2013R0549 — PT — 24.08.2015 — 001.001

Este documento constitui um instrumento de documentação e não vincula as instituições

|

►B

|

REGULAMENTO (UE) N.o 549/2013 DO PARLAMENTO EUROPEU E DO CONSELHO

de 21 de maio de 2013

relativo ao sistema europeu de contas nacionais e regionais na União Europeia

(Texto relevante para efeitos do EEE)

(JO L 174 de 26.6.2013, p. 1)

|

Alterado por:

▼B

REGULAMENTO (UE) N.o 549/2013 DO PARLAMENTO EUROPEU E DO CONSELHO

de 21 de maio de 2013

relativo ao sistema europeu de contas nacionais e regionais na União Europeia

(Texto relevante para efeitos do EEE)

O PARLAMENTO EUROPEU E O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia, nomeadamente o artigo 338.o, n.o 1,

Tendo em conta a proposta da Comissão Europeia,

Após transmissão do projeto de ato legislativo aos parlamentos nacionais,

Tendo em conta o parecer do Banco Central Europeu (

1

),

Deliberando de acordo com o processo legislativo ordinário (

2

),

Considerando o seguinte:

|

(1)

|

Para a governação da União e o acompanhamento das economias dos Estados-Membros e da União Económica e Monetária (UEM) são necessárias informações comparáveis, atualizadas e fiáveis sobre a estrutura da economia e a evolução da situação económica de cada Estado-Membro ou região.

|

|

(2)

|

A Comissão deverá contribuir para o acompanhamento das economias dos Estados-Membros e da UEM e, nomeadamente, informar regularmente o Conselho sobre os progressos alcançados pelos Estados-Membros no cumprimento das suas obrigações no âmbito da UEM.

|

|

(3)

|

Os cidadãos da União têm necessidade de contas económicas como uma ferramenta fundamental para analisar a situação económica de cada Estado-Membro ou região. Para fins de comparabilidade, tais contas deverão ser elaboradas com base num único conjunto de princípios que não dão azo a interpretações divergentes. A informação fornecida deverá ser tão precisa, completa e oportuna quanto possível, a fim de assegurar a máxima transparência para todos os setores.

|

|

(4)

|

A Comissão deverá utilizar agregados das contas nacionais e regionais para fins administrativos da União e, em especial, para os cálculos orçamentais.

|

|

(5)

|

Em 1970, foi publicado um documento administrativo intitulado «Sistema Europeu de Contas Económicas Integradas» (SEC), que abrangia o domínio regulado pelo presente regulamento. Elaborado por iniciativa e sob a exclusiva responsabilidade do Serviço de Estatística das Comunidades Europeias, este documento constituiu o resultado de vários anos de trabalhos daquele serviço, em colaboração com os institutos nacionais de estatística dos Estados-Membros, para a elaboração de um sistema de contabilidade nacional que respondesse às necessidades da política económica e social das Comunidades Europeias. Representava a versão comunitária do sistema de contas nacionais das Nações Unidas, até então utilizado pelas Comunidades. A fim de atualizar o texto original, foi publicada em 1979 uma segunda edição do documento (

3

).

|

|

(6)

|

O Regulamento (CE) n.o 2223/96 do Conselho, de 25 de junho de 1996, relativo ao sistema europeu de contas nacionais e regionais na Comunidade (

4

), instituiu um sistema de contas nacionais que ia ao encontro das necessidades da política económica, social e regional da Comunidade. Este sistema era em geral coerente com o novo Sistema de Contas Nacionais adotado pela Comissão Estatística das Nações Unidas em fevereiro de 1993 (SCN 1993), a fim de garantir, em todos os países membros das Nações Unidas, a comparabilidade dos resultados a nível internacional.

|

|

(7)

|

O SCN 1993 foi atualizado sob a forma de um novo Sistema de Contas Nacionais (SCN 2008), adotado pela Comissão Estatística das Nações Unidas em fevereiro de 2009, a fim de tornar as contas nacionais mais conformes com o novo ambiente económico, com os avanços na investigação metodológica e com as necessidades dos utilizadores.

|

|

(8)

|

A fim de ter em conta a evolução do SCN, é necessário rever o sistema europeu de contas instituído pelo Regulamento (CE) n.o 2223/96 (SEC 95), para que o sistema europeu de contas revisto, instituído pelo presente regulamento, constitua uma versão do SCN 2008 adaptada às estruturas das economias dos Estados-Membros, garantindo assim que os dados da União sejam comparáveis aos compilados pelos seus principais parceiros internacionais.

|

|

(9)

|

Tendo em vista a instauração de contas económicas do ambiente como contas satélites do sistema europeu de contas revisto, o Regulamento (UE) n.o 691/2011 do Parlamento Europeu e do Conselho, de 6 de julho de 2011, relativo às contas económicas europeias do ambiente (

5

), estabeleceu um quadro comum de recolha, compilação, transmissão e avaliação das contas económicas europeias do ambiente.

|

|

(10)

|

No caso das contas ambientais e sociais, a Comunicação da Comissão ao Conselho e ao Parlamento Europeu, de 20 de agosto de 2009, intitulada «O PIB e mais além: medir o progresso num mundo em mudança» deverá ser cabalmente tida em conta. É necessário prosseguir energicamente os estudos metodológicos e testes de dados, nomeadamente em questões relacionadas com o «PIB e mais além» e a estratégia «Europa 2020», para desenvolver uma abordagem mais abrangente em matéria de medição do bem-estar e do progresso, a fim de apoiar a promoção de um crescimento inteligente, sustentável e inclusivo. Neste contexto, haverá que abordar as questões das externalidades ambientais e das desigualdades sociais. Deverá também ser tida em conta a questão das variações de produtividade. Tal deverá permitir disponibilizar tão rapidamente quanto possível dados que complementem os agregados do PIB. A Comissão deverá apresentar em 2013 ao Parlamento Europeu e ao Conselho uma comunicação sobre o seguimento do «PIB e mais além» e, se for caso disso, apresentar propostas legislativas em 2014. Os dados sobre as contas nacionais e regionais deverão ser encarados como um meio de tentar atingir esses objetivos.

|

|

(11)

|

Deverá ser explorado o eventual uso de métodos novos, automáticos e em tempo real de recolha de dados.

|

|

(12)

|

O sistema europeu de contas revisto, instituído pelo presente Regulamento (SEC 2010), compreende uma parte metodológica e um programa de transmissão que define as contas e os quadros a fornecer por todos os Estados-Membros de acordo com prazos especificados. A Comissão deverá disponibilizar estas contas e estes quadros aos utilizadores em datas específicas e, se for caso disso, segundo um calendário de publicação anunciado previamente, nomeadamente para acompanhar a convergência económica e alcançar uma estreita coordenação das políticas económicas dos Estados-Membros.

|

|

(13)

|

Deverá ser adotada uma abordagem orientada para o utilizador na publicação de dados, fornecendo assim informação acessível e útil aos cidadãos da União e outros interessados.

|

|

(14)

|

O SEC 2010 deverá substituir gradualmente todos os outros sistemas como quadro de referência de normas, definições, classificações e regras contabilísticas comuns destinado à elaboração das contas dos Estados-Membros tendo em vista os objetivos da União, permitindo, assim, obter resultados comparáveis entre os Estados-Membros.

|

|

(15)

|

Nos termos do Regulamento (CE) n.o 1059/2003 do Parlamento Europeu e do Conselho, de 26 de maio de 2003, relativo à instituição de uma Nomenclatura Comum das Unidades Territoriais Estatísticas (NUTS) (

6

), todas as estatísticas dos Estados-Membros transmitidas à Comissão e que devam ser discriminadas por unidades territoriais deverão utilizar a nomenclatura NUTS. Por conseguinte, a fim de estabelecer estatísticas regionais comparáveis, as unidades territoriais deverão ser definidas de acordo com a nomenclatura NUTS.

|

|

(16)

|

A transmissão de dados pelos Estados-Membros, inclusive de dados confidenciais, é regida pelo Regulamento (CE) n.o 223/2009 do Parlamento Europeu e do Conselho, de 11 de março de 2009, relativo às estatísticas europeias (

7

). Do mesmo modo, as medidas tomadas nos termos do presente regulamento deverão também assegurar a proteção dos dados confidenciais e impedir a divulgação ilegal de dados ou a respetiva utilização para fins não estatísticos quando são produzidas e divulgadas estatísticas europeias.

|

|

(17)

|

Foi criado um grupo de trabalho para aprofundar a questão do tratamento dos serviços de intermediação financeira indiretamente medidos (SIFIM) nas contas nacionais, inclusive através da incorporação de um método ajustado ao risco que exclui o risco do cálculo dos SIFIM, a fim de refletir o custo futuro esperado do risco efetivo. Tendo em conta os resultados do grupo de trabalho, pode ser necessário alterar a metodologia para o cálculo e a afetação dos SIFIM, por meio de um ato delegado destinado a melhorar os resultados.

|

|

(18)

|

As despesas de investigação e desenvolvimento constituem investimento e deverão, portanto, ser registadas como formação bruta de capital fixo. No entanto, é necessário especificar, por meio de um ato delegado, o formato dos dados relativos às despesas de investigação e desenvolvimento a registar como formação bruta de capital fixo quando for atingido um nível suficiente de confiança na fiabilidade e na comparabilidade dos dados através de uma série de testes com base no desenvolvimento de quadros suplementares.

|

|

(19)

|

A Diretiva 2011/85/UE do Conselho, de 8 de novembro de 2011, que estabelece requisitos aplicáveis aos quadros orçamentais dos Estados-Membros (

8

), torna obrigatória a publicação de informações relevantes sobre os passivos eventuais com impacto potencialmente elevado nos orçamentos públicos, incluindo as garantias estatais, os empréstimos improdutivos e os passivos decorrentes do funcionamento de empresas públicas, juntamente com a definição da respetiva extensão. Estes requisitos implicam uma publicação adicional em relação à exigida pelo presente regulamento.

|

|

(20)

|

Em junho de 2012, a Comissão (Eurostat) criou um grupo de trabalho encarregado de analisar as implicações da Diretiva 2011/85/UE para a recolha e divulgação dos dados orçamentais, que se centrou na aplicação dos requisitos relacionados com os passivos eventuais e outras informações relevantes suscetíveis de indicar impactos potencialmente elevados nos orçamentos públicos, nomeadamente garantias estatais, passivos de empresas públicas, parcerias público-privadas (PPP), empréstimos improdutivos e participação pública no capital de empresas. A plena aplicação do resultado dos trabalhos do referido grupo deverá contribuir para uma análise adequada das relações económicas subjacentes aos contratos das PPP, incluindo os riscos de construção, disponibilidade e procura, se for o caso, e a captura das dívidas implícitas das PPP extrapatrimoniais, fomentando assim uma maior transparência e a disponibilidade de estatísticas da dívida fiáveis.

|

|

(21)

|

O Comité de Política Económica (CPE), criado pela Decisão 74/222/CEE do Conselho (

9

), tem vindo a desenvolver trabalhos relacionados com a sustentabilidade das pensões e das reformas dos regimes de pensões. Haverá que coordenar estreitamente, tanto a nível nacional como a nível europeu, os trabalhos dos estaticistas, por um lado, e dos peritos a trabalhar sob a égide do CPE sobre o envelhecimento das populações, por outro lado, no que respeita aos pressupostos macroeconómicos e a outros parâmetros atuariais, a fim de assegurar a coerência e a comparabilidade dos resultados entre países, bem como a eficiência da comunicação, aos utilizadores e interessados, dos dados e informações relacionados com pensões. Além disso, deverá ficar esclarecido que os direitos de pensão adquiridos até à data na segurança social não constituem, por si só, uma medida da sustentabilidade das finanças públicas.

|

|

(22)

|

Os dados e informações referentes aos passivos eventuais dos Estados-Membros são fornecidos no contexto dos trabalhos relacionados com o procedimento de supervisão multilateral estabelecido pelo Pacto de Estabilidade e Crescimento. A Comissão deverá publicar, até julho de 2018, um relatório para avaliar se esses dados deverão ser facultados no contexto do SEC 2010.

|

|

(23)

|

É importante realçar a importância das contas regionais dos Estados-Membros para as políticas regionais e de coesão económica e social da União, bem como para a análise das interdependências económicas. Além disso, é reconhecida a necessidade de aumentar a transparência das contas a nível regional, incluindo as contas governamentais. A Comissão (Eurostat) deverá dar particular atenção aos dados orçamentais das regiões sempre que se trate de Estados-Membros com regiões ou governos autónomos.

|

|

(24)

|

A fim de alterar o anexo A do presente regulamento, com vista a assegurar a sua interpretação harmonizada e a sua comparabilidade internacional, deverá ser delegado na Comissão o poder de adotar atos nos termos do artigo 290.o do Tratado sobre o Funcionamento da União Europeia (TFUE). É particularmente importante que a Comissão proceda às consultas adequadas durante os trabalhos preparatórios, incluindo com o Comité do Sistema Estatístico Europeu criado pelo Regulamento (CE) n.o 223/2009. Além disso, por força do artigo 127.o, n.o 4, e do artigo 282.o, n.o 5, do TFUE, é importante que a Comissão proceda durante os seus trabalhos preparatórios, se for caso disso, à consulta do Banco Central Europeu nos seus domínios de competência. A Comissão, quando preparar e redigir atos delegados, deverá assegurar a transmissão simultânea, atempada e adequada dos documentos relevantes ao Parlamento Europeu e ao Conselho.

|

|

(25)

|

A maior parte dos agregados estatísticos usados no quadro da governação económica da União, em particular os procedimentos de défice excessivo e de desequilíbrios macroeconómicos, é definida por referência ao SEC. Ao fornecer dados e relatórios no âmbito destes procedimentos, a Comissão deverá prestar informações apropriadas sobre o impacto das alterações metodológicas do SEC 2010 introduzidas por atos delegados, nos termos do disposto no presente regulamento, nos agregados relevantes.

|

|

(26)

|

A Comissão avaliará até final de maio de 2013, em estreita cooperação com os Estados-Membros, se os dados relativos a investigação e desenvolvimento alcançaram um nível suficiente de qualidade, tanto em termos de preços correntes como em termos de volume, para efeitos das contas nacionais, tendo em vista assegurar a fiabilidade e a comparabilidade dos dados de investigação e desenvolvimento SEC.

|

|

(27)

|

Uma vez que a aplicação do presente regulamento exigirá adaptações importantes dos sistemas estatísticos nacionais, a Comissão concederá derrogações aos Estados-Membros. Em particular, o programa de transmissão de dados das contas nacionais deverá tomar em consideração as mudanças políticas e estatísticas fundamentais que ocorreram em alguns Estados-Membros durante os períodos de referência do programa. As derrogações concedidas pela Comissão deverão ser temporárias e passíveis de reapreciação. A Comissão deverá fornecer apoio aos Estados-Membros em causa nos seus esforços para garantir as necessárias adaptações dos seus sistemas estatísticos, de forma a que aquelas derrogações possam ser anuladas o mais depressa possível.

|

|

(28)

|

Uma redução dos prazos de transmissão acresceria significativamente a pressão e os custos para os respondentes e para os institutos nacionais de estatística da União, podendo conduzir à produção de dados estatísticos de menor qualidade. Assim sendo, deverá procurar-se o equilíbrio entre vantagens e inconvenientes aquando da fixação dos prazos de transmissão de dados.

|

|

(29)

|

A fim de assegurar condições uniformes para a execução do presente regulamento, deverão ser atribuídas competências de execução à Comissão. Essas competências deverão ser exercidas nos termos do Regulamento (UE) n.o 182/2011 do Parlamento Europeu e do Conselho, de 16 de fevereiro de 2011, que estabelece as regras e os princípios gerais relativos aos mecanismos de controlo pelos Estados-Membros do exercício das competências de execução pela Comissão (

10

).

|

|

(30)

|

Atendendo a que o objetivo do presente regulamento, a saber, o estabelecimento de um sistema europeu de contas revisto, não pode ser suficientemente realizado pelos Estados-Membros e pode, pois, ser mais bem alcançado a nível da União, esta pode adotar medidas em conformidade com o princípio da subsidiariedade, consagrado no artigo 5.o do Tratado da União Europeia. Em conformidade com o princípio da proporcionalidade, consagrado no mesmo artigo, o presente regulamento não excede o necessário para atingir aquele objetivo.

|

|

(31)

|

Foi consultado o Comité do Sistema Estatístico Europeu.

|

|

(32)

|

Foram consultados o Comité de Estatísticas Monetárias, Financeiras e de Balanças de Pagamentos, criado pela Decisão 2006/856/CE do Conselho, de 13 de novembro de 2006, que cria um Comité de Estatísticas Monetárias, Financeiras e de Balanças de Pagamentos (

11

), e o Comité do Rendimento Nacional Bruto (Comité RNB), criado pelo Regulamento (CE, Euratom) n.o 1287/2003 do Conselho, de 15 de julho de 2003, relativo à harmonização do Rendimento Nacional Bruto a preços de mercado («Regulamento RNB») (

12

),

|

ADOTARAM O PRESENTE REGULAMENTO:

Artigo 1.o

Objeto

1. O presente regulamento institui o sistema europeu de contas 2010 («SEC 2010» ou «SEC»).

2. O SEC 2010 prevê:

a) Uma metodologia (anexo A) relativa às normas, definições, nomenclaturas e regras contabilísticas comuns que devem ser utilizadas para elaborar contas e quadros em bases comparáveis, tendo em vista as necessidades da União, bem como para apurar resultados, como se requer no artigo 3.o;

b) Um programa (anexo B) que fixa os prazos em que os Estados-Membros devem transmitir à Comissão (Eurostat) as contas e os quadros que serão elaborados de acordo com a metodologia referida na alínea a).

3. Sem prejuízo dos artigos 5.o e 10.o, o presente regulamento aplica-se a todos os atos da União em que é feita referência ao SEC ou às suas definições.

4. O presente regulamento não obriga os Estados-Membros a recorrerem ao SEC 2010 para elaborar contas para os seus próprios fins.

Artigo 2.o

Metodologia

1. A metodologia do SEC 2010, a que se refere o artigo 1.o, n.o 2, alínea a), consta do anexo A.

2. A Comissão fica habilitada a adotar atos delegados, nos termos do artigo 7.o

,

no que diz respeito a alterações da metodologia do SEC 2010 destinadas a especificar e aperfeiçoar o seu conteúdo, a fim de assegurar uma interpretação harmonizada ou assegurar a sua comparabilidade internacional, desde que não modifiquem os conceitos subjacentes, não exijam recursos suplementares aos produtores no sistema estatístico europeu para a sua execução e não deem azo a uma alteração dos recursos próprios.

3. Em caso de dúvida quanto à correta aplicação das normas contabilísticas do SEC 2010, o Estado-Membro interessado deve solicitar esclarecimentos à Comissão (Eurostat). A Comissão (Eurostat) deve agir rapidamente, examinando o pedido e comunicando ao Estado-Membro em causa e a todos os outros Estados-Membros o seu parecer sobre os esclarecimentos solicitados.

4. Os Estados-Membros devem efetuar o cálculo e a afetação dos serviços de intermediação financeira indiretamente medidos (SIFIM) nas contas nacionais de acordo com a metodologia descrita no anexo A. A Comissão fica habilitada a adotar, antes de 17 de setembro de 2013, atos delegados nos termos do artigo 7.o destinados a estabelecer uma metodologia revista de cálculo e afetação dos SIFIM. No exercício do poder previsto no presente número, a Comissão deve assegurar que esses atos delegados não imponham um encargo administrativo adicional considerável aos Estados-Membros ou às entidades respondentes.

5. As despesas de investigação e desenvolvimento devem ser registadas, pelos Estados-Membros, como formação bruta de capital fixo. A Comissão fica habilitada a adotar atos delegados nos termos do artigo 7.o destinados a assegurar a fiabilidade e a comparabilidade dos dados SEC 2010 dos Estados-Membros sobre investigação e desenvolvimento. No exercício do poder previsto no presente número, a Comissão deve assegurar que esses atos delegados não imponham um encargo administrativo adicional considerável aos Estados-Membros ou às entidades respondentes.

Artigo 3.o

Transmissão dos dados à Comissão

1. Os Estados-Membros transmitem à Comissão (Eurostat) as contas e os quadros constantes do anexo B nos prazos nele fixados para cada quadro.

2. Os Estados-Membros transmitem à Comissão os dados e os metadados exigidos pelo presente regulamento de acordo com uma norma de intercâmbio especificada e outras regras práticas.

Os dados devem ser transmitidos ou carregados por meios eletrónicos para o ponto único de entrada de dados da Comissão. A norma de intercâmbio e outras regras práticas de transmissão dos dados são definidas pela Comissão por meio de atos de execução. Esses atos de execução são adotados pelo procedimento de exame a que se refere o artigo 8.o, n.o 2.

Artigo 4.o

Avaliação da qualidade

1. Para efeitos do presente regulamento, aplicam-se aos dados a transmitir nos termos do artigo 3.o do presente regulamento os critérios de qualidade constantes do artigo 12.o, n.o 1, do Regulamento (CE) n.o 223/2009.

2. Os Estados-Membros devem apresentar à Comissão (Eurostat) um relatório sobre a qualidade dos dados a transmitir nos termos do artigo 3.o.

3. Ao aplicar os critérios de qualidade referidos no n.o 1 aos dados abrangidos pelo presente regulamento, a forma, a estrutura, a frequência e os indicadores de avaliação dos relatórios de qualidade são definidas pela Comissão por meio de atos de execução. Esses atos de execução devem ser adotados pelo procedimento de exame a que se refere o artigo 8.o, n.o 2.

4. A Comissão (Eurostat) avalia a qualidade dos dados transmitidos.

Artigo 5.o

Data de aplicação e de primeira transmissão dos dados

1. O SEC 2010 deve ser aplicado pela primeira vez aos dados estabelecidos nos termos do anexo B que devam ser transmitidos a partir de 1 de setembro de 2014.

2. Os dados devem ser transmitidos à Comissão (Eurostat) nos prazos fixados no anexo B.

3. Nos termos do n.o 1, até à primeira transmissão de dados de acordo com o SEC 2010, os Estados-Membros devem continuar a comunicar à Comissão (Eurostat) as contas e os quadros estabelecidos em aplicação do SEC 95.

4. Sem prejuízo do artigo 19.o do Regulamento (CEE, Euratom) n.o 1150/2000 do Conselho, de 22 de maio de 2000, relativo à aplicação da Decisão 2007/436/CE, Euratom relativa ao sistema de recursos próprios das Comunidades (

13

), a Comissão e o Estado-Membro interessado verificam se o presente regulamento está a ser corretamente aplicado e apresentam os resultados dessa verificação ao Comité referido no artigo 8.o, n.o 1, do presente regulamento.

Artigo 6.o

Derrogações

1. Na medida em que a aplicação do presente regulamento exija importantes adaptações de sistemas estatísticos nacionais, a Comissão concede aos Estados-Membros, por meio de atos de execução, derrogações temporárias. Essas derrogações caducam o mais tardar em 1 de janeiro de 2020. Esses atos de execução devem ser adotados pelo procedimento de exame a que se refere o artigo 8.o, n.o 2.

2. A Comissão deve conceder derrogações nos termos do n.o 1 apenas durante um período suficiente para permitir aos Estados-Membros adaptarem os seus sistemas estatísticos. A proporção do PIB do Estado-Membro em relação à União ou à zona do euro não constitui por si só justificação para a concessão de uma derrogação. Se for caso disso, a Comissão fornece apoio aos Estados-Membros em causa nos seus esforços para garantir as adaptações necessárias dos seus sistemas estatísticos.

3. Para os efeitos previstos nos n.os 1 e 2, o Estado-Membro em causa deve apresentar à Comissão um pedido devidamente justificado até 17 de outubro de 2013.

Após consulta ao Comité do Sistema Estatístico Europeu, a Comissão apresenta, até 1 de julho de 2018, um relatório ao Parlamento Europeu e ao Conselho sobre a aplicação das derrogações concedidas, a fim de verificar se estas ainda se justificam.

Artigo 7.o

Exercício da delegação

1. O poder de adotar atos delegados é conferido à Comissão nas condições estabelecidas no presente artigo.

2. O poder de adotar atos delegados referido no artigo 2.o, n.os 2 e 5, é conferido à Comissão por um prazo de cinco anos a contar de 16 de julho de 2013. O poder de adotar atos delegados referido no artigo 2.o, n.o 4, é conferido à Comissão por um prazo de dois meses a contar de 16 de julho de 2013. A Comissão elabora um relatório relativo à delegação de poderes pelo menos nove meses antes do final do prazo de cinco anos. A delegação de poderes é tacitamente prorrogada por prazos de igual duração, salvo se o Parlamento Europeu ou o Conselho a tal se opuserem pelo menos três meses antes do final de cada prazo.

3. A delegação de poderes referida no artigo 2.o, n.os 2, 4 e 5, pode ser revogada em qualquer momento pelo Parlamento Europeu ou pelo Conselho.

A decisão de revogação põe termo à delegação dos poderes nela especificados. A decisão de revogação produz efeitos a partir do dia seguinte ao da sua publicação no Jornal Oficial da União Europeia ou de uma data posterior nela especificada. A decisão de revogação não afeta os atos delegados já em vigor.

4. Assim que adotar um ato delegado, a Comissão notifica-o simultaneamente ao Parlamento Europeu e ao Conselho.

5. Os atos delegados adotados nos termos do artigo 2.o, n.os 2, 4 e 5, só entram em vigor se não tiverem sido formuladas objeções pelo Parlamento Europeu ou pelo Conselho no prazo de três meses a contar da notificação desse ato ao Parlamento Europeu e ao Conselho, ou se, antes do termo desse prazo, o Parlamento Europeu e o Conselho informarem a Comissão de que não têm objeções a formular. O referido prazo é prorrogado por três meses por iniciativa do Parlamento Europeu ou do Conselho.

Artigo 8.o

Comité

1. A Comissão é assistida pelo Comité do Sistema Estatístico Europeu criado pelo Regulamento (CE) n.o 223/2009. O referido comité deve ser entendido como comité na aceção do Regulamento (UE) n.o 182/2011.

2. Caso se faça referência ao presente número, aplica-se o artigo 5.o do Regulamento (UE) n.o 182/2011.

Artigo 9.o

Cooperação com outros comités

1. Em todas as questões para que seja competente o Comité de Estatísticas Monetárias, Financeiras e de Balança de Pagamentos criado pela Decisão 2006/856/CE, a Comissão solicita o parecer deste comité nos termos do artigo 2.o dessa decisão.

2. A Comissão deve transmitir ao Comité do Rendimento Nacional Bruto (Comité RNB), criado pelo Regulamento (CE, Euratom) n.o 1287/2003, todas as informações relativas à aplicação do presente regulamento necessárias à execução do seu mandato.

Artigo 10.o

Disposições transitórias

1. Para efeitos do orçamento e dos recursos próprios, o sistema europeu de contas em vigor a que se refere o artigo 1.o, n.o 1, do Regulamento (CE, Euratom) n.o 1287/2003 e os diplomas legais que se lhe referem, nomeadamente o Regulamento (CE, Euratom) n.o 1150/2000 e o Regulamento (CEE, Euratom) n.o 1553/89 do Conselho, de 29 de maio de 1989, relativo ao regime uniforme e definitivo de cobrança dos recursos próprios do imposto sobre o valor acrescentado (

14

), continua a ser o SEC 95 enquanto a Decisão 2007/436/CE, Euratom do Conselho, de 7 de junho de 2007, relativa ao sistema de recursos próprios das Comunidades Europeias (

15

), estiver em vigor.

2. Para efeitos de determinação dos recursos próprios provenientes do IVA, e por derrogação do n.o 1, os Estados-Membros podem utilizar dados baseados no SEC 2010 enquanto a Decisão 2007/436/CE, Euratom estiver em vigor, nos casos em que não estejam disponíveis os dados SEC 95 detalhados necessários.

Artigo 11.o

Relatórios sobre os passivos implícitos

Até 2014, a Comissão deve apresentar ao Parlamento Europeu e ao Conselho um relatório contendo as informações existentes sobre as PPP e outros passivos implícitos, incluindo os passivos eventuais, fora dos limites da administração pública.

Até 2018, a Comissão deve apresentar ao Parlamento Europeu e ao Conselho um segundo relatório avaliando em que medida as informações sobre passivos publicadas pela Comissão (Eurostat) representa a totalidade dos passivos implícitos, incluindo os passivos eventuais, fora dos limites da administração pública.

Artigo 12.o

Revisão

Até 1 de julho de 2018 e, posteriormente, de cinco em cinco anos, a Comissão deve apresentar ao Parlamento Europeu e ao Conselho um relatório sobre a aplicação do presente regulamento.

O relatório deve avaliar, nomeadamente:

a) A qualidade dos dados relativos às contas nacionais e regionais;

b) A eficácia do presente regulamento e do processo de acompanhamento aplicado ao SEC 2010;

c) A evolução dos dados relativos aos passivos eventuais e da disponibilidade dos dados SEC 2010.

Artigo 13.o

Entrada em vigor

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

ANEXO A

|

CAPÍTULO 1

|

ARQUITETURA GERAL DO SISTEMA E PRINCÍPIOS FUNDAMENTAIS

|

|

|

ARQUITETURA GERAL DO SISTEMA

|

|

|

Globalização

|

|

|

UTILIZAÇÕES DO SEC 2010

|

|

|

Sistema para fins de análise e política

|

|

|

Características dos conceitos do SEC 2010

|

|

|

Classificação por setor

|

|

|

Contas satélite

|

|

|

O SEC 2010 e o SCN 2008

|

|

|

O SEC 2010 e o SEC 95

|

|

|

PRINCÍPIOS FUNDAMENTAIS DO SEC 2010 ENQUANTO SISTEMA

|

|

|

Unidades estatísticas e seus conjuntos

|

|

|

Unidades institucionais e setores

|

|

|

UAE locais e ramos de atividade

|

|

|

Unidades residentes e não residentes; total da economia e resto do mundo

|

|

|

Fluxos e stocks

|

|

|

Fluxos

|

|

|

Operações

|

|

|

Propriedades das operações

|

|

|

Operações entre unidades e operações internas

|

|

|

Operações monetárias e não monetárias

|

|

|

Operações com e sem contrapartida

|

|

|

Operações reagrupadas

|

|

|

Reclassificação

|

|

|

Cisão

|

|

|

Identificação do interveniente principal de uma operação

|

|

|

Casos-limite

|

|

|

Outras variações de ativos

|

|

|

Outras variações no volume de ativos e de passivos

|

|

|

Ganhos e perdas de detenção

|

|

|

Stocks

|

|

|

Sistema de contas e agregados

|

|

|

Regras de contabilização

|

|

|

Terminologia para os dois lados das contas

|

|

|

Dupla entrada/quádrupla entrada

|

|

|

Avaliação

|

|

|

Avaliações especiais relativas a produtos

|

|

|

Avaliação a preços constantes

|

|

|

Momento de registo

|

|

|

Consolidação e registo líquido

|

|

|

Consolidação

|

|

|

Registo líquido

|

|

|

Contas, saldos e agregados

|

|

|

Sequência de contas

|

|

|

Conta de bens e serviços

|

|

|

Conta do resto do mundo

|

|

|

Saldos contabilísticos

|

|

|

Agregados

|

|

|

PIB: um agregado-chave

|

|

|

Sistema de entradas-saídas

|

|

|

Quadros de recursos e utilizações

|

|

|

Quadros simétricos de entradas-saídas

|

|

CAPÍTULO 2

|

UNIDADES E CONJUNTOS DE UNIDADES

|

|

|

DELIMITAÇÃO DA ECONOMIA NACIONAL

|

|

|

AS UNIDADES INSTITUCIONAIS

|

|

|

Sedes sociais e sociedades gestoras de participações sociais (SGPS

|

|

|

Grupos de sociedades

|

|

|

Entidades de finalidade especial

|

|

|

Instituições financeiras cativas

|

|

|

Filiais artificiais

|

|

|

Unidades de finalidade especial pertencentes às administrações públicas

|

|

|

SETORES INSTITUCIONAIS

|

|

|

Sociedades não financeiras (S.11)

|

|

|

Subsetor: Sociedades não financeiras públicas (S.11001))

|

|

|

Subsetor: Sociedades não financeiras privadas nacionais (S.11002)

|

|

|

Subsetor: Sociedades não financeiras sob controlo estrangeiro (S.11003)

|

|

|

Sociedades financeiras (S.12)

|

|

|

Intermediários financeiros

|

|

|

Auxiliares financeiros

|

|

|

Sociedades financeiras, exceto intermediários financeiros e auxiliares financeiros

|

|

|

Unidades institucionais incluídas no setor das sociedades financeiras

|

|

|

Subsetores das sociedades financeiras

|

|

|

Combinação de subsetores das sociedades financeiras

|

|

|

Subdivisão dos subsetores das sociedades financeiras em sociedades financeiras sob controlo público, privado nacional e estrangeiro

|

|

|

Banco central (S.121)

|

|

|

Entidades depositárias, exceto o banco central (S.122)

|

|

|

FMM (S.123)

|

|

|

Fundos de investimento exceto FMM (S.124)

|

|

|

Outros intermediários financeiros exceto sociedades de seguros e fundos de pensões (S.125)

|

|

|

Veículos financeiros envolvidos em operações de titularização (FVC)

|

|

|

Sociedades financeiras de corretagem, sociedades financeiras de concessão de crédito e sociedades financeiras especializadas

|

|

|

Auxiliares financeiros (S.126)

|

|

|

Instituições financeiras cativas e prestamistas (S.127)

|

|

|

Sociedades de seguros (S.128)

|

|

|

Fundos de pensões (S.129)

|

|

|

Administrações públicas (S.13)

|

|

|

Administração central (exceto fundos de segurança social) (S.1311)

|

|

|

Administração estadual (exceto fundos de segurança social) (S.1312)

|

|

|

Administração local (exceto fundos de segurança social) (S.1313)

|

|

|

Fundos de segurança social (S.1314)

|

|

|

Famílias (S.14)

|

|

|

Empregadores e trabalhadores por conta própria (S.141 e S.142)

|

|

|

Empregados (S.143)

|

|

|

Famílias com recursos provenientes de rendimentos de propriedade (S.1441)

|

|

|

Famílias com recursos provenientes de pensões (S.1442)

|

|

|

Famílias com recursos provenientes de outras transferências (S.1443)

|

|

|

Instituições sem fim lucrativo ao serviço das famílias (S.15)

|

|

|

Resto do mundo (S.2)

|

|

|

Classificação setorial das unidades de produção segundo as principais formas jurídicas de propriedade

|

|

|

UNIDADES DE ATIVIDADE ECONÓMICA A NÍVEL LOCAL E RAMOS DE ATIVIDADE

|

|

|

A unidade de atividade económica a nível local

|

|

|

Ramos de atividade

|

|

|

Nomenclatura dos ramos de atividade

|

|

|

UNIDADES DE PRODUÇÃO HOMOGÉNEA E RAMOS HOMOGÉNEOS

|

|

|

A unidade de produção homogénea

|

|

|

O ramo homogéneo

|

|

CAPÍTULO 3

|

OPERAÇÕES SOBRE PRODUTOS E ATIVOS NÃO PRODUZIDOS

|

|

|

OPERAÇÕES SOBRE PRODUTOS EM GERAL

|

|

|

ATIVIDADE PRODUTIVA E PRODUÇÃO

|

|

|

Atividades principais, secundárias e auxiliares

|

|

|

Produção (P.1)

|

|

|

Unidades institucionais: distinção entre mercantis, para utilização final própria e não mercantis

|

|

|

Momento de registo e avaliação da produção

|

|

|

Produtos da agricultura, da silvicultura e da pesca (secção A)

|

|

|

Produtos das indústrias transformadoras (secção C); Trabalhos de construção (secção F)

|

|

|

Serviços de comércio por grosso e a retalho; serviços de reparação de veículos automóveis e motociclos (secção G)

|

|

|

Transportes e armazenagem (secção H)

|

|

|

Serviços de alojamento e restauração (secção I)

|

|

|

Serviços financeiros e de seguros: produção do Banco Central (secção K)

|

|

|

Serviços financeiros e de seguros (secção K): serviços financeiros em geral

|

|

|

Serviços financeiros prestados por pagamento direto

|

|

|

Serviços financeiros pagos através de encargos de juros

|

|

|

Serviços financeiros que consistem na aquisição e cessão de ativos financeiros e passivos em mercados financeiros

|

|

|

Serviços financeiros prestados em regimes de seguro e de pensões, em que a atividade é financiada através de contribuições de seguro e de rendimentos provenientes de poupanças

|

|

|

Serviços imobiliários (secção L)

|

|

|

Serviços de consultoria, científicos e técnicos (secção M); Serviços administrativos e serviços de apoio (secção N)

|

|

|

Serviços da administração pública, defesa e segurança social obrigatória (secção O)

|

|

|

Serviços de educação (secção P); Serviços de saúde e apoio social (secção Q)

|

|

|

Atividades artísticas, de espetáculos e recreativas (secção R); Outros serviços (secção S)

|

|

|

Famílias privadas na sua qualidade de empregadores (secção T)

|

|

|

CONSUMO INTERMÉDIO (P.2)

|

|

|

Momento de registo e avaliação do consumo intermédio

|

|

|

CONSUMO FINAL (P.3, P.4)

|

|

|

Despesa de consumo final (P.3)

|

|

|

Consumo final efetivo (P.4)

|

|

|

Momento de registo e avaliação da despesa de consumo final

|

|

|

Momento de registo e avaliação do consumo final efetivo

|

|

|

FORMAÇÃO BRUTA DE CAPITAL (P.5)

|

|

|

Formação bruta de capital fixo (P.51g)

|

|

|

Momento de registo e avaliação da formação bruta de capital fixo

|

|

|

Consumo de capital fixo (P.51c)

|

|

|

Variação de existências (P.52)

|

|

|

Momento de registo e avaliação da variação de existências

|

|

|

Aquisições líquidas de cessões de objetos de valor (P.53)

|

|

|

EXPORTAÇÕES E IMPORTAÇÕES DE BENS E SERVIÇOS (P.6 e P.7)

|

|

|

Exportação e importação de bens (P.61 e P.71)

|

|

|

Exportação e importação de serviços (P.62 e P.72)

|

|

|

OPERAÇÕES SOBRE BENS EXISTENTES

|

|

|

AQUISIÇÕES LÍQUIDAS DE CESSÕES DE ATIVOS NÃO PRODUZIDOS (NP)

|

|

CAPÍTULO 4

|

OPERAÇÕES DE DISTRIBUIÇÃO

|

|

|

REMUNERAÇÃO DOS EMPREGADOS (D.1)

|

|

|

Ordenados e salários (D.11)

|

|

|

Ordenados e salários em dinheiro

|

|

|

Ordenados e salários em espécie

|

|

|

Contribuições sociais dos empregadores (D.12)

|

|

|

Contribuições sociais efetivas dos empregadores (D.121)

|

|

|

Contribuições sociais imputadas dos empregadores (D.122)

|

|

|

IMPOSTOS SOBRE A PRODUÇÃO E A IMPORTAÇÃO (D.2)

|

|

|

Impostos sobre os produtos (D.21)

|

|

|

Impostos do tipo valor acrescentado (IVA) (D.211)

|

|

|

Impostos e direitos sobre a importação, exceto o IVA (D.212)

|

|

|

Impostos sobre os produtos, exceto o IVA e os impostos sobre a importação (D.214)

|

|

|

Outros impostos sobre a produção (D.29)

|

|

|

Impostos sobre a produção e a importação pagos às instituições da União Europeia

|

|

|

Impostos sobre a produção e a importação: momento de registo e montantes a registar

|

|

|

SUBSÍDIOS (D.3)

|

|

|

Subsídios aos produtos (D.31)

|

|

|

Subsídios à importação (D.311)

|

|

|

Outros subsídios aos produtos (D.319)

|

|

|

Outros subsídios à produção (D.39)

|

|

|

RENDIMENTOS DE PROPRIEDADE (D.4)

|

|

|

Juros (D.41)

|

|

|

Juros sobre depósitos e empréstimos

|

|

|

Juros sobre títulos de dívida

|

|

|

Juros sobre letras e instrumentos similares de curto prazo

|

|

|

Juros sobre obrigações

|

|

|

Swaps de taxas de juro e contratos de garantia de taxas

|

|

|

Juros sobre locação financeira

|

|

|

Outros juros

|

|

|

Momento de registo

|

|

|

Rendimentos distribuídos das sociedades (D.42)

|

|

|

Dividendos (D.421)

|

|

|

Levantamentos de rendimentos das quase sociedades (D.422)

|

|

|

Lucros de investimento direto estrangeiro reinvestidos (D.43)

|

|

|

Outros rendimentos de investimentos (D.44)

|

|

|

Rendimentos de investimentos atribuíveis aos detentores de apólices de seguros (D.441)

|

|

|

Rendimentos de investimentos a pagar referentes a direitos associados a pensões (D.442)

|

|

|

Rendimentos de investimentos atribuíveis a detentores de participações em fundos de investimento (D.443)

|

|

|

Rendas (D.45)

|

|

|

Rendas de terrenos

|

|

|

Rendas de ativos no subsolo

|

|

|

IMPOSTOS CORRENTES SOBRE O RENDIMENTO, O PATRIMÓNIO, ETC. (D.5)

|

|

|

Impostos sobre o rendimento (D.51)

|

|

|

Outros impostos correntes (D.59)

|

|

|

CONTRIBUIÇÕES E PRESTAÇÕES SOCIAIS (D.6)

|

|

|

Contribuições sociais líquidas (D.61)

|

|

|

Contribuições sociais efetivas dos empregadores (D.611)

|

|

|

Contribuições sociais imputadas dos empregadores (D.612)

|

|

|

Contribuições sociais efetivas das famílias (D.613)

|

|

|

Suplementos às contribuições sociais das famílias (D.614)

|

|

|

Prestações sociais exceto transferências sociais em espécie (D.62)

|

|

|

Prestações de segurança social em dinheiro (D.621)

|

|

|

Outras prestações de seguro social (D.622)

|

|

|

Prestações de assistência social em dinheiro (D.623)

|

|

|

Transferências sociais em espécie (D.63)

|

|

|

Transferências sociais em espécie – produção não mercantil das administrações públicas e ISFLSF (D.631)

|

|

|

Transferências sociais em espécie – produção mercantil adquirida pelas administrações públicas e ISFLSF (D.632)

|

|

|

OUTRAS TRANSFERÊNCIAS CORRENTES (D.7)

|

|

|

Prémios líquidos de seguros não vida (D.71)

|

|

|

Indemnizações de seguros não vida (D.72)

|

|

|

Transferências correntes entre administrações públicas (D.73)

|

|

|

Cooperação internacional corrente (D.74)

|

|

|

Transferências correntes diversas (D.75)

|

|

|

Transferências correntes para ISFLSF (D.751)

|

|

|

Transferências correntes entre famílias (D.752)

|

|

|

Outras transferências correntes diversas (D.759)

|

|

|

Multas e penalidades

|

|

|

Lotarias e jogos de azar

|

|

|

Pagamentos de compensação

|

|

|

Recursos próprios da UE baseados no IVA e no RNB (D.76)

|

|

|

AJUSTAMENTO PELA VARIAÇÃO EM DIREITOS ASSOCIADOS A PENSÕES (D.8)

|

|

|

TRANSFERÊNCIAS DE CAPITAL (D.9)

|

|

|

Impostos de capital (D.91)

|

|

|

Ajudas ao investimento (D.92)

|

|

|

Outras transferências de capital (D.99)

|

|

|

OPÇÕES SOBRE AÇÕES CONCEDIDAS A EMPREGADOS

|

|

CAPÍTULO 5

|

OPERAÇÕES FINANCEIRAS

|

|

|

ARQUITETURA GERAL DO SISTEMA DE OPERAÇÕES FINANCEIRAS

|

|

|

Ativos financeiros, créditos financeiros e passivos

|

|

|

Ativos e passivos contingentes

|

|

|

Categorias de ativos financeiros e passivos

|

|

|

Contas de património, conta financeira e outros fluxos

|

|

|

Avaliação

|

|

|

Registo pelo valor líquido e pelo valor bruto

|

|

|

Consolidação

|

|

|

Registo líquido

|

|

|

Regras de contabilização das operações financeiras

|

|

|

Uma operação financeira com contrapartida numa transferência corrente ou numa transferência de capital

|

|

|

Uma operação financeira com contrapartida em rendimentos de propriedade

|

|

|

Momento de registo

|

|

|

Conta financeira por devedor-credor (quadros «de quem a quem»)

|

|

|

NOMENCLATURA DAS OPERAÇÕES FINANCEIRAS POR CATEGORIAS EM DETALHE

|

|

|

Ouro monetário e direitos de saque especiais (F.1)

|

|

|

Ouro monetário (F.11)

|

|

|

DSE (F.12)

|

|

|

Numerário e depósitos (F.2)

|

|

|

Numerário (F.21)

|

|

|

Depósitos (F.22 e F.29)

|

|

|

Depósitos transferíveis (F.22)

|

|

|

Outros depósitos (F.29)

|

|

|

Títulos de dívida (F.3)

|

|

|

Principais características dos títulos de dívida

|

|

|

Classificação por maturidade original e por moeda

|

|

|

Classificação por tipo de taxa de juro

|

|

|

Títulos de dívida de taxa fixa

|

|

|

Títulos de dívida de taxa variável

|

|

|

Títulos de dívida de taxa mista

|

|

|

Aplicações privadas

|

|

|

Titularização

|

|

|

Obrigações garantidas

|

|

|

Empréstimos (F.4)

|

|

|

Principais características dos empréstimos

|

|

|

Classificação dos empréstimos por maturidade original, moeda e finalidade

|

|

|

Distinção entre operações sobre empréstimos e operações sobre depósitos

|

|

|

Distinção entre operações sobre empréstimos e operações sobre títulos de dívida

|

|

|

Distinção entre operações sobre empréstimos, crédito comercial e efeitos comerciais

|

|

|

Empréstimos de títulos e acordos de recompra

|

|

|

Locações financeiras

|

|

|

Outros tipos de empréstimos

|

|

|

Ativos financeiros excluídos da categoria dos empréstimos

|

|

|

Ações e outras participações (F.5)

|

|

|

Ações e outras participações exceto em fundos de investimento (F.51)

|

|

|

Certificados de depósito

|

|

|

Ações cotadas (F.511)

|

|

|

Ações não cotadas (F.512)

|

|

|

Oferta pública inicial, cotação, saída de cotação e resgate de ações

|

|

|

Ativos financeiros excluídos dos títulos de participação

|

|

|

Outras participações (F.519)

|

|

|

Avaliação das operações sobre participações

|

|

|

Ações ou unidades de participação em fundos de investimento (F.52)

|

|

|

Ações/unidades de participação em FMM (F.521)

|

|

|

Ações/unidades de participação em fundos de investimento exceto FMM (F.522)

|

|

|

Avaliação das operações sobre ações ou unidades de participação em fundos de investimento

|

|

|

Regimes de seguros, pensões e garantias estandardizadas (F.6)

|

|

|

Provisões técnicas de seguros não vida (F.61)

|

|

|

Direitos associados a seguros de vida e anuidades (F.62)

|

|

|

Direitos associados a pensões (F.63)

|

|

|

Direitos contingentes associados a pensões

|

|

|

Direitos dos fundos de pensões sobre as sociedades gestoras de fundos de pensões (F.64)

|

|

|

Outros direitos exceto pensões (F.65)

|

|

|

Provisões para garantias estandardizadas ativadas (F.66)

|

|

|

Garantias estandardizadas e garantias pontuais

|

|

|

Derivados financeiros, incluindo opções sobre ações concedidas a empregados (F.7)

|

|

|

Derivados financeiros (F.71)

|

|

|

Opções

|

|

|

Forwards

|

|

|

Opções e forwards

|

|

|

Swaps

|

|

|

Contratos de garantia de taxa (forward rate agreements – FRA)

|

|

|

Derivados de crédito

|

|

|

Swaps de risco de incumprimento (credit default swaps)

|

|

|

Instrumentos financeiros não incluídos nos produtos financeiros derivados

|

|

|

Opções sobre ações concedidas a empregados (F.72)

|

|

|

Avaliação das operações sobre derivados financeiros, incluindo opções sobre ações concedidas a empregados

|

|

|

Outros débitos e créditos (F.8)

|

|

|

Créditos comerciais e adiantamentos (F.81)

|

|

|

Outros débitos e créditos, exceto créditos comerciais e adiantamentos (F.89)

|

|

ANEXO 5.1 —

|

NOMENCLATURA DAS OPERAÇÕES FINANCEIRAS

|

|

|

Nomenclatura das operações financeiras por categoria

|

|

|

Nomenclatura das operações financeiras por grau de negociabilidade

|

|

|

Títulos estruturados

|

|

|

Nomenclatura das operações financeiras por tipo de rendimento

|

|

|

Nomenclatura das operações financeiras por tipo de taxa de juro

|

|

|

Nomenclatura das operações financeiras por maturidade

|

|

|

Maturidade de curto e longo prazo

|

|

|

Maturidade original e maturidade residual

|

|

|

Nomenclatura das operações financeiras por divisa

|

|

|

Agregados monetários

|

|

CAPÍTULO 6

|

OUTROS FLUXOS

|

|

|

INTRODUÇÃO

|

|

|

OUTRAS VARIAÇÕES DE ATIVOS E DE PASSIVOS

|

|

|

Outras variações no volume de ativos e de passivos (K.1 a K.6)

|

|

|

Aparecimento económico de ativos (K.1)

|

|

|

Desaparecimento económico de ativos não produzidos (K.2)

|

|

|

Perdas resultantes de catástrofes (K.3)

|

|

|

Expropriações sem indemnização (K.4)

|

|

|

Outras variações no volume não classificadas noutras categorias (K.5)

|

|

|

Alterações da classificação (K.6)

|

|

|

Alterações da classificação setorial e da estrutura das unidades institucionais (K.61)

|

|

|

Alterações da classificação de ativos e passivos (K.62)

|

|

|

Ganhos e perdas de detenção nominais (K.7)

|

|

|

Ganhos e perdas de detenção neutros (K.71)

|

|

|

Ganhos e perdas de detenção reais (K.72)

|

|

|

Ganhos e perdas de detenção por tipo de ativo financeiro e passivo

|

|

|

Ouro monetário e direitos de saque especiais (DSE) (AF.1)

|

|

|

Numerário e depósitos (AF.2)

|

|

|

Títulos de dívida (AF.3)

|

|

|

Empréstimos (AF.4)

|

|

|

Ações e outras participações (AF.5)

|

|

|

Regimes de seguros, pensões e garantias estandardizadas (AF.6)

|

|

|

Derivados financeiros, incluindo opções sobre ações concedidas a empregados (AF.7)

|

|

|

Outros débitos e créditos (AF.8)

|

|

|

Ativos expressos em moeda estrangeira

|

|

CAPÍTULO 7

|

CONTAS DE PATRIMÓNIO

|

|

|

TIPOS DE ATIVOS E PASSIVOS

|

|

|

Definição de ativo

|

|

|

EXCLUSÕES DO ÂMBITO DOS ATIVOS E PASSIVOS

|

|

|

CATEGORIAS DE ATIVOS E PASSIVOS

|

|

|

Ativos não financeiros produzidos (AN.1)

|

|

|

Ativos não financeiros não produzidos (AN.2)

|

|

|

Ativos financeiros e passivos (AF)

|

|

|

AVALIAÇÃO DAS ENTRADAS NAS CONTAS DE PATRIMÓNIO

|

|

|

Princípios gerais de avaliação

|

|

|

ATIVOS NÃO FINANCEIROS (AN)

|

|

|

Ativos não financeiros produzidos (AN.1)

|

|

|

Ativos fixos (AN.11)

|

|

|

Produtos de propriedade intelectual (AN.117)

|

|

|

Custos de transferência de propriedade de ativos não produzidos (AN.116)

|

|

|

Existências (AN.12)

|

|

|

Objetos de valor (AN.13)

|

|

|

Ativos não financeiros não produzidos (AN.2)

|

|

|

Recursos naturais (AN.21)

|

|

|

Terrenos (AN.211)

|

|

|

Reservas minerais e energéticas (AN.212)

|

|

|

Outros ativos naturais (AN.213, AN.214 e AN.215)

|

|

|

Contratos, locações e licenças (AN.22)

|

|

|

Compras líquidas de vendas de goodwill e ativos de marketing (AN.23)

|

|

|

ATIVOS FINANCEIROS E PASSIVOS (AF)

|

|

|

Ouro monetário e DSE (AF.1)

|

|

|

Numerário e depósitos (AF.2)

|

|

|

Títulos de dívida (AF.3)

|

|

|

Empréstimos (AF.4)

|

|

|

Ações e outras participações (AF.5)

|

|

|

Regimes de seguros, pensões e garantias estandardizadas (AF.6)

|

|

|

Derivados financeiros, incluindo opções sobre ações concedidas a empregados (AF.7)

|

|

|

Outros débitos e créditos (AF.8)

|

|

|

CONTAS DE PATRIMÓNIO FINANCEIRO

|

|

|

RUBRICAS PARA MEMÓRIA

|

|

|

Bens de consumo duradouros (AN.m)

|

|

|

Investimento direto estrangeiro (AF.m1)

|

|

|

Empréstimos de cobrança duvidosa (AF.m2)

|

|

|

Registo dos empréstimos de cobrança duvidosa

|

|

ANEXO 7.1

|

SUMÁRIO DE CADA CATEGORIA DE ATIVOS

|

|

ANEXO 7.2

|

MAPA DAS ENTRADAS DESDE A CONTA DE PATRIMÓNIO NO INÍCIO DO EXERCÍCIO ATÉ À CONTA DE PATRIMÓNIO NO FINAL DO EXERCÍCIO

|

|

CAPÍTULO 8

|

A SEQUÊNCIA DE CONTAS

|

|

|

INTRODUÇÃO

|

|

|

Sequência de contas

|

|

|

SEQUÊNCIA DE CONTAS

|

|

|

Contas correntes

|

|

|

Conta de produção (I)

|

|

|

Contas de distribuição e utilização do rendimento (II)

|

|

|

Contas de distribuição primária do rendimento (II.1)

|

|

|

Conta de exploração (II.1.1)

|

|

|

Conta de afetação do rendimento primário (II.1.2)

|

|

|

Conta de rendimento empresarial (II.1.2.1)

|

|

|

Conta de afetação de outros rendimentos primários (II.1.2.2)

|

|

|

Conta de distribuição secundária do rendimento (II.2)

|

|

|

Conta de redistribuição do rendimento em espécie (II.3)

|

|

|

Conta de utilização do rendimento (II.4)

|

|

|

Conta de utilização do rendimento disponível (II.4.1)

|

|

|

Conta de utilização do rendimento disponível ajustado (II.4.2)

|

|

|

Contas de acumulação (III)

|

|

|

Conta de capital (III.1)

|

|

|

Conta de variações do património líquido resultantes da poupança e transferências de capital (III.1.1)

|

|

|

Conta de aquisição de ativos não financeiros (III.1.2)

|

|

|

Conta financeira (III.2)

|

|

|

Conta de outras variações de ativos (III.3)

|

|

|

Conta de outras variações no volume de ativos (III.3.1)

|

|

|

Conta de reavaliação (III.3.2)

|

|

|

Conta de ganhos e perdas de detenção neutros (III.3.2.1)

|

|

|

Conta de ganhos e perdas de detenção reais (III.3.2.2)

|

|

|

Contas de património (IV)

|

|

|

Conta de património no início do exercício (IV.1)

|

|

|

Variações da conta de património (IV.2)

|

|

|

Conta de património no final do exercício (IV.3)

|

|

|

CONTA DO RESTO DO MUNDO (V)

|

|

|

Contas correntes

|

|

|

Conta externa de bens e serviços (V.I)

|

|

|

Conta externa de rendimento primário e de transferências correntes (V.II)

|

|

|

Contas de acumulação externa (V.III)

|

|

|

Conta de capital (V.III.1)

|

|

|

Conta financeira (V.III.2)

|

|

|

Conta de outras variações de ativos (V.III.3)

|

|

|

Contas de património (V.IV)

|

|

|

CONTA DE BENS E SERVIÇOS (0)

|

|

|

CONTAS ECONÓMICAS INTEGRADAS

|

|

|

AGREGADOS

|

|

|

Produto interno bruto a preços de mercado (PIB)

|

|

|

Excedente de exploração do total da economia

|

|

|

Rendimento misto do total da economia

|

|

|

Rendimento empresarial do total da economia

|

|

|

Rendimento nacional (a preços de mercado)

|

|

|

Rendimento nacional disponível

|

|

|

Poupança

|

|

|

Saldo externo corrente

|

|

|

Capacidade (+) ou necessidade (-) de financiamento do total da economia

|

|

|

Património líquido do total da economia

|

|

|

Despesas e receitas das administrações públicas

|

|

CAPÍTULO 9

|

QUADROS DE RECURSOS E UTILIZAÇÕES E SISTEMA DE ENTRADAS-SAÍDAS

|

|

|

INTRODUÇÃO

|

|

|

DESCRIÇÃO

|

|

|

FERRAMENTA ESTATÍSTICA

|

|

|

FERRAMENTA PARA ANÁLISE

|

|

|

QUADROS DE RECURSOS E UTILIZAÇÕES EM MAIOR DETALHE

|

|

|

Nomenclaturas

|

|

|

Princípios da avaliação

|

|

|

Margens comerciais e de transporte

|

|

|

Impostos líquidos de subsídios sobre a produção e a importação

|

|

|

Outros conceitos básicos

|

|

|

Informações suplementares

|

|

|

FONTES DE DADOS E EQUILÍBRIO

|

|

|

FERRAMENTA PARA ANÁLISE E ALARGAMENTOS

|

|

CAPÍTULO 10

|

MEDIÇÃO DAS VARIAÇÕES DE PREÇOS E DE VOLUME

|

|

|

CAMPO DE APLICAÇÃO DOS ÍNDICES DE PREÇOS E DE VOLUME NAS CONTAS NACIONAIS

|

|

|

O sistema integrado de índices de preços e de volume

|

|

|

Outros índices de preços e de volume

|

|

|

PRINCÍPIOS GERAIS DE MEDIÇÃO DOS ÍNDICES DE PREÇOS E DE VOLUME

|

|

|

Definição dos preços e volumes dos produtos mercantis

|

|

|

Qualidade, preço e produtos homogéneos

|

|

|

Preços e volume

|

|

|

Novos produtos

|

|

|

Princípios para os serviços não mercantis

|

|

|

Princípios para o valor acrescentado e para o PIB

|

|

|

PROBLEMAS ESPECÍFICOS NA APLICAÇÃO DOS PRINCÍPIOS

|

|

|

Impostos e subsídios sobre os produtos e as importações

|

|

|

Outros impostos sobre a produção e subsídios à produção

|

|

|

Consumo de capital fixo

|

|

|

Remuneração dos empregados

|

|

|

Stocks de ativos fixos produzidos e existências

|

|

|

MEDIDAS DO RENDIMENTO REAL PARA O TOTAL DA ECONOMIA

|

|

|

ÍNDICES DE PREÇOS E VOLUME INTERESPACIAIS

|

|

CAPÍTULO 11

|

POPULAÇÃO E EMPREGO

|

|

|

POPULAÇÃO TOTAL

|

|

|

POPULAÇÃO ECONOMICAMENTE ATIVA

|

|

|

EMPREGO

|

|

|

Trabalhadores por conta de outrem

|

|

|

Trabalhadores por conta própria

|

|

|

Emprego e residência

|

|

|

DESEMPREGO

|

|

|

POSTOS DE TRABALHO

|

|

|

Postos de trabalho e residência

|

|

|

A ECONOMIA NÃO OBSERVADA

|

|

|

TOTAL DE HORAS TRABALHADAS

|

|

|

Especificação das horas efetivamente trabalhadas

|

|

|

EQUIVALÊNCIA A TEMPO COMPLETO

|

|

|

UTILIZAÇÃO DE MÃO DE OBRA A REMUNERAÇÃO CONSTANTE

|

|

|

MEDIDAS DA PRODUTIVIDADE

|

|

CAPÍTULO 12

|

CONTAS NACIONAIS TRIMESTRAIS

|

|

|

INTRODUÇÃO

|

|

|

CARACTERÍSTICAS ESPECÍFICAS DAS CONTAS NACIONAIS TRIMESTRAIS

|

|

|

Momento de registo

|

|

|

Produtos e trabalhos em curso

|

|

|

Atividades que se concentram em períodos específicos no decurso de um ano

|

|

|

Pagamentos pouco frequentes

|

|

|

Estimativas rápidas

|

|

|

Equilíbrio e referenciação das contas nacionais trimestrais

|

|

|

Equilíbrio

|

|

|

Coerência entre contas trimestrais e anuais – referenciação

|

|

|

Medidas de encadeamento das variações de preços e de volume

|

|

|

Correções da sazonalidade e de efeitos de calendário

|

|

|

Sequência de compilação das medidas de encadeamento em volume corrigidas de sazonalidade

|

|

CAPÍTULO 13

|

CONTAS REGIONAIS

|

|

|

INTRODUÇÃO

|

|

|

TERRITÓRIO REGIONAL

|

|

|

UNIDADES E CONTAS REGIONAIS

|

|

|

Unidades institucionais

|

|

|

Unidades de atividade económica locais e atividades de produção regionais por ramo de atividade

|

|

|

MÉTODOS DE REGIONALIZAÇÃO

|

|

|

AGREGADOS DAS ATIVIDADES DE PRODUÇÃO

|

|

|

Valor acrescentado bruto e produto interno bruto por região

|

|

|

Afetação dos SIFIM aos ramos de atividade utilizadores

|

|

|

Emprego

|

|

|

Remuneração dos empregados

|

|

|

Transição do VAB regional para o PIB regional

|

|

|

Taxas de crescimento em volume do VAB regional

|

|

|

CONTAS REGIONAIS DO RENDIMENTO DAS FAMÍLIAS

|

|

CAPÍTULO 14

|

SERVIÇOS DE INTERMEDIAÇÃO FINANCEIRA INDIRETAMENTE MEDIDOS (SIFIM)

|

|

|

O CONCEITO DE SIFIM E O IMPACTO NOS PRINCIPAIS AGREGADOS DA SUA AFETAÇÃO POR UTILIZADOR

|

|

|

CÁLCULO DA PRODUÇÃO DE SIFIM PELOS SETORES S.122 E S.125

|

|

|

Dados estatísticos necessários

|

|

|

Taxas de referência

|

|

|

Taxa de referência interna

|

|

|

Taxas de referência externas

|

|

|

Repartição detalhada dos SIFIM por setor institucional

|

|

|

Repartição dos SIFIM afetados às famílias em consumo intermédio e consumo final

|

|

|

CÁLCULO DA IMPORTAÇÃO DE SIFIM

|

|

|

SIFIM EM TERMOS DE VOLUME

|

|

|

CÁLCULO DOS SIFIM POR RAMO DE ATIVIDADE

|

|

|

A PRODUÇÃO DO BANCO CENTRAL

|

|

CAPÍTULO 15

|

CONTRATOS, LOCAÇÕES E LICENÇAS

|

|

|

INTRODUÇÃO

|

|

|

DISTINÇÃO ENTRE LOCAÇÃO OPERACIONAL, LOCAÇÃO DE RECURSOS E LOCAÇÃO FINANCEIRA

|

|

|

Locações operacionais

|

|

|

Locações financeiras

|

|

|

Locações de recursos

|

|

|

Licenças de utilização de recursos naturais

|

|

|

Licenças para o exercício de atividades específicas

|

|

|

Parcerias público-privadas (PPP)

|

|

|

Contratos de concessão de serviços

|

|

|

Locações operacionais comercializáveis (AN.221)

|

|

|

Direitos de exclusividade sobre bens e serviços futuros (AN.224)

|

|

CAPÍTULO 16

|

SEGUROS

|

|

|

INTRODUÇÃO

|

|

|

Seguro direto

|

|

|

Resseguro

|

|

|

As unidades envolvidas

|

|

|

PRODUÇÃO DE SEGURO DIRETO

|

|

|

Prémios adquiridos

|

|

|

Suplementos de prémios

|

|

|

Indemnizações incorridas ajustadas e prestações devidas

|

|

|

Indemnizações incorridas ajustadas dos seguros não vida

|

|

|

Prestações devidas dos seguros de vida

|

|

|

Provisões técnicas de seguros

|

|

|

Definição de produção de seguros

|

|

|

Seguro não vida

|

|

|

Seguro de vida e

|

|

|

Resseguro

|

|

|

OPERAÇÕES ASSOCIADAS AO SEGURO NÃO VIDA

|

|

|

Afetação da produção do seguro pelos utilizadores

|

|

|

Serviços de seguro prestados ao/pelo resto do mundo

|

|

|

Os registos contabilísticos

|

|

|

OPERAÇÕES DO SEGURO DE VIDA

|

|

|

OPERAÇÕES ASSOCIADAS AO RESSEGURO

|

|

|

OPERAÇÕES ASSOCIADAS AOS AUXILIARES DE SEGUROS

|

|

|

ANUIDADES

|

|

|

REGISTO DAS INDEMNIZAÇÕES DE SEGUROS NÃO VIDA

|

|

|

Tratamento das indemnizações ajustadas

|

|

|

Tratamento das perdas resultantes de catástrofes

|

|

CAPÍTULO 17

|

SEGURO SOCIAL INCLUINDO PENSÕES

|

|

|

INTRODUÇÃO

|

|

|

Regimes de seguro social, assistência social e apólices de seguro individuais

|

|

|

Prestações sociais

|

|

|

Prestações sociais concedidas pelas administrações públicas

|

|

|

Prestações sociais concedidas por outras unidades institucionais

|

|

|

Pensões e outras formas de prestações

|

|

|

PRESTAÇÕES DE SEGURO SOCIAL EXCETO PENSÕES

|

|

|

Regimes de segurança social exceto os regimes de pensões

|

|

|

Outros regimes de seguro social associados ao emprego

|

|

|

Registo dos stocks e dos fluxos por tipo de regime de seguro social exceto pensões

|

|

|

Regimes de segurança social

|

|

|

Outros regimes de seguro social associados ao emprego exceto pensões

|

|

|

PENSÕES

|

|

|

Tipos de regimes de pensões

|

|

|

Regimes de pensões de segurança social

|

|

|

Outros regimes de pensões associados ao emprego

|

|

|

Regimes de contribuições definidas

|

|

|

Regimes benefícios definidos

|

|

|

Regimes fictícios de contribuições definidas e regimes mistos

|

|

|

Regimes de benefícios definidos em comparação com os regimes de contribuições definidas

|

|

|

Administrador de pensões, gestor de pensões, fundo de pensões e regime de pensões de multiempregadores

|

|

|

Registo dos stocks e fluxos por tipo de regime de pensões de seguro social

|

|

|

Operações relacionadas com regimes de pensões de segurança social

|

|

|

Operações relacionadas com outros regimes de pensões associados ao emprego

|

|

|

Operações relacionadas com regimes de pensões de contribuições definidas

|

|

|

Outros fluxos relacionados com os regimes de pensões de contribuições definidas

|

|

|

Operações relacionadas com regimes de pensões de benefícios definidos

|

|

|

QUADRO SUPLEMENTAR DOS DIREITOS ASSOCIADOS A PENSÕES ADQUIRIDOS ATÉ À DATA EM SEGURO SOCIAL

|

|

|

Conceção do quadro suplementar

|

|

|

As colunas do quadro

|

|

|

As linhas do quadro

|

|

|

Contas de património no início e no final do exercício

|

|

|

Variação dos direitos associados a pensões devida a operações

|

|

|

Variação dos direitos associados a pensões devida a outros fluxos económicos

|

|

|

Indicadores conexos

|

|

|

Pressupostos atuariais

|

|

|

Direitos adquiridos numa dada data

|

|

|

Taxa de desconto

|

|

|

Crescimento salarial

|

|

|

Pressupostos demográficos

|

|

CAPÍTULO 18

|

CONTAS DO RESTO DO MUNDO

|

|

|

INTRODUÇÃO

|

|

|

TERRITÓRIO ECONÓMICO

|

|

|

Residência

|

|

|

UNIDADES INSTITUCIONAIS

|

|

|

SUCURSAIS ENQUANTO CONCEITO UTILIZADO NAS CONTAS INTERNACIONAIS DA BALANÇA DE PAGAMENTOS

|

|

|

UNIDADES RESIDENTES FICTÍCIAS

|

|

|

EMPRESAS MULTITERRITORIAIS

|

|

|

CLASSIFICAÇÃO EM ÁREAS GEOGRÁFICAS

|

|

|

CONTAS INTERNACIONAIS DA BALANÇA DE PAGAMENTOS

|

|

|

SALDOS NAS CONTAS CORRENTES DAS CONTAS INTERNACIONAIS

|

|

|

CONTAS DO SETOR DO RESTO DO MUNDO E A SUA RELAÇÃO COM AS CONTAS INTERNACIONAIS DA BALANÇA DE PAGAMENTOS

|

|

|

Conta externa de bens e serviços

|

|

|

Avaliação

|

|

|

Bens destinados a transformação

|

|

|

Merchanting

|

|

|

Bens ao abrigo do regime de merchanting

|

|

|

Importações e exportações de SIFIM

|

|

|

Conta externa do rendimento primário e secundário

|

|

|

Conta do rendimento primário

|

|

|

Rendimentos do investimento direto

|

|

|

Conta do rendimento secundário (transferências correntes) do BPM6

|

|

|

Conta de capital externo

|

|

|

Conta financeira externa e posição de investimento internacional (PII)

|

|

|

CONTAS DE PATRIMÓNIO DO SETOR DO RESTO DO MUNDO

|

|

CAPÍTULO 19

|

CONTAS EUROPEIAS

|

|

|

INTRODUÇÃO

|

|

|

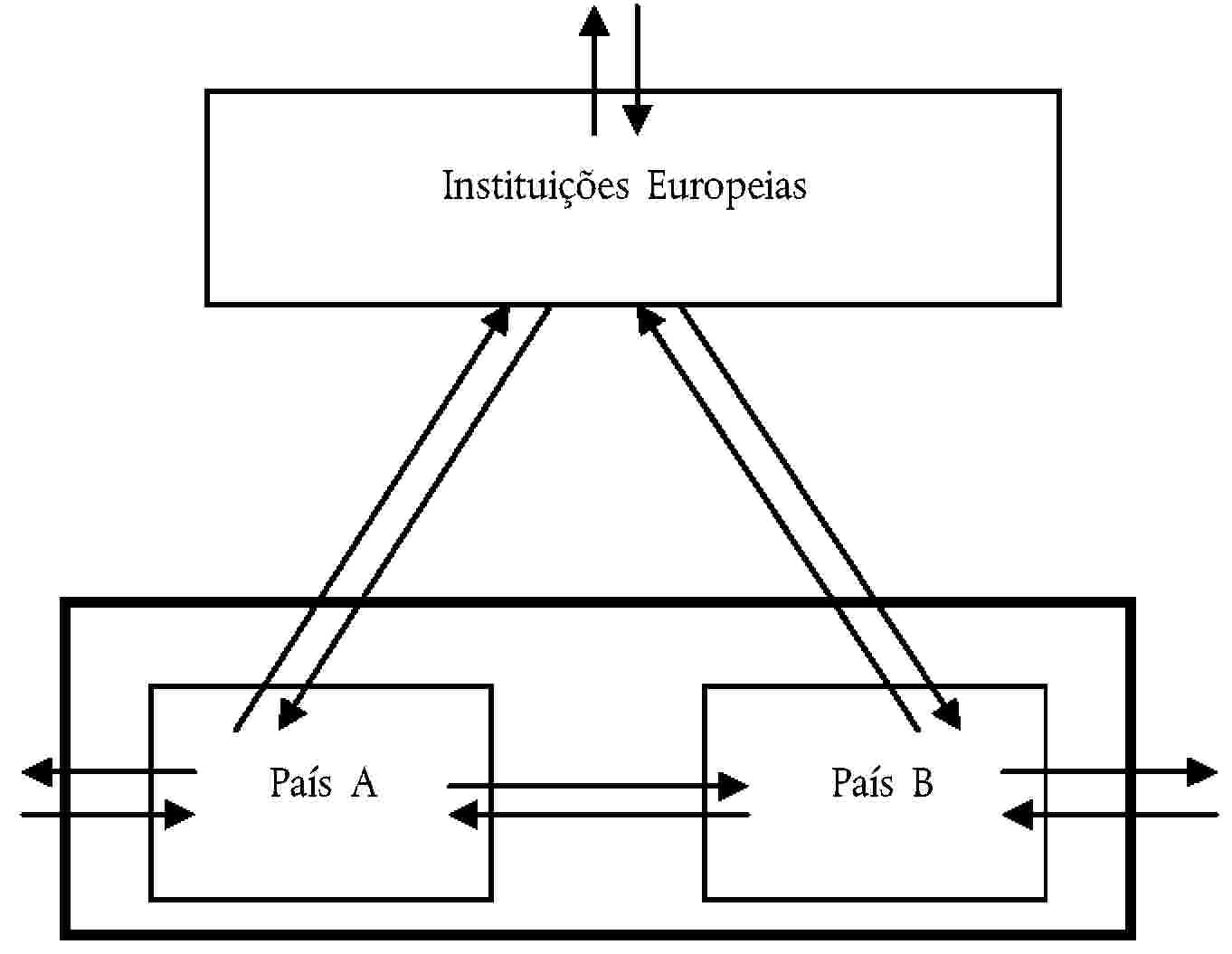

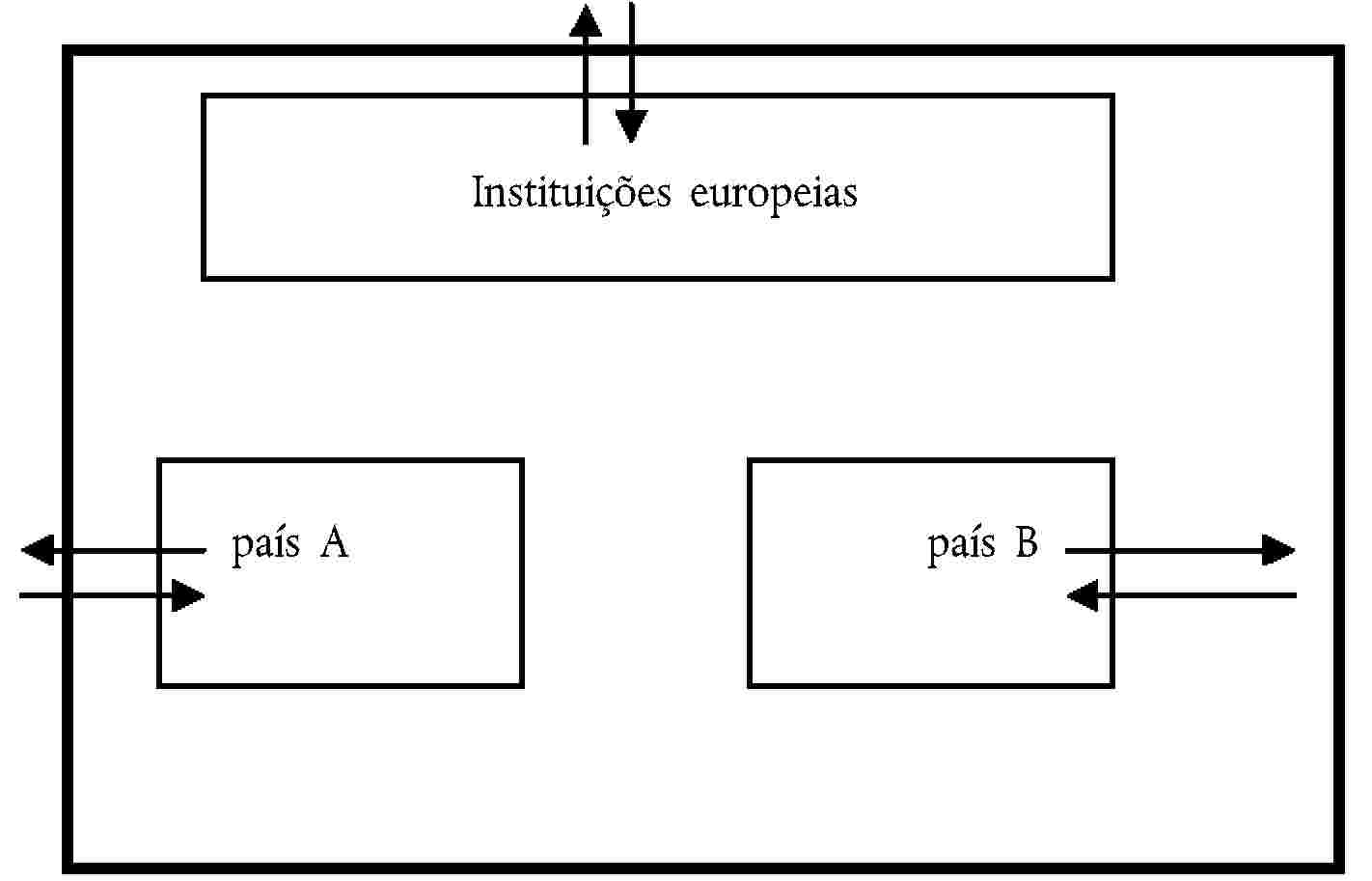

DAS CONTAS NACIONAIS PARA AS CONTAS EUROPEIAS

|

|

|

Conversão dos dados em diferentes moedas

|

|

|

Instituições europeias

|

|

|

A conta do resto do mundo

|

|

|

Equilíbrio das operações

|

|

|

Medidas dos preços e volumes

|

|

|

Contas de património

|

|

|

Matrizes «de quem a quem»

|

|

ANEXO 19.1 —

|

AS CONTAS DAS INSTITUIÇÕES EUROPEIAS

|

|

|

Recursos

|

|

|

Utilizações

|

|

|

Consolidação

|

|

CAPÍTULO 20

|

AS CONTAS DAS ADMINISTRAÇÕES PÚBLICAS

|

|

|

INTRODUÇÃO

|

|

|

DEFINIÇÃO DO SETOR DAS ADMINISTRAÇÕES PÚBLICAS

|

|

|

Identificação das unidades nas administrações públicas

|

|

|