EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52017TA1206(21)

Report on the annual accounts of the European Institute of Innovation and Technology for the financial year 2016, together with the Institute’s reply

Relatório sobre as contas anuais do Instituto Europeu de Inovação e Tecnologia relativas ao exercício de 2016 acompanhado da resposta do Instituto

Relatório sobre as contas anuais do Instituto Europeu de Inovação e Tecnologia relativas ao exercício de 2016 acompanhado da resposta do Instituto

OJ C 417, 6.12.2017, p. 131–141

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

6.12.2017 |

PT |

Jornal Oficial da União Europeia |

C 417/131 |

RELATÓRIO

sobre as contas anuais do Instituto Europeu de Inovação e Tecnologia relativas ao exercício de 2016 acompanhado da resposta do Instituto

(2017/C 417/21)

INTRODUÇÃO

|

1. |

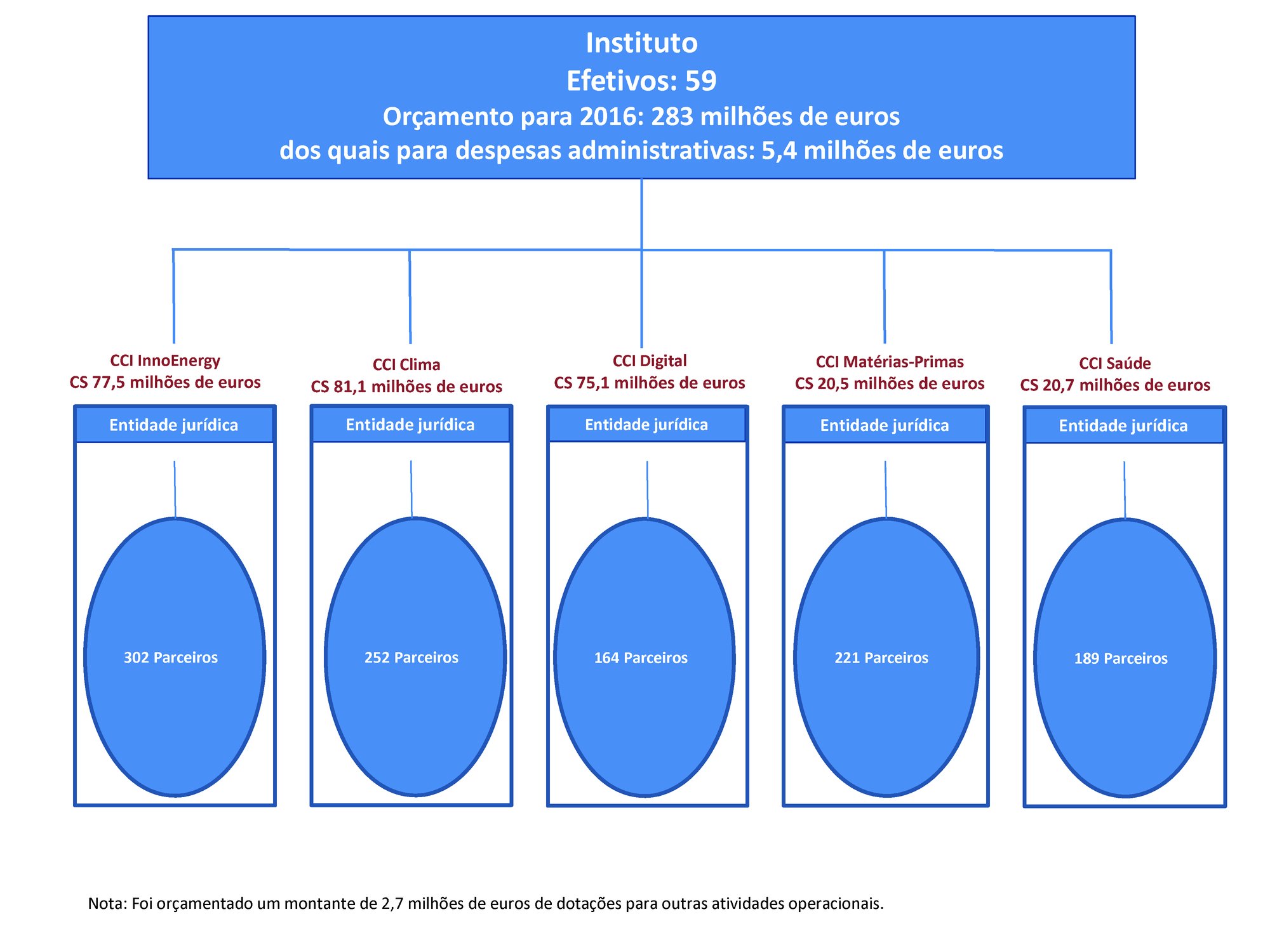

O Instituto Europeu de Inovação e Tecnologia (a seguir designado por «Instituto»), sediado em Budapeste, foi criado pelo Regulamento (CE) no 294/2008 do Parlamento Europeu e do Conselho (1). É seu objetivo contribuir para o crescimento económico sustentável e para a competitividade na Europa, reforçando as capacidades de inovação dos Estados-Membros e da União Europeia. O Instituto concede subvenções a cada vez mais «Comunidades de Conhecimento e Inovação» (CCI) que relacionam entre si instituições de ensino superior, o setor da investigação e o setor empresarial, procurando assim estimular a inovação e o empreendedorismo. As CCI coordenam as atividades de centenas de parceiros. As subvenções concedidas pelo Instituto reembolsam os custos dos parceiros, bem como os custos resultantes das atividades de coordenação das CCI. |

|

2. |

Os quadros 1 a 3 apresentam dados fundamentais sobre a evolução do orçamento e do quadro de efetivos do Instituto (2). Quadro 1 Dados fundamentais sobre o instituto

Quadro 2 Evolução dos dados fundamentais desde 2011

Quadro 3 Dados fundamentais de 2016 sobre o instituto por interveniente

|

|||||||||||||

INFORMAÇÕES EM APOIO DA DECLARAÇÃO DE FIABILIDADE

|

3. |

O método de auditoria adotado pelo Tribunal inclui procedimentos de auditoria analíticos, testes diretos das operações e uma avaliação dos controlos-chave dos sistemas de supervisão e de controlo do Instituto, completados por provas resultantes dos trabalhos de outros auditores e por um exame das tomadas de posição da gestão. |

|

OPINIÃO

Fiabilidade das contas Opinião sobre a fiabilidade das contas

Legalidade e regularidade das operações subjacentes às contas Receitas Opinião sobre a legalidade e regularidade das receitas subjacentes às contas

Pagamentos Opinião sobre a legalidade e a regularidade dos pagamentos subjacentes às contas

Competências da gestão e dos responsáveis pela governação

Responsabilidades do auditor relativamente à auditoria das contas e das operações subjacentes

Outras questões Insuficiências significativas nos procedimentos de contratação aplicados pelas entidades jurídicas das CCI

Capacidade de dar resposta ao acréscimo do volume de trabalho

|

|

20. |

As observações que se seguem não colocam em questão a opinião do Tribunal. |

OBSERVAÇÕES SOBRE OS CONTROLOS INTERNOS

|

21. |

O Tribunal detetou insuficiências relativas às verificações ex post dos procedimentos de contratação aplicados pelas entidades jurídicas das CCI. Pelo menos no caso de uma dessas entidades, a seleção dos procedimentos de contratação a verificar não era representativa da população. Além disso, a conclusão do Tribunal relativamente à legalidade e regularidade de dois procedimentos de contratação era diferente. Nestes casos, o Instituto aceitou a adjudicação direta ou a prorrogação excessiva dos contratos. |

|

22. |

O Serviço de Auditoria Interna (SAI) da Comissão concluiu, no seu relatório de auditoria intitulado «Grant Management: Transition to Horizon H2020» (Gestão das subvenções: transição para o Horizonte 2020), de dezembro de 2016, que o Instituto conseguiu adaptar os seus processos às regras do Horizonte 2020 e que, em especial, as regras de participação e os controlos do Instituto relativos ao processo de arranque foram em geral eficazes no apoio às novas CCI. O SAI concluiu igualmente que são necessárias medidas urgentes para assegurar uma aplicação sólida do quadro legislativo do Horizonte 2020 e para continuar a melhorar o processo de arranque de novas CCI. O Instituto e o SAI acordaram um plano ação para a adoção de medidas corretivas. |

OBSERVAÇÕES SOBRE A GESTÃO ORÇAMENTAL

|

23. |

O nível das dotações autorizadas transitadas relativas ao título II foi elevado, tendo ascendido a 0,4 milhões de euros, ou 40 % (2015: 0,4 milhões de euros, ou 44 %). Estas transições dizem essencialmente respeito a contratos na área da informática, que se prologam para além do final do ano, bem como a custos relativos a reuniões cujas faturas ainda não tinham sido recebidas. |

OBSERVAÇÕES SOBRE A BOA GESTÃO FINANCEIRA E O DESEMPENHO

|

24. |

As subvenções relativas ao período de 2015 apenas foram concedidas em abril de 2015, tendo as respetivas convenções sido assinadas em junho e julho de 2015. Para o período de 2016, as subvenções foram concedidas e as respetivas convenções assinadas em abril de 2016. Apesar da melhoria registada em 2016, estes atrasos nas decisões de concessão de subvenções e nas assinaturas das respetivas convenções provocam incerteza e prejudicam a vontade dos parceiros de disponibilizarem recursos e começarem as atividades no início do ano. |

|

25. |

Verificou-se que a concorrência nos mais recentes convites à apresentação de novas CCI, cujos domínios temáticos foram definidos no Programa Estratégico de Inovação do EIT para o período de 2014 a 2020, era limitada. O convite à apresentação de propostas realizado em 2014 relativo a duas novas CCI (Saúde e Matérias-Primas) deu origem à apresentação de apenas sete propostas. O convite à apresentação de propostas de duas novas CCI realizado em 2016 (Alimentação e Indústria transformadora de valor acrescentado) recebeu três propostas, sendo que a única proposta apresentada relativa à CCI Indústria transformadora de valor acrescentado não foi selecionada por motivos de qualidade. |

OUTRAS OBSERVAÇÕES

|

26. |

O diretor do Instituto mudou quatro vezes entre a data da criação em 2008 e julho de 2014. Desde agosto de 2014, o lugar do diretor, e outros lugares de gestão desde fevereiro de 2013, foi ocupado interinamente. Esta situação não só contraria o período máximo de um ano definido para a ocupação interina de um lugar no Estatuto dos Funcionários, mas também as alterações frequentes e as longas soluções interinas provocam incerteza nas partes interessadas e na continuidade estratégica. |

|

27. |

O Instituto desempenha um papel importante no programa Horizonte 2020, com um orçamento de 2,4 mil milhões de euros afetados para o período de 2014-2020. A Comissão criou um Centro Comum de Apoio do Horizonte 2020 para assegurar a coerência entre os organismos que executam o programa. Este centro abrange aspetos como serviços jurídicos, ferramentas informáticas, gestão das subvenções, divulgação e exploração dos resultados da investigação, etc. No entanto, contrariamente a outros organismos como as agências executivas da Comissão e as parcerias público-privadas, o Instituto não tem acesso direto ao Centro de Apoio, necessitando de aprovação caso a caso por parte da DG de tutela da Comissão. Esta limitação afeta a eficiência das operações do Instituto. |

SEGUIMENTO DADO ÀS OBSERVAÇÕES DOS EXERCÍCIOS ANTERIORES

|

28. |

O anexo apresenta uma síntese das medidas corretivas tomadas em resposta às observações do Tribunal relativas aos exercícios anteriores. |

O presente relatório foi adotado pela Câmara IV, presidida por Baudilio TOMÉ MUGURUZA, Membro do Tribunal de Contas, no Luxemburgo, na sua reunião de 19 de setembro de 2017.

Pelo Tribunal de Contas

Klaus-Heiner LEHNE

Presidente

(1) JO L 97 de 9.4.2008, p. 1.

(2) É possível encontrar-se mais informações sobre as competências e atividades do Instituto no seu sítio Internet: www.eit.europa.eu

(3) Os dados relativos ao orçamento baseiam se nas dotações de pagamento.

(4) O pessoal inclui funcionários, agentes temporários e contratuais, bem como peritos nacionais destacados.

Fonte: dados fornecidos pelo Instituto.

(5) As demonstrações financeiras incluem o balanço e a demonstração de resultados financeiros, a demonstração dos fluxos de caixa, a demonstração da variação da situação líquida, bem como uma síntese das políticas contabilísticas significativas e outras notas explicativas.

(6) Os relatórios de execução orçamental incluem os relatórios que agregam todas as operações orçamentais e as notas explicativas.

(7) Regulamento (UE, Euratom) no 966/2012 do Parlamento Europeu e do Conselho (JO L 298 de 26.10.2012, p. 1).

(8) Artigo 1o, no 9, da Diretiva no 2004/18/CE do Parlamento Europeu e do Conselho (JO L 134 de 30.4.2014, p. 114).

(9) Artigos 7o e 9o da Diretiva 2004/18/CE com a alteração que lhe foi dada pelo Regulamento (UE) no 1336/2013 da Comissão.

(10) Relatório especial no 4/2016: O Instituto Europeu de Inovação e Tecnologia deve alterar os seus mecanismos de execução e alguns elementos da sua conceção para alcançar o impacto esperado.

ANEXO

Seguimento dado às observações dos exercícios anteriores

|

Ano |

Observações do Tribunal |

Fase da medida corretiva (Concluída / Em curso / Pendente / N/A) |

|

2012 |

As convenções de subvenção não estabeleciam limites individuais para categorias de custos específicas (por exemplo, custos com pessoal, subcontratação, serviços jurídicos, etc. |

Em curso (1) |

|

2014 |

O Instituto sobreavaliou as suas necessidades orçamentais para 2014 em 13,1 milhões de euros ou 5,6 % (2013: 3,4 milhões de euros ou 2,5 %) e apenas foram autorizados 220 milhões de euros dos 233,1 milhões de euros disponíveis. Esta reduzida taxa de execução deve-se principalmente às dotações afetadas às subvenções não utilizadas (11,4 milhões de euros) para financiar as atividades das CCI. Os planos de atividades das CCI, com base nos quais foram assinadas as convenções de subvenção, não exigem a utilização da totalidade das dotações de que o Instituto dispunha em 2014. As dotações não utilizadas serão reintegradas nos orçamentos do Instituto para os anos de 2015-2017, como prevê o seu regulamento financeiro. |

Em curso (2) |

|

2014 |

Embora as CCI devam desenvolver estratégias de sustentabilidade financeira, até à data, que é já o seu quinto ano de existência, continuam inteiramente dependentes do financiamento do Instituto e dos parceiros das CCI. |

Em curso (3) |

|

2014 |

Desde a sua criação em 2009, o Instituto tem registado uma elevada rotação do pessoal e instabilidade ao nível da gestão. Dois dos três lugares de chefe de unidade estão vagos desde 2013. Um está ocupado ad interim desde 2013, o que é contrário ao Estatuto dos Funcionários, que prevê um período máximo de um ano. O outro é atualmente ocupado pelo diretor de operações, que também desempenha funções de diretor interino, pelo que este ocupa assim três lugares simultaneamente. |

Em curso |

|

2014 |

Embora a situação tenha melhorado comparativamente a 2013, 20 % dos lugares previstos no quadro do pessoal do Instituto continuavam vagos no final de 2014 (em comparação com um terço no final de 2013). |

Concluída |

|

2015 |

Em 2015, o Instituto informou as CCI que a sua contribuição financeira, nos primeiros cinco anos (2010-2014), não excedeu o limite de 25 % das suas despesas globais respetivas. Contudo, a definição deficiente das atividades complementares das CCI não permitiu avaliar de uma forma clara se os custos associados a essas atividades deviam ser incluídos ou não na contribuição máxima do Instituto. |

Concluída |

|

2015 |

O Tribunal concluiu no seu Relatório Especial no 4/2016 que a condição de financiamento que estipula que a contribuição do Instituto para as CCI não deve ultrapassar 25 % gera pouco ou nenhum valor acrescentado, e a sua remoção permitiria atenuar em grande medida os encargos de comunicação de informações financeiras e operacionais dos parceiros das CCI (4). |

Em curso |

|

2015 |

A certidão das demonstrações financeiras exigida aos parceiros das CCI que solicitam reembolsos num montante superior a 325 000 euros deve contribuir para a verificação ex ante das declarações de custos realizada pelo Instituto. No entanto, a qualidade destas certidões varia de forma significativa, reduzindo a garantia que delas se pode obter, o que obriga o Instituto a realizar controlos adicionais. |

Em curso |

|

2015 |

O regulamento que instituiu o Instituto prevê que o Instituto «»mobiliza os fundos necessários de fontes públicas e privadas e utiliza os seus recursos em conformidade com o disposto no presente regulamento. Procura, em especial, financiar uma proporção cada vez maior e mais significativa do seu orçamento a partir de fontes privadas e das receitas geradas pelas suas próprias atividades«». Apesar dessa disposição, que se refere claramente ao orçamento do Instituto, a contribuição da dotação financeira do Horizonte 2020 representou 99 % do seu orçamento de 2015. |

Pendente (5) |

|

2015 |

Ainda que o Instituto esteja autorizado a reintegrar dotações não utilizadas (dotações não autorizadas durante o ano ou anuladas no final do exercício) nos orçamentos dos próximos três anos, não adaptou o seu processo a tempo de reintegrar nos orçamentos de 2015-2017 o montante de 26,6 milhões de euros disponível nas convenções de subvenção de 2014. Estas dotações resultam de uma utilização dos fundos inferior à prevista por parte das CCI. |

Em curso (6) |

|

2015 |

No que se refere ao título II, o nível de transição de dotações autorizadas foi elevado, tendo ascendido a 0,4 milhões de euros ou 44 % (2014: 0,5 milhões de euros, ou 36 %). Estas transições dizem essencialmente respeito a contratos na área da informática, que se prologam para além do final do ano, bem como a reuniões cujas faturas ainda não tinham sido recebidas. |

N/A |

|

2015 |

O prazo inicialmente definido pela Comissão para o Instituto obter autonomia financeira terminava em 2010. Contudo, apenas obteve uma autonomia financeira parcial em junho de 2011, mediante a continuação da aprovação ex ante de operações relativas à subvenção e a contratos públicos de montante superior a 60 000 euros pela Direção-Geral de Educação e Cultura (entidade de tutela). |

Em curso |

|

2015 |

As convenções de subvenção de 2014 com as três CCI foram assinadas após o início das ações subvencionadas em 1 de janeiro de 2014. Foram inicialmente assinadas em fevereiro de 2014 e as alterações, que envolveram 38 milhões de euros de financiamento adicional, foram assinadas somente no final de março de 2014. |

N/A |

|

2015 |

O Instituto financiou o Programa de Mestrado da EIT Digital, no qual participaram 16 universidades europeias. O modelo de reembolso dos custos suportados pelas universidades conjuga um montante fixo máximo de 8 000 euros por estudante (de acordo com as disposições do programa Erasmus Mundus) com os custos reais, incluindo custos indiretos baseados numa taxa fixa. Com este fundamento, em 2015 foi pago, em média, um total de 15 000 euros por estudante às universidades (incluindo o montante fixo). No entanto, o modelo nunca foi formalmente definido e não permite distinguir entre as atividades abrangidas pelo montante fixo e as que são abrangidas pelos custos reais. O Instituto deve promover um modelo claro e formalmente definido baseado num único método de declaração de custos, como um único montante fixo devidamente fundamentado. |

Em curso (7) |

|

2015 |

Com base na decisão do Conselho de Fiscalização das CCI, uma entidade jurídica das CCI procedeu ao pagamento de prémios brutos no montante de 646 000 euros a 55 dos seus efetivos (prémios individuais até ao montante de 100 000 euros) que o Instituto reembolsou a 100 %. O pagamento desses prémios utilizando exclusivamente fundos públicos é uma prática inusual que deve ser tida em conta no limite de financiamento do Instituto relativamente aos vencimentos individuais, que será aplicado com efeitos a partir da convenção de subvenção de 2016. |

N/A |

|

2015 |

O princípio da boa gestão financeira também não foi respeitado quando um parceiro das CCI contratou serviços de relações públicas através do pagamento diário de montantes entre 800 euros a 3 250 euros por pessoa, também reembolsados inteiramente pelo Instituto (8). |

Pendente |

|

2015 |

O Instituto usou um contrato-quadro da Comissão para a organização de conferências sobre inovação em 2015 e 2016. No âmbito desse contrato-quadro, foram subcontratados serviços cujos preços não se encontravam definidos no mesmo. Os preços acordados para esses serviços variam entre 800 euros por dia para um consultor júnior e 2 250 euros por dia para um consultor principal (quase quatro vezes o preço acordado no contrato-quadro para os quadros superiores). Com esses preços, o custo dos serviços contratados ascende a mais de 100 000 euros por conferência. |

Em curso |

(1) Segundo o Instituto, foram definidos limites para as convenções de subvenção de 2016.

(2) As necessidades orçamentais para 2016 foram sobreavaliadas em 13,1 milhões de euros, ou 5,0 % (2015: 25 milhões de euros, ou 9,4 %) e apenas foram autorizados 249,9 milhões de euros dos 263 milhões de euros disponíveis. As dotações não utilizadas podem ser reintegradas nos orçamentos para 2017 2019.

(3) O Instituto financiou, em média, 90 % dos custos elegíveis declarados pelas CCI nas convenções de subvenção relativas a 2015. Os montantes que as CCI obtiveram de diferentes fontes ascenderam a 2,5 % do financiamento necessário do Instituto.

(4) Relatório Especial no 4/2016, O Instituto Europeu de Inovação e Tecnologia deve alterar os seus mecanismos de execução e alguns elementos da sua conceção para alcançar o impacto esperado.

(5) O Instituto continua a interpretar o seu regulamento de forma diferente, como descreve na sua resposta de 2015.

(6) Em 2016, o Instituto não conseguiu anular 14 milhões de euros disponíveis das convenções de subvenção relativas a 2015. Estas dotações não puderam ser reintegradas nos orçamentos para 2016 2018.

(7) Com base no modelo descrito, que combinava os custos reais com montantes fixos, em 2016 foi pago às universidades, em média, um total de 17 000 euros por estudante que terminasse o ano letivo. O modelo foi formalmente definido no final de 2016 e será aplicável a partir de 2017.

(8) Em 2016 (operações relativas às subvenções de 2015), o Instituto reembolsou um montante de 410 000 euros relativos a esse contrato.

RESPOSTA DO INSTITUTO

|

17. |

O EIT concorda que os processos de contratação pública de duas entidades jurídicas das CCI apresentavam insuficiências no ano auditado (subvenções relativas a 2015). O EIT reconheceu esta situação e realizou uma atividade piloto fiscalizadora relativamente aos procedimentos de contratação de uma entidade jurídica em 2016 e emitiu recomendações com objetivos específicos de melhoria neste domínio. A entidade jurídica em questão executou as recomendações em 2016, reviu as políticas e procedimentos de contratação e ministrou formação ao seu pessoal responsável pela contratação, o que possibilitará um aumento da segurança a partir de 2017. Em 2017, foram realizadas atividades semelhantes de monitorização para todas as restantes entidades jurídicas das CCI e foram igualmente criados planos de ação com vista a obter melhorias. O EIT considera que os pagamentos em questão foram legais e regulares, visto que as entidades jurídicas das CCI cumpriram as suas obrigações legais de assegurar a melhor relação qualidade-preço e respeitaram os princípios da boa gestão financeira para a despesa em questão. |

|

18. |

O parecer do EIT tem sido de que as entidades jurídicas das CCI não estão abrangidas pelas diretivas da UE relativas a contratos públicos. No entanto, o EIT recebeu recentemente pareceres jurídicos contraditórios nesta matéria, dando, de facto, origem a incerteza jurídica. Não obstante, é importante frisar que, independentemente do seu estatuto, assegurar a melhor relação qualidade-preço para contratos celebrados pelas entidades jurídicas das CCI constitui uma obrigação legal nas convenções de subvenção EIT-CCI que se baseiam no modelo da convenção de subvenção do Horizonte 2020. Adicionalmente, o EIT, em consulta com os serviços da Comissão, estabelecerá requisitos para as entidades jurídicas das CCI assegurarem o cumprimento dos princípios gerais das diretivas da UE relativas a contratos públicos. |

|

19. |

O EIT concorda que a sua capacidade é limitada em termos do número de lugares atribuídos ao EIT, por comparação com as tarefas e o orçamento que lhe foram confiados. O EIT já solicitou à Comissão Europeia a atribuição de mais recursos no quadro do pessoal. Simultaneamente, a eficiência com que o EIT funciona é digna de nota. Tal como indicado no Quadro 3, a percentagem de despesa administrativa no EIT foi apenas de 1,9 % do total do orçamento em 2016, algo que é significativamente inferior à média de 4,6 % relatada na totalidade para o Horizonte 2020. |

|

21. |

Relativamente aos procedimentos selecionados para verificação durante as auditorias ex post, é importante salientar que a verificação de uma subamostra representativa não constitui um requisito nos termos do Horizonte 2020. Segundo o programa de auditoria do Horizonte 2020, se uma população contém mais de 15 itens, os auditores têm de selecionar um máximo de 15 itens, fazendo-o da seguinte forma: «Selecionar para teste todos os itens com um valor superior ou igual a 10 % dos custos de subcontratação declarados. Adicionar itens selecionados aleatoriamente até perfazer 50 % da cobertura dos custos de subcontratação ou até atingir o número máximo total de 15 itens». No que diz respeito aos dois contratos em questão, o EIT aceitou as despesas relacionadas com base na sua avaliação de que os beneficiários tinham cumprido as suas obrigações legais de assegurar a melhor relação qualidade-preço e de respeitar os princípios da boa gestão financeira. |

|

22. |

O SAI emitiu três recomendações na sequência da sua auditoria «Transição para o Horizonte 2020», não tendo nenhuma delas caráter de crítica. Resumidamente, o EIT recebeu a recomendação de 1) desenvolver e executar um sistema de gestão do conhecimento abrangente, 2) reforçar o seu controlo relativamente às alterações no portfólio dos parceiros das CCI durante o processo de arranque e 3) melhorar a clareza dos marcos a serem alcançados no processo de arranque. Nenhum dos riscos identificados compromete a sólida aplicação do quadro legislativo do Horizonte 2020, e o EIT já desencadeou ações para dar seguimento às recomendações da SAI. |

|

23. |

O montante total mencionado pelo Tribunal de Contas é constituído por transições planeadas de dotações que eram necessárias devido à natureza das atividades, tais como serviços que prosseguiram após o final do ano e reuniões realizadas em dezembro de 2016 cujas faturas só foram recebidas em janeiro de 2017. Estas transições planeadas não indicam insuficiências na gestão orçamental do EIT, constituindo antes um instrumento de gestão orçamental normalizado. |

|

24. |

O EIT aceita que as Convenções de Subvenção Específicas tenham sido assinadas relativamente tarde em 2015, o que foi causado pelas negociações em curso com as CCI sobre os novos Acordos-quadro de Parceria na sequência dos modelos de acordo do Horizonte 2020. As negociações entre a Comissão Europeia, o EIT e as CCI demoraram mais tempo do que inicialmente previsto devido à necessidade de acordar disposições específicas à medida das necessidades das CCI. Entretanto, o EIT, dando seguimento à recomendação do Relatório Especial no 4/2016, reviu o calendário de preparação e avaliação dos planos de atividades das CCI com vista a assegurar a assinatura atempada das convenções de subvenção. O calendário foi aplicado com êxito durante 2016, o que deu origem à assinatura atempada das Convenções de Subvenção Específicas de 2017. Foram assinadas quatro Convenções de Subvenção Específicas, tendo o EIT transferido pagamentos de pré-financiamento para as CCI, em fevereiro de 2017. O «prazo de concessão das subvenções», na ordem dos 4-5 meses, situa-se abaixo da média para o Horizonte 2020 na sua totalidade. |

|

25. |

É importante salientar que o objetivo dos convites à apresentação de propostas é o de designar uma excelente parceria e não o de atrair um certo número de propostas. Uma excelente parceria poderia ser designada para todos os convites à apresentação de novas CCI, exceto EIT Indústria transformadora. Não obstante, mesmo no tema da Indústria transformadora de valor acrescentado, em que foi recebida apenas uma proposta, esta incluía declarações de interesse em participar na CCI por parte de mais de 150 organizações. O EIT já realizou uma análise exaustiva dos resultados do convite à apresentação de propostas de 2016, tendo recebido a ajuda de peritos externos e envolvendo o seu Conselho Diretivo. Na sequência da análise dos resultados, o EIT tomou a decisão de adotar diversas medidas de atenuação, com vista a diminuir o risco de, no futuro, receber apenas uma proposta sobre um tema. |

|

26. |

O EIT não se encontra em posição de comentar o processo de recrutamento para o lugar de diretor do EIT, dado que este processo é gerido pela Comissão Europeia. O regime temporário é necessário para assegurar a continuidade operacional até que um diretor seja recrutado e nomeado. Relativamente ao segundo lugar de gestão envolvido, o EIT publicou, em 2 de dezembro de 2015, um convite à manifestação de interesse com vista a criar uma lista de reserva para o perfil de chefe de unidade de Políticas e Comunicação. Em resultado do processo de seleção, o EIT ofereceu o lugar ao primeiro candidato da lista de reserva, mas o candidato declinou a oferta. É esta a razão pela qual o lugar permanecia vago no final de 2016. O Instituto concluirá o processo de recrutamento deste lugar de gestão em 2017, pondo termo ao regime temporário que se revelou necessário para assegurar a continuidade operacional. |

|

27. |

Efetivamente, o EIT não se encontra neste momento a participar diretamente e em pleno no Centro Comum de Apoio do Horizonte 2020. No entanto, o EIT tem acesso adequado a alguns dos serviços do Centro Comum de Apoio através da Direção-Geral sua parceira, a DG Educação e Cultura. O EIT prossegue o seu trabalho com a Comissão de modo a assegurar que obtém do CCA os serviços e a consultoria de que necessita. |