EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52016TA1013(01)

Annual report of the Court of Auditors on the implementation of the budget concerning the financial year 2015, together with the institutions' replies

Relatório Anual do Tribunal de Contas sobre a execução do orçamento relativo ao exercício de 2015, acompanhado das respostas das instituições

Relatório Anual do Tribunal de Contas sobre a execução do orçamento relativo ao exercício de 2015, acompanhado das respostas das instituições

OJ C 375, 13.10.2016, p. 1–286

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

13.10.2016 |

PT |

Jornal Oficial da União Europeia |

C 375/1 |

Em conformidade com as disposições dos n.os 1 e 4 do artigo 287.o do TFUE, do n.o 1 do artigo 148.o e do n.o 1 do artigo 162.o do Regulamento (UE, Euratom) n.o 966/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, relativo às disposições financeiras aplicáveis ao orçamento geral da União e que revoga o Regulamento (CE, Euratom) n.o 1605/2002 e dos artigos 43.o, 48.o e 60.o do Regulamento (CE) n.o 215/2008 do Conselho, de 18 de fevereiro de 2008, relativo ao Regulamento Financeiro aplicável ao 10.o Fundo Europeu de Desenvolvimento, com a redação que lhe foi dada pelo Regulamento (UE) n.o 567/2014

o Tribunal de Contas da União Europeia, na sua reunião de 14 de julho de 2016, adotou os seus

RELATÓRIOS ANUAIS

relativos ao exercício de 2015

Os relatórios, acompanhados das respostas das instituições às observações do Tribunal, foram enviados às autoridades responsáveis pela quitação e às outras instituições.

Os Membros do Tribunal de Contas são:

Vítor Manuel da SILVA CALDEIRA (Presidente), Kersti KALJULAID, Karel PINXTEN, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Klaus-Heiner LEHNE, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS e Rimantas ŠADŽIUS.

RELATÓRIO ANUAL SOBRE A EXECUÇÃO DO ORÇAMENTO

(2016/C 375/01)

ÍNDICE

| Introdução geral | 7 |

|

Capítulo 1 |

— Declaração de fiabilidade e informações em seu apoio | 9 |

|

Capítulo 2 |

— Gestão orçamental e financeira | 49 |

|

Capítulo 3 |

— Orçamento da UE: obter resultados | 77 |

|

Capítulo 4 |

— Receitas | 125 |

|

Capítulo 5 |

— «Competitividade para o crescimento e o emprego» | 143 |

|

Capítulo 6 |

— «Coesão económica, social e territorial» | 161 |

|

Capítulo 7 |

— «Recursos naturais» | 207 |

|

Capítulo 8 |

— «Europa global» e «Segurança e cidadania» | 253 |

|

Capítulo 9 |

— «Administração» | 275 |

INTRODUÇÃO GERAL

|

0.1. |

O Tribunal de Contas Europeu é a instituição estabelecida pelo Tratado sobre o Funcionamento da União Europeia (1) para realizar a auditoria das finanças da União Europeia (UE). Enquanto auditor externo da UE, o Tribunal age como guardião independente dos interesses financeiros dos cidadãos da União e contribui para melhorar a sua gestão financeira. Podem obter-se mais informações sobre o trabalho do Tribunal no seu relatório anual de atividades, nos relatórios especiais sobre os programas de despesas e as receitas da UE, nos exames panorâmicos e nos pareceres sobre legislação nova ou alterada, ou sobre outras decisões com implicações na gestão financeira (2). |

|

0.2. |

O presente documento é o 39.o Relatório Anual do Tribunal sobre a execução do orçamento da UE e refere-se ao exercício de 2015. Os Fundos Europeus de Desenvolvimento são tratados num relatório anual separado. |

|

0.3. |

O orçamento geral da UE é aprovado anualmente pelo Conselho e pelo Parlamento Europeu. O Relatório Anual do Tribunal, juntamente com os seus relatórios especiais, constitui uma base para o procedimento de quitação, através do qual o Parlamento Europeu decide, após recomendação do Conselho, se a Comissão assumiu satisfatoriamente as suas responsabilidades pela execução do orçamento. Quando publicado, o Tribunal envia o seu Relatório Anual aos Parlamentos nacionais, ao Parlamento Europeu e ao Conselho. |

|

0.4. |

O elemento central do Relatório Anual é constituído pela declaração do Tribunal sobre a fiabilidade das contas consolidadas da UE e a legalidade e regularidade das operações (referida no relatório como «regularidade das operações»). O Tribunal completa esta declaração por meio de apreciações específicas relativas a cada domínio principal de atividade da UE. |

|

0.5. |

A estrutura dos capítulos reflete as rubricas do quadro financeiro plurianual (QFP). Este quadro entrou em vigor em 2014 e tem por objetivo determinar o montante e a distribuição da despesa da UE até 2020. |

|

0.6. |

Não existem demonstrações financeiras separadas para cada rubrica do QFP, pelo que as conclusões apresentadas nas apreciações específicas não constituem opiniões de auditoria. Em vez disso, estes capítulos apresentam questões significativas específicas de cada rubrica do QFP. |

|

0.7. |

Este ano, o relatório está organizado do seguinte modo:

|

|

0.8. |

As respostas da Comissão (ou das outras instituições e organismos da UE, se for o caso) às observações do Tribunal fazem parte do relatório. As constatações e conclusões têm em conta essas respostas. No entanto, enquanto auditor externo, compete ao Tribunal comunicar as suas constatações de auditoria, retirar conclusões a partir das mesmas e, deste modo, fornecer uma avaliação independente e imparcial da fiabilidade das contas e da legalidade e regularidade das operações. |

(1) Artigos 285.o a 287.o.

(2) Disponíveis no sítio Internet do Tribunal: http://eca.europa.eu

(3) O capítulo 8 «Europa Global» e «Segurança e Cidadania» é constituído por duas partes. A Parte 1 diz respeito à rubrica 4 do QFP (Europa Global) e a Parte 2 apresenta a análise do Tribunal da rubrica 3 (Segurança e Cidadania) do QFP. A análise da rubrica 3 do QFP não inclui uma estimativa do nível de erro. Não é fornecida uma apreciação específica relativa às despesas no âmbito da rubrica 6 (Compensações) e outras despesas do QFP.

CAPÍTULO 1

Declaração de fiabilidade e informações em seu apoio

ÍNDICE

| Declaração de fiabilidade do Tribunal enviada ao Parlamento Europeu e ao Conselho — relatório do auditor independente | I-XII |

| Introdução | 1.1-1.3 |

| As despesas da UE são um instrumento importante para a concretização dos objetivos políticos | 1.1-1.3 |

| As contas não estavam afetadas por distorções materiais | 1.4-1.7 |

| Principais questões de auditoria | 1.8-1.18 |

| O Tribunal solicitou à Comissão informações adicionais para apoiar a valorização dos instrumentos financeiros em regime de gestão partilhada | 1.9-1.11 |

| O Tribunal avaliou o tratamento contabilístico das operações de garantia do Fundo Europeu para Investimentos Estratégicos (FEIE) | 1.12-1.16 |

| O Tribunal avaliou o aumento dos encargos acrescidos apresentados nas contas | 1.17-1.18 |

| Regularidade das operações: embora o nível de erro estimado pelo Tribunal continue a ser significativo, registaram-se melhorias em algumas áreas | 1.19-1.43 |

| Os resultados da auditoria do Tribunal relativa ao exercício de 2015 revelam uma imagem globalmente semelhante à dos últimos anos 1.20-1.33 | 1.20-1.33 |

| A Comissão aumentou significativamente os níveis de erro estimados em sucessivos documentos… | 1.34-1.36 |

| … e o cálculo da capacidade corretiva continua a ser um desafio para a Comissão | 1.37-1.41 |

| A adoção atempada de medidas corretivas reduziu o nível de erro estimado pelo Tribunal | 1.42-1.43 |

| O Tribunal comunica casos de suspeita de fraude ao OLAF | 1.44 |

| Conclusões | 1.45-1.48 |

| Resultados de auditoria | 1.46-1.48 |

|

Anexo 1.1 — |

Abordagem e metodologia da auditoria |

|

Anexo 1.2 — |

Abordagens da UE e dos EUA para a realização de testes e a comunicação de pagamentos indevidos e irregulares |

|

Anexo 1.3 — |

Frequência dos erros detetados na amostra de auditoria relativa ao exercício de 2015 |

|

DECLARAÇÃO DE FIABILIDADE DO TRIBUNAL ENVIADA AO PARLAMENTO EUROPEU E AO CONSELHO — RELATÓRIO DO AUDITOR INDEPENDENTE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidade da gestão |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidade do auditor |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilidade das contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a fiabilidade das contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalidade e regularidade das operações subjacentes às contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Receitas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a legalidade a regularidade das receitas subjacentes às contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamentos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elementos em que se baseia a opinião adversa sobre a legalidade a regularidade dos pagamentos subjacentes às contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião adversa sobre a legalidade a regularidade dos pagamentos subjacentes às contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Outras informações |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14 de julho de 2016 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Presidente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tribunal de Contas Europeu |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Luxembourg, LUXEMBOURG |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As despesas da UE são um instrumento importante para a concretização dos objetivos políticos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

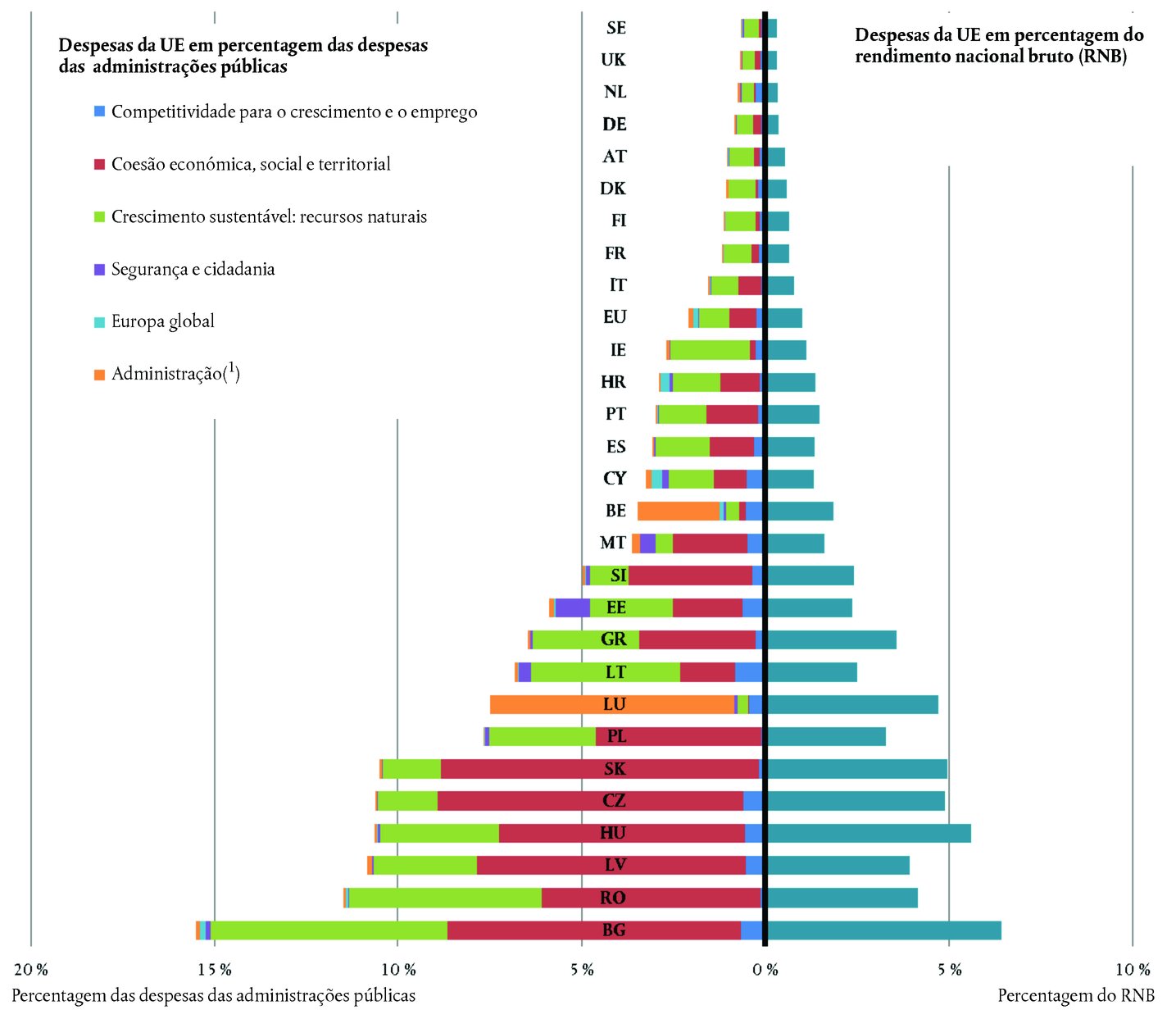

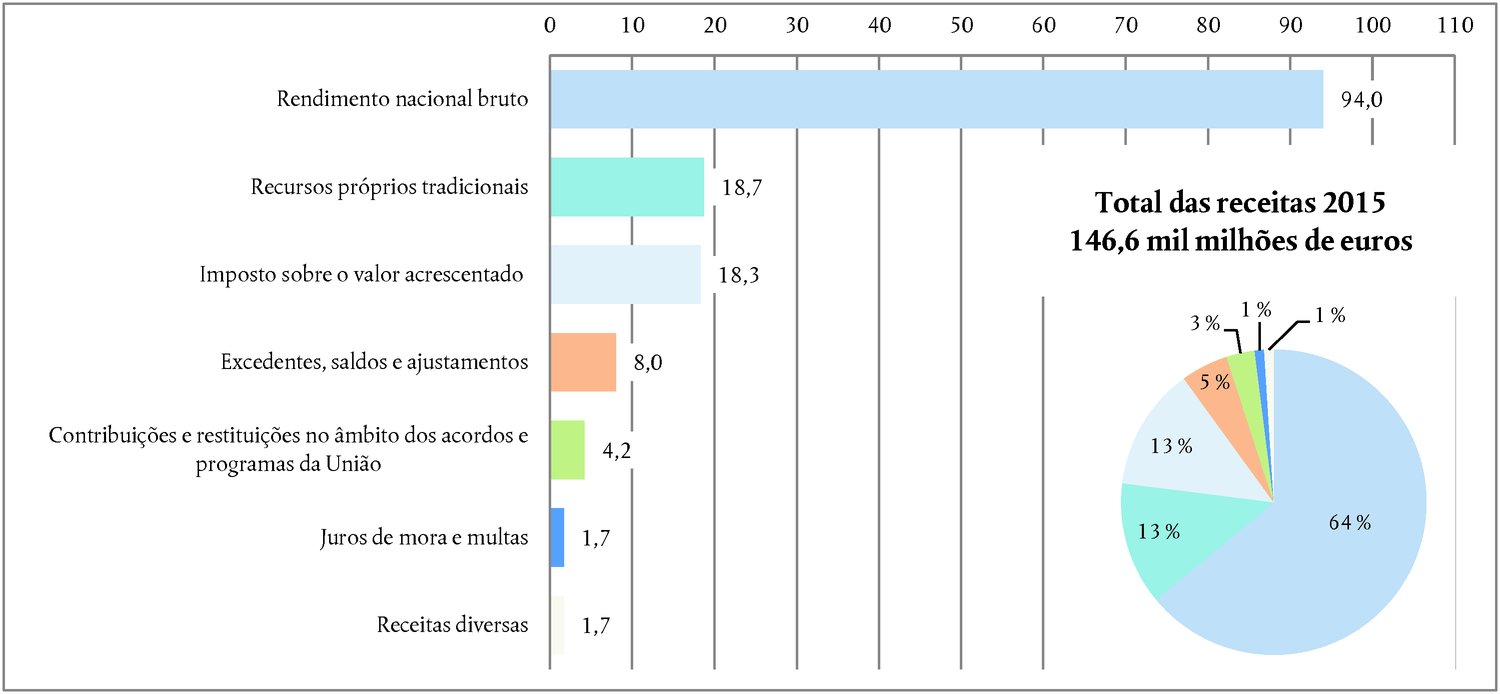

Figura 1.1 - Despesas da UE relativas a 2015 em cada Estado-Membro em percentagem do rendimento nacional bruto (RNB) e das despesas das administrações públicas

RNB dos Estados-Membros: Conjunto de previsões dos recursos próprios tradicionais e das bases IVA/RNB — 19.5.2016 — Comissão Europeia. Estados-Membros — Despesas das administrações públicas — Eurostat — Contas nacionais anuais. Ver explicação dos códigos dos países no anexo 1.3 .

Fonte: Despesas da União Europeia (Dados contabilísticos da Comissão Europeia, compilados pelo TCE). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AS CONTAS NÃO ESTAVAM AFETADAS POR DISTORÇÕES MATERIAIS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PRINCIPAIS QUESTÕES DE AUDITORIA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal solicitou à Comissão informações adicionais para apoiar a valorização dos instrumentos financeiros em regime de gestão partilhada |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal avaliou o tratamento contabilístico das operações de garantia do Fundo Europeu para Investimentos Estratégicos (FEIE) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal avaliou o aumento dos encargos acrescidos apresentados nas contas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGULARIDADE DAS OPERAÇÕES: EMBORA O NÍVEL DE ERRO ESTIMADO PELO TRIBUNAL CONTINUE A SER SIGNIFICATIVO, REGISTARAM-SE MELHORIAS EM ALGUMAS ÁREAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Figura 1.2 — Síntese dos resultados de auditoria relativos ao exercício de 2015 sobre a regularidade das operações

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os resultados da auditoria do Tribunal relativa ao exercício de 2015 revelam uma imagem globalmente semelhante à dos últimos anos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Figura 1.3 — Nível de erro estimado (2013-2015)

Fonte: Tribunal de Contas Europeu (ver figura 1.2 ). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O reembolso dos custos está associado a níveis de erro mais elevados |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.21. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão considera que o impacto das regras de elegibilidade complexas referidas pelo Tribunal é bastante atenuado quando se recorre a opções de custos simplificados. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

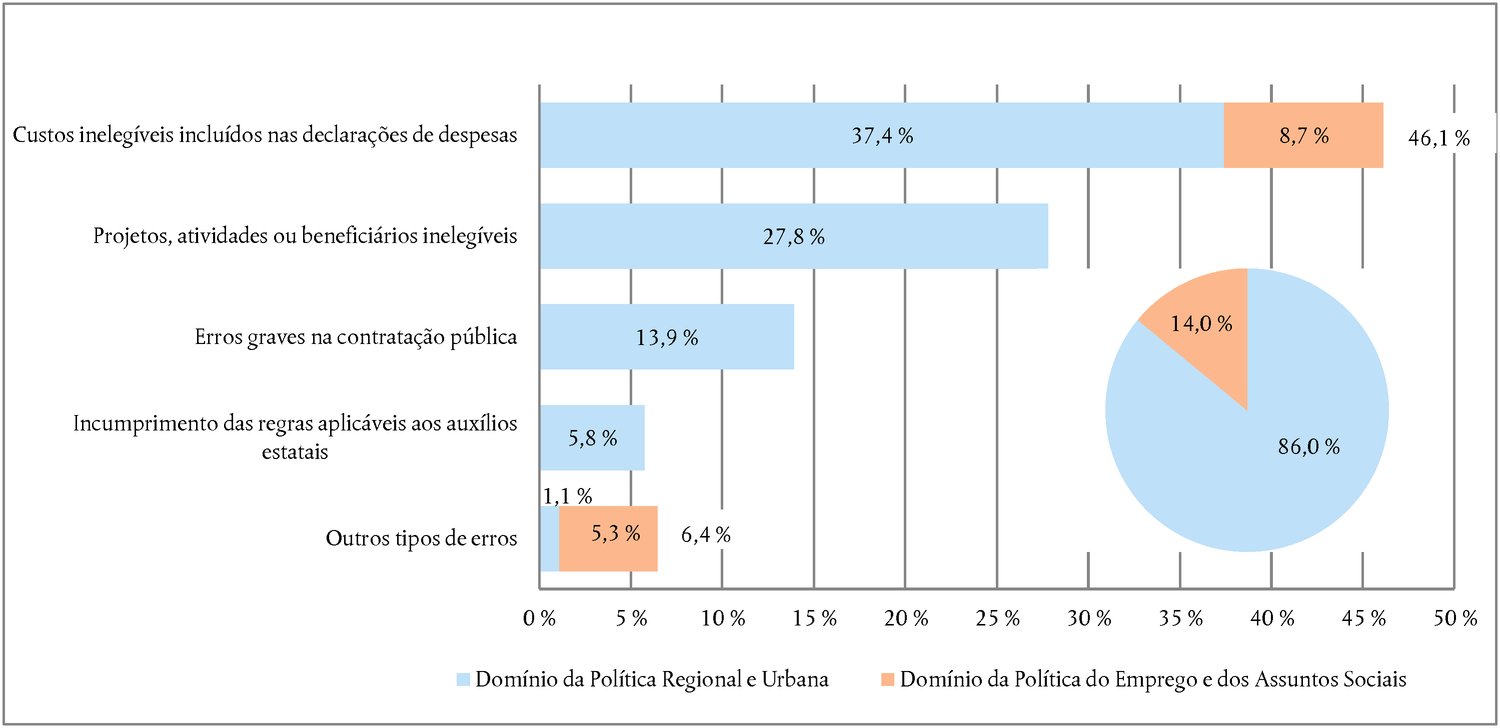

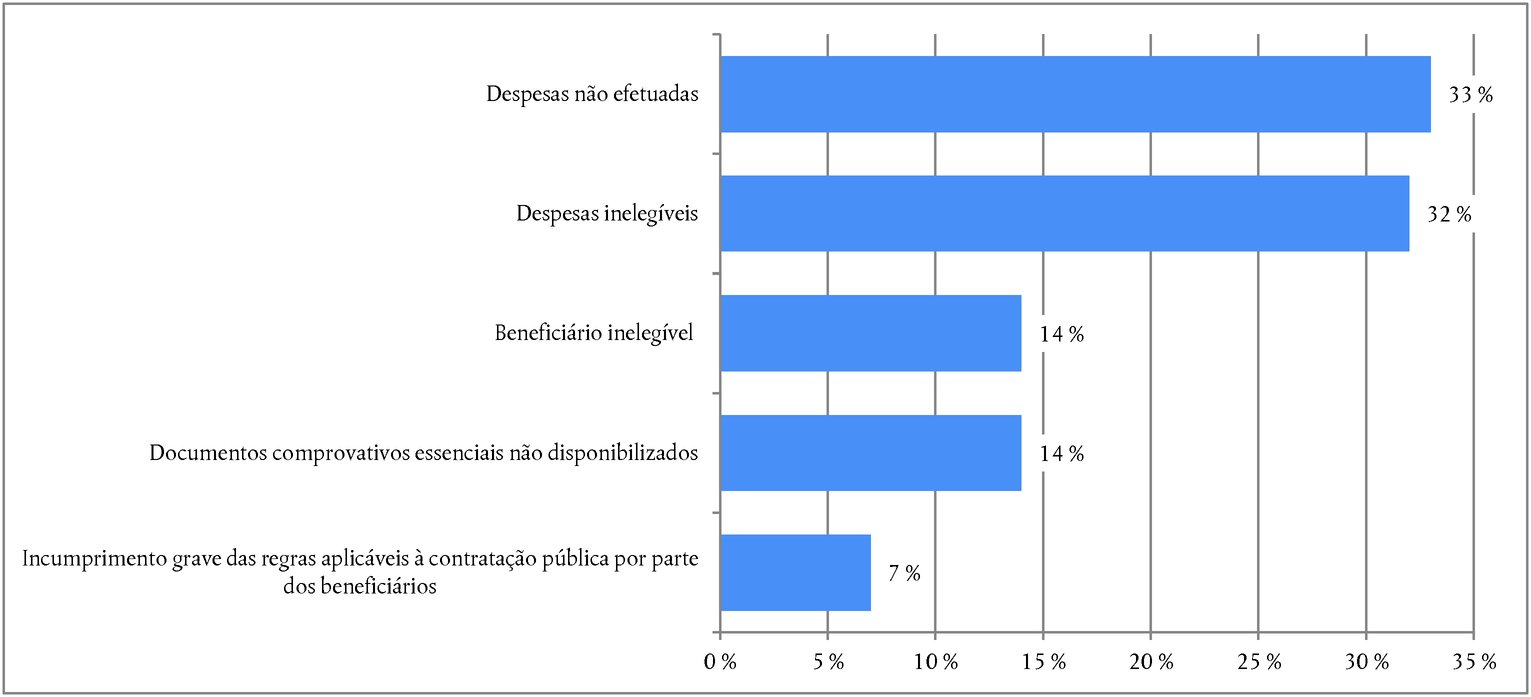

Figura 1.4 — Repartição do nível de erro global estimado por tipo de erro

O termo de comparação de 2014 para «erros da Comissão e dos organismos intermédios» é o total de «erros administrativos no domínio dos recursos naturais» e de «outros tipos de erros». Fonte: Tribunal de Contas Europeu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Figura 1.5 - Relação entre as bases de pagamento e o nível de erro estimado nas operações da UE (2014-2015)

Fonte: Tribunal de Contas Europeu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As modalidades de gestão têm um impacto limitado sobre os níveis de erro |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Figura 1.6 — Nível de erro médio estimado por modalidade de gestão e base de pagamento (2014-2015) (1)

Fonte: Tribunal de Contas Europeu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

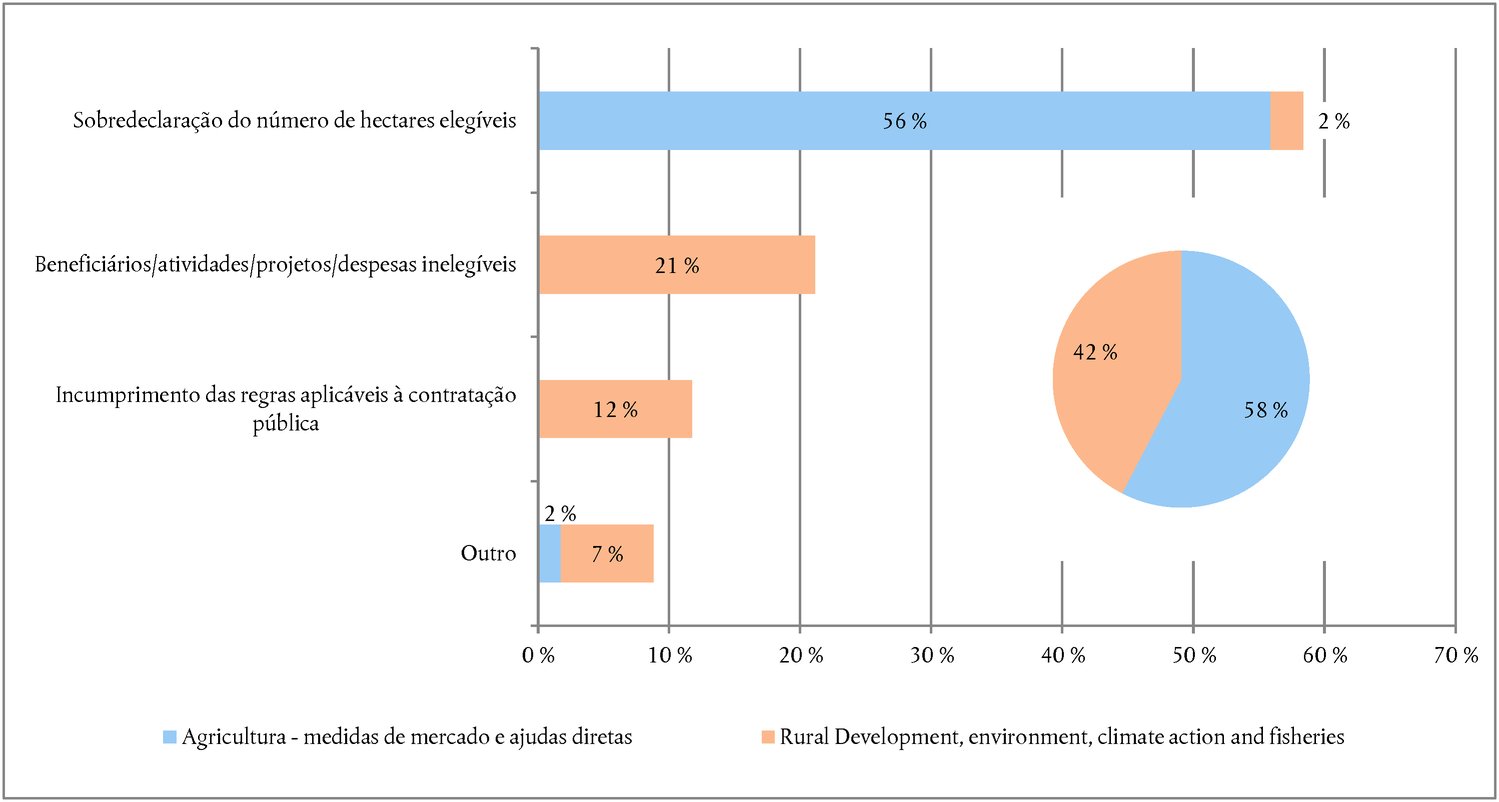

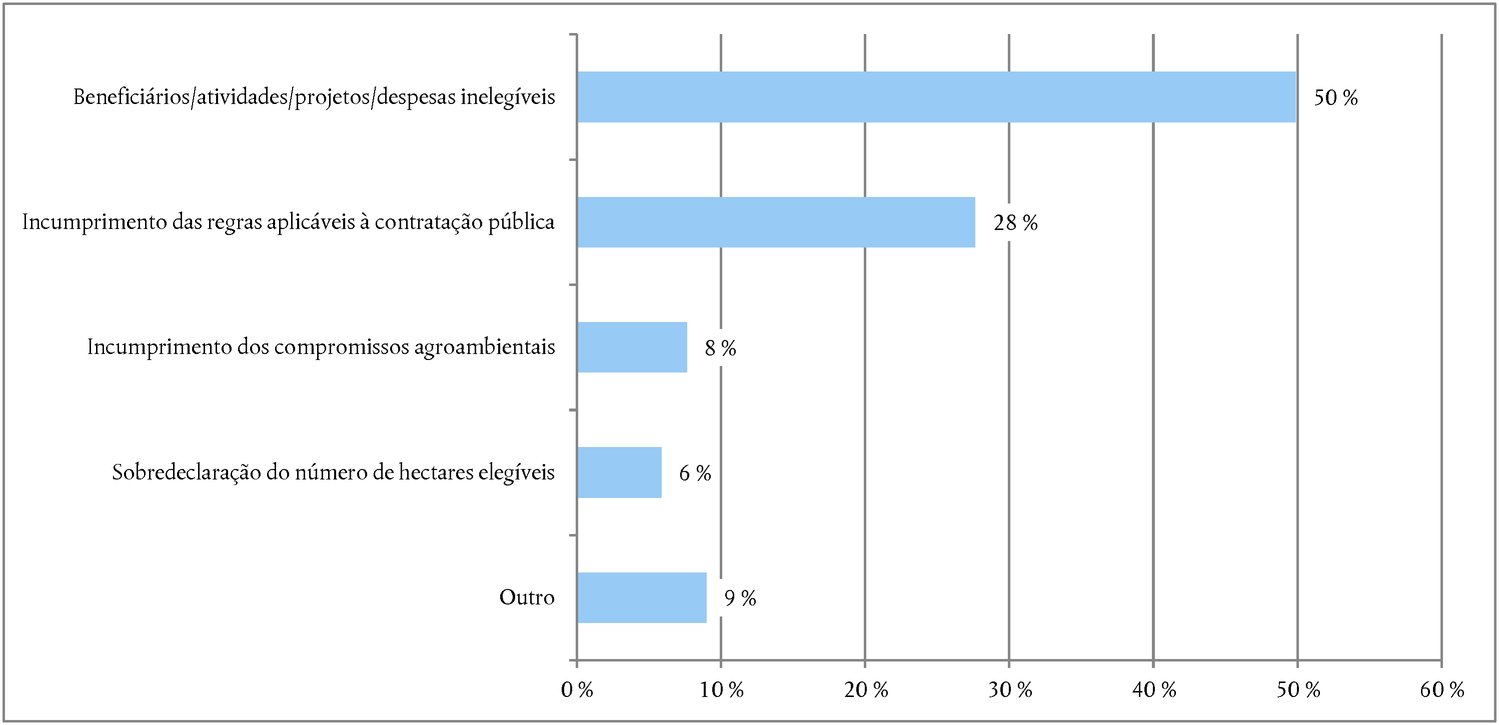

Os resultados obtidos nos diferentes domínios de despesas indicam padrões de risco distintos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

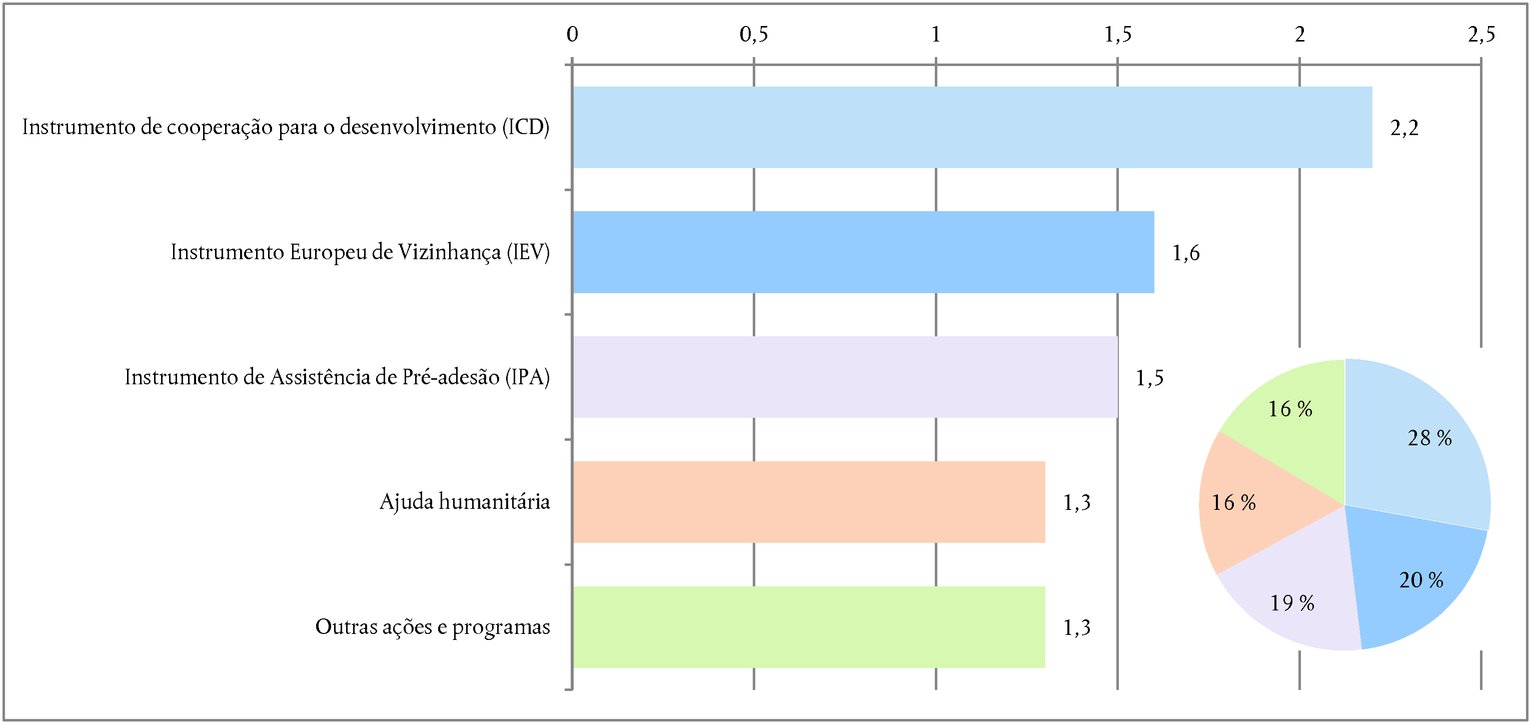

Figura 1.7 — Contribuição das diferentes rubricas do QFP para o nível de erro estimado (2015)

Fonte: Tribunal de Contas Europeu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão aumentou significativamente os níveis de erro estimados em sucessivos documentos… |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Figura 1.8 — Comparação dos resultados de auditoria do Tribunal para 2015 com a estimativa dos montantes em risco no momento do pagamento e com a capacidade corretiva mencionados no relatório sobre a gestão e a execução do orçamento da UE e nos Relatórios Anuais de Atividades relativos a 2015

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… e o cálculo da capacidade corretiva continua a ser um desafio para a Comissão |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

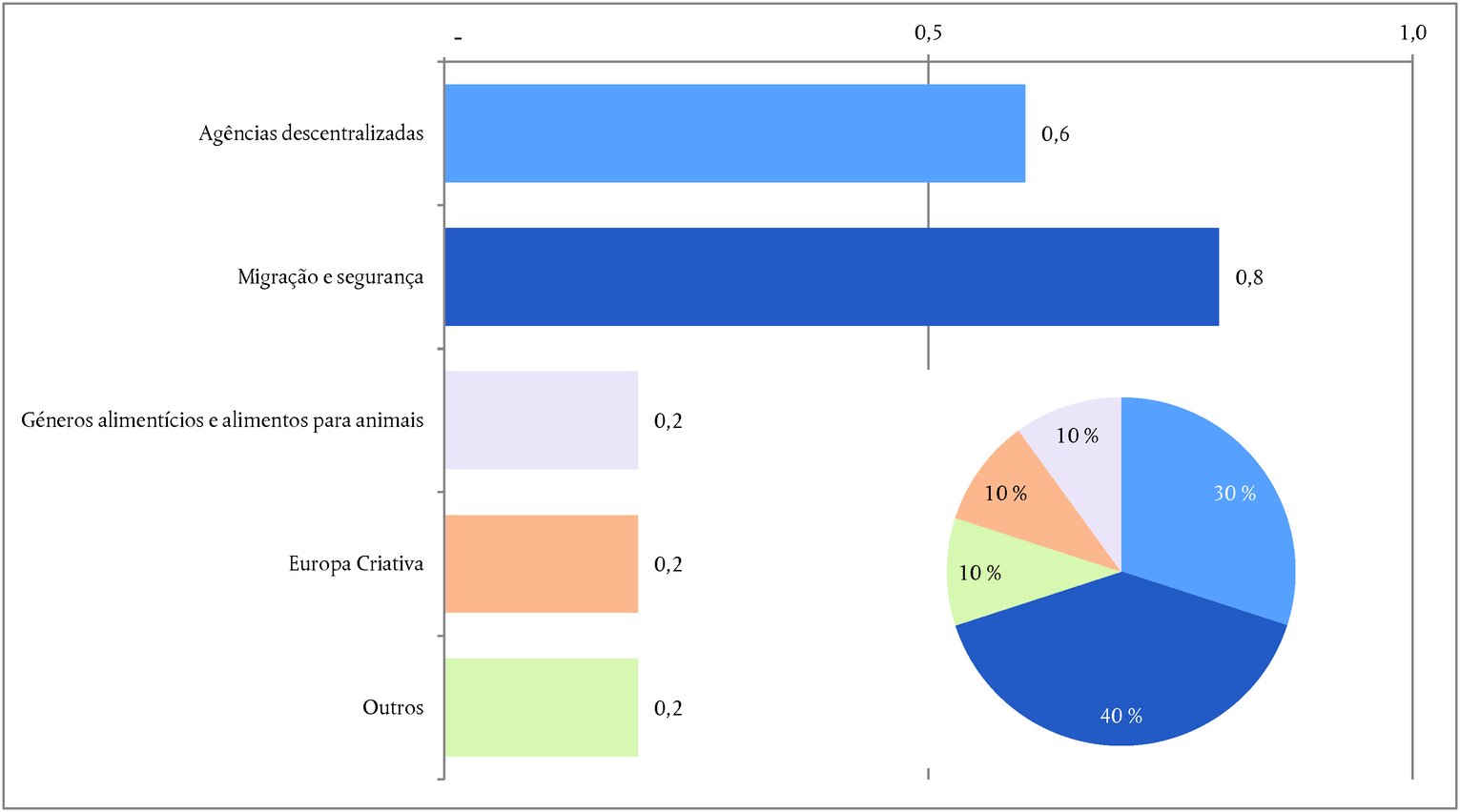

Figura 1.9 — Classificação e repartição por domínio de despesas das medidas corretivas aplicadas em 2015

Fonte: Tribunal de Contas Europeu com base na «Análise e debate das demonstrações financeiras» das contas consolidadas da UE de 2015 e em dados subjacentes. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A adoção atempada de medidas corretivas reduziu o nível de erro estimado pelo Tribunal |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O TRIBUNAL COMUNICA CASOS DE SUSPEITA DE FRAUDE AO OLAF |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSÕES |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultados de auditoria |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) As demonstrações financeiras consolidadas são constituídas pelo balanço, a demonstração de resultados financeiros, a demonstração dos fluxos de caixa, a demonstração da variação da situação líquida e por uma síntese de políticas contabilísticas significativas e outras notas explicativas (incluindo informações por setores).

(2) Os relatórios agregados de execução orçamental incluem os relatórios que agregam a execução orçamental e as notas explicativas.

(3) Estas rubricas (1 a 4) são analisadas nos capítulos 5 a 8 do Relatório Anual do Tribunal relativo a 2015.

(4) 82,7 mil milhões de euros. São dadas mais informações nos pontos 1.21-1.24 do Relatório Anual do Tribunal relativo a 2015.

(5) Princípios definidos no n.o 2 do artigo 30.o do Regulamento (UE, Euratom) n.o 966/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, relativo às disposições financeiras aplicáveis ao orçamento geral da União (JO L 298 de 26.10.2012, p. 1), nos seguintes termos: «O princípio da economia determina que os meios utilizados pela instituição com vista ao exercício das suas atividades devem ser disponibilizados em tempo útil, nas quantidades e qualidades adequadas e ao melhor preço. O princípio da eficiência visa a melhor relação entre os meios utilizados e os resultados obtidos. O princípio de eficácia visa a consecução dos objetivos específicos fixados, bem como dos resultados esperados.»

(6) As contas consolidadas incluem:

|

a) |

as demonstrações financeiras consolidadas, que abrangem o balanço (onde são expostos o ativo e o passivo no final do exercício), a demonstração de resultados financeiros (que reconhece as receitas e as despesas do exercício), a demonstração dos fluxos de caixa (que indica como as alterações das contas afetam a caixa e os equivalentes de caixa) e a demonstração da variação da situação líquida, bem como as notas anexas; |

|

b) |

os relatórios agregados de execução orçamental, que abrangem as receitas e as despesas do exercício, bem como as notas anexas. |

(7) As contas provisórias, juntamente com a declaração do contabilista, foram recebidas em 31 de março de 2016, prazo final de apresentação permitido nos termos do Regulamento Financeiro [ver artigo 147.o do Regulamento (UE, Euratom) n.o 966/2012]. As contas definitivas aprovadas foram recebidas em 12 de julho, antes do prazo final de apresentação de 31 de julho estipulado no artigo 148.o.

(8) Regulamento (UE, Euratom) n.o 966/2012.

(9) Ver Orientação Prática Recomendada 2, Financial Statement Discussion and Analysis (Análise e debate das demonstrações financeiras) do Conselho das Normas Internacionais de Contabilidade do Setor Público (CNICSP).

(10) Por exemplo, no que se refere à divulgação de informações sobre pensões e outros benefícios do pessoal.

(11) Por exemplo, aumentando a secção sobre gestão de riscos e incertezas.

(12) Os auditores são obrigados a divulgar informações sobre as principais questões de auditoria na sequência da introdução da Norma Internacional de Auditoria 701 em 2015.

(13) Os instrumentos financeiros são medidas que «podem revestir a forma de investimentos em capitais próprios ou quase-capital, empréstimos, garantias ou outros instrumentos de partilha de riscos» — ver o artigo 2.o («Definições»), alínea p), do Regulamento Financeiro [Regulamento (UE, Euratom) n.o 966/2012].

(14) Ver o Relatório Anual relativo a 2014, ponto 6.52.

(15) São os dados mais recentes fornecidos à Comissão pelas autoridades de gestão.

(16) Dos montantes não utilizados em 31 de dezembro de 2014, 45 % diziam respeito a um Estado-Membro (ver ponto 2.31).

(17) Regulamento (UE) n.o 2015/1017 do Parlamento Europeu e do Conselho, de 25 de junho de 2015, que cria o Fundo Europeu para Investimentos Estratégicos, a Plataforma Europeia de Aconselhamento ao Investimento e o Portal Europeu de Projetos de Investimento e que altera os Regulamentos (UE) n.o 1291/2013 e (UE) n.o 1316/2013 — Fundo Europeu para Investimentos Estratégicos (JO L 169 de 1.7.2015, p. 1) («Regulamento FEIE»).

(18) As operações da carteira de dívida incluem empréstimos, garantias e contragarantias normalizados. As operações da carteira de capitais próprios incluem participações diretas e indiretas de capital e de quase capital e empréstimos subordinados.

(19) Um passivo de uma garantia financeira é medido pelo valor mais elevado das perdas esperadas e do montante reconhecido inicialmente menos, quando apropriado, a amortização acumulada das receitas.

(20) Os contratos assinados em 2015 ascenderam a 125 milhões de euros, dos quais metade está coberta pela garantia da UE. Os desembolsos ao abrigo destes contratos elevaram-se a 7,6 milhões de euros.

(21) Nos termos da IPSAS 35 sobre Demonstrações financeiras consolidadas e da IPSAS 37 sobre Acordos conjuntos.

(22) As Normas Internacionais de Contabilidade do Setor Público (IPSAS) são um conjunto de normas de contabilidade emitidas pelo Conselho das IPSAS para serem utilizadas pelas entidades do setor público do mundo inteiro na elaboração das demonstrações financeiras.

(23) Em conformidade com o ponto 10 da IPSAS 29, um derivado é um instrumento financeiro que reúne as três características seguintes: a) o seu valor varia em função de uma alteração numa determinada taxa de juro, preço de instrumento financeiro, preço de mercadoria ou outra variável, b) não necessita de qualquer investimento inicial ou necessita de um investimento líquido inicial inferior ao que seria necessário para outros tipos de contratos dos quais se poderia esperar respostas semelhantes às alterações nos fatores de mercado, c) é liquidado numa data futura.

(24) Este montante inclui os encargos acrescidos no passivo do balanço no valor de 67 mil milhões de euros e de 39 mil milhões de euros, que diminuem o valor dos pré-financiamentos no ativo do balanço.

(25) Uma redução dos encargos acrescidos no montante de 4,1 mil milhões de euros para a DG REGIO e um aumento no valor de 0,8 mil milhões de euros para a DG EMPL.

(26) Os pagamentos relativos ao apoio orçamental contribuem para o orçamento geral de um país ou para o seu orçamento afetado a uma política ou objetivo específicos (ver também ponto 8.7).

(27) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

(28) Gestão direta (orçamento executado diretamente pela Comissão Europeia), gestão indireta (execução orçamental confiada a países parceiros, organizações internacionais, etc.), gestão partilhada (execução orçamental partilhada entre a Comissão e os Estados-Membros).

(29) Os resultados relativos a 2014 incluem a quantificação dos erros relativos à condicionalidade. Em 2014, esses erros contribuíram com 0,6 pontos percentuais para o nível de erro estimado para a rubrica 2 do QFP (ver figura 1.2 ). Durante o período de 2011-2014, em que o Tribunal quantificou estes erros, o impacto médio foi de 0,4 pontos percentuais para o domínio «Medidas de mercado e ajudas diretas» e de 0,3 pontos percentuais para o «Desenvolvimento rural».

(30) Essencialmente despesas abrangidas pelos capítulos 5 e 8, mas incluindo também parte das despesas cobertas pelos capítulos 6 e 7. O erro extrapolado das despesas efetuadas em regime de gestão partilhada baseia-se no exame de 580 operações (retiradas de uma população de 113 mil milhões de euros) e a extrapolação relativa a outras formas de despesas operacionais baseia-se no exame de 318 operações (retiradas de uma população de 24 mil milhões de euros).

(31) Que aplicam procedimentos acordados com a Comissão.

(32) Refira-se como exemplo que a DG AGRI ajustou o nível de erro médio relativo ao FEAFA comunicado pelos organismos pagadores de 0,68 % para 1,47 % e ao Feader de 1,78 % para 4,99 % (ver também os pontos 7.53, 7.55 e 7.56).

(33) Orientação da Comissão sobre os principais conceitos e definições para determinar as taxas de erro, os montantes em risco e as estimativas das futuras correções.

(34) Até 2014, a Comissão comunicou, numa base voluntária, os seus dados sobre as correções financeiras e as recuperações numa nota anexa às contas. Atualmente, efetua essa comunicação voluntária de informações na parte das contas intitulada «Análise e debate das demonstrações financeiras».

(35) Por exemplo, a EACEA, EASME, INEA, DG ENER, DG MOVE, DG SANTE, DG BUDG, DG COMP e o SG. A análise efetuada pelo Tribunal das correções financeiras e recuperações em 2015 mostrou, nomeadamente que as DG incluíram montantes não relacionados com erros, irregularidades ou fraudes (ou seja, restituição de pré-financiamentos não utilizados) e classificaram como «ex post» algumas correções financeiras e recuperações «ex ante» (ou seja, a recuperação de pré-financiamentos relacionada com erros, irregularidades ou fraudes, ou deduções aplicadas às declarações de custos antes da sua aceitação). Estas questões não afetam as contas da UE no seu conjunto, mas podem ter um impacto significativo sobre o cálculo da capacidade corretiva de muitas Direções-Gerais.

(36) Por exemplo, a DG REGIO e a DG EMPL.

(37) Ao longo de 2015, o Tribunal comunicou 27 casos ao OLAF (relativos aos exercícios de 2014 e 2015) (em 2014: 16), alguns deles detetados no decurso de trabalhos não relacionados com a declaração de fiabilidade.

(38) O Tribunal não fornece uma avaliação específica para as despesas realizadas no âmbito das rubricas 3 («Segurança e cidadania») e 6 («Compensações») do QFP, nem para outras despesas (instrumentos especiais fora do âmbito do QFP 2014-2020, tais como a Reserva para Ajudas de Emergência, o Fundo Europeu de Ajustamento à Globalização, o Fundo de Solidariedade da União Europeia e o Instrumento de Flexibilidade). No entanto, os trabalhos realizados nestes domínios contribuem para a conclusão geral do Tribunal sobre as despesas relativas ao exercício de 2015.

(39) Em 2015, o quadro jurídico da política agrícola comum mudou e o Tribunal deixou de incluir a condicionalidade nos seus testes das operações. Em 2014, os erros relativos à condicionalidade contribuíram com 0,6 pontos percentuais para o nível de erro estimado para a rubrica 2 do QFP. No período de 2011-2014, a sua contribuição anual para o nível de erro global estimado foi de 0,2-0,1 pontos percentuais.

Fonte: Tribunal de Contas Europeu.

(40) Ver nota 1 da figura 1.2 .

(41) Oitavo, nono, décimo e décimo-primeiro Fundos Europeus de Desenvolvimento.

(42) Algumas Direções-Gerais gerem despesas afetadas a mais do que uma rubrica do QFP (DG AGRI, EACEA, ECFIN, ECHO, REGIO, EMPL, HOME e SANTE).

(43) Ver no anexo 1.3 a lista de abreviaturas.

(44) A exposição financeira é definida como a percentagem das despesas que podem não respeitar as disposições contratuais e regulamentares aplicáveis à data do pagamento.

(45) BUDG, COMP, DGT, DIGIT, CEEP, EPSO/EEA, ESTAT, HR, IAS, JRC, OLAF, OIB, OIL, SCIC, OP, PMO, SG e SJ.

(46) No que se refere à Coesão, a Comissão apresentou a capacidade corretiva como um intervalo em que o valor mais elevado se baseou no montante médio das correções financeiras e recuperações anteriores.

ANEXO 1.1

ABORDAGEM E METODOLOGIA DA AUDITORIA

|

1. |

O método de auditoria do Tribunal está definido no Manual de Auditoria Financeira e de Conformidade. O Tribunal utilizou um modelo de garantia para planear os seus trabalhos. No planeamento, considerou-se o risco de ocorrência de erros (risco inerente) e o risco de os erros não serem evitados ou detetados e corrigidos (risco de controlo). |

PARTE 1 — Abordagem e metodologia da auditoria no que respeita à fiabilidade das contas

|

2. |

As contas consolidadas são compostas:

As contas consolidadas devem apresentar, de forma adequada, em todos os aspetos materialmente relevantes:

A auditoria do Tribunal inclui:

|

PARTE 2 — Abordagem e metodologia da auditoria no que respeita à regularidade das operações

|

3. |

A auditoria da regularidade das operações subjacentes às contas implica o teste direto das operações (ver figura 1.2 ). O Tribunal avaliou a sua conformidade com as regras e os regulamentos aplicáveis. |

A forma como o Tribunal testa as operações

|

4. |

No âmbito de cada apreciação específica (capítulos 5 a 9), o Tribunal realiza testes diretos das operações com base numa amostra representativa de operações. Estes testes permitem obter uma estimativa do grau de irregularidade das operações na referida população. |

|

5. |

O teste de operações implica o exame de cada operação selecionada. Determina-se se a declaração ou o pagamento foram efetuados para os efeitos previstos no orçamento e especificados na legislação aplicável. Examina-se o cálculo do montante da declaração ou do pagamento (para declarações mais elevadas, com base numa seleção representativa dos elementos nos quais a subvenção se baseia). Este procedimento implica seguir o percurso da operação desde as contas orçamentais até ao destinatário final (por exemplo, um agricultor, o organizador de uma ação de formação ou o promotor de um projeto de ajuda ao desenvolvimento). Testa-se, em cada nível, a conformidade com as condições aplicáveis. Existe um erro quando (em qualquer nível) a operação:

|

|

6. |

No que se refere às receitas, o exame realizado pelo Tribunal relativo aos recursos próprios baseados no imposto sobre o valor acrescentado e no rendimento nacional bruto parte dos agregados macroeconómicos em que assenta o respetivo cálculo. O Tribunal examina, para obter garantias, os sistemas de controlo que a Comissão utiliza para os processar até ao recebimento das contribuições dos Estados-Membros e seu registo nas contas consolidadas. Em relação aos recursos próprios tradicionais, o Tribunal examina a contabilidade das autoridades aduaneiras e os fluxos de direitos até ao recebimento dos montantes pela Comissão e seu registo nas contas. |

|

7. |

No que se refere às despesas, examinam-se os pagamentos quando as despesas foram efetuadas, registadas e aceites. Este exame abrange todas as categorias de pagamentos (incluindo os referentes à aquisição de ativos). Não se examinam os adiantamentos no momento em que são efetuados, mas sim quando:

|

|

8. |

A amostra de auditoria do Tribunal destina-se a proporcionar uma estimativa do nível de erro na população auditada no seu conjunto. Examinam-se declarações ou pagamentos mais elevados selecionando elementos (por exemplo, faturas relativas a um projeto, parcelas na declaração de um agricultor, ver ponto 5) para submeter a auditoria no interior de operações individuais recorrendo à amostragem por unidade monetária (MUS). Por conseguinte, no caso dos elementos examinados no âmbito de um projeto ou declaração de um agricultor, o nível de erro registado para esses elementos não constitui um nível de erro para o projeto auditado ou declaração de um agricultor, mas contribui para a avaliação global das despesas da UE. |

|

9. |

O Tribunal não examina operações em cada Estado-Membro, Estado e/ou região beneficiários todos os anos. Os exemplos constantes do Relatório Anual são fornecidos a título ilustrativo e demonstram os erros mais frequentemente encontrados. O facto de serem designados determinados Estados-Membros, Estados e/ou regiões beneficiários não significa que os exemplos apresentados não ocorrem em outros locais. Os exemplos ilustrativos apresentados neste relatório não constituem uma base para retirar conclusões quanto aos Estados-Membros, Estados e/ou regiões beneficiários em questão. |

|

10. |

A metodologia do Tribunal não foi concebida para recolha de informações sobre a frequência do erro na população. Por conseguinte, os valores apresentados sobre a frequência dos erros não constituem uma indicação da frequência do erro nas operações financiadas pela UE nem ao nível individual dos Estados-Membros. O método de amostragem utilizado aplica ponderações diferentes às diferentes operações. A amostragem reflete o valor das despesas envolvidas e a intensidade dos trabalhos de auditoria. Esta ponderação é eliminada num quadro de frequência que atribui uma ponderação idêntica ao desenvolvimento rural e ao apoio direto no domínio dos «Recursos naturais», às despesas do Fundo Social e aos pagamentos da Política Regional e de Coesão, no capítulo dedicado à «Coesão». A frequência relativa dos erros nas amostras retiradas em diferentes Estados-Membros não pode constituir uma orientação para o nível de erro relativo em diferentes Estados-Membros. |

A forma como o Tribunal avalia e apresenta os resultados dos testes das operações

|

11. |

A ocorrência de erros nas operações depende de uma variedade de fatores e reveste-se de formas diferentes consoante a natureza da infração e da regra ou obrigação contratual específica objeto do incumprimento. As operações individuais podem estar total ou parcialmente afetadas por erros. Os erros detetados e corrigidos antes e independentemente dos controlos do Tribunal são excluídos do cálculo e da frequência dos erros, já que demonstram que os sistemas de controlo funcionam com eficácia. O Tribunal analisa se os erros individuais são quantificáveis ou não quantificáveis e tem em conta até que ponto é possível medir a parte afetada por erros do montante auditado. |

|

12. |

Ocorrem muitos erros na aplicação das regras em matéria de contratação pública. Para respeitar os princípios fundamentais da concorrência previstos na legislação e regulamentação da UE, os procedimentos importantes têm de ser publicitados, as propostas avaliadas segundo critérios definidos e os contratos não podem ser artificialmente divididos para não ultrapassarem os limiares (1). |

|

13. |

Os critérios utilizados pelo Tribunal para a quantificação dos erros na contratação pública são descritos no documento sobre incumprimento das regras aplicáveis aos contratos públicos — tipos de irregularidades e bases de quantificação (2). |

|

14. |

A quantificação atribuída pelo Tribunal pode diferir da utilizada pela Comissão ou pelos Estados-Membros na sua resposta à má aplicação das regras em matéria de contratos públicos. |

Nível de erro estimado

|

15. |

O Tribunal estima o nível de erro utilizando a taxa de erro mais provável (Most Likely Error — MLE). Esta estimativa é realizada para cada rubrica do QFP e para as despesas do orçamento no seu conjunto. Para efeitos de cálculo, apenas são considerados os erros quantificados. A taxa de MLE é uma estimativa estatística da percentagem provável do erro na população. Os exemplos de erros incluem infrações quantificáveis dos regulamentos e das normas aplicáveis, bem como das condições estabelecidas nos contratos e nas subvenções. O Tribunal estima igualmente o limite inferior de erro (Lower Error Limit — LEL) e o limite superior de erro (Upper Error Limit — UEL) (ver ilustração em seguida).

|

|

16. |

A percentagem da zona sombreada por baixo da curva indica a probabilidade de o nível de erro da população se situar entre o limite inferior e o limite superior de erro. |

|

17. |

O Tribunal planeia os seus trabalhos com base num limiar de materialidade de 2 %. O nível de materialidade é utilizado como orientação para a formulação da sua opinião e são igualmente tidos em conta a natureza, o montante e o contexto dos erros. |

A forma como o Tribunal examina os sistemas e apresenta os resultados

|

18. |

A Comissão, os outros organismos e instituições da UE, as autoridades dos Estados-Membros, os países e/ou regiões beneficiários estabelecem sistemas que utilizam para gerir os riscos a que está exposto o orçamento, incluindo os referentes à regularidade das operações. O exame dos sistemas é particularmente útil para formular recomendações de melhorias. |

|

19. |

Cada rubrica do QFP, incluindo as receitas, implica muitos sistemas diferentes. O Tribunal seleciona uma amostra de sistemas a examinar em cada ano e apresenta os resultados acompanhados de recomendações de melhorias. |

A forma como o Tribunal chega às suas opiniões na declaração de fiabilidade

|

20. |

A opinião do Tribunal sobre a regularidade das operações subjacentes às contas consolidadas da União Europeia baseia-se no conjunto dos trabalhos de auditoria que são relatados nos capítulos 4 a 9. Essa opinião é expressa na declaração de fiabilidade. Na sua formulação, é tido em conta se os erros são generalizados. Os trabalhos realizados permitem que o Tribunal formule uma opinião fundamentada quanto à questão de os erros existentes na população excederem ou se encontrarem dentro dos limites de materialidade. Na melhor estimativa do Tribunal, o conjunto das despesas de 2015 está afetado por um nível de erro de 3,8 %. O Tribunal estima, com um grau de confiança superior a 95 %, que o nível de erro na população auditada é significativo. O nível de erro estimado nas diferentes rubricas do QFP varia, conforme descrito nos capítulos 5 a 9. O Tribunal avaliou o erro como sendo generalizado, ou seja, extensivo à maioria dos domínios de despesas. |

Suspeita de fraude

|

21. |

Se o Tribunal tiver motivos para suspeitar da existência de uma atividade fraudulenta, informa o OLAF (Organismo Europeu de Luta Antifraude), que é responsável pela realização dos devidos inquéritos. O Tribunal comunica vários casos por ano ao OLAF. |

PARTE 3 — Ligação entre as opiniões de auditoria sobre a fiabilidade das contas e a regularidade das operações

|

22. |

O Tribunal formulou:

|

|

23. |

O Tribunal efetua a sua auditoria e formula as suas opiniões em conformidade com as normas internacionais de auditoria e os códigos deontológicos da IFAC e as Normas Internacionais das Instituições Superiores de Controlo da Intosai. Estas normas preveem igualmente a situação em que os auditores formulam opiniões de auditoria sobre a fiabilidade das contas e a regularidade das operações subjacentes a essas contas, estabelecendo que uma opinião modificada sobre a regularidade das operações não conduz, por si mesma, a uma opinião modificada sobre a fiabilidade das contas. As demonstrações financeiras objeto da opinião do Tribunal reconhecem que existe um problema significativo relativamente ao incumprimento das normas que regem as despesas a cargo do orçamento da UE. Em conformidade, o Tribunal decidiu que a existência de um nível significativo de erros que afeta a regularidade não constitui, em si mesma, motivo para modificar a sua opinião distinta sobre a fiabilidade das contas. |

(1) Ver também pontos 6.30-6.35 e o Relatório Especial n.o 10/2015 «Devem intensificar-se os esforços para resolver os problemas relacionados com a contratação pública nas despesas da Coesão da UE».

(2) Ver http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

ANEXO 1.2

ABORDAGENS DA UE E DOS EUA PARA A REALIZAÇÃO DE TESTES E A COMUNICAÇÃO DE PAGAMENTOS INDEVIDOS E IRREGULARES

|

1. |

Uma lei do Congresso dos EUA dispõe que todos os organismos públicos realizem um número suficiente de testes dos seus próprios pagamentos para calcular uma estimativa estatisticamente válida do montante anual dos pagamentos indevidos para os programas em que uma análise de risco sugira que podem exceder 1,5 % do montante total pago (1). Os organismos devem apresentar o resultado como um total extrapolado e em percentagem dos pagamentos efetuados. Os auditores dos organismos governamentais (2) têm de informar se o processo de produção e publicação desses dados está em conformidade com a legislação aplicável do Congresso (3). |

|

2. |

Nos EUA (tal como na UE para pagamentos irregulares), a definição do que é indevido depende da disposição legislativa segundo a qual o pagamento é efetuado. A definição geral para os pagamentos indevidos utilizada no sistema dos EUA (4) é semelhante à dos pagamentos irregulares referidos no capítulo 1 do presente relatório anual. O quadro seguinte apresenta as semelhanças e diferenças entre as abordagens da UE e dos EUA para a realização de testes e a comunicação de informações sobre as despesas. |

|

3. |

O cálculo do total dos pagamentos indevidos nos EUA abrange uma vasta e diversificada gama de despesas públicas que vai desde a segurança social até à defesa. Os domínios de despesas com um lugar predominante no orçamento da UE (agricultura e infraestruturas) constituem uma parte relativamente pequena do orçamento federal dos EUA. A repartição por tipo de erros revela diferenças evidentes nos padrões de erro. O incumprimento de condições complementares (tais como procedimentos de contratação adequados e questões relacionadas com auxílios estatais, que decorrem da prioridade política da UE de garantir um mercado único) tem um maior impacto no nível de erro estimado da UE do que no total dos pagamentos indevidos nos EUA. Os pagamentos insuficientes são uma componente significativa do total estimado dos EUA, mas não do da UE. Os erros relativos a documentação também têm um maior impacto sobre os números dos EUA do que sobre o nível de erro estimado da UE. |

|

4. |

Quando elaboram estimativas de pagamentos indevidos, os organismos dos EUA não estão autorizados a utilizar como única fonte as informações fornecidas pelos beneficiários dos seus pagamentos para calcular as estimativas dos pagamentos indevidos (5), nem a compensar o total dos pagamentos incorretos deduzindo o impacto calculado das medidas de recuperação. Pelo contrário, as medidas corretivas tomadas antes da auditoria do Tribunal permitem reduzir a sua estimativa de erro, como se descreve nos pontos 1.42 e 1.43. |

|

5. |

Os organismos em causa afetam recursos consideráveis ao exame dos pagamentos selecionados. Por exemplo, relativamente à administração da segurança social dos EUA, são examinados cerca de seis mil pagamentos por ano para calcular a taxa de pagamentos indevidos e são afetados a essa tarefa quase noventa agentes/ano. As autoridades com as quais a questão foi discutida consideram que, graças a esse trabalho, os organismos em causa obtêm informações de elevada qualidade sobre as características dos pagamentos indevidos e, muitas vezes, são capazes de conceber e aplicar medidas adequadas para reduzir o risco de erro. |

|

6. |

Os pagamentos indevidos notificados em relação a 2015 ascenderam a 136,7 mil milhões de dólares dos Estados Unidos (123,2 mil milhões de euros) (6), o equivalente a 4,4 % das despesas do governo federal (7). A natureza das despesas cobertas e as definições específicas dos erros apresentam muitas diferenças. A diferença fundamental reside no facto de nos EUA os organismos que gerem os fundos serem obrigados a elaborar as suas próprias estimativas estatisticamente válidas do nível de erro. |

Diferenças e semelhanças entre os modelos utilizados nos EUA e no TCE para estimar o nível de erro nas despesas orçamentais

|

|

|

Governo Federal dos EUA |

TCE |

|

Responsabilidade pelo cálculo do nível de erro estimado |

A estimativa estatística do nível de erro é fornecida pelos gestores dos fundos |

|

|

|

A estimativa estatística do nível de erro é calculada por auditores externos |

|

|

|

|

Âmbito de aplicação |

Todos os pagamentos do orçamento são sujeitos a amostragem |

|

|

|

Apenas são incluídas na amostra as despesas com programas considerados de risco pelos gestores dos fundos |

|

|

|

|

Principais erros |

Montantes incorretos pagos a beneficiários elegíveis |

|

|

|

Pagamentos efetuados a beneficiários inelegíveis |

|

|

|

|

Pagamentos efetuados para produtos ou serviços inelegíveis |

|

|

|

|

Pagamentos de bens ou serviços não fornecidos |

|

|

|

|

Pagamentos em duplicado |

|

|

|

|

Pagamentos para os quais a documentação fornecida era insuficiente ou inexistente |

|

|

|

|

Base de cálculo do erro |

Testes realizados a uma amostra de operações selecionadas através de métodos estatísticos |

|

|

|

As ações corretivas ex post (realizadas pelos gestores dos fundos) podem reduzir o nível de erro estimado |

|

|

|

|

Apresentação do nível de erro estimado |

Erro extrapolado apresentado como montante |

|

|

|

Erro extrapolado apresentado em percentagem |

|

|

|

|

Resultados |

Nível médio no período de 2012-2015 |

4,1 % |

4,3 % |

|

Nível para 2015 |

4,4 % |

3,8 % |

(1) Os organismos realizam a sua própria análise de risco. A estimativa do nível de pagamentos indevidos é automática para certos programas de despesas e o limiar de 1,5 % pode ser reduzido.

(2) Os inspetores-gerais no caso da maior parte dos organismos, caso contrário, o Government Accountability Office (Gabinete de Auditoria Governamental).

(3) Atualmente, trata-se do Improper Payments Elimination and Recovery Improvement Act (IPERIA) de 2012. Alguns organismos começaram a comunicar pagamentos indevidos em 2003, tal como exigido pelo Improper Payments Information Act (IPIA) de 2002. Ver também paymentaccuracy.gov.

(4) Apêndice C da Circular n.o A-123 intitulada Requirements for Effective Estimation and Remediation of Improper Payments (Requisitos para uma estimativa e correção eficazes de pagamentos indevidos).

(5) A Comissão Europeia utiliza, em grande medida, os dados que lhe são comunicados pelos organismos e autoridades criados ao abrigo da legislação setorial, bem como por outras entidades (ver ponto 1.35).

(6) Taxa de câmbio média em 2015: 1 euro = 1,1095 USD.

(7) Relatório financeiro do Governo Federal dos EUA para 2015.

ANEXO 1.3

FREQUÊNCIA DOS ERROS DETETADOS NA AMOSTRA DE AUDITORIA RELATIVA AO EXERCÍCIO DE 2015

|

Estado-Membro (gestão partilhada) |

Rubrica 1.b do QFP — Coesão |

Rubrica 2 do QFP — Recursos naturais |

Gestão partilhada Rubricas 1.b — Coesão e 2 — Recursos Naturais do QFP (total) |

||||||||||||||||||||||||||

|

Fundo Europeu de Desenvolvimento Regional (FEDER), Fundo de Coesão (FC) e Fundo Social Europeu (FSE) |

Medidas de mercado e ajudas diretas |

Desenvolvimento rural, ambiente, ação climática e pescas |

|||||||||||||||||||||||||||

|

Número de operações |

Número de operações afetadas por erros |

Número de operações afetadas por: |

Número de operações |

Número de operações afetadas por erros |

Número de operações afetadas por: |

Número de operações |

Número de operações afetadas por erros |

Número de operações afetadas por: |

Número de operações |

Número de operações afetadas por erros |

Número de operações afetadas por: |

||||||||||||||||||

|

Apenas outros critérios de conformidade e erros não quantificáveis |

Erros quantificáveis |

Erros quantificáveis <20 % |

Erros quantificáveis entre 20 %-80 % |

Erros quantificáveis entre 80 %-100 % |

Apenas outros critérios de conformidade e erros não quantificáveis |

Erros quantificáveis |

Erros quantificáveis <20 % |

Erros quantificáveis entre 20 %-80 % |

Erros quantificáveis entre 80 %-100 % |

Apenas outros critérios de conformidade e erros não quantificáveis |

Erros quantificáveis |

Erros quantificáveis <20 % |

Erros quantificáveis entre 20 %-80 % |

Erros quantificáveis entre 80 %-100 % |

Apenas outros critérios de conformidade e erros não quantificáveis |

Erros quantificáveis |

Erros quantificáveis <20 % |

Erros quantificáveis entre 20 %-80 % |

Erros quantificáveis entre 80 %-100 % |

||||||||||

|

BE |

Bélgica |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

|

BG |

Bulgária |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

0 |

2 |

2 |

0 |

0 |

|

CZ |

República Checa |

28 |

6 |

2 |

4 |

2 |

0 |

2 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

37 |

10 |

2 |

8 |

6 |

0 |

2 |

|

DK |

Dinamarca |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

|

DE |

Alemanha |

16 |

6 |

3 |

3 |

2 |

1 |

0 |

24 |

5 |

2 |

3 |

3 |

0 |

0 |

14 |

3 |

0 |

3 |

2 |

1 |

0 |

54 |

14 |

5 |

9 |

7 |

2 |

0 |

|

IE |

Irlanda |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

|

EL |

Grécia |

17 |

2 |

2 |

0 |

0 |

0 |

0 |

8 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

0 |

1 |

30 |

5 |

2 |

3 |

2 |

0 |

1 |

|

ES |

Espanha |

17 |

7 |

5 |

2 |

0 |

2 |

0 |

20 |

5 |

0 |

5 |

4 |

0 |

1 |

21 |

8 |

3 |

5 |

3 |

2 |

0 |

58 |

20 |

8 |

12 |

7 |

4 |

1 |

|

FR |

França |

8 |

3 |

0 |

3 |

2 |

0 |

1 |

32 |

10 |

1 |

9 |

7 |

2 |

0 |

14 |

11 |

8 |

3 |

2 |

1 |

0 |

54 |

24 |

9 |

15 |

11 |

3 |

1 |

|

IT |

Itália |

25 |

9 |

5 |

4 |

1 |

2 |

1 |

20 |

8 |

1 |

7 |

5 |

2 |

0 |

22 |

13 |

7 |

6 |

4 |

1 |

1 |

67 |

30 |

13 |

17 |

10 |

5 |

2 |

|

CY |

Chipre |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

|

LV |

Letónia |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

|

LT |

Lituânia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

|

HU |

Hungria |

17 |

6 |

2 |

4 |

1 |

3 |

0 |

8 |

3 |

0 |

3 |

3 |

0 |

0 |

5 |

1 |

0 |

1 |

1 |

0 |

0 |

30 |

10 |

2 |

8 |

5 |

3 |

0 |

|

NL |

Países Baixos |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

|

AT |

Áustria |

8 |

2 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

1 |

1 |

0 |

1 |

0 |

|

PL |

Polónia |

41 |

16 |

11 |

5 |

1 |

2 |

2 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

22 |

4 |

3 |

1 |

1 |

0 |

0 |

71 |

20 |

14 |

6 |

2 |

2 |

2 |

|

PT |

Portugal |

12 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

2 |

2 |

0 |

0 |

0 |

0 |

20 |

7 |

7 |

0 |

0 |

0 |

0 |

|

RO |

Roménia |

4 |

2 |

0 |

2 |

1 |

1 |

0 |

8 |

2 |

1 |

1 |

1 |

0 |

0 |

11 |

3 |

0 |

3 |

0 |

2 |

1 |

23 |

7 |

1 |

6 |

2 |

3 |

1 |

|

SI |

Eslovénia |

8 |

1 |

1 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

12 |

1 |

1 |

0 |

0 |

0 |

0 |

|

SK |

República Eslovaca |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

|

SF |

Finlândia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

9 |

5 |

0 |

5 |

5 |

0 |

0 |

|

SE |

Suécia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

|

UK |

Reino Unido |

9 |

6 |

2 |

4 |

3 |

1 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

10 |

6 |

3 |

3 |

3 |

0 |

0 |

27 |

17 |

5 |

12 |

11 |

1 |

0 |

|

Total |

223 |

72 |

39 |

33 |

14 |

13 |

6 |

180 |

52 |

5 |

47 |

42 |

4 |

1 |

172 |

67 |

29 |

38 |

26 |

8 |

4 |

575 |

191 |

73 |

118 |

82 |

25 |

11 |

|

|

O Tribunal tem em conta as medidas corretivas, o que tem impacto nas constatações individuais incluídas no quadro (ver também pontos 1.42 e 1.43). O Tribunal não examina operações em cada Estado-Membro, Estado beneficiário e/ou região todos os anos. Para 2015, o Tribunal não examinou quaisquer operações no Luxemburgo, em Malta, na Croácia e na Estónia. A abordagem do Tribunal não foi concebida para recolher dados sobre a frequência de erro na população. Consequentemente, os valores apresentados sobre a frequência do erro não constituem uma indicação da frequência de erro em operações financiadas pela UE ou nos diferentes Estados-Membros. A frequência relativa de erro nas amostras retiradas em diferentes Estados-Membros não pode constituir um indicador do nível de erro relativo em diferentes Estados-Membros. |

|||||||||||||||||||||||||||||

|

Direção-Geral da Comissão Europeia (DG), outras instituições e organismos (todas as modalidades de gestão) |

Número total de operações examinadas |

Número de operações afetadas por um ou mais erros |

Número de operações afetadas por: |

|||||

|

Apenas outros critérios de conformidade e erros não quantificáveis |

Erros quantificáveis |

Erros quantificáveis < 20 % |

Erros quantificáveis 20 % — 80 % |

Erros quantificáveis 80 % — 100 % |

||||

|

Comissão Europeia: |

|

|

|

|

|

|

|

|

|

AGRI |

DG Agricultura e Desenvolvimento Rural |

344 |

116 |

31 |

85 |

68 |

12 |

5 |

|

DEVCO |

DG Cooperação Internacional e Desenvolvimento |

49 |

14 |

5 |

9 |

7 |

2 |

0 |

|

HOME |

DG Migração e Assuntos Internos |

8 |

4 |

2 |

2 |

2 |

0 |

0 |

|

JUST |

DG Justiça e Consumidores |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SANTE |

DG Saúde e Segurança dos Alimentos |

2 |

1 |

0 |

1 |

0 |

1 |

0 |

|

EACEA |

Agência de Execução relativa à Educação, ao Audiovisual e à Cultura |

7 |

5 |

1 |

4 |

3 |

0 |

1 |

|

EMPL |

DG Emprego, Assuntos Sociais e Inclusão |

82 |

30 |

16 |

14 |

8 |

5 |

1 |

|

JRC |

Centro Comum de Investigação |

3 |

2 |

2 |

0 |

0 |

0 |

0 |

|

NEAR |

DG Política de Vizinhança e Negociações de Alargamento |

46 |

13 |

2 |

11 |

8 |

3 |

0 |

|

PMO |

Serviço de Gestão e Liquidação dos Direitos Individuais |

71 |

7 |

3 |

4 |

1 |

1 |

2 |

|

REGIO |

DG Política Regional e Urbana |

150 |

43 |

23 |

20 |

7 |

8 |

5 |

|

ESTAT |

Eurostat |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

CONNECT |

DG Redes de Comunicação, Conteúdos e Tecnologias |

20 |

9 |

2 |

7 |

4 |

2 |

1 |

|

MOVE |

DG Mobilidade e Transportes |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

RTD |

DG Investigação e Inovação |

55 |

35 |

15 |

20 |

14 |

5 |

1 |

|

ENER |

DG Energia |

11 |

7 |

5 |

2 |

2 |

0 |

0 |

|

GROW |

DG Mercado Interno, Indústria, Empreendedorismo e PME |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

EAC |

DG Educação e Cultura |

32 |

13 |

7 |

6 |

5 |

1 |

0 |

|

ECFIN |

DG Assuntos Económicos e Financeiros |

2 |

1 |

0 |

1 |

1 |

0 |

0 |

|

TAXUD |

DG Fiscalidade e União Aduaneira |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

COMM |

DG Comunicação |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

FISMA |

DG Estabilidade Financeira, Serviços Financeiros e União dos Mercados de Capitais |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ENV |

DG Ambiente |

7 |

2 |

0 |

2 |

2 |

0 |

0 |

|

MARE |

DG Assuntos Marítimos e Pescas |

12 |

3 |

3 |

0 |

0 |

0 |

0 |

|

ECHO |

DG Ajuda Humanitária e Proteção Civil (ECHO) |

36 |

7 |

1 |

6 |

6 |

0 |

0 |

|

OP |

Serviço das Publicações |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

DIGIT |

DG Informática |

3 |

1 |

1 |

0 |

0 |

0 |

0 |

|

HR |

DG Recursos Humanos e Segurança |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

OIB |

Serviço de Infraestruturas e Logística em Bruxelas |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

OIL |

Serviço de Infraestruturas e Logística no Luxemburgo |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SJ |

Serviço Jurídico |

1 |

1 |

0 |

1 |

1 |

0 |

0 |

|

SCIC |

Interpretação |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Subtotal Comissão Europeia |

975 |

319 |

124 |

195 |

139 |

40 |

16 |

|

|

Outras instituições e organismos |

|

|||||||

|

Parlamento Europeu |

25 |

2 |

1 |

1 |

1 |

0 |

0 |

|

|

Serviço Europeu para a Ação Externa |

25 |

9 |

7 |

2 |

2 |

0 |

0 |

|

|

Conselho da União Europeia |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Tribunal de Justiça da União Europeia |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

|

Tribunal de Contas Europeu |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Outros organismos |

6 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Subtotal outros organismos e instituições |

74 |

12 |

9 |

3 |

3 |

0 |

0 |

|

|

Total |

1 049 |

331 |

133 |

198 |

142 |

40 |

16 |

|

CAPÍTULO 2

Gestão orçamental e financeira

ÍNDICE

| Introdução | 2.1-2.4 |

| Observações | 2.5-2.38 |

| As autorizações por liquidar aumentaram e as necessidades futuras em matéria de pagamentos continuaram a crescer | 2.5-2.10 |

| O orçamento inicial para pagamentos em 2015 foi mais elevado do que nos anos anteriores… | 2.11 |

| … e os pagamentos finais foram superiores ao limite máximo do QFP devido às receitas afetadas e às dotações transitadas | 2.12-2.13 |

| Os pedidos de pagamento no domínio da coesão diminuíram | 2.14-2.15 |

| O prazo decorrido entre a autorização inicial e a aceitação das despesas continua a ser longo | 2.16-2.18 |

| Os atrasos acumulados na utilização dos Fundos Europeus Estruturais e de Investimento (FEEI) são significativos | 2.19-2.21 |

| Os instrumentos financeiros constituem uma parte cada vez maior do orçamento… | 2.22-2.26 |

| … e do balanço… | 2.27-2.30 |

| … e os montantes não utilizados nos instrumentos financeiros em regime de gestão partilhada continuam relativamente elevados | 2.31 |

| Registaram-se as primeiras operações do Fundo Europeu para Investimentos Estratégicos (FEIE)… | 2.32-2.37 |

| … mas o lançamento do Mecanismo Interligar a Europa (MIE) foi adiado | 2.38 |

| Conclusões e recomendações | 2.39-2.47 |

| Conclusões relativas ao exercício de 2015 | 2.39-2.46 |

| Recomendações | 2.47 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|