EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32019R0067

Commission Implementing Regulation (EU) 2019/67 of 16 January 2019 imposing safeguard measures with regard to imports of Indica rice originating in Cambodia and Myanmar/Burma

Regulamento de Execução (UE) 2019/67 da Comissão, de 16 de janeiro de 2019, que institui medidas de salvaguarda relativamente às importações de arroz índica originário do Camboja e de Mianmar

Regulamento de Execução (UE) 2019/67 da Comissão, de 16 de janeiro de 2019, que institui medidas de salvaguarda relativamente às importações de arroz índica originário do Camboja e de Mianmar

C/2019/79

OJ L 15, 17.1.2019, p. 5–17

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 18/01/2019

No longer in force, Date of end of validity: 18/01/2019

|

17.1.2019 |

PT |

Jornal Oficial da União Europeia |

L 15/5 |

REGULAMENTO DE EXECUÇÃO (UE) 2019/67 DA COMISSÃO

de 16 de janeiro de 2019

que institui medidas de salvaguarda relativamente às importações de arroz índica originário do Camboja e de Mianmar

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (UE) n.o 978/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, relativo à aplicação de um sistema de preferências pautais generalizadas e que revoga o Regulamento (UE) n.o 732/2008 do Conselho (1), nomeadamente o artigo 26.o,

Considerando que:

1. PROCEDIMENTO

1.1. Início

|

(1) |

Em 16 de fevereiro de 2018, a Comissão recebeu um pedido de Itália nos termos do artigo 22.o do Regulamento (UE) n.o 978/2012 (a seguir «Regulamento SPG»). O pedido solicitava a adoção de medidas de salvaguarda relativamente ao arroz de tipo «índica» originário do Camboja e de Mianmar. Outros Estados-Membros da União produtores de arroz, designadamente Espanha, França, Portugal, Grécia, Roménia, Bulgária e Hungria, apoiaram o pedido apresentado por Itália. |

|

(2) |

Tendo determinado que o pedido continha elementos de prova suficientes de que o arroz índica originário de Mianmar e do Camboja era importado em volumes e a preços que causavam dificuldades graves à indústria da União, a Comissão publicou, em 16 de março de 2018, após informar os Estados-Membros, um aviso de início de um inquérito de salvaguarda (2). |

|

(3) |

A fim de obter as informações necessárias à realização de uma avaliação aprofundada, a Comissão informou os produtores conhecidos («moageiros») de produtos similares ou diretamente concorrentes na União, bem como a sua associação, os moageiros exportadores conhecidos e as respetivas federações e os respetivos governos, e convidou-os a participar no inquérito. |

1.2. Amostragem

|

(4) |

Tendo em conta o número elevado de produtores, moageiros exportadores, e importadores da União envolvidos no presente processo, e a fim de concluir o inquérito nos prazos regulamentares, a Comissão decidiu limitar o inquérito a um número razoável de moageiros da União. Nos termos do artigo 11.o, n.o 6, do Regulamento Delegado (UE) n.o 1083/2013 da Comissão (3), a Comissão baseou o seu inquérito na seleção de uma amostra representativa. |

|

(5) |

No seu aviso de início, a Comissão declarou que selecionara provisoriamente uma amostra de moageiros da União com base no volume de produção mais representativo do produto similar, assegurando ao mesmo tempo a sua distribuição geográfica. Embora o arroz seja produzido em oito Estados-Membros, a sua produção está muito concentrada em Itália e Espanha: estes dois países representam 80 % da produção total de arroz da União (cerca de 50 % em Itália e 30 % em Espanha), sendo, por conseguinte, representativos da indústria da União. Assim sendo, a Comissão considerou justificar-se o envio de questionários a três moageiros italianos e a um moageiro espanhol. |

|

(6) |

Uma das partes questionou se a amostra era representativa. Solicitou à Comissão que confirmasse a representatividade da produção dos moageiros incluídos na amostra em relação à produção total da União, bem como a evolução da sua situação comparativamente à indústria da União. Tal como se explica no considerando 5, a seleção da amostra baseou-se no volume de produção mais representativo sobre o qual possa razoavelmente incidir o inquérito no prazo disponível. Os três moageiros italianos incluídos na amostra representaram 50 % da produção italiana durante a campanha de comercialização de 2016/2017 e o moageiro espanhol incluído na amostra representou 17 % da produção espanhola na mesma campanha. Conjuntamente, os moageiros incluídos na amostra representaram 26 % da produção total da União. Além disso, durante o período objeto de inquérito, ou seja, de 1 de setembro de 2012 a 31 de agosto de 2017, a produção das empresas incluídas na amostra evoluiu de forma semelhante à produção de toda a indústria. A produção diminuiu 36 % nos produtores incluídos na amostra e 38 % na indústria da União em geral, facto que reforça a conclusão de que a amostra é, efetivamente, representativa. |

|

(7) |

Foram igualmente enviados questionários a alguns produtores («agricultores») mas, dada a elevada fragmentação do setor (existem cerca de 4 000), tal apenas permite obter uma imagem muito limitada da situação (4). |

|

(8) |

Quanto à seleção dos exportadores, a Comissão recebeu, no total, 13 respostas ao exercício de amostragem de moageiros exportadores do Camboja e 15 respostas de moageiros exportadores de Mianmar. Assim, houve necessidade de uma amostragem, tendo sido todas as partes informadas em conformidade. Com base nas informações enviadas pelos moageiros exportadores, a Comissão selecionou inicialmente uma amostra de três exportadores do Camboja e três exportadores de Mianmar. A sua seleção assentou no maior volume de exportações para a União. No entanto, na sequência da avaliação subsequente e das observações recebidas pela Federação do Arroz do Camboja, dois exportadores cambojanos não estavam em condições de cooperar, pelo que foram substituídos. No final, apenas uma empresa respondeu ao questionário. No que toca a Mianmar, as três empresas selecionadas responderam ao questionário. |

|

(9) |

Em reação ao aviso de início, quatro importadores independentes deram-se a conhecer. Tendo em conta o número limitado de importadores colaborantes, a amostragem foi considerada desnecessária. A Comissão enviou um questionário às quatro empresas. Porém, nem todas forneceram uma resposta completa. |

1.3. Visitas de verificação

|

(10) |

A Comissão procurou obter e verificou todas as informações consideradas necessárias para os seus inquéritos. Nos termos do artigo 12.o do Regulamento Delegado (UE) n.o 1083/2013, foram efetuadas visitas de verificação às instalações das seguintes empresas:

|

1.4. Período de inquérito

|

(11) |

O inquérito abrangeu as cinco últimas campanhas de comercialização, ou seja, o período compreendido entre 1 de setembro de 2012 e 31 de agosto de 2017 («período de inquérito»). |

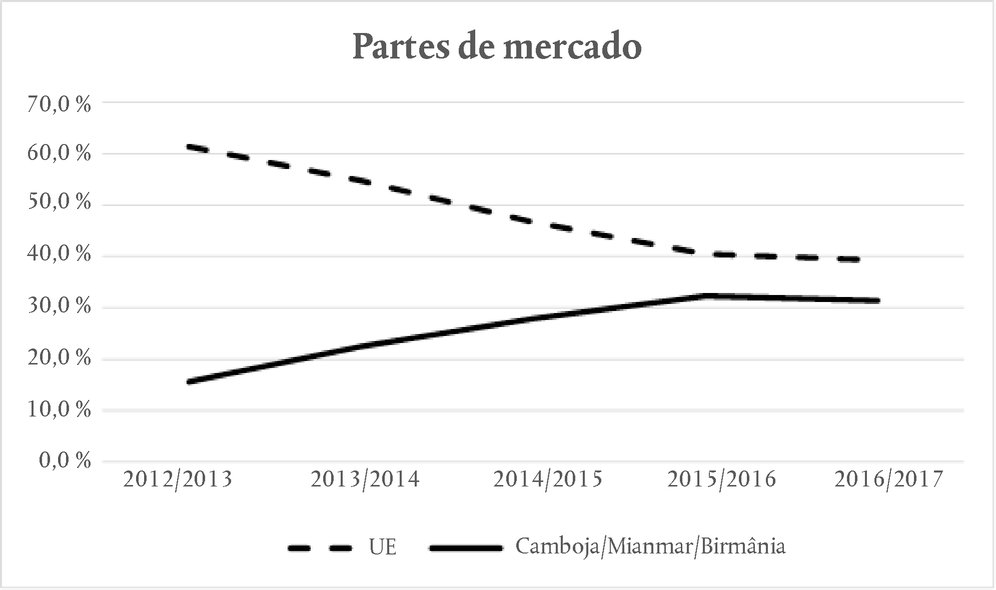

1.5. Divulgação

|

(12) |

Após a divulgação, a Comissão recebeu oito observações, entre as quais observações de Itália e de Espanha. Recebeu igualmente observações de três empresas e de uma associação que não eram partes interessadas. Embora não estivessem registadas como partes interessadas, as suas observações foram, em grande medida, tidas em consideração e abordadas nas conclusões da Comissão, porquanto correspondiam, na sua maioria, a observações apresentadas por partes interessadas registadas. |

2. PRODUTO EM CAUSA E PRODUTO SIMILAR OU DIRETAMENTE CONCORRENTE

2.1. Produto em causa

|

(13) |

O «produto em causa» é o arroz índica semibranqueado ou branqueado originário do Camboja e de Mianmar, que beneficia de uma isenção dos direitos aduaneiros ao abrigo do Regulamento SPG, atualmente classificado nos códigos NC 1006 30 27, 1006 30 48, 1006 30 67 e 1006 30 98. |

|

(14) |

O produto em causa é importado para a União a granel, para transformação posterior (moagem, limpeza e embalagem), ou em pequenos sacos de 5 kg ou de 5 kg a 20 kg, que podem ser vendidos diretamente aos retalhistas sem transformação posterior. |

2.2. Produto similar ou diretamente concorrente

|

(15) |

Os dois tipos principais de arroz são o índica e o japónica. O primeiro tipo consiste em grãos longos que se mantêm separados após a cozedura. O segundo, o japónica, é um tipo de arroz bastante arredondado. O arroz mantém-se junto e é utilizado em pratos como a paella ou o risotto. |

|

(16) |

Aquando da colheita, o arroz tem uma película e é designado por «arroz em casca». Após a colheita, o arroz passa por uma série de processos de moagem. O «arroz descascado» é o arroz do qual foi removida a película. É necessário prosseguir com a moagem para obter o arroz «semibranqueado» ou «branqueado». |

|

(17) |

Nesta avaliação, a Comissão determinou que o arroz índica branqueado ou semibranqueado produzido na União é similar ou diretamente concorrente do produto em causa. |

|

(18) |

De facto, quer seja produzido na União quer seja importado, o arroz índica branqueado ou semibranqueado tem as mesmas características físicas, técnicas e químicas de base. Tem as mesmas utilizações e é vendido, através de canais de comercialização semelhantes ou idênticos, ao mesmo tipo de clientela. Esta clientela consiste em retalhistas ou transformadores da União. |

2.3. Observações das partes

|

(19) |

Após a divulgação, várias partes interessadas (5) alegaram que o arroz índica aromático devia ser excluído do âmbito do inquérito, uma vez que apresenta características diferentes das dos outros tipos de arroz índica e não concorre com o arroz produzido na União. Alegaram igualmente que o arroz aromático é, desde 2017, classificado com um código NC diferente, o que reforçaria as conclusões de que este tipo de arroz é diferente dos outros. |

|

(20) |

Em primeiro lugar, e tal como confirmam várias partes interessadas, o arroz índica abrange uma vasta gama de tipos específicos e variedades de arroz, incluindo o arroz perfumado ou aromático. Embora haja ligeiras diferenças entre todos estes tipos, por exemplo em termos de sabor e estrutura, todos partilham as mesmas características físicas, técnicas e químicas de base. |

|

(21) |

Além disso, todos estes tipos diferentes têm a mesma utilização final, são transformados pelos mesmos moageiros, são vendidos através dos mesmos canais comerciais e concorrem entre si. O facto de, desde 2017, existir um código NC específico para o arroz aromático é irrelevante, visto que, tal como mencionado no aviso de início, os códigos NC são indicados a título meramente informativo, não constituindo um fator decisivo para definir um produto no âmbito de um inquérito de defesa comercial. Por conseguinte, as alegações foram rejeitadas. |

3. EXISTÊNCIA DE DIFICULDADES GRAVES

3.1. Definição da indústria da União

|

(22) |

De acordo com o Regulamento SPG, a indústria em causa deve ser composta por moageiros de produtos similares ou diretamente concorrentes. No caso em apreço, a Comissão considera que a indústria da União é constituída por moageiros de arroz. Os moageiros de arroz transformam arroz cultivado ou produzido na União que concorre diretamente com o arroz índica branqueado ou semibranqueado exportado a partir de Mianmar ou do Camboja. |

|

(23) |

No seu pedido, a Itália alegou que, dada a estreita inter-relação entre os agricultores e os moageiros, uns e outros deviam ser examinados para efeitos da avaliação do prejuízo. Embora a sua situação possa também ser fortemente afetada pelas importações de arroz do Camboja e de Mianmar, os agricultores devem ser considerados fornecedores de matéria-prima, e não moageiros de produtos similares ou diretamente concorrentes. |

3.2. Consumo na União

|

(24) |

O consumo de arroz índica na União foi estabelecido com base nos dados recolhidos pela Comissão junto dos Estados-Membros e nas estatísticas sobre importação disponibilizadas pelo Eurostat (6). |

|

(25) |

O consumo na União teve a seguinte evolução:

|

||||||||||||||||||||||||

|

(26) |

O consumo de arroz índica na União diminuiu 6 % durante o período de inquérito. O consumo mais elevado foi atingido em 2013/2014 (+ 8 %) e coincidiu com um aumento importante das importações de arroz índica provenientes do Camboja e de Mianmar que provocou uma saturação do mercado. Nas campanhas de comercialização seguintes, o consumo registou uma tendência descendente. |

3.3. Evolução das importações

|

(27) |

As importações da União do produto em causa a partir do Camboja e de Mianmar conheceram a seguinte evolução:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(28) |

Os volumes das importações provenientes do Camboja cresceram de 163 000 toneladas para 249 000 toneladas. Aumentaram significativamente até 2015/2016, tendo depois conhecido um ligeiro decréscimo, coincidente com uma diminuição do consumo em 2016/2017. Apesar deste decréscimo, as importações mantiveram-se 50 % acima dos volumes de 2012/2013. No final do período de inquérito, o Camboja representava 25 % do total de importações. |

|

(29) |

Quanto às importações provenientes de Mianmar, aumentaram também de forma significativa durante o período de inquérito, de 2 000 toneladas para 62 000 toneladas. Contudo, permaneceram a um nível inferior às provenientes do Camboja. No final do período de inquérito, as importações provenientes de Mianmar representavam 6,3 % do total das importações de arroz para a União (ver quadro infra relativo às partes de mercado). |

|

(30) |

Em termos de partes de mercado, as importações tiveram a seguinte evolução:

|

||||||||||||||||||||||||||||||

|

(31) |

O Camboja aumentou significativamente a sua parte de mercado de 15,4 % para 25,1 %, enquanto a parte de mercado de Mianmar cresceu de 0,2 % para 6,3 %. |

|

(32) |

A evolução dos preços registou as seguintes tendências:

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

(33) |

Em termos gerais, os preços das importações a partir do Camboja diminuíram 6 % e os relativos a Mianmar desceram 3 %. Apesar da diminuição limitada dos preços das importações provenientes do Camboja e de Mianmar, tendo por base uma comparação do preço médio de importação com os preços de venda unitários da indústria da União (ver considerando 64), verificou-se que os preços das importações a partir do Camboja e de Mianmar (com base nos dados do Eurostat) induziram uma subcotação significativa dos preços na União (22 % e 43 %, respetivamente). |

|

(34) |

Após a divulgação, o Ministério do Comércio do Camboja (a seguir «Camboja») questionou a metodologia adotada pela Comissão para calcular as margens de subcotação. O Camboja alegou que os custos pós-importação não foram adicionados para calcular o preço de exportação do Camboja e que a subcotação dos preços tinha por base uma comparação entre preços médios, sem considerar o diferente estádio de comercialização. O Camboja questionou igualmente se os dados fornecidos pelos exportadores que colaboraram no inquérito tinham sido utilizados na determinação do prejuízo. |

|

(35) |

Tendo em conta os argumentos recebidos após a divulgação, a Comissão decidiu rever os cálculos da subcotação dos preços, de modo a incluir os custos pós-importação ou de transporte pertinentes e assim refletir as diferenças do estádio de comercialização que afetavam a comparabilidade dos preços e utilizar, na medida do possível, os dados fornecidos pelos exportadores que colaboraram no inquérito. |

|

(36) |

A fim de assegurar uma comparação equitativa, a Comissão decidiu ajustar os preços de importação declarados pelo Camboja e passar a ter em conta os custos pós-importação. Por outro lado, a Comissão considerou que os preços da indústria da União deviam também ser ajustados para ter em conta os custos de transporte do arroz do sul da Europa (neste caso, de Itália e Espanha) para o norte da Europa, uma vez que a concorrência relativa ao arroz índica semibranqueado e branqueado ocorre maioritariamente no norte da Europa. Com base nas informações disponíveis (dados obtidos no âmbito de um inquérito anterior relativo a outro produto alimentar, as satsumas), a Comissão estimou que os custos pós-importação rondavam os 2 % do preço de importação e que os custos de transporte para a União eram de 49 EUR/tonelada, isto com base nas informações constantes da denúncia e verificadas durante o inquérito no local. |

|

(37) |

Além disso, a fim de refletir as diferenças nos estádios de comercialização, a Comissão procedeu à comparação dos preços entre as vendas de arroz branqueado a granel e as vendas em pequenas embalagens. Note-se que, com base nas estatísticas derivadas dos códigos NC, enquanto o Camboja exporta o arroz a granel e em pequenas embalagens, Mianmar exporta quase exclusivamente o arroz a granel. |

|

(38) |

Por último, a Comissão decidiu determinar o preço de exportação com base nas respostas ao questionário enviadas pelos produtores-exportadores. No caso do Camboja, uma vez que apenas um exportador cambojano respondeu ao questionário, o exercício de amostragem foi malsucedido. Dado que o exportador colaborante apenas representa uma parcela muito pequena das importações provenientes do Camboja, a Comissão teve de utilizar os melhores dados disponíveis, nos termos do artigo 13.o do Regulamento Delegado (UE) n.o 1083/2013. Deste modo, no caso do Camboja, foram utilizados os preços do Eurostat. No caso de Mianmar, foram utilizados os preços constantes das respostas ao questionário. |

|

(39) |

Com base no acima exposto, a Comissão concluiu que a subcotação dos preços das vendas a granel era de 13 % para o Camboja e de 43 % para Mianmar. No que respeita à comparação dos preços do arroz embalado, foi apurada uma subcotação dos preços de 14 % para o Camboja. |

|

(40) |

Assim, a diferença de preço entre o arroz importado e o arroz produzido na União é significativa, em especial se se considerar que o arroz é, em geral, um produto sensível aos preços. De um modo geral, os consumidores não fazem qualquer distinção entre as várias origens. |

|

(41) |

O Camboja alegou também que a determinação de dificuldades graves por parte da Comissão tinha por base uma avaliação cumulativa do efeito de volume e de preço das importações de arroz a partir do Camboja e de Mianmar. No entanto, esta alegação é rejeitada, visto que a análise anterior distingue claramente a situação do Camboja da de Mianmar. |

|

(42) |

Em conclusão, durante o período de inquérito, as importações provenientes do Camboja e de Mianmar aumentaram substancialmente em termos quer absolutos quer de parte de mercado. Embora tenha diminuído ligeiramente em 2016/2017, o volume conjunto das importações manteve-se, em geral, bastante mais elevado do que no início do período de inquérito. Além disso, o preço de importação médio ponderado conjunto de ambos os países diminuiu durante o período de inquérito e ocasionou uma subcotação significativa dos preços na União. |

3.4. Situação económica da indústria da União

3.4.1. Observações gerais

|

(43) |

Nos termos do artigo 23.o do Regulamento SPG, considera-se que existem dificuldades graves sempre que os produtores da União sofrem uma deterioração da sua situação financeira e/ou económica. Ao examinar se existe essa deterioração, a Comissão deve ter em conta os fatores enumerados no artigo 23.o relativos aos produtores da União, caso tal informação esteja disponível. |

|

(44) |

Tal como mencionado no considerando 5, a Comissão recorreu a uma amostragem para determinar as dificuldades graves sentidas pela indústria da União. Para efeitos da determinação do prejuízo, a Comissão distinguiu entre indicadores de prejuízo macroeconómicos e microeconómicos. |

|

(45) |

A Comissão avaliou os indicadores macroeconómicos (parte de mercado, produção e existências — as importações são analisadas acima) com base nos dados gerais do mercado recolhidos mensalmente com base na produção de arroz convertido em equivalente de arroz branqueado. Não estão disponíveis dados fiáveis sobre as falências e o emprego na indústria da União, pelo que não foi possível incluí-los na análise. |

|

(46) |

A Comissão avaliou os indicadores microeconómicos (preços e rendibilidade) com base nos dados verificados ao nível da amostra. Na ausência de dados a nível macroeconómico, foi também analisada a capacidade de produção ao nível da amostra. |

3.4.2. Indicadores macroeconómicos

|

(47) |

Durante o período de inquérito, as partes de mercado da indústria da União registaram a seguinte evolução:

|

||||||||||||||||||||||||

|

(48) |

De igual modo, as partes de mercado diminuíram de forma significativa, de 61 % para 39 %, ou seja, uma diminuição superior a 20 pontos percentuais. |

|

(49) |

A produção de arroz índica pela indústria da União registou também uma tendência decrescente significativa durante o período de inquérito:

|

||||||||||||||||||||||||

|

(50) |

A produção sofreu uma quebra de quase 40 %, tendo passado de 685 000 toneladas para 424 000 toneladas. |

|

(51) |

Durante o período de inquérito, as existências de arroz branqueado na União aumentaram 4 %, de 255 000 toneladas para 265 000 toneladas. Após um aumento inicial significativo de 11 %, registaram um ligeiro decréscimo. |

|

(52) |

Após a divulgação, o Camboja alegou que os dados de produção da União estavam incorretos, visto que os dados de produção da União menos os dados relativos às vendas não correspondem às existências finais abaixo indicadas. De facto, a Comissão apresentou apenas um cálculo parcial, uma vez que os dados não refletem as existências iniciais, a utilização de arroz como sementes, etc. Porém, o cálculo está em conformidade com o cálculo do balanço utilizado pela Comissão (ver considerando 24).

|

||||||||||||||||||||||||

|

(53) |

Na ausência de dados sobre a capacidade de produção a nível macroeconómico, a Comissão analisou estes dados ao nível da amostra. A superfície destinada ao cultivo de arroz índica na União dá uma indicação bastante válida do arroz índica disponível para os moageiros e, por conseguinte, da sua utilização de capacidade potencial. Em termos gerais, a referida superfície decresceu 37 % durante o período de inquérito, tendo evoluído da seguinte forma:

|

||||||||||||||||||||||||

3.4.3. Indicadores microeconómicos

|

(54) |

Com base nas respostas ao questionário enviadas pelos moageiros, os preços e a rendibilidade conheceram a seguinte evolução:

|

||||||||||||||||||||||||||||||||||||

|

(55) |

Os preços unitários dos moageiros incluídos na amostra aumentaram 7 % durante o período de inquérito. Com base nos resultados das verificações realizadas pela Comissão, constata-se que, tendo em conta a pressão crescente exercida pelas importações a baixo preço, os moageiros da União decidiram, sempre que possível, concentrar as suas vendas em volumes mais pequenos de arroz índica semibranqueado e branqueado e centrar-se nos produtos de marca, em vez de venderem com marca própria aos distribuidores. |

|

(56) |

Assim, com a alteração da sua gama de produtos inicial, os produtores da União conseguiram manter um nível estável de rendibilidade a expensas da sua parte de mercado, que diminuiu drasticamente. Não obstante, apesar de esta alteração da gama de produtos poder ter sido útil em 2015/2016 (período em que a rendibilidade até aumentou), em 2016/2017, os níveis de rendibilidade voltaram a descer. Numa situação em que se constatou que os preços de importação subcotaram significativamente os preços da União em 2016/2017 (em 22 % e 43 %, respetivamente), esta estratégia só podia constituir uma solução a curto prazo. Num futuro próximo, os moageiros estarão cada vez mais sujeitos à pressão exercida pelos baixos preços das importações. De facto, o Camboja já passou parcialmente das vendas a granel para a venda de pequenos produtos embalados vendidos ao nível do retalho. Este canal de venda é mais remunerativo do que as vendas a granel, sendo provável que o Camboja venda e concorra cada vez mais com a indústria da União a este nível, inclusivamente em mercados de nicho. |

|

(57) |

A rendibilidade, por seu turno, permaneceu a um nível relativamente estável, mas baixo, uma vez que o aumento do preço conseguiu compensar a perda de volume. Além disso, um nível de rendibilidade de 1-2 % é muito inferior ao nível de 6 % tido como necessário para cobrir a totalidade dos custos e investimentos, a investigação e desenvolvimento (I&D) e a inovação. |

|

(58) |

Na sequência da divulgação, uma parte solicitou informações adicionais sobre os 6 % referidos no considerando anterior. Com a modernização dos instrumentos de defesa comercial da UE em 2018, foi estabelecido na respetiva legislação que, no cálculo da margem de prejuízo, o nível de lucro previsível em condições normais de concorrência não pode ser inferior a 6 % (7). Este valor de referência utilizado nos inquéritos de defesa comercial é igualmente pertinente num inquérito de salvaguarda, pelo que a Comissão também o utilizou neste caso. |

|

(59) |

É difícil avaliar a capacidade de produção da indústria da União no que toca a produtos similares, neste caso o arroz índica, porquanto a indústria transformadora pode utilizar a sua capacidade para efetuar a moagem quer de arroz índica quer de arroz japónica, tanto importado como produzido na União. Além disso, não existem dados disponíveis a nível macroeconómico (ver acima). Com base na amostra, a utilização da capacidade, como se indica abaixo, decaiu de 22 % para 14 %. Se estas percentagens se afiguram relativamente baixas, tal deve-se ao facto de assentarem numa comparação da produção do produto similar (arroz índica) com uma capacidade de produção instalada para todos os tipos de arroz.

|

||||||||||||||||||||||||

3.4.4. Conclusão

|

(60) |

Em suma, a situação da indústria da União deteriorou-se em termos económicos. Enquanto as importações provenientes do Camboja e de Mianmar aumentaram substancialmente em termos absolutos, a indústria da União perdeu cerca de 6 % da sua parte de mercado para Mianmar e 10 % para o Camboja. A indústria da União sofreu igualmente uma importante subcotação dos preços, de 22 % e 43 %. Além disso, a produção da União diminuiu 38 %. Deste modo, durante o período de inquérito, as dificuldades económicas materializaram-se sobretudo em termos de volume. Apesar da concorrência das importações a baixo preço, os produtores da União decidiram não reduzir o seu nível de preços e mantiveram um certo nível de lucro. Efetivamente, os moageiros da União decidiram, sempre que possível, alterar a sua gama de produtos e centrar-se em nichos e produtos de marca para manterem o seu nível de lucro, mesmo com uma diminuição das vendas e do volume de produção. No entanto, trata-se apenas de uma solução temporária, uma vez que as importações provenientes do Camboja e de Mianmar passaram já, se bem que de forma limitada, de vendas a granel para vendas em pequenas embalagens, movendo também concorrência à indústria da União ao nível do retalho. Prevê-se que ambos os países aumentem as suas importações a baixo preço neste canal de vendas mais remunerativo e que concorram também em mercados de nicho e nos produtos de marca, igualmente com consequências negativas para a situação financeira da indústria da União. |

4. CAUSALIDADE

|

(61) |

A Comissão determinou que existe um nexo de causalidade entre o volume de importações do produto em causa, por um lado, e as dificuldades graves dos moageiros da União, por outro, com base nos factos seguintes. A Comissão analisou igualmente se as graves dificuldades não são imputáveis a fatores diversos das importações e dos preços. |

4.1. Efeitos das importações provenientes do Camboja e de Mianmar

|

(62) |

O gráfico seguinte revela claramente uma coincidência temporal entre as importações a partir do Camboja e de Mianmar e a situação da indústria da União, comprovada por uma perda substancial de partes de mercado causadora de graves dificuldades aos moageiros da União.

Camboja/Mianmar/Birmânia UE 2015/2016 2014/2015 2013/2014 2012/2013 2016/2017 Partes de mercado 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 %

|

|

(63) |

A Comissão considera que, separadamente, as importações provenientes do Camboja e de Mianmar também causaram dificuldades graves. De facto, consideradas separadamente, as importações do Camboja e de Mianmar aumentaram tanto em termos de volume absoluto (53 % e mais de 2 000 %, respetivamente) como de partes de mercado (9,7 e 6,1 pontos percentuais, respetivamente). Além disso, as importações do Camboja e de Mianmar subcotaram individualmente os preços da União (em cerca de 22 % e 43 %, respetivamente). Por conseguinte, pode concluir-se que tanto as importações do Camboja como as de Mianmar causaram graves dificuldades à indústria da União. |

|

(64) |

A rápida expansão das importações provenientes do Camboja e de Mianmar explica-se pelo baixo nível de preços, que subcotaram de forma significativa os preços da indústria da União. O arroz índica é um produto sensível aos preços, em especial porque, de um modo geral, os consumidores não diferenciam entre produtos da União e produtos importados. Os consumidores que compram arroz nos retalhistas desconhecem geralmente a sua origem. É o que acontece, nomeadamente, quando o arroz é vendido como produto de marca própria, ou seja, com a marca do retalhista. Ao fornecerem arroz a um preço muito baixo, facto patente nos níveis de subcotação referidos no considerando 33, o Camboja e Mianmar lograram aumentar significativa e rapidamente as suas exportações de arroz para o mercado da União. Além disso, o Camboja — que costumava exportar sobretudo arroz a granel para transformação posterior na União — vende cada vez mais arroz embalado diretamente aos retalhistas da União, o que está a provocar um aumento da pressão e da concorrência ao nível dos moageiros da União. |

4.2. Outros fatores

|

(65) |

Foram igualmente avaliados outros fatores suscetíveis de ter contribuído para as graves dificuldades enfrentadas pela indústria da União. |

4.2.1. Importações a partir de outros países terceiros

|

(66) |

Durante o período de inquérito, as importações provenientes de outros países terceiros também aumentaram de 23 % para 29,3 % (+ 6,3 %) em termos de parte de mercado.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(67) |

Ainda que as importações provenientes de outros países terceiros possam explicar em parte a diminuição das partes de mercado da União, o aumento da parte de mercado destes países, mesmo em termos cumulativos, é muito mais limitado do que o obtido pelo Camboja e por Mianmar (+ 15 %). |

|

(68) |

Além disso, e mais importante ainda, tal como indica o quadro seguinte, os preços médios ponderados de outras importações foram, durante o período de inquérito, muito superiores aos das importações provenientes do Camboja e de Mianmar, bem como aos da União (8). A comparação do preço das importações provenientes da Tailândia com o de Mianmar revela uma diferença de preços de 85 %. Comparando o preço das importações provenientes da Índia com o do Camboja, a diferença é de 72 %. Tal reforça também a conclusão anterior de que os preços mais baixos permitiram a Mianmar e ao Camboja expandir rapidamente as suas exportações para a União durante o período de inquérito.

|

||||||||||||||||||||||||||||||||||||||||||||||||

4.2.2. Dificuldades estruturais do setor do arroz italiano

|

(69) |

Nas suas observações aquando do início do processo, a Federação do Arroz do Camboja alegou que as dificuldades do setor do arroz italiano são, em geral, piores do que no resto da União, pelo que não podem ser imputadas unicamente ao aumento das importações. |

|

(70) |

Efetivamente, as respostas ao questionário e a verificação mostraram que a situação da indústria da União é pior em Itália do que em Espanha. Tal deve-se, em parte, à diferente organização do mercado espanhol do arroz, que o torna mais resiliente em termos de oferta e de procura, bem como de fixação de preços. Não obstante, a Comissão realizou um inquérito à escala da União com base na situação da indústria da União em geral e numa amostra representativa. O inquérito revelou — tal como acima explicado — que as dificuldades que afetam a indústria da União são gerais. |

4.2.3. Importações de «arroz em casca» da Guiana

|

(71) |

As partes interessadas alegaram igualmente que o aumento das importações de arroz originário da Guiana contribuiu para as graves dificuldades. O arroz importado da Guiana não é branqueado (consiste no denominado «arroz em casca»), pelo que não é abrangido pelo âmbito do inquérito, não é incluído nas estatísticas de importação acima referidas e é irrelevante para o caso em apreço. |

4.2.4. Exportações da indústria da União

|

(72) |

O Governo do Camboja observou que um dos aspetos ignorados no contexto da causalidade é a orientação das exportações da indústria da União. No entanto, esta alegação não foi fundamentada. Embora tenham, de facto, aumentado de 3 % para 7 % da produção total durante o período de inquérito, as exportações correspondem, não obstante, a uma parte muito reduzida da produção da União. Além disso, o aumento das exportações (+ 11 000 toneladas) fica muito aquém do aumento das importações provenientes do Camboja e de Mianmar (+ 147 000 toneladas). |

4.2.5. A redução da produção de arroz índica resulta de um acréscimo da produção de arroz japónica

|

(73) |

O Governo do Camboja alegou também que a produção de arroz índica da União não foi afetada pelas importações, sendo simplesmente sujeita a uma mudança cíclica entre o arroz japónica e o arroz índica com base na decisão dos produtores da União. |

|

(74) |

É verdade que os produtores podem mudar de produção entre o arroz índica e o arroz japónica. Porém, essa mudança assenta em considerações de ordem económica, tais como a procura e o preço de mercado. Neste contexto, o inquérito confirmou que, perante o aumento da concorrência das importações a baixo preço de arroz índica, certos produtores não tiveram, de facto, outra alternativa senão passar para a produção de arroz japónica. Não se trata, portanto, de uma mudança cíclica ou de uma escolha deliberada, mas sim de um ato de autodefesa. No entanto, a médio prazo, esta opção também não será viável, visto que a mudança de produção do arroz índica para o arroz japónica provocou, por sua vez, uma oferta excedentária de arroz japónica no mercado e uma pressão sobre os preços deste tipo de arroz. Por conseguinte, os agricultores atravessam, globalmente, uma situação difícil. |

|

(75) |

O argumento acima aventado é, porém, de pertinência limitada, pois a indústria da União é constituída por moageiros e não por produtores de arroz, que são fornecedores da matéria-prima. |

4.2.6. Conclusão sobre a causalidade

|

(76) |

A Comissão estabeleceu um nexo de causalidade entre as graves dificuldades enfrentadas pela indústria da União e as importações provenientes do Camboja e de Mianmar. Por outro lado, identificou fatores que contribuíram igualmente para estas dificuldades, designadamente as importações provenientes de países terceiros e as importações de arroz em casca da Guiana. Contudo, mesmo colocando a possibilidade do seu eventual efeito combinado, não se considerou que estes fatores atenuassem o nexo de causalidade. Por conseguinte, constata-se que o eventual impacto dos fatores acima mencionados na situação da indústria da União não atenua o nexo de causalidade entre, por um lado, o volume e os preços das importações provenientes do Camboja e de Mianmar e, por outro, as graves dificuldades sentidas pela indústria da União. |

5. CONCLUSÕES E ADOÇÃO DE MEDIDAS

|

(77) |

Conclui-se que o arroz índica originário do Camboja e de Mianmar é importado em volumes e a preços que causam graves dificuldades à indústria da União, pelo que se justificam medidas de salvaguarda. |

|

(78) |

Assim, em conformidade com o artigo 22.o, n.o 1, do Regulamento SPG, devem ser restabelecidos os direitos normais da Pauta Aduaneira Comum de 175 EUR/tonelada. |

|

(79) |

Nos termos do artigo 28.o do Regulamento SPG, as medidas de salvaguarda devem ser restabelecidas, enquanto for necessário, para contrariar o agravamento da situação económica e financeira dos moageiros da União. No entanto, o período de reintrodução não pode ser superior a três anos, a menos que seja prorrogado em circunstâncias devidamente justificadas. |

|

(80) |

A Comissão considera que, no caso em apreço, as medidas devem ser estabelecidas por um período de três anos, a fim de permitir que a indústria da União recupere plenamente dos efeitos das importações provenientes do Camboja e de Mianmar. |

|

(81) |

Não obstante, a Comissão entende que as medidas de salvaguarda devem ser progressivamente liberalizadas durante este período, pelas razões a seguir expostas. |

|

(82) |

O Regulamento SPG tem por objetivo principal apoiar os países em desenvolvimento nos seus esforços para reduzir a pobreza e promover a boa governação e o desenvolvimento sustentável, ajudando-os a gerar, em especial, emprego, industrialização e receitas adicionais através do comércio internacional. O regime especial Tudo Menos Armas (TMA), estabelecido no Regulamento SPG, ajuda os países mais pobres e frágeis do mundo a tirar partido das oportunidades proporcionadas pela atividade comercial. Estes países partilham um perfil económico muito semelhante. São vulneráveis devido a uma base de exportação reduzida e não diversificada, beneficiando, por conseguinte, de determinadas proteções ao abrigo do Regulamento SPG, como, por exemplo, a isenção da graduação dos produtos e da aplicação de medidas de salvaguarda automáticas. |

|

(83) |

Por conseguinte, a Comissão considerou que, em princípio, se justifica uma redução progressiva da taxa do direito durante o período de três anos, da forma abaixo indicada, para os beneficiários do regime especial TMA. |

|

(84) |

Essa redução progressiva seria também suficiente para compensar o agravamento da situação económica e financeira dos moageiros da União. Por outro lado, em vez de ficarem sujeitos à totalidade dos direitos durante todo o período de três anos, o que iria dificultar as exportações, o Camboja e Mianmar poderiam aumentar gradualmente as exportações de arroz índica para a União. |

|

(85) |

Nesse sentido, prevê-se o restabelecimento do direito pautal, durante um período de três anos, da seguinte forma:

|

|

(86) |

A taxa do direito da Pauta Aduaneira Comum atualmente aplicada (175 EUR/tonelada) pode ser sujeita a ajustamentos em baixa nos termos do artigo 180.o do Regulamento (UE) n.o 1308/2013 do Parlamento Europeu e do Conselho (9). Assim, se, na sequência destes ajustamentos, os direitos da Pauta Aduaneira Comum aplicados forem inferiores aos direitos referidos no considerando 85, estes últimos devem ser alinhados de modo a não excederem o direito da Pauta Aduaneira Comum aplicado, em qualquer momento do período de aplicação das medidas. Por conseguinte, as medidas de salvaguarda aplicáveis correspondem aos direitos aduaneiros ajustados mais baixos e ao direito aplicável referido no considerando 85. |

|

(87) |

Por último, a fim de proporcionar segurança jurídica aos importadores dos produtos em causa, várias partes interessadas solicitaram que os produtos já expedidos para a União não fossem abrangidos pelas medidas acima referidas. Em consonância com a sua prática atual nos processos de salvaguarda, a Comissão considera que essa «cláusula de expedição» efetivamente se justifica no caso em apreço, pelo que as alegações foram aceites. |

|

(88) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité das Preferências Generalizadas referido no artigo 39.o, n.o 3, do Regulamento (UE) n.o 978/2012, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

1. Os direitos da Pauta Aduaneira Comum são temporariamente restabelecidos sobre as importações de arroz índica originário do Camboja e de Mianmar, atualmente classificado nos códigos NC 1006 30 27, 1006 30 48, 1006 30 67 e 1006 30 98.

2. O direito aplicável em EUR por tonelada do produto descrito no n.o 1 é de 175 EUR no primeiro ano, 150 EUR no segundo ano e 125 EUR no terceiro ano a contar da data de entrada em vigor do presente regulamento.

3. Se a Comissão proceder ao ajustamento do direito da Pauta Aduaneira Comum nos termos do artigo 180.o do Regulamento (UE) n.o 1308/2013, o direito aduaneiro referido no n.o 2 deve ser fixado no nível mais baixo da Pauta Aduaneira Comum ajustada e do direito pautal referido no n.o 2.

Artigo 2.o

As importações dos produtos referidos no artigo 1.o já expedidos para a União na data de entrada em vigor do presente regulamento, desde que o destino dos mesmos não possa ser alterado, não ficam sujeitas ao direito especificado no artigo 1.o, n.o 2.

Artigo 3.o

O presente regulamento entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 16 de janeiro de 2019.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 303 de 31.10.2012, p. 1.

(2) JO C 100 de 16.3.2018, p. 30.

(3) Regulamento Delegado (UE) n.o 1083/2013 da Comissão, de 28 de agosto de 2013, que estabelece regras relativas ao procedimento de suspensão temporária de preferências pautais e de adoção de medidas de salvaguarda gerais ao abrigo do Regulamento (UE) n.o 978/2012 do Parlamento Europeu e do Conselho relativo à aplicação de um sistema de preferências pautais generalizadas (JO L 293 de 5.11.2013, p. 16).

(4) Foram enviados questionários e realizaram-se visitas de verificação às instalações dos seguintes produtores: Laguna de Santaolalla S.L., Espanha, Vercellino Flavio e Paolo S.S., Itália, Coppo e Garrione Societa' Agricola S.S., Itália, Maro Giovanni, Paolo e Pietro, Itália, Locatelli Francesco, Itália.

(5) Estas partes interessadas foram a Haudecoeur, a Amru Rice, o Governo do Camboja e a Federação do Arroz de Mianmar (MRF).

(6) Os dados estão publicamente disponíveis no sítio Web da Comissão Europeia: https://ec.europa.eu/agriculture/cereals/trade_pt

(7) Regulamento (UE) 2018/825 do Parlamento Europeu e do Conselho, de 30 de maio de 2018, que altera o Regulamento (UE) 2016/1036 relativo à defesa contra as importações objeto de dumping dos países não membros da União Europeia e o Regulamento (UE) 2016/1037 relativo à defesa contra as importações que são objeto de subvenções de países não membros da União Europeia (JO L 143 de 7.6.2018, p. 1).

(8) Estes preços não incluem custos pós-importação nem custos de transporte.

(9) Regulamento (UE) n.o 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, que estabelece uma organização comum dos mercados dos produtos agrícolas e que revoga os Regulamentos (CEE) n.o 922/72, (CEE) n.o 234/79, (CE) n.o 1037/2001, (CE) n.o 1234/2007 do Conselho (JO L 347 de 20.12.2013, p. 671).