ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 347

Wydanie polskie

Legislacja

Rocznik 60

28 grudnia 2017

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 347 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Rocznik 60 |

|

Spis treści |

|

I Akty ustawodawcze |

Strona |

|

|

|

ROZPORZĄDZENIA |

|

|

|

* |

||

|

|

* |

||

|

|

* |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

I Akty ustawodawcze

ROZPORZĄDZENIA

|

28.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 347/1 |

ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2017/2401

z dnia 12 grudnia 2017 r.

zmieniające rozporządzenie (UE) nr 575/2013 w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych

PARLAMENT EUROPEJSKI I RADA UNII EUROPEJSKIEJ,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 114,

uwzględniając wniosek Komisji Europejskiej,

po przekazaniu projektu aktu ustawodawczego parlamentom narodowym,

uwzględniając opinię Europejskiego Banku Centralnego (1),

uwzględniając opinię Europejskiego Komitetu Ekonomiczno-Społecznego (2),

stanowiąc zgodnie ze zwykłą procedurą ustawodawczą (3),

a także mając na uwadze, co następuje:

|

(1) |

Sekurytyzacje stanowią ważny element składowy dobrze funkcjonujących rynków finansowych w zakresie, w jakim przyczyniają się one do dywersyfikacji źródeł finansowania oraz dywersyfikacji ryzyka instytucji kredytowych i firm inwestycyjnych (zwanych dalej „instytucjami”) oraz do uwolnienia kapitału regulacyjnego, który można następnie realokować na wspieranie dalszej działalności kredytowej, w szczególności finansowania gospodarki realnej. Ponadto sekurytyzacje zapewniają instytucjom i innych uczestnikom rynku dodatkowe możliwości inwestycyjne, umożliwiając w ten sposób dywersyfikację portfela oraz ułatwiając przepływ finansowania do przedsiębiorstw i osób fizycznych zarówno w państwach członkowskich, jak i w wymiarze transgranicznym w całej Unii. Korzyści te należy jednak zestawić z ich potencjalnymi kosztami i ryzykami, w tym również z ich wpływem na stabilność finansową. W pierwszej fazie kryzysu finansowego, który rozpoczął się latem 2007 r., okazało się, że wynikiem niewłaściwych praktyk na rynkach sekurytyzacyjnych były znaczące zagrożenia dla integralności systemu finansowego, zwłaszcza z powodu nadmiernego lewarowania, nieprzejrzystych i złożonych struktur, które skomplikowały ustalanie cen, mechanicznego polegania na zewnętrznych ratingach lub rozbieżności interesów inwestorów i jednostek inicjujących („ryzyka agencyjne”). |

|

(2) |

W ostatnich latach wielkość emisji sekurytyzacyjnych w Unii pozostaje poniżej poziomu szczytowego sprzed kryzysu z wielu powodów, obejmujących uprzedzenia ogólnie kojarzone z takimi transakcjami. Aby zapobiec ponownemu wystąpieniu zbiegu okoliczności, który wywołał kryzys finansowy, odbudowa rynków sekurytyzacji powinna opierać się na rzetelnych i ostrożnych praktykach rynkowych. W tym celu rozporządzenie Parlamentu Europejskiego i Rady (UE) 2017/2402 (4) określa zasadnicze elementy ogólnych ram sekurytyzacji wraz z kryteriami określania prostych, przejrzystych i standardowych (zwanych dalej „STS”) sekurytyzacji oraz system nadzoru w celu monitorowania prawidłowego stosowania tych kryteriów przez jednostki inicjujące, jednostki sponsorujące, emitentów oraz inwestorów instytucjonalnych. Ponadto rozporządzenie to przewiduje zestaw wspólnych wymogów dotyczących zatrzymania ryzyka, należytej staranności i ujawniania informacji, odnoszących się do wszystkich sektorów usług finansowych. |

|

(3) |

Zgodnie z celami rozporządzenia (UE) 2017/2402 należy zmienić wymogi dotyczące kapitału regulacyjnego określone w rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 575/2013 (5) dla instytucji inicjujących, sponsorujących lub inwestujących w sekurytyzacje, aby wymogi te odpowiednio odzwierciedlały szczególne cechy sekurytyzacji STS, gdy takie sekurytyzacje spełniają również dodatkowe wymogi określone w niniejszym rozporządzeniu, oraz aby rozwiązywały problem niedoskonałości, które uwidoczniły się podczas kryzysu finansowego, a mianowicie mechanicznego polegania na zewnętrznych ratingach, zbyt niskich wag ryzyka dla transz sekurytyzacji o wysokim ratingu, jak również zbyt dużych wag ryzyka dla transz o niskim ratingu, oraz niedostatecznej wrażliwości na ryzyko. W dniu 11 grudnia 2014 r. Bazylejski Komitet Nadzoru Bankowego (zwany dalej „Komitetem Bazylejskim”) opublikował „zmiany do ram sekurytyzacji” (zwane dalej „zmienionymi regulacjami bazylejskimi”), wprowadzające różne zmiany w standardach dotyczących kapitału regulacyjnego na potrzeby sekurytyzacji, aby rozwiązać konkretnie problem tych niedoskonałości. W dniu 11 lipca 2016 r. Komitet Bazylejski opublikował zaktualizowany standard traktowania ekspozycji sekurytyzacyjnych w kapitale regulacyjnym, który obejmuje traktowanie w kapitale regulacyjnym „prostych, przejrzystych i porównywalnych” sekurytyzacji. Standard ten wprowadza zmiany do zmienionych regulacji bazylejskich. Zmiany do rozporządzenia (UE) nr 575/2013 powinny uwzględniać postanowienia zmienionych regulacji bazylejskich, ze zmianami. |

|

(4) |

Wymogi kapitałowe dotyczące pozycji sekurytyzacyjnych w ramach rozporządzenia (UE) nr 575/2013 powinny podlegać takim samym metodom obliczeń dla wszystkich instytucji. W pierwszej kolejności oraz w celu wyeliminowania wszelkich form mechanicznego polegania na zewnętrznych ratingach instytucja powinna wykorzystać swoje własne obliczenia wymogów dotyczących kapitału regulacyjnego w przypadku, gdy instytucja ta posiada pozwolenie na stosowanie metody wewnętrznych ratingów („metoda IRB”) w odniesieniu do ekspozycji tego samego rodzaju, jak te stanowiące podstawę sekurytyzacji, oraz jest w stanie obliczyć wymogi dotyczące kapitału regulacyjnego w odniesieniu do ekspozycji bazowych, jak gdyby ekspozycje te nie zostały poddane sekurytyzacji („KIRB”), w każdym przypadku z zastrzeżeniem pewnych z góry określonych danych wejściowych (sekurytyzacja metody IRB - „SEC-IRBA”). Standardowa metoda sekurytyzacji („metoda SEC-SA”) powinna z kolei być dostępna dla instytucji, które nie mają możliwości stosowania metody SEC-IRBA w odniesieniu do swoich pozycji w danej sekurytyzacji. Metoda SEC-SA powinna być oparta na wzorze wykorzystującym, jako dane wstępne, wymogi kapitałowe, które byłyby obliczane według metody standardowej w odniesieniu do ryzyka kredytowego związanego z ekspozycjami bazowymi, jak gdyby ekspozycje te nie zostały poddane sekurytyzacji („KSA”). Jeżeli dwie pierwsze metody nie są dostępne, instytucje powinny mieć możliwość zastosowania metody sekurytyzacji opartej na zewnętrznych ratingach („metoda SEC-ERBA”). W ramach metody SEC-ERBA wymogi kapitałowe powinny być przypisane do transz sekurytyzacji na podstawie ich ratingu zewnętrznego. Jednakże instytucje powinny zawsze stosować metodę SEC-ERBA w sytuacjach awaryjnych, gdy metoda SEC-IRBA nie jest dostępna dla transz sekurytyzacji STS o niskim ratingu oraz dla niektórych transz sekurytyzacji STS o średnim ratingu, określonych za pomocą odpowiednich parametrów. W odniesieniu do sekurytyzacji niebędących sekurytyzacjami STS należy dodatkowo ograniczyć stosowanie metody SEC-SA po metodzie SEC-IRBA. Ponadto właściwe organy powinny mieć możliwość zakazania stosowania metody SEC-SA, gdy metoda ta nie jest w stanie adekwatnie zapanować nad ryzykami, jakie sekurytyzacja stwarza dla wypłacalności instytucji lub dla stabilności finansowej. Po zgłoszeniu właściwemu organowi, instytucjom należy zezwolić na stosowanie metody SEC-ERBA w odniesieniu do wszystkich posiadanych przez nie sekurytyzacji mających rating, gdy instytucje te nie mogą stosować metody SEC-IRBA. |

|

(5) |

Ryzyko agencyjne oraz ryzyko modelu są bardziej rozpowszechnione w odniesieniu do sekurytyzacji niż w przypadku innych aktywów finansowych i prowadzą do pewnego stopnia niepewności przy obliczaniu wymogów kapitałowych na potrzeby sekurytyzacji, nawet po uwzględnieniu wszystkich odpowiednich czynników ryzyka. W celu właściwego uwzględnienia tych ryzyk należy zmienić rozporządzenie (UE) nr 575/2013, tak aby przewidziany był minimalny dolny limit wagi ryzyka na poziomie 15 % dla wszystkich pozycji sekurytyzacyjnych. Resekurytyzacje cechują się jednak większą złożonością i ryzykownością, w związku z czym tylko niektóre formy resekurytyzacji są dozwolone na mocy rozporządzenia (UE) 2017/2402. Ponadto pozycje resekurytyzacyjne powinny podlegać ostrożniejszemu obliczaniu kapitału regulacyjnego oraz powinny być objęte dolnym limitem wagi ryzyka na poziomie 100 %. |

|

(6) |

Instytucje nie powinny być zobowiązane do stosowania wyższej wagi ryzyka w odniesieniu do pozycji uprzywilejowanej niż ta, która miałaby zastosowanie, gdyby bezpośrednio zachowała ekspozycje bazowe, odzwierciedlając w ten sposób korzyść wsparcia jakości kredytowej, które pozycje uprzywilejowane uzyskują dzięki transzom o niższym stopniu uprzywilejowania w strukturze sekurytyzacji. Rozporządzenie (UE) nr 575/2013 powinno zatem przewidywać metodę pełnego przeglądu, zgodnie z którą uprzywilejowanej pozycji sekurytyzacyjnej należy przypisać maksymalną wagę ryzyka równą średniej wadze ryzyka ważonej ekspozycją mającej zastosowanie do ekspozycji bazowych, a metoda taka powinna być dostępna niezależnie od tego, czy dana pozycja podlega ocenie ratingowej oraz niezależnie od metody zastosowanej do puli bazowej (metody standardowej lub metody IRB), z zastrzeżeniem określonych warunków. |

|

(7) |

Ogólny limit górny w postaci maksymalnych kwot ekspozycji ważonych ryzykiem jest dostępny zgodnie z obowiązującymi ramami dla instytucji, które mogą obliczać wymogi kapitałowe z tytułu ekspozycji bazowych zgodnie z metodą IRB, jak gdyby te ekspozycje nie zostały poddane sekurytyzacji (KIRB). W zakresie, w jakim proces sekurytyzacji zmniejsza ryzyko związane z ekspozycjami bazowymi, ten górny limit powinien być dostępny dla wszystkich instytucji inicjujących i instytucji sponsorujących, bez względu na metodę wykorzystywaną do obliczania wymogów dotyczących kapitału regulacyjnego na potrzeby pozycji sekurytyzacyjnych. |

|

(8) |

Jak zauważył Europejski Urząd Nadzoru (Europejski Urząd Nadzoru Bankowego)(EUNB), ustanowiony na mocy rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1093/2010 (6), w swoim sprawozdaniu z lipca 2015 r. na temat kwalifikujących się sekurytyzacji, z dowodów empirycznych dotyczących niewykonania zobowiązań oraz strat wynika, że sekurytyzacje STS wykazywały podczas kryzysu finansowego lepsze wyniki niż inne sekurytyzacje, odzwierciedlając stosowanie prostych i przejrzystych struktur oraz solidnych praktyk dotyczących realizacji w przypadku sekurytyzacji STS cechujących się mniejszymi ryzykami kredytowymi i operacyjnymi oraz mniejszymi ryzykami agencyjnymi. Należy zatem odpowiednio zmienić rozporządzenie (UE) nr 575/2013, aby przewidzieć kalibrację sekurytyzacji STS odpowiednio uwzględniającą ryzyko, pod warunkiem że sekurytyzacje te spełniają również dodatkowe wymogi w zakresie minimalizowania ryzyka, w sposób zalecany przez EUNB w tym sprawozdaniu, obejmujący w szczególności niższy dolny limit wagi ryzyka na poziomie 10 % w odniesieniu do pozycji uprzywilejowanych. |

|

(9) |

Niższe wymogi kapitałowe mające zastosowanie do sekurytyzacji STS należy ograniczyć do sekurytyzacji, w których prawo własności ekspozycji bazowych zostaje przeniesione na rzecz jednostki specjalnego przeznaczenia do celów sekurytyzacji lub SSPE („sekurytyzacje tradycyjne”). Instytucjom zachowującym pozycje uprzywilejowane w sekurytyzacjach syntetycznych zabezpieczonych bazową pulą kredytów dla małych i średnich przedsiębiorstw („MŚP”) należy jednak również zezwolić na stosowanie w odniesieniu do tych pozycji niższych wymogów kapitałowych dostępnych dla sekurytyzacji STS w przypadku gdy transakcje te uznaje się za transakcje wysokiej jakości według określonych rygorystycznych kryteriów, w tym dotyczących kwalifikowalnych inwestorów. W szczególności taki podzestaw sekurytyzacji syntetycznych powinien korzystać z gwarancji lub kontrgwarancji ze strony rządu centralnego lub banku centralnego państwa członkowskiego lub podmiotu finansowania preferencyjnego albo inwestora instytucjonalnego, pod warunkiem że gwarancja lub kontrgwarancja udzielona przez tego ostatniego jest w pełni zabezpieczona środkami pieniężnymi zdeponowanymi w instytucjach inicjujących. Preferencyjne traktowanie kapitału regulacyjnego w odniesieniu do sekurytyzacji STS, które byłoby dostępne dla tych transakcji na mocy rozporządzenia (UE) nr 575/2013, pozostaje bez uszczerbku dla zgodności z unijnymi ramami dotyczącymi pomocy państwa określonymi w dyrektywie Parlamentu Europejskiego i Rady 2014/59/UE (7). |

|

(10) |

W celu zharmonizowania praktyk nadzorczych w całej Unii, należy przekazać Komisji uprawnienia do przyjmowania aktów zgodnie z art. 290 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE), po uwzględnieniu sprawozdania EUNB, w odniesieniu do dalszego określenia warunków przeniesienia ryzyka kredytowego na osoby trzecie, pojęcia proporcjonalnego przeniesienia ryzyka kredytowego na osoby trzecie oraz wymogów oceny przeniesienia ryzyka kredytowego przez właściwe organy, zarówno w odniesieniu do sekurytyzacji tradycyjnej, jak i sekurytyzacji syntetycznej. Szczególnie ważne jest, aby w czasie prac przygotowawczych Komisja prowadziła stosowne konsultacje, w tym na poziomie ekspertów, oraz aby konsultacje te były prowadzone zgodnie z zasadami określonymi w Porozumieniu międzyinstytucjonalnym z dnia 13 kwietnia 2016 r. w sprawie lepszego stanowienia prawa (8). W szczególności, aby zapewnić Parlamentowi Europejskiemu i Radzie udział na równych zasadach w przygotowaniu aktów delegowanych, instytucje te otrzymują wszelkie dokumenty w tym samym czasie co eksperci państw członkowskich, a eksperci tych instytucji mogą systematycznie brać udział w posiedzeniach grup eksperckich Komisji zajmujących się przygotowaniem aktów delegowanych. |

|

(11) |

Standardy techniczne w zakresie usług finansowych powinny zapewniać należytą ochronę inwestorów i konsumentów w całej Unii. Skuteczne i właściwe byłoby powierzenie EUNB, jako organowi dysponującemu wysokim poziomem wiedzy specjalistycznej, opracowanie projektów regulacyjnych standardów technicznych, które nie wymagają podejmowania decyzji politycznych, w celu przedłożenia Komisji. |

|

(12) |

Komisja powinna być uprawniona do przyjmowania opracowanych przez EUNB regulacyjnych standardów technicznych w odniesieniu do tego, co stanowi odpowiednio ostrożną metodę mierzenia kwoty niewykorzystanej części linii zaliczek gotówkowych w związku z obliczaniem wartości ekspozycji sekurytyzacji oraz w odniesieniu do doprecyzowania warunków pozwalających instytucjom na obliczenie KIRB dla puli ekspozycji bazowych sekurytyzacji tak jak w przypadku nabytych wierzytelności. Komisja powinna przyjmować te projekty regulacyjnych standardów technicznych w drodze aktów delegowanych zgodnie z art. 290 TFUE oraz zgodnie z art. 10–14 rozporządzenia (UE) nr 1095/2010. |

|

(13) |

Do pozostałych wymogów dotyczących kapitału regulacyjnego na potrzeby sekurytyzacji określonych w rozporządzeniu (UE) nr 575/2013 należy wprowadzić jedynie powiązane zmiany w zakresie niezbędnym, aby odzwierciedlić nową hierarchię metod oraz przepisy szczególne dotyczące sekurytyzacji STS. W szczególności przepisy dotyczące uznania przeniesienia istotnej części ryzyka oraz wymogi w zakresie zewnętrznych ocen kredytowych powinny nadal być stosowane w zasadniczo identyczny sposób jak obecnie. Jednakże część piątą rozporządzenia (UE) nr 575/2013 należy uchylić w całości, z wyjątkiem wymogu posiadania dodatkowych wag ryzyka, który powinien być nakładany na instytucje, u których stwierdzono naruszenie przepisów rozdziału 2 rozporządzenia (UE) 2017/2402. |

|

(14) |

Właściwe jest, aby zmiany rozporządzenia (UE) nr 575/2013 przewidziane w niniejszym rozporządzeniu miały zastosowanie do wszystkich pozycji sekurytyzacyjnych posiadanych przez instytucję. Jednakże w celu złagodzenia w jak największym stopniu kosztów przejściowych oraz umożliwienia płynnego przejścia do nowych ram, instytucje powinny nadal stosować, do dnia 31 grudnia 2019 r., poprzednie ramy, a mianowicie odnośne przepisy rozporządzenia (UE) nr 575/2013, które miały zastosowanie przed dniem rozpoczęcia stosowania niniejszego rozporządzenia, do wszystkich nierozliczonych pozycji sekurytyzacyjnych posiadanych przez nie w dniu rozpoczęcia stosowania niniejszego rozporządzenia, |

PRZYJMUJĄ NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Zmiana rozporządzenia (UE) nr 575/2013

W rozporządzeniu (UE) nr 575/2013 wprowadza się następujące zmiany:

|

1) |

w art. 4 ust. 1 wprowadza się następujące zmiany:

|

|

2) |

art. 36 ust. 1 lit. k) ppkt (ii) otrzymuje brzmienie:

|

|

3) |

art. 109 otrzymuje brzmienie: „Artykuł 109 Traktowanie pozycji sekurytyzacyjnych Instytucje obliczają kwotę ekspozycji ważonych ryzykiem dla pozycji posiadanej w ramach sekurytyzacji zgodnie z rozdziałem 5.”; |

|

4) |

art. 134 ust. 6 otrzymuje brzmienie: „6. W przypadku gdy instytucja zapewnia ochronę kredytową obejmującą wiele ekspozycji i gdy według warunków tej ochrony n-te niewykonanie zobowiązania dotyczące ekspozycji uruchamia płatność, a to zdarzenie kredytowe oznacza rozwiązanie umowy, wagi ryzyka ekspozycji z tego koszyka zostaną zagregowane, wyłączywszy n-1 ekspozycji, do maksymalnej wartości 1 250 % i pomnożone przez kwotę nominalną ochrony zapewnionej przez kredytowy instrument pochodny w celu uzyskania kwoty ekspozycji ważonej ryzykiem. N-1 ekspozycji, które należy wyłączyć z agregacji, określa się, przyjmując, że obejmują one takie ekspozycje, z których każdą cechuje niższa kwota ekspozycji ważonej ryzykiem niż kwota ekspozycji ważonej ryzykiem którejkolwiek z ekspozycji objętych agregacją.”; |

|

5) |

w art. 142 ust. 1 skreśla się pkt 8; |

|

6) |

art. 153 ust. 7 i 8 otrzymują brzmienie: „7. W przypadku nabytych wierzytelności korporacyjnych podlegające odliczeniu rabaty cenowe przy zakupie, zabezpieczenia lub gwarancje częściowe stanowiące ochronę pierwszej straty z tytułu niewykonania zobowiązania, straty spowodowanej rozmyciem udziałów lub z tytułu obu tych rodzajów strat, mogą być przez nabywcę wierzytelności lub przez beneficjenta zabezpieczenia lub gwarancji częściowej traktowane jak ochrona pierwszej straty zgodnie z rozdziałem 5 sekcja 3 podsekcje 2 i 3. Sprzedawca, który oferuje podlegający odliczeniu rabat cenowy przy zakupie, oraz dostawca zabezpieczenia lub gwarancji częściowych traktują je jako ekspozycję z tytułu pozycji pierwszej straty zgodnie z rozdziałem 5 sekcja 3 podsekcje 2 i 3. 8. W przypadku gdy instytucja zapewnia ochronę kredytową obejmującą wiele ekspozycji i gdy według warunków tej ochrony n-te niewykonanie zobowiązania dotyczące ekspozycji uruchamia płatność, a to zdarzenie kredytowe oznacza rozwiązanie umowy, wagi ryzyka ekspozycji z tego koszyka zostaną zagregowane, wyłączywszy n-1 ekspozycji w przypadku gdy kwota oczekiwanych strat pomnożona przez 12,5 oraz kwota ekspozycji ważonych ryzykiem nie przekracza nominalnej kwoty ochrony z tytułu kredytowego instrumentu pochodnego pomnożonej przez 12,5. N-1 ekspozycji, które należy wyłączyć z agregacji, określa się, przyjmując, że obejmują one takie ekspozycje, z których każdą cechuje niższa kwota ekspozycji ważonej ryzykiem niż kwota ekspozycji ważonej ryzykiem którejkolwiek z ekspozycji objętych agregacją. Wagę ryzyka równą 1 250 % stosuje się do pozycji z koszyka, dla których instytucja nie potrafi określić wagi ryzyka według metody IRB.”; |

|

7) |

art. 154 ust. 6 otrzymuje brzmienie: „6. W przypadku nabytych wierzytelności detalicznych podlegające odliczeniu rabaty cenowe przy zakupie, zabezpieczenia lub gwarancje częściowe stanowiące ochronę pierwszej straty z tytułu niewykonania zobowiązania, straty spowodowanej rozmyciem udziałów lub z tytułu obu tych rodzajów strat, mogą być przez nabywcę wierzytelności lub przez beneficjenta zabezpieczenia lub gwarancji częściowej traktowane jak ochrona pierwszej straty zgodnie z rozdziałem 5 sekcja 3 podsekcje 2 i 3. Sprzedawca, który oferuje podlegający odliczeniu rabat cenowy przy zakupie, oraz dostawca zabezpieczenia lub gwarancji częściowej traktują je jako ekspozycję z tytułu pozycji pierwszej straty zgodnie z rozdziałem 5 sekcja 3 podsekcje 2 i 3.”; |

|

8) |

art. 197 ust. 1 lit. h) otrzymuje brzmienie:

|

|

9) |

w części trzeciej tytuł II rozdział 5 otrzymuje brzmienie: „ROZDZIAŁ 5 Sekurytyzacja

Artykuł 242 Definicje Do celów niniejszego rozdziału stosuje się następujące definicje:

Artykuł 243 Kryteria sekurytyzacji STS kwalifikującej się do zróżnicowanego traktowania kapitału 1. Pozycje w programie lub transakcji ABCP, które kwalifikują się jako pozycje sekurytyzacji STS, kwalifikują się do traktowania określonego w art. 260, 262 i 264 w przypadku, gdy spełnione są następujące wymogi:

W przypadku należności z tytułu dostaw i usług akapit pierwszy lit. b) nie ma zastosowania w przypadku, gdy ryzyko kredytowe tych należności jest w pełni zabezpieczone uznaną ochroną kredytową zgodnie z rozdziałem 4, pod warunkiem że w tym przypadku dostawcą ochrony jest instytucja, zakład ubezpieczeń lub zakład reasekuracji. Do celów niniejszego akapitu jedynie część należności z tytułu dostaw i usług pozostałą po uwzględnieniu skutku wszelkich rabatów cenowych przy zakupie oraz nadzabezpieczenia stosuje się w celu określenia, czy są one w całości zabezpieczone i czy został osiągnięty limit koncentracji. W przypadku sekurytyzowanych wartości rezydualnych związanych z leasingiem akapit pierwszy lit. b) nie ma zastosowania w przypadku, gdy wartości te nie są narażone na ryzyko refinansowania lub odsprzedaży w wyniku możliwego do wyegzekwowania na drodze prawnej zobowiązania do odkupienia lub refinansowania ekspozycji po ustalonej wcześniej kwocie przez stronę trzecią kwalifikowalną na mocy art. 201 ust. 1. Na zasadzie odstępstwa od akapitu pierwszego lit. a), w przypadku gdy instytucja stosuje art. 248 ust. 3 lub otrzymała zezwolenie na stosowanie metody wewnętrznych oszacowań zgodnie z art. 265, waga ryzyka, jaką instytucja ta przypisałaby instrumentowi wsparcia płynności, który całkowicie pokrywa ABCP wyemitowane w ramach programu, jest równa lub niższa niż 100 %. 2. Pozycje w ramach sekurytyzacji innej niż program ABCP lub transakcja ABCP, które kwalifikują się jako pozycje sekurytyzacji STS, kwalifikują się do traktowania określonego w art. 260, 262 i 264 w przypadku, gdy spełnione są następujące wymogi:

Artykuł 244 Sekurytyzacja tradycyjna 1. Instytucja inicjująca sekurytyzację tradycyjną może wyłączyć ekspozycje bazowe ze swoich obliczeń kwot ekspozycji ważonych ryzykiem oraz, stosownie do sytuacji, kwot oczekiwanej straty, jeżeli spełniony jest którykolwiek z poniższych warunków:

2. Istotną część ryzyka kredytowego uznaje się za przeniesioną w którymkolwiek z następujących przypadków:

W przypadku gdy możliwe zmniejszenie kwot ekspozycji ważonych ryzykiem, które instytucja inicjująca mogłaby uzyskać w wyniku sekurytyzacji zgodnie z lit. a) lub b), nie jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie, właściwe organy mogą w indywidualnych przypadkach podejmować decyzje o nieuznaniu, że istotna część ryzyka kredytowego została przeniesiona na osoby trzecie. 3. Na zasadzie odstępstwa od ust. 2 właściwe organy mogą zezwolić instytucjom inicjującym na uznanie przeniesienia istotnej części ryzyka kredytowego w związku z sekurytyzacją, jeżeli instytucja inicjująca wykaże w każdym przypadku, że ograniczenie wymogów w zakresie funduszy własnych, które instytucja inicjująca osiąga poprzez sekurytyzację, jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie. Zezwolenia można udzielić wyłącznie w przypadku, gdy instytucja spełnia oba następujące warunki:

4. Oprócz wymogów określonych w ust. 1, 2 i 3 muszą być również spełnione wszystkie następujące warunki:

5. Właściwe organy informują EUNB o przypadkach, w których zadecydowały, że możliwe zmniejszenie kwot ekspozycji ważonych ryzykiem nie jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie zgodnie z ust. 2, oraz o przypadkach, w których postanowiły zastosować ust. 3. 6. EUNB monitoruje zakres praktyk nadzorczych w odniesieniu do uznania przeniesienia istotnej części ryzyka w sekurytyzacji tradycyjnej zgodnie z niniejszym artykułem. EUNB dokonuje w szczególności przeglądu:

EUNB przedstawi Komisji swoje ustalenia w formie sprawozdania do dnia 2 stycznia 2021 r. Komisja, po uwzględnieniu sprawozdania EUNB, może przyjąć akt delegowany zgodnie z art. 462 w celu uzupełnienia niniejszego rozporządzenia poprzez doprecyzowanie elementów wymienionych w lit. a), b) i c) niniejszego ustępu. Artykuł 245 Sekurytyzacja syntetyczna 1. Instytucja inicjująca sekurytyzację syntetyczną może obliczać kwoty ekspozycji ważonych ryzykiem oraz, w stosownych przypadkach, kwoty oczekiwanej straty, w odniesieniu do ekspozycji bazowych zgodnie z art. 251 i 252, w przypadku gdy spełniony jest którykolwiek z następujących warunków:

2. Istotną część ryzyka kredytowego uznaje się za przeniesioną w którymkolwiek z następujących przypadków:

W przypadku gdy możliwe zmniejszenie kwot ekspozycji ważonych ryzykiem, które instytucja inicjująca mogłaby uzyskać w wyniku sekurytyzacji, nie jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie, właściwe organy mogą w indywidualnych przypadkach podejmować decyzje o nieuznaniu, że istotna część ryzyka kredytowego została przeniesiona na osoby trzecie. 3. Na zasadzie odstępstwa od ust. 2 właściwe organy mogą zezwolić instytucjom inicjującym na uznanie przeniesienia istotnej części ryzyka kredytowego w związku z sekurytyzacją, jeżeli instytucja inicjująca wykaże w każdym przypadku, że ograniczenie wymogów w zakresie funduszy własnych, które instytucja inicjująca osiąga poprzez sekurytyzację, jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie. Zezwolenia można udzielić wyłącznie w przypadku, gdy instytucja spełnia oba następujące warunki:

4. Oprócz wymogów określonych w ust. 1, 2 i 3 muszą być również spełnione wszystkie następujące warunki:

5. Właściwe organy informują EUNB o przypadkach, w których zadecydowały, że możliwe zmniejszenie kwot ekspozycji ważonych ryzykiem nie jest uzasadnione proporcjonalnym przeniesieniem ryzyka kredytowego na osoby trzecie zgodnie z ust. 2, oraz o przypadkach, w których postanowiły zastosować ust. 3. 6. EUNB monitoruje zakres praktyk nadzorczych w odniesieniu do uznania przeniesienia istotnej części ryzyka w sekurytyzacji syntetycznej zgodnie z niniejszym artykułem. EUNB dokonuje w szczególności przeglądu:

EUNB przedstawi Komisji swoje ustalenia w formie sprawozdania do dnia 2 stycznia 2021 r. Komisja, po uwzględnieniu sprawozdania EUNB, może przyjąć akt delegowany zgodnie z art. 462 w celu uzupełnienia niniejszego rozporządzenia poprzez doprecyzowanie elementów wymienionych w lit. a), b) i c) niniejszego ustępu. Artykuł 246 Wymogi operacyjne w zakresie opcji przedterminowej spłaty należności W przypadku gdy sekurytyzacja obejmuje ekspozycje odnawialne oraz opcje przedterminowej spłaty należności lub podobne opcje, uznaje się, że istotna część ryzyka kredytowego została przeniesiona przez instytucję inicjującą jedynie wtedy, gdy spełnione są wymogi określone w art. 244 i 245, a opcja przedterminowej spłaty należności, kiedy zostanie już uruchomiona:

Artykuł 247 Obliczanie kwot ekspozycji ważonych ryzykiem 1. W przypadku gdy instytucja inicjująca przeniosła istotną część ryzyka kredytowego związanego z ekspozycjami bazowymi danej sekurytyzacji zgodnie z sekcją 2, instytucja ta może:

2. W przypadku gdy instytucja inicjująca podjęła decyzję o zastosowaniu ust. 1, oblicza ona kwoty ekspozycji ważonych ryzykiem określone w niniejszym rozdziale dla pozycji, które może posiadać w ramach sekurytyzacji. W przypadku gdy instytucja inicjująca nie przeniosła istotnej części ryzyka kredytowego lub gdy podjęła decyzję o niezastosowaniu ust. 1, nie jest ona zobowiązana do obliczania kwot ekspozycji ważonych ryzykiem jakiejkolwiek pozycji, którą może posiadać w ramach sekurytyzacji, ale nadal uwzględnia ekspozycje bazowe w swoich obliczeniach kwot ekspozycji ważonych ryzykiem oraz, w stosownych przypadkach, kwoty oczekiwanych strat, jak gdyby nie były one objęte sekurytyzacją. 3. W przypadku gdy ekspozycja dotyczy pozycji w różnych transzach sekurytyzacyjnych, ekspozycję w odniesieniu do każdej z transz uznaje się za odrębną pozycję sekurytyzacyjną. Uznaje się, że dostawcy ochrony kredytowej w odniesieniu do pozycji sekurytyzacyjnych posiadają pozycje w ramach sekurytyzacji. Pozycje sekurytyzacyjne obejmują ekspozycje z tytułu sekurytyzacji wynikające z kontraktów na stopę procentową lub pochodnych instrumentów walutowych, które instytucja zawarła w drodze transakcji. 4. Kwotę ekspozycji ważonej ryzykiem włącza się do całkowitej wartości kwot ekspozycji ważonych ryzykiem danej instytucji do celów art. 92 ust. 3, chyba że pozycja sekurytyzacyjna jest odejmowana od pozycji kapitału podstawowego Tier I na podstawie art. 36 ust. 1 lit. k). 5. Kwotę ekspozycji ważonej ryzykiem z tytułu pozycji sekurytyzacyjnej oblicza się, mnożąc wartość ekspozycji z tytułu pozycji, obliczoną zgodnie z art. 248, przez odpowiednią całkowitą wagę ryzyka. 6. Całkowitą wagę ryzyka ustala się jako sumę wagi ryzyka określoną w niniejszym rozdziale oraz wszelkiej dodatkowej wagi ryzyka zgodnie z art. 270a. Artykuł 248 Wartość ekspozycji 1. Wartość ekspozycji z tytułu pozycji sekurytyzacyjnej oblicza się w następujący sposób:

EUNB opracowuje projekty regulacyjnych standardów technicznych w celu określenia, co stanowi odpowiednio ostrożną metodę mierzenia kwoty niewykorzystanej części instrumentu, o której mowa w akapicie pierwszym lit. b). EUNB przedłoży Komisji projekt tych regulacyjnych standardów technicznych do dnia 18 stycznia 2019 r. Komisji przekazuje się uprawnienia do uzupełniania niniejszego rozporządzenia w drodze przyjmowania regulacyjnych standardów technicznych, o których mowa w akapicie trzecim niniejszego ustępu, zgodnie z art. 10–14 rozporządzenia (UE) nr 1093/2010. 2. W przypadku gdy instytucja posiada dwie lub większą liczbę pokrywających się pozycji sekurytyzacyjnych, włącza ona do obliczeń kwot ekspozycji ważonych ryzykiem tylko jedną z pozycji. W przypadku gdy pozycje pokrywają się częściowo, instytucja może podzielić pozycję na dwie części i uznać pokrywanie się jedynie w odniesieniu do jednej części zgodnie z akapitem pierwszym. Ewentualnie instytucja może traktować pozycje tak, jakby się w pełni pokrywały, rozszerzając do celów obliczenia kapitału tę pozycję, która daje wyższe kwoty ekspozycji ważonych ryzykiem. Instytucja może również uznać pokrywanie się wymogów w zakresie funduszy własnych z tytułu szczególnego ryzyka dotyczące pozycji w portfelu handlowym z wymogami w zakresie funduszy własnych dotyczącymi pozycji sekurytyzacyjnych w portfelu bankowym, pod warunkiem że instytucja jest w stanie obliczyć i porównać wymogi w zakresie funduszy własnych dotyczące stosownych pozycji. Do celów niniejszego ustępu dwie pozycje uznaje się za pokrywające się w przypadku, gdy kompensują się wzajemnie w taki sposób, że instytucja jest w stanie zapobiec stratom wynikającym z jednej pozycji poprzez wykonanie zobowiązań wymaganych na mocy drugiej pozycji. 3. W przypadku gdy do pozycji w ABCP ma zastosowanie art. 270c lit. d), instytucja może stosować wagę ryzyka przypisaną instrumentowi wsparcia płynności w celu obliczenia kwoty ekspozycji ważonej ryzykiem dla ABCP, pod warunkiem że instrument wsparcia płynności obejmuje 100 % ABCP wyemitowanych w ramach programu ABCP oraz że instrument wsparcia płynności jest instrumentem o równym stopniu uprzywilejowania w stosunku do ABCP w taki sposób, że tworzą pokrywającą się pozycję. Instytucja powiadamia właściwe organy w przypadku, gdy zastosowała przepisy określone w niniejszym ustępie. Do celów ustalenia określonego w niniejszym ustępie zakresu wynoszącego 100 % instytucja może uwzględnić inne instrumenty wsparcia płynności w ramach programu ABCP, pod warunkiem że tworzą one z ABCP pokrywającą się pozycję. Artykuł 249 Uznanie ograniczenia ryzyka kredytowego w odniesieniu do pozycji sekurytyzacyjnych 1. Instytucja może uznać ochronę kredytową rzeczywistą lub nierzeczywistą w odniesieniu do danej pozycji sekurytyzacyjnej w przypadku, gdy spełnione są wymogi dotyczące ograniczania ryzyka kredytowego określone w niniejszym rozdziale oraz w rozdziale 4. 2. Uznana ochrona kredytowa rzeczywista ogranicza się do zabezpieczenia finansowego, które kwalifikuje się do obliczania kwot ekspozycji ważonych ryzykiem zgodnie z rozdziałem 2, jak określono w rozdziale 4, a warunkiem uznania ograniczenia ryzyka kredytowego jest spełnienie odpowiednich wymogów określonych w rozdziale 4. Za uznaną ochronę kredytową nierzeczywistą oraz uznanych dostawców ochrony kredytowej nierzeczywistej uważa się jedynie ochronę, która kwalifikuje się zgodnie z rozdziałem 4, oraz dostawców, którzy kwalifikują się zgodnie z tymże rozdziałem, a warunkiem uznania ograniczenia ryzyka kredytowego jest spełnienie odpowiednich wymogów określonych w rozdziale 4. 3. Na zasadzie odstępstwa od ust. 2 uznanym dostawcom ochrony kredytowej nierzeczywistej wymienionym w art. 201 ust. 1 lit. a)–h) uznana ECAI nadaje ocenę kredytową, którą jest stopień jakości kredytowej 2 lub wyższy w momencie uznania ochrony kredytowej po raz pierwszy, a następnie stopień jakości kredytowej 3 lub wyższy. Wymogu określonego w niniejszym akapicie nie stosuje się wobec kwalifikujących się kontrahentów centralnych. Instytucje, którym zezwolono na stosowanie metody IRB do ekspozycji bezpośredniej wobec dostawcy ochrony, mogą oceniać uznawalność zgodnie z akapitem pierwszym na podstawie równoważności między PD dotyczącym dostawcy ochrony a PD związanym ze stopniami jakości kredytowej, o których mowa w art. 136. 4. Na zasadzie odstępstwa od ust. 2 SSPE są uznanymi dostawcami ochrony w przypadku, gdy spełnione są wszystkie następujące warunki:

5. Do celów ust. 4 kwota ochrony skorygowana o wszelkiego rodzaju niedopasowania walutowe i niedopasowania terminów zapadalności (Ga) zgodnie z rozdziałem 4 ogranicza się do wartości rynkowej wspomnianych aktywów skorygowanej o czynnik zmienności, a wagę ryzyka ekspozycji wobec dostawcy ochrony określoną według metody standardowej (g) ustala się jako średnią ważoną wagę ryzyka, która miałaby zastosowanie do tych aktywów jako zabezpieczenie finansowe według metody standardowej. 6. W przypadku gdy pozycja sekurytyzacyjna korzysta z pełnej ochrony kredytowej lub częściowej ochrony kredytowej na zasadzie proporcjonalnej, zastosowanie mają następujące wymogi:

7. We wszystkich przypadkach nieobjętych zakresem ust. 6 zastosowanie mają następujące wymogi:

8. Instytucje stosujące metodę sekurytyzacji opartą na wewnętrznych ratingach (SEC-IRBA) lub standardową metodę sekurytyzacji (SEC-SA) zgodnie z podsekcją 3 określają punkt inicjujący (A) i punkt kończący (D) odrębnie dla każdej z pozycji uzyskanych zgodnie z ust. 7, tak jakby pozycje te zostały wyemitowane jako odrębne pozycje sekurytyzacyjne w momencie zainicjowania transakcji. Wartość, odpowiednio, KIRB lub KSA oblicza się, uwzględniając pierwotną pulę ekspozycji stanowiących podstawę sekurytyzacji. 9. Instytucje stosujące metodę sekurytyzacji opartą na zewnętrznych ratingach (SEC-ERBA) zgodnie z podsekcją 3 w odniesieniu do pierwotnej pozycji sekurytyzacyjnej obliczają kwoty ekspozycji ważonych ryzykiem dla pozycji uzyskanych zgodnie z ust. 7 w następujący sposób:

10. Uzyskaną pozycję o niższym uprzywilejowaniu traktuje się jak nieuprzywilejowaną pozycję sekurytyzacyjną, nawet jeśli pierwotna pozycja sekurytyzacyjna przed ochroną kwalifikuje się jako uprzywilejowana. Artykuł 250 Ukryte wsparcie 1. Instytucja sponsorująca lub instytucja inicjująca, które w odniesieniu do sekurytyzacji zastosowały art. 247 ust. 1 i 2 przy obliczaniu kwot ekspozycji ważonych ryzykiem lub które zbyły instrumenty zawarte w ich portfelu handlowym, w związku z czym nie obowiązuje już ich wymóg posiadania funduszy własnych z tytułu ryzyk dotyczących tych instrumentów, nie udzielają, bezpośrednio ani pośrednio, wsparcia sekurytyzacji wykraczającego poza ich zobowiązania umowne, z myślą o ograniczeniu potencjalnych lub faktycznych strat inwestorów. 2. Transakcji nie uznaje się za wsparcie do celów ust. 1 w przypadku, gdy transakcja została należycie uwzględniona w ocenie przeniesienia istotnej części ryzyka kredytowego, a obie strony zrealizowały transakcję, działając we własnym interesie jako wolne i niezależne podmioty (na warunkach rynkowych). Instytucja przeprowadza w tym celu pełną kontrolę kredytową transakcji oraz uwzględnia co najmniej wszystkie następujące elementy:

3. Instytucja inicjująca oraz instytucja sponsorująca powiadamiają właściwy organ o każdej transakcji zawartej w związku z sekurytyzacją zgodnie z ust. 2. 4. EUNB, zgodnie z art. 16 rozporządzenia (UE) nr 1093/2010, wydaje wytyczne określające, co stanowi „warunki rynkowe” do celów niniejszego artykułu oraz w jakich okolicznościach struktura transakcji nie ma na celu udzielenia wsparcia. 5. Jeżeli instytucja inicjująca lub instytucja sponsorująca nie spełniają warunków określonych w ust. 1 w odniesieniu do danej sekurytyzacji, uwzględniają one wszystkie ekspozycje bazowe tej sekurytyzacji w swoich obliczeniach kwot ekspozycji ważonych ryzykiem, tak jakby nie zostały one objęte sekurytyzacją, oraz ujawniają:

Artykuł 251 Obliczanie kwot ekspozycji ważonych ryzykiem przez instytucje inicjujące dla ekspozycji objętych sekurytyzacją syntetyczną 1. Do celów obliczania kwot ekspozycji ważonych ryzykiem dla ekspozycji bazowych instytucja inicjująca sekurytyzację syntetyczną stosuje, w stosownych przypadkach, metody obliczania określone w niniejszej sekcji, zamiast metod określonych w rozdziale 2. Dla instytucji obliczających kwoty ekspozycji ważonych ryzykiem oraz, w stosownych przypadkach, kwoty oczekiwanej straty w odniesieniu do ekspozycji bazowych zgodnie z rozdziałem 3, kwota oczekiwanej straty w odniesieniu do takich ekspozycji jest równa zeru. 2. Wymogi określone w ust. 1 niniejszego artykułu mają zastosowanie do całej puli ekspozycji zabezpieczających sekurytyzację. Z zastrzeżeniem art. 252, instytucja inicjująca oblicza kwoty ekspozycji ważonych ryzykiem w odniesieniu do wszystkich transz sekurytyzacyjnych zgodnie z niniejszą sekcją, w tym do tych pozycji, w odniesieniu do których dana instytucja jest w stanie uznać ograniczenie ryzyka kredytowego zgodnie z art. 249. Wagę ryzyka, która ma być zastosowana wobec pozycji, które korzystają z ograniczenia ryzyka kredytowego, można zmienić zgodnie z rozdziałem 4. Artykuł 252 Traktowanie przypadków niedopasowania terminów zapadalności w sekurytyzacjach syntetycznych Do celów obliczania kwot ekspozycji ważonych ryzykiem zgodnie z art. 251 wszelkie niedopasowanie terminów zapadalności między ochroną kredytową, poprzez którą osiąga się przeniesienie ryzyka, a ekspozycjami bazowymi oblicza się w następujący sposób:

Artykuł 253 Zmniejszenie kwot ekspozycji ważonych ryzykiem 1. W przypadku pozycji sekurytyzacyjnej, której zgodnie z niniejszą sekcją przypisano wagę ryzyka równą 1 250 %, instytucje mogą zgodnie z art. 36 ust. 1 lit. k) odliczyć wartość ekspozycji takiej pozycji od kapitału podstawowego Tier I w ramach rozwiązania alternatywnego wobec włączenia danej pozycji do swoich obliczeń kwot ekspozycji ważonych ryzykiem. W tym celu przy obliczaniu wartości ekspozycji można uwzględnić uznaną ochronę kredytową rzeczywistą zgodnie z art. 249. 2. W przypadku gdy instytucja korzysta z rozwiązania alternatywnego określonego w ust. 1, może ona odjąć kwotę odliczoną zgodnie z art. 36 ust. 1 lit. k) od kwoty określonej w art. 268 jako maksymalny wymóg kapitałowy, który byłby obliczony dla ekspozycji bazowych, tak jakby nie zostały one poddane sekurytyzacji.

Artykuł 254 Hierarchia metod 1. Instytucje stosują jedną z metod określonych w podsekcji 3 do obliczania kwot ekspozycji ważonych ryzykiem zgodnie z następującą hierarchią:

2. W odniesieniu do pozycji z ratingiem lub pozycji, wobec której można zastosować rating implikowany, instytucja stosuje metodę SEC-ERBA zamiast metody SEC-SA w każdym z następujących przypadków:

3. W przypadkach nieobjętych zakresem ust. 2 oraz na zasadzie odstępstwa od ust. 1 lit. b) instytucja może stosować metodę SEC-ERBA zamiast metody SEC-SA do wszystkich swoich pozycji sekurytyzacyjnych z ratingiem lub pozycji, wobec której można zastosować rating implikowany. Do celów akapitu pierwszego instytucja zgłasza swoją decyzję właściwemu organowi nie później niż w dniu 17 listopada 2018 r.. Każda późniejsza decyzja o dalszej zmianie metody stosowanej do wszystkich swoich pozycji sekurytyzacyjnych z ratingiem musi być zgłaszana przez instytucję właściwemu organowi przed dniem 15 listopada następującym bezpośrednio po tej decyzji. W przypadku braku sprzeciwu ze strony właściwego organu do dnia 15 grudnia następującego bezpośrednio po terminie, o którym mowa w akapitach drugim lub trzecim, stosownie do sytuacji, decyzja zgłoszona przez instytucję staje się skuteczna od dnia 1 stycznia następnego roku i jest ważna do momentu wejścia w życie kolejnej decyzji będącej przedmiotem zgłoszenia. Instytucja nie może stosować różnych metod w trakcie tego samego roku. 4. Na zasadzie odstępstwa od ust. 1 właściwe organy mogą zakazać instytucjom, indywidualnie w każdym przypadku, stosowania metody SEC-SA, w przypadku gdy kwota ekspozycji ważonej ryzykiem wynikająca z zastosowania tej metody jest niewspółmierna do ryzyk dla instytucji lub stabilności finansowej, w tym – choć nie tylko – ryzyka kredytowego nieodłącznie związanego z ekspozycjami stanowiącymi podstawę sekurytyzacji. W przypadku ekspozycji niekwalifikujących się jako pozycje w ramach sekurytyzacji STS przedmiotem szczególnej uwagi muszą być sekurytyzacje cechujące się wysokim stopniem skomplikowania i ryzyka. 5. Bez uszczerbku dla ust. 1 niniejszego artykułu instytucja może stosować metodę wewnętrznych oszacowań do obliczania kwot ekspozycji ważonych ryzykiem w odniesieniu do pozycji bez ratingu w programie ABCP lub transakcji ABCP zgodnie z art. 266, pod warunkiem że spełnione są warunki określone w art. 265. W przypadku gdy instytucja otrzymała zezwolenie na stosowanie metody wewnętrznych oszacowań zgodnie z art. 265 ust. 2, a konkretna pozycja w programie ABCP lub transakcji ABCP mieści się w zakresie stosowania objętym takim zezwoleniem, instytucja stosuje tę metodę do obliczenia kwoty ekspozycji ważonej ryzykiem tej pozycji. 6. W odniesieniu do pozycji objętej resekurytyzacją instytucje stosują metodę SEC-SA zgodnie z art. 261, z modyfikacjami określonymi w art. 269. 7. We wszystkich pozostałych przypadkach pozycjom sekurytyzacyjnym przypisuje się wagę ryzyka równą 1 250 %. 8. Właściwe organy informują EUNB o wszelkich zgłoszeniach dokonanych na mocy ust. 3 niniejszego artykułu. EUNB monitoruje wpływ niniejszego artykułu na wymogi kapitałowe oraz zakres praktyk nadzorczych w związku z ust. 4 niniejszego artykułu i co roku składa Komisji sprawozdanie ze swoich ustaleń oraz wydaje wytyczne zgodnie z art. 16 rozporządzenia (UE) nr 1093/2010. Artykuł 255 Określenie KIRB oraz KSA 1. W przypadku gdy instytucja stosuje metodę SEC-IRBA zgodnie z podsekcją 3, oblicza ona KIRB zgodnie z ust. 2–5. 2. Instytucje określają KIRB, mnożąc kwoty ekspozycji ważonych ryzykiem, które zostałyby obliczone zgodnie z rozdziałem 3 w odniesieniu do ekspozycji bazowych, jak gdyby nie zostały one objęte sekurytyzacją, przez 8 %, a następnie dzieląc wynik przez wartość ekspozycji bazowych. KIRB wyraża się w postaci ułamka dziesiętnego o wartości od zera do jednego. 3. Do celów obliczania KIRB, kwoty ekspozycji ważonych ryzykiem, które zostałyby obliczone zgodnie z rozdziałem 3 w odniesieniu do ekspozycji bazowych, obejmują:

4. Instytucje mogą obliczać KIRB w odniesieniu do ekspozycji bazowych danej sekurytyzacji zgodnie z przepisami określonymi w rozdziale 3 w odniesieniu do obliczania wymogów kapitałowych dla nabytych wierzytelności. W tym celu ekspozycje detaliczne traktuje się jako nabyte wierzytelności detaliczne, a ekspozycje niedetaliczne jako nabyte wierzytelności korporacyjne. 5. Instytucje obliczają KIRB odrębnie dla ryzyka rozmycia w odniesieniu do ekspozycji bazowych danej sekurytyzacji w przypadku, gdy ryzyko rozmycia dla takich ekspozycji jest istotne. W przypadku gdy straty z tytułu ryzyka rozmycia i ryzyka kredytowego są traktowane w ramach sekurytyzacji w sposób zbiorczy, instytucje łączą odpowiednie KIRB dotyczące ryzyka rozmycia i ryzyka kredytowego w jedno KIRB do celów podsekcji 3. Istnienie jednego funduszu rezerwowego lub nadzabezpieczenia mogącego pokryć straty z tytułu ryzyka kredytowego albo ryzyka rozmycia można uznać za wskazanie, że te ryzyka są traktowane w sposób zbiorczy. W przypadku gdy ryzyko rozmycia i ryzyko kredytowe nie są traktowane w ramach sekurytyzacji w sposób zbiorczy, instytucje modyfikują traktowanie określone w akapicie drugim w celu połączenia w ostrożny sposób odpowiednich KIRB dotyczących ryzyka rozmycia i ryzyka kredytowego. 6. W przypadku gdy instytucja stosuje metodę SEC-SA zgodnie z podsekcją 3, oblicza ona KSA, mnożąc kwoty ekspozycji ważonych ryzykiem, które zostałyby obliczone zgodnie z rozdziałem 2 w odniesieniu do ekspozycji bazowych, jak gdyby nie zostały one objęte sekurytyzacją, przez 8 %, a następnie dzieląc wynik przez wartość ekspozycji bazowych. KSA wyraża się w postaci ułamka dziesiętnego o wartości od zera do jednego. Do celów niniejszego ustępu instytucje obliczają wartość ekspozycji z tytułu ekspozycji bazowych bez kompensowania korekt z tytułu jakiegokolwiek szczególnego ryzyka kredytowego i dodatkowych korekt wartości zgodnie z art. 34 i 110 ani innych redukcji funduszy własnych. 7. Do celów ust. 1–6, w przypadku gdy struktura sekurytyzacji obejmuje użycie SSPE, wszystkie ekspozycje SSPE związane z sekurytyzacją traktuje się jako ekspozycje bazowe. Bez uszczerbku dla powyższego, instytucja może wyłączyć ekspozycje SSPE z puli ekspozycji bazowych do celów obliczania KIRB lub KSA, jeżeli ryzyko z tytułu ekspozycji SSPE jest nieistotne lub jeżeli nie wpływa ono na pozycję sekurytyzacyjną instytucji. W przypadku sekurytyzacji syntetycznych rzeczywistych wszelkie istotne dochody z tytułu emisji obligacji powiązanych z ryzykiem kredytowym lub innych obligacji finansowanych przez SSPE, które służą jako zabezpieczenie spłaty pozycji sekurytyzacyjnych, uwzględnia się w obliczeniach KIRB lub KSA, jeżeli ryzyko kredytowe zabezpieczenia podlega rozłożeniu strat na transze. 8. Do celów ust. 5 akapit trzeci niniejszego artykułu EUNB wydaje zgodnie z art. 16 rozporządzenia (UE) nr 1093/2010 wytyczne dotyczące odpowiednich metod łączenia KIRB odnoszących się do ryzyka rozmycia i ryzyka kredytowego, w przypadku gdy ryzyka te nie są traktowane w sposób zbiorczy w ramach sekurytyzacji. 9. EUNB opracowuje projekty regulacyjnych standardów technicznych w celu dalszego określenia warunków umożliwienia instytucjom obliczania KIRB dla pul ekspozycji bazowych zgodnie z ust. 4, w szczególności w odniesieniu do:

EUNB przedłoży Komisji projekty tych regulacyjnych standardów technicznych przed dniem 18 stycznia 2019 r. Komisji przekazuje się uprawnienia do przyjmowania regulacyjnych standardów technicznych, o których mowa w akapicie drugim niniejszego ustępu, zgodnie z art. 10–14 rozporządzenia (UE) nr 1093/2010. Artykuł 256 Określenie punktu inicjującego (A) i punktu kończącego (D) 1. Do celów podsekcji 3 instytucje ustalają punkt inicjujący (A) na poziomie progu, począwszy od którego straty w obrębie puli ekspozycji bazowych zaczęłyby być przydzielane do odpowiedniej pozycji sekurytyzacyjnej. Punkt inicjujący (A) wyraża się w postaci liczby dziesiętnej o wartości od zera do jednego i jest on równy większej z dwóch wartości – zeru lub stosunkowi salda należności puli ekspozycji bazowych w danej sekurytyzacji pomniejszonego o saldo należności wszystkich transz charakteryzujących się wyższym lub równym stopniem uprzywilejowania wobec transzy zawierającej odpowiednią pozycję sekurytyzacyjną, w tym samą ekspozycję, do salda należności wszystkich ekspozycji bazowych w danej sekurytyzacji. 2. Do celów podsekcji 3 instytucje ustalają punkt kończący (D) na poziomie progu, począwszy od którego straty w obrębie puli ekspozycji bazowych spowodowałyby całkowitą stratę kwoty głównej w przypadku transzy zawierającej odpowiednią pozycję sekurytyzacyjną. Punkt kończący (D) wyraża się w postaci liczby dziesiętnej o wartości od zera do jednego i jest on równy większej z dwóch wartości – zeru lub stosunkowi salda należności puli ekspozycji bazowych w danej sekurytyzacji pomniejszonego o saldo należności wszystkich transz charakteryzujących się wyższym stopniem uprzywilejowania wobec transzy zawierającej odpowiednią pozycję sekurytyzacyjną do salda należności wszystkich ekspozycji bazowych w danej sekurytyzacji. 3. Do celów ust. 1 i 2 instytucje traktują nadzabezpieczenie i rachunki rezerw rzeczywistych jako transze, a aktywa obejmujące takie rachunki rezerw jako ekspozycje bazowe. 4. Do celów ust. 1 i 2 instytucje nie uwzględniają rachunków rezerw nierzeczywistych ani aktywów, które nie dostarczają wsparcia jakości kredytowej, takich jak aktywa dostarczające jedynie wsparcie płynności, swapów walutowych lub swapów stóp procentowych oraz rachunków zabezpieczenia gotówkowego związanych z tymi pozycjami sekurytyzacyjnymi. W odniesieniu do rachunków rezerw rzeczywistych i aktywów dostarczających wsparcia jakości kredytowej instytucja traktuje jako pozycje sekurytyzacyjne jedynie te części tych rachunków lub aktywów, które pokrywają straty. 5. W przypadku gdy jedna lub większa liczba pozycji tej samej transakcji mają różne terminy zapadalności, ale w przypadku których rozłożenie strat odbywa się w sposób proporcjonalny, obliczenie punktów inicjujących (A) i punktów kończących (D) opiera się na zagregowanym saldzie należności tych pozycji, a będące wynikiem obliczenia punkty inicjujące (A) i punkty kończące (D) muszą być takie same. Artykuł 257 Określenie terminu zapadalności transzy (MT) 1. Do celów podsekcji 3 oraz z zastrzeżeniem ust. 2 instytucje mogą mierzyć termin zapadalności transzy (MT) jako:

2. Do celów ust. 1 określenie terminu zapadalności transzy (MT) podlega we wszystkich przypadkach dolnej granicy wynoszącej jeden rok i górnej granicy wynoszącej pięć lat. 3. W przypadku gdy instytucja może zostać narażona na potencjalne straty z tytułu ekspozycji bazowych na mocy umowy, instytucja określa termin zapadalności pozycji sekurytyzacyjnej, uwzględniając termin rozliczenia umowy oraz najdłuższy termin zapadalności takich ekspozycji bazowych. W odniesieniu do ekspozycji odnawialnych stosuje się najdłuższy możliwy na mocy umowy rezydualny termin zapadalności ekspozycji, który mógłby zostać dodany w okresie odnawialności. 4. EUNB monitoruje zakres praktyk w tym obszarze, ze szczególnym uwzględnieniem stosowania ust. 1 lit. a) niniejszego artykułu, oraz – do dnia 31 grudnia 2019 r. – wydaje wytyczne zgodnie z art. 16 rozporządzenia (UE) nr 1093/2010.

Artykuł 258 Warunki stosowania metody wewnętrznych ratingów (SEC-IRBA) 1. Instytucje stosują metodę SEC-IRBA do obliczania kwot ekspozycji ważonych ryzykiem w odniesieniu do danej pozycji sekurytyzacyjnej w przypadku, gdy spełnione są następujące warunki:

2. Właściwe organy mogą w poszczególnych przypadkach uniemożliwić stosowanie metody SEC-IRBA, jeżeli odnośne sekurytyzacje cechuje wysoki stopień skomplikowania lub ryzyka. W tym celu można uznać poniższe za cechujące się wysokim stopniem skomplikowania lub ryzyka:

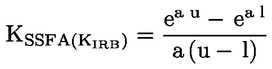

Artykuł 259 Obliczanie kwot ekspozycji ważonych ryzykiem według metody SEC-IRBA 1. Według metody SEC-IRBA kwotę ekspozycji ważonych ryzykiem dla danej pozycji sekurytyzacyjnej oblicza się, mnożąc wartość ekspozycji z tytułu pozycji obliczoną zgodnie z art. 248 przez mającą zastosowanie wagę ryzyka ustaloną w następujący sposób, we wszystkich przypadkach z zastrzeżeniem dolnego limitu wynoszącego 15 %:

gdzie:

gdzie:

gdzie:

gdzie:

Parametry A, B, C, D i E określa się zgodnie z następującą tabelą przeglądową:

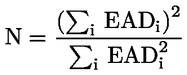

2. Jeżeli bazowa pula IRB zawiera zarówno ekspozycje detaliczne, jak i niedetaliczne, pulę dzieli się na jedną podpulę detaliczną oraz jedną podpulę niedetaliczną i dla każdej podpuli oszacowuje się odrębny parametr p (oraz odpowiadające im parametry wejściowe N, KIRB i LGD). Następnie oblicza się średni ważony parametr p dla transakcji na podstawie parametrów p dla każdej podpuli i nominalnej wielkości ekspozycji w każdej podpuli. 3. W przypadku gdy instytucja stosuje metodę SEC-IRBA do puli mieszanej, parametr p oblicza się w oparciu jedynie o te ekspozycje bazowe, do których stosuje się metodę IRB. Ekspozycji bazowych, do których stosuje się metodę standardową, do tych celów nie uwzględnia się. 4. Efektywną liczbę ekspozycji (N) oblicza się według następującego wzoru:

gdzie EADi stanowi wartość ekspozycji, związaną z i-tą ekspozycją w puli. Wielokrotne ekspozycje wobec tego samego dłużnika konsoliduje się i traktuje jako jedną ekspozycję. 5. Średnią LGD ważoną ekspozycją oblicza się według następującego wzoru:

gdzie LGDi stanowi średnią LGD związaną z wszystkimi ekspozycjami wobec i-tego dłużnika. W przypadku gdy ryzyko kredytowe i ryzyko rozmycia z tytułu nabytych wierzytelności są zarządzane w ramach sekurytyzacji w sposób zbiorczy, wkład LGD traktuje się jako średnią ważoną wartość LGD dla ryzyka kredytowego i wartość LGD równą 100 % dla ryzyka rozmycia. Wagami są wyznaczone niezależnie wymogi kapitałowe w ramach metody IRB, odpowiednio, z tytułu ryzyka kredytowego i ryzyka rozmycia. W tym celu istnienie jednego funduszu rezerwowego lub nadzabezpieczenia mogącego pokryć straty z tytułu ryzyka kredytowego albo ryzyka rozmycia można uznać za wskazanie, że ryzyka te są zarządzane w sposób zbiorczy. 6. W przypadku gdy udział największej ekspozycji bazowej w puli (C1) wynosi nie więcej niż 3 %, instytucje mogą stosować poniższą uproszczoną metodę do obliczania N i średnich LGD ważonych ekspozycją:

LGD = 0,50 gdzie:

Jeżeli dostępne jest jedynie C1 i wielkość ta jest nie większa niż 0,03, wówczas instytucja może ustalić, że LGD wynosi 0,50, a N jest równe 1/C1. 7. W przypadku gdy pozycja jest zabezpieczona pulą mieszaną, a instytucja jest w stanie obliczyć KIRB dla co najmniej 95 % kwot ekspozycji bazowych zgodnie z art. 258 ust. 1 lit. a), instytucja oblicza narzut kapitałowy dla puli ekspozycji bazowych jako:

gdzie: d jest odsetkiem kwoty ekspozycji z tytułu ekspozycji bazowych, dla których instytucja może obliczyć KIRB, w odniesieniu do kwoty ekspozycji z tytułu wszystkich ekspozycji bazowych. 8. W przypadku gdy instytucja posiada pozycję sekurytyzacyjną w postaci instrumentu pochodnego w celu zabezpieczenia przed ryzykami rynkowymi, w tym ryzykiem stopy procentowej lub ryzykiem walutowym, instytucja może przypisać temu instrumentowi pochodnemu implikowaną wagę ryzyka równoważną wadze ryzyka pozycji odniesienia obliczonej zgodnie z niniejszym artykułem. Do celów akapitu pierwszego pozycją odniesienia jest pozycja o stopniu uprzywilejowania pod każdym względem równym w stosunku do instrumentu pochodnego lub, w przypadku braku takiej pozycji o równym stopniu uprzywilejowania, pozycja bezpośrednio podporządkowana względem instrumentu pochodnego. Artykuł 260 Traktowanie sekurytyzacji STS według metody SEC-IRBA Według metody SEC-IRBA wagę ryzyka pozycji w ramach sekurytyzacji STS oblicza się zgodnie z art. 259, z zastrzeżeniem następujących modyfikacji: dolny limit wagi ryzyka dla uprzywilejowanych pozycji sekurytyzacyjnych = 10 %

Artykuł 261 Obliczanie kwot ekspozycji ważonych ryzykiem według metody standardowej (SEC-SA) 1. Według metody SEC-SA kwotę ekspozycji ważonych ryzykiem dla danej pozycji objętej sekurytyzacją oblicza się, mnożąc wartość ekspozycji z tytułu pozycji obliczoną zgodnie z art. 248 przez mającą zastosowanie wagę ryzyka ustaloną w następujący sposób, we wszystkich przypadkach z zastrzeżeniem dolnego limitu wynoszącego 15 %:

gdzie:

gdzie:

2. Do celów ust. 1 KA oblicza się według następującego wzoru:

gdzie: KSA jest narzutem kapitałowym z tytułu puli bazowej zgodnie z definicją w art. 255; W = stosunek:

Do tych celów ekspozycja, której dotyczy niewykonanie zobowiązania, oznacza ekspozycję bazową, która: (i) jest przeterminowana o 90 dni lub więcej; (ii) jest przedmiotem postępowania upadłościowego lub związanego z niewypłacalnością; (iii) jest przedmiotem egzekucji lub podobnego postępowania; albo (iv) której dotyczy niewykonanie zobowiązania zgodnie z dokumentacją dotyczącą sekurytyzacji. W przypadku gdy instytucja nie zna stanu zaległości kredytowych w odniesieniu do 5 % lub mniejszego odsetka ekspozycji bazowych w puli, może stosować metodę SEC-SA, z zastrzeżeniem dokonania następującej korekty przy obliczaniu KA:

W przypadku gdy instytucja nie zna stanu zaległości kredytowych w odniesieniu do więcej niż 5 % ekspozycji bazowych w puli, pozycji objętej sekurytyzacją przypisuje się wagę ryzyka równą 1 250 %. 3. W przypadku gdy instytucja posiada pozycję sekurytyzacyjną w postaci instrumentu pochodnego w celu zabezpieczenia przed ryzykami rynkowymi, w tym ryzykiem stopy procentowej lub ryzykiem walutowym, instytucja może przypisać temu instrumentowi pochodnemu implikowaną wagę ryzyka równoważną wadze ryzyka pozycji odniesienia obliczonej zgodnie z niniejszym artykułem. Do celów niniejszego ustępu pozycją odniesienia jest pozycja o stopniu uprzywilejowania pod każdym względem równym w stosunku do instrumentu pochodnego lub, w przypadku braku takiej pozycji o równym stopniu uprzywilejowania, pozycja bezpośrednio podporządkowana względem tego instrumentu pochodnego. Artykuł 262 Traktowanie sekurytyzacji STS według metody SEC-SA Według metody SEC-SA wagę ryzyka pozycji w ramach sekurytyzacji STS oblicza się zgodnie z art. 261, z zastrzeżeniem następujących modyfikacji:

Artykuł 263 Obliczanie kwot ekspozycji ważonych ryzykiem według metody zewnętrznych ratingów (SEC-ERBA) 1. Według metody SEC-ERBA kwotę ekspozycji ważonych ryzykiem dla danej pozycji sekurytyzacyjnej oblicza się, mnożąc wartość ekspozycji z tytułu pozycji obliczoną zgodnie z art. 248 przez mającą zastosowanie wagę ryzyka zgodnie z niniejszym artykułem. 2. W odniesieniu do ekspozycji z krótkoterminowymi ocenami kredytowymi lub gdy zgodnie z ust. 7 można nadać rating implikowany oparty na krótkoterminowej ocenie kredytowej, stosuje się następujące wagi ryzyka: Tabela 1

3. W odniesieniu do ekspozycji z długoterminowymi ocenami kredytowymi lub gdy zgodnie z ust. 7 niniejszego artykułu można nadać rating implikowany oparty na długoterminowej ocenie kredytowej, stosuje się wagi ryzyka określone w tabeli 2, skorygowane stosownie do przypadku o termin zapadalności transzy (MT) zgodnie z art. 257 oraz ust. 4 niniejszego artykułu, a także o grubość transzy w przypadku transz nieuprzywilejowanych zgodnie z ust. 5 niniejszego artykułu: Tabela 2

4. W celu określenia wagi ryzyka dla transz z terminem zapadalności wynoszącym od jednego roku do pięciu lat instytucje stosują interpolację liniową wag ryzyka mających, odpowiednio, zastosowanie do jednorocznych i pięcioletnich terminów zapadalności zgodnie z tabelą 2. 5. W celu uwzględnienia grubości transzy instytucje obliczają wagę ryzyka dla transz nieuprzywilejowanych w następujący sposób:

gdzie: T = grubość transzy mierzona jako D – A gdzie:

6. Wagi ryzyka dla transz nieuprzywilejowanych wynikające z zastosowania ust. 3, 4 i 5 podlegają dolnemu limitowi wynoszącemu 15 %. Uzyskane wagi ryzyka nie mogą ponadto być niższe niż waga ryzyka odpowiadająca hipotetycznej transzy uprzywilejowanej w ramach tej samej sekurytyzacji, posiadającej taką samą ocenę kredytową i termin zapadalności. 7. Do celów stosowania ratingów implikowanych instytucje przypisują danej pozycji bez ratingu rating implikowany równoważny ocenie kredytowej pozycji odniesienia z ratingiem, która spełnia wszystkie następujące warunki:

8. W przypadku gdy instytucja posiada pozycję sekurytyzacyjną w postaci instrumentu pochodnego w celu zabezpieczenia przed ryzykami rynkowymi, w tym ryzykiem stopy procentowej lub ryzykiem walutowym, instytucja może przypisać temu instrumentowi pochodnemu implikowaną wagę ryzyka równoważną wadze ryzyka pozycji odniesienia obliczonej zgodnie z niniejszym artykułem. Do celów akapitu pierwszego pozycją odniesienia jest pozycja o stopniu uprzywilejowania pod każdym względem równym w stosunku do instrumentu pochodnego lub, w przypadku braku takiej pozycji o równym stopniu uprzywilejowania, pozycja bezpośrednio podporządkowana względem instrumentu pochodnego. Artykuł 264 Traktowanie sekurytyzacji STS według metody SEC-ERBA 1. Według metody SEC-ERBA wagę ryzyka pozycji w ramach sekurytyzacji STS oblicza się zgodnie z art. 263, z zastrzeżeniem modyfikacji określonych w niniejszym artykule. 2. W odniesieniu do ekspozycji z krótkoterminowymi ocenami kredytowymi lub gdy zgodnie z art. 263 ust. 7 można nadać rating implikowany oparty na krótkoterminowej ocenie kredytowej, stosuje się następujące wagi ryzyka: Tabela 3

3. W odniesieniu do ekspozycji z długoterminowymi ocenami kredytowymi lub gdy zgodnie z art. 263 ust. 7 można nadać rating implikowany oparty na długoterminowej ocenie kredytowej, wagi ryzyka określa się zgodnie z tabelą 4 oraz koryguje się je o termin zapadalności transzy (MT) zgodnie z art. 257 i art. 263 ust. 4 oraz o grubość transzy w przypadku transz nieuprzywilejowanych zgodnie z art. 263 ust. 5: Tabela 4

Artykuł 265 Zakres i wymogi operacyjne dotyczące metody wewnętrznych oszacowań 1. Instytucje mogą obliczać kwoty ekspozycji ważonych ryzykiem dla pozycji bez ratingu w programach ABCP lub transakcjach ABCP według metody wewnętrznych oszacowań zgodnie z art. 266 w przypadku, gdy spełnione są warunki określone w ust. 2 niniejszego artykułu. Jeżeli instytucja otrzymała zezwolenie na stosowanie metody wewnętrznych oszacowań zgodnie z ust. 2 niniejszego artykułu, a konkretna pozycja w programie ABCP lub transakcji ABCP mieści się w zakresie stosowania objętym takim zezwoleniem, instytucja stosuje tę metodę do obliczenia kwoty ekspozycji ważonej ryzykiem tej pozycji. 2. Właściwe organy udzielają instytucjom zezwolenia na stosowanie metody wewnętrznych oszacowań w ramach jasno określonego zakresu zastosowania, w przypadku gdy spełnione są wszystkie następujące warunki:

3. W przypadku gdy działy lub osoby realizujące w danej instytucji zadania w zakresie audytu wewnętrznego, kontroli kredytowej lub zarządzania ryzykiem przeprowadzają przegląd przewidziany w ust. 2 lit. g), te działy lub osoby muszą być niezależne od działów lub osób, które wewnątrz instytucji zajmują się kontaktami biznesowymi i obsługą klientów w ramach programu ABCP. 4. Instytucje, które otrzymały zezwolenie na stosowanie metody wewnętrznych oszacowań, nie mogą powrócić do stosowania innych metod w odniesieniu do pozycji, które objęte są zakresem stosowania metody wewnętrznych oszacowań, chyba że spełnione są obydwa następujące warunki:

Artykuł 266 Obliczanie kwot ekspozycji ważonych ryzykiem według metody wewnętrznych oszacowań 1. Według metody wewnętrznych oszacowań instytucja, na podstawie swojego wewnętrznego oszacowania, przypisuje pozycję bez ratingu w ramach programu ABCP lub transakcji ABCP do jednej z klas ratingowych określonych w art. 265 ust. 2 lit. e). Pozycji przypisuje się rating wynikowy, który jest taki sam jak oceny kredytowe odpowiadające tej klasie ratingowej, jak określono w art. 265 ust. 2 lit. e). 2. Rating wynikowy uzyskany zgodnie z ust. 1 jest co najmniej na poziomie klasy inwestycyjnej lub wyższym w chwili przypisania go po raz pierwszy i uważa się go za uznaną ocenę kredytową wydaną przez ECAI do celów obliczania kwot ekspozycji ważonych ryzykiem zgodnie z art. 263 lub 264, stosownie do przypadku.

Artykuł 267 Maksymalna waga ryzyka dla uprzywilejowanych pozycji sekurytyzacyjnych: metoda pełnego przeglądu 1. Instytucja, która zawsze zna skład ekspozycji bazowych, może przypisać uprzywilejowanej pozycji sekurytyzacyjnej maksymalną wagę ryzyka równą średniej wadze ryzyka ważonej ekspozycją, która miałaby zastosowanie do ekspozycji bazowych, tak jakby nie zostały one objęte sekurytyzacją. 2. W przypadku pul ekspozycji bazowych, jeżeli instytucja stosuje wyłącznie metodę standardową lub metodę IRB, maksymalna waga ryzyka uprzywilejowanej pozycji sekurytyzacyjnej jest równa średniej wadze ryzyka ważonej ekspozycją, która miałaby zastosowanie do ekspozycji bazowych zgodnie z, odpowiednio, rozdziałem 2 lub 3, tak jakby nie zostały one objęte sekurytyzacją. W przypadku pul mieszanych maksymalną wagę ryzyka oblicza się w następujący sposób:

3. Do celów niniejszego artykułu waga ryzyka, która miałaby zastosowanie według metody IRB zgodnie z rozdziałem 3, obejmuje stosunek:

4. W przypadku gdy w wyniku obliczenia maksymalnej wagi ryzyka zgodnie z ust. 1 uzyskuje się wagę ryzyka niższą niż dolne limity wagi ryzyka określone w art. 259–264, stosownie do przypadku, stosuje się tę pierwszą wartość. Artykuł 268 Maksymalne wymogi kapitałowe 1. Instytucja inicjująca, instytucja sponsorująca lub inna instytucja stosujące metodę SEC-IRBA, bądź instytucja inicjująca lub instytucja sponsorująca stosujące metodę SEC-SA lub SEC-ERBA mogą stosować w odniesieniu do posiadanej przez siebie pozycji sekurytyzacyjnej maksymalne wymogi kapitałowe równe wymogom kapitałowym, które zostałyby obliczone zgodnie z rozdziałem 2 lub 3 w odniesieniu do ekspozycji bazowych, tak jakby nie zostały one objęte sekurytyzacją. Do celów niniejszego artykułu wymóg kapitałowy według metody IRB obejmuje kwotę oczekiwanych strat związanych z tymi ekspozycjami obliczoną zgodnie z rozdziałem 3 oraz kwotę nieoczekiwanych strat. 2. W przypadku pul mieszanych maksymalny wymóg kapitałowy określa się obliczając zgodnie z ust. 1 średnią wymogów kapitałowych ważoną ekspozycją dla części ekspozycji bazowych objętych metodą IRB i metodą standardową. 3. Maksymalnym wymogiem kapitałowym jest wynik mnożenia kwoty obliczonej zgodnie z ust. 1 lub 2 przez największą część udziału, jaki instytucja posiada w odnośnych transzach (V), wyrażoną jako wielkość procentowa i obliczoną w następujący sposób:

4. Przy obliczaniu maksymalnego wymogu kapitałowego dla pozycji sekurytyzacyjnej zgodnie z niniejszym artykułem całą kwotę wszelkich zysków ze sprzedaży i wspierających jakość kredytową wydzielonych należności odsetkowych wynikających z transakcji sekurytyzacyjnej odlicza się od pozycji kapitału podstawowego Tier I zgodnie z art. 36 ust. 1 lit. k).

Artykuł 269 Resekurytyzacje 1. W odniesieniu do pozycji objętej resekurytyzacją instytucje stosują metodę SEC-SA zgodnie z art. 261, z następującymi zmianami:

2. KSA dla sekurytyzacyjnych ekspozycji bazowych oblicza się zgodnie z podsekcją 2. 3. Maksymalnych wymogów kapitałowych określonych w podsekcji 4 nie stosuje się do pozycji resekurytyzacyjnych. 4. W przypadku gdy pula ekspozycji bazowych składa się z transz sekurytyzacji w połączeniu z innymi rodzajami aktywów, parametr KA określa się jako nominalną średnią ważoną ekspozycję KA obliczoną indywidualnie dla każdego podzestawu ekspozycji. Artykuł 270 Pozycje uprzywilejowane w sekurytyzacjach w sektorze MŚP Instytucja inicjująca może obliczać kwoty ekspozycji ważonych ryzykiem w odniesieniu do danej pozycji sekurytyzacyjnej zgodnie z art. 260, 262 lub 264, stosownie do przypadku, jeżeli spełnione są następujące warunki:

Artykuł 270a Dodatkowa waga ryzyka 1. W przypadku niespełnienia przez instytucję, w wyniku jej zaniedbania lub zaniechania, wymogów określonych w rozdziale 2 rozporządzenia (UE) 2017/2402 w jakimkolwiek istotnym względzie, właściwe organy nakładają proporcjonalną dodatkową wagę ryzyka w wysokości co najmniej 250 % wagi ryzyka - maksymalnie do wysokości 1 250 % - którą stosuje się do odpowiednich pozycji sekurytyzacyjnych w sposób określony, odpowiednio, w art. 247 ust. 6 lub art. 337 ust. 3 niniejszego rozporządzenia. Dodatkowa waga ryzyka wzrasta stopniowo wraz z każdym kolejnym naruszeniem przepisów dotyczących należytej staranności i zarządzania ryzykiem. Właściwe organy uwzględniają wyłączenia dotyczące niektórych sekurytyzacji przewidziane w art. 6 ust. 5 rozporządzenia (UE) 2017/2402, zmniejszając wagę ryzyka, którą w przeciwnym przypadku nałożyłyby zgodnie z niniejszym artykułem w odniesieniu do sekurytyzacji, do której ma zastosowanie art. 6 ust. 5 rozporządzenia (UE) 2017/2402. 2. EUNB opracowuje projekty wykonawczych standardów technicznych w celu ułatwienia osiągnięcia zbieżności praktyk nadzorczych w odniesieniu do wykonania ust. 1, w tym środków, które należy stosować w przypadku naruszenia obowiązków dotyczących należytej staranności i zarządzania ryzykiem. EUNB przedstawi Komisji te projekty wykonawczych standardów technicznych do dnia 1 stycznia 2014 r. Komisji powierza się uprawnienia do przyjmowania wykonawczych standardów technicznych, o których mowa w akapicie pierwszym niniejszego ustępu, zgodnie z art. 15 rozporządzenia (UE) nr 1093/2010.

Artykuł 270b Stosowanie ocen kredytowych ECAI Instytucje mogą korzystać z ocen kredytowych w celu określenia wagi ryzyka danej pozycji sekurytyzacyjnej zgodnie z niniejszym rozdziałem jedynie wtedy, gdy ocena kredytowa została wydana lub zatwierdzona przez ECAI zgodnie z rozporządzeniem (WE) nr 1060/2009. Artykuł 270c Wymogi, jakie mają spełniać oceny kredytowe ECAI Do celów obliczania kwot ekspozycji ważonych ryzykiem zgodnie z sekcją 3 instytucje stosują ocenę kredytową ECAI wyłącznie w przypadku, gdy spełnione są wszystkie następujące warunki:

Artykuł 270d Stosowanie ocen kredytowych 1. Instytucja może zadecydować, czy wyznaczyć jedną lub większą liczbę ECAI, których oceny kredytowe stosuje się przy obliczaniu jej kwot ekspozycji ważonych ryzykiem na mocy niniejszego rozdziału („wyznaczona ECAI”). 2. Instytucja stosuje oceny kredytowe swoich pozycji sekurytyzacyjnych w sposób konsekwentny, a nie wybiórczy, i w tym celu musi spełniać następujące wymogi:

3. W przypadku gdy ekspozycje stanowiące podstawę sekurytyzacji korzystają z pełnej lub częściowej uznanej ochrony kredytowej zgodnie z rozdziałem 4, a skutki takiej ochrony znajdują odzwierciedlenie w ocenie kredytowej pozycji sekurytyzacyjnej wydanej przez wyznaczoną ECAI, instytucja stosuje wagę ryzyka związaną z tą oceną kredytową. W przypadku gdy ochrona kredytowa, o której mowa w niniejszym ustępie, nie jest uznana na mocy rozdziału 4, nie uznaje się oceny kredytowej, a pozycję sekurytyzacyjną traktuje się jako pozycję bez ratingu. 4. W przypadku gdy pozycja sekurytyzacyjna korzysta z uznanej ochrony kredytowej zgodnie z rozdziałem 4, a skutki takiej ochrony znajdują odzwierciedlenie w ocenie kredytowej tej pozycji wydanej przez wyznaczoną ECAI, instytucja traktuje pozycję sekurytyzacyjną, tak jakby była pozycją bez ratingu, oraz oblicza kwoty ekspozycji ważonych ryzykiem zgodnie z rozdziałem 4. Artykuł 270e Przyporządkowywanie sekurytyzacji EUNB opracowuje projekty wykonawczych standardów technicznych w celu przyporządkowania w obiektywny i spójny sposób stopni jakości kredytowej określonych w niniejszym rozdziale odpowiadających odnośnym ocenom kredytowym zapewnionym przez wszystkie ECAI. Do celów niniejszego artykułu EUNB w szczególności:

EUNB przedstawi Komisji te projekty wykonawczych standardów technicznych do dnia 1 lipca 2014 r. Komisji powierza się uprawnienia do przyjmowania wykonawczych standardów technicznych, o których mowa w akapicie pierwszym niniejszego ustępu, zgodnie z art. 15 rozporządzenia (UE) nr 1093/2010.”; |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10) |

art. 337 otrzymuje brzmienie: „Artykuł 337 Wymóg w zakresie funduszy własnych w odniesieniu do instrumentów sekurytyzacyjnych 1. W przypadku instrumentów w portfelu handlowym, które stanowią pozycje sekurytyzacyjne, instytucja stosuje wobec pozycji netto obliczonych zgodnie z art. 327 ust. 1 wagę wynoszącą 8 % wagi ryzyka, którą instytucja stosowałaby wobec pozycji w swoim portfelu bankowym zgodnie z tytułem II rozdział 5 sekcja 3. 2. Określając wagi ryzyka do celów ust. 1, oszacowań wartości PD oraz LGD można dokonywać w oparciu o dane szacunkowe pochodzące z modelu uwzględniania dodatkowego ryzyka niewykonania zobowiązań i migracji (model IRC) instytucji, której udzielono zezwolenia na stosowanie modelu wewnętrznego do określenia ryzyka szczególnego instrumentów dłużnych. Z tej drugiej możliwości można korzystać wyłącznie pod warunkiem uzyskania zezwolenia właściwych organów, którego udziela się, jeśli wspomniane dane szacunkowe spełniają wymogi ilościowe dla metody IRB zgodnie z tytułem II rozdział 3. Zgodnie z art. 16 rozporządzenia (UE) nr 1093/2010 EUNB wydaje wytyczne określające zastosowanie oszacowań wartości PD oraz LGD stanowiących parametry wejściowe, jeśli oszacowania te oparte są na modelu IRC. 3. W przypadku pozycji sekurytyzacyjnych, które podlegają dodatkowej wadze ryzyka zgodnie z art. 247 ust. 6, stosuje się 8 % całkowitej wagi ryzyka. 4. Instytucja sumuje swoje pozycje ważone wynikające z zastosowania ust. 1, 2 i 3, niezależnie od tego, czy są to pozycje długie czy krótkie, aby obliczyć swój wymóg w zakresie funduszy własnych z tytułu ryzyka szczególnego, z wyjątkiem pozycji sekurytyzacyjnych podlegających art. 338 ust. 4. 5. W przypadku gdy instytucja inicjująca sekurytyzację tradycyjną nie spełnia warunków przeniesienia istotnej części ryzyka określonych w art. 244, instytucja ta uwzględnia ekspozycje stanowiące podstawę sekurytyzacji przy obliczaniu swojego wymogu w zakresie funduszy własnych, tak jakby te ekspozycje nie zostały objęte sekurytyzacją. W przypadku gdy instytucja inicjująca sekurytyzację syntetyczną nie spełnia warunków przeniesienia istotnej części ryzyka określonych w art. 245, instytucja ta uwzględnia ekspozycje stanowiące podstawę sekurytyzacji przy obliczaniu swoich wymogów w zakresie funduszy własnych, tak jakby te ekspozycje nie zostały objęte sekurytyzacją, oraz nie uwzględnia skutków sekurytyzacji syntetycznej do celów ochrony kredytowej.”; |

|

11) |

uchyla się część piątą, a wszystkie odniesienia do części piątej odczytuje się jako odniesienia do rozdziału 2 rozporządzenia (UE) 2017/2402; |

|

12) |

w art. 457 lit. c) otrzymuje brzmienie:

|

|

13) |

art. 462 otrzymuje brzmienie: „Artykuł 462 Wykonywanie przekazanych uprawnień 1. Powierzenie Komisji uprawnień do przyjmowania aktów delegowanych podlega warunkom określonym w niniejszym artykule. 2. Uprawnienia do przyjmowania aktów delegowanych, o których mowa w art. 244 ust. 6 i art. 245 ust. 6 oraz w art. 456–460, powierza się Komisji na czas nieokreślony od dnia 28 czerwca 2013 r. 3. Przekazanie uprawnień, o którym mowa w art. 244 ust. 6 i art. 245 ust. 6 oraz w art. 456–460, może zostać w dowolnym momencie odwołane przez Parlament Europejski lub przez Radę. Decyzja o odwołaniu kończy przekazanie określonych w niej uprawnień. Decyzja o odwołaniu staje się skuteczna następnego dnia po jej opublikowaniu w Dzienniku Urzędowym Unii Europejskiej lub w późniejszym terminie określonym w tej decyzji. Nie wpływa ona na ważność już obowiązujących aktów delegowanych. 4. Przed przyjęciem aktu delegowanego Komisja konsultuje się z ekspertami wyznaczonymi przez każde państwo członkowskie zgodnie z zasadami określonymi w Porozumieniu międzyinstytucjonalnym z dnia 13 kwietnia 2016 r. w sprawie lepszego stanowienia prawa. 5. Niezwłocznie po przyjęciu aktu delegowanego Komisja przekazuje go równocześnie Parlamentowi Europejskiemu i Radzie. 6. Akt delegowany przyjęty na podstawie art. 244 ust. 6 i art. 245 ust. 6 oraz art. 456–460 wchodzi w życie tylko wówczas, gdy ani Parlament Europejski, ani Rada nie wyraziły sprzeciwu w terminie trzech miesięcy przekazania tego aktu Parlamentowi Europejskiemu i Radzie, lub gdy, przed upływem tego terminu, zarówno Parlament Europejski, jak i Rada poinformowały Komisję, że nie wniosą sprzeciwu. Termin ten przedłuża się o trzy miesiące z inicjatywy Parlamentu Europejskiego lub Rady.”; |

|

14) |

dodaje się artykuł w brzmieniu: „Artykuł 519a Sprawozdawczość i przegląd Do dnia 1 stycznia 2022 r. Komisja przedłoży Parlamentowi Europejskiemu i Radzie sprawozdanie ze stosowania przepisów tytułu II rozdział 5 część trzecia w świetle rozwoju sytuacji na rynkach sekurytyzacyjnych, w tym z perspektywy makroostrożnościowej i ekonomicznej. Sprawozdaniu temu będzie towarzyszyć, w stosownych przypadkach, wniosek ustawodawczy; w sprawozdaniu tym zostaną ocenione w szczególności następujące kwestie:

W sprawozdaniu będą również uwzględnione zmiany regulacyjne na forach międzynarodowych, w szczególności zmiany dotyczące międzynarodowych standardów w zakresie sekurytyzacji.”. |

Artykuł 2

Przepisy przejściowe dotyczące nierozliczonych pozycji sekurytyzacyjnych

W odniesieniu do sekurytyzacji, w ramach których papiery wartościowe wyemitowano przed dniem 1 stycznia 2019 r., instytucje nadal stosują przepisy określone w tytule II rozdział 5 część trzecia oraz art. 337 rozporządzenia (UE) nr 575/2013 do dnia 31 grudnia 2019 r. w wersji mającej zastosowanie na dzień 31 grudnia 2018 r.

Do celów niniejszego artykułu uznaje się, że w przypadku sekurytyzacji, które nie wiążą się z emisją papierów wartościowych, odniesienie do „sekurytyzacji, w ramach których papiery wartościowe wyemitowano” oznacza „sekurytyzacji, których początkowe pozycje sekurytyzacyjne zostały utworzone”.

Artykuł 3

Wejście w życie i data rozpoczęcia stosowania