ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 148

Wydanie polskie

Legislacja

Rocznik 60

10 czerwca 2017

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 148 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Rocznik 60 |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG. |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/1 |

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2017/979

z dnia 2 marca 2017 r.

zmieniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 648/2012 w sprawie instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji w odniesieniu do wykazu zwolnionych podmiotów

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 648/2012 z dnia 4 lipca 2012 r. w sprawie instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji (1), w szczególności jego art. 1 ust. 6,

a także mając na uwadze, co następuje:

|

(1) |

Wykonywanie zadań z zakresu polityki pieniężnej oraz zarządzanie długiem publicznym mają łącznie wpływ na funkcjonowanie rynków stóp procentowych i powinny być koordynowane, aby zapewnić skuteczne wypełnianie tych dwóch funkcji. Ponieważ rozporządzenie (UE) nr 648/2012 nie ma zastosowania do unijnych banków centralnych ani innych unijnych organów publicznych, którym powierzono zarządzanie długiem publicznym, aby nie utrudniać wykonywania przez nie zadań leżących we wspólnym interesie, stosowanie odmiennych przepisów do tego rodzaju funkcji pełnionych przez podmioty z państw trzecich miałoby negatywny wpływ na ich skuteczność. Aby zagwarantować, by banki centralne oraz inne organy publiczne z państw trzecich, którym powierzono zarządzanie długiem publicznym lub które uczestniczą w takim zarządzaniu, były nadal w stanie wykonywać swoje zadania w odpowiedni sposób, rozporządzenie (UE) nr 648/2012 nie powinno mieć zastosowania również do organów publicznych z państw trzecich, którym powierzono zarządzanie długiem publicznym lub które uczestniczą w takim zarządzaniu, |

|

(2) |

Komisja Europejska dokonała oceny traktowania w kontekście przepisów krajowych niektórych państw trzecich organów publicznych, którym powierzono zarządzanie długiem publicznym lub które uczestniczą w takim zarządzaniu, i banków centralnych, oraz przedstawiła swoje wnioski Parlamentowi Europejskiemu i Radzie. Komisja przeprowadziła w szczególności analizę porównawczą tego traktowania, a także standardów zarządzania ryzykiem mających zastosowanie do transakcji na instrumentach pochodnych przeprowadzanych przez te organy oraz banki centralne w tych jurysdykcjach. |

|

(3) |

W wyniku tej analizy Komisja stwierdziła, że banki centralne i organy publiczne z Australii, Kanady, Hongkongu, Meksyku, Singapuru i Szwajcarii, którym powierzono zarządzanie długiem publicznym lub które uczestniczą w takim zarządzaniu, powinny zostać zwolnione z wymogów dotyczących rozliczania i sprawozdawczości ustanowionych w rozporządzeniu (UE) nr 648/2012. |

|

(4) |

Banki centralne i organy publiczne z Australii, Kanady, Hongkongu, Meksyku, Singapuru i Szwajcarii, którym powierzono zarządzanie długiem publicznym lub które uczestniczą w takim zarządzaniu, powinny zatem zostać dodane do wykazu zwolnionych podmiotów ustanowionego w rozporządzeniu (UE) nr 648/2012. |

|

(5) |

Komisja kontynuuje stałe monitorowanie traktowania wspomnianych banków centralnych i organów publicznych, które zostały zwolnione z wymogów dotyczących rozliczania i sprawozdawczości ustanowionych w rozporządzeniu (UE) nr 648/2012. Wykaz może zostać uzupełniony w świetle rozwoju rozwiązań regulacyjnych w tych państwach trzecich oraz z uwzględnieniem wszelkich istotnych nowych źródeł informacji. Taka ponowna ocena może doprowadzić do usunięcia niektórych państw trzecich z wykazu zwolnionych podmiotów, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

W art. 1 ust. 4 lit. c) rozporządzenia (UE) nr 648/2012 dodaje się podpunkty w brzmieniu:

|

„(iii) |

Australia |

|

(iv) |

Kanada; |

|

(v) |

Hongkong |

|

(vi) |

Meksyk; |

|

(vii) |

Singapur |

|

(viii) |

Szwajcaria.”. |

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 2 marca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 201 z 27.7.2012, s. 1.

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/3 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/980

z dnia 7 czerwca 2017 r.

ustanawiające wykonawcze standardy techniczne dotyczące standardowych formularzy, szablonów i procedur do celów współpracy w zakresie działalności nadzorczej, weryfikacji na miejscu, dochodzeń i wymiany informacji między właściwymi organami zgodnie z dyrektywą Parlamentu Europejskiego i Rady 2014/65/UE

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniającą dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (1), w szczególności jej art. 80 ust. 4 i art. 81 ust. 4,

a także mając na uwadze, co następuje:

|

(1) |

W dyrektywie 2014/65/UE ustanowiono obowiązki w odniesieniu do współpracy i wymiany informacji między właściwymi organami. W ramach tej procedury właściwy organ może zwrócić się o współpracę do właściwego organu innego państwa członkowskiego w zakresie weryfikacji na miejscu lub dochodzenia. |

|

(2) |

W celu zagwarantowania, że właściwe organy są w stanie współpracować i wymieniać informacje w sposób skuteczny i terminowy do celów dyrektywy 2014/65/UE oraz że są w stanie udzielać sobie pełnej wzajemnej pomocy, należy ustanowić procedury oraz szablony i formularze, które mają być wykorzystywane przez właściwe organy na potrzeby takiej współpracy i wymiany informacji, w tym w celu składania wniosków o współpracę lub wymianę informacji, potwierdzania otrzymania wniosków oraz udzielania odpowiedzi na takie wnioski. |

|

(3) |

W celu zapewnienia, by organy otrzymujące wniosek rozpatrywały wnioski o współpracę lub wymianę informacji skutecznie i szybko, w każdym wniosku należy jasno określić przyczyny złożenia takiego wniosku o współpracę lub wymianę informacji. Poza stosowaniem szablonów i formularzy wniosków o współpracę lub wymianę informacji oraz odpowiedzi na takie wnioski procedury współpracy i wymiany informacji powinny umożliwiać i ułatwiać komunikację, konsultacje oraz interakcje między organem składającym wniosek a organem otrzymującym wniosek w trakcie całego procesu. |

|

(4) |

Niniejsze rozporządzenie nie narusza praw podstawowych i jest zgodne z zasadami uznanymi w szczególności w Karcie praw podstawowych Unii Europejskiej. |

|

(5) |

Ze względów spójności oraz w celu zapewnienia sprawnego funkcjonowania rynków finansowych konieczne jest, aby przepisy ustanowione w niniejszym rozporządzeniu oraz przepisy ustanowione w dyrektywie 2014/65/UE były stosowane od tej samej daty. |

|

(6) |

Podstawę niniejszego rozporządzenia stanowi projekt wykonawczych standardów technicznych przedłożony Komisji przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA). |

|

(7) |

ESMA nie przeprowadził otwartych konsultacji publicznych na temat projektu wykonawczych standardów technicznych, który stanowi podstawę niniejszego rozporządzenia, ani też nie przeanalizował potencjalnych kosztów i korzyści związanych z wprowadzeniem standardowych formularzy, szablonów i procedur, które mają być wykorzystywane przez odpowiednie właściwe organy, ponieważ byłoby to nieproporcjonalne w stosunku do zakresu i skutków tych standardów, ponieważ ich adresatami są jedynie właściwe organy krajowe państw członkowskich, a nie uczestnicy rynku. |

|

(8) |

ESMA zasięgnął opinii Grupy Interesariuszy z Sektora Giełd i Papierów Wartościowych powołanej zgodnie z art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1095/2010 (2), |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Punkty kontaktowe

1. Właściwe organy wyznaczają punkty kontaktowe w celu składania wniosków o współpracę lub wymianę informacji zgodnie z, odpowiednio, art. 80 i 81 dyrektywy 2014/65/UE. Publikują one dane punktów kontaktowych na swoich stronach internetowych.

2. Właściwe organy przekazują ESMA informacje o swoich punktach kontaktowych. ESMA prowadzi i aktualizuje wykaz punktów kontaktowych wyznaczonych zgodnie z ust. 1, przeznaczony dla właściwych organów.

Artykuł 2

Wniosek o współpracę lub wymianę informacji

1. Organ składający wniosek składa wniosek o współpracę lub wymianę informacji w formie papierowej lub drogą elektroniczną, wypełniając formularz ustanowiony w załączniku I. Organ ten przesyła swój wniosek do punktu kontaktowego organu otrzymującego wniosek.

2. W pilnych przypadkach organ składający wniosek może złożyć wniosek o współpracę lub wymianę informacji ustnie, pod warunkiem że potwierdzenie wniosku zostanie sporządzone w rozsądnym terminie w formie pisemnej, chyba że organ otrzymujący wniosek postanowi inaczej.

3. Organ składający wniosek może dołączyć do wniosku wszelkie dokumenty lub materiały uznane za niezbędne do uzasadnienia wniosku.

Artykuł 3

Potwierdzenie odbioru

W terminie 10 dni roboczych od daty otrzymania wniosku o współpracę lub wymianę informacji przez punkt kontaktowy organu otrzymującego wniosek, organ ten wysyła potwierdzenie obioru do organu składającego wniosek, wypełniając formularz ustanowiony w załączniku II.

Artykuł 4

Odpowiedź na wniosek o współpracę lub wymianę informacji

1. Organ otrzymujący wniosek odpowiada na wniosek o współpracę lub wymianę informacji w formie papierowej lub drogą elektroniczną, wypełniając formularz ustanowiony w załączniku III. Odpowiedź jest przesyłana do punktu kontaktowego organu składającego wniosek, chyba że organ składający wniosek postanowi inaczej.

2. Organ otrzymujący wniosek wykonuje wnioski o współpracę lub wymianę informacji w sposób, który zapewnia bezzwłoczne podjęcie wszelkich niezbędnych działań regulacyjnych, biorąc pod uwagę złożoność wniosku oraz konieczność zaangażowania osób trzecich lub innego organu.

Artykuł 5

Procedura wysyłania i rozpatrywania wniosku o współpracę lub wymianę informacji

1. Komunikacja między organem składającym wniosek a organem otrzymującym wniosek dotycząca wniosku o współpracę lub wymianę informacji odbywa się w formie papierowej lub drogą elektroniczną, w zależności od tego, który z tych sposobów jest szybszy, oraz z należytym uwzględnieniem poufności, terminów, objętości dokumentów do przekazania i łatwego dostępu do informacji dla organu składającego wniosek. W szczególności organ składający wniosek bezzwłocznie składa wszelkie wyjaśnienia, o które zwraca się organ otrzymujący wniosek.

2. Jeżeli organ otrzymujący wniosek spodziewa się opóźnienia przekraczającego 5 dni roboczych od szacunkowej daty udzielenia odpowiedzi określonej w potwierdzeniu odbioru, powiadamia o tym organ składający wniosek.

3. Jeżeli wniosek został zakwalifikowany przez organ składający wniosek jako pilny, organ otrzymujący wniosek i organ składający wniosek uzgadniają częstotliwość, z jaką organ otrzymujący wniosek będzie informował organ składający wniosek o postępach w odniesieniu do wykonania wniosku i przewidywanej dacie udzielenia odpowiedzi.

4. Organ otrzymujący wniosek i organ składający wniosek współpracują w celu rozwiązania wszelkich trudności, jakie mogą pojawić się w odniesieniu do wykonania wniosku.

Artykuł 6

Procedura dotycząca wniosków o przyjęcie zeznania

1. Jeżeli organ składający wniosek zwróci się w swoim wniosku o przyjęcie zeznania od dowolnej osoby, organ otrzymujący wniosek i organ składający wniosek, z zastrzeżeniem ograniczeń i trudności prawnych oraz jakichkolwiek różnic w wymogach proceduralnych, oceniają i uwzględniają:

|

a) |

prawa osoby lub osób, od których zeznanie ma zostać przyjęte; |

|

b) |

rolę personelu organu otrzymującego wniosek i organu składającego wniosek w przyjęciu zeznania; |

|

c) |

czy osoba, od której ma zostać przyjęte zeznanie ma prawo do pomocy przedstawiciela prawnego, a jeżeli tak to – zakres pomocy przedstawiciela prawnego podczas składania zeznania, w tym w odniesieniu do zapisu zeznania lub protokołu z zeznania; |

|

d) |

czy zeznanie ma zostać przyjęte na zasadzie dobrowolności lub obligatoryjnie, jeżeli takie zróżnicowanie występuje; |

|

e) |

czy, w oparciu o informacje dostępne w momencie składania wniosku, osoba, od której ma zostać przyjęte zeznanie, jest świadkiem lub przedmiotem dochodzenia; |

|

f) |

czy, w oparciu o informacje dostępne w momencie składania wniosku, zeznanie może być lub jest przeznaczone do wykorzystania w procesie karnym; |

|

g) |

dopuszczalność zeznania w jurysdykcji organu składającego wniosek; |

|

h) |

zapis zeznania i obowiązujące procedury, w tym, czy jest to zapis dosłowny czy streszczone protokoły pisemne, bądź też zapis audio lub audiowizualny; |

|

i) |

procedury poświadczenia lub potwierdzenia zeznania przez osoby składające zeznanie, w tym czy są one przeprowadzane po przyjęciu zeznania. |

2. Organ otrzymujący wniosek i organ składający wniosek zapewniają wprowadzenie ustaleń umożliwiających ich pracownikom skuteczne działanie, w tym ustaleń umożliwiających ich pracownikom uzgadnianie wszelkich dodatkowych informacji, które mogą być konieczne, w tym w odniesieniu do:

|

a) |

planowania terminów; |

|

b) |

wykazu pytań, które mają zostać zadane osobie, która ma złożyć zeznanie, oraz przeglądu tego wykazu; |

|

c) |

ustaleń dotyczących podróży, w tym zapewnienia, by przedstawiciele organu otrzymującego wniosek i organu składającego wniosek mogli się spotkać w celu omówienia tej kwestii przed przyjęciem zeznania; |

|

d) |

rozwiązań w zakresie tłumaczeń. |

Artykuł 7

Procedura dotycząca wniosków o weryfikację na miejscu lub dochodzenie

1. Jeżeli złożono wniosek o przeprowadzenie weryfikacji na miejscu lub dochodzenia, organ składający wniosek i organ otrzymujący wniosek konsultują się co do najlepszego sposobu wykorzystania wniosku o współpracę, biorąc pod uwagę art. 80 ust. 1 lit. a), b) i c) dyrektywy 2014/65/UE, w tym co do korzyści płynących z przeprowadzenia wspólnej weryfikacji na miejscu lub wspólnego dochodzenia.

Podejmując decyzję w sprawie najlepszego wykorzystania wniosku o współpracę, organ składający wniosek i organ otrzymujący wniosek uwzględniają co najmniej następujące elementy:

|

a) |

treść wszelkich wniosków o współpracę otrzymanych od organu składającego wniosek, w tym wszelkie sugestie na temat stosowności wspólnego przeprowadzenia dochodzenia lub weryfikacji na miejscu; |

|

b) |

fakt, czy prowadzą one odrębnie własne dochodzenia w sprawach mających skutki transgraniczne oraz czy kwestia ta zostałaby w bardziej odpowiedni sposób rozpatrzona w wyniku współpracy; |

|

c) |

ramy prawne i regulacyjne w poszczególnych jurysdykcjach, gwarantując, że obydwa organy dobrze rozumieją potencjalne trudności i ograniczenia prawne w odniesieniu do swoich działań i wszelkich procedur, które mogą stosować, w tym wszelkie kwestie związane z zasadą ne bis in idem; |

|

d) |

zarządzanie i kierownictwo potrzebne do przeprowadzenia dochodzenia lub weryfikacji na miejscu; |

|

e) |

alokację zasobów oraz wyznaczenie pracowników odpowiedzialnych za przeprowadzenie dochodzenia lub weryfikacji na miejscu; |

|

f) |

możliwość opracowania wspólnego planu działania i harmonogramu pracy przez każdy z organów; |

|

g) |

określenie działań, które każdy z organów powinien podjąć wspólnie lub indywidualnie; |

|

h) |

wzajemną wymianę uzyskanych informacji oraz sprawozdawczość na temat wyników działań podjętych indywidualnie; |

|

i) |

inne kwestie w zależności od przypadku. |

2. Jeżeli organ otrzymujący wniosek sam przeprowadza weryfikację na miejscu lub dochodzenie, informuje organ składający wniosek o postępach tych działań i w odpowiednim czasie przedstawia swoje ustalenia.

3. Jeżeli organ składający wniosek i organ otrzymujący wniosek zdecydują o przeprowadzeniu wspólnego dochodzenia lub wspólnej weryfikacji na miejscu, wówczas:

|

a) |

stale się ze sobą komunikują w celu koordynowania procesu uzyskiwania informacji i ustalania faktów; |

|

b) |

ściśle ze sobą współpracują przy przeprowadzaniu wspólnych dochodzeń lub wspólnej weryfikacji na miejscu; |

|

c) |

określają konkretne przepisy prawne, które stanowią przedmiot dochodzenia lub weryfikacji na miejscu; |

|

d) |

w stosownych przypadkach, uzgadniają co najmniej następujące elementy:

|

Artykuł 8

Przekazanie informacji, o które nie złożono wniosku

1. W przypadku gdy właściwy organ posiada informacje, które jego zdaniem mogłyby pomóc innemu właściwemu organowi w wykonywaniu jego zadań zgodnie z dyrektywą 2014/65/UE lub rozporządzeniem Parlamentu Europejskiego i Rady(UE) nr 600/2014 (3), przekazuje te informacje w formie papierowej lub drogą elektroniczną do punktu kontaktowego innego właściwego organu.

2. Na zasadzie odstępstwa od ust. 1, jeżeli właściwy organ wysyłający informacje uważa, że odnośne informacje należy przesłać jak najszybciej, może wstępnie przekazać informacje ustnie, pod warunkiem że następnie informacje zostaną przekazane w formie pisemnej w rozsądnym terminie, chyba że organ otrzymujący informacje postanowi inaczej.

3. Organ, który przekazuje informacje, o które nie złożono wniosku, wykorzystuje w tym celu formularz ustanowiony w załączniku III, określając przy tym w szczególności kwestie związane z poufnością informacji.

Artykuł 9

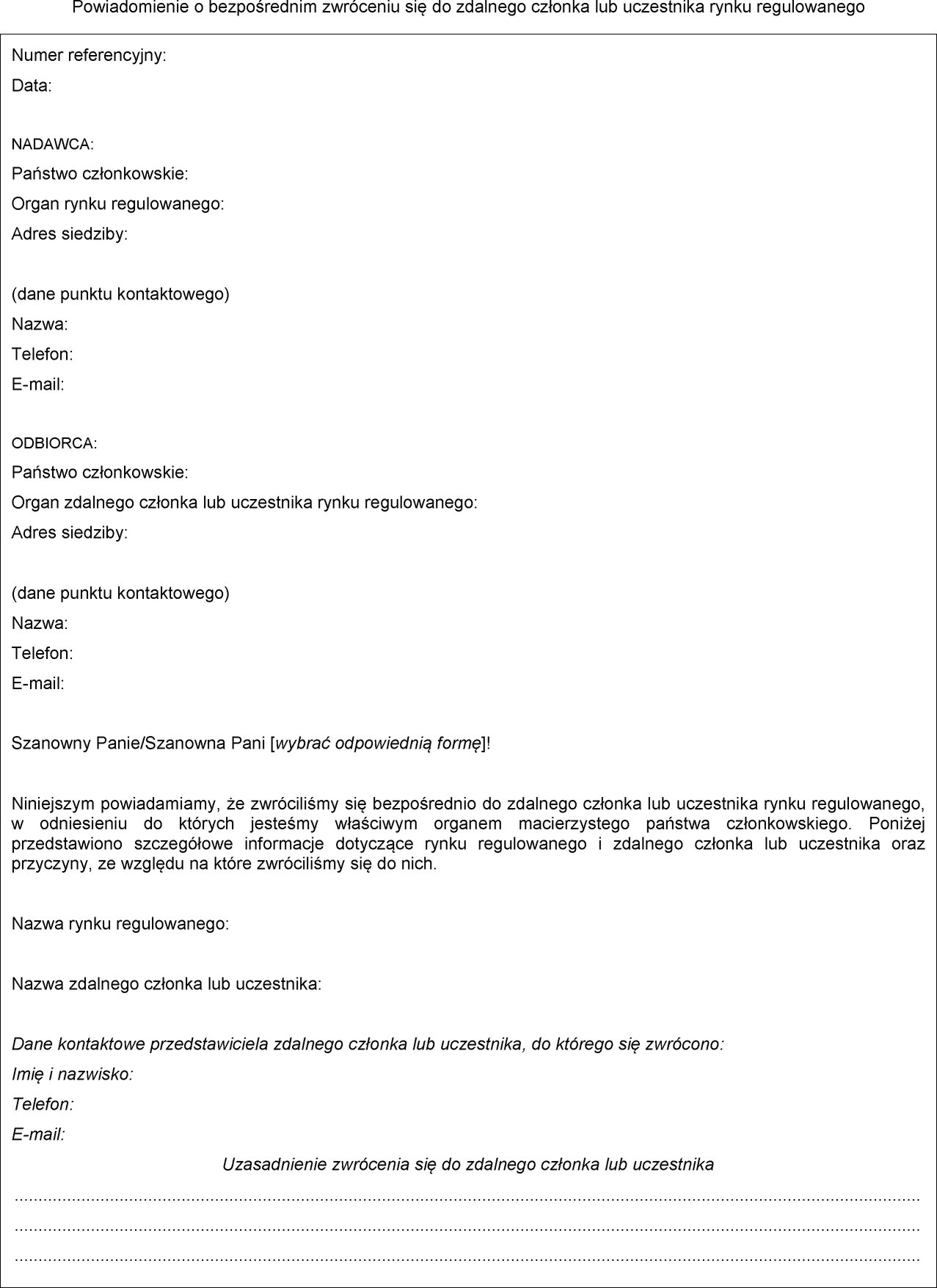

Wymóg powiadomienia właściwych organów

1. W przypadku gdy zgodnie z art. 80 ust. 1 dyrektywy 2014/65/UE właściwy organ rynku regulowanego bezpośrednio zwraca się do firm inwestycyjnych będących zdalnymi członkami lub uczestnikami rynku regulowanego, natychmiast po skontaktowaniu się z tym zdalnym członkiem lub uczestnikiem powiadamia on o tym właściwy organ macierzystego państwa członkowskiego zdalnego członka lub uczestnika w formie papierowej lub drogą elektroniczną, wypełniając formularz ustanowiony w załączniku IV do niniejszego rozporządzenia, chyba że organ tego macierzystego państwa członkowskiego zdalnego członka lub uczestnika zgodził się w formie pisemnej, by być informowanym w inny sposób.

2. Jeżeli kwestia zwrócenia się do zdalnego członka lub uczestnika rynku regulowanego jest pilna, właściwy organ rynku regulowanego może z uzasadnionych powodów dokonać powiadomienia ustnie, pod warunkiem że potwierdzenie wniosku zostanie sporządzone w rozsądnym terminie w formie pisemnej, chyba że organ otrzymujący wniosek postanowi inaczej.

Artykuł 10

Wejście w życie i stosowanie

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 3 stycznia 2018 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 7 czerwca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 173 z 12.6.2014, s. 349.

(2) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1095/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/77/WE (Dz.U. L 331 z 15.12.2010, s. 84).

(3) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniające rozporządzenie (UE) nr 648/2012 (Dz.U. L 173 z 12.6.2014, s. 84).

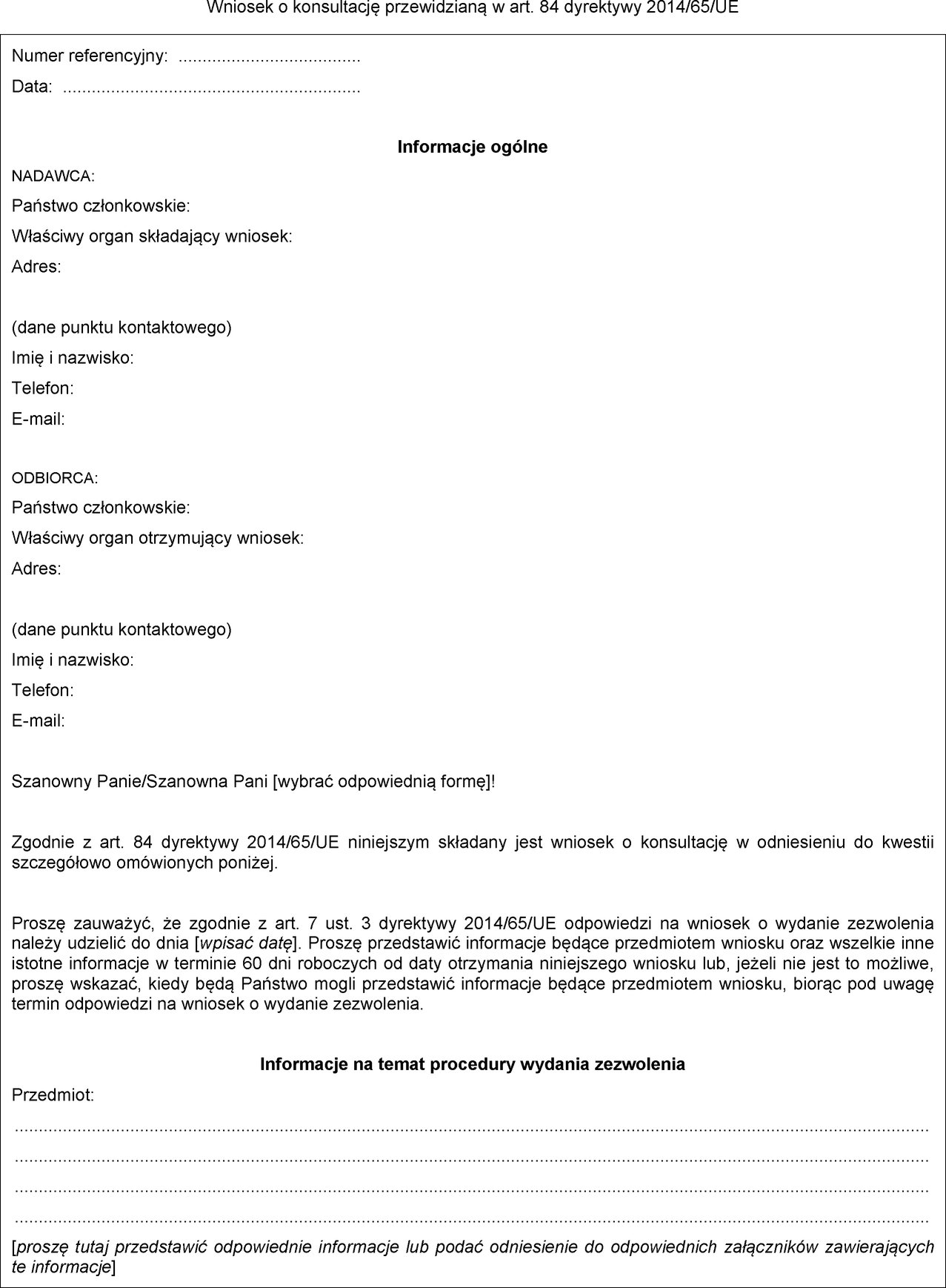

ZAŁĄCZNIK I

Formularz wniosku o współpracę lub wymianę informacji

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

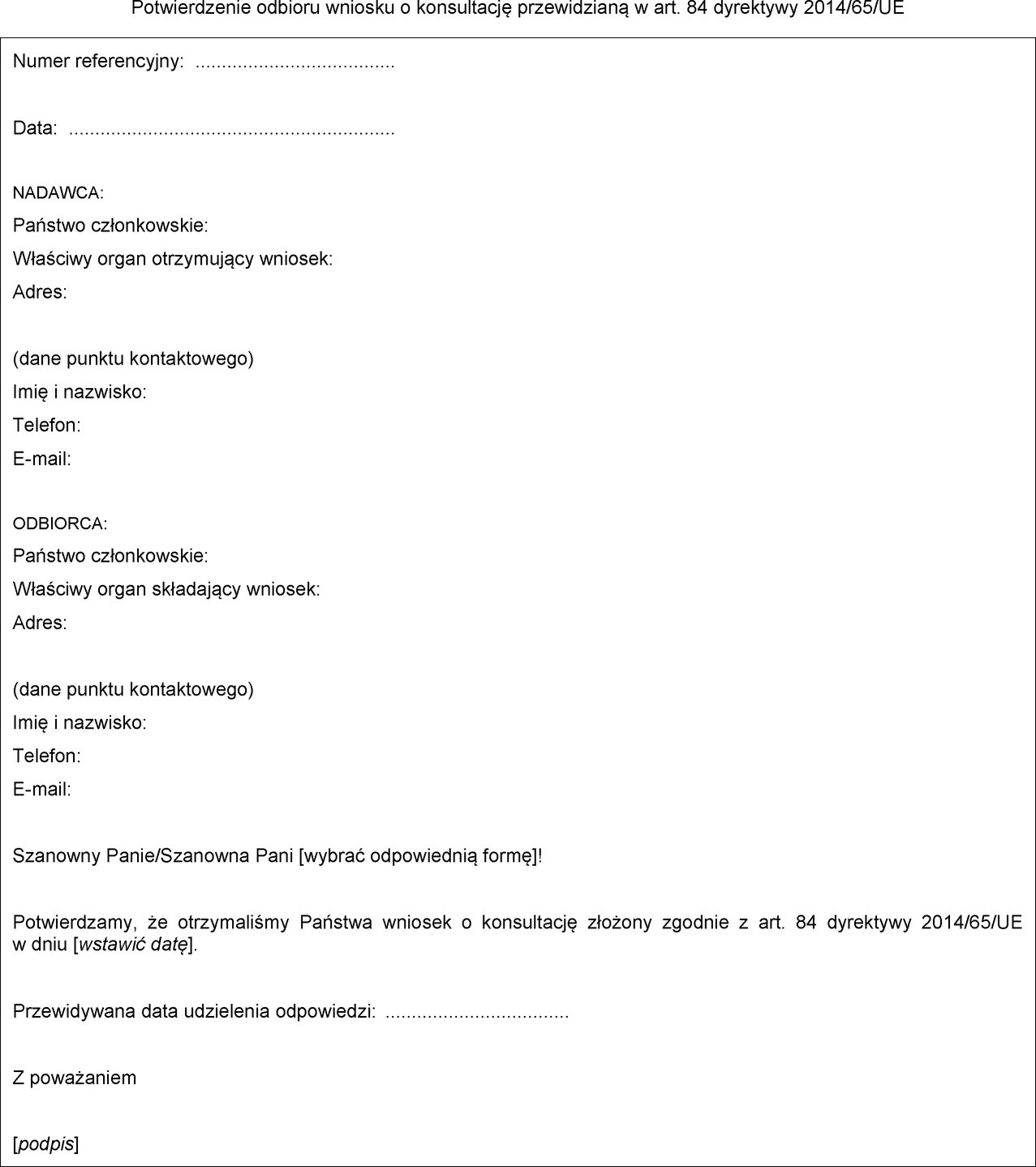

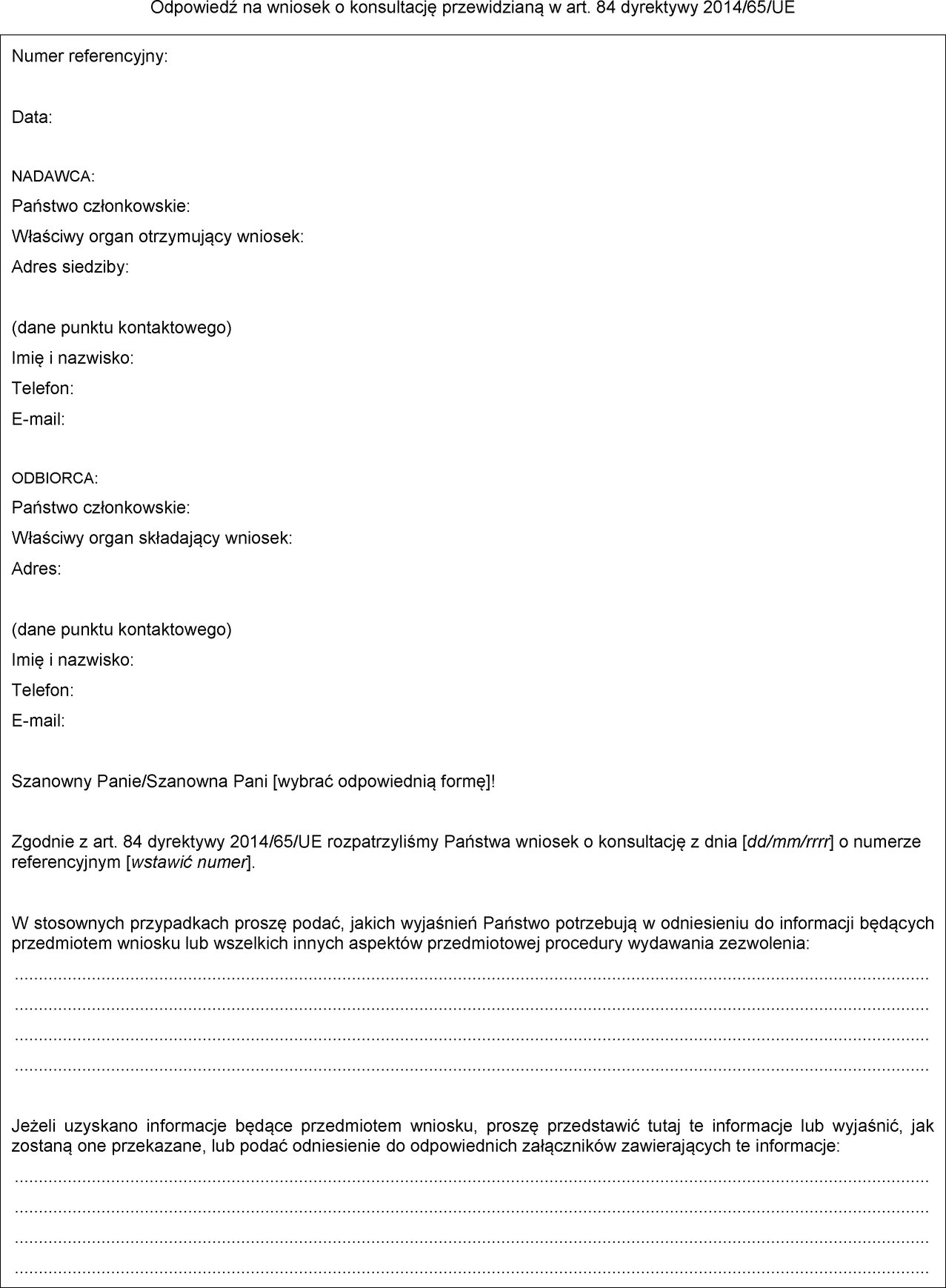

ZAŁĄCZNIK III

Formularz odpowiedzi na wniosek o współpracę lub wymianę informacji

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

Tekst z obrazka

ZAŁĄCZNIK IV

Formularz powiadomienia o bezpośrednim zwróceniu się do zdalnego członka lub uczestnika rynku regulowanego

Tekst z obrazka

Tekst z obrazka

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/16 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/981

z dnia 7 czerwca 2017 r.

ustanawiające wykonawcze standardy techniczne dotyczące standardowych formularzy, szablonów i procedur na potrzeby procesu konsultacji innych właściwych organów przed wydaniem zezwolenia zgodnie z dyrektywą Parlamentu Europejskiego i Rady 2014/65/UE

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniającą dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (1), w szczególności jej art. 84 ust. 4,

a także mając na uwadze, co następuje:

|

(1) |

Art. 84 dyrektywy 2014/65/UE przewiduje konsultacje z właściwymi organami przed wydaniem zezwolenia zgodnie z art. 7 tej dyrektywy. Dyrektywa 2014/65/UE przewiduje również ustanowienie standardowych formularzy, szablonów i procedur na potrzeby takich konsultacji. |

|

(2) |

Aby ułatwić komunikację między właściwymi organami, powinny one wyznaczyć punkt kontaktowy specjalnie do celów wymiany informacji przed wydaniem zezwolenia. |

|

(3) |

W celu zagwarantowania, że właściwe organy są w stanie przeprowadzać w skuteczny sposób i w odpowiednim czasie wzajemne konsultacje przed wydaniem zezwolenia, niezbędne jest ustanowienie procedur dotyczących wniosków o konsultację, potwierdzania otrzymania wniosków i udzielania odpowiedzi na wnioski o konsultację. |

|

(4) |

Standardowe formularze, szablony i procedury powinny umożliwiać zachowanie poufności wymienionych lub przekazanych informacji zgodnie z dyrektywą 2014/65/UE i zachowanie zgodności z obowiązującymi przepisami ustanowionymi w prawodawstwie UE dotyczącymi przetwarzania danych osobowych i przekazywania takich danych. |

|

(5) |

Ze względów spójności oraz w celu zapewnienia sprawnego funkcjonowania rynków finansowych konieczne jest, aby przepisy ustanowione niniejszym rozporządzeniem oraz powiązane przepisy krajowe transponujące dyrektywę 2014/65/UE były stosowane od tej samej daty. |

|

(6) |

Podstawę niniejszego rozporządzenia stanowi projekt wykonawczych standardów technicznych przedłożony Komisji przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA). |

|

(7) |

ESMA nie przeprowadził otwartych konsultacji publicznych na temat projektu wykonawczych standardów technicznych, który stanowi podstawę niniejszego rozporządzenia, ani też nie przeanalizował potencjalnych kosztów i korzyści związanych z wprowadzeniem standardowych formularzy i procedur dla właściwych organów, ponieważ byłoby to nieproporcjonalne w stosunku do zakresu i skutków wprowadzenia tych formularzy i procedur, biorąc pod uwagę, że adresatami niniejszych wykonawczych standardów technicznych są jedynie właściwe organy krajowe państw członkowskich, a nie uczestnicy rynku. |

|

(8) |

ESMA zasięgnął opinii Grupy Interesariuszy z Sektora Giełd i Papierów Wartościowych powołanej zgodnie z art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1095/2010 (2), |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Punkty kontaktowe

1. Właściwe organy wyznaczają punkty kontaktowe do celów komunikacji na podstawie niniejszego rozporządzenia oraz publikują informacje o tych punktach kontaktowych na swoich stronach internetowych.

2. Właściwe organy przesyłają informacje o swoich punktach kontaktowych do Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA). ESMA aktualizuje wykaz punktów kontaktowych przeznaczony dla właściwych organów i publikuje ten wykaz na swojej stronie internetowej.

Artykuł 2

Wniosek o konsultację

1. Właściwy organ składający wniosek składa wniosek o konsultację w formie papierowej lub drogą elektroniczną do punktu kontaktowego właściwego organu, do którego skierowany jest wniosek o konsultację.

2. Właściwy organ składający wniosek składa swój wniosek o konsultację, wypełniając formularz ustanowiony w załączniku I. Właściwy organ składający wniosek może dołączyć do wniosku o konsultację wszelkie dokumenty lub materiały uznane za niezbędne do poparcia wniosku.

Artykuł 3

Potwierdzenie odbioru

W terminie pięciu dni roboczych od daty otrzymania wniosku o konsultację właściwy organ otrzymujący wniosek przesyła do punktu kontaktowego właściwego organu składającego wniosek potwierdzenie odbioru, wypełniając formularz ustanowiony w załączniku II.

Artykuł 4

Odpowiedź na wniosek o konsultację

1. Właściwy organ otrzymujący wniosek udziela odpowiedzi na wniosek o konsultację w formie papierowej lub drogą elektroniczną. Odpowiedź jest przesyłana do punktu kontaktowego właściwego organu składającego wniosek, o ile nie zostało to określone inaczej przez ten organ.

2. Właściwy organ otrzymujący wniosek informuje właściwy organ składający wniosek o wszystkich wyjaśnieniach, których potrzebuje w odniesieniu do informacji będących przedmiotem wniosku.

3. Właściwy organ otrzymujący wniosek, w jak najkrótszym terminie wypełniając formularz ustanowiony w załączniku III, a najpóźniej w terminie 60 dni roboczych od daty otrzymania wniosku o konsultację, dostarcza właściwemu organowi składającemu wniosek następujące informacje:

|

a) |

informacje będące przedmiotem wniosku o konsultację i wszelkie opinie lub zastrzeżenia dotyczące wydania zezwolenia; |

|

b) |

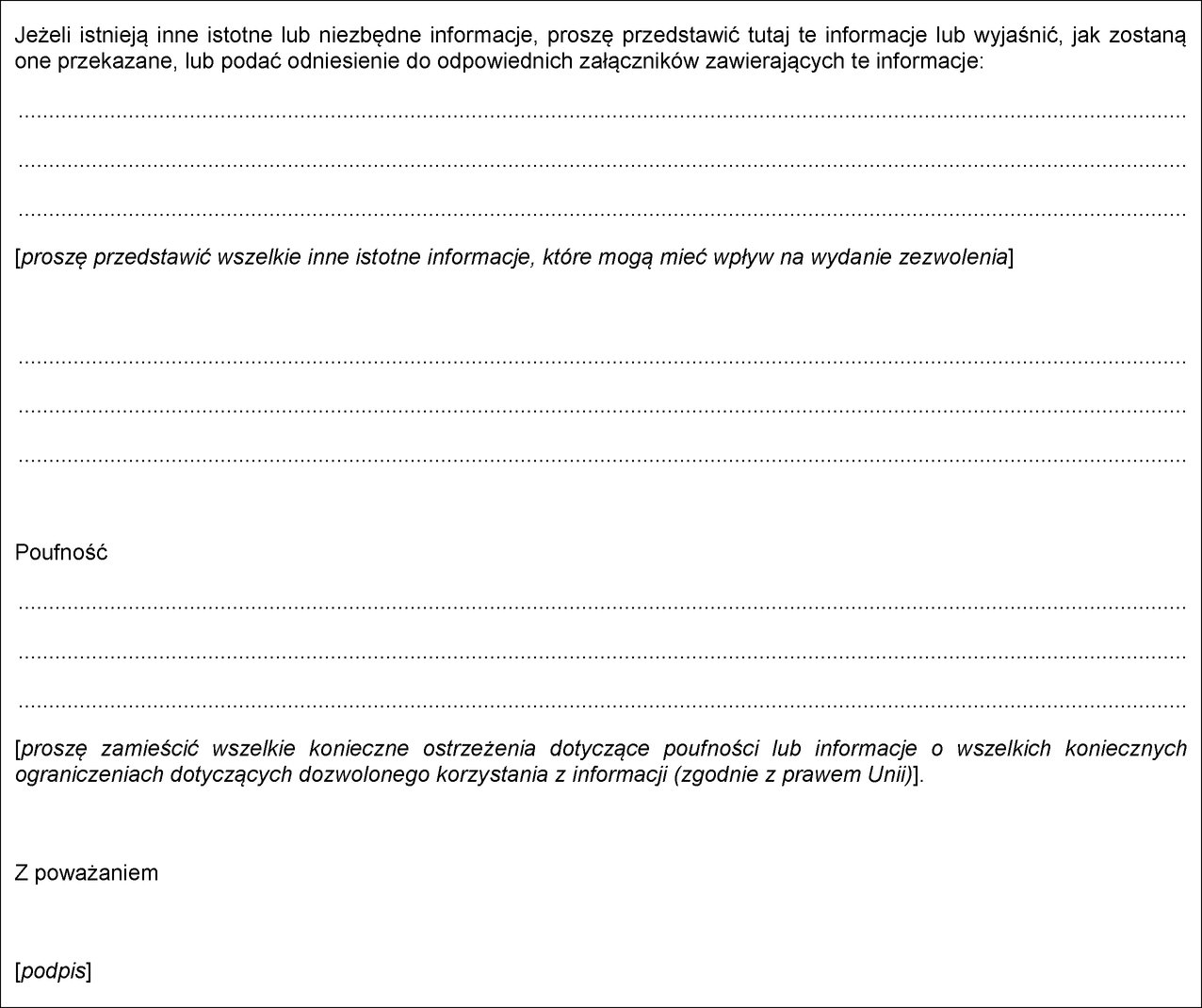

wszelkie inne istotne informacje, które mogą mieć wpływ na wydanie zezwolenia. |

4. W przypadku gdy właściwy organ otrzymujący wniosek uważa, że prawdopodobnie nie będzie w stanie dotrzymać terminu określonego w ust. 3, niezwłocznie informuje o tym właściwy organ składający wniosek, podając przyczyny opóźnienia i przewidywaną datę udzielenia odpowiedzi. Informuje on również regularnie o postępach w przygotowywaniu odpowiedzi.

5. Jeżeli właściwy organ otrzymujący wniosek nie jest w stanie dotrzymać terminu określonego w ust. 3 niniejszego artykułu, przekazuje informacje w taki sposób, by zapewnić możliwość niezwłocznego podjęcia wszelkich niezbędnych działań, z poszanowaniem terminu określonego w art. 7 ust. 3 dyrektywy 2014/65/UE.

Artykuł 5

Procedury konsultacji

1. Właściwe organy komunikują się w sprawie wniosku o konsultację i odpowiedzi na ten wniosek z zastosowaniem jak najszybszych spośród sposobów wymienionych w art. 2 ust. 1 i art. 4 ust. 1, z należytym uwzględnieniem poufności, terminów, objętości dokumentów do przekazania i łatwego dostępu do informacji dla właściwego organu składającego wniosek. W szczególności właściwy organ składający wniosek bezzwłocznie przedstawia wszelkie wyjaśnienia, o które zwrócił się właściwy organ otrzymujący wniosek.

2. Jeżeli informacje będące przedmiotem wniosku są lub mogą być w posiadaniu właściwego organu państwa członkowskiego innego niż otrzymujący wniosek właściwy organ tego samego państwa członkowskiego, właściwy organ otrzymujący wniosek bezzwłocznie uzyskuje te informacje od tego innego właściwego organu i przekazuje je właściwemu organowi składającemu wniosek zgodnie z art. 4.

3. Właściwe organy współpracują w celu rozwiązania wszelkich trudności, jakie mogą pojawić się przy udzielaniu odpowiedzi.

4. Jeżeli w trakcie procedury wydawania lub odmowy wydania zezwolenia pojawią się nowe informacje lub wystąpi potrzeba uzyskania dodatkowych informacji, właściwe organy współpracują w celu zapewnienia, by doszło do wymiany wszystkich istotnych informacji. Do tego celu wykorzystuje się formularze ustanowione w załącznikach I i II.

5. Na zasadzie odstępstwa od przepisów art. 2 ust. 1 i art. 4 ust. 1, w przypadku gdy właściwy organ składający wniosek występuje z wnioskiem o konsultację w okresie ostatnich 30 dni roboczych przed zakończeniem oceny wniosku o wydanie zezwolenia, może przedstawić ten wniosek ustnie, pod warunkiem że potwierdzenie wniosku o konsultację zostanie wydane w formie pisemnej, chyba że właściwy organ otrzymujący wniosek postanowi inaczej.

Artykuł 6

Korzystanie z informacji

1. Jeżeli informacje dostarczone przez właściwy organ otrzymujący wniosek zamieszczono w odpowiedzi właściwego organu składającego wniosek udzielonej na wniosek o wydanie zezwolenia, właściwy organ składający wniosek informuje o tym właściwy organ otrzymujący wniosek przed poinformowaniem wnioskodawcy.

2. W przypadku prośby o ujawnienie informacji, które właściwy organ otrzymał od innego właściwego organu, właściwy organ otrzymujący prośbę powiadamia ten inny właściwy organ przed ujawnieniem informacji i zapewnia stosowanie wszelkich dostępnych właściwych odstępstw lub przywilejów prawnych w odniesieniu do tych informacji.

Artykuł 7

Wejście w życie i stosowanie

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 3 stycznia 2018 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 7 czerwca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 173 z 12.6.2014, s. 349.

(2) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1095/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/77/WE (Dz.U. L 331 z 15.12.2010, s. 84).

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/24 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/982

z dnia 7 czerwca 2017 r.

dotyczące klasyfikacji niektórych towarów według Nomenklatury scalonej

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (1), w szczególności jego art. 57 ust. 4 i art. 58 ust. 2,

a także mając na uwadze, co następuje:

|

(1) |

W celu zapewnienia jednolitego stosowania Nomenklatury scalonej, stanowiącej załącznik do rozporządzenia Rady (EWG) nr 2658/87 (2), konieczne jest przyjęcie środków dotyczących klasyfikacji towaru określonego w załączniku do niniejszego rozporządzenia. |

|

(2) |

Rozporządzeniem (EWG) nr 2658/87 ustanowiono Ogólne reguły interpretacji Nomenklatury scalonej. Reguły te stosuje się także do każdej innej nomenklatury, która jest w całości lub w części oparta na Nomenklaturze scalonej bądź która dodaje do niej jakikolwiek dodatkowy podpodział i która została ustanowiona szczególnymi przepisami unijnymi, w celu stosowania środków taryfowych i innych środków odnoszących się do obrotu towarowego. |

|

(3) |

Stosownie do wymienionych wyżej ogólnych reguł, towar opisany w kolumnie 1 tabeli zamieszczonej w załączniku należy klasyfikować do kodu CN wskazanego w kolumnie 2, na mocy uzasadnień określonych w kolumnie 3 tej tabeli. |

|

(4) |

Należy zagwarantować, aby wiążąca informacja taryfowa wydana odnośnie do towarów, o których mowa w niniejszym rozporządzeniu, która nie jest zgodna z niniejszym rozporządzeniem, mogła być nadal przywoływana przez posiadacza przez pewien okres, zgodnie z art. 34 ust. 9 rozporządzenia (UE) nr 952/2013. Okres ten powinien wynosić trzy miesiące. |

|

(5) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu Kodeksu Celnego, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Towar opisany w kolumnie 1 tabeli zamieszczonej w załączniku klasyfikuje się w Nomenklaturze scalonej do kodu CN wskazanego w kolumnie 2 tej tabeli.

Artykuł 2

Wiążąca informacja taryfowa, która nie jest zgodna z niniejszym rozporządzeniem, może być nadal przywoływana przez okres trzech miesięcy od daty wejścia w życie niniejszego rozporządzenia, zgodnie z art. 34 ust. 9 rozporządzenia (UE) nr 952/2013.

Artykuł 3

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 7 czerwca 2017 r.

W imieniu Komisji,

za Przewodniczącego,

Stephen QUEST

Dyrektor Generalny

Dyrekcja Generalna ds. Podatków i Unii Celnej

(1) Dz.U. L 269 z 10.10.2013, s. 1.

(2) Rozporządzenie Rady (EWG) nr 2658/87 z dnia 23 lipca 1987 r. w sprawie nomenklatury taryfowej i statystycznej oraz w sprawie Wspólnej Taryfy Celnej (Dz.U. L 256 z 7.9.1987, s. 1).

ZAŁĄCZNIK

|

Opis towarów |

Klasyfikacja (kod CN) |

Uzasadnienie |

|

(1) |

(2) |

(3) |

|

Artykuł (tak zwany schodek do wanny) o wymiarach w przybliżeniu 41 cm × 31 cm × 14 cm składający się z powierzchni z tworzywa sztucznego utrzymywanej na czterech nóżkach wykonanych z aluminium. Spód każdej nóżki jest otoczony elementem buforowym to jest nakładką antypoślizgową wykonaną z gumy. Artykuł jest przedstawiany jako schodek ułatwiający osobom wchodzenie do lub wychodzenie z wanny. Zob. ilustracja (*1). |

9403 20 80 |

Klasyfikacja wyznaczona jest przez reguły 1 i 6 Ogólnych reguł interpretacji Nomenklatury scalonej, uwagę 2 do działu 94 oraz brzmienie kodów CN 9403 , 9403 20 i 9403 20 80 . Artykuł jest używany do wyposażania pomieszczeń, na przykład, w mieszkaniach prywatnych (zob. również Noty wyjaśniające do Systemu Zharmonizowanego do działu 94, uwagi ogólne, akapit drugi, pkt A). Zatem jest to mebel w rozumieniu pozycji 9403 , do ustawiania na podłodze lub na podłożu. W związku z tym wyklucza się klasyfikację do pozycji 7616 jako pozostałe artykuły z aluminium, na mocy uwagi 1k) do sekcji XV. Artykuł należy zatem klasyfikować do kodu CN 9403 20 80 jako pozostałe meble metalowe inne niż łóżka. |

(*1) Ilustracja ma charakter wyłącznie informacyjny.

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/27 |

ROZPORZĄDZENIE KOMISJI (UE) 2017/983

z dnia 9 czerwca 2017 r.

zmieniające załączniki III i V do rozporządzenia (WE) nr 396/2005 Parlamentu Europejskiego i Rady w odniesieniu do najwyższych dopuszczalnych poziomów pozostałości tricyklazolu w określonych produktach lub na ich powierzchni

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie (WE) nr 396/2005 Parlamentu Europejskiego i Rady z dnia 23 lutego 2005 r. w sprawie najwyższych dopuszczalnych poziomów pozostałości pestycydów w żywności i paszy pochodzenia roślinnego i zwierzęcego oraz na ich powierzchni, zmieniające dyrektywę Rady 91/414/EWG (1), w szczególności jego art. 14 ust. 1 lit. a), art. 17, art. 18 ust. 1 lit. b) oraz art. 49 ust. 2,

a także mając na uwadze, co następuje:

|

(1) |

Najwyższe dopuszczalne poziomy pozostałości (NDP) tricyklazolu zostały określone w części A załącznika III do rozporządzenia (WE) nr 396/2005. Wszystkie NDP, z wyjątkiem NDP dotyczących ryżu, ustanowiono na poziomie granicy oznaczalności. |

|

(2) |

Niewłączenie tricyklazolu do załącznika I do dyrektywy 91/414/EWG przewidziano w decyzji Komisji 2008/770/WE (2). W następstwie nowego wniosku zgodnie z art. 7 ust. 1 rozporządzenia Parlamentu Europejskiego i Rady (WE) nr 1107/2009 (3) tej substancji czynnej nie zatwierdzono w drodze rozporządzenia wykonawczego Komisji (UE) 2016/1826 (4). Wszystkie obowiązujące zezwolenia dla środków ochrony roślin zawierających substancję czynną tricyklazol zostały cofnięte. Zgodnie z art. 17 rozporządzenia (WE) nr 396/2005 w związku z jego art. 14 ust. 1 lit. a) należy zatem skreślić z załącznika III NDP tej substancji ustanowiony w odniesieniu do ryżu. |

|

(3) |

W związku z niezatwierdzeniem substancji czynnej tricyklazol NDP tej substancji należy ustanowić na poziomie granicy oznaczalności, zgodnie z art. 18 rozporządzenia (WE) nr 396/2005. W przypadku substancji czynnych, dla których wszystkie NDP powinny zostać obniżone do odpowiednich granic oznaczalności, należy ująć wartości wzorcowe w wykazie w załączniku V zgodnie z art. 18 ust. 1 lit. b) rozporządzenia (WE) nr 396/2005. |

|

(4) |

Komisja skonsultowała się z laboratoriami referencyjnymi Unii Europejskiej w związku z potrzebą dostosowania niektórych granic oznaczalności. Laboratoria te stwierdziły, że w przypadku niektórych towarów rozwój techniczny umożliwia ustalenie niższych granic oznaczalności. |

|

(5) |

Za pośrednictwem Światowej Organizacji Handlu przeprowadzono konsultacje na temat nowych NDP z partnerami handlowymi Unii, a ich uwagi zostały uwzględnione. |

|

(6) |

Należy zatem odpowiednio zmienić rozporządzenie (WE) nr 396/2005. |

|

(7) |

Z uwagi na długi okres przechowywania ryżu, aby umożliwić normalny obrót ryżem, jego przetwarzanie i konsumpcję, w niniejszym rozporządzeniu należy przewidzieć przepisy przejściowe dla ryżu uprawianego w 2016 r. lub wcześniej. Jednak z uwagi na brak pewności co do niektórych właściwości tricyklazolu, w terminach przewidzianych w niniejszym rozporządzeniu nie zezwala się na stosowanie tricyklazolu w 2017 r. lub później. |

|

(8) |

Z myślą o zastosowaniu takiego samego podejścia do ryżu Basmati – mając na uwadze, że ryż ten jest poddawany specjalnej procedurze dojrzewania, zanim może zostać wprowadzony do obrotu – w odniesieniu do ryżu Basmati uprawianego w 2016 r. lub wcześniej należy przewidzieć dodatkowy okres 6 miesięcy, po którego upływie zmieniony NDP będzie stosowany, tak aby umożliwić normalny obrót ryżem Basmati, jego przetwarzanie i konsumpcję. |

|

(9) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Stałego Komitetu ds. Roślin, Zwierząt, Żywności i Pasz, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

W załącznikach III i V do rozporządzenia (WE) nr 396/2005 wprowadza się zmiany zgodnie z załącznikiem do niniejszego rozporządzenia.

Artykuł 2

Rozporządzenie (WE) nr 396/2005 w brzmieniu przed zmianami wprowadzonymi niniejszym rozporządzeniem jest nadal stosowane w odniesieniu do wszystkich rodzajów ryżu, z wyjątkiem ryżu Basmati, które przywieziono lub wprowadzono do obrotu przed dniem 30 czerwca 2017 r.

Rozporządzenie (WE) nr 396/2005 w brzmieniu przed zmianami wprowadzonymi niniejszym rozporządzeniem jest nadal stosowane w odniesieniu do ryżu Basmati, który przywieziono przed dniem 30 grudnia 2017 r.

Artykuł 3

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się do wszystkich produktów z wyjątkiem ryżu Basmati od dnia 30 czerwca 2017 r.

Niniejsze rozporządzenie stosuje się do ryżu Basmati od dnia 30 grudnia 2017 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 9 czerwca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 70 z 16.3.2005, s. 1.

(2) Decyzja Komisji (2008/770/WE) z dnia 30 września 2008 r. dotycząca niewłączenia tricyklazolu do załącznika I do dyrektywy Rady 91/414/EWG oraz cofnięcia zezwoleń na środki ochrony roślin zawierające tę substancję (Dz.U. L 263 z 2.10.2008, s. 16).

(3) Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 1107/2009 z dnia 21 października 2009 r. dotyczące wprowadzania do obrotu środków ochrony roślin i uchylające dyrektywy Rady 79/117/EWG i 91/414/EWG (Dz.U. L 309 z 24.11.2009, s. 1).

(4) Rozporządzenie wykonawcze Komisji (UE) 2016/1826 z dnia 14 października 2016 r. w sprawie niezatwierdzenia substancji czynnej tricyklazol, zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 1107/2009 dotyczącym wprowadzania do obrotu środków ochrony roślin (Dz.U. L 279 z 15.10.2016, s. 88).

ZAŁĄCZNIK

W załącznikach III i V do rozporządzenia (WE) nr 396/2005 wprowadza się następujące zmiany:

|

1) |

w części A załącznika III skreśla się kolumnę dotyczącą tricyklazolu; |

|

2) |

w załączniku V dodaje się kolumnę dotyczącą tricyklazolu w brzmieniu: „Pozostałości pestycydów i najwyższe dopuszczalne poziomy pozostałości (mg/kg)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Wskazuje granicę oznaczalności.

|

(**) |

Kombinacja pestycydu-numeru kodu, dla której stosuje się NDP określony w załączniku III część B. |

Tricyklazol

|

(+) |

Najwyższym dopuszczalnym poziomem pozostałości mającym zastosowanie dla chrzanu pospolitego (Armoracia rusticana) w grupie przypraw (kod 0840040) jest poziom określony dla chrzanu pospolitego (Armoracia rusticana) w kategorii warzyw, w grupie warzyw korzeniowych i bulwiastych (kod 0213040), przy uwzględnieniu zmian w poziomach w wyniku przetwarzania (suszenia) zgodnie z art. 20 ust. 1 rozporządzenia (WE) nr 396/2005.

|

(1) Pełny wykaz produktów pochodzenia roślinnego i zwierzęcego, do których stosują się NDP, można znaleźć w załączniku I.

Tricyklazol

|

(+) |

Najwyższym dopuszczalnym poziomem pozostałości mającym zastosowanie dla chrzanu pospolitego (Armoracia rusticana) w grupie przypraw (kod 0840040) jest poziom określony dla chrzanu pospolitego (Armoracia rusticana) w kategorii warzyw, w grupie warzyw korzeniowych i bulwiastych (kod 0213040), przy uwzględnieniu zmian w poziomach w wyniku przetwarzania (suszenia) zgodnie z art. 20 ust. 1 rozporządzenia (WE) nr 396/2005.

|

DECYZJE

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/38 |

DECYZJA RADY (UE) 2017/984

z dnia 8 sierpnia 2016 r.

wzywająca Hiszpanię do podjęcia środków służących ograniczeniu deficytu uznanemu za niezbędne w celu likwidacji nadmiernego deficytu

RADA UNII EUROPEJSKIEJ,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 126 ust. 9,

uwzględniając zalecenie Komisji Europejskiej,

a także mając na uwadze, co następuje:

|

(1) |

Zgodnie z art. 126 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE) państwa członkowskie unikają nadmiernego deficytu budżetowego. |

|

(2) |

Pakt stabilności i wzrostu opiera się na dążeniu do zapewnienia dobrego stanu finansów państwa jako środka służącego umocnieniu warunków stabilności cen oraz silnego, trwałego wzrostu gospodarczego, sprzyjającego tworzeniu nowych miejsc pracy. Pakt stabilności i wzrostu obejmuje rozporządzenie Rady (WE) nr 1467/97 (1), przyjęte w celu zapewnienia szybkiej korekty nadmiernych deficytów sektora instytucji rządowych i samorządowych. |

|

(3) |

W dniu 27 kwietnia 2009 r., zgodnie z art. 104 ust. 6 Traktatu ustanawiającego Wspólnotę Europejską (TWE), Rada podjęła decyzję, w której stwierdziła istnienie nadmiernego deficytu w Hiszpanii, i wydała zalecenie skorygowania nadmiernego deficytu najpóźniej do 2012 r., zgodnie z art. 104 ust. 7 TWE. Od tego czasu Rada wydała na podstawie art. 126 ust. 7 TFUE trzy nowe zalecenia skierowane do Hiszpanii (w dniach 2 grudnia 2009 r., 10 lipca 2012 r. i 21 czerwca 2013 r.), przedłużając termin korekty nadmiernego deficytu odpowiednio do 2013 r., 2014 r. i 2016 r. We wszystkich tych trzech zaleceniach Rada uznała, że Hiszpania podjęła skuteczne działania, lecz wystąpiły nieprzewidziane niekorzystne zdarzenia gospodarcze, niosące poważne negatywne konsekwencje dla finansów publicznych (2). |

|

(4) |

W dniu 12 lipca 2016 r., zgodnie z art. 126 ust. 8 TFUE, Rada podjęła decyzję, w której stwierdziła, że Hiszpania nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013 r. |

|

(5) |

Zgodnie z art. 10 ust. 2 rozporządzenia (WE) nr 1467/97, jeżeli działania uczestniczącego państwa członkowskiego nie są wprowadzane w życie lub w opinii Rady działania te okazują się nieadekwatne, wówczas Rada natychmiast podejmuje decyzję na podstawie art. 126 ust. 9 TFUE. |

|

(6) |

Komisja zaktualizowała swoją prognozę z wiosny 2016 r. o informacje dostępne za okres do dnia 19 lipca 2016 r. Na tej podstawie prognozowany na 2016 r. wzrost realnego PKB skorygowano w górę o 0,3 punktu procentowego w porównaniu z prognozą z wiosny (do 2,9 %) i w dół na 2017 r. (2,3 % wobec 2,5 % z wiosny). Według prognoz realny PKB w 2018 r. wzrośnie o 2,1 % wobec 3,2 % w 2015 r. Dynamika wzrostu gospodarczego będzie zatem maleć, choć utrzyma się na solidnym poziomie, czemu nadal sprzyjać będą reformy podjęte w odpowiedzi na kryzys oraz pomyślna realizacja programu pomocy finansowej. Ożywieniu gospodarczemu nadal towarzyszy tworzenie licznych nowych miejsc pracy w kontekście dalszego umiarkowanego wzrostu płac, czemu sprzyjają także reformy rynku pracy. Do wzrostu gospodarczego przyczyniają się również niskie ceny ropy naftowej. Jednocześnie oczekuje się, że w 2016 r. inflacja wyniesie -0,3 %. Istnieje jednak ryzyko osłabienia prognozowanego wzrostu gospodarczego, zwłaszcza od 2017 r., związane m.in. z wynikiem referendum w Zjednoczonym Królestwie w sprawie członkostwa tego państwa w Unii, który zwiększył poziom niepewności i może spowodować negatywne konsekwencje dla wymiany handlowej i popytu krajowego. |

|

(7) |

Według zaktualizowanej prognozy Komisji z wiosny 2016 r. oczekuje się, że deficyt sektora instytucji rządowych i samorządowych zmaleje do 4,6 % PKB w 2016 r., 3,3 % PKB w 2017 r. i 2,7 % PKB w 2018 r. (w porównaniu z założonym w programie stabilności poziomem wynoszącym 3,6 %, 2,9 % i 2,2 % PKB odpowiednio w 2016 r., 2017 r. i 2018 r. i założonym w prognozie z wiosny deficytem wynoszącym 3,9 % PKB w 2016 r. i 3,1 % PKB w 2017 r.). Wyższy prognozowany deficyt wynika częściowo z faktu, że w zaktualizowanej prognozie Komisji uwzględniono niższą (0,2 % PKB) niż założono w programie stabilności (0,4 % PKB) wartość środków mających na celu ograniczenie wydatków na poziomie instytucji rządowych na szczeblu centralnym oraz instytucji rządowych i samorządowych na szczeblu regionalnym, zastosowanych w odpowiedzi na zalecenie Komisji z marca 2016 r., zważywszy na fakt, że niektórych z tych środków nie określono jeszcze na tyle dokładnie, aby móc je uwzględnić w prognozie Komisji przy tradycyjnym założeniu kontynuacji dotychczasowej polityki. Za różnice te w znacznej części odpowiadają jednak zmiany wprowadzone w przepisach ramowych regulujących podatek dochodowy od osób prawnych, które skutkują niższymi zaliczkami na poczet podatku uiszczanymi przez przedsiębiorstwa (pagos fraccionados) w 2016 r. Uszczuplenia wpływów z tytułu płatności zaliczkowych nie określono ilościowo w programie stabilności, a niedobór ten stwierdzono dopiero w kwietniu, gdy przypadał termin płatności pierwszej zaliczki, już po dacie granicznej dla prognozy z wiosny. W zaktualizowanej prognozie Komisji z wiosny 2016 r. niedobór ten oszacowano na 0,5 % PKB w 2016 r. Ponieważ wspomniane zmiany wprowadzają stałe przesunięcie terminu płatności podatków, lecz nie skutkują zmianą stawki podatkowej czy podstawy opodatkowania, nie będą wpływać na wysokość dochodów z tytułu podatku dochodowego od osób prawnych po ustabilizowaniu się sytuacji (począwszy od 2017 r.). Skutkują one natomiast czasowym ubytkiem wpływów podatkowych w 2016 r., który w zaktualizowanej prognozie z wiosny potraktowano jako zdarzenie jednorazowe. Jeśli chodzi o rok 2017, różnice między zaktualizowaną prognozą z wiosny a programem stabilności wynikają z gorszej niż oczekiwano pozycji wyjściowej oraz faktu, że środków mających na celu uzyskanie oszczędności, zastosowanych w odpowiedzi na zalecenie Komisji z marca 2016 r., nie określono jeszcze na tyle dokładnie, aby móc je uwzględnić przy tradycyjnym założeniu kontynuacji dotychczasowej polityki. Oczekuje się, że deficyt strukturalny wzrośnie o 0,4 % i 0,1 % PKB odpowiednio w 2016 r. i 2017 r. i pozostanie na niezmienionym poziomie w 2018 r. W 2016 r. za prognozowany wzrost deficytu strukturalnego częściowo odpowiada jednak niższa aktualna prognoza inflacji i wzrostu nominalnego PKB niż prognoza stanowiąca podstawę budżetu na 2016 r., co niekorzystnie wpłynęło na strukturalne przychody budżetowe, uniemożliwiając jednocześnie dokonanie korekty wydatków. |

|

(8) |

Relacja długu brutto sektora instytucji rządowych i samorządowych do PKB wzrosła z 36 % w 2007 r. do około 99 % w 2014 r. W 2015 r. wskaźnik zadłużenia utrzymywał się na względnie stabilnym poziomie, gdyż przychody netto ze sprzedaży aktywów finansowych skompensowały negatywny wpływ wyższego tempa wzrostu deficytu niż tempo wzrostu nominalnego PKB. Według zaktualizowanej prognozy Komisji z wiosny 2016 r. oczekuje się, że wskaźnik zadłużenia wzrośnie do 100,6 % PKB w 2017 r., natomiast w prognozie z wiosny założono, że zadłużenie wzrośnie do 100,3 % PKB w 2016 r. Chociaż Hiszpanii zdają się bezpośrednio nie zagrażać napięcia budżetowe będące wynikiem tego wysokiego wskaźnika zadłużenia, ryzyko dla zdolności obsługi zadłużenia istotnie wzrośnie w średniookresowej perspektywie, jeżeli sytuacja budżetowa nie ulegnie poprawie. W dłuższej perspektywie na ograniczenie ryzyka dla długookresowej stabilności finansów publicznych pozytywnie wpływa zmniejszenie wydatków związanych ze starzeniem się społeczeństwa. |

|

(9) |

Zgodnie z art. 5 rozporządzenia (WE) nr 1467/97, w decyzji o wezwaniu państwa członkowskiego do podjęcia działań zmierzających do ograniczenia deficytu zgodnie z art. 126 ust. 9 TFUE Rada wzywa państwo członkowskie do osiągnięcia rocznych celów budżetowych, które w oparciu o prognozę stanowiącą podstawę wezwania są zgodne z minimalną roczną korektą o co najmniej 0,5 % PKB jako punkt odniesienia salda w ujęciu uwzględniającym zmiany cykliczne, po skorygowaniu o działania jednorazowe i tymczasowe. Ponieważ jednak decyzja ta przyjmowana jest w drugiej połowie roku, wysiłek fiskalny konieczny, aby osiągnąć określoną roczną poprawę salda strukturalnego, będzie musiał być jeszcze większy. Należy również mieć na uwadze fakt, że w scenariuszu odniesienia dla nowej ścieżki dostosowania przewidziano początkowo wzrost deficytu strukturalnego o 0,4 % PKB, za co przynajmniej częściowo odpowiada inflacja, która okazała się niższa niż założono w scenariuszu stanowiącym podstawę budżetu na 2016 r., czyli zdarzenie, na które w dużej mierze rząd nie ma wpływu. Uwzględniając ten fakt, za stosowne należy uznać odstąpienie od żądania, by Hiszpania zastosowała w 2016 r. dalsze środki o charakterze strukturalnym. |

|

(10) |

Zważywszy, że w 2016 r. nie należy wymagać od Hiszpanii zastosowania żadnych dalszych środków o charakterze strukturalnym, przyznanie Hiszpanii dodatkowego jednego roku na skorygowanie nadmiernego deficytu, co jest regułą zgodnie z rozporządzeniem (WE) nr 1467/97, wiązałoby się z koniecznością zapewnienia na tyle dużej rocznej poprawy salda strukturalnego w 2017 r., że miałoby to nadmiernie niekorzystny wpływ na wzrost gospodarczy. W związku z tym za odpowiednie rozwiązanie należy uznać przedłużenie o dwa lata terminu skorygowania nadmiernego deficytu przez Hiszpanię. |

|

(11) |

W związku z tym wiarygodna i trwała ścieżka dostosowania wymagałaby od Hiszpanii osiągnięcia deficytu sektora instytucji rządowych i samorządowych w wysokości 4,6 %, 3,1 % i 2,2 % PKB odpowiednio w 2016 r., 2017 r. i 2018 r., co odpowiada pogorszeniu salda strukturalnego o 0,4 % PKB w 2016 r. i jego poprawie o 0,5 % PKB tak w 2017 r., jak i w 2018 r. Takie cele budżetowe uwzględniają również potrzebę zrekompensowania wpływu na finanse publiczne wynikającego z efektów drugiej rundy konsolidacji budżetowej poprzez jej oddziaływanie na całą gospodarkę. |

|

(12) |

Aby osiągnąć wspomniane wartości docelowe, za konieczne uznaje się wdrożenie dalszych środków strukturalnych wywierających szacunkowy wpływ rzędu 0,5 % PKB zarówno w 2017 r., jak i w 2018 r. Źródłem oszczędności w 2017 r. i 2018 r, które pozwoliłoby osiągnąć wymagany wysiłek strukturalny, mogłoby być m.in. zmniejszenie liczby i zakresu wydatków podatkowych, zwłaszcza obniżonych stawek VAT. |

|

(13) |

Ponadto do terminowej i trwałej korekty nadmiernego deficytu przyczynić mogłoby się rygorystyczne egzekwowanie na wszystkich szczeblach sektora instytucji rządowych i samorządowych mechanizmów zapobiegawczych i naprawczych przewidzianych w hiszpańskiej ustawie o stabilności. Można by to osiągnąć poprzez zwiększenie automatyzmu stosowania tych mechanizmów. Ponadto rolę reguły wydatkowej zapisanej w ustawie o stabilności w zapewnieniu stabilności finansów publicznych w długim okresie można by zwiększyć poprzez dalsze doprecyzowanie zakresu i definicji kategorii wydatków wymaganych do jej wyliczenia oraz poprzez wyraźne zobowiązanie organów administracji publicznej naruszających tę regułę do skompensowania nadmiernych wydatków w roku następującym po roku, w którym przekroczono ich założony poziom. |

|

(14) |

Hiszpania powinna również poświęcić należytą uwagę aspektom jakościowym finansów publicznych, w tym swojej polityce zamówień publicznych. W ostatnich latach dochodziło do licznych nadużyć, mających wpływ na stosowanie unijnych przepisów z zakresu zamówień publicznych, na które zwrócono uwagę Komisji. Dane wskazują, że istnieją rozbieżności w stosowaniu zamówień publicznych w zależności od instytucji i podmiotów zamawiających oraz że niewystarczające mechanizmy kontroli ex post i ex ante utrudniają prawidłowe i jednolite stosowanie przepisów z zakresu zamówień publicznych. Hiszpanię wyróżnia niski wskaźnik publikacji ogłoszeń o zamówieniach oraz stosowanie na względnie szeroką skalę – w porównaniu z innymi państwami członkowskimi – procedur negocjacyjnych bez uprzedniej publikacji ogłoszenia o zamówieniu. Prowadzi to do ograniczenia konkurencji ze strony przedsiębiorstw z innych państw członkowskich, a często do bezpośredniego udzielania zamówienia, co wiąże się z wyższymi wydatkami sektora instytucji rządowych i samorządowych. Ograniczone korzystanie ze scentralizowanych lub wspólnych zamówień uniemożliwia uzyskanie przyrostu wydajności, co przyczyniłoby się do generowania oszczędności budżetowych. Brak niezależnego organu odpowiedzialnego za zapewnienie wydajności i zgodności z przepisami w obszarze zamówień publicznych w skali kraju utrudnia prawidłowe wdrożenie przepisów dotyczących zamówień publicznych i może stwarzać okazje do nadużyć, co w obu przypadkach wywiera negatywny wpływ na stan finansów publicznych w Hiszpanii. |

|

(15) |

Aby przyczynić się do skutecznej realizacji strategii konsolidacji budżetowej, ważne będzie także jej wsparcie poprzez kompleksowe reformy strukturalne, zgodnie z zaleceniami Rady skierowanymi do Hiszpanii w kontekście europejskiego semestru w 2016 r., a w szczególności zaleceniami dotyczącymi korekty zakłóceń równowagi makroekonomicznej w Hiszpanii. |

|

(16) |

Zgodnie z art. 126 ust. 9 TFUE Rada może, w ramach swojej decyzji wzywającej do przyjęcia środków na podstawie tego postanowienia, zażądać od danego państwa członkowskiego przedstawienia sprawozdań według precyzyjnego harmonogramu dotyczących podjętych wysiłków dostosowawczych. Zgodnie z art. 5 ust. 1a rozporządzenia (WE) nr 1467/97 sprawozdanie państwa członkowskiego ma zawierać cele dotyczące wydatków i dochodów publicznych oraz określać środki polityki budżetowej zarówno po stronie wydatków, jak i dochodów, a także informację o działaniach w ramach polityki podejmowanych w odpowiedzi na określone zalecenia Rady. Aby ułatwić monitorowanie zarówno terminu zastosowania się do zaleceń zawartych w niniejszej decyzji, jak i terminu korekty nadmiernego deficytu, Hiszpania powinna przedstawić takie sprawozdanie do dnia 15 października 2016 r., równocześnie z projektem planu budżetowego na 2017 r. |

|

(17) |

Hiszpania powinna również składać sprawozdanie Komisji i Komitetowi Ekonomiczno-Finansowemu zgodnie z art. 10 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 473/2013 (3) i zgodnie ze szczegółowymi wymogami ustanowionymi w rozporządzeniu delegowanym Komisji (UE) nr 877/2013 (4). Sprawozdanie to należy przedłożyć po raz pierwszy do dnia 15 stycznia 2017 r., a następnie składać je co trzy miesiące, |

PRZYJMUJE NINIEJSZĄ DECYZJĘ:

Artykuł 1

1. Hiszpania musi zlikwidować obecny nadmierny deficyt budżetowy do 2018 r.

2. Hiszpania musi zmniejszyć deficyt sektora instytucji rządowych i samorządowych do 4,6 % PKB w 2016 r., do 3,1 % PKB w 2017 r. i do 2,2 % PKB w 2018 r. Takie zmniejszenie deficytu sektora instytucji rządowych i samorządowych odpowiada pogorszeniu salda strukturalnego o 0,4 % PKB w 2016 r. i jego poprawie o 0,5 % PKB zarówno w 2017 r., jak i w 2018 r., zgodnie ze zaktualizowaną prognozą Komisji z wiosny 2016 r. Hiszpania musi również wykorzystać wszystkie nadzwyczajne dochody w celu przyspieszenia redukcji deficytu i zadłużenia.

3. Oprócz oszczędności, które zostały już uwzględnione w zaktualizowanej prognozie Komisji z wiosny 2016 r., Hiszpania musi przyjąć i w pełni wdrożyć działania konsolidacyjne o wartości 0,5 % PKB zarówno w 2017 r., jak i w 2018 r.

4. Władze Hiszpanii muszą być gotowe przyjąć dalsze środki w przypadku, gdy dojdzie do urzeczywistnienia się zagrożeń dla realizacji planów budżetowych. Środki konsolidacji budżetowej muszą zapewnić trwałą poprawę salda strukturalnego sektora instytucji rządowych i samorządowych w sposób sprzyjający wzrostowi gospodarczemu.

5. Hiszpania musi przyjąć środki służące wzmocnieniu jej ram budżetowych, w szczególności w celu zwiększenia automatyzmu mechanizmów mających na celu zapobieganie odchyleniom od założeń dotyczących deficytu, zadłużenia i wydatków oraz korygowanie tych odchyleń, a także w celu zwiększenia roli reguły wydatkowej zapisanej w ustawie o stabilności w zapewnianiu stabilności finansów publicznych.

6. Hiszpania musi ustanowić spójne ramy, aby zapewnić przejrzystość i koordynację polityki zamówień publicznych we wszystkich instytucjach i podmiotach zamawiających z myślą o zagwarantowaniu efektywności ekonomicznej i wysokiego poziomu konkurencji. Ramy te muszą obejmować odpowiednie mechanizmy kontroli ex ante i ex post w obszarze zamówień publicznych, aby zapewnić wydajność i zgodność z przepisami.

Artykuł 2

Rada wyznacza dzień 15 października 2016 r. jako termin do podjęcia przez Hiszpanię skutecznych działań oraz, zgodnie z art. 5 ust. 1a rozporządzenia (WE) nr 1467/97, do przedłożenia Radzie i Komisji sprawozdania dotyczącego działań podjętych w odpowiedzi na niniejszą decyzję. Sprawozdanie to musi zawierać cele dotyczące wydatków i dochodów publicznych oraz określać działania dyskrecjonalne zarówno po stronie wydatków, jak i dochodów, a także informację o działaniach podejmowanych w odpowiedzi na określone zalecenia Rady w celu wzmocnienia, zgodnie z art. 1 ust. 5 i 6, ram budżetowych i ram dotyczących polityki zamówień publicznych.

Artykuł 3

Niniejsza decyzja skierowana jest do Królestwa Hiszpanii.

Sporządzono w Brukseli dnia 8 sierpnia 2016 r.

W imieniu Rady

M. LAJČÁK

Przewodniczący

(1) Rozporządzenie Rady (WE) nr 1467/97 z dnia 7 lipca 1997 r. w sprawie przyspieszenia i wyjaśnienia procedury nadmiernego deficytu (Dz.U. L 209 z 2.8.1997, s. 6).

(2) Wszystkie dokumenty na temat procedury nadmiernego deficytu dotyczącej Hiszpanii dostępne są pod adresem: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/spain_en.htm.

(3) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 473/2013 z dnia 21 maja 2013 r. w sprawie wspólnych przepisów dotyczących monitorowania i oceny projektów planów budżetowych oraz zapewnienia korekty nadmiernego deficytu w państwach członkowskich należących do strefy euro (Dz.U. L 140 z 27.5.2013, s. 11).

(4) Rozporządzenie delegowane Komisji (UE) NR 877/2013 z dnia 27 czerwca 2013 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 473/2013 z dnia w sprawie wspólnych przepisów dotyczących monitorowania i oceny projektów planów budżetowych oraz zapewnienia korekty nadmiernego deficytu w państwach członkowskich należących do strefy euro (Dz.U. L 244 z 13.9.2013, s. 23).

|

10.6.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 148/42 |

DECYZJA RADY (UE) 2017/985

z dnia 8 sierpnia 2016 r.

wzywająca Portugalię do podjęcia środków służących ograniczeniu deficytu uznanemu za niezbędne w celu likwidacji nadmiernego deficytu

RADA UNII EUROPEJSKIEJ,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 126 ust. 9,

uwzględniając zalecenie Komisji Europejskiej,

a także mając na uwadze, co następuje:

|

(1) |

Zgodnie z art. 126 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE) państwa członkowskie unikają nadmiernego deficytu budżetowego. |

|

(2) |

Pakt stabilności i wzrostu opiera się na dążeniu do zapewnienia dobrego stanu finansów państwa jako środka służącego umocnieniu warunków stabilności cen oraz silnego, trwałego wzrostu gospodarczego, sprzyjającego tworzeniu nowych miejsc pracy. Pakt stabilności i wzrostu obejmuje rozporządzenie Rady (WE) nr 1467/97 (1), przyjęte w celu zapewnienia szybkiej korekty nadmiernych deficytów sektora instytucji rządowych i samorządowych. |

|

(3) |

W dniu 2 grudnia 2009 r. Rada, zgodnie z art. 126 ust. 6 TFUE, podjęła decyzję, w której stwierdziła istnienie nadmiernego deficytu w Portugalii, oraz wydała, zgodnie z art. 126 ust. 7 TFUE i art. 3 rozporządzenia (WE) nr 1467/97, zalecenie skorygowania nadmiernego deficytu najpóźniej do 2013 r. Po tym, jak władze Portugalii zwróciły się z wnioskiem o udzielenie pomocy finansowej przez Unię, państwa członkowskie, których walutą jest euro, oraz Międzynarodowy Fundusz Walutowy (MFW), Rada przyznała Portugalii pomoc finansową (2). Protokół ustaleń dotyczący szczegółowych warunków w zakresie polityki gospodarczej (zwany dalej „protokołem ustaleń”) między Komisją a władzami Portugalii został podpisany w dniu 17 maja 2011 r. Od tego czasu Rada wydała na podstawie art. 126 ust. 7 TFUE dwa nowe zalecenia skierowane do Portugalii (w dniach 9 października 2012 r. i 21 czerwca 2013 r.), przedłużając termin korekty nadmiernego deficytu odpowiednio do 2014 r. i 2015 r. W obu tych zaleceniach Rada uznała, że Portugalia podjęła skuteczne działania, lecz wystąpiły nieprzewidziane niekorzystne zdarzenia gospodarcze, niosące poważne negatywne konsekwencje dla finansów publicznych (3). |

|

(4) |

W dniu 12 lipca 2016 r., zgodnie z art. 126 ust. 8 TFUE, Rada podjęła decyzję, w której stwierdziła, że Portugalia nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013 r. |

|

(5) |

Jeżeli z rzeczywistych danych przekazanych na podstawie rozporządzenia (WE) nr 479/2009 wynika, że nadmierny deficyt nie został skorygowany w wyniku działania uczestniczącego państwa członkowskiego w terminie określonym w zaleceniu wydanym na mocy art. 126 ust. 7 TFUE, Rada niezwłocznie podejmuje decyzję na mocy art. 126 ust. 9 TFUE. |

|

(6) |

Prognoza Komisji z wiosny 2016 r. zakłada umiarkowane ożywienie portugalskiej gospodarki. Oczekuje się, że w 2016 r. wzrost realnego PKB wyniesie 1,5 %, a więc tyle samo co w 2015 r., głównie dzięki ożywieniu popytu wewnętrznego w warunkach nadal znacznych zakłóceń równowagi makroekonomicznej. Przewiduje się, że spożycie prywatne utraci w 2016 r. dynamikę w związku z wyższymi podatkami pośrednimi oraz ponownie, choć nieznacznie, rosnącymi cenami energii. Nie oczekuje się, by silne ożywienie popytu na trwałe dobra konsumpcyjne odnotowane w pierwszej połowie 2015 r. mogło się utrzymać w perspektywie średniookresowej, gdyż nadal wysokie bezrobocie oraz znaczne zadłużenie gospodarstw domowych będą prawdopodobnie wzmacniać tendencję do oszczędzania. Inwestycje przedsiębiorstw uległy znacznemu spowolnieniu już w drugiej połowie 2015 r. i mimo stosunkowo wysokiego stopnia wykorzystania mocy produkcyjnych nie oczekuje się, by ich stopa wzrostu szybko wróciła do poprzedniego poziomu. Przewiduje się, że inwestycje ogółem nabiorą pewnej dynamiki w 2017 r. dzięki wykorzystaniu środków z funduszy strukturalnych UE oraz poprawie warunków finansowania. Prognozuje się, że eksport będzie rósł odpowiednio do popytu zewnętrznego, ale w dalszym ciągu wartość importu będzie wyższa od wartości eksportu. W konsekwencji wkład salda obrotów handlowych z zagranicą do wzrostu PKB powinien utrzymać się na nieznacznie ujemnym poziomie, chociaż nastąpi pewna poprawa w stosunku do 2015 r. Oczekuje się, że inflacja HICP wzrośnie w 2016 r. o 0,7 %, głównie w wyniku wyższych podatków pośrednich. Wprawdzie od czasu opublikowania wiosennej prognozy wzrosło ryzyko, że rozwój sytuacji będzie gorszy niż przewidywano, jednak dane za pierwszy kwartał 2016 r. i wstępne dane za drugi kwartał ogólnie potwierdzają przewidywania na pozostałą część roku zawarte w prognozie. |

|

(7) |

Zgodnie z prognozą Komisji z wiosny 2016 r. przewiduje się, że w roku 2016 deficyt sektora instytucji rządowych i samorządowych zmniejszy się do 2,7 % PKB. W ustawie budżetowej na 2016 r., która weszła w życie w dniu 31 marca 2016 r., zakłada się deficyt w wysokości 2,2 % PKB, co zostało potwierdzone w programie stabilności z 2016 r. Różnica między wartością docelową określoną przez rząd a prognozą Komisji wynika z mniej optymistycznego scenariusza makroekonomicznego przyjętego przez Komisję, zakładającego niższe dochody podatkowe i wyższe wydatki na zabezpieczenie społeczne, jak również z bardziej ostrożnej oceny Komisji, jeśli chodzi o wpływ niektórych działań konsolidacyjnych, w szczególności planowanych oszczędności w spożyciu pośrednim i innych wydatkach bieżących. W prognozie Komisji z wiosny 2016 r. przewiduje się, że w roku 2017 deficyt sektora instytucji rządowych i samorządowych zmniejszy się do 2,3 % PKB. Oczekiwana poprawa jest w dużej mierze wynikiem jednorazowej, zmniejszającej deficyt operacji o wartości około

|

|

(8) |

Relacja długu brutto sektora instytucji rządowych i samorządowych do PKB ustabilizowała się zasadniczo w latach 2013–2015, osiągając poziom 129,2 % w 2013 r., 130,2 % w 2014 r. i 129,0 % w 2015 r. Przy uwzględnieniu znacznych, obniżających poziom zadłużenia zmian długu niewynikających z poziomu deficytu/nadwyżki budżetu w 2016 r. i stale osiąganej nadwyżki pierwotnej, w prognozie Komisji z wiosny 2016 r. zakłada się, że wskaźnik zadłużenia zmniejszy się do 126 % PKB w 2016 r., a następnie do 124,5 % PKB w 2017 r. Wydaje się, że w perspektywie krótkoterminowej Portugalia nie stoi w obliczu istotnego ryzyka napięć budżetowych, choć w tejże perspektywie nie można również wykluczyć wystąpienia problemów (wynikających z długu publicznego brutto i netto, potrzeb finansowych brutto, międzynarodowej pozycji inwestycyjnej netto, jak również liczby i zmiany udziału kredytów zagrożonych lub ogólnych potrzeb kapitałowych sektora bankowego). W perspektywie średnioterminowej zagrożenia wydają się być jednak znaczne w związku z wysokim poziomem zadłużenia i wysoką wrażliwością wskaźnika zadłużenia na możliwe zwiększenie poziomu stóp procentowych oraz negatywne nominalne wstrząsy gospodarcze. W perspektywie długoterminowej, pod warunkiem stałego utrzymania odpowiedniego poziomu strukturalnego salda pierwotnego, ryzyka dla stabilności finansów publicznych wydają się niskie dzięki wdrożonym w przeszłości reformom systemu emerytalnego. |

|

(9) |

W przypadku zastosowania środków polityki budżetowej uwzględnionych w budżecie na 2016 r. deficyt sektora instytucji rządowych i samorządowych zmniejszyłby się do poniżej 3 % PKB w roku 2016. Jednakże zgodnie z prognozą Komisji z wiosny 2016 r. margines bezpieczeństwa chroniący przed przekroczeniem wartości referencyjnej określonej w Traktacie jest niewielki. W kontekście znacznej niepewności co do dalszego rozwoju sytuacji gospodarczej i budżetowej cele budżetowe zalecane dla roku, w którym ma nastąpić korekta nadmiernego deficytu, powinny być ustalone na poziomie wyraźnie niższym niż przewidziana w Traktacie wartość referencyjna 3 % PKB, tak aby zagwarantować trwałą korektę nadmiernego deficytu w wymaganym terminie. |

|

(10) |

Zgodnie z art. 5 rozporządzenia (WE) nr 1467/97, w decyzji o wezwaniu państwa członkowskiego do podjęcia działań zmierzających do ograniczenia deficytu zgodnie z art. 126 ust. 9 TFUE Rada wzywa państwo członkowskie do osiągnięcia rocznych celów budżetowych, które w oparciu o prognozę stanowiącą podstawę wezwania są zgodne z minimalną roczną korektą o co najmniej 0,5 % PKB jako punkt odniesienia salda w ujęciu uwzględniającym zmiany cykliczne, po skorygowaniu o działania jednorazowe i tymczasowe. Ponieważ decyzja ta przyjmowana jest w drugiej połowie roku, a także przy uwzględnieniu aktualnych szacunków Komisji zawartych w jej wiosennej prognozie, uznaje się, że w 2016 r. uzasadnione byłoby utrzymanie salda strukturalnego na niezmienionym poziomie w celu uzyskania wystarczającego marginesu bezpieczeństwa na potrzeby trwałej korekty nadmiernego deficytu. |

|

(11) |

Tym samym wiarygodna i trwała ścieżka dostosowania wymagałaby od Portugalii osiągnięcia w 2016 r. deficytu sektora instytucji rządowych i samorządowych w wysokości 2,5 % PKB, co odpowiada niezmienionemu saldu strukturalnemu w porównaniu z 2015 r. Takie cele budżetowe uwzględniają potrzebę zrekompensowania wpływu na finanse publiczne wynikającego z efektów drugiej rundy konsolidacji budżetowej poprzez jej oddziaływanie na całą gospodarkę. |

|

(12) |

Docelowa wartość deficytu będąca konsekwencją proponowanej ścieżki dostosowania nie uwzględnia ewentualnego bezpośredniego wpływu na finanse publiczne potencjalnych środków wsparcia banków w drugiej połowie 2016 r. Wynika to z faktu, że istnieje znaczna niepewność co do faktycznego zastosowania oraz statystycznego ujęcia tych środków, a tym samym ich możliwego wpływu na deficyt i zadłużenie. Wszelkie ewentualne środki wsparcia sektora bankowego powinny mieć na celu ograniczenie do minimum ich skutków dla budżetu, zapewniając jednocześnie możliwość obsługi zadłużenia w trwały i zrównoważony sposób. |

|

(13) |

W celu osiągnięcia celów budżetowych będących konsekwencją proponowanej ścieżki dostosowania za niezbędne uważa się w 2016 r. dodatkowe działania konsolidacyjne o szacowanym wpływie 0,25 % PKB, również z uwagi na strukturalne pogorszenie wskazane w prognozie Komisji z wiosny 2016 r. Portugalia wdraża w szczególności środki przewidziane w budżecie na 2016 r., jak również mechanizm kontroli wydatków przy zamówieniach towarów i usług, który jest obecnie wymieniony w programie stabilności z 2016 r. Oszczędnościom tym musiałyby towarzyszyć inne środki o charakterze strukturalnym, które mogłyby się koncentrować po stronie dochodów, tak aby zwiększyć wpływy z podatków pośrednich przez poszerzenie bazy podatkowej oraz zmniejszenie liczby i zakresu wydatków podatkowych. Jednym ze sposobów osiągnięcia tego celu jest ograniczenie nadal powszechnego stosowania obniżonych stawek VAT. |

|

(14) |

Ponadto Portugalia powinna wzmocnić reformy strukturalne celem poprawy konkurencyjności i długotrwałego, stabilnego wzrostu gospodarczego zgodnie z zaleceniami Rady skierowanymi do Portugalii w ramach europejskiego semestru, w szczególności tymi, które są związane z korektą nadmiernych zakłóceń równowagi makroekonomicznej występujących w tym kraju. Konieczne są zwłaszcza dalsze środki polityki budżetowej o charakterze strukturalnym, tak aby zwiększyć odporność finansów publicznych Portugalii. Szybkie i rygorystyczne wdrożenie zmienionej ramowej ustawy budżetowej i ustawy o kontroli zobowiązań oraz dalsze usprawnienia poboru podatków i kontroli wydatków mogą znacznie przyczynić się do osiągnięcia i utrzymania w przyszłości solidnej sytuacji budżetowej. Portugalia powinna przedstawić jasny harmonogram i realizować stosowne działania mające na celu pełne uregulowanie zaległych płatności i zwiększenie wydajności w systemie opieki zdrowotnej, ograniczenie zależności systemu emerytalnego od transferów budżetowych oraz zapewnienie oszczędności budżetowych w ramach restrukturyzacji przedsiębiorstw państwowych. |

|

(15) |

Zgodnie z art. 126 ust. 9 TFUE Rada może, w ramach swojej decyzji wzywającej do przyjęcia środków na podstawie tego postanowienia, zażądać od danego państwa członkowskiego przedstawienia sprawozdań według precyzyjnego harmonogramu dotyczących podjętych wysiłków dostosowawczych. Zgodnie z art. 5 ust. 1a rozporządzenia (WE) nr 1467/97 sprawozdanie państwa członkowskiego powinno zawierać cele dotyczące wydatków i dochodów publicznych oraz określać środki polityki budżetowej zarówno po stronie wydatków, jak i dochodów, a także informację o działaniach w ramach polityki podejmowanych w odpowiedzi na określone zalecenia Rady. Aby ułatwić monitorowanie zarówno terminu zastosowania się do zaleceń zawartych w niniejszej decyzji, jak i terminu korekty nadmiernego deficytu, Portugalia powinna przedstawić takie sprawozdanie do dnia 15 października 2016 r., równocześnie z projektem planu budżetowego na 2017 r. |

|

(16) |

W tym samym terminie, tj. do dnia 15 października 2016 r., Portugalia powinna również przedstawić program partnerstwa gospodarczego zgodnie z art. 9 ust. 1 i art. 17 ust. 2 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 473/2013 (4). Program partnerstwa gospodarczego powinien, w rozwinięciu krajowego programu reform i programu stabilności, zawierać opis działań oraz reform strukturalnych niezbędnych dla zapewnienia skutecznej i trwałej korekty nadmiernego deficytu oraz w pełni uwzględniać zalecenia Rady dotyczące wdrażania w danym państwie członkowskim zintegrowanych wytycznych dla polityki gospodarczej i polityki zatrudnienia. |

|

(17) |

Portugalia powinna również składać sprawozdanie Komisji i Komitetowi Ekonomiczno-Finansowemu zgodnie z art. 10 rozporządzenia (UE) nr 473/2013 i zgodnie ze szczegółowymi wymogami ustanowionymi w rozporządzeniu delegowanym Komisji (UE) nr 877/2013 (5). Sprawozdanie to należy przedłożyć po raz pierwszy do dnia 15 stycznia 2017 r., a następnie składać je co trzy miesiące, |

PRZYJMUJE NINIEJSZĄ DECYZJĘ:

Artykuł 1

1. Portugalia musi zlikwidować obecny nadmierny deficyt do roku 2016.

2. Portugalia musi zmniejszyć deficyt sektora instytucji rządowych i samorządowych do 2,5 % PKB w 2016 r. Ta wartość docelowa nie uwzględnia bezpośredniego wpływu ewentualnego wsparcia dla banków. To zmniejszenie deficytu sektora instytucji rządowych i samorządowych odpowiada niezmienionemu saldu strukturalnemu w porównaniu z 2015 r., biorąc za podstawę prognozę Komisji z wiosny 2016 r. Portugalia musi również wykorzystać wszystkie nadzwyczajne dochody w celu przyspieszenia redukcji deficytu i długu.

3. Oprócz oszczędności, które zostały już uwzględnione w prognozie Komisji z wiosny 2016 r., Portugalia musi przyjąć i w pełni wdrożyć działania konsolidacyjne o wartości 0,25 % PKB w 2016 r. W szczególności Portugalia musi w pełni wdrożyć działania konsolidacyjne ujęte w budżecie na 2016 r., w tym dodatkowy mechanizm kontroli wydatków przy zamówieniach towarów i usług wskazany w programie stabilności. Aby osiągnąć zalecony wysiłek strukturalny, Portugalia, w uzupełnieniu wspomnianych oszczędności, musi zastosować dodatkowe środki o charakterze strukturalnym.