ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 343

Wydanie polskie

Legislacja

Tom 58

29 grudnia 2015

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 343 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 58 |

|

Spis treści |

|

II Akty o charakterze nieustawodawczym |

Strona |

|

|

|

ROZPORZĄDZENIA |

|

|

|

* |

||

|

|

* |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

29.12.2015 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 343/1 |

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/2446

z dnia 28 lipca 2015 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 w odniesieniu do szczegółowych zasad dotyczących niektórych przepisów unijnego kodeksu celnego

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 290,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (1), w szczególności jego art. 2, 7, 10, 24, 31, 36, 40, 62, 65, 75, 88, 99, 106, 115, 122, 126, 131, 142, 151, 156, 160, 164, 168, 175, 180, 183, 186, 196, 206, 212, 216, 221, 224, 231, 235, 253, 265,

a także mając na uwadze, co następuje:

|

(1) |

Rozporządzenie (UE) nr 952/2013 („kodeks”) przyznaje Komisji, zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej („TFUE”), uprawnienia do uzupełnienia innych niż istotne elementów kodeksu, zgodnie z art. 290 TFUE. Wzywa się zatem Komisję do wykonania nowych uprawnień w kontekście zmian wprowadzonych Traktatem z Lizbony, aby doprecyzować przepisy kodeksu i zapewnić ich właściwe stosowanie. |

|

(2) |

Podczas prac przygotowawczych Komisja przeprowadziła stosowne konsultacje, w tym na poziomie ekspertów oraz z zainteresowanymi stronami, które aktywnie przyczyniły się do przygotowania niniejszego rozporządzenia. |

|

(3) |

W kodeksie promuje się wykorzystanie technologii informacyjno-komunikacyjnych, zgodnie z decyzją Parlamentu Europejskiego i Rady nr 70/2008/WE (2), które mają istotne znaczenie dla ułatwienia wymiany handlowej i równocześnie umożliwiają zapewnienie skuteczności kontroli celnych, przyczyniając się w ten sposób do zmniejszenia kosztów przedsiębiorstw oraz poziomu ryzyka dla społeczeństwa. W związku z tym każda wymiana informacji między organami celnymi oraz między przedsiębiorcami i organami celnymi, a także przechowywanie takich informacji przy użyciu technik elektronicznego przetwarzania danych, wymagają specyfikacji dotyczących systemów informacyjnych służących do przechowywania i przetwarzania informacji celnych oraz określenia zakresu i celu systemów teleinformatycznych, które mają zostać wprowadzone w porozumieniu między Komisją a państwami członkowskimi. Należy również dostarczyć bardziej szczegółowych informacji odnośnie do szczególnych systemów związanych z formalnościami i procedurami celnymi lub – w przypadku systemów, w których zharmonizowany interfejs UE jest zdefiniowany jako element systemu oferującego bezpośredni i zharmonizowany na poziomie UE dostęp do danych handlowych – istniejących w formie usługi zintegrowanej z elektronicznym systemem celnym. |

|

(4) |

Procedury oparte na systemach teleinformatycznych ustanowionych w rozporządzeniu Komisji (EWG) nr 2454/93 (3) i stosowane już w dziedzinie przywozu, wywozu i tranzytu okazały się skuteczne. W związku z tym należy zapewnić dalsze stosowanie tych przepisów. |

|

(5) |

Aby ułatwić oraz zharmonizować korzystanie z technik elektronicznego przetwarzania danych, należy ustanowić wspólne wymogi dotyczące danych dla każdego obszaru, w którym stosowane będą te techniki przetwarzania danych. Wspólne wymogi dotyczące danych powinny być zgodne z obowiązującymi unijnymi i krajowymi przepisami dotyczącymi ochrony danych. |

|

(6) |

Aby zapewnić równe warunki działania operatorom pocztowym i pozostałym operatorom, należy przyjąć jednolite ramy dla odprawy celnej przesyłek z korespondencją i przesyłek pocztowych, tak aby możliwe było korzystanie z systemów teleinformatycznych. W celu zapewnienia ułatwień w handlu przy jednoczesnym zapobieganiu nadużyciom i ochronie praw konsumentów należy ustanowić odpowiednie i wykonalne przepisy dotyczące zgłoszeń celnych dotyczących przesyłek pocztowych, w których zostanie odpowiednio uwzględnione zobowiązanie operatorów pocztowych do świadczenia powszechnych usług pocztowych zgodnie z aktami Światowego Związku Pocztowego. |

|

(7) |

Aby osiągnąć dodatkową elastyczność dla przedsiębiorców i organów celnych, powinno być możliwe dopuszczenie do korzystania środków innych niż techniki elektronicznego przetwarzania danych, w sytuacjach, w których ograniczone jest ryzyko nadużyć finansowych. Sytuacje takie powinny zwłaszcza obejmować powiadomienie o długu celnym, wymianę informacji poświadczających warunki zwolnienia z należności celnych przywozowych zostały spełnione; wykorzystanie do powiadomienia przez organy celne takich samych środków, w sytuacji, w której zgłaszający złożył zgłoszenie, korzystając ze środków innych niż techniki elektronicznego przetwarzania danych; przedstawienie numeru ewidencyjnego (MRN) do celów tranzytu w inny sposób niż na tranzytowym dokumencie towarzyszącym, możliwość retrospektywnego złożenia zgłoszenia wywozowego, przedstawienia towarów urzędowi celnemu wyprowadzenia oraz przedstawienia dowodów, że towary opuściły obszar celny Unii, lub wymiana i przechowywanie informacji związanych z wnioskiem i decyzją w sprawie wiążącej informacji o pochodzeniu. |

|

(8) |

W sytuacjach, w których korzystanie z technik elektronicznego przetwarzania danych oznaczałoby nadmierny wysiłek dla przedsiębiorców, w celu zmniejszeniu tego obciążenia powinno zezwolić się na korzystanie z innych środków, zwłaszcza w przypadku potwierdzenia unijnego statusu celnego towarów dla przesyłek handlowych o ograniczonej wartości lub w przypadku stosowania ustnego zgłoszenia do wywozu również dla towarów przeznaczonych do celów handlowych, pod warunkiem że ich wartość nie przekracza progu statystycznego. To samo ma zastosowanie do podróżnego innego niż przedsiębiorca, w sytuacjach, w których zwraca się on z wnioskiem o potwierdzenie unijnego statusu celnego towarów lub dotyczącym statków rybackich do pewnej długości. Z powodu obowiązków wynikających z umów międzynarodowych, które nakazują przeprowadzanie tych procedur w formie pisemnej, byłoby to ponadto sprzeczne z tymi umowami, aby nakładać obowiązek korzystania z technik elektronicznego przetwarzania danych. |

|

(9) |

W celu zapewnienia niepowtarzalnej identyfikacji przedsiębiorców należy wyjaśnić, że każdy przedsiębiorca może być zarejestrowany tylko raz, z jasno określonym zestawem danych. Rejestracja przedsiębiorców, którzy nie posiadają siedziby w Unii Europejskiej, oraz osób innych niż przedsiębiorcy pozwala na właściwe funkcjonowanie systemów teleinformatycznych, które wymagają numeru EORI jako jednoznacznego odniesienia do przedsiębiorcy. Nie powinno się przechowywać danych dłużej niż to konieczne, dlatego należy ustanowić przepisy dotyczące unieważnienia numeru EORI. |

|

(10) |

Okres na skorzystanie z prawa do bycia wysłuchanym przysługującego osobie ubiegającej się o decyzję w sprawie stosowania przepisów prawa celnego (wnioskodawcy) powinien być wystarczający, aby umożliwić wnioskodawcy przygotowanie i przedstawienie swego stanowiska organom celnym. Okres ten powinien jednak ulec skróceniu w przypadkach, w których decyzja dotyczy wyników kontroli towarów nieprawidłowo zgłoszonych organom celnym. |

|

(11) |

W celu zapewnienia równowagi między skutecznością zadań organów celnych a poszanowaniem prawa do bycia wysłuchanym konieczne jest określenie pewnych wyjątków od prawa do bycia wysłuchanym. |

|

(12) |

Aby umożliwić organom celnym jak najefektywniejsze podejmowanie decyzji ważnych w całej Unii, należy ustanowić jednolite i jasne warunki zarówno dla administracji celnych, jak i dla wnioskodawcy. Warunki te powinny przede wszystkim odnosić się do przyjęcia wniosku o wydanie decyzji, nie tylko w odniesieniu do nowych wniosków, lecz również z uwzględnieniem wszystkich wcześniejszych decyzji, które zostały unieważnione lub cofnięte, gdyż przyjmowane powinny być tylko te wnioski, które dostarczają organom celnym danych niezbędnych do jego przeanalizowania. |

|

(13) |

W przypadku gdy organ celny wystąpił o dodatkowe informacje konieczne do podjęcia decyzji, należy przewidzieć przesunięcie terminu na podjęcie tej decyzji, aby organ celny mógł odpowiednio przeanalizować wszystkie informacje przekazane przez wnioskodawcę. |

|

(14) |

W niektórych przypadkach decyzja powinna stać się skuteczna od daty innej niż data, w której wnioskodawca otrzymał decyzję lub powinien ją otrzymać, tj. w przypadku gdy wnioskodawca zwrócił się o inną datę, od której decyzja staje się skuteczna, lub gdy skuteczność decyzji uwarunkowana jest od dopełnienia pewnych formalności przez wnioskodawcę. Przypadki takie powinny być dokładnie określone, dla zachowania jasności i pewności prawa. |

|

(15) |

Z tych samych powodów należy również dokładnie określić przypadki, w których organ celny ma obowiązek dokonania ponownej oceny, oraz, w stosownych przypadkach, zawieszenia decyzji. |

|

(16) |

W celu zapewnienia koniecznej elastyczności oraz ułatwienia kontroli opartych na audycie należy ustanowić dodatkowe kryterium dla tych przypadków, w których nie można ustalić właściwego organu celnego zgodnie z art. 22 ust. 1 akapit trzeci kodeksu. |

|

(17) |

Z myślą o ułatwieniach w handlu pożądane byłoby ustalenie, że wnioski dotyczące decyzji w sprawie wiążących informacji mogą być składane również w państwie członkowskim, w którym informacje te mają być wykorzystane. |

|

(18) |

Aby zapobiec wydawaniu nieprawidłowych lub niespójnych decyzji w sprawie wiążących informacji należy określić, że w odniesieniu do wydawania takich decyzji powinny obowiązywać szczególne terminy w sytuacji, gdy normalny termin nie może być dotrzymany. |

|

(19) |

Uproszczenia dla upoważnionego przedsiębiorcy należy określić jako część szczególnych przepisów dotyczących uproszczeń celnych ze względów praktycznych, natomiast ułatwienia dla upoważnionego przedsiębiorcy należy ocenić pod kątem ryzyka dla bezpieczeństwa i ochrony związanego z konkretnym postępowaniem. Jako że ryzyko jest uwzględniane w przypadku, gdy upoważniony przedsiębiorca w zakresie bezpieczeństwa i ochrony (AEOS), o którym mowa w art. 38 ust. 2 lit. b) kodeksu, składa zgłoszenie celne lub zgłoszenie do powrotnego wywozu towarów wyprowadzonych z obszaru celnego Unii, analizy ryzyka dla bezpieczeństwa i ochrony należy dokonać na podstawie takich zgłoszeń; żadne dodatkowe dane szczegółowe związane z bezpieczeństwem i ochroną nie powinny być wymagane. Pod kątem kryteriów przyznania statusu, upoważniony przedsiębiorca powinien być uprzywilejowany pod względem kontroli, chyba że zagroziłoby to możliwości przeprowadzenia kontroli lub kontrole te są wymagane w związku ze szczególnym poziomem zagrożenia lub na mocy innych przepisów unijnych. |

|

(20) |

Decyzją 94/800/WE (4) Rada zatwierdziła Porozumienie w sprawie reguł pochodzenia (WTO-GATT 1994), dołączone do aktu końcowego podpisanego w Marrakeszu w dniu 15 kwietnia 1994 r. Porozumienie w sprawie reguł pochodzenia stanowi, że określanie specjalnych reguł dla ustalania pochodzenia dla produktów z niektórych sektorów powinno przede wszystkim uwzględniać kraj, w którym na skutek procesu produkcji doszło do zmiany klasyfikacji taryfowej. Dopiero jeśli to kryterium nie pozwala na ustalenie kraju, w którym przeprowadzono ostatnią isto™ńą obróbkę, można zastosować inne kryteria, takie jak kryterium wartości dodanej lub określenie konkretnej operacji przetwarzania. Biorąc pod uwagę fakt, że Unia jest stroną tego Porozumienia, należy ustanowić przepisy w unijnym prawie celnym odzwierciedlające ustanowione w Porozumieniu zasady dotyczące ustalania kraju, w którym przeprowadzono ostatnią istotną obróbkę. |

|

(21) |

Aby zapobiec manipulacji pochodzeniem przywożonych towarów w celu uniknięcia zastosowania środków polityki handlowej, w niektórych przypadkach należy uznać ostatnie istotne przetwarzanie lub obróbkę za nieuzasadnione ekonomicznie. |

|

(22) |

Należy ustanowić reguły pochodzenia mające zastosowanie w związku z definicją pojęcia „produktów pochodzących” oraz w związku z kumulacją w ramach unijnego ogólnego systemu preferencji taryfowych (GSP), jak i preferencyjnymi środkami taryfowymi przyjętymi jednostronnie przez Unię w odniesieniu do niektórych państw lub terytoriów, aby zapewnić przyznawanie preferencji wyłącznie produktom rzeczywiście pochodzącym z krajów korzystających z GSP oraz, odpowiednio, z tych krajów lub terytoriów i w związku z tym, aby korzystali z nich przewidywani odbiorcy. |

|

(23) |

W celu uniknięcia nieproporcjonalnie wysokich kosztów administracyjnych przy zapewnianiu ochrony interesów finansowych Unii konieczne jest, w kontekście upraszczania i ułatwiania, zapewnienie, aby pozwolenie przyznane w celu określenia konkretnych kwot w odniesieniu do wartości celnej na podstawie szczególnych kryteriów, było zależne od odpowiednich warunków. |

|

(24) |

W celu określenia kwoty należności celnych przywozowych, które mają zostać pobrane od produktów przetworzonych uzyskanych w procedurze uszlachetniania czynnego, konieczne jest określenie metod obliczania, także w przypadkach powstania długu celnego w odniesieniu do produktów przetworzonych powstałych w procedurze uszlachetniania biernego oraz w przypadkach, gdy zastosowanie mają szczególne należności celne przywozowe.. |

|

(25) |

Zabezpieczenie nie jest wymagane w przypadku towarów objętych procedurą odprawy czasowej, gdy nie jest to uzasadnione ekonomicznie. |

|

(26) |

Najpowszechniej stosowanymi środkami zabezpieczenia płatności długu celnego są depozyt w gotówce lub jego ekwiwalent, albo zobowiązanie złożone przez gwaranta; przedsiębiorcy powinni jednak mieć możliwość złożenia organom celnym zabezpieczenia w innych formach, o ile dają one równoważną pewność zapłaty kwoty należności celnych przywozowych lub wywozowych odpowiadającej długowi celnemu i innych należności. Należy zatem określić te inne formy zabezpieczenia oraz szczególne zasady ich stosowania. |

|

(27) |

W celu zapewnienia odpowiedniej ochrony interesów finansowych Unii i państw członkowskich oraz równych warunków działania dla przedsiębiorców, przedsiębiorcy powinni korzystać z obniżenia wysokości zabezpieczenia generalnego lub ze zwolnienia z obowiązku złożenia zabezpieczenia tylko w przypadkach, gdy spełniają pewne warunki świadczące o ich wiarygodności. |

|

(28) |

W celu zapewnienia pewności prawa konieczne jest uzupełnienie przepisów kodeksu dotyczących zwolnienia zabezpieczenia dla towarów objętych procedurą tranzytu unijnego lub gdy stosowany jest karnet CPD lub karnet ATA. |

|

(29) |

Powiadamianie o długu celnym nie jest uzasadnione w pewnych okolicznościach, w których przedmiotowa kwota nie przekracza 10 EUR. W takich przypadkach należy zatem zwolnić organy celne z obowiązku powiadamiania o długu celnym. |

|

(30) |

Aby uniknąć procedury odzyskiwania należności w przypadku, gdy prawdopodobne jest przyznanie umorzenia kwoty należności celnych przywozowych lub wywozowych, należy zapewnić zawieszenie biegu terminu zapłaty kwoty należności celnych do czasu podjęcia decyzji. W celu ochrony interesów finansowych Unii i państw członkowskich, aby skorzystać z tego rodzaju zawieszenia wymagane jest zabezpieczenie, z wyjątkiem przypadków, w których miałoby to spowodować poważne trudności ekonomiczne lub społeczne. Ta sama zasada powinna być stosowana w przypadkach, gdy dług celny powstaje w wyniku nieprzestrzegania przepisów prawa celnego, pod warunkiem że danej osobie nie można zarzucić oszustwa ani rażącego zaniedbania. |

|

(31) |

W celu zapewnienia jednolitych warunków wdrażania kodeksu oraz jasności co do szczegółowych zasad, w oparciu o które mają być stosowane przepisy UKC, w tym specyfikacje i procedury, które należy spełnić, należy włączyć wymogi i wyjaśnienia do warunków składania wniosku o udzielenie zwrotu lub o umorzenie, powiadomienia o decyzji w sprawie udzielenia zwrotu lub umorzenia, formalności i terminu podjęcia decyzji w sprawie udzielenia zwrotu lub umorzenia. W przypadku gdy decyzje mają być podjęte przez organy celne państw członkowskich, zastosowanie powinny mieć przepisy ogólne, zaś w przypadkach, kiedy decyzję ma podjąć Komisja, należy ustanowić szczególną procedurę. W niniejszym rozporządzeniu uregulowana jest procedura dotycząca decyzji w sprawie udzielenia zwrotu lub umorzenia, którą ma podjąć Komisja, mianowicie odnośnie do przekazania Komisji akt sprawy, powiadomienia o decyzji oraz zastosowania prawa do bycia wysłuchanym, biorąc pod uwagę interes Unii polegający na zapewnieniu poszanowania przepisów prawa celnego oraz interes przedsiębiorców działających w dobrej wierze. |

|

(32) |

Jeżeli wygaśnięcie długu celnego odbywa się na skutek sytuacji związanych z uchybieniami, które nie mają istotnego wpływu na prawidłowy przebieg danej procedury celnej, sytuacje te powinny w szczególności obejmować przypadki niedopełnienia pewnych obowiązków, pod warunkiem że taka niezgodność może zostać naprawiona w późniejszym terminie. |

|

(33) |

Doświadczenia zdobyte z systemem teleinformatycznym odnośnie do przywozowych deklaracji skróconych oraz wymogów celnych wynikających z unijnego planu działań w zakresie ochrony ładunków lotniczych (5) wykazały potrzebę poprawy jakości danych przekazywanych w takich deklaracji, poprzez wymaganie od stron łańcucha dostaw umotywowania transakcji i przemieszczania towarów. W związku z tym, że postanowienia umowne uniemożliwiają przewoźnikowi przekazanie wszystkich wymaganych danych, należy określić te przypadki oraz osoby, które są w posiadaniu tych danych i mają obowiązek ich dostarczenia. |

|

(34) |

W celu umożliwienia dalszej poprawy skuteczności analizy ryzyka dla bezpieczeństwa i ochrony w transporcie lotniczym oraz, w przypadku morskich przesyłek kontenerowych, wymagane dane należy przedłożyć przed załadunkiem statków powietrznych lub wodnych, zaś w innych przypadkach transportu towarów analiza ryzyka może zostać skutecznie przeprowadzona również wtedy, gdy dane zostaną przedłożone przed przybyciem towarów na obszar celny Unii. Z tego samego powodu uzasadnione jest zastąpienie ogólnego zwolnienia z obowiązku przedstawienia przywozowej deklaracji skróconej dla towarów przemieszczanych zgodnie z postanowieniami aktów Światowego Związku Pocztowego zwolnieniem dla przesyłek z korespondencją, oraz usunięcie zwolnienia, które oparte jest na wartości towarów, jako że wartość nie może być kryterium dla oceny ryzyka dla bezpieczeństwa i ochrony. |

|

(35) |

W celu zapewnienia swobodnego przemieszczania towarów konieczne jest zastosowanie pewnych formalności celnych i kontroli do wymiany towarów unijnych pomiędzy tymi częściami obszaru celnego Unii, do których stosuje się przepisy dyrektywy Rady 2006/112/WE (6) lub dyrektywy Rady 2008/118/WE (7), a resztą obszaru celnego Unii, lub do wymiany handlowej pomiędzy częściami tego obszaru, do których przepisy te nie mają zastosowania. |

|

(36) |

Przedstawienie towarów w chwili przybycia na obszar celny Unii oraz czasowe składowanie towarów powinno zasadniczo mieć miejsce w siedzibie właściwego urzędu celnego lub w magazynach czasowego składowania prowadzonych wyłącznie przez posiadacza pozwolenia przyznanego przez organy celne. W celu osiągnięcia dodatkowej elastyczności dla przedsiębiorców i organów celnych, należy przewidzieć możliwość zatwierdzenia miejsca innego niż właściwy urząd celny do celów prezentacji towarów lub miejsca innego niż magazyn czasowego składowania do celów czasowego składowania towarów. |

|

(37) |

W celu zwiększenia jasności dla przedsiębiorców odnośnie do odprawy celnej towarów wprowadzanych na obszar celny Unii należy określić przepisy mające zastosowanie w sytuacjach, w których domniemanie unijnego statusu celnego towarów nie ma zastosowania. Należy ponadto ustanowić przepisy mające zastosowanie w sytuacjach, w których towary utrzymują swój status celny towarów unijnych, gdy czasowo opuściły obszar celny Unii i zostały ponownie wprowadzone, tak aby i przedsiębiorcy, i organy administracji celnej mogli efektywnie przetworzyć te towary w chwili ponownego wprowadzenia. Należy określić warunki przyznania ułatwienia w potwierdzaniu unijnego statusu celnego towarów w celu zmniejszenia obciążeń administracyjnych dla przedsiębiorców. |

|

(38) |

W celu ułatwienia prawidłowego stosowania korzyści ze zwolnienia z należności celnych przywozowych należy określić przypadki, w których towary uważa się za powrotnie wprowadzane w stanie, w jakim zostały wywiezione, oraz szczególne przypadki towarów powracających, które skorzystały ze środków ustanowionych w ramach wspólnej polityki rolnej i również korzystają ze zwolnienia z należności celnych przywozowych. |

|

(39) |

W przypadku gdy regularnie stosowane jest uproszczone zgłoszenie objęcia towarów procedurą celną posiadacz pozwolenia musi spełnić odpowiednie warunki i kryteria podobne do warunków i kryteriów mających zastosowanie do niezależnego przedsiębiorcy, aby zapewnić odpowiednie stosowanie uproszczonych zgłoszeń. Warunki i kryteria powinny być proporcjonalne do korzyści z regularnego stosowania uproszczonych zgłoszeń. Należy ponadto ustanowić zharmonizowane przepisy w odniesieniu do terminów przewidzianych na złożenie zgłoszenia uzupełniającego oraz wszelkich dodatkowych dokumentów, których brakowało w chwili składania uproszczonego zgłoszenia. |

|

(40) |

W celu uzyskania równowagi między ułatwieniem a kontrolą należy ustanowić odpowiednie warunki, różne od tych, które mają zastosowanie do procedur specjalnych, odnośnie do stosowania uproszczonego zgłoszenia i wpisu do rejestru zgłaszającego jako uproszczenia w obejmowaniu towarów procedurą celną. |

|

(41) |

Mając na uwadze wymagania z zakresu nadzoru nad wyprowadzaniem towarów, wpis do rejestru zgłaszającego w przypadku wywozu lub powrotnego wywozu powinien być możliwy jedynie wtedy, gdy organy celne mogą obejść się bez zgłoszenia celnego w oparciu o dane transakcji i powinien być ograniczony do konkretnych przypadków. |

|

(42) |

W przypadkach gdy kwota należności celnych przywozowych potencjalnie nie jest należna w wyniku wniosku o przyznanie kontyngentu taryfowego, zwolnienie towarów nie powinno być uzależnione od złożenia zabezpieczenia, kiedy nie ma powodów, by przypuszczać, że kontyngent taryfowy zostanie wkrótce wyczerpany. |

|

(43) |

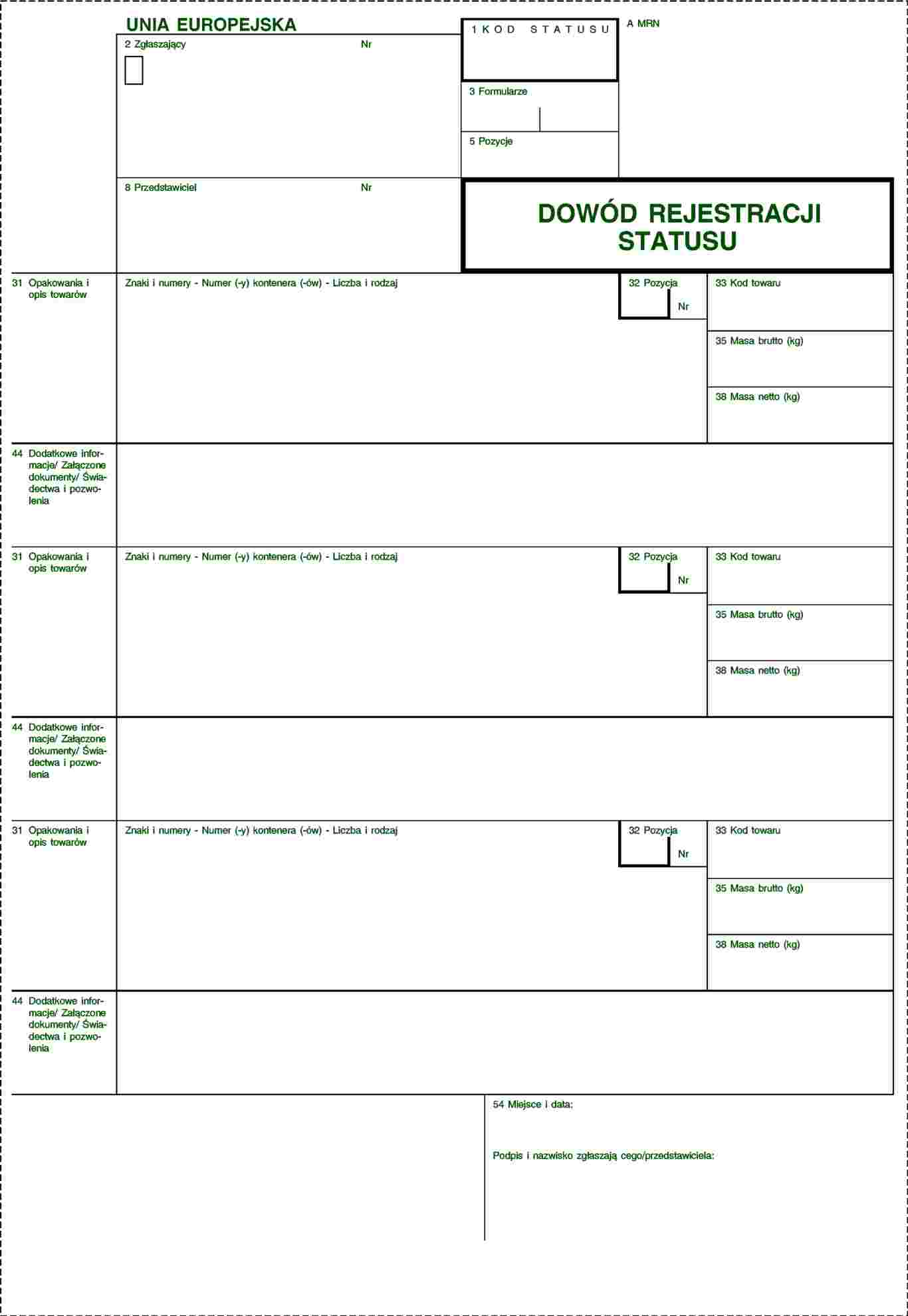

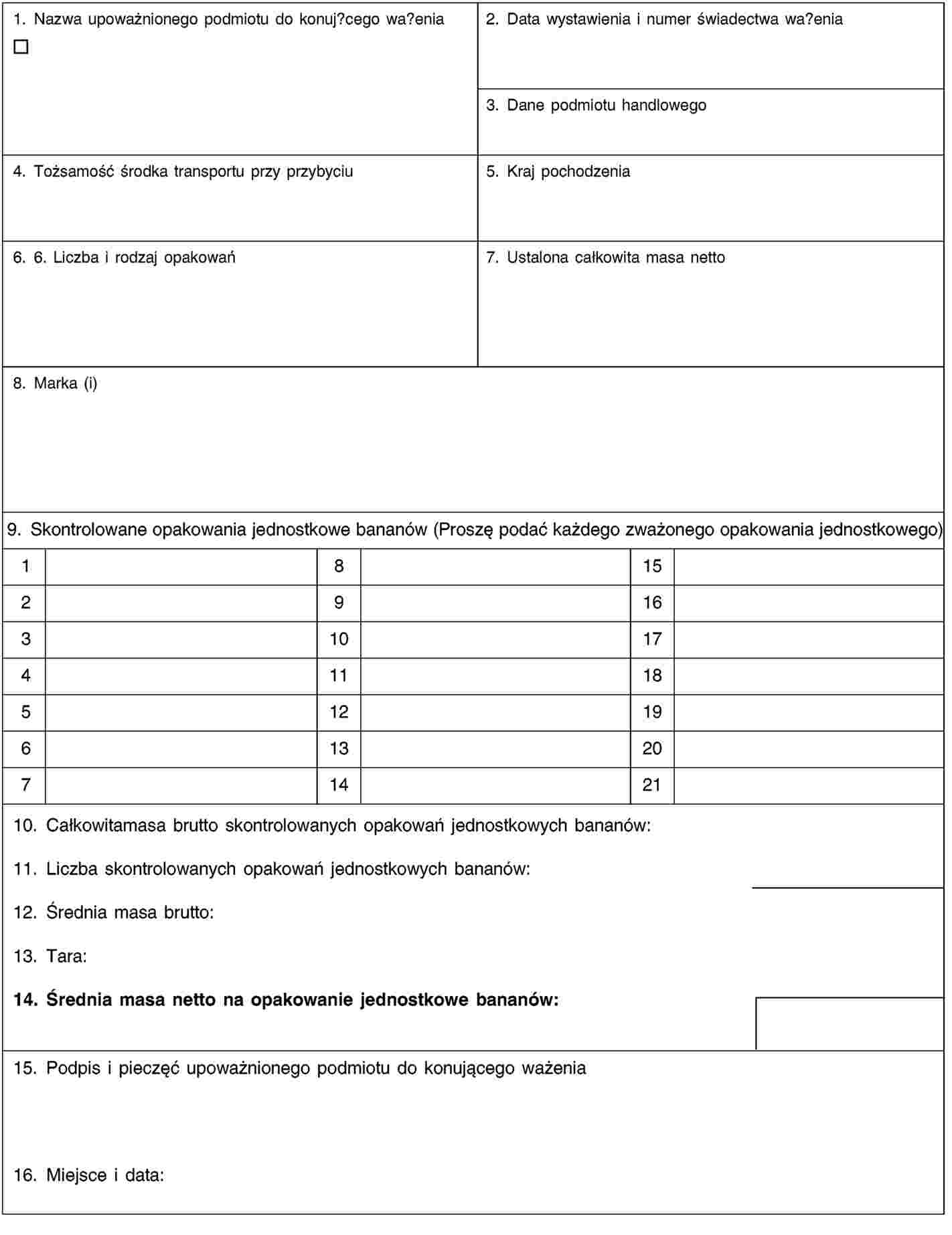

W celu osiągnięcia dodatkowej elastyczności dla przedsiębiorców i organów celnych należy zezwolić podmiotom upoważnionym do ważenia bananów na sporządzanie świadectwa ważenia bananów, które zostanie użyte jako dokumenty załączane do zgłoszenia w celu weryfikacji zgłoszenia celnego do dopuszczenia do obrotu. |

|

(44) |

W pewnych sytuacjach niedopuszczenie do powstania długu celnego, aby posiadacz pozwolenia musiał płacić należności celnych przywozowych. Dlatego w takich przypadkach należy zezwolić na przedłużenie terminu na zakończenie procedury specjalnej. |

|

(45) |

W interesie utrzymania prawidłowej równowagi między minimalizowaniem obciążeń administracyjnych zarówno dla organów celnych, jak i dla przedsiębiorców, a zapewnieniem właściwego stosowania procedur tranzytu i zapobieganiem nadużyciom, uproszczenia tranzytowe należy przyznawać, w jak najszerszym zakresie, wiarygodnym przedsiębiorcom oraz na podstawie zharmonizowanych kryteriów. W związku z tym wymogi dostępu do tych uproszczeń powinny zostać dostosowane do warunków i kryteriów mających zastosowanie do przedsiębiorców, którzy chcą otrzymać status upoważnionego przedsiębiorcy. |

|

(46) |

W celu zapobieżenia ewentualnym nielegalnym działaniom w przypadkach niektórych procedur tranzytu należy określić przepisy dla szczególnych przypadków, w których towary posiadające unijny status celny towarów są objęte procedurą tranzytu zewnętrznego. |

|

(47) |

Unia jest umawiającą się stroną Konwencji dotyczącej odprawy czasowej (8), wraz z wszelkimi późniejszymi zmianami (konwencja stambulska). W związku z tym ustanowione w niniejszym rozporządzeniu wymogi dla szczególnego przeznaczenia obejmujące odprawę czasową, które umożliwią czasowe wykorzystywanie towarów nieunijnych na obszarze celnym Unii z całkowitym lub częściowym zwolnieniem z należności celnych przywozowych, muszą być zgodne z tą konwencją. |

|

(48) |

Należy uprościć i zracjonalizować procedury celne: składowanie celne, wolne obszary celne, końcowe przeznaczenie, uszlachetnianie czynne i bierne, aby stosowanie procedur specjalnych w handlu stało się bardziej atrakcyjne dla przedsiębiorców. W tym celu należy połączyć w jedną procedurę uszlachetniania czynnego procedury: uszlachetniania czynnego w systemie ceł zwrotnych i w systemie zawieszeń oraz przetwarzania pod kontrolą celną. |

|

(49) |

Względy pewności prawa oraz równego traktowania przedsiębiorców wymagają wskazania przypadków, w których wymagane jest sprawdzenie warunków ekonomicznych dla procedur uszlachetniania czynnego i uszlachetniania biernego. |

|

(50) |

Aby przedsiębiorcy mogli korzystać z większej elastyczności pod względem wykorzystywania towarów ekwiwalentnych, powinno być możliwe wykorzystanie towarów ekwiwalentnych w ramach procedury uszlachetniania biernego. |

|

(51) |

W celu zredukowania kosztów administracyjnych należy ustanowić dłuższy okres ważności pozwoleń na korzystanie z procedury szczególnego przeznaczenia i procedury przetwarzania niż okres stosowany na podstawie rozporządzenia (EWG) nr 2454/93. |

|

(52) |

Rozliczenie zamknięcia powinno być wymagane nie tylko w przypadku uszlachetniania czynnego, lecz także w przypadku końcowego przeznaczenia, aby ułatwić odzyskiwanie kwot należności celnych przywozowych, a przez to chronić interesy finansowe Unii. |

|

(53) |

Należy wyraźnie określić przypadki, w których dozwolone jest przemieszczanie towarów objętych procedurą specjalną inną niż tranzyt, tak aby nie było potrzeby stosowania procedury unijnego tranzytu zewnętrznego, która wymagałaby dwóch dodatkowych zgłoszeń celnych. |

|

(54) |

W celu zapewnienia najbardziej efektywnej i zarazem najmniej uciążliwej analizy ryzyka deklarację poprzedzającą wyprowadzenie należy składać w terminie uwzględniającym konkretną sytuację dotyczącą dla danego rodzaju transportu. Odnośnie do transportu morskiego, w przypadku przesyłek kontenerowych wymagane dane należy złożyć w terminie jeszcze przed załadunkiem statku, zaś w innych przypadkach transportu towarów analiza ryzyka może również zostać efektywnie przeprowadzona, gdy dane zostaną złożone w terminie zależnym od wyprowadzenia towarów z obszaru celnego Unii. Obowiązek składania deklaracji poprzedzającej wyprowadzenie powinien być uchylony, gdy rodzaj towarów, sposób ich transportu lub ich szczególna sytuacja zezwalają na ocenę, że nie ma konieczności wymagania danych dotyczących ryzyka dla bezpieczeństwa i ochrony, bez uszczerbku dla zobowiązań dotyczących zgłoszeń wywozowych lub zgłoszeń do powrotnego wywozu. |

|

(55) |

W celu osiągnięcia dodatkowej elastyczności dla organów celnych, w przypadku zaistnienia pewnych nieprawidłowości w ramach procedury wywozu organ celny powinien mieć możliwość unieważnienia zgłoszenia celnego. |

|

(56) |

W celu zabezpieczenia uzasadnionych interesów przedsiębiorców i zapewnienia utrzymania ważności decyzji podjętych przez organy celne i pozwoleń udzielonych przez te organy na podstawie przepisów kodeksu lub na podstawie rozporządzenia Rady (EWG) nr 2913/92 (9) i rozporządzenia (EWG) nr 2454/93, należy ustanowić przepisy przejściowe, aby umożliwić dostosowanie tych decyzji i pozwoleń do nowych przepisów prawnych. |

|

(57) |

Aby dać państwom członkowskim wystarczająco dużo czasu na dostosowanie zamknięć celnych i specjalnego rodzaju zamknięć celnych, stosowanych w celu zapewnienia identyfikacji towarów objętych procedurą tranzytu do nowych wymogów określonych w niniejszym rozporządzeniu, należy ustanowić okres przejściowy, w którym państwa członkowskie mogą nadal używać zamknięć spełniających wymagania techniczne określone w rozporządzeniu (EWG) nr 2454/93. |

|

(58) |

Przepisy ogólne uzupełniające kodeks są ściśle ze sobą powiązane, nie można ich rozdzielić z powodu wzajemnego powiązania ich przedmiotu, ponieważ zawierają przepisy horyzontalne mające zastosowanie do wielu procedur celnych. W związku z tym należy zebrać je w jednym rozporządzeniu, aby zapewnić spójność prawa, |

|

(59) |

W celu umożliwienia pełnego stosowania kodeksu przepisy niniejszego rozporządzenia powinny mieć zastosowanie od dnia 1 maja 2016 r., |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

TYTUŁ I

PRZEPISY OGÓLNE

ROZDZIAŁ 1

Zakres stosowania przepisów prawa celnego, zadania organów celnych i definicje

Artykuł 1

Definicje

Do celów niniejszego rozporządzenia stosuje się następujące definicje:

|

1) |

„środek polityki rolnej” oznacza przepisy dotyczące przywozu i wywozu produktów, które są objęte załącznikiem 71-02, pkt 1, 2 i 3; |

|

2) |

„karnet ATA” oznacza międzynarodowy dokument celny na potrzeby odprawy czasowej wystawiony zgodnie z konwencją ATA lub konwencją stambulską; |

|

3) |

„konwencja ATA” oznacza Konwencję celną w sprawie karnetu ATA dla odprawy czasowej towarów, sporządzoną w Brukseli dnia 6 grudnia 1961 r.; |

|

4) |

„konwencja stambulska” oznacza Konwencję dotyczącą odprawy czasowej sporządzoną w Stambule dnia 26 czerwca 1990 r.; |

|

5) |

„bagaż” oznacza wszelkie towary przewożone jakimkolwiek środkiem transportu w związku z podróżą osoby fizycznej; |

|

6) |

„kodeks” oznacza rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny; |

|

7) |

„unijny port lotniczy” oznacza każdy port lotniczy znajdujący się na obszarze celnym Unii; |

|

8) |

„port unijny” oznacza każdy port morski znajdujący się na obszarze celnym Unii; |

|

9) |

„Konwencja o wspólnej procedurze tranzytowej” oznacza Konwencję o wspólnej procedurze tranzytowej (10); |

|

10) |

„państwo wspólnego tranzytu” oznacza każde państwo niebędące państwem członkowskim UE, które jest umawiającą się stroną Konwencji o wspólnej procedurze tranzytowej; |

|

11) |

„państwo trzecie” oznacza państwo lub terytorium poza obszarem celnym Unii; |

|

12) |

„karnet CPD” oznacza międzynarodowy dokument celny na potrzeby odprawy czasowej środka transportu, wystawiony zgodnie z konwencją stambulską; |

|

13) |

„urząd celny wyjścia” oznacza urząd celny, w którym przyjmowane jest zgłoszenie celne obejmujące towary procedurą tranzytu unijnego; |

|

14) |

„urząd celny przeznaczenia” oznacza urząd celny, w którym przedstawiane są towary objęte procedurą tranzytu unijnego w celu zakończenia tej procedury; |

|

15) |

„urząd celny pierwszego wprowadzenia” oznacza urząd celny, który jest właściwy dla dozoru celnego w miejscu, w którym środek transportu przewożący towary dociera na teren obszaru celnego Unii z terytorium poza tym obszarem; |

|

16) |

»urząd celny wywozu« oznacza urząd celny, w którym składane jest zgłoszenie wywozowe lub zgłoszenie do powrotnego wywozu dla towarów wyprowadzanych poza obszar celny Unii; |

|

17) |

„urząd celny objęcia” oznacza urząd celny wskazany w pozwoleniu na korzystanie z procedury specjalnej, o którym mowa w art. 211 ust. 1 kodeksu, uprawniony do dopuszczania towarów do procedury specjalnej; |

|

18) |

„numer rejestracyjny i identyfikacyjny przedsiębiorcy” („numer EORI”) oznacza numer identyfikacyjny niepowtarzalny na obszarze celnym Unii, przyznany przez organ celny przedsiębiorcy lub innej osobie w celu zarejestrowania tej osoby do potrzeb celnych; |

|

19) |

„eksporter” oznacza

|

|

20) |

„ogólnie przyjęte zasady rachunkowości” oznaczają zasady, przyjęte lub cieszące się powszechną akceptacją w danym kraju i w danym czasie, co do rozumienia tego, które gospodarcze zasoby oraz zobowiązania powinny być zapisywane jako aktywa i pasywa, które zmiany w aktywach i pasywach podlegają zapisom, jak takie aktywa i pasywa oraz zmiany w nich mają być mierzone, które informacje winny być ujawniane i w jakim trybie, oraz jak należy sporządzać sprawozdawczość finansową; |

|

21) |

„towary o charakterze niehandlowym” oznaczają:

|

|

22) |

„numer ewidencyjny” (MRN) oznacza numer rejestracyjny przyznany przez właściwe organy celne deklaracjom, zgłoszeniom lub powiadomieniom, o których mowa w art. 5 ust. 9–14 kodeksu, operacjom TIR lub potwierdzeniom unijnego statusu celnego towarów; |

|

23) |

„termin zamknięcia procedury” oznacza czas, przed upływem którego towary objęte procedurą specjalną, z wyjątkiem tranzytu, lub produkty przetworzone muszą zostać objęte kolejną procedurą celną, muszą zostać zniszczone, muszą zostać wyprowadzone poza obszar celny Unii lub musi im zostać przypisane przewidziane końcowe przeznaczenie. W przypadku uszlachetniania biernego termin zamknięcia procedury oznacza okres, w którym towary czasowo wywiezione mogą być powrotnie przywiezione na obszar celny Unii w postaci produktów przetworzonych oraz objęte procedurą dopuszczenia do obrotu, aby mogły skorzystać z całkowitego lub częściowego zwolnienia z należności celnych przywozowych; |

|

24) |

„towary w przesyłce pocztowej” oznaczają towary inne niż przesyłki z korespondencją, zawarte w paczce lub pakiecie pocztowym i przewożone na odpowiedzialność operatora pocztowego lub przez niego zgodnie z przepisami Konwencji Światowego Związku Pocztowego przyjętej dnia 10 lipca 1984 r. pod egidą Organizacji Narodów Zjednoczonych; |

|

25) |

„operator pocztowy” oznacza operatora mającego siedzibę w danym państwie członkowskim i wyznaczonego przez dane państwo do świadczenia międzynarodowych usług regulowanych Konwencją Powszechnego Związku Pocztowego; |

|

26) |

„przesyłki z korespondencją” oznaczają listy, pocztówki, listy napisane alfabetem Braille’a oraz druki niepodlegające należnościom celnym przywozowym ani wywozowym; |

|

27) |

„uszlachetnianie bierne IM/EX” oznacza uprzedni przywóz produktów przetworzonych uzyskanych z towarów ekwiwalentnych w ramach procedury uszlachetniania biernego przed wywozem towarów przez nie zastępowanych, o których mowa w art. 223 ust. 2 lit. d) kodeksu; |

|

28) |

„uszlachetnianie bierne EX/IM” oznacza wywóz towarów unijnych w ramach procedury uszlachetniania biernego przed przywozem produktów przetworzonych; |

|

29) |

„uszlachetnianie czynne EX/IM” oznacza uprzedni wywóz produktów przetworzonych uzyskanych z towarów ekwiwalentnych w ramach procedury uszlachetniania czynnego przed przywozem towarów przez nie zastępowanych, o których mowa w art. 223 ust. 2 lit. c) kodeksu; |

|

30) |

„uszlachetnianie czynne IM/EX” oznacza przywóz towarów nieunijnych w ramach procedury uszlachetniania czynnego przed wywozem produktów przetworzonych; |

|

31) |

„osoba prywatna” oznacza osoby fizyczne inne niż podatnicy, którzy działają w takim charakterze, o których mowa w dyrektywie Rady 2006/112/WE; |

|

32) |

„publiczny skład celny typu I” oznacza publiczny skład celny, za który odpowiedzialność, o której mowa w art. 242 ust. 1 kodeksu, spoczywa na posiadaczu pozwolenia i osobie uprawnionej do korzystania z procedury; |

|

33) |

„publiczny skład celny typu II” oznacza publiczny skład celny, za który odpowiedzialność, o której mowa w art. 242 ust. 2 kodeksu, spoczywa na osobie uprawnionej do korzystania z procedury; |

|

34) |

„jednolity dokument przewozowy” oznacza w kontekście statusu celnego dokument przewozowy wystawiony przez państwo członkowskie, obejmujący przewóz towarów z punktu wyjścia na obszarze celnym Unii do punktu przeznaczenia na tym obszarze, na odpowiedzialność przewoźnika wystawiającego dokument; |

|

35) |

„specjalny obszar podatkowy” oznacza część obszaru celnego Unii, na której nie mają zastosowania przepisy dyrektywy 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej lub dyrektywy Rady 2008/118/WE z dnia 16 grudnia 2008 r. w sprawie ogólnych zasad dotyczących podatku akcyzowego, uchylająca dyrektywę 92/12/EWG; |

|

36) |

„kontrolny urząd celny” oznacza

|

|

37) |

„konwencja TIR” oznacza Konwencję celną dotyczącą międzynarodowego przewozu towarów na podstawie karnetu TIR sporządzoną w Genewie w dniu 14 listopada 1975 r.; |

|

38) |

„operacja TIR” oznacza przemieszczanie towarów na obszarze celnym Unii zgodnie z konwencją TIR; |

|

39) |

„przeładunek” oznacza załadunek i rozładunek produktów i towarów z pokładu jednego środka transportu i ponowny załadunek na inny środek transportu; |

|

40) |

„podróżny” oznacza każdą osobę fizyczną, która:

|

|

41) |

„odpady i pozostałości” oznacza jedno z poniższych:

|

|

42) |

„paleta” oznacza urządzenie, na którego powierzchni może zostać zgromadzona pewna ilość towarów, aby tworzyły jednostkę ładunkową w celu jej transportowania lub obsługiwania bądź układania przy pomocy urządzeń mechanicznych. Urządzenie to składa się z dwóch płaszczyzn oddzielonych wspornikami lub z jednej płaszczyzny podtrzymywanej przez podstawki; całkowita wysokość urządzenia jest zmniejszona do minimum umożliwiającego obsługiwanie go za pomocą wózków widłowych lub wózków paletowych; może być również wyposażona w nadbudowę; |

|

43) |

„unijny statek przetwórnia” oznacza statek zarejestrowany w części terytorium państwa członkowskiego stanowiącej część obszaru celnego Unii, który pływa pod banderą państwa członkowskiego i nie łowi produktów rybołówstwa morskiego, ale przetwarza je na pokładzie; |

|

44) |

„unijny statek rybacki” oznacza statek zarejestrowany w części terytorium państwa członkowskiego stanowiącej część obszaru celnego Unii, który pływa pod banderą państwa członkowskiego, dokonując połowu produktów rybołówstwa morskiego i – w zależności od przypadku – przetwarzając je na pokładzie; |

|

45) |

„regularna linia żeglugowa” oznacza linię żeglugową, na której statki przewożą towary jedynie między portami unijnymi, przy czym nie przypływają one z żadnego punktu położonego poza obszarem celnym Unii lub znajdującego się w wolnym obszarze celnym portu unijnego, nie płyną do takiego punktu ani nie zawijają do niego. |

ROZDZIAŁ 2

Prawa i obowiązki osób wynikające z przepisów prawa celnego

Artykuł 2

Wspólne wymogi dotyczące danych

(art. 6 ust. 2 kodeksu)

1. Wymiana i przechowywanie informacji wymaganych do sporządzenia wniosków i decyzji podlegają wspólnym wymogom dotyczącym danych określonym w załączniku A.

2. Wymiana i przechowywanie informacji wymaganych do dokonania zgłoszeń, powiadomień i potwierdzenia statusu celnego podlegają wspólnym wymogom dotyczącym danych określonym w załączniku B.

Artykuł 3

Treść danych zawartych we wpisie w systemie EORI

(art. 6 ust. 2 kodeksu)

W chwili rejestracji danej osoby organy celne zbierają i przechowują dane określone w załączniku 12-01 dotyczące tej osoby. Dane te stanowią wpis dotyczący rejestracji w systemie EORI.

Artykuł 4

Dostarczenie danych na potrzeby rejestracji w systemie EORI

(art. 6 ust. 4 kodeksu)

Organy celne mogą zezwolić osobom na dostarczenie danych niezbędnych do rejestracji w systemie EORI za pomocą środków innych niż techniki elektronicznego przetwarzania danych.

Artykuł 5

Przedsiębiorcy niemający siedziby na obszarze celnym Unii

(art. 22 ust. 2 i art. 9 ust. 2 kodeksu)

1. Przedsiębiorca niemający siedziby na obszarze celnym Unii dokonują rejestracji przed:

|

a) |

złożeniem zgłoszenia celnego na obszarze celnym Unii innego niż następujące zgłoszenia:

|

|

b) |

złożenie wywozowej lub przywozowej deklaracji skróconej na obszarze celnym Unii; |

|

c) |

złożenie deklaracji do czasowego składowania na obszarze celnym Unii; |

|

d) |

działanie jako przewoźnik do celów transportu morskiego, śródlądowego lub lotniczego; |

|

e) |

działanie jako przewoźnik, który jest podłączony do systemu celnego i życzy sobie otrzymywać wszelkie powiadomienia przewidziane w przepisach prawa celnego dotyczące składania lub zmiany przywozowych deklaracji skróconych. |

2. Niezależnie od przepisów ust. 1 lit. a) ppkt (ii), przedsiębiorcy, którzy nie mają siedziby na obszarze celnym Unii, rejestrują się w organach celnych przed złożeniem zgłoszenia celnego dotyczącego objęcia towarów procedurą odprawy czasowej lub zgłoszenia do powrotnego wywozu w celu zamknięcia tej procedury w przypadkach, gdy rejestracja jest wymagana dla stosowania wspólnego systemu zarządzania zabezpieczeniami.

3. Niezależnie od przepisów ust. 1 lit. a) ppkt (iii), przedsiębiorcy posiadający siedzibę w państwie wspólnego tranzytu rejestrują się w organach celnych przed złożeniem zgłoszenia celnego w ramach Konwencji o wspólnej procedurze tranzytowej, jeżeli zgłoszenie to jest składane zamiast przywozowej deklaracji skróconej lub wykorzystywane jako deklaracja poprzedzająca wyprowadzenie.

4. Niezależnie od przepisów ust. 1 lit. a) ppkt (iv), przedsiębiorcy posiadający siedzibę w Andorze lub San Marino rejestrują się w organach celnych przed złożeniem zgłoszenia celnego w ramach procedury tranzytu unijnego, jeżeli zgłoszenie to jest składane zamiast przywozowej deklaracji skróconej lub wykorzystywane jako deklaracja poprzedzająca wyprowadzenie.

5. Na zasadzie odstępstwa od ust. 1 lit. d), przedsiębiorca działający jako przewoźnik w ramach transportu morskiego, śródlądowego lub lotniczego nie rejestruje się w organach celnych, jeżeli przyznano mu niepowtarzalny numer identyfikacyjny w państwie trzecim w ramach realizowanego przez państwo trzecie programu partnerstwa handlowego, który jest uznawany przez Unię.

6. W przypadkach, gdy rejestracja jest wymagana zgodnie z niniejszym artykułem dokonuje się jej w organach celnych właściwych ze względu na miejsce, w którym przedsiębiorcy po raz pierwszy składają deklarację, zgłoszenie lub wniosek o wydanie decyzji.

Artykuł 6

Osoby inne niż przedsiębiorcy

(art. 9 ust. 3 kodeksu)

1. Osoby inne niż przedsiębiorcy są zobowiązane do zarejestrowania się; rejestracji dokonują organy celne, jeżeli został spełniony jeden z następujących warunków:

|

a) |

rejestracja taka jest wymagana w ustawodawstwie państwa członkowskiego; |

|

b) |

osoba taka prowadzi działalność, w przypadku której wymagany jest numer EORI zgodnie z wymogami załącznika A i załącznika B. |

2. Na zasadzie odstępstwa od ust. 1, w przypadku gdy osoba inna niż przedsiębiorca jedynie okazjonalnie składa zgłoszenia celne, a organy celne uznają to za uzasadnione, rejestracja nie jest wymagana.

Artykuł 7

Unieważnienie numeru EORI

(art. 9 ust. 4 kodeksu)

1. Organy celne unieważniają numer EORI w następujących przypadkach:

|

a) |

na wniosek osoby zarejestrowanej; |

|

b) |

gdy organ celny wie, że zarejestrowana osoba zakończyła działalność wymagającą rejestracji. |

2. Organ celny rejestruje datę unieważnienia numeru EORI i powiadamia o tym osobę zarejestrowaną.

Artykuł 8

Termin zastosowania prawa do bycia wysłuchanym

(art. 22 ust. 6 kodeksu)

1. Termin, w którym wnioskodawca ma możliwość przedstawienia swojego stanowiska przed wydaniem decyzji, która byłaby dla niego niekorzystna, wynosi 30 dni.

2. Niezależnie od przepisów ust. 1, gdy decyzja odnosi się do wyników kontroli towarów, w przypadku których nie złożono żadnej deklaracji skróconej, deklaracji do czasowego składowania, zgłoszenia do powrotnego wywozu ani zgłoszenia celnego, organy celne mogą wymagać od zainteresowanej osoby przedstawienia jej stanowiska w ciągu 24 godzin.

Artykuł 9

Środki powiadamiania o podstawach

(art. 6 ust. 3 lit. a) kodeksu)

Jeżeli powiadomienia, o którym mowa w art. 22 ust. 6 akapit pierwszy kodeksu, dokonuje się w ramach procesu weryfikacji lub kontroli, powiadomienie można przekazać, korzystając ze środków innych niż techniki elektronicznego przetwarzania danych.

Jeżeli przy użyciu środków innych niż techniki elektronicznego przetwarzania danych składa się wniosek lub powiadamia się o decyzji, powiadomienie można przekazać, korzystając z tych samych środków.

Artykuł 10

Wyjątki od prawa do bycia wysłuchanym

(art. 22 ust. 6 akapit drugi kodeksu)

Szczególne przypadki, w których wnioskodawca nie ma możliwości przedstawienia swojego stanowiska, są następujące:

|

a) |

gdy wniosek o wydanie decyzji nie spełnia warunków określonych w art. 11; |

|

b) |

gdy organy celne powiadamiają osobę, która złożyła przywozową deklarację skróconą, o tym, że towary nie zostały załadowane w przypadku przesyłek kontenerowych przewożonych transportem morskim i lotniczym; |

|

c) |

gdy decyzja dotyczy powiadomienia wnioskodawcy o decyzji Komisji, o której mowa w art. 116 ust. 3 kodeksu; |

|

d) |

gdy unieważnia się numer EORI. |

Artykuł 11

Warunki przyjmowania wniosków

(art. 22 ust. 2 kodeksu)

1. Wniosek o wydanie decyzji dotyczącej stosowania przepisów prawa celnego przyjmuje się, jeżeli spełnione są następujące warunki:

|

a) |

jeżeli w przypadkach, gdy jest to wymagane przez procedurę, której dotyczy wniosek, wnioskodawca jest zarejestrowany zgodnie z art. 9 kodeksu; |

|

b) |

jeżeli w przypadkach, gdy jest to wymagane przez procedurę, której dotyczy wniosek, wnioskodawca posiada siedzibę na obszarze celnym Unii; |

|

c) |

wniosek złożono organowi celnemu wyznaczonemu do przyjmowania wniosków w państwie członkowskim właściwego organu celnego, o którym mowa w art. 22 ust. 1 akapit trzeci kodeksu; |

|

d) |

wniosek nie dotyczy decyzji wydanej z takim samym zamiarem co poprzednia decyzja adresowana do tego samego wnioskodawcy, którą unieważniono lub cofnięto w roku poprzedzającym wniosek ze względu na fakt, że wnioskodawca nie wypełnił obowiązku nałożonego na niego na mocy tej decyzji. |

2. Na zasadzie odstępstwa od ust. 1 lit. d) okres, o którym mowa w tej literze, wynosi trzy lata, jeżeli poprzednia decyzja została unieważniona zgodnie z art. 27 ust. 1 kodeksu lub jeżeli wniosek jest wnioskiem o przyznanie statusu upoważnionego przedsiębiorcy złożonym zgodnie z art. 38 kodeksu.

Artykuł 12

Organ celny właściwy do wydania decyzji

(art. 22 ust. 1 kodeksu)

W przypadku gdy nie jest możliwe wyznaczenie właściwego organu celnego zgodnie z art. 22 ust. 1 akapit trzeci kodeksu, właściwym organem celnym jest organ właściwy dla miejsca, w którym jest przechowywana lub dostępna ewidencja i dokumentacja wnioskodawcy (główne księgi rachunkowe na potrzeby celne) umożliwiająca organowi celnemu wydanie decyzji.

Artykuł 13

Przedłużenie terminu na wydanie decyzji

(art. 22 ust. 3 kodeksu)

1. Jeżeli, po przyjęciu wniosku, organ celny właściwy do wydania decyzji uzna za koniecznie zwrócenie się do wnioskodawcy o dostarczenie dodatkowych informacji w celu podjęcia decyzji, ustanawia termin dla wnioskodawcy na dostarczenie tych informacji, który nie przekracza 30 dni, a termin na wydanie decyzji określony w art. 22 ust. 3 kodeksu przedłuża się o ten okres. Wnioskodawca jest informowany o przedłużeniu terminu na wydanie decyzji.

2. Jeżeli zastosowanie ma art. 8 ust. 1, termin na wydanie decyzji określony w art. 22 ust. 3 kodeksu zostaje przedłużony o okres 30 dni. Wnioskodawca zostaje powiadomiony o przedłużeniu terminu.

3. Jeżeli organ celny właściwy do podjęcia decyzji przedłużył termin konsultacji z innym organem celnym, termin na wydanie decyzji przedłuża się o ten sam okres co przedłużenie okresu konsultacji. Wnioskodawca jest informowany o przedłużeniu terminu na wydanie decyzji.

4. Jeżeli istnieją poważne podstawy uzasadniające podejrzenie naruszenia przepisów prawa celnego, a organy celne prowadzą dochodzenia oparte na tych podstawach, termin na wydanie decyzji przedłuża się o czas niezbędny do zakończenia tych dochodzeń. Takie przedłużenie terminu nie może przekroczyć dziewięciu miesięcy. Wnioskodawcę powiadamia się o przedłużeniu terminu, o ile nie zagraża to dochodzeniu.

Artykuł 14

Data wejścia w życie

(art. 22 ust. 4 i 5 kodeksu)

Decyzja staje się skuteczna począwszy od innego dnia niż dzień doręczenia jej wnioskodawcy lub uznania jej za doręczoną w następujących przypadkach:

|

a) |

jeżeli decyzja korzystnie wpłynie na wnioskodawcę, a wnioskodawca zażądał zmiany daty jej wejścia w życie, w takim przypadku decyzja staje się skuteczna, począwszy od daty żądanej przez wnioskodawcę, pod warunkiem że przypada ona po dacie, w której decyzja została doręczona wnioskodawcy lub w której uznaje się ją za doręczoną; |

|

b) |

jeżeli poprzednią decyzję wydano z ograniczonym terminem, a wyłącznym celem obecnej decyzji jest przedłużenie jej ważności, w takim przypadku decyzja staje się skuteczna od następnego dnia po upływie okresu ważności poprzedniej decyzji; |

|

c) |

jeżeli skuteczność decyzji jest uzależniona od dopełnienia pewnych formalności przez wnioskodawcę, w takim przypadku decyzja staje się skuteczna począwszy od dnia doręczenia wnioskodawcy powiadomienia od właściwego organu celnego, w którym stwierdza się pomyślne dopełnienie formalności lub od dnia uznania tego powiadomienia za doręczone. |

Artykuł 15

Ponowna ocena decyzji

(art. 23 ust. 4 lit. a) kodeksu)

1. Organ celny właściwy do wydania decyzji musi ponownie ocenić decyzję w następujących przypadkach:

|

a) |

w przypadku zmian wprowadzonych do stosownych przepisów unijnych, mających wpływ na decyzję; |

|

b) |

w razie potrzeby, w wyniku prowadzonego monitorowania; |

|

c) |

w razie potrzeby, ze względu na informacje dostarczone przez posiadacza decyzji zgodnie z art. 23 ust. 2 kodeksu lub przez inne organy. |

2. Organ celny właściwy do wydania decyzji przekazuje wyniki ponownej oceny posiadaczowi decyzji.

Artykuł 16

Zawieszenie decyzji

(art. 23 ust. 4 lit. b) kodeksu)

1. Organ celny właściwy do wydania decyzji zawiesza decyzję zamiast ją unieważnić, cofnąć lub zmienić zgodnie z art. 23 ust. 3, art. 27 lub 28 kodeksu, jeżeli:

|

a) |

organ celny uważa, że mogą istnieć wystarczające podstawy do unieważnienia, cofnięcia lub zmiany decyzji, ale nie dysponuje jeszcze wszystkimi niezbędnymi elementami do podjęcia decyzji w sprawie unieważnienia, cofnięcia lub zmiany; |

|

b) |

dany organ celny uważa, że warunki wydania decyzji nie zostały spełnione lub że posiadacz decyzji nie wypełnia wszystkich obowiązków nałożonych na mocy tej decyzji oraz że właściwe jest, aby zagwarantować posiadaczowi decyzji odpowiedni czas na podjęcie środków w celu zapewnienia spełnienia warunków lub wypełnienia obowiązków; |

|

c) |

posiadacz decyzji domaga się takiego zawieszenia, ponieważ jest czasowo niezdolny do spełnienia warunków określonych w odniesieniu do decyzji lub nie jest w stanie wypełnić obowiązków nałożonych na mocy tej decyzji. |

2. W przypadkach, o których mowa w ust. 1 lit. b) i c), posiadacz decyzji powiadamia organ celny właściwy do wydania decyzji o środkach, jakie podejmie w celu zapewnienia spełnienia warunków lub wypełnienia obowiązków, oraz o okresie potrzebnym mu na podjęcie tych środków.

Artykuł 17

Okres zawieszenia decyzji

(art. 23 ust. 4 lit. b) kodeksu)

1. W przypadkach, o których mowa w art. 16 ust. 1 lit. a), okres zawieszenia wyznaczony przez właściwy organ celny odpowiada okresowi, jaki jest potrzebny organowi celnemu na ustalenie, czy warunki dotyczące unieważnienia, cofnięcia lub zmiany zostały spełnione. Okres ten nie może przekroczyć 30 dni.

Jeżeli organ celny uważa jednak, że posiadacz decyzji może nie spełnić kryteriów określonych w art. 39 lit. a) kodeksu, decyzję należy zawiesić do momentu ustalenia, czy doszło do poważnego naruszenia lub ponownych naruszeń przez którąkolwiek z następujących osób:

|

a) |

posiadacza decyzji; |

|

b) |

osobę kierującą przedsiębiorstwem, które jest posiadaczem decyzji, lub osobę pełniącą funkcje kontrolne nad zarządem przedsiębiorstwa; |

|

c) |

osobę odpowiedzialną za kwestie celne w przedsiębiorstwie, które jest posiadaczem danej decyzji. |

2. W przypadkach, o których mowa w art. 16 ust. 1 lit. b) i c), okres zawieszenia ustalony przez organ celny właściwy do wydania decyzji odpowiada okresowi zgłoszonemu przez posiadacza decyzji zgodnie z art. 16 ust. 2. Okres zawieszenia można, w stosownych przypadkach, dodatkowo przedłużyć na wniosek posiadacza decyzji.

Okres zawieszenia można dodatkowo przedłużyć o okres potrzebny właściwemu organowi celnemu do zweryfikowania, czy przedmiotowe środki zapewniają spełnienie warunków lub wypełnienie obowiązków. Okres ten nie może przekraczać 30 dni.

3. Jeżeli – w następstwie zawieszenia decyzji – organ celny właściwy do wydania decyzji zamierza unieważnić, cofnąć lub zmienić przedmiotową decyzję zgodnie z art. 23 ust. 3, art. 27 lub 28 kodeksu, w stosownych przypadkach okres zawieszania, określony zgodnie z ust. 1 i 2 niniejszego artykułu, zostaje przedłużony do momentu, aż decyzja w sprawie unieważnienia, cofnięcia lub zmiany stanie się skuteczna.

Artykuł 18

Wygaśnięcie zawieszenia

(art. 23 ust. 4 lit. b) kodeksu)

1. Zawieszenie decyzji wygasa po upływie okresu zawieszenia, chyba że przed upływem tego okresu będzie miała miejsce jedna z następujących sytuacji:

|

a) |

zawieszenie zostanie cofnięte w przypadkach, o których mowa w art. 16 ust. 1 lit. a), w sytuacji, gdy nie istnieją żadne podstawy do unieważnienia, cofnięcia lub zmiany decyzji zgodnie z art. 23 ust. 3, art. 27 lub 28 kodeksu, w którym to przypadku zawieszenie wygasa z dniem cofnięcia; |

|

b) |

zawieszenie zostanie cofnięte w przypadkach, o których mowa w art. 16 ust. 1 lit. b) i c), w sytuacji, gdy posiadacz decyzji podejmuje, w sposób zadowalający organ celny właściwy do wydania decyzji, niezbędne środki w celu zapewnienia spełnienia warunków przewidzianych w decyzji lub wypełnienia obowiązków nałożonych na mocy tej decyzji, w którym to przypadku zawieszenie wygasa z dniem cofnięcia; |

|

c) |

zawieszona decyzja zostanie unieważniona, cofnięta lub zmieniona, w którym to przypadku zawieszenie wygasa z dniem unieważnienia, cofnięcia lub zmiany. |

2. Organ celny właściwy do wydania decyzji powiadamia posiadacza decyzji o wygaśnięciu okresu zawieszenia.

Artykuł 19

Wniosek o wydanie decyzji w sprawie wiążących informacji

(art. 22 ust. 1 akapit trzeci i art. 6 ust. 3 lit. a) kodeksu)

1. Na zasadzie odstępstwa od art. 22 ust. 1 akapit trzeci kodeksu wniosek o wydanie decyzji w sprawie wiążących informacji i wszelkich dokumentów towarzyszących lub uzupełniających składa się właściwemu organowi celnemu w państwie członkowskim, w którym wnioskodawca ma siedzibę, lub właściwemu organowi celnemu w państwie członkowskim, w którym informacje będą wykorzystywane.

2. Wskutek złożenia wniosku o wydanie decyzji w sprawie wiążących informacji, uważa się, że wnioskodawca zgadza się na podanie do wiadomości publicznej za pośrednictwem stron internetowych Komisji wszystkich danych zawartych w decyzji, włączając wszelkie fotografie, obrazy i broszury, z wyjątkiem informacji poufnych. Wszelkie publiczne ujawnienie danych osobowych odbywa się z poszanowaniem prawa do ochrony danych osobowych.

3. Jeżeli nie istnieje żaden system teleinformatyczny do składania wniosków o wydanie decyzji w sprawie wiążącej informacji o pochodzeniu (WIP), państwa członkowskie mogą zezwolić na składanie wniosków przy użyciu środków innych niż techniki elektronicznego przetwarzania danych.

Artykuł 20

Terminy

(art. 22 ust. 3 kodeksu)

1. Jeżeli Komisja powiadamia organy celne o zawieszeniu wydawania decyzji WIT i WIP zgodnie z art. 34 ust. 10 lit. a) kodeksu, termin wydania decyzji, o której mowa w art. 22 ust. 3 akapit pierwszy kodeksu, zostaje dodatkowo przedłużony do czasu powiadomienia organów celnych przez Komisję o zapewnieniu prawidłowej i jednolitej klasyfikacji taryfowej lub prawidłowego i jednolitego określenia pochodzenia.

Przedłużony termin, o którym mowa w akapicie pierwszym, nie może przekroczyć 10 miesięcy, z wyjątkiem szczególnych okoliczności, w których możliwe jest dodatkowe przedłużenie tego terminu o maksymalnie 5 miesięcy.

2. Okres, o którym mowa w art. 22 ust. 3 akapit drugi kodeksu, może przekroczyć 30 dni, jeżeli w tym terminie nie jest możliwe zakończenie analizy, którą organ celny właściwy do wydania decyzji uważa za niezbędną do wydania przedmiotowej decyzji.

Artykuł 21

Powiadomienie o wydaniu decyzji WIP

(art. 6 ust. 3 lit. a) kodeksu)

Jeżeli wniosek o wydanie decyzji WIP złożono, korzystając ze środków innych niż techniki elektronicznego przetwarzania danych, organy celne mogą powiadomić wnioskodawcę o decyzji WIP, korzystając ze środków innych niż techniki elektronicznego przetwarzania danych.

Artykuł 22

Ograniczenia w odniesieniu do stosowania przepisów dotyczących ponownej oceny i zawieszenia

(art. 23 ust. 4 kodeksu)

Artykuły 15–18 dotyczące ponownej oceny i zawieszenia decyzji nie mają zastosowania do decyzji w sprawie wiążących informacji.

Artykuł 23

Ułatwienia dotyczące deklaracji poprzedzających wyprowadzenie

(art. 38 ust. 2 lit. b) kodeksu)

1. Jeżeli upoważniony przedsiębiorca w zakresie bezpieczeństwa i ochrony (AEOS), o którym mowa w art. 38 ust. 2 lit. b) kodeksu, składa w imieniu własnym deklarację poprzedzającą wyprowadzenie w formie zgłoszenia celnego lub zgłoszenia do powrotnego wywozu, żadne inne dane niż te wymienione w przedmiotowych zgłoszeniach nie będą wymagane.

2. Jeżeli AEOS składa deklarację poprzedzającą wyprowadzenie w formie zgłoszenia celnego lub zgłoszenia do powrotnego wywozu w imieniu innej osoby również będącej AEOS, żadne inne dane niż te wymienione w przedmiotowych zgłoszeniach nie będą wymagane.

Artykuł 24

Uprzywilejowane traktowanie w odniesieniu do oceny i kontroli ryzyka

(art. 38 ust. 6 kodeksu)

1. Upoważniony przedsiębiorca (AEO) podlega mniejszej liczbie kontroli fizycznych i kontroli dokumentów niż inni przedsiębiorcy.

2. Jeżeli AEOS złożył przywozową deklarację skróconą lub – w przypadkach, o których mowa w art. 130 kodeksu – zgłoszenie celne lub deklarację do czasowego składowania, lub jeżeli AEOS złożył powiadomienie i udostępnił dane związane z jego przywozową deklaracją skróconą w jego systemie teleinformatycznym, o którym mowa w art. 127 ust. 8 kodeksu, urząd celny pierwszego wprowadzenia, o którym mowa w art. 127 ust. 3 akapit pierwszy, powiadamia wspomnianego AEOS o wybraniu przesyłki do kontroli fizycznej. Powiadomienia dokonuje się przed przybyciem towarów na obszar celny Unii.

Dane powiadomienie zostaje udostępnione także przewoźnikowi, jeżeli jest nim inna osoba niż AEOS, o którym mowa w akapicie pierwszym, pod warunkiem że przewoźnik jest AEOS i jest podłączony do systemów teleinformatycznych na potrzeby zgłoszeń, o których mowa w akapicie pierwszym.

Powiadomienia tego nie dokonuje się, jeżeli może ono zagrozić możliwości przeprowadzenia kontroli lub jej wynikom.

3. Jeżeli AEO składa deklarację do czasowego składowania lub zgłoszenie celne zgodnie z art. 171 kodeksu, organ celny właściwy do przyjęcia deklaracji do czasowego składowania lub tego zgłoszenia celnego powiadamia AEO o wybraniu przesyłki do kontroli celnej. Powiadomienia dokonuje się przed przedstawieniem towarów organom celnym.

Powiadomienia tego nie dokonuje się, jeżeli może ono zagrozić możliwości przeprowadzenia kontroli lub jej wynikom.

4. Jeżeli przesyłki zgłoszone przez AEO wybrano do kontroli fizycznej lub kontroli dokumentów, kontrole te przeprowadza się w pierwszej kolejności.

Na wniosek AEO kontrole można przeprowadzać w miejscu innym niż miejsce przedstawienia towarów organom celnym.

5. Powiadomienia wspomniane w ust. 2 i 3 nie dotyczą kontroli celnych, o których przeprowadzeniu zadecydowano na podstawie deklaracji do czasowego składowania lub zgłoszenia celnego po przedstawieniu towarów.

Artykuł 25

Zwolnienie z uprzywilejowanego traktowania

(art. 38 ust. 6 kodeksu)

Uprzywilejowane traktowanie, o którym mowa w art. 24, nie ma zastosowania do żadnych kontroli celnych związanych z podwyższonym poziomem zagrożenia lub obowiązkami kontrolnymi określonymi w pozostałych przepisach unijnych.

W pierwszej kolejności organy celne przeprowadzają jednak niezbędne czynności, formalności i kontrole przesyłek zgłoszonych przez AEOS.

Artykuł 26

Warunki przyjmowania wniosków o przyznanie statusu AEO

(art. 22 ust. 2 kodeksu)

1. Oprócz warunków przyjmowania wniosków przewidzianych w art. 11 ust. 1, ubiegając się o przyznanie statusu AEO, wnioskodawca musi złożyć kwestionariusz dotyczący samooceny, który organy celne udostępniają wraz z tym wnioskiem.

2. Przedsiębiorca składa jeden pojedynczy wniosek o przyznanie statusu AEO obejmujący wszystkie jego stałe siedziby na obszarze celnym Unii.

Artykuł 27

Właściwy organ celny

(art. 22 ust. 1 akapit trzeci kodeksu)

Jeżeli nie można wyznaczyć właściwego organu celnego zgodnie z art. 22 ust. 1 akapit trzeci kodeksu lub art. 12 niniejszego rozporządzenia, wniosek składa się organom celnym państwa członkowskiego, w którym wnioskodawca posiada stałą siedzibę oraz w którym przechowywane lub udostępniane są informacje na temat głównych działań w zakresie zarządzania logistycznego w Unii wskazane we wniosku.

Artykuł 28

Termin na wydanie decyzji

(art. 22 ust. 3 kodeksu)

1. Termin na wydanie decyzji, o której mowa w art. 22 ust. 3 akapit pierwszy kodeksu, można przedłużyć o okres do 60 dni.

2. Jeżeli toczą się postępowania karne, które budzą wątpliwości co do spełnienia przez wnioskodawcę warunków określonych w art. 39 lit. a) kodeksu, termin na wydanie decyzji zostaje przedłużony o czas niezbędny do zakończenia tych postępowań.

Artykuł 29

Data wejścia w życie pozwolenia AEO

(art. 22 ust. 4 kodeksu)

Na zasadzie odstępstwa od art. 22 ust. 4 kodeksu certyfikat, którym nadaje się status AEO („pozwolenie AEO”), wchodzi w życie piątego dnia po wydaniu decyzji.

Artykuł 30

Skutki prawne zawieszenia

(art. 23 ust. 4 lit. b) kodeksu)

1. Jeżeli zawiesza się pozwolenie AEO ze względu na niespełnienie kryteriów określonych w art. 39 kodeksu, organ celny musi zawiesić decyzję wydaną w odniesieniu do tego AEO, która opiera się na pozwoleniu AEO w ogóle lub na szczegółowych kryteriach, które doprowadziły do zawieszenia pozwolenia AEO.

2. Zawieszenie decyzji w sprawie stosowania przepisów prawa celnego wydanej w odniesieniu do AEO nie może prowadzić do automatycznego zawieszenia pozwolenia AEO.

3. Jeżeli decyzja dotycząca osoby, która jest zarówno AEOS, jak i upoważnionym przedsiębiorcą w zakresie uproszczeń celnych (AEOC), o którym mowa w art. 38 ust. 2 lit. a) kodeksu, zostanie zawieszona zgodnie z art. 16 ust. 1 ze względu na niespełnienie warunków określonych w art. 39 lit. d) kodeksu, pozwolenie AEOC tej osoby zostanie zawieszone, ale pozwolenie AEOS pozostanie ważne.

Jeżeli decyzja dotycząca osoby, która jest zarówno AEOS, jak i AEOC, zostanie zawieszona zgodnie z art. 16 ust. 1 ze względu na niespełnienie warunków określonych w art. 39 lit. e) kodeksu, pozwolenie AEOS tej osoby zostanie zawieszone, ale pozwolenie AEOC pozostanie ważne.

TYTUŁ II

ELEMENTY, NA PODSTAWIE KTÓRYCH STOSOWANE SĄ NALEŻNOŚCI CELNE PRZYWOZOWE LUB WYWOZOWE ORAZ INNE ŚRODKI DOTYCZĄCE WYMIANY TOWAROWEJ

ROZDZIAŁ 1

Pochodzenie towarów

Artykuł 31

Towary całkowicie uzyskane w danym państwie lub na danym terytorium

(art. 60 ust. 1 kodeksu)

Za całkowicie uzyskane w danym państwie lub na danym terytorium uznaje się następujące towary:

|

a) |

produkty mineralne wydobyte w tym państwie lub na tym terytorium; |

|

b) |

produkty roślinne tam zebrane; |

|

c) |

żywe zwierzęta tam urodzone i wyhodowane; |

|

d) |

produkty uzyskane z żywych zwierząt tam wyhodowanych; |

|

e) |

produkty uzyskane przez polowania lub połowy tam przeprowadzone; |

|

f) |

produkty rybołówstwa morskiego i inne produkty wydobyte z morza znajdującego się poza wodami terytorialnymi jakiegokolwiek państwa przez statki zarejestrowane w danym państwie lub na danym terytorium i pływające pod banderą danego państwa lub terytorium; |

|

g) |

towary uzyskane lub wytworzone na pokładzie statków przetwórni z produktów określonych w lit. f), pochodzących z tego państwa lub terytorium, o ile te statki przetwórnie są zarejestrowane w tym państwie lub terytorium i pływają pod jego banderą; |

|

h) |

produkty wydobyte z dna morskiego lub podglebia pod dnem morskim poza wodami terytorialnymi, pod warunkiem że dane państwo lub terytorium posiada wyłączne prawa do eksploatacji tego dna lub podglebia; |

|

i) |

odpady i pozostałości powstałe w wyniku działalności wytwórczej oraz używane artykuły, jeżeli zostały tam zebrane i nadają się wyłącznie do odzyskiwania surowców; |

|

j) |

towary tam wytworzone wyłącznie z produktów wymienionych w lit. a)–i). |

Artykuł 32

Towary, w produkcję których zaangażowane jest więcej niż jedno państwo lub terytorium

(art. 60 ust. 2 kodeksu)

Towary wymienione w załączniku 22-01 uznaje się za towary, które zostały poddane ostatniemu istotnemu przetwarzaniu lub obróbce, co spowodowało wytworzenie nowego produktu lub stanowiło istotny etap wytwarzania w państwie lub na terytorium, gdzie reguły określone w tym załączniku są spełnione lub które są określone przez te reguły.

Artykuł 33

Operacje obróbki lub przetwarzania, które nie są ekonomicznie uzasadnione

(art. 60 ust. 2 kodeksu)

Wszelkie operacje obróbki lub przetwarzania przeprowadzone w innym państwie lub na innym terytorium uznaje się za ekonomicznie nieuzasadnione, jeżeli na podstawie dostępnych faktów ustalono, że celem tych operacji było uniknięcie zastosowania środków, o których mowa w art. 59 kodeksu.

W przypadku towarów objętych załącznikiem 22-01 do tych towarów zastosowanie mają działowe reguły rezydualne.

W odniesieniu do towarów, które nie są objęte załącznikiem 22-01, dla których ostatnia obróbka lub przetwarzanie zostały uznane za nieuzasadnione ekonomicznie, uznaje się, że towary te zostały poddane ostatniemu istotnemu, ekonomicznie uzasadnionemu przetworzeniu lub obróbce, co spowodowało wytworzenie nowego produktu lub stanowiło istotny etap wytwarzania w państwie lub na terytorium, z którego pochodziła większa część materiałów, określona na podstawie wartości tych materiałów.

Artykuł 34

Minimalne operacje

(art. 60 ust. 2 kodeksu)

Następujących operacji nie uznaje się za istotne ekonomicznie uzasadnione przetworzenie lub obróbkę do celów nadania pochodzenia:

|

a) |

operacje mające na celu zachowanie produktów w dobrym stanie podczas transportu i składowania (wietrzenie, rozkładanie, suszenie, usuwanie uszkodzonych części i podobne czynności) lub operacje ułatwiające przesyłkę lub transport; |

|

b) |

proste czynności polegające na usuwaniu kurzu, przesiewaniu lub sortowaniu, segregowaniu, dobieraniu, myciu, rozcinaniu; |

|

c) |

zmiany opakowania oraz rozdzielanie i łączenie przesyłek, proste umieszczanie w butelkach, puszkach, butlach, workach, pudełkach, skrzynkach, umieszczanie na kartonach lub deskach oraz wszelkie inne proste operacje związane z pakowaniem; |

|

d) |

dobieranie towarów w zestawy lub komplety lub przygotowywanie do sprzedaży; |

|

e) |

umieszczanie znaków, etykiet lub innych podobnych wyróżniających oznakowań na towarach lub na ich opakowaniach; |

|

f) |

prosty montaż części produktu dla otrzymania kompletnego wyrobu; |

|

g) |

demontaż bądź zmiana zastosowania; |

|

h) |

połączenie dwóch lub więcej operacji wymienionych w lit. a)–g). |

Artykuł 35

Akcesoria, części zamienne lub narzędzia

(art. 60 kodeksu)

1. Akcesoria, części zamienne lub narzędzia, które dostarczane są z którymkolwiek z towarów wymienionych w sekcjach XVI, XVII i XVIII Nomenklatury scalonej i które są częścią ich standardowego wyposażenia, uznaje sie za posiadające to samo pochodzenie co te towary.

2. Podstawowe części zamienne do wykorzystania z którymkolwiek z towarów wymienionych w sekcjach XVI, XVII i XVIII Nomenklatury scalonej uprzednio dopuszczonym do obrotu w Unii uznaje się za mające to samo pochodzenie, co te towary, jeżeli włączenie podstawowych części zamiennych na etapie produkcji nie zmieniłoby ich pochodzenia.

3. Do celów niniejszego artykułu podstawowe części zamienne oznaczają części, które:

|

a) |

stanowią komponenty, bez których właściwe funkcjonowanie dopuszczonych do obrotu lub uprzednio wywiezionych części wyposażenia, maszyny, aparatu lub pojazdu, nie może zostać zapewnione; oraz |

|

b) |

są charakterystyczne dla tych towarów; oraz |

|

c) |

są przeznaczone do ich normalnej konserwacji i zastąpienia części tego samego rodzaju, które uległy zniszczeniu lub przestały nadawać się do użytku. |

Artykuł 36

Elementy neutralne i opakowanie

(art. 60 kodeksu)

1. W celu określenia, czy towary pochodzą z danego państwa lub terytorium, nie bierze się pod uwagę pochodzenia następujących elementów:

|

a) |

energii i paliwa; |

|

b) |

instalacji i wyposażenia; |

|

c) |

maszyn i narzędzi; |

|

d) |

materiałów, które nie wchodzą ani nie są przeznaczone do wejścia w końcowy skład towarów. |

2. W przypadkach, w których, na podstawie reguły 5 Ogólnych reguł interpretacji Nomenklatury scalonej ustanowionej w załączniku I do rozporządzenia Rady (EWG) nr 2658/87 (12), opakowania i pojemniki opakowaniowe uważane są za część produktu do celów klasyfikacji, nie bierze się ich pod uwagę do celów określenia pochodzenia, z wyjątkiem przypadku, w którym reguła w załączniku 22-01, dotycząca danych towarów, oparta jest na procencie wartości dodanej.

Artykuł 37

Definicje

Do celów niniejszej sekcji stosuje się następujące definicje:

|

1) |

„kraj korzystający” oznacza kraj korzystający z ogólnego systemu preferencji taryfowych (GSP) ujęty w załączniku II do rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 978/2012 (13); |

|

2) |

„wytwarzanie” oznacza każdy rodzaj obróbki lub przetwarzania łącznie z montażem; |

|

3) |

„materiał” oznacza każdy składnik, surowiec, komponent lub część itp. użyte do wytworzenia produktu; |

|

4) |

„produkt” oznacza wytwarzany produkt, nawet jeśli jest on przeznaczony do użycia w innym procesie wytwarzania; |

|

5) |

„towary” oznaczają zarówno materiały, jak i produkty; |

|

6) |

„kumulacja dwustronna” oznacza system, który pozwala uznawać produkty pochodzące z Unii za materiały pochodzące z kraju korzystającego, kiedy zostaną one w tym kraju poddane dalszemu przetworzeniu lub użyte do wytworzenia nowego produktu; |

|

7) |

„kumulacja pochodzenia z Norwegią, Szwajcarią lub Turcją” oznacza system pozwalający uznawać produkty pochodzące z Norwegii, Szwajcarii lub Turcji za materiały pochodzące z kraju korzystającego, o ile zostaną one w tym kraju poddane dalszemu przetworzeniu lub użyte do wytworzenia nowego produktu, który następnie jest przywożony do Unii; |

|

8) |

„kumulacja regionalna” oznacza system, na mocy którego produkty, które w rozumieniu niniejszej sekcji pochodzą z kraju należącego do grupy regionalnej, uznaje się za materiały pochodzące z innego kraju tej samej grupy regionalnej (lub innej grupy w przypadkach, gdzie dopuszcza się kumulację między grupami), o ile zostaną one w tym kraju poddane dalszemu przetworzeniu lub użyte do wytworzenia nowego produktu; |

|

9) |

„kumulacja rozszerzona” oznacza system, w którym uczestnictwo uzależnione jest od dopuszczenia przez Komisję na wniosek kraju korzystającego, na mocy którego określone materiały pochodzące z kraju, z którym Unię łączy wiążąca umowa o wolnym handlu zgodna z art. XXIV Układu ogólnego w sprawie taryf celnych i handlu (GATT), uznaje się za materiały pochodzące ze wspomnianego kraju korzystającego, o ile zostaną one w tym kraju poddane dalszemu przetworzeniu lub użyte do wytworzenia nowego produktu; |

|

10) |

„materiały zamienne” oznaczają materiały tego samego rodzaju i jakości handlowej, charakteryzujące się identycznymi cechami technicznymi i fizycznymi, i niemożliwe do rozróżnienia po tym, jak zostaną użyte do wytworzenia finalnego produktu; |

|

11) |

„grupa regionalna” oznacza grupę krajów, między którymi stosuje się kumulację regionalną; |

|

12) |

„wartość celna” oznacza wartość określoną zgodnie z Porozumieniem w sprawie stosowania art. VII Układu Ogólnego w Sprawie Taryf Celnych i Handlu z 1994 roku (porozumienie WTO w sprawie ustalania wartości celnej); |

|

13) |

„wartość materiałów” oznacza wartość celną w chwili przywozu użytych materiałów niepochodzących lub, jeżeli nie jest ona znana bądź nie może być ustalona, pierwszą możliwą do ustalenia cenę zapłaconą za te materiały w państwie produkcji; przepisy niniejszego punktu stosuje się odpowiednio w przypadku potrzeby ustalenia wartości użytych materiałów pochodzących; |

|

14) |

„cena ex-works” oznacza cenę zapłaconą za produkt ex-works wytwórcy, w którego zakładzie przeprowadzono ostatnią obróbkę lub przetwarzanie, przy czym cena ta obejmuje sumę wartości wszystkich użytych materiałów oraz innych kosztów związanych z produkcją, pomniejszoną o wszystkie podatki wewnętrzne, które są zwracane lub mogą podlegać zwrotowi z chwilą wywozu uzyskanego produktu. W przypadku gdy cena faktycznie zapłacona nie odzwierciedla wszystkich związanych z produkcją kosztów, które zostały rzeczywiście poniesione w państwie produkcji, cena ex-works oznacza sumę wszystkich tych kosztów pomniejszoną o wszystkie podatki wewnętrzne, które są zwracane lub mogą podlegać zwrotowi z chwilą wywozu uzyskanego produktu. W przypadku gdy ostatnia obróbka lub przetwarzanie zostały zlecone wytwórcy, pojęcie „wytwórcy”, o którym mowa w akapicie pierwszym, może odnosić się do przedsiębiorstwa, które zatrudniło podwykonawcę; |

|

15) |

„najwyższa dopuszczalna zawartość materiałów niepochodzących” oznacza maksymalną zawartość materiałów niepochodzących, jaka pozwala na uznanie procesu wytwarzania za operację obróbki lub przetworzenia wystarczającą dla nadania produktom statusu pochodzenia. Może być ona wyrażona w postaci wartości procentowej ceny ex-works produktu lub jako procent masy netto wspomnianych wykorzystanych materiałów, objętych określoną grupą działów, działem, pozycją lub podpozycją; |

|

16) |

„masa netto” oznacza masę samych towarów bez opakowań i wszelkiego rodzaju pojemników; |

|

17) |

„działy”, „pozycje” i „podpozycje” odnoszą się do działów, pozycji i podpozycji (cztero- i sześciocyfrowych kodów) stosowanych w nomenklaturze Systemu Zharmonizowanego zgodnie ze zmianami wprowadzonymi zaleceniem Rady Współpracy Celnej z dnia 26 czerwca 2004 r.; |

|

18) |

„klasyfikowany” odnosi się do klasyfikacji produktu lub materiału do konkretnej pozycji lub podpozycji Systemu Zharmonizowanego; |

|

19) |

„przesyłka” oznacza produkty, które są:

|

|

20) |

„eksporter” oznacza osobę dokonującą wywozu towarów do Unii lub do kraju korzystającego, która może udowodnić pochodzenie towarów, niezależnie od tego, czy jest ich wytwórcą, i czy samodzielnie dopełnia formalności wywozowych; |

|

21) |

„zarejestrowany eksporter” oznacza:

|

|

22) |

„oświadczenie o pochodzeniu” oznacza oświadczenie sporządzone przez eksportera lub ponownego nadawcę towarów, wskazujące, że objęte nim produkty spełniają reguły pochodzenia w ramach systemu. |

Artykuł 38

Sposób składania wniosków o świadectwa informacyjne INF 4 i wystawiania tych świadectw

(art. 6 ust. 3 lit. a) kodeksu)

1. Wniosek o świadectwo informacyjne INF 4 można złożyć z wykorzystaniem środków innych niż techniki elektronicznego przetwarzania danych, z zachowaniem wymogów dotyczących danych wymienionych w załączniku 22-02.

2. Świadectwa informacyjne INF 4 muszą spełniać wymogi dotyczące danych wymienione w załączniku 22-02.

Artykuł 39

Sposób składania wniosków o upoważnienie dla upoważnionego eksportera i wystawiania tych upoważnień

(art. 6 ust. 3 lit. a) kodeksu)