ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 11

Wydanie polskie

Legislacja

Tom 58

17 stycznia 2015

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 11 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 58 |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

17.1.2015 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 11/1 |

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/61

z dnia 10 października 2014 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 w odniesieniu do wymogu pokrycia wypływów netto dla instytucji kredytowych

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (1), w szczególności jego art. 460,

a także mając na uwadze, co następuje:

|

(1) |

Na wczesnym etapie „problemu z płynnością” podczas kryzysu finansowego, który zaczął się w 2007 r., pomimo utrzymania odpowiednich poziomów kapitałowych wiele instytucji kredytowych doświadczało znacznych trudności, ponieważ nie zarządzały one swoim ryzykiem płynności w ostrożny sposób. Niektóre instytucje kredytowe nadmiernie uzależniły się od finansowania krótkoterminowego, które szybko się skończyło wraz z nadejściem kryzysu. Takie instytucje kredytowe stały się podatne na nagłe potrzeby płynności, ponieważ nie posiadały one aktywów płynnych w ilości wystarczającej do zrealizowania żądań wycofania środków (wypływów) w okresie występowania warunków skrajnych. Instytucje kredytowe były następnie zmuszone do upłynnienia aktywów w ramach gwałtownej wyprzedaży, co spowodowało samonapędzającą się spiralę spadku cen i brak zaufania do rynku, co z kolei doprowadziło do kryzysu niewypłacalności. Ostatecznie wiele instytucji kredytowych nadmiernie uzależniło się od zapewniania płynności przez banki centralne i wymagało dofinansowania w postaci zastrzyku ogromnych kwot ze środków publicznych. Konieczne okazało się zatem opracowanie szczegółowego wymogu pokrycia wypływów netto, którego celem powinno być uniknięcie ryzyka wystąpienia takiej sytuacji poprzez ograniczenie uzależnienia instytucji kredytowych od finansowania krótkoterminowego i zapewniania płynności przez banki centralne oraz poprawę ich odporności na nagłe spadki płynności. |

|

(2) |

W art. 412 ust. 1 rozporządzenia (UE) nr 575/2013 nakłada się na instytucje kredytowe wymóg pokrycia wypływów netto sformułowany w ogólny sposób jako zobowiązanie, zgodnie z którym instytucje „utrzymują aktywa płynne, których łączna wartość pokrywa wypływy płynności pomniejszone o wpływy płynności w warunkach skrajnych”. Zgodnie z art. 460 rozporządzenia (UE) nr 575/2013 Komisja jest uprawniona do szczegółowego określenia wymogu pokrycia wypływów netto oraz okoliczności, w jakich właściwe organy muszą nałożyć na instytucje kredytowe określone poziomy wpływów i wypływów w celu uwzględnienia szczególnych rodzajów ryzyka, na które są one narażone. Zgodnie z motywem 101 rozporządzenia (UE) nr 575/2013 przedmiotowe zasady powinny być porównywalne ze wskaźnikiem pokrycia wypływów netto określonym w ramach międzynarodowych Bazylejskiego Komitetu Nadzoru Bankowego dotyczących pomiaru ryzyka płynności, standardów i monitorowania przy uwzględnieniu specyfiki unijnej i krajowej. Do czasu pełnego wdrożenia wymogu pokrycia wypływów netto od dnia 1 stycznia 2018 r. państwa członkowskie powinny być w stanie stosować wymóg pokrycia wypływów netto wynoszący do 100 % w odniesieniu do instytucji kredytowych zgodnie z prawem krajowym. |

|

(3) |

Zgodnie z standardami dotyczącymi płynności Bazylejskiego Komitetu Nadzoru Bankowego należy przyjąć zasady w celu zdefiniowania wymogu pokrycia wypływów netto jako stosunek posiadanego przez instytucję kredytową zabezpieczenia w postaci „aktywów płynnych” do jej „wypływów płynności netto” przez okres występowania warunków skrajnych trwający 30 dni kalendarzowych. „Wypływy płynności netto” należy obliczać, odejmując wpływy płynności danej instytucji kredytowej od jej wypływów płynności. Wskaźnik pokrycia wypływów netto należy wyrażać jako odsetek i powinien być ustalony na minimalnym poziomie wynoszącym 100 %, po pełnym wdrożeniu wskaźnika, co oznacza, że dana instytucja kredytowa posiada wystarczające aktywa płynne do pokrycia swoich wypływów płynności netto przez trzydziestodniowy okres występowania warunków skrajnych. W takim okresie instytucja kredytowa powinna być w stania szybko spieniężyć swoje aktywa płynne bez korzystania z płynności udostępnianej przez bank centralny lub ze środków publicznych, co może skutkować tymczasowym obniżeniem się wskaźnika pokrycia wypływów netto danej instytucji poniżej poziomu 100 %. W przypadku wystąpienia takiej sytuacji lub jeżeli oczekuje się, że taka sytuacja może wystąpić w każdej chwili, instytucje kredytowe powinny spełnić wymogi szczegółowe określone w art. 414 rozporządzenia (UE) nr 575/2013 w celu szybkiego przywrócenia minimalnego poziomu wskaźnika pokrycia wypływów netto. |

|

(4) |

Do celów zabezpieczeń przed utratą płynności posiadanych przez instytucje kredytowe jako „aktywa płynne” należy określać jedynie swobodnie transferowalne aktywa, które można szybko spieniężyć na rynkach prywatnych w krótkim terminie i bez znacznej utraty wartości. Zgodnie z częścią szóstą rozporządzenia (UE) nr 575/2013 i klasyfikacją aktywów płynnych Bazylejskiego Komitetu Nadzoru Bankowego, w ramach odpowiednich zasad należy zastosować rozróżnienie na aktywa charakteryzujące się wyjątkowo wysoką płynnością i jakością kredytową, czyli aktywa poziomu 1, oraz aktywa charakteryzujące się wysoką płynnością i jakością kredytową, czyli aktywa poziomu 2. Drugi rodzaj aktywów należy dalej podzielić na aktywa poziomu 2A i 2B. Instytucje kredytowe powinny posiadać odpowiednio zdywersyfikowane zabezpieczenie w postaci aktywów płynnych, z uwzględnieniem ich względnej płynności i jakości kredytowej. Odpowiednio każdy poziom i podpoziom powinien podlegać wymogom szczegółowym dotyczącym redukcji wartości i limitów dotyczących ogólnego zabezpieczenia, a także w razie potrzeby należy stosować różne wymogi dla poszczególnych poziomów lub podpoziomów oraz dla poszczególnych kategorii aktywów płynnych należących do tego samego poziomu lub podpoziomu, przy czym im niższy poziom aktywów w klasyfikacji ich płynności tym wymogi te powinny być bardziej rygorystyczne. |

|

(5) |

W odniesieniu do aktywów płynnych należy stosować określone wymogi ogólne i operacyjne w celu zapewnienia, aby takie aktywa można było spieniężyć w krótkim czasie, w stosownych przypadkach z zastrzeżeniem pewnych wyjątków dotyczących określonych aktywów poziomu 1. W ramach przedmiotowych wymogów należy stwierdzić, że nie mogą istnieć żadne bariery uniemożliwiające zbycie posiadanych aktywów płynnych, a takie aktywa powinny być łatwe do wyceny oraz powinny być notowane na uznanych giełdach lub zbywalne na aktywnych rynkach sprzedaży lub odkupu. W ramach wymogów należy także zapewnić, aby funkcja zarządzania płynnością instytucji kredytowej zawsze miała dostęp do aktywów płynnych instytucji i kontrolowała takie aktywa, a także aby aktywa tworzące zabezpieczenie przed utratą płynności były odpowiednio zdywersyfikowane. Dywersyfikacja ma duże znaczenie dla zapewnienia, aby nie doszło do zmniejszenia zdolności danej instytucji kredytowej do szybkiego upłynnienia aktywów płynnych bez znacznej utraty wartości wskutek podatności tych aktywów na wspólny czynnik ryzyka. Instytucje kredytowe powinny także być zobowiązane do zapewnienia spójności swoich aktywów płynnych i wypływów płynności netto pod względem waluty, aby nie doszło do ograniczenia ich zdolności do wykorzystania ich zabezpieczenia przed utratą płynności do pokrycia wypływów płynności netto w okresie występowania warunków skrajnych wskutek nadmiernego niedopasowania walutowego. |

|

(6) |

Zgodnie z zaleceniami wydanymi przez Europejski Urząd Nadzoru Bankowego (EUNB) w swoim sprawozdaniu z dnia 20 grudnia 2013 r., sporządzonym na podstawie art. 509 ust. 3 i 5 rozporządzenia (UE) nr 575/2013, wszystkim rodzajom obligacji emitowanych lub gwarantowanych przez rządy centralne i banki centralne państw członkowskich oraz obligacji emitowanych lub gwarantowanych przez organizacje ponadnarodowe należy nadać status aktywów poziomu 1. Jak zauważył EUNB, z nadzorczego punktu widzenia istnieją mocne argumenty za tym, aby nie traktować odmiennie poszczególnych państw członkowskich, ponieważ wyłączenie określonych obligacji skarbowych z poziomu 1 stworzyłoby zachęty do inwestowania w inne obligacje skarbowe w Unii, co skutkowałoby fragmentacją rynku wewnętrznego i wzrostem ryzyka wzajemnego efektu domina w czasie kryzysu między instytucjami kredytowymi a ich państwami („więź bank-państwo”). Jeżeli chodzi o państwa trzecie, status aktywów poziomu 1 należy nadać ekspozycjom wobec banków centralnych i państw, wobec których stosuje się wagę ryzyka równą 0 % na mocy przepisów dotyczących ryzyka kredytowego zawartych w części trzeciej tytuł II rozporządzenia (UE) nr 575/2013, tak jak przewidziano w standardzie Bazylejskiego Komitetu Nadzoru Bankowego. Ekspozycjom wobec samorządów regionalnych, władz lokalnych i podmiotów sektora publicznego należy nadać status aktywów poziomu 1 wyłącznie, jeżeli traktuje się je jako ekspozycje wobec rządu centralnego tych podmiotów, który objęty jest wagą ryzyka 0 % zgodnie z tymi samymi przepisami dotyczącymi ryzyka kredytowego. Ten sam status należy stosować w odniesieniu do ekspozycji wobec wielostronnych banków rozwoju i organizacji międzynarodowych o wadze ryzyka 0 %. Ze względu na wyjątkowo wysoką płynność i jakość kredytową, którymi charakteryzują się przedmiotowe aktywa, instytucje kredytowe powinny mieć możliwość uwzględniania ich w swoich zabezpieczeniach bez ograniczeń; aktywa te nie powinny podlegać redukcji wartości ani wymogowi dywersyfikacji. |

|

(7) |

O ile aktywów emitowanych przez instytucje kredytowe zasadniczo nie należy uznawać za aktywa płynne, to jednak aktywa banków wspierane przez rządy państw członkowskich, takie jak aktywa kredytodawców uprzywilejowanych i państwowych oraz aktywa banków prywatnych objęte wyraźną gwarancją państwową, należy traktować w sposób odpowiedni dla poziomu 1. Aktywa banków prywatnych objęte wyraźną gwarancją państwową stanowią pozostałość po kryzysie finansowym, którą należy stopniowo wycofać, i odpowiednio jedynie aktywa banków objęte gwarancją państwową udzieloną lub zatwierdzoną przed dniem 30 czerwca 2014 r. kwalifikują się jako aktywa płynne. Podobnie obligacje uprzywilejowane emitowane przez określone agencje zarządzania aktywami niektórych państw członkowskich należy traktować jako aktywa poziomu 1, z zastrzeżeniem tych samych wymogów stosowanych w odniesieniu do ekspozycji wobec rządu centralnego odpowiadającego im państwa członkowskiego, jednak jedynie ze skutkiem ograniczonym w czasie. |

|

(8) |

Obligacje zabezpieczone są to instrumenty dłużne emitowane przez instytucje kredytowe i zabezpieczone zbiorem aktywów stanowiących zabezpieczenie, na który zazwyczaj składają się kredyty hipoteczne lub dług sektora publicznego, wobec którego inwestorzy posiadają wierzytelność uprzywilejowaną w przypadku niewykonania zobowiązania. Obligacje zabezpieczone są instrumentami charakteryzującymi się stosunkowo małym ryzykiem i przynoszącymi dochód, odgrywającymi kluczową rolę w finansowaniu na rynkach kredytów hipotecznych większości państw członkowskich, co wynika z gwarancyjnego charakteru obligacji zabezpieczonych i ich określonych dodatkowych cech w zakresie bezpieczeństwa, takich jak wymóg zastąpienia przez emitenta aktywów zagrożonych w zbiorze aktywów i wymóg utrzymania zbioru aktywów stanowiących zabezpieczenie według wartości przekraczającej wartość nominalną obligacji („wymóg pokrycia aktywów”). W niektórych państwach członkowskich kwota otwartych pozycji w emitowanych obligacjach zabezpieczonych przekracza kwotę zbioru otwartych pozycji w obligacjach skarbowych. Określone obligacje zabezpieczone objęte stopniem jakości kredytowej równym 1 w szczególności wykazywały doskonałe wyniki pod względem płynności w okresie od dnia 1 stycznia 2008 r. do dnia 30 czerwca 2012 r. objętym analizą przeprowadzoną przez EUNB w swoim sprawozdaniu. EUNB zalecił jednak, aby takie obligacje zabezpieczone traktowano jako aktywa poziomu 2A do celów dostosowania do standardów Bazylejskiego Komitetu Nadzoru Bankowego. W związku z powyższymi rozważaniami dotyczącymi jakości kredytowej przedmiotowych obligacji, ich wyników pod względem płynności i roli na unijnych rynkach finansowania odpowiednie jest jednak traktowanie takich obligacji zabezpieczonych objętych stopniem jakości kredytowej równym 1 jako aktywów poziomu 1. W celu uniknięcia ryzyka nadmiernej koncentracji i w odróżnieniu od innych aktywów poziomu 1 w odniesieniu do obligacji zabezpieczonych objętych stopniem jakości kredytowej równym 1, posiadanych w ramach zabezpieczenia przed utratą płynności, należy stosować ograniczenie ogólnego zabezpieczenia wynoszące 70 %, redukcję wartości równą co najmniej 7 % oraz wymóg dywersyfikacji. |

|

(9) |

Obligacje zabezpieczone objęte stopniem jakości kredytowej równym 2 należy uznać za aktywa poziomu 2A objęte tym samym ograniczeniem (40 %) i redukcją wartości (15 %) co ograniczenie i redukcja wartości stosowane w odniesieniu do innych aktywów płynnych należących do tego poziomu. Można to uzasadnić na podstawie dostępnych danych rynkowych, z których wynika, że obligacje zabezpieczone objęte stopniem jakości kredytowej równym 2 charakteryzują się większą płynnością w porównaniu z innymi porównywalnymi aktywami poziomu 2A i 2B, takimi jak papiery wartościowe zabezpieczone spłatami mieszkaniowych kredytów hipotecznych objęte stopniem jakości kredytowej równym 1. Ponadto umożliwienie uwzględniania przedmiotowych obligacji zabezpieczonych w zabezpieczeniu przed utratą płynności przyczyniłoby się do dywersyfikacji zbioru dostępnych aktywów w ramach zabezpieczenia i uniemożliwiłoby nieuzasadnione nierówne traktowanie przedmiotowych obligacji i obligacji zabezpieczonych objętych stopniem jakości kredytowej równym 1 lub powstanie efektu klifu między nimi. Należy jednak zauważyć, że znaczna część takich obligacji zabezpieczonych została objęta stopniem jakości kredytowej równym 2 w wyniku obniżenia ratingu rządu centralnego państwa członkowskiego, w którym siedzibę posiada emitent danych obligacji. Odzwierciedlało to pułap krajowy uwzględniany zwykle w metodach agencji ratingowych, w ramach którego określa się, że instrumentom finansowym nie można nadawać ratingu powyżej określonego poziomu odpowiadającego im ratingu państwa. W związku z powyższym pułapy krajowe uniemożliwiały obligacjom zabezpieczonym emitowanym w tych państwach członkowskich uzyskanie stopnia jakości kredytowej równego 1, niezależnie od ich jakości kredytowej, co z kolei ograniczało ich płynność w porównaniu z obligacjami zabezpieczonymi o podobnej jakości emitowanymi w państwach członkowskich nieobjętych obniżeniem ratingu. W związku z tym rynki finansowania w Unii uległy znacznemu rozdrobnieniu, co podkreśla konieczność znalezienia odpowiedniego rozwiązania alternatywnego w stosunku do ratingów zewnętrznych jako jednego z kryteriów, w ramach regulacji ostrożnościowej, klasyfikacji płynności i ryzyka kredytowego związanego z obligacjami zabezpieczonymi i innymi kategoriami aktywów. Zgodnie z art. 39b ust. 1 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1060/2009 (2) do dnia 31 grudnia 2015 r. Komisja musi przedstawić sprawozdanie na temat narzędzi alternatywnych w stosunku do ratingów kredytowych celem wyeliminowania wszelkich odniesień do ratingów kredytowych w prawie unijnym do celów regulacyjnych do dnia 1 stycznia 2020 r. |

|

(10) |

W odniesieniu do papierów wartościowych zabezpieczonych aktywami („papierów typu ABS”) EUNB zalecił, aby za aktywa poziomu 2B uznawano jedynie papiery wartościowe zabezpieczone spłatami mieszkaniowych kredytów hipotecznych objęte stopniem jakości kredytowej równym 1 przy zastosowaniu redukcji wartości równej 25 %, co jest zgodnie z ustaleniami empirycznymi EUNB i standardem Bazylejskiego Komitetu Nadzoru Bankowego. Odpowiednim rozwiązaniem jest także odejście od przedmiotowego zalecenia i rozszerzenie zakresu kwalifikowalności do poziomu 2B poprzez dodanie określonych papierów typu ABS opartych na innych aktywach. Szerszy zakres kwalifikowalnych podkategorii aktywów spowodowałby dywersyfikację w ramach zabezpieczenia przed utratą płynności i ułatwiłby finansowanie gospodarki realnej. Ponadto, ponieważ dostępne dane wskazują na małą korelację między papierami typu ABS i innymi aktywami płynnymi, takimi jak obligacje skarbowe, doszłoby do osłabienia więzi bank-państwo i ograniczenia fragmentacji na rynku wewnętrznym. Ponadto istnieją dowody wskazujące, że w okresach braku stabilności finansowej inwestorzy często gromadzą wysokiej jakości papiery typu ABS o krótkim średnim ważonym okresie trwania i wysokich zaliczkach, ponieważ można je szybko spieniężyć i można mieć pewność, że stanowią one bezpieczne źródło płynności. Dotyczy do w szczególności papierów typu ABS opartych na kredytach i leasingu na sfinansowanie pojazdów silnikowych („papiery typu ABS oparte na kredytach na zakup samochodu”), które w latach 2007–2012 wykazały zmienność cenową i średnie marże porównywalne z papierami wartościowymi zabezpieczonymi spłatami mieszkaniowych kredytów hipotecznych. Określone pozycje papierów typu ABS opartych na kredytach konsumenckich, takie jak karty kredytowe, także wykazały porównywalne, dobre poziomy płynności. Ponadto dopuszczenie papierów typu ABS opartych na aktywach gospodarki realnej, takich jak aktywa już wymienione oraz kredyty dla MŚP, może przyczynić się do osiągnięcia wzrostu gospodarczego, ponieważ takie działania stanowiłoby pozytywny sygnał dla inwestorów w odniesieniu do przedmiotowych aktywów. W ramach odpowiednich zasad za aktywa poziomu 2B należy zatem uznać papiery typu ABS oparte nie tylko na mieszkaniowych kredytach hipotecznych, ale także na kredytach na zakup samochodu, kredytach konsumenckich oraz kredytach dla MŚP. W celu zachowania integralności i funkcjonalności zabezpieczenia przed utratą płynności kwalifikowalność takich instrumentów powinna jednak podlegać określonym wymogom wysokiej jakości zgodnym z kryteriami stosowanymi wobec zwykłych, przejrzystych i standardowych sekurytyzacji w innych sektorowych przepisach finansowych. W szczególności w odniesieniu do papierów wartościowych zabezpieczonych spłatami mieszkaniowych kredytów hipotecznych wymogi wysokiej jakości powinny obejmować przestrzeganie określonego współczynnika pokrycia należności zabezpieczeniem lub współczynnika kredytu do dochodu, przy czym współczynniki te nie powinny mieć zastosowania do papierów wartościowych zabezpieczonych spłatami mieszkaniowych kredytów hipotecznych wyemitowanych przed datą rozpoczęcia stosowania wymogu pokrycia wypływów netto. Aby uwzględnić fakt, że płynność odnotowywana w przypadku papierów typu ABS opartych na kredytach konsumenckich i kredytach dla MŚP jest niższa w stosunku do płynności papierów wartościowych zabezpieczonych spłatami mieszkaniowych kredytów hipotecznych i papierów typu ABS opartych na kredytach na zakup samochodu, w odniesieniu do pierwszej grupy papierów należy stosować większą redukcję wartości (35 %). Tak jak w przypadku innych aktywów poziomu 2B w odniesieniu do wszystkich papierów typu ABS należy stosować ogólne ograniczenie zabezpieczenia przed utratą płynności równe 15 % oraz wymóg dywersyfikacji. |

|

(11) |

Zasady dotyczące klasyfikacji, wymogów, ograniczeń i redukcji wartości w odniesieniu do pozostałych aktów poziomu 2A i 2B powinny ściśle odpowiadać zaleceniom Bazylejskiego Komitetu Nadzoru Bankowego i Europejskiego Urzędu Nadzoru Bankowego. Udziały i jednostki uczestnictwa w przedsiębiorstwach zbiorowego inwestowania należy natomiast traktować jako aktywa płynne tego samego poziomu i tej samej kategorii co aktywa bazowe danego przedsiębiorstwa zbiorowego inwestowania. |

|

(12) |

Określając wskaźnik pokrycia wypływów netto, należy także uwzględnić scentralizowane zarządzanie płynnością w spółdzielczych i instytucjonalnych systemach ochrony, w których instytucja lub jednostka centralna odgrywa rolę równoważną bankowi centralnemu, ponieważ członkowie sieci zazwyczaj nie mają dostępu do banku centralnego. W ramach odpowiednich zasad za aktywa płynne należy zatem uznać depozyty na żądanie, które są składane przez członków sieci w instytucji centralnej, a także inne instrumenty finansowania płynności, które instytucja centralna udostępnia członkom sieci. Wobec depozytów niekwalifikujących się jako aktywa płynne należy stosować preferencyjne wskaźniki wypływów dopuszczone dla depozytów operacyjnych. |

|

(13) |

O ile wskaźnik wypływów dla stabilnych depozytów detalicznych należy ustalić według wskaźnika domyślnego równego 5 %, to jednak należy dopuścić stosowanie preferencyjnego wskaźnika wypływów równego 3 % dla wszystkich instytucji kredytowych powiązanych z systemem gwarantowania depozytów w danym państwie członkowskim, który to system spełnia określone, rygorystyczne kryteria. Po pierwsze, należy uwzględnić wdrożenie przez państwa członkowskie dyrektywy Parlamentu Europejskiego i Rady 2014/49/UE (3) w sprawie systemów gwarancji depozytów. Po drugie, system danego państwa członkowskiego powinien spełniać wymogi szczegółowe dotyczące terminu wypłaty, finansowania ex ante i dostępu do dodatkowych środków finansowych w przypadku konieczności wypłaty dużej kwoty z ich rezerw. Ponadto stosowanie preferencyjnego wskaźnika równego 3 % powinno podlegać wcześniejszemu zatwierdzeniu przez Komisję, które należy udzielać tylko, jeżeli Komisja ma pewność, że system gwarantowania depozytów danego państwa członkowskiego spełnia powyższe kryteria i nie występują żadne nadrzędne problemy dotyczące funkcjonowania rynku wewnętrznego depozytów detalicznych. W każdym razie preferencyjnego wskaźnika równego 3 % dla stabilnych depozytów detalicznych nie należy stosować przed datą 1 stycznia 2019 r. |

|

(14) |

Instytucje kredytowe powinny być w stanie określić inne depozyty detaliczne podlegające wyższym wskaźnikom wypływów. W ramach odpowiednich zasad opartych na wytycznych EUNB dotyczących depozytów detalicznych objętych różnymi wypływami należy określić kryteria w celu określenia takich depozytów detalicznych na podstawie ich szczególnych cech, tj. łącznej wartości depozytu, charakteru depozytu, wynagrodzenia, prawdopodobieństwa wycofania i kwestii, czy deponent jest rezydentem czy nierezydentem. |

|

(15) |

Nie należy przyjmować za pewnik, że w przypadku trudności z wywiązaniem się z zobowiązań płatniczych instytucje kredytowe będą zawsze otrzymywały wsparcie na utrzymanie płynności od innych instytucji należących do tej samej grupy lub do tego samego instytucjonalnego systemu ochrony. Jeżeli jednak nie przyznano żadnego odstępstwa od stosowania wskaźnika pokrycia wypływów netto na poziomie indywidualnym zgodnie z art. 8 lub 10 rozporządzenia (UE) nr 575/2013, w odniesieniu do przepływów płynności pomiędzy dwiema instytucjami kredytowymi należącymi do tej samej grupy lub do tego samego instytucjonalnego systemu ochrony zasadniczo należy stosować symetryczne wskaźniki wpływów i wypływów w celu uniknięcia utraty płynności na rynku wewnętrznym, pod warunkiem że zapewnione zostały wszystkie niezbędne gwarancje i wyłącznie jeżeli właściwe organy udzieliły wcześniejszej zgody. Takim preferencyjnym traktowaniem należy objąć wyłącznie przepływy transgraniczne na podstawie dodatkowych, obiektywnych kryteriów, w tym niskiego profilu ryzyka płynności dostawcy i odbiorcy. |

|

(16) |

Aby uniknąć sytuacji, w której instytucje kredytowe polegają wyłącznie na przewidywanych wpływach w celu osiągnięcia ich wskaźnika pokrycia wypływów netto, a także aby zapewnić minimalny poziom posiadanych aktywów płynnych, należy ograniczyć ilość wpływów, którymi można kompensować wypływy, do 75 % łącznych oczekiwanych wypływów. Biorąc pod uwagę istnienie specjalistycznych modeli biznesowych, należy jednak dopuścić określone całkowite lub częściowe wyłączenia z przedmiotowego ograniczenia, aby miała zastosowanie zasada proporcjonalności, oraz z zastrzeżeniem wcześniejszego zatwierdzenia przez właściwe organy. Powinny one uwzględniać wyłączenie przepływów wewnątrzgrupowych i przepływów w ramach międzyinstytucjonalnych systemów ochrony oraz instytucji kredytowych specjalizujących się w udzielaniu kredytów hipotecznych pass through lub w leasingu i faktoringu. Ponadto instytucjom kredytowym specjalizującym się w finansowaniu zakupu pojazdów silnikowych lub w udzielaniu kredytów konsumenckich należy umożliwić stosowanie ograniczenia na wyższym poziomie równym 90 %. Przedmiotowe wyłączenia powinny być dostępne zarówno na poziomie indywidualnym, jak i na poziomie skonsolidowanym, jednak wyłącznie w przypadku spełnienia określonych kryteriów. |

|

(17) |

Wskaźnik pokrycia wypływów netto powinien mieć zastosowanie wobec instytucji kredytowych zarówno na zasadzie indywidualnej, jak i na zasadzie skonsolidowanej, chyba że właściwe organy odstąpią od stosowania na poziomie indywidualnym zgodnie z art. 8 lub 10 rozporządzenia (UE) nr 575/2013. W ramach konsolidacji jednostek zależnych w państwach trzecich należy odpowiednio uwzględnić wymogi pokrycia wypływów netto stosowanych w takich państwach. Odpowiednio w ramach zasad dotyczących konsolidacji w Unii aktywa płynne oraz wypływy lub wpływy płynności w jednostkach zależnych w państwach trzecich nie mogą być traktowanie w sposób korzystniejszy w porównaniu ze sposobem ich traktowania określonym w prawie krajowym danych państw trzecich. |

|

(18) |

Zgodnie z art. 508 ust. 2 rozporządzenia (UE) nr 575/2013 najpóźniej do dnia 31 grudnia 2015 r. Komisja musi przedstawić współprawodawcom sprawozdanie dotyczące tego, czy i w jakim stopniu należy wobec firm inwestycyjnych stosować wymóg pokrycia wypływów netto określony w części szóstej. Do czasu rozpoczęcia stosowania przedmiotowego przepisu firmy inwestycyjne powinny nadal podlegać wymogowi pokrycia wypływów netto określonemu w prawie krajowym państw członkowskich. Firmy inwestycyjne powinny jednak podlegać wskaźnikowi pokrycia wypływów netto określonemu w niniejszym rozporządzeniu na poziomie skonsolidowanym, jeżeli firmy te należą do grupy bankowej. |

|

(19) |

Instytucje kredytowe są zobowiązane do zgłaszania swoim właściwym organom wymogu pokrycia wypływów netto, jak szczegółowo określono w niniejszym rozporządzeniu zgodnie z art. 415 rozporządzenia (UE) nr 575/2013. |

|

(20) |

W celu zapewnienia instytucjom kredytowym wystarczającego czasu na pełne spełnienie szczegółowego wymogu pokrycia wypływów netto wprowadzenie tego wymogu powinno przebiegać stopniowo według harmonogramu określonego w art. 460 ust. 2 rozporządzenia (UE) nr 575/2013, począwszy od minimalnego poziomu równego 60 % od dnia 1 października 2015 r., aż do 100 % w dniu 1 stycznia 2018 r., |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

TYTUŁ I

WSKAŹNIK POKRYCIA WYPŁYWÓW NETTO

Artykuł 1

Przedmiot

W niniejszym rozporządzeniu ustanawia się przepisy służące szczegółowemu określeniu wymogu pokrycia wypływów netto przewidzianego w art. 412 ust. 1 rozporządzenia (UE) nr 575/2013.

Artykuł 2

Zakres i stosowanie

1. Niniejsze rozporządzenie ma zastosowanie do instytucji kredytowych nadzorowanych na mocy dyrektywy Parlamentu Europejskiego i Rady 2013/36/UE (4).

2. Instytucje kredytowe przestrzegają niniejszego rozporządzenia na zasadzie indywidualnej zgodnie z art. 6 ust. 4 rozporządzenia (UE) nr 575/2013. Właściwe organy mogą w pełni lub częściowo odstąpić od stosowania niniejszego rozporządzenia na zasadzie indywidualnej w odniesieniu do danej instytucji kredytowej zgodnie z art. 8 i 10 rozporządzenia (UE) nr 575/2013, pod warunkiem że spełnione zostały warunki określone w przedmiotowych przepisach.

3. Jeżeli do grupy należy co najmniej jedna instytucja kredytowa, unijna instytucja dominująca, instytucja kontrolowana przez unijną dominującą finansową spółkę holdingową lub instytucja kontrolowana przez unijną dominującą finansową spółkę holdingową o działalności mieszanej wypełnia obowiązki określone w niniejszym rozporządzeniu na zasadzie skonsolidowanej zgodnie z art. 11 ust. 3 rozporządzenia (UE) nr 575/2013 oraz stosuje wszystkie następujące przepisy:

|

a) |

aktywa państwa trzeciego posiadane przez jednostkę zależną w państwie trzecim, które spełniają wymogi określone w tytule II, nie zostają uznane za aktywa płynne na poziomie skonsolidowanym, jeżeli nie kwalifikują się jako aktywa płynne na mocy prawa krajowego danego państwa trzeciego określającego wymóg pokrycia wypływów netto; |

|

b) |

wypływy płynności w jednostce zależnej w państwie trzecim, które na mocy prawa krajowego danego państwa trzeciego określającego wymóg pokrycia wypływów netto, podlegają wyższym odsetkom niż te określone w tytule III, podlegają konsolidacji zgodnie z wyższymi wskaźnikami określonymi w prawie krajowym danego państwa trzeciego; |

|

c) |

wpływy płynności w jednostce zależnej w państwie trzecim, które na mocy prawa krajowego danego państwa trzeciego określającego wymóg pokrycia wypływów netto podlegają niższym odsetkom niż te określone w tytule III, podlegają konsolidacji zgodnie z niższymi wskaźnikami określonymi w prawie krajowym danego państwa trzeciego; |

|

d) |

w odniesieniu do firm inwestycyjnych należących do danej grupy stosuje się art. 4 niniejszego rozporządzenia na zasadzie skonsolidowanej oraz art. 412 rozporządzenia (UE) nr 575/2013 w związku z definicją aktywów płynnych, wypływów i wpływów płynności zarówno na zasadzie indywidualnej, jak i na zasadzie skonsolidowanej. W przypadkach nieokreślonych w niniejszej literze firmy inwestycyjne nadal podlegają szczegółowemu wymogowi dotyczącemu wskaźnika pokrycia wypływów netto dla firm inwestycyjnych, określonemu w prawie krajowym państw członkowskich, do czasu określenia wymogu dotyczącego wskaźnika pokrycia wypływów netto zgodnie z art. 508 rozporządzenia (UE) nr 575/2013; |

|

e) |

na poziomie skonsolidowanym kwotę wpływów związanych z daną wyspecjalizowaną instytucją kredytową, o której mowa w art. 33 ust. 3 i 4, uznaje się jedynie do wartości wypływów związanych z tym samym przedsiębiorstwem. |

Artykuł 3

Definicje

Do celów niniejszego rozporządzenia stosuje się następujące definicje:

|

1) |

„aktywa poziomu 1” oznaczają aktywa charakteryzujące się wyjątkowo wysoką płynnością i jakością kredytową, o których mowa w art. 416 ust. 1 akapit drugi rozporządzenia (UE) nr 575/2013; |

|

2) |

„aktywa poziomu 2” oznaczają aktywa charakteryzujące się wysoką płynnością i jakością kredytową, o których mowa w art. 416 ust. 1 akapit drugi rozporządzenia (UE) nr 575/2013. Aktywa poziomu 2 dzieli się dalej na aktywa poziomu 2A i 2B zgodnie z tytułem II rozdział 2 niniejszego rozporządzenia; |

|

3) |

„zabezpieczenie przed utratą płynności” oznacza kwotę aktywów płynnych posiadanych przez daną instytucję kredytową zgodnie z tytułem II niniejszego rozporządzenia; |

|

4) |

„waluta sprawozdawcza” oznacza walutę, w której pozycje płynności, o których mowa w części szóstej tytuły II i III rozporządzenia (UE) nr 575/2013, muszą być zgłaszane właściwemu organowi zgodnie z art. 415 ust. 1 przedmiotowego rozporządzenia; |

|

5) |

„wymóg pokrycia aktywów” oznacza stosunek aktywów do pasywów określany do celów wsparcia jakości kredytowej w odniesieniu do obligacji zabezpieczonych na mocy prawa krajowego państwa członkowskiego lub państwa trzeciego; |

|

6) |

„MŚP” oznacza przedsiębiorstwo będące mikroprzedsiębiorstwem lub małym lub średnim przedsiębiorstwem zdefiniowanym w zaleceniu Komisji 2003/361/WE (5); |

|

7) |

„wypływy płynności netto” oznaczają kwotę otrzymaną po odliczeniu wpływów płynności danej instytucji kredytowej od jej wypływów płynności zgodnie z tytułem III niniejszego rozporządzenia; |

|

8) |

„depozyty detaliczne” oznaczają zobowiązanie wobec osoby fizycznej lub MŚP, jeżeli dane MŚP kwalifikowałoby się do kategorii ekspozycji detalicznych w ramach metody standardowej lub metody IRB dotyczących ryzyka kredytowego, lub zobowiązanie wobec przedsiębiorstwa kwalifikującego się do traktowania określonego w art. 153 ust. 4 rozporządzenia (UE) nr 575/2013, oraz gdy łączna wartość depozytów złożonych przez takie MŚP lub przedsiębiorstwo na poziomie grupy nie przekracza 1 mln EUR; |

|

9) |

„klient finansowy” oznacza klienta, którego głównym przedmiotem działalności jest co najmniej jedna z działalności wymienionych w załączniku I do dyrektywy 2013/36/UE lub który jest jednym z poniższych podmiotów:

|

|

10) |

„przedsiębiorstwo inwestowania indywidualnego” oznacza przedsiębiorstwo lub fundusz powierniczy, którego właścicielem lub właścicielem rzeczywistym, odpowiednio, jest osoba fizyczna lub grupa ściśle powiązanych osób fizycznych, przy czym wyłącznym celem ustanowienia takiego przedsiębiorstwa lub funduszu jest zarządzanie majątkiem właścicieli i w ich ramach nie prowadzi się żadnej innej działalności o charakterze handlowym, przemysłowym lub zawodowym. Cel przedsiębiorstwa inwestowania indywidualnego może obejmować inne działania pomocnicze, takie jak oddzielenie aktywów właścicieli od aktywów przedsiębiorstwa, ułatwienie przekazywania aktywów w rodzinie lub uniemożliwienie rozdziału aktywów po śmierci członka rodziny, pod warunkiem że działania te są powiązane z głównym celem polegającym na zarządzaniu majątkiem właścicieli; |

|

11) |

„warunki skrajne” oznaczają nagłe i poważne pogorszenie sytuacji instytucji kredytowej pod względem wypłacalności lub płynności wynikające ze zmian warunków rynkowych lub czynników idiosynkratycznych, na skutek których może występować istotne ryzyko, że dana instytucja kredytowa nie będzie w stanie pokryć swoich zobowiązań w momencie ich wymagalności w terminie kolejnych 30 dni kalendarzowych; |

|

12) |

„kredyty na depozyt zabezpieczający” oznaczają kredyty zabezpieczone, udzielane klientom w celu uzyskania lewarowanych pozycji portfela handlowego. |

Artykuł 4

Wskaźnik pokrycia wypływów netto

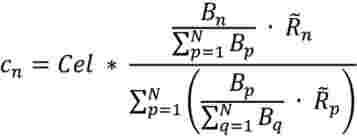

1. Zgodnie z art. 412 ust. 1 rozporządzenia (UE) nr 575/2013 szczegółowy wymóg pokrycia wypływów netto jest równy stosunkowi posiadanego przez instytucję kredytową zabezpieczenia przed utratą płynności do jej wypływów płynności netto przez okres występowania warunków skrajnych trwający 30 dni kalendarzowych; wymóg ten jest wyrażony procentowo. Instytucje kredytowe obliczają swój wskaźnik pokrycia wypływów netto według następującego wzoru:

![]()

2. Instytucje kredytowe utrzymują wskaźnik pokrycia wypływów netto przynajmniej na poziomie 100 %.

3. Na zasadzie odstępstwa od ust. 2 instytucje kredytowe mogą spieniężyć swoje aktywa płynne w celu pokrycia swoich wypływów płynności netto w okresach występowania warunków skrajnych, nawet jeżeli w takich okresach tego rodzaju wykorzystanie aktywów płynnych może spowodować spadek wskaźnika pokrycia wypływów netto tych instytucji poniżej poziomu 100 %.

4. Jeżeli w dowolnym czasie wskaźnik pokrycia wypływów netto instytucji kredytowej spadł poniżej poziomu 100 % lub jeżeli można oczekiwać, że spadnie poniżej tego poziomu, zastosowanie ma wymóg określony w art. 414 rozporządzenia (UE) nr 575/2013. Do czasu przywrócenia wskaźnika pokrycia wypływów netto do poziomu, o którym mowa w ust. 2, instytucja kredytowa zgłasza właściwemu organowi wskaźnik pokrycia wypływów netto zgodnie z rozporządzeniem wykonawczym Komisji (UE) nr 680/2014 (6).

5. Instytucje kredytowe obliczają i monitorują swój wskaźnik pokrycia wypływów netto w walucie sprawozdawczej i w każdej z walut podlegających oddzielnemu zgłaszaniu zgodnie z art. 415 ust. 2 rozporządzenia (UE) nr 575/2013, a w przypadku zobowiązań — w walucie sprawozdawczej. Instytucje kredytowe zgłaszają swojemu właściwemu organowi wskaźnik pokrycia wypływów netto zgodnie z rozporządzeniem wykonawczym Komisji (UE) nr 680/2014.

Artykuł 5

Scenariusze warunków skrajnych do celów wskaźnika pokrycia wypływów netto

Następujące scenariusze można uznać za wskaźniki okoliczności, w których można uznać, że dana instytucja kredytowa podlega warunkom skrajnym:

|

a) |

wypływ znacznej części depozytów detalicznych instytucji; |

|

b) |

częściowa lub całkowita utrata zdolności do niezabezpieczonego finansowania na rynku międzybankowym, co obejmuje depozyty hurtowe i inne źródła finansowania warunkowego, takie jak uzyskane przyznane lub nieprzyznane instrumenty płynnościowe lub linie kredytowe; |

|

c) |

częściowa lub całkowita utrata zabezpieczonego finansowania krótkoterminowego; |

|

d) |

dodatkowe wypływy płynności wynikające z obniżenia ratingu kredytowego nawet o trzy stopnie; |

|

e) |

większa zmienność rynku mająca wpływ na wartość zabezpieczenia lub jego jakość, lub powodująca dodatkowe potrzeby w zakresie zabezpieczenia; |

|

f) |

nieplanowane wykorzystanie instrumentów wsparcia płynności i instrumentów kredytowych; |

|

g) |

potencjalne zobowiązanie do wykupu długu lub honorowania zobowiązań pozaumownych. |

TYTUŁ II

ZABEZPIECZENIE PRZED UTRATĄ PŁYNNOŚCI

ROZDZIAŁ 1

Przepisy ogólne

Artykuł 6

Struktura zabezpieczenia przed utratą płynności

Aby aktywa płynne kwalifikowały się jako element zabezpieczenia przed utratą płynności danej instytucji kredytowej, muszą one spełniać każdy z poniższych wymogów:

|

a) |

wymogi ogólne określone w art. 7; |

|

b) |

wymogi operacyjne określone w art. 8; |

|

c) |

kryteria kwalifikowalności odpowiednie dla ich klasyfikacji jako aktywów poziomu 1 lub poziomu 2 zgodnie z rozdziałem 2. |

Artykuł 7

Wymogi ogólne dotyczące aktywów płynnych

1. Aby dane aktywa instytucji kredytowej kwalifikowały się jako aktywa płynne, muszą spełniać wymogi określone w ust. 2–6.

2. Aktywa stanowią własność, prawo, uprawnienie lub udział posiadane przez instytucję kredytową i są wolne od wszelkiego obciążenia. Do tych celów uznaje się, że składnik aktywów jest wolny od obciążeń, jeżeli dana instytucja kredytowa nie podlega żadnemu prawnemu, umownemu, regulacyjnemu ani innemu ograniczeniu uniemożliwiającemu jej upłynnienie, sprzedaż, przekazanie lub przydzielenie danego składnika aktywów lub ogólnie dysponowanie nim na aktywnych rynkach umów zwykłej sprzedaży lub w drodze zwykłych umów z udzielonym przyrzeczeniem odkupu w terminie kolejnych 30 dni kalendarzowych. Następujące aktywa uznaje się za wolne od obciążeń:

|

a) |

aktywa uwzględnione w puli, dostępne do natychmiastowego wykorzystania jako zabezpieczenie w celu zdobycia dodatkowego finansowania w ramach linii kredytowych przeznaczonych na konkretny cel, lecz jeszcze niezasilonych, dostępnych dla tej instytucji kredytowej. Dotyczy to aktywów złożonych przez instytucję kredytową w instytucji centralnej w ramach sieci współpracy lub instytucjonalnego systemu ochrony. Instytucje kredytowe zakładają, że aktywa należące do puli są wolne od obciążeń w porządku wzrastającej płynności na podstawie klasyfikacji płynności określonej w rozdziale 2, począwszy od aktywów niekwalifikujących się do zabezpieczenia przed utratą płynności; |

|

b) |

aktywa, które instytucja kredytowa otrzymała jako zabezpieczenie do celów ograniczenia ryzyka kredytowego w ramach umów z otrzymanym przyrzeczeniem odkupu lub transakcji finansowania papierów wartościowych i którymi dana instytucja kredytowa może dysponować. |

3. Aktywa nie zostały wyemitowane przez samą instytucję kredytową, jej jednostkę dominującą, inną niż podmiot sektora publicznego, który nie jest instytucją kredytową, jej jednostkę zależną ani inną jednostkę zależną jej jednostki dominującej ani przez jednostkę specjalnego przeznaczenia do celów sekurytyzacji, z którą dana instytucja kredytowa jest ściśle powiązana.

4. Aktywa nie zostały wyemitowane przez żaden z poniższych podmiotów:

|

a) |

inną instytucję kredytową, chyba że emitent jest podmiotem sektora publicznego, o którym mowa w art. 10 ust. 1 lit. c) i w art. 11 ust. 1 lit. a) i b); dany składnik aktywów stanowi obligację zabezpieczoną, o której mowa w art. 10 ust. 1 lit. f) i w art. 11 ust. 1 lit. c) i d), lub dany składnik aktywów należy do kategorii określonej w art. 10 ust. 1 lit. e). |

|

b) |

firmę inwestycyjną; |

|

c) |

zakład ubezpieczeń; |

|

d) |

zakład reasekuracji; |

|

e) |

finansową spółkę holdingową; |

|

f) |

finansową spółkę holdingową o działalności mieszanej; |

|

g) |

żaden inny podmiot, który prowadzi co najmniej jedną z działalności wymienionych w załączniku I do dyrektywy 2013/36/UE. Do celów niniejszego artykułu należy uznać, że do podmiotów, o których mowa w niniejszej literze, nie należą SSPE. |

5. Określenie wartości aktywów jest możliwe na podstawie szeroko upowszechnionych i łatwo dostępnych cen rynkowych. W przypadku braku cen rynkowych musi być możliwe określenie wartości aktywów na podstawie łatwego do obliczenia wzoru, w którym wykorzystuje się publicznie dostępne dane i który nie jest w znacznym stopniu oparty na mocnych założeniach.

6. Aktywa są notowane na uznanej giełdzie lub są zbywalne na aktywnych rynkach umów zwykłej sprzedaży lub w drodze zwykłych transakcji z udzielonym przyrzeczeniem odkupu na powszechnie zatwierdzonych rynkach odkupu. Kryteria te należy ocenić oddzielnie dla każdego rynku. Składnik aktywów dopuszczony do obrotu w zorganizowanym systemie obrotu, który nie stanowi uznanej giełdy, w państwie członkowskim albo w państwie trzecim, uznaje się za składnik aktywów płynnych wyłącznie, jeżeli dany system obrotu stanowi aktywny i duży rynek umów zwykłej sprzedaży aktywów. Instytucja kredytowa uwzględnia następujące elementy jako minimalne kryteria do oceny kwestii, czy dany system obrotu stanowi aktywny i duży rynek do celów niniejszego ustępu:

|

a) |

dane historyczne dotyczące szerokości i głębokości rynku udowodnionych małą różnicą pomiędzy ceną kupna a ceną sprzedaży, dużym wolumenem obrotu oraz dużą liczbą różnego rodzaju uczestników rynku; |

|

b) |

istnienie solidnej infrastruktury rynkowej. |

7. Wymogi określone w ust. 5 i 6 nie mają zastosowania do:

|

a) |

banknotów i monet, o których mowa w art. 10 ust. 1 lit. a); |

|

b) |

ekspozycji wobec banków centralnych, o których mowa w art. 10 ust. 1 lit. b) i d) oraz w art. 11 ust. 1 lit. b); |

|

c) |

przyznanych instrumentów wsparcia płynności o ograniczonym zastosowaniu, o których mowa w art. 12 ust. 1 lit. d); |

|

d) |

depozytów i innego finansowania w ramach sieci współpracy i instytucjonalnych systemów ochrony, o których mowa w art. 16. |

Artykuł 8

Wymagania operacyjne

1. Instytucje kredytowe posiadają zasady i limity służące zapewnieniu, aby posiadane przez nie aktywa płynne stanowiące ich zabezpieczenie przed utratą płynności zawsze pozostawały odpowiednio zdywersyfikowane. Do tych celów instytucje kredytowe uwzględniają stopień dywersyfikacji pomiędzy różnymi kategoriami aktywów płynnych oraz w obrębie tej samej kategorii aktywów płynnych, o których mowa w niniejszym tytule rozdział 2, oraz wszystkie inne istotne czynniki dywersyfikacji, takie jak rodzaje emitentów, kontrahentów lub lokalizacja geograficzna takich emitentów i kontrahentów.

Właściwe organy mogą nakładać szczególne ograniczenia lub wymogi w odniesieniu do aktywów płynnych posiadanych przez instytucję kredytową w celu zapewnienia zgodności z wymogiem określonym w niniejszym ustępie. Żadne tego rodzaju ograniczenie ani żaden taki wymóg nie ma jednak zastosowania do:

|

a) |

następujących kategorii aktywów poziomu 1:

|

|

b) |

kategorii aktywów poziomu 1 stanowiących należności od rządu centralnego lub samorządu regionalnego, władz lokalnych lub podmiotów sektora publicznego, o których mowa w art. 10 ust. 1 lit. c) i d), albo gwarantowanych przez takie podmioty, pod warunkiem że dana instytucja kredytowa posiada dany składnik aktywów w celu pokrycia wypływów płynności netto w warunkach skrajnych poniesionych w walucie danego państwa członkowskiego lub państwa trzeciego, lub dany składnik aktywów został wyemitowany przez rząd centralny lub samorząd regionalny, władze lokalne lub podmioty sektora publicznego państwa członkowskiego pochodzenia danej instytucji kredytowej; |

|

c) |

przyznanych instrumentów wsparcia płynności o ograniczonym zastosowaniu, o których mowa w art. 12 ust. 1 lit. d). |

2. Instytucje kredytowe mają łatwy dostęp do posiadanych przez siebie aktywów płynnych i są w stanie je spieniężyć w dowolnym momencie w okresie występowania warunków skrajnych wynoszącym 30 dni kalendarzowych na rynkach umów zwykłej sprzedaży lub w drodze zwykłych umów z udzielonym przyrzeczeniem odkupu na powszechnie zatwierdzonych rynkach odkupu. Aktywa płynne uznaje się za łatwo dostępne dla instytucji kredytowej, jeżeli nie istnieją żadne przeszkody prawne lub praktyczne w zakresie zdolności instytucji kredytowej do spieniężenia danego składnika aktywów w odpowiednim terminie.

Za aktywa łatwo dostępne dla instytucji kredytowej nie uznaje się aktywów wykorzystywanych do zapewnienia wsparcia jakości kredytowej w ramach strukturyzowanych transakcji lub do pokrycia kosztów operacyjnych instytucji kredytowych.

Aktywa posiadane w państwie trzecim, w którym obowiązują ograniczenia dotyczące możliwości ich swobodnego przenoszenia, uznaje się za łatwo dostępne jedynie w stopniu, w jakim dana instytucja kredytowa wykorzystuje takie aktywa do pokrycia wypływów płynności w danym państwie trzecim. Aktywa posiadane w walucie niewymiennej uznaje się za łatwo dostępne jedynie w stopniu, w jakim dana instytucja kredytowa wykorzystuje takie aktywa do pokrycia wypływów płynności w tej walucie.

3. Instytucje kredytowe zapewniają, aby ich aktywa płynne były kontrolowane przez szczególną funkcję zarządzania płynnością w danej instytucji kredytowej. Przestrzeganie przedmiotowego wymogu wykazuje się właściwemu organowi w jeden z następujących sposobów:

|

a) |

przez umieszczenie aktywów płynnych w odrębnej puli bezpośrednio zarządzanej przez funkcję zarządzania płynnością wyłącznie w celu wykorzystywania ich jako źródło funduszy warunkowych, w tym w okresach występowania warunków skrajnych; |

|

b) |

przez wprowadzenie wewnętrznych systemów i kontroli tak, aby funkcja zarządzania płynnością posiadała faktyczną kontrolę operacyjną w celu spieniężenia posiadanych aktywów płynnych w dowolnym momencie w okresie występowania warunków skrajnych wynoszącym 30 dni kalendarzowych oraz w celu uzyskania dostępu do funduszy warunkowych w sposób niebędący bezpośrednio sprzeczny z jakąkolwiek strategią biznesową lub strategią zarządzania ryzykiem. W szczególności dany składnik aktywów nie może zostać włączony do zabezpieczenia przed utratą płynności, jeżeli jego sprzedaż bez zastąpienia w całym okresie występowania warunków skrajnych wynoszącym 30 dni kalendarzowych spowodowałaby utratę ochrony, która skutkowałaby utworzeniem otwartej pozycji ryzyka wykraczającej poza wewnętrzne limity danej instytucji kredytowej; |

|

c) |

przez łączne zastosowanie wariantów a) i b), pod warunkiem że właściwy organ uznał takie łączne zastosowanie za dopuszczalne. |

4. Instytucje kredytowe regularnie, i co najmniej raz w roku, spieniężają wystarczająco reprezentatywną próbę posiadanych przez nie aktywów płynnych na rynkach umów zwykłej sprzedaży lub w drodze zwykłych umów z udzielonym przyrzeczeniem odkupu na powszechnie zatwierdzonym rynku odkupu. Instytucje kredytowe opracowują strategie dotyczące rozdysponowania prób aktywów płynnych, które są odpowiednie do:

|

a) |

badania dostępu do rynku w przypadku tych aktywów i badania ich przydatności; |

|

b) |

badania skuteczności procedur instytucji kredytowej służących do terminowego spieniężenia aktywów; |

|

c) |

ograniczania do minimum ryzyka wywołania negatywnej reakcji rynku na skutek spieniężenia przez daną instytucję kredytową posiadanych przez nią aktywów w okresach występowania warunków skrajnych. |

Wymóg określony w akapicie pierwszym nie ma zastosowania do aktywów poziomu 1, o których mowa w art. 10, innych niż obligacje zabezpieczone charakteryzujące się wyjątkowo wysoką jakością, do przyznanych instrumentów wsparcia płynności o ograniczonym zastosowaniu, o których mowa w art. 12 ust. 1 lit. d), ani do depozytów i innego finansowania w ramach sieci współpracy i instytucjonalnych systemów ochrony, o których mowa w art. 16.

5. Wymóg określony w ust. 2 nie uniemożliwia instytucjom kredytowym zabezpieczenie się przed ryzykiem rynkowym związanym z ich aktywami płynnymi, pod warunkiem że spełnione zostaną następujące warunki:

|

a) |

dana instytucja kredytowa wprowadza odpowiednie ustalenia wewnętrzne zgodnie z ust. 2 i 3 w celu zapewnienia, aby aktywa te nadal były łatwo dostępne i podlegały kontroli funkcji zarządzania płynnością; |

|

b) |

wypływy i wpływy płynności netto, do których doszłoby w przypadku wczesnej likwidacji zabezpieczenia, zostają uwzględnione w wycenie odpowiedniego składnika aktywów zgodnie z art. 9. |

6. Instytucje kredytowe zapewniają, aby waluta, w jakiej denominowane są ich aktywa płynne, była zgodna z rozkładem wypływów płynności netto z podziałem na waluty. W stosownych przypadkach właściwe organy mogą jednak zobowiązać instytucje kredytowe do ograniczenia niedopasowania walutowego, ustanawiając limity dotyczące części wypływów płynności netto w danej walucie, które w okresie występowania warunków skrajnych mogą zostać pokryte przez aktywa płynne niedenominowane w tej walucie. Ograniczenie to można stosować wyłącznie w odniesieniu do waluty sprawozdawczej lub waluty, która może podlegać oddzielnemu zgłaszaniu zgodnie z art. 415 ust. 2 rozporządzenia (UE) nr 575/2013. Określając poziom jakiegokolwiek ograniczenia dotyczącego niedopasowania walutowego, które można stosować zgodnie z niniejszym ustępem, właściwe organy uwzględniają przynajmniej następujące kwestie:

|

a) |

kwestię, czy instytucja kredytowa ma zdolność do wykonania któregokolwiek z poniższych działań:

|

|

b) |

wpływ nagłych, niekorzystnych zmian kursów wymiany na istniejące niedopasowane pozycje i na skuteczność istniejących zabezpieczeń walutowych. |

Uznaje się, że każde ograniczenie dotyczące niedopasowania walutowego nałożone zgodnie z niniejszym ustępem stanowi szczególny wymóg w zakresie płynności, o którym mowa w art. 105 dyrektywy 2013/36/UE.

Artykuł 9

Wycena aktywów płynnych

Do celów obliczenia swojego wskaźnika pokrycia wypływów netto instytucja kredytowa stosuje wartość rynkową swoich aktywów płynnych. Wartość rynkowa aktywów płynnych zostaje pomniejszona zgodnie z redukcjami wartości określonymi w rozdziale 2 i, w stosownych przypadkach, z art. 8 ust. 5 lit. b).

ROZDZIAŁ 2

Aktywa płynne

Artykuł 10

Aktywa poziomu 1

1. Do aktywów poziomu 1 należą wyłącznie aktywa kwalifikujące się co najmniej do jednej z następujących kategorii i spełniające w każdym przypadku kryteria kwalifikowalności określone poniżej:

|

a) |

monety i banknoty; |

|

b) |

następujące ekspozycje wobec banków centralnych:

|

|

c) |

aktywa stanowiące należności od następujących rządów centralnych lub samorządów regionalnych, władz lokalnych lub podmiotów sektora publicznego albo gwarantowanych przez takie podmioty:

|

|

d) |

aktywa stanowiące należności od rządu centralnego lub banku centralnego państwa trzeciego, któremu nie został przypisany stopień jakości kredytowej równy 1 w ramach oceny kredytowej sporządzonej przez wyznaczoną ECAI zgodnie z art. 114 ust. 2 rozporządzenia (UE) nr 575/2013, albo gwarantowane przez taki rząd lub bank, pod warunkiem że w tym przypadku instytucja kredytowa może uznać składnik aktywów za składnik aktywów poziomu 1 wyłącznie w celu pokrycia wypływów płynności netto w warunkach skrajnych poniesionych w tej samej walucie, w której denominowany jest dany składnik aktywów. Jeżeli dany składnik aktywów nie jest denominowany w walucie krajowej danego państwa trzeciego, instytucja kredytowa może uznać dany składnik aktywów jako składnik aktywów poziomu 1 do kwoty wypływów płynności netto w warunkach skrajnych instytucji denominowanych w danej walucie obcej, odpowiadającej operacjom instytucji w jurysdykcji, w której ponoszone jest ryzyko płynności; |

|

e) |

aktywa emitowane przez instytucje kredytowe, które spełniają przynajmniej jeden z następujących dwóch wymogów:

|

|

f) |

ekspozycje w postaci obligacji zabezpieczonych charakteryzujących się wyjątkowo wysoką jakością, które muszą spełniać wszystkie następujące wymogi:

|

|

g) |

aktywa stanowiące należności od wielostronnych banków rozwoju i organizacji międzynarodowych albo gwarantowane przez takie banki i organizacje, o których mowa odpowiednio w art. 117 ust. 2 i art. 118 rozporządzenia (UE) nr 575/2013. |

2. Wartość rynkowa obligacji zabezpieczonych charakteryzujących się wyjątkowo wysoką jakością, o których mowa w ust. 1 lit. f), podlega redukcji wartości równej co najmniej 7 %. Z wyjątkiem przypadków określonych w art. 15 ust. 2 lit. a) i b) w odniesieniu do udziałów i jednostek uczestnictwa w przedsiębiorstwach zbiorowego inwestowania żadna redukcja wartości nie jest wymagana w odniesieniu do wartości pozostałych aktywów poziomu 1.

Artykuł 11

Aktywa poziomu 2A

1. Do aktywów poziomu 2A należą wyłącznie aktywa kwalifikujące się co najmniej do jednej z następujących kategorii i spełniające w każdym przypadku kryteria kwalifikowalności określone poniżej:

|

a) |

aktywa stanowiące należności od samorządów regionalnych, władz lokalnych lub podmiotów sektora publicznego w państwie członkowskim albo gwarantowane przez takie jednostki, jeżeli ekspozycjom wobec nich przypisuje się wagę ryzyka równą 20 % odpowiednio zgodnie z art. 115 ust. 1 i 5 oraz art. 116 ust. 1, 2 i 3 rozporządzenia (UE) nr 575/2013; |

|

b) |

aktywa stanowiące należności od rządu centralnego lub banku centralnego państwa trzeciego lub od samorządu regionalnego, władz lokalnych lub podmiotu sektora publicznego w państwie trzecim, pod warunkiem że przypisuje się im wagę ryzyka równą 20 % odpowiednio zgodnie z art. 114 ust. 2, art. 115 lub 116 rozporządzenia (UE) nr 575/2013; |

|

c) |

ekspozycje w postaci obligacji zabezpieczonych charakteryzujących się wysoką jakością, które muszą spełniać wszystkie następujące wymogi:

|

|

d) |

ekspozycje w postaci obligacji zabezpieczonych emitowanych przez instytucje kredytowe w państwach trzecich, które muszą spełniać wszystkie następujące wymogi:

|

|

e) |

papiery dłużne przedsiębiorstw, które spełniające wszystkie następujące wymogi:

|

2. Wartość rynkowa wszystkich aktywów poziomu 2A podlega redukcji wartości równej 15 %.

Artykuł 12

Aktywa poziomu 2B

1. Do aktywów poziomu 2B należą wyłącznie aktywa kwalifikujące się co najmniej do jednej z następujących kategorii i spełniające w każdym przypadku kryteria kwalifikowalności określone poniżej:

|

a) |

ekspozycje w postaci papierów wartościowych zabezpieczonych aktywami spełniające wymogi określone w art. 13; |

|

b) |

papiery dłużne przedsiębiorstw, które spełniają wszystkie następujące wymogi:

|

|

c) |

akcje, pod warunkiem że spełniają wszystkie następujące wymogi:

|

|

d) |

przyznane instrumenty wsparcia płynności o ograniczonym zastosowaniu, które może zapewnić EBC, bank centralny państwa członkowskiego lub bank centralny państwa trzeciego, pod warunkiem spełnienia wymogów określonych w art. 14; |

|

e) |

ekspozycje w postaci wysokiej jakości obligacji zabezpieczonych, które spełniają wszystkie następujące wymogi:

|

|

f) |

w przypadku instytucji kredytowych, które zgodnie z ich aktem założycielskim nie mogą, ze względów religijnych, posiadać aktywów oprocentowanych, aktywów nieoprocentowanych stanowiących należności od banków centralnych lub rządu centralnego lub banku centralnego państwa trzeciego lub samorządu regionalnego, władz lokalnych lub podmiotu sektora publicznego w państwie trzecim lub gwarantowanych przez te instytucje, pod warunkiem że aktywa te posiadają ocenę kredytową sporządzoną przez wyznaczoną ECAI o stopniu jakości kredytowej równym co najmniej 5 zgodnie z art. 114 rozporządzenia (UE) nr 575/2013 lub o równoważnym stopniu jakości kredytowej w przypadku krótkoterminowej oceny kredytowej. |

2. Wartość rynkowa wszystkich aktywów poziomu 2B podlega następującej minimalnej redukcji wartości:

|

a) |

mającej zastosowanie redukcji wartości określonej w art. 13 ust. 14 w odniesieniu do sekurytyzacji poziomu 2B; |

|

b) |

redukcji wartości o 50 % w odniesieniu do papierów dłużnych przedsiębiorstw, o których mowa w ust. 1 lit. b); |

|

c) |

redukcji wartości o 50 % w odniesieniu do akcji, o których mowa w ust. 1 lit. c); |

|

d) |

redukcji wartości o 30 % w odniesieniu do programów lub emisji obligacji zabezpieczonych, o których mowa w ust. 1 lit. e); |

|

e) |

redukcji wartości o 50 % w odniesieniu do aktywów nieoprocentowanych, o których mowa w ust. 1 lit. f). |

3. W przypadku instytucji kredytowych, które zgodnie z ich aktem założycielskimi nie mogą, ze względów religijnych, posiadać aktywów oprocentowanych, właściwy organ może zezwolić na odstępstwo od ust. 1 lit. b) ppkt (ii) i (iii) niniejszego artykułu, pod warunkiem że istnieją dowody na niewystarczającą dostępność aktywów nieoprocentowanych spełniających te wymagania, a aktywa nieoprocentowane wykazują odpowiednią płynność na rynkach prywatnych.

Przy ustalaniu, czy aktywa nieoprocentowane wykazują odpowiednią płynność do celów akapitu pierwszego, właściwy organ uwzględnia następujące czynniki:

|

a) |

dostępne dane w odniesieniu do ich płynności na rynku, w tym wolumeny obrotu, zaobserwowane różnice pomiędzy ceną kupna a ceną sprzedaży, zmienność cen i wpływ cen; |

|

b) |

inne czynniki istotne dla ich płynności, w tym dane historyczne dotyczące szerokości i głębokości rynku tych aktywów nieoprocentowanych, liczbę i różnorodność uczestników rynku i istnienie solidnej infrastruktury rynkowej. |

Artykuł 13

Sekurytyzacje poziomu 2B

1. Ekspozycje w postaci papierów wartościowych zabezpieczonych aktywami, o których mowa w art. 12 ust. 1 lit. a), kwalifikują się jako sekurytyzacje poziomu 2B, jeżeli spełniają kryteria określone w ust. 2–14.

2. Pozycja sekurytyzacyjna i ekspozycje bazowe pozycji spełniają wszystkie następujące wymogi:

|

a) |

pozycji przypisano ocenę kredytową sporządzoną przez wyznaczoną ECAI o stopniu jakości kredytowej wynoszącym co najmniej 1 zgodnie z art. 251 lub 261 rozporządzenia (UE) nr 575/2013 lub o równoważnym stopniu jakości kredytowej w przypadku krótkoterminowej oceny kredytowej; |

|

b) |

pozycja znajduje się w transzy lub transzach sekurytyzacji o najwyższym stopniu uprzywilejowania i posiada najwyższy poziom uprzywilejowania przez cały czas trwania transakcji. Do wymienionych celów uznaje się, że transza posiada najwyższy poziom uprzywilejowania, gdy po doręczeniu oświadczenia o wymagalności i, w stosownych przypadkach, oświadczenia o przyspieszeniu wymagalności, transza nie jest podporządkowana innym transzom w tej samej transakcji sekurytyzacyjnej lub systemie sekurytyzacyjnym, jeżeli chodzi o otrzymanie spłaty odsetek i kwoty głównej, bez uwzględniania kwot należnych z tytułu stóp procentowych lub pochodnych instrumentów walutowych, opłat lub innych podobnych płatności zgodnie z art. 261 rozporządzenia (UE) nr 575/2013; |

|

c) |

ekspozycje bazowe zostały nabyte przez SSPE w rozumieniu art. 4 ust. 1 pkt 66 rozporządzenia (UE) nr 575/2013 z zapewnieniem możliwości wyegzekwowania wobec jakiekolwiek osoby trzeciej i są niedostępne dla sprzedawcy (jednostki inicjującej, sponsorującej lub pierwotnego kredytodawcy) i jego wierzycieli, również w przypadku niewypłacalności sprzedawcy; |

|

d) |

przeniesienie ekspozycji bazowych do SSPE nie może podlegać żadnym rygorystycznym przepisom dotyczącym zwrotu aktywów w jurysdykcji, w której sprzedawca (jednostka inicjująca, sponsorująca lub pierwotny kredytodawca) jest zarejestrowany. Obejmuje to m.in. przepisy, na mocy których likwidator sprzedawcy (jednostki inicjującej, sponsorującej lub pierwotnego kredytodawcy) może unieważnić sprzedaż ekspozycji bazowych wyłącznie na podstawie tego, że została dokonana w pewnym okresie przed ogłoszeniem niewypłacalności sprzedawcy, lub przepisy, na mocy których SSPE może zapobiec takiemu unieważnieniu wyłącznie, jeżeli będzie w stanie udowodnić, że nie była świadoma niewypłacalności sprzedawcy w momencie sprzedaży; |

|

e) |

zarządzanie ekspozycjami bazowymi regulowane jest umową w sprawie obsługi zadłużenia, które zawiera postanowienia dotyczące ciągłości obsługi zadłużenia zapewniające co najmniej, aby niewykonanie zobowiązania lub niewypłacalność jednostki obsługującej nie spowodowały przerwania obsługi zadłużenia; |

|

f) |

dokumentacja regulująca sekurytyzację zawiera postanowienia dotyczące ciągłości, które zapewniają co najmniej zastąpienie, w stosownych przypadkach, kontrahentów instrumentów pochodnych i dostawców płynności w przypadku niewykonania przez nich zobowiązania lub ogłoszenia niewypłacalności; |

|

g) |

pozycję sekurytyzacyjną zabezpiecza pula jednorodnych ekspozycji bazowych, z których wszystkie należą wyłącznie do jednej z następujących podkategorii, lub pula jednorodnych ekspozycji bazowych, które łączą kredyty na nieruchomości mieszkalne, o których mowa w ppkt (i) i (ii):

|

|

h) |

pozycja nie jest przedmiotem resekurytyzacji ani syntetycznej sekurytyzacji, o których mowa jest w, odpowiednio, art. 4 pkt 63 i art. 242 pkt 11 rozporządzenia (UE) nr 575/2013; |

|

i) |

ekspozycje bazowe nie obejmują zbywalnych instrumentów finansowych ani instrumentów pochodnych, z wyjątkiem instrumentów finansowych emitowanych przez samą SSPE lub inne strony w strukturze sekurytyzacji i instrumentów pochodnych wykorzystywanych do zabezpieczenia ryzyka walutowego i ryzyka stopy procentowej; |

|

j) |

w momencie emisji sekurytyzacji lub podczas włączenia do puli ekspozycji bazowych w dowolnym momencie po emisji ekspozycje bazowe nie obejmują ekspozycji wobec dłużnika, który utracił zdolność kredytową (lub w stosownych przypadkach wobec poręczyciela, który utracił zdolność kredytową), gdy dłużnik, który utracił zdolność kredytową (lub poręczyciel, który utracił zdolność kredytową) jest kredytobiorcą (lub poręczycielem), który:

|

|

k) |

w momencie emisji sekurytyzacji lub podczas włączenia do puli ekspozycji bazowych w dowolnym momencie po emisji ekspozycje bazowe nie obejmują ekspozycji, których dotyczy niewykonanie zobowiązania w rozumieniu art. 178 ust. 1 rozporządzenia (UE) nr 575/2013. |

3. Spłata pozycji sekurytyzacyjnych nie może zostać skonstruowana w taki sposób, by zależała w przeważającej mierze od sprzedaży aktywów zabezpieczających ekspozycje bazowe. Niniejszy przepis nie uniemożliwia jednak późniejszego przedłużenia okresu spłaty lub refinansowania tego rodzaju ekspozycji.

4. Struktura transakcji sekurytyzacyjnych jest zgodna z następującymi wymogami:

|

a) |

jeżeli ustanowiona sekurytyzacja jest objęta okresem rotacji lub okres rotacji dobiegł końca oraz jeżeli doręczono oświadczenie o wymagalności i oświadczenie o przyspieszeniu wymagalności, główne wpływy z ekspozycji bazowych przekazuje się właścicielom pozycji sekurytyzacyjnych za pośrednictwem sekwencyjnej amortyzacji pozycji sekurytyzacyjnych, przy czym w żadnym dniu przepływów gotówkowych jakiekolwiek znaczne kwoty środków pieniężnych nie są przetrzymywane w SSPE; |

|

b) |

jeżeli ustanowiona sekurytyzacja jest objęta okresem odnawialności, w dokumentach dotyczących transakcji przewiduje się zdarzenia skutkujące przedterminowym wykupem, które obejmują co najmniej wszystkie z poniższych elementów:

|

5. W momencie emisji sekurytyzacji kredytobiorcy (lub, w stosownych przypadkach, poręczyciele) dokonali co najmniej jednej płatności, z wyjątkiem przypadków, w których sekurytyzacja posiadała zabezpieczenie w postaci instrumentów kredytowych, o których mowa w ust. 2 lit. g) ppkt (v).

6. W przypadku sekurytyzacji, których ekspozycje bazowe mają postać kredytów na nieruchomości mieszkalne, o których mowa w ust. 2 lit. g) ppkt (i) i (ii), pula kredytów nie obejmuje żadnego kredytu sprzedanego i zabezpieczonego przy założeniu, że podmiot ubiegający się o kredyt lub, w stosownych przypadkach, podmioty pośredniczące, zostali poinformowani, że kredytodawca mógł nie zweryfikować przedstawionych informacji.

7. W przypadku sekurytyzacji, których ekspozycje bazowe mają postać kredytów na nieruchomości mieszkalne, o których mowa ust. 2 lit. g) ppkt (i) i (ii), ocena zdolności kredytowej kredytobiorcy musi spełniać wymogi określone w art. 18 ust. 1–4, art. 18 ust. 5 lit. a) i art. 18 ust. 6 dyrektywy Parlamentu Europejskiego i Rady 2014/17/UE (7) lub równoważne wymogi w państwach trzecich.

8. W przypadku sekurytyzacji, których ekspozycje bazowe mają postać kredytów na zakup samochodów i leasingu oraz kredytów konsumenckich i instrumentów kredytowych, o których mowa ust. 2 lit. g) ppkt (iv) i (v), ocena zdolności kredytowej kredytobiorcy musi spełniać wymogi określone w art. 8 dyrektywy 2008/48/WE Parlamentu Europejskiego i Rady (8).

9. Jeżeli jednostka inicjująca, sponsorująca lub pierwotny kredytodawca sekurytyzacji posiada siedzibę w Unii, spełnia wymogi określone w części piątej rozporządzenia (UE) nr 575/2013 i ujawnia informacje zgodnie z art. 8b rozporządzenia (UE) nr 1060/2009 na temat jakości kredytowej i wyników ekspozycji bazowych, struktury transakcji, przepływów pieniężnych oraz wszelkich zabezpieczeń ekspozycji, jak również wszelkie informacje niezbędne do przeprowadzenia przez inwestorów kompleksowych i świadomych testów warunków skrajnych. Jeżeli jednostka inicjująca, sponsorująca i pierwotny kredytobiorca posiada siedzibę poza Unią, szczegółowe dane na poziomie kredytu zgodnie ze standardami powszechnie przyjętymi przez uczestników rynku udostępnia się istniejącym i potencjalnym inwestorom i organom regulacyjnym w momencie emisji i na bieżąco.

10. Ekspozycje bazowe nie mogą zostać utworzone przez instytucję kredytową posiadającą pozycję sekurytyzacyjną w swoim zabezpieczeniu przed utratą płynności, jej jednostkę zależną, jednostkę dominującą, jednostkę zależną jednostki dominującej ani dowolne inne przedsiębiorstwo ściśle związane z daną instytucją kredytową.

11. Wielkość emisji transzy wynosi co najmniej 100 mln EUR (lub równowartość tej kwoty w walucie krajowej).

12. Pozostały średni ważony okres trwania transzy wynosi 5 lat lub mniej, a oblicza się go z zastosowaniem niższej z dwóch wartości: zakładanej ceny przy przedterminowym wykupie dla transakcji lub stałego wskaźnika przedterminowego wykupu w wysokości 20 %, w odniesieniu do których instytucja kredytowa zakłada, że wykup ma miejsce w najwcześniejszym dozwolonym dniu przedterminowego wykupu.

13. Jednostką inicjującą ekspozycji bazowych sekurytyzacji jest instytucja określona w art. 4 ust. 3 rozporządzenia (UE) nr 575/2013 lub przedsiębiorstwo, którego podstawową działalnością jest prowadzenie co najmniej jednej spośród rodzajów działalności wymienionych w pkt 2–12 i pkt 15 załącznika I do dyrektywy 2013/36/UE.

14. Wartość rynkowa sekurytyzacji poziomu 2B podlega następującej minimalnej redukcji wartości:

|

a) |

25 % w odniesieniu do sekurytyzacji zabezpieczonych podkategoriami aktywów, o których mowa w ust. 2 lit. g) ppkt (i), (ii) i (iv); |

|

b) |

35 % w odniesieniu do sekurytyzacji zabezpieczonych podkategoriami aktywów, o których mowa w ust. 2 lit. g) ppkt (iii) i (v). |

Artykuł 14

Przyznane instrumenty wsparcia płynności o ograniczonym zastosowaniu

Aby przyznane instrumenty wsparcia płynności o ograniczonym zastosowaniu, które bank centralny może zapewnić zgodnie z art. 12 ust. 1 lit. d), kwalifikowały się jako aktywa poziomu 2B, muszą one spełniać wszystkie poniższe kryteria:

|

a) |

w trakcie okresu, w którym nie występują warunki skrajne, instrument objęty jest opłatą za zaangażowanie naliczaną od łącznej przyznanej kwoty, która jest co najmniej większą z poniższych:

W okresie występowania warunków skrajnych bank centralny może obniżyć opłatę za zaangażowanie opisaną w akapicie pierwszym niniejszej litery, o ile spełnione zostaną minimalne wymogi mające zastosowanie do instrumentów wsparcia płynności w ramach alternatywnych podejść w zakresie płynności zgodnie z art. 19; |

|

b) |

instrument posiada zabezpieczenie w postaci aktywów wolnych od obciążeń, z rodzaju określonego przez bank centralny. Aktywa stanowiące zabezpieczenie spełniają wszystkie z następujących kryteriów:

|

|

c) |

instrument jest zgodny z ramami polityki kontrahenta banku centralnego; |

|

d) |

okres rozliczeniowy instrumentu jest dłuższy niż 30-dniowy okres występowania warunków skrajnych, o którym mowa w art. 4; |

|

e) |

bank centralny nie unieważnia instrumentu przed umownym terminem zapadalności oraz nie podejmuje żadnych dodatkowych decyzji w sprawie udzielania kredytu dopóki daną instytucję kredytową uznaje się za wypłacalną; |

|

f) |

bank centralny opublikował oficjalną strategię, w której przedstawił swoją decyzję o przyznaniu instrumentów wsparcia płynności o ograniczonym stosowaniu, warunki regulujące instrument i rodzaje instytucji kredytowych, które kwalifikują się do ubiegania się o przedmiotowe instrumenty. |

Artykuł 15

Przedsiębiorstwa zbiorowego inwestowania

1. Udziały lub jednostki uczestnictwa w przedsiębiorstwach zbiorowego inwestowania kwalifikują się jako aktywa płynne tego samego poziomu co aktywa płynne stanowiące instrument bazowy danego przedsiębiorstwa do bezwzględnej wysokości 500 mln EUR (lub równowartości tej kwoty w walucie krajowej) indywidualnie dla każdej instytucji kredytowej, pod warunkiem że:

|

a) |

spełniono wymogi określone w art. 132 ust. 3 rozporządzenia (UE) nr 575/2013; |

|

b) |

przedsiębiorstwo zbiorowego inwestowania inwestuje wyłącznie w aktywa płynne i instrumenty pochodne, w tym ostatnim przypadku tylko w zakresie niezbędnym do ograniczenia ryzyka stopy procentowej, ryzyka walutowego lub kredytowego w portfelu. |

2. Instytucje kredytowe stosują następujące minimalne redukcje wartości w odniesieniu do wartości ich udziałów lub jednostek uczestnictwa w przedsiębiorstwach zbiorowego inwestowania, w zależności od kategorii bazowych aktywów płynnych:

|

a) |

0 % w odniesieniu do monet i banknotów oraz ekspozycji wobec banków centralnych, o których mowa w art. 10 ust. 1 lit. b); |

|

b) |

5 % w odniesieniu do aktywów poziomu 1 innych niż obligacje zabezpieczone charakteryzujące się wyjątkowo wysoką jakością; |

|

c) |

12 % w odniesieniu do obligacji zabezpieczonych charakteryzujących się wyjątkowo wysoką jakością, o których mowa w art. 10 ust. 1 lit. f); |

|

d) |

20 % w odniesieniu do aktywów poziomu 2A; |

|

e) |

30 % w odniesieniu do sekurytyzacji poziomu 2B zabezpieczonych podkategoriami aktywów, o których mowa w art. 13 ust. 2 lit. g) ppkt (i), (ii) i (iv); |

|

f) |

35 % w odniesieniu do obligacji zabezpieczonych poziomu 2B, o których mowa w art. 12 ust. 1 lit. e); |

|

g) |

40 % w odniesieniu do sekurytyzacji poziomu 2B zabezpieczonych podkategoriami aktywów, o których mowa w art. 13 ust. 2 lit. g) ppkt (iii) i (v); |

|

h) |

55 % w odniesieniu do papierów dłużnych przedsiębiorstw poziomu 2B, o których mowa w art. 12 ust. 1 lit. b) i akcji, o których mowa w art. 12 ust. 1 lit. c) i aktywów nieoprocentowanych, o których mowa w art. 12 ust. 1 lit. f). |

3. Podejście, o którym mowa w ust. 2, stosuje się w następujący sposób:

|

a) |

jeżeli instytucja kredytowa ma wiedzę na temat ekspozycji bazowych przedsiębiorstwa zbiorowego inwestowania, może dokonać pełnego przeglądu tych ekspozycji bazowych celem przypisania ich do odpowiedniej redukcji wartości zgodnie z ust. 2; |

|

b) |

jeżeli instytucja kredytowa nie ma wiedzy na temat ekspozycji bazowych przedsiębiorstwa zbiorowego inwestowania, musi założyć, że przedsiębiorstwo zbiorowego inwestowania inwestuje, do maksymalnej kwoty dozwolonej w ramach swoich uprawnień, w porządku rosnącym, w aktywa płynne, ponieważ sklasyfikowano je do celów ust. 2, począwszy od aktywów, o których mowa w ust. 2 lit. g) aż do osiągnięcia maksymalnego łącznego limitu inwestycyjnego. To samo podejście stosuje się w celu określenia poziomu płynności aktywów bazowych, gdy instytucja kredytowa nie ma wiedzy na temat ekspozycji stanowiących instrument bazowy przedsiębiorstwa zbiorowego inwestowania. |

4. Instytucje kredytowe opracowują solidne metody i procesy obliczania i przedstawiania w sprawozdaniach wartości rynkowej i redukcji wartości udziałów lub jednostek uczestnictwa w przedsiębiorstwach zbiorowego inwestowania. Jeżeli ekspozycje nie są wystarczająco istotne dla instytucji kredytowej, aby mogła opracować własne metody oraz jeżeli w każdym przypadku właściwy organ stwierdzi spełnienie tego warunku, instytucja kredytowa może skorzystać wyłącznie z usług następujących osób trzecich w zakresie obliczeń i sprawozdań dotyczących redukcji wartości udziałów lub jednostek uczestnictwa w przedsiębiorstwach zbiorowego inwestowania:

|

a) |

przyjmującej depozyty instytucji przedsiębiorstwa zbiorowego inwestowania, pod warunkiem że przedsiębiorstwo zbiorowego inwestowania inwestuje wyłącznie w papiery wartościowe i deponuje wszystkie papiery wartościowe w tej instytucji przyjmującej depozyty; lub |

|

b) |

w przypadku innych przedsiębiorstw zbiorowego inwestowania, przedsiębiorstwa zarządzającego przedsiębiorstwem zbiorowego inwestowania, pod warunkiem że spełnia ono wymogi określone w art. 132 ust. 3 lit. a) rozporządzenia (UE) nr 575/2013. |

5. Jeżeli instytucja kredytowa nie spełnia wymogów określonych w ust. 4 niniejszego artykułu w odniesieniu do udziałów lub jednostek uczestnictwa w przedsiębiorstwie zbiorowego inwestowania, instytucja kredytowa przestaje uznawać je za aktywa płynne do celów niniejszego rozporządzenia zgodnie z art. 18.

Artykuł 16

Depozyty i inne rodzaje finansowania w ramach sieci współpracy i instytucjonalnych systemów ochrony

1. Jeżeli instytucja kredytowa należy do rodzaju instytucjonalnego systemu ochrony, o którym mowa w art. 113 ust. 7 rozporządzenia (UE) nr 575/2013, do sieci, która kwalifikowałaby się do odstępstwa przewidzianego w art. 10 niniejszego rozporządzenia, lub do sieci współpracy w danym państwie członkowskim, depozyty na żądanie, które instytucja kredytowa utrzymuje w instytucji centralnej, uznaje się za aktywa płynne zgodnie z jednym z poniższych przepisów:

|

a) |

jeżeli, zgodnie z prawem krajowym lub prawnie wiążącymi dokumentami regulującymi system lub sieć, instytucja centralna jest zobowiązana do przechowania depozytów lub ich zainwestowania w aktywa płynne określonego poziomu lub kategorii, depozyty uznaje się za aktywa płynne tego samego poziomu lub kategorii zgodnie z niniejszym rozporządzeniem; |

|

b) |

jeżeli instytucja centralna nie jest zobowiązana do przechowania depozytów lub ich inwestowania w aktywa płynne określonego poziomu lub kategorii, depozyty uznaje się za aktywa poziomu 2B zgodnie z niniejszym rozporządzeniem, a ich pozostająca kwota należna podlega minimalnej redukcji wartości wynoszącej 25 %. |

2. Jeżeli zgodnie z prawem państwa członkowskiego lub prawnie wiążącymi dokumentami regulującymi jedną z sieci lub jeden z systemów opisanych w ust. 1 instytucja kredytowa otrzymała od instytucji centralnej lub innej instytucji w ramach tej samej sieci lub systemu dostęp do finansowania płynności w ciągu 30 dni kalendarzowych, tego rodzaju finansowanie uznaje się za aktywa poziomu 2B w zakresie, w jakim nie są zabezpieczone aktywami płynnymi określonego poziomu lub kategorii. Minimalną redukcję wartości w wysokości 25 % stosuje się do przyznanej kwoty głównej finansowania płynności.

Artykuł 17

Struktura zabezpieczenia przed utratą płynności według poziomu aktywów

1. Instytucje kredytowe stosują we wszystkich przypadkach następujące wymogi dotyczące struktury zabezpieczenia przed utratą płynności:

|

a) |

co najmniej 60 % zabezpieczenia przed utratą płynności mają stanowić aktywa poziomu 1; |

|

b) |

co najmniej 30 % zabezpieczenia przed utratą płynności mają stanowić aktywa poziomu 1, z wyjątkiem obligacji zabezpieczonych charakteryzujących się wyjątkowo wysoką jakością, o których mowa w art. 10 ust. 1 lit. f); |

|

c) |

maksymalnie 15 % zabezpieczenia przed utratą płynności może być przechowywanych w postaci aktywów poziomu 2B. |