ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 357

Wydanie polskie

Legislacja

Tom 57

12 grudnia 2014

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 357 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 57 |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

DECYZJE

|

12.12.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 357/1 |

DECYZJA KOMISJI

z dnia 20 listopada 2013 r.

w sprawie pomocy państwa SA.16237 (C58/02) (ex N118/02) wdrożonej przez Republikę Francuską na rzecz SNCM

(notyfikowana jako dokument nr C(2013) 7066)

(Jedynie tekst w języku francuskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

(2014/882/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 108 (1) ust. 2 akapit pierwszy,

uwzględniając porozumienie o Europejskim Obszarze Gospodarczym, w szczególności jego art. 62 ust. 1 lit. a),

po wezwaniu zainteresowanych stron do przedstawienia uwag zgodnie z przywołanymi artykułami (2) i uwzględniając otrzymane odpowiedzi,

a także mając na uwadze, co następuje:

I. PROCEDURA

|

(1) |

Dnia 18 lutego 2002 r. Francja zgłosiła Komisji projekt pomocy restrukturyzacyjnej na rzecz przedsiębiorstwa Société Nationale Maritime Corse-Méditerranée (zwanego dalej „SNCM”), uzupełniony dnia 3 lipca 2002 r. (3). Ten projekt restrukturyzacji opracowany został w związku ze zgłoszeniem przez władze francuskie dnia 20 grudnia 2001 r. zaliczki gotówkowej udzielonej przez Compagnie Générale Maritime et Financière (zwaną dalej „CGMF”) (4) na rzecz SNCM w kwocie 22,5 mln EUR jako pomoc na ratowanie. Decyzją z dnia 17 lipca 2002 r. (5) (zwaną dalej „decyzją z 2002 r.”) Komisja wydała zgodę na pomoc na ratowanie na rzecz SNCM w ramach wstępnego postępowania wyjaśniającego, o którym mowa w art. 88 ust. 3 traktatu WE. Zgłoszona pomoc na restrukturyzację polegała na dokapitalizowaniu SNCM poprzez CGMF w kwocie 76 mln EUR. |

|

(2) |

Pismem z dnia 19 sierpnia 2002 r. Komisja poinformowała władze francuskie o decyzji o wszczęciu formalnego postępowania wyjaśniającego (6) na mocy art. 88 ust. 2 traktatu WE i art. 6 rozporządzenia Rady (WE) nr 659/1999 (7). |

|

(3) |

Dnia 8 października 2002 r. (8) władze francuskie przekazały Komisji swoje uwagi dotyczące decyzji z dnia 19 sierpnia 2002 r. (9). |

|

(4) |

Na wniosek władz francuskich dnia 24 października 2002 r., dnia 3 grudnia 2002 r. i dnia 25 lutego 2003 r. zorganizowano spotkania robocze z służbami Komisji. |

|

(5) |

W ramach wszczęcia postępowania Komisja otrzymała uwagi od dwóch przedsiębiorstw, tj. Corsica Ferries France (zwanego dalej „CFF”) dnia 8 stycznia 2003 r. (10) i STIM d’Orbigny grupa Stef-TFE (zwanego dalej „STIM”) dnia 7 stycznia 2003 r., oraz od kilku francuskich samorządów lokalnych dnia 18 grudnia 2002 r. i dnia 9 i 10 stycznia 2003 r. Pismami z dnia 13 i 16 stycznia oraz 5 i 21 lutego 2003 r. Komisja przekazała te uwagi Francji, aby ta mogła się do nich ustosunkować. |

|

(6) |

Władze francuskie przekazały Komisji swój komentarz do uwag CFF i STIM pismami z dnia 13 lutego (11) i 27 maja 2003 r. (12). |

|

(7) |

Dnia 16 stycznia 2003 r. służby Komisji wezwały do udzielenia dodatkowych informacji, na co władze francuskie odpowiedziały dnia 21 lutego 2003 r. |

|

(8) |

Pismem z dnia 10 lutego 2003 r. (13) władze francuskie przedstawiły argumenty, mające na celu wykazanie, że projekt pomocy był pod każdym względem zgodny z wytycznymi wspólnotowymi dotyczącymi pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (14) (zwanymi dalej „wytycznymi z 1999 r.”). |

|

(9) |

Dnia 25 lutego 2003 r. (15) r. na wniosek Komisji władze francuskie przekazały umowę akcjonariuszy łączącą SNCM i STIM. |

|

(10) |

Decyzją nr 2004/166/WE (16) (zwaną dalej „decyzją z 2003 r.”) Komisja zatwierdziła, pod określonymi warunkami, przyznanie pomocy na restrukturyzację na rzecz SNCM, która miała być wypłacona w dwóch transzach – pierwsza w wysokości 66 mln EUR, druga w wysokości nie większej niż 10 mln EUR i określonej w zależności od przychodów netto ze zbycia aktywów dokonanego po przyjęciu decyzji z 2003 r. Zgoda na wypłatę pierwszej transzy została udzielona decyzją z 2003 r. |

|

(11) |

Dnia 13 października 2003 r. CFF wniosło do Sądu Pierwszej Instancji Wspólnot Europejskich (zwanego dalej „Sądem”) wniosek o stwierdzenie nieważności decyzji z 2003 r. (sprawa T-349/03). |

|

(12) |

Decyzją nr 2005/36/WE (17) (zwaną dalej „decyzją z 2004”) Komisja postanowiła uznać, że charakter zmian wnioskowanych przez Francję dnia 23 czerwca 2004 r., tj. zastąpienie statku Aliso statkiem Asco na wykazie statków, jakie SNCM ma prawo używać na podstawie decyzji z 2003 r. oraz sprzedaż statku Aliso zamiast statku Asco, nie powoduje niezgodności ze wspólnym rynkiem pomocy restrukturyzacyjnej zatwierdzonej decyzją z 2003 r. |

|

(13) |

Decyzją z dnia 16 marca 2005 r. (zwaną dalej „decyzją z 2005 r.”) (18) Komisja zatwierdziła wypłatę drugiej transzy pomocy restrukturyzacyjnej w wysokości 3,3 mln EUR, w wyniku czego łączna kwota zatwierdzonej pomocy restrukturyzacyjnej wynosiła 69,3 mln EUR. |

|

(14) |

Dnia 15 czerwca 2005 r. w sprawie T-349/03 (19) Sąd stwierdził nieważność decyzji z 2003 r. z powodu błędnej oceny minimalnego charakteru pomocy. |

|

(15) |

Dnia 25 października 2005 r. (20) władze francuskie przekazały Komisji informacje dotyczące sytuacji finansowej przedsiębiorstwa od czasu zgłoszenia planu pomocy restrukturyzacyjnej w dniu 18 lutego 2002 r. |

|

(16) |

Dnia 17 listopada 2005 r. (21) władze francuskie przekazały informacje dotyczące aktualizacji planu restrukturyzacji z 2002 r. i odtworzenia kapitału własnego SNCM (22). |

|

(17) |

Dnia 15 marca 2006 r. władze francuskie przekazały Komisji streszczenie sytuacji na rynku, biznesplan (część dotycząca dochodów) i przewidywane wyniki (23). Dodatkowe dokumenty przekazano Komisji dnia 28 marca 2006 r. i dnia 7 kwietnia 2006 r. (24) W tym ostatnim piśmie władze francuskie zwróciły się ponadto do Komisji o rozważenie możliwości uznania części pomocy restrukturyzacyjnej z 2002 r., w szczególności kwoty 53,48 mln EUR, nie za środek podjęty w ramach planu restrukturyzacji, lecz za środek niestanowiący pomocy w rozumieniu wyroku w sprawie Altmark (25) lub za środek odrębny i niezależny w stosunku do planu restrukturyzacji na mocy art. 86 ust. 2 traktatu WE, biorąc pod uwagę, że pomoc ta ma charakter rekompensaty z tytułu obowiązku użyteczności publicznej. |

|

(18) |

Dnia 21 kwietnia 2006 r. na podstawie art. 4 rozporządzenia Rady (WE) nr 139/2004 (26) Komisji zgłoszono zamiar koncentracji, dotyczący objęcia wspólnej kontroli nad SNCM (27) przez Veolia Transport (zwane dalej „VT”) (28) i Butler Capital Partners (zwane dalej „BCP”). Komisja podjęła decyzję o niesprzeciwianiu się zgłoszonej operacji i uznała ją za zgodą ze wspólnym rynkiem decyzją z dnia 29 maja 2006 r. (29). |

|

(19) |

Dnia 21 czerwca 2006 r. (30) władze francuskie przekazały Komisji zarządzenie ministra gospodarki, finansów i przemysłu z dnia 26 maja 2006 r. zatwierdzające operacje finansowe przeprowadzane przez przedsiębiorstwo Société nationale des chemins de fer français (zwane dalej „SNCF”) i dekret nr 2006-606 z dnia 26 maja 2006 r. w sprawie przeniesienia SNCM do sektora prywatnego. |

|

(20) |

Informacje dotyczące przekazania obowiązku świadczenia usług publicznych i pomocy o charakterze socjalnym związane z obsługą połączeń z Korsyką przekazano Komisji dnia 7 czerwca 2006 r. (31). |

|

(21) |

Pismem z dnia 13 września 2006 r. Komisja poinformowała władze francuskie o decyzji o wszczęciu formalnego postępowania wyjaśniającego, o którym mowa w art. 88 ust. 2 Traktatu WE i w art. 6 rozporządzenia (WE) nr 659/1999, w odniesieniu do nowych środków wdrożonych na rzecz SNCM i planu restrukturyzacji zgłoszonego w 2002 r. (32) (zwanej dalej „decyzją z 2006 r.”). |

|

(22) |

Dnia 16 listopada 2006 r. Francja przekazała Komisji uwagi w związku z decyzją z 2006 r. (33) |

|

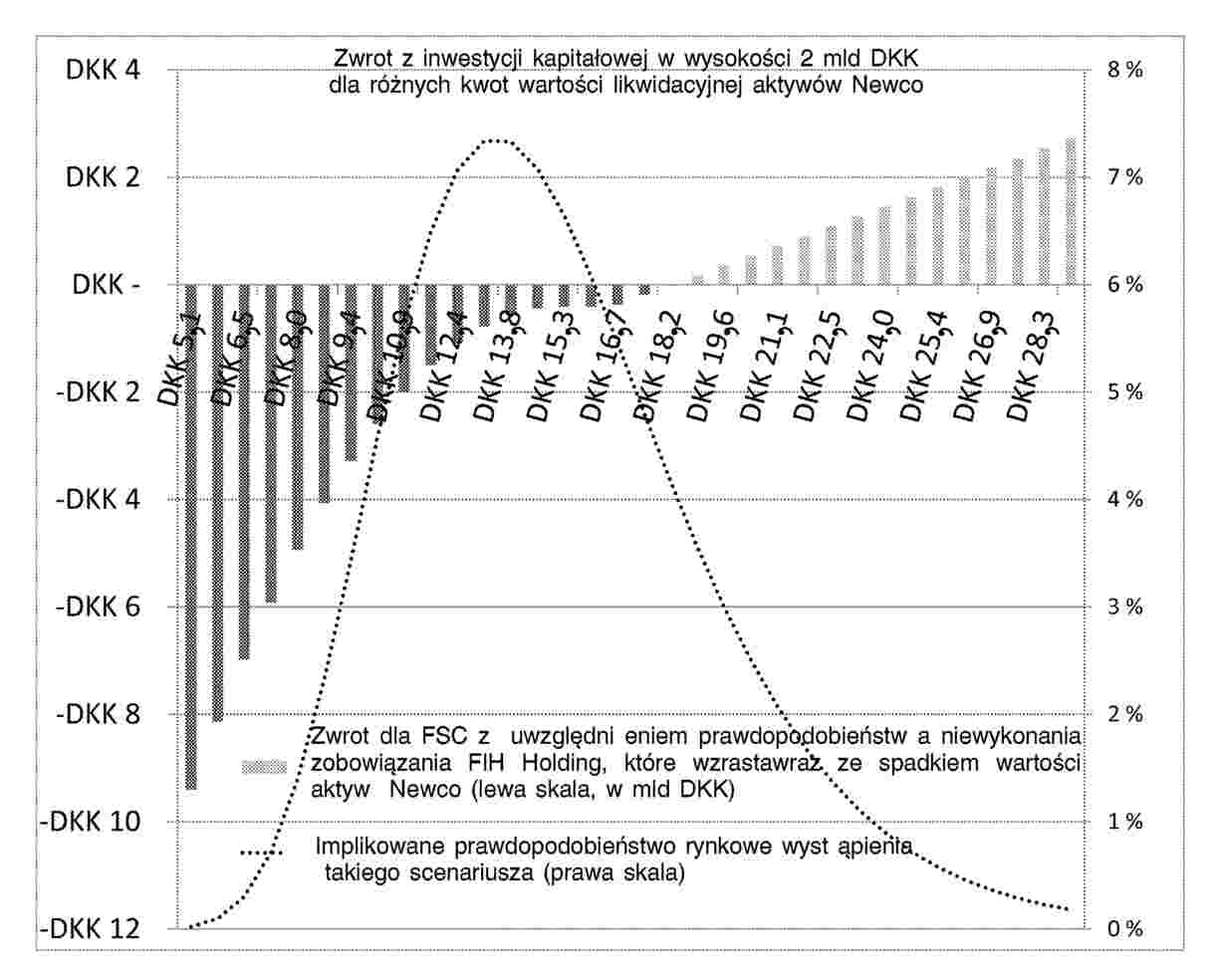

(23) |

Ponieważ do Komisji wpłynęły wnioski od kilku zainteresowanych stron o przedłużenie o jeden miesiąc terminu na przedstawienie uwag (34), Komisja podjęła decyzję o przyznaniu dodatkowego czasu wszystkim zainteresowanym stronom (35). |

|

(24) |

Komisja otrzymała od CFF (36) i STIM (37) uwagi, które zostały przekazane władzom francuskim pismem z dnia 20 lutego 2007 r. Zainteresowana osoba trzecia przekazała ponadto komentarze, również dostarczone władzom francuskim, które wycofała dnia 28 maja 2008 r. |

|

(25) |

Władze francuskie przekazały swoje uwagi na temat komentarzy zainteresowanych osób trzecich dnia 30 kwietnia 2007 r. (38). |

|

(26) |

Dnia 20 grudnia 2007 r. CFF złożyła do Komisji skargę przeciwko SNCM, stanowiącą uzupełnienie informacji przesłanych dnia 15 czerwca 2007 r. i 30 listopada 2007 r. Skarga ta dotyczy art. 3 nowej umowy o przekazaniu zadań w zakresie usług użyteczności publicznej podpisanej w czerwcu 2007 r. między samorządem terytorialnym Korsyki a konsorcjum Compagnie Méridionale de Navigation-SNCM na lata 2007–2013. Według CFF wprowadzenie tej klauzuli prowadziłoby do uruchomienia nowych środków finansowych dla SNCM rzędu 10 mln EUR na rok 2007. Ponadto rekompensata przekazana SNCM z tytułu obowiązków użyteczności publicznej jest pomocą państwa, do tego niezgodną z prawem, ponieważ nie zgłoszono jej Komisji. |

|

(27) |

Komisja poinformowała zainteresowane strony o swojej decyzji w sprawie przedłużenia terminu przedstawiania uwag przez osoby trzecie do dnia 14 marca 2008 r. |

|

(28) |

Dnia 26 marca 2008 r. Komisja przekazała Francji uwagi zainteresowanych osób trzecich. Francja przekazała swoje komentarze w dniach 28 marca 2008 r., 10 kwietnia 2008 r. i 28 kwietnia 2008 r. |

|

(29) |

Decyzją z dnia 8 lipca 2008 r. Komisja uznała, że nowe środki z 2006 r. nie stanowiły pomocy państwa w rozumieniu art. 87 ust. 1 Traktatu WE oraz że środki zgłoszone w 2002 r. stanowiły pomoce zgodne ze wspólnym rynkiem. |

|

(30) |

Dnia 11 września 2012 r. Sąd uznał tę decyzję za częściowo nieważną (39). Sąd uznał, że wnioski Komisji odnośnie do środków wdrożonych w 2006 r. były obciążone oczywistymi błędami w ocenie. W odniesieniu do pomocy na restrukturyzację z 2002 r. Sąd uznał, że ich analiza powinna być zweryfikowana, ponieważ unieważniona decyzja opierała się na fakcie, że środki z 2006 r. nie były objęte pomocą. |

|

(31) |

Nie zostało unieważnione jedynie uznanie zgodności pomocy w wysokości 53,4 mln EUR wkładu z tytułu rekompensaty za świadczenie usługi publicznej przez SNCM w latach 1991–2001. W związku z powyższym kwestia ta nie będzie poruszana w niniejszej decyzji. |

|

(32) |

W związku z tym Komisja musi przyjąć nową decyzję ostateczną. Nie jest zasadne dochodzenie faktów, które nastąpiły po dacie przyjęcia unieważnionej decyzji. W związku z unieważnieniem Komisja jest zmuszona do oceny z jednej strony, czy niektóre przedmiotowe środki są zgodne z zasadą zachowania się jak prywatny inwestor działający w warunkach gospodarki rynkowej, a z drugiej strony, jeśli analizowane środki stanowią pomoc państwa, czy warunki zgodności określone w odpowiednich wytycznych są spełnione. Dla każdej z tych analiz, zgodnie z orzecznictwem Sądu (40), Komisja może wziąć pod uwagę tylko te informacje, które posiadała w dniu przyjęcia unieważnionej decyzji, tj. w dniu 8 lipca 2008 r. (41). |

|

(33) |

W dniu 13 listopada 2012 r. odbyło się spotkanie władz francuskich z przedstawicielami SNCM w obecności Komisji. |

|

(34) |

Pismem z dnia 6 grudnia 2012 r. i 5 lutego 2013 r. władze francuskie dwukrotnie wniosły o podjęcie decyzji o ponownym wszczęciu postępowania z następujących powodów: określając kryteria testu przezornego inwestora prywatnego działającego w gospodarce rynkowej, Sąd wydał wyrok nowatorski w orzecznictwie, co powoduje konieczność ponownego wszczęcia postępowania kontradyktoryjnego. Pismem z dnia 15 stycznia i 13 lutego 2013 r. Komisja odrzuciła te wnioski, podkreślając, że postępowanie może zostać ponownie wszczęte dokładnie od momentu, w którym zaistniała niezgodność z prawem oraz przypomniała, że decyzja o wszczęciu postępowania z 2006 r. nie była obciążona jakąkolwiek niezgodnością z prawem. Niemniej Komisja poinformowała władze francuskie, że mają one prawo przekazania wszelkich informacji uzupełniających analizę lub wszelkich dokumentów, jakie uznają za stosowne. |

|

(35) |

W dniu 16 maja 2013 r. władze francuskie przesłały Komisji notę informacyjną. |

|

(36) |

Pismem z dnia 19 czerwca 2013 r. SNCM również wniosła o wydanie decyzji o ponownym wszczęciu formalnego postępowania wyjaśniającego z podobnych powodów, jakie podały władze francuskie. Komisja odrzuciła ten wniosek dnia 10 lipca 2013 r. Niemniej poinformowała też SNCM, że ma prawo przekazania wszelkich informacji uzupełniających analizę lub wszelkich dokumentów, jakie uznają za stosowne. |

|

(37) |

Dnia 27 sierpnia 2013 r. SNCM przesłała notę informacyjną i nowy raport dotyczący zbycia SNCM. |

II. OPIS

2.1. BENEFICJENT ŚRODKÓW OBJĘTYCH NINIEJSZĄ DECYZJĄ

|

(38) |

Beneficjentem środków objętych niniejszą decyzją jest spółka SNCM, posiadająca kilka spółek zależnych w sektorze żeglugi morskiej i prowadząca działalność w zakresie transportu morskiego pasażerów, samochodów osobowych i ciężarowych na połączeniach między Francją kontynentalną a Korsyką, Włochami (Sardynia) i krajami Maghrebu (Algieria i Tunezja). |

|

(39) |

SNCM jest spółką akcyjną, która powstała w 1969 r. w wyniku fuzji Compagnie générale transatlantique i Compagnie de navigation mixte powstałych w 1850 r. Jej ówczesna nazwa Compagnie générale transméditerranéenne została zmieniona w 1976 r. na Société nationale maritime Corse-Méditerranée po tym, jak przedsiębiorstwo Société nationale des chemins de fer (SNCF) objęło udziały w jej kapitale. Spółka ta została wybrana przez rząd francuski do wprowadzenia w życie zasady ciągłości terytorialnej z Korsyką, tj. dostosowania taryfy transportu morskiego do taryfy SNCF stosowanej do transportu kolejowego na podstawie umowy zawartej dnia 31 marca 1976 r. na dwadzieścia pięć lat. Już wcześniej rząd francuski powierzył Compagnie générale transatlantique obsługę połączeń z Korsyką na mocy wcześniejszej umowy zawartej dnia 23 grudnia 1948 r. |

|

(40) |

W czasie zgłoszenia dokapitalizowania w 2002 r. SNCM była w 20 % własnością SNCF, a w 80 % CGMF. W wyniku otwarcia kapitału SNCM w dniu 30 maja 2006 r. (zob. motyw 18 niniejszej decyzji), BCP i VT posiadają odpowiednio 38 % i 28 % kapitału SNCM, a CGMF zachowuje 25 % kapitału (9 % kapitału jest zarezerwowane dla pracowników). |

|

(41) |

W 2008 r., główne spółki zależne SNCM to Compagnie Méridionale de Navigation (zwana dalej „CMN”) (42), Compagnie Générale de Tourisme et d’Hôtellerie (CGTH) (43), Aliso Voyage (44), Sud-Cargos (45), Société Aubagnaise de Restauration et d’Approvisionnement (SARA) (46), Ferrytour (47) i Les Comptoirs du Sud (48). |

|

(42) |

W wyniku zbycia szybkobieżnych statków Aliso we wrześniu 2004 r. i Asco (49) w maju 2005 r. flota SNCM składa się z dziesięciu statków (pięciu promów (50), czterech statków towarowo-pasażerskich (51) i jednego statku szybkobieżnego wypływającego głównie z Nicei (52)), z których siedem jest własnością SNCM (53). |

|

(43) |

W celu przedstawienia pełnego obrazu sytuacji należy przypomnieć, że regularna obsługa połączeń transportu morskiego między portami Francji kontynentalnej a portami Korsyki jest zapewniona od 1948 r. w ramach obowiązku użyteczności publicznej. Koncesję na tę obsługę posiadały w latach 1976–2001 SNCM i CMN na mocy umowy ramowej zawartej pierwotnie na okres dwudziestu pięciu lat. Zgodnie z obowiązującymi przepisami wspólnotowymi (54) oraz w wyniku przetargu europejskiego (55) zorganizowanego przez samorząd terytorialny Korsyki (56), SNCM i CMN uzyskały wspólnie zamówienie na przekazanie obowiązku użyteczności publicznej dotyczące obsługi połączenia z Marsylii na Korsykę w zamian za rekompensaty finansowe na okres 2002–2006. |

|

(44) |

Ponieważ przekazanie obowiązku użyteczności publicznej wygasało z końcem 2006 r., zamówienie na wspomnianą wyżej usługę użyteczności publicznej w zakresie żeglugi morskiej zostało udzielone w wyniku ponownego przetargu europejskiego (57) konsorcjum SNCM-CMN na okres od dnia 1 maja 2007 r. do dnia 31 grudnia 2013 r., z dotacją w wysokości około 100 mln EUR rocznie. |

|

(45) |

Jednocześnie na wszystkie podmioty obsługujące połączenia z Tulonu lub Nicei na wyspę nałożono wymogi dotyczące częstotliwości połączeń. Na tych trasach mieszkańcy Korsyki i inne kategorie pasażerów korzystają w latach 2002–2013 z pomocy socjalnej przyznanej na mocy decyzji Komisji z dnia 2 lipca 2002 r. (58) i z dnia 24 kwietnia 2007 r. (59). |

2.2. WARUNKI KONKURENCJI

|

(46) |

SNCM działa głównie na dwóch odrębnych rynkach, zarówno w zakresie przewozu pasażerów, jak i przewozu towarów. Z jednej strony obsługuje połączenia z Francji na Korsykę i do krajów Maghrebu, a z drugiej strony, dodatkowo, połączenia z Włochami i Hiszpanią. |

2.2.1. Obsługa połączeń z Korsyką

2.2.1.1. Transport pasażerski

|

(47) |

Obsługa połączeń z Korsyką w zakresie transportu pasażerskiego jest rynkiem charakteryzującym się znaczną sezonowością. Charakterystyczne dla tego rynku są bowiem momenty maksymalnego obłożenia sezonowego, które mogą osiągać dziesięciokrotnie wyższy poziom w stosunku do miesięcy o najsłabszych wynikach, co wymaga od podmiotów zapewnienia floty o rozmiarach pozwalających obsłużyć te okresy szczytowe. Połowa obrotów jest realizowana w lipcu i sierpniu. Ponadto obłożenie jest nierówne w zależności od kierunku trasy, nawet w okresie szczytu: w lipcu na przykład statek wypływa z kontynentu przy pełnym obłożeniu, podczas gdy w drodze powrotnej jest prawie pusty. W związku z tym średnie roczne wskaźniki obłożenia statków są stosunkowo niskie. |

|

(48) |

SNCM jest podmiotem od dawna obsługującym połączenie między Korsyką a Francją kontynentalną. W uproszczeniu dwie trzecie działalności spółki stanowi połączenie między Marsylią a Korsyką w ramach przekazania obowiązku użyteczności publicznej, a pozostałą jedną trzecią działalności stanowią połączenia o innym punkcie wyjścia lub przeznaczenia (Nicea–Korsyka, Tulon–Korsyka, międzynarodowe połączenia w kierunku Sardynii lub krajów Maghrebu). |

|

(49) |

Spółka SNCM długo znajdowała się w sytuacji monopolu w zakresie swojej podstawowej działalności. Od 1996 r. stanęła jednak w obliczu konkurencji, która rozwinęła się bardzo szybko. Spółka Corsica Ferries France (CFF) jest obecnie podmiotem dominującym na rynku połączeń morskich między kontynentem a Korsyką, a jej udział w rynku wciąż rośnie. Chociaż CFF jest obecna na tym rynku dopiero od 1996 r., w latach 2000–2005 jej ruch pasażerski wzrastał o 44 % rocznie. Wzrost ten trwa nadal. W ten sposób w 2008 r. prawie […] (60) % pasażerów statków między kontynentem a Korsyką korzysta ze statków CFF, podczas gdy jedynie […] (60) % pasażerów korzysta ze statków SNCM. Pozostałych pasażerów, tj. […] (60) % przewozi CMN. |

|

(50) |

Pozycja zdobyta przez CFF na odnośnym rynku od 2000 r. w ciągu ostatnich siedmiu lat znajduje również odzwierciedlenie w liczbie pasażerów na sezon przewożonych między Korsyką a Francją kontynentalną. Z poniższego wykresu wynika, że udział w rynku CFF wzrósł z 45 % w 2000 r. do 70 % w 2007 r. a udział SNCM w tym samym okresie spadł z 53 % do 26 %, w wyniku czego różnica w liczbie przewożonych pasażerów przekracza milion. Wykres Liczba pasażerów na sezon (maj–wrzesień) przewożonych między Francją kontynentalną a Korsyką – sezony 2000–2007

|

|

(51) |

Pozostali, mniejsi konkurencji SNCM w obsłudze połączeń z Korsyką to Compagnie Méridionale de Navigation (CMN), Moby Lines, Happy Lines i TRIS. |

|

(52) |

Od 2006 r. oferta SNCM i jej udział w rynku połączeń z Korsyką zmniejszyły się, spadając o 8 % oferowanych miejsc (– 20 % w przypadku połączeń z Nicei i -3 % w przypadku połączeń z Marsylii). |

|

(53) |

Dalszy spadek udziału w rynku dowodzi jednak, że bardzo powoli odzyskuje się zaufanie pasażerów, które zostało bardzo mocno nadszarpnięte przy okazji strajków i zakłóceń w ruchu wywołanych konfliktami społecznym w 2004 i 2005 r., w szczególności w związku z prywatyzacją przedsiębiorstwa. |

|

(54) |

Rynek morskiego transportu pasażerskiego między kontynentem a Korsyką rósł średnio o 4 % rocznie od 1993 r.; jego wzrost powinien nadal następować, osiągając […] (60) %, przewidywane na rok 2008 (w okresie przedmiotowym dla analizy faktów), a następnie w rytmie umiarkowanym w kolejnych latach. Nie wydaje się jednak, by nowe podmioty starały się rozwijać działalność na tym rynku. W wyniku przetargu ogłoszonego przez korsykański urząd ds. transportu (Office des Transports de Corse) na udzielenie zamówienia z tytułu przekazania obowiązku użyteczności publicznej w zakresie obsługi połączeń morskich niektórych portów Korsyki na lata 2007–2013 oprócz oferty CFF i oferty SNCM-CMN nie została złożona żadna inna, podczas gdy możliwe było nawet złożenie oferty częściowej w odniesieniu do określonej trasy. |

|

(55) |

Jeśli chodzi o głównego konkurenta SNCM, przedsiębiorstwo CFF znacznie zwiększyło swoją ofertę miejsc z 500 000 do 4,5 mln w latach 1999–2007 (z czego 30 % to wzrost w latach 2006–2007), co pozwoliło mu zwiększyć ruch (z 1,3 mln w 2005 r. do 1,6 mln w 2007 r.) oraz udział w rynku. Ta polityka prowadzi jednak w przypadku CFF do strukturalnie niższych wskaźników obłożenia niż w przypadku SNCM, z różnicą rzędu 10 punktów procentowych w 2007 r. W przypadku SNCM średni wskaźnik obłożenia w roku 2007 r. wynosił 48 %, co jest normalne, biorąc pod uwagę znaczną sezonowość rynku (por. wyżej). |

2.2.1.2. Transport towarowy

|

(56) |

Jeśli chodzi o ruch towarowy na Korsykę, spółka SNCM posiadała w 2005 r. około 45 % rynku na trasie z Marsylii-Tulonu na Korsykę. |

|

(57) |

Jeśli chodzi o towary ogólnego zastosowania (nieprzewożone przez kierowców), SNCM i CMN posiadają faktyczny quasi-monopol. W ramach umowy o przekazanie obowiązku użyteczności publicznej oba przedsiębiorstwa zapewniają częste połączenia z Marsylii do wszystkich portów Korsyki. |

|

(58) |

W przypadku przyczep przewożonych przez kierowców, załadowanych na promy, które stanowią ogółem 24 % ruchu towarów ogólnego zastosowania, mierzonego w metrach bieżących, istnieje konkurencja między wszystkimi podmiotami zajmującymi się transportem pasażerskim. SNCM i CMN skupiają również większość tego ruchu towarów przewożonych przez kierowców. Pozostałe podmioty, w szczególności CFF, posiadają 10 %, co stanowi 2 % całego rynku. |

|

(59) |

W przypadku pojazdów samobieżnych przewożonych przez kierowców (61), załadowanych na promy (około 24 % ruchu w transporcie towarów ogólnego zastosowania w 2003 r.), SNCM i CMN posiadają również większość odnośnego rynku. Jednak od 2002 r. CFF powiększyło ofertę i posiada około 15 % rynku. |

2.2.2. Obsługa połączeń z krajami Maghrebu

|

(60) |

Tunezja i Algieria stanowią duży rynek z około 5 mln pasażerów, zdominowany przez transport lotniczy. W tym kontekście transport morski stanowi około 15 % przepływu pasażerów. Podczas gdy Algieria stanowi znaczny rynek dla transportu morskiego, rzędu 560 000 pasażerów, Tunezja stanowi rynek mniejszy – rzędu 250 000 pasażerów. |

|

(61) |

Rynek transportu morskiego z Francji do krajów Maghrebu silnie wzrastał w czasie ostatnich lat, odnotowując wzrost rzędu 13 % w latach 2001–2005. Biorąc pod uwagę perspektywy wzrostu turystyki w kierunku tego regionu, przewidywano (w okresie przedmiotowym dla analizy faktów), że transport morski powinien osiągnąć roczny wskaźnik wzrostu rzędu 4 % do 2010 r. |

|

(62) |

W Algierii SNCM zajmuje pozycję drugiego podmiotu na rynku, po algierskim przedsiębiorstwie publicznym Entreprise Nationale de Transport Maritime de Voyageurs (ENTMV). Udział w rynku SNCM zmienił się z 24 % w 2001 r. do 35 % w 2005 r. |

|

(63) |

SNCM zajmuje pozycję drugiego podmiotu na rynku transportu do Tunezji, za Compagnie tunisienne de navigation (CTN). Chociaż od 2001 r. SNCM utraciła, na rzecz CTN, udział w rynku, który spadł z 44 % do 39 % w 2004 r., pewną poprawę obserwuje się od 2005 r. (40 %). |

2.3. OPIS ŚRODKÓW OBJĘTYCH NINIEJSZĄ DECYZJĄ

2.3.1. Dokapitalizowanie SNCM w 2002 r.

|

(64) |

W wyniku decyzji Komisji z dnia 17 lipca 2002 r., która zatwierdziła pomoc w celu ratowania przedsiębiorstwa na rzecz SNCM (62), władze francuskie dnia 18 lutego 2002 r. zgłosiły Komisji projekt pomocy restrukturyzacyjnej na rzecz SNCM. Środek ten polegał na dokapitalizowaniu SNCM poprzez spółkę dominującą CGMF kwotą 76 mln EUR, w tym 46 mln EUR z tytułu kosztów restrukturyzacji (63). Takie podwyższenie kapitału miało na celu zwiększenie kapitału własnego SNCM z 30 mln EUR do 106 mln EUR. |

|

(65) |

Zgodnie z wytycznymi z 1999 r. władze francuskie przedstawiły Komisji plan restrukturyzacji (64) SNCM obejmujący pięć elementów:

|

|

(66) |

W związku z uwagami sformułowanymi przez Komisję w decyzji z dnia 19 sierpnia 2002 r. władze francuskie, w piśmie z dnia 31 stycznia 2003 r., opisały ulepszenia wprowadzone do planu restrukturyzacji w odniesieniu do jego następujących elementów:

|

|

(67) |

W tym ostatnim względzie władze francuskie wyjaśniają, że „SNCM podejmuje zobowiązanie bez zastrzeżeń, gdyż uważa, że wojna cenowa sama w sobie byłaby niezgodna ani z jej pozycjonowaniem strategicznym, ani z jej interesem, gdyż doprowadziłaby do spadku jej przychodów, ani z jej zwykłymi praktykami i wiedzą fachową”. |

|

(68) |

Władze francuskie przedstawiły Komisji w planie restrukturyzacji szczegółową tabelę finansową na lata 2002–2007, w oparciu o prognozowane średnie dla serii zmiennych (66). Prognozy finansowe wskazują między innymi na powrót do dodatniego wyniku bieżącego od 2003 r. Tabela 1 Tabela finansowa na okres 2002–2007

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(69) |

Wkład kapitałowy w wysokości 76 mln EUR oraz przywrócenie rentowności działalności operacyjnej planowane od 2003 r. powinny umożliwić, według władz francuskich, podwyższenie kapitału własnego z poziomu około 30 mln EUR na koniec roku 2001 r. do 120 mln EUR w perspektywie krótkoterminowej (do 2003 r.), a następnie do 160–170 mln EUR w chwili zakończenia planu (2006–2007 r.). Powinno to umożliwić zmniejszenie zobowiązań finansowych z 145 mln EUR w 2002 r. do poziomu 40–55 mln EUR w latach 2003–2005. W ostatnich latach planu przewidywano zwiększenie zobowiązań przez spółkę ze względu na renowację jednego lub dwóch statków będących w całości jej własnością. |

|

(70) |

Władze francuskie dostarczyły również studium wrażliwości oczekiwanych wyników w odniesieniu do roboczych założeń dotyczących ruchu na poszczególnych trasach. Na tej podstawie różne symulacje pokazują, że w rozważanych przypadkach SNCM powinna odzyskać rentowność. |

|

(71) |

Początkowo władze francuskie wskazały dwie alternatywne metody, które odrzuciły ze względu na ich wysoki koszt.

|

|

(72) |

Metoda przyjęta ostatecznie przez władze francuskie w celu określenia kwoty dokapitalizowania polega na obliczeniu potrzebnego dofinansowania w oparciu o średni stosunek środków własnych do zobowiązań finansowych stwierdzony w 2000 r. w pięciu europejskich przedsiębiorstwach żeglugi morskiej. Mimo rozbieżności w bilansach tych przedsiębiorstw średnia wartość przyjęta przez władze francuskie wynosi 79 %. Władze francuskie utrzymują, że prognozy finansowe dla okresu 2002–2007 doprowadzają do średniego stosunku kapitałów własnych do zobowiązań finansowych na poziomie 77 % przy kapitałach własnych na poziomie 169 mln EUR w 2007 r. Taki poziom środków własnych powinien zostać osiągnięty dzięki dokapitalizowaniu w kwocie 76 mln EUR, pod warunkiem powodzenia działań przewidzianych w planie restrukturyzacji. |

2.3.2. Środki podjęte po dokapitalizowaniu w 2002 r.

2.3.2.1. Uwagi wstępne

|

(73) |

Dokapitalizowanie i plan restrukturyzacji z 2002 r. nie przyniosły oczekiwanych wyników i od 2004 r. sytuacja ekonomiczna i finansowa SNCM znacznie się pogorszyła. Przyczyniły się do tego zarówno czynniki wewnętrzne (konflikty społeczne, braki i opóźnienia w realizacji celów w zakresie wydajności, utrata udziału w rynku), jak i czynniki zewnętrzne (mniejsze zainteresowanie połączeniami z Korsyką, zdobycie udziału w rynku przez CFF, błędy w zarządzaniu ze strony państwa (67), a także wzrost kosztów paliw. |

|

(74) |

Wynik bieżący SNCM osiągnął tym samym poziom -32,6 mln EUR w 2004 r. i –25,8 mln EUR w 2005 r. Wynik netto natomiast wyniósł – 29,7 mln EUR w 2004 r. i -28,8 mln EUR w 2005 r. |

|

(75) |

Pogorszenie sytuacji ekonomicznej i finansowej SNCM skłoniło władze francuskie do zbycia aktywów przekraczającego poziom przewidziany w planie restrukturyzacji z 2002 r. i wymagany w decyzji z 2003 r., a także do uruchomienia procesu poszukiwania partnerów prywatnych. Tabela 2 Wykaz aktywów zbytych przez SNCM od 2002 r.

|

2.3.2.2. Środki podjęte po dokapitalizowaniu z 2002 r.

|

(76) |

Proces wyboru partnerów prywatnych odbył się w okresie od 26 stycznia do końca września 2005 r. |

|

(77) |

Dnia 26 stycznia i 17 lutego 2005 r. rząd francuski ogłosił, że zamierza rozpocząć poszukiwanie partnera prywatnego w celu objęcia przez niego kapitału SNCM, aby wzmocnić strukturę finansową spółki i wesprzeć ją w zmianach koniecznych dla jej rozwoju. |

|

(78) |

Po wyznaczeniu niezależnej osoby do nadzorowania procesu poszukiwania partnera prywatnego agencja własności skarbu państwa (Agence des Participation de l’Etat, APE) upoważniła bank doradczy („HSBC”) do skontaktowania się z potencjalnymi nabywcami. |

|

(79) |

W ten sposób nawiązano kontakt z siedemdziesięcioma dwoma inwestorami branżowymi i finansowymi w celu ustalenia warunków finansowych oferty zmierzających do wzmocnienia projektu przemysłowego przedsiębiorstwa, ochrony zatrudnienia i prawidłowego wykonania obowiązku użyteczności publicznej. Dwudziestu trzech spośród nich wyraziło zainteresowanie, podpisano piętnaście umów o poufności i przesłano piętnaście memorandów informacyjnych. Sześć przedsiębiorstw przedstawiło oferty w pierwszej turze, dnia 5 kwietnia 2005 r., a w drugiej turze, dnia 17 czerwca 2005 r. otrzymano trzy oferty (Connex, która później została przekształcona w Veolia Transdev (VT), Caravelle i BCP), wyrażono również zainteresowanie udziałami mniejszościowymi (ze strony Comanav). W trzeciej turze, dnia 28 lipca 2005 r., otrzymano trzy oferty. |

|

(80) |

Dnia 14 września 2005 r. każde przedsiębiorstwo zostało wezwane do przedłożenia swojej wiążącej i ostatecznej oferty do dnia 15 września 2005 r. Ponieważ spółka Connex wycofała się, w tym dniu służby państwowe otrzymały dwie wiążące oferty wkładu kapitałowego i objęcia całego kapitału ze strony grup BCP i Caravelle. |

|

(81) |

Dnia 27 września 2005 r. Francja opublikowała komunikat prasowy informujący, że w wyniku dogłębnej analizy dwóch ofert przyjęto ofertę złożoną przez grupę BCP, ponieważ stanowiąc najkorzystniejszą ofertę z finansowego punktu widzenia, odpowiadała ona również w największym stopniu celom dotyczącym przedsiębiorstwa, usług użyteczności publicznej i zatrudnienia. W pierwotnej ofercie BCP podano cenę ujemną w kwocie 113 mln EUR, co stanowiło cenę ujemną określoną na najniższym poziomie. |

|

(82) |

Ta pierwotna oferta potencjalnych nabywców przewidywała wyraźnie możliwość dopasowania oferty w zależności od przeprowadzonych audytów. Władze francuskie wskazały, że pierwotna cena została podwyższona w wyniku audytów, których wyniki przedstawiono dnia 16 grudnia 2005 r., ze względu na obiektywne elementy wpływające na regulacyjny i ekonomiczny kontekst, w którym działa SNCM, powstałe po złożeniu oferty z dnia 15 września 2005 r. Cena ujemna została tym samym zmieniona na 200 mln EUR. |

|

(83) |

Negocjacje prowadzone między władzami francuskimi a przyszłymi nabywcami, tj. BCP połączone z grupą Connex, która później została przekształcona w Veolia Transdev, spółkę zależną Veolia, umożliwiły zmianę tej kwoty na kwotę 142,5 mln EUR, powiększoną o wartość przejętej części wydatków związanych z ubezpieczeniami dodatkowymi emerytowanych pracowników SNCM (tj. 15,5 mln EUR). |

|

(84) |

W wyniku otwartej, przejrzystej i niedyskryminującej procedury wyboru dnia 13 października 2005 r. doprowadzono ostatecznie – w bardzo trudnej sytuacji społecznej i finansowej – do porozumienia między państwem, BCP i VT. VT jest tym samym inwestorem branżowym SNCM (udział 28 %), podczas gdy BCP jest głównym udziałowcem z udziałem w wysokości 38 %. Państwo zobowiązało się, w szczególności w odniesieniu do pracowników, do pozostania udziałowcem przedsiębiorstwa z udziałem w wysokości 25 % (69). BCP i VT opracowały biznesplan dla SNCM, który został przedstawiony Komisji Europejskiej dnia 7 kwietnia 2006 r. |

a)

|

(85) |

Dnia 16 maja 2006 r. strony (BCP, VT i CGMF) podpisały protokół porozumienia, zgodnie z którym dokonano zbycia 75 % kapitału SNCM na rzecz prywatnych nabywców. |

|

(86) |

W części II protokołu porozumienia przewidziano, że CGMF zobowiązuje się do zatwierdzenia podwyższenia kapitału SNCM o łącznej kwocie 142,5 mln EUR oraz objęcia i całkowitej spłaty akcji w podwyższonym kapitale. |

|

(87) |

Oprócz podwyższenia kapitału CGMF zobowiązuje się udostępnić SNCM, w formie kredytu w rachunku bieżącym, kwotę 38,5 mln EUR. Kredyt w rachunku bieżącym, który zostanie przekazany przez SNCM na rachunek zastrzeżony (bank CIC), jest przeznaczony do sfinansowania części tzw. kosztu „wspaniałomyślności”, który uzupełni kwoty należne na mocy przepisów prawa i postanowień umownych w przypadku ewentualnej realizacji przez nabywców planu redukcji zatrudnienia. Wypłata rekompensat uzupełniających odszkodowania otrzymywane na mocy przepisów prawa i postanowień umownych odbywa się indywidualnie i przez imienne wskazanie pracowników, którzy odeszli z przedsiębiorstwa i których umowa o pracę została rozwiązana. |

|

(88) |

Mechanizm ten został przewidziany w art. II.2 protokołu zbycia z dnia 16 maja 2006 r., który stanowi, że rachunek ten ma na celu „finansowanie części kosztów ewentualnego dobrowolnego odejścia z pracy lub rozwiązania umowy o pracę […], będące uzupełnieniem wszelkiego rodzaju kwot, które muszą zostać wypłacone przez pracodawcę na mocy przepisów prawa i postanowień umownych”. Podmiot prowadzący rachunek zastrzeżony „ma za zadanie uwalnianie środków stopniowo, gdy odnośni pracownicy, którzy nie są przedmiotem wewnętrznych przeniesień w grupie SNCM, faktycznie opuszczają spółkę i uwolnienie pozostałej kwoty przechowywanej na rachunku zastrzeżonym po wykonaniu zadania podmiotu prowadzącego rachunek zastrzeżony”. Sposób działania tego rachunku został opisany w umowie o prowadzenie rachunku zastrzeżonego załączonej do protokołu porozumienia. Aby uruchomić rachunek zastrzeżony, SNCM musi dostarczyć prezesowi CGMF listę osób, których umowa o pracę została zerwana i dla których wymagane jest uruchomienie środków z rachunku zastrzeżonego oraz miesięczny stan wydatków netto, który ma być wyczerpującym rozliczeniem wszystkich odpraw i kosztów wypłacanych odnośnym pracownikom. Równocześnie SNCM przekazuje podmiotowi prowadzącemu rachunek zastrzeżony informację o „miesięcznym rzeczywistym dodatkowym koszcie” na każdego pracownika, który stanowi kwotę dodatkową do kwot różnego rodzaju, jakie pracodawca ma obowiązek wypłacić na mocy przepisów prawa i postanowień umownych. Łączna kwota dodatkowych środków przyznanych w ramach „szczodrości” państwa nie może w żadnym wypadku przekroczyć 38,5 mln EUR, a w przypadku, gdy te dodatkowe środki socjalne nie osiągną określonego poziomu w ciągu trzech lat od momentu dokonania zbycia, nadwyżka ma być zwrócona państwu. |

|

(89) |

Część III protokołu porozumienia stanowi, że po przeprowadzeniu tych operacji CGMF zbywa na rzecz prywatnych nabywców swoje akcje stanowiące 75 % akcji składających się na kapitał przedsiębiorstwa i rachunek zastrzeżony przeznaczoną na sfinansowanie części planu zmniejszenia zatrudnienia wykraczającej poza zobowiązania umowne i prawne. |

|

(90) |

Część III protokołu porozumienia stanowi również o dodatkowym podwyższeniu kapitału o kwotę 8,75 mln EUR wniesioną przez BCP/VT i udostępnioną SNCM w zależności od jej potrzeb budżetowych. Ustęp III.2.7 protokołu porozumienia przewiduje, że wartość akcji CGMF jest w każdym czasie równa ich początkowej wartości nominalnej powiększonej o […] (60) % wartości nominalnej opłaconych akcji, pomnożonej przez D/365, gdzie D to liczba dni od dnia realizacji, po odliczeniu wszystkich pobranych kwot (na przykład dywidend). Zasady te nie mają zastosowania w przypadku postępowania naprawczego lub sądowej likwidacji spółki. |

|

(91) |

Protokół porozumienia (część III.5) zawiera klauzulę umożliwiającą odstąpienie od umowy zbycia SNCM, którą nabywcy mogą wykorzystać równocześnie w razie wystąpienia jednego z następujących zdarzeń, o ile skutkiem tych hipotetycznych sytuacji byłoby podważenie wiarygodności ich biznesplanu i przywrócenia rentowności spółki:

|

|

(92) |

Część VII protokołu porozumienia stanowi, że CGMF, począwszy od dnia przeniesienia własności przedsiębiorstwa, przejmuje część zobowiązań socjalnych SNCM w zakresie ubezpieczeń dodatkowych jej emerytowanych pracowników na kwotę szacowaną na 15,5 mln EUR. |

|

(93) |

Zasady zarządzania przedsiębiorstwem zostały wyszczególnione w części IV protokołu porozumienia. Przewidziano, że sposób zarządzania SNCM zostanie zmieniony poprzez przekształcenie SNCM w spółkę akcyjną z zarządem i radą nadzorczą. Rada nadzorcza będzie składała się z 10, a następnie 14 członków. Funkcja prezesa zostanie powierzona przejściowo przedstawicielowi państwa. Jeśli zamówienie z tytułu przekazania obowiązku użyteczności publicznej zostanie udzielone SNCM, prezes rady nadzorczej zostanie zastąpiony przez przedstawiciela BCP. Zarząd ma natomiast za zadanie zapewnić zarządzanie operacyjne SNCM. |

|

(94) |

Dnia 26 maja 2006 r. rząd francuski zatwierdził zbycie SNCM oraz wyżej opisane środki. |

b)

|

(95) |

W świetle powyższego, protokół porozumienia zawiera trzy rodzaje środków pomocy państwa, uzasadniających badanie z punktu widzenia unijnych przepisów w zakresie pomocy państwa:

|

2.4. ZAKRES NINIEJSZEJ DECYZJI

|

(96) |

Niniejsza decyzja ostateczna dotyczy środków wdrożonych przez Francję na rzecz SNCM od dnia 18 lutego 2002 r., tj.:

|

|

(97) |

Niniejsza decyzja nie dotyczy rekompensat z tytułu świadczenia usług użyteczności publicznej przez SNCM w okresie 1991–2001, których zgodność została potwierdzona wyrokiem Sądu z dnia 11 września 2012 r. (71) |

|

(98) |

Niniejsza decyzja nie dotyczy także analizy rekompensat finansowych, jakie otrzymała lub miała otrzymać SNCM z tytułu świadczenia usług użyteczności publicznej w okresie 2007–2013, które stanowiły przedmiot odrębnego postępowania (72). |

|

(99) |

Ponadto należy zauważyć, że SNCM i Francja w sprawach połączonych odpowiednio C-533/12 P i C-536/12 P wniosły do Sądu odwołania od wyroku z dnia 11 listopada 2012 r. Niniejsza decyzja natomiast jest przyjmowana w wykonaniu zaskarżanego wyroku wyłącznie dlatego, że cytowany wyrok unieważnił decyzję z dnia 8 lipca 2008 r. W tych okolicznościach, jeśli analiza odwołań miałaby doprowadzić do unieważnienia w części lub w całości wyroku z dnia 11 listopada 2012 r. i spowodować przywrócenie niektórych unieważnionych tym wyrokiem części narzędzia określonego w decyzji z dnia 8 lipca 2008 r., niniejsza decyzja stałaby się nieaktualna ze względu na sam fakt wniesienia odwołań, ponieważ dotyczy ona środków w ten sposób przywróconych. |

2.5. POWODY WSZCZĘCIA FORMALNEGO POSTĘPOWANIA WYJAŚNIAJĄCEGO W 2002 r. I ROZSZERZENIA GO W 2006 r.

2.5.1. Wszczęcie Formalnego Postępowania Wyjaśniającego Z 2002 r.

|

(100) |

W swojej decyzji o wszczęciu postępowania z dnia 19 sierpnia 2002 r. Komisja, chociaż uznała SNCM za przedsiębiorstwo zagrożone, wyraziła wątpliwości co do zgodności zgłoszonego środka z kryteriami określonymi w pkt 3.2.2 wytycznych z 1999 r., które obowiązywały w czasie przyjęcia decyzji. |

|

(101) |

Komisja wyraziła pewne obawy dotyczące planu restrukturyzacji ze względu na brak analizy przyczyn strat poniesionych przez przedsiębiorstwo. Komisja postawiła w szczególności pytania dotyczące związku między stratami a obowiązkami użyteczności publicznej, wpływu polityki zakupu statków SNCM na wyniki finansowe spółki i środków planowanych w celu zwiększenia wydajności przedsiębiorstwa. |

|

(102) |

Komisja ponadto podkreśliła niektóre braki w planie restrukturyzacji, w szczególności brak konkretnych środków mających na celu zmniejszenie kwoty zużycia pośredniego i brak informacji na temat przyszłej polityki cenowej SNCM. |

|

(103) |

Komisja zastanawiała się również nad tym, czy właściwa jest metoda obliczenia przyjęta przez władze francuskie w celu ustalenia kwoty dokapitalizowania oraz nad niektórymi założeniami przyjętymi w celu sporządzenia symulacji finansowych. |

2.5.2. Rozszerzenie formalnego postępowania wyjaśniającego w 2006 r.

|

(104) |

Decyzją z dnia 13 września 2006 r. Komisja postanowiła rozszerzyć formalne postępowanie wyjaśniające z 2002 r. na środki przewidziane w ramach zbycia SNCM podmiotom sektora prywatnego. |

|

(105) |

Zakładając, że kwota ta byłaby uznana za pomoc zgodną ze wspólnym rynkiem w rozumieniu art. 86 ust. 2 traktatu WE, Komisja uznała, że powinna ona być oceniana w świetle wytycznych wspólnotowych świetle wspólnotowych wytycznych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (zwanych dalej „wytycznymi z 2004 r.”) (73). Ponieważ kwota pomocy restrukturyzacyjnej byłaby znacznie niższa niż kwota zgłoszona w 2002 r. i zatwierdzona w 2003 r., Komisja wyraziła swoje wątpliwości co do celowości utrzymania wszystkich kompensacji wymaganych od SNCM na mocy decyzji z 2003 r. |

|

(106) |

Komisja wyraziła również wątpliwości co do przestrzegania warunków wymaganych na mocy decyzji z 2003 r., tj. zasady price leadership oraz liczby połączeń tam i z powrotem z Korsyką. |

|

(107) |

Jeśli chodzi o ujemną cenę zbycia SNCM, Komisja wyraziła obawy dotyczące dokapitalizowania spółki przez państwo przed zbyciem SNCM zgodnie z zasadą zachowania się jak prywatny inwestor działający w warunkach gospodarki rynkowej. W szczególności Komisja wyraziła wątpliwości co do poprawności obliczeń kosztów likwidacji, jakie państwo będące akcjonariuszem poniosłoby w przypadku likwidacji SNCM. |

|

(108) |

Komisja podała w wątpliwość fakt, że środki finansowe mogą być uzasadnione na podstawie wytycznych z 2004 r. |

|

(109) |

Komisja wyraziła także wątpliwości w sprawie drugiego dokapitalizowania w wysokości 8,75 mln EUR, jeśli chodzi o przestrzeganie zasad równoczesności inwestycji prywatnych i publicznych oraz jednakowych warunków subskrypcji w rozumieniu orzecznictwa. |

|

(110) |

Komisja wyraziła ponadto wątpliwości co do faktu, że dodatkowe środki socjalne w kwocie 38,5 mln EUR pomocy przyznawanej osobom fizycznym mogą stanowić pośrednie korzyści dla przedsiębiorstwa. Podkreśliła również możliwą sprzeczność przy uwzględnieniu dodatkowych odpraw z tytułu zwolnienia jako części ryzyka ponoszonego przez przezornego inwestora. |

III. UWAGI WŁADZ FRANCUSKICH ODNOŚNIE DO DECYZJI O WSZCZĘCIU POSTĘPOWANIA

3.1. DOKAPITALIZOWANIE W 2002 r.

|

(111) |

Plan restrukturyzacji zgłoszony w 2002 r. polegał na wniesieniu wkładu kapitałowego w wysokości 76 mln EUR, w tym 53,48 mln EUR jako rekompensaty za świadczenie obowiązku użyteczności publicznej. Jeśli uwzględni się zbycie aktywów zrealizowane przez SNCM (74), kwota faktycznie wypłaconej pomocy wynosi w tym momencie 69 292 400 EUR. Władze francuskie uważają, że skoro kwota 53,48 mln EUR jest pomocą zgodną ze wspólnym rynkiem, to kwotę pomocy, którą należy uznać za pomoc restrukturyzacyjną w ramach zgłoszenia z 2002 r., wynosi ostatecznie 15,81 mln EUR. |

3.2. ŚRODKI PODJĘTE PO DOKAPITALIZOWANIU W 2002 r.

|

(112) |

Francja przypomina na wstępie, że poważne ruchy społeczne w okresie 2004/2005 oraz pogorszenie sytuacji ekonomicznej i finansowej SNCM skłoniły państwo jako akcjonariusza do uruchomienia w styczniu 2005 r. procedury wyboru prywatnych inwestorów i do podjęcia środków nadzwyczajnych (w szczególności zbycia Asco i udziałów w Sud Cargos (75)). |

3.2.1. Ujemna cena zbycia SNCM

|

(113) |

Odwołując się do orzecznictwa wspólnotowego w przedmiotowej dziedzinie, obowiązującego w tamtym okresie, władze francuskie zwracają się do Komisji o uznanie, że ujemna cena zbycia SNCM w wysokości 158 mln EUR nie zawiera żadnego środka, który mógłby zostać uznany za pomoc w rozumieniu art. 87 ust. 1 traktatu WE, ponieważ państwo francuskie zachowało się jak prywatny inwestor działający w warunkach gospodarki rynkowej. |

|

(114) |

Na wstępie Francja zwraca uwagę, że ostateczna cena 158 mln EUR, która jest niższa od ceny ujemnej, jakiej domagali się początkowo nabywcy w oparciu o audyt SNCM, jest wynikiem negocjacji w sprawie przekazania kontroli, prowadzonych w ramach otwartego, przejrzystego i niedyskryminującego postępowania przetargowego, a tym samym jest w rzeczywistości ceną rynkową. |

|

(115) |

Francja uważa, że skoro poszukiwania prywatnego partnera dla SNCM zostały prowadzone w ramach otwartego, przejrzystego i niedyskryminującego postępowania przetargowego, w wyniku którego przyjęto najlepszą ofertę, cena zbycia jest ceną rynkową. |

|

(116) |

Według władz francuskich zbycie po cenie ujemnej w wysokości 158 mln EUR miało miejsce warunkach w najkorzystniejszych dla państwa zgodnie z obowiązującym w tamtym okresie orzecznictwem wspólnotowym i praktyką decyzyjną Komisji, nie zawierało więc żadnego elementu pomocy. Francja uważa bowiem, że cena ujemna jest niższa od kosztów likwidacji, jakie państwo poniosłoby w razie likwidacji przedsiębiorstwa. |

|

(117) |

Wniosek ten narzuca się zarówno przy zastosowaniu podejścia wynikającego z orzecznictwa Trybunału Sprawiedliwości Wspólnot Europejskich (zwanego dalej wyrokiem w sprawie Gröditzer (76)), jak i przy zastosowaniu podejścia opartego na analizie rzeczywistych kosztów likwidacji SNCM (decyzja w sprawie ABX (77)). |

|

(118) |

Jeśli chodzi o pierwszą metodę opartą na wyroku w spawie Gröditzer, Francja wyjaśnia, że wyrok ten potwierdził ocenę Komisji z decyzji z dnia 8 lipca 1999 r., zgodnie z którą „w koszcie likwidacji należy uwzględnić jedynie […] wartość likwidacyjną aktywów […]” (78). |

|

(119) |

W tym względzie sprawozdania CGMF (79) i Oddo-Hastings (80) szacują wartość likwidacyjną aktywów na minimalną wartość 190,3 mln EUR na dzień 30 września 2005 r. (81). |

|

(120) |

W konsekwencji, ponieważ państwo jako właściciel-akcjonariusz spółki jest odpowiedzialne za jej zobowiązania jedynie do wartości likwidacyjnej aktywów (wyrok w sprawie Hytasa (82)), Francja stwierdza, że wartość likwidacyjna aktywów przedsiębiorstwa oszacowana na minimalną wartość 190,3 mln EUR jest wyraźnie wyższa od ujemnej ceny zbycia, wynoszącej 158 mln EUR. |

|

(121) |

Jeśli chodzi o drugą metodę, Francja zauważa, że wynika ona z decyzji Komisji dotyczącej pomocy państwa udzielonej przez Belgię na rzecz ABX Logistics, w której Komisja zbadała ujemną cenę zbycia, mającą, podobnie jak w niniejszej sprawie, charakter ceny rynkowej, porównując ją z kosztami, jakie państwo będące akcjonariuszem poniosłoby faktycznie w ramach likwidacji dobrowolnej lub sądowej, zgodnie z ekspertyzą sporządzoną przez niezależną stronę trzecią. Według Francji Komisja uznaje w szczególności w tej decyzji ważność pewnych kosztów, które mogą wynikać z powództwa wierzycieli o pokrycie zobowiązań w ramach odpowiedzialności zarządu lub z likwidacji w innych działach grupy likwidującej swoją spółkę zależną. |

|

(122) |

W oparciu o przytoczone powyżej sprawozdania CGMF i Oddo-Hastings władze francuskie uznają, że suma rzeczywistych kosztów, jakie Republika Francuska poniosłaby jako akcjonariusz, mieści się w przedziale 312,1–361 mln EUR na dzień 30 września 2005 r. i składa się z następujących kwot:

|

|

(123) |

Ta metoda uwzględnia w szczególności ryzyko, że państwo francuskie może zostać wezwane do „pokrycia zobowiązań”, jeżeli sąd miałby uznać je za podmiot faktycznie zarządzający SNCM. Władze francuskie uważają, że nie można odrzucić ryzyka powództwa o pokrycie zobowiązań, szczególnie w świetle precedensowego wyroku sądu najwyższego (Cour de Cassation) we Francji (83). W wielu pismach do Komisji władze francuskie utrzymywały więc, że możliwość zasądzenia przez sąd krajowy pokrycia przez państwo zobowiązań przedsiębiorstwa, którym kieruje, stanowi bardzo prawdopodobny scenariusz i że powinno się go uwzględnić w wyliczeniach rzeczywistych kosztów ewentualnej likwidacji SNCM. |

|

(124) |

Na dzień 30 września 2005 r. pozostała część aktywów SNCM (tj. 190,3 mln EUR) wyniosłaby, po spłaceniu zobowiązań uprzywilejowanych, 36,5 mln EUR. Pozostałe elementy kosztów uwzględnionych w ramach powództwa przeciwko państwu o pokrycie zobowiązań obejmują w szczególności koszty rozwiązania głównych umów dotyczących działalności, koszty związane z rozwiązaniem umów leasingu dotyczących statków i spłatę niezabezpieczonych zobowiązań, co prowadziłoby do niedoboru aktywów w kwocie 134,4 mln EUR. Władze francuskie uważają, że państwu zostałaby zasądzona spłata 85–100 % tej kwoty. |

|

(125) |

Ponadto władze francuskie uważają, że ze względu na związek zależności z SNCM i zgodnie z innym francuskim orzecznictwem (84), likwidacja przedsiębiorstwa mogłaby skłonić sąd do zasądzenia wypłaty odszkodowań na rzecz pracowników. Zgodnie z tym orzecznictwem władze francuskie uważają, że jest więcej niż prawdopodobne, że sąd ustanowiłby kwotę dodatkowych odszkodowań w oparciu o odszkodowania, które zostałyby wypłacone w ramach planu zmniejszenia zatrudnienia przedstawionego przed likwidacją. |

|

(126) |

Zgodnie z tym podejściem analiza rzeczywistych kosztów, którymi zostałoby obciążone państwo będące akcjonariuszem, wskazuje, że dla państwa koszt sprzedaży SNCM po cenie ujemnej w wysokości 158 mln EUR jest niższy od rzeczywistego kosztu, jaki poniosłoby w razie likwidacji sądowej przedsiębiorstwa. |

|

(127) |

Podsumowując, władze francuskie uważają, ze kwoty tej nie można uznać za pomoc państwa. |

3.2.2. Łączny wkład kapitałowy akcjonariuszy

|

(128) |

Francja uważa, że poprzez objęcie udziału zachowała się jak przezorny inwestor, ponieważ z jednej strony dokonała tego równocześnie i pozostała w mniejszości w stosunku do BCP i VT, a z drugiej strony udział ten przynosi stały zysk kapitałowy w wysokości […] (60) % rocznie, co eliminuje w przypadku państwa ryzyko związane z wykonaniem biznesplanu. Francja wyjaśnia, że ten wskaźnik rentowności jest bardzo zadowalający dla prywatnego inwestora (85). Uściśla jednak, że żadne wynagrodzenie nie będzie należne w przypadku postępowania naprawczego lub likwidacji sądowej SNCM albo wykonania przez nabywców klauzuli umożliwiającej odstąpienie od umowy zbycia SNCM. |

3.2.3. Dodatkowe środki socjalne (pomoc przyznawana osobom fizycznym)

|

(129) |

Powołując się na praktykę decyzyjną Komisji, w szczególności w sprawie SFP –Société française de production (86), Francja uważa, że środki te stanowią pomoc przyznawaną osobom fizycznym, która nie przynosi korzyści przedsiębiorstwu. Tym samym wprowadzenie za pomocą środków publicznych dodatkowych środków socjalnych na rzecz osób zwolnionych, o ile środki te nie zmniejszą zwykłych kosztów pracodawcy, wchodzi w zakres polityki socjalnej państw członkowskich i nie stanowi pomocy państwa. |

3.2.4. Zniesienie ograniczeń wprowadzonych unieważnioną decyzją z 2003 r.

|

(130) |

Władze francuskie przypominają z jednej strony, że wszystkie warunki wymagane na podstawie decyzji z 2003 r. zostały spełnione i były przestrzegane w okresie 2003–2006. Z drugiej strony, władze francuskie uważają, że środki te nie są już niezbędne do zapobiegania zakłóceniom konkurencji i że ich utrzymanie byłoby sprzeczne z zasadą proporcjonalności, biorąc pod uwagę ograniczenie kwoty pomocy restrukturyzacyjnej, obniżonej od tego czasu do poziomu 15,81 mln EUR. W szczególności władze francuskie uważają, że należy znieść warunki, które mogłyby nadal znaleźć zastosowanie, a mianowicie warunki dotyczące zakazu modernizowania floty SNCM, przestrzegania zasady price leadership w zakresie cen i utrzymania pewnej liczby połączeń. |

3.3. WNIOSEK

|

(131) |

Gdyby jednak Komisja uznała nowe środki w całości lub częściowo za pomoc państwa, Francja zwraca jej uwagę na fakt, że nowe środki, zapewniając przywrócenie rentowności SNCM, umożliwiają utrzymanie warunków konkurencji na odnośnych rynkach, w szczególności na rynku połączeń z Korsyką. Kwestia ta jest według Francji jedną z zasad wytycznych w sprawie ratowania przedsiębiorstw zagrożonych, jak przypomniała Komisja w niniejszej sprawie (motyw 283 unieważnionej decyzji) i jak przypomniał Sąd w wyroku z dnia 15 czerwca 2005 r. (motyw 117). W szczególności Sąd przypominał, że korzystając z szerokiego zakresu swobody uznania, Komisja może uznać, że obecność przedsiębiorstwa jest niezbędna, aby zapobiec powstaniu wzmocnionej oligopolistycznej struktury na odnośnych rynkach. |

|

(132) |

Jeśli chodzi o określenie ewentualnych środków kompensacyjnych, jakie należy nałożyć na SNCM, Francja sugeruje, by Komisja wzięła pod uwagę strukturę rynku. Zmniejszenie potencjału SNCM spowodowałoby tym samym wzmocnienie pozycji, odtąd dominującej, CFF na rynku połączeń z Korsyką (87). |

|

(133) |

Według władz francuskich w wersji zaktualizowanej plan restrukturyzacji spełnia kryteria zgodności określone przez Komisję w wytycznych z 1999 i 2004 r. Wszystkie środki przedstawione w ramach prywatyzacji SNCM umożliwiają również przywrócenie pod koniec 2009 r. długoterminowej rentowności SNCM i są ograniczone do minimum niezbędnego do jej przywrócenia. |

IV. UWAGI ZAINTERESOWANYCH STRON

4.1. DECYZJA O WSZCZĘCIU FORMALNEGO POSTĘPOWANIA WYJAŚNIAJĄCEGO Z 2002 r.

4.1.1. Uwagi Corsica Ferries (CFF)

|

(134) |

Kwestionując na wstępie twierdzenie, że SNCM jest przedsiębiorstwem zagrożonym w rozumieniu wytycznych (88), CFF zastanawia się nad zdolnością SNCM do uzyskania rentowności na trasach nieobjętych dotacjami. CFF stwierdza skądinąd, że wbrew temu, co ogłoszono w planie restrukturyzacji (89), nadal obsługiwane są połączenia z Livorno. |

|

(135) |

Jeśli chodzi o kwestię obniżki kosztów, CFF ubolewa nad brakiem dostępu do niektórych elementów planu restrukturyzacji, co do których jej przedstawiciele mieli krytyczne uwagi (90). |

|

(136) |

CFF jest zdania, że wyliczenia władz francuskich prowadzące do kwoty 76 mln EUR to czysta fikcja (91), natomiast stosunek kapitałów własnych do zobowiązań finansowych w wysokości 79 %, przyjęty przez władze francuskie, wydaje mu się przesadzony (92). Jeśli chodzi o udziały SNCM, CFF zauważa, że niektóre ze spółek zależnych nie są użyteczne z punktu widzenia działalności tego przedsiębiorstwa, związanej z żeglugą morską (93). |

|

(137) |

Podsumowując, według CFF projekt pomocy ma na celu obejście rozporządzenia dotyczącego kabotażu i pozbawienie sensu przetargów na obsługę połączeń z Marsylii na Korsykę. CFF nalega, by planowana pomoc nie umożliwiła SNCM wypracowania bardziej agresywnej oferty handlowej. Sugeruje, by pomoc restrukturyzacyjna została przyznana dopiero w 2007 r. i tylko w przypadku przegrania przez SNCM najbliższego przetargu w 2006 r. – jedyny scenariusz, według tego przedsiębiorstwa, który mógłby sprawić, że publiczne przedsiębiorstwo żeglugi morskiej byłoby zagrożone. |

4.1.2. Uwagi STIM

|

(138) |

STIM, główny udziałowiec CMN, podnosi, że udziały SNCM w CMN należy przeanalizować jako aktywa czysto finansowe. Według STIM przedsiębiorstwa CMN i SNCM są niezależne i konkurują ze sobą na trasach innych niż trasy z Marsylii, choć obie są stroną umowy o przekazanie obowiązku użyteczności publicznej. |

|

(139) |

Pismo wskazuje, że STIM zobowiąże się do „wykupienia części lub całości, choć najlepiej całości, udziałów SNCM w CMN”, których wartość szacuje na 15–17 mln EUR, jeśli Komisja uzna w ramach warunków, które mogłaby nałożyć w swojej ostatecznej decyzji, że „takie zbycie jest konieczne dla właściwego zrównoważenia planu restrukturyzacji. |

4.1.3. Uwagi przedstawicieli samorządów lokalnych

|

(140) |

Burmistrz Marsylii, przewodniczący rady departamentu Bouches-du-Rhône i przewodniczący rady regionu Prowansja-Alpy-Lazurowe Wybrzeże podkreślają znaczenie ekonomiczne SNCM dla gospodarki regionalnej. |

|

(141) |

Przewodniczący rady regionu Prowansja-Alpy-Lazurowe Wybrzeże dodaje, że warunki niezbędne, by plan restrukturyzacji SNCM gwarantował rentowność przedsiębiorstwa, wydają mu się spełnione. |

|

(142) |

Przewodniczący rady wykonawczej zgromadzenia Korsyki przekazał uchwałę wspomnianego zgromadzenia z dnia 18 grudnia 2002 r., w której Zgromadzenie Korsyki pozytywnie zaopiniowało projekt dokapitalizowania SNCM. |

4.1.4. Uwagi urzędu ds. transportu na Korsyce

|

(143) |

OTC wskazuje również, że ponieważ SNCM jest obecnie jedynym przedsiębiorstwem będącym w stanie spełnić wymogi zamówienia, jeśli chodzi o ruch pasażerski, jej zniknięcie „spowodowałoby bezpośrednio znaczne ograniczenie usług”. Przypomina również o znaczeniu SNCM dla gospodarki Korsyki. |

4.2. DECYZJA O ROZSZERZENIU POSTĘPOWANIA Z 2006 r.

4.2.1. Uwagi Corsica Ferries France (CFF)

|

(144) |

CFF podkreśla znacznie przedmiotowych środków finansowych, ich nieproporcjonalny charakter w stosunku do obrotów SNCM i fakt, że zostały wypłacone SNCM, zanim Komisja wypowiedziała się w sprawie klasyfikacji środków zgodnie z art. 87 ust. 1 traktatu WE. |

|

(145) |

CFF zwraca uwagę Komisji na fakt, że wsparcie państwa francuskiego dla SNCM ma strategiczne znaczenie dla rozwoju CFF. Te niezatwierdzone środki umożliwiają SNCM prowadzenie bardzo agresywnej polityki cenowej na połączeniach, na których CFF funkcjonuje od 10 lat i na których po raz pierwszy od zaistnienia na rynku traci w nim udział. |

|

(146) |

Jeśli chodzi o postępowanie przetargowe dotyczące zbycia przedsiębiorstwa, CFF uważa, że nie było ono całkowicie przejrzyste, ponieważ wybrane przedsiębiorstwo, tj. BCP, nie zarządza już działalnością operacyjną SNCM, odstąpiwszy swoje miejsce grupie VT. Ponadto, ponieważ warunki finansowe zmieniły się na dużo bardziej korzystne dla nabywców, CFF zastanawia się nad zasadą równego traktowania inwestorów, która powinna była przyświecać całej operacji. |

|

(147) |

Odnośnie do ujemnej ceny zbycia w wysokości 158 mln EUR, CFF wątpi w zastosowanie w niniejszej sprawie kryterium przezornego inwestora działającego w warunkach gospodarki rynkowej. Z jednej strony CFF zastanawia się, czy można uznać, że przedmiotowa operacja została przeprowadzona przez państwo równolegle do istotnej i równoczesnej interwencji zainteresowanych podmiotów prywatnych w porównywalnych warunkach, skoro państwo dokapitalizowało przedsiębiorstwo przed łącznym dokapitalizowaniem akcjonariuszy i nowym planem restrukturyzacji. Z drugiej strony CFF uważa, że w obliczu trudnych warunków finansowych SNCM przezorny inwestor działałby wcześniej, by nie doprowadzić do obniżenia wartości swojej inwestycji (94). |

|

(148) |

CFF uważa, że odniesienie do sprawy „ABX Logistics” nie jest właściwe. Poza faktem, że okoliczności tej sprawy nie można porównać do okoliczności niniejszej, CFF podkreśla istotny wkład beneficjenta pomocy w tamtym przypadku, co najwyraźniej nie ma miejsca w przypadku SNCM. Ponadto według CFF decyzja Komisji z 2006 r. nie uwzględniła kosztów związanych z ryzykiem postępowania sądowego w ramach likwidacji przedmiotowego przedsiębiorstwa. W tym względzie CFF uważa, że krajowe orzecznictwo wskazane przez Francję w celu uzasadnienia kosztów, które byłyby związane z likwidacją SNCM, nie ma zastosowania w niniejszej sprawie. Według CFF sąd najwyższy w sprawie spółki Mines et produits chimiques de Salsignes nie stwierdza w żadnym razie bezpośredniej odpowiedzialności państwa w razie likwidacji przedsiębiorstwa, którego państwo jest akcjonariuszem, a raczej możliwość skierowania powództwa o spłatę zobowiązań spółki przeciwko przedsiębiorstwu publicznemu o charakterze przemysłowo-handlowym (établissement public à caractère industriel et commercial) i brak możliwości uchylenia się przez jego zarząd od obowiązków poprzez powołanie się na interwencję władz publicznych. |

|

(149) |

Odnośnie do możliwości zastosowania w niniejszym przypadku wyroku sądu apelacyjnego w Rouen w sprawie Aspocomp, CFF podnosi, że przypadek będący przedmiotem tego wyroku, dotyczącego skazania pewnej spółki dominującej na wypłatę pracownikom spółki zależnej odszkodowań socjalnych z powodu „nieprzestrzegania umowy” zatwierdzonej przez tę pierwszą, jest zdecydowanie inny niż okoliczności sprawy SNCM. Nie jest więc pewne, że istnieje ryzyko, zasądzenia CGMF lub państwu wypłaty odpraw z tytułu zwolnienia w przypadku likwidacji sądowej przedsiębiorstwa. Ponadto CFF wątpi w szacowane kwoty pozostałych kosztów socjalnych ze względu na fakt, że wydają się one różne w zależności od ekspertów, do których zwrócono się o ich ustalenie. |

|

(150) |

CFF uważa, że zastosowanie orzecznictwa wspólnotowego w sprawie Gröditzer i Hytasa do niniejszej sprawy w sposób nieunikniony prowadzi do wniosku, że państwo nie zachowało się jak prywatny inwestor, ponieważ zgodnie ze wspomnianym orzecznictwem wkład kapitałowy państwa był związany ze sprzedażą 75 % udziałów w SNCM, zmniejszającą o tyleż szanse zysku z tej inwestycji. |

|

(151) |

Wreszcie CFF uważa, że porównanie między kosztami likwidacji a kosztami dokapitalizowania powinno uwzględniać wartość aktywów, która – w obu przypadkach – przekazywana jest nabywcy. CFF uważa, że wartość aktywów zbytych nabywcom waha się od 640 mln EUR do 755 mln EUR (95), biorąc pod uwagę wartość rynkową floty wykorzystywanej przez SNCM, którą CFF szacuje na 644–664 mln EUR na sierpień 2006 r. |

|

(152) |

Odnośnie do uznania środków po dokapitalizowaniu z 2002 r. za pomoc restrukturyzacyjną, CFF uważa, że o ile SNCM spełnia warunki zagrożonego przedsiębiorstwa określone w wytycznych z 2004 r. w okresie poprzedzającym pierwsze dokapitalizowanie w wysokości 142,5 mln EUR, zaklasyfikowanie to jest jednak podważalne w przypadku okresu, który poprzedza drugie podwyższenie kapitału w wysokości 8,75 mln EUR, ponieważ odtworzono kapitał własny przedsiębiorstwa. |

|

(153) |

Jeśli chodzi o rentowność przedsiębiorstwa, CFF podkreśla, że zbycie SNCM jest tylko częściowe i nie jest nieodwołalne, biorąc pod uwagę klauzule umożliwiające odstąpienie od umowy zbycia wynegocjowane z nabywcami. Te elementy składają się na poważną wątpliwość co do woli i zdolności nabywców do naprawy sytuacji SNCM, a tym samym stanowią obciążenie dla perspektyw trwałej rentowności tego przedsiębiorstwa. CFF wskazuje ponadto, że wbrew temu, czego wymagają wytyczne z 2004 r., władze francuskie nie planowały zaprzestania wykonywania działalności, która nawet po restrukturyzacji przynosiłaby straty (96). Co więcej, CFF wyraża się sceptycznie o planie redukcji kosztów ze względu na fakt, że flota SNCM została powiększona (97), a także o planie zmniejszenia zatrudnienia, zwłaszcza w świetle niepowodzenia planu zmniejszenia zatrudnienia z 2002 r. |

|

(154) |

CFF wyraża wątpliwości co do faktu, że nowa pomoc jest ograniczona do minimum, ze względu, z jednej strony, na brak jasnych wskazań, co obejmują koszty socjalne, a z drugiej strony – ze względu na treść protokołu zgromadzenia SNCM z dnia 28 kwietnia 2006 r., z której wynika, ze część tej pomocy wykorzystano na pokrycie strat z działalności przedsiębiorstwa w 2006 r. i 2007 r. CFF uważa również, że nabywcy SNCM nie przyczyniają się w znaczący sposób do restrukturyzacji przedsiębiorstwa. |

|

(155) |

CFF uważa, że aby zapobiec niepożądanym zakłóceniom konkurencji, konieczne jest odnowienie i doprecyzowanie środków kompensacyjnych nałożonych na SNCM w 2003 r. oraz dodanie do nich nowych środków kompensacyjnych dotyczących ograniczenia obecności SNCM na rynku (98). CFF uważa ponadto, że nie zastosowano się do części środków kompensacyjnych nałożonych na SNCM decyzją z 2003 r. SNCM nabyła nowe statki z naruszeniem art. 2 decyzji Komisji z 2003 r. Skądinąd SNCM nie zbyła swojego udziału w CCM z naruszeniem art. 3 decyzji Komisji. W końcu SNCM prowadziła od 2003 r. agresywną politykę cenową stosując ceny niższe od cen CFF z naruszeniem art. 4 wspomnianej decyzji (bilety do 30 % tańsze na identyczne lub porównywalne usługi). |

|

(156) |

Odnośnie do charakteru drugiego dokapitalizowania w wysokości 8,75 mln EUR, CFF uważa, że aby można było zatwierdzić interwencję państwa poza równoczesnym charakterem inwestycji publicznej i prywatnej, interwencja prywatna musi być istotna i przeprowadzona na porównywalnych warunkach. W niniejszej sprawie oba warunki nie zostały spełnione. Z jednej strony udział nabywców, ściśle związany z pierwszym podwyższeniem kapitału w wysokości 142,5 mln EUR, nie był istotny. Z drugiej strony działanie nabywców nie odbyło się na warunkach porównywalnych do warunków udziału państwa, w szczególności ze względu na klauzule umożliwiające odstąpienie od umowy zbycia i oczekiwaną rentowność mniejszościowych udziałów CGMF. |

|

(157) |

Odnośnie do środków socjalnych w kwocie 38,5 mln EUR, CFF podważa uznanie tej kwoty za pomoc dla osób fizycznych. Jeśli bowiem prawdą jest, że z kwoty tej korzystają bezpośrednio pracownicy SNCM, CFF podkreśla, że środek ten mógłby mieć pozytywne, pośrednie skutki dla SNCM, w szczególności poprzez załagodzenie nastrojów społecznych. |

4.2.2. Uwagi STIM

4.2.2.1. Środki podjęte po dokapitalizowaniu w 2002 r.

|

(158) |

Odnośnie do ujemnej ceny zbycia w wysokości 158 mln EUR, STIM uważa, że cena ta nie stanowi ceny rynkowej, wynikającej z otwartego i niedyskryminującego postępowania przetargowego, ponieważ dokapitalizowanie miało miejsce w innych warunkach niż te, które w normalnej sytuacji kierują prywatnym inwestorem. STIM uważa, że ponowna wycena aktywów księgowych netto umożliwiłaby, w najgorszym przypadku, likwidację bez żadnych kosztów dla państwa, a nawet generację nadwyżki z likwidacji, że cena zbycia jest znikoma w stosunku do wartości przedsiębiorstwa (szacowanej przez STIM na 350 mln EUR) i że pomoc jest nieproporcjonalna w stosunku do potrzeb przedsiębiorstwa. |

|

(159) |

STIM zwraca uwagę Komisji na nadmiernie szeroki zakres klauzuli umożliwiającej odstąpienie od umowy dotyczącej przeniesienia przedsiębiorstwa do sektora prywatnego. |

|

(160) |

STIM podważa ponadto uzasadnienie sprzedaży po cenie ujemnej, oparte na założeniu, że likwidacja byłaby społecznie trudna, które wydaje się mało realistyczne. |

|

(161) |

Odnośnie do drugiego dokapitalizowania w wysokości 8,75 mln EUR, STIM uważa, że ten wkład kapitałowy nie jest zgodny z zasadą zachowania się jak prywatny inwestor działający w warunkach gospodarki rynkowej, biorąc pod uwagę niedostateczne gwarancje zwrotu z inwestycji. STIM poważa argument wywodzony z równoczesnego charakteru inwestycji prywatnej i publicznej, by nie uznawać tego wkładu za pomoc państwa. Ten równoczesny charakter, o ile został dowiedziony, stanowi jedynie wskazówkę i nie może sam w sobie stanowić kryterium kwalifikacji (99). STIM stwierdza ponadto że wkład ten stanowi gwarancję udzieloną nabywcom przez rząd francuski, że SNCM uzyska zamówienie z tytułu przekazania obowiązku użyteczności publicznej w odniesieniu do obsługi połączeń z Korsyką. |

|

(162) |

Odnośnie do 38,5 mln EUR pomocy przyznawanej osobom fizycznym, STIM uważa, że kwota ta ma w praktyce na celu zapewnienie SNCM środków pozwalających wykonać niektóre kluczowe zadania planu naprawczego przedłożonego Komisji, w szczególności zmniejszenia zatrudnienia, które nie zostało zrealizowane. |

4.2.2.2. Zgodność z wytycznymi z 2004 r.

|

(163) |

STIM jest zdania, że pomoc przyznana SNCM nie jest ograniczona do minimum. Wkład SNCM i nabywców w plan restrukturyzacji jest niewystarczający w świetle warunków nałożonych w wytycznych z 2004 r., nie wykazano też, że sytuacja SNCM była na tyle wyjątkowa, żeby uzasadniać niższy wkład własny. Ponadto STIM podkreśla nieproporcjonalny charakter pomocy przyznanej w 2006 r., która umożliwiła SNCM utworzenie rezerw na pokrycie przyszłych strat. Wreszcie fakt, że SNCM nie przewidziała zbycia aktywów, które nie są niezbędne dla dalszego istnienia przedsiębiorstwa, jest niezgodny z wymogami ustanowionymi w wytycznych z 2004 r. |

|

(164) |

STIM uważa, że wpłata odnośnych kwot odbyła się z naruszeniem zasady jednorazowej pomocy, o której mowa w wytycznych z 2004 r. Pogorszenia sytuacji finansowej przedsiębiorstwa i konfliktów społecznych nie sposób uznać za wyjątkowe okoliczności, nieprzewidywalne i niepowstałe z winy przedsiębiorstwa będącego beneficjentem. |

|

(165) |

Tym samym STIM wymaga dodatkowych środków kompensacyjnych w wysokości połowy przyznanej pomocy, tj. 98,25 mln EUR, poprzez zbycie dodatkowego statku oraz bezpośrednich i pośrednich udziałów SNCM w CMN. W tym względzie STIM stwierdza, że te udziały nie mają strategicznego znaczenia w rozumieniu wytycznych z 2004 r. w sprawie pomocy restrukturyzacyjnej, ponieważ nie są „niezbędne dla przetrwania przedsiębiorstwa” ani nie mają charakteru aktywów niezbywalnych. |

|

(166) |

STIM podnosi również, że domniemana synergia między SNCM i CMN nie istnieje, ponieważ SNCM nie pełni żadnej faktycznej roli w zarządzaniu i rozwoju CMN. STIM podkreśla ponadto że umowa akcjonariuszy, która łączyła oba przedsiębiorstwa, nie obowiązuje od dnia 15 marca 2006 r., tj. dnia, w którym została wypowiedziana przez CMN, co potwierdził sąd apelacyjny w Paryżu. |

4.2.3. Uwagi SNCM

|

(167) |

SNCM przekazała Komisji dokument podsumowujący jej sytuację ekonomiczną i konkurencyjną wraz z opinią prawnika, w której oszacowano ryzyko sądowego uznania, w ramach postępowania likwidacyjnego, interwencji państwa za interwencję podmiotu faktycznie zarządzającego przedsiębiorstwem w okresie poprzedzającym prywatyzację. |

|

(168) |

Kancelaria Baker & McKenzie, do której zwróciła się SNCM, dochodzi do wniosku, że w oparciu o dokumenty spółki uzupełnione korespondencją, czynnościami i sprawozdaniami organów kontroli, państwo francuskie […] (60) decyzji (100) […] (60) organów (101), […] (60) organów społecznych (102). W sprawozdaniu podkreśla się ponadto, że […] (60) SNCM (103). Ponadto zgodnie z tym samym sprawozdaniem […] (60) SNCM. |

|

(169) |

Na tej podstawie ekspert SNCM stwierdza, że jest bardzo prawdopodobne, że sąd gospodarczy w Marsylii uznałby państwo francuskie za podmiot faktycznie zarządzający. |

|

(170) |

Ponadto z okoliczności ustalonych w szczególności w sprawozdaniach Trybunału Obrachunkowego, wynika, że błędy w zarządzaniu, które można przypisać państwu francuskiemu, podmiotowi faktycznie zarządzającemu SNCM, przyczyniły się do stwierdzonego niedoboru aktywów SNCM. Sprawozdanie wytyka między innymi następujące błędy w zarządzaniu: decyzję […] (60) handlową. Szkody wynikające z błędów w zarządzaniu ze strony państwa wynoszą […] (60). |

|

(171) |

W tym kontekście według eksperta SNCM nie ulega więc wątpliwości, biorąc pod uwagę bardzo silne zaangażowanie państwa w zarządzanie SNCM, jego oczywiste błędy w zarządzaniu i zakres jego środków finansowych, że w ramach powództwa o pokrycie zobowiązań państwu francuskiemu zostałoby zasądzone pokrycie części lub całości niedoboru aktywów. |

|

(172) |

W oparciu o właściwe orzecznictwo ekspert SNCM stwierdza, że gdyby SNCM została zlikwidowana, pokrycie całości zobowiązań socjalnych SNCM z pewnością zostałoby zasądzone państwu. Doprowadziłoby to do obciążenia państwa jako akcjonariusza częścią szacowaną w na 85–100 % stwierdzonego niedoboru aktywów (tj. 316,6–385,7 mln EUR). W konsekwencji państwo francuskie, decydując się na prywatyzację SNCM, doprowadzając wcześniej do zwiększenia jej kapitałów własnych w kwocie 158 mln EUR, zachowało się jak przezorny inwestor. |

V. KOMENTARZE FRANCJI DO UWAG ZAINTERESOWANYCH STRON

5.1. KOMENTARZE FRANCJI DO UWAG ZAINTERESOWANYCH STRON DOTYCZĄCYCH DECYZJI O WSZCZĘCIU FORMALNEGO POSTĘPOWANIA WYJAŚNIAJĄCEGO Z 2002 r.

5.1.1. Uwagi CFF

|

(173) |

Władze francuskie wskazały, że niektóre dane przedstawione przez CFF w sprawie oferty SNCM są niedokładne. |

|

(174) |

W przeciwieństwie do stwierdzeń CFF państwo francuskie uważa, że plan restrukturyzacji został stworzony w taki sposób, aby umożliwić poprawę sytuacji SNCM w jak najkrótszym terminie i stworzyć warunki do osiągnięcia przez przedsiębiorstwo rentowności w perspektywie średnio- i długoterminowej. Władze francuskie przypomniały, że znaczna część programu zmniejszenia kosztów już została wdrożona. Tabor pływający został zredukowany, a program zbycia aktywów odbywa się zgodnie z projektem przemysłowym. Obsługa została zreorganizowana, są też pierwsze wyniki planu działania dotyczącego ograniczenia zużycia pośredniego. Stopniowo wdrażana jest również część planu przemysłowego dotycząca zatrudnienia. Ponadto w 2001 r. SNCM stworzyło rezerwę w wysokości 21,3 mln EUR na finansowanie środków restrukturyzacyjnych, w szczególności planu ochrony zatrudnienia. |

|

(175) |

Odnośnie do określenia kwoty pomocy, władze francuskie potwierdzają, że stosunek kapitału własnego do zobowiązań ogółem wynoszący 0,79 jest charakterystyczny dla bilansów większości przedsiębiorstw żeglugi morskiej, z wyjątkiem sytuacji szczególnych. Odnośnie do wskaźnika 0,497 podanego przez CFF w odniesieniu do CMN w 2001 r., należy stwierdzić, że jest on nieprawidłowy, gdyż nie uwzględnia aktywów płynnych w bilansie. Po korekcie tego braku wskaźnik CMN wynosi 0,557. Według władz francuskich taki poziom jest w każdym razie niewystarczający w przypadku CMN, co uwidacznia się w trudnościach z płynnością CMN odnotowanych w 2002 r. CMN musiała bowiem pożyczyć aż 8 mln EUR od STIM, aby sfinansować deficyt płynności, którego nie pokryły jej banki. |

5.1.2. Uwagi STIM

|

(176) |

Władze francuskie utrzymują, że udział SNCM w kapitale CMN nie może być analizowany jako aktywa czysto finansowe, jak wydaje się utrzymywać STIM. Francja broni stanowiska, że udział SNCM w CMN ma charakter wysoce strategiczny. Zbycie tych udziałów w jej opinii byłoby nie tylko bezsensowne z przemysłowego punktu widzenia, lecz także stanowiłoby poważny błąd strategiczny. |

5.1.3. Uwagi samorządów lokalnych

|

(177) |

O ile Francja co do zasady akceptuje treść pisma przewodniczącego rady regionu Prowansja-Alpy-Lazurowe Wybrzeże, to jednak chce wskazać, że – w przeciwieństwie do tego, co stwierdzono w pkt 2 wspomnianego pisma (104)– oferta dotycząca obsługi połączenia między Francją kontynentalną a Korsyką nie jest „nadmiernie rozbudowana w stosunku do popytu”, a polityka taryfowa SNCM jest zgodna podjętymi przez przedsiębiorstwo zobowiązaniami do niewszczynania wojny cenowej i niewchodzenia w rolę price leader. |

5.2. KOMENTARZE FRANCJI DO UWAG ZAINTERESOWANYCH STRON DOTYCZĄCYCH DECYZJI Z 2006 r.

|

(178) |

Ogólnie rzecz biorąc, Francja zauważa, że wiele uwag STIM i CFF jest identycznych z komentarzami, które przedsiębiorstwa te przedstawiły Komisji w 2003 r. Podkreśla w szczególności, że komentarze CFF zostały przedstawione przed sądem pierwszej instancji w ramach skargi o unieważnienie decyzji Komisji z dnia 9 lipca 2003 r., i w większości już zostały odrzucone zarówno przez Komisję, jak i przez sąd. |

5.2.1. Wcześniejsze wykonanie środków przewidzianych w pierwszym planie restrukturyzacyjnym i jego zmiany

|

(179) |

Na ogólną uwagę dotyczącą wcześniejszego wdrożenia przez Francję środków, które można uznać za pomoc, władze francuskie odpowiadają, że wspomniane wdrożenie jest uzasadnione szczególnym elementem procedury, a mianowicie unieważnieniem decyzji zatwierdzającej Komisji z dnia 9 lipca 2003 r., które nastąpiło w 2005 r., a nie zamiarem władz francuskich zignorowania ich obowiązków wynikających z traktatu WE. Skądinąd Francja wyjaśnia, że zawsze informowała Komisję o postępach sprawy i różnych środkach przyjętych od stycznia 2005 r. na mocy zasady lojalnej współpracy między państwami członkowskimi a Komisją. |

|

(180) |