ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 242

Wydanie polskie

Legislacja

Tom 57

14 sierpnia 2014

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 242 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 57 |

|

|

|

III Inne akty |

|

|

|

|

EUROPEJSKI OBSZAR GOSPODARCZY |

|

|

|

* |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/1 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) NR 882/2014

z dnia 31 lipca 2014 r.

rejestrujące w rejestrze chronionych nazw pochodzenia i chronionych oznaczeń geograficznych nazwę [Torrone di Bagnara (ChOG)]

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1151/2012 z dnia 21 listopada 2012 r. w sprawie systemów jakości produktów rolnych i środków spożywczych (1), w szczególności jego art. 52 ust. 2,

a także mając na uwadze, co następuje,

|

(1) |

Zgodnie z art. 50 ust. 2 lit. a) rozporządzenia (UE) nr 1151/2012 wniosek Włoch o rejestrację nazwy „Torrone di Bagnara” został opublikowany w Dzienniku Urzędowym Unii Europejskiej (2). |

|

(2) |

Ponieważ do Komisji nie wpłynęło żadne oświadczenie o sprzeciwie na podstawie art. 51 rozporządzenia (UE) nr 1151/2012, nazwa „Torrone di Bagnara” powinna zostać zarejestrowana, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Nazwa „Torrone di Bagnara” (ChOG) zostaje zarejestrowana.

Nazwa, o której mowa w akapicie pierwszym, określa produkt należący do klasy 2.3. Chleb, ciasta, ciastka, wyroby cukiernicze, herbatniki i inne wyroby piekarnicze wymienione w załączniku XI do rozporządzenia wykonawczego Komisji (UE) nr 668/2014 (3).

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 31 lipca 2014 r.

W imieniu Komisji,

za Przewodniczącego,

Ferdinando NELLI FEROCI

Członek Komisji

(1) Dz.U. L 343 z 14.12.2012, s. 1.

(2) Dz.U. C 89 z 28.3.2014, s. 62.

(3) Rozporządzenie wykonawcze Komisji (UE) nr 668/2014 z dnia 13 czerwca 2014 r. ustanawiające zasady stosowania rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1151/2012 w sprawie systemów jakości produktów rolnych i środków spożywczych (Dz.U. L 179 z 19.6.2014, s. 36).

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/3 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) NR 883/2014

z dnia 5 sierpnia 2014 r.

rejestrujące w rejestrze chronionych nazw pochodzenia i chronionych oznaczeń geograficznych nazwę [Jamón de Serón (ChOG)]

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1151/2012 z dnia 21 listopada 2012 r. w sprawie systemów jakości produktów rolnych i środków spożywczych (1), w szczególności jego art. 52 ust. 2,

a także mając na uwadze, co następuje,

|

(1) |

Zgodnie z art. 50 ust. 2 lit. a) rozporządzenia (UE) nr 1151/2012 wniosek Hiszpanii o rejestrację nazwy „Jamón de Serón” został opublikowany w Dzienniku Urzędowym Unii Europejskiej (2). |

|

(2) |

Ponieważ do Komisji nie wpłynęło żadne oświadczenie o sprzeciwie zgodnie z art. 51 rozporządzenia (UE) nr 1151/2012, nazwa „Jamón de Serón” powinna zostać zarejestrowana, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Nazwa „Jamón de Serón” (ChOG) zostaje zarejestrowana.

Nazwa, o której mowa w akapicie pierwszym, określa produkt należący do klasy 1.2. Produkty wytworzone na bazie mięsa (podgotowanego, solonego, wędzonego itd.) wymienione w załączniku XI do rozporządzenia wykonawczego Komisji (UE) nr 668/2014 (3).

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 5 sierpnia 2014 r. r.

W imieniu Komisji,

za Przewodniczącego,

Martine REICHERTS

Członek Komisji

(1) Dz.U. L 343 z 14.12.2012, s. 1.

(2) Dz.U. C 101 z 5.4.2014, s. 10.

(3) Rozporządzenie wykonawcze Komisji (UE) nr 668/2014 z dnia 13 czerwca 2014 r. ustanawiające zasady stosowania rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1151/2012 w sprawie systemów jakości produktów rolnych i środków spożywczych (Dz.U. L 179 z 19.6.2014, s. 36).

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/4 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) NR 884/2014

z dnia 13 sierpnia 2014 r.

nakładające specjalne warunki dotyczące przywozu niektórych rodzajów pasz i żywności z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia aflatoksynami i uchylające rozporządzenie (WE) nr 1152/2009

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie (WE) nr 178/2002 Parlamentu Europejskiego i Rady z dnia 28 stycznia 2002 r. ustanawiające ogólne zasady i wymagania prawa żywnościowego, powołujące Europejski Urząd ds. Bezpieczeństwa Żywności oraz ustanawiające procedury w zakresie bezpieczeństwa żywności (1), w szczególności jego art. 53 ust. 1 lit. b) ppkt (ii),

a także mając na uwadze, co następuje:

|

(1) |

Rozporządzenie Komisji (WE) nr 1152/2009 (2) należy w znacznym stopniu zmienić, a jego zakres należy rozszerzyć na paszę. |

|

(2) |

W rozporządzeniu Komisji (WE) nr 1881/2006 (3) ustanawia się najwyższe dopuszczalne poziomy aflatoksyn w żywności w celu ochrony zdrowia publicznego. Obserwuje się, że najwyższe dopuszczalne poziomy aflatoksyn w niektórych rodzajach żywności z niektórych państw trzecich są często przekraczane. Zanieczyszczenie takie stwarza poważne zagrożenie dla zdrowia publicznego w Unii i dlatego należy przyjąć specjalne warunki na poziomie unijnym. |

|

(3) |

W dyrektywie 2002/32/WE Parlamentu Europejskiego i Rady (4) ustanawia się najwyższe dopuszczalne poziomy aflatoksyny B1 w paszach w celu ochrony zdrowia zwierząt i zdrowia publicznego. Obserwuje się, że najwyższe dopuszczalne poziomy aflatoksyny B1 w niektórych paszach z niektórych państw trzecich są często przekraczane. Zanieczyszczenie takie stwarza poważne zagrożenie dla zdrowia zwierząt i zdrowia publicznego w Unii i dlatego należy przyjąć specjalne warunki na poziomie unijnym. |

|

(4) |

Z uwagi na konieczność ochrony zdrowia zwierząt i zdrowia publicznego ważne jest, aby mieszanki paszowe i żywność wieloskładnikowa, zawierające znaczną ilość pasz lub żywności objętych niniejszym rozporządzeniem, także zostały objęte zakresem niniejszego rozporządzenia. W celu zapewnienia zharmonizowanego wykonywania kontroli w całej UE w odniesieniu do przetworzonej paszy i żywności oraz mieszanek paszowych i żywności wieloskładnikowej należy ustalić poziom progowy. Należy również wyłączyć niekomercyjne przesyłki ze stosowania przepisów niniejszego rozporządzenia. Pobieranie próbek i analizy przesyłek powinny być wykonywane zgodnie z odpowiednimi przepisami Unii. |

|

(5) |

Przepisy dotyczące pobierania próbek i analiz na potrzeby kontroli aflatoksyn w paszy ustanowiono rozporządzeniem Komisji (WE) nr 152/2009 (5), a w żywności — rozporządzeniem Komisji (WE) nr 401/2006 (6). |

|

(6) |

Biorąc pod uwagę, że przepisy mające zastosowanie do specjalnych warunków regulujących przywóz paszy z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia aflatoksynami są podobne do przepisów, które mają zastosowanie do specjalnych warunków regulujących przywóz żywności z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia aflatoksynami, pasze i żywność, dla których nałożono specjalne warunki ze względu na ryzyko zanieczyszczenia aflatoksynami, należy objąć jednym rozporządzeniem. Z tego względu należy włączyć do niniejszego rozporządzenia przepisy w odniesieniu do orzeszków ziemnych z Indii i Ghany oraz pestek arbuza z Nigerii przewidzianych w rozporządzeniu wykonawczym Komisji (UE) nr 91/2013 (7). Rozporządzenie wykonawcze (UE) nr 91/2013 powinno zostać jednocześnie zastąpione nowym rozporządzeniem ustanawiającym przepisy dotyczące ketmii jadalnej i liści curry z Indii. |

|

(7) |

Na podstawie wyników kontroli oraz wyników audytów przeprowadzonych przez Biuro ds. Żywności i Weterynarii (FVO) należy wprowadzić następujące zmiany w odniesieniu do produktów podlegających szczególnym warunkom lub do częstotliwości kontroli:

|

|

(8) |

System kontroli przewidziany dla paszy i żywności objętych niniejszym rozporządzeniem jest stosowany od wielu lat i jest ciągle udoskonalany w oparciu o zdobyte doświadczenia. Pełna harmonizacja kontroli w odniesieniu do przywozu żywności niepochodzącej od zwierząt nie jest możliwa, ponieważ nie ma możliwości wykonania wszystkich wymaganych kontroli fizycznych dotyczących aflatoksyn w wyznaczonym miejscu wprowadzenia. Kontrola na obecność aflatoksyn zgodnie z rozporządzeniem (WE) nr 401/2006 jest czasochłonna i wymaga rozładunku przesyłki. Ponadto wiele towarów objętych zakresem niniejszego rozporządzenia jest transportowanych w opakowaniach próżniowych, a zniszczenie opakowań próżniowych podczas pobierania próbek może skutkować utratą jakości, jeżeli po kontroli fizycznej przesyłka musi być transportowana na duże odległości. Jednakże w celu zmniejszenia obciążeń administracyjnych należy jak najbardziej zharmonizować dokumenty administracyjne odnoszące się do kontroli paszy i żywności niepochodzących od zwierząt. W związku z powyższym, mimo że warunki przywozu paszy i żywności objętych niniejszym rozporządzeniem nie są identyczne z warunkami dotyczącymi paszy i żywności objętych rozporządzeniem Komisji (WE) nr 669/2009 (8), należy stosować ten sam wspólnotowy dokument wejścia (CED) w celu uproszczenia administracyjnego dla podmiotów prowadzących przedsiębiorstwa paszowe lub spożywcze. W celu stosowania tego wspólnotowego dokumentu wejścia do niniejszego rozporządzenia konieczne jest jednak zapewnienie dodatkowych objaśnień we wskazówkach, aby odnieść się do różnic w systemach kontroli. |

|

(9) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Stałego Komitetu ds. Roślin, Zwierząt, Żywności i Paszy, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Zakres stosowania

1. Nie naruszając przepisów rozporządzenia Rady (EWG) nr 2913/92 (9), niniejsze rozporządzenie ma zastosowanie do przywozu następujących rodzajów pasz i żywności objętych kodami CN i klasyfikacją TARIC określonymi w załączniku I:

|

a) |

orzechy brazylijskie w łupinach i mieszanki orzechów lub owoców suszonych zawierające orzechy brazylijskie w łupinach (żywność) pochodzące lub wysyłane z Brazylii; |

|

b) |

orzeszki ziemne w łupinkach i łuskane, masło orzechowe, orzeszki ziemne przetworzone lub zakonserwowane w inny sposób (pasze i żywność) pochodzące lub wysyłane z Chin; |

|

c) |

orzeszki ziemne w łupinkach i łuskane, masło orzechowe, orzeszki ziemne przetworzone lub zakonserwowane w inny sposób (pasze i żywność) pochodzące lub wysyłane z Egiptu; |

|

d) |

pistacje w łupinach i bez łupin, pistacje przetworzone lub zakonserwowane w inny sposób (żywność) pochodzące lub wysyłane z Iranu; |

|

e) |

następująca żywność pochodząca lub wysyłana z Turcji:

|

|

f) |

orzeszki ziemne w łupinkach i łuskane, masło orzechowe, orzeszki ziemne przetworzone lub zakonserwowane w inny sposób (pasze i żywność) pochodzące lub wysyłane z Ghany; |

|

g) |

orzeszki ziemne w łupinkach i łuskane, masło orzechowe, orzeszki ziemne przetworzone lub zakonserwowane w inny sposób (pasze i żywność) pochodzące lub wysyłane z Indii; |

|

h) |

pestki arbuza i produkty pochodne (żywność) pochodzące lub wysyłane z Nigerii. |

2. Niniejsze rozporządzenie stosuje się również do paszy i żywności przetworzonej z paszy i żywności, o których mowa w ust. 1, oraz do mieszanek paszowych i żywności wieloskładnikowej zawierających paszę lub żywność, o których mowa w ust. 1, w ilości powyżej 20 %.

3. Niniejsze rozporządzenie nie ma zastosowania do przesyłek paszy i żywności, o których mowa w ust. 1 i 2, przeznaczonych dla osoby fizycznej wyłącznie do indywidualnego spożycia i na własny użytek. W przypadku wątpliwości ciężar dowodu spoczywa na odbiorcy przesyłki.

Artykuł 2

Definicje

Do celów niniejszego rozporządzenia stosuje się definicje ustanowione w art. 2 i 3 rozporządzenia (WE) nr 178/2002 i art. 2 rozporządzenia (WE) nr 882/2004 Parlamentu Europejskiego i Rady (10).

Stosuje się ponadto następujące definicje:

|

a) |

„wyznaczone miejsca przywozu” oznaczają wyznaczone przez właściwy organ miejsca, przez które pasza i żywność, o których mowa w art. 1, mogą być przywożone do Unii; |

|

b) |

„wyznaczone miejsce wprowadzenia” oznacza miejsce wprowadzenia zgodnie z definicją w art. 3 lit. b) rozporządzenia (WE) nr 669/2009. |

Do celów niniejszego rozporządzenia przesyłka odpowiada partii, o której mowa w rozporządzeniach (WE) nr 401/2006 i (WE) nr 152/2009.

Artykuł 3

Przywóz do Unii

Przesyłki paszy i żywności, o których mowa w art. 1 ust. 1 i 2 (zwane dalej „paszą i żywnością”), mogą być przywożone do Unii jedynie zgodnie z procedurami określonymi w niniejszym rozporządzeniu.

Artykuł 4

Wyniki pobierania próbek i analiz

1. Do każdej przesyłki paszy i żywności dołączone są wyniki pobierania próbek i analiz przeprowadzonych przez właściwe organy państwa pochodzenia lub państwa, z którego przesyłka jest wysyłana, jeżeli jest ono inne niż państwo pochodzenia, co ma na celu zapewnienie zgodności z przepisami Unii w zakresie najwyższych poziomów aflatoksyn.

2. Pobieranie próbek i analizy, o których mowa w ust. 1, muszą być przeprowadzane zgodnie z rozporządzeniem (WE) nr 152/2009 pod kątem aflatoksyn w paszy i z rozporządzeniem (WE) nr 401/2006 pod kątem aflatoksyn w żywności.

Artykuł 5

Świadectwo zdrowia

1. Każdej przesyłce towarzyszy również świadectwo zdrowia zgodne ze wzorem określonym w załączniku II.

2. Świadectwo zdrowia jest wypełnione, podpisane i sprawdzone przez upoważnionego przedstawiciela właściwego organu państwa pochodzenia lub właściwego organu państwa, z którego przesyłka jest wysyłana, jeżeli jest ono inne niż państwo pochodzenia.

Właściwym organem państwa pochodzenia jest

|

a) |

Ministério da Agricultura, Pecuária e Abastecimento (MAPA) dla żywności z Brazylii; |

|

b) |

Państwowa Administracja Inspekcji Wejścia-Wyjścia i Kwarantanny Chińskiej Republiki Ludowej dla paszy i żywności z Chin; |

|

c) |

egipskie Ministerstwo Rolnictwa dla paszy i żywności z Egiptu; |

|

d) |

irańskie Ministerstwo Zdrowia dla żywności z Iranu; |

|

e) |

Generalny Zarząd Ochrony i Kontroli w Ministerstwie Rolnictwa i Spraw Wsi Republiki Tureckiej dla żywności z Turcji; |

|

f) |

Urząd Normalizacyjny Ghany dla paszy i żywności z Ghany; |

|

g) |

Rada Kontroli Wywozu Indii w Ministerstwie Handlu i Przemysłu dla paszy i żywności z Indii; |

|

h) |

Krajowa Agencja ds. Administracji i Kontroli Żywności i Leków dla żywności z Nigerii. |

3. Świadectwo zdrowia jest sporządzone w języku urzędowym lub w jednym z języków urzędowych państwa członkowskiego, w którym znajduje się wyznaczone miejsce wprowadzenia. Państwo członkowskie może jednak wyrazić zgodę, żeby świadectwa zdrowia sporządzano w innym urzędowym języku Unii.

4. Świadectwo zdrowia jest ważne jedynie przez cztery miesiące od daty jego wydania.

Artykuł 6

Identyfikacja

Każda przesyłka paszy i żywności jest oznaczona kodem identyfikacyjnym (kod przesyłki), który odpowiada kodowi identyfikacyjnemu podanemu w wynikach pobierania próbek i analiz, o których mowa w art. 4, oraz w świadectwie zdrowia, o którym mowa w art. 5. Wspomniany kod identyfikacyjny umieszcza się na każdym pojedynczym worku lub innym rodzaju opakowania.

Artykuł 7

Uprzednie zgłaszanie przesyłek

1. Podmioty prowadzące przedsiębiorstwo paszowe lub spożywcze lub ich przedstawiciele z wyprzedzeniem zgłaszają właściwym organom w wyznaczonym miejscu wprowadzenia planowaną datę i godzinę fizycznego przybycia paszy i żywności, jak również rodzaj przesyłki.

2. W celu uprzedniego zgłoszenia wspomniane podmioty wypełniają część I wspólnotowego dokumentu wejścia (CED), o którym mowa w art. 3 lit. a) rozporządzenia (WE) nr 669/2009, i przekazują ten dokument właściwemu organowi w wyznaczonym miejscu wprowadzenia przynajmniej na jeden dzień roboczy przed fizycznym przybyciem przesyłki.

3. W celu wypełnienia wspólnotowego dokumentu wejścia zgodnie z niniejszym rozporządzeniem podmioty prowadzące przedsiębiorstwo paszowe lub spożywcze uwzględniają wskazówki określone w załączniku III.

4. W przypadku gdy wyznaczone miejsce przywozu różni się od wyznaczonego miejsca wprowadzenia, podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze powiadamia właściwy organ w wyznaczonym miejscu przywozu przynajmniej na jeden dzień roboczy przed fizycznym przybyciem przesyłki. Podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze dokonuje powiadomienia, przesyłając kopię CED wypełnionego przez właściwy organ w wyznaczonym miejscu wprowadzenia w odniesieniu do kontroli dokumentów.

5. Wspólnotowe dokumenty wejścia sporządza się w języku urzędowym lub w jednym z języków urzędowych państwa członkowskiego, w którym znajduje się wyznaczone miejsce wprowadzenia. Państwo członkowskie może jednak wyrazić zgodę, żeby wspólnotowe dokumenty wejścia sporządzano w innym urzędowym języku Unii.

Artykuł 8

Wyznaczone miejsca przywozu

Właściwe organy w państwach członkowskich dopilnowują, aby wyznaczone miejsce przywozu spełniało następujące wymogi:

|

a) |

obecność wyszkolonego personelu w celu przeprowadzenia urzędowych kontroli przesyłek paszy i żywności; |

|

b) |

dostępność szczegółowych instrukcji dotyczących pobierania i wysyłania próbek do laboratorium zgodnie z przepisami w załączniku I rozporządzenia (WE) nr 152/2009 w przypadku paszy i w załączniku I do rozporządzenia (WE) nr 401/2006 w przypadku żywności; |

|

c) |

możliwość dokonania wyładunku i pobierania próbek w osłoniętym miejscu w wyznaczonym miejscu przywozu; jeśli przesyłka — po wydaniu zgody przez właściwy organ — musi być przewieziona w celu pobrania próbek do miejsca w najbliższym sąsiedztwie wyznaczonego miejsca przywozu, musi istnieć możliwość urzędowej kontroli przesyłki paszy i żywności przez właściwy organ przez całą drogę od wyznaczonego miejsca przywozu; |

|

d) |

dostępność pomieszczeń do składowania, magazynów do przechowywania zatrzymanych przesyłek paszy i żywności w należytych warunkach podczas oczekiwania na wyniki analizy; |

|

e) |

dostępność wyposażenia do wyładunku i odpowiedniego wyposażenia do pobierania próbek; |

|

f) |

dostępność laboratorium urzędowego do analizy aflatoksyn o takiej lokalizacji, aby próbki można było przewieźć w krótkim czasie, i które jest w stanie przeprowadzić analizę w odpowiednim terminie. |

Państwa członkowskie prowadzą aktualny i powszechnie dostępny wykaz wyznaczonych miejsc przywozu. Państwa członkowskie przekazują Komisji ten wykaz.

W celach informacyjnych Komisja umieszcza na swojej stronie internetowej linki do stron krajowych zawierających te wykazy.

Podmioty prowadzące przedsiębiorstwa paszowe lub spożywcze zapewniają wyładunek paszy i żywności konieczny do pobrania reprezentatywnych próbek.

W przypadku specjalnego transportu lub szczególnych rodzajów opakowań podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze udostępnia inspektorowi urzędowemu odpowiednie wyposażenie do pobierania próbek, jeżeli reprezentatywnych próbek nie można pobierać za pomocą zwykłego wyposażenia.

Artykuł 9

Kontrole urzędowe

1. Wszelkie kontrole urzędowe przed wypełnieniem CED dokonywane są w ciągu 15 dni roboczych od momentu, gdy przesyłka została przedstawiona do przywozu i jest fizycznie dostępna do celów pobierania próbek w wyznaczonym miejscu przywozu.

2. Przesyłki paszy i żywności mogą być wprowadzane do Unii wyłącznie przez wyznaczone miejsce wprowadzenia. Właściwy organ w wyznaczonym miejscu wprowadzenia przeprowadza kontrole dokumentów dotyczących każdej przesyłki paszy i żywności przeznaczonych do przywozu do Unii w celu sprawdzenia zgodności z wymogami określonymi w art. 4 i 5.

Do celów niniejszego rozporządzenia można wyznaczyć miejsca wprowadzenia, które są upoważnione jedynie do przeprowadzania kontroli dokumentów. W tym przypadku takie wyznaczone miejsca wprowadzenia nie muszą spełniać minimalnych wymogów przewidzianych w art. 4 rozporządzenia (WE) nr 669/2009.

3. Jeżeli do przesyłki paszy lub żywności nie dołączono wyników pobierania próbek i analiz oraz świadectwa zdrowia lub w przypadku gdy wyniki pobierania próbek i analiz lub świadectwo zdrowia nie są zgodne z przepisami rozporządzenia, przesyłka nie może zostać wprowadzona do Unii w celu przywozu do Unii i musi zostać odesłana do państwa pochodzenia lub zniszczona.

4. Właściwy organ w wyznaczonym miejscu wprowadzenia zezwala na transport przesyłki do wyznaczonego miejsca przywozu po ukończeniu z korzystnym wynikiem kontroli, o których mowa w ust. 2. Oryginał świadectwa, wyniki pobierania próbek i analiz, o których mowa w art. 4, oraz CED są dołączone do przesyłki podczas transportu. Właściwy organ w wyznaczonym miejscu wprowadzenia natychmiast informuje właściwy organ w wyznaczonym miejscu przywozu o wysłaniu przesyłki, a podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze musi poinformować właściwy organ w wyznaczonym miejscu przywozu o przybyciu przesyłki przynajmniej na jeden dzień roboczy przed fizycznym przybyciem przesyłki. W przypadku gdy podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze zdecyduje o zmianie wyznaczonego miejsca przywozu po tym, jak przesyłka opuściła wyznaczone miejsce wprowadzenia, dokumenty muszą zostać ponownie przedstawione właściwemu organowi w wyznaczonym miejscu wprowadzenia w celu wydania zgody i przeprowadzenia niezbędnych zmian w CED, a właściwy organ w wyznaczonym miejscu wprowadzenia informuje następnie odpowiednie wyznaczone miejsca przywozu o tych zmianach.

5. Przed dopuszczeniem do swobodnego obrotu w Unii właściwy organ w wyznaczonym miejscu przywozu przeprowadza w odniesieniu do niektórych przesyłek kontrolę tożsamości i kontrolę fizyczną przez pobranie próbki do analizy zanieczyszczenia aflatoksyną B1 w przypadku paszy oraz zanieczyszczenia aflatoksyną B1 i aflatoksynami ogółem w przypadku żywności, z częstotliwością określoną w załączniku I do niniejszego rozporządzenia. W przypadku paszy próbki pobiera się zgodnie z załącznikiem I do rozporządzenia (WE) nr 152/2009, a w przypadku żywności — zgodnie z załącznikiem I do rozporządzenia (WE) nr 401/2006.

6. Po ukończeniu kontroli właściwe organy w odniesieniu do dokonanych przez nie kontroli:

|

a) |

wypełniają odpowiednie pozycje w części II CED; |

|

b) |

dołączają wyniki pobierania próbek i analiz; |

|

c) |

nadają i wpisują numer referencyjny CED na wspólnotowym dokumencie wejścia; |

|

d) |

opatrują pieczęcią i podpisują oryginał CED; |

|

e) |

sporządzają oraz zachowują kopię podpisanego i opatrzonego pieczęcią CED. |

W celu wypełnienia CED zgodnie z niniejszym rozporządzeniem właściwy organ uwzględnia wskazówki określone w załączniku III.

7. Oryginał świadectwa zdrowia, o którym mowa w art. 5, wyniki pobierania próbek i analiz, o których mowa w art. 4, i CED towarzyszą przesyłce podczas transportu do momentu dopuszczenia jej do swobodnego obrotu.

Artykuł 10

Podział przesyłki

1. Przesyłek nie można dzielić do czasu zakończenia kontroli urzędowych i wypełnienia CED w całości przez właściwe organy, jak przewidziano w art. 9.

2. W przypadku późniejszego podziału przesyłki, do czasu dopuszczenia jej do swobodnego obrotu, każdej części przesyłki towarzyszy podczas transportu poświadczona kopia CED.

Artykuł 11

Dopuszczenie do swobodnego obrotu

Dopuszczenie przesyłek do swobodnego obrotu podlega obowiązkowi okazania (fizycznie lub w formie elektronicznej) organom celnym przez podmiot prowadzący przedsiębiorstwo spożywcze lub paszowe lub jego przedstawiciela wspólnotowego dokumentu wejścia należycie wypełnionego przez właściwy organ po przeprowadzeniu wszystkich kontroli urzędowych. Organy celne dopuszczają przesyłkę do swobodnego obrotu wyłącznie pod warunkiem, że pozytywna decyzja właściwego organu jest potwierdzona w polu II.14 i podpisana w polu II.21 wspólnotowego dokumentu wejścia.

Artykuł 12

Niezgodność z przepisami

Jeżeli podczas kontroli urzędowych stwierdzona zostanie niezgodność z właściwymi przepisami Unii, właściwy organ wypełnia część III CED i podejmowane jest działanie na mocy art. 19, 20 i 21 rozporządzenia (WE) nr 882/2004.

Artykuł 13

Sprawozdania

Co trzy miesiące państwa członkowskie przedkładają Komisji sprawozdanie ze wszystkich wyników analitycznych w ramach kontroli urzędowych przesyłek pasz i żywności na podstawie niniejszego rozporządzenia. Sprawozdanie to przedkładane jest w miesiącu następującym po zakończeniu każdego kwartału.

Sprawozdanie zawiera następujące informacje:

|

— |

liczbę przywiezionych przesyłek, |

|

— |

liczbę przesyłek, z których pobrano próbki do analizy, |

|

— |

wyniki kontroli przewidzianych w art. 9 ust. 5. |

Artykuł 14

Koszty

Wszelkie koszty poniesione w wyniku kontroli urzędowych, w tym koszty pobierania próbek, analizy, magazynowania i wszelkich środków zastosowanych w następstwie niezgodności z przepisami, ponoszą podmioty prowadzące przedsiębiorstwo paszowe lub spożywcze.

Artykuł 15

Uchylenie

Rozporządzenie (WE) nr 1152/2009 traci moc.

Odniesienia do uchylonego rozporządzenia rozumie się jako odniesienia do niniejszego rozporządzenia i należy je odczytywać zgodnie z tabelą korelacji zawartą w załączniku IV.

Artykuł 16

Wejście w życie

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 13 sierpnia 2014 r.

W imieniu Komisji

José Manuel BARROSO

Przewodniczący

(1) Dz.U. L 31 z 1.2.2002, s. 1.

(2) Rozporządzenie Komisji (WE) nr 1152/2009 z dnia 27 listopada 2009 r. nakładające specjalne warunki dotyczące przywozu niektórych środków spożywczych z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia aflatoksynami i uchylające decyzję 2006/504/WE (Dz.U. L 313 z 28.11.2009, s. 40).

(3) Rozporządzenie Komisji (WE) nr 1881/2006 z dnia 19 grudnia 2006 r. ustalające najwyższe dopuszczalne poziomy niektórych zanieczyszczeń w środkach spożywczych (Dz.U. L 364 z 20.12.2006, s. 5).

(4) Dyrektywa 2002/32/WE Parlamentu Europejskiego i Rady z dnia 7 maja 2002 r. w sprawie niepożądanych substancji w paszach zwierzęcych (Dz.U. L 140 z 30.5.2002, s. 10).

(5) Rozporządzenie Komisji (WE) nr 152/2009 z dnia 27 stycznia 2009 r. ustanawiające metody pobierania próbek i dokonywania analiz do celów urzędowej kontroli pasz (Dz.U. L 54 z 26.2.2009, s. 1).

(6) Rozporządzenie Komisji (WE) nr 401/2006 z dnia 23 lutego 2006 r. ustanawiające metody pobierania próbek i analizy do celów urzędowej kontroli poziomów mikotoksyn w środkach spożywczych (Dz.U. L 70 z 9.3.2006, s. 12).

(7) Rozporządzenie wykonawcze Komisji (UE) nr 91/2013 z dnia 31 stycznia 2013 r. ustanawiające szczególne warunki mające zastosowanie do przywozu orzeszków ziemnych z Ghany i Indii, ketmii jadalnej i liści curry z Indii oraz pestek arbuza z Nigerii i zmieniające rozporządzenia Komisji (WE) nr 669/2009 i (WE) nr 1152/2009 (Dz.U. L 33 z 2.2.2013, s. 2).

(8) Rozporządzenie Komisji (WE) nr 669/2009 z dnia 24 lipca 2009 r. w sprawie wykonania rozporządzenia (WE) nr 882/2004 Parlamentu Europejskiego i Rady w sprawie zwiększonego poziomu kontroli urzędowych przywozu niektórych rodzajów pasz i żywności niepochodzących od zwierząt i zmieniające decyzję 2006/504/WE (Dz.U. L 194 z 25.7.2009, s. 11).

(9) Rozporządzenie Rady (EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiające Wspólnotowy Kodeks Celny (Dz.U. L 302 z 19.10.1992, s. 1).

(10) Rozporządzenie (WE) nr 882/2004 Parlamentu Europejskiego i Rady z dnia 29 kwietnia 2004 r. w sprawie kontroli urzędowych przeprowadzanych w celu sprawdzenia zgodności z prawem paszowym i żywnościowym oraz regułami dotyczącymi zdrowia zwierząt i dobrostanu zwierząt (Dz.U. L 165 z 30.4.2004, s. 1).

ZAŁĄCZNIK I

Pasze i żywność podlegające środkom przewidzianym w niniejszym rozporządzeniu:

|

Pasze i żywność (zamierzone przeznaczenie) |

Kod CN (1) |

Podpozycja TARIC |

Państwo pochodzenia lub państwo wysyłki |

Częstotliwość kontroli bezpośrednich i identyfikacyjnych (%) przy przywozie |

|||||

|

|

|

Brazylia (BR) |

Losowo |

|||||

|

|

||||||||

|

(Żywność) |

|

||||||||

|

|

|

Chiny (CN) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Pasze i żywność) |

|

||||||||

|

|

|

Egipt (EG) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Pasze i żywność) |

|

||||||||

|

|

|

Iran (IR) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Żywność) |

|

||||||||

|

|

|

Turcja (TR) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Żywność) |

|

||||||||

|

|

|

Turcja (TR) |

Losowo |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Żywność) |

|

||||||||

|

|

|

Turcja (TR) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Żywność) |

|

||||||||

|

|

|

Ghana (GH) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Pasze i żywność) |

|

||||||||

|

|

|

Indie (IN) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(Pasze i żywność) |

|

||||||||

|

Pestki arbuza (egusi, Citrullus lanatus) i produkty pochodne |

ex 1207 70 00; ex 1106 30 90; ex 2008 99 99; |

10 30 50 |

Nigeria (NG) |

50 |

|||||

|

(Żywność) |

|

ZAŁĄCZNIK II

ZAŁĄCZNIK III

Wskazówki dotyczące wypełniania wspólnotowego dokumentu wejścia (CED) zgodnie z niniejszym rozporządzeniem w odniesieniu do paszy i żywności przywożonych z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia tych produktów aflatoksynami

|

Uwagi ogólne |

Do celów stosowania CED zgodnie z niniejszym rozporządzeniem pod pojęciem „wyznaczone miejsce wprowadzenia” (DPE) rozumie się „wyznaczone miejsce wprowadzenia” lub „wyznaczone miejsce przywozu”, zgodnie z poszczególnymi wskazówkami dotyczącymi każdej rubryki. Pod pojęciem „miejsce kontroli” rozumie się „wyznaczone miejsce przywozu”. Wypełnić dokument drukowanymi literami. Wskazówki odnoszą się do podanych właściwych numerów rubryk. |

|

Część I |

Sekcję tę wypełnia podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze bądź jego przedstawiciel, o ile nie wskazano inaczej. |

|

Rubryka I.1. |

Nadawca: nazwa/imię i nazwisko oraz pełny adres osoby fizycznej lub prawnej (podmiotu prowadzącego przedsiębiorstwo paszowe lub spożywcze) wysyłającej przesyłkę. Zaleca się podanie numeru telefonu, faksu lub adresu e-mail. |

|

Rubryka I.2. |

Wszystkie trzy pola tej rubryki wypełnia organ wyznaczonego miejsca przywozu zgodnie z art. 2. Podać numer referencyjny CED w pierwszej części rubryki. Numer referencyjny CED może zostać wpisany przez organ wyznaczonego miejsca wprowadzenia. Podać nazwę wyznaczonego miejsca przywozu i jego numer odpowiednio w drugiej i trzeciej części rubryki. |

|

Rubryka I.3. |

Odbiorca: podać nazwę/imię i nazwisko oraz pełny adres osoby fizycznej lub prawnej (podmiotu prowadzącego przedsiębiorstwo paszowe lub spożywcze) będącej adresatem przesyłki. Zaleca się podanie numeru telefonu, faksu lub adresu e-mail. |

|

Rubryka I.4. |

Osoba odpowiedzialna za przesyłkę: (podmiot prowadzący przedsiębiorstwo paszowe lub spożywcze albo jego przedstawiciel, albo osoba składająca oświadczenie w jego imieniu) podać nazwę/imię i nazwisko oraz pełny adres osoby odpowiedzialnej za przesyłkę w wyznaczonym miejscu wprowadzenia i składającej w imieniu importera konieczne oświadczenia właściwemu organowi. Zaleca się podanie numeru telefonu, faksu lub adresu e-mail. |

|

Rubryka I.5. |

Państwo pochodzenia: podać państwo, z którego towar pochodzi, w którym był uprawiany, zebrany lub wyprodukowany. |

|

Rubryka I.6. |

Państwo wysyłki: podać państwo, w którym przesyłka została załadowana na ostatni środek transportu w celu przewozu do Unii. |

|

Rubryka I.7. |

Importer: podać nazwę/imię i nazwisko oraz pełny adres. Zaleca się podanie numeru telefonu, faksu lub adresu e-mail. |

|

Rubryka I.8. |

Miejsce przeznaczenia: podać adres dostawy w Unii. Zaleca się podanie numeru telefonu, faksu lub adresu e-mail. |

|

Rubryka I.9. |

Przybycie do wyznaczonego miejsca wprowadzenia (przewidywana data): podać planowaną datę oczekiwanego przybycia przesyłki do wyznaczonego miejsca wprowadzenia. |

|

Rubryka I.10. |

Dokumenty: podać datę wystawienia i liczbę dokumentów urzędowych towarzyszących przesyłce, w stosownych przypadkach. |

|

Rubryka I.11. |

Środki transportu: zaznaczyć pole w celu podania ostatniego środka transportu. Dane identyfikacyjne: podać pełne dane środka transportu: dla samolotów — wskazać numer lotu; dla statków — nazwę statku; dla samochodów — numer rejestracyjny i w razie potrzeby numer rejestracyjny przyczepy; dla transportu kolejowego — oznakowanie pociągu i numer wagonu. Dokumenty towarzyszące: numer lotniczego listu przewozowego lub konosamentu; w odniesieniu do transportu kolejowego lub drogowego — numer handlowy. |

|

Rubryka I.12. |

Opis towaru: podać dokładny opis towaru, stosując terminologię podaną w art. 1. |

|

Rubryka I.13. |

Kod towaru: użyć kodu określonego dla danego towaru w załączniku I (w tym w stosownych przypadkach podpozycję TARIC). |

|

Rubryka I.14. |

Waga brutto: określić wagę całkowitą w kilogramach lub tonach. Jest ona zdefiniowana jako łączna masa produktów, opakowań bezpośrednich i wszystkich pozostałych opakowań, lecz z wyłączeniem kontenerów transportowych i innego wyposażenia transportowego. Waga netto: określić wagę samego produktu w kilogramach lub tonach, z wyłączeniem opakowania. Jest ona zdefiniowana jako masa samego produktu bez bezpośrednich pojemników lub opakowań. |

|

Rubryka I.15. |

Liczba opakowań: podać liczbę opakowań wchodzących w skład przesyłki. |

|

Rubryka I.16. |

Temperatura: zaznaczyć właściwą temperaturę w środku transportu/miejscu przechowywania. |

|

Rubryka I.17. |

Rodzaj opakowań: podać rodzaj opakowania produktów. |

|

Rubryka I.18. |

Przeznaczenie towaru: zaznaczyć właściwe pole w zależności od tego, czy towar przeznaczony jest do spożycia przez ludzi bez uprzedniego sortowania lub innej fizycznej obróbki (wówczas zaznaczyć „spożycie przez ludzi”) lub przeznaczony do spożycia przez ludzi po takiej obróbce (zaznaczyć w tym wypadku „dalsza obróbka”), lub przeznaczony od użytku jako „pasza” (zaznaczyć w tym wypadku „pasza”). |

|

Rubryka I.19. |

Numer plomby i numer kontenera: w stosownych przypadkach podać wszystkie numery identyfikacyjne plomby i kontenera. |

|

Rubryka I.20. |

Do przesłania do miejsca kontroli: jeżeli przesyłka jest przeznaczona do przywozu (zob. rubryka I.22), zaś operator korzysta z możliwości, aby kontrole identyfikacyjne i bezpośrednie były przeprowadzone w określonym wyznaczonym miejscu przywozu, zaznaczyć pole i podać szczegółowe dane dotyczące wyznaczonego miejsca przywozu. |

|

Rubryka I.21. |

Nie dotyczy. |

|

Rubryka I.22. |

Przywóz: zaznaczyć pole, w przypadku gdy przesyłka jest przeznaczona do przywozu. |

|

Rubryka I.23. |

Nie dotyczy. |

|

Rubryka I.24. |

Środek transportu do miejsca kontroli: zaznaczyć właściwy środek transportu zastosowany do transportu do wyznaczonego miejsca przywozu. |

|

Część II |

Sekcję tę wypełnia właściwy organ. |

|

Uwagi ogólne |

Rubrykę II.1 wypełnia właściwy organ wyznaczonego miejsca przywozu. Rubryki od II.2 do II.9 z wyjątkiem II.4 wypełniają służby celne lub organy odpowiedzialne za kontrolę dokumentów. Rubryki od II.10 do II.21 wypełnia właściwy organ wyznaczonego miejsca przywozu. |

|

Rubryka II.1. |

Numer referencyjny CED: użyć tego samego numeru referencyjnego, co w rubryce I.2. |

|

Rubryka II.2. |

Numer dokumentu celnego: na potrzeby służb celnych. |

|

Rubryka II.3. |

Kontrola dokumentów: wypełnić dla każdej przesyłki. |

|

Rubryka II.4. |

Przesyłka wyznaczona do kontroli bezpośrednich: nie ma zastosowania w ramach niniejszego rozporządzenia. |

|

Rubryka II.5. |

ZATWIERDZONE do przesłania: w przypadku przesyłki zatwierdzonej do przesłania do wyznaczonego miejsca przywozu, po pozytywnej kontroli dokumentów, właściwy organ w wyznaczonym miejscu wprowadzenia zaznacza pole i podaje, do którego wyznaczonego miejsca przywozu należy przesłać przesyłkę do ewentualnej kontroli fizycznej (zgodnie z informacjami podanymi w rubryce I.20). Dalszy transport nie wchodzi w zakres niniejszego rozporządzenia. |

|

Rubryka II.6. |

NIEZATWIERDZONE: w przypadku przesyłki niezatwierdzonej do przesłania do wyznaczonego miejsca przywozu z powodu negatywnego wyniku kontroli dokumentów właściwy organ w wyznaczonym miejscu wprowadzenia zaznacza pole i wyraźnie określa działania, jakie należy podjąć w przypadku odrzucenia przesyłki. W rubryce II.7 podać adres zakładu przeznaczenia w przypadku „odesłania”, „zniszczenia”, „przekształcenia” i „użycia do innych celów”. |

|

Rubryka II.7. |

Dane dotyczące kontrolowanego miejsca przeznaczenia (II.6): w stosownych przypadkach podać numer zatwierdzenia i adres (lub nazwę statku i port) wszystkich miejsc przeznaczenia, w których wymagana jest dalsza kontrola przesyłki, np. w razie zaznaczenia w rubryce II.6 kratek „odesłanie”, „zniszczenie”, „przekształcenie” lub „użycie do innych celów”. |

|

Rubryka II.8. |

Pełna nazwa wyznaczonego miejsca wprowadzenia i pieczęć urzędowa: podać w tym miejscu pełne dane dotyczące wyznaczonego miejsca wprowadzenia i umieścić pieczęć właściwego organu w wyznaczonym miejscu wprowadzenia. |

|

Rubryka II.9. |

Urzędowy inspektor: podpis odpowiedzialnego urzędnika właściwego organu w wyznaczonym miejscu wprowadzenia. |

|

Rubryka II.10. |

Nie dotyczy. |

|

Rubryka II.11. |

Kontrola identyfikacyjna: zaznaczyć pola w celu określenia, czy przeprowadzono kontrole identyfikacyjne i jakie były ich wyniki. |

|

Rubryka II.12. |

Kontrola bezpośrednia: podać w tym miejscu wyniki kontroli bezpośrednich, jeśli miały one miejsce. |

|

Rubryka II.13. |

Badania laboratoryjne: zaznaczyć pole w celu określenia, czy przesyłka została wybrana do pobrania próbki i analizy. Badania na: podać substancje (aflatoksyna B1 lub aflatoksyny ogółem), w odniesieniu do których przeprowadzono badanie laboratoryjne, i zastosowaną metodę analityczną. Wyniki: podać wyniki badania laboratoryjnego i zaznaczyć odpowiednie pole. |

|

Rubryka II.14. |

ZATWIERDZONE do dopuszczenia do swobodnego obrotu: zaznaczyć pole, w przypadku gdy przesyłkę należy dopuścić do swobodnego obrotu w Unii. Zaznaczyć jedną z kratek („do spożycia przez ludzi”, „dalsza obróbka”, „pasza” lub „inne”) w celu określenia dalszego zastosowania. |

|

Rubryka II.15. |

Nie dotyczy. |

|

Rubryka II.16. |

NIEZATWIERDZONE: zaznaczyć pole w przypadku odrzucenia przesyłki z powodu negatywnego wyniku kontroli identyfikacyjnej lub fizycznej. Wyraźnie określić działania, jakie należy podjąć w takim przypadku, zaznaczając jedną z kratek („odesłanie”, „zniszczenie”, „przekształcenie” lub „użycie do innych celów”). Podać w rubryce II.18 adres zakładu przeznaczenia. |

|

Rubryka II.17. |

Przyczyna odmowy: zaznaczyć właściwe pole. W razie potrzeby dodać istotne informacje. |

|

Rubryka II.18. |

Informacje dotyczące kontrolowanego miejsca przeznaczenia (II.16): w stosownych przypadkach podać numer zatwierdzenia i adres (lub nazwę statku i port) wszystkich miejsc przeznaczenia, w których wymagana jest dalsza kontrola przesyłki zgodnie z informacjami podanymi w rubryce II.16. |

|

Rubryka II.19. |

Przesyłka przeplombowana: wypełnić tę rubrykę, jeżeli oryginalna plomba umieszczona na przesyłce zostanie uszkodzona podczas otwierania kontenera. Należy prowadzić zbiorczą listę wszystkich plomb, których użyto do tego celu. |

|

Rubryka II.20. |

Pełna nazwa wyznaczonego miejsca wprowadzenia/miejsca kontroli i pieczęć urzędowa: podać w tym miejscu pełne dane dotyczące wyznaczonego miejsca wprowadzenia i umieścić urzędową pieczęć właściwego organu w wyznaczonym miejscu wprowadzenia. |

|

Rubryka II.21. |

Urzędowy inspektor: podać imię i nazwisko (drukowanymi literami) i podpis odpowiedzialnego urzędnika właściwego organu w wyznaczonym miejscu przywozu oraz datę wydania. |

|

Część III |

Sekcję tę wypełnia właściwy organ. |

|

Rubryka III.1. |

Informacje dotyczące ponownej wysyłki: właściwy organ w wyznaczonym miejscu wprowadzenia lub wyznaczonym miejscu przywozu podaje następujące informacje, kiedy tylko będą one znane: zastosowany środek transportu, jego dane identyfikacyjne, państwo przeznaczenia i data odesłania. |

|

Rubryka III.2. |

Dalsze postępowanie z przesyłką: we właściwych przypadkach podać nazwę jednostki lokalnego właściwego organu, odpowiedzialnej za nadzór w przypadku „zniszczenia” przesyłki, jej „przekształcenia” lub „użycia do innych celów”. Ten właściwy organ zaznacza w tej rubryce przybycie przesyłki i jej zgodność. |

|

Rubryka III.3. |

Urzędowy inspektor: podpis odpowiedzialnego urzędnika właściwego organu w wyznaczonym miejscu przywozu w przypadku „odesłania”. Podpis odpowiedzialnego urzędnika właściwego lokalnego organu w wypadku „zniszczenia” przesyłki, jej „przekształcenia” lub „użycia do innych celów”. |

ZAŁĄCZNIK IV

Tabela korelacji, o której mowa w art. 15

|

Rozporządzenie (WE) nr 1152/2009 |

Niniejsze rozporządzenie |

|

art. 1 |

art. 1 i załącznik I |

|

art. 2 |

art. 2 |

|

art. 3 |

art. 3 |

|

art. 4 ust. 1 |

art. 4 ust. 1 i art. 5 ust. 1 i 2 |

|

art. 4 ust. 2 |

art. 5 ust. 3 |

|

art. 4 ust. 3 |

art. 5 ust. 4 |

|

art. 4 ust. 4 |

art. 4 ust. 2 |

|

art. 4 ust. 5 |

art. 6 |

|

art. 5 |

art. 7 |

|

art. 6 |

art. 8 |

|

art. 7 ust. 1 |

art. 9 ust. 1 |

|

art. 7 ust. 2 |

art. 9 ust. 2 i 3 |

|

art. 7 ust. 3 |

art. 9 ust. 4 |

|

art. 7 ust. 4 |

art. 9 ust. 5 |

|

art. 7 ust. 5 |

załącznik I |

|

art. 7 ust. 6 |

art. 9 ust. 6 |

|

art. 7 ust. 7 |

art. 9 ust. 7 |

|

art. 7 ust. 8 |

art. 11 |

|

art. 7 ust. 9 |

art. 13 |

|

art. 8 |

art. 10 |

|

art. 9 |

— |

|

art. 10 |

art. 14 |

|

art. 11 |

art. 15 |

|

art. 12 |

— |

|

art. 13 |

art. 16 |

|

załącznik I |

załącznik II |

|

załącznik II |

załącznik III |

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/20 |

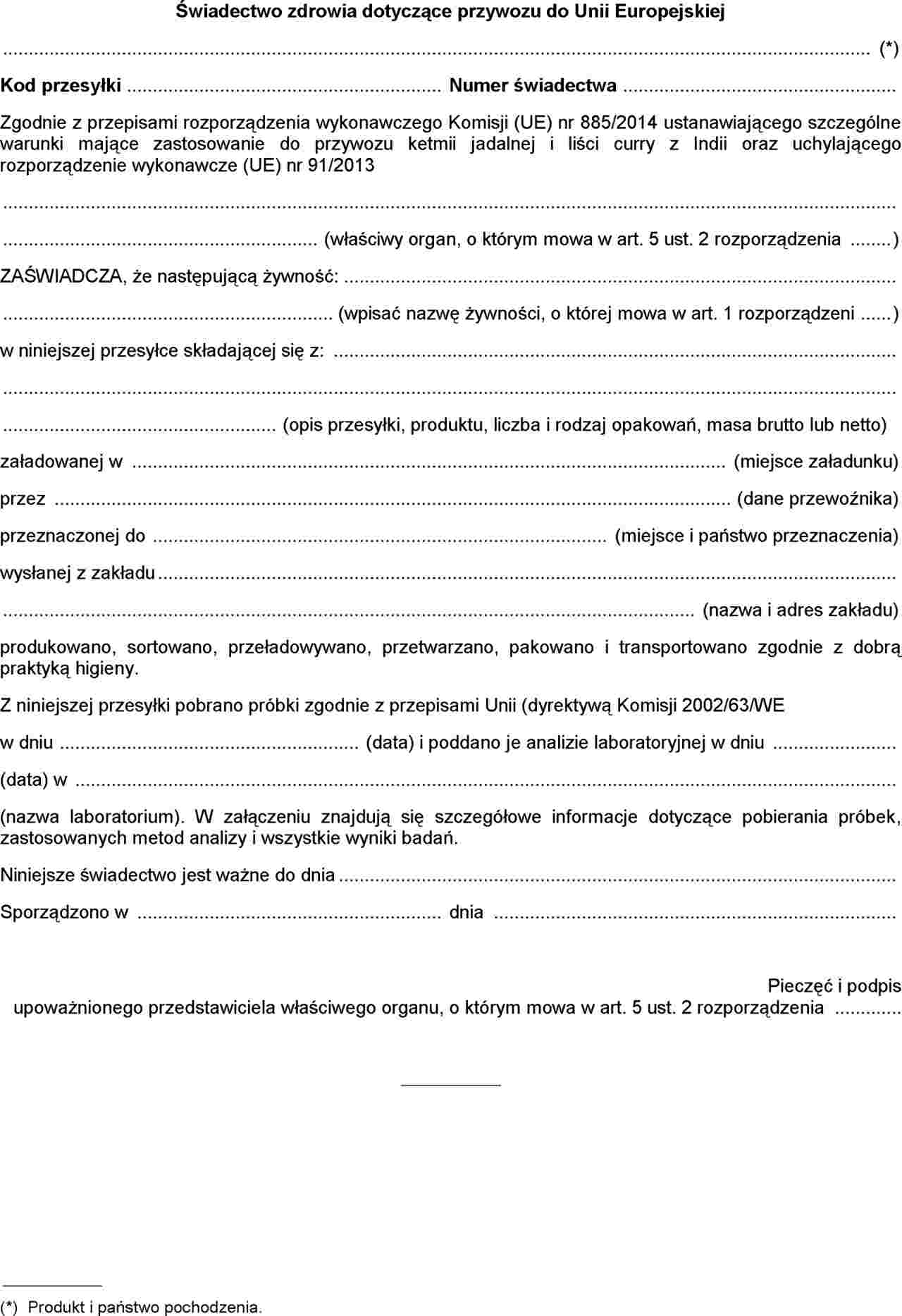

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) NR 885/2014

z dnia 13 sierpnia 2014 r.

ustanawiające szczególne warunki mające zastosowanie do przywozu ketmii jadalnej i liści curry z Indii oraz uchylające rozporządzenie wykonawcze (UE) nr 91/2013

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie (WE) nr 178/2002 Parlamentu Europejskiego i Rady z dnia 28 stycznia 2002 r. ustanawiające ogólne zasady i wymagania prawa żywnościowego, powołujące Europejski Urząd ds. Bezpieczeństwa Żywności oraz ustanawiające procedury w zakresie bezpieczeństwa żywności (1), w szczególności jego art. 53 ust. 1 lit. b) ppkt (ii),

uwzględniając rozporządzenie (WE) nr 882/2004 Parlamentu Europejskiego i Rady z dnia 29 kwietnia 2004 r. w sprawie kontroli urzędowych przeprowadzanych w celu sprawdzenia zgodności z prawem paszowym i żywnościowym oraz regułami dotyczącymi zdrowia zwierząt i dobrostanu zwierząt (2), w szczególności jego art. 15 ust. 5,

a także mając na uwadze, co następuje:

|

(1) |

W art. 53 rozporządzenia (WE) nr 178/2002 przewidziano możliwość przyjęcia odpowiednich unijnych środków nadzwyczajnych dotyczących paszy i żywności przywożonych z państwa trzeciego, w celu ochrony zdrowia ludzkiego, zdrowia zwierząt i środowiska, w przypadku gdy istniejącemu ryzyku nie można wystarczająco zapobiec za pomocą środków wprowadzonych indywidualnie przez państwa członkowskie. |

|

(2) |

W rozporządzeniu Komisji (WE) nr 669/2009 (3) ustanowiono zwiększony poziom kontroli urzędowych przywozu niektórych rodzajów pasz i żywności niepochodzących od zwierząt. |

|

(3) |

Między innymi zwiększono częstotliwość urzędowych kontroli przywozu pod kątem pozostałości pestycydów w odniesieniu do liści curry na okres ponad dwóch lat i ketmii jadalnej na okres prawie dwóch lat. |

|

(4) |

Wyniki tych wzmożonych kontroli pokazują, że niezgodność z najwyższymi dopuszczalnymi poziomami pozostałości pestycydów ustanowionymi w przepisach Unii pozostaje wysoka, a kilkakrotnie odnotowano bardzo wysokie poziomy. Wyniki te stanowią dowód na to, że przywóz tej żywności stanowi ryzyko dla zdrowia ludzkiego. Po wspomnianym okresie kontroli o zwiększonej częstotliwości na granicach Unii nie zaobserwowano poprawy w tym zakresie. Ponadto, pomimo wyraźnego wniosku Komisji Europejskiej, od władz Indii nie otrzymano konkretnego i zadowalającego planu działania mającego na celu naprawienie niedociągnięć i braków w systemach produkcji i kontroli. |

|

(5) |

W celu ochrony zdrowia ludzkiego w Unii konieczne było określenie dodatkowych gwarancji w stosunku do wspomnianej żywności z Indii. W rozporządzeniu wykonawczym Komisji (UE) nr 91/2013 (4) określono zatem, by wszystkim przesyłkom ketmii jadalnej i liści curry z Indii towarzyszyło świadectwo stwierdzające, że z produktów tych pobrano próbki i zbadano je pod kątem obecności pozostałości pestycydów oraz stwierdzono, że są one zgodne z przepisami Unii. |

|

(6) |

Aby zapewnić skuteczną organizację oraz odpowiednią jednolitość unijnych kontroli przywozu pod kątem obecności aflatoksyn w niektórych rodzajach pasz i żywności pochodzących z niektórych państw trzecich, należy wprowadzić wobec całej paszy i żywności z państw trzecich szczególne warunki, ze względu na obecność aflatoksyn, i zawrzeć je w jednym rozporządzeniu. Przepisy dotyczące orzeszków ziemnych z Indii i Ghany oraz pestek arbuza z Nigerii należy zatem włączyć do jednego rozporządzenia wraz z przepisami przewidzianymi w rozporządzeniu Komisji (WE) nr 1152/2009 (5). |

|

(7) |

Aby zapewnić skuteczną organizację oraz odpowiednią jednolitość unijnych kontroli przywozu, w niniejszym rozporządzeniu należy ustanowić procedury kontroli dotyczące bezpośredniej kontroli pozostałości pestycydów na powierzchni ketmii jadalnej i liści curry z Indii, które to procedury są równorzędne z dotychczasowymi środkami, jak przewidziano w rozporządzeniu Komisji (WE) nr 669/2009. |

|

(8) |

Pobieranie i analiza próbek przesyłek powinny być wykonywane zgodnie z odpowiednimi przepisami Unii. Najwyższe dopuszczalne poziomy pozostałości pestycydów określono w rozporządzeniu (WE) nr 396/2005 Parlamentu Europejskiego i Rady (6). Przepisy dotyczące pobierania próbek do celów urzędowej kontroli pozostałości pestycydów ustanowiono dyrektywą Komisji 2002/63/WE (7). |

|

(9) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Stałego Komitetu ds. Roślin, Zwierząt, Żywności i Paszy, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Zakres

1. Niniejsze rozporządzenie stosuje się do przesyłek następującej żywności objętej kodami CN i klasyfikacją TARIC określonymi w załączniku I:

|

a) |

ketmia jadalna (żywność, świeża i mrożona) pochodząca lub wysyłana z Indii; |

|

b) |

liście curry (żywność, zioła) pochodzące lub wysyłane z Indii. |

2. Niniejsze rozporządzenie stosuje się również do żywności wieloskładnikowej, w której zawartość żywności, o której mowa w ust. 1, przekracza 20 %.

3. Niniejsze rozporządzenie nie ma zastosowania do przesyłek żywności, o której mowa w ust. 1 i 2, przeznaczonych dla osoby fizycznej wyłącznie do indywidualnego spożycia i na własny użytek. W przypadku wątpliwości ciężar dowodu spoczywa na odbiorcy przesyłki.

Artykuł 2

Definicje

Do celów niniejszego rozporządzenia stosuje się definicje znajdujące się w art. 2 i 3 rozporządzenia (WE) nr 178/2002, art. 2 rozporządzenia (WE) nr 882/2004 oraz art. 3 rozporządzenia (WE) nr 669/2009.

Do celów niniejszego rozporządzenia przesyłka odpowiada partii, o której mowa w dyrektywie 2002/63/WE.

Artykuł 3

Przywóz do Unii

Przesyłki żywności, o której mowa w art. 1 ust. 1 i 2, mogą być przywożone do Unii jedynie zgodnie z procedurami określonymi w niniejszym rozporządzeniu.

Przesyłki takiej żywności można wprowadzać na terytorium Unii jedynie przez wyznaczone miejsce wprowadzenia (DPE).

Artykuł 4

Wyniki pobierania próbek i analiz

1. Do przesyłek żywności, o której mowa w art. 1 ust. 1 i 2, dołączone są wyniki pobierania próbek i analiz przeprowadzonych przez właściwe organy państwa pochodzenia lub państwa, z którego przesyłka jest wysyłana, jeśli jest ono inne niż państwo pochodzenia, co ma na celu sprawdzenie zgodności z przepisami Unii w zakresie najwyższych dopuszczalnych poziomów pozostałości pestycydów w odniesieniu do żywności, o której mowa w art. 1 ust. 1 lit. a) i b), w tym żywności wieloskładnikowej zawierającej wspomnianą żywność w ilości przekraczającej 20 %.

2. Pobieranie próbek, o którym mowa w ust. 1, musi być przeprowadzane zgodnie z dyrektywą 2002/63/WE w odniesieniu do pozostałości pestycydów.

Artykuł 5

Świadectwo zdrowia

1. Przesyłkom towarzyszy również świadectwo zdrowia zgodne ze wzorem określonym w załączniku II.

2. Świadectwo zdrowia jest wypełnione, podpisane i sprawdzone przez upoważnionego przedstawiciela właściwego organu państwa pochodzenia lub właściwego organu państwa, z którego przesyłka jest wysyłana, jeżeli jest ono inne niż państwo pochodzenia.

3. Świadectwo zdrowia jest sporządzone w języku urzędowym lub jednym z języków urzędowych państwa członkowskiego, na którego terenie znajduje się wyznaczone miejsce wprowadzenia. Państwo członkowskie może jednak wyrazić zgodę, żeby świadectwa zdrowia sporządzano w innym urzędowym języku Unii.

4. Świadectwo zdrowia jest ważne jedynie przez cztery miesiące od daty jego wydania.

Artykuł 6

Identyfikacja

Każda przesyłka żywności, o której mowa w art. 1 ust. 1 i 2, jest oznaczona kodem identyfikacyjnym, który odpowiada kodowi identyfikacyjnemu podanemu w wynikach pobierania próbek i analizy, o których mowa w art. 4, oraz w świadectwie zdrowia, o którym mowa w art. 5. Wspomniany kod identyfikacyjny umieszcza się na każdym worku lub innym rodzaju opakowania.

Artykuł 7

Uprzednie zgłaszanie przesyłek

1. Podmioty prowadzące przedsiębiorstwo spożywcze lub ich przedstawiciele z wyprzedzeniem zgłaszają właściwym organom w wyznaczonym miejscu wprowadzenia planowaną datę i godzinę fizycznego przybycia przesyłek żywności, o której mowa w art. 1 ust. 1 i ust. 2, jak również rodzaj przesyłki.

2. W celu uprzedniego zgłoszenia wspomniane podmioty wypełniają część I wspólnotowego dokumentu wejścia (CED) i przekazują ten dokument właściwemu organowi w wyznaczonym miejscu wprowadzenia przynajmniej na jeden dzień roboczy przed fizycznym przybyciem przesyłki.

3. W celu wypełnienia wspólnotowego dokumentu wejścia zgodnie z niniejszym rozporządzeniem w odniesieniu do żywności, o której mowa w art. 1 ust. 1 lit. a) i b) niniejszego rozporządzenia, w tym żywności wieloskładnikowej, w której zawartość takiej żywności przekracza 20 %, podmioty prowadzące przedsiębiorstwa spożywcze uwzględniają wskazówki dotyczące wspólnotowego dokumentu wejścia określone w załączniku II do rozporządzenia (WE) nr 669/2009.

Artykuł 8

Kontrole urzędowe

1. Właściwy organ w wyznaczonym miejscu wprowadzenia przeprowadza kontrole dokumentów w odniesieniu do każdej przesyłki żywności, o której mowa w art. 1 ust. 1 i 2, w celu sprawdzenia zgodności z wymogami określonymi w art. 4 i 5.

2. Kontrole identyfikacyjne i bezpośrednie żywności, o której mowa w art. 1 ust. 1 lit. a) i b), oraz odnośnej żywności wieloskładnikowej, o której mowa w art. 1 ust. 2 niniejszego rozporządzenia, przeprowadzane są zgodnie z art. 8, 9 i 19 rozporządzenia (WE) nr 669/2009 z częstotliwością określoną w załączniku I do niniejszego rozporządzenia.

3. Po ukończeniu kontroli właściwe organy:

|

a) |

wypełniają odpowiednie pozycje w części II CED; |

|

b) |

dołączają wyniki pobierania próbek i analizy, przeprowadzanych zgodnie z ust. 2 niniejszego artykułu; |

|

c) |

nadają i wpisują numer referencyjny CED na wspólnotowym dokumencie wejścia; |

|

d) |

opatrują pieczęcią podpisują oryginał wspólnotowego dokumentu wejścia; |

|

e) |

sporządzają oraz zachowują kopię podpisanego i opatrzonego pieczęcią wspólnotowego dokumentu wejścia. |

4. Oryginały wspólnotowego dokumentu wejścia i świadectwa zdrowia z dołączonymi wynikami pobierania próbek i analizy, o których mowa w art. 4, towarzyszą przesyłce podczas transportu aż do momentu dopuszczenia jej do swobodnego obrotu. W odniesieniu do żywności, o której mowa w art. 1 ust. 1 i 2, w przypadku zezwolenia na dalszy transport przesyłki w oczekiwaniu na wyniki kontroli bezpośrednich, w tym celu wydaje się poświadczoną kopię oryginału wspólnotowego dokumentu wejścia.

Artykuł 9

Podział przesyłki

1. Przesyłek nie można dzielić do czasu zakończenia wszystkich kontroli urzędowych i wypełnienia CED w całości przez właściwe organy, jak przewidziano w art. 8.

2. W przypadku późniejszego podziału przesyłki, do czasu dopuszczenia jej do swobodnego obrotu, każdej części przesyłki towarzyszy podczas transportu poświadczona kopia wspólnotowego dokumentu wejścia.

Artykuł 10

Dopuszczenie do swobodnego obrotu

Dopuszczenie przesyłek do swobodnego obrotu podlega obowiązkowi okazania (fizycznie lub w formie elektronicznej) organom celnym przez podmiot prowadzący przedsiębiorstwo spożywcze lub jego przedstawiciela wspólnotowego dokumentu wejścia należycie wypełnionego przez właściwy organ po przeprowadzeniu wszystkich kontroli urzędowych. Organy celne dopuszczają przesyłkę do swobodnego obrotu wyłącznie pod warunkiem, że pozytywna decyzja właściwego organu jest potwierdzona w polu II.14 i podpisana w polu II.21 wspólnotowego dokumentu wejścia.

Artykuł 11

Niezgodność z przepisami

Jeżeli podczas kontroli urzędowych stwierdzona zostanie niezgodność z właściwymi przepisami Unii, odpowiedzialny urzędnik właściwego organu wypełnia część III CED i podejmowane jest działanie na mocy art. 19, 20 i 21 rozporządzenia (WE) nr 882/2004.

Artykuł 12

Sprawozdania

Co trzy miesiące państwa członkowskie przedkładają Komisji sprawozdanie ze wszystkich wyników analitycznych w ramach kontroli urzędowych przesyłek żywności na podstawie niniejszego rozporządzenia. Sprawozdanie to przedkładane jest w miesiącu następującym po zakończeniu każdego kwartału.

Sprawozdanie zawiera następujące informacje:

|

— |

liczbę przywiezionych przesyłek, |

|

— |

liczbę przesyłek, z których pobrano próbki do analizy, |

|

— |

wyniki kontroli przewidzianych w art. 8 ust. 2. |

Artykuł 13

Koszty

Wszelkie koszty poniesione w wyniku kontroli urzędowych, w tym koszty pobierania próbek, analizy, magazynowania i wszelkich środków podjętych w następstwie niezgodności z przepisami, ponoszą podmioty prowadzące przedsiębiorstwa spożywcze.

Artykuł 14

Uchylenie

Rozporządzenie wykonawcze (UE) nr 91/2013 traci moc.

Artykuł 15

Wejście w życie

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 13 sierpnia 2014 r.

W imieniu Komisji

José Manuel BARROSO

Przewodniczący

(1) Dz.U. L 31 z 1.2.2002, s. 1.

(2) Dz.U. L 165 z 30.4.2004, s. 1.

(3) Rozporządzenie Komisji (WE) nr 669/2009 z dnia 24 lipca 2009 r. w sprawie wykonania rozporządzenia (WE) nr 882/2004 Parlamentu Europejskiego i Rady w sprawie zwiększonego poziomu kontroli urzędowych przywozu niektórych rodzajów pasz i żywności niepochodzących od zwierząt i zmieniające decyzję 2006/504/WE (Dz.U. L 194 z 25.7.2009, s. 11).

(4) Rozporządzenie wykonawcze Komisji (UE) nr 91/2013 z dnia 31 stycznia 2013 r. ustanawiające szczególne warunki mające zastosowanie do przywozu orzeszków ziemnych z Ghany i Indii, ketmii jadalnej i liści curry z Indii oraz pestek arbuza z Nigerii i zmieniające rozporządzenia Komisji (WE) nr 669/2009 i (WE) nr 1152/2009 (Dz.U. L 33 z 2.2.2013, s. 2).

(5) Rozporządzenie Komisji (WE) nr 1152/2009 z dnia 27 listopada 2009 r. nakładające specjalne warunki dotyczące przywozu niektórych środków spożywczych z niektórych państw trzecich w związku z ryzykiem zanieczyszczenia aflatoksynami i uchylające decyzję 2006/504/WE (Dz.U. L 313 z 28.11.2009, s. 40).

(6) Rozporządzenie (WE) nr 396/2005 Parlamentu Europejskiego i Rady z dnia 23 lutego 2005 r. w sprawie najwyższych dopuszczalnych poziomów pozostałości pestycydów w żywności i paszy pochodzenia roślinnego i zwierzęcego oraz na ich powierzchni, zmieniające dyrektywę Rady 91/414/EWG (Dz.U. L 70 z 16.3.2005, s. 1).

(7) Dyrektywa Komisji 2002/63/WE z dnia 11 lipca 2002 r. ustanawiająca wspólnotowe metody pobierania próbek do celów urzędowej kontroli pozostałości pestycydów w produktach pochodzenia roślinnego i zwierzęcego oraz na ich powierzchni oraz uchylająca dyrektywę 79/700/EWG (Dz.U. L 187 z 16.7.2002, s. 30).

ZAŁĄCZNIK I

Żywność niepochodząca od zwierząt podlegająca środkom przewidzianym w niniejszym rozporządzeniu:

|

Pasze i żywność (zamierzone przeznaczenie) |

Kod CN (1) |

Podpozycja TARIC |

Państwo pochodzenia |

Zagrożenie |

Częstotliwość kontroli bezpośrednich i identyfikacyjnych (%) przy przywozie |

|

Ketmia jadalna (Żywność — świeża i mrożona) |

ex 0709 99 90 |

20 |

Indie (IN) |

Pozostałości pestycydów badane metodami wielopozostałościowymi na podstawie GC-MS i LC-MS lub metodami oznaczania pojedynczych pozostałości (2) |

20 |

|

Liście curry (Bergera/Murraya koenigii) (Żywność — zioła — świeże, suszone i mrożone) |

ex 1211 90 86 |

10 |

Indie (IN) |

Pozostałości pestycydów badane metodami wielopozostałościowymi na podstawie GC-MS i LC-MS lub metodami oznaczania pojedynczych pozostałości (3) |

20 |

(1) Jeżeli tylko niektóre produkty w ramach danego kodu CN muszą zostać poddane kontroli, a w nomenklaturze towarów w ramach tego kodu nie wyróżniono żadnych podziałów, kod CN jest oznaczony „ex”.

(2) Poświadczenie przez państwo pochodzenia oraz kontrola przy przywozie przez państwa członkowskie w celu zapewnienia zgodności z rozporządzeniem (WE) nr 396/2005 Parlamentu Europejskiego i Rady z dnia 23 lutego 2005 r. w sprawie najwyższych dopuszczalnych poziomów pozostałości pestycydów w żywności i paszy pochodzenia roślinnego i zwierzęcego oraz na ich powierzchni, zmieniającym dyrektywę Rady 91/414/EWG (Dz.U. L 70 z 16.3.2005, s. 1), w szczególności pod kątem pozostałości: acefatu, metamidofosu, triazofosu, endosulfanu, monokrotofosu, metomylu, tiodikarbu, diafentiuronu, tiametoksamu, fipronilu, oksamylu, acetamiprydu, indoksakarbu, mandipropamidu.

(3) Poświadczenie przez państwo pochodzenia oraz kontrola przy przywozie przez państwa członkowskie w celu zapewnienia zgodności z rozporządzeniem (WE) nr 396/2005, w szczególności pod kątem pozostałości: triazofosu, oksydemetonu metylowego, chloropiryfosu, acetamiprydu, tiametoksamu, klotianidyny, metamidofosu, acefatu, propargitu, monokrotofosu.

ZAŁĄCZNIK II

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/27 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) NR 886/2014

z dnia 13 sierpnia 2014 r.

ustanawiające standardowe wartości w przywozie dla ustalania ceny wejścia niektórych owoców i warzyw

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Rady (WE) nr 1234/2007 z dnia 22 października 2007 r. ustanawiające wspólną organizację rynków rolnych oraz przepisy szczegółowe dotyczące niektórych produktów rolnych („rozporządzenie o jednolitej wspólnej organizacji rynku”) (1),

uwzględniając rozporządzenie wykonawcze Komisji (UE) nr 543/2011 z dnia 7 czerwca 2011 r. ustanawiające szczegółowe zasady stosowania rozporządzenia Rady (WE) nr 1234/2007 w odniesieniu do sektorów owoców i warzyw oraz przetworzonych owoców i warzyw (2), w szczególności jego art. 136 ust. 1,

a także mając na uwadze, co następuje:

|

(1) |

Rozporządzenie wykonawcze (UE) nr 543/2011 przewiduje — zgodnie z wynikami wielostronnych negocjacji handlowych Rundy Urugwajskiej — kryteria, na których podstawie ustalania Komisja ustala standardowe wartości dla przywozu z państw trzecich, w odniesieniu do produktów i okresów określonych w części A załącznika XVI do wspomnianego rozporządzenia. |

|

(2) |

Standardowa wartość w przywozie jest obliczana każdego dnia roboczego, zgodnie z art. 136 ust. 1 rozporządzenia wykonawczego (UE) nr 543/2011, przy uwzględnieniu podlegających zmianom danych dziennych. Niniejsze rozporządzenie powinno zatem wejść w życie z dniem jego opublikowania w Dzienniku Urzędowym Unii Europejskiej, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Standardowe wartości celne w przywozie, o których mowa w art. 136 rozporządzenia wykonawczego (UE) nr 543/2011, są ustalone w załączniku do niniejszego rozporządzenia.

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie z dniem jego opublikowania w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 13 sierpnia 2014 r.

W imieniu Komisji,

za Przewodniczącego,

Jerzy PLEWA

Dyrektor Generalny ds. Rolnictwa i Rozwoju Obszarów Wiejskich

(1) Dz.U. L 299 z 16.11.2007, s. 1.

(2) Dz.U. L 157 z 15.6.2011, s. 1.

ZAŁĄCZNIK

Standardowe wartości w przywozie dla ustalania ceny wejścia niektórych owoców i warzyw

|

(EUR/100 kg) |

||

|

Kod CN |

Kod państw trzecich (1) |

Standardowa wartość w przywozie |

|

0707 00 05 |

TR |

81,4 |

|

ZZ |

81,4 |

|

|

0709 93 10 |

TR |

99,6 |

|

ZZ |

99,6 |

|

|

0805 50 10 |

AR |

158,9 |

|

CL |

209,1 |

|

|

TR |

74,0 |

|

|

UY |

129,8 |

|

|

ZA |

144,7 |

|

|

ZZ |

143,3 |

|

|

0806 10 10 |

BR |

184,0 |

|

EG |

209,1 |

|

|

MA |

171,3 |

|

|

MX |

246,5 |

|

|

TR |

156,9 |

|

|

ZZ |

193,9 |

|

|

0808 10 80 |

AR |

89,3 |

|

BR |

96,2 |

|

|

CL |

107,3 |

|

|

CN |

120,6 |

|

|

NZ |

117,6 |

|

|

US |

142,8 |

|

|

ZA |

113,5 |

|

|

ZZ |

112,5 |

|

|

0808 30 90 |

AR |

217,5 |

|

CL |

84,2 |

|

|

TR |

142,5 |

|

|

ZA |

84,6 |

|

|

ZZ |

132,2 |

|

|

0809 30 |

MK |

67,3 |

|

TR |

134,9 |

|

|

ZZ |

101,1 |

|

|

0809 40 05 |

BA |

43,4 |

|

MK |

49,3 |

|

|

TR |

127,6 |

|

|

ZA |

204,6 |

|

|

ZZ |

106,7 |

|

(1) Nomenklatura krajów ustalona w rozporządzeniu Komisji (WE) nr 1833/2006 (Dz.U. L 354 z 14.12.2006, s. 19). Kod „ZZ” odpowiada „innym pochodzeniom”.

DECYZJE

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/29 |

DECYZJA KOMISJI

z dnia 12 sierpnia 2014 r.

w sprawie wprowadzonego przez Belgię na podstawie art. 7 dyrektywy Rady 89/686/EWG środka wycofującego od użytkowników końcowych typ wkładek przeciwhałasowych pełniących funkcję ochronników słuchu

(notyfikowana jako dokument nr C(2014) 5670)

(2014/529/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Rady 89/686/EWG z dnia 21 grudnia 1989 r. w sprawie zbliżenia ustawodawstw państw członkowskich odnoszących się do wyposażenia ochrony osobistej (1), w szczególności jej art. 7,

a także mając na uwadze, co następuje:

|

(1) |

W czerwcu 2013 r. belgijskie władze powiadomiły Komisję Europejską o środku nakazującym wycofanie od użytkowników końcowych wkładek przeciwhałasowych pełniących funkcję ochronników słuchu typ Climax 13 (model do wielokrotnego użytku), produkowanych przez Productos Climax S.A., Polígono Industrial Sector Mollet, c/Llobregat no 1, 08150 Parets del Valles (Barcelona), Hiszpania. Według przekazanych Komisji dokumentów ten środek ochrony indywidualnej podlegał procedurze oceny zgodności określonej w art. 11 pkt A dyrektywy, poświadczonej świadectwem homologacji typu WE wystawionym przez hiszpański organ notyfikowany „Centro Nacional de Medios de Protección — Instituto Nacional de Seguridad e Higiene en el Trabajo” (NB nr 0159). Świadectwo odnosiło się do odpowiednich klauzul zharmonizowanej normy EN 352-2:1993. |

|

(2) |

W styczniu 2013 r. belgijskie władze zgłosiły ten produkt do systemu RAPEX (zgłoszenie nr A12/0039/13). |

|

(3) |

Jako przyczynę zgłoszenia belgijskie władze podały niezgodność produktu z klauzulami § 4.1.1, 4.2.2, 4.3.6, 5 i 6 zharmonizowanej normy EN 352-2:1993 Ochronniki słuchu — Wymagania bezpieczeństwa i badania — Część 2: Wkładki przeciwhałasowe, odnoszącymi się do następujących podstawowych wymagań bezpieczeństwa i ochrony zdrowia określonych w załączniku II do dyrektywy 89/686/EWG:

|

|

(4) |

Belgijskie władze stwierdziły, że wobec braku możliwości ustalenia poziomu ochrony należy uznać te produkty za niebezpieczne, gdyż ich użycie może powodować urazy, co jest niezgodne z wymaganiami dotyczącymi środków ochrony indywidualnej (kategoria ryzyka: uszkodzenie słuchu). |

|

(5) |

Komisja zwróciła się do producenta i dystrybutora w Belgii, zachęcając ich do przedstawienia uwag na temat środka wprowadzonego przez belgijskie władze. W swojej odpowiedzi producent stwierdził, że po otrzymaniu sprawozdania belgijskich władz oraz po wizycie inspektora Agència Catalana del Consum (organu publicznego podlegającego rządowi hiszpańskiego regionu Katalonia), który zajął pozostałe zapasy tego produktu, został on wycofany z rynku krajowego i międzynarodowego. Klienci otrzymali następnie odpowiednie wskazówki. Po przeprowadzeniu tych czynności zniszczono pozostałe zapasy produktu. |

|

(6) |

W odpowiedzi na zgłoszenie belgijskich władz hiszpańskie władze poinformowały o wprowadzeniu środka polegającego na wycofaniu produktu z obrotu oraz że przedsiębiorstwo Productos Climax, S.A. ogłosiło wycofanie produktu z obrotu. |

|

(7) |

W świetle dostępnej dokumentacji, uwag zainteresowanych stron i podjętych przez nie działań Komisja uważa, że wkładki przeciwhałasowe pełniące funkcję ochronników słuchu typ Climax 13 (model do wielokrotnego użytku) są niezgodne z klauzulami § 4.1.1, 4.2.2, 4.3.6, 5 i 6 zharmonizowanej normy EN 352-2:1993 odnoszącymi się do podstawowych wymagań bezpieczeństwa i ochrony zdrowia 1.4 i 3.5 określonych w załączniku II do dyrektywy 89/686/EWG, gdyż wkładki te, włożone do ucha, mogą spowodować uraz, |

PRZYJMUJE NINIEJSZĄ DECYZJĘ:

Artykuł 1

Uważa się za uzasadniony wprowadzony przez belgijskie władze środek, który nakazuje wycofanie od użytkowników końcowych typu wkładek przeciwhałasowych pełniących funkcję ochronników słuchu typ Climax 13 (model do wielokrotnego użytku), produkowanych przez Productos Climax S.A.

Artykuł 2

Niniejsza decyzja skierowana jest do państw członkowskich.

Sporządzono w Brukseli dnia 12 sierpnia 2014 r.

W imieniu Komisji

Ferdinando NELLI FEROCI

Członek Komisji

(1) Dz.U. L 399 z 30.12.1989, s. 18.

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/31 |

DECYZJA WYKONAWCZA KOMISJI

z dnia 13 sierpnia 2014 r.

dotycząca niektórych tymczasowych środków ochronnych w odniesieniu do afrykańskiego pomoru świń na Łotwie

(notyfikowana jako dokument nr C(2014) 5915)

(Jedynie tekst w języku łotewskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

(2014/530/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Rady 89/662/EWG z dnia 11 grudnia 1989 r. dotyczącą kontroli weterynaryjnych w handlu wewnątrzwspólnotowym w perspektywie wprowadzenia rynku wewnętrznego (1), w szczególności jej art. 9 ust. 3,

uwzględniając dyrektywę Rady 90/425/EWG z dnia 26 czerwca 1990 r. dotyczącą kontroli weterynaryjnych i zootechnicznych mających zastosowanie w handlu wewnątrzwspólnotowym niektórymi żywymi zwierzętami i produktami w perspektywie wprowadzenia rynku wewnętrznego (2), w szczególności jej art. 10 ust. 3,

a także mając na uwadze, co następuje:

|

(1) |

Afrykański pomór świń jest zakaźną chorobą wirusową dotykającą populacje świń domowych i zdziczałych, która może mieć duży wpływ na rentowność hodowli trzody chlewnej, powodując zakłócenia w handlu wewnątrz Unii i wywozie do państw trzecich. |

|

(2) |

W przypadku wystąpienia ogniska afrykańskiego pomoru świń istnieje ryzyko, że czynnik chorobotwórczy rozprzestrzeni się na inne gospodarstwa, w których chowa się trzodę chlewną, i na zdziczałe świnie. W rezultacie, w wyniku handlu żywymi świniami lub pochodzącymi z nich produktami, może się on rozprzestrzenić z jednego państwa członkowskiego na inne państwa członkowskie i na państwa trzecie. |

|

(3) |

Dyrektywą Rady 2002/60/WE (3) wprowadzono minimalne środki, które mają być stosowane w Unii w celu zwalczania afrykańskiego pomoru świń. W art. 15 dyrektywy 2002/60/WE przewiduje się ustanowienie obszaru zakażonego po otrzymaniu informacji stwierdzającej przynajmniej jeden przypadek afrykańskiego pomoru świń u dzików. |

|

(4) |

Łotwa poinformowała Komisję o bieżącej sytuacji w odniesieniu do afrykańskiego pomoru świń na swoim terytorium i zgodnie z art. 15 dyrektywy 2002/60/WE ustanowiła obszar zakażony, na którym stosowane są środki, o których mowa w art. 15 tej dyrektywy. |

|

(5) |

Aby zapobiec niepotrzebnym zakłóceniom w handlu wewnątrz Unii oraz uniknąć nieuzasadnionych barier handlowych ze strony państw trzecich, konieczne jest wskazanie na poziomie Unii obszaru zakażonego w związku z afrykańskim pomorem świń na Łotwie we współpracy z tymże państwem członkowskim. |

|

(6) |

W związku z tym, w oczekiwaniu na posiedzenie Stałego Komitetu ds. Roślin, Zwierząt, Żywności i Paszy, obszar wskazany jako obszar zakażony na Łotwie powinien zostać określony w załączniku do niniejszej decyzji oraz powinien zostać ustalony czas trwania takiej regionalizacji. |

|

(7) |

Stały Komitet ds. Roślin, Zwierząt, Żywności i Paszy dokona przeglądu niniejszej decyzji na swoim następnym posiedzeniu, |

PRZYJMUJE NINIEJSZĄ DECYZJĘ:

Artykuł 1

Łotwa zapewnia, by obszar zakażony ustanowiony zgodnie z art. 15 dyrektywy 2002/60/WE obejmował co najmniej obszar wymieniony jako obszar zakażony w załączniku do niniejszej decyzji.

Artykuł 2

Niniejszą decyzję stosuje się do dnia 15 września 2014 r.

Artykuł 3

Niniejsza decyzja skierowana jest do Republiki Łotewskiej.

Sporządzono w Brukseli dnia 13 sierpnia 2014 r.

W imieniu Komisji

Tonio BORG

Członek Komisji

(1) Dz.U. L 395 z 30.12.1989, s. 13.

(2) Dz.U. L 224 z 18.8.1990, s. 29.

(3) Dyrektywa Rady 2002/60/WE z dnia 27 czerwca 2002 r. ustanawiająca przepisy szczególne w celu zwalczania afrykańskiego pomoru świń oraz zmieniająca dyrektywę 92/119/EWG w zakresie choroby cieszyńskiej i afrykańskiego pomoru świń (Dz.U. L 192 z 20.7.2002, s. 27).

ZAŁĄCZNIK

|

Obszar ustanowiony jako obszar zakażony na Łotwie, o którym mowa w art. 1 |

Data zakończenia obowiązywania |

||||||

|

15 września 2014 r. |

III Inne akty

EUROPEJSKI OBSZAR GOSPODARCZY

|

14.8.2014 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 242/33 |

DECYZJA URZĘDU NADZORU EFTA

nr 305/13/COL

z dnia 10 lipca 2013 r.

w sprawie dokapitalizowania zakładu ubezpieczeń Sjóvá (Islandia)

URZĄD NADZORU EFTA („URZĄD”),

UWZGLĘDNIAJĄC Porozumienie o Europejskim Obszarze Gospodarczym („Porozumienie EOG”), w szczególności jego art. 61 ust. 3 lit. b) oraz protokół 26 do tego porozumienia,

UWZGLĘDNIAJĄC Porozumienie pomiędzy Państwami EFTA w sprawie ustanowienia Urzędu Nadzoru i Trybunału Sprawiedliwości („porozumienie o nadzorze i Trybunale”), w szczególności jego art. 24,

UWZGLĘDNIAJĄC protokół 3 do porozumienia o nadzorze i Trybunale („protokół 3”), w szczególności jego część I art. 1 ust. 2 i 3 oraz część II art. 7 ust. 3 i art. 13,

a także mając na uwadze, co następuje:

I. FAKTY

1. PROCEDURA

|

(1) |

Latem 2009 r. Urząd dowiedział się z mediów islandzkich o interwencji państwa islandzkiego na rzecz zakładu ubezpieczeń Sjóvá-Almennar tryggingar hf. (Sjóvá). Następnie Urząd włączył tę sprawę do porządku obrad dorocznego posiedzenia Urzędu i władz islandzkich poświęconego toczącym się sprawom w zakresie pomocy państwa, które odbyło się w Reykjaviku w dniu 5 listopada 2009 r. Na posiedzeniu władze islandzkie przedstawiły zwięzłe informacje na temat kontekstu i historii sprawy. Na tym samym posiedzeniu Urząd zwrócił się do władz islandzkich o przedstawienie szczegółowych informacji na piśmie ze względu na złożoność interwencji i związane z nią okoliczności. |

|

(2) |