ISSN 1977-0766

doi:10.3000/19770766.L_2013.166.pol

Dziennik Urzędowy

Unii Europejskiej

L 166

Wydanie polskie

Legislacja

Tom 56

18 czerwca 2013

|

ISSN 1977-0766 doi:10.3000/19770766.L_2013.166.pol |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 166 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 56 |

|

Spis treści |

|

II Akty o charakterze nieustawodawczym |

Strona |

|

|

|

DECYZJE |

|

|

|

|

2013/283/UE |

|

|

|

* |

Decyzja Komisji z dnia 25 lipca 2012 r. w sprawie pomocy pańswa SA.23839 (C 44/2007) ze strony Francji na rzecz przedsiębiorstwa FagorBrandt (notyfikowana jako dokument nr C(2012) 5043) ( 1 ) |

|

|

|

|

2013/284/UE |

|

|

|

* |

Decyzja Komisji z dnia 19 grudnia 2012 r. w sprawie pomocy państwa nr SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006)) Program dotyczący zwolnienia z podatku komunalnego od nieruchomości stosowanego do nieruchomości użytkowanych przez podmioty niekomercyjne do określonych celów wdrożonej przez Włochy (notyfikowana jako dokument nr C(2012) 9461) ( 1 ) |

|

|

|

|

AKTY PRZYJĘTE PRZEZ ORGANY UTWORZONE NA MOCY UMÓW MIĘDZYNARODOWYCH |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

DECYZJE

|

18.6.2013 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 166/1 |

DECYZJA KOMISJI

z dnia 25 lipca 2012 r.

w sprawie pomocy pańswa SA.23839 (C 44/2007) ze strony Francji na rzecz przedsiębiorstwa FagorBrandt

(notyfikowana jako dokument nr C(2012) 5043)

(Jedynie tekst w języku francuskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

(2013/283/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 108 ust. 2 akapit pierwszy (1),

uwzględniając porozumienie o Europejskim Obszarze Gospodarczym, w szczególności jego art. 62 ust. 1 lit. a),

po wezwaniu zainteresowanych stron do przedstawienia uwag zgodnie z przywołanymi artykułami (2) i uwzględniając otrzymane odpowiedzi,

a także mając na uwadze, co następuje:

1. PROCEDURA

|

(1) |

Pismem z dnia 6 sierpnia 2007 r. Francja zgłosiła Komisji pomoc restrukturyzacyjną na rzecz grupy FagorBrandt. |

|

(2) |

Pismem z dnia 10 października 2007 r. Komisja poinformowała Francję o swojej decyzji dotyczącej wszczęcia postępowania określonego w art. 108 ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej (dalej „TFUE”) w sprawie tej pomocy. |

|

(3) |

Decyzję Komisji o wszczęciu postępowania (zwaną dalej „decyzją o wszczęciu postępowania”) opublikowano w Dzienniku Urzędowym Unii Europejskiej (3). Komisja zwróciła się do zainteresowanych stron o zgłaszanie uwag do przedmiotowej pomocy. |

|

(4) |

Komisja otrzymała uwagi od trzech zainteresowanych stron, a mianowicie od dwóch konkurentów i od beneficjenta pomocy. Przedsiębiorstwo Electrolux przedstawiło swoje uwagi w piśmie z dnia 14 grudnia 2007 r. W wyniku spotkania ze służbami Komisji, które miało miejsce dnia 20 lutego 2008 r., przedsiębiorstwo to przedstawiło dodatkowe uwagi w pismach z dnia 26 lutego 2008 r. i 12 marca 2008 r. Jeden z konkurentów, który pragnie zachować anonimowość, zgłosił swoje uwagi w piśmie z dnia 17 grudnia 2007 r. (4). Grupa FagorBrandt przedstawiła swoje uwagi w piśmie z dnia 17 grudnia 2007 r. Komisja przekazała te uwagi Francji pismami z dnia 15 stycznia 2008 r. i z dnia 13 marca 2008 r., umożliwiając jej ich skomentowanie. Komisja otrzymała uwagi Francji odpowiednio pismem z dnia 15 lutego 2008 r. i w dokumencie złożonym podczas spotkania w dniu 18 marca 2008 r. (zob. motyw 5). |

|

(5) |

Pismem z dnia 13 listopada 2007 r. Francja przekazała Komisji swoje uwagi dotyczące decyzji o wszczęciu postępowania. Dnia 18 marca 2008 r. odbyło się spotkanie służb Komisji, władz francuskich i FagorBrandt. Po tym spotkaniu władze francuskie przedstawiły informacje pismami z dnia 24 kwietnia 2008 r. i 7 maja 2008 r. Drugie spotkanie odbyło się z udziałem tych samych stron w dniu 12 czerwca 2008 r. Po tym spotkaniu władze francuskie przedstawiły informacje pismem z dnia 9 lipca 2008 r. Dnia 15 lipca 2008 r. Komisja zwróciła się o dodatkowe informacje, które władze francuskie dostarczyły dnia 16 lipca 2008 r. |

|

(6) |

Dnia 21 października 2008 r. Komisja podjęła warunkowo pozytywną decyzję w kwestii pomocy na restrukturyzację w wysokości 31 mln euro przyznanej grupie FagorBrandt (5) (dalej zwaną „decyzją z dnia 21 października 2008 r.”). |

|

(7) |

Decyzja ta została unieważniona przez Sąd w dniu 14 lutego 2012 r. (6) (dalej „wyrok Sądu z dnia 14 lutego 2012 r.”) ze względu na dwa oczywiste błędy w ocenie: po pierwsze uwzględnienie niekwalifikowalnego środka wyrównawczego, a po drugie brak analizy łącznego wpływu, jaki miała na konkurencję poprzednia niezgodna ze wspólnym rynkiem pomoc przyznana przez władze włoskie (dalej zwana „pomocą władz włoskich”) i dotąd nieodzyskana, wraz z pomocą zatwierdzoną. |

|

(8) |

Komisja musi zatem przyjąć nową ostateczną decyzję. Zgodnie z orzecznictwem Sądu (7) Komisja musi w tym celu uwzględnić wyłącznie informacje, którymi dysponowała, podejmując poprzednią decyzję, czyli w dniu 21 października 2008 r. (zob. pkt „6.2.2. Ramy czasowe analizy”). |

2. OPIS

|

(9) |

Przedmiotowa pomoc jest pomocą restrukturyzacyjną. Przewidziana kwota pomocy wynosi 31 mln EUR. Dotację przyznało francuskie Ministerstwo Gospodarki, Finansów i Zatrudnienia. Beneficjentem pomocy jest spółka FagorBrandt S.A. posiadająca kilka spółek zależnych, w których skupiono działalność produkcyjną i handlową. |

|

(10) |

Władze francuskie poinformowały, że bez pomocy państwa FagorBrandt S.A. nie sprostałaby trudnościom wyłącznie za pomocą dostępnych środków. Dotacja bezpośrednia w wysokości 31 mln euro umożliwi zdaniem Francji sfinansowanie połowy wydatków na restrukturyzację (8). |

|

(11) |

Grupa FagorBrandt (zwana dalej „grupą FagorBrandt”) należy pośrednio do spółki Fagor Electrodomésticos S. Coop (zwanej dalej „Fagor”), będącej spółdzielnią prawa hiszpańskiego. Kapitał tej spółdzielni rozkłada się między około 3 500 członków (pracowników-udziałowców), z których żaden nie może posiadać więcej niż 25 % kapitału spółdzielni. |

|

(12) |

Przedsiębiorstwo Fagor należy do zrzeszenia spółdzielni Mondragón Corporación Cooperativa (zwanego dalej „MCC”), w obrębie którego każda spółdzielnia zachowuje niezależność prawną i finansową. Fagor należy do działu „Foyer” grupy branżowej „Industrie” w ramach MCC. |

|

(13) |

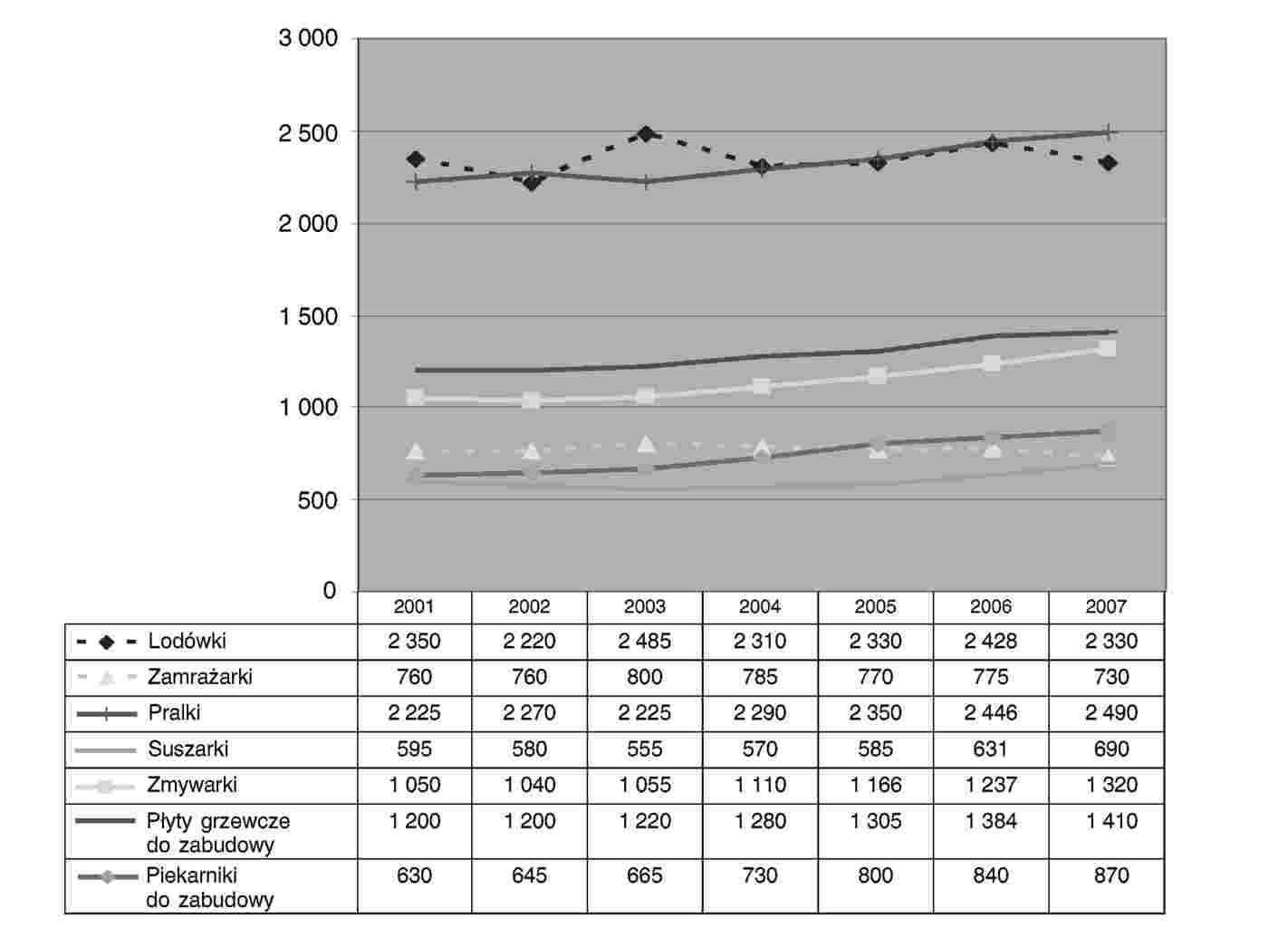

W 2007 r. obroty grupy FagorBrandt wyniosły 903 mln euro. Grupa wytwarza wszystkie rodzaje dużych urządzeń gospodarstwa domowego, dzielące się na trzy główne grupy produktów: urządzenia do prania i zmywania (zmywarki do naczyń, pralki, suszarki do ubrań, pralko-suszarki), urządzenia do chłodzenia (lodówki, zamrażarki skrzyniowe i szufladkowe) oraz urządzenia do gotowania (piekarniki tradycyjne, kuchenki mikrofalowe, kuchenki, płyty kuchenne, wyciągi kuchenne). |

3. POWODY WSZCZĘCIA POSTĘPOWANIA

|

(14) |

W decyzji o wszczęciu postępowania Komisja wyraziła wątpliwości z pięciu następujących powodów: ryzyko obejścia zakazu przyznawania pomocy restrukturyzacyjnej dla nowo utworzonych przedsiębiorstw; ryzyko obejścia obowiązku zwrotu pomocy niezgodnej ze wspólnym rynkiem; wątpliwości dotyczące przywrócenia długoterminowej rentowności przedsiębiorstwa; niewystarczający charakter środków wyrównawczych; wątpliwości dotyczące ograniczenia pomocy do niezbędnego minimum, w szczególności jeśli chodzi o wkład beneficjenta. |

3.1. Ryzyko obejścia zakazu przyznawania pomocy restrukturyzacyjnej dla nowo utworzonych przedsiębiorstw

|

(15) |

Ponieważ grupa FagorBrandt została utworzona w styczniu 2002 r., w rozumieniu pkt 12 Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (zwanych dalej „wytycznymi dotyczącymi pomocy restrukturyzacyjnej”) (9) była ona nowo utworzonym przedsiębiorstwem do stycznia 2005 r., tj. przez trzy lata od chwili utworzenia. Oznacza to, że zarówno w czasie, gdy przedsiębiorstwo korzystało ze zwolnienia podatkowego przewidzianego w art. 44f francuskiego powszechnego kodeksu podatkowego (zwanego dalej „pomocą 44f”), jak i w czasie, gdy w grudniu 2003 r. Komisja uznała tę pomoc za niezgodną ze wspólnym rynkiem i nakazała jej odzyskanie (10), grupa FagorBrandt była nowo utworzonym przedsiębiorstwem. Zgodnie z pkt 12 wytycznych dotyczących pomocy restrukturyzacyjnej nie kwalifikowała się ona zatem do takiej pomocy. W związku z tym fakt, że do momentu, gdy grupa przestała być nowo utworzonym przedsiębiorstwem, a tym samym zaczęła kwalifikować się do uzyskania pomocy restrukturyzacyjnej, Francja nie odzyskała pomocy uznanej w grudniu 2003 r. za niezgodną ze wspólnym rynkiem, mógł stanowić próbę obejścia zakazu określonego w pkt 12 wytycznych dotyczących pomocy restrukturyzacyjnej. |

3.2. Ryzyko obejścia obowiązku zwrotu pomocy niezgodnej ze wspólnym rynkiem

|

(16) |

Zauważając, że zgłoszona pomoc może w dużej części posłużyć sfinansowaniu zwrotu pomocy 44f, Komisja wyraziła wątpliwości, czy zgłoszona pomoc nie stanowi próby obejścia obowiązku zwrotu tej niezgodnej ze wspólnym rynkiem pomocy, czyniąc ten zwrot bezprzedmiotowym i bezskutecznym. |

3.3. Wątpliwości dotyczące długoterminowej rentowności przedsiębiorstwa

|

(17) |

Jeśli chodzi o przywrócenie długoterminowej rentowności przedsiębiorstwa, Komisja wyraziła dwie wątpliwości. Z jednej strony, zauważając, że oczekiwano wzrostu obrotów za 2007 r. o około 20 % w porównaniu z rokiem poprzednim, Komisja zwróciła się z pytaniem, na jakich danych oparta była ta prognoza. Z drugiej strony Komisja zauważyła, że plan restrukturyzacji nie wskazywał, w jaki sposób grupa FagorBrandt miała zamiar poradzić sobie ze zwrotem pomocy niezgodnej ze wspólnym rynkiem, jaką otrzymała jej włoska spółka zależna. |

3.4. Niewystarczający charakter środków wyrównawczych

|

(18) |

Komisja wyraziła również wątpliwości, czy dopuszczalny jest brak wdrożenia środków wyrównawczych, dodatkowych w stosunku do środków już wprowadzonych w ramach planu restrukturyzacji. Komisja przypomniała następujące fakty:

|

3.5. Wątpliwości co do wkładu beneficjenta

|

(19) |

Co więcej, Komisja wyraziła wątpliwości, czy spełnione zostały warunki przewidziane w pkt 43 i 44 wytycznych dotyczących pomocy restrukturyzacyjnej. Z jednej strony władze francuskie nie włączyły zwrotu pomocy 44f do kosztów restrukturyzacji, a z drugiej nie wyjaśniły pochodzenia niektórych kwot zaliczonych do „wkładu własnego beneficjenta”. |

4. UWAGI ZAINTERESOWANYCH STRON

4.1. Uwagi przedsiębiorstwa Electrolux

|

(20) |

Przedsiębiorstwo Electrolux wskazuje, że w celu sprostania wyzwaniom światowej konkurencji wdrożyło bardzo kosztowne plany gruntownej restrukturyzacji. Aby zachować konkurencyjność, przedsiębiorstwo było zmuszone podjąć drastyczne środki, takie jak zamknięcie ośmiu zakładów w Europie Zachodniej, których produkcję przeniesiono w większości do innych zakładów istniejących w Europie i do nowych zakładów w Polsce i na Węgrzech. Podobne operacje restrukturyzacyjne przeprowadziła większość przedsiębiorstw w sektorze dużych urządzeń gospodarstwa domowego. Dlatego też przedsiębiorstwo to ubolewa, że grupa FagorBrandt mogła otrzymać wsparcie w sytuacji, z którą reszta sektora musi się zmierzyć bez takiej pomocy. Pomoc mogła więc zakłócić konkurencję kosztem innych przedsiębiorstw. |

4.2. Uwagi drugiego konkurenta

|

(21) |

Konkurent, który chce zachować anonimowość, uważa po pierwsze, że planowana pomoc nie pomoże przywrócić przedsiębiorstwu długoterminowej rentowności. Uważa, że w celu zagwarantowania dalszego istnienia przedsiębiorstwa konieczna jest zasadnicza reorganizacja przemysłowa. Konkurent ten uważa, że grupa FagorBrandt nie będzie dysponowała środkami na sfinansowanie koniecznych inwestycji. Pomoc nie pozwoli również osiągnąć grupie FagorBrandt niezbędnych rozmiarów, co poprawiłoby jej pozycję w negocjacjach z dużymi dystrybutorami, którzy preferują dostawców prowadzących na rynku Unii Europejskiej działalność na większą skalę. |

|

(22) |

Po drugie konkurent ten uważa, że pomoc nie jest ograniczona do niezbędnego minimum, ponieważ spółka FagorBrandt mogłaby uzyskać środki niezbędne na restrukturyzację od swojego akcjonariusza i od spółdzielni (tj. MCC, w skład której wchodzi bank Caja Laboral), do której akcjonariusz ten należy. |

|

(23) |

Po trzecie konkurent uważa, że pomoc może zakłócać konkurencję i wpływać na wymianę handlową między państwami członkowskimi. Z jednej strony większość przedsiębiorstw omawianego sektora produkuje w Europie, można je więc uznać za przedsiębiorstwa europejskie. Azjatyccy i tureccy konkurenci mają znaczącą pozycję tylko w przypadku niektórych produktów. Z drugiej strony grupa FagorBrandt jest piątym podmiotem na rynku europejskim i posiada silną pozycję na rynku francuskim, hiszpańskim i polskim. Konkurent uważa tym samym, że z powodu braku środków wyrównawczych pomoc nie mogłaby zostać uznana przez Komisję za zgodną ze wspólnym rynkiem. |

|

(24) |

Po czwarte wcześniejsze przyznanie bezprawnej pomocy przez Francję i Włochy nasuwa dwa wnioski: z jednej strony trudności grupy FagorBrandt stale się powtarzają, co jest rozstrzygające w kwestii jej rentowności; z drugiej strony zgłoszona pomoc najprawdopodobniej zostanie wykorzystana do zwrotu niezgodnej z prawem pomocy, co stanowiłoby obejście obowiązku zwrotu. |

4.3. Uwagi grupy FagorBrandt

|

(25) |

Uwagi grupy FagorBrandt są podobne do uwag władz francuskich, które streszczono poniżej. |

5. UWAGI FRANCJI

5.1. Uwagi Francji dotyczące decyzji o wszczęciu postępowania

|

(26) |

Jeśli chodzi o ewentualne obejście zakazu pomocy restrukturyzacyjnej dla nowo utworzonych przedsiębiorstw, władze francuskie nie zaprzeczają, że grupę FagorBrandt należy uznać za „nowo utworzone przedsiębiorstwo” w okresie trzech lat od czasu utworzenia, zgodnie z pkt 12 wytycznych dotyczących pomocy restrukturyzacyjnej. Zauważają jednak, że kwestia ewentualnej pomocy restrukturyzacyjnej dla grupy FagorBrandt została po raz pierwszy poruszona dopiero w 2006 r., w związku z trudnościami, jakie grupa przeżywała od 2004 r. i po uwzględnieniu jej pogarszającej się sytuacji finansowej od 2005 r., czyli piątego roku istnienia przedsiębiorstwa. Innymi słowy przedsiębiorstwo to nie miało powodu ubiegać się o pomoc restrukturyzacyjną, dopóki nie znalazło się w sytuacji, która by taką pomoc uzasadniała, co nastąpiło dopiero w 2006 r. W związku z tym kwestia ewentualnego obejścia reguły trzech lat jest w tym przypadku bezprzedmiotowa. |

|

(27) |

Jeśli chodzi o przypuszczenie, jakoby zgłoszona pomoc czyniła obowiązek zwrotu bezskutecznym, Francja przypomina, że przedsiębiorstwo nie jest zagrożone wyłącznie ze względu na zwrot pomocy. Trudności finansowe rozpoczęły się bowiem w 2004 r., a sytuacja znacznie się pogorszyła w roku 2005 i 2006. W decyzji o wszczęciu postępowania Komisja stwierdziła, że przedsiębiorstwo rzeczywiście jest w trudnej sytuacji w rozumieniu wytycznych dotyczących pomocy restrukturyzacyjnej. Francja wnioskuje z tego, że przedsiębiorstwo kwalifikuje się w związku z tym do pomocy restrukturyzacyjnej, jeśli pozostałe warunki uzyskania tej pomocy są spełnione. Kwestia, czy przedsiębiorstwo mogłoby przetrwać do końca 2007 r. lub 2008 r. czy też nie, gdyby nie musiało zwrócić pomocy, jest bezprzedmiotowa, ponieważ zwrot pomocy stał się obowiązkowy od momentu przyjęcia przez Komisję w 2003 r. negatywnej decyzji dotyczącej programu określonego w art. 44f. Wniosek o pomoc uzasadniony jest więc nagromadzeniem trudności finansowych wynikających z kosztów restrukturyzacji poniesionych dotychczas przez przedsiębiorstwo, z niezakończenia tej restrukturyzacji, a także ze wszystkich innych kosztów, które przedsiębiorstwo musi wziąć pod uwagę, w tym zwrotu pomocy. |

|

(28) |

Jeśli chodzi o przywrócenie długoterminowej rentowności i związane z nim dwie wątpliwości przedstawione w decyzji o wszczęciu postępowania, władze francuskie mają następujące spostrzeżenia. Jeśli chodzi o prognozę dotyczącą wzrostu obrotów w 2007 r. o 20 % w porównaniu z rokiem 2006, wynika ona przede wszystkim ze zmiany obszaru działalności grupy FagorBrandt, do której doszło w 2006 r. Jeśli chodzi o nieuwzględnienie zwrotu bezprawnej pomocy, jaką otrzymała włoska spółka zależna (przyznanej w ramach przejęcia przez Brandt Italia działalności w zakresie urządzeń gospodarstwa domowego spółki Ocean Spa), władze francuskie podkreślają, że zwrot tej pomocy nie powinien wpłynąć na rentowność przedsiębiorstwa, ponieważ kwota przypadająca na Brandt Italia powinna być niższa niż 200 000 euro, a pozostałą część kwoty pomocy miało pokryć przedsiębiorstwo, które sprzedało przedmiotową działalność. |

|

(29) |

Jeśli chodzi o brak środków wyrównawczych, Francja powtarza, że przedsiębiorstwo zbyło już w 2004 r. spółkę Brandt Components (zakład w Nevers). Ponadto spółka zmniejszyła zdolności produkcyjne, zaprzestając produkcji zamrażarek skrzyniowych i wolnostojących kuchenek mikrofalowych. Władze francuskie przypominają również, że pomoc spowodowała zakłócenie konkurencji w bardzo niewielkim stopniu, co zmniejsza konieczność wprowadzenia środków wyrównawczych. Grupa FagorBrandt ma bowiem mniej niż [0-5] % (13) udziałów w rynku europejskim, co jest bardzo słabym wynikiem w porównaniu z głównymi konkurentami. Władze francuskie uważają skądinąd, że obecność przedsiębiorstwa na rynku pozwoli uniknąć sytuacji oligopolu. W trakcie formalnego postępowania wyjaśniającego władze francuskie zaproponowały wdrożenie dodatkowych środków wyrównawczych. |

|

(30) |

Jeśli chodzi o wątpliwości Komisji dotyczące ograniczenia pomocy do minimum i własnego wkładu beneficjenta, władze francuskie mają następujące spostrzeżenia. Jeśli chodzi o nieuwzględnienie zwrotu pomocy w kosztach restrukturyzacji, wskazują one, że zwrotu niezgodnej ze wspólnym rynkiem pomocy nie można a priori uznać za koszty restrukturyzacji. W odniesieniu do „wkładu własnego beneficjenta”, zgodnie z określeniem użytym w zgłoszeniu, władze francuskie tłumaczą, że chodzi tu o pożyczki bankowe. |

5.2. Uwagi Francji do uwag zainteresowanych stron

|

(31) |

W odniesieniu do uwag przedsiębiorstwa Electrolux Francja podkreśla, że środki restrukturyzacyjne podjęte przez Electrolux i innych konkurentów nie miały na celu poprawy trudnej sytuacji ekonomicznej, lecz wzmocnienie pozycji na rynku dużych urządzeń gospodarstwa domowego. Francja uważa więc, że sytuacja grupy FagorBrandt i jej konkurentów, którzy zresztą dysponują o wiele większymi środkami finansowymi ze względu na dużo większe rozmiary, nie jest porównywalna. |

|

(32) |

W odniesieniu do uwag dotyczących długoterminowej rentowności grupy FagorBrandt, przedstawionych przez przedsiębiorstwo, które zastrzegło sobie anonimowość, władze francuskie podkreślają przede wszystkim, że grupa FagorBrandt podjęła środki zmierzające najpierw do zmniejszenia strat i zwiększenia marży, a docelowo do tego, aby uzyskać lepszą pozycję na rynku, w szczególności poprzez rozwój […]. |

|

(33) |

Jeśli chodzi o stwierdzenie, że pomoc nie jest ograniczona do minimum, ponieważ grupa FagorBrandt mogłaby uzyskać finansowanie od swoich akcjonariuszy, władze francuskie podkreślają, że MCC nie jest strukturą holdingową, lecz przedsięwzięciem spółdzielczym. W tym przedsięwzięciu spółdzielczym każda spółdzielnia, w tym Fagor, czy też bank Caja Laboral, jest niezależna i zależy od decyzji swoich pracowników-spółdzielców, którzy są jej właścicielami. Grupa FagorBrandt może więc liczyć jedynie na wsparcie finansowe ze strony Fagor, ograniczone bieżącymi zdolnościami tego przedsiębiorstwa. Nabycie grupy FagorBrandt zmniejszyło pole manewru Fagor w zakresie środków pieniężnych, a zatem przedsiębiorstwo to nie może obecnie udzielać finansowania powyżej pewnego poziomu. |

|

(34) |

Po trzecie w odpowiedzi na domniemany negatywny wpływ na konkurencję władze francuskie wskazują na sprzeczności w uwagach zainteresowanej strony, która zastrzegła sobie anonimowość. Z jednej strony stwierdza ona, że pomoc naruszałaby warunki konkurencji w obrębie rynku europejskiego. Z drugiej strony przyznaje, że grupa FagorBrandt jest bardzo mała w porównaniu z głównymi podmiotami, co stanowi zagrożenie dla jej rentowności. W odniesieniu do braku środków wyrównawczych władze francuskie przypominają również, że wdrożyły dotychczas znaczne środki wyrównawcze i że proponują wdrożenie nowych. |

|

(35) |

Po czwarte w odpowiedzi na stwierdzenia oparte na wcześniejszym przyznaniu przez Francję i Włochy pomocy niezgodnej z prawem Francja przypomina, że ta bezprawna pomoc dotyczyła nie programu restrukturyzacji przedsiębiorstwa, a programu mającego na celu utrzymanie zatrudnienia na określonym obszarze. Francja podkreśla ponadto, w oparciu o informacje przekazane Komisji dnia 17 grudnia 2007 r. przez grupę FagorBrandt, że nie ma żadnego faktycznego związku między kwotą przyznanej pomocy (około 20 mln EUR pomocy netto po opodatkowaniu) a kwotą pomocy niezgodnej ze wspólnym rynkiem (około 27,3 mln EUR po naliczeniu odsetek). Ponadto koszty restrukturyzacji są szacowane na 62,5 mln EUR, a tym samym są wyraźnie wyższe od kwoty pomocy restrukturyzacyjnej, o którą wnioskowano. Władze przypominają także o zamiennym charakterze wydatków. |

|

(36) |

Jeśli chodzi o uwagi przedstawione Komisji przez grupę FagorBrandt, władze francuskie stwierdzają, że mogą jedynie zgodzić się z tymi wyjaśnieniami, tym bardziej, że uzupełniają one ich własne uwagi. |

6. OCENA POMOCY

6.1. Istnienie pomocy w rozumieniu art. 107 ust. 1 TFUE

|

(37) |

Komisja uważa, że omawiany środek stanowi pomoc państwa w rozumieniu art. 107 ust. 1 TFUE. Ma on formę dotacji udzielonej przez rząd francuski, a w związku z tym został sfinansowany z zasobów państwowych i stanowi działanie państwa. Środek ten jest skierowany wyłącznie do grupy FagorBrandt, a zatem ma charakter selektywny. Dotacja stanowi korzyść dla grupy FagorBrandt, gdyż zapewnia jej dodatkowe środki i pozwala uniknąć zakończenia działalności. Środek ten może więc zakłócać konkurencję między producentami dużych urządzeń gospodarstwa domowego. Rynek dużych urządzeń gospodarstwa domowego charakteryzuje się szeroką wymianą handlową między państwami członkowskimi. W związku z powyższym Komisja uznaje, że zgłoszony środek stanowi pomoc państwa. Francja nie kwestionuje tego stwierdzenia. |

6.2. Podstawa prawna oceny

6.2.1. Podstawa prawna zgodności pomocy ze wspólnym rynkiem

|

(38) |

W art. 107 ust. 2 i 3 TFUE przewidziano odstępstwa od ogólnej niezgodności ze wspólnym rynkiem określonej w ust. 1 tego artykułu. Odstępstwa określone w art. 107 ust. 2 TFUE ewidentnie nie mają zastosowania w niniejszym przypadku. |

|

(39) |

Jeśli chodzi o odstępstwa określone w art. 107 ust. 3 TFUE, Komisja zauważa, że skoro cel pomocy nie ma wymiaru regionalnego, a odstępstwo określone w lit. b) wspomnianego ustępu wyraźnie nie ma zastosowania, stosuje się jedynie odstępstwo, o którym mowa w lit. c). Zapis ten przewiduje zezwolenie na pomoc państwa przeznaczoną na ułatwianie rozwoju niektórych działań gospodarczych, o ile nie zmienia ona warunków wymiany handlowej w zakresie sprzecznym ze wspólnym interesem. W tym kontekście bezsporne jest, że pomoc została przyznana w celu przywrócenia długoterminowej rentowności zagrożonego przedsiębiorstwa. W wytycznych dotyczących pomocy restrukturyzacyjnej Komisja przedstawiła sposób, w jaki ocenia zgodność takiej pomocy ze wspólnym rynkiem. Wytyczne te posłużą więc za podstawę prawną oceny. Komisja uważa, że żadne inne ramy wspólnotowe nie mogłyby mieć zastosowania w niniejszej sprawie. Ponadto Francja nie powołała się na żadne inne odstępstwo w TFUE. Żadna z zainteresowanych stron nie odniosła się zresztą krytycznie do wyboru tej podstawy prawnej, którą wskazano już w decyzji o wszczęciu postępowania. |

6.2.2. Ramy czasowe analizy

|

(40) |

Zgodnie z orzecznictwem Sądu (14) Komisja musi, po unieważnieniu swojej decyzji, oprzeć kolejną analizę wyłącznie na informacjach, którymi dysponowała w momencie przyjęcia unieważnionej decyzji, w tym przypadku w dniu 21 października 2008 r. |

|

(41) |

Późniejsze wydarzenia, które miały miejsce po dniu 21 października 2008 r., nie mogą więc zostać wzięte pod uwagę. Tendencje wpływające na kształt rynku lub zmiany w zakresie sytuacji beneficjenta pomocy powinny zostać wyłączone z analizy. Komisja nie bierze też pod uwagę okresu wykonania planu restrukturyzacji, który nastąpił po miesiącu październiku 2008 r. (15). |

|

(42) |

Ponadto Komisja nie musi ponawiać badania sprawy ani uzupełniać go o nowe ekspertyzy techniczne (16). Unieważnienie aktu prawnego kończące postępowanie administracyjne złożone z kilku etapów niekoniecznie musi oznaczać unieważnienie całego postępowania. Jeżeli, tak jak to miało miejsce w omawianym przypadku, pomimo badania umożliwiającego wyczerpującą analizę zgodności pomocy ze wspólnym rynkiem, analiza przeprowadzona przez Komisję okazuje się niepełna, a podjęta na jej podstawie decyzja – niezgodna z prawem, postępowanie mające na celu zastąpienie tej decyzji nową może zostać wznowione na podstawie przeprowadzonego badania (17). |

|

(43) |

Co więcej, zważywszy że Komisja musi oprzeć nową analizę wyłącznie na informacjach, którymi dysponowała w październiku 2008 r., czyli informacjach, w sprawie których władze francuskie i grupa FagorBrandt zajęły już stanowisko, nie jest konieczne zasięganie ich opinii po raz kolejny (18). Również prawo osób zainteresowanych do wyrażenia swojego stanowiska zostało zagwarantowane przez publikację w Dzienniku Urzędowym decyzji o wszczęciu postępowania (19), a żadne z postanowień rozporządzenia nr 659/1999 nie wymaga ponownego zapewnienia im takiej możliwości, w przypadku gdy plan restrukturyzacji został zmieniony w trakcie badania (20). |

|

(44) |

Niniejsza decyzja opiera się zatem wyłącznie na informacjach dostępnych w dniu 21 października 2008 r. |

6.3. Kwalifikowalność przedsiębiorstwa do pomocy restrukturyzacyjnej

|

(45) |

Aby dane przedsiębiorstwo mogło otrzymać pomoc restrukturyzacyjną, musi przede wszystkim istnieć możliwość uznania go za przedsiębiorstwo zagrożone zgodnie z definicją zawartą w sekcji 2.1 wytycznych dotyczących pomocy restrukturyzacyjnej. |

|

(46) |

W pkt 24 decyzji o wszczęciu postępowania Komisja wskazała, że wydaje się, iż przedsiębiorstwo jest zagrożone w rozumieniu pkt 11 wytycznych dotyczących pomocy restrukturyzacyjnej. W pkt 27 decyzji o wszczęciu postępowania Komisja wskazała również, że zgodnie z pkt 13 wytycznych dotyczących pomocy restrukturyzacyjnej trudności zagrożonego przedsiębiorstwa stały się zbyt poważne, by ich rozwiązanie mogło zostać sfinansowane przez hiszpańskiego akcjonariusza przedsiębiorstwa. Wbrew tej wstępnej ocenie konkurent, który zastrzegł sobie anonimowość, uważa, że grupa FagorBrandt mogłaby otrzymać od Fagor i MCC niezbędne wsparcie finansowe, by sprostać tym trudnościom. Należy więc przeanalizować, czy wstępna ocena dokonana w decyzji o wszczęciu postępowania powinna ulec zmianie. Komisja zauważa, że konkurent opiera swoje stwierdzenie na artykule prasowym (21), w którym zasugerowano, że Fagor może z łatwością pozyskać środki na rynkach finansowych. Komisja zauważa jednak, że artykuł ten pochodzi z kwietnia 2005 r. i że od tego czasu sytuacja finansowa Fagor mocno się pogorszyła. Władze francuskie przypominają w tym względzie, że zobowiązania finansowe Fagor (poza konsolidacją zadłużenia grupy FagorBrandt) potroiły swoją wysokość w 2005 r., w szczególności w wyniku zakupu akcji grupy FagorBrandt i poważnych inwestycji przemysłowych w ramach Fagor. Ponadto spółka Fagor dokapitalizowała grupę FagorBrandt kwotą 26,9 mln EUR w 2006 r. Wszystkie te operacje praktycznie wyczerpały zdolność spółdzielni do zaciągania zobowiązań, a jej współczynnik zadłużenia znacząco przekroczył ogólnie przyjęte progi. |

|

(47) |

Ponadto władze francuskie wyjaśniły, że spółka Fagor, będąca jedynym akcjonariuszem grupy FagorBrandt, jest spółdzielnią pracowników-udziałowców prawa hiszpańskiego. Kapitał tej spółdzielni rozkłada się między około 3 500 członków, którymi są wyłącznie pracownicy-udziałowcy i z których żaden nie może posiadać więcej niż 25 % kapitału spółdzielni. |

|

(48) |

Z powodu takiej formy prawnej Fagor nie może podwyższyć kapitału ze środków wniesionych przez inwestorów zewnętrznych. Spółdzielnia może zwiększyć swój kapitał wyłącznie ze środków swoich członków, których możliwości finansowe są ograniczone własnymi oszczędnościami. Jedyna możliwość sfinansowania rozwoju, jaką dysponuje, to zaciąganie pożyczek bankowych lub pożyczek obligacyjnych. |

|

(49) |

Z kolei MCC to zrzeszenie spółdzielni, do których należy Fagor. W ramach tego zrzeszenia każda spółdzielnia zachowuje niezależność prawną i finansową. Innymi słowy, miedzy Fagor a MCC nie ma żadnych powiązań kapitałowych. MCC nie jest zatem spółką holdingową, ale ruchem spółdzielczym. Każda spółdzielnia należąca do tego zgrupowania, jak Fagor czy bank Caja Laboral, jest niezależna i zależy od decyzji swoich pracowników-spółdzielców, którzy są jej właścicielami. Stosunki między MCC a jego członkami nie mogą być zatem postrzegane tak samo jak w przypadku tradycyjnej grupy kapitałowej. |

|

(50) |

W związku z tym MCC z powodu swojej formy prawnej nie mogło pozyskiwać finansowania, tak jak to robi spółka akcyjna, i nie może być traktowane jako spółka dominująca w rozumieniu pkt 13 wytycznych dotyczących pomocy restrukturyzacyjnej. Grupa FagorBrandt mogła więc liczyć wyłącznie na wsparcie swojej spółki dominującej, Fagor, w granicach jej możliwości kapitałowych. |

|

(51) |

Komisja uważa więc, że nie należy zmieniać oceny dokonanej w decyzji o wszczęciu postępowania w odniesieniu do kwalifikowalności przedsiębiorstwa na podstawie pkt 11 i 13 wytycznych dotyczących pomocy restrukturyzacyjnej. |

|

(52) |

Jeśli chodzi o kwalifikowalność przedsiębiorstwa na podstawie warunków określonych w sekcji 2.1 wytycznych dotyczących pomocy restrukturyzacyjnej, w decyzji o wszczęciu postępowania podniesiono tylko jedną wątpliwość, mianowicie ewentualne obejście zakazu pomocy restrukturyzacyjnej dla nowo utworzonych przedsiębiorstw (zob. pkt 3 „Powody wszczęcia postępowania”). |

|

(53) |

Komisja przeanalizowała sytuację finansową przedsiębiorstwa, którą przedstawiono w tabeli nr 1 poniżej. Wyraźnie widać, że w ciągu trzech pierwszych lat istnienia przedsiębiorstwo, nawet gdyby zwróciło pomoc 44f, nie spełniało kryteriów określonych w pkt 10 i 11 wytycznych dotyczących pomocy restrukturyzacyjnej pozwalających na uznanie go za zagrożone: jeśli chodzi o pkt 10 wytycznych dotyczących pomocy restrukturyzacyjnej, wydaje się, że nawet gdyby przedsiębiorstwo zwróciło pomoc w wysokości 22,5 mln EUR już w 2004 r. (tj. w miesiącach następujących po podjęciu przez Komisję ostatecznej negatywnej decyzji), to i tak nie utraciłoby połowy środków własnych w 2004 r. Jeśli chodzi o pkt 11 wytycznych dotyczących pomocy restrukturyzacyjnej, nawet gdyby przedsiębiorstwo zwróciło pomoc w wysokości 22,5 mln EUR już w 2004 r., odnotowałoby straty tylko w jednym roku (2004), co nie wystarcza do uznania go za zagrożone na podstawie tego punktu. Narzuca się więc stwierdzenie, że trudności finansowe grupy FagorBrandt zwiększały się od 2005 r. w taki sposób, że przedsiębiorstwo można by uznać za zagrożone w rozumieniu wytycznych dotyczących restrukturyzacji (tj. przedsiębiorstwo, które „bez zewnętrznej interwencji władz publicznych (…) prawie na pewno zniknie z rynku w perspektywie krótko- lub średnioterminowej”) przypuszczalnie od następnego roku (biorąc pod uwagę obowiązek zwrotu pomocy 44f), a z pewnością w 2007 r. Tabela 1

|

|

(54) |

Komisja zauważyła również, że w trakcie pierwszego kwartału 2005 r. grupa Fagor podjęła decyzję o zakupie 90 % akcji przedsiębiorstwa za cenę [150–200] mln EUR. To pokazuje, że rynek nie uważał przedsiębiorstwa za zagrożone w rozumieniu wytycznych dotyczących pomocy restrukturyzacyjnej, tj. za przedsiębiorstwo, które bez zewnętrznej interwencji władz publicznych prawie na pewno zniknie z rynku w perspektywie krótko- lub średnioterminowej. |

|

(55) |

W związku z powyższym Komisja uważa, że przedsiębiorstwo utworzone w styczniu 2002 r. nie mogło zostać uznane za zagrożone w trakcie trzech pierwszych lat istnienia, nawet gdyby niezwłocznie zwróciło pomoc 44f. Uważa tym samym, że opóźnianie przez Francję odzyskania pomocy 44f do stycznia 2005 r. – tj. o trzy lata od chwili utworzenia grupy FagorBrandt – nie skutkowało sztucznym utrzymywaniem przy życiu przedsiębiorstwa, które w przeciwnym wypadku zniknęłoby z rynku. Uważa również, że w trakcie tego okresu przedsiębiorstwo nie miało powodów, by ubiegać się o pomoc restrukturyzacyjną. W związku z powyższym Komisja uznaje, że opóźnienie przez Francję odzyskania pomocy 44f do stycznia 2005 r. nie stanowi obejścia zakazu pomocy restrukturyzacyjnej dla nowo utworzonych przedsiębiorstw w rozumieniu pkt 12 wytycznych dotyczących pomocy restrukturyzacyjnej. |

|

(56) |

Podsumowując, wątpliwości dotyczące kwalifikowalności przedsiębiorstwa zostały rozwiane, a Komisja uważa, że warunki określone w sekcji 2.1 wytycznych dotyczących pomocy restrukturyzacyjnej zostały spełnione. |

6.4. Przepisy dotyczące wcześniejszej pomocy niezgodnej z prawem i ze wspólnym rynkiem

6.4.1. Pomoc przyznana przez Francję

|

(57) |

Na podstawie pkt 23 wytycznych dotyczących pomocy restrukturyzacyjnej i ze względu na fakt, że wydaje się, iż zgłoszona pomoc służy głównie sfinansowaniu zwrotu pomocy 44f, w pkt 30 decyzji o wszczęciu postępowania Komisja wyraziła wątpliwość, czy zgłoszona pomoc nie stanowi obejścia obowiązku zwrotu, czyniąc ten zwrot bezprzedmiotowym i bezskutecznym. |

|

(58) |

Przy ocenie tej kwestii Komisja uwzględniła następujące informacje. |

|

(59) |

Po pierwsze, zgodnie z utrwalonym orzecznictwem, zwrot pomocy niezgodnej ze wspólnym rynkiem wraz z odsetkami pozwala przywrócić sytuację sprzed przyznania pomocy i wyeliminować tym samym zakłócenia konkurencji, do jakich pomoc prowadzi. W niniejszym przypadku zakłada się więc, że zwrot pomocy 44f wraz z odsetkami – od którego zależy wypłata nowej pomocy – przywróci sytuację sprzed przyznania pomocy. |

|

(60) |

Po drugie, przedsiębiorstwo kwalifikuje się do pomocy restrukturyzacyjnej. Po pierwsze bowiem, trudności finansowe przedsiębiorstwa nie wynikają głównie ze zwrotu pomocy niezgodnej ze wspólnym rynkiem. Mają inne źródła, które są przyczyną strat ponoszonych od 2004 r. (zob. tabela 1). Przyszły zwrot pomocy niezgodnej ze wspólnym rynkiem tylko zwiększy te trudności do tego stopnia, że przedsiębiorstwo nie będzie mogło im sprostać bez pomocy państwa. Po drugie, wdrożono plan restrukturyzacji działalności, którego koszt wynosi 62,5 mln EUR. To pokazuje, że restrukturyzacja działalności niezbędna w celu przywrócenia rentowności przedsiębiorstwa wiąże się z bardzo wysokimi kosztami, przewyższającymi zwrot pomocy 44f, która wynosi 22,5 mln EUR bez odsetek. Informacje te wskazują, że spółka FagorBrandt jest przedsiębiorstwem w trudnej sytuacji, którego istnienie jest zagrożone. Może ona, jak każde przedsiębiorstwo w takiej sytuacji, uzyskać pomoc restrukturyzacyjną, jeśli spełnione są warunki określone w wytycznych dotyczących pomocy restrukturyzacyjnej. |

|

(61) |

Po trzecie, w decyzji z 1991 r. w sprawie Deggendorf (22) Komisja zauważyła, że „skumulowanym skutkiem przyznanej bezprawnie pomocy, której zwrotu Deggendorf odmawia od 1986 r., i nowej pomocy (…) są nadmierne i nienależne korzyści dla tej spółki, które zmieniają warunki wymiany handlowej w zakresie sprzecznym ze wspólnym interesem”, ale uznała nową pomoc za zgodną ze wspólnym rynkiem pod warunkiem „zobowiązania władz (…) do zawieszenia wypłaty pomocy spółce Deggendorf, dopóki nie doprowadzą one do odzyskania pomocy niezgodnej ze wspólnym rynkiem (…)”. W wyroku z dnia 15 maja 1997 r. (23) Trybunał Sprawiedliwości zatwierdził podejście przyjęte przez Komisję. Komisja przyjęła od tego czasu wiele decyzji, w których stosuje to samo podejście, tj. uznanie nowej pomocy za zgodną ze wspólnym rynkiem, przy jednoczesnym nakazie zawieszenia jej wypłaty do czasu zwrotu pomocy niezgodnej z prawem (24). Komisja zauważa, że w niniejszym przypadku, jeśli nowa pomoc spełniałaby warunki określone w wytycznych dotyczących restrukturyzacji, wydaje się, że nic nie stoi na przeszkodzie zastosowaniu podejścia przyjętego w sprawie Deggendorf, tj. uznania nowej pomocy za zgodną ze wspólnym rynkiem pod warunkiem, że jej wypłata zostanie zawieszona do czasu odzyskania pomocy 44f. |

|

(62) |

Na podstawie powyższych rozważań wątpliwości Komisji zostały rozwiane. |

|

(63) |

W związku z tym Komisja pragnie dodać poniższe uściślenie. W pkt 23 wytycznych dotyczących pomocy restrukturyzacyjnej nakłada się na Komisję obowiązek uwzględnienia w ramach analizy pomocy restrukturyzacyjnej „po pierwsze, skumulowan[ych] skutk[ów] poprzedniej pomocy i nowej pomocy, oraz, po drugie, fakt[u], iż poprzednia pomoc nie została zwrócona”. Jak wskazano w przypisie nr 14 wytycznych dotyczących pomocy restrukturyzacyjnej, przepis ten opiera się na wyroku w sprawie Deggendorf (25). W niniejszym przypadku Francja zobowiązała się odzyskać pomoc 44f przed przystąpieniem do wypłacenia nowej pomocy. W niniejszej decyzji obowiązkiem Komisji na mocy przywołanego wyżej orzeczenia w sprawie Deggendorf jest przekształcenie tego zobowiązania w warunek zgodności zgłoszonej pomocy ze wspólnym rynkiem. W ten sposób Komisja upewni się, że nie nastąpi kumulacja wcześniejszej pomocy z nową pomocą i że wcześniejsza pomoc zostanie zwrócona. |

6.4.2. Niezgodna z prawem pomoc władz włoskich

|

(64) |

Według stanu na dzień 21 października 2008 r. Brandt Italia – włoska spółka zależna grupy FagorBrandt – nadal nie zwróciła części pomocy przyznanej przez władze włoskie. Pomoc ta została uznana przez Komisję za niezgodną ze wspólnym rynkiem w decyzji z dnia 30 marca 2004 r. (26). |

|

(65) |

W takim wypadku, jak już zauważono w motywie 61, wyrok w sprawie Deggendorf (27) potwierdza, że Komisja nie przekroczyła swoich uprawnień w zakresie oceny, nakazując odzyskanie wcześniej przyznanej pomocy jako warunek wypłacenia nowej pomocy. Przy założeniu, że Komisja warunkuje przyznanie planowanej pomocy wcześniejszym odzyskaniem co najmniej jednej wcześniejszej pomocy, nie ma ona obowiązku badać łącznego skutku tej pomocy dla konkurencji, gdyż taki warunek pozwala uniknąć skumulowania korzyści wynikającej z planowanej pomocy z korzyścią przyznaną w ramach wcześniejszej pomocy (28). |

|

(66) |

W ramach swojej praktyki decyzyjnej Komisja była bowiem zwolenniczką odzyskiwania pomocy niezgodnej ze wspólnym rynkiem przed przekazaniem nowej pomocy (29), zamiast stosowania pkt 23 wytycznych dotyczących pomocy restrukturyzacyjnej, który umożliwia jej uwzględnienie łącznego skutku pomocy niezgodnej z prawem i nowej pomocy. |

|

(67) |

Tymczasem ze względu na szczególny charakter niniejszej sprawy Komisja zamierza zastosować pkt 23 wytycznych. W związku bowiem z unieważnieniem przez Sąd decyzji Komisji z dnia 21 października 2008 r. musi ona przyjąć nową decyzję. W tym kontekście Komisja nie może brać pod uwagę informacji, którymi nie dysponowała jeszcze w dniu, w którym przyjęła pierwszą decyzję. Komisja nie może zatem uwzględnić nowych zobowiązań podjętych przez państwo członkowskie ani też warunków odzyskania niezgodnej z prawem pomocy, które miało miejsce po tej dacie. |

|

(68) |

W związku z tym, a równocześnie zgodnie sugestią zawartą w wyroku Sądu z dnia 14 lutego 2012 r. (30), Komisja musi zbadać łączny wpływ pomocy władz włoskich i zgłoszonej pomocy restrukturyzacyjnej na konkurencję. |

|

(69) |

Należy natomiast określić najpierw kwotę pomocy władz włoskich, która powinna zostać uwzględniona według stanu na dzień 21 października 2008 r. |

|

(70) |

Grupa FagorBrandt szacuje, że zwrot pomocy władz włoskich przypadający na Brandt Italia powinien być najprawdopodobniej niższy niż 200 000 EUR. |

|

(71) |

Grupa FagorBrandt kupiła bowiem w 2003 r., za pośrednictwem swojej spółki zależnej Brandt Italia, fabrykę w Verolanuova i jej aktywa od spółki Ocean, która była wówczas poddana sądowemu postępowaniu naprawczemu. Cena, jaką Brandt Italia zaoferowała za odnośne aktywa, wynosiła 10 mln EUR. |

|

(72) |

Ustanowiony przez sąd zarząd spółki Ocean uznał tę kwotę za niewystarczającą, a zatem władze włoskie zwróciły się o objęcie tego rodzaju transakcji przejęcia przepisami ustanowionymi w programach „Mobilita” i „Casa Integrazione”, które zostały uznane za zgodne z obowiązującymi przepisami prawa europejskiego. Przewidziano w nich między innymi, że przedsiębiorstwa zatrudniające osoby bezrobotne mogą skorzystać ze zwolnienia ze składek na ubezpieczenie społeczne. Rozszerzenie tych przepisów miało na celu doprowadzenie do podwyższenia ceny odnośnych aktywów ze względu na płynącą z tego rozwiązania korzyść dla kupującego. |

|

(73) |

W związku z tym w dniu 14 lutego 2003 r. władze włoskie wydały rozporządzenie z mocą ustawy stanowiące, że nabywca aktywów spółki podlegającej postępowaniu naprawczemu i zatrudniającej powyżej 1 000 osób może skorzystać z ulg w zakresie obciążeń socjalnych i dodatkowych składek w odniesieniu do każdego przejętego pracownika. Zawarta w dniu 7 marca 2003 r. transakcja nabycia działalności Ocean SpA w zakresie sprzętu gospodarstwa domowego przez Brandt Italia kwalifikowała się do objęcia tym programem, wdrożonym na podstawie przywołanego rozporządzenia z mocą ustawy. Dlatego też kwota tych zwolnień, szacowana na 8,5 mln EUR, doprowadziła do podwyższenia ceny zaproponowanej przez Brandt Italia, która wzrosła tym samym do 18,5 mln EUR. |

|

(74) |

W decyzji z dnia 30 marca 2004 r. (31) Komisja uznała, że rozporządzenie z mocą ustawy z dnia 14 lutego 2003 r., przekształcone w ustawę w dniu 17 kwietnia 2003 r., stanowiło program pomocy niezgodny z prawem i ze wspólnym rynkiem. Po zapoznaniu się z decyzją Komisji spółka Brandt Italia uzyskała w dniu 5 lipca 2004 r. w Sądzie Gospodarczym w Brescia decyzję o konfiskacie ostatniej transzy płatności za zakup aktywów (5,7 mln EUR) i zwróciła się do organów prowadzących postępowanie naprawcze w spółce Ocean w celu odzyskania nadpłaconej kwoty. Spółka Brandt Italia uważała bowiem, że władze włoskie powinny odzyskać niezgodną z prawem pomoc od jej rzeczywistego beneficjenta. |

|

(75) |

Dlatego też mimo że beneficjentem pomocy w ramach programu zakwestionowanego przez Komisję była spółka Brandt Italia (gdyż faktycznie skorzystała z ulg), grupa FagorBrandt oszacowała, że ostateczna korzyść związana z pomocą została niemal w całości przekazana wierzycielom zarejestrowanym przez ustanowiony sądowo zarząd spółki Ocean w postaci odliczenia podwyżki ceny zakupu aktywów (cena wzrosła o 8,5 mln EUR, natomiast ulgi faktycznie przyznane wynosiły 8 624 283 EUR). W efekcie władze francuskie oszacowały, że kwota należna od Brandt Italia/FagorBrandt wynosiła 124 283 EUR plus odsetki. |

|

(76) |

Natomiast władze włoskie przekazały Komisji informacje, które podważają taką argumentację. |

|

(77) |

Dnia 13 maja 2008 r. władze włoskie przekazały Komisji dwa orzeczenia Sądu w Brescia. Dotyczyły one sporu między Narodowym Instytutem Ubezpieczeń Społecznych (INPS) a Brandt Italia w kwestii ustalenia kwoty pomocy, a konkretnie wysokości ulg w składkach na ubezpieczenie społeczne, z których skorzystała spółka Brandt Italia. |

|

(78) |

Pierwszym orzeczeniem z dnia 1 lutego 2008 r. zawieszono nakaz odzyskania wydany przez INPS wobec Brandt Italia w dniu 18 grudnia 2007 r. INPS odwołał się od tego orzeczenia. Dnia 29 kwietnia 2008 r. sąd apelacyjny uchylił zawieszenie nakazu odzyskania. |

|

(79) |

Trzecie orzeczenie z dnia 8 lipca 2008 r., przekazane Komisji dnia 20 października 2008 r., podtrzymuje co do meritum stanowisko INPS w kwestii nakazu zwrotu całości pomocy przez Brandt Italia. Spółka Brandt Italia została powiadomiona o tym orzeczeniu w dniu 15 września 2008 r. |

|

(80) |

W świetle powyższych informacji Komisja musi zatem ustalić kwotę pomocy, którą ma zwrócić Brandt Italia/FagorBrandt, według racjonalnego oszacowania na dzień 21 października 2008 r. W tym kontekście Komisja pragnie zauważyć, że orzeczeniem z dnia 8 lipca 2008 r. Sąd w Brescia nakazał Brandt Italia zwrot 8 890 878,02 EUR. |

|

(81) |

Tymczasem Komisja oszacowała, że od tej kwoty należy odliczyć kwotę konfiskaty, czyli 5,7 mln EUR. Spółka Brandt Italia nie dysponowała bowiem tą kwotą, zablokowaną w ramach środka ochronnego, od czasu orzeczenia Sądu Gospodarczego w Brescia z dnia 5 lipca 2004 r. Decyzję tę podjęto z uwagi na decyzję Komisji z dnia 30 marca 2004 r., a kwota ta została zablokowana ze względu na przewidywaną konieczność jej odzyskania. Dlatego też na dzień 21 października 2008 r. można było zakładać, że kwota ta posłuży do zwrotu części omawianej pomocy. Wniosek ten potwierdzają następujące fakty:

|

|

(82) |

W efekcie, biorąc pod uwagę okoliczności wyjaśnione w motywach 76–81 Komisja uznaje, że ostateczna kwota pomocy władz włoskich, którą należy uwzględnić do celów niniejszej analizy, wynosi 3 190 878,02 EUR, do której należy doliczyć odsetki narosłe do dnia 21 października 2008 r. |

|

(83) |

W kwestii odsetek Komisja uznaje bowiem, że datą, którą należy wziąć pod uwagę, nie jest data faktycznego odzyskania pomocy, lecz data przyjęcia unieważnionej decyzji, ponieważ w niniejszym przypadku Komisja analizuje zgodność ze wspólnym rynkiem pomocy władz francuskich na dzień 21 października 2008 r. Tymczasem na dzień 21 października 2008 r. pomoc francuska istniała równolegle z pomocą włoską wraz z odsetkami narosłymi do tej daty. Komisja musi zatem wziąć pod wagę wszystkie te elementy łącznie, nie doliczając jednak odsetek narosłych do dnia faktycznego odzyskania. |

|

(84) |

Co więcej, korzyść w postaci odsetek narosłych od dnia 21 października 2008 r. do dnia faktycznego odzyskania zostanie wyeliminowana w momencie odzyskania pomocy, której kwota powinna te odsetki obejmować. |

|

(85) |

Oprócz pomocy w wysokości 31 mln EUR przyznanej przez władze francuskie grupa FagorBrandt dysponowała w efekcie kwotą 3 190 878,02 EUR (plus odsetki). Korzyść ta miała wpływ na konkurencję – przedsiębiorstwo miało do dyspozycji dodatkowe środki finansowe, których nie miałoby w normalnych warunkach rynkowych (tj. w przypadku braku niezgodnej ze wspólnym rynkiem pomocy władz włoskich). |

|

(86) |

Zgodnie z pkt 23 wytycznych dotyczących pomocy restrukturyzacyjnej i wyrokiem Sądu z dnia 14 lutego 2012 r. Komisja zamierza zbadać łączne skutki pomocy władz włoskich i pomocy restrukturyzacyjnej w ramach analizy zgodności tej ostatniej pomocy ze wspólnym rynkiem. |

|

(87) |

W ramach analizy łącznych skutków Komisja jest zmuszona przeprowadzić podwójną kontrolę. Z jednej strony musi sprawdzić, czy środki wyrównawcze (zob. motywy 89 i kolejne, zwłaszcza motyw 118 i kolejne) pozwalają rzeczywiście wyrównać zakłócenie konkurencji wywołane dysponowaniem przez grupę FagorBrandt dodatkowymi środkami finansowymi. Ponadto Komisja zamierza dopilnować, aby wkład własny beneficjenta był wyłączony z pomocy (zob. motyw 154 i kolejne). Nie można bowiem wykluczyć, że przedmiotowa kwota została ujęta we wkładzie własnym przewidzianym przez przedsiębiorstwo. |

|

(88) |

Przy okazji tej podwójnej kontroli Komisja może narzucić państwu członkowskiemu nowe warunki, niezależnie od złożonych przezeń ewentualnych propozycji (których w tym przypadku Komisja nie może wziąć pod uwagę, jeśli zostały sformułowane po dniu 21 października 2008 r.). Zgodnie z pkt 46 wytycznych dotyczących pomocy restrukturyzacyjnej „Komisja może nałożyć takie warunki i obowiązki, jakie uzna za konieczne w celu zapewnienia, aby pomoc nie zakłócała konkurencji w stopniu sprzecznym ze wspólnym interesem, w przypadku gdyby dane państwo członkowskie nie zobowiązało się do przyjęcia takich przepisów”. |

6.5. Unikanie nadmiernego zakłócania konkurencji

6.5.1. Analiza konieczności wprowadzenia środków wyrównawczych

|

(89) |

W pkt 38 wytycznych dotyczących pomocy restrukturyzacyjnej przewidziano, że aby Komisja mogła zezwolić na pomoc restrukturyzacyjną, należy wprowadzić środki wyrównawcze, tak aby zmniejszyć negatywne skutki dla warunków wymiany handlowej. W przeciwnym razie pomoc należy uznać za „sprzeczną ze wspólnym interesem” i dlatego niezgodną ze wspólnym rynkiem. Warunek ten często przybiera postać ograniczenia obecności, jaką przedsiębiorstwo może zachować na swoim rynku lub rynkach po zakończeniu okresu restrukturyzacji. |

|

(90) |

Francja w swoim zgłoszeniu stwierdziła, że środki wyrównawcze nie wydają się konieczne w niniejszym przypadku, w szczególności ze względu na fakt, że pomoc nie będzie prowadziła do nadmiernego zakłócania konkurencji. W pkt 37, 38 i 40 decyzji o wszczęciu postępowania Komisja zwięźle wyjaśniła, dlaczego odrzuciła to twierdzenie. |

|

(91) |

W kolejnych motywach Komisja wyjaśnia bardziej szczegółowo, dlaczego uważa, że pomoc prowadzi do zakłócenia konkurencji i dlaczego wdrożenie środków wyrównawczych jest, wbrew twierdzeniom władz francuskich, niezbędne. |

|

(92) |

Jak wyjaśniono powyżej, grupa FagorBrandt jest obecna w sektorze produkcji i wprowadzania do obrotu za pośrednictwem dystrybutorów (w przeciwieństwie do dystrybucji i sprzedaży dla klientów indywidualnych) dużych urządzeń gospodarstwa domowego. Jeśli chodzi o zasięg geograficzny rynku dużych urządzeń gospodarstwa domowego, Komisja uznała wcześniej, że obejmuje on co najmniej Unię Europejską, w szczególności ze względu na brak barier wejścia, harmonizację techniczną i stosunkowo niskie koszty transportu (32). Dane dostarczone przez spółkę FagorBrandt i przez obydwu konkurentów, którzy przedstawili swoje uwagi, potwierdzają, że rynek ma wymiar ogólnounijny. |

|

(93) |

Komisja uważa, że pomoc restrukturyzacyjna automatycznie prowadzi do zakłócenia konkurencji, zapobiegając wyjściu beneficjenta z rynku i hamując tym samym rozwój konkurujących z nim przedsiębiorstw. Stoi więc ona w sprzeczności z opuszczaniem rynku przez przedsiębiorstwa najmniej efektywne, które jest „zjawiskiem normalnym” zgodnie z pkt 4 wytycznych dotyczących pomocy restrukturyzacyjnej. Zgłoszona pomoc na rzecz spółki FagorBrandt prowadzi więc do wskazanego powyżej zakłócenia konkurencji. Komisja zauważa jednak, że następujące elementy mogą przyczynić się do ograniczenia rozmiarów tego zakłócenia konkurencji. Po pierwsze, udział grupy FagorBrandt w europejskim rynku dużych urządzeń gospodarstwa domowego wynosi najwyżej [0-5] % (33). Po drugie, na rynku tym działa czterech konkurentów z udziałem wynoszącym 10 % lub więcej (Indesit, Whirlpool, BSH i Electrolux) (34). Konkurent, który zastrzegł sobie anonimowość, przyznaje skądinąd, że grupa FagorBrandt jest stosunkowo małym podmiotem na rynku europejskim (zob. powyżej wątpliwości tego konkurenta dotyczące przywrócenia rentowności przedsiębiorstwa i jego nieznacznej wielkości), mającym coraz mniejszy udział w rynku (35). Po trzecie, kwota pomocy jest niewielka w porównaniu z europejskimi obrotami grupy FagorBrandt (pomoc stanowi poniżej 4 % obrotów z 2007 r.), a jeszcze mniejsza w stosunku do obrotów czterech głównych podmiotów na rynku, których obroty są wyższe od obrotów grupy FagorBrandt (36). |

|

(94) |

Podczas gdy w poprzednim motywie przeanalizowano zakłócenie konkurencji wywołane przez pomoc, należy również, jak wskazano w pkt 38 wytycznych dotyczących restrukturyzacji, który z kolei odzwierciedla przepis art. 107 ust. 3 lit. c) TFUE, przeanalizować zakres „negatywnych skutków dla warunków wymiany handlowej” między państwami członkowskimi. Jak już zauważono w pkt 38 decyzji o wszczęciu postępowania, pomoc zakłóca lokalizację działalności gospodarczej między państwami członkowskimi, a tym samym zakłóca wymianę handlową między nimi. Grupa FagorBrandt jest przedsiębiorstwem, którego większość działalności produkcyjnej i pracowników znajduje się we Francji ([80–100] % wielkości produkcji przedsiębiorstwa znajduje się we Francji). Bez pomocy władz francuskich grupa FagorBrandt szybko zniknęłaby z rynku. Produkty wytwarzane w zakładach produkcyjnych grupy FagorBrandt konkurują bowiem głównie z produktami, które jej konkurenci wytwarzają w innych państwach członkowskich (37). Tym samym zniknięcie spółki FagorBrandt umożliwiłoby jej europejskim konkurentom znaczne zwiększenie sprzedaży, a w związku z tym również produkcji. Celem pomocy jest utrzymanie we Francji działalności produkcyjnej, która w przeciwnym razie zostałaby częściowo przeniesiona do innych państw członkowskich. Ma więc ona negatywne skutki dla warunków wymiany handlowej, zmniejszając możliwości wywozu produktów do Francji przez konkurentów prowadzących działalność w innych państwach członkowskich (38). Pomoc zmniejsza również możliwości sprzedaży w krajach, do których grupa FagorBrandt nadal będzie wywozić swoje produkty. Biorąc pod uwagę wielkość sprzedaży grupy FagorBrandt i odpowiadającą jej liczbę miejsc pracy, te negatywne skutki dla warunków wymiany handlowej nie są bez znaczenia. |

|

(95) |

Na podstawie powyższej analizy Komisja uznaje, że niezbędne są konkretne (tj. zauważalne), choć ograniczone w swym oddziaływaniu środki wyrównawcze. |

6.5.2. Analiza dotychczas wdrożonych środków

|

(96) |

W pkt 39 decyzji o wszczęciu postępowania Komisja wyraziła wątpliwości, czy środki zgłoszone przez władze francuskie mogą zostać uwzględnione jako środki wyrównawcze, biorąc pod uwagę fakt, że w pkt 40 wytycznych dotyczących pomocy restrukturyzacyjnej stwierdzono: „Do celu oceny środków wyrównawczych sumy odpisane jako straty i zamknięcie działalności przynoszącej straty, które w dowolnym stopniu byłyby konieczne, aby przywrócić rentowność, nie będą uznawane za obniżenie zdolności produkcyjnych lub udziału w rynku”. Wydawało się, że wszystkie środki opisane przez władze francuskie mieściły się w zakresie stosowania tego wykluczenia. W ramach formalnego postępowania wyjaśniającego Francja powtórzyła, że uważa, iż wstrzymanie produkcji zamrażarek skrzyniowych i wolnostojących kuchenek mikrofalowych oraz sprzedaż Brandt Components stanowią trzy ważne środki wyrównawcze. Komisja dokonała więc szczegółowej analizy tych środków i wyciągnęła z niej następujące wnioski. |

|

(97) |

Jeśli chodzi o zamknięcie w 2005 r. zakładu produkującego zamrażarki skrzyniowe (zakład w Lesquin), Francja wskazała w zgłoszeniu z dnia 6 sierpnia 2007 r., że zakład, „który produkował zamrażarki skrzyniowe i chłodziarki do wina dla całej grupy FagorBrandt, osiągnął wielkość (…), która nie pozwalała mu na pokrycie ani kosztów zmiennych, ani kosztów stałych, i wygenerował 5,8 mln EUR straty operacyjnej w 2004 r.”. Nie ma więc wątpliwości, że w tym wypadku chodzi o zamknięcie działalności przynoszącej straty, które jest konieczne, aby przywrócić rentowność (39) i że zgodnie z pkt 40 wytycznych dotyczących pomocy restrukturyzacyjnej nie może ono zostać uwzględnione jako środek wyrównawczy. |

|

(98) |

Jeśli chodzi o wstrzymanie produkcji wolnostojących kuchenek mikrofalowych w zakładzie w Azenay, również mamy do czynienia z zamknięciem działalności przynoszącej straty, koniecznym, aby przywrócić rentowność, co skądinąd władze francuskie w sposób wyraźny uznały w przedłożonych dokumentach (40). Nierentowny charakter tej działalności nie jest zaskakujący, biorąc pod uwagę fakt, że wolnostojące kuchenki mikrofalowe są jednym z segmentów rynku, na których najbardziej obecne są produkty pochodzące z krajów o niskich kosztach (41). Ponadto zakład w Azenay utracił duże kontrakty na produkcję kuchenek mikrofalowych dla innych grup (42). Podsumowując, na podstawie pkt 40 wytycznych dotyczących pomocy restrukturyzacyjnej nie można uznać tego środka za środek wyrównawczy. |

|

(99) |

Natomiast w marcu 2004 r. przedsiębiorstwo zbyło swoją spółkę zależną Brandt Components (zakład w Nevers) austriackiej grupie ATB za kwotę 3 mln EUR. Nie mamy tu do czynienia z sumą odpisaną jako strata (43) ani z zamknięciem działalności. Przywołany wyżej przepis pkt 40 wytycznych dotyczących pomocy restrukturyzacyjnej nie wyklucza więc tego środka. W ramach działalności, która była przedmiotem zbycia w marcu 2004 r. (44), w 2003 r. uzyskano obroty w wysokości 35,4 mln EUR, czyli równowartość 4 % obrotów przedsiębiorstwa za 2003 r., i zatrudniano 306 pracowników, co stanowi 6 % pracowników przedsiębiorstwa. Działalność ta związana była z projektowaniem, rozwojem, produkcją i wprowadzaniem do obrotu silników elektrycznych do pralek. Zbycie doprowadziło więc do zmniejszenia obecności przedsiębiorstwa na rynku podzespołów do pralek. |

|

(100) |

Ten ostatni środek nie może jednak zostać uznany za rzeczywisty środek wyrównawczy. Sprzedaży spółki Brandt Components dokonano bowiem około trzy i pół roku przed zgłoszeniem badanej pomocy. Komisja zauważa w szczególności, że środek ten nie zmniejsza obecności grupy FagorBrandt na rynku dużych urządzeń gospodarstwa domowego (45), który jest głównym rynkiem, na którym grupa FagorBrandt pozostanie obecna. Środek ten nie miał zatem na celu zmniejszenia zakłóceń konkurencji wynikających z przyznania planowanej pomocy i nie mógł do takiego zmniejszenia doprowadzić. |

6.5.3. Środki wyrównawcze zaproponowane przez władze francuskie

|

(101) |

Aby odpowiedzieć na wątpliwości sformułowane w decyzji o wszczęciu postępowania dotyczące wystarczającego charakteru zgłoszonych środków wyrównawczych, władze francuskie proponują wstrzymanie wprowadzania do obrotu produktów do chłodzenia i produktów do gotowania Vedette przez pięć lat. Ponadto proponują wstrzymanie wprowadzania do obrotu zmywarek do naczyń Vedette albo zbycie marki […]. |

|

(102) |

Jak wskazano powyżej, grupa FagorBrandt realizuje [50–80] % sprzedaży na rynku francuskim, w którym w 2006 r. przedsiębiorstwo to miało [10–20] % udział pod względem wartości i [10–20] % udział pod względem wielkości produkcji. Oznacza to, że gdyby grupa FagorBrandt zbyła tę część swojej działalności, skorzystaliby na tym głównie jej konkurenci na rynku francuskim, uzyskując możliwość zwiększenia sprzedaży. Dalsze istnienie grupy FagorBrandt, które jest możliwe dzięki pomocy, dotyczy w największym stopniu tych właśnie przedsiębiorstw. Natomiast sprzedaż grupy FagorBrandt na rynku włoskim jest bardzo ograniczona. Komisja preferuje więc, jako środek wyrównawczy, wstrzymanie wprowadzania do obrotu zmywarek do naczyń pod marką Vedette a nie zbycie marki […], ponieważ produkty marki Vedette (46) są sprzedawane wyłącznie na rynku francuskim, podczas gdy produkty […] są sprzedawane głównie […]. |

|

(103) |

Należy więc przeanalizować zakres tych dodatkowych środków wyrównawczych w celu ustalenia, czy są wystarczające. |

|

(104) |

Sprzedaż produktów do chłodzenia (lodówek i zamrażarek) marki Vedette osiągnęła w 2007 r. wartość [10–20] mln EUR, tj. [0-5] % obrotów grupy FagorBrandt. |

|

(105) |

Wstrzymanie wprowadzania do obrotu produktów do chłodzenia na okres pięciu lat umożliwi konkurentom obecnym na rynku francuskim wzmocnienie pozycji w zakresie produktów do chłodzenia. Według badania GfK z 2007 r. głównymi konkurentami grupy FagorBrandt, której udział w rynku wynosi pod względem wartości […] %, na rynku lodówek we Francji są Whirlpool ([…] %), Indesit ([…] %) i Electrolux ([…] %). Na rynku zamrażarek głównymi konkurentami grupy FagorBrandt ([…] %) są Whirlpool ([…] %), Liebherr ([…] %) i Electrolux ([…] %). |

|

(106) |

Sprzedaż produktów do gotowania marki Vedette osiągnęła w 2007 r. wartość [5–10] mln EUR, tj. [0-5] % obrotów grupy FagorBrandt. |

|

(107) |

Wstrzymanie wprowadzania do obrotu produktów do gotowania na okres pięciu lat umożliwi tym samym konkurentom wzmocnienie pozycji na rynku kuchenek. Według badania GfK z 2007 r. głównymi konkurentami grupy FagorBrandt (której udział w rynku pod względem wartości wynosi […] %) na rynku kuchenek we Francji są Indesit ([…] %), Electrolux ([…] %) i Candy ([…] %). |

|

(108) |

Sprzedaż zmywarek do naczyń marki Vedette osiągnęła w 2007 r. wartość [5–10] mln EUR, tj. [0-5] % obrotów grupy FagorBrandt. |

|

(109) |

Według badania GfK z 2007 r. głównymi konkurentami grupy FagorBrandt (której udział w rynku pod względem wartości wynosi […] %) na rynku zmywarek do naczyń we Francji są BSH ([…] %), Whirlpool ([…] %) i Electrolux ([…] %). W konsekwencji wstrzymanie wprowadzania do obrotu zmywarek do naczyń pod marką Vedette umożliwi konkurentom zwiększenie obecności na rynku. |

|

(110) |

Podsumowując, produkty marki Vedette, których wprowadzanie do obrotu zostanie wstrzymane, generują [0–5] % obrotów grupy (47). Władze francuskie wskazują, że wstrzymanie to będzie wiązało się z poważnymi procesami dostosowawczymi wewnątrz przedsiębiorstwa […]. |

6.5.4. Podsumowanie środków wyrównawczych zaproponowanych przez francuskie władze i narzucenie dodatkowego środka wyrównawczego przez Komisję

|

(111) |

Zaproponowane środki wyrównawcze polegają na wstrzymaniu wprowadzania do obrotu na okres pięciu lat niektórych produktów (do gotowania, chłodzenia i zmywarek do naczyń) marki Vedette (48) oraz na zbyciu Brandt Components. Chodzi tu o rzeczywiste (tj. zauważalne), a jednocześnie ograniczone zmniejszenie obecności na rynku. |

|

(112) |

Tymczasem Komisja uważa, że środek wyrównawczy dotyczący marki Vedette zaproponowany przez władze francuskie jest jedynym rzeczywistym środkiem wyrównawczym i że nie jest wystarczający. Dlatego też Komisja postanowiła nałożyć, jako warunek zgodności ze wspólnym rynkiem, wydłużenie o trzy dodatkowe lata zakazu wprowadzania do obrotu produktów marki Vedette. W praktyce zaproponowany na pięć lat zakaz zostanie wydłużony o trzy lata na łączny okres ośmiu lat. |

|

(113) |

Zgodnie z informacjami, którymi Komisja dysponowała w dniu 21 października 2008 r., wpływ tego środka wyrównawczego („ŚW”) pod względem zmniejszenia obrotów może zostać oceniony na dwa sposoby, jak pokazuje tabela 2 (49). Tabela 2

|

|

(114) |

Zawarte w tabeli 2 dane liczbowe odnoszące się do lat 2009–2012 zostały dostarczone przez władze francuskie i grupę FagorBrandt w celu zobrazowania wpływu zaproponowanego przez nie środka wyrównawczego (w tej kwestii zob. również motyw 143 i kolejne). |

|

(115) |

Pierwszy sposób obliczenia wpływu dodatkowego środka wyrównawczego narzuconego przez Komisję polega na pomnożeniu przez 3 utraconych dochodów za ostatni rok oceniony przez władze francuskie (tj. 2012 r.). Według scenariusza optymistycznego dla przedsiębiorstwa wpływ ten wynosi zatem trzykrotność [40–60] mln, czyli [120–180] mln EUR. |

|

(116) |

Drugi sposób obliczenia wpływu dodatkowego środka wyrównawczego polega na ekstrapolacji danych liczbowych za 2012 r. na lata 2013–2016 z zastosowaniem linearnego wzrostu na poziomie [1,5–3] % jako kontynuację wzrostu obrotów szacowanego przez przedsiębiorstwo na [1,5–3] % w latach 2009–2012. Z przyczyn wyjaśnionych w motywie 125 i kolejnych oczekiwania dotyczące wzrostu obrotów uznaje się za racjonalne w kontekście strategii grupy i perspektyw rozwoju rynku. W ten sposób środek wyrównawczy pozbawi grupę FagorBrandt – według scenariusza optymistycznego dla przedsiębiorstwa – obrotów rzędu [120–180] mln EUR. |

|

(117) |

Zaproponowany środek wyrównawczy wydaje się więc odpowiedni i jako taki jest wystarczający, aby w proporcjonalnym stopniu ograniczyć niekorzystny wpływ, jaki przyznanie przedmiotowej pomocy miałoby na konkurencję: według scenariusza optymistycznego pozbawi on przedsiębiorstwa obrotów wynoszących około [120–180] mln EUR w latach 2014–2016. Te niezrealizowane obroty umożliwią konkurentom zwiększenie sprzedaży. Taki środek wyrównawczy utrudni także przedsiębiorstwu ponowne wprowadzenie produktów marki Vedette po ośmiu latach nieobecności na rynku (w chwili obecnej sprzedawane są jedynie pralki marki Vedette). Nawet jeśli marka nie zniknie całkowicie, koszt powrotu na rynek będzie bowiem proporcjonalny do liczby lat jej nieobecności na tym rynku. Im dłużej marka będzie nieobecna na rynku, tym bardziej będzie odczuwalna utrata popularności. |

|

(118) |

Ponadto należy także sprawdzić, czy ten nowy środek wyrównawczy pozwoli też zrekompensować przewagę konkurencyjną związaną z łącznym skutkiem pomocy władz włoskich i pomocy restrukturyzacyjnej. Można bowiem uznać, że w dniu 21 października 2008 r. grupa FagorBrandt dysponowała kwotą 3 190 878,02 (z odsetkami około 4 mln EUR), z której nie powinna była skorzystać. Korzyść ta miała wpływ na konkurencję, gdyż przedsiębiorstwo dysponowało dodatkowymi środkami finansowymi. Dodatkowy środek wyrównawczy ma więc stanowić przeciwwagę dla tego zakłócenia konkurencji. |

|

(119) |

W tabeli 3 pokazano stratę netto (czyli ujemny stan wolnych środków pieniężnych) wynikającą ze środka wyrównawczego. Dane liczbowe za lata 2009–2012 zostały przekazane Komisji przez władze francuskie. Dane za lata 2013–2016 pochodzą z ekstrapolacji danych za rok 2012, powiększonych o [1,5–3] % rocznie (50). Tabela 3

|

|

(120) |

Wydaje się zatem, że przy scenariuszu optymistycznym (dla przedsiębiorstwa) przez trzy dodatkowe lata grupa FagorBrandt straci środki finansowe w wysokości około [10–20] mln EUR (jeśli pomnoży się przez 3 kwotę za 2012 r.) i [10–20] mln EUR (jeśli zsumuje się ekstrapolowane kwoty). Innymi słowy, nałożenie nowego środka wyrównawczego z nawiązką równoważy korzyść związaną z dysponowaniem środkami finansowymi w wysokości około 4 mln EUR. |

|

(121) |

Fakt, że środki wyrównawcze wykraczają poza ramy okresu restrukturyzacji (którego zakończenie wyznaczono na dzień 31 grudnia 2012 r.), nie wpływa na ich odpowiedniość. O ile bowiem środki wyrównawcze są niezbędne w związku z przyznaniem pomocy restrukturyzacyjnej, nie są one częścią samego procesu restrukturyzacji, ale stanowią rekompensatę dla konkurentów przedsiębiorstwa, które otrzymało pomoc, w związku z wynikającym z tej pomocy zakłóceniem konkurencji. Na skuteczność i przydatność tych środków nie ma zatem wpływu fakt, że czas ich obowiązywania jest dłuższy niż okres restrukturyzacji, ponieważ zostały wdrożone w związku z restrukturyzacją ułatwioną przez pomoc państwa i mają na celu wyrównanie zakłócenia konkurencji będącego skutkiem tej pomocy. |

|

(122) |

Komisja uważa więc, że środki te pozwolą uniknąć nadmiernego zakłócenia konkurencji w rozumieniu pkt 38–40 wytycznych dotyczących pomocy restrukturyzacyjnej. |

6.6. Przywrócenie rentowności przedsiębiorstwa

6.6.1. Plan restrukturyzacji, perspektywy rozwoju rynku i wiarygodność prognoz zawartych w planie restrukturyzacji

|

(123) |

Zasadnicze założenia rozpoczętego już planu restrukturyzacji grupy FagorBrandt są następujące:

|

|

(124) |

Po przeanalizowaniu przedstawionego wyżej planu Komisja potwierdza stwierdzenie zawarte w decyzji o wszczęciu postępowania, zgodnie z którym uważa go za zgodny z wymogami przewidzianymi w pkt 35–37 wytycznych dotyczących pomocy restrukturyzacyjnej. Innymi słowy plan restrukturyzacji pozwala na przywrócenie długoterminowej rentowności przedsiębiorstwa. |

|

(125) |

Komisja pragnie natomiast przedstawić swoją analizę i wnioski dotyczące perspektyw rozwoju rynku i wiarygodności prognoz zawartych w planie restrukturyzacji. |

|

(126) |

Komisja oceniła prognozy zawarte w planie restrukturyzacji, w szczególności pod względem perspektyw wzrostu. Komisja pragnie przypomnieć, że w niniejszej decyzji wzięto pod uwagę wyłącznie dane dostępne w październiku 2008 r. |

|

(127) |

Według CECED (54) ewolucja rynku europejskiego pod względem wielkości w latach 2005–2007 charakteryzowała się umiarkowanym wzrostem w Europie Zachodniej (około 2 % rocznie) i silniejszym wzrostem w Europie Wschodniej (około 7 % rocznie). Ten ostatni wskaźnik wzrostu jest jednak niepewny, ponieważ zależy od wahań w gospodarce, przy których z łatwością może występować na przemian dwucyfrowy wzrost i dwucyfrowy spadek. |

|

(128) |

Jeśli w długim okresie można przewidywać zbieżność zachowań zakupowych w Europie Wschodniej i w Europie Zachodniej, niewielka siła nabywcza krajów Europy Wschodniej prowadzi do koncentracji popytu na produktach pierwszej potrzeby (pralkach lub lodówkach), a właśnie na te rynki weszli konkurenci tureccy i azjatyccy. |

|

(129) |

Potencjalne rynki dla spółki FagorBrandt znajdują się więc w Europie Zachodniej, ponieważ są one większe nie tylko z punktu widzenia wartości, ale również wielkości. Na tych rynkach podstawowe produkty – w przypadku których spółka FagorBrandt nie może już być konkurencyjna i które stanowią podstawę silnego wzrostu w Europie Wschodniej – odgrywają również mniejszą rolę. |

|

(130) |

W szczególności rynkiem odniesienia grupy FagorBrandt jest rynek francuski, na którym realizuje ona [50–80] % sprzedaży, wytwarza [80–100] % produktów i zatrudnia [80–100] % pracowników. Według GIFAM (55) we Francji rynek dużych urządzeń gospodarstwa domowego wzrósł w 2007 r. o 1 % w stosunku do 2006 r., zarówno pod względem wielkości, jak i wartości. W szczególności rynek urządzeń […], na którym grupa FagorBrandt chce się skupić, wzrósł o […] % w stosunku do 2006 r., podczas gdy w przypadku urządzeń […] sprzedaż spadła o […] %. |

|

(131) |

Zmiany w produktach według rodzajów pokazują, że dynamiczne rynki, które powstają w Europie, a w szczególności we Francji, to przede wszystkim rynki produktów […]. Wzrost w sektorze produktów […] jest znaczący, podczas gdy rynek produktów chłodniczych jest niemal w stagnacji, jak pokazuje poniższa tabela zaczerpnięta z badania GIFAM. Tabela 4

|

|

(132) |

W konsekwencji decyzja grupy FagorBrandt o skupieniu się w szczególności na […] oraz o rozwoju […] wydaje się spójna z tendencjami dotyczącymi poszczególnych segmentów i produktów. |

|

(133) |

Po przeanalizowaniu pozostałych podstawowych elementów planu restrukturyzacji mających na celu uzasadnienie adekwatności prognoz odnoszących się do długoterminowej rentowności operacyjnej grupy FagorBrandt Komisja uważa, że wspomniane prognozy, przedstawione w tabeli 5, są realistyczne. Tabela 5

|

|

(134) |

Pozostała część analizy ograniczy się więc do dwóch konkretnych wątpliwości dotyczących realistycznego i wystarczającego charakteru planu restrukturyzacji, które zostały podniesione w decyzji o wszczęciu postępowania. |

|

(135) |

Przede wszystkim Komisja zwróciła się o udzielenie wyjaśnień w odniesieniu do oczekiwanego wzrostu obrotów o 20 % w 2007 r. Władze francuskie wyjaśniły, że obszar działalności grupy FagorBrandt uległ zmianie w 2006 r. w wyniku przekazania przez Fagor na rzecz grupy FagorBrandt dystrybucji marki Fagor na rynku brytyjskim i francuskim, a następnie całej francuskiej działalności Fagor (56). Obroty w ramach tej działalności są szacowane na [50–100] mln EUR za 2007 r. i zostały włączone do obrotów spółki FagorBrandt za 2007 r. Przy niezmiennym obszarze działalności oczekiwany wzrost obrotów wynosił jedynie [5–10] %. Od tego czasu Francja poinformowała Komisję o faktycznie zrealizowanych obrotach za 2007 r. Wynoszą one 903 mln EUR wobec 779,7 mln EUR w 2006 r., co stanowi wzrost rzędu 16 % rok do roku. |

|

(136) |

Po drugie Komisja zauważyła, że plan restrukturyzacji nie wskazuje, w jaki sposób spółka FagorBrandt miała zamiar poradzić sobie ze zwrotem pomocy niezgodnej ze wspólnym rynkiem, jaką otrzymała jej włoska spółka zależna, który to zwrot narażał na ryzyko przywrócenie rentowności przedsiębiorstwa. Władze francuskie wyjaśniły, że zwrot pomocy władz włoskich przypadający na Brandt Italia powinien być najprawdopodobniej niższy niż 200 000 EUR (zob. motyw 70 i kolejne). Tymczasem, jak już Komisja wyjaśniła (zob. motyw 76 i kolejne), kwota pomocy władz włoskich, którą należy uwzględnić do celów niniejszej decyzji wynosi 3 190 878,02 EUR, do której należy doliczyć odsetki narosłe do dnia 21 października 2008 r. Komisja uważa przy tym, że przewidziany zwrot tej kwoty nie zagraża przywróceniu rentowności przedsiębiorstwa, zważywszy że grupa FagorBrandt ma obowiązek zwiększenia wkładu własnego o kwotę równoważną 3 190 878,02 EUR plus odsetki (zob. w tym względzie motyw 149 i kolejne). |

|

(137) |

Na podstawie powyższych rozważań Komisja stwierdza, że rozwiano wątpliwości dotyczące przywrócenia rentowności zawarte w decyzji o wszczęciu postępowania. |

6.6.2. Wątpliwości zainteresowanej strony dotyczące przywrócenia rentowności

|

(138) |

Jak wskazano powyżej, konkurent, który zastrzegł sobie anonimowość, wątpi, aby restrukturyzacja mogła przywrócić długoterminową rentowność przedsiębiorstwa. Po pierwsze uważa on, że przedsiębiorstwo musiałoby przenieść część produkcji na obszary produkcji o niskich kosztach, na których mogłoby osiągać korzyści skali. Po drugie przedsiębiorstwo nie będzie mogło sprostać inwestycjom niezbędnym do udoskonalenia produktów w branży, która wymaga corocznych poważnych inwestycji w urządzenia przemysłowe, projekty, badania i rozwój. Podkreśla ponadto, że przedsiębiorstwo pozostaje zbyt małe w porównaniu z jego konkurentami. W kolejnych motywach Komisja będzie starała się sprawdzić, czy uwagi konkurenta, który zastrzegł sobie anonimowość, podważają jej wnioski dotyczące przywrócenia rentowności. |

|

(139) |

Jeśli chodzi o konieczność przeniesienia części produkcji do krajów o niższych kosztach, Komisja zauważa, że władze francuskie odpowiedziały w tym względzie w sposób precyzyjny. Przypominają one, że kierunek rozwoju obrany przez spółkę FagorBrandt (innowacyjne produkty o dużej wartości dodanej), podobnie jak w przypadku jej niektórych konkurentów europejskich w ścisłym znaczeniu, nie jest zbieżny z przenoszeniem ich produkcji do krajów o niskich kosztach […]. W przypadku głównych producentów tworzenie zakładów produkcyjnych w krajach o niskich kosztach wiąże się również z zamiarem rozwoju sprzedaży w tych krajach. |

|

(140) |

Jeśli chodzi o stwierdzenia konkurenta, który zastrzegł sobie anonimowość, dotyczące niemożności sprostania przez spółkę FagorBrandt poważnym inwestycjom koniecznym do zachowania konkurencyjności oraz zbyt małych rozmiarów przedsiębiorstwa w porównaniu z głównymi producentami, Komisja zauważa, że sama wskazała w pkt 8 decyzji o wszczęciu postępowania, iż czynniki te przyczyniły się do powstania trudności, z którymi boryka się przedsiębiorstwo. Zauważa jednak, że plan restrukturyzacji najwyraźniej odpowiada na te wyzwania. Przedsiębiorstwo zamierza bowiem skoncentrować się na […]. Ponadto Komisja zauważa, że niektórym przedsiębiorstwom tego sektora, mimo mniejszych rozmiarów w porównaniu z głównymi producentami i ich dużą produkcją w krajach Europy Zachodniej, udaje się zachować konkurencyjność poprzez skupienie się na niektórych produktach i segmentach (mowa tu albo o podmiotach niszowych, takich jak Miele, Smeg, Liebherr, Teka, albo o małych wytwórcach działających na skalę krajową, takich jak Candy i Gorenje). Skądinąd Komisja zauważa, że coraz silniejsza integracja spółki FagorBrandt w grupie Fagor pozwala również na rozwiązanie problemów związanych z rozmiarami przedsiębiorstwa. Podsumowując, Komisja uznaje, że kwestie podnoszone przez konkurenta stanowią wyzwania dla grupy FagorBrandt, ale uważa, że plan restrukturyzacji pozwoli stawić im czoła i wykazuje wystarczające prawdopodobieństwo przywrócenia rentowności przedsiębiorstwa. |

|

(141) |

W związku z powyższym Komisja uważa, że uwagi poczynione przez konkurenta, który zastrzegł anonimowość, nie podważają jej oceny, zgodnie z którą plan restrukturyzacji pozwala na przywrócenie długoterminowej rentowności grupy FagorBrandt. |

6.6.3. Skutki środków wyrównawczych dla przywrócenia rentowności

|

(142) |

Również w odniesieniu do przywrócenia długoterminowej rentowności Komisja musi sprawdzić, zgodnie z ostatnim zdaniem pkt 38 wytycznych dotyczących pomocy restrukturyzacyjnej, czy środki wyrównawcze nie zagrażają rentowności przedsiębiorstwa. Zgodnie z powyższą analizą władze francuskie zaproponowały środki wyrównawcze, które nie zostały włączone do prognoz finansowych dołączonych do zgłoszenia. Ponieważ Komisja uznała te środki za niezbędne, będą one musiały zostać wdrożone. W odniesieniu do tych środków – wstrzymania wprowadzania do obrotu produktów do chłodzenia, gotowania i zmywarek do naczyń pod marką Vedette przez pięć lat – powodujących pogorszenie wyników finansowych przedsiębiorstwa, należy upewnić się, że przedsiębiorstwo jest w stanie im sprostać. |

|

(143) |

Według władz francuskich tabele 6 i 7 przedstawiają wyniki finansowe przedsiębiorstwa z uwzględnieniem wdrożenia środków wyrównawczych zaproponowanych przez francuskie władze. Tabela 6 przedstawia scenariusz optymistyczny, a tabela 7 – pesymistyczny. Tabela 6

Tabela 7

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(144) |