ISSN 1977-0766

doi:10.3000/19770766.L_2013.092.pol

Dziennik Urzędowy

Unii Europejskiej

L 92

Wydanie polskie

Legislacja

Tom 56

3 kwietnia 2013

|

ISSN 1977-0766 doi:10.3000/19770766.L_2013.092.pol |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 92 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 56 |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

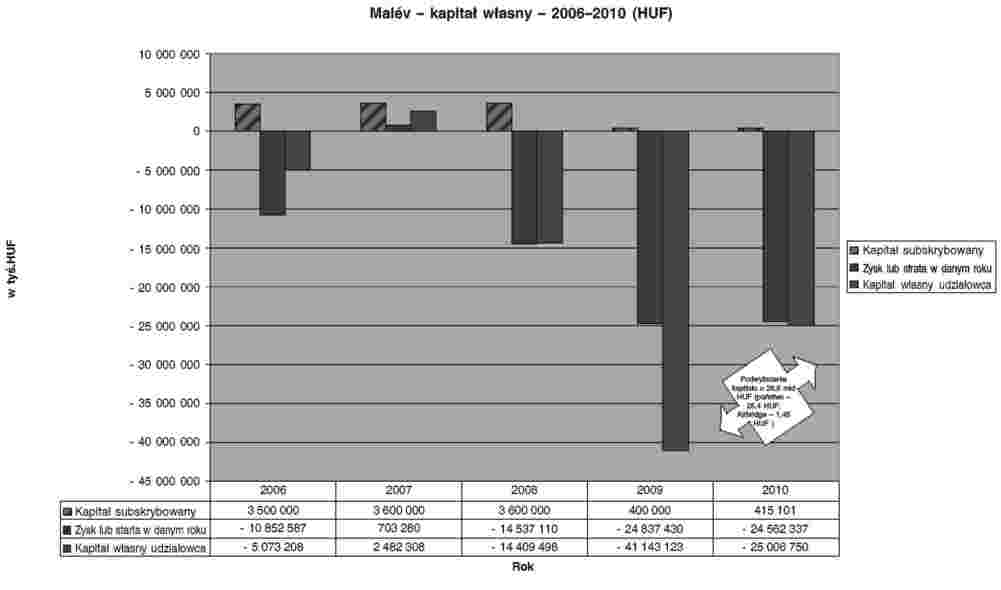

DECYZJE

|

3.4.2013 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 92/1 |

DECYZJA KOMISJI

z dnia 9 stycznia 2012 r.

w sprawie pomocy państwa SA.30584 (C 38/10, ex NN 69/10) przyznanej przez Węgry na rzecz przedsiębiorstwa Malév Magyar Légiközlekedési Zrt.

(notyfikowana jako dokument nr C(2011) 9316)

(Jedynie tekst w języku węgierskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

(2013/150/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej (TFUE), w szczególności jego art. 108 ust. 2 akapit pierwszy,

uwzględniając Porozumienie o Europejskim Obszarze Gospodarczym, w szczególności jego art. 62 ust. 1 lit. a),

uwzględniając decyzję, na mocy której Komisja postanowiła wszcząć procedurę określoną w art. 108 ust. 2 TFUE (1) w odniesieniu do pomocy nr C 38/10 (ex NN 69/10) (2),

po wezwaniu zainteresowanych stron do przedstawienia uwag zgodnie z przywołanymi artykułami i uwzględniając otrzymane odpowiedzi,

a także mając na uwadze, co następuje:

I. KONTEKST I PROCEDURA

|

(1) |

Po kliku nieudanych próbach prywatyzacji państwo węgierskie zawarło w 2007 r. ze spółką AirBridge Zrt. (zwaną dalej „AirBridge”) umowę kupna-sprzedaży 99,95 % udziałów narodowego przewoźnika lotniczego Malév Magyar Légiközlekedési Zrt. (zwanego dalej „Malév”). Spółka AirBridge zapłaciła za te udziały 200 mln HUF (740 000 EUR (3)). Umowa prywatyzacyjna została przedstawiona Komisji zgodnie z art. 108 ust. 2 TFUE, ale później ją wycofano (4). |

|

(2) |

W wyniku trudnej sytuacji finansowej, w jakiej znalazł się nowy właściciel, udział w spółce AirBridge w wysokości 49,5 % nabył rosyjski Vnesheconombank (zwany dalej „VEB”), stając się pośrednim udziałowcem przedsiębiorstwa Malév. |

|

(3) |

W marcu 2010 r. Komisja dowiedziała się z doniesień prasowych o tym, że państwo węgierskie zamierza dokonać renacjonalizacji przedsiębiorstwa Malév. Władze węgierskie potwierdziły te doniesienia prasowe w wiadomości e-mail z dnia 2 marca 2010 r. |

|

(4) |

W dniu 10 marca 2010 r. Komisja otrzymała za pośrednictwem poczty elektronicznej skargę od Wizz Air, tanich linii lotniczych, mających siedzibę na Węgrzech i będących głównym konkurentem przedsiębiorstwa Malév w tym państwie. W skardze zarzucano, że na rzecz przedsiębiorstwa Malév została udzielona pomoc państwa, która jest niezgodna z prawem i z rynkiem wewnętrznym ze względu na szereg różnych środków. Pismem z dnia 29 marca 2009 r. Komisja przekazała władzom węgierskim nieopatrzoną klauzulą poufności wersję skargi oraz wezwanie do udzielenia dodatkowych informacji. W dniu 30 kwietnia 2010 r. władze węgierskie przedstawiły uwagi dotyczące istoty skargi, odpowiadając na podniesione w niej kwestie. |

|

(5) |

Podczas spotkania w dniu 5 maja 2010 r. władze węgierskie poinformowały o zamiarze przeprowadzenia restrukturyzacji przedsiębiorstwa lotniczego. Poinformowały również jednak, że nie wiedzą jeszcze, jaki będzie zakres tej restrukturyzacji. |

|

(6) |

Komisja otrzymała drugą skargę (od konkurenta, który nie zgodził się na ujawnienie swojej tożsamości) z dnia 5 października 2010 r., a następnie przekazała ją władzom węgierskim pismem z dnia 21 października 2010 r. W dniu 19 listopada 2010 r. władze węgierskie przedstawiły uwagi dotyczące istoty tej skargi. |

|

(7) |

W dniach 14 lipca 2010 r. i 8 października 2010 r. Komisja zwróciła się do władz węgierskich o przedstawienie dodatkowych informacji i otrzymała odpowiedzi w dniach 11 sierpnia 2010 r., 16 sierpnia 2010 r., 5 października 2010 r., 3 listopada 2010 r. i 23 listopada 2010 r. |

|

(8) |

W związku z powyższym w dniu 21 grudnia 2010 r. Komisja podjęła decyzję o wszczęciu formalnego postępowania wyjaśniającego na podstawie art. 108 ust. 2 TFUE (zwaną dalej „decyzją o wszczęciu postępowania”) w sprawie rozmaitych domniemanych środków pomocy państwa wdrożonych na rzecz przedsiębiorstwa Malév. |

|

(9) |

W dniu 24 lutego 2011 r. Węgry przedstawiły uwagi na temat decyzji o wszczęciu postępowania wydanej przez Komisję. |

|

(10) |

W dniu 26 maja 2011 r. decyzja o wszczęciu postępowania została opublikowana w Dzienniku Urzędowym Unii Europejskiej (5). Otrzymano uwagi od dwóch zainteresowanych stron: przedsiębiorstwa Wizz Air w dniu 26 czerwca 2011 r. oraz od konkurenta (który prosił o nieujawnianie jego tożsamości) w dniu 28 czerwca 2011 r. |

|

(11) |

W dniu 6 lipca 2011 r. Komisja przekazała te uwagi władzom węgierskim. Węgry przedstawiły swoje stanowisko w sprawie uwag osób trzecich w dniu 5 września 2011 r. |

|

(12) |

Po wydaniu decyzji o wszczęciu postępowania odbyły się dwa spotkania służb Komisji i władz węgierskich w Brukseli w dniach 10 czerwca 2011 r. i 19 października 2011 r. |

|

(13) |

W dniu 26 września 2011 r. Komisja zwróciła się do władz węgierskich o dodatkowe informacje, które Węgry przekazały pismem z dnia 25 października 2011 r. |

II. PRZEDSIĘBIORSTWO MALÉV I PRZEDMIOTOWE ŚRODKI

II.1. Przedsiębiorstwo

|

(14) |

Przedsiębiorstwo Malév ma siedzibę w Międzynarodowym Porcie Lotniczym im. Franciszka Liszta w Budapeszcie i obecnie obsługuje loty do miejsc przeznaczenia w Europie i na Bliskim Wschodzie, eksploatując flotę złożoną z 22 samolotów (6). W 2009 r. zapewniło przewóz 3,2 mln pasażerów (7). |

II.2. Okres poprzedzający prywatyzację przeprowadzoną w 2007 r.

|

(15) |

Władze węgierskie podjęły kilka prób prywatyzacji przedsiębiorstwa Malév. W 1992 r. sprzedano 35 % udziałów w Malévie włoskiemu konsorcjum przedsiębiorstw Alitalia i Simset kontrolowanemu przez państwo. W 1997 r. konsorcjum Alitalia-Simest sprzedało swój udział konsorcjum dwóch prywatnych banków węgierskich (OTP i MKB). W 1999 r. państwo odkupiło większość udziałów posiadanych przez prywatnych właścicieli, stając się właścicielem 97 % udziałów. |

|

(16) |

Przedsiębiorstwo Malév, podobnie jak wiele innych przedsiębiorstw lotniczych, znacznie ucierpiało w wyniku pogorszenia koniunktury na rynku lotniczym na skutek wydarzeń z września 2001 r. i stało się deficytowe (zob. tabela 1 poniżej). |

|

(17) |

W tym kontekście państwo ponownie podjęło decyzję o sprywatyzowaniu przedsiębiorstwa Malév. |

II.3. Prywatyzacja w 2007 r. oraz sprawowanie kontroli nad przedsiębiorstwem Malév przez podmioty prywatne

II.3.1. Sprzedaż spółce AirBridge

|

(18) |

Przedsiębiorstwo potrzebowało dokapitalizowania, a państwo, jako właściciel, miało ograniczoną możliwość sfinansowania takiej inwestycji. Wystosowano zaproszenie do składania ofert dotyczących doinwestowania przedsiębiorstwa Malév, a na początku 2007 r. zdecydowano, że najkorzystniejszą ofertę przedstawiła spółka celowa o nazwie AirBridge. Spółka AirBridge zaproponowała atrakcyjny i rzekomo opłacalny pod względem ekonomicznym plan biznesowy i plan restrukturyzacji. |

|

(19) |

W dniu 23 lutego 2007 r. została zawarta umowa kupna-sprzedaży dotycząca sprzedaży 99,95 % udziałów w przedsiębiorstwie Malév spółce AirBridge. Spółka AirBridge była w 49 % własnością Borysa Abramowicza (8), rosyjskiego biznesmena, który posiadał udział większościowy w kilku rosyjskich przedsiębiorstwach lotniczych (w przedsiębiorstwie KrasAir oraz w grupie rosyjskich linii lotniczych AiRUnion), a w 51 % węgierskich właścicieli prywatnych. Oczekiwano zatem, że wraz z planem biznesowym i planem restrukturyzacji spółka AirBridge wniesie do przedsiębiorstwa Malév przemysłowe know-how i zapewni kadrę kierowniczą. |

|

(20) |

Najważniejsze postanowienia umowy były następujące:

|

|

(21) |

Wyznaczono nową kadrę kierowniczą i wdrożono szereg środków mających na celu obniżenie kosztów i wygenerowanie przychodu. Środki te obejmowały zaprzestanie obsługi lotów na długich trasach oraz redukcję etatów. Według władz węgierskich wspomniane środki nie miały żadnego ogólnego wpływu na rentowność przedsiębiorstwa, ponieważ ich wdrożenie zbiegło się z ogromnym wzrostem cen paliw. |

|

(22) |

Sytuacja finansowa przedsiębiorstwa Malév stale się pogarszała, a po 4 miesiącach przedsiębiorstwo nie miało wystarczającej płynności, aby uiszczać opłaty licencyjne za użytkowanie znaku towarowego „Malév”. |

|

(23) |

Według władz węgierskich płatności z tytułu leasingu statku powietrznego B767 od spółki MAVA nie zostały „zawieszone”, po tym jak przedsiębiorstwo Malév podjęło decyzję o zaprzestaniu obsługi lotów na długich trasach, ponieważ przedsiębiorstwo Malév „uznaje” te należności i nastąpiło tylko opóźnienie w uiszczaniu płatności, od których płacone są odsetki. |

|

(24) |

W drugiej połowie 2008 r. przedsiębiorstwo Malév oraz jego rosyjscy partnerzy zaczęli odczuwać skutki światowego kryzysu finansowego. Upadło szereg przedsiębiorstw lotniczych Borysa Abramowicza. Spółka AirBridge utraciła zdolność dalszego finansowania przedsiębiorstwa Malév i zaczęła zalegać ze spłatą pożyczki bankowi VEB. Ponieważ wynoszący 49 % udział w spółce AirBridge został oddany w zastaw bankowi VEB, bank przejął te udziały. VEB oświadczył, że jest skłonny kontynuować finansowanie przedsiębiorstwa Malév, jednakże jako bank, a nie właściciel. |

II.3.2. Sprzedaż Malév Ground Handling

|

(25) |

Jak stwierdzono powyżej, na początku 2009 r. sytuacja finansowa przedsiębiorstwa Malév uległa dalszemu pogorszeniu. W związku z tym jego udziałowcy zaproponowali państwowej spółce holdingowej (Magyar Nemzeti Vagyonkezelő Zrt., zwanej dalej „MNV”) zakup spółki Malév Ground Handling, będącej w 100 % jednostką zależną przedsiębiorstwa Malév (zwanej dalej „Malév GH”). |

|

(26) |

Według władz węgierskich jednostka zależna Malév GH była w tym czasie i nadal jest dobrze prosperującym przedsiębiorstwem. |

|

(27) |

W styczniu 2009 r. została podpisana wstępna umowa kupna (zmieniona następnie w lutym), obejmująca wpłatę zaliczek w wysokości 4,3 mld HUF (16 mln EUR). Spółka MNV wpłaciła zaliczki na rzecz przedsiębiorstwa Malév w styczniu i w lutym 2009 r. Zaliczki miały zostać zwrócone w terminie 2 dni roboczych, gdyby – po przeprowadzeniu badania „due diligence” – spółka MNV zdecydowała o odstąpieniu od podpisania ostatecznej umowy kupna-sprzedaży. Zobowiązanie do ewentualnego zwrotu zaliczek zostało zabezpieczone umowami o zabezpieczenie. W lipcu 2009 r. spółka MNV zdecydowała ostatecznie o zaniechaniu transakcji, w związku z czym kwota odpowiadająca cenie zakupu stała się należna. |

|

(28) |

Zaliczka nigdy nie została zwrócona spółce MNV. Spółka MNV nigdy nie otrzymała odsetek należnych z tytułu wspomnianych zaliczek (11). |

II.3.3. Odroczenie zapłaty podatku

|

(29) |

W okresie między styczniem 2007 r. a marcem 2010 r. główny urząd centralnej administracji podatkowej i kontroli finansowej (Adó- és Pénzügyi Ellenőrzési Hivatal, zwany dalej “APEH”) zezwolił przedsiębiorstwu Malév na odroczenie lub zmianę harmonogramu płatności różnych rodzajów zobowiązań z tytułu podatków i ubezpieczeń społecznych. APEH nie wyegzekwował przeterminowanych należności za okres od lipca 2008 r., a nawet przyznał możliwość zmiany harmonogramu spłaty kolejnych kwot. W marcu 2010 r. należności przedsiębiorstwa Malév z tytułu podatków i ubezpieczeń społecznych (kwota główna i odsetki za zwłokę) wyniosły łącznie 13,7 mld HUF (51 mln EUR). W odniesieniu do całej grupy Malév wartość ta wynosi 16,8 mld HUF (62 mln EUR). W dniu 11 marca 2010 r. pozostałe saldo obrotów bieżących przedsiębiorstwa Malév zostało uregulowane wobec APEH z części środków pieniężnych uzyskanych w wyniku wspomnianego poniżej podwyższenia kapitału w lutym 2010 r. |

II.4. Renacjonalizacja w 2010 r. oraz sprawowanie kontroli publicznej nad przedsiębiorstwem Malév

II.4.1. Przyczyny, które doprowadziły do renacjonalizacji przedsiębiorstwa Malév

|

(30) |

W 2010 r. niemożliwe było znalezienie prywatnych inwestorów, którzy przejęliby w charakterze głównego udziałowca przedsiębiorstwo Malév od spółki AirBridge/banku VEB. W szczególności VEB nie miał zamiaru finansować przedsiębiorstwa lotniczego jako inwestor strategiczny. Finansowe wyniki działalności przedsiębiorstwa utrzymywały się na niskim poziomie, jak pokazano w tabeli 1 poniżej. Tabela 1 Wskaźniki wyników działalności przedsiębiorstwa Malév w latach 2003–2010 (w mld HUF)

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

(31) |

Zamiast przeprowadzić postępowanie upadłościowe, władze węgierskie zdecydowały się na negocjacje z VEB i spółką AirBridge, podejmując próbę poprawy sytuacji handlowej przedsiębiorstwa Malév w perspektywie średnio- lub długoterminowej. |

II.4.2. Podwyższenie kapitału w 2010 r.: zamiana długu na kapitał własny oraz wniesienie nowych środków kapitałowych

|

(32) |

W dniu 26 lutego 2010 r. VEB spółka AirBridge, spółka MNV, przedsiębiorstwo Malév oraz węgierski rząd podjęły decyzję o podwyższeniu kapitału o 25,4 mld HUF (94 mln EUR), częściowo wnosząc nowe środki kapitałowe w wysokości 20,7 mld HUF (77 mln EUR), a częściowo zamieniając z długu na kapitał własny zaliczkę na zakup jednostki zależnej Malév GH (zob. sekcja część II.3.2 powyżej) wraz z odsetkami naliczonymi od tej zaliczki – ogółem 4,7 mld HUF (17 mln EUR). Spółka AirBridge również zamieniła kwotę 1,5 mld HUF (5,4 mln EUR) na kapitał własny. W rezultacie roszczenia wobec przedsiębiorstwa Malév zostały zaspokojone, a byli wierzyciele stali się właścicielami części przedsiębiorstwa. |

|

(33) |

Przed podwyższeniem istniejący kapitał założycielski przedsiębiorstwa Malév został zredukowany prawie do zera, aby pokryć część nagromadzonych strat, a także odzwierciedlić fakt, że istniejące udziały w przedsiębiorstwie Malév stały się bezwartościowe. Kapitał założycielski przedsiębiorstwa Malév został następnie podwyższony poprzez wyemitowanie nowych udziałów o jednostkowej wartości nominalnej wynoszącej 0,01 HUF. Zmiany w kapitale własnym Malév zostały przedstawione na rys. 1 poniżej. |

|

(34) |

Środki kapitałowe w wysokości 20,7 mld HUF (77 mln EUR) wniesione przez spółkę MNV umożliwiły przedsiębiorstwu Malév spłatę wszystkich zaległych zobowiązań podatkowych (zob. pkt 29 powyżej) oraz tymczasowe ustabilizowanie działalności. |

|

(35) |

Po podwyższeniu kapitału udział państwa w przedsiębiorstwie Malév wzrósł do poziomu 94,6 %, natomiast udział spółki AirBridge/banku VEB został ograniczony do minimum. Rysunek 1 Zmiany w kapitale własnym przedsiębiorstwa Malév

|

II.4.3. Maj – sierpień 2010 r.: pożyczki udziałowca i zamiana na kapitał własny

|

(36) |

W okresie od maja do sierpnia 2010 r. państwo węgierskie udzieliło przedsiębiorstwu Malév za pośrednictwem spółki MNV kilku „pożyczek udziałowca”, o całkowitej wartości 9,2 mld HUF (34 mln EUR). |

|

(37) |

Pierwsza z tych pożyczek udzielona w maju 2010 r. wynosiła 2,16 mld HUF (7,9 mln EUR). Pożyczka ta została określona jako trzyletnia pożyczka udziałowca z oprocentowaniem w wysokości 9,97 %. Spłata miała nastąpić w jednej racie wraz z upływem okresu zapadalności, a zabezpieczeniem był zastaw na udziałach jednostki zależnej Malév GH. |

|

(38) |

Druga pożyczka, udzielona w czerwcu 2010 r., w wysokości 1,34 mld HUF (4,9 mln EUR) była również trzyletnią pożyczką udziałowca z oprocentowaniem w wysokości 9,97 %, która również miała być spłacona w jednej racie wraz z upływem okresu zapadalności oraz została zabezpieczona zastawem na udziałach jednostki zależnej Malév GH. |

|

(39) |

W sierpniu 2010 r. udzielono trzeciej pożyczki udziałowca w wysokości 5,7 mld HUF (20,8 mln EUR). Była to również trzyletnia pożyczka udziałowca z oprocentowaniem w wysokości 9,97 %, która miała zostać spłacona w jednej racie wraz z upływem okresu zapadalności. W tym przypadku zabezpieczeniem był zastaw na statku powietrznym (odrzutowcu CRJ – HA-LNA). |

|

(40) |

W dniu 24 września wymienione trzy pożyczki w łącznej wysokości 9,2 mld HUF (33,6 mln EUR) i naliczane od nich odsetki (których łączna kwota wyniosła 9,4 mld HUF/ 34,3 mln EUR) zostały zamienione z długu na kapitał własny przedsiębiorstwa Malév, a gwarancje zabezpieczające te pożyczki zostały zwolnione. |

II.4.4. Wrzesień 2010 r.: ponowne podwyższenie kapitału oraz kolejna pożyczka udziałowca

|

(41) |

W dniu 24 września 2010 r. spółka MNV również podwyższyła kapitał przedsiębiorstwa Malév, wnosząc dodatkowe środki pieniężne w wysokości 5,3 mld HUF (19,3 mln EUR). Udział spółki MNV (tj. państwa) w przedsiębiorstwie Malév wzrósł tym samym do poziomu 96,5 %. |

|

(42) |

W tym samym dniu państwo udzieliło przedsiębiorstwu Malév kolejnej pożyczki udziałowca w wysokości 5,7 mld HUF (20,8 mln EUR) na okres 3 lat z oprocentowaniem w wysokości 9,97 %. Termin pierwszej spłaty odsetek następował po upływie 6 miesięcy od daty wypłaty środków, natomiast kwota główna miała zostać spłacona jako jedna płatność ryczałtowa z upływem okresu zapadalności. Pożyczka ta została objęta gwarancjami w postaci zastrzeżonego prawa zastawu na statku powietrznym HA-LNA CRJ o wartości nominalnej około 1,8 mld HUF oraz zastawu na przychodzie z ruchu międzynarodowego i krajowego agentów IATA. |

III. ZESTAWIENIE ŚRODKÓW BĘDĄCYCH PRZEDMIOTEM POSTĘPOWANIA WYJAŚNIAJĄCEGO

|

(43) |

W decyzji o wszczęciu postępowania Komisja zbadała, czy poniższe środki stanowią pomoc państwa w rozumieniu art. 107 ust. 1 TFUE.

|

|

(44) |

W decyzji o wszczęciu postępowania Komisja podawała również w wątpliwość, czy wymienione środki, w zakresie, w jakim stanowią one pomoc państwa w rozumieniu art. 107 ust. 1 TFUE, są zgodne z zasadami rynku wewnętrznego w świetle wyjątków przewidzianych w TFUE oraz w szczególności w wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (12) (zwanych dalej „wytycznymi dotyczącymi pomocy na ratowanie i restrukturyzację”). |

IV. UWAGI WĘGIER

|

(45) |

W odpowiedzi na decyzję o wszczęciu postępowania władze węgierskie powtórzyły informacje przedstawione powyżej oraz dodatkowo wyjaśniły przyczyny, które doprowadziły do trudnej sytuacji przedsiębiorstwa lotniczego. Władze węgierskie potwierdziły również, że przedsiębiorstwo Malév co najmniej od drugiej połowy 2006 r. kwalifikowało się jako przedsiębiorstwo „stale” zagrożone w rozumieniu wytycznych dotyczących pomocy na ratowanie i restrukturyzację. |

|

(46) |

Przed wszczęciem formalnego postępowania wyjaśniającego władze węgierskie krótko stwierdziły, że wszystkie środki są zgodne z testem prywatnego inwestora i testem prywatnego wierzyciela. |

|

(47) |

W odniesieniu do środków towarzyszących sprzedaży przedsiębiorstwa Malév spółce AirBridge władze węgierskie twierdziły, że środki te są zgodne z rynkiem ze względu na zapewnione zabezpieczenie przejęcia pożyczki przez spółkę MAVA. Jeżeli chodzi o nieudaną sprzedaż jednostki zależnej Malév GH władze węgierskie utrzymywały, że przedsiębiorstwu Malév nie została przyznana żadna korzyść, ponieważ spóźniony zwrot ceny sprzedaży był właściwie zabezpieczony, a od tej ceny naliczano odsetki. W odniesieniu do odroczenia podatku władze węgierskie twierdzą, że istniało zabezpieczenie tych kwot, że nałożono wszystkie mające zastosowanie opłaty z tytułu odsetek i kary, jak również że odroczenia takie stanowią ogólne środki. W kwestii renacjonalizacji przedsiębiorstwa Malév władze węgierskie stwierdzają, że mogły wyegzekwować swoje roszczenia wobec tego przedsiębiorstwa, doprowadzając do jego upadłości i likwidacji. Władze węgierskie są zdania, że gdyby postąpiły w ten sposób, odzyskałyby tylko niewielką część środków będących przedmiotem ich roszczeń (inną niż część objęta gwarancją VEB wspomnianą w pkt 20 powyżej). Ponadto stanęłyby w obliczu poważnych negatywnych konsekwencji dla gospodarki państwa (13). |

|

(48) |

W odniesieniu do pożyczek udziałowca oraz ich późniejszej zamiany na kapitał własny przedsiębiorstwa Malév władze są zdania, że nie przyniosło to żadnej korzyści temu przedsiębiorstwu, ponieważ pożyczki te były przez cały czas w pełni zabezpieczone aktywami, zastosowano stopy procentowe odpowiadające wartości rynkowej oraz przy zamianie na kapitał własny uwzględniono w pełni wszystkie należne odsetki. |

|

(49) |

Po wydaniu decyzji o wszczęciu postępowania władze węgierskie nie przedstawiły żadnych nowych informacji. Uwagi Węgier dotyczące decyzji o wszczęciu postępowania nie zawierają nowych argumentów na poparcie twierdzenia, jakoby środki nie miały charakteru pomocy, ani żadnych informacji potwierdzających zgodność wdrożonych środków z rynkiem wewnętrznym, w szczególności z wytycznymi dotyczącymi pomocy na ratowanie i restrukturyzację. |

V. UWAGI ZAINTERESOWANYCH STRON

|

(50) |

Dwóch konkurentów przedstawiło uwagi (zob. pkt 10 powyżej), przy czym obaj poparli postępowanie prowadzone przez Komisję. |

|

(51) |

Konkurent, który poprosił o nieujawnianie jego tożsamości, stwierdził, że niektórzy prywatni inwestorzy byli zainteresowani kupnem udziału kontrolnego w przedsiębiorstwie Malév, co stanowi dowód na to, że władze węgierskie dysponowały opłacalnymi wariantami, alternatywnymi wobec renacjonalizacji przedsiębiorstwa Malév w 2010 r. |

|

(52) |

Przedsiębiorstwo Wizz Air oszacowało, że łączna wartość rynkowa aktywów, które zostały przeniesione do spółki MAVA łącznie z pożyczką od MFB (środek 1), w tym znaku towarowego „Malév”, rurociągu naftowego oraz jednego statku powietrznego B767, nie przekraczała kwoty 27 mln EUR, która jest znacznie niższa niż kwota pożyczki. W związku z tym przedsiębiorstwo Wizz Air stwierdziło, że przedmiotowa transakcja nie została zawarta na warunkach rynkowych i przyniosła znaczną korzyść przedsiębiorstwu Malév. |

|

(53) |

Jeżeli chodzi o odroczenie podatku (środek 3), przedsiębiorstwo Wizz Air stwierdziło, że zgodnie z prawem węgierskim prywatnemu przedsiębiorstwu znajdującemu się w sytuacji finansowej podobnej do sytuacji przedsiębiorstwa Malév nigdy nie mogłoby zostać przyznane – ani automatycznie, ani w drodze wyjątku – odroczenie podatku na podobnych warunkach, na jakich zostało przyznane w rozpatrywanym przypadku. |

VI. UWAGI WĘGIER DOTYCZĄCE UWAG ZAINTERESOWANYCH STRON

|

(54) |

Po przedłużeniu przez Komisję terminu na udzielenie odpowiedzi Węgry przedstawiły swoją opinię na temat uwag z dnia 5 września 2011 r. Węgry podtrzymują swoje stanowisko, zgodnie z którym wdrożone środki są uzasadnione testem prywatnego inwestora (zob. pkt 59 poniżej) i w związku z tym nie stanowią pomocy państwa. Według Węgier istnienie celów polityki publicznej nie ma wpływu na naturę środków niestanowiących pomocy państwa. |

|

(55) |

Węgry stwierdziły, że nie było żadnych dostępnych opłacalnych wariantów oraz że tylko renacjonalizacja pozwoliła władzom węgierskim odzyskać pełny nadzór operacyjny nad przedsiębiorstwem Malév, umożliwiając narodowemu przewoźnikowi rzeczywiste przeprowadzenie procesu restrukturyzacji, realizowanego od 2007 r. w celu zapewnienia przedsiębiorstwu sukcesu rynkowego. W odniesieniu do środka 1 Węgry stwierdziły, że wartość przedmiotowych aktywów odpowiadała wartości pożyczki. Jeżeli chodzi o środek 3, Węgry oświadczyły, że węgierskie organy podatkowe potraktowały przedsiębiorstwo Malév na równi ze wszystkimi innymi podatnikami znajdującymi się w podobnej sytuacji. |

VII. ISTNIENIE POMOCY PAŃSTWA W ROZUMIENIU ART. 107 UST. 1 TFUE

VII.1. Informacje ogólne

|

(56) |

Aby stwierdzić, czy środki będące przedmiotem postępowania stanowią pomoc państwa, Komisja musi ocenić, czy spełniają one łączne warunki określone w art. 107 ust. 1 TFUE. Artykuł ten stanowi: „Z zastrzeżeniem innych postanowień przewidzianych w Traktatach, wszelka pomoc przyznawana przez Państwo Członkowskie lub przy użyciu zasobów państwowych w jakiejkolwiek formie, która zakłóca lub grozi zakłóceniem konkurencji poprzez sprzyjanie niektórym przedsiębiorstwom lub produkcji niektórych towarów, jest niezgodna z rynkiem wewnętrznym w zakresie, w jakim wpływa na wymianę handlową między państwami członkowskimi”. |

|

(57) |

W świetle tego postanowienia Komisja oceni, czy kwestionowane środki na rzecz przedsiębiorstwa Malév stanowią pomoc państwa. |

|

(58) |

Uwzględniając łączne kryteria dotyczące pomocy państwa, w rozpatrywanym przypadku wpływ na wymianę handlową i zakłócenie konkurencji są bezsporne i nie zostały nawet zakwestionowane przez władze węgierskie. Przedsiębiorstwo Malév konkuruje z innymi przedsiębiorstwami lotniczymi Unii Europejskiej, w szczególności od wejścia w życie postanowień trzeciego etapu liberalizacji transportu lotniczego („trzeciego pakietu”) w dniu 1 stycznia 1993 r. (14). Dzięki przedmiotowym środkom przedsiębiorstwo Malév mogło kontynuować działalność i nie musiało borykać się, jak inni konkurenci, z konsekwencjami wynikającymi zwykle ze złych wyników finansowych. |

|

(59) |

Węgry nie zgłosiły również sprzeciwu w kwestii zasobów państwowych i możliwości przypisania środków państwu. APEH jest węgierskim organem podatkowym i w tym charakterze jego działania można wyraźnie przypisać państwu. Spółka MNV jest państwową spółką holdingową. Jej zadania zostały określone w najważniejszych ramowych przepisach ustawy o aktywach państwowych. Spółka MNV wykonuje decyzje rządu i właściwego ministra. Spółka MAVA jest również w 100 % własnością państwa (poprzez spółkę MNV) oraz – jak wyjaśniają władze węgierskie – stanowi „emanację państwa węgierskiego”. |

|

(60) |

Kwestia selektywności nie została zakwestionowana przez Węgry, z wyjątkiem środka 3 (odroczenie podatku). Środki miały przynieść korzyść jednemu przedsiębiorstwu – przedsiębiorstwu Malév. |

|

(61) |

Poniżej zostanie przeanalizowane, czy środki będące przedmiotem postępowania stanowią korzyść gospodarczą dla przedsiębiorstwa Malév. |

|

(62) |

W odniesieniu do tej kwestii Komisja zauważa, że zgodnie z utrwalonymi zasadami prawa wspólnotowego udostępnienie „przedsiębiorstwu” dodatkowych środków kapitałowych na warunkach korzystniejszych niż normalne warunki rynkowe może mieścić się w zakresie art. 107 ust. 1, ponieważ powoduje „sprzyjanie” danemu przedsiębiorstwu w rozumieniu tego artykułu. Aby ustalić, czy została przyznana taka korzyść, Komisja przeprowadza test prywatnego inwestora. Zgodnie z tym testem w przypadkach, w których w podobnej sytuacji „prywatny inwestor działający w normalnych warunkach rynkowych gospodarki rynkowej, o wielkości porównywalnej z wielkością podmiotów działających w sektorze publicznym, byłby skłonny dokonać przedmiotowej wpłaty na poczet kapitału”, nie została przyznana pomoc państwa. Komisja musi w związku z tym ocenić, „czy prywatny inwestor przeprowadziłby sporną transakcję na takich samych warunkach” (15). Hipotetyczny inwestor działa jak rozważny kapitałodawca (16), który, dążąc do maksymalizowania zysku, zachowuje ostrożność, szacując poziom ryzyka dopuszczalnego dla danej stopy zwrotu (17). |

|

(63) |

Zgodnie z orzecznictwem Trybunału Sprawiedliwości, chociaż zachowanie prywatnego inwestora, z którym trzeba porównać interwencję publicznego inwestora realizującego cele polityki gospodarczej, nie musi odpowiadać zachowaniu zwykłego inwestora wykładającego kapitał w celu osiągnięcia zysku w stosunkowo krótkim okresie, musi odpowiadać co najmniej zachowaniu prywatnej spółki holdingowej lub prywatnej grupy przedsiębiorstw realizujących strategię strukturalną – ogólną lub sektorową – oraz kierujących się perspektywą rentowności w długim okresie (18). |

|

(64) |

Ponadto „[…] porównanie zachowań inwestorów publicznych i prywatnych powinno zostać dokonane w świetle podejścia, jakie w trakcie spornej operacji przyjąłby inwestor prywatny, mając na uwadze dostępne informacje i przewidywalny rozwój w danym momencie” (19). |

|

(65) |

Konieczne jest uwzględnienie w analizie i ocenie Komisji „wszystkich istotnych elementów spornej transakcji i jej kontekstu”. Obejmuje to sytuację finansową przedsiębiorstwa będącego beneficjentem oraz rynku właściwego. Na podstawie powyższych stwierdzeń główną kwestią, jaką chce zbadać Komisja, jest to, czy przedsiębiorstwo osiągnęło „korzyść ekonomiczną, jakiej by nie osiągnęło w normalnych warunkach rynkowych” (20). |

|

(66) |

Komisja zauważa również, że zgodnie z utrwalonym orzecznictwem test prywatnego inwestora ma także zastosowanie do pożyczek. Jeżeli test jest przeprowadzany w odniesieniu do przypadku udzielenia pożyczki, rozpatruje się kwestię, czy prywatny inwestor udzieliłby beneficjentowi pożyczki na warunkach, na jakich została ona faktycznie udzielona (21). |

VII.2. Ocena wszystkich środków

|

(67) |

Jak już wspomniano w decyzji o wszczęciu postępowania, wyrok w sprawie BP Chemicals (22) jest istotny przy dokonywaniu oceny rozpatrywanego przypadku. W istocie Komisja twierdzi, że środki nie są odrębne, lecz powiązane ze sobą ze względu na terminy ich wdrażania, sytuację finansową przedsiębiorstwa Malév oraz ich ostateczny charakter, ponieważ wszystkie mają na celu utrzymanie działalności przedsiębiorstwa lotniczego oraz rozwiązanie jego problemów związanych z płynnością i niewystarczającą kapitalizacją na skutek strat. W przedstawionych uwagach dotyczących decyzji o wszczęciu postępowania Węgry również utrzymują, że różne etapy „procesu” są „ze sobą nierozerwalnie powiązane” oraz że wszystkie środki miały jeden cel, mianowicie zapewnienie działalności przedsiębiorstwa lotniczego dzięki znalezieniu inwestora strategicznego. |

|

(68) |

Z uwag Węgier jasno wynika, że środki wdrożone przez władze węgierskie na korzyść przedsiębiorstwa Malév są umotywowane względami związanymi z porządkiem publicznym i nie opierają się na założeniach dotyczących przyszłej rentowności przedsiębiorstwa. Węgry wielokrotnie podkreślały niepowodzenie prywatyzacji oraz znaczenie przedsiębiorstwa Malév dla gospodarki narodowej. Przyznano, że podejmując przedmiotowe środki, państwo uwzględniło „znaczenie przedsiębiorstwa lotniczego dla krajowej infrastruktury, rynku pracy i interesu dostawców”. Władze węgierskie podkreśliły również, że nie ma prywatnego inwestora, który byłby gotów przejąć przedsiębiorstwo lotnicze w jego obecnym stanie. W związku z tym Komisja musi założyć, że żaden prywatny inwestor nie zachowałby się jak węgierski rząd w podobnych okolicznościach przy podejmowaniu przedmiotowych środków. W tym względzie Komisja przypomina również, że w orzeczeniu w sprawie Boch Trybunał stwierdził, że „test polega, w szczególności, na sprawdzeniu, czy w podobnych okolicznościach inwestor prywatny, opierając się na przewidywanej możliwości zysku, niezależnie od wszelkich względów o charakterze społecznym lub związanych z polityką regionalną czy sektorową, dokonałby podobnego wkładu (23)” |

|

(69) |

W świetle złych wyników finansowych przedsiębiorstwa Malév w długim okresie (zob. tabela 1 i pkt 103–104 poniżej) oraz stwierdzenia władz węgierskich, że przedsiębiorstwo lotnicze znajduje się co najmniej od 2006 r. cały czas w trudnej sytuacji, uzyskanie przez prywatnego inwestora zadowalającego zwrotu byłoby możliwe tylko wówczas, gdyby przedsiębiorstwo zostało poddane radykalnej restrukturyzacji. Ani Węgry, ani przedsiębiorstwo Malév nigdy nie wykazały jednak, że taki plan restrukturyzacji stanowi podstawę któregokolwiek ze środków będących przedmiotem postępowania. |

|

(70) |

Na podstawie powyższego Komisja uznaje, że łącznie środki 1–8 są niezgodne z testem prywatnego inwestora. Ocena ta została następnie potwierdzona na podstawie analizy poszczególnych środków. |

VII.3. Ocena każdego z 8 środków

VII.3.1. Środek 1

|

(71) |

Według Węgier działalność spółki MAVA ogranicza się do jednorazowego zadania, tj. przechowywania niektórych aktywów stanowiących uprzednio własność przedsiębiorstwa Malév oraz działania jako „przekaźnik niektórych płatności między przedsiębiorstwem Malév a MFB”. Spółka MAVA została utworzona tylko w tym celu. |

|

(72) |

Przeniesienie długu w wysokości 76 mln EUR na spółkę MAVA wynika z umowy pożyczki zawartej w 2003 r. między przedsiębiorstwem Malév a MFB. Pożyczka miała być spłacona w jednej racie z upływem okresu zapadalności oraz była objęta gwarancją państwową. Pożyczka udzielona w 2003 r. została włączona do wykazu istniejących środków pomocy traktatu o przystąpieniu (24). W umowie z 2007 r. okres zapadalności pożyczki został jednak przedłużony do 2017 r. Od 2007 r. środka nie można już zatem uważać za istniejący środek pomocy. Przedłużenie okresu obowiązywania środka pomocy faktycznie oznacza rozpoczęcie nowego programu pomocy na podstawie art. 4 ust. 2 lit. b) rozporządzenia Komisji (WE) nr 794/2004 (25). |

|

(73) |

W trakcie postępowania wykazano, że wyłącznym celem tej transakcji (tj. obejmującej przedłużenie okresu zapadalności długu, utworzenie spółki MAVA, przeniesienie długu na spółkę MAVA, przeniesienie aktywów na spółkę MAVA oraz umowy leasingu zwrotnego) była restrukturyzacja długu przedsiębiorstwa Malév. Węgry same przyznały, że zadaniem spółki MAVA nigdy nie było generowanie zysków. W wyniku tej transakcji dług (łącznie z aktywami) został wykreślony z bilansu przedsiębiorstwa Malév. |

|

(74) |

Argument Węgier, że zobowiązania finansowe podjęte przez przedsiębiorstwo Malév i spółkę AirBridge były wystarczające, aby pokryć koszty poniesione przez spółkę MAVA – na podstawie którego chcą wykazać zgodność transakcji z rynkiem – jest nie do przyjęcia, ponieważ dla żadnego prywatnego inwestora nie stanowiłoby to zachęty do działania w ten sam sposób. Zapewnione zabezpieczenia miały umożliwić spółce MAVA spłatę długu z upływem okresu zapadalności pożyczki, tj. w 2017 r. (26). Żaden prywatny inwestor nie podjąłby takiego ryzyka, tj. nie przejąłby aktywów o niepewnej przyszłej wartości w zamian za określone zobowiązanie płatnicze. |

|

(75) |

Mimo że władze węgierskie przedstawiły dość przejrzyste wyceny (27) statku powietrznego B767 (28) i rurociągu naftowego (29), wycena (oparta na metodzie zdyskontowanych przepływów środków pieniężnych) przewidziana dla znaku towarowego „Malév” (56 mln EUR) wydaje się pokrętna i wysoce uzależniona od wyników działalności przedsiębiorstwa lotniczego, w związku z czym nie można przyjąć jej wyniku za obiektywną wartość znaku towarowego „Malév”, w szczególności zważywszy na stan i wyniki tego przedsiębiorstwa. Biorąc pod uwagę, że państwo zdawało sobie sprawę z tego, iż przedsiębiorstwo Malév prawdopodobnie nie będzie mogło wywiązać się ze zobowiązań z tytułu opłat licencyjnych, obliczenia przeprowadzone zgodnie z metodą zdyskontowanych przepływów środków pieniężnych powinny były dać wynik równy zeru. Ze względu na ten szczególny sposób sformułowania umowy nie można zaakceptować wartości znaku towarowego jako wystarczającego zabezpieczenia. |

|

(76) |

Umawiające się strony musiały wiedzieć, że przedsiębiorstwo Malév, które było w trudnej sytuacji już w 2007 r., w rzeczywistości nie jest w stanie wywiązać się w wystarczającym stopniu ze swoich zobowiązań z tytułu opłat licencyjnych. Należy zauważyć, że w następstwie tej transakcji „koszty” (tj. spłata odsetek na rzecz MFB) spółki MAVA nie mogły zostać pokryte z opłat licencyjnych należnych od przedsiębiorstwa Malév. Spółka MAVA nigdy nie poczyniła żadnych kroków w celu wyegzekwowania zaległych płatności. |

|

(77) |

Jeśli chodzi o gwarancję VEB w wysokości 32 mln EUR, miała ona pokryć nie tylko kwotę główną, lecz również regularne spłaty odsetek należnych MFB od spółki MAVA. |

|

(78) |

W tym kontekście i biorąc pod uwagę, że na spółkę MAVA nie został przeniesiony żaden odpowiedni ekwiwalent, wykreślenie długu z bilansu Malév należy uznać za korzyść dla tego przedsiębiorstwa. |

VII.3.2. Środek 2

|

(79) |

Jeżeli chodzi o zaliczkę wypłaconą przez spółkę MNV na zakup jednostki zależnej Malév GH (który to zakup ostatecznie nie doszedł do skutku), zgodnie z oceną specjalistów przedstawioną przez Węgry wartość aktywów netto tej jednostki zależnej wynosiła w 2009 r. 1,6 mld HUF, a jej szacunkowa wartość rynkowa – 3,5 mld HUF. W styczniu 2009 r. spółka MNV wypłaciła przedsiębiorstwu Malév tytułem zaliczki faktycznie kwotę 1,6 mld HUF. Płatność ta była zabezpieczona zastawem na HA-LNA – samolocie odrzutowym CRJ (o szacunkowej wartości rynkowej wynoszącej 1,8 mld HUF). W lutym 2009 r. dokonano zmiany wstępnej umowy kupna, w wyniku której spółka MNV wypłaciła dodatkową kwotę 2,7 mld HUF (ogółem 4,3 mld HUF), a na tym samym statku powietrznym został zarejestrowany zastaw drugi w kolejności, jeżeli chodzi o pierwszeństwo zaspokojenia. |

|

(80) |

W uwagach dotyczących decyzji o wszczęciu postępowania władze węgierskie przyznają, że zaliczka została faktycznie wypłacona, aby zapewnić płynność przedsiębiorstwa Malév w okresie negocjacji w sprawie renacjonalizacji. |

|

(81) |

Zgodnie z warunkami wstępnej umowy kupna kwota zaliczki miała zostać spłacona natychmiast (w ciągu 2 dni roboczych), gdyby transakcja nie doszła do skutku. Spółka MNV nie poczyniła jednak żadnych kroków, aby odzyskać ten dług po wycofaniu się z umowy w lipcu 2009 r. Naliczono tylko odsetki ex post, które nigdy nie zostały zapłacone, przy zamianie długu na kapitał własny w 2010 r. Przedsiębiorstwo Malév dysponowało zatem tą pożyczką pieniężną bezpłatnie. |

|

(82) |

Komisja jest zdania, że przedmiotowy środek przyniósł korzyść przedsiębiorstwu Malév, gdy spłata zaliczki nie została wyegzekwowana, po tym jak stała się ona należna w lipcu 2009 r. Ponadto przedsiębiorstwo osiągnęło korzyść jeszcze wcześniej, przy zmianie wstępnej umowy kupna w lutym 2009 r., w wyniku której kwota zaliczki została zwiększona (ponad szacunkową cenę rynkową przedsiębiorstwa) bez zapewnienia wystarczającego zabezpieczenia. |

VII.3.3. Środek 3

|

(83) |

W odniesieniu do wielokrotnego przyznania przez organ podatkowy odroczeń zapłaty zobowiązań z tytułu podatków i należności socjalnych Komisja zauważa, że z opinii przedstawionych przez Węgry jasno wynika, że w latach 2006–2007 przedsiębiorstwo Malév wystąpiło o odroczenie zapłaty zobowiązań podatkowych w 12 różnych przypadkach (w związku z różnymi płatnościami). Organ podatkowy przyznał odroczenia za każdym razem. Zgodnie z właściwym prawodawstwem węgierskim przyznawanie takich odroczeń jest uznaniowe, zatem wnioski w tej sprawie mogły zostać odrzucone. W związku z powyższym konieczne jest uznanie przedmiotowego środka za selektywny (30). |

|

(84) |

Do czerwca 2008 r. ustawowe odsetki były naliczane oraz spłacane przez przedsiębiorstwo Malév zgodnie z harmonogramem odroczeń. Jako uzasadnienie organ podatkowy powoływał się w przyjmowanych decyzjach na trudną sytuację przedsiębiorstwa Malév oraz przewidzianą na tym etapie restrukturyzację. |

|

(85) |

Od czerwca 2008 r. przedsiębiorstwo Malév przestało jednak płacić należne podatki i składki na ubezpieczenie społeczne oraz naliczane odsetki (z wyjątkiem jednej częściowej spłaty w grudniu 2008 r.), a organ podatkowy nie poczynił żadnych kroków w celu odzyskania tego długu. Co więcej, zmieniono harmonogram dalszych płatności również po tym, jak przedsiębiorstwo Malév nie wywiązało się z umów o zmianie terminów spłaty zadłużenia. Od kwietnia 2009 r. nie zmieniano już nawet harmonogramu spłaty zobowiązań z tytułu podatków i ubezpieczeń społecznych, które były należne od tej daty (tj. nie wcześniejszych zaległych już płatności), a APEH nie podjął żadnych konkretnych działań w celu wyegzekwowania długu. |

|

(86) |

Komisja uważa, że żaden wierzyciel prywatny nie zachowałby się jak państwo węgierskie. Należy zauważyć, że od czerwca 2008 r. nie podjęto żadnych konkretnych działań w celu wyegzekwowania długu. Ponadto sytuacja finansowa przedsiębiorstwa, pomimo pewnych działań w zakresie restrukturyzacji, była nadal bardzo niekorzystna (zob. tabela 1 powyżej), a szanse na odzyskanie rentowności przez przedsiębiorstwo były bardzo małe lub wręcz żadne. W podobnych przypadkach wierzyciel prywatny dążyłby do wyegzekwowania zobowiązań umownych. Co więcej, po tym jak przedsiębiorstwo Malév nie wywiązało się z umów o zmianie terminów spłaty zadłużenia, żaden wierzyciel prywatny nie zgodziłby się na dalszą zmianę harmonogramu. |

|

(87) |

W związku z powyższym, najpóźniej począwszy od czerwca 2008 r., zaniechanie działań mających na celu wyegzekwowanie zobowiązań z tytułu podatków i składek na ubezpieczenie społeczne przez organ podatkowy oraz wprowadzenie dalszych zmian do harmonogramu spłat zadłużenia stanowiło korzyść dla przedsiębiorstwa Malév. |

VII.3.4. Środek 4

|

(88) |

Jeżeli chodzi o podwyższenie kapitału w lutym 2010 r., w wyniku którego państwo dokonało renacjonalizacji przedsiębiorstwa lotniczego, w którym nie posiadało udziałów od czasu jego prywatyzacji, najbardziej zaskakujące jest to, że o ile 99,5 % udziałów w przedsiębiorstwie Malév zostało sprzedane za ekwiwalent ceny wynoszący około 740 000 EUR w 2007 r., o tyle w roku 2010 państwo zapłaciło de facto ekwiwalent 94 mln EUR, aby odzyskać prawo własności udziałów na poziomie 94,6 % (poprzez podwyższenie kapitału: częściowo dzięki dostarczeniu nowych środków kapitałowych w wysokości 20,7 mld HUF, a częściowo dzięki zamianie z długu na kapitał własny zaliczki na zakup jednostki zależnej Malév GH w wysokości 4,7 mld HUF), tj. 127 razy więcej niż pierwotna ceny sprzedaży. Opisane powyżej zachowanie państwa – w szczególności wobec faktu, że w tym okresie przedsiębiorstwo kumulowało straty, jego kapitał własny był nadal ujemny i nie istniał żaden wiarygodny plan restrukturyzacji – nie jest zgodne z rynkiem. Władze węgierskie same przyznały, że przedsiębiorstwo Malév było „stale zagrożone” oraz że żaden prywatny inwestor nie chciał go kupić na początku 2010 r. |

|

(89) |

Podczas gdy kapitał został podwyższony o 25,4 mld HUF (tj. o kwotę zapłaconą przez państwo węgierskie w celu odzyskania prawa własności udziałów w przedsiębiorstwie lotniczym na poziomie 94,6 %), w czasie zamiany przedsiębiorstwo Malév miało ujemny kapitał własny wynoszący 41 mld HUF (152 mln EUR), nagromadzone straty w kwocie 51 mld HUF (189 mln EUR) oraz całkowity dług wynoszący 75 mld HUF (278 mln EUR) (31). Zgodnie z danymi zawartymi w sprawozdaniu finansowym za 2010 r. na początku 2010 r. „przedsiębiorstwo lotnicze borykało się z poważnymi problemami finansowymi, dług osiągnął dramatyczny poziom, a źródła finansowania praktycznie nie istniały. […] Z powodu braku strategicznego właściciela nie istniały żadne źródła finansowania handlowego”. Należy stwierdzić, że przedsiębiorstwo lotnicze było deficytowe co najmniej od 2003 r., bez żadnych realnych szans na odzyskanie rentowności, nawet gdyby prywatnemu właścicielowi udałoby się poprawić sytuację tego przedsiębiorstwa. W tym kontekście było jasne, że podwyższenie kapitału nie wystarczy, aby przywrócić rentowność przedsiębiorstwa Malév, oraz że po renacjonalizacji będzie ono potrzebowało dodatkowych środków kapitałowych i dodatkowej płynności, aby zaledwie zrównoważyć zyski i straty. Komisja stwierdza, że w takiej sytuacji renacjonalizacja przedsiębiorstwa Malév w lutym 2010 r. w wyniku podwyższenia kapitału stanowiła korzyść dla przedsiębiorstwa. |

|

(90) |

W odpowiedzi na argument Węgier, że dla państwa lepszym rozwiązaniem była renacjonalizacja przedsiębiorstwa Malév niż wyegzekwowanie roszczeń wobec niego, Komisja zwraca uwagę na następujące sprawy. Węgry przyznają, że w przypadku upadłości przedsiębiorstwa odzyskałyby bardzo małą część ich roszczeń w porównaniu z kwotą objętą gwarancją VEB (wartość aktywów przedsiębiorstwa Malév była faktycznie ujemna w czasie przeprowadzania transakcji). Natomiast państwo węgierskie zdecydowało się utrzymać działalność przedsiębiorstwa lotniczego poprzez zamianę jego długu na kapitał własny oraz zapewnienie nowych środków pieniężnych w kwocie 20,7 mld HUF (około 77 mln EUR). Żaden prywatny inwestor nie przyjąłby na siebie takiego dodatkowego obciążenia finansowego w podobnej sytuacji, w szczególności bez realnych szans na przywrócenie rentowności przedsiębiorstwa. |

|

(91) |

Komisja zauważa również, że w tym samym czasie, w którym państwo węgierskie podwyższyło kapitał przedsiębiorstwa Malév, spółka AirBridge (pośrednio VEB) również zamieniła jego dług w wysokości 1,4 mld HUF na kapitał własny. Kwota ta stanowi jednak tylko 5 % nowych środków kapitałowych, a państwo, oprócz zamiany długu, wniosło dodatkowo również znaczną kwotę nowych środków kapitałowych. Należy zauważyć, że wniesione nowe środki pieniężne stanowiły 77 % kwoty podwyższenia kapitału. Co więcej, z uwagi na złą sytuację finansową przedsiębiorstwa Malév szansa spółki AirBridge na wypłatę tej kwoty była bardzo niewielka lub wręcz żadna. Zatem zachowanie strony prywatnej w tym przypadku zdecydowanie różni się od zachowania państwa węgierskiego, w związku z czym Komisja nie może przyjąć zachowania państwa jako zachowania prywatnego inwestora. Tabela 2 Podwyższenie kapitału w 2010 r.

|

|

(92) |

Na podstawie powyższego Komisja stwierdza, że w takiej sytuacji renacjonalizacja przedsiębiorstwa Malév w lutym 2010 r. Poprzez podwyższenie kapitału stanowiła korzyść dla tego przedsiębiorstwa. |

VII.3.5. Środki 5–8

|

(93) |

Jeżeli chodzi o środki podjęte po renacjonalizacji, oczywiste jest, że pożyczki udziałowców i zastrzyki kapitałowe miały na celu finansowanie bieżącej działalności przedsiębiorstwa Malév i uniknięcie grożącej mu niewypłacalności. Państwo podjęło zatem te środki w tym samym celu: utrzymanie działalności przedsiębiorstwa Malév. Co więcej, środki te są ściśle powiązane chronologicznie, ponieważ wdrożono je w bardzo krótkich odstępach czasu (tj. w okresie od maja do września 2010 r.). W rezultacie Komisja jest zdania, że zgodnie z wyrokiem w sprawie BP Chemicals, nie można ocenić wspomnianych pożyczek udziałowców na podstawie testu prywatnego inwestora, w szczególności poprzez zastosowanie zasad określonych w komunikacie w sprawie stóp referencyjnych (32), ponieważ pożyczki te są bezpośrednio powiązane ze środkiem 4, w związku z czym nie można ocenić odrębnie, czy stanowią pomoc państwa. |

|

(94) |

Z opinii Węgier jasno wynika, że żaden prywatny inwestor nie przejawił chęci finansowania przedsiębiorstwa Malév, a jego jedynymi źródłami finansowania były kredyty dostawcy oraz płynność zapewniana przez państwo. Udzielając pożyczek, państwo nie mogło poważnie liczyć na to, że przedsiębiorstwo Malév wywiąże się z zobowiązania z tytułu spłaty odsetek i spłaci pożyczkę. Ponadto wątpliwe jest, aby prywatny wierzyciel podjął ryzyko udzielenia pożyczki, która ma zostać spłacona ryczałtowo z upływem okresu zapadalności, przedsiębiorstwu znajdującemu się w sytuacji porównywalnej z sytuacją przedsiębiorstwa Malév (tj. stałego zagrożenia). Co więcej, biorąc pod uwagę historię kredytową przedsiębiorstwa jako dłużnika państwa (np. brak zwrotu zaliczki na zakup jednostki zależnej GH, wielokrotne odroczenia podatków oraz niewywiązywanie się z płatności), ani państwo, ani żaden inny inwestor nie mogli, realnie rzecz biorąc, oczekiwać, że przedsiębiorstwo Malév wywiąże się ze swoich zobowiązań. |

|

(95) |

Z drugiej strony, nawet zgodnie z komunikatem w sprawie stóp referencyjnych umowne odsetki i uzgodnione zabezpieczenia nie byłyby wystarczające, aby wykluczyć istnienie pomocy państwa. Umowna stopa procentowa wynosiła 9,97 %, natomiast stopa referencyjna w HUF w czasie udzielania pożyczek wynosiła 5,97 %. Marża ponad stopę bazową w HUF wynosząca zaledwie 400 punktów bazowych jest niewystarczająca z uwagi na wcześniejsze wyniki przedsiębiorstwa Malév i jego sytuację finansową (sytuację przedsiębiorstwa będącego stale na skraju upadłości). Jeżeli chodzi o zabezpieczenie pożyczek, można zakwestionować wartość rynkową jednostki zależnej GH (3,5 mld HUF) w przypadku upadłości przedsiębiorstwa Malév, ponieważ przedsiębiorstwo Malév było dominującym partnerem działalności w zakresie obsługi naziemnej: w 2009 r. wygenerowało 63 % dochodu. W związku z tym, co najmniej w ujęciu krótkoterminowym, wynik ekonomiczny tej jednostki zależnej był uwarunkowany działalnością przedsiębiorstwa Malév, więc jej wartość rynkowa znacznie zmalałaby w przypadku upadłości przedsiębiorstwa Malév. |

|

(96) |

Ze względu na brak wiarygodnego planu restrukturyzacji od początku było oczywiste, że ani pożyczki, ani podwyższenie kapitału nie wpłyną na poprawę sytuacji przedsiębiorstwa o wartości rynkowej równej zeru i znajdującego się stale w kryzysowej sytuacji. Przedmiotowe środki są zatem praktycznie równoważne bezpośredniej dotacji, ponieważ państwo nie miało żadnych szans na odzyskanie „zainwestowanych” środków. |

|

(97) |

W związku z tym Komisja uważa, że środki 5–8 przyniosły korzyść przedsiębiorstwu Malév. |

VII.4. Wniosek dotyczący istnienia pomocy państwa

|

(98) |

Zgodnie z powyższą oceną wszystkie przedmiotowe środki (środki 1–8) stanowią korzyść dla przedsiębiorstwa Malév. Korzyść została przyznana z zasobów państwowych. |

|

(99) |

Co więcej, przedsiębiorstwo Malév jest przedsiębiorstwem lotniczym, a zatem kwalifikuje się jako przedsiębiorstwo. Konkuruje ono z innymi przedsiębiorstwami lotniczymi, którym nie przyznano takiej samej korzyści. Przedmiotowe środki zakłócają zatem konkurencję. Ponadto przedsiębiorstwo Malév jest aktywne w sektorze (lotniczym), w którym zdecydowanie prowadzona jest wymiana handlowa między państwami członkowskimi; spełnione jest zatem również kryterium wpływu na handel w Unii. |

|

(100) |

Podsumowując, należy stwierdzić, że środki są szczegółowe i selektywne, ponieważ sprzyjają tylko jednemu przedsiębiorstwu (tj. przedsiębiorstwu Malév). |

|

(101) |

Na podstawie przedstawionych powyżej argumentów Komisja stwierdza, że środki 1–8 spełniają kryteria przewidziane w art. 107 ust. 1 TFUE. W tych okolicznościach muszą zostać uznane za pomoc państwa w rozumieniu art. 107 ust. 1 TFUE. |

VII.5. Zgodność pomocy z rynkiem wewnętrznym

|

(102) |

W art. 107 ust. 2 i art. 107 ust. 3 TFUE przewiduje się wyłączenia od ogólnej zasady niezgodności pomocy państwa z rynkiem wewnętrznym określonej w art. 107 ust. 1. |

|

(103) |

Zdaniem Komisji przedsiębiorstwo Malév było stale zagrożone co najmniej od 2006 r. W szczególności było ono deficytowe co najmniej od 2003 r. (zob. tabela 1 powyżej) i już w roku 2006 jego kapitał własny był ujemny (rys. 1 powyżej). Ponadto władze węgierskie potwierdziły, że przedsiębiorstwo lotnicze było stale zagrożone i od drugiej połowy 2006 r. kwalifikowało się do objęcia zbiorowym postępowaniem upadłościowym, w związku z czym spełniało warunki określone w pkt 10 lit. c) wytycznych dotyczących pomocy na ratowanie i restrukturyzację. W konsekwencji jedyną podstawę zgodności stanowiłyby wytyczne dotyczące pomocy na ratowanie i restrukturyzację. |

|

(104) |

W odniesieniu do kwalifikowalności oraz zasady „pierwszy i ostatni raz” Komisja zauważa, że środki będące przedmiotem postępowania nie stanowią „ciągłego procesu restrukturyzacji”. Przedsiębiorstwo lotnicze zmieniało właściciela dwa razy w przedmiotowym okresie (tj. 2007-2010), ponieważ dokonano jego prywatyzacji i renacjonalizacji. Było objęte nieprzerwaną restrukturyzacją, która nie opierała się jednak na spójnym planie. Niektóre inicjatywy mające na celu obniżenie kosztów (redukcja etatów i zaprzestanie obsługi lotów na długich trasach) zaczęto faktycznie podejmować po prywatyzacji, ale koszt jednostkowy nie uległ zmniejszeniu w wystarczającym stopniu. Według władz węgierskich nowa „orientacja strategiczna” została opracowana w 2009 r., a następnie została zmieniona przez firmę doradztwa strategicznego Roland Berger w związku z renacjonalizacją. W związku z tym przedmiotowe środki są różnymi środkami restrukturyzacyjnymi, naruszającymi zasadniczo zasadę „pierwszy i ostatni raz”. |

|

(105) |

Komisja zwraca uwagę, że nawet gdyby przedsiębiorstwo Malév kwalifikowało się do pomocy zgodnie z wytycznymi dotyczącymi pomocy na ratowanie i restrukturyzację (tj. gdyby została spełniona zasada „pierwszy i ostatni raz”, quod non), nie zostałyby spełnione wymogi dotyczące zgodności pomocy na ratowanie i restrukturyzację z powodów przedstawionych poniżej. |

|

(106) |

Jeżeli chodzi o pomoc w celu ratowania, nie są spełnione warunki określone w pkt 25 lit. a)–e) wytycznych dotyczących pomocy na ratowanie i restrukturyzację. W szczególności przedmiotowe środki nie są ograniczone do koniecznego minimum, nie wykazano, że są uzasadnione poważną sytuacją społeczną oraz że nie powodują niepożądanych efektów zewnętrznych dla pozostałych państw członkowskich. Co więcej, większość środków, z wyjątkiem środków 5 i 8, nie zostało przyznanych w postaci pożyczek lub gwarancji. |

|

(107) |

Jeżeli chodzi o pomoc w celu restrukturyzacji, nie zostały spełnione żadne warunki zgodności określone w wytycznych dotyczących pomocy na ratowanie i restrukturyzację. |

|

(108) |

W szczególności, jeżeli chodzi o pkt 34–35 wytycznych dotyczących pomocy na ratowanie i restrukturyzację, tj. „Przywrócenie długoterminowej rentowności”, władze węgierskie nie wykazały możliwości przywrócenia rentowności przedsiębiorstwa lotniczego oraz nie przedstawiły planu restrukturyzacji zgodnego z wymogami określonymi w pkt 36–37 wytycznych. |

|

(109) |

Ponadto w odniesieniu do wymogu „unikania nieuzasadnionych zakłóceń konkurencji” (pkt 38–42 wytycznych dotyczących pomocy na ratowanie i restrukturyzację) Komisja zwraca uwagę, że nie wdrożono żadnych środków wyrównawczych. |

|

(110) |

Co więcej, jeżeli chodzi o warunek „pomocy ograniczonej do minimum” (pkt 43–45 wytycznych dotyczących pomocy na ratowanie i restrukturyzację), nie został zapewniony wkład własny. |

|

(111) |

W związku z powyższym środki 1–8 wdrożone na korzyść przedsiębiorstwa Malév w okresie od 2007 r. nie są zgodne z wytycznymi dotyczącymi pomocy na ratowanie i restrukturyzację. Ponieważ przedmiotowe środki zostały przyznane zagrożonemu przedsiębiorstwu, nie ma zastosowania żadna inna podstawa zgodności. Przedmiotowe środki są zatem niezgodne ze wspólnym rynkiem. |

VIII. ODZYSKANIE POMOCY

VIII.1. Informacje ogólne

|

(112) |

Zgodnie z TFUE i z utrwalonym orzecznictwem Trybunału Sprawiedliwości w przypadku stwierdzenia niezgodności pomocy państwa ze wspólnym rynkiem Komisja jest uprawniona do podjęcia decyzji o wycofaniu lub zmianie formy pomocy (33) przez zainteresowane państwo. Zgodnie z utrwalonym orzecznictwem Trybunału nałożenie na państwo obowiązku wycofania pomocy uznanej przez Komisję za niezgodną ze wspólnym rynkiem służy również przywróceniu stanu pierwotnego (34). W tym kontekście Trybunał ustalił, że powyższy cel zostaje osiągnięty z chwilą, gdy beneficjent pomocy przyznanej w sposób niezgodny z prawem dokonał jej zwrotu i utracił tym samym korzyść posiadaną względem jego konkurentów na rynku oraz gdy została przywrócona sytuacja sprzed wypłaty pomocy (35). |

|

(113) |

Zgodnie z tym orzecznictwem art. 14 rozporządzenia Rady (WE) nr 659/1999 (36) stanowi, że: „w przypadku gdy podjęte zostały decyzje negatywne w sprawach pomocy przyznanej bezprawnie, Komisja podejmuje decyzję, że zainteresowane państwo członkowskie podejmie wszelkie konieczne środki w celu windykacji pomocy od beneficjenta”. |

|

(114) |

Zatem biorąc pod uwagę fakt, że przedmiotowe środki stanowią pomoc niezgodną z prawem i niezgodną ze wspólnotowym rynkiem, pomoc musi zostać odzyskana w celu przywrócenia sytuacji istniejącej na rynku przed przyznaniem pomocy. A więc należy rozpocząć proces odzyskiwania środków przyznanych od dnia odniesienia przez beneficjenta korzyści, tj. od dnia przyznania beneficjentowi pomocy, a do środków tych dolicza się odsetki do momentu ich skutecznego odzyskania. |

VIII.2. Element pomocy w poszczególnych środkach

VIII.2.1. Środek 1

|

(115) |

Komisja przyznaje, że „Malév” jako znak towarowy węgierskiego przewoźnika narodowego prowadzącego działalność od dziesięcioleci ma pewną wartość na rynku lotniczym. Komisja jest jednak zdania, że ze względu na szczególny sposób sformułowania umowy nie można zaakceptować wartości znaku towarowego żądanej przez władze węgierskie. Obiektywną wartość należało wykazać na podstawie niezależnej oceny, uwzględniającej również ogólną sytuację finansową przedsiębiorstwa Malév. |

|

(116) |

W oparciu o powyższe obliczono, że wartość elementu pomocy środka 1 wynosi 56 mln EUR, tj. 76 mln EUR minus wartość rurociągu naftowego i samolotu (wynosząca 20 mln EUR), minus obiektywna wartość znaku towarowego Malév (37). Węgry muszą obliczyć dokładną wartość elementu pomocy. Jeżeli Węgry nie przedstawią przekonujących argumentów na poparcie obiektywnej wartości znaku towarowego w czasie zawarcia transakcji przeniesienia prawa własności do znaku towarowego na spółkę MAVA, za element pomocy zostanie uznana łączna kwota 56 mln EUR. |

VIII.2.2. Środek 2

|

(117) |

Jak stwierdzono powyżej, zdaniem Komisji przedsiębiorstwo Malév odniosło korzyść w wyniku wdrożenia przedmiotowego środka, gdy nie została wyegzekwowana spłata zaliczki po upłynięciu terminu zapadalności. Co więcej, przedsiębiorstwo osiągnęło korzyść jeszcze wcześniej, co najmniej już przy zmianie wstępnej umowy kupna w lutym 2009 r., w wyniku której kwota zaliczki została zwiększona (powyżej szacunkowej ceny rynkowej przedsiębiorstwa). |

|

(118) |

Komisja stwierdza, że żaden prywatny podmiot gospodarczy nie udzieliłby takiej pożyczki pieniężnej. Żaden prywatny podmiot gospodarczy nie zgodziłby się w rzeczywistości na udostępnienie tych środków przedsiębiorstwu Malév, w szczególności bezpłatnie i bez podjęcia jakichkolwiek działań w celu ich odzyskania. Należy podkreślić, że w przedstawionych uwagach dotyczących decyzji o wszczęciu postępowania władze węgierskie same przyznają, że zaliczka miała na celu zapewnienie utrzymania działalności przedsiębiorstwa Malév (zob. pkt 80 powyżej). W związku z tym łączna kwota pożyczki w okresie, w którym beneficjent mógł z niej korzystać, stanowi element pomocy: od lutego 2009 r. do lipca 2009 r. – 0,8 mld HUF (różnica wartości rynkowej jednostki zależnej GH i „nadpłaty”), a od lipca 2009 r. do lutego 2010 r. – 4,3 mld HUF (łączna kwota zaliczki). W ramach procesu odzyskiwania pomocy należy więc uwzględnić fakt, że podana kwota została zamieniona na kapitał własny w lutym 2010 r. (zob. środek 4 poniżej). |

VIII.2.3. Środek 3

|

(119) |

W odniesieniu do odroczenia i niewyegzekwowania podatków i składek na ubezpieczenia społeczne Komisja stwierdza, że cały przeterminowany dług przedsiębiorstwa Malév wobec APEH za okres od lipca 2008 r. do marca 2010 r. stanowił pomoc państwa. Ponadto od tej daty (od lipca 2008 r.) łączna kwota, której harmonogram spłaty został zmieniony, również stanowi pomoc państwa. Nie ma faktycznie argumentów przemawiających za tym, że prywatny wierzyciel przyznałby takie odroczenia i zmiany harmonogramu spłaty. W ramach procesu odzyskiwania pomocy należy uwzględnić to, że zaległe kwoty zostały spłacone w marcu 2010 r. |

VIII.2.4. Środek 4

|

(120) |

W odniesieniu do podwyższenia kapitału Komisja stwierdza, że z uwagi na sytuację finansową przedsiębiorstwa Malév, oczywiste zapotrzebowanie na dalsze wsparcie po podwyższeniu kapitału oraz brak jakichkolwiek realnych szans na odzyskanie „zainwestowanych” środków żaden prywatny inwestor udostępniłby tych środków przedsiębiorstwu Malév. Wniesiony kapitał w wysokości 25,4 mld HUF plus zamiana długu na kapitał własny zaliczki w wysokości 4,7 mld HUF na zakup jednostki zależnej Malév GH stanowią element pomocy. |

VIII.2.5. Środek 5

|

(121) |

Jeżeli chodzi o pożyczki na łączną kwotę 9,2 mld HUF, Komisja uważa, że biorąc pod uwagę historię długu i sytuację przedsiębiorstwa lotniczego w czasie udzielenia tych pożyczek, państwo nie miało żadnych podstaw, aby oczekiwać że nastąpi spłata środków, a przy udzielaniu pożyczki było nawet wątpliwe, czy przedsiębiorstwo Malév będzie mogło spłacić odsetki. Naliczone odsetki faktycznie nie zostały spłacone, ale zamienione później na kapitał własny. |

|

(122) |

W związku z tym Komisja uważa, że pożyczkę można przyrównać do bezpośredniej dotacji, a więc elementem pomocy jest łączna kwota pożyczki wynosząca 9,2 mld HUF w okresie, w którym była dostępna beneficjentowi, tj. od wypłaty transz (maj, czerwiec i lipiec 2010 r.) do zamiany pożyczek na kapitał własny (wrzesień 2010 r.). Do elementu pomocy należy włączyć należne i niespłacone odsetki. W ramach procesu odzyskiwania pomocy należy uwzględnić fakt, że podana kwota została zamieniona na kapitał własny we wrześniu 2010 r. (zob. środek 6 poniżej). |

VIII.2.6. Środek 6

|

(123) |

Z powodów przedstawionych w pkt 120 powyżej Komisja uważa, że łączną kwotę długu zamienionego na kapitał własny można uznać za bezpośrednią dotację, w związku z czym łączna kwota 9,4 mld HUF stanowi element pomocy od września 2010 r. |

VIII.2.7. Środek 7

|

(124) |

Z powodów przedstawionych w pkt 120 Komisja uznaje, że środki kapitałowe w wysokości 5,3 mld HUF dostarczone od września 2010 r. stanowią element pomocy. |

VIII.2.8. Środek 8

|

(125) |

Z powodów określonych w pkt 120 powyżej Komisja uznaje, że łączną kwotę pożyczki można przyrównać do bezpośredniej dotacji, w związku z czym łączna kwota 5,7 mld HUF stanowi element pomocy od września 2010 r. |

IX. WNIOSEK

|

(126) |

Na podstawie powyższego Komisja stwierdza, że środki 1–8 wdrożone przez Węgry na korzyść przedsiębiorstwa Malév stanowią pomoc państwa w rozumieniu art. 107 ust. 1 TFUE. |

|

(127) |

Ponadto Komisja stwierdza, że środki 1–8 są niezgodne z rynkiem wewnętrznym. |

|

(128) |

Pomoc niezgodna ze wspólnym rynkiem musi zostać odzyskana od przedsiębiorstwa Malév, jak określono w części VIII.2, aby przywrócić sytuację istniejącą na rynku przed przyznaniem pomocy. Dokładną łączną wysokość kwoty do odzyskania wraz z odsetkami muszą obliczyć władze węgierskie, |

PRZYJMUJE NINIEJSZĄ DECYZJĘ:

Artykuł 1

Poniższe środki przyznane przez Węgry przedsiębiorstwu Malév Magyar Légiközlekedési Zrt. stanowią pomoc państwa w rozumieniu art. 107 ust. 1 TFUE:

|

a) |

środek 1: przejęcie w dniu 31 grudnia 2007 r. przez spółkę MAVA będącą własnością państwa pożyczki udzielonej przedsiębiorstwu Malév w 2003 r. przez MFB, bank rozwoju będący w 100 % własnością państwa; |

|

b) |

środek 2: udzielenie pożyczki pieniężnej w wysokości 4,3 mld HUF na okres jednego roku w związku z planowaną (lecz ostatecznie niezrealizowaną) transakcją zakupu jednostki zależnej Malév GH przez spółkę MNV; |

|

c) |

środek 3: wszystkie przeterminowane zobowiązania z tytułu podatków i składek na ubezpieczenie społeczne w okresie od lipca 2008 r. do marca 2010 r. oraz odroczenie zapłaty różnych płatności podatków i składek na ubezpieczenie społeczne od lipca 2008 r.; |

|

d) |

środek 4: podwyższenie kapitału o 25,4 mld HUF przez MNV w lutym 2010 r. (uzyskane częściowo dzięki wniesieniu nowych środków kapitałowych w wysokości 20,7 mld HUF, a częściowo dzięki zamianie z długu na kapitał własny zaliczki w wysokości 4,7 mld HUF na zakup jednostki zależnej GH); |

|

e) |

środek 5: trzy pożyczki udziałowca w łącznej kwocie 9,2 mld HUF udzielone przedsiębiorstwu Malév przez MNV w okresie od maja do sierpnia 2010 r., łącznie z naliczonymi, ale niespłaconymi odsetkami; |

|

f) |

środek 6: zamiana pożyczek udziałowców (wraz z naliczonymi odsetkami), o których mowa w art. 1 lit. e), z długu na kapitał własny w kwocie 9,4 mld HUF we wrześniu 2010 r.; |

|

g) |

środek 7: kolejne podwyższenie kapitału o 5,3 mld HUF we wrześniu 2010 r.; |

|

h) |

środek 8: kolejna pożyczka udziałowca w kwocie 5,7 mld HUF udzielona we wrześniu 2010 r., łącznie z naliczonymi, ale niespłaconymi odsetkami. |

Artykuł 2

Środki pomocy państwa, o których mowa w art. 1, przyznane przez Węgry na rzecz przedsiębiorstwa Malév Magyar Légiközlekedési Zrt. w sposób niezgodny z prawem i z naruszeniem art. 108 ust. 3 TFUE, są niezgodne z rynkiem wewnętrznym.

Artykuł 3

1. Węgry odzyskują od beneficjenta pomoc, o której mowa w art. 1.

2. Do kwot podlegających zwrotowi dolicza się odsetki za cały okres począwszy od dnia, w którym pomoc została przekazana do dyspozycji beneficjenta, do dnia jej faktycznego odzyskania.

3. Odsetki nalicza się narastająco zgodnie z przepisami rozdziału V rozporządzenia (WE) nr 794/2004.

Artykuł 4

1. Odzyskanie pomocy, o której mowa w art. 1, odbywa się w sposób bezzwłoczny i skuteczny.

2. Węgry zapewniają wykonanie niniejszej decyzji w terminie czterech miesięcy od daty jej notyfikacji.

Artykuł 5

1. W terminie dwóch miesięcy od daty notyfikacji niniejszej decyzji Węgry przekazują Komisji następujące informacje:

|

a) |

łączną kwotę (kwota główna i odsetki od zwracanej pomocy), do odzyskania od beneficjenta; |

|

b) |

szczegółowy opis środków już podjętych oraz środków planowanych w celu wykonania niniejszej decyzji; |

|

c) |

dokumenty potwierdzające, że beneficjentowi nakazano zwrot pomocy. |

2. Do momentu całkowitego odzyskania pomocy, o której mowa w art. 2 ust. 3, wraz z odsetkami Węgry na bieżąco informują Komisję o kolejnych środkach podejmowanych na szczeblu krajowym w celu wykonania niniejszej decyzji. Na wniosek Komisji Węgry bezzwłocznie przedstawiają informacje o środkach już podjętych oraz środkach planowanych w celu wykonania niniejszej decyzji. Węgry dostarczają również szczegółowe informacje o kwocie pomocy oraz odsetkach już odzyskanych od beneficjenta.

Artykuł 6

Niniejsza decyzja skierowana jest do Węgier.

Sporządzono w Brukseli dnia 9 stycznia 2012 r.

W imieniu Komisji

Joaquín ALMUNIA

Wiceprzewodniczący

(1) Ze skutkiem od dnia 1 grudnia 2009 r. art. 87 i 88 Traktatu WE stały się odpowiednio art. 107 i 108 TFUE. Treść tych dwóch grup postanowień jest zasadniczo identyczna. Do celów niniejszej decyzji odniesienia do art. 107 i 108 TFUE należy, w stosownych przypadkach, rozumieć jako odniesienia do art. 87 i 88 Traktatu WE.

(2) Decyzja Komisji C(2010) 9671 wersja ostateczna z dnia 21 grudnia 2010 r. (Dz.U. C 156 z 26.5.2011, s. 11).

(3) Kwoty podane w EUR w niniejszej decyzji są przybliżone i podane tylko w celach orientacyjnych. Wszystkie kwoty w HUF (z wyjątkiem pożyczki od MFB w wysokości 76 mln EUR oraz gwarancji VEB w wysokości 32 mln EUR denominowanych w EUR, zob. pkt 20) zostały przeliczone na kwoty w EUR z zastosowaniem kursu wymiany z dnia 2 sierpnia 2011 r.: 270 HUF/EUR. W 2011 r. kurs HUF ulegał znacznym wahaniom od 260 do 300 HUF/EUR.

(4) W dniu 10 kwietnia 2008 r. władze węgierskie zgłosiły Komisji za pośrednictwem poczty elektronicznej ustalenia w zakresie finansowania prywatyzacji przedsiębiorstwa Malév. Środek ten zarejestrowano pod numerem referencyjnym N 190/2008. Władze węgierskie wycofały ten środek w dniu 12 listopada 2009 r.

(5) Zob. przypis 2.

(6) http://www.malev.com/companyinformation/introduction/malev-company-profile

(7) Zgodnie z informacjami zamieszczonymi na stronie internetowej przedsiębiorstwa w 2010 r. ponad 3 mln płacących pasażerów skorzystało z usług przewozu lotniczego przedsiębiorstwa Malév.

(8) Borys Abramowicz zastawił swoje 49 proc. udziału w spółce AirBridge w VEB, rosyjskim „banku zagranicznych spraw ekonomicznych”, będącym własnością państwa, jako zabezpieczenie pożyczki udzielonej spółce AirBridge przez ten bank.

(9) Dokładniej, kapitał w wysokości 20 mln EUR plus 30 mln EUR w postaci kapitału, pożyczki podporządkowanej lub pożyczki.

(10) Za opłatą obejmującą „opłatę jednorazową” w wysokości 110 000 EUR oraz „opłatę roczną” w wysokości 1,1 mln EUR, przy czym przedsiębiorstwo Malév miało pokryć wszystkie powiązane koszty konserwacji i eksploatacji.

(11) Roszczenie o spłatę należnych kwot wysunięte przeciwko przedsiębiorstwu Malév zostało natomiast zaspokojone w ramach wspomnianej poniżej zamiany długu na kapitał własny w lutym 2010 r., tj. po upływie jednego roku od wypłaty zaliczek na rzecz przedsiębiorstwa Malév. Audytor ustalił wtedy, że kwota główna wraz z odsetkami wynosi 4 664 604 041 HUF (17 mln EUR).

(12) Wytyczne wspólnotowe dotyczące pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw, Dz.U. C 244 z 1.10.2004, s. 2.

(13) Takich jak utrata miejsc pracy, wpływ na dostawców przedsiębiorstwa Malév, malejący ruch w porcie lotniczym w Budapeszcie, mniejszy napływ turystów oraz negatywne skutki dla ogólnej atrakcyjności Węgier jako lokalizacji inwestycji.

(14) „Trzeci pakiet” obejmuje prowadzenie zharmonizowanych wymogów dotyczących licencji na prowadzenie działalności dla przedsiębiorstw lotniczych w UE (rozporządzenie (EWG) nr 2407/92), otwartego dostępu dla wszystkich przedsiębiorstw lotniczych w UE posiadających taką licencję do wszystkich tras na terytorium UE (rozporządzenie (EWG) nr 2408/92) oraz pełnej swobody w ustalaniu opłat i stawek (rozporządzenie (EWG) nr 2409/92).

(15) Wyrok z dnia 6 marca 2003 r. w połączonych sprawach T-228/99 i T-233/99 Westdeutsche Landesbank GZ przeciwko Komisji, [2003] Rec. s. II-435 i następne, pkt 245.

(16) Wyrok z dnia 16 maja 2002 r. w sprawie C-482-99 Francja przeciwko Komisji, [2002] Rec s. I-4397, pkt 71.

(17) Wyrok w połączonych sprawach T-228/99 i T-233/99 (wspomnianych w przyp. 15), pkt 255.

(18) Wyrok z dnia 21 marca 1991 r. w sprawie C-305/89 Włochy przeciwko Komisji, [1991] Rec s. I-1603, pkt 20.

(19) Wyrok w połączonych sprawach T-228/99 i T-233/99 (wspomnianych w przyp. 15), pkt 246. Zob. również wyrok z dnia 30 kwietnia 1998 r. w sprawie T-16/96 Cityflyer Express przeciwko Komisji, [1998] Rec. s. II-757, pkt 76.

(20) Wyrok w połączonych sprawach T-228/99 i T-233/99 (wspomnianych w przyp. 15), pkt 251.

(21) Wyrok w sprawie T-16/96 (wspomnianej w przyp. 19), pkt 45 i 46.

(22) Wyrok z dnia 15 września 1998 r. w sprawie T-11/95 BP Chemicals przeciwko Komisji, [1998] Rec. s. II-3235, pkt 170; wyrok z dnia 13 września 2010 r. w połączonych sprawach T-415/05, T-416/05 i T-423/05 Olympic (jeszcze nie opublikowany w Zb.Orz.), pkt 385.

(23) Wyrok z dnia 10 lipca 1986 r. w sprawie C-40/85 Belgia przeciwko Komisji (Boch), [1986] Rec. s. 2321, pkt 13. Zob. również wyrok z dnia 21 stycznia 1999 r. w połączonych sprawach T-129/95, T-2/96 i T-97/96 Neue Maxhütte Stahlwerke GmbH przeciwko Komisji, [1999] Rec. s. II-17, pkt 132.

(24) Wykaz istniejących środków pomocowych, o których mowa w punkcie 1 litera b) istniejącego mechanizmu pomocy określonego w rozdziale 3 załącznika IV do Traktatu o przystąpieniu Republiki Czeskiej, Estonii, Cypru, Łotwy, Litwy, Węgier, Malty, Polski, Słowenii i Słowacji do Unii Europejskiej.

(25) Dz.U. L 140 z 30.4.2004, s. 1. Wyrok z dnia 25 marca 2009 r. w sprawie T-332/06 Alcoa Trasformazioni przeciwko Komisji (jeszcze nie opublikowany w Zb.Orz.), pkt 32 oraz wyrok z dnia 6 marca 2002 r. w połączonych sprawach T-127/99, T-129/99 i T-148/99 Diputación Foral de Álava przeciwko Komisji, [2002] Rec. s. II-1275.

(26) W szczególności przedsiębiorstwo Malév było zobowiązane do odkupienia znaku towarowego Malév w 2017 r. za kwotę 76 mln EUR, którą spółka MAVA miała następnie wykorzystać do spłaty pożyczki udzielonej przez MFB.

(27) Wyceny wszystkich trzech składników aktywów (statku powietrznego, rurociągu naftowego i znaku towarowego Malév) przygotowała firma American Appraisal.

(28) Metoda kosztowa uwzględniająca również roczne dane magazynu „The Aircraft Value Reference” oraz orientacyjną ofertę kupna statku powietrznego (firma American Appraisal otrzymała orientacyjną ofertę kupna samolotu opartą na informacjach uzyskanych od przedsiębiorstwa Malév).

(29) Metoda kosztowa.

(30) Wyrok z dnia 29 czerwca 1999 r. w sprawie C-256/97 DM Transport, [1999] Rec. s. I-3913, pkt 27 oraz wyrok z dnia 11 lipca 2002 r. w sprawie T-152/99 HAMSA, [2002] Rec. s. II-3049, pkt 157.

(31) Sprawozdanie finansowe za 2010 r.

(32) Komunikat Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych, Dz.U. C 14 z 19.1.2008, s. 6.

(33) Wyrok z dnia 12 lipca 1973 r. w sprawie C-70/72 Komisja przeciwko Niemcom, [1973] Rec. s. 813, pkt 13.

(34) Wyrok z dnia 14 września 1994 r. w połączonych sprawach C-278/92, C-279/92 i C-280/92 Hiszpania przeciwko Komisji, [1994] Rec s. I-4103, pkt 75.

(35) Wyrok z dnia 17 marca 1999 r. w sprawie C-75/97 Belgia przeciwko Komisji, [1999] Rec s. I-3671, pkt 64-65.

(36) Dz.U. L 83 z 27.3.1999, s. 1.

(37) Jak stwierdzono w pkt 75 powyżej, władze węgierskie nie uzasadniły wartości znaku towarowego Malév, która może być nawet równa zeru.

|

3.4.2013 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 92/16 |

DECYZJA KOMISJI

z dnia 19 września 2012 r.

w sprawie pomocy państwa SA.30908 (11/C) (ex N 176/10) wdrożonej przez Republikę Czeską na rzecz České aerolinie a. s. (ČSA – Czech Airlines – Plan restrukturyzacji)

(notyfikowana jako dokument nr C(2012) 6352)

(Jedynie tekst w języku czeskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

(2013/151/UE)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 108 ust. 2 akapit pierwszy,

uwzględniając Porozumienie o Europejskim Obszarze Gospodarczym, w szczególności jego art. 62 ust. 1 lit. a),

uwzględniając decyzję, na mocy której Komisja postanowiła wszcząć postępowanie określone w art. 108 ust. 2 TFUE (1) w odniesieniu do pomocy nr SA.30908 (C 11/C, ex N 176/10) (2),

po wezwaniu zainteresowanych stron do przedstawienia uwag zgodnie z przywołanymi artykułami i uwzględniając otrzymane odpowiedzi,

a także mając na uwadze, co następuje:

1. PROCEDURA

|

(1) |

Pismem z dnia 12 maja 2010 r. Republika Czeska zgłosiła Komisji pomoc restrukturyzacyjną na rzecz spółki České aerolinie, a.s. (zwanej dalej „ČSA”). W pismach z dnia 6 czerwca 2010 r. i 25 listopada 2010 r. Komisja zwróciła się o udzielenie dodatkowych informacji, na co władze czeskie odpowiedziały w pismach z dnia 15 i 24 września 2010 r., 15 grudnia 2010 r. oraz 28 lutego 2011 r. |

|

(2) |

Pismem z dnia 23 lutego 2011 r. Komisja poinformowała Republikę Czeską o swojej decyzji o wszczęciu postępowania określonego w art. 108 ust. 2 TFUE w odniesieniu do przedmiotowej pomocy (zwanej dalej „decyzją o wszczęciu postępowania”). Republika Czeska przedstawiła uwagi do tej decyzji w piśmie z dnia 28 kwietnia 2011 r. Komisja sformułowała kolejne pytania w pismach z dnia 26 lipca 2011 r., 15 marca 2012 r., 7 maja 2012 r. oraz 11 lipca 2012 r., na które Republika Czeska udzieliła odpowiedzi w dniach 22 sierpnia 2011 r., 15 września 2011 r., 7 października 2011 r., 16 listopada 2011 r., 23 listopada 2011 r., 12 grudnia 2011 r., 3 stycznia 2012 r., 16 kwietnia 2012 r., 22 maja 2012 r., 14 czerwca 2012 r., 5 lipca 2012 r., 10 lipca 2012 r., 20 lipca 2012 r. oraz 10 sierpnia 2012 r. |

|

(3) |

Decyzję o wszczęciu postępowania opublikowano w Dzienniku Urzędowym Unii Europejskiej w dniu 23 czerwca 2011 r. Komisja zaprosiła zainteresowane strony do zgłaszania uwag. |

|

(4) |

Komisja otrzymała uwagi od dwóch zainteresowanych stron w dniach 30 czerwca 2011 r., 19 lipca 2011 r., 15 sierpnia 2011 r., 25 listopada 2011 r. oraz 13 grudnia 2011 r. Komisja przekazała te uwagi Republice Czeskiej, która uzyskała możliwość udzielenia na nie odpowiedzi; Komisja otrzymała odpowiedź w pismach z dnia 31 sierpnia 2011 r. i 3 lutego 2012 r. |

2. OPIS ŚRODKA I PLANU RESTRUKTURYZACJI

2.1 POMOC RESTRUKTURYZACYJNA

|

(5) |

Zgłoszone środki pomocy restrukturyzacyjnej obejmowały łącznie (i) pożyczkę w wysokości 2 500 mln CZK udzieloną przez spółkę Osinek, a.s. będącą własnością państwa (jeżeli zostanie uznana za pomoc państwa); (ii) zwolnienie zabezpieczenia ustanowionego z tytułu pożyczki udzielonej przez Osinek oraz zamianę długu na kapitał własny w ramach tej pożyczki; oraz (iii) gwarantowany kredyt bankowy w wysokości 20,8 mln EUR na sfinansowanie zakupu samolotu. Całkowite zgłoszone przewidywane koszty restrukturyzacji wynoszą [8,9–10,5] (3) mld CZK (4) ([360–410] mln EUR). |

|

(6) |

W dniu 21 marca 2012 r. Komisja przyjęła decyzję w sprawie SA.29864 – Możliwe konsekwencje w postaci istnienia pomocy państwa w przypadku pożyczki udzielonej przez Osinek a.s. Dochodzenie zakończyło się wnioskiem, że pożyczka udzielona przez Osinek nie stanowiła pomocy państwa, a nawet gdyby stanowiła taką pomoc, byłaby zgodna z tymczasowymi wspólnotowymi ramami prawnymi w zakresie pomocy państwa ułatwiającymi dostęp do finansowania w dobie kryzysu finansowego i gospodarczego (5) (zwanymi dalej „tymczasowymi ramami”). W niniejszej sprawie dotyczącej restrukturyzacji nie rozpatruje się już zatem tego środka. Zrezygnowano z gwarantowanego kredytu bankowego w wysokości 20,8 mln EUR, ponieważ ČSA zdołała uzyskać leasing finansowy od […]. W związku z tym jedynym środkiem pomocy restrukturyzacyjnej, który należy ocenić, jest zamiana długu na kapitał własny w ramach pożyczki udzielonej przez Osinek poprzedzona zwolnieniem zabezpieczenia ustanowionego z tytułu pożyczki. |

|