ISSN 1725-5139

doi:10.3000/17255139.L_2010.176.pol

Dziennik Urzędowy

Unii Europejskiej

L 176

Wydanie polskie

Legislacja

Tom 53

10 lipca 2010

|

ISSN 1725-5139 doi:10.3000/17255139.L_2010.176.pol |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 176 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Tom 53 |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

10.7.2010 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 176/1 |

ROZPORZĄDZENIE KOMISJI (UE) NR 583/2010

z dnia 1 lipca 2010 r.

w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie kluczowych informacji dla inwestorów i warunków, które należy spełnić w przypadku dostarczania kluczowych informacji dla inwestorów lub prospektu emisyjnego na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Parlamentu Europejskiego i Rady 2009/65/WE z dnia 13 lipca 2009 r. w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) (1), w szczególności jej art. 75 ust. 4, art. 78 ust. 7 i art. 81 ust. 2,

a także mając na uwadze, co następuje:

|

(1) |

Dyrektywa 2009/65/WE określa podstawowe zasady regulujące przygotowywanie i dostarczanie kluczowych informacji dla inwestorów, w tym wymogi dotyczące ich formatu i sposobu przedstawiania, celów, głównych elementów ujawnianych informacji oraz wymogi dotyczące tego kto, komu i w jaki sposób dostarcza te informacje. Szczegółowe wymagania dotyczące formatu i treści miały zostać określone w późniejszym terminie w drodze środków wykonawczych, które powinny być wystarczająco szczegółowe, aby zagwarantować, że inwestorzy uzyskają potrzebne im informacje dotyczące konkretnych modeli funduszy. |

|

(2) |

Przyjęcie formy rozporządzenia jest uzasadnione, ponieważ tylko w ten sposób można zapewnić ujednolicenie całej zawartości kluczowych informacji dla inwestorów. Ponadto dokument zawierający kluczowe informacje dla inwestorów będzie skuteczniejszy, jeżeli dotyczące go wymogi będą identyczne we wszystkich państwach członkowskich. Wszystkie zainteresowane strony powinny odnieść korzyści z obowiązywania ujednoliconych zasad dotyczących formatu i treści ujawnianych informacji, dzięki którym informacje o możliwościach inwestycyjnych na rynku UCITS będą spójne i porównywalne. |

|

(3) |

W niektórych przypadkach kluczowe informacje dla inwestorów mogą zostać lepiej przedstawione, jeżeli zawierający je dokument zostanie dostarczony inwestorom poprzez stronę internetową lub zostanie dołączony do innego dokumentu wręczanego potencjalnym inwestorom. Jednakże w tych przypadkach kontekst, w którym udostępniany jest dokument zawierający kluczowe informacje dla inwestorów, nie powinien mieć niekorzystnego wpływu na odbiór samego dokumentu albo sugerować, że ma on charakter promocyjny lub towarzysząca mu literatura promocyjna jest równie lub bardziej istotna dla inwestora detalicznego. |

|

(4) |

Należy zapewnić, aby treść informacji była istotna, struktura dokumentu logiczna, a język dostosowany do inwestorów detalicznych. W tym celu niniejsze rozporządzenie powinno zagwarantować, że dokument zawierający kluczowe informacje dla inwestorów może przyciągnąć inwestorów i umożliwić dokonywanie zestawień dzięki swej formie, sposobowi przedstawiania informacji oraz stronie językowej. Celem niniejszego rozporządzenia jest zapewnienie spójnego formatu dokumentu, w tym jego struktury i nazewnictwa poszczególnych działów. |

|

(5) |

Niniejsze rozporządzenie określa treść informacji na temat celów inwestycyjnych oraz polityki inwestycyjnej UCITS tak, aby inwestorzy mogli łatwo stwierdzić, czy dany fundusz może odpowiadać ich potrzebom. Dlatego też w informacjach tych należy wskazać, czy można oczekiwać zwrotu w postaci podwyższenia kapitału, wypłaty zysku lub kombinacji tych dwóch opcji. Ten opis polityki inwestycyjnej powinien informować inwestorów, jakie są ogólne cele UCITS i w jaki sposób mają zostać osiągnięte. Z instrumentów finansowych, w które będą dokonywane inwestycje, zamiast wszystkich możliwych kwalifikujących się instrumentów finansowych należy wymienić tylko instrumenty mogące w istotny sposób wpłynąć na funkcjonowanie UCITS. |

|

(6) |

Niniejsze rozporządzenie ustanawia szczegółowe zasady przedstawiania profilu ryzyka i zysku inwestycji, nakładając wymóg stosowania syntetycznego wskaźnika i określając treść opisowego wyjaśnienia tego wskaźnika oraz ryzyka nieobjętego tym wskaźnikiem, które może mieć istotny wpływ na profil ryzyka i zysku UCITS. Stosując zasady dotyczące wskaźnika syntetycznego, należy wziąć pod uwagę metodę jego obliczania, opracowaną przez właściwe organy w ramach Komitetu Europejskich Organów Nadzoru nad Rynkiem Papierów Wartościowych. Spółka zarządzająca powinna rozpatrzyć każdy przypadek z osobna, analizując właściwości każdego z funduszy i starając się nie zawrzeć w dokumencie nadmiernej ilości informacji trudnych do zrozumienia dla inwestorów detalicznych, oraz podjąć decyzję, które konkretne rodzaje ryzyka powinny zostać ujawnione. Ponadto należy ograniczyć długość opisowego wyjaśnienia profilu ryzyka i zysku w dokumencie zawierającym kluczowe informacje dla inwestorów. Należy umożliwić dodawanie odniesień do prospektu emisyjnego UCITS zawierającego wszystkie szczegóły dotyczące ryzyka. |

|

(7) |

Należy zapewnić spójność między wyjaśnieniem ryzyka w dokumencie zawierającym kluczowe informacje dla inwestorów i wewnętrznymi procesami spółki zarządzającej związanymi z zarządzaniem ryzykiem, ustanowionymi zgodnie z dyrektywą Komisji 2010/43/UE z dnia 1 lipca 2010 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie wymogów organizacyjnych, konfliktów interesów, prowadzenia działalności, zarządzania ryzykiem i treści umowy pomiędzy depozytariuszem a spółką zarządzającą (2). Na przykład, w celu zapewnienia spójności stała komórka ds. zarządzania ryzykiem powinna mieć możliwość przeglądu profilu ryzyka i zysku opisanego w dokumencie zawierającym kluczowe informacje dla inwestorów i wypowiedzenia się na ten temat. |

|

(8) |

Niniejsze rozporządzenie określa wspólny format przedstawiania i wyjaśniania opłat, w tym odpowiednie ostrzeżenia, tak aby inwestorzy byli odpowiednio poinformowani o opłatach, jakie będą musieli ponieść oraz jaka jest ich wielkość w porównaniu z kwotą kapitału zainwestowaną w fundusz. Stosując te przepisy, należy wziąć pod uwagę metodykę obliczania tych opłat, opracowaną przez właściwe organy w ramach Komitetu Europejskich Organów Nadzoru nad Rynkiem Papierów Wartościowych. |

|

(9) |

Szczegółowe zasady dotyczące przedstawiania informacji o wynikach osiągniętych w przeszłości opierają się na wymogach dotyczących tych informacji zawartych w dyrektywie 2004/39/WE Parlamentu Europejskiego i Rady z dnia 21 kwietnia 2004 r. w sprawie rynków instrumentów finansowych zmieniającej dyrektywę Rady 85/611/EWG i 93/6/EWG i dyrektywę 2000/12/WE Parlamentu Europejskiego i Rady oraz uchylającej dyrektywę Rady 93/22/EWG (3). Niniejsze rozporządzenie uzupełnia przepisy ustanowione w dyrektywie 2004/39/WE, dodając wymogi szczególne niezbędne dla ujednolicenia informacji, co ma ułatwić dokonywanie porównań między różnymi dokumentami zawierającymi kluczowe informacje dla inwestorów. Niniejsze rozporządzenie przewiduje w szczególności, że podawany będzie tylko roczny zysk netto w postaci wykresu słupkowego. Należy uregulować niektóre aspekty przedstawiania tych informacji w postaci wykresu, w tym uwzględnić ograniczoną liczbę sytuacji, w których mogłyby zostać użyte dane symulacyjne. |

|

(10) |

Należy uznać, że odniesienia do informacji mogą okazać się przydatne dla inwestorów, ale najbardziej istotne jest, aby w dokumencie zawierającym kluczowe informacje dla inwestorów znajdowały się wszystkie informacje potrzebne inwestorom do zrozumienia podstawowych elementów UCITS. Jeżeli stosowane są odniesienia do źródeł informacji innych niż prospekt emisyjny i sprawozdania okresowe, należy jasno zaznaczyć, że prospekt i sprawozdania okresowe są głównymi źródłami dodatkowych informacji dla inwestorów, a odniesienia nie powinny umniejszyć ich znaczenia. |

|

(11) |

Dokument zawierający kluczowe informacje dla inwestorów powinien być poddawany przeglądowi i zmieniany tak często, jak jest to konieczne dla zapewnienia, że stale spełnia on wymogi dotyczące kluczowych informacji dla inwestorów określone w art. 78 ust. 2 i art. 79 ust. 1 dyrektywy 2009/65/WE. Do dobrych praktyk należy dokonywanie przeglądu tych informacji przez spółkę zarządzającą przed podjęciem jakichkolwiek inicjatyw, które mogłyby doprowadzić do nabycia jednostek w funduszu przez znaczącą liczbę nowych inwestorów. |

|

(12) |

Format lub zawartość kluczowych informacji dla inwestorów mogą być dostosowywane do poszczególnych przypadków. W konsekwencji niniejsze rozporządzenie dopasowuje ogólne zasady mające zastosowanie do wszystkich UCITS, tak aby uwzględniały szczególną sytuację niektórych rodzajów UCITS, takich jak UCITS posiadające różne kategorie subfunduszy lub jednostek, UCITS typu fundusz funduszy, UCITS podstawowe i powiązane oraz UCITS strukturyzowane, jak na przykład UCITS z ochroną kapitału lub inne podobne UCITS. |

|

(13) |

W odniesieniu do UCITS mających różne kategorie jednostek, nie powinno być obowiązku sporządzania osobnego dokumentu zawierającego kluczowe informacje dla inwestorów dla każdej kategorii jednostek, o ile stanowi to zagrożenia dla interesów inwestorów. Szczegółowe informacje dotyczące dwóch lub więcej kategorii mogą zostać ujęte w jednym dokumencie zawierającym kluczowe informacje dla inwestorów, jeżeli nie doprowadzi to do nadmiernego skomplikowania treści tego dokumentu lub zapełnienia go zbyt dużą ilością informacji. W przeciwnym wypadku można wybrać reprezentatywną kategorię jednostek, ale tylko w sytuacji, gdy istnieje wystarczające podobieństwo między tą kategorią a kategoriami reprezentowanymi i w efekcie informacje podane dla kategorii reprezentatywnej są prawdziwe, przejrzyste i niewprowadzające w błąd w odniesieniu do wszystkich reprezentowanych kategorii. Przy ustalaniu, czy posłużenie się kategorią reprezentatywną jest uczciwe, przejrzyste i niewprowadzające w błąd, należy mieć na uwadze właściwości UCITS, charakter różnic między poszczególnymi kategoriami oraz możliwości wyboru oferowane wszystkim inwestorom lub grupom inwestorów. |

|

(14) |

W przypadku modelu typu fundusz funduszy należy zachować równowagę między informacjami o UCITS, w które inwestuje inwestor, a jego bazowymi UCITS. Dlatego sporządzając dokument zawierający kluczowe informacje o funduszu funduszy, należy założyć, że inwestor nie chce lub nie potrzebuje szczegółowych informacji o właściwościach każdego bazowego UCITS, które najprawdopodobniej będą od czasu do czasu ulegać zmianie, jeżeli UCITS będzie aktywnie zarządzany. Jednak aby dokument zawierający kluczowe informacje dla inwestorów skutecznie przedstawiał cele funduszu funduszy, jego politykę inwestycyjną, czynniki ryzyka i strukturę opłat, potrzebna jest przejrzysta charakterystyka jego funduszy bazowych. |

|

(15) |

W przypadku modeli funduszy podstawowych i powiązanych opis profilu ryzyka i zysku UCITS powiązanego nie powinien w znaczącym stopniu różnić się od odpowiadającej mu sekcji w dokumencie zawierającym kluczowe informacje dla inwestorów w odniesieniu do UCITS podstawowego, tak aby w razie potrzeby można było skopiować informacje z dokumentu dotyczącego UCITS podstawowego do dokumentu dotyczącego UCITS powiązanego. Jednakże informacje te należy uzupełnić stosownymi oświadczeniami lub odpowiednio dostosować w przypadkach, gdy pomocnicze aktywa posiadane przez UCITS powiązane zmieniają profil ryzyka i zysku w porównaniu z profilem UCITS podstawowego, tak aby obejmowały one ryzyko związane z tymi aktywami, na przykład w przypadku stosowania instrumentów pochodnych. Łączne koszty inwestowania w UCITS powiązane i podstawowe należy ujawnić inwestorom w dokumencie UCITS powiązanego. |

|

(16) |

Jeżeli chodzi o UCITS strukturyzowane, takie jak UCITS z ochroną kapitału lub inne podobne UCITS, zamiast informacji o wynikach osiągniętych w przeszłości wymagane jest dostarczenie prawdopodobnych scenariuszy przyszłych wyników. Scenariusze te obejmują obliczenie oczekiwanego zwrotu z funduszu w wariantach zakładających korzystne, niekorzystne lub neutralne warunki rynkowe. Należy wybrać takie scenariusze, które w zależności od użytej formuły będą skutecznie ilustrować pełen zakres możliwych wyników. |

|

(17) |

Ze względu na ochronę inwestorów należy zastosować dodatkowe środki bezpieczeństwa, jeżeli kluczowe informacje dla inwestorów oraz prospekt emisyjny mają zostać udostępnione na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej, tak aby inwestorzy otrzymali informacje w postaci dostosowanej do ich potrzeb oraz aby zapewnić rzetelność dostarczanych informacji, zapobiec zmianom mogącym utrudnić ich zrozumienie i skuteczność oraz uniknąć manipulacji lub wprowadzania zmian przez osoby nieupoważnione. Niniejsze rozporządzenie zawiera odniesienie do zasad dotyczących trwałych nośników, ustanowionych w dyrektywie Komisji 2006/73/WE z dnia 10 sierpnia 2006 r. wprowadzającej środki wykonawcze do dyrektywy 2004/39/WE Parlamentu Europejskiego i Rady w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez przedsiębiorstwa inwestycyjne oraz pojęć zdefiniowanych na potrzeby tejże dyrektywy (4) w celu zagwarantowania równego traktowania inwestorów oraz równych szans w sektorach finansowych. |

|

(18) |

Aby umożliwić spółkom zarządzającym i inwestycyjnym dostosowanie się w sposób wydajny i skuteczny do nowych wymogów zawartych w niniejszym rozporządzeniu, termin wejścia w życie tego rozporządzenia powinien pokrywać się z terminem transpozycji dyrektywy 2009/65/WE. |

|

(19) |

Konsultacji technicznych udzielił Komitet Europejskich Organów Nadzoru nad Rynkiem Papierów Wartościowych ustanowiony na mocy decyzji Komisji 2009/77/WE (5). |

|

(20) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Europejskiego Komitetu Papierów Wartościowych, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ I

PRZEDMIOT I ZASADY OGÓLNE

Artykuł 1

Przedmiot

W niniejszym rozporządzeniu ustanawia się szczegółowe przepisy w sprawie wykonania art. 75 ust. 2, art. 78 ust. 2–5 i art. 81 ust. 1 dyrektywy 2009/65/WE.

Artykuł 2

Zasady ogólne

1. Wymogi ustanowione w niniejszym rozporządzeniu mają zastosowanie do spółki zarządzającej w odniesieniu do każdego zarządzanego przez nią UCITS.

2. Niniejsze rozporządzenie stosuje się do spółki inwestycyjnej, która nie wyznaczyła spółki zarządzającej posiadającej zezwolenie na działalność na mocy dyrektywy 2009/65/WE.

Artykuł 3

Zasady dotyczące dokumentu zawierającego kluczowe informacje dla inwestorów

1. Niniejsze rozporządzenie w pełni określa format i treść dokumentu obejmującego kluczowe informacje dla inwestorów (zwanego dalej „dokumentem zawierającym kluczowe informacje dla inwestorów”). Dokument ten nie zawiera żadnych innych informacji lub oświadczeń, chyba że niniejsze rozporządzenie stanowi inaczej.

2. Kluczowe informacje dla inwestorów są uczciwe, jasne i niewprowadzające w błąd.

3. Dokument zawierający kluczowe informacje dla inwestorów jest udostępniany w sposób gwarantujący odróżnienie go przez inwestorów od innych materiałów. W szczególności nie jest on przedstawiany lub dostarczany w taki sposób, że inwestorzy mogą uznać go za mniej ważny od innych informacji o UCITS oraz o związanych z nim korzyściach i czynnikach ryzyka.

ROZDZIAŁ II

FORMAT KLUCZOWYCH INFORMACJI DLA INWESTORÓW I SPOSÓB ICH PRZEDSTAWIENIA

SEKCJA 1

Tytuł dokumentu, kolejność przedstawiania informacji oraz tytuły sekcji

Artykuł 4

Tytuł i treść dokumentu

1. Treść dokumentu zawierającego kluczowe informacje dla inwestorów jest podawana w kolejności określonej w ust. 2–13.

2. Tytuł „Kluczowe informacje dla inwestorów” jest wyraźnie podany na górze pierwszej strony dokumentu zawierającego kluczowe informacje dla inwestorów.

3. Bezpośrednio pod tytułem znajduje się uzasadnienie. Jego treść brzmi następująco:

„Niniejszy dokument zawiera kluczowe informacje dla inwestorów dotyczące tego funduszu. Nie są to materiały marketingowe. Dostarczenie tych informacji jest wymogiem prawnym mającym na celu ułatwienie zrozumienia charakteru i ryzyka związanego z inwestowaniem w ten fundusz. Przeczytanie niniejszego dokumentu jest zalecane inwestorowi, aby mógł on podjąć świadomą decyzję inwestycyjną.”.

4. UCITS jest wyraźnie zidentyfikowane, w tym przez wskazanie kategorii jednostek lub jego subfunduszu. W przypadku kategorii jednostek lub subfunduszu nazwa UCITS jest podana po nazwie kategorii tych jednostek lub subfunduszu. Jeżeli istnieje numer kodu identyfikującego UCITS, subfundusz lub kategorię jednostek, jest on uwzględniony w opisie identyfikującym UCITS.

5. Podana jest nazwa spółki zarządzającej.

6. Ponadto w przypadkach, gdy spółka zarządzająca wchodzi w skład grupy spółek utworzonej w celach prawnych, administracyjnych lub marketingowych, należy podać nazwę tej grupy. Można uwzględnić również nazwy marek przedsiębiorstw, pod warunkiem że nie utrudni to inwestorowi zrozumienia kluczowych elementów inwestycji ani nie ograniczy jego zdolności do porównywania produktów inwestycyjnych.

7. W sekcji dokumentu zawierającego kluczowe informacje dla inwestorów zatytułowanej „Cele i polityka inwestycyjna” znajdują się informacje określone w sekcji 1 rozdziału III niniejszego rozporządzenia.

8. W sekcji dokumentu zawierającego kluczowe informacje dla inwestorów zatytułowanej „Profil ryzyka i zysku” znajdują się informacje określone w sekcji 2 rozdziału III niniejszego rozporządzenia.

9. W sekcji dokumentu zawierającego kluczowe informacje dla inwestorów zatytułowanej „Opłaty” znajdują się informacje określone w sekcji 3 rozdziału III niniejszego rozporządzenia.

10. W sekcji dokumentu zawierającego kluczowe informacje dla inwestorów zatytułowanej „Wyniki osiągnięte w przeszłości” znajdują się informacje określone w sekcji 4 rozdziału III niniejszego rozporządzenia.

11. W sekcji dokumentu zawierającego kluczowe informacje dla inwestorów zatytułowanej „Informacje praktyczne” znajdują się informacje określone w sekcji 5 rozdziału III niniejszego rozporządzenia.

12. Szczegółowe informacje dotyczące zezwolenia powinny obejmować następujące oświadczenie:

„Fundusz otrzymał zezwolenie na prowadzenie działalności w [nazwa państwa członkowskiego] i podlega regulacji przez [nazwa właściwego organu].”.

W przypadkach, gdy UCITS jest zarządzane przez spółkę zarządzającą wykonującą prawa na mocy art. 16 dyrektywy 2009/65/WE, należy dodać następujące dodatkowe oświadczenie:

„Spółka [nazwa spółki zarządzającej] otrzymała zezwolenie na prowadzenie działalności w [nazwa państwa członkowskiego] i podlega regulacji przez [nazwa właściwego organu].”.

13. Informacje dotyczące publikacji obejmują następujące oświadczenie:

„Niniejsze kluczowe informacje dla inwestorów są aktualne na dzień [data publikacji].”.

SEKCJA 2

Brzmienie, długość i wygląd dokumentu

Artykuł 5

Wygląd i brzmienie dokumentu

1. Dokument zawierający kluczowe informacje dla inwestorów:

|

a) |

ma wygląd i strukturę ułatwiające jego czytanie; wielkość użytej czcionki jest wygodna dla czytającego; |

|

b) |

jest jasno sformułowany i napisany językiem, który ułatwia inwestorowi zrozumienie przekazywanych informacji, w szczególności:

|

|

c) |

jest ukierunkowany na przekazanie kluczowych informacji, których potrzebuje inwestor. |

2. Jeżeli użyto kolorów, nie powinny one utrudniać zrozumienia informacji w przypadku, gdy dokument z kluczowymi informacjami dla inwestorów jest drukowany lub kopiowany w kolorze czarno-białym.

3. Jeżeli użyto logo spółki zarządzającej lub grupy, do której ta spółka należy, nie powinno ono rozpraszać inwestora ani zasłaniać tekstu.

Artykuł 6

Długość

Po wydrukowaniu dokument zawierający kluczowe informacje dla inwestorów nie może przekraczać dwóch stron formatu A-4.

ROZDZIAŁ III

TREŚĆ SEKCJI DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE DLA INWESTORÓW

SEKCJA 1

Cele i polityka inwestycyjna

Artykuł 7

Szczegółowa treść opisu

1. Opis znajdujący się w sekcji „Cele i polityka inwestycyjna” dokumentu zawierającego kluczowe informacje dla inwestorów obejmuje najważniejsze cechy UCITS, o których inwestor powinien wiedzieć, nawet jeżeli nie są one ujęte w opisie celów i polityki inwestycyjnej zawartym w prospekcie emisyjnym, w tym:

|

a) |

główne kategorie kwalifikujących się instrumentów finansowych będących przedmiotem inwestycji; |

|

b) |

możliwość umorzenia jednostek uczestnictwa UCITS przez inwestora na żądanie, wraz z uzupełniającą informacją dotyczącą częstotliwości, z jaką przeprowadzane są transakcje na tych jednostkach; |

|

c) |

czy UCITS jest w szczególny sposób ukierunkowany na określone przemysłowe, geograficzne lub inne sektory rynku albo konkretne kategorie aktywów; |

|

d) |

czy UCITS dopuszcza możliwość uznaniowego wyboru w odniesieniu do dokonywania poszczególnych inwestycji oraz czy to podejście obejmuje lub implikuje odniesienie do poziomu referencyjnego, a jeżeli tak, to do jakiego; |

|

e) |

czy dywidendy są wypłacane czy ponownie inwestowane. |

Do celów lit. d), jeżeli odniesienie do poziomu referencyjnego ma charakter dorozumiany, należy określić stopień dowolności w odnoszeniu się do tego poziomu referencyjnego. Jeżeli jeden z celów UCITS jest związany ze śledzeniem poziomu indeksów, należy podać również tę informację.

2. O ile jak jest to właściwe, opis określony w ust. 1 obejmuje następujące informacje:

|

a) |

jeżeli UCITS inwestuje w dłużne papiery wartościowe, opis zawiera wskazanie, czy są one emitowane przez przedsiębiorstwa, władze publiczne lub inne podmioty oraz, gdzie stosowne, zawiera wszelkie wymogi dotyczące minimalnego ratingu; |

|

b) |

jeżeli UCITS jest funduszem strukturyzowanym, opis zawiera przystępne objaśnienie wszystkich elementów koniecznych do właściwego zrozumienia dochodów inwestora z inwestycji i czynników, które zgodnie z przewidywaniami wpływają na osiągane wyniki, w tym, jeżeli jest to potrzebne, odniesienia do podanych w prospekcie emisyjnym szczegółowych informacji na temat algorytmu i jego działania; |

|

c) |

jeżeli wybór aktywów dokonywany jest w oparciu o konkretne kryteria, opis zawiera wyjaśnienie tych kryteriów – np. takich jak „wzrost”, „wartość” czy „wysokie dywidendy”; |

|

d) |

jeżeli stosowane są szczególne techniki zarządzania aktywami, które mogą obejmować hedging, arbitraż lub dźwignię finansową, opis zawiera przystępne objaśnienie czynników, które mogą wpływać na wyniki osiągane przez UCITS; |

|

e) |

jeżeli wpływ kosztów transakcji portfelowych na rentowność prawdopodobnie będzie znaczący ze względu na strategię obraną przez UCITS, opis zawiera oświadczenie potwierdzające ten fakt i wyjaśniające, że koszty transakcji portfelowych są opłacane z aktywów funduszu, obok opłat określonych w sekcji 3 niniejszego rozdziału; |

|

f) |

jeżeli minimalny zalecany okres utrzymywania jednostek UCITS jest określony w prospekcie emisyjnym lub w innych dokumentach marketingowych lub jeżeli jest stwierdzone, że minimalny okres utrzymywania jednostek stanowi jeden z kluczowych elementów strategii inwestycyjnej, opis zawiera poniższe oświadczenie: |

„Zalecenie: niniejszy fundusz może nie być odpowiedni dla inwestorów, którzy planują wycofać swoje środki w ciągu [okres].”.

3. Informacje podane zgodnie z ust. 1 i 2 uwzględniają rozróżnienie między szerokimi kategoriami inwestycji określonymi w ust. 1 lit. a) i c) oraz ust. 2 lit. a) a podejściem, które spółka zarządzająca przyjmuje względem tych inwestycji, określonym w ust. 1 lit. d) i ust. 2 lit. b), c) i d).

4. Sekcja „Cele i polityka inwestycyjna” dokumentu zawierającego kluczowe informacje dla inwestorów może zawierać elementy inne niż wymienione w ust. 2, w tym opis strategii inwestycyjnej UCITS, jeżeli są one niezbędne do dokładnego opisania celów i polityki inwestycyjnej UCITS.

SEKCJA 2

Profil ryzyka i zysku

Artykuł 8

Wyjaśnienie potencjalnego ryzyka i zysku oraz zastosowanie wskaźnika

1. Sekcja „Profil ryzyka i zysku” w dokumencie zawierającym kluczowe informacje dla inwestorów powinna zawierać syntetyczny wskaźnik wraz z:

|

a) |

opisowym wyjaśnieniem wskaźnika i jego głównych ograniczeń; |

|

b) |

opisowym wyjaśnieniem ryzyka mającego istotne znaczenie dla UCITS, które nie jest odpowiednio uwzględnione przez wskaźnik. |

2. Wskaźnik syntetyczny, o którym mowa w ust. 1, przybiera formę szeregu kategorii przedstawionych na skali numerycznej; do jednej z tych kategorii przypisany jest UCITS. Sposób przedstawienia syntetycznego wskaźnika spełnia wymogi ustanowione w załączniku I.

3. Obliczenie syntetycznego wskaźnika, o którym mowa w ust. 1, jak również wszystkie jego późniejsze zmiany są odpowiednio udokumentowane.

Spółki zarządzające przechowują dokumentację dotyczącą tych obliczeń przez co najmniej pięć lat. W przypadku funduszy strukturyzowanych okres ten jest wydłużony do pięciu lat liczonych od daty wygaśnięcia inwestycji.

4. Opisowe wyjaśnienie, o którym mowa w ust. 1 lit. a), obejmuje następujące informacje:

|

a) |

oświadczenie stwierdzające, że dane historyczne, takie jak dane stosowane przy obliczaniu wskaźnika syntetycznego, nie dają pewności co do przyszłego profilu ryzyka UCITS; |

|

b) |

oświadczenie stwierdzające, iż nie ma gwarancji, że wskazana kategoria ryzyka i zysku pozostanie niezmienna oraz że przypisanie UCITS do określonej kategorii może z czasem ulec zmianie; |

|

c) |

oświadczenie stwierdzające, że najniższa kategoria nie oznacza inwestycji wolnych od ryzyka; |

|

d) |

zwięzłe uzasadnienie przypisania UCITS do danej kategorii; |

|

e) |

szczegóły dotyczące charakteru, terminu oraz zakresu wszelkich gwarancji lub ochrony kapitału oferowanych przez UCITS, w tym potencjalnych skutków umorzenia jednostek poza okresem objętym gwarancjami lub ochroną. |

5. Opisowe wyjaśnienie, o którym mowa w ust. 1 lit. b), obejmuje następujące kategorie ryzyka, jeżeli występujące ryzyko jest znaczące:

|

a) |

ryzyko kredytowe, w przypadku wysokiego poziomu inwestycji w dłużne papiery wartościowe; |

|

b) |

ryzyko płynności, w przypadku wysokiego poziomu inwestycji w instrumenty finansowe, które zasadniczo charakteryzuje dostateczna płynność, ale w określonych okolicznościach mogą być stosunkowo mało płynne i w ten sposób wpłynąć na poziom ryzyka płynności całego UCITS; |

|

c) |

ryzyko kontrahenta, jeżeli fundusz jest zabezpieczony gwarancją uzyskaną od strony trzeciej lub jeżeli ekspozycja inwestycyjna funduszu wynika w znacznym stopniu z jednej lub kilku umów z kontrahentem; |

|

d) |

ryzyko operacyjne lub ryzyko związane z przechowywaniem aktywów; |

|

e) |

wpływ technik finansowych, o których mowa w art. 50 ust. 1 lit. g) dyrektywy 2009/65/WE, takich jak kontrakty dotyczące instrumentów pochodnych mających wpływ na profil ryzyka UCITS, jeżeli stosowanie tych technik ma na celu osiągnięcie, zwiększenie lub zmniejszenie ekspozycji aktywów stanowiących bazę instrumentów pochodnych. |

Artykuł 9

Zasady regulujące identyfikację, wyjaśnianie i przedstawianie ryzyka

Identyfikacja i wyjaśnianie ryzyka, o którym mowa w art. 8 ust. 1 lit. b), są zgodne z wewnętrznym procesem identyfikacji, pomiaru i monitorowania ryzyka, przyjętym przez spółkę zarządzającą UCITS zgodnie z dyrektywą 2010/43/UE. Jeżeli spółka zarządzająca zarządza więcej niż jednym UCITS, należy zachować spójność w opisywaniu i objaśnianiu ryzyka.

SEKCJA 3

Opłaty

Artykuł 10

Przedstawienie opłat

1. Sekcja „Opłaty” w dokumencie zawierającym kluczowe informacje dla inwestorów zawiera przedstawienie opłat w postaci tabeli, jak określono w załączniku II.

2. Tabela, o której mowa w ust. 1, jest wypełniana zgodnie z poniższymi wymaganiami:

|

a) |

zarówno opłata za subskrypcję, jak i opłata za umorzenie stanowią, każda z nich z osobna, maksymalną wartość procentową, jaka może zostać odliczona od zaangażowania kapitałowego inwestora w UCITS; |

|

b) |

podawana jest jedna wartość liczbowa dla opłat pobranych od UCITS w ciągu roku, która jest określana jako „opłaty bieżące”, obejmuje wszystkie opłaty roczne oraz inne należności pobrane z aktywów UCITS w danym okresie i jest oparta na wynikach za poprzedni rok; |

|

c) |

w tabeli są wymienione i wyjaśnione wszystkie opłaty pobrane od UCITS w określonych warunkach szczególnych, podstawa obliczania tych opłat oraz warunki ich stosowania. |

Artykuł 11

Wyjaśnienie opłat i oświadczenie dotyczące ich znaczenia

1. Sekcja „Opłaty” zawiera opisowe wyjaśnienie każdej z opłat określonych w tabeli i obejmuje następujące informacje:

|

a) |

w odniesieniu do opłaty za subskrypcję i opłaty za umorzenie:

|

|

b) |

w odniesieniu do „opłat bieżących” zawiera oświadczenie stwierdzające, że dla roku kończącego się w [miesiąc/rok] wartość liczbowa określająca wysokość tych opłat opiera się na wydatkach z roku poprzedniego i że w związku z tym wysokość opłat bieżących może co roku ulegać zmianie. |

2. Sekcja „Opłaty” zawiera oświadczenie dotyczące znaczenia opłat, w którym wyraźnie wskazano, że opłaty ponoszone przez inwestora służą pokryciu kosztów działania UCITS, w tym kosztów dystrybucji i wprowadzania do obrotu UCITS, oraz że opłaty te zmniejszają potencjalny wzrost inwestycji.

Artykuł 12

Wymogi dodatkowe

1. Wszystkie elementy struktury opłat są przedstawiane w możliwie przejrzysty sposób, tak aby dać inwestorom jasny obraz łącznego wpływu tych opłat.

2. Jeżeli wpływ kosztów transakcji portfelowych na wysokość zwrotów może okazać się wysoki z powodu strategii przyjętej przez UCITS, informacja taka jest podawana w sekcji „Cele i polityka inwestycyjna”, jak określono w art. 7 ust. 2 lit. e).

3. Wysokość opłaty za wyniki jest ujawniana zgodnie z art. 10 ust. 2 lit. c). Kwota opłat za wyniki pobranych podczas poprzedniego roku obrotowego UCITS jest podawana jako wartość procentowa.

Artykuł 13

Przypadki szczególne

1. Jeżeli nowe UCITS nie może spełnić wymagań zawartych w art. 10 ust. 2 lit. b) i art. 11 ust. 1 lit. b), dokonuje się oszacowania opłat bieżących na podstawie spodziewanej łącznej wysokości opłat.

2. Przepisy ustępu 1 nie mają zastosowania w następujących przypadkach:

|

a) |

w przypadku funduszy, które pobierają stałą ryczałtową opłatę, której wysokość należy podać zamiast kwoty szacunkowej; |

|

b) |

w przypadku funduszy, które nakładają ograniczenie lub określają maksymalną kwotę, jaka może zostać pobrana, należy podawać wysokość tej kwoty zamiast kwoty oszacowanej, o ile spółka zarządzająca zobowiązuje się do przestrzegania opublikowanej wartości liczbowej i do poniesienia we własnym zakresie wszelkich kosztów, które mogłyby spowodować jej przekroczenie. |

Artykuł 14

Odniesienia

Gdzie jest to właściwe, w sekcji „Opłaty” znajdują się odniesienia do części prospektu emisyjnego UCITS zawierających bardziej szczegółowe informacje dotyczące opłat, w tym informacje o opłatach za wyniki i sposobach ich obliczania.

SEKCJA 4

Wyniki osiągnięte w przeszłości

Artykuł 15

Przedstawienie wyników osiągniętych w przeszłości

1. Informacje o wynikach osiągniętych w przeszłości przez UCITS są podawane w postaci wykresu słupkowego obejmującego wyniki UCITS za 10 poprzednich lat.

Rozmiar wykresu słupkowego, o którym mowa w akapicie pierwszym, zapewnia czytelność zawartych w nim informacji, ale w żadnym wypadku nie może przekroczyć połowy strony w dokumencie zawierającym kluczowe informacje dla inwestorów.

2. UCITS działające krócej niż 5 pełnych lat kalendarzowych przedstawiają dane obejmujące tylko ostatnie 5 lat.

3. Lata, dla których brakuje danych, są oznaczane na wykresie jako puste i nie są opatrywane żadnymi uwagami, z wyjątkiem wskazania daty.

4. W przypadku UCITS, które nie mają jeszcze danych dotyczących wyników za jeden pełny rok kalendarzowy, należy dodać oświadczenie wyjaśniające, że brakuje dostatecznych danych, aby możliwe było podanie inwestorom rzetelnych wskazań dotyczących historycznych wyników UCITS.

5. Informacje zawarte w wykresie słupkowym są uzupełniane wyraźnie widocznymi komentarzami, które:

|

a) |

ostrzegają przed jego ograniczoną przydatnością do oceny przyszłych wyników; |

|

b) |

zwięźle informują, które opłaty i należności zostały uwzględnione lub wykluczone podczas obliczania osiągniętych w przeszłości wyników; |

|

c) |

wskazują rok utworzenia funduszu; |

|

d) |

podają walutę, w której obliczono wyniki osiągnięte w przeszłości. |

Wymóg ustanowiony w lit. b) nie stosuje się do UCITS, które nie stosują opłat za subskrypcję ani opłat za umorzenie.

6. Dokument zawierający kluczowe informacje dla inwestorów nie zawiera żadnych informacji o wynikach osiągniętych w bieżącym roku kalendarzowym.

Artykuł 16

Metoda obliczania wyników osiągniętych w przeszłości

Obliczanie wyników osiągniętych w przeszłości opiera się na wartości netto aktywów UCITS i założeniu, że zyski z funduszu przeznaczone do podziału były ponownie inwestowane.

Artykuł 17

Wpływ istotnych zmian i podejście do nich

1. Jeżeli w trakcie okresu objętego wykresem, o którym mowa w art. 15, zaszła istotna zmiana w celach i polityce inwestycyjnej UCITS, wyniki uzyskane przez UCITS przed tą zmianą są mimo to przedstawione na wykresie.

2. Okres przed istotną zmianą, o której mowa w ust. 1, jest uwzględniany w wykresie słupkowym i oznaczany wyraźnym ostrzeżeniem, że wyniki osiągnięto w warunkach niemających już zastosowania.

Artykuł 18

Stosowanie poziomu referencyjnego obok wyników uzyskanych w przeszłości

1. Jeżeli w sekcji „Cele i polityka inwestycyjna” w dokumencie zawierającym kluczowe informacje dla inwestorów znajduje się odniesienie do poziomu referencyjnego, słupek pokazujący wyniki dla danego poziomu jest dodawany do wykresu obok każdego słupka wskazującego wyniki UCITS osiągnięte w przeszłości.

2. W przypadku UCITS, które nie posiadają danych dotyczących wyników za wymagane pięć lub dziesięć lat, poziom referencyjny nie jest pokazywany dla lat, gdy UCITS jeszcze nie istniał.

Artykuł 19

Stosowanie danych „symulacyjnych” do obliczania wyników uzyskanych w przeszłości

1. Używanie danych symulacyjnych za okres, dla którego dane rzeczywiste nie są dostępne, jest dozwolone jedynie w następujących przypadkach i pod warunkiem że ich użycie jest uczciwe, jasne i niewprowadzające w błąd:

|

a) |

można symulować wyniki nowej kategorii jednostek istniejącego UCITS lub subfunduszu, wykorzystując wyniki z innej kategorii, pod warunkiem że obie kategorie nie różnią się znacząco pod względem udziału w aktywach UCITS; |

|

b) |

UCITS powiązane może symulować swoje wyniki, biorąc wyniki UCITS podstawowego, pod warunkiem spełnienia jednego z poniższych warunków:

|

2. We wszystkich przypadkach symulacji wyników zgodnie z ust. 1 należy wyraźnie zaznaczyć na wykresie słupkowym, że wyniki zostały uzyskane w drodze symulacji.

3. Jeżeli UCITS zmieni swój status prawny, ale nadal będzie miało siedzibę w tym samym państwie członkowskim, będzie mogło zachować swoje wyniki osiągnięte w przeszłości, tylko jeżeli właściwy organ państwa członkowskiego uzna, na uzasadnionej podstawie, że zmiana statusu nie będzie miała wpływu na wyniki UCITS.

4. W przypadku łączenia się spółek, o którym jest mowa w art. 2 ust. 1 lit. p) ppkt (i) i (iii) dyrektywy 2009/65/WE poprzez przejęcia, w dokumencie zawierającym kluczowe informacje dla inwestorów zachowywane są tylko wyniki osiągnięte w przeszłości przez UCITS przejmujące.

SEKCJA 5

Informacje praktyczne i odniesienia

Artykuł 20

Treść sekcji „Informacje praktyczne”

1. Sekcja dokumentu informacyjnego zawierającego kluczowe informacje dla inwestorów zatytułowana „Informacje praktyczne” zawiera następujące informacje istotne dla inwestorów w każdym państwie członkowskim, w którym jednostki uczestnictwa UCITS są wprowadzane do obrotu:

|

a) |

nazwa depozytariusza; |

|

b) |

gdzie i w jaki sposób można uzyskać dalsze informacje o UCITS, kopie prospektu emisyjnego i ostatniego sprawozdania rocznego oraz późniejszych sprawozdań półrocznych, z oznaczeniem języków (języka), w których (którym) te dokumenty są dostępne, oraz informację, że są dostępne bezpłatnie; |

|

c) |

gdzie i w jaki sposób można uzyskać inne praktyczne informacje, w tym gdzie można znaleźć najnowsze ceny jednostek; |

|

d) |

oświadczenie stwierdzające, że przepisy podatkowe w państwie członkowskim UCITS mogą mieć wpływ na osobistą sytuację podatkową inwestora; |

|

e) |

następujące oświadczenie: |

„[Wstawić nazwę spółki inwestycyjnej lub zarządzającej] może zostać pociągnięta do odpowiedzialności za każde oświadczenie zawarte w niniejszym dokumencie, które wprowadza w błąd, jest niezgodne ze stanem faktycznym lub niespójne z odpowiednimi częściami prospektu emisyjnego UCITS.”.

2. Jeżeli dokument zawierający kluczowe informacje dla inwestorów jest sporządzany dla subfunduszu UCITS, sekcja „Informacje praktyczne” zawiera informacje określone w art. 25 ust. 2, w tym informacje o prawach inwestorów do przenoszenia się między subfunduszami.

3. W stosownych przypadkach, w sekcji „Informacje praktyczne” dokumentu zawierającego kluczowe informacje dla inwestorów znajdują się wymagane informacje dotyczące dostępnych kategorii jednostek, zgodnie z art. 26.

Artykuł 21

Stosowanie odniesień do innych źródeł informacji

1. Odniesienia do innych źródeł informacji, w tym prospektu emisyjnego i rocznych lub półrocznych sprawozdań, mogą znajdować się w dokumencie zawierającym kluczowe informacje dla inwestorów, pod warunkiem że w tym dokumencie ujęte są wszystkie informacje mające podstawowe znaczenie dla zrozumienia przez inwestorów najważniejszych elementów inwestycji.

Dozwolone są odniesienia do strony internetowej UCITS lub spółki zarządzającej, w tym do części strony zawierającej prospekt emisyjny i sprawozdania okresowe.

2. Odniesienia, o których mowa w ust. 1, mają za zadanie odesłać inwestora do konkretnej jednostki redakcyjnej odpowiedniego źródła informacji. W dokumencie zawierającym kluczowe informacje dla inwestorów może znajdować się kilka różnych odniesień, ale ich liczba powinna być ograniczona do minimum.

SEKCJA 6

Przegląd i zmiany dokumentu zawierającego kluczowe informacje dla inwestorów

Artykuł 22

Przegląd kluczowych informacji dla inwestorów

1. Spółka zarządzająca lub inwestycyjna zapewnia dokonywanie przeglądu kluczowych informacji dla inwestorów co najmniej co dwanaście miesięcy.

2. Przegląd jest dokonywany przed wprowadzeniem jakichkolwiek proponowanych zmian w prospekcie emisyjnym, regulaminie funduszu lub dokumentach założycielskich spółki inwestycyjnej, jeżeli zmiany te nie były przedmiotem przeglądu, o którym mowa w ust. 1.

3. Przegląd jest dokonywany przed lub po wprowadzeniu wszelkich zmian informacji znajdujących się w dokumencie zawierającym kluczowe informacje dla inwestorów, które są uznane za zmiany znaczące.

Artykuł 23

Publikacja poprawionej wersji

1. Jeżeli w wyniku przeglądu, o którym mowa w art. 22, okaże się, że potrzebne jest wprowadzenie zmian w dokumencie zawierającym kluczowe informacje dla inwestorów, w krótkim czasie jest udostępniana poprawiona wersja dokumentu.

2. Jeżeli zmiana wprowadzona w dokumencie zawierającym kluczowe informacje dla inwestorów była oczekiwanym skutkiem decyzji podjętej przez spółkę zarządzającą, w tym decyzji o zmianie prospektu emisyjnego, regulaminu funduszu lub dokumentów założycielskich spółki inwestycyjnej, wersja poprawiona dokumentu jest udostępniana przed wejściem w życie wprowadzonych zmian.

3. Dokument zawierający kluczowe informacje dla inwestorów z należycie poprawionym przedstawieniem wyników uzyskanych w przeszłości przez UCITS jest udostępniany nie później niż 35 dni roboczych po dniu 31 grudnia każdego roku.

Artykuł 24

Istotne zmiany w strukturze opłat

1. Informacje o opłatach w należyty sposób odzwierciedlają wszelkie zmiany w strukturze opłat skutkujące podwyższeniem maksymalnej dopuszczalnej kwoty jednorazowej opłaty uiszczanej bezpośrednio przez inwestora.

2. Jeżeli kwota „opłat bieżących” obliczona zgodnie z art. 10 ust. 2 lit. b) przestaje być wiarygodna, zamiast tego spółka zarządzająca oszacowuje kwotę „opłat bieżących”, którą ma podstawy uważać za orientacyjną dla kwoty, jaką prawdopodobnie będzie pobierała od UCITS w przyszłości.

Ta zmiana jest ujawniana w następującym oświadczeniu:

„Podana kwota opłat bieżących ma charakter szacunkowy. [Podać krótkie uzasadnienie użycia kwoty szacunkowej zamiast kwoty opartej na kosztach historycznych]. Roczne sprawozdanie UCITS za każdy rok obrotowy będzie zawierało szczegółowe informacje dotyczące faktycznej wysokości pobranych opłat.”.

ROZDZIAŁ IV

SZCZEGÓLNE MODELE UCITS

SEKCJA 1

Subfundusze

Artykuł 25

Subfundusze

1. Jeżeli UCITS składa się z dwóch lub więcej subfunduszy, w przypadku każdego z tych subfunduszy należy opracować osobny dokument zawierający kluczowe informacje dla inwestorów.

2. Każdy z dokumentów zawierających kluczowe informacje dla inwestorów, o którym mowa w ust. 1, zawiera w sekcji „Informacje praktyczne” informacje:

|

a) |

że dokument zawierający kluczowe informacje dla inwestorów opisuje subfundusz UCITS oraz, w odpowiednim przypadku, informację, że prospekt emisyjny i sprawozdania okresowe są opracowywane dla całego UCITS określonego na początku dokumentu zawierającego kluczowe informacje dla inwestorów; |

|

b) |

czy przepisy prawa przewidują rozdzielenie aktywów i pasywów każdego z subfunduszy i jakie może to mieć skutki dla inwestora; |

|

c) |

czy inwestor ma prawo do zamiany swojej inwestycji w jednostki jednego subfunduszu na jednostki innego subfunduszu i gdzie w takiej sytuacji może uzyskać informacje na temat wykonywania tego prawa. |

3. Jeżeli spółka zarządzająca ustanawia opłatę dla inwestora z tytułu zamiany inwestycji zgodnie z ust. 2 lit. c) i opłata ta różni się od standardowej opłaty za kupno lub sprzedaż jednostek, jest ona podawana osobno w sekcji „Opłaty” w dokumencie zawierającym kluczowe informacje dla inwestorów.

SEKCJA 2

Kategorie akcji

Artykuł 26

Kluczowe informacje dla inwestorów dotyczące kategorii akcji

1. Jeżeli UCITS składa się z więcej niż jednej kategorii jednostek lub akcji, w przypadku każdej kategorii jednostek lub akcji należy opracować osobny dokument zawierający kluczowe informacje dla inwestorów.

2. Kluczowe informacje dla inwestorów dotyczące dwóch lub więcej kategorii tego samego UCITS mogą zostać ujęte w tym samym dokumencie zawierającym kluczowe informacje dla inwestorów, pod warunkiem że dokument końcowy będzie spełniał wszystkie wymogi określone w sekcji 2 rozdziału II, w tym wymóg dotyczący długości.

3. Spółka zarządzająca może wybrać kategorię reprezentatywną dla jednej kategorii UCITS lub większej ich liczby, pod warunkiem że wybór ten jest uczciwy, jasny i niewprowadzający w błąd potencjalnych inwestorów inwestujących w te inne kategorie. W takich przypadkach w sekcji „Profil ryzyka i zysku” dokumentu zawierającego kluczowe informacje dla inwestorów należy umieścić wyjaśnienie w sprawie znacznego ryzyka związanego z jakąkolwiek inną kategorią ujętą w kategorii reprezentatywnej. Dokument zawierający kluczowe informacje dla inwestorów opierający się na kategorii reprezentatywnej może zostać udostępniony inwestorom inwestującym w inne kategorie.

4. Nie należy łączyć różnych kategorii w jedną złożoną kategorię reprezentatywną w sposób określony w ust. 3.

5. Spółka zarządzająca prowadzi rejestr innych kategorii reprezentowanych przez kategorię reprezentatywną, o której mowa w ust. 3, wraz z uzasadnieniem wyboru tej kategorii.

Artykuł 27

Sekcja zawierająca informacje praktyczne

Gdzie stosowne, w sekcji „Informacje praktyczne” dokumentu zawierającego kluczowe informacje dla inwestorów dodaje się informację, którą kategorię wybrano jako reprezentatywną, określając ją terminem użytym w odniesieniu do niej w prospekcie emisyjnym UCITS.

W sekcji tej znajduje się również informacja, gdzie inwestorzy mogą uzyskać informacje o innych kategoriach UCITS będących w obrocie w ich własnym państwie członkowskim.

SEKCJA 3

Fundusz funduszy

Artykuł 28

Sekcja dotycząca celów i polityki inwestycyjnej

Jeżeli UCITS inwestuje znaczną cześć swoich aktywów w inne UCITS lub przedsiębiorstwa zbiorowego inwestowania, o których mowa w art. 50 ust. 1 lit. e) dyrektywy 2009/65/WE, opis celów i polityki inwestycyjnej tego UCITS znajdujący się w dokumencie zawierającym kluczowe informacje dla inwestorów obejmuje zwięzłe wyjaśnienie, w jaki sposób wybierane są na bieżąco inne przedsiębiorstwa zbiorowego inwestowania.

Artykuł 29

Profil ryzyka i zysku

Opisowe wyjaśnienie czynników ryzyka, o których mowa w art. 8 ust. 1 lit. b), uwzględnia ryzyko związane z każdym bazowym przedsiębiorstwem zbiorowego inwestowania w stopniu, w jakim ryzyko to może być istotne dla UCITS jako całości.

Artykuł 30

Sekcja dotycząca opłat

Opis opłat uwzględnia wszystkie opłaty ponoszone przez UCITS jako inwestora w bazowych przedsiębiorstwach zbiorowego inwestowania. W szczególności wszystkie opłaty za subskrypcję i opłaty za umorzenie oraz opłaty bieżące pobierane przez bazowe przedsiębiorstwo zbiorowego inwestowania są uwzględniane przy obliczaniu przez UCITS kwoty własnych opłat bieżących.

SEKCJA 4

UCITS powiązane

Artykuł 31

Sekcja dotycząca celów i polityki inwestycyjnej

1. Dokument zawierający kluczowe informacje dla inwestorów dotyczące UCITS powiązanego, o którym mowa w art. 58 dyrektywy 2009/65/WE, zawiera w ramach opisu celów i polityki inwestycyjnej informacje o części aktywów UCITS powiązanego, zainwestowanych w UCITS podstawowe.

2. Znajduje się tam również opis celów i polityki inwestycyjnej UCITS podstawowego, uzupełniony w razie potrzeby jedną z następujących informacji:

|

(i) |

wskazaniem, że zyski z inwestycji UCITS powiązanego będą bardzo podobne do zysków UCITS podstawowego; lub |

|

(ii) |

wyjaśnieniem, w jaki sposób i dlaczego zyski z inwestycji UCITS powiązanego i podstawowego mogą się od siebie różnić. |

Artykuł 32

Sekcja dotycząca profilu ryzyka i zysku

1. Jeżeli profil ryzyka i zysku UCITS powiązanego różni się pod jakimkolwiek istotnym względem od profilu UCITS podstawowego, informację o tym fakcie oraz jego wyjaśnienie należy podać w sekcji „Profil ryzyka i zysku” dokumentu zawierającego kluczowe informacje dla inwestorów.

2. Ryzyko płynności oraz związek między ustaleniami dotyczącymi nabywania i umarzania jednostek pomiędzy UCITS powiązanym i podstawowym są wyjaśnione w sekcji „Profil ryzyka i zysku” dokumentu zawierającego kluczowe informacje dla inwestorów.

Artykuł 33

Sekcja dotycząca opłat

Sekcja „Opłaty” dokumentu zawierającego kluczowe informacje dla inwestorów obejmuje zarówno koszty inwestowania w UCITS powiązane, jak i wszelkie koszty i wydatki, jakimi UCITS podstawowe może obciążyć UCITS powiązane.

Ponadto podana w tej sekcji kwota opłat bieżących dla UCITS powiązanego uwzględnia koszty zarówno UCITS powiązanego, jak i podstawowego.

Artykuł 34

Sekcja zwierająca informacje praktyczne

1. W sekcji „Informacje praktyczne” dokumentu zawierającego kluczowe informacje dla inwestorów dotyczące UCITS powiązanego znajdują się informacje dotyczące UCITS powiązanego.

2. Informacje, o których mowa w ust. 1, obejmują:

|

a) |

oświadczenie stwierdzające, że prospekt emisyjny, dokument zawierający kluczowe informacje dla inwestorów oraz sprawozdania okresowe i finansowe dotyczące UCITS podstawowego są dostępne na żądanie dla inwestorów UCITS powiązanego, w jaki sposób można je uzyskać i w jakim (jakich) języku (językach); |

|

b) |

informację, czy pozycje wymienione w lit. a) są dostępne tylko w drukowanych egzemplarzach czy na innych nośnikach trwałych, oraz czy jest pobierana opłata za udostępnienie pozycji nieobjętych bezpłatnym dostarczeniem zgodnie z art. 63 ust. 5 dyrektywy 2009/65/WE. |

|

c) |

odpowiednie oświadczenie, jeżeli UCITS podstawowe ma siedzibę w innym państwie członkowskim niż UCITS powiązane, oraz wskazanie, czy ma to wpływ na opodatkowanie UCITS powiązanego. |

Artykuł 35

Wyniki osiągnięte w przeszłości

1. Wyniki osiągnięte w przeszłości przedstawione w dokumencie zawierającym kluczowe informacje dla inwestorów dotyczące UCITS powiązanego dotyczą wyłącznie UCITS powiązanego i nie powtarzają wyników UCITS podstawowego.

2. Ustęp 1 nie ma zastosowania:

|

a) |

jeżeli UCITS powiązane wykorzystuje wyniki uzyskane w przeszłości przez UCITS podstawowe jako poziom referencyjny; lub |

|

b) |

jeżeli podmiot powiązany rozpoczął funkcjonowanie jako UCITS powiązany później niż UCITS podstawowe i jeżeli są spełnione warunki określone w art. 19, oraz jeżeli za okres przed powstaniem UCITS powiązanego są stosowane wyniki symulacyjne opierające się na wynikach UCITS podstawowego; lub |

|

c) |

jeżeli UCITS powiązane posiada informacje dotyczące wyników za okres przed rozpoczęciem funkcjonowania jako UCITS powiązane, informacje te są uwzględniane w wykresie słupkowym dla odpowiednich lat z komentarzem dotyczącej istotnej zmiany, który jest wymagany zgodnie z art. 17 ust. 2. |

SEKCJA 5

UCITS strukturyzowane

Artykuł 36

Scenariusze wyników

1. Dokument zawierający kluczowe informacje dla inwestorów dotyczące UCITS nie zawiera sekcji „Wyniki osiągnięte w przeszłości”.

Do celów niniejszej sekcji UCITS strukturyzowane należy rozumieć jako UCITS wypłacające inwestorowi, we wcześniej ustalonych terminach, dochody inwestora z inwestycji wyliczone w oparciu o algorytm i związane z wynikami lub zmianą cen albo innymi warunkami dotyczącymi aktywów finansowych, wskaźników, portfeli referencyjnych lub UCITS o podobnym charakterze.

2. W przypadku UCITS strukturyzowanych sekcja „Cele i polityka inwestycyjna” dokumentu zawierającego kluczowe informacje dla inwestorów obejmuje wyjaśnienie, w jaki sposób działa dana formuła lub w jaki sposób są obliczane dochody inwestora z inwestycji.

3. Wyjaśnienie, o którym mowa w ust. 2, uzupełnia przykład ilustrujący co najmniej trzy scenariusze potencjalnych wyników UCITS. Wybór odpowiednich scenariuszy ma na celu przedstawienie okoliczności, w których dana formuła może wygenerować niską, średnią lub wysoką stopę zwrotu oraz, w przypadkach gdy ma to zastosowanie, ujemną stopę zwrotu dla inwestora.

4. Scenariusze, o których mowa w ust. 3, pozwalają inwestorowi w pełni zrozumieć wszystkie skutki mechanizmu obliczeniowego danej formuły.

Należy je przedstawić w sposób uczciwy, jasny i niewprowadzający w błąd oraz łatwy do zrozumienia dla przeciętnego inwestora detalicznego. W szczególności scenariusze nie mogą w sposób sztuczny uwypuklać znaczenia końcowych wyników UCITS.

5. Scenariusze, o których mowa w ust. 3, opierają się na rozsądnych i konserwatywnych założeniach co do przyszłych warunków rynkowych i ruchów cenowych.

Jednak za każdym razem, gdy formuła naraża inwestorów na możliwość znacznych strat, takich jak gwarancja kapitałowa działająca tylko w określonych warunkach, straty te są odpowiednio przedstawione, nawet jeżeli prawdopodobieństwo wystąpienia tych warunków rynkowych jest niskie.

6. Scenariuszom, o którym mowa w ust. 3, towarzyszy oświadczenie stwierdzające, że są to przykłady mające na celu zilustrowanie formuły i nie stanowią one prognozy przyszłych wydarzeń. Należy wyraźnie zasygnalizować, że prawdopodobieństwo realizacji tych scenariuszy może być różne.

Artykuł 37

Długość

Po wydrukowaniu dokument zawierający kluczowe informacje dla inwestorów dotyczące UCITS strukturyzowanego nie może przekraczać trzech stron formatu A-4.

ROZDZIAŁ V

TRWAŁY NOŚNIK

Artykuł 38

Warunki mające zastosowanie do udostępniania dokumentu zawierającego informacje kluczowe dla inwestorów lub prospektu emisyjnego na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej

1. W przypadku gdy, do celów dyrektywy 2009/65/WE, dokument zawierający kluczowe informacje dla inwestorów lub prospekt emisyjny mają być udostępniane inwestorom przy użyciu innego trwałego nośnika niż papier, należy spełnić następujące warunki:

|

a) |

udostępnienie dokumentu zawierającego kluczowe informacje dla inwestorów lub prospektu emisyjnego przy użyciu takiego trwałego nośnika jest celowe w kontekście, w którym jest lub ma być prowadzona działalność w relacjach pomiędzy spółką zarządzającą a inwestorem; oraz |

|

b) |

osoba, której udostępniany jest dokument zawierający kluczowe informacje dla inwestorów lub prospekt emisyjny, poproszona o dokonanie wyboru między informacjami na papierze lub na innym trwałym nośniku, wskazuje konkretnie na tę drugą możliwość. |

2. Jeżeli dokument zawierający kluczowe informacje dla inwestorów lub prospekt emisyjny ma zostać udostępniony za pomocą strony internetowej i informacje te nie są skierowane osobiście do inwestora, należy spełnić następujące warunki:

|

a) |

udostępnienie informacji w ten sposób jest celowe w kontekście, w którym jest lub ma być prowadzona działalność w relacjach między spółką zarządzającą a inwestorem; |

|

b) |

inwestor musi wyrazić jednoznaczną zgodę na przekazywanie informacji w tej formie; |

|

c) |

inwestor musi otrzymać powiadomienie drogą elektroniczną, zawierające adres strony internetowej oraz wskazanie miejsca na tej stronie, gdzie można znaleźć informacje; |

|

d) |

informacje muszą być aktualne; |

|

e) |

informacje muszą być stale dostępne na stronie internetowej tak długo, jak jest prawdopodobne, że klient ma potrzebę się z nimi zapoznać. |

3. Do celów niniejszego artykułu udostępnianie informacji drogą elektroniczną uznaje się za celowe w kontekście, w którym jest lub ma być prowadzona działalność w relacjach między spółką zarządzającą a inwestorem, jeśli istnieją dowody na to, że inwestor ma regularny dostęp do Internetu. Podanie przez inwestora własnego adresu poczty elektronicznej na potrzeby prowadzenia tej działalności uznaje się za taki dowód.

ROZDZIAŁ VI

PRZEPISY KOŃCOWE

Artykuł 39

Wejście w życie

1. Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

2. Niniejsze rozporządzenie stosuje się od dnia 1 lipca 2011 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 1 lipca 2010 r.

W imieniu Komisji

José Manuel BARROSO

Przewodniczący

(1) Dz.U. L 302 z 17.11.2009, s. 32.

(2) Zob. s. 42 niniejszego Dziennika Urzędowego.

(3) Dz.U. L 145 z 30.4.2004, s. 1.

(4) Dz.U. L 241 z 2.9.2006, s. 26.

(5) Dz.U. L 25 z 29.1.2009, s. 18.

ZAŁĄCZNIK I

WYMOGI DOTYCZĄCE PRZEDSTAWIANIA WSKAŹNIKA SYNTETYCZNEGO

1. Wskaźnik syntetyczny umieszcza fundusz na skali od 1 do 7 w oparciu o jego dane dotyczące zmienności.

2. Skala jest przedstawiona jako ciąg kategorii oznaczonych liczbami całkowitymi w kolejności rosnącej od 1 do 7 (od strony lewej do prawej), reprezentującymi poziomy ryzyka i zysku od najniższego do najwyższego.

3. Na skali powinno być wyraźnie widoczne, że niższe ryzyko pociąga za sobą potencjalnie niższy zysk, a wyższe ryzyko oznacza potencjalnie wyższy zysk.

4. Należy wyraźnie oznaczyć, do której kategorii należy dany UCITS.

5. Nie należy stosować kolorów do odróżniania od siebie poszczególnych elementów znajdujących się na skali.

ZAŁĄCZNIK II

PRZEDSTAWIENIE OPŁAT

Opłaty są podawane w formie opisanej poniżej tabeli:

|

Opłaty jednorazowe pobierane przed lub po dokonaniu inwestycji |

|

|

Opłata za subskrypcję Opłata za umorzenie |

[] % [] % |

|

Jest to maksymalna kwota, jaka może zostać pobrana z Państwa środków [przed ich zainwestowaniem] [przed wypłaceniem zysków z inwestycji]. |

|

|

Opłaty pobierane z funduszu w ciągu roku |

|

|

Opłaty bieżące |

[] % |

|

Opłaty pobierane z funduszu w określonych warunkach szczególnych |

|

|

Opłata za wyniki |

[] % rocznie od wszystkich zysków osiągniętych przez fundusz, których wysokość przekroczy poziom referencyjny obowiązujący dla tych opłat [podać nazwę poziomu referencyjnego] |

|

— |

Należy podać wartość procentową dla każdej z tych opłat. |

|

— |

W przypadku opłat za wyniki kwota pobrana podczas poprzedniego roku obrotowego funduszu jest podawana jako wartość procentowa. |

ZAŁĄCZNIK III

PRZEDSTAWIENIE INFORMACJI O WYNIKACH OSIĄGNIĘTYCH W PRZESZŁOŚCI

Wykres słupkowy, za pomocą którego są przedstawiane wyniki osiągnięte w przeszłości, powinien spełniać następujące kryteria:

|

1) |

skala osi Y wykresu jest liniowa, a nie logarytmiczna; |

|

2) |

skala jest dostosowana do szerokości słupków i nie powoduje ich zwężenia, co mogłoby utrudnić zauważenie fluktuacji w wysokości zwrotów z inwestycji; |

|

3) |

wartość początkowa na osi X to wynik 0 %; |

|

4) |

do każdego słupka należy dodać komentarz podający osiągniętą procentową wartość zwrotu z inwestycji; |

|

5) |

wartości wyników uzyskanych w przeszłości zaokrągla się do jednego miejsca po przecinku. |

|

10.7.2010 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 176/16 |

ROZPORZĄDZENIE KOMISJI (UE) NR 584/2010

z dnia 1 lipca 2010 r.

w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie formatu i treści standardowego powiadomienia w formie pisemnej i zaświadczenia dotyczącego UCITS, wykorzystania łączności elektronicznej przez właściwe organy do celów powiadamiania oraz w zakresie procedur dotyczących kontroli na miejscu i dochodzeń oraz wymiany informacji między właściwymi organami

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Parlamentu Europejskiego i Rady 2009/65/WE z dnia 13 lipca 2009 r. w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) (1), w szczególności jej art. 95 ust. 2 lit. a)–c), art. 101 ust. 9 i art. 105,

a także mając na uwadze, co następuje:

|

(1) |

W dyrektywie 2009/65/WE przyznano Komisji uprawnienia wykonawcze w zakresie określania i harmonizowania niektórych aspektów nowej procedury powiadamiania o wprowadzeniu do obrotu jednostek uczestnictwa UCITS na terytorium goszczącego państwa członkowskiego. Dzięki tej harmonizacji właściwe organy powinny uzyskać pewność co do przyszłego funkcjonowania nowych wymogów oraz sprawnego działania nowej procedury. |

|

(2) |

W celu ułatwienia procedury powiadamiania należy określić format i treść standardowego modelu powiadomienia w formie pisemnej stosowanego przez UCITS oraz format i treść zaświadczenia stosowanego przez właściwe organy państw członkowskich w celu potwierdzenia, że UCITS spełnia warunki określone w dyrektywie 2009/65/WE. Państwa członkowskie powinny mieć możliwość przekazywania powiadomienia w formie pisemnej oraz zaświadczenia drogą elektroniczną. |

|

(3) |

Mając na uwadze, że celem dyrektywy 2009/65/WE jest zagwarantowanie UCITS możliwości wprowadzania do obrotu swoich jednostek uczestnictwa w innych państwach członkowskich, pod warunkiem przejścia procedury powiadamiania opartej na ulepszonej komunikacji między właściwymi organami państw członkowskich, konieczne jest określenie szczegółowej procedury elektronicznego przekazywania dokumentów dotyczących powiadamiania między właściwymi organami. |

|

(4) |

W dyrektywie 2009/65/WE nakłada się na właściwe organy macierzystego państwa członkowskiego UCITS obowiązek sprawdzenia kompletności dokumentów dotyczących powiadamiania przed ich przekazaniem właściwym organom państwa członkowskiego, w którym UCITS proponuje wprowadzanie do obrotu swoich jednostek. W dyrektywie tej UCITS otrzymuje również prawo do wejścia na rynek goszczącego państwa członkowskiego natychmiast po przekazaniu przez właściwe władze jego macierzystego państwa członkowskiego kompletnych dokumentów dotyczących powiadamiania właściwym organom państwa członkowskiego, w którym UCITS proponuje wprowadzać do obrotu swoje jednostki. W celu zagwarantowania pewności prawnej konieczne jest ustalenie, w którym momencie należy uznać, że dokonano przekazania wszystkich dokumentów dotyczących powiadamiania. Ponadto procedura stosowania łączności elektronicznej wymaga, aby przed powiadomieniem UCITS o przekazaniu dokumentów, zgodnie z art. 93 ust. 3 dyrektywy 2009/65/WE, właściwe organy macierzystego państwa członkowskiego UCITS upewniły się, że przekazanie kompletnej dokumentacji miało miejsce. Ponadto należy ustanowić procedury rozwiązywania problemów technicznych pojawiających się podczas przekazywania dokumentów dotyczących powiadamiania między właściwymi organami macierzystego i goszczącego państwa członkowskiego UCITS. |

|

(5) |

W celu uproszczenia przekazywania dokumentów dotyczących powiadamiania oraz uwzględnienia innowacji technologicznych i możliwości opracowania bardziej wyrafinowanych systemów łączności elektronicznej właściwe organy mogą wdrożyć porozumienia o współpracy mające na celu usprawnienie przekazywania drogą elektroniczną dokumentów dotyczących powiadamiania, zwłaszcza w odniesieniu do bezpieczeństwa systemu i stosowania systemów szyfrowania danych. Właściwe organy powinny również koordynować porozumienia zawierane w zakresie łączności elektronicznej w ramach Komitetu Europejskich Organów Nadzoru nad Rynkiem Papierów Wartościowych. |

|

(6) |

Dyrektywa 2009/65/WE zawiera wymóg, aby państwa członkowskie podjęły konieczne środki administracyjne i organizacyjne ułatwiające współpracę między organami. Pogłębiona współpraca między właściwymi organami ma kluczowe znaczenie dla zagwarantowania, że UCITS i spółki zarządzające UCITS spełniają wymogi dyrektywy 2009/65/WE, oraz dla zapewnienia sprawnego funkcjonowania rynku wewnętrznego i wysokiego poziomu ochrony inwestorów. |

|

(7) |

W dyrektywie 2009/65/WE przewidziano, że właściwe organy jednego państwa członkowskiego mogą zwrócić się do właściwych organów innego państwa członkowskiego o współpracę w zakresie działalności nadzorczej lub w odniesieniu do przeprowadzenia kontroli na miejscu lub dochodzenia na terytorium tego drugiego państwa członkowskiego. W szczególności gdy UCITS jest zarządzany przez spółkę zarządzającą mającą swoją siedzibę w innym państwie członkowskim, kluczowe znaczenie ma stworzenie mechanizmów współpracy między właściwymi organami oraz szczegółowych procedur mających zastosowanie w sytuacjach, gdy właściwy organ potrzebuje przeprowadzić dochodzenie lub kontrolę na miejscu wobec podmiotu lub osoby znajdujących się w innym państwie członkowskim. |

|

(8) |

Właściwy organ powinien mieć prawo do zwrócenia się do innych właściwych organów o współpracę w sprawach wchodzących w zakres jego zadań nadzorczych. Organ będący adresatem wniosku o współpracę powinien udzielić pomocy, nawet jeżeli działalność objęta dochodzeniem nie jest uważana za naruszenie w ramach jego systemu prawnego. Organ będący adresatem wniosku może odmówić udzielenia pomocy w przypadkach wymienionych w art. 101 ust. 6 dyrektywy 2009/65/WE. |

|

(9) |

Dyrektywa 2009/65/WE nakłada wymóg, aby właściwe organy państw członkowskich bezzwłocznie wymieniały między sobą informacje niezbędne do wykonywania swoich obowiązków. Dlatego należy określić szczegółowe zasady dotyczące rutynowej wymiany informacji i wymiany informacji bez uprzedniego wniosku. |

|

(10) |

Aby zagwarantować taki sam termin stosowania obowiązków określonych w dyrektywie 2009/65/WE i w niniejszym rozporządzeniu, termin stosowania niniejszego rozporządzenia powinien pokrywać się z terminem stosowania krajowych środków transponujących dyrektywę 2009/65/WE. |

|

(11) |

Konsultacji technicznych udzielił Komitet Europejskich Organów Nadzoru nad Rynkiem Papierów Wartościowych ustanowiony na mocy decyzji Komisji 2009/77/WE (2). |

|

(12) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Europejskiego Komitetu Papierów Wartościowych, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ I

PROCEDURA POWIADAMIANIA

Artykuł 1

Format i treść powiadomienia w formie pisemnej

Przedsiębiorstwo zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) sporządza powiadomienie w formie pisemnej, o którym mowa w art. 93 ust. 1 dyrektywy 2009/65/WE, zgodnie ze wzorem podanym w załączniku I do niniejszego rozporządzenia.

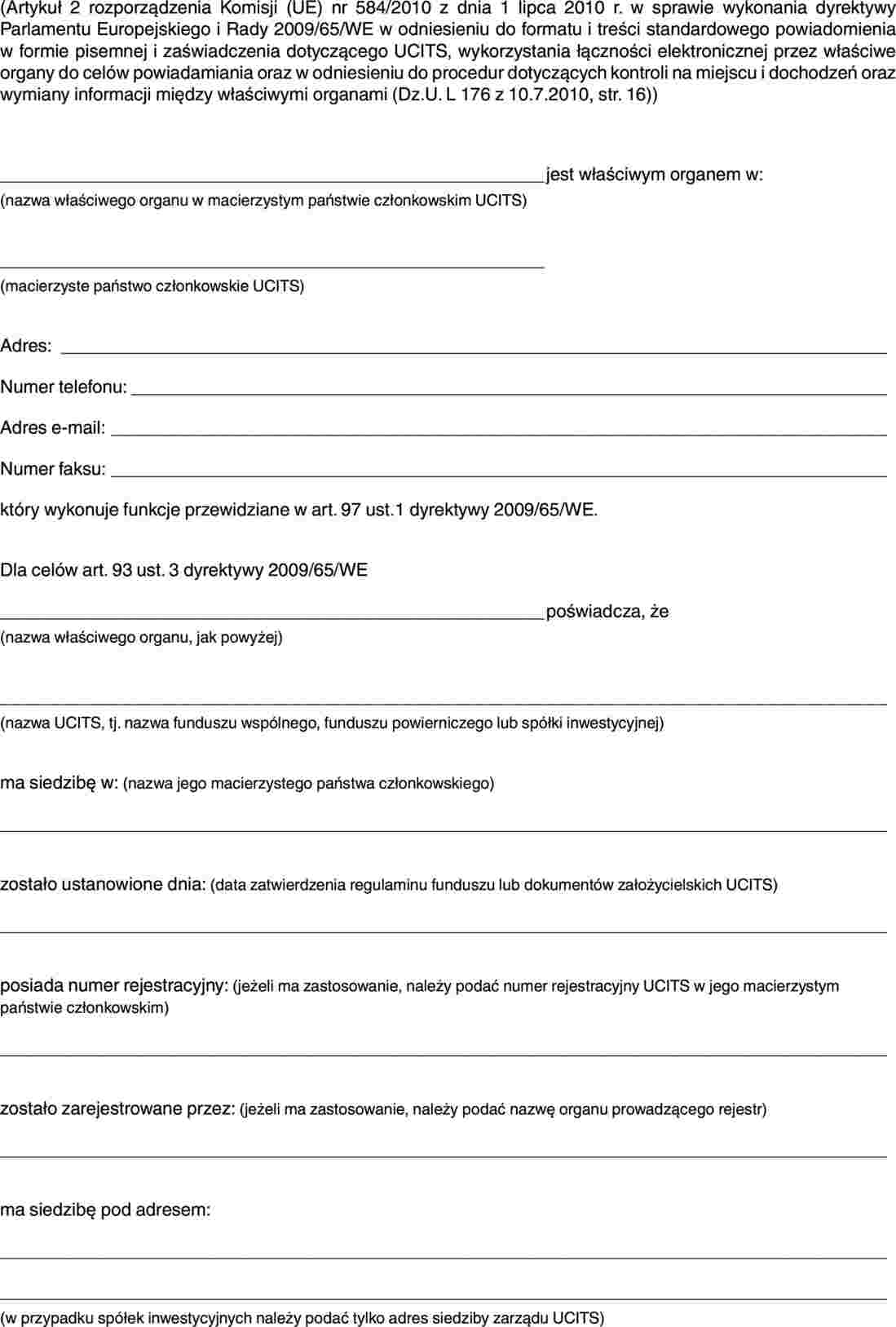

Artykuł 2

Format i treść zaświadczenia dotyczącego UCITS

Właściwe organy macierzystego państwa członkowskiego UCITS sporządzają zaświadczenie potwierdzające, że UCITS spełnia warunki ustanowione w tej dyrektywie, o którym mowa w art. 93 ust. 3 dyrektywy 2009/65/WE, zgodnie ze wzorem podanym w załączniku II do niniejszego rozporządzenia.

Artykuł 3

Wskazany adres e-mail

1. Właściwe organy wskazują adres e-mail, który będzie używany do przekazywania dokumentacji, o której mowa w art. 93 ust. 3 dyrektywy 2009/65/WE, oraz do wymiany informacji dotyczących procedury powiadamiania ustanowionej w tym artykule.

2. Właściwe organy informują właściwe organy innych państw członkowskich o wskazanym adresie e-mail i zapewniają natychmiastowe zgłaszanie państwom członkowskim wszelkich zmian tego adresu.

3. Właściwe organy macierzystego państwa członkowskiego UCITS przekazują wszystkie dokumenty, o których mowa w art. 93 ust. 3 akapit drugi dyrektywy 2009/65/WE, tylko na wyznaczony adres e-mail właściwych organów państwa członkowskiego, w którym UCITS proponuje wprowadzanie do obrotu swoich jednostek.

4. Właściwe organy ustanawiają procedurę w celu zapewnienia, że ich adres e-mail wskazany do otrzymywania powiadomień jest sprawdzany każdego dnia roboczego.

Artykuł 4

Przekazanie dokumentów dotyczących powiadamiania

1. Właściwe organy macierzystego państwa członkowskiego UCITS przekazują kompletną dokumentację, o której mowa w art. 93 ust. 3 akapit pierwszy i drugi dyrektywy 2009/65/WE, właściwym organom państwa członkowskiego, w którym UCITS proponuje wprowadzanie do obrotu swoich jednostek, za pomocą poczty elektronicznej.

Każdy załącznik do powiadomienia w formie pisemnej, określonego w załączniku I, jest wymieniany w wiadomości e-mail i dostarczany w powszechnie stosowanym formacie, który można przeglądać i drukować.

2. Jedynie w następujących przypadkach uznaje się, że przekazanie kompletnej dokumentacji, o którym mowa w art. 93 ust. 3 akapit drugi dyrektywy 2009/65/WE, nie miało miejsca:

|

a) |

brakuje dokumentu, który miał zostać przekazany, lub jest on niekompletny albo dostarczony w formacie innym niż określono w ust. 1; |

|

b) |

właściwe organy macierzystego państwa członkowskiego UCITS nie używają adresu e-mail wskazanego zgodnie z art. 3 ust. 1 niniejszego rozporządzenia przez właściwe organy państwa członkowskiego, w którym UCITS proponuje wprowadzanie do obrotu swoich jednostek; |

|

c) |

właściwe organy macierzystego państwa członkowskiego UCITS nie przekazały kompletnej dokumentacji w wyniku błędu technicznego w ich systemie łączności elektronicznej. |

3. Przed powiadomieniem UCITS o przekazaniu dokumentacji właściwe organy macierzystego państwa członkowskiego UCITS upewniają się, że przekazano kompletną dokumentację, zgodnie z art. 93 ust. 3 dyrektywy 2009/65/WE.

4. Jeżeli właściwe organy macierzystego państwa członkowskiego UCITS zostaną powiadomione lub dowiedzą się, że przekazanie kompletnej dokumentacji nie miało miejsca, bezzwłocznie podejmują kroki w celu przekazania kompletnej dokumentacji.

5. Właściwe organy mogą wyrazić zgodę na zastąpienie środków wykorzystywanych do przekazywania kompletnej dokumentacji, o której mowa w art. 93 ust. 3 akapit drugi dyrektywy 2009/65/WE, za pomocą bardziej zaawansowanej techniki łączności elektronicznej niż poczta elektroniczna lub ustanowić dodatkowe procedury zwiększające bezpieczeństwo przesyłanych wiadomości e-mail.

Alternatywne techniki łączności elektronicznej lub procedura zwiększająca bezpieczeństwo nie powodują przekroczenia terminów powiadamiania określonych w rozdziale XI dyrektywy 2009/65/WE i nie ograniczają zdolności UCITS do wejścia na rynek państwa członkowskiego innego niż jego macierzyste państwo członkowskie.

Artykuł 5

Otrzymanie dokumentów dotyczących powiadamiania

1. Po otrzymaniu przez właściwe organy państwa członkowskiego, w którym UCITS proponuje wprowadzenie do obrotu swoich jednostek, dokumentacji przekazanej zgodnie z art. 93 ust. 3 dyrektywy 2009/65/WE, organy te potwierdzają jej otrzymanie właściwym organom macierzystego państwa członkowskiego UCITS jak najszybciej i nie później niż pięć dni roboczych od daty otrzymania tej dokumentacji, niezależnie od tego, czy:

|

a) |

otrzymano wszystkie załączniki, które powinny być wymienione zgodnie z art. 4 ust. 1 niniejszego rozporządzenia; oraz |

|

b) |

dokumentacja, która ma zostać przekazana tym organom, może być przeglądana lub drukowana. |

Potwierdzenie może zostać przesłane pocztą elektroniczną właściwym organom macierzystego państwa członkowskiego UCITS, przy użyciu adresu e-mail wskazanego zgodnie z art. 3 ust. 1, chyba że dane organy zgodziły się stosować bardziej zaawansowane techniki potwierdzania odbioru.

2. Jeżeli w terminie określonym w ust. 1 właściwe organy macierzystego państwa członkowskiego UCITS nie otrzymają powiadomienia od właściwych organów państwa członkowskiego, w którym UCITS proponuje wprowadzenie do obrotu swoich jednostek, organy te kontaktują się z właściwymi organami państwa członkowskiego, w którym UCITS proponuje wprowadzenie do obrotu swoich jednostek, i sprawdzają, czy przekazanie kompletnej dokumentacji miało miejsce.

ROZDZIAŁ II

WSPÓŁPRACA W ZAKRESIE NADZORU

SEKCJA 1

Procedura kontroli na miejscu i dochodzeń

Artykuł 6

Wniosek o pomoc przy przeprowadzaniu kontroli na miejscu i dochodzeń

1. Właściwy organ zamierzający przeprowadzić kontrolę na miejscu lub dochodzenie na terytorium innego państwa członkowskiego („organ wnioskujący”) kieruje pisemny wniosek do właściwego organu innego państwa członkowskiego („organ będący adresatem wniosku”). Wniosek zawiera następujące informacje:

|

a) |

powód złożenia wniosku, w tym przepisy prawne obowiązujące w systemie prawnym organu wnioskującego, będące podstawą wniosku; |

|

b) |

zakres kontroli na miejscu lub dochodzenia; |

|

c) |

działania już podjęte przez organ wnioskujący; |

|

d) |

wszelkie działania, które ma podjąć organ będący adresatem wniosku; |

|

e) |

proponowaną metodę przeprowadzenia kontroli na miejscu lub dochodzenia wraz z uzasadnieniem wyboru tej metody przez organ wnioskujący. |

2. Wniosek jest składany z odpowiednim wyprzedzeniem przed terminem przeprowadzenia kontroli na miejscu lub dochodzenia.

3. Jeżeli wniosek o pomoc przy przeprowadzaniu kontroli na miejscu lub dochodzenia ma charakter pilny, może zostać przekazany za pomocą poczty elektronicznej, a następnie potwierdzony w formie pisemnej.

4. Organ będący adresatem wniosku niezwłocznie potwierdza odbiór wniosku.

5. Organ wnioskujący udostępnia wszelkie informacje, o które zwrócił się organ będący adresatem wniosku, aby umożliwić mu udzielenie niezbędnej pomocy.

6. Organ będący adresatem wniosku przekazuje bez nieuzasadnionej zwłoki wszelkie dostępne informacje i dokumenty, które mogą być istotne lub przydatne organowi wnioskującemu w świetle powodów przeprowadzenia kontroli na miejscu lub dochodzenia i ich zakresu.

7. Organ będący adresatem wniosku oraz organ wnioskujący ponownie oceniają konieczność przeprowadzenia kontroli na miejscu i dochodzenia w świetle dokumentów i informacji przekazanych zgodnie z ust. 5 lub 6.

8. Do organu będącego adresatem wniosku należy podjęcie decyzji, czy sam przeprowadzi kontrolę na miejscu lub dochodzenie, czy też zezwoli na to organowi wnioskującemu lub audytorom albo innym ekspertom.

9. Organ będący adresatem wniosku oraz organ wnioskujący dochodzą do porozumienia w kwestiach dotyczących poniesienia kosztów przeprowadzenia kontroli na miejscu lub dochodzenia.

Artykuł 7

Przeprowadzanie kontroli na miejscu i dochodzeń przez organ będący adresatem wniosku

1. Jeżeli organ będący adresatem wniosku podjął decyzję o samodzielnym przeprowadzeniu kontroli na miejscu lub samego dochodzenia, organ ten przeprowadza je zgodnie z procedurą przewidzianą w przepisach prawa państwa członkowskiego, na którego terytorium ma zostać przeprowadzona kontrola lub dochodzenie.

2. Jeżeli organ wnioskujący domaga się, aby jego urzędnicy towarzyszyli urzędnikom organu będącego adresatem wniosku podczas kontroli lub dochodzenia zgodnie z art. 101 ust. 5 dyrektywy 2009/65/WE, organ wnioskujący i organ będący adresatem wniosku uzgadniają kwestie praktyczne dotyczące tego uczestnictwa.

Artykuł 8

Przeprowadzanie kontroli na miejscu i dochodzenia przez organ wnioskujący

1. Jeżeli organ będący adresatem wniosku podjął decyzję o zezwoleniu organowi wnioskującemu na przeprowadzenie kontroli na miejscu lub dochodzenia, powinny one zostać przeprowadzone zgodnie z procedurą przewidzianą w przepisach prawa państwa członkowskiego, na którego terytorium ma zostać przeprowadzona kontrola lub dochodzenie.

2. Jeżeli organ będący adresatem wniosku podjął decyzję o zezwoleniu organowi wnioskującemu na przeprowadzenie kontroli na miejscu lub dochodzenia, zapewnia on pomoc niezbędną do ułatwienia przeprowadzenia tej kontroli lub dochodzenia.

3. Jeżeli podczas przeprowadzania kontroli na miejscu lub dochodzenia organ wnioskujący uzyska informacje istotne dla wypełniania obowiązków przez organ będący adresatem wniosku, bezzwłocznie przekazuje on te informacje organowi będącemu adresatem wniosku.

Artykuł 9

Przeprowadzanie kontroli na miejscu i dochodzeń przez audytorów lub ekspertów

1. Jeżeli organ będący adresatem wniosku podjął decyzję o zezwoleniu audytorom lub ekspertom na przeprowadzenie kontroli na miejscu lub dochodzenia, powinny one zostać przeprowadzone zgodnie z procedurą przewidzianą w przepisach prawa państwa członkowskiego, na którego terytorium ma zostać przeprowadzona kontrola lub dochodzenie.

2. Jeżeli organ będący adresatem wniosku podjął decyzję o zezwoleniu audytorom lub ekspertom na przeprowadzenie kontroli na miejscu lub dochodzenia, zapewnia on pomoc niezbędną do ułatwienia przeprowadzenia tej kontroli lub dochodzenia.

3. Jeżeli organ wnioskujący proponuje wyznaczenie audytorów lub ekspertów, przekazuje on wszelkie istotne informacje dotyczące ich tożsamości i kwalifikacji zawodowych organowi będącemu adresatem wniosku.

Organ będący adresatem wniosku bezzwłocznie powiadamia organ wnioskujący o zatwierdzeniu lub odrzuceniu wyznaczonych audytorów lub ekspertów.

Jeżeli organ będący adresatem wniosku odrzucił wyznaczonych audytorów lub ekspertów lub organ wnioskujący nie zaproponował ich wyznaczenia, organ będący adresatem wniosku ma prawo zaproponować audytorów lub ekspertów.

4. Jeżeli organ będący adresatem wniosku i organ wnioskujący nie zgadzają się na wyznaczenie audytorów lub ekspertów, organ będący adresatem wniosku podejmuje decyzję, czy przeprowadzi kontrolę na miejscu lub dochodzenie samodzielnie, czy też zezwoli organowi wnioskującemu na ich przeprowadzenie.

5. Jeżeli organ będący adresatem wniosku i organ wnioskujący nie uzgodnią inaczej, odnośne koszty ponosi organ, który zaproponował wyznaczonych audytorów lub ekspertów.

6. Jeżeli podczas przeprowadzania kontroli na miejscu lub dochodzenia audytorzy lub eksperci uzyskają ważne informacje istotne dla wypełniania obowiązków przez organ będący adresatem wniosku, bezzwłocznie przekazują te informacje organowi będącemu adresatem wniosku.

Artykuł 10

Wnioski o pomoc podczas rozmów z osobami przebywającymi w innym państwie członkowskim

1. Jeżeli organ wnioskujący uważa za konieczne przeprowadzenie rozmów z osobami przebywającymi na terytorium innego państwa członkowskiego, przedkłada pisemny wniosek właściwym organom tego państwa członkowskiego.

2. Wniosek zawiera następujące informacje:

|