ISSN 1977-1002

Dziennik Urzędowy

Unii Europejskiej

C 434

Wydanie polskie

Informacje i zawiadomienia

Rocznik 60

15 grudnia 2017

|

ISSN 1977-1002 |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 434 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Rocznik 60 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

I Rezolucje, zalecenia i opinie |

|

|

|

OPINIE |

|

|

|

Europejski Komitet Ekonomiczno-Społeczny |

|

|

|

528. sesja plenarna EKES-u w dniach 20 i 21 września 2017 r. |

|

|

2017/C 434/01 |

||

|

2017/C 434/02 |

||

|

2017/C 434/03 |

||

|

2017/C 434/04 |

||

|

2017/C 434/05 |

||

|

2017/C 434/06 |

|

|

III Akty przygotowawcze |

|

|

|

EUROPEJSKI KOMITET EKONOMICZNO-SPOŁECZNY |

|

|

|

528. sesja plenarna EKES-u w dniach 20 i 21 września 2017 r. |

|

|

2017/C 434/07 |

||

|

2017/C 434/08 |

||

|

2017/C 434/09 |

||

|

2017/C 434/10 |

|

PL |

|

I Rezolucje, zalecenia i opinie

OPINIE

Europejski Komitet Ekonomiczno-Społeczny

528. sesja plenarna EKES-u w dniach 20 i 21 września 2017 r.

|

15.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 434/1 |

Opinia Europejskiego Komitetu Ekonomiczno-Społecznego „Wpływ rewolucji cyfrowej w dziedzinie zdrowia na ubezpieczenia zdrowotne”

(opinia z inicjatywy własnej)

(2017/C 434/01)

|

Sprawozdawca: |

Alain COHEUR |

|

Decyzja Zgromadzenia Plenarnego |

26.1.2017 |

|

Podstawa prawna |

Art. 29 ust. 2 regulaminu wewnętrznego |

|

|

Opinia z inicjatywy własnej |

|

|

|

|

Sekcja odpowiedzialna |

Sekcja Jednolitego Rynku, Produkcji i Konsumpcji |

|

Data przyjęcia przez sekcję |

5.9.2017 |

|

Data przyjęcia na sesji plenarnej |

20.9.2017 |

|

Sesja plenarna nr |

528 |

|

Wynik głosowania (za/przeciw/wstrzymało się) |

174/0/1 |

1. Wnioski

|

1.1. |

W obliczu rewolucji cyfrowej w dziedzinie zdrowia EKES uważa, że niezbędne jest utrzymanie i promowanie solidarnych, sprzyjających włączeniu społecznemu i niedyskryminujących systemów ubezpieczeń zdrowotnych z korzyścią dla wszystkich obywateli. Włączenie społeczne i równy dostęp wszystkich obywateli do wysokiej jakości usług zdrowotnych (cyfrowych lub innych) oraz przywiązanie do tych zasad są bowiem warunkiem powszechnego ubezpieczenia zdrowotnego. |

|

1.2. |

Zgodnie z poprzednimi opiniami (1) EKES uważa, że technologia cyfrowa może korzystnie wpłynąć na aspekt równego dostępu do opieki medycznej – jednego z głównych celów polityki zdrowotnej – o ile spełnione zostanie kilka warunków:

|

|

1.3. |

Rozwój telemedycyny, skomunikowanych urządzeń oraz nanotechnologii, biotechnologii, informatyki i nauk poznawczych nie może sprawić, aby jednostki były traktowane jako podłączone ciała, które mogą być zdalnie analizowane, badane i monitorowane przez posiadający pełną kontrolę program komputerowy. Technicyzacja opieki zdrowotnej zachęca w rzeczywistości do podejścia przeciwnego, to znaczy do potwierdzenia wagi relacji międzyludzkich i więzi społecznych leżących u podstaw praktyki medycznej i opieki zdrowotnej. |

|

1.4. |

EKES zwraca uwagę na wyzwanie, jakim jest obarczenie nadodpowiedzialnością obywatela, który ma sam zarządzać swoim zdrowiem, do czego dochodzi jeszcze problem hiperindywidualizacji. Wraz z rozwojem medycyny prognostycznej, z jednej strony, oraz skomunikowanych narzędzi, z drugiej, ogólnie rośnie wiedza o zagrożeniach dla zdrowia jednostki oraz o ich monitorowaniu, co zachęca do przyjmowania bardziej zindywidualizowanych strategii. Ujawnianie tych zagrożeń i stwierdzone rozbieżności między jednostkami rodzą istotne kwestie natury etycznej w kontekście utrzymania solidarnej ochrony ubezpieczeniowej. |

2. Zalecenia

|

2.1. |

EKES przypomina, że dla przeprowadzenia rewolucji cyfrowej nasze sprawnie działające systemy ubezpieczeń zdrowotnych powinny:

|

|

2.2. |

W żadnym przypadku rozwój technologii cyfrowej nie może prowadzić do zakwestionowania zasad redystrybucji i wspólnego podziału zagrożeń zdrowotnych i społecznych, stanowiących prawdziwy fundament zbiorowej solidarności. |

|

2.3. |

EKES podkreśla potrzebę:

|

3. Kontekst

|

3.1. |

Rozkwit technologii cyfrowej jest impulsem do rozwoju w sferze zdrowia o bezprecedensowym tempie i skali. Wraz z nagłym upowszechnieniem się skomunikowanych urządzeń oraz mobilnych aplikacji w dziedzinie zdrowia, wykorzystywaniem dużych zbiorów danych, pojawieniem się nanotechnologii, biotechnologii, informatyki i nauk poznawczych oraz bogatą ofertą nowych usług w dziedzinie zdrowia, technologia cyfrowa doprowadziła do całościowej przemiany naszego systemu opieki zdrowotnej. |

|

3.2. |

Innowacyjne rozwiązania cyfrowe w dziedzinie zdrowia mają nie tylko wymiar techniczny czy naukowy, lecz także wielowymiarowy charakter ze względu na innowacyjność zastosowań, na jakie pozwalają. Nowe zastosowania towarzyszą innowacjom społecznym na wielką skalę, zaś dzięki nim powstają nowe rozwiązania odpowiadające na potrzeby zdrowotne i społeczne. |

|

3.3. |

Wpływa to zatem bezpośrednio, w ramach złożonego ekosystemu, na relacje pomiędzy:

|

|

3.4. |

Jeśli chodzi o stosunek jednostki do własnego zdrowia, to trzeba powiedzieć, że jesteśmy coraz bardziej świadomi znaczenia naszego zdrowia i sposobów dbania o zdrowie. Do tej pory, z powodu utrudnionego dostępu do informacji medycznej i wynikającej z tego niewiedzy, ludzie byli niepewni, jakie zagrożenia niesie ze sobą dana choroba. Obecnie będą oni dysponowali wieloma rozwiązaniami (np. urządzeniami skomunikowanymi) pozwalającymi na skontrolowanie stanu własnego zdrowia i dostosowania do niego odpowiedniego trybu życia. |

|

3.5. |

Dzięki dostępności źródeł informacji każdy może stać się podmiotem w zakresie ochrony zdrowia mogącym identyfikować, porównywać i wybierać system opieki zdrowotnej najbardziej dostosowany do swoich potrzeb. „E-pacjent” wnosi wkład w medycynę prognostyczną, dostarcza danych dotyczących zdrowia i może wpływać na zdrowie swoje i innych. W związku z tym świadoma zgoda jest zasadniczym elementem powiązanym z ochroną danych, zintegrowanym zarządzaniem danymi i ich wykorzystywaniem. |

|

3.6. |

Nowe technologie zachęcają do skupienia się bardziej na zapobieganiu chorobom niż na ich leczeniu. Pozwolą także na opracowanie bardziej skutecznych, mniej inwazyjnych i bardziej zindywidualizowanych pod kątem genetycznym i biologicznym metod leczenia, zaś dostępność informacji w czasie rzeczywistym poprawia monitorowanie reakcji. |

|

3.7. |

Zawody medyczne muszą ewoluować w kierunku nowych kompetencji i nowych obszarów działania na różnych poziomach, w szczególności w kierunku innego modelu relacji z pacjentem, opartego w większym stopniu na wzajemnym zaufaniu, w kierunku stopniowego dostosowania narzędzi cyfrowych do kształcenia, modyfikacji technicznych środków świadczenia opieki zdrowotnej, jak również podejścia opartego na współpracy i współdzielenia danych za pośrednictwem systemów interoperacyjnych. |

|

3.8. |

Przemianom tym musi towarzyszyć dialog społeczny, który powinien też prowadzić do wzmocnienia szkoleń pracowników służby zdrowia. |

|

3.9. |

Jeśli chodzi o systemy ubezpieczeń zdrowotnych, celem pozostaje udostępnienie każdemu obywatelowi skutecznych i wysokiej jakości usług w dziedzinie ochrony zdrowia, zarówno publicznych, jak i prywatnych. W tym kontekście zmiany będą miały najsilniejszy wpływ na ubezpieczenia zdrowotne, ponieważ wyzwaniem na przyszłość będzie stworzenie rozwiązań i zindywidualizowanego podejścia w granicach zasad wspólnego ponoszenia ryzyka, jeszcze przed jego powstaniem, przy zachowaniu ich tradycyjnej funkcji, jaką jest zapewnienie dostępu do opieki zdrowotnej osobom, które zachorują. |

|

3.10. |

Innowacje w medycynie wynikające z technologii cyfrowej spowodują potencjalnie istotne zmiany w systemie ubezpieczeń zdrowotnych. Trwający dynamiczny rozwój prowadzi do zindywidualizowania medycyny i terapii poprzez dwa źródła informacji:

Należy zatem odpowiedzieć na szereg pytań i uwag.

|

4. Wpływ cyfryzacji na obywatela/pacjenta

|

4.1. |

Transformacja cyfrowa daje obywatelom możliwość wpływu na swój stan zdrowia, choć należy stwierdzić, że istnieją bariery w dostępie do tych technologii. Dostęp do nich, w połączeniu z wiedzą, infrastrukturą i zindywidualizowanymi innowacyjnymi usługami w dziedzinie zdrowia, może sprawić, że każdy będzie mógł podejmować decyzje w sprawie własnego zdrowia, a także przyczyniać się do poprawy zdrowia innych – jako osoba udzielająca pomocy, producent informacji i dostawca danych. |

|

4.2. |

Nadejście tej indywidualizacji charakteryzuje się modelem ochrony zdrowia określanym jako „4P”: Partycypacyjny: Dane medyczne są dostarczane przez samych pacjentów, wspieranych przez coraz większą liczbę skomunikowanych urządzeń. Zmianie ulega relacja między pacjentem a lekarzem (który nie jest już jedynym źródłem wiedzy medycznej). Pacjent staje się „aktywnym pacjentem”. Prewencyjny: Pacjenci gromadzący regularnie informacje dotyczące swojego zdrowia są coraz bardziej świadomi potrzeby zachowania dobrego zdrowia, co otwiera drzwi do opieki zdrowotnej nastawionej na profilaktykę. Personalizowany: Stały napływ coraz dokładniejszych i coraz bardziej zróżnicowanych danych osobowych pozwala również na rozwój zindywidualizowanej opieki zdrowotnej. Prognostyczny: Postęp technologiczny, umożliwiający na przykład cyfryzację pełnego genomu ludzkiego, stwarza warunki do ochrony zdrowia skupionej coraz bardziej na przewidywaniu. |

|

4.3. |

Alfabetyzm a ryzyko nowej przepaści cyfrowej – przepaści w dziedzinie zdrowia |

|

4.3.1. |

Alfabetyzm w dziedzinie zdrowia oznacza zdolność jednostki do uzyskiwania, zrozumienia i wykorzystywania informacji w celu propagowania i utrzymania zdrowia w dobrym stanie. Wiąże się z osiągnięciem przez jednostkę takiego poziomu wiedzy, umiejętności i pewności siebie, aby podejmowała ona działania na rzecz poprawy zdrowia własnego i zdrowia całej społeczności poprzez zmianę swojego trybu i warunków życia. |

|

4.3.2. |

Technologia cyfrowa pogłębia nierówności społeczne w zakresie zdrowia, potęgując związek przyczynowo-skutkowy pomiędzy stanem zdrowia jednostki a jej zdolnościami poznawczymi (np. umiejętnością wyszukania i zrozumienia wysokiej jakości informacji na temat zdrowia) i finansowymi (np. możliwością wyposażenia się w skuteczniejsze urządzenia). Nierówności te są znaczniejsze wśród osób starszych, osób szczególnie wrażliwych i osób zamieszkujących obszary niedostatecznie obsługiwane przez dostawców usług cyfrowych. |

|

4.3.3. |

Aby móc korzystać z aplikacji zdrowotnych, należy posiadać pewien poziom wiedzy pozwalający na dostęp do informacji na temat zdrowia, ich zrozumienie, ocenę i wykorzystanie przy codziennym podejmowaniu decyzji dotyczących opieki zdrowotnej, profilaktyki i promocji zdrowia. Niski poziom alfabetyzmu zdrowotnego jest bowiem przyczyną licznych zagrożeń dla zdrowia, wpływających na długość życia w dobrym zdrowiu, przedwczesne zgony, jakość życia oraz koszty ponoszone przez jednostkę i społeczeństwo. |

|

4.3.4. |

Nie można jednak zlekceważyć powstawania przepaści cyfrowej wśród osób wykonujących zawody medyczne i paramedyczne. Problem ten można rozwiązać przez wzmocnienie systemu edukacyjnego dzięki programom szkoleniowym poświęconym nowym więziom wynikającym z cyfryzacji w relacji pracownik opieki zdrowotnej i pacjent. |

4.4. Innym poważnym niebezpieczeństwem związanym z cyfryzacją jest obarczanie obywateli nadmierną odpowiedzialnością

|

4.4.1. |

Praktyki związane z kwantyfikacją w dziedzinie zdrowia sprzyjają indywidualnemu zarządzaniu zdrowiem w skali mikro oraz nadodpowiedzialności, ze szkodą dla bardziej zbiorowego podejścia. Czynią one z jednostki przedsiębiorcę osobiście odpowiedzialnego za swe dobre lub złe zachowania zdrowotne i mogą odwracać uwagę od środowiskowych lub społeczno-ekonomicznych przyczyn problemów zdrowia publicznego. |

|

4.4.2. |

Nieprzewidzenie wpływu cyfryzacji na indywidualizację, narastanie nierówności społecznych w zakresie ochrony zdrowia oraz zwiększenie komercjalizacji zdrowia mogą być zagrożeniem dla naszych modeli solidarnego i powszechnego ubezpieczenia zdrowotnego. |

5. Wpływ technologii cyfrowej na pracowników służby zdrowia i na ich relacje

5.1. Elektroniczna dokumentacja medyczna podstawą organizacji opieki zdrowotnej

|

5.1.1. |

Cyfryzacja pozwala na zlikwidowanie barier w systemie opieki zdrowotnej poprzez ułatwienie wymiany informacji między szpitalami, prywatnymi gabinetami, zespołami opieki zdrowotnej i podmiotami oferującymi opiekę domową. Środki bezpiecznego i szybkiego przesyłania informacji zebranych przez różne podmioty są niezbędnym warunkiem koordynacji opieki zdrowotnej i pełnej opieki nad pacjentem. Organizacja ciągłości zabiegów i opieka multidyscyplinarna nad pacjentem są o wiele łatwiejsze do wdrożenia. Dostępność danych, szybki dostęp, wymiana i udostępnianie danych ułatwiają postawienie diagnozy. Wymiana danych drogą elektroniczną pomiędzy pracownikami służby zdrowia przynosi bezpośrednie korzyści pod względem jakości opieki. |

|

5.1.2. |

Elektroniczna karta pacjenta staje się narzędziem koordynacji i jakości opieki na korzyść pacjenta. Udostępnia ona dane upoważnionym podmiotom, pod warunkiem że pacjent wyraził uprzednią zgodę na ich udostępnianie, z wyjątkiem nagłych wypadków lub sytuacji, gdy nie ma możliwości uzyskania takiej zgody. Zasady odnoszące się do elektronicznej karty pacjenta dotyczą wszystkich konkretnych gwarancji udzielonych pacjentowi w odniesieniu do danych cyfrowych, ochrony prywatności i dostępu do tych danych. Należy zagwarantować zachowanie tajemnicy dokumentacji medycznej i administracyjnej. |

|

5.1.3. |

Elektroniczna karta pacjenta pozwala uniknąć błędów wynikających z nieczytelności dokumentu (recepty, protokołu badania lekarskiego) oraz ułatwia dostęp do farmaceutycznych baz danych i przepisanie skuteczniejszych leków, ponieważ są dostosowane do stanu pacjenta. Komputeryzacja praktyki lekarskiej przyczynia się do ograniczenia liczby błędów i zmniejszenia ryzyka jatrogennego. |

|

5.1.4. |

Funkcje przypomnień i alarmów możliwych dzięki komputeryzacji karty pacjenta ułatwiają działania profilaktyczne (szczepienia, badania przesiewowe), monitorowanie osób przewlekle chorych oraz baz leków, a także służą poprawie jakości opieki nad pacjentami oraz podnoszą kompetencje osoby świadczącej usługi w zakresie diagnozy i przepisanego leczenia. |

|

5.1.5. |

Ponadto, ponieważ cyfryzacja informacji zebranych o pacjencie przyczynia się do poprawy diagnozy, w najbliższych latach będziemy świadkami radykalnych zmian w praktyce lekarskiej. Żadnej diagnozy nie będzie można postawić bez systemu eksperckiego lub narzędzi sztucznej inteligencji. Rewolucja ta jest wynikiem równoległego rozwoju genomiki, neurobiologii i skomunikowanych urządzeń – w jej kontekście tylko maszyny będą teraz w stanie przetworzyć zbiór danych. |

5.2. Miejsce jednostki w samym centrum rozwoju nowych praktyk medycznych

|

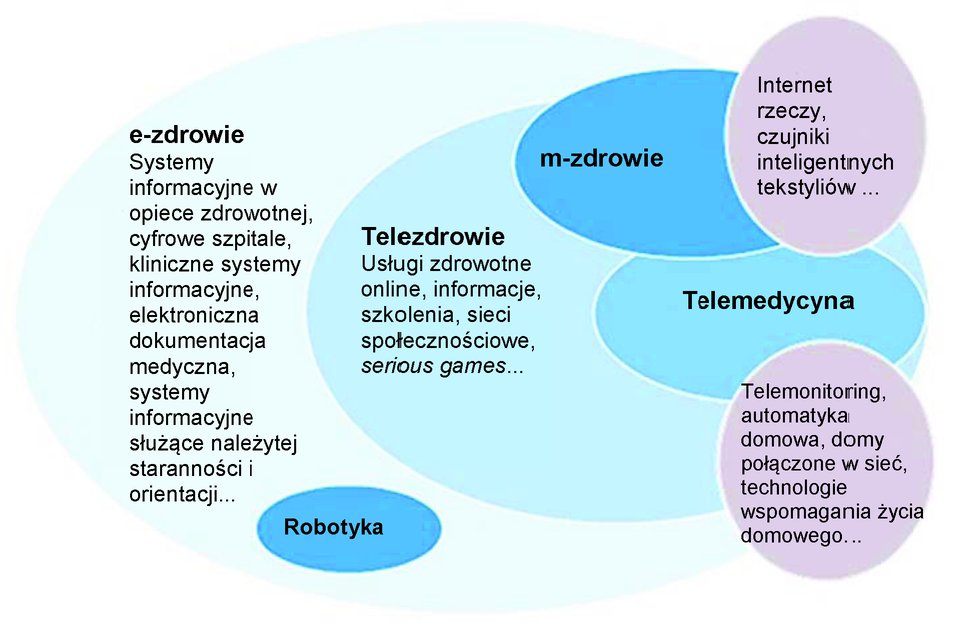

5.2.1. |

Postępy technologii umożliwiają i wzmacniają rozwój telemedycyny, która otwiera pole dla nowych praktyk medycznych i paramedycznych. Korzystnymi aspektami telemedycyny są: usługi lepszej jakości na obszarach oddalonych i ograniczenie przemieszczania się osób niedołężnych, zdalne monitorowanie chorych pozwalające im uniknąć hospitalizacji, zdalna wymiana wiedzy, edukacja terapeutyczna przez telemonitorowanie oraz konsultacje interdyscyplinarne dzięki telekonsultacjom i teleekspertyzom. |

|

5.2.2. |

Telemedycyna, skomputeryzowana komunikacja, dematerializacja dokumentów, gromadzenie rozproszonych kompetencji i dzielenie się zasobami intelektualnymi lub medyczno-technicznymi powinny zaoszczędzić czas pracowników służby zdrowia, który ci z kolei mogliby przeznaczyć na bezpośredni kontakt przy łóżku pacjenta, co znacząco poprawiłoby ich relacje z pacjentami. |

6. Wpływ cyfryzacji na zarządzanie ubezpieczeniami zdrowotnymi

6.1. Duże zbiory danych

|

6.1.1. |

Postępująca komputeryzacja naszych systemów opieki zdrowotnej niewątpliwie przyczyniła się do poprawy zarządzania administracyjnego i finansowego dokumentami ubezpieczeniowymi każdego obywatela (oszczędność miejsca, czasu, materiałów eksploatacyjnych, wyższa wydajność pracy, łatwiejsza i bezpieczniejsza archiwizacja, zysk środowiskowy), jak również do szybszej refundacji świadczeniodawców i szpitali, przy jednoczesnym zwiększeniu kontroli i ograniczeniu ryzyka błędów w fakturowaniu świadczeń. |

|

6.1.2. |

Dematerializacja formularzy administracyjnych skróciła czas przesyłania dokumentów i uprościła formalności administracyjne, mimo że nie przyniosła bezpośrednich korzyści pod względem jakości opieki. Jednak dobrze wykorzystana dematerializacja dokumentów ułatwia wykonywanie zawodu lekarza, pozwalając mu skupić się bardziej na sztuce uzdrawiania, a mniej na związanych z nią niezbędnych procedurach administracyjnych. |

|

6.1.2.1. |

Obecnie duże zbiory danych są generowane po skompilowaniu całości danych wszystkich pacjentów/ubezpieczonych, w tym danych pochodzących z aplikacji zdrowotnych. Wiąże się to ze zdolnością do analizowania ogółu danych pochodzących z ogromnej liczby źródeł. Wymaga to dysponowania środkami pozwalającymi na połączenie danych i wyodrębnienie, w automatyczny i oszczędny sposób, użytecznych informacji z danych niestrukturyzowanych. |

|

6.1.3. |

Dzięki aplikacjom dane nie są już przechowywane u lekarza, w szpitalu lub u podmiotów ubezpieczenia zdrowotnego, ale w urządzeniach lub na platformach w chmurze należących do spółki macierzystej, która niekoniecznie znajduje się w kraju przynależności do ubezpieczenia zdrowotnego, ani nawet w Europie. |

|

6.1.4. |

Interoperacyjność stanowi istotny element zarówno na szczeblu europejskim (wraz z jednolitym rynkiem cyfrowym), jak i krajowym. Należy opracować i wdrożyć ramy interoperacyjności systemów informacji zdrowotnej. Takie repozytorium interoperacyjności stanowi zbiór zasad i norm, które należy spełnić podczas bezpiecznej wymiany danych dotyczących zdrowia, przy jednoczesnym włączeniu wszystkich podmiotów e-zdrowia. |

6.2. Ochrona danych

|

6.2.1. |

Własność i ochrona danych są dla obywatela/pacjenta pierwszoplanową kwestią i podstawowym prawem, które powinno być szanowane. Obywatel/pacjent powinien mieć możliwość swobodnego dysponowania swoimi danymi. Wymaga to swobodnej, świadomej i ciągłej zgody obywateli dotyczącej gromadzenia i wykorzystywania ich danych. Dodatkowymi kwestiami są uznanie skutecznego prawa do przenoszenia danych i rozwój rozwiązań typu „Blue Button” (4) służących udostępnianiu własnych danych. |

|

6.2.2. |

Ogólne rozporządzenie o ochronie danych, które wejdzie w życie z dniem 25 maja 2018 r., reguluje tę kwestię na poziomie europejskim. Ponadto należy wziąć pod uwagę deklarację Światowego Stowarzyszenia Lekarzy w sprawie etycznych aspektów medycznych baz danych i biobanków (deklaracja z Tajpej). |

6.3. Zmieniające się ubezpieczenie zdrowotne

|

6.3.1. |

Postępująca cyfryzacja w branży ubezpieczeń jest faktem. Początkowo ograniczona do propozycji o wartości informacyjnej lub porównawczej (porównywarki, rejestracja online itd.) lub związana z dematerializacją formularzy medyczno-administracyjnych, technologia cyfrowa wyjdzie poza ogniwa łańcucha transakcyjnego. Nowe metody kwantyfikacji, spopularyzowane przez termin „duże zbiory danych”, zmienią w radykalny sposób ekonomiczny model ubezpieczenia i pojawią się nowe produkty. |

|

6.3.2. |

Ten przełomowy moment ma znaczący i logiczny wpływ na:

|

|

6.3.3. |

W miarę rozwoju technologii oraz opracowywania aplikacji zdrowotnych każdy może odtąd uzyskać obiektywne dane na temat swojej aktywności fizycznej, sposobu odżywiania, kontaktów z innymi, a nawet wszystkich czynników warunkujących stan zdrowia. |

|

6.3.4. |

Wykorzystywanie danych masowych dotyczących jednostek może oznaczać przejście od modelu ubezpieczenia od ryzyka i solidarnej odpowiedzialności za nie do modelu ubezpieczenia od zachowań i zindywidualizowania oferty ubezpieczenia, prowadząc do hiperindywidualizacji. O ile nastawieni na zysk prywatni ubezpieczyciele wydają się zdolni do zdobycia sobie pozycji w dość naturalny sposób, o tyle zmieniająca się sytuacja może być bardziej skomplikowana dla podmiotów ubezpieczeń wzajemnych oraz publicznych ubezpieczeń zdrowotnych, których zasadnicze założenia będą pod coraz większą presją. |

|

6.3.5. |

W obliczu tych zmian podmioty zarządzające ubezpieczeniami zdrowotnymi wchodzą w trudny okres, bowiem znajdują się na styku całego wielowymiarowego ekosystemu złożonego z przemysłowców, lekarzy, rządów, organów regulacyjnych, inwestorów i pacjentów. |

|

6.3.6. |

Podmioty zarządzające ubezpieczeniami zdrowotnymi muszą stawić czoła dużej opieszałości z powodu rygorystycznych przepisów dotyczących danych szczególnie chronionych w zakresie zdrowia oraz funkcjonowania i złożonego finansowania sektora medyczno-szpitalnego, dość sztywnego i wolno reagującego łańcucha tworzenia wartości (przystąpienie do ubezpieczenia, zebranie składek, wypłata świadczeń itd.), coraz bardziej rygorystycznych przepisów o produktach ubezpieczeniowych, a niekiedy także z powodu korporacjonizmu zawodów medycznych. |

|

6.3.7. |

Jednakże nie wszystkie podmioty zarządzające ubezpieczeniami zdrowotnymi dysponują już takimi samymi środkami finansowymi, a potrzeby kapitałowe niezbędne do prowadzenia tej działalności zdają się być coraz większą przeszkodą dla ich rozwoju. Potęga ekonomiczna gigantów branży cyfrowej otwiera tym ostatnim możliwości dla bezpośredniego inwestowania w to, co postrzegają jako rynek. |

|

6.3.8. |

Pomimo lepszej wiedzy na temat indywidualnych zagrożeń dla zdrowia konieczne jest utrzymanie naszych systemów opieki zdrowotnej na zasadach ubezpieczenia zbiorowego i solidarnego. To właśnie połączenie zasady indywidualnego przystąpienia do ubezpieczenia ze zbiorową ochroną przed wszelkimi zagrożeniami dla zdrowia zapewniało naszym systemom ubezpieczenia zdrowotnego największą efektywność. |

6.4. Dostosowanie systemów refundacji

|

6.4.1. |

Obecnie istnieje mało przykładów pokrywania kosztów (refundacji) używania mobilnych aplikacji w leczeniu chorego. Jedną z głównych przeszkód jest obecnie właśnie brak odpowiednich modeli refundacji uwzględniających nową rzeczywistość technologiczną. |

|

6.4.2. |

Jest klasyczny model interwencji państwa, w którym za refundację odpowiedzialne są instytucje i organy krajowe, decydujące o mobilnych świadczeniach zdrowotnych podlegających refundacji (5), ale są także inicjatywy ze strony podmiotów ubezpieczeń zdrowotnych, w tym towarzystw ubezpieczeń wzajemnych (6). |

|

6.4.3. |

Istnieją również nowatorskie systemy refundacji, takie jak programy motywacyjne i profilaktyczne, które mają zachęcać bardziej do profilaktyki niż do leczenia. |

6.5. Nowe wyzwania dla podmiotów oferujących ubezpieczenie zdrowotne

|

6.5.1. |

Dla podmiotów zarządzających obowiązkowymi ubezpieczeniami zdrowotnymi, zarówno publicznych, jak i prywatnych (takich jak towarzystwa ubezpieczeń wzajemnych), które odczują wyraźnie zachodzące zmiany, wyzwaniami na przyszłość będą:

|

|

6.5.2. |

Towarzystwa wzajemnych ubezpieczeń zdrowotnych, które były prekursorami ubezpieczenia zdrowotnego, mogą dążyć odtąd do obietnicy stałego i zindywidualizowanego wsparcia każdego ze swoich członków. Jeśli chodzi zarówno o proponowane produkty/usługi, jak i o wsparcie jednostki w osiąganiu dobrostanu lub w wyborze leczenia, towarzystwa wzajemnych ubezpieczeń zdrowotnych muszą być obecne, niezależnie od kanału komunikacji, w życiu swoich członków i oferować im rozwiązania dostosowane do ich potrzeb. |

7. Wpływ gigantów technologii cyfrowej na ubezpieczenia zdrowotne i społeczeństwo

|

7.1. |

Niezależnie od wszystkich wyżej wymienionych elementów świadczących o złożoności kwestii związanych z cyfryzacją w dziedzinie zdrowia, pojawienie się nowych podmiotów sieci internetowej sprawi, że nasze systemy ubezpieczeń zdrowotnych zostaną poddane ich ekonomicznemu wpływowi. |

|

7.2. |

Przełom ten był z pewnością możliwy dzięki pojawieniu się dostępnych ekonomicznie i niezawodnych pod względem technicznym czujników, ale także – i przede wszystkim – dzięki zdolności centralizacji i analizy danych za pośrednictwem smartfona lub interfejsu internetowego. W ten sposób rozwinął się ekosystem aplikacji mobilnych, skoncentrowanych na zasadzie celowości, wspólnoty i gamifikacji. Pozwala on twórcom środowisk mobilnych na zdefiniowanie standardów zarządzania danymi o zdrowiu, za pośrednictwem oferowanej usługi (7). |

|

7.3. |

Istnieje obawa, że „GAFAMA” (Google, Apple, Facebook, Amazon, Microsoft i Alibaba) (8), a w przyszłości inne firmy, będą w przyszłości właścicielami nowej medycyny, która opiera się w coraz większym stopniu na technologiach informacyjnych i ich dekodowaniu. Jednakże tym właśnie zajmują się liderzy ekonomii cyfrowej, którzy stosują te technologie do przejęcia kontroli nad ekosystemami we wszystkich sektorach. |

|

7.4. |

Siłą tych platform jest oparcie modelu rozwoju na masowym dostarczaniu produktu lub usługi powiązanej ze społeczeństwem, dającej im dostęp do dużej ilości danych, które są spieniężane. Spieniężenie danych pozwala na zaoferowanie wielu bezpłatnych usług zapewniających masowe korzystanie z nich i podsyca samonapędzający się proces, w którym każdy stara się umieścić konsumenta w najbardziej zamkniętym ekosystemie. Z racji niemal zerowych kosztów krańcowych dostawy usług, ekonomiczny model sieci internetowej sprzyja naturalnie największym podmiotom, które zagarniają sporą część wygenerowanej wartości i dysponują zatem ogromnymi możliwościami inwestowania. |

|

7.5. |

Istnieje obawa, że jedynie firmy GAFAMA będą w stanie korzystać z danych przesyłanych nieodpłatnie, porównując je ze wszystkimi danymi uzyskanymi z innych źródeł na temat zachowań ludzkich. W konfrontacji z cyfrowymi gigantami, zarówno obecnymi, jak i przyszłymi, z prawnego i etycznego punktu widzenia konieczne jest zachowanie przez obywateli, rządy i instytucje (zwłaszcza instytucje zabezpieczenia społecznego) suwerenności w dziedzinie identyfikacji, zbierania i wykorzystywania danych dotyczących zdrowia. |

|

7.6. |

Wartość dodana tych informacji, w szczególności w zakresie zdrowia, jest zatem wykorzystywana i kontrolowana przez te platformy, a nie przez twórców systemu opieki zdrowotnej. Pozostaje już tylko udostępnić te informacje innym zainteresowanym nabywcom, którzy będą mogli je wykorzystać. |

|

7.7. |

Ochrona danych ujęta w pięć zasad (ilość, szybkość, różnorodność, prawdziwość, wartości) stanowi wartość ekonomiczną wymagającą dostosowywanych nieustannie ram prawnych powiązanych z całym ekosystemem (wielość zainteresowanych stron), aby zapobiec wykorzystywaniu danych w celach czysto komercyjnych. |

Bruksela, dnia 20 września 2017 r.

Georges DASSIS

Przewodniczący Europejskiego Komitetu Ekonomiczno-Społecznego

(1) Dz.U. C 458 z 19.12. 2014, s. 54; Dz.U. C 242 z 23.7.2015, s. 48; Dz.U. C 13 z 15.1.2016, s. 14; Dz.U. C 13 z 15.1.2016, s. 40; Dz.U. C 288 z 31.8.2017, s. 1.

(2) Zob. pkt 4.2.

(3) „Obszary dobrostanu, zdrowia i opieki zdrowotnej wpisują się w kontinuum między stanem normalnym a chorobą. I kontinuum to wręcz służy medycynie”.

(4) Prezentacja inicjatywy Blue Button: program Blue Button został uruchomiony w 2010 r. przez rząd Stanów Zjednoczonych w celu stworzenia platformy do monitorowania, kontroli i pobierania danych zdrowotnych amerykańskich weteranów. Program umożliwia im dostęp do raportów z opieki, danych dotyczących ubezpieczenia zdrowotnego oraz informacji o zdrowiu (alergie, analizy laboratoryjne itp.), a także ich pobieranie. Źródło: http://www.va.gov/bluebutton/.

(5) Francja wykonała krok naprzód, podejmując się refundacji programu DIABEO, po uzyskaniu opinii Krajowej Komisji ds. Oceny Wyrobów Medycznych i Technologii w dziedzinie Zdrowia. Diabeo to oprogramowanie połączone z telemonitoringiem medycznym oraz usługą techniczną w zakresie nauki obsługi oprogramowania. Celem oprogramowania Diabeo jest pomoc pacjentowi w codziennym obliczaniu dawek insuliny szybko i długo działającej zgodnie z wcześniejszymi wytycznymi lekarza prowadzącego. Pacjent może używać oprogramowania za pośrednictwem aplikacji na terminalu mobilnym (smartfonie lub tablecie) lub portalu internetowego.

(6) Vivoptim, opracowany przez francuskie towarzystwo ubezpieczeń wzajemnych MGEN i przejęty przez belgijskiego ubezpieczyciela Solidaris, to unikalny program e-zdrowia służący profilaktyce chorób krążenia i wspieraniu osób cierpiących na te choroby, który dzięki cyfrowym narzędziom i skomunikowanym urządzeniom oferuje szereg zindywidualizowanych usług podzielonych na 3 programy wspierające i 13 kierunków profilaktyki dostosowanych do sytuacji, oczekiwań i potrzeb każdego użytkownika, począwszy od profilaktyki dla osób zdrowych po leczenie choroby przewlekłej.

(7) Struktura rynku sklepów z aplikacjami jest podzielona zasadniczo na pięć największych sklepów [90 % pobrań: Play (Android), App Store (Apple), Windows Phone Store (Microsoft), App World (BlackBerry) i Ovi (Nokia)].

(8) Rynkowi giganci, GAFAMA (Google, Apple, Facebook, Amazon, Microsoft i Alibaba), próbują zmonopolizować kontrolę nad m-zdrowiem. Koncerny te poczyniły masowe inwestycje w dziedzinę zdrowia publicznego, widząc w niej potencjał ekspansji ekonomicznej.

|

15.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 434/11 |

Opinia Europejskiego Komitetu Ekonomiczno-Społecznego „Analiza przejrzystości, metodologii i środków ocen skutków oraz ewaluacji wpływu przeprowadzanych przez Komisję Europejską w celu poprawy jakości prawodawstwa europejskiego”

(opinia z inicjatywy własnej)

(2017/C 434/02)

|

Sprawozdawca: |

Denis MEYNENT |

|

Decyzja Zgromadzenia Plenarnego |

26.1.2017 |

|

Podstawa prawna |

Art. 29 ust. 2 regulaminu wewnętrznego Opinia z inicjatywy własnej |

|

|

|

|

Sekcja odpowiedzialna |

Sekcja Jednolitego Rynku, Produkcji i Konsumpcji |

|

Data przyjęcia przez sekcję |

5.9.2017 |

|

Data przyjęcia na sesji plenarnej |

20.9.2017 |

|

Sesja plenarna nr |

528 |

|

Wynik głosowania (za/przeciw/wstrzymało się) |

142/0/5 |

1. Wnioski i zalecenia

|

1.1. |

Komitet przypomina, że głównym celem programu REFIT (1) jest poprawa jakości i skuteczności europejskiego prawodawstwa oraz opracowywanie prostych, zrozumiałych i spójnych przepisów, bez podawania w wątpliwość ustanowionych celów strategicznych polityk UE i bez działania na szkodę ochrony obywateli, konsumentów, pracowników, dialogu społecznego lub środowiska (2). Europejskie prawodawstwo jest podstawowym czynnikiem integracji. Odpowiednio skonstruowane, stanowi istotną dla wszystkich podmiotów i obywateli europejskich gwarancję ochrony, promowania prawodawstwa europejskiego i pewności prawa (3). |

|

1.2. |

Mimo poczynionych do tej pory postępów, zwłaszcza pod wpływem prac Rady ds. Kontroli Regulacyjnej, Komitet pragnie dalszego rozwoju europejskiego ekosystemu odnoszącego się do oceny skutków, by poprawić jego jakość i wspomagać włączenie zorganizowanego społeczeństwa obywatelskiego w proces projektowania i wdrażania przepisów prawnych. |

|

1.3. |

W szczególności konieczne jest dopilnowanie:

|

|

1.4. |

Komitet opowiada się za podejściem jakościowym, które funkcjonuje na równi z oceną ilościową i uwzględnia analizę oczekiwanych korzyści związanych z daną ustawą. |

|

1.5. |

Komitet wzywa Komisję do zwrócenia uwagi na to, aby zmniejszenie obciążeń regulacyjnych i administracyjnych nie wpłynęło negatywnie na skuteczność i globalną jakość unijnej polityki, zwłaszcza w dziedzinie społecznej i środowiskowej, w dziedzinie ochrony konsumentów i w odniesieniu do MŚP i mikroprzedsiębiorstw. |

|

1.6. |

W ramach oceny skutków Komitet pragnie:

|

2. Wprowadzenie

|

2.1. |

Ocena skutków jest stałym i krytycznym procesem analizowania oddziaływania (pozytywnego i negatywnego) planowanego prawodawstwa UE na sferę gospodarczą, społeczną i środowiskową. Piętnaście lat po jej wprowadzeniu stała się jednym z decydujących czynników programu lepszego stanowienia prawa UE. |

|

2.2. |

System oceny skutków jest stosowany na bardzo wczesnym etapie cyklu politycznego. Ocena skutków poprzedza wszelkie nowe inicjatywy, które mogą mieć skutki gospodarcze, środowiskowe i społeczne. Regularnie szacuje się również i ocenia funkcjonowanie obowiązujących przepisów prawnych lub polityk Unii. Etap wstępnej oceny skutków wyznacza ogólne kierunki oceny skutków, przy uwzględnieniu różnego rodzaju opcji (od scenariusza BAU [Business As Usual] do całkowitej harmonizacji). Następnie dokonuje się właściwej oceny skutków, a Rada ds. Kontroli Regulacyjnej dokonuje przeglądu jej projektu.. Po fazie wdrożenia przepisów prawnych, w ramach oceny analizuje się skuteczność, efektywność, adekwatność i europejską wartość dodaną odnośnego prawodawstwa. Rada ds. Kontroli Regulacyjnej dokonuje przeglądu głównych ocen prawodawstwa UE. Program lepszego stanowienia prawa jest więc obecny na każdym etapie procedury. Zmierza on do coraz większego otwarcia na zainteresowane strony, na każdym etapie, poprzez liczne mechanizmy konsultacyjne. |

|

2.3. |

Porozumienie międzyinstytucjonalne w sprawie lepszego stanowienia prawa (AII) z maja 2015 r. (4) odzwierciedla wspólne stanowisko trzech instytucji odnośnie do oceny skutków. W świetle przedstawionych argumentów Komitet wyciąga dwa podstawowe wnioski:

|

|

2.4. |

Skompletowanie składu utworzonej w maju 2015 r. Rady ds. Kontroli Regulacyjnej zajęło prawie dwa lata. Ma ona większy autorytet i szeroki zakres odpowiedzialności, które obejmują badanie jakości projektów oceny skutków, ocenę funkcjonowania i dokonywanie głównych ocen istniejącego prawodawstwa UE (5). Profesjonalizacja Rady ds. Kontroli Regulacyjnej ograniczyła pomniejszanie znaczenia skutków społecznych i wpływu na środowisko. W 2016 r. Rada ds. Kontroli Regulacyjnej dokonała przeglądu 60 ocen skutków, z których 25 (czyli 42 %) uzyskało negatywną ocenę wstępną, co zobowiązało ich autorów do ponownego przedstawienia ocen Komitetowi. Aktualnie Komitet ogranicza swoje opinie do oceny skutków. W przyszłości mógłby z powodzeniem oceniać sposób, w jaki wniosek legislacyjny odzwierciedla i uwzględnia ocenę skutków. |

3. Ocena procesu oceny skutków

3.1. Wielowymiarowa ocena skutków

|

3.1.1. |

Ocena skutków opiera się na zestawie kryteriów i testów odnoszących się w szczególności do skutków:

|

|

3.1.2. |

Oceny skutków Komisji mają zazwyczaj charakter zintegrowany i dla każdego przypadku obejmują najbardziej znaczące i istotne skutki gospodarcze, społeczne i środowiskowe. |

|

3.1.3. |

Na przestrzeni lat Rada, a czasem PE, dodawały dodatkowe kryteria:

|

|

3.1.4. |

Te różne kryteria zmuszają niekiedy Komisję do wyważenia poszczególnych celów lub obaw: hierarchizacji kryteriów; zdecydowania, które z kryteriów powinno przeważać nad innymi jako decydujące kryterium; rozstrzygnięcia wyborów politycznych w świetle konkurencyjnych kryteriów:

|

|

3.1.5. |

Badanie dotyczące systemu oceny skutków Komisji, przeprowadzone w 2007 r. przez prywatnego konsultanta brytyjskiego The Evaluation Partnership (TEP) (6), wykazało szereg nieprawidłowości, zwłaszcza w zakresie ochrony socjalnej i ochrony środowiska. Według TEP zła jakość ocen skutków wynikała z błędów w wymiarze czasowym i błędów w mechanizmach kontroli jakości ocen, a także z braku monitorowania i wspierania ocen skutków (brak szkoleń, koordynacji, niekompletne lub brakujące dane itp.). W 2010 r. Trybunał Obrachunkowy uznał, że „w rzeczywistości działania Komisji w zakresie oceny oddziaływania wykazywały asymetrię pod względem badania trzech filarów oraz kosztów i korzyści” (7). |

|

3.1.6. |

Z tego względu Komitet ponownie wnosi, aby art. 9 Traktatu o funkcjonowaniu Unii Europejskiej (8) był powszechnie stosowany jako podstawa prac z zakresu oceny (9). |

3.2. Narzędzia lepszego stanowienia prawa (10) w odniesieniu do ochrony socjalnej i zatrudnienia

|

3.2.1. |

Zestaw narzędzi został wdrożony przez Komisję w komunikacie (11) z dnia 19 maja 2015 r. dotyczącym wytycznych w sprawie lepszego stanowienia prawa. Zapewnia on szczegółowy przewodnik po ocenie skutków z zastosowaniem 59 instrumentów (narzędzi, kryteriów, testów itp.) mających pomóc Komisji oraz właściwym organom państw członkowskich. |

|

3.2.2. |

Spośród 59 zaproponowanych narzędzi dwa szczególnie interesują EKES. Chodzi o narzędzie 7 (wymagania dotyczące inicjatyw partnerów społecznych) i 25 (zatrudnienie, warunki pracy, dystrybucja dochodów i nierówności). |

|

3.2.3. |

W praktyce narzędzia te pojawiają się raczej jako orientacyjna lista pytań, które należałoby sobie postawić w przypadku inicjatyw mogących wywierać skutki społeczne lub wpływ na zatrudnienie. Pytania są ogólne, neutralne i mało mobilizujące. Narzędzie nr 25 obejmuje między innymi następujące pytania:

|

|

3.2.4. |

Pytania sprowadzają się często do opisu zestawu możliwych konsekwencji, negatywnych i pozytywnych. Nie skłaniają nadmiernie do przeprowadzania pogłębionych analiz, zwłaszcza jeśli chodzi o jakość lub poziom zatrudnienia. |

|

3.2.5. |

Ponadto wydaje się, że w niektórych przypadkach kryteria społeczne i środowiskowe nie są podejmowane – i to od wielu lat – w sposób systematyczny i pogłębiony w ocenach skutków Komisji (12), nawet jeśli twierdzi ona, że ze swojej strony uwzględnia wpływy społeczne w 70 % ocen skutków, a wpływy środowiskowe w 45 % przypadków. |

3.3. Metodologia Komisji do zdefiniowania

|

3.3.1. |

Dyrekcje generalne (DG) są odpowiedzialne za metody analityczne i modele, na których opierają się służby Komisji podczas tworzenia wniosków legislacyjnych. Najczęściej dyrekcje generalne przeprowadzają wewnętrznie oceny skutków na podstawie wytycznych odnoszących się do ocen skutków (13) i zestawu narzędzi. W niektórych przypadkach odnośna ocena jest przeprowadzana przez konsultanta zewnętrznego, wybranego na podstawie otwartej i przejrzystej procedury, aby dokonać pogłębionej analizy konkretnego punktu oceny skutków. |

|

3.3.2. |

Ze wszystkich 59 narzędzi z zestawu narzędzi tylko dwa lub trzy są narzędziami, które mogą wspomagać podejmowanie decyzji odnośnie do jakości zatrudnienia, ochrony socjalnej, poziomu wynagrodzeń itp. W tym właśnie obszarze zestaw narzędzi powinien zostać wzmocniony. |

3.4. Stopniowe przesunięcie ocen skutków w kierunku redukcji kosztów?

3.4.1.

|

3.4.1.1. |

Celem programu REFIT jest zidentyfikowanie niepotrzebnych obciążeń, niespójności lub nieskutecznych środków i podjęcie niezbędnych działań naprawczych. W 2013 r. w ramach REFIT wykonano mapę całego prawodawstwa UE. |

|

3.4.1.2. |

Rada ds. Konkurencyjności UE zwróciła się do Komisji o opracowanie i wprowadzenie celów w zakresie redukcji obciążeń w szczególnie dotkniętych nimi obszarach, zwłaszcza dla MŚP (14). |

|

3.4.1.3. |

Rada ds. Konkurencyjności w dniu 26 maja 2016 r. przyjęła również „zobowiązanie Komisji zawarte w porozumieniu międzyinstytucjonalnym dotyczące dalszej kwantyfikacji jej wysiłków na rzecz redukcji obciążeń regulacyjnych i administracyjnych, przedstawienia rocznej analizy obciążeń oraz, w miarę możliwości, kwantyfikacji redukcji obciążeń regulacyjnych lub potencjalnych oszczędności związanych z poszczególnymi wnioskami lub aktami prawnymi” (15). |

|

3.4.2. |

Komitet wzywa Komisję do zwrócenia szczególnej uwagi na to, by zmniejszenie obciążeń regulacyjnych nie wpłynęło negatywnie na skuteczność i globalną jakość polityki UE, zwłaszcza w dziedzinie społecznej i środowiskowej, w obszarze ochrony konsumentów i w odniesieniu do MŚP i mikroprzedsiębiorstw |

4. Propozycje i zalecenia

|

4.1. |

Mimo poczynionych już postępów ekosystem europejski w dziedzinie oceny skutków powinien jeszcze bardziej się rozwinąć. Proponujemy siedem sposobów ulepszeń w celu udoskonalenia jakości oceny skutków i promowania włączenia zorganizowanego społeczeństwa obywatelskiego w proces projektowania i wdrażania przepisów prawnych. |

4.2. Przejrzysta, dostępna i pluralistyczna specyfikacja istotnych warunków zamówienia badań w dziedzinie oceny skutków

|

4.2.1. |

Komitet wzywa, aby Komisja jaśniej określiła metodologię wykorzystywaną do obliczenia skutków swej inicjatywy, zakresu stosowania badania i jego ewentualne ograniczenia (ograniczenia terytorialne, grupy docelowe itp.). |

|

4.2.2. |

Jeśli znaczące elementy lub elementy cząstkowe oceny skutków zlecane są na zewnątrz, Komitet domaga się, aby nazwisko wykonawcy zostało podane do wiadomości. |

|

4.2.3. |

Ważne jest, aby specyfikacja istotnych warunków zamówienia zawierała jasny opis alternatywnych scenariuszy, które przedstawiają rzeczywiste konsekwencje różnych możliwych opcji, w tym dotyczących:

|

|

4.2.4. |

Ważne jest, aby ostatecznie poprzeć propozycję, która w najlepszy sposób łączy różne wymiary w odniesieniu do art. 3 ust. 3 TUE (16) i art. 9 TFUE (17). |

|

4.2.5. |

Aby wspomagać uczestników procesu legislacyjnego w redagowaniu poprawek, oceny skutków powinny zawierać alternatywne sposoby uwzględniające na przykład scenariusze bardziej sprzyjające zatrudnieniu, ochronie socjalnej i ochronie środowiska, spójności terytorialnej lub polityce ochrony konsumentów. |

4.3. Rozszerzenie europejskiego rejestru ocen skutków

|

4.3.1. |

Przejrzystość jest niezbędnym wstępnym warunkiem dobrego rządzenia. Rejestr (18) dokumentów Komisji zawiera wykaz ocen skutków i odpowiadające im opinie Rady ds. Kontroli Regulacyjnej. Rejestr ten jest jednak mało znany szerokiemu społeczeństwu i jest dostępny wyłącznie w języku angielskim. |

|

4.3.2. |

Komitet wzywa więc, aby Komisja umożliwiła lepsze poznanie tej strony internetowej, we współpracy z organizacjami pośredniczącymi, by zamieszczała na niej opinie zainteresowanych stron i odpowiednie badania, zwłaszcza streszczenia ocen skutków, oraz ułatwiła zapoznanie się z nimi w innych językach UE. |

4.4. Konieczność podejścia jakościowego

|

4.4.1. |

EKES apeluje, aby podejście ilościowe lub monetarne funkcjonowało na równi z podejściem jakościowym, które wspiera ludzki wymiar bliskości, równości płci oraz powiązania z rzeczywistością. Motywy, które skłaniają do inwestowania w podejście jakościowe są między innymi następujące:

|

|

4.4.2. |

W ocenach skutków należy nadal preferować podejście oparte na analizie kosztów i korzyści. Nigdy nie będzie możliwe podjęcie decyzji dotyczących zmniejszenia liczby chorób, czynników szkodliwych, emisji zanieczyszczeń i wypadków wyłącznie na podstawie danych ilościowych. Badania ilościowe nie umożliwią wprowadzenia bardziej sprawiedliwej konkurencji, sprawiedliwego handlu i lepszych warunków pracy. W interesie wszystkich zainteresowanych stron leży to, aby Komisja dawała pierwszeństwo analizie jakościowej. |

4.5. Konieczność zbieżnego podejścia metodologicznego na poziomie matrycy badań

|

4.5.1. |

Chociaż w porozumieniu międzyinstytucjonalnym uznano, że każda instytucja może rozwijać własną metodologię, Komitet proponuje przeprowadzenie pogłębionej analizy w tym zakresie przez PE, Radę i Komisję, dostępnej również dla Komitetu. |

|

4.5.2. |

Mniej chodzi tu o zasugerowanie jednolitej metodologii, a bardziej o osiągnięcie wstępnego porozumienia dotyczącego zbieżnej matrycy metodologicznej, zwłaszcza w zakresie podstawowych elementów metodologicznych, takich jak określenie zakresu badania, strategii badań, wyboru narzędzi, preferowanych wariantów itp. |

|

4.5.3. |

W dłuższej perspektywie celem jest wspieranie dialogu dotyczącego wyborów metodologii preferowanych przez Komisję, aby ułatwić pracę każdej instytucji wprowadzającej poprawki. |

|

4.5.4. |

Dzięki temu wyrażone w tym względzie propozycje Komitetu będą mogły znaleźć bardziej korzystny wydźwięk wśród uczestników procesu legislacyjnego. |

4.6. Dokonywanie przez Komitet ukierunkowanej ewaluacji jakości ocen skutków

|

4.6.1. |

EKES dysponuje jednostką dokonującą jakościowej oceny ex post niektórych ukierunkowanych przepisów europejskich. W przyszłości jednostka ta mogłaby ułatwiać działania członkom Komitetu i analizować również niektóre oceny skutków, dokonywać przeglądu aspektów metodologicznych i wydawać opinie na temat ewentualnego uwzględnienia wymiaru ekonomicznego, społecznego, środowiskowego lub terytorialnego. Praca ta pozwoliłaby również ułatwić opracowywanie ewentualnych opinii konsultacyjnych EKES-u związanych z wnioskami legislacyjnymi przygotowanymi na podstawie tych ocen skutków. |

|

4.6.2. |

Należy wprowadzić regularny dialog między EKES-em a Komisją Europejską dotyczący konsultacji i ocen skutków. |

4.7. Współpraca EKES-u z Radą ds. Kontroli Regulacyjnej

|

4.7.1. |

Należy zastanowić się nad możliwościami nieformalnej, ale regularnej współpracy między Radą ds. Kontroli Regulacyjnej a Komitetem. |

|

4.7.2. |

Oprócz wymiany poglądów i współpracy ad hoc, należy wspierać dynamiczną współpracę z Komitetem w dwóch zakresach:

|

|

4.7.3. |

Ze swojej strony Komitet w stosownych przypadkach sporządzi zestawienie informacji prezentujące jego podstawowe zalecenia dotyczące zakresu stosowania właściwej oceny skutków oraz przekaże wszelkie inne dane lub informacje, które mogą być istotne podczas sporządzania oceny skutków Komisji oraz związanej z nią analizy prowadzonej przez Radę ds. Kontroli Regulacyjnej. |

|

4.7.4. |

Komitet przedstawi także własną ocenę ex post dotyczącą wdrażania i stosowania prawodawstwa. |

Bruksela, dnia 20 września 2017 r.

Georges DASSIS

Przewodniczący Europejskiego Komitetu Ekonomiczno-Społecznego

(1) Skrót oznacza program sprawności i wydajności regulacyjnej.

(2) Dz.U. C 303 z 19.8.2016, s. 45.

(3) Dz.U. C 303 z 19.8.2016, s. 45.

(4) Porozumienie międzyinstytucjonalne w sprawie lepszego stanowienia prawa Dz.U. L 123 z 12.5.2016, s. 1.

(5) W raporcie rocznym z 2016 r. https://ec.europa.eu/info/law/law-making-process/regulatory-scrutiny-board_en#annual-reports.

(6) The Evaluation Partnership Limited (2007), http://ec.europa.eu/smart-regulation/impact/key_docs_en.htm.

(7) Oceny oddziaływania w instytucjach Unii Europejskiej: czy wspierają one procesy decyzyjne?, Sprawozdanie specjalne Trybunału Obrachunkowego nr 3/2010, pkt 64, s. 36.

(8) Art. 9 TFUE stanowi, że: „przy określaniu i realizacji swoich polityk i działań Unia bierze pod uwagę wymogi związane ze wspieraniem wysokiego poziomu zatrudnienia, zapewnianiem odpowiedniej ochrony socjalnej, zwalczaniem wykluczenia społecznego, a także z wysokim poziomem kształcenia, szkolenia oraz ochrony zdrowia ludzkiego”.

(9) Dz.U. C 24 z 28.1.2012, s. 29.

(10) http://ec.europa.eu/smart-regulation/guidelines/toc_tool_en.htm

(11) Better Regulation Guidelines [Wytyczne w sprawie lepszego stanowienia prawa], SWD(2015) 111 z 19 maja 2015 r.

(12) A. Renda, L. Schrefler, G. Luchetta i R. Zavatta (2013) Assessing the costs and benefits of regulation. A CEPS – Economisti Associati Study for the European Commission.

http://ec.europa.eu/smart-regulation/impact/commission_guidelines/docs/131210_cba_study_sg_final.pdf, cytowane przez Isabelle Schömann w EU Refit machinery „cutting red tape” at the cost of the acquis communautaire, in Policy brief 5/2015, ETUI, 2015.

(13) Wytyczne oceny skutków określone przez Komisję i inne właściwe dokumenty są dostępne pod następującym adresem: http://ec.europa.eu/smart-regulation/impact/index_pl.htm.

(14) Punkt 9 konkluzji Rady w sprawie lepszego stanowienia prawa dla wzmocnienia konkurencyjności, dokument 8849/16 z dnia 18 maja 2016 r.

(15) Punkt 7 konkluzji Rady z dnia 26 maja 2016 r. w sprawie lepszego stanowienia prawa dla wzmocnienia konkurencyjności, dokument 8849/16 z dnia 18 maja 2016 r.

(16) „Unia ustanawia rynek wewnętrzny. Działa na rzecz trwałego rozwoju Europy, którego podstawą jest zrównoważony wzrost gospodarczy oraz stabilność cen, społeczna gospodarka rynkowa o wysokiej konkurencyjności zmierzająca do pełnego zatrudnienia i postępu społecznego oraz wysoki poziom ochrony i poprawy jakości środowiska. Wspiera postęp naukowo-techniczny”.

(17) Zob. przypis nr 6.

(18) Rejestr jest dostępny na stronie Komisji Europejskiej pod następującym adresem: http://ec.europa.eu/transparency/regdoc/?fuseaction=ia.

|

15.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 434/18 |

Opinia Europejskiego Komitetu Ekonomiczno-Społecznego „System opodatkowania na rzecz uczciwej konkurencji i wzrostu”

(opinia z inicjatywy własnej)

(2017/C 434/03)

|

Sprawozdawca: |

Petru Sorin DANDEA |

|

Decyzja Zgromadzenia Plenarnego |

26.1.2017 |

|

Podstawa prawna |

Art. 29 ust. 2 regulaminu wewnętrznego |

|

|

Opinia z inicjatywy własnej |

|

|

|

|

Sekcja odpowiedzialna |

Sekcja ds. Unii Gospodarczej i Walutowej oraz Spójności Gospodarczej i Społecznej |

|

Data przyjęcia przez sekcję |

7.9.2017 |

|

Data przyjęcia na sesji plenarnej |

20.9.2017 |

|

Sesja plenarna nr |

528 |

|

Wynik głosowania (za/przeciw/wstrzymało się) |

149/6/18 |

1. Wnioski i zalecenia

|

1.1. |

W połączeniu z unikaniem opodatkowania, agresywne planowanie podatkowe stosowane przez niektóre przedsiębiorstwa prowadzi do utraty znaczącej ilości przychodów w budżetach państw członkowskich. EKES zaleca, by państwa członkowskie zdwoiły wysiłki na rzecz walki z tym niezwykle szkodliwym zjawiskiem, wprowadzając tak szybko, jak to możliwe, wymagane przepisy prawa podatkowego. |

|

1.2. |

EKES jest świadomy, że inicjatywy na rzecz zwalczania agresywnego planowania podatkowego mogą przynieść rezultaty jedynie pod warunkiem wprowadzenia ich na szczeblu globalnym, dlatego zaleca, by Komisja i państwa członkowskie kontynuowały i intensyfikowały swoje działania w ramach negocjacji na poziomie organizacji międzynarodowych, takich jak OECD i grupa G-20, w celu opracowania skutecznych ram prawnych służących walce z unikaniem opodatkowania. |

|

1.3. |

EKES przyjmuje z zadowoleniem decyzję Rady zatwierdzającą kryteria zaproponowane przez Komisję w celu określenia jurysdykcji znanych jako raje podatkowe. Uważa, że środek ten będzie stanowił ważny krok w walce z agresywnym planowaniem podatkowym jedynie pod warunkiem, że tego rodzaju wykaz zostanie uzupełniony o sankcje mające zastosowanie do tych jurysdykcji oraz do przedsiębiorstw, które w dalszym ciągu będą stosować agresywne planowanie podatkowe w ramach swoich operacji finansowych. Sankcje te mogłyby obejmować zakaz dostępu tych przedsiębiorstw do funduszy publicznych. |

|

1.4. |

Komitet zaleca państwom członkowskim powstrzymanie się od dalszego zachęcania do konkurencji podatkowej poprzez liczne decyzje podatkowe, których nie uzasadniają rzeczywiste uwarunkowania gospodarcze działań, lecz które w nieuzasadniony sposób są korzystne dla niektórych przedsiębiorstw, w odróżnieniu od ich konkurentów. |

|

1.5. |

EKES uważa, że harmonizacja i uproszczenie przepisów podatkowych powinny mieć priorytetowe znaczenie dla państw członkowskich. Wysiłki w zakresie harmonizacji należy ponadto uzupełnić całkowitym zniesieniem przeszkód o charakterze podatkowym. |

|

1.6. |

Globalizacja doprowadziła do przeniesienia obciążenia podatkowego kapitału w ramach rynku pracy, co doprowadziło do wzrostu kosztów pracy oraz pogłębienia się nierówności. Komitet zaleca, by w ramach reform prowadzonych w dziedzinie opodatkowania, państwa członkowskie rozważyły przeniesienie obciążeń podatkowych z obszaru zatrudnienia na finanse lub praktyki szkodliwe dla środowiska naturalnego. |

|

1.7. |

EKES proponuje, by rozszerzyć wspólną skonsolidowaną podstawę opodatkowania osób prawnych (CCCTB) na poziom jednolitego rynku, a nawet jeszcze bardziej. Stworzyłoby to system opodatkowania bardziej przewidywalny i przyjazny dla przedsiębiorstw poprzez obniżenie kosztów przestrzegania przepisów w ramach inwestycji transgranicznych. |

|

1.8. |

EKES opowiada się za tym, by formuła podziału dochodu podlegającego opodatkowaniu, w ramach operacji konsolidacji wiążącej się z CCCTB, opierała się w miarę możliwości na zasadzie opodatkowania zysków w miejscu, w którym miała miejsce działalność prowadząca do ich wygenerowania. Ułatwiłoby to osiągnięcie konsensusu niezbędnego do zatwierdzenia tego środka. Jeśli niedawne działania podjęte na szczeblu europejskim w celu zwalczania unikania opodatkowania nie przyniosą efektów i jeśli CCCTB nie doprowadzi do osiągnięcia celów, można by rozważyć wprowadzenie minimalnej stawki podatku od przedsiębiorstw, aby nie dopuścić do równania do dołu |

|

1.9. |

Jeśli chodzi o zasoby własne UE, EKES zaleca państwom członkowskim znalezienie rozwiązań dla wdrożenia zaleceń Grupy Wysokiego Szczebla ds. Zasobów Własnych. Zwiększenie zasobów własnych UE umożliwi silniejsze wspieranie rozwoju i polityki spójności w państwach członkowskich. |

|

1.10. |

Wspólna waluta pozostaje jednym z najważniejszych osiągnięć UE. Jednak ze względu na fragmentację europejskiego systemu opodatkowania, nie rozwinęła ona w pełni swojego potencjału. EKES ponawia swoją propozycję wprowadzenia „węża podatkowego”, na wzór „węża walutowego” (1) uruchomionego przed wprowadzeniem wspólnej waluty. Zdaniem Komitetu w pierwszym etapie mógłby on objąć trzy rodzaje dochodów podatkowych, generujących 90 % przychodów w budżetach państw członkowskich: podatek VAT, podatek dochodowy i składki na system ubezpieczenia społecznego. |

|

1.11. |

EKES jest zdania, że wprowadzenie systemu większości kwalifikowanej w dziedzinie podatków bezpośrednich umożliwiłoby dalsze wspieranie wysiłków na rzecz harmonizacji przepisów (2) w dziedzinie ustalania podstawy opodatkowania dotyczącej głównych podatków. Możliwe byłoby przyspieszenie postępów w propagowaniu polityki podatkowej, co mogłoby okazać się korzystne dla rynku wewnętrznego i stworzyć znaczący potencjał wzrostu, ponieważ zharmonizowany system doprowadziłby do znacznego zmniejszenia kosztów przestrzegania przepisów ponoszonych przez przedsiębiorstwa i do utworzenia bardziej przewidywalnego systemu podatkowego w UE. |

2. Kontekst

|

2.1. |

Opodatkowanie odgrywa zasadniczą rolę w dążeniu do sprawiedliwości społecznej i sprawiedliwej gospodarki. W związku z tym ma ono również wymiar społeczny, międzypokoleniowy i dotyczący równości płci. Rządy pobierają środki przeznaczone na trwałe i wystarczające finansowanie systemów ochrony socjalnej i zabezpieczenia społecznego oraz usługi publiczne, z których korzystają obywatele i przedsiębiorstwa. Z drugiej zaś strony opodatkowanie stanowi podstawowe narzędzie bardziej sprawiedliwego podziału dochodu i bogactwa w społeczeństwie i zmniejszania nierówności społecznych. |

|

2.2. |

Oszustwa podatkowe i unikanie opodatkowania, a także unikanie płacenia podatków dzięki agresywnemu planowaniu podatkowemu praktykowanemu przez niektóre przedsiębiorstwa prowadzące działalność transgraniczną oraz działalność na czarnym rynku napędzają rosnące nierówności wynikające z kryzysu gospodarczego oraz programów oszczędnościowych, stanowiąc tym samym znaczące zagrożenie. Nawet najbardziej ostrożne szacunki strat finansowych ponoszonych przez państwa członkowskie wskutek erozji podstawy opodatkowania i przenoszenia zysków są liczone w setkach miliardów euro. |

|

2.3. |

Globalizacja spowodowała wzrost prędkości i wielkości przepływów kapitału. Tendencja do przenoszenia kapitału do miejsc, w których można z niego uzyskać większe zyski ze względu na korzystniejsze przepisy podatkowe, doprowadziła do powstania problemów dla rządów, które zostały zmuszone do uwzględnienia tych międzynarodowych przepływów kapitału podczas opracowywania polityki podatkowej w większym stopniu od własnych priorytetów natury społecznej i gospodarczej na szczeblu krajowym. |

|

2.4. |

W ostatnich latach konkurencja podatkowa propagowana przez państwa członkowskie (3) doprowadziła do ostatecznych strat dochodów z podatków, co wpłynęło nie tylko na finansowanie podstawowych usług publicznych, ale również na inwestycje publiczne, stanowiące jedną z głównych sił napędowych wzrostu gospodarczego. Choć w krótkiej perspektywie obniżenie opodatkowania może przynieść korzyści państwom, które propagują w ten sposób konkurencję podatkową, to na dłuższą metę ograniczenie dochodów budżetowych okazało się negatywnie wpływać na ogólny wzrost gospodarczy (4). Państwa członkowskie zachęcają do konkurencji podatkowej poprzez liczne ulgi przyznawane w dziedzinie podatków związanych z konsumpcją lub podatków dochodowych, a także poprzez decyzje podatkowe podejmowane na korzyść przedsiębiorstw wielonarodowych. |

|

2.5. |

Rozdrobnienie w zakresie przepisów podatkowych przeważające obecnie w Unii Europejskiej, w ramach którego praktycznie każde państwo członkowskie ma własny system opodatkowania, sprawia, że państwa te są, ogólnie rzecz biorąc, bardziej podatne na zjawisko agresywnego planowania podatkowego. Mogą się z tym wiązać znaczne straty z tytułu dochodów w budżetach krajowych. Nadmierna fragmentacja w dziedzinie opodatkowania szkodzi również jednolitemu rynkowi i zmniejsza konkurencyjność UE w stosunku do jej głównych konkurentów na rynku światowym. Harmonizacja polityki podatkowej na szczeblu UE mogłaby doprowadzić z jednej strony do zwiększenia dochodów budżetowych we wszystkich państwach członkowskich, a z drugiej do stworzenia bardziej przyjaznego otoczenia dla przedsiębiorstw poprzez uproszczenie przepisów i zmniejszenie kosztów ich przestrzegania. Harmonizacja powinna wyeliminować luki i różnice występujące w różnych systemach opodatkowania w państwach członkowskich i między nimi. |

|

2.6. |

Opinia publiczna szczególnie negatywnie oceniła ujawnione w ostatnich latach skandale dotyczące unikania opodatkowania przez osoby bardzo zamożne lub przez przedsiębiorstwa wielonarodowe. Takie afery jak tzw. dokumenty panamskie, LuxLeaks czy skandal związany z firmą Apple ujawniły transakcje finansowe na dziesiątki, a nawet setki miliardów euro, których celem było uniknięcie płacenia podatków w państwach członkowskich. |

|

2.7. |

Usunięcie ulg podatkowych dotyczących podatków związanych z konsumpcją i podatku dochodowego, a także lepsza harmonizacja podstawy opodatkowania spowodowałyby znaczny wzrost wpływów budżetowych i pobudziłyby inwestycje na całym rynku wewnętrznym. Powszechnie wiadomo, że ze względu na wysokie koszty przestrzegania przepisów, małe i średnie przedsiębiorstwa mają jedynie ograniczony dostęp i niewielkie możliwości, jeśli chodzi o rozwijanie inwestycji zagranicznych. |

|

2.8. |

W tym kontekście Komisja Europejska, na wniosek Rady, przedstawia szereg przepisów mających na celu znaczne ograniczenie unikania opodatkowania i agresywnego planowania podatkowego, ale również uniknięcie podwójnego opodatkowania przedsiębiorstw w UE. Jednakże ze względu na fakt, że podatki bezpośrednie pozostają w wyłącznej kompetencji państw członkowskich, postępy w tej dziedzinie są ograniczone, ponieważ niektóre środki proponowane przez Komisję nie uzyskały konsensusu na szczeblu Rady. |

|

2.9. |

Wśród najważniejszych środków proponowanych przez Komisję Europejską na rzecz walki z unikaniem opodatkowania i agresywnym planowaniem podatkowym znalazły się ulepszenie mechanizmu automatycznej wymiany informacji między krajowymi organami podatkowymi, wprowadzenie ogólnej zasady zapobiegającej nadużyciom do przepisów dotyczących przedsiębiorstw, zobowiązanie przedsiębiorstw wielonarodowych do deklarowania generowanych zysków i płaconych przez siebie podatków w podziale na kraje oraz ponowne zajęcie się projektem w dziedzinie określenia wspólnej skonsolidowanej podstawy opodatkowania osób prawnych (CCCTB). Jednocześnie wprowadzono wiele środków mających na celu ograniczenie nadużyć w obszarze podatku VAT oraz obniżenie o 15 % utraty dochodów („luka w podatku VAT”). |

|

2.10. |

Ponadto Komisja aktywnie zaangażowała się w proces negocjacyjny prowadzony na szczeblu OECD, który w 2015 r. doprowadził do podpisania porozumienia pod nazwą BEPS (erozja bazy podatkowej i przenoszenie zysków). Norma ta ma na celu wprowadzenie bardziej rygorystycznych przepisów podatkowych w dziedzinie handlu transgranicznego i jest ukierunkowana w szczególności na zwalczanie agresywnego planowania podatkowego. Państwa członkowskie są na etapie wdrażania środków zaproponowanych w ramach tego porozumienia i wprowadziły dodatkowe przepisy w tej dziedzinie. |

3. Propozycje Komitetu

3.1. Zwalczanie unikania opodatkowania i agresywnego planowania podatkowego

|

3.1.1. |

Agresywne planowanie podatkowe propagowane przez niektóre przedsiębiorstwa prowadzi do utraty znaczących przychodów w budżetach państw członkowskich. EKES uważa, że agresywne planowanie podatkowe, powodując erozję bazy podatkowej, zmusza w konsekwencji państwa członkowskie do podniesienia poziomu opodatkowania, co stanowi samo w sobie praktykę niemoralną znacząco wpływającą na funkcjonowanie rynku wewnętrznego i zakłócającą sprawiedliwość systemu podatkowego z punktu widzenia podatników. W istocie, w ujęciu bezwzględnym w wielu przypadkach obywatele i małe przedsiębiorstwa płacą wyższe podatki niż duże przedsiębiorstwa. EKES zaleca, by państwa członkowskie zdwoiły wysiłki na rzecz jak najszybszego wprowadzenia przepisów mających na celu walkę z tym nadzwyczaj szkodliwym zjawiskiem. |

|

3.1.2. |

W negocjacjach prowadzonych na poziomie OECD uczestniczyło ponad sto krajów, a rozmowy doprowadziły do stworzenia pakietu środków zawartych w normie BEPS. Środki podjęte w celu zwalczania unikania opodatkowania i agresywnego planowania podatkowego mogą przynieść oczekiwane rezultaty tylko w takim stopniu, w jakim staną się normami przyjętymi na całym świecie. EKES zaleca, by Komisja i państwa członkowskie kontynuowały i intensyfikowały swoje wysiłki dotyczące negocjacji na szczeblu organizacji międzynarodowych w celu opracowania skutecznych i odpowiednio wdrożonych przepisów na rzecz zwalczania unikania opodatkowania i agresywnego planowania podatkowego. |

|

3.1.3. |

Rada zatwierdziła kryteria zaproponowane przez Komisję w celu opracowania wykazu jurysdykcji znanych jako raje podatkowe. Uważa, że środek ten będzie stanowił ważny krok w walce z agresywnym planowaniem podatkowym jedynie pod warunkiem, że tego rodzaju wykaz zostanie uzupełniony o sankcje mające zastosowanie do tych jurysdykcji oraz do przedsiębiorstw, które w dalszym ciągu będą stosować agresywne planowanie podatkowe w ramach swoich operacji finansowych. Sankcje te mogłyby obejmować zakaz dostępu tych przedsiębiorstw do funduszy publicznych, w tym również do zamówień publicznych. |

|

3.1.4. |

System dotyczący decyzji podatkowych został wprowadzony z inicjatywy Komisji w 2015 r. w ramach obowiązkowej automatycznej wymiany informacji. Państwa członkowskie powinny korzystać z tego systemu w celu zwrócenia uwagi na decyzje podatkowe wywołujące zakłócenia konkurencji na rynku, a więc decyzje, które umożliwiają przedsiębiorstwom korzystanie z ulg lub zwolnień podatkowych mogących stanowić nieuzasadnioną pomoc państwa. Komitet zaleca państwom członkowskim powstrzymanie się od dalszego zachęcania do konkurencji podatkowej poprzez liczne decyzje podatkowe, których nie uzasadniają rzeczywiste uwarunkowania gospodarcze działań, lecz które w nieuzasadniony sposób są korzystne dla niektórych przedsiębiorstw, w odróżnieniu od ich konkurentów. |

3.2. Reforma podatkowa na szczeblu Unii Europejskiej

|

3.2.1. |

Rozdrobnienie systemu podatkowego w UE jest szkodliwe dla jednolitego rynku, ponieważ ogranicza możliwość inwestycji transgranicznych, zwłaszcza w przypadku MŚP. EKES uważa, że harmonizacja i uproszczenie przepisów podatkowych powinny mieć priorytetowe znaczenie dla państw członkowskich. Wysiłki w zakresie harmonizacji należy ponadto uzupełnić całkowitym zniesieniem przeszkód o charakterze podatkowym. |

|

3.2.2. |

Globalizacja sprawiła, że obciążenie podatkowe zostało przesunięte z kapitału na rynek pracy. Doprowadziło to do zwiększenia kosztów pracy i pogłębiło nierówności. Komitet zaleca przeniesienie obciążeń podatkowych z obszaru zatrudnienia na finanse lub praktyki szkodliwe dla środowiska naturalnego. |

|

3.2.3. |

Komisja niedawno ponownie zajęła się swoim wnioskiem mającym na celu wprowadzenie wspólnej skonsolidowanej podstawy opodatkowania osób prawnych (CCCTB) dotyczącej dużych przedsiębiorstw o obrocie przekraczającym 750 mln EUR. Może on doprowadzić do harmonizacji systemu opodatkowania dochodów przedsiębiorstw w Unii Europejskiej. Jeżeli system okaże się skuteczny i dzięki skuteczniejszemu pozyskiwaniu dochodów budżetowych oraz utworzeniu bardziej przewidywalnego i bardziej przyjaznego przedsiębiorstwom systemu opodatkowania będą powstawać miejsca pracy i inwestycje, EKES proponuje objęcie nim całej UE, a nawet rozpowszechnianie go poza jej granicami. |

|

3.2.4. |

Komitet opowiada się za tym, by formuła podziału dochodu podlegającego opodatkowaniu, w ramach operacji konsolidacji wiążącej się z CCCTB, opierała się w miarę możliwości na zasadzie opodatkowania zysków w miejscu, w którym miała miejsce działalność prowadząca do ich wygenerowania. Ułatwiłoby to osiągnięcie konsensusu niezbędnego do zatwierdzenia tego środka. Jeśli niedawne działania podjęte na szczeblu europejskim w celu zwalczania unikania opodatkowania nie przyniosą efektów i jeśli CCCTB nie doprowadzi do osiągnięcia celów, można by rozważyć wprowadzenie minimalnej stawki podatku od przedsiębiorstw, aby nie dopuścić do równania do dołu |

|

3.2.5. |

EKES uważa, że zwiększenie zasobów własnych UE umożliwi silniejsze wspieranie rozwoju i polityki spójności w państwach członkowskich. Dlatego zaleca państwom członkowskim znalezienie rozwiązań dla wdrożenia zaleceń Grupy Wysokiego Szczebla ds. Zasobów Własnych. |

|

3.2.6. |

W ramach wysiłków zmierzających do harmonizacji systemów opodatkowania w UE, EKES ponawia swoją propozycję wprowadzenia „węża podatkowego”, na wzór „węża walutowego” uruchomionego przed wprowadzeniem wspólnej waluty. Choć decydenci polityczni mogliby uznać wdrożenie tego rodzaju narzędzia za dosyć trudne, ze względu na złożoność obowiązujących systemów podatkowych w państwach członkowskich, EKES uważa, że w pierwszym etapie mógłby on objąć trzy rodzaje dochodów podatkowych, generujących 90 % przychodów budżetowych państw członkowskich: podatek VAT, podatek dochodowy i składki na ubezpieczenie społeczne. |

|

3.2.7. |

W dziedzinie podatków bezpośrednich kontrolę zachowują państwa członkowskie, zgodnie z postanowieniami Traktatu o Unii Europejskiej. EKES jest zdania, że wprowadzenie systemu większości kwalifikowanej w dziedzinie podatków bezpośrednich umożliwiłoby dalsze wspieranie wysiłków na rzecz harmonizacji przepisów w dziedzinie ustalania podstawy opodatkowania dotyczącej głównych podatków. Możliwe byłoby przyspieszenie postępów w propagowaniu polityki podatkowej, co mogłoby okazać się korzystne dla rynku wewnętrznego i stworzyć znaczący potencjał wzrostu, ponieważ zharmonizowany system doprowadziłby do znacznego zmniejszenia kosztów przestrzegania przepisów ponoszonych przez przedsiębiorstwa i do utworzenia bardziej przewidywalnego systemu podatkowego w UE. |

|

3.2.8. |

Istnienie strefy euro jako regionu posługującego się wspólną walutą, który w przyszłości obejmie większość państw członkowskich, może wymagać wymaga harmonizacji systemów opodatkowania i systemów opieki społecznej. Według opinii ekspertów w dziedzinie polityki pieniężnej, rozdrobnienie systemów podatkowych w strefie euro doprowadziło do pogłębienia skutków niedawnego kryzysu gospodarczego i finansowego. Przedłużanie sytuacji, w której wspólna waluta istnieje w strefie ekonomicznej składającej się z różnych systemów opodatkowania, osłabi jednolity rynek. Ujednolicenie podstaw opodatkowania w odniesieniu do głównych rodzajów opłat i podatków obniży koszty przestrzegania przepisów ponoszone przez przedsiębiorstwa oraz może stworzyć dodatkowe zasoby, które przedsiębiorstwa będą mogły przeznaczyć na inwestycje, badania naukowe i innowacje. |

|

3.2.9. |

Jeśli chodzi o zyski, wprowadzenie zróżnicowanego systemu wspierającego przedsiębiorstwa ponownie je inwestujące pobudzi wzrost gospodarczy i stworzy dodatkowe miejsca pracy w UE. Ponadto wzrostowi gospodarczemu sprzyjałby środek polegający na zniesieniu wszystkich zwolnień z płatności podatków dla przedsiębiorstw dokonujących redystrybucji większości swoich dochodów za pomocą dywidendy. |

|

3.2.10. |

Harmonizacja podatkowa w strefie euro oparta o zasadę konwergencji i opodatkowania dostosowanego do sytuacji stworzy zasoby niezbędne do ożywienia inwestycji publicznych i sprzyjania inwestycjom prywatnym. |

Bruksela, dnia 20 września 2017 r.

Georges DASSIS

Przewodniczący Europejskiego Komitetu Ekonomiczno-Społecznego

(1) Dz.U. C 230 z 14.7.2015, s. 24, pkt 1.11.

(2) Dz.U. C 198 z 10.7.2013, s. 34, pkt 3.4 i 3.6.

(3) „Business and Economics Research Journal” nr 2, t. 6, 2015, s. 52–53.

(4) COM(2009) 201 final, s. 5–6.

|

15.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 434/23 |

Opinia Europejskiego Komitetu Ekonomiczno-Społecznego „Nowy kontekst strategicznych stosunków UE–CELAC oraz rola społeczeństwa obywatelskiego”

(opinia z inicjatywy własnej)

(2017/C 434/04)

|

Sprawozdawca: |

Mário SOARES |

|

Współsprawozdawca: |

Josep PUXEU ROCAMORA |

|

Decyzja Zgromadzenia Plenarnego |

30.3.2017 |

|

Podstawa prawna |

Artykuł 29 ust. 2 regulaminu wewnętrznego |

|

|

Opinia z inicjatywy własnej |

|

|

|

|

Sekcja odpowiedzialna |

Sekcja Stosunków Zewnętrznych |

|

|

|

|

Data przyjęcia na sesji plenarnej |

21.9.2017 |

|

Sesja plenarna nr |

528 |

|

Wynik głosowania (za/przeciw/wstrzymało się) |

179/15/31 |

1. Wnioski i zalecenia

|

1.1. |

Region Ameryki Łacińskiej i Karaibów, obecnie tworzący Wspólnotę Państw Ameryki Łacińskiej i Karaibów (CELAC), od wieków podziela z Europą te same zasady i wartości, co buduje wspólną wizję świata. Tak więc stworzenie wzmocnionego bloku UE–CELAC i opracowanie wspólnej strategii wobec globalnych wyzwań zwiększy pozycję obu stron w wymiarze międzynarodowym. |

|

1.2. |

Europa i jej państwa członkowskie to największy inwestor i główny partner Ameryki Łacińskiej i Karaibów. Powiązania polityczne, gospodarcze, społeczne, kulturalne i historyczne kształtowały się przez wieki i znajdują również odzwierciedlenie w organizowanych co dwa lata szczytach szefów państw i rządów, zgromadzeniu parlamentarnym, różnego rodzaju porozumieniach i przede wszystkim w rozbudowanej sieci społecznej. |

|

1.3. |

Nowe wyzwania globalne wymagają wzmocnienia tego bloku państw, a przede wszystkim określenia nowej strategii wykraczającej poza formalizm i górnolotne deklaracje, tak aby zająć wyraźne i zdecydowane stanowisko na arenie światowej. W nowym kontekście geopolitycznym region Ameryki Łacińskiej staje się jeszcze ważniejszym priorytetem strategicznym polityki zewnętrznej UE. |

|

1.4. |

EKES z zadowoleniem podkreśla, że Komisja Spraw Zagranicznych Parlamentu Europejskiego omawia obecnie rezolucję na ten temat, w której zakłada się, że Ameryka Łacińska i Karaiby są ważnym partnerem UE, a priorytetem działań zewnętrznych Unii wobec CELAC powinno być wzmocnienie dialogu politycznego i współpracy w dziedzinie migracji, zmiany klimatu i energii ze źródeł odnawialnych, zwalczanie zorganizowanej przestępczości i pogłębienie stosunków politycznych, kulturalnych i społeczno-gospodarczych. |

|

1.4.1. |

EKES ma nadzieję, że najbliższy szczyt szefów państw i rządów UE–CELAC w dniach 26–27 października 2017 r. zdoła znaleźć rozwiązania wyzwań, przed jakimi stoi dzisiejszy świat i planeta, a także nakreśli strategię na rzecz wzmocnienia więzi strategicznych, gospodarczych, społecznych i kulturowych między obydwoma regionami. |

|

1.4.2. |

Zachęca do podpisania kompleksowej umowy ramowej między Unią Europejską a CELAC, która obejmowałaby zasady działania w dziedzinie dialogu politycznego, współpracy i rozwoju zrównoważonego. Mogłoby to stanowić podstawę geopolitycznej interwencji o zasięgu światowym i wzmocniłoby pozycję obu regionów na arenie międzynarodowej. |

|

1.4.3. |

EKES wzywa wszystkich przywódców politycznych UE oraz Ameryki Łacińskiej i Karaibów do uznania i promowania udziału społeczeństwa obywatelskiego. W tym celu ważne są następujące aspekty:

|

|

1.4.4. |

EKES potwierdza, że priorytetowe cele społeczeństwa obywatelskiego to m.in. konsolidacja demokracji, zrównoważony rozwój ludzki, sprawiedliwość i spójność społeczna, ochrona zasobów naturalnych i środowiska naturalnego, pełne poszanowanie praw człowieka i norm pracy oraz przyszłość godnej pracy i zwalczanie nierówności. |

|

1.4.5. |

Uważa za część swojej misji aktywny udział w budowaniu świata, w którym możliwe będzie pokojowe egzystowanie, ze wszystkimi różnicami i dzięki dialogowi. Świata, w którym wszystkie państwa i społeczności będą w stanie się rozwijać i tworzyć – w oparciu o swoją kulturę – demokratyczne, integracyjne społeczeństwo dobrobytu. Komitet domaga się udziału w tym procesie. |

2. Złożony i zmieniający się kontekst globalny

|

2.1. |

Obecnie świat boryka się z różnymi wyzwaniami wymagającymi bardzo złożonych rozwiązań: coraz szybciej postępująca zmiana klimatu, narastanie konfliktów zbrojnych i wywołana nimi ucieczka tysięcy uchodźców, powrót nacjonalizmu i jednostronnej wizji rozwiązywania konfliktów, a nawet powrót zagrożenia nuklearnego. |

|

2.2. |

Handel światowy rozwija się w takim kierunku, że chociaż z politycznego punktu widzenia mógłby doprowadzić do większej równowagi między różnymi obszarami, to jednak nadal utrzymuje on, a czasem nawet zwiększa, nierówności między biednymi a bogatymi, również w obrębie tego samego regionu czy państwa. |

|

2.3. |

W wielu częściach świata zagrożone jest przestrzeganie praw podstawowych oraz międzynarodowych norm ONZ i MOP. Nadal łamane są prawa kobiet, dzieci czy mniejszości etnicznych, religijnych bądź kulturowych. Wciąż mamy również do czynienia z brakiem poszanowania podstawowych wolności, co naraża na szwank bezpieczeństwo i jakość życia ludzi. |

|

2.4. |

Porozumienie klimatyczne z Paryża spotkało się z szerokim poparciem nawet w takich tradycyjnie niechętnych temu zagadnieniu krajach jak USA czy Chiny. Jest ono obecnie kwestionowane przez nową administrację amerykańską, która zapowiedziała zamiar wycofania się z porozumienia, co stawia pod znakiem zapytania plan na rzecz czystej energii wdrożony w 2015 r. z myślą o zmniejszeniu emisji z sektora energetycznego i zwiększenia udziału energii ze źródeł odnawialnych. |

|

2.5. |

Po okresie, kiedy wydawało się, że świat zaczyna znajdować równowagę, kryzys finansowy z 2007 r. uwidocznił, również w krajach rozwiniętych, skutki braku kontroli nad rynkami. Konflikty nie tylko nie zmniejszyły się, ale wręcz nasiliły. Uwypukliły się także różnorodne interesy poszczególnych państw i regionów. |

|

2.6. |

W Europie ponowne wystąpienie znacznych różnic wpływających na współpracę UE z Rosją czy Turcją (która kontynuuje negocjacje w sprawie przystąpienia do UE) dowodzi, że ta delikatna równowaga uległa zachwianiu bądź jest poważnie zagrożona. |

|

2.7. |

Nowa administracja USA, a zwłaszcza jej niejasne działania i – wydaje się – większa niechęć do UE, jeszcze bardziej skomplikuje sytuację międzynarodową. Zawieszenie negocjacji w sprawie TTIP, wystosowanie ostrzeżenia do ONZ, że działania USA nie będą zawsze zgodne z kryteriami ONZ-u dotyczącymi podejmowania decyzji, brak ratyfikacji Partnerstwa Transpacyficznego (TPP), próby zmiany polityki migracyjnej, kwestionowanie zwyczajowych praktyk między sprzymierzonymi państwami – wszystko to prowadzi do niepewności i zwiększa niestabilność w wymiarze międzynarodowym. |

|

2.8. |

Te i inne zagrożenia i wyzwania można rozwiązać jedynie w wymiarze globalnym, podejmując wynegocjowane i możliwe do zrealizowania, a jednocześnie wiążące zobowiązania w celu przygotowania rzeczywistych rozwiązań, które będą bardziej złożone i powinny mieć charakter wielostronny. |

3. Europa: globalny podmiot oraz strategiczne stowarzyszenia

|

3.1. |