ISSN 1977-1002

Dziennik Urzędowy

Unii Europejskiej

C 323

Wydanie polskie

Informacje i zawiadomienia

Rocznik 60

28 września 2017

|

ISSN 1977-1002 |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 323 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Rocznik 60 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

IV Informacje |

|

|

|

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ |

|

|

|

Komisja Europejska |

|

|

2017/C 323/01 |

||

|

2017/C 323/02 |

|

PL |

|

IV Informacje

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ

Komisja Europejska

|

28.9.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 323/1 |

KOMUNIKAT KOMISJI DO PARLAMENTU EUROPEJSKIEGO, RADY I TRYBUNAŁU OBRACHUNKOWEGO

Skonsolidowane roczne sprawozdanie finansowe Unii Europejskiej za rok 2016

(2017/C 323/01)

SPIS TREŚCI

| WPROWADZENIE | 2 |

| RAMY POLITYCZNE UNII EUROPEJSKIEJ, ZARZĄDZANIE I ROZLICZALNOŚĆ | 4 |

| OŚWIADCZENIE KSIĘGOWEGO DOŁĄCZONE DO SKONSOLIDOWANEGO SPRAWOZDANIA ROCZNEGO | 9 |

| SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ORAZ INFORMACJE DODATKOWE | 10 |

| BILANS | 11 |

| SPRAWOZDANIE Z FINANSOWYCH WYNIKÓW DZIAŁALNOŚCI | 12 |

| RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH | 13 |

| ZESTAWIENIE ZMIAN W AKTYWACH NETTO | 14 |

| INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO | 15 |

| SPRAWOZDANIE FINANSOWE – OMÓWIENIE I ANALIZA | 91 |

| SPRAWOZDANIA Z WYKONANIA BUDŻETU ORAZ INFORMACJE DODATKOWE | 107 |

| GLOSARIUSZ | 147 |

WPROWADZENIE

Mam przyjemność przedstawić roczne sprawozdanie finansowe Unii Europejskiej za rok 2016. Sprawozdanie to zawiera pełny przegląd finansów UE za 2016 r., w tym informacje o sytuacji finansowej Unii, wykonaniu budżetu na dany rok, zobowiązaniach warunkowych oraz zobowiązaniach finansowych i zobowiązaniach, które Unia podjęła. Biorąc pod uwagę wieloletni charakter działań Unii, sprawozdanie finansowe zawiera wyjaśnienia dotyczące najważniejszych danych finansowych i ich zmian.

Rok 2016 był dla Unii Europejskiej rokiem pełnym osiągnięć, ale i wyzwań. Budżet UE skoncentrowano na wzmacnianiu gospodarki, zwiększaniu zatrudnienia i wzrostu gospodarczego oraz na inwestycjach w badania. W Europie odnotowano poprawę sytuacji gospodarczej i warunków na rynku pracy oraz spadek bezrobocia w UE.

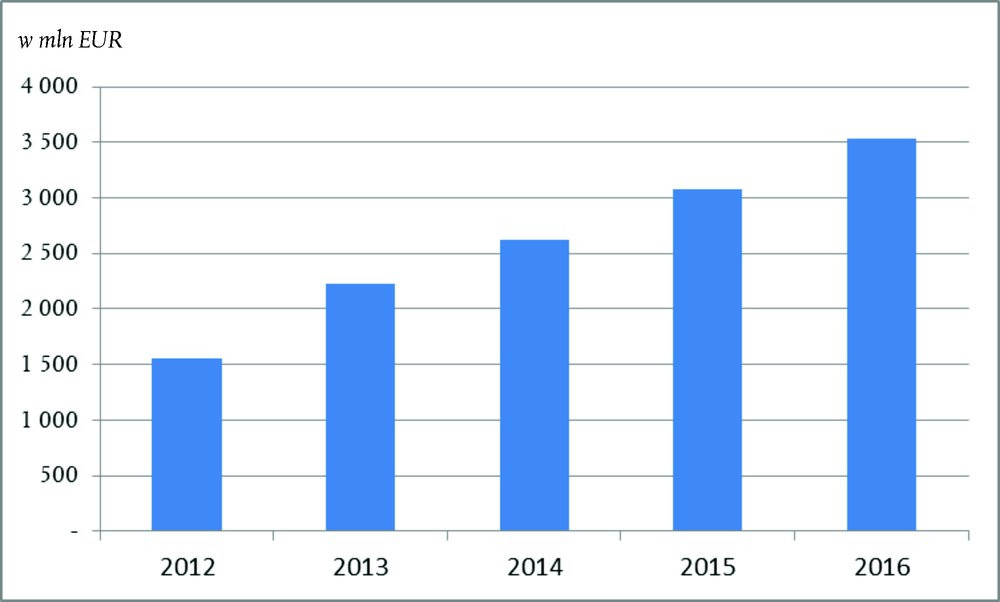

W ciągu niespełna półtora roku po uruchomieniu Europejski Fundusz na rzecz Inwestycji Strategicznych (EFIS), stanowiący główny element planu inwestycyjnego dla Europy, przyniósł już wymierne rezultaty. Fundusz, który funkcjonuje we wszystkich 28 państwach członkowskich, do połowy maja 2017 r. zgromadził ponad 190 mld EUR inwestycji, co stanowi ponad połowę docelowej kwoty 315 mld EUR (ustalonej na połowę 2018 r.), przyczyniając się do ożywienia gospodarczego. Pod koniec 2016 r. fundusz gwarancyjny, który obejmuje operacje prowadzone w ramach EFIS przez grupę EBI, został zasilony środkami z budżetu UE i według niniejszego sprawozdania osiągnął kwotę 1 mld EUR.

Nadrzędnym priorytetem budżetu UE w dalszym ciągu jest pobudzenie zatrudnienia, wzrostu gospodarczego i inwestycji. Komisja nadal podejmuje wysiłki mające na celu przyspieszenie ożywienia gospodarczego w UE, inwestowanie w młodzież i osoby poszukujące pracy oraz w przedsiębiorstwa typu start-up i w małe i średnie przedsiębiorstwa (MŚP). Dobrym przykładem jest instrument gwarancji kredytowych w ramach programu COSME (na rzecz konkurencyjności przedsiębiorstw oraz małych i średnich przedsiębiorstw), który w 2016 r. nadal odnosił sukcesy, także dzięki dodatkowej zdolności do ponoszenia ryzyka osiągniętej dzięki EFIS. Pod koniec 2016 r. w ramach programu COSME ponad 143 000 małych i średnich przedsiębiorstw w 21 państwach otrzymało już środki finansowe w wysokości ponad 5,5 mld EUR.

„Horyzont 2020”, program ramowy w zakresie badań naukowych i innowacji, odgrywa kluczową rolę w budowaniu innowacji oraz gospodarki i społeczeństwa opartych na wiedzy w UE. Udało się pozyskać 49 000 uczestników, a umowy o udzielenie dotacji podpisano na łączną kwotę 20,5 mld EUR. Ponad 21 % wszystkich uczestników stanowiły MŚP. O nasileniu działań prowadzonych w ramach programu „Horyzont 2020” świadczy prawie 40-procentowy wzrost instrumentów gwarancyjnych tego programu, które uwzględniono w niniejszym sprawozdaniu finansowym w porównaniu do ubiegłego roku.

Po zadeklarowaniu usług wstępnych w 2016 r. program Galileo, ustanawiający europejski globalny system nawigacji satelitarnej, przeszedł w 2016 r. z fazy rozmieszczania do fazy eksploatacji. Wartość operacyjnej infrastruktury satelitarnej i naziemnej programu Galileo uwzględniona w tym sprawozdaniu finansowym wynosiła na koniec 2016 r. 2 mld EUR. Realizacja projektów w ramach programu „Horyzont 2020” zachęciła do rozwijania nowych zastosowań systemu Galileo. W wyniku tych projektów na rynek wprowadzono już 13 innowacji, 5 patentów, 34 zaawansowane prototypy i dwa produkty oraz opublikowano 223 prace naukowe. Spodziewany jest wzrost rynku globalnego systemu nawigacji satelitarnej z 5,8 mld urządzeń będących w użyciu w 2017 r. do szacowanych 8 mld urządzeń do 2020 r.

Instrument „Łącząc Europę” (CEF) na rzecz Transportu, mający na celu ułatwienie dostępu projektom infrastrukturalnym do finansowania w sektorach transportu, telekomunikacji i energii, przyczynił się do wybudowania tunelu bazowego pod przełęczą Brenner o długości 64 km, który będzie najdłuższym tunelem kolejowym na świecie o wysokiej przepustowości. Instrument dłużny „Łącząc Europę” ujęty w sprawozdaniu finansowym daje możliwość podziału ryzyka związanego z finansowaniem dłużnym w postaci długu uprzywilejowanego i podporządkowanego lub gwarancji oraz wsparcia w odniesieniu do obligacji na finansowanie projektów.

W 2016 r. Europa kontynuowała działania prowadzone w odpowiedzi na nowe wyzwania wynikające ze zmieniającej się sytuacji geopolitycznej. Budżet UE zapewnił państwom członkowskim wsparcie w zakresie właściwego zarządzania przepływami migracyjnymi, eliminowania przyczyn migracji i ochrony strefy Schengen. W 2016 r. nabrała tempa realizacja programów krajowych państw członkowskich w ramach Funduszu Azylu, Migracji i Integracji oraz Funduszu Bezpieczeństwa Wewnętrznego.

Komisja utworzyła również Instrument Pomocy dla Uchodźców w Turcji, który działa od dnia 17 lutego 2016 r. i w odniesieniu do którego sprawozdanie finansowe obejmuje wkłady państw członkowskich w wysokości 630 mln EUR wpłacone w 2016 r. Umożliwiło to Komisji, poza innymi inicjatywami, uruchomienie innowacyjnego programu o nazwie „Siatka bezpieczeństwa socjalnego”, którego celem jest udzielenie pomocy nawet milionowi uchodźców znajdujących się w najtrudniejszej sytuacji w Turcji przez regularne przydzielanie środków pieniężnych. Jest to przykład coraz szerszego wykorzystania pomocy z budżetu UE jako efektywnego i skutecznego sposobu na udzielenie pomocy osobom w sytuacjach kryzysowych.

W czerwcu 2016 r. Komisja zaproponowała nowe ramy partnerstwa z państwami trzecimi na podstawie Europejskiego programu w zakresie migracji. W ramach tych skonkretyzowano europejskie podejście do pogłębienia współpracy z krajami pochodzenia, tranzytu i krajami docelowymi przepływów migracyjnych. Jest ono wspierane w ramach większości programów budżetowych „globalnego wymiaru Europy”, a także z odpowiednich funduszy powierniczych Unii, w szczególności Funduszu Powierniczego na rzecz Syrii, który ujęto w rocznym sprawozdaniu finansowym. Odpowiednie finansowanie tych ram partnerstwa jest niezbędne, by można było zacieśnić współpracę z priorytetowymi krajami partnerskimi oraz kontynuować wysiłki na szlaku środkowośródziemnomorskim.

Inne globalne wyzwania, takie jak rozwiązywanie problemów dotyczących zmiany klimatu, nadal stanowią priorytety budżetu UE. W 2016 r. całkowity wkład w uwzględnianie kwestii klimatu oszacowano na 20,9 % zgodnie z celem ustalonym na obecny okres WRF obejmujący lata 2014–2020.

Pod względem budżetowym europejskie fundusze strukturalne i inwestycyjne oraz wspólna polityka rolna pozostają głównymi instrumentami inwestycyjnymi UE. W 2016 r. z budżetu UE wydatkowano kwotę 57,4 mld EUR na rolnictwo i rozwój obszarów wiejskich oraz, pomimo wcześniejszych opóźnień w uruchamianiu i wdrażaniu obecnych WRF, wydatkowano kwotę 37,8 mld EUR na spójność gospodarczą, społeczną i terytorialną.

Komisja rozpoczęła debatę z 27 państwami członkowskimi na temat przyszłości i priorytetów UE. Będziemy kontynuować współpracę w celu zbudowania zamożniejszej, bezpieczniejszej i bardziej konkurencyjnej przyszłości.

Günther H. Oettinger

Komisarz ds. budżetu i zasobów ludzkich, Komisja Europejska

RAMY POLITYCZNE UNII EUROPEJSKIEJ, ZARZĄDZANIE I ROZLICZALNOŚĆ

Unia Europejska (UE) jest unią, której 28 (1) europejskich państw (państw członkowskich) przyznaje kompetencje na rzecz osiągania wspólnych celów. Unia opiera się na wartościach poszanowania godności osoby ludzkiej, wolności, demokracji, równości, praworządności, jak również poszanowania praw człowieka, w tym praw osób należących do mniejszości. Wartości te są wspólne państwom członkowskim w społeczeństwie opartym na pluralizmie, niedyskryminacji, tolerancji, sprawiedliwości, solidarności oraz na równości kobiet i mężczyzn.

1. RAMY POLITYCZNE

Traktaty UE

Nadrzędne cele i zasady, którymi kierują się Unia i instytucje europejskie, określono w Traktatach. Unia i instytucje UE mogą działać wyłącznie w granicach kompetencji przyznanych im na mocy traktatów na potrzeby osiągnięcia celów określonych w tych Traktatach, przy czym muszą czynić to zgodnie z zasadami pomocniczości i proporcjonalności (2).

Aby osiągnąć cele i realizować swoje polityki Unia zapewnia sobie niezbędne środki finansowe. Komisja odpowiada za realizację celów we współpracy z państwami członkowskimi oraz zgodnie z zasadą należytego zarządzania finansami.

UE realizuje cele ustanowione w Traktacie za pomocą szeregu narzędzi, jednym z których jest budżet UE. Inne narzędzia to np. proponowanie przepisów lub realizowanie strategii politycznych.

Strategia „Europa 2020”

W strategii „Europa 2020” zatwierdzonej w 2010 r. przez szefów państw lub rządów państw członkowskich UE określono 10-letnią strategię dla UE na rzecz zatrudnienia i wzrostu gospodarczego na szczeblu unijnym (3). Strategia obejmuje trzy wzajemnie ze sobą powiązane priorytety – inteligentny i trwały wzrost gospodarczy sprzyjający włączeniu społecznemu – oraz pięć zasadniczych celów UE. Pomyślna realizacja tej strategii zależy od wszystkich unijnych podmiotów działających wspólnie.

Budżet UE jest tylko jednym z wielu unijnych narzędzi przyczyniających się do osiągania celów strategii „Europa 2020”. Aby osiągnąć konkretne wyniki w ramach tej strategii, uruchomiono szeroki wachlarz działań na szczeblu krajowym, unijnym i międzynarodowym.

Priorytety polityczne Komisji

Priorytety polityczne Komisji zostały określone w wytycznych politycznych ustanowionych przez przewodniczącego Komisji i stanowią one dla Komisji plan działania, który jest w pełni zgodny i spójny ze strategią „Europa 2020” stanowiącą długoterminową strategię wzrostu w Europie.

10 PRIORYTETÓW

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

Strategie polityczne wspierane ze środków z budżetu UE są realizowane zgodnie z wieloletnimi ramami finansowymi (WRF).

WRF

W ramach WRF priorytety polityczne UE przekłada się na warunki finansowe w perspektywie co najmniej 5 lat. Określa się roczne maksymalne kwoty (pułapy) dla łącznych wydatków UE oraz dla głównych kategorii wydatków (działów). Suma pułapów dla wszystkich działów daje łączny pułap środków na zobowiązania.

WRF wspierają działania UE na rzecz realizacji celów polityki unijnej przez wystarczająco długi okres, aby osiągnąć skuteczność i zapewnić spójną długoterminową wizję dla beneficjentów i współfinansujących organów krajowych. WRF na lata 2014–2020 i tworzące je programy, w których maksymalne zobowiązania budżetowe na przedmiotowy okres określono na kwotę 960 mld EUR, zaś płatności na kwotę 908 mld EUR (według cen z 2011 r.), opracowano w oparciu o silną europejską logikę i wartość dodaną, aby pomóc w osiągnięciu wspólnie uzgodnionych celów strategii „Europa 2020” na rzecz zatrudnienia i wzrostu gospodarczego.

WRF uzgadnia się na zasadzie jednomyślności, która wskazuje na zgodę wszystkich państw członkowskich w odniesieniu do celów i wydatków. Z budżetu UE finansowany jest szereg strategii politycznych i programów w całej UE. Zgodnie z priorytetami określonymi przez Parlament Europejski i Radę w WRF Komisja realizuje programy wydatków, działania i projekty. W ramach głównego obszaru wydatków europejskich funduszy strukturalnych i inwestycyjnych UE zobowiązuje się prawnie do realizacji tych działań poprzez przyjęcie programów operacyjnych.

Porozumienie międzyinstytucjonalne

WRF są uzupełnione porozumieniem międzyinstytucjonalnym w sprawie dyscypliny budżetowej, współpracy w kwestiach budżetowych i należytego zarządzania finansami (4), które jest porozumieniem politycznym pomiędzy Parlamentem Europejskim, Radą i Komisją. Celem tego porozumienia, przyjętego w 2013 r. zgodnie z art. 295 TFUE, jest wdrożenie dyscypliny budżetowej oraz poprawa funkcjonowania corocznej procedury budżetowej oraz współpracy między instytucjami w kwestiach budżetowych, jak również zapewnienie należytego zarządzania finansami.

Budżet roczny

Budżet roczny jest sporządzany przez Komisję i zazwyczaj zostaje uzgodniony do połowy grudnia z Parlamentem Europejskim i Radą zgodnie z procedurą przewidzianą w art. 314 TFUE. Zgodnie z zasadą równowagi budżetowej łączne dochody muszą odpowiadać łącznym wydatkom (środkom na płatności) w danym roku budżetowym.

Głównym źródłem finansowania UE są dochody z tytułu zasobów własnych, które są uzupełniane przez inne dochody. Istnieją trzy rodzaje zasobów własnych: tradycyjne zasoby własne (takie jak cła i opłaty wyrównawcze od cukru), zasoby własne oparte na podatku od wartości dodanej (VAT) oraz zasoby oparte na dochodzie narodowym brutto (DNB). Inne dochody wynikające z działań UE (np. grzywny za naruszenie zasad konkurencji) stanowią na ogół mniej niż 10 % łącznej kwoty dochodów. Całkowita kwota zasobów własnych niezbędna do sfinansowania budżetu jest uwarunkowana łączną kwotą wydatków pomniejszoną o pozostałe dochody. Całkowita kwota zasobów własnych nie może przekroczyć 1,23 % łącznego dochodu narodowego brutto (DNB) państw członkowskich.

Wydatki operacyjne UE obejmują różne działy WRF i przyjmują różne formy w zależności od sposobu wypłacania środków pieniężnych i zarządzania nimi. Budżet UE jest wykonywany w trzech trybach zarządzania:

Zarządzanie dzielone: w ramach tej metody wykonania budżetu realizację zadań powierza się państwom członkowskim.Ok. 80 % wydatków podlega właśnie tej metodzie zarządzania, która ma zastosowanie w takich dziedzinach jak wydatki rolne i działania strukturalne.

Zarządzanie bezpośrednie: gdy budżet jest wykonywany bezpośrednio przez służby Komisji.

Zarządzanie pośrednie: dotyczy to sytuacji, w której Komisja powierza zadania związane z wykonaniem budżetu organom przewidzianym prawem UE lub prawem krajowym, takim jak agencje UE lub organizacje międzynarodowe.

Rozporządzenie finansowe

Rozporządzenie finansowe (RF) mające zastosowanie do budżetu ogólnego stanowi centralny dokument architektury regulacyjnej finansów UE, który zawiera przepisy finansowe UE. Rozporządzenie to określa ogólne zasady regulujące budżet UE.

2. ZARZĄDZANIE I ROZLICZALNOŚĆ W UE

2.1. STRUKTURA INSTYTUCJONALNA

Ład organizacyjny UE tworzą instytucje, agencje i inne organy UE, które zostały wymienione w informacji dodatkowej 9 w informacjach dodatkowych do skonsolidowanych sprawozdań finansowych. Najważniejszymi instytucjami, na których spoczywa główna odpowiedzialność za opracowanie polityk i podejmowanie decyzji, są Parlament Europejski, Rada Europejska, Rada oraz Komisja.

Komisja jest organem wykonawczym UE i działa w jej ogólnym interesie. Czyni to, zgłaszając wnioski w sprawie przepisów; realizując polityki UE; nadzorując prawidłowe wdrażanie Traktatów i prawa europejskiego; zarządzając budżetem UE; oraz reprezentując Unię poza Europą.

Funkcjonowanie wewnętrzne Komisji opiera się na szeregu kluczowych zasad leżących u podstaw dobrego rządzenia, tj. na jasnym określeniu ról i obowiązków, silnym zaangażowaniu w zarządzanie wynikami i zgodności z ramami prawnymi, przejrzystych mechanizmach rozliczalności, ramach regulacyjnych o wysokiej jakości i sprzyjających włączeniu społecznemu, otwartości i przejrzystości oraz na wysokich standardach zachowania etycznego.

2.2. STRUKTURA ZARZĄDZANIA KOMISJI

Komisja Europejska posiada unikalny system zarządzania z wyraźnym podziałem na struktury nadzoru politycznego i nadzoru administracyjnego oraz odpowiednio określone linie odpowiedzialności i rozliczalności finansowej. System opiera się na Traktatach, a struktura uległa zmianom w celu dostosowania się do zmieniającego się środowiska i zachowania zgodności z najlepszymi praktykami określonymi w odpowiednich normach międzynarodowych (5).

|

— |

Kolegium komisarzy ponosi zbiorową odpowiedzialność polityczną za pracę Komisji. Operacyjne wykonanie budżetu powierza się dyrektorom generalnym i szefom służb, którzy odpowiadają za strukturę administracyjną Komisji (6). |

|

— |

Kolegium powierza zadania z zakresu zarządzania finansami dyrektorom generalnym lub szefom służb, którzy tym samym stają się delegowanymi urzędnikami zatwierdzającymi. Zadania te mogą następnie zostać powierzone dyrektorom, kierownikom działu i innym urzędnikom, którzy tym samym stają się subdelegowanymi urzędnikami zatwierdzającymi. Kompetencje urzędników zatwierdzających obejmują cały proces zarządzania, poczynając od określenia, co należy zrobić, aby zrealizować cele polityki ustalone przez daną instytucję, aż po zarządzanie podjętymi działaniami pod względem operacyjnym i budżetowym. |

W Komisji role i obowiązki związane z zarządzaniem finansami są więc jasno określone i stosowane. Takie podejście uznaje się za podejście zdecentralizowane z wyraźnie określonymi obowiązkami mające na celu stworzenie kultury administracyjnej, która zachęca urzędników do wzięcia odpowiedzialności za działania, nad którymi sprawują kontrolę, oraz do przekazania im kontroli nad działaniami, za które są odpowiedzialni.

W kontekście cyklu planowania i programowania strategicznego Komisji każdy urzędnik zatwierdzający jest zobowiązany do przygotowania „rocznego sprawozdania z działalności” na temat osiągnięć działalności i polityki oraz wyników osiągniętych w danym roku, w którym oświadcza, że środki wykorzystano zgodnie z zasadami należytego zarządzania finansami oraz że ustanowił procedury kontroli zapewniające niezbędną gwarancję legalności i prawidłowości operacji leżących u podstaw rozliczeń. Na szczeblu Komisji wyniki te przyjmuje się i publikuje w formie zagregowanej w rocznym sprawozdaniu z zarządzania i wyników dotyczącym budżetu UE, a następnie przesyła do Parlamentu Europejskiego i Rady, przy czym sprawozdanie to stanowi główne narzędzie, za pośrednictwem którego kolegium komisarzy bierze na siebie odpowiedzialność polityczną za zarządzanie budżetem.

Księgowy Komisji jest odpowiedzialny na szczeblu centralnym za zarządzanie zasobami finansowymi, procedury odzyskiwania należności, ustanawianie reguł rachunkowości na podstawie Międzynarodowych Standardów Rachunkowości Sektora Publicznego i metod w tym zakresie, zatwierdzanie systemów rachunkowości oraz sporządzanie sprawozdań Komisji i skonsolidowanych sprawozdań rocznych UE. Ponadto księgowy ma obowiązek podpisania rocznego sprawozdania finansowego, oświadczając, że przedstawia ono rzetelnie, we wszystkich istotnych aspektach, sytuację finansową, wyniki operacji oraz przepływy pieniężne. Księgowy sprawuje niezależną funkcję i ponosi główną odpowiedzialność, jeżeli chodzi o sprawozdawczość finansową w Komisji. Audytor wewnętrzny Komisji również sprawuje scentralizowaną i niezależną funkcję.

Rolę w ładzie korporacyjnym Komisji odgrywa również Rada Zarządzania Korporacyjnego, zapewniając nadzór i strategiczne działania w zakresie najważniejszych kwestii związanych z zarządzaniem korporacyjnym, w tym zarządzanie zasobami finansowymi i ludzkimi. Rada pod przewodnictwem Sekretarza Generalnego regularnie organizuje posiedzenia z udziałem dyrektorów generalnych i gabinetów odpowiedzialnych za budżet, zasoby ludzkie i IT, aby zapewnić wprowadzenie niezbędnych struktur organizacyjnych i technicznych w Komisji w celu skutecznej i efektywnej realizacji priorytetów politycznych przewodniczącego.

2.3. RZETELNE RAMY WYKONANIA

Wdrażanie rzetelnych ram wykonania ma zasadnicze znaczenie dla zapewnienia silnego koncentrowania się na wynikach, europejskiej wartości dodanej i prawidłowym zarządzaniu programami UE. W trakcie wykonywania budżetu UE należy uwzględnić różnorodność celów oraz komplementarność i główny nurt polityki i programów, a także kluczową rolę państw członkowskich w wykonywaniu budżetu UE. Komisja zobowiązuje się do zapewnienia w ramach budżetu UE lepszych wyników dla obywateli oraz wsparcia priorytetów politycznych. Aby zapewnić przydzielenie środków na realizację priorytetów oraz aby zagwarantować, że każde działanie wiąże się z wysoką wydajnością i wartością dodaną, Komisja realizuje inicjatywę „Budżet UE zorientowany na wyniki” Opierając się na ramach wykonania na lata 2014–2020, promuje on lepszą równowagę między zgodnością a wykonaniem. Ramy wykonania na lata 2014–2020 włączono jako nowy element obowiązkowy oraz jako kluczowy filar większego ukierunkowania na rezultaty w tym okresie programowania. W okresie tym przewiduje się ustanowienie jasnych i wymiernych celów, wskaźników i założeń oraz określenie ustaleń w zakresie monitorowania, sprawozdawczości i oceny.

Roczne sprawozdanie z zarządzania i wyników dotyczące budżetu UE zawiera kompleksowy przegląd wykonania budżetu UE, zarządzania tym budżetem i jego ochrony. Zawiera również wyjaśnienie, w jaki sposób budżet UE wspiera realizację priorytetów politycznych Unii Europejskiej, objaśnienie wyników osiągniętych w ramach budżetu UE oraz roli, jaką Komisja odgrywa w zapewnianiu i promowaniu najwyższych standardów zarządzania budżetem i finansami.

2.4. SPRAWOZDAWCZOŚĆ FINANSOWA

Głównym elementem sprawozdawczości finansowej UE jest zintegrowany pakiet sprawozdawczości finansowej UE, który obejmuje skonsolidowane sprawozdanie roczne UE oraz inne sprawozdania towarzyszące sprawozdaniu finansowemu, tj. roczne sprawozdanie z zarządzania i wyników dotyczące budżetu UE i sprawozdanie z działań następczych podjętych w związku z absolutorium. Zintegrowany pakiet sprawozdawczości finansowej zapewnia obywatelom pełny wgląd w sytuację finansową i operacyjną UE każdego roku.

Skonsolidowane sprawozdanie roczne UE zawiera informacje finansowe na temat działalności instytucji, agencji i innych organów UE z punktu widzenia rachunkowości memoriałowej i budżetowej. Nie obejmuje ono sprawozdań rocznych państw członkowskich.

Skonsolidowane sprawozdanie roczne UE obejmuje dwie oddzielne, choć powiązane ze sobą części:

|

a) |

skonsolidowane sprawozdania finansowe; oraz |

|

b) |

sprawozdania z wykonania budżetu, które zawierają zbiorczą ewidencję wykonania budżetu. |

Ponadto do skonsolidowanego sprawozdania rocznego UE dołącza się omówienie i analizę sprawozdania finansowego, w których podsumowano istotne zmiany i tendencje w sprawozdaniu finansowym oraz wyjaśniono istotne zagrożenia i niepewności, z którymi zmaga się UE i którym musi sprostać w przyszłości.

Sprawozdawczość i rozliczalność w Komisji:

|

Zintegrowany pakiet sprawozdawczości finansowej |

Skonsolidowane sprawozdanie roczne UE Roczne sprawozdanie z zarządzania i wyników dotyczące budżetu UE Sprawozdanie w sprawie działań następczych w związku z absolutorium |

|

Inne sprawozdania |

Sprawozdanie ogólne z działalności UE Roczne sprawozdania z działalności dyrekcji generalnych Sprawozdanie z zarządzania budżetem i finansami |

2.5. KONTROLE

Kontrola zewnętrzna

Trybunał Obrachunkowy (Trybunał) jest audytorem zewnętrznym instytucji (i organów) UE. Misją Trybunału jest przyczynianie się do poprawy zarządzania finansami UE, działanie na rzecz rozliczalności i przejrzystości, a także działanie w charakterze niezależnego strażnika interesów finansowych obywateli UE. Rola Trybunału jako niezależnego kontrolera zewnętrznego UE polega na sprawdzaniu, czy unijne środki są właściwie rozliczane oraz czy są gromadzone i wydawane zgodnie ze stosownymi przepisami i rozporządzeniami, a także czy przynoszą odpowiednią wartość w stosunku do kosztów.

Roczne sprawozdanie finansowe i zarządzanie zasobami UE badane są przez Trybunał, który w ramach swoich działań sporządza dla Parlamentu Europejskiego i Rady:

|

1) |

roczne sprawozdanie dotyczące działań finansowanych z budżetu ogólnego, przedstawiając w nim swoje uwagi na temat rocznego sprawozdania finansowego i operacji leżących u podstaw rozliczeń; |

|

2) |

opinię, opartą na wynikach swoich kontroli i zawartą w sprawozdaniu rocznym w postaci poświadczenia wiarygodności, dotyczącą: (i) wiarygodności rozliczeń oraz (ii) legalności i prawidłowości operacji leżących u podstaw rozliczeń, obejmujących zarówno pobrane dochody, jak i płatności na rzecz beneficjentów końcowych; oraz |

|

3) |

specjalne sprawozdania dotyczące określonych obszarów. |

Absolutorium

Ostatnim etapem cyklu budżetowego jest udzielenie absolutorium z wykonania budżetu za dany rok budżetowy. Absolutorium udziela się Komisji i wszystkim innym instytucjom i organom UE. Absolutorium odzwierciedla polityczny aspekt zewnętrznej kontroli wykonania budżetu i stanowi decyzję, którą Parlament Europejski, działając na zalecenie Rady, „zwalnia” Komisję (oraz inne organy UE) z odpowiedzialności za zarządzanie danym budżetem, ogłaszając koniec okresu obowiązywania tego budżetu. W UE organem udzielającym absolutorium jest Parlament Europejski. Oznacza to, że po kontroli i sporządzeniu rocznego sprawozdania finansowego Rada wydaje zalecenie, a następnie Parlament Europejski podejmuje decyzję w sprawie udzielenia Komisji i innym organom WE absolutorium z wykonania budżetu UE za dany rok budżetowy. Decyzja ta podejmowana jest na podstawie badania rocznego sprawozdania finansowego, rocznego sprawozdania Komisji z zarządzania i wyników dotyczącego budżetu UE, sprawozdania rocznego, opinii pokontrolnej i sprawozdań specjalnych Trybunału, a także odpowiedzi Komisji na pytania i wnioski o udzielenie dodatkowych informacji.

Procedura udzielenia absolutorium może zakończyć się na trzy sposoby: udzieleniem, przesunięciem terminu udzielenia lub odmową udzielenia absolutorium. Nieodłączną część corocznej procedury udzielania absolutorium z wykonania budżetu w Parlamencie Europejskim stanowią przesłuchania komisarzy, którzy odpowiadają na pytania posłów do Parlamentu Europejskiego z Komisji Kontroli Budżetowej dotyczące obszarów polityki, za które są odpowiedzialni. Ostateczne sprawozdanie dotyczące absolutorium wraz z zaleceniami podjęcia określonych działań skierowanymi do Komisji przyjmuje się na posiedzeniu plenarnym Parlamentu Europejskiego. Zalecenia Rady dotyczące absolutorium przyjmuje Rada do Spraw Gospodarczych i Finansowych (Rada Ecofin) . Zarówno sprawozdanie Parlamentu Europejskiego dotyczące absolutorium, jak i zalecenia Rady w tej sprawie są przedmiotem corocznego sprawozdania z działań następczych, w którym Komisja przedstawia w zarysie konkretne działania, jakie podjęła w celu wykonania zaleceń.

OŚWIADCZENIE KSIĘGOWEGO DOŁĄCZONE DO SKONSOLIDOWANEGO SPRAWOZDANIA ROCZNEGO

Skonsolidowane sprawozdanie roczne Unii Europejskiej za 2016 r. sporządzono na podstawie informacji przedstawionych przez instytucje i organy na mocy art. 148 ust. 2 rozporządzenia finansowego mającego zastosowanie do budżetu ogólnego Unii Europejskiej. Niniejszym oświadczam, że sprawozdanie to zostało sporządzone zgodnie z tytułem IX tego rozporządzenia finansowego oraz z zasadami, regułami i metodami rachunkowości określonymi w informacji dodatkowej do sprawozdania finansowego.

Księgowi tych instytucji i organów przekazali mi wszystkie informacje niezbędne w celu sporządzenia sprawozdania prezentującego aktywa i zobowiązania Unii Europejskiej oraz wykonanie budżetu, jak również potwierdzili ich wiarygodność.

Niniejszym poświadczam, że w oparciu o wyżej wymienione informacje oraz kontrole, które uznałem za niezbędne przed podpisaniem sprawozdania finansowego Komisji Europejskiej, mam wystarczającą pewność, że sprawozdanie rzetelnie przedstawia, we wszystkich istotnych aspektach, sytuację finansową, wyniki operacji oraz przepływy pieniężne Unii Europejskiej.

[podpisano]

Rosa ALDEA BUSQUETS

Księgowy Komisji

23 czerwca 2017 r.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ORAZ INFORMACJE DODATKOWE (1)

SPIS TREŚCI

| BILANS | 11 |

| SPRAWOZDANIE Z FINANSOWYCH WYNIKÓW DZIAŁALNOŚCI | 12 |

| RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH | 13 |

| ZESTAWIENIE ZMIAN W AKTYWACH NETTO | 14 |

| INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO | 15 |

|

1. |

ISTOTNE ZASADY RACHUNKOWOŚCI | 15 |

|

2. |

INFORMACJE DODATKOWE DO BILANSU | 27 |

|

3. |

INFORMACJE DODATKOWE DO SPRAWOZDANIA Z FINANSOWYCH WYNIKÓW DZIAŁALNOŚCI | 56 |

|

4. |

ZOBOWIĄZANIA WARUNKOWE I AKTYWA | 65 |

|

5. |

ZOBOWIĄZANIA BUDŻETOWE I PRAWNE | 69 |

|

6. |

ZARZĄDZANIE RYZYKIEM FINANSOWYM | 73 |

|

7. |

UJAWNIENIE INFORMACJI NA TEMAT PODMIOTÓW POWIĄZANYCH | 86 |

|

8. |

ZDARZENIA NASTĘPUJĄCE PO DNIU BILANSOWYM | 87 |

|

9. |

ZAKRES KONSOLIDACJI | 88 |

BILANS

|

w mln EUR |

|||

|

|

Informacja dodatkowa |

31.12.2016 |

31.12.2015 |

|

AKTYWA TRWAŁE |

|

|

|

|

Wartości niematerialne i prawne |

2.1 |

381 |

337 |

|

Rzeczowe aktywa trwałe |

2.2 |

10 068 |

8 700 |

|

Inwestycje rozliczane zgodnie z metodą praw własności |

2.3 |

528 |

497 |

|

Aktywa finansowe |

2.4 |

62 247 |

56 965 |

|

Płatności zaliczkowe |

2.5 |

21 901 |

29 879 |

|

Należności z tytułu transakcji wymiany i należności z tytułu transakcji innych niż transakcje wymiany |

2.6 |

717 |

870 |

|

|

|

95 842 |

97 248 |

|

AKTYWA OBROTOWE |

|

|

|

|

Aktywa finansowe |

2.4 |

3 673 |

9 907 |

|

Płatności zaliczkowe |

2.5 |

23 569 |

15 277 |

|

Należności z tytułu transakcji wymiany i należności z tytułu transakcji innych niż transakcje wymiany |

2.6 |

10 905 |

9 454 |

|

Zapasy |

2.7 |

165 |

138 |

|

Środki pieniężne i ich ekwiwalenty |

2.8 |

28 585 |

21 671 |

|

|

|

66 897 |

56 448 |

|

AKTYWA OGÓŁEM |

|

162 739 |

153 696 |

|

ZOBOWIĄZANIA DŁUGOTERMINOWE |

|

|

|

|

Świadczenia emerytalno-rentowe oraz inne świadczenia pracownicze |

2.9 |

(67 231 ) |

(63 814 ) |

|

Rezerwy |

2.10 |

(1 936 ) |

(1 716 ) |

|

Zobowiązania finansowe |

2.11 |

(55 067 ) |

(51 764 ) |

|

|

|

(124 234 ) |

(117 293 ) |

|

ZOBOWIĄZANIA KRÓTKOTERMINOWE |

|

|

|

|

Rezerwy |

2.10 |

(675) |

(314) |

|

Zobowiązania finansowe |

2.11 |

(2 284 ) |

(7 939 ) |

|

Zobowiązania |

2.12 |

(40 005 ) |

(32 191 ) |

|

Bierne rozliczenia międzyokresowe kosztów i przychody przyszłych okresów |

2.13 |

(67 580 ) |

(68 402 ) |

|

|

|

(110 544 ) |

(108 846 ) |

|

ZOBOWIĄZANIA OGÓŁEM |

|

(234 778 ) |

(226 139 ) |

|

AKTYWA NETTO |

|

(72 040 ) |

(72 442 ) |

|

Rezerwy |

2.14 |

4 841 |

4 682 |

|

Kwoty, do wniesienia których należy wezwać państwa członkowskie (2) |

2.15 |

(76 881 ) |

(77 124 ) |

|

AKTYWA NETTO |

|

(72 040 ) |

(72 442 ) |

SPRAWOZDANIE Z FINANSOWYCH WYNIKÓW DZIAŁALNOŚCI

|

w mln EUR |

|||

|

|

Informacja dodatkowa |

2016 |

2015 |

|

PRZYCHODY |

|

|

|

|

Przychody z transakcji innych niż transakcje wymiany |

|

|

|

|

Zasoby własne oparte na DNB |

3.1 |

95 578 |

95 355 |

|

Tradycyjne zasoby własne |

3.2 |

20 439 |

18 649 |

|

Zasoby własne oparte na VAT |

3.3 |

15 859 |

18 328 |

|

Grzywny |

3.4 |

3 858 |

531 |

|

Odzyskanie wydatków |

3.5 |

1 947 |

1 547 |

|

Inne |

3.6 |

5 740 |

5 067 |

|

|

|

143 422 |

139 478 |

|

|

|

|

|

|

Przychody z transakcji wymiany |

|

|

|

|

Przychody finansowe |

3.7 |

1 769 |

1 846 |

|

Inne |

3.8 |

996 |

1 562 |

|

|

|

2 765 |

3 408 |

|

Przychody ogółem |

|

146 187 |

142 886 |

|

WYDATKI |

|

|

|

|

Wydatkowane przez państwa członkowskie |

3.9 |

|

|

|

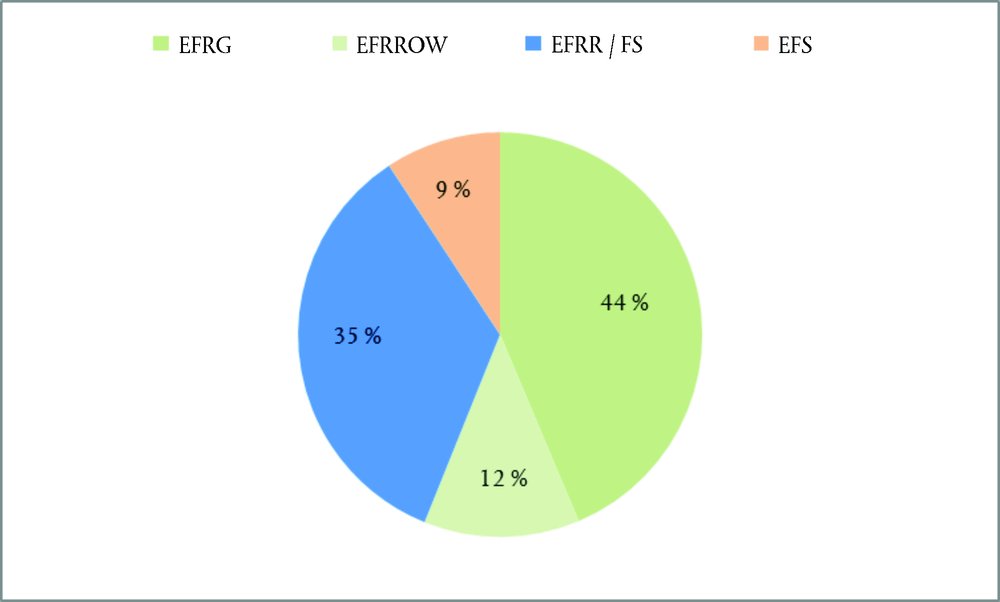

Europejski Fundusz Rolniczy Gwarancji |

|

(44 152 ) |

(45 032 ) |

|

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich oraz inne instrumenty na rzecz rozwoju obszarów wiejskich |

|

(12 604 ) |

(16 376 ) |

|

Europejski Fundusz Rozwoju Regionalnego oraz Fundusz Spójności |

|

(35 045 ) |

(38 745 ) |

|

Europejski Fundusz Społeczny |

|

(9 366 ) |

(9 849 ) |

|

Inne |

|

(1 606 ) |

(2 380 ) |

|

Wydatkowane przez Komisję, agencje wykonawcze i fundusze powiernicze |

3.10 |

(15 610 ) |

(15 626 ) |

|

Wydatkowane przez inne agencje i organy UE |

3.11 |

(2 547 ) |

(1 209 ) |

|

Wydatkowane przez państwa trzecie i organizacje międzynarodowe |

3.11 |

(3 258 ) |

(3 031 ) |

|

Wydatkowane przez inne podmioty |

3.11 |

(2 035 ) |

(2 107 ) |

|

Koszty personelu oraz rent i emerytur |

3.12 |

(9 776 ) |

(10 273 ) |

|

Zmiany w założeniach aktuarialnych dotyczących świadczeń pracowniczych |

3.13 |

(1 068 ) |

(2 040 ) |

|

Koszty finansowe |

3.14 |

(1 904 ) |

(1 986 ) |

|

Udział w wyniku wspólnych przedsięwzięć i jednostek stowarzyszonych |

3.15 |

2 |

(641) |

|

Inne koszty |

3.16 |

(5 486 ) |

(6 623 ) |

|

Koszty ogółem |

|

(144 454 ) |

(155 919 ) |

|

WYNIK EKONOMICZNY ZA ROK |

|

1 733 |

(13 033 ) |

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

|

w mln EUR |

||

|

|

2016 |

2015 |

|

Wynik ekonomiczny za rok |

1 733 |

(13 033 ) |

|

Działalność operacyjna |

|

|

|

Amortyzacja wartości niematerialnych i prawnych |

88 |

74 |

|

Amortyzacja rzeczowych aktywów trwałych |

575 |

489 |

|

(Zwiększenie)/zmniejszenie stanu udzielonych pożyczek |

1 774 |

1 591 |

|

(Zwiększenie)/zmniejszenie stanu zaliczkowania |

(314) |

7 439 |

|

(Zwiększenie)/zmniejszenie stanu należności z tytułu transakcji wymiany i należności z tytułu transakcji innych niż transakcje wymiany |

(1 297 ) |

5 253 |

|

(Zwiększenie)/zmniejszenie stanu zapasów |

(26) |

(10) |

|

Zwiększenie/(zmniejszenie) stanu zobowiązań z tytułu świadczeń emerytalno-rentowych oraz innych świadczeń pracowniczych |

3 417 |

5 198 |

|

Zwiększenie/(zmniejszenie) stanu rezerw |

581 |

(253) |

|

Zwiększenie/(zmniejszenie) stanu zobowiązań finansowych |

(2 351 ) |

(977) |

|

Zwiększenie/(zmniejszenie) stanu zobowiązań |

7 813 |

(10 989 ) |

|

Zwiększenie/(zmniejszenie) stanu biernych rozliczeń międzyokresowych kosztów i przychodów przyszłych okresów |

(821) |

12 429 |

|

Nadwyżka budżetowa za poprzedni rok ujęta jako przychód niepieniężny |

(1 349 ) |

(1 435 ) |

|

Pozostałe zmiany stanu pozycji niepieniężnych |

18 |

32 |

|

Działalność inwestycyjna |

|

|

|

(Zwiększenie)/zmniejszenie stanu wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych |

(2 073 ) |

(1 381 ) |

|

(Zwiększenie)/zmniejszenie stanu inwestycji rozliczanych zgodnie z metodą praw własności |

(31) |

(87) |

|

(Zwiększenie)/zmniejszenie stanu aktywów finansowych dostępnych do sprzedaży |

(822) |

(213) |

|

(Zwiększenie)/zmniejszenie aktywów finansowych wycenianych według wartości godziwej przez nadwyżkę lub deficyt |

(0) |

— |

|

PRZEPŁYWY PIENIĘŻNE NETTO |

6 914 |

4 126 |

|

Zwiększenie/(zmniejszenie) netto stanu środków pieniężnych i ich ekwiwalentów |

6 914 |

4 126 |

|

Środki pieniężne i ich ekwiwalenty na początek roku |

21 671 |

17 545 |

|

Środki pieniężne i ich ekwiwalenty na koniec roku |

28 585 |

21 671 |

ZESTAWIENIE ZMIAN W AKTYWACH NETTO

|

w mln EUR |

|||||

|

|

Rezerwy (A) |

Kwoty, do wniesienia których należy wezwać państwa członkowskie (B) |

Aktywa netto =(A)+(B) |

||

|

|

Kapitał z aktualizacji wyceny |

Inne kapitały rezerwowe |

Skumulowana nadwyżka/(Skumulowany deficyt) |

Wynik ekonomiczny za rok |

|

|

STAN NA DZIEŃ 31.12.2014 |

238 |

4 197 |

(51 161 ) |

(11 280 ) |

(58 006 ) |

|

Zmiany stanu kapitału rezerwowego Funduszu Gwarancyjnego |

— |

189 |

(189) |

— |

— |

|

Zmiany wartości godziwej |

54 |

— |

— |

— |

54 |

|

Inne |

— |

2 |

(24) |

— |

(22) |

|

Alokacja wyniku ekonomicznego za 2014 r. |

— |

3 |

(11 283 ) |

11 280 |

— |

|

Wynik budżetowy za 2014 r. zapisany na dobro państw członkowskich |

— |

— |

(1 435 ) |

— |

(1 435 ) |

|

Wynik ekonomiczny za rok |

— |

— |

— |

(13 033 ) |

(13 033 ) |

|

STAN NA DZIEŃ 31.12.2015 |

292 |

4 390 |

(64 091 ) |

(13 033 ) |

(72 442 ) |

|

Zmiany stanu kapitału rezerwowego Funduszu Gwarancyjnego |

— |

82 |

(82) |

— |

— |

|

Zmiany wartości godziwej |

33 |

— |

— |

— |

33 |

|

Inne |

— |

39 |

(54) |

— |

(15) |

|

Alokacja wyniku ekonomicznego za 2015 r. |

— |

5 |

(13 038 ) |

13 033 |

— |

|

Wynik budżetowy za 2015 r. zapisany na dobro państw członkowskich |

— |

— |

(1 349 ) |

— |

(1 349 ) |

|

Wynik ekonomiczny za rok |

— |

— |

— |

1 733 |

1 733 |

|

STAN NA DZIEŃ 31.12.2016 |

325 |

4 516 |

(78 614 ) |

1 733 |

(72 040 ) |

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO

1. ISTOTNE ZASADY RACHUNKOWOŚCI

1.1. PODSTAWA PRAWNA I ZASADY RACHUNKOWOŚCI

Księgi rachunkowe UE prowadzi się zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 z dnia 25 października 2012 r. w sprawie zasad finansowych mających zastosowanie do budżetu ogólnego Unii oraz uchylającym rozporządzenie Rady (WE, Euratom) nr 1605/2002 (Dz.U. L 298 z 26.10.2012, s. 1), zwanym dalej „rozporządzeniem finansowym”, oraz zgodnie z rozporządzeniem delegowanym Komisji (UE) nr 1268/2012 z dnia 29 października 2012 r. (Dz.U. L 362 z 31.12.2012, s. 1) w sprawie zasad stosowania ww. rozporządzenia finansowego.

Zgodnie z art. 143 rozporządzenia finansowego UE sporządza swoje sprawozdanie finansowe w oparciu o system rachunkowości memoriałowej bazujący na międzynarodowych standardach rachunkowości dla sektora publicznego (IPSAS). Wspomniane zasady rachunkowości przyjęte przez księgowego Komisji muszą być stosowane przez wszystkie instytucje i organy UE objęte konsolidacją, co pozwala na wprowadzenie jednolitych zasad rachunkowości, wyceny oraz prezentacji sprawozdań w celu harmonizacji procesu sporządzania sprawozdań finansowych i konsolidacji.

1.2. ZASADY RACHUNKOWOŚCI

Celem sprawozdania finansowego jest dostarczenie przydatnych dla szerokiego kręgu odbiorców informacji o sytuacji finansowej, wynikach i przepływach pieniężnych danego podmiotu. W przypadku UE, będącej podmiotem sektora publicznego, bardziej konkretnym celem jest dostarczenie informacji przydatnych w procesie decyzyjnym oraz wykazanie, że podmiot rozlicza się z powierzonych mu środków. Niniejszy dokument został sporządzony w oparciu o wyżej wymienione cele.

Ogólne założenia (lub zasady rachunkowości), których należy przestrzegać przy sporządzaniu sprawozdania finansowego, są określone w regule rachunkowości UE nr 1 „Sprawozdania finansowe”, są identyczne z zasadami opisanymi w Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) nr 1 i obejmują: rzetelną prezentację, zasadę memoriału, założenie kontynuowania działalności, ciągłość prezentacji, istotność, agregowanie, kompensowanie i porównywalność informacji. Zgodnie z art. 144 rozporządzenia finansowego sprawozdania finansowe powinny charakteryzować się właściwością, rzetelnością, zrozumiałością i porównywalnością.

1.3. KONSOLIDACJA

Zakres konsolidacji

Skonsolidowane sprawozdanie finansowe UE obejmuje wszystkie znaczące jednostki kontrolowane (tj. instytucje UE, w tym Komisję, i agencje UE), jednostki stowarzyszone i wspólne przedsięwzięcia. Pełna lista jednostek objętych konsolidacją znajduje się w informacji dodatkowej 9 do sprawozdania finansowego UE. Na chwilę obecną znajdują się na niej 52 jednostki kontrolowane i 1 jednostka stowarzyszona. Jednostki objęte konsolidacją, które nie mają istotnego znaczenia dla skonsolidowanych sprawozdań finansowych UE jako całości, nie muszą podlegać konsolidacji ani być rozliczane zgodnie z metodą praw własności, jeżeli będzie się to wiązało z nadmiernym nakładem czasu lub nadmiernymi kosztami dla UE. Jednostki te określa się mianem „mniejszych jednostek” i umieszcza na osobnej liście w informacji dodatkowej 9. W 2016 r. siedem jednostek zostało zaklasyfikowanych jako mniejsze jednostki.

Jednostki kontrolowane

Decyzja o objęciu jednostki konsolidacją opiera się na koncepcji kontroli. Do jednostek kontrolowanych zalicza się wszystkie jednostki, przez które UE jest narażona na zmienne świadczenia, lub ma prawo do zmiennych świadczeń, na podstawie swojego udziału, lub jest zobowiązana do wpływania na charakter i wysokość tych świadczeń dzięki swojej władzy nad daną jednostką. Wykonywanie tego typu uprawnień musi być możliwe na bieżąco i musi dotyczyć określonej działalności jednostki. Jednostki kontrolowane są w pełni objęte konsolidacją. Konsolidacja rozpoczyna się od samego początku objęcia kontroli, a kończy się z momentem zakończenia sprawowania kontroli.

Najpowszechniejszymi wskaźnikami sprawowania kontroli w ramach UE są: utworzenie jednostki na mocy traktatów założycielskich lub prawa wtórnego, finansowanie jednostki z budżetu UE, posiadanie praw głosu w organach zarządzających, przeprowadzanie kontroli przez Trybunał Obrachunkowy i udzielanie absolutorium przez Parlament Europejski. Dla każdej jednostki dokonuje się oceny, aby móc zadecydować, czy co najmniej jedno z wyżej wymienionych kryteriów jest wystarczające do stwierdzenia faktu sprawowania kontroli.

Zgodnie z tym podejściem uznaje się, że instytucje (poza Europejskim Bankiem Centralnym) oraz agencje UE (poza agencjami wchodzącymi w skład dawnego drugiego filara) są pod wyłączną kontrolą UE, a zatem są objęte konsolidacją. Za jednostkę kontrolowaną uznaje się również Europejską Wspólnotę Węgla i Stali (EWWiS) w likwidacji.

Wszystkie istotne transakcje i salda pomiędzy jednostkami kontrolowanymi przez UE podlegają wyeliminowaniu, a niezrealizowane zyski i straty z takich transakcji nie są istotne, więc nie zostały wyeliminowane.

Wspólne ustalenia umowne

Wspólne ustalenie umowne to umowa, w ramach której UE i druga strona lub większa ich liczba sprawują wspólną kontrolę. Wspólna kontrola jest to określony w umowie podział kontroli nad ustaleniem umownym, który występuje tylko wówczas, gdy decyzje dotyczące istotnej działalności wymagają jednomyślnej zgody stron sprawujących wspólną kontrolę. Wspólne umowy mogą mieć formę wspólnych operacji lub wspólnych przedsięwzięć. Jeżeli wspólne ustalenie umowne jest zorganizowane za pośrednictwem oddzielnego narzędzia, a strony wspólnego ustalenia umownego mają udział w aktywach netto wynikających z tego ustalenia, wspólne ustalenie umowne klasyfikuje się jako wspólne przedsięwzięcie. Udziały we wspólnych przedsięwzięciach wykazywane są zgodnie z metodą praw własności (zob. informacja dodatkowa 1.5.4). Jeżeli strony mają udział w aktywach oraz udział w zobowiązaniach związanych z ustaleniem, to wspólne ustalenie umowne klasyfikuje się jako wspólną operację. W odniesieniu do udziału we wspólnych operacjach UE ujmuje w swoim sprawozdaniu finansowym: swoje aktywa i zobowiązania, przychody i koszty oraz udział we wspólnych aktywach, zobowiązaniach i przychodach i wspólnie ponoszonych kosztach.

Jednostki stowarzyszone

Jednostki stowarzyszone to jednostki, na które UE bezpośrednio lub pośrednio wywiera znaczący wpływ, lecz nie ma nad nimi kontroli. Przyjmuje się, że znaczący wpływ występuje wtedy, gdy UE posiada bezpośrednio lub pośrednio przynajmniej 20 % praw głosu. Udziały w jednostkach stowarzyszonych wykazywane są metodą praw własności (zob. informacja dodatkowa 1.5.4).

Jednostki nieobjęte konsolidacją, których środkami zarządza Komisja

Środkami wspólnego systemu ubezpieczenia chorobowego dla pracowników UE, Europejskiego Funduszu Rozwoju oraz funduszu gwarancyjnego dla uczestników zarządza w ich imieniu Komisja. Z uwagi na to, że jednostki te nie są kontrolowane przez UE, nie są one jednak ujęte w jej skonsolidowanym sprawozdaniu finansowym.

1.4. PODSTAWA SPORZĄDZENIA SPRAWOZDANIA FINANSOWEGO

Sprawozdania finansowe są przedkładane co roku. Rok budżetowy rozpoczyna się dnia 1 stycznia i kończy dnia 31 grudnia.

1.4.1. Waluta i zasady przeliczania

Waluta funkcjonalna i sprawozdawcza

O ile nie określono inaczej, sprawozdanie finansowe prezentowane jest w mln euro, przy czym euro jest walutą funkcjonalną i sprawozdawczą UE.

Transakcje i salda

Transakcje w walutach obcych przelicza się na euro według kursu obowiązującego w dniu transakcji. Dodatnie i ujemne różnice kursowe wynikające z rozliczenia transakcji w walutach obcych oraz z ponownego przeliczenia według kursów wymiany obowiązujących na koniec roku pieniężnych składników aktywów i zobowiązań denominowanych w walutach obcych ujmuje się w sprawozdaniu z finansowych wyników działalności. Różnice wynikające z przeliczenia dotyczące niepieniężnych instrumentów finansowych zaklasyfikowanych jako aktywa finansowe dostępne do sprzedaży wykazywane są w kapitale z aktualizacji wyceny.

Inne metody przeliczania stosuje się w przypadku rzeczowych aktywów trwałych i wartości niematerialnych i prawnych, które zachowują wartość w euro według kursu na dzień zakupu.

Stan na koniec roku pieniężnych składników aktywów i zobowiązań denominowanych w walutach obcych przelicza się na euro według kursu Europejskiego Banku Centralnego (EBC) obowiązującego na dzień 31 grudnia:

Kurs wymiany EUR

|

Waluta |

31.12.2016 |

31.12.2015 |

|

BGN |

1,9558 |

1,9558 |

|

CZK |

27,0210 |

27,0230 |

|

DKK |

7,4344 |

7,4626 |

|

GBP |

0,8562 |

0,7340 |

|

HRK |

7,5597 |

7,6380 |

|

HUF |

309,8300 |

315,9800 |

|

PLN |

4,4103 |

4,2639 |

|

RON |

4,5390 |

4,5240 |

|

SEK |

9,5525 |

9,1895 |

|

CHF |

1,0739 |

1,0835 |

|

JPY |

123,4000 |

131,0700 |

|

USD |

1,0541 |

1,0887 |

1.4.2. Wykorzystanie szacunków

Zgodnie z IPSAS i ogólnie przyjętymi zasadami rachunkowości kwoty wykazane w sprawozdaniu finansowym muszą opierać się na szacunkach i założeniach kierownictwa, których podstawą są możliwie jak najbardziej wiarygodne dostępne informacje. Istotne szacunki dotyczą m.in.: kwot na zobowiązania z tytułu świadczeń pracowniczych, rezerw, ryzyka finansowego związanego z zapasami i należnościami, naliczonych dochodów i biernych rozliczeń międzyokresowych kosztów, aktywów i zobowiązań warunkowych oraz stopnia utraty wartości w przypadku wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych, a także kwot ujawnionych w informacji dodatkowej dotyczącej instrumentów finansowych. Rzeczywiste wyniki mogą nie pokrywać się z tymi szacunkami. Zmiany w zakresie szacunków znajdują odzwierciedlenie w okresie, w którym stają się one wiadome.

1.5. BILANS

1.5.1. Wartości niematerialne i prawne

Zakupione licencje na oprogramowanie komputerowe wykazywane są według kosztu historycznego pomniejszonego o zakumulowaną amortyzację i straty z tytułu trwałej utraty wartości. Te aktywa amortyzuje się metodą liniową przez szacowany okres ich użytkowania (3–11 lat). Szacowany okres użytkowania tych aktywów odpowiada ich okresowi ekonomicznej użyteczności lub okresowi użyteczności określonemu w drodze umowy. Wartości niematerialne i prawne powstałe w wyniku procesów wewnętrznych są kapitalizowane, gdy spełnione są odpowiednie kryteria określone w zasadach rachunkowości UE, wyłącznie w odniesieniu do etapu wytworzenia danego składnika aktywów. Koszty, które można kapitalizować, obejmują wszystkie koszty, które da się bezpośrednio przyporządkować i które są niezbędne do opracowania, wytworzenia i przygotowania danego składnika aktywów, aby mógł on funkcjonować w sposób zgodny z zamierzeniami kierownictwa. Koszty powiązane z działalnością naukowo-badawczą, koszty prac rozwojowych oraz koszty utrzymania, których nie można kapitalizować, ujmuje się jako koszty okresu, w którym zostały poniesione.

1.5.2. Rzeczowe aktywa trwałe

Wszystkie rzeczowe aktywa trwałe wykazywane są według kosztu historycznego pomniejszonego o umorzenie i straty z tytułu trwałej utraty wartości. Koszt obejmuje wydatki, które da się bezpośrednio przyporządkować do nabycia, budowy lub przekazania składnika aktywów.

Późniejsze koszty są uwzględniane w wartości bilansowej składnika aktywów lub ujmowane jako odrębny składnik aktywów, jedynie gdy jest prawdopodobne, że przyszłe korzyści ekonomiczne lub świadczenia związane z danym składnikiem aktywów wpłyną do UE oraz pod warunkiem że możliwa jest wiarygodna wycena kosztu tego składnika aktywów. Koszty związane z naprawą i utrzymaniem wykazywane są w sprawozdaniu z finansowych wyników działalności w okresie obrachunkowym, w którym zostały poniesione.

Grunty i dzieła sztuki nie podlegają amortyzacji, jako że uznaje się, że mają one nieokreślony okres użytkowania. Środki trwałe w budowie nie podlegają amortyzacji, ponieważ aktywa te nie są jeszcze dostępne do użytku. Inne składniki aktywów amortyzowane są metodą liniową w celu alokacji ich kosztu pomniejszonego o ich wartość końcową przez szacunkowy okres ich użytkowania w następujący sposób:

|

Rodzaj aktywów |

Stawka amortyzacji metodą liniową |

|

Budynki |

4 % do 10 % |

|

Sprzęt kosmiczny |

8 % do 20 % |

|

Urządzenia i wyposażenie techniczne |

10 % do 25 % |

|

Meble i środki transportu |

10 % do 25 % |

|

Sprzęt komputerowy |

25 % do 33 % |

|

Inne |

10 % do 33 % |

Zyski i straty ze zbycia ustala się, porównując wpływy, pomniejszone o koszty sprzedaży, z wartością bilansową zbywanego składnika aktywów, i ujmuje się je w sprawozdaniu z finansowych wyników działalności.

Leasing

Leasing rzeczowych aktywów trwałych, w przypadku którego zasadniczo całe ryzyko oraz wszystkie korzyści związane z własnością przypadają na UE, uznaje się za leasing finansowy. Leasing finansowy kapitalizuje się w kwocie równej wartości godziwej przedmiotu leasingu, ustalonej na dzień rozpoczęcia leasingu, lub w kwocie równej wartości bieżącej minimalnych opłat leasingowych, jeżeli jest ona niższa od wartości godziwej. Część odsetkowa raty leasingu finansowego ujmowana jest jako koszt przez okres leasingu według stałej okresowej stopy procentowej w stosunku do nieuregulowanego salda zobowiązania. Zobowiązania z tytułu opłat leasingowych bez uwzględnienia kosztów finansowych ujmuje się w zobowiązaniach finansowych (długo- i krótkoterminowych). Odsetki od kosztów finansowych ujmuje się w sprawozdaniu z finansowych wyników działalności przez okres leasingu, tak aby uzyskać stałą okresową stopę procentową w stosunku do nieuregulowanego salda zobowiązania w każdym z okresów. Aktywa posiadane na podstawie leasingu finansowego amortyzuje się przez okres użytkowania składnika aktywów lub przez okres leasingu, w zależności od tego, który z nich jest krótszy.

Leasing, w przypadku którego leasingodawca zachowuje znaczącą część ryzyka i korzyści związanych z własnością, jest leasingiem operacyjnym. Raty leasingu operacyjnego ujmuje się metodą liniową jako koszt w sprawozdaniu z finansowych wyników działalności przez okres leasingu.

1.5.3. Utrata wartości aktywów niefinansowych

Aktywa o nieokreślonym okresie użytkowania nie podlegają amortyzacji ani umorzeniu i są corocznie kontrolowane pod kątem utraty wartości. Składniki aktywów podlegające amortyzacji i umorzeniu są analizowane pod kątem utraty wartości, gdy zdarzenia lub zmiana okoliczności wskazują, że wartość bilansowa może być niemożliwa do odzyskania. Stratę z tytułu trwałej utraty wartości ujmuje się w kwocie, o którą wartość bilansowa składnika aktywów przewyższa jego wartość odzyskiwalną. Wartość odzyskiwalna to wartość godziwa składnika aktywów pomniejszona o koszty sprzedaży lub wartość użytkowa, w zależności od tego, która z tych wartości jest wyższa.

Wartości końcowe i okresy użytkowania wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych poddawane są przeglądowi i w razie konieczności korygowane, co najmniej raz do roku. Wartość bilansowa składnika aktywów jest natychmiast odpisywana do jego wartości odzyskiwalnej, jeżeli wartość bilansowa składnika aktywów jest wyższa niż jego szacunkowa wartość odzyskiwalna. Jeżeli przyczyny utraty wartości ujętej w poprzednich latach nie mają już zastosowania, odpisy aktualizujące z tytułu utraty wartości są odpowiednio cofane.

1.5.4. Inwestycje rozliczane zgodnie z metodą praw własności

Udziały w jednostkach stowarzyszonych i wspólnych przedsięwzięciach

Inwestycje rozliczane zgodnie z metodą praw własności początkowo ujmuje się według kosztu. Udział UE w tych inwestycjach jest ujmowany w sprawozdaniu z finansowych wyników działalności, a jej udział w zmianach stanu kapitałów rezerwowych jest ujmowany w kapitale z aktualizacji wyceny w aktywach netto. Wartość księgowa inwestycji w sprawozdaniu finansowym na dzień bilansowy jest równa kosztowi początkowemu wraz ze wszystkimi zmianami (dalsze wkłady, udział w wynikach ekonomicznych i zmianach stanu kapitału rezerwowego, utraty wartości oraz dywidendy). Otrzymane wypłaty z inwestycji obniżają wartość bilansową aktywów.

Jeżeli udział UE w deficycie inwestycji rozliczanej zgodnie z metodą praw własności jest równy jej udziałowi w tej inwestycji lub go przekracza, UE przestaje ujmować swój udział w przyszłych stratach („nieujęte straty”). Po zredukowaniu udziału UE do wartości zerowej na wszelkie dodatkowe straty tworzy się rezerwy, a zobowiązanie ujmuje się tylko w takiej wysokości, w jakiej UE powzięła prawny lub zwyczajowo oczekiwany obowiązek lub dokonała płatności w imieniu danej jednostki.

Jeżeli występują oznaki utraty wartości, w razie konieczności dokonuje się odpisu do niższej wartości odzyskiwalnej. Wartość odzyskiwalną określa się zgodnie z zasadami opisanymi w informacji dodatkowej 1.5.3. Jeżeli przyczyny utraty wartości przestają mieć zastosowanie w późniejszym terminie, dokonuje się cofnięcia odpisu aktualizującego z tytułu utraty wartości do wartości bilansowej, jaka zostałaby określona, gdyby nie dokonano żadnego odpisu aktualizującego z tytułu utraty wartości.

W przypadku gdy UE posiada przynajmniej 20 % funduszu kapitału inwestycyjnego, nie dąży do wywierania znaczącego wpływu. Takie fundusze traktuje się zatem jako instrumenty finansowe i klasyfikuje jako aktywa finansowe dostępne do sprzedaży.

Jednostek stowarzyszonych i wspólnych przedsięwzięć zaklasyfikowanych jako mniejsze jednostki nie rozlicza się według metody praw własności. Wkłady UE na rzecz tych jednostek rozlicza się jako koszty poniesione w danym okresie.

1.5.5. Aktywa finansowe

Klasyfikacja

UE dzieli swoje aktywa finansowe na następujące kategorie: aktywa finansowe wyceniane według wartości godziwej przez nadwyżkę lub deficyt; udzielone pożyczki i należności; inwestycje utrzymywane do terminu zapadalności; oraz aktywa finansowe dostępne do sprzedaży. Klasyfikacja instrumentów finansowych ustalana jest w momencie początkowego ujęcia i podlega ponownej wycenie na każdy dzień bilansowy.

(i) Aktywa finansowe wyceniane według wartości godziwej przez nadwyżkę lub deficyt

Składnik aktywów zalicza się do tej kategorii, jeżeli został nabyty zasadniczo w celu sprzedaży w perspektywie krótkoterminowej lub jeżeli został do tej kategorii zaklasyfikowany przez UE. W kategorii tej ujmuje się również instrumenty pochodne. Należące do tej kategorii aktywa uznaje się za aktywa obrotowe, jeżeli ich zbycie przewidziane jest w ciągu 12 miesięcy od dnia bilansowego.

(ii) Udzielone pożyczki i należności

Udzielone pożyczki i należności to aktywa finansowe niebędące instrumentami pochodnymi, ze stałymi lub ustalonymi płatnościami, nienotowane na aktywnym rynku. Powstają one, gdy UE przekazuje środki pieniężne, towary lub usługi bezpośrednio dłużnikowi i nie ma zamiaru wprowadzać należności do obrotu lub w przypadku, gdy UE wstępuje w prawa pierwotnego kredytodawcy po dokonaniu przez UE płatności w ramach umowy gwarancji. Płatności należne w terminie do 12 miesięcy od dnia bilansowego uznaje się za aktywa obrotowe. Płatności należne w terminie przekraczającym 12 miesięcy od dnia bilansowego uznaje się za aktywa trwałe. Pożyczki i należności obejmują depozyty terminowe o pierwotnym terminie zapadalności powyżej trzech miesięcy.

(iii) Inwestycje utrzymywane do upływu terminu zapadalności

Inwestycje utrzymywane do terminu zapadalności to aktywa finansowe niebędące instrumentami pochodnymi, ze stałymi lub ustalonymi płatnościami i stałymi terminami zapadalności, które UE ma zamiar i może utrzymywać do terminu zapadalności. W ciągu ostatniego roku budżetowego UE nie utrzymywała żadnych inwestycji zaliczających się do tej kategorii.

(iv) Aktywa finansowe dostępne do sprzedaży

Aktywa finansowe dostępne do sprzedaży to aktywa niebędące instrumentami pochodnymi, które zostały przypisane do niniejszej kategorii lub które nie zaliczają się do żadnej z pozostałych kategorii. Klasyfikuje się je jako aktywa obrotowe lub trwałe, w zależności od okresu, przez który UE planuje je posiadać i który zwykle odpowiada terminowi zapadalności. Inwestycje w jednostkach nieobjętych konsolidacją ani nieujmowanych metodą praw własności oraz inne inwestycje kapitałowe (np. operacje w oparciu o kapitał podwyższonego ryzyka) również klasyfikuje się jako aktywa finansowe dostępne do sprzedaży.

Początkowe ujęcie i wycena

Zakup i sprzedaż aktywów finansowych wycenianych według wartości godziwej przez nadwyżkę lub deficyt, utrzymywanych do upływu terminu zapadalności i dostępnych do sprzedaży, ujmuje się na dzień transakcji, czyli dzień, w którym UE zobowiązała się kupić lub sprzedać składnik aktywów. Ekwiwalenty środków pieniężnych i pożyczki ujmuje się w dniu przekazania środków pieniężnych pożyczkobiorcom. Instrumenty finansowe ujmuje się początkowo według wartości godziwej. W przypadku wszystkich aktywów finansowych niewycenianych według wartości godziwej przez nadwyżkę lub deficyt koszty transakcji dodaje się do wartości godziwej przy początkowym ujęciu. Aktywa finansowe wyceniane według wartości godziwej przez nadwyżkę lub deficyt ujmuje się początkowo w wartości godziwej, a koszty transakcji ujmuje się jako koszty w sprawozdaniu z finansowych wyników działalności.

W początkowym ujęciu wartość godziwa składnika aktywów finansowych odpowiada zwykle cenie transakcji (tj. wartości godziwej otrzymanej zapłaty), chyba że wartość godziwa tego instrumentu została potwierdzona poprzez porównanie z obserwacjami innych bieżących transakcji rynkowych na takich samych instrumentach lub na podstawie techniki wyceny, której zmienne obejmują jedynie dane pochodzące z obserwacji rynków (np. w przypadku niektórych kontraktów na instrumenty pochodne). Jednakże wartość godziwą udzielonej pożyczki długoterminowej, która jest nieoprocentowana lub oprocentowana poniżej rynkowych stóp procentowych, ustala się jako wartość bieżącą wszystkich przyszłych wpływów środków pieniężnych dyskontowanych w oparciu o obowiązującą rynkową stopę procentową dla podobnego instrumentu o podobnym ratingu.

Pożyczki udzielone wycenia się w ich kwocie nominalnej, którą uznaje się za wartość godziwą pożyczki. Istnieją ku temu następujące powody:

|

— |

„Otoczenie rynkowe” pożyczek UE jest bardzo specyficzne i różni się od rynku kapitałowego, na którym emitowane są obligacje komercyjne lub skarbowe. Pożyczkodawcy na rynku kapitałowym mają bowiem możliwość wyboru alternatywnych inwestycji, co znajduje swoje odzwierciedlenie w cenach rynkowych. UE jest jednak pozbawiona tej możliwości, jako że nie może ona inwestować środków na rynkach kapitałowych; pożycza ona środki tylko po to, by udzielić pożyczek o takiej samej stopie procentowej. Oznacza to, że w odniesieniu do pożyczonych przez siebie środków UE nie dysponuje innymi możliwościami udzielania pożyczek ani inwestowania tych środków. Dlatego też nie istnieją koszty alternatywne i tym samym nie ma podstawy do porównania ze stopami rynkowymi. W rzeczywistości pożyczki udzielane przez UE same w sobie stanowią osobny rynek. Zasadniczo, jako że nie można zastosować opcji kosztu alternatywnego, cena rynkowa nie oddaje rzetelnie istoty operacji udzielania pożyczek przez UE. W związku z tym nie jest właściwe ustalanie wartości godziwej pożyczek UE poprzez odniesienie do obligacji komercyjnych i skarbowych. |

|

— |

Ponadto, jako że nie istnieje aktywny rynek ani podobne transakcje, z którymi można by porównać operacje udzielania pożyczek przez UE, stopa procentowa stosowana przez UE do ustalenia wartości godziwej pożyczek udzielanych w ramach EFSM, pożyczek na wsparcie bilansu płatniczego oraz innych takich pożyczek, powinna być równa pobieranej stopie procentowej. |

|

— |

Co więcej, w przypadku tych pożyczek, między pożyczkami udzielonymi i zaciągniętymi występują efekty równoważące z uwagi na ich charakter wzajemny (ang. back-to-back). Stąd też efektywna stopa procentowa dla pożyczki udzielonej równa się efektywnej stopie procentowej powiązanych pożyczek zaciągniętych. Poniesione przez UE koszty transakcji, którymi następnie obciąża się beneficjenta pożyczki, są bezpośrednio ujmowane w sprawozdaniu z finansowych wyników działalności. |

Instrumenty finansowe usuwa się z ksiąg w przypadku wygaśnięcia praw do otrzymywania przepływów pieniężnych z inwestycji oraz w przypadku, gdy UE przeniosła zasadniczo całe ryzyko i wszystkie korzyści związane z prawem własności na inny podmiot.

Późniejsza wycena

|

(i) |

Aktywa finansowe wyceniane według wartości godziwej przez nadwyżkę lub deficyt wycenia się następnie według wartości godziwej. Zyski i straty wynikające ze zmiany wartości godziwej kategorii „instrumenty finansowe wykazywane według wartości godziwej przez nadwyżkę lub deficyt” ujmuje się w sprawozdaniu z finansowych wyników działalności w okresie, w którym powstały. |

|

(ii) |

Udzielone pożyczki i należności ujmuje się po zamortyzowanym koszcie w oparciu o metodę efektywnej stopy procentowej. W przypadku pożyczek udzielonych z pożyczonych funduszy ta sama efektywna stopa procentowa stosowana jest do udzielonych i zaciągniętych pożyczek, gdyż pożyczki te mają cechy operacji wzajemnych (ang. back-to-back), a różnice między warunkami i kwotami pożyczek udzielonych i zaciągniętych nie są istotne. Poniesione przez UE koszty transakcji, którymi następnie obciąża się beneficjenta pożyczki, są bezpośrednio ujmowane w sprawozdaniu z finansowych wyników działalności. |

|

(iii) |

Aktywa utrzymywane do upływu terminu zapadalności ujmuje się po zamortyzowanym koszcie w oparciu o metodę efektywnej stopy procentowej. UE obecnie nie posiada inwestycji utrzymywanych do terminu zapadalności. |

|

(iv) |

Aktywa finansowe dostępne do sprzedaży wycenia się następnie według wartości godziwej. Zyski i straty wynikające ze zmiany wartości godziwej aktywów finansowych dostępnych do sprzedaży ujmuje się w kapitale z aktualizacji wyceny, z wyjątkiem różnic wynikających z przeliczenia walut dotyczących składników aktywów pieniężnych, które ujmuje się w sprawozdaniu z finansowych wyników działalności. W przypadku usunięcia z ksiąg lub sprzedaży lub utraty wartości aktywów sklasyfikowanych jako aktywa finansowe dostępne do sprzedaży, skumulowane korekty wartości godziwej ujęte uprzednio w kapitale z aktualizacji wyceny ujmuje się w sprawozdaniu z finansowych wyników działalności. Odsetki od aktywów finansowych dostępnych do sprzedaży obliczone w oparciu o metodę efektywnej stopy procentowej ujmuje się w sprawozdaniu z finansowych wyników działalności. Dywidendy od instrumentów kapitałowych dostępnych do sprzedaży ujmuje się po stwierdzeniu prawa UE do otrzymania płatności. |

Wartość godziwą inwestycji notowanych na aktywnych rynkach ustala się w oparciu o bieżące oferowane ceny zakupu. W przypadku składników aktywów finansowych, dla których nie ma aktywnego rynku (oraz w przypadku nienotowanych papierów wartościowych i instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym), UE określa wartość godziwą w oparciu o techniki wyceny. Obejmują one wykorzystanie niedawnych transakcji na warunkach rynkowych, odniesienie do innych analogicznych instrumentów, analizę zdyskontowanych przepływów pieniężnych, modele wyceny opcji oraz inne metody wyceny powszechnie stosowane przez uczestników rynku.

Inwestycje w fundusze venture capital, sklasyfikowane jako aktywa finansowe dostępne do sprzedaży, które nie są notowane na aktywnym rynku, wycenia się według przypisanej wartości aktywów netto, którą uznaje się za równą ich wartości godziwej.

W przypadku gdy nie można w wiarygodny sposób wycenić wartości godziwej inwestycji w instrumenty kapitałowe, które nie są notowane na aktywnym rynku, inwestycje te wycenia się po koszcie pomniejszonym o straty z tytułu trwałej utraty wartości.

Utrata wartości aktywów finansowych

Na każdy dzień bilansowy UE ocenia, czy istnieją obiektywne dowody utraty wartości danego składnika aktywów finansowych. Utrata wartości danego składnika aktywów finansowych następuje tylko i wyłącznie wtedy, gdy istnieją obiektywne dowody trwałej utraty wartości w związku z jednym lub większą liczbą zdarzeń, które miały miejsce po początkowym ujęciu składnika aktywów, oraz gdy zdarzenie (lub zdarzenia) powodujące stratę ma (mają) wpływ na szacunkowe przyszłe przepływy pieniężne związane z danym składnikiem aktywów finansowych, który to wpływ można w wiarygodny sposób oszacować. Dokonywany jest wówczas odpis aktualizujący z tytułu utraty wartości.

a) Aktywa wykazywane po zamortyzowanym koszcie

Jeżeli istnieją obiektywne dowody straty z tytułu trwałej utraty wartości udzielonych pożyczek i należności lub inwestycji utrzymywanych do terminu zapadalności wykazywanych po zamortyzowanym koszcie, kwotę straty wycenia się jako różnicę między wartością bilansową składnika aktywów a wartością bieżącą szacunkowych przyszłych przepływów pieniężnych (z wyłączeniem przyszłych strat kredytowych, które nie zostały poniesione), dyskontowaną według pierwotnej efektywnej stopy procentowej dla składnika aktywów finansowych. Wartość bilansowa składnika aktywów jest zmniejszana, a kwota straty ujmowana jest w sprawozdaniu z finansowych wyników działalności. Jeżeli pożyczka lub inwestycja utrzymywana do terminu zapadalności ma zmienne oprocentowanie, w celu wyceny straty z tytułu trwałej utraty wartości przyjmuje się stopę dyskontową odpowiadającą bieżącej efektywnej stopie procentowej określonej w umowie. Wartość bieżącą szacunkowych przyszłych przepływów pieniężnych z tytułu zabezpieczonego składnika aktywów finansowych oblicza się na podstawie przepływów pieniężnych, które mogą wynikać z zajęcia, pomniejszonych o koszty uzyskania i sprzedaży zabezpieczenia, bez względu na prawdopodobieństwo zajęcia. Jeżeli w kolejnym okresie kwota straty z tytułu trwałej utraty wartości ulegnie zmniejszeniu oraz jeżeli zmniejszenie to można w obiektywny sposób powiązać ze zdarzeniem mającym miejsce po ujęciu utraty wartości, dokonuje się cofnięcia uprzednio ujętego odpisu aktualizującego z tytułu utraty wartości w sprawozdaniu z finansowych wyników działalności.

b) Aktywa wyceniane według wartości godziwej

W przypadku inwestycji kapitałowych zaklasyfikowanych jako aktywa finansowe dostępne do sprzedaży, podczas ustalania, czy nie nastąpiła utrata wartości papierów wartościowych, należy wziąć pod uwagę istotny lub trwały (trwający przez dłuższy okres) spadek wartości godziwej papierów wartościowych poniżej ich kosztu. Jeżeli istnieją tego rodzaju dowody dla aktywów finansowych dostępnych do sprzedaży, łączną kwotę straty – ustaloną jako różnica między kosztem nabycia a bieżącą wartością godziwą, pomniejszoną o wszelkie odpisy aktualizujące z tytułu utraty wartości tego składnika aktywów finansowych ujęte uprzednio w sprawozdaniu z finansowych wyników działalności – usuwa się z kapitałów rezerwowych i ujmuje w sprawozdaniu z finansowych wyników działalności. Odpisy aktualizujące z tytułu utraty wartości instrumentów kapitałowych ujęte w odpowiednim sprawozdaniu z finansowych wyników działalności nie mogą być cofnięte w sprawozdaniu z finansowych wyników działalności. Jeżeli w kolejnym okresie wartość godziwa instrumentu dłużnego zaklasyfikowanego jako składnik aktywów finansowych dostępnych do sprzedaży wzrośnie i jeżeli wzrost ten w obiektywny sposób można powiązać ze zdarzeniem mającym miejsce po ujęciu odpisu aktualizującego z tytułu utraty wartości, dokonuje się cofnięcia odpisu aktualizującego z tytułu utraty wartości w sprawozdaniu z finansowych wyników działalności.

1.5.6. Zapasy

Zapasy wycenia się według kosztu lub według wartości netto możliwej do uzyskania, w zależności od tego, która z tych kwot jest niższa. Koszt ustala się z zastosowaniem metody FIFO („pierwsze weszło, pierwsze wyszło”). Koszt wyrobów gotowych i produkcji w toku obejmuje koszty surowców, robocizny bezpośredniej, inne koszty, które da się bezpośrednio przyporządkować, oraz powiązane pośrednie koszty produkcji (przy normalnej zdolności produkcyjnej). Możliwa do uzyskania wartość netto stanowi szacunkową cenę sprzedaży w toku zwykłej działalności gospodarczej pomniejszoną o koszty realizacji i koszty sprzedaży. Zapasy utrzymywane w celu dystrybucji nieodpłatnej lub za stawkę nominalną wycenia się według kosztu lub aktualnego kosztu odtworzenia, w zależności od tego, która z tych wartości jest niższa. Aktualny koszt odtworzenia stanowi koszt, który UE musiałaby ponieść, aby nabyć składnik aktywów na dzień sprawozdawczy.

1.5.7. Kwoty płatności zaliczkowych

Zaliczkowanie jest formą płatności z wyprzedzeniem na rzecz beneficjenta, mającą na celu zapewnienie finansowania z góry. Może być ono rozbite na szereg płatności dokonywanych w okresie wskazanym w danej umowie, decyzji, danym porozumieniu lub akcie podstawowym. Płatność lub zaliczka musi zostać wykorzystana na cele, na które była przeznaczona, w okresie wskazanym w umowie albo podlega zwrotowi. Beneficjent, który nie poniesie kosztów kwalifikowalnych, zobowiązany jest do zwrotu UE przyznanej zaliczki. Kwota płatności zaliczkowych może zostać pomniejszona (całkowicie lub częściowo) o zatwierdzone koszty kwalifikowalne (które ujmuje się jako koszty).

W kolejne dni bilansowe zaliczkowanie jest wyceniane w kwocie początkowo ujętej w bilansie pomniejszonej o wydatki kwalifikowane (w tym w stosownych przypadkach kwoty szacunkowe) poniesione w danym okresie.

Odsetki od płatności zaliczkowych ujmuje się w chwili ich uzyskania zgodnie z przepisami odnośnej umowy. Szacunek przychodów z tytułu naliczonych odsetek dokonywany jest na koniec roku w oparciu o najbardziej wiarygodne dane, a następnie uwzględniany jest w bilansie.

Pozostałe zaliczki dla państw członkowskich, wynikające ze zwracania przez UE kwot wypłaconych przez państwo członkowskie jako zaliczki na rzecz beneficjentów (w tym „instrumenty finansowe objęte zarządzaniem dzielonym”), uwzględnia się jako aktywa i ujmuje w pozycji „Zaliczkowanie”. Następnie pozostałe zaliczki dla państw członkowskich wycenia się w kwocie początkowo ujętej w bilansie pomniejszonej o najlepsze możliwe oszacowanie wydatków kwalifikowanych poniesionych przez beneficjentów końcowych, obliczone na podstawie rozsądnych i mających poparcie faktograficzne założeń.

Wkłady UE do funduszy powierniczych Europejskiego Funduszu Rozwoju lub innych jednostek nieobjętych konsolidacją również klasyfikuje się jako zaliczkowanie, gdyż ich celem jest umożliwienie funduszowi powierniczemu finansowania działań określonych w celach danego funduszu. Wkłady UE do funduszy powierniczych wycenia się w kwocie początkowo ujętej w bilansie pomniejszonej o wydatki kwalifikowane, w tym w stosownych przypadkach kwoty szacunkowe, poniesione przez fundusz powierniczy w okresie sprawozdawczym i alokowane do wkładu UE zgodnie z umową dotyczącą danego projektu.

1.5.8. Należności z tytułu transakcji wymiany i należności z tytułu transakcji innych niż transakcje wymiany

Ponieważ zgodnie w wymogami zasad rachunkowości UE konieczna jest odrębna prezentacja transakcji wymiany i transakcji innych niż transakcje wymiany, na potrzeby sporządzenia sprawozdania finansowego należności dzieli się na należności wynikające z transakcji wymiany oraz na należności wynikające z transakcji innych niż transakcje wymiany, tj. kiedy UE otrzymuje wartości od innej jednostki, nie przekazując bezpośrednio w zamian wartości zbliżonej (na przykład należności od państw członkowskich związane z zasobami własnymi).

Należności z tytułu transakcji wymiany spełniają kryteria definicji instrumentów finansowych i w związku z tym klasyfikuje się je jako udzielone pożyczki i należności i odpowiednio wycenia (zob. informacja dodatkowa 1.5.5). Ujawnienia w informacjach dodatkowych na temat instrumentów finansowych w odniesieniu do należności z tytułu transakcji wymiany obejmują naliczone dochody i czynne rozliczenia międzyokresowe kosztów z tytułu transakcji wymiany, ponieważ nie są one istotne.

Należności z tytułu transakcji innych niż transakcje wymiany wykazuje się w kwocie początkowej (skorygowanej o odsetki i kary) pomniejszonej o odpis aktualizujący z tytułu utraty wartości. Odpisu aktualizującego z tytułu utraty wartości należności z tytułu transakcji innych niż transakcje wymiany dokonuje się, gdy istnieją obiektywne dowody na to, że UE nie będzie w stanie pobrać wszystkich należnych kwot zgodnie z pierwotnymi warunkami należności z tytułu transakcji innych niż transakcje wymiany. Kwota odpisu aktualizującego stanowi różnicę między wartością bilansową składnika aktywów a jego wartością odzyskiwalną. Kwota odpisu ujmowana jest w sprawozdaniu z finansowych wyników działalności. Na podstawie doświadczeń z ubiegłych lat dokonuje się również ogólnego odpisu aktualizującego wartość w odniesieniu do nierozliczonych nakazów odzyskania środków nieobjętych jeszcze żadnym określonym odpisem. W informacji dodatkowej 1.5.14 przedstawiono informacje dotyczące ujęcia naliczonych dochodów na koniec roku. Kwoty wykazane w bilansie i ujawnione jako należności z tytułu transakcji innych niż transakcje wymiany nie są instrumentami finansowymi, ponieważ w przeciwieństwie do nich nie wynikają z umowy, która powodowałaby powstanie zobowiązań finansowych lub instrumentów kapitałowych. Niemniej jednak, w informacjach dodatkowych do sprawozdania finansowego należności z tytułu transakcji innych niż transakcje wymiany ujawnia się w stosownych przypadkach razem z należnościami z tytułu transakcji wymiany.

1.5.9. Środki pieniężne i ich ekwiwalenty

Środki pieniężne i ich ekwiwalenty są instrumentami finansowymi, które obejmują środki pieniężne w kasie, depozyty bankowe płatne na żądanie lub w krótkim terminie i inne krótkoterminowe wysoce płynne inwestycje o pierwotnym terminie zapadalności do trzech miesięcy.

1.5.10. Świadczenia emerytalno-rentowe oraz inne świadczenia pracownicze

Zobowiązania emerytalno-rentowe