ISSN 1977-1002

Dziennik Urzędowy

Unii Europejskiej

C 31

Wydanie polskie

Informacje i zawiadomienia

Rocznik 60

31 stycznia 2017

|

ISSN 1977-1002 |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 31 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Rocznik 60 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

I Rezolucje, zalecenia i opinie |

|

|

|

ZALECENIA |

|

|

|

Europejska Rada ds. Ryzyka Systemowego |

|

|

2017/C 31/01 ERRS/2016/14 |

||

|

2017/C 31/02 ERRS/2016/05 |

||

|

2017/C 31/03 ERRS/2016/06 |

||

|

2017/C 31/04 ERRS/2016/07 |

||

|

2017/C 31/05 ERRS/2016/08 |

||

|

2017/C 31/06 ERRS/2016/09 |

||

|

2017/C 31/07 ERRS/2016/10 |

||

|

2017/C 31/08 ERRS/2016/11 |

||

|

2017/C 31/09 ERRS/2016/12 |

|

|

II Komunikaty |

|

|

|

KOMUNIKATY INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ |

|

|

|

Komisja Europejska |

|

|

2017/C 31/10 |

Brak sprzeciwu wobec zgłoszonej koncentracji (Sprawa M.8327 – Fairfax/Sagard Holdings/PSG) ( 1 ) |

|

|

IV Informacje |

|

|

|

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ |

|

|

|

Komisja Europejska |

|

|

2017/C 31/11 |

||

|

2017/C 31/12 |

Decyzja Komisji z dnia 24 stycznia 2017 r. ustanawiająca grupę ekspertów Komisji Platforma ds. Dobrostanu Zwierząt ( 1 ) |

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG. |

|

PL |

|

I Rezolucje, zalecenia i opinie

ZALECENIA

Europejska Rada ds. Ryzyka Systemowego

|

31.1.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 31/1 |

ZALECENIE EUROPEJSKIEJ RADY DS. RYZYKA SYSTEMOWEGO

z dnia 31 października 2016 r.

w sprawie uzupełniania luk w danych dotyczących sektora nieruchomości

(ERRS/2016/14)

(2017/C 31/01)

RADA GENERALNA EUROPEJSKIEJ RADY DS. RYZYKA SYSTEMOWEGO,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1092/2010 z dnia 24 listopada 2010 r. w sprawie unijnego nadzoru makroostrożnościowego nad systemem finansowym i ustanowienia Europejskiej Rady ds. Ryzyka Systemowego (1), w szczególności jego art. 3 ust. 2 lit. b), d) i f) oraz art. 16 i 18,

uwzględniając decyzję Europejskiej Rady ds. Ryzyka Systemowego ERRS/2011/1 z dnia 20 stycznia 2011 r. ustanawiającą regulamin Europejskiej Rady ds. Ryzyka Systemowego (2), w szczególności art. 18–20,

a także mając na uwadze, co następuje:

|

(1) |

Sektor nieruchomości odgrywa ważną rolę w gospodarce, a zmiany w nim zachodzące mogą mieć istotny wpływ na system finansowy. Wcześniejsze kryzysy finansowe pokazują, że destabilizujące zmiany zachodzące na rynkach nieruchomości mogą mieć poważne konsekwencje dla stabilności systemu finansowego oraz całej gospodarki. Niekorzystne zmiany na rynku nieruchomości w niektórych państwach członkowskich, zarówno w obszarze nieruchomości mieszkalnych, jak i komercyjnych, skutkowały w przeszłości ogromnymi stratami i negatywnie wpływały na realną gospodarkę. Sytuacja ta odzwierciedla ścisłe powiązania pomiędzy sektorem nieruchomości, dostawcami finansowania i innymi sektorami gospodarki, a także silną pętlę informacji zwrotnej pomiędzy systemem finansowym i realną gospodarką, które nasilają wszelkie negatywne zmiany. |

|

(2) |

Powiązanie te są ważne, ponieważ pokazują, że ryzyka mające swoje źródło w sektorze nieruchomości mogą mieć skutki systemowe o charakterze procyklicznym. Słabości systemu finansowego mają tendencję do kumulowania się w fazie wzrostu cyklu rynku nieruchomości. Postrzegane niższe ryzyko oraz łatwiejszy dostęp do finansowania mogą przyczynić się do szybkiej ekspansji akcji kredytowej i inwestycji, wywierając, wraz ze zwiększonym popytem na nieruchomości, presję wzrostową na ceny nieruchomości. Jako że skutkiem powyższej sytuacji są wyższe wartości zabezpieczeń, które dodatkowo sprzyjają popytowi na kredyt oraz jego podaży, te samonapędzające się procesy mogą skutkować powstawaniem baniek spekulacyjnych. Natomiast w fazie spadkowej cyklu rynku nieruchomości restrykcyjne warunki udzielania kredytów, wyższa awersja do ryzyka i presja zniżkowa na ceny nieruchomości mogą niekorzystnie wpływać na odporność kredytobiorców i kredytodawców, pogarszając tym samym sytuację gospodarczą. |

|

(3) |

Dla zapewnienia wczesnej identyfikacji potencjalnych problemów mogących prowadzić w przyszłości do kryzysów finansowych kluczowe jest zatem ustanowienie bardziej zharmonizowanych ram monitorowania zmian na rynku nieruchomości mieszkalnych i komercyjnych, które są najbardziej istotnymi segmentami sektora nieruchomości z punktu widzenia stabilności finansowej. Osoby odpowiedzialne za kształtowanie polityki muszą posiadać dostęp do zestawu odpowiednich informacji, w tym wiarygodnych wskaźników kluczowych, dla umożliwienia im rozpoznania narastania ryzyk systemowych i oceny potencjalnej konieczności interwencji makroostrożnościowej. Wskaźniki te mogą ponadto odgrywać ważną rolę przy podejmowaniu decyzji o tym, czy i kiedy należy zacieśnić lub rozluźnić zharmonizowane instrumenty makroostrożnościowe dotyczące kredytodawców, które są dostępne w ramach prawa unijnego. Przedmiotowymi wskaźnikami mogą kierować się również krajowe organy nadzoru przy wprowadzaniu krajowych instrumentów makroostrożnościowych ukierunkowanych na kredytobiorców. |

|

(4) |

Brak powszechnie uzgodnionych w państwach członkowskich roboczych definicji sektora nieruchomości mieszkalnych i komercyjnych, wraz z ograniczeniami operacyjnymi w zakresie dostępności danych dla szeregu istotnych wskaźników, odbija się niekorzystnie na wiarygodności analiz dotyczących stabilności finansowej oraz utrudnia dokładną ocenę i porównanie ryzyk pomiędzy rynkami krajowymi. W odniesieniu do nieruchomości mieszkalnych Europejska Rada ds. Ryzyka Systemowego (ERRS) (3) w swoim wcześniejszym opracowaniu podkreśliła, że nadal nie są dostępne porównywalne dane wysokiej jakości dotyczące niektórych głównych wskaźników wymaganych dla nadzoru nad stabilnością finansową i kształtowania polityki. Ocena możliwości zapewnienia przez te wskaźniki wczesnego ostrzeżenia o narastaniu ryzyk systemowych jest ponadto utrudniona z uwagi na brak wiarygodnego i zharmonizowanego szeregu czasowego. W odniesieniu do nieruchomości komercyjnych ERRS w analogicznym opracowaniu (4) wskazała, że brak zharmonizowanej definicji roboczej nieruchomości komercyjnych, jak również brak granularnych i spójnych ramowych danych pozwalających na uchwycenie szerszych zmian rynkowych powoduje, iż analiza ryzyk systemowych staje się problematyczna. |

|

(5) |

W niektórych państwach członkowskich opracowano i wdrożono środki mające złagodzić procykliczne oddziaływanie rynków nieruchomości oraz wzmocnić odporność instytucji kredytowych na przenoszenie negatywnych zjawisk wynikających z dynamiki rynku nieruchomości. Zasady ostrożnościowe dla unijnego sektora bankowego, określone w rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 575/2013 (5) i dyrektywie Parlamentu Europejskiego i Rady nr 2013/36/UE (6) wprowadziły ponadto zestaw instrumentów, takich jak sektorowe wymogi kapitałowe, których celem jest ograniczanie ryzyk pojawiających się w określonych sektorach, w tym w sektorze nieruchomości. Unijne ramy ostrożnościowe koncentrują się głównie na środkach dotyczących kapitału odnoszących się do kapitałowej struktury instytucji kredytowych. Instrumenty odnoszące się do kredytobiorców, takie jak ograniczenia dotyczące wskaźnika wysokości kredytu do wartości zabezpieczenia, wskaźnika wysokości kredytu do dochodu, wskaźnika zadłużenia do dochodu, wskaźnika zdolności spłaty odsetek, wskaźnika obsługi zadłużenia do dochodu lub wskaźnika zdolności spłaty kosztów obsługi zadłużenia, nie są objęte zakresem stosowania rozporządzenia (UE) nr 575/2013 oraz dyrektywy nr 2013/36/UE, a ich wdrażanie jest regulowane przepisami prawa krajowego. Niektóre z tych instrumentów zostały już uruchomione przez kilka państw członkowskich, jednakże definicje instrumentów oraz wskaźników się różnią. |

|

(6) |

W ramach wykonywania swoich zadań ERRS powinna przyczyniać się do zapewnienia stabilności finansowej i ograniczania negatywnego oddziaływania na rynek wewnętrzny i realną gospodarkę. Dla osiągnięcia tych celów kluczowe znaczenie ma zapewnienie dostępności zharmonizowanych definicji roboczych oraz zasadniczego zestawu porównywalnych i aktualnych wskaźników sektora nieruchomości. Lepsze zrozumienie strukturalnych i cyklicznych cech rynku nieruchomości mieszkalnych i komercyjnych w Unii pomogłoby krajowym organom nadzoru makroostrożnościowego w lepszym śledzeniu dynamiki sektora nieruchomości, identyfikowaniu zagrożeń, które może on wywoływać w zakresie stabilności finansowej oraz podejmowaniu decyzji co do podjęcia właściwych działań. |

|

(7) |

Istniejące luki w zakresie dostępności i porównywalności danych dotyczących rynków nieruchomości mieszkalnych i komercyjnych w Unii, istotne dla nadzoru makroostrożnościowego, wymagają zatem usunięcia. Dlatego też, w celu realizacji tych postulatów należy wprowadzić docelowe definicje robocze nieruchomości mieszkalnych i nieruchomości komercyjnych. Należy ponadto określić wspólny zestaw wskaźników, wraz z docelowymi definicjami tych wskaźników, których monitorowanie zaleca się krajowym organom nadzoru makroostrożnościowego w celu oceny ryzyk wynikających z sektora nieruchomości mieszkalnych oraz sektora nieruchomości komercyjnych. Wytyczne powinny określać ponadto wymiary i stopień granularności dla każdego wskaźnika, zakres przewidywanych informacji i pomiar wskaźników. |

|

(8) |

Przyjęcie zharmonizowanych definicji i metod pomiaru wskaźników wykorzystywanych do monitorowania rynków nieruchomości mieszkalnych i komercyjnych nie oznacza, że krajowe organy nadzoru makroostrożnościowego nie mogą stosować, przy wewnętrznych ocenach ryzyka i strategii, wskaźników rynku nieruchomości opierających się na ich własnych definicjach i miernikach, które mogą lepiej odpowiadać wymogom krajowym. |

|

(9) |

Z uwagi na silny procykliczny charakter zmian na rynkach nieruchomości komercyjnych monitorowanie ryzyka na tych rynkach powinno być dokonywane z większą częstotliwością niż monitorowanie rynków nieruchomości mieszkalnych. Dlatego też monitorowanie rynku fizycznego, jak również przepływów inwestycyjnych i kredytowych oraz odpowiadających im standardów kredytowych powinno być dokonywane co najmniej z częstotliwością kwartalną. Monitorowanie stanów inwestycji i kredytów i odpowiadających im standardów kredytowych w sektorze nieruchomości komercyjnych, jak również zmian w standardach kredytowych w sektorze nieruchomości mieszkalnych, powinno być dokonywane co najmniej raz do roku. |

|

(10) |

Z uwagi na niejednorodność rynków nieruchomości komercyjnych należy zachęcać krajowe organy nadzoru makroostrożnościowego do dokonywania podziału wspólnego zestawu wskaźników według istotnych wymiarów, takich jak rodzaj nieruchomości, lokalizacja nieruchomości oraz rodzaj i przynależności państwowa uczestników rynku. ERRS zachęca ponadto krajowe organy nadzoru makroostrożnościowego do uwzględnienia informacji o podziale kluczowych wskaźników takich jak początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia, bieżący wskaźnik wysokości kredytu do wartości zabezpieczenia, wskaźnik zdolności spłaty odsetek, wskaźnik zdolności spłaty kosztów obsługi zadłużenia, według odpowiednich koszyków ryzyka. Opracowanie szczególnych wytycznych odnośnie odpowiednich koszyków ryzyka dla takich wskaźników sektora nieruchomości komercyjnych nie jest możliwe, jako że informacje o takich podziałach nie są dostępne na poziomie Unii. Przy braku bardziej szczegółowych informacji alternatywą może być monitorowanie na podstawie charakterystyki podziału takich wskaźników (np. kwantyle), przy jednoczesnej potrzebie skoncentrowania się na ryzyku wystąpienia zdarzeń skrajnych (tj. wyższe lub niższe kwantyle w zależności od danego wskaźnika). |

|

(11) |

Rynki nieruchomości komercyjnych charakteryzują się szerokim zakresem uczestników rynku, często posiadających siedziby za granicą, niekiedy niepodlegających jakiemukolwiek nadzorowi mikroostrożnościowemu lub makroostrożnościowemu. Europejskie Organy Nadzoru powinny być zatem zachęcane do publikowania co roku odpowiednich zagregowanych danych na poziomie krajowym dotyczących aktywności podmiotów podlegających ich nadzorowi na rynkach nieruchomości komercyjnych, opierając się na danych zgromadzonych za pośrednictwem istniejących nadzorczych formularzy sprawozdawczych. Podanie takich danych do wiadomości publicznej przełoży się na zwiększenie stanu wiedzy krajowych organów nadzoru makroostrożnościowego w zakresie aktywności podmiotów z innych państw członkowskich na ich lokalnych rynkach nieruchomości komercyjnych. |

|

(12) |

Niezależnie od wykorzystania wskaźników ilościowych ERRS zachęca krajowe organy nadzoru makroostrożnościowego do monitorowania zmian na rynkach nieruchomości poprzez regularne kontakty z istotnymi uczestnikami rynku, w szczególności z sektora nieruchomości komercyjnych. |

|

(13) |

Niniejsze zalecenie zostało opracowane przy uwzględnieniu innych będących w toku europejskich i międzynarodowych inicjatyw w zakresie harmonizacji i gromadzenia danych, z których najważniejszą w kontekście uzupełniania luk w danych dotyczących nieruchomości jest rozporządzenie Europejskiego Banku Centralnego (UE) nr 2016/867 (EBC/2016/13) wprowadzające projekt bazy AnaCredit (7). Jednakże niektóre cechy bazy AnaCredit powodują, że nie może ona stanowić jedynego źródła przy pozyskiwaniu informacji, których potrzebę gromadzenia stwierdzono w niniejszym zaleceniu. Po pierwsze, definicje nieruchomości mieszkalnych i komercyjnych określone w zaleceniu są bardziej szczegółowe i lepiej dopasowane do celów stabilności finansowej niż te, które zostały przewidziane w rozporządzeniu (UE) 2016/867, które odwołuje się wyłącznie do definicji w rozporządzeniu (UE) nr 575/2013. Po drugie, rozporządzenie (UE) 2016/867 nie przewiduje informacji dotyczących niektórych kluczowych wskaźników oraz segmentów rynku określonych jako istotne dla stabilności finansowej w niniejszym zaleceniu (jak np. segment kupna na wynajem). Po trzecie, baza AnaCredit obejmuje swoim zakresem wyłącznie państwa członkowskie strefy euro. Państwa członkowskie spoza strefy euro mają możliwość dobrowolnego uczestniczenia, ale na obecnym etapie nie jest nadal jasne, które spośród tych państw członkowskich zdecydują się z takiej możliwości skorzystać. Po czwarte, baza AnaCredit jest obecnie zawężona do osób prawnych i innych jednostek instytucjonalnych, w tym przedsiębiorstw niefinansowych. Informacje o kredytach dla osób fizycznych nie są jeszcze objęte zakresem tej bazy, a czas poszerzenia projektu o takie informacje nie został do tej pory określony. Po piąte, na potrzeby AnaCredit zbierane są dane o kredytach posiadanych lub obsługiwanych przez instytucje kredytowe. To podejście zakłada, że kredyty posiadane przez innych uczestników rynku podlegają rejestracji w bazie AnaCredit wyłącznie jeżeli kredyt obsługiwany jest przez instytucję kredytową. Z uwagi na istotne znaczenie innych uczestników rynku w finansowaniu nieruchomości, a w szczególności nieruchomości komercyjnych, wymagane jest gromadzenie danych o kredytach udzielonych przez te instytucje. Jak wskazano w motywie 10 i 12 rozporządzenia ECB 2016/13, w ramach przygotowywania kolejnych etapów bazy AnaCredit, zakres kredytów w tym segmencie rynku będzie określony w oparciu o procedurę oceny korzyści, poprzedzającą możliwe rozszerzenie populacji sprawozdawczej lub wymogów sprawozdawczych celem dokładniejszego uwzględnienia kredytów na nieruchomości mieszkalne i kredytów na nieruchomości komercyjne. Po szóste, w ramach stosowania zasady proporcjonalności, małe banki mogą zostać wyłączone z zakresu bazy AnaCredit (8), chociaż organy nadzoru makroostrożnościowego mogą dojść do wniosku, iż również aktywność takich banków w sektorze nieruchomości wymaga monitorowania z uwagi na kwestie związane ze stabilnością finansową. |

|

(14) |

Celem osiągnięcia spójnej implementacji wskaźników rynku nieruchomości oraz bazowania na istniejących decyzjach, strukturach, projektach oraz pracy metodycznej, rekomenduje się nawiązanie powiązań z projektem AnaCredit na potrzeby implementacji niniejszego zalecenia. |

|

(15) |

Celem niniejszego zalecenia jest implementacja przez krajowe organy nadzoru makroostrożnościowego ram monitorowania zmian na rynku nieruchomości, które są istotne z punktu widzenia stabilności finansowej oraz oparte na zalecanych i wspólnie uzgodnionych definicjach i wskaźnikach. ERRS uważa również, że dla celów stabilności finansowej i kształtowania polityki nadzoru makroostrożnościowego korzystne byłoby regularne gromadzenie i dalsze przekazywanie na poziomie Unii porównywalnych krajowych danych dotyczących tych wskaźników. Pozwoliłoby to nie tylko na bardziej precyzyjną ocenę ryzyk związanych z rynkiem nieruchomości w państwach członkowskich, ale również na porównanie wykorzystania instrumentów polityki makroostrożnościowej wprowadzonych przez państwa członkowskie celem ograniczenia obszarów podatności rynku nieruchomości na ryzyka. Zgodnie z art. 2 rozporządzenia Rady (UE) nr 1096/2010 z dnia 17 listopada 2010 r. w sprawie powierzenia Europejskiemu Bankowi Centralnemu (ECB) szczególnych zadań w zakresie funkcjonowania ERRS EBC dostarcza ERRS wsparcia analitycznego, statystycznego, logistycznego i administracyjnego. EBC jest zatem właściwie przygotowany do koordynacji gromadzenia i dalszego przekazywania takich danych na poziomie Unii. Prace nad tym należy rozpocząć niezwłocznie po przyjęciu niniejszego zalecenia, w porozumieniu odpowiednio z Eurostatem oraz krajowymi agencjami statystycznymi. Po rozpoczęciu przez organy makroostrożnościowe implementacji niniejszego zalecenia oraz po rozpoczęciu faktycznego zbierania danych na poziomie Unii konieczne będzie sporządzenie dalszych wytycznych o charakterze technicznym oraz dopracowanie docelowych definicji i wskaźników celem uwzględnienia specyfiki rynków i segmentów rynku oraz zapewnienia wysokiej jakości statystycznej danych; jakiekolwiek tego rodzaju bardziej szczegółowe wytyczne o charakterze implementującym nie powinny jednak zmieniać podstawowych cech i celu docelowych definicji i wskaźników, określonych w niniejszym zaleceniu. |

|

(16) |

W ramach implementacji niniejszego zalecenia oraz dalszych prac o charakterze technicznym, o których mowa w motywie 15, kierować się należy zasadą proporcjonalności. W procesie wdrażania odpowiednich wskaźników i metod ich obliczania należy uwzględniać rozmiar i poziom rozwoju krajowych rynków nieruchomości mieszkalnych i komercyjnych. Wszelkie oceny dotyczące implementacji niniejszego zalecenia powinny uwzględniać postęp oraz trudności napotykane w gromadzeniu danych na poziomie Unii, o których mowa w motywie 15. W szczególności, ostateczne raporty, które należy przygotować do końca 2020 roku dla zaleceń A do D nie muszą koniecznie zawierać wszystkich kluczowych wskaźników, jeśli jest to uzasadnione takimi trudnościami. |

|

(17) |

Niniejsze zalecenie nie narusza kompetencji banków centralnych Unii w zakresie polityki pieniężnej. |

|

(18) |

Podczas przygotowywania niniejszego zalecenia wzięto pod uwagę stanowiska odpowiednich zainteresowanych stron z sektora prywatnego. |

|

(19) |

Zalecenia ERRS są publikowane po poinformowaniu Rady o takim zamiarze przez Radę Generalną i umożliwieniu Radzie zajęcia stanowiska w tym zakresie, |

PRZYJMUJE NINIEJSZE ZALECENIE:

SEKCJA 1

ZALECENIA

Zalecenie A – Monitorowanie ryzyk wynikających z sektora nieruchomości mieszkalnych

|

1. |

Zaleca się, aby krajowe organy nadzoru makroostrożnościowego wprowadziły ramy monitorowania ryzyka dla krajowych sektorów nieruchomości mieszkalnych obejmujące informacje o bieżących standardach kredytowych dla kredytów na krajowe nieruchomości mieszkalne. W tym celu, dla skutecznego monitorowania ryzyk wynikających z sektora nieruchomości mieszkalnych rekomenduje się się zastosowanie następującego zestawu wskaźników standardów kredytowych:

Informacje o tych wskaźnikach powinny odwoływać się do krajowych kredytodawców na zasadzie nieskonsolidowanej i powinny być wystarczająco reprezentatywne dla krajowego rynku kredytów na nieruchomości mieszkalne. |

|

2. |

W przypadkach, gdzie nieruchomości zakupione na wynajem stanowią istotne źródło ryzyka wynikającego z krajowego sektora nieruchomości, co może, lecz nie musi wynikać z tego, że mają istotny udział w całkowitej wartości kredytów na nieruchomości mieszkalne zaleca się, aby krajowe organy nadzoru makroostrożnościowego wprowadziły ramy monitorowania ryzyka oparte na dodatkowych wskaźnikach dla tego segmentu rynku. W razie braku lub ograniczonego zakresu dostępnych informacji ilościowych umożliwiających dokonanie oceny znaczenia nieruchomości zakupionych na wynajem, ocena taka może musieć początkowo zostać dokonana bardziej na podstawie informacji jakościowych. Dodatkowe wskaźniki dla tego segmentu rynku powinny obejmować:

|

|

3. |

Zaleca się, aby przy obliczaniu wskaźników określonych w ust. 1 i 2 krajowe organy nadzoru makroostrożnościowego kierowały się wytycznymi określonymi w załączniku IV do niniejszego zalecenia. |

|

4. |

Zaleca się, aby krajowe organy nadzoru makroostrożnościowego, na podstawie wskaźników określonych w ust. 1 i 2, monitorowały zmiany krajowego sektora nieruchomości mieszkalnych przynajmniej raz do roku. |

Zalecenie B – Istotne informacje dotyczące sektora nieruchomości mieszkalnych

|

1. |

Zaleca się monitorowanie przez krajowe organy nadzoru makroostrożnościowego rozkładu jednowymiarowego i wybranych rozkładów łącznych odpowiednich wskaźników, jak określono w formularzu A załącznika II do niniejszego zalecenia. Formularz ten zawiera wytyczne dotyczące granularności informacji istotnych dla monitorowania ryzyk wynikających z krajowego sektora nieruchomości mieszkalnych. |

|

2. |

Zaleca się monitorowanie przez krajowe organy nadzoru makroostrożnościowego ryzyk w odniesieniu do różnych wskaźników na podstawie następujących informacji określonych w formularzu A załącznika II do niniejszego zalecenia.

|

|

3. |

W przypadkach, gdzie nieruchomości zakupione na wynajem stanowią istotne źródło ryzyka wynikającego z krajowego sektora nieruchomości mieszkalnych, co może, lecz nie musi wynikać z tego, że mają istotny udział w stanach lub przepływach całkowitej wartości kredytów na nieruchomości mieszkalne, zaleca się, aby krajowe organy nadzoru makroostrożnościowego monitorowały ryzyka związane z odpowiednimi wskaźnikami odrębnie dla nieruchomości zakupionych na wynajem i nieruchomości zamieszkałych przez właścicieli. W takim przypadku krajowe organy nadzoru makroostrożnościowego powinny również wziąć pod uwagę podziały określone w formularzu B załącznika II do niniejszego zalecenia. |

Zalecenie C – Monitorowanie ryzyk wynikających z sektora nieruchomości komercyjnych

|

1. |

Zaleca się, aby krajowe organy nadzoru makroostrożnościowego wprowadziły ramy monitorowania ryzyka dla krajowych sektorów nieruchomości komercyjnych. W tym celu, dla skutecznego monitorowania ryzyk wynikających z rynku nieruchomości komercyjnych zaleca się zastosowanie następującego zestawu wskaźników: Wskaźniki na fizycznym rynku nieruchomości komercyjnych:

Wskaźniki ekspozycji kredytowych systemu finansowego wobec sektora nieruchomości komercyjnych:

Wskaźniki standardów kredytowych dla kredytów na nieruchomości komercyjne:

Informacje o tych wskaźnikach powinny odwoływać się do kredytodawców na zasadzie nieskonsolidowanej i powinny być wystarczająco reprezentatywne dla krajowego rynku nieruchomości komercyjnych. |

|

2. |

W przypadkach, gdzie inwestycje uważa się za charakteryzujące się znaczącym udziałem finansowania nieruchomości komercyjnych zaleca się, aby krajowe organy nadzoru makroostrożnościowego uwzględniły w przepisach dotyczących monitorowania ryzyka dla krajowych sektorów nieruchomości komercyjnych również poniższy dodatkowy zestaw wskaźników dotyczących ekspozycji inwestycyjnych nieruchomości komercyjnych:

Informacje o tych wskaźnikach powinny odwoływać się do inwestorów na zasadzie nieskonsolidowanej i powinny być wystarczająco reprezentatywne dla krajowego rynku hipotecznych kredytów mieszkaniowych. |

|

3. |

Zaleca się, aby przy obliczaniu wskaźników określonych w ust. 1 i 2 krajowe organy nadzoru makroostrożnościowego kierowały się wytycznymi określonymi w załączniku V oraz, o ile jest to wskazane dla nieruchomości komercyjnych, w załączniku IV do niniejszego zalecenia. |

|

4. |

Zaleca się, aby krajowe organy nadzoru makroostrożnościowego monitorowały na podstawie wskaźników określonych w ust. 1 i 2 zmiany w krajowym sektorze nieruchomości komercyjnych z częstotliwością co najmniej kwartalną dla rynku fizycznego, przepływów inwestycyjnych i kredytowych (w tym przepływów zagrożonych kredytów, w zakresie rezerw celowych na utratę wartości kredytów i w zakresie korekt wyceny inwestycji) oraz odpowiadających im standardów kredytowych. W odniesieniu do stanów kredytów i inwestycji (w tym stanów zagrożonych kredytów, w zakresie rezerw celowych na utratę wartości kredytów i w zakresie korekt wyceny inwestycji) oraz odpowiadających im standardów kredytowych monitoring taki powinien odbywać się z częstotliwością co najmniej roczną. |

Zalecenie D – Istotne informacje dotyczące sektora nieruchomości komercyjnych

|

1. |

Zaleca się, aby krajowe organy nadzoru makroostrożnościowego monitorowały odpowiednie wskaźniki określone w formularzach A, B i C załącznika III do niniejszego zalecenia. Formularze ten zawierają wytyczne dotyczące granularności informacji niezbędnych do monitorowania ryzyk wynikających z krajowego sektora nieruchomości komercyjnych. |

|

2. |

Zaleca się monitorowanie przez krajowe organy nadzoru makroostrożnościowego ryzyk w odniesieniu do różnych wskaźników na podstawie następujących informacji określonych w formularzach A, B i C załącznika III do niniejszego zalecenia.

|

|

3. |

W przypadkach, gdzie inwestycje uważa się za charakteryzujące się znaczącym udziałem finansowania nieruchomości komercyjnych zaleca się, aby krajowe organy nadzoru makroostrożnościowego uwzględniły w przepisach dotyczących monitorowania ryzyka dla krajowych sektorów nieruchomości komercyjnych również poniższy zestaw dodatkowych informacji dotyczących ekspozycji inwestycyjnych nieruchomości komercyjnych, zawarty w formularzu B załącznika III do niniejszego zalecenia:

|

Zalecenie E – Publikacja przez Europejskie Organy Nadzoru danych dotyczących ekspozycji na krajowych rynkach nieruchomości komercyjnych

|

1. |

Zaleca się, aby Europejski Urząd Nadzoru Bankowego (EUNB), Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) oraz Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) publikowały, co najmniej raz w roku, zagregowane dane dotyczące ekspozycji podmiotów podlegających ich nadzorowi na każdym krajowym rynku nieruchomości komercyjnych w Unii zgodnie z wytycznymi przewidzianymi w załączniku V.9 do niniejszego zalecenia. Zagregowane dane powinny być oparte na informacjach dostępnych Europejskim Organom Nadzoru na podstawie istniejących wymogów sprawozdawczych. |

SEKCJA 2

IMPLEMENTACJA

1. Definicje

|

1. |

Na potrzeby niniejszego zalecenia oraz uwzględniając dalsze parametry techniczne zawarte w załączniku IV i V do niniejszych wytycznych, zastosowanie znajdują następujące określenia, które oznaczają:

|

2. Kryteria implementacji

|

1. |

Do implementacji niniejszego zalecenia stosuje się następujące kryteria:

|

|

2. |

Adresaci informują ERRS oraz Radę o działaniach podjętych w celu realizacji niniejszego zalecenia lub we właściwy sposób uzasadniają niepodjęcie takich działań. Sprawozdania te powinny zawierać co najmniej:

|

3. Terminy informowania o realizacji zaleceń

W terminach określonych poniżej adresaci informują ERRS oraz Radę o działaniach podjętych w celu realizacji niniejszego zalecenia lub we właściwy sposób uzasadniają niepodjęcie takich działań.

|

1. |

Zalecenie A

|

|

2. |

Zalecenie B

|

|

3. |

Zalecenie C

|

|

4. |

Zalecenie D

|

|

5. |

Zalecenie E

|

4. Monitorowanie i ocena

|

1. |

Sekretariat ERRS:

|

|

2. |

Rada Generalna ocenia działania adresatów i przedstawiane przez nich uzasadnienia oraz, w razie potrzeby, może stwierdzić nieodpowiednie zastosowanie się do niniejszego zalecenia lub brak odpowiedniego uzasadnienia niepodjęcia działań. |

Sporządzono we Frankfurcie nad Menem dnia 31 października 2016 r.

Francesco MAZZAFERRO

Szef Sekretariatu ERRS,

w imieniu Rady Generalnej ERRS

(1) Dz.U. L 331 z 15.12.2010, s. 1.

(2) Dz.U. C 58 z 24.02.2011, s. 4.

(3) ERRS, Sprawozdanie w sprawie nieruchomości mieszkalnych i stabilności finansowej w UE, grudzień 2015.

(4) ERRS, Sprawozdanie w sprawie nieruchomości komercyjnych i stabilności finansowej w UE, grudzień 2015.

(5) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (Dz.U. L 176 z 27.6.2013, s. 1).

(6) Dyrektywa Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013 r. w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi, zmieniająca dyrektywę 2002/87/WE i uchylająca dyrektywy 2006/48/WE oraz 2006/49/WE (Dz.U. L 176 z 27.6.2013, s. 338).

(7) Rozporządzenie Europejskiego Banku Centralnego (UE) 2016/867 z dnia 18 maja 2016 r. w sprawie zbierania danych granularnych dotyczących ekspozycji kredytowych i ryzyka kredytowego (EBC/2016/13) (Dz.U. L 144 z 1.6.2016, s. 44).

(8) Krajowy banki centralne mają prawo przyznawania wyłączeń małych instytucjom kredytowym pod warunkiem, że łączny udział wszystkich instytucji kredytowych, którym przyznano wyłączenie nie przekracza 2 % kwoty pozostałej do spłaty przekazywanej przez sprawozdające państwo członkowskie.

(9) Zalecenie ERRS/2011/3 Europejskiej Rady ds. Ryzyka Systemowego z dnia 22 grudnia 2011 r. w sprawie mandatu makroostrożnościowego organów krajowych (Dz.U. C 41 z 14.2.2012, s. 1).

ZAŁĄCZNIK I

KRYTERIA ZGODNOŚCI Z ZALECENIAMI

1. Zalecenie A

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zaleceń A.1 i A.2, jeżeli:

|

a) |

oceniają, czy w ramach monitorowania ryzyka w sektorze nieruchomości mieszkalnych w ich jurysdykcji wzięto pod uwagę lub wprowadzono odpowiednie wskaźniki dotyczące standardów kredytowych dla kredytów na nieruchomości mieszkalne; |

|

b) |

oceniają postępy w stosowaniu wskaźników określonych w zaleceniu A.1 dla takiego monitorowania; |

|

c) |

oceniają zakres, w jakim już dostępne lub spodziewane w przyszłości informacje dotyczące odpowiednich wskaźników są wystarczająco reprezentatywne dla bieżących standardów kredytowych na ich rynku kredytów na nieruchomości mieszkalne; |

|

d) |

oceniają, czy nieruchomości zakupione na wynajem są istotnym źródłem ryzyka pochodzącego z krajowego sektora nieruchomości lub czy przypada na nie istotna część stanu lub przepływów całości kredytów na nieruchomości mieszkalne; |

|

e) |

w przypadkach, gdy nieruchomości zakupione na wynajem uznaje się za istotne źródło ryzyka pochodzącego z krajowego sektora nieruchomości lub przypada na nie istotna część stanu lub przepływów całości kredytów na nieruchomości mieszkalne, oceniają postępy w stosowaniu wskaźników monitorowania ryzyka określonych w zaleceniu A.2. |

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zaleceń A.3 i A.4, jeżeli:

|

a) |

zapewniają przyjęcie metod określonych w załączniku IV dla obliczania wskaźników wymienionych w zaleceniach A.1 i A.2; |

|

b) |

w przypadkach stosowania dla obliczania odpowiednich wskaźników innej metody obok metody określonej w załączniku IV składają sprawozdania o technicznych cechach tej metody i jej skuteczności w monitorowaniu ryzyk pochodzących z sektora nieruchomości mieszkalnych; |

|

c) |

zapewniają, że odpowiednie wskaźniki wymienione w zaleceniach A.1 i A.2 są stosowane dla monitorowania ryzyk w sektorze nieruchomości mieszkalnych z częstotliwością co najmniej roczną. |

2. Zalecenie B

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zaleceń B.1 i B.2, jeżeli:

|

a) |

oceniają postępy w monitorowaniu rozkładu jednowymiarowego i wybranych rozkładów łącznych odpowiednich wskaźników określonych w formularzu A załącznika II; |

|

b) |

oceniają postępy w stosowaniu informacji wymienionych w zaleceniu B.2 i w formularzu A załącznika II jako wytycznych dla monitorowania odpowiednich ryzyk. |

W przypadkach gdy nieruchomości zakupione na wynajem uznaje się za istotne źródło ryzyka pochodzącego z krajowego sektora nieruchomości lub przypada na nie istotna część stanu lub przepływów całości kredytów na nieruchomości mieszkalne, uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zalecenia B.3, jeżeli:

|

a) |

oceniają postępy w odrębnym monitorowaniu odpowiednich wskaźników dla nieruchomości zakupionych na wynajem i nieruchomości zamieszkałych przez właścicieli; |

|

b) |

oceniają postępy w monitorowaniu odpowiednich danych w podziale na wymiary określone w formularzach A i B załącznika II. |

3. Zalecenie C

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zaleceń C.1 i C.2, jeżeli:

|

a) |

oceniają, czy w ramach monitorowania ryzyka w sektorze nieruchomości komercyjnych w ich jurysdykcji wzięto pod uwagę lub wprowadzono odpowiednie wskaźniki dotyczące ekspozycji na krajowy rynek nieruchomości komercyjnych; |

|

b) |

zapewniają włączenie do ram monitorowania ryzyka wskaźników dotyczących rynku fizycznego, wskaźników dotyczących ekspozycji systemu finansowego i wskaźników dotyczących standardów kredytowych; jeżeli organ makroostrożnościowy nie jest uprawniony do gromadzenia tego rodzaju wskaźników dotyczących rynku fizycznego, brak takiej możliwości uznaje się za wystarczający na potrzeby wyjaśnienia braku działania danego organu w fazie oceny; |

|

c) |

oceniają, czy inwestycje są istotnym źródłem finansowania sektora krajowych kredytów na nieruchomości mieszkalne; |

|

d) |

w przypadkach gdy inwestycje uznaje się za istotne źródło finansowania sektora krajowych kredytów na nieruchomości mieszkalne; oceniają postępy w stosowaniu dodatkowych wskaźników monitorowania ryzyka określonych w zaleceniu C.2; |

|

e) |

oceniają postęp w stosowaniu wskaźników określonych co najmniej w zaleceniu C.1, a tam, gdzie ma to zastosowanie, również w zaleceniu C.2; |

|

f) |

oceniają, czy informacje w zakresie tych wskaźników (już dostępne lub spodziewane w przyszłości) są wystarczająco reprezentatywne dla krajowego rynku nieruchomości komercyjnych. |

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zaleceń C.3 i C.4, jeżeli:

|

a) |

zapewniają przyjęcie metod określonych w załączniku V, oraz, w odpowiednich przypadkach dla nieruchomości komercyjnych, w załączniku IV, dla obliczania wskaźników wymienionych w zaleceniu C.1 i zaleceniu C.2; |

|

b) |

w przypadkach stosowania dla obliczania odpowiednich wskaźników innej metody obok metody określonej w załączniku IV i załączniku V składają sprawozdania o technicznych cechach tej metody i jej skuteczności w monitorowaniu ryzyk pochodzących z sektora nieruchomości komercyjnych; |

|

c) |

zapewniają, że wskaźniki wymienione w zaleceniu C.1 są stosowane dla monitorowania zmian w sektorze nieruchomości komercyjnych z częstotliwością co najmniej kwartalną dla rynku fizycznego, przepływów kredytowych (w tym przepływów zagrożonych kredytów oraz rezerw celowych na utratę wartości kredytów) oraz odpowiadających im standardów kredytowych, oraz z częstotliwością co najmniej roczną dla stanów kredytów (w tym stanów zagrożonych kredytów oraz rezerw celowych na utratę wartości kredytów) oraz odpowiadających im standardów kredytowych. |

|

d) |

w przypadkach gdy inwestycje uznaje się za istotne źródło finansowania sektora krajowych kredytów na nieruchomości mieszkalne, zapewniają, że wskaźniki wymienione w zaleceniu C.2 są stosowane dla monitorowania zmian w sektorze nieruchomości komercyjnych z częstotliwością co najmniej kwartalną dla przepływów inwestycyjnych (w tym korekt wyceny inwestycji) oraz z częstotliwością co najmniej roczną dla stanów inwestycji (w tym korekt wyceny inwestycji). |

4. Zalecenie D

Uznaje się, że krajowe organy nadzoru makroostrożnościowego przestrzegają zalecenia D, jeżeli:

|

a) |

oceniają postępy w monitorowaniu odpowiednich wskaźników określonych w formularzach A, B i C załącznika III; |

|

b) |

oceniają postępy w stosowaniu odpowiednich informacji określonych w zaleceniu D.2 i wskazanych w formularzach A, B i C załącznika III jako wytycznych dla monitorowania odpowiednich ryzyk; |

|

c) |

w przypadkach, gdy inwestycje uznaje się za istotne źródło finansowania sektora krajowych kredytów na nieruchomości mieszkalne, oceniają postępy w stosowaniu odpowiednich informacji określonych w zaleceniu D.3 i wskazanych w formularzu B załącznika III jako wytycznych dla monitorowania odpowiednich ryzyk; |

|

d) |

w przypadkach stosowania dodatkowych wskaźników dla monitorowania zmian w sektorze nieruchomości komercyjnych składają sprawozdania dotyczące dodatkowych informacji stosowanych dla monitorowania ryzyk. |

5. Zalecenie E

Uznaje się, że Europejskie Organy Nadzoru przestrzegają zalecenia E, jeżeli:

|

a) |

określą formularz dla publikacji danych dotyczących ekspozycji podmiotów podlegających ich nadzorowi na każdy z krajowych rynków nieruchomości komercyjnych w Unii; |

|

b) |

publikują z częstotliwością co najmniej roczną zagregowane dane dotyczące ekspozycji podmiotów podlegających ich nadzorowi na każdy z krajowych rynków nieruchomości komercyjnych w Unii, zebrane w ramach istniejących wymogów sprawozdawczych. |

ZAŁĄCZNIK II

ORIENTACYJNE FORMULARZE DLA WSKAŹNIKÓW DOTYCZĄCYCH SEKTORA NIERUCHOMOŚCI MIESZKALNYCH

1. Formularz A: wskaźniki i związane z nimi podziały dla kredytów na nieruchomości mieszkalne

|

PRZEPŁYWY= nowa produkcja kredytów na cele mieszkalne w okresie sprawozdawczym, w rozumieniu kredytodawcy. Krajowym organom makroostrożnościowym, które mają możliwość rozróżnienia pomiędzy rzeczywiście nowymi kredytami na cele mieszkaniowe a renegocjowanymi kredytami przyznaje się opcję identyfikacji renegocjowanych kredytów jako osobnego podziału. STANY= Dane dla stanów kredytów na nieruchomości mieszkalne w dacie sprawozdawczej (np. na koniec roku) ncu= Suma w walucie krajowej #= liczba umów y= rok (lata) Avg= średnia odpowiedniego wskaźnika w tym= w tym |

ROZKŁAD JEDNOWYMIAROWY

|

Przegląd portfela kredytów na nieruchomości mieszkalne |

|

PRZEPŁYWY |

|

|

Początkowy wskaźnik obsługi kredytu do dochodu (LSTI-O) |

|

PRZEPŁYWY |

|

Wypłacone kredyty |

|

ncu, # |

|

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

w tym zakupione na wynajem |

|

ncu, # |

|

|

w tym zakupione na wynajem |

|

Avg (w %) |

|

w tym zamieszkałe przez właściciela |

|

ncu, # |

|

|

w tym zamieszkałe przez właściciela |

|

Avg (w %) |

|

w tym kupujący pierwszy raz |

|

ncu, # |

|

|

w tym kupujący pierwszy raz |

|

Avg (w %) |

|

w tym kredyty w walutach obcych |

|

ncu, # |

|

|

w tym kredyty w walutach obcych |

|

Avg (w %) |

|

w tym amortyzujące w całości |

|

ncu, # |

|

|

w tym amortyzujące w całości |

|

Avg (w %) |

|

w tym amortyzujące w części |

|

ncu, # |

|

|

w tym amortyzujące w części |

|

Avg (w %) |

|

w tym nieamortyzujące (*1) |

|

ncu, # |

|

|

w tym nieamortyzujące (*1) |

|

Avg (w %) |

|

w tym termin przeszacowania ≤ 1y |

|

ncu, # |

|

|

w tym termin przeszacowania ≤ 1y |

|

Avg (w %) |

|

w tym termin przeszacowania ] 1y; 5y] |

|

ncu, # |

|

|

w tym termin przeszacowania ] 1y; 5y] |

|

Avg (w %) |

|

w tym termin przeszacowania ] 5y; 10y] |

|

ncu, # |

|

|

w tym termin przeszacowania ] 5y; 10y] |

|

Avg (w %) |

|

w tym termin przeszacowania > 10y |

|

ncu, # |

|

|

w tym termin przeszacowania > 10y |

|

Avg (w %) |

|

w tym renegocjowane (opcjonalnie) |

|

ncu, # |

|

|

ROZKŁAD |

|

|

|

|

|

|

|

|

≤10 % |

|

ncu, # |

|

|

|

|

|

|

]10 % ; 20 %] |

|

ncu, # |

|

Początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-O) |

|

PRZEPŁYWY |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

|

|

|

]30 % ; 40 %] |

|

ncu, # |

||

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

w tym zakupione na wynajem |

|

Avg (w %) |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

w tym zamieszkałe przez właściciela |

|

Avg (w %) |

|

|

> 60 % |

|

ncu, # |

|

w tym kupujący pierwszy raz |

|

Avg (w %) |

|

|

Brak danych |

|

ncu, # |

|

w tym kredyty w walutach obcych |

|

Avg (w %) |

|

|

|

|

|

|

w tym amortyzujące w całości |

|

Avg (w %) |

|

|

|

|

|

|

w tym amortyzujące w części |

|

Avg (w %) |

|

|

Początkowy wskaźnik obsługi zadłużenia do dochodu (DSTI-O) (OPCJONALNY) |

|

PRZEPŁYWY |

|

w tym nieamortyzujące (*1) |

|

Avg (w %) |

|

|

|

||

|

ROZKŁAD |

|

|

|

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

≤ 50 % |

|

ncu, # |

|

|

ROZKŁAD |

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

|

≤10 % |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

]10 % ; 20 %] |

|

ncu, # |

|

]70 % ; 80 %] |

|

ncu, # |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

]80 % ; 90 %] |

|

ncu, # |

|

|

]30 % ; 40 %] |

|

ncu, # |

|

]90 % ; 100 %] |

|

ncu, # |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

|

> 60 % |

|

ncu, # |

|

Brak danych |

|

ncu, # |

|

|

Brak danych |

|

ncu, # |

|

Bieżący wskaźnik pokrycia należności zabezpieczeniem (LTV-C) |

|

|

STANY |

|

Początkowy wskaźnik wartości kredytu do dochodu (LTI-O) |

|

PRZEPŁYWY |

|

ŚREDNIA WAŻONA |

|

|

Avg (w %) |

|

ŚREDNIA WAŻONA |

|

Avg |

|

ROZKŁAD |

|

|

|

|

ROZKŁAD |

|

|

|

≤ 50 % |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]5 ; 5,5 ] |

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

Brak danych |

|

|

ncu, # |

|

Brak danych |

|

ncu, # |

|

Pierwotne terminy zapadalności |

|

PRZEPŁYWY |

|

|

Początkowy wskaźnik zadłużenia do dochodu (DTI-O) |

|

PRZEPŁYWY |

|

ŚREDNIA WAŻONA |

|

Avg (lata) |

|

|

ŚREDNIA WAŻONA |

|

Avg |

|

ROZKŁAD |

|

|

|

|

ROZKŁAD |

|

|

|

≤ 5y |

|

ncu, # |

|

|

≤3 |

|

ncu, # |

|

]5y ; 10y] |

|

ncu, # |

|

|

]3 ; 3,5 ] |

|

ncu, # |

|

]10y ; 15y] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]15y ; 20y] |

|

ncu, # |

|

|

]4 ; 4,5 ] |

|

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25y ; 30y] |

|

ncu, # |

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

]30y ; 35y] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35y |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

Brak danych |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

Brak danych |

|

ncu, # |

ROZKŁAD ŁĄCZNY

|

PRZEPŁYWY |

|

Początkowy wskaźnik obsługi kredytu do dochodu (LSTI-O) |

|

PRZEPŁYWY |

|

Początkowy wskaźnik obsługi kredytu do dochodu (LSTI-O) |

||||

|

|

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

Termin przeszacowania |

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

LTV-O ≤ 80 % |

|

|

|

|

|

w tym ≤ 1y |

|

ncu, # |

ncu, # |

ncu, # |

|

Pierwotny termin zapadalności |

|

|

|

|

|

w tym ] 1y; 5y] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

w tym ] 5y; 10y] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

w tym > 10y |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]80 %-90 %] |

|

|

|

|

|

PRZEPŁYWY |

|

Początkowy wskaźnik zadłużenia do dochodu (DTI-O) |

||

|

Pierwotny termin zapadalności |

|

|

|

|

|

|

||||

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

Początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-O) |

|

≤ 4 |

]4 ; 6] |

> 6 |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80 % |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]80 % ; 90 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]90 %-110 %] |

|

|

|

|

|

LTV-O ]90 % ; 110 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

Pierwotny termin zapadalności |

|

|

|

|

|

LTV-O >110 % |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O >110 % |

|

|

|

|

|

|

|

|

|

|

|

Pierwotny termin zapadalności |

|

|

|

|

|

|

|

|

|

|

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Formularz B: wskaźniki i związane z nimi podziały dla kredytów na nieruchomości mieszkalne zakupione na wynajem i zamieszkałe przez właścicieli

|

PRZEPŁYWY= nowa produkcja kredytów na cele mieszkalne w okresie sprawozdawczym, w rozumieniu kredytodawcy. Krajowym organom makroostrożnościowym, które mają możliwość rozróżnienia pomiędzy rzeczywiście nowymi kredytami na cele mieszkaniowe a renegocjowanymi kredytami przyznaje się opcję identyfikacji renegocjowanych kredytów jako osobnego podziału. STANY= Dane dla stanów kredytów na nieruchomości mieszkalne w dacie sprawozdawczej (np. na koniec roku) ncu= Suma w walucie krajowej #= liczba umów y= rok (lata) Avg= średnia odpowiedniego wskaźnika w tym= w tym |

KREDYTY NA NIERUCHOMOŚCI ZAKUPIONE NA WYNAJEM

|

Przegląd kredytów na nieruchomości zakupione na wynajem |

|

PRZEPŁYWY |

|

Początkowy wskaźnik zdolności spłaty odsetek (ICR-O) |

|

PRZEPŁYWY |

|

Wypłacone kredyty |

|

ncu, # |

|

ŚREDNIA WAŻONA |

|

Avg |

|

w tym kupujący pierwszy raz |

|

ncu, # |

|

ROZKŁAD |

|

|

|

w tym kredyty w walutach obcych |

|

ncu, # |

|

≤ 100 % |

|

ncu, # |

|

w tym amortyzujące w całości |

|

ncu, # |

|

]100 % ; 125 %] |

|

ncu, # |

|

w tym amortyzujące w części |

|

ncu, # |

|

]125 % ; 150 %] |

|

ncu, # |

|

w tym nieamortyzujące (*2) |

|

ncu, # |

|

]150 % ; 175 %] |

|

ncu, # |

|

w tym termin przeszacowania ≤ 1y |

|

ncu, # |

|

] 175 % ; 200] |

|

ncu, # |

|

w tym termin przeszacowania ] 1y; 5y] |

|

ncu, # |

|

> 200 % |

|

ncu, # |

|

w tym termin przeszacowania ] 5y; 10y] |

|

ncu, # |

|

|

|

|

|

w tym termin przeszacowania > 10y |

|

ncu, # |

|

Początkowy wskaźnik zadłużenia do czynszu (LTR-O) |

|

PRZEPŁYWY |

|

|

|

|

|

ŚREDNIA WAŻONA |

|

Avg |

|

Początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-O) |

|

PRZEPŁYWY |

|

ROZKŁAD |

|

|

|

|

|

≤ 5 |

|

ncu, # |

||

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

]5 ; 10] |

|

ncu, # |

|

ROZKŁAD |

|

|

|

]10 ; 15] |

|

ncu, # |

|

≤ 50 % |

|

ncu, # |

|

]15 ; 20] |

|

ncu, # |

|

]50 % ; 60 %] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

|

|

|

]70 % ; 80 %] |

|

ncu, # |

|

|

|

|

|

]80 % ; 90 %] |

|

ncu, # |

|

|

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

|

|

|

|

]100 % ; 110 %] |

|

ncu, # |

|

|

|

|

|

> 110 % |

|

ncu, # |

|

|

|

|

|

Brak danych |

|

ncu, # |

|

|

|

|

KREDYTY NA NIERUCHOMOŚCI ZAMIESZKAŁE PRZEZ WŁAŚCICIELI

|

Przegląd kredytów na nieruchomości zamieszkałe przez właścicieli |

|

PRZEPŁYWY |

|

Początkowy wskaźnik obsługi kredytu do dochodu (LSTI-O) |

|

PRZEPŁYWY |

|

Wypłacone kredyty |

|

ncu, # |

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

w tym kupujący pierwszy raz |

|

ncu, # |

|

w tym kupujący pierwszy raz |

|

Avg (w %) |

|

w tym kredyty w walutach obcych |

|

ncu, # |

|

w tym kredyty w walutach obcych |

|

Avg (w %) |

|

w tym amortyzujące w całości |

|

ncu, # |

|

w tym amortyzujące w całości |

|

Avg (w %) |

|

w tym amortyzujące w części |

|

ncu, # |

|

w tym amortyzujące w części |

|

Avg (w %) |

|

w tym nieamortyzujące (*2) |

|

ncu, # |

|

w tym nieamortyzujące (*2) |

|

Avg (w %) |

|

w tym termin przeszacowania ≤ 1y |

|

ncu, # |

|

w tym termin przeszacowania ≤ 1y |

|

Avg (w %) |

|

w tym termin przeszacowania ] 1y; 5y] |

|

ncu, # |

|

w tym termin przeszacowania ] 1y; 5y] |

|

Avg (w %) |

|

w tym termin przeszacowania ] 5y; 10y] |

|

ncu, # |

|

w tym termin przeszacowania ] 5y; 10y] |

|

Avg (w %) |

|

w tym termin przeszacowania > 10y |

|

ncu, # |

|

w tym termin przeszacowania > 10y |

|

Avg (w %) |

|

|

|

|

|

ROZKŁAD |

|

|

|

Bieżący wskaźnik pokrycia należności zabezpieczeniem (LTV-C) |

|

PRZEPŁYWY |

|

≤10 % |

|

ncu, # |

|

|

|

]10 % ; 20 %] |

|

ncu, # |

||

|

ŚREDNIA WAŻONA |

|

Avg (w %) |

|

]20 % ; 30 %] |

|

ncu, # |

|

w tym kupujący pierwszy raz |

|

Avg (w %) |

|

]30 % ; 40 %] |

|

ncu, # |

|

w tym kredyty w walutach obcych |

|

Avg (w %) |

|

]40 % ; 50 %] |

|

ncu, # |

|

w tym amortyzujące w całości |

|

Avg (w %) |

|

]50 % ; 60 %] |

|

ncu, # |

|

w tym amortyzujące w części |

|

Avg (w %) |

|

> 60 % |

|

ncu, # |

|

w tym nieamortyzujące (*2) |

|

Avg (w %) |

|

Brak danych |

|

ncu, # |

|

ROZKŁAD |

|

|

|

|

|

|

|

≤ 50 % |

|

ncu, # |

|

|

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

Początkowy wskaźnik wartości kredytu do dochodu (LTI-O) |

|

PRZEPŁYWY |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

||

|

]70 % ; 80 %] |

|

ncu, # |

|

ŚREDNIA WAŻONA |

|

Avg |

|

]80 % ; 90 %] |

|

ncu, # |

|

ROZKŁAD |

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

Brak danych |

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

|

|

|

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

Brak danych |

|

ncu, # |

|

Bieżący wskaźnik pokrycia należności zabezpieczeniem (LTV-C) |

|

|

STANY |

|

ŚREDNIA WAŻONA |

|

|

Avg (w %) |

|

ROZKŁAD |

|

|

|

|

≤ 50 % |

|

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

Brak danych |

|

|

ncu, # |

|

|

|

|

|

|

Pierwotne terminy zapadalności w latach |

|

PRZEPŁYWY |

|

|

ŚREDNIA WAŻONA |

|

Avg (w latach) |

|

|

ROZKŁAD |

|

|

|

|

≤ 5y |

|

ncu, # |

|

|

]5y ; 10y] |

|

ncu, # |

|

|

]10y ; 15y] |

|

ncu, # |

|

|

]15y ; 20y] |

|

ncu, # |

|

|

]20y ; 25y] |

|

ncu, # |

|

|

]25y ; 30y] |

|

ncu, # |

|

|

]30y ; 35y] |

|

ncu, # |

|

|

> 35y |

|

ncu, # |

|

|

Brak danych |

|

ncu, # |

|

(*1) Tam, gdzie ma to zastosowanie, kredyty nieamortyzujące dla których istnieją podmioty umarzające identyfikuje się oddzielnie.

(*2) Tam, gdzie ma to zastosowanie, kredyty nieamortyzujące dla których istnieją podmioty umarzające identyfikuje się oddzielnie.

ZAŁĄCZNIK III

ORIENTACYJNE FORMULARZE DLA WSKAŹNIKÓW DOTYCZĄCYCH SEKTORA NIERUCHOMOŚCI KOMERCYJNYCH

1. Formularz A: wskaźniki dotyczące rynku fizycznego

|

|

Wskaźnik |

|

Podział |

|

|

Częstotliwość |

Rodzaj nieruchomości (1) |

Lokalizacja nieruchomości (2) |

||

|

Rynek fizyczny |

Indeks cen nieruchomości komercyjnych |

Kwartalnie |

I |

I |

|

Indeks najmu |

Kwartalnie |

I |

I |

|

|

Indeks rentowności najmu |

Kwartalnie |

I |

I |

|

|

Współczynnik pustostanów |

Kwartalnie |

R |

R |

|

|

Wskaźnik rozpoczętych budów |

Kwartalnie |

# |

# |

|

2. Formularz B: wskaźniki dotyczące ekspozycji sektora finansowego

|

|

Wskaźnik |

|

Podział |

|

|||||

|

Częstotliwość |

Rodzaj nieruchomości (3) |

Lokalizacja nieruchomości (4) |

Rodzaj kredytodawcy (6) |

Ogółem |

|||||

|

Przepływy (8) |

Inwestycje w nieruchomości komercyjne (10) |

Kwartalnie |

nc |

nc |

nc |

|

nc |

nc |

|

|

Kwartalnie |

nc |

nc |

nc |

|

nc |

nc |

||

|

Kwartalnie |

|

|

nc |

|

nc |

nc |

||

|

Korekty wyceny inwestycji w nieruchomości komercyjne |

Kwartalnie |

nc |

nc |

nc |

|

nc |

nc |

||

|

Kredyty na nieruchomości komercyjne (w tym nieruchomości w trakcie zagospodarowania) |

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Zagrożone kredyty na nieruchomości komercyjne (w tym nieruchomości w trakcie zagospodarowania) |

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezerwy celowe na utratę wartości kredytów na nieruchomości komercyjne (w tym nieruchomości w trakcie zagospodarowania) |

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Kwartalnie |

nc |

nc |

|

nc |

nc |

nc |

||

|

|

Wskaźnik |

|

Podział |

|

|||||

|

Częstotliwość |

Rodzaj nieruchomości (3) |

Lokalizacja nieruchomości (4) |

Rodzaj kredytodawcy (6) |

Ogółem |

|||||

|

Stany (9) |

Inwestycje w nieruchomości komercyjne (10) |

Corocznie |

nc |

nc |

nc |

|

nc |

nc |

|

|

Corocznie |

nc |

nc |

nc |

|

nc |

nc |

||

|

Corocznie |

|

|

nc |

|

nc |

nc |

||

|

Korekty wyceny inwestycji w nieruchomości komercyjne |

Corocznie |

nc |

nc |

nc |

|

nc |

nc |

||

|

Kredyty na nieruchomości komercyjne (w tym nieruchomości w trakcie zagospodarowania) |

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezerwy celowe na utratę wartości kredytów na nieruchomości komercyjne |

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Kredyty na nieruchomości w trakcie zagospodarowania (jako część kredytów na nieruchomości komercyjne) |

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezerwy celowe na utratę wartości kredytów na nieruchomości w trakcie zagospodarowania |

Corocznie |

nc |

nc |

|

nc |

nc |

nc |

||

3. Formularz C: wskaźniki dotyczące standardów kredytowych (11)

|

|

Wskaźnik |

Częstotliwość |

Średnia ważona wskaźników |

|

Przepływy (12) |

Początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-O) |

Kwartalnie |

R |

|

Początkowy wskaźnik zdolności spłaty odsetek (ICR-O) |

Kwartalnie |

R |

|

|

Początkowy wskaźnik zdolności spłaty kosztów obsługi zadłużenia (DSCR-O) |

Kwartalnie |

R |

|

|

Wskaźnik |

Częstotliwość |

Średnia ważona wskaźników |

|

Stany (13) |

Bieżący wskaźnik pokrycia należności zabezpieczeniem (LTV-C) |

Roczna |

R |

|

Bieżący wskaźnik zdolności spłaty odsetek (ICR-C) |

Roczna |

R |

|

|

Bieżący wskaźnik zdolności spłaty kosztów obsługi zadłużenia (DSCR-C) |

Roczna |

R |

(1) Rodzaje nieruchomości są podzielone na biura, działalność detaliczną, przemysłowe, mieszkalne i inne (wszystkie odnoszą się do rynku krajowego).

(2) Lokalizacje nieruchomości są podzielone na krajowe najlepsze i krajowe gorsze.

I= Indeks

R= Wskaźnik

#= Metry kwadratowe

(3) Rodzaje nieruchomości są podzielone na biura, działalność detaliczną, przemysłowe, mieszkalne i inne.

(4) Lokalizacje nieruchomości są podzielone na krajowe najlepsze, krajowe gorsze i zagraniczne

(5) Rodzaj inwestora jest podzielony na banki, zakłady ubezpieczeń, fundusze emerytalno-rentowe, fundusze inwestycyjne, spółki z sektora nieruchomości i inni.

(6) Rodzaj kredytodawcy jest podzielony na banki, zakłady ubezpieczeń, fundusze emerytalno-rentowe, fundusze inwestycyjne, spółki z sektora nieruchomości i inni.

(7) Przynależność państwowa jest podzielona na krajową, Europejski Obszar Gospodarczy i resztę świata.

(8) Przepływy podaje się na zasadzie brutto dla inwestycji, kredytów i zagrożonych kredytów (tylko nowe kredyty/inwestycje są objęte bez uwzględniania spłat lub obniżek istniejących sum).

Przepływy podaje się na zasadzie netto dla korekt wyceny i rezerw celowych na utratę wartości kredytów.

(9) Dane dotyczące stanów dla stanów inwestycji w nieruchomości komercyjne, korekt wyceny inwestycji w nieruchomości komercyjne, kredytów (zagrożonych) na nieruchomości komercyjne i rezerw celowych na utratę wartości kredytów na nieruchomości komercyjne, w dacie sprawozdawczej.

(10) Wyłącznie jeżeli inwestycje charakteryzują się znaczącym udziałem finansowania nieruchomości komercyjnych.

nc= Suma w walucie krajowej

(11) Z wyłączeniem nieruchomości w trakcie zagospodarowania, które mogą być monitorowane przy pomocy wskaźnika wysokości kredytu do kosztów (LTC).

(12) Dane dotyczące przepływów dla nowej produkcji kredytów na nieruchomości komercyjne w okresie sprawozdawczym.

(13) Dane dotyczące stanów dla stanów kredytów na nieruchomości komercyjne w dacie sprawozdawczej.

R= Wskaźnik

ZAŁĄCZNIK IV

WYTYCZNE DOTYCZĄCE METOD POMIARU I OBLICZANIA WSKAŹNIKÓW

Niniejszy załącznik dostarcza ogólnych wytycznych dotyczących metod obliczania wskaźników stosowanych w formularzach załącznika II, a także, gdzie ma to zastosowanie, załącznika III. Jego celem nie jest dostarczanie szczegółowych technicznych instrukcji wypełniania formularzy obejmujących wszystkie możliwe przypadki. Wytyczne powinny być ponadto interpretowane jako obejmujące docelowe definicje i docelowe metody, przy czym w niektórych przypadkach uzasadnione mogą być rozbieżności dla uwzględnienia specyfiki rynków lub segmentów rynku.

1. Początkowy wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-O)

|

1. |

LTV-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „L”:

|

|

3. |

Na potrzeby obliczenia, „V”:

|

|

4. |

W przypadku odrębnego monitorowania rynków kredytowych dla nieruchomości zakupionych na wynajem oraz nieruchomości zamieszkałych przez właścicieli definicję LTV-O stosuje się z następującymi wyjątkami:

|

|

5. |

Krajowe organy nadzoru makroostrożnościowego powinny zwracać uwagę na okoliczność, że współczynniki LTV są z natury procykliczne, a zatem powinny zachowywać ostrożność przy braniu pod uwagę takich współczynników w jakichkolwiek ramach monitorowania ryzyka. Mogą również zbadać zasadność stosowania dodatkowych mierników takich jak wskaźnik wysokości kredytu do wartości długoterminowej, gdzie wartość podlega korekcie zgodnie z długoterminowymi zmianami indeksu cen rynkowych. |

2. Bieżący wskaźnik wysokości kredytu do wartości zabezpieczenia (LTV-C)

|

1. |

LTV-C definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „LC”:

|

|

3. |

Na potrzeby obliczenia, „VC”:

|

|

4. |

W przypadku odrębnego monitorowania rynków kredytów na nieruchomości mieszkalne dla nieruchomości zakupione na wynajem oraz nieruchomości zamieszkałych przez właścicieli definicję LTV-C stosuje się z następującymi wyjątkami:

|

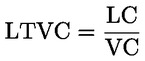

3. Początkowy wskaźnik wartości kredytu do dochodu (LTI-O)

|

1. |

LTI-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „L” ma takie samo znaczenie, jak w punkcie 1 ust. 2. |

|

3. |

Na potrzeby obliczenia, „I” to całkowity roczny dochód do dyspozycji kredytobiorcy odnotowany przez kredytodawcę w momencie udzielenia kredytu na nieruchomości mieszkalne. |

|

4. |

Przy ustalaniu „dochodu do dyspozycji” kredytobiorcy adresatom zaleca się przestrzeganie w jak największym stopniu definicji (1), a co najmniej definicji (2): Definicja (1): „dochód do dyspozycji” = dochód pracowniczy + dochód z samozatrudnienia, np. dochód z zysków + dochód z rent i emerytur publicznych + dochód z rent i emerytur prywatnych oraz pracowniczych + dochód z zasiłków dla bezrobotnych + dochód z transferów społecznych innych niż zasiłki dla bezrobotnych + regularne transfery prywatne (takie jak alimenty) + dochód czynszowy brutto z nieruchomości + dochód z inwestycji finansowych + dochód z prywatnej działalności gospodarczej albo spółek osobowych + regularny dochód z innych źródeł - podatki - składki na służbę zdrowia/ubezpieczenie społeczne/ubezpieczenie zdrowotne + podatkowe ulgi odsetkowe. Na potrzeby tej definicji:

Definicja (2): „dochód do dyspozycji” = dochód pracowniczy + dochód z samozatrudnienia (np. dochód z zysków) - podatki. |

|

5. |

W przypadku odrębnego monitorowania rynków kredytów na nieruchomości mieszkalne dla nieruchomości zakupionych na wynajem oraz nieruchomości zamieszkałych przez właścicieli definicję LTI-O stosuje się z następującymi wyjątkami:

|

4. Początkowy wskaźnik zadłużenia do dochodu (DTI-O)

|

1. |

DTI-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „D” obejmuje całkowite zadłużenie kredytobiorcy, niezależnie od tego, czy jest zabezpieczone na nieruchomości, w tym wszystkie niespłacone kredyty finansowe, tj. kredyty udzielone przez dostawców kredytów na cele mieszkaniowe i innych kredytodawców, w momencie udzielenia kredytu hipotecznego. |

|

3. |

Na potrzeby obliczenia, „I” ma takie samo znaczenie, jak w punkcie 3 ust. 4. |

5. Początkowy wskaźnik obsługi kredytu do dochodu (LSTI-O)

|

1. |

LSTI-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „LS” to roczny koszt obsługi kredytu na nieruchomości mieszkalne, zdefiniowanego jako „L” w punkcie 1 ust. 2 w momencie udzielenia kredytu. |

|

3. |

Na potrzeby obliczenia, „I” ma takie samo znaczenie, jak w punkcie 3 ust. 4. |

|

4. |

W przypadku odrębnego monitorowania rynków kredytów hipotecznych dla nieruchomości zakupionych na wynajem oraz nieruchomości zamieszkałych przez właścicieli definicję LSTI-O stosuje się z następującymi wyjątkami:

|

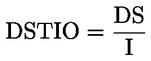

6. Początkowy wskaźnik obsługi zadłużenia do dochodu (DSTI-O);

|

1. |

DSTI-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia, „DS” to roczny koszt obsługi całkowitego zadłużenia kredytobiorcy, zdefiniowanego jako „D” w punkcie 4 ust. 2 w momencie udzielenia kredytu. |

|

3. |

Na potrzeby obliczenia, „I” ma takie samo znaczenie, jak w punkcie 3 ust. 4. |

|

4. |

DSTI-O należy uznawać za wskaźnik opcjonalny, gdyż nie we wszystkich jurysdykcjach kredytodawcy mogą mieć dostęp do informacji niezbędnych dla obliczenia jego licznika. w jurysdykcjach, w których kredytodawcy mają dostęp do takich informacji (np. przez rejestry kredytowe albo dane podatkowe), krajowym organom nadzoru makroostrożnościowego zdecydowanie zaleca się uwzględnienie również tego wskaźnika w swoich ramach monitorowania ryzyka. |

7. Wskaźnik zdolności spłaty odsetek (ICR)

|

1. |

ICR definiuje się jako:

|

|

2. |

Na potrzeby obliczenia:

|

|

3. |

Wskaźnik może odnosić się do jego wartości w momencie udzielenia kredytu (ICR-O) albo jego wartości bieżącej (ICR-C). |

8. Początkowy wskaźnik zadłużenia do czynszu (LTR-O)

|

1. |

LTR-O definiuje się jako:

|

|

2. |

Na potrzeby obliczenia:

Do obliczania LTR-O powinien być stosowany roczny dochód czynszowy netto. W razie niedostępności tej informacji dopuszczalne jest zastosowanie jako alternatywy rocznego dochodu czynszowego brutto. |

(1) W przypadku nieruchomości w trakcie budowy LTV-O w danym momencie n może być obliczony jako:

gdzie  odnosi się do transz kredytu wypłaconych do momentu n,

odnosi się do transz kredytu wypłaconych do momentu n,  jest początkową wartością nieruchomości będących zabezpieczeniem (np. ziemi), a

jest początkową wartością nieruchomości będących zabezpieczeniem (np. ziemi), a  odpowiada zmianie wartości nieruchomości, do jakiej doszło w okresach do wypłaty ostatniej transzy kredytu przed momentem n.

odpowiada zmianie wartości nieruchomości, do jakiej doszło w okresach do wypłaty ostatniej transzy kredytu przed momentem n.

ZAŁĄCZNIK V

WYTYCZNE DOTYCZĄCE DEFINICJI I WSKAŹNIKÓW ZWIĄZANYCH Z NIERUCHOMOŚCIAMI KOMERCYJNYMI

Niniejszy załącznik dostarcza wytycznych dotyczących szczególnych zagadnień związanych z definicją nieruchomości komercyjnych, wskaźnikami dotyczącymi nieruchomości komercyjnych w szczególności dotyczących załącznika III. Jego celem nie jest dostarczanie szczegółowych technicznych instrukcji wypełniania formularzy załącznika III obejmujących wszystkie możliwe przypadki. Wytyczne powinny być ponadto interpretowane jako obejmujące docelowe definicje i docelowe metody, przy czym w niektórych przypadkach uzasadnione mogą być rozbieżności dla uwzględnienia specyfiki rynków lub segmentów rynku.

1. Definicje nieruchomości komercyjnych

Nie istnieje w chwili obecnej obejmująca całą Unię definicja nieruchomości komercyjnych, która byłaby wystarczająco precyzyjna dla celów nadzoru makroostrożnościowego.

|

a) |

Rozporządzenie (UE) nr 575/2013 definiuje w art. 4 ust. 1 pkt 75 nieruchomości mieszkalne, ale nie dostarcza precyzyjnej definicji nieruchomości komercyjnych innej niż opisanie ich w art. 126 jako „lokali biurowych lub innych nieruchomości komercyjnych”. Rozporządzenie to zawiera także dotyczący nieruchomości komercyjnych wymóg, aby wartość nieruchomości nie zależała od jakości kredytowej kredytobiorcy ani od przychodów generowanych przez projekt budowlany stanowiący przedmiot zabezpieczenia. |

|

b) |

Użyteczne dodatkowe kryterium zostało dostarczone przez EUNB: dominujące przeznaczenie nieruchomości „powinno być związane z działalnością gospodarczą” (1). Kryterium to jest użyteczne, ale w dalszym ciągu niewystarczająco precyzyjne dla celów nadzoru makroostrożnościowego. |

|

c) |

Kolejnym możliwym źródłem definicji nieruchomości komercyjnych jest rozporządzenie Europejskiego Banku Centralnego (UE) nr 2016/867 (EBC/2016/13) (2). Na tym etapie rozporządzenie to definiuje jednak nieruchomości komercyjne jako wszystkie nieruchomości niebędące nieruchomościami mieszkalnymi (w rozumieniu rozporządzenia wymienionego w lub. a powyżej). Definicja taka jest zbyt szeroka dla celów stabilności finansowej, gdyż najważniejszą kwestią jest tu stopień, w jakim przepływy pieniężne spodziewane z nieruchomości komercyjnych, takie jak czynsze, będą wystarczające dla spłaty kredytów zaciągniętych na sfinansowanie nieruchomości. |

|

d) |

Inicjatywa grupy G20 dotycząca luk w danych (3) jest zestawem 20 zaleceń dla wzmocnienia statystyk gospodarczych i finansowych, opracowanych w celu poprawy dostępności i porównywalności danych gospodarczych i finansowych po kryzysie finansowym w latach 2007 i 2008. Zalecenie 19 podkreśla wymóg poprawy dostępności statystyk dotyczących zarówno nieruchomości mieszkalnych, jak i komercyjnych. Kontynuacja tej inicjatywy, w tym uzgadnianie definicji nieruchomości komercyjnych, toczy się w dalszym ciągu i może dostarczyć pewnych elementów do danych potrzebnych dla celów ERRS. |

|

e) |