ISSN 1977-1002

Dziennik Urzędowy

Unii Europejskiej

C 449

Wydanie polskie

Informacje i zawiadomienia

Tom 59

1 grudnia 2016

|

ISSN 1977-1002 |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 449 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Tom 59 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

IV Informacje |

|

|

|

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ |

|

|

|

Trybunał Obrachunkowy |

|

|

2016/C 449/01 |

||

|

2016/C 449/02 |

||

|

2016/C 449/03 |

||

|

2016/C 449/04 |

||

|

2016/C 449/05 |

||

|

2016/C 449/06 |

||

|

2016/C 449/07 |

||

|

2016/C 449/08 |

||

|

2016/C 449/09 |

||

|

2016/C 449/10 |

||

|

2016/C 449/11 |

||

|

2016/C 449/12 |

||

|

2016/C 449/13 |

||

|

2016/C 449/14 |

||

|

2016/C 449/15 |

||

|

2016/C 449/16 |

||

|

2016/C 449/17 |

||

|

2016/C 449/18 |

||

|

2016/C 449/19 |

||

|

2016/C 449/20 |

||

|

2016/C 449/21 |

||

|

2016/C 449/22 |

||

|

2016/C 449/23 |

||

|

2016/C 449/24 |

||

|

2016/C 449/25 |

||

|

2016/C 449/26 |

||

|

2016/C 449/27 |

||

|

2016/C 449/28 |

||

|

2016/C 449/29 |

||

|

2016/C 449/30 |

||

|

2016/C 449/31 |

||

|

2016/C 449/32 |

||

|

2016/C 449/33 |

||

|

2016/C 449/34 |

||

|

2016/C 449/35 |

||

|

2016/C 449/36 |

||

|

2016/C 449/37 |

||

|

2016/C 449/38 |

||

|

2016/C 449/39 |

||

|

2016/C 449/40 |

||

|

2016/C 449/41 |

||

|

2016/C 449/42 |

||

|

2016/C 449/43 |

||

|

2016/C 449/44 |

|

PL |

|

IV Informacje

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ

Trybunał Obrachunkowy

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/1 |

Podsumowanie wyników kontroli agencji i innych organów Unii Europejskiej przeprowadzonych przez Trybunał za rok budżetowy 2015

(2016/C 449/01)

SPIS TREŚCI

|

|

Punkt |

Strona |

||

|

WPROWADZENIE |

1 |

1 |

||

|

INFORMACJE, NA PODSTAWIE KTÓRYCH TRYBUNAŁ SFORMUŁOWAŁ OPINIE |

11 |

2 |

||

|

WYNIKI KONTROLI |

|

3 |

||

|

15 |

3 |

||

|

17 |

3 |

||

|

19 |

4 |

||

|

20 |

4 |

||

|

27 |

5 |

||

|

WNIOSKI |

29 |

5 |

||

|

6 |

|||

|

11 |

|||

|

14 |

|||

WPROWADZENIE

|

1. |

Zgodnie z art. 287 Traktatu o funkcjonowaniu Unii Europejskiej (1) Europejski Trybunał Obrachunkowy (dalej: Trybunał) przeprowadził kontrole w 41 agencjach, urzędach i organach (dalej: agencje) oraz w funduszu emerytalnym Europolu i wydał opinie na temat wiarygodności rozliczeń oraz legalności i prawidłowości transakcji leżących u ich podstaw za rok budżetowy zakończony dnia 31 grudnia 2015 r. |

|

|

3. |

Agencje są bardzo wyeksponowane w państwach członkowskich i mają duży wpływ na kształtowanie polityki i proces podejmowania decyzji oraz realizację programów w obszarach o istotnym znaczeniu dla obywateli europejskich, np. w dziedzinie zdrowia, bezpieczeństwa, wolności i wymiaru sprawiedliwości. W zależności od zadań, struktury i sposobu finansowania można wyróżnić agencje zdecentralizowane, wykonawcze, finansujące się ze środków własnych oraz inne organy. |

|

4. |

Agencje zdecentralizowane, których jest 30, odgrywają ważną rolę w realizacji polityki UE w różnych obszarach, zwłaszcza w realizacji zadań o charakterze technicznym, naukowym, operacyjnym lub regulacyjnym. Ich celem jest umożliwienie Komisji skoncentrowania się na opracowywaniu polityki i zacieśnienie współpracy pomiędzy UE a państwami członkowskimi poprzez zgromadzenie wiedzy technicznej i specjalistycznej z obu stron. Agencje zdecentralizowane rozmieszczone są na całym terytorium UE. |

|

5. |

Sześciu agencjom wykonawczym powierzono zadania związane z zarządzaniem jednym lub większą liczbą programów unijnych. Agencje te ustanowiono na czas określony. Ich siedziby znajdują się w Brukseli (pięć) i w Luksemburgu (jedna). |

|

6. |

Trzy agencje, które finansują się ze środków własnych, to Urząd Harmonizacji Rynku Wewnętrznego (UHRW) (2), Wspólnotowy Urząd Ochrony Odmian Roślin (CPVO) oraz Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji (Jednolita Rada) (3). Jednolita Rada, z siedzibą w Brukseli, stała się w pełni operacyjna z dniem 1 stycznia 2016 r., a jej misja polega na zapewnieniu należytej restrukturyzacji i uporządkowanej likwidacji upadających banków, tak aby wywarła ona minimalny wpływ na gospodarkę realną i finanse publiczne. |

|

7. |

Pozostałe organy obejmują Europejski Instytut Innowacji i Technologii (EIT), Agencję Dostaw Euratomu oraz fundusz emerytalny Europolu. EIT, mający siedzibę w Budapeszcie, jest niezależnym, zdecentralizowanych organem UE, w którego skład wchodzą zasoby naukowe, biznesowe i edukacyjne, mające na celu pobudzenie potencjału innowacyjnego Unii. Euratom, którego siedziba znajduje się w Luksemburgu, został utworzony w celu wsparcia realizacji celów zawartych w Traktacie ustanawiającym Europejską Wspólnotę Energii Atomowej. Fundusz emerytalny Europolu z siedzibą w Hadze powstał w celu finansowania i wypłacania świadczeń emerytalnych i rentowych pracownikom zatrudnionym przez Europejski Urząd Policji (Europol), zanim został on przekształcony w agencję europejską z dniem 1 stycznia 2010 r. Fundusz rozwiązano z dniem 1 stycznia 2016 r. |

|

8. |

Łączny budżet agencji na 2015 r. wyniósł około 2,8 mld euro (w 2014 r. – 2,6 mld euro) czyli około 2,0 % ogólnego budżetu UE na 2015 r. (w 2014 r. – 1,9 %). Znaczna część budżetu agencji pochodzi z dotacji Komisji Europejskiej, a pozostała część – z opłat i innych źródeł. |

|

9. |

Na koniec 2015 r. agencje zatrudniały 9 965 pracowników (w 2014 r. – 9 379) (4). Liczba pracowników wzrosła najbardziej w agencjach zajmujących się kwestiami związanymi z migracją (Europejski Urząd Wsparcia w dziedzinie Azylu – EASO) oraz zapobieganiem poważnej przestępczości i terroryzmowi (Europol). Mandat agencji wykonawczych, w których liczba pracowników wzrosła, został poszerzony; otrzymały także dodatkowe obowiązki. |

|

10. |

Szczegółowe informacje na temat agencji, ich budżetów i zatrudnienia przedstawiono w załączniku I. |

INFORMACJE, NA PODSTAWIE KTÓRYCH TRYBUNAŁ SFORMUŁOWAŁ OPINIE

|

11. |

W tabeli przedstawiono mechanizmy kontroli sprawozdań finansowych agencji. Tabela Mechanizmy kontroli sprawozdań finansowych agencji

|

|||||||||||||||||||||||||||

|

12. |

Sprawozdania roczne 32 agencji zostały sprawdzone przez niezależnego audytora zewnętrznego (firmę audytorską) zgodnie z art. 208 ust. 4 rozporządzenia finansowego UE (7) oraz art. 107 ust. 1 nowego ramowego rozporządzenia finansowego dla agencji (8). Opinie Trybunału dotyczące tych sprawozdań objęły prace kontrolne wykonane przez firmę audytorską oraz działania podjęte w odpowiedzi na jej ustalenia. Trybunał dokonał przeglądu prac firm audytorskich zgodnie ze standardami międzynarodowymi. W ten sposób uzyskał wystarczającą pewność co do wiarygodności prac tych firm, by oprzeć się na ich wynikach w swoich opiniach o wiarygodności rozliczeń. |

|

13. |

W przypadku pozostałych dziewięciu agencji i EPF Trybunał nadal przeprowadzał kontrolę wiarygodności rozliczeń. Prace kontrolne objęły zgodność z obowiązującymi regułami rachunkowości, kompletność i prawdziwość danych bilansowych i budżetowych oraz analizę sprawozdania z finansowych wyników działalności i realizacji budżetu. |

|

14. |

Tak jak w latach ubiegłych, Trybunał ponosił wyłączną odpowiedzialność za kontrolę legalności i prawidłowości transakcji leżących u podstaw rozliczeń wszystkich agencji i EPF. Podejście kontrolne Trybunału obejmowało analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę stosowanych przez agencje mechanizmów kontroli wewnętrznej. |

WYNIKI KONTROLI

Opinie na temat wiarygodności rozliczeń

|

15. |

Ostateczne sprawozdania finansowe 40 agencji i EPF przedstawiają rzetelnie we wszystkich istotnych aspektach ich sytuację finansową na dzień 31 grudnia 2015 r. oraz wyniki transakcji i przepływy pieniężne za kończący się tego dnia rok, zgodnie z przepisami odpowiednich regulaminów finansowych oraz z zasadami rachunkowości przyjętymi przez księgowego Komisji. |

|

16. |

Trybunał wydał opinię z zastrzeżeniem w sprawie wiarygodności ostatecznego sprawozdania finansowego Fronteksu za rok budżetowy 2015. Zastrzeżenie opiera się na mającym istotny charakter niedoszacowaniu rozliczeń międzyokresowych biernych o 1,7 mln euro. |

Opinie na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

17. |

Trybunału stwierdził, że transakcje leżące u podstaw rocznych sprawozdań finansowych 40 agencji i EPF za rok budżetowy zakończony w dniu 31 grudnia 2015 r. są legalne i prawidłowe we wszystkich istotnych aspektach. |

|

18. |

Trybunał wydał opinię z zastrzeżeniem na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń EIT. Zastrzeżenie opierało się głównie na wykorzystaniu nieprawidłowej stawki ryczałtowej w odniesieniu do dotacji. |

Pozostałe kwestie – zdarzenie, które miało miejsce po dniu bilansowym

|

19. |

W specjalnych sprawozdaniach rocznych dotyczących Europejskiego Urzędu Nadzoru Bankowego (EUNB) oraz Europejskiej Agencji Leków (EMA), których siedziby mieszczą się w Londynie, Trybunał przedstawił zdarzenie, które miało miejsce po dniu bilansowym, opisując je w punkcie „Inne kwestie”. Punkt ten dotyczy referendum w Zjednoczonym Królestwie, które odbyło się 23 czerwca 2016 r. Wyjaśniono w nim, że sprawozdania finansowe i powiązane z nimi informacje dodatkowe obu agencji zostały sporządzone na podstawie informacji dostępnych w dniu podpisania tych sprawozdań, gdy wyniki referendum nie były jeszcze znane i nie złożono jeszcze formalnej notyfikacji dotyczącej uruchomienia procedury art. 50 (9). |

Uwagi zawarte w specjalnych sprawozdaniach rocznych

|

20. |

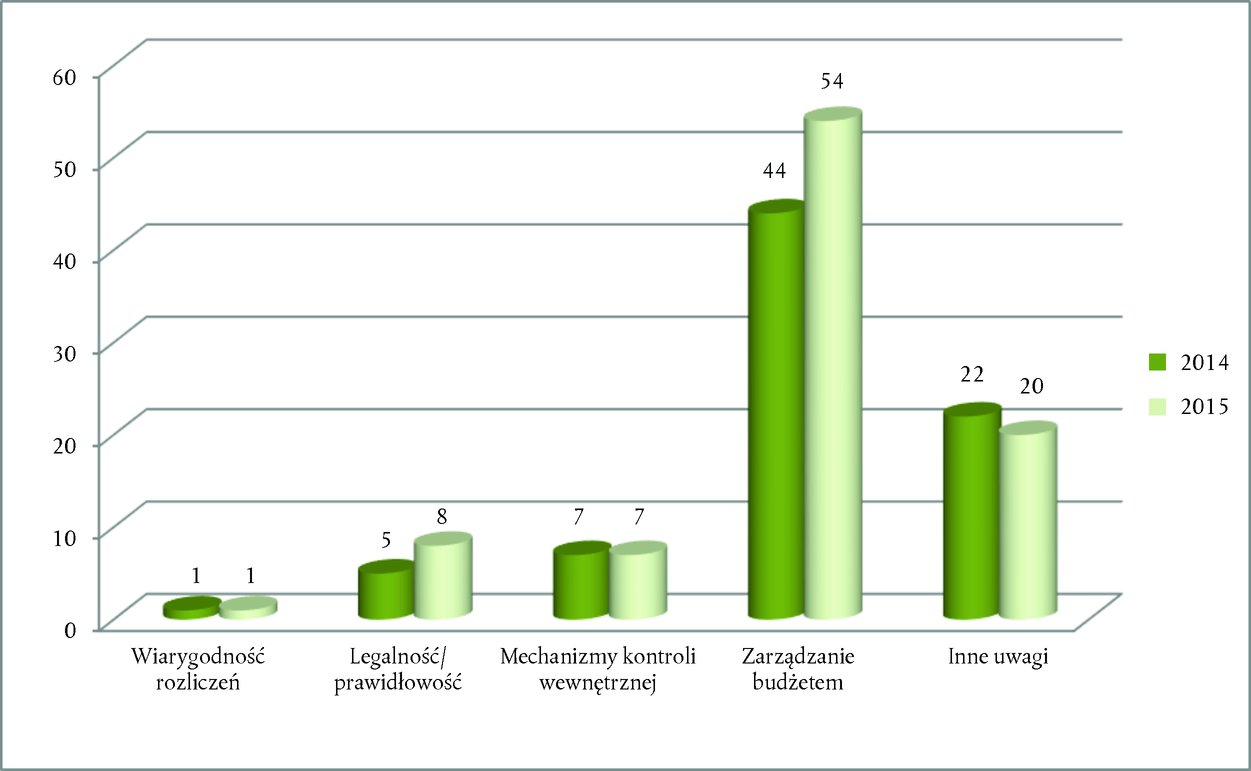

Nie podważając wyrażonych przez siebie opinii, Trybunał sformułował łącznie 90 uwag (w 2014 r. – 79) dotyczących 36 agencji (w 2014 r. – 35), aby zwrócić uwagę na istotne kwestie i wskazać możliwości poprawy. Liczbę uwag w różnych działach specjalnych sprawozdań rocznych przedstawiono na wykresie. Wykres Uwagi według działu sprawozdania

Źródło: Specjalne sprawozdania roczne dotyczące sprawozdań finansowych agencji za rok budżetowy 2015. |

|

21. |

W załączniku II przedstawiono zestawienie uwag sformułowanych w odniesieniu do poszczególnych agencji i EPF. |

|

22. |

Uwagi uznane za szczególnie ważne opisano poniżej. Dotyczą one istotnych kwestii, które często się powtarzają lub są poważne i stanowią przedmiot szerokiego zainteresowania („wnioski na przyszłość”). |

|

23. |

W dalszym ciągu najczęściej formułowane uwagi dotyczą wysokiego poziomu przeniesień środków na zobowiązania; problem ten występuje w 32 agencjach (w 2014 r. – 28). Przeniesienia w tytule II (wydatki administracyjne) w 22 agencjach, których dotyczy to zagadnienie (w 2014 r. – 18) wyniosły średnio 36 % (w 2014 r. – 39 %) środków, na które zaciągnięto zobowiązania w tym tytule, natomiast przeniesienia w tytule III (wydatki operacyjne) w 18 agencjach, których dotyczy to zagadnienie (w 2014 r. – 18) wyniosły średnio 48 % środków (w 2014 r. – 56 %), na które zaciągnięto zobowiązania w tym tytule. Przeniesienia te wynikają głównie ze zdarzeń będących (częściowo) poza kontrolą agencji (np. faktury lub zestawienia poniesionych wydatków, których nie otrzymano do końca roku) lub są uzasadnione wieloletnim charakterem prowadzonych działań, postępowań o udzielenie zamówienia lub projektów. Trybunał nadal prowadził sprawozdawczość na ten temat po ustaleniu wewnętrznego progu dla różnych tytułów budżetu agencji. Zmiana tej procedury sprawozdawczości wymaga wspólnego porozumienia zaangażowanych stron (Trybunału, Parlamentu, Rady i agencji) co do tego, jakie informacje na temat przeniesień należy zawrzeć w specjalnych sprawozdaniach rocznych dotyczących agencji. W związku z tym wskazane byłoby opracowanie uzgodnionego pojęcia „uzasadnionych przeniesień” i wdrożenie go w agencjach. |

|

24. |

Fundamentalna zasada leżąca u podstaw zamówień publicznych to zapewnienie konkurencji między podmiotami gospodarczymi. W czterech sprawozdaniach Trybunał zaznaczył, że agencje nie w pełni przestrzegały tej zasady, odnosząc się do takiego wykorzystania procedury negocjacyjnej bez uprzedniej publikacji ogłoszenia o zamówieniu, które wykracza poza sytuacje wyjątkowe, a także podkreślając brak konkurencji w przypadku wykorzystania umów ramowych, w których nie zostały wyraźnie określone żądane usługi lub indywidualne stawki. |

|

25. |

Ciągłość działania obejmuje planowanie i przygotowanie w celu zapewnienia ciągłości działania w przypadku poważnych zdarzeń lub katastrof oraz zdolność przywrócenia operacyjności w stosunkowo krótkim czasie. Trybunał ustalił, że cztery agencje nie spełniają jeszcze w pełni wymogów standardu kontroli wewnętrznej w tym obszarze. |

|

26. |

Każde ze skontrolowanych rocznych sprawozdań finansowych agencji obejmuje sprawozdanie finansowe i sprawozdanie z wykonania budżetu. W przypadku trzech agencji Trybunał podaje, że ich sprawozdania z wykonania budżetu odbiegają od poziomu szczegółowości sprawozdań większości pozostałych agencji, co utrudnia ich porównanie i wpływa negatywnie na wartość informacyjną sprawozdań. Komisja zaplanowała wydanie wytycznych w tym zakresie. |

Działania podjęte w związku z zeszłorocznymi uwagami

|

27. |

Specjalne sprawozdania roczne za rok budżetowy 2015 obejmują przegląd działań podjętych przez agencje w odpowiedzi na uwagi z poprzednich lat. W załączniku III zamieszczono zestawienie, z którego wynika, że na 134 uwagi pozostające do uwzględnienia na koniec 2014 r. (w 2013 r. – 153) działania naprawcze zrealizowano w 2015 r. w 37 przypadkach. W 44 przypadkach działania naprawcze były w trakcie realizacji, a w dziewięciu nie zostały podjęte. W przypadku 44 uwag, w większości dotyczących przeniesień środków, na które zaciągnięto zobowiązania, nie było wymagane podjęcie działań naprawczych. |

|

28. |

Ogólna sytuacja poprawiła się wprawdzie w porównaniu z rokiem poprzednim (liczba uwag pozostających do uwzględnienia spadła), wzrosła jednak liczba niepodjętych działań naprawczych, w ramach których pojawiły się trzy nowe uwagi. Niepodjęte działanie naprawcze oznacza, że nie zaplanowano ani nie realizuje się żadnych działań w danym zakresie. W pięciu z dziewięciu przypadków realizacja wymaganych działań naprawczych jest uzależniona od wkładu osoby trzeciej (np. przyjmującego państwa członkowskiego, Trybunału lub ustawodawcy) i znajduje się poza kontrolą agencji. W przypadkach opisanych w trzech z pozostałych czterech uwag agencje, których dotyczyły te kwestie (CPVO i EASO), nie podjęły dotąd żadnych skutecznych działań, a w jednym przypadku agencja (EIT) nie zgadza się z uwagą Trybunału i dotychczas nie zaplanowała żadnych konkretnych działań naprawczych. |

WNIOSKI

|

29. |

Trybunał wydał opinie bez zastrzeżeń w sprawie rocznych sprawozdań finansowych wszystkich agencji z wyjątkiem Fronteksu. Transakcje leżące u podstaw rozliczeń agencji były legalne i prawidłowe w przypadku wszystkich agencji z wyjątkiem EIT, w odniesieniu do którego Trybunał wydał opinię z zastrzeżeniem. |

|

30. |

Agencje po raz kolejny ulepszyły swoje procedury, podejmując działania naprawcze w odpowiedzi na uwagi zgłoszone przez Trybunał w latach poprzednich. Niemniej jednak nadal konieczne są usprawnienia, które opisano w uwagach za 2015 r. |

(1) Dz.U. C 326 z 26.10.2012, s. 1.

(2) Od dnia 23 marca 2016 r. Urząd nosi nazwę Urząd Unii Europejskiej ds. Własności Intelektualnej (EUIPO).

(3) Art. 102 regulaminu finansowego Jednolitej Rady.

(4) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

(5) Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji jest kontrolowana przez Trybunał i firmę audytorską.

(6) W związku z ograniczonymi zasobami i działalnością Agencja Dostaw Euratomu jest kontrolowana wyłącznie przez Trybunał.

(7) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

(8) Art. 107 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(9) Księgowi podpisali sprawozdania odpowiednio dnia 24 maja 2016 r. (EUNB) i dnia 1 czerwca 2016 r. (EMA).

ZAŁĄCZNIK I

Budżety i personel agencji (1)

|

|

|

|

Budżet (2) |

Personel (3) |

||

|

Agencja |

Macierzysta DG |

Obszar polityki |

2014 |

2015 |

2014 |

2015 |

|

|

|

|

(w mln EUR) |

(w mln EUR) |

(w mln EUR) |

(w mln EUR) |

|

Agencje zdecentralizowane |

|

|

|

|

|

|

|

Europejska Agencja Leków – EMA |

SANTE |

Ochrona zdrowia i konsumentów |

272,0 |

304,0 |

752 |

775 |

|

Urząd Harmonizacji Rynku Wewnętrznego – UHRW |

GROW |

Rynek wewnętrzny |

419,6 |

384,2 |

928 |

998 |

|

Europejska Agencja Bezpieczeństwa Lotniczego – EASA |

MOVE |

Mobilność i transport |

162,3 |

185,4 |

740 |

779 |

|

Europejska Agencja Zarządzania Współpracą Operacyjną na Zewnętrznych Granicach Państw Członkowskich Unii Europejskiej – FRONTEX |

HOME |

Sprawy wewnętrzne |

86,7 |

143,3 |

311 |

309 |

|

Europejski Urząd Policji – EUROPOL |

HOME |

Sprawy wewnętrzne |

84,0 |

95,0 |

574 |

666 |

|

Europejski Urząd ds. Bezpieczeństwa Żywności – EFSA |

SANTE |

Ochrona zdrowia i konsumentów |

79,9 |

78,8 |

442 |

434 |

|

Europejska Agencja Bezpieczeństwa Morskiego – EMSA |

MOVE |

Mobilność i transport |

57,9 |

64,8 |

245 |

246 |

|

Europejskie Centrum ds. Zapobiegania i Kontroli Chorób – ECDC |

SANTE |

Ochrona zdrowia i konsumentów |

60,5 |

58,5 |

277 |

260 |

|

Centrum Tłumaczeń dla Organów Unii Europejskiej – CDT |

DGT |

Służby językowe |

56,3 |

49,6 |

216 |

218 |

|

Europejska Agencja Środowiska – EEA |

ENV |

Środowisko |

52,6 |

49,2 |

204 |

198 |

|

Europejska Jednostka Współpracy Sądowej – EUROJUST |

JUST |

Wymiar sprawiedliwości |

34,0 |

34,0 |

252 |

246 |

|

Europejska Agencja Chemikaliów – ECHA |

GROW |

Przedsiębiorstwa |

113,2 |

115,1 |

587 |

572 |

|

Europejska Agencja Kolejowa – ERA |

MOVE |

Mobilność i transport |

25,7 |

26,3 |

159 |

157 |

|

Agencja Praw Podstawowych Unii Europejskiej – FRA |

JUST |

Wymiar sprawiedliwości |

21,5 |

21,6 |

110 |

107 |

|

Europejski Urząd Nadzoru Bankowego – EUNB |

FISMA |

Usługi finansowe i unia rynków kapitałowych |

33,6 |

33,4 |

146 |

156 |

|

Europejska Fundacja na rzecz Poprawy Warunków Życia i Pracy – EUROFOUND |

EMPL |

Zatrudnienie i sprawy społeczne |

21,5 |

21,2 |

111 |

111 |

|

Europejska Fundacja Kształcenia – ETF |

EAC |

Edukacja i kultura |

22,5 |

21,0 |

133 |

129 |

|

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych – ESMA |

FISMA |

Usługi finansowe i unia rynków kapitałowych |

33,3 |

36,7 |

168 |

186 |

|

Europejskie Centrum Rozwoju Kształcenia Zawodowego – CEDEFOP |

EAC |

Edukacja i kultura |

18,4 |

18,4 |

120 |

123 |

|

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych – EIOPA |

FISMA |

Usługi finansowe i unia rynków kapitałowych |

21,6 |

20,2 |

129 |

133 |

|

Europejskie Centrum Monitorowania Narkotyków i Narkomanii – EMCDDA |

HOME |

Sprawy wewnętrzne |

15,7 |

18,5 |

101 |

100 |

|

Europejska Agencja Bezpieczeństwa i Zdrowia w Pracy – EU-OSHA |

EMPL |

Zatrudnienie i sprawy społeczne |

17,3 |

16,9 |

65 |

65 |

|

Wspólnotowy Urząd Ochrony Odmian Roślin – CPVO |

SANTE |

Rolnictwo i rozwój obszarów wiejskich |

14,7 |

14,7 |

45 |

46 |

|

Agencja Europejskiego GNSS – GSA |

GROW |

Przedsiębiorstwa |

403,7 |

363,8 |

131 |

139 |

|

Europejska Agencja Kontroli Rybołówstwa – EFCA |

MARE |

Gospodarka morska i rybołówstwo |

9,2 |

9,2 |

58 |

64 |

|

Europejski Instytut ds. Równości Kobiet i Mężczyzn – EIGE |

JUST |

Wymiar sprawiedliwości |

7,4 |

7,9 |

41 |

42 |

|

Europejskie Kolegium Policyjne – CEPOL |

HOME |

Sprawy wewnętrzne |

8,9 |

8,8 |

43 |

45 |

|

Europejska Agencja ds. Bezpieczeństwa Sieci i Informacji – ENISA |

CNECT |

Jednolity rynek cyfrowy |

10,0 |

10,0 |

62 |

69 |

|

Agencja ds. Współpracy Organów Regulacji Energetyki – ACER |

ENER |

Energetyka |

10,9 |

11,3 |

72 |

80 |

|

Europejski Urząd Wsparcia w dziedzinie Azylu – EASO |

HOME |

Sprawy wewnętrzne |

15,6 |

15,9 |

79 |

93 |

|

Urząd Organu Europejskich Regulatorów Łączności Elektronicznej – BEREC |

CNECT |

Jednolity rynek cyfrowy |

4,2 |

4,0 |

27 |

26 |

|

Europejska Agencja ds. Zarządzania Operacyjnego Wielkoskalowymi Systemami Informatycznymi w Przestrzeni Wolności, Bezpieczeństwa i Sprawiedliwości – EU-LISA |

HOME |

Sprawy wewnętrzne |

64,9 |

71,7 |

129 |

134 |

|

Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji – SRB (4) |

FISMA |

Usługi finansowe i unia rynków kapitałowych |

nie dotyczy |

22,0 |

nie dotyczy |

108 |

|

Agencje wykonawcze |

|

|

|

|

|

|

|

Agencja Wykonawcza ds. Edukacji, Kultury i Sektora Audiowizualnego – EACEA |

EAC, CNECT, HOME i ECHO |

Edukacja i kultura |

46,9 |

46,9 |

437 |

441 |

|

Agencja Wykonawcza ds. Badań Naukowych – REA |

RTD, EAC, GROW, HOME, CNECT i AGRI |

Badania i innowacje |

51,6 |

54,6 |

548 |

618 |

|

Agencja Wykonawcza Europejskiej Rady ds. Badań Naukowych – ERCEA |

RTD |

Badania i innowacje |

36,3 |

39,6 |

388 |

417 |

|

Agencja Wykonawcza ds. Małych i Średnich Przedsiębiorstw – EASME |

ENTR, RTD, ENER, ENV, CLIMA, CNECT i MARE |

Energia, przedsiębiorczość i innowacje |

24,5 |

36,4 |

283 |

373 |

|

Agencja Wykonawcza ds. Innowacyjności i Sieci – INEA |

MOVE, ENER, CNECT i RTD |

Mobilność i transport |

13,4 |

18,4 |

151 |

186 |

|

Agencja Wykonawcza ds. Konsumentów, Zdrowia, Rolnictwa i Żywności – CHAFEA. |

SANTE, JUST i AGRI |

Ochrona konsumenta |

7,2 |

7,4 |

49 |

49 |

|

Inne organy |

|

|

|

|

|

|

|

Europejski Instytut Innowacji i Technologii – EIT |

EAC |

Innowacje i technologia |

174,9 |

231,7 |

48 |

50 |

|

Agencja Dostaw Euratomu – EURATOM (4) |

ENER i RTD |

Energia oraz badania naukowe i innowacje |

0,1 |

0,1 |

18 |

17 |

|

Fundusz emerytalny Europolu – EPF |

HOME |

Wydatki administracyjne Europolu |

nie dotyczy |

nie dotyczy |

nie dotyczy |

nie dotyczy |

|

Ogółem |

|

|

2 614,5 |

2 770,5 |

9 379 |

9 965 |

(1) Źródło: Dane przekazane przez agencje.

(2) Dane dotyczące budżetu są oparte na kwotach środków na płatności.

(3) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

(4) SRB i EURATOM nie są uwzględnione w skonsolidowanym sprawozdaniu finansowym UE

ZAŁĄCZNIK II

Przedstawione przez Trybunał uwagi niepodważające jego opinii

|

|

Liczba uwag |

Wiarygodność rozliczeń |

Legalność/prawidłowość transakcji |

Mechanizmy kontroli wewnętrznej |

Zarządzanie budżetem |

Inne uwagi |

|||||||||

|

Procedury udzielania zamówień |

Inne |

Standardy kontroli wewnętrznej |

Inne |

Wysoki poziom przeniesień |

Wysoki poziom anulowanych przeniesień z 2014 r. |

Realizacja budżetu |

Finansowanie budżetu |

Inne |

Należyte zarządzanie finansami |

Sprawy kadrowe |

Inne |

||||

|

1 |

ACER – Lublana |

2 |

|

|

|

|

|

XX |

|

|

|

|

|

|

|

|

2 |

BEREC – Ryga |

3 |

|

X |

|

|

|

X |

|

|

|

X |

|

|

|

|

3 |

CdT – Luksemburg |

4 |

|

|

|

X |

|

X |

X |

|

|

X |

|

|

|

|

4 |

CEDEFOP – Saloniki |

2 |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

5 |

CEPOL – Budapeszt |

2 |

|

|

|

|

|

X |

|

|

|

X |

|

|

|

|

6 |

CHAFEA – Luksemburg |

3 |

|

|

|

|

|

XX |

X |

|

|

|

|

|

|

|

7 |

CPVO – Angers |

4 |

|

|

|

|

|

X |

X |

|

|

|

X |

|

X |

|

8 |

EACEA – Bruksela |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

9 |

EASA – Kolonia |

2 |

|

|

|

|

|

XX |

|

|

|

|

|

|

|

|

10 |

EASME – Bruksela |

2 |

|

|

|

|

|

X |

|

|

|

X |

|

|

|

|

11 |

EASO – Valletta |

2 |

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

12 |

EUNB – Londyn |

2 |

|

|

|

|

|

X |

|

|

|

X |

|

|

|

|

13 |

ECDC – Sztokholm |

4 |

|

X |

|

|

|

XX |

|

X |

|

|

|

|

|

|

14 |

ECHA – Helsinki |

2 |

|

|

X |

|

|

X |

|

|

|

|

|

|

|

|

15 |

EEA – Kopenhaga |

1 |

|

|

|

|

|

|

|

|

|

|

X |

|

|

|

16 |

EFCA – Vigo |

1 |

|

|

|

X |

|

|

|

|

|

|

|

|

|

|

17 |

EFSA – Parma |

1 |

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

18 |

EIGE – Wilno |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

19 |

EIOPA – Frankfurt |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

20 |

EIT – Budapeszt |

10 |

|

|

X |

|

X |

X |

|

|

XX |

|

XX |

|

XXX |

|

21 |

EMA – Londyn |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 |

EMCDDA – Lizbona |

1 |

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

23 |

EMSA – Lizbona |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ENISA – Heraklion |

2 |

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

25 |

EPF – Haga |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

26 |

ERA – Valenciennes |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27 |

ERCEA – Bruksela |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

28 |

ESMA – Paryż |

2 |

|

|

|

|

|

XX |

|

|

|

|

|

|

|

|

29 |

ETF – Turyn |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

EU-LISA – Tallinn |

5 |

|

XX |

|

|

|

X |

|

|

X |

|

X |

|

|

|

31 |

EU-OSHA – Bilbao |

2 |

|

|

|

|

|

XX |

|

|

|

|

|

|

|

|

32 |

EURATOM – Luksemburg |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

33 |

EUROFOUND – Dublin |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

34 |

EUROJUST – Haga |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

35 |

EUROPOL – Haga |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

36 |

FRA – Wiedeń |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

37 |

FRONTEX – Warszawa |

5 |

|

|

XX |

|

|

XX |

|

|

|

|

X |

|

|

|

38 |

GSA – Praga |

6 |

X |

|

|

X |

|

X |

|

|

|

X |

|

X |

X |

|

39 |

INEA – Bruksela |

1 |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

40 |

UHRW – Alicante |

4 |

|

|

|

|

|

X |

|

|

|

|

XX |

X |

|

|

41 |

REA – Bruksela |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42 |

SRB – Bruksela |

5 |

|

|

|

X |

|

XX |

|

X |

|

|

X |

|

|

|

Razem |

90 |

1 |

4 |

4 |

4 |

3 |

40 |

3 |

2 |

3 |

6 |

9 |

4 |

7 |

|

|

Ogółem |

1 |

8 |

7 |

54 |

20 |

||||||||||

ZAŁĄCZNIK III

Działania podjęte w związku z przedstawionymi przez Trybunał uwagami niepodważającymi jego opinii

|

|

|

Razem |

Zrealizowane |

W trakcie realizacji |

Niepodjęte |

Nie dotyczy |

|

|

Agencje zdecentralizowane |

|||||

|

1 |

Europejska Agencja Leków – EMA |

4 |

|

3 |

|

1 |

|

2 |

Urząd Harmonizacji Rynku Wewnętrznego – UHRW |

6 |

3 |

2 |

|

1 |

|

3 |

Europejska Agencja Bezpieczeństwa Lotniczego – EASA |

4 |

1 |

1 |

|

2 |

|

4 |

Europejska Agencja Zarządzania Współpracą Operacyjną na Zewnętrznych Granicach Państw Członkowskich Unii Europejskiej – FRONTEX |

8 |

1 |

5 |

1 |

1 |

|

5 |

Europejski Urząd Policji – EUROPOL |

4 |

1 |

1 |

|

2 |

|

6 |

Europejski Urząd ds. Bezpieczeństwa Żywności – EFSA |

3 |

2 |

1 |

|

|

|

7 |

Europejska Agencja Bezpieczeństwa Morskiego – EMSA |

1 |

1 |

|

|

|

|

8 |

Europejskie Centrum ds. Zapobiegania i Kontroli Chorób – ECDC |

2 |

1 |

|

|

1 |

|

9 |

Centrum Tłumaczeń dla Organów Unii Europejskiej – CDT |

2 |

1 |

|

1 |

|

|

10 |

Europejska Agencja Środowiska – EEA |

8 |

3 |

2 |

1 |

2 |

|

11 |

Europejska Jednostka Współpracy Sądowej – EUROJUST |

3 |

|

2 |

|

1 |

|

12 |

Europejska Agencja Chemikaliów – ECHA |

2 |

|

1 |

|

1 |

|

13 |

Europejska Agencja Kolejowa – ERA |

4 |

|

2 |

|

2 |

|

14 |

Agencja Praw Podstawowych Unii Europejskiej – FRA |

3 |

1 |

|

|

2 |

|

15 |

Europejski Urząd Nadzoru Bankowego – EUNB |

2 |

|

1 |

|

1 |

|

16 |

Europejska Fundacja na rzecz Poprawy Warunków Życia i Pracy – EUROFOUND |

3 |

2 |

|

|

1 |

|

17 |

Europejska Fundacja Kształcenia – ETF |

4 |

1 |

1 |

|

2 |

|

18 |

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych – ESMA |

9 |

3 |

4 |

|

2 |

|

19 |

Europejskie Centrum Rozwoju Kształcenia Zawodowego – CEDEFOP |

0 |

|

|

|

|

|

20 |

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych – EIOPA |

2 |

|

2 |

|

|

|

21 |

Europejskie Centrum Monitorowania Narkotyków i Narkomanii – EMCDDA |

1 |

|

|

|

1 |

|

22 |

Europejska Agencja Bezpieczeństwa i Zdrowia w Pracy – EU-OSHA |

2 |

1 |

|

|

1 |

|

23 |

Wspólnotowy Urząd Ochrony Odmian Roślin – CPVO |

2 |

|

1 |

1 |

|

|

24 |

Agencja Europejskiego GNSS – GSA |

3 |

|

1 |

|

2 |

|

25 |

Europejska Agencja Kontroli Rybołówstwa – EFCA |

0 |

|

|

|

|

|

26 |

Europejski Instytut ds. Równości Kobiet i Mężczyzn – EIGE |

1 |

|

|

|

1 |

|

27 |

Europejskie Kolegium Policyjne – CEPOL |

5 |

1 |

|

|

4 |

|

28 |

Europejska Agencja ds. Bezpieczeństwa Sieci i Informacji – ENISA |

2 |

1 |

|

|

1 |

|

29 |

Agencja ds. Współpracy Organów Regulacji Energetyki – ACER |

3 |

|

|

1 |

2 |

|

30 |

Europejski Urząd Wsparcia w dziedzinie Azylu – EASO |

10 |

|

5 |

2 |

3 |

|

31 |

Urząd Organu Europejskich Regulatorów Łączności Elektronicznej – BEREC |

5 |

3 |

|

1 |

1 |

|

32 |

Europejska Agencja ds. Zarządzania Operacyjnego Wielkoskalowymi Systemami Informatycznymi w Przestrzeni Wolności, Bezpieczeństwa i Sprawiedliwości – EU-LISA |

5 |

1 |

2 |

|

2 |

|

|

Agencje wykonawcze |

|||||

|

33 |

Agencja Wykonawcza ds. Edukacji, Kultury i Sektora Audiowizualnego – EACEA |

1 |

|

|

|

1 |

|

34 |

Agencja Wykonawcza ds. Badań Naukowych – REA |

0 |

|

|

|

|

|

35 |

Agencja Wykonawcza Europejskiej Rady ds. Badań Naukowych – ERCEA |

1 |

1 |

|

|

|

|

36 |

Agencja Wykonawcza ds. Małych i Średnich Przedsiębiorstw – EASME (wcześniej EACI) |

4 |

2 |

2 |

|

|

|

37 |

Agencja Wykonawcza ds. Innowacyjności i Sieci – INEA (wcześniej TEN-TEA) |

1 |

|

|

|

1 |

|

38 |

Agencja Wykonawcza ds. Konsumentów, Zdrowia, Rolnictwa i Żywności – CHAFEA (wcześniej EAHC) |

1 |

|

|

|

1 |

|

|

Inne organy |

|||||

|

39 |

Europejski Instytut Innowacji i Technologii – EIT |

12 |

5 |

5 |

1 |

1 |

|

40 |

Agencja Dostaw Euratomu – EURATOM |

0 |

|

|

|

|

|

41 |

Fundusz emerytalny Europolu – EPF |

1 |

1 |

|

|

|

|

Ogółem |

134 |

37 |

44 |

9 |

44 |

|

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/17 |

SPRAWOZDANIE

dotyczące sprawozdania finansowego Agencji ds. Współpracy Organów Regulacji Energetyki za rok budżetowy 2015 wraz z odpowiedzią Agencji

(2016/C 449/02)

WPROWADZENIE

|

1. |

Agencja ds. Współpracy Organów Regulacji Energetyki (zwana dalej „Agencją”, inaczej „ACER”) z siedzibą w Lublanie została ustanowiona rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 713/2009 (1). Głównym zadaniem Agencji jest wspieranie krajowych organów regulacyjnych w wykonywaniu na poziomie Unii zadań regulacyjnych, które wykonują one w państwach członkowskich, oraz koordynacja, w razie potrzeby, działań tych organów. Zgodnie z rozporządzeniem w sprawie integralności i przejrzystości rynku energii (REMIT) (2) Agencja wraz z krajowymi organami regulacyjnymi otrzymała dodatkowe obowiązki związane z monitorowaniem europejskiego hurtowego rynku energii. |

|

2. |

W tabeli przedstawiono najważniejsze dane liczbowe dotyczące Agencji (3). Tabela Najważniejsze dane liczbowe dotyczące Agencji

|

|||||||||||||

INFORMACJE LEŻĄCE U PODSTAW POŚWIADCZENIA WIARYGODNOŚCI

|

3. |

Przyjęte przez Trybunał podejście kontrolne obejmuje analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę kluczowych mechanizmów kontrolnych w stosowanych przez Agencję systemach nadzoru i kontroli. Elementami uzupełniającymi to podejście są dowody uzyskane na podstawie prac innych kontrolerów oraz analiza oświadczeń kierownictwa. |

|

POŚWIADCZENIE WIARYGODNOŚCI

Zadania kierownictwa

Zadania Trybunału

Opinia na temat wiarygodności rozliczeń

Opinia na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

|

11. |

Przedstawione poniżej uwagi nie podważają opinii Trybunału. |

UWAGI DOTYCZĄCE ZARZĄDZANIA BUDŻETEM

|

12. |

W tytule III (wydatki operacyjne) Agencja przeniosła środki w kwocie 1,36 mln euro, co stanowi 59 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2014 r. było to 1,57 mln euro, czyli 62 %). Przeniesienia te wiązały się głównie z wykonaniem rozporządzenia REMIT (1,1 mln euro), czyli złożonym wieloletnim działaniem operacyjnym dotyczącym integralności i przejrzystości rynku energii. Agencja przeniosła także 0,79 mln euro w tytule II (wydatki administracyjne), co stanowi 35 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2014 r. było to 0,98 mln euro, czyli 41 %). Wiązało się to głównie z badaniami i usługami, których nie zrealizowano do końca 2015 r. |

DZIAŁANIA PODJĘTE W ZWIĄZKU Z ZESZŁOROCZNYMI UWAGAMI

|

13. |

Przegląd działań naprawczych podjętych w wyniku uwag zgłoszonych przez Trybunał w roku poprzednim przedstawiono w załączniku. |

Niniejsze sprawozdanie zostało przyjęte przez Izbę IV, której przewodniczył Baudilio TOMÉ MUGURUZA, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 13 września 2016 r.

W imieniu Trybunału Obrachunkowego

Vítor Manuel da SILVA CALDEIRA

Prezes

(1) Dz.U. L 211 z 14.8.2009, s. 1.

(2) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1227/2011 (Dz.U. L 326 z 8.12.2011, s. 1), przyznające Agencji ważną rolę w zakresie nadzoru nad obrotem na hurtowych rynkach energii w Europie.

(3) Więcej informacji na temat kompetencji i działalności Agencji można znaleźć na jej stronie internetowej: www.acer.europa.eu.

(1) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

Źródło: dane przekazane przez Agencję.

(4) Sprawozdanie finansowe składa się z bilansu oraz sprawozdania z finansowych wyników działalności, rachunku przepływów pieniężnych, zestawienia zmian w aktywach netto oraz opisu znaczących zasad (polityki) rachunkowości i informacji dodatkowej.

(5) Sprawozdanie z wykonania budżetu obejmuje rachunek wyniku budżetowego wraz z załącznikiem.

(6) Art. 39 i 50 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(7) Zasady rachunkowości przyjęte przez księgowego Komisji opierają się na Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) wydanych przez Międzynarodową Federację Księgowych, a w kwestiach nimi nieobjętych – na Międzynarodowych Standardach Rachunkowości (MSR)/Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF) wydanych przez Radę Międzynarodowych Standardów Rachunkowości.

(8) Art. 107 rozporządzenia delegowanego (UE) nr 1271/2013.

(9) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

ZAŁĄCZNIK

Działania podjęte w związku z zeszłorocznymi uwagami

|

Rok |

Uwagi Trybunału |

Działania naprawcze (zrealizowane/w trakcie realizacji/niepodjęte/brak danych lub nie dotyczy) |

|

2014 |

W tytule III (wydatki operacyjne) Agencja przeniosła środki w kwocie 1,57 mln euro, co stanowi 62 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2013 r. było to 3,1 mln euro, czyli 91 %). Przeniesienia te wiązały się głównie z wykonaniem rozporządzenia REMIT, czyli złożonym wieloletnim działaniem operacyjnym, w odniesieniu do którego rozporządzenie wykonawcze przyjęto dopiero w dniu 17 grudnia 2014 r. (1). Agencja przeniosła także środki w tytule II (wydatki administracyjne) w kwocie ponad 0,98 mln euro, co stanowi 41 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2013 r. było to 1,9 mln euro, czyli 56 %). Było to związane głównie z badaniami na rzecz wykonania rozporządzenia REMIT i przedłużeniem rocznych umów pod koniec roku. |

nie dotyczy |

|

2014 |

W październiku 2013 r. Agencja otrzymała dodatkowe środki w wysokości 3 mln euro, pochodzące z budżetu korygującego, w celu realizacji rozporządzenia REMIT. Środki te zostały przeniesione na 2014 r. Zgodnie z rozporządzeniem wykonawczym ramy REMIT będą jednak obowiązywać dopiero od października 2015 r. Część środków została wydana w 2014 r. na przygotowania do realizacji rozporządzenia REMIT. Na koniec 2014 r. Agencja dokonała dwóch płatności zaliczkowych w kwocie 1,56 mln euro w związku z umowami o świadczenie usług związanych z REMIT, które miało nastąpić w latach 2015–2017, unikając w ten sposób automatycznego zwrotu niewykorzystanych środków finansowych do Komisji (2). Pozwoli to wprawdzie Agencji na sfinansowanie przyszłej działalności związanej z REMIT, lecz sytuacja ta jest sprzeczna z budżetową zasadą jednoroczności. |

nie dotyczy |

|

2014 |

Zgodnie z porozumieniem w sprawie siedziby pomiędzy Agencją a rządem słoweńskim w Słowenii miała powstać szkoła europejska. Ponad cztery lata po podpisaniu porozumienia wciąż jej nie utworzono. |

niepodjęte |

(1) Rozporządzenie wykonawcze Komisji (UE) nr 1348/2014 (Dz.U. L 363 z 18.12.2014, s. 121).

(2) Zgodnie z art. 13 rozporządzenia finansowego UE środki można przenieść tylko o jeden rok finansowy.

ODPOWIEDŹ AGENCJI

|

13. |

Agencja przyjmuje do wiadomości stwierdzony poziom przeniesionych środków w związku z otwartymi zobowiązaniami na koniec roku, głównie wynikający z długoterminowego charakteru wdrożenia projektu REMIT. W związku z ciągłą niepewnością w zakresie corocznego przydzielenia środków budżetowych Agencji nie jest łatwe pogodzenie zasady jednoroczności z nieuniknionym wieloletnim charakterem projektu REMIT. |

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/22 |

SPRAWOZDANIE

dotyczące sprawozdania finansowego Urzędu Organu Europejskich Regulatorów Łączności Elektronicznej za rok budżetowy 2015 wraz z odpowiedziami Urzędu

(2016/C 449/03)

WPROWADZENIE

|

1. |

Urząd Organu Europejskich Regulatorów Łączności Elektronicznej (zwany dalej „Urzędem”) z siedzibą w Rydze został ustanowiony rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 1211/2009 (1). Głównym zadaniem Urzędu jest wspieranie Organu Europejskich Regulatorów Łączności Elektronicznej (BEREC) w zakresie administracji i wiedzy fachowej oraz zbieranie i analizowanie informacji dotyczących łączności elektronicznej, a także upowszechnianie wśród krajowych organów regulacyjnych najlepszych praktyk regulacyjnych, takich jak wspólne podejścia, metodyki i wytyczne w sprawie wdrażania ram regulacyjnych UE, zgodnie ze wskazaniami Rady Organów Regulacyjnych. |

|

2. |

W tabeli przedstawiono najważniejsze dane liczbowe dotyczące Urzędu (2). Tabela Najważniejsze dane liczbowe dotyczące Urzędu

|

|||||||||||||

INFORMACJE LEŻĄCE U PODSTAW POŚWIADCZENIA WIARYGODNOŚCI

|

3. |

Przyjęte przez Trybunał podejście kontrolne obejmuje analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę kluczowych mechanizmów kontrolnych w stosowanych przez Urząd systemach nadzoru i kontroli. Elementami uzupełniającymi to podejście są dowody uzyskane na podstawie prac innych kontrolerów oraz analiza oświadczeń kierownictwa. |

|

POŚWIADCZENIE WIARYGODNOŚCI

Zadania kierownictwa

Zadania Trybunału

Opinia na temat wiarygodności rozliczeń

Opinia na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

|

11. |

Przedstawione poniżej uwagi nie podważają opinii Trybunału. |

UWAGI DOTYCZĄCE LEGALNOŚCI I PRAWIDŁOWOŚCI TRANSAKCJI

|

12. |

W 2013 r. Urząd podpisał czteroletnią umowę ramową na świadczenie profesjonalnych usług w zakresie organizacji imprez. Jednak ze względu na niedoszacowanie zapotrzebowania na środki w grudniu 2014 r. osiągnięto maksymalną kwotę objętą umową. Procedurę przetargową w celu podpisania nowej umowy ramowej wszczęto dopiero w sierpniu 2015 r. Do tego czasu Urząd korzystał z usług tego samego wykonawcy w formie zleceń zakupu i zamówień o niskiej wartości (procedury negocjacyjne) (9). Łączna kwota kosztów usług zleconych w ten sposób przekroczyła wartość progową (10). Należało skorzystać z otwartej procedury przetargowej, w której wszystkie zainteresowane podmioty mogłyby złożyć swoje oferty. |

UWAGI DOTYCZĄCE ZARZĄDZANIA BUDŻETEM

|

13. |

Poziom szczegółowości sprawozdania z wykonania budżetu Urzędu odbiega od poziomu szczegółowości sprawozdań większości pozostałych agencji. Wskazuje to na potrzebę jasnych wytycznych dotyczących sprawozdawczości agencji na temat budżetu. |

|

14. |

W tytule II (wydatki administracyjne) stwierdzono wysoki poziom przeniesień. Wyniosły one 134 228 euro, co stanowi 44 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2014 r. było to 91 757 euro, czyli 40 %). Przeniesienia te wiążą się przede wszystkim ze świadczeniem usług, które wykraczają poza 2015 r. |

DZIAŁANIA PODJĘTE W ZWIĄZKU Z ZESZŁOROCZNYMI UWAGAMI

|

15. |

Przegląd działań naprawczych podjętych w wyniku uwag zgłoszonych przez Trybunał w roku poprzednim przedstawiono w załączniku. |

Niniejsze sprawozdanie zostało przyjęte przez Izbę IV, której przewodniczył Baudilio TOMÉ MUGURUZA, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 13 września 2016 r.

W imieniu Trybunału Obrachunkowego

Vítor Manuel da SILVA CALDEIRA

Prezes

(1) Dz.U. L 337 z 18.12.2009, s. 1.

(2) Więcej informacji na temat kompetencji i działalności Urzędu można znaleźć na jego stronie internetowej: www.berec.europa.eu.

(1) Dane dotyczące budżetu są oparte na kwotach środków na płatności.

(2) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

Źródło: Dane przekazane przez Urząd.

(3) Sprawozdanie finansowe składa się z bilansu oraz sprawozdania z finansowych wyników działalności, rachunku przepływów pieniężnych, zestawienia zmian w aktywach netto oraz opisu znaczących zasad (polityki) rachunkowości i informacji dodatkowej.

(4) Sprawozdanie z wykonania budżetu obejmuje rachunek wyniku budżetowego wraz z załącznikiem.

(5) Art. 39 i 50 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(6) Zasady rachunkowości przyjęte przez księgowego Komisji opierają się na Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) wydanych przez Międzynarodową Federację Księgowych, a w kwestiach nimi nieobjętych – na Międzynarodowych Standardach Rachunkowości (MSR)/Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF) wydanych przez Radę Międzynarodowych Standardów Rachunkowości.

(7) Art. 107 rozporządzenia delegowanego (UE) nr 1271/2013.

(8) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

(9) W przypadku zleceń zakup i zamówień o niskiej wartości przepisy dotyczące zamówień ograniczają konkurencję odpowiednio do jednego lub trzech kandydatów.

(10) Łączna wartość podpisanych umów wynosi ok. 80 000 euro, podczas gdy próg ustanowiony w art. 137 rozporządzenia delegowanego (UE) nr 1268/2012 wynosi 60 000 euro.

ZAŁĄCZNIK

Działania podjęte w związku z zeszłorocznymi uwagami

|

Rok |

Uwagi Trybunału |

Działania naprawcze (zrealizowane/w trakcie realizacji/niepodjęte/brak danych lub nie dotyczy) |

|

2011 |

Urząd nie przyjął i nie wdrożył jeszcze wszystkich standardów kontroli wewnętrznej. |

zrealizowane |

|

2013 |

W 2013 r. dokonano 1 183 zwrotów kosztów poniesionych przez ekspertów. W 1 078 przypadkach nastąpiło to z opóźnieniem. W pierwszej połowie 2013 r. przeciętne opóźnienie wynosiło 78 dni wobec 33 dni w drugiej połowie roku. |

zrealizowane |

|

2014 |

Ogólny poziom środków, na które zaciągnięto zobowiązania, wzrósł do 98 % (w 2013 r. wyniósł 87 %). Poziom przeniesionych środków, na które zaciągnięto zobowiązania, wzrósł jednak do 0,9 mln euro, czyli 23 % (w 2013 r. było to 0,5 mln euro, czyli 13 %), zwłaszcza w odniesieniu do działalności operacyjnej (tytuł III), takiej jak trwające badania nad łącznością elektroniczną. |

nie dotyczy |

|

2014 |

Duża liczba przesunięć w ramach budżetu znacznie zmieniła strukturę początkowego budżetu: w tytule I (koszty osobowe) poziom środków zmniejszył się o 17 %, w tytule II (wydatki administracyjne) zmniejszył się o 44 %, a w tytule III (wydatki operacyjne) wzrósł o 60 %, przede wszystkim w celu sfinansowania trwających badań. |

zrealizowane |

|

2014 |

Przewidywania budżetowe na 2014 r. dotyczące składek pochodzących od krajowych organów regulacyjnych państw EFTA (1), mających w strukturze Urzędu status obserwatora, nie zrealizowały się z powodu braku umów z państwami EFTA. |

niepodjęte |

(1) Europejskie Stowarzyszenie Wolnego Handlu.

ODPOWIEDZI URZĘDU BEREC

|

12. |

Urząd BEREC pragnie podziękować Trybunałowi za szczegółowy przegląd procedury planowania przetargów Agencji i za zalecenia dotyczące wprowadzenia ulepszeń. Urząd BEREC dokona przeglądu dotychczasowych zasad dotyczących przetargów i ponownie przeanalizuje obecny zdecentralizowany model dokonywania przetargów w celu ulepszenia tego procesu. |

|

13. |

Urząd BEREC przyjmuje do wiadomości uwagę, że poddane kontroli biegłych rewidentów księgowych sprawozdanie z wykonania budżetu różni się pod względem poziomu szczegółowości w stosunku do tego, co udostępniły inne agencje, co świadczy o tym, że potrzebne są jasne wytyczne dotyczące sprawozdawczości budżetowej agencji. Zgodnie z informacjami w posiadaniu Urzędu BEREC, który zgodnie z sugestiami zawartymi w ramowym rozporządzeniu finansowym powierzył funkcję księgowego księgowemu Komisji Europejskiej, różne poziomy szczegółowości wynikają z praktyk Komisji w zakresie sprawozdawczości i również z chęci uniknięcia powtarzania tych samych informacji w dwóch różnych sprawozdaniach. Urząd BEREC zastosuje się do wszelkich ewentualnych wytycznych odnośnie do sprawozdawczości budżetowej agencji na następny rok budżetowy. |

|

14. |

Urząd BEREC przyjmuje do wiadomości uwagę w zakresie zarządzania budżetem dotyczącą środków na zobowiązania w związku z wydatkami administracyjnymi w tytule II. Te przeniesienia są głownie związane z dostarczaniem usług na okres wykraczający poza 2015 r. i pochodzą one z normalnej działalności Urzędu BEREC, która jest planowana z wyprzedzeniem. Urząd BEREC wyznaczył sobie cel zmniejszenia poziomu zaciągniętych zobowiązań przeniesionych w 2016 r. na wydatki administracyjne. |

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/27 |

SPRAWOZDANIE

dotyczące sprawozdania finansowego Centrum Tłumaczeń dla Organów Unii Europejskiej za rok budżetowy 2015 wraz z odpowiedzią Centrum

(2016/C 449/04)

WPROWADZENIE

|

1. |

Centrum Tłumaczeń dla Organów Unii Europejskiej (zwane dalej „Centrum”, inaczej „CdT”) z siedzibą w Luksemburgu zostało ustanowione rozporządzeniem Rady (WE) nr 2965/94 (1). Zadaniem Centrum jest zapewnienie innym instytucjom i organom UE, które zwrócą się o taką pomoc, usług tłumaczeniowych niezbędnych do ich działania. |

|

2. |

W tabeli przedstawiono najważniejsze dane liczbowe dotyczące Centrum (2). Tabela Najważniejsze dane liczbowe dotyczące Centrum

|

|||||||||||||

INFORMACJE LEŻĄCE U PODSTAW POŚWIADCZENIA WIARYGODNOŚCI

|

3. |

Przyjęte przez Trybunał podejście kontrolne obejmuje analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę kluczowych mechanizmów kontrolnych w stosowanych przez Centrum systemach nadzoru i kontroli. Elementami uzupełniającymi to podejście są dowody uzyskane na podstawie prac innych kontrolerów oraz analiza oświadczeń kierownictwa. |

|

POŚWIADCZENIE WIARYGODNOŚCI

Zadania kierownictwa

Zadania Trybunału

Opinia na temat wiarygodności rozliczeń

Opinia na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

|

11. |

Przedstawione poniżej uwagi nie podważają opinii Trybunału. |

UWAGI DOTYCZĄCE MECHANIZMÓW KONTROLI WEWNĘTRZNEJ

|

12. |

Centrum nie dysponuje jeszcze planem ciągłości działania, w związku z czym nie spełnia wymogów standardu kontroli wewnętrznej nr 10 (9). |

UWAGI DOTYCZĄCE ZARZĄDZANIA BUDŻETEM

|

13. |

Na koniec 2015 r. stan środków gotówkowych i depozytów krótkoterminowych będących w posiadaniu Centrum wynosił 38,3 mln euro (44 mln euro na koniec 2014 r.), a rezerwy wynosiły 34 mln euro (40,4 mln euro na koniec 2014 r.). Odzwierciedla to obniżkę cen w 2015 r. |

|

14. |

W tytule II (wydatki administracyjne) poziom przeniesień środków, na które zaciągnięto zobowiązania, był wysoki i wyniósł 2 mln euro, czyli 29 % (w 2014 r. – 1,5 mln euro, czyli 24 %). Przeniesienia te dotyczą głównie remontu dodatkowych pomieszczeń wynajętych w 2015 r. oraz usług informatycznych, które nie zostały zrealizowane do końca 2015 r. |

|

15. |

Centrum anulowało 5,9 mln euro (12 %) środków dostępnych na koniec 2015 r. Wiąże się to z przeszacowaniem kosztów tłumaczeń zewnętrznych. |

DZIAŁANIA PODJĘTE W ZWIĄZKU Z ZESZŁOROCZNYMI UWAGAMI

|

16. |

Przegląd działań naprawczych podjętych w wyniku uwag zgłoszonych przez Trybunał w roku poprzednim przedstawiono w załączniku. |

Niniejsze sprawozdanie zostało przyjęte przez Izbę IV, której przewodniczył Baudilio TOMÉ MUGURUZA, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 13 września 2016 r.

W imieniu Trybunału Obrachunkowego

Vítor Manuel da SILVA CALDEIRA

Prezes

(1) Dz.U. L 314 z 7.12.1994, s. 1.

(2) Więcej informacji na temat kompetencji i działalności Centrum można znaleźć na jego stronie internetowej: www.cdt.europa.eu.

(1) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

Źródło: dane przekazane przez Centrum.

(3) Sprawozdanie finansowe składa się z bilansu oraz sprawozdania z finansowych wyników działalności, rachunku przepływów pieniężnych, zestawienia zmian w aktywach netto oraz opisu znaczących zasad (polityki) rachunkowości i informacji dodatkowej.

(4) Sprawozdanie z wykonania budżetu obejmuje rachunek wyniku budżetowego wraz z załącznikiem.

(5) Art. 39 i 50 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(6) Zasady rachunkowości przyjęte przez księgowego Komisji opierają się na Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) wydanych przez Międzynarodową Federację Księgowych, a w kwestiach nimi nieobjętych – na Międzynarodowych Standardach Rachunkowości (MSR)/Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF) wydanych przez Radę Międzynarodowych Standardów Rachunkowości.

(7) Art. 107 rozporządzenia delegowanego (UE) nr 1271/2013.

(8) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

(9) Standardy kontroli wewnętrznej Centrum opierają się na równoważnych normach ustanowionych przez Komisję.

ZAŁĄCZNIK I

Działania podjęte w związku z zeszłorocznymi uwagami

|

Rok |

Uwagi Trybunału |

Działania naprawcze (zrealizowane/w trakcie realizacji/niepodjęte/brak danych lub nie dotyczy) |

|

Od 2012 (połączone) |

Od 2012 r. Centrum posiadało nadmierne środki gotówkowe i depozyty krótkoterminowe oraz nadwyżki budżetowe i rezerwy. Sugeruje to możliwość obniżenia cen. |

zrealizowane |

|

2012 |

Rozporządzenia ustanawiające 20 agencji regulacyjnych skontrolowanych przez Trybunał w 2012 r. nakazują im korzystanie z usług Centrum w przypadku wszystkich zapotrzebowań na tłumaczenia (rozporządzenie ustanawiające Centrum stanowi to samo w przypadku czterech innych agencji). Pozostałe agencje nie są zobowiązane do korzystania z usług Centrum. W przypadku dokumentów nietechnicznych agencje mogłyby obniżyć koszty, korzystając z oferty lokalnych usługodawców. W opinii Trybunału prawodawca powinien rozważyć możliwość zezwolenia wszystkim agencjom na zastosowanie takiego rozwiązania. |

niepodjęte |

ODPOWIEDŹ CENTRUM

|

12. |

Po zakończeniu analizy wpływu na działalność, w drugim kwartale 2016 r. zarząd centrum przyjął strategię ciągłości działania wraz z planami ciągłości działania operacyjnego, a także dokonał rewizji dokumentacji związanej z ciągłością działania. |

|

13. |

Centrum podjęło liczne kroki w celu zmniejszenia swojej nadwyżki budżetowej. Po pierwsze, Centrum zmniejszyło cenę tłumaczeń w stosunku do 2015 r. o 6,8 % oraz stałą część ceny za tłumaczenie znaków towarowych o 1 mln euro. Po drugie, w celu uniknięcia nadmiernej nadwyżki budżetowej w przyszłości, Centrum wprowadziło automatyczny zwrot klientom wyniku budżetowego za poprzedni rok, jeśli kwota ta przekroczy 1 mln euro. W oparciu o ten nowy mechanizm nadwyżka budżetu z 2014 r. w kwocie 2,6 mln euro została zwrócona klientom w 2015 r. Po trzecie, projekt dokumentu zawierającego program na lata 2017–2019 przygotowano z uwzględnieniem deficytu, w następstwie czego planuje się dalsze zmniejszenie rezerwy na utrzymanie stabilności cen: -3,9 mln euro w 2017 r., -3,0 mln euro w 2018 r. i -3,2 mln euro w 2019 r. |

|

14. |

Centrum przyjęło do wiadomości uwagi Trybunału i będzie kontynuować wdrażanie środków mających na celu poprawę planowania budżetowego i systemów monitorowania. Przeniesienia są głównie spowodowane tym, że projekty informatyczne mają charakter wieloletni, a także są związane z renowacją dodatkowych obiektów. |

|

15. |

Centrum wdrożyło dokładniejszy monitoring ewolucji kosztów tłumaczeń zewnętrznych. Prognozy budżetowe na 2016 r. i kolejne lata opierają się na aktualnych danych liczbowych, a koszty są dokładnie monitorowane w ciągu roku, i posłużą jako wkład zarówno do budżetów korygujących, jak i na przyszłe lata. |

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/32 |

SPRAWOZDANIE

dotyczące sprawozdania finansowego Europejskiego Centrum Rozwoju Kształcenia Zawodowego za rok budżetowy 2015 wraz z odpowiedzią Centrum

(2016/C 449/05)

WPROWADZENIE

|

1. |

Europejskie Centrum Rozwoju Kształcenia Zawodowego (zwane dalej „Centrum”, inaczej „Cedefop”) z siedzibą w Salonikach zostało ustanowione rozporządzeniem Rady (EWG) nr 337/75 (1). Głównym zadaniem Centrum jest przyczynianie się do rozwoju kształcenia zawodowego na poziomie Unii Europejskiej. W ramach jego realizacji Centrum opracowuje i rozpowszechnia dokumentację dotyczącą systemów kształcenia zawodowego. |

|

2. |

W tabeli przedstawiono najważniejsze dane liczbowe dotyczące Centrum (2). Tabela Najważniejsze dane liczbowe dotyczące Centrum

|

|||||||||||||

INFORMACJE LEŻĄCE U PODSTAW POŚWIADCZENIA WIARYGODNOŚCI

|

3. |

Przyjęte przez Trybunał podejście kontrolne obejmuje analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę kluczowych mechanizmów kontrolnych w stosowanych przez Centrum systemach nadzoru i kontroli. Elementami uzupełniającymi to podejście są dowody uzyskane na podstawie prac innych kontrolerów oraz analiza oświadczeń kierownictwa. |

|

POŚWIADCZENIE WIARYGODNOŚCI

Zadania kierownictwa

Zadania Trybunału

Opinia na temat wiarygodności rozliczeń

Opinia na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

|

11. |

Przedstawione poniżej uwagi nie podważają opinii Trybunału. |

UWAGI DOTYCZĄCE ZARZĄDZANIA BUDŻETEM

|

12. |

W tytule II (wydatki administracyjne) stwierdzono wysoki poziom przeniesień środków; wyniosły one 477 994 euro, co stanowi 28 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2013 r. było to 425 877 euro, czyli 24 %). Było to spowodowane w znacznej mierze zamówieniem dużej ilości wyposażenia sieciowego i informatycznego koniecznego do wyposażenia wyremontowanych części budynku Centrum, które do końca 2015 r. nie zostało jeszcze dostarczone lub za które nie wystawiono faktur. |

INNE UWAGI

|

13. |

Budynek przekazany Centrum przez państwo greckie został wzniesiony w strefie aktywnego uskoku tektonicznego, co spowodowało uszkodzenia budynku. Władze Grecji ukończyły prace remontowe i wzmacnianie struktury budynku dopiero w 2015 r. Ponadto Centrum dąży do rozwiązania różnych problemów dotyczących bezpieczeństwa związanych z konstrukcją budynku. Szczególny problem dotyczący bezpieczeństwa jest związany ze szklaną fasadą budynku i świetlikami w salach konferencyjnych Centrum; ogranicza on dostępność obiektu. |

Niniejsze sprawozdanie zostało przyjęte przez Izbę IV, której przewodniczył Baudilio TOMÉ MUGURUZA, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 13 września 2016 r.

W imieniu Trybunału Obrachunkowego

Vítor Manuel da SILVA CALDEIRA

Prezes

(1) Dz.U. L 39 z 13.2.1975, s. 1.

(2) Więcej informacji na temat kompetencji i działalności Centrum można znaleźć na jego stronie internetowej: www.cedefop.europa.eu.

(1) Dane dotyczące budżetu są oparte na kwotach środków na płatności.

(2) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

Źródło: Dane przekazane przez Centrum.

(3) Sprawozdanie finansowe składa się z bilansu oraz sprawozdania z finansowych wyników działalności, rachunku przepływów pieniężnych, zestawienia zmian w aktywach netto oraz opisu znaczących zasad (polityki) rachunkowości i informacji dodatkowej.

(4) Sprawozdanie z wykonania budżetu obejmuje rachunek wyniku budżetowego wraz z załącznikiem.

(5) Art. 39 i 50 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(6) Zasady rachunkowości przyjęte przez księgowego Komisji opierają się na Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) wydanych przez Międzynarodową Federację Księgowych, a w kwestiach nimi nieobjętych – na Międzynarodowych Standardach Rachunkowości (MSR)/Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF) wydanych przez Radę Międzynarodowych Standardów Rachunkowości.

(7) Art. 107 rozporządzenia delegowanego (UE) nr 1271/2013.

(8) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

ODPOWIEDŹ CENTRUM

|

12. |

Cedefop w dalszym ciągu wykorzystuje swoje środki w wydajny i skuteczny sposób, osiągając całkowity wskaźnik wykonania budżetu na poziomie 98,5 %. Z 425 877 euro przeniesionych na 2015 r. ostatecznie anulowano jedynie 17 068 euro (czyli 4 %). W 2015 r. Cedefop udało się wykorzystać dodatkowe oszczędności wynikające z dostosowania w dół współczynnika korygującego mającego zastosowanie do wynagrodzeń z 83,8 % do 79,9 %. Centrum powiadomiono o tym dostosowaniu dopiero w listopadzie 2015 r. Dlatego też, choć Cedefop było w stanie wykorzystać te środki od razu przed końcem roku, ich wypłata mogła nastąpić dopiero w 2016 r. |

|

13. |

Prace naprawcze i prace w zakresie wzmocnienia strukturalnego zakończono w 2015 r. (1); były one skuteczne, co wykazano na podstawie niedawno przeprowadzonych odczytów miernika głębokości pęknięć (kwiecień 2016 r.), które wskazują na niewielki stopień osunięcia i, w związku z tym, zwiększoną stabilność. Ponadto Cedefop zainstalowało wszystkie konieczne systemy (inklinometry), aby monitorować stabilność i stopień osunięcia. Od 2014 r. budynek jest również objęty ubezpieczeniem od osunięcia. Podsumowując, uszkodzeniami strukturalnymi zajęto się kompleksowo i są one teraz nieznaczne. Jak zauważył Trybunał, Cedefop obecnie zajmuje się różnymi kwestiami w zakresie bezpieczeństwa związanymi ze szklaną fasadą budynku i świetlikami w salach konferencyjnych Centrum, na których konkretnie widać przyspieszone oznaki zużycia. Jest to związane ze sposobem konstrukcji szklanej fasady i świetlików, a nie z lokalizacją budynku na aktywnym uskoku. Umowę na prace mające na celu zajęcie się tą kwestią podpisano w dniu 1 czerwca i oczekuje się, że pomieszczenia będą w pełni dostępne pod koniec sierpnia 2016 r. Wraz z zakończeniem tych prac wyżej wymienione kwestie związane z bezpieczeństwem będą w pełni rozwiązane. |

(1) Całkowity koszt wynosi ok. 1 700 000 euro i został on w pełni pokryty przez rząd grecki.

|

1.12.2016 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 449/36 |

SPRAWOZDANIE

dotyczące sprawozdania finansowego Europejskiego Kolegium Policyjnego za rok budżetowy 2015 wraz z odpowiedzią Kolegium

(2016/C 449/06)

WPROWADZENIE

|

1. |

Europejskie Kolegium Policyjne (zwane dalej „Kolegium”, inaczej „CEPOL”) z siedzibą w Budapeszcie zostało ustanowione decyzją Rady 2000/820/WSiSW uchyloną w 2005 r. i zastąpioną decyzją Rady 2005/681/WSiSW (1). Kolegium działa jako sieć łącząca krajowe policyjne instytucje szkoleniowe w państwach członkowskich w celu szkolenia wyższych funkcjonariuszy policji z wykorzystaniem wspólnych standardów. |

|

2. |

W tabeli przedstawiono najważniejsze dane liczbowe dotyczące Kolegium (2). Tabela Najważniejsze dane liczbowe dotyczące Kolegium

|

|||||||||||||

INFORMACJE LEŻĄCE U PODSTAW POŚWIADCZENIA WIARYGODNOŚCI

|

3. |

Przyjęte przez Trybunał podejście kontrolne obejmuje analityczne procedury kontrolne, bezpośrednie badanie transakcji oraz ocenę kluczowych mechanizmów kontrolnych w stosowanych przez Kolegium systemach nadzoru i kontroli. Elementami uzupełniającymi to podejście są dowody uzyskane na podstawie prac innych kontrolerów oraz analiza oświadczeń kierownictwa. |

|

POŚWIADCZENIE WIARYGODNOŚCI

Zadania kierownictwa

Zadania Trybunału

Opinia na temat wiarygodności rozliczeń

Opinia na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń

|

|

11. |

Przedstawione poniżej uwagi nie podważają opinii Trybunału. |

UWAGI DOTYCZĄCE ZARZĄDZANIA BUDŻETEM

|

12. |

Poziom szczegółowości sprawozdania z wykonania budżetu Kolegium odbiega od poziomu szczegółowości sprawozdań większości pozostałych agencji. Wskazuje to na potrzebę jasnych wytycznych dotyczących sprawozdawczości agencji na temat budżetu. |

|

13. |

W tytule II (wydatki administracyjne) stwierdzono wysoki poziom przeniesień środków. Wyniosły one 212 456 euro, co stanowi 49 % środków, na które zaciągnięto zobowiązania w tym tytule (w 2014 r. było to 383 940 euro, czyli 59 %). Wynikało to z przeniesienia siedziby Kolegium ze Zjednoczonego Królestwa na Węgry w 2014 r. oraz ze związanej z nim potrzeby zawarcia nowych umów na usługi i dostawy. Do końca 2015 r. nie zrealizowano większości usług, na które zawarto umowy na ten rok. |

DZIAŁANIA PODJĘTE W ZWIĄZKU Z ZESZŁOROCZNYMI UWAGAMI

|

14. |

Przegląd działań naprawczych podjętych w wyniku uwag zgłoszonych przez Trybunał w roku poprzednim przedstawiono w załączniku. |

Niniejsze sprawozdanie zostało przyjęte przez Izbę IV, której przewodniczył Baudilio TOMÉ MUGURUZA, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 13 września 2016 r.

W imieniu Trybunału Obrachunkowego

Vítor Manuel da SILVA CALDEIRA

Prezes

(1) Dz.U. L 256 z 1.10.2005, s. 63.

(2) Więcej informacji na temat kompetencji i działalności Kolegium można znaleźć na jego stronie internetowej: www.cepol.europa.eu.

(1) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

Źródło: dane przekazane przez Kolegium.

(3) Sprawozdanie finansowe składa się z bilansu oraz sprawozdania z finansowych wyników działalności, rachunku przepływów pieniężnych, zestawienia zmian w aktywach netto oraz opisu znaczących zasad (polityki) rachunkowości i informacji dodatkowej.

(4) Sprawozdanie z wykonania budżetu obejmuje rachunek wyniku budżetowego wraz z załącznikiem.

(5) Art. 39 i 50 rozporządzenia delegowanego Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(6) Zasady rachunkowości przyjęte przez księgowego Komisji opierają się na Międzynarodowych Standardach Rachunkowości Sektora Publicznego (IPSAS) wydanych przez Międzynarodową Federację Księgowych, a w kwestiach nimi nieobjętych – na Międzynarodowych Standardach Rachunkowości (MSR)/Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF) wydanych przez Radę Międzynarodowych Standardów Rachunkowości.

(7) Art. 107 rozporządzenia delegowanego (UE) nr 1271/2013.

(8) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

ZAŁĄCZNIK I

Działania podjęte w związku z zeszłorocznymi uwagami

|

Rok |

Uwagi Trybunału |

Działania naprawcze (zrealizowane/w trakcie realizacji/niepodjęte/brak danych lub nie dotyczy) |

|

2012 |

Z kwoty 1,7 mln euro środków, na które zaciągnięto zobowiązania, przeniesionych z 2011 r. w roku 2012 anulowano 0,7 mln euro (41,2 %). Spowodowane to było przede wszystkim niższymi niż przewidywano zwrotami kosztów w ramach umów o dotację na 2011 r. (0,44 mln euro czyli 62 % anulowanych przeniesień). |

nie dotyczy |

|

2013 |

Z kwoty 1,7 mln euro środków, na które zaciągnięto zobowiązania, przeniesionych z 2012 r. w roku 2013 anulowano 0,3 mln euro (17,6 %). Spowodowane to było przede wszystkim niższymi niż przewidywano zwrotami kosztów w ramach umów o dotację na 2012 r. (0,21 mln euro czyli 70 % anulowanych przeniesień), co sugeruje potrzebę uzyskiwania od beneficjentów bardziej precyzyjnych informacji na koniec roku o faktycznie poniesionych kosztach. |

nie dotyczy |

|

2013 |

Stosowane przez Kolegium procedury naboru nadal nie są w pełni przejrzyste. Wytyczne dla członków komisji selekcyjnych dotyczące spójnej oceny kryteriów wyboru nie były wystarczająco przejrzyste. Wymagania dotyczące doświadczenia zawodowego nie zawsze były zgodne z przepisami wykonawczymi do regulaminu pracowniczego Kolegium, a dokumentacja naboru była niepełna. |

zrealizowane |

|

2014 |

Poziom anulowanych środków, na które zaciągnięto zobowiązania, przeniesionych z 2013 r. był wysoki i wyniósł 129 828 euro (15 %). Do głównych przyczyn takiego stanu rzeczy należą odwołanie projektu dotyczącego matrycy szkoleniowej (15 090 euro) i niższe niż przewidywano koszty, które mają zostać zwrócone w ramach umów o dotację na 2013 r. (57 285 euro). Projekt dotyczący matrycy szkoleniowej został odwołany na etapie początkowym ponieważ nie zaspokoił potrzeb operacyjnych. Można było tego uniknąć, gdyby Kolegium przeprowadziło właściwą analizę dotyczącą użytkowników. Przeszacowanie kosztów dotacji wskazuje na potrzebę uzyskiwania od beneficjentów bardziej precyzyjnych informacji. |

nie dotyczy |

|

2014 |

W tytule II (wydatki administracyjne) poziom przeniesień środków, na które zaciągnięto zobowiązania, był wysoki i wyniósł 383 940 euro, czyli 59 % (w 2013 r. było to 145 414 euro, czyli 30 %). Było to spowodowane w znacznej mierze przez zamówienie dużej liczby mebli i elementów wyposażenia informatycznego oraz wymagane koszty utrzymania związane z nową siedzibą Kolegium. W ostatnim kwartale 2014 r. zamówienie nie zostało jeszcze zrealizowane, a faktury nie zostały zapłacone (przeprowadzkę Kolegium do Budapesztu ukończono w październiku 2014 r.). |

nie dotyczy |

ODPOWIEDŹ AGENCJI

|

12. |