ISSN 1977-1002

doi:10.3000/19771002.C_2012.115.pol

Dziennik Urzędowy

Unii Europejskiej

C 115

Wydanie polskie

Informacje i zawiadomienia

Tom 55

19 kwietnia 2012

|

ISSN 1977-1002 doi:10.3000/19771002.C_2012.115.pol |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 115 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Tom 55 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

IV Informacje |

|

|

|

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ |

|

|

|

Komisja Europejska |

|

|

2012/C 115/01 |

||

|

|

INFORMACJE PAŃSTW CZŁONKOWSKICH |

|

|

2012/C 115/02 |

Informacje przekazane przez państwa członkowskie, dotyczące pomocy państwa przyznanej na mocy rozporządzenia Komisji (WE) nr 800/2008 uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych) ( 1 ) |

|

|

2012/C 115/03 |

Informacje przekazane przez państwa członkowskie, dotyczące pomocy państwa przyznanej na mocy rozporządzenia Komisji (WE) nr 800/2008 uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych) ( 1 ) |

|

|

|

|

|

|

(1) Tekst mający znaczenie dla EOG |

|

PL |

|

IV Informacje

INFORMACJE INSTYTUCJI, ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH UNII EUROPEJSKIEJ

Komisja Europejska

|

19.4.2012 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 115/1 |

Wytyczne uzupełniające rozporządzenie delegowane Komisji (UE) nr 244/2012 z dnia 16 stycznia 2012 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2010/31/UE w sprawie charakterystyki energetycznej budynków i ustanawiające ramy metodologii porównawczej do celów obliczania optymalnego pod względem kosztów poziomu wymagań minimalnych dotyczących charakterystyki energetycznej budynków i elementów budynków

2012/C 115/01

SPIS TREŚCI

|

1. |

CELE I ZAKRES |

|

2. |

DEFINICJE |

|

3. |

OKREŚLENIE BUDYNKÓW REFERENCYJNYCH |

|

4. |

IDENTYFIKACJA ŚRODKÓW POPRAWY EFEKTYWNOŚCI ENERGETYCZNEJ, ŚRODKÓW OPARTYCH NA ODNAWIALNYCH ŹRÓDŁACH ENERGII LUB PAKIETÓW/WARIANTÓW TAKICH ŚRODKÓW W ODNIESIENIU DO KAŻDEGO BUDYNKU REFERENCYJNEGO |

|

4.1. |

Możliwe środki poprawy efektywności energetycznej i środki oparte na odnawialnych źródłach energii (oraz ich pakiety i warianty), które należy uwzględnić |

|

4.2. |

Metody zmniejszenia ilości kombinacji prowadzące do zmniejszenia ilości obliczeń |

|

4.3. |

Jakość powietrza w pomieszczeniach i inne kwestie związane z komfortem |

|

5. |

OBLICZANIE ZAPOTRZEBOWANIA NA ENERGIĘ PIERWOTNĄ WYNIKAJĄCEGO Z ZASTOSOWANIA ŚRODKÓW I PAKIETÓW ŚRODKÓW W ODNIESIENIU DO BUDYNKU REFERENCYJNEGO |

|

6. |

OBLICZANIE KOSZTU CAŁKOWITEGO POD WZGLĘDEM OBECNEJ WARTOŚCI NETTO W ODNIESIENIU DO KAŻDEGO BUDYNKU REFERENCYJNEGO |

|

6.1. |

Koncepcja optymalnych kosztów |

|

6.2. |

Kategorie kosztów |

|

6.3. |

Gromadzenie danych dotyczących kosztów |

|

6.4. |

Stopa dyskontowa |

|

6.5. |

Podstawowy wykaz elementów kosztów, które należy uwzględnić przy obliczaniu początkowych kosztów inwestycji w odniesieniu do budynków i elementów budynków |

|

6.6. |

Obliczanie kosztu okresowego odtwarzania elementów |

|

6.7. |

Okres obliczeniowy a szacunkowy cykl życia |

|

6.8. |

Rok zerowy dla obliczeń |

|

6.9. |

Obliczanie wartości rezydualnej |

|

6.10. |

Ewolucja kosztów w czasie |

|

6.11. |

Obliczanie kosztów odtworzenia |

|

6.12. |

Obliczanie kosztu energii |

|

6.13. |

Sposoby uwzględniania podatków, dotacji i gwarantowanych cen zakupu w obliczaniu kosztu |

|

6.14. |

Uwzględnianie zysków z wytwarzania energii |

|

6.15. |

Obliczanie kosztów usunięcia |

|

7. |

UZYSKANIE OPTYMALNEGO POD WZGLĘDEM KOSZTÓW POZIOMU CHARAKTERYSTYKI ENERGETYCZNEJ DLA KAŻDEGO BUDYNKU REFERENCYJNEGO |

|

7.1. |

Identyfikacja zakresu optymalnych kosztów |

|

7.2. |

Porównanie z obecnymi wymogami na poziomie państw członkowskich |

|

8. |

ANALIZA WRAŻLIWOŚCI |

|

9. |

SZACUNKOWA EWOLUCJA CEN ENERGII W PERSPEKTYWIE DŁUGOTERMINOWEJ |

1. CELE I ZAKRES

Zgodnie z art. 5 oraz załącznikiem III do dyrektywy Parlamentu Europejskiego i Rady 2010/31/UE z dnia 19 maja 2010 r. w sprawie charakterystyki energetycznej budynków (1), rozporządzenie delegowane Komisji (UE) nr 244/2012 (2) (zwane dalej „rozporządzeniem”) uzupełnia dyrektywę 2010/31/UE Parlamentu Europejskiego i Rady w sprawie charakterystyki energetycznej budynków i ustanawia ramy metodologii porównawczej do celów obliczania optymalnego pod względem kosztów poziomu wymagań minimalnych dotyczących charakterystyki energetycznej budynków i elementów budynków.

Metodologia określa, w jaki sposób należy porównywać środki poprawy efektywności energetycznej, środki uwzględniające odnawialne źródła energii oraz pakiety takich środków, w powiązaniu z ich charakterystyką energetyczną i z kosztami związanymi z ich wdrożeniem, a także określa sposoby stosowania ich w odniesieniu do wybranych budynków referencyjnych w celu określenia optymalnych pod względem kosztów poziomów wymagań minimalnych dotyczących charakterystyki energetycznej. Zgodnie z załącznikiem III do dyrektywy 2010/31/UE Komisja jest zobowiązana do opracowania wytycznych towarzyszących ramom metodologii porównawczej w celu umożliwienia państwom członkowskim podjęcia niezbędnych kroków.

Niniejszy dokument zawiera wytyczne w rozumieniu załącznika III do dyrektywy 2010/31/UE. Mimo iż niniejsze wytyczne nie są prawnie wiążące, zawierają one stosowne dodatkowe informacje dla państw członkowskich oraz odzwierciedlają uznane zasady obliczania kosztów wymaganego na mocy rozporządzenia. Wytyczne te mają zatem na celu ułatwienie stosowania rozporządzenia. Tekstem prawnie wiążącym i bezpośrednio stosowanym w państwach członkowskich jest tekst rozporządzenia.

Aby ułatwić państwom członkowskim korzystanie z niniejszego dokumentu, jego struktura ściśle nawiązuje do struktury ram metodologii, które określono w załączniku I do rozporządzenia. Wytyczne – w przeciwieństwie do samego rozporządzenia – będą okresowo poddawane przeglądowi w miarę zdobywania doświadczenia w stosowaniu ram metodologii, zarówno przez państwa członkowskie, jak i przez Komisję.

2. DEFINICJE

Niektóre z definicji zawartych w art. 2 rozporządzenia należy uzupełnić o dodatkowe wyjaśnienia.

Do celów definicji kosztu całkowitego wyklucza się koszt gruntów. Niemniej jednak, jeśli państwo członkowskie wyrazi taką chęć, w ramach początkowych kosztów inwestycji, a co za tym idzie także w ramach kosztów całkowitych, można uwzględnić koszty użytkowej powierzchni podłogi potrzebnej do instalacji danego środka, wprowadzając tym samym listę rankingową środków w oparciu o ilość miejsca, jakiej wymagają.

Energia pierwotna dla budynku jest to energia użyta do wytworzenia energii dostarczanej do budynku. Oblicza się ją na podstawie dostarczonych i eksportowanych ilości nośników energii, z wykorzystaniem współczynników konwersji energii pierwotnej. Energia pierwotna obejmuje energię nieodnawialną i energię odnawialną. Jeśli uwzględnia się obydwa rodzaje energii, można ją nazwać całkowitą energią pierwotną.

Oprócz kosztów emisji dwutlenku węgla do definicji kosztów całkowitych państwo członkowskie może dodać inne koszty zewnętrzne (takie jak koszty dla środowiska lub zdrowia), uwzględniane do celów obliczania optymalnego kosztu na poziomie makroekonomicznym.

Do celów obliczania kosztów rocznych metodologia przedstawiona przez Komisję nie uwzględnia specjalnej kategorii obejmującej kosz kapitałowy, ponieważ uznano, że jest on już uwzględniony w ramach stopy dyskontowej. Jeżeli państwo członkowskie pragnie uwzględnić konkretne płatności, które występują w trakcie całego okresu obliczeniowego, może ono na przykład uwzględniać koszty kapitałowe w ramach kosztów rocznych w celu dopilnowania, aby zostały również zdyskontowane.

Metodę obliczania użytkowej powierzchni podłogi należy określić na poziomie krajowym. Należy ją w jasny sposób zgłosić Komisji.

Do celów oceny pod względem optymalnych kosztów uwzględnia się nieodnawialną część energii pierwotnej. Należy zauważyć, że nie stoi to w sprzeczności z definicją energii pierwotnej podaną w dyrektywie — w przypadku ogólnej charakterystyki budynku należy podawać zarówno część nieodnawialną, jak i całkowitą ilość energii pierwotnej związanej z eksploatacją budynku. Stosowne współczynniki (konwersji) energii pierwotnej należy określić na poziomie krajowym, uwzględniając załącznik II do dyrektywy 2006/32/WE Parlamentu Europejskiego i Rady (3).

Środki poprawy efektywności energetycznej mogą obejmować jeden środek lub pakiet środków. W ostatecznej formie pakiet środków będzie stanowić wariant budynku (= pełny zestaw środków/pakietów niezbędnych do zapewnienia efektywnych pod względem energetycznym dostaw dla budynku, w tym środki dotyczące przegród zewnętrznych, technologii pasywnych, systemów technicznych i/lub środków wykorzystujących odnawialne źródła energii).

Koszty energii obejmują wszystkie koszty w odniesieniu do zastosowań energetycznych objętych dyrektywą 2010/31/UE związanych ze wszystkimi typowymi zastosowaniami w budynku. Energia zużywana przez urządzenia (i ich koszt) nie jest w związku z tym uwzględniona, chociaż państwa członkowskie mogą ją uwzględnić, stosując rozporządzenie na poziomie krajowym.

3. OKREŚLENIE BUDYNKÓW REFERENCYJNYCH

Zgodnie z załącznikiem III do dyrektywy 2010/31/UE i załącznikiem I pkt 1 do rozporządzenia państwa członkowskie są zobowiązane do określenia budynków referencyjnych na potrzeby metodologii obliczania optymalnych kosztów.

Głównym celem budynku referencyjnego jest reprezentowanie typowych i średnich budynków w danym państwie członkowskim, ponieważ obliczanie poziomu optymalnego pod względem kosztów dla każdego budynku z osobna jest niemożliwe. W związku z tym ustanowione budynki referencyjne powinny jak najdokładniej odzwierciedlać rzeczywiste krajowe budynki, tak aby metodologia mogła zapewnić reprezentatywne wyniki obliczeń.

Zaleca się, aby budynki referencyjne ustanawiano w jeden z następujących dwóch sposobów:

|

(1) |

Wybór rzeczywistego przykładu reprezentującego najbardziej typowy budynek w konkretnej kategorii (typ użytkowania z referencyjnym schematem zamieszkania, powierzchnia podłogi, zwartość budynku wyrażona jako współczynnik powierzchni przegrody zewnętrznej do kubatury, struktura przegrody zewnętrznej ze stosowną wartością U, systemy techniczne i nośniki energii łącznie z ich udziałem w zużyciu energii). |

|

(2) |

Utworzenie wirtualnego budynku, w którym dla każdego stosownego parametru (zob. 1 powyżej) uwzględniono najbardziej powszechnie stosowane materiały i systemy. |

Wyboru między tymi wariantami należy dokonać na podstawie ekspertyz, dostępnych danych statystycznych itd. Możliwe jest zastosowanie różnych podejść w odniesieniu do różnych kategorii budynków. Państwa członkowskie powinny wskazać, w jaki sposób wybrano kategorię referencyjną budynku (zob. również pkt 1.4 formatu sprawozdań podanego w załączniku III do rozporządzenia).

Państwa członkowskie mogą wykorzystywać i dostosowywać istniejące już katalogi oraz bazy danych budynków referencyjnych do celów obliczania optymalnych kosztów. Ponadto za podstawę posłużyć mogą wyniki prac prowadzonych w ramach programu „Inteligentna energia dla Europy”, w szczególności:

— TABULA– podejście typologiczne dotyczące oceny energetycznej budynków: http://www.building-typology.eu/tabula/download.html

— Projekt ASIEPI– zestaw budynków referencyjnych do badań nad obliczaniem charakterystyki energetycznej: http://www.asiepi.eu/wp2-benchmarking/reports.html (4)

W rozporządzeniu wezwano państwa członkowskie do wskazania co najmniej jednego budynku referencyjnego w przypadku nowych budynków oraz co najmniej dwóch w przypadku budynków istniejących, mających przejść ważniejszą renowację, dla każdej z następujących kategorii:

|

— |

budynki jednorodzinne, |

|

— |

bloki mieszkalne/budynki wielorodzinne, |

|

— |

budynki biurowe; oraz, |

|

— |

inne kategorie budynków niemieszkalnych wymienione w załączniku I pkt 5 do dyrektywy 2010/31/UE, w przypadku których istnieją szczególne minimalne wymagania dotyczące charakterystyki energetycznej. |

Rozporządzenie daje państwom członkowskim możliwość:

|

— |

ustanowienia budynków referencyjnych (jednego w przypadku nowych budynków, dwóch w przypadku budynków istniejących) osobno dla każdej kategorii budynków niemieszkalnych, przynajmniej w przypadku tych budynków, dla których istnieją minimalne wymagania dotyczące charakterystyki energetycznej, lub |

|

— |

określenia budynków referencyjnych w przypadku innych kategorii budynków niemieszkalnych w taki sposób, że jeden budynek referencyjny reprezentuje dwie kategorie lub więcej kategorii. Dzięki temu można zmniejszyć ilość niezbędnych obliczeń, a tym samym zmniejszyć poziom obciążeń administracyjnych. Może się nawet okazać, że możliwe jest określenie wszystkich budynków referencyjnych w sektorze niemieszkalnym w oparciu o podstawowy budynek referencyjny dla budynków biurowych. |

Oznacza to, że jeżeli państwo członkowskie definiuje budynki biurowe w taki sposób, że te budynki referencyjne mogą być stosowane w odniesieniu do wszystkich pozostałych kategorii budynków niemieszkalnych, to państwo członkowskie musiałoby w sumie zdefiniować 9 budynków referencyjnych. W przeciwnym razie liczba budynków referencyjnych byłaby oczywiście wyższa.

Różne budynki mogą wymagać różnych sposobów klasyfikacji. W jednym kraju najwłaściwsze może być zróżnicowanie na podstawie materiałów budowlanych, podczas gdy w innym może to być wiek budynku. Ważne jest, aby przekazując informacje Komisji, jasno wskazać, dlaczego wybrane kryteria zapewniają realistyczny obraz budynków. W odniesieniu do istniejących budynków podkreśla się znaczenie średnich cech charakterystycznych.

Można poczynić następujące uwagi dotyczące kryteriów podziału kategorii budynków na podkategorie:

|

Wiek |

To kryterium może mieć znaczenie w kraju, w którym jak dotychczas istniejące budynki nie zostały poddane renowacji i tym samym wiek budynku nadal dobrze odzwierciedla charakterystykę energetyczną budynku. W krajach, w których budynki zostały już w dużym stopniu poddane renowacjom, grupy wiekowe są zbyt zróżnicowane, aby możliwe było uwzględnienie tylko wieku. |

|

Wielkość |

Kategorie oparte na wielkości są o tyle interesujące, że mogą one stanowić podkategorie oparte zarówno na charakterystyce energetycznej, jak i na cechach charakterystycznych związanych z kosztami. |

|

Warunki klimatyczne |

W kilku państwach członkowskich na mocy wymogów krajowych rozróżnia się różne strefy lub regiony klimatyczne kraju. Zaleca się, aby w takim przypadku budynki referencyjne były reprezentatywne dla poszczególnych stref lub regionów klimatycznych oraz aby zużycie energii w przypadku budynków referencyjnych obliczane było osobno dla każdej strefy klimatycznej. Zaleca się, aby warunki klimatyczne opisywano i stosowano zgodnie z normą EN ISO 15927 „Cieplno-wilgotnościowe właściwości budynków – Obliczanie i prezentacja danych klimatycznych”, stosowane jako średnia krajowa lub dla danej strefy klimatycznej, jeśli taki podział został wprowadzony w krajowych przepisach dotyczących budynków. Stopniodni grzania są podawane przez Eurostat. Zaleca się, by w stosownych przypadkach uwzględniano również stopniodni chłodzenia (określając przy tym temperaturę obliczeniową i krok czasowy, jakie stosuje się do celów obliczenia). |

|

Orientacja i zacienienie |

W zależności od geometrii budynku i wielkości oraz rozłożenia/orientacji powierzchni okien, orientacja budynku oraz zacienienie (od znajdujących się w pobliżu budynków lub drzew) mogą mieć znaczący wpływ na zapotrzebowanie na energię. Trudno jest jednak w tym przypadku określić „średnią” sytuację. Przydatne może być zdefiniowanie „prawdopodobnego” przypadku budynku położonego na terenach wiejskich i prawdopodobnego przypadku budynku położonego w środowisku miejskim, jeżeli kryterium to uwzględnione jest w krajowych wymogach minimalnych. Typowa lokalizacja budynku referencyjnego (budynków referencyjnych) powinna również znaleźć odzwierciedlenie w skutkach orientacji, w zyskach wynikających z nasłonecznienia i zacienienia, w zapotrzebowaniu na sztuczne oświetlenie itd. |

|

Wyroby budowlane w elementach nośnych i innych |

Wyroby budowlane zastosowane w przegrodzie zewnętrznej mają wpływ na charakterystykę cieplną budynku i jego zapotrzebowanie na energię. Przykładowo, duża masa budynku może obniżyć zapotrzebowanie na energię niezbędną do chłodzenia w lecie. Konieczne może okazać się wprowadzenie rozróżnienia między różnymi rodzajami budynków w ramach definicji budynków referencyjnych (np. masywne budynki i lekkie konstrukcje, budynki ze szklaną elewacją i budynki z częściowo szklaną elewacją), jeżeli w danym kraju znajdują się znaczne zasoby obu rodzajów. |

|

Budynki chronione stanowiące dziedzictwo kulturowe |

Państwa członkowskie, które nie wyłączyły chronionych budynków stanowiących dziedzictwo kulturowe (art. 4 ust. 2 dyrektywy 2010/31/UE), mogą ustanowić podkategorie, które będą odzwierciedlać właściwości typowych budynków chronionych. |

Jako ogólną zasadę można przyjąć, że obraz budynków będzie bardziej realistyczny, jeżeli zwiększy się liczbę budynków referencyjnych (i podkategorii), ale niewątpliwie konieczne jest znalezienie kompromisu między obciążeniami administracyjnymi wynikającymi z dokonywania obliczeń a korzyściami wynikającymi z uzyskania bardziej reprezentatywnego obrazu budynków. Jeżeli budynki są zróżnicowane, prawdopodobnie konieczne będzie określenie większej liczby budynków referencyjnych.

Podejście przyjmowane przy ustanawianiu budynków referencyjnych w przypadku nowych i istniejących budynków jest zasadniczo takie samo, z tym wyjątkiem, że w odniesieniu do istniejących budynków opis budynku referencyjnego zawiera pełen opis jakościowy typowego budynku i typowych zainstalowanych systemów technicznych budynku. W przypadku nowych budynków dla budynku referencyjnego określa się tylko podstawową geometrię budynku, typowe funkcje i typową strukturę kosztów w danym państwie członkowskim, położenie geograficzne oraz wewnętrzne i zewnętrzne warunki klimatyczne.

4. IDENTYFIKACJA ŚRODKÓW POPRAWY EFEKTYWNOŚCI ENERGETYCZNEJ, ŚRODKÓW OPARTYCH NA ODNAWIALNYCH ŹRÓDŁACH ENERGII LUB PAKIETÓW/WARIANTÓW TAKICH ŚRODKÓW W ODNIESIENIU DO KAŻDEGO BUDYNKU REFERENCYJNEGO

Zgodnie z załącznikiem III do dyrektywy 2010/31/UE i załącznikiem I pkt 2 do rozporządzenia państwa członkowskie są zobowiązane do określenia środków poprawy efektywności energetycznej, które mają być stosowane w odniesieniu do budynków referencyjnych. Środki, które są przedkładane do celów obliczeń, będą musiały uwzględniać technologie wymienione w art. 6 dyrektywy 2010/31/UE i powtórzone w art. 7 (ostatni akapit), a mianowicie zdecentralizowane systemy dostawy, kogenerację, ogrzewanie lub chłodzenie lokalne oraz pompy cieplne. Zgodnie z załącznikiem I pkt 2 ppkt 3 do rozporządzenia państwa członkowskie muszą również uwzględnić w obliczeniach środki oparte na odnawialnych źródłach energii. Należy zauważyć, że rozwiązania oparte na odnawialnych źródłach energii nie mogą być związane jedynie z celem polegającym na osiągnięciu niemal zerowego zużycia energii.

Ponadto środki oddziałujące na jeden system mogą mieć wpływ na charakterystykę energetyczną innego systemu. Przykładowo, poziom izolacji przegrody zewnętrznej wpływa na możliwości i wymiary systemów technicznych budynku. Tego rodzaju interakcję między różnymi środkami należy uwzględnić przy określaniu pakietów/wariantów.

Zaleca się zatem łączenie środków w pakiety środków i/lub wariantów, ponieważ odpowiednie kombinacje środków mogą zapewnić efekt synergii, który będzie mieć przełożenie na lepsze wyniki (w zakresie kosztów i charakterystyki energetycznej) niż pojedyncze środki. Do celów aktu delegowanego warianty definiuje się jako „całkowity wynik zastosowania i opis pełnego zestawu środków/pakietów zastosowanych w odniesieniu do budynku, który może składać się z kombinacji środków dotyczących przegród zewnętrznych budynku, technologii pasywnych, środków dotyczących systemów technicznych budynku i/lub środków, których podstawę stanowią odnawialne źródła energii”.

Choć dokładne wyznaczenie granicy między pakietem środków a wariantem jest trudne, nie ma wątpliwości co do tego, że wariant odnosi się do pełnych zestawów rozwiązań niezbędnych w przypadku istniejących budynków o wysokiej charakterystyce energetycznej itd. Warianty, które należy uwzględnić, mogą obejmować powszechnie uznawane koncepcje stosowane w budownictwie, np. budynki posiadające oznakowanie ekologiczne, budynki pasywne, dom 3-litrowy lub jakikolwiek inny zestaw środków ustanowionych w celu osiągnięcia wysokiej charakterystyki energetycznej. Należy jednak zauważyć, że celem metodologii optymalnej pod względem kosztów jest zapewnienie uczciwej konkurencji między różnymi technologiami i że nie jest ona ograniczona do obliczania całkowitego kosztu już ustanowionych i sprawdzonych pakietów/wariantów.

W ramach pakietu/wariantu środków do środków poprawy efektywności energetycznej, które są efektywne kosztowo, można włączyć inne środki, które nie są jeszcze efektywne kosztowo, ale które mogą przyczynić się w znacznym stopniu do oszczędności w zakresie zużycia energii pierwotnej i emisji dwutlenku węgla związanych z ogólnym charakterem budynku – pod warunkiem, że korzyści wynikające z zastosowania całego pakietu nadal przeważają nad kosztami w całym cyklu życia budynku lub elementu budynku.

Im więcej pakietów/wariantów jest wykorzystywanych (oraz wariantów środków uwzględnionych w ocenianym pakiecie), tym dokładniejsze będą obliczenia optymalnych kosztów możliwej do osiągnięcia charakterystyki energetycznej.

Określenie ostatecznie wybranych pakietów/wariantów będzie prawdopodobnie wieloetapowym procesem, w ramach którego pierwsze obliczenie dotyczące wybranych pakietów/wariantów wskaże na potrzebę dodania kolejnych pakietów, tak aby możliwe było ustalenie, gdzie dokładnie występują nagłe wzrosty całkowitych kosztów i jakie są tego przyczyny. W związku z tym konieczne może być określenie dodatkowego pakietu, aby sprawdzić, która technologia jest odpowiedzialna za wyższy koszt całkowity.

Do opisu każdego pakietu/wariantu konieczne są informacje dotyczące charakterystyki energetycznej. W tabeli 3 zamieszczonej w formacie sprawozdań załączonym do rozporządzenia podano zestaw podstawowych parametrów technicznych niezbędnych do dokonywania obliczeń charakterystyki energetycznej.

Zaleca się, aby przy ustalaniu przez państwa członkowskie krajowej metodologii obliczeń kolejność występowania określonych środków/pakietów/wariantów nie przesądzała o wyniku. Dlatego też państwa członkowskie powinny unikać ustanawiania przepisów, na mocy których najpierw należy zastosować środek dotyczący przegrody zewnętrznej budynku, aby później możliwe było zastosowanie środka dotyczącego systemu technicznego budynku.

4.1. Możliwe środki poprawy efektywności energetycznej i środki oparte na odnawialnych źródłach energii (oraz ich pakiety i warianty), które należy uwzględnić

Wiele środków można uznać za punkt wyjścia do ustanowienia środków/pakietów/wariantów do celów obliczeń. Przedstawiony poniżej wykaz nie jest wyczerpujący. Nie można również założyć, że wszystkie środki będą w równym stopniu odpowiednie w różnych kontekstach krajowych i w różnych warunkach klimatycznych.

W świetle art. 9 dyrektywy 2010/31/UE i jej definicji budynku o niemal zerowym zużyciu energii, która obejmuje zarówno charakterystykę energetyczną, jak i odnawialne źródła energii, do celów obliczeń również będzie konieczne uwzględnienie środków opartych na odnawialnych źródłach energii. Środki te będą zwłaszcza konieczne w przyszłości w celu spełnienia wymogów dotyczących niemal zerowego zużycia energii, określonych w art. 9 dyrektywy 2010/31/UE, ale już teraz mogą one stanowić rozwiązania optymalne pod względem kosztów.

Poniższy wykaz ma jedynie na celu wskazanie możliwych środków, które należy rozważyć.

Konstrukcja budynku:

|

— |

budowa całych ścian nowych budynków lub dodatkowy system izolacji istniejących ścian (5), |

|

— |

budowa całego dachu nowych budynków lub dodatkowy system izolacji dla istniejących dachów, |

|

— |

wszystkie części płyt objęte systemem izolacji w nowych budynkach lub dodatkowy system izolacji dla istniejących płyt, |

|

— |

wszystkie części konstrukcji parteru i fundamentów (różne od konstrukcji budynku referencyjnego) lub dodatkowy system izolacji dla istniejącej konstrukcji podłogi, |

|

— |

zwiększenie inercji cieplnej wraz z wykorzystaniem odkrytych masywnych materiałów budowlanych we wnętrzach budynków (tylko w niektórych warunkach klimatycznych), |

|

— |

lepsze ramy do drzwi i do okien, |

|

— |

lepsze systemy zaciemnień (stałe lub ruchome, obsługiwane ręcznie lub automatycznie oraz folie okienne), |

|

— |

lepsza szczelność (maksymalna szczelność odpowiadająca możliwościom technicznym), |

|

— |

orientacja i nasłonecznienie budynku (może stanowić środek tylko w przypadku nowych budynków), |

|

— |

zmiany udziału powierzchni przezroczystych/nieprzezroczystych (optymalizacja stosunku powierzchni oszklonej do powierzchni fasady), |

|

— |

otwory do wentylacji nocnej (wentylacja nawiewno-wywiewna lub grawitacyjna). |

Systemy:

|

— |

instalacja lub modernizacja systemu ogrzewania (działającego przy użyciu energii ze źródeł kopalnych lub energii ze źródeł odnawialnych, wraz z kotłem kondensacyjnym, pompą cieplną itd.) we wszystkich miejscach, |

|

— |

urządzenia monitorujące i pomiarowe służące do kontroli temperatury powietrza i wody, |

|

— |

instalacja lub modernizacja systemu dostaw ciepłej wody (działającego przy użyciu energii ze źródeł kopalnych lub energii ze źródeł odnawialnych), |

|

— |

instalacja lub modernizacja wentylacji (mechaniczna z odzyskiem ciepła, naturalna, zrównoważona mechaniczna, wywiewna), |

|

— |

instalacja lub modernizacja aktywnego lub hybrydowego systemu chłodzenia (np. gruntowy wymiennik ciepła, chłodziarka), |

|

— |

zwiększenie wykorzystania światła dziennego, |

|

— |

aktywny system oświetlenia, |

|

— |

instalacja lub modernizacja systemów fotowoltaicznych, |

|

— |

zmiana nośnika energii dla systemu, |

|

— |

zmiany pomp i wentylatorów, |

|

— |

izolacja rur, |

|

— |

bezpośrednie podgrzewacze wody lub przeponowe zasobniki zasilane przez inne nośniki, mogą być połączone z energią termiczną pochodzenia słonecznego, |

|

— |

instalacje grzewcze (i chłodnicze) na energię słoneczną (różnej wielkości), |

|

— |

intensywna wentylacja nocna (w przypadku budynków niemieszkalnych o masywnej konstrukcji i tylko w niektórych warunkach klimatycznych), |

|

— |

mikrokogeneracja przy użyciu różnych nośników, |

|

— |

uwaga: energia odnawialna wytwarzana w pobliżu (np. przez kogenerację, ogrzewanie i chłodzenie lokalne) może być uwzględniana tylko wtedy, gdy w konkretnym budynku produkcja i zużycie energii są ze sobą mocno powiązane, |

|

— |

systemy alternatywne, takie jak systemy wymienione w art. 6 dyrektywy 2010/31/UE, w tym zdecentralizowane systemy dostawy, ogrzewanie i chłodzenie lokalne, kogeneracja itp. |

Ustanowione warianty:

|

— |

istniejące pakiety/warianty, takie jak krajowe oznakowanie ekologiczne i inne budynki o niskim lub niemal zerowym zużyciu energii, np. domy pasywne. |

Należy podkreślić, że istniejących wariantów nie należy uważać za jedyne rozwiązanie optymalne pod względem kosztów, nawet jeżeli dotychczas były one efektywne lub nawet optymalne pod względem kosztów.

4.2. Metody zmniejszenia ilości kombinacji prowadzące do zmniejszenia ilości obliczeń

Jednym z głównych wyzwań związanych z metodologią obliczeń jest, z jednej strony, zapewnienie uwzględnienia wszystkich środków potencjalnie mających wpływ na zużycie energii pierwotnej i energii końcowej przez budynek, a z drugiej strony, utrzymanie obliczeń na poziomie gwarantującym ich proporcjonalność i wykonalność. Zastosowanie kilku wariantów w odniesieniu do kilku budynków referencyjnych może szybko doprowadzić do tysięcy obliczeń. Jednakże z badań przeprowadzonych dla Komisji wynika, że liczba pakietów/wariantów obliczonych i zastosowanych w odniesieniu do każdego budynku referencyjnego z pewnością nie powinna być niższa niż 10 plus przypadek referencyjny.

W celu zmniejszenia liczby obliczeń można zastosować różne metody. Jedną z nich jest opracowanie bazy danych środków poprawy efektywności energetycznej w formie matrycy środków, która uniemożliwia stosowanie wzajemnie wykluczających się technologii, dzięki czemu można zmniejszyć liczbę obliczeń. Przykładowo, pompy cieplnej do ogrzewania pomieszczeń nie należy oceniać w połączeniu z wysokosprawnym kotłem centralnego ogrzewania, ponieważ opcje te wykluczają się wzajemnie i nie są względem siebie uzupełniające. Możliwe środki poprawy efektywności energetycznej i środki oparte na odnawialnych źródłach energii (oraz ich pakiety/warianty) mogą być przedstawione w formie matrycy, co umożliwi wyeliminowanie niewykonalnych kombinacji.

Zwykle na początku podaje się najbardziej reprezentatywne technologie dla danego kraju w odniesieniu do danego budynku referencyjnego. Należy tu uwzględnić sprawdzone warianty mające wpływ na ogólną charakterystykę energetyczną i będące rozwiązaniem pakietowym umożliwiającym osiągnięcie zamierzonego celu, wyrażone jako zestaw kryteriów, które muszą zostać spełnione, w tym energię pierwotną z nieodnawialnych źródeł energii.

W celu przedstawienia skutków poszczególnych środków i ich kombinacji z powodzeniem wykorzystać można stochastyczne metody obliczania charakterystyki energetycznej. Na tej podstawie można uzyskać ograniczoną liczbę kombinacji najbardziej obiecujących środków.

4.3. Jakość powietrza w pomieszczeniach i inne kwestie związane z komfortem

Zgodnie z załącznikiem I pkt 2 ppkt 6 do rozporządzenia środki stosowane do celów obliczeń muszą być zgodne z podstawowymi wymaganiami dotyczącymi obiektów budowlanych (rozporządzenie (UE) nr 305/2011) i z wymogami dotyczącymi poziomu jakości powietrza i komfortu wewnętrznego zgodnie z obowiązującymi wymogami unijnymi i krajowymi. Ponadto obliczenia optymalnych kosztów powinny być opracowane w taki sposób, by różnice pod względem jakości powietrza i komfortu były przejrzyste. W przypadku znacznego pogorszenia jakości powietrza w pomieszczeniach lub pogorszenia innych aspektów komfortu środek może zostać wyłączony z obliczeń krajowych i z proponowanych wymogów.

Jeśli chodzi o jakość powietrza w pomieszczeniach, ustala się zwykle minimalną częstotliwość wymiany powietrza. Ustalony współczynnik wentylacji może zależeć od rodzaju wentylacji (wentylacja naturalna wywiewna lub zrównoważona) i może się wraz z nim zmieniać.

Jeśli chodzi o poziom komfortu, w lecie zaleca się, w szczególności w klimacie południowym, celowe uwzględnienie pasywnego chłodzenia, które można uzyskać poprzez właściwe wykonanie projektu budowlanego. Metodologię obliczeń należałoby wówczas przygotować tak, aby w przypadku każdego środka/pakietu/wariantu uwzględnić ryzyko przegrzania i konieczność zastosowania aktywnego systemu chłodzenia.

5. OBLICZANIE ZAPOTRZEBOWANIA NA ENERGIĘ PIERWOTNĄ WYNIKAJĄCEGO Z ZASTOSOWANIA ŚRODKÓW I PAKIETÓW ŚRODKÓW W ODNIESIENIU DO BUDYNKU REFERENCYJNEGO

Celem obliczenia jest określenie rocznego ogólnego zużycia energii w odniesieniu do energii pierwotnej, które obejmuje zużycie energii do celów ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody i oświetlenia. Głównym punktem odniesienia dla tej procedury jest załącznik I do dyrektywy 2010/31/UE, która w pełni stosuje się również w odniesieniu do optymalnych pod względem kosztów ram metodologii.

Zgodnie z definicjami zawartymi w dyrektywie 2010/31/UE można uwzględnić energię elektryczną pobieraną przez urządzenia gospodarstwa domowego i urządzenia podłączone do gniazdek elektrycznych, lecz nie jest to obowiązkowe.

Zaleca się, aby państwa członkowskie stosowały normy CEN w celu obliczania charakterystyki energetycznej. W sprawozdaniu technicznym CEN TR 15615 (dokument ogólny) przedstawiono ogólny związek między dyrektywą w sprawie charakterystyki energetycznej budynków a europejskimi normami energetycznymi. Ponadto w normie EN 15603: 2008 przedstawiono ogólny system obliczania zapotrzebowania na energię i podano następujące definicje:

Definicje związane z charakterystyką energetyczną zawarte w normie EN 15603: 2008:

— źródło energii: źródło, z którego może być wyprodukowana lub odzyskana użyteczna energia, bezpośrednio lub poprzez proces konwersji lub transformacji,

— nośnik energii: substancja lub zjawisko, które mogą zostać wykorzystane do wytwarzania pracy mechanicznej lub ciepła lub w celu realizacji procesów chemicznych lub fizycznych,

— granica systemu: granica obejmująca wszystkie obszary związane z budynkiem (zarówno wewnątrz, jak i na zewnątrz budynku), w których zużywana lub produkowana jest energia,

— zapotrzebowanie na energię do ogrzewania lub chłodzenia: ciepło, które musi być dostarczone lub usunięte, aby w pomieszczeniu o regulowanych parametrach utrzymać określoną temperaturę w danym okresie czasu,

— zapotrzebowanie na energię do przygotowania ciepłej wody do użytku domowego: ciepło, które musi być dostarczone na potrzeby niezbędnej ilości ciepłej wody, aby podnieść jej niską temperaturę sieciową do ustalonej wcześniej temperatury dostawy w punkcie odbioru,

— zużycie energii na ogrzewanie lub chłodzenie pomieszczeń lub w celu przygotowania ciepłej wody: energia dostarczona do systemu grzewczego, systemu chłodzenia lub systemu gorącej wody w celu zaspokojenia zapotrzebowania na energię niezbędną do, odpowiednio, ogrzewania, chłodzenia lub przygotowania ciepłej wody,

— zużycie energii na wentylację: energia elektryczna dostarczona do systemu wentylacji w celu przemieszczania powietrza i odzyskiwania ciepła (nie licząc energii dostarczonej w celu wstępnego ogrzania powietrza),

— zużycie energii na oświetlenie: energia elektryczna dostarczona do systemu oświetlenia,

— energia odnawialna: energia ze źródeł, które nie są zubażane przez wydobycie, np. energia słoneczna (cieplna i fotowoltaiczna), energia wiatrowa, energia wodna, biomasa (definicja inna niż definicja w dyrektywie 2010/31/UE),

— dostarczona energia: energia podana dla każdego nośnika energii, dostarczona do systemów technicznych budynku przez granicę systemu, do celów uwzględnianych zastosowań (ogrzewanie, chłodzenie, wentylacja, przygotowanie ciepłej wody, oświetlenie, zasilanie urządzeń itd.),

— energia eksportowana: energia, wyrażona dla każdego nośnika energii, dostarczona przez system techniczny budynku przez granice systemu i wykorzystana poza granicą systemu,

— energia pierwotna: energia, która nie została poddana żadnemu procesowi przemiany lub transformacji.

Zgodnie z załącznikiem I pkt 3 do rozporządzenia, obliczając charakterystykę energetyczną, najpierw należy obliczyć zapotrzebowanie na energię końcową do celów ogrzewania i chłodzenia, następnie zapotrzebowanie na energię końcową do celów wszystkich zastosowań, i wreszcie zużycie energii pierwotnej. Oznacza to, że kierunek obliczenia przebiega od zapotrzebowania do źródła (tzn. od potrzeb energetycznych budynku do energii pierwotnej). Systemy elektryczne (np. system oświetlenia, wentylacja, systemy pomocnicze) i cieplne (systemy ogrzewania, chłodzenia, przygotowywania ciepłej wody do użytku domowego) uwzględnia się oddzielnie w ramach granic budynku.

Na potrzeby metodologii optymalnej pod względem kosztów energia wytwarzana na miejscu przy użyciu dostępnych lokalnie źródeł energii odnawialnej nie jest uważana za część energii dostarczonej, co wymaga modyfikacji granicy systemu zaproponowanej w normie EN 15603: 2008.

W ramach metodologii obliczania optymalnych kosztów zmodyfikowana granica systemu umożliwia wyrażanie wszystkich zastosowań energii za pomocą jednego wskaźnika zużycia energii pierwotnej. W rezultacie aktywne technologie oparte na odnawialnych źródłach energii bezpośrednio konkurują z rozwiązaniami związanymi ze zmniejszaniem zapotrzebowania, co jest zgodne z celem i intencją obliczeń optymalnych kosztów, jakim jest określenie rozwiązania, które zapewnia najmniejsze koszty całkowite, nie dyskryminując i nie faworyzując przy tym żadnej technologii.

Może to prowadzić do sytuacji, w której niektóre środki oparte na odnawialnych źródłach energii są bardziej efektywne pod względem kosztów niż środki związane ze zmniejszaniem zapotrzebowania na energię, podczas gdy w ogólnym ujęciu środki ograniczające zapotrzebowanie na energię powinny być nadal bardziej efektywne pod względem kosztów niż środki uwzględniające dostawy ze źródeł odnawialnych. Dzięki temu nie podważa się ogólnego założenia dyrektywy w sprawie charakterystyki energetycznej budynków (przewidującego w pierwszej kolejności zmniejszenie zużycia energii) i nadal spełnione są wymogi określone w definicji niemal zerowego zużycia energii (budynek o bardzo wysokiej charakterystyce energetycznej, w przypadku którego niemal zerowe lub bardzo niskie zapotrzebowanie na energię pokrywane jest w dużej mierze ze źródeł odnawialnych).

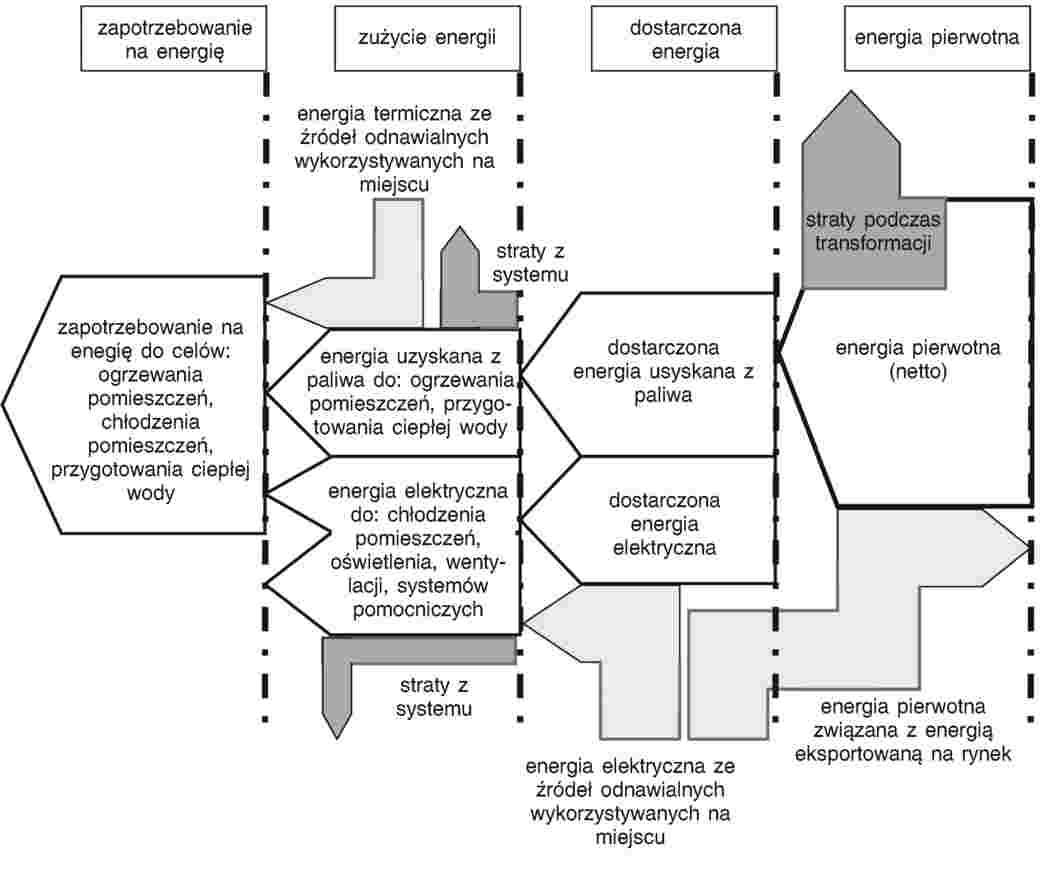

Jeżeli państwo członkowskie wyraźnie pragnie uniknąć ryzyka zastąpienia aktywnych instalacji opartych na odnawialnych źródłach energii środkami zmniejszającymi zapotrzebowanie na energię, obliczenia optymalnych kosztów można wykonywać w odstępach, stopniowo rozszerzając granice systemu do czterech poziomów przedstawionych na rysunku 1 poniżej: zapotrzebowanie na energię, zużycie energii, energia dostarczona i energia pierwotna. Dzięki temu będzie jasne, jaki udział ma każdy środek/pakiet środków w dostawach energii do budynku pod względem kosztów i energii.

Energia dostarczona obejmuje np. energię elektryczną pobieraną z sieci, gaz z sieci, olej opałowy lub granulki opałowe (wszystkie wraz z ich odpowiednimi współczynnikami konwersji energii pierwotnej), transportowane do budynku w celu zaopatrzenia systemu technicznego budynku.

Zaleca się, aby obliczania charakterystyki energetycznej dokonywać w następujący sposób:

Obliczanie charakterystyki energetycznej od zapotrzebowania na energię netto do zużycia energii pierwotnej:

|

(1) |

Obliczenie zapotrzebowania budynku na energię cieplną netto, tak aby spełniał on wymagania użytkownika. Zapotrzebowanie na energię w zimie oblicza się jako straty energii przez przegrodę zewnętrzną i wentylację minus zyski wewnętrzne (pochodzące z urządzeń, systemów oświetlenia i od mieszkańców), jak również „naturalne” zyski energii (pasywne ogrzewanie słoneczne, pasywne chłodzenie, naturalna wentylacja itd.). |

|

(2) |

Odjęcie od pkt 1 energii cieplnej ze źródeł odnawialnych wytworzonej i wykorzystanej na miejscu (np. z kolektorów słonecznych) (6). |

|

(3) |

Obliczenie zużycia energii dla każdego końcowego przeznaczenia (ogrzewanie i chłodzenie pomieszczeń, przygotowanie ciepłej wody, oświetlenie, wentylacja) oraz dla każdego nośnika energii (energia elektryczna, paliwo), uwzględniając cechy charakterystyczne (sezonową efektywność) systemów wytwarzania, dystrybucji, emisji i kontroli. |

|

(4) |

Odjęcie od zużycia energii elektrycznej energii elektrycznej ze źródeł odnawialnych, wytwarzanej i wykorzystywanej na miejscu (np. z paneli fotowoltaicznych). |

|

(5) |

Obliczenie energii dostarczonej dla każdego nośnika energii jako sumy zastosowań energii (nieobjętych energią ze źródeł odnawialnych). |

|

(6) |

Obliczenie energii pierwotnej związanej z dostarczoną energią, z wykorzystaniem krajowych współczynników konwersji. |

|

(7) |

Obliczenie energii pierwotnej energii związanej z energią eksportowaną na rynek (np. wytwarzaną na miejscu ze źródeł odnawialnych lub przez kogeneratory). |

|

(8) |

Obliczenie energii pierwotnej jako różnicy pomiędzy dwoma obliczonymi poprzednio wynikami: (6) - (7). |

Rysunek 1

Schematyczne przedstawienie systemu obliczeń

W celu uzyskania wiarygodnych wyników zaleca się:

|

— |

jasne określenie metodologii obliczania, również w związku z krajowymi przepisami ustawowymi i wykonawczymi, |

|

— |

jasne określenie granic systemu ustanowionych do celów oceny charakterystyki energetycznej, |

|

— |

przeprowadzanie obliczeń poprzez podzielenie roku na kilka okresów obliczeniowych (np. miesiące, godziny itp.): wykonanie obliczeń w odniesieniu do każdego okresu z wykorzystaniem specjalnie dobranych dla danego okresu wartości i podsumowanie zużycia energii z wszystkich okresów w całym roku, |

|

— |

oszacowanie zapotrzebowania na energię niezbędną do ogrzewania wody, stosując podejście w EN 15316-3-1: 2007, |

|

— |

oszacowanie zużycia energii na oświetlenie, stosując szybką metodę zaproponowaną w normie EN 15193: 2007 lub przy użyciu bardziej szczegółowych metod obliczeniowych, |

|

— |

zastosowanie normy EN 15241: 2007 jako punkt odniesienia do obliczenia zużycia energii na potrzeby wentylacji, |

|

— |

uwzględnienie, w stosownych przypadkach, wpływu zintegrowanych systemów kontroli, łączących kontrolę kilku systemów, zgodnie z normą EN 15232. |

Jeśli chodzi o zapotrzebowanie na energię do celów ogrzewania i chłodzenia, podstawę procedury stanowi równowaga energetyczna budynku i jego systemów. Zgodnie z normą EN ISO 13790 główna procedura obliczeniowa składa się z następujących kroków:

|

— |

wybór rodzaju metody obliczania, |

|

— |

określenie granic i stref cieplnych budynku, |

|

— |

określenie warunków wewnętrznych i zewnętrznych danych wejściowych (pogoda), |

|

— |

obliczanie zapotrzebowania na energię dla każdego kroku czasowego i każdej strefy, |

|

— |

odjęcie odzyskanych strat z systemu od zapotrzebowania na energię, |

|

— |

uwzględnienie interakcji między strefami i/lub systemami. |

W odniesieniu do pierwszego i ostatniego kroku w normach CEN zaproponowano szereg różnych metod, a mianowicie:

|

— |

trzy różne metody obliczeń:

|

|

— |

dwa różne sposoby postępowania ze skutkami wzajemnego oddziaływania między budynkiem i systemami:

|

Aby osiągnąć wiarygodne wyniki przy obliczaniu optymalnych kosztów, zaleca się:

|

— |

wykonywanie obliczeń przy użyciu metody dynamicznej, |

|

— |

określenie warunków granicznych i schematów zastosowań referencyjnych zgodnie z procedurami obliczeniowymi, w jednolity sposób dla wszystkich serii obliczeń dla danego budynku referencyjnego, |

|

— |

podanie źródła wykorzystanych danych meteorologicznych, |

|

— |

określenie komfortu cieplnego w pomieszczeniach jako temperatury nominalnej (np. 20 °C w okresie zimowym i 26 °C w okresie letnim) i określenie celów, wyrażonych dla wszystkich serii obliczeń dla danego budynku referencyjnego. |

Ponadto proponuje się:

|

— |

uwzględnienie wzajemnego oddziaływania między budynkiem i jego systemami przy użyciu podejścia całościowego, |

|

— |

sprawdzenie, za pomocą dynamicznych symulacji, wpływu strategii polegających na stosowaniu światła dziennego (światła naturalnego), |

|

— |

wskazanie zużycia energii elektrycznej przez urządzenia gospodarstwa domowego. |

W celu obliczenia zużycia energii na ogrzewanie pomieszczeń, przygotowanie ciepłej wody i chłodzenie pomieszczeń, jak również ilości energii (cieplnej i elektrycznej) wytworzonej ze źródeł odnawialnych, konieczne jest określenie sezonowej efektywności systemów lub zastosowanie symulacji dynamicznej. Jako odniesienie wykorzystać można następujące normy CEN:

|

— |

Ogrzewanie pomieszczeń: EN 15316-1, EN 15316-2-1, EN 15316-4-1, EN 15316-4-2, |

|

— |

Przygotowanie ciepłej wody: EN 15316-3-2, EN 15316-3-3, |

|

— |

Systemy klimatyzacji: EN 15243, |

|

— |

Energia cieplna ze źródeł odnawialnych: EN 15316-4-3, |

|

— |

Energia elektryczna ze źródeł odnawialnych: EN 15316-4-6, |

|

— |

System kogeneracji: EN 15316-4-4, |

|

— |

Systemy lokalnego ogrzewania i duże instalacje ogrzewania: EN 15316-4-5, |

|

— |

Systemy spalania biomasy: EN 15316-4-7. |

Ogrzewanie i chłodzenie lokalne oraz zdecentralizowane dostawy energii można uwzględnić w podobny sposób, jak energię elektryczną dostarczoną spoza granic systemu, dla której należałoby w związku z tym określić specjalny współczynnik energii pierwotnej. Ustanowienie tych współczynników energii pierwotnej wychodzi poza zakres niniejszych wytycznych dotyczących optymalnych kosztów i powinno zostać wykonane oddzielnie.

W celu obliczenia energii pierwotnej należy zastosować najnowsze krajowe współczynniki konwersji, uwzględniając również załącznik II do dyrektywy 2006/32/WE (7). Współczynniki te należy zgłaszać Komisji w ramach sprawozdania, o którym mowa w art. 5 dyrektywy 2010/31/UE i w art. 6 rozporządzenia.

Przykład obliczenia:

Budynek biurowy położony w Brukseli i charakteryzujący się następującym zapotrzebowaniem na energię:

|

— |

20 kWh/(m2 rok) do ogrzewania pomieszczeń; |

|

— |

5 kWh/(m2 rok) do przygotowania ciepłej wody; |

|

— |

35 kWh/(m2 rok) do chłodzenia pomieszczeń; |

wraz z następującym rocznym zużyciem energii:

|

— |

7 kWh/(m2 rok) – energia elektryczna do wentylacji; |

|

— |

10 kWh/(m2 rok) – energia elektryczna do oświetlenia. |

Budynek posiada kocioł gazowy do ogrzewania (ogrzewanie pomieszczeń i przygotowanie ciepłej wody), a jego sezonowa efektywność wynosi 80 %. Latem stosowany jest mechaniczny układ chłodzenia: sezonowa efektywność całego układu chłodzenia (wytwarzanie, dystrybucja, emisja, regulacja wynosi 175 %. Zainstalowane kolektory słoneczne dostarczają energię cieplną do ogrzewania wody w ilości 3 kWh/(m2 rok), a system fotowoltaiczny zapewnia 15 kWh/(m2 rok), z czego 6 wykorzystuje się w budynku, a 9 eksportuje się do sieci. Dla energii elektrycznej zakłada się współczynnik konwersji energii dostarczonej/pierwotnej wynoszący 0,4 (energia pierwotna/dostarczona = 2,5).

Wyniki obliczeń energii:

|

— |

zużycie energii uzyskanej z paliwa na ogrzewanie pomieszczeń wynosi 25 kWh/(m2 rok): 20/0,80; |

|

— |

zużycie energii uzyskanej z paliwa na przygotowanie ciepłej wody wynosi 2,5 kWh/(m2 rok): (5 – 3)/0,80; |

|

— |

zużycie energii elektrycznej do chłodzenia pomieszczeń wynosi 20 kWh/(m2 rok): 35/1,75; |

|

— |

dostarczona energia z paliwa wynosi 27,5 kWh/(m2 rok): 25 + 2.5; |

|

— |

dostarczona energia elektryczna wynosi 31 kWh/(m2 rok): 7 + 10 + 20 - 6; |

|

— |

energia pierwotna wynosi 105 kWh/(m2 rok): 27.5 + (31/0.4); |

|

— |

energia pierwotna związana z energią eksportowaną na rynek wynosi 22,5 kWh/(m2 rok): 9/0.4; |

|

— |

energia pierwotna netto wynosi 82,5 kWh/(m2 rok): 105 – 22.5. |

6. OBLICZANIE KOSZTU CAŁKOWITEGO POD WZGLĘDEM OBECNEJ WARTOŚCI NETTO W ODNIESIENIU DO KAŻDEGO BUDYNKU REFERENCYJNEGO

Zgodnie z załącznikiem III do dyrektywy 2010/31/UE i załącznikiem I pkt 4 do rozporządzenia ramy metodologii optymalne pod względem kosztów oparte są na metodologii wartości bieżącej netto (całkowitych kosztów).

W obliczeniu całkowitych kosztów uwzględnia się inwestycję początkową, kwotę rocznych kosztów dla każdego roku, a także wartość ostateczną, jak również – w stosownych przypadkach – koszty usunięcia, wszystkie w odniesieniu do roku zerowego. W celu obliczenia optymalnego kosztu na poziomie makroekonomicznym do kategorii kosztów całkowitych należy dodać nową kategorię, a mianowicie koszt emisji gazów cieplarnianych określony jako wartość pieniężna szkód wyrządzonych środowisku przez emisje CO2 związane ze zużyciem energii w budynku.

Obliczenia kosztów całkowitych dają wartość bieżącą netto kosztów poniesionych w trakcie określonego okres obliczeniowego, z uwzględnieniem wartości rezydualnych urządzeń o dłuższym cyklu życia. Prognozy dotyczące kosztów energii i stóp procentowych można ograniczyć do okresu obliczeniowego.

Zaletą metody obliczania kosztu całkowitego jest to, że umożliwia ona stosowanie jednolitego okresu obliczeniowego (urządzenia o długiej trwałości uwzględnia się poprzez ich wartość rezydualną) – w przeciwieństwie do metody rocznej – oraz że wykorzystuje ona koszty cyklu życia (ang. life cycle costing, LCC), które również są oparte na obliczeniach wartości bieżącej netto.

Termin „koszty całkowite” przejęto z normy EN 15459 i odpowiada on temu, co w literaturze przedmiotu określa się na ogół jako „analizę kosztu cyklu życia”.

Należy zauważyć, że metodologia obliczania kosztów całkowitych określona w rozporządzeniu nie obejmuje kosztów innych niż koszty energii (np. kosztów wody), ponieważ jej zakres jest taki sam, jak zakres dyrektywy 2010/31/UE. Koncepcja kosztu całkowitego również nie jest w pełni zgodna z pełną oceną cyklu życia (ang. life cycle assessment, LCA), w ramach której uwzględniono by wszystkie aspekty wpływu na środowisko w całym cyklu życia, w tym tzw. „szarą” energię. Państwa członkowskie mogą jednak poszerzyć zakres stosowania metodologii na obliczanie pełnych kosztów cyklu życia, uwzględniając w tym celu również normy EN ISO 14040, 14044 i 14025.

6.1. Koncepcja optymalnych kosztów

Zgodnie z dyrektywą 2010/31/UE państwa członkowskie są zobowiązane do ustalenia optymalnego pod względem kosztów poziomu wymagań minimalnych dotyczących charakterystyki energetycznej. Metodologia skierowana jest do władz krajowych (nie do inwestorów), a optymalny koszt oblicza się nie dla każdego przypadku, lecz w celu opracowania ogólnych uregulowań na poziomie krajowym. W rzeczywistości istnieć będzie wiele poziomów optymalnych pod względem kosztów dla poszczególnych inwestorów, a będą one uzależnione od rodzaju budynku i perspektywy inwestora oraz od oczekiwań dotyczących tego, co składa się na akceptowalne warunki inwestycyjne. Należy w związku z tym podkreślić, że określone poziomy optymalne pod względem kosztów niekoniecznie będą optymalne pod względem kosztów dla każdego budynku/inwestora. Przyjmując ugruntowane podejście w zakresie określania budynków referencyjnych, państwa członkowskie mogą jednak zagwarantować, że wprowadzone wymogi będą odpowiednie dla większości budynków.

Mimo iż należy uwzględnić szczególną sytuację budynków wynajmowanych, na przykład ze względu na rozbieżność motywacji lub sytuacje, w których wysokość czynszu jest stała i nie może zostać podniesiona powyżej pewnego progu (np. ze względu na politykę społeczną), nie należy wprowadzać różnych wymogów dla budynków w zależności od tego, czy są one wynajmowane czy nie, ponieważ status osoby zajmującej lokal stanowi kwestię odrębną od budynku, który jest głównym przedmiotem obliczeń.

Niektóre grupy inwestorów mogą jednak nie być w stanie w pełni skorzystać z optymalnych całkowitych kosztów inwestycji. Państwa członkowskie będą musiały rozwiązać tę kwestię, często nazywaną „problemem na linii właściciel – najemca”, w ramach realizacji bardziej ogólnych celów związanych z efektywnością energetyczną i polityką społeczną, a nie w ramach metodologii optymalnej pod względem kosztów. Obliczenia mogą jednak zapewnić organom państw członkowskich informacje na temat różnicy w kosztach, jaka istnieje w przypadku niektórych grup inwestorów, a tym samym mogą mieć wpływ na prowadzone działania. Przykładowo, różnica między optymalnymi kosztami na poziomie makroekonomicznym a optymalnymi kosztami na poziomie finansowym może być źródłem wskazówek dotyczących finansowania i wsparcia finansowego, jakie może być niezbędne, aby inwestycje w dziedzinie efektywności energetycznej były ekonomicznie atrakcyjne dla inwestora.

Pomijając fakt, że istnieją różne i prawdopodobnie liczne indywidualne perspektywy oraz oczekiwania związane z inwestycjami, jest również kwestia zakresu kosztów i uwzględnianych korzyści. Czy należy uwzględnić tylko bezpośrednie koszty i korzyści związane z daną decyzją inwestycyjną (perspektywa finansowa), czy też należy przeanalizować inne pośrednie koszty i korzyści (często nazywane skutkami zewnętrznymi), które są wynikiem inwestycji w zakresie efektywności energetycznej i które mają wpływ na inne podmioty rynkowe niż inwestor (perspektywa makroekonomiczna)? Każda z tych perspektyw ma swoje uzasadnienie i każda koncentruje się na innych kwestiach.

Celem obliczeń na poziomie makroekonomicznym jest przygotowanie podstaw służących do ustalenia ogólnie stosowanych minimalnych wymagań dotyczących charakterystyki energetycznej oraz uwzględnienie szerszej perspektywy związanej z zapewnieniem dobra publicznego w przypadkach, w których inwestycje w dziedzinie efektywności energetycznej i wynikające z nich koszty i korzyści ocenia się w kontekście innych możliwych działań oraz w których uwzględnia się skutki zewnętrzne. Jako takie, inwestycje w efektywność energetyczną porównuje się z innymi środkami, które zmniejszają zużycie energii, zależność energetyczną oraz emisje CO2. Tego rodzaju szersza perspektywa inwestycyjna stosunkowo dobrze dostosowana jest do energii pierwotnej będącej „walutą” charakterystyki energetycznej, podczas gdy czysto prywatna perspektywa inwestycyjna może być dostosowana albo do energii pierwotnej, albo do energii dostarczonej.

W praktyce uwzględnienie wszystkich bezpośrednich i pośrednich korzyści społecznych nie będzie jednak możliwe, ponieważ niektóre z nich są niematerialne lub niepoliczalne, bądź też nie można im nadać wymiaru finansowego. Niemniej jednak w przypadku niektórych zewnętrznych korzyści i kosztów istnieją metody kwantyfikacji i kalkulacji kosztów, które umożliwiają ich uwzględnienie.

Z drugiej strony, perspektywa mikroekonomiczna może wykazać ograniczenia dla inwestora, na przykład w sytuacji gdy bardziej rygorystyczne wymogi dotyczące charakterystyki energetycznej mogą być pożądane ze społecznego punktu widzenia, ale nie są opłacalne dla inwestora.

Rozporządzenie nakłada na państwa członkowskie wymóg obliczenia optymalnych kosztów jeden raz na poziomie makroekonomicznym (z wyłączeniem wszystkich należnych podatków, takich jak VAT, oraz z wyłączeniem wszystkich stosownych dopłat i zachęt finansowych, ale z uwzględnieniem kosztów emisji dwutlenku węgla) oraz jeden raz na poziomie finansowym (z uwzględnieniem cen płaconych przez odbiorcę końcowego, łącznie z odpowiednimi podatkami oraz – w stosownych przypadkach – dotacjami, ale bez uwzględnienia dodatkowych kosztów ograniczania emisji gazów cieplarnianych).

W przypadku obliczania optymalnego kosztu na poziomie makroekonomicznym, rozporządzenie nakłada wymóg uwzględnienia kosztów emisji gazów cieplarnianych, stosując sumę rocznych emisji gazów cieplarnianych pomnożoną przez oczekiwaną cenę za tonę ekwiwalentu CO2 przewidzianą w przydziałach emisji gazów cieplarnianych w każdym roku, w którym są one wydawane, przyjmując jako minimalny dolny próg początkowo co najmniej 20 EUR za tonę ekwiwalentu CO2 do 2025 r., 35 EUR do 2030 r. oraz 50 EUR po 2030 r., zgodnie z bieżącymi scenariuszami Komisji dotyczącymi szacunkowych cen emisji dwutlenku węgla w ramach systemu handlu emisjami, wyrażonymi w EUR w rzeczywistych cenach stałych z 2008 r., które będą dostosowane do daty obliczeń i zastosowanej metodologii.

Podczas każdego przeglądu obliczeń optymalnych kosztów uwzględniane będą zaktualizowane scenariusze. Państwa członkowskie mogą przyjąć wyższe koszty emisji dwutlenku węgla niż te minimalne poziomy, takie jak np. koszt wynoszący 0,03–0,04 EUR za 1 kg przewidziany w tabeli 2 załącznika do dyrektywy Parlamentu Europejskiego i Rady 2009/33/WE (8).

Ponadto państwa członkowskie mogą rozszerzyć kategorię kosztów emisji gazów cieplarnianych, uwzględniając w niej oprócz emisji CO2 większą liczbę substancji zanieczyszczających środowisko, również zgodnie z tabelą 2 załącznika do dyrektywy 2009/33/WE, jak podano poniżej:

Wartość bieżąca minimalnych kosztów środowiskowych na jednostkę emisji, którą należy stosować w obliczeniach kosztów środowiskowych:

|

NOx |

NMHC |

Cząstki stałe |

|

0,0044 EUR/g |

0,001 EUR/g |

0,087 EUR/g |

Należy zaznaczyć, że w przypadku obliczenia przy zastosowaniu perspektywy finansowej do odzwierciedlenia rzeczywistej sytuacji finansowej niezbędne jest zwykle uwzględnienie dostępnych systemów wsparcia (wraz z podatkami i wszystkimi dostępnymi dotacjami). Uwzględniając jednak fakt, że takie systemy często podlegają szybkim zmianom, państwo członkowskie może również dokonać obliczenia obejmującego perspektywę inwestora prywatnego bez uwzględnienia dotacji.

Ponadto na poziomie finansowym obliczenia mogą zostać uproszczone poprzez całkowite wyłączenie podatku VAT z wszystkich kategorii kosztów w ramach obliczania kosztu całkowitego, jeżeli w tym państwie członkowskim nie istnieją dotacje i środki wsparcia oparte na VAT. Państwo członkowskie, które wprowadziło już, lub zamierza wprowadzić, środki wsparcia oparte na VAT, powinno uwzględnić VAT jako jeden z elementów we wszystkich kategoriach kosztów, tak aby możliwe było uwzględnienie tych środków wsparcia w obliczeniu.

6.2. Kategorie kosztów

Zgodnie z załącznikiem I pkt 4 do rozporządzenia państwa członkowskie zobowiązane są do zastosowania następujących podstawowych kategorii kosztów: początkowe koszty inwestycji, koszty bieżące (w tym koszty energii i koszty okresowego odtwarzania) oraz, w stosownych przypadkach, koszty usunięcia. Ponadto w przypadku obliczenia na poziomie makroekonomicznym uwzględnia się koszty emisji gazów cieplarnianych.

Ze względu na ich znaczenie w danym kontekście, koszty energii podaje się jako oddzielną kategorię kosztów, mimo iż zwykle są one uznawane za część kosztów eksploatacji. Ponadto koszt odtworzenia nie jest uznawany za część kosztu utrzymania (jak ma to niekiedy miejsce w innych strukturach kosztów), lecz jako oddzielna kategoria kosztów.

Niniejsze kategorie kosztów do celów obliczania optymalnych pod względem kosztów poziomów wymagań minimalnych opierają się na normie EN 15459. Różnią się one nieco od systemów kategorii kosztów stosowanych zazwyczaj w odniesieniu do oceny kosztów cyklu życia (zob. norma ISO 15686-5: 2008 Budynki i budowle – Planowanie okresu użytkowania – Część 5 Kalkulacja kosztów cyklu życia). Na wykresie poniżej przedstawiono kategorie kosztów, które należy zastosować.

Rysunek 2

Kategorie kosztów zgodnie z ramami metodologii

Należy podkreślić, że wykaz kategorii kosztów przedstawiony w rozporządzeniu jest kompletny. Niemniej jednak, jeżeli inne kategorie kosztów uznaje się za istotne w kontekście obliczania optymalnego pod względem kosztów poziomu wymagań minimalnych (takie jak np. koszty związane z innymi substancjami zanieczyszczającymi środowisko), mogą one również zostać uwzględnione (więcej informacji – zob. rozdział 6.1).

Ponadto koszt kapitału koniecznego do sfinansowania inwestycji mających na celu poprawę efektywności energetycznej nie jest uwzględniony w rozporządzeniu jako osobna kategoria. Państwa członkowskie mogą go jednak uwzględnić, na przykład w ramach kategorii rocznych kosztów, w celu zapewnienia ich zdyskontowania.

Koszty energii są oparte na zużyciu, wielkości budynku, bieżących stawkach i prognozach dotyczących cen, a także są bezpośrednio powiązane z wynikiem obliczenia charakterystyki energetycznej. Oznacza to, że koszty energii uzależnione są od właściwości systemów budynku. Większość pozostałych pozycji kosztów, takich jak koszty inwestycji, koszty utrzymania, koszty odtworzenia itp. jest w znacznym stopniu przypisana do określonych elementów budynków. W związku z tym koszty całkowite muszą być obliczane dla budynków przedstawionych w wystarczająco szczegółowy sposób jako poszczególne elementy budynku, tak aby różnice między środkami/pakietami/wariantami były odzwierciedlone w wyniku obliczenia całkowitych kosztów.

Koszty eksploatacji i koszty utrzymania niezwiązane z paliwem są często trudniejsze do oszacowania niż inne wydatki, ponieważ plany eksploatacyjne różnią się w zależności od budynku. Istnieje duże zróżnicowanie nawet wśród budynków należących do tej samej kategorii. Konieczne może być zatem zgromadzenie i przeanalizowanie odpowiedniej ilości danych w celu ustalenia realistycznego średniego kosztu na metr kwadratowy dla niektórych kategorii i podkategorii.

W rozporządzeniu zasadniczo przewidziano podejście uwzględniające koszt całkowity zarówno dla nowych budynków, jak i dla budynków poddawanych gruntownemu remontowi. Oznacza to, że dla każdego ocenianego środka/pakietu/wariantu zastosowanego w odniesieniu do budynku referencyjnego należy obliczyć całkowity koszt budowy (lub przeprowadzenia ważniejszej renowacji) oraz koszt późniejszego użytkowania budynku. Niemniej jednak z uwagi na fakt, iż głównym celem inicjatywy jest porównanie środków/pakietów/wariantów (a nie ocena całkowitych kosztów dla inwestora i użytkownika budynku), następujące pozycje kosztów można pominąć przy obliczeniach:

|

— |

koszty związane z elementami budynków, które nie mają wpływu na charakterystykę energetyczną budynku, na przykład: koszt pokrycia podłóg, koszt malowania ścian itd. (jeżeli wynik obliczenia charakterystyki energetycznej nie wskazuje na istnienie różnic w tym zakresie), |

|

— |

koszty, które są takie same dla wszystkich środków/pakietów/wariantów ocenianych w odniesieniu do danego budynku referencyjnego (nawet jeżeli przedmiotowe elementy budynków mają lub mogą mieć wpływ na charakterystykę energetyczną budynku). Ze względu na fakt, iż tego rodzaju pozycje kosztów nie mają wpływu na wynik porównania środków/pakietów/wariantów, ich uwzględnienie nie jest konieczne. Przykłady:

|

Należy zauważyć, że w rozporządzeniu nie zezwolono na przyjęcie podejścia do obliczania kosztów uwzględniającego tzw. „dodatkowe koszty” (9). Podejście do obliczania kosztów uwzględniające dodatkowe koszty nie jest odpowiednie do celów obliczania optymalnych pod względem kosztów poziomów wymagań minimalnych dotyczących charakterystyki energetycznej z następujących względów:

|

— |

właściwości standardowego budynku mają wpływ na wyniki oceny optymalnych kosztów, |

|

— |

podejście do obliczania kosztów uwzględniające dodatkowe koszty nie oddaje w pełni zakresu ocenianych środków/pakietów/wariantów. Wiele środków poprawy efektywności energetycznej należy postrzegać jako integralną część projektu budowlanego. Jest to szczególnie prawdziwe w odniesieniu do środków, które dotyczą „pasywnego chłodzenia”, takich jak udział powierzchni okien i rozmieszczenie powierzchni okien zgodnie z orientacją budynku, wykorzystanie masy termicznej, pakiet środków związanych z chłodzeniem nocnym itp. W ramach podejścia do obliczania kosztów uwzględniającego dodatkowe koszty trudno jest wykazać powiązania między niektórymi właściwościami budynków, np. wybór określonego typu elewacji wymaga spełnienia pewnych warunków statycznych; termoaktywne systemy techniczne budynku odpowiedzialne za ogrzewanie i chłodzenie charakteryzują się określonym zapotrzebowaniem na energię netto itd. Próba uwzględnienia tych wszystkich potencjalnych powiązań w ramach podejścia do obliczania kosztów uwzględniającego dodatkowe koszty sprawiłaby, że obliczenie byłoby niejasne i nieprzejrzyste, |

|

— |

podejście do obliczania kosztów uwzględniające dodatkowe koszty wymaga szczegółowego podziału kosztów na standardowe koszty renowacji i koszty związane z dodatkowymi środkami poprawy efektywności energetycznej. Dokonanie takiego podziału jest czasami trudne. |

6.3. Gromadzenie danych dotyczących kosztów

Rozporządzenie stanowi, że dane dotyczące kosztów muszą być oparte na mechanizmach rynkowych (tzn. muszą być uzyskane na podstawie analizy rynku) i muszą być spójne pod względem miejsca i czasu w odniesieniu do kosztów inwestycji, kosztów bieżących, kosztów energii oraz, w stosownych przypadkach, kosztów usunięcia. Oznacza to, że dane dotyczące kosztów muszą pochodzić z jednego z następujących źródeł:

|

— |

ocena ostatnio zrealizowanych projektów budowlanych, |

|

— |

analiza standardowych ofert firm budowlanych (niekoniecznie związana z realizowanymi projektami budowlanymi), |

|

— |

istniejące bazy danych kosztów, które zostały opracowane na podstawie gromadzenia danych opartych na danych rynkowych. |

Ważne jest, aby źródła danych dotyczące kosztów odzwierciedlały poziom szczegółowości, jaki wymagany jest w celu porównania różnych środków/pakietów/wariantów w odniesieniu do danego budynku referencyjnego. W związku z powyższym tzw. bazy danych poziomów odniesienia typu „top-down”, takie jak BKI (10) lub OSCAR (11), które są powszechnie wykorzystywane do szacowania w przybliżeniu kosztów inwestycji i kosztów eksploatacji budynków, nie mogą być wykorzystywane w celu obliczania optymalnych kosztów, ponieważ ich dane nie są wystarczająco związane z charakterystyką energetyczną budynku. Stosowany w nich poziom szczegółowości jest zbyt niski, aby móc na jego podstawie otrzymać różnice między kosztami różnych środków/pakietów/wariantów.

6.4. Stopa dyskontowa

Stopa dyskontowa jest wyrażona w wartościach rzeczywistych, a zatem z wyłączeniem inflacji.

Stopę dyskontową stosowaną przy obliczeniach makroekonomicznych i finansowych powinno ustanowić państwo członkowskie po przeprowadzeniu analizy wrażliwości dotyczącej co najmniej dwóch stóp dla każdego z tych obliczeń. Podczas analizy wrażliwości dla obliczeń makroekonomicznych jako jedną ze stóp należy zastosować stopę wynoszącą 4 %, wyrażoną w wartościach rzeczywistych. Jest to zgodne z obowiązującymi wytycznymi Komisji dotyczącymi ocen wpływu z 2009 r., w których stopa wynosząca 4 % jest sugerowaną społeczną stopą dyskontową (12).

Wyższa stopa dyskontowa – zazwyczaj wyższa niż 4 %, z wyłączeniem inflacji, i najczęściej różna dla budynków niemieszkalnych i mieszkalnych, odzwierciedla krótkoterminowe, czysto komercyjne podejście do wyceny inwestycji. Niższa stopa – zazwyczaj od 2 % do 4 %, z wyłączeniem inflacji, lepiej oddaje korzyści, jakie inwestycje w środki poprawy efektywności energetycznej zapewniają mieszkańcom budynku w trackie całego cyklu życia inwestycji. Stopa dyskontowa będzie mieć różną wysokość w poszczególnych państwach członkowskich, ponieważ uwarunkowana jest ona w pewnym stopniu nie tylko przez priorytety polityczne (w przypadku obliczeń makroekonomicznych), ale również przez różnice w warunkach finansowania i przyznawania kredytów hipotecznych.

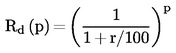

Aby stopa dyskontowa miała zastosowanie, zwykle konieczne jest uzyskanie współczynnika dyskontowego, który może zostać wykorzystany przy obliczaniu kosztu całkowitego. Rd(i), współczynnik dyskontowy dla roku i, oparty na stopie dyskontowej r, można obliczyć w następujący sposób:

gdzie:

|

p |

oznacza liczbę lat od okresu zerowego; oraz |

|

r |

oznacza rzeczywistą stopę dyskontową. |

Należy zauważyć, że wskutek zastosowania zasady przyjętej dla obliczeń na poziomie finansowym kwota kosztu całkowitego jest wyższa przy zastosowaniu niższych stóp dyskontowych, ponieważ przyszłe koszty (głównie koszty energii) dyskontuje się według niższej stopy, co prowadzi do wyższej wartości bieżącej kosztu całkowitego.

6.5. Podstawowy wykaz elementów kosztów, które należy uwzględnić przy obliczaniu początkowych kosztów inwestycji w odniesieniu do budynków i elementów budynków

Poniższy wykaz nie jest wyczerpujący i aktualny; jego celem jest wyłącznie wskazanie elementów, które należy uwzględnić:

|

W przypadku przegród zewnętrznych |

|||||||||||||||||||||||

|

Izolacja przegród zewnętrznych:

Produkty techniczne i systemy opisano m.in. w różnych normach w CEN/TC 88 – Materiały i produkty przeznaczone do izolacji cieplnej, oraz CEN/TC 89 – Właściwości cieplne budynków i elementów budynków. |

Okna i drzwi:

Systemy i produkty techniczne oraz elementy budynków opisano m.in. w różnych normach w CEN/TC 33 – Drzwi, okna, okiennice, okucia budowlane i ściany osłonowe, oraz CEN/TC 89 (zob. powyżej). |

||||||||||||||||||||||

|

W przypadku systemów technicznych |

|||||||||||||||||||||||

|

Ogrzewanie pomieszczeń:

Systemy techniczne opisano m.in. w różnych normach w CEN/TC 228 – Systemy grzewcze budynków, oraz CEN/TC 57 – Kotły centralnego ogrzewania, np. EN 15316-2-1 CEN/TC 247, EN 12098, EN 15500, EN 215, EN 15232 Aby uzyskać referencyjne warunki dotyczące komfortu, należy uwzględnić normę EN 15251 „Kryteria środowiska wewnętrznego, obejmujące warunki cieplne, jakość powietrza wewnętrznego, oświetlenie i hałas” lub normę ekwiwalentną. |

Przygotowanie ciepłej wody:

Systemy techniczne opisano m.in. w różnych normach w CEN/TC 228 – Systemy grzewcze budynków, oraz CEN/TC 57 – Kotły centralnego ogrzewania, oraz CEN/TC 48 – Indywidualne gazowe podgrzewacze wody. |

||||||||||||||||||||||

|

Systemy wentylacji W przypadku inwestycji należy ocenić koszty systemów wentylacji mechanicznej. Możliwości naturalnej wentylacji są uwzględniane podczas określania budynków referencyjnych. Koszty inwestycji powinny obejmować:

Systemy techniczne opisano m.in. w różnych normach w CEN/TC 156 – Wentylacja budynków. Aby uzyskać warunki referencyjne dotyczące komfortu i określić wymogi dotyczące wentylacji należy uwzględnić normę EN 15251 lub normę równoważną. |

Chłodzenie Ze względu na konieczność zapewnienia komfortowej temperatury wewnątrz pomieszczeń, należy uwzględnić środki chłodzenia pasywnego lub aktywnego, bądź kombinację tych dwóch rodzajów środków (w celu pokrycia reszty zapotrzebowania na chłodzenie ), w zależności od konkretnych warunków klimatycznych. W tej kategorii jest mowa o kosztach aktywnych systemów chłodzenia. Środki pasywnego chłodzenia są uwzględniane podczas określania budynków referencyjnych (np. masa budynku) lub ujęte są w kategorii „Izolacja cieplna” (np. izolacja dachów w celu ograniczenia zapotrzebowania na chłodzenie) lub w kategorii „Inne środki związane z budynkiem mające wpływ na właściwości cieplne” (np. zewnętrzne urządzenia zaciemniające). Koszty inwestycji w systemy aktywnego chłodzenia obejmują:

Systemy techniczne opisano m.in. w różnych normach w CEN/TC 113 – Pompy cieplne i urządzenia klimatyzacyjne. Aby uzyskać referencyjne warunki dotyczące komfortu należy uwzględnić normę EN 15251. |

||||||||||||||||||||||

|

Oświetlenie W przypadku inwestycji należy ocenić aktywne systemy sztucznego oświetlenia lub urządzenia zwiększające wykorzystanie światła dziennego. Środki, które odnoszą się do projektu i geometrii przegród zewnętrznych budynku (rozmiar oraz pozycja okien) są uwzględniane podczas określania budynków referencyjnych. - Koszty inwestycji powinny obejmować:

Aby uzyskać warunki referencyjne dotyczące komfortu i określić poziom wymogów należy uwzględnić normę EN 12464 „Światło i oświetlenie – oświetlenie miejsc pracy – Część 1: Miejsca pracy we wnętrzach”. Wymagania energetyczne dotyczące oświetlenia opisano w normie EN 15193. |

Systemy automatyzacji i kontroli w budynkach Koszty inwestycji powinny obejmować:

Systemy techniczne opisano m.in. w różnych normach w CEN/TC 247 – Automatyzacja i kontrolowanie budynków oraz zarządzanie budynkami |

||||||||||||||||||||||

|

Podłączenie do dostaw energii (z sieci lub magazynowanej) Koszty inwestycji powinny obejmować:

|

Zdecentralizowane systemy dostaw energii oparte na energii ze źródeł odnawialnych Koszty inwestycji powinny obejmować:

|

||||||||||||||||||||||

6.6. Obliczanie kosztu okresowego odtwarzania elementów

Oprócz początkowych kosztów inwestycji i kosztów bieżących, trzecim ważnym rodzajem kosztów są koszty okresowego odtwarzania elementów. Mimo iż mniejsze remonty i materiały są zazwyczaj uwzględniane w ramach kosztów utrzymania, okresowe odtwarzanie odnosi się do niezbędnej wymiany całego elementu budynku ze względu na jego wiek, i w związku z tym uwzględnia się je jako osobną kategorię kosztów.

Termin, w jakim następuje okresowe odtworzenie, zależy od cyklu życia elementu budynku. Pod koniec takiego cyklu życia odtworzenie należy uwzględnić w obliczeniu kosztu całkowitego.

Państwa członkowskie mają swobodę określania szacunkowego ekonomicznego cyklu życia elementów budynków, jak również całego budynku, ale mogą zastosować wytyczne podane w normie EN 15459 (dotyczącej systemów energetycznych w budynkach) oraz w innych normach. W każdym przypadku cykl życia elementów budynku wykorzystywany do obliczeń musi być realistyczny. Na ogół koszt odtworzenia będzie taki sam jak początkowy koszt inwestycji (w wartościach rzeczywistych!). Niemniej jednak w przypadkach, w których można się spodziewać istotnych zmian cen w ciągu najbliższych 10–15 lat, w rozporządzeniu dopuszcza się, a także zaleca, dostosowanie poziomu kosztu odtworzenia w taki sposób, aby uwzględnić oczekiwane zmiany cen następujące wraz z rozwojem technologii.

6.7. Okres obliczeniowy a szacunkowy cykl życia

Stosowanie okresu obliczeniowego w ramach podejścia opartego na wartości bieżącej netto nie pozbawia państw członkowskich możliwości ustalania szacunkowego ekonomicznego cyklu życia budynków i elementów budynków. Szacunkowy cykl życia może być dłuższy lub krótszy niż okres obliczeniowy.

Jeżeli kategoria budynku referencyjnego w odniesieniu do istniejących budynków miałaby zostać ustanowiona w taki sposób, że pozostająca część cyklu życia budynku referencyjnego jest krótsza niż okres obliczeniowy, maksymalna pozostająca część cyklu życia może w tym wypadku stać się okresem obliczeniowym.

W rzeczywistości techniczny okres życia elementów budynków ma ograniczony wpływ na okres obliczeniowy. Okres obliczeniowy jest raczej uzależniony od tzw. cyklu remontowego budynku, czyli od okresu, po upływie którego budynek jest poddawany ważniejszej renowacji, obejmującej np. podniesienie jakości budynku jako całości oraz przystosowywanie budynku do zmienionych potrzeb użytkowników (w przeciwieństwie do zwykłego odtworzenia). Powody, dla których przeprowadza się ważniejszą renowację, mogą być różne – np. jednym z nich jest starzenie się ważnych elementów budynków (np. elewacji). Cykle remontowe znacząco różnią się między sobą w zależności od rodzajów budynków (z tego powodu w akcie delegowanym ustanowiono różne okresy obliczeniowe dla budynków mieszkalnych/publicznych i niemieszkalnych/komercyjnych) i państw członkowskich, lecz prawie nigdy nie są krótsze niż 20 lat.

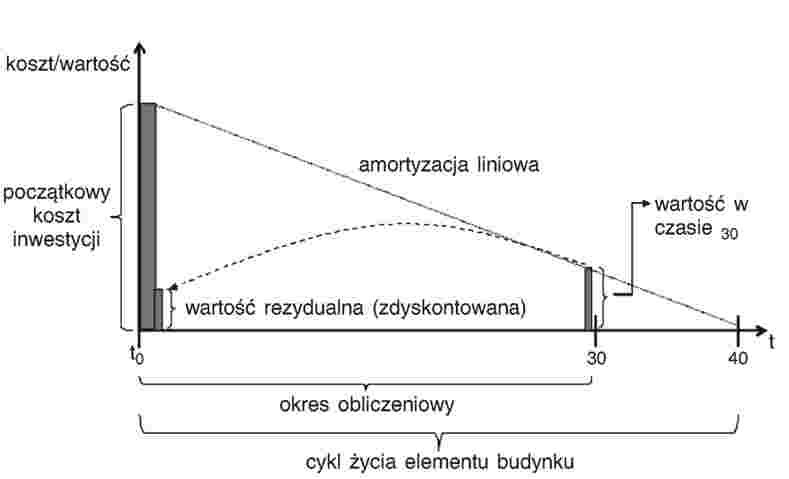

Rysunek 3 przedstawia podejście dotyczące elementu budynku, którego cykl życia jest dłuższy niż okres obliczeniowy (np. elewacja lub elementy nośne budynku). Przy zakładanym cyklu życia wynoszącym 40 lat, uwzględniając amortyzację liniową, wartość rezydualna po 30 latach (koniec okresu obliczeniowego) wynosi 25 % początkowych kosztów inwestycji. Wartość tę należy zdyskontować do początku okres obliczeniowego.

Rysunek 3

Obliczanie wartości rezydualnej elementu budynku, którego okres cyklu życia jest dłuższy niż okres obliczeniowy

Rysunek 4 pokazuje, w jaki sposób należy obliczyć wartość rezydualną dla elementu budynku, którego cykl życia jest krótszy niż okres obliczeniowy (np. kocioł grzewczy). Przy zakładanym cyklu życia wynoszącym 20 lat element musi być wymieniony po upływie tego okresu. Po wymianie elementu rozpoczyna się nowy okres amortyzacji. W takim przypadku po upływie 30 lat (koniec okresu obliczeniowego) wartość rezydualna elementu wynosi 50 % kosztu odtworzenia. Wartość tę również należy zdyskontować do początku okresu obliczeniowego.

Rysunek 4

Obliczanie wartości rezydualnej elementu budynku, którego okres cyklu życia jest krótszy niż okres obliczeniowy

6.8. Rok zerowy dla obliczeń

Rozporządzenie zobowiązuje państwa członkowskie do przyjęcia za punkt wyjścia do obliczeń rok, w którym obliczenia te są prowadzone. Głównym celem tego wymogu jest zapewnienie uwzględnienia obecnych cen i poziomów kosztów podczas określania optymalnych kosztów różnego rodzaju środków/pakietów/wariantów (w zakresie, w jakim dane takie są już dostępne). Państwa członkowskie mogą jednak zastosować rok zerowy jako podstawę obliczeń (rok, w którym dokonuje się obliczeń, np. 2012 r. w odniesieniu do pierwszego obliczenia), ale jako odniesienie przy ustalaniu minimalnych wymogów dotyczących charakterystyki energetycznej mogą zastosować te wymogi, które przewidziano już i ustalono na najbliższą przyszłość, na przykład te, które będą obowiązywać w 2013 r.

6.9. Obliczanie wartości rezydualnej

W rozporządzeniu określono wymóg uwzględnienia wartości rezydualnej podczas obliczania kosztu całkowitego. Wartość rezydualna budynku na koniec okresu obliczeniowego jest sumą wartości rezydualnej wszystkich elementów budynku. Wartość rezydualna danego elementu budynku jest uzależniona od początkowych kosztów inwestycji, okresu amortyzacji (który odzwierciedla cykl życia tego elementu budynku) oraz – w stosownych przypadkach – od wszelkich kosztów usunięcia elementu budynku.

6.10. Ewolucja kosztów w czasie