|

18.10.2008

|

PL

|

Dziennik Urzędowy Unii Europejskiej

|

C 265/6

|

Wytyczne w sprawie oceny niehoryzontalnych połączeń przedsiębiorstw na mocy rozporządzenia Rady w sprawie kontroli koncentracji przedsiębiorstw

(2008/C 265/07)

I. WPROWADZENIE

|

1.

|

Artykuł 2 rozporządzenia Rady (WE) nr 139/2004 z dnia 20 stycznia 2004 r. w sprawie kontroli koncentracji przedsiębiorstw (1) (zwanego dalej rozporządzeniem w sprawie kontroli łączenia przedsiębiorstw) przewiduje, że Komisja ma obowiązek oceniać koncentracje objęte zakresem rozporządzenia w sprawie kontroli łączenia przedsiębiorstw w celu stwierdzenia, czy są one zgodne ze wspólnym rynkiem. W tym celu Komisja musi ocenić, zgodnie z art. 2 ust. 2 i 3, czy koncentracja znacząco zakłóciłaby skuteczną konkurencję, zwłaszcza w wyniku stworzenia lub umocnienia pozycji dominującej na wspólnym rynku lub na jego istotnej części.

|

|

2.

|

Niniejszy dokument przedstawia wytyczne, według których Komisja ocenia koncentracje (2) w przypadku, gdy zainteresowane przedsiębiorstwa prowadzą działalność na różnych właściwych rynkach (3). W niniejszym dokumencie połączenia takie określane będą mianem „połączeń niehoryzontalnych”.

|

|

3.

|

Wyróżnić można dwa podstawowe typy połączeń niehoryzontalnych: połączenia wertykalne i połączenia konglomeracyjne.

|

|

4.

|

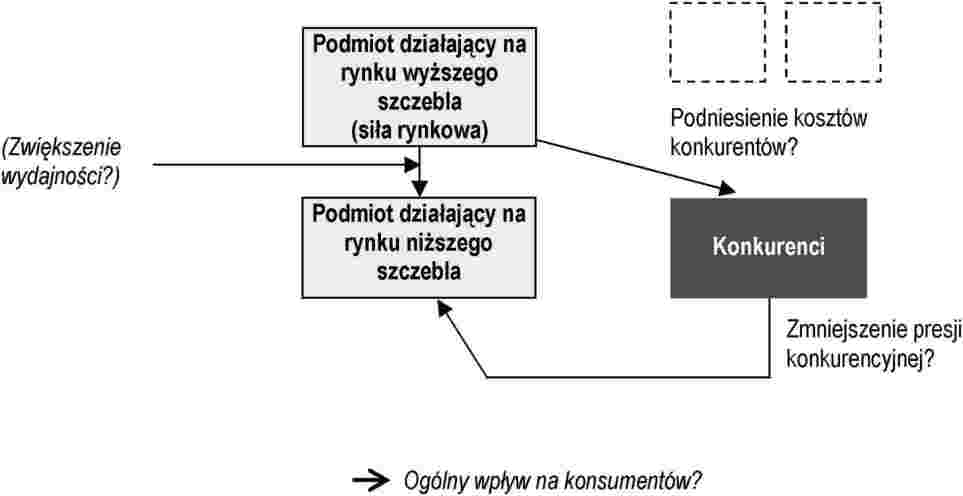

Połączenia wertykalne dotyczą przedsiębiorstw prowadzących działalność na różnych poziomach łańcucha dostaw. Na przykład, jeżeli wytwórca danego produktu („przedsiębiorstwo działające na rynku wyższego szczebla”) łączy się z jednym ze swoich dystrybutorów („przedsiębiorstwo działające na rynku niższego szczebla”), mamy do czynienia z połączeniem wertykalnym (4).

|

|

5.

|

Połączenia konglomeracyjne to połączenia między przedsiębiorstwami, między którymi zachodzi stosunek niemający charakteru ani horyzontalnego (konkurenci na tym samym właściwym rynku), ani wertykalnego (dostawcy lub klienci) (5). W praktyce niniejsze wytyczne skupiają się na połączeniach przedsiębiorstw prowadzących działalność na ściśle powiązanych rynkach (np. połączenia dostawców komplementarnych produktów lub produktów należących do tej samej kategorii).

|

|

6.

|

W kontekście połączeń niehoryzontalnych zastosowanie mają także ogólne wytyczne przedstawione już w zawiadomieniu w sprawie połączeń horyzontalnych. Celem niniejszego dokumentu jest skupienie się na aspektach konkurencji istotnych dla szczególnego kontekstu połączeń niehoryzontalnych. Ponadto określi on podejście Komisji do udziałów w rynku i progów koncentracji w tym kontekście.

|

|

7.

|

W praktyce połączenia mogą pociągać za sobą zarówno skutki horyzontalne, jak i niehoryzontalne. Może tak być np., kiedy między łączącymi się przedsiębiorstwami istnieje nie tylko stosunek wertykalny lub konglomeracyjny, ale są one także faktycznymi lub potencjalnymi konkurentami na przynajmniej jednym odnośnym rynku właściwym (6). W takim przypadku Komisja oceni skutki horyzontalne, wertykalne i/lub konglomeracyjne zgodnie z wytycznymi zawartymi w odnośnych zawiadomieniach (7).

|

|

8.

|

Wytyczne zawarte w niniejszym dokumencie bazują na wciąż nowych doświadczeniach Komisji w ocenie połączeń niehoryzontalnych zgodnie z rozporządzeniem nr 4064/89 od momentu jego wejścia w życie w dniu 21 września 1990 r., na obowiązującym obecnie rozporządzeniu w sprawie kontroli łączenia przedsiębiorstw, jak również na orzecznictwie Trybunału Sprawiedliwości oraz Sądu Pierwszej Instancji Wspólnot Europejskich, a także stanowią ich uzupełnienie. Przedstawione tu zasady będą stosowane i dalej rozwijane oraz udoskonalane przez Komisję w poszczególnych sprawach. Komisja może od czasu do czasu aktualizować zawiadomienie w sprawie połączeń niehoryzontalnych w świetle zachodzących zmian i zdobywanych doświadczeń.

|

|

9.

|

Dokonana przez Komisję interpretacja rozporządzenia w sprawie kontroli łączenia przedsiębiorstw w odniesieniu do oceny połączeń niehoryzontalnych pozostaje bez uszczerbku dla interpretacji, której może dokonać Trybunał Sprawiedliwości lub Sąd Pierwszej Instancji wspólnot Europejskich.

|

II. OPIS OGÓLNY

|

10.

|

Skuteczna konkurencja daje konsumentom korzyści takie jak np. niskie ceny, produkty wysokiej jakości, duży wybór towarów i usług oraz innowacje. Poprzez kontrolę połączeń Komisja zapobiega takim połączeniom, które mogłyby pozbawić klientów tych korzyści poprzez znaczne wzmocnienie siły rynkowej przedsiębiorstw. Poprzez „wzmocnienie siły rynkowej” rozumie się w tym kontekście zdolność jednego lub większej liczby przedsiębiorstw do opłacalnego podnoszenia cen, ograniczania produkcji, wyboru lub jakości produktów i usług, zmniejszania innowacyjności lub wpływania w inny negatywny sposób na parametry konkurencji (8).

|

|

11.

|

Prawdopodobieństwo znaczącego zakłócenia skutecznej konkurencji jest zasadniczo mniejsze w przypadku połączeń niehoryzontalnych niż w przypadku połączeń horyzontalnych.

|

|

12.

|

Po pierwsze, inaczej niż w przypadku połączeń horyzontalnych, połączenia wertykalne lub konglomeracyjne nie pociągają za sobą eliminacji bezpośredniej konkurencji między łączącymi się przedsiębiorstwami na tym samym właściwym rynku (9). W rezultacie główne źródło efektów antykonkurencyjnych przy połączeniach horyzontalnych jest nieobecne przy połączeniach wertykalnych i konglomeracyjnych.

|

|

13.

|

Po drugie połączenia wertykalne i konglomeracyjne niosą ze sobą duże możliwości zwiększenia wydajności. Cechą szczególną połączeń wertykalnych oraz niektórych połączeń konglomeracyjnych jest wzajemna komplementarność działalności lub produktów zaangażowanych przedsiębiorstw (10). Konsolidacja komplementarnych rodzajów działalności lub produktów w ramach jednego przedsiębiorstwa może znacząco zwiększyć efektywność i mieć korzystne skutki dla konkurencji. W przypadku np. relacji wertykalnych wynikające z komplementarności obniżenie marż przedsiębiorstwa działającego na rynku niższego szczebla doprowadzi do większego popytu także na rynku wyższego szczebla. Część korzyści z tego wzrostu popytu przypadnie dostawcom działającym na rynku wyższego szczebla. Skonsolidowane przedsiębiorstwo weźmie pod uwagę taką korzyść. Konsolidacja wertykalna może zatem zapewnić większą zachętę do dążenia do obniżki cen i zwiększenia produkcji, gdyż skonsolidowane przedsiębiorstwo może przechwycić większy odsetek korzyści. Zjawisko to określa się często mianem „internalizacji podwójnych marż”. Podobnie inne starania mające na celu zwiększenie sprzedaży na jednym poziomie (np. poprawa jakości usług lub zwiększenie innowacyjności) mogą stanowić większą zachętę dla przedsiębiorstwa skonsolidowanego, które weźmie pod uwagę korzyści narastające na innych poziomach.

|

|

14.

|

Konsolidacja może także zmniejszyć koszty transakcji i umożliwić lepszą koordynację pod względem projektu produktu, organizacji procesu produkcyjnego oraz sposobu sprzedaży produktów. Podobnie, połączenia obejmujące produkty należące do kategorii lub portfela produktów zasadniczo sprzedawanych tej samej klasie klientów (bez względu na to, czy są to produkty komplementarne, czy nie) mogą przynosić klientom korzyści, takie jak kompleksowa obsługa.

|

|

15.

|

Niemniej jednak zdarzają się sytuacje, w których połączenia niehoryzontalne mogą znacząco zakłócać skuteczną konkurencję, w szczególności w rezultacie stworzenia lub umocnienia pozycji dominującej. Dzieje się tak przede wszystkim dlatego, że połączenie niehoryzontalne może wpłynąć na zdolność i motywację do konkurencji ze strony łączących się przedsiębiorstw i ich konkurentów w sposób mogący przynieść szkody konsumentom.

|

|

16.

|

W kontekście prawa konkurencji koncepcja „konsumentów” obejmuje konsumentów pośrednich i końcowych (11). Kiedy klienci pośredni są faktycznymi lub potencjalnymi konkurentami stron połączenia, Komisja skupia się na skutkach połączenia dla klientów obsługiwanych przez podmiot powstały z połączenia i przez konkurentów. W rezultacie fakt, że połączenie wpływa na konkurentów sam w sobie nie jest problemem. Chodzi tutaj o skutki dla skutecznej konkurencji, a nie tylko dla konkurentów na którymś poziomie łańcucha dostaw (12). W szczególności fakt, że konkurenci mogą ponieść szkody, ponieważ połączenie prowadzi do zwiększenia wydajności, sam w sobie nie może stanowić zagrożenia dla konkurencji.

|

|

17.

|

Połączenia niehoryzontalne mogą znacząco zakłócać skuteczną konkurencję na dwa podstawowe sposoby: poprzez efekty nieskoordynowane oraz efekty skoordynowane (13).

|

|

18.

|

Zasadniczo efekty nieskoordynowane odnotowuje się, kiedy połączenia powodują wykluczenie. W niniejszym dokumencie termin „wykluczenie” używany jest do opisu wszelkich sytuacji, w których dostęp faktycznych lub potencjalnych konkurentów do materiałów lub rynków jest wskutek połączenia utrudniony lub uniemożliwiony, co ogranicza zdolność i/lub motywację takich przedsiębiorstw do konkurowania. W wyniku takiego wykluczenia łączące się przedsiębiorstwa oraz być może niektórzy z ich konkurentów mogą w sposób opłacalny podnieść ceny (14) naliczane konsumentom. Sytuacje takie powodują znaczące zakłócenia skutecznej konkurencji i dlatego dalej określa się je mianem „wykluczenia antykonkurencyjnego”.

|

|

19.

|

Efekty skoordynowane występują, kiedy połączenie powoduje zmianę charakteru konkurencji polegającą na tym, że obecnie istnieje znaczne prawdopodobieństwo, iż przedsiębiorstwa, które poprzednio nie koordynowały swoich działań, zaczną je koordynować w celu podniesienia cen lub innego zakłócenia skutecznej konkurencji. Połączenie może również ułatwić koordynację, uczynić ją bardziej stabilną lub bardziej skuteczną w przypadku przedsiębiorstw, które koordynowały swoje działania przed połączeniem.

|

|

20.

|

Oceniając skutki połączeń dla konkurencji Komisja porównuje warunki konkurencji, które byłyby wynikiem zgłoszonego połączenia, z warunkami, które panowałyby, gdyby do połączenia nie doszło (15). W większości przypadków warunki konkurencji istniejące w momencie połączenia stanowią właściwy punkt odniesienia dla oceny skutków połączenia. Jednakże w pewnych okolicznościach Komisja bierze pod uwagę przyszłe zmiany na rynku, które można w sposób zasadny przewidzieć. W szczególności może ona wziąć pod uwagę, rozważając właściwe porównanie, prawdopodobne wejście na rynek przedsiębiorstw lub opuszczenie rynku przez przedsiębiorstwa, jeśli nie doszłoby do połączenia. Komisja może uwzględnić przyszły rozwój sytuacji na rynku wynikający ze zbliżających się zmian w przepisach (16).

|

|

21.

|

W swojej ocenie Komisja weźmie pod uwagę zarówno możliwe efekty antykonkurencyjne wynikające z połączenia, jak i możliwe efekty prokonkurencyjne wynikające ze zwiększenia wydajności przynoszącego korzyści konsumentom (17). Komisja bada różne łańcuchy przyczynowo-skutkowe w celu ustalenia, który z nich jest najbardziej prawdopodobny. Im bardziej natychmiastowe i bezpośrednie wydają się być antykonkurencyjne efekty połączenia, tym bardziej prawdopodobne jest, że Komisja uzna, że występuje zagrożenie dla konkurencji. Podobnie im bardziej natychmiastowe i bezpośrednie wydają się być prokonkurencyjne efekty połączenia, tym bardziej prawdopodobne jest, że Komisja uzna je za rekompensujące ewentualne efekty antykonkurencyjne.

|

|

22.

|

Niniejszy dokument opisuje główne scenariusze zakłóceń konkurencji oraz czynników prowadzących do zwiększenia wydajności w kontekście połączeń wertykalnych, a następnie w kontekście połączeń konglomeracyjnych.

|

III. UDZIAŁ W RYNKU I POZIOMY KONCENTRACJI

|

23.

|

Połączenia niehoryzontalne nie stanowią zagrożenia dla skutecznej konkurencji, o ile podmiot powstały z połączenia nie dysponuje znaczącą siłą rynkową (która niekoniecznie oznacza dominację) na co najmniej jednym z odnośnych rynków. Komisja zbada tę kwestię przed przystąpieniem do oceny skutków połączenia dla konkurencji.

|

|

24.

|

Udziały w rynku oraz poziomy koncentracji dostarczają pierwszych przydatnych wskazówek dotyczących siły rynkowej oraz znaczenia konkurencyjnego zarówno stron łączących się, jak i ich konkurentów (18).

|

|

25.

|

Komisja najprawdopodobniej nie znajdzie powodów do obaw w związku z połączeniami niehoryzontalnymi, czy to o charakterze skoordynowanym, czy nieskoordynowanym, jeżeli po połączeniu udział nowego podmiotu w rynku jest mniejszy niż 30 % (19), a wartość wskaźnika HHI po koncentracji wynosi poniżej 2000.

|

|

26.

|

W praktyce Komisja nie będzie prowadzić szczegółowych dochodzeń w sprawie takich połączeń, o ile nie występują szczególne okoliczności, jak np. przynajmniej jeden z poniższych czynników:

|

a)

|

połączenie obejmuje przedsiębiorstwo, które prawdopodobnie w najbliższej przyszłości będzie się szybko rozwijać, np. ze względu na niedawną innowację;

|

|

b)

|

między uczestnikami rynku istnieją znaczące wzajemne powiązania co do udziałów lub kierownictwa;

|

|

c)

|

w przypadku jednego z łączących się przedsiębiorstw istnieje duże prawdopodobieństwo, że zakłóci ono skoordynowane działanie;

|

|

d)

|

istnieją oznaki dawnej lub trwającej koordynacji lub praktyk ułatwiających działanie.

|

|

|

27.

|

Komisja wykorzysta wspomniany wyżej udział w rynku i progi HHI jako wstępny wskaźnik braku zagrożenia dla konkurencji. Niemniej jednak progi te nie są podstawą domniemania prawnego. Komisja jest zdania, że w tym kontekście mniej właściwe jest powołanie się na udział w rynku i poziomy koncentracji, powyżej których zagrożenie dla konkurencji uważa się za prawdopodobne, gdyż posiadanie znaczącej siły rynkowej na przynajmniej jednym z odnośnych rynków jest warunkiem niezbędnym dla wystąpienia zakłócenia konkurencji, ale nie jest warunkiem wystarczającym (20).

|

IV. POŁĄCZENIA WERTYKALNE

|

28.

|

W niniejszej sekcji przedstawiono zasady przeprowadzania przez Komisję analiz w kontekście połączeń wertykalnych. W swojej ocenie Komisja weźmie pod uwagę zarówno ewentualne efekty antykonkurencyjne wynikające z połączeń wertykalnych, jak i ewentualne efekty prokonkurencyjne wynikające ze zwiększenia wydajności osiągniętego przez strony.

|

A. Efekty nieskoordynowane: wykluczenie

|

29.

|

Mówi się, że połączenie skutkuje wykluczeniem, jeżeli wskutek połączenia dostęp faktycznych lub potencjalnych konkurentów do materiałów lub rynków jest utrudniony lub uniemożliwiony, co ogranicza zdolność i/lub motywację takich przedsiębiorstw do konkurowania. Takie wykluczenie może zniechęcać konkurentów do wejścia na rynek lub ekspansji, bądź skłonić ich do wycofania się z rynku. O wykluczeniu można więc mówić nawet jeżeli konkurenci nie zostaną zmuszeni do wycofania się z rynku: wystarczy, że znajdą się w niekorzystnej sytuacji i w rezultacie będą konkurować mniej efektywnie. Takie wykluczenie uważa się za antykonkurencyjne, jeżeli łączące się przedsiębiorstwa oraz ewentualnie niektórzy z ich konkurentów mogą w rezultacie w sposób opłacalny podnieść ceny naliczane konsumentom (21).

|

|

30.

|

Można wyróżnić dwie formy wykluczenia. Pierwsza ma miejsce, kiedy połączenie prawdopodobnie doprowadzi do wzrostu kosztów konkurentów działających na rynku niższego szczebla wskutek ograniczenia ich dostępu do ważnych czynników produkcji (utrudnienie dostępu do czynników produkcji ). Druga ma miejsce, kiedy połączenie prawdopodobnie wpłynie na konkurentów działających na rynku wyższego szczebla, ograniczając ich dostęp do wystarczających rynków zbytu (utrudnienie dostępu do rynków zbytu ) (22).

|

1. Utrudnienie dostępu do czynników produkcji

|

31.

|

Utrudnienie dostępu do czynników produkcji zachodzi, kiedy powstały z połączenia podmiot prawdopodobnie ograniczy dostęp do produktów lub usług, które by dostarczał i świadczył, gdyby nie doszło do połączenia, zwiększając w ten sposób koszty konkurentów działających na rynku niższego szczebla poprzez utrudnienie im pozyskiwania materiałów wyjściowych po podobnych cenach i na podobnych warunkach, jak wtedy, gdyby nie doszło do połączenia. Może to sprawić, że podmiot powstały z połączenia z zyskiem podniesie ceny naliczane konsumentom, co spowoduje znaczące zakłócenie skutecznej konkurencji. Jak zaznaczono powyżej, aby wykluczenie z dostępu do bazy materiałów przyniosło szkody konsumentom, nie jest konieczne zmuszenie konkurentów łączących się przedsiębiorstw do wycofania się z rynku. Właściwym punktem odniesienia jest ustalenie, czy zwiększone koszty materiałów wyjściowych doprowadziłyby do wzrostu cen dla konsumentów. Każde zwiększenie wydajności wynikające z połączenia może jednakże doprowadzić do obniżenia cen przez podmiot powstały z połączenia, więc ogólny prawdopodobny skutek dla konsumentów może być neutralny lub pozytywny. Graficzną prezentację tego mechanizmu przedstawia rys. 1.

Rys. 1

Utrudnienie dostępu do czynników produkcji

|

|

32.

|

Oceniając prawdopodobieństwo zaistnienia scenariusza antykonkurencyjnego obejmującego utrudnienie dostępu do czynników produkcji Komisja w pierwszej kolejności rozważy, czy po połączeniu powstały podmiot byłby w stanie znacząco zablokować dostęp do czynników produkcji, w drugiej kolejności, czy miałby do tego motywację, a w trzeciej, czy strategia wykluczenia miałaby znaczący szkodliwy wpływ na konkurencję wśród przedsiębiorstw działających na rynku niższego szczebla (23). W praktyce czynniki te są często rozpatrywane razem, gdyż są ze sobą ściśle powiązane.

|

A. Zdolność do ograniczenia dostępu do czynników produkcji (24)

|

33.

|

Ograniczenie dostępu do czynników produkcji może przybrać różne formy. Podmiot powstały z połączenia może nie zdecydować się wejście w stosunek handlowy z faktycznymi lub potencjalnymi konkurentami na wertykalnie powiązanym rynku. Powstałe z połączenia przedsiębiorstwo może jednak także postanowić ograniczyć dostawy i/lub podnieść cenę naliczaną konkurentom za dostarczane materiały, i/lub w inny sposób sprawić, że warunki dostaw staną się mniej korzystne niż gdyby nie doszło do połączenia (25). Ponadto podmiot powstały z połączenia może zdecydować się na wybranie dla nowego przedsiębiorstwa specyficznej technologii, niekompatybilnej z technologiami wybranymi przez konkurentów (26). Wykluczenie może także przyjąć formy bardziej subtelne, takie jak pogorszenie jakości dostarczanych czynników produkcji (27). W swojej ocenie Komisja może rozważyć szereg ewentualnych strategii alternatywnych lub komplementarnych.

|

|

34.

|

Ograniczenie dostępu do czynników produkcji może stanowić zagrożenie dla konkurencji, jedynie jeżeli odnosi się do czynników produkcji ważnych dla produktu na rynku niższego szczebla (28). Ma to miejsce np. kiedy dane czynniki produkcji stanowią istotny składnik kosztów związany z ceną produktu na rynku niższego szczebla. Poza kwestią kosztów czynniki produkcji mogą być również wystarczająco ważne z innych powodów. Na przykład dane czynniki produkcji mogą być składnikiem o zasadniczym znaczeniu, bez którego produkt na rynku niższego szczebla nie może być wytwarzany lub skutecznie wprowadzony do obrotu (29), bądź też mogą one stanowić znaczące źródło zróżnicowania takich produktów (30). Możliwe także, że koszt przejścia na inne czynniki produkcji jest stosunkowo wysoki.

|

|

35.

|

Aby utrudnienie dostępu do czynników produkcji stało się zagrożeniem, wertykalnie skonsolidowane przedsiębiorstwo powstałe z połączenia musi dysponować znaczącą siłą rynkową na rynku wyższego szczebla. Jedynie w takich okolicznościach można oczekiwać, że powstałe z połączenia przedsiębiorstwo będzie istotnie wpływać na warunki konkurencji na rynku wyższego szczebla, a co za tym idzie na ceny i warunki dostaw na rynku niższego szczebla.

|

|

36.

|

Podmiot powstały z połączenia będzie w stanie wykluczyć konkurentów działających na rynku niższego szczebla jedynie jeżeli poprzez ograniczenie dostępu do swoich własnych produktów lub usług na rynku wyższego szczebla będzie w stanie wywierać niekorzystny wpływ na ogólną dostępność czynników produkcji pod względem ceny lub jakości dla rynku niższego szczebla. Może to mieć miejsce, jeżeli pozostali dostawcy działający na rynku wyższego szczebla są mniej wydajni, oferują mniej preferowane produkty zastępcze lub brakuje im zdolności zwiększenia produkcji w odpowiedzi na ograniczenie dostaw, np. dlatego, że borykają się z ograniczeniami mocy produkcyjnych lub, bardziej ogólnie, mają do czynienia z coraz mniejszymi korzyściami skali (31). Ponadto umowy na wyłączność zawierane przez podmiot powstały z połączenia z niezależnymi dostawcami czynników produkcji mogą ograniczyć zdolność konkurentów działających na rynku niższego szczebla do uzyskania odpowiedniego dostępu do czynników produkcji.

|

|

37.

|

Ustalając zakres, w jakim może nastąpić utrudnienie dostępu do czynników produkcji, należy wziąć pod uwagę, że jeżeli podmiot powstały z połączenia postanowi oprzeć się na dostawach czynników produkcji ze strony swojej jednostki działającej na rynku wyższego szczebla, może to spowodować także uwolnienie mocy produkcyjnych pozostałych dostawców czynników produkcji, od których jednostka działająca na rynku niższego szczebla kupowała je wcześniej. Połączenie może zatem doprowadzić jedynie do zmiany struktury zakupów między konkurującymi przedsiębiorstwami.

|

|

38.

|

Jeżeli konkurencja na rynku czynników produkcji ma charakter oligopolistyczny, podjęcie przez podmiot powstały z połączenia decyzji o ograniczeniu dostępu do czynników produkcji ogranicza presję konkurencyjną wywieraną na pozostałych dostawców czynników produkcji, co może pozwolić im na podniesienie ceny tych czynników naliczanej wobec nieskonsolidowanych konkurentów działających na rynku niższego szczebla. W zasadzie utrudnienie dostępu do czynników produkcji przez podmiot powstały z połączenia może narazić jego konkurentów działających na rynku niższego szczebla na podjęcie stosunków handlowych z niewertykalnie skonsolidowanymi dostawcami o zwiększonej sile rynkowej (32). Taki wzrost siły rynkowej innych przedsiębiorstw będzie tym większy, im niższy będzie stopień zróżnicowania produktu między podmiotem powstałym z połączenia a pozostałymi dostawcami działającymi na rynku wyższego szczebla oraz im wyższy stopień koncentracji na rynku wyższego szczebla. Niemniej jednak próba podniesienia cen czynników produkcji może się nie powieść, jeżeli niezależni dostawcy czynników produkcji, stojąc w obliczu ograniczenia popytu na swoje produkty (ze strony działającej na rynku niższego szczebla jednostki powstałego z połączenia podmiotu lub ze strony niezależnych przedsiębiorstw działających na rynku niższego szczebla) zareagują bardziej agresywną polityką cenową (33).

|

|

39.

|

W swojej ocenie Komisja rozważy, na podstawie dostępnych informacji, czy prawdopodobne jest, że konkurencyjne przedsiębiorstwa zastosują na czas skuteczne strategie przeciwdziałania. Takie strategie przeciwdziałania obejmują możliwość zmiany procesu produkcyjnego w sposób czyniący go mniej zależnym od odnośnych czynników produkcji lub zachęcenie nowych dostawców do wejścia na rynek wyższego szczebla.

|

B. Motywacja do utrudnienia dostępu do czynników produkcji

|

40.

|

Motywacja do wykluczenia zależy od stopnia, w jakim wykluczenie byłoby opłacalne. Przedsiębiorstwo skonsolidowane wertykalnie uwzględni wpływ swoich dostaw czynników produkcji dla konkurentów działających na rynku niższego szczebla zarówno na zyski swojej jednostki działającej na rynku wyższego szczebla, jak i swojej jednostki działającej na rynku niższego szczebla. Zasadniczo podmiot powstały z połączenia może zdecydować się na utratę zysków na rynku wyższego szczebla, wynikającą z ograniczenia sprzedaży czynników produkcji (faktycznym lub potencjalnym) konkurentom w zamian za podniesienie zysków, w krótkiej lub dłuższej perspektywie, poprzez zwiększenie sprzedaży przedsiębiorstwom działającym na rynku niższego szczebla, bądź, zależnie od sytuacji, możliwość podniesienia cen dla konsumentów.

|

|

41.

|

Wybór zależał będzie prawdopodobnie od poziomu zysków, jakie podmiot powstały z połączenia uzyskuje na rynku wyższego i niższego szczebla (34). Jeżeli pozostałe czynniki nie ulegną zmianie, im niższe zyski na rynku wyższego szczebla, tym niższe straty wynikające z ograniczenia sprzedaży czynników produkcji. Podobnie im wyższe zyski na rynku niższego szczebla, tym większy wzrost zysków ze zwiększenia udziałów w rynku niższego szczebla kosztem wykluczonych konkurentów (35).

|

|

42.

|

Motywacja skonsolidowanego przedsiębiorstwa do zwiększenia kosztów konkurentów zależy ponadto od tego, jakie jest prawdopodobieństwo przekierowania popytu na rynku niższego szczebla na niekorzyść wykluczonych konkurentów oraz od tego, jaką część tego popytu może przechwycić jednostka skonsolidowanego przedsiębiorstwa działająca na rynku niższego szczebla (36). Część taka jest zwykle tym większa, im mniej podmiot powstały z połączenia będzie ograniczony pod względem mocy produkcyjnych w stosunku do niewykluczonych konkurentów działających na rynku niższego szczebla oraz im więcej produktów podmiotu powstałego z połączenia i wykluczonych konkurentów stanowi bliskie zamienniki. Skutki dla popytu na rynku niższego szczebla będą większe także w przypadku, gdy odnośne czynniki produkcji będą stanowić znaczącą część kosztów konkurentów działających na rynku niższego szczebla lub jeżeli odnośne czynniki produkcji będą stanowić składnik o zasadniczym znaczeniu dla produktu na rynku niższego szczebla (37).

|

|

43.

|

Motywacja do wykluczenia faktycznych lub potencjalnych konkurentów może także zależeć od tego, w jakim stopniu można oczekiwać, że działająca na rynku niższego szczebla jednostka skonsolidowanego przedsiębiorstwa skorzysta na wyższych cenach na rynku niższego szczebla w rezultacie strategii podnoszenia kosztów konkurentów (38). Im większy udział powstałego z połączenia podmiotu w rynku niższego szczebla, tym większa sprzedaż przynosząca większe zyski (39).

|

|

44.

|

Monopolista działający na rynku wyższego szczebla, który jest już w stanie w pełni czerpać wszelkie dostępne zyski na wertykalnie powiązanych rynkach, po połączeniu wertykalnym może nie mieć żadnej motywacji do wykluczenia konkurentów. Zdolność czerpania dostępnych zysków od konsumentów nie wynika bezpośrednio z bardzo dużego udziału w rynku (40). Dokonanie takiego ustalenia wymagałoby dokładniejszej analizy obecnych i przyszłych ograniczeń działalności monopolisty. Jeżeli nie jest możliwe czerpanie wszystkich dostępnych zysków, połączenie wertykalne, nawet jeżeli bierze w nim udział monopolista działający na rynku wyższego szczebla, może zapewnić podmiotowi powstałemu z połączenia motywację do podniesienia kosztów konkurentów działających na rynku niższego szczebla, a co za tym idzie do zmniejszenia nacisków konkurencyjnych, jakie wywierają oni na podmiot powstały z połączenia na rynku niższego szczebla.

|

|

45.

|

W ocenie prawdopodobnych motywacji podmiotu powstałego z połączenia Komisja może wziąć pod uwagę różne względy, takie jak struktura własności podmiotu powstałego z połączenia (41), rodzaj strategii stosowanych w przeszłości na danym rynku (42) lub treść wewnętrznych dokumentów strategicznych, takich jak plany operacyjne.

|

|

46.

|

Ponadto, jeżeli przyjęcie przez podmiot powstały z połączenia określonego sposobu postępowania jest krokiem o zasadniczym znaczeniu dla wykluczenia, Komisja rozważy zarówno motywację do przyjęcia takiego sposobu postępowania, jak i czynniki ograniczające, a nawet eliminujące taką motywację, w tym możliwość niezgodności takiego postępowania z prawem. Postępowanie może być niezgodne z prawem m.in. ze względu na przepisy prawa konkurencji lub właściwe dla danego sektora przepisy na poziomie UE lub krajowym. Ocena taka nie wymaga jednakże wyczerpującej i szczegółowej analizy przepisów różnych porządków prawnych, które mogą mieć zastosowanie, oraz przewidzianych w nich sposobów egzekwowania prawa (43). Ponadto niezgodność danego postępowania z prawem prawdopodobnie stanowić będzie poważny czynnik zniechęcający podmiot powstały z połączenia do przyjmowania takiego sposobu postępowania jedynie w pewnych warunkach. W szczególności Komisja rozważy, na podstawie skróconej analizy: i) prawdopodobieństwo, że takie postępowanie w sposób oczywisty lub z dużą dozą prawdopodobieństwa byłoby niezgodne z prawem wspólnotowym (44), ii) prawdopodobieństwo, że takie niezgodne z prawem postępowanie zostałoby wykryte (45) oraz iii) kary, jakie mogłyby zostać nałożone.

|

C. Prawdopodobny ogólny wpływ na skuteczną konkurencję

|

47.

|

Zasadniczo połączenie przedsiębiorstw stanowić będzie zagrożenie dla konkurencji ze względu na utrudnienie dostępu do czynników produkcji, jeżeli będzie prowadzić do wzrostu cen na rynku niższego szczebla, tym samym znacząco zakłócając skuteczną konkurencję.

|

|

48.

|

Po pierwsze antykonkurencyjne wykluczenie może wystąpić, jeżeli połączenie horyzontalne umożliwia łączącym się stronom zwiększenie kosztów ponoszonych przez konkurentów działających na rynku niższego szczebla, a co za tym idzie wywarcie presji wzrostowej na ich ceny sprzedaży. Znaczące zakłócenie skutecznej konkurencji występuje zwykle, kiedy wykluczone przedsiębiorstwa odgrywają wystarczająco istotną rolę w procesie konkurencyjnym na rynku niższego szczebla. Im większa część konkurentów zostanie wykluczona na rynku niższego szczebla, tym bardziej prawdopodobne jest, że połączenie znacząco wpłynie na wzrost cen na takim rynku, a co za tym idzie znacząco zakłóci na nim skuteczną konkurencję (46). Pomimo względnie małego udziału w rynku w porównaniu z innymi podmiotami dane przedsiębiorstwo może odgrywać w porównaniu z nimi znaczącą rolę konkurencyjną (47), np.dlatego, że jest bliskim konkurentem przedsiębiorstwa wertykalnie skonsolidowanego lub ponieważ jest szczególnie agresywnym konkurentem.

|

|

49.

|

Po drugie, skuteczna konkurencja może zostać znacząco zakłócona poprzez stworzenie barier wejścia dla potencjalnych konkurentów (48). Połączenie wertykalne może zablokować potencjalną konkurencję na rynku niższego szczebla, jeżeli zachodzi prawdopodobieństwo, że podmiot powstały z połączenia nie będzie prowadził dostaw na rzecz potencjalnych nowych uczestników rynku niższego szczebla lub prowadzić je będzie na warunkach mniej korzystnych niż miałoby to miejsce, gdyby nie doszło do połączenia. Samo prawdopodobieństwo, że po połączeniu podmiot powstały z połączenia realizował będzie strategię wykluczenia może znacząco odstraszyć potencjalnych nowych uczestników rynku (49). Skuteczna konkurencja na rynku niższego szczebla może zostać znacząco zakłócona przez stworzenie barier wejścia, w szczególności jeżeli utrudnienie dostępu do czynników produkcji zmusi takich potencjalnych konkurentów do wejścia zarówno na rynek niższego szczebla, jak i na rynek wyższego szczebla w celu efektywnego konkurowania na którymkolwiek z tych rynków. Zagrożenie stworzeniem barier jest szczególnie istotne w branżach, które otwierają się na konkurencję, lub oczekuje się, że zrobią to w najbliższej przyszłości (50).

|

|

50.

|

Jeżeli na rynku niższego szczebla utrzyma się wystarczająca liczba wiarygodnych konkurentów, których koszty prawdopodobnie nie wzrosną, np. dlatego, że sami są wertykalnie skonsolidowani (51) lub są w stanie przejść na odpowiednie, inne czynniki produkcji, konkurencja ze strony takich przedsiębiorstw może stanowić dla podmiotu powstałego z połączenia wystarczający nacisk i dzięki temu zapobiec podniesieniu cen produkcji powyżej poziomu sprzed połączenia.

|

|

51.

|

Skutki dla konkurencji na rynku niższego szczebla należy także oceniać w świetle czynników wyrównawczych, takich jak siła nabywcza podmiotów na rynku niższego szczebla (52) lub prawdopodobieństwo, że wejście nowego uczestnika na rynek wyższego szczebla poskutkuje utrzymaniem skutecznej konkurencji (53).

|

|

52.

|

Ponadto skutki dla konkurencji należy oceniać w świetle zwiększenia wydajności osiągniętego przez łączące się strony (54). Komisja może zadecydować, że w wyniku zwiększenia wydajności wskutek połączenia nie ma podstaw do uznania połączenia za niezgodne ze wspólnym rynkiem na mocy art. 2 ust. 3 rozporządzenia WE w sprawie kontroli łączenia przedsiębiorstw. Stanie się tak w sytuacji, gdy Komisja na podstawie wystarczających dowodów będzie mogła wyciągnąć wniosek, że zwiększenie wydajności wynikające z połączenia prawdopodobnie poprawi zdolność oraz motywację powstałego z połączenia podmiotu do działań prokonkurencyjnych korzystnych dla konsumentów, przeciwdziałając w ten sposób negatywnym skutkom dla konkurencji, które mogłyby być skutkiem połączenia.

|

|

53.

|

Oceniając zwiększenie wydajności w kontekście połączeń niehoryzontalnych, Komisja stosuje zasady określone już w części VII zawiadomienia w sprawie połączeń horyzontalnych. W szczególności, aby Komisja w ocenie połączenia uwzględniła wzrost wydajności, musi on być korzystny dla konsumentów, związany z połączeniem i dający się sprawdzić. Warunki te muszą być spełnione łącznie (55).

|

|

54.

|

Połączenia wertykalne mogą pociągać za sobą powstanie pewnych szczególnych źródeł zwiększenia wydajności, których lista nie jest wyczerpująca.

|

|

55.

|

W szczególności połączenie wertykalne umożliwia powstałemu z połączenia podmiotowi internalizację wszelkich istniejących uprzednio podwójnych marż wynikających z prowadzenia przez strony przed połączeniem niezależnej polityki cenowej (56). Zależnie od warunków rynkowych redukcja podwójnej marży (związana z sytuacją, w której decyzje dotyczące cen na obu poziomach nie są uzgadniane) może umożliwić wertykalnie skonsolidowanemu przedsiębiorstwu opłacalne rozwinięcie produkcji na rynku niższego szczebla (57).

|

|

56.

|

Ponadto połączenie wertykalne może umożliwić stronom lepszą koordynację procesów produkcji i dystrybucji, a co za tym idzie zaoszczędzenie na kosztach magazynowania.

|

|

57.

|

W ujęciu bardziej ogólnym połączenie wertykalne może zharmonizować ze sobą motywacje stron w odniesieniu do inwestycji w nowe produkty, nowe procesy produkcyjne oraz wprowadzanie produktów na rynek. Na przykład przed połączeniem dystrybutor działający na rynku niższego szczebla mógł nie być skłonny do inwestowana w reklamę ani do informowania klientów o zaletach produktów podmiotu działającego na rynku wyższego szczebla w związku z tym, że taka inwestycja wpłynęłaby pozytywnie na poziom sprzedaży również innych przedsiębiorstw działających na rynku niższego szczebla. W przypadku podmiotu powstałego z połączenia występowanie takich problemów może być ograniczone.

|

2. Utrudnienie dostępu do rynków zbytu

|

58.

|

Utrudnienie dostępu do rynków zbytu może mieć miejsce, kiedy dostawca konsoliduje się z ważnym klientem działającym na rynku niższego szczebla (58). Ze względu na taką obecność na rynku niższego szczebla podmiot powstały z połączenia może zablokować swoim faktycznym lub potencjalnym konkurentom działającym na rynku wyższego szczebla (rynek czynników produkcji) dostęp do wystarczających rynków zbytu i ograniczyć ich zdolność bądź motywację do konkurowania. To z kolei może doprowadzić do zwiększenia kosztów ponoszonych przez konkurentów działających na rynku niższego szczebla poprzez utrudnienie im pozyskiwania dostaw czynników produkcji po podobnych cenach i na podobnych warunkach, jak miałoby to miejsce, gdyby nie doszło do połączenia. Może to umożliwić podmiotowi powstałemu z połączenia opłacalne podniesienie cen na rynku niższego szczebla. Każde zwiększenie wydajności wynikające z połączenia może jednakże doprowadzić do obniżenia cen przez podmiot powstały z połączenia, więc prawdopodobne skutki ogólne dla konsumentów mogą nie być negatywne. O szkodliwym dla konsumentów wpływie utrudnienia dostępu do rynków zbytu można więc mówić, nawet jeśli konkurenci łączących się przedsiębiorstw nie są zmuszeni do wycofania się z rynku. Właściwym punktem odniesienia jest ustalenie, czy zwiększone koszty czynników produkcji doprowadziłyby do wzrostu cen dla konsumentów. Graficzną prezentację tego mechanizmu przedstawia rys. 2.

Rys. 2

Utrudnienie dostępu do rynków zbytu

|

|

59.

|

Oceniając prawdopodobieństwo zaistnienia scenariusza antykonkurencyjnego utrudnienia dostępu do rynków zbytu, Komisja w pierwszej kolejności rozważy, czy podmiot powstały z połączenia byłby w stanie zablokować dostęp do rynków działających na rynku niższego szczebla poprzez ograniczenie zakupów od konkurentów działających na rynku wyższego szczebla, w drugiej kolejności czy miałby motywację do ograniczenia zakupów na rynku wyższego szczebla, a w trzeciej, czy strategia wykluczenia miałaby znaczące szkodliwe skutki dla konsumentów na rynku niższego szczebla (59).

|

A. Zdolność do zamknięcia dostępu do rynków działających na rynku niższego szczebla

|

60.

|

Połączenie wertykalne może mieć skutki dla konkurentów działających na rynku wyższego szczebla poprzez zwiększenie ponoszonego przez nich kosztu dostępu do klientów na rynku niższego szczebla lub poprzez ograniczenie dostępu do znaczącej bazy klientów. Utrudnienie dostępu do rynków zbytu może przybierać różne formy. Na przykład podmiot powstały z połączenia może zdecydować się na pozyskiwanie wszystkich niezbędnych mu towarów lub usług ze swojej jednostki działającej na rynku wyższego szczebla i w rezultacie może zaprzestać zakupów od swoich konkurentów działających na tym rynku. Może także ograniczyć zakupy od konkurentów działających na rynku wyższego szczebla lub dokonywać zakupów od takich konkurentów na mniej korzystnych warunkach, niż miałoby to miejsce, gdyby nie doszło do połączenia (60).

|

|

61.

|

Rozważając, czy podmiot powstały z połączenia byłby w stanie zablokować dostęp do rynków niższego szczebla, Komisja bada, czy (faktyczni lub potencjalni) konkurenci działający na rynku wyższego szczebla mają na rynku niższego szczebla wystarczające możliwości gospodarcze sprzedaży swojej produkcji (61). Aby utrudnienie dostępu do rynków zbytu stało się zagrożeniem, wertykalne połączenie musi obejmować przedsiębiorstwo będące ważnym klientem i dysponujące znaczącą siłą rynkową na rynku niższego szczebla (62). Jeżeli natomiast istnieje wystarczająco duża baza klientów, obecnie lub w przyszłości, którzy zapewne zwrócą się do niezależnych dostawców, Komisja prawdopodobnie nie uzna, że wiąże się to z zagrożeniem dla konkurencji (63).

|

|

62.

|

Utrudnienie dostępu do rynków zbytu może prowadzić do zwiększenia cen czynników produkcji, w szczególności jeżeli na rynku czynników produkcji występują znaczące korzyści skali lub zakresu bądź jeżeli popyt charakteryzują efekty sieci (64). Głównie właśnie w takich okolicznościach osłabieniu ulec może zdolność do konkurowania konkurentów działających na rynku wyższego szczebla, faktycznych czy potencjalnych.

|

|

63.

|

Na przykład utrudnienie dostępu do rynków zbytu może prowadzić do wyższych cen czynników produkcji, jeżeli istniejący konkurenci działający na rynku wyższego szczebla działają na minimalnym lub prawie minimalnym poziomie wydajności. W stopniu, w jakim utrudnienie dostępu do rynków zbytu i powiązana z nim utrata produkcji przez konkurentów działających na rynku wyższego szczebla zwiększa zmienne koszty produkcji, może to skutkować presją wzrostową na ceny naliczane ich klientom działającym na rynku niższego szczebla.

|

|

64.

|

W przypadku wystąpienia korzyści skali lub zakresu utrudnienie dostępu do rynków zbytu może również sprawić, że wejście na rynek wyższego szczebla stanie się dla potencjalnych nowych uczestników rynku nieatrakcyjne ze względu na znaczące ograniczenie możliwości czerpania dochodów przez potencjalnych nowych uczestników. Jeżeli utrudnienie dostępu do rynków zbytu skutkuje zniechęceniem do wejścia na rynek, ceny czynników produkcji mogą pozostać na poziomie wyższym, niż gdyby miało to miejsce w innej sytuacji, podnosząc w ten sposób koszt dostaw czynników produkcji dla działających na rynku niższego szczebla konkurentów przedsiębiorstwa powstałego z połączenia.

|

|

65.

|

Ponadto, jeżeli utrudnienie dostępu do rynków zbytu wpływa przede wszystkim na strumienie dochodów konkurentów działających na rynku wyższego szczebla, może ono znacząco ograniczyć ich zdolność i motywację do inwestycji w redukcję kosztów, badania i rozwój oraz jakość produktu (65). Może to ograniczyć ich zdolność do konkurowania w dłuższej perspektywie, a być może nawet spowodować ich wyjście z rynku.

|

|

66.

|

W ocenie Komisja może uwzględnić istnienie różnych rynków odpowiadających różnym zastosowaniom czynników produkcji. Jeżeli znacząca część rynku niższego szczebla zostanie zablokowana, dostawca działający na rynku wyższego szczebla może nie zdołać osiągnąć progu wydajności, a także może działać przy kosztach wyższych niż na innych rynkach. Odwrotnie, dostawca działający na rynku wyższego szczebla może także kontynuować efektywną działalność, jeżeli znajdzie inne zastosowania lub rynki wtórne dla swoich czynników produkcji bez ponoszenia znacząco wyższych kosztów.

|

|

67.

|

W swojej ocenie Komisja rozważy, na podstawie dostępnych informacji, czy prawdopodobne jest, że konkurencyjne przedsiębiorstwa wdrożą na czas skuteczne strategie przeciwdziałania, które mogą być stosowane przez dłuższy czas. Takie strategie przeciwdziałania obejmują możliwość, że konkurenci działający na rynku wyższego szczebla zdecydują się na bardziej agresywną politykę cenową na rynku niższego szczebla w celu ograniczenia do minimum skutków wykluczenia (66).

|

B. Motywacja do zamknięcia dostępu do rynków niższego szczebla

|

68.

|

Motywacja do zamknięcia zależy od stopnia, w jakim postępowanie takie byłoby opłacalne. Podmiot powstały z połączenia staje w obliczu wyboru między ewentualnymi kosztami związanymi z nienabywaniem produktów od konkurentów działających na rynku wyższego szczebla a ewentualnymi korzyściami z ich nabywania, np. ponieważ umożliwia to podmiotowi powstałemu z połączenia podniesienie cen na rynkach wyższego lub niższego szczebla.

|

|

69.

|

Koszty związane z ograniczeniem zakupów od konkurencyjnych dostawców działających na rynku wyższego szczebla są wyższe, kiedy działająca na rynku wyższego szczebla jednostka skonsolidowanego przedsiębiorstwa jest mniej wydajna od wykluczonych dostawców. Takie koszty są wyższe również kiedy działająca na rynku wyższego szczebla jednostka przedsiębiorstwa powstałego z połączenia podlega ograniczeniom mocy produkcyjnych lub produkty konkurentów są bardziej atrakcyjne ze względu na zróżnicowanie produktu.

|

|

70.

|

Motywacja do utrudnienia dostępu do rynków zbytu zależy ponadto od stopnia, w jakim działająca na rynku wyższego szczebla jednostka podmiotu powstałego z połączenia jest w stanie czerpać korzyści z ewentualnych wyższych poziomów cen na rynku wyższego szczebla będących wynikiem wykluczenia konkurentów działających na rynku wyższego szczebla. Motywacja do utrudnienia dostępu do rynków zbytu jest również tym większa, w im większym stopniu można oczekiwać, że jednostka skonsolidowanego przedsiębiorstwa działająca na rynku niższego szczebla będzie czerpać korzyści z wyższych poziomów cen na rynku niższego szczebla będących wynikiem zastosowania strategii wykluczenia. W tym kontekście im większy jest udział powstałego z połączenia podmiotu w rynku niższego szczebla, tym większa sprzedaż przynosząca większe zyski (67).

|

|

71.

|

Jeżeli przyjęcie określonego postępowania przez podmiot powstały z połączenia jest krokiem o zasadniczym znaczeniu dla wykluczenia, Komisja rozważy zarówno motywację do przyjęcia takiego sposobu postępowania, jak i czynniki ograniczające, a nawet eliminujące taką motywację, w tym możliwość niezgodności takiego postępowania z prawem (68).

|

C. Prawdopodobny ogólny wpływ na skuteczną konkurencję

|

72.

|

Wykluczenie konkurentów na rynku wyższego szczebla może mieć niekorzystne skutki dla rynku niższego szczebla i przynieść szkodę konsumentom. Połączenie, uniemożliwiając produktom konkurentów (wyższego szczebla) konkurencyjny dostęp do znaczącej bazy klientów, może ograniczyć ich zdolność do konkurowania w najbliższej przyszłości. W rezultacie konkurenci działający na rynku niższego szczebla prawdopodobnie znajdą się w niekorzystnej sytuacji konkurencyjnej, np. ze względu na wzrost kosztów czynników produkcji. To z kolei może umożliwić powstałemu z połączenia podmiotowi opłacalne podniesienie cen lub ograniczenie ogólnej produkcji na rynku niższego szczebla.

|

|

73.

|

Niekorzystne skutki dla konsumentów mogą ujawnić się dopiero po pewnym czasie, jeżeli utrudnienie dostępu do rynków zbytu oddziałuje przede wszystkim na strumienie dochodów konkurentów działających na rynku wyższego szczebla, ograniczając ich motywację do inwestowania w redukcję kosztów, jakość produktów lub inne aspekty konkurencyjne, które pozwoliłyby im na utrzymanie konkurencyjności.

|

|

74.

|

Jedynie jeżeli spadek dochodu wynikający z połączenia wertykalnego wpływa na wystarczająco dużą część produkcji na rynku wyższego szczebla, połączenie może znacząco zakłócić skuteczną konkurencję na rynku wyższego szczebla. Jeżeli na rynku wyższego szczebla utrzyma się pewna liczba konkurentów, na których połączenie nie wywrze wpływu, konkurencja z ich strony może być wystarczająca do zapobieżenia wzrostowi cen na rynku wyższego szczebla, a w rezultacie na rynku niższego szczebla. Wystarczająca konkurencja ze strony takich niewykluczonych przedsiębiorstw działających na rynku wyższego szczebla wymaga, aby nie napotykały one na bariery dla rozwoju, np. związanych z ograniczeniem mocy produkcyjnych lub zróżnicowaniem produktów (69). Jeżeli ograniczenie konkurencji na rynku wyższego szczebla wpływa na istotną część produkcji na rynku niższego szczebla, połączenie, podobnie jak utrudnienie dostępu do czynników produkcji, prawdopodobnie spowoduje poważny wzrost cen na rynku niższego szczebla, a co za tym idzie znacząco zakłóci skuteczną konkurencję (70).

|

|

75.

|

Skuteczna konkurencja na rynku wyższego szczebla może również zostać znacząco zakłócona poprzez stworzenie barier wejścia dla potencjalnych konkurentów. Może to mieć miejsce w szczególności jeżeli utrudnienie dostępu do rynków zbytu zmusi takich potencjalnych konkurentów do wejścia zarówno na rynek niższego szczebla, jak i na rynek wyższego szczebla w celu efektywnego konkurowania na którymkolwiek z tych rynków. W takim kontekście utrudnienie dostępu do rynków zbytu i do czynników produkcji mogą zatem stanowić elementy tej samej strategii. Zagrożenie stworzeniem barier jest szczególnie istotne w branżach, które otwierają się na konkurencję lub oczekuje się, że zrobią to w najbliższej przyszłości (71).

|

|

76.

|

Skutki dla konkurencji należy oceniać w świetle czynników wyrównawczych, takich jak wyrównująca siła nabywcza (72) lub prawdopodobieństwo, że wejście nowego uczestnika na rynek poskutkuje utrzymaniem skutecznej konkurencji na rynku wyższego lub niższego szczebla (73).

|

|

77.

|

Ponadto skutki dla konkurencji należy oceniać w świetle zwiększenia wydajności osiągniętego przez łączące się podmioty (74).

|

B. Pozostałe efekty nieskoordynowane

|

78.

|

Poprzez konsolidację wertykalną podmiot powstały z połączenia może uzyskać dostęp do istotnych pod względem handlowym informacji dotyczących działalności konkurentów na rynku wyższego lub niższego szczebla (75). Na przykład stając się dostawcą dla konkurenta działającego na rynku niższego szczebla, przedsiębiorstwo może uzyskać ważne informacje, umożliwiające mu prowadzenie mniej agresywnej polityki cenowej na rynku niższego szczebla ze szkodą dla konsumentów (76). Może także postawić konkurentów w sytuacji konkurencyjnie niekorzystnej, zniechęcając ich w ten sposób do wejścia na rynek lub zwiększenia udziału w rynku.

|

C. Efekty skoordynowane

|

79.

|

Jak stwierdzono w części IV zawiadomienia w sprawie połączeń horyzontalnych połączenie może spowodować zmianę charakteru konkurencji w taki sposób, że przedsiębiorstwa, które poprzednio nie koordynowały swoich działań, obecnie skłaniają się ku koordynacji i podnoszeniu cen lub też innym zakłóceniom skutecznej konkurencji. Połączenie może również ułatwić koordynację, uczynić ją bardziej stabilną lub bardziej skuteczną w przypadku przedsiębiorstw, które koordynowały swoje działania przed połączeniem (77).

|

|

80.

|

Koordynacja rynkowa może wystąpić, jeżeli konkurenci, bez zawierania porozumień lub uciekania się do praktyk uzgodnionych w rozumieniu art. 81 Traktatu, są w stanie określić i realizować wspólne cele, unikając zwykłych wzajemnych nacisków konkurencyjnych wynikających ze spójnego systemu domniemanych zagrożeń. W normalnej sytuacji konkurencyjnej każde przedsiębiorstwo ma stałą motywację do konkurowania. To właśnie ta motywacja utrzymuje ceny na niskim poziomie i sprawia, że przedsiębiorstwa nie współpracują ze sobą w celu maksymalizacji zysków. Koordynacja wiąże się z odejściem od normalnych warunków konkurencji, polegającym na tym, że przedsiębiorstwa są w stanie utrzymywać ceny na poziomie wyższym, niż byłaby to w stanie sprawić niezależna krótkoterminowa maksymalizacja zysku. Przedsiębiorstwa powstrzymują się w skoordynowany sposób od oferowania cen niższych niż wysokie ceny konkurentów, ponieważ spodziewają się, że takie zachowanie zagrozi koordynacji w przyszłości. Aby wystąpiły efekty skoordynowane, zyski odnoszone przez przedsiębiorstwa dzięki agresywnej konkurencji w krótkiej perspektywie („odstępstwo”) muszą być mniejsze niż oczekiwana redukcja dochodu, którą takie zachowanie pociągałoby za sobą w dłuższej perspektywie, gdyż oczekiwanoby, że spowoduje agresywną reakcję konkurentów („kara”).

|

|

81.

|

Jest bardziej prawdopodobne, że koordynacja wystąpi na rynkach, na których stosunkowo proste jest osiągnięcie porozumienia odnośnie do jej warunków. Ponadto niezbędne są trzy warunki, by koordynacja była trwała. Po pierwsze przedsiębiorstwa koordynujące swoje zachowania muszą być w stanie w wystarczającym stopniu monitorować przestrzeganie warunków koordynacji. Po drugie dyscyplina wymaga jakiejś formy mechanizmu odstraszania, który może zostać uaktywniony, jeśli stwierdzi się odstępstwo od zasad. Po trzecie reakcje z zewnątrz, np. obecnych i przyszłych konkurentów nieuczestniczących w koordynacji, jak również klientów, nie powinny być w stanie zagrozić oczekiwanym wynikom koordynacji (78).

|

Ustalenie warunków koordynacji

|

82.

|

Połączenie wertykalne może ułatwić przedsiębiorstwom na rynku wyższego lub niższego szczebla osiągnięcie porozumienia dotyczącego warunków koordynacji (79).

|

|

83.

|

Na przykład jeżeli połączenie wertykalne prowadzi do wykluczenia (80), skutkuje ono ograniczeniem liczby skutecznych konkurentów na rynku. Ogólnie rzecz biorąc, ograniczenie liczby uczestników ułatwia koordynację między pozostałymi uczestnikami rynku.

|

|

84.

|

Połączenia wertykalne mogą także zwiększyć stopień symetrii między przedsiębiorstwami działającymi na danym rynku (81). Może to zwiększyć prawdopodobieństwo koordynacji poprzez ułatwienie osiągnięcia porozumienia dotyczącego jej warunków. Podobnie, konsolidacja wertykalna może też podnieść poziom przejrzystości rynku, ułatwiając koordynację pomiędzy pozostałymi uczestnikami rynku.

|

|

85.

|

Ponadto połączenie może wiązać się z eliminacją z rynku przedsiębiorstwa niezależnego. Przedsiębiorstwo niezależne to dostawca, który z określonych powodów nie jest skłonny stosować się do uzgodnionych warunków, a co za tym idzie prowadzi agresywną politykę konkurencyjną. Konsolidacja wertykalna przedsiębiorstwa niezależnego może zmienić jego motywację w takim stopniu, że koordynacja nie będzie już uniemożliwiona.

|

Monitorowanie odstępstw

|

86.

|

Konsolidacja wertykalna może pomóc w koordynacji, zwiększając poziom przejrzystości rynku, na którym działają przedsiębiorstwa, poprzez zapewnienie dostępu do istotnych informacji o konkurentach lub poprzez ułatwienie monitorowania cen. Problemy takie mogą wyniknąć np. jeżeli poziom przejrzystości cen jest wyższy na rynku niższego szczebla niż na rynku wyższego szczebla. Może to mieć miejsce, kiedy ceny naliczane konsumentom końcowym znane są publicznie, natomiast transakcje na rynku pośrednim mają charakter poufny. Konsolidacja wertykalna może dać producentom wyższego szczebla kontrolę nad cenami końcowymi, a co za tym idzie umożliwić im efektywniejsze monitorowanie odstępstw.

|

|

87.

|

Jeżeli połączenie wertykalne prowadzi do wykluczenia, może także spowodować ograniczenie liczby skutecznych konkurentów na rynku. Ograniczenie liczby uczestników rynku może ułatwić przedsiębiorstwom wzajemne monitorowanie swoich działań na rynku.

|

Mechanizmy odstraszania

|

88.

|

Połączenia wertykalne mogą wpływać na motywację przedsiębiorstw koordynujących swoje zachowania do przestrzegania warunków koordynacji. Na przykład przedsiębiorstwo skonsolidowane wertykalnie może być w stanie skuteczniej karać przedsiębiorstwa konkurencyjne decydujące się na odstępstwo od warunków koordynacji, ponieważ jest ich ważnym klientem lub dostawcą (82).

|

Reakcje podmiotów zewnętrznych

|

89.

|

Połączenia wertykalne mogą zmniejszyć możliwości destabilizacji koordynacji przez podmioty zewnętrzne poprzez zwiększenie barier wejścia na rynek lub poprzez ograniczenie w inny sposób zdolności do koordynowania ze strony podmiotów nieobjętych koordynacją.

|

|

90.

|

Połączenie wertykalne może wiązać się z eliminacją z rynku nabywcy zakłócającego. Jeżeli przedsiębiorstwa działające na rynku wyższego szczebla postrzegają sprzedaż na rzecz określonego nabywcy jako wystarczająco ważną, mogą odczuwać pokusę odstąpienia od warunków koordynacji w celu zabezpieczenia sprzedaży. Podobnie duży nabywca może być w stanie skłaniać przedsiębiorstwa koordynujące swoje zachowania do odstępstwa od takich warunków poprzez zaspokajanie dużej części swojego zapotrzebowania w drodze zakupów od jednego dostawcy lub oferując umowy długoterminowe. Przejęcie takiego nabywcy może zwiększyć ryzyko wystąpienia koordynacji na rynku.

|

V. POŁĄCZENIA KONGLOMERACYJNE

|

91.

|

Połączenia konglomeracyjne to połączenia przedsiębiorstw, między którymi zachodzi relacja niemająca charakteru ani czysto horyzontalnego (konkurenci na tym samym właściwym rynku), ani wertykalnego (dostawcy lub klienci). W praktyce skupia się na połączeniach przedsiębiorstw prowadzących działalność na ściśle powiązanych rynkach (83) (np. połączenia dostawców komplementarnych produktów lub produktów należących do kategorii produktów zasadniczo kupowanych przez tę samą grupę klientów do tego samego użytku końcowego).

|

|

92.

|

Uważa się, że w większości przypadków połączenia konglomeracyjne nie prowadzą do żadnych problemów w zakresie konkurencji, jednak w pewnych szczególnych przypadkach mogą wystąpić utrudnienia dla konkurencji. W swojej ocenie Komisja weźmie pod uwagę zarówno ewentualne efekty antykonkurencyjne wynikające z połączeń konglomeracyjnych, jak i ewentualne efekty prokonkurencyjne wynikające ze zwiększenia wydajności, osiągniętego przez strony.

|

A. Efekty nieskoordynowane: wykluczenie

|

93.

|

Głównym zagrożeniem w kontekście połączeń konglomeracyjnych jest wykluczenie. Połączenie produktów na powiązanych rynkach może dać podmiotowi powstałemu z połączenia zdolność i motywację do zastosowania dźwigni (84) wynikającej z silnej pozycji rynkowej na jednym rynku w celu wywarcia wpływu na drugim rynku poprzez sprzedaż wiązaną lub pakietową bądź inne praktyki wyłączeniowe (85). Sprzedaż wiązana i pakietowa jako takie są powszechnie praktykowane i często nie mają żadnych skutków antykonkurencyjnych. Przedsiębiorstwa prowadzą sprzedaż wiązaną i pakietową, aby w sposób opłacalny zapewnić klientom cenowo wydajne lepsze produkty lub oferty. Niemniej jednak w pewnych okolicznościach praktyki te mogą prowadzić do ograniczenia zdolności bądź motywacji faktycznych lub potencjalnych konkurentów do konkurowania. Może to ograniczyć presjękonkurencyjną na podmiot powstały z połączenia w sposób umożliwiający mu podniesienie cen.

|

|

94.

|

Oceniając prawdopodobieństwo zaistnienia takiego scenariusza, Komisja w pierwszej kolejności rozważy, czy po połączeniu powstały podmiot byłby w stanie wykluczyć konkurentów, w drugiej kolejności czy miałby do tego motywację gospodarczą, a w trzeciej, czy strategia wykluczenia miałaby znaczące szkodliwe skutki dla konkurencji, przynosząc w ten sposób szkodę konsumentom (86). W praktyce czynniki te są często rozpatrywane razem, gdyż są ze sobą ściśle powiązane.

|

A. Zdolność do wykluczenia

|

95.

|

Najbardziej bezpośrednia metoda pozwalająca powstałemu z połączenia podmiotowi wykorzystać siłę, którą dysponuje na jednym rynku, do wykluczenia konkurentów na innym rynku to uwarunkowanie sprzedaży poprzez powiązanie ze sobą produktów z odrębnych rynków. Najbardziej bezpośrednie metody w tym zakresie to sprzedaż wiązana lub pakietowa.

|

|

96.

|

„Sprzedaż pakietowa” odnosi się zwykle do sposobu, w jaki podmiot powstały z połączenia oferuje i wycenia produkty. Można tutaj rozróżnić między czystą sprzedażą pakietową i mieszaną sprzedażą pakietową. W przypadku czystej sprzedaży pakietowej produkty sprzedawane są razem w ustalonych proporcjach. W przypadku mieszanej sprzedaży pakietowej produkty dostępne są także osobno, ale suma poszczególnych cen jest wyższa niż cena pakietu (87). Za formę mieszanej sprzedaży pakietowej uznać można rabaty, jeżeli uzależniane są od zakupu innych towarów.

|

|

97.

|

„Sprzedaż wiązana” odnosi się do sytuacji, w których od klientów kupujących jeden towar (towar wiążący) wymaga się także zakupienia od producenta innego towaru (towar związany). Sprzedaż wiązana może mieć charakter techniczny albo umowny. Na przykład techniczna sprzedaż wiązana ma miejsce, kiedy produkt wiążący projektuje się w taki sposób, aby współdziałał jedynie z produktem wiązanym (a nie z produktami alternatywnymi oferowanymi przez konkurencję). Umowna sprzedaż wiązana oznacza, że kupując towar wiążący, klient zobowiązuje się do zakupu jedynie produktu związanego (a nie produktów alternatywnych oferowanych przez konkurentów).

|

|

98.

|

Szczególne cechy charakterystyczne produktów mogą być istotne dla ustalenia, czy którakolwiek z tych metod łączenia sprzedaży na odrębnych rynkach dostępna jest dla podmiotu powstałego z połączenia. Na przykład czysta sprzedaż pakietowa jest bardzo mało prawdopodobna, jeżeli produkty nie są kupowane jednocześnie lub przez tych samych klientów (88). Podobnie techniczna sprzedaż wiązana możliwa jest jedynie w niektórych branżach.

|

|

99.

|

Aby móc blokować konkurentów, nowy podmiot musi dysponować znaczącą siłą rynkową (która niekoniecznie oznacza dominację) na jednym z odnośnych rynków. Można oczekiwać, że efekty sprzedaży pakietowej lub wiązanej będą znaczące jedynie jeżeli co najmniej jeden z produktów łączących się stron postrzegany jest przez wielu klientów jako szczególnie ważny oraz istnieje niewiele odpowiednich produktów zastępczych, np. ze względu na zróżnicowanie produktu (89) lub ograniczenia mocy produkcyjnych ze strony konkurentów.

|

|

100.

|

Ponadto, aby zamknięcie stało się potencjalnym zagrożeniem, istnieć musi duża wspólna pula klientów zainteresowanych poszczególnymi odnośnymi podmiotami. Im więcej klientów kupuje oba produkty (zamiast tylko jednego z nich), w tym większym stopniu na zapotrzebowanie na poszczególne produkty wpływać może sprzedaż pakietowa lub wiązana. Bardziej prawdopodobne jest, że takie powiązanie zachowania kupujących będzie znaczące, jeżeli dane produkty mają charakter komplementarny.

|

|

101.

|

Ogólnie rzecz biorąc, efekty blokujące sprzedaży pakietowej i wiązanej będą prawdopodobnie bardziej widoczne w branżach, gdzie występują korzyści skali, a struktura popytu w dowolnym momencie wpływa dynamicznie na warunki podaży na rynku w przyszłości. Zwłaszcza jeżeli dostawca towarów komplementarnych dysponuje siłą rynkową w odniesieniu do jednego z produktów (produkt A), decyzja o sprzedaży pakietowej lub wiązanej może spowodować ograniczenie sprzedaży ze strony nieskonsolidowanych dostawców towaru komplementarnego (produkt B). Ponadto jeżeli w grę wchodzą zewnętrzne czynniki sieciowe (90), ograniczy to znacząco możliwości zwiększenia przez konkurentów sprzedaży produktu B w przyszłości. Ewentualnie jeżeli potencjalni nowi uczestnicy rynku rozważają wejście na rynek produktu komplementarnego, podjęcie przez podmiot powstały z połączenia decyzji o sprzedaży pakietowej może wywrzeć na takich potencjalnych uczestników efekt odstraszający. Ograniczona dostępność produktów komplementarnych, które można wykorzystać, może z kolei zniechęcić potencjalnych nowych uczestników rynku do wejścia na rynek A.

|

|

102.

|

Można także zauważyć, że możliwości wykluczenis są zwykle mniejsze, jeżeli łączące się strony nie mogą trwale wprowadzić strategii sprzedaży wiązanej lub pakietowej, np. poprzez techniczną sprzedaż wiązaną lub pakietową, z których wycofanie się jest kosztowne.

|

|

103.

|

W swojej ocenie Komisja rozważy, na podstawie dostępnych informacji, czy konkurencyjne przedsiębiorstwa mogą zastosować na czas skuteczne strategie przeciwdziałania. Jeden z przykładów to udaremnienie strategii sprzedaży pakietowej przez przedsiębiorstwa wytwarzające jeden produkt, które łączą swoje oferty, aby uczynić je bardziej atrakcyjnymi dla klientów (91). Ponadto mniej prawdopodobne jest, aby sprzedaż pakietowa doprowadziła do wykluczenia, jeżeli przedsiębiorstwo na rynku będzie kupować produkty sprzedawane pakietowo i z zyskiem odsprzedawać je niepakietowo. Poza tym konkurenci mogą zdecydować się na bardziej agresywną politykę cenową w celu utrzymania udziału w rynku, ograniczając efekt wykluczenia do minimum (92).

|

|

104.

|

Klienci mogą mieć silną motywację do zakupu szeregu odnośnych produktów raczej z jednego źródła (kompleksowa obsługa) niż od wielu dostawców, np. ponieważ obniża to koszty transakcji. Fakt, że podmiot powstały z połączenia będzie dysponował bogatym portfelem produktów sam w sobie nie stanowi zagrożenia dla konkurencji (93).

|

B. Motywacja do wykluczenia

|

105.

|

Motywacja do zamknięcia konkurentów poprzez sprzedaż pakietową lub wiązaną zależy od stopnia, w jakim strategia taka jest opłacalna. Podmiot powstały z połączenia staje w obliczu wyboru między ewentualnymi kosztami związanymi ze sprzedażą pakietową lub wiązaną swoich produktów, a ewentualnymi korzyściami ze zwiększenia udziałów w odnośnych rynkach lub, zależnie od sytuacji, możliwości podniesienia cen na tych rynkach dzięki swojej sile rynkowej.

|

|

106.

|

Czysta sprzedaż pakietowa lub wiązana może pociągać za sobą straty dla samego przedsiębiorstwa powstałego z połączenia. Na przykład jeżeli znacząca liczba klientów nie jest zainteresowana zakupem pakietu i zamiast niego woli zakupić tylko jeden produkt (np. produkt wykorzystywany jako dźwignia), sprzedaż takiego produktu (stanowiącego część pakietu) może ulec znaczącemu obniżeniu. Ponadto straty w sprzedaży produktu wykorzystywanego jako dźwignia mogą wystąpić, jeżeli klienci, którzy przed połączeniem „łączyli i mieszali” produkt łączącej się strony wykorzystywany jako dźwignia z produktem innego przedsiębiorstwa, postanowią zakupić pakiet oferowany przez konkurentów lub w ogóle zaprzestać zakupów (94).

|

|

107.

|

W tym kontekście właściwa może być zatem ocena względnej wartości różnych produktów. Przykładowo nie jest prawdopodobne, aby podmiot powstały z połączenia był skłonny zrezygnować ze sprzedaży na jednym, przynoszącym wysokie zyski rynku w celu zdobycia udziałów w innym rynku, na którym obroty są względnie niskie, a zyski skromne.

|

|

108.

|

Jednakże decyzja o sprzedaży pakietowej i wiązanej może także zwiększyć zyski poprzez pozyskanie siły rynkowej na rynku towarów związanych, zachowanie siły rynkowej na rynku towarów wiążących lub kombinację tych dwóch czynników (patrz sekcja C poniżej).

|

|

109.

|

W ocenie prawdopodobnych motywacji powstałego z połączenia przedsiębiorstwa Komisja może wziąć pod uwagę inne czynniki, takie jak struktura własności powstałego z połączenia podmiotu (95), rodzaj strategii stosowanych w przeszłości na danym rynku lub treść wewnętrznych dokumentów strategicznych, takich jak plany operacyjne.

|

|

110.

|

Jeżeli przyjęcie przez podmiot powstały z połączenia określonego postępowania jest krokiem o zasadniczym znaczeniu dla wykluczenia, Komisja rozważy zarówno motywację do przyjęcia takiego sposobu postępowania, jak i czynniki ograniczające, a nawet eliminujące taką motywację, w tym możliwość niezgodności takiego postępowania z prawem (96).

|

C. Prawdopodobny ogólny wpływ na ceny i wybór

|

111.

|

Sprzedaż pakietowa lub wiązana może spowodować znaczącą redukcję perspektyw sprzedaży ze strony konkurentów wytwarzających jeden komponent. Spadek sprzedaży konkurentów sam w sobie i z siebie nie stanowi problemu. Jednak w niektórych branżach taki spadek, jeżeli jest wystarczająco duży, może prowadzić do ograniczenia zdolności bądź motywacji konkurentów do konkurowania. Może to umożliwić powstałemu z połączenia podmiotowi zdobycie w rezultacie siły rynkowej (na rynku towarów objętych sprzedażą wiązaną lub pakietową) i/lub zachowanie siły rynkowej (na rynku towarów wiążących lub wykorzystywanych jako dźwignia).

|

|

112.

|

W szczególności praktyki z zakresu blokowania mogą zniechęcić potencjalnych konkurentów do wejścia na rynek. Mogą to sprawić w odniesieniu do konkretnego rynku poprzez ograniczenie perspektyw sprzedaży ze strony potencjalnych konkurentów na takim rynku do poziomu poniżej progu opłacalności. W przypadku produktów komplementarnych zniechęcenie do wejścia na jeden rynek poprzez sprzedaż pakietową lub wiązaną może także umożliwić powstałemu z połączenia podmiotowi zniechęcenie potencjalnych konkurentów do wejścia na inny rynek, jeżeli sprzedaż pakietowa lub wiązana zmusi ich do wejścia na oba rynki produktowe jednocześnie raczej niż do wejścia tylko na jeden z nich lub do wchodzenia na nie kolejno. Ostatnia z wymienionych sytuacji może mieć znaczące skutki w szczególności w tych branżach, w których struktura popytu w dowolnym momencie dynamicznie wpływa na warunki podaży na rynku w przyszłości.

|

|

113.

|

Jedynie jeżeli wykluczenie wynikające z połączenia wpływa na wystarczająco dużą część produkcji na rynku, połączenie może znacząco zakłócić skuteczną konkurencję. Jeżeli na którymkolwiek z rynków pozostaną skuteczne podmioty wytwarzające jeden produkt, konkurencja prawdopodobnie nie ulegnie osłabieniu wskutek połączenia konglomeracyjnego. Tak samo jest, kiedy pozostaje niewielu konkurentów wytwarzających pojedynczy produkt, posiadają oni jednak zdolność i motywację do zwiększenia produkcji.

|

|

114.

|

Skutki dla konkurencji należy oceniać w świetle czynników wyrównawczych, takich jak wyrównująca siła nabywcza (97) lub prawdopodobieństwo, że wejście nowego uczestnika na rynek poskutkuje utrzymaniem skutecznej konkurencji na rynku wyższego lub niższego szczebla (98).

|

|

115.

|

Ponadto skutki dla konkurencji należy oceniać w świetle zwiększenia wydajności osiągniętego przez łączące się podmioty (99).

|

|

116.

|

Wiele przypadków zwiększenia wydajności zidentyfikowanych w kontekście połączeń wertykalnych może, z uwzględnieniem niezbędnych zmian, mieć zastosowanie także do połączeń konglomeracyjnych związanych z komplementarnymi produktami.

|

|

117.

|

Zwłaszcza jeżeli producenci towarów komplementarnych prowadzą niezależną politykę cenową, nie będą brać pod uwagę korzystnego wpływu obniżenia ceny swojego produktu na sprzedaż innego produktu. Zależnie od warunków rynkowych przedsiębiorstwo powstałe z połączenia może zinternalizować ten efekt i mieć pewną motywację do obniżenia marż, jeżeli prowadzi to do wyższych zysków ogólnych (motywacja ta często określana jest mianem „efektu Cournota”). W większości przypadków przedsiębiorstwo powstałe z połączenia wykorzysta ten efekt w maksymalnym stopniu w drodze mieszanej sprzedaży pakietowej, tzn. poprzez uzależnienie obniżenia cen od tego, czy klient kupi od niego oba produkty, czy nie (100).

|

|

118.

|

Cechą szczególną połączeń konglomeracyjnych jest możliwość generowania przez nie oszczędności w postaci korzyści zakresu (od strony produkcji lub konsumpcji), przez co dostarczanie towarów razem jest z natury korzystniejsze od dostarczania ich osobno (101). Na przykład wprowadzanie do obrotu pewnych komponentów w pakietach może być bardziej wydajne, niż gdyby wprowadzano je do obrotu osobno. Wzrost wartości dla klienta może wynikać z większej kompatybilności oraz możliwości zapewnienia jakości w przypadku komponentów komplementarnych. Takie korzyści zakresu są konieczne, ale niewystarczające do uzasadnienia sprzedaży pakietowej lub wiązanej wydajnością. Korzyści zakresu można bowiem często osiągnąć bez stosowania technicznej lub umownej sprzedaży pakietowej.

|

B. Efekty skoordynowane

|

119.

|

Połączenia konglomeracyjne w niektórych sytuacjach mogą ułatwiać antykonkurencyjną koordynację na rynkach, nawet przy braku porozumienia lub praktyk uzgodnionych w rozumieniu art. 81 Traktatu. Ramy określone w części IV zawiadomienia w sprawie połączeń horyzontalnych mają zastosowanie także w tym kontekście. W szczególności wystąpienie koordynacji jest bardziej prawdopodobne na rynkach, na których dość łatwo jest określić warunki koordynacji i gdzie taka koordynacja może być trwała.

|

|

120.

|

Jedna z możliwości wpłynięcia poprzez połączenie konglomeracyjne na prawdopodobieństwo wystąpienia koordynacji na danym rynku to ograniczenie liczby skutecznych konkurentów w takim stopniu, że milcząca koordynacja stanie się realną możliwością. Ponadto jeżeli konkurenci nie zostaną wykluczeni z rynku, mogą znaleźć się w trudniejszej sytuacji. W rezultacie wykluczeni konkurenci mogą postanowić nie reagować na występującą koordynację, a zamiast tego zdecydować się na dalsze działanie pod osłoną podniesionego poziomu cen.

|

|

121.

|

Ponadto połączenie konglomeracyjne może poszerzyć zakres i zwiększyć wagę konkurencji wielorynkowej. Konkurencyjna interakcja na kilku rynkach może poszerzyć zakres i poprawić efektywność mechanizmów dyscyplinowania poprzez zapewnienie przestrzegania warunków koordynacji.

|

(1) Rozporządzenie Rady (WE) nr 139/2004 z dnia 20 stycznia 2004 r., (Dz.U. L 24 z 29.1.2004, s. 1).

(2) Termin „koncentracja” używany w rozporządzeniu w sprawie kontroli łączenia przedsiębiorstw obejmuje różne typy transakcji, takie jak połączenia, nabycia, przejęcia oraz pewne rodzaje spółek joint venture. W pozostałej części niniejszego dokumentu termin „połączenie”, o ile nie zostanie sprecyzowany inaczej, stosowany będzie jako synonim koncentracji i dlatego będzie obejmował wszystkie powyższe typy transakcji.

(3) Wytyczne dotyczące oceny połączeń przedsiębiorstw będących faktycznymi lub potencjalnymi konkurentami na tym samym właściwym rynku („połączenia horyzontalne”) przedstawiono w zawiadomieniu Komisji: Wytyczne w sprawie oceny horyzontalnego połączenia przedsiębiorstw na mocy rozporządzenia Rady w sprawie kontroli koncentracji przedsiębiorstw. (Dz.U. C 31 z 5.2.2004, s. 5) („Zawiadomienie w sprawie połączeń horyzontalnych”).

(4) W niniejszym dokumencie terminów „niższy szczebel” i „wyższy szczebel” używa się do opisu (potencjalnej) relacji handlowej, jaka może istnieć między łączącymi się podmiotami. Zasadniczo o relacji handlowej mówi się, kiedy przedsiębiorstwo działające na rynku „niższego szczebla” kupuje produkty przedsiębiorstwa działającego na rynku „wyższego szczebla” i używa ich jako materiału wyjściowego dla własnej produkcji, którą następnie sprzedaje swoim klientom. Rynek, na którym mają miejsce transakcje pierwszego rodzaju, określa się mianem rynku bezpośredniego (rynku wyższego szczebla). Drugi rynek określa się mianem rynku niższego szczebla.

(5) Różnica między połączeniami konglomeracyjnymi i połączeniami horyzontalnymi może być subtelna, np. jeżeli połączenie konglomeracyjne dotyczy produktów niebędących dobrymi zamiennikami dla siebie nawzajem. To samo dotyczy rozróżnienia między połączeniami konglomeracyjnymi i połączeniami wertykalnymi. Na przykład produkty mogą być dostarczane przez pewne przedsiębiorstwa z przygotowanymi materiałami wejściowymi (relacja wertykalna), podczas gdy inni producenci pozostawiają wybór i montaż materiałów wyjściowych klientom (relacja konglomeracyjna).

(6) Na przykład na niektórych rynkach przedsiębiorstwa działające na rynku wyższego lub niższego szczebla często zajmują korzystną pozycję pod względem potencjalnego wejścia. Zob. np. w sektorze energetyki i gazownictwa sprawa COMP/M.3440 — EDP/ENI/GDP (2004). To samo może dotyczyć wytwórców produktów komplementarnych. Zob. np. w sektorze opakowań na wyroby płynne sprawa COMP/M.2416 — TetraLaval/Sidel (2001).

(7) Wytyczne w sprawie połączeń z potencjalnymi konkurentami podano w zawiadomieniu w sprawie połączeń horyzontalnych, w szczególności w jego ust. 58–60.

(8) W niniejszym dokumencie wyrażenie „podwyższone ceny” jest często używane jako skrót w odniesieniu do różnych sposobów zakłócenia konkurencji spowodowanego przez połączenie. Wyrażenie to należy rozumieć jako obejmujące także sytuacje, w których np. obniżka cen lub jej prawdopodobieństwo są mniejsze niż miałoby to miejsce, gdyby nie doszło do połączenia, oraz takie, w których podwyżka cen lub jej prawdopodobieństwo są większe niż miałoby to miejsce, gdyby nie doszło do połączenia.

(9) Taka eliminacja bezpośredniej konkurencji może jednak nastąpić, jeżeli jedno z łączących się przedsiębiorstw jest potencjalnym konkurentem na właściwym rynku, na którym działalność prowadzi drugie łączące się przedsiębiorstwo. Zob. ust. 7 powyżej.

(10) W niniejszym dokumencie produkty lub usługi określa się mianem „komplementarnych” (lub „dopełnień gospodarczych”), jeżeli ich wartość dla klienta jest większa, gdy są używane lub konsumowane razem niż gdy są używane lub konsumowane osobno. Także połączenie przedsiębiorstw działających na rynku wyższego i niższego szczeblamoże być postrzegane jako kombinacja dopełnień, składających się na produkt końcowy. Na przykład zarówno produkcja, jak i dystrybucja odgrywają komplementarną rolę pod względem wprowadzenia produktu do obrotu.

(11) Zob. art. 2 ust. 1 lit. b) rozporządzenia w sprawie kontroli łączenia przedsiębiorstw oraz ust. 84 komunikatu Komisji — Zawiadomienie — wytyczne w sprawie stosowania art. 81 ust. 3 Traktatu, (Dz.U. C 101 z 27.4.2004, s. 97).

(12) Jeden z przykładów takiego podejścia stanowi sprawa COMP/M.3653 Siemens/VA Tech (2005), w której Komisja oceniła wpływ transakcji na dwa komplementarne rynki: elektrycznych pojazdów szynowych oraz systemów trakcji elektrycznej dla pojazdów szynowych, razem składających się na kompletny pojazd szynowy. Wprawdzie połączenie rzekomo ograniczyło niezależną podaż systemów trakcji elektrycznej, jednak nadal istniało kilku skonsolidowanych dostawców, mogących dostarczać pojazdy szynowe. Komisja stwierdziła więc, że nawet jeżeli połączenie miało niekorzystny wpływ na niezależnych dostawców elektrycznych pojazdów szynowych, „na właściwym rynku niższego szczebla pojazdów szynowych utrzyma się wystarczająca konkurencja”.

(13) Zob. część II zawiadomienia w sprawie połączeń horyzontalnych.

(14) Definicja „podwyższonych cen” znajduje się w przypisie 8.

(15) Analogicznie w przypadku połączenia, do którego doszło bez zgłoszenia, Komisja oceniłaby je w świetle warunków konkurencji, które panowałyby, gdyby nie doszło do połączenia.

(16) Może to być szczególnie istotne w przypadkach, kiedy oczekuje się wystąpienia w przyszłości skutecznej konkurencji wskutek otwarcia rynku. Zob. np. sprawa COMP/M.3696 — E.ON/MOL (2005), pkt 457–463.

(17) Zob. część VII zawiadomienia w sprawie połączeń horyzontalnych dotycząca zwiększenia efektywności.

(18) Zob. także część III zawiadomienia w sprawie połączeń horyzontalnych. Obliczenie wielkości udziałów w rynku zależy przede wszystkim od definicji rynku (zob. Zawiadomienie Komisji w sprawie definicji rynku właściwego do celów wspólnotowego prawa konkurencji, (Dz.U. C 372/5 z 9.12.1997). Szczególną uwagę należy zachować w kontekstach, gdzie przedsiębiorstwa skonsolidowane wertykalnie dostarczają produktów sobie nawzajem.