|

18.12.2015

|

PL

|

Dziennik Urzędowy Unii Europejskiej

|

L 332/19

|

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2015/2378

z dnia 15 grudnia 2015 r.

ustanawiające szczegółowe zasady wykonywania niektórych przepisów dyrektywy Rady 2011/16/UE w sprawie współpracy administracyjnej w dziedzinie opodatkowania i uchylające rozporządzenie wykonawcze (UE) nr 1156/2012

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Rady 2011/16/UE z dnia 15 lutego 2011 r. w sprawie współpracy administracyjnej w dziedzinie opodatkowania i uchylającą dyrektywę 77/799/EWG (1), w szczególności jej art. 20 ust. 1, 3 i 4 oraz art. 21 ust. 1,

a także mając na uwadze, co następuje:

|

(1)

|

Dyrektywa 2011/16/UE zastąpiła dyrektywę Rady 77/799/EWG (2). Wprowadzono szereg istotnych dostosowań zasad dotyczących współpracy administracyjnej w dziedzinie opodatkowania, w szczególności w odniesieniu do wymiany informacji między państwami członkowskimi w celu zwiększenia wydajności i skuteczności transgranicznej wymiany informacji.

|

|

(2)

|

Dyrektywa Rady 2014/107/UE (3) zmieniła dyrektywę 2011/16/UE w celu wprowadzenia obowiązkowej automatycznej wymiany informacji finansowych oraz szeregu zasad sprawozdawczych i zasad należytej staranności związanych z tą wymianą informacji.

|

|

(3)

|

Aby zapewnić działanie nowych ram prawnych, dyrektywa 2011/16/UE wprowadza wymóg, zgodnie z którym niektóre przepisy dotyczące standardowych formularzy i elektronicznych formatów oraz ustaleń praktycznych w zakresie wymiany informacji pomiędzy państwami członkowskimi muszą być przyjmowane w drodze aktów wykonawczych. Rozporządzenie wykonawcze Komisji (UE) nr 1156/2012 (4) określa szczegółowe przepisy dotyczące standardowych formularzy i elektronicznych formatów stosowanych na potrzeby dyrektywy 2011/16/UE.

|

|

(4)

|

Biorąc pod uwagę zmiany, które trzeba wprowadzić w celu wdrożenia dyrektywy 2011/16/UE i zapewnienia większej czytelności aktu wykonawczego, należy uchylić rozporządzenie wykonawcze (UE) nr 1156/2012 i określić nowe, skonsolidowane przepisy.

|

|

(5)

|

W celu ułatwienia wymiany informacji dyrektywa 2011/16/UE wprowadziła wymóg, by taka wymiana informacji na podstawie tej dyrektywy odbywała się z wykorzystaniem standardowych formularzy, z wyjątkiem obowiązkowej automatycznej wymiany informacji.

|

|

(6)

|

Standardowe formularze, których należy używać, powinny zawierać szereg wystarczająco zróżnicowanych pól, tak by pozwolić państwom członkowskim na ich łatwe stosowanie we wszystkich pojawiających się sprawach, z wykorzystaniem pól właściwych dla danej sprawy.

|

|

(7)

|

W odniesieniu do obowiązkowej automatycznej wymiany informacji dyrektywa 2011/16/UE wymaga, aby Komisja przyjmowała przepisy dotyczące ustaleń praktycznych i formatu elektronicznego. W celu zapewnienia odpowiedniego charakteru i użyteczności wymienianych informacji oraz skuteczności samej wymiany należy ustanowić szczegółowe zasady w tym zakresie.

|

|

(8)

|

Warunek, zgodnie z którym obowiązkowa automatyczna wymiana informacji na temat pięciu kategorii dochodów i kapitału wskazanych w art. 8 ust. 1 dyrektywy 2011/16/UE jest uzależniona od dostępności informacji, stanowi wytłumaczenie dla faktu, że nie określono bliżej odpowiedniego formatu elektronicznego, poza wskazaniem ogólnej struktury i klas elementów składających się na format elektroniczny, podczas gdy wymiana szczegółowych elementów w ramach każdej z tych klas jest w dalszym ciągu zależna od ich dostępności w każdym państwie członkowskim.

|

|

(9)

|

Biorąc pod uwagę fakt, że informacje wymieniane na podstawie art. 8 ust. 3a dyrektywy 2011/16/UE mają być gromadzone przez raportujące instytucje finansowe zgodnie z mającymi zastosowanie zasadami sprawozdawczymi i zasadami należytej staranności określonymi w załącznikach I i II do dyrektywy 2011/16/UE oraz że wymiana ta nie podlega w związku z tym warunkowi dotyczącemu dostępności informacji, stosowany format elektroniczny powinien zostać określony bardziej szczegółowo, tak aby obejmował najniższy poziom szczegółowości i każdy element wraz z jego istotnymi atrybutami, jeżeli takie istnieją.

|

|

(10)

|

Zgodnie z dyrektywą 2011/16/UE informacje powinny być – w miarę możliwości – przekazywane drogą elektroniczną przy użyciu wspólnej sieci łączności („CCN”). W stosownych przypadkach należy określić ustalenia praktyczne w zakresie przekazywania informacji. Powinny obowiązywać szczegółowe przepisy dotyczące przekazywania sprawozdań, oświadczeń i innych dokumentów, które nie stanowią wymienianych informacji, ale je uzupełniają, a także – w przypadku przesyłania informacji poza siecią CCN i bez uszczerbku dla innych, dwustronnie uzgodnionych porozumień – przekazywania i identyfikacji wymienianych informacji.

|

|

(11)

|

Przepisy ustawowe, wykonawcze i administracyjne państw członkowskich niezbędne do wykonania art. 8 ust. 3a dyrektywy 2011/16/UE w odniesieniu do obowiązkowej automatycznej wymiany informacji finansowych powinny zacząć obowiązywać od dnia 1 stycznia 2016 r. Niniejsze rozporządzenie powinno zatem być stosowane od tego samego dnia.

|

|

(12)

|

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu ds. Współpracy Administracyjnej w Dziedzinie Opodatkowania,

|

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Standardowe formularze do wymiany informacji na wniosek, spontanicznej wymiany informacji, przesyłania powiadomień i informacji zwrotnych

1. W odniesieniu do formularzy, których stosowanie przewidziano, „pole” oznacza miejsce na formularzu, w którym mogą być zapisywane informacje, które mają zostać wymienione na podstawie dyrektywy 2011/16/UE.

2. Formularz, który ma być stosowany w przypadku wniosków o wymianę informacji i o przeprowadzenie postępowania administracyjnego zgodnie z art. 5 dyrektywy 2011/16/UE oraz odpowiedzi na takie wnioski, potwierdzenia odbioru, wniosków o dodatkowe informacje ogólne, oświadczeń o niemożności udzielenia informacji lub o odrzuceniu wniosku zgodnie z art. 7 tej dyrektywy, jest zgodny z załącznikiem I do niniejszego rozporządzenia.

3. Formularz, który ma być stosowany w przypadku informacji w ramach wymiany spontanicznej i potwierdzenia ich odbioru na podstawie art. 9 i 10 dyrektywy 2011/16/UE, jest zgodny z załącznikiem II do niniejszego rozporządzenia.

4. Formularz, który ma być stosowany w przypadku wniosków o doręczenie środków i decyzji administracyjnych na podstawie art. 13 ust. 1 i 2 dyrektywy 2011/16/UE i udzielania odpowiedzi na nie na podstawie art. 13 ust. 3 tej dyrektywy, jest zgodny z załącznikiem III do niniejszego rozporządzenia.

5. Formularz, który ma być stosowany w przypadku informacji zwrotnych na podstawie art. 14 ust. 1 dyrektywy 2011/16/UE, jest zgodny z załącznikiem IV do niniejszego rozporządzenia.

Artykuł 2

Formaty elektroniczne służące do obowiązkowej automatycznej wymiany informacji

1. Format elektroniczny, który ma być stosowany do obowiązkowej automatycznej wymiany informacji na podstawie art. 8 ust. 1 dyrektywy 2011/16/UE, jest zgodny z załącznikiem V do niniejszego rozporządzenia.

2. Format elektroniczny, który ma być stosowany do obowiązkowej automatycznej wymiany informacji na podstawie art. 8 ust. 3a dyrektywy 2011/16/UE, jest zgodny z załącznikiem VI do niniejszego rozporządzenia.

Artykuł 3

Ustalenia praktyczne dotyczące wykorzystywania sieci CCN

1. Sprawozdania, oświadczenia oraz wszelkie inne dokumenty, o których mowa w informacjach przekazanych na podstawie dyrektywy 2011/16/UE, mogą być przesyłane za pomocą innych środków komunikacji niż sieć CCN.

2. W przypadku gdy informacje, o których mowa w dyrektywie 2011/16/UE, nie są wymieniane drogą elektroniczną z wykorzystaniem sieci CCN, i o ile nie zawarto innych ustaleń dwustronnych, informacje przekazywane są przy piśmie przewodnim opisującym przekazaną informację i należycie podpisanym przez właściwy organ przekazujący informację.

Artykuł 4

Uchylenie

Rozporządzenie wykonawcze (UE) nr 1156/2012 traci moc z dniem 1 stycznia 2016 r.

Odesłania do uchylonego rozporządzenia wykonawczego rozumie się jako odesłania do niniejszego rozporządzenia.

Artykuł 5

Wejście w życie i rozpoczęcie stosowania

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 stycznia 2016 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 15 grudnia 2015 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 64 z 11.3.2011, s. 1.

(2) Dyrektywa Rady 77/799/EWG z dnia 19 grudnia 1977 r. dotycząca wzajemnej pomocy właściwych władz państw członkowskich w obszarze podatków bezpośrednich (Dz.U. L 336 z 27.12.1977, s. 15).

(3) Dyrektywa Rady 2014/107/UE z dnia 9 grudnia 2014 r. zmieniająca dyrektywę 2011/16/UE w zakresie obowiązkowej automatycznej wymiany informacji w dziedzinie opodatkowania (Dz.U. L 359 z 16.12.2014, s. 1).

(4) Rozporządzenie wykonawcze Komisji (UE) nr 1156/2012 z dnia 6 grudnia 2012 r. ustanawiające szczegółowe zasady wykonywania niektórych przepisów dyrektywy Rady 2011/16/UE w sprawie współpracy administracyjnej w dziedzinie opodatkowania (Dz.U. L 335 z 7.12.2012, s. 42).

ZAŁĄCZNIK I

Formularz, o którym mowa w art. 1 ust. 2

Formularz wniosków o udzielenie informacji i o przeprowadzenie postępowania administracyjnego zgodnie z art. 5 dyrektywy 2011/16/UE oraz odpowiedzi na takie wnioski, potwierdzenia odbioru, wniosków o dodatkowe informacje ogólne, oświadczeń o niemożności udzielenia informacji lub o odrzuceniu wniosku zgodnie z art. 7 dyrektywy 2011/16/UE zawiera następujące pola (1):

|

—

|

Nazwa organu wnioskującego lub organu współpracującego

|

|

—

|

Tożsamość osoby będącej przedmiotem sprawdzania lub dochodzenia

|

|

—

|

Ogólny opis sprawy i, w stosownych przypadkach, szczególne informacje ogólne, które mogą umożliwić ocenę przewidywalnego znaczenia informacji, których dotyczy wniosek, dla administracji i dla egzekwowania przepisów krajowych państw członkowskich dotyczących podatków, o których mowa w art. 2 dyrektywy 2011/16/UE.

|

|

—

|

Cel podatkowy wniosku o informacje

|

|

—

|

Okres objęty postępowaniem

|

|

—

|

Nazwisko i adres osoby, co do której uważa się, że znajduje się w posiadaniu informacji, których dotyczy wniosek

|

|

—

|

Spełnienie wymogów prawnych nałożonych przepisem art. 16 ust. 1 dyrektywy 2011/16/UE

|

|

—

|

Spełnienie wymogów prawnych nałożonych przepisem art. 17 ust. 1 dyrektywy 2011/16/UE

|

|

—

|

Uzasadniony wniosek o przeprowadzenie szczególnego postępowania administracyjnego i przyczyny odmowy przeprowadzenia szczególnego postępowania administracyjnego, którego dotyczył wniosek

|

|

—

|

Potwierdzenie odbioru wniosku o udzielenie informacji

|

|

—

|

Wniosek o dodatkowe informacje ogólne

|

|

—

|

Powody niemożności lub odmowy udzielenia informacji

|

|

—

|

Przyczyny nieudzielenia odpowiedzi na wniosek w stosownym terminie oraz termin, w którym właściwy organ spodziewa się udzielić odpowiedzi.

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.

ZAŁĄCZNIK II

Formularz, o którym mowa w art. 1 ust. 3

Formularz wniosku o informacje w ramach wymiany spontanicznej i potwierdzenia ich odbioru zgodnie z, odpowiednio, art. 9 i 10 dyrektywy 2011/16/UE zawiera następujące pola (1):

|

—

|

Nazwa organu wysyłającego informacje i organu je otrzymującego

|

|

—

|

Tożsamość osoby objętej spontaniczną wymianą informacji

|

|

—

|

Okres objęty spontaniczną wymianą informacji

|

|

—

|

Spełnienie wymogów prawnych nałożonych przepisem art. 16 ust. 1 dyrektywy 2011/16/UE

|

|

—

|

Potwierdzenie odbioru informacji w ramach wymiany spontanicznej.

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.

ZAŁĄCZNIK III

Formularz, o którym mowa w art. 1 ust. 4

Formularz wniosku o doręczenie środków i decyzji administracyjnych zgodnie z art. 13 ust. 1 i 2 dyrektywy 2011/16/UE oraz odpowiedzi na niego zgodnie z art. 13 ust. 3 tej dyrektywy zawiera następujące pola (1):

|

—

|

Nazwa organu wnioskującego lub organu współpracującego

|

|

—

|

Nazwisko i adres adresata środka lub decyzji

|

|

—

|

Inne informacje, które mogą pomóc w identyfikacji adresata

|

|

—

|

Przedmiot środka lub decyzji

|

|

—

|

Odpowiedź organu współpracującego, zgodnie z art. 13 ust. 3 dyrektywy 2011/16/UE, w tym data doręczenia adresatowi środka lub decyzji.

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.

ZAŁĄCZNIK IV

Formularz, o którym mowa w art. 1 ust. 5

Formularz informacji zwrotnych zgodnie z art. 14 ust. 1 dyrektywy 2011/16/UE zawiera następujące pola (1):

|

—

|

Nazwa właściwego organu udzielającego informacji zwrotnych

|

|

—

|

Ogólne informacje zwrotne na temat przekazanych informacji

|

|

—

|

Rezultaty bezpośrednio związane z przekazanymi informacjami.

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.

ZAŁĄCZNIK V

Format elektroniczny, o którym mowa w art. 2 ust. 1

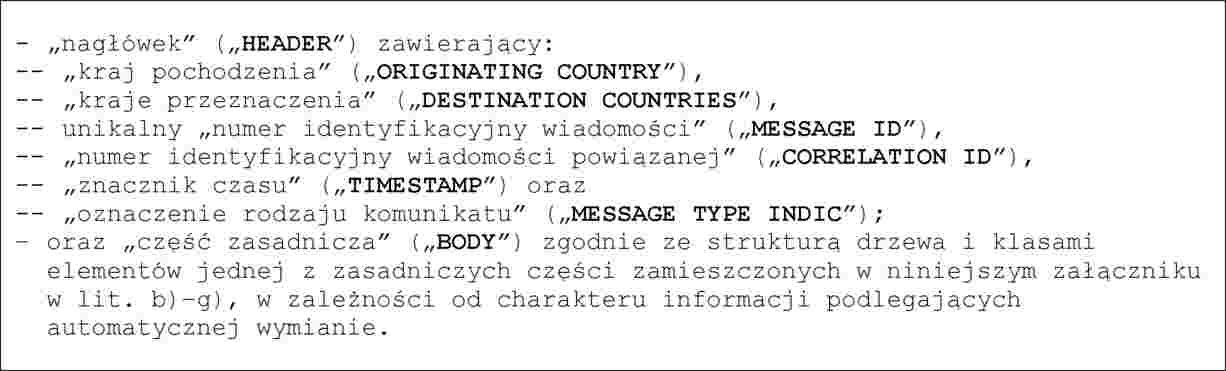

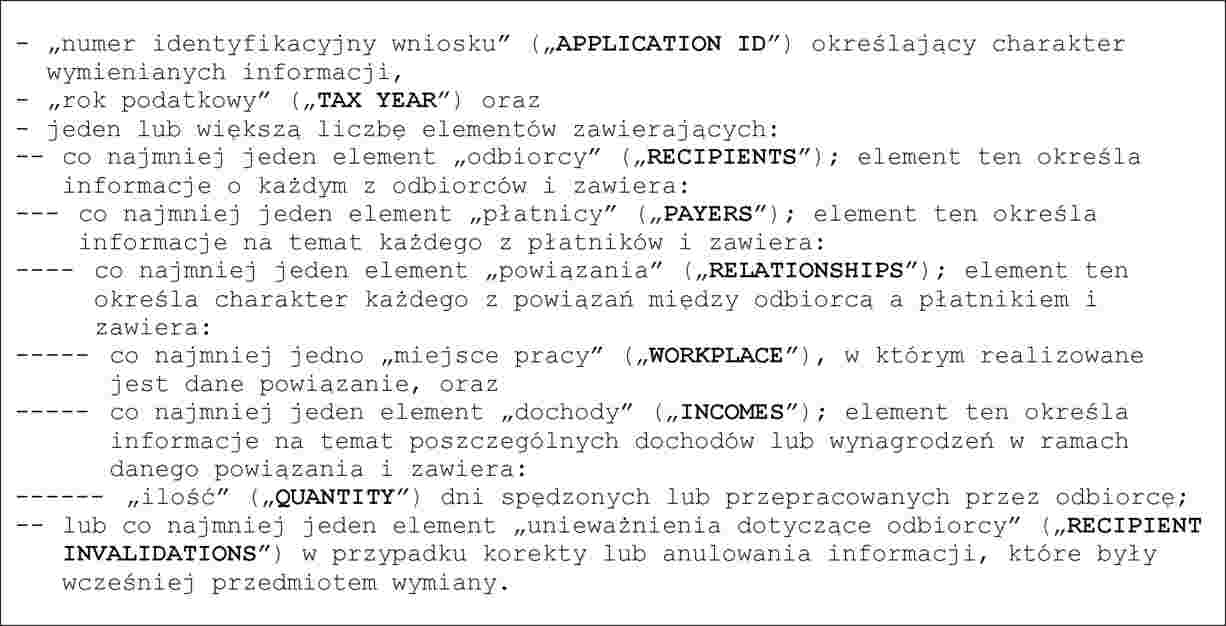

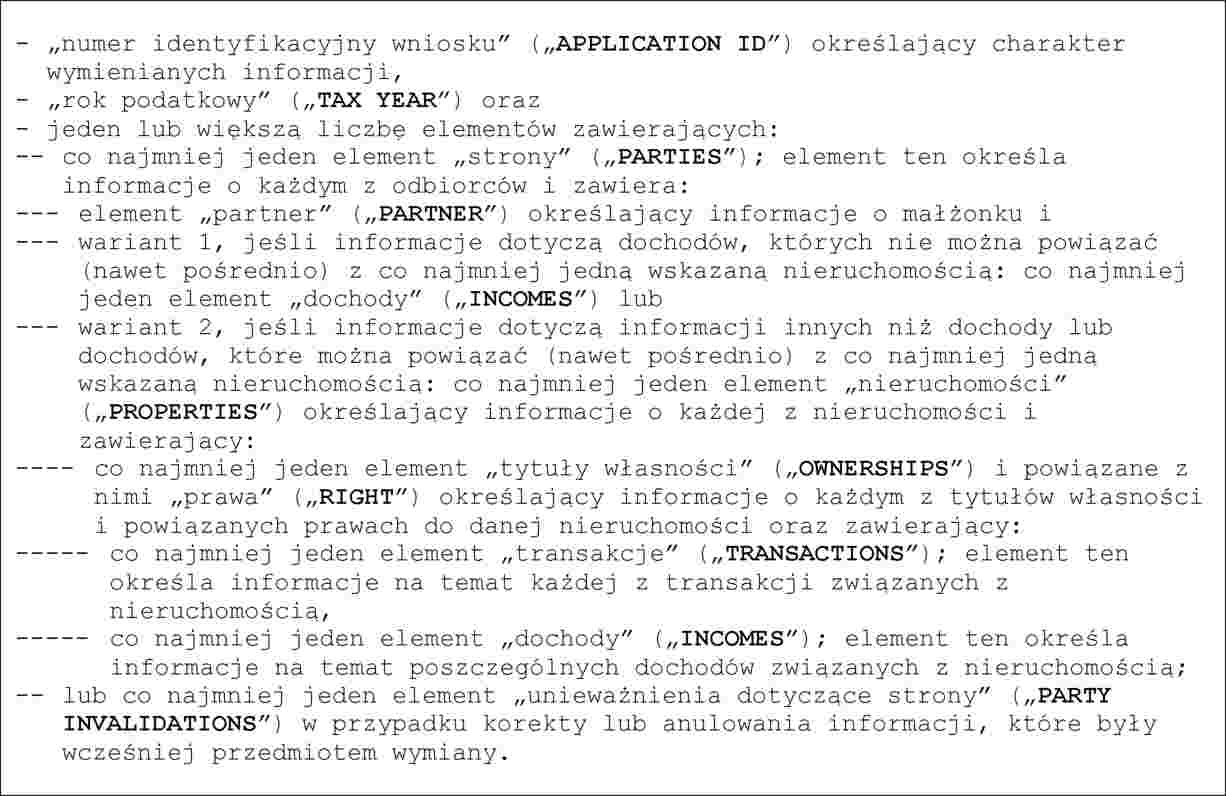

Formaty elektroniczne służące do obowiązkowej automatycznej wymiany informacji na podstawie art. 8 ust. 1 dyrektywy 2011/16/UE są zgodne z następującą strukturą drzewa i zawierają następujące klasy elementów (1):

|

a)

|

w odniesieniu do ogólnej wiadomości:

|

|

b)

|

w odniesieniu do zasadniczej części w przypadku przekazywania informacji na temat dochodów z zatrudnienia lub wynagrodzeń dyrektorów:

|

|

c)

|

w odniesieniu do zasadniczej części w przypadku przekazywania informacji na temat emerytur i rent:

|

|

d)

|

w odniesieniu do zasadniczej części w przypadku przekazywania informacji na temat produktów dotyczących ubezpieczeń na życie:

|

|

e)

|

w odniesieniu do zasadniczej części komunikatu w przypadku przekazywania informacji na temat własności nieruchomości i dochodów z nieruchomości:

|

|

f)

|

w odniesieniu do zasadniczej części wiadomości w przypadku nieprzekazywania żadnych informacji dotyczących konkretnej kategorii:

|

|

g)

|

w odniesieniu do zasadniczej części wiadomości w przypadku potwierdzenia otrzymania informacji dotyczących konkretnej kategorii:

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.

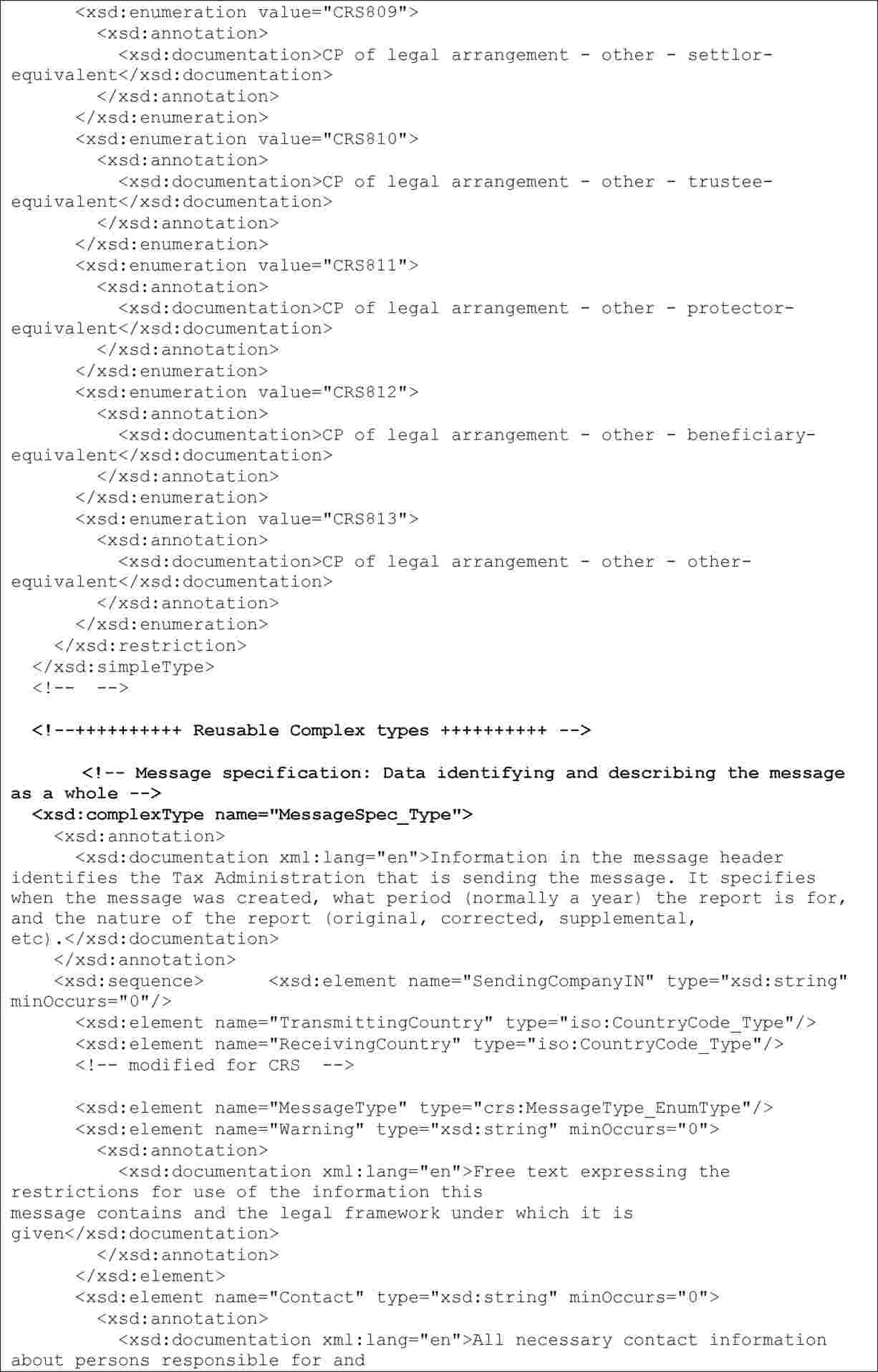

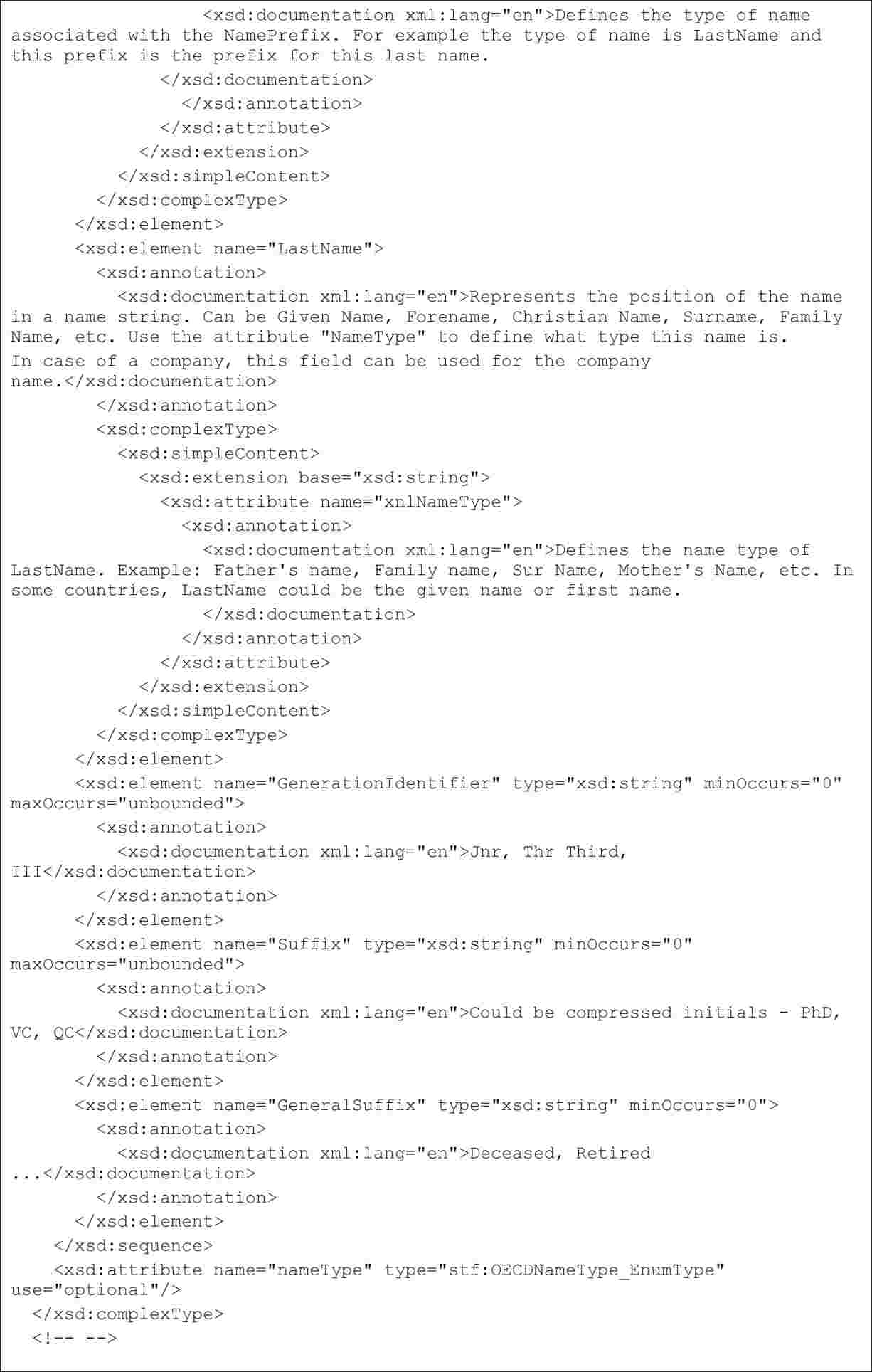

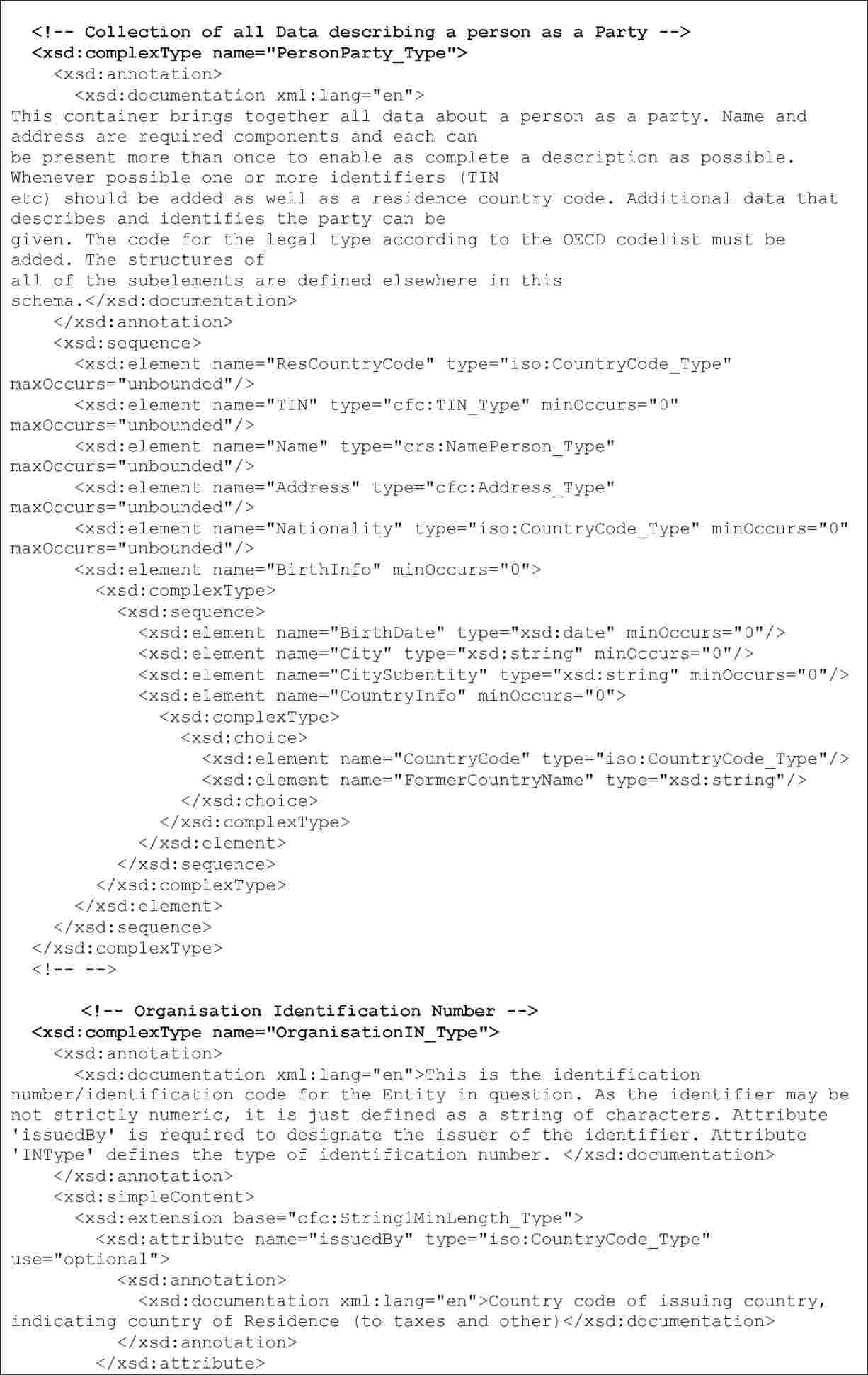

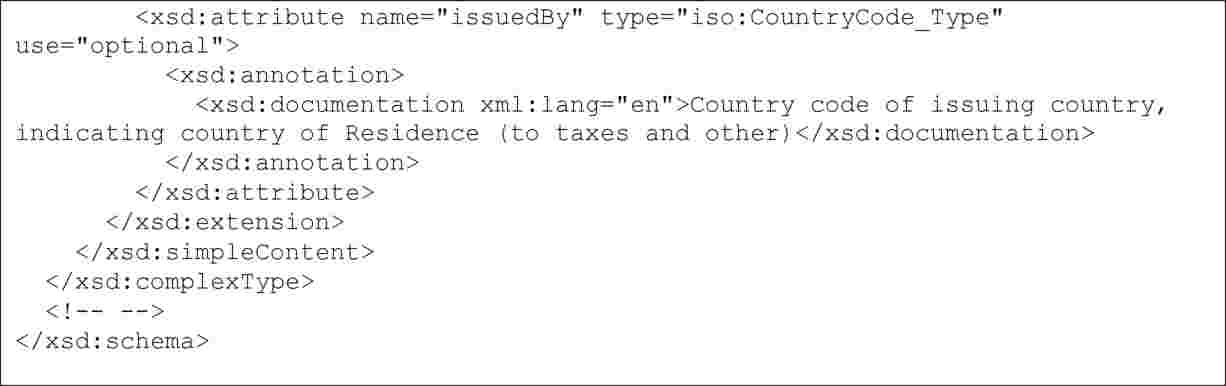

ZAŁĄCZNIK VI

Format elektroniczny, o którym mowa w art. 2 ust. 2

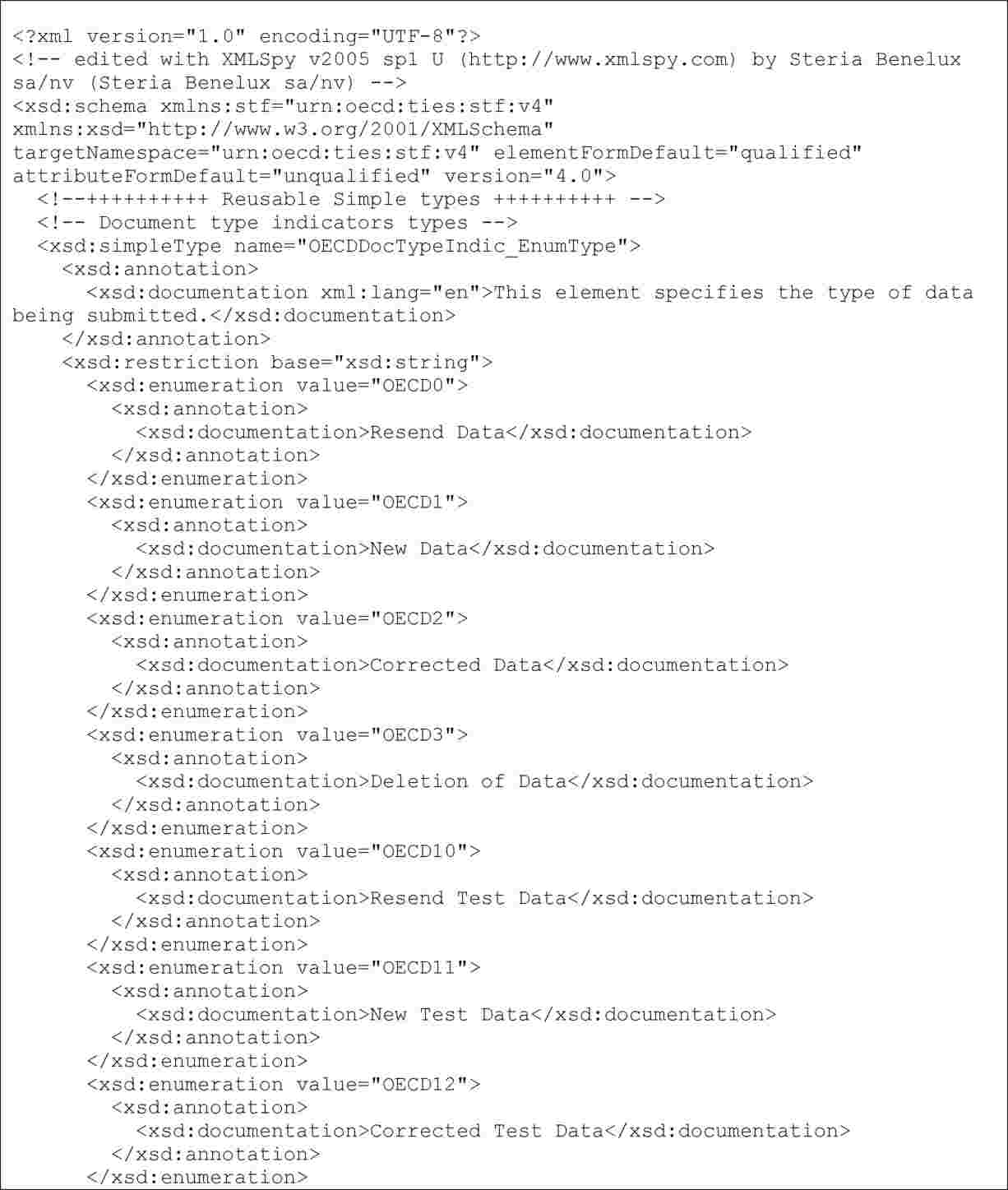

Format elektroniczny służący do obowiązkowej automatycznej wymiany informacji na podstawie art. 8 ust. 3a dyrektywy 2011/16/UE jest zgodny z następującą strukturą drzewa i zawiera następujące elementy i atrybuty (1):

|

c)

|

w odniesieniu do typów wspólnych dla OECD wykorzystywanych w wiadomości, o której mowa w lit. a) powyżej:

|

(1) W wykorzystanym w danej sprawie formularzu muszą znaleźć się jednak wyłącznie pola rzeczywiście wypełniane w tej sprawie.