ZAŁĄCZNIK

Przewodnik użytkownika, w którym określa się działania konieczne do uczestnictwa w EMAS, zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 1221/2009 w sprawie dobrowolnego udziału organizacji w systemie ekozarządzania i audytu we Wspólnocie (EMAS).

I. WPROWADZENIE

Celem polityki środowiskowej UE jest zachęcenie wszelkiego rodzaju organizacji do stosowania systemów zarządzania środowiskowego oraz do zmniejszenia ich wpływu na środowisko. Systemy zarządzania środowiskowego są dla przedsiębiorstw i innych organizacji jednym z potencjalnych narzędzi służących poprawie efektów ich działalności środowiskowej, zapewniając jednocześnie oszczędność energii i innych zasobów. W szczególności UE pragnie zachęcić organizacje do uczestnictwa w systemie ekozarządzania i audytu (EMAS), który stanowi dla przedsiębiorstw i innych organizacji narzędzie zarządzania służące do oceny i poprawy efektów ich działalności środowiskowej oraz składania sprawozdań w tym zakresie.

EMAS został ustanowiony w 1993 r. i wraz z upływem czasu podlegał rozwojowi. Rozporządzenie EMAS (1) zapewnia podstawę prawną dla przedmiotowego systemu, a najnowsza wersja pochodzi z 2009 r.

Niniejszy „przewodnik użytkownika EMAS” przygotowano zgodnie z wymogami określonymi w art. 46 ust. 5 w rozporządzeniu EMAS. Celem tego dokumentu jest dostarczenie jasnych, prostych rad organizacjom zainteresowanym uczestnictwem w EMAS. Ponadto przedstawiono w nim instrukcje typu krok po kroku łatwe do przestrzegania. W przewodniku przedstawiono główne elementy i kroki, jakie powinna podjąć organizacja zamierzająca uczestniczyć w systemie. Celem dokumentu jest zwiększenie ogólnego wprowadzania systemu zarządzania EMAS w życie poprzez ułatwienie organizacjom wejścia w system. Ponadto istotne jest, aby pamiętać o ogólnym celu rozporządzenia europejskiego, którym jest harmonizacja wdrożenia we wszystkich państwach członkowskich oraz stworzenie wspólnych ram prawnych. Jeżeli chodzi o szczegółowe kwestie związane z „globalnym EMAS”, odsyła się czytelnika do decyzji Komisji 2011/832/UE z dnia 7 grudnia 2011 r. w sprawie przewodnika dotyczącego rejestracji zbiorowej w UE, rejestracji w państwach trzecich oraz rejestracji globalnej zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 1221/2009 w sprawie dobrowolnego udziału organizacji w systemie ekozarządzania i audytu we Wspólnocie (EMAS) (2).

II. CZYM JEST SYSTEM EKOZARZĄDZANIA I AUDYTU (EMAS)?

EMAS jest dobrowolnym narzędziem dostępnym każdej organizacji funkcjonującej w dowolnym sektorze gospodarki na terenie Unii Europejskiej lub poza nią, która chciałaby:

|

— |

przyjąć na siebie odpowiedzialność środowiskową i ekonomiczną, |

|

— |

poprawić efekty swojej działalności środowiskowej, |

|

— |

poinformować o swoich wynikach środowiskowych ogół społeczeństwa i zainteresowanych stron. |

Poniżej przedstawiono w skrócie krok po kroku czynności, które należy wykonać w celu zarejestrowania się w systemie i wdrażania go.

Organizacje rejestrujące się w EMAS mają obowiązek:

|

— |

udowodnić przestrzeganie przepisów w dziedzinie środowiska, |

|

— |

zobowiązać się do ciągłej poprawy efektów ich działalności środowiskowej, |

|

— |

wykazać, że prowadzą otwarty dialog z wszystkimi zainteresowanymi stronami, |

|

— |

zaangażować pracowników w poprawę efektów działalności środowiskowej organizacji, |

|

— |

publikować i aktualizować zwalidowaną deklarację środowiskową EMAS do celów komunikacji zewnętrznej. |

Istnieją również pewne dodatkowe wymogi. Organizacje muszą:

|

— |

przeprowadzić przegląd środowiskowy (w tym identyfikację wszystkich bezpośrednich i pośrednich aspektów środowiskowych), |

|

— |

zarejestrować się za pośrednictwem właściwego organu po pozytywnej weryfikacji ich działalności. |

Po zarejestrowaniu organizacje są upoważnione do stosowania logo EMAS.

III. KOSZTY I KORZYŚCI WDRAŻANIA EMAS

Ogólnie rzecz biorąc, systemy zarządzania środowiskowego, takie jak EMAS, pomagają organizacjom w poprawie efektywnego gospodarowania zasobami, ograniczeniu ryzyka oraz dawaniu przykładu poprzez publiczne deklarowanie przez te organizacje dobrej praktyki. Oszczędności przeważają nad kosztami wdrażania systemu.

Korzyści

Przeprowadzono badanie (3) dotyczące kosztów i korzyści związanych z zarejestrowaniem w EMAS. Podmioty biorące udział w badaniu poproszono o wybranie z podanej listy najbardziej pozytywnych skutków. Jak pokazano na rysunku 1, „oszczędność energii/zasobów” otrzymało najwięcej głosów (21 %). Następnie wybrano „zmniejszenie negatywnych zdarzeń” (18 %) oraz „lepsze stosunki z zainteresowanymi stronami” (17 %).

Rysunek 1

Korzyści wdrażania EMAS (% wszystkich odpowiedzi)

Bardziej efektywne oszczędzanie

Korzyść „oszczędność energii i zasobów” zajęła najwyższe miejsce w rankingu. Istnieją dowody na to, że w przypadku organizacji wszelkich rozmiarów kwoty wynikające z samej oszczędności energii przekroczyły roczne koszty utrzymania EMAS. Wynika z tego, że większe organizacje powinny móc z łatwością odzyskać koszty wdrażania EMAS.

Mniejsza liczba negatywnych zdarzeń

Przedmiotowa korzyść uplasowała się na drugim miejscu w rankingu. W grę wchodziło tu kilka czynników, takich jak rzadsze występowanie naruszeń prawa ochrony środowiska. Wiąże się to w oczywisty sposób z korzyściami pod względem lepszych stosunków z organami regulacyjnymi.

Lepsze stosunki z zainteresowanymi stronami

Organizacje oceniły lepsze stosunki z zainteresowanymi stronami jako kluczową korzyść, szczególnie w odniesieniu do administracji publicznej i przedsiębiorstw usługowych.

Większe szanse na rynku

Zarejestrowanie w EMAS może korzystnie wpłynąć na działalność. Może pomóc w utrzymaniu dotychczasowych klientów oraz w pozyskaniu nowych. W przypadku zamówień publicznych posiadanie systemu zarządzania środowiskowego EMAS może stanowić zaletę. Chociaż organizacje zaangażowane w zamówienia publiczne nie mogą otwarcie wymagać od oferentów zarejestrowania w EMAS, przedsiębiorstwa, które są zarejestrowane, mogą wykorzystać to w celu wykazania, że dysponują środkami technicznymi umożliwiającymi spełnienie wymogów zarządzania środowiskowego zawartych w umowie.

Ponadto organizacje mogą zachęcać swoich dostawców do posiadania obowiązującego systemu zarządzania środowiskowego w ramach własnej polityki środowiskowej. Zarejestrowanie w EMAS może ułatwić obu stronom wewnętrzne procedury między przedsiębiorstwami.

Ulga regulacyjna

Organizacje zarejestrowane w EMAS mogą spodziewać się ulgi regulacyjnej. Przedsiębiorstwa działające w sektorach wytwórczych mogą odnosić korzyści zgodnie z prawodawstwem w zakresie zintegrowanego zapobiegania zanieczyszczeniom i ich kontroli (4).

Szereg państw członkowskich również oferuje korzyści dla organizacji zarejestrowanych w EMAS w związku z państwowymi i regionalnymi przepisami ustawowymi i wykonawczymi w zakresie ochrony środowiska. Korzyści te mogą obejmować na przykład uproszczone obowiązki sprawozdawcze; mniejszą liczbę kontroli, mniejsze opłaty za wywóz odpadów oraz dłuższe okresy między przedłużeniami zezwolenia.

Przykłady obejmują: 50 % ulgi w opłatach za wywóz odpadów; 20–30 % ulgi w opłatach związanych z procedurami licencjonowania; do 100 % ulgi w opłatach związanych z monitorowaniem i egzekwowaniem w ramach prawa krajowego; 30 % ulgi w opłatach związanych z usługami publicznymi świadczonymi przez agencje rządowe; 30 % ulgi w opłatach związanych z procedurami licencjonowania w odniesieniu do wód powierzchniowych, z wydawaniem zezwoleń uprawniających do poboru wód podziemnych oraz z procedurami licencjonowania w odniesieniu do składowisk. Korzyści występują również w przypadku zarządzania monitorowaniem i postępowania z niebezpiecznymi substancjami chemicznymi, obowiązków w zakresie składowania odpadów (poprzez brak konieczności przedstawienia środków nadzoru technicznego) i monitorowania gazów cieplarnianych.

Koszty i korzyści

Przedsiębiorstwa powinny postrzegać rejestrację w EMAS jako inwestycję. Proces wdrażania EMAS wiąże się z kosztami wewnętrznymi i zewnętrznymi obejmującymi takie elementy, jak wsparcie doradcze, zasoby ludzkie do celów wdrażania środków i stosowania w odniesieniu do nich działań następczych, kontrole, opłaty rejestracyjne itd.

Rzeczywiste koszty i korzyści różnią się znacznie, na przykład w zależności od rozmiaru i działalności organizacji, aktualnego stanu realizacji praktyk w zakresie zarządzania środowiskowego, określonego państwa itd. Ogólnie rzecz biorąc, stosowanie EMAS prowadzi jednak do znacznych oszczędności. W różnych badaniach wykazano, że koszty wdrażania zwracają się organizacjom w formie większych dochodów w dość krótkim czasie, zwykle w ciągu roku lub dwóch lat (5) (6) (7) (8) (9).

Tabela 1

Koszty i potencjalne roczne oszczędności związane z wydajnością w ramach EMAS (10)

|

Wielkość organizacji (11) |

Potencjalne roczne oszczędności związane z wydajnością (w EUR) |

Koszty (12) poniesione w ciągu pierwszego roku wdrażania EMAS (w EUR) |

Roczne koszty (13) związane z EMAS (w EUR) |

||

|

Mikro |

3 000 – 10 000 |

22 500 |

10 000 |

||

|

Mała |

20 000 – 40 000 |

38 000 |

22 000 |

||

|

Średnia |

Do 100 000 |

40 000 |

17 000 |

||

|

Duża |

Do 400 000 |

67 000 |

39 000 |

||

|

Dane dotyczące „potencjalnych rocznych oszczędności związanych z wydajnością” opierają się jedynie na oszczędności energii. Brak dostępnych danych dotyczących oszczędności w zakresie gospodarowania zasobami. |

|

|

|||

|

|||||

Zestaw narzędzi EMAS „Toolkit for small organisations” (14) zawiera wiele innych przykładów dotyczących oszczędności w zakresie kosztów/korzyści.

Ogólnie rzecz biorąc, mikro- i małe organizacje ponoszą proporcjonalnie wyższe koszty stałe i koszty zewnętrzne niż średnie czy duże organizacje, ponieważ te ostatnie korzystają z ekonomii skali, z większym udziałem kosztów ponoszonych wewnętrznie przez wydziały ochrony środowiska i mniejszymi kosztami zewnętrznymi, ponieważ mają one mniejsze zapotrzebowanie na konsultantów. Nawet bardzo dużym przedsiębiorstwom radzi się jednak, aby szczegółowo zbadały koszty związane z wdrażaniem.

EMAS i systemy zarządzania energią, takie jak normy EN 16001 i ISO 50001, są dość podobne. Ze względu na fakt, że zarządzanie zużyciem energii stanowi część EMAS, organizacje zarejestrowane w EMAS już poprawiają swoją efektywność energetyczną, tym samym spełniając większość wymogów norm EN 16001 i ISO 50001. Również ten aspekt może zatem skutkować obniżeniem kosztów.

Organizacje rozważające rejestrację w EMAS powinny również wziąć pod uwagę wsparcie techniczne i finansowe lub dotacje oferowane przez państwa członkowskie, organy krajowe, władze regionalne lub lokalne i organy właściwe EMAS.

IV. ROZPORZĄDZENIE EMAS

System EMAS został ustanowiony w rozporządzeniu (WE) nr 1221/2009 (znanym również jako EMAS III) i ma bezpośrednie zastosowanie we wszystkich państwach członkowskich.

1. Informacje ogólne

1.1. Zakres

Od 2001 r. każda organizacja publiczna lub prywatna może wdrożyć EMAS. Wraz z EMAS III system dostępny jest również dla organizacji pozaeuropejskich lub europejskich przedsiębiorstw działających w państwach pozaeuropejskich. W odniesieniu do tej ostatniej kwestii istnieją szczegółowe wytyczne dotyczące rejestracji zbiorowej w UE, rejestracji w państwach trzecich oraz rejestracji globalnej.

„»Organizacja« oznacza spółkę, korporację, firmę, przedsiębiorstwo, organ lub instytucję, znajdujące się we Wspólnocie lub poza nią, albo część lub kombinację powyższych, posiadające osobowość prawną lub nie, publiczne lub prywatne, mające swoje własne funkcje i administrację”.

EMAS można wdrażać w jednym obiekcie, kilku lub wszystkich obiektach należących do organizacji prywatnych lub publicznych w dowolnym sektorze działalności (15). Obiekt jest najmniejszą jednostką, jaką można zarejestrować.

„»Obiekt« oznacza geograficznie wydzielony obszar podlegający kontroli zarządczej organizacji, obejmującej działania, produkty i usługi, w tym całą infrastrukturę, wyposażenie i materiały; obiekt jest najmniejszą jednostką, która ma być uwzględniana do celów rejestracji”.

1.2. Wymogi

Ogólną procedurę wdrażania EMAS można podsumować w następujący sposób:

|

1) |

organizacja powinna zacząć od przeprowadzenia przeglądu środowiskowego, wstępnej analizy wszystkich prowadzonych przez nią działań, aby zidentyfikował istotne bezpośrednie i pośrednie aspekty środowiskowe oraz mające zastosowanie przepisy w dziedzinie środowiska; |

|

2) |

następnie należy wdrożyć system zarządzania środowiskowego zgodnie z wymogami normy EN ISO 14001 (załącznik II do rozporządzenia EMAS); |

|

3) |

system należy skontrolować poprzez przeprowadzenie audytów wewnętrznych i przeglądu zarządzania; |

|

4) |

organizacja sporządza deklarację środowiskową EMAS; |

|

5) |

akredytowany i licencjonowany weryfikator EMAS poddaje weryfikacji przegląd środowiskowy i system zarządzania środowiskowego oraz waliduje deklarację środowiskową; |

|

6) |

po zweryfikowaniu organizacji przedstawia ona organowi właściwemu wniosek o rejestrację. |

Komisja Europejska w porozumieniu z państwami członkowskimi i innymi zainteresowanymi stronami opracowuje „sektorowe dokumenty referencyjne” (16). Organizacje powinny uwzględnić te dokumenty przy wdrażaniu EMAS oraz określić w swoich deklaracjach środowiskowych, w jaki sposób wykorzystano te dokumenty.

Każdy dokument składa się z następujących elementów:

|

— |

najlepszych praktyk zarządzania środowiskowego, |

|

— |

wskaźników efektywności środowiskowej dla poszczególnych sektorów, |

|

— |

w stosownych przypadkach – kryteriów doskonałości i systemów oceny poziomu efektów działalności środowiskowej. |

Rysunek 2

Ogólny schemat wdrażania EMAS

Tabela 2

Orientacyjny harmonogram wdrażania EMAS. Czas poświęcony na każde działanie stanowi średnią, która może być krótsza lub dłuższa w zależności od państwa członkowskiego, wielkości organizacji itd.

|

EMAS |

1. miesiąc |

2. miesiąc |

3. miesiąc |

4. miesiąc |

5. miesiąc |

6. miesiąc |

7. miesiąc |

8. miesiąc |

9. miesiąc |

10. miesiąc |

|

Przegląd środowiskowy |

X |

X |

|

|

|

|

|

|

|

|

|

System zarządzania środowiskowego |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Wymogi ogólne |

|

X |

|

|

|

|

|

|

|

|

|

Polityka środowiskowa |

|

X |

|

|

|

|

|

|

|

|

|

Planowanie: cele i zadania środowiskowe |

|

X |

|

|

|

|

|

|

|

|

|

Planowanie: program środowiskowy |

|

|

X |

X |

X |

|

|

|

|

|

|

Wdrażanie i funkcjonowanie: zasoby, funkcje, odpowiedzialność i uprawnienia |

|

|

|

|

X |

|

|

|

|

|

|

Wdrażanie i funkcjonowanie: kompetencje, szkolenie i świadomość personelu, w tym zaangażowanie pracowników |

|

|

|

|

X |

|

|

|

|

|

|

Wdrażanie i funkcjonowanie: komunikacja (wewnętrzna i zewnętrzna) |

|

|

|

|

|

X |

|

|

|

|

|

Wdrażanie i funkcjonowanie: dokumentacja i nadzór na dokumentami |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Wdrażanie i funkcjonowanie: sterowanie operacyjne |

|

|

|

|

|

X |

X |

|

|

|

|

Wdrażanie i funkcjonowanie: plany operacyjno-ratownicze |

|

|

|

|

|

|

X |

|

|

|

|

Sprawdzanie: monitorowanie i pomiary, ocena zgodności, niezgodności, działania korygujące i zapobiegawcze, nadzór nad zapisami |

|

|

|

|

X |

X |

X |

|

|

|

|

Sprawdzanie: audyt wewnętrzny |

|

|

|

|

|

|

X |

X |

|

|

|

Przegląd zarządzania |

|

|

|

|

|

|

|

X |

|

|

|

Deklaracja środowiskowa EMAS |

|

|

|

|

|

|

|

|

X |

|

|

Weryfikacja i walidacja |

|

|

|

|

|

|

|

|

X |

|

|

Rejestracja |

|

|

|

|

|

|

|

|

|

X |

2. W jaki sposób wdrożyć EMAS?

2.1. Przegląd środowiskowy

Pierwszym etapem prawidłowego wdrażania EMAS jest przeprowadzenie szczegółowej analizy struktury wewnętrznej i działalności organizacji. Celem tego działania jest zidentyfikowanie aspektów środowiskowych związanych z wpływem na środowisko. Jest ono podstawą do utworzenia formalnego systemu zarządzania środowiskowego.

„»Przegląd środowiskowy« oznacza wstępną kompleksową analizę aspektów środowiskowych, wpływu na środowisko i efektów działalności środowiskowej związanych z działalnością, produktami i usługami organizacji”.

Analiza musi zawierać następujące elementy:

|

— |

wymagania prawne mające zastosowanie do organizacji, |

|

— |

identyfikację bezpośrednich i pośrednich aspektów środowiskowych, |

|

— |

kryteria oceny znaczenia aspektów środowiskowych, |

|

— |

ocenę wszystkich istniejących praktyk i procedur zarządzania środowiskowego, |

|

— |

ocenę informacji zwrotnych po zbadaniu incydentów z przeszłości. |

„»Aspekt środowiskowy« oznacza składnik działalności, produktów lub usług organizacji, który wpływa lub może wpływać na środowisko”. Aspekty środowiskowe mogą być związane z wkładem (np. zużycie surowców i energii) lub z wynikiem (emisje do powietrza, wytwarzanie odpadów itd.).

Rysunek 3

Zależność między działalnością, aspektami środowiskowymi i wpływem na środowisko

W przypadku organizacji konieczne są procedury w celu zagwarantowania, że w odniesieniu do działalności zidentyfikowanej jako znacząca podczas pierwszego przeglądu środowiskowego w późniejszym okresie prowadzone będą odpowiednie działania następcze. Aspekty środowiskowe i powiązany z nimi wpływ mogą ulec zmianie, podobnie jak działalność organizacji. Jeżeli zmiany są istotne, może nastąpić konieczność uaktualnienia przeglądu środowiskowego. Organizacja powinna również być świadoma nowych zmian, technik, wyników badań itd., które będą dla niej pomocne przy ponownej ocenie znaczenia aspektów środowiskowych i możliwej konieczności przeprowadzenia nowego przeglądu środowiskowego, jeżeli jej działalność ulegnie znaczącej zmianie.

Jaka jest obowiązująca procedura przeprowadzania przeglądu środowiskowego?

Organizacje muszą:

|

— |

zidentyfikować aspekty środowiskowe wynikające z ich procesów produkcyjnych, działalności lub usług, oraz |

|

— |

określić kryteria oceny znaczenia tych aspektów. Kryteria muszą być spójne i musi być możliwa ich niezależna weryfikacja. |

Organizacja powinna pamiętać, że będzie musiała ujawnić zewnętrznym zainteresowanym stronom zidentyfikowane przez siebie aspekty środowiskowe i wyniki oceny.

Jak należy identyfikować aspekty środowiskowe?

Konieczne jest zgromadzenie wszystkich istotnych informacji.

Może to oznaczać:

|

— |

wizyty w zakładach w celu kontroli wkładu i wyników w odniesieniu do procesu (sporządzanie uwag, tworzenie rysunków zgodnie z wymaganiami), |

|

— |

gromadzenie map i zdjęć lokalizacji, |

|

— |

identyfikację mających zastosowanie przepisów w dziedzinie środowiska, |

|

— |

gromadzenie wszelkich decyzji o środowiskowych uwarunkowaniach, licencji i podobnych dokumentów, |

|

— |

kontrolę wszystkich źródeł informacji (wpływających faktur, liczników, danych dotyczących wyposażenia itd.), |

|

— |

kontrolę wykorzystania produktów (użytecznymi punktami wyjścia są często działy kupna i sprzedaży), |

|

— |

identyfikację kluczowych osób (zarządu i pracowników). Informacji należy zażądać od pracowników zaangażowanych we wszystkie systemy wewnętrzne, |

|

— |

wezwanie do udzielenia informacji podwykonawców, którzy mogą mieć istotny wpływ na efekty działalności środowiskowej organizacji, |

|

— |

uwzględnienie wypadków z przeszłości, wyników monitorowania i inspekcji, oraz |

|

— |

identyfikację sytuacji rozruchu i wyłączenia oraz zidentyfikowanych zagrożeń. |

Należy uwzględnić zarówno bezpośrednie, jak i pośrednie aspekty środowiskowe, przy czym w ich identyfikacji pomocne powinny być zamieszczone poniżej definicje:

„»bezpośredni aspekt środowiskowy« oznacza aspekt środowiskowy związany z działalnością, produktami i usługami organizacji, nad którymi sprawuje ona bezpośrednią kontrolę zarządczą”;

„»pośredni aspekt środowiskowy« oznacza aspekt środowiskowy mogący wynikać z relacji organizacji ze stronami trzecimi, na które organizacja może wpływać do pewnego stopnia”.

Rozważenie aspektów pośrednich jest niezwykle istotne. Odnosi się to zarówno do sektora prywatnego, jak i publicznego, zatem na przykład władze lokalne, przedsiębiorstwa usługowe lub instytucje finansowe muszą rozszerzyć swój przegląd poza aspekty miejscowe.

Organizacje muszą być w stanie wykazać, że zidentyfikowały znaczące aspekty środowiskowe związane z ich postępowaniami o udzielenie zamówienia oraz że zajęły się znaczącym wpływem na środowisko związanym z tymi postępowaniami w swoim systemie zarządzania.

Tabela 3

Przykłady bezpośrednich i pośrednich aspektów

|

Aspekty środowiskowe |

|||||||||||||||||||||||||||||

|

Bezpośrednie aspekty |

Pośrednie aspekty |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Bezpośrednie aspekty środowiskowe muszą obejmować powiązane wymagania prawne i ograniczenia zawarte w zezwoleniach, np. jeżeli określeni zanieczyszczający są związani dopuszczalnymi wartościami emisji lub innymi wymogami, emisje takie należy uznać za bezpośrednie aspekty środowiskowe.

Ocena aspektów środowiskowych

Kolejnym etapem jest powiązanie aspektów z ich efektami lub wpływem na środowisko. W tabeli 4 przedstawiono przykłady takich powiązań.

Tabela 4

Przykłady aspektów środowiskowych i wpływu na środowisko

|

Rodzaj działalności |

Aspekt środowiskowy |

Wpływ na środowisko |

||||||||||||

|

Transport |

|

|

||||||||||||

|

Budownictwo |

|

|

||||||||||||

|

Usługi biurowe |

|

|

||||||||||||

|

Przemysł chemiczny |

|

|

Po zidentyfikowaniu aspektów i ich wpływu następnym etapem jest przeprowadzenie szczegółowej oceny każdego z nich w celu określenia znaczących aspektów środowiskowych.

„»Znaczący aspekt środowiskowy« oznacza aspekt środowiskowy, którego wpływ na środowisko jest lub może być znaczący”.

Przy ocenie znaczenia należy uwzględnić następujące zagadnienia:

|

„(i) |

możliwość wyrządzenia szkód w środowisku; |

|

(ii) |

wrażliwość środowiska lokalnego, regionalnego lub globalnego; |

|

(iii) |

wielkość, liczbę, częstotliwość i odwracalność aspektu lub wpływu; |

|

(iv) |

istnienie stosownych przepisów w dziedzinie środowiska i ich wymagań; |

|

(v) |

znaczenie dla zainteresowanych stron i pracowników organizacji”. |

W oparciu o te kryteria organizacja może opracować procedurę wewnętrzną lub wykorzystać inne narzędzia, aby określić znaczenie aspektów środowiskowych. Małe i średnie przedsiębiorstwa (MŚP) przekonają się, że zestaw narzędzi przeznaczonych dla MŚP w ramach EMAS (17) dostarcza bardzo użytecznych informacji.

Przy ocenie znaczenia aspektów środowiskowych istotne jest uwzględnienie nie tylko normalnych warunków działalności, lecz także warunków istniejących podczas rozruchu i wyłączenia oraz warunków nadzwyczajnych. Należy także uwzględnić działalność prowadzoną w przeszłości, aktualną i planowaną.

W odniesieniu do każdego aspektu środowiskowego należy oceniać odpowiadający mu wpływ zgodnie z następującymi elementami:

|

— |

skalą — poziomem emisji, zużycia energii i wody itp., |

|

— |

wagą — zagrożeniami, toksycznością itp., |

|

— |

częstotliwością/prawdopodobieństwem, |

|

— |

uwagami zainteresowanych stron, |

|

— |

wymaganiami prawnymi. |

Tabela 5

Ocena aspektów środowiskowych

|

Kryteria oceny |

Przykład |

||

|

Jakie wyniki lub rodzaje działalności organizacji mogą negatywnie wpływać na środowisko? |

Odpady: zmieszane odpady komunalne, odpady opakowaniowe, odpady niebezpieczne |

||

|

Skala aspektów, które mogą wpływać na środowisko |

Ilość odpadów: duża, średnia, mała |

||

|

Waga aspektów, które mogą wpływać na środowisko |

Poziom niebezpieczeństwa odpadów, toksyczność materiałów: wysoka, średnia, niska |

||

|

Częstotliwość aspektów, które mogą wpływać na środowisko |

Wysoka, średnia, niska |

||

|

Świadomość opinii publicznej i pracowników w zakresie aspektów związanych z organizacją |

Poważne zastrzeżenia, pewne zastrzeżenia, brak zastrzeżeń |

||

|

Działalność organizacji regulowana przepisami w dziedzinie środowiska |

Zezwolenie w zakresie prawa dotyczącego odpadów, zobowiązania dotyczące monitorowania |

||

|

|||

Jak sprawdzać zgodność z prawem

„»Zgodność z prawem« oznacza pełne wdrożenie mających zastosowanie wymagań prawnych, w tym warunków zezwoleń, dotyczących środowiska”.

Państwa członkowskie muszą dopilnować, aby organizacje miały dostęp do informacji i wsparcia, co najmniej w następujących kwestiach:

|

— |

informacji na temat mających zastosowanie wymagań prawnych dotyczących środowiska, oraz |

|

— |

identyfikacji właściwych organów egzekwowania prawa w odniesieniu do szczególnych wymagań prawnych dotyczących środowiska. |

Od organów egzekwowania prawa wymaga się udzielenia odpowiedzi na wnioski, przynajmniej ze strony małych organizacji, o udostępnienie informacji na temat mających zastosowanie wymagań prawnych dotyczących ochrony środowiska, a także informacji na temat tego, w jaki sposób organizacje mogą spełnić te wymagania.

Identyfikacja wszelkich mających zastosowanie wymagań prawnych oznacza uwzględnienie w stosownych przypadkach przepisów istniejących w dziedzinie środowiska na różnych poziomach, takich jak wymagania krajowe, regionalne lub lokalne, w tym zezwolenia i licencje.

Organizacja musi także uwzględnić inne właściwe wymogi, np. w odniesieniu do warunków udzielania zamówień publicznych, umów handlowych, dobrowolnych umów, które zostały podpisane przez organizację lub do których organizacja się zobowiązuje itp.

Na tym etapie kluczowe jest zidentyfikowanie wymagań prawnych, aby organizacja mogła wskazać jakiekolwiek wymagania niemożliwe do spełnienia. W razie potrzeby organizacja musi następnie podjąć środki, aby spełnić wszelkie właściwe przepisy w dziedzinie środowiska (zob. pkt 2.2.5.2 na temat oceny zgodności z prawem).

2.2. System zarządzania środowiskowego

„»System zarządzania środowiskowego« oznacza część ogólnego systemu zarządzania, która obejmuje strukturę organizacyjną, czynności planowania, zakres odpowiedzialności, praktyki, procedury, procesy i zasoby służące rozwijaniu, wdrażaniu, osiąganiu, przeglądowi i utrzymaniu polityki środowiskowej oraz zarządzaniu aspektami środowiskowymi”.

2.2.1.

W pierwszej kolejności organizacja musi określić i udokumentować zakres swojego systemu zarządzania środowiskowego.

Każdy obiekt, który ma być objęty rejestracją w EMAS musi spełnić wszystkie wymogi EMAS.

Organizacja musi opracować, udokumentować, wdrożyć i utrzymywać system zarządzania środowiskowego zgodnie z sekcją 4 normy EN ISO 14001. Jeżeli organizacja wdrożyła system zarządzania środowiskowego (inny niż zgodny z normą ISO 14001), który został uznany przez Komisję (18), w ramach dążenia do spełnienia wymogów EMAS nie musi ona powtarzać pozycji już oficjalnie uznanych.

2.2.2.

„»Polityka środowiskowa« oznacza ogólne zamiary i kierunek działania organizacji w odniesieniu do efektów jej działalności środowiskowej w kształcie wyrażonym formalnie przez najwyższe kierownictwo […]. Stwarza ona ramy dla działania oraz wyznaczenia celów i zadań środowiskowych”.

Polityka środowiskowa musi obejmować następujące elementy:

|

— |

zobowiązanie do spełnienia wymagań prawnych i innych wymagań dotyczących jej aspektów środowiskowych, |

|

— |

zobowiązanie do zapobiegania zanieczyszczeniom, |

|

— |

zobowiązanie do ciągłego doskonalenia efektów działalności środowiskowej. |

Polityka środowiskowa stanowi ramy działań oraz ramy wyznaczenia strategicznych celów i zadań środowiskowych (zob. poniżej). Musi być przejrzysta oraz musi odnosić się do głównych priorytetów, w oparciu o które można dalej doprecyzować szczególne cele i zadania.

2.2.3.

Po odniesieniu się do opisanych powyżej kwestii leżących u podstaw następuje przejście do etapu planowania.

2.2.3.1. Cele i zadania środowiskowe

„»Cel środowiskowy« oznacza ogólny cel środowiskowy wynikający z polityki środowiskowej, jaki organizacja wyznacza sobie do osiągnięcia, i który jest, w miarę możliwości, określony ilościowo”.

„»Zadanie środowiskowe« oznacza szczegółowy wymóg efektywności, wynikający z celów środowiskowych, mający zastosowanie do organizacji lub jej części, który należy określić i spełnić, aby osiągnąć te cele”.

Organizacja musi opracować i udokumentować cele i szczegółowe zadania w odniesieniu do każdego z aspektów właściwych w przypadku organizacji zgodnie z jej polityką środowiskową.

Kolejnym etapem po określeniu celów jest ustanowienie dla nich właściwych zadań. W przypadku zadań możliwe jest planowanie szczegółowych działań do wykonania w celu osiągnięcia dobrego zarządzania środowiskowego.

Rysunek 4

Zależność między celami, zadaniami i działaniami

Przykład:

|

Cel środowiskowy |

Zmniejszenie wytwarzania odpadów niebezpiecznych |

|

Zadanie |

Ograniczenie użycia rozpuszczalników organicznych w procesie o 20 % w ciągu 3 lat |

|

Działanie |

Ponowne użycie rozpuszczalników, gdy tylko jest to możliwe Recykling rozpuszczalników organicznych |

Cele i zadania powinny być w miarę możliwości wymierne, a także spójne z polityką środowiskową organizacji. Kryteria SMART są użyteczne w tym celu; są one następujące:

|

— |

S – skonkretyzowane — każde zadanie powinno odnosić się do jednej kwestii, |

|

— |

M – mierzalne — każde zadanie należy wyrazić ilościowo, |

|

— |

A – osiągalne — realizacja zadań powinna być możliwa, |

|

— |

R – realistyczne — zadania powinny być wymagające i dążyć do ciągłego doskonalenia, lecz nie powinny być przesadnie ambitne. Po ich wykonaniu zawsze można dokonać ich ponownego przeglądu, |

|

— |

T – terminowe — powinien istnieć termin realizacji każdego zadania. |

2.2.3.2. Program środowiskowy

„»Program środowiskowy« oznacza opis działań, obowiązków i środków, podjętych lub zaplanowanych dla osiągnięcia celów i zadań środowiskowych wraz z określeniem terminów ich osiągnięcia”.

Program środowiskowy jest narzędziem pomagającym organizacji w codziennym planowaniu i wdrażaniu ulepszeń. Powinien on być aktualny i na tyle szczegółowy, aby przedstawiać przegląd postępów w kierunku realizacji zadań. W programie należy sprecyzować, kto jest odpowiedzialny za osiągnięcie celów i realizację zadań, a także sprecyzować szczegóły dotyczące zaangażowanych zasobów i terminów. Same zasoby (np. środki finansowe, techniczne lub zasoby ludzkie) nie mogą być celami środowiskowymi.

W praktyce program jest często opracowywany jako zestawienie tabelaryczne obejmujące następujące elementy:

|

— |

cele środowiskowe, połączone z bezpośrednimi i pośrednimi aspektami, |

|

— |

szczegółowe zadania służące osiągnięciu celów, oraz |

|

— |

działania, obowiązki, środki i terminy w odniesieniu do każdego zadania:

|

Podczas opracowywania programu należy uwzględnić zarówno bezpośrednie, jak i pośrednie aspekty. Organizacja powinna zobowiązać się do ciągłej poprawy efektów jej działalności środowiskowej.

2.2.4.

2.2.4.1. Zasoby, funkcje, odpowiedzialność i uprawnienia

Jeżeli EMAS ma odnieść sukces, najwyższe kierownictwo musi być gotowe zapewnić zasoby i struktury organizacyjne konieczne do wsparcia systemu. Obejmują one zasoby ludzkie i szczególne umiejętności pracowników, infrastrukturę organizacyjną, technologię oraz zasoby finansowe.

W ramach przeglądu środowiskowego przeprowadzona zostanie ocena istniejących: infrastruktury organizacyjnej, praktyk i procedur zarządzania. Na tym etapie należy w razie potrzeby dostosować struktury i procedury wewnętrzne.

Najwyższe kierownictwo organizacji musi wyznaczyć przedstawiciela kierownictwa, tj. osobę ostatecznie odpowiedzialną za system zarządzania środowiskowego. Rolą tej osoby jest zagwarantowanie, że wszystkie wymogi dotyczące systemu zarządzania środowiskowego są spełniane, funkcjonują i są aktualne, a także informowanie członków zarządu o sposobie funkcjonowania systemu. Osoba ta powinna zgłaszać mocne i słabe strony systemu, a także konieczne ulepszenia.

Przedstawiciel powinien mieć kwalifikacje i doświadczenie w zakresie kwestii środowiskowych, wymagań prawnych związanych z ochroną środowiska, aspektów zarządzania oraz powinien posiadać umiejętność pracy w zespole wraz z umiejętnościami przywódczymi i koordynacyjnymi. Organizacja musi zapewnić dostępność wszystkich wspomnianych kompetencji w jej obrębie.

Kompetencje, szkolenie i świadomość

Organizacja musi wskazać doświadczenie i wiedzę wymagane od pracowników w celu uzyskania dobrych wyników zarządzania środowiskowego.

Musi ona opracować, wdrożyć i utrzymywać procedurę identyfikowania potrzeb w zakresie szkoleń i podjąć wszelkie niezbędne kroki, aby zagwarantować, że pracownicy zaangażowani w system zarządzania środowiskowego mają odpowiednią wiedzę na temat:

|

— |

polityki środowiskowej organizacji, |

|

— |

wymagań prawnych lub innych wymogów środowiskowych mających zastosowanie do organizacji, |

|

— |

celów i zadań określonych w odniesieniu do całej organizacji oraz ich poszczególnych obszarów pracy, |

|

— |

aspektów środowiskowych i wpływu na środowisko oraz metodyki ich monitorowania, |

|

— |

ich funkcji i obowiązków w ramach systemu zarządzania środowiskowego. |

Wszystkie osoby pracujące dla organizacji lub w jej imieniu powinny być świadome swoich funkcji w ramach EMAS i związanych z systemem korzyści dla środowiska. Powinny one także odbyć szkolenia dotyczące świadomości w zakresie ochrony środowiska oraz dotyczące systemu zarządzania środowiskowego organizacji lub przynajmniej mieć dostęp do takich szkoleń.

Rysunek 5

Diagram dotyczący szkoleń w ramach systemu zarządzania środowiskowego

Świadomość w zakresie ochrony środowiska można osiągnąć poprzez szkolenia lub inne działania, takie jak kampanie komunikacyjne, badania itp.

Pracownicy biorący czynny udział są siłą napędzającą dla ciągłego i skutecznego doskonalenia oraz pomagają umocnić EMAS w ramach organizacji. Mogą brać udział np. poprzez komitet działający w dziedzinie środowiska, grupy robocze, systemy propozycji, programy zachęt lub inne działania.

W ramach rozwoju i wdrażania systemu należy przewidzieć funkcje dla pracowników na różnych poziomach. Mogą oni na przykład brać udział w następujących działaniach:

|

— |

identyfikacji aspektów środowiskowych, |

|

— |

opracowywaniu i przeglądzie procedur lub instrukcji, |

|

— |

proponowaniu celów i zadań środowiskowych, |

|

— |

uczestnictwie w wewnętrznych procesach audytowych, |

|

— |

opracowywaniu projektu deklaracji środowiskowej EMAS. |

Kierownictwo musi na bieżąco dostarczać pracownikom informacje zwrotne i dążyć do otrzymywania informacji zwrotnych od pracowników.

2.2.4.2. Komunikacja

Dobra dwustronna komunikacja wewnętrzna i zewnętrzna jest kluczowym elementem dla skutecznego wdrożenia systemu zarządzania środowiskowego zarejestrowanego w EMAS. Organizacja musi uznać konieczność oraz wartość komunikowania się z zainteresowanymi stronami na temat kwestii środowiskowych. Jest ona zobowiązana udostępnić publicznie deklarację środowiskową i będzie musiała ona określić, co i komu będzie komunikować. Będzie ona musiała monitorować wyniki swojej komunikacji oraz ustalić, czy komunikacja ta była skuteczna.

Wewnętrzna komunikacja powinna odbywać się w obu kierunkach (w kierunku góra-dół i dół-góra). Można ją prowadzić za pośrednictwem intranetu, broszur, publikacji wewnętrznych, biuletynów informacyjnych, skrzynek wniosków i zapytań, spotkań, tablic informacyjnych itp.

Przykładami komunikacji zewnętrznej są deklaracja środowiskowa EMAS, internet, dni na rzecz określonych działań, komunikaty prasowe, broszury i wykorzystywanie logo EMAS, jeżeli jest to możliwe i dozwolone.

2.2.4.3. Dokumentacja i nadzór na dokumentami

Powinna istnieć dokumentacja dotycząca systemu zarządzania środowiskowego obejmująca następujące kwestie:

|

— |

politykę środowiskową, |

|

— |

cele i zadania środowiskowe, |

|

— |

opis zakresu systemu zarządzania środowiskowego, |

|

— |

opis głównych elementów systemu zarządzania środowiskowego, |

|

— |

funkcje, obowiązki i uprawnienia, |

|

— |

procedurę zarządzania sterowaniem operacyjnym, |

|

— |

procedury operacyjne, |

|

— |

instrukcje dotyczące pracy. |

Dokumentacja powinna być przejrzysta i zwięzła, aby uniknąć zamieszania i nieporozumień.

Dokumenty dotyczące EMAS można włączyć do innych systemów zarządzania (jakością, energią, bezpieczeństwem i higieną itp.) lub vice versa w celu ich optymalizacji, w celu uniknięcia powielania oraz w celu ograniczenia biurokracji.

MŚP powinny dążyć do oferowania swoim pracownikom przejrzystej, prostej i łatwej do wykorzystania dokumentacji.

Podręcznik zarządzania środowiskowego

Obejmuje on politykę środowiskową, protokoły o ochronie środowiska i działalność. Należy go włączyć do rocznego planu zarządzania organizacji. Podręcznik nie musi być długi ani złożony. Powinien pomagać pracownikom w zrozumieniu, w jaki sposób organizacja wprowadziła swój system zarządzania środowiskowego i jaka jest jego struktura, w jaki sposób są ze sobą powiązane poszczególne części systemu zarządzania środowiskowego oraz jakie są funkcje poszczególnych osób w programie. Przedmiotowy podręcznik nie jest obowiązkowy, chociaż większość organizacji decyduje się na jego posiadanie.

Procedury

Dokumenty na temat procedur opisują, JAK, GDZIE i przez KOGO podejmowane są szczegółowe działania.

Przykładami są procedury w zakresie:

|

— |

identyfikacji i oceny znaczących aspektów, |

|

— |

zarządzania zgodnością z prawem, |

|

— |

zarządzania zidentyfikowanymi znaczącymi aspektami środowiskowymi, |

|

— |

zarządzania monitorowaniem i pomiarami, |

|

— |

zarządzania gotowością na wypadek sytuacji wyjątkowej, |

|

— |

zarządzania niezgodnościami, działaniami zapobiegawczymi i korygującymi, |

|

— |

identyfikacji kompetencji, szkoleń i świadomości oraz zarządzania nimi, |

|

— |

zarządzania komunikacją, |

|

— |

zarządzania dokumentami, |

|

— |

zarządzania zapisami, |

|

— |

zarządzania audytami wewnętrznymi. |

Instrukcje dotyczące pracy

Instrukcje dotyczące pracy muszą być wyraźne i łatwe do zrozumienia. Powinny wyjaśniać znaczenie danego działania, związane z nim zagrożenie dla środowiska, szczególne szkolenia dla pracowników odpowiedzialnych za jego wykonanie i sposób, w jaki to działanie ma być nadzorowane. Przydatne może być zilustrowanie go za pomocą zdjęć, piktogramów lub innych sposobów gwarantujących, że wszyscy pracownicy bez trudu zrozumieją dane instrukcje.

Zarządzanie dokumentami

Organizacja musi opracować, wdrożyć i utrzymywać procedurę zarządzania dokumentami sporządzanymi w odniesieniu do systemu zarządzania środowiskowego. Szczególną uwagę należy zwrócić na zapisy (zob. pkt 2.2.5.4).

Będzie to oznaczać, że w ramach procedury należy:

Rysunek 6

Proces zarządzania dokumentami w systemie zarządzania środowiskowego

System powinien zapewnić stałą dostępność różnych wersji dokumentów, a także czytelność dokumentów i ich łatwą identyfikację.

Można uwzględnić dokumenty pochodzące ze źródeł zewnętrznych, ponieważ często są one niezbędne do zapewnienia prawidłowego funkcjonowania systemu zarządzania środowiskowego. Takie dokumenty mogą obejmować informacje od władz lokalnych i administracji publicznych, instrukcje obsługi urządzeń, karty bezpieczeństwa i higieny itp.

2.2.4.4. Sterowanie operacyjne

Sterowanie operacyjne obejmuje identyfikację i planowanie operacji, które są związane ze znaczącymi aspektami środowiskowymi w sposób spójny z polityką, celami i zdaniami (zob. rysunek 7). Może ona także obejmować takie działania jak konserwacja urządzeń, rozruch i wyłączenie, zarządzanie wykonawcami na miejscu oraz usługi świadczone przez dostawców lub sprzedawców. Konieczne są procedury w celu zajęcia się zidentyfikowanymi zagrożeniami, wyznaczenia zadań i pomiaru efektów działalności środowiskowej (najlepiej za pośrednictwem jasnych indeksów środowiskowych). W ramach tych procedur konieczne jest zdefiniowanie normalnych warunków. Warunki odbiegające od normy i awarie należy definiować i opisać. Procedury sterowania operacyjnego należy dobrze udokumentować i poddawać audytom wewnętrznym.

Rysunek 7

Sterowanie operacyjne

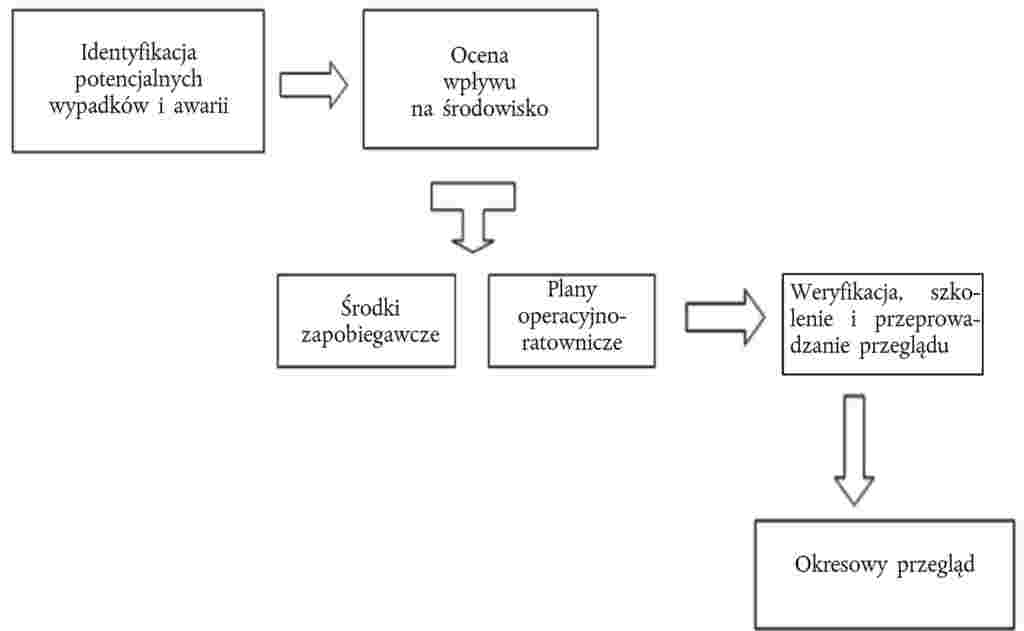

2.2.4.5. Gotowość i reagowanie na awarie

Organizacja musi opracować, wdrożyć i utrzymywać procedury identyfikowania możliwych awarii i możliwych wypadków w następujących celach:

|

— |

uniknięcia zagrożenia wypadkiem, |

|

— |

opisania sposobu reagowania organizacji na wypadki, |

|

— |

zapobieżenia powiązanemu szkodliwemu wpływowi na środowisko lub ograniczenia go. |

Plan operacyjno-ratowniczy jest kluczowy dla sektora i organizacji zaangażowanych w potencjalnie ryzykowną działalność

Organizacja musi okresowo przeprowadzać przegląd swojej gotowości na wypadek sytuacji wyjątkowej (w tym stosownych szkoleń) i swoich procedur reagowania. W razie potrzeby powinna dokonać w nich zmian, szczególnie po wystąpieniu awarii lub wypadków. Procedury powinny być także okresowo weryfikowane.

Rysunek 8

Plany operacyjno-ratownicze

2.2.5.

2.2.5.1. Monitorowanie i pomiar

Organizacja musi opracować, wdrożyć i utrzymywać procedurę regularnego monitorowania i pomiaru znaczących parametrów, takich jak emisje do powietrza, odpady, woda i hałas, aby uzyskać wartość dodaną z ustaleń. Sprawozdawczość na temat głównych wskaźników efektywności jest obowiązkiem (zob. pkt 2.3.2).

Należy uwzględnić wymagania prawne dotyczące monitorowania, a kryteria monitorowania, takie jak częstotliwość inspekcji i metodyka, muszą być z nimi zgodne. Informacje w tym zakresie są przydatne w zapewnianiu:

|

— |

zgodności z wymaganiami i przepisami prawnymi, |

|

— |

dokładnej oceny efektów działalności środowiskowej, |

|

— |

kompletnej i przejrzystej deklaracji EMAS. |

W zależności od potrzeb organizacji można także dokonać pomiaru i przeprowadzić monitorowanie innych czynników:

|

— |

znaczących aspektów środowiskowych, |

|

— |

polityki środowiskowej i celów środowiskowych, |

|

— |

poziomu świadomości wśród pracowników itp. |

Przyrządy pomiarowe należy regularnie kalibrować w celu zapewnienia zgodności z prawodawstwem i uzyskania dokładnych wyników.

2.2.5.2. Ocena zgodności z prawem

Zgodność z prawem jest kluczowym wymogiem zawartym w rozporządzeniu EMAS i dana organizacja nie może dokonać rejestracji bez zapewnienia tej zgodności, dlatego organizacja musi posiadać procedurę regularnego przeglądu i oceny zgodności z prawem.

Najlepszym rozwiązaniem w tym celu jest stworzenie wykazu wszystkich właściwych przepisów i wymogów szczegółowych, a następnie porównanie ich z konkretną sytuacją organizacji (zob. tabela 6). W przypadku większych, bardziej złożonych organizacji konieczne może okazać się wykorzystanie baz danych lub skorzystanie z pomocy zewnętrznej.

Jeżeli weryfikator stwierdzi wystąpienie przypadków niezgodności z przepisami, które nie zostały skorygowane, nie może on walidować deklaracji środowiskowej ani podpisać końcowej deklaracji (załącznik VII).

Tabela 6

Przykład prostej oceny zgodności z prawem

|

Mające zastosowanie przepisy w dziedzinie środowiska |

Wymóg szczegółowy |

Status organizacji |

Wynik |

||||||||||||

|

Prawo dotyczące odpadów |

|

|

Uzyskać aktualne zezwolenie |

||||||||||||

|

Prawo dotyczące emisji do powietrza |

|

|

OK |

||||||||||||

|

Prawo dotyczące hałasu |

|

|

OK |

||||||||||||

|

Prawo dotyczące uzdatniania wody |

|

|

Skorygować sytuację |

||||||||||||

|

Przepisy dotyczące gazów cieplarnianych |

|

|

OK. Możliwa jest sprzedaż części uprawnień do emisji |

2.2.5.3. Niezgodności, działania korygujące i zapobiegawcze

Organizacja musi opracować, wdrożyć i utrzymywać procedurę postępowania w odniesieniu do przypadków i potencjalnych przypadków niezgodności z wymogami EMAS.

Procedura musi uwzględniać sposoby:

|

— |

identyfikowania i korygowania danego przypadku, |

|

— |

badania przyczyn i skutków danego przypadku, |

|

— |

oceny konieczności podjęcia działań w celu uniknięcia ponownego wystąpienia, |

|

— |

zapisywania wyników podjętych działań korygujących, |

|

— |

oceny konieczności zastosowania środków mających na celu zapobieganie przypadkom niezgodności, |

|

— |

wdrażania odpowiednich działań zapobiegawczych w celu uniknięcia takich przypadków, oraz |

|

— |

przeglądu skuteczności działań korygujących i zapobiegawczych. |

Niezgodność oznacza każdy rodzaj niespełnienia podstawowych wymogów określonych w procedurach i instrukcjach technicznych.

Niezgodności mogą być wynikiem błędu ludzkiego lub błędu we wdrożeniu. Należy jak najszybciej dokonać zmian mających na celu korektę i uniknięcie ponownego wystąpienia.

Niezgodności można wykryć za pośrednictwem:

|

— |

sterowania operacyjnego, |

|

— |

audytu wewnętrznego/zewnętrznego, |

|

— |

przeglądu zarządzania, lub |

|

— |

w ramach części codziennych działań. |

Działania korygujące i zapobiegawcze

Należy poinformować przedstawiciela kierownictwa ds. EMAS o niezgodnościach, aby kierownictwo mogło w stosownych przypadkach wydać decyzje o podjęciu działań korygujących.

W przypadku zidentyfikowania potencjalnych niezgodności należy poinformować przedstawiciela kierownictwa EMAS, aby kierownictwo mogło w stosownych przypadkach wydać decyzje o podjęciu działań zapobiegawczych.

Należy zapisywać zarówno działania korygujące, jak i zapobiegawcze. W rezultacie konieczne może być wprowadzenie zmian w dokumentacji systemu zarządzania środowiskowego.

2.2.5.4. Nadzór nad zapisami

Organizacja musi opracować system utrzymywania zapisów w celu wykazania zgodności z wymogami jej systemu zarządzania środowiskowego.

Organizacja musi opracować, wdrożyć i utrzymywać procedurę zarządzania swoimi zapisami. Powinno to obejmować takie kwestie, jak identyfikowanie, przechowywanie, zabezpieczanie, wyszukiwanie i zachowywanie zapisów przez określony czas i ich likwidację.

Zapisy muszą być czytelne, możliwe do zidentyfikowania i prześledzenia.

Przykłady zapisów:

|

— |

zużycie energii elektrycznej, wody i surowców, |

|

— |

wytworzone odpady (odpady niebezpieczne i inne niż niebezpieczne), |

|

— |

emisje gazów cieplarnianych, |

|

— |

incydenty, wypadki i skargi, |

|

— |

wymagania prawne, |

|

— |

raporty z audytów i przeglądy zarządzania, |

|

— |

sprawozdania z inspekcji, |

|

— |

znaczące aspekty środowiskowe, |

|

— |

niezgodności, działania korygujące i zapobiegawcze, |

|

— |

komunikacja i szkolenia, |

|

— |

propozycje od pracowników, oraz |

|

— |

szkolenia i seminaria. |

2.2.6.

W ramach EMAS audytowi wewnętrznemu poświęcono szczególną uwagę w załączniku III.

„»Wewnętrzny audyt środowiskowy« oznacza systematyczną, udokumentowaną, okresową i obiektywną ocenę efektów działalności środowiskowej organizacji, systemu zarządzania i procesów służących ochronie środowiska”.

Organizacja musi opracować procedurę audytu wewnętrznego w ramach części systemu zarządzania. Musi ona obejmować obowiązki i wymogi dotyczące planowania i przeprowadzania audytów, zgłaszania wyników i przechowywania zapisów, określania kryteriów audytu, jego zakresu, częstotliwości i metod.

Celem audytu wewnętrznego jest:

|

|

określenie czy system zarządzania środowiskowego spełnia wymogi zawarte w rozporządzeniu EMAS, |

|

|

określenie czy został on prawidłowo wdrożony i jest prawidłowo utrzymywany, |

|

|

zagwarantowanie, że kierownictwo organizacji otrzymuje informacje niezbędne mu do dokonania przeglądu efektów działalności środowiskowej organizacji, |

|

|

określenie skuteczności systemu zarządzania środowiskowego. |

Audyt musi być prowadzony w sposób obiektywny przez niezależnych pracowników. Audytor wewnętrzny może być przeszkolonym pracownikiem bądź osobą lub zespołem z zewnątrz.

Zasady ogólne

|

— |

ustanowić program audytu, |

|

— |

określić zakres audytu. Będzie to zależało od wielkości i rodzaju organizacji. W ramach zakresu należy określić objęte nim obszary tematyczne, działania, które mają zostać poddane audytowi, kryteria środowiskowe, które należy rozważyć, oraz okres, jaki ma zostać objęty audytem, |

|

— |

określić zasoby konieczne do przeprowadzenia audytu, np. dobrze przeszkoleni pracownicy posiadający dużą wiedzę na temat działania, aspektów technicznych, aspektów środowiskowych, wymagań prawnych, |

|

— |

upewnić się, że wszystkie działania w organizacji są przeprowadzane zgodnie z uprzednio określonymi procedurami, oraz |

|

— |

zidentyfikować potencjalne nowe problemy i wprowadzić środki mające na celu zapobieżenie ich wystąpieniu. |

Etapy audytu wewnętrznego

Rysunek 9

Etapy audytu wewnętrznego

2.2.6.1. Program audytu i częstotliwość audytu

Program musi uwzględniać następujące elementy:

|

— |

szczególne cele audytu wewnętrznego, |

|

— |

w jaki sposób sprawdzić, czy system zarządzania środowiskowego jest spójny i zgodny z polityką i programem organizacji oraz czy spełnia wymogi EMAS, |

|

— |

zgodność z mającymi zastosowanie wymaganiami prawnymi dotyczącymi ochrony środowiska. |

Organizacja musi przeprowadzać audyty wewnętrzne co roku, aby mieć odpowiedni ogląd swoich najważniejszych aspektów środowiskowych. Cykl audytu, który obejmuje wszystkie działania organizacji, należy ukończyć w ciągu trzech lat. Małe organizacje mogą przedłużyć ten okres do czterech lat.

Częstotliwość przeprowadzania audytu poszczególnych działań jest różna w zależności od:

|

— |

charakteru, skali i złożoności przedmiotowych działań, |

|

— |

znaczenia powiązanego z nimi wpływu na środowisko, |

|

— |

wagi i pilności problemów wykrytych w trakcie wcześniejszych audytów, oraz |

|

— |

historii problemów związanych ze środowiskiem. |

Zasadniczo złożone działania o bardziej znaczącym wpływie na środowisko należy częściej poddawać audytowi.

Aby uzyskać satysfakcjonujące wyniki, wszyscy pracownicy zaangażowani w audyt wewnętrzny muszą mieć jasną wizję celów środowiskowych działalności i konkretnych funkcji pełnionych przez każdą osobę biorącą udział w audycie (dyrektorów, kierowników, pracowników, audytorów itd.).

2.2.6.2. Czynności w ramach audytu wewnętrznego

Istotne jest wcześniejsze przygotowanie się do audytu wewnętrznego. Przede wszystkim należy zidentyfikować audytora/zespół audytorów. Organizacja może wykorzystać własnych pracowników jako audytorów lub zaangażować audytorów zewnętrznych. Muszą oni być obiektywni i bezstronni oraz posiadać odpowiednie umiejętności i przeszkolenie. Audytor/zespół audytorów powinien:

|

— |

przygotować dobry plan audytu poprzez zgromadzenie informacji na temat celu, zakresu, miejsca i daty uzgodnionej z organizacją, |

|

— |

przedłożyć organizacji plan audytu z odpowiednim wyprzedzeniem, |

|

— |

opracować listy kontrolne, |

|

— |

rozdzielić zadania w obrębie zespołu audytorów. |

Aby audyt miał znaczenie, zespół audytorów musi sprawdzić zgodność z przepisami w dziedzinie środowiska, czy cele zostały spełnione a zadania zrealizowane oraz czy system zarządzania jest skuteczny i odpowiedni.

W procesie audytu należy uwzględnić następujące kroki:

|

— |

zrozumienie systemu zarządzania, |

|

— |

ocenę mocnych i słabych stron systemu, |

|

— |

gromadzenie stosownych dowodów (np. danych, zapisów, dokumentów), |

|

— |

ocenę ustaleń audytu, |

|

— |

przygotowanie wniosków z audytu, oraz |

|

— |

sporządzenie raportu z ustaleń i wniosków z audytu. |

2.2.6.3. Sporządzenie raportu z ustaleń i wniosków z audytu

Celem raportu z audytu jest przedstawienie kierownictwu:

|

— |

pisemnych dowodów dotyczących zakresu audytu, |

|

— |

informacji na temat stopnia osiągnięcia celów, |

|

— |

informacji na temat tego, czy cele są zgodne z polityką środowiskową danej organizacji, |

|

— |

informacji na temat rzetelności i skuteczności systemu monitorowania, |

|

— |

proponowanych działań korygujących, jeżeli są one wymagane. |

Raport należy przedłożyć przedstawicielowi kierownictwa EMAS, który finalizuje działania korygujące w przypadku zidentyfikowania niezgodności (w tym ewentualnych przypadków nieprzestrzegania przepisów).

2.2.7.

Najwyższe kierownictwo musi regularnie (co najmniej raz w roku) dokonywać przeglądu systemu zarządzania, aby zagwarantować, że pełni on swoją rolę i jest skuteczny. Przeglądy zarządzania należy zapisać, a sporządzone zapisy należy utrzymywać.

Zawartość przeglądu zarządzania

Dane początkowe:

|

— |

wyniki audytów wewnętrznych, w tym oceny zgodności z prawem, |

|

— |

komunikacja zewnętrzna, |

|

— |

skargi, |

|

— |

stopień realizacji celów i zadań, |

|

— |

status działań korygujących i zapobiegawczych, |

|

— |

działania podjęte w następstwie wcześniejszych przeglądów zarządzania, |

|

— |

zmieniające się okoliczności, np. zmiany wymagań prawnych, zmiany środowiskowe, |

|

— |

zalecenia dotyczące doskonalenia. |

Dane wyjściowe obejmują wszystkie decyzje i działania, zmiany polityki środowiskowej, celów i zadań oraz innych aspektów systemu zarządzania środowiskowego.

2.3. Deklaracja środowiskowa EMAS

„»Deklaracja środowiskowa« oznacza wyczerpującą informację udzielaną społeczeństwu i innym zainteresowanym stronom, dotyczącą następujących elementów funkcjonowania organizacji: struktury i działalności; polityki środowiskowej i systemu zarządzania środowiskowego; aspektów środowiskowych i wpływu na środowisko; programu, celów i zadań środowiskowych; efektów działalności środowiskowej i zgodności z mającymi zastosowanie obowiązkami prawnymi dotyczącymi środowiska […]”.

Deklaracja ta stanowi jedną z unikalnych cech charakterystycznych EMAS w porównaniu z innymi systemami zarządzania środowiskowego.

Dla społeczeństwa stanowi ona potwierdzenie zobowiązania organizacji do podejmowania działań związanych z ochroną środowiska.

Dla organizacji stanowi ona dobrą okazję do oświadczenia, jakie działania podejmuje ta organizacja w celu poprawy stanu środowiska.

W EMAS określa się wprawdzie pewne minimalne wymogi w odniesieniu do deklaracji, jednak organizacja może podjąć decyzję o tym, jak szczegółowe są zawarte w niej informacje, oraz o jej strukturze i układzie, jeżeli tylko treść deklaracji jest jasna, rzetelna, wiarygodna i poprawna. To do organizacji należy decyzja, czy chce ona załączyć deklarację środowiskową do sprawozdania rocznego, czy do innych sprawozdań, np. dotyczących społecznej odpowiedzialności przedsiębiorstw.

2.3.1.

|

1) |

Jasny i jednoznaczny opis organizacji rejestrującej się w EMAS i streszczenie dotyczące jej działalności, produktów i usług oraz jej związków ze wszelkimi organizacjami macierzystymi, w stosownych przypadkach Aby zilustrować treść, należy załączyć wykresy, mapy, diagramy, zdjęcia lotnicze itp. Należy również zawrzeć kody NACE w celu opisania działań. |

|

2) |

Polityka środowiskowa i krótki opis systemu zarządzania środowiskowego organizacji Właściwy opis systemu jest istotny dla przedstawienia jasnych informacji o strukturze roboczej. Należy uwzględnić politykę środowiskową. |

|

3) |

Opis wszystkich znaczących bezpośrednich i pośrednich aspektów środowiskowych, powodujących znaczący wpływ organizacji na środowisko, oraz wyjaśnienia dotyczące charakteru wpływu w odniesieniu do tych aspektów (załącznik I pkt 2 do rozporządzenia EMAS) Należy oddzielnie wymienić bezpośrednie i pośrednie aspekty środowiskowe. Należy opisać ich wpływ przy zastosowaniu tabel i diagramów. |

|

4) |

Opis celów i zadań środowiskowych, w odniesieniu do znaczących aspektów środowiskowych i wpływu na środowisko Do oceny postępów w zakresie poprawy efektów działalności należy zastosować listy zadań i celów oraz wskaźniki. Należy uwzględnić program środowiskowy oraz odnieść się do konkretnych środków podjętych lub planowanych w celu poprawy efektów działalności. |

|

5) |

Streszczenie dostępnych danych dotyczących efektów działalności środowiskowej organizacji w porównaniu z jej celami i zadaniami środowiskowymi, w odniesieniu do znaczącego wpływu organizacji na środowisko. Sprawozdawczość obejmuje główne wskaźniki i inne istniejące wskaźniki efektywności środowiskowej określone w sekcji C załącznika IV do rozporządzenia EMAS Główne wskaźniki koncentrują się na sześciu kluczowych obszarach: efektywności energetycznej, efektywnym wykorzystaniu materiałów, wodzie, odpadach, różnorodności biologicznej i emisjach (zob. pkt 2.3.2). |

|

6) |

Inne elementy dotyczące efektów działalności środowiskowej, w tym efektywność w świetle przepisów prawnych w odniesieniu do znaczącego wpływu na środowisko Należy zastosować tabele lub wykresy przedstawiające porównanie wartości granicznych wynikających z podstawy prawnej z wartościami granicznymi określonymi lub obliczonymi przez organizację. Nie zawsze możliwe jest zmierzenie efektów działalności środowiskowej na podstawie danych. Istotne są również miękkie wskaźniki, które mogą obejmować zmiany w zachowaniu, doskonalenie procesów itp. |

|

7) |

Odniesienie do mających zastosowanie wymagań prawnych dotyczących środowiska EMAS wymaga zgodności prawnej. Deklaracja środowiskowa stanowi okazję do wskazania, w jaki sposób organizacja osiąga tę zgodność. Chociaż organizacje zarejestrowane w EMAS powinny mieć udostępnioną wewnętrzną listę wszystkich stosownych wymagań prawnych, uwzględnienie ich wszystkich w deklaracji środowiskowej nie jest konieczne. W tym kontekście wystarczy ogólny opis. |

|

8) |

Nazwisko i numer akredytacji lub licencji weryfikatora środowiskowego oraz datę walidacji Jeżeli organizacja publikuje swoją deklarację środowiskową jako część innego sprawozdania, powinna określić deklarację jako taką i wskazać, że została zwalidowana przez weryfikatora środowiskowego. Chociaż załączanie oświadczenia, o którym mowa w art. 25 ust. 9, do deklaracji środowiskowej EMAS nie jest obowiązkowe, uważa się to za najlepszą praktykę. |

2.3.2.

2.3.2.1. Główne wskaźniki

Organizacje muszą podać w sprawozdawczości główne wskaźniki efektywności środowiskowej (zwane też kluczowymi wskaźnikami efektywności) właściwe dla bezpośrednich aspektów środowiskowych organizacji. Powinny one również uwzględniać w sprawozdawczości inne wskaźniki efektywności właściwe dla bardziej szczegółowych aspektów środowiskowych. Powinny wziąć pod uwagę sektorowe dokumenty referencyjne, jeżeli są one dostępne.

Główne wskaźniki stosuje się do wszystkich rodzajów organizacji. Służą one do pomiaru efektywności w następujących kluczowych obszarach:

|

— |

efektywność energetyczna, |

|

— |

efektywne wykorzystanie materiałów, |

|

— |

woda, |

|

— |

odpady, |

|

— |

różnorodność biologiczna, |

|

— |

emisje. |

Każdy główny wskaźnik składa się z liczby A (wkład), liczby B (wynik) oraz liczby R wskazującej stosunek (A/B).

(i) Liczba A (wkład)

Wkład (liczba) jest podawany w następujący sposób:

Efektywność energetyczna :

|

a) |

całkowite roczne zużycie energii wyrażone w MWh lub GJ; |

|

b) |

procent a) energii wytworzonej przez organizację z odnawialnych źródeł energii. |

Wskaźnik b) ukazuje procent rocznego zużycia energii faktycznie wytworzonej przez organizację z odnawialnych źródeł energii. Energia zakupiona od dostawcy energii nie jest uwzględniona w tym wskaźniku i można ją uznać za część środków w ramach „zielonych zamówień”.

Efektywne wykorzystanie materiałów :

Roczny przepływ masy różnych używanych materiałów, wyrażony w tonach, z wyjątkiem nośników energii i wody.

Roczny przepływ masy różnych materiałów można podzielić według zastosowania tych materiałów. Materiały te mogą zawierać np. surowce, takie jak metal, drewno czy chemikalia, lub półprodukty, w zależności od działalności danej organizacji.

Woda :

Całkowite roczne zużycie wody wyrażone w m3.

Wskaźnik ten wymaga uwzględnienia w sprawozdawczości rocznego zużycia wody przez organizację.

Przydatnym rozwiązaniem jest wyszczególnienie różnych rodzajów zużycia wody i uwzględnienie w sprawozdawczości zużycia według źródła wody, np. wody powierzchniowej, wody podziemnej.

Pozostałe użyteczne informacje mogą obejmować ilość ścieków, ścieków oczyszczonych i ponownie wykorzystanych, recyklingu wody deszczowej i szarej wody.

Odpady :

Dotyczy to całkowitej rocznej ilości wytwarzanych

|

|

odpadów (z podziałem na typy), wyrażonej w tonach, |

|

|

odpadów niebezpiecznych, wyrażonej w tonach lub kilogramach. |

Na mocy rozporządzenia EMAS sprawozdawczość dotycząca odpadów i odpadów niebezpiecznych jest obowiązkowa. Dobrą praktyką jest podział odpadów na typy w odniesieniu do obu strumieni. Jako podstawę należy przyjąć wyniki przeglądu środowiskowego, w tym zobowiązania prawne dotyczące sprawozdań na temat odpadów. Możliwe jest prowadzenie bardziej szczegółowej sprawozdawczości zgodnie z krajowym systemem klasyfikacji odpadów wdrażającym europejski wykaz odpadów.

Podawanie w sprawozdaniach długich wykazów rodzajów odpadów może przynieść efekty odwrotne od zamierzonych i utrudnić komunikację, zatem możliwym rozwiązaniem jest „tworzenie klastrów” informacji według europejskiego wykazu. Odpady można następnie rejestrować według ilości w odniesieniu do różnych rodzajów, takich jak metale, plastik, papier, szlam, popiół itp. Przydatne byłoby również dodanie informacji na temat ilości odpadów, które są odzyskiwane, przetwarzane, stosowane w produkcji energii lub składowane.

Różnorodność biologiczna :

Użytkowanie gruntów wyrażone w m2 na terenie zabudowanym.

Różnorodność biologiczna jest złożoną, stosunkowo nową kwestią pośród głównych wskaźników. Niektóre z czynników prowadzących do utraty różnorodności biologicznej (zmiana klimatu, emisje/zanieczyszczenie) są już uwzględnione w aspektach środowiskowych i powiązanych wskaźnikach w rozporządzeniu EMAS, obejmujących zużycie energii i wody, emisje, odpady itp.

Nie wszystkie wskaźniki różnorodności biologicznej są istotne dla wszystkich sektorów/organizacji i nie wszystkie można wdrożyć bezpośrednio wraz z rozpoczęciem zarządzania tymi aspektami. W przeglądzie środowiskowym należy wyraźnie wskazać właściwe czynniki. Organizacja powinna rozważyć nie tylko wpływ lokalny, ale także bardziej ogólny bezpośredni i pośredni wpływ na różnorodność biologiczną, np. wydobycie surowców, łańcuch zamówień/dostaw, produkcję i produkty, transport i logistykę, marketing i komunikację. Nie istnieje jeden wskaźnik właściwy dla wszystkich organizacji.

Za wspólny mianownik można uznać wskaźnik różnorodności biologicznej dotyczący użytkowania gruntów przedstawiony w załączniku IV do rozporządzenia EMAS. Obejmuje on jedynie lokale organizacji w znaczeniu terenu zabudowanego. Zaleca się jednak, aby uwzględnić tu również obszary zamknięte.

Emisje :

|

a) |

całkowite roczne emisje gazów cieplarnianych (CO2, CH4, N2O, HFC, PFC, SF6) wyrażone w tonach ekwiwalentu CO2; |

|

b) |

całkowite roczne emisje do powietrza (w tym przynajmniej emisje SO2, NOx, PM) wyrażone w kilogramach lub tonach. |

Uwaga: Ponieważ wpływy tych substancji są różne, nie należy ich sumować.

Należy wyjaśnić podejście do ilościowego określenia emisji, w szczególności gazów cieplarnianych i zanieczyszczeń powietrza (19). Na wstępie organizacje muszą uwzględnić obowiązujące wymagania prawne. Ma to wyraźnie miejsce w przypadku organizacji, których instalacje wchodzą w zakres unijnego systemu handlu uprawnieniami do emisji lub rozporządzenia w sprawie ustanowienia Europejskiego Rejestru Uwalniania i Transferu Zanieczyszczeń. W innych przypadkach można zastosować europejskie, uznawane globalnie lub narodowe/regionalne wspólne metodyki, jeżeli są one dostępne.

Chociaż uwzględnianie w sprawozdawczości głównych wskaźników jest obowiązkowe tylko w odniesieniu do bezpośrednich aspektów, dana organizacja musi uwzględnić wszystkie istotne aspekty środowiskowe – bezpośrednie i pośrednie. Najlepszym rozwiązaniem jest zatem uwzględnienie w sprawozdawczości istotnych pośrednich emisji gazów cieplarnianych, najlepiej oddzielnie od emisji bezpośrednich.

(ii) Liczba B (wynik)

Całkowity roczny wynik (liczba B) jest taki sam dla wszystkich obszarów, ale dostosowany do różnych rodzajów organizacji:

|

a) |

sektor produkcji (przemysł): należy podać całkowitą wartość dodaną brutto milionach EUR (mln EUR) lub całkowity roczny wynik wyrażony w tonach. Małe organizacje mogą podać całkowity roczny obrót bądź liczbę pracowników; |

|

b) |

sektor nieprodukcyjny (usługi, administracja): należy podać liczbę pracowników. |

2.3.2.2. Główne wskaźniki i powiązane elementy elastyczności – racje

Ważne jest zrozumienie racji stojących za określeniem wskaźników i elementów elastyczności zawartych w rozporządzeniu EMAS (załącznik IV do rozporządzenia EMAS).

W załączniku IV sekcji C pkt1 stwierdza się, że wskaźniki muszą:

|

a) |

przedstawiać dokładną wycenę efektów działalności środowiskowej organizacji; |

|

b) |

być zrozumiałe i jednoznaczne; |

|

c) |

umożliwiać porównanie poszczególnych lat w celu dokonania oceny rozwoju efektów działalności środowiskowej organizacji; |

|

d) |

umożliwiać porównanie z, odpowiednio, sektorowymi, krajowymi lub regionalnymi punktami odniesienia; |

|

e) |

umożliwiać porównanie ze stosownymi wymaganiami prawnymi. |

Są to główne funkcje kluczowych wskaźników efektywności środowiskowej.

Istnieje jednak pewna elastyczność co do stosowania wskaźników, jeżeli ma to pomóc w spełnieniu ich funkcji.

Elementy jej są następujące:

|

— |

warunki dotyczące stosowania klauzuli poufności, o których mowa w załączniku IV sekcji C pkt 1 – „jeżeli ujawnienie miałoby negatywny wpływ na poufność informacji handlowych lub przemysłowych organizacji […], organizacja ta może indeksować te informacje w swojej sprawozdawczości, np.: poprzez ustanowienie roku bazowego (o indeksie 100), od którego podawałoby zmiany rzeczywistego wkładu/wpływu”. Na klauzulę tę można się powołać, jeżeli zastosowanie wskaźnika może ujawnić dane szczególnie chronione, które umożliwiłyby konkurentowi obliczenie średniej ceny produkcji, |

|

— |

warunki dotyczące NIEuwzględniania w sprawozdawczości konkretnego głównego wskaźnika zawarte w załączniku IV – załącznik IV sekcja C pkt 2 lit. a) i b) dotyczący głównych wskaźników stanowi, że „w przypadku gdy organizacja dojdzie do wniosku, że jeden lub większa liczba głównych wskaźników nie ma znaczenia dla jej znaczących bezpośrednich aspektów środowiskowych, organizacja może nie uwzględniać tych wskaźników w swojej sprawozdawczości. Organizacja przedstawia uzasadnienie takiej decyzji, nawiązując do swojego przeglądu środowiskowego”. Do celów przejrzystości uzasadnienie takie powinno być również wspomniane w deklaracji środowiskowej. Ponieważ każdy główny wskaźnik składa się z liczby A jako wkładu, liczby B jako wyniku i liczby R jako stosunku A/B, przedmiotowy element elastyczności ma zastosowanie do całego głównego wskaźnika jako takiego, w tym konkretnego stosunku A/B, |

|

— |

warunki sprawozdawczości przy zastosowaniu innego wskaźnika (A/B) ZAMIAST szczegółowego głównego wskaźnika, jak określono w załączniku IV – jeżeli organizacja decyduje się nie składać sprawozdań na podstawie konkretnego wskaźnika lub konkretnych wskaźników, jak stanowi załącznik IV, ale zamiast tego wybiera inny wskaźnik, to wskaźnik ten również powinien przewidywać wkład A i wynik B. Korzystanie z takiej możliwości powinno być zawsze uzasadnione w odniesieniu do przeglądu środowiskowego, ukazując, w jaki sposób wybrany wariant pomaga w lepszym wskazaniu odpowiedniej efektywności. W odniesieniu do tego przepisu szczegółowego należy uwzględnić sektorowy dokument referencyjny EMAS, jeżeli jest on dostępny dla danego sektora. Na przykład w przypadku usługi zakwaterowania turystycznego zamiast „liczby pracowników” można zdecydować się na „osobodobę”, szkoła może wybrać „liczbę uczniów”, organizacja zajmująca się gospodarką odpadami może zastosować „ilość zagospodarowanych odpadów, w tonach”, a szpital może preferować „liczbę pacjentów zostających na noc” itp., |

|

— |

warunki dotyczące stosowania innych elementów do wyrażenia wkładu (A) i wyniku (B) W UZUPEŁNIENIU do szczegółowych głównych wskaźników przedstawionych w załączniku IV – organizacja może również zastosować inne elementy do wyrażenia całkowitego rocznego wkładu/wpływu w danym obszarze oraz całkowitego rocznego wyniku. Na przykład organizacja świadcząca usługi może zgłosić zastosowanie pomiaru wyniku (B) „liczba pracowników” w odniesieniu do swojego komponentu administracyjnego, a innego pomiaru wyniku w odniesieniu do konkretnych świadczonych usług, |

|

— |

jednostki pomiaru – jeżeli jednostki przytoczone w załączniku IV do rozporządzenia EMAS nie odzwierciedlają wyraźnie efektywności środowiskowej danej organizacji i nie przedstawiają jasnego obrazu do celów komunikacyjnych, można skorzystać z rozwiązań alternatywnych, jeżeli organizacja przedstawi uzasadnienie takiego działania. Musi istnieć możliwość przeliczenia tych jednostek na jednostki wyszczególnione w rozporządzeniu. Najlepszym rozwiązaniem jest dodanie przypisu z przelicznikiem, |

|

— |

waluty związane z WDB lub całkowitym rocznym obrotem inne niż euro – chociaż rozporządzenie EMAS odnosi się do „mln EUR” jako środka pomiaru wyniku dla wartości dodanej brutto, organizacje spoza strefy euro mogą stosować swoją walutę krajową. |

2.3.2.3. Inne istotne wskaźniki efektywności środowiskowej

Organizacja musi również uwzględnić w sprawozdawczości swoją efektywność według innych istotnych wskaźników, jeżeli zostały one wskazane w przeglądzie środowiskowym.

2.3.2.4. Odpowiedzialność na poziomie lokalnym

Odpowiedzialność na poziomie lokalnym jest ważnym elementem w EMAS. Dlatego wszystkie organizacje zarejestrowane w EMAS powinny uwzględniać w sprawozdawczości główne wskaźniki na poziomie obiektu, chociaż rozporządzenie nie zawiera wyraźnego wymogu w tej kwestii. W każdym przypadku należy przedstawić tendencje na poziomie obiektu w zakresie emisji do powietrza i wody, zużycia energii i ilości odpadów.

Organizacja może indeksować informacje tylko wtedy, gdy jest to związane z kwestiami poufności (zob. pkt 2.3.2.2).

Należy także uwzględnić fakt, że ciągłe doskonalenie można osiągać w obiektach stałych, ale nie w obiektach tymczasowych. W przypadku zaistnienia tej kwestii należy ją przedstawić w przeglądzie środowiskowym. Należy uwzględnić możliwość wdrożenia środków alternatywnych, w tym np. innych wskaźników „miękkich”. W każdym razie informacje dotyczące obiektów tymczasowych można rozważyć w przypadku sektorów objętych sektorowymi dokumentami referencyjnymi EMAS.

Tabela 7

Przykład zastosowania głównych wskaźników efektywności w organizacjach administracji publicznej

|

Główny wskaźnik |

Roczny wkład/wpływ (A) |

Całkowity roczny wynik organizacji (B) |

Stosunek A/B |

|

Efektywność energetyczna |

Roczne zużycie w MWh, GJ |

Liczba pracowników (sektor nieprodukcyjny) |

MWh/osoba lub KWh/osoba |

|

Efektywne wykorzystanie materiałów |

Roczne zużycie papieru w tonach |

Liczba pracowników (sektor nieprodukcyjny) |

Tony/osoba lub liczba arkuszy/osoba/dzień |

|

Woda |

Roczne zużycie w m3 |

Liczba pracowników (sektor nieprodukcyjny) |

m3/osoba lub l/osoba |

|

Odpady |

Roczna ilość wytwarzanych odpadów w tonach |

Liczba pracowników (sektor nieprodukcyjny) |

Tony odpadów/osoba lub kg/osoba |

|

Roczna ilość wytwarzanych odpadów niebezpiecznych w kilogramach |

kg odpadów niebezpiecznych/osoba |

||

|

Różnorodność biologiczna |

Użytkowanie gruntów, m2 terenu zabudowanego (w tym obszar zamknięty) |

Liczba pracowników (sektor nieprodukcyjny) |

m2 terenu zabudowanego/osoba lub m2 obszaru zamkniętego/osoba |

|

Emisje gazów cieplarnianych |

Roczne emisje gazów cieplarnianych w tonach CO2e (CO2e = ekwiwalent CO2) |

Liczba pracowników (sektor nieprodukcyjny) |

Tony CO2e/osoba lub kg CO2e/osoba |

Tabela 8:

Przykład zastosowania głównych wskaźników efektywności w sektorze produkcyjnym

|

Główny wskaźnik |

Roczny wkład/wpływ (A) |

Całkowity roczny wynik organizacji (B) |

Stosunek A/B |

||

|

Efektywność energetyczna |

Roczne zużycie w MWh, GJ |

Całkowita roczna wartość dodana brutto (mln EUR) (20) lub całkowity roczny wynik (tony) |

MWh/mln EUR lub MWh/tony produktu |

||

|

Efektywne wykorzystanie materiałów |

Roczny przepływ masy różnych używanych materiałów |

Całkowita roczna wartość dodana brutto (mln EUR) (20) lub całkowity roczny wynik (tony) |

W odniesieniu do każdego z różnych użytych materiałów: materiał w tonach/mln EUR lub materiał w tonach/tona produktu |

||

|

Woda |

Roczne zużycie w m3 |

Całkowita roczna wartość dodana brutto (mln EUR) (20) lub całkowity roczny wynik (tony) |

m3/mln EUR lub m3/tona produktu |

||

|

Odpady |

Roczna ilość wytwarzanych odpadów w tonach |

Całkowita roczna wartość dodana brutto (mln EUR) (20) lub Całkowity roczny wynik (tony) |

Tony odpadów/mln EUR lub tony odpadów/tona produktu |

||

|

Roczna ilość wytwarzanych odpadów niebezpiecznych w tonach |

tony odpadów niebezpiecznych/mln EUR lub tony odpadów niebezpiecznych/tona produktu |

||||

|

Różnorodność biologiczna |

Użytkowanie gruntów, m2 terenu zabudowanego (w tym obszar dotknięty problemem nieprzepuszczalności) |

Całkowita roczna wartość dodana brutto (mln EUR) (20) lub całkowity roczny wynik (tony) |