ISSN 1977-0758

Publicatieblad

van de Europese Unie

L 134

Uitgave in de Nederlandse taal

Wetgeving

59e jaargang

24 mei 2016

|

ISSN 1977-0758 |

||

|

Publicatieblad van de Europese Unie |

L 134 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Wetgeving |

59e jaargang |

|

|

|

|

|

(1) Voor de EER relevante tekst |

|

NL |

Besluiten waarvan de titels mager zijn gedrukt, zijn besluiten van dagelijks beheer die in het kader van het landbouwbeleid zijn genomen en die in het algemeen een beperkte geldigheidsduur hebben. Besluiten waarvan de titels vet zijn gedrukt en die worden voorafgegaan door een sterretje, zijn alle andere besluiten. |

II Niet-wetgevingshandelingen

BESLUITEN

|

24.5.2016 |

NL |

Publicatieblad van de Europese Unie |

L 134/1 |

BESLUIT (EU) 2016/788 VAN DE COMMISSIE

van 1 oktober 2014

betreffende de door Duitsland ten uitvoer gelegde staatssteun SA.32833 (11/C) (ex 11/NN) met betrekking tot de financieringsregelingen voor de luchthaven Frankfurt-Hahn die in de periode 2009-2011 zijn ingevoerd

(Kennisgeving geschied onder nummer C(2014) 6850)

(Slechts de tekst in de Engelse taal is authentiek)

(Voor de EER relevante tekst)

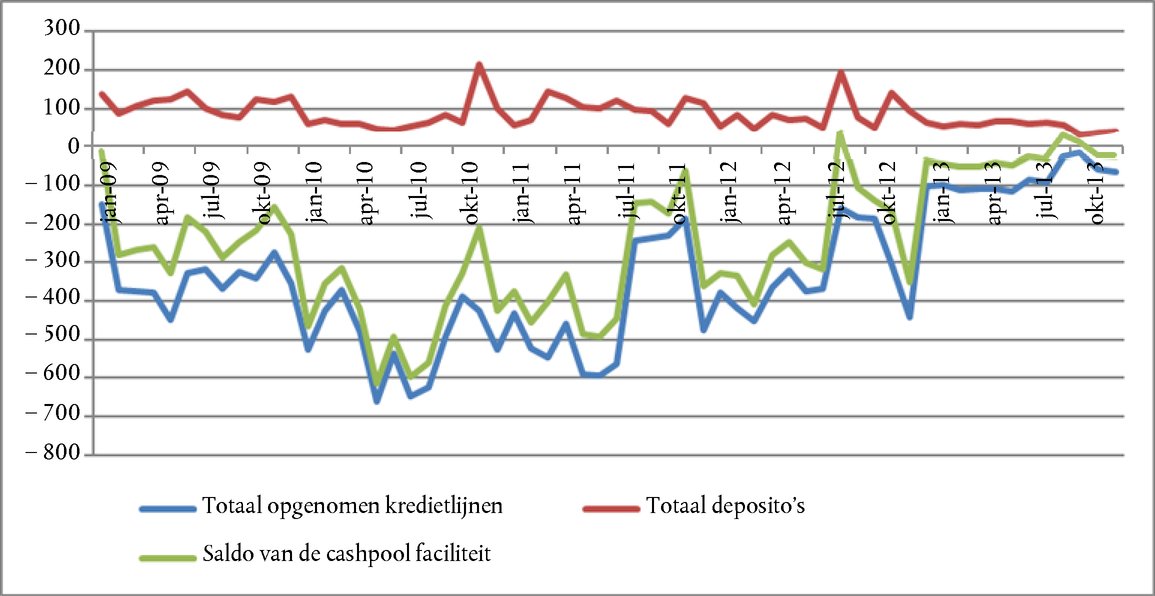

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie (1), en met name artikel 108, lid 2, eerste alinea,

Gezien de Overeenkomst betreffende de Europese Economische Ruimte, en met name artikel 62, lid 1, onder a),

Na de belanghebbenden overeenkomstig de genoemde artikelen (2) te hebben aangemaand hun opmerkingen te maken, en gezien deze opmerkingen,

Overwegende hetgeen volgt:

1. PROCEDURE

|

(1) |

Bij schrijven van 17 juni 2008 heeft de Commissie Duitsland in kennis gesteld van haar besluit de procedure van artikel 108, lid 2, van het Verdrag betreffende de werking van de Europese Unie (hierna „VWEU” genoemd) in te leiden ten aanzien van de financiering van Flughafen Frankfurt Hahn GmbH (hierna „FFHG” genoemd), de exploitant van de luchthaven Frankfurt-Hahn, en de financiële betrekkingen van de luchthaven met Ryanair. De formele onderzoeksprocedure is ingeschreven onder zaaknummer SA.21121 (C 29/08). |

|

(2) |

Bij schrijven van 4 maart 2011 heeft Deutsche Lufthansa AG (hierna „Lufthansa” genoemd) nadere inlichtingen verstrekt over de lopende formele onderzoeksprocedure in zaak SA.21121 (C 29/08) naar nieuwe beweerde staatssteunmaatregelen ten gunste van FFHG. |

|

(3) |

Bij schrijven van 18 maart 2011 heeft de Commissie deze opmerkingen van Lufthansa doorgezonden aan Duitsland en om nadere inlichtingen over de nieuwe beweerde staatssteunmaatregelen verzocht. Bij schrijven van 5 april 2011 heeft Duitsland verzocht om een verlenging van de termijn voor het verstrekken van die inlichtingen tot 15 juli 2011. Bij schrijven van 11 april 2011 stemde Commissie in met een verlenging van de termijn tot 18 mei 2011 voor een aantal vragen en tot 31 mei 2011 voor de overige vragen. Bij schrijven van 19 mei 2011 en 23 mei 2011 hebben de Duitse autoriteiten geantwoord. |

|

(4) |

Deze antwoorden waren evenwel onvolledig. Daarom heeft de Commissie bij schrijven van 6 juni 2011 een aanmaning gestuurd overeenkomstig artikel 5, lid 2, van Verordening (EG) nr. 659/1999 van de Raad (3). Duitsland heeft bij schrijven van 14 en 16 juni 2011 gereageerd. |

|

(5) |

Bij schrijven van 13 juli 2011 stelde de Commissie Duitsland in kennis van haar besluit om de procedure van artikel 108, lid 2, van het VWEU in te leiden ten aanzien van de in het kader van de cashpool van de deelstaat Rijnland-Palts aan FFHG verstrekte kredietlijn, de door de Investitions- und Strukturbank van de deelstaat Rijnland-Palts (hierna „ISB” genoemd) aan FFHG verstrekte lening en de door de deelstaat Rijnland-Palts aan FFHG verstrekte garantie voor de ISB-lening (hierna „inleidingsbesluit” genoemd). De formele onderzoeksprocedure naar deze aspecten is ingeschreven onder zaaknummer SA.32833 (11/C). |

|

(6) |

Bij schrijven van 22 juli 2011 heeft Duitsland om een verlenging van de termijn voor zijn antwoord op het inleidingsbesluit verzocht. Dit verzoek heeft de Commissie op 26 juli 2011 heeft ingewilligd. De Commissie heeft op 31 augustus 2011 opmerkingen over het inleidingsbesluit ontvangen van Duitsland. |

|

(7) |

Bij schrijven van 22 december 2011 heeft de Commissie Duitsland om nadere inlichtingen verzocht. Bij schrijven van 18 januari 2012 heeft Duitsland verzocht om een verlenging van de antwoordtermijn. Dit verzoek heeft de Commissie op dezelfde dag ingewilligd. Bij schrijven van 22 februari 2012 heeft Duitsland op het verzoek om nadere inlichtingen van 22 december 2011 gereageerd. |

|

(8) |

Het inleidingsbesluit is op 21 juli 2012 in het Publicatieblad van de Europese Unie (4) bekendgemaakt. De Commissie heeft de belanghebbenden uitgenodigd binnen één maand na de datum van bekendmaking hun opmerkingen te maken. |

|

(9) |

Bij schrijven van 4 september 2012 ontving de Commissie opmerkingen van een derde, de deelstaat Rijnland-Palts. Bij schrijven van 7 september 2012 heeft de Commissie deze opmerkingen doorgezonden aan Duitsland. Duitsland kreeg de gelegenheid binnen één maand zijn opmerkingen bij de opmerkingen van de derde te maken. Het diende geen opmerkingen in. |

|

(10) |

Bij schrijven van 10 april 2013 verzocht de Commissie Duitsland om nadere inlichtingen. Duitsland reageerde bij schrijven van 17 juni 2013. |

|

(11) |

Bij schrijven van 25 februari 2014 stelde de Commissie Duitsland in kennis van de goedkeuring van de richtsnoeren luchtvaartsteun van 2014 (5) op 20 februari 2014, alsook van het feit dat deze richtsnoeren met ingang van de datum van hun bekendmaking in het Publicatieblad van de Europese Unie op de onderhavige zaak van toepassing zouden worden. Zij stelde Duitsland in de gelegenheid binnen twintig werkdagen na de datum van hun bekendmaking in het Publicatieblad opmerkingen te maken over de richtsnoeren en de toepassing daarvan. |

|

(12) |

De richtsnoeren luchtvaartsteun van 2014 werden bekendgemaakt in het Publicatieblad van de Europese Unie van 4 april 2014. Zij traden in de plaats van de richtsnoeren luchtvaartsteun van 1994 (6) alsmede de richtsnoeren luchtvaartsteun van 2005 (7). |

|

(13) |

Op 15 april 2014 werd in het Publicatieblad van de Europese Unie een bericht bekendgemaakt waarin de lidstaten en belanghebbenden werden uitgenodigd in deze zaak binnen een maand na de datum van hun bekendmaking opmerkingen over de toepassing van de richtsnoeren luchtvaartsteun van 2014 te maken (8). Lufthansa en de gezamenlijke groep van deskundigen inzake vervoer en milieu dienden opmerkingen in. Bij schrijven van 21 augustus 2014 zond de Commissie deze opmerkingen door aan Duitsland. Bij schrijven van 29 augustus 2014 deelde Duitsland de Commissie mee geen opmerkingen te hebben. |

|

(14) |

Bij schrijven van 23 maart en 4 april 2014 verzocht de Commissie Duitsland om nadere inlichtingen. Duitsland antwoordde hierop bij schrijven van 17 april, 24 april en 9 mei 2014. |

|

(15) |

Op 17 juni 2014 heeft Duitsland aan de Commissie meegedeeld dat het bij wijze van uitzondering aanvaardt dat dit besluit alleen in de Engelse taal wordt vastgesteld. |

2. ACHTERGROND VAN HET ONDERZOEK

2.1. Verbouwing van de luchthaven en omzetting van zijn eigendomsstructuur

|

(16) |

De luchthaven Frankfurt-Hahn bevindt zich in de deelstaat Rijnland-Palts, ongeveer 120 km ten westen van Frankfurt am Main. De luchthaven Frankfurt-Hahn werd tot 1992 door de Verenigde Staten gebruikt als luchtmachtbasis. Daarna werd zij omgebouwd tot burgerluchthaven. Zij beschikt over een 24-uursexploitatievergunning. |

|

(17) |

Holding Unternehmen Hahn GmbH & Co. KG (hierna „Holding Hahn” genoemd), een publiek-privaat partnerschap tussen Wayss & Freytag en de deelstaat Rijnland-Palts, verkreeg op 1 april 1995 van Duitsland de eigendom van de infrastructuur van de luchthaven Frankfurt-Hahn. Tussen 1995 en 1998 bouwde dit publiek-private partnerschap de luchthaven uit om er een industriële en commerciële zone te vestigen. Flughafen Frankfurt/Main GmbH (hierna „Fraport” genoemd (*)) raakte volgens Duitsland op 1 januari 1998 betrokken bij het project en nam de bedrijfsvoering van de luchthaven uiteindelijk over toen het partnerschap tussen Wayss & Freytag en de deelstaat Rijnland-Palts geen succes bleek. |

|

(18) |

Fraport verwierf 64,90 % van de aandelen in de exploitant Flughafen Hahn GmbH & Co. KG Lautzenhausen (FFHG) voor de prijs van […] (9). Betaling van een deel van de koopprijs ([…] EUR) was opeisbaar op 31 december 2007, mits aan bepaalde voorwaarden was voldaan (10). In augustus 1999 verwierf Fraport 73,37 % van de aandelen van Holding Hahn en 74,90 % van de aandelen van haar algemene partner Holding Unternehmen Hahn Verwaltungs GmbH voor de prijs van […] EUR. Aldus werd Fraport feitelijk de nieuwe partner van de deelstaat Rijnland-Palts. |

|

(19) |

Fraport richtte zich bij de luchthaven Frankfurt-Hahn met name op de stelselmatige ontwikkeling van het passagiers- en vrachtvervoer van de luchthaven. In dit opzicht was Fraport een van de eerste ondernemingen waar een bedrijfsmodel werd toegepast dat met name was gericht op het aantrekken van lagekostenmaatschappijen. Op grond hiervan verbond Fraport zich ertoe een nieuwe winstpoolingsovereenkomst af te sluiten met Holding Hahn bij omzetting van deze laatste in een Duitse onderneming met beperkte aansprakelijkheid (Gesellschaft mit beschränkter Haftung, GmbH). De omzetting en de sluiting van de overeenkomst vonden plaats op 24 november 2000. |

|

(20) |

Holding Hahn en FFHG gingen daarop samen in Flughafen Hahn GmbH. De deelstaat Rijnland-Palts bezat 26,93 % en Fraport 73,07 % van de aandelen in de nieuwe onderneming. In 2001 injecteerden de twee aandeelhouders, Fraport en de deelstaat Rijnland-Palts, nieuw kapitaal in FFHG. |

|

(21) |

Tot 11 juni 2001 was 100 % van de aandelen in Fraport in handen van publieke aandeelhouders (11). Op 11 juni werd Fraport naar de beurs gebracht en werd 29,71 % van de aandelen verkocht aan particuliere aandeelhouders. De overige 70,29 % bleef in handen van publieke aandeelhouders. |

|

(22) |

In november 2002 sloten de deelstaat Rijnland-Palts, de deelstaat Hessen, Fraport en FFHG een overeenkomst over de verdere ontwikkeling van de luchthaven Frankfurt-Hahn. Deze overeenkomst zorgde andermaal voor een verhoging van het ingeschreven kapitaal. Bij deze gelegenheid trad de deelstaat Hessen tot FFHG toe als derde aandeelhouder. Fraport had op dat moment 65 % van de aandelen in handen en de deelstaten Hessen en Rijnland-Palts elk 17,5 %. De eigendomsstructuur bleef ongewijzigd tot 2009, toen Fraport al haar aandelen verkocht aan de deelstaat Rijnland-Palts, die sindsdien een meerderheidsaandeel van 82,5 % bezit. De overige 17,5 % is nog steeds in handen van de deelstaat Hessen. |

2.2. Ontwikkeling van het personen- en goederenvervoer en luchthavens in de regio

|

(23) |

Het passagiersverkeer via de luchthaven Frankfurt-Hahn is van 29 289 in 1998 gestegen tot 4 miljoen in 2007 en daalde vervolgens tot 2,7 miljoen in 2013 (zie tabel 1). De luchthaven wordt bediend door Ryanair (12), Wizz Air (13) en andere luchtvaartmaatschappijen. Ryanair neemt ongeveer [80-100 %] van het passagiersverkeer voor zijn rekening. Tabel 1 Ontwikkeling van het personenvervoer via de luchthaven Frankfurt-Hahn tussen 1998 en 2013

|

|

(24) |

Ook het luchtvrachtverkeer via de luchthaven Frankfurt-Hahn is sterk toegenomen. Het luchtvrachtvolume op de luchthaven is gestegen van 16 020 ton in 1998 tot 286 416 ton in 2011 en weer afgenomen tot 152 503 ton in 2013 (zie tabel 2). In 2013 werd op de luchthaven door vervoerders en expediteurs in totaal 446 608 ton luchtvracht verwerkt. Tabel 2 Ontwikkeling van het vrachtvervoer via de luchthaven Frankfurt-Hahn tussen 1998 en 2010

|

|

(25) |

In de nabijheid van de luchthaven Frankfurt-Hahn liggen de volgende luchthavens:

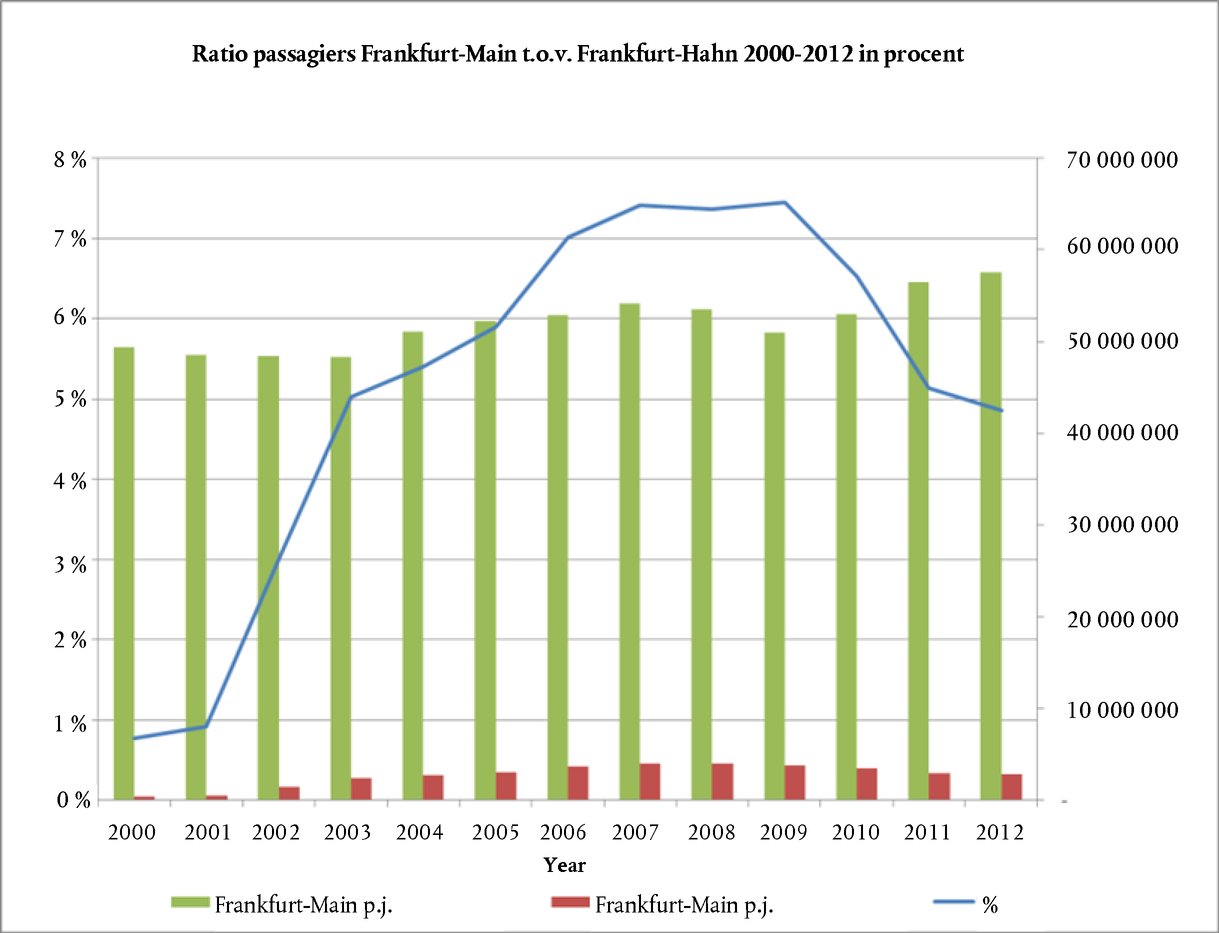

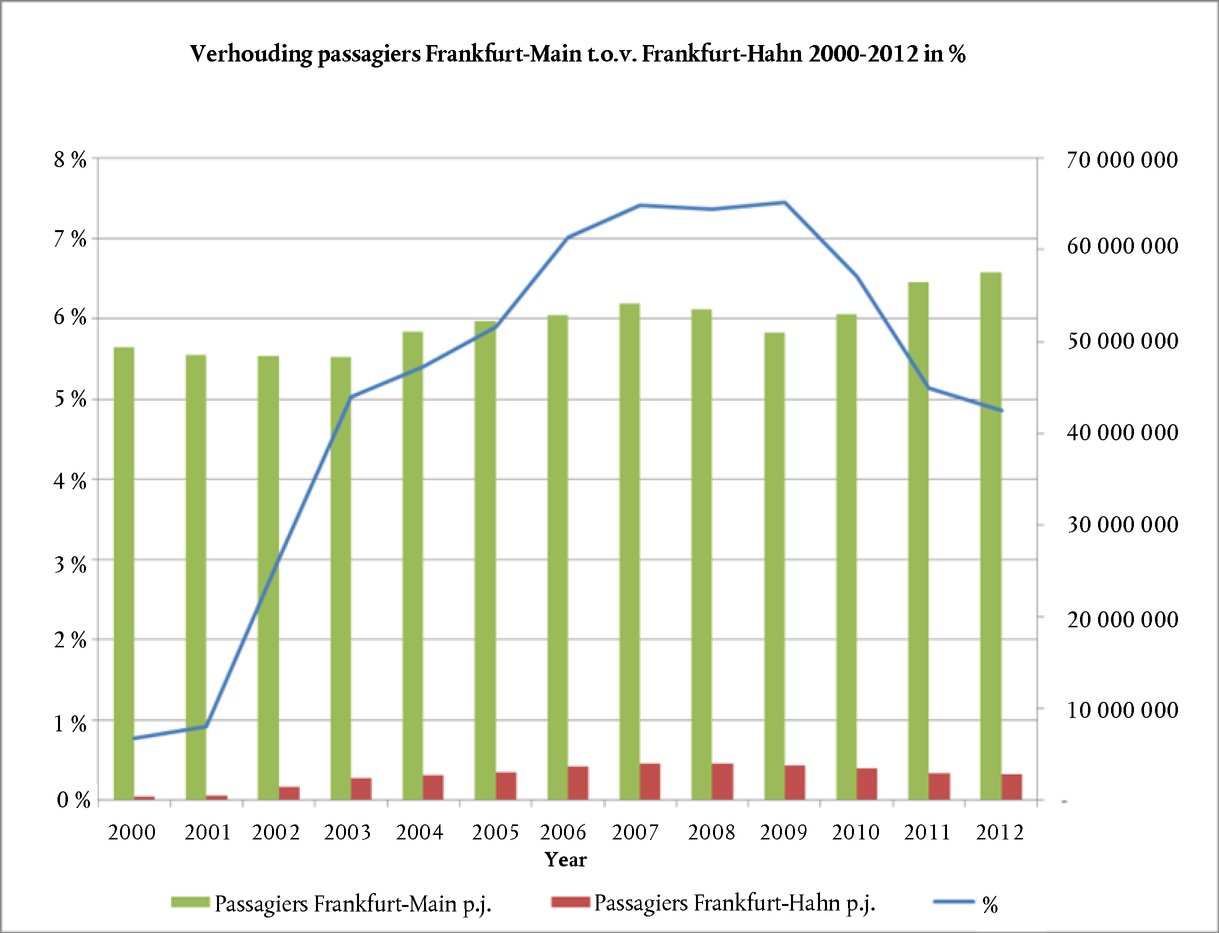

Figuur 1 De ontwikkeling van het passagiersverkeer op de luchthavens Frankfurt-Main en Frankfurt-Hahn tussen 2000 en 2012

|

2.3. Financiële resultaten van de luchthavens en overzicht van de gedane investeringen

|

(26) |

Tabel 3 biedt een overzicht van de tussen 2001 en 2012 door FFHG verrichte investeringen, voor een totaalbedrag van ongeveer 216 miljoen EUR. Tabel 3 Overzicht van de tussen 2001 en 2012 gedane investeringen

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

Tabel 4 biedt een overzicht van de jaarlijkse financiële resultaten van FFHG tussen 2001 en 2012. Tabel 4 Jaarlijkse financiële resultaten van FFHG tussen 2001 en 2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. BESCHRIJVING VAN DE FEITEN EN REDENEN VOOR HET INLEIDEN VAN DE PROCEDURE

|

(28) |

In het inleidingsbesluit, dat betrekking heeft op de financieringsregelingen die tussen 2009 en 2011 zijn ingevoerd, zijn de volgende vragen aan de orde:

|

3.1. In het kader van de cashpool van de deelstaat Rijnland-Palts toegekende kredietlijn

|

(29) |

Sinds 19 februari 2009 maakt FFHG deel uit van de cashpool van de deelstaat Rijnland-Palts. De cashpool heeft tot doel het gebruik van liquiditeit bij de verschillende holdings, stichtingen en openbare bedrijven van de deelstaat te optimaliseren. |

|

(30) |

De deelname van de verschillende ondernemingen en stichtingen in de cashpool is gebaseerd op een memorandum van overeenstemming tussen de betrokken onderneming/stichting en het ministerie van Financiën van de deelstaat Rijnland-Palts. Indien de vraag naar liquiditeit de beschikbare middelen in de cashpool overtreft, wordt het liquiditeitstekort op korte termijn op de kapitaalmarkt gefinancierd. |

|

(31) |

De huidige kredietlijn voor FFHG in de cashpool van de deelstaat Rijnland-Palts bedraagt 45 miljoen EUR. Tegen 25 maart 2013 had FFHG 100 % (45 miljoen EUR) van de toegekende kredietlijn gebruikt. |

3.2. Herfinanciering van de leningen van FFHG door de Investitions- und Strukturbank van de deelstaat Rijnland-Palts

|

(32) |

Nadat de deelstaat Rijnland-Palts het meerderheidsaandeel in FFHG verwierf, werden haar leningen met een middellange looptijd in 2009 geherfinancierd door ISB. Drie van de leningen, namelijk de leningen 1, 3 en 4 (zie Tabel 5) werden toegekend tegen een vaste rente voor de gehele duur van de desbetreffende leningen, terwijl de leningen 2 en 5 een variabele rente hebben. In Tabel 5 worden de voorwaarden van de door ISB verstrekte leningen samengevat. Tabel 5 De door ISB aan FFHG verstrekte leningen

|

|

(33) |

Voorts heeft FFHG met IKB Corporate Lab twee renteswapovereenkomsten gesloten ter afdekking van schommelingen in het variabele gedeelte van de rente van de leningen 2 en 5 (zie tabel 5), namelijk de 6-maands-respectievelijk de 3-maands-Euribor. De swapovereenkomsten werden gesloten in 2004 en 2005 (met betrekking tot de destijds verstrekte leningen, die werden vervangen door de huidige financiering). |

|

(34) |

De terugbetalingsvoorwaarden van de diverse door ISB verstrekte leningen verschillen. De leningen 1, 3, 4 en 5 zijn aflossingsleningen, terwijl lening 2 een termijnkrediet betreft dat aan het eind van de looptijd in één keer wordt terugbetaald. In tabel 6 worden de terugbetalingsvoorwaarden van die leningen samengevat. Tabel 6 Terugbetalingsvoorwaarden van de ISB-leningen

|

|

(35) |

Alle leningen worden voor 100 % gegarandeerd door de deelstaat Rijnland-Palts. Voor de verstrekte garanties betaalt FFHG een garantiepremie van [0,5 % tot 1,5 %] per jaar aan de borg. |

3.3. Verenigbaarheid van mogelijke staatssteun aan FFHG

|

(36) |

In haar besluit tot inleiding van de procedure gaf de Commissie te kennen dat zij betwijfelt of de in het kader van de cashpool van de deelstaat Rijnland-Palts toegekende kredietlijn, waarnaar in punt 3.1 wordt verwezen, en de leningen en de garantie, waarnaar in punt 3.2 wordt verwezen, verenigbaar met de interne markt zijn wanneer niet aan de voorwaarden voor verenigbaarheid van exploitatiesteun krachtens de richtsnoeren luchtvaartsteun van 2005 is voldaan, ingeval het om staatssteun gaat. |

4. OPMERKINGEN VAN DUITSLAND

|

(37) |

In het algemeen verklaarde Duitsland dat het bij geen van beide in deze procedure onderzochte maatregelen gaat om staatssteun in de zin van artikel 107, lid 1, VWEU, aangezien er alle relevante omstandigheden in aanmerking genomen geen economisch voordeel werd verleend aan FFHG. Voorts betoogde Duitsland dat indien de Commissie van oordeel zou zijn dat deze maatregelen wel steun in de zin van het VWEU vormen, de steun verenigbaar met de interne markt moet worden geacht. |

4.1. Het specifieke geval van de luchthaven Frankfurt-Hahn in 2009

|

(38) |

Duitsland was van oordeel dat bij de beoordeling van de betrokken financiële maatregelen de specifieke situatie van de luchthaven en de achtergrond van de financiële maatregelen in overweging moeten worden genomen. Duitsland verwees in dit verband naar de volgende drie omstandigheden: |

|

(39) |

Ten eerste wees Duitsland er met betrekking tot de achtergrond van de maatregelen op dat FFHG het merendeel van haar investeringen tijdens en na de verbouwing van de luchtmachtbasis tot een commerciële luchthaven via leningen had gefinancierd. Volgens Duitsland had FFHG derhalve een groot aantal langlopende financiële verplichtingen, in tegenstelling tot andere luchthavens. |

|

(40) |

Ten tweede stelde Duitsland dat de herfinanciering van de leningen van FFHG onvermijdelijk was, omdat Fraport haar aandelen per 1 januari 2009 aan de deelstaat Rijnland-Palts had verkocht. Fraport was op grond van de overeenkomst tot overdracht van de bedrijfsresultaten („Beherrschungs- und Gewinnabführungsvertrag”) verplicht voorafgaand aan de verkoop te zorgen voor de financiering van de langetermijnkredieten van FFHG en eventuele verliezen te compenseren. Duitsland lichtte verder toe dat deze overeenkomst na verwerving van de aandelen door de deelstaat Rijnland-Palts was beëindigd, zodat het noodzakelijk was de verplichtingen van FFHG te herfinancieren. Volgens Duitsland hadden deze maatregelen van de deelstaat Rijnland-Palts uitsluitend tot doel de financiële situatie van FFHG te ondersteunen. |

|

(41) |

Ten derde wees Duitsland er in het bijzonder op dat een privéonderneming FFHG tegen dezelfde voorwaarden zou hebben gefinancierd als de deelstaat Rijnland-Palts en dat die voorwaarden in overeenstemming zijn met het beginsel van de kredietverstrekker in een markteconomie. Duitsland betoogt dat de Commissie de handelstransactie als geheel en alle omstandigheden van dit specifieke geval in aanmerking moet nemen, met name het feit dat de deelstaat het merendeel van de aandelen in handen heeft. |

4.2. Steunkarakter van de in het kader van de cashpool van de deelstaat Rijnland-Palts toegekende kredietlijn

4.2.1. De financiering van de cashpool

|

(42) |

Volgens Duitsland is de cashpool een financieel instrument dat in 2002 door de deelstaat is ingesteld. De instellingen en stichtingen van de deelstaat alsook alle privaatrechtelijke ondernemingen waarvan de deelstaat voor meer dan 50 % eigenaar is, kunnen aan de cashpool deelnemen. Volgens de Duitse opmerkingen wordt het dagelijks saldo van de cashpool beheerd door de „Landeshauptkasse” van de deelstaat. |

|

(43) |

Duitsland was van oordeel dat de cashpool niet rechtstreeks uit de begroting van de deelstaat wordt gefinancierd, maar vanuit het overschot aan geldmiddelen van de deelnemers. Verder werd een overschot aan geldmiddelen in de cashpool op de kapitaalmarkt belegd; op dezelfde manier wordt een tekort gecompenseerd met op de kapitaalmarkt verkregen middelen. Duitsland stelde dat er geen financiële steun in het kader van de cashpool zou worden verstrekt via staatsmiddelen en dat deze derhalve niet aan de staat kon worden toegerekend. |

|

(44) |

Duitsland verstrekte tevens gegevens over het totale saldo (deposito's van de deelnemende ondernemingen en opgenomen kredietlijnen) van de cashpool, zoals samengevat in Figuur 2. Figuur 2 Algemene ontwikkeling van de financiering van de cashpool van de deelstaat tussen 2009 en 2013 (in miljoen EUR)

|

4.2.2. Economisch voordeel

|

(45) |

Duitsland stelde dat FFHG door opname in de cashpool van de deelstaat geen economisch voordeel in de zin van artikel 107, lid 1, VWEU verkreeg. Volgens Duitsland dient de mededeling over referentiepercentages (14) niet strikt te worden gehanteerd, aangezien hierbij geen rekening wordt gehouden met het feit dat de deelstaat Rijnland-Palts het merendeel van de aandelen in FFHG in handen heeft. |

|

(46) |

Duitsland wees erop dat, hoewel de kredietlijn voor langere tijd is toegekend, de leningen in beginsel op dagbasis vervallen. Derhalve stemt de opgenomen kredietlijn overeen met een kortlopende lening. In Figuur 3 wordt het gebruik van de kredietlijn door FFHG weergegeven. Figuur 3 Overzicht van het gebruik van de kredietlijn van de cashpool door FFHG tussen maart 2009 en augustus 2013 (in EUR)

|

|

(47) |

Wat de rang en de zekerheidstelling van de cashpoolverplichtingen betreft, stelde Duitsland dat de cashpoolverplichting van FFHG op hetzelfde niveau staat als al haar andere verplichtingen. Duitsland wees erop dat, hoewel er geen zekerheden worden gevraagd van de ondernemingen die van de cashpool profiteren, zij wel onder toezicht van de deelstaat staan en dat de deelstaat als meerderheidsaandeelhouder van FFHG te allen tijde om een zekerheidstelling voor de opgenomen leningen kan verzoeken. Bovendien vormden cashpoolfaciliteiten een gangbare en veel voorkomende praktijk. Naar het oordeel van Duitsland heeft de cashpool tot doel de liquiditeit tussen de bedrijven die eigendom van de deelstaat zijn, in evenwicht te houden. |

|

(48) |

Met name wat betreft de bewering in het inleidingsbesluit dat bij gebrek aan een rating een risico-opslag van 1 000 basispunten had moeten worden vastgesteld, was Duitsland van oordeel dat het helemaal niet in het economische en structurele belang van een particuliere holding is om 1 000 basispunten op te tellen bij het basisrentepercentage voor een aan haar dochteronderneming verstrekte aandeelhouderslening. Duitsland voegde daaraan toe dat de rente voor FFHG ongeveer overeenkwam met het eendaags-renteniveau voor het eurogebied (European OverNight Index Average). Figuur 4 toont de aan FFHG berekende rente voor het gebruik van de kredietlijn tussen 2012 en 2013. Figuur 4 Ontwikkeling van de aan FFHG berekende rente voor het gebruik van de cashpool tussen januari 2012 en augustus 2013

|

|

(49) |

Wat betreft de bewering in het inleidingsbesluit dat de risico-opslag normaal gezien zou worden vastgesteld op grond van een beoordeling van de kans op wanbetaling door FFHG, voerde Duitsland aan dat de deelstaat Rijnland-Palts door FFHG in de cashpool op te nemen geen lening aan een derde, maar een aandeelhouderslening aan zijn eigen dochteronderneming verstrekte. Duitsland wees er tevens op dat de deelstaat zich als aandeelhouder terdege bewust was van de kans op wanbetaling door FFHG en geen externe beoordeling nodig had, aangezien hij over alle noodzakelijke gegevens beschikte. |

|

(50) |

Duitsland verstrekte tevens ratings van FFHG op basis van het kredietscoremodel van Moody's (15) voor de periode 2009-2014, zoals samengevat in Tabel 7 hieronder. Deze ratings werden vastgesteld aan de hand van de jaarrekening van FFHG per 31 december van het voorgaande jaar en de beschikbare ondernemingsplannen. Tabel 7 Overzicht van de kredietratings van FFHG tussen 2009 en 2014

|

||||||||||||||||||||||||

|

(51) |

Duitsland stelde dan ook dat FFHG door opname in de cashpool van de deelstaat geen economisch voordeel had verkregen en dat de toegang tot de cashpool derhalve geen staatssteun vormde. |

4.3. Steunkarakter van de aan FFHG verstrekte leningen en garantie

4.3.1. Marktconformiteit van de ISB-leningen

|

(52) |

Duitsland verklaarde dat FFHG geen enkel voordeel heeft behaald uit de herfinanciering van de ISB-leningen. Naar zijn oordeel waren de ISB-leningen vergelijkbaar met de in 2005 door Nassauische Sparkasse verstrekte leningen. Volgens Duitsland was de zekerheidstelling van de ISB-leningen ook vergelijkbaar met de leningen van Nassauische Sparkasse. |

|

(53) |

Duitsland stelde dat volgens de jurisprudentie van het Hof van Justitie (20) onder steun maatregelen worden verstaan die de lasten verlichten welke normaliter op de begroting van een onderneming drukken. Duitsland betoogde dat er bij gelijkblijvende lasten geen sprake kan zijn van steun. Volgens het land lag de rente over de door ISB geherfinancierde leningen in totaal [80 000 tot 130 000 EUR] hoger dan onder de eerdere financieringsregelingen. Daarnaast moest FFHG een premie van [300 - 340] en [340 - 410] basispunten boven op het basisrentepercentage betalen. Volgens Duitsland zijn deze percentages overeenkomstig de mededeling over referentiepercentages passend voor een onderneming met een bevredigende rating ([BB+ tot BB-] volgens de ratingschaal van Standard and Poor's) en een laag niveau van zekerheidstelling of zwakke rating ([B+ tot B-] op de ratingschaal van Standard and Poor's) en een normaal niveau van zekerheidstelling. |

|

(54) |

Duitsland legde uit dat FFHG Deutsche Bank in 2009, ter voorbereiding op de nieuwe financiering, verzocht om een indicatie van de risico-opslag voor de herfinanciering van haar bestaande leningen. Het heeft de beoordeling ingediend die door Deutsche Bank (21) op basis van de drie meest recente jaarverslagen (2006-2008) van FFHG werd opgesteld. Bij deze beoordeling werd geen rekening gehouden met het ondernemingsplan van FFHG dat destijds ter beoordeling voorlag. Met betrekking tot de beoordeling door Deutsche Bank verklaarde Duitsland dat deze FFHG op grond van haar analyse weliswaar in de ratingcategorie (22) [<BBB+] plaatst, maar geen exacte rating voor het bedrijf afgeeft. |

|

(55) |

Duitsland gaf aan dat bij de analyse van Deutsche Bank rekening werd gehouden met de specifieke eigendomsverhoudingen van FFHG (onder meer dat het bedrijf eigendom is van de overheid en van groot belang is voor de lokale economie). Volgens Deutsche Bank zou elke kredietgever bij het verstrekken van een lening aan FFHG rekening houden met deze omstandigheden. Nar mening van Duitsland betekent dit dat, hoewel de zelfstandige rating van FFHG [<BBB+] was, de aangepaste rating (rekening houdend met de specifieke eigendomsverhoudingen) hoger zou uitvallen (23). |

|

(56) |

In dit verband verklaarde Duitsland verder dat Deutsche Bank een indicatie heeft gegeven van de toepasselijke risico-opslag voor twee alternatieve financieringsstructuren — één op basis van de aangepaste rating van FFHG (zonder zekerheid, d.w.z. onder verwijzing naar een situatie zonder uitdrukkelijke staatsgarantie van de hoofdaandeelhouder van FFHG — de deelstaat Rijnland-Palts), en één met een garantie van 100 % van de deelstaat Rijnland-Palts. Blijkens de analyse van Deutsche Bank zou in het eerste geval (zonder zekerheid, op basis van de aangepaste rating) de toepasselijke risico-opslag voor een lening met een looptijd van 5 jaar tussen [1,3 % en 2,05 %] per jaar liggen. In het tweede geval (een garantie van 100 % voor de leningen) zou de toepasselijke risico-opslag tussen [0,25 % en 0,7 %] per jaar liggen (24). |

|

(57) |

Tot staving van de door Deutsche Bank uitgevoerde analyses verstrekte Duitsland tevens de door Volksbank voor FFHG afgegeven rating voor 2010, […] volgens de interne ratingschaal van Volksbank (25). Verder legde Duitsland uit dat in 2011 Kreisspaarkasse Birkenfeld FFHG de rating […] volgens haar ratingschaal (26) toekende. |

|

(58) |

Duitsland verstrekte tevens ratings van FFHG op basis van het kredietscoremodel van Moody's ten tijde van de toekenning van de ISB-leningen (zie tabel 8). Tabel 8 Overzicht van de ratings van FFHG ten tijde van de toekenning van de ISB-leningen

|

|||||||||||||||||||||||||||||||||||

|

(59) |

Duitsland betoogde dat FFHG dient te worden beschouwd als een onderneming met een goede rating vanwege het hoge niveau van zekerheidstelling (alle activa van FFHG kunnen als zekerheid fungeren) en het hoge percentage eigen vermogen van ongeveer 30 %, hoewel FFHG verliesgevend is en omdat de deelstaat Rijnland-Palts — als aandeelhouder van FFHG — zich garant heeft gesteld voor lening. |

|

(60) |

Daarnaast beklemtoonde Duitsland dat FFHG en ISB de voorwaarden van de leningen zijn overeengekomen en dat de deelstaat Rijnland-Palts geen invloed had op de onderhandelingen hierover. |

|

(61) |

Derhalve was Duitsland van mening dat de ISB-leningen tegen marktvoorwaarden aan FFHG zijn verstrekt en dat deze leningen daarom geen staatssteun vormen. |

4.3.2. Marktconformiteit van de door de deelstaat Rijnland-Palts verstrekte garantie

|

(62) |

Duitsland betoogde dat holdings zich met grote regelmaat garant stellen voor de financiële verplichtingen van een dochteronderneming. Bovendien stelde Duitsland dat de garantie van de deelstaat Rijnland-Palts voldoet aan de vereisten van de garantiemededeling (28). Duitsland erkende dat de garantie voor de volle 100 % van het geleende bedrag zeker werd gesteld en niet voor 80 % (zoals op grond van de garantiemededeling vereist is), maar wees erop dat dit een gevolg was van het feit dat de deelstaat Rijnland-Palts de garanties van Fraport op zich nam ten belope van 100 %. Duitsland verklaarde in dit verband dat de deelstaat Rijnland-Palts alleen de bestaande toestand handhaafde, aangezien er eerder al sprake was van een zekerheidstelling van 100 %. Derhalve ontving FFHG geen economisch voordeel volgens Duitsland. |

|

(63) |

Daarnaast merkte Duitsland op dat FFHG andere zekerheden had kunnen stellen (zoals grond, gebouwen en andere vaste activa), maar dat dit niet noodzakelijk was omdat de deelstaat het merendeel van de aandelen in FFHG in handen had. Derhalve had het niet verlenen van een garantie door de deelstaat niet noodzakelijk iets veranderd aan de voorwaarden van de lening. |

|

(64) |

Verder wees Duitsland erop dat FFHG een marktconforme vergoeding betaalt voor de garantie. Ter staving van deze bewering verwees Duitsland naar het in overweging 56 genoemde onderzoek van Deutsche Bank. In dit verband voerde Duitsland ter verduidelijking aan dat Deutsche Bank had vastgesteld dat de marktconforme vergoeding voor de garantie tussen [0,5 % en 1,5 %] zou liggen (29). Volgens Duitsland werd de vergoeding op [0,5 % tot 1,5 %] vastgesteld omdat FFHG zich ten tijde van de verlening van de garantie goed ontwikkelde. Tegen deze achtergrond wees Duitsland erop dat de bewuste vergoeding zich binnen de marge bevindt die op grond van de expertise van Deutsche Bank is vastgesteld en daarom moet worden geacht marktconform te zijn. |

|

(65) |

Tot slot benadrukte Duitsland dat FFHG geen economisch voordeel in de zin van artikel 107, lid 1, VWEU ontving, noch via de cashpool of de ISB-leningen, noch via de onderliggende garantie. |

4.4. Verenigbaarheid van de maatregelen met de interne markt

4.4.1. Beoordeling van de verenigbaarheid van de investeringssteun

|

(66) |

Duitsland merkte op dat, ook indien de aan FFHG verstrekte financiering steun vormt, deze steun verenigbaar zou zijn met de interne markt overeenkomstig artikel 107, lid 3, onder c), VWEU. |

|

(67) |

In het bijzonder waar het gaat om de ISB-leningen en de onderliggende garantie stelde Duitsland dat de ISB-leningen dienden voor de herfinanciering van bestaande leningovereenkomsten die waren gesloten ter financiering van infrastructuurmaatregelen op de luchthaven Frankfurt-Hahn. In dit verband merkte Duitsland op dat ISB-lening nummer 1 diende voor de herfinanciering van een lening waarmee de investeringen van 2007 en 2008 in de uitrusting van de luchthaven Frankfurt-Hahn waren gefinancierd, terwijl ISB-lening nummer 2 diende voor de herfinanciering van een lening waarmee investeringen op de luchthaven van 2002 waren gefinancierd. Volgens Duitsland diende ook ISB-lening nummer 3 voor de herfinanciering van investeringen in de verbouwing van een vrachthangar tot een passagiersterminal en andere maatregelen om de infrastructuur uit te breiden. Duitsland merkte verder op dat ook ISB-leningen nummers 4 en 5 dienden voor de herfinanciering van leningen waarmee investeringen tussen 2004 en 2006 waren gefinancierd. Duitsland was derhalve van oordeel dat de leningen geen exploitatiesteun vormen, maar investeringssteun die voldoet aan de in de richtsnoeren luchtvaartsteun van 2005 vastgestelde verenigbaarheidsvoorwaarden. In de volgende overwegingen wordt onderzocht in hoeverre aan elk van die voorwaarden is voldaan. |

a) Bijdrage aan een duidelijk omschreven doelstelling van gemeenschappelijk belang

|

(68) |

Wat betreft de voorwaarde dat de maatregel moet bijdragen aan een duidelijk omschreven doelstelling van gemeenschappelijk belang, merkte Duitsland op dat de financiering van de luchthaveninfrastructuur van de luchthaven Frankfurt-Hahn altijd tot doel had de economische structuur van de economisch achtergebleven en dunbevolkte regio Hunsrück te verbeteren. |

|

(69) |

In dit verband verklaarde Duitsland dat de ondersteuning van FFHG in de eerste plaats tot doel had een bijdrage te leveren aan de bestrijding van de structurele zwakte van de economie van de regio Hunsrück. De luchthaven Frankfurt-Hahn is omringd door een aantal gebieden die geacht worden in aanmerking te komen voor steun in het kader van de Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur” (30), een taak die door de federale en de lokale overheden wordt gedeeld. In dit verband zijn de vier regio's die de luchthaven omringen, te weten Landkreis Bernkastel-Wittlich, Birkenfeld, Cochem-Zell en Rhein-Hunsrück-Kreis, gemiddeld maar half zo dichtbevolkt als de rest van de deelstaat Rijnland-Palts. Voor gebieden waarvan de economie afhankelijk is van voornamelijk kleine en middelgrote ondernemingen vormt werkgelegenheid volgens Duitsland de voornaamste barrière vormt tegen een verdere achteruitgang van de regionale economie en speelt de luchthaven Frankfurt-Hahn een voorname rol als werkgever en afnemer. |

|

(70) |

Ten tweede betoogde Duitsland dat de luchthaven Frankfurt-Hahn een voorname rol vervult bij de strategische bevordering van het inkomend (ongeveer 33 % van de passagiers of ongeveer 1 miljoen passagiers in 2005) en uitgaand toerisme (ongeveer 67 % van de passagiers) voor de deelstaat Rijnland-Palts. Duitsland verklaarde dat 88 % van de inkomende passagiers goed is voor diverse overnachtingen in de regio. Duitsland merkte op dat het inkomende toerisme op de luchthaven Frankfurt-Hahn in 2005 ongeveer 5,7 miljoen overnachtingen genereerde (31). Volgens Duitsland is het aantal overnachtingen verder toegenomen: in 2011 verwelkomde de deelstaat Rijnland-Palts 8,2 miljoen gasten, die goed waren voor 21,5 miljoen overnachtingen. Duitsland wees er verder op dat met name het aantal gasten uit de Oost- en Zuid-Europese landen is toegenomen en dat vanuit die landen een groot aantal vluchten naar Frankfurt-Hahn wordt uitgevoerd. Volgens Duitsland heeft het toerisme in Rijnland-Palts gezorgd voor een banengroei van ongeveer 198 000. De resulterende gevolgen voor de inkomens en de werkgelegenheid vloeien met name voort uit het inkomende toerisme. De luchthaven Frankfurt-Hahn speelt daarbij een essentiële rol als toegangspoort voor toeristen tot de regio Hunsrück en Rijnland-Palts meer in het algemeen. Duitsland gaf aan dat het aantal toeristen tussen 1990 en 2001 met 70 % is gestegen voor de regio Hunsrück en met 35 % voor Rijnland-Palts. Het aantal toeristen uit het buitenland is in die periode in de regio Hunsrück met 163 % toegenomen. Aangezien 88 % van de toeristen die via Frankfurt-Hahn binnenkomen, ten minste eenmaal overnacht en meer dan 80 % van hen zelfs twee- tot tienmaal overnacht, leveren zij een voordeel op van in totaal ongeveer 133,7 miljoen EUR per jaar. Bovendien genereert ook het uitgaand toerisme (67 %) door middel van activiteiten buiten de luchtvaart inkomsten voor de luchthaven Frankfurt-Hahn. |

|

(71) |

Ten derde verklaarde Duitsland dat de luchthaven Frankfurt-Hahn, rekening houdend met alle onderdelen van de luchthavenactiviteiten, in 2012 goed was voor 3 063 nieuwe banen in de regio Hunsrück, waarbij het in 74 % van de gevallen om voltijdbanen ging. Volgens Duitsland woont 90 % van de betrokken werknemers in de regio. De luchthaven Frankfurt-Hahn helpt het vertrek van jonge, gekwalificeerde werknemers naar andere regio's en de sociaaleconomische achteruitgang van de regionale gemeenschappen en hun infrastructuur tegengaan. Daarnaast wees Duitsland erop dat de aanwezigheid van de luchthaven Frankfurt-Hahn niet alleen de vermelde rechtstreekse gevolgen voor de arbeidsmarkt heeft, maar tevens enorme onrechtstreekse, afgeleide en katalyserende gevolgen heeft door de toename van het aantal economische en toeristische activiteiten. In dit verband zijn er positieve secundaire gevolgen voor de regio, namelijk minder werkloosheid en meer belastingbetalers, en daardoor meer geld voor de gemeenten in deze streken om de lokale economie te ondersteunen. In totaal genereerde de luchthaven via het inkomend toerisme ongeveer 11 000 banen voor heel Rijnland-Palts. |

|

(72) |

Duitsland betoogde dat de financiering van de infrastructuur op de luchthaven Frankfurt-Hahn tevens heeft bijgedragen aan de verwezenlijking van de duidelijk omschreven doelstelling van gemeenschappelijk belang om overbelasting in het luchtverkeer op de grote luchthavenknooppunten in de EU tegen te gaan. In dit verband wees Duitsland op het feit dat de capaciteitsgrenzen van de luchthaven Frankfurt-Main voortdurend zijn overschreden. Duitsland merkte op dat de luchthaven Frankfurt-Hahn dankzij haar 24-uursexploitatievergunning extra capaciteit kon leveren en op die manier de luchthaven Frankfurt-Main kon ontlasten. |

|

(73) |

Voorts merkte Duitsland op dat de steun aan de luchthaven Frankfurt-Hahn tevens de doelstelling van gemeenschappelijk belang dient om voor meer mobiliteit van de EU-burgers te zorgen. In dit verband is de luchthaven Frankfurt-Hahn de enige luchthaven in Duitsland waar rechtstreeks wordt gevlogen op Kaunas (Letland), Kerry (Ierland), Kos (Griekenland), Montpellier (Frankrijk), Nador (Marokko), Plovdiv (Bulgarije), Pula (Kroatië), Rhodos (Griekenland), Santiago de Compostela (Spanje) en Volos (Griekenland). Daarnaast draagt de luchthaven Frankfurt-Hahn volgens Duitsland bij aan de beroepsmobiliteit van jonge mensen, die de regio Hunsrück en Rijnland-Palts tegen lage prijzen kunnen bereiken. Voorts zijn de hoogwaardige universiteiten en instellingen voor hoger onderwijs in Koblenz, Mainz, Kaiserslautern, Trier, Wiesbaden, Mannheim, Bonn, enz., die voor het overgrote deel geen collegegeld vragen, nu gemakkelijk toegankelijk voor studenten uit de hele EU. |

|

(74) |

Duitsland betoogde daarnaast dat het in het gemeenschappelijk belang is dat de regio Hunsrück en de omringende regio's van Rijnland-Palts verbonden worden met andere perifere gebieden, bijvoorbeeld Limerick, zoals blijkt uit het feit dat inmiddels verscheidene stedenpartnerschappen zijn aangegaan. Als de op drie na grootste nationale economie ter wereld verklaarde Duitsland dat het niet alleen de grote Europese luchthavenknooppunten met elkaar wil verbinden, maar ook de regio's. Volgens Duitsland is het belangrijk dat de EU haar afhankelijkheid van de grote luchthavenknooppunten, zoals Heathrow, Charles de Gaulle, Schiphol en Frankfurt-Main verkleint, aangezien dit niet alleen leidt tot meer rechtstreekse verbindingen, maar ook tot meer betrouwbaarheid voor met name het vrachtverkeer, aangezien regionale luchthavens minder hinder ondervinden van annuleringen als gevolg van de weersomstandigheden, stakingen of terrorisme. |

|

(75) |

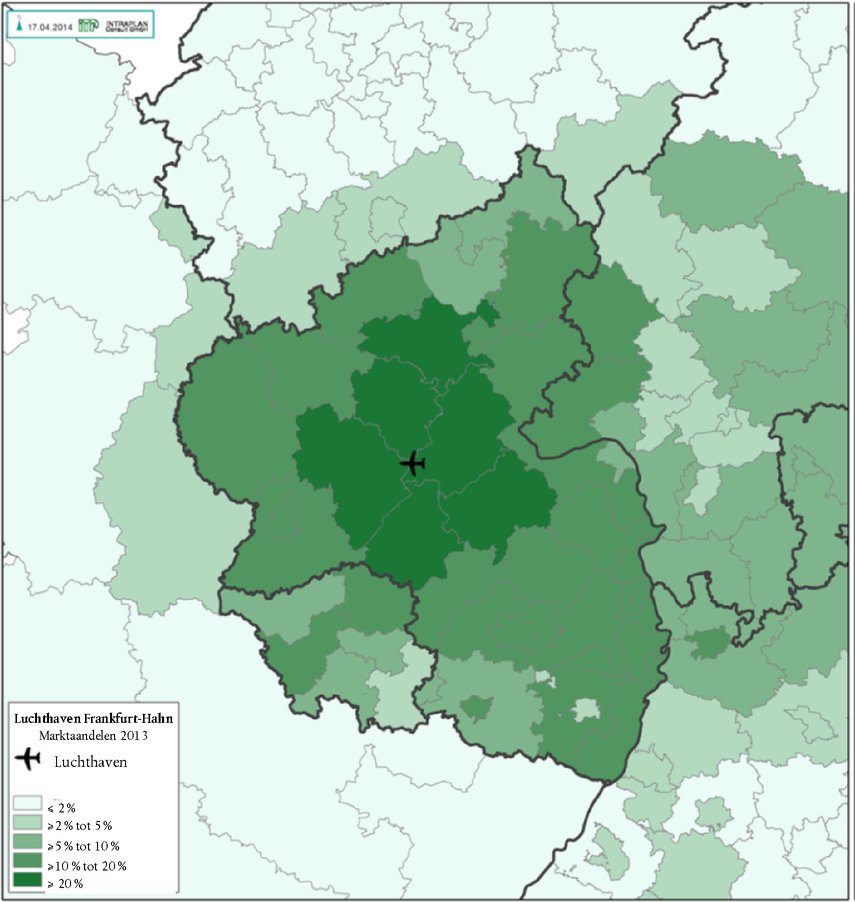

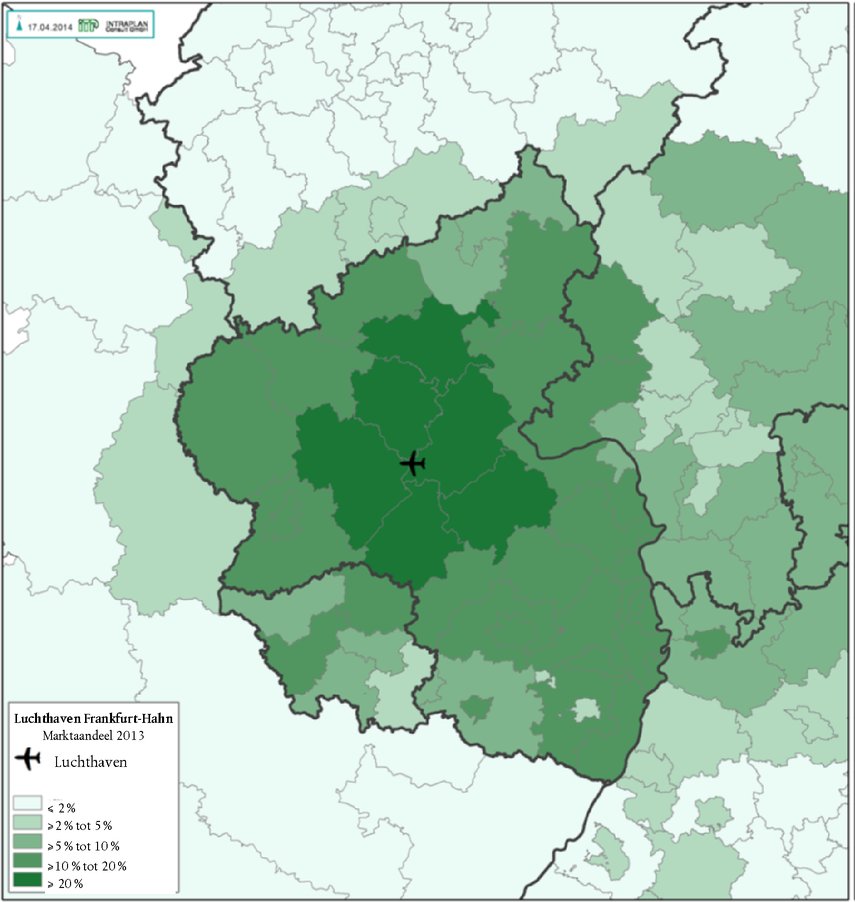

Tot slot benadrukte Duitsland in het algemeen dat de nabijheid van de luchthaven van Zweibrücken niet leidt tot overlappingen binnen hetzelfde verzorgingsgebied, aangezien deze 127 km van de luchthaven Frankfurt-Hahn vandaan ligt. Deze afstand staat gelijk aan een reistijd van 1 uur en 27 minuten met de auto of ongeveer 4 uur met de trein. Duitsland voerde derhalve aan dat geen enkele weldenkende werknemer, transporteur of toerist wiens plaats van vertrek in de regio Hunsrück ligt, voor Zweibrücken in plaats van Frankfurt-Hahn zou kiezen om zijn eindbestemming te bereiken. Voorts merkte Duitsland op dat gelet op het passagiers- en luchtvrachtverkeer tussen 2005 en 2012 niet kan worden geconcludeerd dat er substitutie tussen de luchthavens optreedt. Het marktaandeel van de luchthaven Frankfurt-Hahn is voornamelijk afkomstig van de regio Hunsrück-Mosel-Nahe (zie Figuur 5). Figuur 5 Marktaandeel in luchtvervoer van reizigers via de luchthaven Frankfurt-Hahn in 2013 (**)

|

b) De infrastructuur is nodig en staat in verhouding tot de doelstelling

|

(76) |

Duitsland is van oordeel dat de gefinancierde investeringen nodig zijn en in verhouding staan tot de doelstelling van gemeenschappelijk belang (zie overwegingen 68 en volgende). De uitgevoerde investeringen werden afgestemd op de behoeften en de luchthaven had de aangelegde infrastructuur nodig om de bereikbaarheid te garanderen, de ontwikkeling van de regio mogelijk te maken en de luchthaven Frankfurt-Main te ontlasten. Duitsland wees erop dat de infrastructuur gezien de behoeften van de gebruikers van de luchthaven niet onevenredig groot of overdreven weelderig waren. Vandaar was Duitsland van oordeel dat aan deze voorwaarde voor verenigbaarheid werd voldaan. |

c) De infrastructuur biedt op middellange termijn voldoende gebruiksvooruitzichten

|

(77) |

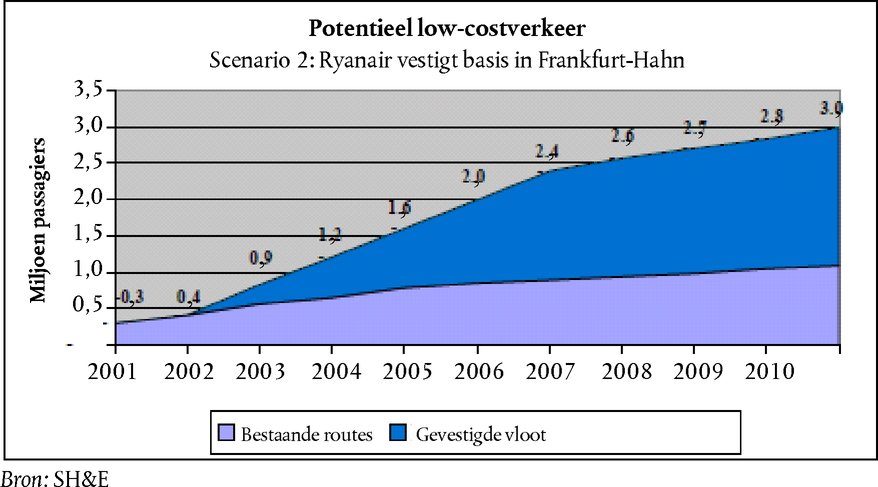

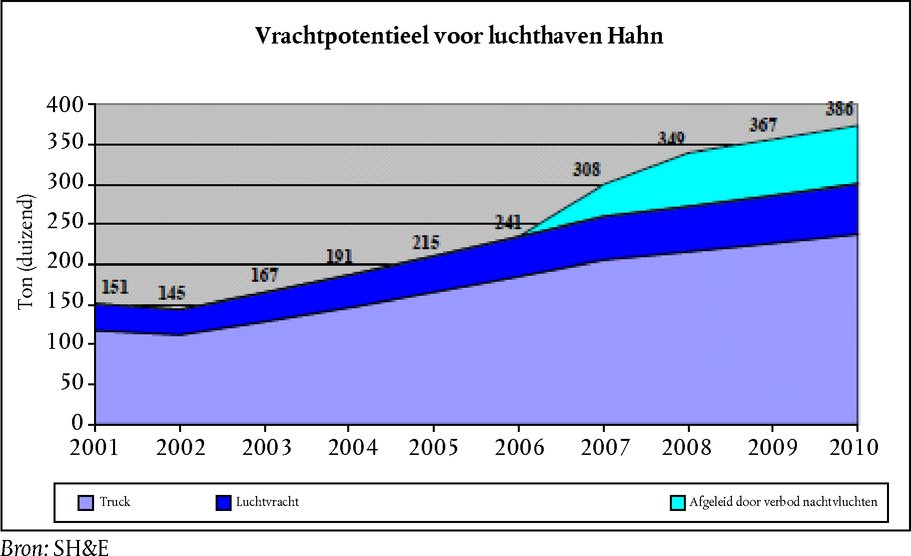

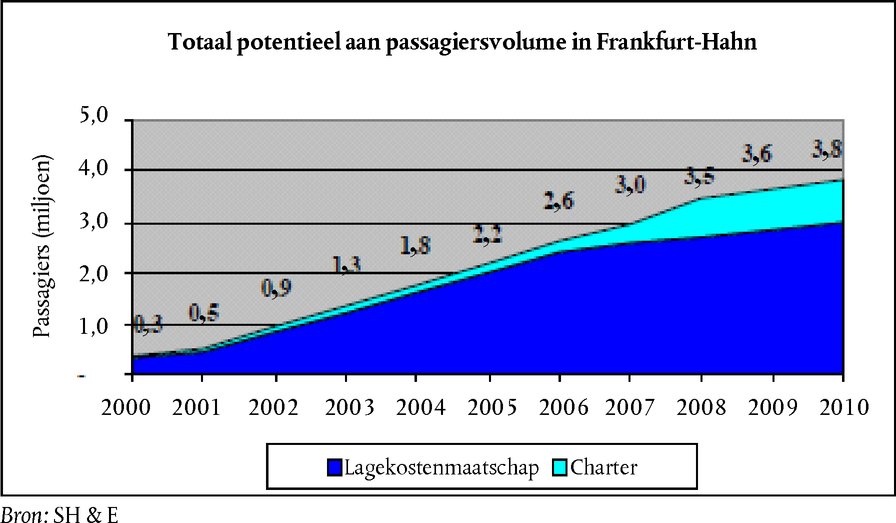

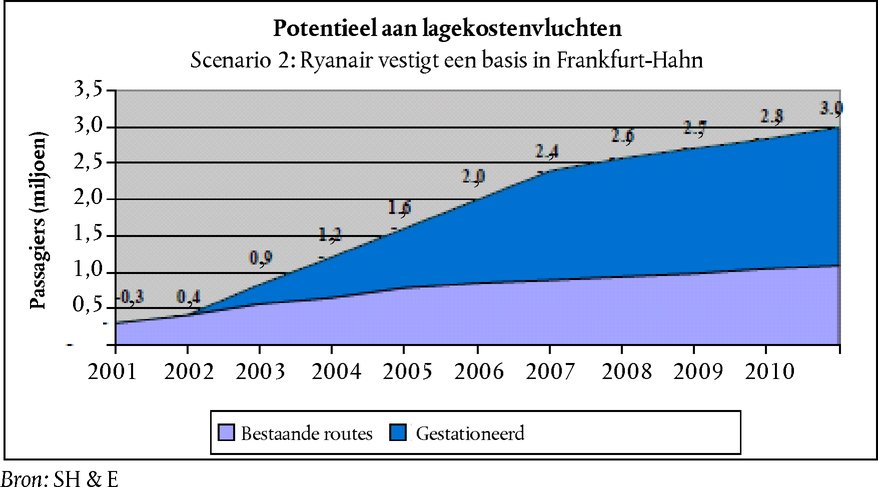

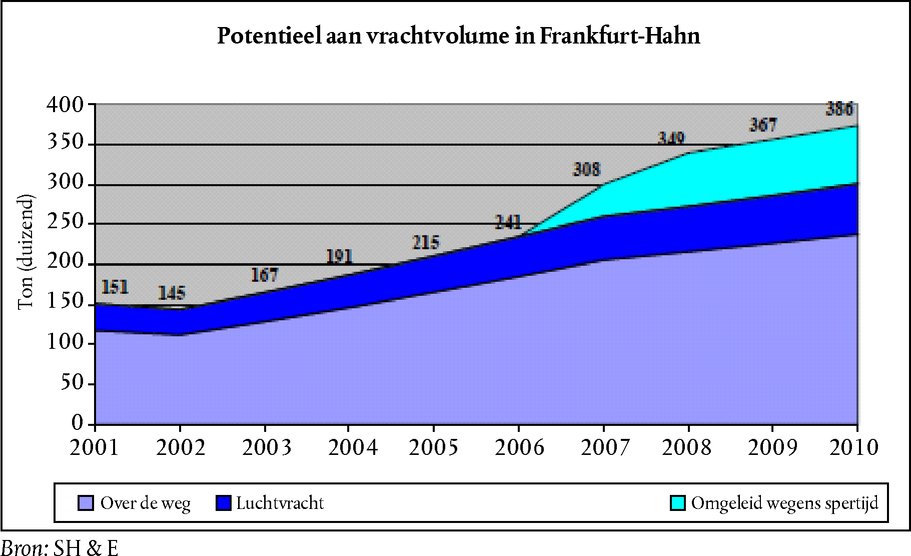

Duitsland merkte op dat Fraport voorafgaand aan het besluit om de luchthaveninfrastructuur uit te breiden voorspellende verkeersonderzoeken heeft laten uitvoeren om de potentiële verkeersbehoefte van de luchthaven Frankfurt-Hahn te bepalen. Duitsland verstrekte deze onderzoeken die namens Fraport zijn uitgevoerd door luchtvaartdeskundigen. De resultaten van een van deze onderzoeken, met betrekking tot de verwachte ontwikkeling van het personen- en goederenvolume op de luchthaven Frankfurt-Hahn tussen 2000 en 2011, worden samengevat in de Figuur 6 enFiguur 8. Figuur 6 Totaal potentieel aan passagiersvolume op de luchthaven Frankfurt-Hahn tussen 2000 en 2010

Figuur 7 Potentieel aan lagekostenvluchten voor passagiers (ervan uitgaand dat Ryanair een basis vestigt, d.w.z. haar vliegtuigen 's nachts op de luchthaven parkeert) op de luchthaven Frankfurt-Hahn tussen 2001 en 2011

Figuur 8 Totaal potentieel aan vrachtvolume op de luchthaven Frankfurt-Hahn tussen 2001 en 2010

|

d) Gelijke en niet-discriminerende toegang tot de infrastructuur

|

(78) |

Volgens de door Duitsland verstrekte informatie is de infrastructuur van de luchthaven voor alle potentiële gebruikers gelijk en zonder discriminatie toegankelijk. Differentiatie van luchthavengelden voor het gebruik van de infrastructuur was commercieel gezien gerechtvaardigd en de lijst van luchthavengelden kan door alle potentiële gebruikers op transparante en niet-discriminerende wijze worden geraadpleegd. |

e) Het handelsverkeer ondervindt geen invloeden die strijdig zijn met het algemeen belang

|

(79) |

Ten eerste verklaarde Duitsland dat er geen sprake is van substitutie-effecten tussen Frankfurt-Hahn en andere luchthavens in het verzorgingsgebied, zoals de luchthaven van Zweibrücken en de luchthaven Frankfurt-Main. Er is geen sprake van ongewenste negatieve gevolgen voor de mededinging met die luchthavens als gevolg van de aan FFHG toegekende steun, noch in het passagiersverkeer, noch in het vrachtverkeer. Duitsland merkte op dat de passagiers voor goedkope vliegreizen integendeel juist de voorkeur geven aan luchthavenknooppunten (zoals Keulen-Bonn of Frankfurt-Main) boven regionale luchthavens (zoals Frankfurt-Hahn). Lagekostenmaatschappijen moeten de afgelopen jaren steeds meer vluchten naar de grote luchthavenknooppunten aanbieden omdat traditionele luchtvaartmaatschappijen hun prijzen hebben verlaagd en beginnen door te dringen tot de markt voor goedkope vluchten. In dit verband ondervinden regionale luchthavens, zoals Frankfurt-Hahn, nu meer concurrentie van de luchthavenknooppunten voor hun toeristisch verkeer. Duitsland concludeerde derhalve dat de financiering niet heeft geleid tot ongewenste negatieve effecten op de mededinging, maar daarentegen bevorderlijk is gebleken voor de omschakeling van de luchthaven op een stabiel bedrijfsmodel voor de toekomst. |

|

(80) |

Ten tweede toont het feit dat Fraport, alvorens betrokken te raken bij Frankfurt-Hahn, reeds exploitant van de luchthaven Frankfurt-Main was, volgens Duitsland aan dat er geen substitutie-effecten van Frankfurt-Main richting Frankfurt-Hahn te verwachten waren. In plaats daarvan investeerde Fraport in mogelijkheden om de luchthaven Frankfurt-Main te ontlasten en de extra capaciteit van de luchthaven Frankfurt-Hahn te benutten, aangezien het luchthavenknooppunt Frankfurt-Main naar verwachting weldra op de grenzen van zijn capaciteit zou stuiten. Volgens Duitsland speelde het verbod op nachtvluchten op de luchthaven Frankfurt-Main een voorname rol in deze gedachtegang, aangezien de luchthaven Frankfurt-Hahn over een 24-uursexploitatievergunning beschikte. |

|

(81) |

Tot slot betoogde Duitsland dat de gevolgen van de financiering van FFHG beperkt bleven tot de positieve regionale gevolgen voor de regio Hunsrück als geheel, terwijl er geen ongewenste negatieve gevolgen optraden in verband met andere luchthavens, aangezien de luchthaven Frankfurt-Hahn wordt gebruikt om Frankfurt-Main te ontlasten. Afgezien van de luchthaven Luxemburg, die op 1 uur en 30 minuten reizen (111 km) van de luchthaven Frankfurt-Hahn ligt, zijn er bovendien geen concurrerende buitenlandse luchthavens in hetzelfde verzorgingsgebied. Zelfs ten opzichte van Luxemburg heeft de toegekende steun volgens Duitsland geen negatieve mededingingsverstorende effecten. |

f) Stimulerend effect, noodzaak en evenredigheid

|

(82) |

Duitsland verklaarde dat de economische bedrijvigheid op de luchthaven zonder investeringssteun aanzienlijk lager zou zijn. De steun was noodzakelijk was aangezien hiermee uitsluitend de financieringskosten werden gecompenseerd en een lager bedrag tot lagere investeringen zou leiden. |

4.4.2. Beoordeling van de verenigbaarheid van de exploitatiesteun

|

(83) |

Op 17 april 2014 lichtte Duitsland haar standpunt toe over de verenigbaarheid van de maatregelen op grond van de richtsnoeren luchtvaartsteun van 2014. Duitsland betoogde dat, zelfs als de cashpool, de leningen en de onderliggende garantie als exploitatiesteun aan FFHG werden beschouwd, deze steun verenigbaar met de interne markt was overeenkomstig artikel 107, lid 3, onder c), VWEU en punt 5.1.2 van de richtsnoeren luchtvaartsteun van 2014. Duitsland ging uitvoeriger in op zijn argumenten met betrekking tot de respectieve verenigbaarheidsvoorwaarden. |

a) Bijdrage aan een duidelijk omschreven doelstelling van gemeenschappelijk belang

|

(84) |

Wat betreft de eis dat de steun moet bijdragen aan de verwezenlijking van een duidelijk omschreven doelstelling van gemeenschappelijk belang, merkte Duitsland op dat de dekking van de bedrijfskosten van FFHG altijd tot doel had de economische structuur van de economisch achtergebleven en dunbevolkte regio Hunsrück te verbeteren. Duitsland gebruikte in dit verband dezelfde redenering als voor de beoordeling van de verenigbaarheid van de investeringssteun ter financiering van de luchthaveninfrastructuur (zie punt 4.4.1). |

b) Noodzaak van staatssteun

|

(85) |

Duitsland legde uit waarom Frankfurt-Hahn verliesgevend is en deze exploitatieverliezen moeten worden gecompenseerd. Voor een luchthaven als Frankfurt-Hahn met 1 tot 3 miljoen passagiers is het een zeer ambitieuze doelstelling om winstgevend te worden en de bedrijfskosten te dekken. Volgens Duitsland was het onmogelijk om deze ambitieuze doelstelling in de beginjaren (vanaf het begin van het commerciële passagiersvervoer tot heden) te verwezenlijken omdat de luchthaven gebukt ging onder zeer hoge infrastructuurinvesteringen die via de kapitaalmarkt werden gefinancierd en waarover een hoge rente moest worden betaald. Sinds de wereldwijde economische en financiële crisis stagneert het passagiers- en vooral het vrachtvervoer. |

|

(86) |

Duitsland merkte op dat er in het licht van deze omstandigheden behoefte was aan staatssteun om de exploitatieverliezen te compenseren, omdat FFHG anders failliet was gegaan. Dit zou hebben geleid tot intrekking van de 24-uursexploitatievergunning, hetgeen zou hebben betekend dat FFHG alle vluchten had moeten staken, wat dan weer een uittocht van klanten, zoals luchtvaartmaatschappijen en luchtvrachtondernemingen, tot gevolg zou hebben gehad. In dat geval was het ook zeer moeilijk geworden om een nieuwe exploitant voor de luchthaven te vinden. |

c) Geschiktheid van de steunmaatregelen als beleidsinstrument

|

(87) |

Volgens Duitsland was de dekking van de exploitatiekosten een geschikte maatregel om de beoogde doelstelling te verwezenlijken. In dit verband werd betoogd dat, als de luchthaven Frankfurt-Hahn de exploitatie had moeten staken en zich van de betrokken markten had moeten terugtrekken, de doelstellingen van gemeenschappelijk belang inzake de ontwikkeling van de regio Hunsrück en de omschakelingsinvesteringen niet zouden zijn verwezenlijkt. In dit verband benadrukte Duitsland dat publieke investeerders in tegenstelling tot particuliere investeerders rekening moeten houden met die doelstellingen, omdat het alternatief sluiting van de luchthaven zou hebben betekend. |

d) Aanwezigheid van een stimulerend effect

|

(88) |

Duitsland betoogde dat het met het oog op de verdere exploitatie van de luchthaven Frankfurt-Hahn noodzakelijk was de bedrijfskosten te dekken, omdat FFHG anders failliet zou zijn gegaan. Duitsland verklaarde dat de dekking van de bedrijfskosten op haar beurt de grondslag vormde voor de verwezenlijking van de doelstellingen van gemeenschappelijk belang die in de overwegingen 84 en volgende worden beschreven. Verder werd betoogd dat zonder deze exploitatiesteun de door de exploitant beoogde financiële consolidatie van de luchthaven ondenkbaar was geweest, aangezien de luchthaven steeds meer schulden zou hebben gemaakt en deze nooit meer te boven was gekomen. Volgens Duitsland blijkt het stimulerend effect al uit het feit dat FFHG gestaag rendabeler wordt. |

e) Evenredigheid van het steunbedrag (beperking van de steun tot het noodzakelijke minimum)

|

(89) |

Enige steunelementen die in de leningen vervat zouden liggen, bleven volgens Duitsland beperkt tot de exploitatieverliezen van de luchthaven Frankfurt-Hahn en vormden het absoluut noodzakelijke minimum om Frankfurt-Hahn in bedrijf te houden en voor faillissement te behoeden. |

f) Vermijden van ongewenste negatieve effecten op de mededinging en het handelsverkeer tussen de lidstaten

|

(90) |

Duitsland was van oordeel dat er geen sprake was van ongewenste negatieve gevolgen voor de mededinging en het handelsverkeer tussen de lidstaten. In dit verband werd dezelfde redenering gebruikt als voor de beoordeling van de verenigbaarheid van de investeringssteun ter financiering van de luchthaveninfrastructuur (zie punt 4.4.1). |

5. OPMERKINGEN VAN BELANGHEBBENDEN

5.1. Deelstaat Rijnland-Palts

|

(91) |

De Commissie ontving alleen van de deelstaat Rijnland-Palts opmerkingen over het inleidingsbesluit. Deze opmerkingen kwamen grotendeels overeen met de opmerkingen van Duitsland. |

|

(92) |

Ten eerste verklaarde de deelstaat Rijnland-Palts dat FFHG geen staatssteun ontving, omdat er geen sprake was van een economisch voordeel. De deelstaat betoogde dat een particuliere investeerder in dezelfde omstandigheden dezelfde maatregelen zou hebben getroffen. Daarbij beperkt de door de Commissie ingeleide procedure de potentiële ontwikkeling van FFHG en haar activiteiten. De deelstaat onderstreepte het belang van de luchthaven Frankfurt-Hahn voor het inkomende toerisme en de economie van de deelstaat. |

|

(93) |

Zelfs als er staatssteun aan FFHG zou zijn verleend, is deze volgens de deelstaat Rijnland-Palts verenigbaar met de interne markt. De financiering was bedoeld om de infrastructuur van de luchthaven te ontwikkelen, die van groot economisch belang is voor de deelstaat. |

|

(94) |

Derhalve is de deelstaat Rijnland-Palts van mening dat, zelfs als de Commissie van oordeel is dat hier sprake was van staatssteun, deze moet worden beschouwd als staatssteun in de zin van artikel 107, lid 3, onder c), VWEU en verenigbaar met de interne markt moet worden geacht. |

5.2. Opmerkingen over de toepassing van de richtsnoeren luchtvaartsteun van 2014 op de aanhangige zaak

5.2.1. Lufthansa

|

(95) |

Lufthansa stelde dat de Commissie in deze zaak de richtsnoeren voor reddings- en herstructureringssteun van 2004 (32) moet toepassen. In het geval van de maatregelen is sprake van doorlopende illegale en onverenigbare reddingssteun van de deelstaat Rijnland-Palts aan FFHG. Volgens Lufthansa maakt de luchthaven sindsdien elk jaar nog steeds verlies en had zij zonder overheidssteun de markt moeten verlaten. |

5.2.2. Transport & Environment

|

(96) |

Deze niet-gouvernementele organisatie sprak zich kritisch uit over de richtsnoeren luchtvaartsteun van 2014 en de besluitvorming van de Commissie ten aanzien van de luchtvaartsector, vanwege de beweerde negatieve gevolgen voor het milieu. |

6. BEOORDELING

|

(97) |

Krachtens artikel 107, lid 1, VWEU „zijn steunmaatregelen van de staten of in welke vorm ook met staatsmiddelen bekostigd, die de mededinging door begunstiging van bepaalde ondernemingen of bepaalde producties vervalsen of dreigen te vervalsen, onverenigbaar met de interne markt, voor zover deze steun het handelsverkeer tussen de lidstaten ongunstig beïnvloedt”. |

|

(98) |

De in artikel 107, lid 1, VWEU vastgestelde criteria zijn cumulatief. Om te bepalen of maatregelen staatssteun in de zin van artikel 107, lid 1, VWEU zijn, dient te worden nagegaan of aan elk van de hierna vermelde voorwaarden is voldaan. De financiële steun moet namelijk:

|

6.1. Steunkarakter van de in het kader van de cashpool van de deelstaat Rijnland-Palts toegekende kredietlijn

6.1.1. Het begrip „onderneming” en economische activiteit

|

(99) |

Volgens vaste rechtspraak moet de Commissie eerst vaststellen of FFHG een onderneming in de zin van artikel 107, lid 1, VWEU is. Onder een onderneming wordt verstaan een entiteit die een economische activiteit uitoefent, ongeacht de rechtsvorm van de entiteit en de wijze waarop zij wordt gefinancierd (33). Elke activiteit die bestaat uit het aanbieden van goederen en diensten op een bepaalde markt vormt een economische activiteit (34). |

|

(100) |

In zijn arrest Flughafen Leipzig-Halle bevestigde het Gerecht dat de exploitatie van een luchthaven uit commerciële overwegingen en de aanleg van luchtvaartinfrastructuur een economische activiteit is (35). Zodra een luchthavenexploitant economische activiteiten uitoefent door tegen vergoeding luchthavendiensten te verlenen, is hij, ongeacht zijn rechtsvorm en de aard van zijn financiering, een onderneming in de zin van artikel 107, lid 1, VWEU en kunnen de bepalingen van het VWEU betreffende staatssteun derhalve worden toegepast op voordelen voor deze luchthavenexploitant die door de staat worden toegekend of met staatsmiddelen worden bekostigd (36). |

|

(101) |

Wat het tijdstip betreft waarop de aanleg en de exploitatie van een luchthaven een economische activiteit werd, is het vanwege de geleidelijke ontwikkeling van de marktwerking in de luchtvaartsector niet mogelijk een precieze datum vast te stellen. Het Gerecht heeft evenwel de ontwikkelingen in de aard van de luchthavenactiviteiten onderkend en in zijn arrest Flughafen Leipzig-Halle geoordeeld dat de toepassing van staatssteunregels op de financiering van de luchthaveninfrastructuur vanaf 2000 niet langer kon worden uitgesloten. Bijgevolg moet vanaf de datum van het arrest Aéroports de Paris (12 december 2000) (37) de exploitatie en de aanleg van luchthaveninfrastructuur worden beschouwd als een economische activiteit die onder het staatssteuntoezicht valt. |

|

(102) |

De luchthaven die het onderwerp is van dit besluit wordt op commerciële basis geëxploiteerd door FFHG, de luchthavenbeheerder. De luchthavenbeheerder rekent gebruikers geld aan voor het gebruik van de infrastructuur. FFHG is derhalve een onderneming in de zin van de mededingingswetgeving van de Unie. |

6.1.2. Staatsmiddelen en toerekenbaarheid aan de staat

|

(103) |

Om staatssteun te vormen, moet de maatregel in kwestie met staatsmiddelen worden bekostigd en moet de beslissing om de steun te verlenen aan de staat toe te rekenen zijn. |

|

(104) |

Het begrip staatssteun is van toepassing op ieder voordeel dat uit staatsmiddelen wordt bekostigd en wordt toegekend door de staat of door instanties die hun activiteiten verrichten op grond van een overheidsmandaat (38). Voor de toepassing van artikel 107 VWEU worden middelen van decentrale overheden als staatsmiddelen beschouwd (39). |

|

(105) |

Duitsland merkte eerst op dat de cashpool van de deelstaat Rijnland-Palts niet rechtstreeks uit de begroting van de deelstaat wordt gefinancierd. Alle in het kader van de cashpool toegekende middelen zouden ofwel afkomstig zijn van de deelnemende ondernemingen ofwel verkregen zijn in de vorm van leningen op de kapitaalmarkt. In latere opmerkingen verklaarde Duitsland dat de door FFHG uit de cashpool opgenomen middelen niet door een garantie van de deelstaat zijn gedekt, aangezien de middelen rechtstreeks door de deelstaat worden verstrekt (40). |

|

(106) |

De Commissie is van oordeel dat in de onderhavige zaak de staat op ieder tijdstip directe of indirecte zeggenschap uitoefende over de betrokken middelen in de cashpool, met als gevolg dat deze staatsmiddelen vormden. Ten eerste merkte Duitsland zelf op dat de in het kader van de cashpool toegekende kredietlijn rechtstreeks uit de middelen van de deelstaat Rijnland-Palts werd gefinancierd. Derhalve werd de betrokken maatregel gefinancierd uit staatsmiddelen. |

|

(107) |

Ten tweede kunnen alleen ondernemingen die door een meerderheidsbelang (ten minste 50 %) eigendom van de deelstaat Rijnland-Palts zijn, aan de cashpool deelnemen. Omdat de meerderheid van de aandelen in overheidshanden is, zijn de deelnemende ondernemingen duidelijk openbare bedrijven in de zin van artikel 2, letter b), van Richtlijn 2006/111/EG van de Commissie (41). Aangezien alle deelnemende ondernemingen derhalve openbare bedrijven zijn, zijn hun middelen staatsmiddelen. Alleen hieruit blijkt al dat de middelen van de cashpool, voor zover zij bestaan uit de deposito's van de deelnemende ondernemingen, staatsmiddelen zijn. |

|

(108) |

Ten derde verkrijgt de deelstaat Rijnland-Palts, voor het geval dat de deposito's van de deelnemende ondernemingen in de cashpool onvoldoende zijn om de liquiditeitsbehoefte van een deelnemer te dekken, op eigen naam kortlopende financiering op de financiële markten en geeft hij deze middelen door aan de ondernemingen die aan de cashpool deelnemen. Aangezien de deelstaat de nodige leningen op eigen naam opneemt, moet ervan worden uitgegaan dat ook de op die manier verkregen middelen staatsmiddelen zijn. Zoals in Figuur 2 wordt getoond, waren de deposito's van de deelnemende ondernemingen in de cashpool tussen 2009 en 2013 (met uitzondering van augustus 2012 en september 2013) onvoldoende om de liquiditeitsbehoefte van alle deelnemers te dekken en moest de deelstaat op eigen naam de nodige leningen opnemen. |

|

(109) |

De Commissie is dan ook van oordeel dat de in het kader van de cashpool toegekende middelen worden gefinancierd uit staatsmiddelen, aangezien zowel de deposito's van de deelnemende ondernemingen als de door de deelstaat opgenomen leningen om liquiditeitstekorten in de cashpool aan te vullen staatsmiddelen vormen. |

|

(110) |

Verder is het duidelijk dat de deelstaat verregaande zeggenschap over de activiteiten van de cashpool had, waardoor de aan de deelnemende ondernemingen verstrekte financiering aan de staat is toe te rekenen. De overeenkomst tot deelname aan cashpool wordt gesloten tussen de deelstaat en de betrokken ondernemingen. Het besluit om een onderneming aan de cashpool te laten deelnemen wordt derhalve rechtstreeks door de deelstaat genomen. De deelstaat beslist tevens over het maximumbedrag dat een deelnemende onderneming in de vorm van een kredietlijn uit de cashpool mag opnemen. Bovendien leidt de deelstaat Rijnland-Palts rechtstreeks de dagelijkse activiteiten van de cashpool door middel van de „Landeshauptkasse”, een instelling van het ministerie van Financiën van de deelstaat Rijnland-Palts. De „Landeshauptkasse” vertegenwoordigt daarnaast officieel de deelstaat bij het verkrijgen van middelen om liquiditeitstekorten in de cashpool te overbruggen. |

|

(111) |

Op grond van deze elementen is de Commissie van oordeel dat de staat rechtstreeks zeggenschap over de activiteiten van de cashpool kan uitoefenen, waarbij de vraag centraal staat welke onderneming mag deelnemen en welke kredietlijn aan de afzonderlijke deelnemende ondernemingen wordt toegekend. Derhalve zijn de besluiten over de deelname aan de cashpool en de omvang van die deelname toe te rekenen aan de staat. |

6.1.3. Economisch voordeel

|

(112) |

Een voordeel in de zin van artikel 107, lid 1, VWEU is een economisch voordeel dat een onderneming onder normale marktvoorwaarden, dat wil zeggen zonder staatsinterventie, niet had verkregen (42). Alleen de gevolgen van de maatregel voor de onderneming zijn van belang, niet de oorzaak of de doelstelling van de overheidsmaatregel (43). |

|

(113) |

Als de financiële situatie van de onderneming is verbeterd als gevolg van de overheidsmaatregel, is er sprake van een voordeel. Omgekeerd geldt „dat wanneer kapitaal onder met normale marktvoorwaarden overeenkomende omstandigheden, al dan niet rechtstreeks, door de staat ter beschikking van een onderneming wordt gesteld, dit niet als staatssteun kan worden aangemerkt” (44). |

|

(114) |

Om na te gaan of een onderneming een economisch voordeel heeft genoten als gevolg van het verstrekken van een lening of andere vormen van schuldfinanciering, past de Commissie het beginsel van de kredietverstrekker in een markteconomie toe. Volgens dit beginsel moet de Commissie nagaan of de voorwaarden van de deelname van FFHG aan de cashpool de begunstigde onderneming een economisch voordeel opleveren dat zij onder normale marktomstandigheden niet zou hebben gehad. |

|

(115) |

Duitsland merkte op dat volledig aan het beginsel van de kredietverstrekker in een markteconomie werd voldaan, aangezien de cashpool financiering verstrekt tegen marktvoorwaarden. Met betrekking tot de deelname van FFHG in de cashpool heeft Duitsland uitgelegd dat de cashpool als volgt werkt: FFHG verzoekt om middelen uit de cashpool om haar liquiditeit te waarborgen en de deelstaat verstrekt deze middelen in het kader van de cashpool. De rentepercentages voor FFHG zijn gebaseerd op de markttarieven voor daggeld (45) en daarmee even hoog als voor de deelstaat zelf, zoals wordt weergegeven in Figuur 4. |

|

(116) |

Indien de deposito's van de deelnemende ondernemingen onvoldoende zijn om het verzoek te dekken, vult de deelstaat de cashpool aan door op eigen naam leningen op te nemen. Duitsland verduidelijkte verder dat de deelstaat in wezen de op de kapitaalmarkt verkregen voorwaarden doorgeeft aan de deelnemers aan de cashpool en de deelnemers — de ondernemingen van de deelstaat waarin de deelstaat een meerderheidsaandeel heeft — zodoende in staat stelt zich te herfinancieren tegen dezelfde voorwaarden als de deelstaat zelf, zonder acht te slaan op hun kredietwaardigheid. Voorts wordt de financiering voor onbepaalde duur ter beschikking van de ondernemingen gesteld. |

|

(117) |

Met het oog op dit mechanisme wordt er een voordeel toegekend aan FFHG wanneer de voorwaarden waartegen de deelstaat leningen uit de cashpool verstrekt, gunstiger zijn dan die welke FFHG anders op de markt zou verkrijgen. De voorwaarden voor het opnemen van leningen uit de cashpool zijn gelijk aan de voorwaarden waartegen de deelstaat zich herfinanciert. Aangezien de deelstaat, als overheidsinstantie, in staat is tegen zeer gunstige rente te lenen (het kredietrisico is praktisch nihil en de rating van de deelstaat is AAA (46)), is de Commissie van oordeel dat de rente waartegen FFHG uit de cashpool kan lenen, gunstiger is dan anders het geval zou zijn geweest. Dit wordt verder bevestigd door de tussen 2009 en 2014 door Duitsland aan FFHG toegekende ratings, die zijn samengevat in Tabel 7, waaruit blijkt dat de rating van FFHG schommelt tussen […]. Derhalve zijn de leningen uit de cashpool tegen gunstiger voorwaarden beschikbaar dan op grond van de kredietwaardigheid van FFHG gerechtvaardigd zou zijn. Bovendien hoeft FFHG voor die leningen geen zekerheid te stellen. Hieruit volgt dat de deelstaat, door toe te staan dat FFHG aan de cashpool deelneemt en door leningen te verstrekken in het kader van de kredietlijn, een economisch voordeel toekende (47). |

6.1.4. Selectiviteit

|

(118) |

Volgens artikel 107, lid 1, VWEU is een maatregel staatssteun wanneer daarmee bepaalde ondernemingen of producties worden begunstigd. |

|

(119) |

Aangezien het recht om aan de cashpool deel te nemen alleen aan FFHG (en andere ondernemingen waarin de deelstaat een meerderheidsaandeel heeft) werd toegekend, is de maatregel selectief in de zin van artikel 107, lid 1, VWEU. |

6.1.5. Verstoring van de mededinging en gevolgen voor het handelsverkeer

|

(120) |

Wanneer steun van een lidstaat de positie van een onderneming ten opzichte van andere concurrerende ondernemingen in het intracommunautaire handelsverkeer versterkt, moet dit handelsverkeer worden geacht door de steun te worden beïnvloed. Volgens vaste rechtspraak (48) is er reeds sprake van een mededingingsverstorende maatregel wanneer de begunstigde van de steun met andere ondernemingen concurreert op markten die voor concurrentie open staan. |

|

(121) |

Zoals in de overwegingen 102 en volgende werd aangegeven, is er bij de exploitatie van een luchthaven sprake van een economische activiteit. Er speelt concurrentie, enerzijds, tussen luchthavens om luchtvaartmaatschappijen en het bijbehorende luchtverkeer (passagiers en vracht) aan te trekken en, anderzijds, tussen luchthavenbeheerders die onderling kunnen concurreren om met het beheer van een bepaalde luchthaven te worden belast. Daarnaast kan er, in het bijzonder met betrekking tot maatschappijen die goedkope vluchten aanbieden en chartermaatschappijen, ook concurrentie bestaan tussen luchthavens die niet in hetzelfde verzorgingsgebied of zelfs in verschillende lidstaten zijn gelegen, om die luchtvaartmaatschappijen aan te trekken. |

|

(122) |

De omvang van de luchthaven Frankfurt-Hahn (tussen 2,7 en 3,8 miljoen passagiers tijdens de beoordelingsperiode, zie tabel 1) en zijn nabijheid tot andere luchthavens in de Unie, met name de luchthavens Frankfurt-Main, Luxemburg, Zweibrücken, Saarbrücken en Keulen-Bonn, (49) rechtvaardigt de conclusie dat de financiering de mededinging kan vervalsen en gevolgen kan hebben voor het handelsverkeer tussen de lidstaten. Vanaf de luchthaven Frankfurt-Hahn worden internationale vluchten uitgevoerd naar een aantal in overweging 73 vermelde internationale bestemmingen. De start- annex landingsbaan van de luchthaven Frankfurt-Hahn is lang genoeg (3 800 m) voor gebruik door grotere vliegtuigen en stelt luchtvaartmaatschappijen in staat middellange tot zelfs lange internationale verbindingen te onderhouden. |

|

(123) |

Daarnaast fungeert de luchthaven Frankfurt-Hahn als vrachtluchthaven, met een volume van ongeveer 200 000 ton luchtvracht per jaar en 500 000 ton vracht in totaal, met inbegrip van per vrachtwagen aan-/afgevoerde vracht, (zie Tabel 2). Wat de concurrentie om luchtvracht betreft, merkt de Commissie op dat vrachtverkeer doorgaans mobieler is dan passagiersvervoer (50). In het algemeen wordt het verzorgingsgebied van vrachtluchthavens geacht een straal van ten minste ongeveer 200 km en een reistijd van 2 uur te hebben. Volgens de informatie van de Commissie is het bedrijfsleven in het algemeen van oordeel dat het verzorgingsgebied van een vrachtluchthaven nog groter mag zijn, aangezien een halve dag rijden (d.w.z. 12 uur rijden voor een vrachtwagen) in het algemeen aanvaardbaar wordt geacht voor expediteurs die de luchthaven gebruiken om vracht te vervoeren (51). Aangezien vrachtluchthavens derhalve meer uitwisselbaar zijn dan passagiersluchthavens, omdat luchtvracht alleen naar een bepaald gebied hoeft te worden vervoerd en vervolgens door expediteurs over de weg en het spoor naar de eindbestemming kan worden gereden, is de Commissie van oordeel dat er een grotere kans is op verstoring van de mededinging en gevolgen voor het handelsverkeer tussen de lidstaten. |

|

(124) |

Op grond van de in overwegingen 120 tot en met 123 aangevoerde argumenten versterkt FFHG door het verkregen economisch voordeel haar concurrentiepositie op de EU-markt voor luchthavendiensten. Tegen deze achtergrond moet worden geoordeeld dat het aan FFHG verstrekte voordeel als gevolg van haar deelname aan de cashpool van de deelstaat de mededinging kan vervalsen en het handelsverkeer ongunstig kan beïnvloeden. |

6.1.6. Conclusie

|

(125) |

Gelet op de overwegingen 99 tot en met 124 is de Commissie van oordeel dat de in het kader van de cashpool van de deelstaat aan FFHG toegekende kredietlijn staatssteun vormt in de zin van artikel 107, lid 1, VWEU. |

6.2. Steunkarakter van de garantie van 100 % voor de door de deelstaat Rijnland-Palts aan FFHG verstrekte ISB-leningen

|

(126) |

De onder deel 6.3 beoordeelde ISB-leningen worden gegarandeerd door de deelstaat Rijnland-Palts (de borg), die tegelijkertijd de hoofdaandeelhouder (82,5 %) in FFHG is. Elk van de vijf ISB-leningen is gedekt met een garantie ten belope van 100 % van de schuldvorderingen van de bank. Voor de verstrekte garanties betaalt FFHG een garantiepremie van [0,5 % tot 1,5 %] per jaar aan de borg. |

6.2.1. Toepasselijkheid van de staatssteunregels op de financiering van luchthaveninfrastructuur

|

(127) |

Zoals uiteengezet in de overwegingen 99 en volgende moet FFHG voor de toepassing van artikel 107, lid 1, VWEU worden beschouwd als een onderneming. |

6.2.2. Staatsmiddelen en toerekenbaarheid

|

(128) |

Om staatssteun te vormen, moet de maatregel in kwestie met staatsmiddelen worden bekostigd en moet de beslissing om de steun te verlenen aan de staat toe te rekenen zijn. |

|

(129) |

Het begrip staatssteun is van toepassing op ieder voordeel dat uit staatsmiddelen wordt bekostigd en wordt toegekend door de staat of door instanties die hun activiteiten verrichten op grond van een overheidsmandaat (52). Voor de toepassing van artikel 107 VWEU worden middelen van decentrale overheden als staatsmiddelen beschouwd (53). |

|

(130) |

Staatsgaranties houden een mogelijk verlies van middelen van de staat in. Aangezien de staatsgarantie van 100 % rechtstreeks door de deelstaat Rijnland-Palts werd verstrekt, werd deze uit staatsmiddelen toegekend en is deze toe te rekenen aan de staat. |

6.2.3. Economisch voordeel

|

(131) |

Volgens punt 3.2 van de garantiemededeling is een individuele staatsgarantie geen staatssteun indien aan alle volgende voorwaarden is voldaan: „a) de kredietnemer verkeert niet in financiële moeilijkheden […]; b) de omvang van de garantie valt goed te meten op het tijdstip van toekenning […]; c) de garantie dekt niet meer dan 80 % van de uitstaande lening of andere financiële verplichting […]; d) voor de garantie wordt een marktconforme prijs betaald […]”. |

|

(132) |

In deze zaak verstrekte de deelstaat Rijnland-Palts een garantie van 100 % om de door ISB aan FFHG verstrekte leningen af te dekken. De garantie overschrijdt derhalve de drempel van 80 % van de uitstaande lening. |

|

(133) |

Duitsland merkte op dat, hoewel de leningen werden gedekt met een staatsgarantie van 100 %, FFHG voor de garantie een marktconforme prijs betaalt en daaraan dus geen voordeel ontleent. Om deze bewering te staven verwees Duitsland naar een beoordeling van Deutsche Bank. Zoals in overweging 153 wordt verklaard, kende Deutsche Bank aan FFHG de beoordeling [<BBB+] toe. Deze beoordeling werd bevestigd door twee andere banken en de aan de hand van het kredietscoremodel van Moody's toegekende rating (zie overwegingen 157 en 158). Volgens schattingen van Deutsche Bank zou de toepasselijke risico-opslag voor een lening met een looptijd van 5 jaar echter tussen [1,30 % en 2,05 %] per jaar liggen. Zoals in punt 6.3.2 wordt uitgelegd, zou de toepasselijke risico-opslag voor een met een staatsgarantie van 100 % gedekte lening tussen [0,25 % en 0,7 %] per jaar bedragen. Volgens Duitsland zou het verschil in de opslagen tussen de twee gevallen een indicatie geven van de prijs van de staatsgarantie van 100 %. Het door Deutsche Bank geschatte verschil ligt derhalve in de grootteorde van [0,6 % tot 1,8 %] per jaar (54). |

|

(134) |

Overeenkomstig punt 4.2, tweede alinea, van de garantiemededeling kan het voordeel worden berekend als het verschil tussen de specifieke marktrente die FFHG zonder de garantie had moeten betalen en de rente die werd verkregen met behulp van de staatsgarantie met inachtneming van de betaalde premie. |

|

(135) |

Volgens de mededeling over referentiepercentages geldt voor een bedrijf in de ratingcategorie zwak (B) en met een normale zekerheidstelling (55) een risico-opslag van 4 % per jaar. Het verschil tussen de volgens de mededeling over referentiepercentages toepasselijke risico-opslag en de voor de ISB-leningen aangerekende risico-opslag geeft samen met het daadwerkelijk door de deelstaat aangerekende garantiepercentage een indicatie van het voordeel dat FFHG dankzij de staatsgarantie van 100 % heeft genoten. Dit verschil komt voor de leningen 2 en 5 neer op [1,5 % tot 3,5 %] per jaar (56) respectievelijk [1,5 % tot 3,5 %] per jaar (57) en voor de leningen nummer 1, 3 en 4 op [1,5 % tot 3,5 %] per jaar (58). Bovendien heeft FFHG geen bankkosten (doorgaans tussen [5 en 30] basispunten (59)) betaald. Het is duidelijk dat FFHG een dergelijke garantiepremie (d.w.z. [0,5 % tot 1,5 %] per jaar) onder normale marktomstandigheden wel had moeten betalen om van een derde een garantie op haar leningen te verkrijgen. Bij de garantie is dus wel degelijk sprake van een voordeel. |

|

(136) |

Aangezien de door de deelstaat verstrekte garantie de uitstaande lening volledig dekt en FFHG een premie betaalt die onder het markttarief ligt, heeft deze laatste een economisch voordeel verkregen dat anders niet op de markt voorhanden was geweest. De omvang van dit voordeel is gelijk aan het verschil tussen de volgens de mededeling over referentiepercentages toepasselijke risico-opslag en de voor de ISB-leningen aangerekende risico-opslag plus het daadwerkelijk door de deelstaat aangerekende garantiepercentage en de bankkosten. |

6.2.4. Selectiviteit

|

(137) |

Aangezien de staatsgarantie van 100 % uitsluitend aan FFHG werd verstrekt, moet de maatregel naar zijn aard als selectief worden aangemerkt. |

6.2.5. Verstoring van de mededinging en gevolgen voor het handelsverkeer

|

(138) |

De Commissie is om dezelfde redenen als in de overwegingen 120 en volgende van oordeel dat een aan FFHG verleend selectief economisch voordeel de mededinging kan vervalsen en gevolgen kan hebben voor het handelsverkeer tussen de lidstaten. |

6.2.6. Conclusie

|

(139) |

Gelet op de overwegingen 127 tot en met 138 is de Commissie van oordeel dat de staatsgarantie van de deelstaat Rijnland-Palts tot dekking van 100 % van de uitstaande ISB-leningen staatssteun vormt in de zin van artikel 107, lid 1, VWEU. |

6.3. Steunkarakter van de door ISB aan FFHG verstrekte leningen

6.3.1. Toepasselijkheid van de staatssteunregels op de financiering van luchthaveninfrastructuur

|

(140) |

Zoals uiteengezet in overwegingen 99 en volgende moet FFHG voor de toepassing van artikel 107, lid 1, VWEU worden beschouwd als een onderneming. |

6.3.2. Staatsmiddelen en toerekenbaarheid aan de staat

|

(141) |

ISB is voor 100 % eigendom van de deelstaat Rijnland-Palts. Om deze reden is hier sprake van een onderneming in de zin van artikel 2, letter b), van Richtlijn 2006/111/EG en kunnen door haar verstrekte leningen worden geacht te zijn gefinancierd uit staatsmiddelen. |

|

(142) |