ISSN 1977-0758

Publicatieblad

van de Europese Unie

L 83

Uitgave in de Nederlandse taal

Wetgeving

59e jaargang

31 maart 2016

|

ISSN 1977-0758 |

||

|

Publicatieblad van de Europese Unie |

L 83 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Wetgeving |

59e jaargang |

|

|

|

|

|

(1) Voor de EER relevante tekst |

|

NL |

Besluiten waarvan de titels mager zijn gedrukt, zijn besluiten van dagelijks beheer die in het kader van het landbouwbeleid zijn genomen en die in het algemeen een beperkte geldigheidsduur hebben. Besluiten waarvan de titels vet zijn gedrukt en die worden voorafgegaan door een sterretje, zijn alle andere besluiten. |

II Niet-wetgevingshandelingen

VERORDENINGEN

|

31.3.2016 |

NL |

Publicatieblad van de Europese Unie |

L 83/1 |

UITVOERINGSVERORDENING (EU) 2016/428 VAN DE COMMISSIE

van 23 maart 2016

tot wijziging van Uitvoeringsverordening (EU) nr. 680/2014 tot vaststelling van technische uitvoeringsnormen met betrekking tot de rapportage aan de toezichthoudende autoriteit door instellingen wat de rapportage van de hefboomratio betreft

(Voor de EER relevante tekst)

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie,

Gezien Verordening (EU) nr. 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen en tot wijziging van Verordening (EU) nr. 648/2012 (1), en met name artikel 430, lid 2, derde alinea,

Overwegende hetgeen volgt:

|

(1) |

In Uitvoeringsverordening (EU) nr. 680/2014 van de Commissie (2) is geregeld op welke wijze instellingen informatie moeten rapporteren die relevant is voor hun inachtneming van Verordening (EU) nr. 575/2013. Aangezien niet-essentiële onderdelen van het bij Verordening (EU) nr. 575/2013 ingestelde regelgevingskader geleidelijk aan worden aangevuld en gewijzigd door de vaststelling van technische reguleringsnormen en gedelegeerde handelingen, in dit geval betreffende de hefboomratio (3), moeten in de in Uitvoeringsverordening (EU) nr. 680/2014 van de Commissie vastgelegde rapportagevereisten voor toezichtsdoeleinden overeenkomstige wijzigingen worden aangebracht teneinde de consistentie tussen de gewijzigde wetgeving en de door de instellingen te verstrekken toezichtinformatie te verzekeren. |

|

(2) |

Om een correcte toepassing van de vereisten van Uitvoeringsverordening (EU) nr. 680/2014 te verzekeren, moet de toezichtrapportage over de hefboomratio nader worden gepreciseerd. Omwille van de rechtszekerheid verdient het daarom aanbeveling diverse rapportagetemplates en de desbetreffende rapportage-instructies te vervangen. |

|

(3) |

De Europese Bankautoriteit heeft openbare raadplegingen gehouden over de ontwerpen van technische reguleringsnormen, de mogelijke daaraan verbonden kosten en baten geanalyseerd en de bij artikel 37 van Verordening (EU) nr. 1093/2010 (4) opgerichte Stakeholdergroep bankwezen om advies verzocht. |

|

(4) |

Instellingen moeten voldoende tijd hebben om hun interne rapportageprocedures en IT-processen aan de herziene rapportageverplichtingen betreffende de hefboomratio aan te passen. De eerste toepassingsdatum dient derhalve te worden uitgesteld tot de eerste rapportagereferentiedatum zes maanden na de datum van bekendmaking van deze uitvoeringsverordening in het Publicatieblad, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

Uitvoeringsverordening (EU) nr. 680/2014 wordt als volgt gewijzigd:

|

1) |

In artikel 14 worden de leden 2 tot en met 5 vervangen door: „2. De rapportage van de gegevens is gebaseerd op de methode die wordt gebruikt voor de berekening van de hefboomratio als hefboomratio per einde kwartaal. 3. instellingen moeten in de eerstvolgende verslagperiode de in bijlage XI, deel II, punt 14, bedoelde informatie rapporteren wanneer aan een van de onderstaande voorwaarden wordt voldaan:

De instapcriteria van artikel 4 zijn van toepassing, behalve voor punt b) van de eerste alinea van dit lid, in welk geval de instellingen bij overschrijding van de desbetreffende toepasselijke drempel op een bepaalde rapportagereferentiedatum vanaf de eerstvolgende rapportagereferentiedatum informatie beginnen te rapporteren. 4. instellingen waarvoor de in bijlage XI, deel II, punt 9, omschreven totale notionele waarde van derivaten groter is dan 10 miljard EUR, rapporteren de in bijlage XI, deel II, punt 14, bedoelde informatie, zelfs indien hun derivatenaandeel niet voldoet aan de in lid 3 beschreven voorwaarden. De instapcriteria van artikel 4 zijn niet van toepassing. Bij overschrijding van de desbetreffende toepasselijke drempel op een bepaalde rapportagereferentiedatum beginnen instellingen informatie te rapporteren vanaf de eerstvolgende rapportagereferentiedatum. 5. instellingen moeten in de eerstvolgende verslagperiode de in bijlage XI, deel II, punt 15, bedoelde informatie rapporteren wanneer aan een van de onderstaande voorwaarden wordt voldaan:

De instapcriteria van artikel 4 zijn van toepassing, behalve voor punt b), in welk geval de instellingen bij overschrijding van de desbetreffende toepasselijke drempel op een bepaalde rapportagereferentiedatum vanaf de eerstvolgende rapportagereferentiedatum informatie beginnen te rapporteren.”. |

|

2. |

In artikel 14 wordt lid 6 geschrapt. |

|

3. |

Bijlage X bij Verordening (EU) nr. 680/2014 wordt vervangen door bijlage I bij de onderhavige verordening. |

|

4. |

Bijlage XI bij Verordening (EU) nr. 680/2014 wordt vervangen door bijlage II bij de onderhavige verordening. |

Artikel 2

Deze verordening treedt in werking op de twintigste dag na die van de bekendmaking ervan in het Publicatieblad van de Europese Unie.

Zij is van toepassing met ingang van de eerste rapportagereferentiedatum zes maanden na de datum van bekendmaking van deze uitvoeringsverordening in het Publicatieblad van de Europese Unie.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in de lidstaten overeenkomstig de Verdragen.

Gedaan te Brussel, 23 maart 2016.

Voor de Commissie

De voorzitter

Jean-Claude JUNCKER

(1) PB L 176 van 27.6.2013, blz. 1.

(2) Uitvoeringsverordening (EU) nr. 680/2014 van de Commissie tot vaststelling van technische uitvoeringsnormen voor wat betreft de rapportage aan de toezichthoudende autoriteit door instellingen overeenkomstig Verordening (EU) nr. 575/2013 van het Europees Parlement en de Raad (PB L 191 van 28.6.2014, blz. 1).

(3) Gedelegeerde Verordening (EU) 2015/62 van de Commissie van 10 oktober 2014 tot wijziging van Verordening (EU) nr. 575/2013 van het Europees Parlement en de Raad met betrekking tot de hefboomratio (PB L 11 van 17.1.2015, blz. 37).

(4) Verordening (EU) nr. 1093/2010 van het Europees Parlement en de Raad van 24 november 2010 tot oprichting van een Europese toezichthoudende autoriteit (Europese Bankautoriteit), tot wijziging van Besluit nr. 716/2009/EG en tot intrekking van Besluit 2009/78/EG van de Commissie (PB L 331 van 15.12.2010, blz. 12).

BIJLAGE I

„BIJLAGE X

RAPPORTAGE OVER HEFBOOMFINANCIERING

|

RAPPORTEGETEMPLATES VOOR DE HEFBOOMRATIO |

|||

|

Template-code |

Template-code |

Templatenaam |

Korte naam |

|

47 |

C 47.00 |

Hefboomratioberekening |

LRCalc |

|

40 |

C 40.00 |

Alternatieve behandeling van de blootstellingsmaatstaf |

LR1 |

|

41 |

C 41.00 |

Posten binnen en buiten de balanstelling — aanvullende uitsplitsing van blootstellingen |

LR2 |

|

42 |

C 42.00 |

Alternatieve definitie van kapitaal |

LR3 |

|

43 |

C 43.00 |

Alternatieve uitsplitsing van de bestanddelen van de blootstellingsmaatstaf voor de berekening van de hefboomratio |

LR4 |

|

44 |

C 44.00 |

Algemene informatie |

LR5 |

C 40.00 — ALTERNATIEVE BEHANDELING VAN DE BLOOTSTELLINGSMAATSTAF (LR1)

|

Rij |

|

Kolom |

|||||||

|

010 |

020 |

040 |

050 |

070 |

075 |

085 |

120 |

||

|

Boekhoudkundige balanswaarde |

Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere kredietrisicolimitering |

Opslagfactor voor SFT's |

Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere kredietrisicolimitering) |

Notioneel bedrag / nominale waarde |

Verminderd notioneel bedrag |

Verminderd notioneel bedrag (dezelfde referentienaam) |

Hypothetisch uitgesloten blootstellingswaarde voor de berekening van de hefboomratio |

||

|

010 |

Derivaten |

|

|

|

|

|

|

|

|

|

020 |

Kredietderivaten (verkochte protectie) |

|

|

|

|

|

|

|

|

|

030 |

Kredietderivaten (verkochte protectie) met vroegtijdige afwikkeling |

|

|

|

|

|

|

|

|

|

040 |

Kredietderivaten (verkochte protectie) zonder vroegtijdige afwikkeling |

|

|

|

|

|

|

|

|

|

050 |

Kredietderivaten (gekochte protectie) |

|

|

|

|

|

|

|

|

|

060 |

Financiële derivaten |

|

|

|

|

|

|

|

|

|

070 |

SFT's die onder een kaderverrekeningsovereenkomst vallen |

|

|

|

|

|

|

|

|

|

080 |

SFT's die niet onder een kaderverrekeningsovereenkomst vallen |

|

|

|

|

|

|

|

|

|

090 |

Overige activa |

|

|

|

|

|

|

|

|

|

100 |

Posten buiten de balanstelling met een laag risico volgens de standaardbenadering; waarvan: |

|

|

|

|

|

|

|

|

|

110 |

Revolverende blootstellingen met betrekking tot particulieren en kleine partijen; waarvan |

|

|

|

|

|

|

|

|

|

120 |

Onvoorwaardelijk opzegbare kredietkaartverplichtingen |

|

|

|

|

|

|

|

|

|

130 |

Niet-revolverende onvoorwaardelijk opzegbare verplichtingen |

|

|

|

|

|

|

|

|

|

140 |

Posten buiten de balanstelling met een middelgroot / laag risico volgens de standaardbenadering |

|

|

|

|

|

|

|

|

|

150 |

Posten buiten de balanstelling met een middelgroot risico volgens de standaardbenadering |

|

|

|

|

|

|

|

|

|

160 |

Posten buiten de balanstelling met een volledig risico volgens de standaardbenadering |

|

|

|

|

|

|

|

|

|

170 |

(Pro-memoriepost) Opgenomen bedragen van revolverende blootstellingen met betrekking tot particulieren en kleine partijen |

|

|

|

|

|

|

|

|

|

180 |

(Pro-memoriepost) Opgenomen bedragen op onvoorwaardelijk opzegbare kredietkaartverplichtingen |

|

|

|

|

|

|

|

|

|

190 |

(Pro-memoriepost) Opgenomen bedragen op niet-revolverende onvoorwaardelijk opzegbare verplichtingen |

|

|

|

|

|

|

|

|

|

210 |

In de vorm van contanten ontvangen zekerheden bij derivatentransacties |

|

|

|

|

|

|

|

|

|

220 |

Te ontvangen activa uit hoofde van bij derivatentransacties gestorte zekerheden in de vorm van contanten |

|

|

|

|

|

|

|

|

|

230 |

Bij een SFT ontvangen effecten die worden geactiveerd |

|

|

|

|

|

|

|

|

|

240 |

SFT-kredietverlening in contanten via derden (vorderingen in contanten) |

|

|

|

|

|

|

|

|

|

250 |

Blootstellingen die voor de in artikel 113, lid 6, van de VKV vastgestelde behandeling in aanmerking komen |

|

|

|

|

|

|

|

|

|

260 |

Blootstellingen die aan de in artikel 429, lid 14, onder a), b) en c), van de VKV gestelde voorwaarden voldoen |

|

|

|

|

|

|

|

|

C41.00 — POSTEN BINNEN EN BUITEN DE BALANSTELLING — AANVULLENDE UITSPLITSING VAN BLOOTSTELLINGEN (LR2)

|

Rij |

|

Kolom |

||

|

010 |

020 |

030 |

||

|

Blootstellingen binnen en buiten de balanstelling (blootstellingen in het kader van de standaardbenadering) |

Blootstellingen binnen en buiten de balanstelling (blootstellingen in het kader van de interneratingbenadering) |

Nominale waarde |

||

|

010 |

Totale tot de niet-handelsportefeuille behorende blootstellingen binnen en buiten de balanstelling en tot de handelsportefeuille behorende blootstellingen die aan tegenpartijkredietrisico onderworpen zijn (uitsplitsing volgens risicogewicht): |

|

|

|

|

020 |

= 0 % |

|

|

|

|

030 |

> 0 % en ≤ 12 % |

|

|

|

|

040 |

> 12 % en ≤ 20 % |

|

|

|

|

050 |

> 20 % en ≤ 50 % |

|

|

|

|

060 |

> 50 % en ≤ 75 % |

|

|

|

|

070 |

> 75 % en ≤ 100 % |

|

|

|

|

080 |

> 100 % en ≤ 425 % |

|

|

|

|

090 |

> 425 % en ≤ 1 250 % |

|

|

|

|

100 |

Blootstellingen waarbij sprake is van wanbetaling |

|

|

|

|

110 |

(pro-memoriepost) Posten buiten de balanstelling met een laag risico of posten buiten de balanstelling waarvoor bij de solvabiliteitsratio een omrekeningsfactor van 0 % geldt |

|

|

|

C 42.00 — ALTERNATIEVE DEFINITIE VAN KAPITAAL (LR3)

|

Rij |

|

Kolom |

|

010 |

||

|

010 |

Tier 1-kernkapitaal — volledig ingefaseerde definitie |

|

|

020 |

Tier 1-kernkapitaal — overgangsdefinitie |

|

|

030 |

Totaal eigen vermogen — volledig ingefaseerde definitie |

|

|

040 |

Totaal eigen vermogen — overgangsdefinitie |

|

|

055 |

Afgetrokken activabedrag — van tier 1-kernkapitaalbestanddelen — volledig ingefaseerde definitie |

|

|

065 |

Afgetrokken activabedrag — van tier 1-kernkapitaalbestanddelen — overgangsdefinitie |

|

|

075 |

Afgetrokken activabedrag — van eigenvermogensbestanddelen — volledig ingefaseerde definitie |

|

|

085 |

Afgetrokken activabedrag — van eigenvermogensbestanddelen — overgangsdefinitie |

|

C43.00 — ALTERNATIEVE UITSPLITSING VAN DE BESTANDDELEN VAN DE BLOOTSTELLINGSMAATSTAF VOOR DE BEREKENING VAN DE HEFBOOMRATIO (LR4)

|

Rij |

Posten buiten de balanstelling, derivaten, SFT's en handelsportefeuille |

Kolom |

|

||

|

010 |

020 |

||||

|

Blootstellingswaarde voor de berekening van de hefboomratio |

Risicogewogen activa |

||||

|

010 |

Posten buiten de balanstelling; waarvan |

|

|

|

|

|

020 |

Handelsfinanciering; waarvan |

|

|

||

|

030 |

In het kader van een officiële exportkredietverzekeringsregeling |

|

|

||

|

040 |

Derivaten en SFT's die onderworpen zijn aan een overeenkomst inzake productoverschrijdende verrekening |

|

|

||

|

050 |

Derivaten die niet onderworpen zijn aan een overeenkomst inzake productoverschrijdende verrekening |

|

|

||

|

060 |

SFT's die niet onderworpen zijn aan een overeenkomst inzake productoverschrijdende verrekening |

|

|

||

|

065 |

Uit de verdere behandeling voortvloeiende risicoposten voor kredietderivaten |

|

|

||

|

070 |

Overige tot de handelsportefeuille behorende activa |

|

|

||

|

Rij |

Overige tot de niet-handelsportefeuille behorende blootstellingen |

Kolom |

|||

|

010 |

020 |

030 |

040 |

||

|

Blootstellingswaarde voor de berekening van de hefboomratio |

Risicogewogen activa |

||||

|

Blootstellingen in het kader van de standaardbenadering |

Blootstellingen in het kader van de interneratingbenadering |

Blootstellingen in het kader van de standaardbenadering |

Blootstellingen in het kader van de interneratingbenadering |

||

|

080 |

Gedekte obligaties |

|

|

|

|

|

90 |

Als landen behandelde blootstellingen |

|

|

|

|

|

100 |

Centrale overheden en centrale banken |

|

|

|

|

|

110 |

Als landen behandelde regionale en lokale overheden |

|

|

|

|

|

120 |

Als landen behandelde multilaterale ontwikkelingsbanken en internationale organisaties |

|

|

|

|

|

130 |

Als landen behandelde publiekrechtelijke lichamen |

|

|

|

|

|

140 |

Blootstellingen met betrekking tot niet als landen behandelde regionale overheden, multilaterale ontwikkelingsbanken, internationale organisaties en publiekrechtelijke lichamen |

|

|

|

|

|

150 |

Niet als landen behandelde regionale en lokale overheden |

|

|

|

|

|

160 |

Niet als landen behandelde multilaterale ontwikkelingsbanken |

|

|

|

|

|

170 |

Niet als landen behandelde publiekrechtelijke lichamen |

|

|

|

|

|

180 |

Instellingen |

|

|

|

|

|

190 |

Gedekt door hypotheken op onroerend goed; waarvan |

|

|

|

|

|

200 |

Gedekt door hypotheken op niet-zakelijk onroerend goed |

|

|

|

|

|

210 |

Blootstellingen met betrekking tot particulieren en kleine partijen; waarvan |

|

|

|

|

|

220 |

In de categorie particulieren en kleine partijen ondergebrachte kmo's |

|

|

|

|

|

230 |

Ondernemingen; waarvan |

|

|

|

|

|

240 |

Financiële ondernemingen |

|

|

|

|

|

250 |

Niet-financiële ondernemingen; waarvan |

|

|

|

|

|

260 |

Kmo-blootstellingen |

|

|

|

|

|

270 |

Andere blootstellingen dan kmo-blootstellingen |

|

|

|

|

|

280 |

Blootstellingen waarbij sprake is van wanbetaling |

|

|

|

|

|

290 |

Overige blootstellingen; waarvan: |

|

|

|

|

|

300 |

Securitisatieblootstellingen |

|

|

|

|

|

310 |

Handelsfinanciering (pro-memoriepost); waarvan |

|

|

|

|

|

320 |

In het kader van een officiële exportkredietverzekeringsregeling |

|

|

|

|

C 44.00 — ALGEMENE INFORMATIE (LR5)

|

Rij |

|

Kolom |

|

010 |

||

|

010 |

Ondernemingsstructuur van de instelling |

|

|

020 |

Behandeling van derivaten |

|

|

040 |

Instellingstype |

|

C 47.00 — HEFBOOMRATIOBEREKENING (LRCalc)

|

|

Kolom |

|

|

LR-blootstelling: Rapportage-referentie-datum |

||

|

Rij |

Blootstellingswaarden |

010 |

|

010 |

SFT's: blootstelling in overeenstemming met artikel 429, lid 5, en artikel 429, lid 8, van de VKV |

|

|

020 |

SFT's: opslagfactor voor tegenpartijkredietrisico |

|

|

030 |

Afwijking voor SFT's: opslagfactor in overeenstemming met artikel 429 ter, lid 4, en artikel 222 van de VKV |

|

|

040 |

Tegenpartijkredietrisico van SFT's waarbij als agent wordt opgetreden in overeenstemming met artikel 429 ter, lid 6, van de VKV |

|

|

050 |

(-) Uitgesloten CTP-deel van als cliënt geclearde SFT-blootstellingen |

|

|

060 |

Derivaten: actuele vervangingswaarde |

|

|

070 |

(-) Toelaatbare in contanten ontvangen variatiemarge afgetrokken van de marktwaarde van derivaten |

|

|

080 |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (vervangingswaarde) |

|

|

090 |

Derivaten: opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode |

|

|

100 |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (potentiële toekomstige blootstelling) |

|

|

110 |

Afwijking voor derivaten: oorspronkelijkeblootstellingsmethode |

|

|

120 |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (oorspronkelijkeblootstellingsmethode) |

|

|

130 |

Verminderd notioneel bedrag van geboekte kredietderivaten |

|

|

140 |

(-) Toelaatbare gekochte kredietderivaten afgetrokken van geboekte kredietderivaten |

|

|

150 |

Posten buiten de balanstelling met een omrekeningsfactor van 10 % in overeenstemming met artikel 429, lid 10, van de VKV |

|

|

160 |

Posten buiten de balanstelling met een omrekeningsfactor van 20 % in overeenstemming met artikel 429, lid 10, van de VKV |

|

|

170 |

Posten buiten de balanstelling met een omrekeningsfactor van 50 % in overeenstemming met artikel 429, lid 10, van de VKV |

|

|

180 |

Posten buiten de balanstelling met een omrekeningsfactor van 100 % in overeenstemming met artikel 429, lid 10, van de VKV |

|

|

190 |

Overige activa |

|

|

200 |

Brutering voor met betrekking tot derivaten verstrekte zekerheden |

|

|

210 |

(-) Te ontvangen activa voor de bij derivatentransacties in contanten betaalde variatiemarge |

|

|

220 |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (initiële marge) |

|

|

230 |

Aanpassingen voor SFT's waarvoor de verkoop volgens het toepasselijke kader voor financiële verslaggeving wordt verantwoord |

|

|

240 |

(-) Fiduciaire activa |

|

|

250 |

(-) Overeenkomstig artikel 429, lid 7, van de VKV uitgesloten intragroepblootstellingen (solobasis) |

|

|

260 |

(-) Overeenkomstig artikel 429, lid 14, van de VKV uitgesloten blootstellingen |

|

|

270 |

(-) Afgetrokken activabedrag — Tier 1-kapitaal — volledig ingefaseerde definitie |

|

|

280 |

(-) Afgetrokken activabedrag — Tier 1-kapitaal — overgangsdefinitie |

|

|

290 |

Totale risicoblootstelling voor de berekening van de hefboomratio — volgens een volledig ingefaseerde definitie van het tier 1-kapitaal |

|

|

300 |

Totale risicoblootstelling voor de berekening van de hefboomratio — volgens een overgangsdefinitie van het tier 1-kapitaal |

|

|

Rij |

Kapitaal |

|

|

310 |

Tier 1-kapitaal — volledig ingefaseerde definitie |

|

|

320 |

Tier 1-kapitaal — overgangsdefinitie |

|

|

Rij |

Hefboomratio |

|

|

330 |

Hefboomratio — volgens een volledig ingefaseerde definitie van het tier 1-kapitaal |

|

|

340 |

Hefboomratio — volgens een overgangsdefinitie van het tier 1-kapitaal” |

|

BIJLAGE II

„BIJLAGE XI

RAPPORTAGE OVER HEFBOOMFINANCIERING

|

DEEL I: |

ALGEMENE INSTRUCTIES | 15 |

|

1. |

LABELEN VAN TEMPLATES EN ANDERE CONVENTIES | 15 |

|

1.1. |

LABELEN VAN TEMPLATES | 15 |

|

1.2. |

GEBRUIK VAN NUMMERING | 16 |

|

1.3. |

AFKORTINGEN | 16 |

|

1.4. |

GEBRUIK VAN TEKENS | 16 |

|

DEEL II: |

INSTRUCTIES IN VERBAND MET DE TEMPLATES | 16 |

|

1. |

STRUCTUUR EN FREQUENTIE | 16 |

|

2. |

FORMULES VOOR HET BEREKENEN VAN DE HEFBOOMRATIO | 16 |

|

3. |

MATERIALITEITSDREMPELS VOOR DERIVATEN | 17 |

|

4. |

C47.00 — HEFBOOMRATIOBEREKENING (LEVERAGE RATIO CALCULATION — LRCALC) | 17 |

|

5. |

C 40.00 — ALTERNATIEVE BEHANDELING VAN DE BLOOTSTELLINGSMAATSTAF (LR1) | 25 |

|

6. |

C41.00 — POSTEN BINNEN EN BUITEN DE BALANSTELLING — AANVULLENDE UITSPLITSING VAN BLOOTSTELLINGEN (LR2) | 34 |

|

7. |

C 42.00 — ALTERNATIEVE DEFINITIE VAN KAPITAAL (LR3) | 36 |

|

8. |

C43.00 — ALTERNATIEVE UITSPLITSING VAN DE BESTANDDELEN VAN DE BLOOTSTELLINGSMAATSTAF VOOR DE BEREKENING VAN DE HEFBOOMRATIO (LR4) | 38 |

|

9. |

C44.00 — ALGEMENE INFORMATIE (LR5) | 55 |

DEEL I: ALGEMENE INSTRUCTIES

1. Labelen van templates en andere conventies

1.1. Labelen van templates

|

1. |

Deze bijlage bevat aanvullende instructies voor de templates (hierna „LR” genoemd) in bijlage X bij deze verordening. |

|

2. |

Het kader als geheel bestaat uit zes templates:

|

|

3. |

Voor elke template zijn verwijzingen naar wetgeving opgenomen, alsook nadere informatie over meer algemene aspecten van de rapportage. |

1.2. Gebruik van nummering

|

4. |

Het document volgt de in de volgende punten beschreven conventies voor de verwijzing naar de kolommen, rijen en cellen van de templates. Van deze numerieke codes wordt uitgebreid gebruikgemaakt in de validatievoorschriften. |

|

5. |

In de instructies wordt de volgende algemene notatie gehanteerd: {Template;Rij;Kolom}. Om naar de gehele rij of kolom te verwijzen, wordt een asteriskteken gebruikt. |

|

6. |

In geval van validaties binnen een template waarbij alleen gegevenspunten uit die template worden gebruikt, verwijzen de notaties niet naar een template: {Rij;Kolom}. |

|

7. |

In het kader van de rapportage over hefboomfinanciering wordt met „waarvan” verwezen naar een post die een subgroep van een hogere blootstellingscategorie is, terwijl met „pro-memoriepost” wordt verwezen naar een afzonderlijke post die geen subgroep van een blootstellingscategorie is. Rapportage over beide soorten cellen is verplicht, tenzij anders is bepaald. |

1.3. Afkortingen

|

8. |

In deze bijlage en de daarmee verband houdende templates worden de volgende afkortingen gehanteerd:

|

1.4. Gebruik van tekens

|

9. |

Alle bedragen worden als positieve waarden gerapporteerd. Uitzondering zijn de bedragen gerapporteerd in {LRCalc;050;010}, {LRCalc;070;010}, {LRCalc;080;010}, {LRCalc;100;010}, {LRCalc;120;010}, {LRCalc;140;010}, {LRCalc;210;010}, {LRCalc;220;010}, {LRCalc;240;010}, {LRCalc;250;010}, {LRCalc;260;010}, {LRCalc;310;010}, {LRCalc;320;010}, {LRCalc;270;010}, {LRCalc;280;010}, {LRCalc;330;010}, {LRCalc;340;010}, {LR3;010;010}, {LR3;020;010}, {LR3;030;010}, {LR3;040;010}, {LR3;055;010}, {LR3;065;010}, {LR3;075;010} en {LR3;085;010}. Daarbij zij opgemerkt dat {LRCalc;050;010}, {LRCalc;070;010}, {LRCalc;080;010}, {LRCalc;100;010}, {LRCalc;120;010}, {LRCalc;140;010}, {LRCalc;210;010}, {LRCalc;220;010}, {LRCalc;240;010}, {LRCalc;250;010}, {LRCalc;260;010}, {LRCalc;270;010}, {LRCalc;280;010}, {LR3;055;010}, {LR3;065;010}, {LR3;075;010} en {LR3;085;010} uitsluitend een negatieve waarde hebben. Verder zij opgemerkt dat, afgezien van extreme gevallen, {LRCalc;310;010}, {LRCalc;320;010}, {LRCalc;330;010}, {LRCalc;340;010}, {LR3;010;010}, {LR3;020;010}, {LR3;030;010} en {LR3;040;010} uitsluitend een positieve waarde hebben. |

DEEL II: INSTRUCTIES IN VERBAND MET DE TEMPLATES

1. Structuur en frequentie

|

1. |

De hefboomratiotemplate is in twee delen opgesplitst. Deel A omvat alle gegevens die ten grondslag liggen aan de berekening van de hefboomratio die instellingen overeenkomstig artikel 430, lid 1, eerste alinea, van de VKV bij de bevoegde autoriteiten moeten indienen. Deel B bevat alle gegevens die instellingen overeenkomstig artikel 430, lid 1, tweede alinea, van de VKV moeten indienen (d.w.z. in het kader van het in artikel 511 van de VKV bedoelde verslag). |

|

2. |

Bij het opstellen van de gegevens voor deze technische uitvoeringsnorm nemen instellingen de behandeling van fiduciaire activa in aanmerking overeenkomstig artikel 429, lid 13, van de VKV. |

2. Formules voor het berekenen van de hefboomratio

|

3. |

De hefboomratio is gebaseerd op een kapitaalmaatstaf en een maatstaf voor de totale risicoblootstelling, die kunnen worden berekend met cellen uit deel A. |

|

4. |

Hefboomratio — volledig ingefaseerde definitie = {LRCalc;310;010}/{LRCalc;290;010}. |

|

5. |

Hefboomratio — overgangsdefinitie = {LRCalc;320;010}/{LRCalc;300;010}. |

3. Materialiteitsdrempels voor derivaten

|

6. |

Om de rapportagelast voor instellingen met beperkte blootstellingen in de vorm van derivaten te verminderen, wordt de omvang van de derivatenblootstelling in verhouding tot de totale risicoblootstelling voor de berekening van de hefboomratio gemeten met de volgende maatstaven. De instellingen berekenen die maatstaven als volgt: |

|

7. |

|

|

8. |

Daarbij is de maatstaf voor de totale risicoblootstelling gelijk aan: {LRCalc;290;010}. |

|

9. |

Totale notionele waarde van derivaten = {LR1;010;070}. Dit is een cel die instellingen altijd moeten rapporteren. |

|

10. |

Volume kredietderivaten = {LR1;020;070} + {LR1;050;070}. Dit zijn cellen die instellingen altijd moeten rapporteren. |

|

11. |

Als aan een van de onderstaande voorwaarden wordt voldaan, moeten de instellingen in de eerstvolgende verslagperiode de in punt 14 bedoelde cellen rapporteren:

|

|

12. |

Instellingen waarvoor de in punt 9 omschreven totale notionele waarde van derivaten groter is dan 10 miljard EUR, rapporteren de in punt 14 bedoelde cellen, zelfs als het aandeel van hun derivaten niet voldoet aan de voorwaarden van punt 11. |

|

13. |

Als aan een van de onderstaande voorwaarden is voldaan, moeten instellingen de in punt 15 bedoelde cellen rapporteren:

|

|

14. |

De overeenkomstig punt 11 door instellingen te rapporteren cellen zijn: {LR1;010;010}, {LR1;010;020}, {LR1;010;050}, {LR1;020;010}, {LR1;020;020}, {LR1;020;050}, {LR1;030;050}, {LR1;030;070}, {LR1;040;050}, {LR1;040;070}, {LR1;050;010}, {LR1;050;020}, {LR1;050;050}, {LR1;060;010}, {LR1;060;020}, {LR1;060;050} en {LR1;060;070}. |

|

15. |

De overeenkomstig punt 13 door instellingen te rapporteren cellen zijn: {LR1;020;075}, {LR1;050;075} en {LR1;050;085}. |

4. C47.00 — Hefboomratioberekening (Leverage Ratio Calculation — LRCalc)

|

16. |

In dit deel van de rapportagetemplate worden de gegevens verzameld die nodig zijn om de in de artikelen 429, 429 bis en 429 ter van de VKV omschreven hefboomratio te berekenen. |

|

17. |

Instellingen rapporteren over de hefboomratio op kwartaalbasis. In elk kwartaal is de waarde „op de rapportagereferentiedatum” de waarde op de laatste kalenderdag van de derde maand van het desbetreffende kwartaal. |

|

18. |

Instellingen rapporteren {010;010} tot en met {030;010}, {060;010}, {090;010}, {110;010} en {150;010} tot en met {190;010} alsof de in {050;010}, {080;010}, {100;010}, {120;010} en {220;010} bedoelde uitsluitingen niet van toepassing zijn. |

|

19. |

Instellingen rapporteren {010;010} tot en met {240;010} alsof de in {250;010} en {260;010} bedoelde uisluitingen niet van toepassing zijn. |

|

20. |

Elk bedrag dat het eigen vermogen of de blootstelling voor de berekening van de hefboomratio doet stijgen, wordt als een positieve waarde gerapporteerd. Elk bedrag dat het totale eigen vermogen of de blootstelling voor de berekening van de hefboomratio doet dalen, wordt daarentegen als een negatieve waarde gerapporteerd. Als er een minteken (-) voor het label van een post staat, wordt er voor die post geen positieve waarde verwacht. |

|

|

Verwijzingen naar wetgeving en instructies |

||||||

|

Rij en kolom |

Blootstellingswaarden |

||||||

|

{010;010} |

SFT's: blootstelling in overeenstemming met artikel 429, lid 5, en artikel 429, lid 8, van de VKV Artikel 429, lid 5, onder d), en artikel 429, lid 8, van de VKV De blootstelling uit hoofde van SFT's, berekend overeenkomstig artikel 429, lid 5, onder d), en artikel 429, lid 8, van de VKV. Instellingen nemen in deze cel transacties in aanmerking in overeenstemming met artikel 429 ter, lid 6, onder c), van de VKV. Instellingen nemen in deze cel geen contanten op die zijn ontvangen van, of effecten die via voornoemde transacties zijn verstrekt aan een tegenpartij en die op de balans vermeld staan (er wordt met andere woorden niet voldaan aan de boekhoudkundige criteria voor verwijdering). In plaats daarvan vermelden instellingen deze posten in {190;010}. Instellingen nemen in deze cel geen SFT's op waarbij de instelling als agent optreedt en overeenkomstig artikel 429 ter, lid 6, onder a), van de VKV een cliënt of tegenpartij een vergoeding of garantie biedt die beperkt is tot het eventuele verschil tussen de waarde van de effecten of contanten die de cliënt heeft uitgeleend en de waarde van de zekerheden die de kredietnemer heeft verstrekt. |

||||||

|

{020;010} |

SFT's: opslagfactor voor tegenpartijkredietrisico Artikel 429 ter, lid 1, van de VKV De opslagfactor voor tegenpartijkredietrisico van SFT's, met inbegrip van die buiten de balanstelling, berekend overeenkomstig artikel 429 ter, lid 2 of 3, van de VKV, al naargelang het geval. Instellingen nemen in deze cel transacties in aanmerking in overeenstemming met artikel 429 ter, lid 6, onder c), van de VKV. Instellingen nemen in deze cel geen SFT's op waarbij de instelling als agent optreedt en overeenkomstig artikel 429 ter, lid 6, onder a), van de VKV een cliënt of tegenpartij een vergoeding of garantie biedt die beperkt is tot het eventuele verschil tussen de waarde van de effecten of contanten die de cliënt heeft uitgeleend en de waarde van de zekerheden die de kredietnemer heeft verstrekt. In plaats daarvan vermelden instellingen deze posten in {040;010}. |

||||||

|

{030;010} |

Afwijking voor SFT's: opslagfactor in overeenstemming met artikel 429 ter, lid 4, en artikel 222 van de VKV Artikel 429 ter, lid 4, en artikel 222 van de VKV De blootstellingswaarde voor SFT's, met inbegrip van die buiten de balanstelling, berekend overeenkomstig artikel 222 van de VKV, met toepassing van een vloer van 20 % voor het toepasselijke risicogewicht. Instellingen nemen in deze cel transacties in aanmerking in overeenstemming met artikel 429 ter, lid 6, onder c), van de VKV. Instellingen nemen in deze cel geen transacties in aanmerking waarvoor het opslagfactorgedeelte van de blootstellingswaarde voor de berekening van de hefboomratio wordt vastgesteld volgens de in artikel 429 ter, lid 1, van de VKV beschreven methode. |

||||||

|

{040;010} |

Tegenpartijkredietrisico van SFT's waarbij als agent wordt opgetreden in overeenstemming met artikel 429 ter, lid 6, van de VKV Artikel 429 ter, lid 6, onder a), en artikel 429 ter, leden 2 en 3, van de VKV De blootstellingswaarde voor SFT's waarbij de instelling als agent optreedt en overeenkomstig artikel 429 ter, lid 6, onder a), van de VKV een cliënt of tegenpartij een vergoeding of garantie biedt die beperkt is tot het eventuele verschil tussen de waarde van de effecten of contanten die de cliënt heeft uitgeleend en de waarde van de zekerheden die de kredietnemer heeft verstrekt, bestaat alleen uit de opslagfactor die is vastgesteld overeenkomstig artikel 429 ter, lid 2 of 3, van de VKV, al naargelang het geval. Instellingen nemen in deze cel geen transacties op in overeenstemming met artikel 429 ter, lid 6, onder c), van de VKV. In plaats daarvan nemen zij die posten op in {010;010} en {020;010}, dan wel in {010;010} en {030;010}, al naargelang het geval. |

||||||

|

{050;010} |

(-) Uitgesloten CTP-deel van als cliënt geclearde SFT-blootstellingen Artikel 429, lid 11, en artikel 306, lid 1, onder c), van de VKV Het uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen uit hoofde van SFT's, mits deze posten aan de in artikel 306, lid 1, onder c), van de VKV gestelde voorwaarden voldoen. Ingeval het uitgesloten CTP-deel een effect is, wordt het niet in deze cel opgenomen, tenzij het een effect is dat tot zekerheid aan derden is verstrekt en dat volgens het toepasselijke kader voor financiële verslaggeving (d.w.z. overeenkomstig artikel 111, lid 1, eerste zin, van de VKV) tegen volledige waarde wordt opgenomen. Instellingen nemen het in deze cel gerapporteerde bedrag ook op in {010;010}, {020;010} en {030;010}, en, indien aan de in de tweede helft van de vorige zin gestelde voorwaarde is voldaan, in {190;010}, alsof er van geen uitsluiting sprake is. Indien de instelling een initiële marge heeft gestort voor een uitgesloten deel van een SFT dat wel in {190;010} en niet in {020;010} of {030;010} wordt gerapporteerd, dan kan de instelling deze initiële marge in deze cel rapporteren. |

||||||

|

{060;010} |

Derivaten: actuele vervangingswaarde Artikelen 429 bis, 274, 295, 296, 297 en 298 van de VKV De in artikel 274, lid 1, van de VKV gespecificeerde actuele vervangingswaarde van in bijlage II bij de VKV genoemde contracten en kredietderivaten, met inbegrip van die buiten de balanstelling, wordt inclusief de ontvangen variatiemarge gerapporteerd. Zoals in artikel 429 bis, lid 1, van de VKV is bepaald, mogen instellingen overeenkomstig artikel 295 van de VKV met de gevolgen van schuldvernieuwingscontracten en andere verrekeningsovereenkomsten rekening houden. Productoverschrijdende verrekening is niet van toepassing. instellingen kunnen echter verrekening toepassen binnen de in artikel 272, punt 25, onder c), van de VKV bedoelde productcategorie en bij kredietderivaten wanneer zij onderworpen zijn aan een in artikel 295, onder c), van de VKV bedoelde overeenkomst inzake productoverschrijdende contractuele verrekening. Instellingen nemen in deze cel geen contracten op waarvan de waarde overeenkomstig artikel 429 bis, lid 8, en artikel 275 van de VKV volgens de oorspronkelijkeblootstellingsmethode wordt bepaald. |

||||||

|

{070;010} |

(-) Toelaatbare in contanten ontvangen variatiemarge afgetrokken van de marktwaarde van derivaten Artikel 429 bis, lid 3, van de VKV Van de tegenpartij in contanten ontvangen variatiemarge die overeenkomstig artikel 429 bis, lid 3, van de VKV mag worden afgetrokken van het gedeelte van de blootstellingswaarde dat de actuele vervangingswaarde van de derivatenblootstelling omvat. Enigerlei in contanten ontvangen variatiemarge uit hoofde van een overeenkomstig artikel 429, lid 11, van de VKV uitgesloten CTP-deel wordt niet gerapporteerd. |

||||||

|

{080;010} |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (vervangingswaarde) Artikel 429, lid 11, van de VKV Het gedeelte van de blootstellingswaarde dat de vervangingswaarde omvat van uitgesloten transactieblootstellingen met betrekking tot een gekwalificeerde centrale tegenpartij (CTP) uit hoofde van als cliënt geclearde derivatentransacties, mits deze posten aan de in artikel 306, lid 1, onder c), van de VKV gestelde voorwaarden voldoen. Dit bedrag wordt gerapporteerd inclusief de in contanten ontvangen variatiemarge uit hoofde van dit deel. Instellingen nemen het in deze cel gerapporteerde bedrag ook op in {060;010} alsof er van geen uitsluiting sprake is. |

||||||

|

{090;010} |

Derivaten: opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode Artikelen 429 bis, 274, 295, 296, 297 en 298 en artikel 299, lid 2, van de VKV Deze cel bevat de opslagfactor voor de potentiële toekomstige blootstelling van in bijlage II bij de VKV genoemde contracten en van kredietderivaten (met inbegrip van die buiten de balanstelling), berekend volgens de op de waardering tegen marktwaarde gebaseerde methode (artikel 274 van de VKV voor in bijlage II bij de VKV genoemde contracten en artikel 299, lid 2, van de VKV voor kredietderivaten) en met toepassing van de verrekeningsregels overeenkomstig artikel 429 bis, lid 1, van de VKV. Bij het bepalen van de blootstellingswaarde van die contracten mogen instellingen overeenkomstig artikel 295 van de VKV met de gevolgen van schuldvernieuwingscontracten en andere verrekeningsovereenkomsten rekening houden. Productoverschrijdende verrekening is niet van toepassing. instellingen kunnen echter verrekening toepassen binnen de in artikel 272, punt 25, onder c), van de VKV bedoelde productcategorie en bij kredietderivaten wanneer zij onderworpen zijn aan een in artikel 295, onder c), van de VKV bedoelde overeenkomst inzake productoverschrijdende contractuele verrekening. Overeenkomstig artikel 429 bis, lid 1, tweede alinea, van de VKV passen instellingen bij het bepalen van de potentiële blootstelling van kredietderivaten aan toekomstig kredietrisico de in artikel 299, lid 2, onder a), van de VKV vastgelegde beginselen niet alleen toe op de aan de handelsportefeuille toegewezen kredietderivaten, maar op al hun kredietderivaten. Instellingen nemen in deze cel geen contracten op waarvan de waarde overeenkomstig artikel 429 bis, lid 8, en artikel 275 van de VKV volgens de oorspronkelijkeblootstellingsmethode wordt bepaald. |

||||||

|

{100;010} |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (potentiële toekomstige blootstelling) Artikel 429, lid 11, van de VKV De potentiële toekomstige blootstelling van uitgesloten transactieblootstellingen met betrekking tot een gekwalificeerde CTP uit hoofde van als cliënt geclearde derivatentransacties, mits deze posten aan de in artikel 306, lid 1, onder c), van de VKV gestelde voorwaarden voldoen. Instellingen nemen het in deze cel gerapporteerde bedrag ook op in {090;010} alsof er van geen uitsluiting sprake is. |

||||||

|

{110;010} |

Afwijking voor derivaten: oorspronkelijkeblootstellingsmethode Artikel 429 bis, lid 8, en artikel 275 van de VKV In deze cel wordt de blootstellingsmaatstaf vermeld van de in bijlage II, punten 1 en 2, van de VKV genoemde contracten, berekend volgens de in artikel 275 van de VKV beschreven oorspronkelijkeblootstellingsmethode. Overeenkomstig artikel 429 bis, lid 8, van de VKV mogen instellingen die de oorspronkelijkeblootstellingsmethode toepassen, de blootstellingsmaatstaf niet verminderen met het bedrag van de in contanten ontvangen variatiemarge. Instellingen die de oorspronkelijkeblootstellingsmethode niet hanteren, rapporteren deze cel niet. Instellingen nemen in deze cel geen contracten in aanmerking waarvan de waarde overeenkomstig artikel 429 bis, lid 1, en artikel 274 van de VKV volgens de op de waardering tegen marktwaarde gebaseerde methode wordt bepaald. |

||||||

|

{120;010} |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (oorspronkelijkeblootstellingsmethode) Artikel 429, lid 11, van de VKV Het uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen volgens de in artikel 275 van de VKV beschreven oorspronkelijkeblootstellingsmethode, mits die posten aan de in artikel 306, lid 1, onder c), van de VKV gestelde voorwaarden voldoen. Instellingen nemen het in deze cel gerapporteerde bedrag ook op in {110;010} alsof er van geen uitsluiting sprake is. |

||||||

|

{130;010} |

Verminderd notioneel bedrag van geboekte kredietderivaten Artikel 429 bis, leden 5, 6 en 7, van de VKV Verminderde notionele waarde van geboekte kredietderivaten (d.w.z. waarbij de instelling kredietprotectie aan een tegenpartij verstrekt), als beschreven in artikel 429 bis, leden 5, 6 en 7, van de VKV. |

||||||

|

{140;010} |

(-) Toelaatbare gekochte kredietderivaten afgetrokken van geboekte kredietderivaten Artikel 429 bis, leden 5, 6 en 7, van de VKV Verminderde notionele waarde van gekochte kredietderivaten (d.w.z. waarbij de instelling kredietprotectie van een tegenpartij koopt) op dezelfde referentienamen als de door de instelling geboekte kredietderivaten, waarbij de resterende looptijd van de gekochte protectie ten minste gelijk is aan de resterende looptijd van de verkochte protectie. De waarde is derhalve niet groter dan de waarde in {130;010} voor elke referentienaam. |

||||||

|

{150;010} |

Posten buiten de balanstelling met een omrekeningsfactor van 10 % in overeenstemming met artikel 429, lid 10, van de VKV Artikel 429, lid 10, artikel 111, lid 1, onder d), en artikel 166, lid 9, van de VKV De blootstellingswaarde overeenkomstig artikel 429, lid 10, en artikel 111, lid 1, onder d), van de VKV van in bijlage I, punt 4, onder a), b) en c), van de VKV genoemde posten buiten de balanstelling met een laag risico waaraan een omrekeningsfactor van 0 % zou worden toegekend (ter herinnering zij opgemerkt dat de blootstellingswaarde hier 10 % van de nominale waarde is). Het betreft verplichtingen die te allen tijde onvoorwaardelijk zonder opzegtermijn kunnen worden opgezegd of waarvoor expliciet is bepaald dat zij te allen tijde automatisch kunnen worden opgezegd op grond van de verminderde kredietwaardigheid van de debiteur. Er zij aan herinnerd dat de nominale waarde niet met specifieke kredietrisicoaanpassingen mag worden verminderd. Indien een verplichting betrekking heeft op de uitbreiding van een andere verplichting, wordt overeenkomstig artikel 166, lid 9, van de VKV gebruikgemaakt van de laagste van beide omrekeningsfactoren die voor de individuele verplichting gelden. Overeenkomstig artikel 429, lid 10, van de VKV houden instellingen in deze cel geen rekening met in bijlage II bij de VKV genoemde contracten, kredietderivaten en SFT's. |

||||||

|

{160;010} |

Posten buiten de balanstelling met een omrekeningsfactor van 20 % in overeenstemming met artikel 429, lid 10, van de VKV Artikel 429, lid 10, artikel 111, lid 1, onder c), en artikel 166, lid 9, van de VKV De blootstellingswaarde overeenkomstig artikel 429, lid 10, en artikel 111, lid 1, onder c), van de VKV van in bijlage I, punt 3, onder a) en b), van de VKV genoemde posten buiten de balanstelling met een middelgroot/laag risico waaraan een omrekeningsfactor van 20 % zou worden toegekend (ter herinnering zij opgemerkt dat de blootstellingswaarde hier 20 % van de nominale waarde is). Er zij aan herinnerd dat de nominale waarde niet met specifieke kredietrisicoaanpassingen mag worden verminderd. Indien een verplichting betrekking heeft op de uitbreiding van een andere verplichting, wordt overeenkomstig artikel 166, lid 9, van de VKV gebruikgemaakt van de laagste van beide omrekeningsfactoren die voor de individuele verplichting gelden. Overeenkomstig artikel 429, lid 10, van de VKV houden instellingen in deze cel geen rekening met in bijlage II bij de VKV genoemde contracten, kredietderivaten en SFT's. |

||||||

|

{170;010} |

Posten buiten de balanstelling met een omrekeningsfactor van 50 % in overeenstemming met artikel 429, lid 10, van de VKV Artikel 429, lid 10, artikel 111, lid 1, onder b), en artikel 166, lid 9, van de VKV De blootstellingswaarde overeenkomstig artikel 429, lid 10, en artikel 111, lid 1, onder b), van de VKV van in bijlage I, punt 2, onder a) en b), van de VKV genoemde posten buiten de balanstelling met een middelgroot risico waaraan een omrekeningsfactor van 50 % zou worden toegekend zoals omschreven in de standaardbenadering voor het kredietrisico (ter herinnering zij opgemerkt dat de blootstellingswaarde hier 50 % van de nominale waarde is). Er zij aan herinnerd dat de nominale waarde niet met specifieke kredietrisicoaanpassingen mag worden verminderd. Deze cel omvat liquiditeitsfaciliteiten en andere verplichtingen met betrekking tot securitisaties. Met andere woorden: voor alle liquiditeitsfaciliteiten in de zin van artikel 255 van de VKV, ongeacht de looptijd ervan, bedraagt de omrekeningsfactor 50 %. Indien een verplichting betrekking heeft op de uitbreiding van een andere verplichting, wordt overeenkomstig artikel 166, lid 9, van de VKV gebruikgemaakt van de laagste van beide omrekeningsfactoren die voor de individuele verplichting gelden. Overeenkomstig artikel 429, lid 10, van de VKV houden instellingen in deze cel geen rekening met in bijlage II bij de VKV genoemde contracten, kredietderivaten en SFT's. |

||||||

|

{180;010} |

Posten buiten de balanstelling met een omrekeningsfactor van 100 % in overeenstemming met artikel 429, lid 10, van de VKV Artikel 429, lid 10, artikel 111, lid 1, onder a), en artikel 166, lid 9, van de VKV De blootstellingswaarde overeenkomstig artikel 429, lid 10, en artikel 111, lid 1, onder a), van de VKV van in bijlage I, punt 1, onder a) tot en met k), van de VKV genoemde posten buiten de balanstelling met een hoog risico waaraan een omrekeningsfactor van 100 % zou worden toegekend (ter herinnering zij opgemerkt dat de blootstellingswaarde hier 100 % van de nominale waarde is). Er zij aan herinnerd dat de nominale waarde niet met specifieke kredietrisicoaanpassingen mag worden verminderd. Deze cel omvat liquiditeitsfaciliteiten en andere verplichtingen met betrekking tot securitisaties. Indien een verplichting betrekking heeft op de uitbreiding van een andere verplichting, wordt overeenkomstig artikel 166, lid 9, van de VKV gebruikgemaakt van de laagste van beide omrekeningsfactoren die voor de individuele verplichting gelden. Overeenkomstig artikel 429, lid 10, van de VKV houden instellingen in deze cel geen rekening met in bijlage II bij de VKV genoemde contracten, kredietderivaten en SFT's. |

||||||

|

{190;010} |

Overige activa Artikel 429, lid 5, van de VKV Alle andere activa dan de in bijlage II bij de VKV genoemde contracten, kredietderivaten en SFT's (in deze cel moeten bijvoorbeeld onder andere de volgende activa worden gerapporteerd: te ontvangen boekhoudkundige activa voor in contanten betaalde variatiemarge ingeval deze activa volgens het toepasselijke kader voor financiële verslaggeving worden opgenomen, liquide activa als omschreven in het kader van de liquiditeitsdekkingsratio, alsook falende en niet-afgewikkelde transacties). instellingen gaan bij de waardering uit van de beginselen van artikel 429, lid 5, van de VKV. Instellingen nemen in deze cel contanten op die zijn ontvangen van, of effecten die zijn verstrekt aan een tegenpartij via SFT's en die op de balans vermeld staan (d.w.z. er wordt niet voldaan aan de boekhoudkundige criteria voor verwijdering). Voorts nemen instellingen hier van het tier 1-kernkapitaal afgetrokken posten en aanvullend tier 1-bestanddelen (bv. immateriële activa, uitgestelde belastingvorderingen enz.) op. |

||||||

|

{200;010} |

Brutering voor met betrekking tot derivaten verstrekte zekerheden Artikel 429 bis, lid 2, van de VKV Het bedrag van alle met betrekking tot derivaten verstrekte zekerheden indien overeenkomstig artikel 429 bis, lid 2, van de VKV het bedrag van de activa op grond van het toepasselijke kader voor financiële verslaggeving wordt verminderd door de verstrekking van die zekerheden. De initiële marge voor als cliënt geclearde derivatentransacties bij een gekwalificeerde CTP of de toelaatbare in contanten ontvangen variatiemarge, als omschreven in artikel 429 bis, lid 3, van de VKV, worden niet in deze cel opgenomen. |

||||||

|

{210;010} |

(-) Te ontvangen activa voor de bij derivatentransacties in contanten betaalde variatiemarge Artikel 429 bis, lid 3, derde alinea, van de VKV De te ontvangen activa voor de bij derivatentransacties in contanten aan de tegenpartij betaalde variatiemarge indien de instelling op grond van het toepasselijke kader voor financiële verslaggeving verplicht is deze als een te ontvangen actief op te nemen, mits aan de in artikel 429 bis, lid 3, onder a) tot en met e), van de VKV gestelde voorwaarden is voldaan. Het gerapporteerde bedrag wordt ook in de in {190;010} gerapporteerde overige activa opgenomen. |

||||||

|

{220;010} |

(-) Uitgesloten CTP-deel van als cliënt geclearde transactieblootstellingen (initiële marge) Artikel 429, lid 11, van de VKV Het gedeelte van de (gestorte) initiële marge van uitgesloten transactieblootstellingen met betrekking tot een gekwalificeerde CTP uit hoofde van als cliënt geclearde derivatentransacties, mits deze posten aan de in artikel 306, lid 1, onder c), van de VKV gestelde voorwaarden voldoen. Het gerapporteerde bedrag wordt ook in de in {190;010} gerapporteerde overige activa opgenomen. |

||||||

|

{230;010} |

Aanpassingen voor SFT's waarvoor de verkoop volgens het toepasselijke kader voor financiële verslaggeving wordt verantwoord Artikel 429 ter, lid 5, van de VKV De waarde van bij een retrocessietransactie uitgeleende effecten die niet in aanmerking worden genomen omdat de verkoop volgens het toepasselijke kader voor financiële verslaggeving wordt verantwoord. |

||||||

|

{240;010} |

(-) Fiduciaire activa Artikel 429, lid 13, van de VKV De waarde van fiduciaire activa die overeenkomstig artikel 429, lid 13, van de VKV voldoen aan de criteria van IAS 39 voor het niet-opnemen in de balans en, in voorkomend geval, de criteria van IFRS 10 voor niet-consolidatie, in de veronderstelling dat er geen sprake is van boekhoudkundige verrekenings- of andere CRM-effecten (dit betekent dat alle effecten van boekhoudkundige verrekening of CRM die de boekwaarde hebben beïnvloed, worden teruggedraaid). Het gerapporteerde bedrag wordt ook in de in {190;010} gerapporteerde overige activa opgenomen. |

||||||

|

{250;010} |

(-) Overeenkomstig artikel 429, lid 7, van de VKV uitgesloten intragroepblootstellingen (solobasis) Artikel 429, lid 7, en artikel 113, lid 6, van de VKV Blootstellingen die niet op de toepasselijke consolidatiebasis zijn geconsolideerd en die voor de in artikel 113, lid 6, van de VKV vastgestelde behandeling in aanmerking komen, mits aan alle in artikel 113, lid 6, onder a) tot en met e), van de VKV gestelde voorwaarden is voldaan en de bevoegde autoriteiten hun toestemming hebben verleend. Het gerapporteerde bedrag wordt ook in de bovengenoemde toepasselijke cellen opgenomen alsof er geen uitsluiting van toepassing is. |

||||||

|

{260;010} |

(-) Overeenkomstig artikel 429, lid 14, van de VKV uitgesloten blootstellingen Artikel 429, lid 14, van de VKV De overeenkomstig artikel 429, lid 14, van de VKV uitgesloten blootstellingen, mits aan alle in genoemde bepaling gestelde voorwaarden is voldaan en de bevoegde autoriteiten hun toestemming hebben verleend. Het gerapporteerde bedrag wordt ook in de bovengenoemde toepasselijke cellen opgenomen alsof er geen uitsluiting van toepassing is. |

||||||

|

{270;010} |

(-) Afgetrokken activabedrag — Tier 1-kapitaal — volledig ingefaseerde definitie Artikel 429, lid 4, onder a), en artikel 499, lid 1, onder a), van de VKV Het betreft alle aanpassingen die op de waarde van een actief betrekking hebben en die zijn vereist bij:

al naar gelang het geval. Instellingen nemen de in de artikelen 48, 49 en 79 van de VKV vervatte vrijstellingen, alternatieven en ontheffingen met betrekking tot dergelijke aftrekkingen in aanmerking, zonder rekening te houden met de afwijking waarin deel tien, titel I, hoofdstukken 1 en 2, van de VKV voorziet. Om dubbeltellingen te vermijden, rapporteren instellingen bij de berekening van de blootstellingswaarde in {010;010} tot en met {260;010} geen aanpassingen die reeds op grond van artikel 111 van de VKV zijn toegepast; zij rapporteren evenmin aanpassingen waarbij er geen sprake is van de aftrekking van de waarde van een specifiek actief. Aangezien deze bedragen reeds van de kapitaalmaatstaf zijn afgetrokken, doen zij de blootstelling voor de berekening van de hefboomratio dalen en worden zij als een negatieve waarde gerapporteerd. |

||||||

|

{280;010} |

(-) Afgetrokken activabedrag — Tier 1-kapitaal — overgangsdefinitie Artikel 429, lid 4, onder a), en artikel 499, lid 1, onder b), van de VKV Het betreft alle aanpassingen die op de waarde van een actief betrekking hebben en die zijn vereist bij:

al naar gelang het geval. Instellingen nemen de in de artikelen 48, 49 en 79 van de VKV vervatte vrijstellingen, alternatieven en ontheffingen met betrekking tot dergelijke aftrekkingen in aanmerking, en houden tevens rekening met de afwijking waarin deel tien, titel I, hoofdstukken 1 en 2, van de VKV voorziet. Om dubbeltellingen te vermijden, rapporteren instellingen bij de berekening van de blootstellingswaarde in {010;010} tot en met {260;010} geen aanpassingen die reeds op grond van artikel 111 van de VKV zijn toegepast; zij rapporteren evenmin aanpassingen waarbij er geen sprake is van de aftrekking van de waarde van een specifiek actief. Aangezien deze bedragen reeds van de kapitaalmaatstaf zijn afgetrokken, doen zij de blootstelling voor de berekening van de hefboomratio dalen en worden zij als een negatieve waarde gerapporteerd. |

||||||

|

{290;010} |

Totale risicoblootstelling voor de berekening van de hefboomratio — volgens een volledig ingefaseerde definitie van het tier 1-kapitaal Instellingen rapporteren het volgende bedrag: {LRCalc;010;010} + {LRCalc;020;010} + {LRCalc;030;010} + {LRCalc;040;010} + {LRCalc;050;010} + {LRCalc;060;010} + {LRCalc;070;010} + {LRCalc;080;010} + {LRCalc;090;010} + {LRCalc;100;010} + {LRCalc;110;010} + {LRCalc;120;010} + {LRCalc;130;010} + {LRCalc;140;010} + {LRCalc;150;010} + {LRCalc;160;010} + {LRCalc;170;010} + {LRCalc;180;010} + {LRCalc;190;010} + {LRCalc;200;010} + {LRCalc;210;010} + {LRCalc;220;010} + {LRCalc;230;010} + {LRCalc;240;010} + {LRCalc;250;010} + {LRCalc;260;010} + {LRCalc;270;010}. |

||||||

|

{300;010} |

Totale risicoblootstelling voor de berekening van de hefboomratio — volgens een overgangsdefinitie van het tier 1-kapitaal Instellingen rapporteren het volgende bedrag: {LRCalc;010;010} + {LRCalc;020;010} + {LRCalc;030;010} + {LRCalc;040;010} + {LRCalc;050;010} + {LRCalc;060;010} + {LRCalc;070;010} + {LRCalc;080;010} + {LRCalc;090;010} + {LRCalc;100;010} + {LRCalc;110;010} + {LRCalc;120;010} + {LRCalc;130;010} – {LRCalc;140;010} + {LRCalc;150;010} + {LRCalc;160;010} + {LRCalc;170;010} + {LRCalc;180;010} + {LRCalc;190;010} + {LRCalc;200;010} + {LRCalc;210;010} + {LRCalc;220;010} + {LRCalc;230;010} + {LRCalc;240;010} + {LRCalc;250;010} + {LRCalc;260;010} + {LRCalc;280;010}. |

||||||

|

Rij en kolom |

Kapitaal |

||||||

|

{310;010} |

Tier 1-kapitaal — volledig ingefaseerde definitie Artikel 429, lid 3, en artikel 499, lid 1, van de VKV Dit is het bedrag aan tier 1-kapitaal berekend overeenkomstig artikel 25 van de VKV, zonder rekening te houden met de afwijking waarin deel tien, titel I, hoofdstukken 1 en 2, van de VKV voorziet. |

||||||

|

{320;010} |

Tier 1-kapitaal — overgangsdefinitie Artikel 429, lid 3, en artikel 499, lid 1, van de VKV Dit is het bedrag aan tier 1-kapitaal berekend overeenkomstig artikel 25 van de VKV, na rekening te hebben gehouden met de afwijking waarin deel tien, titel I, hoofdstukken 1 en 2, van de VKV voorziet. |

||||||

|

Rij en kolom |

Hefboomratio |

||||||

|

{330;010} |

Hefboomratio — volgens een volledig ingefaseerde definitie van het tier 1-kapitaal Artikel 429, lid 2, en artikel 499, lid 1, van de VKV Dit is de hefboomratio berekend overeenkomstig deel II, punt 4, van deze bijlage. |

||||||

|

{340;010} |

Hefboomratio — volgens een overgangsdefinitie van het tier 1-kapitaal Artikel 429, lid 2, en artikel 499, lid 1, van de VKV Dit is de hefboomratio berekend overeenkomstig deel II, punt 5, van deze bijlage. |

5. C 40.00 — Alternatieve behandeling van de blootstellingsmaatstaf (LR1)

|

21. |

In dit deel van de rapportage worden gegevens verzameld over een alternatieve behandeling van derivaten, SFT's en posten buiten de balanstelling. |

|

22. |

Instellingen bepalen de „boekhoudkundige balanswaarden” in LR1 op basis van het toepasselijke kader voor financiële verslaggeving als bedoeld in artikel 4, lid 1, punt 77, van de VKV. Met „boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM” wordt bedoeld dat voor de boekhoudkundige balanswaarde eventuele verrekenings- of andere CRM-effecten buiten beschouwing blijven. |

|

23. |

Afgezien van {250;120} en {260;120}, rapporteren instellingen LR1 alsof de uitsluitingen bedoeld in de LRCalc-cellen {050;010}, {080;010}, {100;010}, {120;010}, {220;010}, {250;010} en {260;010} niet van toepassing zijn. |

|

Rij en kolom |

Verwijzingen naar wetgeving en instructies |

|||||||||

|

{010;010} |

Derivaten — Boekhoudkundige balanswaarde Dit is de som van {020;010}, {050;010} en {060;010}. |

|||||||||

|

{010;020} |

Derivaten — Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM Dit is de som van {020;020}, {050;020} en {060;020}. |

|||||||||

|

{010;050} |

Derivaten — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Dit is de som van {020;050}, {050;050} en {060;050}. |

|||||||||

|

{010;070} |

Derivaten — Notioneel bedrag Dit is de som van {020;070}, {050;070} en {060;070}. |

|||||||||

|

{020;010} |

Kredietderivaten (verkochte protectie) — Boekhoudkundige balanswaarde Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van kredietderivaten als de instelling kredietprotectie aan een tegenpartij verkoopt en het contract op de balans wordt geactiveerd. |

|||||||||

|

{020;020} |

Kredietderivaten (verkochte protectie) — Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van kredietderivaten als de instelling kredietprotectie aan een tegenpartij verkoopt en het contract op de balans wordt geactiveerd, in de veronderstelling dat er geen sprake is van prudentiële of boekhoudkundige verrekenings- of andere CRM-effecten (dit betekent dat alle effecten van boekhoudkundige verrekening of CRM die de boekwaarde hebben beïnvloed, worden teruggedraaid). |

|||||||||

|

{020;050} |

Kredietderivaten (verkochte protectie) — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Dit is de som van {030;050} en {040;050}. |

|||||||||

|

{020;070} |

Kredietderivaten (verkochte protectie) — Notioneel bedrag Dit is de som van de cellen {030;070} en {040;070}. |

|||||||||

|

{020;075} |

Kredietderivaten (verkochte protectie) — Verminderd notioneel bedrag Deze cel bevat het notionele bedrag van de kredietderivaten (verkochte protectie) als vermeld in {020;070}, na aftrek van eventuele negatieve veranderingen in de reële waarde die met betrekking tot het geboekte kredietderivaat in het tier 1-kapitaal zijn opgenomen. |

|||||||||

|

{030;050} |

Kredietderivaten (verkochte protectie) met vroegtijdige afwikkeling — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Artikel 299, lid 2, van de VKV Deze cel vermeldt de potentiële toekomstige blootstelling van kredietderivaten als de instelling op basis van een clausule inzake vroegtijdige afwikkeling kredietprotectie aan een tegenpartij verkoopt, in de veronderstelling dat er geen sprake is van verrekening of andere CRM. instellingen nemen in deze cel niet de opslagfactor voor kredietderivaten op als de instelling niet op basis van een clausule inzake vroegtijdige afwikkeling kredietprotectie aan een tegenpartij verkoopt. In plaats daarvan nemen instellingen deze informatie op in {LR1;040;050}. Een clausule inzake vroegtijdige afwikkeling is een clausule die bepaalt dat de niet in gebreke blijvende partij het recht heeft alle in het kader van de overeenkomst verrichte transacties zo spoedig mogelijk te beëindigen en af te wikkelen bij wanbetaling, ook in geval van insolventie of faillissement van de tegenpartij. Instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{030;070} |

Kredietderivaten (verkochte protectie) met vroegtijdige afwikkeling — Notioneel bedrag Deze cel vermeldt het notionele bedrag aan kredietderivaten als de instelling op basis van een clausule inzake vroegtijdige afwikkeling kredietprotectie aan een tegenpartij verkoopt. Een clausule inzake vroegtijdige afwikkeling is een clausule die bepaalt dat de niet in gebreke blijvende partij het recht heeft alle in het kader van de overeenkomst verrichte transacties zo spoedig mogelijk te beëindigen en af te wikkelen bij wanbetaling, ook in geval van insolventie of faillissement van de tegenpartij. Instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{040;050} |

Kredietderivaten (verkochte protectie) zonder vroegtijdige afwikkeling — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Artikel 299, lid 2, van de VKV Deze cel vermeldt de potentiële toekomstige blootstelling van kredietderivaten als de instelling niet op basis van een clausule inzake vroegtijdige afwikkeling kredietprotectie aan een tegenpartij verkoopt, in de veronderstelling dat er geen sprake is van verrekening of andere CRM. Een clausule inzake vroegtijdige afwikkeling is een clausule die bepaalt dat de niet in gebreke blijvende partij het recht heeft alle in het kader van de overeenkomst verrichte transacties zo spoedig mogelijk te beëindigen en af te wikkelen bij wanbetaling, ook in geval van insolventie of faillissement van de tegenpartij. De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{040;070} |

Kredietderivaten (verkochte protectie) zonder vroegtijdige afwikkeling — Notioneel bedrag Deze cel vermeldt het notionele bedrag aan kredietderivaten als de instelling niet op basis van een clausule inzake vroegtijdige afwikkeling kredietprotectie aan een tegenpartij verkoopt. Een clausule inzake vroegtijdige afwikkeling is een clausule die bepaalt dat de niet in gebreke blijvende partij het recht heeft alle in het kader van de overeenkomst verrichte transacties zo spoedig mogelijk te beëindigen en af te wikkelen bij wanbetaling, ook in geval van insolventie of faillissement van de tegenpartij. De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{050;010} |

Kredietderivaten (gekochte protectie) — Boekhoudkundige balanswaarde Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van kredietderivaten als de instelling kredietprotectie van een tegenpartij koopt en het contract op de balans wordt geactiveerd. De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{050;020} |

Kredietderivaten (gekochte protectie) — Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van kredietderivaten als de instelling kredietprotectie van een tegenpartij koopt en het contract op de balans wordt geactiveerd, in de veronderstelling dat er geen sprake is van prudentiële of boekhoudkundige verrekenings- of andere CRM-effecten (dit betekent dat alle effecten van boekhoudkundige verrekening of CRM die de boekwaarde hebben beïnvloed, worden teruggedraaid). De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{050;050} |

Kredietderivaten (gekochte protectie) — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Artikel 299, lid 2, van de VKV Deze cel vermeldt de potentiële toekomstige blootstelling van kredietderivaten als de instelling kredietprotectie van een tegenpartij koopt, in de veronderstelling dat er geen sprake is van verrekening of andere CRM. De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{050;070} |

Kredietderivaten (gekochte protectie) — Notioneel bedrag Deze cel vermeldt het notionele bedrag aan kredietderivaten als de instelling kredietprotectie van een tegenpartij koopt. De instellingen nemen alle kredietderivaten in aanmerking, niet alleen die welke aan de handelsportefeuille zijn toegewezen. |

|||||||||

|

{050;075} |

Kredietderivaten (gekochte protectie) — Verminderd notioneel bedrag Deze cel bevat het notionele bedrag aan kredietderivaten (gekochte protectie) als vermeld in {050;050}, na aftrek van eventuele positieve veranderingen in de reële waarde die met betrekking tot het gekochte kredietderivaat in het tier 1-kapitaal zijn opgenomen. |

|||||||||

|

{050;085} |

Kredietderivaten (gekochte protectie) — Verminderd notioneel bedrag (dezelfde referentienaam) Het notionele bedrag aan kredietderivaten als de instelling kredietprotectie koopt op dezelfde onderliggende referentienaam als de door de rapporterende instelling geboekte kredietderivaten. Voor de rapportage van deze celwaarde worden onderliggende referentienamen als gelijk beschouwd als zij naar dezelfde rechtspersoon en rangorde verwijzen. Voor een pool referentie-entiteiten gekochte kredietprotectie wordt als gelijk beschouwd als die protectie economisch gezien gelijkwaardig is aan voor elk van die entiteiten afzonderlijk gekochte protectie. Als een instelling voor een pool referentienamen kredietprotectie koopt, wordt die kredietprotectie alleen als gelijk beschouwd als de gekochte kredietprotectie alle segmenten van de pool dekt waarvoor kredietprotectie is verkocht. Met andere woorden, saldering kan alleen worden verantwoord als de pool referentie-entiteiten en de rangorde in beide transacties identiek zijn. Voor elke referentienaam mogen de in deze cel in aanmerking genomen notionele bedragen aan gekochte kredietprotectie niet groter zijn dan de in {020;075} en {050;075} gerapporteerde bedragen. |

|||||||||

|

{060;010} |

Financiële derivaten — Boekhoudkundige balanswaarde Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van de in bijlage II bij de VKV genoemde contracten, waarbij de contracten op de balans worden geactiveerd. |

|||||||||

|

{060;020} |

Financiële derivaten — Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van de in bijlage II bij de VKV genoemde contracten, waarbij de contracten op de balans worden geactiveerd, in de veronderstelling dat er geen sprake is van prudentiële of boekhoudkundige verrekenings- of andere CRM-effecten (dit betekent dat alle effecten van boekhoudkundige verrekening of CRM die de boekwaarde hebben beïnvloed, worden teruggedraaid). |

|||||||||

|

{060;050} |

Financiële derivaten — Opslagfactor volgens de op de waardering tegen marktwaarde gebaseerde methode (in de veronderstelling dat er geen sprake is van verrekening of andere CRM) Artikel 274 van de VKV Deze cel vermeldt de potentiële toekomstige blootstelling aan reguleringsrisico's van de in bijlage II bij de VKV genoemde contracten, in de veronderstelling dat er geen sprake is van verrekening of andere CRM. |

|||||||||

|

{060;070} |

Financiële derivaten — Notioneel bedrag Deze cel vermeldt het notionele bedrag aan in bijlage II bij de VKV genoemde contracten. |

|||||||||

|

{070;010} |

SFT's die onder een kaderverrekeningsovereenkomst vallen — Boekhoudkundige balanswaarde Artikel 4, lid 1, punt 77, en artikel 206 van de VKV De boekhoudkundige balanswaarde van SFT's volgens het toepasselijke kader voor financiële verslaggeving die onder een uit hoofde van artikel 206 van de VKV toelaatbare kaderverrekeningsovereenkomst vallen. Instellingen nemen in deze cel geen contanten op die zijn ontvangen van, of effecten die via voornoemde transacties zijn verstrekt aan een tegenpartij en die op de balans vermeld staan (er wordt met andere woorden niet voldaan aan de boekhoudkundige criteria voor verwijdering). In plaats daarvan nemen instellingen deze gegevens op in {090;010}. |

|||||||||

|

{070;020} |

SFT's die onder een kaderverrekeningsovereenkomst vallen — Boekwaarde in de veronderstelling dat er geen sprake is van verrekening of andere CRM Artikel 4, lid 1, punt 77, en artikel 206 van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van SFT's die onder een uit hoofde van artikel 206 toelaatbare kaderverrekeningsovereenkomst vallen, waarbij de contracten op de balans worden geactiveerd, in de veronderstelling dat er geen sprake is van prudentiële of boekhoudkundige verrekenings- of andere CRM-effecten (dit betekent dat alle effecten van boekhoudkundige verrekening of CRM die de boekwaarde hebben beïnvloed, worden teruggedraaid). Als voor een SFT de verkoop volgens het toepasselijke kader voor financiële verslaggeving wordt verantwoord, worden bovendien alle aan de verkoop gerelateerde posten door de instelling teruggeboekt. Instellingen nemen in deze cel geen contanten op die zijn ontvangen van, of effecten die via voornoemde transacties zijn verstrekt aan een tegenpartij en die op de balans vermeld staan (er wordt met andere woorden niet voldaan aan de boekhoudkundige criteria voor verwijdering). In plaats daarvan nemen instellingen deze gegevens op in {090;020}. |

|||||||||

|

{070;040} |

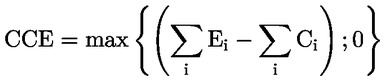

SFT's die onder een kaderverrekeningsovereenkomst vallen — Opslagfactor voor SFT's Artikel 206 van de VKV Instellingen vormen samenstellen van verrekenbare transacties voor SFT's, met inbegrip van transacties buiten de balanstelling, die onder een uit hoofde van artikel 206 toelaatbare kaderverrekeningsovereenkomst vallen. Voor elk samenstel van verrekenbare transacties berekenen de instellingen de opslagfactor voor blootstelling aan het actueel tegenpartijrisico (CCE) volgens de formule

waarbij

Instellingen tellen de uitkomsten van deze formule voor alle samenstellen van verrekenbare transacties bij elkaar op, en rapporteren het resultaat in deze cel. |

|||||||||

|

{080;010} |

SFT's die niet onder een kaderverrekeningsovereenkomst vallen — Boekhoudkundige balanswaarde Artikel 4, lid 1, punt 77, van de VKV De boekhoudkundige balanswaarde volgens het toepasselijke kader voor financiële verslaggeving van SFT's die niet onder een uit hoofde van artikel 206 toelaatbare kaderverrekeningsovereenkomst vallen, waarbij de contracten op de balans worden geactiveerd. Instellingen nemen in deze cel geen contanten op die zijn ontvangen van, of effecten die via voornoemde transacties zijn verstrekt aan een tegenpartij en die op de balans vermeld staan (er wordt met andere woorden niet voldaan aan de boekhoudkundige criteria voor verwijdering). In plaats daarvan nemen instellingen deze gegevens op in {090;010}. |

|||||||||

|

{080;020} |