ISSN 1977-0995

Publicatieblad

van de Europese Unie

C 42

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

62e jaargang

1 februari 2019

|

ISSN 1977-0995 |

||

|

Publicatieblad van de Europese Unie |

C 42 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

62e jaargang |

|

Inhoud |

Bladzijde |

|

|

|

III Voorbereidende handelingen |

|

|

|

REKENKAMER |

|

|

2019/C 42/01 |

|

NL |

|

III Voorbereidende handelingen

REKENKAMER

|

1.2.2019 |

NL |

Publicatieblad van de Europese Unie |

C 42/1 |

ADVIES Nr. 8/2018

(uitgebracht krachtens artikel 325, lid 4, VWEU)

over het voorstel van de Commissie van 23 mei 2018 tot wijziging van OLAF-verordening 883/2013 wat betreft samenwerking met het Europees Openbaar Ministerie en de doeltreffendheid van de onderzoeken van OLAF

(2019/C 42/01)

INHOUD

|

|

Paragraaf |

Bladzijde |

|

SAMENVATTING |

I-VI |

2 |

|

INLEIDING |

1-6 |

3 |

|

Achtergrondinformatie |

1-3 |

3 |

|

Het voorstel van de Commissie |

4-6 |

4 |

|

ALGEMENE OPMERKINGEN |

7-17 |

4 |

|

Samenwerking met het Europees Openbaar Ministerie |

8-10 |

5 |

|

Doeltreffendheid van OLAF-onderzoeken |

11-13 |

5 |

|

Externe evaluatie van de inachtneming van procedurewaarborgen |

14-17 |

5 |

|

SPECIFIEKE OPMERKINGEN |

18-38 |

6 |

|

Aanpassing van de werking van OLAF aan de oprichting van het EOM |

19-27 |

6 |

|

Rapportage aan het EOM en voorlopige evaluaties van OLAF (artikel 12 quater, lid 5) |

20-21 |

6 |

|

Ondersteuning van het EOM door OLAF (artikel 12 sexies) |

22-24 |

6 |

|

Aanvullende onderzoeken (artikel 12 septies) |

25-26 |

7 |

|

Uitwisseling van informatie (artikel 12 octies) |

27 |

7 |

|

Verbetering van de doeltreffendheid van de onderzoekstaak van OLAF |

28-38 |

7 |

|

Controles en verificaties ter plaatse (artikel 3) en bijstand van de nationale autoriteiten (artikelen 3, lid 7, en 7, lid 3) |

29-31 |

7 |

|

Btw (artikel 3, lid 1, en artikel 12, lid 5) |

32 |

8 |

|

Toegang tot informatie over bankrekeningen (artikel 7, lid 3) |

33-34 |

8 |

|

Toelaatbaarheid van door OLAF verzameld bewijsmateriaal (artikel 11, lid 2) |

35-36 |

8 |

|

Coördinatiediensten fraudebestrijding (artikel 12 bis) |

37-38 |

8 |

|

CONCLUSIES EN AANBEVELINGEN |

39-47 |

9 |

|

BIJLAGE I — RELEVANTE ADVIEZEN EN SPECIALE VERSLAGEN VAN DE ERK |

|

11 |

|

BIJLAGE II — BELANGRIJKSTE WETGEVING MET BETREKKING TOT DE ACTIVITEITEN VAN OLAF |

|

12 |

DE REKENKAMER VAN DE EUROPESE UNIE,

Gezien het Verdrag betreffende de werking van de Europese Unie, met name artikel 325, lid 4,

Gezien het voorstel van 23 mei 2018 voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EU, Euratom) nr. 883/2013 betreffende onderzoeken door het Europees Bureau voor fraudebestrijding (OLAF) wat betreft samenwerking met het Europees Openbaar Ministerie en de doeltreffendheid van de onderzoeken van OLAF (hierna „het voorstel”),

Gezien het verzoek van de Raad van 7 juli 2018 om een advies over dit voorstel,

Gezien het verzoek van het Europees Parlement van 10 juli 2018 om een advies over dit voorstel,

Gezien eerdere adviezen en speciale verslagen van de Europese Rekenkamer (zie bijlage I).

BRENGT HET VOLGENDE ADVIES UIT:

SAMENVATTING

|

I. |

Het voorstel van de Commissie om de OLAF-verordening te wijzigen moet aan twee doelstellingen beantwoorden: de werking van OLAF aanpassen aan de oprichting van het Europees Openbaar Ministerie (EOM) voordat dit nieuwe EU-orgaan operationeel wordt, en de doeltreffendheid van de onderzoekstaak van OLAF verbeteren. |

|

II. |

Gezien het feit dat het EOM de bevoegdheid zal krijgen om misdrijven tegen financiële belangen van de EU te onderzoeken en te vervolgen in (momenteel) 22 lidstaten, verandert de oprichting van het EOM de wettelijke en institutionele context aanzienlijk. Hoewel OLAF het EU-orgaan blijft dat verantwoordelijk is voor de bescherming van de financiële belangen van de EU door middel van zijn administratieve onderzoeken en voor de ondersteuning van het fraudebestrijdingsbeleid van de Commissie, zullen zijn werkzaamheden veranderen en zal zijn rol variëren omdat niet alle lidstaten zich bij het EOM hebben aangesloten. |

|

III. |

Omdat in de EOM-verordening reeds het kader is uiteengezet voor de band tussen OLAF en het EOM, is het doel van dit voorstel nader bepaalde regels vast te stellen. In het voorstel komen de beginselen waarop de samenwerking tussen OLAF en het EOM berust goed tot uitdrukking: nauwe samenwerking, uitwisseling van informatie, complementariteit en geen dubbel onderzoek. We stelden in dit opzicht echter enkele tekortkomingen vast. |

|

IV. |

Uit ons werk en de eigen evaluatie van de Commissie blijkt dat OLAF zijn onderzoeken doeltreffender moet maken; tijdigheid en terugvordering van middelen zijn grote uitdagingen. Het voorstel omvat een beperkt aantal gerichte maatregelen waarmee we ingenomen zijn omdat ze de doeltreffendheid zouden moeten helpen verbeteren:

Daarnaast wordt in het voorstel duidelijk gemaakt dat onderzoeken naar zaken op het gebied van belasting over de toegevoegde waarde (btw) tot het mandaat van OLAF behoren. |

|

V. |

Bovenstaande wijzigingen lossen het algemene probleem van de doeltreffendheid van de administratieve onderzoeken van OLAF niet op. De Commissie erkent dit ook en is van plan een verdergaande modernisering van het OLAF-kader door te voeren. Er bestaat momenteel echter geen tijdschema voor een verdere hervorming van OLAF, en evenmin is er vastgesteld welke kwesties zullen worden aangepakt. |

|

VI. |

gezien de beperkingen van het voorstel wat betreft de algehele doeltreffendheid van de onderzoeken van OLAF, bevelen we niet alleen wijzigingen aan, maar benadrukken we ook de noodzaak van verdere actie:

|

INLEIDING

Achtergrondinformatie

|

1. |

De Commissie richtte in 1999 het Europees Bureau voor fraudebestrijding OLAF (Office européen de lutte antifraude) op als directoraat-generaal van de Commissie. Het is de missie van OLAF om bij te dragen tot de bescherming van de financiële belangen van de EU door twee hoofdtaken uit te voeren: het verrichten van onafhankelijke administratieve onderzoeken naar fraude, corruptie en andere onwettige activiteiten die de financiële belangen van de EU schaden, en het leveren van een bijdrage aan het ontwerp en de uitvoering van het fraudebestrijdingsbeleid van de Commissie (1). Met betrekking tot haar onderzoekstaken is OLAF functioneel onafhankelijk van de Commissie. Het verricht externe onderzoeken (op alle terreinen van EU-uitgaven en -ontvangsten) en interne onderzoeken naar vermoedens van ernstige fouten van EU-personeel of leden van de EU-instellingen. |

|

2. |

OLAF verricht zijn werkzaamheden binnen een wettelijk kader dat in de loop van de tijd is gewijzigd, maar de belangrijkste kenmerken van OLAF zijn sinds 1999 niet wezenlijk veranderd. Twee belangrijke wijzigingen in de regelgeving in 2017 waren van invloed op het wettelijke en institutionele kader met betrekking tot de bescherming van de financiële belangen van de Unie:

|

|

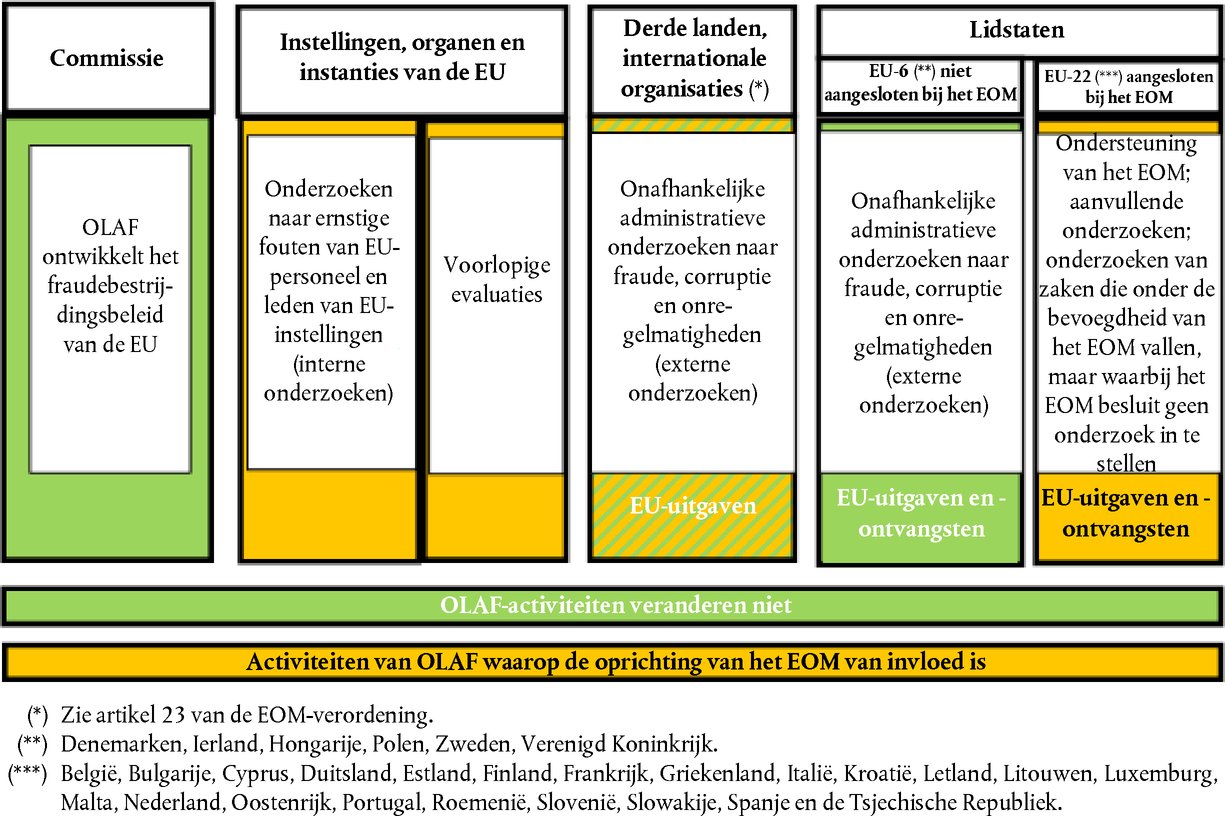

3. |

De oprichting van het EOM zal gevolgen hebben voor OLAF. In onderstaande figuur wordt weergegeven welke activiteiten van OLAF gevolgen zullen ondervinden.

Figuur Activiteiten van OLAF waarop de oprichting van het EOM van invloed is

Ondersteuning van het EOM; aanvullende onderzoeken; onderzoeken van zaken die onder de bevoegdheid van het EOM vallen, maar waarbij het EOM besluit geen onderzoek in te stellen EU-22 (***) aangesloten bij het EOM EU-6 (**) niet aangesloten bij het EOM Onafhankelijke administratieve onderzoeken naar fraude, corruptie en onre-gelmatigheden (externe onderzoeken) Voorlopige evaluaties Activiteiten van OLAF waarop de oprichting van het EOM van invloed is EU-uitgaven Lidstaten Derde landen, internationale organisaties (*) Instellingen, organen en instanties van de EU EU-uitgaven en -ontvangsten OLAF-activiteiten veranderen niet (*) Zie artikel 23 van de EOM-verordening. (**) Denemarken, Ierland, Hongarije, Polen, Zweden, Verenigd Koninkrijk. (***) België, Bulgarije, Cyprus, Duitsland, Estland, Finland, Frankrijk, Griekenland, Italië, Kroatië, Letland, Litouwen, Luxemburg, Malta, Nederland, Oostenrijk, Portugal, Roemenië, Slovenië, Slowakije, Spanje en de Tsjechische Republiek. EU-uitgaven en -ontvangsten Onafhankelijke administratieve onderzoeken naar fraude, corruptie en onre-gelmatigheden (externe onderzoeken) Onderzoeken naar ernstige fouten van EU-personeel en leden van EU-instellingen (interne onderzoeken) OLAF ontwikkelt het fraudebestrij-dingsbeleid van de EU Commissie |

Het voorstel van de Commissie

|

4. |

Het voorstel is gericht op drie specifieke doelstellingen:

|

|

5. |

Het voorstel werd voorafgegaan door een evaluatie van de toepassing van de OLAF-verordening (6). Deze ging vergezeld van een werkdocument van de diensten van de Commissie (7), dat werd ondersteund door een externe studie (8) en het advies van het Comité van toezicht van OLAF (9). De Commissie verrichtte geen effectbeoordeling (10). In plaats daarvan voerde zij een gerichte raadpleging van belanghebbenden uit (11). |

|

6. |

In dit advies wordt rekening gehouden met de relevante aanbevelingen in onze eerdere adviezen en in onze speciale verslagen (zie bijlage I). |

ALGEMENE OPMERKINGEN

|

7. |

In dit gedeelte geven we follow-up aan de implicaties van onze eerdere adviezen en wijzen we op kwesties die niet in het voorstel aan de orde komen. Onder „Specifieke opmerkingen” analyseren we de afzonderlijke bepalingen in het voorstel die verschillende tekortkomingen vertonen. |

Samenwerking met het Europees Openbaar Ministerie

|

8. |

Een essentiële doelstelling van het voorstel is om de werking van OLAF aan te passen aan de oprichting van het EOM. Op voorwaarde dat het EOM van adequate middelen wordt voorzien (12), zou de oprichting ervan een belangrijke stap moeten zijn in de versterking van de bescherming van de financiële belangen van de EU. |

|

9. |

Krachtens de EOM-verordening wordt voornamelijk de nationale autoriteiten de taak toevertrouwd om het EOM te ondersteunen en wordt OLAF niet het belangrijkste onderzoeksorgaan voor zijn werkzaamheden. OLAF blijft een onafhankelijk EU-orgaan dat verantwoordelijk is voor de bescherming van de financiële belangen van de EU door middel van administratieve onderzoeken op terreinen die niet onder de bevoegdheid van het EOM vallen, in gevallen waarin het EOM besluit om geen onderzoek in te stellen en in lidstaten die niet aangesloten zijn bij het EOM. |

|

10. |

In het voorstel komen de beginselen waarop de samenwerking tussen OLAF en het EOM berust goed tot uitdrukking: nauwe samenwerking, uitwisseling van informatie, complementariteit en geen dubbel onderzoek. Behalve de tekortkomingen die we in het voorstel hebben vastgesteld (zie de paragrafen 19-27), merken we op dat de Commissie geen bepalingen heeft voorgesteld waarin wordt ingegaan op de rol van OLAF in het onderzoeken van strafbare feiten die de financiële belangen van de EU schaden, wanneer zowel lidstaten die zijn aangesloten bij het EOM als lidstaten die er niet bij zijn aangesloten, bij het onderzoek betrokken zijn (grensoverschrijdende zaken). Van cruciaal belang voor doeltreffende samenwerking zal de niet-aflatende en constructieve inzet van beide partijen zijn. |

Doeltreffendheid van OLAF-onderzoeken

|

11. |

De tweede essentiële doelstelling van het voorstel is de doeltreffendheid van OLAF te verbeteren. In eerdere speciale verslagen en adviezen over OLAF hebben we verschillende opmerkingen gemaakt en aanbevelingen gedaan in verband met de doelmatigheid en doeltreffendheid van zijn onderzoeken (zie bijlage I). |

|

12. |

In het voorstel wordt echter slechts een beperkt aantal gerichte wijzigingen aangegeven, op basis van wat de Commissie zelf als de „meest ondubbelzinnige bevindingen” van haar evaluatie met betrekking tot de doeltreffende werking van OLAF beschouwt (13). Hoewel we deze gerichte verbeteringen toejuichen, zijn we van oordeel dat ze niet zullen volstaan om een aanzienlijke toename in de doeltreffendheid van de onderzoeken door OLAF te bewerkstelligen. Niet alle bevindingen in de evaluatie van de Commissie en in onze eerdere controles en adviezen worden in het voorstel aan de orde gesteld. |

|

13. |

Volgens de Commissie zou op deze wijzigingen een verdergaande modernisering van het OLAF-kader volgen. Er bestaat momenteel geen tijdschema voor een verdere hervorming van OLAF, en evenmin is er vastgesteld welke kwesties zullen worden aangepakt. De Commissie kon ons geen actieplan verstrekken waaruit een systematische follow-up bleek van alle evaluatiebevindingen met specifieke termijnen. Naar ons oordeel is het van belang dat de Commissie onverwijld de algehele doeltreffendheid van onderzoeken door OLAF aanpakt, met name de tijdigheid van de werkzaamheden van OLAF en de terugvordering van middelen. |

Externe evaluatie van de inachtneming van procedurewaarborgen

|

14. |

Volgens het voorstel zou OLAF een administratief orgaan blijven zonder bevoegdheid om dwangmiddelen toe te passen (bijv. de bevoegdheid om getuigen te straffen die valse verklaringen hebben afgelegd of om communicatie te onderscheppen) en zou het gebruik moeten maken van administratieve instrumenten zoals controles ter plaatse om zijn onderzoeken te verrichten. Procedurewaarborgen, die OLAF bij al zijn onderzoeken in acht moet nemen, werden in 2013 ingevoerd (14). |

|

15. |

Deze procedurewaarborgen worden over het algemeen geacht de algemene beginselen die van toepassing zijn op administratieve onderzoeken op juiste wijze tot uitdrukking te brengen (15). De externe evaluatie van de toepassing van die procedurewaarborgen blijft echter ontoereikend. Dit komt doordat de rechterlijke instanties van de EU consequent hebben geoordeeld dat er tegen onderzoekshandelingen van OLAF, waaronder zijn eindverslagen, geen beroepen tot nietigverklaring kunnen worden ingesteld (16). |

|

16. |

De invoering van rechterlijke toetsing van de onderzoekshandelingen van OLAF zou leiden tot een doeltreffende en onafhankelijke controle van dergelijke handelingen. In 2014 stelde de Commissie voor om een toezichthouder op de procedurewaarborgen aan te stellen (17). Dat voorstel, dat nog steeds hangende is, voorzag echter alleen in niet-bindende controle van de onderzoekshandelingen van OLAF. |

|

17. |

We achten het dan ook noodzakelijk dat de belangrijkste onderzoekshandelingen van OLAF kunnen worden onderworpen aan een toetsing van het Hof van Justitie van de Europese Unie (HvJ-EU) om te waarborgen dat procedurewaarborgen zijn toegepast. |

SPECIFIEKE OPMERKINGEN

|

18. |

In het volgende gedeelte zetten we onze opmerkingen uiteen over de twee belangrijkste doelstellingen van het voorstel: aanpassing van de werking van OLAF aan de oprichting van het EOM en verbetering van de doeltreffendheid van de onderzoekstaken van OLAF. Er wordt alleen ingegaan op artikelen in het voorstel waarover we specifieke opmerkingen te maken hebben. |

Aanpassing van de werking van OLAF aan de oprichting van het EOM

|

19. |

De samenwerking tussen OLAF en het EOM berust op vier beginselen: nauwe samenwerking, uitwisseling van informatie, complementariteit en geen dubbel onderzoek (18). In ons advies hielden wij rekening met deze beginselen bij de evaluatie van de in het voorstel voorgestelde samenwerkingsmechanismen tussen OLAF en het EOM. |

Rapportage aan het EOM en voorlopige evaluaties van OLAF (artikel 12 quater, lid 5)

|

20. |

De instellingen, organen en instanties (IBOA's), OLAF en de lidstaten moeten het EOM alle informatie doorgeven met betrekking tot gevallen die onder zijn bevoegdheid vallen (19). Om dat op doeltreffende wijze te doen, kunnen IBOA's OLAF vragen namens hen een evaluatie te verrichten om ervoor te zorgen dat deze informatie voldoende onderbouwd en van goede kwaliteit is (20). |

|

21. |

Hoewel kleinere organen en instanties van de EU baat zouden kunnen hebben bij de evaluaties van OLAF omdat ze geen vergelijkbare expertise op dit gebied hebben, leidt deze extra stap er echter toe dat het langer duurt voordat informatie het EOM bereikt. Aangezien tijd van kritiek belang is voor het welslagen van een strafrechtelijk onderzoek, kan het succes van een eventuele hieropvolgende procedure in gevaar worden gebracht als deze organen te vaak verzoeken om een voorlopige evaluatie. Door een maximale termijn van twee maanden voor OLAF te bepalen om voorlopige evaluaties te verrichten, wordt dit risico door het voorstel beperkt. |

Ondersteuning van het EOM door OLAF (artikel 12 sexies)

|

22. |

Het voorstel bepaalt dat OLAF, indien het EOM in de loop van een onderzoek hierom verzoekt, het EOM informatie en analyses (ook forensische) zal verstrekken en deskundigheid en operationele ondersteuning zal bieden; dat het de coördinatie van acties van nationale bestuurlijke autoriteiten en organen van de EU zal faciliteren; en dat het administratieve onderzoeken zal verrichten ter ondersteuning van het EOM (21). |

|

23. |

De toegevoegde waarde van het door OLAF verzamelde of geanalyseerde bewijs ter ondersteuning van een strafrechtelijk onderzoek hangt af van de vraag of het EOM dit bewijs kan gebruiken in strafrechtelijke procedures. We zijn dan ook van oordeel dat het van cruciaal belang is om expliciet in het voorstel te vermelden dat de normen van de procedurewaarborgen die in de EOM-verordening (22) zijn vastgelegd, van toepassing zullen zijn op door OLAF verzameld bewijsmateriaal. Dit zou ervoor zorgen dat namens het EOM door OLAF verzameld bewijsmateriaal op dezelfde wijze toelaatbaar zou zijn bij nationale rechtbanken als door het EOM zelf verzameld bewijsmateriaal. Bovendien zou in het voorstel met betrekking tot de rechterlijke toetsing van door OLAF namens het EOM verrichte procedurele handelingen, duidelijk moeten worden gemaakt dat het HvJ-EU bevoegd blijft om door OLAF namens het EOM uitgevoerde procedurele handelingen te toetsen, voor zover het handelingen betreft waarmee rechtsgevolgen ten aanzien van derden worden beoogd. |

|

24. |

In het voorstel wordt niet ingegaan op de mogelijke administratieve follow-up van onderzoeken die OLAF namens het EOM heeft verricht. Er is geen bepaling die OLAF voorschrijft om bewijs waaruit een onregelmatigheid blijkt, zonder onnodige vertraging aan de IBOA's door te sturen om te zorgen voor een snelle terugvordering van ten onrechte uit de EU-begroting betaalde middelen, tenzij het EOM van oordeel is dat deze informatie zijn onderzoek verstoort. |

Aanvullende onderzoeken (artikel 12 septies)

|

25. |

Om overlapping in de werkzaamheden tussen OLAF en het EOM te voorkomen, stelt OLAF geen parallel onderzoek in naar omstandigheden die het EOM al onderzoekt (23). „In naar behoren gerechtvaardigde gevallen” kan OLAF echter een aanvullend onderzoek openen met als doel voorzorgsmaatregelen te treffen of financiële, tuchtrechtelijke of administratiefrechtelijke actie te ondernemen. Aangezien administratiefrechtelijke procedures ter terugvordering van onterecht uit de EU-begroting betaalde middelen mogelijk efficiënter en minder duur zijn dan strafrechtelijke procedures, kunnen er gevallen zijn waarin OLAF snel moet handelen. |

|

26. |

De doeltreffendheid van aanvullende onderzoeken zal afhangen van de tijdigheid ervan en de beschikbaarheid van voldoende informatie om een onregelmatigheid te bewijzen (24). |

Uitwisseling van informatie (artikel 12 octies)

|

27. |

Het voorstel en de EOM-verordening voorzien in twee verschillende casemanagementsystemen met een hit-/no hit-verbinding ertussen. Het voorstel bevat momenteel niet voldoende bijzonderheden over het soort informatie dat de Commissie en OLAF van het EOM zouden krijgen met betrekking tot vermoede strafbare feiten die in verband met de bescherming van financiële belangen zijn gemeld, afgewezen zaken en zaken die resulteren in een tenlastelegging. Dergelijke informatie is echter van essentieel belang voor een doeltreffende fraudebestrijdingsstrategie en moet dus worden gespecificeerd in het voorstel (25). |

Verbetering van de doeltreffendheid van de onderzoekstaak van OLAF

|

28. |

In het voorstel zijn gerichte veranderingen opgenomen om de doeltreffendheid van OLAF-onderzoeken vergroten. |

Controles en verificaties ter plaatse (artikel 3) en bijstand van de nationale autoriteiten (artikelen 3, lid 7, en 7, lid 3)

|

29. |

Net zoals in verschillende studies (26) werd in de evaluatie van de Commissie vastgesteld dat uiteenlopende interpretaties van de mate waarin de nationale wetgeving van toepassing is, samen met verschillen tussen nationale wetgevingen, leiden tot een versnippering van de bevoegdheden van OLAF (27). |

|

30. |

In het voorstel wordt rekening gehouden met een recent arrest van het Gerecht van de Europese Unie (28) en wordt verduidelijkt dat nationale wetgeving van toepassing is wanneer de marktdeelnemer bezwaar maakt tegen door OLAF verrichte controles en inspecties ter plaatse en dat Europese wetgeving van toepassing is wanneer geen sprake is van bezwaar. Het voorstel zou nationale autoriteiten ook verplichten om OLAF bij te staan ingeval een marktdeelnemer niet samenwerkt met OLAF (29). |

|

31. |

In het voorstel wordt niet duidelijk gemaakt of OLAF de bevoegdheid heeft om onaangekondigd de kantoorruimte van de betrokken marktdeelnemer te betreden, terwijl het wel het recht heeft de lokalen van IBOA's te betreden in het geval van interne onderzoeken (30). Om te voorkomen dat de kwestie van toegangsrechten verschillend wordt geïnterpreteerd afhankelijk van nationale regels, stellen we voor om te verduidelijken dat OLAF dergelijke bevoegdheid tot het verrichten van controles en verificaties ter plaatse in de lokalen van de marktdeelnemer zowel in het kader van interne als externe onderzoeken heeft, mits de onderzoekshandelingen van OLAF onderworpen zijn aan voldoende rechterlijke toetsing (31). |

Btw (artikel 3, lid 1, en artikel 12, lid 5)

|

32. |

We zijn ingenomen met de verduidelijking dat het mandaat van OLAF ook btw omvat, in overeenstemming met onze eerdere aanbevelingen (32) en met het recente oordeel van het HvJ-EU, waarin duidelijk werd gemaakt dat btw-fraude onder het toepassingsgebied van artikel 325 van het VWEU valt en dus de financiële belangen van de EU schaadt (33). In het voorstel wordt OLAF ook de mogelijkheid geboden om informatie uit te wisselen met het Eurofisc-netwerk (34). |

Toegang tot informatie over bankrekeningen (artikel 7, lid 3)

|

33. |

Het voorstel voorziet in de verplichting voor nationale autoriteiten — met name de financiële inlichtingeneenheden (FIE's) die zijn opgericht krachtens de vijfde antiwitwasrichtlijn (35), en andere betrokken nationale bevoegde autoriteiten — om informatie over bankrekeningen aan OLAF door te sturen in overeenstemming met nationale wetgeving. Dit kan informatie over houders van bankrekeningen omvatten die is opgenomen in centrale nationale registers van bankrekeningen en in nationale systemen voor gegevensontsluiting, of, in naar behoren gerechtvaardigde gevallen, de registratiegegevens van transacties. |

|

34. |

Toegang tot gegevens en met name informatie over geldstromen, is van essentieel belang voor ieder onderzoeksorgaan dat zich richt op economische misdrijven zoals fraude of corruptie (36). In het kader van het huidige voorstel zal de toegang van OLAF tot informatie over bankrekeningen in grote mate afhangen van de door nationale autoriteiten verleende bijstand overeenkomstig nationale wetgeving zoals nu het geval is. Dit betekent dat de toegang van OLAF tot informatie over bankrekeningen beperkt kan zijn in die lidstaten waar de nationale wetgeving de openbaarmaking van dergelijke informatie aan administratieve organen beperkt. |

Toelaatbaarheid van door OLAF verzameld bewijsmateriaal (artikel 11, lid 2)

|

35. |

Op grond van de OLAF-verordening was het grondbeginsel voor de toelaatbaarheid van de eindverslagen van OLAF bij de nationale administratieve en gerechtelijke procedures de gelijkstellingsregel. Het voorstel beoogt de waarde van de eindverslagen van OLAF te vergroten door de invoering van het beginsel van toelaatbaarheid: alleen de authenticiteit van de eindverslagen van OLAF mag worden geverifieerd. Bij gerechtelijke procedures van niet-strafrechtelijke aard vervangt deze aanpak de gelijkstellingsregel, die bepaalt dat de eindverslagen van OLAF toelaatbare bewijsmiddelen vormen, op dezelfde wijze en onder dezelfde voorwaarden als de door de nationale administratieve controleurs opgestelde administratieve verslagen. Het belangrijkste doel van dit voorstel is betere follow-up te geven aan de aanbevelingen in deze verslagen door te vermijden dat nationale gerechtelijke autoriteiten onderzoekswerkzaamheden verrichten die reeds door OLAF zijn uitgevoerd. |

|

36. |

Hoewel we het doel van het voorstel toejuichen om de status van eindverslagen van OLAF bij niet-strafrechtelijke procedures te verduidelijken, merken we op dat in het voorstel niet expliciet de status van door OLAF verzameld bewijsmateriaal wordt gespecificeerd. Daarom bevelen we aan om te verduidelijken dat al het als bijlage aan verslagen van OLAF toegevoegde bewijsmateriaal ter onderbouwing van die verslagen als toelaatbaar moet worden beschouwd in procedures bij rechterlijke instanties van de lidstaten en de EU. |

Coördinatiediensten fraudebestrijding (artikel 12 bis)

|

37. |

In het kader van de OLAF-verordening zijn nationale coördinatiediensten fraudebestrijding(anti-fraud coordination services, Afcos) opgezet (37) om de doeltreffende samenwerking en uitwisseling van informatie met OLAF te vergemakkelijken. De lidstaten hebben een brede discretionaire bevoegdheid met betrekking tot de organisatie, rol en verantwoordelijkheid van deze diensten (38). |

|

38. |

Het voorstel schiet tekort omdat er alleen wordt ingegaan op de samenwerking van de diensten met OLAF. Hoewel het voorstel de lidstaten geen eisen kan opleggen wat betreft de organisatie, kan het wel duidelijkheid verschaffen over de minimumtaken die door deze diensten moeten worden uitgevoerd. Dit zou bijdragen tot een meer geharmoniseerde en doeltreffende uitvoering van coördinatiediensten fraudebestrijding in alle lidstaten. |

CONCLUSIES EN AANBEVELINGEN

|

39. |

De oprichting van het EOM leidt tot aanzienlijke veranderingen in de wettelijke en institutionele context en, hoewel OLAF een autonoom en onafhankelijk orgaan blijft dat verantwoordelijk is voor de bescherming van de financiële belangen van de EU door middel van administratieve onderzoeken, zullen haar werkzaamheden op dit gebied veranderen. Een belangrijke doelstelling van het voorstel waarop dit advies betrekking heeft, is de vaststelling van nader bepaalde regels voor de werking van de betrekkingen tussen OLAF en het EOM. Wij constateerden verschillende tekortkomingen in dit opzicht. |

|

40. |

Ten eerste bepaalt het voorstel dat OLAF bij de ondersteuning van het EOM zijn eigen procedurewaarborgen voor personen naar wie een onderzoek loopt, zal toepassen en niet die welke in de EOM-verordening zijn vastgelegd. OLAF is een administratief orgaan, terwijl het EOM strafrechtelijke procedures toepast, waarop strengere normen betreffende procedurewaarborgen van toepassing zijn. Bijgevolg bestaat er een risico dat het door OLAF op verzoek van het EOM verzamelde bewijsmateriaal (in tegenstelling tot door het EOM zelf verzamelde bewijsmateriaal) niet toelaatbaar is bij nationale rechtbanken. |

|

41. |

Ten tweede gaat het voorstel niet in op de rol van OLAF in het onderzoeken van strafbare feiten die de financiële belangen van de EU schaden wanneer zowel lidstaten die zijn aangesloten bij het EOM als lidstaten die er niet bij zijn aangesloten, bij het onderzoek betrokken zijn (grensoverschrijdende zaken). De EOM-verordening heeft enkele onzekerheden laten bestaan met betrekking tot de samenwerking tussen het EOM en de gerechtelijke autoriteiten van lidstaten die niet aangesloten zijn bij het EOM, wat van invloed zou kunnen zijn op de samenwerking tussen het EOM en OLAF. |

|

42. |

Ten slotte bepaalt het voorstel dat in naar behoren gerechtvaardigde gevallen OLAF aanvullende onderzoeken kan uitvoeren met het oog op het nemen van voorzorgsmaatregelen of het ondernemen van financiële, tuchtrechtelijke of administratiefrechtelijke acties. De doeltreffendheid van dergelijke maatregelen zou op haar beurt afhangen van maatregelen om de algehele doeltreffendheid van OLAF te vergroten. |

|

43. |

Uit ons werk en de eigen evaluatie van de Commissie blijkt dat OLAF zijn onderzoeken doeltreffender moet maken: tijdigheid en terugvordering van middelen zijn grote uitdagingen. Het voorstel omvat een beperkt aantal gerichte maatregelen, die we toejuichen, maar daarmee wordt de algemene kwestie van de doeltreffendheid van de administratieve onderzoeken van OLAF niet opgelost. De Commissie erkent dit ook en is van plan een vergaande modernisering van het OLAF-kader door te voeren. Er bestaat echter geen tijdschema voor een dergelijke hervorming, noch een duidelijke vaststelling van de kwesties die moeten worden aangepakt. |

|

44. |

Op basis van het bovenstaande doen we een aantal aanbevelingen over het voorstel en over maatregelen op korte termijn en op middellange termijn. |

|

45. |

We bevelen aan dat de wetgevende organen het voorstel wijzigen en:

|

|

46. |

Op korte termijn moet de Commissie doorgaan met haar geplande tweede stap in de richting van de modernisering van OLAF en moet zij het algemene probleem van zijn doeltreffendheid aanpakken. Dit houdt in dat er opnieuw moet worden nagedacht over de rol van OLAF en zijn verantwoordelijkheden op het gebied van de bestrijding van fraude met EU-begrotingsmiddelen. In deze samenhang zou OLAF een strategische en toezichthoudende rol bij fraudebestrijdingsmaatregelen van de EU kunnen worden toegekend (44). |

|

47. |

Ten slotte moet op middellange termijn de samenwerking tussen OLAF en het EOM worden geëvalueerd en waar passend moeten daarop wetgevende maatregelen volgen. Deze evaluatie moet ten minste het volgende omvatten:

|

Dit advies werd door de Rekenkamer te Luxemburg vastgesteld op haar vergadering van 15 november 2018.

Voor de Rekenkamer

Klaus-Heiner LEHNE

President

(1) Artikel 1 van Verordening (EU, Euratom) nr. 883/2013 van het Europees Parlement en de Raad van 11 september 2013 betreffende onderzoeken door het Europees Bureau voor fraudebestrijding (OLAF) en tot intrekking van Verordening (EG) nr. 1073/1999 van het Europees Parlement en de Raad en van Verordening (Euratom) nr. 1074/1999 van de Raad („de OLAF-verordening”) (PB L 248 van 18.9.2013, blz. 1).

(2) Richtlijn (EU) 2017/1371 van het Europees Parlement en de Raad van 5 juli 2017 betreffende de strafrechtelijke bestrijding van fraude die de financiële belangen van de Unie schaadt (PB L 198 van 28.7.2017, blz. 29).

(3) Artikel 2, lid 2, van de PIF-richtlijn.

(4) Verordening (EU) 2017/1939 van de Raad van 12 oktober 2017 betreffende nauwere samenwerking bij de instelling van het Europees Openbaar Ministerie („EOM-verordening”) (PB L 283 van 31.10.2017, blz. 1).

(5) België, Bulgarije, Cyprus, Duitsland, Estland, Finland, Frankrijk, Griekenland, Italië, Kroatië, Letland, Litouwen, Luxemburg, Malta, Nederland, Oostenrijk, Portugal, Roemenië, Slovenië, Slowakije, Spanje en de Tsjechische Republiek. De lidstaten die niet deelnemen aan het EOM kunnen zich er in de toekomst te allen tijde bij aansluiten.

(6) Verslag van de Commissie aan het Europees Parlement en de Raad, Evaluatie van de toepassing van Verordening (EU, Euratom) nr. 883/2013.

(7) SWD(2017) 332, 2.10.2017.

(8) Evaluation of the application of Regulation no 883/2013 concerning investigations conducted by the European Anti-Fraud Office (OLAF), Final Report, ICF Consulting Services Limited, september 2017. Zie https://ec.europa.eu/anti-fraud/sites/antifraud/files/evaluation_of_the_application_regulation_883_en.pdf

(9) OLAF Supervisory Committee Opinion No 2/2017 accompanying the Commission evaluation report on the application of Regulation (EU, Euratom) No 883/2013 of the European Parliament and of the Council (Article 19); http://europa.eu/supervisory-committee-olaf/sites/default/files/opinion_2_2017.pdf

(10) Volgens de richtsnoeren voor betere regelgeving (SWD(2017) 350 final van 7 juli 2017) moet er een effectbeoordeling worden verricht wanneer de verwachte economische, ecologische of sociale gevolgen van een EU-maatregel waarschijnlijk aanzienlijk zijn (blz. 15).

(11) De raadpleging van belanghebbenden werd uitgevoerd door middel van een enquête onder de betrokken autoriteiten van de lidstaten, een enquête onder de instellingen, organen en instanties van de EU (institutions, bodies, offices and agencies, IBOA's), alsmede een deskundigenvergadering. De resultaten werden bekendgemaakt in het werkdocument van de diensten van de Commissie (SWD(2018) 251).

(12) We zijn niet gevraagd een advies uit te brengen over het voorstel van de Commissie inzake de oprichting van het EOM. In ons Speciaal verslag „Bestrijding van fraude in verband met EU-uitgaven: maatregelen zijn nodig”, dat binnenkort zal uitkomen, vestigen we de aandacht op bepaalde risico's in verband met de toewijzing van middelen aan het EOM en de interne werkzaamheden van het EOM, die, als ze niet naar behoren worden aangepakt, een negatief effect kunnen hebben op de doeltreffende werking van het EOM.

(13) Deze gerichte wijzigingen betreffen controles en verificaties ter plaatse en bijstand door nationale autoriteiten; de toegang van OLAF tot informatie over bankrekeningen; het mandaat van OLAF met betrekking tot btw-fraude; de toelaatbaarheid van door OLAF verzameld bewijsmateriaal en coördinatiediensten en -activiteiten op het gebied van fraudebestrijding.

(14) Artikel 9 van de OLAF-verordening.

(15) Er is niettemin vastgesteld dat er behoefte is aan verduidelijking, met name in samenhang met het recht op toegang tot het onderzoeksdossier. Zie „Evaluation of the application of Regulation no 883/2013 concerning investigations conducted by the European Anti-Fraud Office (OLAF), Final Report”, ICF Consulting Services Limited, september 2017, blz. 168-172; zie ook K. Ligeti, „The protection of the procedural rights of persons concerned by OLAF administrative investigations and the admissibility of OLAF final reports as criminal evidence”, IF/D/CONT/IC/2017-066, juli 2017, blz. 20.

(16) De redenering van de rechterlijke instanties van de EU om beroepen tot nietigverklaring niet toe te staan is dat het de bevoegde autoriteiten volkomen vrij staat al dan niet actie te ondernemen naar aanleiding van een verslag van OLAF. Zie K. Ligeti, „The protection of the procedural rights of persons concerned by OLAF administrative investigations and the admissibility of OLAF final reports as criminal evidence”, IF/D/CONT/IC/2017-066, juli 2017, blz. 22.

(17) Voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EU, Euratom) nr. 883/2013 in verband met de aanstelling van een Europese Toezichthouder op de procedurewaarborgen, COM(2014) 340 final.

(18) Artikel 101 van de EOM-verordening.

(19) Artikel 24, lid 1, van de EOM-verordening.

(20) Zie overweging 51 van de EOM-verordening en artikel 12 quater, lid 5, van het voorstel.

(21) Artikel 12 sexies, dat artikel 101, lid 3, van de EOM-verordening weerspiegelt, vormt de grondslag voor de ondersteuning van het EOM door OLAF.

(22) Zo voorziet artikel 41 van de EOM-verordening in het recht op informatie en op toegang tot de stukken van een dossier, zoals vastgesteld in Richtlijn 2012/13/EU.

(23) Artikel 12 quinquies van het voorstel, dat artikel 101, lid 2, van de EOM-verordening weerspiegelt.

(24) Speciaal verslag „Bestrijding van fraude in verband met EU-uitgaven: maatregelen zijn nodig”, dat binnenkort zal uitkomen. Er zou dus een specifieke overweging kunnen worden toegevoegd aan de OLAF-verordening.

(25) In de werkafspraken zouden vervolgens verdere bijzonderheden kunnen worden vastgelegd, zoals bepaald in het voorstel (artikel 12 octies, lid 1).

(26) M. Luchtman en J. Vervaele (red.), „Investigatory powers and procedural safeguards; Improving OLAF's legislative framework through a comparison with other EU law enforcement authorities (ECN/ESMA/ECB)”, 2017; K. Ligeti, „The protection of the procedural rights of persons concerned by OLAF administrative investigations and the admissibility of OLAF Final reports as criminal evidence”, IF/D/CONT/IC/2017-066, juli 2017.

(27) Verslag van de Commissie aan het Europees Parlement en de Raad, Evaluatie van de toepassing van Verordening (EU, Euratom) nr. 883/2013.

(28) Zaak T-48/16, Sigma Orionis/Commissie.

(29) Artikelen 3, lid 7, en 7, lid 3.

(30) Artikel 4, lid 3.

(31) Zie de paragrafen 14-17 hierboven.

(32) Speciaal verslag nr. 24/2015 „De aanpak van intracommunautaire btw-fraude: er zijn meer maatregelen nodig”. We deden de aanbeveling dat de Commissie en de lidstaten juridische belemmeringen wegnemen die de uitwisseling van informatie tussen administratieve, juridische en wetshandhavingsautoriteiten in de weg staan, dat OLAF en Europol informatie moeten hebben tot het systeem voor de uitwisseling van btw-informatie (VIES) en Eurofisc-gegevens, en dat OLAF duidelijke bevoegdheden en instrumenten heeft om intracommunautaire btw te onderzoeken.

(33) Zie C-105/14 Tarrico (en ook C-617/10 Åkerberg Fransson).

(34) Eurofisc is een gedecentraliseerd netwerk van ambtenaren van de douane- en belastingdiensten van de lidstaten, die het gebruiken om snel informatie uit te wisselen over vermoede frauduleuze ondernemingen en transacties. Het netwerk werd opgericht in het kader van Verordening (EU) nr. 904/2010 van de Raad (PB L 268 van 12.10.2010, blz. 1),zoals ook gewijzigd door artikel 1, lid 12, van Verordening (EU) 2018/1541 van de Raad van 2 oktober 2018 tot wijziging van de Verordeningen (EU) nr. 904/2010 en (EU) 2017/2454 wat betreft maatregelen ter versterking van de administratieve samenwerking op het gebied van de belasting over de toegevoegde waarde (PB L 259 van 16.10.2018, blz. 1).

(35) Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad van 20 mei 2015 inzake de voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld of terrorismefinanciering, tot wijziging van Verordening (EU) nr. 648/2012 van het Europees Parlement en de Raad en tot intrekking van Richtlijn 2005/60/EG van het Europees Parlement en de Raad en Richtlijn 2006/70/EG van de Commissie (PB L 141 van 5.6.2015, blz. 73).

(36) Zie het Verslag van de Commissie aan het Europees Parlement en de Raad, Evaluatie van de toepassing van Verordening (EU, Euratom) nr. 883/2013.

(37) Artikel 3, lid 4.

(38) Evaluation of the application of Regulation no 883/2013 concerning investigations conducted by the European Anti-Fraud Office (OLAF), Final Report, ICF Consulting Services Limited, september 2017, blz. 102.

(39) Artikel 12 sexies.

(40) Artikel 12 octies.

(41) Artikel 12 sexies.

(42) Artikel 11, lid 2.

(43) Artikel 12 bis.

(44) Zie ook Speciaal verslag „Bestrijding van fraude in verband met EU-uitgaven: maatregelen zijn nodig”, dat binnenkort zal uitkomen.

BIJLAGE I

Relevante adviezen en speciale verslagen van de ERK

Adviezen

Advies nr. 8/2005 over een voorstel voor een verordening van het Europees Parlement en de Raad betreffende wederzijdse administratieve bijstand ter bescherming van de financiële belangen van de Gemeenschap tegen fraude en andere onwettige activiteiten (uitgebracht krachtens artikel 280, lid 4, van het EG-Verdrag) (1)

Advies nr. 7/2006 over een voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EG) nr. 1073/1999 betreffende onderzoeken door het Europees Bureau voor fraudebestrijding (OLAF) (uitgebracht krachtens artikel 280, lid 4, van het EG-Verdrag) (2)

Advies nr. 6/2011 (uitgebracht krachtens artikel 325 VWEU) over het gewijzigde voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EG) nr. 1073/1999 betreffende onderzoeken door het Europees Bureau voor fraudebestrijding (OLAF) en tot intrekking van Verordening (Euratom) nr. 1074/1999 (2011/C 254/01) (3)

Advies nr. 8/2012 over het voorstel voor een richtlijn van het Europees Parlement en de Raad betreffende de strafrechtelijke bestrijding van fraude die de financiële belangen van de Unie schaadt (uitgebracht krachtens artikel 325 VWEU) (4)

Advies nr. 6/2014 (uitgebracht krachtens artikel 325 VWEU) over een voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EU, Euratom) nr. 883/2013 in verband met de aanstelling van een Europese Toezichthouder op de procedurewaarborgen (5)

Advies nr. 1/2016 (uitgebracht krachtens artikel 325 VWEU) betreffende een voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van Verordening (EU, Euratom) nr. 883/2013 wat betreft het secretariaat van het Comité van toezicht van het Europees Bureau voor fraudebestrijding (OLAF) (6)

Speciale verslagen

Speciaal verslag nr. 1/2005 over het beheer van het Europees Bureau voor fraudebestrijding (OLAF) vergezeld van de antwoorden van de Commissie (uitgebracht krachtens artikel 248, lid 4, tweede alinea, van het EG-Verdrag) (7)

Speciaal verslag nr. 2/2011 „Follow-up van Speciaal verslag nr. 1/2005 over het beheer van het Europees Bureau voor fraudebestrijding (OLAF)”

Speciaal verslag nr. 24/2015 — „De aanpak van intracommunautaire btw-fraude: er zijn meer maatregelen nodig” (uitgebracht krachtens artikel 287, lid 4, tweede alinea, VWEU)

Speciaal verslag „Bestrijding van fraude in verband met EU-uitgaven: maatregelen zijn nodig” (dat binnenkort zal worden uitgebracht krachtens artikel 287, lid 4, tweede alinea, VWEU).

(1) PB C 313 van 9.12.2005, blz. 1.

(2) PB C 8 van 12.1.2007, blz. 1.

(3) PB C 254 van 30.8.2011, blz. 1.

(4) PB C 383 van 12.12.2012, blz. 1.

(5) PB C 419 van 21.11.2014, blz. 1.

BIJLAGE II

Belangrijkste wetgeving met betrekking tot de activiteiten van OLAF

Besluit tot oprichting van OLAF

Verordening (EU, Euratom) nr. 883/2013 van het Europees Parlement en de Raad van 11 september 2013 betreffende onderzoeken door het Europees Bureau voor fraudebestrijding (OLAF) en tot intrekking van Verordening (EG) nr. 1073/1999 van het Europees Parlement en de Raad en van Verordening (Euratom) nr. 1074/1999 van de Raad

Bescherming van de financiële belangen van de EU

Artikel 325 VWEU

Richtlijn (EU) 2017/1371 van het Europees Parlement en de Raad van 5 juli 2017 betreffende de strafrechtelijke bestrijding van fraude die de financiële belangen van de Unie schaadt („PIF-richtlijn”)

Verordening (EG, Euratom) nr. 2988/95 van de Raad van 18 december 1995 betreffende de bescherming van de financiële belangen van de Europese Gemeenschappen (1)

Controles en verificaties ter plaatse

Verordening (Euratom, EG) nr. 2185/96 van de Raad van 11 november 1996 betreffende de controles en verificaties ter plaatse die door de Commissie worden uitgevoerd ter bescherming van de financiële belangen van de Europese Gemeenschappen tegen fraudes en andere onregelmatigheden (2)

Regels op het gebied van gegevensbescherming

Verordening (EG) nr. 45/2001 van het Europees Parlement en de Raad van 18 december 2000 betreffende de bescherming van natuurlijke personen in verband met de verwerking van persoonsgegevens door de communautaire instellingen en organen en betreffende het vrije verkeer van die gegevens (3)

Samenwerking met het EOM

Verordening (EU) 2017/1939 van de Raad van 12 oktober 2017 betreffende nauwere samenwerking bij de instelling van het Europees Openbaar Ministerie („EOM”)

Interne onderzoeken binnen instellingen, organen en instanties van de EU

Verordening nr. 31 (EEG), nr. 11 (EGA) tot vaststelling van het statuut van de ambtenaren en de regeling welke van toepassing is op de andere personeelsleden van de Europese Economische Gemeenschap en de Europese Gemeenschap voor atoomenergie (4)

Verdere informatie is te vinden op de website van OLAF: https://ec.europa.eu/anti-fraud/about-us/legal-framework_nl.

(1) PB L 312 van 23.12.1995, blz. 1.

(2) PB L 292 van 15.11.1996, blz. 2.