ISSN 1977-0995

Publicatieblad

van de Europese Unie

C 41

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

62e jaargang

1 februari 2019

|

ISSN 1977-0995 |

||

|

Publicatieblad van de Europese Unie |

C 41 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

62e jaargang |

|

Inhoud |

Bladzijde |

|

|

|

III Voorbereidende handelingen |

|

|

|

REKENKAMER |

|

|

2019/C 41/01 |

|

NL |

|

III Voorbereidende handelingen

REKENKAMER

|

1.2.2019 |

NL |

Publicatieblad van de Europese Unie |

C 41/1 |

ADVIES Nr. 7/2018

(uitgebracht krachtens artikel 322, lid 1, onder a), VWEU)

over voorstellen van de Commissie voor verordeningen betreffende het gemeenschappelijk landbouwbeleid voor de periode na 2020

(COM(2018) 392, 393 en 394 final)

(2019/C 41/01)

INHOUD

|

|

Paragraaf |

Bladzijde |

|

ALGEMENE CONCLUSIES |

1-12 |

3 |

|

INLEIDING |

13-25 |

5 |

|

Achtergrond van het voorstel |

15 |

5 |

|

Rechtsgrondslag, subsidiariteit en evenredigheid |

16-18 |

6 |

|

Evaluatie, raadpleging van belanghebbenden en effectbeoordeling |

19-23 |

7 |

|

Gevolgen voor de begroting |

24 |

8 |

|

Overige elementen |

25 |

8 |

|

BEOORDELING VAN HET VOORSTEL |

26-96 |

9 |

|

Beoordeling van GLB-behoeften |

27-32 |

9 |

|

Beoordeling van GLB-doelstellingen |

33-41 |

11 |

|

Beoordeling van GLB-input |

42-49 |

14 |

|

Beoordeling van GLB-processen |

50-67 |

16 |

|

Verband tussen GLB-inputs, -outputs, -resultaten en -impact |

68-80 |

20 |

|

Beoordeling van de verantwoording in het kader van het GLB |

81-96 |

24 |

|

BIJLAGE I — SPECIFIEKE OPMERKINGEN BIJ DE VOORGESTELDE INDICATOREN |

32 |

|

|

BIJLAGE II — VERBAND TUSSEN DOELSTELLINGEN, INTERVENTIES EN INDICATOREN |

48 |

|

DE EUROPESE REKENKAMER,

Gezien het Verdrag betreffende de werking van de Europese Unie, en met name de artikelen 38-44, artikel 287, lid 4, tweede alinea, en de artikelen 317, 318 en 322,

Gezien de mededeling van de Commissie getiteld „De toekomst van voeding en landbouw” (1),

Gezien het voorstel van de Commissie voor een verordening inzake steun voor de strategische plannen die de lidstaten in het kader van het gemeenschappelijk landbouwbeleid opstellen (2) (de verordening inzake de strategische GLB-plannen),

Gezien het voorstel van de Commissie voor een verordening inzake de financiering, het beheer en de monitoring van het gemeenschappelijk landbouwbeleid (3) (de horizontale verordening),

Gezien het voorstel van de Commissie voor een verordening tot wijziging van de Verordeningen (EU) nr. 1308/2013, (EU) nr. 1151/2012, (EU) nr. 251/2014, (EU) nr. 228/2013 en (EU) nr. 229/2013 (4) (de wijzigingsverordening),

Gezien het voorstel van de Commissie voor een verordening houdende gemeenschappelijke bepalingen (5) (de GB-verordening),

Gezien de jaar- en speciale verslagen van de Rekenkamer en de briefingdocumenten van de Rekenkamer inzake de toekomst van de EU-financiën (6), inzake het voorstel van de Commissie voor het meerjarig financieel kader voor 2021-2027 (7) en inzake de toekomst van het GLB (8),

Gezien het verzoek van de Commissie van 1 juni 2018 en het verzoek van het Europees Parlement van 11 juni 2018 om een advies inzake bovengenoemd voorstel,

BRENGT HET VOLGENDE ADVIES UIT:

ALGEMENE CONCLUSIES

|

1. |

Toen de Commissie haar voorstel voor het gemeenschappelijk landbouwbeleid (GLB) na 2020 publiceerde, benadrukte zij dat „een gemoderniseerd GLB zijn Europese meerwaarde (moet) vergroten door meer ambitie te tonen op het gebied van milieu en klimaat en tegemoet te komen aan de verwachtingen van de burgers op het gebied van volksgezondheid, milieu en klimaat”. De effectbeoordeling van de Commissie ter staving van de voorstellen omvat een planning tot 2030. Haar visie voor de EU-landbouw op de langere termijn (rekening houdend met langetermijntrends op het gebied van technologische, klimatologische, maatschappelijke en demografische veranderingen enz.) is echter niet duidelijk. De belangrijkste wijzigingen in het GLB uit het voorstel zijn uiteengezet in tekstvak 1.

|

|

2. |

Op een aantal belangrijke domeinen heeft de Commissie de behoeften niet vastgesteld op basis van deugdelijk bewijs. Hoewel de EU-maatregelen op het gebied van milieu en klimaatverandering goed onderbouwd zijn, zijn de gegevens en argumenten ter staving van de behoeftebeoordeling met betrekking tot het inkomen van landbouwers ontoereikend. De Commissie heeft de mogelijkheid om het GLB stop te zetten uit haar effectbeoordeling geschrapt omdat dit niet zou stroken met de verplichtingen uit hoofde van de Verdragen. Zij heeft evenwel geen deugdelijk economisch bewijs overgelegd voor de uiteindelijk aangehouden opties om de traditionele GLB-maatregelen te handhaven: rechtstreekse betalingen, marktmaatregelen en plattelandsontwikkeling. Aangezien het grootste deel van de GLB-begroting nog steeds zou worden gebruikt om rechtstreekse betalingen aan landbouwers te financieren, is het toch opmerkelijk dat niet van de lidstaten wordt gevraagd dat zij betrouwbare en vergelijkbare statistieken opstellen inzake het besteedbare landbouwbedrijfsinkomen. |

|

3. |

Ondanks de ambities van de Commissie en de roep om een groener GLB geeft het voorstel niet duidelijk blijk van een hogere milieu- en klimaatambitie. Wij erkennen dat het voorstel instrumenten bevat die tegemoetkomen aan milieu- en klimaatgerelateerde doelstellingen. De lidstaten zouden echter de verantwoordelijkheid krijgen om in hun strategische GLB-plannen te bepalen welke interventietypes prioriteit krijgen bij de financiering. Het is niet duidelijk hoe de Commissie die plannen zou controleren om te garanderen dat zij ambitieus genoeg zijn op het gebied van milieu en klimaat. De ramingen van de Commissie voor de bijdrage van het GLB aan de gerelateerde EU-streefcijfers lijken onrealistisch. |

|

4. |

Volgens het voorstel zouden EU-middelen niet worden toegewezen op basis van een behoeftebeoordeling voor de gehele EU en zouden de verwachte resultaten en voorgestelde cofinancieringspercentages niet aansluiten op de verschillende niveaus van de verwachte EU-meerwaarde. Elke lidstaat zou een deel van zijn vooraf vastgestelde financiële middelen toewijzen aan specifieke interventies op basis van een eigen behoeftebeoordeling (voor dergelijke toewijzingen zouden meerdere en ingrijpende beperkingen blijven gelden). Met het voorstel blijven de lidstaten meer in het bijzonder verplicht om gebruik te maken van rechtstreekse betalingen op basis van een bepaald aantal hectaren grond dat in gebruik of in bezit is. Het instrument is niet geschikt om talrijke milieu- en klimaatgerelateerde problemen aan te pakken, en het is evenmin de efficiëntste wijze om steun te bieden met het oog op een leefbaar landbouwbedrijfsinkomen. |

|

5. |

Een aantal belangrijke aspecten, zoals de geïntegreerd beheers- en controlesystemen, worden in het voorstel gehandhaafd. Het rechtskader zal komen te bestaan uit drie in plaats van vijf verordeningen. De gecombineerde programmering van maatregelen die momenteel verspreid zijn over het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor Plattelandsontwikkeling (Elfpo) in één nationaal strategisch GLB-plan zou de samenhang tussen verschillende GLB-maatregelen kunnen helpen verzekeren. Het is echter niet duidelijk of het GLB in zijn geheel eenvoudiger zou worden, aangezien de complexiteit in andere aspecten zou toenemen (zo wordt met het voorstel een ecoregeling ingevoerd met soortgelijke doelstellingen als twee andere milieu-instrumenten). |

|

6. |

De subsidiabiliteit zou door de Commissie worden beoordeeld op basis van outputmaatregelen en de werking van governancesystemen, waarbij regels voor individuele begunstigden uit de strategische GLB-plannen niet in aanmerking zouden worden genomen. Het begrip „output” is niet duidelijk gedefinieerd in het voorstel. Naar onze mening zijn er interventies waarbij de output afhankelijk is van de naleving van de in de strategische GLB-plannen beschreven verbintenissen door de begunstigden. |

|

7. |

De betaalorganen zouden de wettigheid en regelmatigheid van de uit hoofde van het GLB gefinancierde verrichtingen moeten verzekeren. De certificerende instanties zouden de werking controleren van de governancesystemen, bestaande uit governance-instanties en „basisvereisten van de Unie”. Die laatste worden gedefinieerd als de vereisten die zijn vastgelegd in de verordening inzake de strategische GLB-plannen en de horizontale verordening. Het is niet duidelijk of de controles van de certificerende instanties ook betrekking zouden hebben op in de strategische GLB-plannen vastgestelde definities en specifieke subsidiabiliteitscriteria. |

|

8. |

De Commissie wil van een nalevingsgericht model overstappen op een prestatiegericht uitvoeringssysteem van het GLB. Wij juichen de ambitie toe om over te stappen op een prestatiegericht systeem. Wij zijn evenwel van mening dat het voorstel niet de nodige elementen bevat om een doeltreffend prestatiesysteem tot stand te brengen. Het gebrek aan duidelijke, specifieke en gekwantificeerde EU-doelstellingen leidt tot onzekerheid over de vraag hoe de Commissie de strategische GLB-plannen van de lidstaten zou evalueren. Het betekent ook dat de verwezenlijking van de EU-doelstellingen niet kan worden gemeten. Het voorgestelde kader biedt relatief weinig stimulansen om goed te presteren. Streefcijfers zouden bijlange na niet kunnen worden gehaald, zonder grote gevolgen voor de EU-financiering. Een geslaagde uitvoering zou op zijn best aanleiding kunnen geven tot een minieme „prestatiebonus”. |

|

9. |

Er dient in het bijzonder te worden voorzien in de volgende elementen:

|

|

10. |

Wij zijn ingenomen met de poging van de Commissie om over te stappen op een prestatiegerichte beoordeling. Deze overstap zou de noodzaak van een controle van de wettigheid en regelmatigheid echter niet wegnemen. In het Commissievoorstel is vastgehouden aan bepaalde vereisten, zoals de regel inzake „echte landbouwers” en het gebruik van rechtstreekse betalingen op basis van een bepaald aantal hectaren grond in gebruik of in bezit, waarop wordt toegezien via het geïntegreerd beheers- en controlesysteem, met inbegrip van het landbouwpercelenidentificatiesysteem. Dit betekent dat een betaling aan een begunstigde alleen regelmatig is als zij aan die vereisten voldoet (zelfs als die vereisten — op basis van de EU-vereisten — specifiek zijn vastgesteld in de regels van de lidstaten). Het voorstel verandert niets aan de toezichthoudende rol van de lidstaten, hoewel controle van de wettigheid en regelmatigheid door de certificerende instanties niet langer verplicht is. De rapportage en de zekerheid die de Commissie krijgt, veranderen aanzienlijk. De Commissie zou volgens het voorstel noch controlestatistieken van betaalorganen ontvangen, noch zekerheid over betalingen aan individuele landbouwers krijgen van certificerende instanties. |

|

11. |

De Commissie draagt nog steeds de eindverantwoordelijkheid voor de uitvoering van de begroting (9), met inbegrip van de betalingen die in de lidstaten worden gedaan, volgens de in de EU-wetgeving vastgestelde voorschriften, en van de uit hoofde van de EU-regelgeving verplichte delen van de strategische GLB-plannen. Naar ons oordeel zwakt dit voorstel de verantwoordingsplicht van de Commissie over dit alles af. |

|

12. |

Het voorstel van de Commissie zou geen basis verschaffen voor een op een attestopdracht gebaseerde aanpak van de betrouwbaarheidsverklaring zoals wij die momenteel overwegen. Volgens het voorstel zou de Commissie niet langer kunnen kwantificeren in hoeverre bij betalingen inbreuk is gemaakt op de regels. Het voorstel zou het tevens moeilijker maken om een enkele auditbenadering toe te passen, vooral vanwege de beperkte rol voor certificerende instanties. |

INLEIDING

|

13. |

Op 1 juni 2018 heeft de Commissie haar wetgevingsvoorstel voor het GLB na 2020 gepubliceerd, dat drie verordeningen bevat, vergezeld van een effectbeoordeling (10) en een toelichting voor de drie verordeningen samen. Deze inleiding volgt de structuur van de toelichting, met dezelfde kopjes. |

|

14. |

In het hoofdstuk na de inleiding beoordelen we het voorstel. In de bijlagen I en II gaan we in op het door de Commissie voorgestelde prestatiekader. |

Achtergrond van het voorstel

|

15. |

In de toelichting van de Commissie wordt benadrukt dat „een gemoderniseerd GLB zijn Europese meerwaarde (moet) vergroten door meer ambitie te tonen op het gebied van milieu en klimaat en tegemoet te komen aan de verwachtingen van de burgers op het gebied van volksgezondheid, milieu en klimaat” (11). De Commissie heeft de in het Verdrag betreffende de werking van de Europese Unie (VWEU) vastgestelde GLB-doelstellingen geïnterpreteerd in het licht van de huidige context en in haar voorstel negen „specifieke doelstellingen” gedefinieerd (zie figuur 1).

Figuur 1 GLB-doelstellingen

Bron: ERK, op basis van artikel 39 VWEU en de artikelen 5 en 6 van de verordening inzake de strategische GLB-plannen. |

Rechtsgrondslag, subsidiariteit en evenredigheid

|

16. |

Met het voorstel zal het rechtskader bestaan uit drie in plaats van vijf verordeningen. De verordening inzake de strategische GLB-plannen heeft betrekking op de GLB-doelstellingen, de interventietypes (12) die uit hoofde van het beleid worden gefinancierd, en de algemene voorschriften voor het opstellen van strategische GLB-plannen. De horizontale verordening bevat financiële voorschriften en het kader voor monitoring en evaluatie, en met de wijzigingsverordening wordt hoofdzakelijk een groot deel van de regels uit de verordening inzake een gemeenschappelijke marktordening (13) overgeheveld naar de verordening inzake de strategische GLB-plannen. |

|

17. |

De Commissie stelt een nieuw uitvoeringssysteem voor en suggereert dat dit tot een grotere subsidiariteit en een grotere verantwoordelijkheid en verantwoordingsplicht voor de lidstaten zou leiden. Door slechts bepaalde parameters in EU-wetgeving vast te leggen en de lidstaten een ruimere keuze aan beleidsinstrumenten te bieden, en door betalingen gedeeltelijk te koppelen aan de verwezenlijking van outputs, wil de Commissie de aandacht in het GLB verleggen van naleving naar prestaties. Zie figuur 2 voor een illustratie van het nieuwe uitvoeringssysteem.

Figuur 2 Het nieuwe uitvoeringssysteem

Bron: ERK, op basis van het Commissievoorstel voor het GLB na 2020 en de bijbehorende effectbeoordeling. |

|

18. |

De landbouwsector verschilt sterk van lidstaat tot lidstaat en de huidige EU-regels bieden de lidstaten een zekere flexibiliteit in hoe zij het GLB willen toepassen. In ons verslag inzake de basisbetalingsregeling (14) hebben wij erop gewezen dat er aanzienlijke verschillen bestaan in de wijze waarop de regelingen momenteel worden toegepast in verschillende lidstaten. Zo was Duitsland de steunpercentages voor zijn landbouwers snel aan het gelijktrekken, terwijl er in Spanje nog grote verschillen bestonden in de bedragen die aan de landbouwers werden uitbetaald. Uit gegevens van de Commissie (15) blijkt ook dat de meeste lidstaten weliswaar gebruikmaakten van gekoppelde steun, maar dat het aandeel van de uitgaven dat daarvoor werd gebruikt (en het soort productie dat werd ondersteund) sterk uiteenliep. Het nieuwe model, met minder EU-regels, betekent dat de vaststelling van het beleid en de specifieke interventies steeds meer zou afhangen van de keuzes die de lidstaten maken in hun strategische GLB-plannen en van de goedkeuring daarvan door de Commissie. De Commissie wil de link tussen de EU en de eindbegunstigden verbreken. Dat betekent dat het aan de lidstaten zou zijn om de nadere subsidiabiliteitsregels voor eindbegunstigden vast te stellen. De keuzes van de lidstaten worden echter sterk beperkt in het voorstel. Zo zijn bepaalde subsidies verplicht. De Commissie acht dat noodzakelijk om het karakter van het GLB als gemeenschappelijk beleid te handhaven (16). |

Evaluatie, raadpleging van belanghebbenden en effectbeoordeling

|

19. |

We hebben eerder al kritiek geuit (17) op het feit dat ex-postevaluaties niet tijdig beschikbaar zijn om een concreet effect te kunnen hebben op nieuw beleid, en we hebben aanbevolen dat de Commissie bij de herziening van bestaande wetgeving het beginsel van eerst evalueren en dan handelen toepast (18). Toch zal het eerste verslag van de Commissie, met de eerste resultaten met betrekking tot de prestaties van het huidige GLB, pas eind 2018 beschikbaar zijn (19). Zoals we in ons briefingdocument hebben gemeld (20), omvat de evaluatie van de uitgaven door de Commissie geen beoordeling van — of conclusie inzake — de EU-meerwaarde van specifieke programma’s. Zij biedt dus weinig inzichten die de toekomstige financieringsbesluiten van de EU-wetgever kunnen sturen. |

|

20. |

Bij de voorbereiding van het voorstel heeft de Commissie belanghebbenden geraadpleegd (21). Hoewel uit de raadpleging bleek dat er — in het bijzonder bij de begunstigden — veel belangstelling was voor het behoud van een gemeenschappelijk landbouwbeleid, bestond er weinig eensgezindheid over de flexibiliteit. In sommige reacties werd opgeroepen om meer ruimte te laten voor aanpassing aan de plaatselijke behoeften. Anderen riepen op tot een krachtiger optreden van de EU om een gelijk speelveld te waarborgen. Uit de raadpleging bleek dat aanpassing aan de klimaatverandering en milieubescherming gebieden zijn die het beste worden aangepakt via EU-maatregelen. |

|

21. |

De Commissie heeft in haar effectbeoordeling, die aanvankelijk betrekking had op een referentiescenario en vier opties. verschillende combinaties van beleidsinstrumenten beoordeeld. De Commissie heeft de optie om het GLB stop te zetten echter uit de effectbeoordeling geschrapt (22) op basis van de aanbeveling van de Raad voor regelgevingstoetsing en omdat zij had besloten dat een geleidelijke afschaffing van het GLB niet zou stroken met de verplichtingen uit hoofde van de Verdragen. De Commissie heeft bij de opname van de doelstellingen inzake duurzame ontwikkeling in haar effectbeoordeling gekeken naar kwesties met betrekking tot gendergelijkheid, maar dat lijkt weinig invloed te hebben gehad op het voorstel. |

|

22. |

De resultaten van de effectbeoordeling maakten duidelijk dat er een moeilijke afweging moest worden gemaakt, maar bevatten geen conclusie ten aanzien van de vraag welke combinatie van beleidsinstrumenten de voorkeur diende weg te dragen. Het definitieve voorstel van de Commissie komt niet overeen met een van de opties die in de effectbeoordeling werden beoordeeld. Zoals we eerder hebben gemeld (23), is het niet eenvoudig om de belangrijkste resultaten en boodschappen van de effectbeoordeling te identificeren. Het is meer in het bijzonder moeilijk om na te gaan hoe met de voorgestelde maatregelen de door de Commissie vastgestelde doelstellingen zouden worden bereikt. |

|

23. |

De effectbeoordeling zelf werd niet aan een openbare raadpleging onderworpen. De definitieve versie werd samen met het voorstel gepubliceerd. We hebben eerder al aanbevolen dat de Commissie (24) tussentijdse documenten zoals stappenplannen en ontwerpen van effectbeoordelingsverslagen zou publiceren ter informatie en voor commentaar. |

Gevolgen voor de begroting

|

24. |

De voorgestelde financiële toewijzing aan het GLB zou lager zijn dan voor de huidige periode (25). De omvang van die verlaging is afhankelijk van hoe zij wordt berekend. In ons briefingdocument inzake het voorstel voor het meerjarig financieel kader meldden wij dat het ging om een daling van 15 %, terwijl de Commissie gewoonlijk spreekt van een verlaging van 5 % (26) (zie figuur 3). De verschillen zijn grotendeels afhankelijk van het referentiescenario dat wordt gehanteerd voor de vergelijking (27) en van de vraag of gebruik wordt gemaakt van lopende of constante prijzen (28).

Figuur 3 Verschillende manieren om de voorgestelde wijziging van de GLB-begroting te berekenen

Bron: ERK, op basis van gegevens van de Commissie. |

Overige elementen

|

25. |

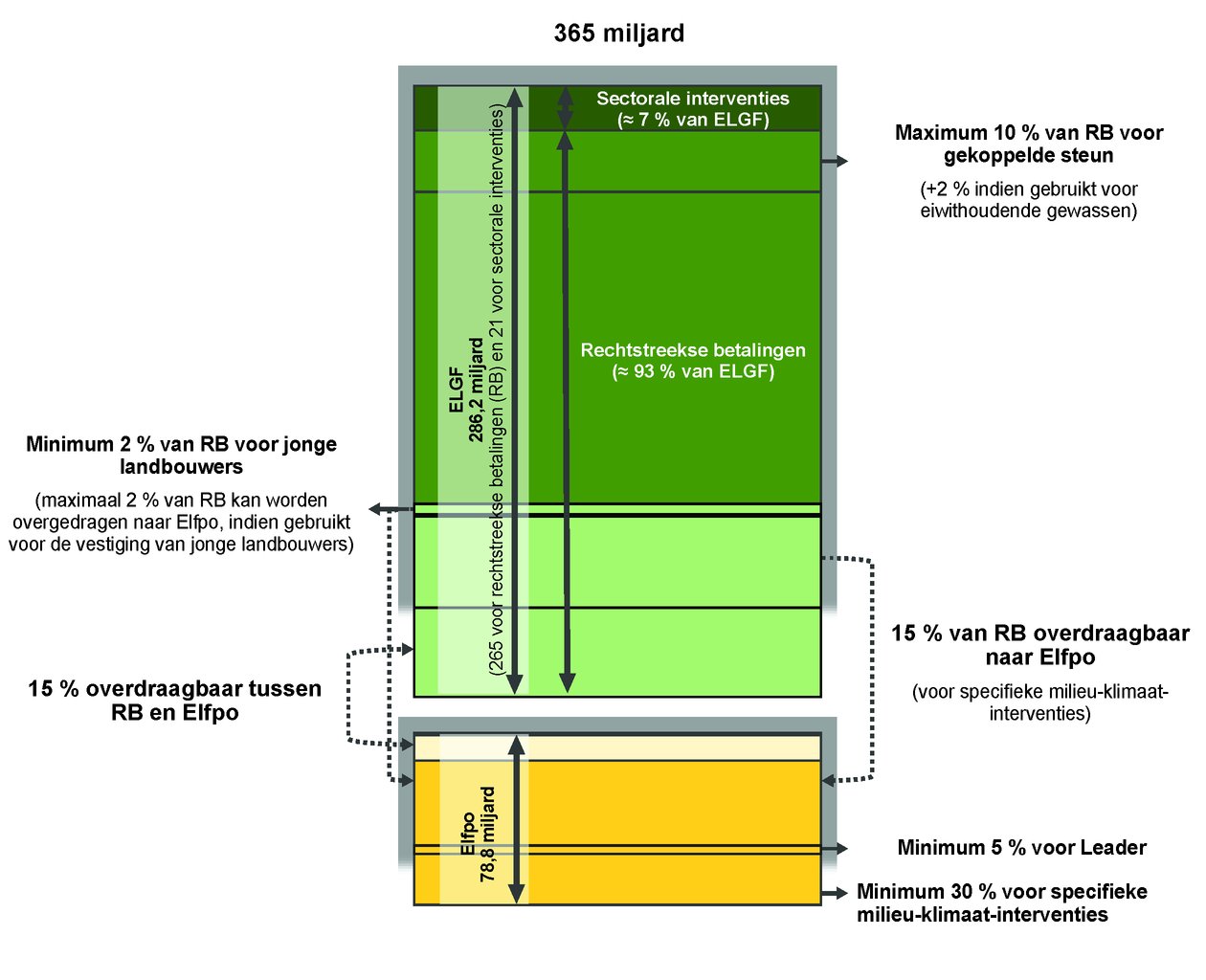

De Commissie stelt voor om de bestaande nomenclatuur van twee instrumenten voor landbouwfinanciering (ELGF en Elfpo) te handhaven, hoewel zij niet langer onder afzonderlijke programmeringsprocessen zouden vallen in de lidstaten. De Commissie stelt voor om „programma’s voor plattelandsontwikkeling” (29) te vervangen door strategische GLB-plannen, die alle GLB-maatregelen omvatten (rechtstreekse betalingen, marktmaatregelen, maatregelen voor plattelandsontwikkeling) (30). De keuzes van de lidstaten inzake de GLB-uitgaven zouden echter onderworpen zijn aan de in tekstvak 2 vermelde beperkingen.

|

BEOORDELING VAN HET VOORSTEL

|

26. |

Naar aanleiding van de mededeling van de Commissie inzake de toekomst van voeding en landbouw van november 2017 hebben wij een briefingdocument over de toekomst van het GLB gepubliceerd. In dat briefingdocument hebben wij de criteria voor onze evaluatie van het wetgevingsvoorstel voor het GLB na 2020 uiteengezet. Wij zullen ons bij onze beoordeling in dit deel van het advies door die criteria laten leiden. Zij zijn gebaseerd op ons model van programmalogica (dat is uiteengezet in paragraaf 19 en figuur 4 van ons briefingdocument), waarin wordt weergegeven hoe met openbare interventies zuinigheid, efficiëntie en doeltreffendheid kan worden bereikt. Ons advies vormt in die zin een beoordeling van de zuinigheid, efficiëntie en doeltreffendheid, en onze conclusies zijn gericht op de bevordering van oplossingen ndie elk van die drie aspecten ten goede zullen komen. |

Beoordeling van GLB-behoeften

|

Criteria

|

|

27. |

De Commissie heeft in haar mededeling inzake de toekomst van voeding en landbouw uiteengezet wat volgens haar de belangrijkste behoeften van de landbouwsector in de EU zijn. Zij heeft die behoeften nader toegelicht in haar achtergrondnota’s inzake economische, sociaaleconomische en milieu- en klimaatveranderinggerelateerde uitdagingen. Het feit dat het inkomen uit landbouwactiviteiten lager is dan de gemiddelde lonen voor de economie in haar geheel haalt zij aan als argument voor rechtstreekse betalingen (38). Zoals wij in ons briefingdocument al aangaven, is in de gegevens van de Commissie echter geen rekening gehouden met inkomstenbronnen buiten de landbouw. |

|

28. |

In ons briefingdocument over de toekomst van het GLB hebben wij gesteld dat er niet genoeg gegevens zijn gepubliceerd over het landbouwersinkomen om „de bewering [te onderbouwen] dat alle landbouwhuishoudens aanzienlijke steun nodig hebben om een redelijke levensstandaard te bereiken”. De Commissie heeft haar analyse van het landbouwersinkomen in de effectbeoordeling niet aangepast, en de lidstaten zijn niet verplicht om betrouwbare en vergelijkbare statistieken op te stellen inzake het besteedbare landbouwbedrijfsinkomen (39). Andere essentiële gegevens en trends die van belang zijn voor de landbouwsector en die wij in ons briefingdocument hebben aangestipt, zijn:

|

|

29. |

De Commissie lijkt rekening te hebben gehouden met een middellangetermijnplanning, aangezien haar effectbeoordeling een planning tot 2030 omvat. Haar visie voor de EU-landbouw op de langere termijn (rekening houdend met technologische, klimatologische, maatschappelijke en demografische veranderingen enz.) is echter niet duidelijk. |

|

30. |

De lidstaten zouden hun plaatselijke behoeften analyseren in de strategische GLB-plannen en hun selectie van interventies daarop baseren. In het voorgestelde model zouden meer verantwoordelijkheden worden overgeheveld van de EU naar de lidstaten, niet alleen voor het Elfpo, maar ook voor het ELGF. Een voorbeeld daarvan houdt verband met onze recente aanbeveling (41) dat de Commissie voordat zij een voorstel voor de toekomstige opzet van het GLB doet, de inkomenspositie voor alle groepen landbouwers dient te beoordelen en hun behoefte aan inkomenssteun dient te analyseren (zie tekstvak 3). Volgens het voorstel zouden de lidstaten verantwoordelijk zijn voor die analyses (42). Zoals we hebben gezien, is het belangrijkste inkomensinstrument echter grotendeels vastgelegd in de voorgestelde EU-wetgeving (zie paragraaf 25). Een lidstaat die zich bijvoorbeeld zorgen maakt over het gendereffect van subsidies (uit de cijfers van de Commissie blijkt dat ongeveer drie vijfde van dergelijke subsidies naar mannen gaat, een achtste naar vrouwen en de rest naar bedrijven) zou bijgevolg weinig mogelijkheden hebben om iets aan die spreiding te veranderen.

|

|

31. |

De Commissie is voornemens de concentratie van de steun bij grotere bedrijven aan te pakken via de voorgestelde verplichte plafonnering en herverdeling van rechtstreekse betalingen (44), in overeenstemming met de aanbevelingen die wij in 2011 hebben gedaan (45). De mogelijkheid om de loonkosten — met inbegrip van de kosten van onbetaalde arbeid — af te trekken van het bedrag van de rechtstreekse betalingen dat in aanmerking wordt genomen voor de plafonnering, zou het effect van de maatregel evenwel beperken. |

|

32. |

De Commissie heeft over het algemeen geen deugdelijk bewijs overgelegd waaruit blijkt dat EU-optreden op alle voorgestelde gebieden nodig is. Hoewel de EU-maatregelen op het gebied van milieu en klimaatverandering goed onderbouwd zijn, zijn de gegevens ter staving van de behoeftebeoordeling met betrekking tot het inkomen van de landbouwers ontoereikend. Hoewel de Commissie het herverdelingseffect van de overwogen opties wel heeft geanalyseerd in haar effectbeoordeling, is dit niet geanalyseerd voor het definitieve voorstel. |

Beoordeling van GLB-doelstellingen

|

Criteria

|

|

33. |

Hoewel het voorstel van de Commissie beleidsdoelstellingen omvat (zie paragraaf 15), zou de verantwoordelijkheid voor de beslissingen inzake specifieke interventies en streefcijfers met dit voorstel naar de lidstaten worden doorgeschoven (via de strategische GLB-plannen). Het grootste deel van de GLB-begroting zou nog steeds worden gebruikt om rechtstreekse betalingen aan landbouwers te financieren (47). Aangezien er geen nauwkeurige informatie beschikbaar is over het inkomen van landbouwhuishoudens (zie paragrafen 27 en 28), is het moeilijk voorstelbaar hoe specifieke doelstellingen en streefcijfers zouden kunnen worden vastgesteld en in het oog gehouden. |

|

34. |

De „specifieke doelstellingen” in artikel 6 van de verordening inzake de strategische GLB-plannen zijn niet duidelijk omschreven; ze zijn noch specifiek, noch omgezet in gekwantificeerde streefcijfers. Zoals wij eerder al hebben gemeld (48), leiden onvoldoende gerichte doelstellingen op hoog niveau niet tot operationeel succes. Het gebrek aan duidelijke doelstellingen en gekwantificeerde streefcijfers is een punt dat regelmatig terugkomt in onze speciale verslagen (49). De Commissie beschikt op veel gebieden over voldoende informatie om een referentiescenario vast te stellen dat zij zou kunnen gebruiken om de streefcijfers van de lidstaten in hun strategische GLB-plannen te beoordelen. |

|

35. |

Een voorbeeld van het zwakke verband tussen de voorgestelde interventietypes en de doelstellingen is dat in het voorstel in enigszins vage bewoordingen is bepaald dat de lidstaten „ervoor zorgen” dat rechtstreekse betalingen uitsluitend worden toegekend als zij een effectieve bijdrage (50) leveren aan de GLB-doelstellingen (zie paragraaf 15). Het is echter niet duidelijke welke specifieke doelstellingen worden bedoeld, of hoe die bijdrage kan worden gemeten. Een van de voorgestelde kerndoelstellingen voor rechtstreekse betalingen houdt verband met voedselzekerheid (51). In de huidige formulering is de relevantie van de doelstelling voor de Europese context twijfelachtig. Om de voedselzekerheid te waarborgen, zal het aanpakken van klimaatverandering waarschijnlijk belangrijker worden dan het ondersteunen van het landbouwinkomen (zie tekstvak 4).

|

|

36. |

In een aantal doelstellingen worden verschillende begrippen door elkaar gebruikt, waardoor het moeilijk wordt de verwezenlijking van die doelstellingen in het oog te houden en te meten. Als de wetgever deze beleidsdoelstellingen wil handhaven, kan het nuttig zijn om de reikwijdte ervan te verduidelijken, bijvoorbeeld:

|

|

37. |

De EU is gekwantificeerde internationale verbintenissen aangegaan om klimaatverandering te voorkomen. Een van de streefdoelen van de EU bestaat erin de totale uitstoot van broeikasgassen van de EU uiterlijk in 2030 met 40 % terug te hebben gebracht in vergelijking met 1990 (55). Op basis van het voorstel verwacht de Commissie dat 40 % van de totale financiële toewijzing voor het GLB (56) naar de verwezenlijking van dit streefdoel zal gaan. Het is echter niet bekend in hoeverre deze middelen bijdragen aan het voorkomen van klimaatverandering, aangezien die bijdrage afhankelijk zou zijn van de maatregelen die de lidstaten selecteren in hun strategische GLB-plannen. |

|

38. |

De grootste bijdrage aan het uitgavenstreefdoel is het feit dat aan basisinkomenssteun een gewicht van 40 % (57) wordt toegekend. Die raming is gebaseerd op de verwachte bijdrage van de „conditionaliteit” (58), die in de plaats is gekomen van de randvoorwaarden en de vergroening. Wij hebben de onderbouwing van het overeenkomstige cijfer uit de huidige periode — 19,46 % (59) — reeds ter discussie gesteld en gemeld dat dit geen voorzichtige raming is (60). Wij vinden dan ook dat de geraamde bijdrage van het GLB aan de doelstellingen in verband met klimaatverandering onrealistisch is. De bijdrage van het GLB overschatten zou tot lagere financiële bijdragen voor andere beleidsterreinen kunnen leiden, hetgeen de totale bijdrage van de EU-uitgaven aan matiging van en aanpassing aan klimaatverandering zou kunnen beperken. In plaats van de weging van 40 % te hanteren voor alle steun in de vorm van rechtstreekse betalingen, zou de bijdrage op een betrouwbaarder manier kunnen worden geraamd wanneer die weging alleen wordt gebruikt voor steun in de vorm van rechtstreekse betalingen voor gebieden waar landbouwers daadwerkelijk praktijken toepassen om de klimaatverandering te matigen (bijvoorbeeld door wetlands en veengebieden te beschermen (61)). |

|

39. |

In het Commissievoorstel wordt benadrukt dat milieu- en klimaatdoelstellingen een hoge prioriteit zijn en dat het GLB ambitieuzer zou moeten zijn met betrekking tot die doelstellingen (62). De mate van ambitie zou — met inachtneming van de hierboven genoemde beperkingen — worden bepaald door de strategische GLB-plannen. De lidstaten zouden in hun strategische GLB-plannen gekwantificeerde streefcijfers voor resultaatindicatoren vaststellen. De lidstaten zouden die streefcijfers moeten motiveren (63), maar het voorstel schrijft niet voor dat zij bewijzen voor het referentiescenario zouden moeten overleggen opdat de Commissie zou kunnen beoordelen hoe ambitieus de streefcijfers zijn. De Commissie zou deze streefcijfers en hun motivering beoordelen bij de goedkeuring van de strategische GLB-plannen. Het is niet duidelijk hoe de Commissie haar beoordeling zou verrichten of zou verzekeren dat de plannen ambitieus genoeg zijn, aangezien er geen gekwantificeerde EU-streefcijfers zouden zijn. De wetgever zou bijvoorbeeld vastgestelde EU-streefcijfers en SDG-verbintenissen, zoals de terugdringing van de broeikasgasemissies, kunnen opnemen in de beschrijving van de wijze waarop de Commissie de strategische GLB-plannen dient te beoordelen (64). |

|

40. |

In het voorstel wordt niet uitgelegd hoe de Commissie haar beoordeling van de strategische GLB-plannen zou verrichten. De verwijzing in artikel 92 van de verordening inzake de strategische GLB-plannen naar „meer ambitie met betrekking tot de milieu- en klimaatgerelateerde doelstellingen” zou als leidraad voor de beoordeling van de Commissie dienen. De betekenis van formuleringen als „zetten zich in om […] een grotere algehele bijdrage te leveren” en „leggen in hun strategische GLB-plannen […] uit op welke manier ze de […] grotere algehele bijdrage willen bereiken” wordt echter niet toegelicht. Het blijft onduidelijk hoe de Commissie die ambitie zou kunnen beoordelen of meten. |

|

41. |

In een verordening kan niet worden geanticipeerd op alle belangrijke toekomstige uitdagingen voor een divers en groot uitgavenbeleid als het GLB. Dat betekent dat de Commissie een zekere mate van flexibiliteit dient te hebben bij het beheer van het beleid. Dat verklaart echter niet waarom de voorgestelde GLB-doelstellingen niet duidelijk zijn gedefinieerd en evenmin zijn omgezet in gekwantificeerde streefcijfers. Zonder duidelijke doelstellingen en gekwantificeerde streefcijfers zou de Commissie de prestaties van het beleid niet kunnen toetsen aan de gewenste uitkomst. Duidelijke en specifieke doelstellingen dienen het uitgangspunt te vormen voor een doeltreffend prestatiegericht systeem. |

Beoordeling van GLB-input

|

Criteria

|

|

42. |

In haar effectbeoordeling heeft de Commissie de toewijzing van middelen aan verschillende regelingen geanalyseerd. Daartoe heeft zij het effect op de GLB-doelstellingen van verschillende combinaties van beleidsopties en toewijzingen van middelen gesimuleerd. In de effectbeoordeling werd geen conclusie geformuleerd ten aanzien van de vraag welke optie de beste zou zijn, maar werd wel algemener geconcludeerd dat er moeilijke afwegingen moeten worden gemaakt tussen de beleidsopties. Opties die ambitieuzere milieuregelingen omvatten, gaan bijvoorbeeld gepaard met een verwachte daling van het landbouwersinkomen. |

|

43. |

Het ELGF zou rechtstreekse steun aan landbouwers dekken, met een financiering uit de EU-begroting voor 100 %. Het Elfpo zou milieu- en klimaatverbintenissen, investeringen in landbouwbedrijven en bepaalde andere plattelandsprojecten dekken, met cofinanciering van de lidstaten. Hoewel de Commissie aanvankelijk voornemens was de financieringsintensiteit te laten afhangen van de EU-meerwaarde (65), blijkt dat niet uit de voorgestelde cofinancieringspercentages. Zo zouden ecoregelingen voor 100 % door de EU worden gefinancierd (66), hoewel zij mogelijk minder ambitieus zijn dan milieuverbintenissen, waarvoor 20 % cofinanciering door de lidstaten nodig is (67). Er is geen enkele reden om dat onderscheid te handhaven of om van aparte „fondsen” te spreken. Door ze te combineren zou het bijvoorbeeld gemakkelijker worden om het niveau van cofinanciering door de EU te koppelen aan de EU-meerwaarde. |

|

44. |

De bijlagen bij de verordening inzake de strategische GLB-plannen bevatten de voorgestelde financiële toewijzing aan elke lidstaat. Deze toewijzingen zijn niet vastgesteld op basis van de behoeften van de lidstaten of op basis van verbintenissen om specifieke resultaten te boeken. De lidstaten zouden middelen toewijzen aan individuele maatregelen op basis van hun behoeftebeoordelingen in de strategische GLB-plannen. Figuur 4 geeft de voorgestelde flexibiliteit en beperkingen van de GLB-begroting weer.

Figuur 4 Flexibiliteit en beperkingen van de GLB-begroting

Bron: ERK op basis van de artikelen 82, 83 en 86 van en bijlagen IV-IX bij de verordening inzake de strategische GLB-plannen en op basis van werkdocumenten van de Commissie. |

|

45. |

In de verordening wordt voorgesteld ten minste 30 % van het Elfpo (68) te besteden aan maatregelen met betrekking tot het milieu en klimaatverandering en ten minste 2 % van de ELGF-toewijzing (69) te bestemmen voor generatievernieuwing. Het oormerken van middelen en een aantal andere elementen (70) in het voorstel sluiten aan op de prioriteit die wordt verleend aan het aantrekken van jonge landbouwers en het aanpakken van tekortkomingen die in ons recente speciaal verslag over dit thema waren geïdentificeerd (71). De demografische kenmerken van de plattelandsgemeenschap verschillen sterk van lidstaat tot lidstaat, maar de lidstaten hebben niet de mogelijkheid om te besluiten dat er geen verdere inspanningen nodig zijn om generatievernieuwing te bevorderen. Het feit dat er altijd automatisch EU-middelen beschikbaar zullen zijn voor dergelijke doeleinden, beperkt de stimulans voor de lidstaten om andere beleidsinstrumenten te gebruiken om werk te maken van generatievernieuwing. |

|

46. |

In ons speciaal verslag inzake EU-steun voor jonge landbouwers werd de aanbeveling gedaan om steun doelgerichter toe te wijzen, onder meer door de doelstellingen van de steun en de verwachte effecten ervan op het generatievernieuwingspercentage en de levensvatbaarheid van de bedrijven waaraan steun is verleend duidelijker te specificeren. Volgens het voorstel kunnen de lidstaten besluiten om het merendeel van de voor jonge landbouwers bestemde steun te gebruiken om hun aanvullende inkomenssteun te verlenen (rechtstreekse betalingen) in de plaats van vestigingssteun. Zoals uit onze audit is gebleken, biedt die laatste vorm van steun meer kansen om jonge landbouwers doelgerichter te ondersteunen, bijvoorbeeld om de levensvatbaarheid van hun bedrijf te verbeteren, water- of energiebesparende initiatieven in te voeren, aan biologische landbouw te doen of zich te vestigen in probleemgebieden. |

|

47. |

Het voorstel om 30 % van de Elfpo-toewijzing te reserveren voor milieu en klimaat (waar betalingen voor gebieden met natuurlijke beperkingen nu niet langer onder vallen) kan als stimulans werken om de uitgaven aan deze doelstellingen te verhogen. De mogelijkheid voor de lidstaten om middelen over te dragen van het ELGF naar het Elfpo om steun te verlenen aan voor 100 % door de EU gefinancierde milieu- en klimaatverbintenissen, kan in dat opzicht ook helpen. De lidstaten zouden geen geld moeten reserveren voor de in het kader van het ELGF ingevoerde ecoregelingen. Voor die regelingen zou een verplichte plafonnering van betalingen aan individuele landbouwers gelden (72). Dat betekent dat er voor landbouwers die basisinkomenssteun ontvangen die het plafond benadert of overschrijdt, geen stimulans zou zijn om dergelijke ecoregelingen toe te passen. |

|

48. |

Het GLB-voorstel lijkt niet tegemoet te komen aan de behoefte de investeringskloof in de landbouwsector te dichten en de EU-begroting als hefboom te gebruiken (73). Het biedt geen specifieke prikkels om meer gebruik te maken van financiële instrumenten. |

|

49. |

Tot slot zouden EU-middelen volgens het voorstel niet worden toegewezen op basis van een behoeftebeoordeling voor de gehele EU of op basis van de verwachte resultaten. Elke lidstaat zou zijn vooraf vastgestelde financiële middelen toewijzen aan specifieke interventies op basis van een eigen behoeftebeoordeling, hoewel voor dergelijke toewijzingen meerdere en ingrijpende beperkingen zouden gelden. In het voorstel is niet voorzien in een mechanisme voor een hoger EU-cofinancieringspercentage voor maatregelen met een grotere EU-meerwaarde. |

Beoordeling van GLB-processen

|

Criteria

|

Kosteneffectiviteit

|

50. |

De effectbeoordeling omvat geen beoordeling van de kosteneffectiviteit van de overwogen beleidsopties. Wel werd de doeltreffendheid van verschillende instrumenten bij het verwezenlijken van de GLB-doelstellingen beoordeeld. |

|

51. |

De Commissie stelt voor om de verschillende soorten betalingen die de lidstaten kunnen doen aan eindbegunstigden te reguleren (74). In het voorstel is bepaald dat de lidstaten resultaatgerichte betalingsregelingen kunnen opzetten die landbouwers moeten aansporen om op grotere schaal en op meetbare wijze te zorgen voor een aanzienlijke kwalitatieve verbetering van het milieu (75). Het voorstel zou niet voorzien in de mogelijkheid om resultaatgerichte betalingen aan begunstigden te gebruiken voor andere doeleinden, in lijn met de verordening houdende gemeenschappelijke bepalingen (GB-verordening), die van toepassing is op de structuurfondsen (76). Wij begrijpen niet waarom deze mogelijkheid niet zou worden verruimd naar alle beheersverbintenissen die in datzelfde artikel worden ingevoerd. |

|

52. |

Een grotere subsidiariteit zou de lidstaten kunnen helpen om interventies vast te stellen die beter zijn toegespitst op hun specifieke behoeften. Zoals de Commissie zelf al vaststelde in haar effectbeoordeling (77), zou het bestaan van variabele subsidiabiliteitscriteria echter ook het risico met zich kunnen brengen dat geen gelijk speelveld kan worden gegarandeerd, waarvan uit de openbare raadpleging is gebleken dat het erg belangrijk is (78). Zo bevat het voorstel bijvoorbeeld geen definitie van duurzaamheid (79) van concrete acties (80), waardoor elke lidstaat dit begrip anders zou kunnen invullen (tenzij dit wordt aangepakt wanneer de Commissie de strategische GLB-plannen beoordeelt, zie paragraaf 58). |

|

53. |

Het voorstel zou de lidstaten verplichten om het begrip „echte landbouwer” te definiëren (81). Volgens de huidige regels kunnen de lidstaten ervoor kiezen om af te zien van het betalen van steun aan personen van wie de landbouwactiviteiten slechts een onaanzienlijk deel van hun totale economische activiteiten uitmaken of van wie het voornaamste ondernemingsdoel niet de uitoefening van een landbouwactiviteit is. In het nieuwe voorstel zou die mogelijkheid de algemene regel worden. Het zou aan de lidstaten zijn om objectieve, niet-discriminerende criteria uit te werken die er effectief voor zorgen dat de steun wordt gericht (82) op „echte landbouwers” zonder dat dit disproportionele administratieve kosten met zich brengt. Op basis van onze recente werkzaamheden (zie tekstvak 5) verwachten wij dat het uitwerken van een kosteneffectieve definitie een hele opgave kan zijn voor de lidstaten.

|

Samenhang

|

54. |

Een van de belangrijkste wijzigingen in het voorstel voor het GLB na 2020 is de gecombineerde programmering van zowel het ELGF als het Elfpo in een algemeen strategisch GLB-plan. Dit zou de samenhang tussen verschillende GLB-instrumenten kunnen helpen verzekeren. |

|

55. |

Wij hebben echter al eerder kritiek geleverd op de complexiteit die gepaard gaat met het naast elkaar bestaan van verschillende milieu- en klimaatinstrumenten in de huidige periode (85). Hoewel vergroening met dit voorstel zou worden afgeschaft, zou de invoering van ecoregelingen betekenen dat er nog steeds drie verschillende milieu-instrumenten zouden zijn (86):

|

|

56. |

„Conditionaliteit” zou in de plaats komen van de randvoorwaarden en vergroening. Deze zou een ruimer toepassingsgebied hebben dan die vorige twee en betrekking hebben op alle begunstigden (geen uitzondering voor kleine landbouwbedrijven), en er zouden nieuwe voorschriften gelden, zoals verplichte vruchtwisseling om de bescherming en kwaliteit van de bodem te verbeteren. Hoewel wordt gesproken van „conditionaliteit”, zouden rechtstreekse betalingen niet gekoppeld zijn aan de naleving van deze reeks basisvereisten op het gebied van milieu en klimaat. In plaats daarvan zouden de lidstaten administratieve sancties opleggen aan begunstigden die niet aan deze vereisten voldoen (87). |

|

57. |

De vergroeningsvereisten integreren in de conditionaliteit zou de afschrikkende werking ervan kunnen aantasten. In Speciaal verslag nr. 5/2011 hebben we aanbevolen dat de betalingskortingen voor niet-inachtneming van randvoorwaarden afschrikwekkender zouden moeten worden. De Commissie stelt daarentegen een sanctieregeling op basis van de huidige regeling voor de randvoorwaarden voor; zie tekstvak 6 voor een voorbeeld.

|

|

58. |

De lidstaten zouden hun nationale normen in het kader van de conditionaliteit vaststellen in hun strategische GLB-plannen. In tegenstelling tot in de huidige periode zou de Commissie deze normen goedkeuren (91). Daarbij zou het belangrijk zijn dat de Commissie duidelijke en objectieve criteria hanteert. |

|

59. |

Hoewel de voorgestelde betalingsregeling voor milieu- en klimaatbeheersverbintenissen (92) overeenkomsten zou vertonen met de huidige regeling voor agromilieubetalingen, zouden de ecoregelingen (93) een nieuwe vorm van milieu-interventie zijn. Met deze twee regelingen zouden dezelfde doelstellingen worden nagestreefd, en in het voorstel staat zelfs dat de lidstaten ervoor moeten zorgen dat zij elkaar niet overlappen. Zoals wij eerder al hebben opgemerkt (94), maakt een dergelijke overlapping de zaken complexer aangezien de lidstaten complexe regelingen zouden moeten uitwerken om ervoor te zorgen dat de regelingen verder gaan dan de conditionaliteitsvereisten (95) maar tegelijkertijd geen risico op dubbele financiering inhouden. |

|

60. |

Bovendien zijn in de ecoregelingen geen vereisten opgenomen dat acties langer dan een jaar moeten duren (96), terwijl milieu- en klimaatverbintenissen over het algemeen betrekking hebben op een periode van vijf tot zeven jaar (97) om meer milieu- en klimaatvoordelen tot stand te brengen. Hoewel met jaarlijkse regelingen enige voordelen kunnen worden bereikt, zijn er meerjarige verbintenissen nodig om bepaalde milieu- en klimaatvoordelen tot stand te brengen (bijvoorbeeld om het gehalte aan organische materialen in de bodem te verhogen en de koolstofvastlegging te verbeteren). |

Vereenvoudiging

|

61. |

Met het voorstel zouden de vijf bestaande verordeningen worden geconsolideerd in drie verordeningen (zie paragraaf 16). Doordat gewerkt wordt met drie verordeningen met verschillende kruisverwijzingen, is de wettekst moeilijk te lezen (zie tekstvak 7).

|

|

62. |

Het voorstel bevat vereenvoudigingen, zoals het feit dat er één plan (98) en één monitoringcomité (99) per lidstaat zou zijn. Om de samenhang en stabiliteit te waarborgen, zou het kunnen helpen om de huidige structuur van betaalorganen, coördinerende instanties, bevoegde autoriteiten en certificerende instanties te handhaven (100). De Commissie stelt ook voor om systemen zoals het geïntegreerd beheers- en controlesysteem en het landbouwpercelenidentificatiesysteem te handhaven. |

|

63. |

De EU had aanvankelijk voorzien in rechtstreekse betalingen op basis van rechten die waren berekend op basis van eerdere productieniveaus om landbouwers te vergoeden voor verwachte dalingen van de voedselprijzen tijdens eerdere hervormingen van het GLB. Betalingsrechten zouden niet verplicht zijn volgens het voorstel, waarin is voorzien in de mogelijkheid van forfaitaire betalingen per hectare voor alle lidstaten, zonder enige verplichting om met rechten te werken (101). Dit zou een aanzienlijke vereenvoudiging zijn in de lidstaten die momenteel de basisbetalingsregeling toepassen, gezien de complexe regels en berekeningen waarmee rechten gewoonlijk gepaard gaan. |

|

64. |

Met het voorstel zou een aantal EU-vereisten worden geschrapt, wat misschien wel een goede zaak is voor de vereenvoudiging, maar niet voor een goed financieel beheer. Enkele voorbeelden:

|

|

65. |

Sommige bepalingen in het voorstel verhogen de complexiteit. Zo is in artikel 15 van de verordening inzake de strategische GLB-plannen bepaald hoe de bedragen van de rechtstreekse betalingen zouden worden verlaagd. Wij stellen voor om deze bepaling te verduidelijken, aangezien niet uitdrukkelijk is vermeld hoeveel de lidstaten in mindering zouden moeten brengen bij betaalde arbeid. Enerzijds is in lid 2, onder a), van dit artikel vermeld dat de lidstaten de door de landbouwer aangegeven lonen, belastingen en sociale bijdragen in mindering dienen te brengen. Anderzijds wordt in de laatste alinea van artikel 15, lid 2, verwezen naar een berekening op basis van gemiddelde standaardlonen. Zelfs als deze bepaling zou worden verduidelijkt, zou zij nog moeilijk toe te passen zijn. |

|

66. |

De gekozen instrumenten sluiten dus niet altijd aan op de meest kosteneffectieve opties. Zo zou het combineren van de milieuregelingen en het differentiëren van de cofinanciering van interventies op basis van hun EU-meerwaarde (zie paragraaf 43) de administratieve lasten kunnen beperken zonder het doeltreffende gebruik van EU-middelen in het gedrang te brengen. Met het voorstel zouden verschillende aspecten van het GLB evenwel worden vereenvoudigd, en de invoering van het strategisch GLB-plan kan helpen om synergieën tussen verschillende GLB-instrumenten tot stand te brengen. De Commissie heeft de beheersregelingen voor de overgang naar het nieuwe uitvoeringssysteem nog niet vastgesteld. Die kunnen derhalve nog niet worden beoordeeld. |

|

67. |

Bij de goedkeuring van de strategische GLB-plannen zal het voor de Commissie vooral de uitdaging zijn om een gelijk speelveld te waarborgen en te zorgen voor voldoende ambitie. Het voorstel bevat geen nadere gegevens over de wijze waarop de Commissie die plannen zou beoordelen (105). Wij willen graag benadrukken hoe belangrijk het is dat de Commissie transparant is over haar verwachtingen ten aanzien van de inhoud en kwaliteit van de strategische GLB-plannen en dat zij eventueel een model voor het strategisch GLB-plan en criteria voor haar beoordeling bekendmaakt in een uitvoeringshandeling. |

Verband tussen GLB-inputs, -outputs, -resultaten en -impact

|

Criteria

|

Opzet van het prestatiesysteem

|

68. |

In het voorstel is het verband tussen inputs en outputs en tussen resultaten en impact, ook op het niveau van de eindbegunstigden, vaak niet duidelijk of niet aangetoond (bijvoorbeeld voor rechtstreekse betalingen, zie paragraaf 33). Ondanks de beoogde verschuiving naar een prestatiegericht uitvoeringssysteem blijft het verband tussen doelstellingen, individuele acties en indicatoren in het voorstel vaag. |

|

69. |

In het voorstel worden interventietypes niet gekoppeld aan doelstellingen. De lidstaten zouden in hun strategische GLB-plannen behoeften moeten identificeren voor elke „specifieke doelstelling” van het GLB (106). Op basis van hun behoeftebeoordeling zouden de lidstaten relevante interventies en de overeenkomstige output- en resultaatindicatoren vaststellen (107) (zie figuur 5).

Figuur 5 Het verband tussen EU-doelstellingen en indicatoren

Bron: ERK, op basis van de verordening inzake de strategische GLB-plannen. |

|

70. |

De Commissie stelt in bijlage I bij de verordening inzake de strategische GLB-plannen gemeenschappelijke prestatie-indicatoren voor. Die indicatoren zouden een cruciaal onderdeel van het prestatiesysteem vormen, maar zij zijn nog niet volledig uitgewerkt. De Commissie erkent dat er „verdere investeringen nodig [zijn] in de ontwikkeling van passende indicatoren” (108). Zij zou eveneens uitvoeringshandelingen opstellen inzake de inhoud van het prestatiekader (109), met inbegrip van nadere definities van de indicatoren. |

|

71. |

Wij hebben de indicatoren geëvalueerd, rekening houdend met de in figuur 6 opgenomen definities. De relevantie en kwaliteit van de voorgestelde indicatoren loopt uiteen, en wij hebben onze gedetailleerde opmerkingen bij deze indicatoren opgenomen in bijlage I. Alleen die outputindicatoren die duidelijk bijdragen aan de verwezenlijking van de vermelde doelstellingen zijn zinvol. De meeste resultaatindicatoren zouden in werkelijkheid eerder de output weergeven, en meerdere „impactindicatoren” hebben geen betrekking op echte impact.

Figuur 6 Definities van input, output, resultaat en impact

Bron: ERK, Handleiding Doelmatigheidscontrole. |

De betaalde bedragen koppelen aan de geleverde prestaties

|

72. |

De prestaties (output en resultaten) meten op het niveau van de lidstaten, met eventuele financiële gevolgen, kan de lidstaten stimuleren om hun streefcijfers te bereiken. In een dergelijk systeem zouden de kwaliteit van indicatoren en de betrouwbaarheid van monitoringgegevens echter van cruciaal belang zijn. Zowel wij (110) als de dienst Interne Audit van de Commissie (111) hebben kritiek geuit op het huidige gemeenschappelijke kader voor monitoring en evaluatie. |

|

73. |

Uit het voorstel blijkt niet duidelijk of de lidstaten naast de gemeenschappelijke indicatoren (zie paragraaf 70) hun eigen indicatoren zouden mogen uitwerken om de prestaties te meten. Dat wordt wel gesuggereerd in artikel 97, lid 1, onder a), van de verordening inzake de strategische GLB-plannen, waar sprake is van „elke voor het strategisch GLB-plan specifieke resultaatindicator”. Dit soort indicator is echter niet vermeld in de elementen die het prestatiekader moet omvatten volgens artikel 115, lid 2, onder a), van diezelfde verordening, en in artikel 91 staat dat de lidstaten hun streefcijfers bepalen op basis van de gemeenschappelijke indicatoren. |

|

74. |

Door financiering te verstrekken uit meer dan één programma voor „geïntegreerde territoriale investeringen” (112) zouden synergieën tot stand kunnen worden gebracht tussen beleidsterreinen. De beheersautoriteiten zouden er echter voor moeten zorgen dat de verrichtingen, outputs en resultaten in verband met dergelijke investeringen identificeerbaar zijn. Aangezien het financiële gevolgen zou kunnen hebben voor de GLB-betalingen als de outputs en resultaten niet worden gerealiseerd, zou het van cruciaal belang zijn dat die outputs en resultaten aan het juiste fonds worden toegeschreven, en het is nog niet duidelijk hoe de lidstaten verslag zouden uitbrengen over de output en resultaten van investeringen die uit meer dan een fonds worden gefinancierd. Hoewel in het GLB-voorstel is bepaald dat de certificerende instanties zich in hun oordeel moeten uitspreken over de betrouwbaarheid van de prestatierapportage (113), bevat de GB-verordening geen soortgelijke bepalingen inzake de betrouwbaarheid van indicatoren voor de overige beleidsterreinen. Daardoor bestaat het risico dat gerealiseerde outputs en resultaten twee keer worden gerapporteerd, en dat is iets waar de certificerende instanties rekening mee zouden moeten houden bij hun beoordelingen. |

|

75. |

De lidstaten zouden elk jaar verslag uitbrengen over de verwezenlijking van outputs en resultaten. De Commissie zou de outputs vergelijken met de gedeclareerde uitgaven (114) en de resultaten met de in de strategische GLB-plannen vastgestelde streefcijfers (115). Als de gerapporteerde outputs een stuk lager zouden liggen dan het corresponderende bedrag van de gedeclareerde uitgaven (een verschil van meer dan 50 %) (116), zou de Commissie de betalingen aan de lidstaten kunnen schorsen of verlagen (117). Als de lidstaten de streefcijfers voor de resultaten niet halen, zou de Commissie hun kunnen vragen om actieplannen op te stellen. Zij kan tevens de betalingen schorsen of, in laatste instantie, verlagen. |

|

76. |

Niet alle indicatoren zijn even relevant of van even goede kwaliteit (zie paragraaf 71). Voor de meeste uitgaven zou de Commissie de lidstaten betalen op basis van de begunstigden en hectaren waarvoor steun is geboden. In dergelijke omstandigheden lijkt het onwaarschijnlijk dat er een verschil van meer dan 50 % zou bestaan tussen de outputs en de uitgaven. Naar onze mening zouden de meeste betalingen in het kader van het voorstel niet prestatiegericht zijn, aangezien de lidstaten niet betaald zouden worden voor de verwezenlijking van de prestatiestreefdoelen. |

|

77. |

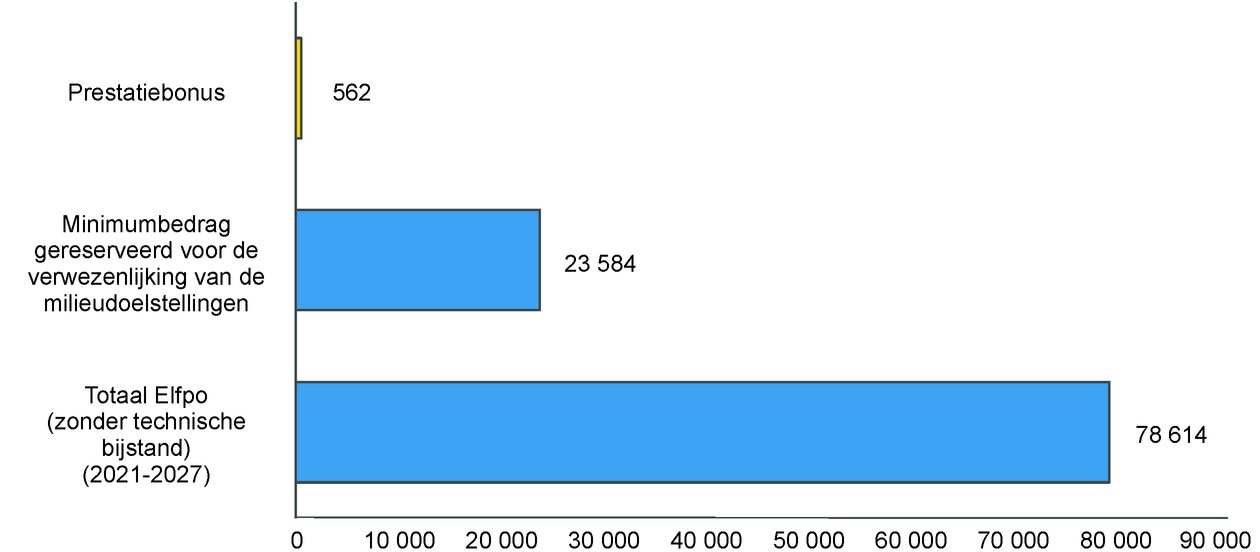

Voor de nieuwe periode stelt de Commissie voor om de in de huidige periode ingevoerde prestatiereserve te vervangen door een prestatiebonus voor het bereiken van milieu- en klimaatgerelateerde streefcijfers. Gezien de beperkte financiële impact van deze prestatiebonus (zie figuur 7) is het onwaarschijnlijk dat hij de lidstaten zal aansporen om die streefcijfers te halen.

Figuur 7 Geaggregeerde waarde van de prestatiebonus in miljoen EUR vergeleken met het gereserveerde bedrag voor milieubetalingen en de totale voorgestelde Elfpo-begroting

Bron: ERK op basis van de artikelen 86, 123 en 124 van en bijlage IX bij de verordening inzake de strategische GLB-plannen. |

Monitoring van de beleidsprestaties en relevante externe factoren

|

78. |

Naast de jaarlijkse prestatie-evaluatie en goedkeuring van de door de lidstaten gerapporteerde outputs en resultaten door de Commissie, zou de Commissie de prestaties voor elk strategisch GLB-plan en voor het GLB in zijn geheel meten. De lidstaten zouden uitgebreide evaluaties van hun strategische GLB-plannen moeten verrichten (118) en de Commissie zou tussentijdse en ex-postevaluaties (119) verrichten die verder gaan dan de jaarlijkse prestatie-evaluaties en geen gevolgen hebben voor de betalingen aan de lidstaten. |

|

79. |

Bij die evaluaties door de Commissie zouden impactindicatoren (120) worden beoordeeld op basis van externe gegevensbronnen in plaats van op basis van de rapportage door de lidstaten. Externe factoren maken het lastig om de rechtstreekse impact van het beleid te meten. Op grond van de evaluaties waarbij impactindicatoren worden beoordeeld, kan de impact van het beleid derhalve niet rechtstreeks worden gekoppeld aan uit hoofde van de strategische GLB-plannen gefinancierde interventies. |

|

80. |

Al met al zijn wij niet van mening dat het voorgestelde model een doeltreffend prestatiebeheersysteem is. De beleidsdoelstellingen kunnen niet duidelijk worden gekoppeld aan de interventies of hun outputs, resultaten en impact. Grote afwijkingen ten aanzien van de verwezenlijking van de streefcijfers zouden weinig invloed hebben op de EU-financiering. De resultaten en de impact van uit de EU-begroting gefinancierd beleid zouden niet duidelijk zijn. De voorgestelde elementen in een samenhangend kader presenteren (zie bijlage II), zou nuttig zijn om de dekking en samenhang ervan te kunnen beoordelen. |

Beoordeling van de verantwoording in het kader van het GLB

|

Criterium

|

|

81. |

Een duidelijke stap in de richting van prestaties, met een deugdelijk prestatiebeheersysteem, zou de verantwoording ten goede komen, maar niet beletten dat moet worden nagegaan of begunstigden voldoen aan de voorwaarden om steun te ontvangen (een essentieel element van de wettigheid en regelmatigheid). Naar onze mening is een robuust systeem van externe zekerheid nodig om te garanderen dat de toepasselijke regels en voorwaarden worden nageleefd. Gezien de kenmerken van het voorgestelde uitvoeringssysteem en de beperkingen van het voorgestelde prestatiemodel (zie bijvoorbeeld paragraaf 76), zullen de voorstellen naar alle waarschijnlijkheid tot een afgezwakt verantwoordingskader leiden. |

Subsidiabiliteit

|

82. |

Een van de belangrijkste wijzigingen in het voorstel is dat een nieuwe invulling wordt gegeven aan de EU-subsidiabiliteit voor GLB-betalingen. De Commissie stelt dat de subsidiabiliteit van betalingen niet langer afhankelijk zou zijn van de wettigheid en regelmatigheid van betalingen aan individuele begunstigden (121). Volgens het voorstel zouden betalingen aan de lidstaten in aanmerking komen voor EU-financiering indien ze matchen met een corresponderende output en zijn gedaan overeenkomstig de toepasselijke governancesystemen. Dat zou significante gevolgen hebben voor de controleketen. |

|

83. |

Figuur 8 toont de voorgestelde subsidiabiliteitscriteria voor EU-financiering van het GLB en op welk deel van de GLB-uitgaven zij betrekking zouden hebben.

Figuur 8 Voorgestelde EU-subsidiabiliteitscriteria voor GLB-uitgaven

Bron: ERK, op basis van artikel 35 van de horizontale verordening. |

|

84. |

Volgens het voorstel zou slechts een zeer klein deel van de GLB-uitgaven „gedaan moeten zijn overeenkomstig de Unieregelgeving”, in overeenstemming met artikel 35, onder b), van de horizontale verordening. Artikel 35, onder c), zou van toepassing zijn op de meeste GLB-uitgaven. De wetgever zou zich moeten afvragen of Unieregelgeving relevant is voor alle EU-financiering en indien dat zo is, artikel 35, onder b), moeten wijzigen om alle GLB-uitgaven af te dekken (122). Wettigheid en regelmatigheid heeft in het voorstel twee dimensies: de naleving van de toepasselijke Unieregelgeving (artikel 35, onder b)) en de verwezenlijking van resultaten in overeenstemming met de toepasselijke governancesystemen (artikel 35, onder c)). Wij vrezen dat een wettelijke bepaling die voorschrijft dat slechts een klein deel van de uitgaven overeenkomstig de Unieregelgeving moet zijn gedaan die regelgeving inhoudsloos zou kunnen maken en de toepassing van het EU-recht zou kunnen ondermijnen. |

|

85. |

De definitie van „corresponderende output” in artikel 35, onder c), punt i), van de horizontale verordening is onduidelijk. In het geval van milieubeheersverbintenissen zou de output bijvoorbeeld worden gemeten in hectaren waarop de verbintenis betrekking heeft (123). Naar onze mening zou deze output niet als gerealiseerd mogen worden beschouwd (124) louter doordat voor een aantal hectare een verbintenis is aangegaan, maar zou de verbintenis daarvoor gedurende een bepaalde periode moeten worden nagekomen. Aangezien de verbintenis zelf in het strategisch GLB-plan zou moeten worden omschreven (of eventueel in een overeenkomst tussen de lidstaat en de eindbegunstigde), is echter niet duidelijk (125) in hoeverre dit binnen de reikwijdte van de EU-subsidiabiliteitsregels zou vallen. Indien het nakomen van de verbintenis niet binnen de reikwijdte zou vallen, zouden de voorgestelde subsidiabiliteitscriteria onder meer tot gevolg kunnen hebben (zie figuur 8) dat de EU betalingen aan een individuele begunstigde zou kunnen financieren zelfs als deze niet aan de in het strategisch GLB-plan vastgestelde subsidiabiliteitsvoorwaarden voldoen (126). |

|

86. |

Het is ook niet duidelijk wat wordt bedoeld met „gedaan overeenkomstig de toepasselijke governancesystemen” (127). Volgens artikel 2 van de horizontale verordening omvatten de governancesystemen governance-instanties en EU-vereisten die zijn opgenomen in de verordening inzake de strategische GLB-plannen en de horizontale verordening. Die verordeningen bevatten meerdere regels die van toepassing zijn op individuele begunstigden, zoals de definities (128) die de lidstaten zouden moeten formuleren in hun strategische GLB-plannen. Het is onduidelijk of deze regels, die in de strategische GLB-plannen worden vastgesteld maar verplicht zijn volgens de EU-verordeningen, deel zouden uitmaken van de governancesystemen. |

Beheer, controle en zekerheid

|

87. |

De governance-instanties zouden dezelfde blijven als in de huidige periode, maar hun rol zou veranderen op basis van het voorstel. In figuur 9 wordt een aantal van de belangrijkste elementen van het beheers- en controlesysteem van het GLB in de huidige periode vergeleken met het voorstel.

Figuur 9 Belangrijkste elementen van het beheers- en controlesysteem

Bron: ERK, op basis van de huidige GLB-wetgeving en het Commissievoorstel. |

|

88. |

Aan de rol van de betaalorganen zou in beginsel weinig veranderen. Zij zouden gedetailleerde controles verrichten van de wettigheid en regelmatigheid van verrichtingen (129), die betrekking zouden hebben op de in de strategische GLB-plannen vastgestelde regels. Betaalorganen zouden ook jaarrekeningen blijven opstellen en beheersverklaringen blijven afgeven zoals beschreven in figuur 9. |

|

89. |

De rol van de certificerende instanties zou aanzienlijk veranderen. In ons speciaal verslag inzake certificerende instanties (130) hebben wij aangegeven ingenomen te zijn met de invoering van een oordeel van certificerende instanties over de wettigheid en regelmatigheid. Certificerende instanties zouden volgens het voorstel niet rechtstreeks verplicht zijn om verslag uit te brengen over de wettigheid en regelmatigheid (131). Hun oordelen zouden in plaats daarvan betrekking hebben op de in artikel 35 van de horizontale verordening beschreven elementen, die in de praktijk overeen zouden komen met de wettigheid en de regelmatigheid in het nieuwe model (zie paragrafen 82 en 83). De rol van certificerende instanties zoals beschreven in artikel 11, lid 1, onder b) en c), van de horizontale verordening, waarin is voorzien in verslaglegging over de betrouwbaarheid van prestatiegegevens, zou verenigbaar zijn met artikel 63, lid 7, van het nieuwe Financieel Reglement (132). Gedetailleerde voorschriften inzake de rol van certificerende instanties, met inbegrip van de auditbeginselen en -methoden die zij bij hun oordelen dienen te hanteren, zouden worden vastgelegd in uitvoeringshandelingen (133). |

|

90. |

Certificerende instanties zouden hun oordeel geven over onder meer de werking van de door de lidstaten opgezette governancesystemen (134). De in de voorgestelde definitie van subsidiabiliteit genoemde governancesystemen zijn gedefinieerd (135) als de governance-instanties — betaalorganen en coördinerende instanties, bevoegde autoriteiten en certificerende instanties — en de „basisvereisten van de Unie”. |

|

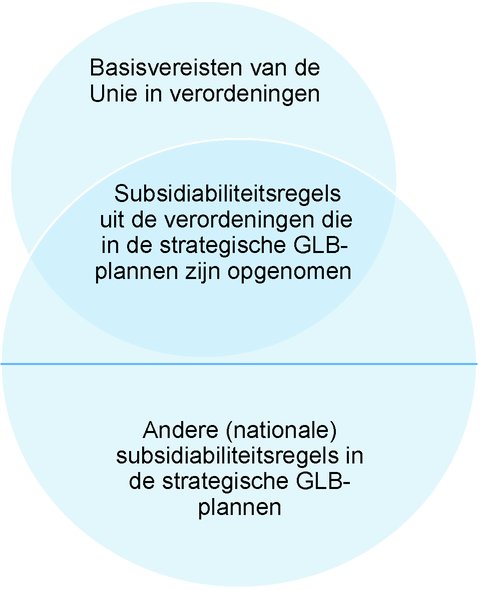

91. |

De „basisvereisten van de Unie” zouden worden gedefinieerd als de regels die in de verordening inzake de strategische GLB-plannen en in de horizontale verordening zijn vastgelegd (136). Die verordeningen zouden de lidstaten verplichten om definities en specifieke subsidiabiliteitscriteria op te nemen in hun strategische GLB-plannen. Dat betekent dat sommige van de in de strategische GLB-plannen opgenomen subsidiabiliteitscriteria uit „basisvereisten van de Unie” zouden voortvloeien (zie figuur 10). Volgens ons zouden de strategische GLB-plannen dus zowel regels bevatten die uit de verordeningen voortvloeien als andere nationale subsidiabiliteitscriteria.

Figuur 10 De overlapping tussen basisvereisten van de Unie en regels in de strategische GLB-plannen

Bron: ERK. |

|

92. |

De werkzaamheden van de certificerende instanties ter staving van hun oordelen (137) inzake de goede werking van de governancesystemen zouden ook toetsingen omvatten van door de betaalorganen verrichte controles. Hoewel betaalorganen de naleving van zowel de basisvereisten van de Unie als de in de strategische GLB-plannen opgenomen subsidiabiliteitsregels zouden moeten controleren, is in het voorstel niet vermeld of de controles van de certificerende instanties ook betrekking zouden hebben op die laatste. Als de wetgever van certificerende instanties verwacht dat zij controleren of de governancesystemen van de lidstaten betrekking hebben op basisvereisten van de Unie die zijn omgezet in strategische GLB-plannen, dient dat in de verordening te worden verduidelijkt. |

|

93. |

Indien de werkzaamheden van de certificerende instanties geen betrekking zouden hebben op de wettigheid en de regelmatigheid, met inbegrip van de naleving van de Unieregelgeving en de in de strategische GLB-plannen vastgestelde voorwaarden, zouden alleen de betaalorganen dit controleren. Naar onze mening zou dat een onvoldoende robuust systeem van zekerheid zijn om de naleving van die regels en voorwaarden te garanderen. |

|

94. |

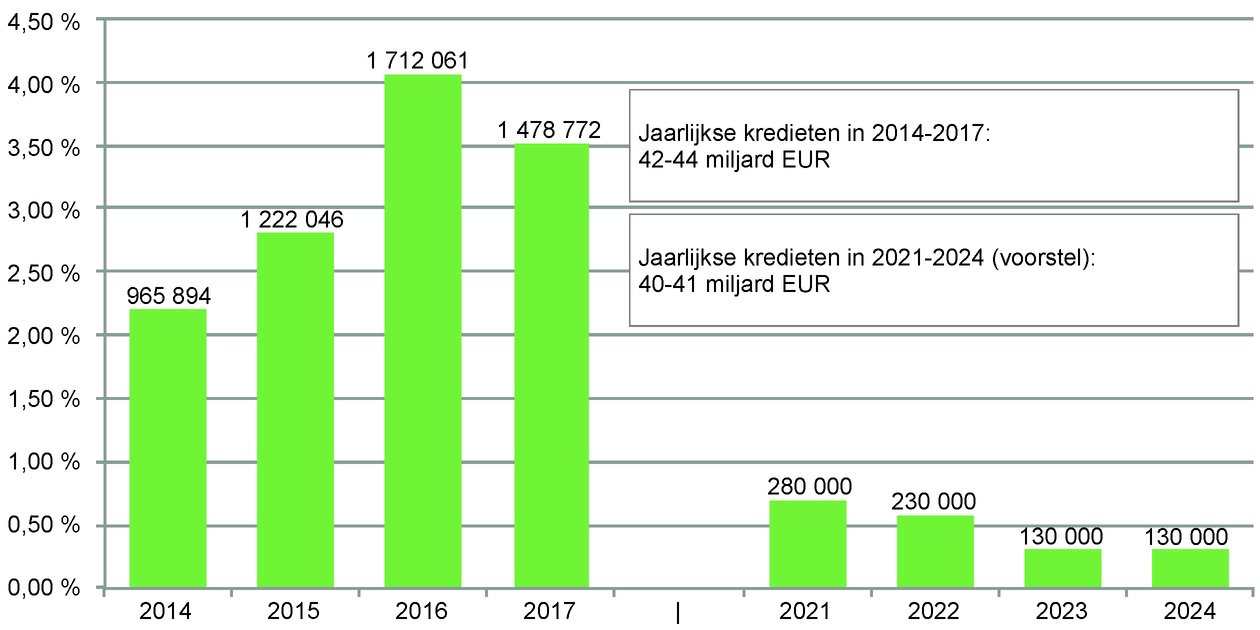

De prestatiegoedkeuring door de Commissie zou een nieuw element zijn (zie paragraaf 76), en haar conformiteitsprocedure (138) zou uitsluitend betrekking hebben op EU-subsidiabiliteitscriteria. Dat zou betekenen dat een tekortkoming bij een controle van de naleving van de in de strategische GLB-plannen vastgelegde subsidiabiliteitsregels door een betaalorgaan niet tot financiële correcties zou kunnen leiden. Minder gedetailleerde regels beperken de kans op fouten, en de Commissie verwacht dan ook minder op risico’s gebaseerde conformiteitsprocedures te verrichten, waardoor er minder financiële correcties zouden worden toegepast. In het voorstel van de Commissie wordt een aanzienlijke daling van de te innen bestemmingsontvangsten uit de goedkeuring van de rekeningen en uit terugvorderingen wegens onregelmatigheden verwacht vanwege de invoering van het nieuwe uitvoeringssysteem (139) (zie figuur 11).

Figuur 11 Geraamde bestemmingsontvangsten (ELGF) uit de goedkeuring van de rekeningen en uit terugvorderingen wegens onregelmatigheden (in duizenden EUR en als % van de ELGF-kredieten)

Bron: ERK, op basis van de algemene EU-begrotingen 2016-2019 en het financieel memorandum bij het voorstel voor een verordening inzake de strategische GLB-plannen. |

Attestopdracht van de ERK

|

95. |

Tot slot zijn wij als extern controleur van de EU uit hoofde van het Verdrag verplicht om een betrouwbaarheidsverklaring te verschaffen met betrekking tot de wettigheid en regelmatigheid van de onderliggende verrichtingen (140). De Commissie is van mening (141) dat de onderliggende verrichtingen op basis van de nieuwe omschrijving van EU-subsidiabiliteit niet langer zouden bestaan uit betalingen aan eindbegunstigden, maar wel uit betalingen aan de lidstaten. Aangezien een aantal „basisvereisten van de Unie” (142) van toepassing is op individuele begunstigden (143), zouden die alleen op dat niveau kunnen worden gecontroleerd. |

|

96. |

De problemen en onzekerheden die we hebben vastgesteld met betrekking tot de voorgestelde definitie van subsidiabele uitgaven (zie paragrafen 83 tot en met 86) en het zekerheidskader zouden geen basis verschaffen voor een op een attestopdracht (144) gebaseerde betrouwbaarheidsverklaring zoals wij die momenteel overwegen. De onduidelijke rol van de certificerende instanties (zie paragrafen 89 tot en met 93) zou meer in het bijzonder kunnen betekenen dat het niet mogelijk zou zijn om sterker af te gaan op de door de gecontroleerden verstrekte informatie over de wettigheid en regelmatigheid. Op basis van de voorgestelde omschrijving van EU-subsidiabiliteit zouden GLB-betalingen aan de lidstaten onderbouwd worden door de gerealiseerde output. Bij een toekomstige attestopdracht zou het nieuwe kader bijvoorbeeld in aanmerking kunnen worden genomen via attestering van de gerealiseerde output. Daartoe zou de Commissie echter zekerheid moeten verschaffen dat de outputs daadwerkelijk zijn gerealiseerd en zouden wij die zekerheid betrouwbaar moeten achten. Als de betaalorganen de enige instanties zijn die de naleving van de in de strategische GLB-plannen vastgelegde regels nagaan, waarop de verwezenlijking van op zijn minst een deel van de output is gebaseerd (zie paragraaf 85), zal die zekerheid waarschijnlijk niet volstaan voor een attestopdracht. |

Dit advies werd door de Rekenkamer te Luxemburg vastgesteld op haar vergadering van 25 oktober 2018.

Voor de Rekenkamer

Klaus-Heiner LEHNE

Voorzitter

(1) COM(2017) 713 final: Mededeling van de Commissie aan het Europees Parlement, de Raad, het Europees Economisch en Sociaal Comité en het Comité van de Regio’s — De toekomst van voeding en landbouw.

(2) COM(2018) 392: Voorstel voor een verordening van het Europees Parlement en de Raad tot vaststelling van voorschriften inzake steun voor de strategische plannen die de lidstaten in het kader van het gemeenschappelijk landbouwbeleid opstellen (strategische GLB-plannen) en die uit het Europees Landbouwgarantiefonds (ELGF) en het Europees Landbouwfonds voor plattelandsontwikkeling (Elfpo) worden gefinancierd, en tot intrekking van Verordening (EU) nr. 1305/2013 van het Europees Parlement en de Raad en van Verordening (EU) nr. 1307/2013 van het Europees Parlement en de Raad.

(3) COM(2018) 393: Voorstel voor een verordening van het Europees Parlement en de Raad inzake de financiering, het beheer en de monitoring van het gemeenschappelijk landbouwbeleid en tot intrekking van Verordening (EU) nr. 1306/2013.

(4) COM(2018) 394: Voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging van de Verordeningen (EU) nr. 1308/2013 tot vaststelling van een gemeenschappelijke ordening van de markten voor landbouwproducten, (EU) nr. 1151/2012 inzake kwaliteitsregelingen voor landbouwproducten en levensmiddelen, (EU) nr. 251/2014 inzake de definitie, de aanduiding, de aanbiedingsvorm, de etikettering en de bescherming van geografische aanduidingen van gearomatiseerde wijnbouwproducten, (EU) nr. 228/2013 houdende specifieke maatregelen op landbouwgebied ten behoeve van de ultraperifere gebieden van de Unie en (EU) nr. 229/2013 houdende specifieke maatregelen op landbouwgebied ten behoeve van de kleinere eilanden in de Egeïsche Zee.

(5) COM(2018) 375: Voorstel voor een verordening van het Europees Parlement en de Raad houdende gemeenschappelijke bepalingen inzake het Europees Fonds voor regionale ontwikkeling, het Europees Sociaal Fonds Plus, het Cohesiefonds, en het Europees Fonds voor maritieme zaken en visserij en de financiële regels voor die fondsen en voor het Fonds voor asiel en migratie, het Fonds voor interne veiligheid en het Instrument voor grensbeheer en visa.

(6) ERK-briefingdocument „Future of EU finances: reforming how the EU budget operates” (februari 2018).

(7) ERK-briefingdocument „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework” (juli 2018).

(8) ERK-briefingdocument „De toekomst van het GLB” (maart 2018).

(9) Artikelen 317-319 van het Verdrag betreffende de werking van de EU (VWEU).

(10) Beschikbaar op https://ec.europa.eu/commission/publications/natural-resources-and-environment_nl.

(11) Blz. 1 van de toelichting van de Commissie.

(12) In artikel 3 van de verordening inzake de strategische GLB-plannen is „interventie” gedefinieerd als „een steuninstrument met een reeks subsidiabiliteitsvoorwaarden dat door de lidstaten in de strategische GLB-plannen nader is omschreven”.

(13) Verordening (EU) nr. 1308/2013 van het Europees Parlement en de Raad van 17 december 2013 tot vaststelling van een gemeenschappelijke ordening van de markten voor landbouwproducten (PB L 347 van 20.12.2013, blz. 671).

(14) Speciaal verslag nr. 10/2018: „De basisbetalingsregeling voor landbouwers — operationeel op de rails, maar beperkte impact op vereenvoudiging, doelgerichtheid en de convergentie van steunniveaus”.

(15) https://ec.europa.eu/agriculture/sites/agriculture/files/direct-support/direct-payments/docs/direct-payments-schemes_en.pdf, figuur 6.

(16) Punt 1.4.2 van het financieel memorandum bij het voorstel.

(17) Bijvoorbeeld Speciaal verslag nr. 16/2017: „Programmering van plattelandsontwikkeling: minder complexiteit nodig en meer aandacht voor resultaten”.

(18) Aanbeveling 4 van Speciaal verslag nr. 16/2018: „Toetsing achteraf van EU-wetgeving: een goed opgezet, maar onvolledig systeem”.

(19) Artikel 110, lid 5, van Verordening (EU) nr. 1306/2013 van het Europees Parlement en de Raad: „De Commissie dient uiterlijk op 31 december 2018 bij het Europees Parlement en de Raad een eerste verslag in over de uitvoering van dit artikel, met onder meer de eerste resultaten inzake de prestaties van het GLB. Een tweede verslag, met onder meer een beoordeling van de prestaties van het GLB, wordt uiterlijk op 31 december 2021 ingediend.” (PB L 347 van 20.12.2013, blz. 549).

(20) ERK-briefingdocument „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework” (juli 2018).

(21) Onder meer een openbare raadpleging via internet waarop 58 520 reacties binnenliepen, waarvan 36,5 % van landbouwers, bijeenkomsten met „groepen voor de dialoog met het maatschappelijk middenveld” en gespecialiseerde workshops.

(22) Gemeenschappelijk Centrum voor onderzoek (JRC): „Scenar 2030 — Pathways for the European agriculture and food sector beyond 2020”.

(23) Speciaal verslag nr. 3/2010: „Effectbeoordelingen in de EU-instellingen: ondersteunen zij de besluitvorming?”.

(24) Speciaal verslag nr. 3/2010: „Effectbeoordelingen in de EU-instellingen: ondersteunen zij de besluitvorming?”.

(25) Zelfs zonder het aandeel van het VK in de GLB-begroting, dat 27,7 miljard EUR bedroeg in 2014-2020.

(26) Toelichting bij het voorstel voor een verordening COM(2018) 392 en ons briefingdocument: „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework”.

(27) Op basis van het werkdocument van de Commissie — vergelijkende tabel tussen het voorstel voor het meerjarig financieel kader voor 2021-2027 en het meerjarig financieel kader voor 2014-2020 — 6 juni 2018. Hoewel het aandeel van het VK in de begroting in beide berekeningen buiten beschouwing is gelaten, is bij de ene berekening uitgegaan van het laatste jaar van het huidige meerjarig financieel kader als basis voor de vergelijking (vermenigvuldigd met zeven, om zo de effecten van de convergentie van rechtstreekse betalingen en de besluiten van de lidstaten om middelen te verschuiven tussen het ELGF en het Elfpo buiten beschouwing te laten) en is bij de andere de totale toewijzing voor 2014-2020 als referentiescenario genomen.

(28) De Commissie gebruikt de term „lopende prijzen” om te verwijzen naar absolute bedragen die gedurende een bepaald jaar moeten worden betaald of vastgelegd. Om rekening te houden met de inflatie hanteert de Commissie ook „constante prijzen” (de prijzen van 2011 voor de huidige periode en die van 2018 voor de volgende periode), die worden berekend aan de hand van een „jaarlijkse deflator” van 2 %, die overeenkomt met het inflatiestreefcijfer van de Europese Centrale Bank. Deze correctie is een Europese begrotingsafspraak en sluit niet noodzakelijk aan op de werkelijke inflatie in de EU.

(29) Huidige programmeringsdocumenten voor het Elfpo zoals geregeld bij Verordening (EU) nr. 1305/2013 van het Europees Parlement en de Raad (PB L 347 van 20.12.2013, blz. 487).

(30) Voor het Elfpo wordt al aan strategische planning gedaan in het kader van de programma’s voor plattelandsontwikkeling.

(31) Ongeveer 21 miljard EUR, berekend als het verschil tussen de totale voorgestelde begroting voor het ELGF en de toewijzingen die zijn bestemd voor rechtstreekse betalingen op basis van artikel 81, lid 1, van en bijlage IV bij de verordening inzake de strategische GLB-plannen.

(32) Artikel 86, lid 5, van de verordening inzake de strategische GLB-plannen.