ISSN 1977-0995

Publicatieblad

van de Europese Unie

C 417

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

60e jaargang

6 december 2017

|

ISSN 1977-0995 |

||

|

Publicatieblad van de Europese Unie |

C 417 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

60e jaargang |

|

Nummer |

Inhoud |

Bladzijde |

|

|

IV Informatie |

|

|

|

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Rekenkamer |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

NL |

|

IV Informatie

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE

Rekenkamer

|

6.12.2017 |

NL |

Publicatieblad van de Europese Unie |

C 417/1 |

Samenvatting van de resultaten van de jaarlijkse controles van de Europese agentschappen en andere organen door de Rekenkamer voor het begrotingsjaar 2016

(2017/C 417/01)

INHOUD

| ACRONIEMEN VAN DE GEDECENTRALISEERDE AGENTSCHAPPEN EN ANDERE ORGANEN VAN DE EU | 3 |

| SAMENVATTING | 5 |

| WIE WIJ ZIJN | 5 |

| WAT WE CONTROLEERDEN | 5 |

| Verschillende soorten agentschappen zijn gevestigd in verschillende EU-lidstaten | 5 |

| Begrotingen en financiering van agentschappen — toename van het aantal prioritaire gebieden en het belang van zelffinanciering | 7 |

| Personeelsgroei op prioritaire terreinen | 9 |

| Controleregelingen | 9 |

| WAT WIJ HEBBEN GECONSTATEERD | 10 |

| Een controleoordeel zonder beperkingen over de betrouwbaarheid van de rekeningen voor alle agentschappen | 10 |

| Controleoordelen zonder beperkingen over de wettigheid en de regelmatigheid van de onderliggende verrichtingen bij de rekeningen voor alle agentschappen, behalve voor het EASO | 10 |

| Door de ERK benadrukte kwesties van specifiek belang | 10 |

| Andere controlebevindingen op verschillende gebieden | 11 |

| Personeelsbeleid — in sommige gevallen een punt van zorg | 11 |

| Het gebied van openbare aanbestedingen blijft gevoelig voor fouten | 11 |

| Het IT-landschap van de agentschappen blijft divers, ondanks de vele vergelijkbare activiteiten | 12 |

| De IT-adviesdiensten en het projectmanagement bij het EMA moeten worden verbeterd 18 | 13 |

| Het begrotingsbeheer verbetert, maar er zijn uitzonderingen | 14 |

| Externe evaluaties zijn over het algemeen positief | 14 |

| De gerapporteerde IAS-controleresultaten zullen een completer beeld geven | 14 |

| Follow-up van de opmerkingen van de voorgaande jaren | 14 |

|

BIJLAGE I — |

De begroting en het personeelsbestand van de agentschappen | 16 |

|

BIJLAGE II — |

Door de ERK gemaakte opmerkingen die niets afdeden aan haar oordelen | 19 |

|

BIJLAGE III — |

Follow-up van openstaande opmerkingen die niets afdoen aan de oordelen van de ERK | 22 |

ACRONIEMEN VAN DE GEDECENTRALISEERDE AGENTSCHAPPEN EN ANDERE ORGANEN VAN DE EU

|

Acroniem |

Volledige naam |

Locatie |

|

ACER |

Agentschap voor de samenwerking tussen energieregulators |

Ljubljana, Slovenië |

|

Berec |

Bureau van het Orgaan van Europese regelgevende instanties voor elektronische communicatie |

Riga, Letland |

|

CdT |

Vertaalbureau voor de organen van de Europese Unie |

Luxemburg, Luxemburg |

|

Cedefop |

Europees Centrum voor de ontwikkeling van de beroepsopleiding |

Thessaloniki, Griekenland |

|

Cepol |

Agentschap van de Europese Unie voor opleiding op het gebied van rechtshandhaving |

Boedapest, Hongarije |

|

Chafea |

Uitvoerend Agentschap voor consumenten, gezondheid, landbouw en voeding |

Luxemburg, Luxemburg |

|

CPVO |

Communautair Bureau voor plantenrassen |

Angers, Frankrijk |

|

EACEA |

Uitvoerend Agentschap onderwijs, audiovisuele media en cultuur |

Brussel, België |

|

EASA |

Europees Agentschap voor de veiligheid van de luchtvaart |

Keulen, Duitsland |

|

Easme |

Uitvoerend Agentschap voor kleine en middelgrote ondernemingen |

Brussel, België |

|

EASO |

Europees Ondersteuningsbureau voor asielzaken |

Valletta, Malta |

|

EBA |

Europese Bankautoriteit |

Londen, VK |

|

ECDC |

Europees Centrum voor ziektepreventie en -bestrijding |

Stockholm, Zweden |

|

ECHA |

Europees Agentschap voor chemische stoffen |

Helsinki, Finland |

|

EEA |

Europees Milieuagentschap |

Kopenhagen, Denemarken |

|

EFCA |

Europees Bureau voor visserijcontrole |

Vigo, Spanje |

|

EFSA |

Europese Autoriteit voor voedselveiligheid |

Parma, Italië |

|

EIGE |

Europees Instituut voor gendergelijkheid |

Vilnius, Litouwen |

|

Eiopa |

Europese Autoriteit voor verzekeringen en bedrijfspensioenen |

Frankfurt, Duitsland |

|

EIT |

Europees Instituut voor innovatie en technologie |

Boedapest, Hongarije |

|

EMA |

Europees Geneesmiddelenbureau |

Londen, VK |

|

EWDD |

Europees Waarnemingscentrum voor drugs en drugsverslaving |

Lissabon, Portugal |

|

EMSA |

Europees Agentschap voor maritieme veiligheid |

Lissabon, Portugal |

|

Enisa |

Agentschap van de Europese Unie voor netwerk- en informatiebeveiliging |

Heraklion, Griekenland |

|

ERA |

Spoorwegbureau van de Europese Unie |

Valenciennes, Frankrijk |

|

ERCEA |

Uitvoerend Agentschap Europese Onderzoeksraad |

Brussel, België |

|

ESMA |

Europese autoriteit voor effecten en markten |

Parijs, Frankrijk |

|

ETF |

Europese Stichting voor opleiding |

Turijn, Italië |

|

EUIPO |

Bureau voor intellectuele eigendom van de Europese Unie |

Alicante, Spanje |

|

eu-LISA |

Europees Agentschap voor het operationeel beheer van grootschalige IT-systemen op het gebied van vrijheid, veiligheid en recht |

Tallinn, Estland |

|

EU-OSHA |

Europees Agentschap voor veiligheid en gezondheid op het werk |

Bilbao, Spanje |

|

ESA |

Voorzieningsagentschap van Euratom |

Luxemburg, Luxemburg |

|

Eurofound |

Europese Stichting tot verbetering van de levens- en arbeidsomstandigheden |

Dublin, Ierland |

|

Eurojust |

De Eenheid voor justitiële samenwerking van de Europese Unie |

Den Haag, Nederland |

|

Europol |

Europese Politiedienst |

Den Haag, Nederland |

|

FRA |

Bureau van de Europese Unie voor de grondrechten |

Wenen, Oostenrijk |

|

Frontex |

Europees Grens- en kustwachtagentschap |

Warschau, Polen |

|

GAR |

Gemeenschappelijke Afwikkelingsraad |

Brussel, België |

|

GSA |

Europees GNSS-Agentschap |

Praag, Tsjechische Republiek |

|

INEA |

Uitvoerend Agentschap innovatie en netwerken |

Brussel, België |

|

REA |

Uitvoerend Agentschap onderzoek |

Brussel, België |

SAMENVATTING

De Europese Rekenkamer (ERK) heeft de rekeningen en de onderliggende verrichtingen gecontroleerd van 41 Europese organen, bureaus en agentschappen (agentschappen) voor het begrotingsjaar 2016. De ERK heeft een goedkeurend controleoordeel (zonder beperkingen) afgegeven over de rekeningen van alle agentschappen en over de onderliggende verrichtingen voor alle agentschappen op één na (EASO).

Hoewel de rekeningen van de agentschappen een getrouw beeld geven van hun financiële en economische situatie en de onderliggende verrichtingen bij de rekeningen in de meeste gevallen wettig en regelmatig waren, is er nog ruimte voor verbetering, zoals door de ERK is aangegeven in enkele van de toelichtende paragrafen en paragrafen inzake overige aangelegenheden, en door middel van de opmerkingen met betrekking tot de controlebevindingen die niets afdoen aan de controleoordelen.

|

Dit document biedt een overzicht van de resultaten van deze controles. Het doel ervan is de analyse en vergelijking van de specifieke jaarverslagen van de ERK voor deze agentschappen te vergemakkelijken. De oordelen en opmerkingen van de ERK en de antwoorden daarop zijn te vinden in de desbetreffende specifieke jaarverslagen. Deze samenvatting is geen controleverslag of -oordeel. |

WIE WIJ ZIJN

De Rekenkamer is de EU-instelling die de EU-financiën controleert. De Rekenkamer heeft tot taak bij te dragen tot de verbetering van het financieel beheer van de EU, de verantwoording en transparantie te bevorderen en op te treden als onafhankelijk hoedster van de financiële belangen van de burgers van de Unie. In haar rol als onafhankelijk extern controleur van de EU gaat de Rekenkamer na of de EU-middelen naar behoren worden verantwoord, of ze worden geheven en besteed overeenkomstig de toepasselijke regelgeving en waar voor geld opleveren. Binnen dit mandaat controleert de Rekenkamer jaarlijks de rekeningen en de onderliggende verrichtingen daarbij voor alle EU-instellingen en agentschappen.

WAT WE CONTROLEERDEN

Verschillende soorten agentschappen zijn gevestigd in verschillende EU-lidstaten

De agentschappen zijn afzonderlijke rechtspersonen die bij een handeling van afgeleid recht zijn opgericht om specifieke technische, wetenschappelijke of beheerstaken uit te voeren ter ondersteuning van de beleidsvorming en -uitvoering door de EU-instellingen. De zichtbaarheid van deze agentschappen in de lidstaten is bijzonder groot en ze hebben een aanzienlijke invloed op de beleids- en besluitvorming en programma-uitvoering op gebieden die van essentieel belang zijn voor het dagelijks leven van de Europese burgers, zoals gezondheid, veiligheid, vrijheid en justitie. Afhankelijk van hun opzet en taken kan een onderscheid worden gemaakt tussen gedecentraliseerde agentschappen, andere organen en uitvoerende agentschappen van de Commissie. In deze samenvatting wordt naar specifieke agentschappen verwezen door de afkortingen of volledige benamingen te gebruiken die zijn opgenomen in de lijst van acroniemen aan het begin van het verslag.

De 32 gedecentraliseerde agentschappen spelen een belangrijke rol bij de voorbereiding en uitvoering van EU-beleid, met name voor taken van technische, wetenschappelijke, operationele en/of regelgevende aard. Zij hebben tot doel om het de Commissie mogelijk te maken zich te concentreren op beleidsvorming en om de samenwerking te versterken tussen de EU en nationale overheden door technische en specialistische deskundigheid van beide zijden te bundelen. Gedecentraliseerde agentschappen worden opgericht voor onbepaalde tijd en zijn gevestigd in de gehele EU (zie figuur 1).

De drie andere organen zijn het EIT, het Voorzieningsagentschap van Euratom en de GAR. Het EIT in Boedapest is een onafhankelijk, gedecentraliseerd EU-orgaan waarin wetenschappelijke, zakelijke en onderwijsmiddelen bijeen worden gebracht ter stimulering van de innovatiecapaciteit van de Unie. Het Voorzieningsagentschap van Euratom in Luxemburg is opgezet ter ondersteuning van de doelstellingen van het Verdrag tot oprichting van de Europese Gemeenschap voor Atoomenergie. De GAR in Brussel is de belangrijkste autoriteit van het gemeenschappelijk afwikkelingsmechanisme in de Europese bankenunie. Deze heeft tot taak te zorgen voor een ordelijke afwikkeling van falende banken, waarbij de gevolgen voor de reële economie en de overheidsfinanciën van de deelnemende EU-lidstaten en andere landen zo veel mogelijk worden beperkt.

De zes uitvoerende agentschappen van de Commissie zijn belast met taken in verband met het beheer van een of meer programma’s van de Unie en zijn opgericht voor bepaalde tijdsperioden. Zij zijn gevestigd in Brussel (EACEA, ERCEA, Easme, INEA, REA) en Luxemburg (Chafea).

Figuur 1

Vestigingsplaatsen van de agentschappen in de lidstaten

Begrotingen en financiering van agentschappe — toename van het aantal prioritaire gebieden en het belang van zelffinanciering

De meeste agentschappen worden vrijwel volledig gefinancierd uit de algemene begroting van de EU, maar enkele financieren zich volledig of gedeeltelijk zelf (zie tabel 1). Het Spoorwegbureau van de Europese Unie zal zich uiterlijk per juni 2019 zelf financieren.

Tabel 1

De typen en de financiering van agentschappen

|

|

Gefinancierd door |

||

|

Hoofdzakelijk de algemene EU-begroting |

Hoofdzakelijk eigen middelen |

EU-begroting, bijdragen van lidstaten en/of vergoedingen (gedeeltelijke zelffinanciering) |

|

|

Gedecentraliseerde agentschappen |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, Eiopa, EMA, ESMA |

|

Overige organen |

2 EIT, Voorzieningsagentschap van Euratom |

1 GAR |

— |

|

Uitvoerende agentschappen van de Commissie |

6 EACEA, REA, ERCEA, Easme, INEA, Chafea |

— |

— |

De totale begroting voor 2016 voor alle agentschappen (behalve voor de Gemeenschappelijke Afwikkelingsraad (GAR), met zijn specifieke mandaat en mechanisme) beliep ongeveer 3,4 miljard euro (2015: 2,8 miljard euro), ofwel ongeveer 2,4 % van de algemene begroting 2016 van de EU (2015: 2,0 %). De stijging is vooral toe te schrijven aan de agentschappen die zich bezighouden met aangelegenheden die verband houden met industrie, onderzoek en energie (358 miljoen euro extra) en de Commissie burgerlijke vrijheden, justitie en binnenlandse zaken (174 miljoen euro extra). Van de begroting van 3,4 miljard euro werd ongeveer 2,3 miljard euro gefinancierd uit de algemene begroting van de EU, en circa 1 miljard euro werd gefinancierd door vergoedingen en ook uit rechtstreekse bijdragen van de lidstaten, de EVA-landen enz.

Bovendien werd door de GAR, die werd opgericht bij de GAM-verordening waarmee het gemeenschappelijk afwikkelingsmechanisme wordt ondersteund, ongeveer 11,8 miljard euro aan bijdragen van kredietinstellingen begroot om de volledige invoering van het gemeenschappelijk afwikkelingsfonds tegen 2023 te verwezenlijken.

De totale begroting voor 2016 van alle agentschappen, met inbegrip van de GAR, bedroegen dus ongeveer 15,2 miljard euro. Bijlage I bevat nadere gegevens over de begrotingen van de afzonderlijke agentschappen.

Figuur 2

Financieringsbronnen van de agentschappen in 2016

Figuur 3

Begrotingen van de agentschappen in miljoen euro

Personeelsgroei op prioritaire terreinen

Aan het einde van 2016 hadden de agentschappen 10 364 personeelsleden in dienst (2015: 9 848) (1) (2). Net als in het voorgaande jaar deed de grootste stijging van het personeelsbestand zich voor bij instanties die zich bezighouden met kwesties die verband houden met industrie, onderzoek en energie (110), burgerlijke vrijheden, justitie en binnenlandse zaken (177), en economische en monetaire zaken (85). Bijlage I bevat nadere gegevens over het aantal personeelsleden van de afzonderlijke agentschappen.

Controleregelingen

Artikel 287 van het Verdrag betreffende de werking van de Europese Unie (3) bepaalt dat de ERK de rekeningen van alle door de Unie ingestelde agentschappen moet onderzoeken, voor zover het desbetreffende instellingsbesluit dit onderzoek niet uitsluit. Wij hebben daarom 41 agentschappen gecontroleerd en een oordeel afgegeven over de betrouwbaarheid van hun rekeningen en de wettigheid en regelmatigheid van de onderliggende verrichtingen daarbij betreffende het per 31 december 2016 afgesloten begrotingsjaar.

In tabel 2 wordt het huidige wettelijke kader weergegeven waarin de regelingen inzake controle van de rekeningen van de agentschappen worden omschreven.

Tabel 2

Controleregelingen voor de rekeningen van de agentschappen

|

Agentschappen |

Gecontroleerd door |

|

|

De ERK |

Accountantskantoor en de ERK |

|

|

Gedecentraliseerde agentschappen |

2 |

30 |

|

Overige organen |

1 (4) |

2 |

|

Uitvoerende agentschappen |

6 |

— |

|

|

||

De jaarrekeningen van de 32 agentschappen zijn door een onafhankelijk extern controleur (accountantskantoor) gecontroleerd in overeenstemming met artikel 208, lid 4, van het Financieel Reglement (5) van de EU en artikel 107, lid 1, van de financiële kaderregeling voor de agentschappen (6). Wij onderzochten het werk van de accountantskantoren overeenkomstig de internationale controlenormen. Deze evaluatie bood ons voldoende zekerheid om onze eigen controleoordelen betreffende de betrouwbaarheid van de rekeningen te baseren op het werk van de accountantskantoren. Voor de overige negen agentschappen hebben wij alleen de betrouwbaarheid van de rekeningen gecontroleerd. Evenals in voorgaande jaren bleef de ERK uitsluitend verantwoordelijk voor de controle van de wettigheid en regelmatigheid van de onderliggende verrichtingen bij de rekeningen van alle agentschappen.

Afgezien van de door de ERK gecontroleerde agentschappen zijn er drie agentschappen die zich bezighouden met defensie (het Europees Defensieagentschap, het Instituut voor veiligheidsstudies van de Europese Unie en het Satellietcentrum van de Europese Unie) die onder het gezag van de Raad vallen en door bijdragen van lidstaten worden gefinancierd. Deze worden niet gecontroleerd door de ERK, maar door andere onafhankelijke externe controleurs. In ons overzicht 2014 (7) over EU-regelingen inzake verantwoording en controle van de overheidsfinanciën hebben wij geconstateerd dat er geen dwingende reden bestond voor de verschillende mandaten van deze agentschappen.

WAT WIJ HEBBEN GECONSTATEERD

Een controleoordeel zonder beperkingen over de betrouwbaarheid van de rekeningen voor alle agentschappen

De definitieve jaarrekeningen van alle 41 agentschappen geven op alle materiële punten een getrouw beeld van hun financiële situatie per 31 december 2016 en van de resultaten van hun verrichtingen en kasstromen in het op die datum afgesloten jaar, overeenkomstig de bepalingen van de toepasselijke financiële reglementen en de door de rekenplichtige van de Commissie vastgestelde boekhoudregels.

Controleoordelen zonder beperkingen over de wettigheid en de regelmatigheid van de onderliggende verrichtingen bij de rekeningen voor alle agentschappen, behalve voor het EASO

Wij hebben geconcludeerd dat de onderliggende verrichtingen bij de jaarrekeningen betreffende het per 31 december 2016 afgesloten begrotingsjaar van de 40 agentschappen op alle materiële punten wettig en regelmatig waren.

Wij hebben een oordeel met beperking afgegeven over de wettigheid en regelmatigheid van de onderliggende verrichtingen bij de rekeningen van het EASO. De kwalificatie verwijst naar twee aanbestedingsprocedures die niet voldoende overeenstemden met de beginselen van openbare aanbestedingen.

Door de ERK benadrukte kwesties van specifiek belang

Voor de twee in Londen gevestigde agentschappen, de EBA en het EMA, hebben wij toelichtende paragrafen (8) toegevoegd met betrekking tot het besluit van het VK om zich terug te trekken uit de Europese Unie. De rekeningen van de EBA en het EMA en de bijbehorende toelichtingen zijn opgesteld op basis van de beperkte informatie die beschikbaar was op de datum van de ondertekening ervan en die nog geen betrouwbare raming verschafte van de toekomstige kosten die voortvloeien uit de stillegging van de activiteiten in het VK en de daaropvolgende verhuizing naar andere locaties. Wij hebben ook gewezen op het risico van daling van de ontvangsten na het vertrek van het VK uit de EU en het risico dat de verhuizing van deze agentschappen zal leiden tot een verlies van deskundigheid, waardoor een risico voor de bedrijfscontinuïteit ontstaat.

Wij hebben zeven andere toelichtende paragrafen (9) toegevoegd over de mogelijke gevolgen van de uittreding van het VK uit de Europese Unie op de ontvangsten en de activiteiten van verschillende agentschappen die niet zijn gevestigd in Londen. Het CPVO, EASA, ECHA, Eiopa, ESMA en het EUIPO kunnen te maken krijgen met een vermindering van de inkomsten als gevolg van een vermindering van het aantal inkomsten genererende activiteiten in het VK. Het GSA werkt met in het VK gevestigde technische eenheden waarvan de status nog moet worden bepaald.

In het geval van de GAR hebben we een toelichtende paragraaf toegevoegd over het controlekader voor de berekening van de bijdragen van de kredietinstellingen aan het gemeenschappelijk afwikkelingsfonds. Wij benadrukten dat de bijdragen aan het fonds worden berekend op basis van de informatie die door de kredietinstellingen via de nationale afwikkelingsautoriteiten aan de Afwikkelingsraad wordt verstrekt. De GAM-verordening voorziet echter niet in een alomvattend en consistent controlekader ter waarborging van de betrouwbaarheid van de informatie. Verder merken wij op dat de methodologie om de in het rechtskader vastgelegde bijdragen te berekenen uiterst complex is, wat een risico voor de nauwkeurigheid inhoudt. Bovendien kan de Afwikkelingsraad geen gedetailleerde informatie verstrekken over de berekeningen van de bijdragen per kredietinstelling waarvoor een risicobeoordeling is verricht omdat deze onderling verbonden zijn en vertrouwelijke informatie over andere kredietinstellingen bevatten. Dit is van invloed op de transparantie van deze berekeningen.

Wij hebben ook toelichtende paragrafen toegevoegd over tekortkomingen in de aanbestedingsprocedures die door de juridische entiteiten van de kennisinnovatiecentra van het EIT zijn uitgevoerd, en over het feit dat de personele middelen van het EIT niet toereikend zijn om de uitgebreide werklast ervan aan te kunnen.

Voor het CdT hebben wij een toelichtende paragraaf toegevoegd over het feit dat verschillende agentschappen steeds meer gebruikmaken van interne en andere alternatieve vertaaloplossingen. Dit houdt in dat de capaciteit van het CdT niet ten volle wordt gebruikt en dat er op Europees niveau sprake is van dubbele (ontwikkelings- en exploitatie-)kosten van vertaalsystemen. Het feit dat de andere agentschappen op het gebied van vertaling meer alternatieve oplossingen gebruiken, vormt een risico voor het bedrijfsmodel van het CdT.

Andere controlebevindingen op verschillende gebieden

Ook hebben wij in totaal 115 „opmerkingen” (controlebevindingen) gemaakt (2015: 90) die betrekking hebben op 34 agentschappen (2015: 37), om de aandacht te vestigen op belangrijke zaken en aan te geven waar ruimte voor verbetering is. Bijlage II bevat een overzicht van de opmerkingen die voor elk van de agentschappen zijn gemaakt.

Personeelsbeleid — in sommige gevallen een punt van zorg

Voldoende personeel is een cruciale factor voor de stabiliteit en de doelmatigheid van de werkzaamheden van de agentschappen en hun vermogen om hun werkprogramma’s uit te voeren. Wij hebben vastgesteld dat zeven agentschappen te kampen hadden met kwesties op het gebied van personeelsbeheer en andere personeelsaangelegenheden, waaronder een hoog personeelsverloop, tekortkomingen in de aanwervingsprocedures en vacante posten die gedurende een lange periode werden bezet door tijdelijk personeel.

Drie agentschappen (Frontex, Cepol en Berec) ondervonden problemen bij het vinden van geschikte kandidaten met het gewenste profiel, wat mogelijk verband houdt met de salariscorrectiecoëfficiënt voor het gastland (respectievelijk 66,7 %, 69 % en 76,5 %). Wanneer geschikte kandidaten werden gevonden, konden er onevenredig meer personeelsleden uit het gastland worden aangeworven dan vanuit andere lidstaten. Om kandidaten aan te trekken, nam Frontex 14 personeelsleden in dienst in een hogere rang dan was toegestaan door het Statuut. Voor de andere twee agentschappen is een groot personeelsverloop vastgesteld, wat invloed kan hebben op de bedrijfscontinuïteit en het vermogen van het Agentschap om de in zijn werkprogramma geplande activiteiten uit te voeren. Een andere mogelijke reden voor de aanwervingsproblemen van Cepol is dat het concurreert met een andere Europese instelling die in Boedapest is gevestigd (EIT).

Drie agentschappen (EIT, EMA, ECDC) werden geconfronteerd met organisatorische uitdagingen. Sinds 2014 is het EMA twee keer grondig gereorganiseerd, onder meer door middel van een interne herschikking van de functies van het hoger en middenkader. De herschikking van personeel op sleutelposities op het gebied van IT en administratie was niet succesvol, waardoor er een materieel risico op instabiliteit van het Bureau en zijn activiteiten ontstond. Vanaf de oprichting van het EIT in 2008 tot juli 2014 is er viermaal een nieuwe directeur benoemd. Sinds augustus 2014 werd de functie van directeur ad interim vervuld, en sinds februari 2013 gold dit ook voor één andere leidinggevende functie, hetgeen in strijd is met de in het Statuut vastgestelde maximale termijn van één jaar voor tijdelijke tewerkstelling. Dit is een bron van onzekerheid voor de belanghebbenden en brengt de strategische continuïteit in gevaar. Bij het ECDC was de waarnemend directeur die in mei 2015 was benoemd, op 31 december 2016 nog steeds in dienst, waarmee de termijn van maximaal één jaar werd overschreden. Deze ad-interimbenoeming had ook tot gevolg dat er nog eens 15 ad-interimregelingen werden getroffen voor andere personeelsleden.

Het gebied van openbare aanbestedingen blijft gevoelig voor fouten

De onderliggende doelstelling van openbare aanbestedingen is te zorgen voor concurrentie tussen de marktdeelnemers, zodat op transparante, objectieve en consistente wijze en op basis van het toepasselijke rechtskader de economisch meest voordelige aankoop kan worden gedaan. In de specifieke jaarverslagen voor het EASO, het EWDD, eu-LISA, het EMA en Berec hebben wij gerapporteerd dat de agentschappen niet volledig voldeden aan de beginselen van openbare aanbestedingen en de regels die zijn vastgelegd in het Financieel Reglement. De opmerkingen hebben voornamelijk betrekking op inconsistenties in het aanbestedingsdossier, de niet-inachtneming van de criteria die zijn vastgesteld voor de selectie van de marktdeelnemers, het ontbreken van formele procedures en een duidelijke gedelegeerde instantie om contracten te gunnen en te ondertekenen.

De ERK waardeert het feit dat de agentschappen in toenemende mate interinstitutionele kadercontracten (RO) gebruiken voor de aankoop van goederen en diensten, waardoor administratieve doelmatigheid en schaalvoordelen ontstaan. Wat betreft één interinstitutioneel raamcontract voor software, IT-licenties en -diensten dat in 2014 werd gesloten tussen een contractant en, namens verschillende instellingen en agentschappen, de Commissie, was de latere uitvoering door ten minste drie agentschappen (EMA, EEA, EASO) niet optimaal. De contractant treedt op als tussenpersoon tussen de instellingen en agentschappen en de potentiële leveranciers die zich aan hun behoeften kunnen aanpassen. In het kader van deze bemiddelingsdiensten heeft de contractant recht op een toeslag van twee tot negen procent boven op de prijzen van de leveranciers. Met betrekking tot de gecontroleerde betalingen uit hoofde van deze RO hebben wij geconstateerd dat de prijzen en in rekening gebrachte toeslagen niet altijd systematisch werden gecontroleerd aan de hand van de prijsopgaven en facturen van de leveranciers, dat de uitvoering van de RO niet altijd voldoende concurrentie kon waarborgen en dat daarom niet kon worden gegarandeerd dat de voordeligste oplossing werd gekozen.

Tekortkomingen in de procedures voor openbare aanbestedingen werden ook gemeld in verband met interne controles. In vijf gevallen in vier agentschappen (EASO, EIT, EMSA, EIGE) hebben wij geconstateerd dat tekortschietende controles tot ondoelmatigheden hebben geleid, bijvoorbeeld door onderschatting van de aanbestedingsbehoeften op het moment van de procedures.

Hoewel onze jaarlijkse controles van de agentschappen niet in de eerste plaats op prestatieaspecten zijn gericht, worden onze controleurs geacht zich bewust te zijn van de risico’s van ondermaatse prestaties en risico’s in verband met financieel beheer. In zeven gevallen in zes agentschappen (eu-LISA, Frontex, EU-OSHA, EEA, Berec, Euipo) hebben wij opmerkingen gemaakt over niet-optimale regelingen voor openbare aanbestedingen, waardoor het risico bestaat dat niet de best mogelijke kosten-batenverhouding wordt gerealiseerd, en over tekortkomingen in de uitvoering van monitoringscontracten.

Het IT-landschap van de agentschappen blijft divers, ondanks de vele vergelijkbare activiteiten

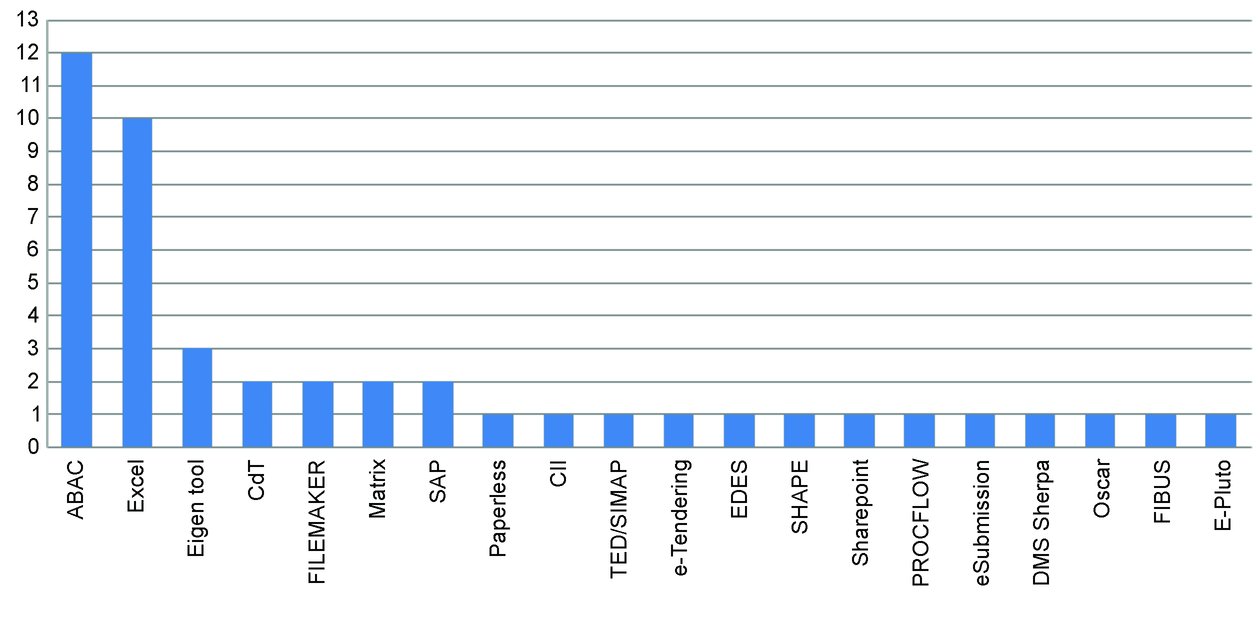

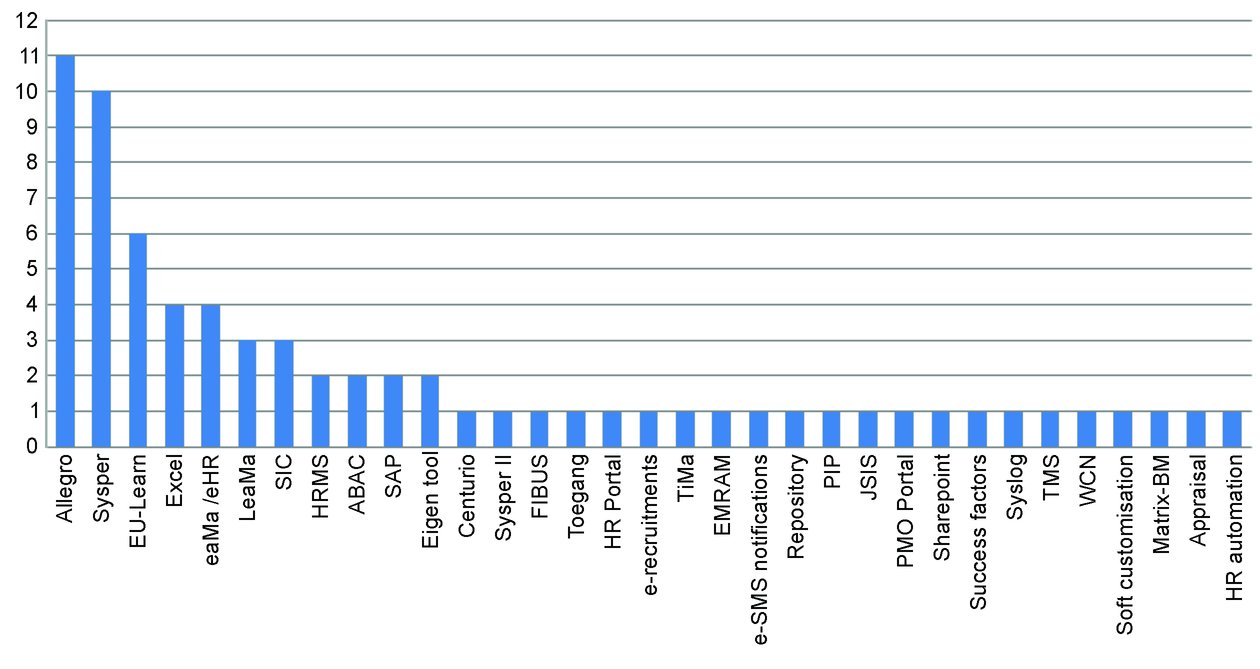

Agentschappen voeren een breed scala van operationele activiteiten uit waarvoor adequate en soms op maat gesneden IT-oplossingen nodig zijn. De belangrijkste operationele en administratieve activiteiten worden echter uitgevoerd op basis van hetzelfde wettelijke kader, wat suggereert dat daarbij sprake is van vergelijkbare processen die kunnen worden ondersteund door soortgelijke IT-oplossingen. Hoewel de agentschappen zeer goede vorderingen hebben gemaakt op het gebied van het gebruik van soortgelijke systemen voor het beheer van de begroting en de boekhouding, worden er op andere belangrijke gebieden nog steeds vele IT-oplossingen gebruikt, zoals voor het beheer van de personele middelen en aanbestedingen/het beheer van contracten. De agentschappen moeten nadenken over verdere harmonisatie van IT-oplossingen op deze gebieden, omdat dit niet alleen tot een verbetering van de kostenefficiëntie zal leiden, maar ook de internecontrolerisico’s zal verminderen en het IT-beheer zal versterken.

Verder valt mogelijk iets te winnen op het gebied van een verdere harmonisatie van het beheer en de verslaglegging door belanghebbenden, en de invoering van meer geautomatiseerde controleprocedures ter vergroting van de doeltreffendheid van de controle. Het netwerk van EU-agentschappen is vastbesloten om op het gebied van deze kwesties de samenwerking tussen de agentschappen en met de Commissie verder te bevorderen, evenals, wat de externe controle betreft, de samenwerking met de ERK.

Figuur 4

Verscheidenheid van IT-oplossingen bij de agentschappen

Personeelsbeheersystemen

Systemen voor aanbestedingen/contractbeheer

De IT-adviesdiensten en het projectmanagement bij het EMA moeten worden verbeterd

Naast de jaarlijkse standaardcontrolewerkzaamheden voor alle agentschappen hebben wij een evaluatie gemaakt van het inhuren van adviseurs door het EMA voor twee grote IT-projecten (op het gebied van geneesmiddelenbewaking en klinische proeven), door middel waarvan het Bureau zijn wettelijke verplichtingen nakomt om een complex pan-Europees netwerk van systemen op te zetten waarvoor aanzienlijke IT-ontwikkeling nodig is. Aangezien de personeelsformatie van het EMA niet werd uitgebreid om de opbouw van de interne deskundigheid op het gebied van bedrijfsontwikkeling en ontwikkeling van IT-systemen mogelijk te maken, maakte het Bureau gebruik van adviesbureaus in die sectoren, waardoor het in essentiële mate afhankelijk werd van externe expertise.

Wij constateerden verder dat er geen methodologie was ingevoerd die geschikt is voor dergelijke complexe grootschalige projecten voordat er met de projecten werd begonnen, en dit kan van invloed zijn geweest op het vermogen van het management om toezicht te houden op de projectuitvoering, om die te monitoren en om de samenhang van de projecten te waarborgen. Het EMA is verder gegaan met de ontwikkeling van een passende methodologie en heeft de meest recente verfijning daarvan ingevoerd in september 2016.

Het vermogen van het EMA om de activiteit van haar adviseurs te controleren en om de kwaliteit van de door hen geleverde resultaten te monitoren, werd ook beperkt door het soort consultancycontracten dat werd gebruikt (tijd en middelen) en het feit dat een deel van het adviesproces niet ter plaatse wordt verricht maar in een andere lidstaat. Het EMA heeft vertraging opgelopen en de kosten voor het uitvoeren van de projecten zijn geëscaleerd. Frequente veranderingen in de reikwijdte van het project, de begroting en de termijnen waren voornamelijk het gevolg van zich ontwikkelende systeemvereisten waarbij rekening werd gehouden met de veranderende behoeften van de lidstaten. Er is nog geen zekerheid over de uiteindelijke kosten en de data waarop de IT-systemen in gebruik worden genomen.

In de toekomst zal de ERK, waar nodig, goed gebruikmaken van de geavanceerde methodologie, kennis en expertise die tijdens deze controle zijn verworven met betrekking tot de resultaten van deze proefcontrole van door het EMA gebruikte adviesdiensten.

Het begrotingsbeheer verbetert, maar er zijn uitzonderingen

In 2016 zijn er op dit punt aanzienlijk minder opmerkingen gemaakt, maar de hoge overdracht van vastgelegde kredieten blijft de vaakst genoemde kwestie in de specifieke jaarverslagen; dit betreft 23 agentschappen. Deze overdrachten kunnen meestal echter worden verklaard door het meerjarige karakter van de activiteiten. Wij nodigden verschillende agentschappen uit om te overwegen gesplitste begrotingskredieten in te voeren. Het Financieel Reglement voorziet in dit instrument om dergelijke situaties aan te pakken.

In vier gevallen (Frontex, CPVO, Chafea, Easme) werden annuleringen van overgedragen begrotingskredieten van voorgaande jaren gerapporteerd, die op overschatting van de begrotingsbehoeften wijzen en dus op tekortkomingen in de planning.

De takenpakketten van Frontex en het EASO zijn aanzienlijk uitgebreid in reactie op de migratiecrisis waarmee de Unie werd geconfronteerd. Als gevolg daarvan waren de definitieve begrotingen voor 2016 voor het EASO en Frontex ten opzichte van het voorgaande jaar respectievelijk driemaal en 75 % hoger. Beide agentschappen werden geconfronteerd met aanzienlijke administratieve en operationele uitdagingen en hooggespannen verwachtingen dat meteen resultaten zouden worden geboekt, terwijl zij weinig tijd hadden om hun systemen en procedures aan te passen en om het noodzakelijke personeel in dienst te nemen. Daardoor was het voor deze agentschappen problematisch om de aanvullende middelen tijdens het begrotingsjaar te absorberen, wat tot aanzienlijke annuleringen (Frontex) of hoge overdrachten (EASO) van middelen heeft geleid. Dit was een oorzaak van de niet-naleving van de begrotings- en aanbestedingsregels in verschillende gevallen en van de moeilijkheden om de subsidieovereenkomsten met de Commissie of begunstigden optimaal uit te voeren.

Externe evaluaties zijn over het algemeen positief

Voor het eerst hebben wij in zes gevallen uitdrukkelijk verwezen naar de resultaten van externe evaluaties van de activiteiten en de algemene prestaties van agentschappen. De resultaten van de evaluaties waren over het algemeen positief en de agentschappen hebben actieplannen opgesteld om follow-up te geven aan de in de evaluatieverslagen genoemde kwesties. Hoewel de meeste oprichtingsverordeningen voorzien in een regelmatig uit te voeren externe evaluatie (gewoonlijk elke vier à zes jaar), hebben wij vastgesteld dat een dergelijke bepaling ontbreekt in de oprichtingsverordeningen van zes agentschappen (EASO, eu-LISA, ETF, Enisa, EIGE, REA), en deze kwestie moet worden aangepakt. Ook hebben wij gerapporteerd dat de oprichtingsverordening van het EMA voorschrijft om elke tien jaar een externe evaluatie te verrichten, wat een te lange termijn is om de belanghebbenden op doeltreffende wijze feedback te geven over de prestaties.

De gerapporteerde IAS-controleresultaten zullen een completer beeld geven

Om een completer beeld van de controleresultaten te geven, hebben wij voor 2016 voor het eerst verwezen naar de conclusies van de controle die werden getrokken door de dienst Interne Audit van de Commissie (IAS). In totaal werd naar 14 IAS-controleverslagen verwezen. In alle gevallen hebben de agentschappen met de IAS afspraken gemaakt over plannen om corrigerende maatregelen te nemen.

Follow-up van de opmerkingen van de voorgaande jaren

Waar van toepassing hebben wij voorzien in een voortgangsverslag over de follow-upmaatregelen die de agentschappen naar aanleiding van de opmerkingen uit voorgaande jaren troffen. Bijlage III laat zien dat voor de 140 opmerkingen die aan het einde van 2015 nog openstonden (2014: 134), de corrigerende maatregelen in de meeste gevallen waren afgerond of nog liepen.

Figuur 5

Follow-up van de opmerkingen van voorgaande jaren

(1) Het personeelsbestand bestaat uit ambtenaren, tijdelijke functionarissen en arbeidscontractanten, en gedetacheerde nationale deskundigen.

(2) De personeelscijfers voor 2015 zijn geactualiseerd op basis van gegevens van de agentschappen.

(3) PB C 326 van 26.10.2012, blz. 47.

(4) Gezien de beperkte middelen en activiteiten van het Voorzieningsagentschap van Euratom wordt het alleen door de ERK gecontroleerd.

(5) Verordening (EU, Euratom) nr. 966/2012 van het Europees Parlement en de Raad (PB L 298 van 26.10.2012, blz. 1).

(6) Artikel 107 van Gedelegeerde Verordening (EU) nr. 1271/2013 (PB L 328 van 7.12.2013, blz. 42).

(7) ERK-overzicht (Landscape review) „Hiaten, overlappingen en uitdagingen: een landschapsoverzicht van EU-regelingen inzake verantwoording en controle van de overheidsfinanciën”.

(8) In een toelichtende paragraaf wordt de aandacht gevestigd op belangrijke kwesties die van fundamenteel belang zijn voor het inzicht van de lezer in de rekeningen.

(9) Toelichtende paragrafen worden gebruikt om mededelingen te doen over belangrijke kwesties die niet specifiek worden vermeld of geopenbaard in de jaarrekening.

BIJLAGE I

Begroting en personeel van de agentschappen (1)

|

|

|

Begroting (2) |

Personeelsbestand (3) |

||||

|

|

Vaste EP-comités |

Bevoegd DG |

Beleidsterrein |

2015 |

2016 |

2015 |

2016 |

|

(miljoen euro) |

(miljoen euro) |

||||||

|

Gedecentraliseerde agentschappen |

|||||||

|

eu-LISA |

Burgerlijke Vrijheden, Justitie en Binnenlandse Zaken |

HOME |

Binnenlandse Zaken |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Binnenlandse Zaken |

15,9 |

53,0 |

93 |

125 |

|

|

Frontex |

HOME |

Binnenlandse Zaken |

143,3 |

251,0 |

309 |

365 |

|

|

EWDD |

HOME |

Binnenlandse Zaken |

18,5 |

15,4 |

100 |

101 |

|

|

Europol |

HOME |

Binnenlandse Zaken |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Justitie |

21,6 |

21,6 |

107 |

105 |

|

|

Cepol |

HOME |

Binnenlandse Zaken |

8,8 |

10,3 |

41 |

51 |

|

|

Eurojust |

JUST |

Justitie |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Economische en Monetaire Zaken |

FISMA |

Financiële Diensten en Kapitaalmarkten |

33,4 |

36,5 |

156 |

161 |

|

Eiopa |

Fisma |

Financiële Diensten en Kapitaalmarkten |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

Fisma |

Financiële Diensten en Kapitaalmarkten |

36,8 |

39,4 |

202 |

204 |

|

|

GAR (4) |

Fisma |

Financiële Diensten en Kapitaalmarkten |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Werkgelegenheid en Sociale Zaken |

EMPL |

Werkgelegenheid en Sociale Zaken |

16,9 |

16,7 |

65 |

65 |

|

Cedefop |

EAC |

Onderwijs en Cultuur |

18,4 |

18,0 |

123 |

122 |

|

|

Eurofound |

EMPL |

Werkgelegenheid en Sociale Zaken |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Onderwijs en Cultuur |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Taalkundige Diensten |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Milieubeheer, Volksgezondheid en Voedselveiligheid |

SANTE |

Gezondheid en Consumentenbescherming |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Ondernemingen |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Milieu |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Gezondheid en Consumentenbescherming |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Gezondheid en Consumentenbescherming |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Visserij |

MARE |

Maritieme Zaken en Visserij |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Industrie, Onderzoek en Energie |

SANTE |

Landbouw en Plattelandsontwikkeling |

14,7 |

16,1 |

46 |

44 |

|

Euratom (4) |

ENER en RTD |

Energie en Innovatie |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energie |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Ondernemingen |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innovatie en Technologie |

232,0 |

283,0 |

50 |

59 |

|

|

Enisa |

CNECT |

Digitale Eengemaakte Markt |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Interne Markt |

384,2 |

421,3 |

848 |

910 |

|

|

Berec |

CNECT |

Digitale Eengemaakte Markt |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Vervoer en Toerisme |

MOVE |

Mobiliteit en Vervoer |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobiliteit en Vervoer |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobiliteit en Vervoer |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Vrouwenrechten en Gendergelijkheid |

JUST |

Justitie |

7,9 |

7,8 |

42 |

45 |

|

Uitvoerende agentschappen |

|||||||

|

Eacea |

|

EAC & CNECT & HOME & ECHO |

Onderwijs en Cultuur |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD & EAC & GROW & HOME & CNECT & AGRI |

Onderzoek en Innovatie |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Onderzoek en Innovatie |

39,6 |

42,6 |

417 |

461 |

|

Easme |

|

ENTR & RTD & & ENR & ENV & CLIMA & CNECT & MARE |

Energie, Ondernemerschap en Innovatie |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE & ENER & CNECT & RTD |

Mobiliteit en Vervoer |

18,4 |

21,7 |

186 |

225 |

|

Chafea |

|

SANTE & JUST & AGRI |

Consumentenbescherming |

7,4 |

8,7 |

49 |

58 |

|

Totaal |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Exclusief de GAR-begroting voor het fonds |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Bron: Door de agentschappen verstrekte gegevens.

(2) De begrotingscijfers zijn gebaseerd op de betalingskredieten.

(3) Het personeelsbestand bestaat uit ambtenaren, tijdelijke functionarissen en arbeidscontractanten, en gedetacheerde nationale deskundigen.

(4) De GAR en Euratom zijn niet geconsolideerd in de EU-rekeningen.

BIJLAGE II

Door de Rekenkamer gemaakte opmerkingen die niets afdeden aan haar oordeel

|

|

|

Totaalaantal opmerkingen |

Betrouwbaarheid van de rekeningen |

Wettigheid/regelmatigheid van de verrichtingen |

Internebeheersingsmaatregelen |

Begrotingsbeheer |

Goed financieel beheer/doelmatigheid |

Overige opmerkingen |

||||||||||||

|

|

|

Procedures voor overheidsopdrachten |

Werving, bevorderingen en salarissen |

Overige |

Procedures voor overheidsopdrachten |

Monitoring van de financiële uitvoering van contracten |

Overige |

IAS-bevindingen |

Hoog niveau aan overdrachten |

Hoog niveau aan annuleringen van overdrachten uit 2015 |

Overige |

Procedures voor overheidsopdrachten |

Personeelsbeheer |

Opmerkingen uit externe evaluatie |

Overige |

Geen doeltreffende vereiste voor externe evaluatie |

Personeelszaken |

Overige |

||

|

|

Gedecentraliseerde agentschappen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Cepol |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EWDD |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

Eiopa |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

GAR |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

Cedefop |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

Berec |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

Enisa |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

Euratom |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Uitvoerende agentschappen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

Easme |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Subtotaal: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Totaal: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

BIJLAGE III

Follow-up van nog openstaande opmerkingen die niets afdoen aan de oordelen van de Rekenkamer

|

|

Totaal |

Afgerond |

Loopt nog |

Nog af te handelen |

Geen maatregelen vereist |

|

|

|

Gedecentraliseerde agentschappen |

|||||

|

1 |

Frontex |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

EWDD |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

Cepol |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

Eiopa |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

GAR |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

Cedefop |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

Enisa |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

Berec |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Uitvoerende agentschappen |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

Easme |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Andere organen |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

Euratom |

1 |

|

|

|

1 |

|

Totalen |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

NL |

Publicatieblad van de Europese Unie |

C 417/25 |

VERSLAG

over de jaarrekening van het Agentschap voor de samenwerking tussen energieregulators betreffende het begrotingsjaar 2016, vergezeld van het antwoord van het Agentschap

(2017/C 417/02)

INLEIDING

|

1. |

Het Agentschap voor de samenwerking tussen energieregulators (hierna „Agentschap” genoemd ofwel „ACER”), gevestigd te Ljubljana, werd opgericht bij Verordening (EG) nr. 713/2009 van het Europees Parlement en de Raad (1). Het Agentschap heeft voornamelijk tot taak om de nationale regulerende instanties bij te staan bij het op EU-niveau uitoefenen van de door hen in de lidstaten vervulde reguleringstaken, en zo nodig hun optreden te coördineren. In het kader van de REMIT-verordening (2) heeft het Agentschap — samen met de nationale regulerende instanties — bijkomende verantwoordelijkheden gekregen ten aanzien van het toezicht op de Europese groothandelsmarkt voor energie. |

|

2. |

De tabel bevat de belangrijkste cijfers met betrekking tot het Agentschap (3). Tabel De belangrijkste cijfers met betrekking tot het Agentschap

|

|||||||||||||

TOELICHTING BIJ DE BETROUWBAARHEIDSVERKLARING

|

3. |

De door de Rekenkamer gehanteerde controleaanpak omvat cijferanalyses, rechtstreekse toetsing van verrichtingen en een beoordeling van de essentiële beheersingsmaatregelen van de toezicht- en controlesystemen van het Agentschap. Hierbij komt nog controle-informatie afkomstig uit het werk van andere controleurs en een analyse van de „management representations”. |

|

OORDEEL

Betrouwbaarheid van de rekeningen Oordeel over de betrouwbaarheid van de rekeningen

Wettigheid en regelmatigheid van de onderliggende verrichtingen bij de rekeningen Ontvangsten Oordeel over de wettigheid en regelmatigheid van de onderliggende ontvangsten bij de rekeningen

Betalingen Oordeel over de wettigheid en regelmatigheid van de onderliggende betalingen bij de rekeningen

Verantwoordelijkheden van de leiding en de met governance belaste personen

Verantwoordelijkheden van de controleur voor de controle van de rekeningen en onderliggende verrichtingen

|

|

16. |

De hiernavolgende opmerkingen doen niets af aan het oordeel van de Rekenkamer. |

OPMERKINGEN OVER DE INTERNEBEHEERSINGSMAATREGELEN

|

17. |

In zijn controleverslag van mei 2016 wees de dienst Interne Audit (DIA) van de Commissie op de grote noodzaak om binnen de cel voor de aanbesteding de taken en verantwoordelijkheden te verduidelijken en de werklast te analyseren teneinde te zorgen voor efficiëntere processen en procedures. Hij concludeerde ook dat de planning en monitoring van aanbestedingen aanzienlijk moet worden verbeterd. Het Agentschap en de DIA kwamen een plan overeen om corrigerende maatregelen te nemen. |

OPMERKINGEN OVER HET BEGROTINGSBEHEER

|

18. |

Het Agentschap heeft 4,9 miljoen euro, ofwel 86 % van de vastgelegde kredieten voor titel III (operationele uitgaven) overgedragen (2015: 1,4 miljoen euro, ofwel 59 %). Evenals in voorgaande jaren betreffen de overdrachten voornamelijk de tenuitvoerlegging van de REMIT-verordening betreffende de integriteit en transparantie van de groothandelsmarkt voor energie (8), en wel voor een bedrag van 4,7 miljoen euro in 2016 (2015: 1,1 miljoen euro). Voor titel II (administratieve uitgaven) droeg het Agentschap 1 miljoen euro over, ofwel 38 % van de vastgelegde kredieten (2015: 0,8 miljoen euro, ofwel 35 %). |

|

19. |

Het stijgende niveau van overdrachten is zorgwekkend en in strijd met het begrotingsbeginsel van jaarperiodiciteit. Het houdt rechtstreeks verband met het feit dat de afronding van aanbestedingsprocedures en de ondertekening van contracten grotendeels laat in het jaar plaatsvinden, waardoor leveringen en/of betalingen in het volgende jaar plaatsvinden. In 2016 werden 98 van de 299 contracten in november en december ondertekend (5 976 122,47 euro, ofwel 40 % van de totale waarde van de in 2016 gesloten overeenkomsten). Het Agentschap zou kunnen overwegen om gesplitste begrotingskredieten in te voeren teneinde het meerjarige karakter van de activiteiten en het onvermijdelijke tijdsverloop tussen de ondertekening van een contract, de levering en de betaling beter weer te geven. |

FOLLOW-UP VAN DE OPMERKINGEN VAN VOORGAANDE JAREN

|

20. |

De bijlage bevat een overzicht van de corrigerende maatregelen die zijn getroffen naar aanleiding van de opmerkingen van de Rekenkamer van voorgaande jaren. |

Dit verslag werd door kamer IV onder leiding van de heer Baudilio TOMÉ MUGURUZA, lid van de Rekenkamer, te Luxemburg vastgesteld op haar vergadering van 12 september 2017.

Voor de Rekenkamer

Klaus-Heiner LEHNE

President

(1) PB L 211 van 14.8.2009, blz. 1.

(2) Verordening nr. 1227/2011 van het Europees Parlement en de Raad (PB L 326 van 8.12.2011, blz. 1), die het Agentschap een belangrijke rol toebedeelt in het toezicht op de groothandelsmarkt voor energie in heel Europa.

(3) Meer informatie over de bevoegdheden en activiteiten van het Agentschap is te vinden op zijn website: www.acer.europa.eu

(4) Het personeelsbestand bestaat uit ambtenaren, tijdelijke functionarissen, arbeidscontractanten en gedetacheerde nationale deskundigen.

Bron: In het PB gepubliceerde begroting.

(5) De financiële staten omvatten de balans en de staat van de financiële resultaten, het kasstroomoverzicht en het mutatieoverzicht van de nettoactiva, alsook een overzicht van de belangrijkste grondslagen voor financiële verslaglegging en andere toelichtingen.

(6) De verslagen over de uitvoering van de begroting omvatten de verslagen die een samenvatting zijn van alle begrotingsverrichtingen en de bijbehorende toelichtingen.

(7) Verordening (EU, Euratom) nr. 966/2012 van het Europees Parlement en de Raad (PB L 298 van 26.10.2012, blz. 1).

(8) Verordening (EU) nr. 1227/2011 van het Europees Parlement en de Raad (PB L 326 van 8.12.2011, blz. 1).

BIJLAGE

Follow-up van de opmerkingen van voorgaande jaren

|

Jaar |

Opmerkingen van de Rekenkamer |

Stand van de corrigerende maatregel (Afgerond/Loopt nog/Nog af te handelen/N.v.t.) |

|

2014 |

Volgens de vestigingsovereenkomst tussen het Agentschap en de Sloveense regering zal er in Slovenië een Europese School worden gevestigd. Ruim vier jaar na de overeenkomst is er echter nog geen Europese School opgericht. |

Nog af te handelen |

|

2015 |

Het Agentschap heeft 1,36 miljoen euro, ofwel 59 % van zijn vastgelegde kredieten voor titel III (operationele uitgaven) overgedragen (2014: 1,57 miljoen euro, ofwel 62 %). Deze overdrachten hadden voornamelijk betrekking op de tenuitvoerlegging van REMIT (1,1 miljoen euro), een complexe operationele activiteit met betrekking tot de integriteit en transparantie van de groothandelsmarkt voor energie met een meerjarig karakter. Het Agentschap heeft bovendien 0,79 miljoen euro, ofwel 35 % (2014: 0,98 miljoen euro, ofwel 41 %) van zijn vastgelegde kredieten voor titel II (administratieve uitgaven) overgedragen, voornamelijk in verband met studies en diensten die in 2015 nog niet waren geleverd. |

N.v.t. |

ANTWOORD VAN HET AGENTSCHAP

|

18. |

Het Agentschap heeft de maatregelen met succes doorgevoerd, zoals met de dienst Interne Audit was overeengekomen. Van de zes aanbevelingen zijn twee zeer belangrijke en drie belangrijke reeds volledig opgevolgd. Het Agentschap plant de volledige uitvoering van de laatste aanbeveling voor oktober 2017. |

|

19. |

Het Agentschap erkent dat het niveau aan kredietoverdrachten hoog is. Dit is het gevolg van het feit dat REMIT-gerelateerde investeringen over meerdere jaren gespreid zijn. Dat past niet goed in het begrotingsbeginsel van jaarperiodiciteit. Het hoge niveau aan kredietoverdrachten is toe te schrijven aan de planning van de jaarlijkse contractcyclus, die in 2013 werd vastgesteld, toen het Agentschap een substantiële aanvullende begroting voor het REMIT-project pas aan het einde van het jaar had ontvangen. Hier zij er echter op gewezen dat de vastgelegde kredieten voor het boekjaar 2016 onder het begrotingshoofdstuk REMIT-uitgaven volledig ten uitvoer werden gelegd. Het Agentschap zal de mogelijkheid van invoering van gesplitste begrotingskredieten voor titel III onderzoeken. |

|

20. |

Het is van mening dat dit het meerjarige karakter van enkele van zijn verrichtingen beter weerspiegelt, vooral op het gebied van REMIT, op voorwaarde dat de financiële middelen die het Agentschap ter beschikking worden gesteld stabiel en voorspelbaar zijn. |

|

6.12.2017 |

NL |

Publicatieblad van de Europese Unie |

C 417/31 |

VERSLAG

over de jaarrekening van het Bureau van het Orgaan van Europese regelgevende instanties voor elektronische communicatie betreffende het begrotingsjaar 2016, vergezeld van het antwoord van het Bureau

(2017/C 417/03)

INLEIDING

|

1. |

Het Bureau van het Orgaan van Europese regelgevende instanties voor elektronische communicatie (hierna het „Bureau” genoemd), gevestigd te Riga, werd opgericht bij Verordening (EG) nr. 1211/2009 van het Europees Parlement en de Raad (1). Het Bureau heeft als belangrijkste taak, diensten voor professionele en administratieve ondersteuning te verlenen aan het Orgaan van Europese regelgevende instanties voor elektronische communicatie (Berec), en onder sturing van de raad van regelgevers informatie te verzamelen en te analyseren betreffende elektronische communicatie en onder de nationale regelgevende instanties optimale regelgevingspraktijken te verspreiden zoals gemeenschappelijke benaderingswijzen, methoden of richtsnoeren voor de uitvoering van het EU-regelgevingskader. |

|

2. |

De tabel bevat de belangrijkste cijfers met betrekking tot het Bureau (2). Tabel De belangrijkste cijfers met betrekking tot het Bureau

|

|||||||||||||

TOELICHTING BIJ DE BETROUWBAARHEIDSVERKLARING

|

3. |

De door de Rekenkamer gehanteerde controleaanpak omvat cijferanalyses, rechtstreekse toetsing van verrichtingen en een beoordeling van de essentiële beheersingsmaatregelen van de toezicht- en controlesystemen van het Bureau. Hierbij komt nog controle-informatie afkomstig uit het werk van andere controleurs en een analyse van de „management representations”. |

|

OORDEEL

Betrouwbaarheid van de rekeningen Oordeel over de betrouwbaarheid van de rekeningen

Wettigheid en regelmatigheid van de onderliggende verrichtingen bij de rekeningen Ontvangsten Oordeel over de wettigheid en regelmatigheid van de onderliggende ontvangsten bij de rekeningen

Betalingen Oordeel over de wettigheid en regelmatigheid van de onderliggende betalingen bij de rekeningen

Verantwoordelijkheden van de leiding en de met governance belaste personen

Verantwoordelijkheden van de controleur voor de controle van de rekeningen en onderliggende verrichtingen

|

|

16. |

De hiernavolgende opmerkingen doen niets af aan het oordeel van de Rekenkamer. |

OPMERKINGEN OVER DE WETTIGHEID EN REGELMATIGHEID VAN DE VERRICHTINGEN

|

17. |

In maart 2016 schreef het Bureau een aanbestedingsprocedure uit met het oog op de ondertekening van één kaderovereenkomst met de twee in Riga bestaande internationale scholen voor de kinderen van zijn personeelsleden. Hoewel in de technische specificaties in het aanbestedingsdocument staat dat het Bureau een meervoudige trapsgewijze kaderovereenkomst met twee economische actoren zou sluiten, staat in de gunningscriteria dat de ouders de school mogen kiezen. De in juli 2016 ondertekende kaderovereenkomst ter waarde van 400 000 euro is dus op tegenstrijdige concepten gebaseerd, waardoor rechtsonzekerheid ontstaat voor het Bureau en de scholen. Bovendien was een kaderovereenkomst in dit specifieke geval niet nodig. |

|

18. |

Na een herclassificatie werd een personeelslid onmiddellijk ingeschaald in salaristrap 2 van een hogere rang in plaats van in salaristrap 1, hetgeen in strijd is met het Statuut van de EU. |

OPMERKINGEN OVER GOED FINANCIEEL BEHEER EN PRESTATIES

|

19. |

In maart 2016 sloot het Bureau een overeenkomst ter waarde van 60 000 euro voor de verlening van professionele ondersteuning en adviesdiensten op het gebied van personeelszaken. De aanbestedingsprocedure was uitsluitend gebaseerd op de prijs. Wanneer bij het inhuren van een consultant competenties en deskundigheid niet in aanmerking worden genomen als gunningscriteria, is niet gegarandeerd dat de best mogelijke prijs-kwaliteitsverhouding wordt verkregen. |

OVERIGE OPMERKINGEN

|

20. |

In 2016 bleef personeel gemiddeld 2,58 jaar in dienst bij het Bureau en was het personeelsverloop hoog met 25 %. Deze situatie heeft een nadelige invloed op de efficiëntie van het Bureau en vormt een risico voor de uitvoering van zijn werkprogramma’s. Een mogelijke reden is de op de salarissen toegepaste correctiecoëfficiënt voor het gastland (73 % per 1 juli 2016). |

|

21. |

De oprichtingsverordening van het Bureau schrijft geen periodieke externe evaluaties van de prestaties voor. Het Bureau zou samen met de Commissie moeten overwegen om minstens om de vijf jaar opdracht te geven tot een dergelijke evaluatie, zoals gebeurt bij de meeste andere agentschappen. Bij een toekomstige wijziging van de oprichtingsverordening zou een dergelijk vereiste moeten worden ingevoerd. |

FOLLOW-UP VAN DE OPMERKINGEN VAN VOORGAANDE JAREN

|

22. |

De bijlage bevat een overzicht van de corrigerende maatregelen die zijn getroffen naar aanleiding van de opmerkingen van de Rekenkamer van voorgaande jaren. |

Dit verslag werd door kamer IV onder leiding van de heer Baudilio TOMÉ MUGURUZA, lid van de Rekenkamer, te Luxemburg vastgesteld op haar vergadering van 19 september 2017.

Voor de Rekenkamer

Klaus-Heiner LEHNE

President

(1) PB L 337 van 18.12.2009, blz. 1.

(2) Meer informatie over de bevoegdheden en activiteiten van het Bureau is te vinden op zijn website: www.berec.europa.eu

(3) De begrotingscijfers zijn gebaseerd op de betalingskredieten.

(4) Het personeelsbestand bestaat uit ambtenaren, tijdelijke functionarissen, arbeidscontractanten en gedetacheerde nationale deskundigen.

Bron: Door het Bureau verstrekte gegevens.

(5) De financiële staten omvatten de balans en de staat van de financiële resultaten, het kasstroomoverzicht en het mutatieoverzicht van de nettoactiva, alsook een overzicht van de belangrijkste grondslagen voor financiële verslaglegging en andere toelichtingen.

(6) De verslagen over de uitvoering van de begroting omvatten de verslagen die een samenvatting zijn van alle begrotingsverrichtingen en de bijbehorende toelichtingen.

(7) Verordening (EU, Euratom) nr. 966/2012 van het Europees Parlement en de Raad (PB L 298 van 26.10.2012, blz. 1).

BIJLAGE

Follow-up van de opmerkingen van voorgaande jaren

|

Jaar |

Opmerkingen van de Rekenkamer |

Stand van de corrigerende maatregel (Afgerond/Loopt nog/Nog af te handelen/N.v.t.) |

|

2014 |

De bijdragen van nationale regelgevende instanties van EVA (1)-landen met de status van waarnemer bij Berec waarvoor in de begroting 2014 middelen waren uitgetrokken, bleven uit omdat er geen overeenkomsten werden gesloten met de EVA-landen. |

Nog af te handelen |

|

2015 |

Het Bureau ondertekende in 2013 een kaderovereenkomst met een looptijd van vier jaar voor de levering van diensten voor het organiseren van evenementen. Het had zijn behoeften echter onderschat en in december 2014 werd het maximumbedrag van de overeenkomst bereikt. Pas in augustus 2015 werd een aanbestedingsprocedure uitgeschreven om een nieuwe kaderovereenkomst te ondertekenen. In de tussentijd kocht het Bureau deze diensten in bij dezelfde aanbieder door middel van kooporders en opdrachten van geringe waarde (onderhandelingsprocedures) (2). Het totale bedrag van de op die wijze ingekochte diensten overschreed de drempelwaarde (3). Er had een openbare aanbestedingsprocedure moeten worden gebruikt, waarbij alle geïnteresseerde marktdeelnemers een offerte mogen indienen. |

Afgerond |

|

2015 |

Het gecontroleerde verslag over de uitvoering van de begroting van het Bureau verschilt wat betreft de mate van gedetailleerdheid van dat van de meeste andere agentschappen, waaruit de noodzaak blijkt voor duidelijke richtsnoeren inzake de begrotingsrapportage van de agentschappen. |

Afgerond |

|

2015 |

Het niveau van de overgedragen vastgelegde kredieten was hoog voor titel II (administratieve uitgaven) met 134 228 euro, ofwel 44 % (2014: 91 757 euro, ofwel 40 %). Deze overdrachten hebben voornamelijk betrekking op de levering van diensten na 2015. |

N.v.t. |

(1) Europese Vrijhandelsassociatie.

(2) In het geval van kooporders en opdrachten van geringe waarde beperken de aanbestedingsregels de mededinging tot respectievelijk één en drie kandidaten.

(3) De totale waarde van de ondertekende contracten bedraagt ongeveer 80 000 euro, terwijl de drempel die is vastgesteld in artikel 137 van Gedelegeerde Verordening (EU) nr. 1268/2012 van de Commissie 60 000 euro bedraagt.

ANTWOORD VAN HET BUREAU

|

18. |