ISSN 1977-0995

Publicatieblad

van de Europese Unie

C 322

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

60e jaargang

28 september 2017

|

ISSN 1977-0995 |

||

|

Publicatieblad van de Europese Unie |

C 322 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

60e jaargang |

|

Nummer |

Inhoud |

Bladzijde |

|

|

IV Informatie |

|

|

|

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Rekenkamer |

|

|

2017/C 322/01 |

||

|

2017/C 322/02 |

© Europese Unie, 2017.Voor iedere vorm van gebruik of reproductie van (beeld)materiaal dat niet onder het auteursrecht van de Europese Unie valt, dient rechtstreeks toestemming aan de auteursrechthebbende te worden gevraagd.

|

NL |

|

IV Informatie

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE

Rekenkamer

|

28.9.2017 |

NL |

Publicatieblad van de Europese Unie |

C 322/1 |

Overeenkomstig de bepalingen van artikel 287, leden 1 en 4, VWEU en de artikelen 148, lid 1, en 162, lid 1, van Verordening (EU, Euratom) nr. 966/2012 van het Europees Parlement en de Raad van 25 oktober 2012 tot vaststelling van de financiële regels van toepassing op de algemene begroting van de Unie en tot intrekking van Verordening (EG, Euratom) nr. 1605/2002 en de artikelen 43, 48 en 60 van Verordening (EG) nr. 215/2008 van de Raad van 18 februari 2008 houdende het Financieel Reglement van toepassing op het 10e Europees Ontwikkelingsfonds, zoals gewijzigd bij Verordening (EU) nr. 567/2014

heeft de Rekenkamer van de Europese Unie op haar vergadering van 13 juli 2017 vastgesteld haar

JAARVERSLAGEN

over het begrotingsjaar 2016.

Deze verslagen, tezamen met de antwoorden van de instellingen op de opmerkingen van de Rekenkamer, zijn aan de kwijtingverlenende autoriteiten en aan de andere instellingen toegezonden.

De leden van de Rekenkamer zijn:

Klaus-Heiner LEHNE (president), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

JAARVERSLAG OVER DE UITVOERING VAN DE BEGROTING

(2017/C 322/01)

INHOUD

| Algemene inleiding | 7 |

|

Hoofdstuk 1 |

— Betrouwbaarheidsverklaring en toelichting daarbij | 9 |

|

Hoofdstuk 2 |

— Begrotings- en financieel beheer | 39 |

|

Hoofdstuk 3 |

— Resultaten behalen met de EU-begroting | 65 |

|

Hoofdstuk 4 |

— Ontvangsten | 133 |

|

Hoofdstuk 5 |

— Concurrentievermogen voor groei en werkgelegenheid | 149 |

|

Hoofdstuk 6 |

— Economische, sociale en territoriale cohesie | 165 |

|

Hoofdstuk 7 |

— Natuurlijke hulpbronnen | 205 |

|

Hoofdstuk 8 |

— Veiligheid en burgerschap | 241 |

|

Hoofdstuk 9 |

— Europa als wereldspeler | 251 |

|

Hoofdstuk 10 |

— Administratie | 269 |

ALGEMENE INLEIDING

|

0.1. |

De Europese Rekenkamer werd bij het Verdrag betreffende de werking van de Europese Unie (1) opgericht als extern controleur van de financiën van de EU. Als zodanig treden wij op als onafhankelijk hoedster van de financiële belangen van alle EU-burgers, met name door te helpen het financieel beheer van de EU te verbeteren. Meer informatie over ons werk is te vinden in ons activiteitenverslag, onze speciale verslagen, onze overzichten („landscape reviews”) en in onze adviezen over nieuwe of geactualiseerde EU-wetgeving of over andere besluiten met gevolgen voor het financieel beheer (2). |

|

0.2. |

Dit is ons veertigste jaarverslag over de uitvoering van de EU-begroting; het heeft betrekking op het begrotingsjaar 2016. Een afzonderlijk jaarverslag betreft de Europese Ontwikkelingsfondsen. |

|

0.3. |

De algemene begroting van de EU wordt jaarlijks goedgekeurd door de Raad en het Europees Parlement. Ons jaarverslag vormt samen met onze speciale verslagen de grondslag voor de kwijtingsprocedure, waarbij het Parlement op aanbeveling van de Raad beslist of de Commissie haar verantwoordelijkheid voor de begrotingsuitvoering naar tevredenheid heeft vervuld. Bij de publicatie sturen wij het naar de nationale parlementen, het Europees Parlement en de Raad. |

|

0.4. |

De kern van ons jaarverslag vormt de verklaring over de betrouwbaarheid van de geconsolideerde rekeningen van de EU en over de wettigheid en regelmatigheid van de verrichtingen (regelmatigheid van de verrichtingen). Aan die verklaring worden specifieke beoordelingen toegevoegd voor ieder belangrijk werkterrein van de EU. |

|

0.5. |

Ons verslag is dit jaar als volgt opgebouwd:

|

|

0.6. |

Aangezien er geen afzonderlijke financiële staten zijn voor afzonderlijke rubrieken van het MFK, houden de conclusies bij elk hoofdstuk geen controleoordeel in. In plaats daarvan beschrijven ze significante kwesties die specifiek zijn voor iedere MFK-rubriek. |

|

0.7. |

We streven ernaar onze opmerkingen helder en beknopt weer te geven. We kunnen niet altijd vermijden termen te gebruiken die specifiek zijn voor de EU, haar beleid en begroting, en voor financiële verslaglegging en controle. Op onze website hebben we een woordenlijst gepubliceerd met definities en een toelichting op de meeste van deze specifieke termen (4). De in de woordenlijst gedefinieerde termen zijn de eerste keer dat ze in elk hoofdstuk worden gebruikt, cursief weergegeven. |

|

0.8. |

De antwoorden van de Commissie op onze opmerkingen (of, waar van toepassing, de antwoorden van andere EU-instellingen en organen) worden bij dit verslag weergegeven en dienen naast dit verslag in aanmerking te worden genomen. Het is echter onze verantwoordelijkheid als extern controleur om verslag uit te brengen over onze controlebevindingen en de nodige conclusies te trekken om zo een onafhankelijk en onpartijdig oordeel te geven over de betrouwbaarheid van de rekeningen en de regelmatigheid van de verrichtingen. |

(1) Artikelen 285-287 (PB C 326 van 26.10.2012, blz. 169-171).

(2) Beschikbaar op onze website: www.eca.europa.eu

(3) Hoofdstuk 8 betreft rubriek 3 („Veiligheid en burgerschap”). De analyse van rubriek 3 omvat geen geschat foutenpercentage. We geven geen specifieke beoordeling voor uitgaven in het kader van rubriek 6 („Compensaties”) of voor uitgaven buiten het MFK.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_NL.pdf

HOOFDSTUK 1

Betrouwbaarheidsverklaring en toelichting daarbij

INHOUD

| De aan het Europees Parlement en de Raad voorgelegde betrouwbaarheidsverklaring van de Rekenkamer — Verslag van de onafhankelijke accountant | I‐XXVIII |

| Inleiding | 1.1‐1.3 |

| De rol van de Europese Rekenkamer | 1.1‐1.2 |

| De EU-uitgaven vormen een belangrijk instrument ter verwezenlijking van de beleidsdoelstellingen | 1.3 |

| Betrouwbaarheid van de rekeningen — de controlebevindingen voor het begrotingsjaar 2016 | 1.4‐1.7 |

| De rekeningen vertoonden geen afwijkingen van materieel belang | 1.4‐1.6 |

| Essentiële controleaangelegenheden | 1.7 |

| Regelmatigheid van de verrichtingen: de ontvangsten en ongeveer de helft van de uitgaven vertonen geen fouten van materieel belang | 1.8‐1.34 |

| Onze controleresultaten voor 2016 laten een verbetering zien | 1.9‐1.21 |

| De schattingen van foutenpercentages door de Commissie … | 1.22‐1.24 |

| … komen, in de meeste gevallen, in grote lijnen overeen met onze eigen bevindingen | 1.25‐1.27 |

| De Commissie verstrekte cijfers over correcties en terugvorderingen … | 1.28‐1.30 |

| Er zijn verschillende aanleidingen voor correcties en terugvorderingen | 1.31‐1.32 |

| Onder bepaalde omstandigheden houden we rekening met corrigerende maatregelen bij het schatten van het foutenpercentage | 1.33‐1.34 |

| We melden gevallen van vermoedelijke fraude aan OLAF | 1.35‐1.36 |

| Conclusies | 1.37‐1.38 |

| Controleresultaten | 1.38 |

|

Bijlage 1.1 — |

Controleaanpak en -methodologie |

|

Bijlage 1.2 — |

Frequentie van ontdekte fouten in de controlesteekproef voor het jaar 2016 |

|

DE AAN HET EUROPEES PARLEMENT EN DE RAAD VOORGELEGDE BETROUWBAARHEIDSVERKLARING VAN DE REKENKAMER — VERSLAG VAN DE ONAFHANKELIJKE CONTROLEUR |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oordeel |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Betrouwbaarheid van de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oordeel over de betrouwbaarheid van de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wettigheid en regelmatigheid van de onderliggende verrichtingen bij de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ontvangsten |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oordeel over de wettigheid en regelmatigheid van de onderliggende ontvangsten bij de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Betalingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oordeel met beperking over de wettigheid en regelmatigheid van de onderliggende betalingen bij de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grondslag voor het oordeel |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grondslag voor een oordeel met beperking over de wettigheid en regelmatigheid van de onderliggende betalingen bij de rekeningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Essentiële controleaangelegenheden |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

We beoordeelden de in de rekeningen gepresenteerde voorziening voor pensioenen en andere personeelsbeloningen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wij hebben de in de rekeningen opgenomen te betalen lasten beoordeeld |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wij hebben aanvullende informatie opgevraagd bij de Commissie ter onderbouwing van de waardering van financieringsinstrumenten onder gedeeld beheer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Andere aangelegenheden |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Verantwoordelijkheden van de leiding |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Verantwoordelijkheden van de controleur voor de controle van de geconsolideerde rekeningen en onderliggende verrichtingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 juli 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

President |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Europese Rekenkamer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxemburg, LUXEMBURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INLEIDING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De rol van de Europese Rekenkamer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De EU-uitgaven vormen een belangrijk instrument ter verwezenlijking van de beleidsdoelstellingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

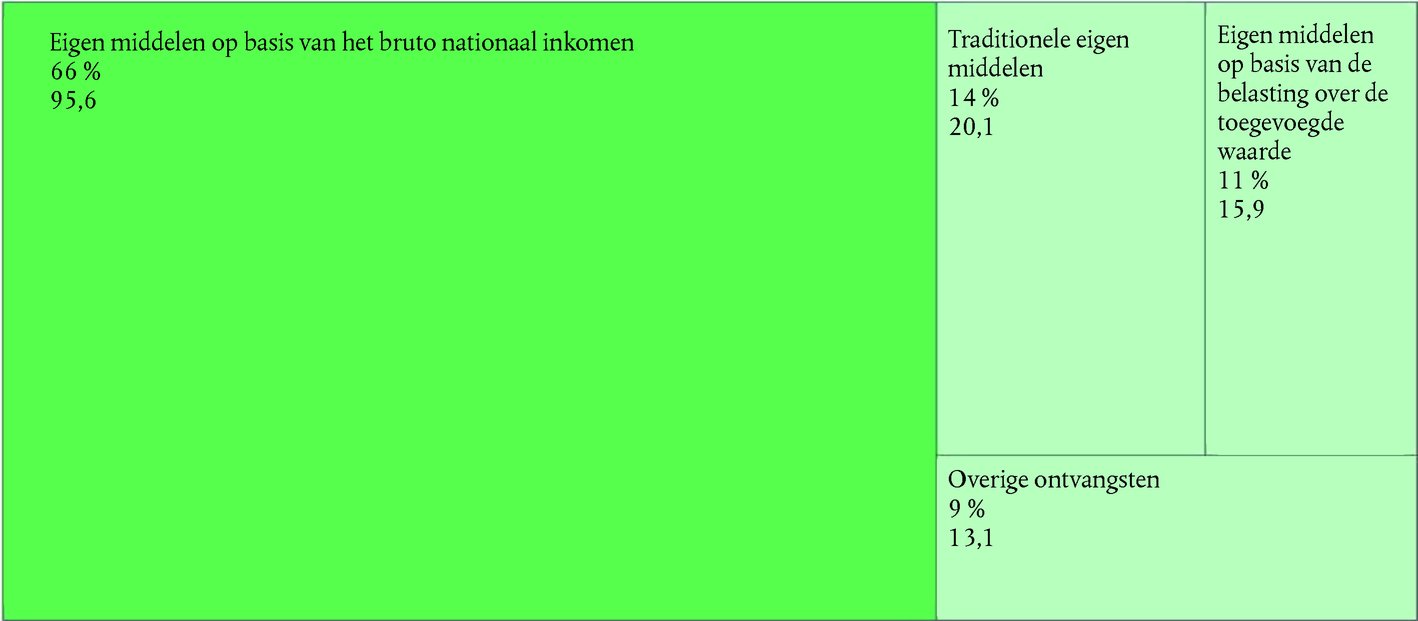

Tekstvak 1.1 — De EU-uitgaven als aandeel in de overheidsuitgaven van de lidstaten en in het bruto nationaal inkomen (bni)

Bron voor het bni van de lidstaten: Overeengekomen reeks prognoses van traditionele eigen middelen en btw-/bni-grondslagen van 19.5.2016 (Europese Commissie). Bron voor de overheidsuitgaven van de lidstaten: Eurostat — nationale jaarrekeningen. Bron voor EU-uitgaven: Boekhoudgegevens van de Europese Commissie. Gecompileerd door de Rekenkamer. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BETROUWBAARHEID VAN DE REKENINGEN — DE CONTROLEBEVINDINGEN VOOR HET BEGROTINGSJAAR 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De rekeningen vertoonden geen afwijkingen van materieel belang |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Essentiële controleaangelegenheden |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGELMATIGHEID VAN DE VERRICHTINGEN: DE ONTVANGSTEN EN ONGEVEER DE HELFT VAN DE UITGAVEN VERTONEN GEEN FOUTEN VAN MATERIEEL BELANG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.2 — Samenvatting van de bevindingen voor 2016 inzake de regelmatigheid van verrichtingen

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Onze controleresultaten voor 2016 laten een verbetering zien |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.3 — Het geschatte foutenpercentage (meest waarschijnlijke fout, MLE) (2014—2016)

Bron: ERK. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultaten op verschillende uitgaventerreinen vertonen uiteenlopende foutenpatronen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.4 — Op rechten gebaseerde en administratieve betalingen in 2016 bevatten geen materiële fouten (miljard euro)

Bron: ERK. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.5 — Aandeel in het totale geschatte foutenpercentage voor 2016 per rubriek van het MFK

Bron: ERK. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.6 — Uitsplitsing van het geschatte totale foutenpercentage per soort fout

Bron: ERK. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De beheerswijze heeft een beperkte invloed op de foutenpercentages |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.7 — Gemiddeld geschat foutenpercentage per beheerswijze en betalingsgrondslag (2016)

Bron: ERK. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De schattingen van foutenpercentages door de Commissie … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.8 — De controleresultaten 2016 van de ERK vergeleken met de door de Commissie geschatte risicobedragen bij betaling in haar jaarlijkse activiteitenverslagen 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… komen, in de meeste gevallen, in grote lijnen overeen met onze eigen bevindingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De Commissie verstrekte cijfers over correcties en terugvorderingen … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 1.9 — Corrigerende maatregelen in 2016: hoe werden ze uitgevoerd op de verschillende uitgaventerreinen?

Bron: ERK, op basis van de FSDA bij de geconsolideerde rekeningen voor 2016 van de EU en de onderliggende gegevens. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Er zijn verschillende aanleidingen voor correcties en terugvorderingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Onder bepaalde omstandigheden houden we rekening met corrigerende maatregelen bij het schatten van het foutenpercentage |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

WE MELDEN GEVALLEN VAN VERMOEDELIJKE FRAUDE AAN OLAF |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSIES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Controleresultaten |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) De geconsolideerde financiële staten omvatten de balans en de staat van de financiële resultaten, het kasstroomoverzicht en het mutatieoverzicht van de nettoactiva, alsook een overzicht van de belangrijkste grondslagen voor financiële verslaglegging en andere toelichtingen (met verslaglegging per begrotingsterrein).

(2) De verslagen over de uitvoering van de begroting omvatten ook de toelichtingen.

(3) 66,0 miljard euro. In paragraaf 1.10 van ons Jaarverslag 2016 verstrekken we nadere informatie.

(4) 63,3 miljard euro. In paragraaf 1.11 van ons Jaarverslag 2016 verstrekken we nadere informatie.

(5) Zie International Public Sector Accounting Standard (IPSAS) nr. 25 over personeelsbeloningen. Voor de pensioenregeling geeft de verplichting op basis van vaste toezeggingen de huidige waarde weer van de verwachte toekomstige betalingen die de EU moet verrichten om aan de pensioenverplichtingen te voldoen die voortvloeien uit werknemersprestaties in de huidige periode en in voorgaande perioden.

(6) Zie woordenlijst: Goed financieel beheer.

(7) Zie deel 2 van hoofdstukken 5, 6 en 7.

(8) Zie de geconsolideerde jaarrekening 2016 van de EU, Verslagen over de uitvoering van de begroting en toelichtingen daarbij, 4.3 MFK. Uitvoering van de betalingskredieten.

(9) De geconsolideerde rekeningen omvatten:

|

a) |

de geconsolideerde financiële staten, die de balans (met de activa en passiva aan het eind van het jaar), de staat van de financiële resultaten (met de inkomsten en uitgaven over het jaar), het kasstroomoverzicht (dat toont hoe mutaties in de rekeningen van invloed zijn op geldmiddelen en kasequivalenten) en het mutatieoverzicht van de nettoactiva, alsook de bijbehorende toelichtingen bevatten; |

|

b) |

de verslagen over de uitvoering van de begroting betreffende de ontvangsten en uitgaven van het jaar, alsook de bijbehorende toelichtingen. |

(10) Zie Recommended Practice Guideline 2 (RPG ofwel aanbevolen praktisch richtsnoer 2) „Financial Statement Discussion and Analysis” van de International Public Sector Accounting Standards Board (IPSASB).

(11) Zie de staat van de financiële resultaten in de geconsolideerde jaarrekening 2016 van de EU.

(12) Controleurs zijn verplicht te rapporteren over essentiële controleaangelegenheden als gevolg van de invoering in 2016 van ISSAI nr. 1701 op grond van ISA nr. 701.

(13) Bijlage 1.1 , paragrafen 7-10.

(14) Bij een verrekening wordt voorfinanciering omgezet in aanvaarde uitgaven. Bij een te hoge verrekening is een gedeelte van het bedrag dat in de rekeningen is geboekt als uitgaven, niet onderbouwd door financiële verslagen.

(15) Direct beheer (de begroting wordt rechtstreeks door de Europese Commissie uitgevoerd), indirect beheer (de uitvoering van de begroting wordt toevertrouwd aan partnerlanden buiten de EU, internationale organisaties, nationale agentschappen, de EIB-groep enz.), gedeeld beheer (de uitvoering van de begroting wordt gedeeld tussen de Commissie en de lidstaten).

(16) Voornamelijk uitgaven vermeld in de hoofdstukken 5 en 8, maar ook gedeelten van de uitgaven die door de hoofdstukken 6 en 7 worden bestreken en die worden uitgevoerd onder direct of indirect beheer. De geëxtrapoleerde fout voor uitgaven onder gedeeld beheer is gebaseerd op het onderzoek van 560 verrichtingen (getrokken uit een populatie van 94,5 miljard euro); de extrapolatie voor andere vormen van operationele uitgaven is gebaseerd op het onderzoek van 321 verrichtingen (getrokken uit een populatie van 25,4 miljard euro).

(17) Verrichte betalingen, minus nieuwe voorfinanciering, maar met inbegrip van in het verleden verstrekte voorfinanciering die tijdens het begrotingsjaar werkelijk is verrekend (Jaarlijks beheers- en prestatieverslag 2016, COM(2017) 351 final, bijlage 3, blz. 16).

(18) We hebben de JAV’s onderzocht van BUDG en ESTAT (zie paragraaf 4.20); RTD, EAC en MOVE (zie paragraaf 5.20); REGIO en EMPL (zie paragraaf 6.26); AGRI (zie paragraaf 7.28); MARE, ENV en CLIMA (zie paragraaf 7.31); NEAR (zie paragraaf 9.29); HR, DIGIT, OIB, OIL, OP en PMO (zie paragraaf 10.7) en DEVCO (zie het EOF-jaarverslag, paragraaf 33).

(19) MFK-rubriek 1a „Concurrentievermogen” (zie paragraaf 5.21).

(20) MFK-rubriek 1b „Cohesie” (zie paragraaf 6.34).

(21) MFK-rubriek 2 „Natuurlijke hulpbronnen” (zie paragraaf 7.29).

(22) Het jaarlijkse beheers- en prestatieverslag van 2016 (COM(2017) 351 final), deel II

(23) Zie Speciaal verslag nr. 4/2017.

(24) Artikel 80, lid 4, van het Financieel Reglement bepaalt: „De Commissie baseert haar financiële correcties op de vaststelling van ten onrechte uitgegeven bedragen, en de financiële gevolgen voor de begroting. Wanneer zulke bedragen niet nauwkeurig kunnen worden vastgesteld kan de Commissie geëxtrapoleerde of forfaitaire correcties toepassen overeenkomstig de sectorspecifieke regelgeving.”

(25) Het geschatte foutenpercentage voor Cohesie omvat niet de kwantificering van de stortingen in financieringsinstrumenten in 2016 ter hoogte van 2,5 miljard euro, die volgens ons buiten de subsidiabiliteitsperiode vallen zoals bepaald in artikel 56, lid 1, van Verordening (EG) nr. 1083/2006 van de Raad (PB L 210 van 31.7.2006, blz. 25) (zie de paragrafen 6.20 en 6.21). Met deze stortingen zou het geschatte foutenpercentage voor de totale EU-uitgaven 2,0 % hoger zijn geweest.

(26) We geven geen specifieke beoordeling van uitgaven in het kader van de MFK-rubrieken 3 (Veiligheid en burgerschap) en 6 (Compensaties), noch voor de overige uitgaven (speciale instrumenten buiten het kader van het MFK 2014-2020, zoals de reserve voor noodhulp, het Europees Fonds voor aanpassing aan de globalisering, het Solidariteitsfonds van de Europese Unie en het flexibiliteitsinstrument). De werkzaamheden op deze gebieden hebben echter bijgedragen tot onze algemene conclusie met betrekking tot de uitgaven voor het jaar 2016.

Bron: ERK.

(27) Geschat foutenpercentage: zie tekstvak 1.2 en de voetnoten.

(28) Sommige DG’s beheren uitgaven die in het kader van meer dan één MFK-rubriek zijn toegewezen (AGRI, EACEA, ECFIN, EMPL en REGIO).

(29) De (volledige) namen van de DG’s van de Commissie en de uitvoerende agentschappen waarvan de afkorting voorkomt in dit tekstvak, zijn te vinden in paragraaf 9.6 van de Interinstitutionele schrijfwijzer (http://publications.europa.eu/code/nl/nl-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ en SRSS.

(31) Het percentage uitgaven die wellicht niet voldoen aan de toepasselijke regelgevings- en contractuele vereisten ten tijde van de betaling.

(32) De meeste DG’s vermeldden het risicobedrag in de vorm van één cijfer. Sommige (ECFIN, FISMA, CNECT, RTD REA, OIB en INEA) gaven een bandbreedte tussen de minimum- en de maximumwaarde aan en DG REGIO vermeldde een bandbreedte tussen het gemiddelde en het maximum.

BIJLAGE 1.1

CONTROLEAANPAK EN -METHODOLOGIE

|

1. |

Onze controleaanpak wordt beschreven in de Handleiding financiële en nalevingsgerichte controle (FCAM — Financial and Compliance Audit Manual), die beschikbaar is op onze website. We gebruiken een betrouwbaarheidsmodel om onze werkzaamheden te plannen. In onze planning houden we rekening met het risico dat zich fouten voordoen (inherent risico), en het risico dat fouten niet worden voorkomen, dan wel opgespoord en gecorrigeerd (internebeheersingsrisico). |

DEEL 1 — Controleaanpak en -methodologie voor de betrouwbaarheid van de rekeningen

|

2. |

We onderzoeken de geconsolideerde rekeningen van de EU om de betrouwbaarheid daarvan vast te stellen. Deze bestaan uit:

|

|

3. |

De geconsolideerde rekeningen dienen een in elk materieel opzicht getrouwe weergave te vormen van:

|

|

4. |

Bij onze controle:

|

DEEL 2 — Controleaanpak en -methodologie voor de regelmatigheid van de verrichtingen

|

5. |

De controle van de regelmatigheid van de verrichtingen die aan de rekeningen ten grondslag liggen, houdt in dat wordt nagegaan of deze voldoen aan de relevante regels en rechtsvoorschriften (zie tekstvak 1.2 ). |

|

6. |

Bij onze controlewerkzaamheden gaan we na of we de regelmatigheidscontroles die anderen al hebben verricht, efficiënt kunnen gebruiken. Als we de resultaten van deze controles willen gebruiken, beoordelen we, in overeenstemming met de controlestandaarden, de onafhankelijkheid en bekwaamheid van die ander en de reikwijdte en toereikendheid van diens werk. |

Hoe wij de verrichtingen toetsen

|

7. |

Voor iedere MFK-rubriek (hoofdstukken 5-10) toetsen we een representatieve steekproef van verrichtingen om te ramen welk deel van de verrichtingen binnen de gehele populatie onregelmatig is. |

|

8. |

Voor iedere geselecteerde verrichting bepalen we of de declaratie of de betaling al dan niet plaatsvond met het doel dat krachtens de begroting was toegestaan en in de wetgeving was gespecificeerd. We onderzoeken hoe het bedrag van de declaratie of betaling werd berekend (voor grotere declaraties op basis van een representatieve selectie van alle posten binnen de verrichting). Hierbij volgen we de verrichting van de begrotingsrekeningen tot de eindbegunstigde (bijv. een landbouwer, een organisator van cursussen of een ontwikkelingshulpproject) en toetsen we de naleving op ieder niveau. |

|

9. |

Bij de toetsing van ontvangstenverrichtingen nemen we bij ons onderzoek van de eigen middelen op basis van de belasting over de toegevoegde waarde en het bni de macro-economische aggregaten als uitgangspunt die de basis vormen voor de berekening daarvan. We onderzoeken de controles van de Commissie met betrekking tot deze bijdragen van de lidstaten tot het moment waarop deze zijn ontvangen en opgenomen in de geconsolideerde rekeningen. Bij de traditionele eigen middelen onderzoeken we de rekeningen van de douaneautoriteiten en de stroom van douanerechten — opnieuw tot het moment waarop deze door de Commissie zijn ontvangen en opgenomen. |

|

10. |

Aan de uitgavenzijde onderzoeken we betalingen wanneer de uitgaven zijn gedaan, geboekt en goedgekeurd. Dit geldt voor alle categorieën betalingen (inclusief die voor de verwerving van activa). We onderzoeken voorschotten niet op het tijdstip van de verrichting, maar wanneer

|

|

11. |

Onze controlesteekproef is zo opgezet dat een schatting kan worden gemaakt van het foutenpercentage voor de uitgaven als geheel en niet voor individuele verrichtingen (bijv. een bepaald project). We selecteren declaraties of betalingen volgens de methode van „monetary unit sampling” (selectie op geldwaarde) en, op een lager niveau, afzonderlijke elementen binnen een verrichting (bijv. facturen voor een project, percelen in de opgave van een landbouwer). De voor deze zaken gerapporteerde foutenpercentages moeten niet worden gezien als conclusies over de desbetreffende verrichtingen, maar dragen rechtstreeks bij tot het totale foutenpercentage voor de EU-uitgaven als geheel. |

|

12. |

We onderzoeken niet elk jaar verrichtingen in iedere lidstaat, begunstigde staat en regio. Hoewel we bepaalde lidstaten, begunstigde staten en/of regio's bij naam noemen, wil dat niet zeggen dat de voorbeelden zich niet ook elders voordoen. De illustratieve voorbeelden in dit verslag bieden geen grondslag voor het trekken van conclusies over de desbetreffende lidstaten, begunstigde staten en/of regio's. |

|

13. |

Onze aanpak is er niet op gericht om gegevens te verzamelen over de foutenfrequentie in de gehele populatie. De vermelde cijfers over het aantal fouten dat is ontdekt in een MFK-rubriek, door een DG beheerde uitgaven of de uitgaven in een bepaalde lidstaten zeggen dan ook niets over de frequentie van fouten in door de EU gefinancierde verrichtingen of in de afzonderlijke lidstaten. Bij onze steekproefbenadering wordt aan verschillende verrichtingen een verschillend gewicht toegekend, al naargelang de waarde van de desbetreffende uitgaven en de intensiteit van onze controlewerkzaamheden. Deze weging wordt verwijderd in frequentie-informatie, die evenveel gewicht toekent aan plattelandsontwikkeling als aan rechtstreekse steun op het gebied van natuurlijke hulpbronnen, en evenveel aan uitgaven van het Europees Sociaal Fonds als aan regionale en cohesiebetalingen. |

Hoe wij de resultaten van de toetsing van verrichtingen evalueren en presenteren

|

14. |

Een fout kan betrekking hebben op het gehele bedrag dat is betrokken bij een individuele verrichting, of op een deel daarvan. We gaan na of fouten kwantificeerbaar of niet-kwantificeerbaar zijn, dus of het mogelijk is te meten op welk deel van het onderzochte bedrag de fout betrekking heeft. Fouten die worden opgespoord en gecorrigeerd vóór onze controles en die daar los van staan, worden niet meegenomen in de berekening van de fout en de foutenfrequentie, aangezien de ontdekking en correctie daarvan aantoont dat de controlesystemen doeltreffend hebben gewerkt. |

|

15. |

Onze criteria voor de kwantificering van fouten inzake overheidsopdrachten worden beschreven in het document „Non-compliance with the rules on public procurement — types of irregularities and basis for quantification” (Niet-naleving van de regels inzake overheidsopdrachten — soorten onregelmatigheden en basis voor kwantificering) (1). |

|

16. |

Onze kwantificering kan afwijken van die welke gehanteerd wordt door de Commissie of de lidstaten wanneer besloten wordt op welke wijze gereageerd zal worden op de onjuiste toepassing van de regels inzake overheidsopdrachten. |

Geschat foutenpercentage

|

17. |

Wat wij schatten is het „meest waarschijnlijke foutenpercentage” (MLE). We doen dit voor de meeste MFK-rubrieken en voor het geheel van de begrotingsuitgaven. In het MLE wordt uitsluitend rekening gehouden met kwantificeerbare fouten; het wordt uitgedrukt als percentage. Voorbeelden van fouten zijn kwantificeerbare inbreuken op toepasselijke rechtsvoorschriften, regels en contract- en subsidievoorwaarden. We stellen eveneens de onderste foutengrens (LEL — „lower error limit”) en de bovenste foutengrens (UEL — „upper error limit”) vast. |

|

18. |

We hanteren het niveau van 2 % als materialiteitsdrempel bij onze beoordeling. Ook houden we rekening met de aard, het bedrag en de context van de fouten. |

Hoe wij systemen beoordelen en verslag doen van de resultaten

|

19. |

De Commissie, andere EU-instellingen en -organen, autoriteiten van de lidstaten en begunstigde landen en regio's stellen systemen in om de risico's voor de begroting te beheren en om toe te zien op de regelmatigheid van de verrichtingen/deze te waarborgen. Het is nuttig deze systemen te onderzoeken om vast te stellen waar verbeteringen mogelijk zijn. |

|

20. |

Elke MFK-rubriek, waaronder ontvangsten, omvat vele individuele systemen. We selecteren elk jaar een steekproef van systemen en presenteren de resultaten samen met aanbevelingen voor verbeteringen. |

Hoe wij tot onze oordelen in de betrouwbaarheidsverklaring komen

|

21. |

De werkzaamheden die worden gerapporteerd in de hoofdstukken 4-10, vormen de grondslag voor ons oordeel over de regelmatigheid van de onderliggende verrichtingen bij de geconsolideerde rekeningen van de EU. Ons oordeel wordt uiteengezet in de betrouwbaarheidsverklaring. Onze werkzaamheden stellen ons in staat om tot een gefundeerd oordeel te komen inzake de vraag of de fouten in de populatie de materialiteitsdrempel al dan niet overschrijden. |

|

22. |

Wanneer we vaststellen dat het foutenpercentage van materieel belang is en de impact ervan op het controleoordeel vaststellen, moeten we bepalen of de fouten, of het ontbreken van controle-informatie, „van diepgaande invloed” zijn. Daarbij volgen we de richtsnoeren vervat in ISSAI 1705 (waarbij we, in overeenstemming met ons mandaat, de reikwijdte van deze richtsnoeren uitbreiden tot kwesties van wettigheid en regelmatigheid). Als de fouten van materieel belang en van diepgaande invloed zijn, geven we een afkeurend oordeel af. |

|

23. |

Een fout of de afwezigheid van controle-informatie wordt „van diepgaande invloed” geacht indien deze naar het oordeel van de controleur niet is beperkt tot specifieke elementen, rekeningen of posten van de financiële staten (d.w.z. deze komt verspreid over de rekeningen of getoetste verrichtingen voor), of, indien deze wel daartoe beperkt is, een substantieel deel van de financiële staten vertegenwoordigt of zou kunnen vertegenwoordigen, of verband houdt met toelichtingen die van fundamenteel belang zijn voor het begrip van gebruikers van de financiële staten. |

|

24. |

Onze beste schatting van het foutenpercentage voor het geheel van de uitgaven in 2016 is 3,1 %. We achtten deze fout niet van diepgaande invloed, aangezien deze beperkt is tot een specifiek soort uitgaven op slechts enkele uitgaventerreinen. Het voor de verschillende MFK-rubrieken geconstateerde geschatte foutenniveau loopt uiteen, zoals wordt beschreven in de hoofdstukken 5-7, 9 en 10. |

Vermoeden van fraude

|

25. |

Als we redenen hebben om te vermoeden dat er frauduleus is gehandeld, melden we dit bij OLAF, het fraudebestrijdingsbureau van de EU. OLAF heeft de verantwoordelijkheid om op grond daarvan een onderzoek in te stellen. We melden meerdere gevallen per jaar bij OLAF. |

DEEL 3 — Het verband tussen het controleoordeel betreffende de betrouwbaarheid van de rekeningen en dat betreffende de regelmatigheid van de verrichtingen

|

26. |

Wij hebben:

|

|

27. |

We verrichten onze werkzaamheden en geven onze controleoordelen af overeenkomstig de internationale controlestandaarden en de regels inzake beroepsethiek van IFAC, en de internationale standaarden van hoge controle-instanties van INTOSAI. |

|

28. |

Deze standaarden bepalen dat ingeval controleurs controleoordelen afgeven betreffende de betrouwbaarheid van de rekeningen en betreffende de regelmatigheid van de onderliggende verrichtingen bij die rekeningen, een aangepast oordeel over de regelmatigheid van de verrichtingen op zichzelf niet leidt tot een aangepast oordeel over de betrouwbaarheid van de rekeningen. In de financiële staten, waarover wij een oordeel afgeven, wordt erkend dat er sprake is van een materieel vraagstuk in verband met inbreuken op de regels inzake uitgaven die ten laste van de EU-begroting worden gebracht. We hebben dan ook besloten dat het bestaan van een materieel foutenpercentage dat van invloed is op de regelmatigheid, op zichzelf genomen geen reden is om ons afzonderlijke oordeel over de betrouwbaarheid van de rekeningen te wijzigen. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

BIJLAGE 1.2

FREQUENTIE VAN ONTDEKTE FOUTEN IN DE CONTROLESTEEKPROEF VOOR HET JAAR 2016

HOOFDSTUK 2

Begrotings- en financieel beheer

INHOUD

| Inleiding | 2.1-2.3 |

| Begrotingsbeheer in 2016 | 2.4-2.14 |

| Betalingen lagen ruim onder de maximumbedragen die in de jaarlijkse begroting waren vastgesteld | 2.4-2.7 |

| Uitgebreide gebruikmaking van speciale instrumenten en marges biedt weinig flexibiliteit om te reageren op onvoorziene gebeurtenissen | 2.8-2.10 |

| Niet-afgewikkelde vastleggingen bereikten een recordhoogte | 2.11-2.14 |

| Kwesties inzake financieel beheer met betrekking tot de begroting van 2016 | 2.15-2.31 |

| De EU-begroting wordt aan aanzienlijke risico's blootgesteld | 2.15-2.20 |

| De EU maakt steeds meer gebruik van financieringsinstrumenten | 2.21-2.23 |

| De lidstaten kunnen voor uitdagingen komen te staan bij de besteding van de beschikbare EU-middelen | 2.24-2.26 |

| De algemene verslaglegging over migratie en de vluchtelingencrisis moet coherenter en uitgebreider zijn | 2.27-2.28 |

| De complexiteit van EU-financieringsregelingen neemt nog steeds toe | 2.29-2.31 |

| Risico’s en uitdagingen voor de toekomst | 2.32-2.39 |

| Vermijden van een nieuwe achterstand van onbetaalde declaraties | 2.32-2.33 |

| Financiering van het nieuwe MFK | 2.34-2.39 |

| Conclusie en aanbevelingen | 2.40-2.48 |

| Conclusies | 2.40-2.47 |

| Aanbevelingen | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INLEIDING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BEGROTINGSBEHEER IN 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Betalingen lagen ruim onder de maximumbedragen die in de jaarlijkse begroting waren vastgelegd |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.1 — De begroting in 2016 (miljoen euro)

Bron: Geconsolideerde jaarrekening van de Europese Unie — Begrotingsjaar 2016, „Samengevoegde verslagen over de uitvoering van de begroting en toelichtingen daarbij”, de tabellen 4.1 en 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Uitgebreide gebruikmaking van speciale instrumenten en marges biedt weinig flexibiliteit om te reageren op onvoorziene gebeurtenissen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Niet-afgewikkelde vastleggingen bereikten een recordhoogte |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KWESTIES INZAKE FINANCIEEL BEHEER MET BETREKKING TOT DE BEGROTING VAN 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De EU-begroting wordt aan aanzienlijke financiële risico's blootgesteld |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

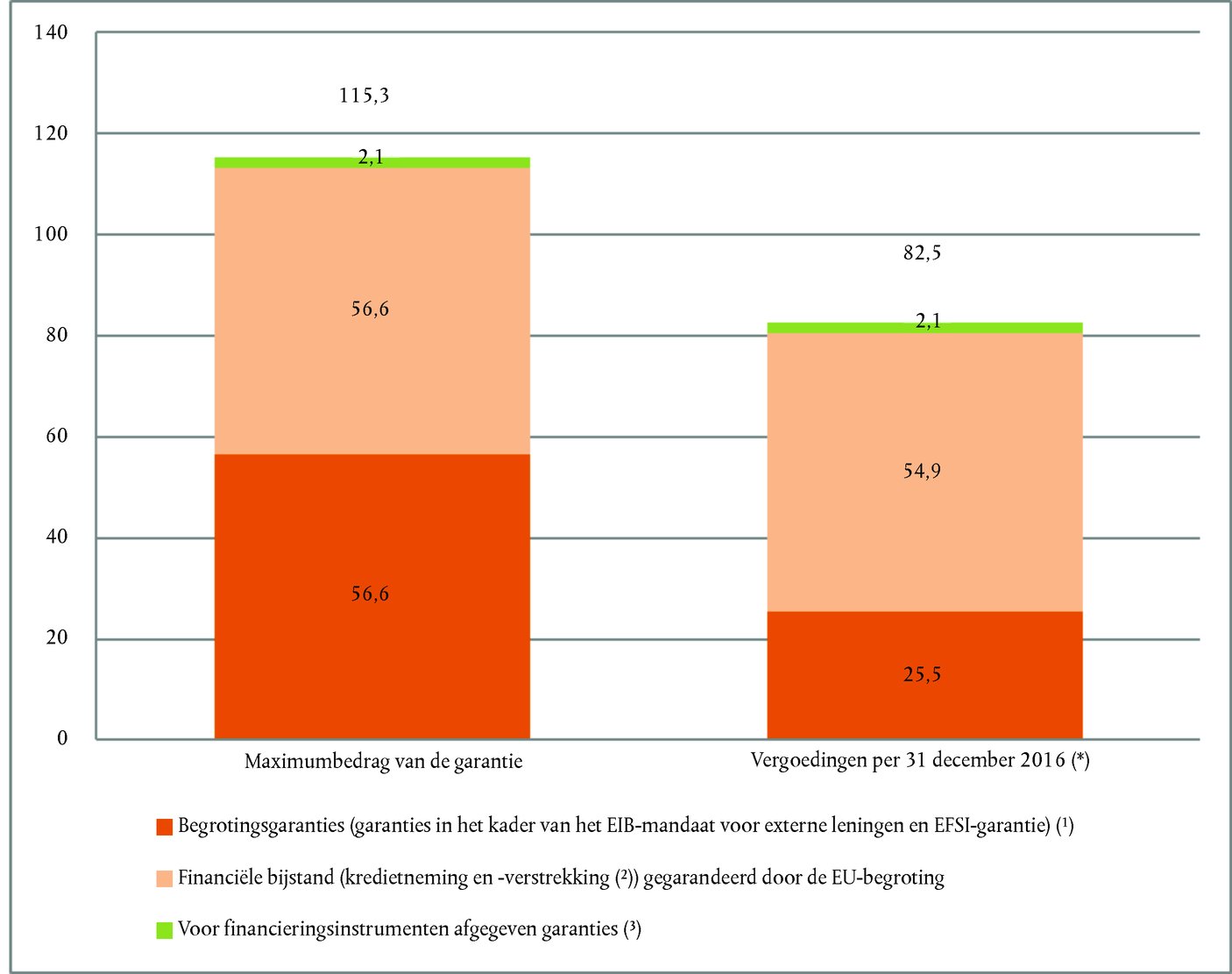

Tekstvak 2.2 — Blootstelling aan garanties (miljard euro)

Bron: Jaarrekening 2016 van de EU, toelichtingen 4.1.1-4.1.3 bij de financiële staten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

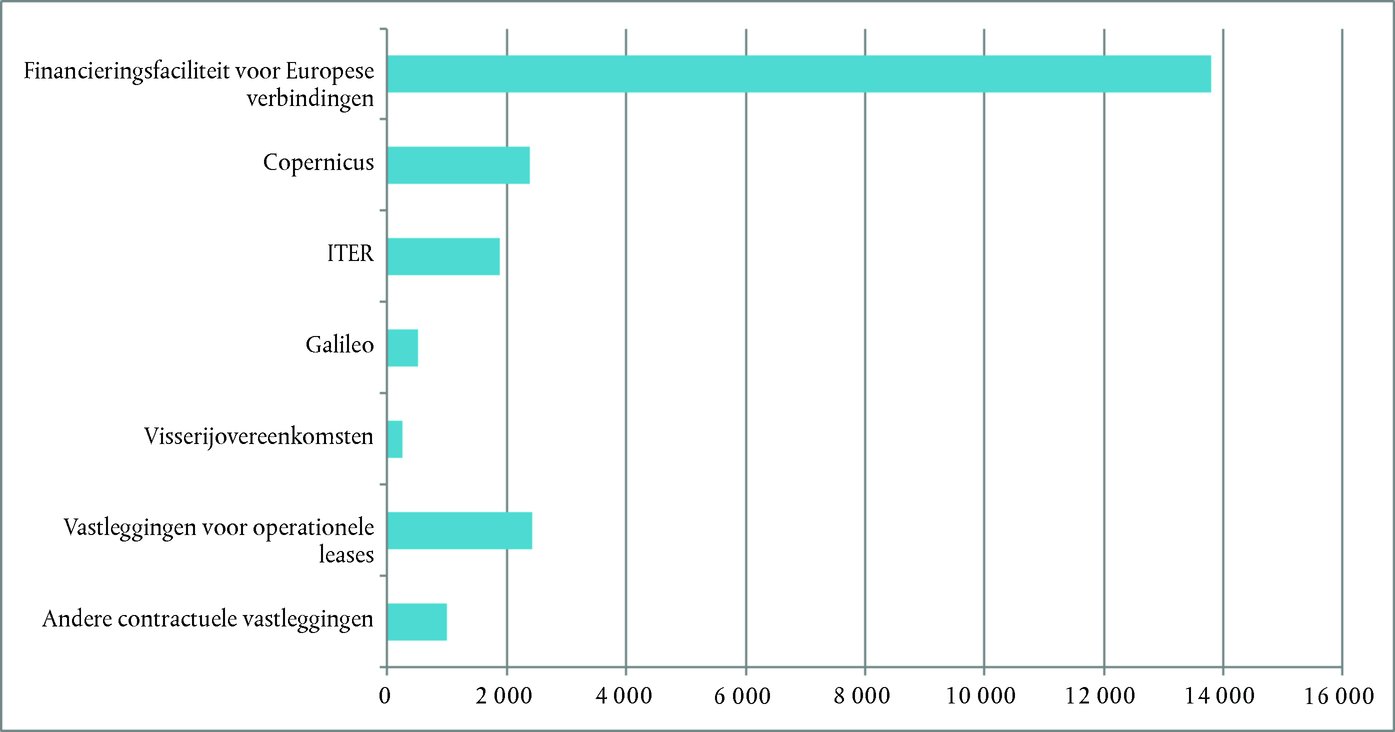

Tekstvak 2.3 — Andere juridische verbintenissen op lange termijn per eind 2016 (miljoen euro)

Bron: Jaarrekening 2016 van de EU, toelichting 5.3 bij de financiële staten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De EU maakt steeds meer gebruik van financieringsinstrumenten |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.4 — Financieringsinstrumenten waaraan EU-begrotingssteun is toegekend

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

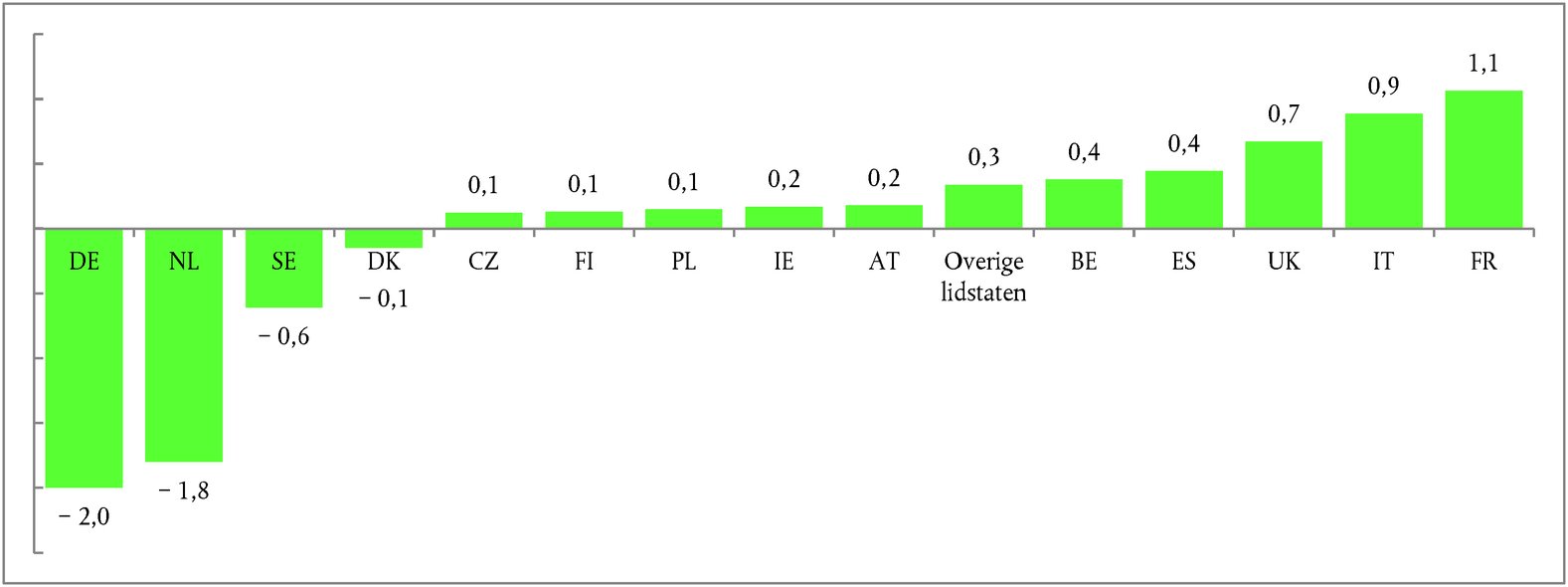

|

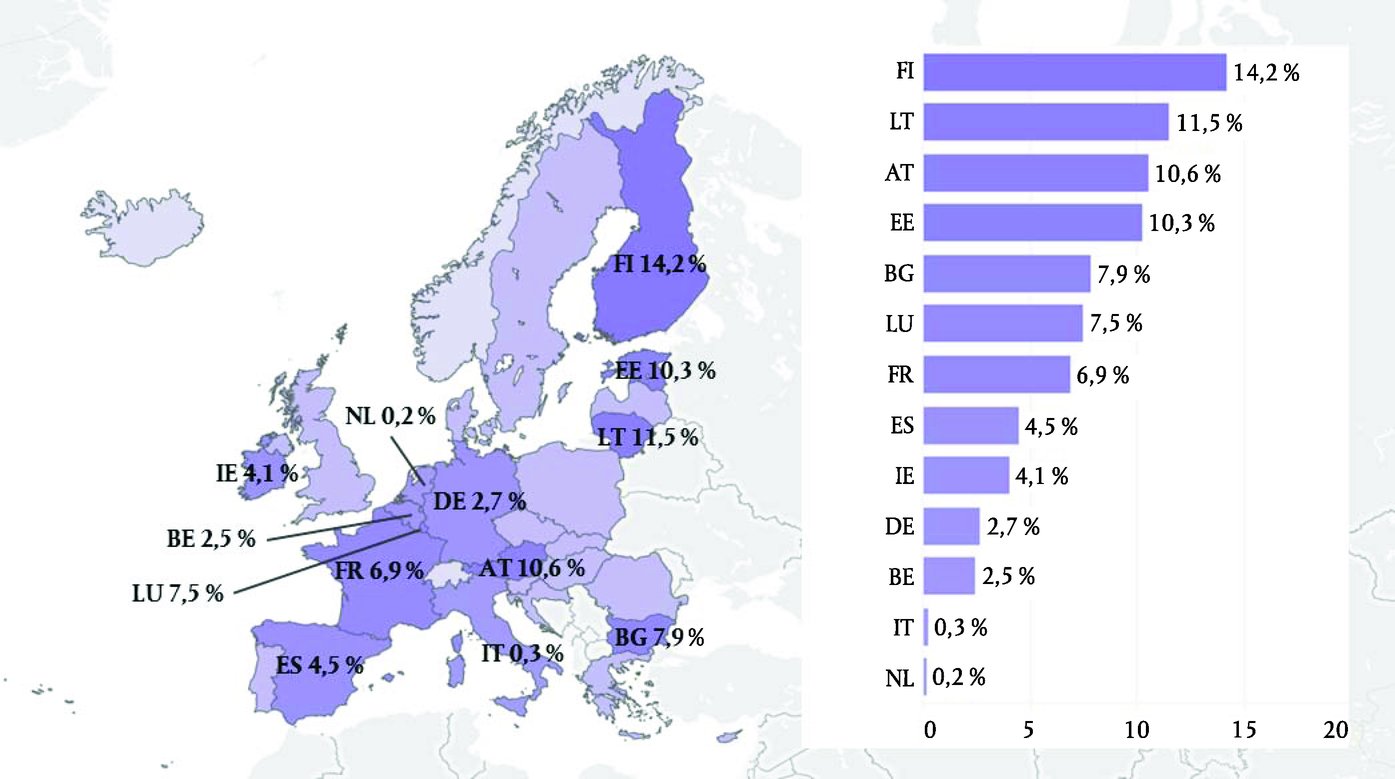

Tekstvak 2.5 — EFSI-financiering per lidstaat (miljoen euro)

Bron: Operationeel eindejaarsverslag EIB „European Fund for Strategic Investments — IIW and SMEW. Schedule II of the EFSI Agreement” — rapportagedatum: 31 december 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De lidstaten kunnen voor uitdagingen komen te staan bij de besteding van de beschikbare EU-middelen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.6 — Niet-afgewikkelde vastleggingen van de ESI-fondsen per 31 december 2016, uitgedrukt als percentage van de overheidsuitgaven van iedere lidstaat

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens. Gegevens van Eurostat over overheidsuitgaven voor 2016, april 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.7 — EU-middelen (*1) als percentage van de bruto-investeringen in vaste activa door de lidstaten (*2)

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens. Gegevens van Eurostat over bruto-investeringen in vaste activa. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De algemene verslaglegging over uitgaven aan migratie en de vluchtelingencrisis moet coherenter en uitgebreider zijn |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De complexiteit van de financieringsregelingen van de EU neemt nog steeds toe |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.8 — Bij de financiering en uitvoering van EU-beleid betrokken entiteiten en instrumenten

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legenda:

Het bredere perspectief van de uitvoering van het beleid, de verrichtingen en financiële activiteiten van de EU per juni 2017

Verslag van en kwijting door de begrotingsautoriteit: Europees Parlement en de Raad

Zekere mate van verslaglegging en kwijtingverlening door de begrotingsautoriteit: EP en Raad

Controle door de Europese Rekenkamer

Beheerd door de Commissie — direct/gedeeld beheer

Beheerd door de EIB-groep

EFSI-initiatief

In zekere mate EFSI-initiatief

In de geconsolideerde jaarrekening van de EU Financieringsbronnen aangegeven met de kleur van de tekstvakken:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Gebruikte acroniemen en afkortingen

ACS-EU Partnerschap tussen de landen in Afrika, het Caribisch gebied en de Stille Oceaan, en de Europese Unie EFMZV Europees Fonds voor maritieme zaken en visserij BB Betalingsbalans EFRO Europees Fonds voor regionale ontwikkeling CF Cohesiefonds ESF Europees Sociaal Fonds Copernicus Het Europees programma voor aardobservatie ESIF Europees structuur- en investeringsfonds COSME Concurrentievermogen van ondernemingen en voor kmo's (Cosme) ESM Europees Stabiliteitsmechanisme CPVO Communautair Bureau voor plantenrassen EUIPO Bureau voor intellectuele eigendom van de Europese Unie EaSI Programma voor werkgelegenheid en sociale innovatie (EaSI) EUTF Colombia Trustfonds voor Colombia EBWO Europese Bank voor Wederopbouw en Ontwikkeling EUTF Madad Regionaal trustfonds van de EU in reactie op de crisis in Syrië ECB Europese Centrale Bank FRT Faciliteit voor vluchtelingen in Turkije EFSF Europese Faciliteit voor financiële stabiliteit H2020 Horizon 2020 — EU-onderzoek en -innovatie EFSI Europees Fonds voor strategische investeringen IPOL Intern beleid (Internal Policies) EFSM Europees financieel stabilisatiemechanisme ITER Internationale thermonucleaire experimentele reactor (overeenkomst en organisatie) EGKS Europese Gemeenschap voor Kolen en Staal Galileo Het wereldwijde satellietnavigatiesysteem van de Europese Unie (GNSS) EIB Europese Investeringsbank MFB Macrofinanciële bijstand EIF Europees Investeringsfonds Progr. Programma Elfpo Europees Landbouwfonds voor plattelandsontwikkeling EUTF Bêkou Noodtrustfonds voor de Centraal-Afrikaanse Republiek ELM Mandaat voor externe leningen (External Lending Mandate) Mkb-initiatief Initiatief voor midden- en kleinbedrijf EOF Europees Ontwikkelingsfonds GLF Griekse kredietfaciliteit (Greek Loan Facility) Kred. Kredieten EP Europees Parlement Bron: Europese Rekenkamer. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RISICO’S EN UITDAGINGEN VOOR DE TOEKOMST |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vermijden van een nieuwe achterstand van onbetaalde declaraties |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De financiering van het nieuwe MFK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 2.9 — Projecties voor vastleggingen en betalingen tot aan het eind van het MFK in 2020 (miljard euro)

Bron: Voor de begrotingsjaren 2007-2016: geconsolideerde jaarrekening van de Europese Unie; voor projecties inzake de begrotingsjaren 2017-2020: MFK-verordening en de technische aanpassing van 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSIES EN AANBEVELINGEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conclusies |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

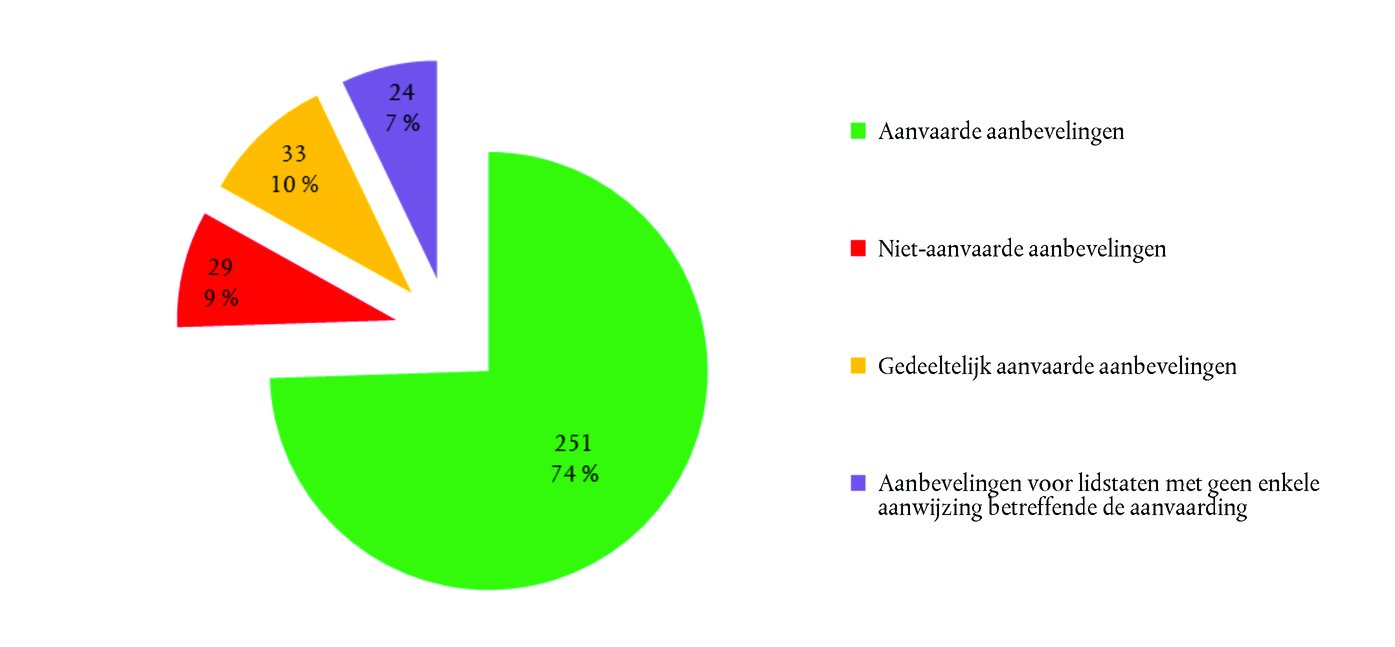

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aanbevelingen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De Commissie aanvaardt deze aanbeveling. De Commissie zal in haar voorstellen zorgen voor een passend evenwicht tussen vastleggingen en betalingen. Zij merkt evenwel op dat de definitieve beslissingen worden genomen door de medewetgevers. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De Commissie aanvaardt deze aanbeveling ten dele. De Commissie stelt altijd voor de betalingen voor andere speciale instrumenten buiten de maxima te rekenen. Het is echter aan de begrotingsautoriteit om per geval een definitieve beslissing te nemen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De Commissie aanvaardt deze aanbeveling. De Commissie zal nagaan of de bestaande rapportage geconsolideerd kan worden, zodat deze uitgebreide informatie verschaft over de uitgaven op het gebied van vluchtelingen en migratie. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De Commissie aanvaardt deze aanbeveling. Het witboek over de toekomst van Europa in 2025 gaf de aanzet tot een breed debat en een denkoefening voorafgaand aan de voorbereiding van het volgende MFK. In dit verband heeft de Commissie in juni 2017 een discussienota over de toekomst van de financiën van de EU aangenomen. De financiële architectuur van de EU en andere thema’s, zoals looptijd, flexibiliteit en voorspelbaarheid, zullen deel uitmaken van het algemene reflectieproces ter voorbereiding van het volgende MFK. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Verordening (EU, Euratom) nr. 1311/2013 van de Raad van 2 december 2013 tot vaststelling van het meerjarig financieel kader voor de jaren 2014-2020 (de „MFK-verordening”) (PB L 347 van 20.12.2013, blz. 884).

(2) Deze cijfers komen overeen met kredieten voor vastleggingen ter waarde van 1,04 % van het EU-bni en kredieten voor betalingen ter waarde van 0,98 % van het EU-bni voor 2014-2020 zoals uiteengezet in de meest recente technische aanpassing van het MFK — COM(2016) 311 final van 30 juni 2016: „Mededeling van de Commissie aan de Raad en het Europees Parlement: Technische aanpassing van het financieel kader voor 2017 in overeenstemming met de ontwikkeling van het bni en aanpassing van de middelen voor het cohesiebeleid (artikelen 6 en 7 van Verordening (EU, Euratom) nr. 1311/2013 van de Raad tot vaststelling van het meerjarig financieel kader voor de jaren 2014-2020)” („technische aanpassing 2017”).

(3) Aanvullende betalingskredieten boven het maximumbedrag aan eigen middelen mogen beschikbaar worden gesteld uit andere inkomsten dan die uit eigen middelen.

(4) In Besluit 2014/335/EU, Euratom van de Raad van 26 mei 2014 betreffende het stelsel van eigen middelen van de Europese Unie (PB L 168 van 7.6.2014, blz. 105) wordt voor kredieten voor vastleggingen een maximumbedrag ter waarde van 1,26 % van het EU-bni vastgesteld en voor kredieten voor betalingen een maximumbedrag ter waarde van 1,20 % van het EU-bni.

(5) Een briefingdocument over de mededeling van de Commissie, getiteld „EU budget: time to reform? A briefing paper on the mid-term review of the Multiannual Financial Framework 2014-2020”, een advies over het voorstel om het Europees Fonds voor strategische investeringen (EFSI) uit te breiden en te vergroten, Advies nr. 2/2016 (PB C 465 van 13.12.2016) en een advies over het voorstel tot wijziging van het Financieel Reglement, Advies nr. 1/2017 (PB C 91 van 23.3.2017).

(6) Uitgezonderd overdrachten en bestemmingsontvangsten.

(7) Zie voor deze vertragingen blz. 45 en 46 van het „Report on Budgetary and Financial Management of the European Commission — Financial year 2016” en bijlage 6 „Payment forecast” — sectie 3, derde paragraaf van document SWD(2016) 299 final van 14 september 2016„Commission staff working document accompanying document Communication from the Commission to the European Parliament and the Council: Mid-term review/revision of the multiannual financial framework 2014-2020 (COM(2016) 603 final)”.

(8) De redenen voor de lengte van de vaststellingsprocedure van de rechtsgrondslagen voor de programma’s 2014-2020 worden uiteengezet in de paragrafen 11 en 36 van ons Speciaal verslag nr. 2/2017 (http://eca.europa.eu).

(9) Speciaal verslag nr. 36/2016 (http://eca.europa.eu).

(10) Bijlage 6 „Payments forecast” — sectie 3, derde alinea — SWD(2016) 299 final.

(11) Gewijzigde begroting nr. 4. In deze en andere gewijzigde begrotingen werden de vastleggingskredieten met 273 miljoen euro verhoogd en de betalingskredieten met 31 miljoen euro.

(12) Zie de bladzijde „Begrotingsresultaat van de EU” in het gedeelte „Verslagen over de uitvoering van de begroting en toelichtingen daarbij” van de „geconsolideerde jaarrekening van de EU — begrotingsjaar 2016” („jaarrekening 2016 van de EU”).

(13) De reserve voor noodhulp, het Solidariteitsfonds van de Europese Unie, het Europees Fonds voor aanpassing aan de globalisering en het flexibiliteitsinstrument. Zie de artikelen 9-12 van de MFK-verordening.

(14) Bijlage 6 „Payments forecast”, sectie 6 van document SWD(2016) 299 final.

(15) Zie Document 7031/17 ADD 1 van de Raad.

(16) Artikel 13 van de MFK-verordening.

(17) Besluiten (EU) 2017/339 en (EU) 2017/344 van het Europees Parlement en de Raad van 14 december 2016 over de gebruikmaking van de marge voor onvoorziene uitgaven (PB L 50 van 28.2.2017).

(18) Artikel 14 van de MFK-verordening.

(19) Op basis van de technische aanpassing van 2017.

(20) Artikel 17 van de MFK-verordening.

(21) Een „vastlegging” berust voor de verschillende begrotingsterreinen op een andere grondslag (zie paragraaf 2.5 en figuur 2.1 van ons Jaarverslag 2015).

(22) We zijn op dit cijfer uitgekomen door de niet-afgewikkelde vastleggingen (2016: 238,3 miljard euro; 2007: 138,4 miljard euro) te delen door de verrichte gesplitste betalingen, d.w.z. betalingen die in de loop van het jaar werden gedaan ten laste van meerjarige vastleggingen (2016: 81,5 miljard euro; 2007: 63,3 miljard euro).

(23) Zie toelichting 4 bij de jaarrekening 2016 van de EU.

(24) Zie toelichting 2.4.1 bij de jaarrekening 2016 van de EU.

(25) Zie toelichting 2.10 bij de jaarrekening 2016 van de EU.

(26) Artikel 3, lid 3, van de MFK-verordening.

(27) We hebben in ons Advies nr. 1/2017 een aanbeveling gedaan met betrekking tot het voorstel.

(28) Zie toelichting 5.3 bij de jaarrekening 2016 van de EU.

(29) De Commissie diende een voorstel bij de begrotingsautoriteit in om de omvang van het EFSI te vergroten. Wij hebben Advies nr. 2/2016 met betrekking tot het voorstel gepubliceerd.

(30) Operationeel eindejaarsverslag van het Europees Fonds voor strategische investeringen „European Fund for Strategic Investments — IIW and SMEW. Schedule II of the EFSI Agreement” — rapportagedatum: 31 december 2016; de EFSI-garantie dekt 11,2 miljard euro.

(31) Bruto-investeringen in vaste activa (BIVA) worden vaak door economen als een belangrijke indicator van economische groei en productiviteit op langere termijn beschouwd.

(*1) EU-middelen omvatten niet MFK-rubriek 5 „Administratie”.

(*2) Lidstaten waar EU-middelen gemiddeld meer dan 5 % van de bruto-investeringen in vaste activa (BIVA) uitmaakten gedurende de periode 2007-2015. BIVA bestaan uit het saldo van de door ingezeten producenten verrichte aan- en verkopen van vaste materiële of immateriële activa.

(32) Tot dusver genomen maatregelen omvatten:

|

— |

het opzetten van de vluchtelingenfaciliteit in Turkije (FRT); het opzetten van een noodtrustfonds voor de Centraal-Afrikaanse Republiek (het EUTF Bêkou); |

|

— |

het versterken van het trustfonds voor Syrië (EUTF Madad); |

|

— |

het uitbreiden van de financiering voor het Fonds voor asiel, migratie en integratie (Asylum, Migration and Integration Fund — AMIF) en het Fonds voor interne veiligheid (Internal Security Fund — ISF); |

|

— |

het overhevelen van middelen naar een nieuw begrotingsonderdeel voor het verstrekken van noodhulp binnen de EU, en |

|

— |

het versterken van de begroting van de betrokken agentschappen, namelijk Frontex, Europol, het Europees Ondersteuningsbureau voor asielzaken en het Europees centrum tegen migrantensmokkel. |

(33) Zie de paragrafen 1.46 en 1.52 van ons Jaarverslag 2012.

(34) Conclusies bij bijlage 6 van document SWD(2016) 299 final.

(35) Verordening (EU, Euratom) 2017/1123 (PB L 163 van 24.6.2017, blz. 1).

(36) Op basis van bestaande resultaten van eind 2016 en het MFK, met inbegrip van de technische aanpassing in 2017, zijn we uitgegaan van de conservatieve aanname dat 98 % van de vastleggingskredieten zal worden omgezet in vastleggingen. We hebben ons gebaseerd op de door de Commissie in de tussentijdse evaluatie berekende schatting van vrijmakingen en hebben aangenomen dat 99 % van de betalingskredieten zullen worden omgezet in betalingen, uitgezonderd betalingen met betrekking tot speciale instrumenten overeenkomstig de aanname van de Commissie. Bestemmingsontvangsten en overdrachten zijn niet opgenomen in de projecties voor 2017-2020 omdat het moeilijk is ze te berekenen en ze een minimale impact hebben op de projecties.

(37) In bijlage 6 bij document SWD(2016) 299 final wordt een bedrag van 254 miljard euro genoemd. Onze projectie is gebaseerd op een geschatte gebruikmaking van 648,1 miljard euro aan vastleggingskredieten en 604,3 miljard euro aan betalingskredieten die beschikbaar waren in het MFK voor de jaren 2017-2020 (op basis van de technische aanpassing van 2017).

(38) Artikel 3, onder 2, tweede alinea van Besluit 2014/335/EU, Euratom.

(39) Artikel 25 van de MFK-verordening.

(40) Artikel 9 van het Interinstitutioneel Akkoord van 2 december 2013 tussen het Europees Parlement, de Raad en de Commissie betreffende de begrotingsdiscipline, de samenwerking in begrotingszaken en een goed financieel beheer.

(41) Zie paragraaf 2.47, aanbeveling 2 van ons Jaarverslag 2015.

(*3) Op basis van de meest recente uitvoeringsverslagen.

(*4) Op basis van de maximumbedragen van toewijzingen aan operationele programma’s op 31 december 2016.

(*5) Voor de programmeringsperiode 2014-2020 schatten we de indicatieve begroting voor de financiële instrumenten onder indirect beheer op 7,4 miljard euro (Jaarverslag 2015, figuur 2.10).

(42) Voor financieringsinstrumenten in het kader van het EFRO en het ESF bedroeg de desbetreffende totale EU-bijdrage die op 31 december 2015 was betaald 11,6 miljard euro, waarvan slechts 8,5 miljard euro (73 %) de eindbegunstigden bereikte. Deze bedragen komen overeen met een uitvoeringsperiode van negen jaar (2007-2015) (Document van de Commissie EGESIF_16-0011-00, „Samenvatting van gegevens over de geboekte vooruitgang bij de financiering en uitvoering van financieringsinstrumenten, gerapporteerd door de managementautoriteiten, overeenkomstig artikel 67, lid 2, onder j), van Verordening (EG) nr. 1083/2006 van de Raad” (PB L 210 van 31.7.2006, blz. 25), blz. 66).

(43) Speciaal verslag nr. 5/2015 (http://eca.europa.eu).

(44) Op 31 december 2014 bedroeg de totale bijdrage van de EU voor financieringsinstrumenten onder indirect beheer in de programmeringsperiode 2007-2013 bijna 3,8 miljard euro (uitgezonderd blendingfaciliteiten).

(45) Zie paragraaf 2.22 en voetnoot 35.

HOOFDSTUK 3

Resultaten behalen met de EU-begroting

INHOUD

| Inleiding | 3.1 |

|

3.2-3.51 |

|

3.3-3.12 |

|

3.13-3.51 |

|

3.52-3.59 |

|

3.60-3.71 |

| Conclusie en aanbevelingen | 3.72-3.77 |

| Conclusies | 3.72-3.75 |

| Aanbevelingen | 3.76-3.77 |

|

Bijlage 3.1 — |

Gedetailleerde status van aanbevelingen per verslag |

|

Bijlage 3.2 — |

Belangrijkste verbeteringen en resterende zwakke punten per verslag |

|

Bijlage 3.3 — |

Follow-up van eerdere aanbevelingen voor prestatieaspecten |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INLEIDING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DEEL 1 — VERSLAGLEGGING OVER DE PRESTATIES: HOE VERHOUDT DE BENADERING VAN DE COMMISSIE ZICH TOT GOEDE PRAKTIJKEN? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Afdeling 1 — Het kader voor de verslaglegging over prestaties |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstvak 3.1 — Het door de Commissie toegepaste kader voor de verslaglegging over prestaties

Bron: ERK, op basis van informatie van de Commissie. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Programmaverklaringen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|