ISSN 1977-0995

Publicatieblad

van de Europese Unie

C 31

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

60e jaargang

31 januari 2017

|

ISSN 1977-0995 |

||

|

Publicatieblad van de Europese Unie |

C 31 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

60e jaargang |

|

Nummer |

Inhoud |

Bladzijde |

|

|

I Resoluties, aanbevelingen en adviezen |

|

|

|

AANBEVELINGEN |

|

|

|

Europees Comité voor systeemrisico's |

|

|

2017/C 31/01 ESRB/2016/14 |

||

|

2017/C 31/02 ESRB/2016/05 |

||

|

2017/C 31/03 ESRB/2016/06 |

||

|

2017/C 31/04 ESRB/2016/07 |

||

|

2017/C 31/05 ESRB/2016/08 |

||

|

2017/C 31/06 ESRB/2016/09 |

||

|

2017/C 31/07 ESRB/2016/10 |

||

|

2017/C 31/08 ESRB/2016/11 |

||

|

2017/C 31/09 ESRB/2016/12 |

|

|

II Mededelingen |

|

|

|

MEDEDELINGEN VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Europese Commissie |

|

|

2017/C 31/10 |

Besluit om geen bezwaar aan te tekenen tegen een aangemelde concentratie (Zaak M.8327 — Fairfax/Sagard Holdings/PSG) ( 1 ) |

|

|

IV Informatie |

|

|

|

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Europese Commissie |

|

|

2017/C 31/11 |

||

|

2017/C 31/12 |

Besluit van de Commissie van 24 januari 2017 tot oprichting van de deskundigengroep van de Commissie Platform voor dierenwelzijn ( 1 ) |

|

|

|

|

|

(1) Voor de EER relevante tekst. |

|

NL |

|

I Resoluties, aanbevelingen en adviezen

AANBEVELINGEN

Europees Comité voor systeemrisico's

|

31.1.2017 |

NL |

Publicatieblad van de Europese Unie |

C 31/1 |

AANBEVELING VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S

van 31 oktober 2016

betreffende het opvullen van lacunes in onroerendgoedgegevens

(ESRB/2016/14)

(2017/C 31/01)

DE ALGEMENE RAAD VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S,

Gezien het Verdrag betreffende de werking van de Europese Unie,

Gezien Verordening (EU) nr. 1092/2010 van het Europees Parlement en de Raad van 24 november 2010 betreffende macroprudentieel toezicht van de Europese Unie op het financiële stelsel en tot oprichting van een Europees Comité voor systeemrisico's (1), en met name artikel 3, lid 2, onder b), d) en f), en artikelen 16 tot en met 18,

Gezien Besluit ESRB/2011/1 van het Europees Comité voor systeemrisico’s van 20 januari 2011 houdende goedkeuring van het reglement van orde van het Europees Comité voor systeemrisico’s (2), met name artikelen 18 tot en met 20,

Overwegende:

|

(1) |

De onroerendgoedsector speelt een belangrijke rol in de economie en de ontwikkelingen in deze sector kunnen een belangrijke invloed op het financiële stelsel hebben. De voorbije financiële crisissen toonden aan dat ontwikkelingen in onroerendgoedmarkten ernstige gevolgen kunnen hebben voor de stabiliteit van het financiële stelsel en de economie als geheel. Negatieve ontwikkelingen op onroerendgoedmarkten in een aantal lidstaten bij niet-zakelijk onroerend goed (hierna „RRE” genoemd) en zakelijk onroerend goed (hierna „CRE” genoemd) resulteerden in het verleden in grote verliezen en hadden een negatieve invloed op de reële economie. Dit weerspiegelt de nauwe wisselwerking tussen de onroerendgoedsector en andere economische sectoren, en de sterke feedbackloops tussen het financiële stelsel en de reële economie die negatieve ontwikkelingen versterken. |

|

(2) |

Deze koppelingen zijn belangrijk omdat zij erop duiden dat uit de onroerendgoedsector stammende risico's een procyclische systeemimpact kunnen hebben. Als de onroerendgoedcyclus een opwaartse trend vertoont, stijgt normaliter de kwetsbaarheid van het financiële stelsel. De waargenomen lagere risico's en de gemakkelijkere toegang tot financiering kunnen bijdragen tot een snelle krediet- en investeringsexpansie, terwijl tegelijkertijd de vraag naar onroerend goed stijgt, waardoor een opwaartse druk op de prijzen ontstaat. Aangezien de daaruit voortvloeiende hogere onderpandwaarden de vraag naar en de verstrekking van krediet begunstigen, kunnen deze zichzelf versterkende dynamische factoren resulteren in speculatieve zeepbellen. Tijdens een afzwakkende onroerendgoedcyclus daarentegen kunnen striktere kredietvoorwaarden, sterkere risicoaversie en de neerwaartse druk op onroerendgoedprijzen de veerkracht van kredietnemers en kredietverleners negatief beïnvloeden waardoor de economische omstandigheden verslechteren. |

|

(3) |

De invoering van een meer geharmoniseerd kader voor het monitoren van ontwikkelingen in de RRE- en CRE-markten, de voor doeleinden van financiële stabiliteit belangrijkste segmenten van de onroerendgoedsector, is derhalve cruciaal voor het vroegtijdig identificeren van kwetsbaarheden die in de toekomst financiële crisissen zouden kunnen veroorzaken. Beleidsmakers moeten over een bepaalde reeks relevante informatie beschikken, waaronder een betrouwbare reeks van sleutelindicatoren, om de identificatie van zich vormende systeemrisico's te ondersteunen en te beoordelen of macroprudentiële interventie nodig is. Bovendien kunnen deze indicatoren een belangrijke rol spelen als beslist moet worden of de uit hoofde van Unierecht beschikbare geharmoniseerde macroprudentiële instrumenten, die kredietverleners betreffen, strenger of minder streng moeten worden. Voorts kunnen de indicatoren ook worden gebruikt als leidraad voor nationale autoriteiten bij de toepassing van nationale macroprudentiële instrumenten die kredietnemers betreffen. |

|

(4) |

In lidstaten ontbreken aanvaarde werkdefinities voor RRE- en CRE-sectoren; dat feit, gecombineerd met operationele beperkingen ten opzichte van gegevensbeschikbaarheid voor een aantal relevante indicatoren, schaadt de berouwbaarheid van analyses van financiële stabiliteit, wat een accurate beoordeling en vergelijking van risico's tussen nationale markten bemoeilijkt. Ten aanzien van RRE heeft eerder werk van het Europees Comité voor systeemrisico’s (ESRB) (3) benadrukt dat vergelijkbare gegevens van hoge kwaliteit voor bepaalde essentiële graadmeters, die nodig zijn voor de bewaking van financiële stabiliteit en beleidsvorming, ontbreken. Bovendien ontbraken betrouwbare en geharmoniseerde tijdreeksen waardoor moeilijk beoordeeld kon worden in hoeverre deze indicatoren vroegtijdig kunnen waarschuwen tegen zich vormende systeemrisico's. Aangaande CRE blijkt uit vergelijkbaar ESRB-werk (4) dat de analyses van systeemrisico's bemoeilijkt werden vanwege het ontbreken van een geharmoniseerde werkdefinitie van zakelijk onroerend goed en een gedetailleerd en consequent gegevenskader voor het in kaart brengen van marktontwikkelingen in bredere zin. |

|

(5) |

Maatregelen zijn in alle lidstaten ingevoerd en toegepast om de procyclische effecten van onroerendgoedmarkten af te zwakken en de veerkracht van kredietinstellingen te versterken tegen de uit de onroerendgoeddynamiek voortvloeiende negatieve overloopeffecten. De prudentiële voorschriften voor de banksector van de Unie, zoals vastgelegd in Verordening (EU) nr. 575/2013 van het Europees parlement en de Raad (5) en Richtlijn 2013/36/EU van het Europees parlement en de Raad (6), voerden bovendien een reeks instrumenten in, zoals sectorale kapitaalvereisten, die beogen de in specifieke sectoren, waaronder de onroerendgoedsector, optredende risico's af te zwakken. Het prudentiële kader van de Unie benadrukt hoofdzakelijk op kapitaal gebaseerde maatregelen die zich richten op de kapitaalstructuur van kredietinstellingen. Instrumenten die zich richten op kredietnemers, zoals limieten voor de lening-waarderatio, de lening-inkomenratio, de schulden-inkomenratio, de rente-dekkingratio en de schuldaflossing-inkomenratio of de schuldaflossing-dekkingratio vallen niet onder de werkingssfeer van Verordening (EU) nr. 575/2013 en Richtlijn 2013/36/EU, en nationale wetgeving is van toepassing op hun implementatie. Meerdere lidstaten hebben een aantal van deze instrumenten reeds geactiveerd, ook al variëren definities van instrumenten en indicatoren. |

|

(6) |

Uitvoering gevende aan zijn taak moet het ESRB ertoe bijdragen de financiële stabiliteit te waarborgen en de negatieve gevolgen voor de interne markt en de reële economie te beperken. Met het oog daarop is het essentieel te kunnen beschikken over geharmoniseerde werkdefinities en een kernreeks van vergelijkbare en tijdig beschikbare onroerendgoedindicatoren. Een beter inzicht in de structurele en cyclische kenmerken van de Unie-markten voor RRE en CRE zou de nationale macroprudentiële autoriteiten kunnen helpen de dynamiek van de onroerendgoedsector beter in kaart te kunnen brengen, de eventuele daarvan uitgaande bedreiging voor financiële stabiliteit vast kunnen stellen en zich te oriënteren op gepast optreden. |

|

(7) |

Bestaande leemten in de beschikbaarheid en vergelijkbaarheid van gegevens over RRE- en CRE-markten, die relevant zijn voor macroprudentiële doeleinden, moet derhalve geadresseerd worden. Dienovereenkomstig zijn welomschreven werkdefinities van RRE en CRE nodig. Nationale macroprudentiële autoriteiten wordt aanbevolen een gemeenschappelijke reeks vast te stellen indicatoren te monitoren, alsmede welomschreven doelstellingen van deze indicatoren, om uit RRE- en CRE-sectoren voortvloeiende risico's te beoordelen. De richtsnoeren moeten voorts de afmetingen en mate van gedetailleerdheid voor elke indicator, de reikwijdte van de beoogde informatie en de meting van de indicatoren vastleggen. |

|

(8) |

De vaststelling van geharmoniseerde definities en methodes voor het meten van indicatoren die worden gebruikt om RRE- en CRE-markten te monitoren, verhindert niet dat nationale macroprudentiële autoriteiten voor hun interne risico- en beleidsbeoordeling vertrouwen op hun eigen op definities en graadmeters gebaseerde onroerendgoedindicatoren die wellicht geschikter zijn om aan nationale vereisten te voldoen. |

|

(9) |

Gezien de sterk procyclische aard van ontwikkelingen in CRE-markten moet in deze markten het risico vaker gemonitord worden dan in RRE-markten. Derhalve, voor de fysieke markt en voor investerings- en kredietstromen, en overeenkomstige kredietverleningsstandaards, moet minstens driemaandelijks gemonitord worden. Monitoring van standen van beleggingen en kredietverlening en de overeenkomstige kredietverleningsstandaards in de CRE-sector, en de ontwikkeling van kredietverleningsstandaards in de RRE-sector moet minstens één maal per jaar geschieden. |

|

(10) |

Aangezien CRE-markten heterogeen zijn, moeten nationale macroprudentiële autoriteiten ertoe aangespoord worden de gemeenschappelijke reeks van indicatoren uit te splitsen op grond van relevante afmetingen, waaronder het onroerendgoedtype, de locatie van het onroerend goed en het type en de nationaliteit van de marktdeelnemers. Bovendien moedigt het ESRB nationale macroprudentiële autoriteiten ertoe aan rekening te houden met informatie over de verspreiding van sleutelindicatoren zoals de lening-waarderatio bij initiëring, de huidige lening-waarderatio, de rente-dekkingratio en de schuldaflossing-dekkingratio overeenkomstig de betrokken risicosegmenten. Aangezien thans informatie over dergelijke verspreiding op Unie-niveau niet beschikbaar is, kunnen geen specifieke richtsnoeren verstrekt worden aangaande de betrokken risicosegmenten voor deze CRE-indicatoren. Zonder specifiekere informatie kan monitoring op basis van verspreidingskenmerken van de indicatoren (bijv. kwantielen) een alternatief zijn, waarbij de nadruk moet liggen op staartrisico's (d.w.z. het hogere of lagere kwantiel, afhankelijk van de betrokken indicator). |

|

(11) |

Kenmerkend voor CRE-markten zijn een brede waaier van deelnemers, vaak in het buitenland gevestigd en waarop in sommige gevallen geen microprudentieel of macroprudentieel toezicht van toepassing is. De Europese toezichthoudende autoriteiten moeten derhalve ertoe aangemoedigd worden jaarlijks relevante geaggregeerde gegevens op landniveau te publiceren inzake de activiteiten in CRE-markten van de entiteiten die onder hun toezicht vallen, waarbij gebruik gemaakt wordt van middels bestaande regelgevingsrapportagetemplates verzamelde gegevens. Die openbaarmaking zal de kennis versterken van nationale macroprudentiële autoriteiten over de activiteit van entiteiten uit andere lidstaten op hun nationale CRE-markt. |

|

(12) |

Naast het gebruik van kwantitatieve indicatoren moedigt het ESRB nationale macroprudentiële autoriteiten ertoe aan ontwikkelingen in onroerendgoedmarkten te monitoren via regelmatige contacten met de betrokken marktdeelnemers, met name voor de CRE-sector. |

|

(13) |

Tijdens de voorbereiding van deze aanbeveling werd rekening gehouden met lopende internationale en Europese initiatieven op het gebied van gegevensharmonisatie en -verzameling, waarbij Verordening (EU) 2016/867 van de Europese Centrale Bank (7), die het AnaCredit project invoerde, de meest relevante context is van het vullen van leemtes in onroerendgoedgegevens. Voor het voldoen aan de in deze aanbeveling vastgestelde informatiebehoeften kan evenwel niet alleen op AnaCredit vertrouwd worden vanwege een aantal kenmerken ervan. Ten eerste zijn de RRE- en CRE-definities in de aanbeveling gedetailleerder en geschikter voor doeleinden van financiële stabiliteit dan de definities in Verordening (EU) 2016/867 die alleen verwijst naar de definities in Verordening (EU) nr. 575/2013. Ten tweede verstrekt Verordening (EU) 2016/867 geen informatie over een aantal sleutelindicatoren en marktsegmenten die belangrijk zijn voor financiële stabiliteit in deze aanbeveling (zoals het voor-verhuur-bestemd segment). Ten derde vallen alleen eurogebiedlidstaten onder de reikwijdte van AnaCredit. Niet-eurogebiedlidstaten kunnen vrijwillig deelnemen, maar thans is het nog onduidelijk welke lidstaten daarvoor zullen kiezen. Ten vierde beperkt AnaCredit zich thans tot rechtspersonen en overige institutionele eenheden, waaronder niet-financiële vennootschappen. Informatie over kredietverlening aan natuurlijke personen valt nog niet onder AnaCredit en wanneer die uitbreiding zal plaatsvinden is nog niet vastgelegd. Ten vijfde verzamelt AnaCredit leningen die kredietinstellingen aanhouden of aflossen. Deze benadering impliceert dat door andere marktdeelnemers aangehouden leningen alleen in Anacredit geregistreerd worden indien een kredietinstelling de lening aflost. Het belang van andere marktdeelnemers in onroerendgoedfinanciering, met name CRE, vereist een brede verzameling van door deze instellingen verstrekte leningen. Zoals uiteengezet in overwegingen 10 en 12 van Verordening ECB/2016/13, bij de voorbereiding van toekomstige fasen van Anacredit zal het bereik van leningen in dit marktsegment beoordeeld worden als onderdeel van de kostenbatenprocedure, zulks voorafgaande aan mogelijke uitbreidingen van de populatie van informatieplichtigen en de rapportagevereisten, om RRE- en CRE-leningen beter te bestrijken. Ten zesde, het evenredigheidsbeginsel toepassend kunnen kleine banken buiten de reikwijdte van AnaCredit gehouden worden (8), ook al zou een macroprudentiële autoriteit van mening zijn dat ook hun activiteit in de onroerendgoedsector om redenen van financiële stabiliteit gemonitord moet worden. |

|

(14) |

Om een coherente toepassing van onroerendgoedindicatoren te bereiken en voort te borduren op bestaande besluiten, structuren, projecten en methodologisch werk, is het raadzaam nauw samen te werken met het AnaCredit-project voor de implementatie van deze aanbeveling. |

|

(15) |

Deze aanbeveling beoogt dat nationale macroprudentiële autoriteiten een kader implementeren voor het monitoren van ontwikkelingen in de onroerendgoedsector die van belang zijn voor financiële stabiliteit, zulks op basis van algemeen aanvaarde doelstellingen in termen van definities en indicatoren. Het ESRB is tevens van mening dat het goed zou zijn voor financiële stabiliteit en macoprudentiële beleidsvorming regelmatig op unieniveau vergelijkbare landengegevens over deze indicatoren te verzamelen en te delen. Daardoor kunnen niet alleen de aan onroerend goed gerelateerde risico’s in de lidstaten nauwkeuriger beoordeeld worden, maar kan ook de toepassing van macroprudentiële beleidsinstrumenten vergeleken worden die lidstaten hebben geactiveerd om aan onroerend goed gerelateerde kwetsbaarheden te adresseren. Luidens artikel 2 van Verordening (EU) nr. 1096/2010 van de Raad van 17 november 2010 tot toewijzing aan de Europese Centrale Bank (ECB) van specifieke taken betreffende de werking van het Europees Comité voor systeemrisico’s verleent de ECB het ESRB analytische, statistische, logistieke en administratieve ondersteuning. De ECB kan derhalve de gegevensverzameling en -deling op unieniveau zeer wel coördineren. Werkzaamheden te dien einde moet na de vaststelling van de aanbeveling onverwijld beginnen, zulks in overleg met Eurostat en de nationale bureaus voor statistiek, al naargelang. Aangezien macroprudentiële autoriteiten een begin maken met de implementatie van de aanbeveling en de feitelijke gegevensverzameling op unieniveau voortschrijdt, zijn meer technische aanbevelingen nodig, en moeten doelstellingen in termen van definities en indicatoren nader uitgewerkt worden om rekening te houden met de kenmerken van markten of marktsegmenten en de kwaliteit van statistische gegevens te waarborgen; dergelijke gedetailleerde implementatieaanbevelingen mogen evenwel de in deze aanbeveling bedoelde basiskenmerken en doelstellingen in termen van definities en indicatoren niet wijzigen. |

|

(16) |

Bij de toepassing van deze aanbeveling, en de in overweging 15 bedoelde nadere technische werkzaamheden, moet genoegzaam rekening worden gehouden met het evenredigheidsbeginsel. Bij de toepassing van de betrokken indicatoren en methodes voor hun berekening moet rekening worden gehouden met de omvang en de ontwikkeling van de nationale RRE- en CRE-markten. Enige beoordeling aangaande de implementatie van de aanbeveling houdt rekening met de vooruitgang en de beperkingen van de gegevensverzameling op unieniveau zoals bedoeld in overweging 15. Met name de voor uiterlijk eind 2020 vereiste eindverslagen voor aanbevelingen A tot en met D bevatten wellicht niet noodzakelijkerwijze alle sleutelindicatoren, indien die beperkingen dat rechtvaardigen. |

|

(17) |

Deze aanbeveling laat de monetairbeleidmandaten van de centrale banken in de Unie onverlet. |

|

(18) |

Bij het opstellen van deze aanbeveling is rekening gehouden met de opmerkingen van de betrokken belanghebbenden uit de particuliere sector. |

|

(19) |

ESRB-aanbevelingen worden gepubliceerd nadat de Algemene Raad de Raad in kennis heeft gesteld van het voornemen daartoe en na de Raad de gelegenheid te hebben gegeven te reageren, |

HEEFT DE VOLGENDE AANBEVELING VASTGESTELD:

AFDELING 1

AANBEVELINGEN

Aanbeveling A — Monitoren van risico's die voortvloeien uit de sector voor niet-zakelijk onroerend goed

|

1. |

Nationale macroprudentiële autoriteiten wordt aanbevolen een risicomonitoringkader ten uitvoer te leggen voor hun nationale RRE-sector, waaronder informatie over huidige kredietverleningstandaards voor nationale RRE-leningen. Voor dat doel wordt de volgende reeks indicatoren voor kredietverleningsstandaards aanbevolen voor effectieve monitoring van uit de RRE-markt voortvloeiende risico's:

De informatie over deze indicatoren moet nationale kredietverleners op solobasis betreffen en moet voldoende representatief zijn voor de nationale markt van RRE-leningen. |

|

2. |

Wanneer voor-verhuur-bestemde woningen een significante risicobron vormen die voortkomt uit de nationale onroerendgoedsector, wellicht, maar niet alleen, omdat die sector een significant deel is van de standen of stromen van de totale RRE-kredietverlening, wordt nationale macroprudentiële autoriteiten aanbevolen een risicomonitoringkader ten uitvoer te leggen dat gebaseerd is op een aantal aanvullende indicatoren voor dit marktsegment. Indien geen informatie beschikbaar is, of beperkte informatie, om de omvang van de sector „voor-verhuur-bestemde woningen” te beoordelen, dan moet deze beoordeling aanvankelijk uitgevoerd worden op basis van meer kwalitatieve informatie. De aanvullende indicatoren voor dit marktsegment moeten zijn:

|

|

3. |

Voor de berekening van de in leden 1 en 2 opgesomde indicatoren wordt nationale macroprudentiële autoriteiten aanbevolen de in bijlage IV bij deze aanbeveling bedoelde richtsnoeren te volgen. |

|

4. |

Op basis van de in leden 1 en 2 bedoelde indicatoren wordt nationale macroprudentiële autoriteiten aanbevolen de ontwikkelingen in de nationale RRE-sector minstens op jaarbasis te monitoren. |

Aanbeveling B — relevante informatie met betrekking tot de niet-zakelijkeonroerendgoedsector

|

1. |

Nationale macroprudentiële autoriteiten wordt aanbevolen de univariate distributie en de geselecteerde gemeenschappelijke distributies van de betrokken in template A van bijlage II bij deze aanbeveling bedoelde indicatoren te monitoren. Dit template verstrekt richtsnoeren over de gedetailleerdheid van de informatie die relevant is voor het monitoren van uit de nationale RRE-sector voortvloeiende risico's. |

|

2. |

Nationale macroprudentiële autoriteiten wordt aanbevolen risico's in verband met de verschillende indicatoren te monitoren op basis van de volgende in template A van bijlage II bij deze aanbeveling bedoelde informatie.

|

|

3. |

Wanneer voor-verhuur-bestemde woningen een significante risicobron zijn die voortkomt uit de nationale RRE-sector, wellicht omdat, maar niet uitsluitend, die sector een significant deel uitmaakt van de standen of stromen van de totale RRE-kredietverlening, wordt nationale macroprudentiële autoriteiten aanbevolen risico's te monitoren met betrekking tot de betreffende indicatoren, afzonderlijk inzake voor-verhuur-bestemde woningen en voor eigen gebruik bewoond onroerend goed. In dat geval moeten nationale macroprudentiële autoriteiten ook rekening houden met de in het template B van bijlage II bij deze aanbeveling bedoelde uitsplitsingen. |

Aanbeveling C — Monitoren van risico's die voortvloeien uit de sector voor zakelijk onroerend goed

|

1. |

Nationale macroprudentiële autoriteiten wordt aanbevolen een risicomonitoringkader ten uitvoer te leggen voor hun nationale CRE-sector. Voor dat doel wordt de volgende reeks indicatoren aanbevolen voor effectieve monitoring van uit de CRE-markt voortvloeiende risico's: Indicatoren voor de fysieke CRE-markt:

Indicatoren inzake de CRE-kredietblootstellingen ten opzichte van het financiële stelsel:

Indicatoren voor CRE-kredietverleningsstandaards:

De informatie over deze indicatoren moet kredietverleners op solobasis betreffen en moet voldoende representatief zijn voor de nationale CRE-markt. |

|

2. |

Indien investeringen geacht worden een significant deel te zijn van CRE-financiering, wordt het nationale macroprudentiële autoriteiten aanbevolen in het risicomonitoringkader voor hun nationale CRE-sector ook de volgende reeks aanvullende indicatoren op te nemen betreffende CRE-investeringsblootstellingen:

De informatie over deze indicatoren moet ook verband houden met investeerder op solobasis en moet voldoende representatief zijn voor de nationale CRE-markt. |

|

3. |

Voor de berekening van de in leden 1 en 2 opgesomde indicatoren wordt nationale macroprudentiële autoriteiten aanbevolen de in bijlage V bedoelde richtsnoeren en, indien toepasselijk voor CRE, in bijlage IV bij deze aanbeveling te volgen. |

|

4. |

Op basis van de in leden 1 en 2 vastgelegde indicatoren wordt nationale macroprudentiële autoriteiten aanbevolen de ontwikkelingen in de nationale CRE-sector minstens driemaandelijks te monitoren voor de fysieke markt, kredietverlenings- en investeringsstromen (waaronder stromen van niet-renderende leningen, voorzieningen voor verliezen op leningen en waarderingsaanpassingen op investeringen) en de daarmee overeenstemmende kredietverleningsstandaards. Die monitoring moet minstens op jaarbasis plaatsvinden voor de standen van leningen en investeringen (waaronder standen van niet-renderende leningen, voorzieningen voor verliezen op leningen en waarderingsaanpassingen op investeringen) en voor de daarmee overeenstemmende kredietverleningsstandaards. |

Aanbeveling D — Relevante informatie met betrekking tot de zakelijke onroerendgoedsector

|

1. |

Nationale macroprudentiële autoriteiten wordt aanbevolen de in templates A, B en C van bijlage III bij deze aanbeveling bedoelde betreffende indicatoren te monitoren. Deze templates verstrekken richtsnoeren over de gedetailleerdheid van de informatie die noodzakelijk is voor het monitoren van uit de nationale CRE-sector voortvloeiende risico's. |

|

2. |

Nationale macroprudentiële autoriteiten wordt aanbevolen risico's in verband met de verschillende indicatoren te monitoren op basis van de volgende in template A, B of C van bijlage III bij deze aanbeveling bedoelde informatie:

|

|

3. |

Indien investeringen worden geacht een significant deel te zijn van CRE-financiering, wordt nationale macroprudentiële autoriteiten aanbevolen om in het risicomonitoringkader voor hun nationale CRE-sector ook aanvullende informatie op te nemen betreffende CRE-investeringsblootstellingen zoals bedoeld in template B van bijlage III bij deze aanbeveling:

|

Aanbeveling E — Publicatie door Europese toezichthoudende autoriteiten van gegevens betreffende blootstellingen ten opzichte van nationale CRE-markten

|

1. |

De Europese Bankautoriteit (EBA) en de Europese Autoriteit voor verzekeringen en bedrijfspensioenen (EAVB) en de Europese Autoriteit voor effecten en markten (EAEM) wordt aanbevolen om tenminste op jaarbasis geaggregeerde gegevens te publiceren over de blootstellingen van de entiteiten die vallen onder hun respectieve toezicht op iedere nationale CRE-markt in de Unie overeenkomstig de richtsnoeren in bijlage V.9 bij deze aanbeveling. Deze geaggregeerde gegevens moeten worden gebaseerd op de informatie die voor de ESA's uit hoofde van de bestaande rapportagevereisten beschikbaar is. |

AFDELING 2

IMPLEMENTATIE

1. Definities

|

1. |

In deze aanbeveling gelden de volgende definities, rekening houdende met de nadere technische specificaties in bijlagen IV en V bij deze aanbeveling:

|

2. Implementatiecriteria

|

1. |

De volgende criteria zijn van toepassing op de implementatie van de aanbeveling:

|

|

2. |

Geadresseerden wordt verzocht aan het ESRB en de Raad te rapporteren over de ingevolge deze aanbeveling ondernomen acties, of het niet-ondernemen van actie genoegzaam te rechtvaardigen. De verslagen moeten minimaal het volgende bevatten:

|

3. Tijdschema voor het opvolgen van de aanbevelingen

Geadresseerden wordt verzocht aan het ESRB en de Raad te rapporteren over de ingevolge deze aanbeveling ondernomen acties, of het niet-ondernemen van actie genoegzaam te rechtvaardigen, overeenkomstig de volgende termijnen:

|

1. |

Aanbeveling A

|

|

2. |

Aanbeveling B

|

|

3. |

Aanbeveling C

|

|

4. |

Aanbeveling D

|

|

5. |

Aanbeveling E

|

4. Monitoring en beoordeling

|

1. |

Het ESRB-secretariaat zal:

|

|

2. |

De Algemene Raad zal de door de geadresseerden gerapporteerde acties en rechtvaardigingen beoordelen en kan besluiten, voor zover van toepassing, dat deze aanbeveling niet is opgevolgd en dat een geadresseerde er niet in is geslaagd het niet-ondernemen van actie genoegzaam te rechtvaardigen. |

Gedaan te Frankfurt am Main, 31 oktober 2016.

Francesco MAZZAFERRO

Hoofd van het ESRB-secretariaat

Namens de Algemene Raad van het ESRB

(1) PB L 331 van 15.12.2010, blz. 1.

(2) PB C 58 van 24.2.2011, blz. 4.

(3) ESRB, verslag over niet-zakelijk onroerend goed en financiële stabiliteit in de EU, december 2015.

(4) ESRB, verslag over zakelijk onroerend goed en financiële stabiliteit in de EU, december 2015.

(5) Verordening (EU) nr. 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen en tot wijziging van Verordening (EU) nr. 648/2012 (PB L 176 van 27.6.2013, blz. 1).

(6) Richtlijn 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen en het prudentieel toezicht op kredietinstellingen en beleggingsondernemingen, tot wijziging van Richtlijn 2002/87/EG en tot intrekking van de Richtlijnen 2006/48/EG en 2006/49/EG (PB L 176 van 27.6.2013, blz. 338).

(7) Verordening (EU) 2016/867 van de ECB van 18 mei 2016 betreffende de verzameling van gedetailleerde kredietgegevens en kredietrisicogegevens (ECB/2016/13) (PB L 144 van 1.6.2016, blz. 44).

(8) Nationale centrale banken kunnen kleine kredietinstellingen vrijstellingen verlenen, mits de gecombineerde bijdrage van alle kredietinstellingen, waaraan een vrijstelling is verleend, ten opzichte van het totale in de rapporterende lidstaat uitstaande bedrag aan leningen hoogstens 2 % bedraagt.

(9) Aanbeveling ESRB/2011/3 van het Europees Comité voor systeemrisico's van 22 december 2011 inzake het macroprudentieel mandaat van nationale autoriteiten (PB C 41 van 14.2.2012, blz. 1).

BIJLAGE I

NALEVINGSCRITERIA VOOR DE AANBEVELINGEN

1. Aanbeveling A

Nationale macroprudentiële autoriteiten zullen geacht worden aanbevelingen A(1) en A(2) nageleefd te hebben, indien zij:

|

a) |

vaststellen dat de betrokken indicatoren inzake kredietverleningsstandaards voor RRE-leningen voor niet-zakelijk onroerend goed overwogen worden of geïmplementeerd zijn in het risicomonitoringkader van de RRE-sector in hun jurisdictie; |

|

b) |

vooruitgang vaststellen in het gebruik van de in aanbeveling A(1) bedoelde indicatoren voor dergelijke monitoring; |

|

c) |

vaststellen in hoeverre de informatie inzake de betrokken indicatoren, die reeds beschikbaar is of in de toekomst beschikbaar wordt, voldoende representatief is voor huidige kredietverleningsstandaards in hun markt voor RRE-leningen; |

|

d) |

vaststellen dat het segment „voor-verhuur-bestemde woningen” een significante bron van risico's vormt die voortvloeien uit de nationale onroerendgoedsector of een belangrijk deel vormt van de standen of stromen van de totale RRE-kredietverlening; |

|

e) |

indien de sector voor verhuur bestemde woningen geacht wordt een significante bron van risico's te vormen die voortvloeien uit de nationale onroerendgoedsector, of die een belangrijk deel vormt van de standen of stromen van de totale RRE-kredietverlening, stellen zij de vooruitgang vast in het gebruik van de in subaanbeveling A(2) bedoelde indicatoren voor dergelijke risicomonitoring. |

Nationale macroprudentiële autoriteiten zullen geacht worden aanbevelingen A(3) en A(4) nageleefd te hebben, indien zij:

|

a) |

ervoor zorgen dat de in bijlage IV bedoelde methodes voor de berekening van de in aanbeveling A(1) en A(2) bedoelde indicatoren vastgesteld worden; |

|

b) |

wanneer er naast de in bijlage IV bedoelde methode voor de berekening van de betrokken indicatoren een andere methode wordt gebruikt, rapporteren over de technische kenmerken van de methode en zijn effectiviteit bij het monitoren van risico's die voortvloeien uit de RRE-sector; |

|

c) |

ervoor zorgen dat de in aanbevelingen A(1) en A(2) bedoelde betrokken indicatoren worden gebruikt om risico's in de RRE-sector minstens jaarlijks te monitoren. |

2. Aanbeveling B

Nationale macroprudentiële autoriteiten zullen geacht worden aanbevelingen B(1) en A(2) nageleefd te hebben, indien zij:

|

a) |

vooruitgang vaststellen inzake de monitoring van de univariate distributie en de geselecteerde gemeenschappelijke distributies van de betrokken in template A van bijlage II bedoelde indicatoren; |

|

b) |

vooruitgang vaststellen inzake het gebruik van de in aanbeveling B(2) en in template A van bijlage II als richtsnoer voor het monitoren van de betrokken risico's bedoelde informatie. |

Indien het segment „voor-verhuur-bestemde woningen” geacht wordt een significante bron van risico's te vormen die voortvloeien uit de nationale onroerendgoedsector of indien die een belangrijk deel vormt van de standen of stromen van de totale RRE-kredietverlening, worden nationale macroprudentiële autoriteiten geacht aan aanbeveling B(3) te voldoen indien zij:

|

a) |

vooruitgang vaststellen inzake de afzonderlijke monitoring van de betrokken indicatoren voor het segment „voor-verhuur-bestemde woningen” en door de onroerend goed voor eigen bewoning; |

|

b) |

vooruitgang vaststellen inzake de monitoring van de betrokken gegevens uitgesplitst naar de dimensies zoals bedoeld in templates A en B van bijlage II. |

3. Aanbeveling C

Nationale macroprudentiële autoriteiten zullen geacht worden aanbevelingen C(1) en C(2), indien zij:

|

a) |

vaststellen dat de betrokken indicatoren voor nationale CRE-blootstellingen worden overwogen of geïmplementeerd in het risicomonitoringkader van de CRE-sector in hun jurisdictie; |

|

b) |

ervoor zorgen dat de indicatoren inzake de fysieke markt, de indicatoren inzake kredietblootstellingen voor het financiële stelsel en de indicatoren inzake kredietverleningsstandaards in het risicomonitoringkader worden opgenomen; indien de verzameling van deze indicatorentypes betreffende de fysieke markt niet tot de bevoegdheden van een macroprudentiële autoriteit behoort, dan volstaat die onmogelijkheid om de inactiviteit van de betrokken autoriteit ten tijde van de beoordeling te verklaren; |

|

c) |

beoordelen of investeringen een significante financieringsbron zijn voor de nationale CRE-sector; |

|

d) |

in gevallen waarin investeringen worden beschouwd als een significante financieringsbron voor de nationale CRE-sector beoordelen zij de vooruitgang in het gebruik van de aanvullende indicatoren voor de in aanbeveling C(2) bedoelde risicomonitoring; |

|

e) |

de vooruitgang beoordelen in het gebruik van, minstens, de in aanbeveling C(1) en, indien toepasselijk, in aanbeveling C(2) bedoelde indicatoren; |

|

f) |

vaststellen in hoeverre de informatie inzake deze indicatoren (reeds beschikbaar is of in de toekomst beschikbaar) voldoende representatief is voor de nationale CRE-markt. |

Nationale macroprudentiële autoriteiten zullen geacht worden aanbevelingen C(3) en C(4) nageleefd te hebben, indien zij:

|

a) |

ervoor zorgen dat de berekeningsmethoden van de in aanbevelingen C(1) en C(2) opgesomde indicatoren worden aangenomen zoals vastgelegd in bijlage V en, indien toepasselijk voor CRE, in bijlage IV; |

|

b) |

rapporteren over de technische kenmerken van de methode en de effectiviteit ervan bij het monitoren van risico's die voortvloeien uit de CRE-sector, wanneer er naast de in bijlagen IV en V bedoelde methodes voor de berekening van de betrokken indicatoren een andere methode wordt gebruikt; |

|

c) |

ervoor zorgen dat in aanbeveling C(1) vastgelegde indicatoren worden gebruikt om de ontwikkelingen in de CRE-sector minstens driemaandelijks te monitoren voor de fysiekemarktindicatoren, kredietverleningsstromen (waaronder stromen van niet-renderende leningen en voorzieningen voor verliezen op leningen) en de daarmee overeenstemmende kredietverleningsstandaards, en minstens jaarlijks voor standen van leningen (waaronder standen van niet-renderende leningen en voorzieningen voor verliezen op leningen) en de daarmee overeenstemmende kredietverleningstandaards; |

|

d) |

in gevallen waarin investeringen worden beschouwd als een significante financieringsbron voor de nationale CRE-sector, verzekeren dat de in aanbeveling C(2) bedoelde indicatoren ten minste kwartaalgewijs worden gebruikt om ontwikkelingen voor investeringsstromen in de CRE-sector te monitoren (waaronder waarderingsaanpassingen op investeringen) en ten minste jaarlijks voor standen van investeringen (waaronder waarderingsaanpassingen op investeringen). |

4. Aanbeveling D

Nationale macroprudentiële autoriteiten zullen geacht worden aanbeveling D nageleefd te hebben, indien zij:

|

a) |

vooruitgang vaststellen bij het monitoren van de in de templates A, B en C van bijlage III bedoelde relevante indicatoren; |

|

b) |

vooruitgang vaststellen inzake het gebruik van de in aanbeveling D(2) bedoelde informatie, die in templates A, B en C van bijlage III als richtsnoer voor het monitoren van de betrokken risico's is vermeld; |

|

c) |

in gevallen waarin investeringen worden beschouwd als een significante financieringsbron voor de nationale CRE-sector, beoordelen zij de vooruitgang in het gebruik van de betrokken informatie zoals bedoeld in aanbeveling D(3) en opgenomen in template B van bijlage III als een richtsnoer voor het monitoren van relevante risico’s; |

|

d) |

rapporteren over de aanvullende voor het monitoren van risico's gebruikte informatie, indien aanvullende indicatoren worden gebruikt voor het monitoren van ontwikkelingen in de CRE-sector. |

5. Aanbeveling E

De Europese toezichthoudende autoriteiten zullen geacht worden aanbeveling E nageleefd te hebben, indien zij:

|

a) |

een template vaststellen voor de publicatie van gegevens over de blootstellingen van de onder hun toezicht vallende entiteiten ten opzichte van iedere nationale CRE-markt in de Unie; |

|

b) |

minstens jaarlijks geaggregeerde gegevens publiceren die werden verzameld uit hoofde van bestaande rapportagevereisten over de blootstellingen van de onder hun toezicht vallende entiteiten ten opzichte iedere nationale CRE-markt in de Unie. |

BIJLAGE II

INDICATIEVE TEMPLATES VOOR INDICATOREN INZAKE DE SECTOR VOOR NIET-ZAKELIJKONROERENDGOED

1. Template A: indicatoren en verband houdende uitsplitsingen voor RRE-leningen

|

STROMEN= nieuwe productie van RRE-leningen binnen de rapportageperiode, zoals gezien door de kredietverlener. Nationale macroprudentiële autoriteiten, die kunnen onderscheiden tussen waarlijk nieuwe RRE-leningen en overgesloten leningen, hebben de mogelijkheid overgesloten leningen als aparte uitsplitsing op te voeren. STANDEN= Gegevens voor de standen van RRE-leningen op de rapportagedatum (bijv. einde van jaar) ncu= bedrag in nationale valuta #= aantal contracten y= jaar/jaren Avg= gemiddelde van de betrokken ratio o/w= waarvan |

UNIVARIATE DISTRIBUTIE

|

Overzicht van RRE-leningportfolio |

|

STROMEN |

|

|

Leningaflossing-inkomen bij initiëring (LSTI-O) |

|

STROMEN |

|

Uitbetaalde leningen |

|

ncu, # |

|

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

o/w voor verhuur bestemd |

|

ncu, # |

|

|

o/w voor verhuur bestemd |

|

Avg (in %) |

|

o/w voor eigen bewoning |

|

ncu, # |

|

|

o/w voor eigen bewoning |

|

Avg (in %) |

|

o/w startende kopers |

|

ncu, # |

|

|

o/w startende kopers |

|

Avg (in %) |

|

o/w leningen in vreemde valuta |

|

ncu, # |

|

|

o/w leningen in vreemde valuta |

|

Avg (in %) |

|

o/w volledig hoofdsom aflossend |

|

ncu, # |

|

|

o/w volledig hoofdsom aflossend |

|

Avg (in %) |

|

o/w deels hoofdsom aflossend |

|

ncu, # |

|

|

o/w deels hoofdsom aflossend |

|

Avg (in %) |

|

o/w aflossingsvrij (*1) |

|

ncu, # |

|

|

o/w aflossingsvrij (*1) |

|

Avg (in %) |

|

o/w ≤ 1j initiële rentevaste periode |

|

ncu, # |

|

|

o/w ≤ 1j initiële rentevaste periode |

|

Avg (in %) |

|

o/w ] 1j; 5j] initiële rentevaste periode |

|

ncu, # |

|

|

o/w ] 1j; 5j] initiële rentevaste periode |

|

Avg (in %) |

|

o/w ] 5j; 10j] initiële rentevaste periode |

|

ncu, # |

|

|

o/w ] 5j; 10j] initiële rentevaste periode |

|

Avg (in %) |

|

o/w > 10j initiële rentevaste periode |

|

ncu, # |

|

|

o/w > 10j initiële rentevaste periode |

|

Avg (in %) |

|

o/w overgesloten (optioneel) |

|

ncu, # |

|

|

DISTRIBUTIE |

|

|

|

|

|

|

|

|

≤10 % |

|

ncu, # |

|

|

|

|

|

|

]10 % ; 20 %] |

|

ncu, # |

|

Lening-waarde bij initiëring (LTV-O) |

|

STROMEN |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

|

|

|

]30 % ; 40 %] |

|

ncu, # |

||

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

o/w voor verhuur bestemd |

|

Avg (in %) |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

o/w voor eigen bewoning |

|

Avg (in %) |

|

|

> 60 % |

|

ncu, # |

|

o/w startende kopers |

|

Avg (in %) |

|

|

Niet-beschikbaar |

|

ncu, # |

|

o/w leningen in vreemde valuta |

|

Avg (in %) |

|

|

|

|

|

|

o/w volledig hoofdsom aflossend |

|

Avg (in %) |

|

|

|

|

|

|

o/w deels hoofdsom aflossend |

|

Avg (in %) |

|

|

Schuldaflossing-inkomen bij initiëring (DSTI-O) (OPTIONEEL) |

|

STROMEN |

|

o/w aflossingsvrij (*1) |

|

Avg (in %) |

|

|

|

||

|

DISTRIBUTIE |

|

|

|

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

≤ 50 % |

|

ncu, # |

|

|

DISTRIBUTIE |

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

|

≤10 % |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

]10 % ; 20 %] |

|

ncu, # |

|

]70 % ; 80 %] |

|

ncu, # |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

]80 % ; 90 %] |

|

ncu, # |

|

|

]30 % ; 40 %] |

|

ncu, # |

|

]90 % ; 100 %] |

|

ncu, # |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

|

> 60 % |

|

ncu, # |

|

Niet-beschikbaar |

|

ncu, # |

|

|

Niet-beschikbaar |

|

ncu, # |

|

Huidige lening-waarde (LTV-C); |

|

|

STANDEN |

|

Lening-inkomen bij initiëring (LTI-O) |

|

STROMEN |

|

GEWOGEN GEMIDDELDE |

|

|

Avg (in %) |

|

GEWOGEN GEMIDDELDE |

|

Avg |

|

DISTRIBUTIE |

|

|

|

|

DISTRIBUTIE |

|

|

|

≤ 50 % |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]5 ; 5,5 ] |

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

Niet-beschikbaar |

|

|

ncu, # |

|

Niet-beschikbaar |

|

ncu, # |

|

Looptijden bij initiëring |

|

STROMEN |

|

|

Schulden-inkomen bij initiëring (DTI-O) |

|

STROMEN |

|

GEWOGEN GEMIDDELDE |

|

Avg (jaren) |

|

|

GEWOGEN GEMIDDELDE |

|

Avg |

|

DISTRIBUTIE |

|

|

|

|

DISTRIBUTIE |

|

|

|

≤ 5j |

|

ncu, # |

|

|

≤3 |

|

ncu, # |

|

]5j ; 10j] |

|

ncu, # |

|

|

]3 ; 3,5 ] |

|

ncu, # |

|

]10j ; 15j] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]15j ; 20j] |

|

ncu, # |

|

|

]4 ; 4,5 ] |

|

ncu, # |

|

]20j ; 25j] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25j ; 30j] |

|

ncu, # |

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

]30j ; 35j] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35j |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

Niet-beschikbaar |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

Niet-beschikbaar |

|

ncu, # |

GEZAMENLIJKE DISTRIBUTIE

|

STROMEN |

|

Leningaflossing-inkomen bij initiëring (LSTI-O) |

|

STROMEN |

|

Leningaflossing-inkomen bij initiëring (LSTI-O) |

||||

|

|

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

Initiële rentevaste periode |

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

LTV-O ≤ 80 % |

|

|

|

|

|

o/w ≤ 1j |

|

ncu, # |

ncu, # |

ncu, # |

|

Looptijd bij initiëring |

|

|

|

|

|

o/w ] 1j; 5j] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20j |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w ] 5j; 10j] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20j ; 25j] |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w > 10j |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25j |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]80 %-90 %] |

|

|

|

|

|

STROMEN |

|

Schuld-inkomen bij initiëring (DTI-O) |

||

|

Looptijd bij initiëring |

|

|

|

|

|

|

||||

|

≤ 20j |

|

ncu, # |

ncu, # |

ncu, # |

|

Lening-waarde bij initiëring (LTV-O) |

|

≤ 4 |

]4 ; 6] |

> 6 |

|

]20j ; 25j] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80 % |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25j |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]80 % ; 90 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]90 %-110 %] |

|

|

|

|

|

LTV-O ]90 % ; 110 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

Looptijd bij initiëring |

|

|

|

|

|

LTV-O ]110 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20j |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20j ; 25j] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25j |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]110 %] |

|

|

|

|

|

|

|

|

|

|

|

Looptijd bij initiëring |

|

|

|

|

|

|

|

|

|

|

|

≤ 20j |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20j ; 25j] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25j |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Template B: indicatoren en verband houdende uitsplitsingen van RRE-leningen voor het segment voor verhuur en voor eigen bewoning bestemde woningen.

|

STROMEN= nieuwe productie van RRE-leningen binnen de rapportageperiode, zoals gezien door de kredietverlener. Nationale macroprudentiële autoriteiten die kunnen onderscheiden tussen waarlijk nieuw afgesloten leningen en overgesloten leningen hebben de mogelijkheid overgesloten leningen als aparte uitsplitsing op te voeren. STANDEN= Gegevens voor de standen van RRE-leningen op de rapportagedatum (bijv. einde van jaar) ncu= bedrag in nationale valuta #= aantal contracten y= jaar/jaren Avg= gemiddelde van de betrokken ratio o/w= waarvan |

LENINGEN INZAKE VOOR VERHUUR BESTEMD ONROEREND GOED

|

Overzicht leningen die werden afgesloten inzake voor verhuur bestemd onroerend goed |

|

STROMEN |

|

Rente-dekkingratio bij initiëring (ICR-O) |

|

STROMEN |

|

Uitbetaalde leningen |

|

ncu, # |

|

GEWOGEN GEMIDDELDE |

|

Avg |

|

o/w startende kopers |

|

ncu, # |

|

DISTRIBUTIE |

|

|

|

o/w leningen in vreemde valuta |

|

ncu, # |

|

≤ 100 % |

|

ncu, # |

|

o/w volledig hoofdsom aflossend |

|

ncu, # |

|

] 100 % ; 125 %] |

|

ncu, # |

|

o/w deels hoofdsom aflossend |

|

ncu, # |

|

] 125 % ; 150 %] |

|

ncu, # |

|

o/w aflossingsvrij (*2) |

|

ncu, # |

|

] 150 % ; 175 %] |

|

ncu, # |

|

o/w ≤ 1j initiële rentevaste periode |

|

ncu, # |

|

] 175 % ; 200] |

|

ncu, # |

|

o/w ] 1j; 5j] initiële rentevaste periode |

|

ncu, # |

|

> 200 % |

|

ncu, # |

|

o/w ] 5j; 10j] initiële rentevaste periode |

|

ncu, # |

|

|

|

|

|

o/w > 10j initiële rentevaste periode |

|

ncu, # |

|

Lening-huurratio bij initiëring (LTR-O). |

|

STROMEN |

|

|

|

|

|

GEWOGEN GEMIDDELDE |

|

Avg |

|

Lening-waarde bij initiëring (LTV-O) |

|

STROMEN |

|

DISTRIBUTIE |

|

|

|

|

|

≤ 5 |

|

ncu, # |

||

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

] 5 ; 10] |

|

ncu, # |

|

DISTRIBUTIE |

|

|

|

] 10 ; 15] |

|

ncu, # |

|

≤ 50 % |

|

ncu, # |

|

] 15 ; 20 ] |

|

ncu, # |

|

]50 % ; 60 %] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

|

|

|

]70 % ; 80 %] |

|

ncu, # |

|

|

|

|

|

]80 % ; 90 %] |

|

ncu, # |

|

|

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

|

|

|

|

]100 % ; 110 %] |

|

ncu, # |

|

|

|

|

|

> 110 % |

|

ncu, # |

|

|

|

|

|

Niet-beschikbaar |

|

ncu, # |

|

|

|

|

EIGENBEWONINGLENINGEN

|

Overzicht van eigenbewoningleningen |

|

STROMEN |

|

Leningaflossing-inkomen bij initiëring (LSTI-O) |

|

STROMEN |

|

Uitbetaalde leningen |

|

ncu, # |

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

o/w startende kopers |

|

ncu, # |

|

o/w startende kopers |

|

Avg (in %) |

|

o/w leningen in vreemde valuta |

|

ncu, # |

|

o/w leningen in vreemde valuta |

|

Avg (in %) |

|

o/w volledig hoofdsom aflossend |

|

ncu, # |

|

o/w volledig hoofdsom aflossend |

|

Avg (in %) |

|

o/w deels hoofdsom aflossend |

|

ncu, # |

|

o/w deels hoofdsom aflossend |

|

Avg (in %) |

|

o/w aflossingsvrij (*2) |

|

ncu, # |

|

o/w aflossingsvrij (*2) |

|

Avg (in %) |

|

o/w ≤ 1j initiële rentevaste periode |

|

ncu, # |

|

o/w ≤ 1j initiële rentevaste periode |

|

Avg (in %) |

|

o/w ] 1j; 5j] initiële rentevaste periode |

|

ncu, # |

|

o/w ] 1j; 5j] initiële rentevaste periode |

|

Avg (in %) |

|

o/w ] 5j; 10j] initiële rentevaste periode |

|

ncu, # |

|

o/w ] 5j; 10j] initiële rentevaste periode |

|

Avg (in %) |

|

o/w > 10j initiële rentevaste periode |

|

ncu, # |

|

o/w > 10j initiële rentevaste periode |

|

Avg (in %) |

|

|

|

|

|

DISTRIBUTIE |

|

|

|

Huidige lening-waarde (LTV-C); |

|

STROMEN |

|

≤10 % |

|

ncu, # |

|

|

|

]10 % ; 20 %] |

|

ncu, # |

||

|

GEWOGEN GEMIDDELDE |

|

Avg (in %) |

|

]20 % ; 30 %] |

|

ncu, # |

|

o/w startende kopers |

|

Avg (in %) |

|

]30 % ; 40 %] |

|

ncu, # |

|

o/w leningen in vreemde valuta |

|

Avg (in %) |

|

]40 % ; 50 %] |

|

ncu, # |

|

o/w volledig hoofdsom aflossend |

|

Avg (in %) |

|

]50 % ; 60 %] |

|

ncu, # |

|

o/w deels hoofdsom aflossend |

|

Avg (in %) |

|

> 60 % |

|

ncu, # |

|

o/w aflossingsvrij (*2) |

|

Avg (in %) |

|

Niet-beschikbaar |

|

ncu, # |

|

DISTRIBUTIE |

|

|

|

|

|

|

|

≤ 50 % |

|

ncu, # |

|

|

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

Lening-inkomen bij initiëring (LTI-O) |

|

STROMEN |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

||

|

]70 % ; 80 %] |

|

ncu, # |

|

GEWOGEN GEMIDDELDE |

|

Avg |

|

]80 % ; 90 %] |

|

ncu, # |

|

DISTRIBUTIE |

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

Niet-beschikbaar |

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

|

|

|

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

Niet-beschikbaar |

|

ncu, # |

|

Huidige lening-waarde (LTV-C); |

|

|

STANDEN |

|

GEWOGEN GEMIDDELDE |

|

|

Avg (in %) |

|

DISTRIBUTIE |

|

|

|

|

≤ 50 % |

|

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

Niet-beschikbaar |

|

|

ncu, # |

|

|

|

|

|

|

Looptijden bij initiëring in jaren |

|

STROMEN |

|

|

GEWOGEN GEMIDDELDE |

|

Avg (in jaren) |

|

|

DISTRIBUTIE |

|

|

|

|

≤ 5j |

|

ncu, # |

|

|

]5j ; 10j] |

|

ncu, # |

|

|

]10j ; 15j] |

|

ncu, # |

|

|

]15j ; 20j] |

|

ncu, # |

|

|

]20j ; 25j] |

|

ncu, # |

|

|

]25j ; 30j] |

|

ncu, # |

|

|

]30j ; 35j] |

|

ncu, # |

|

|

> 35j |

|

ncu, # |

|

|

Niet-beschikbaar |

|

ncu, # |

|

(*1) Indien toepasselijk moeten aflossingsvrije leningen, waarvoor een aflossingsvehikel bestaat, afzonderlijk opgevoerd worden.

(*2) Indien toepasselijk moeten aflossingsvrije leningen, waarvoor een aflossingsvehikel bestaat, afzonderlijk opgevoerd worden.

BIJLAGE III

INDICATIEVE TEMPLATES VOOR INDICATOREN INZAKE DE SECTOR VOOR ZAKELIJK ONROEREND GOED

1. Template A: indicatoren inzake de fysieke markt

|

|

Indicator |

|

Uitsplitsing |

|

|

Frequentie |

Onroerendgoedtype (1) |

Locatie van het onroerend goed (2) |

||

|

Fysieke markt |

CRE-prijsindex |

Driemaandelijks |

I |

I |

|

Huurindex |

Driemaandelijks |

I |

I |

|

|

Huuropbrengstindex |

Driemaandelijks |

I |

I |

|

|

Leegstandspercentages |

Driemaandelijks |

R |

R |

|

|

Bouwbegin |

Driemaandelijks |

# |

# |

|

2. Template B: indicatoren inzake de blootstellingen van het financiële stelsel

|

|

Indicator |

|

Uitsplitsing |

|

|||||

|

Frequentie |

Onroerendgoedtype (3) |

Locatie van het onroerend goed (4) |

Kredietverlenertype (6) |

Totaal |

|||||

|

Stromen (8) |

Investeringen in CRE (10) |

Driemaandelijks |

nc |

nc |

nc |

|

nc |

nc |

|

|

Driemaandelijks |

nc |

nc |

nc |

|

nc |

nc |

||

|

Driemaandelijks |

|

|

nc |

|

nc |

nc |

||

|

Waarderingsaanpassingen op CRE-investeringen |

Driemaandelijks |

nc |

nc |

nc |

|

nc |

nc |

||

|

Kredietverlening ten aanzien van CRE (waaronder onroerend goed in aanbouw) |

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Niet-renderende CRE-leningen (waaronder onroerend goed in aanbouw) |

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Voorzieningen voor verliezen op CRE-kredietverlening (waaronder onroerend goed in aanbouw) |

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Driemaandelijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

|

Indicator |

|

Uitsplitsing |

|

|||||

|

Frequentie |

Onroerendgoedtype (3) |

Locatie van het onroerend goed (4) |

Kredietverlenertype (6) |

Totaal |

|||||

|

Standen (9) |

Investeringen in CRE (10) |

Jaarlijks |

nc |

nc |

nc |

|

nc |

nc |

|

|

Jaarlijks |

nc |

nc |

nc |

|

nc |

nc |

||

|

Jaarlijks |

|

|

nc |

|

nc |

nc |

||

|

Waarderingsaanpassingen op CRE-investeringen |

Jaarlijks |

nc |

nc |

nc |

|

nc |

nc |

||

|

Kredietverlening ten aanzien van CRE (waaronder onroerend goed in aanbouw) |

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Voorzieningen voor verliezen op CRE-kredietverlening |

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Kredietverlening ten aanzien van onroerend goed in aanbouw (als deel van de CRE-kredietverlening) |

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

|

Voorzieningen voor verliezen op kredietverlening voor onroerend goed in aanbouw |

Jaarlijks |

nc |

nc |

|

nc |

nc |

nc |

||

3. Template C: indicatoren inzake kredietverleningsstandaards (11)

|

|

Indicator |

Frequentie |

Gewogen gemiddelde van ratio's |

|

Stromen (12) |

Lening-waarde bij initiëring (LTV-O) |

Driemaandelijks |

R |

|

Rente-dekkingratio bij initiëring (ICR-O) |

Driemaandelijks |

R |

|

|

Schuldaflossing-dekkingratio bij initiëring (DSCR-O) |

Driemaandelijks |

R |

|

|

Indicator |

Frequentie |

Gewogen gemiddelde van ratio's |

|

Standen (13) |

Huidige lening-waarde (LTV-C) |

Jaarlijks |

R |

|

Huidige rente-dekkingratio bij initiëring (ICR-C) |

Jaarlijks |

R |

|

|

Huidige aflossing-dekkingratio bij initiëring (DSCR-C) |

Jaarlijks |

R |

(1) Onroerendgoedtype wordt uitgesplitst naar kantoren, detailhandel, industrieel, niet-zakelijk en overige (alle nationale markt).

(2) Locatie onroerend goed wordt uitgesplitst naar nationaal toplocatie en nationaal niet-toplocatie.

I= Index

R= Ratio

#= vierkante meters

(3) Onroerendgoedtype wordt uitgesplitst naar kantoren, detailhandel, industrieel en overige.

(4) Locatie van het onroerend goed wordt uitgesplitst naar nationaal hoofdverblijf, nationaal niet-hoofdverblijf, en buitenlands.

(5) Investeerdertype wordt uitgesplitst naar banken, verzekeringsinstellingen, pensioenfondsen, beleggingsinstellingen, onroerendgoedondernemingen en overige.

(6) Kredietverlenertype wordt uitgesplitst naar banken, verzekeringsinstellingen, pensioenfondsen, beleggingsinstellingen, onroerendgoedondernemingen en overige.

(7) Nationaliteit wordt uitgesplitst naar nationaal, Europese Economische Ruimte en rest van de wereld.

(8) Stromen zijn op brutobasis voor investeringen, kredietverlening en niet-renderende leningen (alleen nieuwe leningen/investeringen zijn gedekt waarbij geen rekening wordt gehouden met aflossingen of kortingen op bestaande bedragen).

Stromen zijn op nettobasis voor waarderingsaanpassingen op investeringen en voorzieningen voor verliezen op leningen.

(9) Standengegevens voor de standen van CRE-investeringen, waarderingsaanpassingen op CRE-investeringen, niet-renderende CRE-leningen en voorzieningen voor verliezen op CRE-kredietverlening op de rapportagedatum.

(10) Alleen als investeringen een significant aandeel van CRE-financiering zijn.

nc= bedrag in nationale valuta

(11) Omvat geen onroerend goed in aanbouw, die gemonitord kunnen worden middels de lening-kostenratio (LTC).

(12) Gegevensstromen voor de nieuwe productie van CRE-leningen gedurende de rapportageperiode.

(13) Standengegevens voor de stand van CRE-leningen op de rappportagedatum.

R= Ratio

BIJLAGE IV

RICHTSNOEREN INZAKE DE METHODES VOOR DE METING EN BEREKENING VAN DE INDICATOREN

Deze bijlage omvat richtsnoeren van hoog niveau over de berekeningsmethodes voor de in de templates van bijlage II, en indien toepasselijk, bijlage III gebruikte indicatoren. Deze bijlage beoogt geen gedetailleerde technische instructie te geven voor het invullen van de templates en daarbij niet alle mogelijke gevallen af te dekken. Bovendien moet ervan uitgegaan worden dat richtsnoeren definities van doelstellingen en methodes bestrijken, en in sommige gevallen kunnen afwijkingen gerechtvaardigd zijn om rekening te houden met de specifieke kenmerken van markten of marktsegmenten.

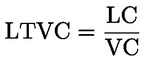

1. De lening-waarderatio bij initiëring (LTV-O)

|

1. |

LTV-O is:

|

|

2. |

Voor de berekening van „L”:

|

|

3. |

Voor de berekening:

|

|

4. |

Indien de leningmarkten betreffende voor verhuur en eigen bewoning bestemd onroerend goed afzonderlijk gemonitord worden, is de definitie van LTV-O van toepassing, behoudens de volgende uitzonderingen:

|

|

5. |

Nationale macroprudentiële autoriteiten moeten erop toezien dat LTV-ratio's procyclisch zijn en moeten derhalve dergelijke ratio's in risicomonitoringkaders met voorzichtigheid betrachten. Zij zouden tevens het gebruik van aanvullende graadmeters kunnen onderzoeken, zoals de lening-tot-langetermijnwaarde, waarbij de waarde wordt aangepast op basis van de langetermijnontwikkeling van een marktprijsindex. |

2. De huidige lening-waarderatio (LTV-C)

|

1. |

LTV-C is:

|

|

2. |

Voor de berekening:

|

|

3. |

Voor de berekening:

|

|

4. |

Indien de markten voor RRE-leningen inzake voor verhuur en eigen bewoning bestemd onroerend goed afzonderlijk gemonitord worden, is de definitie van LTV-C van toepassing, behoudens de volgende uitzonderingen:

|

3. De lening-inkomenratio bij initiëring (LTI-O)

|

1. |

LTI-O is:

|

|

2. |

Binnen het kader van de berekening heeft „L” dezelfde betekenis als in afdeling 1(2). |

|

3. |

Binnen het kader van de berekening is „l” het totale besteedbare jaarinkomen van de kredietnemer zoals vastgesteld door de kredietverlener ten tijde van de initiëring van de RRE-lening. |

|

4. |

Bij de vaststelling van het „besteedbare inkomen” van een kredietnemer, worden geadresseerden ertoe aangemoedigd zoveel mogelijk te voldoen aan definitie 1 en minimaal aan definitie 2: Definitie 1: „besteedbare inkomen” = inkomen werknemer + inkomen als zelfstandige (bijv. winsten) + inkomen uit overheidspensioenen + inkomsten uit particuliere en bedrijfspensioenregelingen + inkomsten uit werkeloosheidsuitkeringen + inkomsten uit sociale overdrachten, met uitzondering van werkeloosheidsuitkeringen + overdrachten door particulieren (zoals alimentatie) + brutohuurinkomsten uit onroerend goed + inkomsten uit financiële investeringen + inkomsten particuliere ondernemingen of partnerschap + regelmatige inkomsten uit andere bronnen + leningsubsidies – belastingen gezondheidszorg/socialezekerheid/ziektekostenverzekeringpremies + belastingkortingen. Voor de toepassing van deze definitie:

Definitie 2: „besteedbare inkomen” = inkomen werknemer + inkomen als zelfstandige (bijv. winsten) — belastingen |

|

5. |

Indien de markten voor RRE-leningen inzake voor verhuur en eigen bewoning bestemd onroerend goed afzonderlijk gemonitord worden, is de definitie van LTI-O van toepassing, behoudens de volgende uitzonderingen:

|

4. De schulden-inkomenratio bij initiëring (DTI-O)

|

1. |

DTI-O is:

|

|

2. |

Voor de berekening omvat „D” de totale schuld van de kredietnemer, waarvoor al dan niet onroerend goed als zekerheid is verstrekt, waaronder alle uitstaande financiële leningen, bijv. verstrekt door de RRE-leningverlener en door andere kredietverleners, zulks ten tijde van de initiëring van de RRE-lening. |

|

3. |

Binnen het kader van de berekening heeft „I” dezelfde betekenis als in afdeling 3(4). |

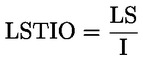

5. De leningaflossing-inkomenratio bij initiëring (LSTI-O)

|

1. |

LSTI-O is:

|

|

2. |

Binnen het kader van de berekening is „LS” de jaarlijkse aflossingskosten van de RRE- lening, omschreven als „L” in afdeling 1(2), ten tijde van de initiëring van de lening. |

|

3. |

Binnen het kader van de berekening heeft „I” dezelfde betekenis als in afdeling 3(4). |

|

4. |

Indien de markten voor RRE-leningen inzake voor verhuur en eigen bewoning bestemd onroerend goed afzonderlijk gemonitord worden, is de definitie van LSTI-O van toepassing, behoudens de volgende uitzonderingen:

|

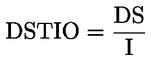

6. De schuldaflossing-inkomenratio bij initiëring (DSTI-O)

|

1. |

DSTI-O is:

|

|

2. |

Binnen het kader van de berekening zijn „DS” de jaarlijkse aflossingskosten van de totale schuld van de kredietnemer, omschreven als „D” in afdeling 4(2) ten tijde van de initiëring van de lening. |

|

3. |

Binnen het kader van de berekening heeft „I” dezelfde betekenis als in afdeling 3(4). |

|

4. |

DSTI-O moet worden beschouwd als een optionele indicator aangezien kredietverleners in sommige jurisdicties geen toegang hebben tot de voor de berekening van de noemer noodzakelijke informatie. Echter, in jurisdicties waar kredietverleners toegang hebben tot die informatie (bijv. via kredietregisters of belastingbestanden), worden macroprudentiële autoriteiten sterk ertoe aangemoedigd deze indicator ook in het risicomonitoringkader op te nemen. |

7. De rente-dekkingratio (ICR)

|

1. |

ICR is:

|

|

2. |

Voor de berekening:

|

|

3. |

De ratio kan de waarde van deze woningen bij leninginitiëring (ICR-O) betreffen of hun huidige waarde (ICR-C). |

8. De lening-huurratio bij initiëring (LTR-O)

|

1. |

LTR-O is:

|

|

2. |

Voor de berekening:

De netto jaarlijkse huurinkomsten moeten worden gebruikt voor de berekening van de LTR-O. Indien deze informatie niet beschikbaar is, kunnen in plaats daarvan de bruto jaarlijkse huurinkomsten gebruikt worden. |

(1) In het geval van onroerend goed in aanbouw, wordt de LTV-O op een bepaald punt n berekend als:

Waar  verwijst naar de tot en met tijdstip n uitbetaalde leningtranches, is

verwijst naar de tot en met tijdstip n uitbetaalde leningtranches, is  de initiële waarde van het tot zekerheid verstrekte onroerend goed (bijv. grond) en vertegenwoordigt

de initiële waarde van het tot zekerheid verstrekte onroerend goed (bijv. grond) en vertegenwoordigt  de mutatie in de waarde van het onroerend goed, welke mutatie tot stand kwam in de periodes tot de uitbetaling van de laatste leningtranche tot tijdstip n.

de mutatie in de waarde van het onroerend goed, welke mutatie tot stand kwam in de periodes tot de uitbetaling van de laatste leningtranche tot tijdstip n.

BIJLAGE V

RICHTSNOEREN INZAKE DEFINITIES EN INDICATOREN DIE VERBAND HOUDEN MET ZAKELIJK ONROEREND GOED

Deze bijlage verstrekt richtsnoeren over specifieke kwesties die verband houden met de definitie van CRE, CRE-indicatoren en met name inzake bijlage III. Deze bijlage beoogt geen gedetailleerde technische instructies te geven voor het invullen van de templates van bijlage III en daarbij niet alle mogelijke gevallen af te dekken. Bovendien moet ervan uitgegaan worden dat richtsnoeren definities van doelstellingen en methodes bestrijken, en in sommige gevallen kunnen afwijkingen gerechtvaardigd zijn om rekening te houden met de specifieke kenmerken van markten of marktsegmenten.

1. Definities van zakelijk onroerend goed

Thans bestaat er geen in de hele Unie geldende CRE-definitie die voor macroprudentiële doeleinden voldoende nauwkeurig is.

|

a) |

Verordening (EU) nr. 575/2013 definieert RRE in artikel 4, lid 1, punt 75, maar definieert CRE niet nauwkeurig, behalve de omschrijving in artikel 126 als „kantoren of andere zakelijke panden”. Deze verordening vereist tevens dat de onroerendgoedwaarde niet afhankelijk mag zijn van de kredietkwaliteit van de kredietnemer of van de prestatie van het onderliggende project ten opzichte van CRE. |

|

b) |

EBA heeft een nuttig aanvullend criterium verstrekt: de dominante doelstellingen van het onroerend goed „moeten verband houden met een economische bedrijvigheid” (1). Het criterium is weliswaar nuttig, maar nog steeds niet nauwkeurig genoeg voor macroprudentiële doeleinden. |

|

c) |

Verordening (EU) 2016/867 van de Europese Centrale Bank (ECB/2016/13) (2) is een andere mogelijk bron voor de CRE-definitie. Thans omschrijft de verordening CRE evenwel als alle onroerend goed dat geen RRE is (zoals gedefinieerd in de bovenvermelde verordening onder a)). Een dergelijke definitie is te ruim voor doeleinden van financiële stabiliteit, aangezien hier primair is in hoeverre de uit CRE verwachte cash-flows, zoals huur, zullen volstaan om de leningen terug te betalen waarmee het onroerend goed gefinancierd werd. |

|

d) |

Het G20-initiatief betreffende informatielacunes (3) (G20 Data Gaps initiative) is een reeks van twintig aanbevelingen inzake de verbetering van de economie en financiële statistieken die werd gelanceerd na de financiële crisis in 2007-2008 om de beschikbaarheid en vergelijkbaarheid van economische en financiële gegevens te verbeteren. Aanbeveling 19 benadrukt het vereiste om de beschikbaarheid van statistieken inzake niet-zakelijk onroerend goed en zakelijk onroerend goed te verbeteren. De follow-up van dit initiatief, waaronder een overeen te komen CRE-definitie, komt eraan en kan enige input verschaffen voor de data die het ESRB voor zijn doeleinden nodig heeft. |

|

e) |

Het consultatiedocument van het Bazels Comité voor bankentoezicht inzake herzieningen van de gestandaardiseerde benadering voor kredietrisico (4) omschrijft CRE eveneens als het tegenovergestelde van RRE. Een RRE-blootstelling wordt omschreven als een blootstelling die is gedekt door onroerend goed dat naar zijn aard een woning is en voldoet aan alle toepasselijke wettelijke voorschriften waardoor het onroerend goed bewoond mag worden, d.w.z. niet-zakelijk onroerend goed. Een CRE-blootstelling wordt omschreven als een blootstelling die is gedekt door onroerend goed dat geen zakelijk onroerend goed is. |

Gezien de beperkingen van de definities hierboven verstrekt deze aanbeveling een CRE-werkdefinitie specifiek voor macroprudentiële doeleinden. CRE wordt omschreven als inkomsten genererend onroerend goed, met uitzondering van sociale woningen, door eindgebruikers aangehouden onroerend goed en voor verhuur bestemde woningen.