MEDEDELING VAN DE COMMISSIE

Richtsnoeren niet-financiële rapportage: aanvulling betreffende klimaatrapportage

(2019/C 209/01)

|

Belangrijke mededeling Deze mededeling is opgesteld overeenkomstig artikel 2 van Richtlijn 2014/95/EU van het Europees Parlement en de Raad (1). Zij moet de betrokken ondernemingen helpen niet-financiële informatie op een relevante, nuttige, consistente en beter vergelijkbare manier te rapporteren. Deze mededeling is een aanvulling op de richtsnoeren inzake niet-financiële rapportage die de Commissie in 2017 heeft vastgesteld (C(2017) 4234 final). Zij biedt niet-bindende richtsnoeren en doet geen nieuwe juridische verplichtingen ontstaan. Voor zover met deze mededeling Richtlijn 2014/95/EU wordt uitgelegd, laat het standpunt van de Commissie een eventuele uitlegging van deze richtlijn door het Hof van Justitie van de Europese Unie onverlet. Ondernemingen die deze richtsnoeren gebruiken, kunnen ook steunen op internationale, EU-gebaseerde of nationale raamwerken. Deze mededeling is geen technische standaard, en de opstellers van niet-financiële verklaringen noch enige partij, ongeacht of deze namens een opsteller of anderszins handelt, mag beweren dat niet-financiële verklaringen met dit document in overeenstemming zijn. |

Inhoudsopgave

|

1 |

Inleiding | 2 |

|

1.1 |

Waarom nieuwe richtsnoeren voor klimaatrapportage? | 2 |

|

1.2 |

Voordelen voor rapporterende ondernemingen | 3 |

|

2 |

Hoe deze richtsnoeren te gebruiken? | 3 |

|

2.1 |

Algemene overwegingen | 3 |

|

2.2 |

Materialiteit | 4 |

|

2.3 |

Klimaatrisico's, afhankelijkheidsfactoren en klimaatkansen | 5 |

|

2.4 |

De structuur van de informatie waarvan bekendmaking wordt voorgesteld | 8 |

|

2.5 |

Consistentie met erkende rapportageraamwerken en -standaarden | 8 |

|

3 |

Aanbevolen rapportage en verdere aanwijzingen | 8 |

|

3.1 |

Bedrijfsmodel | 8 |

|

3.2 |

Beleidslijnen en due-diligenceprocessen | 9 |

|

3.3 |

Resultaten | 10 |

|

3.4 |

Voornaamste risico's en het beheer ervan | 11 |

|

3.5 |

Kritische prestatie-indicatoren (KPI's) | 12 |

|

Bijlage I: |

Verdere aanwijzingen voor banken en verzekeringsondernemingen | 21 |

|

Bijlage II: |

Mapping van de vereisten van de richtlijn niet-financiële rapportage met de TCFD-aanbevelingen inzake rapportage | 29 |

1. INLEIDING

1.1. Waarom nieuwe richtsnoeren voor klimaatrapportage?

De Overeenkomst van Parijs inzake klimaatverandering van 2015, de duurzameontwikkelingsdoelstellingen (SDG's) van de Verenigde Naties en het speciaal rapport van het Intergouvernementele Panel voor Klimaatverandering (IPCC) (oktober 2018) roepen alle op tot versnelde en doortastende maatregelen om de broeikasgasemissies te verminderen en een koolstofarme en klimaatbestendige economie tot stand te brengen. De EU is voor 2030 ambitieuze doelen overeengekomen wat betreft de reductie van broeikasgasemissies, hernieuwbare energie en energie-efficiëntie (2). Ook heeft zij regels goedgekeurd voor broeikasgasemissies afkomstig van landgebruik en doelen voor de emissies van auto's en vrachtwagens. In 2018 heeft de Commissie haar strategische langetermijnvisie voor een bloeiende, moderne, concurrerende en klimaatneutrale economie tegen 2050 gepubliceerd (3).

Ondernemingen en financiële instellingen spelen een cruciale rol bij de transitie naar een koolstofarme en klimaatbestendige economie. Allereerst zou jaarlijks 180 miljard EUR extra moeten worden geïnvesteerd om tegen 2030 alleen nog maar de klimaat- en energiedoelstellingen te halen. Om tegen 2050 klimaatneutraliteit te verwezenlijken zijn nog meer middelen nodig. Veel van deze investeringen bieden belangrijke zakelijke kansen en een groot deel van de financiering zal van particulier kapitaal moeten komen. In de tweede plaats moeten ondernemingen en financiële instellingen een beter inzicht krijgen in en beter omgaan om met de risico's op negatieve impact van hun zakelijke activiteiten op het klimaat en met de risico's die klimaatverandering voor hun bedrijfsvoering met zich meebrengt. Weerrampen veroorzaakten in 2017 een recordbedrag aan schade van 283 miljard EUR en kunnen tegen 2100 tot twee derde van de Europese bevolking treffen (tegenover 5 % vandaag). Wanneer ondernemingen hun klimaatinformatie beter rapporteren, kan zulks bijdragen tot de uitvoering van het raamwerk van Sendai voor rampenrisicobeheer 2015-2030; daarin worden overheden opgeroepen om verliezen door rampen te evalueren, vast te leggen, te delen en daarover publiek verantwoording af te leggen.

In maart 2018 is de Commissie met een actieplan gekomen om duurzame groei te financieren. Doel daarvan is particulier kapitaal naar duurzamere investeringen te heroriënteren, financiële risico's als gevolg van klimaatverandering en andere ecologische en maatschappelijke problemen te beheren, en transparantie en langetermijndenken bij financiële en economische activiteiten te stimuleren (4). De bekendmaking van deze nieuwe richtsnoeren over de rapportage van klimaatinformatie door ondernemingen is een onderdeel van dat actieplan.

Een aantal andere initiatieven uit het actieplan is tot op zekere hoogte afhankelijk van het feit dat ondernemingen adequaat rapporteren op het gebied van duurzaamheid. Daarbij gaat het bijvoorbeeld om de voorstellen voor een verordening betreffende de totstandbrenging van een raamwerk om duurzame beleggingen te bevorderen (5), een verordening betreffende duurzaamheidsrapportage door institutionele beleggers en vermogensbeheerders (6) en een verordening betreffende koolstofbenchmarks (7).

Zonder voldoende, betrouwbare en vergelijkbare duurzaamheidsinformatie van ondernemingen waarin wordt belegd, kan de financiële sector kapitaal niet efficiënt naar beleggingen leiden die impulsen geven voor oplossingen voor de duurzaamheidscrises waar we voor staan. Evenmin kunnen ze de risico's voor beleggingen welke door die crises ontstaan, in kaart brengen en deze beheren.

De afgelopen jaren zijn ondernemingen klimaatinformatie beter gaan rapporteren. Toch zijn er nog opvallende lacunes en de kwantiteit, de kwaliteit en de vergelijkbaarheid van de gerapporteerde informatie moet dringend verder worden verbeterd om te voldoen aan de behoeften van beleggers en andere stakeholders.

In juni 2017 heeft de Task Force on Climate-related Financial Disclosures (hierna „TCFD” genoemd), die is opgericht door de Financial Stability Board (FSB) van de G20, aanbevelingen gepubliceerd om financiële instellingen en niet-financiële vennootschappen aan te moedigen informatie over klimaatrisico's en klimaatkansen te rapporteren (8). Deze TCFD-aanbevelingen worden algemeen erkend als gezaghebbende handvatten voor de rapportage van klimaatinformatie die financieel van materieel belang is, en de Commissie moedigt ondernemingen aan om die aanbevelingen te implementeren. Een aantal regeringen en financiële toezichthouders over de hele wereld heeft zijn steun uitgesproken voor deze aanbevelingen en is doende om deze te integreren in hun eigen handvatten en beleidsraamwerken. Voorbeelden zijn onder meer Australië, Canada, Hongkong, Japan, Singapore en Zuid-Afrika, maar ook een aantal EU-lidstaten.

In deze aanvulling zijn de TCFD-aanbevelingen verwerkt en wordt ondernemingen een handvat geboden dat spoort met de richtlijn niet-financiële rapportage en de TCFD-aanbevelingen.

De Technical Expert Group on Sustainable Finance (TEG), die de Commissie in juni 2018 heeft aangesteld, is met aanbevelingen gekomen voor klimaatrapportage en de voorliggende richtsnoeren bouwen voort op die aanbevelingen. In deze richtsnoeren is de feedback meegenomen die stakeholders hebben gegeven over de aanbevelingen van de Technical Expert Group on Sustainable Finance, en de uitkomsten van een gerichte onlineconsultatie die de diensten van de Europese Commissie in februari-maart 2019 hebben uitgevoerd (9).

1.2. Voordelen voor rapporterende ondernemingen

Een betere rapportage van klimaatinformatie kan voordelen hebben voor de rapporterende onderneming zelf, zoals:

|

— |

grotere bewustwording en een beter begrip van klimaatrisico's en klimaatkansen binnen de onderneming, een beter risicomanagement en een steviger onderbouwde besluitvorming en strategische planning; |

|

— |

een diversere beleggersbasis en potentieel lagere kapitaalkosten, dankzij bijvoorbeeld de opname in actief beheerde beleggingsportefeuilles en in indices met focus op duurzaamheid, of betere kredietratings voor obligatie-emissies en betere kredietwaardigheidsbeoordelingen voor bankleningen; |

|

— |

een constructievere dialoog met stakeholders, met name beleggers en aandeelhouders; |

|

— |

een betere reputatie van de onderneming en het behoud van maatschappelijk draagvlak (social licence to operate — SLO). |

2. HOE DEZE RICHTSNOEREN TE GEBRUIKEN?

2.1. Algemene overwegingen

Ondernemingen dienen deze aanvulling te lezen in samenhang met de desbetreffende nationale wetgeving tot omzetting van de richtlijn niet-financiële rapportage (Richtlijn 2014/95/EU) en, zo nodig, de tekst van die richtlijn zelf.

Ook dienen ze rekening te houden met de niet-bindende richtsnoeren inzake financiële rapportage die de Commissie in juni 2017 (10) heeft bekendgemaakt. Deze bevatten zes sleutelbeginselen voor goede niet-financiële rapportage, namelijk dat gerapporteerde informatie aan de volgende criteria voldoet: ze is 1) materieel; 2) eerlijk, evenwichtig en begrijpelijk; 3) veelomvattend maar bondig; 4) strategisch en toekomstgericht (11); 5) stakeholdergericht, en 6) consistent en coherent. Die beginselen en de overige onderdelen van die niet-bindende richtsnoeren gelden, in voorkomend geval, steeds ook voor deze aanvulling.

Ondernemingen worden ook aangemoedigd kennis te nemen van de TCFD-aanbevelingen en, in voorkomend geval, van de aanvullende handvatten voor de financiële sector en voor ondernemingen die actief zijn in de sectoren energie, vervoer, materialen en gebouwen, landbouw, levensmiddelen en bosbouwproducten (12).

Deze aanvulling over klimaatrapportage is, evenals de algemene richtsnoeren die in 2017 zijn bekendgemaakt, niet bindend. Ondernemingen kunnen voor alternatieve benaderingen kiezen om klimaatinformatie te rapporteren, mits ze aan de wettelijke vereisten voldoen.

Deze richtsnoeren erkennen dat de inhoud van klimaatrapportage van onderneming tot onderneming kan verschillen, afhankelijk van een reeks factoren, zoals de sector waarin een onderneming actief is, haar geografische locatie en de aard en de omvang van klimaatrisico's en klimaatkansen.

Methodieken en goede praktijken op het gebied van klimaatrapportage zijn in volle evolutie. Deze richtsnoeren erkennen dan ook dat een soepele benadering noodzakelijk is. Ondernemingen en andere organisaties worden uitdrukkelijk aangemoedigd om te blijven innoveren en hun klimaatrapportage sterker te verbeteren dan in deze richtsnoeren wordt beschreven. Ondernemingen dienen er ook op toe te zien dat hun aanpak van klimaatrapportage regelmatig wordt geactualiseerd in het licht van de recentste wetenschappelijke bevindingen.

Deze richtsnoeren zijn niet bedoeld om geïsoleerde klimaatrapportage aan te moedigen. Ondernemingen worden aangemoedigd om klimaatinformatie, waar passend, te integreren in andere financiële en niet-financiële informatie in hun verslagen.

Normaal gesproken is de niet-financiële verklaring, overeenkomstig de richtlijn niet-financiële rapportage, te vinden in het bestuursverslag van de onderneming, al hebben vele lidstaten gekozen voor de optie om ondernemingen hun niet-financiële verklaring in een afzonderlijk verslag te laten bekendmaken. De TCFD stelt voor om de informatie waarvan hij bekendmaking aanbeveelt, op te nemen in de belangrijkste „financiële jaarstukken” van de onderneming (13).

Ondernemingen dienen hoe dan ook ervoor zorgen dat klimaatinformatie gemakkelijk toegankelijk is voor de beoogde gebruikers ervan. Wanneer ondernemingen doorverwijzen naar andere verslagen of documenten, dient dit op een eenvoudige en gebruiksvriendelijke wijze te gebeuren, door bijvoorbeeld als praktische regel „maximaal één klik verwijderd van het verslag” te hanteren.

Deze richtsnoeren zijn bestemd om te worden gebruikt door ondernemingen die onder de toepassing van de richtlijn niet-financiële rapportage vallen (14). Ze kunnen echter ook nuttig zijn voor ondernemingen die klimaatinformatie willen rapporteren.

2.2. Materialiteit

Volgens de richtlijn niet-financiële rapportage moet een onderneming informatie bekendmaken met betrekking tot milieu-, sociale en personeelsaangelegenheden, eerbiediging van mensenrechten en de bestrijding van corruptie en omkoping, in de mate waarin zulks noodzakelijk is voor een goed begrip van de ontwikkeling, de resultaten en de positie van de onderneming, alsmede van de effecten van haar activiteiten (15). Klimaatinformatie kan worden geacht onder de categorie „milieuaangelegenheden” te vallen.

Zoals aangegeven in de niet-bindende richtsnoeren van de Commissie betreffende niet-financiële rapportage, is met de woorden „de effecten van activiteiten [van de onderneming]” een nieuw element ingevoerd dat moet worden meegenomen in de beoordeling van de materialiteit van niet-financiële informatie. De richtlijn niet-financiële rapportage beschouwt de materialiteit vanuit een dubbel perspectief:

|

— |

wanneer er is sprake is van „de ontwikkeling, de resultaten [en] de positie” van de onderneming, wordt daarmee de financiële materialiteit bedoeld, in de ruime zin dat deze van invloed is op de waarde van de onderneming. Klimaatinformatie dient te worden gerapporteerd indien deze noodzakelijk is voor een goed begrip van de ontwikkeling, de resultaten en de positie van de onderneming. Dit is typisch het perspectief dat het meest van belang is voor beleggers; |

|

— |

wanneer er sprake is van „effecten van activiteiten [van de onderneming]”, wordt daarmee de ecologische en maatschappelijke materialiteit bedoeld. Klimaatinformatie dient te worden gerapporteerd indien deze noodzakelijk is voor een goed begrip van de externe impact van de onderneming. Dit is typisch het perspectief dat het meest van belang is voor burgers, consumenten, werknemers, zakelijke partners, gemeenschappen en organisaties uit het maatschappelijke middenveld. Toch wil een toenemend aantal beleggers ook weten wat de klimaatimpact is van ondernemingen waarin ze beleggen, om een beter begrip te hebben van de klimaatimpact van hun beleggingsportefeuille en om die impact beter te kunnen meten. |

Ondernemingen dienen te bezien of ze de in deze richtsnoeren voorgestelde rapportage toepassen indien ze beslissen dat het klimaat een kwestie van materieel belang is uit oogpunt van een van deze beide perspectieven.

Deze beide risicoperspectieven overlappen elkaar reeds in een aantal gevallen en dat zal in de toekomst waarschijnlijk steeds meer het geval zijn. Omdat het antwoord van markten en overheidsbeleid op klimaatverandering evolueert, zal de positieve en/of negatieve impact van een onderneming op het klimaat in toenemende mate resulteren in zakelijke kansen en/of risico's die financieel van materieel belang zijn.

Het materialiteitsperspectief van de richtlijn niet-financiële rapportage bestrijkt zowel de financiële materialiteit als de ecologische en maatschappelijke materialiteit, terwijl de TFCD louter het perspectief van financiële materialiteit hanteert.

Figuur 1

Het dubbele materialiteitsperspectief van de richtlijn niet-financiële rapportage in het kader van de rapportage van klimaatinformatie

Bij het beoordelen van klimaatinformatie dienen ondernemingen te rekenen met een langere tijdshorizon dan traditioneel het geval is bij financiële informatie. Ondernemingen kunnen het best niet te snel concluderen dat klimaat geen kwestie van materieel belang is alleen omdat bepaalde klimaatrisico's worden gezien als langetermijnrisico's.

Wanneer ondernemingen de materialiteit van klimaatinformatie beoordelen, dienen ze de hele waardeketen in ogenschouw te nemen, zowel upstream in de leveringsketen als downstream.

Gezien de systemische en ingrijpende impact van klimaatverandering valt te verwachten dat de meeste ondernemingen die onder de richtlijn vallen, zullen concluderen dat klimaat een kwestie van materieel belang is. Ondernemingen die concluderen dat klimaat geen kwestie van materieel belang is, doen er goed aan te overwegen een verklaring in die zin af te geven, waarin ze uitleggen hoe ze tot die conclusie zijn gekomen.

2.3. Klimaatrisico's, afhankelijkheidsfactoren en klimaatkansen

Klimaatrisico's

Volgens de richtlijn niet-financiële rapportage dient klimaatinformatie zowel de voornaamste risico's voor de ontwikkeling, de resultaten en de positie van de onderneming die uitgaan van klimaatverandering als de voornaamste risico's van een negatieve impact op het klimaat als gevolg van de activiteiten van de onderneming te omvatten. De informatie waarvan bekendmaking in deze richtsnoeren wordt voorgesteld, brengt deze beide risicoperspectieven tot uiting.

Wanneer in deze tekst sprake is van risico's, worden daarmee, tenzij anders vermeld, zowel risico's van negatieve impact op de onderneming (transitierisico's en fysieke risico's — zie verder) als risico's van negatieve klimaatimpact bedoeld.

Deze beide soorten risico's — risico's op negatieve impact op de onderneming en risico's op negatieve klimaatimpact — kunnen voortspruiten uit de eigen activiteiten van ondernemingen en kunnen zich voordoen langs de hele waardeketen (zowel upstream in de leveringsketen als downstream).

1) Risico's van negatieve klimaatimpact

Enkele voorbeelden van risico's van negatieve klimaatimpact zijn:

|

— |

de industriële productiefaciliteit van een onderneming stoot misschien direct broeikasgassen in de atmosfeer uit; |

|

— |

de energie die een onderneming inkoopt voor haar bedrijfsactiviteiten, is misschien opgewekt uit fossiele brandstoffen; |

|

— |

voor het product dat een onderneming maakt, moeten misschien fossiele brandstoffen worden verbruikt, zoals bij auto's die op benzine of diesel rijden; |

|

— |

de productie van materialen die de onderneming gebruikt, doet misschien upstream in de waardeketen ervan broeikasgasemissies ontstaan. Dit kan het geval zijn bij ondernemingen die in hun productieprocessen materialen gebruiken zoals cement of aluminium. Ook een onderneming die bos- of landbouwgrondstoffen produceert of verwerkt — onder meer in sectoren zoals de levensmiddelenindustrie, de textiel- en kledingindustrie of de houtverwerkende industrie — kunnen (direct of indirect) voor veranderingen in het landgebruik zorgen, zoals ontbossing en bosdegradatie en daarmee samenhangende broeikasgasemissies. |

2) Risico's van negatieve impact op de onderneming

De risico's van klimaatverandering voor de financiële prestaties van de onderneming kunnen worden ingedeeld in fysieke risico's en transitierisico's (16).

Transitierisico's zijn risico's die voor de onderneming ontstaan als gevolg van de transitie naar een koolstofarme en klimaatbestendige economie. Daarbij gaat het om:

|

— |

beleidsrisico's, bijvoorbeeld als gevolg van energie-efficiëntie-eisen, mechanismen voor CO2-beprijzing die de prijs voor fossiele brandstoffen doen stijgen, of beleidsmaatregelen om duurzaam landgebruik aan te moedigen; |

|

— |

juridische risico's, bijvoorbeeld het risico op geschillen wegens het niet vermijden of tot een minimum beperken van de ongunstige klimaatimpact, of wegens het niet aanpassen aan klimaatverandering; |

|

— |

techologische risico's, wanneer bijvoorbeeld een technologie met een minder schadelijk effect op het klimaat een technologie vervangt die schadelijker is voor het klimaat; |

|

— |

marktrisico's, wanneer bijvoorbeeld de keuze van consumenten en zakelijke klanten verschuift naar producten en diensten die minder schadelijk zijn voor het milieu; |

|

— |

reputatierisico's, bijvoorbeeld problemen om klanten, werknemers, zakelijke partners en beleggers te behouden wanneer een onderneming de reputatie heeft het klimaat schade te berokkenen. |

Algemeen genomen zal een onderneming met een hogere negatieve klimaatimpact sterker aan transitierisico's zijn blootgesteld.

Fysieke risico's zijn risico's voor de onderneming die voortspruiten uit de fysieke effecten van klimaatverandering (17). Daarbij gaat het om:

|

— |

acute fysieke risico's, die voortspruiten uit bepaalde gebeurtenissen, inzonderheid weersomstandigheden zoals stormen, overstromingen, branden of hittegolven, die schade aan productiefaciliteiten kunnen veroorzaken en waardeketens kunnen verstoren; |

|

— |

chronische fysieke risico's, die voortspruiten uit veranderingen van het klimaat op langere termijn, zoals temperatuurveranderingen, zeespiegelstijgingen, verminderde waterbeschikbaarheid, verlies aan biodiversiteit en veranderingen in productiviteit van grond en bodem. |

De blootstelling van een onderneming aan fysieke risico's is niet rechtstreeks afhankelijk van de vraag of die onderneming al dan niet een negatieve klimaatimpact heeft.

Afhankelijkheid van natuurlijk, menselijk en maatschappelijk kapitaal

Veel ondernemingen zijn afhankelijk van natuurlijk kapitaal (18). Wanneer het natuurlijke kapitaal zelf door klimaatverandering wordt bedreigd, zal de onderneming blootgesteld worden aan klimaatrisico's, met name fysieke risico's. Daarom dienen ondernemingen zorgvuldig hun afhankelijkheid van natuurlijk kapitaal na te gaan wanneer ze hun klimaatrisico's in kaart brengen en rapporteren. Zo kan een landbouwbedrijf afhankelijk zijn van diverse bronnen van natuurlijk kapitaal — zoals water, biodiversiteit en productiviteit van grond en bodem — die alle kwetsbaar zijn voor klimaatverandering. Van dit soort onderneming zou worden verwacht dat zij haar afhankelijkheid op dit punt toelicht wanneer zij haar klimaatrisico's rapporteert.

Talrijke ondernemingen zijn ook afhankelijk van menselijk en maatschappelijk kapitaal, zoals de vaardigheden en de motivatie van werknemers en de mate waarin externe stakeholders vertrouwen in de onderneming hebben. Ondernemingen dienen, waar passend, informatie over menselijk en maatschappelijk kapitaal op te nemen in hun rapportage over klimaatkwesties. Werknemers kunnen bijvoorbeeld kritisch staan tegenover de ontwikkeling van innoverende koolfstofarme producten en diensten.

Klimaatkansen

Klimaatrisico's kunnen vaak in kansen worden omgezet door ondernemingen die producten en diensten aanbieden die bijdragen aan klimaatmitigatie of klimaatadaptatie.

Met klimaatadaptatie wordt bedoeld dat wordt geanticipeerd op de ongunstige effecten van klimaatverandering en dat de nodige maatregelen worden getroffen om de schade die van dit soort effecten uitgaat, te voorkomen of tot een minimum te beperken. Dit kan zakelijke kansen met zich meebrengen zoals nieuwe technologieën om schaarse waterbronnen efficiënter te gebruiken of het aanleggen van nieuwe waterkeringen.

Met klimaatmitigatie worden inspanningen bedoeld om broeikasgasemissies te verminderen of te voorkomen. Voorbeelden van zakelijke kansen die met mitigatie samenhangen, zijn onder meer hernieuwbare energie of de ontwikkeling van energie-efficiëntere gebouwen en vervoerssystemen.

De taxonomie van duurzame economische activiteiten, die de Commissie in het kader van het actieplan duurzame groei financieren heeft voorgesteld, beoogt klimaatkansen in kaart te brengen en in te delen.

Figuur 2 laat zien hoe klimaatrisico's en klimaatkansen op elkaar inwerken.

Figuur 2

Klimaatrisico's en klimaatkansen

Klimaatrisico's en klimaatkansen langs de hele waardeketen

Wanneer ondernemingen over hun klimaatrisico's, klimaatafhankelijkheid en klimaatkansen rapporteren, dienen ze, voor zover relevant en evenredig, rekening te houden met hun volledige waardeketen — zowel upstream als downstream. Voor ondernemingen uit de maakindustrie betekent dit dat ze voor de productlevenscyclus een benadering hanteren die rekening houdt met klimaataspecten in de leveringsketen en bij het inkopen van grondstoffen, maar ook tijdens het gebruik van het product en wanneer het product aan het eind van zijn levenscyclus komt. Ondernemingen die diensten verrichten, met inbegrip van financiële diensten, zullen ook naar de klimaatimpact moeten kijken van de activiteiten die ze ondersteunen of faciliteren.

Wanneer mkb-bedrijven onderdeel zijn van de waardeketen, worden ondernemingen aangemoedigd om hen bij te staan bij het verschaffen van de vereiste informatie.

2.4. De structuur van de informatie waarvan bekendmaking wordt voorgesteld

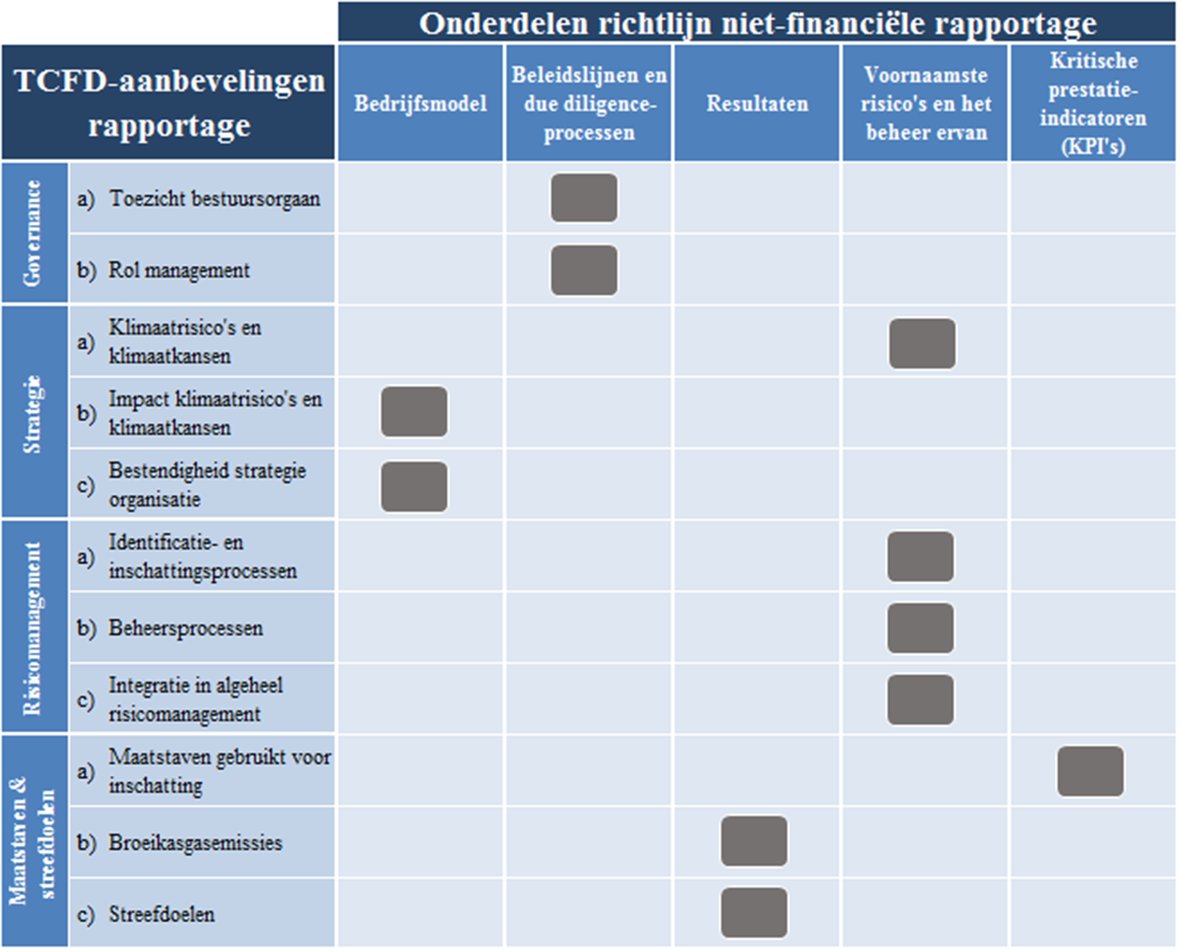

Deze richtsnoeren bevatten voor elk van de in de richtlijn niet-financiële rapportage vermelde thema's waarover moet worden gerapporteerd, voorstellen voor klimaatrapportage: a) het bedrijfsmodel; b) het beleid en de toegepaste due-diligenceprocessen; c) de resultaten van dit beleid; d) de voornaamste risico's en het risicomanagement, en e) kritische prestatie-indicatoren (KPI's).

Voor elk thema waarover wordt gerapporteerd, geven de richtsnoeren een beperkt aantal punten waarvoor rapportage wordt aanbevolen. Een onderneming dient te overwegen om gebruik te maken van de informatie waarvan bekendmaking aanbeveling verdient, in de mate waarin zulks noodzakelijk is voor een goed begrip van de ontwikkeling, de resultaten en de positie van de onderneming alsmede van de effecten van haar activiteiten.

Voor elk thema waarover wordt gerapporteerd, worden verdere aanwijzingen gegeven na de punten waarvoor rapportage wordt aanbevolen. Die verdere aanwijzingen bevatten suggesties voor gedetailleerdere informatie die ondernemingen kunnen overwegen op te nemen in het kader van de punten waarvoor rapportage wordt aanbevolen. Daarnaast zijn verdere aanwijzingen voor banken en verzekeringsondernemingen te vinden in bijlage I.

Wanneer ondernemingen beslissen of en in welke mate zij gebruikmaken van de aanbevolen rapportage en de nadere suggesties die bij de verdere aanwijzingen worden gedaan (daaronder begrepen de verdere aanwijzingen voor banken en verzekeringsondernemingen in bijlage I), dienen ze rekening te houden met de beginselen voor goede niet-financiële rapportage die vervat zijn in de niet-bindende richtsnoeren inzake financiële rapportage van de Commissie van 2017, met inbegrip van de beginselen dat gerapporteerde informatie van materieel belang, eerlijk, evenwichtig en begrijpelijk, en veelomvattend maar bondig moet zijn.

De omvang van klimaatrisico's en klimaatkansen die de onderneming identificeert, zal een belangrijke factor zijn wanneer de onderneming moet beslissen over de vraag of en in hoeverre zij van punten waarvoor rapportage wordt aanbevolen, en de verdere aanwijzingen gebruikmaakt.

2.5. Consistentie met erkende rapportageraamwerken en -standaarden

Ondernemingen worden aangemoedigd om informatie te rapporteren in overeenstemming met algemeen geaccepteerde rapportagestandaarden en -raamwerken, zodat deze informatie maximaal vergelijkbaar is voor hun stakeholders. Om bij te dragen aan convergentie op EU-niveau en op mondiaal niveau, wordt in deze richtsnoeren verwezen naar een aantal erkende rapportageraamwerken en -standaarden.

Meer bepaald zijn in deze richtsnoeren de TCFD-aanbevelingen inzake rapportage verwerkt, die op hun beurt zijn afgestemd op andere belangrijke raamwerken. De informatie waarvan de TCFD de bekendmaking aanbeveelt, worden in deze richtsnoeren apart vermeld. In bijlage II worden de rapportage-eisen van de richtlijn niet-financiële rapportage afgezet tegen de rapportage die de TCFD aanbeveelt.

In deze richtsnoeren wordt, naast de TCFD-aanbevelingen, ook in het bijzonder rekening gehouden met de standaarden en raamwerken die zijn ontwikkeld door het Global Reporting Initiative (GRI), de CDP, de Climate Disclosure Standards Board (CDSB), de Sustainability Accounting Standards Board (SASB), de International Integrated Reporting Council (IIRC) en het EU-milieubeheer- en milieuauditsysteem (EMAS) (19).

3. AANBEVOLEN RAPPORTAGE EN VERDERE AANWIJZINGEN

3.1. Bedrijfsmodel

Het is bijzonder belangrijk dat stakeholders een goed inzicht hebben in de vraag hoe volgens de onderneming klimaatverandering impact heeft op haar bedrijfsmodel en -strategie, en hoe haar activiteiten op korte, middellange en lange termijn op het klimaat van invloed kunnen zijn. Om adequaat over klimaatkwesties te kunnen rapporteren, zullen ondernemingen een langer tijdsperspectief moeten hanteren dan ze bij financiële rapportage doorgaans doen.

De klimaatrisico's en klimaatkansen van een onderneming zullen afhangen van het soort activiteiten dat zij verricht, haar geografische locaties en haar positie in het transitieproces naar een koolstofarme en klimaatbestendige economie.

Om de potentiële effecten van klimaatverandering afdoende te kunnen meenemen in hun planningprocessen, dienen ondernemingen te bezien hoe klimaatrisico's en klimaatkansen kunnen evolueren en wat onder verschillende omstandigheden daarvan de potentiële gevolgen voor hun bedrijfsvoering kunnen zijn. Een methode om die gevolgen in te schatten, is het gebruik van scenarioanalyse.

Ondernemingen die hun bedrijfsmodel en -strategie onvoldoende in het licht van klimaatverandering bezien, kunnen zowel negatieve klimaateffecten veroorzaken als negatieve impact op hun bedrijfsvoering ondervinden, zoals hun winst- en verliesrekening, financiering, toekomstige regeldruk en hun maatschappelijke draagvlak (SLO). Daar tegenover staat dat het identificeren van nieuwe klimaatkansen het bedrijfsmodel en de winstvooruitzichten van een onderneming kan versterken.

Tabel 1

Rapportage over het bedrijfsmodel

|

Beschrijf de impact van klimaatrisico's en klimaatkansen op het bedrijfsmodel, de strategie en de financiële planning van de onderneming. [Bestrijkt TCFD-strategieaanbeveling b)] |

|

Beschrijf hoe het bedrijfsmodel van de onderneming een impact op het klimaat kan hebben — zowel positief als negatief. |

|

Beschrijf de weerbaarheid van het bedrijfsmodel en de strategie van de onderneming, rekening houdende met verschillende klimaatscenario's over uiteenlopende tijdshorizonten, met inbegrip van een scenario van 2 °C of minder en een scenario van meer dan 2 °C (20). [Bestrijkt TCFD-strategieaanbeveling c)] |

Verdere aanwijzingen:

|

— |

Beschrijf wijzigingen in het bedrijfsmodel en de strategie van de onderneming om transitierisico's en fysieke risico's aan te pakken en om zakelijke klimaatkansen te baat te nemen. |

|

— |

Beschrijf de afhankelijkheid van de onderneming van natuurlijk kapitaal, zoals water, grond, ecosystemen of biodiversiteit die door klimaatverandering worden bedreigd. |

|

— |

Beschrijf hoe wijzigingen in het bedrijfsmodel en de strategie van de onderneming om een antwoord te bieden op klimaatmitigatie en/of klimaatadaptatie, de behoeften van de onderneming aan menselijk kapitaal zal veranderen. |

|

— |

Beschrijf de kansen wat betreft hulpbronnenefficiëntie en kostenbesparingen, de invoering van emissiearme energiebronnen, de ontwikkeling van nieuwe producten en diensten, de toegang tot nieuwe markten en het opbouwen van weerbaarheid langs de waardeketen. |

|

— |

Maak bekend hoe de onderneming scenario's heeft geselecteerd. |

|

— |

Beschrijf hoe de activiteiten van de onderneming bijdragen aan klimaatverandering via broeikasgasemissies, als gevolg van onder meer ontbossing, bosdegradatie of verandering in het landgebruik. |

3.2. Beleidslijnen en due-diligenceprocessen

Governance- en controlesystemen zijn van cruciaal belang om stakeholders inzicht te geven in de robuustheid van de benadering van klimaatvraagstukken door een onderneming. Informatie over de rol van het bestuursorgaan en het management, met name hun respectieve verantwoordelijkheden ten aanzien van klimaatverandering, laat stakeholders zien in hoeverre de onderneming zich bewust is van klimaatkwesties. Wanneer de onderneming de rol van het bestuursorgaan beschrijft, kan zij misschien verwijzen naar verklaringen inzake corporate governance die zij moet publiceren.

Stakeholders stellen misschien ook belang in de beleidslijnen van de onderneming en daarmee samenhangende doelen waaruit blijkt dat de onderneming zich committeert aan klimaatmitigatie en klimaatadaptatie, alsmede in haar due-diligenceprocessen. Een en ander zal stakeholders helpen inzicht te krijgen in de mogelijkheden van de onderneming om bij haar bedrijfsvoering klimaatrisico's tot een minimum te beperken, negatieve klimaatimpact te beperken en de positieve impact langs de waardeketen te maximaliseren.

Beleidslijnen en processen die een antwoord moeten bieden op klimaatthema's, kunnen los staan van of geïntegreerd zijn in andere beleidslijnen en operationele processen. Zo kunnen due-diligenceprocessen waarin het klimaat wordt meegenomen, bijvoorbeeld geïntegreerd worden in het raamwerk van de onderneming voor risicomanagement. De onderneming wil misschien toelichting geven bij haar aanpak om met klimaatkwesties om te gaan en bij de achterliggende redenen om voor die aanpak te kiezen.

Tabel 2

Rapportage over beleidslijnen en due-diligenceprocessen

|

Beschrijf beleidslijnen van de onderneming ten aanzien van het klimaat, met inbegrip van beleid inzake klimaatmitigatie of klimaatadaptatie. |

|

Beschrijf klimaatdoelen die de onderneming zich in het kader van haar beleidslijnen heeft gesteld, met name doelen inzake broeikasgasemissies, en hoe de doelen van de onderneming zich verhouden tot nationale en internationale doelen en het Klimaatakkoord van Parijs in het bijzonder. |

|

Beschrijf hoe het bestuursorgaan klimaatrisico's en klimaatkansen overziet. [Bestrijkt TCFD-governanceaanbeveling a)] |

|

Beschrijf de rol van het management bij het beoordelen en beheren van klimaatrisico's en klimaatkansen en licht de achterliggende redenen voor die benadering toe. [Bestrijkt TCFD-governanceaanbeveling b)] |

Verdere aanwijzingen:

|

— |

Beschrijf de interactie van de onderneming met haar waardeketen op het punt van klimaatkwesties en leg uit hoe zij met upstream- en downstreampartners samenwerkt om klimaatmitigatie en/of klimaatadaptatie te bevorderen. |

|

— |

Licht toe hoe klimaatkwesties zijn geïntegreerd in de operationele besluitvorming binnen de onderneming. |

|

— |

Beschrijf hoe de onderneming omgaat met overheidsbeleid rond klimaatvraagstukken en vermeld haar lidmaatschap van organisaties of belangengroepen rond dit thema. |

|

— |

Beschrijf of, hoe en op welk niveau (met name bestuursorgaan en management) de onderneming toegang heeft tot deskundigheid wat betreft klimaatkwesties, vanuit haar eigen interne capaciteit en/of vanuit externe bronnen. |

|

— |

Beschrijf personeelsbeleid op klimaatgebied, bijvoorbeeld investeringen in vaardigheden die noodzakelijk zijn voor de transitie naar koolstofarme technologieën, of maatregelen die ervoor zorgen dat werknemers hun taken veilig kunnen uitvoeren in een veranderend klimaat. |

|

— |

Beschrijf of en hoe het beloningsbeleid van de onderneming rekening houdt met klimaatprestaties, onder meer prestaties gemeten aan gestelde doelen. |

|

— |

Maak de energiedoelen bekend die de onderneming zich in het kader van haar beleidslijnen heeft gesteld (zie punt 3.5). |

|

— |

Licht toe wat de achterliggende redenen zijn voor de selectie van klimaatdoelen die de onderneming hanteert. |

|

— |

In het geval van ondernemingen in de landsector: beschrijf doelen met betrekking tot broeikasgas-sinks (absorptie broeikasgasemissies). |

3.3. Resultaten

Rapportage over resultaten van het klimaatbeleid van een onderneming helpt stakeholders de ontwikkeling, de positie, de prestaties en de impact als gevolg van dat beleid te monitoren en te beoordelen. Wanneer een onderneming haar prestaties aan de hand van streefdoelen en van rapportage afzet tegen streefdoelen, toont zij de coherentie van haar strategie, acties en beslissingen op het gebied van klimaatverandering aan.

Kwantitatieve aspecten, zoals indicatoren die de analyses staven, komen aan bod in punt 3.5 „Kritische prestatie-indicatoren (KPI's)” van deze richtsnoeren.

Tabel 3

Rapportage over resultaten

|

Beschrijf de uitkomsten van het beleid van de onderneming inzake klimaatverandering, met onder meer de prestaties van de onderneming, afgezet tegen de gehanteerde indicatoren en de gestelde streefdoelen, bij het beheren van klimaatrisico's en klimaatkansen. [Bestrijkt TCFD — Maatstaven en streefdoelen c)]. |

|

Beschrijf de evolutie van broeikasgasemissies, afgezet tegen de gestelde doelen en de daarmee samenhangende risico's op termijn. [Bestrijkt TCFD — Maatstaven en streefdoelen b)]. |

Verdere aanwijzingen:

|

— |

Beschrijf hoe de onderneming presteert wat betreft invloeden van het klimaat op haar financiële prestaties, zo mogelijk afgezet tegen financiële KPI's. |

3.4. Voornaamste risico's en het beheer ervan

Het is zeer belangrijk dat beleggers en andere geïnteresseerde stakeholders weten hoe de onderneming klimaatrisico's identificeert, wat de voornaamste risico's zijn die zij heeft geïdentificeerd en hoe zij die risico's beheert.

Risicoapportage dient risico's van de onderneming te omvatten die een negatieve klimaatimpact hebben en risico's van klimaatverandering die een negatieve impact op de onderneming hebben (transitierisico's en fysieke risico's), en dient te laten zien of er een verband, en zo ja welk, tussen deze beide soorten risico's bestaat. Ondernemingen doen er goed aan om, wanneer ze een beslissing nemen over de vraag welke informatie zijn met betrekking tot risico's bekend maken, rekening te houden met de risicodefinities uit punt 2.3.

Bij het bekendmaken van informatie over klimaatrisico's dienen ondernemingen te rekenen met langere tijdshorizonten dan die welke ze traditioneel voor financiële risico's hanteren.

Door lacunes in data en methodieken kan het soms moeilijk zijn om over klimaatrisico's kwantitatieve informatie te geven, zeker wat betreft langere termijnhorizonten. In dat geval worden ondernemingen aangemoedigd kwalitatieve informatie te verschaffen totdat er een afdoende oplossing ligt voor deze problemen met data en methodieken.

Tabel 4

Rapportage over voornaamste risico's en het beheer ervan

|

Beschrijf de processen van de onderneming om klimaatrisico's op korte, middellange en lange termijn te identificeren en in te schatten, en maak bekend hoe de onderneming korte termijn, middellange termijn en lange termijn definieert (21). [Bestrijkt TCFD-risicomanagementaanbeveling a)] |

|

Beschrijf de voornaamste klimaatrisico's die de onderneming langs de waardeketen op korte termijn, middellange termijn en lange termijn heeft geïdentificeerd, en eventuele aannames die bij het identificeren van die risico's zijn gehanteerd. [Bestrijkt TCFD-strategieaanbeveling a)] Deze beschrijving dient de voornaamste risico's te omvatten die voortspruiten uit afhankelijkheid van natuurlijk kapitaal dat door klimaatverandering wordt bedreigd, zoals water, land, ecosystemen of biodiversiteit. |

|

Beschrijf processen voor het beheer van klimaatrisico's (in voorkomend geval hoe beslissingen worden genomen om die risico's te mitigeren, over te dragen, te accepteren of te beheersen) en hoe de onderneming de door haar geïdentificeerde specifieke klimaatrisico's beheert. [Bestrijkt TCFD-risicomanagementaanbeveling b)] |

|

Beschrijf hoe processen voor het identificeren, inschatten en beheren van klimaatrisico's zijn geïntegreerd in het algemene risicomanagement van de onderneming. [Bestrijkt TCFD-risicomanagementaanbeveling c)] Een belangrijk aspect van deze beschrijving is de vraag hoe de onderneming het relatieve belang van klimaatrisico's ten opzichte van andere risico's bepaalt. |

Verdere aanwijzingen:

|

— |

Beschrijf klimaatadaptatiemaatregelen die de onderneming neemt als onderdeel van haar proces voor risicomanagement. |

|

— |

Geef een nadere uitsplitsing van de voornaamste klimaatrisico's naar bedrijfsactiviteit. |

|

— |

Geef een nadere uitsplitsing van de voornaamste klimaatrisico's naar geografische locatie. |

|

— |

Identificeer de locaties die van kritiek belang zijn voor waardeketens, met inbegrip van activiteiten, leveranciers en markten. |

|

— |

Beschrijf hoe de onderneming grenzen stelt aan en toepast op klimaatrisico's, met inbegrip van triggers die worden gebruikt om problemen bij het management onder de aandacht te brengen. |

|

— |

Beschrijf de processen voor het prioriteren van klimaatrisico's, met inbegrip van gehanteerde drempels, en vermeld welke risico's langs de waardeketen als het meest significant worden beschouwd. |

|

— |

Geef een indeling van de voornaamste risico's van klimaatverandering voor de financiële prestaties van de onderneming, naar gelang het transitierisico's (beleids-, juridische, technologische, markt- en reputatierisico's) of fysieke risico's (acute en chronische risico's) betreft. |

|

— |

Maak risicomappings bekend die klimaatkwesties omvatten. |

|

— |

Geef definities van de risicoterminologie die wordt gebruikt of geef verwijzingen naar bestaande raamwerken voor risicoclassificatie die zijn gebruikt. |

|

— |

Beschrijf de frequentie van evaluaties en analyses met betrekking tot de identificatie en inschatting van risico's. |

|

— |

Beschrijf de verbanden tussen de voornaamste klimaatrisico's en financiële KPI's. |

|

— |

Maak bekend hoe scenario's en/of interne CO2-beprijzing worden gebruikt bij acties voor risicomanagement, zoals mitigatie, overdracht of adaptatie. |

|

— |

Maak de financiële impact bekend van extreme weersomstandigheden, met eventuele indicatoren van aantal dagen dat bedrijfsactiviteiten onderbroken zijn en de daarmee samenhangende kosten, reparatiekosten, waardevermindering van vaste activa, verstoringen van de waardeketen en inkomstendervingen. |

|

— |

Beschrijf hoe de prestaties van de onderneming worden beïnvloed door weerschommelingen, met name voor ondernemingen die gevoelig zijn voor schommelingen van temperatuur en neerslag. |

3.5. Kritische prestatie-indicatoren (KPI's)

Volgens de richtlijn niet-financiële rapportage dienen ondernemingen te rapporteren over kritische prestatie-indicatoren (KPI's) die relevant zijn voor hun specifieke bedrijfsactiviteit. Ze dienen te overwegen indicatoren te gebruiken die hun andere klimaatrapportage schragen, zoals die met betrekking tot resultaten of voornaamste risico's en het beheer ervan, en die de mogelijkheid bieden om deze te aggregeren en te vergelijken tussen ondernemingen en jurisdicties. Indicatoren dienen te worden geïntegreerd met andere bekend te maken informatie om het narratief te onderbouwen en toe lichten. Het wordt echter ook als een goede praktijk beschouwd om een extra tabel te publiceren waarin alle indicatoren op één plaats zijn samengebracht.

Om aan de verwachtingen van de TCFD tegemoet te komen, dienen ondernemingen indicatoren en doelen bekend te maken die de onderneming gebruikt om klimaatrisico's en klimaatkansen in te schatten in lijn met haar strategie en risicomanagementprocessen [Bestrijkt TCFD-aanbeveling — Maatstaven en streefdoelen a)].

Om deze informatie in de besluitvormingsprocessen te kunnen gebruiken, is het van essentieel belang dat deze data robuust en betrouwbaar zijn. Wanneer dat niet voor de hand ligt, dienen ondernemingen een beschrijving (met eventuele aanpassingen) te geven van de methodieken die worden gebruikt om de indicatoren te berekenen of te ramen.

Aanbevolen indicatoren (22)

Afhankelijk van de materialiteitsbeoordeling van de onderneming en om rapportage van niet-financiële informatie door ondernemingen beter te kunnen vergelijken, dienen ondernemingen te overwegen om over de indicatoren in dit deel te rapporteren.

Broeikasgasemissies

Dit deel bevat vier verschillende indicatoren voor broeikasgasemissies: directe broeikasgasemissies; indirecte broeikasgasemissies afkomstig van de opwekking van verworven en verbruikte elektriciteit, stoom, warmte of koeling; alle overige indirecte broeikasgasemissies die plaatsvinden in de waardeketen van de rapporterende onderneming, en de doelstelling voor broeikasgasemissies in absolute termen. Ondernemingen die besluiten sommige of alle van deze indicatoren te gebruiken, dienen het het volgende doen:

|

— |

hun broeikasgasemissies berekenen volgens de methodiek van het GHG-Protocol of de ISO 14064-1:2018-standaard en, in voorkomend geval, Aanbeveling 2013/179/EU van de Commissie over het gebruik van gemeenschappelijke methoden voor het meten van prestaties op het gebied van broeikasgasemissies volgens een levenscyclusbenadering (milieuvoetafdruk van een organisatie (Organisation Environmental Footprint — OEF) en milieuvoetafdruk van een product (Product Environmental Footprint — PEF)). Zo kunnen data worden geaggregeerd en vergeleken tussen ondernemingen en jurisdicties; |

|

— |

de status vermelden van controle/verschafte zekerheid door derden die geldt voor hun gerapporteerde Scope 1-, Scope 2- en Scope 3-broeikasgasemissies. |

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||

|

Directe broeikasgasemissies afkomstig van bronnen die eigendom zijn van of onder de zeggenschap staan van de onderneming (Scope 1) |

Ton CO2-eq (23) |

270 900 ton CO2-eq |

Met deze KPI kunnen ondernemingen de CO2-voetafdruk van hun directe emissies nauwkeurig meten. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 305, CDSB Framework, SASB, EMAS |

EU-emissiehandelssysteem (ETS) Beleidskader voor klimaat en energie 2030 |

||||

|

Verdere aanwijzingen:

|

|||||||||

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||

|

Indirecte broeikasgasemissies afkomstig van de opwekking van verworven en verbruikte elektriciteit, stoom, warmte of koeling (hier tezamen „elektriciteit” genoemd) (Scope 2) |

Ton CO2-eq |

632 400 ton CO2-eq |

Met deze KPI meten ondernemingen hun emissies afkomstig van ingekochte of verworven elektriciteit, stoom, warmte of koeling. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 305, CDSB Framework, EMAS |

Beleidskader voor klimaat en energie 2030 |

||||

|

Verdere aanwijzingen:

|

|||||||||

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||

|

Alle indirecte broeikasgasemissies (niet opgenomen in Scope 2) die plaatsvinden binnen de waardeketen van de rapporterende onderneming, met inbegrip van zowel upstream- als downstreamemissies (Scope 3) |

Ton CO2-eq |

4 383 ton CO2-eq |

Voor de meeste ondernemingen is het merendeel van de emissies indirect afkomstig van activiteiten binnen hun waardeketen. Deze KPI helpt de nauwkeurigheid van de boekhoudprocessen van ondernemingen te ijken en helpt inzicht te krijgen in de wijze waarop ondernemingen hun emissievoetafdruk analyseren. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 305, CDSB Framework, EMAS |

Beleidskader voor klimaat en energie 2030 |

||||

|

Verdere aanwijzingen:

|

|||||||||

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||||||||

|

Doelstelling broeikasgasemissies in absolute termen |

Bereikte ton CO2-eq of procentuele reductie — vanaf referentiejaar |

20 % reductie absolute emissies, equivalent van een 1 500 000 ton CO2-eq tegen 2025 vanaf referentiejaar 2018 |

Het stellen van doelen geeft richting en structuur aan een milieustrategie. Deze KPI helpt inzicht te geven in de toezeggingen van ondernemingen om hun emissies te reduceren en de vraag of de onderneming een doel heeft waarop zij haar emissie-inspanningen afstemt en toespitst. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 103-2 en 305, CDSB Framework, SASB, EMAS |

Beleidskader voor klimaat en energie 2030 |

||||||||||

|

Verdere aanwijzingen:

|

|||||||||||||||

Energie

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||||

|

Totale energieverbruik en/of -opwekking uit hernieuwbare en niet-hernieuwbare bronnen |

MWh |

292 221 MWh verbruikt uit hernieuwbare bronnen; 1 623 453 MWh verbruikt uit niet-hernieuwbare bronnen |

Energieverbruik en -opwekking is verantwoordelijk voor een groot percentage van de broeikasgasemissies. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 302, CDSB Framework, SASB, EMAS |

Beleidskader voor klimaat en energie 2030; richtlijn energie-efficiëntie |

||||||

|

Verdere aanwijzingen:

|

|||||||||||

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||

|

Energie-efficiëntiedoelstelling |

Percentage |

6,5 % verbetering tegen 2025 ten opzichte van het referentiejaar 2018 voor product, output of activiteit |

Deze KPI helpt datagebruikers inzicht te krijgen in de ambitie van ondernemingen om energie efficiënter te gebruiken, waardoor zij haar energiekosten kan verlagen en broeikasgasemissies kan verminderen. Deze indicator geeft ook meer achtergrond over de vraag hoe de onderneming haar streefdoelen inzake emissiereductie beoogt te bereiken. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 103-2 en 302, SASB , EMAS |

Beleidskader voor klimaat en energie 2030; richtlijn energie-efficiëntie |

||

|

Verdere aanwijzingen:

|

|||||||

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||

|

Streefdoel verbruik en/of opwekking hernieuwbare energie |

Procentuele toename van het aandeel verbruikte/geproduceerde hernieuwbare energie sinds het referentiejaar |

Toename met 13 % tegen 2015 van het aandeel verbruikte/geproduceerde hernieuwbare energie sinds het referentiejaar 2018 |

Deze KPI helpt datagebruikers inzicht te krijgen in de ambitie van ondernemingen om energie met lagere broeikasgasemissies te produceren of te verbruiken. |

TCFD Metrics and Targets, CDP Climate Change Questionnaire, GRI 103-2 en 302, EMAS |

Beleidskader voor klimaat en energie 2030; richtlijn inzake energie uit hernieuwbare bronnen |

||

|

Verdere aanwijzingen:

|

|||||||

Fysieke risico's

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||

|

Activa ingezet in regio's die dreigen meer te zullen worden blootgesteld aan acute of chronische fysieke klimaatrisico's. |

Percentage |

15 % van de boekwaarde van blootgestelde reële activa |

Extreme weersomstandigheden kunnen leiden tot onderbrekingen of beperkingen van productiecapaciteit of vervroegde inkrimping van operationele faciliteiten. De waarde van activa in gebieden die sterker aan weersschommelingen zijn blootgesteld, is bepalend voor potentiële implicaties voor de waardering van activa. Het is belangrijk om deze KPI te observeren in samenhang met rapportage met betrekking tot de adaptatiestrategieën en -beleidslijnen van de onderneming. |

TCFD Metrics and Targets, alle 450a.1 SASB-codes binnen specifieke bedrijfstakken |

EU-adaptatiestrategie |

||

|

Verdere aanwijzingen:

|

|||||||

Producten en diensten

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Referentie EU-beleid |

||

|

Percentage van de omzet in het rapportagejaar behaald met producten of diensten die verband houden met activiteiten die voldoen aan de criteria om substantieel bij te dragen aan klimaatmitigatie of klimaatadaptatie zoals bepaald in de verordening betreffende de totstandbrenging van een raamwerk ter bevordering van duurzame beleggingen (EU-taxonomie). en/of percentage van de investeringen (CapEx) en/of uitgaven (OpEx) in het rapportagejaar voor producten of diensten die verband houden met activiteiten die voldoen aan de criteria om substantieel bij te dragen aan klimaatmitigatie of klimaatadaptatie zoals bepaald in de verordening betreffende de totstandbrenging van een raamwerk ter bevordering van duurzame beleggingen (EU-taxonomie). |

Percentage |

12,5 % (omzet) afkomstig van producten of diensten die verband houden met activiteiten die substantieel bijdragen aan klimaatmitigatie of klimaatadaptatie 8 % (CapEx) in producten die verband houden met activiteiten die substantieel bijdragen aan klimaatmitigatie of klimaatadaptatie |

Deze KPI's bieden nuttige informatie voor beleggers die geïnteresseerd zijn in ondernemingen waarvan de producten en diensten substantieel bijdragen aan klimaatmitigatie of klimaatadaptatie zonder dat daarmee andere EU-milieudoelstellingen significant worden geschaad. |

Voorstel voor een verordening betreffende de totstandbrenging van een raamwerk om duurzame beleggingen te bevorderen Actieplan Commissie voor financiering duurzame groei |

||

|

Verdere aanwijzingen:

|

||||||

Groene financiering

|

KPI |

Meeteenheid |

Voorbeeld |

Achtergrond |

Alignment met andere rapportageraamwerken |

Referentie EU-beleid |

||||||

|

Ratio klimaatgerelateerde groene obligaties: Totaalbedrag van (aan het jaareinde) uitstaande groene obligaties gedeeld door (een voortschrijdend vijfjaarsgemiddelde van) het totaalbedrag aan uitstaande obligaties en/of ratio klimaatgerelateerde groene schuld: Totaalbedrag van (aan het jaareinde) uitstaande groene schuldinstrumenten gedeeld door (een voortschrijdend vijfjaarsgemiddelde van) het totaalbedrag van alle uitstaande schuld |

Percentage |

20 % van de obligaties |

Deze KPI helpt ondernemingen te communiceren hoe hun plan voor de transitie naar een koolstofarme economie wordt geschraagd door schuldfinancieringsactiviteiten en hoe kapitaal wordt opgehaald voor bestaande en nieuwe projecten met klimaatbaten. |

ISO/CD 14030-1 Green bonds — Environmental performance of nominated projects and assets (DRAFT) |

Actieplan Commissie voor financiering duurzame groei |

||||||

|

Verdere aanwijzingen:

|

|||||||||||

Naast de bovenstaande indicatoren dienen ondernemingen ook het volgende te overwegen:

|

— |

sectorale indicatoren die relevant zijn voor de betrokken bedrijfstak: Ondernemingen uit sectoren waaronder energie, vervoer, materialen, vastgoed en landbouw, dienen de aanvullende TCFD-aanwijzingen voor niet-financiële groepen en andere raamwerken voor klimaatrapportage te consulteren, om te waarborgen dat de KPI's waarover wordt gerapporteerd, vergelijkbaar zijn tussen sectoren en diensten (25); |

|

— |

indicatoren voor milieuthema's: Ondernemingen waarvan het bedrijfsmodel afhankelijk is van natuurlijk kapitaal dat door klimaatverandering wordt bedreigd, moeten misschien rapporteren voor indicatoren met betrekking tot die bronnen van natuurlijk kapitaal (bijv. water, bodemproductiviteit of biodiversiteit). Ondernemingen met een negatieve klimaatimpact als gevolg van verandering in landgebruik, met inbegrip van ontbossing en bosdegradatie, dienen te overwegen om te rapporteren voor indicatoren over die kwesties (26); |

|

— |

indicatoren voor menselijk kapitaal en sociale thema's, zoals opleiding en indienstneming van werknemers; |

|

— |

indicatoren voor kansen: Ondernemingen die een transitie maken naar een koolstofarme en klimaatbestendige economie, in lijn met essentieel EU-beleid (27), en die bezig zijn met activiteiten inzake klimaatmitigatie of klimaatadaptatie die voor de onderneming kansen kunnen opleveren, dienen te overwegen om te rapporteren voor KPI's waarin die inspanningen tot uiting komen. Voorbeelden hiervan kunnen inkomsten zijn uit koolstofarme producten, inkomsten uit producten of diensten waarbij het model van de circulaire economie wordt toegepast, en O&O-uitgaven in de circulaire productie. |

(1) PB L 330 van 15.11.2014, blz. 1.

(2) https://ec.europa.eu/clima/policies/strategies/2030_en

(3) https://ec.europa.eu/clima/policies/strategies/2050_en

(4) https://eur-lex.europa.eu/legal-content/NL/TXT/?uri=CELEX:52018DC0097

(5) https://eur-lex.europa.eu/legal-content/NL/TXT/?uri=CELEX:52018PC0353

(6) https://eur-lex.europa.eu/legal-content/NL/TXT/?uri=CELEX:52018PC0354

(7) https://eur-lex.europa.eu/legal-content/NL/TXT/?uri=CELEX:52018PC0355

(8) https://www.fsb-tcfd.org/

(9) https://ec.europa.eu/info/consultations/finance-2019-non-financial-reporting-guidelines_en

(10) PB C 215 van 5.7.2017, blz. 1.

(11) Desondanks moet op passende wijze rekening worden gehouden met het commercieel gevoelige karakter van informatie. Relevante informatie kan algemener worden geformuleerd, maar toch nog steeds nuttig zijn voor beleggers en andere stakeholders en voldoen aan de algemene transparantiedoelstellingen.

(12) https://www.fsb-tcfd.org/wp-content/uploads/2017/12/FINAL-TCFD-Annex-Amended-121517.pdf

(13) Zie bijlage II „Mapping van de vereisten van de richtlijn niet-financiële rapportage met de TCFD-aanbevelingen inzake rapportage”.

(14) Grote organisaties van openbaar belang in de zin van Richtlijn 2013/34/EU, met een personeelsbestand van meer dan 500 werknemers.

(15) Artikel 19 bis, lid 1, van Richtlijn 2013/34/EU (ingevoegd door Richtlijn 2014/95/EU (richtlijn niet-financiële rapportage)).

(16) De hier gegeven beschrijving van transitierisico's en fysieke risico's is grotendeels gebaseerd op het TCFD-rapport.

(17) Meer houvast voor het rapporteren over fysieke risico's is te vinden in het rapport Advancing TCFD Guidance on Physical Climate Risks and Opportunities van de Europese Bank voor Wederopbouw en Ontwikkeling (EBRD) en het Global Centre of Excellence on Climate Adaptation:

https://www.physicalclimaterisk.com/media/EBRD-GCECA_draft_final_report_full.pdf

(18) Meer toelichting en houvast met betrekking tot natuurlijk kapitaal is te vinden op de website van de Natural Capital Coalition: https://naturalcapitalcoalition.org/

(19) De Corporate Reporting Dialogue werkt momenteel aan een betere afstemming van de klimaatrapportage van IIRC, SASB, GRI, CDP en CDSB. Ondernemingen doen er goed aan rekening te houden met deze werkzaamheden zodra deze afgerond zijn.

(20) Ondernemingen worden aangemoedigd om rekening te houden met een scenario van 1,5 °C, met het oog op de conclusies van het speciaal rapport van het IPCC van 2018. Zie, voor meer informatie over de vraag hoe een scenarioanalyse uit te voeren om de strategische weerbaarheid van een onderneming te beoordelen, de technische aanvulling van de TCFD „The Use of Scenario Analysis in Disclosure of Climate-related Risks and Opportunities”, onder:

https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Technical-Supplement-062917.pdf

(21) Hoe korte termijn, middellange termijn en lange termijn worden gedefinieerd, zal waarschijnlijk afhangen van het bedrijfsmodel van de onderneming en van de levenscyclus van haar activa en verplichtingen.

(22) Om de bruikbaarheid te vergroten, worden in dit deel, onmiddellijk na elke aanbevolen indicator, verdere aanwijzingen gegeven.

(23) Een kooldioxide-equivalent of CO2-equivalent (CO2-eq) is een rekeneenheid die wordt gebruikt om de emissies van verschillende broeikasgassen te vergelijken op basis van hun aardopwarmingsvermogen (Global Warming Potential — GWP), door hoeveelheden andere gassen om te rekenen naar de equivalente hoeveelheid kooldioxide met hetzelfde aardopwarmingsvermogen.

(24) Definitie van „hernieuwbare energie” uit de CDP Climate Change Reporting Guidance 2018.

(25) TCFD (2017), Implementing the Recommendations of the Task-Force on Climate-related Financial Disclosures, beschikbaar onder: https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Annex-062817.pdf. Andere rapportagestandaarden en -raamwerken met industriespecifieke KPI's voor klimaatthema's zijn onder meer CDP Climate Change, Water Security and Forests Questionnaires, de GRI-normen GRI 305: Emissions 2016 en GRI 302: Energy 2016, of de SASB-industrienormen.

(26) Verdere aanwijzingen zijn te vinden in The Natural Capital Protocol Toolkit (https://naturalcapitalcoalition.org/protocol-toolkit/) en in Aanbeveling 2013/179/EU van de Commissie over het gebruik van gemeenschappelijke methoden voor het meten van prestaties op het gebied van broeikasgasemissies volgens een levenscyclusbenadering (milieuvoetafdruk van een organisatie (OEF) en milieuvoetafdruk van een product (PEF)).

(27) Zoals het pakket circulaire economie, de richtlijn hernieuwbare energie, de richtlijn energie-efficiëntie, de EU-emissiehandelsregeling of het pakket schoon vervoer. Zie, voor meer details, https://ec.europa.eu/clima/policies/strategies/2050_en