|

22.9.2009

|

NL

|

Publicatieblad van de Europese Unie

|

C 228/130

|

Advies van het Europees Economisch en Sociaal Comité over het Voorstel voor een richtlijn van de Raad tot wijziging van de Richtlijnen 92/79/EEG, 92/80/EEG en 95/59/EG wat betreft de structuur en de tarieven van de accijns op tabaksfabrikaten

(COM(2008) 459 final — 2008/0150 (CNS))

2009/C 228/25

De Europese Raad heeft op 11 september 2008 besloten het Europees Economisch en Sociaal Comité overeenkomstig artikel 93 van het EG-Verdrag te raadplegen over het

„Voorstel voor een richtlijn van de Raad tot wijziging van de Richtlijnen 92/79/EEG, 92/80/EEG en 95/59/EG wat betreft de structuur en de tarieven van de accijns op tabaksfabrikaten”

De gespecialiseerde afdeling Economische en Monetaire Unie — economische en sociale samenhang, die met de voorbereidende werkzaamheden was belast, heeft haar advies op 5 maart 2009 goedgekeurd. Rapporteur was de heer CHREN.

Het Comité heeft tijdens zijn op 24 en 25 maart 2009 gehouden 452e zitting (vergadering van 25 maart 2009) het volgende advies uitgebracht, dat met 32 stemmen vóór en 2 stemmen tegen is goedgekeurd.

1. Conclusies

|

1.1

|

Terwijl de eerste accijnzen op tabak alleen dienden om belastinginkomsten te genereren, is hun functie in de huidige situatie aan het veranderen en worden ze steeds meer ingezet in het kader van het sociaal beleid en het volksgezondheidsbeleid. Het Europees Economisch en Sociaal Comité (EESC) is verheugd over de inspanningen van de Europese Commissie om binnen haar accijnsbeleid niet alleen naar de louter fiscale effecten van tabaksproducten te kijken. In deze nieuwe beleidsaanpak ligt het accent vooral op het realiseren van de volksgezondheidsdoelstellingen van de Kaderovereenkomst voor de bestrijding van tabaksgebruik, die in 2005 formeel door de Europese Unie is ingevoerd, en daarmee bindend is geworden voor de toekomstige beleidsvorming.

|

|

1.2

|

Aan een herziening van de tabaksaccijnzen liggen echter nog meer beleidsdoelstellingen ten grondslag, in de eerste plaats een goed functionerende interne markt in de zin van artikel 4 van de Richtlijn tabaksaccijnzen, die niet vergeten of veronachtzaamd mogen worden. Het EESC is dan ook van mening dat de zwaarste taak voor de beleidsmakers op dit gebied ligt in het vinden van de optimale balans tussen de belangen op de diverse betrokken terreinen: economisch, sociaal, fiscaal en veiligheidsbeleid. Daarbij moeten uiteenlopende aspecten en waarden in aanmerking worden genomen.

|

|

1.3

|

Het EESC steunt het voorstel van de Europese Commissie om de minimumtarieven voor tabak van fijne snede (shagtabak) geleidelijk op één lijn te brengen met de tarieven voor sigaretten, en voorts de definities van sigaretten, sigaren en pijptabak aan te scherpen om te voorkomen dat er gerommeld wordt met de productnamen van tabakproducten om zo in aanmerking te komen voor het laagste accijnstarief.

|

|

1.4

|

Het EESC steunt de benadering van de Europese Commissie, waarbij de lidstaten meer speelruimte krijgen om besluiten te nemen die passen bij hun eigen beleidsdoelstellingen. Zo wordt voorgesteld de bandbreedte voor het aandeel van de specifieke accijns in de totale belastingdruk op sigaretten en de regels voor de hoogte van de minimumaccijns op sigaretten te verruimen.

|

|

1.5

|

Het EESC pleit ervoor de voorgestelde minimumaccijns van 90 EUR te verlagen of de overgangsperiode van vier jaar te verlengen tot acht jaar (tot 1 januari 2018). Gezien de uiteenlopende tradities en sociale verschillen tussen de lidstaten kan een verhoging van de minimumaccijns van 64 EUR naar 90 EUR per 1 000 sigaretten echter diverse negatieve gevolgen hebben in sommige landen, met name de landen die pas kort geleden tot de EU zijn toegetreden. Een aantal van deze landen hanteert nog niet eens de minimumaccijns die op grond van de huidige richtlijnen vereist is. De minimumaccijns van 90 EUR op alle detailhandelsprijzen betekent een stijging van 41 % over een periode van 4 jaar en is minimaal 300 % meer dan de verwachte stijging van de consumentenprijzen in de EU. De kans bestaat dat een dergelijke radicale stap niet meer dan een verwaarloosbare daling van de consumptie oplevert, maar wel leidt tot lagere schatkistinkomsten, koopkrachtdalingen voor de consument, meer smokkel en andere illegale praktijken, en een hogere inflatie.

|

|

1.6

|

Slechts weinige van de voorgestelde maatregelen zullen leiden tot een grotere harmonisatie van de belastingtarieven in de Europese Unie. De maatregelen zullen de absolute en relatieve verschillen in de belastingheffing tussen de lidstaten hoogstwaarschijnlijk niet uitvlakken.

|

|

1.7

|

Zo is bijvoorbeeld het proportionele minimum oorspronkelijk ingevoerd om de accijnzen in de EU te harmoniseren. Hiervan is echter in het verleden niets terechtgekomen en het is beslist niet ondenkbaar dat het tegenovergestelde effect wordt bereikt. De voorgestelde verhoging van het minimumtarief van 57 % naar 63 % zou leiden tot grotere verschillen in de absolute accijnstarieven en zou ook ernstige inflatoire gevolgen kunnen hebben, zoals ook wordt aangegeven in de effectbeoordeling van de Commissie. Gezien deze twijfelachtige effecten van de proportionele minimumaccijns zou niet alleen de thans voorgestelde verhoging opnieuw geanalyseerd en geëvalueerd moeten worden, maar zou ook bekeken moeten worden of er überhaupt wel een proportioneel minimum gehanteerd moet worden.

|

|

1.8

|

De vervanging van de meest gevraagde prijsklasse (mppc) door de gewogen gemiddelde prijs (wap) als maatstaf voor het proportionele minimum zou nauwelijks leiden tot meer transparantie op de markt, noch tot een grotere voorspelbaarheid van de overheidsinkomsten, noch tot meer harmonisatie op de markt voor sigaretten. Zou het voorstel van de Commissie niet verder vereenvoudigd kunnen worden?

|

|

1.9

|

Het is nog altijd een open vraag welk type belasting het beste op tabaksproducten geheven kan worden. Het proportionele belastingtarief, waar thans de nadruk op ligt, zou kunnen bijdragen aan het bestrijden van de zwarte handel, maar dit is niet zeker omdat er meerdere factoren in het spel zijn. Voorrang geven aan de zuiver specifieke accijns zou kunnen bijdragen aan hogere belastinginkomsten en een hoger fiscaal minimumtarief, waarvan gebruik gemaakt kan worden ten behoeve van doelstellingen van het volksgezondheidsbeleid en harmonisatie van de belastingen binnen de interne markt.

|

|

1.10

|

Invoering van een verplicht minimumaccijnstarief (van 38 % resp. 42 %) op alle tabak van fijne snede, in plaats van de huidige minimumbelasting in de vorm van een percentage van de detailhandelsprijs of een vast tarief per kilogram, zou neerkomen op een verplicht ad-valoremrecht. Aangezien de vrijheid van structuur voor tabak van fijne snede daarmee wordt afgeschaft, kan het EESC dit voorstel niet steunen.

|

|

1.11

|

Fiscaal beleid en volksgezondheidsbeleid zijn met elkaar verbonden in die zin dat belastinginkomsten uit de tabaksaccijns worden gebruikt om maatregelen tegen de nadelige gevolgen van de tabaksconsumptie te financieren. Gezien de totale hoeveelheid middelen die thans voor dergelijke maatregelen wordt uitgetrokken is echter wel duidelijk dat het grootste deel van de ontvangen tabaksaccijns wordt besteed aan activiteiten en beleidsmaatregelen die niets te maken hebben met gezondheidsdoelstellingen. Het is dus duidelijk dat de accijnsheffing op tabaksproducten nog steeds vooral om fiscale redenen plaatsvindt.

|

2. Inleiding

|

2.1

|

Op grond van de richtlijnen inzake de tabaksaccijns moet de Europese Commissie om de vier jaar onderzoek doen naar het functioneren van de gemeenschappelijke markt, de reële waarde van de accijnstarieven en de bredere doelstellingen van het Verdrag. De Europese regels met betrekking tot tabak moeten ervoor zorgen dat de interne markt naar behoren functioneert en tegelijk in overeenstemming zijn met de EU-doelstelling om tabaksgebruik te ontmoedigen.

|

|

2.2

|

Het is nu de vierde keer dat een dergelijk onderzoek plaatsvindt. Ditmaal wordt een aantal belangrijke aanpassingen van de bestaande communautaire wetgeving voorgesteld om de bestaande regels te actualiseren en een eerlijke marktwerking voor de marktpartijen te waarborgen. De hervorming bestaat uit een aantal voorstellen:

|

|

2.3

|

Hoewel accijnzen in de eerste plaats dienen om de rijksoverheid inkomsten te verschaffen, moet in het beleid op dit gebied ook aandacht uitgaan naar de bredere doelstellingen van het Verdrag (1). Daarnaast neemt bescherming van de volksgezondheid een fundamentele plaats in binnen dit onderzoek, nu de Europese Gemeenschap op 30 juni 2005 is toegetreden tot de Kaderovereenkomst voor de bestrijding van tabaksgebruik van de Wereldgezondheidsorganisatie (WHO) en diverse lidstaten aandringen op een betere bescherming van de menselijke gezondheid en dus op hogere Europese minimumaccijnstarieven voor tabak.

|

|

2.4

|

De Commissie wil nu een nominale minimumaccijns en een fiscale „benedengrens” voor alle in de EU verkochte sigaretten invoeren, zodat voor alle sigarettenklassen tegemoet kan worden gekomen aan gezondheidsoverwegingen. De verplichte minimumaccijnsdruk wordt verhoogd om het tabaksverbruik in de komende vijf jaar te helpen terugdringen. Zo wordt met name voorkomen dat het tabaksontmoedigingsbeleid van lidstaten wordt ondergraven door aanzienlijk lagere tarieven in andere lidstaten. Voorts krijgen de lidstaten meer speelruimte om specifieke rechten toe te passen en een minimumaccijns op sigaretten te heffen om de volksgezondheidsdoelstellingen te realiseren. Tot slot worden de minimumtarieven en de structuur van tabak van fijne snede bestemd voor het rollen van sigaretten in overeenstemming gebracht met het tarief en de structuur van sigaretten om te vermijden dat sigaretten worden vervangen door tabak van fijne snede.

|

3. Samenvatting van de voorgestelde maatregelen van de Commissie

|

3.1

|

De mppc (de meest gevraagde prijsklasse) als maatstaf voor de verplichte EU-minimumaccijnsdruk vervangen door de wap (gewogen gemiddelde prijzen). De Commissie stelt dat de mppc als maatstaf voor minimumtarieven strijdig is met de doelstellingen van de interne markt, omdat deze tot fragmentering van de tabaksmarkten van de lidstaten leidt.

|

|

3.2

|

Verhogen van de minimumaccijns voor sigaretten conform de beoogde harmonisatie van de prijzen op de interne markt en volksgezondheidsoverwegingen. Voorgesteld wordt de minimumaccijns per 1 januari 2014 te verhogen van 64 EUR naar 90 EUR per 1 000 sigaretten, en het proportionele minimumtarief van 57 % naar 63 % van het gewogen prijsgemiddelde. Lidstaten die een accijns heffen van ten minste 122 EUR per 1 000 sigaretten op basis van de gewogen gemiddelde detailhandelsprijs hoeven echter niet aan de ondergrens van 63 % te voldoen. Landen die zich in een overgangsperiode naar de huidige minimumaccijnzen bevinden, krijgen 1 of 2 jaar extra de tijd om ook op de strengere nieuwe eisen uit te komen.

|

|

3.3

|

De minimumaccijns zoals bedoeld in de EU-richtlijn niet alleen toepassen op mppc-sigaretten (zoals thans het geval is), maar op alle sigaretten die in het desbetreffende land verkocht worden. Volgens de Commissie zou hiermee ook fiscale „benedengrens” voor alle in de EU verkochte sigaretten worden ingevoerd, zodat voor alle sigarettenklassen tegemoet kan worden gekomen aan internemarktdoelstellingen en gezondheidsoverwegingen.

|

|

3.4

|

De lidstaten de mogelijkheid bieden de bandbreedte voor het aandeel van de specifieke accijns in de totale belastingdruk op sigaretten te verruimen van 5 - 55 % naar 10 - 75 %, om de accijnsstructuur flexibeler te maken.

|

|

3.5

|

Geleidelijk op één lijn brengen van de minimumtarieven voor tabak van fijne snede, bestemd voor het rollen van sigaretten, met de tarieven voor sigaretten. De verhouding in de geheven belasting tussen tabak van fijne snede en sigaretten is 2/3. De minimumaccijns voor tabak van fijne snede zal dus 43 EUR per kilogram zijn, met een proportioneel minimum van 38 % van het gewogen prijsgemiddelde. Wanneer de genoemde verhouding wordt toegepast op de voorgestelde accijnsverhogingen voor sigaretten per 1 januari 2014, zou de accijns op tabak van fijne snede daarmee verhoogd worden tot 60 EUR resp. 42 %. Dit voorstel zou ook inhouden dat de huidige keuzemogelijkheid tussen toepassing van een proportioneel minimum of een minimale specifieke accijns op tabak van fijne snede wordt afgeschaft, en dus dat er een verplicht ad-valorem recht voor tabak van fijne snede zou worden ingevoerd.

|

|

3.6

|

De minimumaccijnzen voor sigaren, cigarillo's en rooktabak corrigeren voor inflatie. Dit is nodig om rekening te houden met de inflatie in de periode 2003 tot 2007. Uit de cijfers van Eurostat voor het jaarlijkse wijzigingspercentage van de geharmoniseerde consumentenprijsindex bedroeg deze inflatie 8 %. Voorgesteld wordt de minimumaccijns te verhogen tot 12 EUR voor sigaren en cigarillo’s en tot 22 EUR voor andere rooktabak.

|

|

3.7

|

Wijzigen en verscherpen van de definities van sigaretten, sigaren en pijptabak om te voorkomen dat er gerommeld wordt met productaanduidingen van tabaksproducten om zo in aanmerking te komen voor het laagste accijnstarief.

|

|

3.8

|

De Europese Commissie stelt dat specifieke accijnzen en minimumtarieven uit oogpunt van interne markt, begroting en volksgezondheid duidelijke voordelen bieden. Daarom wil zij lidstaten die zich sterker richten op specifieke accijnzen of minimumtarieven, meer flexibiliteit bieden.

|

|

3.9

|

De Europese Commissie onderzoekt op gezette tijden de structuur en tarieven van de accijnzen in de lidstaten aan de hand van gegevens over de hoeveelheden en prijzen van de voor consumptie vrijgegeven tabaksproducten. Om een efficiënte en effectieve inzameling van deze gegevens bij alle lidstaten te waarborgen stelt zij voor nieuwe regels voor de verstrekking van deze gegevens in te voeren en de vereiste statistische gegevens te definiëren.

|

4. Uiteenlopende benaderingen van accijnstarieven

4.1 Gedurende de anderhalve eeuw die is verstreken sinds de eerste sigaret in 1861 in Londen op de markt werd gebracht, zijn tabak en tabaksproducten aan allerlei regels en belastingen onderworpen. De invoering van de accijnzen was op dit gebied een mijlpaal. Terwijl de eerste accijnzen op tabak alleen dienden om belastinginkomsten te genereren, is hun functie in de huidige situatie aan het veranderen en worden ze steeds meer ingezet in het kader van het sociaal beleid en het volksgezondheidsbeleid.

4.2 Deze situatie werpt een groot aantal ethische, economische en andere kwesties op. Het is vooral de vraag wat de meest geschikte vorm van belastingheffing is, met name in de context van de Europese interne markt, en daarnaast ook hoe de opbrengst van de belasting op tabak moet worden besteed en of de sociale en volksgezondheidsdoelstellingen het best via het fiscaal beleid gerealiseerd kunnen worden.

4.3 Europa spant zich al meer dan dertig jaar in voor harmonisatie van de tabaksaccijnzen. Doel van dit proces was een harmonisatie, eerst van de structuur van de belastingheffing en vervolgens ook van de belastingtarieven. Als uitgesproken voorstander van harmonisatie op dit gebied betreurt het EESC dat een echte convergentie nooit heeft plaatsgevonden. Nationale tradities en historisch bepaalde verschillen tussen de nationale belastingstelsels zijn er de voornaamste oorzaken van dat de verschillen tussen de lidstaten zijn blijven bestaan.

4.4 Er zijn drie accijnsstructuren die voor tabak en tabaksproducten toegepast kunnen worden: specifiek, ad valorem en gemengd. Lidstaten zijn thans verplicht een gemengde structuur toe te passen voor sigaretten, maar zijn voor de overige tabaksproducten vrij in hun keuze voor een van de andere soorten tabaksaccijns.

4.4.1 Het ad-valoremtarief is een percentage van de detailhandelsprijs voor het desbetreffende tabaksproduct. Om belastingtechnische redenen is een ad-valoremtarief voor de overheid het meest efficiënt bij een hoge inflatie, omdat de belastinginkomsten automatisch meestijgen met iedere verhoging van de prijs van het tabaksproduct. Een ad-valoremtarief kan producenten echter ook de stimulans ontnemen om de kwaliteit van hun product te verbeteren, wanneer dat naast de hogere prijs ook een hogere belastingverplichting met zich meebrengt.

4.4.2 Het specifieke belastingtarief wordt bepaald als een vast bedrag per kilogram of per stuk (voor sigaren en cigarillo's). Het specifieke tarief is het meest efficiënte instrument om de consumptie van tabaksproducten omlaag te brengen. Het heeft echter ook zijn nadelen. Tabaksproducenten hebben geen invloed op de accijns die op basis van het specifieke tarief geheven wordt; ook is de kwaliteit of de prijs van het tabaksproduct niet van invloed op de belastinginkomsten van de overheid.

4.4.3 De gemengde structuur is een combinatie van het specifieke tarief en het ad-valoremtarief. De lidstaten zijn voor sigaretten verplicht een dergelijk tarief te heffen. Daarnaast kan echter ook een minimumaccijns worden ingesteld, dat dan belangrijker wordt naarmate het ad-valoremtarief een groter deel van de gemengde structuur uitmaakt.

4.4.4 Tabaksproducten in de EU zijn niet alleen onderworpen aan accijnzen maar ook aan omzetbelasting. Op grond van de wetgeving is het lage btw-tarief van toepassing op alle tabaksproducten in alle lidstaten.

4.5 In beslissingen over de structuur van de tabaksaccijnzen moeten alle relevante factoren worden meegenomen. Bij de keuze tussen het ene of het andere type belastingheffing moet rekening gehouden worden met de effecten voor consumenten, overheid en producenten. Er bestaat niet zoiets als dé optimale belastingstructuur, omdat de optimale combinatie van specifieke heffingen en ad-valoremtarieven afhangt van de beleidsdoelstellingen van de desbetreffende lidstaat of overheid.

Table 1: Comparison of Specific and Ad Valorem Taxes on Tobacco Market Participants

|

Participant/Concern

|

Impact

|

Specific Tax

|

Ad Valorem Tax

|

|

Consumer: Quality and Variety

|

Provide an incentive for higher quality and greater variety of products.

|

Yes (upgrading effect).

|

No.

|

|

Effect of tax increase on price.

|

Higher prices (overshifting).

|

Lower prices (undershifting).

|

|

Government: Revenue and Administration

|

Maintain revenue value under high inflation.

|

No (should be adjusted by CPI).

|

Yes.

|

|

Minimize evasion/avoidance and realize expected revenues.

|

Manufacturer can manipulate cigarette length or pack size to reduce tax payment.

|

May need to set minimum price to counter abusive transfer pricing.

|

|

Administration and enforcement.

|

Easy.

|

Must define the base for ad valorem in a way that minimizes the industry's ability to avoid taxes.

|

|

Domestic Producer: Profits and Market Share

|

Protect domestic brands against international brands.

|

No.

|

Yes (the higher the price, the higher the absolute amount of tax paid per unit since tax is a percentage of price).

|

|

Bron: The World Bank, www1.worldbank.org/tobacco/pdf/Taxes.pdf.

|

5. Uiteenlopende benaderingen van de accijnsgrondslag

|

5.1

|

In het streven naar harmonisatie van het fiscaal beleid van de EU-lidstaten werd gekozen voor de zogeheten meest gevraagde prijsklasse (mppc) als mechanisme voor het bepalen van de minimumbelasting op tabaksproducten.

|

|

5.2

|

Het valt echter te betwijfelen of de mppc wel een geschikt instrument is. De meest aangevoerde argumenten tegen het gebruik van de mppc zijn onder meer de volgende:

|

—

|

Er zijn geen consistente of geharmoniseerde regels voor de definitie van de meest gevraagde prijsklasse, hetgeen tot grote onderlinge verschillen tussen de lidstaten leidt (zie afbeelding 1 en diagram 1).

|

|

—

|

Sinds de mppc 30 jaar geleden werd ingevoerd is de marktsituatie veranderd en is de diversiteit aan verkrijgbare producten aanzienlijk toegenomen.

|

|

—

|

Producenten met een dominante machtspositie hebben de mogelijkheid de belastingdruk op hun concurrenten te verhogen door de prijzen van hun producten zodanig te wijzigen dat de mppc ook anders wordt.

|

|

—

|

De mppc-prijzen kunnen van jaar tot jaar verschillen, wat het bijv. moeilijk maakt de toekomstige accijnsopbrengsten in te schatten.

|

|

|

5.3

|

Om al deze redenen stelt de Europese Commissie thans voor de mppc te vervangen door de gewogen gemiddelde prijs (wap) als maatstaf voor het proportionele minimum. Als gevolg van deze vervanging wordt het minimumaccijnstarief als bedoeld in de EU-richtlijn niet alleen toegepast op mppc-sigaretten (zoals thans het geval is), maar op alle sigaretten die in het desbetreffende land verkocht worden. De gewogen gemiddelde prijs wordt berekend door het product van aantal en prijs van de verkochte sigaretten te delen door het totaal aantal verkochte sigaretten. Het effect op de accijnsopbrengst kan dus twee kanten op. Wanneer in een bepaald land relatief dure sigaretten populairder zijn, dan is de minimumaccijns op basis van de gewogen gemiddelde prijs lager dan de accijns op basis van de meest gevraagde prijsklasse. En omgekeerd: wanneer relatief goedkope sigaretten populairder zijn, dan is de accijns op basis van de gewogen gemiddelde prijs hoger dan volgens de berekening op basis van de meest gevraagde prijsklasse. Wanneer de populairste sigaretten zich in de middelste prijsklasse bevinden is de accijns met beide methoden even hoog.

|

|

5.4

|

Voor de fiscale planning van de overheid zijn zowel mppc als wap lastig om mee te werken, omdat ze van jaar tot jaar veranderen en niet eenvoudig voorspeld kunnen worden. Bij gebrek aan een duidelijke, uniforme methode voor de berekening van de wap is de kans aanwezig dat dit weer een ingewikkelde, ondoorzichtige maatregel wordt. Het is dan ook de vraag of het voorstel van de Commissie niet verder vereenvoudigd zou kunnen worden.

Picture 1:

Different prices of the MPPC across Europe (as of January 1, 2008)

|

6. Mogelijke effecten en overig beleid

6.1 Volksgezondheidsdoelstellingen

|

6.1.1

|

Na de bijeenkomst van haar lidstaten in 2003 publiceerde de Wereldgezondheidsorganisatie de Kaderovereenkomst voor de bestrijding van tabaksgebruik, waarin wordt beschreven op welke manieren de consumptie van tabaksproducten teruggedrongen kan worden. De Kaderovereenkomst werd door de EU formeel ingevoerd op 30 juni 2005 en door de Europese Commissie ingevoerd als wetgeving die op alle lidstaten van toepassing is.

|

|

6.1.2

|

De EU-strategie voor de bestrijding van de tabaksconsumptie wordt beschreven in het Commissiedocument „Tabak of gezondheid in de Europese Unie”. In dit document wordt de tabaksaccijns gezien als het belangrijkste instrument om de tabaksconsumptie te bestrijden. In het document wordt duidelijk gesteld dat voor wat betreft de tabaksaccijnzen de doelstellingen van het volksgezondheidsbeleid voorrang moeten krijgen op de fiscale beleidsdoelstellingen. De Commissie stelt onder andere voor tabak uit te sluiten van de consumentenprijsindex.

|

|

6.1.3

|

De Europese Commissie stelt voor een geleidelijke maar scherpe verhoging van de tabaksaccijns door te voeren, met de nadruk op harmonisatie van de accijnstarieven tussen de lidstaten. In het geval van tabak van fijne snede wordt een forse verhoging van de accijnzen voorgesteld, omdat het marktaandeel van met de hand gerolde sigaretten momenteel flink toeneemt. De Commissie onderstreept dat de lidstaten werk moeten maken van de bestrijding van smokkel en andere ongeoorloofde praktijken in verband met tabaksproducten.

|

|

6.1.4

|

De kosten van de tabaksproductie in de EU worden geschat op circa 100 miljard EUR. Naar schatting overlijden per jaar ongeveer 650 000 Europese burgers als gevolg van tabaksconsumptie en lijden nog eens 13 miljoen mensen aan chronische ziekten die met het roken verband houden.

|

|

6.1.5

|

Eén ander aspect moet worden vermeld in verband met de belastingheffing op tabak, namelijk het verschil in belastingheffing tussen sigaretten en rooktabak, dat grote invloed heeft op het consumentengedrag. In studies (2) van de Wereldgezondheidsorganisatie over dit onderwerp wordt gesteld dat rokers het ene tabaksproduct door het andere zullen blijven vervangen totdat alle tabaksproducten gelijk worden belast. Daarom adviseert de Wereldgezondheidsorganisatie op alle tabaksproducten (sigaretten, tabak, sigaren en andere producten) hetzelfde belastingtarief toe te passen.

|

|

6.1.6

|

Naast belastingverhogingen hebben sommige landen ook minimumprijzen voor sigaretten ingevoerd, omdat belastingverhogingen alleen niet altijd leidden tot de gewenste prijsstijgingen die de tabaksconsumptie moesten terugbrengen. Tot op heden hebben vier landen (Italië, Ierland, Oostenrijk en Frankrijk; in de Portugese wetgeving is dit een optie) dergelijke prijsmaatregelen ingevoerd; tegen alle vier de landen loopt een geding bij het Europese Hof van Justitie, aanhangig gemaakt door de Commissie, die dergelijke regelgeving ziet als een schending van de vrijheid van prijzen die door de Europese belastingrichtlijnen en het Verdrag gewaarborgd wordt. Een andere veel voorkomende praktijk onder de nationale overheden van de lidstaten is de poging om het aantal sigaretten per pakje te reguleren. Sinds 1 mei 2006 gelden in 17 lidstaten regels met betrekking tot het minimumaantal sigaretten per pakje. In de meeste gevallen zijn dergelijke regels tijdens de afgelopen vijf jaar ingevoerd. Dit betekent dus dat de lidstaten in aanvulling op hun belastingbeleid ook de prijs en de inhoud van verpakkingen reguleren om een goede balans te vinden tussen de fiscale doelstellingen en volksgezondheidsdoelstellingen. De huidige herziening biedt een mogelijkheid om deze nationale maatregelen vanaf nu op EU-niveau te regelen om zo de harmonisatie binnen de EU te bevorderen.

Chart 1:

Comparison of excise duty on cigarettes (min. EUR 64 per 1 000) and hand rolled cigarettes (fine cut, min. EUR 24 per 1 000 hand rolled cigarettes) as of 1 January 2007 (3)

|

6.2 Sociale beleidsdoelstellingen

|

6.2.1

|

De Europese Commissie schat op basis van de ervaringen in het verleden dat de belasting op sigaretten met 25 % verhoogd zou moeten worden om de consumptie van sigaretten in de 22 lidstaten met 10 % te laten afnemen. De effecten zouden echter, vanwege de uiteenlopende belastingtarieven in de lidstaten, mogelijk niet overal gelijk zijn; in bepaalde landen, vooral de nieuwe lidstaten, zou een dergelijke maatregel anders kunnen uitpakken.

|

|

6.2.2

|

Hogere prijzen van sigaretten als gevolg van hogere accijnzen zou leiden tot een daling van de koopkracht van de consument. Dit effect zou in de armere landen, met name in sommige nieuwe EU-lidstaten, sterker kunnen zijn. De levensstandaard in bepaalde Midden- en Oost-Europese landen is in vergelijking tot de oude EU-lidstaten nog steeds laag; mensen geven er een groter deel van hun inkomen uit aan de eerste levensbehoeften. Hoewel de prijzen van sigaretten in die landen veel lager liggen dan in de oude EU-lidstaten, zijn sigaretten of andere producten niet betaalbaarder in termen van koopkracht. Ook is het in landen met een lagere levensstandaard gebruikelijker om een groter gedeelte van het inkomen uit te geven aan alcohol en tabaksproducten. Hogere prijzen zouden dus meer gevolgen hebben voor consumenten in de nieuwe EU-landen dan voor consumenten in de EU-lidstaten met een hogere levensstandaard.

|

|

6.2.3

|

De vraag naar sigaretten is relatief inelastisch. Dit betekent dat een stijging van de sigarettenprijzen niet leidt tot een grote daling van de consumptie. De consumenten kunnen daarom in geval van verhogingen van de sigarettenprijzen op twee manieren reageren. Sommigen zullen gedwongen zijn minder geld uit te geven aan andere goederen, d.w.z. dat hun koopkracht daalt. Anderen zouden ofwel goedkopere sigaretten en tabaksproducten gaan kopen („downgrading”) ofwel sigaretten gaan kopen via illegale kanalen.

|

|

6.2.4

|

Uit een medisch onderzoek blijkt dat hogere sigarettenprijzen er weliswaar toe kunnen leiden dat er over het geheel genomen minder wordt gerookt, maar dat de inkomensgerelateerde verschillen in rookgedrag mogelijk niet zullen verdwijnen. Uit het onderzoek, dat in het American Journal of Public Health is gepubliceerd, blijkt zelfs dat de verschillen in rookgedrag tussen de inkomensgroepen groter werden nadat de prijs van een pakje sigaretten werd verhoogd, omdat het percentage rokers uit de lagere inkomensklasse toenam. De conclusie was dan ook dat verhogingen van de sigarettenprijzen onevenredig zware gevolgen hebben voor armere rokers (4).

|

|

6.2.5

|

De voorgestelde minimumaccijns van 90 EUR op alle detailhandelsprijzen is een stijging van 41 % over een periode van 4 jaar en is zeker 300 % meer dan de verwachte stijging van de consumentenprijzen in de EU. Een dergelijke verhoging van de accijnzen zou inflatie in de hand werken. Een aanzienlijke verhoging van de accijns op sigaretten zou kunnen leiden tot hogere sigarettenprijzen en dus een stijging van de consumentenprijsindex. Als de sigarettenprijzen niet meer worden meegenomen in de geharmoniseerde consumentenprijsindex (zoals in de studie „Tabak of gezondheid in de Europese Unie” wordt voorgesteld) dan zou dit effect formeel gezien worden weggenomen. In de praktijk zou een stijging van de sigarettenprijzen echter nog steeds sociale gevolgen kunnen hebben, omdat de inflatie-index dan niet correct wordt berekend, met mogelijke negatieve effecten op loonaanpassingen van dien.

|

6.3 Fiscale beleidsdoelstellingen

|

6.3.1

|

Wanneer we kijken naar de inkomsten uit de tabaksaccijns en de manieren waarop deze inkomsten worden besteed, is duidelijk dat deze accijns in de eerste plaats tot doel heeft middelen voor de algemene begroting van de nationale overheden te verschaffen.

|

|

6.3.2

|

Fiscaal beleid en volksgezondheidsbeleid zijn met elkaar verbonden in die zin dat belastinginkomsten uit de tabaksaccijns worden gebruikt om maatregelen tegen de nadelige gevolgen van de tabaksconsumptie te financieren. Gezien de totale hoeveelheid middelen die thans voor dergelijke maatregelen wordt uitgetrokken is echter wel duidelijk dat het grootste deel van de ontvangen tabaksaccijns wordt besteed aan activiteiten en beleidsmaatregelen die niets te maken hebben met gezondheidsdoelstellingen.

|

|

6.3.3

|

Het is dus duidelijk dat de accijnsheffing op tabaksproducten nog steeds vooral om fiscale redenen plaatsvindt. Het verwezenlijken van deze fiscale doelstellingen wordt in dit geval echter bemoeilijkt door de publieke ziektekostenverzekeringen. Wanneer de ziekenfondsregelingen, en met name de ziekenfondspremies, daadwerkelijk de risico's van het roken zouden weerspiegelen, zouden rokers zelf de kosten van hun gewoonte moeten dragen. Hiermee zouden de meeste strategieën tegen tabak en roken van internationale organisaties en nationale overheden eigenlijk al verwezenlijkt kunnen worden.

|

|

6.3.4

|

Ook moet in verband met de fiscale aspecten van de belastingheffing op tabak opgemerkt worden dat verhogingen van de accijnzen mogelijk, doch niet noodzakelijkerwijs meer begrotingsmiddelen opleveren. Als smokkel en illegale handel toenemen en mensen overschakelen op goedkopere sigaretten is het mogelijk dat een verhoging van de accijns niet meer, maar juist minder begrotingsmiddelen oplevert. Wanneer de accijns wordt verhoogd en daardoor de illegale handel ook toeneemt, kan het dus gebeuren dat de opbrengsten van de hogere accijnzen niet opwegen tegen de opbrengsten die de overheid misloopt door de groei van de illegale handel.

|

6.4 Beleidsdoelstellingen met betrekking tot veiligheid (illegale handel)

|

6.4.1

|

Belastingdiensten hebben altijd te maken met belastingontduiking. Bij tabaksproducten gaat het met name om twee soorten illegale praktijken: namaak en smokkel.

|

|

6.4.2

|

Vanuit economisch perspectief werkt een verhoging van de accijns de smokkel van sigaretten en de illegale markt in de hand. Smokkel is een economische activiteit waarop de wetten van vraag en aanbod van toepassing zijn. Een verhoging van de accijns leidt tot een groter prijsverschil tussen legale en gesmokkelde sigaretten, en daardoor tot een stijging van de vraag naar gesmokkelde sigaretten. En met de stijging van de vraag stijgt ook de prijs van de gesmokkelde sigaretten, zodat smokkel winstgevender wordt en dus toeneemt. Dit geldt zowel voor de illegale sigarettenhandel binnen de EU als voor de smokkel van sigaretten uit andere landen. Met name in de nieuwe lidstaten zijn de prijzen en ook andere factoren gunstig voor een groei van de smokkel uit landen die geen deel uitmaken van de interne markt: de prijzen in de oostelijke buurlanden worden relatief gezien steeds lager, de nieuwe lidstaten beschikken over minder hulpbronnen voor grenscontroles en vaak is de schaduweconomie van beduidende omvang. Zo bleek bijvoorbeeld uit een in 2008 in Litouwen gehouden enquête (5) dat maar liefst 38,9 % van de ondervraagden smokkel gerechtvaardigd vindt of daartoe geneigd is. Als wordt gekeken naar de voorwaarden voor de ontwikkeling van een illegale markt moet daarnaast zeker ook rekening worden gehouden met de omvang van de schaduweconomie, niet alleen in de EU, maar ook in de potentiële bronnen van smokkel: de buurlanden.

|

|

6.4.3

|

De bovengenoemde situatie kan worden geïllustreerd aan de hand van Litouwen. In het kader van maatregelen om het Litouwse belastingstelsel beter aan te laten sluiten op dat van de EU werd de tabaksaccijns in Litouwen van 2002 tot 2004 aanzienlijk verhoogd (tussen 2001 en 2004 steeg de accijns met 121 %). Dit leidde tot een scherpe stijging van de sigarettenprijzen. Door de verhoging van de accijnzen kwam de tabaksmarkt er totaal anders uit te zien. De verkoop van legale sigaretten daalde, terwijl smokkel en illegale handel toenamen. De hoeveelheid gesmokkelde producten die in beslag werden genomen verdertienvoudigde bijna tussen 2001 en 2004. In 2004 waren de marktaandelen van de legale en illegale markt bijna even groot (in termen van verkochte eenheden).

|

|

6.4.4

|

Wanneer wordt nagegaan hoe doeltreffend accijnzen zijn moet altijd worden gekeken naar de verandering in de totale consumptie van sigaretten, dat wil zeggen zowel de legale als de illegale consumptie. Uit internationale ervaringen blijkt dat een hard fiscaal beleid, met prijsstijgingen als gevolg, vaak slechts leidt tot een daling van de legale verkoop in plaats van een verandering in de totale consumptie, omdat de zwarte handel toeneemt. Dit is in Litouwen ook gebeurd: toen de accijns tussen 2002 en 2004 werd verhoogd, daalde de totale consumptie wel, maar deze daling was minder uitgesproken dan de daling van de verkoop van legale sigaretten.

|

|

6.4.5

|

Dat de grote verschillen in prijs en accijns inderdaad tot de voornaamste oorzaken behoren van de omvangrijke smokkel – met name van sigaretten - vanuit bepaalde buurlanden van de Europese Unie, werd in september 2008 door Commissielid László Kovács in het Europees Parlement toegegeven. Het is dan ook niet raadzaam besluiten te nemen en verhogingen van de minimumaccijnzen in de EU door te voeren die dit probleem nog zouden verergeren.

|

6.5 Doelstellingen in het kader van de interne markt (harmonisatie)

|

6.5.1

|

Hoewel al dertig jaar naar harmonisatie van de tabaksaccijnzen in de Europese Unie wordt gestreefd, blijven de verschillen in de belastingheffing op tabaksproducten binnen de EU groot, zowel gemeten naar de structuur van de belastingheffing als naar de totale belastingdruk.

|

|

6.5.2

|

Terwijl bepaalde landen de volksgezondheid als hoogste prioriteit hebben aangemerkt, doen zich onder invloed van de uiteenlopende tradities en sociale omstandigheden nog steeds grote verschillen voor in de totale belastingheffing op tabak. De accijnsopbrengsten lopen binnen de EU uiteen van 242 EUR per 1 000 sigaretten in het Verenigd Koninkrijk tot 19 EUR per 1 000 sigaretten in Letland (cijfers per 1 januari 2007). Dit zou ook wel eens de belangrijkste verklaring kunnen zijn voor het feit dat de illegale handel de EU (qua hoeveelheid sigaretten) naar schatting twee keer zo groot is als de smokkel uit andere landen.

|

|

6.5.3

|

Slechts weinige van de voorgestelde maatregelen zullen leiden tot een grotere harmonisatie van de belastingtarieven in de Europese Unie. De maatregelen zullen de absolute en relatieve verschillen in de belastingheffing tussen de lidstaten hoogstwaarschijnlijk niet uitvlakken.

|

|

6.5.4

|

Zo is bijvoorbeeld het proportionele minimum oorspronkelijk ingevoerd om de accijnzen in de EU te harmoniseren. Hiervan is echter in het verleden niets terechtgekomen en het is beslist niet ondenkbaar dat het tegenovergestelde effect wordt bereikt. Zo hebben bijvoorbeeld Slovenië en Italië vergelijkbare accijnstarieven op de mppc van ongeveer 58 %, maar de opbrengst van de accijnzen op de mppc is in Italië 80 % hoger dan in Slovenië, namelijk 102,38 EUR ten opzichte van 57,60 EUR per 1 000 sigaretten. De voorgestelde verhoging van het minimumtarief van 57 % naar 63 % zou leiden tot grotere verschillen in de absolute accijnstarieven en zou ook ernstige inflatoire gevolgen kunnen hebben, zoals ook wordt aangegeven in de effectbeoordeling van de Commissie. Gezien deze twijfelachtige effecten van het proportionele minimum zou niet alleen de thans voorgestelde verhoging opnieuw geanalyseerd en geëvalueerd moeten worden, maar zou ook bekeken moeten worden of er überhaupt wel een proportioneel minimum gehanteerd moet worden.

|

|

6.5.5

|

Zelfs de voorgestelde verhoging van de minimumaccijns op sigaretten van 64 EUR naar 90 EUR per 1 000 stuks zou alleen tot harmonisatie leiden als de landen met de hogere accijnzen hun tarieven niet verder verhogen. Vanuit dit oogpunt zou eventueel gedacht kunnen worden aan invoering van een maximaal accijnsniveau als aanvulling op het bestaande minimumniveau.

|

|

6.5.6

|

Aangezien diverse lidstaten er tot nog toe zelfs niet in geslaagd zijn het minimumtarief van 64 EUR per 1 000 sigaretten voor de mppc aan te passen, zou de voorgestelde verhoging tot 90 EUR opnieuw moeten worden bekeken; om tal van redenen zou ofwel deze verhoging beperkt moeten worden ofwel een langere periode moeten worden gegund om de verhoging door te voeren, nl. tot 1 januari 2018.

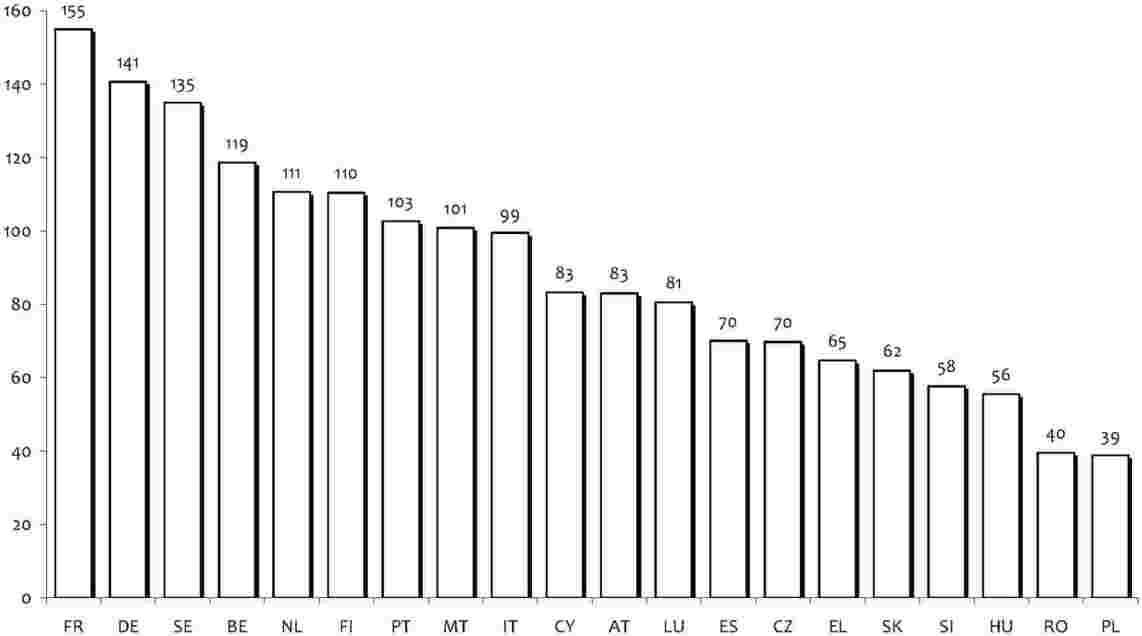

Chart 2:

Excise tax yield in EU countries as of January 1, 2008 (EUR per 1 000 cigarettes)

Chart 3:

Minimum Excise Tax in EU countries as of January 1, 2008 (EUR per 1 000 cigarettes)

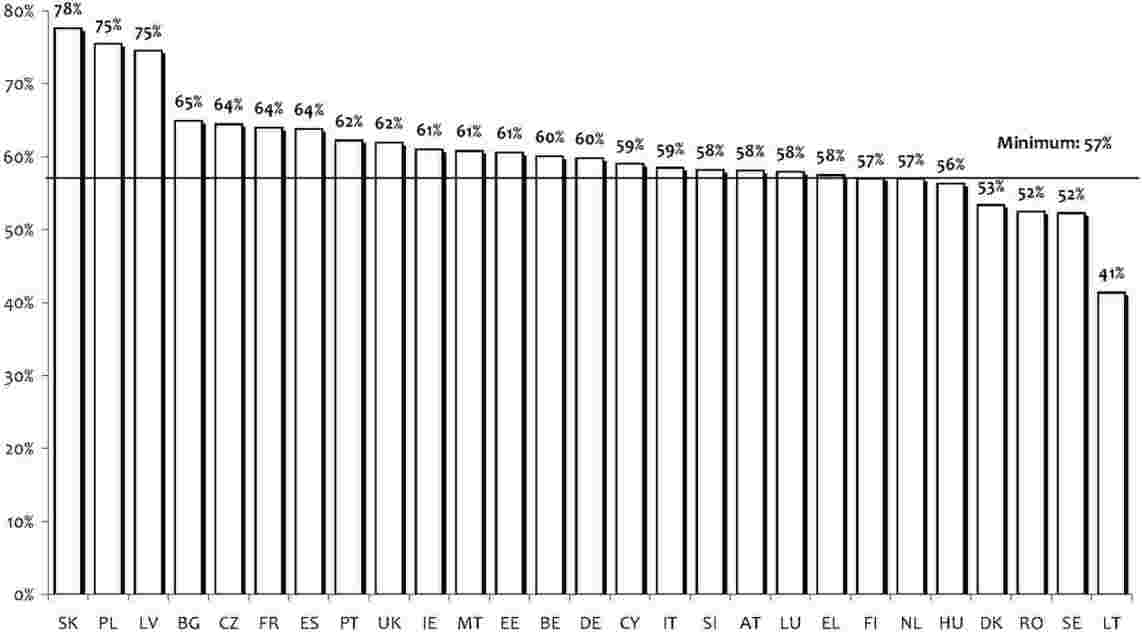

Chart 4:

Total excise tax in EU countries as of January 1, 2008 (percentage of the MPPC, minimum set to 57 %)

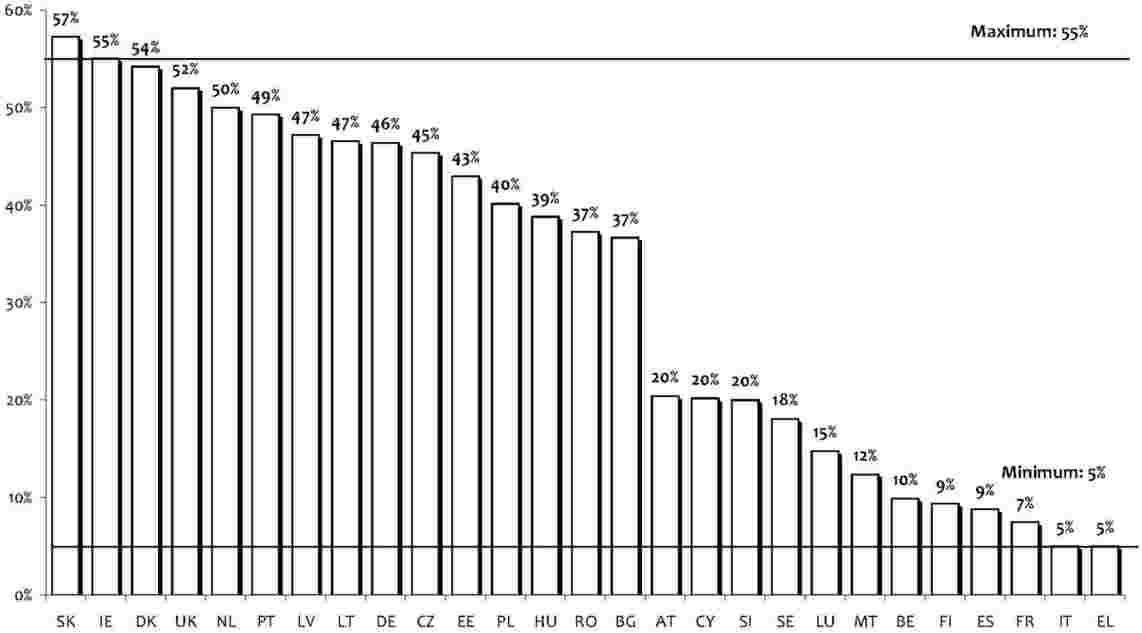

Chart 5:

Specific ratio in EU countries as of January 1, 2008 (percentage specific to total tax on MPPC; set to 5 – 55 %)

|

Brussel, 25 maart 2009

De voorzitter van het Europees Economisch en Sociaal Comité

Mario SEPI

(1) Artikel 152 van het Verdrag bepaalt dat gewaarborgd moet worden dat bij het concipiëren en uitvoeren van beleidsmaatregelen en activiteiten van de Gemeenschap het aspect van de gezondheidsbescherming altijd mee wordt gewogen.

(2) World Health Organization, Guidelines for Controlling and Monitoring The Tobacco Epidemic, 1998.

(3) 1 piece of hand rolled cigarette = 0.75 g.

(4) Franks et al.: Cigarette Prices, Smoking, and the Poor: Implications of Recent Trends, published in the American Journal of Public Health, Oktober 2007, Vol. 97, Nr. 10.

(5) http://www.freema.org/index.php/research/opinion_poll_public_perceptions_of_smuggling/4656