UITVOERINGSVERORDENING (EU) 2019/1131 VAN DE COMMISSIE

van 2 juli 2019

tot vaststelling van een douane-instrument ter uitvoering van artikel 14 bis van Verordening (EU) 2016/1036 van het Europees Parlement en de Raad en artikel 24 bis van Verordening (EU) 2016/1037 van het Europees Parlement en de Raad

DE EUROPESE COMMISSIE,

Gezien het verdrag betreffende de werking van de Europese Unie,

Gezien Verordening (EU) 2016/1036 van het Europees Parlement en de Raad van 8 juni 2016 betreffende beschermende maatregelen tegen invoer met dumping uit landen die geen lid zijn van de Europese Unie (1), en met name artikel 14 bis, lid 1,

Gezien Verordening (EU) 2016/1037 van het Europees Parlement en de Raad van 8 juni 2016 betreffende bescherming tegen invoer met subsidiëring uit landen die geen lid zijn van de Europese Unie (2), en met name artikel 24 bis, lid 1,

Overwegende hetgeen volgt:

|

(1)

|

Krachtens Verordening (EU) 2016/1036 en Verordening (EU) 2016/1037 kunnen antidumping- en/of compenserende rechten worden toegepast en geïnd op bepaalde goederen op het continentaal plat van een lidstaat of in de exclusieve economische zone die een lidstaat krachtens het Verdrag van de Verenigde Naties inzake het recht van de zee (3) heeft ingesteld.

|

|

(2)

|

Indien het betrokken product vanuit het douanegebied van de Unie naar een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat van de Unie wordt gebracht, vereist Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad (4) dat een aangifte tot wederuitvoer, een kennisgeving van wederuitvoer of een summiere aangifte bij uitgaan wordt gebruikt om dit product vóór verzending aan te geven. Teneinde te verzekeren dat de douaneautoriteiten over de nodige gegevens beschikken om vast te stellen of de betaling van antidumping- en/of compenserende rechten verschuldigd is of om te voldoen aan de registratie- en verslagleggingsverplichtingen op grond van artikel 14, leden 5, 5 bis en 6, van Verordening (EU) 2016/1036 en artikel 24, leden 5, 5 bis en 6, van Verordening (EU) 2016/1037 moet de ontvanger worden verplicht binnen 30 dagen na de ontvangst van het betrokken product op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone een aangifte van ontvangst in te dienen bij de bevoegde douaneautoriteit van de lidstaat waar de aangifte van wederuitvoer is aanvaard of waar de kennisgeving van wederuitvoer of de summiere aangifte bij uitgaan is geregistreerd.

|

|

(3)

|

Indien het betrokken product rechtstreeks van buiten het douanegebied van de Unie naar een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat van de Unie wordt gebracht, kunnen de instrumenten waarin Verordening (EU) nr. 952/2013 voorziet, niet worden gebruikt. Teneinde te verzekeren dat de douaneautoriteiten over de nodige gegevens beschikken om vast te stellen of de betaling van antidumping- en/of compenserende rechten verschuldigd is of om te voldoen aan de registratie- en verslagleggingsverplichtingen op grond van artikel 14, leden 5, 5 bis en 6, van Verordening (EU) 2016/1036 en artikel 24, leden 5, 5 bis en 6, van Verordening (EU) 2016/1037 moet het betrokken product worden aangegeven middels een aangifte van ontvangst die binnen 30 dagen na de ontvangst van het betrokken product op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone door de ontvanger wordt ingediend. Aangezien de lidstaat waartoe het continentaal plat of de exclusieve economische zone behoort in de beste positie verkeert om controles uit te voeren, moet de aangifte bij de bevoegde douaneautoriteit van die lidstaat worden ingediend.

|

|

(4)

|

Teneinde de door de douaneautoriteiten overeenkomstig deze verordening uit te voeren controles te vereenvoudigen, moet het begrip “schuldenaar” als algemene regel worden beperkt tot de houders van vergunningen voor het uitoefenen van commerciële activiteiten op het continentaal plat en in de exclusieve economische zone van de lidstaten die de betrokken producten ontvangen op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op dat continentaal plat of in die exclusieve economische zone, ongeacht van waar het betrokken product afkomstig is. In specifieke situaties kunnen evenwel ook andere personen dan de houders van vergunningen schuldenaar zijn.

|

|

(5)

|

Voor gevallen waarin het betrokken product vóór levering op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat van de Unie onder de regeling actieve veredeling is geplaatst, is een bijzondere regel nodig om mogelijke ontduiking van antidumping- en/of compenserende rechten te vermijden.

|

|

(6)

|

Teneinde de doeltreffende werking van het in deze verordening beschreven kader mogelijk te maken, moeten de relevante procedures voor de berekening, de mededeling, de invordering, de terugbetaling, de kwijtschelding en het tenietgaan van de douaneschuld en het stellen van een zekerheid die reeds in Verordening (EU) nr. 952/2013 zijn vastgesteld, worden toegepast voor zover deze in het kader van deze verordening relevant zijn.

|

|

(7)

|

Daar de bepalingen inzake douanecontrole van Verordening (EU) nr. 952/2013 niet van toepassing zijn buiten het douanegebied van de Unie, is het noodzakelijk om in deze verordening specifieke regels inzake douanecontroles vast te stellen.

|

|

(8)

|

Teneinde de douaneautoriteiten voldoende tijd te geven om zich voor te bereiden op de verwerking van aangiften van ontvangst moet de toepassing van de bepalingen van deze verordening worden uitgesteld.

|

|

(9)

|

De in deze verordening vervatte maatregelen zijn in overeenstemming met het advies van het in artikel 15, lid 1, van Verordening (EU) 2016/1036 en artikel 25, lid 1, van Verordening (EU) 2016/1037 bedoelde comité,

|

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

Voorwerp

Bij deze verordening worden de voorwaarden vastgesteld voor het heffen van antidumping- en/of compenserende rechten op producten die naar een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat worden gebracht, alsook procedures met betrekking tot de kennisgeving en aangifte van die producten en de betaling van die rechten indien die producten het voorwerp uitmaken van:

|

a)

|

een bericht van opening van een antidumping- of antisubsidieonderzoek;

|

|

b)

|

een uitvoeringsverordening van de Commissie tot onderwerping van invoer aan registratie;

|

|

c)

|

een uitvoeringsverordening van de Commissie tot instelling van een voorlopig of definitief antidumping- of compenserend recht.

|

Artikel 2

Definities

Voor de toepassing van deze verordening wordt verstaan onder:

1) “douaneautoriteiten”: de douanediensten van de lidstaten die bevoegd zijn voor de toepassing van deze verordening en de douanewetgeving als gedefinieerd in artikel 5, punt 2, van Verordening (EU) nr. 952/2013;

2) “continentaal plat”: het continentaal plat zoals gedefinieerd in het Verdrag van de Verenigde Naties inzake het recht van de zee;

3) “exclusieve economische zone”: de exclusieve economische zone zoals gedefinieerd in het Verdrag van de Verenigde Naties inzake het recht van de zee, die een lidstaat overeenkomstig het Verdrag van de Verenigde Naties inzake het recht van de zee als exclusieve economische zone heeft ingesteld;

4) “betrokken product”: goederen die het voorwerp uitmaken van:

|

a)

|

een bericht van opening van een antidumping- of antisubsidieonderzoek;

|

|

b)

|

een uitvoeringsverordening van de Commissie tot onderwerping van invoer aan registratie;

|

|

c)

|

een uitvoeringsverordening van de Commissie tot instelling van een voorlopig of definitief antidumping- of compenserend recht;

|

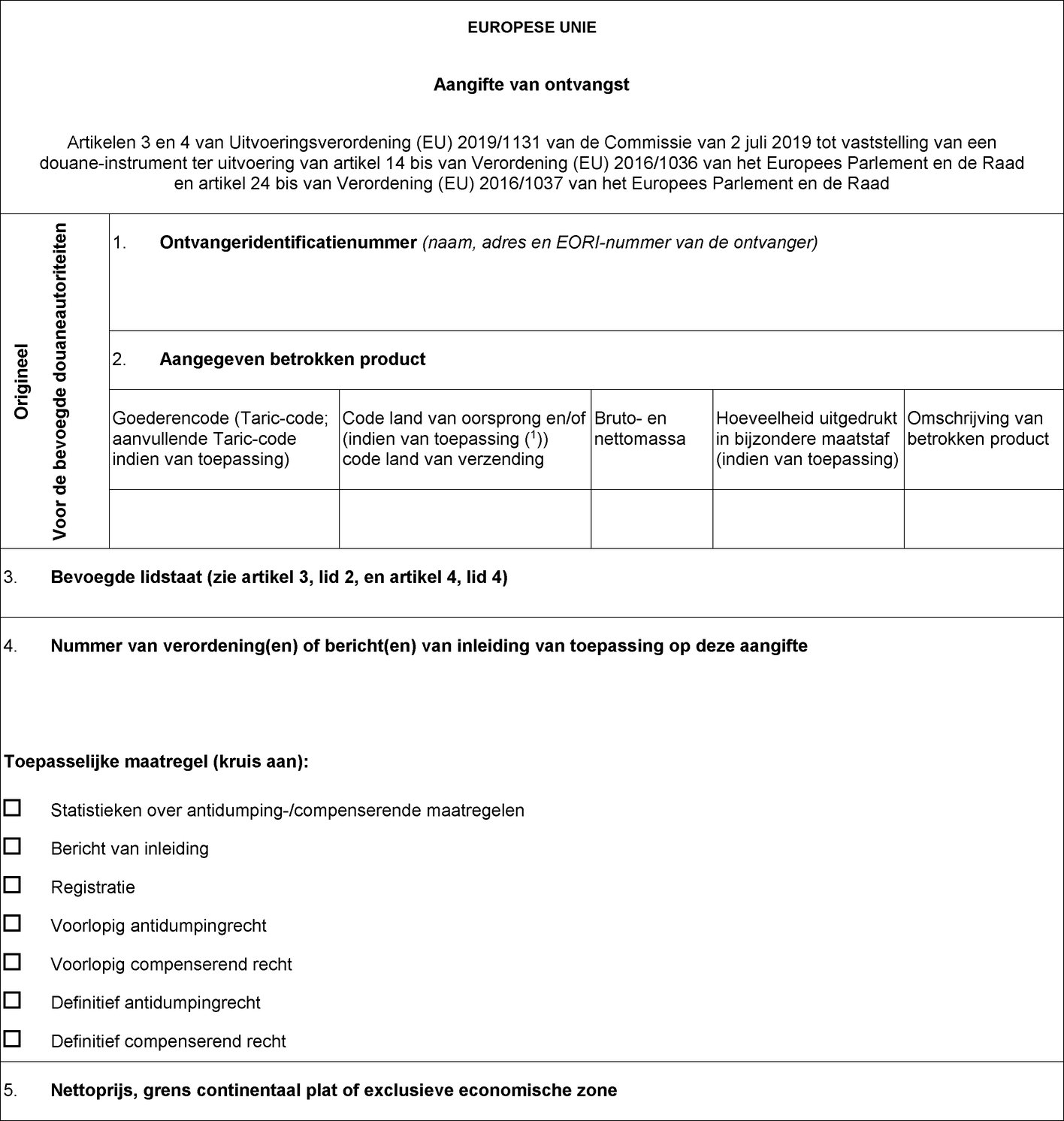

5) “aangifte van ontvangst”: de handeling waarbij de ontvanger in de vorm en op de wijze die zijn voorgeschreven de ontvangst aangeeft van de betrokken producten op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat, die gegevenselementen bevat die noodzakelijk zijn voor de inning van het verschuldigde bedrag aan antidumping- en/of compenserende rechten of voor verslaglegging en/of registratie overeenkomstig een in artikel 1, onder a) of b), bedoelde handeling;

6) “schuld”: de verplichting van een persoon tot betaling van het bedrag aan antidumping- en/of compenserende rechten die op het betrokken product van toepassing zijn;

7) “ontvanger”: de persoon die houder is van een licentie of een vergunning om zakelijke activiteiten uit te oefenen op het continentaal plat of in de exclusieve economische zone van een lidstaat en het betrokken product op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op dat continentaal plat of in die exclusieve economische zone ontvangt of hiertoe voorbereidingen heeft getroffen;

8) “schuldenaar”: elke persoon die een schuld verschuldigd is.

Artikel 3

Indiening van een aangifte van ontvangst

1. De ontvangst van een betrokken product op een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat wordt door de ontvanger aangegeven middels een aangifte van ontvangst.

2. De aangifte van ontvangst wordt onverwijld en uiterlijk binnen 30 dagen na ontvangst van het betrokken product met behulp van elektronische gegevensverwerkingstechnieken ingediend bij de volgende douaneautoriteiten:

|

a)

|

indien het betrokken product uit het douanegebied van de Unie komt, bij de douaneautoriteit van de lidstaat waar de aangifte tot wederuitvoer is aanvaard of de kennisgeving van wederuitvoer of de summiere aangifte bij uitgaan is geregistreerd;

|

|

b)

|

indien het betrokken product niet uit het douanegebied van de Unie komt, bij de douaneautoriteit van de lidstaat waartoe het continentaal plat of de exclusieve economische zone behoort.

|

3. De aangifte van ontvangst bevat de in deel I van de bijlage vermelde gegevenselementen en gaat vergezeld van de documenten die die gegevenselementen ondersteunen.

4. De douaneautoriteit kan toestaan dat de aangifte van ontvangst via andere middelen dan elektronische gegevensverwerkingstechnieken wordt ingediend. In dat geval dient de ontvanger het origineel en één kopie van het papieren formulier uit deel II van de bijlage in, vergezeld van de documenten die de op het formulier verstrekte gegevenselementen ondersteunen. Het origineel wordt door de douaneautoriteit bewaard. De kopie wordt door de douaneautoriteit aan de ontvanger terugbezorgd nadat de aangifte van ontvangst is geregistreerd en de ontvangst ervan is bevestigd.

5. De lidstaten gebruiken de gegevens uit de aangifte van ontvangst om te voldoen aan hun registratieverplichtingen op grond van artikel 14, leden 5 en 5 bis, van Verordening (EU) 2016/1036 en artikel 24, leden 5 en 5 bis, van Verordening (EU) 2016/1037, evenals hun verslagleggingsverplichtingen ten aanzien van de Commissie op grond van artikel 14, lid 6, van Verordening (EU) 2016/1036 van de Raad en artikel 24, lid 6, van Verordening (EU) 2016/1037 van de Raad.

Artikel 4

Schulden

1. Een schuld ontstaat door:

|

a)

|

het indienen van een aangifte van wederuitvoer, een kennisgeving van wederuitvoer of een summiere aangifte bij uitgaan voor het betrokken product, met inbegrip van een uit het betrokken product ontstaan verwerkt product in het kader van de regeling actieve veredeling als bedoeld in Verordening (EU) nr. 952/2013, dat vanuit het douanegebied van de Unie naar een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat wordt gebracht;

|

|

b)

|

de ontvangst van het betrokken product dat van buiten het douanegebied van de Unie naar een kunstmatig eiland, een vaste of drijvende installatie of enige andere structuur op het continentaal plat of in de exclusieve economische zone van een lidstaat wordt gebracht.

|

2. In de gevallen bedoeld in lid 1, onder a), ontstaat de schuld op het ogenblik van de aanvaarding van de aangifte van wederuitvoer of de registratie van de kennisgeving van wederuitvoer of de summiere aangifte bij uitgaan.

In de gevallen bedoeld in lid 1, onder b), ontstaat de schuld op het ogenblik van de ontvangst van de betrokken producten.

3. De ontvanger is de schuldenaar.

Indien de in lid 1, onder a), bedoelde aangifte van wederuitvoer, kennisgeving van wederuitvoer of summiere aangifte bij uitgaan, of de in lid 4 bedoelde aangifte van ontvangst is opgesteld op basis van gegevens die ertoe leiden dat de antidumping- en/of compenserende rechten geheel of gedeeltelijk niet worden geïnd, is de persoon die de voor het opstellen van de aangifte of de kennisgeving benodigde gegevens heeft verstrekt en wist of redelijkerwijze had moeten weten dat die gegevens verkeerd waren, eveneens een schuldenaar.

Indien meerdere personen schuldenaren zijn van het bedrag aan antidumpingrechten en/of compenserende rechten dat overeenkomt met één schuld, zijn zij hoofdelijk aansprakelijk voor de betaling van dat bedrag.

4. De ontvanger dient onverwijld en uiterlijk binnen 30 dagen na ontvangst van het betrokken product een aangifte van ontvangst in. De leden 2, 3 en 4 van artikel 3 zijn van toepassing.

5. Voor de toepassing van lid 1, onder a), bevat de aangifte tot wederuitvoer, de kennisgeving van wederuitvoer of de summiere aangifte bij uitgaan de gegevens over het continentaal plat of de exclusieve economische zone van de lidstaat waarnaar het betrokken product moet worden gebracht door gebruik te maken van de passende aanvullende referentiecode zoals gedefinieerd in titel II, punt 2, gegevenselement 2/3, van bijlage B bij Uitvoeringsverordening (EU) 2015/2447 van de Commissie (5).

6. Een schuld ontstaat op de plaats waar de aangifte van ontvangst is ingediend of indien zij niet is ingediend overeenkomstig artikel 3, lid 2, of artikel 4, lid 4, op de plaats waar zij had moeten worden ingediend.

Artikel 5

Berekening van het bedrag aan antidumping- en/of compenserende rechten

1. Het te betalen bedrag aan antidumping- en/of compenserende rechten wordt mutatis mutandis bepaald op basis van de voorschriften van Verordening (EU) nr. 952/2013 voor de berekening van de te betalen invoerrechten die op het betrokken product van toepassing waren op het tijdstip waarop de schuld met betrekking tot het betrokken product is ontstaan.

2. Indien een betrokken product onder de regeling actieve veredeling is geplaatst zoals bedoeld in Verordening (EU) nr. 952/2013, wordt de schuld met betrekking tot de uit het betrokken product ontstane verwerkte producten die worden wederuitgevoerd met als bestemming het continentaal plat of de exclusieve economische zone van een lidstaat berekend op basis van de tariefindeling, de douanewaarde, de hoeveelheid, de aard en de oorsprong van het onder de regeling actieve veredeling geplaatste betrokken product op het tijdstip waarop de douaneaangifte betreffende het betrokken product is aanvaard.

Artikel 6

Mededeling, invordering, betaling, terugbetaling, kwijtschelding en tenietgaan van schulden en stellen van een zekerheid

Voor de mededeling, de invordering, de betaling, de terugbetaling, de kwijtschelding en het tenietgaan van schulden en het stellen van een zekerheid zijn de desbetreffende bepalingen van titel III, hoofdstukken 2, 3 en 4, van Verordening (EU) nr. 952/2013 mutatis mutandis van toepassing.

Artikel 7

Controles door douaneautoriteiten

1. De douaneautoriteiten kunnen het betrokken product onderzoeken en/of monsters nemen indien dat nog mogelijk is, de juistheid en de volledigheid verifiëren van de gegevens die zijn verstrekt in de aangifte tot wederuitvoer, de kennisgeving van wederuitvoer, de summiere aangifte bij uitgaan of de aangifte van ontvangst, en de aanwezigheid, echtheid, juistheid en geldigheid van ondersteunende documenten verifiëren.

2. De douaneautoriteiten kunnen de rekeningen van de schuldenaar en andere documenten betreffende de verrichtingen in verband met het betrokken product of betreffende voorafgaande of latere handelstransacties met deze producten onderzoeken.

3. Indien er bewijzen zijn dat een persoon een van de in deze verordening vastgelegde verplichtingen niet heeft nagekomen, kunnen de douaneautoriteiten zijn rekeningen en andere documenten betreffende de verrichtingen in verband met het betrokken product of betreffende voorafgaande of latere handelstransacties met deze producten onderzoeken.

4. De in de leden 1, 2 en 3 bedoelde controles en onderzoeken kunnen worden verricht bij de houder van de goederen of zijn vertegenwoordiger, bij elke persoon die beroepshalve direct of indirect bij deze verrichtingen is betrokken, of bij elke andere persoon die beroepshalve over die documenten en gegevens beschikt.

Artikel 8

Bewaren van bescheiden en overige gegevens, en heffingen en kosten

Artikel 51 van Verordening (EU) nr. 952/2013 is mutatis mutandis van toepassing met betrekking tot het bewaren van bescheiden en overige gegevens.

Artikel 52 van Verordening (EU) nr. 952/2013 is mutatis mutandis van toepassing met betrekking tot heffingen en kosten.

Artikel 9

Inwerkingtreding en toepassing

Deze verordening treedt in werking op de twintigste dag na die van de bekendmaking ervan in het Publicatieblad van de Europese Unie.

Zij is vanaf vier maanden na de datum van bekendmaking van toepassing.

Deze verordening is verbindend in al haar onderdelen en rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Brussel, 2 juli 2019.

Voor de Commissie

De voorzitter

Jean-Claude JUNCKER

(1) PB L 176 van 30.6.2016, blz. 21.

(2) PB L 176 van 30.6.2016, blz. 55.

(3) PB L 179 van 23.6.1998, blz. 3.

(4) Verordening (EU) nr. 952/2013 van het Europees Parlement en van de Raad van 9 oktober 2013 tot vaststelling van het douanewetboek van de Unie (PB L 269 van 10.10.2013, blz. 1).

(5) Uitvoeringsverordening (EU) 2015/2447 van de Commissie van 24 november 2015 houdende nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie (PB L 343 van 29.12.2015, blz. 558).

Tekst van het beeld

Tekst van het beeld

Tekst van het beeld

Tekst van het beeld