BIJLAGE

BIJLAGE I

I. INLEIDING

Een van de doelstellingen van het milieubeleid van de EU is om alle soorten organisaties aan te moedigen om milieubeheersystemen te gebruiken en de milieueffecten van hun activiteiten te verminderen. Milieubeheersystemen zijn een van de instrumenten waarmee ondernemingen en andere organisaties hun milieuprestaties kunnen verbeteren en tegelijkertijd energie en andere hulpbronnen kunnen besparen. Meer in het bijzonder wil de EU organisaties aanmoedigen om deel te nemen aan het milieubeheer- en milieuauditsysteem (EMAS), een beheerinstrument voor ondernemingen en andere organisaties om hun milieuprestaties te evalueren, te rapporteren en te verbeteren.

EMAS is in 1993 opgericht en heeft zich in de loop van de tijd steeds verder ontwikkeld. De EMAS-verordening (1) vormt de rechtsgrondslag van het systeem. De laatste herziening van deze verordening dateert van 2009.

De onderhavige leidraad is opgesteld overeenkomstig artikel 46, lid 5, van de EMAS-verordening. De leidraad is bedoeld om in EMAS geïnteresseerde organisaties duidelijk en eenvoudig advies te verstrekken, in de vorm van stapsgewijze instructies die gemakkelijk te volgen zijn. Samen met een beschrijving van de hoofdelementen van het systeem vindt een organisatie die aan EMAS wil deelnemen in deze leidraad een beschrijving van de belangrijkste stappen die zij daarvoor moet zetten. Met dit document wordt beoogd om deelname voor organisaties gemakkelijker te maken en zo de algemene participatiegraad te vergroten. Verder is het belangrijk om ook de algemene doelstelling van de EMAS-verordening in het oog te houden: een geharmoniseerde toepassing in alle lidstaten en een gemeenschappelijk wetgevingskader. Voor specifieke kwesties in verband met EMAS Global wordt verwezen naar Besluit 2011/832/EU van de Commissie (2).

II. WAT IS HET MILIEUBEHEER- EN MILIEUAUDITSYSTEEM (EMAS)?

EMAS is een vrijwillig instrument dat beschikbaar is voor elke organisatie in elke economische sector, binnen of buiten de EU, die voornemens is om:

|

— |

zich in economisch en milieuopzicht verantwoordelijk te gedragen; |

|

— |

haar milieuprestaties te verbeteren; |

|

— |

belanghebbenden en de samenleving in het algemeen te informeren over haar milieuprestaties. |

Hieronder wordt een overzicht gegeven van de verschillende stappen die moeten worden gezet om zich bij EMAS te registreren en het systeem in te voeren.

Organisaties die zich bij EMAS laten registreren, moeten:

|

— |

aantonen dat zij de milieuwetgeving naleven; |

|

— |

zich ertoe verbinden hun milieuprestaties continu te verbeteren; |

|

— |

aantonen dat er met alle belanghebbenden een open dialoog is; |

|

— |

de werknemers betrekken bij het verbeteren van de milieuprestaties; |

|

— |

voor externe communicatie een gevalideerde (en zo nodig bijgewerkte) EMAS-milieuverklaring publiceren. |

Daarnaast zijn er nog enkele aanvullende eisen. Organisaties moeten:

|

— |

een milieuanalyse uitvoeren (waarbij onder meer alle directe en indirecte milieuaspecten in kaart worden gebracht), |

|

— |

zich na een positieve beoordeling door een milieuverificateur bij een bevoegde instantie laten registreren. |

Zodra zij geregistreerd is, mag een organisatie het EMAS-logo gebruiken.

III. KOSTEN EN BATEN VAN INVOERING EMAS

In het algemeen helpen milieubeheersystemen zoals EMAS organisaties om efficiënter gebruik te maken van hulpbronnen, milieurisico's te verminderen en een voorbeeld te stellen met hun publieke verklaring dat zij „goede praktijken” nastreven. De kosten van invoering van een milieubeheersysteem worden gecompenseerd door de besparingen die het oplevert.

Baten

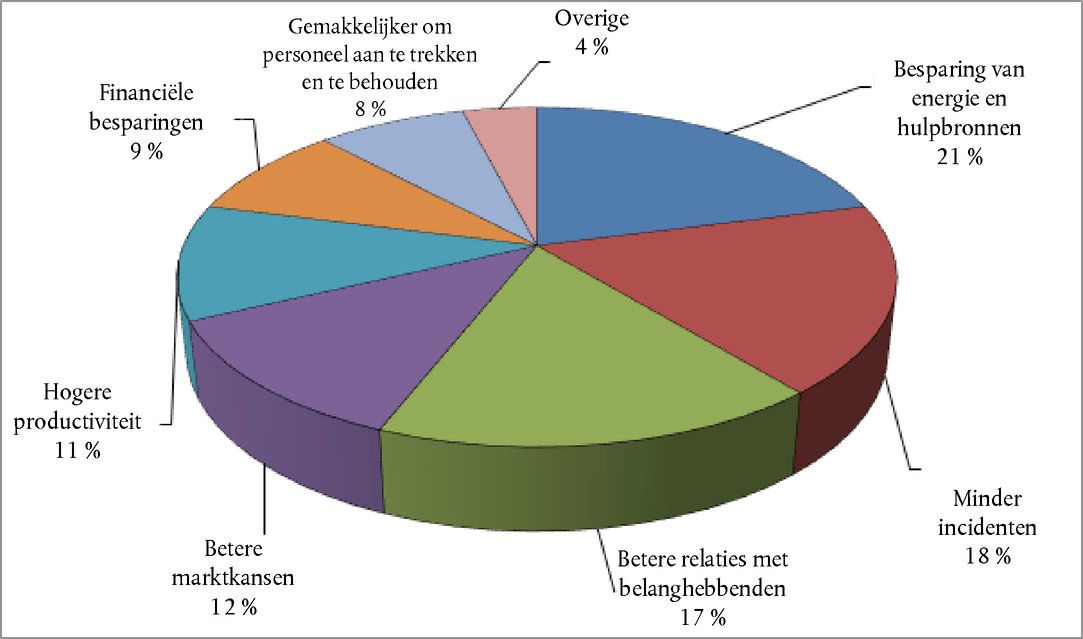

Er is een studie (3) uitgevoerd naar de kosten en baten van registratie bij EMAS. In een enquête werd de deelnemers gevraagd om uit een lijst van effecten de meest positieve te kiezen. „Besparing van energie en hulpbronnen” werd het vaakst gekozen (21 %), zoals blijkt uit figuur 1. Daarna volgden „Minder incidenten” (18 %) en „Betere relaties met belanghebbenden” (17 %).

Figuur 1

Positieve effecten van invoering van EMAS (% van alle reacties)

Meer efficiencybesparingen

Het positief effect „Besparing van energie en hulpbronnen” stond bovenaan. Voor organisaties van elke omvang waren er aanwijzingen dat alleen al de opbrengst in de vorm van energiebesparingen de jaarlijkse kosten van het onderhoud van EMAS meer dan compenseerden. Dit duidt erop dat grotere organisaties de kosten van invoering van EMAS gemakkelijk terugverdienen.

Minder incidenten

Dit positief effect stond op de tweede plaats. Hierbij speelden meerdere factoren een rol, zoals de lagere incidentie van overtredingen van het milieurecht. Het spreekt vanzelf dat een vermindering van het aantal incidenten op haar beurt positief uitwerkt op de relaties met belanghebbenden.

Betere relaties met belanghebbenden

Met name overheidsorganisaties en dienstenondernemingen gaven aan betere relaties met belanghebbenden als een zeer belangrijk positief effect te beschouwen.

Betere marktkansen

Registreren bij EMAS kan ook uit commercieel oogpunt goed zijn voor een onderneming. Het kan helpen om bestaande klanten te behouden en nieuwe opdrachten te verwerven. Wanneer een onderneming op een overheidsopdracht inschrijft, kan het hebben van een EMAS-milieubeheersysteem een pluspunt zijn. Hoewel een aanbestedende organisatie niet expliciet van inschrijvers mag verlangen dat zij een EMAS-registratie hebben, kunnen ondernemingen die deze registratie hebben daarmee aantonen dat zij over de nodige technische middelen beschikken om aan contractuele eisen inzake milieubeheer te voldoen.

Ook is het mogelijk dat een organisatie in het kader van haar eigen milieubeleid bij haar leveranciers aandringt op de invoering van een milieubeheersysteem. Als beide partijen een EMAS-registratie hebben, kunnen de procedures tussen hen een stuk eenvoudiger zijn.

Verlichting van regelgevingsdruk

Organisaties die bij EMAS zijn geregistreerd, komen mogelijk in aanmerking voor een verlichting van de regelgevingsdruk. Verwerkende ondernemingen met een EMAS-registratie kunnen eventueel profiteren van voordelen die in de wetgeving inzake de geïntegreerde preventie en bestrijding van verontreiniging (4) zijn voorzien.

Ook bieden meerdere lidstaten bij EMAS geregistreerde organisaties voordelen in verband met nationale en regionale milieuregels, zoals vereenvoudigde rapportageverplichtingen, minder controles, lagere afvalheffingen en vergunningen die langer dan normaal geldig zijn.

Enkele voorbeelden: een korting van 50 % op afvalheffingen, een korting van 20-30 % op vergunningtarieven, een korting van maximaal 100 % op tarieven voor wettelijk toezicht en handhaving, van 30 % op tarieven voor overheidsdiensten en van 30 % op vergunningen voor de onttrekking van oppervlakte- of grondwater en stortvergunningen. Verder zijn er voordelen in verband met administratieve verplichtingen inzake de monitoring en behandeling van gevaarlijke chemische stoffen, de verwijdering van afval (de organisatie hoeft niet aan te tonen dat zij technisch toezicht uitoefent) en de monitoring van broeikasgasemissies.

Kosten en baten

Ondernemingen zouden een EMAS-registratie als een investering moeten zien. Met de invoering van EMAS zijn in- en externe kosten gemoeid: voor consultancy, voor personeel voor het uitvoeren van maatregelen en vervolgmaatregelen, voor inspecties, voor de registratie enz.

De feitelijke kosten en baten variëren sterk en zijn afhankelijk van bijvoorbeeld de grootte en activiteiten van de organisatie, de stand van zaken met betrekking tot milieubeheer in de organisatie, het land waar de organisatie is gevestigd enz. Maar in het algemeen zorgt EMAS voor aanzienlijke besparingen. Diverse studies laten zien dat de meeste organisaties de kosten van invoering van het systeem, door de daaropvolgende inkomstenstijging, in vrij korte tijd — tussen één à twee jaar — terugverdienen (5) (6) (7) (8) (9).

Tabel 1

Kosten en potentiële efficiencybesparingen per jaar bij invoering van EMAS (10)

|

(in EUR) |

|||

|

Grootte van de organisatie (11) |

Potentiële efficiencybesparingen per jaar |

Tenuitvoerleggingskosten eerste jaar (12) |

Jaarlijkse kosten (13) |

|

Micro |

3 000 -10 000 |

22 500 |

10 000 |

|

Klein |

20 000 -40 000 |

38 000 |

22 000 |

|

Middelgroot |

Maximaal 100 000 |

40 000 |

17 000 |

|

Groot |

Maximaal 400 000 |

67 000 |

39 000 |

|

De cijfers voor „potentiële efficiencybesparingen per jaar” zijn uitsluitend gebaseerd op energiebesparingen. Er zijn geen cijfers voor besparingen op hulpbronnen. |

|

|

|

|

Bron: „Study on the Costs and Benefits of EMAS to Registered Organisations”, studie voor de Europese Commissie, 2009. |

|||

De EMAS „Toolkit for small organisations” (14) bevat nog tal van andere voorbeelden van kosten-/efficiencybesparingen.

Kleine en micro-organisaties hebben in het algemeen te maken met hogere vaste en externe kosten dan middelgrote en grote organisaties, omdat laatstgenoemde organisaties profiteren van schaalvoordelen. In middelgrote en grote organisaties komt een groter deel van de kosten ten laste van de eigen milieuafdeling. De externe kosten zijn bijgevolg lager omdat er minder behoefte is aan consultants. Maar zelfs grote organisaties wordt aangeraden om de tenuitvoerleggingskosten uitvoerig te analyseren.

EMAS en energiebeheersystemen volgens normen als EN 16001 en ISO 50001 vertonen veel overeenkomsten. Aangezien energiebeheer een onderdeel is van EMAS, kan ervan worden uitgegaan dat bij EMAS geregistreerde organisaties efficiënt omgaan met energie en aan de meeste eisen van EN 16001 en ISO 50001 voldoen. Ook hierdoor worden kosten verminderd.

Organisaties die overwegen om zich bij EMAS te laten registreren, zouden in hun overwegingen ook de technische en financiële steun moeten meenemen die nationale, regionale of lokale overheden en voor EMAS bevoegde instanties aanbieden.

IV. EMAS-VERORDENING

EMAS is ingesteld bij Verordening (EG) nr. 1221/2009 (ook bekend als „EMAS III”) en is rechtstreeks toepasselijk in alle lidstaten.

1. ALGEMEEN

1.1. TOEPASSINGSGEBIED

Sinds 2001 kan elke publieke of private organisatie EMAS invoeren. Sinds het van kracht worden van EMAS III (hierna „de EMAS-verordening” genoemd) is het systeem ook beschikbaar voor niet-Europese organisaties en Europese ondernemingen die actief zijn in landen buiten Europa. Voor die organisaties en ondernemingen is er een specifieke leidraad voor collectieve EU-registratie, registratie voor derde landen en overkoepelende registratie.

„„Organisatie”: een binnen of buiten de Gemeenschap gevestigde maatschappij, vennootschap, firma, onderneming, autoriteit of instelling, dan wel een deel of een combinatie daarvan, al dan niet met rechtspersoonlijkheid, privaat- of publiekrechtelijk, met een eigen structuur en administratie.”

EMAS kan worden ingevoerd in één, meerdere of alle vestigingen van een publieke of private organisatie en in elke bedrijfstak (15). De kleinste eenheid die kan worden geregistreerd, is een vestiging.

„„Vestiging”: een specifieke geografische locatie onder de beheerscontrole van een organisatie, inclusief de activiteiten, producten en diensten daarvan, met inbegrip van alle infrastructuur, uitrusting en materialen; een vestiging is de kleinst mogelijke eenheid die kan worden geregistreerd.”

Onder een „specifieke geografische locatie” moet worden verstaan:

„een fysieke continuïteit van grond, gebouwen, apparatuur of infrastructuur, eventueel onderbroken door externe elementen op voorwaarde dat de functionele en organisatorische continuïteit van de activiteiten is gewaarborgd.”.

1.2. EISEN

De algemene procedure voor de invoering van EMAS kan als volgt worden samengevat:

|

1) |

de organisatie begint met een milieuanalyse: een eerste analyse van alle activiteiten die de organisatie uitvoert, teneinde de relevante directe en indirecte milieuaspecten en de toepasselijke milieuwetgeving in kaart te brengen; |

|

2) |

vervolgens wordt een milieubeheersysteem ingevoerd dat beantwoordt aan de eisen van EN ISO 14001 (bijlage II bij de EMAS-verordening); |

|

3) |

het systeem wordt gecontroleerd door middel van interne audits en een managementtoetsing; |

|

4) |

de organisatie schrijft een EMAS-milieuverklaring; |

|

5) |

de milieuanalyse en het milieubeheersysteem worden door een voor EMAS geaccrediteerde of erkende verificateur geverifieerd en de milieuverklaring wordt door die verificateur gevalideerd; |

|

6) |

zodra de organisatie is geverifieerd, dient zij bij de bevoegde instantie een aanvraag tot registratie in. |

Overeenkomstig artikel 46 van de EMAS-verordening werkt de Europese Commissie in overleg met de lidstaten en andere belanghebbenden aan het opstellen van „sectorale referentiedocumenten” (16) (SRD's) voor een aantal prioritaire sectoren.

Elk document bevat onder meer de volgende onderdelen:

|

— |

beste milieubeheerpraktijken; |

|

— |

milieuprestatie-indicatoren voor de desbetreffende specifieke sectoren; |

|

— |

voor zover van toepassing, criteria (benchmarks) voor topprestaties en evaluatiesystemen voor milieuprestatieniveaus. |

Indien voor hun specifieke sector SRD's beschikbaar zijn, moeten organisaties met een EMAS-registratie daarmee op twee verschillende niveaus rekening houden:

|

1. |

bij de ontwikkeling en toepassing van hun milieubeheersysteem in het licht van de milieuanalyses (artikel 4, lid 1, onder b)); |

|

2. |

bij de opstelling van de milieuverklaring (artikel 4, lid 1, onder d), en artikel 4, lid 4). |

Deelname aan EMAS is een continu proces. Telkens wanneer een organisatie haar milieuprestaties beoordeelt en van plan is om deze te verbeteren, raadpleegt zij het SRD (indien beschikbaar) over specifieke onderwerpen om inspiratie op te doen voor een stapsgewijze aanpak van de aandachtspunten.

Figuur 2

Algemeen schema voor de invoering van EMAS

Tabel 2

Indicatief tijdschema voor de invoering van EMAS. De tijd die in het schema met de afzonderlijke activiteiten is gemoeid, is een gemiddelde en kan in concrete gevallen korter of langer zijn, afhankelijk van de lidstaat, de grootte van de organisatie enz.

|

EMAS |

Maand 1 |

Maand 2 |

Maand 3 |

Maand 4 |

Maand 5 |

Maand 6 |

Maand 7 |

Maand 8 |

Maand 9 |

Maand 10 |

|

Milieuanalyse |

X |

X |

|

|

|

|

|

|

|

|

|

Milieubeheersysteem |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Algemene eisen |

|

X |

|

|

|

|

|

|

|

|

|

Milieubeleid |

|

X |

|

|

|

|

|

|

|

|

|

Planning: milieudoelstellingen en -streefdoelen |

|

X |

|

|

|

|

|

|

|

|

|

Planning: milieuprogramma |

|

|

X |

X |

X |

|

|

|

|

|

|

Tenuitvoerlegging en beheer: middelen, taken, verantwoordelijkheden en bevoegdheden |

|

|

|

|

X |

|

|

|

|

|

|

Tenuitvoerlegging en beheer: bekwaamheid, opleiding en bewustmaking van het personeel, wat onder meer het vergroten van hun betrokkenheid omvat |

|

|

|

|

X |

|

|

|

|

|

|

Tenuitvoerlegging en beheer: communicatie (interne en externe) |

|

|

|

|

|

X |

|

|

|

|

|

Tenuitvoerlegging en beheer: documentatie en documentencontrole |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Tenuitvoerlegging en beheer: operationele controle |

|

|

|

|

|

X |

X |

|

|

|

|

Tenuitvoerlegging en beheer: noodplannen |

|

|

|

|

|

|

X |

|

|

|

|

Controle: monitoring en meting; beoordeling van naleving; controle op afwijkingen en het nemen van corrigerende en preventieve maatregelen; het controleren van registers |

|

|

|

|

X |

X |

X |

|

|

|

|

Controle: interne audit |

|

|

|

|

|

|

X |

X |

|

|

|

Managementtoetsing |

|

|

|

|

|

|

|

X |

|

|

|

EMAS-milieuverklaring |

|

|

|

|

|

|

|

|

X |

|

|

Verificatie en validering |

|

|

|

|

|

|

|

|

X |

|

|

Registratie |

|

|

|

|

|

|

|

|

|

X |

2. HOE EMAS WORDT INGEVOERD

2.1. MILIEUANALYSE

De eerste stap in de invoering van EMAS is het verrichten van een grondige analyse van de interne structuur en activiteiten van een organisatie. Het doel is om de milieuaspecten (zoals hieronder gedefinieerd) in kaart te brengen die met milieueffecten verband houden. De resultaten van deze analyse vormen de basis voor het milieubeheersysteem.

„„Milieuanalyse”: een eerste alomvattende analyse van de milieuaspecten, de milieueffecten en de milieuprestaties die verband houden met de activiteiten, producten en diensten van een organisatie.”

Deze analyse omvat onder meer:

|

— |

het vaststellen van de wettelijke eisen die op de organisatie van toepassing zijn; |

|

— |

het in kaart brengen van directe en indirecte milieuaspecten; |

|

— |

het vaststellen van criteria voor het beoordelen van het belang van milieuaspecten; |

|

— |

het onderzoeken van alle bestaande milieubeheerpraktijken en –procedures; |

|

— |

de evaluatie van feedback op onderzoek naar vroegere incidenten. |

„„Milieuaspect”: een element van de activiteiten, producten of diensten van een organisatie dat milieueffecten heeft of kan hebben. Milieuaspecten kunnen betrekking hebben op de input (bv. het verbruik van grondstoffen en energie) of de output (emissies in de atmosfeer, afvalproductie enz.).”

Figuur 3

Verband tussen activiteiten, milieuaspecten en milieueffecten

De organisatie heeft procedures nodig die ervoor zorgen dat activiteiten waarvan tijdens de eerste milieuanalyse is vastgesteld dat ze belangrijk zijn, later aan een gedegen vervolgonderzoek worden onderworpen. Milieuaspecten en daaraan gerelateerde effecten kunnen veranderen, net als de activiteiten van een organisatie. Als die veranderingen „belangrijk” zijn, moet de milieuanalyse mogelijk worden bijgewerkt. Een organisatie moet ook oog hebben voor nieuwe ontwikkelingen, technieken en onderzoeksresultaten die kunnen helpen bij het maken van een herbeoordeling van milieuaspecten en het vaststellen van de noodzaak van een nieuwe milieuanalyse als de activiteiten van de organisatie substantieel veranderen.

Hoe verloopt de procedure voor het uitvoeren van een milieuanalyse?

De organisatie moet:

|

— |

de milieuaspecten van haar productieprocessen, activiteiten of diensten in kaart brengen, en |

|

— |

de criteria vaststellen aan de hand waarvan het belang van die aspecten wordt beoordeeld. De criteria moeten breed zijn en moeten onafhankelijk kunnen worden geverifieerd. |

De organisatie mag niet vergeten dat de milieuaspecten die zij vaststelt en de resultaten van de beoordeling aan externe belanghebbenden bekend moeten worden gemaakt.

Hoe worden milieuaspecten in kaart gebracht?

Alle relevante informatie moet worden verzameld.

Dit kan betekenen:

|

— |

het bezoeken van vestigingen om te controleren hoe de in- en output worden verwerkt (maken van aantekeningen en tekeningen, voor zover nodig); |

|

— |

het verzamelen van kaarten en foto's van locaties; |

|

— |

het vaststellen van de toepasselijke milieuwetgeving; |

|

— |

het verzamelen van alle milieuvergunningen en soortgelijke documenten; |

|

— |

het controleren van alle informatiebronnen (binnenkomende facturen, meters, apparatuurgegevens enz.); |

|

— |

het onderzoeken van het gebruik van producten (de aan- en verkoopafdeling zijn vaak een goed startpunt); |

|

— |

het in kaart brengen van personen met een sleutelfunctie (zowel leidinggevend als niet-leidinggevend personeel). Werknemers die bij alle interne systemen zijn betrokken, moet om input worden gevraagd; |

|

— |

het vragen om informatie bij onderaannemers die van grote invloed kunnen zijn op de milieuprestatie van een organisatie; |

|

— |

het bestuderen van vroegere ongevallen en de resultaten van monitoring en inspecties, en |

|

— |

het in kaart brengen van de situaties waarin een activiteit wordt opgestart of stilgelegd, en de risico's die opstarten en stilleggen in deze situaties met zich meebrengen. |

Zowel met directe als indirecte milieuaspecten moet rekening worden gehouden. Bij het in kaart brengen van deze aspecten is het zinvol om uit te gaan van de volgende definities:

|

|

„„direct milieuaspect”: een milieuaspect dat samenhangt met de activiteiten, producten en diensten van de organisatie zelf, waarover zij een directe beheercontrole uitoefent; |

|

|

„indirect milieuaspect”: een milieuaspect dat kan voortvloeien uit interacties van de organisatie met derden en waarover de organisatie tot op zekere hoogte invloed uitoefent.”. |

Het is van essentieel belang om in de analyse ook indirecte milieuaspecten mee te nemen. Dit geldt zowel voor private als publieke organisaties. Het is dus belangrijk dat bijvoorbeeld lokale overheden, dienstenondernemingen of financiële instellingen bij een milieuanalyse verder kijken dan alleen maar naar de milieuaspecten op vestigingsniveau.

Een organisatie moet kunnen aantonen dat de belangrijke milieuaspecten in verband met inkoopprocedures in kaart zijn gebracht en dat in het beheersysteem aandacht wordt besteed aan de belangrijke milieueffecten van die aspecten.

Tabel 3

Voorbeelden van directe en indirecte milieuaspecten

|

Milieuaspecten |

|||||||||||||||||||||||||||||

|

Directe aspecten |

Indirecte aspecten |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Tot de directe milieuaspecten behoren ook de gerelateerde wettelijke vereisten en in vergunningen genoemde grenswaarden. Als bijvoorbeeld voor de emissies van een bepaalde verontreinigende stof een wettelijke grenswaarde of ander wettelijk vereiste geldt, dan vormen die emissies een direct milieuaspect.

Beoordeling van milieuaspecten

De tweede stap is om de vastgestelde milieuaspecten te relateren aan effecten op het milieu. Tabel 4 geeft een aantal voorbeelden van zulke verbanden.

Tabel 4

Voorbeelden van milieuaspecten en -effecten

|

Activiteit |

Milieuaspect |

Milieueffect |

||||||||||||

|

Vervoer |

|

|

||||||||||||

|

Bouw |

|

|

||||||||||||

|

Kantoorwerkzaamheden |

|

|

||||||||||||

|

Chemische industrie |

|

|

Wanneer de milieuaspecten en de effecten daarvan in kaart zijn gebracht, is de volgende stap om elke combinatie van milieuaspect en -effect uitgebreid op zijn relevantie te beoordelen, teneinde belangrijke milieuaspecten vast te stellen.

„„Belangrijk milieuaspect”: een milieuaspect dat een belangrijk milieueffect heeft of kan hebben.”

Het belang van een milieuaspect wordt beoordeeld aan de hand van de volgende criteria:

|

i) |

het potentieel om schade aan het milieu toe te brengen; |

|

ii) |

de kwetsbaarheid van het plaatselijke, regionale of mondiale milieu; |

|

iii) |

de omvang, het aantal, de frequentie en de omkeerbaarheid van het aspect of effect; |

|

iv) |

het bestaan van relevante milieuwetgeving en de eisen daarvan; |

|

v) |

het belang voor de belanghebbenden en de werknemers van de organisatie. |

Op basis van deze criteria kan de organisatie een interne procedure opstellen of gebruikmaken van andere instrumenten voor het beoordelen van het belang van milieuaspecten. Kleine en middelgrote ondernemingen kunnen hierover zeer nuttige informatie vinden in de EMAS SME-toolkit (17).

Bij het beoordelen van de relevantie van milieuaspecten is het verder van belang om niet alleen uit te gaan van normale bedrijfsomstandigheden, maar ook van de omstandigheden bij het opstarten of stilleggen van een activiteit en bij een noodsituatie. Vroegere, huidige en geplande activiteiten moeten allemaal bij de beoordeling worden meegenomen.

Voor elk milieuaspect moet het daaraan gerelateerde effect worden beoordeeld naar:

|

— |

omvang (emissieniveau, energie- en waterverbruik enz.), |

|

— |

ernst (risico's, toxiciteit enz.), |

|

— |

frequentie/waarschijnlijkheid, |

|

— |

bezorgdheid van belanghebbende partijen, |

|

— |

wettelijke eisen. |

Tabel 5

Beoordelen van milieuaspecten

|

Beoordelingscriteria |

Voorbeeld |

|

Welke producten of activiteiten van de organisatie kunnen negatieve gevolgen voor het milieu hebben? |

Afval: gemengd stedelijk afval, verpakkingsafval, gevaarlijk afval |

|

Omvang van de aspecten die gevolgen voor het milieu kunnen hebben |

Hoeveelheid afval: veel, gemiddeld, weinig |

|

Ernst van de aspecten die gevolgen voor het milieu kunnen hebben |

Gevarenklasse van afval, toxiciteit van materialen: hoog, gemiddeld, laag |

|

Frequentie van de aspecten die gevolgen voor het milieu kunnen hebben |

Hoog, gemiddeld, laag |

|

Bewustzijn van publiek en werknemers van milieuaspecten |

Zeer bewust, enigszins bewust, geen klachten |

|

Activiteiten van de organisatie die zijn geregeld in milieuwetgeving |

Wettelijke vergunning afvalstoffen; verplichting tot monitoring |

|

Opmerking: Het is zinvol om criteria en het algehele belang van bepaalde aspecten te kwantificeren. |

|

Hoe wordt de naleving van wettelijke eisen gecontroleerd?

„„Naleving van wettelijke eisen”: de onverkorte tenuitvoerlegging van de toepasselijke wettelijke voorschriften, inclusief vergunningsvoorwaarden, met betrekking tot het milieu.”

De lidstaten moeten ervoor zorgen dat organisaties toegang hebben tot ten minste de volgende informatie en bijstand:

|

— |

informatie over de toepasselijke wettelijke milieuvoorschriften, en |

|

— |

bijstand voor het vaststellen van de handhavingsautoriteit die voor een specifiek wettelijk milieuvoorschrift bevoegd is. |

De handhavingsautoriteiten zijn verplicht om verzoeken om informatie over de toepasselijke wettelijke milieuvoorschriften en over de wijze waarop organisaties kunnen aantonen dat zij aan die voorschriften voldoen, te beantwoorden. Die informatieplicht geldt temeer wanneer het verzoek afkomstig is van kleine organisaties.

Bij het in kaart brengen van de toepasselijke wettelijke voorschriften moet worden gekeken naar milieuwetgeving en eventuele vergunningvereisten op alle bestuursniveaus. Zo kunnen er naast nationale ook regionale of lokale voorschriften gelden, bijvoorbeeld voor vergunningen en licenties.

Ook andere relevante eisen moeten in aanmerking worden genomen, bijvoorbeeld in inkoopvoorwaarden, aannemingscontracten of convenanten die de organisatie is aangegaan.

In deze fase is het van essentieel belang dat wordt vastgesteld welke wettelijke voorschriften van toepassing zijn, zodat precies duidelijk is welke voorschriften eventueel nog niet zijn vervuld. Zo nodig moeten vervolgens maatregelen worden genomen om aan alle toepasselijke milieuwetgeving te voldoen (zie sectie 2.2.5.2 Beoordeling van de naleving van wettelijke eisen).

2.2. MILIEUBEHEERSYSTEEM

„„Milieubeheersysteem”: het gedeelte van het algemene beheersysteem dat de organisatiestructuur, planning, verantwoordelijkheden, praktijken, procedures, processen en middelen omvat die nodig zijn voor het ontwikkelen, uitvoeren, realiseren, toetsen en handhaven van het milieubeleid en het beheren van de milieuaspecten.”

2.2.1. Algemene eisen

Om te beginnen moet de organisatie het toepassingsgebied van haar milieubeheersysteem omschrijven en documenteren.

Elke vestiging die onder een EMAS-registratie valt, moet voldoen aan alle eisen van EMAS.

De organisatie moet een milieubeheersysteem opzetten, documenteren, invoeren en onderhouden overeenkomstig deel 4 van EN ISO 14001. Wanneer de organisatie al een milieubeheersysteem heeft ingevoerd volgens andere eisen dan die van ISO 14001 en dat systeem door de Commissie is erkend (18), dan hoeven de reeds erkende onderdelen niet opnieuw te worden uitgevoerd om aan de EMAS-eisen te voldoen.

2.2.2. Milieubeleid

„„Milieubeleid”: de algemene plannen en het beleid van een organisatie met betrekking tot haar milieuprestaties, zoals officieel vastgesteld door het hoogste leidinggevende niveau van die organisatie […]. Dit beleid biedt een kader voor maatregelen en de vaststelling van milieudoelstellingen en streefcijfers.”

In haar milieubeleid moet de organisatie zich onder meer verbinden tot:

|

— |

de naleving van wettelijke en andere eisen die verband houden met de milieuaspecten van de organisatie; |

|

— |

de preventie van verontreiniging; |

|

— |

de continue verbetering van haar milieuprestaties. |

Het milieubeleid vormt een kader voor maatregelen en voor het vaststellen van strategische milieudoelstellingen en -streefdoelen (zie hieronder). Het beleid moet duidelijk zijn en aangeven wat de topprioriteiten zijn, op basis waarvan de doelstellingen en streefdoelen nader kunnen worden gespecificeerd.

2.2.3. Planning

Zodra de belangrijkste onderliggende vraagstukken zijn beschreven, begint de planningsfase.

2.2.3.1. Milieudoelstellingen en -streefdoelen

„„Milieudoelstelling”: een algemene, uit het milieubeleid voortvloeiende doelstelling die een organisatie nastreeft en die waar mogelijk wordt gekwantificeerd.

„Milieustreefdoelen”: een gedetailleerde prestatie-eis die voortvloeit uit de milieudoelstellingen, die geldt voor een organisatie of delen daarvan, en die moet worden vastgesteld en gehaald om die doelstellingen te verwezenlijken.”

De organisatie moet voor alle belangrijke milieuaspecten doelstellingen en gedetailleerde streefdoelen formuleren en documenteren die in overeenstemming zijn met haar milieubeleid.

Wanneer de doelstellingen zijn omschreven, is de volgende stap om voor die doelstellingen de juiste streefdoelen vast te stellen. Op basis van die streefdoelen kunnen vervolgens specifieke acties worden gepland en uitgevoerd om te komen tot een goed milieubeheer.

Figuur 4

Verband tussen doelstellingen, streefdoelen en acties

Een voorbeeld:

|

Milieudoelstelling |

Vermindering van de hoeveelheid gevaarlijk afval die wordt geproduceerd |

|

Streefdoel |

Vermindering van het gebruik van organische oplosmiddelen met 20 % binnen drie jaar |

|

Actie |

Zo veel mogelijk hergebruiken van oplosmiddelen Recyclen van organische oplosmiddelen |

Doelstellingen en streefdoelen moeten, voor zover mogelijk, meetbaar zijn en in overeenstemming met het milieubeleid van de organisatie. Zij kunnen het best volgens het SMART-principe worden geformuleerd:

|

— |

Specifiek — elke doelstelling moet betrekking hebben op één enkele kwestie; |

|

— |

Meetbaar — elke doelstelling moet worden uitgedrukt in een cijfer of percentage; |

|

— |

Acceptabel — een doelstelling moet acceptabel en haalbaar zijn; |

|

— |

Realistisch — een doelstelling moet hoge eisen stellen en een motor van continue verbetering zijn, maar niet overdreven ambitieus. Zodra een doelstelling is gehaald, kan ze altijd naar boven worden bijgesteld; |

|

— |

Tijdgebonden — aan het bereiken van een doelstelling moet een deadline zijn gesteld. |

Indien voor hun specifieke sector sectorale referentiedocumenten zoals bedoeld in artikel 46 van de EMAS-verordening, beschikbaar zijn, moeten de organisaties gebruikmaken van de relevante elementen daarvan. Deze moeten worden gebruikt bij de vaststelling en herziening van de milieudoelstellingen en de streefdoelen van de organisatie in overeenstemming met de in de milieuanalyse geïdentificeerde relevante milieuaspecten. Het behalen van de vastgestelde benchmarks voor topprestaties is echter niet verplicht omdat EMAS het aan de organisaties zelf overlaat om op basis van een afweging van de kosten en baten te beoordelen in hoeverre het behalen van de benchmarks en de implementatie van beste praktijken haalbaar zijn.

2.2.3.2. Milieuprogramma

„„Milieuprogramma”: een beschrijving van de maatregelen, verantwoordelijkheden en middelen die worden aangewend of waarvan de aanwending wordt overwogen om milieudoelstellingen en streefdoelen te verwezenlijken, alsmede de termijnen voor die verwezenlijking.”

Het milieuprogramma is voor de organisatie een hulpmiddel voor het plannen van de dagelijkse verbeteringen. Het moet up-to-date worden gehouden en een gedetailleerd overzicht geven van de gemaakte vorderingen. In het programma moet worden aangegeven wie verantwoordelijk is voor welke doelstellingen en streefdoelen, alsook de nadere bijzonderheden over de middelen die voor die doelstellingen en streefdoelen beschikbaar zijn en het tijdskader voor de verwezenlijking ervan. De middelen zelf (bv. financiële, technische of personele middelen) kunnen geen milieudoelstelling zijn.

In de praktijk wordt het programma vaak opgesteld in tabelvorm, met kolommen voor:

|

— |

de milieudoelstellingen, gekoppeld aan de directe en indirecte milieuaspecten; |

|

— |

de streefdoelen voor het bereiken van die doelstellingen, en |

|

— |

de acties, verantwoordelijkheden, middelen en het tijdskader voor elk streefdoel:

|

Bij het opstellen van het programma moet zowel met directe als met indirecte aspecten rekening worden gehouden. De organisatie moet zich ertoe verbinden om haar milieuprestaties voortdurend te verbeteren.

Bij het beslissen over welke acties zij uitvoeren om hun milieuprestaties te verbeteren, moeten de organisaties rekening houden met de relevante onderdelen van de in artikel 46 van de EMAS-verordening bedoelde sectorale referentiedocumenten, indien deze beschikbaar zijn voor hun specifieke sector.

Zij moeten met name rekening houden met de beste milieubeheerpraktijken en benchmarks voor topprestaties (die een indicatie geven van het niveau van milieuprestaties dat door de beste presteerders wordt bereikt) bij de vaststelling van maatregelen en acties en eventueel van prioriteiten om hun milieuprestaties (verder) te verbeteren.

Noch de implementatie van de beste milieubeheerpraktijken noch het behalen van de vastgestelde benchmarks voor topprestaties is echter verplicht omdat EMAS het aan de organisaties zelf overlaat om op basis van een afweging van de kosten en baten te beoordelen in hoeverre het behalen van de benchmarks en de implementatie van beste praktijken haalbaar zijn.

2.2.4. Tenuitvoerlegging en beheer

2.2.4.1. Middelen, taken, verantwoordelijkheden en bevoegdheden

EMAS kan alleen slagen als het hoogste leidinggevende niveau van de organisatie de personele middelen — waaronder gespecialiseerd personeel — de organisatorische infrastructuur, de technologie en de financiële middelen beschikbaar stelt die nodig zijn voor de goede werking van het systeem.

Bij de milieuanalyse is al onderzoek gedaan naar de bestaande organisatorische infrastructuur en de vigerende beheerpraktijken en -procedures. Nu is het tijd om die bestaande interne structuren en procedures aan te passen als dat nodig is.

Het hoogste leidinggevende niveau van de organisatie moet een directievertegenwoordiger benoemen, die eindverantwoordelijk wordt voor het milieubeheersysteem. De directievertegenwoordiger moet ervoor zorgen dat alle onderdelen van het systeem worden geïmplementeerd, functioneren en up-to-date zijn, en dat het team dat met het algemeen beheer is belast, steeds op de hoogte is van de werking van het systeem. Ook doet hij verslag van de sterke en zwakke punten van het systeem en meldt hij eventueel noodzakelijke verbeteringen.

De directievertegenwoordiger moet voldoende gekwalificeerd zijn, ervaring hebben met milieuvraagstukken, wettelijke milieuvoorschriften, management en het werken in werkgroepen, en leiderschapskwaliteiten en coördinatievaardigheden bezitten. Deze competenties moeten allemaal in de organisatie aanwezig zijn.

Vakbekwaamheid, opleiding en bewustmaking

De organisatie moet bepalen welke ervaring en kennis intern nodig zijn voor een goede milieubeheerprestatie.

Zij moet een procedure opstellen, invoeren en handhaven voor het vaststellen van opleidingsbehoeften en alles doen wat nodig is om ervoor te zorgen dat het personeel dat bij het milieubeheersysteem is betrokken, voldoende kennis heeft van:

|

— |

het milieubeleid van de organisatie; |

|

— |

de wettelijke en andere milieuvoorschriften die op de organisatie van toepassing zijn; |

|

— |

de doelstellingen en streefdoelen voor de organisatie als geheel en voor hun specifieke werkterrein; |

|

— |

de milieuaspecten en -effecten en de methode voor het monitoren van die aspecten en effecten; |

|

— |

zijn taken en verantwoordelijkheden binnen het milieubeheersysteem. |

Iedereen die voor of namens de organisatie werkt, moet zich bewust zijn van zijn rol binnen EMAS en van de milieuvoordelen van het systeem. Zij moeten een cursus voor milieubewustwording volgen en een opleiding in het milieubeheersysteem van de organisatie, of daar tenminste toegang toe hebben.

Figuur 5

Stroomdiagram betreffende het opleidingselement van het milieubeheersysteem

Milieubesef kan worden gecreëerd door opleidingen of andere activiteiten, zoals voorlichtingscampagnes en enquêtes.

Werknemers die actief betrokken worden, vormen een drijvende kracht achter continue en succesvolle verbetering van milieuprestaties, en helpen EMAS in de organisatie te verankeren. Werknemers kunnen bijvoorbeeld betrokken worden via een milieucomité of werkgroep, een ideeënbus, een stimuleringsprogramma of andere activiteiten.

Voor werknemers moet in verschillende fasen van de ontwikkeling en tenuitvoerlegging van het systeem een rol zijn weggelegd. Zij zouden bijvoorbeeld betrokken kunnen worden bij:

|

— |

het in kaart brengen van milieuaspecten; |

|

— |

het opstellen en reviseren van procedures en/of instructies; |

|

— |

het voorstellen van milieudoelstellingen en –streefdoelen; |

|

— |

het uitvoeren van interne audits; |

|

— |

het opstellen van de EMAS-milieuverklaring. |

De directie moet de werknemers voortdurend feedback geven, maar ook om feedback vragen.

2.2.4.2. Communicatie

Voor de succesvolle tenuitvoerlegging van een bij EMAS geregistreerd milieubeheersysteem is een goede interne tweewegcommunicatie onmisbaar. De organisatie moet zich bewust zijn van de noodzaak en waarde van een goede communicatie met belanghebbenden over milieuvraagstukken. Zij is verplicht om de milieuverklaring openbaar te maken, maar daarnaast moet zij ook vaststellen welke andere informatie moet worden gecommuniceerd en aan wie. Zij moet de resultaten van deze communicatie monitoren en de effectiviteit ervan beoordelen.

Interne communicatie moet in twee richtingen gaan (van boven naar beneden en van beneden naar boven). Dat kan via intranet, brochures, interne publicaties, nieuwsbrieven, een ideeënbus, bijeenkomsten, prikborden enz.

Voorbeelden van externe communicatie zijn de EMAS-milieuverklaring, internet, actiedagen, persberichten, brochures en, voor zover mogelijk en toegestaan, het EMAS-logo (19).

2.2.4.3. Documentatie en documentencontrole

De documentatie omtrent het milieubeheersysteem moet het volgende omvatten:

|

— |

het milieubeleid; |

|

— |

de milieudoelstellingen en –streefdoelen; |

|

— |

de omschrijving van het toepassingsgebied van het milieubeheersysteem; |

|

— |

de beschrijving van de hoofdelementen van het milieubeheersysteem; |

|

— |

de taken, verantwoordelijkheden en bevoegdheden; |

|

— |

de beschrijving van de procedure voor het operationeel beheer; |

|

— |

de beschrijving van de operationele procedures; |

|

— |

werkinstructies. |

De documentatie moet duidelijk en beknopt zijn om verwarring en misverstanden te voorkomen.

EMAS-documenten kunnen ook voor andere beheersystemen worden gebruikt, zoals kwaliteits- en energiebeheersystemen en beheersystemen voor gezondheid en veiligheid op de werkplek, of vice versa, om de systemen te optimaliseren, doublures te voorkomen en de bureaucratie te verminderen.

Kmo's moeten ernaar streven om hun personeel te voorzien van heldere, eenvoudige en gemakkelijk te gebruiken documentatie.

Handboek milieubeheer

In het handboek milieubeheer staan het milieubeleid en de milieuprotocollen en -activiteiten van de organisatie. Het moet in het jaarlijkse beheerplan worden geïntegreerd. Het handboek hoeft niet lang en complex te zijn. Het moet het personeel helpen begrijpen hoe de organisatie haar milieubeheersysteem heeft opgezet en gestructureerd, hoe de verschillende onderdelen aan elkaar zijn gerelateerd en wat de taken van individuele personen binnen het systeem zijn. Hoewel het hebben van een handboek milieubeheer niet verplicht is, beschikken de meeste organisaties over een dergelijk handboek.

Procedures

Proceduredocumenten beschrijven HOE, WANNEER en door WIE specifieke acties worden uitgevoerd.

Voorbeelden zijn procedures voor:

|

— |

het vaststellen en evalueren van belangrijke milieuaspecten; |

|

— |

het beheren van de naleving van wettelijke eisen; |

|

— |

het beheren van vastgestelde belangrijke milieuaspecten; |

|

— |

het beheren van monitoring en metingen; |

|

— |

het beheren van de voorbereiding op noodsituaties; |

|

— |

het beheren van de controle op afwijkingen en van preventieve en corrigerende maatregelen; |

|

— |

het vaststellen van behoeften op het terrein van vakbekwaamheden, opleiding en bewustmaking, en ht beheren van maatregelen om in die behoeften te voorzien; |

|

— |

het beheren van communicatie; |

|

— |

het beheren van documenten; |

|

— |

het beheren van registers; |

|

— |

het beheren van interne audits. |

Werkinstructies

Werkinstructies moeten duidelijk en gemakkelijk te begrijpen zijn. In werkinstructies moet worden uitgelegd wat het belang is van een activiteit, wat de milieurisico's ervan zijn, welke specifieke opleiding het personeel dat verantwoordelijk is voor de uitvoering, ervan krijgt en hoe het toezicht erop wordt uitgeoefend. Om er zeker van te zijn dat iedereen de instructies begrijpt, kan het zinvol zijn om een en ander te illustreren met tekeningen, pictogrammen of andere typen afbeeldingen.

Beheer van documenten

De organisatie moet een procedure opstellen, invoeren en handhaven voor het beheren van de documenten die ten behoeve van het milieubeheersysteem zijn opgesteld. Daarbij moet bijzondere aandacht wordt besteed aan registers (zie sectie 2.2.5.4).

Dit vereist een procedure voor:

Figuur 6

Procedure voor het beheren van documenten binnen een milieubeheersysteem

Het systeem moet zo zijn opgezet dat de verschillende versies van documenten beschikbaar blijven en documenten leesbaar en gemakkelijk herkenbaar blijven.

Ook documenten van externe bronnen kunnen worden opgenomen, omdat ze vaak noodzakelijk zijn voor de goede werking van het milieubeheersysteem. Daarbij kan het bijvoorbeeld gaan om informatie van lokale overheden, gebruikershandleidingen voor apparatuur of gezondheids- en veiligheidsinformatiebladen.

2.2.4.4. Operationele controle

Operationele controle behelst het inventariseren en plannen van werkzaamheden die in verband worden gebracht met belangrijke milieuaspecten, overeenkomstig het beleid, de doelstellingen en de streefdoelen van de organisaties (zie figuur 7). Hieronder kunnen ook activiteiten vallen als het onderhoud van apparatuur, opstarten en stilleggen, leidinggeven aan aannemers die in een vestiging werkzaam zijn, en diensten van leveranciers of verkopers. Er moeten procedures zijn voor het beheersen van vastgestelde risico's, het stellen van doelen en het meten van milieuprestaties (bij voorkeur op basis van duidelijke milieu-indicatoren). Voor de procedures moeten zowel de normale als de abnormale bedrijfsomstandigheden worden beschreven, alsook de noodsituaties die zich kunnen voordoen. De procedures voor operationele controle moeten goed gedocumenteerd zijn en aan interne audits worden onderworpen.

Figuur 7

Operationele controle

2.2.4.5. Paraatheid en reactie op noodsituaties

De organisatie moet procedures opstellen, invoeren en handhaven voor het vaststellen van mogelijke noodsituaties en ongevalrisico's voor:

|

— |

het voorkomen van ongevallen; |

|

— |

het beschrijven van de wijze waarop de organisatie op ongevallen moet reageren; |

|

— |

het voorkomen of verminderen van de schadelijke milieueffecten van een ongeval. |

Voor industriële ondernemingen en organisaties die risicovolle activiteiten ontplooien, is het van essentieel belang dat zij een noodplan hebben.

De organisatie moet haar procedures voor de voorbereiding en reactie op noodsituaties (die onder meer in een passende opleiding moeten voorzien) regelmatig testen en zo nodig herzien, met name na een ongeval of noodsituatie.

Figuur 8

Noodplannen

2.2.5. Controle

2.2.5.1. Monitoring en meting

De organisatie moet een procedure opstellen, invoeren en handhaven voor het monitoren en meten van belangrijke parameters, zoals emissies in de atmosfeer, afvalproductie en lawaai. Door de metingen regelmatig uit te voeren, krijgen de resultaten een toegevoegde waarde. Over de bevindingen voor de kernprestatie-indicatoren moet verslag worden gedaan (zie sectie 2.3.2).

Bij de monitoring moet rekening worden gehouden met de wettelijke eisen ter zake. Monitoringcriteria zoals controlefrequentie en -methode moeten hiermee in overeenstemming zijn. Informatie hierover is nuttig om er zeker van te zijn dat:

|

— |

de wet- en regelgeving wordt nageleefd; |

|

— |

de milieuprestaties nauwkeurig worden beoordeeld,; |

|

— |

de milieuverklaring volledig en transparant is. |

Afhankelijk van de behoeften van de organisatie kunnen ook andere factoren worden gemonitord en gemeten:

|

— |

belangrijke milieuaspecten, |

|

— |

milieubeleid en doelstellingen, |

|

— |

mate van milieubewustzijn onder werknemers enz. |

De meetuitrusting moet regelmatig worden gekalibreerd om er zeker van te zijn dat zij voldoet aan de wetgeving en om nauwkeurige resultaten te verkrijgen.

2.2.5.2. Beoordeling van de naleving van wettelijke eisen

Naleving van de wettelijke eisen is volgens de EMAS-verordening een essentieel vereiste voor registratie. Vandaar dat de organisatie een procedure moet hebben voor de periodieke beoordeling van de naleving van wettelijke voorschriften.

De beste manier om dit te doen, is door het opstellen van een lijst van alle relevante wetgeving en specifieke eisen en die lijst vervolgens te vergelijken met de specifieke omstandigheden van de organisatie (zie tabel 6). Grotere, meer complexe organisaties, moeten hiervoor mogelijk databanken gebruiken of externe deskundigen inschakelen.

Wanneer een milieuverificateur gevallen van niet-naleving ontdekt die niet zijn gecorrigeerd, mag hij de milieuverklaring niet valideren en evenmin de eindverklaring ondertekenen (bijlage VII).

Tabel 6

Voorbeeld van een eenvoudige beoordeling van de naleving van wettelijke eisen

|

Toepasselijke milieuwetgeving |

Specifieke eis |

Stand van naleving |

Resultaat |

||||||||||||

|

Afvalstoffenwetgeving |

|

|

Nieuwe vergunning aanvragen |

||||||||||||

|

Luchtemissiewetgeving |

|

|

OK |

||||||||||||

|

Geluidhinderwetgeving |

|

|

OK |

||||||||||||

|

Waterzuiveringswetgeving |

|

|

Corrigeer de situatie |

||||||||||||

|

Broeikasgassenwetgeving |

|

|

OK; het is mogelijk om emissierechten te verkopen |

2.2.5.3. Afwijkingen en corrigerende en preventieve maatregelen

De organisatie moet een procedure opstellen, invoeren en handhaven voor (mogelijke) afwijkingen van EMAS-eisen.

In deze procedure moet onder meer een beschrijving worden gegeven van methoden voor:

|

— |

het vaststellen en corrigeren van afwijkingen; |

|

— |

het onderzoeken van de oorzaak en gevolgen van een afwijking; |

|

— |

het beoordelen van de noodzaak van maatregelen om herhaling te voorkomen; |

|

— |

het vastleggen van de resultaten van corrigerende maatregelen; |

|

— |

het beoordelen van de noodzaak van maatregelen om afwijkingen te voorkomen; |

|

— |

het nemen van passende preventieve maatregelen om afwijkingen te voorkomen, en |

|

— |

het beoordelen van de effectiviteit van corrigerende en preventieve maatregelen. |

Onder afwijking wordt verstaan elke vorm van niet-naleving van de basiseisen die in procedures en technische instructies staan beschreven.

Afwijkingen kunnen het gevolg zijn van menselijke fouten of van fouten bij de invoering van het systeem. Maatregelen om afwijkingen te corrigeren of herhaling te voorkomen, moeten zo snel mogelijk worden genomen.

Afwijkingen kunnen als volgt worden ontdekt/opgespoord:

|

— |

bij de operationele controle, |

|

— |

bij een interne/externe audit, |

|

— |

bij de managementtoetsing, of |

|

— |

als onderdeel van de dagelijkse werkzaamheden. |

Corrigerende en preventieve maatregelen

De directievertegenwoordiger voor EMAS moet van afwijkingen op de hoogte worden gebracht, zodat hij een beslissing kan nemen over eventuele corrigerende maatregelen.

Ook wanneer een mogelijke afwijking is ontdekt, moet de directievertegenwoordiger op de hoogte worden gebracht. In zulke gevallen is zijn betrokkenheid vereist om over eventuele preventieve maatregelen te beslissen.

Zowel corrigerende als preventieve maatregelen moeten worden vastgelegd in een register. Als gevolg van zulke maatregelen kan het nodig zijn om in de documentatie over het milieubeheersysteem wijzigingen aan te brengen.

2.2.5.4. Beheer van registers

De organisatie moet een systeem opzetten voor het bijhouden van registers waarmee zij kan aantonen dat haar milieubeheersysteem aan de eisen voldoet.

De organisatie moet een procedure opstellen, invoeren en handhaven voor het beheren van deze registers. Dit beheer omvat onder meer het identificeren, opslaan, beveiligen, terugvinden, bewaren en verwijderen van de gegevens in deze registers.

De gegevens in de registers moeten identificeerbaar, leesbaar, up-to-date en traceerbaar blijven.

Voorbeelden van registers:

|

— |

verbruik van elektriciteit, water en grondstoffen, |

|

— |

afvalproductie (gevaarlijk en niet-gevaarlijk afval), |

|

— |

emissies van broeikasgassen, |

|

— |

incidenten, ongevallen en klachten, |

|

— |

wettelijke eisen, |

|

— |

auditverslagen en managementtoetsingen, |

|

— |

inspectieverslagen, |

|

— |

belangrijke milieuaspecten, |

|

— |

afwijkingen en corrigerende en preventieve maatregelen, |

|

— |

communicatie en opleiding, |

|

— |

suggesties van het personeel, en |

|

— |

opleidingen en seminars. |

2.2.6. Interne audit

Bij EMAS is een belangrijke rol weggelegd voor de in bijlage III beschreven interne audit.

„„Interne milieuaudit”: een systematische, gedocumenteerde, periodieke en objectieve evaluatie van de milieuprestaties van een organisatie, van het beheersysteem en van de processen die op milieubescherming gericht zijn.”

Als onderdeel van het milieubeheersysteem moet de organisatie een interneauditprocedure opstellen. In die procedure moet met name worden aangegeven wat de taakverdeling is en welke eisen gelden ten aanzien van het plannen en uitvoeren van audits, het rapporteren van resultaten en bijhouden van registers, en het vaststellen van de criteria, reikwijdte, frequentie en methoden van de audit.

Het doel van de interne audit is om vast te stellen of het milieubeheersysteem:

|

— |

voldoet aan de eisen van de EMAS-verordening; |

|

— |

correct is ingevoerd en naar behoren wordt gehandhaafd; |

|

— |

de directie de noodzakelijke informatie verschaft om de milieuprestaties van de organisatie te kunnen beoordelen; |

|

— |

effectief is. |

De audit moet objectief worden uitgevoerd door onafhankelijk personeel. De auditor kan een daarvoor opgeleid personeelslid zijn of een persoon of team van buiten de organisatie.

Algemene regels

|

— |

vaststellen van een auditprogramma; |

|

— |

omschrijven van de reikwijdte van de audit. De reikwijdte is afhankelijk van de omvang van de organisatie en het soort organisatie waar de audit wordt uitgevoerd. Aangegeven moet worden welke terreinen en activiteiten worden geaudit, welke milieucriteria daarbij in aanmerking worden genomen en de periode waarover de audit zich uitstrekt; |

|

— |

specificeren van de middelen die nodig zijn voor de audit, bijvoorbeeld goed opgeleid personeel dat een uitstekende kennis heeft van de activiteit, alsook de technische en milieuaspecten en de wettelijke eisen; |

|

— |

ervoor zorgen dat alle auditwerkzaamheden binnen de organisatie worden uitgevoerd volgens vooraf vastgestelde procedures, en |

|

— |

vaststellen van potentiële nieuwe problemen en nemen van maatregelen om te voorkomen dat die problemen zich zullen voordoen. |

Stappen van de interne audit

Figuur 9

Stappen van de interne audit

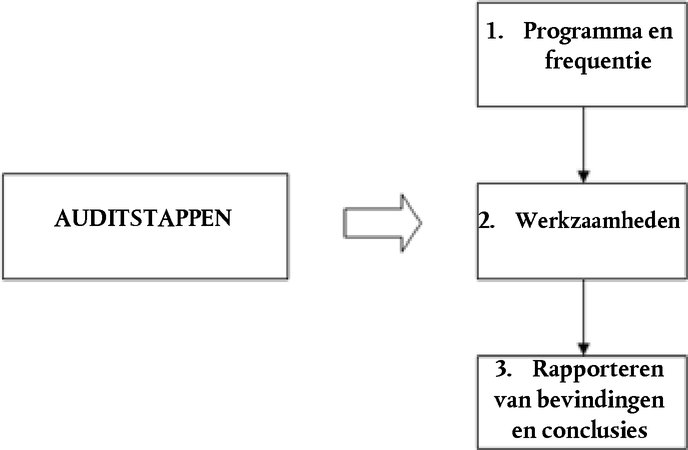

2.2.6.1. Auditprogramma en -frequentie

Het auditprogramma moet de volgende onderdelen bevatten:

|

— |

specifieke doelstellingen van de interne audit; |

|

— |

de wijze waarop wordt gecontroleerd of het milieubeheersysteem coherent is, of het in overeenstemming is met het beleid en programma van de organisatie en of het voldoet aan de EMAS-eisen; |

|

— |

de toepasselijke eisen van milieuwet- en regelgeving. |

De organisatie moet de interne audit jaarlijks uitvoeren om een goed overzicht te hebben van de belangrijke milieuaspecten. De auditcyclus, die alle activiteiten van de organisatie bestrijkt, moet binnen drie jaar zijn voltooid. Kleine organisaties mogen deze periode verlengen tot vier jaar.

De frequentie waarmee een activiteit wordt geaudit, is afhankelijk van:

|

— |

de aard, omvang en complexiteit van de activiteit; |

|

— |

de ernst van de daarmee samenhangende milieueffecten; |

|

— |

de omvang en urgentie van de problemen die bij eerdere audits zijn geconstateerd, en |

|

— |

de voorgeschiedenis van milieuproblemen. |

Complexe activiteiten met significante milieueffecten moeten in de regel vaker aan een audit worden onderworpen.

Voor een bevredigend resultaat is het nodig dat iedereen die bij een interne audit is betrokken (directeuren, managers, werknemers, auditoren enz.), precies weet wat de milieudoelstellingen van de audit zijn en hoe de onderlinge taakverdeling is.

2.2.6.2. Auditwerkzaamheden

Het is belangrijk om de interne audit goed voor te bereiden. Om te beginnen moet worden vastgesteld wie de audit gaat/gaan uitvoeren. De organisatie kan daarvoor eigen medewerkers aanwijzen of externe auditoren contracteren. De auditoren moeten objectief en onpartijdig zijn en naar behoren zijn opgeleid. De auditor/het auditteam moet:

|

— |

een goed auditplan opstellen op basis van informatie over de doelstellingen, reikwijdte, plaats en datum die door de organisatie voor de audit zijn vastgesteld; |

|

— |

het auditplan ruim van tevoren aan de organisatie voorleggen; |

|

— |

checklists opstellen; |

|

— |

de taken binnen het team verdelen. |

Een audit is alleen zinvol als het auditteam controleert of milieuwetgeving wordt nageleefd, doelstellingen en streefdoelen worden gehaald en of het milieubeheersysteem effectief en adequaat is.

Een auditproces bestaat minimaal uit de volgende stappen:

|

— |

inzicht krijgen in de werking van het systeem; |

|

— |

de sterke en zwakke punten van het systeem beoordelen; |

|

— |

verzamelen van relevant bewijsmateriaal (bv. gegevens, registers, documenten); |

|

— |

beoordelen van de auditresultaten; |

|

— |

voorbereiden van de conclusies, en |

|

— |

rapporteren van de bevindingen en conclusies. |

2.2.6.3. Rapporteren van bevindingen en conclusies

Het auditverslag moet de directie het volgende verschaffen:

|

— |

schriftelijk bewijs van de reikwijdte van de audit; |

|

— |

informatie over de mate waarin de doelstellingen zijn bereikt; |

|

— |

informatie over de vraag of de doelstellingen in overeenstemming zijn met het milieubeleid van de organisatie; |

|

— |

informatie over de betrouwbaarheid en effectiviteit van het monitoringsysteem; |

|

— |

voorstellen voor corrigerende maatregelen, indien vereist. |

Het verslag moet worden voorgelegd aan de directievertegenwoordiger voor EMAS, die de laatste hand legt aan eventuele corrigerende maatregelen wanneer afwijkingen (waaronder begrepen gevallen van niet-naleving) zijn ontdekt.

2.2.7. Managementtoetsing

Het hoogste leidinggevende niveau moet het milieubeheersysteem regelmatig (ten minste één keer per jaar) beoordelen op geschiktheid voor het doel waarvoor het is opgezet en effectiviteit. Deze toetsing moet worden vastgelegd en de desbetreffende stukken bewaard.

Inhoud van de managementtoetsing

Input:

|

— |

resultaten van interne audits, inclusief beoordelingen van de naleving van wettelijke eisen; |

|

— |

externe communicatie; |

|

— |

klachten; |

|

— |

mate waarin doelstellingen en streefdoelen zijn bereikt; |

|

— |

stand van zaken met betrekking tot corrigerende en preventieve maatregelen; |

|

— |

follow-up van voorgaande managementtoetsingen; |

|

— |

veranderende omstandigheden, bv. ontwikkelingen op wetgevingsgebied en milieuveranderingen; |

|

— |

aanbevelingen voor verbetering. |

Tot de output behoren alle besluiten en activiteiten, veranderingen in milieubeleid, -doelstellingen en -streefdoelen en andere aspecten van het milieubeheersysteem.

2.3. EMAS-MILIEUVERKLARING

„„Milieuverklaring”: het geheel van voor het publiek en andere belanghebbende partijen bestemde informatie van een organisatie over haar structuur en activiteiten; milieubeleid en milieubeheersysteem; milieuaspecten en milieueffecten; milieuprogramma, milieudoelstellingen en milieutaakstellingen; milieuprestaties, en naleving van de toepasselijke wettelijke milieuvoorschriften.”

De milieuverklaring is een van de onderdelen van EMAS die het onderscheiden van andere milieubeheersystemen.

Voor het publiek vormt de milieuverklaring een verbintenis van de organisatie tot het nemen van milieumaatregelen.

Voor de organisatie vormt de verklaring een goede gelegenheid om naar buiten toe duidelijk te maken wat zij voor het milieu doet.

EMAS stelt weliswaar een aantal minimumeisen aan de inhoud van deze verklaring, maar de organisatie bepaalt zelf de mate van gedetailleerdheid ervan, net als de opbouw en lay-out, zolang de inhoud maar duidelijk, betrouwbaar, geloofwaardig en juist is. De organisatie bepaalt ook zelf of zij de verklaring in haar jaarverslag of in een ander verslag wil opnemen, bijvoorbeeld over maatschappelijk verantwoord ondernemen.

2.3.1. Inhoudseisen voor de EMAS-milieuverklaring

1) Een duidelijke en ondubbelzinnige beschrijving van de organisatie die EMAS-registratie wenst, met een overzicht van haar activiteiten, producten en diensten en eventueel haar relatie tot overkoepelende organisaties

De inhoud moet worden geïllustreerd met (stroom)diagrammen, kaarten, luchtfoto's enz. Voor het beschrijven van de activiteiten moeten NACE-codes worden gebruikt.

2) Het milieubeleid en een korte beschrijving van het milieubeheersysteem van de organisatie

Een goede beschrijving van het systeem is belangrijk om het publiek heldere informatie over de werkstructuur te geven. Ook moet het milieubeleid bij de verklaring worden gevoegd.

3) Een beschrijving van alle belangrijke directe en indirecte milieuaspecten die tot belangrijke milieueffecten van de organisatie leiden, en een toelichting over de aard van de effecten, gerelateerd aan die aspecten (bijlage I.2 bij de EMAS-verordening)

Directe en indirecte milieuaspecten moeten afzonderlijk worden beschreven en de effecten ervan moeten in tabellen of stroomdiagrammen worden weergeven.

4) Een beschrijving van de milieudoelstellingen en -streefdoelen in verband met de belangrijke milieuaspecten en -effecten

Met lijsten van doelstellingen en streefdoelen en aan de hand van indicatoren moet worden aangeven welke vooruitgang in het verbeteren van de milieuprestaties is geboekt. Het milieuprogramma moet worden bijgevoegd en er moeten concrete maatregelen voor prestatieverbetering worden genoemd, die worden uitgevoerd of staan gepland.

5) Een overzicht van de beschikbare gegevens over de prestaties van de organisatie ten opzichte van haar milieudoelstellingen en -streefdoelen op het gebied van haar significante milieueffecten. Daarbij wordt gerapporteerd over de kernindicatoren en over andere relevante bestaande milieuprestatie-indicatoren, zoals vermeld in hoofdstuk C van bijlage IV bij de EMAS-verordening

De kernindicatoren hebben betrekking op zes sleutelterreinen: energie, materialen, water, afval, biodiversiteit (door landgebruik) en emissies (zie sectie 2.3.2.2).

De organisatie moet ook rapporteren over haar prestaties zoals die naar voren komen uit andere, meer specifieke indicatoren die verband houden met belangrijke milieuaspecten die in de milieuanalyse worden genoemd (zie sectie 2.3.2.3). Wanneer geen kwantitatieve gegevens beschikbaar zijn om te rapporteren over belangrijke directe of indirecte milieuaspecten, moeten de organisaties op basis van kwalitatieve indicatoren rapporteren over hun prestaties.

Wanneer sectorale referentiedocumenten (SRD's) zoals bedoeld in artikel 46 van de EMAS-verordening, beschikbaar zijn voor de sector in kwestie, moeten de organisaties bij de keuze van de indicatoren (20) die zij bij hun milieuprestatierapportage gebruiken, rekening houden met de relevante sectorspecifieke milieuprestatie-indicatoren in het SRD.

6) Andere factoren in verband met de milieuprestaties, onder andere ten opzichte van wettelijke bepalingen met betrekking tot hun belangrijke milieueffecten

Aan de hand van tabellen en/of grafieken moeten de wettelijke referentiegrenswaarden worden vergeleken met de gemeten en/of berekende waarden.

Maar een milieuprestatie is niet altijd kwantificeerbaar. „Zachte” factoren die bijdragen aan prestatieverbetering zoals gedragsverandering, procesverbeteringen en andere maatregelen die worden genomen om de milieuprestaties te verbeteren, zijn ook belangrijk.

Bij hun rapportage over deze andere factoren moeten de organisaties rekening houden met de relevante in artikel 46 van de EMAS-verordening bedoelde sectorale referentiedocumenten (SRD's). Zij moeten daarom in hun milieuverklaring beschrijven hoe de relevante beste milieubeheerpraktijken en, indien beschikbaar, de benchmarks voor topprestaties zijn gebruikt voor de vaststelling van maatregelen en acties en eventueel van prioriteiten om hun milieuprestaties (verder) te verbeteren.

De relevantie en de toepasbaarheid van de beste milieubeheerpraktijken en de benchmarks voor topprestaties moeten door de organisatie worden beoordeeld aan de hand van de door de organisatie in haar milieuanalyse geïdentificeerde belangrijke milieuaspecten, alsmede technische en financiële aspecten.

Elementen van SRD's (indicatoren, BEMP's of benchmarks voor topprestaties) die niet relevant worden geacht voor de belangrijke milieuaspecten zoals door de organisatie in haar milieuanalyse geïdentificeerd, moeten niet in de milieuverklaring worden gerapporteerd of beschreven.

7) Een verwijzing naar de toepasselijke wettelijke milieuvoorschriften

EMAS vereist naleving van de wettelijke voorschriften. De milieuverklaring biedt de organisatie de gelegenheid om te zeggen hoe zij dat gaat doen.

Hoewel bij EMAS geregistreerde organisaties een interne lijst van alle relevante wettelijke voorschriften moeten hebben, hoeven die voorschriften niet allemaal in de milieuverklaring te worden opgenomen. Een overzicht is voldoende.

8) De naam en het nummer van de accreditatie of vergunning van de milieuverificateur en de datum van validering

Indien de organisatie de milieuverklaring als onderdeel van een ander verslag publiceert, moet de verklaring expliciet als EMAS-milieuverklaring worden aangeduid en moet worden aangegeven dat zij door de milieuverificateur is gevalideerd. Hoewel het niet verplicht is om de in artikel 25, lid 9, van de EMAS-verordening bedoelde verklaring als bijlage bij de EMAS-milieuverklaring te voegen, wordt dit wel als beste praktijk beschouwd.

2.3.2. Kernindicatoren en andere relevante bestaande milieuprestatie-indicatoren

2.3.2.1. Kernindicatoren

De organisatie moet rapporteren over de kernprestatie-indicatoren (ook bekend als „sleutelprestatie-indicatoren”) die voor directe milieuaspecten relevant zijn. Daarnaast zou zij ook over andere prestatie-indicatoren moeten rapporteren die voor meer specifieke milieuaspecten relevant zijn. Bij de selectie van indicatoren moet rekening worden gehouden met de sectorale referentiedocumenten (SRD's), voor zover beschikbaar.

Kernindicatoren gelden voor elk type organisatie. Zij meten prestaties op de volgende sleutelgebieden:

|

— |

energie, |

|

— |

materialen, |

|

— |

water, |

|

— |

afval, |

|

— |

landgebruik met betrekking tot biodiversiteit, |

|

— |

emissies. |

Elke kernindicator is samengesteld uit een getal A (verbruik), een getal B (productie) en een getal R, dat de verhouding tussen A en B weergeeft.

i) Getal A (verbruik)

Het verbruik (getal A) wordt als volgt gerapporteerd:

Energie:

|

a) |

totaal jaarlijks energieverbruik, uitgedrukt in MWh of GJ; |

|

b) |

percentage van a) dat de organisatie uit hernieuwbare energiebronnen produceert. |

De indicator b) vermeldt het percentage van het jaarlijks verbruik van energie die de organisatie daadwerkelijk uit hernieuwbare bronnen produceert. Energie die bij een energiebedrijf wordt gekocht, wordt niet in deze indicator meegenomen, maar kan worden meegenomen in maatregelen voor groene aankopen.

Materialen

Jaarlijkse massastroom van de verschillende gebruikte materialen, uitgedrukt in tonnen, uitgezonderd energiedragers en water.

De toegevoerde materialen kunnen worden onderscheiden naar hun toepassingsgebied. Afhankelijk van de activiteiten van de organisatie kunnen hier behalve ruwe grondstoffen als metaal, hout of chemicaliën ook halffabricaten toe behoren.

Water

Totaal jaarlijks waterverbruik, uitgedrukt in m3.

De organisatie moet melden hoeveel water ze jaarlijks in totaal verbruikt.

Daarbij is het nuttig om een onderscheid te maken tussen verschillende soorten waterverbruik en de herkomst van het water (oppervlaktewater, grondwater enz.).

Andere nuttige informatie is bijvoorbeeld de hoeveelheid afvalwater, de hoeveelheid afvalwater die is gezuiverd en hergebruikt, en de hoeveelheid gerecycleerd regenwater en grijs water.

Afval

Totale jaarlijkse productie van:

|

— |

afval (onderscheiden naar soort) uitgedrukt in tonnen, |

|

— |

gevaarlijk afval, uitgedrukt in tonnen of kilo's. |

Volgens de EMAS-verordening moet over de productie van afval en gevaarlijk afval worden gerapporteerd. Het is goede praktijk om beide afvalstromen uit te splitsen naar afvalsoorten. De resultaten van de milieuanalyse, inclusief de beoordeling van de naleving van toepasselijke wettelijke verplichtingen inzake afvalrapportage, moeten als basis fungeren. Eventueel kan op basis van het nationale indelingssysteem voor afvalstoffen waarmee de Europese afvalstoffenlijst is geïmplementeerd, een meer uitvoerige afvalrapportage plaatsvinden.

Het verstrekken van lange lijsten van afvalsoorten zou contraproductief en verwarrend kunnen zijn. Een mogelijke oplossing is om de afvalgegevens te bundelen volgens het systeem van de Europese afvalstoffenlijst. Het afval kan dan per gewicht of per volume worden geregistreerd voor de verschillende soorten afval, zoals metaal, plastic, papier, slib, as enz. Het toevoegen van informatie over de hoeveelheid afval die is teruggewonnen, gerecycled, voor energieproductie gebruikt of gestort, zou ook nuttig kunnen zijn.

Landgebruik met betrekking tot biodiversiteit

Landgebruik, uitgedrukt in m2 bebouwd gebied.

Biodiversiteit is een complex begrip dat nog niet lang als kernindicator wordt gebruikt. Sommige van de factoren die bijdragen aan het verlies van biodiversiteit (klimaatverandering, verontreiniging), vallen in de EMAS-verordening al onder milieuaspecten en daaraan gerelateerde indicatoren betreffende energie- en waterverbruik, emissies, afval enz.

Niet alle biodiversiteitsindicatoren zijn voor alle sectoren/organisaties van belang en ook kunnen zij niet allemaal rechtstreeks worden toegepast wanneer met het beheer van milieuaspecten wordt begonnen. Uit de milieuanalyse zou moeten blijken welke indicatoren belangrijk zijn. De organisatie moet niet alleen kijken naar lokale effecten op de biodiversiteit, maar ook naar directe en indirecte effecten op een hoger geografisch niveau, bijvoorbeeld door grondstoffenwinning, aankopen/toelevering, productie en product, transport en logistiek, marketing en communicatie. Er bestaat geen universele biodiversiteitsindicator voor alle organisaties.

De biodiversiteitsindicator betreffende landgebruik (bijlage IV bij de EMAS-verordening) kan worden gezien als een gemeenschappelijke noemer. Deze indicator heeft alleen betrekking op het grondoppervlak van gebouwen. Het is zeer aan te bevelen om in de indicator voor landgebruik ook verharde oppervlakken mee te nemen.

Emissies:

|

a) |

totale jaarlijkse emissie van broeikasgassen (CO2, CH4, N2O, HFC, PFC, SF6), uitgedrukt in tonnen CO2-equivalent; |

|

b) |

totale jaarlijkse emissie in de atmosfeer (ten minste van SO2, NOx en PM), uitgedrukt in kilo's of tonnen. Opmerking: Omdat deze stoffen niet allemaal hetzelfde effect hebben, moeten de emissies niet worden opgeteld. |

Er moet duidelijkheid worden verschaft over de methode voor het kwantificeren van emissies, vooral van broeikasgassen en luchtverontreinigende stoffen (21). Om te beginnen moet de organisatie rekening houden met de bestaande wettelijke eisen. Dit geldt temeer wanneer de inrichtingen van de organisatie vallen onder het toepassingsgebied van de EU-regeling voor de emissiehandel of de verordening betreffende de instelling van een Europees register inzake de uitstoot en overbrenging van verontreinigende stoffen. Wanneer die niet van toepassing zijn, kunnen mondiaal erkende of nationale/regionale methoden worden gebruikt, als die er zijn.

Hoewel het rapporteren over kernindicatoren alleen verplicht is voor directe milieuaspecten, moet de organisatie ook kijken naar indirecte milieuaspecten als die van belang zijn. Het is dus het beste om ook te rapporteren over indirecte broeikasgasemissies, bij voorkeur los van de directe emissies.

ii) Getal B (productie)

De totale jaarlijkse productie (getal B) is voor alle onderscheiden gebieden gelijk, maar wordt aangepast aan de verschillende soorten organisaties:

|

a) |

productiesectoren (industrie): vermeld de totale jaarlijkse bruto toegevoegde waarde, uitgedrukt in miljoenen euro, of de totale jaarlijkse fysieke productie, uitgedrukt in tonnen. Kleine organisaties kunnen de totale jaaromzet of het aantal werknemers vermelden; |

|

b) |

niet-productiesectoren (diensten, overheid): vermeld het aantal werknemers. |

2.3.2.2. Kernindicatoren en elementen van flexibiliteit in het gebruik ervan — redenen

Het is belangrijk om de redenen te begrijpen achter de in bijlage IV bij de EMAS-verordening genoemde indicatoren en de daarin geboden flexibiliteit in het gebruik van die indicatoren.

Onder letter C, punt 1, van bijlage IV staat het volgende: „De indicatoren moeten:

|

a) |

een correct beeld geven van de milieuprestaties van de organisatie; |

|

b) |

begrijpelijk en ondubbelzinnig zijn; |

|

c) |

het mogelijk maken om de milieuprestaties van de organisatie van jaar tot jaar te vergelijken om zo de ontwikkeling te kunnen bepalen; |

|

d) |

het mogelijk maken om eventueel een vergelijking te maken met sectorale, nationale of regionale benchmarks; |

|

e) |

het mogelijk maken om eventueel een vergelijking te maken met regelgevingseisen.”. |

Dit zijn de belangrijkste functies van een kernprestatie-indicator.

Er is echter enige ruimte voor flexibiliteit in het gebruik van de indicatoren als die flexibiliteit helpt om de genoemde functies te vervullen.

De elementen van flexibiliteit zijn:

|

— |

voorwaarde waaronder gebruik kan worden gemaakt van de vertrouwelijkheidsclausule (letter C, punt 1, van bijlage IV): „Indien bekendmaking de vertrouwelijkheid van commerciële of industriële gegevens van de organisatie in gevaar brengt […], kan aan de organisatie toestemming worden verleend deze gegevens in haar verslaglegging te indexeren bijvoorbeeld door een uitgangsjaar (met index 100) vast te stellen op basis waarvan de ontwikkeling van het werkelijke verbruik zou blijken.” De organisatie kan zich op deze clausule beroepen als door het gebruik van een indicator bedrijfsgevoelige informatie openbaar zou worden, meer in het bijzonder informatie op basis waarvan een concurrent de gemiddelde productieprijs kan berekenen; |

|

— |

voorwaarden waaronder NIET over een specifieke kernindicator hoeft te worden gerapporteerd (letter C, punt 2, onder a) en b), van bijlage IV, betreffende kernindicatoren): „Indien een organisatie tot de slotsom komt dat een of meer kerngegevens niet ter zake doen voor haar belangrijke directe milieuaspecten, is het mogelijk dat deze organisatie geen verslag uitbrengt over deze kernindicatoren. De organisatie omkleedt haar milieuanalyse ter zake met een motivering.” Omwille van de transparantie moet die motivering ook in de milieuverklaring worden genoemd. Aangezien elke kernindicator is samengesteld uit een getal A voor het verbruik, een getal B voor de productie en een getal R voor de verhouding tussen A en B, geldt dit element van flexibiliteit voor alle onderdelen van de indicator, dus ook voor het verhoudingsgetal; |

|

— |