|

Het volgende artikel 11 bis wordt ingevoegd:

„Artikel 11 bis

Risicodeling

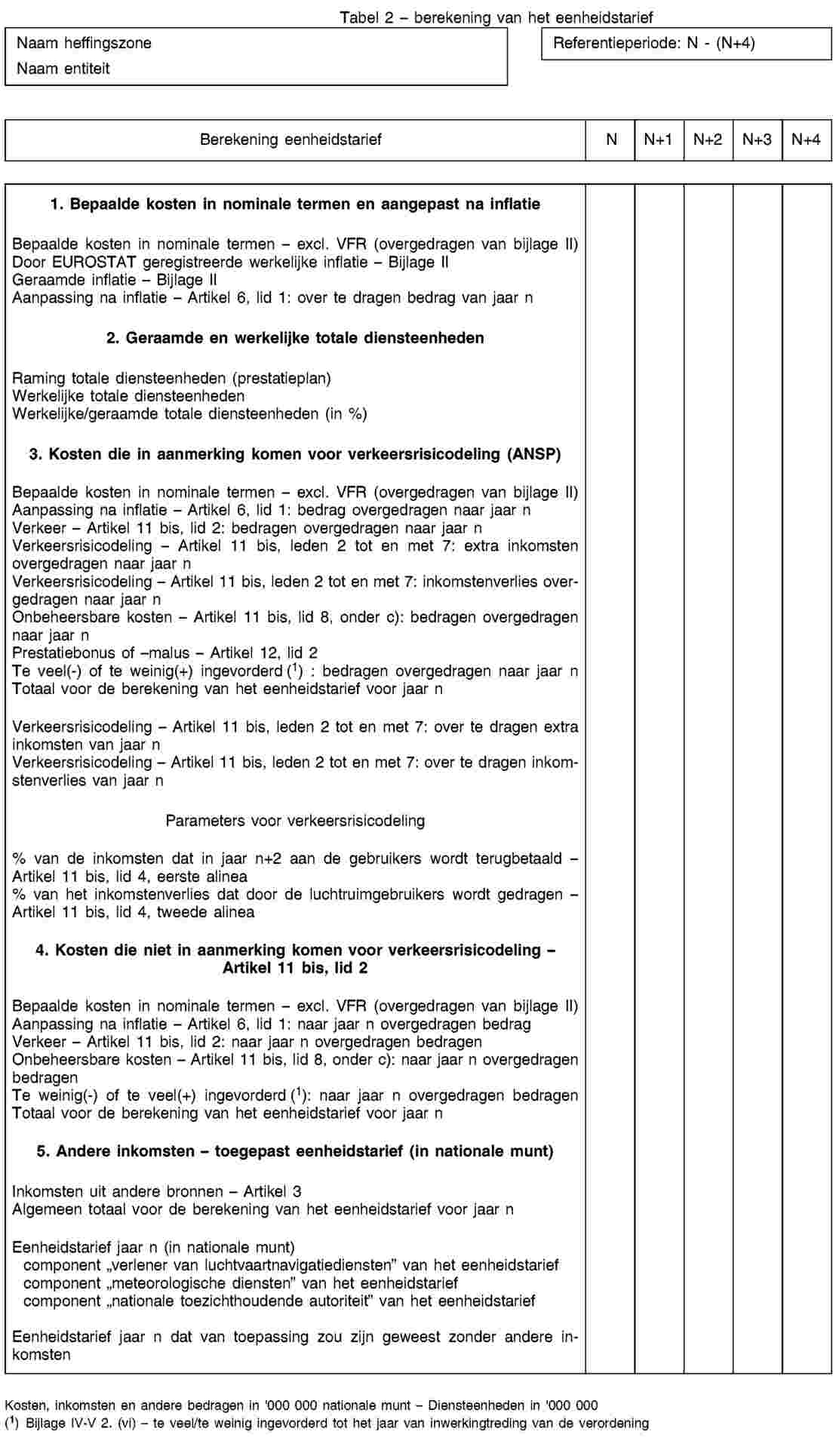

1. In dit artikel worden de mechanismen voor verkeers- en kostenrisicodeling vastgesteld. Dit artikel is van toepassing in overeenstemming met de in artikel 11 van Verordening (EU) nr. 691/2010 bedoelde beginselen.

2. De volgende kosten vallen niet onder verkeersrisicodeling en worden ingevorderd ongeacht de verkeersevolutie:

|

a)

|

de overeenkomstig artikel 5, lid 2, vastgestelde bepaalde kosten, met uitzondering van overeenkomsten voor het verlenen van grensoverschrijdende luchtvaartnavigatiediensten;

|

|

b)

|

de bepaalde kosten van verleners van meteorologische diensten;

|

|

c)

|

de toegestane overdracht van het vorige jaar of een vorige referentieperiode en de bonussen of malussen die het gevolg zijn van stimuleringsregelingen;

|

|

d)

|

de ten gevolge van schommelingen in het verkeer te veel of te weinig ingevorderde kosten, welk overschot of tekort uiterlijk in jaar n+2 wordt ingevorderd.

|

Daarnaast kunnen de lidstaten de bepaalde kosten van verleners van luchtvaartnavigatiediensten die toestemming hebben gekregen om luchtvaartnavigatiediensten te verlenen zonder certificaat overeenkomstig artikel 7, lid 5, van Verordening (EG) nr. 550/2004, vrijstellen van verkeersrisicodeling.

3. Wanneer in een bepaald jaar het werkelijke aantal diensteenheden niet meer dan 2 % hoger of lager is dan de aan het begin van de referentieperiode opgestelde raming, worden de extra inkomsten of het inkomstenverlies voor de verlener van luchtvaartnavigatiediensten met betrekking tot de bepaalde kosten niet overgedragen.

4. Wanneer in een bepaald jaar n het werkelijke aantal diensteenheden meer dan 2 % hoger is dan de aan het begin van de referentieperiode opgestelde raming, wordt minstens 70 % van de door de betrokken verlener of verleners van luchtvaartnavigatiediensten verkregen extra inkomsten, boven het verschil van 2 % tussen de werkelijke diensteenheden en de raming met betrekking tot de bepaalde kosten, uiterlijk in het jaar n+2 terugbetaald aan de luchtruimgebruikers.

Wanneer in een bepaald jaar n het werkelijke aantal diensteenheden meer dan 2 % lager is dan de aan het begin van de referentieperiode opgestelde raming, wordt hoogstens 70 % van de door de betrokken verlener of verleners van luchtvaartnavigatiediensten geleden verlies aan inkomsten, boven het verschil van 2 % tussen de werkelijke diensteenheden en de raming met betrekking tot de bepaalde kosten, in principe uiterlijk in het jaar n+2 doorberekend aan de luchtruimgebruikers. De lidstaten kunnen evenwel besluiten de doorberekening van dergelijke inkomstenverliezen over verscheidene jaren te spreiden om het eenheidstarief stabiel te houden.

5. De toedeling van het in lid 3 bedoelde verkeersrisico wordt voor de gehele referentieperiode in het nationale prestatieplan of het prestatieplan van het functionele luchtruimblok vastgesteld na het in artikel 8 bedoelde overleg.

6. Wanneer in een bepaald jaar n het werkelijke aantal diensteenheden lager is dan 90 % van de aan het begin van de referentieperiode opgestelde raming, wordt het volledige door de betrokken verlener of verleners van luchtvaartnavigatiediensten geleden inkomstenverlies boven 10 % van het verschil tussen het werkelijke aantal diensteenheden en de raming met betrekking tot de bepaalde kosten in principe uiterlijk in het jaar n+2 doorberekend aan de luchtruimgebruikers. De lidstaten kunnen evenwel besluiten de doorberekening van dergelijke inkomstenverliezen over verscheidene jaren te spreiden om het eenheidstarief stabiel te houden.

Wanneer in een bepaald jaar n het werkelijke aantal diensteenheden hoger is dan 110 % van de aan het begin van de referentieperiode opgestelde raming, worden alle door de betrokken verlener of verleners van luchtvaartnavigatiediensten verkregen extra inkomsten boven 10 % van het verschil tussen het werkelijke aantal diensteenheden en de raming met betrekking tot de bepaalde kosten uiterlijk in het jaar n+2 terugbetaald aan de luchtruimgebruikers.

7. Verleners van luchtvaartnavigatiediensten zonder eigen vermogen of met een eigen vermogen van ten hoogste 5 % van de totale schulden kunnen vanaf 31 december 2011 worden vrijgesteld van verkeersrisicodeling gedurende de eerste referentieperiode, teneinde het gedeelte van de schuldfinanciering te beperken. De van verkeersrisicodeling vrijgestelde verleners van luchtvaartnavigatiediensten worden in het prestatieplan vermeld ter toetsing door de Commissie en in de overeenkomstig bijlage II te verstrekken aanvullende gegevens. De lidstaten beschrijven en motiveren de maatregelen die zij voornemens zijn te nemen om het gedeelte van de schuldfinanciering te beperken alsmede het tijdschema voor die maatregelen.

8. De volgende principes zijn op kostenrisicodeling van toepassing:

|

a)

|

wanneer de werkelijke kosten gedurende de gehele referentieperiode lager zijn dan de aan het begin van de referentieperiode vastgestelde bepaalde kosten, wordt het verschil ingehouden door de betrokken verlener van luchtvaartnavigatiediensten, lidstaat of gekwalificeerde entiteit;

|

|

b)

|

wanneer de werkelijke kosten gedurende de gehele referentieperiode hoger zijn dan de aan het begin van de referentieperiode vastgestelde bepaalde kosten, wordt het verschil gedragen door de betrokken verlener van luchtvaartnavigatiediensten, lidstaat of gekwalificeerde entiteit, onverminderd de activering van een alarmmechanisme overeenkomstig artikel 18 van Verordening (EU) nr. 691/2010;

|

|

c)

|

de punten a) en b) kunnen niet worden toegepast op het verschil tussen de werkelijke en de bepaalde kosten die kunnen worden geacht buiten de macht van de betrokken verlener van luchtvaartnavigatiediensten, lidstaat of gekwalificeerde entiteit te liggen wegens:

|

(i)

|

onvoorziene wijzigingen in de nationale pensioenregelingen en regelingen inzake de boekhoudkundige verantwoording van pensioenen;

|

|

(ii)

|

onvoorziene wijzigingen in het nationale belastingrecht;

|

|

(iii)

|

onvoorziene en nieuwe kostenposten die niet in het nationale prestatieplan zijn opgenomen doch wettelijk zijn voorgeschreven;

|

|

(iv)

|

onvoorziene wijzigingen in de kosten of inkomsten, voortvloeiende uit internationale overeenkomsten;

|

|

(v)

|

aanmerkelijke wijzigingen in de rentevoeten voor leningen.

|

|

Onverminderd artikel 6, lid 1, derde alinea, wordt door de nationale toezichthoudende autoriteit een lijst van niet-beheersbare kostenfactoren vastgesteld op grond van de in de eerste alinea, onder i) tot en met v), genoemde factoren en deze lijst wordt opgenomen in het prestatieplan.

Wanneer de werkelijke kosten gedurende de gehele referentieperiode lager zijn dan de aan het begin van de referentieperiode vastgestelde bepaalde kosten, wordt het verschil aan de luchtruimgebruikers terugbetaald door middel van een overdracht naar de volgende referentieperiode.

Wanneer de werkelijke kosten gedurende de gehele referentieperiode hoger zijn dan de aan het begin van de referentieperiode vastgestelde bepaalde kosten, wordt het verschil aan de luchtruimgebruikers doorberekend door middel van een overdracht naar de volgende referentieperiode. De nationale toezichthoudende autoriteit stemt uitdrukkelijk met die overdracht in na zich ervan te hebben vergewist dat:

|

i)

|

het verschil tussen de werkelijke kosten en de bepaalde kosten daadwerkelijk het gevolg is van ontwikkelingen die buiten de macht van de betrokken verlener van luchtvaartnavigatiediensten, lidstaat of gekwalificeerde entiteit vallen;

|

|

ii)

|

het verschil in de kosten dat aan de gebruikers wordt doorberekend, specifiek wordt aangeduid en gecategoriseerd.

|

Het overgedragen bedrag wordt gespecificeerd per kostenfactor en beschreven in de overeenkomstig bijlage VI te verstrekken aanvullende gegevens.”.

|