1993R2454 — NL — 01.07.2009 — 013.002

Dit document vormt slechts een documentatiehulpmiddel en verschijnt buiten de verantwoordelijkheid van de instellingen

|

VERORDENING (EEG) Nr. 2454/93 VAN DE COMMISSIE van 2 juli 1993 (PB L 253, 11.10.1993, p.1) |

Gewijzigd bij:

Gewijzigd bij:

|

C 241 |

21 |

29.8.1994 |

||

|

|

(aangepast door Besluit 95/1/EG, Euratom, EGKS van de Raad) |

L 001 |

1 |

.. |

|

L 236 |

33 |

23.9.2003 |

Gerectificeerd bij:

|

NB: Deze geconsolideerde versie bevat referenties naar de Europese rekeneenheid en/of ecu. Vanaf 1 januari 1999 moeten beide worden gelezen als referentie naar de euro — Verordening (EEG) nr. 3308/80 van de Raad (PB L 345 van 20.12.1980, blz. 1) en Verordening (EG) nr. 1103/97 van de Raad (PB L 162 van 19.6.1997, blz. 1). |

VERORDENING (EEG) Nr. 2454/93 VAN DE COMMISSIE

van 2 juli 1993

houdende vaststelling van enkele bepalingen ter uitvoering van Verordening (EEG) nr. 2913/92 van de Raad tot vaststelling van het communautair douanewetboek

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Economische Gemeenschap,

Gelet op Verordening (EEG) nr. 2913/92 van de Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek ( 1 ), hierna het Wetboek genoemd, inzonderheid op artikel 249,

Overwegende dat het communautair douanewetboek de bestaande douanewetgeving in een enkel juridisch instrument heeft samengebracht; dat dit Wetboek tegelijkertijd die wetgeving heeft gewijzigd ten einde haar meer samenhang te verlenen, haar te vereenvoudigen en bepaalde hiaten op te vullen; dat het derhalve op dit gebied de gehele communautaire regelgeving vertegenwoordigt;

Overwegende dat de redenen die tot het vaststellen van het Wetboek hebben geleid eveneens geldig zijn voor de douanebepalingen ter toepassing daarvan; dat het derhalve passend is de uitvoeringsbepalingen van het thans in een veelheid van verordeningen en richtlijnen van de Gemeenschap verspreide douanerecht in één verordening bijeen te brengen;

Overwegende dat het aldus vastgestelde uitvoeringswetboek van het communautair douanewetboek de thans geldende uitvoeringsbepalingen dient over te nemen; dat het in het licht van de opgedane ervaring evenwel dienstig is:

— op deze bepalingen enkele wijzigingen aan te brengen ter aanpassing aan het Wetboek;

— de draagwijdte van enkele bepalingen, die thans beperkt is tot enkele welbepaalde douaneregelingen, te verruimen ten einde met de algemene werkingssfeer van het Wetboek rekening te houden;

— enkele voorschriften nauwkeuriger te formuleren voor een grotere rechtszekerheid bij de toepassing daarvan;

dat de wijzigingen voornamelijk bepalingen betreffen met betrekking tot de douaneschuld;

Overwegende dat het dienstig is de toepasbaarheid van artikel 791, lid 2, te beperken tot 1 januari 1995 en vóór het verstrijken van die termijn deze aangelegenheid in het licht van de opgedane ervaring opnieuw te onderzoeken;

Overwegende dat de in deze verordening vervatte maatregelen in overeenstemming zijn met het advies van het Comité douanewetboek,

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

DEEL I

ALGEMENE TOEPASSINGSBEPALINGEN

TITEL I

ALGEMENE BEPALINGEN

HOOFDSTUK 1

Definities

Artikel 1

In de zin van de onderhavige verordening wordt verstaan onder:

1) Wetboek: Verordening (EEG) nr. 2913/92 van de Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek;

2) carnet ATA: het in het kader van de ATA-Overeenkomst of van de Overeenkomst van Istanboel vastgestelde internationale douanedocument voor de tijdelijke invoer van goederen;

3) Comité: het bij de artikelen 247 bis en 248 bis van het Wetboek ingestelde Comité douanewetboek;

4) Internationale Douaneraad: de organisatie opgericht bij het Verdrag houdende instelling van een Internationale Douaneraad, gesloten te Brussel op 15 december 1950;

5) gegevens ter identificatie van de goederen: enerzijds de in de handelspraktijk gebruikelijke gegevens ter identificatie van de goederen op grond waarvan de douaneautoriteiten deze kunnen indelen in het tarief en, anderzijds, de hoeveelheid van de goederen;

6) goederen waaraan elk handelskarakter vreemd is: goederen die incidenteel onder een douaneregeling worden geplaatst en, gezien hun aard en hoeveelheid, kennelijk zijn voorbehouden voor persoonlijk gebruik door de geadresseerden of de vervoerders of de leden van hun gezin, dan wel kennelijk zijn bestemd om als geschenk te worden aangeboden;

7) handelspolitieke maatregelen: de niet-tarifaire maatregelen die in het kader van de gemeenschappelijke handelspolitiek zijn vastgesteld bij communautaire bepalingen van toepassing op in- en uitvoer van goederen, zoals maatregelen van toezicht of vrijwaringsmaatregelen, kwantitatieve beperkingen en invoer- of uitvoerverboden;

8) douanenomenclatuur: één van de in artikel 20, lid 6, van het Wetboek bedoelde nomenclaturen;

9) geharmoniseerd systeem: het geharmoniseerde systeem inzake de omschrijving en de codering van goederen;

10) Verdrag: het Verdrag tot oprichting van de Europese Gemeenschap;

11) Overeenkomst van Istanboel: De Overeenkomst inzake de tijdelijke invoer, gesloten te Istanboel op 26 juni 1990;

12) Marktdeelnemer:

een persoon die zich in het kader van zijn bedrijf bezighoudt met activiteiten waarop de douanewetgeving betrekking heeft;

13. Grensoverschrijdende vergunning:

een vergunning waarbij douaneadministraties in meer dan één lidstaat zijn betrokken voor een van de volgende procedures:

— de vereenvoudigde aangifte in de zin van artikel 76, lid 1, van het Wetboek, of

— de domiciliëringsprocedure in de zin van artikel 76, lid 1, van het Wetboek, of

— de economische douaneregelingen in de zin van artikel 84, lid 1, onder b), van het Wetboek, of

— de bijzondere bestemming in de zin van artikel 21, lid 1, van het Wetboek;

14. Geïntegreerde vergunning:

een vergunning om meer dan een van de in punt 13 genoemde regelingen te gebruiken; zij kan de vorm aannemen van een geïntegreerde grensoverschrijdende vergunning wanneer hierbij meer dan één douaneadministratie is betrokken;

15. Vergunningverlenende douaneautoriteit:

de douaneautoriteit die de vergunning verleent;

16. EORI-nummer (Economic Operators Registration and Identification number — registratie- en identificatienummer van marktdeelnemer):

een nummer dat uniek is in de Europese Gemeenschap en overeenkomstig de in hoofdstuk 6 vastgestelde regels door de douaneautoriteiten of de aangewezen autoriteit of autoriteiten van een lidstaat aan de marktdeelnemers en andere personen wordt toegekend;

17. Summiere aangifte bij binnenkomst:

de in artikel 36 bis van het Wetboek bedoelde summiere aangifte die moet worden ingediend voor goederen die het douanegebied van de Gemeenschap worden binnengebracht, tenzij in deze verordening anders is bepaald.

Artikel 1 bis

Voor de toepassing van de artikelen 291 tot en met 300, worden de landen van de Benelux Economische Unie als één enkele lidstaat aangemerkt.

HOOFDSTUK 2

Beschikkingen

Artikel 2

Wanneer degene die een verzoek om een beschikking indient niet in staat is alle voor het nemen van een beslissing op het verzoek benodigde bescheiden en gegevens te verstrekken, zijn de douaneautoriteiten gehouden de tot hun beschikking staande bescheiden en gegevens ambtshalve te verstrekken.

Artikel 3

Een beschikking betreffende zekerheidstelling die in het voordeel is van degene die de verplichting op zich heeft genomen de gevorderde bedragen op eerste schriftelijk verzoek van de douaneautoriteiten te voldoen, wordt ingetrokken wanneer geen gevolg wordt gegeven aan genoemde verplichting.

Artikel 4

De intrekking geldt niet voor goederen die, op het tijdstip waarop de intrekking van kracht wordt, reeds op grond van de ingetrokken vergunning onder de regeling zijn geplaatst

De douaneautoriteiten kunnen evenwel eisen dat deze goederen binnen een door hen vast te stellen termijn een van de toegelaten douanebestemmingen krijgen.

HOOFDSTUK 3

Systemen voor automatische gegevensverwerking

Artikel 4 bis

1. De douaneautoriteiten kunnen toestaan dat op door hen te bepalen voorwaarden en te stellen regels en met inachtneming van de beginselen van de douanewetgeving, formaliteiten met behulp van systemen voor automatische gegevensverwerking worden vervuld.

Wordt verstaan onder:

— automatische gegevensverwerking:

—a) het uitwisselen van genormaliseerde EDI-berichten met de douaneautoriteiten;

b) het in de systemen voor automatische gegevensverwerking van de douane invoeren van de gegevens die voor het vervullen van de betrokken formaliteiten noodzakelijk zijn;

— EDI (Electronic Data Interchange): de toezending van gestructureerde gegevens volgens overeengekomen berichtnormen, langs elektronische weg, van het ene systeem voor automatische gegevensverwerking naar het andere;

— genormaliseerd bericht: een vooraf vastgestelde en aanvaarde structuur voor de elektronische toezending van gegevens.

2. Toestemming om formaliteiten met behulp van systemen voor automatische gegevensverwerking te vervullen kan slechts worden verleend wanneer met name maatregelen voor controle van de bron en voor de bescherming van gegevens tegen ongeoorloofde toegang, verlies, wijziging of vernietiging zijn genomen.

Artikel 4 ter

Wanneer de formaliteiten worden vervuld met behulp van systemen voor automatische gegevensverwerking stellen de douaneautoriteiten vast door welke techniek, die eventueel op het gebruik van codes berust, de handtekening wordt vervangen.

Artikel 4 quater

Voor de proefprogramma's ter beoordeling van mogelijke vereenvoudigingen die gebruik maken van systemen voor automatische gegevensverwerking kunnen de douaneautoriteiten voor de tijd die strikt noodzakelijk is om het programma ten uitvoer te leggen ervan afzien de volgende gegevens te verlangen:

a) de in artikel 178, lid 1, bedoelde aangifte;

b) in afwijking van artikel 222, lid 1, de vermeldingen van een aantal gegevens in bepaalde vakken van het Enig Document die niet noodzakelijk zijn voor de identificatie van de goederen en die niet als elementen voor de heffingsgrondslag van de in- of uitvoerrechten dienen.

Op verzoek dienen deze gegevens echter wel bij controleacties te worden verstrekt.

Het bedrag van de invoerrechten dat tijdens de periode waarop een op grond van de eerste alinea verleende afwijking betrekking heeft wordt ingevorderd, mag niet lager zijn dan het bedrag dat zonder de afwijking zou worden ingevorderd.

Lidstaten die aan dergelijke proefprogramma's wensen deel te nemen delen de Commissie vooraf alle bijzonderheden betreffende het voorgestelde proefprogramma mede, met inbegrip van de duur daarvan. Voorts houden zij de Commissie op de hoogte van de toepassing in de praktijk van het programma en de resultaten daarvan. De Commissie licht alle andere lidstaten in.

HOOFDSTUK 4

Uitwisseling van gegevens tussen douaneautoriteiten met behulp van informatietechnologie en computernetwerken

Artikel 4 quinquies

1. Wanneer elektronische systemen voor de uitwisseling van informatie over een douaneregeling of marktdeelnemer door de lidstaten in samenwerking met de Commissie zijn ontwikkeld, maken de douaneautoriteiten gebruik van deze systemen voor de uitwisseling van gegevens tussen de betrokken douanekantoren, zonder afbreuk te doen aan bijzondere omstandigheden en de bepalingen inzake de betrokken regeling, die in voorkomend geval van overeenkomstige toepassing zijn.

2. Wanneer de bij een regeling betrokken douanekantoren in verschillende lidstaten zijn gelegen, hebben de voor de uitwisseling van gegevens te gebruiken berichten de structuur en bevatten zij de gegevens die de douaneautoriteiten in onderling overleg hebben vastgesteld.

Artikel 4 sexies

1. Naast de in artikel 4 bis, lid 2, bedoelde voorwaarden, stellen de douaneautoriteiten passende veiligheidsmaatregelen vast en handhaven zij deze voor een effectieve, betrouwbare en veilige werking van de verschillende systemen.

2. Om het in lid 1 bedoelde niveau van systeemveiligheid te bereiken, worden iedere invoer, wijziging en verwijdering van gegevens geregisteerd, tezamen met informatie welke de reden hiervoor aangeeft, alsmede de precieze tijd en de identiteit van de persoon die de handeling uitvoert. De oorspronkelijke gegevens of alle gegevens die een bewerking hebben ondergaan, worden ten minste drie kalenderjaren bewaard vanaf het einde van het jaar waarop deze gegevens betrekking hebben, tenzij anders bepaald.

3. De douaneautoriteiten controleren de beveiliging regelmatig.

4. De betrokken douaneautoriteiten stellen elkaar, en in voorkomend geval de betrokken marktdeelnemer, van alle vermoedens van inbreuken op de beveiliging in kennis.

HOOFDSTUK 5

Risicobeheer

Artikel 4 septies

1. De douaneautoriteiten verrichten risicobeheer om een onderscheid te maken tussen de risiconiveaus die verbonden zijn aan de goederen die aan douanecontrole of douanetoezicht zijn onderworpen en om te bepalen of, en zo ja waar, de goederen aan bijzondere douanecontroles zullen worden onderworpen.

2. De risiconiveaus worden bepaald door een beoordeling van de waarschijnlijkheid dat de met het risico verband houdende gebeurtenis zich zal voordoen en wat daarvan de gevolgen zullen zijn. De door de douane te controleren goederen of aangiften worden ook steekproefsgewijs geselecteerd.

Artikel 4 octies

1. Het in artikel 13, lid 2, van het Wetboek bedoelde communautaire risicobeheer wordt uitgevoerd overeenkomstig een gemeenschappelijk kader voor elektronisch risicobeheer, dat uit de volgende delen bestaat:

a) een communautair douanerisicobeheersysteem voor de tenuitvoerlegging van het risicobeheer, dat moet worden gebruikt voor de communicatie tussen de douaneautoriteiten van de lidstaten en de Commissie van alle risicogerelateerde informatie die de douanecontroles zou kunnen verbeteren;

b) gemeenschappelijke prioritaire controlegebieden;

c) gemeenschappelijke risicocriteria en normen voor de geharmoniseerde toepassing van douanecontroles in specifieke gevallen.

2. De douaneautoriteiten wisselen met behulp van het in lid 1, onder a), bedoelde systeem informatie over risico’s uit wanneer:

a) een douaneautoriteit oordeelt, dat de risico’s significant zijn, dat een controle noodzakelijk is en bij de controle blijkt dat de in artikel 4, punt 25, van het Wetboek bedoelde gebeurtenis zich heeft voorgedaan;

b) bij de controle niet blijkt dat de in artikel 4, punt 25, van het Wetboek bedoelde gebeurtenis zich heeft voorgedaan, maar de betrokken douaneautoriteit oordeelt dat de dreiging elders in de Gemeenschap een hoog risico vormt.

Artikel 4 nonies

1. Gemeenschappelijke prioritaire controlegebieden omvatten bepaalde douanebestemmingen, soorten goederen, vervoerstrajecten, vervoerswijzen of marktdeelnemers die in een bepaalde periode in sterkere mate aan risicoanalysen en douanecontroles dienen te worden onderworpen.

2. De toepassing van gemeenschappelijke prioritaire controlegebieden wordt gebaseerd op een gemeenschappelijke benadering van de risicoanalyse en, om gelijkwaardige douanecontroleniveaus te verzekeren, gemeenschappelijke risicocriteria en normen voor de selectie van goederen of marktdeelnemers voor controle.

3. Douanecontroles die in gemeenschappelijke prioritaire controlegebieden worden uitgevoerd, doen geen afbreuk aan andere controles die de douaneautoriteiten normaal verrichten.

Artikel 4 decies

1. De in artikel 4 octies, lid 1, onder c), bedoelde gemeenschappelijke risicocriteria en normen omvatten de volgende onderdelen:

a) een beschrijving van het risico of de risico’s;

b) de te gebruiken risicofactoren of -indicatoren om goederen of marktdeelnemers voor douanecontroles te selecteren;

c) de aard van de door de douaneautoriteiten uit te voeren douanecontroles;

d) de toepassingsduur van de onder c) bedoelde douanecontroles.

De informatie die door toepassing van de in de eerste alinea bedoelde onderdelen wordt verkregen, wordt verspreid met behulp van het in artikel 4 octies, lid 1, onder a), bedoelde communautaire douanerisicobeheersysteem. Zij wordt door de douaneautoriteiten in hun risicobeheersystemen gebruikt.

2. De douaneautoriteiten delen de Commissie de resultaten mede van de overeenkomstig lid 1 uitgevoerde douanecontroles.

Artikel 4 undecies

Voor de vaststelling van de gemeenschappelijke prioritaire controlegebieden en de toepassing van gemeenschappelijke risicocriteria en normen wordt rekening gehouden met:

a) de evenredigheid met het risico;

b) de dringendheid van de uit te voeren controles;

c) de waarschijnlijke gevolgen voor het handelsverkeer, de afzonderlijke lidstaten en de beschikbare controlemiddelen.

HOOFDSTUK 6

Registratie- en identificatiesysteem

Artikel 4 duodecies

1. Het EORI-nummer wordt gebruikt voor de identificatie van de marktdeelnemers en andere personen in hun betrekkingen met de douaneautoriteiten.

De structuur van het EORI-nummer voldoet aan de in bijlage 38 vastgestelde criteria.

2. Wanneer de voor de toekenning van het EORI-nummer bevoegde autoriteit niet de douaneautoriteit is, wijst iedere lidstaat de autoriteit of autoriteiten aan die bevoegd is of zijn voor de registratie van de marktdeelnemers en andere personen en voor de toekenning aan hen van de EORI-nummers.

De douaneautoriteiten van de lidstaten delen de Commissie de naam en de adresgegevens mede van de autoriteit of autoriteiten die bevoegd is of zijn voor de toekenning van het EORI-nummer. De Commissie maakt deze informatie bekend op het internet.

3. Behoudens lid 1, mogen de lidstaten een nummer dat de bevoegde autoriteiten voor fiscale, statistische of andere doeleinden reeds aan een marktdeelnemer of een andere persoon hebben toegekend, als EORI-nummer gebruiken.

Artikel 4 terdecies

1. Een in het douanegebied van de Gemeenschap gevestigde marktdeelnemer wordt geregistreerd door de douaneautoriteit of de aangewezen autoriteit van de lidstaat waar hij is gevestigd. De marktdeelnemers moeten de registratie aanvragen, voordat zij de in artikel 1, punt 12, bedoelde activiteiten beginnen. De marktdeelnemers die geen registratie hebben aangevraagd, mogen dat evenwel tijdens hun eerste handeling doen.

2. In de in artikel 4 duodecies, lid 3, bedoelde gevallen kunnen de lidstaten een marktdeelnemer of een andere persoon ontheffen van de verplichting een EORI-nummer aan te vragen.

3. Wanneer een niet in het douanegebied van de Gemeenschap gevestigde marktdeelnemer geen EORI-nummer heeft, wordt hij geregistreerd door de douaneautoriteit of de aangewezen autoriteit van de lidstaat waar hij voor het eerst een van de volgende handelingen verricht:

a) hij dient in de Gemeenschap een summiere aangifte in of een andere douaneaangifte dan:

i) een douaneaangifte overeenkomstig de artikelen 225 tot en met 238, of

ii) een douaneaangifte voor tijdelijke invoer;

b) hij dient in de Gemeenschap een summiere aangifte bij uitgang of bij binnenkomst in;

c) hij beheert een ruimte voor tijdelijke opslag overeenkomstig artikel 185, lid 1;

d) hij vraagt een vergunning aan overeenkomstig artikel 324 bis of 372;

e) hij vraagt een AEO-certificaat aan overeenkomstig artikel 14 bis.

4. Andere personen dan marktdeelnemers worden slechts geregistreerd, indien aan alle volgende voorwaarden is voldaan:

a) de wetgeving van een lidstaat vereist deze registratie;

b) aan de betrokken persoon is nog geen EORI-nummer toegekend;

c) de betrokken persoon verricht handelingen waarvoor overeenkomstig bijlage 30 bis of bijlage 37, titel I, een EORI-nummer moet worden verstrekt.

5. In het in lid 4 bedoelde geval

a) wordt een in het douanegebied van de Gemeenschap gevestigde persoon die geen marktdeelnemer is als bedoeld in lid 1, geregistreerd door de douaneautoriteit of de aangewezen autoriteit van de lidstaat waar hij is gevestigd;

b) wordt een niet in het douanegebied van de Gemeenschap gevestigde persoon die geen marktdeelnemer is als bedoeld in lid 3, geregistreerd door de douaneautoriteit of de aangewezen autoriteit van de lidstaat waar hij activiteiten verricht die onder de douanewetgeving vallen.

6. Marktdeelnemers of andere personen hebben slechts één EORI-nummer.

7. Voor de toepassing van dit hoofdstuk is bij de vaststelling of een persoon in een lidstaat is gevestigd, artikel 4, punt 2, van het Wetboek van overeenkomstige toepassing.

Artikel 4 quaterdecies

1. De registratie- en identificatiegegevens van de marktdeelnemers of, in voorkomend geval, andere personen die in het in artikel 4 sexdecies bedoelde systeem worden verwerkt, bevatten de in bijlage 38 quinquies genoemde gegevens, met inachtneming van de specifieke voorwaarden van artikel 4 sexdecies, leden 4 en 5.

2. De lidstaten kunnen van de marktdeelnemers en andere personen bij hun EORI-nummerregistratie eisen dat deze ook andere dan de in bijlage 38 quinquies genoemde gegevens verstrekken wanneer dat voor de in hun nationale wetgeving vastgestelde doeleinden noodzakelijk is.

3. De lidstaten kunnen van de marktdeelnemers of, in voorkomend geval, andere personen eisen dat zij de in de leden 1 en 2 bedoelde gegevens langs elektronische weg verstrekken.

Artikel 4 quindecies

Het EORI-nummer wordt, indien vereist, gebruikt bij alle communicatie tussen de marktdeelnemers of andere personen en de douaneautoriteiten. Het wordt ook gebruikt voor de uitwisseling van informatie tussen de douaneautoriteiten onderling en tussen de douaneautoriteiten en andere autoriteiten onder de in de artikelen 4 septdecies en 4 octodecies vastgestelde voorwaarden.

Artikel 4 sexdecies

1. De lidstaten werken samen met de Commissie voor de ontwikkeling van een centraal elektronisch informatie- en communicatiesysteem dat de in bijlage 38 quinquies genoemde gegevens bevat die door alle lidstaten zijn verstrekt.

2. De douaneautoriteiten werken samen met de Commissie voor de verwerking en de uitwisseling tussen de douaneautoriteiten onderling, en tussen de Commissie en de douaneautoriteiten, van de in bijlage 38 quinquies genoemde registratie- en identificatiegegevens van de marktdeelnemers en andere personen, zulks met gebruikmaking van het in lid 1 bedoelde systeem.

Andere dan de in bijlage 38 quinquies genoemde gegevens worden niet in het centrale systeem verwerkt.

3. De lidstaten zorgen ervoor, dat hun nationale systemen bijgewerkt, volledig en accuraat zijn.

4. De lidstaten brengen op gezette tijden de in bijlage 38 quinquies, punten 1 tot en met 4, genoemde gegevens betreffende de marktdeelnemers en andere personen in het centrale systeem in, wanneer nieuwe EORI-nummers zijn toegekend of wijziging in deze gegevens komt.

5. De lidstaten brengen ook op gezette tijden de in bijlage 38 quinquies, punten 5 tot en met 12, genoemde gegevens betreffende de marktdeelnemers en andere personen, indien deze beschikbaar zijn in hun nationale systemen, in het centrale systeem in, wanneer nieuwe EORI-nummers zijn toegekend of wijziging in deze gegevens komt.

6. Uitsluitend de overeenkomstig artikel 4 terdecies, leden 1 tot en met 5, toegekende EORI-nummers worden tezamen met de andere in bijlage 38 quinquies genoemde gegevens in het centrale systeem ingebracht.

7. Wanneer vaststaat, dat een marktdeelnemer of een andere persoon dan een marktdeelnemer de in artikel 1, punt 12, bedoelde activiteiten staakt, geven de lidstaten dit weer in het in bijlage 38 quinquies, punt 11, genoemde gegeven.

Artikel 4 septdecies

In iedere lidstaat geeft de overeenkomstig artikel 4 duodecies, lid 2, aangewezen autoriteit de douaneautoriteiten van die lidstaat rechtstreekse toegang tot de in bijlage 38 quinquies bedoelde gegevens.

Artikel 4 octodecies

1. In iedere lidstaat kunnen de volgende autoriteiten elkaar per geval rechtstreekse toegang verlenen tot de in bijlage 38 quinquies, punten 1 tot en met 4, bedoelde gegevens die zij in hun bezit hebben:

a) douaneautoriteiten;

b) veterinaire autoriteiten;

c) sanitaire autoriteiten;

d) statistische autoriteiten;

e) belastingautoriteiten;

f) autoriteiten belast met fraudebestrijding;

g) autoriteiten belast met het handelsbeleid, waaronder begrepen indien van toepassing, landbouwautoriteiten;

h) autoriteiten belast met grenscontrole.

2. De in lid 1 bedoelde autoriteiten mogen de in dat lid bedoelde gegevens alleen opslaan of onderling uitwisselen, wanneer een dergelijke verwerking noodzakelijk is om aan hun wettelijke verplichtingen te voldoen met betrekking tot het verkeer van onder een douaneregeling geplaatste goederen.

3. De douaneautoriteiten van de lidstaten delen de Commissie de adresgegevens mede van de in lid 1 genoemde autoriteiten. De Commissie maakt deze informatie bekend op het internet.

Artikel 4 novodecies

De EORI-nummers en de in bijlage 38 quinquies bedoelde gegevens worden in het centrale systeem verwerkt gedurende de termijn die is vastgesteld in de wetgeving van de lidstaten die de in artikel 4 sexdecies, leden 4 en 5, bedoelde gegevens in dat systeem hebben ingebracht.

Artikel 4 vicies

1. Deze verordening laat het niveau van bescherming van natuurlijke personen ten aanzien van de verwerking van persoonsgegevens krachtens het Gemeenschapsrecht en het nationale recht onverlet en tast dit op geen enkele wijze aan, en brengt met name geen wijziging in de verplichtingen van de lidstaten met betrekking tot de verwerking van persoonsgegevens overeenkomstig Richtlijn 95/46/EG noch in de verplichtingen van de communautaire instellingen en organen met betrekking tot de verwerking van persoonsgegevens overeenkomstig Verordening (EG) nr. 45/2001 in het kader van de uitoefening van hun bevoegdheden.

2. De Commissie mag de identificatie- en registratiegegevens van de marktdeelnemers en andere personen, samengesteld uit de in bijlage 38 quinquies, punten 1, 2 en 3, bedoelde gegevens, alleen op het internet openbaar maken indien deze daartoe vrijelijk en met kennis van zaken hun specifieke en schriftelijke toestemming hebben verleend. Wanneer deze toestemming is verleend, wordt zij overeenkomstig de nationale wetgeving van de lidstaten meegedeeld aan de overeenkomstig artikel 4 duodecies, lid 2, aangewezen autoriteit of autoriteiten van de lidstaten of aan de douaneautoriteiten.

3. De rechten van personen met betrekking tot hun in bijlage 38 quinquies bedoelde registratiegegevens die in de nationale systemen zijn verwerkt, worden uitgeoefend overeenkomstig het recht van de lidstaat die deze persoonsgegevens heeft opgeslagen, en met name, in voorkomend geval, de bepalingen ter uitvoering van Richtlijn 95/46/EG.

Artikel 4 unvicies

De nationale toezichthoudende gegevensbeschermingsautoriteiten en de Europese Toezichthouder voor gegevensbescherming werken, elk binnen hun eigen bevoegdheden, actief samen en zorgen voor een gecoördineerd toezicht op het in artikel 4 sexdecies, lid 1, bedoelde systeem.

TITEL II

BINDENDE INLICHTINGEN

HOOFDSTUK 1

Definities

Artikel 5

In de zin van deze titel wordt verstaan onder:

1) bindende inlichting: een tariefinlichting of een inlichting inzake de oorsprong die de administraties van alle Lid-Staten van de Gemeenschap bindt wanneer de in de artikelen 6 en 7 omschreven voorwaarden zijn vervuld;

2) aanvrager:

— van een tariefinlichting: elke persoon die bij de douaneautoriteiten een verzoek om een bindende tariefinlichting heeft ingediend,

— van een oorsprongsinlichting: elke persoon die om gegronde redenen bij de douaneautoriteiten een verzoek om een bindende oorsprongsinlichting heeft ingediend;

3) rechthebbende: de persoon op wiens naam de bindende inlichting wordt verstrekt.

HOOFDSTUK 2

Procedure voor het verkrijgen van bindende inlichtingen — Kennisgeving aan de aanvrager en mededeling van de inlichtingen aan de Commissie

Artikel 6

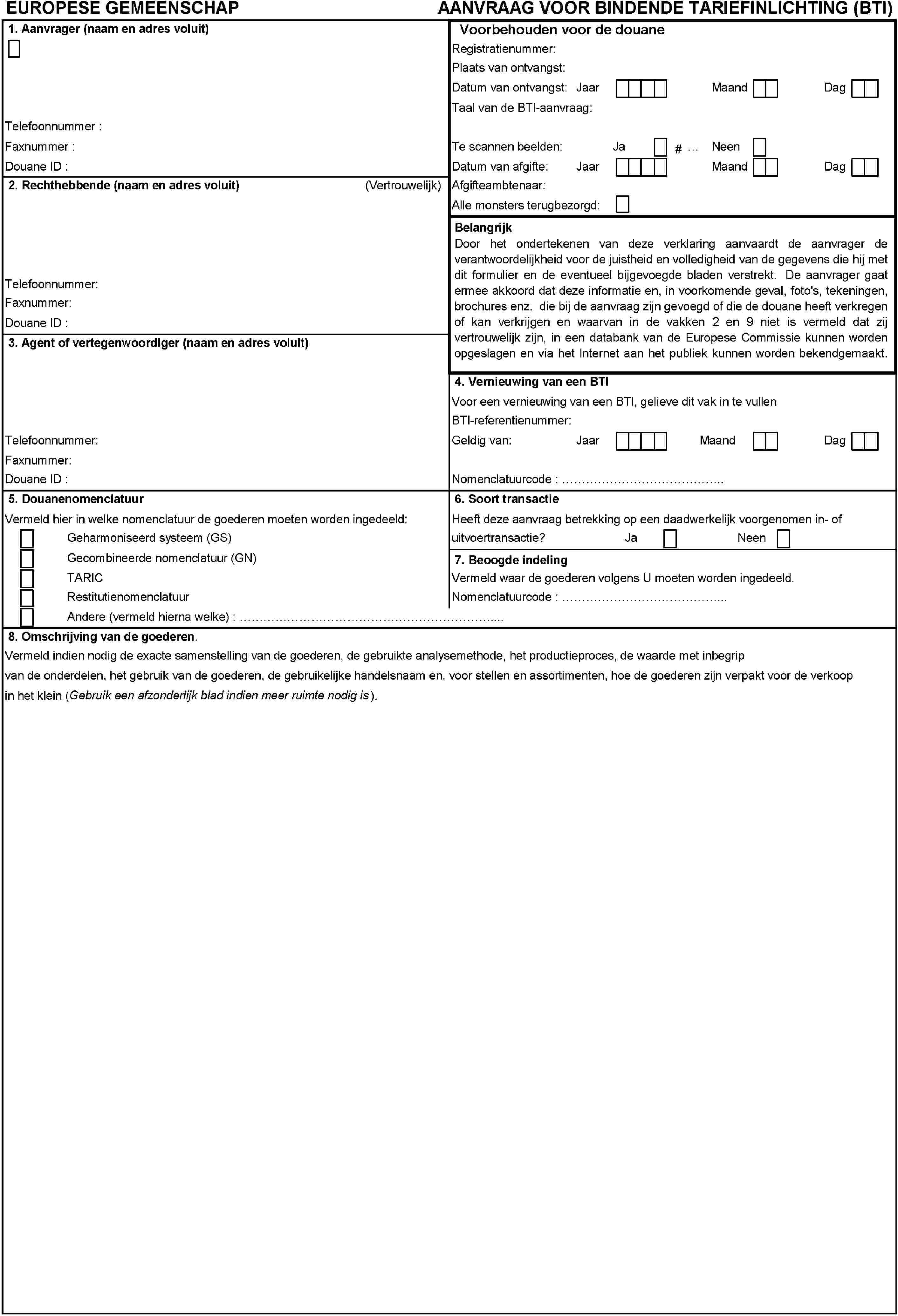

1. Het verzoek om een bindende inlichting geschiedt schriftelijk en wordt gericht aan, hetzij de bevoegde douaneautoriteiten van de Lid-Staat, respectievelijk Lid-Staten waar de bedoelde inlichting dient te worden gebruikt, hetzij de bevoegde douaneautoriteiten van de Lid-Staat waar de aanvrager is gevestigd.

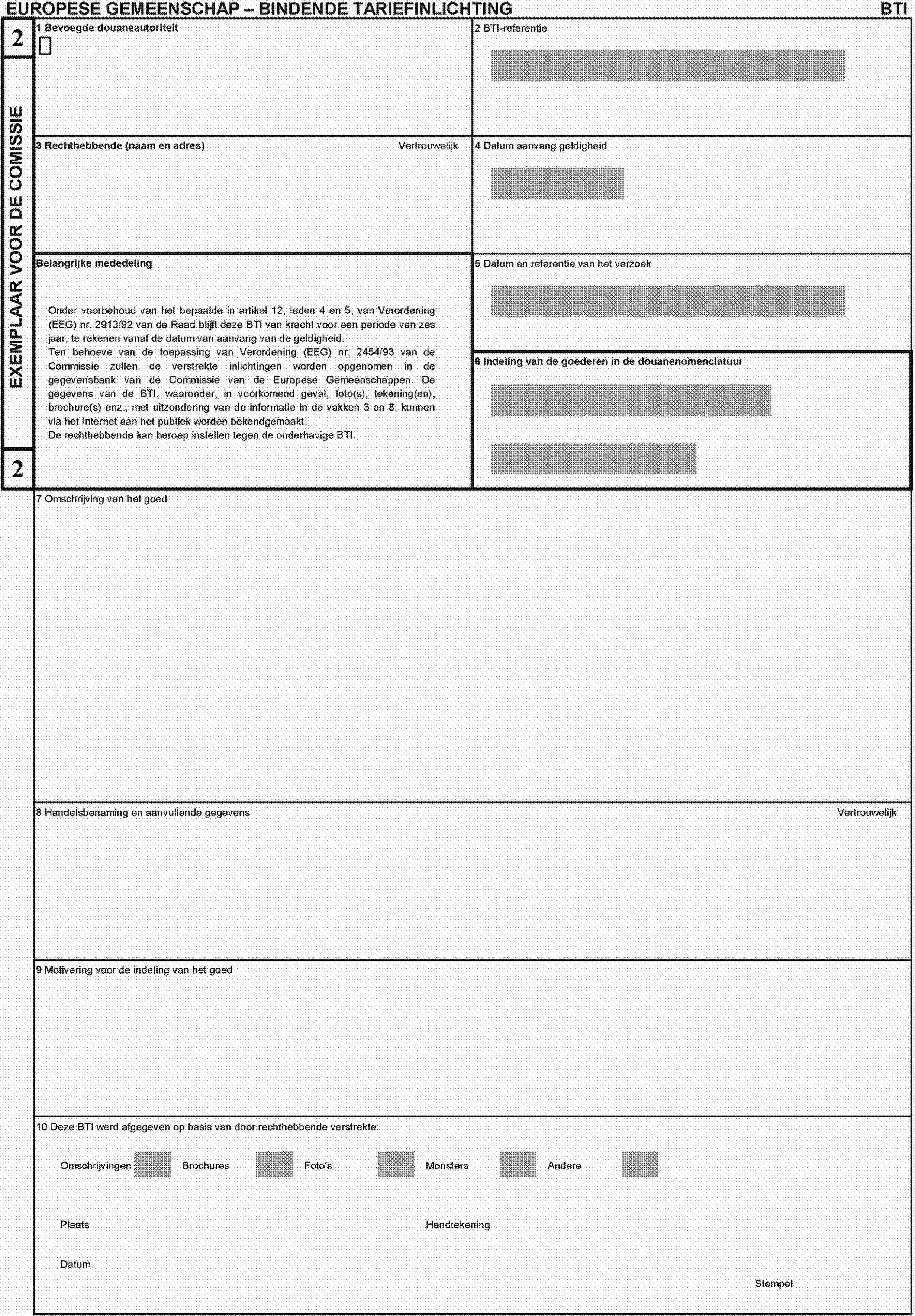

Voor het aanvragen van een bindende tariefinlichting wordt een formulier gebruikt dat overeenkomt met het model in bijlage 1 ter.

2. Het verzoek om een bindende tariefinlichting mag slechts op één soort goederen, dat om een bindende oorsprongsinlichting slechts op één soort goederen en op één type oorsprongverlenende omstandigheden betrekking mag hebben.

3.

A) Het verzoek om een bindende tariefinlichting dient met name de volgende gegevens te bevatten:

a) de naam en het adres van de rechthebbende;

b) de naam en het adres van de aanvrager, wanneer deze niet tevens de rechthebbende is;

c) de douanenomenclatuur waarin de goederen dienen te worden ingedeeld. Wanneer de aanvrager de indeling van goederen in een van de in artikel 20, lid 3, onder b) en lid 6, onder b) van het Wetboek bedoelde nomenclaturen wenst te kennen, dient de betreffende nomenclatuur uitdrukkelijk in zijn verzoek om een bindende tariefinlichting te worden vermeld;

d) een gedetailleerde omschrijving van de goederen waardoor zij kunnen worden geïdentificeerd en in de douanenomenclatuur kunnen worden ingedeeld;

e) de samenstelling van de goederen en de onderzoekmethoden die eventueel worden gebruikt om deze samenstelling te bepalen, indien de indeling hiervan afhankelijk is;

f) de eventuele beschikbaarstelling in de vorm van bijlagen, van monsters, fotografische afbeeldingen, blauwdrukken, catalogi of andere documentatie, die de douaneautoriteiten bij het vaststellen van de juiste indeling van de goederen in de douanenomenclatuur van nut kunnen zijn;

g) de beoogde indeling;

h) een verklaring dat de aanvrager bereid is de douaneautoriteiten desgevraagd van de eventueel bijgevoegde documentatie een vertaling in de officiële taal of in een van de officiële talen van de betrokken Lid-Staat te bezorgen;

i) de vermelding van de gegevens die als vertrouwelijk zijn te beschouwen;

j) de vermelding door de aanvrager of bij zijn weten reeds een bindende tariefinlichting voor identieke of gelijkaardige goederen in de Gemeenschap is gevraagd of verstrekt;

k) een verklaring dat de aanvrager ermee instemt dat de verstrekte gegevens in een gegevensbank van de Commissie worden opgeslagen en dat de gegevens van de bindende tariefinlichting waaronder, in voorkomend geval, foto's, tekeningen, brochures enz., via het internet aan het publiek worden bekendgemaakt, met uitzondering van de gegevens die de aanvrager als vertrouwelijk heeft aangemerkt; de bepalingen inzake gegevensbescherming zijn van toepassing.

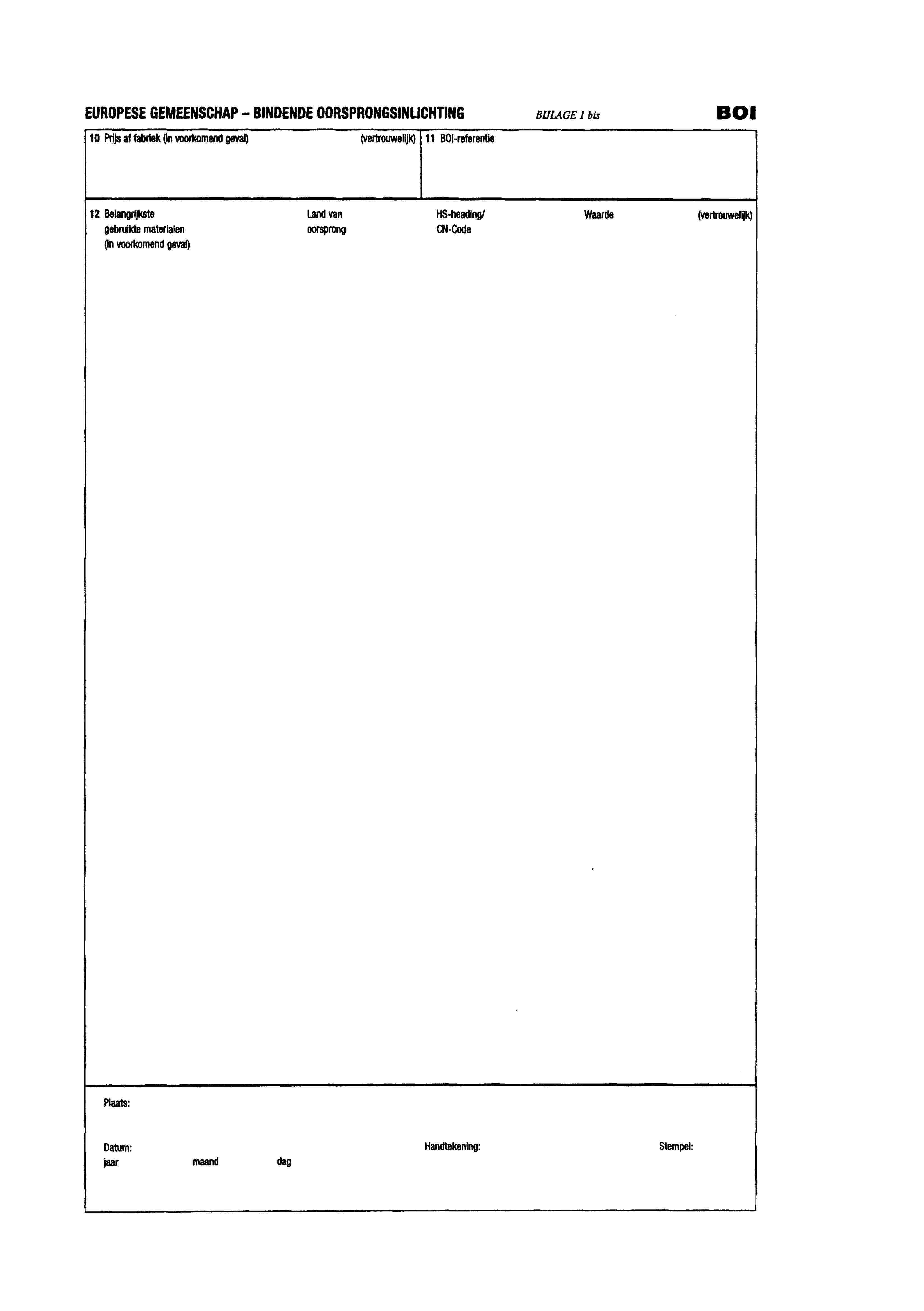

B) Het verzoek om een bindende oorsprongsinlichting dient de volgende gegevens te bevatten:

a) de naam en het adres van de rechthebbende;

b) de naam en het adres van de aanvrager, wanneer deze niet tevens de rechthebbende is;

c) de rechtsgrondslag in de zin van de artikelen 22 en 27 van het Wetboek;

d) een gedetailleerde omschrijving van de goederen alsook de tariefindeling daarvan;

e) indien nodig, de samenstelling van de goederen en de ter bepaling van die samenstelling eventueel gebruikte onderzoekmethoden alsmede de prijs af fabriek van de goederen;

f) de voor het vaststellen van de oorsprong vereiste gegevens, de omschrijving van de in het betrokken produkt verwerkte materialen alsmede de oorsprong, de tariefindeling en de waarde daarvan en een opgave van de redenen (regels inzake wijziging van tariefpost, toegevoegde waarde, omschrijving van de be- of verwerking of elke andere specifieke regel) waarom het betrokken produkt aan de gestelde voorwaarden voldoet; in het bijzonder dient te worden vermeld welke oorsprongsregel juist werd toegepast, en tevens de beoogde oorsprong van de betrokken goederen;

g) de eventuele beschikbaarstelling in de vorm van bijlagen, van monsters, fotografische afbeeldingen, blauwdrukken, catalogi of andere documentatie betreffende zowel de samenstelling van de goederen als de daarin verwerkte materialen, waaruit blijkt welk fabricageprocédé of welke be- of verwerking deze materialen hebben ondergaan;

h) een verklaring dat de aanvrager bereid is de douaneautoriteiten desgevraagd een vertaling van de eventueel bijgevoegde documentatie in de officiële taal of in een van de officiële talen van de betrokken Lid-Staat te bezorgen;

i) de vermelding van de elementen die als vertrouwelijk dienen te worden beschouwd, ongeacht of deze het algemene publiek dan wel de administraties betreffen;

j) de vermelding door de aanvrager of bij zijn weten reeds een bindende tarief- of een bindende oorsprongsinlichting voor goederen of materialen die identiek of gelijkaardig zijn aan de onder d) of f) vermelde goederen of materialen, in de Gemeenschap is gevraagd of verstrekt;

k) een verklaring dat de aanvrager ermee instemt dat de verstrekte gegevens in een voor het publiek toegankelijke databank van de Commissie worden opgeslagen. Onverminderd artikel 15 van het Wetboek zijn echter de in de Lid-Staten inzake gegevensbescherming geldende bepalingen van toepassing.

4. Indien bij de ontvangst van het verzoek de douaneautoriteiten van oordeel zijn dat het niet alle benodigde gegevens bevat om zich met kennis van zaken te kunnen uitspreken, verzoeken zij de aanvrager hen de ontbrekende gegevens te verstrekken. De in artikel 7 bedoelde termijnen van drie maanden, respectievelijk 150 dagen gaan in op het tijdstip waarop de douaneautoriteiten over alle vereiste gegevens beschikken. Zij stellen de aanvrager van de ontvangst van zijn verzoek en van de datum waarop genoemde termijn ingaat, in kennis.

5. De lijst van de door de Lid-Staten aangewezen douaneautoriteiten waar verzoeken om bindende tarief- of bindende oorsprongsinlichtingen moeten worden ingediend of die deze inlichtingen verstrekken, wordt in de C-reeks van het Publikatieblad van de Europese Gemeenschappen bekendgemaakt.

Artikel 7

1. Van de bindende inlichting wordt de aanvrager zo spoedig mogelijk schriftelijk kennis gegeven:

a) Wat de tariefinlichting betreft: indien drie maanden na de aanvaarding van het verzoek om inlichtingen de bindende tariefinlichting de aanvrager nog niet kon worden medegedeeld, stellen de douaneautoriteiten deze in kennis van de redenen van de vertraging alsmede van de termijn waarbinnen zij van oordeel zijn de gevraagde bindende tariefinlichting te kunnen verstrekken.

b) Wat de oorsprongsinlichting betreft: deze dient de aanvrager uiterlijk binnen 150 dagen na de datum van aanvaarding van de aanvraag te worden verstrekt.

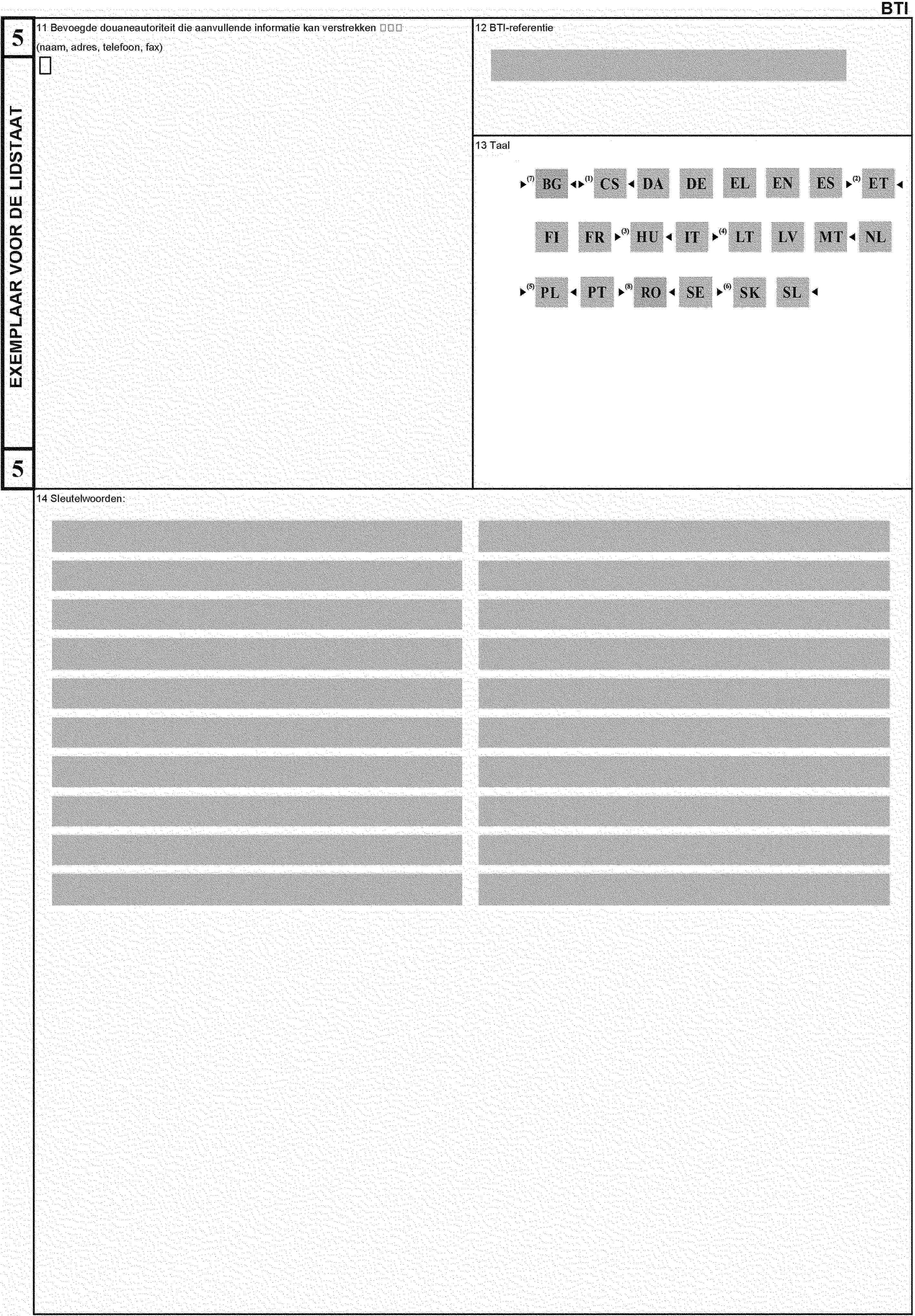

2. De kennisgeving geschiedt op een formulier waarvan het model in bijlage 1 (bindende tariefinlichting), respectievelijk in bijlage 1 bis (bindende oorsprongsinlichting) is opgenomen. In deze kennisgevingen wordt vermeld welke van de opgenomen gegevens als vertrouwelijk moeten worden beschouwd. Van de in artikel 243 van het Wetboek bedoelde mogelijkheid van beroep moet melding worden gemaakt.

Artikel 8

1. In geval van bindende tariefinlichtingen zenden de douaneautoriteiten van de lidstaten de Commissie zo spoedig mogelijk het volgende toe:

a) een afschrift van de aanvraag voor een bindende tariefinlichting (bijlage 1 ter);

b) een afschrift van de medegedeelde bindende tariefinlichting (exemplaar 2 in bijlage 1);

c) de gegevens genoemd in exemplaar 4 in bijlage 1.

In geval van bindende oorsprongsinlichtingen zenden zij zo spoedig mogelijk de relevante gegevens van de medegedeelde bindende oorsprongsinlichting toe.

Deze toezendingen geschieden langs elektronische weg.

2. De Commissie zendt een lidstaat op daartoe strekkend verzoek zo spoedig mogelijk de gegevens toe die zij overeenkomstig lid 1 heeft verkregen. Deze toezending geschiedt langs elektronische weg.

3. De toegezonden gegevens van de aanvraag voor een bindende tariefinlichting, de medegedeelde bindende tariefinlichting en de gegevens van exemplaar 4 in bijlage 1 worden opgeslagen in een centrale gegevensbank van de Commissie. De gegevens van de bindende tariefinlichting, waaronder foto's, tekeningen, brochures enz., kunnen via het internet aan het publiek worden bekendgemaakt, met uitzondering van de vertrouwelijke gegevens in de vakken 3 en 8 van de medegedeelde bindende tariefinlichting.

HOOFDSTUK 3

Verschillen tussen bindende inlichtingen

Artikel 9

Wanneer tussen twee of meer bindende inlichtingen verschillen worden geconstateerd:

— plaatst de Commissie dit vraagstuk eigener beweging of op verzoek van de vertegenwoordiger van een Lid-Staat op de agenda van de vergadering van het Comité van de volgende maand of, indien dit niet mogelijk is, op die van zijn eerst daaropvolgende vergadering;

— stelt de Commissie volgens de procedure van het Comité zo spoedig mogelijk, doch uiterlijk binnen zes maanden na de in het eerste streepje bedoelde vergadering, een maatregel vast die de eenvormige toepassing van de voorschriften op het gebied van, naargelang van het geval, de nomenclatuur of de oorsprong garandeert.

2. Voor de toepassing van lid 1 worden als verschillend beschouwd, de bindende oorsprongsinlichtingen die een verschillende oorsprong toekennen aan goederen, welke:

— onder dezelfde tariefpost vallen en waarvan de oorsprong volgens dezelfde oorsprongregels is vastgesteld,

— en

— volgens hetzelfde fabricageprocédé zijn verkregen.

HOOFDSTUK 4

Juridische draagwijdte van bindende inlichtingen

Artikel 10

1. Op de bindende inlichting mag, onverminderd de artikelen 5 en 64 van het Wetboek, slechts door de rechthebbende een beroep worden gedaan.

2.

a) Wat de tariefinlichting betreft, kunnen de douaneautoriteiten eisen dat de rechthebbende die voor de goederen welke het voorwerp van inklaring zijn, in het bezit is van een bindende tariefinlichting, hen, wanneer die rechthebbende de douaneformaliteiten vervult, van die inlichting in kennis stelt.

b) Wat de oorsprongsinlichting betreft, kunnen de autoriteiten die bevoegd zijn de toepasselijkheid van bindende oorsprongsinlichtingen te verifiëren, eisen dat de rechthebbende die, voor de goederen welke het voorwerp van nagenoemde formaliteiten zijn, in het bezit is van een bindende oorsprongsinlichting, hen, wanneer die rechthebbende enigerlei formaliteit vervult, van die inlichting in kennis stelt.

3. De rechthebbende van een bindende inlichting mag zich voor bepaalde goederen daarop slechts beroepen indien:

a) Wat de tariefinlichting betreft, ten genoegen van de douaneautoriteiten wordt vastgesteld dat deze goederen in alle opzichten aan de in de voorgelegde inlichting opgenomen omschrijving beantwoorden.

b) Wat de oorsprongsinlichting betreft, ten genoegen van de in lid 2, onder b), bedoelde autoriteiten wordt vastgesteld dat deze goederen in ieder opzicht aan de in de overgelegde inlichtingen opgenomen omschrijving en aan alle voorwaarden voor het verkrijgen van de oorsprong beantwoorden.

4. De douaneautoriteiten (voor de bindende tariefinlichtingen) of de in lid 2, onder b), bedoelde autoriteiten (voor de bindende oorsprongsinlichtingen) kunnen van de inlichting een vertaling in de officiële taal of in een van de officiële talen van de betrokken Lid-Staat verlangen.

Artikel 11

De vanaf 1 januari 1991 door de douaneautoriteiten van een Lid-Staat verstrekte bindende tariefinlichtingen binden onder dezelfde voorwaarden de douaneautoriteiten van alle Lid-Staten.

Artikel 12

1. Onmiddellijk na de vaststelling van een van de in artikel 12, lid 5, van het Wetboek genoemde besluiten of maatregelen dragen de douaneautoriteiten ervoor zorg dat bindende inlichtingen nog uitsluitend overeenkomstig het genoemde besluit of de genoemde maatregel worden verstrekt.

2.

a) Voor bindende tariefinlichtingen is de voor de toepassing van lid 1 in aanmerking te nemen datum:

— wat de in artikel 12, lid 5, onder a), i) van het Wetboek bedoelde verordeningen waarbij de douanenomenclatuur wordt gewijzigd, betreft, die waarop zij van toepassing worden;

— wat de in artikel 12, lid 5, onder a), i), van het Wetboek bedoelde verordeningen waarbij de indeling van goederen in de douanenomenclatuur wordt vastgesteld of gewijzigd, betreft, die waarop zij in de L-reeks van het Publikatieblad van de Europese Gemeenschappen worden bekendgemaakt;

— wat de in artikel 12, lid 5, onder a), ii), van het Wetboek bedoelde maatregelen betreffende wijziging van de toelichtingen op de gecombineerde nomenclatuur betreft, die waarop zij in de C-reeks van het Publikatieblad van de Europese Gemeenschappen worden bekendgemaakt;

— wat de in artikel 12, lid 5, onder a), ii), van het Wetboek bedoelde arresten van het Hof van Justitie van de Europese Gemeenschappen betreft, die waarop het arrest wordt gewezen;

— wat de in artikel 12, lid 5, onder a), ii), van het Wetboek bedoelde maatregelen van de Werelddouaneorganisatie inzake indelingsadviezen of wijziging van de toelichtingen op de nomenclatuur van het geharmoniseerde systeem betreft, die waarop zij door de Commissie in de C-reeks van het Publikatieblad van de Europese Gemeenschappen worden bekendgemaakt.

b) Voor bindende oorsprongsinlichtingen is de voor de toepassing van lid 1 in aanmerking te nemen datum:

— wat de in artikel 12, lid 5, onder b), i), van het Wetboek bedoelde verordeningen betreffende de definitie van het begrip oorsprong van goederen en de in artikel 12, lid 5, onder b), ii), bedoelde voorschriften betreft, die waarop zij van toepassing worden;

— wat de in artikel 12, lid 5, onder b), ii), van het Wetboek bedoelde maatregelen betreffende de op communautair niveau vastgestelde toelichtingen en adviezen betreft, die waarop zij in de C-reeks van het Publikatieblad van de Europese Gemeenschappen worden bekendgemaakt;

— wat de in artikel 12, lid 5, onder b), ii), van het Wetboek bedoelde arresten van het Hof van Justitie van de Europese Gemeenschappen betreft, die waarop het arrest wordt gewezen;

— wat de in artikel 12, lid 5, onder b), ii), van het Wetboek bedoelde maatregelen van de Wereldhandelsorganisatie inzake oorsprongsadviezen of toelichtingen betreft, die welke in de mededeling van de Commissie in de C-reeks van het Publikatieblad van de Europese Gemeenschappen wordt vermeld;

— wat de in artikel 12, lid 5, onder b), ii), van het Wetboek bedoelde maatregelen in verband met de bijlage bij de Overeenkomst betreffende de oorsprongsregels van de Wereldhandelsorganisatie en de in het kader van internationale overeenkomsten vastgestelde maatregelen betreft, die waarop zij van toepassing worden.

3. De Commissie deelt de douaneautoriteiten zo spoedig mogelijk de data mede waarop de in dit artikel bedoelde maatregelen en besluiten zijn vastgesteld.

HOOFDSTUK 5

Het vervallen van de geldigheid van bindende inlichtingen

Artikel 13

Indien met toepassing van artikel 12, lid 4, tweede volzin, en lid 5, van het Wetboek een bindende inlichting wordt ingetrokken of haar geldigheid verliest, deelt de douaneautoriteit die deze inlichting heeft verstrekt, dit zo spoedig mogelijk aan de Commissie mede.

Artikel 14

1. Wanneer de rechthebbende van een bindende inlichting die haar geldigheid heeft verloren om redenen als bedoeld in artikel 12, lid 5, van het Wetboek, zich gedurende een bepaalde periode overeenkomstig lid 6 van dat artikel op deze inlichting wenst te beroepen, geeft hij de douaneautoriteiten daarvan kennis. Deze kennisgeving dient zo nodig vergezeld te gaan van bewijsstukken aan de hand waarvan kan worden nagegaan of aan de ter zake gestelde voorwaarden is voldaan.

2. In de uitzonderlijke gevallen waarin de Commissie overeenkomstig artikel 12, lid 7, tweede alinea, van het Wetboek een van lid 6 van dat artikel afwijkende maatregel heeft vastgesteld en in de gevallen waarin niet aan de in lid 1 van het onderhavige artikel bedoelde voorwaarden om zich op een bindende inlichting te kunnen beroepen is voldaan, geven de douaneautoriteiten daarvan de rechthebbende schriftelijk kennis.

TITEL II BIS

GEAUTORISEERDE MARKTDEELNEMERS

HOOFDSTUK 1

Procedure voor de afgifte van certificaten

Afdeling 1

Algemene bepalingen

Artikel 14 bis

1. Onverminderd het gebruik van andere vereenvoudigingen waarin de douanewetgeving voorziet, kunnen de douaneautoriteiten, op verzoek van een marktdeelnemer, overeenkomstig artikel 5 bis van het Wetboek, de volgende certificaten van geautoriseerde marktdeelnemers (GM of AEO (Authorised Economic Operators)) afgeven, hierna „AEO-certificaten” genoemd:

►C16 a) het AEO-certificaat — douanevereenvoudigingen voor marktdeelnemers ◄ die voor vereenvoudigingen volgens de douanewetgeving in aanmerking wensen te komen en die voldoen aan de voorwaarden van de artikelen 14 nonies, 14 decies en 14 undecies;

►C16 b) het AEO-certificaat — veiligheid voor marktdeelnemers ◄ die in aanmerking wensen te komen voor faciliteiten bij de douanecontroles betreffende de veiligheid bij de binnenkomst van goederen in het douanegebied van de Gemeenschap of bij het verlaten van goederen uit dit douanegebied en die voldoen aan de voorwaarden van de artikelen 14 nonies tot en met 14 duodecies.

►C16 c) het AEO-certificaat — douanevereenvoudigingen/veiligheid voor marktdeelnemers ◄ die voor de onder a) bedoelde vereenvoudigingen en voor de onder b) bedoelde faciliteiten in aanmerking wensen te komen en die voldoen aan de voorwaarden van de artikelen 14 nonies tot en met 14 duodecies.

2. De douaneautoriteiten houden terdege rekening met de bijzondere kenmerken van de marktdeelnemers, en met name van kleine en middelgrote ondernemingen.

Artikel 14 ter

1. Indien een houder van een in artikel 14 bis, lid 1, onder a) of c), bedoeld AEO-certificaat een aanvraag indient voor een of meer vergunningen als bedoeld in de artikelen 260, 263, 269, 272, 276, 277, 282, 283, 313 bis, 313 ter, 324 bis, 324 sexies, 372, 454 bis en 912 octies, onderzoeken de douaneautoriteiten van alle lidstaten niet opnieuw de criteria die reeds zijn onderzocht toen het AEO-certificaat werd afgegeven.

2. Wanneer een summiere aangifte bij binnenkomst is ingediend door de houder van het in artikel 14 bis, lid 1, onder b) of c), bedoelde AEO-certificaat, kan het bevoegde douanekantoor deze geautoriseerde marktdeelnemer voor de aankomst van de goederen in het douanegebied van de Gemeenschap ervan in kennis stellen, dat de goederen, als gevolg van een veiligheidsrisicoanalyse, zijn geselecteerd voor een fysieke controle. Deze kennisgeving wordt slechts gedaan wanneer een dergelijke mededeling de uit te voeren controle niet in gevaar brengt.

De lidstaten kunnen echter ook een fysieke controle verrichten wanneer de geautoriseerde marktdeelnemer voor de aankomst van de goederen in het douanegebied van de Gemeenschap niet in kennis is gesteld van de selectie van de goederen voor een dergelijke controle.

Wanneer de goederen het douanegebied van de Gemeenschap verlaten, zijn de eerste en de tweede alinea van overeenkomstige toepassing.

3. De houders van het in artikel 14 bis, lid 1, onder b) of c), bedoelde AEO-certificaat die goederen in- of uitvoeren, kunnen summiere aangiften bij binnenkomst en bij uitgang indienen, die slechts de in punt 2.5 van bijlage 30 bis vereiste beperkte gegevens bevatten.

Vervoerders, expediteurs en douaneagenten die houder zijn van een in artikel 14 bis, lid 1, onder b) of c), bedoeld AEO-certificaat en die betrokken zijn bij de in- of uitvoer van goederen namens houders van een in artikel 14 bis, lid 1, onder b) of c), bedoeld AEO-certificaat, kunnen eveneens summiere aangiften bij binnenkomst en bij uitgang indienen die slechts de in punt 2.5 van bijlage 30 bis vereiste beperkte gegevens bevatten.

Van de houders van een AEO-certificaat die slechts de in punt 2.5 van bijlage 30 bis vereiste gegevens behoeven te verstrekken, kan evenwel worden geëist dat zij aanvullende gegevens verstrekken om de goede werking te verzekeren van in internationale overeenkomsten met derde landen voorziene systemen betreffende de wederzijdse erkenning van met de veiligheid verband houdende AEO-certificaten en maatregelen.

4. De houders van een AEO-certificaat worden aan minder fysieke en controles van bescheiden onderworpen dan andere marktdeelnemers. De douaneautoriteiten kunnen anders besluiten in geval van een bijzonder risico of controleverplichtingen overeenkomstig andere Gemeenschapswetgeving.

Indien het bevoegde douanekantoor na een risicoanalyse voor nader onderzoek toch een zending selecteert die wordt gedekt door een summiere aangifte bij binnenkomst of uitgang of een door een geautoriseerde marktdeelnemer ingediende douaneaangifte, verricht het de nodige controles bij voorrang. Op verzoek van de geautoriseerde marktdeelnemer kan deze controle, indien de betrokken douaneautoriteit hiermee instemt, op een andere plaats worden verricht dan de plaats van het betrokken douanekantoor.

5. De in de leden 1 tot en met 4 genoemde voordelen gelden voor de betrokken marktdeelnemer, mits deze de vereiste AEO-certificaatnummers verstrekt.

Afdeling 2

Aanvragen voor AEO-certificaten

Artikel 14 quater

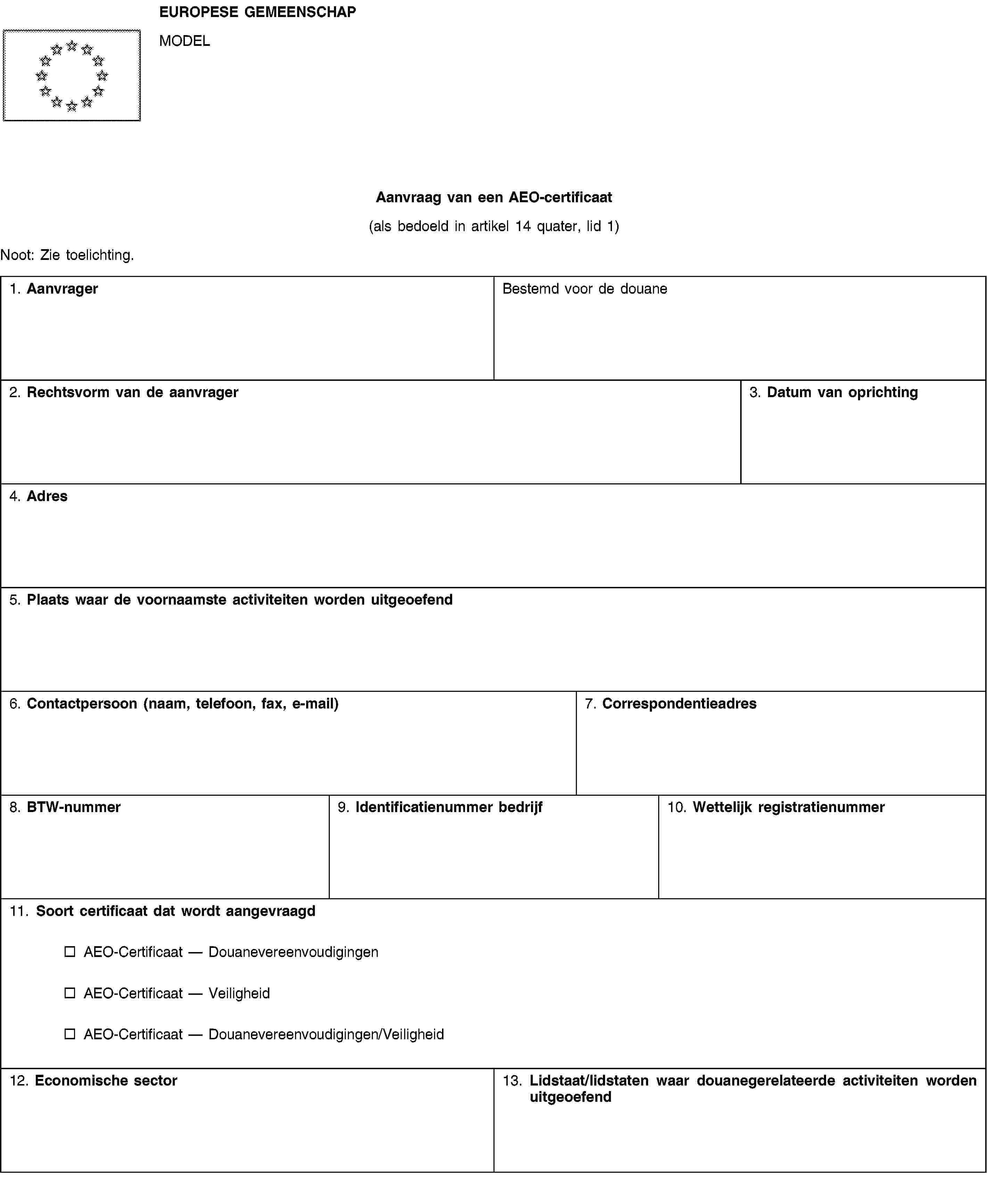

1. De aanvraag om een AEO-certificaat, die moet overeenstemmen met het model in bijlage 1 quater, wordt schriftelijk of elektronisch ingediend.

2. Wanneer de douaneautoriteit vaststelt, dat de aanvraag niet alle benodigde gegevens bevat, verzoekt zij binnen 30 kalenderdagen na ontvangst van de aanvraag, de marktdeelnemer, onder opgave van redenen voor haar verzoek, de relevante gegevens te verstrekken.

De in de artikel 14 terdecies, lid 1, en 14 sexdecies, lid 2, bedoelde termijnen gaan in op de dag waarop de douaneautoriteit alle informatie ontvangt op grond waarvan zij de aanvraag kan aanvaarden. De douaneautoriteiten delen de marktdeelnemer mede, dat de aanvraag is aanvaard en op welke datum de termijnen ingaan.

Artikel 14 quinquies

1. De aanvraag wordt ingediend bij een van de volgende douaneautoriteiten:

a) de douaneautoriteit van de lidstaat waar de hoofdboekhouding van de aanvrager in verband met de betrokken douaneregelingen wordt bijgehouden en waar ten minste een deel van de door het AEO-certificaat te dekken activiteiten wordt uitgeoefend;

b) de douaneautoriteit van de lidstaat waar de hoofdboekhouding van de aanvrager in verband met de betrokken douaneregelingen in het computersysteem van de aanvrager met behulp van informatietechnologie en computernetwerken voor de betrokken douaneautoriteit toegankelijk is, waar de algemene logistieke beheersactiviteiten van de aanvrager plaatsvinden en waar ten minste een deel van de door het AEO-certificaat te dekken activiteiten worden uitgeoefend.

De onder a) en b), bedoelde hoofdboekhouding van de aanvrager omvat dossiers en bescheiden aan de hand waarvan de douaneautoriteiten kunnen verifiëren en controleren, of aan de voorwaarden en criteria ter verkrijging van het AEO-certificaat is voldaan.

2. Wanneer op grond van lid 1 de bevoegde douaneautoriteit niet kan worden vastgesteld, wordt de aanvraag ingediend bij een van de volgende douaneautoriteiten:

a) de douaneautoriteit van de lidstaat waar de hoofdboekhouding van de aanvrager in verband met de betrokken douaneregelingen wordt bijgehouden;

b) de douaneautoriteit van de lidstaat waar de hoofdboekhouding van de aanvrager in verband met de betrokken douaneregelingen toegankelijk is, zoals bedoeld in lid 1, onder b), en waar de algemene logistieke beheersactiviteiten van de aanvrager plaatsvinden.

3. Wanneer een deel van de betrokken dossiers en documenten in een andere lidstaat wordt bewaard dan de lidstaat van de douaneautoriteit waarbij de aanvraag ingevolge lid 1 of 2 is ingediend, moet de aanvrager de vakken 13, 16, 17 en 18 invullen van het aanvraagformulier waarvan het model in bijlage 1 quater is opgenomen.

4. Wanneer de aanvrager een opslagfaciliteit of anderebedrijfsruimten heeft in een andere lidstaat dan de lidstaat waar de aanvraag overeenkomstig lid 1 of 2 is ingediend, moet hij dit vermelden in vak 13 van het in bijlage 1 quater opgenomen aanvraagformulier om het onderzoek van de voorwaarden door de douaneautoriteiten van die lidstaat in deze opslagfaciliteit of andere bedrijfsruimten te vergemakkelijken.

5. De in artikel 14 quaterdecies bedoelde raadplegingsprocedure is van toepassing in de in de leden 2, 3 en 4 bedoelde gevallen.

6. De aanvrager wijst een gemakkelijk toegankelijk centraal punt of een contactpersoon binnen zijn administratie aan, waarbij of bij wie de douaneautoriteiten alle informatie kunnen verkrijgen waaruit blijkt dat aan de voorwaarden voor de afgifte van het AEO-certificaat is voldaan.

7. De aanvragers doen de nodige gegevens zo veel mogelijk elektronisch aan de douaneautoriteiten toekomen.

Artikel 14 sexies

De lidstaten doen de Commissie hun lijst van autoriteiten toekomen waarbij de aanvragen kunnen worden ingediend en eventuele wijzigingen van die lijst. De Commissie doet deze gegevens aan de andere lidstaten toekomen of maakt deze op het internet bekend.

Deze autoriteiten zijn ook de autoriteiten van afgifte van de AEO-certificaten.

Artikel 14 septies

De aanvraag wordt in de volgende gevallen afgewezen:

a) de aanvraag voldoet niet aan de artikelen 14 quater en 14 quinquies;

b) de aanvrager is ten tijde van de indiening van de aanvraag veroordeeld voor een ernstig strafbaar feit dat verband houdt met zijn economische activiteit of tegen hem loopt een faillissementsprocedure;

c) de aanvrager heeft een wettelijke vertegenwoordiger in douanezaken, die is veroordeeld voor een ernstige strafbaar feit met betrekking tot een inbreuk op de douanewetgeving die verband houdt met zijn activiteit als wettelijke vertegenwoordiger;

d) de aanvraag wordt ingediend binnen drie jaar na de intrekking van het AEO-certificaat, zoals bedoeld in artikel 14 tervicies, lid 4.

Afdeling 3

Voorwaarden en criteria voor de afgifte van een AEO-certificaat

Artikel 14 octies

Een aanvrager behoeft in de volgende gevallen niet in het douanegebied van de Gemeenschap te zijn gevestigd:

a) wanneer een internationale overeenkomst tussen de Gemeenschap en het derde land waar de marktdeelnemer is gevestigd, in de wederzijdse erkenning van AEO-certificaten voorziet en bepalingen bevat inzake administratieve regelingen voor het verrichten van passende controles namens de douaneautoriteiten van de lidstaat, indien deze hierom verzoeken;

b) wanneer de aanvraag voor het toekennen van het in artikel 14 bis, lid 1, onder b), bedoelde AEO-certificaat wordt ingediend door een niet in de Gemeenschap gevestigde luchtvaart- of scheepvaartmaatschappij, die aldaar een regionaal kantoor heeft en reeds in aanmerking komt voor de in de artikelen 324 sexies, 445 of 448 bedoelde vereenvoudigingen.

In het in de eerste alinea, onder b), bedoelde geval wordt de aanvrager geacht te hebben voldaan aan de voorwaarden in de artikelen 14 nonies, 14 decies, 14 undecies, maar hij moet nog voldoen aan de voorwaarden van artikel 14 duodecies, lid 2.

Artikel 14 nonies

1. De staat van dienst op het gebied van de naleving van de douanevereisten wordt passend geacht, als bedoeld in artikel 5 bis, lid 2, eerste streepje, van het Douanewetboek indien in de drie jaar voorafgaande aan de indiening van de aanvraag geen ernstige of herhaalde overtredingen van de douanewetgeving zijn begaan door:

a) de aanvrager;

b) personen die verantwoordelijk zijn voor het bedrijf dat de aanvraag heeft ingediend of die zeggenschap hebben over de leiding van het bedrijf;

c) indien van toepassing, de wettelijke vertegenwoordiger van de aanvrager in douanezaken;

d) de voor douanezaken verantwoordelijke persoon in het bedrijf dat de aanvraag heeft ingediend.

De staat van dienst op het gebied van de naleving van de douanevereisten kan passend worden geacht, indien de bevoegde douaneautoriteit eventuele overtredingen als van weinig belang beschouwt in verhouding tot het aantal en de omvang van de douanegerelateerde activiteiten van de aanvrager en zij geen twijfel hebben doen ontstaan over diens goede trouw.

2. Wanneer de personen die zeggenschap uitoefenen over het bedrijf dat de aanvraag indient, in een derde land zijn gevestigd, beoordelen de douaneautoriteiten hun naleving van de douanewetgeving aan de hand van de documenten en informatie waarover zij beschikken.

3. Indien de aanvrager minder dan drie jaar geleden is opgericht, beoordelen de douaneautoriteiten diens naleving van de douanewetgeving aan de hand van de documenten en informatie waarover zij beschikken.

Artikel 14 decies

Om de douaneautoriteiten in staat te stellen te onderzoeken, of de aanvrager over een deugdelijke handels- en, in voorkomend geval, vervoersadministratie beschikt, als bedoeld in artikel 5 bis, lid 2, tweede streepje, van het Wetboek, moet de aanvrager aan de volgende eisen voldoen:

a) een administratie voeren, die in overeenstemming is met de algemene aanvaarde boekhoudbeginselen van de lidstaat waar de adinistratie wordt gevoerd en welke administratieve douanecontrole vergemakkelijkt;

b) de douaneautoriteit fysieke of elektronische toegang verlenen tot zijn douaneadministratie en, in voorkomend geval, vervoersadministratie;

c) over een logistiek systeem beschikken, dat een onderscheid maakt tussen communautaire en niet-communautaire goederen;

d) over een administratieve organisatie beschikken, die in overeenstemming is met de soort en de omvang van de bedrijfsactiviteiten en geschikt is voor het beheer van de goederenstroom, en over een systeem van interne controles beschikken waarmee onrechtmatige of frauduleuze transacties kunnen worden opgespoord;

e) indien van toepassing, toereikende procedures toepassen voor het beheer van vergunningen die verband houden met handelspolitieke maatregelen of de handel in landbouwproducten;

f) toereikende procedures toepassen voor het bewaren van bedrijfsbescheiden en bedrijsinformatie en ter bescherming tegen informatieverlies;

g) erop toezien, dat werknemers zich bewust zijn van de noodzaak, de douaneautoriteiten in te lichten wanneer zich problemen voordoen in verband met de naleving van de douanewetgeving en personen aanwijzen die in dat geval contact met de douaneautoriteiten opnemen;

h) passende maatregelen hebben genomen ter voorkoming dat onbevoegden zijn computersysteem binnendringen en ter bescherming van zijn documentatie.

Een aanvrager van het in artikel 14 bis, lid 1, onder b), bedoelde AEO-certificaat behoeft niet te voldoen aan het in de eerste alinea, onder c), van dit artikel bedoelde vereiste.

Artikel 14 undecies

1. Aan de voorwaarde van financiële solvabiliteit, zoals bedoeld in artikel 5 bis, lid 2, derde streepje, van het Wetboek, wordt de aanvrager geacht te voldoen indien zijn solvabiliteit over de afgelopen drie jaar kan worden aangetoond.

In dit artikel wordt onder financiële solvabiliteit verstaan, een gezonde financiële situatie die de aanvrager in staat stelt aan zijn verplichtingen te voldoen, de kenmerken van zijn zakelijke activiteiten in aanmerking genomen.

2. Wanneer de aanvrager minder dan drie jaar geleden is opgericht, wordt zijn financiële solvabiliteit beoordeeld aan de hand van de beschikbare documenten en informatie.

Artikel 14 duodecies

1. De veiligheidsnormen van de aanvrager worden passend geacht, zoals bedoeld in artikel 5 bis, lid 2, vierde streepje, van het Wetboek, indien aan de volgende voorwaarden is voldaan:

a) de gebouwen die voor de door het certificaat te dekken activiteiten worden gebruikt, zijn gemaakt van materialen die verhinderen dat onbevoegden zich hiertoe onrechtmatig toegang kunnen verschaffen;

b) er zijn passende toegangscontrolemaatregelen genomen om onrechtmatige toegang tot verzendingsruimten, los- en laadkades en los- en laaddekken te voorkomen;

c) er zijn maatregelen genomen om het toevoegen, omwisselen of wegnemen van materialen, of andere manipulaties van de goederen bij het laden, lossen, de op- en overslag te voorkomen;

d) indien van toepassing, zijn er procedures voor de behandeling van in- en/of uitvoervergunningen die verband houden met verboden en beperkingen en om goederen van elkaar te onderscheiden;

e) de aanvrager heeft maatregelen genomen, om zijn handelspartners duidelijk te kunnen identificeren met het oog op de veiligheid van de internationale toeleveringsketen;

f) de aanvrager onderwerpt sollicitanten voor veiligheidsgevoelige functies aan veiligheidsonderzoeken, voor zover de wetgeving dit toelaat, en verricht regelmatig achtergrondcontroles;

g) de aanvrager ziet erop toe, dat de betrokken werknemers actief aan programma’s inzake veiligheidsbewustzijn meewerken.

2. Wanneer een luchtvaart- of scheepvaartmaatschappij die niet in de Gemeenschap is gevestigd, maar die daar een regionaal kantoor heeft en in aanmerking komt voor de vereenvoudigingen als bedoeld in de artikelen 324 sexies, 445 en 448, een aanvraag indient voor het in artikel 14 bis, lid 1, onder b), bedoelde AEO-certificaat, moet zij aan één van de volgende voorwaarden voldoen:

a) zij is houdster van een internationaal erkend veiligheidscertificaat dat afgegeven is op basis van internationale verdragen in de betrokken vervoersector;

b) zij is een erkend agent als bedoeld in Verordening (EG) nr. 2320/2002 van het Europees Parlement en de Raad ( 2 ) en voldoet aan de in Verordening (EG) nr. 622/2003 van de Commissie ( 3 ) vastgestelde eisen;

c) zij is houdster van een certificaat dat is afgegeven in een buiten het douanegebied van de Gemeenschap gelegen land indien een bilaterale overeenkomst tussen de Gemeenschap en dat derde land voorziet in de aanvaarding van dat certificaat op de bij die overeenkomst vastgestelde voorwaarden.

Wanneer de luchtvaart- of scheepvaartmaatschappij houdster is van een onder a) van dit lid bedoeld certificaat, moet zij voldoen aan de in lid 1 vastgestelde criteria. De douaneautoriteit van afgifte gaat ervan uit, dat aan de in lid 1 vastgestelde criteria is voldaan, voor zover de criteria voor de afgifte van het internationale certificaat identiek of vergelijkbaar zijn met de in lid 1 vastgestelde criteria.

3. Wanneer de aanvrager in de Gemeenschap is gevestigd en een erkende agent is als bedoeld in Verordening (EG) nr. 2320/2002 en voldoet aan de in Verordening (EG) nr. 622/2003 vastgestelde eisen, wordt aan de in lid 1 vermelde criteria geacht te zijn voldaan wat de ruimten betreft waarvoor de marktdeelnemer de status van erkende agent heeft verkregen.

4. Wanneer de in de Gemeenschap gevestigde aanvrager houder is van een internationaal erkend veiligheidscertificaat dat op grond van internationale overeenkomsten is afgegeven, van een Europees veiligheidscertificaat dat op grond van de Gemeenschapswetgeving is afgegeven, van een internationale norm van de Internationale Organisatie voor Normalisatie, of van een Europese norm van de Europese Organisatie voor Normalisatie, wordt aan de in lid 1 vastgestelde criteria geacht te zijn voldaan, voor zover de criteria voor de afgifte van die certificaten identiek of vergelijkbaar zijn met die welke in de onderhavige verordening zijn vastgesteld.

Afdeling 4

Procedure voor de afgifte van AEO-certificaten

Artikel 14 terdecies

1. De douaneautoriteit van afgifte deelt de aanvraag binnen vijf werkdagen vanaf de datum waarop zij de aanvraag overeenkomstig artikel 14 quater heeft ontvangen, mede aan de douaneautoriteiten van alle andere lidstaten met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

2. Wanneer de douaneautoriteiten van een andere lidstaat relevante gegevens hebben die een beletsel kunnen vormen voor de afgifte van het certificaat, delen zij deze binnen 35 kalenderdagen vanaf de datum van de in lid 1 bedoelde mededeling mede aan de douaneautoriteit van afgifte, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

Artikel 14 quaterdecies

1. Raadpleging tussen de douaneautoriteiten van de lidstaten is vereist, indien een of meer van de in de artikelen 14 octies tot en met 14 duodecies vastgestelde criteria niet kunnen worden onderzocht door de douaneautoriteit van afgifte wegens een gebrek aan informatie of de onmogelijkheid deze te controleren. In deze gevallen voeren de douaneautoriteiten van de lidstaten de raadpleging uit, binnen 60 kalenderdagen na de mededeling van de informatie door de douaneautoriteit van afgifte om de afgifte, van het certificaat of de afwijzing van de aanvraag binnen de in artikel 14 sexdecies, lid 2, bepaalde termijnen mogelijk te maken.

Indien de geraadpleegde douaneautoriteit niet binnen 60 kalenderdagen antwoordt, kan de raadplegende autoriteit op verantwoordelijkheid van de geraadpleegde douaneautoriteit aannemen, dat voldaan is aan de criteria waarvoor de raadpleging is geschied. Deze termijn kan worden verlengd, indien de aanvrager aanpassingen uitvoert om aan die criteria te voldoen, en deze aan de geraadpleegde en de raadplegende autoriteit mededeelt.

2. Wanneer de geraadpleegde douaneautoriteit na het in artikel 14 quindecies bedoelde onderzoek vaststelt, dat de aanvrager niet aan een of meer criteria voldoet, deelt zij dit, met bewijsstukken, mede aan de douaneautoriteit van afgifte, die de aanvraag dan afwijst. Artikel 14 sexdecies, leden 4, 5 en 6, is van toepassing.

Artikel 14 quindecies

1. De douaneautoriteit van afgifte onderzoekt, of wordt voldaan aan de in de artikelen 14 octies tot en met 14 duodecies vastgestelde criteria voor de afgifte van het certificaat. Het onderzoek van de in artikel 14 duodecies vastgestelde criteria geschiedt met betrekking tot alle bedrijfsruimten die voor de douanegerelateerde activiteiten van de aanvrager van belang zijn. De douaneautoreiten stellen een verslag op over het onderzoek en de uitslag ervan.

Wanneer, in het geval van een groot aantal bedrijfsruimten, de termijn voor de afgifte van het certificaat niet lang genoeg is om alle betrokken bedrijfsruimten te onderzoeken, maar de douaneautoriteit er niet aan twijfelt dat de aanvrager in al zijn bedrijfsruimten de voor het bedrijf geldende veiligheidsnormen toepast, kan zij besluiten slechts een representatief deel van die bedrijfsruimten te onderzoeken.

2. De douaneautoriteit van afgifte kan door een deskundige verstrekte conclusies aanvaarden op een van de in de artikelen 14 decies, 14 undecies en 14 duodecies bedoelde gebieden met betrekking tot de in die artikelen vastgestelde voorwaarden en criteria. De deskundige mag geen banden hebben met de aanvrager.

Artikel 14 sexdecies

1. De douaneautoriteit van afgifte geeft het AEO-certificaat af, dat moet overeenstemmen met het model in bijlage 1 quinquies.

2. Het AEO-certificaat wordt binnen 90 kalenderdagen vanaf de datum van ontvangst van de aanvraag overeenkomstig artikel 14 quater afgegeven. Wanneer de douaneautoriteit zich onmogelijk aan de genoemde termijn kan houden, kan deze termijn met 30 kalenderdagen worden verlengd. In dat geval deelt de douaneautoriteit de aanvrager de reden van de verlenging mede, voordat de termijn van 90 kalenderdagen is verstreken.

3. De in lid 2, eerste zin, bepaalde termijn kan ook worden verlengd, indien de aanvrager, tijdens het onderzoek van de criteria, aanpassingen verricht om aan die criteria te voldoen en deze aan de bevoegde autoriteit mededeelt.

4. Wanneer de uitslag van het overeenkomstig de artikelen 14 terdecies, 14 quaterdecies en 14 quindecies ingestelde onderzoek waarschijnlijk tot een afwijziging van de aanvraag zal leiden, deelt de douaneautoriteit van afgifte de bevindingen mede aan de aanvrager en stelt zij hem in de gelegenheid binnen 30 kalenderdagen te reageren, voordat zij de aanvraag afwijst. De in lid 2, eerste zin, bepaalde termijn wordt dienovereenkomstig geschorst.

5. De afwijzing van de aanvraag leidt niet tot de automatische intrekking van de bestaande vergunningen die op grond van de douanewetgeving zijn afgegeven.

6. Wanneer de aanvraag wordt afgewezen, deelt de douaneautoriteit de aanvrager de redenen hiervan mede. Het besluit tot afwijzing van de aanvraag wordt binnen de in de leden 2, 3 en 4 vastgestelde termijnen aan de aanvrager medegedeeld.

Artikel 14 septdecies

De douaneautoriteit van afgifte deelt de douaneautoriteiten van de andere lidstaten binnen vijf werkdagen mede, dat een AEO-certificaat is afgegeven, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem. Binnen dezelfde termijn wordt ook informatie verstrekt wanneer de aanvraag wordt afgewezen.

HOOFDSTUK 2

Rechtsgevolgen van AEO-certificaten

Afdeling 1

Algemene bepalingen

Artikel 14 octodecies

1. Het AEO-certificaat wordt van kracht op de tiende werkdag na de datum van afgifte.

2. Het AEO-certificaat wordt in alle lidstaten erkend.

3. Het AEO-certificaat heeft een onbepaalde geldigheidsduur.

4. De douaneautoriteiten zien erop toe, dat de geautoriseerde marktdeelnemer aan de voor hem geldende voorwaarden en criteria blijft voldoen.

5. De douaneautoriteit van afgifte gaat in de volgende gevallen tot een herbeoordeling van de voorwaarden en criteria over:

a) het toepasselijke Gemeenschapsrecht heeft aanzienlijke wijzigingen ondergaan;

b) er bestaat een redelijke aanwijzing, dat de geautoriseerde marktdeelnemer niet langer aan de voorwaarden en criteria voldoet.

In het geval van een AEO certificaat dat is afgegeven aan een minder dan drie jaar gevestigde aanvrager, wordt in het eerste jaar na de afgifte een nauwlettend toezicht verricht.

Artikel 14 quindecies, lid 2, is van toepassing.

De uitslag van de herbeoordeling wordt medegedeeld aan de douaneautoriteiten van alle lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

Afdeling 2

Schorsing van de status van geautoriseerde marktdeelnemer

Artikel 14 novodecies

1. De status van geautoriseerde marktdeelnemer wordt door de douaneautoriteit van afgifte geschorst:

a) wanneer blijkt, dat de voor het AEO-certificaat geldende voorwaarden en criteria niet worden nageleefd;

b) wanneer de douane voldoende redenen heeft om aan te nemen, dat zich feiten hebben voorgedaan, die tot een strafrechtelijke vervolging aanleiding geven en die verband houden met een overtreding van de douanewetgeving door de geautoriseerde marktdeelnemer.

In het in lid 1, onder b), bedoelde geval kan de douaneautoriteit echter besluiten de status van geautoriseerde marktdeelnemer niet te schorsen, indien zij de overtreding als van weinig belang beschouwt in verhouding tot het aantal en de omvang van de douanegerelateerde activiteiten van de geautoriseerde marktdeelnemer en de overtreding geen twijfel heeft doen ontstaan over diens goede trouw.

Alvorens een dergelijk besluit te nemen, deelt de douaneautoriteit haar bevindingen aan de betrokken geautoriseerde marktdeelnemer mede. Deze is gerechtigd binnen 30 kalenderdagen vanaf die mededeling de situatie te corrigeren en/of zijn standpunt kenbaar te maken.

De schorsing gaat echter onmiddellijk in, wanneer dit wegens de aard en de omvang van het risico voor de openbare veiligheid, de volksgezondheid of het milieu noodzakelijk is. De douaneautoriteit die tot schorsing besluit, deelt dit de douaneautoriteiten van de andere lidstaten onmiddellijk mede, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

2. Indien de houder van het AEO-certificaat de in lid 1, eerste alinea, onder a), bedoelde situatie niet binnen de in lid 1, derde alinea, genoemde termijn van 30 kalenderdagen regulariseert, deelt de bevoegde douaneautoriteit de betrokken marktdeelnemer mede, dat de status van geautoriseerde marktdeelnemer voor een periode van 30 kalenderdagen is geschorst, opdat de marktdeelnemer de nodige maatregelen kan nemen om de situatie te regulariseren. De mededeling wordt ook gezonden aan de douaneautoriteiten van de andere lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

3. Wanneer de houder van een AEO-certificaat een in lid 1, eerste alinea, onder b), bedoeld feit heeft gepleegd, schorst de douaneautoriteit van afgifte de status van geautoriseerde marktdeelnemer voor de duur van de rechtszaak. Zij deelt dit aan de houder van het certificaat mede. De mededeling wordt ook gezonden aan de douaneautoriteiten van de andere lidstaten met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

4. Wanneer de betrokken marktdeelnemer niet in staat is de situatie binnen 30 kalenderdagen te regulariseren, maar kan aantonen dat aan de voorwaarden kan worden voldaan, indien de schorsingstermijn wordt verlengd, schorst de bevoegde douaneautoriteit de status van geautoriseerde marktdeelnemer nogmaals voor 30 kalenderdagen.

Artikel 14 vicies

1. De schorsing is niet van invloed op douaneregelingen die reeds waren begonnen toen de schorsing inging en die nog niet zijn beëindigd.

2. De schorsing is niet automatisch van invloed op vergunningen die zonder verwijzing naar het AEO-certificaat zijn verleend, tenzij de redenen van de schorsing ook relevant zijn voor die vergunningen.

3. De schorsing is niet automatisch van invloed op vergunningen voor het gebruik van douanevereenvoudigingen die op grond van het AEO-certificaat zijn verleend en waarvoor nog aan de voorwaarden wordt voldaan.

4. Indien in het geval van het in artikel 14 bis, lid 1, onder c), bedoelde AEO-certificaat, de betrokken marktdeelnemer slechts niet voldoet aan de in artikel 14 duodecies vastgestelde voorwaarden, wordt de status van geautoriseerde marktdeelnemer gedeeltelijk geschorst en kan op verzoek van de marktdeelnemer een nieuw AEO-certificaat als bedoeld in artikel 14 bis, lid 1, onder a), worden afgegeven.

Artikel 14 unvicies

1. Wanneer de betrokken marktdeelnemer ten genoegen van de douaneautoriteit de nodige maatregelen heeft getroffen om aan de voorwaarden en criteria voor een AEO-certificaat te voldoen, trekt de douaneautoriteit van afgifte de schorsing in en deelt zij dit de betrokken marktdeelnemer en de douaneautoriteiten van de andere lidstaten mede. De schorsing kan worden ingetrokken, voordat de in artikel 14 novodecies, lid 2 of lid 4, vastgestelde termijn verstrijkt.

In de in artikel 14 vicies, lid 4, bedoelde situatie, doet de douaneautoriteit van schorsing de geldigheid van het geschorste certificaat weer ingaan. Zij trekt het in artikel 14 bis, lid 1, onder a), bedoelde AEO-certificaat dan weer in.

2. Wanneer de betrokken marktdeelnemer binnen de in artikel 14 novodecies, lid 2 of lid 4, vastgestelde schorsingstermijn niet de nodige maatregelen treft, trekt de douaneautoriteit van afgifte het AEO-certificaat in en deelt zij dit onmiddellijk mede aan de douaneautoriteiten van de andere lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

In de in artikel 14 vicies, lid 4, bedoelde situatie wordt het oorspronkelijke certificaat ingetrokken en is slechts het nieuwe AEO-certificaat als bedoeld in artikel 14 bis, lid 1, onder a), geldig.

Artikel 14 duovicies

1. Wanneer een geautoriseerde marktdeelnemer tijdelijk niet in staat is aan de in artikel 14 bis vastgestelde criteria te voldoen, kan hij om schorsing van de status van geautoriseerde marktdeelnemer verzoeken. In dat geval deelt de geautoriseerde marktdeelnemer dit de douaneautoriteit van afgifte mede, onder vermelding van de datum waarop hij opnieuw aan de criteria kan voldoen. Hij stelt de douaneautoriteit van afgifte ook in kennis van de voorgenomen maatregelen en van het tijdschema voor uitvoering ervan.

De douaneautoriteit waaraan de mededeling is gezonden, geeft deze door aan de douaneautoriteiten van de andere lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

2. Wanneer de geautoriseerde marktdeelnemer de situatie niet binnen de door hem medegedeelde termijn kan regulariseren, kan de douaneautoriteit van afgifte een redelijke verlenging toestaan, mits de geautoriseerde marktdeelnemer te goeder trouw is. De verlenging van de termijn wordt ook medegedeeld aan de douaneautoriteiten van de andere lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

In alle andere gevallen wordt het AEO-certificaat ingetrokken en deelt de douaneautoriteit van afgifte dit onmiddellijk mede aan de douaneautoriteiten van de andere lidstaten, met behulp van het in artikel 14 quinvicies bedoelde communicatiesysteem.

3. Indien de vereiste maatregelen niet binnen de schorsingstermijn worden genomen, is artikel 14 tervicies van toepassing.

Afdeling 3

Intrekking van het AEO-certificaat

Artikel 14 tervicies

1. De douaneautoriteit van afgifte trekt het AEO-certificaat in de volgende gevallen in:

a) de geautoriseerde marktdeelnemer neemt de in artikel 14 unvicies, lid 1, bedoelde maatregelen niet;

b) de geautoriseerde marktdeelnemer heeft een ernstige overtreding van de douanevoorschriften begaan en er is geen verder recht tot beroep;

c) de geautoriseerde marktdeelnemer verzuimt tijdens de in artikel 14 duovicies bedoelde schorsingstermijn de nodige maatregelen te treffen;

d) op verzoek van de geautoriseerde marktdeelnemer.

In het onder b) bedoelde geval kan de douaneautoriteit echter besluiten, het AEO-certificaat niet in te trekken, indien zij de overtreding als van weinig belang beschouwt in verhouding tot het aantal en de omvang van de douanegerelateerde activiteiten van de geautoriseerde marktdeelnemer en de overtreding geen twijfel heeft doen ontstaan over diens goede trouw.

2. De intrekking wordt op de dag na de mededeling ervan van kracht.

Indien, in geval van het in artikel 14 bis, lid 1, onder c), bedoelde AEO-certificaat, de betrokken geautoriseerde marktdeelnemer slechts niet voldoet aan de in artikel 14 duodecies bepaalde voorwaarden, wordt het certificaat door de douaneautoriteit van afgifte ingetrokken en wordt een nieuw AEO-certificaat als bedoeld in artikel 14 bis, lid 1, onder a), afgegeven.