EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0364

2011/364/EU: Commission Decision of 15 September 2010 on the State aid C 26/09 (ex N 289/09) which Latvia is planning to implement for the restructuring of AS Parex banka (notified under document C(2010) 6202) Text with EEA relevance

2011/364/EU: Besluit van de Commissie van 15 september 2010 betreffende steunmaatregel C 26/09 (ex N 289/09) die Letland voornemens is ten uitvoer te leggen ten behoeve van de herstructurering van AS Parex banka (Kennisgeving geschied onder nummer C(2010) 6202) Voor de EER relevante tekst

2011/364/EU: Besluit van de Commissie van 15 september 2010 betreffende steunmaatregel C 26/09 (ex N 289/09) die Letland voornemens is ten uitvoer te leggen ten behoeve van de herstructurering van AS Parex banka (Kennisgeving geschied onder nummer C(2010) 6202) Voor de EER relevante tekst

OJ L 163, 23.6.2011, p. 28–51

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

23.6.2011 |

NL |

Publicatieblad van de Europese Unie |

L 163/28 |

BESLUIT VAN DE COMMISSIE

van 15 september 2010

betreffende steunmaatregel C 26/09 (ex N 289/09) die Letland voornemens is ten uitvoer te leggen ten behoeve van de herstructurering van AS Parex banka

(Kennisgeving geschied onder nummer C(2010) 6202)

(Slechts de tekst in de Engelse taal is authentiek)

(Voor de EER relevante tekst)

(2011/364/EU)

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie, en met name artikel 108, lid 2, eerste alinea,

Gezien de Overeenkomst betreffende de Europese Economische Ruimte, en met name artikel 62, lid 1, onder a),

Na de belanghebbenden overeenkomstig de genoemde artikelen te hebben aangemaand hun opmerkingen te maken (1),

Overwegende hetgeen volgt:

1. PROCEDURE

|

(1) |

Bij schrijven van 10 november 2008 heeft Letland de Commissie in kennis gesteld van een pakket maatregelen ten gunste van AS Parex banka (hierna: „Parex banka”), bedoeld om de stabiliteit van het financiële stelsel te steunen, dat op 24 november 2008 (2) is goedgekeurd (hierna: „eerste reddingsbesluit”) op basis van de toezegging van Letland binnen zes maanden een herstructureringsplan voor Parex banka voor te leggen. Op 26 januari 2009 heeft Letland de Commissie in kennis gesteld van enkele wijzigingen van de overheidssteun aan Parex banka. Op 11 februari 2009 (3) zijn deze wijzigingen goedgekeurd (hierna: „tweede reddingsbesluit”). Bij schrijven van 29 maart 2009 heeft Letland de Commissie ervan in kennis gesteld dat verdere wijzigingen van de herkapitaliseringsmaatregel nodig waren. Deze wijzigingen zijn op 11 mei 2009 (4) bij beschikking van de Commissie goedgekeurd (hierna: „derde reddingsbesluit”). |

|

(2) |

Op 11 mei 2009 heeft Letland een herstructureringsplan voor Parex banka ingediend. Op 5 juni 2009 is een verzoek om informatie aan de Letse autoriteiten gezonden. Op 15 juni 2009 is een bijeenkomst van de Letse autoriteiten en de Commissie gehouden. Bij schrijven van 7 juli 2009 heeft Letland een deel van de verzochte informatie verstrekt. |

|

(3) |

Bij schrijven van 29 juli 2009 heeft de Commissie Letland in kennis gesteld van haar besluit om de procedure van artikel 108, lid 2, VWEU (5) (hierna: „besluit tot inleiding van de procedure” of „inleidingsbesluit”) in te leiden ten aanzien van de betrokken herstructureringsmaatregelen. |

|

(4) |

Het besluit tot inleiding van de procedure is gepubliceerd in het Publicatieblad van de Europese Unie van 6 oktober 2009. De Commissie heeft de belanghebbenden uitgenodigd binnen een maand vanaf de datum van bekendmaking hun opmerkingen over de betrokken herstructureringsmaatregelen te maken. De Commissie heeft van de belanghebbenden geen opmerkingen ter zake ontvangen. Na verstrijken van de voorgeschreven termijn heeft de Commissie echter brieven ontvangen van Valerijs Kargins en Viktors Krasovickis, de voormalige meerderheidsaandeelhouders van Parex banka (hierna: „voormalige meerderheidsaandeelhouders”), gedateerd 15 juni en 13 juli 2010. Bovendien heeft de Commissie brieven ontvangen van leden van het Letse parlement, gedateerd 22 juni en 1 juli 2010. |

|

(5) |

Bij schrijven van 12 augustus 2009 hebben de Letse autoriteiten verzocht de in het inleidingsbesluit gestelde termijn voor de indiening van aanvullende informatie te verlengen tot 15 oktober 2009. Op 4 september 2009 dienden zij, in reactie op het inleidingsbesluit, een herzien herstructureringsplan voor Parex banka in, vergezeld van aanvullende informatie. Het herziene herstructureringsplan is op 22 september 2009 nader bijgewerkt waarbij aanvullende inlichtingen werden verstrekt. Op 11 en 17 september 2009 zijn bijeenkomsten van de Letse autoriteiten en de Commissie gehouden. |

|

(6) |

Daarnaast heeft Letland op 11 september, 6 en 26 oktober, 9 en 23 december 2009, en 19 februari en 2 maart 2010 nadere informatie en toelichtingen verstrekt. |

|

(7) |

Op 12 en 26 oktober 2009 heeft Letland informatie verstrekt over een mogelijke wijziging van de herstructureringsstrategie voor Parex banka. Op 22 maart 2010 is een bijeenkomst van de Commissie en de Letse autoriteiten gehouden. Bij schrijven van 31 maart 2010 heeft Letland een nieuwe versie van het herstructureringsplan voor Parex banka ingediend, gedateerd 31 maart 2010, die op 14 mei, en 9, 12, 17 en 21 juni 2010 is aangevuld. |

|

(8) |

Op 10 mei 2010 heeft de Commissie om nadere informatie verzocht. Bij schrijven van 7 juli 2010 heeft Letland geantwoord. Bij dit schrijven heeft Letland een bijgewerkte versie van het herstructureringsplan van 31 maart 2010 gevoegd. Het herstructureringsplan is op 18 en 27 augustus 2010 gewijzigd (hierna: „definitieve herstructureringsplan”). |

|

(9) |

Bij schrijven van 2, 18 en 27 augustus en 2 september 2010 heeft Letland een aanvullende toelichting gegeven op zijn toezeggingen. Op 3 september 2010 heeft de Commissie een definitieve lijst van toezeggingen ontvangen. |

|

(10) |

Op 2 september 2010 hebben de Letse autoriteiten de Commissie ervan in kennis gesteld dat zij bij wijze van uitzondering een besluit in de Engelse taal aanvaardden. |

2. BESCHRIJVING

2.1. DE BEGUNSTIGDE ONDERNEMING EN HAAR PROBLEMEN

|

(11) |

Parex banka was de op een na grootste bank in Letland. Per 31 december 2008 stond in totaal voor een bedrag van 3,4 miljard LVL (4,9 miljard EUR) aan activa op de balans. Eind 2007, voor de crisis, had de bank het grootste aandeel (18 %) in de depositomarkt in Letland en het op twee na grootste aandeel (12 %) in de kredietmarkt (6). Daarom werd zij door de Letse autoriteiten gezien als een bank relevant is voor het financiële stelsel. |

|

(12) |

Parex banka bood rechtstreeks en via gespecialiseerde dochtermaatschappijen een breed scala aan bankproducten aan, waaronder kredietverstrekking, betaalkaartdiensten, leasing, vermogensbeheer en effectenmakelaardij. Naast haar bankactiviteiten in Letland dreef Parex banka een dochterbank in Litouwen en Zwitserland (AP Anlage & Privatbank AG) en bijkantoren in Estland, Zweden en Duitsland, een pan-Baltische vermogensbeheerder en verschillende leasevennootschappen in het Gemenebest van Onafhankelijke Staten (hierna: „GOS”). |

|

(13) |

Parex banka is opgericht in 1992 en de meerderheid van de aandelen was in handen van twee privépersonen die, vóór de overheidsinmenging, 84,83 % van het aandelenkapitaal bezaten. Als gevolg van de problemen waarmee zij kampte, werd Parex banka deels genationaliseerd door de overname van alle aandelen in handen van de voormalige meerderheidsaandeelhouders voor een symbolisch bedrag van in totaal 2 LVL (circa 3 EUR) (7). In april 2009 sloot de Europese Bank voor Wederopbouw en Ontwikkeling (hierna: „EBWO”) een aandelenkoopovereenkomst, waarbij de EBWO 25 % van het aandelenkapitaal plus één aandeel zou verkrijgen (8). |

|

(14) |

Hoewel Parex banka in het verleden een winstgevende onderneming was met een sterk bankbedrijf in Letland, koos het management van de bank voor een inadequate zakelijke strategie en nam het enkele riskante beslissingen toen het geconfronteerd werd met de hevige concurrentie van meer geavanceerde dochters van buitenlandse banken. Parex banka werd met name steeds meer actief op de GOS-markten en was daarbij overmatig afhankelijk van omvangrijke, kortlopende deposito’s van niet-ingezetenen. De opkomende markten, waaronder de GOS-landen, werden zwaar getroffen door de financiële crisis. Volgens geruchten bestonden er twijfels of Parex banka in staat zou zijn haar in februari 2009 vervallende syndicaatsleningen te herfinancieren. Door een combinatie van deze fenomenen verloren vooral niet-ingezeten depositohouders het vertrouwen in de bank, waardoor een run op de bank ontstond. Op het hoogtepunt van de run werd dagelijks tot 100 miljoen EUR opgenomen. De gedeeltelijke nationalisatie van de bank bood geen soelaas. De ingelegde deposito’s daalden met 36 % ten opzichte van eind 2007, waardoor een ernstige liquiditeitscrisis ontstond. Om een verdere uitstroom van deposito’s te voorkomen legde de Letse toezichthouder, de Commissie financierings- en kapitaalmarkten, opnamebeperkingen op. |

|

(15) |

In 2008 boekte de bank een geconsolideerd verlies van 131 miljoen LVL (185 miljoen EUR), tegenover een winst van 40 miljoen LVL (58 miljoen EUR) in 2007. Eind 2008 was het totale eigen vermogen 65 % lager dan in 2007, namelijk 77 miljoen LVL, voornamelijk als gevolg van hogere voorzieningen voor verliezen op debiteuren en verliezen op de effectenportefeuille. De solvabiliteitsratio van Parex banka afzonderlijk en op groepsniveau (9) bedroeg slechts 4,1 % respectievelijk 3,1 %. Parex banka was dus niet langer in staat aan de voorgeschreven solvabiliteitseisen te voldoen. |

2.2. DE REEDS GOEDGEKEURDE REDDINGSMAATREGELEN

|

(16) |

Begin november 2008 verzocht Parex banka om staatssteun. Na haar nationalisatie besloot Letland reddingsmaatregelen te nemen, waardoor Parex banka voorlopig werd gestabiliseerd. De Commissie keurde de volgende maatregelen als tijdelijke reddingssteun goed: i) een liquiditeitsfaciliteit van maximaal 1,5 miljard LVL; ii) overheidsgaranties ter dekking van lopende syndicaatsleningen voor een bedrag van 775 miljoen EUR en nieuwe leningen om een syndicaatslening van 275 miljoen LVL te herfinancieren; en iii) herkapitaliseringsmaatregelen waardoor de solvabiliteitsratio van Parex banka tijdens de reddingsfase steeg tot 11 % (10). |

2.3. DE HERSTRUCTURERINGSPLANNEN

2.3.1. HET OORSPRONKELIJKE HERSTRUCTURERINGSPLAN

|

(17) |

Op 11 mei 2009 diende Letland een herstructureringsplan voor Parex banka in als vervolg op de eerste herkapitaliseringsmaatregelen (hierna: „oorspronkelijke herstructureringsplan”). De inhoud daarvan is nader beschreven in afdeling 2.4 van het besluit tot inleiding van de procedure. |

|

(18) |

Het plan behelsde een voorlopige analyse van de bedrijfsactiviteiten van Parex banka, de voorziene herstructureringsmaatregelen, haar toekomstige zakelijke strategie en maatregelen om de levensvatbaarheid te herstellen. |

|

(19) |

Het plan was bedoeld voor de periode 2009-2013. De zakelijke bankdiensten, retailbankieren en vermogensbeheer (11) werden gezien als de toekomstige kernsegmenten van Parex banka. In het plan was een nieuwe strategie voorzien om van Parex banka een vooraanstaande bank in het gehele Oostzeegebied te maken. Alle activiteiten buiten dit gebied werden als niet-kernactiviteiten beschouwd. In het plan werd de mogelijkheid om deze op de korte tot middellange termijn af te stoten echter uitgesloten. |

|

(20) |

De voorgenomen zakelijke strategie behelsde aantrekkelijke tarieven en een agressieve marketingstrategie om de groei van Parex banka te steunen en het verloren aandeel in de depositomarkt terug te winnen. Het plan ging uit van de veronderstelling dat Parex banka ook na de herstructureringsmaatregelen afhankelijk zou blijven van liquiditeitsmaatregelen van de overheid. |

2.3.2. HET HERZIENE HERSTRUCTURERINGSPLAN

|

(21) |

Op 4 september 2009 diende Letland een herzien herstructureringsplan in, dat op 22 september 2009 werd gewijzigd. Dit plan was bedoeld om tegemoet te komen aan de bezwaren die de Commissie in het besluit tot inleiding van de procedure had aangevoerd. |

|

(22) |

De herziene strategie voor Parex banka was wederom gebaseerd op het opbouwen van een sterke operationele basis in de Baltische staten in de segmenten zakelijke bankdiensten, retailbankieren en vermogensbeheer. In het herziene plan werd voorzien dat Parex banka in staat zou zijn alle liquiditeitssteun van de overheid aan het einde van de herstructureringsperiode terug te betalen. |

|

(23) |

Anders dan in het oorspronkelijke herstructureringsplan werd de balans van Parex banka in het herziene plan verkort, doordat zij zich zou richten op de kernsegmenten. Met name de kredietverstrekking door Parex banka zou worden teruggeschroefd. |

|

(24) |

Bovendien werd de mogelijkheid genoemd niet-kernactiviteiten af te splitsen. Toen Letland deze strategische ommekeer nadien onderschreef, moest een nieuwe, daarmee overeenstemmende versie van het herstructureringsplan worden opgesteld. |

2.3.3. HET DEFINITIEVE HERSTRUCTURERINGSPLAN

|

(25) |

Volgens het definitieve herstructureringsplan is terugkeer van de bank naar de particuliere sector door middel van verkoop aan een strategische investeerder de belangrijkste strategische doelstelling. Daardoor zou staatsfinanciering niet meer nodig zijn en de levensvatbaarheid van de bank op de lange termijn worden gegarandeerd. Letland heeft de EBWO al aangetrokken als een krachtige externe investeerder met een goede reputatie, voldoende financiële middelen en bereidheid voor de lange termijn te investeren (zie overweging 13). |

|

(26) |

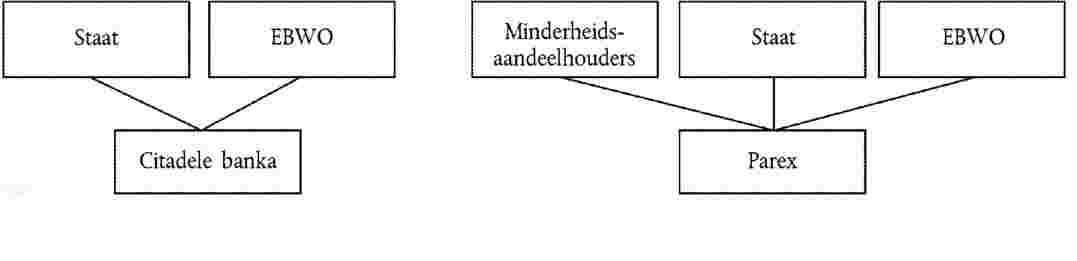

Het definitieve herstructureringsplan gaat uit van de splitsing van Parex banka’s activa tussen een nieuw op te richten bank, AS Citadele banka (hierna: „Citadele banka”), een zogenoemde „goede bank”, die zich zal richten op de traditionele bankactiviteiten, en een zogenoemde „slechte bank” (Parex banka), […] (12). |

|

(27) |

Om de levensvatbaarheid op lange termijn te herstellen, wordt de kernbank gescheiden van de niet-kernactiviteiten en de non-performing activa. De voorgestelde herstructurering is gebaseerd op een scenario waarin het gezonde deel van de bank wordt overgeheveld naar een nieuwe bank met een veerkrachtige kapitaalbasis onder toezicht van de Letse toezichthouder en met een focus op de Baltische staten. Alle kernactiva en enkele activa die niet tot de kern behoren (met name niet-achterstallige GOS-leningen) worden overgedragen van Parex banka naar de nieuwe, nog op te richten bank. De resterende niet-kernactiva en non-performing activa (leningen, effecten en weer in bezit genomen vastgoed) blijven bij Parex banka, […]. |

|

(28) |

In tabel 1 wordt de structuur van Citadele banka en Parex banka na de splitsing weergegeven. Tabel 1 Aandeelhoudersstructuur na de splitsing

|

|

(29) |

Letland heeft de eerste stappen voor de afsplitsing van het gezonde deel volgens dit scenario al genomen. De nieuwe bank, Citadele banka, is op 30 juni 2010 ingeschreven en de meeste activa zijn op 1 augustus 2010 overgedragen (13). In beginsel moet de operationele scheiding van Citadele banka en Parex banka binnen twaalf maanden na de overdracht worden afgerond. |

|

(30) |

Als gevolg daarvan zullen de volgende activa en passiva van Parex banka aan Citadele banka worden overgedragen:

|

|

(31) |

De volgende activa en passiva blijven op de balans van Parex banka:

|

|

(32) |

In tabel 2 zijn de activa weergegeven die aan Citadele banka worden overgedragen en de activa die bij Parex banka achterblijven, evenals de verkorting van de balans ten opzichte van voor de crisis, zoals geraamd in het op 27 augustus 2010 gewijzigde definitieve herstructureringsplan: Tabel 2 Splitsing van activa tussen Citadele banka en Parex banka

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(33) |

De strategie om de levensvatbaarheid op de lange termijn van Citadele banka te garanderen is gebaseerd op de opbouw van een sterke operationele basis in de Baltische staten, met de nadruk op Letland en de drie hoofdsegmenten zakelijke bankdiensten, retailbankieren en vermogensbeheer (19). De vermogensbeheeractiviteiten blijven echter enkel een kernactiviteit van Citadele banka als de bank per […] wordt verkocht. Als deze verkoop niet doorgaat, zullen de vermogensbeheeractiviteiten per dezelfde datum afzonderlijk worden verkocht. |

|

(34) |

Citadele banka zal geen krediet in het GOS verstrekken en de portefeuille van niet-achterstallige GOS-leningen wordt derhalve als niet-kernactiviteit beschouwd. In dit segment zullen geen nieuwe leningen worden verstrekt en de bestaande portefeuille zal per […] worden afgestoten. |

|

(35) |

De activiteiten van Parex banka in Litouwen en Estland waren aanzienlijk beperkter dan in Letland. Citadele banka is eveneens voornemens in deze markten in de toekomst beperkt actief te blijven. |

|

(36) |

Ten aanzien van de twee deposito’s aantrekkende bijkantoren in Zweden en Duitsland die aan Citadele banka worden overgedragen heeft Letland verklaard dat een aanzienlijk aandeel van de in de Baltische staten aangetrokken middelen van de bank is verdwenen door de run op de bank. Daarnaast is het in het huidige macro-economische klimaat in Letland moeilijk om externe financiering aan te trekken. Het totaalbedrag aan deposito’s van ingezetenen van de Baltische staten is aanmerkelijk lager dan hun leningenportefeuille, terwijl de belangrijkste concurrenten van Parex banka mede door hun in andere landen (meestal Zweden) gevestigde moedermaatschappijen worden gefinancierd. Citadele banka moet dus een financieringsbasis buiten het land behouden (in Zweden en Duitsland). |

|

(37) |

Citadele banka is voornemens met de volgende belangrijke maatregelen de problemen aan te pakken die Parex banka hebben gedwongen een beroep te doen op de staat en de levensvatbaarheid van de bank op lange termijn te herstellen. |

|

(38) |

Verandering van managementstijl en bestuursvorm. Voor de nationalisatie werden de beslissingen bij Parex banka centraal genomen door de belangrijkste eigenaren. Citadele banka zal het onlangs vastgestelde verbeterde ondernemingsbestuur respecteren. Zij zal een reeks procedures voor de raad van bestuur en de raad van toezicht invoeren om te verzekeren dat het ondernemingsbestuur aan hoge eisen voldoet. De belangrijkste bestuursbeginselen van Citadele banka zijn: strikte scheiding van eigendom en management; rechten van aandeelhouders waarborgen; openbaarmaking en transparantie; verantwoordelijkheden en structuur van de raad; en bevorderen van ethische en verantwoorde besluitvorming. |

|

(39) |

Verbeterd risicobeheer. Het management van Parex banka heeft het risicobeheer en de controlemiddelen binnen de bank op ondernemingsniveau en operationeel niveau in de voornaamste risicocategorieën (markt- en kredietrisico en operationeel risico) herzien en versterkt. Met name de kredietrisicocontrole van Citadele banka zal grondig worden geherconfigureerd; de vroegere strategie van Parex banka - verstrekking van leningen gedekt door zakelijke zekerheden waarvan de waarde inherent onzeker is - zal worden gewijzigd in een beoordeling van het vermogen van de leningnemer om zijn schulden af te betalen op grond van zijn kasstroom. Risicobeheer is een essentieel element van het managementproces van Citadele banka. Binnen Citadele banka worden risico’s getoetst door een onafhankelijke eenheid. Daarnaast neemt de raad van toezicht van Citadele banka deel aan het toezicht op het risicobeheer en heeft het een van zijn leden aangewezen die verantwoordelijk is voor het toezicht op het risicobeheer, interne audit en naleving. Maandelijks wordt een risicoverslag aan de raad van toezicht voorgelegd, waarin het kredietrisico en de naleving van wettelijke voorschriften door de bank worden behandeld. |

|

(40) |

Kortere balans met de nadruk op kernsegmenten. De kernregio voor de activiteiten van Citadele banka wordt gevormd door de Baltische staten en het management zal zich voornamelijk bezighouden met het winstgevend maken van haar activiteiten in deze regio. De portefeuille van niet-achterstallige GOS-leningen (niet-kernactiviteit) wordt overgedragen aan Citadele banka, maar zal per […] worden verkocht. Door zich opnieuw op haar kernactiviteiten te richten en haar balans in te korten, zal Citadele duurzaam winstgevend worden. |

|

(41) |

Stabilisatie van de liquiditeitspositie. De strategie van Citadele banka is erop gericht een duurzaam financieringsmodel met een laag risicoprofiel te ontwikkelen door de afhankelijkheid van wholesale-financiering terug te dringen, looptijden te verlengen en financieringsbronnen te diversifiëren door het aandeel van cliëntendeposito’s met een langere looptijd in de financieringsbasis van Citadele banka te vergroten. Voor de bij Citadele banka aangehouden deposito’s gelden geen opnamebeperkingen van de Letse toezichthouder. |

|

(42) |

Terugkeer naar winstgevendheid van het kernsegment in 2011. Citadele banka is voornemens de administratie- en personeelskosten terug te dringen. De administratiekosten van Parex banka zijn per 2009 al met 39 % of 32 miljoen LVL afgenomen. De kosten/inkomstenratio van Citadele banka zal naar verwachting verder dalen en in 2014 [tussen 35 en 55] % bedragen. Die daling wordt bewerkstelligd door […] besnoeiingen op de personeelskosten en door verschillende procedures binnen Citadele banka te herzien. Om haar operationele kosten terug te dringen en financieel stabiel te worden, zal Citadele banka voortgaan op de door Parex banka ingeslagen weg, namelijk de kostenstructuur hervormen door het netwerk van bijkantoren te optimaliseren, […] en andere kostenbesparende maatregelen. Naast de kostenbesparende maatregelen zullen verschillende initiatieven worden genomen om de inkomsten te verhogen en de nadruk te leggen op de kwaliteit van de activa om het rendement op het eigen vermogen (hierna ook: „REV”) te verbeteren. |

|

(43) |

Volgens de projecties die in het definitieve herstructureringsplan zijn opgenomen, verwacht Citadele banka in het basisscenario al in 2011 weer winstgevend te worden en haar resultaten tot 2015 voortdurend te verbeteren. In 2014 zal Citadele banka een REV van [tussen 18 en 28] % behalen. Daarnaast worden in tabel 3 de belangrijkste financiële indicatoren van Citadele banka voor de jaren 2010-2014 weergegeven. De effecten van de door het management van de bank vastgestelde herstructureringsmaatregelen komen tot uiting in de voornaamste ratio’s voor 2014: een kosten/inkomstenratio van [tussen 35 en 55] % en een REV van [tussen 18 en 28] %. In 2015 zal de kapitaalstructuur meer solide zijn en zal de ratio eigen vermogen/totale activa [tussen 8 en 14] % bedragen. Tabel 3 De belangrijkste financiële indicatoren van Citadele banka voor de jaren 2010-2014 volgens het basisscenario

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(44) |

In het pessimistische scenario wordt verwacht dat Citadele banka in 2013 weer winstgevend is en haar resultaten in 2014 verder zal verbeteren. In 2014 zal de bank een REV van [> 0] % bereiken (20). Uit het plan blijkt dat de kapitaalratio’s voor Citadele banka en voor de geconsolideerde groep in dat scenario ruim boven de voorgeschreven vereisten blijven. In tabel 4 worden de belangrijkste financiële indicatoren van Citadele banka in het pessimistische scenario voor de jaren 2010-2014 weergegeven. Tabel 4 De belangrijkste financiële indicatoren van Citadele banka voor de jaren 2010-2014 volgens het pessimistische scenario

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(45) |

Volgens de resultaten van een stresstest van Citadele banka (zie tabel 5) door de Letse centrale bank is bij een solvabiliteitsratio van [> 8 %] eind 2015 geen aanvullend kapitaal nodig om aan de minimumkapitaaleisen te voldoen. Tabel 5 Resultaten van de stresstest van Citadele banka

|

|||||||||||||||||||||||||||

|

(46) |

Na de splitsing zal Parex banka (met inbegrip van haar dochtermaatschappijen) in […]. In de periode 2010-2017 zal zij al haar activa verkopen en afwikkelen. De voornaamste taak van Parex banka zal zijn om de activa die tijdens haar levensduur (volgens de prognoses acht jaar) aan haar zullen worden toegewezen, voor een zo groot mogelijk bedrag af te wikkelen. Daarmee zal zij voorkomen dat portefeuilles tegen bodemprijzen moeten worden verkocht of zakelijke zekerheden onder tijdsdruk moeten worden afgewikkeld. Parex banka zal zich vooral richten op het afwikkelen van oninbare leningen en weer in bezit genomen vastgoed. De belangrijkste activiteiten van Parex banka zullen dus bestaan uit het uitvoeren van de afwikkelingsprocedures, en vervolgens het beheren en het ordelijk en zo snel mogelijk verkopen van activa tegen redelijke voorwaarden. |

|

(47) |

Na de splitsing zullen noch Parex banka noch haar dochtermaatschappijen nieuwe economische activiteiten ondernemen tenzij deze vereist zijn voor haar primaire taak, het beheren en verkopen van overgedragen activa. Parex banka zal met name geen nieuwe kredieten meer verlenen. Met het oog op het management (de verkoop) kan zij echter bepaalde activa afsplitsen in afzonderlijke dochtermaatschappijen. |

|

(48) |

Wat de financiering van GOS-leasevennootschappen betreft, zal Parex proberen deze activiteiten af te stoten. Zoals hierboven gezegd zullen geen nieuwe leningen (met inbegrip van leaseovereenkomsten) meer worden verstrekt. Als er geen kopers worden gevonden, zal de bestaande leaseportefeuille naar verwachting per […] volledig zijn afgewikkeld. Een aanzienlijk deel van de leaseportefeuilles bestaat uit […]. |

|

(49) |

Tezamen zullen deze maatregelen naar verwachting resulteren in een instroom van liquiditeit in Parex banka, zodat zij kan beginnen de overheidsdeposito’s terug te betalen. Op basis van de financiële prognoses zal de overheid het in de bank geïnvesteerde kapitaal echter niet kunnen terugvorderen. |

|

(50) |

In het herstructureringsplan is voorzien dat Parex banka slechts tot […] aan de kapitaalvereisten zal kunnen voldoen. |

|

(51) |

Parex banka heeft te lijden gehad onder een aanhoudende run op deposito’s. Als gevolg daarvan is de depositobasis momenteel aanzienlijk lager dan voor de crisis. Door gebrek aan middelen is de kredietverstrekking ook aanmerkelijk teruggeschroefd. De Letse autoriteiten hebben zich voorgenomen de kredietverstrekking en het aantrekken van deposito’s door Citadele banka in de betrokken geografische segmenten aan bepaalde maxima te binden (zie afdeling 2.5 hierna). Hierdoor kunnen deze activiteiten met ten hoogste [9 à 13] % op jaarbasis groeien ten opzichte van het reeds geslonken marktaandeel. |

|

(52) |

In het herstructureringsplan is voorzien dat de zakelijke activiteiten van Citadele banka beperkt worden ten opzichte van die van Parex banka voor de crisis, deels door bepaalde activa af te stoten (de niet-achterstallige GOS-leningen n de vermogensbeheeractiviteiten, indien afzonderlijk van Citadele banka verkocht). Daarnaast heeft Letland toegezegd Citadele banka uiterlijk op 31 december 2014 te zullen privatiseren. |

|

(53) |

Als gevolg van de nationalisatie zijn de voormalige meerderheidsaandeelhouders van Parex banka aan de kant geschoven (zie overweging 13). Door de daaropvolgende herkapitalisering van Parex banka door de staat en de EBWO is het aandeel van de minderheidsaandeelhouders verwaterd (van 15,2 % tot 3,7 % per 7 juli 2010). |

2.4. DE HERSTRUCTURERINGSMAATREGELEN

|

(54) |

Het definitieve herstructureringsplan geeft aan dat de bestaande reddingssteun tot het einde van de herstructureringsperiode wordt verlengd en verdeeld tussen de nieuwe bank, Citadele banka, en Parex banka. Naast de al ontvangen staatssteun is enige aanvullende steun gepland. |

|

(55) |

De geplande liquiditeitssteun in de vorm van deposito’s van de overheid voor zowel Citadele banka als Parex banka zal niet meer dan 1,5 miljard LVL bedragen, een bedrag dat is goedgekeurd als maximale reddingsmaatregel in de vorm van liquiditeitssteun voor Parex banka voor de splitsing (21). Volgens het basisscenario en het pessimistische scenario zullen de bij Citadele banka aangehouden overheidsdeposito’s uiterlijk in 2012 zijn terugbetaald. In het optimistische scenario zullen de deposito’s uiterlijk in 2011 zijn terugbetaald. De bij Parex banka aangehouden overheidsdeposito’s zullen volgens het basisscenario en het pessimistische scenario aan het einde van de herstructureringsperiode nog steeds uitstaan. Onbetaalde bedragen variëren van [0-100] miljoen LVL (basisscenario) tot [100-200] miljoen LVL (het pessimistische scenario). Er kan sneller worden terugbetaald als begunstigden of hun activa worden verkocht. De volgens de verschillende scenario’s uitstaande saldi worden in tabel 6 weergegeven. Tabel 6 Liquiditeitssteun van de overheid (uitstaande saldi per jaarultimo) Citadele Banka

Parex banka

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(56) |

De vergoeding voor de liquiditeiten is in het tweede reddingsbesluit vastgesteld op basis van de aanbevelingen van de Europese Centrale Bank van 20 oktober 2008 betreffende overheidsgaranties voor bankschulden. Volgens het herstructureringsplan zullen de prijzen voor Citadele banka en Parex banka worden gesteld op de financieringskosten van de overheid (22) plus een extra vergoeding van 50 basispunten. Daarnaast zal voor Citadele banka een stimuleringsvergoeding worden geïntroduceerd: met ingang van april 2011 wordt de vergoeding elk kwartaal met maximaal 15 basispunten verhoogd als stimulans voor de bank om zichzelf op de markten te herfinancieren. |

|

(57) |

De verwachte kosten van de liquiditeitssteun vergeleken met die van cliëntendeposito’s bij Citadele banka worden in tabel 7 weergegeven. Tabel 7 Kosten van staatsdeposito’s bij Citadele banka vergeleken met de kosten van cliëntendeposito’s

|

||||||||||||||||||||

|

(58) |

Na de splitsing blijven de bestaande garanties aan de verstrekkers van syndicaatsleningen van Parex banka die bij het eerste en tweede reddingsbesluit zijn goedgekeurd, samen met de syndicaatsleningen bij Parex banka. In het herstructureringsplan is voorzien dat zij uiterlijk op 31 december 2011 worden beëindigd, zonder dat een beroep op de overheidsgarantie wordt op zijn garantie hoeft te worden aangesproken. |

|

(59) |

In maart 2010 heeft Parex banka een overeenkomst gesloten met de Europese Investeringsbank (hierna: „EIB”), die haar een kredietfaciliteit van 100 miljoen EUR zal verstrekken voor het financieren van kleine en middelgrote ondernemingen. De kredietfaciliteit wordt overgedragen aan Citadele banka. De EIB vereist dat de staat zich garant stelt voor deze financiering zolang de rating van Citadele banka onder investment grade is. |

|

(60) |

Citadele banka heeft mogelijk aanvullende overheidsgaranties of -liquiditeit van maximaal 88 miljoen LVL (126 miljoen EUR) nodig voor de uitstaande euro-obligaties, die in mei 2011 vervallen. |

|

(61) |

De prijs voor staatsgaranties is de prijs die in het tweede reddingsbesluit is goedgekeurd (23). De prijs van de mogelijke aanvullende staatsgaranties die in het herstructureringsplan zijn opgenomen, zal worden gekoppeld aan de bestaande staatsgarantie (1,048 %) plus een aanvullende vergoeding van 12,5 basispunten die aan het einde van elk kwartaal met 12,5 basispunten wordt verhoogd. |

|

(62) |

In het herstructureringsplan wordt aangenomen dat het aandelenkapitaal (kernkapitaal of tier 1-kapitaal) dat tijdens de reddingsperiode al aan Parex banka is verstrekt, bij Parex banka zal blijven. |

|

(63) |

Volgens het herstructureringsplan is geen aanvullend kapitaal van de staat nodig, behalve voor:

|

|

(64) |

De bedragen aan kernkapitaal die de overheid volgens de verschillende scenario’s aan Parex banka verschaft, worden in tabel 8 en 9 weergegeven. Tabel 8 Verwachte geprojecteerde kapitalisering van bij Parex banka aangehouden overheidsdeposito’s

Tabel 9 Rente over uitgestelde/gekapitaliseerde overheidsdeposito’s bij Parex Banka

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(65) |

Letland heeft toegezegd dat het totaalbedrag aan kapitaal dat aan Parex banka wordt verschaft, niet hoger mag zijn dan 218,7 miljoen LVL en dat het na […] noch direct noch indirect kapitaal, in welke vorm dan ook, aan Parex banka zal verschaffen. |

|

(66) |

In tabel 10 is weergegeven hoe de hoofdsom en de rente van de overheidsdeposito’s volgens de prognose zullen worden terugbetaald. Tabel 10 Verwachte terugbetaling van de hoofdsom van de overheidsdeposito’s en de rente daarover door Parex Banka

|

|||||||||||||||

|

(67) |

De reddingssteun in de vorm van een achtergestelde lening (aanvullend kapitaal of tier 2-kapitaal) wordt aan Citadele banka overgedragen. De vergoeding is in het tweede en derde reddingsbesluit vastgesteld (24) op basis van de aanbevelingen van de Europese Centrale Bank van 20 november 2008 inzake de vergoeding van herkapitaliseringsinstrumenten. Per december 2009 was de vaste rente voor de achtergestelde lening […] %, na februari 2010 is de rente verhoogd tot […] %. |

|

(68) |

Bij de splitsing heeft de overheid geen aanvullend kapitaal meer aan Parex banka verschaft en zij zal ook in het vervolg dergelijk kapitaal niet meer verstrekken. |

|

(69) |

Zoals beschreven in de overwegingen (27)-(32) worden bepaalde activa overgedragen van Parex banka aan Citadele banka, die een deel van de activiteiten van Parex banka zal voortzetten, terwijl de niet-kernactiviteiten en non-performing activa bij Parex banka zullen blijven. De waarde van de bij Parex banka op de balans blijvende activa zullen in een behoudende raming neerkomen op verliezen voor de staat van [50-300] miljoen LVL (basisscenario) tot [200-400] miljoen LVL (pessimistisch scenario). De verliezen komen overeen met ongeveer [20-50] % van de boekwaarde van de activa (814 miljoen LVL) in het pessimistische scenario en ongeveer […] % in het basisscenario. Als de voorzieningen in aanmerking worden genomen, is het verlies ten opzichte van de nominale waarde van de activa zelfs nog groter. |

|

(70) |

De geraamde uitstaande verplichtingen en verliezen op staatsaandelen na de liquidatie van de activa van Parex banka worden in tabel 11 weergegeven. Tabel 11 Uitstaande verplichtingen en verliezen op overheidsaandelen na de liquidatie van activa van Parex banka

|

||||||||||||||||||

2.5. TOEZEGGINGEN VAN LETLAND

|

(71) |

Om de Commissie in staat te stellen te bepalen of de herstructureringssteun aan Citadele banka en Parex banka verenigbaar is met de interne markt, heeft Letland op 3 september 2010 een document verstrekt met de titel „Toezeggingen aan de Commissie” dat door Letland, Citadele banka en Parex banka is ondertekend en dat toezeggingen bevat die moeten waarborgen dat het herstructureringsplan volledig ten uitvoer wordt gelegd en verstoringen van de mededinging als gevolg van de herstructureringssteun worden beperkt (hierna: „de toezeggingen” genoemd). De belangrijkste toezeggingen worden hieronder beschreven. |

2.5.1. TOEZEGGINGEN MET BETREKKING TOT CITADELE BANKA

|

(72) |

Toezegging om GOS-leningen af te stoten. Citadele banka zal de GOS-leningen per […] afstoten of doen afstoten aan een koper en onder voorwaarden die door de Commissie zijn goedgekeurd. Hiertoe zal Citadele banka een koper vinden en uiterlijk […] een definitieve, bindende overeenkomst voor de verkoop van de GOS-leningen afsluiten. Als Citadele banka op deze datum geen verkoopovereenkomst heeft afgesloten, verstrekt het de bewindvoerder die toeziet op de afstoting een exclusieve opdracht om de GOS-leningen per […] af te stoten. |

|

(73) |

Toezegging om de vermogensbeheeractiviteiten af te stoten. De vermogensbeheeractiviteiten worden per […] als going concern verkocht aan een koper en onder voorwaarden die door de Commissie zijn goedgekeurd. Daartoe is het noodzakelijk dat, uiterlijk op […],

Als de vermogensbeheeractiviteiten op […] niet — samen met Citadele banka of afzonderlijk — zijn afgestoten, verleent Citadele banka de bewindvoerder die toeziet op de afstoting een exclusieve opdracht om de vermogensbeheeractiviteiten per […] afzonderlijk van de rest van Citadele banka te verkopen. |

|

(74) |

Behoud van levensvatbaarheid, verhandelbaarheid en concurrentievermogen Totdat de vermogensbeheeractiviteiten zijn verkocht, behoudt Citadele banka de economische levensvatbaarheid, verhandelbaarheid en het concurrentievermogen van de vermogensbeheeractiviteiten overeenkomstig goede zakelijke praktijken en tracht zij het verlies van concurrentievermogen zoveel mogelijk te voorkomen. |

|

(75) |

Verplichting tot gescheiden houden. Totdat de vermogensbeheeractiviteiten zijn verkocht houdt Citadele banka deze activiteiten gescheiden van de andere segmenten die zij niet afstoot, en garandeert zij dat belangrijke medewerkers op het gebied van het vermogensbeheer niet betrokken zijn bij andere activiteiten die wel worden aangehouden, en omgekeerd. Citadele banka stelt daartoe een manager aan die verantwoordelijk is voor het toezicht op de vermogensbeheeractiviteiten onder de supervisie van de „monitoring trustee’. Deze manager leidt de vermogensbeheeractiviteiten op onafhankelijke wijze en in het belang van het segment om de blijvende economische levensvatbaarheid, verhandelbaarheid en het concurrentievermogen ervan te waarborgen evenals de onafhankelijkheid ervan ten opzichte van de overige door Citadele banka behouden activiteiten. |

|

(76) |

Toezegging Citadele banka te verkopen. Letland zal Citadele banka per 31 december 2015 afstoten of doen afstoten aan een koper en onder voorwaarden die door de Commissie zijn goedgekeurd. Daartoe zoekt Letland een koper en sluit het uiterlijk op 31 december 2014 een definitieve, bindende overeenkomst voor de verkoop van Citadele banka. Om deze toezegging na te komen moet Letland alle direct of indirect (waaronder door openbare ondernemingen) in Citadele banka aangehouden aandelen verkopen. Als Letland op 31 december 2014 geen verkoopovereenkomst heeft afgesloten, verstrekt het de bewindvoerder die toeziet op de afstoting een exclusieve opdracht om Citadele banka per 31 december 2015 af te stoten. |

|

(77) |

Plafonds voor nieuwe leningen en deposito’s in de Baltische landen. Citadele banka en de met haar verbonden ondernemingen beperken in Letland, Litouwen en Estland:

tot de in tabel 12-17 aangegeven maximumbedragen. Letse markt Tabel 12 Plafonds voor leningverstrekking in Letland

Tabel 13 Plafonds voor deposito’s in Letland

Litouwse markt Tabel 14 Plafonds voor leningverstrekking in Litouwen

Tabel 15 Plafonds voor deposito’s in Litouwen

Estse markt Tabel 16 Plafonds voor leningverstrekking in Estland

Tabel 17 Plafonds voor deposito’s in Estland

|

|

(78) |

Plafonds voor de deposito’s van de Duitse en Zweedse bijkantoren. Citadele banka beperkt de depositosaldi bij de Duitse en Zweedse bijkantoren in termen van volume en marktaandeel tot de in tabel 18 en 19 aangegeven maximumbedragen. Tabel 18 Plafonds voor het totaalbedrag aan deposito’s van het Duitse bijkantoor

Tabel 19 Plafonds voor het totaalbedrag aan deposito’s van het Zweedse bijkantoor

|

|

(79) |

Geen nieuwe bijkantoren. Citadele banka breidt het totale aantal bijkantoren niet uit. Dat belet Citadele banka echter niet sommige van haar bijkantoren te herschikken. |

|

(80) |

De in de overwegingen 77-79 genoemde toezeggingen zijn van toepassing totdat de staatssteun in de vorm van liquiditeitsmaatregelen van Letland aan Citadele banka volledig is terugbetaald en Citadele banka is verkocht, maar ten minste tot en met […]. Indien de vermogensbeheeractiviteiten afzonderlijk van de rest van Citadele banka worden verkocht, zijn de in overweging 77 genoemde plafonds voor leningverstrekking en deposito’s particuliervermogensbeheer (een onderdeel van de vermogensbeheeractiviteiten) niet meer van toepassing na de afzonderlijke verkoop van de vermogensbeheeractiviteiten. |

|

(81) |

Vergoeding voor de maatregel inzake activaondersteuning. Citadele banka vergoedt Letland voor de activaondersteuning tot het bedrag van de geraamde verliezen voor Letland in het pessimistische scenario, namelijk de som van de door Letland verstrekte liquiditeitssteun die na afwikkeling van de activa mogelijk verloren is ([100-200] miljoen LVL), en het geprojecteerde totaalbedrag aan kapitaal dat vanaf de overdrachtsdatum aan Parex banka wordt verstrekt ([…] miljoen LVL). De vergoeding wordt als kosten ten laste van de winst-en-verliesrekening gebracht, dat wil zeggen voordat de nettojaarinkomsten worden vastgesteld. Deze vergoeding wordt elk jaar waarin de solvabiliteitsratio van Citadele banka niet lager is dan 12 % (niet-geconsolideerd) dan wel 8 % (geconsolideerd) betaald, zolang dat bedrag er niet toe leidt dat Citadele banka in dat boekjaar verliezen rapporteert. Deze toezegging is van toepassing totdat Citadele banka is verkocht. |

|

(82) |

Overnameverbod. Citadele banka onthoudt zich van overnames van zowel financiële als niet-financiële instellingen totdat de herstructureringssteun in de vorm van liquiditeitsmaatregelen van Letland aan Citadele banka volledig is terugbetaald en Citadele banka is verkocht. |

|

(83) |

Geen nieuwe GOS-leningen. Totdat de GOS-leningen zijn verkocht, verstrekt Citadele banka geen nieuwe leningen aan cliënten uit de GOS-landen en cliënten waarvan de uiteindelijk begunstigden uit de GOS-landen afkomstig zijn. Citadele banka en de met haar verbonden ondernemingen mogen enkel middelen verstrekken indien de formele leningsovereenkomst vóór de overdrachtsdatum is getekend. Citadele banka verstrekt geen voorschotten op bestaande leningen meer, behalve ingeval dit noodzakelijk is om de kans te behouden of te vergroten dat uitstaande leningen van Citadele of de met haar verbonden ondernemingen worden afgelost. Daarnaast blijven dergelijke voorschotten beperkt tot maximaal 2 % van de leningenportefeuille van het voorafgaande jaar. |

2.5.2. TOEZEGGINGEN MET BETREKKING TOT PAREX BANKA

|

(84) |

Geen nieuwe activiteiten. Parex banka en de met haar verbonden ondernemingen ondernemen geen nieuwe activiteiten die niet noodzakelijk zijn voor hun primaire taak, namelijk het beheren van de activa en de verkoop daarvan. |

|

(85) |

Parex banka en de met haar verbonden ondernemingen staken de volgende activiteiten:

|

|

(86) |

Parex banka en de met haar verbonden ondernemingen wikkelen of stoten alle leaseactiviteiten per […] af. |

|

(87) |

Het maximumtotaalbedrag aan kapitaal dat Letland direct of indirect, in welke vorm dan ook, aan Parex banka verschaft, is niet hoger dan 218,7 miljoen LVL. Na […] verschaft Letland geen kapitaal meer, direct of indirect, in welke vorm dan ook. |

2.5.3. ANDERE TOEZEGGINGEN

|

(88) |

Verbod op uitkeren van dividend en coupons. Citadele banka, Parex banka en de met hen verbonden ondernemingen keren geen dividenden of coupons op bestaande kapitaalinstrumenten (met inbegrip van preferente aandelen, B-aandelen, en hoger en lager aanvullend kapitaal) uit aan beleggers en oefenen geen callrechten in verband daarmee uit, tenzij zij daartoe wettelijk verplicht zijn. Deze toezegging is echter niet van toepassing op het kapitaal dat direct of indirect wordt aangehouden door Letland en kapitaal dat door Citadele banka en Parex banka in de met hen verbonden ondernemingen wordt aangehouden. |

|

(89) |

Geen verwijzing naar staatssteun in reclame. Citadele banka en Parex banka gebruiken de staatssteun, staatseigendom of concurrentievoordelen die op welke manier dan ook uit deze steun of eigendom voortvloeien, niet voor reclamedoeleinden. |

|

(90) |

De in de overwegingen 88-89 uiteengezette toezeggingen zijn van toepassing op Citadele banka totdat de staatssteun in de vorm van liquiditeitsmaatregelen van Letland aan Citadele banka volledig is terugbetaald en Citadele banka is verkocht. |

|

(91) |

Splitsing van Citadele banka en Parex banka. Citadele banka en Parex banka zijn niet later dan 1 augustus 2011 operationeel volledig gescheiden, afgezien van enkele IT-activiteiten en het beheer en de administratie van GOS-leningen. Deze dienst wordt tegen een markttarief vergoed. |

|

(92) |

Bewindvoerders. Er wordt een „monitoring trustee” aangesteld die de in afdeling F van de toezeggingen bedoelde taken uitvoert. |

|

(93) |

Als Letland of Citadele banka, al naar gelang, één maand voor het verstrijken van de in overweging 72, 73 en 76 genoemde termijnen geen bindende verkoopovereenkomst heeft gesloten, wordt een bewindvoerder aangesteld om de in afdeling F van de toezeggingen bedoelde taken uit te voeren. |

|

(94) |

De bewindvoerders zijn onafhankelijk van Citadele banka, Parex banka en Letland, beschikken over de noodzakelijke kwalificaties om hun opdracht uit te voeren, en zijn of worden niet in een belangenconflict verwikkeld. |

|

(95) |

De Commissie kan de voorgedragen bewindvoerders goedkeuren of verwerpen, en de voorgestelde opdracht goedkeuren onder voorwaarde van de wijzigingen die zij noodzakelijk acht om de bewindvoerders in staat te stellen hun verplichtingen na te komen. |

|

(96) |

De bewindvoerder(s) nemen hun nader omschreven taken op om naleving van de toezeggingen te garanderen. De Commissie kan de bewindvoerder eigener beweging of op verzoek van de bewindvoerder, Letland, Citadele banka of Parex banka opdrachten of instructies geven om te garanderen dat de in dit besluit en de toezeggingen genoemde voorwaarden en verplichtingen worden nagekomen. |

3. GRONDEN VOOR HET INLEIDEN VAN DE FORMELE ONDERZOEKSPROCEDURE

|

(97) |

De Commissie heeft in casu de formele onderzoeksprocedure met betrekking tot het oorspronkelijke, op 11 mei 2009 ingediende herstructureringsplan ingeleid, omdat zij, onder meer, betwijfelde of het oorspronkelijke herstructureringsplan afdoende was om de levensvatbaarheid op de lange termijn van de bank te herstellen zonder aanhoudende staatssteun. |

|

(98) |

Meer bepaald was het niet duidelijk hoe en wanneer Parex banka de relevante wettelijke voorschriften weer zou naleven. In het oorspronkelijke plan werd ook niet adequaat ingegaan op de risicofactoren (met inbegrip van blootstelling aan leningnemers van buiten de OESO) die in het aan het herstructureringsplan gehechte „due diligence”-verslag waren genoemd. Bovendien was het oorspronkelijke plan schijnbaar gebaseerd op tamelijk optimistische aannamen over de toekomstige bedrijfsomstandigheden. De Commissie vroeg zich af hoe de bank het opheffen van de deposito-opnamebeperkingen zou bolwerken. Ondanks liquiditeitsbeperkingen berustte het oorspronkelijke plan schijnbaar op een expansieve ondernemingsstrategie voor alle leningsegmenten en werden de riskantere activiteiten (zoals leningverstrekking aan personen met een hoog nettovermogen in GOS-landen) niet opgegeven of aanzienlijk teruggeschroefd. Er waren twijfels of de voorspelde expansie van het depositovolume en het aantrekken van deposito’s in het plan realistisch en kostenefficiënt was. Daarnaast hadden de Letse autoriteiten op dat moment de resultaten van de stresstest nog niet verstrekt. In het inleidingsbesluit heeft de Commissie derhalve de Letse autoriteiten verzocht de globale voorgenomen ondernemingsstrategie voor Parex banka te heroverwegen. |

|

(99) |

Het leek erop dat de expansie van de zakelijke activiteiten voornamelijk zou worden gebaseerd op een agressief prijs- en marketingbeleid om de verloren marktaandelen terug te winnen met behulp van het concurrentievoordeel door de staatssteun. Er waren echter geen adequate maatregelen opgenomen om concurrentieverstoringen te beperken. |

|

(100) |

Wat de lastenverdeling/de eigen bijdrage betreft, bevatte het oorspronkelijke plan geen duidelijke informatie over het totale bedrag aan staatssteun dat vereist zou zijn en de eigen bijdrage van Parex banka. De Commissie betwijfelde of het oorspronkelijke plan erop gericht was de steun zo veel mogelijk te beperken. In alle scenario’s zou de bank zelfs aan het einde van de herstructureringsperiode afhankelijk blijven van liquiditeitsfaciliteiten of garanties van de overheid. In deze context moest de Commissie ook onderzoeken in hoeverre de financieringsbehoeften van Parex banka konden worden teruggedrongen door een grotere nadruk op kernactiviteiten en een algehele verdere beperking van de omvang van de bank. |

4. OPMERKINGEN VAN BELANGHEBBENDEN

|

(101) |

De Commissie heeft binnen de voorgeschreven termijnen geen opmerkingen van belanghebbenden over het besluit tot inleiding van de procedure ontvangen. |

5. OPMERKINGEN VAN LETLAND

|

(102) |

Naar aanleiding van het besluit tot inleiding van de procedure hebben de Letse autoriteiten een herzien herstructureringsplan (gedateerd 4 september 2009) ingediend, waarin zij hebben geprobeerd aan een aantal door de Commissie opgeworpen bezwaren tegemoet te komen door de herstructureringsstrategie voor Parex banka te wijzigen. De inhoud van dit plan is in afdeling 3.2 beschreven. Na de definitieve beslissing over de splitsing van Parex banka is dat plan echter vervangen door het definitieve herstructureringsplan, dat op 7 juli 2010 is ingediend. |

6. OVERIGE OPMERKINGEN

|

(103) |

Na verstrijken van de voorgeschreven termijn heeft de Commissie brieven ontvangen van de voormalige meerderheidsaandeelhouders van Parex banka, gedateerd 15 juni en 13 juli 2010. Bovendien heeft de Commissie brieven ontvangen van leden van het Letse parlement, gedateerd 22 juni en 1 juli 2010. Het belangrijkste punt in de brieven van 15 juni en 13 juli 2010 had betrekking op de keuze tussen afsplitsing van het gezonde of van het ongezonde deel voor de herstructurering van de bank. De brieven van 22 juni en 1 juli behandelden voornamelijk de mogelijke implicaties van de gekozen strategie voor Parex banka en de lopende wetgevingsinitiatieven in het licht van de Letse rechtsorde. |

|

(104) |

De Commissie merkt op dat zij, waar passend, bij haar beoordeling van het definitieve herstructureringsplan rekening heeft gehouden met de punten die in deze brieven naar voren zijn gebracht, voor zover zij relevant waren en de kwestie binnen haar bevoegdheid viel. |

7. BEOORDELING

7.1. DE VRAAG OF ER SPRAKE IS VAN STAATSSTEUN

|

(105) |

De Commissie moet beoordelen of de betrokken maatregelen als staatssteun kunnen worden gekwalificeerd. Artikel 107, lid 1, VWEU bepaalt dat steunmaatregelen van de staten of in welke vorm ook met staatsmiddelen bekostigd, die de mededinging door begunstiging van bepaalde ondernemingen vervalsen of dreigen te vervalsen, onverenigbaar zijn met de interne markt, voor zover deze steun het handelsverkeer tussen de lidstaten ongunstig beïnvloedt. |

|

(106) |

De Commissie merkt op dat zij in het eerste reddingsbesluit al heeft vastgesteld dat de reddingsmaatregelen in de vorm van garanties, liquiditeitssteun en herkapitalisering voor Parex banka, die zijn voortgezet na de splitsing van Parex banka tijdens de herstructureringsfase (27), staatssteun vormen. De Commissie ziet geen gronden haar eerdere beoordeling op dit punt te wijzigen. Aangezien deze maatregelen een substantieel deel van de economische activiteiten begunstigen die voorheen door Parex banka werden uitgeoefend en nu door Citadele banka worden voortgezet, vormen zij ook staatssteun aan Citadele banka. |

|

(107) |

De in de overwegingen 63 en 69 beschreven steunmaatregelen worden door Letland ten uitvoer gelegd voor de herstructurering van Parex banka, die was en deels nog is betrokken in grensoverschrijdende en internationale activiteiten. Ook Citadele banka, die economische activiteiten van Parex banka overneemt, is actief en zal actief blijven op markten die open staan voor internationale mededinging. Daarom beïnvloedt een voordeel uit staatsmiddelen de mededinging in het bankwezen en heeft het gevolgen voor het handelsverkeer binnen de Unie. Daarnaast zijn de betrokken maatregelen selectief: zij begunstigen enkel Citadele banka en Parex banka en worden gefinancierd met staatsmiddelen. In de huidige financiële crisis en in het licht van de financiële moeilijkheden van Parex banka zou een particuliere investeerder in een markteconomie deze middelen niet onder vergelijkbare voorwaarden hebben toegekend. |

|

(108) |

Bovendien is de Commissie in verband met de herkapitaliseringsmaatregelen van oordeel dat een particuliere investeerder in een markteconomie een rendement verwacht dat in overeenstemming is met het waargenomen risico voor de investering. Dat is met name het geval voor Citadele banka, die momenteel geen rating heeft, en bij een herstructurering is afgesplitst van een in moeilijkheden verkerende bank. |

|

(109) |

De Commissie is van oordeel dat de overdracht van enkel de gezonde activa van Parex banka aan Citadele banka („good-out” scenario) (zie overweging 69) een maatregel voor activaondersteuning is, omdat de nieuwe bank (Citadele banka) bevrijd is van de last van mogelijke verliezen op niet-kernactiviteiten en non-performing activa die bij Parex banka zijn gebleven. Dankzij deze steun kan Citadele banka voorkomen dat zij inteert op haar kapitaal. Daarom verschaft deze maatregel een voordeel aan Citadele banka. |

|

(110) |

De maatregel voor activaondersteuning wordt uit staatsmiddelen gefinancierd, aangezien Letland volgens het definitieve herstructureringsplan tot […] voor een bedrag tot 218,7 miljoen LVL kapitaal aan Parex banka zal verschaffen. Evenals de uitstaande deposito’s ten bedrage van [100-200] miljoen LVL zal dat bedrag mogelijk aan het einde van de geprojecteerde […] periode niet worden terugbetaald (zie tabel 11 hierboven). |

|

(111) |

In het licht van het bovenstaande wordt geconcludeerd dat verdere herkapitalisering ten tijde van de splitsing in de vorm van een kapitaalinjectie van 103 miljoen LVL in Citadele banka en de omzetting van staatsdeposito’s en rente op deze deposito’s in Parex banka bij de splitsing en daarna (zie overweging 63) hierboven) en de maatregel voor activaondersteuning (zie overweging 69) hierboven) ook staatssteun in de zin van artikel 107, lid 1, VWEU vormen. |

7.2. VERENIGBAARHEID VAN DE STEUN

7.2.1. RECHTSGROND VOOR DE BEOORDELING VAN DE VERENIGBAARHEID

|

(112) |

Artikel 107, lid 3, onder b), VWEU verleent de Commissie de bevoegdheid vast te stellen dat steunmaatregelen verenigbaar zijn met de interne markt als zij zijn bedoeld om „een ernstige verstoring in de economie van een lidstaat op te heffen”. Zoals reeds aangegeven in het inleidingsbesluit is de Commissie van oordeel dat artikel 107, lid 3, onder b), VWEU in dit geval kan worden toegepast omdat Parex banka systeemrelevant is. De aangemelde steunmaatregelen moeten op deze grondslag worden beoordeeld. |

|

(113) |

Op basis van de drie mededelingen (28) die in de context van de huidige financiële crisis zijn vastgesteld en van kracht waren op het moment dat het besluit werd genomen, was de zaak in het inleidingsbesluit voorlopig beoordeeld in overeenstemming met de beginselen in de richtsnoeren inzake reddings- en herstructureringssteun aan ondernemingen in moeilijkheden (29), waarbij de bijzondere kenmerken van de crisis in de financiële markten in aanmerking zijn genomen. |

|

(114) |

Hoewel in het inleidingsbesluit werd verwezen naar de richtsnoeren inzake reddings- en herstructureringssteun aan ondernemingen in moeilijkheden, heeft de Commissie in overweging 49 van de mededeling van de Commissie betreffende het herstel van de levensvatbaarheid en de beoordeling van de herstructureringsmaatregelen in de financiële sector in de huidige crisis met inachtneming van de staatssteunregels (hierna: „herstructureringsmededeling”) (30) verduidelijkt dat alle vóór of op 31 december 2010 aangemelde steun voor financiële instellingen zal worden beoordeeld als herstructureringssteun aan banken overeenkomstig de herstructureringsmededeling in plaats van de richtsnoeren inzake reddings- en herstructureringssteun aan ondernemingen in moeilijkheden. |

|

(115) |

De maatregel voor activaondersteuning moet daarnaast worden beoordeeld op basis van de Mededeling betreffende de behandeling van aan een bijzondere waardevermindering onderhevige activa in de communautaire banksector (31) (hierna: „mededeling bijzondere waardevermindering”). |

|

(116) |

In het eerste reddingsbesluit (later bevestigd in onder meer het inleidingsbesluit) werd al vastgesteld dat Parex banka een instelling in moeilijkheden was en een grondige herstructurering van de bank daarom noodzakelijk was. |

7.2.2. VERENIGBAARHEID VAN DE MAATREGELEN MET DE MEDEDELING BIJZONDERE WAARDEVERMINDERING

|

(117) |

Zoals hiervoor in de overwegingen 108, 109 en 111 is gesteld, kan de overdracht van de activa van Parex banka aan Citadele banka worden beschouwd als een maatregel voor activaondersteuning. De overheid neemt een aanzienlijk deel van de verliezen uit de niet-kernactiviteiten en non-performing activa over. |

|

(118) |

De specifieke voorwaarden die van toepassing zijn op maatregelen voor activaondersteuning zijn neergelegd in de mededeling bijzondere waardevermindering. Krachtens afdeling 5.2 van deze mededeling is bij een maatregel voor activaondersteuning transparantie vooraf en een adequate verdeling van lasten nodig, gevolgd door een behoorlijke waardering van de activa en een passende vergoeding voor de staat, zodat de verantwoordelijkheid van aandeelhouders bij de maatregel voor activaondersteuning gegarandeerd is en de mededinging niet nodeloos wordt verstoord. |

|

(119) |

Waar deze zaak afwijkt van vergelijkbare transacties (32) geldt dat in positieve zin, aangezien Letland niet alle verliezen uit de aan bijzondere waardevermindering onderhevige portefeuille dekt. In plaats daarvan wordt slechts een maximumbedrag gedekt en voor zover nodig om te zorgen dat Parex banka de kapitaalvereisten nakomt tot […]. In activasplitsingsscenario’s waarin de gezonde onderdelen worden afgesplitst, zoals in dit geval, worden de verliezen op niet-kernactiviteiten en non-performing activa ook deels gedragen door de voormalige meerderheidsaandeelhouders en de oorspronkelijke minderheidsaandeelhouders. Deze methode wordt positief beoordeeld vanuit het oogpunt van staatssteun, aangezien de noodzaak de omvang van de bijzondere waardevermindering volledig te boordelen tot op zekere hoogte beperkt wordt. |

|

(120) |

Krachtens de mededeling bijzondere waardevermindering moet worden beoordeeld of de overdrachtsprijs en de vergoeding passend zijn. In casu is het duidelijk dat de boekwaarde van de activa die bij Parex banka op de balans blijven, hoger is dan hun marktwaarde, en er dus sprake is van staatssteun aan Citadele banka, zoals al vastgesteld in de overwegingen 109-111. |

|

(121) |

Volgens de punten 23 en 41 van de mededeling bijzondere waardevermindering dient de overdrachtsprijs bij maatregelen waarbij activa worden opgekocht, gebaseerd te zijn op hun onderliggende economische waarde op de lange termijn. In een „good-out” scenario waarin de gezonde onderdelen worden afgesplitst, moet de „goede” bank dus in beginsel het verschil tussen de overdrachtswaarde en de reële waarde in het economisch verkeer dekken. Als dat niet mogelijk is om technische insolventie te voorkomen, moet het verschil worden teruggevorderd, bijvoorbeeld door middel van terugvorderingsmechanismen. |

|

(122) |

In casu zou de overheid, zoals al uiteengezet in overweging 69), bij een behoedzame raming op grond van het pessimistische scenario een verlies lijden van [tussen 100 en 400] miljoen LVL; in het basisscenario zou zij […] miljoen LVL verlies lijden. Aangezien de meeste leningen door zakelijke zekerheden worden gedekt, lijken de waarderingen van de langetermijnwaarde in het economisch verkeer van deze activa in de financiële projecties niet te optimistisch. Mocht Citadele banka in staat zijn deze verliezen volledig te dekken, dan zou de maatregel dezelfde werking hebben als een activaoverdracht tegen de reële waarde in het economische verkeer. |

|

(123) |

Daarnaast is de Commissie krachtens afdeling 5.2 van de mededeling bijzondere waardevermindering van oordeel dat Citadele banka de kapitaalondersteuning door de bijzonderewaardeverminderingsmaatregelen passend moet vergoeden. |

|

(124) |

Het vergoedingsvereiste (met inbegrip van terugvordering, in voorkomend geval) strekt ertoe te verzekeren dat de lasten verdeeld worden en de concurrentievoorwaarden gelijk zijn (verstoring van de mededinging beperken). |

|

(125) |

In het licht van het geraamde effect van de activaondersteuning en de geprojecteerde netto-inkomsten (zie tabel 3 en 4 hierboven) is de Commissie van mening dat Citadele banka niet in staat zal zijn de vereiste vergoeding (met inbegrip van volledige terugvordering) voor de activaondersteuning te betalen en tegelijkertijd de levensvatbaarheid te herstellen. Met behulp van de geprojecteerde netto-inkomsten zou zij echter ten minste een deel van de vergoeding moeten kunnen betalen als zij eenmaal weer winstgevend is en de kapitaalbasis toereikend is. |

|

(126) |

De Commissie is daarom ingenomen met de toezegging van Letland dat Citadele banka de overheid voor de activaondersteuning een vergoeding zal betalen tot maximaal het bedrag van de geraamde verliezen in het pessimistische scenario, te weten de som van de verliezen op de overheidsdeposito’s na afwikkeling van de activa ([tussen 100 en 200] miljoen LVL) en de herkapitaliseringsmaatregelen ([…] miljoen LVL). De vergoeding zal als uitgaven worden opgenomen in de winst-en-verliesrekening, dat wil zeggen vóór vaststelling van het netto jaarresultaat, en dient elk jaar te worden betaald waarin de solvabiliteitsratio van Citadele banka niet lager is dan 12 %, zolang Citadele banka in het betrokken boekjaar geen verliezen rapporteert. Deze toezegging is van toepassing totdat Citadele banka is verkocht (zie overweging 81). Al met al is de Commissie van oordeel dat dit mechanisme waarborgt dat Citadele banka zo veel mogelijk bijdraagt aan de kosten van […]. |

|

(127) |

Aangezien de vergoeding en de terugvorderingsmaatregelen mogelijk niet het niveau halen dat in de mededeling bijzondere waardevermindering wordt voorzien, is krachtens punt 41 van de mededeling een ingrijpende herstructurering vereist. Die herstructurering moet met name een aanzienlijke beperking van de omvang van de noodlijdende bank inhouden, als compensatie voor het feit dat Citadele banka niet alle verliezen draagt en geen volledig adequate vergoeding betaalt. |

|

(128) |

Om vast te stellen of de herstructurering afdoende is, moet zij worden beoordeeld in het licht van de doelstellingen van de vergoeding en de terugvordering, namelijk de lasten verdelen en de verstoring van de mededinging beperken. Met name moet worden bepaald of de lasten anderszins afdoende zijn verdeeld en of de verstoring van de mededinging beperkt is door de marktpositie en de omvang van Citadele banka te verifiëren. Bij deze beoordeling dienen de andere steunmaatregelen ten gunste van Parex banka en Citadele banka in aanmerking te worden genomen. Deze beoordeling wordt weerspiegeld in het deel van dit besluit waarin wordt geanalyseerd of de steunmaatregelen in overeenstemming zijn met de herstructureringsmededeling (zie overweging 144 en volgende). |

|

(129) |

Na de splitsing zal Parex banka gescheiden zijn en organisatorisch onafhankelijk van Citadele banka, zoals vereist door afdeling 5.6 van de mededeling bijzondere waardevermindering. |

|

(130) |

Kortom, de Commissie is van oordeel dat de onderhavige zaak verenigbaar is met de mededeling bijzondere waardevermindering. |

7.2.3. VERENIGBAARHEID MET DE HERSTRUCTURERINGSMEDEDELING

|

(131) |

In de herstructureringsmededeling wordt uiteengezet welke staatssteunvoorschriften in de huidige crisis van toepassing zijn bij de herstructurering van financiële instellingen. De herstructurering van een financiële instelling dient, wil deze met artikel 107, lid 3, onder b), VWEU verenigbaar zijn, in het kader van de huidige financiële crisis:

|

|

(132) |

Volgens afdeling 2 van de herstructureringsmededeling dient de lidstaat een samenhangend, omvattend en gedetailleerd herstructureringsplan te verstrekken. In het plan moet worden getoond hoe de levensvatbaarheid van de bank zonder staatssteun op de lange termijn zo spoedig mogelijk wordt hersteld. Dat plan dient ook te vermelden wat de oorzaken zijn van de problemen waarmee de bank te kampen heeft, haar zwakke punten en hoe de voorgestelde herstructureringsmaatregelen de onderliggende problemen van de bank oplossen. |

|

(133) |

In overeenstemming met de vereisten in punt 11 van de herstructureringsmededeling is het definitieve herstructureringsplan van Letland samenhangend, omvattend en gedetailleerd. Er wordt gedetailleerde informatie gegeven over het bedrijfsmodel, de onderliggende aannamen en de resulterende financiële projecties. In overeenstemming met punt 10 van de mededeling vermeldt het plan ook wat de oorzaken zijn van de problemen van Parex banka, met name de keuze van een inadequate zakelijke strategie door het management en sommige zeer riskante beslissingen (zie afdeling 2.1 en overwegingen 38-42 van dit besluit). De herstructureringsmaatregelen in het definitieve plan pakken de zwakke punten van de bank adequaat aan. Op deze manier worden de bezwaren tegen het oorspronkelijk aangemelde herstructureringsplan die in het besluit tot inleiding van de procedure naar voren zijn gebracht, in het definitieve herstructureringsplan ondervangen. |

|

(134) |

Inzonderheid zal het bedrijfsmodel van Citadele banka, een van de belangrijkste punten in het besluit tot inleiding van de procedure, volgens het definitieve herstructureringsplan weer gericht worden op de traditionele bankactiviteiten in de Baltische staten. Dienovereenkomstig zal Citadele banka zich concentreren op haar kernactiviteiten en zich terugtrekken uit de gebieden die haar financiële problemen hebben verergerd. Met name wordt het als positief gezien dat alle leasing in GOS-landen (met inbegrip van dochtermaatschappijen) en oninbare GOS-leningen bij Parex banka blijven. Hoewel de niet-achterstallige GOS-leningen aan Citadele banka worden overgedragen, heeft Letland toegezegd dat zij zullen worden afgestoten en in elk geval geen nieuwe leningen zullen worden verstrekt (zie de overwegingen 72 en 83). Daarnaast worden de vermogensbeheeractiviteiten afgestoten, ofwel afzonderlijk per […] ofwel samen met Citadele banka als op die datum een investeerder voor de gehele bank is gevonden (zie overweging 73) van dit besluit). |

|

(135) |

Zoals de Commissie in het besluit tot inleiding van de procedure heeft aangegeven, zal de nieuwe Citadele banka veel kleinschaliger opereren dan Parex banka voor de crisis. Die gereduceerde omvang is het gevolg van de splitsing en de afstotingen. De agressieve expansie in de krediet- en depositomarkten die in het oorspronkelijke herstructureringsplan werd voorzien, is in het definitieve herstructureringsplan naar beneden bijgesteld tot een behoedzaam niveau en zal in overeenstemming met Letlands toezegging worden beperkt (zie de overwegingen 77 en 78 van dit besluit). |

|

(136) |

De wijzigingen in de managementstijl (meerderheidsaandeelhouders en leden van de raden zijn al vervangen) en het ondernemingsbestuur van Citadele banka, het versterkte risicobeheer en de controles binnen de banken worden positief beoordeeld. Parex banka heeft de administratiekosten al met 39 % gereduceerd. De verwachte kosten/inkomstenratio van Citadele banka zal afnemen tot [tussen 35 en 55] % in 2014, met name dankzij de optimalisering van het bijkantorennet en de personeelskosten. |

|

(137) |

Volgens de in de punten 12 tot en met 15 van de herstructureringsmededeling uiteengezette vereisten moet in het definitieve herstructureringsplan ook worden getoond hoe de bank zo snel mogelijk weer levensvatbaar zal worden op de lange termijn zonder doorlopende staatssteun. Met name dient de bank in staat te zijn een passend rendement op vermogen te genereren, alle kosten van de normale bedrijfsvoering te dekken en de toepasselijke wettelijke voorschriften in acht te nemen. |

|

(138) |

Om te beginnen verstrekt het herstructureringsplan gedetailleerde financiële gegevens en projecties voor de periode 2006-2015, die informatie geven over inkomsten, kosten, bijzondere waardevermindering, winsten en de kapitaalpositie van de bank. De Commissie is van oordeel dat de projecties in het basisscenario gebaseerd zijn op redelijke onderliggende macro-economische aannamen (minder optimistisch dan de projecties in de Europese economische voorjaarsprognose 2010). |

|

(139) |

Citadele banka verwacht in 2011 weer winst te maken en haar jaarcijfers gedurende de herstructureringsperiode voortdurend te verbeteren. In 2014 zal het rendement op eigen vermogen volgens de projectie een niveau van [tussen 18 en 28] % bereiken, wat onder normale marktomstandigheden schijnbaar een afdoende vergoeding is in Letland. Dat zou vergelijkbaar zijn met het historische REV van 28 % in 2006 en 20 % in 2007. De kapitaalratio’s van Citadele banka en van de groep zijn nog steeds boven de voorgeschreven minima. Gezien het stabiele bedrijfsmodel van de bank en de prestaties van Parex banka in het verleden met betrekking tot haar kernactiviteiten is de Commissie op basis van de verstrekte informatie van oordeel dat de voorgelegde projecties haalbaar zijn. |

|

(140) |

In de tweede plaats is de Commissie in het licht van de stresstests door de centrale bank (zie overweging 45) van mening dat Citadele banka een stressscenario zonder verdere steun kan doorstaan. Het stressscenario toont aan dat de bank aan de voorgeschreven kapitaalvereisten kan voldoen. Bovendien toont de in de stresstest gebruikte gevoeligheidsanalyse aan dat een aanzienlijk gewijzigd economisch klimaat de levensvatbaarheid van de bank niet in gevaar zou brengen. |

|

(141) |

In de derde plaats zijn opnamebeperkingen niet van toepassing op Citadele banka en voldoet zij aan alle andere vereisten. Wat de deposito-opnamebeperkingen betreft, heeft een groot deel van de belangrijkste deposanten ermee ingestemd hun deposito’s bij de bank gedurende een zekere periode na afloop van de beperkingen aan te houden. Deze deposito’s zijn in feite overgedragen aan Citadele banka (zoals aangegeven in tabel 2). Bovendien is de Commissie ingenomen met het voorgestelde financieringsmodel met laag risicoprofiel waarbij langeretermijnfinanciering een grotere rol speelt, zodat de kloof in de looptijd tussen passiva en activa die voorheen gangbaar was, wordt overbrugd. |

|

(142) |

Tot slot voorziet het plan dat Citadele banka zelfs in het pessimistische scenario de overheidsliquiditeitssteun uiterlijk op 31 december 2012 zal hebben terugbetaald. Die voorziene terugbetaling ondervangt de bezwaren in overweging 80 van het inleidingsbesluit dat de bank na de herstructureringsperiode afhankelijk zou blijven van overheidsliquiditeiten. Bovendien merkt de Commissie op dat het overheidskapitaal van 103 miljoen LVL dat op de splitsingsdatum bij Citadele banka is gedeponeerd, in overeenstemming met de toezegging van Letland over de verkoop van Citadele banka per 31 december 2014 (zie overweging 76) wordt „afgelost”. |

|

(143) |

In het licht van het bovenstaande is de Commissie van oordeel dat het nieuwe bedrijfsmodel van Citadele banka op de lange termijn levensvatbaar en houdbaar is. De geherstructureerde bank zal derhalve in staat zijn op eigen kracht op de markt te concurreren in overeenstemming met de relevante wettelijke voorschriften en haar levensvatbaarheid zal zelfs in een aanzienlijk gewijzigd klimaat niet in gevaar komen. Dientengevolge is de Commissie van mening dat het herstructureringsplan van Parex banka voldoet aan de vereisten van de herstructureringsmededeling voor het herstel van haar levensvatbaarheid op de lange termijn. |

|

(144) |

Volgens afdeling 3 van de herstructureringsmededeling moeten banken en hun belanghebbenden zo veel mogelijk bijdragen aan de herstructurering zodat de steun tot een minimum beperkt blijft en mededingingsvervalsing en moreel risico worden vermeden. Dat impliceert dat banken hun eigen middelen gebruiken om de herstructurering te financieren, bijvoorbeeld door activa te verkopen, en dat de belanghebbenden waar mogelijk de verliezen van de bank dienen te dragen. Krachtens punt 23 van de herstructureringsmededeling dient herstructureringssteun beperkt te blijven tot de kosten die nodig zijn om de levensvatbaarheid te herstellen. |

|

(145) |

Anders dan het oorspronkelijke plan dat op 11 mei 2009 werd ingediend, heeft het definitieve herstructureringsplan een duidelijke focus en is de oorspronkelijke expansiestrategie voor Parex banka opgegeven. Die gerichte aanpak heeft bijgedragen aan de beperking van de vereiste steun. In deze context worden de voorgestelde afstotingen en de verkorting van Citadele banka’s balans en […] positief beoordeeld. Met name zal een deel van de herstructureringskosten door de opbrengst van de uitgewonnen activa worden gefinancierd en de vereiste steun worden beperkt. De Commissie onderstreept dat de Letse autoriteiten een gedetailleerde kalender voor de geplande afstotingen hebben overgelegd en hebben toegezegd een bewindvoerder voor toezicht en een voor de afstotingen aan te stellen om te zorgen dat de toezeggingen worden nagekomen. Bovendien merkt de Commissie in verband met de bijdrage aan de herstructureringskosten van interne, door de bank gegenereerde middelen op dat de bank verstrekkende kostenbesparende maatregelen neemt. |

|

(146) |

De Commissie is van oordeel dat de al genomen en door Letland toegezegde maatregelen waarborgen dat eigen middelen worden gebruikt en dat particuliere kapitaalhouders van Parex banka in afdoende mate bijdragen aan de herstructurering. |

|

(147) |

De last die op de voormalige meerderheidsaandeelhouders drukt, blijkt uit de overname van al hun aandelen in Parex banka door Letland voor de symbolische prijs van 2 LVL. Zij zijn aan de kant geschoven en hebben aldus de consequenties van het faillissement van Parex banka gedragen. Naast de eliminatie van de voormalige meerderheidsaandeelhouders zijn de aandelen van de minderheidsaandeelhouders aanzienlijk verwaterd door de herkapitalisering van de bank door de overheid en de EBWO. Hun aandeel is verwaterd van voorheen 15,2 % tot de huidige 3,7 % en na de splitsing blijven zij bij Parex banka ([…]). Deze maatregelen zijn een krachtig signaal tegen morele risico’s. |

|

(148) |

Daarnaast worden de achtergestelde leningen van de oorspronkelijke aandeelhouders passiva van lagere rang in Parex banka. In het basisscenario zullen de activa van Parex banka bij liquidatie naar verwachting niet voldoende opbrengen om meer dan de preferente crediteuren van de bank te dekken. Aangezien achtergestelde leningen in de periode 2015-2018 vervallen en de overheid enkel het kapitaal van Parex banka zal ondersteunen […], terwijl hij tegelijkertijd een adequate vergoeding voor de overheidsdeposito’s ontvangt, zullen de verstrekkers van achtergestelde leningen waarschijnlijk verlies lijden op het door hen geïnvesteerde kapitaal […]. |

|

(149) |

Het probleem van het morele risico wordt afdoende ondervangen door de eigen bijdrage van de vroegere kapitaalhouders van de bank. Dientengevolge volstaat de lastenverdeling en eigen bijdrage aan de herstructurering in het herstructureringsplan van Parex banka. Het definitieve herstructureringsplan voldoet dus aan de vereisten van afdeling 3 van de herstructureringsmededeling. |

|

(150) |

In afdeling 4 van de herstructureringsmededeling wordt vereist dat het herstructureringsplan maatregelen omvat om de verstoring van de mededinging te beperken en te garanderen dat het bankwezen concurrerend is. Bovendien moeten deze maatregelen ervoor zorgen dat staatssteun niet gebruikt wordt om concurrentiebeperkende gedragingen te financieren. |

|

(151) |