ISSN 1977-074X

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

L 148

Edizzjoni bil-Malti

Leġiżlazzjoni

Volum 60

10 ta' Ġunju 2017

|

ISSN 1977-074X |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148 |

|

|

|

||

|

Edizzjoni bil-Malti |

Leġiżlazzjoni |

Volum 60 |

|

|

|

Rettifika |

|

|

|

* |

|

|

|

|

|

(1) Test b'rilevanza għaż-ŻEE. |

|

MT |

L-Atti li t-titoli tagħhom huma stampati b'tipa ċara huma dawk li għandhom x'jaqsmu mal-maniġment ta' kuljum ta' materji agrikoli, u li ġeneralment huma validi għal perijodu limitat. It-titoli ta'l-atti l-oħra kollha huma stampati b'tipa skura u mmarkati b'asterisk quddiemhom. |

II Atti mhux leġiżlattivi

REGOLAMENTI

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/1 |

REGOLAMENT DELEGAT TAL-KUMMISSJONI (UE) 2017/979

tat-2 ta' Marzu 2017

li jemenda r-Regolament (UE) Nru 648/2012 tal-Parlament Ewropew u tal-Kunsill dwar derivati OTC, kontropartijiet ċentrali u repożitorji tad-data dwar it-tranżazzjonijiet

(Test b'rilevanza għaż-ŻEE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament (UE) Nru 648/2012 tal-Parlament Ewropew u tal-Kunsill tal-4 ta' Lulju 2012 dwar derivati OTC, kontropartijiet ċentrali u u repożitorji tad-data dwar it-tranżazzjonijiet (1), u b'mod partikolari l-Artikolu 1(6) tiegħu,

Billi:

|

(1) |

L-eżerċitar tar-responsabbiltajiet monetarji u l-ġestjoni tad-dejn sovran għandhom impatti konġunti fuq il-funzjonament tas-swieq tar-rati tal-imgħax u għandu jiġi kkoordinat biex jiġi żgurat li dawn iż-żewġ funzjonijiet jitwettqu b'mod effiċjenti. Peress li r-Regolament (UE) Nru 648/2012 jeskludi mill-kamp ta' applikazzjoni tiegħu l-banek ċentrali tal-Unjoni kif ukoll korpi pubbliċi oħra tal-Unjoni li jiġġestixxu d-dejn sabiex ma jtellfux mill-kapaċità tagħhom li jwettqu kompiti ta' interess komuni, l-applikar ta' reġoli differenti għal tali funzjonijiet meta jiġu eżerċitati minn entitajiet ta' pajjiżi terzi jkun ta' detriment għall-effettività tagħhom. Sabiex ikun żgurat li banek ċentrali ta' pajjiżi terzi u korpi pubbliċi oħra inkarigati mill-ġestjoni tad-dejn pubbliku, jew li jintervjenu fih, jibqgħu f'pożizzjoni li jwettqu l-kompiti tagħhom b'mod adegwat, il-korpi pubbliċi ta' pajjiżi terzi inkarigati mill-ġestjoni tad-dejn pubbliku, jew li jintervjenu fih, għandhom ukoll jiġu eżenti mir-Regolament (UE) Nru 648/2012. |

|

(2) |

Il-Kummissjoni evalwat it-trattament ta' korpi pubbliċi inkarigati bil-ġestjoni tad-dejn pubbliku u l-banek ċentrali, jew li jintervjenu fih skont il-liġi nazzjonali ta' ċerti pajjiżi terzi u ppreżentat il-konklużjonijiet tagħha lill-Parlament Ewropew u lill-Kunsill. B'mod partikolari, il-Kummissjoni wettqet analiżi komparattiva tat-trattament kif ukoll tal-istandards ta' ġestjoni tar-riskju applikabbli għat-tranżazzjonijiet ta' derivati li jkunu saru minn dawk il-korpi u minn banek ċentrali f'dawk il-ġuriżdizzjonijiet. |

|

(3) |

L-analiżi tal-Kummissjoni kkonkluda li l-banek ċentrali u l-korpi pubbliċi inkarigati li jintervjenu jew inkarigati bl-immaniġġjar tad-dejn pubbliku fl-Awstralja, il-Kanada, Hong Kong, il-Messiku, Singapore u l-Iżvizzera għandhom jiġu eżentati mill-ikklerjar u r-rekwiżiti ta' rappurtar stabbiliti fir-Regolament (UE) Nru 648/2012. |

|

(4) |

Il-banek ċentrali u l-korpi pubbliċi inkarigati li jintervjenu jew inkarigati bl-immaniġġjar tad-dejn pubbliku fl-Awstralja, il-Kanada, Hong Kong, il-Messiku, Singapore u l-Iżvizzera għandhom jiġu miżjuda mal-lista ta' entitajiet eżentati stabbilita fir-Regolament (UE) Nru 648/2012. |

|

(5) |

Il-Kummissjoni tkompli timmonitorja fuq bażi regolari it-trattament ta' dawk il-banek ċentrali u korpi pubbliċi eżentati mill-ikklerjar u r-rekwiżiti ta' rappurtar stabbiliti fir-Regolament (UE) Nru 648/2012. Il-lista tista' tiġi aġġornata fid-dawl tal-iżvilupp ta' arranġamenti regolatorji f'dawk il-pajjiżi terzi u b'kont meħud ta' kwalunkwe sorsi ġodda ta' informazzjoni. Tali valutazzjoni mill-ġdid tista' twassal għat-tneħħija ta' ċerti pajjiżi terzi mil-lista ta' entitajiet eżentati, |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

Fl-Artikolu 1(4)(c) tar-Regolament (UE) Nru 648/2012, jiżdiedu l-punti segwenti:

|

“(iii) |

l-Awstralja; |

|

(iv) |

il-Kanada; |

|

(v) |

Hong Kong; |

|

(vi) |

il-Messiku; |

|

(vii) |

Singapore; |

|

(viii) |

l-Iżvizzera.” |

Artikolu 2

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara l-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, it-2 ta' Marzu 2017.

Għall-Kummissjoni

Il-President

Jean-Claude JUNCKER

(1) ĠU L 201, 27.7.2012, p. 1.

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/3 |

REGOLAMENT TA' IMPLIMENTAZZJONI TAL-KUMMISSJONI (UE) 2017/980

tas-7 ta' Ġunju 2017

li jistabbilixxi standards tekniċi ta' implimentazzjoni dwar il-formuli, il-mudelli u l-proċeduri standard għall-kooperazzjoni fl-attivitajiet superviżorji, għall-verifiki fuq il-post, u l-investigazzjonijiet u l-iskambju tal-informazzjoni bejn l-awtoritajiet kompetenti skont id-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill

(Test b'rilevanza għaż-ŻEE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat id-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill tal-15 ta' Mejju 2014 dwar is-swieq fl-istrumenti finanzjarji u li temenda d-Direttiva 2002/92/KE u d-Direttiva 2011/61/UE (1) b'mod partikolari l-Artikoli 80(4) u 81(4) tagħha,

Billi:

|

(1) |

Id-Direttiva 2014/65/UE tistabbilixxi l-obbligi għall-kooperazzjoni u l-iskambju tal-informazzjoni bejn l-awtoritajiet kompetenti. Bħala parti minn din il-proċedura, awtorità kompetenti tista' titlob il-kooperazzjoni tal-awtorità kompetenti ta' Stat Membru ieħor għal verifika fuq il-post jew f'investigazzjoni. |

|

(2) |

Sabiex ikun żgurat li l-awtoritajiet kompetenti jkunu jistgħu jikkooperaw u jiskambjaw l-informazzjoni b'mod effiċjenti u fil-ħin għall-finijiet tad-Direttiva 2014/65/UE u jipprovdu lil xulxin assistenza reċiproka sħiħa, huwa meħtieġ li jiġu stabbiliti proċeduri kif ukoll mudelli u formoli biex jintużaw mill-awtoritajiet kompetenti għal tali kooperazzjoni u skambji ta' informazzjoni, inkluż il-preżentazzjoni ta' talbiet għal kooperazzjoni jew skambju ta' informazzjoni, ir-rikonoxximent tar-riċevuta u t-tweġibiet għal dawn it-talbiet. |

|

(3) |

Sabiex jiġi żgurat li l-awtoritajiet li qed jirċievu t-talba jipproċessaw it-talbiet għal koperazzjoni jew informazzjoni b'mod effiċjenti u malajr, kull talba għandha tistabbilixxi b'mod ċar ir-raġuni għat-talba għal kooperazzjoni jew għal skambju ta' informazzjoni. Lil hinn mill-użu ta' mudelli u formoli għal talbiet għal kooperazzjoni jew għal talbiet għal informazzjoni u t-tweġibiet għal dawn it-talbiet, il-proċeduri għall-kooperazzjoni u l-iskambju tal-informazzjoni jenħtieġ li jippermettu u jiffaċilitaw il-komunikazzjoni, il-konsultazzjoni u l-interazzjoni bejn l-awtorità rikjedenti u l-awtorità rikjesta matul il-proċess kollu. |

|

(4) |

Dan ir-Regolament jirrispetta d-drittijiet fundamentali u josserva l-prinċipji rikonoxxuti b'mod partikolari mill-Karta tad-Drittijiet Fundamentali tal-Unjoni Ewropea. |

|

(5) |

Għal raġunijiet ta' konsistenza u sabiex ikun żgurat il-funzjonament bla xkiel tas-swieq finanzjarji, huwa meħtieġ li d-dispożizzjonijiet stabbiliti f'dan ir-Regolament u d-dispożizzjonijiet stabbiliti fid-Direttiva 2014/65/UE japplikaw mill-istess data. |

|

(6) |

Dan ir-Regolament huwa bbażat fuq l-abbozz tal-istandards tekniċi ta' implimentazzjoni sottomess mill-Awtorità Ewropea tat-Titoli u s-Swieq (l-ESMA) lill-Kummissjoni. |

|

(7) |

L-ESMA ma wettqitx konsultazzjonijiet pubbliċi miftuħa dwar l-abbozz tal-istandards tekniċi ta' implementazzjoni li fuqu huwa bbażat dan ir-Regolament, u lanqas ma analizzat il-kostijiet u l-benefiċċji potenzjali relatati mal-introduzzjoni ta' formoli, mudelli u proċeduri standard biex jintużaw mill-awtoritajiet kompetenti rilevanti, peress li dan kien ikun sproporzjonat fir-rigward tal-iskop u tal-impatt ta' dawn l-istandards, meta wieħed iqis li d-destinatarji tagħhom se jkunu biss l-awtoritajiet kompetenti nazzjonali tal-Istati Membri u mhux il-parteċipanti fis-suq. |

|

(8) |

L-ESMA talbet l-opinjoni tal-Grupp tal-Partijiet Interessati tat-Titoli u s-Swieq stabbilit skont l-Artikolu 37 tar-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill (2), |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

Punti ta' kuntatt

1. L-awtoritajiet kompetenti għandhom jaħtru punti ta' kuntatt għall-komunikazzjoni ta' talbiet għal kooperazzjoni u għal iskambju ta' informazzjoni skont l-Artikoli 80 u 81 tad-Direttiva 2014/65/UE rispettivament. Huma għandhom jippubblikaw id-dettalji tal-punti ta' kuntatt fis-siti elettroniċi tagħhom.

2. L-awtoritajiet kompetenti għandhom jikkomunikaw id-dettalji tal-punti ta' kuntatt tagħhom lill-ESMA. L-ESMA għandha żżomm u taġġorna lista tal-punti ta' kuntatt deżinjati skont il-paragrafu 1, għall-użu tal-awtoritajiet kompetenti.

Artikolu 2

Talba għal kooperazzjoni u skambju ta' informazzjoni

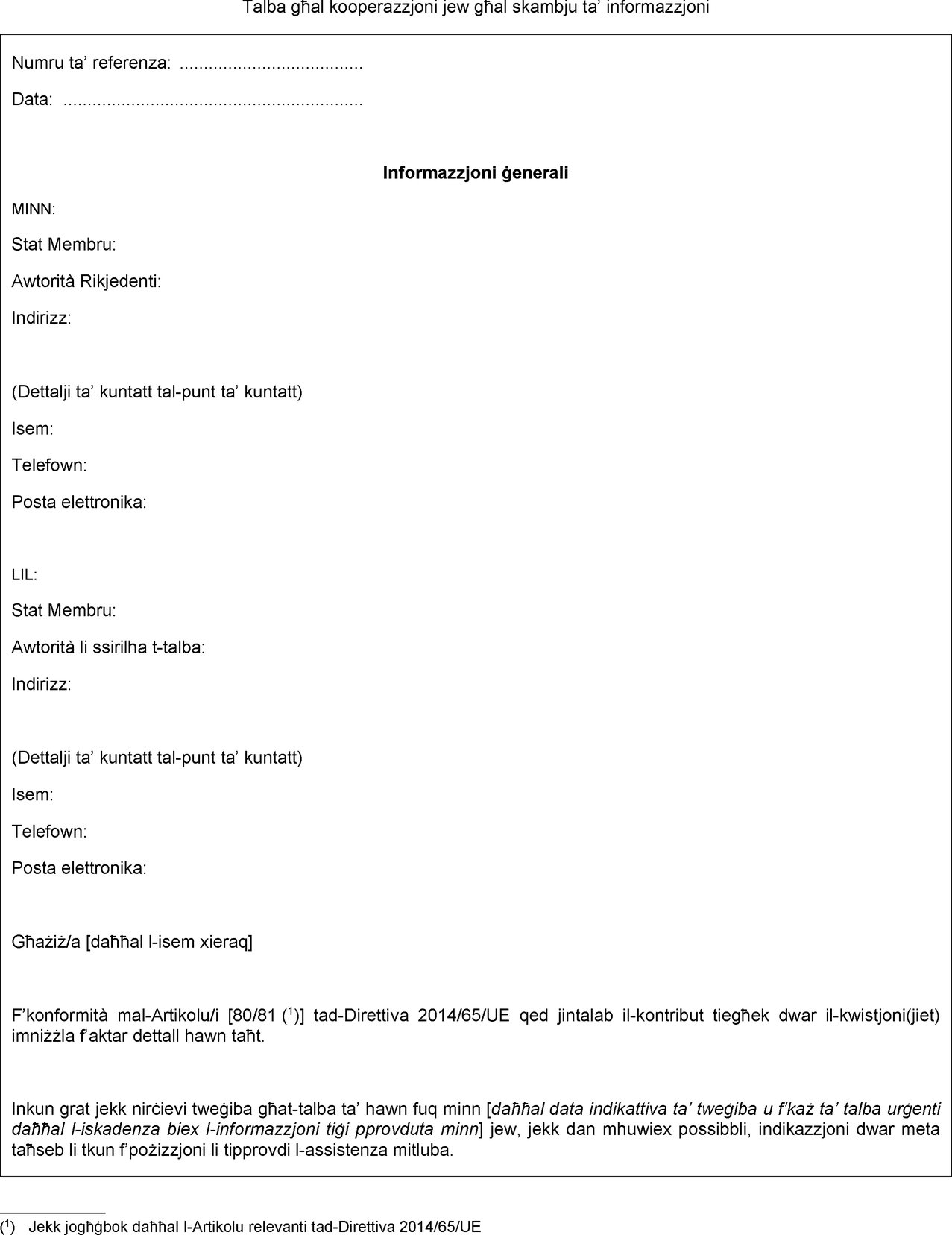

1. Awtorità rikjedenti għandha tagħmel talba għal kooperazzjoni jew skambju ta' informazzjoni f'forma stampata jew b'mezzi elettroniċi, billi tuża l-formola li tinsab fl-Anness I. Għandha tindirizza t-talba lill-punt ta' kuntatt tal-awtorità rikjesta.

2. F'każijiet urġenti, l-awtorità rikjedenti tista' tagħmel talba għal kooperazzjoni jew skambju ta' informazzjoni bil-fomm dment li sussegwentament issir konferma tat-talba bil-miktub fi żmien raġonevoli, sakemm l-awtorità rikjesta ma taqbilx mod ieħor.

3. L-awtorità li tagħmel it-talba tista' tehmeż mat-talba kwalunkwe dokument jew materjal ta' appoġġ li tqis meħtieġ biex issostni t-talba.

Artikolu 3

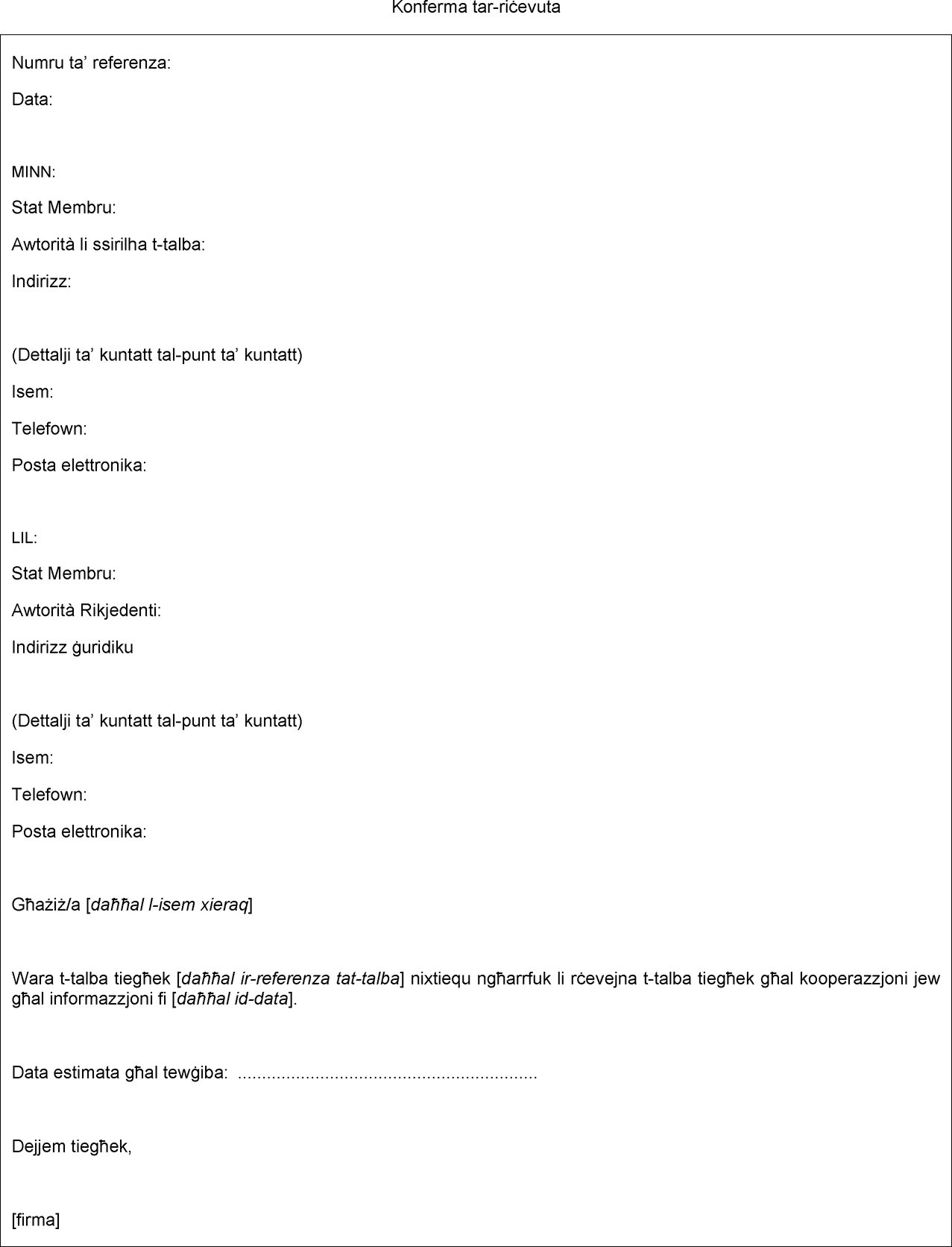

Konferma ta' riċevuta

Fi żmien 10 ijiem minn meta l-punt ta' kuntatt ta' awtorità jirċievi talba għal kooperazzjoni jew skambju ta' informazzjoni, dik l-awtorità għandha tibgħat konferma tar-riċevuta lill-awtorità rikjedenti, permezz tal-formola li tinsab fl-Anness II.

Artikolu 4

Talba għal kooperazzjoni jew skambju ta' informazzjoni

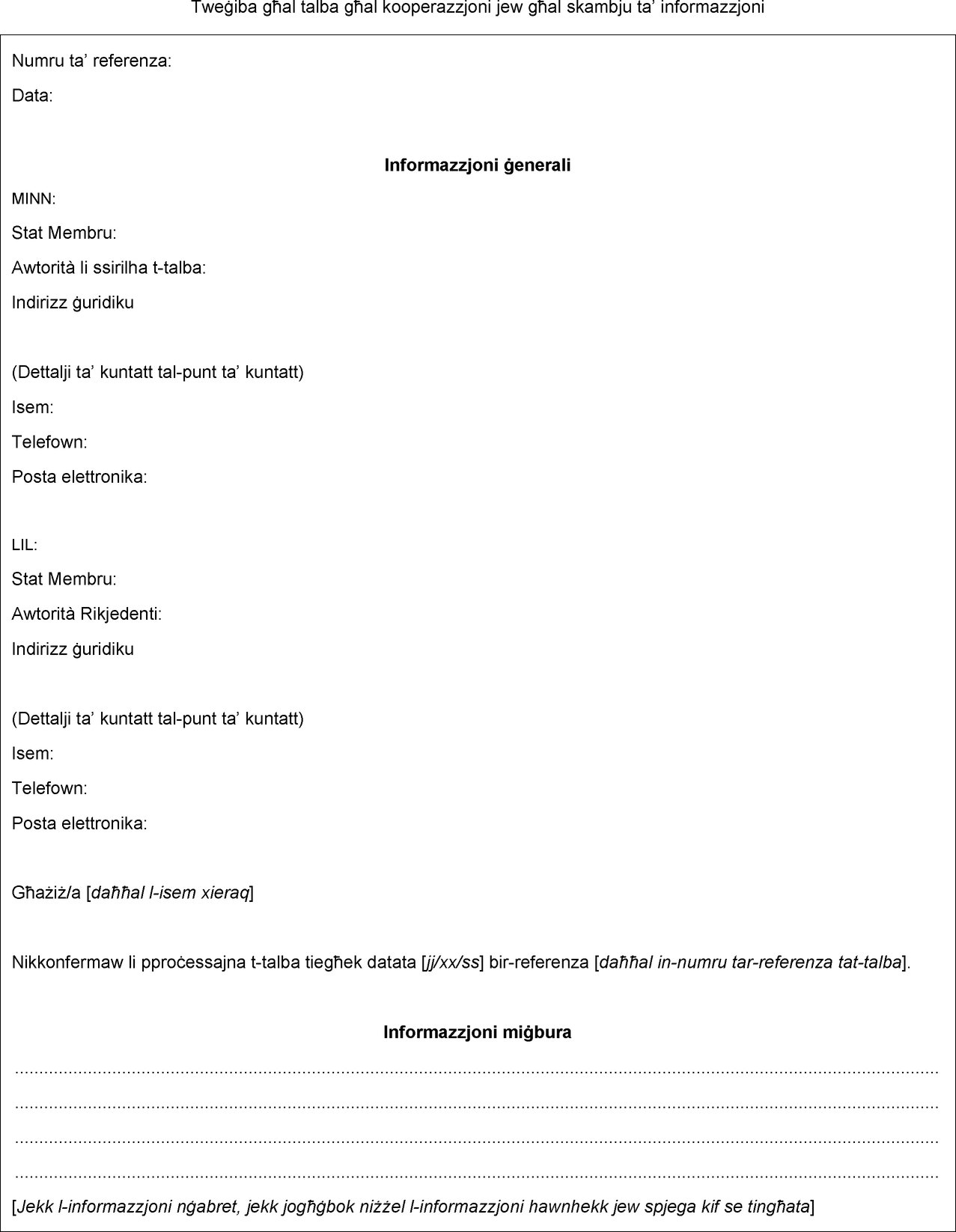

1. Awtorità rikjesta għandha twieġeb għal talba ta' kooperazzjoni jew skambju ta' informazzjoni f'forma stampata jew b'mezzi elettroniċi, billi tuża l-formola li tinsab fl-Anness III. Sakemm l-awtorità rikjedenti ma tispeċifikax mod ieħor, it-tweġiba għandha tiġi indirizzata lill-punt ta' kuntatt tal-awtorità rikjedenti.

2. L-awtorità rikjesta għandha tesegwixxi t-talbiet għal kooperazzjoni jew skambju ta' informazzjoni b'mod li jiżgura li kwalunkwe azzjoni regolatorja meħtieġa tipproċedi mingħajr dewmien żejjed meta wieħed iqis il-kumplessità tat-talba u l-ħtieġa li jiġu involuti partijiet terzi jew xi awtorità oħra.

Artikolu 5

Proċeduri għall-bgħit u l-ipproċessar ta' talba għal kooperazzjoni jew skambju ta' informazzjoni

1. L-awtorità rikjedenti u l-awtorità rikjesta għandhom jikkomunikaw dwar it-talba għal kooperazzjoni jew skambju ta' informazzjoni, jew b'forma stampata jew elettronikament, skont liema minn dawn it-tnejn ikun l-aktar mezz espedjenti u meta jitqiesu il-konsiderazzjonijiet tal-kunfidenzjalità, tat-tul ta' ħin tal-korrispondenza, tal-volum tal-materjal li se jiġi kkomunikat u tal-faċilità tal-aċċess għall-informazzjoni mill-awtorità rikjedenti. B'mod partikolari, l-awtorità rikjedenti għandha twieġeb fil-pront għal kwalunkwe kjarifika mitluba mill-awtorità rikjesta.

2. Meta l-awtorità rikjesta tantiċipa dewmien ta' aktar minn ħamest ijiem tax-xogħol mid-data stmata għat-tweġiba speċifikata fir-rikonoxximent tal-wasla hija għandha tinnotifika b'dan lill-awtorità rikjedenti.

3. Meta l-awtorità rikjedenti tikkwalifika r-rikjesta bħala urġenti, l-awtorità rikjesta u l-awtorità rikjedenti għandhom jaqblu dwar il-frekwenza li biha l-awtorità rikjesta se taġġorna lill-awtorità rikjedenti dwar it-trattament tat-talba u dwar id-data li fiha tistenna li tagħti risposta.

4. L-awtorità rikjesta u l-awtorità rikjedenti għandhom jikkooperaw biex isolvu kwalunkwe diffikultà li tista' tinħoloq fl-eżekuzzjoni ta' talba.

Artikolu 6

Proċedura għal talbiet biex tittieħed dikjarazzjoni mingħand persuna

1. Jekk l-awtorità rikjedenti fit-talba tagħha tinkludi li tittieħed dikjarazzjoni minn xi kwalunkwe persuna, l-awtorità rikjesta u l-awtorità rikjedenti għandhom, soġġett għal-limitazzjonijiet u r-restrizzjonijiet legali eżistenti u kwalunkwe differenza fir-rekwiżiti proċedurali, jivvalutaw u jieħdu kont ta':

|

(a) |

id-drittijiet tal-persuna jew tal-persuni li jridu jittieħdu d-dikjarazzjonijiet tagħhom; |

|

(b) |

ir-rwol tal-persunal tal-awtorità rikjesta u tal-awtorità rikjedenti fit-teħid tad-dikjarazzjoni; |

|

(c) |

jekk il-persuna li mingħandha trid tittieħed d-dikjarazzjoni għandhiex id-dritt li tkun assistita minn rappreżentant legali, u jekk iva, l-ambitu tal-assistenza mir-rappreżentant matul it-teħid tad-dikjarazzjoni, inkluż fir-rigward ta' kwalunkwe rekord jew rapport tad-dikjarazzjoni; |

|

(d) |

jekk id-dikjarazzjoni tkunx se tittieħed fuq bażi volontarja jew imġiegħla, jekk din id-distinzjoni tkun teżisti; |

|

(e) |

jekk, abbażi tal-informazzjoni li tkun disponibbli fiż-żmien tat-talba, il-persuna li mingħandha trid tittieħed id-dikjarazzjoni tkunx xhud jew suġġett ta' investigazzjoni; |

|

(f) |

jekk, abbażi tal-informazzjoni li tkun disponibbli fiż-żmien tat-talba, id-dikjarazzjoni tkunx tista' jew hijiex maħsuba biex tintuża fi proċedimenti kriminali; |

|

(g) |

l-ammissibbiltà tad-dikjarazzjoni fil-ġurisdizzjoni tal-awtorità rikjedenti; |

|

(h) |

ir-reġistrazzjoni tad-dikjarazzjoni u tal-proċeduri applikabbli, inkluż jekk hux ser ikunu kontemporanji jew minuti sommarji miktubin jew reġistrazzjoni awdjo jew awdjoviżiva; |

|

(i) |

il-proċeduri dwar iċ-ċertifikazzjoni jew il-konferma tad-dikjarazzjoni mill-persuni li jagħmlu d-dikjarazzjoni, anke jekk dan iseħħ wara li d-dikjarazzjoni tkun ittieħdet. |

2. L-awtorità rikjesta u l-awtorità rikjedenti għandhom jiżguraw li jkunu fis-seħħ arranġamenti biex il-persunal tagħhom jipproċedi b'mod effiċjenti, inklużi arranġamenti li jippermettu lill-persunal tagħhom jiftiehem dwar kwalunkwe informazzjoni addizzjonali li tista' tkun meħtieġa, inklużi dan li ġej:

|

(a) |

l-ippjanar ta' dati; |

|

(b) |

il-lista ta' mistoqsijiet li għandhom isiru lill-persuna li mingħandha trid tittieħed id-dikjarazzjoni u r-rieżami tagħha; |

|

(c) |

l-arranġamenti tal-ivvjaġġar, inkluż l-iżgurar li l-awtorità rikjesta u l-awtorità rikjedenti jkunu jistgħu jiltaqgħu biex jiddiskutu l-kwistjoni qabel ma tittieħed id-dikjarazzjoni; |

|

(d) |

l-arranġamenti tat-traduzzjoni. |

Artikolu 7

Il-proċedura għal talbiet għal verifika jew investigazzjoni fuq il-post

1. Meta jkun hemm talba biex titwettaq verifika jew investigazzjoni fuq il-post, l-awtorità rikjedenti u l-awtorità rikjesta għandhom jikkonsultaw ma' xulxin dwar l-aħjar mod biex iwettqu t-talba għal kooperazzjoni billi jikkunsidraw il-punti (a), (b) u (c) tal-Artikolu 80(1) tad-Direttiva 2014/65/UE, inkluż dwar il-merti biex titwettaq verifika konġunta jew investigazzjoni konġunta fuq il-post.

Meta jiddeċiedu dwar l-aħjar mod biex iwettqu b'mod utli t-talba għall-kooperazzjoni, l-awtorità rikjedenti u l-awtorità rikjesta għandhom iqisu tal-anqas dan li ġej:

|

(a) |

il-kontenut ta' kwalunkwe talba għal koperazzjoni rċevuta mingħand l-awtorità rikjedenti, inkluż kwalunkwe suġġeriment dwar l-adegwatezza li twettaq investigazzjoni jew verifika konġunta fuq il-post; |

|

(b) |

jekk humiex it-tnejn li huma qed iwettqu inkjesti separati dwar kwistjoni b'implikazzjonijiet transfruntiera u jekk din il-kwistjoni tkunx trattata aħjar b'kollaborazzjoni konġunta; |

|

(c) |

il-qafas legali u regolatorju fil-ġuriżdizzjonijiet tagħhom, b'mod li jiżguraw li ż-żewġ awtoritajiet ikunu fehmu sew ir-restrizzjonijiet potenzjali u l-limitazzjonijiet legali fuq l-aġir tagħhom u fuq kwalunkwe proċediment li jista' jsegwi, inkluż kwalunkwe kwistjoni relatata mal-prinċipju ta' ne bis in idem; |

|

(d) |

l-immanġġjar u d-direzzjoni meħtieġa għall-investigazzjoni jew l-ispezzjoni fuq il-post; |

|

(e) |

l-allokazzjoni tar-riżorsi u l-ħatra tal-persunal inkarigat biex iwettaq investigazzjonijiet jew spezzjonijiet fuq il-post; |

|

(f) |

il-possibbiltà li jiġi stabbilit pjan ta' azzjoni konġunta u l-iskedar tal-ħidma miż-żewġ awtoritajiet; |

|

(g) |

id-determinazzjoni ta' azzjonijiet li għandhom jittieħdu, b'mod konġunt jew b'mod individwali, minn kull awtorità; |

|

(h) |

kondiviżjoni reċiproka tal-informazzjoni miġbura u tar-rappurtar dwar ir-riżultati tal-azzjonijiet individwali meħuda; |

|

(i) |

kwistjonijiet speċifiċi oħra tal-każ. |

2. Meta l-awtorità rikjesta twettaq il-verifika jew l-investigazzjoni hija stess, hija għandha żżomm lill-awtorità rikjedenti infurmata dwar il-progress ta' dawn l-attivitajiet u għandha tagħti r-riżultati tagħha fil-ħin.

3. Meta l-awtorità rikjedenti u l-awtorità rikjesta jiddeċiedu li jwettqu verifika jew investigazzjoni konġunta fuq il-post, huma għandhom:

|

(a) |

jidħlu fi djalogu kontinwu biex jikkoordinaw il-proċess tal-ġbir tal-informazzjoni u l-konstatazzjoni tal-fatti; |

|

(b) |

jaħdmu mill-qrib u jikkooperaw ma' xulxin meta jwettqu investigazzjoni jew spezzjoni konġunta fuq il-post; |

|

(c) |

jidentifikaw id-dispożizzjonijiet legali speċifiċi li jkunu s-suġġett tal-investigazzjoni jew tal-ispezzjoni fuq il-post; |

|

(d) |

meta rilevanti, jaqblu dwar mill-inqas dan li ġej:

|

Artikolu 8

Skambji mhux mitluba ta' informazzjoni

1. Meta awtorità kompetenti jkollha informazzjoni li temmen li tkun ta' għajnuna għal awtorità kompetenti oħra biex twettaq dmirijietha skont id-Direttiva 2014/65/UE jew ir-Regolament (UE) Nru 600/2014 tal-Parlament Ewropew u tal-Kunsill (3), din għandha tittrażmetti dik l-informazzjoni f'forma stampata jew b'mezzi elettroniċi lill-punt ta' kuntatt tal-awtorità kompetenti l-oħra.

2. Permezz ta' deroga mill-paragrafu 1, jekk l-awtorità kompetenti li tibgħat l-informazzjoni, taħseb li l-informazzjoni għandha tintbagħat b'urġenza, din tista' inizjalment tikkomunika l-informazzjoni verbalment dment li ssir trasmissjoni sussegwenti tal-informazzjoni bil-miktub fi żmien raġonevoli, sakemm l-awtorità li tirċievi l-informazzjoni ma taqbilx mod ieħor.

3. Awtorità li tibgħat informazzjoni fuq bażi mhux mitluba għandha tagħmel dan permezz tal-formola li tidher fl-Anness III, filwaqt li tidentifika b'mod partikolari kwistjonijiet relatati mal-kunfidenzjalità tal-informazzjoni.

Artikolu 9

Rekwiżit li l-awtoritajiet kompetenti jiġu nnotifikati

1. Meta, skont l-Artikolu 80(1) tad-Direttiva 2014/65/UE, awtorità kompetenti ta' suq regolat tindirizza direttament lil ditti ta' investiment li jkunu membri jew parteċipanti remoti tas-suq regolat, hija għandha tinforma lill-awtorità kompetenti tal-Istat Membru tad-domiċilju tal-membru jew tal-parteċipant remot, f'forma stampata jew b'mezzi elettroniċi, bl-użu tal-formola li tidher fl-Anness IV ta' dan ir-Regolament, immedjatament wara li tkun ikkuntattjat lill-membru jew lill-parteċipant remot dment li l-awtorità tal-Istat Membru tad-domiċilju tal-membru jew tal-parteċipant remot ma tkunx diġà qablet bil-miktub li tiġi infurmata permezz ta' mezzi oħra ta' komunikazzjoni.

2. Jekk ir-raġuni biex jiġi indirizzat il-membru jew il-parteċipant remot tas-suq regolat tkun urġenti, l-awtorità kompetenti tas-suq regolat tista' għal raġunijiet ġustifikati tinnotifika verbalment, dment li l-konferma sussegwenti tat-talba ssir bil-miktub fi żmien raġonevoli, sakemm l-awtorità rikjesta ma taqbilx mod ieħor.

Artikolu 10

Id-dħul fis-seħħ u l-applikazzjoni

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara l-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Għandu japplika mit-3 ta' Jannar 2018.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, is-7 ta' Ġunju 2017.

Għall-Kummissjoni

Il-President

Jean-Claude JUNCKER

(1) ĠU L 173, 12.6.2014, p. 349.

(2) Ir-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 li jistabbilixxi Awtorità Superviżorja Ewropea (Awtorità Ewropea tat-Titoli u s-Swieq) u li jemenda d-Deċiżjoni Nru 716/2009/KE u jħassar id-Deċiżjoni tal-Kummissjoni 2009/77/KE (ĠU L 331, 15.12.2010, p. 84).

(3) Ir-Regolament (UE) Nru 600/2014 tal-Parlament Ewropew u tal-Kunsill tal-15 ta' Mejju 2014 dwar is-swieq tal-istrumenti finanzjarji u li jemenda r-Regolament (UE) Nru 648/2012(ĠU L 173, 12.6.2014, p. 84).

ANNESS I

Formula għal talba għal kooperazzjoni jew għal skambju ta' informazzjoni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

ANNESS III

Formula għal talba għal kooperazzjoni jew għal skambju ta' informazzjoni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

Test ta 'immaġni

ANNESS IV

Formola għan-notifika biex jiġi indirizzat direttament membru jew parteċipant remot ta' suq regolat

Test ta 'immaġni

Test ta 'immaġni

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/16 |

REGOLAMENT TA' IMPLIMENTAZZJONI TAL-KUMMISSJONI (UE) 2017/981

tas-7 ta' Ġunju 2017

li jistabbilixxi standards tekniċi ta' implimentazzjoni fir-rigward ta' formoli, mudelli u proċeduri standard għall-konsultazzjoni ma' awtoritajiet kompetenti oħrajn qabel ma tingħata awtorizzazzjoni konformi mad-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill

(Test b'rilevanza għaż-ŻEE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat id-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill tal-15 ta' Mejju 2014 dwar is-swieq fl-istrumenti finanzjarji u li temenda d-Direttiva 2002/92/KE u d-Direttiva 2011/61/UE (1), u b'mod partikolari l-Artikolu 84(4) tagħha,

Billi:

|

(1) |

L-Artikolu 84 tad-Direttiva 2014/65/UE jipprovdi għall-konsultazzjoni mal-awtoritajiet kompetenti qabel ma tingħata awtorizzazzjoni konformi mal-Artikolu 7 ta' dik id-Direttiva. Id-Direttiva 2014/65/UE tipprovdi wkoll għall-istabbiliment ta' formoli, mudelli u proċeduri standard għal tali konsultazzjoni. |

|

(2) |

Sabiex tiġi ffaċilitata l-komunikazzjoni bejn l-awtoritajiet kompetenti, jinħtieġ li dawn jaħtru punt ta' kuntatt speċifikament għall-iskop tal-komunikazzjoni qabel ma tingħata l-awtorizzazzjoni. |

|

(3) |

Sabiex jiġi żgurat li l-awtoritajiet kompetenti jkunu jistgħu jikkonsultaw lil xulxin qabel ma tingħata awtorizzazzjoni b'mod effiċjenti u fil-ħin, huwa meħtieġ li jiġu stabbiliti l-proċeduri għat-talbiet għal konsultazzjoni, il-konferma tar-riċevuta u risposti għal talbiet għall-konsultazzjoni. |

|

(4) |

Il-formoli, il-mudelli u l-proċeduri standard għandhom jippermettu li l-informazzjoni li tiġi skambjata jew trażmessa tinżamm kunfidenzjali skont id-Direttiva 2014/65/UE, u biex ikun hemm konformità mar-regoli stabbiliti fil-leġislazzjoni tal-Unjoni dwar l-ipproċessar u t-trasferiment ta' dejta personali. |

|

(5) |

Għal raġunijiet ta' konsistenza u sabiex ikun żgurat il-funzjonament bla xkiel tas-swieq finanzjarji, jeħtieġ li d-dispożizzjonijiet stabbiliti f'dan ir-Regolament u d-dispożizzjonijiet nazzjonali li jittrasponu d-Direttiva 2014/65/UE japplikaw mill-istess data. |

|

(6) |

Dan ir-Regolament huwa bbażat fuq l-istandards tekniċi ta' implimentazzjoni abbozzati sottomessi mill-Awtorità Ewropea tat-Titoli u s-Swieq (l-ESMA) lill-Kummissjoni. |

|

(7) |

L-ESMA ma wettqitx konsultazzjonijiet pubbliċi miftuħa dwar l-istandards tekniċi ta' implimentazzjoni abbozzati li fuqhom huwa bbażat dan ir-Regolament, u lanqas ma analizzat il-kostijiet u l-benefiċċji potenzjali relatati tal-introduzzjoni ta' formoli u proċeduri standard għall-awtoritajiet kompetenti rilevanti, peress li dan kien ikun sproporzjonat fir-rigward tal-iskop u l-impatt tagħhom, filwaqt li jitqies li d-destinatarji ta' dawk l-istandards tekniċi ta' implimentazzjoni se jkunu biss l-awtoritajiet kompetenti nazzjonali tal-Istati Membri u mhux il-parteċipanti fis-suq. |

|

(8) |

L-ESMA talbet l-opinjoni tal-Grupp tal-Partijiet Interessati tat-Titoli u s-Swieq stabbilit skont l-Artikolu 37 tar-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill (2), |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

Punti ta' kuntatt

1. L-awtoritajiet kompetenti għandhom jiddeżinjaw punti ta' kuntatt għall-komunikazzjoni skont dan ir-Regolament u jippubblikaw l-informazzjoni dwar il-punti ta' kuntatt tagħhom fuq is-siti web tagħhom.

2. L-awtoritajiet kompetenti għandhom jibagħtu l-informazzjoni dwar il-punti ta' kuntatt tagħhom lill-Awtorità Ewropea tat-Titoli u s-Swieq (ESMA). L-ESMA għandha żżomm lista aġġornata tal-punti ta' kuntatt għall-użu tal-awtoritajiet kompetenti u għandha tippubblikaha fuq is-sit web tagħha.

Artikolu 2

Talba għall-konsultazzjoni

1. L-awtorità kompetenti li tagħmel it-talba għandha tressaq it-talba għal konsultazzjoni f'forma kartaċja inkella permezz ta' mezzi elettroniċi, lill-punt ta' kuntatt tal-awtorità kompetenti li għandha tiġi kkonsultata.

2. L-awtorità kompetenti li tagħmel it-talba għandha tressaq it-talba tagħha għall-konsultazzjoni billi timla l-formola li tinsab fl-Anness I. Flimkien mat-talba għall-informazzjoni, l-awtorità kompetenti li tkun qed tagħmilha tista' tehmeż kull dokument jew materjal ta' sostenn li jitqies neċessarju biex isostni t-talba.

Artikolu 3

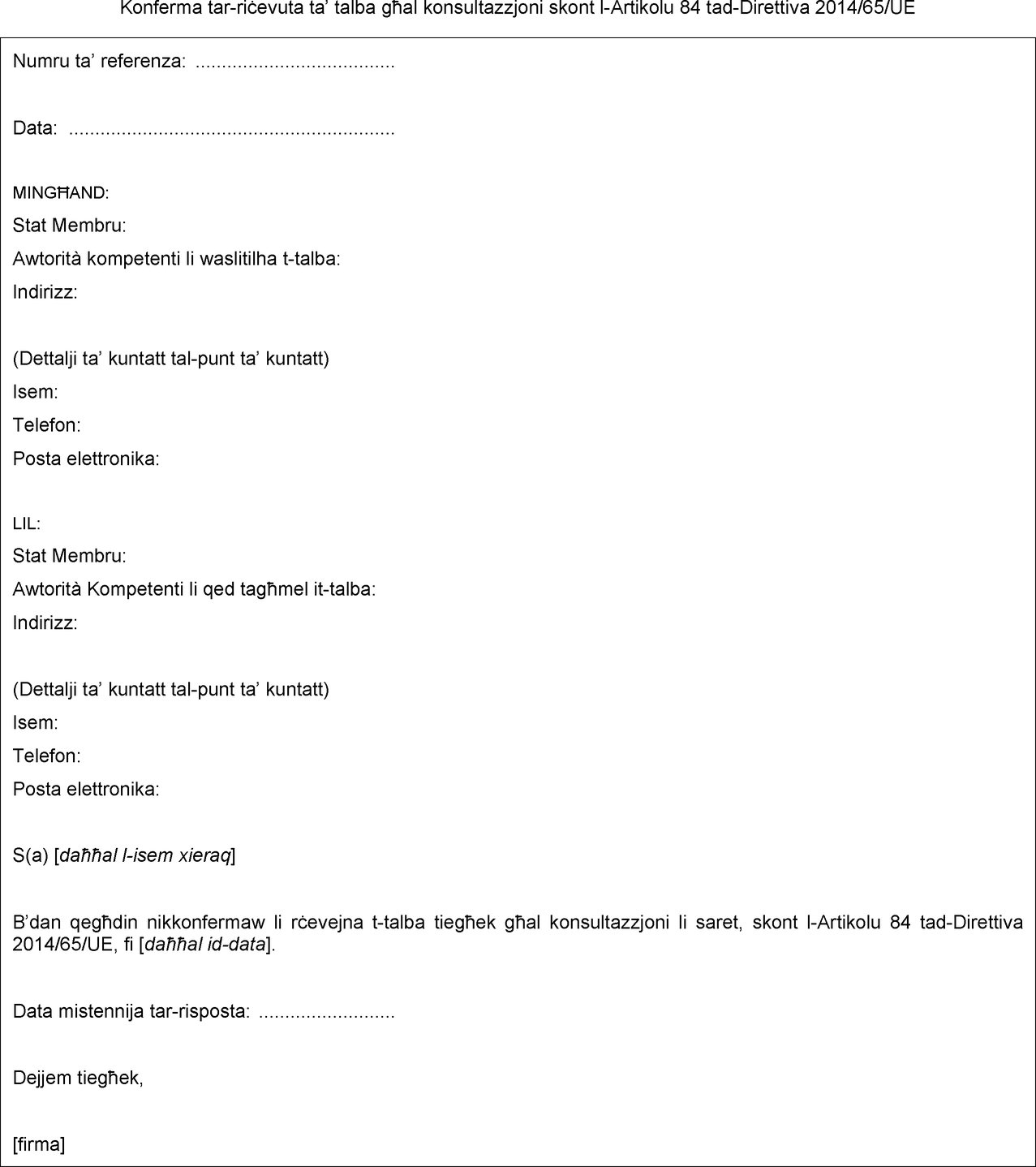

Konferma tar-riċevuta

L-awtorità kompetenti li tirċievi t-talba għandha tibgħat konferma tar-riċevuta billi timla l-formola li tinsab fl-Anness II, fi żmien ħamest ijiem mindu tasal it-talba għall-konsultazzjoni, indirizzata lill-punt ta' kuntatt tal-awtorità kompetenti li tagħmel it-talba.

Artikolu 4

Risposta għal talba għall-konsultazzjoni

1. L-awtorità kompetenti li tirċievi t-talba għandha tirrispondi għal talba għall-konsultazzjoni f'forma kartaċja jew b'mezzi elettroniċi. Ir-risposta għandha tkun indirizzata lill-punt ta' kuntatt tal-awtorità kompetenti li tagħhmel it-talba, sakemm l-awtorità ma tkunx speċifikat li għandu jsir mod ieħor.

2. L-awtorità kompetenti li tirċievi t-talba għandha tinforma lill-awtorità kompetenti li tagħmel it-talba dwar kwalunkwe kjarifika li tkun teħtieġ b'rabta mal-informazzjoni mitluba.

3. Billi timla mill-iktar fis possibbli l-formola li tinsab fl-Anness III, u fi żmien 60 ġurnata xogħol mid-data li fiha tkun waslet it-talba għall-konsultazzjoni, l-awtorità kompetenti li tirċievi t-talba għandha tagħti l-informazzjoni li ġejja lill-awtorità kompetenti li tkun talbet l-informazzjoni:

|

(a) |

l-informazzjoni mitluba fit-talba għal konsultazzjoni u kull fehma jew riżerva b'rabta mal-għoti tal-awtorizzazzjoni; |

|

(b) |

kull informazzjoni essenzjali oħra li tista' tinfluwenza l-għoti tal-awtorizzazzjoni. |

4. Meta l-awtorità kompetenti li tirċievi t-talba tqis li aktarx mhix se tlaħħaq mal-limitu ta' żmien stipulat fil-paragrafu 3, din għandha tgħarraf lill-awtorità kompetenti li tkun għamlet it-talba b'dan minnufih, u tindika r-raġunijiet għad-dewmien u d-data mistennija tar-risposta. Din għandha tagħti wkoll informazzjoni regolari dwar il-progress tat-tħejjija tar-risposta tagħha.

5. Meta l-awtorità kompetenti li tkun irċeviet it-talba ma tkunx tista' tlaħħaq mal-limitu ta' żmien stipulat fil-paragrafu 3 ta' dan l-Artikolu, din għandha tipprovdi l-informazzjoni b'tali mod li jiżgura li kull azzjoni meħtieġa tkun tista' ssir bil-ħeffa, filwaqt li tkun konformi mal-limitu ta' żmien stipulat fl-Artikolu 7(3) tad-Direttiva 2014/65/UE.

Artikolu 5

Proċedura għall-konsultazzjoni

1. L-awtoritajiet kompetenti għandhom jikkomunikaw b'rabta mat-talba għall-konsultazzjoni u r-risposta għaliha billi jużaw l-iktar mezz effiċjenti minn dawk li jinsabu fl-Artikoli 2(1) u 4(1), filwaqt li jqisu l-kunfidenzjalità, il-ħinijiet għall-korrispondenza, il-volum ta' materjal li għandu jiġi komunikat u l-faċilità tal-aċċess għall-informazzjoni mill-awtorità kompetenti rikjedenti. B'mod partikolari, l-awtorità kompetenti rikjedenti għandha tirrispondi minnufih għal kull kjarifika mitluba mill-awtorità kompetenti rikjesta.

2. Jekk l-informazzjoni mitluba tinsab għand, jew tista' tinsab għand, awtorità kompetenti ta' Stat Membru għajr l-awtorità kompetenti tal-istess Stat Membru li tirċievi t-talba, l-awtorità kompetenti li tirċievi t-talba għandha tiġbor l-informazzjoni minnufih mill-awtorità kompetenti l-oħra u tittrażmettiha lill-awtorità kompetenti rikjedenti f'konformità mal-Artikolu 4.

3. L-awtoritajiet kompetenti għandhom jikkooperaw biex isolvu kwalunkwe diffikultà li tista' tinqala fit-twettiq ta' rikjesta.

4. Meta jkun hemm informazzjoni ġdida jew tinqala' l-ħtieġa għal aktar informazzjoni waqt il-proċedura tal-għoti jew taċ-ċaħda tal-awtorizzazzjoni, l-awtoritajiet kompetenti għandhom jikkooperaw biex jiżguraw li l-informazzjoni relevanti kollha tiġi skambjata. Il-formoli li jinsabu fl-Annessi I u II għandhom jintużaw għal dan l-għan.

5. Permezz ta' deroga mill-Artikoli 2(1) u 4(1), meta l-awtorità kompetenti li tagħmel it-talba tagħmel talba għal konsultazzjoni tul il-perjodu tal-aħħar 30 jum ta' ħidma qabel tmiem il-valutazzjoni tal-applikazzjoni għall-awtorizzazzjoni, din tista' tagħmel tali talba verbalment, dment li l-konferma sussegwenti tat-talba għal konsultazzjoni ssir bil-miktub, sakemm l-awtorità kompetenti li tirċievi t-talba ma taqbilx li jsir mod ieħor.

Artikolu 6

Użu tal-informazzjoni

1. Jekk l-informazzjoni mogħtija mill-awtorità kompetenti li tkun irċeviet it-talba tiġi riprodotta fir-risposta tal-awtorità kompetenti li tkun bagħtet it-talba għall-applikazzjoni għall-awtorizzazzjoni, l-awtorità kompetenti li tkun bagħtet it-talba għandha tinforma lill-awtorità kompetenti li tirċievi t-talba qabel ma tinforma lill-applikant.

2. Fil-każ li jkun hemm talba biex tiġi divulgata informazzjoni li awtorità kompetenti tkun irċeviet mingħand awtorità kompetenti oħra, l-awtorità kompetenti li tkun irċeviet it-talba għandha tinnotifika lill-awtorità kompetenti l-oħra qabel ma tiddivulga l-informazzjoni u għandha teżerċita l-eżenzjonijiet jew privileġġi legali xierqa fir-rigward tal-informazzjoni li jistgħu jkunu disponibbli.

Artikolu 7

Dħul fis-seħħ u applikazzjoni

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Huwa japplika mit-3 ta' Jannar 2018.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, is-7 ta' Ġunju 2017.

Għall-Kummissjoni

Il-President

Jean-Claude JUNCKER

(1) ĠU L 173, 12.6.2014, p. 349.

(2) Ir-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 li jistabbilixxi Awtorità Superviżorja Ewropea (Awtorità Ewropea tat-Titoli u s-Swieq) u li jemenda d-Deċiżjoni Nru 716/2009/KE u jħassar id-Deċiżjoni tal-Kummissjoni 2009/77/KE (ĠU L 331, 15.12.2010, p. 84).

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/24 |

REGOLAMENT TA' IMPLIMENTAZZJONI TAL-KUMMISSJONI (UE) 2017/982

tas-7 ta' Ġunju 2017

dwar il-klassifikazzjoni ta' ċerti oġġetti fin-Nomenklatura Magħquda

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament (UE) Nru 952/2013 tal-Parlament Ewropew u tal-Kunsill tad-9 ta' Ottubru 2013 li jistabbilixxi l-Kodiċi Doganali tal-Unjoni (1), u b'mod partikolari l-Artikolu 57(4) u l-Artikolu 58(2) tiegħu,

Billi:

|

(1) |

Biex tiġi żgurata l-applikazzjoni uniformi tan-Nomenklatura Magħquda annessa mar-Regolament tal-Kunsill (KEE) Nru 2658/87 (2), huwa meħtieġ li jiġu adottati miżuri li jikkonċernaw il-klassifikazzjoni tal-prodotti msemmija fl-Anness ta' dan ir-Regolament. |

|

(2) |

Ir-Regolament (KEE) Nru 2658/87 stabbilixxa r-regoli ġenerali għall-interpretazzjoni tan-Nomenklatura Magħquda. Dawk ir-regoli japplikaw ukoll għal kull nomenklatura oħra li hija bbażata, parzjalment jew kollha kemm hi fuqha, jew li żżid xi sottodiviżjoni magħha u li hija stabbilita b'dispożizzjonijiet speċifiċi tal-Unjoni, bl-għan li jiġu applikati t-tariffi u miżuri oħra marbutin mal-kummerċ tal-oġġetti. |

|

(3) |

Skont dawn ir-regoli ġenerali, l-oġġetti deskritti fil-kolonna (1) tat-tabella stabbilita fl-Anness għandhom jiġu kklassifikati taħt il-kodiċi NM indikat fil-kolonna (2), minħabba r-raġunijiet stabbiliti fil-kolonna (3) ta' dik it-tabella. |

|

(4) |

Huwa xieraq li jiġi stipulat li l-informazzjoni tariffarja vinkolanti dwar it-tariffi maħruġa għall-prodotti kkonċernati minn dan ir-Regolament u li ma tikkonformax ma' dan ir-Regolament, tkun tista' tibqa' tiġi invokata mid-detentur, għal ċertu perjodu, skont l-Artikolu 34(9) tar-Regolament (UE) Nru 952/2013. Dak il-perjodu għandu jkun ta' tliet xhur. |

|

(5) |

Il-miżuri previsti f'dan ir-Regolament huma skont l-opinjoni tal-Kumitat tal-Kodiċi Doganali. |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

L-oġġetti deskritti fil-kolonna (1) tat-tabella stabbilita fl-Anness għandhom jiġu kklassifikati fin-Nomenklatura Magħquda taħt il-kodiċi NM indikat fil-kolonna (2) ta' dik it-tabella.

Artikolu 2

L-informazzjoni tariffarja vinkolanti li ma tikkonformax ma' dan ir-Regolament tista' tibqa' tiġi invokata f'konformità mal-Artikolu 34(9) tar-Regolament (UE) Nru 952/2013 għal perjodu ta' tliet xhur mid-data tad-dħul fis-seħħ ta' dan ir-Regolament.

Artikolu 3

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, is-7 ta' Ġunju 2017.

Għall-Kummissjoni,

F'isem il-President,

Stephen QUEST

Direttur Ġenerali

Direttorat Ġenerali għat-Tassazzjoni u l-Unjoni Doganali

(1) ĠU L 269, 10.10.2013, p. 1.

(2) Ir-Regolament tal-Kunsill (KEE) Nru 2658/87 tat-23 ta' Lulju 1987 dwar in-nomenklatura tat-tariffa u l-istatistika u dwar it-Tariffa Doganali Komuni ta' Dwana (ĠU L 256, 7.9.1987, p. 1).

ANNESS

|

Deskrizzjoni tal-oġġetti |

Klassifikazzjoni (Kodiċi NM) |

Raġunijiet |

|

(1) |

(2) |

(3) |

|

Artikolu (l-hekk imsejħa tarġa tal-banju) b'qisien ta' madwar 41 × 31 × 14 ċm, li jikkonsisti f'wiċċ tal-plastik fuq erba' saqajn tal-aluminju. Il-parti ta' taħt ta' kull sieq hija mdawra minn ilqugħ, jiġifieri għata tal-lastiku li ma tiżloqx. Il-prodott huwa ppreżentat biex jgħin lin-nies jidħlu u joħorġu mill-banju. Ara l-istampa (*1) |

9403 20 80 |

Il-klassifikazzjoni hija determinata mir-Regoli Ġenerali 1 u 6 għall-interpretazzjoni tan-Nomenklatura Magħquda, nota 2 tal-Kapitolu 94 kif ukoll mill-kliem tal-kodiċijiet tan-NM 9403 , 9403 20 u 9403 20 80 . Il-prodott jintuża biex jiġu mgħammra l-kmamar, pereżempju, f'abitazzjonijiet privati (ara wkoll in-Noti ta' Spjegazzjoni tas-Sistema Armonizzata tal-Kapitolu 94, Ġenerali, it-tieni paragrafu, (A)). Għalhekk huwa biċċa għamara fis-sens tal-intestatura 9403 , maħsub biex jitqiegħed mal-art jew fuq il-paviment. Il-klassifikazzjoni taħt l-intestatura 7616 bħala oġġetti oħrajn tal-aluminju hija eskluża bis-saħħa tan-nota 1 (k) tat-Taqsima XV Għaldaqstant, l-oġġett għandu jiġi kklassifikat taħt il-kodiċi tan-NM 9403 20 80 bħala għamara oħra tal-metall apparti s-sodod. |

(*1) L-istampa għandha tintuża biss għal raġunijiet ta' informazzjoni.

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/27 |

REGOLAMENT TAL-KUMMISSJONI (UE) 2017/983

tad-9 ta' Ġunju 2017

li jemenda l-Annessi III u V tar-Regolament (KE) Nru 396/2005 tal-Parlament Ewropew u tal-Kunsill fir-rigward tal-livelli massimi ta' residwi għat-triċiklażol f'ċerti prodotti jew fuqhom

(Test b'rilevanza għaż-ŻEE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament (KE) Nru 396/2005 tal-Parlament Ewropew u tal-Kunsill tat-23 ta' Frar 2005 dwar il-livelli massimi ta' residwu ta' pestiċidi fi jew fuq ikel u għalf li joriġina minn pjanti u annimali u jemenda d-Direttiva tal-Kunsill 91/414/KEE (1), u partikolarment l-Artikolu 14(1)(a), l-Artikolu 17, l-Artikolu 18(1)(b) u l-Artikolu 49(2) tiegħu,

Billi:

|

(1) |

Il-livelli massimi ta' residwi (l-MRLs) għat-triċiklażol ġew stabbiliti fil-Parti A tal-Anness III tar-Regolament (KE) Nru 396/2005. L-MRLs kollha, ħlief għal dak tar-ross, huma stabbiliti fil-limitu ta' determinazzjoni (LOD). |

|

(2) |

In-nuqqas ta' inklużjoni tat-triċiklażol fl-Anness I tad-Direttiva 91/414/KEE huwa previst fid-Deċiżjoni tal-Kummissjoni 2008/770/KE (2). Wara applikazzjoni ġdida skont l-Artikolu 7(1) tar-Regolament (KE) Nru 1107/2009 tal-Parlament Ewropew u tal-Kunsill (3), din is-sustanza attiva ma ġietx approvata permezz tar-Regolament ta' Implimentazzjoni tal-Kummissjoni (UE) 2016/1826 (4). L-awtorizzazzjonijiet kollha eżistenti għall-prodotti għall-protezzjoni tal-pjanti li fihom is-sustanza attiva triċiklażol ġew revokati. Għalhekk huwa xieraq li jitħassar l-MRL għar-ross stabbilit għal din is-sustanza fl-Anness III skont l-Artikolu 17 tar-Regolament (KE) Nru 396/2005 flimkien mal-Artikolu 14(1)(a) tiegħu. |

|

(3) |

Fid-dawl tan-nuqqas ta' approvazzjoni tas-sustanza attiva triċiklażol, l-MRLs għal din is-sustanza għandhom ikunu stabbiliti fil-LOD skont l-Artikolu 18 tar-Regolament (KE) Nru 396/2005. Fil-każ ta' dawk is-sustanzi attivi li l-MRLs kollha tagħhom għandhom jitnaqqsu għal-LOD rilevanti, il-valuri prestabbiliti għandhom jiġu elenkati fl-Anness V skont l-Artikolu 18(1)(b) tar-Regolament (KE) Nru 396/2005. |

|

(4) |

Il-Kummissjoni kkonsultat lil-laboratorji ta' referenza tal-Unjoni Ewropea dwar il-ħtieġa li ċerti LODs jiġu adattati. Dawn il-laboratorji kkonkludew li għal ċerti komoditajiet, l-iżvilupp tekniku jippermetti li jiġu stabbiliti LODs iktar baxxi. |

|

(5) |

Is-sħab kummerċjali tal-Unjoni ġew ikkonsultati dwar l-MRLs il-ġodda permezz tal-Organizzazzjoni Dinjija tal-Kummerċ u tqiesu l-kummenti tagħhom. |

|

(6) |

Għaldaqstant, ir-Regolament (KE) Nru 396/2005 għandu jiġi emendat skont dan. |

|

(7) |

Minħabba ż-żmien twil ta' ħajja tar-ross fuq l-ixkaffa, dan ir-Regolament għandu jipprevedi arranġament tranżitorju għar-ross imkabbar fl-2016 jew qabel, sabiex jippermetti l-kummerċjalizzazzjoni, l-ipproċessar u l-konsum normali tar-ross. Madankollu b'kunsiderazzjoni tal-inċertezzi rigward ċerti karatteristiċi tat-triċiklażol, l-iskedi taż-żmien previsti f'dan ir-Regolament ma jippermettux xi trattament bit-triċiklażol fl-2017 jew wara. |

|

(8) |

Bl-għan li jkun applikat l-istess approċċ għar-ross Basmati, filwaqt li wieħed iżomm f'moħħu li r-ross Basmati jgħaddi minn proċedura speċifika ta' maturazzjoni qabel ma jkun jista' jitqiegħed fis-suq, għal dan it-tip ta' ross imkabbar fl-2016 jew qabel, għandu jitħalla jgħaddi perjodu addizzjonali ta' sitt (6) xhur qabel ma l-MRL modifikat isir applikabbli għalih, sabiex ikun jista' jkun hemm kummerċjalizzazzjoni, ipproċessar u konsum normali tar-ross Basmati. |

|

(9) |

Il-miżuri stipulati f'dan ir-Regolament huma skont l-opinjoni tal-Kumitat Permanenti dwar il-Pjanti, l-Annimali, l-Ikel u l-Għalf, |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

L-Annessi III u V tar-Regolament (KE) Nru 396/2005 qed jiġu emendati skont l-Anness ta' dan ir-Regolament.

Artikolu 2

Ir-Regolament (KE) Nru 396/2005 kif kien qabel ma ġie emendat b'dan ir-Regolament għandu jibqa' japplika għar-ross kollu, minbarra r-ross Basmati, li jkun ġie importat jew li jkun tqiegħed fis-suq qabel it-30 ta' Ġunju 2017.

Ir-Regolament (KE) Nru 396/2005 kif kien qabel ma ġie emendat b'dan ir-Regolament għandu jibqa' japplika għar-ross Basmati li jkun ġie importat qabel it-30 ta' Diċembru 2017.

Artikolu 3

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Huwa għandu japplika għall-prodotti kollha, ħlief għar-ross Basmati, mit-30 ta' Ġunju 2017.

Huwa għandu japplika għar-ross Basmati mit-30 ta' Diċembru 2017.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, id-9 ta' Ġunju 2017.

Għall-Kummissjoni

Il-President

Jean-Claude JUNCKER

(2) Id-Deċiżjoni tal-Kummissjoni 2008/770/KE tat-30 ta' Settembru 2008 dwar l-esklużjoni tat-tricyclazole mill-Anness I tad-Direttiva tal-Kunsill 91/414/KEE u l-irtirar ta' awtorizzazzjonijiet għal prodotti għall-protezzjoni tal-pjanti li fihom dik is-sustanza (ĠU L 263, 2.10.2008, p. 16).

(3) Ir-Regolament (KE) Nru 1107/2009 tal-Parlament Ewropew u tal-Kunsill tal-21 ta' Ottubru 2009 dwar it-tqegħid fis-suq ta' prodotti għall-protezzjoni tal-pjanti u li jħassar id-Direttivi tal-Kunsill 79/117/KEE u 91/414/KEE (ĠU L 309, 24.11.2009, p. 1).

(4) Ir-Regolament ta' Implimentazzjoni tal-Kummissjoni (UE) 2016/1826 tal-14 ta' Ottubru 2016 dwar in-nuqqas ta' approvazzjoni tas-sustanza attiva triċiklażol, skont ir-Regolament (KE) Nru 1107/2009 tal-Parlament Ewropew u tal-Kunsill dwar it-tqegħid fis-suq ta' prodotti għall-protezzjoni tal-pjanti (ĠU L 279, 15.10.2016, p. 88).

ANNESS

L-Annessi III u V tar-Regolament (KE) Nru 396/2005 qed jiġu emendati kif ġej:

|

(1) |

Fil-Parti A tal-Anness III qed titħassar il-kolonna għat-triċiklażol. |

|

(2) |

Fl-Anness V qed tiżdied il-kolonna għat-triċiklażol: “Ir-residwi tal-pestiċidi u l-livelli massimi ta' residwi (f'mg/kg)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Jindika limitu iktar baxx ta' kwantifikazzjoni analitika

|

(**) |

Kombinazzjoni tal-kodiċi tal-pestiċida li għaliha japplika l-MRL stabbilit fil-Parti B tal-Anness III. |

Triċiklażol

|

(+) |

Il-livell massimu ta' residwi applikabbli għall-għerq tal-mustarda (Armoracia rusticana) fil-grupp tal-ħwawar (il-kodiċi 0840040) huwa dak stabbilit għall-għerq tal-mustarda (Armoracia rusticana) fil-kategorija tal-ħaxix, fil-grupp tal-ħxejjex tal-għeruq u tat-tuberi (il-kodiċi 0213040) filwaqt li jitqies it-tibdil fil-livelli permezz tal-ipproċessar (it-tnixxif) skont l-Artikolu 20(1) tar-Regolament (KE) Nru 396/2005.

|

(1) Għal-lista sħiħa tal-prodotti li joriġinaw mill-pjanti u mill-annimali li għalihom japplikaw l-MRLs, għandha ssir referenza għall-Anness I.

Triċiklażol

|

(+) |

Il-livell massimu ta' residwi applikabbli għall-għerq tal-mustarda (Armoracia rusticana) fil-grupp tal-ħwawar (il-kodiċi 0840040) huwa dak stabbilit għall-għerq tal-mustarda (Armoracia rusticana) fil-kategorija tal-ħaxix, fil-grupp tal-ħxejjex tal-għeruq u tat-tuberi (il-kodiċi 0213040) filwaqt li jitqies it-tibdil fil-livelli permezz tal-ipproċessar (it-tnixxif) skont l-Artikolu 20(1) tar-Regolament (KE) Nru 396/2005.

|

DEĊIŻJONIJIET

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/38 |

DEĊIŻJONI TAL-KUNSILL (UE) 2017/984

tat-8 ta' Awwissu 2016

li tavża lil Spanja biex tieħu miżuri għat-tnaqqis tad-defiċit meqjus bħala neċessarju biex tiġi rrimedjata s-sitwazzjoni ta' defiċit eċċessiv

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, u b'mod partikolari l-Artikolu 126(9) tiegħu,

Wara li kkunsidra r-rakkomandazzjoni mill-Kummissjoni Ewropea,

Billi:

|

(1) |

Skont l-Artikolu 126 tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (TFUE), l-Istati Membri għandhom jevitaw li jkollhom defiċits eċċessivi tal-gvern. |

|

(2) |

Il-Patt ta' Stabbiltà u Tkabbir huwa bbażat fuq l-objettiv ta' finanzi sodi tal-gvern bħala mezz biex jissaħħu l-kundizzjonijiet għall-istabbiltà tal-prezzijiet u għal tkabbir sostenibbli b'saħħtu li jwassal għall-ħolqien tal-impjiegi. Il-Patt ta' Stabbiltà u Tkabbir jinkludi r-Regolament tal-Kunsill (KE) Nru 1467/97 (1), li kien adottat biex jgħin il-korrezzjoni fil-pront tad-defiċits eċċessivi tal-amministrazzjoni pubblika. |

|

(3) |

Fis-27 ta' April 2009, il-Kunsill iddeċieda, skont l-Artikolu 104(6) tat-Trattat li jistabbilixxi l-Komunità Ewropea (TKE), li fi Spanja kien hemm defiċit eċċessiv u ħareġ rakkomandazzjoni biex jiġi korrett id-defiċit eċċessiv sa mhux aktar tard mill-2012, skont l-Artikolu 104(7) ta' dak it-Trattat. Minn dakinhar, il-Kunsill ħareġ tliet rakkomandazzjonijiet ġodda lil Spanja (fit-2 ta' Diċembru 2009, fl-10 ta' Lulju 2012 u fil-21 ta' Ġunju 2013) abbażi tal-Artikolu 126(7) TFUE, li estendew l-iskadenza għall-korrezzjoni tad-defiċit eċċessiv għall-2013, l-2014 u l-2016 rispettivament. F'kull waħda mit-tliet rakkomandazzjonijiet, il-Kunsill ikkunsidra li Spanja kienet ħadet azzjoni effettiva, iżda li kienu seħħew avvenimenti ekonomiċi avversi mhux mistennija b'konsegwenzi sfavorevoli kbar għall-finanzi tal-gvern (2). |

|

(4) |

Skont l-Artikolu 126(8) tat-TFUE, il-Kunsill iddeċieda fit-12 ta' Lulju 2016 li Spanja ma ħaditx azzjoni effettiva b'reazzjoni għar-Rakkomandazzjoni tal-Kunsill tal-21 ta' Ġunju 2013. |

|

(5) |

Skont l-Artikolu 10(2) tar-Regolament (KE) Nru 1467/97, jekk azzjoni minn Stat Membru parteċipanti ma tkunx qed tiġi implimentata jew, fl-opinjoni tal-Kunsill, tkun qed turi li mhijiex adegwata, il-Kunsill għandu immedjatament jieħu deċiżjoni taħt l-Artikolu 126(9) tat-TFUE. |

|

(6) |

Il-Kummissjoni aġġornat it-tbassir tagħha għar-rebbiegħa tal-2016 b'informazzjoni disponibbli sad-19 ta' Lulju 2016. Fuq din il-bażi, it-tbassir ta' tkabbir tal-PDG reali għall-2016 ġie rivedut 'il fuq b'0,3 punti perċentwali meta mqabbel mat-tbassir tar-rebbiegħa, għal 2,9 % u 'l isfel għall-2017 (2,3 % kontra 2,5 % fir-rebbiegħa). Għall-2018, il-PDG reali huwa mbassar li jikber għal 2,1 %. Dan hu mqabbel mat-tkabbir ta' 3,2 % fl-2015. It-tkabbir ekonomiku huwa għalhekk mistenni jonqos iżda jibqa' robust, filwaqt li jibqa' jibbenefika minn riformi li jsiru b'reazzjoni għall-kriżi u mit-tlestija b'suċċess tal-programm ta' assistenza finanzjarja. L-irkupru għadu qed jiġi akkumpanjat minn ħolqien qawwi tax-xogħol, f'kuntest ta' tkomplija tal-moderazzjoni tal-pagi, u jibbenefika minn riformi fis-suq tax-xogħol. Il-prezzijiet taż-żejt baxxi jappoġġaw it-tkabbir ukoll. Fl-istess ħin, l-inflazzjoni hija mistennija li tkun ta' -0,3 % fl-2016. Madankollu, hemm riskji negattivi għat-tbassir ta' tkabbir, speċjalment mill-2017 'il quddiem, relatati fost affarijiet oħra mal-eżitu tar-referendum fir-Renju Unit dwar is-sħubija tiegħu fl-Unjoni, li żied l-inċertezza b'implikazzjonijiet potenzjalment negattivi għall-kummerċ u d-domanda domestika. |

|

(7) |

Skont it-tbassir aġġornat tal-Kummissjoni għar-rebbiegħa tal-2016, id-defiċit tal-gvern huwa mistenni li jonqos għal 4,6 % tal-PDG fl-2016, 3,3 % tal-PDG fl-2017 u 2,7 % tal-PDG fl-2018 (imqabbel mal-miri tal-Programm ta' Stabbiltà ta' 3,6 %, 2,9 % u 2,2 % tal-PDG għall-2016, l-2017 u l-2018 rispettivament u ma' eżitu ta' defiċit proġettat ta' 3,9 % tal-PDG fl-2016 u 3,1 % tal-PDG fl-2017 fit-tbassir tar-rebbiegħa). It-tbassir ta' defiċit ogħla huwa parzjalment dovut għall-fatt li t-tbassir aġġornat tal-Kummissjoni jqis ammont iżgħar ta' miżuri biex jiġi kkontrollat l-infiq fil-livell tal-gvern ċentrali u reġjonali b'reazzjoni għar-Rakkomandazzjoni tal-Kummissjoni ta' Marzu 2016 (0,2 % tal-PDG) minn dak tat-tbassir tal-Programm ta' Stabbiltà (0,4 % tal-PDG) minħabba l-fatt li xi wħud minn dawn il-miżuri għadhom ma ġewx speċifikati biżżejjed biex ikunu inklużi fit-tbassir tal-Kummissjoni fuq il-bażi tal-preżunzjoni normali ta' ebda bdil fil-politika. Madankollu, il-parti kbira tad-differenza ġejja mill-bidliet li saru fil-qafas legali tat-taxxa fuq l-introjtu tal-kumpaniji, li wasslu għal inqas ħlasijiet bil-quddiem mill-kumpaniji (“pagos fraccionados”) fl-2016. It-tnaqqis fil-ħlasijiet bil-quddiem ma kinux ikkwantifikati fil-Programm ta' Stabbiltà u bdew jidhru biss f'April, fi żmien l-ewwel ħlas parzjali, wara d-data limitu tat-tbassir tar-rebbiegħa. It-tbassir aġġornat tal-Kummissjoni għar-rebbiegħa 2016 jistma li dan it-tnaqqis hu ta' 0,5 % tal-PDG fl-2016. Peress li l-bidliet imsemmija hawn fuq joħolqu dewmien permanenti fil-ħlas tat-taxxi iżda mhux bidla fir-rata tat-taxxa jew il-bażi tat-taxxa, huma ma jaffettwawx id-dħul mit-taxxi fuq l-introjtu tal-kumpaniji fi stat stabbli ġdid (mill-2017 'il quddiem). Dawn jirriżultaw f'telf temporanju fil-ġbir tat-taxxi fl-2016, li ġie trattat bħala ta' darba fit-tbassir aġġornat tar-rebbiegħa. Għall-2017, id-differenzi bejn it-tbassir aġġornat tar-rebbiegħa u l-Programm ta' Stabbiltà jirriżultaw mill-punt tat-tluq agħar milli mistenni u mill-fatt li l-miżuri ta' ffrankar li ttieħdu b'reazzjoni għar-Rakkomandazzjoni tal-Kummissjoni ta' Marzu 2016 għadhom mhumiex speċifikati biżżejjed biex jiġu kkunsidrati fuq il-bażi tal-preżunzjoni ta' ebda bidla fil-politika. Id-defiċit strutturali huwa mistenni jiżdied b'0,4 % u b'0,1 % tal-PDG fl-2016 u l-2017 rispettivament u li jibqa' l-istess fl-2018. Madankollu, fl-2016, iż-żieda pproġettata tad-defiċit strutturali ġejja parzjalment mill-fatt li l-prospettiva attwali għall-inflazzjoni u t-tkabbir nominali tal-PDG hija iktar baxxa minn dik li tirfed il-baġit tal-2016, li affettwa negattivament id-dħul strutturali tal-gvern filwaqt li ma ppermettiex li l-infiq jiġi aġġustat. |

|

(8) |

Il-proporzjon ta' dejn gross tal-amministrazzjoni pubblika mal-PDG żdied minn 36 % fl-2007 għal madwar 99 % fl-2014. Fl-2015, il-proporzjon tad-dejn kien pjuttost stabbli, hekk kif il-bejgħ nett ta' assi finanzjarji patta għall-impatt negattiv tad-defiċit li kien qed jikber aktar malajr mit-tkabbir nominali tal-PDG. Skont it-tbassir aġġornat tal-Kummissjoni għar-rebbiegħa tal-2016, il-proporzjon tad-dejn mistenni jilħaq il-livell massimu ta' 100,6 % tal-PDG fl-2017, filwaqt li t-tbassir tar-rebbiegħa pproġetta li d-dejn jilħaq il-livell massimu ta' 100,3 % tal-PDG fl-2016. Għalkemm Spanja ma tidhirx li qed tħabbat wiċċha ma' riskji immedjati ta' stress fiskali li joriġina minn dan il-proporzjon għoli tad-dejn, ir-riskji tas-sostenibbiltà tad-dejn fuq terminu medju se jiżdiedu b'mod sinifikanti jekk il-pożizzjoni baġitarja ma titjiebx. Fuq terminu ta' żmien itwal, ir-riskji għas-sostenibbiltà fiskali huma mistennija jkunu anqas minħabba l-impatt pożittiv ta' tnaqqis fl-infiq relatat mal-età. |

|

(9) |

Skont l-Artikolu 5 tar-Regolament (KE) Nru 1467/97, fid-Deċiżjoni tiegħu li tavża biex jittieħdu miżuri għat-tnaqqis tad-defiċit f'konformità mal-Artikolu 126(9) tat-TFUE, il-Kunsill għandu jitlob li l-Istat Membru jilħaq miri baġitarji annwali li, abbażi tal-previżjoni li tirfed in-notifika, ikunu konsistenti ma' titjib annwali minimu ta' mill-inqas 0,5 % tal-PDG bħala punt ta' riferiment, fil-bilanċ aġġustat ċiklikament tiegħu nett minn miżuri ta' darba jew temporanji. Madankollu, il-fatt li dik id-Deċiżjoni ġiet adottata fit-tieni nofs tas-sena jamplifika l-isforz fiskali meħtieġ biex jinkiseb titjib annwali partikolari tal-bilanċ strutturali. Huwa importanti wkoll li wieħed iżomm f'moħħu li x-xenarju bażi għall-perkors il-ġdid ta' aġġustament jibda b'deterjorament ta' 0,4 % tal-PDG tad-defiċit strutturali, li huwa tal-inqas parzjalment ir-riżultat tal-inflazzjoni li kienet inqas milli pproġettata fix-xenarju li jirfed il-baġit tal-2016 — avveniment li fil-parti l-kbira mhuwiex fil-kontroll tal-Gvern. Meta wieħed iqis dan, jidher li jkun xieraq li ma jintalbux iktar miżuri strutturali fl-2016. |

|

(10) |

Meta tqis li ma għandha tintalab l-ebda miżura strutturali fl-2016, biex Spanja tingħata sena oħra għall-korrezzjoni tad-defiċit eċċessiv tagħha, li hija r-regola taħt ir-Regolament (KE) Nru 1467/97, hemm bżonn ta' titjib annwali tal-bilanċ strutturali fl-2017 li jkollu impatt negattiv wisq fuq it-tkabbir. Għalhekk, jidher li jkun adegwat li l-iskadenza biex Spanja ttemm is-sitwazzjoni ta' defiċit eċċessiv tagħha tiġi estiża b'sentejn. |

|

(11) |

Għalhekk, perkors ta' aġġustament kredibbli u sostenibbli jkun jitlob li Spanja tilħaq defiċit tal-amministrazzjoni pubblika ta' 4,6 %, 3,1 % u 2,2 % tal-PDG fl-2016, fl-2017 u fl-2018, rispettivament, li jkun konsistenti ma' deterjorament tal-bilanċ strutturali ta' 0,4 % tal-PDG fl-2016 u titjib ta' 0,5 % tal-PDG, kemm fl-2017 kif ukoll fl-2018. Dawn il-miri baġitarji jikkunsidraw ukoll il-ħtieġa li jkun hemm kumpens għall-effetti indiretti tal-konsolidament fiskali fuq il-finanzi pubbliċi, permezz tal-impatt tiegħu fuq l-ekonomija aktar wiesgħa. |

|

(12) |

Sabiex jintlaħqu dawk il-miri, huwa kkunsidrat li jkunu neċessarji miżuri strutturali ulterjuri b'impatt stmat ta' 0,5 % ta' PDG kemm fl-2017 kif ukoll fl-2018. L-iffrankar għall-2017 u l-2018 jista' jinkludi fost affarijiet oħra t-tnaqqis fl-ammont u fl-ambitu tan-nefqiet fiskali, b'mod partikolari r-rati mnaqqsa tal-VAT, biex jinkiseb l-isforz strutturali mitlub. |

|

(13) |

Barra minn hekk, infurzar strett fil-livelli kollha tal-gvern tal-mekkaniżmi preventivi u korrettivi previsti fil-Liġi dwar l-Istabbiltà ta' Spanja jista' jwassal għal korrezzjoni propizja u durabbli tad-defiċit eċċessiv. Dan jista' jinkiseb permezz ta' awtomatiċità akbar fl-implimentazzjoni tagħhom. Barra minn hekk, il-kontribut tar-regola tal-infiq tal-Liġi tal-Istabbiltà għas-sostenibbiltà tal-finanzi pubbliċi jista' jittejjeb billi jkomplu jiġu ċċarati l-kopertura u d-definizzjoni tal-kategoriji tal-infiq meħtieġa għall-komputazzjoni tagħha, u billi l-amministrazzjonijiet pubbliċi mhux konformi jintalbu jpattu għal nuqqasijiet fl-infiq fis-sena wara l-okkorrenza tagħhom. |

|

(14) |

Spanja għandha debitament tqis ukoll l-aspetti kwalitattivi tal-finanzi pubbliċi, inkluża l-politika ta' akkwist pubbliku tagħha. L-għadd ta' għemil illeċitu li għandu impatt fuq l-applikazzjoni tal-leġiżlazzjoni tal-akkwist pubbliku tal-UE li wasal għall-attenzjoni tal-Kummissjoni fis-snin reċenti kien sinifikanti. Id-dejta turi li hemm nuqqas ta' qbil fl-implimentazzjoni tal-akkwist pubbliku minn entità u awtorità kontraenti għall-oħra u li l-insuffiċjenza ta' mekkaniżmi ex-ante u ex-post ixxekkel l-applikazzjoni korretta u uniformi tal-leġiżlazzjoni tal-akkwist pubbliku. Spanja tolqot l-għajn minħabba rata baxxa ta' pubblikazzjoni ta' avviżi ta' kuntratti u użu relattivament għoli tal-proċedura nnegozjata mingħajr konsultazzjoni minn qabel meta mqabbla ma' Stati Membri oħra. Dan jissarraf f'kompetizzjoni limitata minn impriżi minn Stati Membri oħrajn u spiss, f'għotjiet diretti, b'implikazzjonijiet f'termini ta' nfiq ogħla mill-amministrazzjoni pubblika. L-użu limitat ta' strumenti ta' akkwist konġunt jew ċentralizzat jipprevjeni titjib fl-effiċjenza li kieku jikkontribwixxi għal iffrankar fiskali. In-nuqqas ta' korp indipendenti inkarigat mill-iżgurar tal-effikaċja u l-konformità ġuridika fl-akkwist pubbliku madwar il-pajjiż ixekkel l-implimentazzjoni xierqa tar-regoli ta' akkwist pubbliku u jista' joħloq opportunitajiet għal għemil illeċitu, li t-tnejn li huma jħallu impatt negattiv fuq is-sitwazzjoni tal-finanzi pubbliċi ta' Spanja. |

|

(15) |

Biex jiġi ffaċilitat is-suċċess tal-istrateġija ta' konsolidazzjoni fiskali, se jkun importanti wkoll li l-konsolidazzjoni fiskali tkun sostnuta minn riformi strutturali komprensivi, b'konformità mar-rakkomandazzjonijiet tal-Kunsill indirizzati lil Spanja fil-kuntest tas-Semestru Ewropew tal-2016 u b'mod partikolari dawk relatati mal-korrezzjoni tal-iżbilanċi makroekonomiċi tagħha. |

|

(16) |

Skont l-Artikolu 126(9) tat-TFUE, il-Kunsill jista', bħala parti mid-Deċiżjoni tiegħu li jagħti avviż taħt dik id-dispożizzjoni, jitlob lill-Istat Membru kkonċernat jippreżenta rapporti dwar l-isforz ta' aġġustament skont skeda speċifika. Skont l-Artikolu 5(1a) tar-Regolament (KE) Nru 1467/97, ir-rapport tal-Istat Membru għandu jinkludi l-miri għan-nefqa u għad-dħul tal-gvern u għandu jispeċifika l-miżuri ta' politika fiskali, kemm min-naħa tan-nefqa, kif ukoll minn dik tad-dħul, kif ukoll informazzjoni dwar l-azzjonijiet ta' politika li qed jittieħdu b'reazzjoni għar-rakkomandazzjonijiet speċifiċi tal-Kunsill. Sabiex jiġi ffaċilitat il-monitoraġġ tal-iskadenza għall-konformità mar-rakkomandazzjonijiet inklużi f'din id-Deċiżjoni, kif ukoll l-iskadenza għall-korrezzjoni tad-defiċit eċċessiv, jinħtieġ li Spanja tippreżenta tali rapport sal-15 ta' Ottubru 2016, fl-istess żmien mal-Abbozz ta' Pjan Baġitarju tagħha għall-2017. |

|

(17) |

Jinħtieġ ukoll li Spanja tirrapporta lill-Kummissjoni u lill-Kumitat Ekonomiku u Finanzjarju, kif rikjest skont l-Artikolu 10 tar-Regolament tal-Kunsill (UE) Nru 473/2013 (3), b'konformità mal-ispeċifikazzjonijiet stabbiliti fir-Regolament ta' Delega tal-Kummissjoni (UE) Nru 877/2013 (4). Jinħtieġ li r-rapport jiġi ppreżentat għall-ewwel darba sal-15 ta' Jannar 2017 u kull tliet xhur minn hemm 'il quddiem, |

ADOTTA DIN ID-DEĊIŻJONI:

Artikolu 1

1. Spanja għandha ġġib fi tmiemha l-qagħda ta' defiċit eċċessiv preżenti sal-2018.

2. Spanja għandha tnaqqas id-defiċit tal-amministrazzjoni pubblika għal 4,6 % tal-PDG fl-2016, għal 3,1 % tal-PDG fl-2017 u għal 2,2 % tal-PDG fl-2018. Dan it-titjib fid-defiċit tal-amministrazzjoni pubblika huwa konsistenti ma' deterjorament fil-bilanċ strutturali ta' 0,4 % tal-PDG fl-2016 u titjib ta' 0,5 % tal-PDG kemm fl-2017 kif ukoll fl-2018, abbażi tat-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016. Spanja għandha tuża kull qligħ mhux mistenni biex taċċellera t-tnaqqis tad-defiċit u tad-dejn.

3. Minbarra l-iffrankar diġà inkluż fit-tbassir aġġornat tal-Kummissjoni għar-rebbiegħa tal-2016, Spanja għandha tadotta u timplimenta b'mod sħiħ miżuri ta' konsolidament għall-ammont ta' 0,5 % tal-PDG kemm fl-2017 kif ukoll fl-2018.

4. Spanja għandha tkun lesta tadotta miżuri ulterjuri jekk jimmaterjalizzaw ruħhom riskji għall-pjanijiet baġitarji. Miżuri ta' konsolidazzjoni fiskali għandhom jiżguraw titjib dejjiemi fil-bilanċ strutturali tal-amministrazzjoni pubblika b'mod li jiffavorixxi t-tkabbir.

5. Spanja għandha tadotta miżuri li jsaħħu l-qafas fiskali tagħha, b'mod partikolari bl-għan li tiżdied l-awtomatiċità tal-mekkaniżmi biex jiġu pprevenuti u kkoreġuti devjazzjonijiet mill-objettivi tad-defiċit, tad-dejn u tan-nefqa, u biex jissaħħaħ il-kontribut tar-regola tal-infiq tal-Liġi tal-Istabbiltà għas-sostenibbiltà tal-finanzi pubbliċi.

6. Spanja għandha tistabbilixxi qafas konsistenti biex ikunu żgurati t-trasparenza u l-koordinament tal-politika tal-akkwist pubbliku fost l-entitajiet u l-awtoritajiet kontraenti kollha bil-ħsieb li jiġu ggarantiti effikaċja ekonomika u livell għoli ta' kompetizzjoni. Qafas ta' dan it-tip għandu jinkludi mekkaniżmi ta' kontroll ex-ante u ex-post għall-akkwist pubbliku biex ikunu żgurati l-konformità ġuridika u l-effikaċja.

Artikolu 2

Il-Kunsill jistabbilixxi l-iskadenza tal-15 ta' Ottubru 2016 biex Spanja tieħu azzjoni effikaċi u, b'konformità mal-Artikolu 5(1a) tar-Regolament (KE) Nru 1467/97, biex tippreżenta rapport lill-Kunsill u lill-Kummissjoni dwar azzjoni li ttieħdet b'reazzjoni għal din id-Deċiżjoni. Ir-rapport għandu jinkludi l-miri għan-nefqa u d-dħul tal-amministrazzjoni pubblika u jispeċifika l-miżuri diskrezzjonali kemm fuq fin-naħa in-nefqa kif ukoll fuq dik tad-dħul, kif ukoll l-informazzjoni dwar l-azzjonijiet meħuda b'reazzjoni għar-rakkomandazzjonijiet speċifiċi tal-Kunsill biex issaħħaħ il-qafas fiskali tagħha u l-qafas tal-politika tal-akkwist pubbliku tagħha b'konformità mal-Artikolu 1(5) u (6).

Artikolu 3

Din id-Deċiżjoni hija indirizzata lir-Renju ta' Spanja.

Magħmul fi Brussell, it-8 ta' Awwissu 2016.

Għall-Kunsill

Il-President

M. LAJČÁK

(1) Regolament tal-Kunsill (KE) Nru 1467/97 tas-7 ta' Lulju 1997 dwar li titħaffef u li tiġi ċċarata l-implimentazzjoni tal-proċedura ta' defiċit eċċessiv (ĠU L 209, 2.8.1997, p. 6).

(2) Id-dokumenti kollha relatati mal-proċedura tad-defiċit eċċessiv ta' Spanja jinsabu hawn: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/spain_en.htm.

(3) Regolament (UE) Nru 473/2013 tal-Parlament Ewropew u tal-Kunsill tal-21 ta' Mejju 2013 dwar dispożizzjonijiet komuni għall-monitoraġġ u l-valutazzjoni tal-abbozzi tal-pjani baġitarji u l-iżgurar tal-korrezzjoni tad-defiċit eċċessiv tal-Istati Membri fiż-żona tal-euro (ĠU L 140, 27.5.2013, p. 11).

(4) Regolament ta' Delega tal-Kummissjoni (UE) Nru 877/2013 tas-27 ta' Ġunju 2013 li jissupplimenta r-Regolament (UE) Nru 473/2013 tal-Parlament Ewropew u tal-Kunsill dwar dispożizzjonijiet komuni għall-monitoraġġ u l-valutazzjoni tal-abbozzi tal-pjanijiet baġitarji u l- iżgurar tal-korrezzjoni tad-defiċit eċċessiv tal-Istati Membri fiż-żona tal-euro (ĠU L 244, 13.9.2013, p. 23).

|

10.6.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 148/42 |

DEĊIŻJONI TAL-KUNSILL (UE) 2017/985

tat-8 ta' Awwissu 2016

li tavża lill-Portugall biex jieħu miżuri għat-tnaqqis tad-defiċit meqjus bħala neċessarju biex tiġi rrimedjata s-sitwazzjoni ta' defiċit eċċessiv

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, u b'mod partikolari l-Artikolu 126(9) tiegħu,

Wara li kkunsidra r-Rakkomandazzjoni mill-Kummissjoni Ewropea,

Billi:

|

(1) |

Skont l-Artikolu 126 tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (TFUE), l-Istati Membri għandhom jevitaw defiċits eċċessivi tal-gvern. |

|

(2) |

Il-Patt ta' Stabbiltà u Tkabbir huwa bbażat fuq l-objettiv ta' finanzi sodi tal-gvern bħala mezz biex jissaħħu l-kundizzjonijiet għall-istabbiltà tal-prezzijiet u għal tkabbir qawwi u sostenibbli li jwassal għall-ħolqien tal-impjiegi. Il-Patt ta' Stabbiltà u Tkabbir jinkludi r-Regolament tal-Kunsill (KE) Nru 1467/97 (1), li kien adottat sabiex jgħin il-korrezzjoni fil-pront tad-defiċits eċċessivi tal-amministrazzjoni pubblika. |

|

(3) |

Fit-2 ta' Diċembru 2009, il-Kunsill iddeċieda, f'konformità mal-Artikolu 126(6) tat-TFUE, li fil-Portugall kien hemm defiċit eċċessiv u ħareġ rakkomandazzjoni biex dan jiġi kkoreġut sa mhux aktar tard mill-2013, f'konformità mal-Artikolu 126(7) tat-TFUE u mal-Artikolu 3 tar-Regolament (KE) Nru 1467/97. Wara t-talba mill-awtoritajiet Portugiżi għal assistenza finanzjarja mill-Unjoni, mill-Istati Membri li l-munita tagħhom hija l-euro u mill-Fond Monetarju Internazzjonali (FMI), il-Kunsill ta assistenza finanzjarja lill-Portugall (2). Il-Memorandum ta' Ftehim dwar il-Kundizzjonalità Speċifika tal-Politika Ekonomika (il-“Memorandum ta' Ftehim”) bejn il-Kummissjoni u l-awtoritajiet tal-Portugall ġie ffirmat fis-17 ta' Mejju 2011. Minn dakinhar 'l hawn, il-Kunsill indirizza żewġ Rakkomandazzjonijiet ġodda lill-Portugall (fid-9 ta' Ottubru 2012 u fil-21 ta' Ġunju 2013) fuq il-bażi tal-Artikolu 126(7) tat-TFUE, li estendew l-iskadenza għall-korrezzjoni tad-defiċit eċċessiv sal-2014 u sal-2015 rispettivament. Fiż-żewġ Rakkomandazzjonijiet, il-Kunsill qies li l-Portugall kien ħa azzjoni effettiva, iżda li kienu ġraw avvenimenti ekonomiċi negattivi mhux mistennija li kellhom konsegwenzi ħżiena kbar għall-finanzi tal-gvern (3). |

|

(4) |

Skont l-Artikolu 126(8) tat-TFUE, il-Kunsill iddeċieda fit-12 ta' Lulju 2016 li l-Portugall ma kienx ħa azzjoni effettiva b'reazzjoni għar-Rakkomandazzjoni tal-Kunsill tal-21 ta' Ġunju 2013. |

|

(5) |

Jekk id-dejta effettiva skont ir-Regolament (KE) Nru 479/2009 tindika li defiċit eċċessiv ma ġiex korrett minn Stat Membru parteċipanti fil-limiti ta' żmien speċifikati f'rakkomandazzjoni maħruġa taħt l-Artikolu 126(7) tat-TFUE, il-Kunsill għandu jieħu deċiżjoni minnufih taħt l-Artikolu 126(9) tat-TFUE. |

|

(6) |

It-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016 jipprevedi rkupru moderat tal-ekonomija Portugiża. Fl-2016, il-PDG reali huwa previst li jikber b'1,5 % bl-istess ritmu tal-2015, xprunat l-aktar mid-domanda domestika, f'kuntest ta' żbilanċi makroekonomiċi li għadhom għolja. Il-konsum privat huwa mistenni li jitlef ir-ritmu fl-2016 minħabba taxxi indiretti ogħla u rkupru żgħir fl-inflazzjoni tal-prezzijiet tal-enerġija. L-irpiljar qawwi fil-konsum ta' oġġetti durabbli fl-ewwel nofs tal-2015 mhuwiex imbassar li jkompli fuq terminu medju minħabba li l-livelli li għadhom għolja tal-qgħad u tad-dejn huma previsti li se jibqgħu jagħmlu pressjoni għaż-żieda fuq it-tfaddil domestiku. L-investiment min-naħa tal-impriżi diġà naqqas il-pass b'mod sinifikanti matul it-tieni nofs tal-2015 u mhuwiex mistenni li jissokta f'qasir żmien bir-rata ta' tkabbir preċedenti tiegħu, minkejja rata ta' utilizzazzjoni tal-kapaċità relattivament għolja. L-investiment totali huwa mistenni li jżid xi ftit ir-ritmu fl-2017, appoġġat mill-fondi strutturali tal-UE, u mit-titjib fil-kundizzjonijiet ta' finanzjament. L-esportazzjonijiet huma mbassra li jikbru skont id-domanda barranija, iżda l-importazzjonijiet xorta huma mistennija li jkunu akbar mill-esportazzjonijiet. Minħabba f'hekk, il-kontribut tal-kummerċ nett għat-tkabbir tal-PDG huwa mbassar li jibqa' kemxejn negattiv minkejja li ħafna inqas milli kien fl-2015. L-inflazzjoni tal-HICP hija mistennija li tiżdied għal 0,7 % fl-2016, xprunata l-aktar minn taxxi indiretti ogħla. Filwaqt li żdiedu r-riskji ta' reviżjoni 'l isfel tal-prospettiva minn mindu ġie ppubblikat it-tbassir tar-rebbiegħa, id-dejta dwar l-ewwel trimestru tal-2016 u l-informazzjoni preliminari dwar it-tieni trimestru kumplessivament jikkonfermaw il-prospettiva tat-tbassir għall-bqija tas-sena. |

|

(7) |

Skont it-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016, id-dejn tal-amministrazzjoni pubblika huwa mistenni li jonqos għal 2,7 % tal-PDG fl-2016. Il-Baġit tal-2016, li daħal fis-seħħ fil-31 ta' Marzu 2016, jimmira lejn defiċit ta' 2,2 % tal-PDG, li ġie kkonfermat fil-Programm ta' Stabbiltà tal-2016. Id-differenza bejn il-mira tal-gvern u t-tbassir tal-Kummissjoni hija dovuta għax-xenarju makroekonomiku inqas ottimist tal-Kummissjoni, li jwassal għal dħul aktar baxx mit-taxxa u għal infiq soċjali ogħla, kif ukoll għall-valutazzjoni aktar konservattiva tal-Kummissjoni tar-rendiment ta' xi miżuri ta' konsolidament, b'mod partikolari fir-rigward tal-iffrankar ippjanat fil-konsum intermedju u fi nfiq kurrenti ieħor. It-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016 jbassar li d-defiċit tal-amministrazzjoni pubblika se jkompli jonqos għal 2,3 % tal-PDG fl-2017. It-titjib previst huwa fil-biċċa l-kbira marbut ma' operazzjoni ta' darba li tejbet id-defiċit, li kienet marbuta mal-irkupru mistenni tal-garanzija bankarja tal-Banco Privado Português (BPP), li kienet tiswa daqs

|

|

(8) |

Il-proporzjon tad-dejn gross tal-amministrazzjoni pubblika mal-PDG fil-biċċa l-kbira stabbilizza ruħu matul il-perjodu 2013-2015, u laħaq 129,2 % fl-2013, 130,2 % fl-2014 u 129,0 % fl-2015. Meta jitqiesu l-aġġustamenti sinifikanti bejn il-fondi u l-flussi li jnaqqsu d-dejn fl-2016 u l-bilanċi pożittivi primarji li ma waqfux, it-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016 jipprevedi li l-proporzjon tad-dejn se jonqos għal 126 % tal-PDG fl-2016, u sussegwentement għal 124,5 % tal-PDG fl-2017. Il-Portugall ma jidhirx li qiegħed jiffaċċa riskji konsiderevoli ta' stress fiskali fuq terminu qasir, filwaqt li sfidi fuq terminu qasir xorta waħda mhumiex esklużi (li jirriżultaw minn dejn pubbliku gross u nett, minn ħtiġijiet ta' finanzjament gross, mill-pożizzjoni netta tal-investiment internazzjonali, kif ukoll mil-livell u mill-bidla fil-kwota tas-self improduttiv jew ħtiġijiet ġenerali ta' kapital fis-sistema bankarja). Madankollu, fuq terminu medju, ir-riskji jidhru li huma sinifikanti minħabba l-istokk għoli ta' dejn u s-sensittività għolja tal-proporzjon tad-dejn għal żidiet possibbli fir-rati tal-imgħax u għal xokkijiet possibbli dovuti għal tkabbir nominali negattiv. Fuq terminu twil, sakemm jiġu ppreżervati b'mod konsistenti bilanċi primarji strutturali adegwati, ir-riskji tas-sostenibbiltà jidhru baxxi minħabba r-riformi tal-pensjonijiet implimentati fil-passat. |

|

(9) |

Taħt il-miżuri tal-politika fiskali meħuda fil-Baġit tal-2016, id-defiċit tal-amministrazzjoni pubblika jkun taħt it-3 % tal-PDG fl-2016. Madankollu, skont it-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016, il-marġni ta' sikurezza kontra l-ksur tal-valur referenzjarju tat-Trattat huwa żgħir. Fl-isfond ta' inċertezzi kbar rigward l-iżviluppi ekonomiċi u baġitarji, il-miri baġitarji rrakkomandati għas-sena tal-korrezzjoni għandhom ikunu stabbiliti f'livell li huwa b'mod ċar taħt il-valur referenzjarju tat-Trattat ta' 3 % tal-PDG, sabiex tkun garantita korrezzjoni fit-tul tas-sitwazzjoni ta' defiċit eċċessiv sal-iskadenza mitluba. |

|

(10) |

Skont l-Artikolu 5 tar-Regolament (KE) Nru 1467/97, fid-Deċiżjoni tiegħu li tavża biex jittieħdu miżuri għat-tnaqqis tad-defiċit f'konformità mal-Artikolu 126(9) tat-TFUE, il-Kunsill għandu jitlob li l-Istat Membru jilħaq miri baġitarji annwali li, abbażi tat-tbassir li l-avviż huwa msejjes fuqu, ikunu konsistenti ma' titjib annwali minimu ta' minn tal-inqas 0,5 % tal-PDG bħala parametru referenzjarju, fil-bilanċ tiegħu aġġustat ċiklikament nett minn miżuri ta' darba jew temporanji. Billi dik id-Deċiżjoni tiġi adottata fit-tieni nofs tas-sena, u meta jitqiesu l-istimi attwali tal-Kummissjoni tat-tbassir tar-rebbiegħa, fl-2016 ikun garantit bilanċ strutturali bla tibdil sabiex jipprovdi biżżejjed marġni ta' sikurezza lejn korrezzjoni fit-tul tad-defiċit eċċessiv. |

|

(11) |

Għalhekk, perkors kredibbli u sostenibbli ta' aġġustament ikun jirrikjedi li l-Portugall jilħaq defiċit tal-amministrazzjoni pubblika ta' 2,5 % tal-PDG fl-2016, li huwa konsistenti ma' bilanċ strutturali bla tibdil fir-rigward tal-2015. Dawk il-miri baġitarji jikkunsidraw il-ħtieġa li jkun hemm kumpens għall-effetti indiretti tal-konsolidament fiskali fuq il-finanzi pubbliċi, minħabba l-impatt tiegħu fuq l-ekonomija inġenerali. |

|

(12) |

Il-mira tad-defiċit implikata mill-perkors ta' aġġustament propost ma tinkorporax il-possibbiltà tal-effett fiskali dirett ta' miżuri potenzjali ta' sostenn għall-banek fit-tieni nofs tal-2016. Dan għaliex hemm inċertezza kbira fir-rigward tal-implimentazzjoni effettiva u tal-irreġistrar f'termini ta' statistika ta' dawn il-miżuri, u għalhekk tal-impatt possibbli tagħhom fuq id-defiċit u fuq id-dejn. Kull miżura possibbli ta' sostenn għas-settur bankarju teħtieġ li timmira lejn li tillimita kemm jista' jkun l-impatt fiskali sabiex is-sostenibbiltà tad-dejn tkun żgurata. |

|

(13) |

Sabiex jinkisbu l-miri baġitarji implikati mill-perkors ta' aġġustament propost, miżuri addizzjonali ta' konsolidament b'impatt stmat ta' 0,25 % tal-PDG fl-2016 huma meqjusa bħala neċessarji, anki minħabba d-deterjorament strutturali identifikati fit-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016. B'mod partikolari, il-Portugall għandu jimplimenta l-miżuri inklużi fil-Baġit tal-2016 kif ukoll il-mekkaniżmu ta' kontroll tan-nefqa fl-akkwist ta' oġġetti u servizzi, li bħalissa jissemma fil-Programm ta' Stabbiltà tal-2016. Ikun jinħtieġ li dan it-tfaddil ikun ikkumplimentat b'miżuri oħra ta' natura strutturali li jistgħu jiffukaw fuq il-lat tad-dħul bl-għan li jiżdied ir-rendiment tat-tassazzjoni indiretta billi titwessa' l-bażi tat-taxxa u jitnaqqas l-infiq tat-taxxa. Mod wieħed kif dan jista' jinkiseb ikun billi jiġi aġġustat l-użu li għadu mifrux tar-rati tal-VAT imnaqqsa. |

|

(14) |

Minbarra dan, il-Portugall għandu jsaħħaħ ir-riformi strutturali biex jittejbu l-kompetittività u t-tkabbir sostenibbli fuq terminu twil f'konformità mar-Rakkomandazzjonijiet tal-Kunsill indirizzati lill-Portugall fil-kuntest tas-Semestru Ewropew u b'mod partikolari dawk relatati mal-korrezzjoni tal-iżbilanċi makroekonomiċi eċċessivi tiegħu. B'mod partikolari, miżuri strutturali ulterjuri huma neċessarji sabiex tissaħħaħ ir-reżiljenza tal-finanzi pubbliċi tal-Portugall. L-implimentazzjoni f'waqtha u stretta tal-Liġi riveduta tal-Qafas tal-Baġit u tal-Liġi tal-Kontroll tal-Impenji kif ukoll titjib ulterjuri fil-ġbir tad-dħul u fil-kontroll tal-infiq jistgħu jikkontribwixxu b'mod sinifikanti biex tinkiseb u tinżamm pożizzjoni fiskali soda. Jinħtieġ li l-Portugall jippreżenta skeda ċara u jimplimenta passi biex jitħallsu kompletament l-arretrati u jtejjeb l-effiċjenza fis-sistema tal-kura tas-saħħa, biex inaqqas id-dipendenza tas-sistema tal-pensjonijiet fuq it-trasferimenti tal-baġit u biex jiżgura ffrankar fiskali fir-ristrutturar tal-intrapriżi tal-Istat. |

|

(15) |

Skont l-Artikolu 126(9) tat-TFUE, il-Kunsill jista', bħala parti mid-Deċiżjoni tiegħu li jagħti avviż taħt dik id-dispożizzjoni, jitlob lill-Istat Membru kkonċernat jippreżenta rapporti dwar l-isforz ta' aġġustament f'konformità ma' skeda speċifika ta' żmien. Skont l-Artikolu 5(1a) tar-Regolament (KE) Nru 1467/97, ir-rapport tal-Istat Membru għandu jinkludi l-miri għan-nefqa u għad-dħul tal-gvern u għandu jispeċifika l-miżuri ta' politika fiskali, sew min-naħa tan-nefqa, u sew minn dik tad-dħul, kif ukoll informazzjoni dwar l-azzjonijiet ta' politika li qegħdin jittieħdu b'reazzjoni għar-rakkomandazzjonijiet speċifiċi tal-Kunsill. Sabiex jiġi ffaċilitat il-monitoraġġ tal-iskadenza għall-konformità mar-rakkomandazzjonijiet inklużi f'din id-Deċiżjoni, kif ukoll l-iskadenza għall-korrezzjoni tad-defiċit eċċessiv, jinħtieġ li l-Portugall jippreżenta tali rapport sal-15 ta' Ottubru 2016, fl-istess żmien mal-Abbozz ta' Pjan Baġitarju tiegħu għall-2017. |

|

(16) |

Sal-istess skadenza tal-15 ta' Ottubru 2016, jinħtieġ li l-Portugall jippreżenta wkoll programm ta' sħubija ekonomika f'konformità mal-Artikoli 9(1) u 17(2) tar-Regolament (UE) Nru 473/2013 tal-Parlament Ewropew u tal-Kunsill (4). Il-programm ta' sħubija ekonomika għandu jiddeskrivi l-miżuri ta' politika u r-riformi strutturali meħtieġa biex tiġi żgurata korrezzjoni effettiva u dejjiema tad-defiċit eċċessiv, bħala żvilupp tal-programm nazzjonali ta' riforma u l-programm ta' stabbiltà, filwaqt li jqis kompletament ir-rakkomandazzjonijiet tal-Kunsill dwar l-implimentazzjoni tal-linji gwida integrati għall-politiki ekonomiċi u ta' impjieg. |

|

(17) |

Jinħtieġ ukoll li l-Portugall jirrapporta lill-Kummissjoni u lill-Kumitat Ekonomiku u Finanzjarju kif rikjest taħt l-Artikolu 10 tar-Regolament tal-Kunsill (UE) Nru 473/2013 f'konformità mal-ispeċifikazzjonijiet stipulati fir-Regolament ta' Delega tal-Kummissjoni (UE) Nru 877/2013 (5). Ir-rapport għandu jiġi ppreżentat għall-ewwel darba sal-15 ta' Jannar 2017 u kull tliet xhur minn dakinhar 'il quddiem, |

ADOTTA DIN ID-DEĊIŻJONI:

Artikolu 1

1. Il-Portugall għandu jġib fi tmiemha l-qagħda preżenti ta' defiċit eċċessiv sal-2016.

2. Il-Portugall għandu jnaqqas id-defiċit tal-amministrazzjoni pubblika għal 2,5 % tal-PDG fl-2016. Din il-mira ma tinkludix l-impatt tal-effett dirett ta' sostenn potenzjali għall-banek. Dan it-titjib fid-defiċit tal-amministrazzjoni pubblika huwa konsistenti ma' bilanċ strutturali bla tibdil fir-rigward tal-2015, abbażi tat-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016. Il-Portugall għandu juża wkoll kull qligħ mhux mistenni biex iżid ir-ritmu tat-tnaqqis tad-defiċit u tad-dejn.

3. Minbarra l-iffrankar diġà inkluż fit-tbassir tal-Kummissjoni għar-rebbiegħa tal-2016, il-Portugall għandu jadotta u jimplimenta kompletament miżuri ta' konsolidament li jammontaw għal 0,25 % tal-PDG fl-2016. B'mod partikolari, il-Portugall għandu jimplimenta kompletament il-miżuri ta' konsolidament inkorporati fil-Baġit tal-2016, inkluż il-kontroll addizzjonali tan-nefqa fl-akkwist ta' oġġetti u servizzi msemmija fil-Programm ta' Stabbiltà. Il-Portugall għandu jikkumplimenta dan l-iffrankar permezz ta' miżuri ulterjuri ta' natura strutturali biex jikseb l-isforz strutturali rakkomandat.