ISSN 1977-074X

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

L 343

Edizzjoni bil-Malti

Leġiżlazzjoni

Volum 58

29 ta' Diċembru 2015

|

ISSN 1977-074X |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 343 |

|

|

|

||

|

Edizzjoni bil-Malti |

Leġiżlazzjoni |

Volum 58 |

|

Werrej |

|

II Atti mhux leġiżlattivi |

Paġna |

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

|

MT |

L-Atti li t-titoli tagħhom huma stampati b'tipa ċara huma dawk li għandhom x'jaqsmu mal-maniġment ta' kuljum ta' materji agrikoli, u li ġeneralment huma validi għal perijodu limitat. It-titoli ta'l-atti l-oħra kollha huma stampati b'tipa skura u mmarkati b'asterisk quddiemhom. |

II Atti mhux leġiżlattivi

REGOLAMENTI

|

29.12.2015 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 343/1 |

REGOLAMENT DELEGAT TAL-KUMMISSJONI (UE) 2015/2446

tat-28 ta’ Lulju 2015

li jissupplimenta r-Regolament (UE) Nru 952/2013 tal-Parlament Ewropew u tal-Kunsill fir-rigward ta' regoli dettaljati li jikkonċernaw uħud mid-dispożizzjonijiet tal-Kodiċi Doganali tal-Unjoni

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, u b’mod partikolari l-Artikolu 290

Wara li kkunsidrat ir-Regolament (UE) Nru 952/2013 tal-Parlament Ewropew u tal-Kunsill tad-9 ta’ Ottubru 2013 li jistabbilixxi l-Kodiċi Doganali tal-Unjoni (1), u b’mod partikolari l-Artikoli 2, 7, 10, 24, 31, 36, 40, 62, 65, 75, 88, 99, 106, 115, 122, 126, 131, 142, 151, 156, 160, 164, 168, 175, 180, 183, 186, 196, 206, 212, 216, 221, 224, 231, 235, 253, 265 tiegħu,

Billi:

|

(1) |

Ir-Regolament (UE) Nru 952/2013 (Kodiċi), fil-konsistenza tiegħu mat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (TFUE), jiddelega s-setgħa lill-Kummissjoni li tissupplimenta ċerti elementi mhux essenzjali tal-Kodiċi, skont l-Artikolu 290 tat-TFUE. Għalhekk il-Kummissjoni hija msejħa teżerċita setgħat ġodda fil-kuntest ta’ wara t-Trattat ta’ Liżbona, sabiex tkun tista’ ssir applikazzjoni ċara u xierqa tal-Kodiċi. |

|

(2) |

Matul il-ħidma preparatorja tagħha, il-Kummissjoni wettqet konsultazzjonijiet xierqa, inkluż fil-livell ta’ esperti u mal-partijiet interessati rilevanti, li kkontribwew b’mod attiv għall-abbozzar ta’ dan ir-Regolament. |

|

(3) |

Il-Kodiċi jippromwovi l-użu ta’ teknoloġiji tal-informatika u tal-komunikazzjoni, kif stabbilit fid-Deċiżjoni Nru 70/2008/KE tal-Parlament Ewropew u tal-Kunsill (2), li huwa element ewlieni biex tiġi żgurata l-faċilitazzjoni tal-kummerċ u, fl-istess ħin, l-effikaċja tal-kontrolli doganali, biex b’hekk jitnaqqsu l-ispejjeż għan-negozji u r-riskju għas-soċjetà. Għalhekk, l-iskambji kollha ta’ informazzjoni bejn l-awtoritajiet doganali u bejn l-operaturi ekonomiċi u l-awtoritajiet doganali u l-ħażna ta’ din l-informazzjoni permezz ta’ tekniki elettroniċi għall-ipproċessar tad-dejta jeħtieġu speċifikazzjonijiet dwar is-sistemi ta’ informazzjoni li jittrattaw il-ħażna u l-ipproċessar ta’ informazzjoni doganali u l-ħtieġa għall-provvediment tal-implimentazzjoni tal-kamp ta’ applikazzjoni u l-għan tas-sistemi elettroniċi bi qbil mal-Kummissjoni u l-Istati Membri. Għandha tingħata wkoll informazzjoni aktar speċifika fir-rigward ta’ sistemi speċifiċi marbuta mal-formalitajiet jew mal-proċeduri doganali, jew fil-każ ta’ sistemi fejn l-interfaċċja armonizzata tal-UE hija definit bħala komponent tas-sistema li joffri aċċess dirett u armonizzat għall-UE għall-kummerċ, fil-forma ta’ servizz integrat fis-sistema doganali elettronika. |

|

(4) |

Il-proċeduri bbażati fuq sistemi elettroniċi stabbiliti fir-Regolament tal-Kummissjoni (KEE) Nru 2454/93 (3) u li diġà ġew applikati għall-oqsma tal-importazzjoni, tal-esportazzjoni u tat-tranżitu wrew li huma effiċjenti. Għalhekk, għandha tiġi żgurata l-kontinwità fl-applikazzjoni ta’ dawk ir-regoli. |

|

(5) |

Biex jiġi ffaċilitat l-użu ta’ tekniki elettroniċi għall-ipproċessar tad-dejta u biex jiġi armonizzat l-użu tagħhom, għandhom jiġu stabbiliti rekwiżiti komuni tad-dejta għall-oqsma kollha fejn huma mistennija li jiġu applikati dawk it-tekniki għall-ipproċessar tad-dejta. Ir-rekwiżiti tad-dejta komuni għandhom ikunu konformi mad-dispożizzjonijiet ta’ protezzjoni tad-dejta tal-Unjoni u nazzjonali fis-seħħ. |

|

(6) |

Biex jiġu żgurati kundizzjonijiet ekwi bejn l-operaturi postali u operaturi oħra, għandu jiġi adottat qafas uniformi għall-ikklerjar doganali ta’ oġġetti ta’ korrispondenza u ta’ kunsinni postali, sabiex ikunu jistgħu jintużaw sistemi elettroniċi. Bil-għan li jiġi faċilitat il-kummerċ filwaqt li jiġi evitat il-frodi u jiġu protetti d-drittijiet tal-konsumaturi, għandhom jiġu stabbilit regoli xierqa u fattibbli għad-dikjarazzjoni ta’ oġġetti postali lid-dwana li jagħtu kunsiderazzjoni dovuta lill-obbligazzjoni tal-operaturi postali li jipprovdu servizz postali universali skont l-atti tal-Unjoni Postali Universali. |

|

(7) |

Sabiex tinkiseb flessibbiltà addizzjonali għall-operaturi ekonomiċi u għall-awtoritajiet doganali, f’sitwazzjonijiet fejn anke r-riskju ta’ frodi huwa limitat għandu jkun possibbli li jintużaw mezzi oħra minbarra tekniki elettroniċi għall-ipproċessar tad-dejta. B’mod partikulari dawk is-sitwazzjonijiet għandhom ikopru n-notifika tad-dejn doganali, l-iskambju ta’ informazzjoni li tistabbilixxi l-kundizzjonijiet għall-eżenzjoni mid-dazju ta’ importazzjoni; in-notifika bl-istess mezzi mill-awtoritajiet doganali meta d-dikjarant ikun ippreżentata dikjarazzjoni permezz ta’ mezzi oħra minbarra tekniki elettroniċi għall-ipproċessar tad-dejta; il-preżentazzjoni tan-Numru ta’ Referenza Prinċipali (MRN) għat-tranżitu b’modi oħra minbarra fuq dokument ta’ akkumpanjament fit-tranżitu, il-possibbiltà li dikjarazzjoni ta’ esportazzjoni tiġi preżentata retroattivament u għall-preżentazzjoni tal-merkanzija fl-uffiċċju doganali tal-ħruġ kif ukoll evidenza li l-merkanzija tkun telqet mit territorju doganali tal-Unjoni jew l-iskambju u l-ħażna ta’ informazzjoni relatata ma’ applikazzjoni u deċiżjoni relatata ma’ informazzjoni vinkolanti dwar l-oriġini. |

|

(8) |

F’sitwazzjonijiet fejn l-użu ta’ tekniki elettroniċi għall-ipproċessar tad-dejta jkun ifisser sforzi eċċessivi għall-operaturi ekonomiċi, sabiex jittaffew dawk l-isforzi, għandu jkun permess l-użu ta’ mezzi oħra, b’mod partikolari għall-prova tal-istatus doganali ta’ merkanzija tal-Unjoni għal kunsinni kummerċjali ta’ valur limitat jew l-użu ta’ dikjarazzjoni orali għall-esportazzjoni anke għal oġġetti kummerċjali diment li l-valur tagħhom ma jaqbiżx il-limitu statistiku. L-istess japplika għal vjaġġatur li ma jkunx operatur ekonomiku f’sitwazzjonijiet fejn jagħmel talba għal prova tal-istatus doganali ta’ merkanzija tal-Unjoni jew għal bastimenti tas-sajd sa ċertu tul. Barra minn hekk, minħabba li l-obbligi li joħorġu minn ftehimiet internazzjonali jipprevedu li l-proċeduri jitwettqu bil-miktub, l-impożizzjoni tal-obbligu li jintużaw tekniki elettroniċi għall-ipproċessar tad-dejta tmur kontra dawk il-ftehimiet. |

|

(9) |

Sabiex ikun hemm identifikazzjoni unika ta’ operaturi ekonomiċi għandu jiġi ċċarat li kull operatur ekonomiku għandu jirreġistra darba biss b’sett ta’ data definit b’mod ċar. Ir-reġistrazzjoni ta’ operaturi ekonomiċi li ma jkunux stabbilit fl-Unjoni Ewropea kif ukoll ta’ persuni li ma jkunux operaturi ekonomiċi tippermetti l-funzjonament xieraq ta’ sistemi elettroniċi li jeħtieġu numru EORI bħala referenza inekwivoka għall-operatur ekonomiku. Id-data m’għandhiex tinħażen għal aktar milli jkun meħtieġ u għalhekk għandhom jiġu previsti regoli għall-invalidazzjoni ta’ numru EORI. |

|

(10) |

Il-perjodu biex persuna li tkun qed tapplika għal deċiżjoni dwar l-applikazzjoni tal-leġiżlazzjoni doganali (applikant) teżerċita d-dritt li tinstema’ għandu jkun biżżejjed biex jippermetti lill-applikant iħejji u jippreżenta l-perspettiva tiegħu lill-awtoritajiet doganali. Madankollu, dak il-perjodu għandu jiġi mnaqqas f’każijiet fejn id-deċiżjoni tkun tirrigwarda r-riżultati tal-kontroll ta’ oġġetti li ma jkunux ġew dikjarati kif suppost lid-dwana. |

|

(11) |

Sabiex jintlaħaq bilanċ bejn l-effikaċja tal-kompiti tal-awtoritajiet doganali u r-rispett tad-dritt li persuna tinstema’, jeħtieġ li jiġu stabbiliti ċerti eżenzjonijiet mid-dritt li wieħed jinstema’. |

|

(12) |

Sabiex l-awtoritajiet doganali jkunu jistgħu jieħdu deċiżjonijiet li jkollhom validità madwar l-Unjoni kollha bl-aktar mod effiċjenti, għandhom jiġu stabbiliti kundizzjonijiet ċari u uniformi kemm għall-amministrazzjonijiet doganali u għall-applikant. Dawk il-kundizzjonijiet għandhom b’mod partikolari jkunu relatati mal-aċċettazzjoni ta’ applikazzjoni għal deċiżjoni, mhux biss fir-rigward ta’ applikazzjonijiet ġodda, iżda wkoll billi titqies kwalunkwe deċiżjoni preċedenti annullata jew revokata, peress li din l-aċċettazzjoni għandha tinkludi biss applikazzjonijiet li jipprovdu lill-awtoritajiet doganali bl-elementi meħtieġa biex janalizzaw it-talba. |

|

(13) |

F’każijiet fejn l-awtoritajiet doganali jitolbu informazzjoni addizzjonali meħtieġa biex ikunu jistgħu jaslu għad-deċiżjoni tagħhom, huwa xieraq li tkun ipprovduta estensjoni tal-limitu ta’ żmien għat-teħid ta’ dik id-deċiżjoni, sabiex jiġi żgurat eżami adegwat tal-informazzjoni kollha pprovduta mill-applikant. |

|

(14) |

F’ċerti każijiet għandha tittieħed deċiżjoni li tidħol fis-seħħ f’data li tkun differenti mid-data li fiha l-applikant ikun irċevieha jew li fiha jitqies li jkun irċevieha, speċjalment meta l-applikant ikun talab data differenti ta’ dħul fis-seħħ jew l-effett tad-deċiżjoni jkun kondizzjonali fuq it-tlestija ta’ ċerti formalitajiet mill-applikant. Għall-fini ta’ ċarezza u ċertezza legali, dawk il-każijiet għandhom jiġu identifikati sewwa. |

|

(15) |

Għall-istess raġunijiet, għandhom anke jiġu identifikati sew il-każijiet fejn awtorità doganali jkollha l-obbligu li terġa’ tivvaluta u, fejn xieraq, tissospendi deċiżjoni. |

|

(16) |

Bil-għan li tiġi żgurata l-flessibbiltà meħtieġa u sabiex jiġu faċilitati l-kontrolli bbażati fuq eżerċizzji tal-awditjar, għandu jiġi stabbilit kriterju supplimentari għal dawk il-każijiet fejn l-awtorità doganali kompetenti ma tkunx tista’ tiġi determinata skont it-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi. |

|

(17) |

Sabiex jiġi faċilitat il-kummerċ, huwa xieraq li jiġi stabbilit li l-applikazzjonijiet għal deċiżjonijiet marbuta ma’ informazzjoni vinkolanti jistgħu anke jiġu ppreżentati fl-Istat Membru fejn tkun se tintuża l-informazzjoni. |

|

(18) |

Sabiex jiġi evitat il-ħruġ ta’ deċiżjonijiet żbaljati jew mhux uniformi marbuta ma’ informazzjoni vinkolanti, huwa xieraq li jiġi stabbilit li f’każijiet fejn ma jkunx jista’ jintlaħaq il-limitu ta’ żmien normali għandhom japplikaw limiti ta’ żmien speċifiċi għall-ħruġ ta’ deċiżjonijiet bħal dawn. |

|

(19) |

Filwaqt li għal raġunijiet ta’ konvenjenza s-simplifikazzjonijiet għal Operatur Ekonomiku Awtorizzat (AEO) għandhom jiġu determinati bħala parti mid-dispożizzjonijiet speċifiċi dwar simplifikazzjonijiet doganali, il-faċilitazzjonijiet għall-AEO għandhom jiġu valutati kontra r-riskji ta’ sigurtà u ta’ sigurezza marbuta ma’ proċess partikolari. Peress li r-riskji jiġu indirizzati fil-post fejn operatur ekonomiku awtorizzat għas-sigurtà u s-sikurezza kif hemm referenza għalih fl-Artikolu 38(2)(b) tal-Kodiċi (AEOS) jippreżenta dikjarazzjoni doganali jew dikjarazzjoni ta’ riesportazzjoni ta’ merkanzija mit-territorju doganali tal-Unjoni, għal raġunijiet ta’ sikurezza u sigurtà għandha titwettaq analiżi tar-riskju abbażi ta’ din id-dikjarazzjoni mingħajr il-ħtieġa ta’ ebda dettalji partikulari relatati mas-sigurtà u mas-sikurezza. Fir-rigward tal-kriterji għall-għoti tal-istatus, l-AEO jista’ jgawdi minn trattament favorevoli fil-kuntest ta’ kontrolli sakemm il-kontrolli ma jkunux mhedda jew meħtieġa skont livell speċifiku ta’ theddida jew minn leġiżlazzjoni oħra tal-Unjoni. |

|

(20) |

Permezz tad-Deċiżjoni 94/800/KE (4) il-Kunsill approva l-Ftehim dwar ir-Regoli ta’ Oriġini (WTO-GATT 1994), annessi mal-att finali ffirmat f’Marrakech fil-15 ta’ April 1994. Il-Ftehim dwar ir-Regoli ta’ Oriġini jistipula li r-regoli speċifiċi għad-determinazzjoni tal-oriġini ta’ ċerti setturi ta’ prodotti għandhom l-ewwel nett ikunu bbażati fuq il-pajjiż fejn il-proċess tal-produzzjoni jkun wassal għal bidla fil-klassifikazzjoni tariffarja. Huwa biss meta dak il-kriterju ma jippermettix li jiġi determinat il-pajjiż tal-aħħar trasformazzjoni sostanzjali li jistgħu jintużaw kriterji oħra, bħall-kriterju tal-valur miżjud jew id-determinazzjoni ta’ operazzjoni speċifika ta’ pproċessar. Meta wieħed jikkunsidra li l-Unjoni hija parti għal dak il-Ftehim huwa xieraq li fil-leġiżlazzjoni doganali tal-Unjoni jiġu stabbiliti dispożizzjonijiet li jirriflettu dawk il-prinċipji stabbiliti f’dak il-Ftehim biex jiġi determinat il-pajjiż fejn il-merkanzija tkun għaddiet mill-aħħar trasformazzjoni sostanzjali tagħha. |

|

(21) |

Sabiex tiġi evitata l-manipulazzjoni tal-oriġini ta’ merkanzija importata bil-għan li tiġi evitata l-applikazzjoni ta’ miżuri ta’ politika kummerċjali, f’ċerti każijiet l-aħħar ipproċessar jew xogħol sostanzjali għandu jitqies li ma jkunx ekonomikament ġustifikat. |

|

(22) |

Għandhom jiġu stabbiliti r-regoli tal-oriġini applikabbli b’konnessjoni mad-definizzjoni tal-kunċett ta’ “prodotti oriġinarji” u ta’ akkumulazzjoni fil-qafas tas-Sistema Ġeneralizzata ta’ Preferenzi (SĠP) tal-Unjoni u tal-miżuri preferenzjali tariffarji adottati unilateralment mill-Unjoni għal ċerti pajjiżi jew territorji sabiex jiġi żgurat li l-preferenzi konċernati jingħataw biss lill-prodotti li ġenwinament ikunu joriġinaw minn pajjiżi benefiċjarji tal-SĠP u f’dawn il-pajjiżi jew territorji, rispettivament u b’hekk jibbenefikaw lir-riċevituri intenzjonati. |

|

(23) |

Sabiex jiġu evitati spejjeż amministrattivi sproporzjonati filwaqt li tiġi żgurata l-protezzjoni tal-interessi finanzjarji tal-Unjoni, fil-kuntest tas-simplifikazzjoni u tal-faċilitazzjoni, huwa meħtieġ li jiġi żgurat li l-awtorizzazzjoni li tingħata biex jiġu determinati ammonti speċifiċi relatati mal-valur doganali abbażi ta’ miżuri speċifiċi kriterji tkun soġġetta għal kundizzjonijiet xierqa. |

|

(24) |

Huwa neċessarju li jiġu stabbiliti metodi ta’ kalkolazzjoni sabiex jiġi determinat l-ammont tad-dazju tal-importazzjoni li għandu jitħallas fuq prodotti proċessati miksubin taħt proċessar attiv, kif ukoll meta jiġi mġarrab dejn doganali fuq prodotti proċessati b’riżultat tal-proċedura ta’ proċessar passiv u fejn ikun involut dazju speċifiku tal-importazzjoni. |

|

(25) |

Ma għandhiex tkun meħtieġa garanzija għal merkanzija li titqiegħed taħt il-proċedura ta’ dħul temporanju fejn dan ma jkunx ekonomikament ġustifikat. |

|

(26) |

It-tipi ta’ sigurtà l-aktar użati biex jiġi żgurat ħlas ta’ dejn doganali huma permezz ta’ depożitu fi flus kontanti jew l-ekwivalenti tiegħu jew il-provvediment ta’ impenn minn garanti; madankollu, operaturi ekonomiċi għandu jkollhom il-possibilità li jipprovdu lill-awtoritajiet doganali tipi oħrajn ta’ garanziji sakemm dawn it-tipi jipprovdu assigurazzjoni ekwivalenti li l-ammont tad-dazju tal-importazzjoni jew tal-esportazzjoni li jikkorrispondi mad-dejn doganali u ħlasijiet oħra sejrin jitħallsu. Għalhekk huwa neċessarju li jiġu determinati dawk it-tipi l-oħra ta’ garanziji u r-regoli speċifiċi dwar l-użu tagħhom. |

|

(27) |

Sabiex tiġi żgurata protezzjoni xierqa tal-interessi finanzjarji tal-Unjoni u tal-Istati Membri u kundizzjonijiet ekwi bejn l-operaturi ekonomiċi, l-opertauri ekonomiċi għandhom jibbenefikaw biss minn tnaqqis fil-livell tal-garanzija komprensiva jew minn eżenzjoni mill-garanzija jekk jissodisfaw ċerti kundizzjoniijet li juru l-affidabilità tagħhom. |

|

(28) |

Sabiex tiġi żgurata ċertezza legali huwa meħtieġ li meta merkanzija titqiegħed taħt il-proċedura ta’ tranżitu tal-Unjoni u fejn jintuża carnet CPD jew carnet ATA, jiġu supplimentati r-regoli tal-Kodiċi dwar ir-rilaxx tal-garanzija. |

|

(29) |

In-notifika tad-dejn doganali mhijiex ġustifikata f’ċerti ċirkostanzi fejn l-ammont ikkonċernat ikun ta’ anqas minn EUR 10. Għalhekk f’dawk il-każijiet l-awtoritajiet doganali għandhom ikunu eżentati min-notifika ta’ dejn doganali. |

|

(30) |

Sabiex jiġu evitati proċedimenti ta’ rkupru fejn ikun hemm il-probabbiltà li tingħata remissjoni tad-dazju tal-importazzjoni jew tal-esportazzjoni, hemm bżonn li tiġi prevista sospensjoni tal-limitu ta’ żmien għall-ħlas tal-ammont tad-dazju sakemm tkun ittieħdet deċiżjoni. Sabiex jiġu protetti l-interessi finanzjarji tal-Unjoni u tal-Istati Membri, biex wieħed jibbenefika minn din is-sospensjoni jeħtieġ li jippreżenta garanzija ħlief fejn din toħloq diffikultajiet ekonomiċi jew soċjali serji. L-istess għandu japplika fejn id-dejn doganali jkun ġie inkors minħabba nuqqas ta’ konformità, bil-kundizzjoni li ma jkun jista’ jiġi attribwit l-ebda ingann jew negliġenza evidenti lill-persuna konċernata. |

|

(31) |

Sabiex jiġu żgurati kundizzjonijiet uniformi għall-implimentazzjoni tal-Kodiċi u biex tingħata kjarifika dwar ir-regoli dettaljati li fuq il-bażi tagħhom, għandhom jitpoġġew fil-prattika d-dispożizzjonijiet tal-KDU, inklużi l-ispeċifikazzjonijiet u l-proċeduri li għandhom jiġu sodisfatti, ir-rekwiżiti u l-kjarifiki għandhom jiġu nklużi fil-kundizzjonijiet għall-applikazzjoni għal ħlas lura jew għal remissjoni, fin-notifika ta’ deċiżjoni dwar ħlas lura ta’ remissjoni, fil-formalitajiet u fil-limitu ta’ żmien biex tittieħed deċiżjoni dwar ħlas lura jew remissjoni. Meta d-deċiżjonijiet iridu jittieħdu mill-awtoritajiet doganali tal-Istati Membri għandhom japplikaw dispożizzjonijiet ġenerali, għalkemm huwa xieraq li tiġi stabbilita proċedura speċifika għal dawk il-każijiet fejn deċiżjoni trid tittieħed mill-Kummissjoni. Dan ir-Regolament jirregola l-proċedura dwar id-deċiżjoni ta’ ħlas lura jew ta’ remissjoni li għandha tittieħed mill-Kummissjoni, b’mod partikolari dwar it-trażmissjoni tal-fajl lill-Kummissjoni, in-notifika tad-deċiżjoni u l-applikazzjoni tad-dritt li wieħed jinstema’, billi jitqies l-interess tal-Unjoni li jiġi żgurat li d-dispożizzjonijiet doganali jiġu rispettati u l-interessi tal-operaturi ekonomiċi li jkunu qed jaġixxu in bona fede. |

|

(32) |

Meta jispiċċa d-dejn doganali minħabba sitwazzjonijiet ta’ fallimenti li ma għandhom l-ebda effett sinifikanti fuq it-tħaddim korrett tal-proċedura doganali konċernata, dawk is-sitwazzjonijiet għandhom jinkludu b’mod partikolari każijiet ta’ nuqqas ta’ konformità ma’ ċerti obbligi diment li n-nuqqas ta’ konformità jkunu jista’ jiħi rimedjat wara. |

|

(33) |

L-esperjenza miksuba bis-sistema elettronika fir-rigward ta’ dikjarazzjonijiet fil-qosor tad-dħul u r-rekwiżiti għad-dwana li joħorġu mill-Pjan ta’ Azzjoni tal-UE dwar is-Sigurtà tal-Merkanzija bl-ajru (5) enfasizzaw il-ħtieġa għal titjib tal-kwalità tad-data ta’ dawn id-dikjarazzjonijiet, speċjalment billi l-partijiet reali tal-katina tal-provvista jkunu meħtieġa jimmotivaw it-transazzjoni u l-movimenti tal-merkanzija. Peress li arranġamenti kuntrattwali jwaqqfu lit-trasportatur milli jipprovdi d-dettalji kollha meħtieġa, għandhom jiġu stabbiliti dawk il-każijiet u l-persuni li jżommu d-data u li huma meħtieġa li jipprovduha. |

|

(34) |

Sabiex ikun hemm titjib ulterjuri fl-effikaċja tal-analiżi tar-riskju marbuta mas-sigurtà u mas-sikurezza għat-trasport bl-ajru u, fil-każ ta’ merkanzija f’kontejners, għat-trasport marittimu, id-data meħtieġa għandha tiġi preżentata qabel it-tagħbija tal-inġenju tal-ajru jew tal-bastiment, filwaqt li fil-każijiet l-oħra ta’ trasport ta’ merkanzija l-analiżi tar-riskju tista’ effettivament issir fil-post fejn tiġi ppreżentata d-data qabel il-wasla tal-merkanzija fit-territorju doganali tal-Unjoni. Għall-istess raġuni, huwa ġustifikat li rinunzja ġenerali mill-obbligu li tiġi ppreżentata dikjarazzjoni fil-qosor tad-dħul għal merkanzija trasportata skont l-atti tal-Unjoni Postali Universali tiġi sostitwita b’rinunzja għal oġġetti ta’ korrispondenza u biex titneħħa r-rinunzja bbażata fuq il-valur tal-merkanzija peress li l-valur ma jistax ikun kriterju għall-valutazzjoni tar-riskju ta’ sigurtà u ta’ sikurezza. |

|

(35) |

Sabiex jiġi żgurat fluss bla xkiel fil-moviment ta’ merkanzija, huwa xieraq li jiġu applikati ċerti formalitajiet u kontrolli doganali għall-kummerċ ta’ merkanzija tal-Unjoni bejn partijiet tat-territorju doganali tal-Unjoni li għalihom japplikaw id-dispożizzjonijiet tad-Direttiva tal-Kunsill 2006/112/KE (6) jew tad-Direttiva tal-Kunsill 2008/118/KE (7) u l-bqija tat-territorju doganali tal-Unjoni, jew fejn dawk id-dispożizzjonijiet ma japplikawx, għal kummerċ bejn partijiet ta’ dak it-territorju. |

|

(36) |

Il-preżentazzjoni tal-merkanzija mal-wasla fit-territorju doganali tal-Unjoni u l-ħażna temporanja tal-merkanzija għandha bħala regola ġenerali sseħħ, rispettivament, fil-bini tal-uffiċċju doganali kompetenti jew f’faċilitajiet ta’ ħażna temporanja li jkunu operati esklussivament mid-detentur ta’ awtorizzazzjoni li tkun ingħatat mill-awtoritajiet doganali. Madankollu, sabiex tinkiseb flessibbiltà addizzjonali għall-operaturi ekonomiċi u għall-awtoritajiet doganali, huwa xieraq li jkun ipprovdut għall-possibilità li jiġi approvat post li ma jkunx l-uffiċċju doganali kompetenti biex tiġi ppreżentata l-merkanzija jew post ieħor li ma jkunx faċilità ta’ ħażna temporanja għall-ħażna temporanja tal-merkanzija. |

|

(37) |

Sabiex tiżdied iċ-ċarezza għall-operaturi ekonomiċi fir-rigward tat-trattament doganali ta’ merkanzija li tidħol fit-territorju doganali tal-Unjoni, għandhom jiġu definiti regoli għal sitwazzjonijiet fejn ma tkunx tapplika l-preżunzjoni tal-istatus doganali ta’ merkanzija tal-Unjoni. Barra minn hekk, għandhom jiġu stabbiliti regoli għal sitwazzjonijiet fejn merkanzija li tkun ħarġet temporanjament mit-territorju doganali tal-Unjoni u terġa’ tidħol iżżomm l-istatus doganali tagħha bħala merkanzija tal-Unjoni sabiex kemm il-kummerċjanti u l-amministrazzjonijiet doganali jkunu jistgħu jittrattaw dik il-merkanzija b’mod effiċjenti mad-dħul lura tagħha. Il-kundizzjonijiet għall-għoti ta’ faċilitazzjoni fl-istabbiliment tal-prova tal-istatus doganali ta’ merkanzija tal-Unjoni għandhom jiġu determinati bil-għan li jittaffa l-piż amministrattiv għall-operaturi ekonomiċi. |

|

(38) |

Sabiex tiġi faċilitata l-applikazzjoni korretta tal-benefiċċju ta’ eżenzjoni mid-dazju tal-importazzjoni, huwa xieraq li jiġu stabbiliti l-każijiet fejn merkanzija tiġi meqjusa li ġiet ritornata fl-istat li minnu kienet ġiet esportata u l-każijiet speċifiċi ta’ oġġetti ritornati li jkunu bbenefikaw minn miżuri stabbiliti taħt il-politika agrikola komuni u li jgawdu wkoll minn eżenzjoni mid-dazju tal-importazzjoni. |

|

(39) |

Fil-każ fejn id-dikjarazzjoni ssimplifikata għat-tqegħid ta’ oġġetti taħt proċedura doganali tintuża regolarment, id-detentur tal-awtorizzazzjoni għandu jissodisfa kundizzjonijiet u kriterji xierqa, simili għal dawk li japplikaw għall-AEOs, sabiex jiġi żgurat l-użu xieraq ta’ dikjarazzjonijiet issimplifikati. Barra minn hekk, għandhom jiġu stabbiliti regoli fir-rigward tal-limiti ta’ żmien, għall-preżentazzjoni ta’ dikjarazzjoni supplimentari u ta’ kwalunkwe dokument ta’ sostenn li jkun nieqes meta ssir id-dikjarazzjoni ssimplifikata. |

|

(40) |

Sabiex jinstab bilanċ bejn il-faċilitazzjoni u l-kontroll, għandhom jiġu stabbiliti kundizzjonijiet xierqa, distinti minn dawk applikabbli għal proċeduri speċjali, għall-użu tad-dikjarazzjoni ssimplifikata u d-dħul fir-rekords tad-dikjarant bħala simplifikazzjonijiet għat-tqegħid ta’ merkanzija taħt proċedura doganali. |

|

(41) |

Minħabba r-rekwiżiti fir-rigward tas-sorveljanza tal-ħruġ ta’ merkanzija, id-dħul fir-rekords tad-dikjarant għal esportazzjoni jew għal riesportazzjoni għandu jkun possibbli biss fejn l-awtoritajiet doganali jkunu jistgħu jieħdu azzjoni mingħajr dikjarazzjoni doganali fuq il-bażi ta’ tranżazzjoni u għandu jkunu limitat għal każijiet speċifiċi. |

|

(42) |

Fejn, potenzjalment, ammont tad-dazju tal-importazzjoni ma jkunx jista’ jitħallas bħala riżultat ta’ talba għall-għoti ta’ kwota tariffarja, fejn ma jkun hemm ebda raġuni biex wieħed jissoponi li l-kwota tariffarja tkun se tiġi eżawrita fi żmien qasir, ir-rilaxx tal-merkanzija ma għandux ikun kondizzjonali fuq il-preżentazzjoni ta’ garanzija. |

|

(43) |

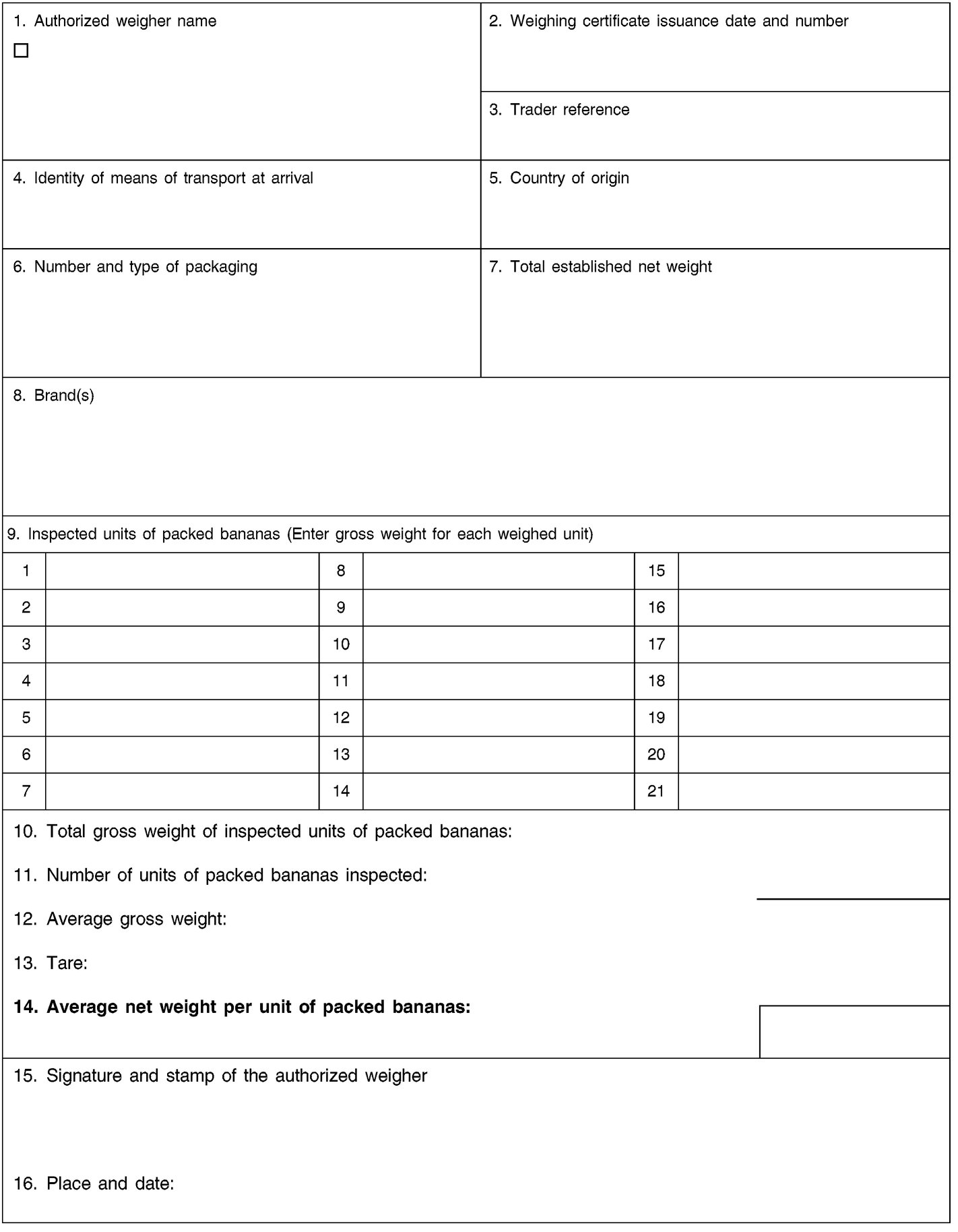

Sabiex tinkiseb flessibbiltà addizzjonali għall-operaturi ekonomiċi u għall-awtoritajiet doganali, piżaturi awtorizzati tal-banana għandhom jitħallew iħejju ċertifikat tal-użin tal-banana li għandu jintuża bħala dokument ta’ sostenn għall-verifika tad-dikjarazzjoni doganali għal rilaxx għal ċirkolazzjoni libera. |

|

(44) |

F’ċerti sitwazzjonijiet huwa xieraq li dejn doganali ma jiġġarrabx u dazju tal-importazzjoni ma jkunx dovut mid-detentur tal-awtorizzazzjoni. Għalhekk għandu jkun possibbli li l-limitu ta’ żmien jiġi estiż biex tiskatta proċedura speċjali f’każijiet bħal dawn. |

|

(45) |

Sabiex ikun hemm il-bilanċ ġust bejn il-minimizzazzjoni tal-piż amministrattiv kemm għall-amministrazzjonijiet doganali kif ukoll għall-operaturi ekonomiċi u filwaqt li tiġi żgurata l-applikazzjoni korretta tal-proċeduri ta’ tranżitu u jiġi evitat l-abbuż, is-simplifikazzjonijiet għat-tranżitu għandhom ikunu disponibbli għall-operaturi ekonomiċi affidabbli u abbażi ta’ kriterji armonizzati bl-akbar mod wiesa’ possibbli. Għalhekk, ir-rekwiżiti għall-aċċess għal dawk is-simplifikazzjonijiet għandhom ikunu allinjati mal-kundizzjonijiet u l-kriterji li japplikaw għall-operaturi ekonomiċi li jixtiequ jingħataw l-istatus ta’ AEO. |

|

(46) |

Sabiex jiġu evitati azzjonijiet frodulenti possibbli f’każijiet ta’ ċerti movimenti ta’ tranżitu marbuta mal-esportazzjoni, għandhom jiġu stabbiliti regoli għal każijiet speċifiċi għal meta merkanzija li jkollha l-istatus doganali ta’ merkanzija tal-Unjoni għandha titqiegħed taħt proċedura ta’ tranżitu estern. |

|

(47) |

L-Unjoni hija parti kontraenti għall-Konvenzjoni fuq ammissjoni temporanja (8), inkluż kwalunkwe emenda sussegwenti għaliha (Konvenzjoni ta’ Istanbul). Għalhekk, ir-rekwiżiti ta’ użu speċifiku taħt dħul temporanju li jippermettu l-użu temporanju ta’ merkanzija mhux tal-Unjoni fit-territorju doganali tal-Unjoni b’eżenzjoni sħiħa jew parzjali mid-dazju tal-importazzjoni, li huma stabbiliti f’dan ir-Regolament, jeħtieġu jkunu konformi ma’ din il-Konvenzjoni. |

|

(48) |

Il-proċeduri doganali li jittrattaw ħażna doganali, żoni liberi, użu aħħari, ipproċessar attiv u pproċessar passiv għandhom ikunu ssimplifikati u razzjonalizzati sabiex l-użu ta’ proċeduri speċjali jkun aktar attraenti għall-kummerċ. Għalhekk, il-varji proċeduri ta’ proċessar attiv taħt is-sistema ta’ rifużjoni u s-sistema ta’ sospensjoni u l-ipproċessar taħt il-kontroll doganali għandhom jiġu amalgamati fi proċedura waħda ta’ pproċessar attiv. |

|

(49) |

Iċ-ċertezza legali u t-trattament ugwali bejn l-operaturi ekonomiċi jeħtieġu l-indikazzjoni tal-każijiet li fihom irid isir eżami tal-kundizzjonijiet ekonomiċi għal proċessar attiv u passiv. |

|

(50) |

Sabiex in-negozjanti jibbenefikaw minn żieda fil-flessibbiltà fir-rigward tal-użu ta’ merkanzija ekwivalenti, għandu jkun possibbli li tintuża merkanzija ekwivalenti taħt il-proċedura ta’ proċessar passiv. |

|

(51) |

Sabiex jitnaqqsu l-ispejjeż amministrattivi, għandu jiġi stabbilit perjodu itwal ta’ validità tal-awtorizzazzjonijiet għall-użu speċifiku u għall-ipproċessar minn dak applikat taħt ir-Regolament (KEE) Nru 2454/93. |

|

(52) |

Dokument ta’ rilaxx ma għandux sempliċiment ikun meħtieġ għal proċessar attiv iżda wkoll għall-użu finali sabiex jiġi faċilitat l-irkupru ta’ kwalunkwe ammont ta’ dazju tal-importazzjoni u għalhekk, biex jiġu salvagwardjati l-interessi finanzjarji tal-Unjoni; |

|

(53) |

Huwa xieraq li jiġu determinati b’mod ċar il-każijiet li fihom jista’ jsir moviment ta’ merkanzija li tkun tqiegħdet taħt proċedura speċjali għajr għal transitu, sabiex ma jkunx hemm il-ħtieġa li tintuża l-proċedura ta’ tranżitu estern tal-Unjoni li tkun teħtieġ żewġ dikjarazzjonijiet doganali addizzjonali. |

|

(54) |

Sabiex tiġi żgurata analiżi tar-riskju li tkun l-aktar effettiva u l-inqas problematika, id-dikjarazzjoni ta’ qabel it-tluq għandha tiġi preżentata f’limiti ta’ żmien filwaqt li titqies is-sitwazzjoni partikolari tal-mod ta’ trasport inkwistjoni. Għal trasport marittimu, fil-każ ta’ merkanzija f’kontejners, id-dejta meħtieġa għandha tkun diġà ġiet ippreżentata f’limitu ta’ żmien qabel it-tagħbija tal-bastiment, filwaqt li fil-każijiet l-oħra ta’ trasport ta’ merkanzija l-analiżi tar-riskju tista’ effettivament issir ukoll fil-post fejn tiġi ppreżentata d-dejta f’limitu ta’ żmien soġġett għat-tluq ta’ merkanzija mit-territorju doganali tal-Unjoni. Mingħajr preġudizzju għall-obbligi relatati mad-dikjarazzjonijiet ta’ esportazzjoni jew ta’ riesportazzjoni, meta t-tip ta’ merkanzija, il-modalitajiet ta’ trasport tagħha jew is-sitwazzjoni speċifika tagħha tippermetti li ssir valutazzjoni li tistabbilixxi li m’hemmx il-ħtieġa ta’ dejta relatata mas-sigurtà u mas-sikurezza, għandu jkun hemm eżenzjoni mill-obbligu li tiġi ppreżentata dikjarazzjoni ta’ qabel it-tluq. |

|

(55) |

Sabiex tinkiseb flessibbiltà addizzjonali għall-awtoritajiet doganali meta jkunu qed jittrattaw ċerti irregolaritajiet fil-qafas tal-proċedura ta’ esportazzjoni, għandu jkun possibbli li fuq l-inizjattiva tad-dwana d-dikjarazzjoni doganali tiġi invalidata. |

|

(56) |

Sabiex jiġu salvagwardati l-interessi leġittimi tal-operaturi ekonomiċi u tiġi żgurata l-validità kontinwa ta’ deċiżjonijiet meħuda u tal-awtorizzazzjonijiet mogħtija mill-awtoritajiet doganali abbażi tad-dispożizzjonijiet tal-Kodiċi u jew abbażi tar-Regolament tal-Kunsill (KEE) Nru 2913/92 (9) u tar-Regolament (KEE) Nru 2454/93, huwa meħtieġ li jiġu stabbiliti dispożizzjonijiet tranżitorji sabiex jippermettu l-adattament ta’ dawk id-deċiżjonijiet u l-awtorizzazzjonijiet għar-regoli legali l-ġodda. |

|

(57) |

Sabiex l-Istati Membri jingħataw biżżejjed żmien biex jaġġustaw is-siġilli doganali u s-siġilli ta’ tip speċjali użati biex tiġi żgurata l-identifikazzjoni ta’ merkanzija taħt proċedura ta’ tranżitu għar-rekwiżiti l-ġodda stabbiliti f’dan ir-Regolament, huwa xieraq li jsir provvediment għal perjodu tranżitorju li matulu l-Istati Membri jistgħu jkomplu jużaw is-siġilli li jissodisfaw l-ispeċifikazzjonijiet tekniċi stabbiliti fir-Regolament (KEE) Nru 2454/93. |

|

(58) |

Ir-regoli ġenerali li jissupplimentaw il-Kodiċi huma interkonnessi mill-qrib, ma jistgħux jiġu separati minħabba l-interrelazzjoni tas-suġġett tagħhom filwaqt li fihom regoli orizzontali li japplikaw għal diversi proċeduri doganali. Għalhekk, huwa xieraq li jinġabru flimkien f’Regolament uniku, sabiex tiġi żgurata koerenza legali, |

|

(59) |

Id-dispożizzjonijiet ta’ dan ir-regolament għandhom japplikaw mill-1 ta’ Mejju 2016 sabiex tkun tista’ ssir l-applikazzjoni sħiħa tal-Kodiċi, |

ADOTTAT DAN IR-REGOLAMENT:

TITOLU I

DISPOŻIZZJONIJIET ĠENERALI

KAPITOLU 1

Il-kamp ta’ applikazzjoni tal-leġiżlazzjoni doganali, il-missjoni doganali u definizzjonijiet

Artikolu 1

Definizzjonijiet

Għall-finijiet ta’ dan ir-Regolament, għandhom japplikaw id-definizzjonijiet li ġejjin:

|

(1) |

“miżura ta’ politika agrikola” tfisser id-dispożizzjonijiet relatati mal-attivitajiet ta’ importazzjoni u ta’ esportazzjoni għal prodotti li huma koperti mill-Anness 71-02, punti 1, 2 u 3; |

|

(2) |

“Carnet ATA” tfisser dokument doganali internazzjonali għal dħul temporanju maħruġ skont il-Konvenzjoni ATA jew il-Konvenzjoni ta’ Istanbul; |

|

(3) |

“il-Konvenzjoni ATA” tfisser il-Konvenzjoni Doganali dwar il-carnet ATA għad-dħul temporanju ta’ oġġetti li saret fi Brussell fis-6 ta’ Diċembru 1961; |

|

(4) |

“Konvenzjoni ta’ Istanbul” tfisser il-Konvenzjoni dwar id-dħul temporanju li saret f’Istanbul fis-26 ta’ Ġunju 1990; |

|

(5) |

“bagalji” tfisser il-merkanzija kollha li tinġarr bi kwalunkwe mezz fir-rigward ta’ vjaġġ ta’ persuna fiżika; |

|

(6) |

“Kodiċi” tfisser ir-Regolament (UE) Nru 952/2013 tal-Parlament Ewropew u tal-Kunsill tad- 9 ta’ Ottubru 2013 li jistabbilixxi l-Kodiċi Doganali tal-Unjoni; |

|

(7) |

“ajruport tal-Unjoni” tfisser kull ajruport li jinsab fit-territorju doganali tal-Unjoni; |

|

(8) |

“port tal-Unjoni” tfisser kull port marittimu li jinsab fit-territorju doganali tal-Unjoni; |

|

(9) |

“il-Konvenzjoni dwar proċedura komuni ta’ tranżitu” tfisser il-Konvenzjoni dwar proċedura komuni ta’ tranżitu (10); |

|

(10) |

“pajjiż komuni tat-tranżitu” tfisser kull pajjiż, għajr Stat Membru tal-Unjoni, li huwa parti kontraenti mal-Konvenzjoni dwar proċedura komuni ta’ tranżitu; |

|

(11) |

“pajjiż terz” tfisser pajjiż jew territorju barra mit-territorju doganali tal-Unjoni; |

|

(12) |

“Carnet CPD” tfisser dokument doganali internazzjonali li jintuża għad-dħul temporanju ta’ mezzi tat-trasport maħruġ skont il-Konvenzjoni ta’ Istanbul; |

|

(13) |

“uffiċċju doganali tat-tluq” tfisser l-uffiċċju doganali fejn tiġi aċċettata d-dikjarazzjoni doganali biex il-merkanzija titqiegħed taħt proċedura ta’ tranżitu; |

|

(14) |

“uffiċċju doganali tad-destinazzjoni” tfisser l-uffiċċju doganali fejn tiġi preżentata l-merkanzija mqiegħda taħt proċedura ta’ tranżitu sabiex tintemm il-proċedura; |

|

(15) |

“uffiċċju doganali tal-ewwel dħul” tfisser l-uffiċċju doganali li jkun kompetenti għal sorveljanza doganali fil-post fejn il-mezz ta’ trasport li jkun qed iġġorr il-merkanzija jasal fit-territorju doganali tal-Unjoni minn territorju barra minn dak it-territorju. |

|

(16) |

"uffiċċju doganali ta' esportazzjoni" tfisser l-uffiċċju doganali fejn tiġi preżentata d-dikjarazzjoni ta' esportazzjoni jew id-dikjarazzjoni ta' riesportazzjoni għal merkanzija li tkun qed tinħareġ mit-territorju doganali tal-Unjoni;; |

|

(17) |

“uffiċċju doganali ta’ kollokament” tfisser l-uffiċċju doganali indikat fl-awtorizzazzjoni għal proċedura speċjali kif imsemmi fl-Artikolu 211(1) tal-Kodiċi, li jkollu s-setgħa li jirrilaxxa merkanzija għal proċedura speċjali; |

|

(18) |

“Numru tar-Reġistrazzjoni u tal-Identifikazzjoni tal-Operaturi Ekonomiċi” (numru EORI) tfisser numru ta’ identifikazzjoni, uniku fit-territorju doganali tal-Unjoni, assenjat minn awtorità doganali lil operatur ekonomiku jew lil persuna oħra sabiex tiġi reġistrata għal finijiet doganali; |

|

(19) |

“esportatur” tfisser

|

|

(20) |

“prinċipji ta’ kontabbiltà ġeneralment aċċettati” tfisser il-prinċipji li huma rikonoxxuti jew li għandhom appoġġ awtoritattiv sostanzjali ġewwa pajjiż fi żmien partikolari dwar liema riżorsi u obbligi ekonomiċi għandhom jiġu reġistrati bħala assi u obbligazzjonijiet, liema bidliet fl-assi u fl-obbligazzjonijiet għandhom jiġu reġistrati, il-mod kif l-assi u l-obbligazzjonijiet u l-bidliet fihom għandhom jitkejlu, liema informazzjoni għandha tiġi żvelata u l-mod kif għandha tiġi żvelata, u liema dikjarazzjonijiet finanzjarji għandhom jiġu mħejjija; |

|

(21) |

“merkanzija ta’ natura mhux kummerċjali” tfisser

|

|

(22) |

“Numru ta’ Referenza Prinċipali” (MRN) tfisser in-numru tar-reġistrazzjoni allokat mill-awtorità doganali kompetenti għal dikjarazzjonijiet jew notifiki msemmija fl-Artikolu 5(9) sa (14) tal-Kodiċi, għal operazzjonijiet TIR jew għal provi tal-istatus doganali tal-merkanzija tal-Unjoni; |

|

(23) |

“perjodu għar-rilaxx” tfisser iż-żmien li fih il-merkanzija mqiegħda taħt proċedura speċjali, ħlief ta’ tranżitu, jew il-prodotti proċessati għandhom jitqiegħdu taħt proċedura doganali sussegwenti, għandhom jinqerdu, għandhom ikunu nħarġu mit-territorju doganali tal-Unjoni jew għandhom ikunu ġew assenjati għall-użu finali preskritt tagħhom. Fil-każ ta’ proċessar passiv il-perjodu għar-rilaxx ifisser il-perjodu li fih il-merkanzija esportata temporanjament tista’ terġa’ tiġi importata fit-territorju doganali tal-Unjoni fil-forma ta’ prodotti proċessati u titqiegħed taħt rilaxx għal ċirkolazzjoni libera, sabiex tkun tista’ tibbenefika minn eżenzjoni totali jew parzjali mid-dazji tal-importazzjoni; |

|

(24) |

“merkanzija f’kunsinna postali” tfisser merkanzija minbarra oġġetti ta’ korrispondenza, li tkun f’pakkett postali u tiġi trasportata taħt ir-responsabbiltà ta’ jew minn operatur postali skont id-dispożizzjonijiet tal-Konvenzjoni tal-Unjoni Postali Universali adottata fl-10 ta’ Lulju 1984 taħt il-patroċinju tal-Organizzazzjoni tan-Nazzjonijiet Uniti; |

|

(25) |

“operatur postali” tfisser operatur stabbilit fi u maħtur minn Stat Membru biex jipprovdi s-servizzi internazzjonali regolati mill-Konvenzjoni Postali Universali; |

|

(26) |

“oġġetti ta’ korrispondenza” tfisser ittri, kartolini, ittri bil-braille u materjal stampat li ma jkunux soġġetti għal dazju tal-importazzjoni jew tal-esportazzjoni; |

|

(27) |

“proċessar passiv IM/EX” tfisser l-importazzjoni minn qabel ta’ prodotti proċessati miksuba minn merkanzija ekwivalenti taħt proċessar passiv qabel l-esportazzjoni tal-merkanzija li jkunu qed jieħdu postha, imsemmija fl-Artikolu 223(2)(d) tal-Kodiċi; |

|

(28) |

“proċessar passiv EX/IM” tfisser l-esportazzjoni ta’ merkanzija tal-Unjoni taħt proċessar passiv qabel l-esportazzjoni ta’ prodotti proċessati; |

|

(29) |

“proċessar attiv EX/IM” tfisser l-esportazzjoni minn qabel ta’ prodotti proċessati miksuba minn merkanzija ekwivalenti taħt proċessar attiv qabel l-importazzjoni tal-merkanzija li jkunu qed jieħdu postha, imsemmija fl-Artikolu 223(2)(c) tal-Kodiċi; |

|

(30) |

“proċessar attiv IM/EX” tfisser l-importazzjoni ta’ oġġetti mhux tal-Unjoni taħt proċessar attiv qabel l-esportazzjoni ta’ prodotti proċessati; |

|

(31) |

“individwu privat” tfisser persuni fiżiċi minbarra persuni taxxabbli li jaġixxu hekk kif definit mid-Direttiva tal-Kunsill 2006/112/KE; |

|

(32) |

“maħżen doganali pubbliku tat-tip I” tfisser maħżen doganali pubbliku fejn ir-responsabbiltajiet imsemmija fl-Artikolu 242(1) tal-Kodiċi huma tad-detentur tal-awtorizzazzjoni u tad-detentur tal-proċedura; |

|

(33) |

“maħżen doganali pubbliku tat-tip II” tfisser maħżen doganali pubbliku fejn ir-responsabbiltajiet imsemmija fl-Artikolu 242(2) tal-Kodiċi huma tad-detentur tal-proċedura; |

|

(34) |

“dokument uniku tat-trasport” fil-kuntest ta’ status doganali tfisser dokument tat-trasport maħruġ fi Stat Membru li jkopri l-ġarr tal-merkanzija mill-punt tat-tluq fit-territorju doganali tal-Unjoni sal-punt tad-destinazzjoni f’dak it-territorju taħt ir-responsabbiltà tat-trasportatur li joħroġ id-dokument; |

|

(35) |

“territorju fiskali speċjali” tfisser parti mit-territorju doganali tal-Unjoni fejn ma japplikawx id-dispożizzjonijiet tad-Direttiva tal-Kunsill 2006/112/KE ta’ 28 ta’ Novembru 2006 dwar is-sistema komuni ta’ taxxa fuq il-valur miżjud jew tad-Direttiva tal-Kunsill 2008/118/KE tas- 16 ta’ Diċembru 2008 dwar l-arranġamenti ġenerali għad-dazju tas-sisa u li jħassar id-Direttiva 92/12/KEE; |

|

(36) |

“uffiċċju doganali sorveljanti” tfisser

|

|

(37) |

“Konvenzjoni TIR” tfisser il-Konvenzjoni Doganali dwar it-Trasport Internazzjonali ta’ Oġġetti li jaqgħu taħt il-carnets TIR li saret f’Ġinevra fl-14 ta’ Novembru 1975; |

|

(38) |

“operazzjoni TIR” tfisser il-moviment ta’ merkanzija ġewwa t-territorju doganali tal-Unjoni skont il-Konvenzjoni TIR; |

|

(39) |

"trażbord" tfisser it-tagħbija jew il-ħatt ta' prodotti u merkanzija abbord vettura għal fuq vettura oħra; |

|

(40) |

“vjaġġatur” tfisser kwalunkwe persuna fiżika li:

|

|

(41) |

“skart u ruttam” tfisser waħda minn dawn li ġejjin:

|

|

(42) |

“palit” tfisser apparat fuq il-gverta li fuqu tista’ tiġi mmuntata kwantità ta’ merkanzija biex tifforma unità ta’ tagħbija bil-għan li tiġi trasportata, jew immaniġġjata jew stivata bl-għajnuna ta’ apparat mekkaniku. Dan l-apparat ikun magħmul minn żewġ pjanċieri separati minn reffiegħa, jew minn pjanċier uniku li jkun merfugħ fuq saqajn; l-għoli kollu tiegħu jkun imnaqqas għall-minimu kompatibbli ma’ tqandil permezz ta’ trakk tal-fork lift jew minn trakk tal-palits; jista’ jkollu u jista’ ma jkollux superstruttura; |

|

(43) |

“bastiment fabbrika tal-Unjoni” tfisser bastiment li jkun reġistrat f’parti mit-territorju ta’ Stat Membru li jagħmel parti mit-territorju doganali tal-Unjoni, li jtajjar il-bandiera ta’ Stat Membru u ma jaqbadx prodotti tas-sajd marittimu iżda jipproċessa dawn il-prodotti abbord; |

|

(44) |

“bastiment tas-sajd tal-Unjoni” tfisser bastiment li jkun reġistrat f’parti mit-territorju ta’ Stat Membru li jagħmel parti mit-territorju doganali tal-Unjoni, li jtajjar il-bandiera ta’ Stat Membru, jaqbad prodotti tas-sajd marittimu u, skont kif ikun il-każ, jipproċessahom abbord; |

|

(45) |

“servizz regolari tat-tbaħħir” tfisser servizz fejn il-merkanzija tinġarr f’bastimenti li jbaħħru biss bejn portijiet tal-Unjoni u li ma jkunux ġejjin minn, imorru lejn jew jieqfu f’xi postijiet barra mit-territorju doganali tal-Unjoni jew f’xi postijiet f’żona libera ta’ port tal-Unjoni. |

KAPITOLU 2

Id-drittijiet u l-obbligi tal-persuni fir-rigward tal-leġiżlazzjoni doganali

Artikolu 2

Rekwiżiti komuni tad-dejta

(Artikolu 6(2) tal-Kodiċi)

1. L-iskambju u l-ħżin tal-informazzjoni meħtieġa għal applikazzjonijiet u deċiżjonijiet għandhom ikunu soġġetti għar-rekwiżiti komuni tad-dejta stabbiliti fl-Anness A.

2. L-iskambju u l-ħżin tal-informazzjoni meħtieġa għal dikjarazzjonijiet, notifiki u prova tal-istatus doganali għandhom ikunu soġġetti għar-rekwiżiti komuni tad-dejta stabbiliti fl-Anness B.

Artikolu 3

Il-kontenut ta’ dejta ta’ rekord EORI

(Artikolu 6(2)(a) tal-Kodiċi)

Fi żmien ir-reġistrazzjoni ta’ persuna, l-awtoritajiet doganali għandhom jiġbru u jaħżnu d-dejta kif stabbilit fl-Anness 12-01 fir-rigward ta’ dik il-persuna. Dik id-dejta għandha tikkostitwixxi r-rekord EORI.

Artikolu 4

Is-sottomissjoni tad-dettalji għar-reġistrazzjoni EORI

(Artikolu 6(4) tal-Kodiċi)

Awtoritajiet doganali jistgħu jħallu lill-persuni jissottomettu d-dettalji meħtieġa għar-reġistrazzjoni EORI b’mezzi oħrajn li mhux bilfors ikunu tekniki elettroniċi għall-ipproċessar tad-dejta.

Artikolu 5

Operaturi ekonomiċi mhux stabbiliti fit-territorju doganali tal-Unjoni

(Artikolu 22(2) u 9(2) tal-Kodiċi)

1. Operatur ekonomiku mhux stabbilit fit-territorju doganali tal-Unjoni għandu jirreġistra qabel:

|

(a) |

jippreżenta dikjarazzjoni doganali fit-territorju doganali tal-Unjoni dikjarazzjoni doganali, iżda mhux id-dikjarazzjonijiet li ġejjin:

|

|

(b) |

jippreżenta dikjarazzjoni sommarja ta’ ħruġ jew dħul fit-territorju doganali tal-Unjoni; |

|

(c) |

jippreżenta dikjarazzjoni ta’ ħżin temporanju fit-territorju doganali tal-Unjoni; |

|

(d) |

jaġixxi bħala ġarrier għall-għanijiet tat-trasport bil-baħar, passaġġi fuq l-ilma interni jew bl-ajru; |

|

(e) |

jaġixxi bħala ġarrier li jkun imqabbad mas-sistema doganali u li jixtieq jirċievi kwalunkwe notifika li għaliha hemm ipprovdut fil-leġiżlazzjoni doganali dwar il-preżentazzjoni jew l-emenda tad-dikjarazzjonijiet sommarji tad-dħul. |

2. Minkejja l-paragrafu 1(a)(ii), operaturi ekonomiċi mhux stabbiliti fit-territorju doganali tal-Unjoni għandhom jirreġistraw mal-awtoritajiet doganali qabel jippreżentaw dikjarazzjoni doganali għat-tqegħid tal-merkanzija taħt proċedura ta’ ammissjoni temporanja jew dikjarazzjoni ta’ ri-esportazzjoni għat-twettiq ta’ dik il-proċedura fejn tkun meħtieġa reġistrazzjoni għall-użu tas-sistema ta’ ġestjoni ta’ garanzija komuni.

3. Minkejja l-paragrafu 1(a)(iii), operaturi ekonomiċi stabbiliti f’pajjiż ta’ transitu komuni għandhom jirreġistraw mal-awtoritajiet doganali qabel jippreżentaw dikjarazzjoni doganali skont il-Konvenzjoni dwar proċedura ta’ transitu komuni fejn dik id-dikjarazzjoni tiġi ppreżentata minflok dikjarazzjoni sommarja ta’ dħul jew tintuża bħala dikjarazzjoni ta’ qabel it-tluq.

4. Minkejja l-paragrafu 1(a)(iv), operaturi ekonomiċi stabbiliti f’Andorra jew f’San Marino għandhom jirreġistraw mal-awtoritajiet doganali qabel jippreżentaw dikjarazzjoni doganali skont il-proċedura ta’ transitu tal-Unjoni fejn tkun ġiet ippreżentata d-dikjarazzjoni minflok dikjarazzjoni sommarja tad-dħul jew tintuża bħala dikjarazzjoni ta’ qabel it-tluq.

5. B’deroga mill-paragrafu 1(d), operatur ekonomiku li jaġixxi bħala ġarrier għall-għanijiet tat-trasport bil-baħar, passaġġi fuq l-ilma interni jew bl-ajru ma għandux jirreġistra mal-awtoritajiet doganali meta, huwa jkun ġie assenjat numru ta’ identifikazzjoni uniku ta’ pajjiż terz fil-qafas tal-programm ta’ sħubija tan-negozjanti ta’ pajjiż terz li jkun rikonoxxut mill-Unjoni.

6. Fejn tkun meħtieġa reġistrazzjoni skont dan l-Artikolu, din għandha ssir mal-awtoritajiet doganali responsabbli għall-post fejn l-operatur ekonomiku jippreżenta dikjarazzjoni jew japplika għal deċizjoni.

Artikolu 6

Persuni li mhumiex operaturi ekonomiċi

(Artikolu 9(3) tal-Kodiċi)

1. Persuni li mhumiex operaturi ekonomiċi għandhom jirreġistraw mal-awtoritajiet doganali meta tkun issodisfata waħda mill-kundizzjonijiet li ġejjin:

|

(a) |

it-tali reġistrazzjoni tkun meħtieġa mil-leġiżlazzjoni ta’ Stat Membru; |

|

(b) |

il-persuna tieħu sehem f’operazzjonijiet li għalihom irid jiġi pprovdut numru EORI skont l-Anness A-DA u l-Anness B-DA. |

2. B’deroga mill-paragrafu 1, meta persuna li ma tkunx operator ekonomiku tippreżenta dikjarazzjonijiet doganali fuq bażi okkażjonali biss, u l-awtoritajiet doganali jqisu li dan huwa ġġustifikat, ir-reġistrazzjoni ma tkunx meħtieġa.

Artikolu 7

L-invalidazzjoni ta’ numru EORI

(Artikolu 9(4) tal-Kodiċi)

1. L-awtoritajiet doganali għandhom jinvalidaw numru EORI fi kwalunkwe wieħed mill-każijiet li ġejjin:

|

(a) |

fuq talba tal-persuna rreġistrata; |

|

(b) |

meta l-awtorità doganali tkun taf li l-persuna rreġistrata tkun waqfet mill-attivitajiet li jeħtieġu r-reġistrazzjoni. |

2. L-awtorità doganali għandha żżomm rekord tad-data tal-invalidazzjoni tan-numru EORI u għandha tinnotifikaha lill-persuna rreġistrata.

Artikolu 8

Il-perjodu għad-dritt li jinstema’

(Artikolu 22(6) tal-Kodiċi)

1. Il-perjodu għall-applikant sabiex jesprimi l-opinjoni tiegħu qabel tittieħed deċiżjoni li taffettwah ħażin għandu jkun ta’ 30 jum.

2. Minkejja l-paragrafu 1, meta d-deċiżjoni maħsuba tkun tappartjeni għar-riżultati tal-kontroll tal-oġġetti li għalihom ma tkun ġiet ippreżentata ebda dikjarazzjoni fil-qosor, dikjarazzjoni għall-ħażna temporanja, dikjarazzjoni ta’ riesportazzjoni jew dikjarazzjoni doganali, l-awtoritajiet doganali jistgħu jkunu jeħtieġu li l-persuna kkonċernata tesprimi fehimitha fi żmien 24 siegħa.

Artikolu 9

Il-mezzi għall-komunikazzjoni tar-raġunijiet

(Artikolu 6(3)(a) tal-Kodiċi)

Meta l-komunikazzjoni msemmija fl-ewwel subparagrafu tal-Artikolu 22(6) tal-Kodiċi ssir bħala parti mill-proċess ta’ verifika jew kontroll, il-komunikazzjoni tista’ ssir permezz ta’ mezzi oħrajn li mhumiex tekniki elettroniċi għall-ipproċessar tad-dejta.

Meta l-applikazzjoni tiġi sottomessa jew id-deċiżjoni tiġi notifikata b’mezzi oħrajn li mhumiex tekniki elettroniċi għall-ipproċessar tad-dejta, il-komunikazzjoni tista’ billi jintużaw l-istess mezzi.

Artikolu 10

Eċċezzjonijiet għad-dritt li jinstema’

(Artikolu 22(6), it-tieni subparagrafu tal-Kodiċi)

Il-każijiet speċifiċi li fihom l-applikant ma jingħatax opportunità li jesprimi l-fehma tiegħu għandhom ikunu dawn li ġejjin:

|

(a) |

meta l-applikazzjoni għal deċiżjoni ma tkunx tissodisfa l-kundizzjonijiet stabbiliti fl-Artikolu 11; |

|

(b) |

meta l-awtoritajiet doganali jinnotifikaw lill-persuna li ppreżentat id-dikjarazzjoni fil-qosor tad-dħul li l-oġġetti ma jitgħabbewx fil-każ ta’ traffiku marittimu f’kontejner u fil-każ ta’ traffiku tal-ajru; |

|

(c) |

meta d-deċiżjoni tkun tikkonċerna notifika lill-applikant dwar deċiżjoni tal-Kummissjoni kif imsemmi fl-Artikolu 116(3) tal-Kodiċi; |

|

(d) |

meta jkun ser jiġi invalidat numru EORI. |

Artikolu 11

Il-kundizzjonijiet għall-aċċettazzjoni ta’ applikazzjoni

(Artikolu 22(2) tal-Kodiċi)

1. Applikazzjoni għal deċiżjoni marbuta mal-applikazzjoni tal-leġiżlazzjoni doganali għandha tiġi aċċettata diment li jiġu ssodisfati l-kundizzjonijiet li ġejjin:

|

(a) |

meta jkun hemm bżonn taħt il-proċedura li magħha għandha x’taqsam l-applikazzjoni, l-applikant irid ikun irreġistrat skont l-Artikolu 9 tal-Kodiċi; |

|

(b) |

meta jkun hemm bżonn taħt il-proċedura li magħha għandha x’taqsam l-applikazzjoni, l-applikant irid ikun stabbilit fit-territorju doganali tal-Unjoni; |

|

(c) |

l-applikazzjoni trid tkun ġiet sottomessa lil awtorità doganali ddeżinjata sabiex tirċievi applikazzjonijiet fl-Istat Membru tal-awtorità doganali kompetenti msemmija fit-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi; |

|

(d) |

l-applikazzjoni ma tkunx tikkonċerna deċiżjoni bl-istess skop bħal deċiżjoni preċedenti indirizzata lill-istess applikant, li, matul il-perjodu ta’ sena ta’ qabel l-applikazzjoni, tħassret jew ġiet revokata għar-raġuni li l-applikant ma ssodisfax obbligu impost minn dik id-deċiżjoni. |

2. Permezz ta’ deroga mill-paragrafu (1)(d), il-perjodu li hemm referenza għalih fih għandu jkun ta’ tliet snin fejn id-deċiżjoni preċedenti tkun ġiet revokata skont l-Artikolu 27(1) tal-Kodiċi jew meta l-applikazzjoni tkun applikazzjoni għall-istatus ta’ operatur ekonomiku awtorizzat skont l-Artikolu 38 tal-Kodiċi.

Artikolu 12

L-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni

(Artikolu 22(1) tal-Kodiċi)

Meta ma jkunx possibbli li jiġi stabbilit liema hija l-awtorità doganali kompetenti skont it-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi, l-awtorità doganali kompetenti għandha tkun dik tal-post fejn jinżammu jew ikunu aċċessibbli r-rekords u d-dokumentazzjoni li jippermettu lill-awtorità doganali tieħu deċiżjoni (il-kontijiet ewlenin tal-applikant għal skopijiet doganali).

Artikolu 13

Estensjoni tal-limitu ta’ żmien għat-teħid ta’ deċiżjoni

(Artikolu 22(3) tal-Kodiċi)

1. Meta, wara li taċċetta l-applikazzjoni, l-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni tqis li hemm bżonn li titlob iktar informazzjoni mingħand l-applikant sabiex tasal għad-deċiżjoni tagħha, għandha tistabbilixxi limitu ta’ żmien li ma għandux ikun itwal minn 30 jum li fih l-applikant irid jipprovdi dik l-informazzjoni. Il-limitu ta’ żmien sabiex tieħu deċiżjoni stabbilit fl-Artikolu 22(3) tal-Kodiċi għandu jiġi estiż b’dak il-perjodu ta’ żmien. L-applikant għandu jiġi mgħarraf dwar l-estensjoni tal-limitu ta’ żmien għat-teħid ta’ deċiżjoni.

2. Meta jiġi applikat l-Artikolu 8(1), il-limitu ta’ żmien għat-teħid ta’ deċiżjoni stabbilit fl-Artikolu 22(3) tal-Kodiċi, għandu jiġi estiż b’perjodu ta’ 30 jum. L-applikant għandu jiġi mgħarraf dwar l-estensjoni.

3. Meta l-awtorità doganali kompetenti sabiex tieħu deċiżjoni tkun estendiet il-perjodu għall-konsultazzjoni ta’ awtorità doganali oħra, il-limitu ta’ żmien għat-teħid ta’ deċiżjoni għandu jiġi estiż bl-istess perjodu ta’ żmien bħall-estensjoni tal-perjodu ta’ konsultazzjoni. L-applikant għandu jiġi mgħarraf dwar l-estensjoni tal-limitu ta’ żmien għat-teħid ta’ deċiżjoni.

4. Meta jkun hemm raġunijiet serji għaliex wieħed jissuspetta li hemm ksur tal-leġiżlazzjoni doganali u l-awtoritajiet doganali jagħmlu investigazzjonijiet fuq il-bażi ta’ dawk ir-raġunijiet, il-limitu ta’ żmien għat-teħid tad-deċiżjoni għandu jiġi estiż biż-żmien meħtieġ sabiex jitlestew dawk l-investigazzjonijiet. Dik l-estensjoni ma għandhiex tkun ta’ iktar minn disa’ xhur. Sakemm dan ma jkunx ta’ xkiel għall-investigazzjonijiet, l-applikant għandu jiġi mgħarraf dwar l-estensjoni.

Artikolu 14

Id-data tad-dħul fis-seħħ

(Artikolu 22(4) u (5) tal-Kodiċi)

Id-deċiżjoni għandha tidħol fis-seħħ minn data li tkun differenti mid-data li fiha l-applikant jirċiviha jew jitqies li rċiviha fil-każijiet li ġejjin:

|

(a) |

meta d-deċiżjoni tkun ser taffettwa lill-applikant b’mod favorevoli u l-applikant ikun talab data differenti għad-dħul fis-seħħ, f’liema każ id-deċiżjoni għandha tidħol fis-seħħ mid-data mitluba mill-applikant diment li taħbat wara d-data li fiha l-applikant jirċievi d-deċiżjoni jew jitqies li rċeviha; |

|

(b) |

meta deċiżjoni preċedenti tkun inħarġet b’limitu ta’ żmien u l-uniku skop tad-deċiżjoni attwali jkun li testendi l-validità tagħha, f’liema każ id-deċiżjoni għandha tidħol fis-seħħ mill-għada li jiskadi l-perjodu ta’ validità tad-deċiżjoni preċedenti; |

|

(c) |

meta l-effett tad-deċiżjoni jkun kundizzjonali fuq it-tlestija ta’ ċerti formalitajiet min-naħa tal-applikant, f’liema każ id-deċiżjoni għandha tidħol fis-seħħ minn dakinhar meta l-applikant jirċievi, jew jitqies li rċieva, in-notifika mingħand l-awtorità doganali kompetenti li tiddikjara li l-formalitajiet tlestew kif xieraq. |

Artikolu 15

Rivalutazzjoni ta’ deċiżjoni

(Artikolu 23(4)(a) tal-Kodiċi)

1. L-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni għandha terġa’ tivvaluta deċiżjoni fil-każijiet li ġejjin:

|

(a) |

meta jkunu saru bidliet fil-leġiżlazzjoni relevanti tal-Unjoni li jaffettwaw id-deċiżjoni; |

|

(b) |

meta jkun hemm bżonn, bħala riżultat tal-monitoraġġ imwettaq; |

|

(c) |

meta jkun hemm bżonn, minħabba l-informazzjoni pprovduta mid-detentur tad-deċiżjoni skont l-Artikolu 23(2) tal-Kodiċi jew minn awtoritajiet oħrajn. |

2. L-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni għandha tikkomunika r-riżultat tar-rivalutazzjoni lid-detentur tad-deċiżjoni.

Artikolu 16

Sospensjoni ta’ deċiżjoni

(Artikolu 23(4)(b) tal-Kodiċi)

1. L-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni għandha tissospendi d-deċiżjoni minflok ma tħassarha, tirrevokaha jew temendaha skont l-Artikoli 23(3), 27 jew 28 tal-Kodiċi meta:

|

(a) |

dik l-awtorità doganali tqis li jista’ jkun hemm biżżejjed raġunijiet sabiex titħassar, tiġi revokata jew emendata d-deċiżjoni, iżda ma jkunx għad għandha l-elementi neċessarji kollha sabiex tiddeċiedi fuq it-tħassir, ir-revoka jew l-emenda; |

|

(b) |

dik l-awtorità doganali tqis li l-kundizzjonijiet għad-deċiżjoni mhumiex issodisfati jew li d-detentur tad-deċiżjoni ma jikkonformax mal-obbligi imposti minn dik id-deċiżjoni, u jkun xieraq li d-detentur tad-deċiżjoni jitħalla żmien biżżejjed sabiex jieħu miżuri li jiżguraw li jiġu ssodisfati l-kundizzjonijiet jew il-konformità mal-obbligi; |

|

(c) |

id-detentur tad-deċiżjoni jitlob it-tali sospensjoni għaliex, għal ċertu żmien, ma jkunx jissodisfa l-kundizzjonijiet stabbiliti għad-deċiżjoni jew jikkonforma mal-obbligi imposti minn dik id-deċiżjoni. |

2. Fil-każijiet imsemmijin fil-punti (b) u (c) tal-paragrafu 1, id-detentur tad-deċiżjoni trid tinnotifika lill-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni dwar il-miżuri li jieħu impenn li jwettaq sabiex jiżgura li jiġu ssodisfati l-kundizzjonijiet jew li jiġu rrispettati l-obbligi, kif ukoll dwar il-perjodu ta’ żmien li jeħtieġ biex jieħu dawk il-miżuri.

Artikolu 17

Perjodu tas-sospensjoni ta’ deċiżjoni

(Artikolu 23(4)(b) tal-Kodiċi)

1. Fil-każijiet imsemmijin fl-Artikolu 16(1)(a), il-perjodu ta’ sospensjoni stabbilit mill-awtorità doganali kompetenti għandu jkun jikkorrispondi għall-perjodu ta’ żmien meħtieġ minn dik l-awtorità doganali sabiex tistabbilixxi jekk humiex issodisfati l-kundizzjonijiet għal tħassir, revoka jew emenda. Dak il-perjodu ma jistax ikun itwal minn 30 jum.

Madankollu, meta l-awtorità doganali tqis li d-detentur tad-deċiżjoni ma jistax jissodisfa l-kriterji stabbiliti fl-Artikolu 39(a) tal-Kodiċi, id-deċiżjoni għandha tiġi sospiża sakemm jiġi stabbilit jekk twettaqx ksur serju jew ksur ripetut minn xi waħda mill-persuni li ġejjin:

|

(a) |

id-detentur tad-deċiżjoni; |

|

(b) |

il-persuna inkarigata mill-kumpanija li hija d-detentur tad-deċiżjoni kkonċernat jew li teżerċita l-kontroll fuq il-maniġment tiegħu; |

|

(c) |

il-persuna responsabbli għall-kwistjonijiet marbutin mad-dwana fil-kumpanija li hija d-detentur tad-deċiżjoni kkonċernat. |

2. Fil-każijiet imsemmijin fl-Artikolu 16(1)(b) u (c), il-perjodu ta’ sospensjoni stabbilit mill-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni għandu jkun jaqbel mal-perjodu ta’ żmien notifikat mid-detentur tad-deċiżjoni skont l-Artikolu 16(2). Meta dan ikun xieraq, il-perjodu ta’ sospensjoni jista’ jiġi estiż iktar fuq it-talba tad-detentur tad-deċiżjoni.

Il-perjodu ta’ sospensjoni jista’ jerġa’ jiġi estiż bil-perjodu ta’ żmien li teħtieġ l-awtorità doganali kompetenti sabiex tivverifika li dawk il-miżuri jiggarantixxu l-issodisfar tal-kundizzjonijiet jew ir-rispett tal-obbligi. Dan l-aħħar perjodu ta’ żmien ma għandux ikun itwal minn 30 jum.

3. Meta, wara li tissospendi deċiżjoni, l-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni jkun biħsiebha tħassar, tirrevoka jew temenda dik id-deċiżjoni skont l-Artikoli 23(3), 27 jew 28 tal-Kodiċi, il-perjodu ta’ sospensjoni, kif stabbilit skont il-paragrafi 1 u 2 ta’ dan l-Artikolu, għandu jiġi estiż, fejn xieraq, sakemm tidħol fis-seħħ id-deċiżjoni dwar it-tħassir, ir-revoka jew l-emenda.

Artikolu 18

Tmiem is-sospensjoni

(Artikolu 23(4)(b) tal-Kodiċi)

1. Sospensjoni ta’ deċiżjoni għandha tintemm malli jiskadi l-perjodu ta’ sospensjoni sakemm ma sseħħx kwalunkwe mis-sitwazzjonijiet li ġejjin qabel jiskadi dak il-perjodu:

|

(a) |

is-sospensjoni tiġi rtirata fuq il-bażi li, fil-każijiet imsemmijin fl-Artikolu 16(1)(a), ma jkun hemm ebda raġuni valida għat-tħassir, ir-revoka jew l-emendar tad-deċiżjoni skont l-Artikoli 23(3), 27 jew 28 tal-Kodiċi, f’liema każ is-sospensjoni għandha tintemm dakinhar tal-irtirar; |

|

(b) |

is-sospensjoni tiġi rtirata fuq il-bażi li, fil-każijiet imsemmijin fl-Artikolu 16(1)(b) u (c), id-detentur tad-deċiżjoni jkun ħa l-miżuri meħtieġa, li jissodisfaw lill-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni, bil-għan li jiżgura li jiġu ssodisfati l-kundizzjonijiet stabbiliti għad-deċiżjoni jew ir-rispett tal-obbligi imposti minn dik id-deċiżjoni, f’liema każ is-sospensjoni għandha tintemm dakinhar tal-irtirar; |

|

(c) |

id-deċiżjoni sospiża titħassar, tiġi revokata jew emendata, f’liema każ is-sospensjoni għandha tintemm dakinhar tat-tħassir, ir-revoka jew l-emenda. |

2. L-awtorità doganali kompetenti sabiex tieħu d-deċiżjoni għandha tgħarraf lid-detentur tad-deċiżjoni li s-sospensjoni ntemmet.

Artikolu 19

L-applikazzjoni għal deċiżjoni marbuta ma’ informazzjoni vinkolanti

(Artikolu 22(1), it-tielet subparagrafu u Artikolu 6(3)(a) tal-Kodiċi)

1. Permezz ta’ deroga mit-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi, applikazzjoni għal deċiżjoni marbuta ma’ informazzjoni vinkolanti u kwalunkwe dokument li jakkumpanjaha jew isostniha għandhom ikunu sottomessi jew lill-awtorità doganali kompetenti fl-Istat Membru fejn huwa stabbilit l-applikant, jew lill-awtorità doganali kompetenti fl-Istat Membru fejn ser tintuża l-informazzjoni.

2. Meta jissottometti applikazzjoni għal deċiżjoni marbuta ma’ informazzjoni vinkolanti, l-applikant għandu jitqies li jaqbel mad-dejta kollha tad-deċiżjoni, inklużi kwalunkwe ritratt, stampa u fuljett, bl-eċċezzjoni ta’ informazzjoni kunfidenzjali, li tkun qed tiġi divulgata lill-pubbliku permezz tas-sit web tal-Kummissjoni. Kwalunkwe żvelar pubbliku ta’ dejta għandu jirrispetta d-dritt għal protezzjoni ta’ dejta personali.

3. Meta ma jkun hemm ebda sistema elettronika fis-seħħ sabiex jiġu sottomessi applikazzjonijiet għal deċiżjoni marbuta ma’ informazzjoni vinkolanti dwar l-oriġini (BOI), l-Istati Membri jistgħu jippermettu li dawk l-applikazzjonijiet jiġu sottomessi billi jużaw mezzi oħrajn għajr tekniki elettroniċi għall-ipproċessar tad-dejta.

Artikolu 20

Limiti ta’ żmien

(Artikolu 22(3) tal-Kodiċi)

1. Meta l-Kummissjoni tinnotifika lill-awtoritajiet doganali li t-teħid ta' deċiżjonijiet BTI u BOI huwa sospiż skont l-Artikolu 34(10)(a) tal-Kodiċi, il-limitu ta' żmien għat-teħid tad-deċiżjoni msemmi fl-ewwel subparagrafu tal-Artikolu 22(3) tal-Kodiċi għandu jkompli jiġi estiż sakemm il-Kummissjoni tinnotifika lill-awtoritajiet doganali li hija żgurata l-klassifikazzjoni korretta u uniformi tat-tariffi jew id-determinazzjoni tal-oriġini.

Dak il-perjodu estiż imsemmi fis-subparagrafu 1 ma għandux jaqbeż l-10 xhur, iżda f’ċirkustanzi eċċezzjonali tista’ tiġi applikata estensjoni addizzjonali li ma taqbiżx il-5 xhur.

2. Il-perjodu ta’ żmien imsemmi fit-tieni subparagrafu tal-Artikolu 22(3) tal-Kodiċi jista’ jaqbeż it-30 jum meta ma jkunx possibbli li fi żmien dak il-perjodu ssir analiżi li l-awtorità doganali kompetenti sabiex tieħu deċiżjoni tqis li hija meħtieġa sabiex tieħu dik id-deċiżjoni.

Artikolu 21

Notifika tad-deċiżjonijiet dwar il-BOI

(Artikolu 6(3)(a) tal-Kodiċi)

Meta applikazzjoni għal deċiżjoni dwar il-BOI tkun ġiet sottomessa bl-użu ta’ mezzi oħrajn għajr tekniki elettroniċi għall-ipproċessar tad-dejta, l-awtoritajiet doganali jistgħu jinnotifikaw lill-applikant tad-deċiżjoni dwar il-BOI bl-użu ta’ mezzi oħrajn għajr tekniki elettroniċi għall-ipproċessar tad-dejta.

Artikolu 22

Il-limitazzjoni tal-applikazzjoni tar-regoli dwar ir-rivalutazzjoni u s-sospensjoni

(Artikolu 23(4) tal-Kodiċi)

L-Artikoli 15 sa 18 li jikkonċernaw ir-rivalutazzjoni u s-sospensjoni tad-deċiżjonijiet ma għandhomx japplikaw għal deċiżjonijiet marbutin ma’ informazzjoni vinkolanti.

Artikolu 23

Faċilitazzjonijiet rigward id-dikjarazzjonijiet ta’ qabel it-tluq

(Artikolu 38(2)(b) tal-Kodiċi)

1. Meta operatur ekonomiku awtorizzat għas-sikurezza u s-sigurtà kif imsemmi fl-Artikolu 38(2)(b) tal-Kodiċi (AEOS) jippreżenta dikjarazzjoni ta’ qabel it-tluq f’ismu stess fil-forma ta’ dikjarazzjoni doganali jew dikjarazzjoni ta’ riesportazzjoni, ma għandu jkun hemm bżonn ebda dettall ieħor apparti dawk iddikjarati f’dawk id-dikjarazzjonijiet.

2. Meta AEOS jippreżenta dikjarazzjoni ta’ qabel it-tluq f’isem persuna oħra li hija AEOS ukoll fil-forma ta’ dikjarazzjoni doganali jew dikjarazzjoni ta’ riesportazzjoni, ma għandu jkun hemm bżonn ebda dettall ieħor apparti dawk iddikjarati f’dawk id-dikjarazzjonijiet.

Artikolu 24

Trattament iktar favorevoli rigward il-valutazzjoni u l-kontroll tar-riskji

(Artikolu 38(6) tal-Kodiċi)

1. Operatur ekonomiku awtorizzat (AEO) għandu jkun soġġett għal inqas kontrolli fiżiċi u kontrolli bbażati fuq dokumenti meta mqabbel ma’ operaturi ekonomiċi oħrajn.

2. Meta AEOS ikun ippreżenta dikjarazzjoni fil-qosor tad-dħul jew, fil-każijiet imsemmijin fl-Artikolu 130 tal-Kodiċi, dikjarazzjoni doganali jew dikjarazzjoni għall-ħażna temporanja jew meta AEOS ikun ippreżenta notifika u ngħata aċċess għad-dettalji marbutin mad-dikjarazzjoni fil-qosor tad-dħul tiegħu fis-sistema tal-kompjuter tiegħu kif imsemmi fl-Artikolu 127(8) tal-Kodiċi, l-uffiċċju doganali tal-ewwel dħul imsemmi fl-ewwel subparagrafu tal-Artikolu 127(3) tal-Kodiċi għandu, meta l-kunsinna tkun intgħażel għal kontroll fiżiku, jinnotifika lil dak l-AEOS dwar dak il-fatt. Dik in-notifika għandha ssir qabel jaslu l-oġġetti fit-territorju doganali tal-Unjoni.

Dik in-notifika għandha titqiegħed għad-dispożizzjoni tat-trasportatur ukoll jekk ikun differenti mill-AEOS imsemmi fl-ewwel subparagrafu, diment li l-operatur ikun AEOS u jkun marbut mas-sistemi elettroniċi marbutin mad-dikjarazzjonijiet imsemmijin fl-ewwel subparagrafu.

Dik in-notifika ma għandhiex tiġi pprovduta meta tkun tista’ xxekkel il-kontrolli li jridu jsiru jew ir-riżultati tagħhom.

3. Meta AEO jippreżenta dikjarazzjoni għall-ħażna temporanja jew dikjarazzjoni doganali skont l-Artikolu 171 tal-Kodiċi, l-uffiċċju doganali kompetenti sabiex jirċievi dik id-dikjarazzjoni għall-ħażna temporanja jew dik id-dikjarazzjoni doganali għandu, meta l-kunsinna tkun intgħażlet għal kontroll doganali, jinnotifika lill-AEO dwar dak il-fatt. Dik in-notifika għandha ssir qabel ma l-oġġetti jiġu ppreżentati lid-dwana.

Dik in-notifika ma għandhiex tiġi pprovduta meta tkun tista’ xxekkel il-kontrolli li jridu jsiru jew ir-riżultati tagħhom.

4. Meta l-kunsinni ddikjarati minn AEO jkunu ntgħażlu għal kontroll fiżiku jew kontroll ibbażat fuq dokumenti, dawk il-kontrolli għandhom u jingħataw prijorità.

Fuq talba ta’ AEO, il-kontrolli jistgħu jsiru f’post li mhuwiex il-post fejn l-oġġetti jridu jiġu ppreżentati lid-dwana.

5. In-notifiki li hemm referenza għalihom fil-paragrafi 2 u 3 ma għandhomx jikkonċernaw il-kontrolli doganali deċiżi fuq il-bażi tad-dikjarazzjoni tal-ħżin temporanju jew id-dikjarazzjoni doganali wara l-preżentazzjoni tal-merkanzija.

Artikolu 25

Eżenzjoni minn trattament favorevoli

(Artikolu 38(6) tal-Kodiċi)

It-trattament iktar favorevoli msemmi fl-Artikolu 24 ma għandux japplika għal xi kontroll doganali marbut ma’ livelli ogħla speċifiċi ta’ periklu jew obbligi ta’ kontroll stabbiliti f’leġiżlazzjoni oħra tal-Unjoni.

Madankollu, l-awtoritajiet doganali għandhom jagħmlu l-ipproċessar, il-formalitajiet u l-kontrolli meħtieġa għall-kunsinni ddikjarati minn AEOS bħala prijorità.

Artikolu 26

Il-kundizzjonijiet sabiex tiġi aċċettata applikazzjoni għall-istatus ta’ AEO

(Artikolu 22(2) tal-Kodiċi)

1. Minbarra l-kundizzjonijiet sabiex tiġi aċċettata applikazzjoni stipulati fl-Artikolu 11(1), sabiex japplika għall-istatus ta’ AEO l-applikant għandu jissottometti kwestjonarju ta’ awtovalutazzjoni, li l-awtoritajiet doganali għandhom iqiegħdu għad-dispożizzjoni, flimkien mal-applikazzjoni.

2. Operatur ekonomiku għandu jissottometti applikazzjoni waħda għall-istatus ta’ AEO li tkopri l-istabbilimenti kummerċjali permanenti tiegħu kollha fit-territorju doganali tal-Unjoni.

Artikolu 27

Awtorità doganali kompetenti

(It-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi)

Meta l-awtorità doganali kompetenti ma tistax tiġi stabbilita skont it-tielet subparagrafu tal-Artikolu 22(1) tal-Kodiċi jew l-Artikolu 12 ta’ dan ir-Regolament, l-applikazzjoni għandha tiġi sottomessa lill-awtoritajiet doganali tal-Istat Membru fejn l-applikant ikollu stabbiliment kummerċjali permanenti u fejn tinżamm jew hija aċċessibbli l-informazzjoni dwar l-attivitajiet ta’ mmaniġġjar loġistiku ġenerali tiegħu fl-Unjoni, kif indikat fl-applikazzjoni.

Artikolu 28

Il-limitu ta’ żmien għat-teħid ta’ deċiżjonijiet

(Artikolu 22(3) tal-Kodiċi)

1. Il-limitu ta’ żmien sabiex tittieħed id-deċiżjoni msemmija fl-ewwel subparagrafu tal-Artikolu 22(3) tal-Kodiċi jista’ jiġi estiż b’perjodu massimu ta’ 60 jum.

2. Meta jkun hemm proċedimenti kriminali pendenti li jnisslu magħhom dubji dwar jekk l-applikant jiddosisfax il-kundizzjonijiet imsemmijin fl-Artikolu 39(a) tal-Kodiċi, il-limitu ta’ żmien għat-teħid ta’ deċiżjoni għandu jiġi estiż biż-żmien meħtieġ sabiex jitlestew dawk il-proċedimenti.

Artikolu 29

Data tad-dħul fis-seħħ tal-awtorizzazzjoni ta’ AEO

(Artikolu 22(4) tal-Kodiċi)

Permezz ta’ deroga mill-Artikolu 22(4) tal-Kodiċi, l-awtorizzazzjoni li tagħti l-istatus ta’ AEO (“awtorizzazzjoni ta’ AEO”) għandha tidħol fis-seħħ ħamest ijiem wara li tittieħed id-deċiżjoni.

Artikolu 30

L-effetti legali ta’ sospensjoni

(Artikolu 23(4)(b) tal-Kodiċi)

1. Meta awtorizzazzjoni ta’ AEO tiġi sospiża minħabba n-nuqqas ta’ konformità ma’ xi wieħed mill-kriterji msemmijin fl-Artikolu 39 tal-Kodiċi, kwalunkwe deċiżjoni meħuda fir-rigward ta’ dak l-AEO li tkun ibbażata fuq l-awtorizzazzjoni ta’ AEO b’mod ġenerali jew fuq kwalunkwe wieħed mill-kriterju speċifiku li wassal għas-sospensjoni tal-awtorizzazzjoni ta’ AEO, l-awtorità doganali li tkun ħadet dik id-deċiżjoni għandha tissospendiha.

2. Is-sospensjoni ta’ deċiżjoni marbuta mal-applikazzjoni tal-leġiżlazzjoni doganali meħuda fir-rigward ta’ AEO ma għandhiex twassal għas-sospensjoni awtomatika tal-awtorizzazzjoni ta’ AEO.

3. Meta deċiżjoni marbuta ma’ persuna li hija kemm AEOS kif ukoll operatur ekonomiku awtorizzat għas-simplifikazzjonijiet doganali kif imsemmi fl-Artikolu 38(2)(a) tal-Kodiċi (AEOC) tiġi sosipża skont l-Artikolu 16(1) minħabba nuqqas ta’ rispett tal-kundizzjonijiet stabbiliti fl-Artikolu 39(d) tal-Kodiċi, l-awtorizzazzjoni ta’ AEOC tal-persuna għandha tiġi sospiża, iżda l-awtorizzazzjoni ta’ AEOS tagħha għandha tibqa’ valida.

Meta deċiżjoni marbuta ma’ persuna li hija kemm AEOS kif ukoll AEOC tiġi sospiża skont l-Artikolu 16(1) minħabba nuqqas ta’ rispett tal-kundizzjonijiet stabbiliti fl-Artikolu 39(e) tal-Kodiċi, l-awtorizzazzjoni ta’ AEOS tal-persuna għandha tiġi sospiża, iżda l-awtorizzazzjoni ta’ AEOC tagħha għandha tibqa’ valida.

TITOLU II

FATTURI LI FUQ IL-BAŻI TAGĦHOM HUMA APPLIKATI D-DAZJI TAL-IMPORTAZZJONI JEW L-ESPORTAZZJONI U MIŻURI OĦRAJN MARBUTIN MAL-KUMMERĊ

KAPITOLU 1

L-oriġini tal-merkanzija

Artikolu 31

Merkanzija miksuba kompletament f’pajjiż jew territorju wieħed

(Artikolu 60(1) tal-Kodiċi)

Il-merkanzija li ġejja għandha titqies li hija miksuba kompletament f’pajjiż jew territorju wieħed:

|

(a) |

prodotti minerali estratti fi ħdan dak il-pajjiż jew territorju; |

|

(b) |

prodotti tal-ħxejjex maħsudin hemm; |

|

(c) |

annimali ħajjin imwielda u mrobbija hemm; |

|

(d) |

prodotti li ġejjin minn annimali ħajjin imrobbija hemm; |

|

(e) |

prodotti tal-kaċċa jew tas-sajd li jsiru hemm; |

|

(f) |

prodotti tas-sajd u prodotti oħrajn meħudin minn bastimenti rreġistrati fil-pajjiż jew territorju kkonċernat u t-titjir tal-bandiera ta’ dak il-pajjiż jew territorju mill-baħar barra l-ilmijiet territorjali ta’ kwalunkwe pajjiż; |

|

(g) |

oġġetti miksubin jew prodotti abbord bastimenti fabbrika mill-prodotti msemmijin fil-punt (f) li joriġinaw f’dak il-pajjiż jew territorju, diment li t-tali bastimenti fabbrika jkunu rreġistrati f’dak il-pajjiż jew territorju u jtajru l-bandiera tiegħu; |

|

(h) |

prodotti meħudin minn qiegħ il-baħar jew mis-sottoswol taħt qiegħ il-baħar barra l-ilmijiet territorjali diment li dak il-pajjiż jew territorju jkollu d-drittijiet esklussivi li jisfrutta dak il-qiegħ il-baħar jew is-sottoswol; |

|

(i) |

prodotti mill-iskart u r-ruttam miġjubin minn operazzjonijiet tal-manifattura u oġġetti użati, jekk ikunu nġabru hemm u jkunu adattati biss għall-irkupru ta’ materja prima; |

|

(j) |

oġġetti prodotti hemm esklussivament minn prodotti speċifikati fil-punti (a) sa (i). |

Artikolu 32

Prodotti li l-produzzjoni tagħhom tinvolvi iktar minn pajjiż jew territorju wieħed

(Artikolu 60(2) tal-Kodiċi)

Prodotti elenkati fl-Anness 22-01 għandhom jitqiesu li tkun saritilhom l-aħħar operazzjoni sostanzjali ta’ pproċessar jew xogħol, li tirriżulta fil-manifattura ta’ prodott ġdid jew li tirrappreżenta stadju importanti tal-manifattura, fil-pajjiż jew territorju fejn huma ssodisfati r-regoli stabbiliti f’dak l-Anness jew li huwa identifikat minn dawk ir-regoli.

Artikolu 33

Operati ta’ pproċessar jew ta’ ħidma li mhumiex iġġustifikati ekonomikament

(Artikolu 60(2) tal-Kodiċi)

Kull operat ta’ pproċessar jew ta’ ħidma mwettqa f’pajjiż jew territorju ieħor għandu jitqies mhux iġġustifikat ekonomikament jekk jiġi stabbilit, abbażi tal-fatti disponibbli, li l-iskop tat-tali operat kien li tiġi evitata l-applikazzjoni tal-miżuri msemmija fl-Artikolu 59 tal-Kodiċi.

Għall-oġġetti koperti mill-Anness 22-01, għandhom japplikaw ir-regoli residwali tal-Kapitolu għal dik il-merkanzija.

Għall-oġġetti mhux koperti mill-Anness 22-01, fejn l-aħħar operat ta’ pproċessar jew ħidma ma jitqiesx iġġustifikat ekonomikament, għandu jitqies li l-oġġetti jkun sarilhom l-aħħar operat sostanzjali ġġustifikat ekonomikament ta’ pproċessar jew ta’ ħidma, li jirriżulta fil-manifattura ta’ prodott ġdid jew li jirrappreżenta stadju importanti tal-manifattura, fil-pajjiż jew territorju fejn oriġinat il-parti l-kbira tas-sehem tal-materjali, kif stabbilit fuq il-bażi tal-valur tal-materjali.

Artikolu 34

Operazzjonijiet minimi

(Artikolu 60(2) tal-Kodiċi)

Dawn li ġejjin ma għandhomx jitqiesu li huma operazzjonijiet sostanzjali ġġustifikati ekonomikament ta’ pproċessar jew xogħol għall-finijiet ta’ għoti tal-oriġini:

|

(a) |

operazzjonijiet sabiex tiġi żgurata l-preservazzjoni ta’ prodotti f’kundizzjoni tajba matul it-trasport u l-ħżin (ventilazzjoni, tifrix, tnixxif, tneħħija ta’ komponenti bil-ħsara u operazzjonijiet simili) jew operazzjonijiet li jiffaċilitaw il-vjeġġ jew it-trasport; |

|

(b) |

operazzjonijiet sempliċi li jikkonsistu fit-tneħħija ta’ trab, it-tnaqqija jew it-tgħarbil, it-tqassim, il-klassifikazzjoni, it-tqabbil, il-ħasil, it-tqattigħ; |

|

(c) |

bidliet fl-imballaġġ u t-tifrid u l-immuntar ta’ kunsinni, is-sempliċi tqegħid fi fliexken, laned, flasks, kaxex, it-twaħħil fuq karti jew bords, u l-operazzjonijiet sempliċi kollha l-oħrajn ta’ imballaġġ; |

|

(d) |

it-tqegħid ta’ oġġetti f’settijiet jew gruppi jew it-tqegħid il-bejgħ; |

|

(e) |

it-twaħħil ta’ marki, tikketti jew sinjali simili oħrajn li jiddistingwu fuq prodotti jew l-imballaġġ tagħhom; |

|

(f) |

is-sempliċi mmuntar ta’ komponenti ta’ prodotti li jikkostitwixxu prodott sħiħ; |

|

(g) |

iż-żarmar jew il-bidla tal-użu; |

|

(h) |

taħlita ta’ żewġ operazzjonijiet jew iktar speċifikati fil-punti (a) sa (g). |

Artikolu 35

Aċċessorji, parts tal-bdil jew għodod

(Artikolu 60 tal-Kodiċi)

1. Aċċessorji, parts tal-bdil jew għodod li huma fornuti ma’ kwalunkwe biċċa merkanzija elenkata fit-Taqsimiet XVI, XVII u XVIII tan-Nomenklatura Magħquda u li jagħmlu parti mit-tagħmir standard tiegħu għandhom jitqiesu li għandhom l-istess oriġini bħal dik il-merkanzija.

2. Parts tal-bdil essenzjali li jintużaw ma’ kwalunkwe biċċa merkanzija elenkata fit-Taqsimiet XVI, XVII u XVIII tan-Nomenklatura Magħquda li tkun ġiet rilaxxata qabel għaċ-ċirkolazzjoni libera fl-Unjoni għandhom jitqiesu li għandhom l-istess oriġini bħal dawk l-oġġetti jekk l-inkorporazzjoni tal-parts tal-bdil essenzjali fl-istadju ta’ produzzjoni ma tkunx bidlet l-oriġini tagħhom.

3. Għall-għanijiet ta’ dan l-Artikolu, parts tal-bdil essenzjali għandha tfisser il-parts li huma:

|

(a) |

komponenti li mingħajrhom, it-tħaddim kif suppost ta’ biċċa tagħmir, magna, apparat jew vettura li jkunu tpoġġew f’ċirkolazzjoni libera jew li jkunu ġew esportati preċedentament, ma jkunx jista’ jiġi żgurat, u |

|

(b) |

karatteristiċi ta’ dawk l-oġġetti, u |

|

(c) |

maħsubin għall-manutenzjoni normali tagħhom u sabiex jissostitwixxu parts tal-istess tip li jkunu bi ħsara jew li jkunu saru tali li ma jistax isir servis fuqhom. |

Artikolu 36

L-elementi newtrali u l-imballaġġ

(Artikolu 60 tal-Kodiċi)

1. Sabiex jiġi stabbilit jekk l-oġġetti joriġinawx minn pajjiż jew territorju, l-oriġini tal-elementi li ġejjin ma għandhiex tiġi kkunsidrata:

|

(a) |

enerġija u fjuwil; |

|

(b) |

impjant u tagħmir; |

|

(c) |

magni u għodod; |

|

(d) |

materjali li la jidħlu fil-kompożizzjoni finali tal-oġġetti u li lanqas ma jkunu maħsubin għal dan il-għan. |

2. Meta, skont ir-regola ġenerali 5 għall-interpretazzjoni tan-nomenklatura magħquda stabbilita fl-Anness I għar-Regolament tal-Kunsill (KEE) Nru 2658/87 (12), il-materjali ta’ imballaġġ u l-kontenituri tal-imballaġġ jitqiesu li huma parti mill-prodott għal finijiet ta’ klassifikazzjoni, dawn għandhom jiġu injorati għall-fini ta’ stabbiliment tal-oriġini, ħlief meta r-regola fl-Anness 22-01 għall-oġġetti kkonċernati tkun ibbażata fuq perċentwal tal-valur miżjud.

Artikolu 37

Definizzjonijiet

Għall-fini ta’ din is-Sezzjoni, għandhom japplikaw id-definizzjonijiet li ġejjin:

|

(1) |

‘pajjiż benefiċjarju’ tfisser pajjiż benefiċjarju tas-sistema ġeneralizzata ta’ preferenzi (SĠP) elenkat fl-Anness II għar-Regolament (UE) Nru 978/2012 tal-Parlament Ewropew u tal-Kunsill (13); |

|

(2) |

‘manifattura’ tfisser kwalunkwe tip ta’ xogħol jew ipproċessar inkluż assemblaġġ; |

|

(3) |

‘materjali’ tfisser kwalunkwe ingredjent, materja prima, komponent jew parti, eċċ, li tintuża fil-manifattura tal-prodott; |

|

(4) |

‘prodott’ tfisser il-prodott li jkun qed jiġi manifatturat, anke jekk ikun maħsub għal użu aktar tard f’operazzjoni oħra ta’ manifattura; |

|

(5) |

‘merkanzija’ tfisser kemm materjali kif ukoll prodotti; |

|

(6) |

'akkumulazzjoni bilaterali' tfisser sistema li tippermetti li prodotti li joriġinaw fl-Unjoni jitqiesu bħala materjal li jkun oriġina f'pajjiż benefiċjarju meta jkomplu jiġu proċessati jew inkorporati fi prodott f'dak il-pajjiż benefiċjarju;; |

|

(7) |