ISSN 1725-5104

Il-Ġurnal Uffiċjali

ta’ l-Unjoni Ewropea

L 55

Edizzjoni bil-Malti

Leġiżlazzjoni

Volum 51

28 ta' Frar 2008

|

ISSN 1725-5104 |

||

|

Il-Ġurnal Uffiċjali ta’ l-Unjoni Ewropea |

L 55 |

|

|

|

||

|

Edizzjoni bil-Malti |

Leġiżlazzjoni |

Volum 51 |

|

Werrej |

|

I Atti adottati skond it-Trattati tal-KE/Euratom li l-pubblikazzjoni tagħhom hija obbligatorja |

Paġna |

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

||

|

|

|

|

|

|

II Atti adottati skond it-Trattati tal-KE/Euratom li l-pubblikazzjoni tagħhom mhijiex obbligatorja |

|

|

|

|

DEĊIŻJONIJIET |

|

|

|

|

Kummissjoni |

|

|

|

|

2008/166/KE |

|

|

|

* |

Deċiżjoni tal-Kummissjoni tat-13 ta’ Novembru 2007 – Għajnuna mill-Istat C 39/06 (ex NN 94/05) – Skema ta’ azzjonisti għall-ewwel darba implimentata mir-Renju Unit (notifikata taħt id-dokument numru C(2007) 5398) ( 1 ) |

|

|

|

|

|

(1) Test b’relevanza għaż-ŻEE |

|

MT |

L-Atti li t-titoli tagħhom huma stampati b'tipa ċara huma dawk li għandhom x'jaqsmu mal-maniġment ta' kuljum ta' materji agrikoli, u li ġeneralment huma validi għal perijodu limitat. It-titoli ta'l-atti l-oħra kollha huma stampati b'tipa skura u mmarkati b'asterisk quddiemhom. |

I Atti adottati skond it-Trattati tal-KE/Euratom li l-pubblikazzjoni tagħhom hija obbligatorja

REGOLAMENTI

|

28.2.2008 |

MT |

Il-Ġurnal Uffiċjali ta’ l-Unjoni Ewropea |

L 55/1 |

REGOLAMENT TAL-KUNSILL (KE) Nru 171/2008

tal-25 ta’ Frar 2008

li jżomm ir-Regolament tal-Kunsill (KE) Nru 71/97 dwar l-estensjoni tad-dazju ta’ kontra d-dumping impost fuq l-importazzjoni tar-roti li joriġinaw mir-Repubblika tal-Poplu taċ-Ċina għall-importazzjoni ta’ ċerti parts tar-roti li joriġinaw mir-Repubblika tal-Poplu taċ-Ċina

IL-KUNSILL ta’ L-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat li jistabbilixxi l-Komunità Ewropea,

Wara li kkunsidra r-Regolament tal-Kunsill (KE) Nru 384/96 tat-22 ta’ Diċembru 1995 dwar il-ħarsien mill-importazzjonijiet li huma l-oġġett ta’ dumping minn pajjiżi mhux membri tal-Komunità Ewropea (1) (“ir-Regolament bażiku”), u b'mod partikolari l-Artikoli 9, 11(3) u 13(4) tiegħu,

Wara li kkonsultat il-Kumitat Konsultattiv,

Billi:

A. IL-PROĊEDURA

1. Miżuri fis-seħħ

|

(1) |

F'Settembru ta’ l-1993, il-Kunsill, bir-Regolament (KE) Nru 2474/93 (2), impona dazju definittiv ta’ 30.6 % ta’ kontra d-dumping fuq l-importazzjoni ta’ roti li joriġinaw mir-Repubblika tal-Poplu taċ-Ċina (“Ir-RPĊ”). Bir-Regolament tal-Kunsill Nru 1095/2005 (3), bl-aħħar reviżjoni, id-dazju żdied għal 48.5 % (“il-miżura prinċipali”). |

|

(2) |

F'Jannar ta’ l-1997, wara investigazzjoni fl-allegata evażjoni mid-dazju ta’ kontra d-dumping imsemmi hawn fuq fil-forma ta’ armar ta’ roti fil-Komunità billi jintużaw parts tar-roti li ġejjin miċ-Ċina, bir-Regolament (KE) Nru 71/97 (4) estenda d-dazju ta’ kontra d-dumping fuq roti li joriġinaw mir-RPĊ għall-importazzjoni ta’ parts essenzjali tar-roti li joriġinaw fir-RPĊ, skond l-Artikolu 13 tar-Regolament bażiku (“il-miżura ta’ kontra l-evażjoni”). Il-miżura ta’ kontra l-evażjoni stipulat ukoll li għandha tiġi stabbilita skema ta’ eżenzjoni sabiex tippermetti lil dawk il-kumpaniji li jarmaw ir-roti u li ma jkunux qed jiksru l-miżura dwar ir-roti biex jimpurtaw parts tar-roti li joriġinaw miċ-Ċina mingħajr ma jħallsu d-dazju ta’ kontra d-dumping, billi teżentahom mill-miżura li ġiet estiża għall-parts tar-roti. |

|

(3) |

F'Ġunju ta’ l-1997, il-Kummissjoni adottat ir-Regolament (KE) Nru 88/97 (5) dwar l-awtorizzazzjoni għall-eżenzjoni ta’ l-importazzjoni ta’ uħud mill-parts tar-rota li joriġinaw mir-RPĊ mill-estensjoni t'hawn fuq, u fih stabbilixxiet il-qafas legali għall-operat ta’ l-iskema ta’ eżenzjoni (“l-iskema ta’ eżenzjoni”). |

|

(4) |

B'riżultat tat-tliet miżuri t'hawn fuq, fil-preżent hemm fis-seħħ dazju ta’ kontra d-dumping ta’ 48.5 % fuq roti li joriġinaw mir-RPĊ u dan id-dazju hu estiż għal ċerti parts tar-roti li joriġinaw mir-RPĊ, imma dawk il-kumpaniji li jarmaw dawn ir-roti fil-Komunità u li ma josservawx il-miżura jistgħu jiġu eżentati minn din ta’ l-aħħar, i.e. mid-dazju li jitħallas fuq il-parts tar-roti. |

2. Bażijiet għar-reviżjoni

|

(5) |

Minn meta l-miżuri ġew estiżi wkoll għall-importazzjoni ta’ ċerti parts tar-roti, il-Kummissjoni tat eżenzjoni mill-miżura ta’ kontra l-evażjoni lil numru kbir ta’ kumpaniji bbażati fil-Komunità. Il-Kummissjoni kompliet tirċievi talbiet għall-eżenzjoni, u hekk in-numru ta’ partijiet li jitolbu eżenzjoni kiber b'mod sinjifikanti. Fl-istess ħin, ma kien hemm ebda indikazzjonijiet apparenti ta’ prattiċi ta’ evażjoni mill-kumpaniji li ġew mogħtija eżenzjoni. |

|

(6) |

Barra minn hekk, il-Kummissjoni kellha għad-dispożizzjoni tagħha biżżejjed evidenza prima facie illi li kieku l-miżura ta’ kontra l-evażjoni kellha titneħħa, ma jkun hemm ebda kontinwazzjoni jew rikorrenza ta’ prattiċi ta’ evażjoni. |

|

(7) |

Barra minn dan, il-miżura ta’ kontra l-evażjoni ilha fis-seħħ għaxar snin u minn meta ġiet introdotta qatt ma ġiet riveduta. |

|

(8) |

Wara li ddeterminat, wara li avviċinat il-Kumitat Konsultattiv, li kien hemm biżżejjed evidenza għall-inizjazzjoni ta’ reviżjoni skond l-Artikolu 13(4) u 11(3) tar-Regolament bażiku, fit-28 ta’ Novembru 2006 il-Kummissjoni inizjat ir-reviżjoni tal-miżura ta’ kontra l-evażjoni billi ppubblikat avviż ta’ inizjazzjoni fil-Ġurnal Uffiċjali ta’ l-Unjoni Ewropea (6). |

3. Investigazzjoni

|

(9) |

L-għan ta’ l-investigazzjoni kien li jeżamina l-ħtieġa għall-kontinwazzjoni tal-miżura ta’ kontra l-evażjoni. |

3.1. Il-perjodu ta’ l-investigazzjoni

|

(10) |

L-investigazzjoni kopriet il-perjodu ta’ bejn l-1 ta’ Ottubru 2005 u t-30 ta’ Settembru 2006 (il-“perjodu ta’ investigazzjoni għal reviżjoni” jew il-“PIR”). L-eżaminazzjoni tax-xejriet rilevanti għall-valutazzjoni tal-probabbiltà ta’ kontinwazzjoni jew ta’ rikorrenza ta’ l-evażjoni kopriet il-perjodu ta’ bejn l-2003 sa tmiem il-PIR (“il-perjodu kkunsidrat”). |

3.2. Il-partijiet ikkonċernati bl-investigazzjoni

|

(11) |

Il-Kummissjoni ssuġġeriet b'mod uffiċjali lil dawk il-kumpaniji magħrufa li jarmaw ir-roti fil-Komunità u lill-assoċjazzjonijiet tagħhom bl-inizjazzjoni tar-reviżjoni. Il-partijiet interessati ngħataw l-opportunità li jressqu l-opinjonijiet tagħhom bil-miktub u li jitolbu seduta fil-limitu taż-żmien stipulat fl-avviż ta’ inizjazzjoni. |

|

(12) |

Il-partijiet interessati kollha, li gћamlu din it-talba u li wrew li kien hemm raġunijiet partikolari gћaliex kellhom jinstemgħu, ingћataw smigћ. |

|

(13) |

Fid-dawl ta’ l-għadd kbir ta’ dawk il-kumpaniji li jarmaw ir-roti li jidher li hemm fil-Komunità u li huma involuti f'din l-investigazzjoni għal reviżjoni, kien ikkunsidrat li hu xieraq li jittieħed kampjun, b'konformità ma’ l-Artikolu 17 tar-Regolament bażiku. Sabiex jippermettu lill-Kummissjoni biex tagħżel kampjun, il-partijiet t'hawn fuq kienu mitluba, skond l-Artikolu 17(2) tar-Regolament bażiku, li jippreżentaw ruħhom fi żmien 15-il jum mill-inizjazzjoni ta’ l-investigazzjoni u biex jgħaddu lill-Kummissjoni l-informazzjoni mitluba fl-avviż ta’ l-inizjazzjoni. |

|

(14) |

Numru kbir ta’ dawk li jarmaw ir-roti fil-Komunità – 158 kumpanija – imlew il-formola tal-kampjun sew u qablu li jikkooperaw aktar fl-investigazzjoni. Tmienja minn dawn il-158 kumpanija, li nstabu li huma rappreżentattivi ta’ l-industrija fil-Komunità f'dak li għandu x'jaqsam ma’ volum ta’ armar u bejgħ ta’ roti fil-Komunità, ingħażlu bħala kampjun. It-tmien kumpaniji li jarmaw ir-roti fil-Komunità u li ngħażlu bħala kampjun kienu jirrappreżentaw terz tal-produzzjoni totali ta’ l-industrija fil-Komunità waqt il-PIR, filwaqt li l-158 kumpanija li tarma r-roti fil-Komunità kienu jirrappreżentaw kważi l-produzzjoni kollha kemm hi tal-produzzjoni fil-Komunità. Dan il-kampjun kien jikkostitwixxi l-ikbar volum rappreżentattiv ta’ produzzjoni u bejgħ ta’ roti fil-Komunità li seta', raġonevolment, ikun investigat fiż-żmien disponibbli. |

|

(15) |

Skond l-Artikolu 17(2) tar-Regolament bażiku, il-partijiet ikkonċernati ġew ikkonsultati dwar il-kampjun magħżul u ma kellhom l-ebda oġġezzjoni dwaru. |

|

(16) |

Għalhekk intbagħtu kwestjonarji lit-tmien kumpaniji li jarmaw ir-roti fil-Komunità u li kienu fil-kampjun, u mingħandhom intlaqgħu t-tweġibiet għall-kwestjonarji. |

|

(17) |

Il-Kummissjoni fittxet u vverifikat it-tagħrif kollu li qieset bħala meħtieġ għall-analiżi tagħha u wettqet żjarat ta’ verifika fl-istabbilimenti tal-kumpaniji li ġejjin li kienu fil-kampjun:

|

B. IL-PRODOTT RIVEDUT

|

(18) |

Il-prodott li qed jiġi rivedut huwa parts essenzjali tar-roti:

|

C. L-ASSENZA TAR-RISPETT TAL-MIŻURI ta’ KONTRA L-EVAŻJONI U D-DURABILITÀ

1. Il-qafas legali

|

(19) |

Sabiex tiġi analizzata l-ħtieġa għall-kontinwazzjoni tal-miżura ta’ kontra l-evażjoni kif imsemmi hawn fuq fil-premessa (9), ir-reviżjoni stħarrġet jekk kienx hemm evażjoni fil-forma ta’ attivitajiet ta’ armar waqt il-PIR, u jekk ċirkostanzi tali kinux permanenti. |

|

(20) |

B'mod aktar speċifiku ġie analizzat jekk il-kriterji li jistabbilixxu evażjoni fil-forma ta’ armar, kif stipulati fl-Artikolu 13(2) tar-Regolament bażiku, kinux ġew sodisfatti waqt il-PIR, u jekk hemmx probabbiltà li dawn il-kriterji jiġu sodisfatti kemm-il darba titneħħa l-miżura ta’ kontra l-evażjoni. |

|

(21) |

Għall-faċilitazzjoni ta’ referenza, dawn il-kriterji huma mniżżla hawn taħt:

|

2. L-eżistenza ta’ evażjoni waqt il-PIR

|

(22) |

Kien eżaminat jekk, waqt il-PIR, dawk il-kumpaniji li jarmaw ir-roti fil-Komunità naqsux milli jirrispettaw il-miżuri ta’ kontra l-evażjoni li kienu fis-seħħ. |

|

(23) |

Il-kumpaniji kollha li kkooperaw fl-investigazzjoni kienu jarmaw ir-roti fil-Komunità u kienu eżentati mill-miżura ta’ kontra l-evażjoni, i.e. biex jarmaw ir-roti tagħhom setgħu jimpurtaw u jużaw parts tar-roti Ċiniżi eżentati mid-dazju ta’ kontra d-dumping kemm-il darba l-proporzjon ta’ dawn il-parts Ċiniżi ma kinitx teċċedi s-60 % tal-valur totali tal-parts tar-roti armati. Mill-investigazzjoni ħareġ li l-kumpaniji li jarmaw ir-roti fil-Komunità magħżula fil-kampjun osservaw din ir-regola minħabba li ma kien hemm xejn x'juri li l-użu tagħhom ta’ parts Ċiniżi eċċeda s-60 %. |

|

(24) |

Wara l-evalwazzjoni tat-tmien kumpaniji li jarmaw ir-roti fil-Komunità magħżula fil-kampjun u tal-158 kwestjonarju mibgħut lura mimli sew, ġie stabbilit li l-proporzjon medju ta’ parts Ċiniżi mit-tmien kumpaniji magħżula fil-kampjun kien ta’ 37 %, i.e. ferm inqas mil-limitu ta’ 60 %. Il-proporzjon globali ta’ dawk il-kumpaniji kollha li jarmaw ir-roti u li kkooperaw kien terġa' aktar baxx u kien ta’ 29 % waqt il-PIR. |

|

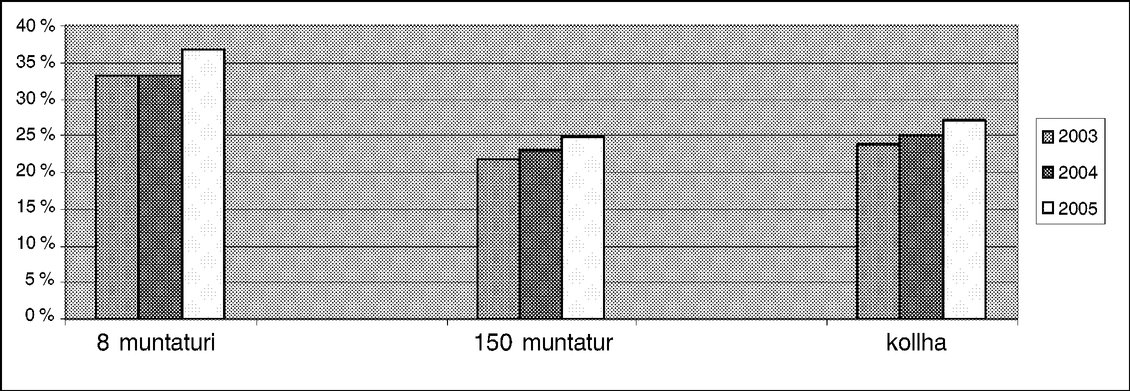

(25) |

Il-proporzjonijiet li jissemmew hawn fuq għas-snin 2003, 2004 u 2005 jidhru fit-tabella t'hawn taħt:

|

|

(26) |

Minħabba li wieħed mill-kriterji ta’ l-evażjoni ma kienx ġie sodisfatt, dawn il-kumpaniji li jarmaw ir-roti nstabu li ma kinux qed jonqsu milli josservaw il-miżuri eżistenti u li kienu qed jirrispettaw il-kundizzjonijiet relatati ma’ l-eżenzjonijiet tagħhom. |

|

(27) |

Il-perċentwal ta’ kumpaniji li jarmaw ir-roti fil-Komunità u li kkooperaw kien għoli ħafna, i.e. 'il fuq minn 90 % f'termini ta’ volum ta’ roti mibjugħa minn kumpaniji li jarmawhom fil-KE, u ma nstabet l-ebda evidenza li kumpaniji oħra li jarmaw ir-roti kienu naqsu milli jirrispettaw il-miżura prinċipali. Għalhekk, u fin-nuqqas ta’ evidenza li tindika l-kuntrarju, wieħed jista' jikkonkludi li waqt il-PIR ma seħħet l-ebda evażjoni mill-miżura prinċipali. |

3. Durabilità

|

(28) |

Skond l-Artikolu 11(3) tar-Regolament bażiku, kien eżaminat ukoll jekk l-assenza ta’ prattiċi ta’ evażjoni kinitx permanenti, i.e. jekk kienx hemm il-probbabiltà li l-evażjoni terġa' tixref kemm-il darba l-miżura ta’ kontra l-evażjoni kellha titneħħa. |

3.1. L-introduzzjoni jew iż-żieda sostanzjali ta’ l-attivitajiet ta’ armar

|

(29) |

L-ewwel ġie analizzat jekk wara li titneħħa l-miżura ta’ kontra l-evażjoni kienux se jinbdew attivitajiet ġodda ta’ armar jew jekk dawn kinux se jiżdiedu sostanzjalment. F'dan is-sens, ta’ min ifakkar li waqt l-investigazzjoni inizjali ta’ kontra l-evażjoni kien instab li wara l-impożizzjoni ta’ miżuri prinċipali dwar ir-roti Ċiniżi fl-1993, l-armar tal-parts tar-roti Ċiniżi baqa' jiżdied sostanzjalment sal-1997, is-sena li fiha ġiet imposta l-miżura ta’ kontra l-evażjoni. Kien hemm tibdiliet sinjifikanti fir-ritmu tal-kummerċ: l-importazzjoni ta’ roti Ċiniżi naqset drastikament, filwaqt li l-importazzjoni ta’ parts Ċiniżi malajr bdiet tiżdied. Din l-esperjenza mill-passat indikat li hemm riskju li fl-assenza ta’ miżura ta’ kontra l-evażjoni, l-importazzjoni ta’ parts Ċiniżi u l-armar tar-roti bl-użu ta’ dawn il-parts jistgħu jerġgħu jiżdiedu sostanzjalment. |

|

(30) |

Barra minn hekk, mill-investigazzjoni ħareġ li, b'mod ġenerali, il-parts tar-roti Ċiniżi huma irħas mill-parts tar-roti ta’ kwalunkwe oriġini oħra. Konsegwentement, jekk xi kumpaniji li jarmaw ir-roti fil-Komunità kellhom iżidu l-użu ta’ parts Ċiniżi, x'aktarx jiġri li kumpaniji oħra jibdew jużaw aktar parts Ċiniżi wkoll sabiex jibqgħu kompetittivi. |

|

(31) |

Fid-dawl ta’ dan kollu, ma jistx jiġi eskluż li t-tneħħija tal-miżura ta’ kontra l-evażjoni tispiċċa twassal għal żieda sostanzjali ta’ importazzjoni ta’ parts Ċiniżi u ta’ armar tar-roti. |

3.2. Il-kriterju li jikkonċerna l-limitu ta’ 60 % ta’ parts Ċiniżi

|

(32) |

Ġie eżaminat jekk hemmx probabbiltà li l-proporzjon ta’ parts Ċiniżi użati minn kumpaniji li jarmaw ir-roti fil-KE jeċċedi s-60 % tal-valur tal-parts kollha użati fl-armar tar-roti f'każ li titneħħa l-miżura ta’ kontra l-evażjoni. |

|

(33) |

ta’ min ifakkar li, kif imsemmi hawn fuq, fil-premessa (24), waqt il-PIR il-proporzjon medju globali tal-partijet Ċiniżi kien ta’ 29 %, i.e. ferm inqas mil-limitu ta’ 60 %. Il-proporzjon medju globali tat-tmien produtturi li ngħażlu fil-kampjun kien kemxejn ogħla, 37 %. |

|

(34) |

Mill-investigazzoni ħareġ li dan li ġej jista', sa ċertu punt, jispjega għaliex il-kumpaniji li jarmaw ir-roti fil-KE kienu jużaw proporzjonijiet ta’ parts Ċiniżi ferm inqas mis-60 % permessi mir-regoli relatati ma’ l-eżenzjoni tagħhom:

|

|

(35) |

Madankollu, huwa ferm diffiċli li wieħed jiddetermina jekk l-argumenti t'hawn fuq jipprovdux spjegazzjoni għad-diskrepanza sinjifikanti li teżisti bejn il-proporzjon attwali ta’ parts tar-roti Ċiniżi użati mill-kumpaniji li jarmaw ir-roti fil-KE u l-limitu ta’ 60 % permess bir-regoli relatati ma’ l-evażjoni u ma’ l-iskema ta’ l-eżenzjoni. |

|

(36) |

Barra minn hekk, uħud mill-kumpaniji li jarmaw ir-roti fil-Komunità stqarru li l-unika raġuni għaliex huma impurtaw inqas minn 60 % ta’ partijet tar-roti Ċiniżi hija biex ikunu qed josservaw l-obbligi tagħhom marbuta ma’ l-eżenzjonijiet mogħtija lilhom. |

|

(37) |

Fil-fatt, kif diġà mniżżel fil-premessa (30), b'mod ġenerali, il-parts tar-roti Ċiniżi huma orħos minn parts tar-roti li joriġinaw minn kwalunkwe pajjiż ieħor u għal din ir-raġuni dawk il-kumpaniji li jarmaw ir-roti fil-Komunità jistgħu jibdew jużaw aktar parts Ċiniżi sabiex iżommu l-istess pass tal-kompetituri tagħhom. |

|

(38) |

Għalhekk l-istampa hi kemxejn imħawda. Minn naħa, fid-dawl tad-diskrepanza sostanzjali bejn il-proporzjon attwali tal-parts Ċiniżi li jintużaw u dak permess, ir-riskju li l-kumpaniji li jarmaw ir-roti jeċċedu l-limitu ta’ 60 %, fit-terminu l-qasir, ma jidhirx bħala evidenti fil-każi kollha. |

|

(39) |

Mill-banda l-oħra, fit-terminu l-medju, il-kumpaniji Ċiniżi li jarmaw ir-roti xorta jibqgħalhom inċentiv pjuttost qawwi biex jimpurtaw aktar mil-limitu ta’ 60 % li hu permess, u allura jistgħu jerġgħu jibdew jonqsu milli josservaw il-miżura prinċipali billi jesportaw lejn il-KE l-hekk imsejħa semi-knocked down kits jew il-completely knocked down kits, i.e. roti kważi kompluti f'containers separati. Dan jerġa' jwassal għall-evażjoni li seħħet fid-disgħinijiet qabel l-introduzzjoni tal-miżura ta’ kontra l-evażjoni li mbagħad ġġib magħha qabża evidenti tal-limitu ta’ 60 %. |

|

(40) |

Bħala bilanċ, minħabba li l-inċentiva biex wieħed jimporta aktar mil-limitu ta’ 60 % li hu permess hija pjuttost qawwija, jidher li hemm ċertu riskju li l-limitu ta’ 60 % jinqabeż kemm-il darba l-miżuri jitneħħew. |

|

(41) |

Fejn tidħol ir-regola tal-valur miżjud ta’ 25 %, li hija eċċezzjoni għall-kriterju marbut mal-limitu ta’ 60 %, instab li l-valur medju miżjud mill-kumpaniji li jarmaw ir-roti fil-KE – abbażi tal-158 kwestjonarju mwieġeb – waqt il-PIR kien ta’ 20 %. Fejn jidħlu t-tmien kumpaniji magħżula fil-kampjuni, il-valur miżjud medju tagħhom waqt il-PIR kien ta’ 22 %. Minħabba l-livell baxx ta’ produzzjoni ta’ parts fil-Komunità, hemm probabbiltà li dan il-valur miżjud ma jissuperax il-limitu ta’ 25 % fl-eventwalita' li l-proporzjon ta’ parts Ċiniżi jkun jaqbeż il-limitu ta’ 60 %. Għalhekk, x'aktarx li dawk il-kumpaniji li jarmaw ir-roti fil-Komunità ma jżidux aktar mill-valur ta’ 25 %. |

3.3. Id-dgħjufija ta’ l-effetti ta’ rimedju b'riżultat tad-dazju f'termini ta’ prezzijiet jew kwantitajiet ta’ bejgħ, u ta’ dumping

|

(42) |

Kellha ssir analiżi biex wieħed jara jekk l-effetti ta’ rimedju b'riżultat tad-dazju kontra d-dumping kinux se jiddgħajfu u jekk id-dumping jixrifx mill-ġdid kemm-il darba kellha titneħħa l-miżura ta’ kontra l-evażjoni. Madankollu, fil-kundizzjonijiet preżenti tas-suq, i.e. waqt li l-miżura ta’ kontra l-evażjoni u l-iskema ta’ eżenzjoni marbuta magħha għadhom fis-seħħ, kien diffiċli li wieħed jagħmel analiżi korretta dwar jekk id-dazji kinux se jiddgħajfu f'termini ta’ prezzijiet ta’ bejgħ u jekk ikunx hemm dumping. Dan minħabba li għal dan il-kalkolu, il-prezzijiet tal-KE kien ikollhom ikunu bbażati fuq sitwazzjoni fejn ir-roti jkunu magħmula biss minn parts Ċiniżi. Għall-kuntrarju, ir-roti tal-KE armati waqt il-PIR kienu magħmula minn parts ta’ oriġini differenti, fosthom il-KE, ir-RPĊ u pajjiżi terzi oħrajn. |

|

(43) |

Madankollu, ta’ min ifakkar, li waqt l-investigazzjoni li wasslet għall-miżura ta’ kontra l-evażjoni fl-1997, kien ġie ppruvat li l-effett ta’ rimedju b'riżultat tad-dazju fuq ir-roti Ċiniżi kien iddgħajjef f'termini ta’ prezzijiet ta’ bejgħ u li kien jeżisti d-dumping. Fl-assenza ta’ prezzijiet kumparabbli waqt il-PIR, is-sejbiet li rriżultaw minn din l-investigazzjoni li saret aktar kmieni dwar id-dgħufija ta’ l-effetti ta’ rimedju u dwar id-dumping, kif stipulati fil-premessa 19 sal-premessa 24 tal-miżura ta’ kontra l-evażjoni, jibqgħu validi. |

D. KONKLUŻJONIJIET

|

(44) |

Mir-reviżjoni ħareġ li fil-preżent ma jidher li qed isseħħ l-ebda evażjoni. Madankollu, mir-reviżjoni ħareġ ukoll li r-riskju li l-evażjoni tixref mill-ġdid ma jistax jiġi eskluż għal kollox. Abbażi ta’ l-analiżi li saret hawn fuq, jidher li jeżisti r-riskju, għalkemm wieħed limitat, li, fit-terminu l-medju, l-assenza ta’ evażjoni fil-preżent ma ddumx wisq hemm kemm-il darba kellha titneħħa l-miżura ta’ kontra l-evażjoni. Dan minħabba li dawk il-kumpaniji li jarmaw ir-roti fil-Komunità jistgħu jżidu sostanzjalment l-ammont ta’ armar bl-użu ta’ parts Ċiniżi li jaqbeż il-limitu tas-60 %, li mbagħad iwassal għad-dgħufija ta’ l-effetti ta’ rimedju b'riżultat tad-dazju kontra d-dumping fuq ir-roti Ċiniżi. |

|

(45) |

Għalhekk, il-miżura ta’ kontra l-evażjoni għandha tibqa' fis-seħħ sabiex tassigura li l-miżura prinċipali, i.e. id-dazju ta’ kontra d-dumping fuq ir-roti, tibqa' effettiva u ma tkunx tista' tiddgħajjef kawża ta’ evażjoni fil-forma ta’ armar, |

ADOTTA DAN IR-REGOLAMENT:

Artikolu 1

L-estensjoni tad-dazju kontra d-dumping impost fuq l-importazzjoni tar-roti li joriġinaw fir-Repubblika tal-Poplu taċ-Ċina għall-importazzjoni ta’ ċerti parts tar-rota li joriġinaw fir-Repubblika Popolari taċ-Ċina bir-Regolament (KE) Nru 71/97, hawnhekk qed tinżamm fis-seħħ, u r-reviżjoni li tikkonċerna din l-importazzjoni hi terminata.

Artikolu 2

Dan ir-Regolament għandu jidħol fis-seħħ fil-jum ta’ wara l-pubblikazzjoni tiegħu fil-Ġurnal Uffiċjali ta’ l-Unjoni Ewropea.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u jkun direttament applikabbli fl-Istati Membri kollha.

Magħmul fi Brussell, 25 ta’ Frar 2008.

Għall-Kunsill

Il-President

A. VIZJAK

(1) ĠU L 56, 6.3.1996, p. 1. Ir-Regolament kif emendat l-aħħar mir-Regolament (KE) Nru 2117/2005 (ĠU L 340, 23.12.2005, p. 17).

(3) ĠU L 183, 14.7.2005, p. 1.

(4) ĠU L 16, 18.1.1997, p. 55.

(5) ĠU L 17, 21.1.1997, p. 17.

(6) ĠU C 289, 28.11.2006, p. 15.

|

28.2.2008 |

MT |

Il-Ġurnal Uffiċjali ta’ l-Unjoni Ewropea |

L 55/6 |

REGOLAMENT TAL-KUNSILL (KE) Nru 172/2008

tal-25 ta’ Frar 2008

li jimponi dazju anti-dumping definittiv u jiġbor b’mod definittiv id-dazju provviżorju impost fuq l-importazzjonijiet ta’ ferro-silikon li joriġinaw mir-Repubblika tal-Poplu taċ-Ċina, l-Eġittu, il-Każakstan, dik li kienet ir-Repubblika Jugożlava tal-Maċedonja u r-Russja

IL-KUNSILL TA’ L-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat li jistabbilixxi l-Komunità Ewropea,

Wara li kkunsidra r-Regolament tal-Kunsill (KE) Nru 384/96 tat-22 ta’ Diċembru 1995 dwar il-protezzjoni kontra l-importazzjonijiet li huma l-oġġett ta’ dumping minn pajjiżi mhux membri tal-Komunità Ewropea (1) (“ir-Regolament bażiku”) u b’mod partikolari l-Artikolu 9 tiegħu,

Wara li kkunsidra l-proposta mressqa mill-Kummissjoni wara konsultazzjoni mal-Kumitat Konsultattiv,

Billi:

1. IL-PROĊEDURA

1.1. Il-miżuri provviżorji

|

(1) |

Il-Kummissjoni, bir-Regolament (KE) Nru 994/2007 (2) (ir-“Regolament provviżorju”) imponiet dazju anti-dumping provviżorju fuq l-importazzjonijiet tal-ferro-silikon (“FeSi”), li bħalissa huwa klassifikabbli fi ħdan il-kodiċi NM 7202 21 00, 7202 29 10 u 7202 29 90, li joriġinaw mir-Repubblika tal-Poplu taċ-Ċina (“RPĊ”), l-Eġittu, il-Każakstan, dik li kienet ir-Repubblika Jugożlava tal-Maċedonja u r-Russja. |

1.2. Il-proċedura sussegwenti

|

(2) |

Sussegwentement għar-rivelazzjoni tal-fatti u l-kunsiderazzjonijiet essenzjali, li fuq il-bażi tagħhom kien deċiż li jkunu imposti miżuri provviżorji anti-dumping (“żvelar provviżorju”), għadd ta’ partijiet interessati taw preżentazzjonijiet bil-miktub biex juru l-fehmiet tagħhom dwar is-sejbiet provviżorji. Dawk il-partijiet li talbu, ingħataw l-opportunità li jinstemgħu. Il-Kummissjoni kompliet tfittex u tivverifika t-tagħrif kollu li qieset meħtieġ għas-sejbiet definittivi tagħha. |

|

(3) |

Il-Kummissjoni kompliet l-investigazzjoni tagħha fir-rigward ta’ l-aspetti ta’ l-interess tal-Kummissjoni u wettqet analiżi tad-data tat-tweġibiet tal-kwestjonarju provduti minn xi utenti fil-Komunità wara l-impożizzjoni tal-miżuri provviżorji kontra d-dumping. |

|

(4) |

Fil-premessa (166) tar-Regolament provviżorju il-Kummissjoni fittxet li tanalizza aktar u f’aktar dettall l-effett tal-miżuri provviżorji fuq is-sitwazzjoni ta’ l-utenti, qabel ma ssir xi determinazzjoni finali. |

|

(5) |

Għal dan il-għan, il-Kummissjoni kkuntattjat u bagħtet kwestjonarji direttament u permezz ta’ assoċjazzjonijiet lil madwar 500 funderija li qegħdin fil-Komunità, minħabba li din il-kategorija ta’ industrija utilitarja ma wrietx interess partikolari fil-proċidement kurrenti qabel l-impożizzjoni tal-miżuri provviżorji. Barra minn hekk, il-produtturi kollha ta’ l-azzar li kooperaw fl-istadju provviżorju ntalbu li jipprovdu informazzjoni addizzjonali sabiex jippermettu lill-Kummissjoni tanalizza l-effett possibbli tal-miżuri provviżorji fuq l-attività tagħhom. |

|

(6) |

It-tweġibiet għall-kwestjonarju waslu biss minn seba’ funderiji u informazzjoni addizzjonali waslet minn tmien produtturi ta’ l-azzar. Is-seba’ funderiji u tliet produtturi ta’ l-azzar provdew l-informazzjoni meħtieġa għall-analiżi fid-dettall ta’ l-effett tal-miżuri provviżorji fuq is-sitwazzjoni ekonomika tagħhom. |

|

(7) |

Fid-dawl ta’ l-istruttura kumplessa li fiha l-produttur esportatur Ċiniż li ngħata t-trattament ta’ ekonomija tas-suq (“MET”) kien qed jopera matul il-perjodu investigat, informazzjoni addizzjonali ntalbet sabiex jintlaħqu s-sejbiet definittivi. Aktar minn hekk, kif indikat fil-premessa (49) tar-Regolament provviżorju, minħabba li l-produttur esportatur Ċiniż kien qed jixtri l-elettriku mingħand fornitur relatat, l-ispejjeż assoċjati tiegħu mal-produzzjoni tal-FeSi ġew investigati aktar ukoll. |

|

(8) |

Fid-dawl ta’ dan t’hawn fuq, tliet viżti ta’ verifika addizzjonali ġew imettqa fil-premessi tal-kumpaniji li ġejjin:

|

|

(9) |

Il-kummenti orali u miktuba ppreżentati mill-partijiet interessati kienu meqjusa u, fejn xieraq, is-sejbiet ġew immodifikati skond dawn. |

|

(10) |

Il-partijiet kollha kienu infurmati bil-fatti essenzjali u l-konsiderazzjonijiet li fuq il-bażi tagħhom kien maħsub li tkun rakkomandata l-impożizzjoni ta’ dazju definittiv anti-dumping fuq importazzjonijiet ta’ FeSi li joriġinaw fil-PRĊ, l-Eġittu, il-Każakstan, dik li kienet ir-Repubblika Jugożlava tal-Maċedonja u r-Russja u l-ġbir definittiv ta’ ammonti miġbura bħala dazju provviżorju. Ingħataw ukoll perjodu li fih setgħu jagħmlu rappreżentazzjonijiet sussegwenti għal dan l-iżvelar. |

|

(11) |

Qed jiġi mfakkar li l-investigazzjoni tad-dumping u d-dannu kopriet il-perjodu mill-1 ta’ Ottubru 2005 sat-30 ta’ Settembru 2006 (“il-perjodu ta’ investigazzjoni” jew “IP”). Fir-rigward tax-xejriet relevanti għall-evalwazzjoni tad-dannu, il-Kummissjoni analizzat id-data li kopriet mill-1 ta’ Jannar 2003 sat-tmiem tal-PI (“perjodu kkunsidrat”). |

2. IL-PRODOTT KONĊERNAT U L-PRODOTT SIMILI

2.1. Il-prodott konċernat

|

(12) |

Kif indikat fil-premessi (15) u (16) tar-Regolament provviżorju, għadd ta’ esperti allegaw li materjal li fih anqas minn 45 % ta’ silikon, jiġifieri FeSi b’purità baxxa, għandu jiġi eskluż mill-iskop ta’ l-investigazzjoni minħabba allegat nuqqas tal-karatteristiċi fiżiċi bażiċi u l-istess użi bażiċi. Il-Kummissjoni fittxet li tiċċara aktar il-kwistjoni. Aktar kummenti waslu mingħand għadd ta’ partijiet interessati fuq l-istess kwistjoni wara żvelar provviżorju. |

|

(13) |

L-ewwel nett f’dan ir-rigward qed jiġi nnutat li l-prodott konċernat bl-investigazzjoni kurrenti jirreferi għal FeSi li fih għall-anqas 4 % ħadid u aktar minn 8 % u anqas minn 86 % silikon. L-investigazzjoni wriet ukoll li l-materjal b’kontenut tal-silikon taħt l-45 % jista’ jiġi użat għall-industrija tal-metall taħt il-forma ta’ briquettes bħalma huwa l-każ għall-FeSi b’kontenut ta’ Silikon aktar minn 45 %. Għalhekk jista’ jiġi konkluż li l-materjal għandu l-istess karatteristiċi bażiċi fiżiċi u jista’ jinbidel ma’ tipi oħra ta’ FeSi li għandu kontenut ogħla ta’ silikon. Fuq il-bażi ta’ dan t’hawn fuq, il-konklużjonijiet provviżorji stabbiliti fil-premessa (16) tar-Regolament provviżorju li FeSi b’purità baxxa għandu jiġi kkunsidrat bħala l-prodott ikkonċernat huma hawnhekk ikkonfermati. |

|

(14) |

Importatur wieħed mhux relatat qal li trab FeSi “atomizzat” b’kontenut ta’ silikon ta’ 15 % u ta’ 45 % għandu jiġi eskluż mill-iskop tal-prodott ta’ din l-investigazzjoni. Madankollu, esklużjoni ta’ trab FeSi “atomizzat” mill-investigazzjoni preżenti mhux ġustifikata, b’mod partikolari minħabba li l-FeSi b’kontenut ta’ silikon ta’ 15 % u 45 % jaqa’ taħt id-definizzjoni tal-prodott konċernat. Barra minn hekk, wara seduta, dan l-importatur ma ssottometta ebda evidenza biex jissostanzja l-istqarrija, minkejja talba mill-Kummissjoni. Din l-istqarrija kellha għalhekk tiġi rifjutata. |

2.2. Prodott simili

|

(15) |

Fin-nuqqas ta’ kummenti rigward il-prodott simili, il-premessa (17) tar-Regolament provviżorju hija hawnhekk konfermata. |

3. DUMPING

3.1. Trattament ta’ l-ekonomija tas-suq (MET)

|

(16) |

Wara żvelar provviżorju, wieħed mill-produtturi esportaturi Ċiniżi tenna l-kummenti tiegħu deskritti fil-premessa (26) tar-Regolament provviżorju dwar il-bidla stmata fil-ħajja utli ta’ l-assi tiegħu. Madankollu, il-produttur esportatur naqas milli jipprovdi argumenti ġodda li ma tressqux fl-istadji preċedenti ta’ l-investigazzjoni, li jissostanzjaw li s-sejbiet provviżorji rigward l-MET deskritti fil-premessa (23) tar-Regolament provviżorju ma kinux korretti. |

|

(17) |

Minħabba li ma hemm l-ebda kummenti oħra fir-rigward ta’ l-MET, il-premessi (18) sa (26) tar-Regolament provviżorju huma b’dan ikkonfermati. |

3.2. It-trattament individwali (IT)

|

(18) |

Minħabba li ma kien hemm l-ebda kummenti f’dan ir-rigward, il-premessi (27) sa (31) tar-Regolament provviżorju huma b’dan ikkonfermati. |

3.3. Il-valur normali

3.3.1. Il-pajjiż analogu

|

(19) |

Wara żvelar provviżorju, produttur esportatur Ċiniż qal li n-Norveġja mhix pajjiż analogu adatt minħabba spejjeż għoljin ta’ l-elettriku li allegatament m’humiex rappreżentattivi ta’ l-industrija dinjija, u minħabba differenzi fl-aċċess għal materji primi meta mqabbla mal-produtturi Ċiniżi. Il-produttur esportatur qal ukoll li l-produtturi Norveġiżi prinċipalment ibigħu lis-swieq ta’ esportazzjoni u huma prinċipalment iffokati fuq gradi speċjalizzati ta’ FeSi filwaqt li l-produtturi esportaturi Ċiniżi jimmanifatturaw biss gradi standard matul il-PI. Fuq dik il-bażi, il-produttur esportatur talab aġġustamenti għall-valur normali Norveġiż. |

|

(20) |

Għandu jiġi nnutat li filwaqt li huwa minnu li l-produtturi Norveġiżi ibigħu kwantitajiet kbar fis-swieq ta’ esportazzjoni, minħabba d-daqs tas-suq domestiku u l-kundizzjonijiet tal-kompetizzjoni fih, kif dikjarat fil-premessa (35) tar-Regolament provviżorju, in-Norveġja hija kkunsidrata bħala pajjiż analogu adatt. |

|

(21) |

Rigward l-istqarrijiet l-oħra tal-kumpanija, instab li s-sehem ta’ l-elettriku fl-ispejjeż tal-produzzjoni tal-produtturi Ċiniżi kien akbar minn dak tal-kumpanji Norveġiżi. Barra minn hekk, l-esportatur Ċiniż ma pprovda ebda evidenza li l-prezz ta’ l-elettriku kien ogħla fin-Norveġja jew li d-diffikultà allegata għall-aċċess tal-materja prima kellha impatt fuq il-valur normali fin-Norveġja. Dawn l-istqarrijiet kienu għalhekk imwarrba. |

|

(22) |

Instab madankollu, li t-tipi ta’ FeSi mibjugħa mill-produtturi Norveġiżi fin-Norveġja kienu differenti minn dawk esportati mir-RPĊ lill-Komunità, f’dak li għandu x’jaqsam mal-purità konċernata. Ġie għalhekk kunsidrat li aġġustament ikun xieraq, kif spjegat fil-premessa (25) hawn taħt. |

|

(23) |

Minħabba li ma hemm l-ebda kummenti oħra fir-rigward tal-pajjiż analogu, il-premessi (32) sa (36) tar-Regolament provviżorju huma b’dan ikkonfermati. |

3.3.2. Il-metodoloġija applikata għad-determinazzjoni tal-valur normali

|

(24) |

Fin-nuqqas ta’ xi kummenti dwar il-metodoloġija applikata għas-sejbien tal-valur normali, il-premessi (37) sa (47) tar-Regolament provviżorju huma b’dan ikkonfermati. |

3.3.3. Id-determinazzjoni tal-valur normali

A. RPĊ

|

(25) |

Produttur esportatur Ċiniż li ma kisibx l-MET qal li l-valur normali ġie kkalkulat b’mod ħażin minħabba li dan ma rriflettiex id-differenzi fit-tipi varji tal-prodott konċernat mibjugħ fin-Norveġja u l-prodott simili esportat mir-RPĊ. Wara li ġiet eżaminata din l-istqarrija, ġie kkunsidrat xieraq li jiġi kalkulat mill-ġdid il-valur normali sabiex jittieħed kont tad-differenti fil-karatteristiċi fiżiċi bejn it-tipi ta’ prodott mibjugħa fis-suq domestiku Norveġiż u dawk esportati mir-RPĊ lill-Komunità. Il-valur normali kien kalkolat fuq il-bażi tat-tip ta’ prodott b’aġġustamenti għall-impurità tat-titanju u l-FeSi f’każijiet fejn it-tipi ta’ prodotti ma setgħux jitqabblu direttament. |

|

(26) |

Produttur esportatur Ċiniż li ngħata l-MET huwa parti minn grupp kbir ta’ Ċiniżi li jiffurmaw kważi mitt kumpanija relatata li joperaw f’setturi varji ta’ l-industrija. Minħabba l-istruttura kumplessa tal-grupp u l-operazzjonijiet ta’ konsolidazzjoni li kkonċernaw kumpaniji involuti fil-produzzjoni u l-bejgħ tal-FeSi, data aġġornata rigward il-grupp ġiet mitluba u eżaminata. Aktar minn hekk, kien previst fil-premessa (49) tar-Regolament provviżorju li l-ispejjeż assoċjati mal-produzzjoni u l-bejgħ ta’ l-elettriku kellhom jiġu investigati. |

|

(27) |

L-investigazzjoni addizzjonali uriet li l-prezz tax-xiri ta’ l-elettriku tal-produttur esportatur mingħand fornitur relatat kellu jiġi rifjutat minħabba li ma ppermettiex l-irkupru ta’ l-ispejjeż kollha għall-produzzjoni ta’ l-elettriku. Aktar minn hekk, il-bejgħ u spejjeż ġeneral u amministattivi (“SG&A”) tal-produttur Ċiniż ġew aġġustati sabiex jieħdu kont ta’ l-ammont sħiħ ta’ l-ispejjeż finanzjarji assoċjati mal-produzzjoni tal-prodott konċernat. L-investigazzjoni wriet li xi uħud mill-ispejjeż li kellhom il-partijiet relatati ma tteħidx kont tagħhom fil-kalkolazzjoni tal-valur provviżorju normali. |

|

(28) |

Wara l-aġġustamenti t’hawn fuq għall-ispejjeż skond l-Artikolu 2(5) tar-Regolament bażiku, instab li l-prezzijiet tal-bejgħ domestiku tat-tipi kollha tal-prodott konċernat li nbigħ għall-esportazzjoni lill-Komunità kienu bla profitti. B’riżultat ta’ dan, il-valur normali tal-kumpanija kellu jiġi kkalkulat. Il-valur normali kellu jiġi kalkulat fuq il-bażi ta’ l-ispejjeż stess tal-kumpanija għall-manifatturar flimkien ma’ ammonti għal spejjeż aġġustati SG&A kif deskritt hawn fuq. Rigward il-profitt, fin-nuqqas ta’ tranżazzjonijiet profittabbli tal-kumpanija u n-nuqqas ta’ possibbiltà li jintużaw il-profitti għall-istess kategorija ġenerali tal-prodotti ta’ produtturi esportaturi oħra Ċiniżi, marġini ta’ profitt ta’ 5 % kien applikat għall-ħolqien tal-valur normali skond l-Artikolu 2(6)(c) tar-Regolament bażiku. Dan il-marġini huwa skond dak użat fil-ħolqien tal-valur normali għall-produttur esportatur f’dik li kienet ir-Repubblika Jugożlava tal-Maċedonja kif dikjarat fil-premessa (45) tar-Regolament provviżorju. Ebda informazzjoni ma ġiet provduta li dan l-ammont ta’ profitt jaqbeż il-profitt normalment imwettaq minn esportaturi jew produtturi fuq il-bejgħ ta’ prodotti ta’ l-istess kategorija ġenerali fis-suq Ċiniż. |

B. L-EĠITTU

|

(29) |

Wara l-impożizzjoni tal-miżuri provviżorji, wieħed mill-produtturi esportaturi Eġizzjani qal li, waqt id-determinazzjoni tal-valur normali bażat fuq il-valur kalkolat, għandu jintuża marġini ta’ profitt aktar baxx bħal dak użat għall-produttur esportatur minn dik li kienet ir-Repubblika Jugożlava tal-Maċedonja. |

|

(30) |

Għandu jiġi nnutat li l-valuri normali kalkolati kienu stabbiliti skond il-metodoloġija indikata fil-premessi (43) sa (45) tar-Regolament provviżorju. Il-marġini ta’ profitt użat jirrifletti s-sitwazzjoni tas-suq fl-Eġittu u ġie applikat skond il-kundizzjonijiet tal-kliem introduttiv ta’ l-Artikolu 2(6) tar-Regolament bażiku. Għalhekk, il-marġini applikat kien bażat fuq il-bejgħ domestiku profittabbli attwali tal-produttur esportatur innifsu, fil-kors ordinarju tal-kummerċ, tal-prodott simili matul il-PI. Ir-Regolament bażiku ma jipprevedix li dan il-livell ta’ profitt jista’ jiġi sostitwit b’livell ieħor kif suġġerit mill-kumpanija konċernata. Għalhekk, din l-asserzjoni kellha tiġi rifjutata. |

Ċ. IL-KAŻAKSTAN

|

(31) |

Fin-nuqqas ta’ xi kummenti rigward id-determinazzjoni tal-valur normali għall-Każakstan, il-premessa (51) tar-Regolament provviżorju hi b’dan ikkonfermata. |

D. DIK LI KIENET IR-REPUBBLIKA JUGOŻLAVA TAL-MAĊEDONJA

|

(32) |

Fin-nuqqas ta’ xi kummenti rigward id-determinazzjoni tal-valur normali għal dik li kienet ir-Repubblika Jugożlava tal-Maċedonja, il-premessa (52) tar-Regolament provviżorju hi b’dan ikkonfermata. |

E. IR-RUSSJA

|

(33) |

Wara l-iżvelar provviżorju, produttur esportatur wieħed Russu qal li r-rati ta’ skambju applikati għall-kalkolazzjoni tal-valur normali ma kkorrispondewx maż-żmien tal-bejgħ. Wara verifika instab li l-istqarrija kienet ġustifikata, u l-kalkolazzjoni ġiet emendata. |

|

(34) |

Wara l-iżvelar provviżorju, produttur esportatur Russu kkuntesta l-aġġustament ta’ l-ispejjeż ta’ l-enerġija tiegħu billi argumenta li l-prezzijiet ta’ l-enerġija stabbiliti mill-awtoritajiet Russi m’humiex obbligatorji imma indikattivi. Dan jidher mid-dikjarazzjoni tal-kumpanija li ħallset aktar mill-prezz rakkomandat u li l-forniment ta’ l-elettriku kien bi profitt. Il-kumpanija argumentat ukoll li l-fornitur ta’ l-elettriku huwa wieħed mill-ftit fornituri ta’ l-elettriku indipendenti fir-Russja li ma humiex membri fis-Sistema Unita ta’ l-Elettriku tar-Russja u għalhekk dan il-fornitur m’huwiex involut fil-prattiċi ta’ sussidji reċiproki issottolineati fir-rapport ta’ l-OECD li huwa msemmi fir-Regolament provviżorju. |

|

(35) |

Fid-dawl ta’ l-argumenti sostanzjali sottomessi mill-kumpanija rigward l-elettriku, qed jiġi kkunsidrat li aġġustament għall-ispejjeż ta’ l-enerġija m’għandux isir fil-kalkolazzjoni definittiva tal-valur normali. |

3.4. Il-prezz ta’ esportazzjoni

A. RPĊ

|

(36) |

Wara żvelar provviżorju, produttur esportatur Ċiniż indika li fil-kalkolazzjoni tal-prezz ta’ l-esportazzjoni, ir-rata ta’ skambju li kienet applikata bejn l-RMB u l-ewro kienet dik fit-tmiem tal-PI, li kabbret il-valur tar-rata ta’ skambju. Il-kumpanija ssuġġeriet l-użu tar-rata ta’ skambju medja matul il-PI minflok. Wara li ġiet eżaminata din it-talba, fil-kalkolazzjoni definittiva, ġie deċiż li għandha tintuża r-rata ta’ skambju medja tax-xahar li fih saru t-tranżazzjonijiet tal-bejgħ. |

|

(37) |

Minħabba li m’hemm l-ebda kummenti oħra fir-rigward tal-prezzijiet ta’ l-esportaturi Ċiniżi, il-premessi (55) sa (56) tar-Regolament provviżorju huma b’dan ikkonfermati. |

B. L-EĠITTU

|

(38) |

Wara l-impożizzjoni tal-miżuri provviżorji, wieħed mill-produtturi esportaturi Eġizzjani qal li saru xi żbalji fir-rati ta’ skambju applikati għat-tranżazzjonijiet ta’ esportazzjoni lill-Komunità kif ukoll fid-determinazzjoni tal-valur medju mkejjel għall-esportazzjoni netta għal xi tipi tal-prodott konċernat. Instab li dawn it-talbiet kienu ġustifikati u l-prezzijiet ta’ esportazzjoni ġew riveduti. |

Ċ. IL-KAŻAKSTAN

|

(39) |

Fin-nuqqas ta’ xi kummenti rigward il-prezzijiet ta’ esportazzjoni tal-Każakstan, il-premessa (58) tar-Regolament provviżorju hi b’dan ikkonfermata. |

D. DIK LI KIENET IR-REPUBBLIKA JUGOŻLAVA TAL-MAĊEDONJA

|

(40) |

Fin-nuqqas ta’ xi kummenti rigward il-prezzijiet ta’ esportazzjoni għal dik li kienet ir-Repubblika Jugożlava tal-Maċedonja, il-premessa (59) tar-Regolament provviżorju hi b’dan ikkonfermata. |

E. IR-RUSSJA

|

(41) |

Wara l-iżvelar provviżorju, produttur esportatur Russu qal li l-marġini ta’ profitt ta’ l-importatur relatat tiegħu fil-KE użat għall-kalkolazzjoni tal-prezz ta’ l-esportazzjoni skond l-Artikolu 2(9) tar-Regolament bażiku kien esaġerat. Huwa fakkar li l-profitt użat għall-kalkolazzjoni tal-prezz ta’ l-esportazzjoni fl-istadju provviżorju kien dak ta’ l-importatur relatat konċernat. Madankollu, skond il-prattiċi konsistenti ta’ l-istituzzjonijiet, l-ammont ta’ profitt li għandu jiġi użat għandu jkun bażat fuq dak miksub mill-importaturi mhux relatati. F’dawn iċ-ċirkostanzi, il-marġini ta’ profitt użat fl-istadju provviżorju kellu jiġi korrett. L-effett ta’ din il-bidla kien li jiżdied kemm kemm il-profitt użat kuntrarju għat-talba tal-kumpanija li l-livell tal-profitt kien esaġerat. |

|

(42) |

Wara l-iżvelar provviżorju, produttur esportatur Russu ieħor qal li l-kalkolazzjoni provviżorja tal-prezz ta’ l-esportazzjoni kienet inkorretta minħabba li l-SG&A u l-profitt tal-kumpanija relatata tiegħu bażata fil-Virgin Islands, kif ukoll l-ispejjeż tat-trasport, kienu mnaqqsa mill-prezz ta’ l-ewwel klijent indipendenti li jasal f’livell ta’ ex-fabbrika. Il-kumpanija qalet li l-kumpanija tal-kummerċ, fil-fatt hija, id-dipartiment tal-bejgħ tal-manifattur. Iż-żewġ kumpaniji huma taħt kontroll komuni u jwettqu ħidmiet kumplimentari li normalment jaqgħu taħt ir-responsabbiltà ta’ l-istruttura unika ta’ l-immaniġġjar. Barra minn hekk, sar enfasi li l-kumpanija tal-kummerċ ma timmaniġġja ebda prodott ieħor. Fuq din il-bażi, il-kumpanija qalet li sar tnaqqis eċċessiv sabiex jiġi stabbilit il-prezz eks-fabbrika. F’dan ir-rigward, instab li l-fatturi inħarġu mill-kumpanija tal-kummerċ lill-klijenti fil-Komunità u l-ħlasijiet waslu għand il-kumpanija tal-kummerċ mill-klijenti fil-Komunità. Aktar minn hekk, għandu jiġi nnutat li l-bejgħ li sar minn negozjant mhux relatat inkluda l-qligħ. Ukoll, il-kontijiet finanzjarji tan-negozjant juru li kellu spejjeż ta’ bejgħ, ġenerali u amministrattivi. Il-kumpanija ma wrietx li dawn l-ispejjeż ma sarux fil-bejgħ, inter alia, tal-prodott konċernat lill-Komunità. Fuq din il-bażi, l-argument kien miċħud. B’mod simili għall-aġġustament imsemmi fil-premessi preċedenti rigward il-livell ta’ profitt użat għall-kalkolazzjoni ta’ produttur esportatur Russu ieħor, il-marġini ta’ profitt użat fl-istadju provviżorju kellu jiġi korrett. L-effett ta’ din il-bidla kien li jitnaqqas ftit il-profitt użat. |

3.5. Tqabbil

3.5.1. Ħlasijiet fuq l-importazzjoni

|

(43) |

Wara l-impożizzjoni ta’ miżuri provviżorji, produttur esportatur Eġizzjan argumenta li għandu jingħata konċessjoni għall-ħlas tad-dazji fuq materji primi impurtati użati fil-produzzjoni tal-prodott konċernat li jinbiegħ fis-suq domestiku. |

|

(44) |

Bi tweġiba għal dan, għandu jiġi mfakkar li skond l-Artikolu 2(10)(b) tar-Regolament bażiku, għandu jsir aġġustament għal ammont li jikkorrispondi ma’ kull ħlas fuq l-importazzjoni jew taxxi indiretti li jrid iħallas il-prodott simili u l-materji fiżiċi inkorporati fih, meta intenzjonati għall-konsum fil-pajjiż esportatur u mhux jinġabru u jingħataw lura fir-rigward tal-prodott konċernat esportat lejn il-KE. |

|

(45) |

Din it-talba għal konċessjoni għal ħlas fuq l-importazzjoni ta’ materja prima waħda użata għall-produzzjoni tal-prodott konċernat mibjugħ fis-suq domestiku ġiet aċċettata, minħabba li ntwera li d-dazji doganali adatti tħallsu fuq il-materja prima impurtata u inkorporata fiżikament fil-prodott konċernat mibjugħ fl-Eġittu. Madankollu, it-talba għal konċessjoni relatata ma’ żewġ materji primi oħra importati kellha tiġi rifjutata, minħabba li l-investigazzjoni żvelat li, matul il-PI, l-importazzjonijiet kollha simili kienu użati għall-esportazzjonijiet tal-prodott konċernat. Il-kumpanija ma wrietx li matul il-PI kienet ħallset dazji fuq l-importazzjoni li sussegwentement ma ġewx rimborsati u konsegwentement kienu mħallsa mill-prodott simili meta mibjugħa fis-suq domestiku. |

3.5.2. Il-livell tal-kummerċ

|

(46) |

Produttur esportatur Eġizzjan għamel talba għal aġġustament tal-kummerċ bażat fuq differenza allegata bejn il-bejgħ fis-suq domestiku u fis-suq ta’ l-esportazzjoni. Il-kumpanija qalet li l-bejgħ fis-suq domestiku sar kollu lill-utenti aħħarija filwaqt li l-bejgħ lill-Komunità sar lid-distributuri. Il-kumpanija provdiet informazzjoni u qalet li aġġustament speċjali għandu jsir taħt l-Artikolu 2(10)(d)(ii) tar-Regolament bażiku. |

|

(47) |

F’dan ir-rigward, għandu jiġi nnutat li t-talba għal aġġustament għall-kummerċ, skond l-Artikolu 2(10)(d)(i) tar-Regolament bażiku, tista’ tiġi kkunsidrata biss fejn jiġi muri li hemm differenti konsistenti u distinti fil-funzjonijiet u l-prezzijiet għal-livelli differenti tal-kummerċ fis-suq domestiku. |

|

(48) |

Fil-każ preżenti, wara żvelar provviżorju, ġie konfermat li l-bejgħ domestiku kollu fl-Eġittu sar lil utenti aħħarija. Skond l-Artikolu 2(10)(d)(i) tar-Regolament bażiku, id-differenza fil-livell ta’ kummerċ bejn il-bejgħ domestiku u l-esportazzjoni ma setgħetx tiġi kwantifikata minħabba n-nuqqas ta’ livelli differenti relevanti tal-kummerċ fis-suq domestiku fl-Eġittu. |

|

(49) |

Rigward il-bejgħ mill-esportazzjoni tal-kumpanija lill-Komunità, ġie konfermat, wara li ġew analizzati l-kummenti tal-kumpanija wara l-iżvelar provviżorju li l-bejgħ sar lid-distributuri. Skond id-dispożizzjonijiet ta’ l-Artikolu 2(10)(d)(ii) tar-Regolament bażiku, ġie eżaminat jekk kienx hemm raġunijiet sabiex isir aġġustament speċjali għall-kummerċ kif mitlub mill-kumpanija fuq il-bażi tad-data tagħha. |

|

(50) |

Ġie kkunsidrat madankollu, li d-data provduta mill-kumpanija ma provdietx bażi adatta għall-ikkwantifikar ta’ l-aġġustament speċjali. Minħabba li l-Artikolu 2(10)(d)(i) tar-Regolament bażiku jipprevedi li “l-ammont ta’ l-aġġustament għandu jkun bażat fuq il-valur tas-suq tad-differenza” ġie kkunsidrat li, jekk jista’ jintwera’ li hemm differenza fil-prezz fis-suq tal-Komunità għall-bejgħ lil tipi differenti ta’ klijenti, dan jista’ jiġi meqjus bħala bażi adatta għall-ikkwantifikar tal-valur tas-suq tad-differenza ugwalment taħt l-Artikolu 2(10)(d)(ii) tar-Regolament bażiku. F’dan ir-rigward, l-informazzjoni li waslet minn għadd ta’ partijiet interessati fil-Komunità f’relazzjoni mal-bejgħ tagħhom lil tipi differenti ta’ klijenti ġiet eżaminata. Instab li d-differenzi eżistew fi prezzijiet fis-suq tal-Komunità meta mibjugħa mill-industrija tal-Komunità lil tipi differenti ta’ klijenti (f’dan il-każ ġew eżaminati, prezzijiet tal-bejgħ lil utenti aħħarija u lil distributuri). Ġie kkunsidrat li aġġustament speċjali ekwivalenti għad-differenzi msemmija fil-prezzijiet għandu għalhekk isir mal-valur normali ta’ esportazzjoni Eġizzjan. |

|

(51) |

Wara l-iżvelar finali tal-fatti u l-kunsiderazzjonijiet li fuq il-bażi tagħhom kien intenzjonat li tiġi rakkomandata l-impożizzjoni tal-miżuri definittivi, esportatur wieħed Russu qal li n-nuqqas ta’ għoti tal-livell mitlub għall-aġġustament tal-kummerċ kien ikun diskriminatorju mihabba li wieħed mill-esportaturi Eġizzjani kien ingħata aġġustament simili. Fil-każ ta’ l-istqarrija ta’ l-esportatur Russu instab li ma kienx hemmx ġustifikazzjoni għal aġġustament simili. Fuq il-bażi tad-data provduta mill-kumpanija, ma kienx hemm differenzi konsistenti fil-prezzijiet tal-bejgħ tal-FeSi għal-livelli differenti tal-kummerċ fis-suq Russu. Fuq din il-bażi, ma ngħata ebda aġġustament taħt l-Artikolu 2(10)(d)(i) tar-Regolament bażiku. |

|

(52) |

Bl-eċċezzjoni ta’ l-aġġustament imsemmi hawn fuq, il-premessa (49) hawn fuq, premessi (61) sa (63) tar-Regolament provviżorju huma b’dan ikkonfermati. |

3.6. Marġini tad-dumping

3.6.1. Metodoloġija Ġenerali

|

(53) |

Aktar analiżi wara l-istadju provviżorju ta’ prova li l-livell ta’ kooperazzjoni mir-Russja kien stmat b’mod inkorrett. Filwaqt li l-kooperazzjoni kienet madwar 100 %, ġie stmat inkorrettament għal 32 % (ara l-premessa (76) tar-Regolament provviżorju). Għalhekk, il-marġini ta’ dumping residwali għandu jiġi stabbilit fil-livell tal-kumpanija bl-ogħla marġini ta’ dumping (minflok fuq il-metodoloġija użata fl-istadju provviżorju, jiġifieri l-marġini ta’ dumping normali medju mgħobbi ta’ l-aktar tip ta’ prodott rappreżentattiv bl-ogħla marġini ta’ dumping). |

|

(54) |

Fin-nuqqas ta’ kummenti oħra rigward il-metodoloġija ġenerali tal-kalkolazzjoni tal-marġini tad-dumping, il-premessi (64) sa (68) (ħlief ghall-bidla deskritta fil-premessa 7.5.2 hawn fuq) tar-Regolament provviżorju huma hawnhekk konfermati. |

3.6.2. Marġini tad-dumping

A. RPĊ

|

(55) |

Għall-kumpaniji li ngħataw il-MET jew l-IT, il-valur normali medju mgħobbi ta’ kull tip ta’ prodott ikkonċernat esportat lejn il-Komunità ġie mqabbel mal-prezz ta’ l-esportazzjoni medju mgħobbi tip ta’ prodott ikkonċernat korrispondenti, kif provdut fl-Artikolu 2(11) u (12) tar-Regolament bażiku. |

|

(56) |

Fuq din il-bażi, il-marġini ta’ dumping definittiv, espress bћala persentaġġ tal-prezz CIF fil-fruntiera tal-Komunità, dazju mhux imħallas, huwa:

|

|

(57) |

Il-bażi għall-istabbiliment ta’ marġini ta’ dumping għall-pajjiż kollu kienet stabbilita fil-premessa (71) tar-Regolament provviżorju. Fid-dawl tal-bidliet għal valuri normali Ċiniżi u l-prezzijiet ta’ l-esportazzjoni kif stabbiliti hawn fuq, il-marġini għall-pajjiż ġew aġġustati wkoll u għandhom issa jkunu 55.6 % tas-CIF fil-fruntiera tal-Komunità, dazju mhux imħallas. |

B. L-EĠITTU

|

(58) |

Wara l-impożizzjoni tal-miżuri provviżorji, waħda mill-kumpaniji Eġizzjani ilmentat dwar il-metodu ta’ kalkolazzjoni tad-dazju anti-dumping mingħajr ma elaborat aktar. Bi tweġiba għal dan, għandu jiġi nnutat li l-kumpanija ma ssostanzjatx il-kummenti tagħha. Għalhekk din it-talba kellha tiġi rifjutata. |

|

(59) |

Il-marġini definittivi tad-dumping espressi bħala persentaġġ tal-prezz ta’ importazzjoni tas-CIF fil-fruntiera Komunitarja, bid-dazju mhux imħallas, huma kif ġej:

|

Ċ. IL-KAŻAKSTAN

|

(60) |

Fin-nuqqas ta’ kooperazzjoni ġie stabbilit biss marġni tad-dumping ta’ madwar il-pajjiż. Il-marġini tad-dumping definittiv, espress bħala perċentwali tal-prezz CIF ta’ l-importazzjoni fuq il-fruntiera Komunitarja, bid-dazju mhux imħallas, huwa 37.1 %. |

D. DIK LI KIENET IR-REPUBBLIKA JUGOŻLAVA TAL-MAĊEDONJA

|

(61) |

Il-produttur esportatur li kkoopera huwa l-uniku produttur magħruf tal-FeSi f’dik li kienet ir-Repubblika Jugożlava tal-Maċedonja. Il-marġini definittivi tad-dumping espressi bħala persentaġġ tal-prezz ta’ importazzjoni tas-CIF fil-fruntiera Komunitarja, bid-dazju mhux imħallas, huma kif ġej:

|

E. IR-RUSSJA

|

(62) |

Iż-żewġ produtturi esportaturi li kooperaw fir-Russja huma l-uniċi produtturi tal-FeSi fir-Russja. Il-marġnijiet definittivi tad-dumping espressi bħala persentaġġ tal-prezz ta’ importazzjoni tas-CIF fil-fruntiera Komunitarja, bid-dazju mhux imħallas, huma kif ġej:

|

4. DANNU

4.1. Definizzjoni ta’ l-industrija tal-Komunità

|

(63) |

Ċerti partijiet interessati qalu li l-valutazzjoni tad-dannu m’għandhiex issir fuq bażi aggregata imma għal kull kumpanija, fid-dawl ta’ l-allegati xejriet ta’ dannu diverġenti bejn il-produtturi differenti tal-Komunità. |

|

(64) |

Skond l-Artikolu 3(5) tar-Regolament bażiku l-eżaminazzjoni tad-dannu għandha tinkludi evalwazzjoni tal-fatturi relevanti li jaffettwaw l-industrija tal-Komunità. It-terminu “Industrija tal-Komunità” huwa definit fl-Artikolu 4 tar-Regolament bażiku bħala produtturi tal-Komunità b’mod ġenerali tal-prodotti simili jew dawk li l-prodott kollettiv tagħhom jirrappreżenta proporzjon ewlieni tal-produzzjoni totali tal-Komunità. Minn dan t’hawn fuq huwa ċar li d-determinazzjoni tad-dannu għandha ssir fuq il-livell ta’ l-industrija tal-Komunità b’mod sħiħ. |

|

(65) |

Fuq il-bażi ta’ dawn ta’ hawn fuq, it-talbiet ġew rifjutati u l-premessi (78) sa (80) tar-Regolament provviżorju huma b’dan ikkonfermati. |

4.2. Konsum tal-Komunità

|

(66) |

Parti waħda interessata qalet li l-Kummissjoni fir-Regolament provviżorju ma provdietx informazzjoni essenzjali għall-analiżi tad-dannu, bħal tqassim ta’ kull xahar tad-domanda tal-FeSi, żvilupp tal-prezz fis-suq ta’ l-UE, inkluż prezz ta’ l-industrija tal-Komunità u żviluppi ta’ l-ispiża. |

|

(67) |

Ir-Regolament bażiku ma jobbligax lill-produtturi tal-Komunità jew lil partijiet interessati oħra li jipprovdu data għall-perjodu kkunsidrat fuq bażi ta’ kull xahar. Qed jiġi kkunsidrat li dan ikun ta’ piż żejjed għall-partijiet kollha interessati u hija prattika komuni li tintalab data fuq bażi annwali għall-investigazzjoni tad-dumping u d-dannu. Barra minn hekk, din il-parti ma provdietx evidenza li turi li analiżi ta’ kull xahar kienet meħtieġa fil-każ kurrenti għall-analiżi tad-dannu. It-tabelli provduti fil-premessi (81), (85), (96) u (97) tar-Regolament provviżorju jirriflettu b’mod adegwat il-konsum tal-Komunità, il-prezzijiet fis-suq tal-Komunità, il-profitt u għalhekk l-iżvilupp ta’ l-ispejjeż ta’ l-industrija tal-Komunità matul il-perjodu kkunsidrat. Għalhekk, din l-asserzjoni kellha tiġi rifjutata. |

4.3. Importazzjonijiet fil-Komunità mill-pajjiżi kkonċernati

|

(68) |

Parti waħda interessata qalet li l-importazzjonijiet mir-Russja m’għandhomx jiġu kumulati ma’ dawk mir-RPĊ għall-iskop ta’ l-analiżi tad-danni minħabba li dawn l-importazzjonijiet allegatament ma operawx taħt kondizzjonijiet simili tal-kompetizzjoni fis-suq tal-Komunità. B’mod partikolari, intqal li i) il-maġġoranza tal-produtturi esportaturi joperaw taħt il-kundizzjonijiet li m’humiex ekonomija tas-suq, ii) il-kumpaniji Russi jbiegħu permezz ta’ kumpaniji relatati filwaqt li l-produtturi esportaturi Russi jbigħu direttament lil klijenti indipendenti, iii) il-marġini tad-dumping għall-kumpaniji Ċiniżi kien ogħla b’mod sinifikanti minn dak tal-kumpaniji Russi u li iv) il-produtturi esportaturi Ċiniżi qed jippenetraw dejjem iżjed is-suq ta’ l-UE fl-ewwel 6 xhur ta’ l-2006 ogħla minn 50 % tal-produtturi esportaturi Russi. |

|

(69) |

Rigward l-ewwel stqarrija, il-fatt li l-maġġoranza tal-produtturi esportaturi Ċiniżi joperaw taħt kundizzjonijiet ta’ ekonomija mhux tas-suq m’hijiex waħda mir-raġunijiet għad-dekumulazzjoni prevista fl-Artikolu 3(4) tar-Regolament bażiku. Il-fatt jekk il-prodott konċernat huwiex prodott jew le taħt kundizzjonijiet ta’ ekonomija tas-suq, fis-suq domestiku huwa għalhekk irrelevanti sabiex tiġi deċiża l-kumulazzjoni ta’ l-importazzjonijiet. |

|

(70) |

Rigward it-tieni stqarrija rigward l-allegata differenza fil-kanali tal-bejgħ, qed jiġi nnutat li, għalkemm il-produtturi esportaturi Russi kienu qed jużaw negozjanti relatati, il-prodotti simili importati kemm mir-RPĊ u r-Russja huma mibjugħa lill-istess tip ta’ klijenti finali fil-Komunità, jiġifieri utenti u distributuri. |

|

(71) |

Rigward it-tielet stqarrija dwar il-marġini ta’ dumping, qed jiġi nnutat li għaż-żewġ pajjiżi il-marġini tad-dumping ġew stabbiliti ‘il fuq mil-livelli de minimis kif meħtieġ bl-Artikolu 3(4)(a) tar-Regolament bażiku u li għaż-żewġ pajjiżi d-dumping kien jeżisiti. |

|

(72) |

Rigward l-aħħar stqarrija dwar il-volumi ta’ importazzjoni, qed jiġi nnutat li l-volumi importati mir-Russja (u r-RPĊ) ma kinux negliġibbli kif meħtieġ bl-Artikolu 3(4)(a) tar-Regolament bażiku minħabba li laħqu sehem tas-suq ta’ 18 % u 21 % rispettivament, matul il-PI. |

|

(73) |

Għal dawn ir-raġunijiet kollha, dekumulazzjoni ta’ l-importazzjonijiet mir-Russja mhux meħtieġa u t-talba hija għalhekk rifjutata. |

|

(74) |

Parti oħra interessata qalet li l-Kummissjoni ma analizzatx il-kundizzjonijiet tal-kompetizzjoni bejn il-prodotti importati mill-pajjiżi konċernati u ssottomettiet li l-effetti ta’ l-importazzjoni Eġizzjani dumped fuq is-sitwazzjoni ta’ l-industrija tal-Komunità għandha għalhek, tiġi evalwata separatament. |

|

(75) |

Kif suġġerit fil-premessi (83) u (89) tar-Regolament provviżorju, il-kundizzjonijiet tal-kompetizzjoni bejn il-prodotti importati rigward is-similarità tal-prodott u s-similarità tal-komportament ta’ l-esportaturi (jiġifieri s-sinifikat tal-livell tal-volum ta’ importazzjoni, l-iżvilupp u l-livell tal-prezz ta’ importazzjoni u l-qtugħ tagħhom tal-prezzijiet ta’ l-industrija tal-Komunità u s-similarità tal-kanali tal-bejgħ) kienu analizzati. Permezz ta’ dan instab li l-kundizzjonijiet għall-iġġustifikar tal-valutazzjoni kumulattiva ta’ l-importazzjonijiet mill-pajjiżi konċernati intlaħqu. Fuq din il-bażi, din it-talba kellha tiġi rifjutata u l-premessa (84) tar-Regolament provviżorju hija konfermata. |

|

(76) |

Produttur esportatur Eġizzjan qal ukoll li l-volum ta’ esportazzjoni limitata tiegħu matul il-PI ma kkawżax dannu lill-industrija tal-Komunità u li għalhekk is-sitwazzjoni tiegħu għandha tiġi evalwata separatement. Rigward dan, qed jiġi nnutat li skond l-Artikolu 3(4) tar-Regolament bażiku l-effett ta’ l-importazzjonijiet dumped fuq is-sitwazzjoni ta’ l-industrija tal-Komunità għandhom jiġu evalwati kumulattivament jekk, fost l-oħrajn, il-volum ta’ l-importazzjonijiet minn kull pajjiż soġġett għall-investigazzjoni ma jkunx negliġibbli. Minħabba li l-importazzjonijiet mill-Eġittu instabu li laħqu sehem mis-suq ta’ 3.7 % matul il-PI, ma kinux negliġibbli fi ħdan it-tifsira ta’ l-Artikolu 5(7) tar-Regolament bażiku. Għalhekk, din l-asserzjoni kellha tiġi rifjutata. |

|

(77) |

Minħabba li m’hemm l-ebda kummenti oħra f’dan ir-rigward, il-premessi (82) sa (89) tar-Regolament provviżorju huma b’dan ikkonfermati. |

4.4. Twaqqigħ fil-prezz

|

(78) |

Parti waħda interessata qalet li l-marġini ta’ twaqqigħ misjub fir-Regolament provviżorju għandu jitnaqqas bi 3 % għal 5 % sabiex jirrifletti FeSi “minn sors lokali”, minħabba li l-produttur ta’ l-azzar fil-Komunità allegatament iħallas premium għal materjal minn sors ta’ l-UE li jirrifletti affidabbiltà, kwalità u forniment fil-ħin. |

|

(79) |

Il-premessi (38) u (87) sa (89) tar-Regolament provviżorju jispjegaw il-bażi għall-paragun tal-prezzijiet iċċarġjati lill-industrija tal-Komunità ma’ dawk iċċarġjati lill-esportaturi konċernati. Il-paragun ħa kont tal-kwalitajiet varji tal-prodott konċernat kif definit fil-premessa (13) tar-Regolament provviżorju. Aktar minn hekk, rigward l-affidabbiltà u l-forniment fil-ħin, l-investigazzjoni ma żvelatx li l-ħlas ta’ premium simili kien qed isir jew li dan il-vantaġġ kompetittiv potenzjali kien inkluż fil-prezz iċċarġjat mill-industrija tal-Komunità lill-produtturi ta’ l-azzar. Finalment, il-parti interessata ma provdiet ebda evidenza biex tissostanzja l-istqarrija tagħha li allura kellha tiġi rifjutata. |

4.5. Is-sitwazzjoni ta’ l-industrija Komunitarja

|

(80) |

Ċertu partijiet interessati iddubitaw il-metodoloġija użata fil-premessa (93) tar-Regolament provviżorju għall-kalkolazzjoni tal-kapaċità ta’ produzzjoni ta’ l-industrija tal-Komunità. B’mod partikolari, huma ssuġġerew l-applikazzjoni ta’ figura ta’ kapaċità li tieħu kont ta’ l-għeluq għall-manutenzjoni u l-qtugħ fl-elettriku, minflok “kapaċità teoretika nominali” kif użata fir-Regolament provviżorju. |

|

(81) |

L-investigazzjoni wriet li kull għeluq tal-makkinarju ta’ l-industrija tal-Komunità għall-manutenzjoni jew qtugħ fl-elettriku kienu ta’ natura temporanzja u li dan ma sarux fuq bażi regolari imma fi ħdan il-perjodu kkunsidrat. ta’ min jinnota li, anke jekk l-aġġustamenti kellhom isiru għall-produzzjoni tal-kapaċità, kif kien suġġerit minn dawn il-partijiet interessati, ix-xejriet rigward il-produzzjoni tal-kapaċità u l-utilizzazzjoni tal-kapaċità jibqgħu mhux mibdula. Il-konklużjonijiet li ntlaħqu fuq l-eżistenza tad-dannu materjali sofrut mill-industrija tal-Komunità wkoll jibqa’ l-istess. Konsegwentement, it-talba biex tiġi applikata definizzjoni differenti għall-produzzjoni tal-kapaċità kellha tiġi rifjutata. |

|

(82) |

Fuq il-bażi tal-fatti u l-kunsiderazzjonijiet ta’ hawn fuq, il-konklużjoni li l-industrija tal-Komunità sofriet dannu materjali, fil-premessi (107) sa (110) tar-Regolament provviżorju hija hawnhekk konfermata. |

5. IL-KAWŻALITÀ

|

(83) |

Ċertu partijiet interessati qalu li l-valutazzjoni tar-rabta kawżali bejn id-dannu sofrut mill-industrija tal-Komunità u l-importazzjonijiet dumped m’għandhiex issir fuq bażi aggregata imma fuq bażi ta’ kumpanija b’kumpanija, fid-dawl tal-fatturi kawżattivi diverġenti allegati bejn il-produtturi differenti tal-Komunità. |

|

(84) |

Kif diġà nnutat fil-premessa (63) hawn fuq rigward id-dannu, m’hemmx raġuni legali fl-Artikolu 3(5), 3(6) u 3(7) tar-Regolament bażiku li tissuġġerixxi li l-kawżazzjoni għandha tkun evalwata fuq il-bażi tal-produtturi individwali tal-Komunità inklużi fid-definizzjoni ta’ l-industrija tal-Komunità. Din ta’ l-aħħar hija definita fl-Artikolu 4 tar-Regolament bażiku bħala l-produtturi tal-Komunità b’mod sħiħ tal-prodotti simili jew dawk li l-produzzjoni kollettiva tagħhom tirrappreżenta proporzjon ewlieni tal-produzzjoni totali tal-Komunità. |

5.1. Effett ta’ l-importazzjonijiet illi huma l-oġġetti ta’ dumping

|

(85) |

ta’ min jiftakar li l-volum ta’ l-importazzjonijiet dumped li joriġinaw fil-pajjiżi kkonċernati u s-sehem mis-suq żdiedu sew matul il-perjodu kkunsidrat. Kien hemm ukoll koinċidenza ċara fiż-żmien bejn iż-żieda ta’ l-importazzjonijiet dumped u d-deterjorament tas-sitwazzjoni ekonomika ta’ l-industrija tal-Komunità. L-industrija Komunitarja ma kinitx kapaċi żżid il-prezzijiet tal-bejgħ tagħha sal-livell meħtieġ biex tkopri l-ispejjeż kollha tagħha, peress li l-prezzijiet tal-bejgħ tagħha tnaqqsu matul il-PI mill-importazzjonijiet li huma l-oġġett ta’ dumping. |

|

(86) |

Fuq il-bażi ta’ dawn ta’ hawn fuq, is-sejbiet u l-konklużjonijiet milħuqa fl-premessi (112) sa (114) tar-Regolament provviżorju kienu kkonfermati. |

5.2. Issettjar tal-prezz tal-ferro-silikon

|

(87) |

Ċerti partijiet interessati qalu li l-FeSi huwa komodità nnegozjata fis-suq globali u li l-prezzijiet tas-suq tal-FeSi kienu stabbiliti b’domanda li tinbidel ta’ l-industrija ta’ l-azzar u ma kinux bażati fuq l-ispiża. |

|

(88) |

F’ekonomiji tas-suq u f’kundizzjonijiet normali tas-suq, il-prezzijiet huma ġeneralment stabbilti bil-livelli ta’ domanda u l-offerta għal ċertu prodott fis-suq. Madankollu, jista’ jkun hemm fatturi oħra bħall-preżenza ta’ importazzjonijiet dumped bi prezz baxx, li wkoll għandhom rwol ewlieni fil-livell tal-prezzijiet. Fil-każ kurrenti, l-investigazzjoni wriet li fil-fatt il-mekkaniżmi għall-issettjar tal-prezzijiet għall-FeSi kienu influwenzati bil-preżenza tal-kwantitajiet sinifikanti ta’ importazzjonijiet dumped. Filwaqt li huwa ċertament minnu li d-domanda globali għall-FeSi, b’mod partikolari mill-industrija ta’ l-azzar, influwenzat il-prezzijiet f’ċertu partijiet tal-perjodu kkunsidrat, l-informazzjoni disponibbli wriet li kien hemm perjodu li fihom il-prezzijiet kontrattwali tal-FeSi naqsu minkejja ż-żieda fil-domanda. |

|

(89) |

L-istess partijiet interessati provdew informazzjoni li turi l-iżvilupp ta’ l-UE għall-produzzjoni ta’ l-azzar u l-istainless steel fl-UE u l-prezzijiet ta’ l-UE tal-FeSi mill-2002 ‘il quddiem. Minn din id-data l-partijiet interessati waslu għall-konklużjoni li l-prezzijiet tal-FeSi setgħu biss telgħu bid-domanda (primarjament mill-produtturi ta’ l-azzar). Madankollu, l-analiżi ta’ l-informazzjoni kkonfermat il-konklużjoni milħuqa fil-premessa (88), jiġifieri li anke fuq livell ta’ Komunità, il-prezzijiet tal-FeSi f’ċerti perjodi kienu qed jonqsu minkejja żieda fid-domanda mill-industrija ta’ l-azzar. |

|

(90) |

Għalhekk, l-istqarrija li l-livell baxx tal-prezzijiet tal-FeSi kien determinat mid-domanda u mhux mill-importazzjonijiet dumped kellha tiġi rifjutata. |

5.3. Il-kompetittività ta’ l-industrija tal-Komunità

|

(91) |

Parti waħda interessata qalet li d-dannu sofrut mill-industrija tal-Komunità kellu jiġi attribwit biss għan-nuqqas ta’ kompetittività ta’ l-industrija tal-Komunità u mhux minħabba l-importazzjonijiet dumped. B’mod partikolari din il-parti interessata kkwotat dokument ta’ ħidma (3) fejn il-materji primi u l-enerġija kienu kwotati bħala l-aktar fatturi importanti ta’ kompetittività għall-industrija ta’ l-UE għall-metalli. |

|

(92) |

L-analiżi tad-dokument ta’ ħidma msemmi qabel, madankollu, wriet li m’hemm ebda konklużjoni fit-test li tirreferi għal xi nuqqas ta’ kompetittività mill-industrija Ewropew tal-ferro-alloys. Bil-kuntrarju, dan id-dokument ta’ ħidma jindika li l-produtturi tal-ferro-alloys “qed jaffaċċjaw importazzjonijiet li qed jiżdiedu minn pajjiżi terzi eż. ir-RPĊ, ir-Russja, l-Ukraina, il-Brażil u l-Każakstan. Dan jista’ jkun ta’ theddida għas-sostenibbiltà fit-tul ta’ l-idustrija tal-Ferro-alloys ta’ l-UE jekk ma jiġix żgurat malajr livell ugwali ma’ kompetituri minn pajjiżi terzi (4)”. Fuq il-bażi ta’ dan t’hawn fuq, it-talba ġiet irrifjutata. |

|

(93) |

L-istess parti interessata argumentat ukoll li l-parti l-kbira tal-produtturi tal-Komunità diġà ma kinux qed jagħmlu profitt qabel seħħ dumping dannuż fis-suq tal-Komunità. Għalhekk, ma kinux l-importazzjonijiet dumped imma l-istrutturi ta’ l-ispejjeż vulnerabbli li kkawżaw is-sitwazzjoni ekonomika dgħajfa ta’ l-industrija tal-Komunità. |

|

(94) |

Kif jidher ċar fil-premessa (97) tar-Regolament provviżorju, l-industrija tal-Komunità għamlet profitt fl-2003 b’marġini ta’ profitt ta’ qabel it-taxxa ta’ 2.3 %, li żdied għal 2.7 % fl-2004. Fl-2005, madankollu, seħħet xejra sinifikanti ‘l isfel fil-profitabbilità u t-telf laħaq fatturat ta’ -9.2 %. L-akbar telf ta’ -12.9 %, seħħ matul il-PI. F’dan il-kuntest, qed jiġi mfakkar li parti mill-2005 hija koperta mill-PI. Konsegwentement, l-argument li l-industrija tal-Komunità diġà kienet qed tagħmel telf qabel seħħ id-dumping kellu jiġi rifjutat. |

5.4. Importazzjonijiet minn pajjiżi terzi oħra

|

(95) |

Fir-rigward ta’ l-importazzjonijiet minn pajjiżi terzi oħra, fin-nuqqas ta’ kummenti ġodda, il-konklużjoni milħuqa fil-premessa (121) tar-Regolament provviżorju li dawn l-importazzjonijiet ma kkontribwewx għad-dannu soffert mill-industrija tal-Komunità hija konfermata. |

5.5. L-effetti ta’ fatturi oħra

5.5.1. Kummenti mill-partijiet interessati

|

(96) |

Għadd ta’ partijiet interessati tennew l-istqarrijiet li ressqu qabel l-impożizzjoni tal-miżuri provviżorji, li d-dannu materjali soffert mill-industrija tal-Komunità kien allegatament kawżat minn fatturi oħra apparti l-importazzjonijiet dumped. Dawn l-istqarrijiet ġew indirizzati sewwa fir-Regolament provviżorju. Aktar speċifikament, l-istqarrijiet imsemmija dwar id-dannu materjali li allegatament l-industrija Komunitarja ġabet fuqha kienu indirizzati fil-premessi (134) sa (136) tar-Regolament provviżorju u l-istqarrijiet rigward it-tnaqqis fid-domanda għall-azzar kienu indirizzati fil-premessa (124) tar-Regolament provviżorju. Anke jekk ma kienx hemm elementi ġodda provduti biex jappoġġaw dawn l-istqarrijiet, is-sejbiet u l-konklużjonijiet ewlenin li kienu stabbiliti fir-Regolament provviżorju huma ċċarati aktar hawn taħt. |

5.5.1.1.

|

(97) |

Għadd ta’ partijiet interessati qalu li ż-żidiet qawwija fl-ispejjeż, b’mod partikolari materji primi u elettriku, sofferti mill-industrija tal-Komunità u t-tnaqqis fil-kapaċità ta’ produzzjoni ta’ wieħed mill-produtturi tal-Komunità kkawżaw id-dannu materjali misjub matul il-PI. |

|

(98) |

Fir-rigward ta’ l-allegat tnaqqis fil-kapaċità ta’ produzzjoni ta’ wieħed mill-produtturi tal-Komunità, qed jiġi mfakkar li aġġustament tal-kapaċità sar kif imsemmi fil-premessa (93) tar-Regolament provviżorju sabiex jittieħed kont sħiħ ta’ din is-sitwazzjoni partikolari. |

|

(99) |

Rigward iż-żidiet fl-ispiża, l-industrija tal-Komunità allegat li ż-żidiet fl-ispiża osservati fl-industrija ta’ l-allojs ġeneralment iseħħu fuq skala dinjija u hekk jaffettwaw ugwalment l-industrija madwar id-dinja. Analiżi ta’ l-iżvilupp tal-prezz ta’ oġġetti ewlenin matul il-perjodu kkunsidrat juri li l-ispejjeż żdiedu (l-elettriku, quartzite u electrode paste). Madankollu, l-investigazzjoni wriet li anke jekk dawn iż-żidiet kienu parzjalment kumpensati minn żidiet fil-prezz tal-bejgħ, il-preżenza ta’ importazzjonijiet dumped bi prezz baxx ma ħallietx lill-industrija tal-Komunità li tgħaddi l-effett sħiħ taż-żidiet fl-ispejjeż fuq il-prezz tal-bejgħ. Il-premessi (131) sa (140) tar-Regolament provviżorju huma, għalhekk, ikkonfermati. |

|

(100) |

Għadd ta’ partijiet interessati argumentaw li produttur wieħed speċifiku tal-Komunità kellu problemi mal-fornitur tiegħu ta’ l-elettriku li wasslu għal tnaqqis fil-kwantitajiet tal-produzzjoni fl-2005 u l-2006. Huma argumentaw li dan spjega b’mod sħiħ it-tnaqqis fil-produzzjoni u l-volum tal-bejgħ mill-industrija tal-Komunità u t-telf fil-profittabilità. |

|

(101) |

Kif diġà msemmi fil-premessa (83) hawn fuq, il-kawża tad-dannu soffrut għandha tiġi analizzata fuq il-livell ta’ l-industrija tal-Komunità b’mod sħiħ. Madankollu, f’ġieh l-argument, anke jekk id-data ta’ dan il-produttur kellha tiġi eskluża mill-evalwazzjoni tad-dannu, ix-xejriet osservati għall-bqija ta’ l-industrija tal-Komunità jibqgħu ferm negattivi u jkomplu juru dannu materjali. Għalhekk din l-asserzjoni kellha tiġi rifjutata. |

5.5.2. Il-konklużjoni dwar il-kawżalità

|

(102) |

Meta titqies l-analiżi ta’ aktar ‘il fuq li għamlet distinzjoni xierqa bejn u sseparat l-effetti tal-fatturi kollha magħrufa fis-sitwazzjoni ta’ l-industrija Komunitarja mill-effetti ta’ ħsara ta’ l-importazzjonijiet li kienu soġġetti għal dumping, hawnhekk qed jiġi kkonfermat li dawn il-fatturi l-oħra bħala tali ma jdawrux il-fatt li l-ħsara vvalutata trid tkun attribwita lill-importazzjonijiet li kienu soġġetti għal dumping. |

|

(103) |

Minħabba dan t’hawn fuq, qed jiġi konkluż li l-importazzjonijiet dumped tal-FeSi li joriġinaw fir-Repubblika tal-Poplu taċ-Ċina, l-Eġittu, il-Każakstan, l-eks Repubblika Jugożlava tal-Maċedonja u r-Russja kkawżaw dannu materjali lill-industrija tal-Komunità fi ħdan it-tifsira ta’ l-Artikolu 3(6) tar-Regolament bażiku. |

|

(104) |

Minħabba li ma kien hemm l-ebda kummenti f’dan ir-rigward, il-konklużjonijiet fil-premessi (137) sa (140) tar-Regolament provviżorju huma b’dan ikkonfermati. |

6. L-INTERESS KOMUNITARJU

6.1. L-interess ta’ l-industrija tal-Komunità u tal-produttur l-ieħor tal-Komunità

|

(105) |

Ċerti partijiet interessati argumentaw li s-suq tal-FeSi irkupra mit-tmiem tal-PI u li l-prezzijiet allegatament laħqu livelli rekord. L-industrija tal-Komunità għalhekk setgħet tkompli l-produzzjoni u żżid il-profittabilità mingħajr ħtieġa li timponi l-miżuri kontra d-dumping. Barra minn hekk, kien allegat ukoll li se jkunu biss produtturi esportaturi li qegħdin f’pajjiżi terzi mhux konċernati mill-miżuri anti-dumping il-benefiċjarji ta’ l-impożizzjoni tal-miżuri minflok l-industrija tal-Komunità. |

|

(106) |

Skond l-Artikolu 6(1) tar-Regolament bażiku, informazzjoni relatata ma’ perjodu sussegwenti għall-PI għandha normalment tiġi kkunsidrata sabiex tintlaħaq sejba. F’kull avveniment, filwaqt li l-informazzjoni disponibbli turi li l-prezzijiet tal-FeSi fil-fatt segwew xejra ‘l fuq fix-xhur tara l-PI, il-prezzijiet ta’ l-ispejjeż ewlenin għall-FeSi ukoll żdied fl-istess perjodu. Fuq din il-bażi, ma tistax tintlaħaq konklużjoni li l-industrija tal-Komunità irkuprat sal-grad li l-impożizzjoni tal-miżuri ma tkunx meħtieġa. Dan l-argument kellu għalhekk jiġi rifjutat. |

|

(107) |

Fir-rigward ta’ l-argument li jkunu biss produtturi esportaturi li qegħdin f’pajjiżi terzi mhux konċernati mill-miżuri anti-dumping il-benefiċjarji ta’ l-impożizzjoni tal-miżuri minflok l-industrija tal-Komunità, qed jiġi mfakkar li l-għan tal-miżuri anti-dumping huwa biex jiġu kkorreġuti l-effetti tad-dumping li jfixklu l-kummerċ u biex jerġa’ jkun hemm kompetizzjoni effettiva fis-suq tal-Komunità. Fuq naħa, l-importazzjonijiet mill-pajjiżi konċernati għalhekk mhux se jinżammu milli jidħlu fis-suq tal-Komunità fejn il-kompetizzjoni effettiva se tkun hemm għall-benefiċċju ta’ l-operaturi kollha. Bl-istess mod, l-industrija tal-Komunità se tieħu l-benefiċċji tar-restawrazzjoni tal-kompetizzjoni effettiva fis-suq tal-Komunità. Fuq il-bażi ta’ dan, qed jiġi kkunsidrat li l-argument huwa bla bażi u għalhekk irid jiġi rifjutat. |

|

(108) |

Minħabba li ma kien hemm ebda kummenti f’dan il-qasam partikolari, is-sejbiet fil-premessi (143) sa (149) tar-Regolament provviżorju huma hawnhekk ikkonfermati. |

6.2. L-interess tal-fornituri tal-materja prima

|

(109) |

Minħabba li ma kien hemm ebda kummenti oħra mill-fornituri, wara l-iżvelar tas-sejbiet provviżorji, il-premessi (150) sa (152) tar-Regolament provviżorju huma hawnhekk ikkonfermati. |

6.3. L-interess ta’ l-importaturi

|

(110) |

Parti waħda interessata li timporta l-FeSi mir-RPĊ u li twasslu prinċipalment lill-funderiji allegat li l-impożizzjoni tal-miżuri anti-dumping se jkollhom effetti negattivi serji fuq l-industrija tal-ħadid fondut li jirriżultaw fl-għeluq ta’ l-istabbilimenti fit-tali industrija u konsegwentement telf ta’ impjiegi fis-suq tal-Komunità. |

|

(111) |

Madankollu, kif issottolineat fil-premessa (115) hawn taħt, minkejja kooperazzjoni ferm limitata mill-funderiji, investigazzjoni oħra mwettqa wara l-impożizzjoni tal-miżuri provviżorji wriet li l-impożizzjoni tal-miżuri x’aktarx mhix se jkollha effett negattiv sinifikanti fuq il-funderiji. Għalhekk, din l-asserzjoni kellha tiġi rifjutata. |

|

(112) |

Minħabba li ma kien hemm ebda kummenti f’dan il-qasam partikolari, is-sejbiet fil-premessi (153) sa (158) tar-Regolament provviżorju huma hawnhekk ikkonfermati. |

6.4. L-interess ta’ l-utenti

|

(113) |

Kif issottolineat fil-premessi (2) sa (4) hawn fuq, l-effett possibbli tal-miżuri provviżorji fuq is-sitwazzjoni ta’ l-utenti industrijali, b’mod partikolari l-funderiji u l-produtturi ta’ l-azzar, ġiet eżaminata aktar. Minkejja li aktar minn 500 kwestjonarju ntbagħtu lill-partijiet interessati, il-kooperazzjoni tagħhom, kif spjegat fil-premessa (4) hawn fuq, kienet limitata ferm. |

|

(114) |

L-analiżi addizzjonali kkonċentrat fuq żewġ gruppi ewlenin ta’ utenti, prinċipalment produtturi ta’ l-azzar u funderiji. Fuq il-bażi ta’ l-informazzjoni addizzjonali li waslet, ġie konfermat li bħala medja l-FeSi jagħti kont għal madwar 0.7 % ta’ l-ispiża tal-produzzjoni għall-produtturi ta’ l-azzar. Għall-funderiji, is-sehem instab li kien ogħla (1.4 % ta’ l-ispiża tal-produzzjoni). |

|

(115) |

Fuq dik il-bażi, u meta jittieħed kont li r-rata medja ta’ dazju definittiv anti-dumping huwa 23.4 %, l-impatt tal-miżuri fuq l-industrija ta’ l-azzar u l-funderiji mhix mistennija li tkun sinifikanti minħabba li l-aktar li tista’ taffettwa r-riżultati finanzjarji huwa b’0.16 % u 0.33 % rispettivament. L-agħar sitwazzjoni għandha tidher fid-dawl ta’ l-effetti benefiċjarji li l-korrezzjoni għat-tfixkil fil-kummerċ se jkollhom għall-kummerċ ġenerali tal-Komunità. Aktar minn hekk, jekk il-fatt li l-importazzjonijiet mill-pajjiżi konċernati jammontaw għall-madwar 50 % tal-Konsum tal-Komunità jiddaħħal f’dan l-analiżi, f’dak il-każ l-effett tal-miżuri għar-riżultati finanzjarji ta’ l-industriji utenti ikun aktar baxx b’mod sinifikanti. |

|

(116) |

Minħabba dan t’hawn fuq, il-premessa (166) tar-Regolament provviżorju hi hawnhekk ikkonfermata. |

6.5. Proċedimenti preċedenti

|

(117) |

Għadd ta’ partijiet interessati qalu li minħabba li l-miżuri anti-dumping imposti fil-passat allegatament ma kellhomx l-effetti rimedjali mistennija fuq l-industrija tal-Komunità, l-istituzzjonijiet iddeċidew li jħallu l-miżuri anti-dumping jiskadu fl-2001, Ara il-premessa (129) tad-Deċiżjoni tal-Kummissjoni 2001/230/KE tal-21 ta’ Frar 2001 li tittermina l-proċediment ta’ l-anti-dumping fir-rigward ta’ importazzjoni ta’ ferro-silikon li jkun joriġina mill-Brażil, mir-Repubblika tal-Poplu taċ-Ċina, mill-Każakstan, mir-Russja, mill-Ukraina, u mill-Veneżwela. (5) |

|

(118) |

Mingħajr ma jsiru kummenti dwar il-korrettezza ta’ l-istqarrija t’hawn fuq, ir-Regolament bażiku jeħtieġ li d-deċiżjonijiet jittieħdu fuq il-bażi ta’ l-informazzjoni miġbura u analizzata matul l-investigazzjoni relevanti u mhux fuq il-bażi ta’ l-investigazzjonijiet preċedenti. L-assunzjoni t’hawn fuq li saret minn dawn il-partijiet interessati għalhekk mhix relevanti fil-każ preżenti u trid tiġi rifjutata. |

6.6. Konklużjoni dwar l-interess tal-Komunità

|

(119) |

Minħabba r-riżultati ta’ aktar investigazzjoni ta’ l-aspetti ta’ l-interess tal-Komunità tal-każ deskritt hawn fuq, is-sejbiet u l-konklużjonijiet li hemm fil-premessi (141) sa (168) tar-Regolament provviżorju huma hawn konfermati. |

7. MIŻURI ANTI-DUMPING DEFINITTIVI

7.1. Il-livell li fih titneħħa l-ћsara

|

(120) |

Għadd ta’ partijiet interessati kkuntestaw is-sejba provviżorja li marġini ta’ profitt ta’ 5 % ikun marġini ta’ profitt li jista’ jinkiseb b’mod raġonevoli minn industrija ta’ dan it-tip fis-settur taħt kundizzjonijiet normali ta’ kompetizzjoni. |

|

(121) |

Parti waħda interessata qalet li l-marġini ta’ profitt għall-industrija tal-Komunità użat għad-determinazzjoni tal-livell ta’ eliminazzjoni ta’ dannu għandu jkun stabbilit fil-livell ta’ profitt imwettaq mill-industrija tal-Komunità fis-sena 2003, i.e. 2.3 % u f’ebda każ aktar minn dak tas-sena 2004 li kienet sena tajba b’mod eċċezzjonali għas-settur ta’ l-allojs. |

|

(122) |