ISSN 1977-0987

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 434

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 60

15 ta' Diċembru 2017

|

ISSN 1977-0987 |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 434 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 60 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

I Riżoluzzjonijiet, rakkomandazzjonijiet u opinjonijiet |

|

|

|

OPINJONIJIET |

|

|

|

Il-Kumitat Ekonomiku u Soċjali Ewropew |

|

|

|

Il-528 Sessjoni Plenarja tal-KESE fl-20 u l-21 ta' Settembru 2017 |

|

|

2017/C 434/01 |

||

|

2017/C 434/02 |

||

|

2017/C 434/03 |

||

|

2017/C 434/04 |

||

|

2017/C 434/05 |

||

|

2017/C 434/06 |

|

|

III Atti preparatorji |

|

|

|

IL-KUMITAT EKONOMIKU U SOĊJALI EWROPEW |

|

|

|

Il-528 Sessjoni Plenarja tal-KESE fl-20 u l-21 ta' Settembru 2017 |

|

|

2017/C 434/07 |

||

|

2017/C 434/08 |

||

|

2017/C 434/09 |

||

|

2017/C 434/10 |

|

MT |

|

I Riżoluzzjonijiet, rakkomandazzjonijiet u opinjonijiet

OPINJONIJIET

Il-Kumitat Ekonomiku u Soċjali Ewropew

Il-528 Sessjoni Plenarja tal-KESE fl-20 u l-21 ta' Settembru 2017

|

15.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 434/1 |

Opinjoni tal-Kumitat Ekonomiku u Soċjali Ewropew dwar “L-impatt tar-rivoluzzjoni diġitali fil-qasam tas-saħħa fuq l-assigurazzjoni tal-mard”

(opinjoni fuq inizjattiva proprja)

(2017/C 434/01)

|

Relatur: |

Alain COHEUR |

|

Deċiżjoni tal-Assemblea Plenarja |

26.1.2017 |

|

Bażi legali |

L-Artikolu 29(2) tar-Regoli ta’ Proċedura |

|

|

Opinjoni fuq inizjattiva proprja |

|

|

|

|

Sezzjoni kompetenti |

Sezzjoni Speċjalizzata għas-Suq Uniku, il-Produzzjoni u l-Konsum |

|

Adottata fis-sezzjoni speċjalizzata |

5.9.2017 |

|

Adottata fis-sessjoni plenarja |

20.9.2017 |

|

Sessjoni plenarja Nru |

528 |

|

Riżultat tal-votazzjoni (favur/kontra/astensjonijiet) |

174/0/1 |

1. Konklużjonijiet

|

1.1. |

Għall-KESE, quddiem ir-rivoluzzjoni diġitali fil-qasam tas-saħħa, huwa indispensabbli li jinżammu u jitmexxew ’il quddiem sistemi tal-assigurazzjoni tal-mard/tas-saħħa li jkunu għall-benefiċċju ta’ kulħadd, solidari, inklużivi u mhux diskriminatorji. Fil-fatt, l-inklużjoni u l-aċċess ekwu għal kulħadd għas-servizzi tas-saħħa (diġitali jew le) ta’ kwalità u l-impenn favur dan huma wkoll prerekwiżiti għal kopertura tas-saħħa universali. |

|

1.2. |

B’konformità mal-opinjonijiet preċedenti (1), il-KESE jqis li l-ugwaljanza fl-aċċess għall-kura, li huwa għan essenzjali tal-politiki tas-saħħa, tista’ tibbenefika mill-kontributi tad-diġitalizzazzjoni ladarba jiġu rrispettati diversi prerekwiżiti:

|

|

1.3. |

L-iżvilupp tat-telemediċina, tal-oġġetti konnessi u tan-nanoteknoloġiji, tal-bijoteknoloġiji, tal-informatika u tax-xjenzi konjittivi (NBIC) m’għandu qatt iwassal biex l-individwi jitqiesu bħala sempliċement iġsma konnessi, li jistgħu jiġu analizzati, ikkontrollati u ssorveljati mill-bogħod minn programm informatiku omnipotenti. It-teknoloġizzazzjoni tas-saħħa fil-fatt tistimula l-kontra, jiġifieri l-affermazzjoni mill-ġdid tal-post tar-relazzjoni interpersonali u r-rabta soċjali fundamentali tal-prattika medika u tal-kura tas-saħħa. |

|

1.4. |

Il-KESE jisħaq dwar l-isfida li tirrappreżenta responsabbiltà żejda għaċ-ċittadin li jkollu jiġġestixxi saħħtu hu stess, u ma’ dan tiżdied mal-individwalizzazzjoni żejda. Bil-mediċina predittiva, minn naħa, u l-għodod relatati, min-naħa l-oħra, l-għarfien tar-riskji tas-saħħa tal-individwu kif ukoll tal-kontroll tagħhom għandu tendenza li jipprogressa, filwaqt li jħeġġeġ politiki aktar personalizzati. L-iżvelar ta’ dawn ir-riskji u d-differenzi li hemm bejn l-individwi jqajmu kwistjonijiet etiċi importanti fil-kuntest taż-żamma ta’ kopertura solidarja tal-assigurazzjoni. |

2. Rakkomandazzjonijiet

|

2.1. |

Il-KESE jfakkar li biex ir-rivoluzzjoni tad-diġitalizzazzjoni tabilħaqq tirnexxi, is-sistemi effiċjenti tal-assigurazzjoni tal-mard/tas-saħħa tagħna għandhom:

|

|

2.2. |

It-tnedija tad-diġitalizzazzjoni m’għandha qatt tpoġġi f’dubju l-prinċipji tar-ridistribuzzjoni u tal-mutwalizzazzjoni tar-riskji sanitarji u soċjali, li huma l-veri fatturi ewlenin tal-qofol tas-solidarjetà kollettiva. |

|

2.3. |

Il-KESE jisħaq fuq il-ħtieġa li:

|

3. Kuntest

|

3.1. |

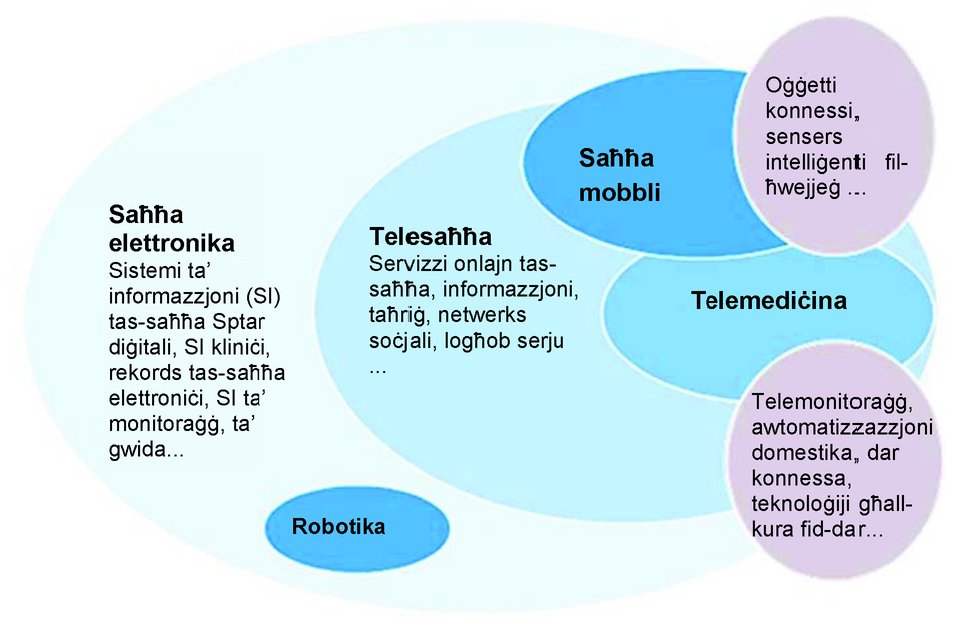

L-iżvilupp tad-diġitalizzazzjoni jistimola evoluzzjonijiet fuq skala kbira u b’ritmu bla preċedent fil-qasam tas-saħħa. Bl-isplużjoni tal-oġġetti konnessi u tal-applikazzjonijiet mobbli tas-saħħa, l-isfruttar tal-big data, l-iżvilupp tan-nanoteknoloġiji, tal-bijoteknoloġiji, tal-informatika u tax-xjenzi konjittivi (NBIC) u l-offerta dejjem tikber ta’ servizzi tas-saħħa ġodda, id-diġitalizzazzjoni twassal għal trasformazzjoni globali tas-sistema tas-saħħa tagħna. |

|

3.2. |

Altru milli tillimita ruħha għad-dimensjoni teknika jew xjentifika tagħha, l-innovazzjoni diġitali fis-saħħa għandha diversi aspetti minħabba l-innovazzjoni tal-użi kollha li hija tintegra. Dawn l-użi ġodda jakkumpanjaw innovazzjoni soċjali kbira billi jippermettu l-iżvilupp ta’ risponsi ġodda għall-ħtiġijiet sanitarji u soċjali. |

|

3.3. |

B’hekk jiġu affettwati direttament ir-relazzjonijiet imrawma fi ħdan ekosistema kumplessa bejn:

|

|

3.4. |

Rigward ir-relazzjoni tal-individwu ma’ saħħtu: kull individwu jsir iżjed konxju mill-importanza ta’ saħħtu u mill-mod kif jgħin ruħu. Sal-lum, minħabba d-diffikultà biex individwu jaċċessa l-informazzjoni medika u n-nuqqas ta’ għarfien minħabba f’hekk, l-individwu spiċċa fl-inċertezza quddiem ir-riskji tal-mard. Illum il-ġurnata għandu firxa ta’ ta’ mekkaniżmi (pereżempju l-oġġetti konnessi) li jippermettilu li jqis l-istat tas-saħħa tiegħu u jadatta l-istil ta’ ħajja tiegħu b’mod xieraq. |

|

3.5. |

Id-disponibbiltà tas-sorsi tal-informazzjoni tagħti lil kull individwu l-possibbiltà li jkun protagonist attiv ta’ saħħtu b’ħila li jidentifika, iqabbel u jagħżel l-aktar servizz tas-saħħa xieraq għall-ħtiġijiet tiegħu. Il-pazjent elettroniku jsir kontributur tal-mediċina predittiva kif ukoll produttur tad-data medika u parteċipant fis-saħħa tiegħu u tal-oħrajn. F’dan ir-rigward, il-kunsens infurmat jikkostitwixxi element ċentrali, b’rabta mal-protezzjoni tad-data, il-ġestjoni integrata u l-użu tad-data. |

|

3.6. |

It-teknoloġiji ġodda jwasslu sabiex issir enfasi fuq il-prevenzjoni iktar milli fuq it-trattament tal-mard innifsu. Dawn jippermettu wkoll li jiġu stabbiliti terapewtiki aktar effettivi, inqas intrużivi u aktar individwalizzati skont il-karatteristiċi ġenetiċi u bijoloġiċi ta’ kull individwu filwaqt li d-disponibbiltà tal-informazzjoni f’ħin reali ttejjeb ir-risposta terapewtika. |

|

3.7. |

Il-professjonijiet mediċi jitmexxew f’direzzjoni biex jevolvu lejn kompetenzi u oqsma ta’ azzjoni ġodda u jsiru disponibbli fuq diversi livelli, b’mod partikolari lejn metodu relazzjonali ieħor ibbażat aktar fuq ir-relazzjoni ta’ fiduċja reċiproka mal-pazjent, ħakma gradwali tal-għodod diġitali marbuta mat-taħriġ, modifika fir-rappreżentazzjonijiet tekniċi tal-għoti tal-kura, kif ukoll approċċ ta’ kollaborazzjoni u ta’ skambju permezz ta’ sistemi interoperabbli. |

|

3.8. |

Id-djalogu soċjali għandu jakkumpanja dawn il-bidliet u jsaħħaħ il-mekkaniżmi ta’ taħriġ tal-persunal tas-saħħa. |

|

3.9. |

Rigward is-sistemi tal-assigurazzjoni tal-mard: l-aċċess għal servizzi tas-saħħa effiċjenti u ta’ kwalità, kemm pubbliċi u kemm privati, jibqa’ għan li jrid jintlaħaq għal kull ċittadin. F’dan il-kuntest, l-assigurazzjoni tal-mard se tintlaqat sew għax l-isfida tal-ġejjieni se tkun li jitfasslu, b’ċertu riskju, soluzzjonijiet u perkorsi personalizzati fil-limiti tal-prinċipji tal-mutwalizzazzjoni, filwaqt li tinżamm il-funzjoni tradizzjonali tagħha li tippermetti lill-persuni li jimirdu l-aċċess għas-servizzi tas-saħħa. |

|

3.10. |

Potenzjalment, l-innovazzjoni medika li toħloq id-diġitalizzazzjoni għandha l-potenzjal li ġġib magħha bidliet profondi fl-assigurazzjoni tal-mard. Id-dinamika li tiġi stabbilita twassal għal individwalizzazzjoni fil-mediċina u tal-kura permezz ta’ żewġ sorsi ta’ informazzjoni:

Għaldaqstant jenħtieġ jitqiesu għadd ta’ mistoqsijiet u osservazzjonijiet.

|

4. L-impatt tad-diġitalizzazzjoni fuq iċ-ċittadin/il-pazjent

|

4.1. |

It-trasformazzjoni diġitali toffri lill-individwi l-possibbiltà li jieħdu azzjoni fuq l-istat ta’ saħħithom, minkejja li jeżistu xi ostakli li jimblokkaw l-aċċess. Iż-żieda fl-aċċess għat-tagħrif, għall-infrastrutturi u għas-servizzi innovattivi personalizzati fil-qasam tas-saħħa tista’ tippermetti li kull individwu jsir parteċipant fis-saħħa tiegħu stess u li jagħti kontribut ukoll – bħala assistent, produttur tal-informazzjoni, fornitur tad-data – fit-titjib tas-saħħa tal-oħrajn. |

|

4.2. |

L-iżvilupp ta’ din l-individwalizzazzjoni hija kkaratterizzata minn saħħa deskritta bħala s-“saħħa tal-4 Ps”: parteċipattiva: data medika ġġenerata u segwita mill-pazjenti stess, mgħejuna minn għadd dejjem jikber ta’ oġġetti konnessi. Ir-relazzjoni bejn il-pazjent u t-tabib (li ma jibqax iżjed l-uniku sors tat-tagħrif mediku) tevolvi. Il-pazjent isir “parteċipant attiv”; preventiva: il-pazjenti li jiġbru b’mod regolari l-informazzjoni rigward saħħithom isiru kulma jmur iżjed konxji minn kif jibqgħu f’saħħithom – xi ħaġa li twitti t-triq għal saħħa iżjed imsejsa fuq il-prevenzjoni; personalizzata: il-fluss kontinwu ta’ data personali dejjem iżjed preċiża u varjata jippermetti wkoll l-iżvilupp ta’ saħħa aktar u aktar personalizzata; predittiva: fl-aħħar, l-avvanzi teknoloġiċi li jippermettu, pereżempju, id-diġitalizzazzjoni tal-ġenoma sħiħa umana, iwittu t-triq għal saħħa b’ambizzjoni iżjed u iżjed predittiva. |

|

4.3. |

Il-litteriżmu u r-riskju ta’ distakk ġdid fil-qasam tas-saħħa, dak diġitali |

|

4.3.1. |

Il-litteriżmu tas-saħħa tfisser il-kapaċità tal-individwi li jiksbu, jifhmu u jużaw l-informazzjoni sabiex jippromovu u jżommu saħħa tajba. Dan jimplika li jintlaħaq livell ta’ għarfien, ta’ ħiliet u ta’ fiduċja personali li jippermetti li jittieħdu miżuri sabiex itejbu s-saħħa personali u tal-komunità billi jibdlu l-modi u l-kundizzjonijiet tal-għajxien. |

|

4.3.2. |

Id-diġitalizzazzjoni għandha t-tendenza li tenfasizza l-inugwaljanzi soċjali fil-qasam tas-saħħa billi tirrinforza r-rabta tal-kawża mal-effett bejn l-istat tas-saħħa tal-individwu u l-ħiliet konjittivi (pereżempju, il-ħila li jsib u jifhem informazzjoni ta’ kwalità dwar is-saħħa) u finanzjarji tiegħu (bħall-possibbiltà li wieħed jgħammar ruħu bl-aktar apparat effikaċi). Dawn l-inugwaljanzi huma akbar fost l-anzjani, l-aktar vulnerabbli u dawk li jgħixu f’żoni li ma tantx huma koperti mill-operaturi diġitali. |

|

4.3.3. |

L-użu tal-applikazzjonijiet tas-saħħa jeħtieġ livell ta’ għarfien li jippermetti li jkun hemm aċċess għall-informazzjoni dwar is-saħħa, li tiġi mifhuma, evalwata u użata bil-għan li jittieħdu deċiżjonijiet ta’ kuljum dwar il-kura tas-saħħa, il-prevenzjoni tal-mard u l-promozzjoni tas-saħħa. Iżda livell baxx ta’ litteriżmu joħloq bosta riskji għas-saħħa, b’konsegwenzi f’termini tal-istennija ta’ ħajja f’saħħa tajba, ta’ mwiet qabel iż-żmien, tal-kwalità tal-ħajja u ta’ spejjeż għall-individwu u għas-soċjetà. |

|

4.3.4. |

Madankollu m’għandux jiġi ttraskurat l-iżvilupp ta’ firda diġitali fi dan il-professjonijiet mediċi u paramediċi. Din tista’ tiġi solvuta billi tissaħħaħ is-sistema edukattiva permezz ta’ programm ta’ taħriġ dedikat għat-tagħlim tar-rapporti l-ġodda li jirriżultaw mid-diġitalizzazzjoni fir-relazzjoni ta’ bejn min jagħti u jirċievi l-kura. |

4.4. Ir-responsabbiltà żejda, riskju prinċipali ieħor tal-qasam diġitali

|

4.4.1. |

Il-prattiki tal-kwantifikazzjoni fil-qasam tas-saħħa jiffavorixxu l-mikroġestjoni individwali tas-saħħa u r-responsabilizzazzjoni żejda, għad-detriment ta’ fehim iżjed kollettiv. Dawn jibdlu l-individwi f’intraprendituri responsabbli mill-imġiba tajba jew ħażina tagħhom fis-saħħa, u jistgħu jdawru l-attenzjoni minn fuq il-kawżi ambjentali jew soċjoekonomiċi tal-problemi tas-saħħa pubblika. |

|

4.4.2. |

In-nuqqas ta’ antiċipazzjoni tal-effetti tad-diġitalizzazzjoni fuq l-individwalizzazzjoni, iż-żieda tal-inugwaljanzi soċjali fis-saħħa u t-tkabbir tal-kummerċjalizzazzjoni tas-saħħa jistgħu jipperikolaw il-mudelli solidari u universali tal-mudelli tal-assigurazzjoni tal-mard/tas-saħħa tagħna. |

5. L-impatti tad-diġitalizzazzjoni fuq il-professjonisti tas-saħħa u bejniethom

5.1. Il-fajl mediku elettroniku, il-pedament għall-organizzazzjoni tal-kura tas-saħħa

|

5.1.1. |

Id-diġitalizzazzjoni ġġib magħha mezzi li jneħħu kull ostakolu mis-sistema tas-saħħa billi tiffaċilita l-ġbir flimkien ta’ informazzjoni bejn l-istrutturi tal-isptarijiet, il-kliniki privati, in-netwerks tas-saħħa u s-servizzi tal-kura fid-djar. Il-mezzi ta’ trażmissjoni siguri u rapidi tal-informazzjoni miġbura minn parteċipanti differenti huma kundizzjoni meħtieġa għall-koordinazzjoni tal-kura u tal-indukrar ġenerali tal-pazjenti. L-organizzazzjoni tal-kontinwità tal-kura u l-indukrar multidixxiplinarju tal-pazjenti huma ferm iżjed faċli biex jiġu implimentati. Id-disponibbiltà, il-ħeffa fl-aċċess, l-iskambju u l-kondiviżjoni tad-data jiffaċilitaw id-deċiżjonijiet mediċi. Il-valuri miżjuda tal-iskambju kompjuterizzat tad-data bejn il-professjonisti tas-saħħa għall-kwalità tal-kura huma diretti. |

|

5.1.2. |

Il-fajl mediku elettroniku jsir għodda tal-koordinazzjoni u tal-kwalità tal-kura għall-benefiċċju tal-pazjent permezz tal-kondiviżjoni tad-data mill-partijiet awtorizzati, dejjem sakemm din il-kondiviżjoni ssir b’kunsens mogħti minn qabel mill-pazjent, ħlief f’każ ta’ urġenza jew ta’ impossibbiltà. Ir-regoli speċifiċi tal-fajls mediċi elettroniċi kompjuterizzati jirrigwardaw il-garanziji speċifiċi kollha mogħtija lill-pazjent dwar id-data diġitali, f’termini tal-protezzjoni tal-ħajja privata tiegħu u tal-aċċess għal din id-data. Ir-rispett tas-segretezza fir-rigward tal-fajl mediku u amministrattiv irid ikun żgurat bis-sħiħ. |

|

5.1.3. |

Il-fajl mediku elettroniku jippermetti li jiġu evitati żbalji marbuta mal-leġġibbiltà skorretta tad-dokumenti (riċetti mediċi, protokolli ta’ eżamijiet mediċi) u jiffaċilita l-aċċess għall-bażijiet tat-tagħrif mediċinali kif ukoll il-ħruġ ta’ riċetti iżjed siguri, għax dan jibda jitqabbel mal-karatteristiċi tal-pazjent. Il-kompjuterizzazzjoni tal-prattika medika tagħti kontribut biex jiġu limitati r-riskji li jittieħdu żbalji u biex jitnaqqsu r-riskji jatroġeniċi. |

|

5.1.4. |

Il-funzjonijiet ta’ tfakkir u ta’ allarmi li jippermettu l-kompjuterizzazzjoni ta’ fajl mediku jiffaċilitaw it-titjib tal-ħidma preventiva (tilqim, skrinjar), tas-sorveljanza tal-morda milquta minn patoloġiji kroniċi u tat-tagħrif mediċinali u kif ukoll itejbu l-kwalità tal-kura mogħtija lill-pazjenti u jsaħħu l-kompetenzi tal-prestatur tal-kura fir-rigward tad-dijanjożi u l-preskrizzjoni tat-trattament. |

|

5.1.5. |

Barra minn hekk, bid-diġitalizzazzjoni tal-informazzjoni miġbura dwar il-pazjent li tikkontribwixxi sabiex jittejjeb il-proċess tat-teħid ta’ deċiżjoni medika, fis-snin li ġejjin ser naraw bidla radikali fil-prattiki mediċi. L-ebda dijanjożi medika ma tista tintlaħaq mingħajr sistema ta’ esperti jew ta’ għodod li joriġinaw mill-intelliġenza artifiċjali. Rivoluzzjoni bħal din hija frott l-iżvilupp parallel tal-ġenomika, tan-newroxjenzi u tal-oġġetti konnessi (NBIC), fejn f’dan il-kuntest huma biss il-magni, minn issa ’l quddiem, li se jkunu jistgħu jipproċessaw id-data kollha. |

5.2. Post il-bniedem fil-qalba tal-iżvilupp ta’ prattiki mediċi ġodda

|

5.2.1. |

L-evoluzzjonijiet teknoloġiċi jagħmlu possibbli u jsaħħu l-iżvilupp tat-telemediċina li twitti t-triq għall-prattiki mediċi u paramediċi ġodda. It-telemediċina ġġib magħha dawn il-vantaġġi: kopertura tas-saħħa aħjar tat-territorji iżolati u tnaqqis fl-iskariġġ għall-persuni fraġli, segwitu mill-bogħod tal-morda u jiġi evitat li jiddaħħlu l-isptar, kondiviżjoni tal-għarfien espert mill-bogħod, dimensjoni ta’ edukazzjoni terapewtika permezz tat-telesorveljanza u tal-konċertazzjoni multidixxiplinarja permezz tat-telekonsultazzjoni u tat-telekompetenza. |

|

5.2.2. |

It-telemediċina, il-komunikazzjoni professjonali kompjuterizzata, id-dematerjalizzazzjoni tad-dokumenti, l-akkomunament tal-kompetenzi mifruxa u l-kondiviżjoni tar-riżorsi intellettwali jew medikotekniċi għandhom jippermettu l-gwadann tal-ħin għall-professjonisti tas-saħħa, u għaldaqstant dan il-gwadann ikun jista’ jiġi investit ħdejn is-sodda tal-pazjent u fid-djalogu wiċċ imbwiċċ miegħu, u jirriżulta f’titjib konsiderevoli fir-relazzjoni mal-pazjent. |

6. L-impatti tad-diġitalizzazzjoni fuq il-ġestjoni tal-assigurazzjoni tal-mard/tas-saħħa

6.1. Il-big data

|

6.1.1. |

Il-kompjuterizzazzjoni gradwali tas-sistemi tas-saħħa tagħna tat kontribut indiskutibbli biex ittejjeb, minn naħa, il-ġestjoni amministrattiva u finanzjarja tal-fajls tal-assigurazzjoni ta’ kull ċittadin (gwadann ta’ spazju, iffrankar ta’ ħin u ta’ materjal konsumabbli, żieda fil-produttività, arkivjar iżjed faċli u sigur, gwadann ekoloġiku) u, min-naħa l-oħra, favur il-ħeffa fir-rimborż lill-prestatur tal-kura u lill-istabbilimenti tal-isptarijiet, u dan kollu żied il-kontroll u naqqas ir-riskju li jittieħdu żbalji fil-kontijiet tal-prestazzjonijiet mediċi. |

|

6.1.2. |

Id-dematerjalizzazzjoni tal-formoli amministrattivi, għalkemm din ma ġġib l-ebda benefiċċju dirett għall-kwalità tal-kura, naqqset l-iskadenzi għat-trażmissjoni tal-formoli u ssemplifikat il-proċeduri amministrattivi. Din tiffaċilita madankollu l-eżerċitar tal-mediċina u tippermetti lit-tabib jiffoka aktar fuq l-arti ta’ fejqan u inqas fuq l-atti amministrattivi inevitabbli konnessi. |

|

6.1.2.1. |

Illum, il-big data tiġi ġġenerata meta timtela d-data kollha tal-pazjenti/assigurati kollha, inkluża dik li tkun ġejja mill-applikazzjonijiet informatiċi tas-saħħa. Dan jirrigwarda l-kapaċità li ssir analiżi tad-data kollha miġjuba minn għadd kbir ta’ sorsi. Din tassumi d-disponibbiltà ta’ mezzi li jgħaqqdu d-data bejniethom u l-kisba, b’mod awtomatiku u effettiv, tal-informazzjoni utli minn data mhux strutturata. |

|

6.1.3. |

Permezz tal-“apps”, id-data ma tibqax maħżuna għand it-tabib, fl-isptar jew fi ħdan l-entitajiet tal-assigurazzjoni tal-mard/tas-saħħa, iżda minflok tinħażen fuq apparat jew fuq pjattaformi tal-“cloud computing” li l-intrapriża ewlenija tagħhom mhux bilfors tibqa’ tinsab fil-pajjiż ta’ affiljazzjoni tal-assigurazzjoni tal-mard u lanqas fl-Ewropa. |

|

6.1.4. |

L-interoperabilità tirrappreżenta fattur ewlieni kemm fil-livell Ewropew (permezz tas-“suq uniku diġitali”) kif ukoll fil-livell nazzjonali. Jenħtieġ jiġi żviluppat u implimentat “qafas ta’ interoperabbiltà tas-sistemi ta’ informazzjoni medika”. Qafas referenzjali ta’ interoperabbiltà bħal dan jkopri prinċipji u standards li għandhom jiġu rrispettatti sabiex l-iskambju tad-data medika jsir bl-iżjed mod sigur filwaqt li jintegra fih il-parteċipanti kollha tas-saħħa elettronika. |

6.2. Protezzjoni tad-data

|

6.2.1. |

Il-proprjetà u l-protezzjoni tad-data huma sfida ta’ importanza primarja għaċ-ċittadin/il-pazjent u jikkostitwixxu dritt fondamentali li għandu jiġi rrispettat. Iċ-ċittadin/Il-pazjent għandu jkollu aċċess liberu tad-data tiegħu. Dan għandu jsir bil-kunsens liberu, infurmat u kontinwu taċ-ċittadini rigward il-ġbir u l-użu tad-data tagħhom. Għandu jkun akkumpanjat ukoll mir-rikonoxximent ta’ dritt effettiv għall-portabbiltà u għall-iżvilupp ta’ soluzzjonijiet tat-tip “Blue Button” (4) biex dawn isiru disponibbli fl-istorja medika personali tal-individwi. |

|

6.2.2. |

Ir-regolament ġenerali dwar il-protezzjoni tad-data (RGPD) li se jidħol fis-seħħ fil-25 ta’ Mejju 2018 jirregola dan is-suġġett fil-livell Ewropew. Barra dan, għandha titqies ukoll id-dikjarazzjoni tal-Assoċjazzjoni Medika Dinjija dwar il-kunsiderazzjonijiet etiċi rigward il-bażijiet tad-data medika u l-bijobanek (id-dikjarazzjoni ta’ Taipei). |

6.3. Assigurazzjoni tal-mard/tas-saħħa li qed tinbidel

|

6.3.1. |

Id-diġitalizzazzjoni tibda titħaddem fl-assigurazzjoni. Fejn qabel kienet ristretta għal proposti ta’ valur informattiv u komparattiv (komparaturi, abbonament onlajn, eċċ.), jew marbuta mad-dematerjalizzazzjoni tal-formoli mediċi amministrattivi, issa se tmur ferm lil hinn mill-ħoloq tranżazzjonali tagħha. Il-metodi l-ġodda ta’ kwantifikazzjoni, magħrufin bit-terminu “big data”, se jittrasformaw b’mod radikali l-mudell ekonomiku tal-assigurazzjoni, u għaldaqstant se jitfaċċaw fis-suq prodotti ġodda. |

|

6.3.2. |

Din l-iżvolta se jkollha impatt qawwi u loġiku:

|

|

6.3.3. |

Mal-pass tal-evoluzzjoni tat-teknoloġija u tal-iżvilupp tal-applikazzjonijiet informatiċi tas-saħħa, kull individwu jkun jista’ mbagħad “joġġettivizza” l-attività fiżika tiegħu, in-nutrizzjoni tiegħu u l-interazzjonijiet tiegħu mal-oħrajn, jiġifieri l-fatturi determinanti kollha ta’ saħħtu. |

|

6.3.4. |

L-użu ta’ data tal-massa fuq l-individwi tista’ tfisser it-tranżizzjoni minn mudell ta’ kopertura tar-riskji u tal-mutwalizzazzjoni tagħhom għal mudell ta’ kopertura tal-imġibiet u tal-individwalizzazzjoni tal-polza tal-assigurazzjoni li twassal għal individwalizzazzjoni żejda. Filwaqt li l-assiguraturi privati b’għan ta’ qligħ jidhru li jsibu posthom b’mod naturali, il-bidla tista’ tkun aktar diffiċli għall-parteċipanti mutwalistiċi u l-atturi pubbliċi tal-assigurazzjoni tas-saħħa, li l-iskop fundamentali tagħhom ikun soġġett għal sfidi. |

|

6.3.5. |

Quddiem din l-evoluzzjoni, l-operaturi tal-assigurazzjoni tal-mard/tas-saħħa jidħlu f’fażi ta’ vulnerabbiltà, għax isibu ruħhom f’salib it-toroq f’ekosistema multidimensjonali għall-aħħar magħmula minn industrijalisti, tobba, gvernijiet, regolaturi, investituri u pazjenti. |

|

6.3.6. |

L-operaturi tal-assigurazzjoni tal-mard/tas-saħħa se jkollhom jiffaċċjaw inerzja qawwija marbuta ma’ regolamentazzjoni stretta ħafna fuq id-data sensittiva rigward is-saħħa, mal-funzjonament u mal-finanzjament kumplessi tas-settur mediku fl-isptarijiet, ma’ katina ta’ valur (l-adeżjoni, l-irkupru tal-kontribuzzjonijiet, il-likwidazzjoni tal-prestazzjonijiet eċċ.) pjuttost riġida u ftit li xejn reattiva, ma’ regolamentazzjoni fuq il-prodotti tal-assigurazzjoni dejjem iżjed stretta, u ġieli wkoll mal-korporativiżmu tal-professjonijiet mediċi. |

|

6.3.7. |

Madankollu, mhux l-operaturi kollha tal-assigurazzjoni tal-mard/tas-saħħa għandhom jew għad għandhom iżjed l-istess kapaċitajiet ta’ azzjoni finanzjarja u għaldaqstant il-bżonnijiet kapitali meħtieġa għal din l-attività kulma jmur qed jidhru dejjem iżjed ta’ xkiel għall-iżvilupp tagħhom. Is-saħħa ekonomika tal-ġganti diġitali tiftħilhom il-bibien biex jinvestu direttament f’dak li huma jqisu bħala suq. |

|

6.3.8. |

Minkejja għarfien aħjar tar-riskji individwali tas-saħħa, huwa essenzjali li s-sistemi tas-saħħa tagħna jibqgħu jinżammu fuq assigurazzjoni kollettiva u solidari. Is-sistemi tagħna tal-assigurazzjoni tal-mard/tas-saħħa kienu l-aktar effettivi fil-kuntest tar-rabta bejn is-sħubija individwali u l-protezzjoni kollettiva kontra r-riskji kollha tas-saħħa. |

6.4. L-adattar tal-mekkaniżmi ta’ rimborż

|

6.4.1. |

Attwalment, hemm biss ftit eżempji ta’ responsabbiltà finanzjarja (rimborż) għall-użu ta’ applikazzjonijiet mobbli matul il-kors tal-kura ta’ persuna. Wieħed mill-akbar ostakli attwali huwa, m’hemmx xi ngħidu, in-nuqqas ta’ mudelli ta’ rimborż adegwati li jintegraw fihom ir-realtajiet teknoloġiċi l-ġodda. |

|

6.4.2. |

Hemm il-mudell klassiku tal-intervent statali fejn ir-rimborż ikun f’idejn l-istituzzjonijiet u l-awtoritajiet nazzjonali li jiddeċiedu fuq il-prestazzjonijiet tas-saħħa mobbli rimborsabbli (5), iżda hemm ukoll inizjattivi li jittieħdu mill-parteċipanti tas-sistemi tal-assigurazzjoni tal-mard, fosthom il-kumpaniji mutwalistiċi (6). |

|

6.4.3. |

Jeżistu wkoll sistemi innovattivi ta’ rimborż bħall-programmi ta’ inċentiv u ta’ prevenzjoni li għandhom l-għan li jiffokaw fuq il-prevenzjoni iżjed milli fuq il-medikazzjoni. |

6.5. Sfidi ġodda għall-organizzazzjonijiet ta’ assigurazzjoni tal-mard/tas-saħħa

|

6.5.1. |

Għall-entitajiet tal-ġestjoni tal-assigurazzjoni tal-mard/tas-saħħa obbigatorji, kemm pubbliċi kif ukoll privati (bħall-kumpaniji mutwalistiċi) li se jintlaqtu bil-kbir, l-isfidi tal-ġejjieni se jkunu li:

|

|

6.5.2. |

Il-kumpaniji mutwalistiċi tas-saħħa li kienu l-prekursuri tal-assigurazzjoni tal-mard issa se jkunu jistgħu jiffokaw fuq l-offerta ta’ assistenza permanenti u individwalizzata ta’ kull membru msieħeb magħhom. Kemm għall-prodotti/servizzi li jipproponu kif ukoll għall-assistenza tal-individwu fit-tfittxija tiegħu għall-benesseri jew fil-perkors tal-kura tiegħu, il-kumpaniji mutwalistiċi tas-saħħa għandu jkollhom is-setgħa li jkunu preżenti, b’mezz ta’ komunikazzjoni jew ieħor, fil-ħajja tal-membri tagħhom u li jipproponu tweġiba unika skont il-ħtiġijiet tagħhom. |

7. L-impatti tal-atturi “interferenti” tad-diġitalizzazzjoni fuq l-assigurazzjoni tal-mard u fuq is-soċjetà

|

7.1. |

Minkejja l-elementi kollha msemmija qabel, li jagħtu xhieda tal-kumplessità tal-isfidi tad-diġitalizzazzjoni fil-qasam tas-saħħa, il-wasla ta’ parteċipanti informatiċi ġodda se ġġib magħha tisħiħ fis-setgħa ekonomika fis-sistemi tal-assigurazzjoni tal-mard/tas-saħħa tagħna. |

|

7.2. |

Dan it-taqlib bla dubju sar possibbli minħabba li tfaċċaw sensers, li saru ekonomikament aċċessibbli u teknikament “affidabbli”, kif ukoll, fuq kollox, bis-saħħa tal-kapaċità taċ-ċentralizzazzjoni u tal-analiżi tad-data, permezz ta’ smartphone jew ta’ interfaċċja fuq l-Internet. Huwa proprju b’dan il-mod li tiġi żviluppata ekosistema ta’ applikazzjonijiet mobbli, li issa se jkunu msejsa fuq il-prinċipju tal-objettivi, tal-komunikazzjoni u tal-“ludifikazzjoni”. Dan jippermetti lill-manifatturi tal-ambjenti mobbli li jiddefinixxu l-istandards tal-ġestjoni tad-data tas-saħħa permezz tas-servizzi tagħhom imfassla apposta (7). |

|

7.3. |

Hemm il-biża’ li “GAFAMA” (Google, Apple, Facebook, Amazon, Microsoft u Alibaba) (8) u oħrajn li għadhom iridu jinħolqu għada pitgħada jkunu jikkontrollaw din il-mediċina l-ġdida waqt li jibbażaw dejjem aktar fuq it-teknoloġiji tal-informazzjoni u d-dekodifikazzjoni tagħhom. Preċiżament dan huwa il-mestier tal-mexxejja tal-ekonomija diġitali, li jużaw dawn it-teknoloġiji sabiex jaħtfu l-kontroll tal-ekosistemi fis-setturi kollha. |

|

7.4. |

Il-qawwa ta’ dawn il-pjattaformi tiġi mit-tisjis tal-mudell ta’ żvilupp tagħhom fuq il-forniment lill-massa ta’ prodott jew servizz marbut mal-popolazzjoni, li jagħtihom aċċess għal data abbundanti li mbagħad tiġi mmonetizzata. Il-monetizzazzjoni tad-data tippermettilhom joffru għadd kbir ta’ servizzi b’xejn li jiżguraw il-frekwentazzjoni tal-massa u li jsostnu ċirku virtwuż fejn kull pjattaforma tistinka biex tirristrinġi lill-konsumatur f’ekosistema kemm jista’ jkun magħluqa. Ġaladarba din tiswihom biss l-ispejjeż tassew marġinali tal-forniment tas-servizzi, il-mudell ekonomiku tal-Internet naturalment jiffavorixxi lill-akbar parteċipanti li jikkapparraw parti kbira mill-valur maħluq u li mbagħad ikollhom f’idejhom kapaċitajiet ta’ investiment enormi. |

|

7.5. |

Għandu jħasseb il-fatt li huma biss il-“GAFAMA” li jinsabu f’qagħda li jieħdu vantaġġ minn din id-data mqassma bla ħlas, meta titqabbel mad-data kollha rigward l-imġiba tal-individwi li tinġabar minn bnadi oħra. Quddiem il-ġganti tal-qasam diġitali, preżenti u futuri, huwa essenzjali li jiġi mħares, kemm għaċ-ċittadini, kif ukoll għall-gvernijiet u l-istituzzjonijiet (inklużi l-istituzzjonijiet tas-sigurtà soċjali) Ewropej, is-sovranità tagħhom fl-oqsma tal-identifikazzjoni, il-ġbir u l-użu tad-data tas-saħħa minn perspettiva legali u etika. |

|

7.6. |

Il-valur miżjud ta’ din l-informazzjoni, b’mod partikolari fis-saħħa, imbagħad jinqabad u jiġi kkontrollat minn dawn il-pjattaformi u mhux iżjed mill-produtturi tas-sistema tas-saħħa. Ma jkun jifdal xejn imbagħad ħlief li din l-informazzjoni ssir disponibbli għar-“rikjedenti” li jkunu jistgħu jużawha. |

|

7.7. |

Il-protezzjoni tad-data akkwistata permezz tal-priżma “5 V” (volum, veloċità, varjetà, veraċità, valur) tirrappreżenta valur ekonomiku li jeħtieġ qasam regolatorju evoluttiv marbut mal-ekosistema kollha (“partijiet ikkonċernati multipli”), u dan bil-għan li jiġi evitat kull sfruttar għal finijiet purament kummerċjali. |

Brussell, l-20 ta’ Settembru 2017.

Il-President tal-Kumitat Ekonomiku u Soċjali Ewropew

Georges DASSIS

(1) ĠU C 458, 19.12. 2014, p. 54;ĠU C 242, 23.7.2015, p. 48; ĠU C 13, 15.1.2016, p. 14; ĠU C 13, 15.1.2016, p. 40; ĠU C 288, 31.8.2017, p.1.

(2) Ara l-paragrafu 4.2.

(3) “L-oqsma tal-benesseri, tas-saħħa u tal-kura huma parti minn kontinwità bejn in-normalità u l-patoloġija u din il-kontinwità għalhekk tgħin lill-mediċina.”

(4) Preżentazzjoni tal-Inizjattiva Blue Button: l-inizjattiva Blue Button tnediet fl-2010 mill-amministrazzjoni tal-Istati Uniti bil-għan li tikkostitwixxi pjattaforma ta’ segwitu, ta’ kontroll u ta’ tniżżil elettroniku tad-data personali medika tal-veterani Amerikani. B’hekk din tippermettilhom li jaċċessaw ir-rapporti tal-kura, id-data tal-assigurazzjoni tal-mard u l-istorja medika tagħhom (allerġiji, analiżijiet mediċi eċċ.), u li jniżżluhom onlajn. Sors: http://www.va.gov/bluebutton/.

(5) Franza għamlet pass importanti bl-adozzjoni ta’ Diabeo, wara parir mill-kummissjoni nazzjonali għall-evalwazzjoni tal-apparat mediku u tat-teknoloġiji tas-saħħa. Is-soluzzjoni Diabeo hija softwer imqabbad ma’ telesorveljanza medika u prestazzjoni teknika ta’ taħriġ fl-użu tas-softwer. Is-softwer Diabeo għandu l-għan li jgħin lill-pazjent fil-kalkolu ta’ kuljum tad-dożi tal-insulina b’effett mgħaġġel jew bil-mod, skont l-objettivi stabbiliti minn qabel mit-tabib li jkun kiteb ir-riċetta medika. Dan huwa disponibbli permezz ta’ applikazzjoni fuq terminal mobbli (smartphone jew tablet) għall-pazjent u permezz ta’ web portal.

(6) Żviluppat minn kumpanija mutwalistika Franċiża (MGEN) u trażmess fil-Belġju minn impriża mutwalistika Belġjana (Solidaris), Vivoptim huwa programm tas-saħħa elettronika ġdid li jipprevjeni u jassisti r-riskji kardjovaskulari u li jipproponi pakkett ta’ servizzi individwalizzati, bis-saħħa ta’ għodod diġitalizzati u oġġetti konnessi, li jiġu fi tliet programmi ta’ assistenza u 13-il kors ta’ prevenzjoni adattati skont is-sitwazzjoni, l-aspettattivi u l-ħtiġijiet ta’ kull utent, mill-prevenzjoni għall-persuni f’saħħithom għall-ġestjoni tal-mard kroniku.

(7) L-istruttura tas-suq tal-“Appstores” essenzjalment tinqasam bejn l-akbar ħames ditti tal-applikazzjonijiet informatiċi [90 % tat-tniżżil elettroniku: Play (Android), Appstore (Apple), Windows Phone Store (Microsoft), App World (Blackberry) u Ovi (Nokia)].

(8) Il-ġganti tas-suq, il-“GAFAMA” (Google, Appel, Facebook, Amazon, Microsoft u Alibaba) għandhom it-tendenza li jiksbu l-monopolju tal-kontroll tas-saħħa mobbli. Il-qasam tas-saħħa pubblika huwa totalment investit mill-multinazzjonali li fih jaraw potenzjal ta’ espansjoni ekonomika.

|

15.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 434/11 |

Opinjoni tal-Kumitat Ekonomiku u Soċjali Ewropew dwar “Analiżi tat-trasparenza, il-metodoloġija u r-riżorsi tal-valutazzjonijiet tal-impatt u l-evalwazzjonijiet li l-Kummissjoni Ewropea qed tniedi biex titjieb il-kwalità tal-leġislazzjoni Ewropea”

(Opinjoni fuq inizjattiva proprja)

(2017/C 434/02)

|

Relatur: |

Denis MEYNENT |

|

Deċiżjoni tal-Assemblea Plenarja |

26.1.2017 |

|

Bażi legali |

Artikolu 29(2) tar-Regoli ta’ Proċedura (Opinjoni fuq inizjattiva proprja) |

|

|

|

|

Sezzjoni kompetenti |

Sezzjoni Speċjalizzata għas-Suq Uniku, il-Produzzjoni u l-Konsum |

|

Adottata fis-sezzjoni |

5.9.2017 |

|

Adottata fil-plenarja |

20.9.2017 |

|

Sessjoni plenarja Nru |

528 |

|

Riżultat tal-votazzjoni (favur/kontra/astensjonijiet) |

142/0/5 |

1. Konklużjonijiet u rakkomandazzjonijiet

|

1.1 |

Il-Kumitat ifakkar li l-għan ewlieni tal-programm REFIT (1) huwa t-titjib tal-kwalità u l-effiċjenza tal-leġislazzjoni Ewropea u l-iżvilupp ta’ regolamenti sempliċi, li jinftiehmu u li jkunu konsistenti, mingħajr ma jiġu kompromessi l-għanijiet strateġiċi tal-politiki tal-UE li diġà ġew stabbiliti u mingħajr ma jittieħdu azzjonijiet li jagħmlu ħsara lill-protezzjoni taċ-ċittadini, tal-konsumaturi, tal-ħaddiema u tad-djalogu soċjali, jew tal-ambjent (2). Ir-regolamentazzjoni Ewropea hija fattur ta’ integrazzjoni essenzjali. Jekk tkun proporzjonata kif xieraq, hija garanzija ta’ protezzjoni, ta’ promozzjoni tal-leġislazzjoni Ewropea u ta’ sigurtà legali importanti għall-atturi u ċ-ċittadini Ewropej kollha (3). |

|

1.2 |

Minkejja l-progress li sar s’issa, partikolarment taħt l-influwenza tal-ħidma tal-Bord tal-Iskrutinju Regolatorju (RSB), il-Kumitat jixtieq li l-ekosistema Ewropew fil-qasam tal-valutazzjoni tal-impatt tiżviluppa iżjed biex tissaħħaħ il-kwalità u tiġi promossa l-integrazzjoni tas-soċjetà ċivili organizzata fit-tfassil u l-implimentazzjoni tal-leġislazzjoni. |

|

1.3 |

Għaldaqstant huwa essenzjali li:

|

|

1.4 |

Il-Kumitat huwa favur approċċ kwalitattiv li jiffunzjona b’mod ugwali għall-analiżi kwantitattiva u jqis il-benefiċċji mistennija mil-leġislazzjoni. |

|

1.5 |

Il-Kumitat jitlob lill-Kummissjoni biex tibqa’ attenta u tikkontrolla li t-tnaqqis tal-piżijiet regolatorji u amministrattivi ma jnaqqasx l-effettività u l-kwalità globali tal-politiki tal-Unjoni, speċjalment fl-oqsma soċjali u ambjentali, tal-protezzjoni tal-konsumatur u fir-rigward tal-SMEs u tal-mikrointrapriżi. |

|

1.6 |

Fl-aħħar nett, bħala parti mill-valutazzjoni tal-impatt, il-Kumitat jixtieq:

|

2. Introduzzjoni

|

2.1 |

Il-valutazzjoni tal-impatt hija ppreżentata bħala approċċ ta’ analiżi kontinwa u kritika tal-effetti, pożittivi u negattivi, tal-abbozzi ta’ regolamentazzjoni tal-UE, fil-livell ekonomiku, soċjali u ambjentali. Ħmistax-il sena wara t-tnedija tagħha, il-VI saret element fundamentali tal-aġenda tal-UE “Regolamentazzjoni Aħjar”. |

|

2.2 |

Is-sistema tal-VI li topera fl-istadju bikri ħafna taċ-ċiklu tal-politika. Il-VI tippreċedi kwalunkwe inizjattiva ġdida li tkun suxxettibbli li jkollha impatt ekonomiku, ambjentali u soċjali. Jitwettqu b’mod regolari wkoll evalwazzjoni u kontroll tal-idoneità (“fitness check”) tal-leġislazzjoni eżistenti jew tal-politiki tal-Unjoni. L-istadju tal-valutazzjoni tal-impatt tal-bidu (“inception impact assessment”) jindirizza l-elementi prinċipali tal-valutazzjoni tal-impatt filwaqt li jixtarr it-tipi differenti ta’ alternattivi (mill-istatus quo sal-armonizzazzjoni sħiħa). Imbagħad issir il-valutazzjoni tal-impatt innifisha. L-abbozz ta’ valutazzjoni jiġi eżaminat mill-RSB. Wara l-fażi tal-implimentazzjoni tal-leġislazzjoni, issir evalwazzjoni tal-effettività, l-effiċjenza, ir-rilevanza u l-valur miżjud tal-UE tal-leġislazzjoni kkonċernata. L-RSB imbagħad jeżamina l-evalwazzjonijiet ewlenin tal-leġislazzjoni tal-UE. Il-kunċett ta’ “Regolamentazzjoni Aħjar” huwa għalhekk preżenti fl-istadji kollha tal-proċedura. Il-proċess huwa dejjem iżjed miftuħ għall-partijiet interessati, f’kull stadju, permezz ta’ bosta mekkaniżmi ta’ konsultazzjoni. |

|

2.3 |

Il-Ftehim Interistituzzjonali dwar it-Tfassil Aħjar tal-Liġijiet (FII) ta’ Mejju 2015 (4) jirrifletti l-pożizzjoni komuni tat-tliet istituzzjonijiet dwar il-FII. Fid-dawl tal-progress miksub, il-Kumitat silet żewġ tagħlimiet ewlenin:

|

|

2.4 |

L-RSB twaqqaf f’Mejju 2015, u ħa kważi sentejn biex ikun komplet. Għandu awtorità msaħħa u responsabbiltajiet wiesgħa li jinkludu l-kontroll tal-kwalità tal-proġetti tal-VI, tal-kontroll tal-idoneità u tal-evalwazzjonijiet ewlenin tal-leġislazzjoni eżistenti tal-UE (5). Il-professjonalizzazzjoni tal-RSB għamilitha inqas possibbli li ma jiġux ikkunsidrati l-impatti soċjali u ambjentali. L-RSB analizza 60 VI fl-2016 li minnhom 25, jiġifieri 42 %, irċevew opinjoni negattiva inizjali li obbligat lill-awturi tagħhom iressquha mill-ġdid quddiem il-kumitat. Bħalissa, il-Kumitat jillimita l-Opinjonijiet tiegħu għall-valutazzjoni tal-impatt. Fil-futur, jista’ jikkunsidra b’mod siewi l-mod li bih il-proposta leġislattiva tirrifletti l-valutazzjoni tal-impatt u jqis dan il-fatt. |

3. Evalwazzjoni tal-proċess tal-VI

3.1 Valutazzjoni multidimensjonali tal-impatt

|

3.1.1 |

Il-VI hija bbażata fuq sett ta’ kriterji u testijiet li jikkonċernaw b’mod partikolari l-impatti:

|

|

3.1.2 |

Il-valutazzjonijiet tal-impatt tal-Kummissjoni huma, fil-prinċipju, ta’ natura integrata li jkopru, għal kull każ, l-impatti ekonomiċi, soċjali u ambjentali l-aktar sinifikanti u rilevanti. |

|

3.1.3 |

Matul is-snin, il-Kunsill u, xi drabi, il-PE żiedu kriterji addizzjonali:

|

|

3.1.4 |

Dawn il-kriterji differenti jobbligaw lill-Kummissjoni tibbilanċja l-għanijiet jew il-preokkupazzjonijiet differenti billi: telenka l-kriterji skont ordni ta’ preċedenza; tiddeċiedi li tali kriterju għandu jieħu preċedenza fuq l-oħrajn bħala l-kriterju deċiżiv jew il-kriterji deċiżivi; u tarbitra l-għażliet tal-politika fil-konfront ta’ kriterji li jikkompetu ma’ xulxin:

|

|

3.1.5 |

L-istudju dwar is-sistema tal-VI tal-Kummissjoni li sar fl-2007 minn The Evaluation Partnership (TEP) (6), konsulent privat Brittaniku, identifika għadd ta’ nuqqasijiet, b’mod partikolari fl-oqsma tal-protezzjoni soċjali u ambjentali. Skont TEP, il-kwalità fqira tal-VI kienet dovuta għal żbalji fil-perjodu ta’ żmien magħżul, fil-mekkaniżmi ta’ kontroll tal-kwalità tal-evalwazzjonijiet, fin-nuqqas ta’ monitoraġġ u ta’ assistenza tal-VI (taħriġ, koordinazzjoni, data inkompleta jew nieqsa, eċċ.). Fl-2010, il-Qorti tal-Awdituri kkonkludiet li “fil-prattika, il-ħidma tal-VI tal-Kummissjoni kienet asimmetrika kemm bejn it-tliet pilastri kif ukoll bejn l-ispejjeż u l-benefiċċji” (7). |

|

3.1.6 |

F’dan ir-rigward, il-Kumitat itenni t-talba tiegħu li l-Artikolu 9 tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (8) jiġi sistematikament użat bħala bażi tal-ħidma ta’ evalwazzjoni (9). |

3.2 Is-sett ta’ għodda għal “Regolamentazzjoni Aħjar” (10) fir-rigward tal-protezzjoni soċjali u tal-impjieg

|

3.2.1 |

Il-Kummissjoni żviluppat “sett ta’ għodda” fil-Komunikazzjoni tagħha (11) tad-19 ta’ Mejju 2015 dwar Regolamentazzjoni Aħjar. Dan is-sett ta’ għodda joffri gwida dettaljata tal-VI permezz ta’ 59 strument (għodod, kriterji, testijiet, eċċ.) sabiex jgħinu lill-Kummissjoni, iżda wkoll lill-awtoritajiet kompetenti tal-Istati Membri. |

|

3.2.2 |

Fost id-59 strument propost, tnejn minnhom jinteressaw lill-KESE b’mod partikolari. Dawn huma l-għodda nru 7 (“requirements for social partner initiatives” rekwiżiti fir-rigward tal-inizjattivi tal-imsieħba soċjali) u l-għodda nru 25 (“employment, working conditions, income distribution and inequality” – impjieg, kundizzjonijiet tax-xogħol, distribuzzjoni tad-dħul u inugwaljanzi). |

|

3.2.3 |

Fil-fatt, dawn l-għodod jidhru pjuttost bħala lista indikattiva ta’ mistoqsijiet li jinqalgħu f’każ ta’ inizjattiva li tiżvela impatt soċjali jew fuq l-impjieg. Il-mistoqsijiet huma ġenerali, newtrali u ftit li xejn jispiraw. Għalhekk, l-għodda nru 25 tagħmel, fost l-oħrajn, il-mistoqsijiet li ġejjin:

|

|

3.2.4 |

Dawn il-mistoqsijiet jammontaw ta’ spiss għal deskrizzjoni ta’ sensiela ta’ konsegwenzi potenzjali, negattivi u pożittivi. Huma ftit li xejn jipprovdu inċentiv biex jiġu żviluppati analiżijiet iżjed fil-fond f’dak li jirrigwarda l-kwalità jew il-volum tax-xogħol b’mod partikolari. |

|

3.2.5 |

Barra minn hekk, jidher li, f’ċerti każijiet, il-kriterji soċjali u ambjentali mhumiex inklużi b’mod sistematiku u komprensiv fil-VI tal-Kummissjoni, u dan għal diversi snin (12), anke jekk il-Kummissjoni ssostni, min-naħa tagħha, li din tqis l-impatti soċjali f’70 % tal-VI u tal-impatti ambjentali f’45 % tal-każijiet. |

3.3 Niċċaraw il-metodoloġija tal-Kummissjoni

|

3.3.1 |

Id-direttorati ġenerali (DĠ) huma responsabbli għall-metodi analitiċi u l-mudelli li fuqhom jibbażaw ruħhom is-servizzi tal-Kummissjoni biex jiżviluppaw il-proposti leġislattivi tagħhom. Fil-biċċa l-kbira tal-każijiet, id-direttorati ġenerali jwettqu l-valutazzjonijiet tal-impatt internament abbażi ta’ linji gwida dwar il-VI1 (13) u s-“sett ta’ għodda”. F’ċerti każijiet, id-DĠ kkonċernat jagħmel użu minn konsulent estern magħżul abbażi ta’ proċedura miftuħa u trasparenti, sabiex japprofondixxi punt partikolari tal-VI. |

|

3.3.2 |

Mit-total tad-59 għodda inklużi fis-sett ta’ għodda, tnejn jew tlieta biss jidhru bħala għodod li jistgħu jiggwidaw id-deċiżjoni f’dak li jirrigwarda l-kwalità tal-impjieg, il-protezzjoni soċjali, il-livell ta’ remunerazzjoni, eċċ. Dan huwa b’mod ċar qasam fejn għandu jissaħħaħ is-sett ta’ għodda. |

3.4 Ċaqliq gradwali tal-VI lejn it-tnaqqis tal-ispejjeż?

3.4.1

|

3.4.1.1 |

Il-programm REFIT għandu l-għan li jidentifika l-piżijiet inutli, l-inkonsistenzi jew il-miżuri ineffettivi u jieħdu l-miżuri kollha meħtieġa sabiex jinstab rimedju għas-sitwazzjoni. Fl-2013, fil-qafas tal-programm REFIT, twettaq immappjar tal-ġabra leġislattiva kollha tal-UE. |

|

3.4.1.2 |

Il-Kunsill Kompetittività tal-UE stieden lill-Kummissjoni biex tiżviluppa u tistabbilixxi miri ta’ tnaqqis fl-oqsma partikolarment ta’ piż, b’mod speċjali għall-SMEs (14). |

|

3.4.1.3 |

Il-Kunsill Kompetittività tas-26 ta’ Mejju 2016 laqa’ wkoll “l-impenn tal-Kummissjoni fil-Ftehim Interistituzzjonali biex tkompli tikkwantifika l-isforzi ta’ simplifikazzjoni u t-tnaqqis tal-piż amministrattiv tagħha, biex tippreżenta stħarriġ annwali dwar il-piżijiet, u, fejn possibbli, tikkwantifika t-tnaqqis tal-piżijiet regolatorji jew il-potenzjal tal-iffrankar ta’ proposti individwali jew ta’ atti legali” (15). |

|

3.4.2 |

Il-Kumitat jitlob lill-Kummissjoni biex tibqa’ attenta f’li tikkontrolla t-tnaqqis tal-piż regolatorju ma jnaqqasx l-effettività u l-kwalità globali tal-politiki tal-UE, speċjalment fl-oqsma soċjali, ambjentali, tal-protezzjoni tal-konsumatur u fir-rigward tal-SMEs u tal-mikrointrapriżi. |

4. Proposti u rakkomandazzjonijiet

|

4.1 |

Minkejja l-progress li diġà sar, l-ekosistema Ewropea fil-qasam tal-VI għad trid tiġi żviluppata iżjed. Aħna nipproponu seba’ punti ta’ titjib biex tissaħħaħ il-kwalità tal-VI u jitħeġġeġ il-kontribut tas-soċjetà ċivili organizzata fit-tfassil u l-implimentazzjoni tal-leġislazzjoni. |

4.2 Speċifikazzjonijiet għal studji fil-qasam tal-VI li jkunu trasparenti, aċċessibbli u pluralisti

|

4.2.1 |

Il-Kumitat jitlob li l-Kummissjoni tiċċara iktar il-metodoloġija użata biex jiġi kkalkulat l-impatt tal-inizjattiva tagħha, l-ambitu tal-istudju u kull limitu tal-istudju (limiti territorjali, il-gruppi destinatarji, eċċ.). |

|

4.2.2 |

Jekk xi partijiet jew sottopartijiet sinifikanti tal-VI jiġu esternalizzati, il-Kumitat jitlob li jiġi ppubblikat l-isem tal-kandidat. |

|

4.2.3 |

Huwa importanti li l-ispeċifikazzjonijiet jiddeskrivu b’mod ċar ix-xenarji alternattivi li juru l-konsegwenzi tal-għażliet kollha possibbli, inklużi:

|

|

4.2.4 |

Huwa importanti li finalment tiġi privileġġjata proposta li tlaqqa’ flimkien bl-aħjar mod possibbli d-dimensjonijiet differenti fid-dawl tal-Artikolu 3(3) tat-TUE (16) u l-Artikolu 9 tat-TFUE (17). |

|

4.2.5 |

Biex jappoġġjaw lill-koleġislaturi fl-abbozzar tal-emendi tagħhom, il-VI għandhom jipprovdu alternattivi li jipprevedu, pereżempju, xenarji li jirrispettaw aktar l-impjieg, il-protezzjoni soċjali u ambjentali, il-koeżjoni territorjali u l-politika tal-konsumatur. |

4.3 It-twessigħ tar-reġistru Ewropew tal-VI

|

4.3.1 |

It-trasparenza hija prerekwiżit essenzjali għall-governanza tajba. Fir-reġistru (18) tad-dokumenti tal-Kummissjoni hemm il-lista tal-valutazzjonijiet tal-impatt u l-Opinjonijiet korrispondenti tal-RSB. Dan ir-reġistru huwa madankollu ftit li xejn magħruf mill-pubbliku inġenerali, u huwa disponibbli biss bl-Ingliż. |

|

4.3.2 |

Il-Kumitat għalhekk jitlob li l-Kummissjoni tagħmel mod li dan is-sit isir aktar magħruf, bil-kooperazzjoni tal-organizzazzjonijiet intermedjarji, u li tinkludi l-fehmiet tal-partijiet interessati u l-istudji rilevanti, inklużi s-sommarji tal-VI, u tiffaċilita l-qari bil-lingwi l-oħra tal-UE. |

4.4 Il-ħtieġa ta’ approċċ kwalitattiv

|

4.4.1 |

Il-KESE jirrakkomanda li l-approċċ kwantitattiv jew monetarju jiffunzjona b’mod għalkollox ugwali ma’ approċċ kwalitattiv, li jiffoka fuq id-dimensjoni umana tal-prossimità, l-ugwaljanza bejn in-nisa u l-irġiel u l-kuntatt mal-kuntest reali. Ir-raġunijiet li jitolbu li ninvestu f’approċċ kwalitattiv jinkludu dawn li ġejjin:

|

|

4.4.2 |

Il-VI għandhom dejjem jiffavorixxu approċċ abbażi tal-ispejjeż u l-benefiċċji. It-tnaqqis fin-numru ta’ mard u l-livelli ta’ tniġġis, emissjonijiet li jniġġsu u ta’ inċidenti qatt ma jista’ jiġi ddeterminat sempliċement fuq il-bażi ta’ VI kwantitattivi biss. Kompetizzjoni aktar ġusta, kummerċ ġust u kundizzjonijiet aħjar tax-xogħol ma jistgħux jiġu ddeterminati fuq il-bażi ta’ VI kwantitattivi. Huwa kruċjali li l-Kummissjoni tagħti preċedenza lil valutazzjoni kwalitattiva, fl-interess tal-partijiet kollha interessati. |

4.5 Il-ħtieġa ta’ approċċ metodoloġiku konverġenti fil-livell tal-matriċi ta’ riċerka

|

4.5.1 |

Minkejja li l-FII kkonkluda li kull istituzzjoni setgħet jiżviluppa l-metodoloġija proprja tagħha, il-Kumitat jipproponi li l-PE, il-Kunsill u l-Kummissjoni jagħmlu riflessjoni fil-fond dwar dan is-suġġett, u din għandha tkun miftuħa wkoll għall-Kumitat. |

|

4.5.2 |

Din mhijiex tant kwistjoni li tiġi proposta metodoloġija uniformi iżda li jkun hemm qbil minn qabel dwar matriċi metodoloġika konverġenti, jiġifieri dwar l-elementi metodoloġiċi bażiċi, bħalma huma d-definizzjoni tal-ambitu tal-istudju, l-istrateġija tar-riċerka, l-għażla tal-għodod, l-alternattivi preferuti, eċċ. |

|

4.5.3 |

L-għan fit-tul huwa li jiġi promoss djalogu fir-rigward tal-għażliet metodoloġiċi privileġġjati mill-Kummissjoni sabiex jiġi faċilitat ix-xogħol ta’ emendar f’kull istituzzjoni. |

|

4.5.4 |

B’dan il-mod, il-proposti tal-Kumitat f’dan il-kuntest jistgħu jintlaqgħu b’mod aktar favorevoli mill-koleġislaturi. |

4.6 Evalwazzjoni mmirata tal-kwalità tal-VI mill-Kumitat

|

4.6.1 |

Il-KESE għandu unità ddedikata għall-evalwazzjoni kwalitattiva ex post ta’ ċerti leġislazzjonijiet Ewropej immirati. Fil-futur, din l-unità tista’ tiffaċilita l-azzjoni tal-membri tal-Kumitat u anke tipprovdi analiżi ta’ ċerti VI, teżamina l-aspetti metodoloġiċi u tagħti opinjoni dwar jekk id-dimensjonijiet ekonomiċi, soċjali, ambjentali jew territorjali għandhomx jiġu kkunsidrati. Din il-ħidma għandha wkoll tiffaċilita l-iżvilupp ta’ kwalunkwe Opinjoni konsultattiva tal-KESE relatata mal-abbozzi ta’ leġislazzjoni mħejjija minn dawn l-istess valutazzjonijiet tal-impatt. |

|

4.6.2 |

Għandu jitwaqqaf djalogu regolari bejn il-KESE u l-Kummissjoni Ewropea dwar il-konsultazzjonijiet u l-valutazzjonijiet tal-impatt. |

4.7 Kooperazzjoni bejn il-KESE u l-RSB

|

4.7.1 |

Għandhom jiġu kkunsidrati l-modi ta’ kooperazzjoni informali iżda regolari bejn l-RSB u l-Kumitat. |

|

4.7.2 |

Minbarra skambju ta’ fehmiet informali u kooperazzjoni ad hoc, huwa importanti li titrawwem kollaborazzjoni dinamika mal-Kumitat fuq iż-żewġ naħat:

|

|

4.7.3 |

Min-naħa tiegħu, il-Kumitat ser jiżviluppa, fejn ikun meħtieġ, sommarju tar-rakkomandazzjonijiet ewlenin tiegħu dwar l-ambitu kopert mill-valutazzjoni tal-impatt partikolari u jressaq kwalunkwe data jew informazzjoni li tista’ tkun rilevanti għax-xogħol tal-Kummissjoni fil-qasam tal-VI u l-eżami relatat ma’ dan min-naħa tal-RSB. |

|

4.7.4 |

l-Kumitat ser jikkondividi wkoll il-valutazzjoni ex-post tiegħu dwar l-implimentazzjoni u l-infurzar tal-leġislazzjoni. |

Brussell, l-20 ta’ Settembru 2017.

Il-President tal-Kumitat Ekonomiku u Soċjali Ewropew

Georges DASSIS

(1) It-taqsira tfisser il-Programm dwar l-Idoneità u l-Prestazzjoni tar-Regolamentazzjoni.

(2) ĠU C 303, 19.8.2016, p. 45.

(3) ĠU C 303, 19.8.2016, p. 45.

(4) Ftehim Interistituzzjonali dwar Tfassil aħjar tal-Liġijiet (ĠU L 123, 12.5.2016, p. 1).

(5) Fir-rapport annwali tiegħu tal-2016 https://ec.europa.eu/info/law/law-making-process/regulatory-scrutiny-board_en#annual-reports

(6) The Evaluation Partnership Limited (2007), https://ec.europa.eu/info/law-making-process/planning-and-proposing-law/impact-assessments_mt

(7) Il-valutazzjonijiet tal-impatt fl-istituzzjonijiet tal-UE huma ta’ appoġġ għat-teħid tad-deċiżjonijiet?, Rapport speċjali tal-Qorti Ewropea tal-Awdituri Nru 3, 2010, punt 64, p. 36.

(8) L-Artikolu 9 tat-TFUE jistipula li: “Fid-definizzjoni u l-implimentazzjoni tal-politiki u l-azzjonijiet tagħha, l-Unjoni tieħu kont tal-ħtiġijiet marbuta mal-promozzjoni ta’ livell għoli ta’ impjieg, mal-garanzija ta’ protezzjoni soċjali adegwata, mal-ġlieda kontra l-esklużjoni soċjali kif ukoll ma’ livell għoli ta’ edukazzjoni, taħriġ u protezzjoni tas-saħħa tal-bniedem”.

(9) ĠU C 24, 28.1.2012, p. 29.

(10) https://ec.europa.eu/info/better-regulation-guidelines-and-toolbox_mt

(11) Better Regulation Guidelines, SWD(2015) 111, 19 ta’ Mejju 2015 (mhux disponibbli bil-Malti).

(12) Renda A., Schrefler L., Luchetta G. u Zavatta R. (2013) Assessing the costs and benefits of regulation. A CEPS – Economisti Associati Study for the European Commission.

http://ec.europa.eu/smart-regulation/impact/commission_guidelines/docs/131210_cba_study_sg_final.pdf, studju ċċitat minn Isabelle Schömann f’“EU Refit machinery ’cutting red tape’ at the cost of the acquis communautaire”, f’Policy brief 5/2015, ETUI, 2015.

(13) Il-linji gwida dwar il-valutazzjoni tal-impatt tal-Kummissjoni u materjal ieħor relatat huma disponibbli f’dan l-indirizz: https://ec.europa.eu/info/law-making-process/planning-and-proposing-law/impact-assessments_mt

(14) Punt 9 tal-Konklużjonijiet tal-Kunsill – Regolamentazzjoni aħjar biex tissaħħaħ il-kompetittività, Dokument 8849/16 tat-18 ta’ Mejju 2016.

(15) Punt 7 tal-Konklużjonijiet tal-Kunsill tas-26 ta’ Mejju 2016 – Regolamentazzjoni aħjar biex tissaħħaħ il-kompetittività, Dokument 8849/16 tat-18 ta’ Mejju 2016.

(16) “L-Unjoni għandha tistabbilixxi suq intern. Hija għandha taħdem għall-iżvilupp sostenibbli tal-Ewropa mibni fuq tkabbir ekonomiku bilanċjat u stabbiltà tal-prezzijiet, ekonomija soċjali tas-suq kompetittiva ħafna, intiża li twassal għal livell massimu ta’ impjieg u progress soċjali, u livell għoli ta’ protezzjoni u ta’ titjib tal-kwalità tal-ambjent. Hija għandha tippromwovi l-iżvilupp xjentifiku u teknoloġiku.”

(17) Ara n-nota 6 f’qiegħ il-paġna.

(18) Dan ir-reġistru jista’ jiġi kkonsultat fis-sit web tal-Kummissjoni Ewropea f’dan l-indirizz: http://ec.europa.eu/transparency/regdoc/?fuseaction=ia

|

15.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 434/18 |

Opinjoni tal-Kumitat Ekonomiku u Soċjali Ewropew dwar “Sistema fiskali favorevoli għal kompetizzjoni ġusta u għat-tkabbir ekonomiku”

(opinjoni fuq inizjattiva proprja)

(2017/C 434/03)

|

Relatur: |

Petru Sorin DANDEA |

|

Deċiżjoni tal-Assemblea Plenarja |

26.1.2017 |

|

Bażi legali |

Artikolu 29(2) tar-Regoli ta’ Proċedura |

|

|

Opinjoni fuq inizjattiva proprja |

|

|

|

|

Sezzjoni kompetenti |

Sezzjoni Speċjalizzata għall-Unjoni Ekonomika u Monetarja u l-Koeżjoni Ekonomika u Soċjali |

|

Adottata fis-sezzjoni speċjalizzata |

7.9.2017 |

|

Adottata fis-sessjoni plenarja |

20.9.2017 |

|

Sessjoni plenarja Nru |

528 |

|

Riżultat tal-votazzjoni (favur/kontra/astensjonijiet) |

149/6/18 |

1. Konklużjonijiet u rakkomandazzjonijiet

|

1.1 |

Flimkien mal-evitar tat-taxxa, l-ippjanar aggressiv promoss minn ċerti impriżi fil-qasam tat-taxxa jwassal għal telf ta’ dħul sinifikanti għall-baġits tal-Istati Membri. Il-KESE jirrakkomanda lill-Istati Membri biex jintensifikaw l-isforzi tagħhom biex jiġġieldu kontra dan il-fenomenu ta’ ħsara kbira, billi jistabbilixxu mill-aktar fis possibbli r-regolamenti fiskali meħtieġa. |

|

1.2 |

Waqt li jirrikonoxxi li l-inizjattivi għall-ġlieda kontra l-ippjanar aggressiv tat-taxxa ma jistgħux jagħtu riżultati sakemm ma jiġux implimentati fil-livell globali, il-KESE huwa tal-parir li l-Kummissjoni u l-Istati Membri ikomplu u jintensifikaw l-attivitajiet ta’ negozjar fil-livell ta’ organizzazzjonijiet internazzjonali, bħall-OECD u l-G20, sabiex titfassal regolamentazzjoni effikaċi biex tiġi miġġielda l-evażjoni tat-taxxa. |

|

1.3 |

Il-KESE jilqa’ d-deċiżjoni tal-Kunsill li japprova l-kriterji proposti mill-Kummissjoni sabiex tiddetermina l-ġurisdizzjonijiet magħrufa bħala rifuġji fiskali. Iqis li din il-miżura mhijiex pass importanti fil-ġlieda kontra l-ippjanar aggressiv tat-taxxa sakemm ma tkunx ikkompletata minn sanzjonijiet applikabbli għal dawn il-ġurisdizzjonijiet, kif ukoll għall-intrapriżi li jkomplu jirrikorru għall-imsemmi ppjanar aggressiv tat-taxxa fil-kuntest tal-attivitajiet tagħhom ta’ natura finanzjarja. Dawn is-sanzjonijiet jistgħu jinkludu l-projbizzjoni ta’ aċċess għal fondi pubbliċi għall-impriżi konċernati. |

|

1.4 |

Il-Kumitat jirrakkomanda li l-Istati Membri jastjenu milli jkomplu jinkoraġġixxu l-kompetizzjoni fiskali permezz ta’ għadd ta’ deċiżjonijiet tat-taxxa li ma jkunux iġġustifikati mir-realtà ekonomika tal-attivitajiet iżda jiffavorixxu lill-kumpaniji b’mod inġust meta mqabbla mal-kompetituri tagħhom. |

|

1.5 |

Il-KESE jemmen li l-armonizzazzjoni u s-semplifikazzjoni tar-regolamentazzjoni fiskali għandhom ikunu ta’ prijorità għall-Istati Membri. Barra minn hekk, it-tneħħija sħiħa tal-ostakli ta’ natura fiskali għandha tikkompleta l-isforzi ta’ armonizzazzjoni. |

|

1.6 |

Il-globalizzazzjoni qiegħda twassal għat-trasferiment tal-piż tat-taxxa fuq il-kapital fil-qasam tas-suq tax-xogħol, li twassal biex jiżdiedu l-ispejjeż tal-forza tax-xogħol u jikbru l-inugwaljanzi. Il-KESE jirrakkomanda li fil-kuntest ta’ riformi fil-qasam tat-tassazzjoni, l-Istati Membri jikkunsidraw li jgħaddu l-piż tat-taxxa minn fuq l-impjiegi għal fuq il-finanzi jew prattiki li jagħmlu ħsara lill-ambjent. |

|

1.7 |

Il-KESE jipproponi li l-Bażi Komuni Konsolidata tat-Taxxa Korporattiva (BKKTK) tiġi estiża fil-livell tas-suq uniku u anke f’livell oħrajn. Dan joħloq sistema ta’ tassazzjoni iktar prevedibbli u favorevoli għall-komunità tan-negozju, billi tnaqqas l-ispejjeż tal-konformità tal-investimenti transkonfinali. |

|

1.8 |

Il-KESE jirrakkomanda li l-formula ta’ kondiviżjoni tal-profitti taxxabbli, fil-kuntest tal-operazzjoni ta’ konsolidazzjoni tal-BKKTK, tkun ibbażata kemm jista’ jkun fuq il-prinċipju tat-tassazzjoni tal-profitti fil-post fejn tkun seħħet l-attività. B’dan il-mod ikun iktar faċli li jintlaħaq il-kunsens meħtieġ għall-approvazzjoni tal-miżura. Jekk il-miżuri reċenti Ewropej kontra l-evitar tat-taxxa ma jwasslu għall-ebda riżultat u l-BKKTK ma tiksibx l-għanijiet tagħha, tista’ titqies rata tat-taxxa korporattiva minima sabiex tiġi evitata ġirja għall-qiegħ. |

|

1.9 |

Fir-rigward tar-riżorsi baġitarji proprji tal-UE, il-KESE jirrakkomanda li l-Istati Membri jfittxu soluzzjonijiet sabiex jimplimentaw ir-rakkomandazzjonijiet tal-Grupp ta’ Livell Għoli dwar ir-Riżorsi Proprji. Żieda fir-riżorsi proprji tal-UE għandha tippermetti li jkun hemm appoġġ aktar b’saħħtu għall-politiki ta’ żvilupp u ta’ koeżjoni fl-Istati Membri. |

|

1.10 |

Il-munita unika għadha waħda mill-aktar kisbiet importanti tal-UE. Madankollu din għadha ma żviluppatx il-potenzjal kollu tagħha minħabba l-frammentazzjoni tas-sistema fiskali Ewropea. Il-KESE jtenni l-proposta tiegħu li jiġi introdott “serp fiskali”, fuq il-mudell tas-“serp monetarju” (1) li ġie stabbilit qabel l-introduzzjoni tal-munita unika. Huwa jaħseb li l-ewwel nett jista’ jkopri t-tliet tipi ta’ dħul mit-taxxa li joħolqu 90 % tad-dħul mit-taxxa fl-Istati Membri: il-VAT, it-taxxa fuq id-dħul u l-kontribuzzjonijiet għas-sistema tas-sigurtà soċjali. |

|

1.11 |

Il-KESE jemmen li l-introduzzjoni tas-sistema ta’ maġġoranza kwalifikata fil-qasam tat-tassazzjoni diretta tista’ tappoġġja aktar l-isforzi ta’ armonizzazzjoni tar-regoli (2) dwar l-istabbiliment ta’ bażijiet fiskali għat-taxxi prinċipali. Se jkun possibbli li jitħaffef il-progress fil-promozzjoni tal-politiki fiskali, peress li dan ikun ta’ benefiċċju għas-suq intern u joħloq potenzjal sinifikanti ta’ tkabbir, peress li sistema armonizzata tista’ tnaqqas b’mod konsiderevoli l-ispejjeż ta’ konformità għan-negozji u toħloq sistema tat-taxxa aktar prevedibbli fl-UE. |

2. Kuntest

|

2.1 |

It-tassazzjoni għandha rwol fundamentali fil-ġlieda għall-ġustizzja soċjali u l-ekonomija ġusta. Konsegwentement, hija għandha wkoll dimensjoni soċjali, interġenerazzjonali u bejn s-sessi. Il-gvernijiet jiġbru dħul maħsub biex jiffinanzja b’mod suffiċjenti u sostenibbli s-sistemi tal-protezzjoni u s-sigurtà soċjali kif ukoll is-servizzi pubbliċi, li minnhom jibbenefikaw iċ-ċittadini u n-negozji. Min-naħa l-oħra, it-tassazzjoni hija għodda fundamentali għar-ridistribuzzjoni iktar ġusta tad-dħul u l-ġid fis-soċjetà u b’hekk anke għat-tnaqqis tal-inugwaljanzi soċjali. |

|

2.2 |

Il-frodi tat-taxxa u l-evażjoni tat-taxxa u l-evitar li jitħallsu t-taxxi permezz tal-metodu tal-ippjanar aggressiv tat-taxxa, promoss minn ċerti impriżi kbar li jwettqu attività transkonfinali jew attività illegali, iżidu l-inugwaljanzi li qed jikbru minħabba l-kriżi ekonomika u l-programmi tal-awsterità, u jirrappreżentaw ukoll theddida kbira. Anke l-iktar stima konservattiva tat-telf finanzjarju b’riżultat ta’ dan li jġarrbu l-Istati Membri b’riżultat ta’ erożjoni tal-bażi u trasferiment tal-profitt titkejjel f’mijiet ta’ biljuni ta’ euro. |

|

2.3 |

Il-globalizzazzjoni ġabet magħha żieda fil-veloċità u l-ammont ta’ movimenti ta’ kapital. Ix-xejra li l-kapital jiġi mċaqlaq lejn żoni fejn jista’ jkollu rata ta’ dħul ogħla, minħabba regolamenti fiskali aktar favorevoli, ħolqot problemi lill-gvernijiet, li kellhom jieħdu inkunsiderazzjoni dawn il-movimenti internazzjonali tal-kapital fit-tfassil tal-politiki fiskali tagħhom, li l-prijoritajiet tagħhom huma ta’ natura ekonomika u soċjali fil-livell nazzjonali. |

|

2.4 |

F’dawn l-aħħar snin, il-kompetizzjoni fiskali promossa mill-Istati Membri (3) rriżultat f’telf definittiv ta’ dħul mit-taxxi, li kellu impatt mhux biss fuq il-finanzjament ta’ servizzi pubbliċi essenzjali iżda wkoll fuq l-investiment pubbliku, li huwa wieħed mill-motivaturi prinċipali tat-tkabbir. Jekk, fuq medda qasira ta’ żmien, it-tnaqqis tat-taxxa jista’ jġib miegħu benefiċċji lill-Istati li jiffavorixxu wkoll il-kompetizzjoni fiskali, fuq medda twila ta’ żmien it-tnaqqis fid-dħul baġitarju huwa ta’ ħsara għat-tkabbir ekonomiku b’mod ġenerali (4).L-Istati Membri għandhom jinkoraġġixxu l-kompetizzjoni tat-taxxa permezz ta’ għadd ta’ eżenzjonijiet fil-qasam tat-taxxa fuq il-konsum jew fuq id-dħul iżda wkoll permezz tad-deċiżjonijiet tat-taxxa tagħhom favur kumpaniji multinazzjonali. |

|

2.5 |

Il-frammentazzjoni tar-regoli fil-qasam fiskali li tiddomina attwalment fi ħdan l-Unjoni Ewropea, fejn kważi kull Stat Membru għandu s-sistema tiegħu tat-tassazzjoni, tfisser li bħala regola ġenerali, isiru aktar vulnerabbli għall-fenomenu ta’ ppjanar aggressiv tat-taxxa. Minn dan isegwi li t-telf ta’ dħul għall-baġits nazzjonali jista’ jkun importanti. Bl-istess mod, il-frammentazzjoni fiskali eċċessiva ddgħajjef is-suq uniku u tnaqqas il-kompetittività tal-UE meta mqabbla mal-kompetituri ewlenin tagħha fuq livell globali. L-armonizzazzjoni tal-politiki tat-taxxa fil-livell tal-UE tista’, minn naħa, twassal għal żieda fid-dħul fiskali fl-Istati Membri kollha u, min-naħa l-oħra, toħloq ambjent aktar faċli għall-intrapriżi billi jiġu semplifikati r-regolamenti u għaldaqstant jitnaqqsu l-ispejjeż ta’ konformità. L-armonizzazzjoni għandha telimina l-lakuni u d-diskrepanzi li jeżistu fis-sistemi fiskali differenti tal-Istati Membri u minn wieħed għal ieħor. |

|

2.6 |

L-opinjoni pubblika kienet partikolarment rrabjata wara li ġew żvelati, fis-snin reċenti, skandli marbuta ma’ operazzjonijiet ta’ evitar tat-taxxa mwettqa minn individwi sinjuri ħafna jew minn kumpaniji multinazzjonali. Dawn l-iskandli, magħrufa bħala l-“Panama Papers”, “LuxLeaks” jew “Apple”, kixfu operazzjonijiet finanzjarji li jammontaw għal għexieren jew saħansitra mijiet ta’ biljuni ta’ euro, li l-għan tagħhom kien li jiġi evitat il-ħlas tat-taxxi fl-Istati Membri. |

|

2.7 |

Jekk jiġu eliminati l-eżenzjonijiet fil-qasam tat-taxxa fuq il-konsum u fuq id-dħul iżda wkoll jekk ikun hemm armonizzazzjoni aħjar tal-bażijiet taxxabbli, dan għandu jwassal għal żieda sinifikanti fid-dħul fiskali u jistimola l-investiment fil-livell tas-suq intern. Huwa fatt magħruf li minħabba spejjeż għoljin ta’ konformità, l-impriżi ta’ daqs żgħir u medju jkollhom aċċess imnaqqas u ftit possibbiltajiet għal żvilupp ta’ investimenti barra l-fruntiera. |

|

2.8 |

F’dan il-kuntest, il-Kummissjoni Ewropea, fuq talba tal-Kunsill, qed tressaq sensiela ta’ regolamenti mmirati biex inaqqsu b’mod sinifikanti l-evażjoni tat-taxxa u l-ippjanar aggressiv tat-taxxa iżda wkoll biex tiġi evitata t-tassazzjoni doppja ta’ kumpaniji fl-UE. Madankollu, minħabba li l-qasam tat-tassazzjoni diretta jibqa’ kompetenza esklużiva tal-Istati Membri, il-progress huwa limitat, xi wħud mill-miżuri proposti mill-Kummissjoni ma kinux soġġetti għal kunsens fil-livell tal-Kunsill. |

|

2.9 |

Fost il-miżuri l-iżjed importanti promossi mill-Kummissjoni Ewropea għall-ġlieda kontra l-evitar tat-taxxa u l-ippjanar aggressiv tat-taxxa, hemm it-titjib tal-mekkaniżmu ta’ skambju awtomatiku ta’ informazzjoni (AEOI) bejn l-amministrazzjonijiet tat-taxxa nazzjonali; l-introduzzjoni ta’ regola ġenerali kontra l-abbuż fir-regolamentazzjoni dwar il-kumpaniji; l-istabbiliment tal-obbligu li jiġu ddikjarati l-profitti miksuba u t-taxxi korrispondenti mħallsa għal kull pajjiż għall-kumpaniji multinazzjonali, u t-tiġdid tal-proġett dwar bażi komuni konsolidata għat-taxxa korporattiva (BKKTK). Bl-istess mod, ġew introdotti diversi miżuri biex inaqqsu l-frodi fiż-żona ta’ applikazzjoni tal-VAT u jnaqqsu bi 15 % t-telf ta’ dħul (“lakuni tal-VAT”). |

|

2.10 |

Barra minn hekk, il-Kummissjoni ħadet sehem attiv fil-proċess ta’ negozjar fil-livell tal-OECD li, fl-2015, wassal biex jiġi ffirmat ftehim magħruf bħala BEPS (erożjoni tal-bażi tat-taxxa u t-trasferiment tal-profitti). Din hija regola li għandha l-għan li tintroduċi regoli fiskali aktar stretti dwar il-kummerċ b’mod transnazzjonali, u hija intiża, b’mod partikolari, biex jiġu miġġielda l-operazzjonijiet ta’ ppjanar aggressiv tat-taxxa. L-Istati Membri qegħdin f’fażi ta’ implimentazzjoni tal-miżuri proposti minn dan l-istandard u ħadu miżuri addizzjonali f’dan il-qasam. |

3. Proposti tal-Kumitat

3.1 Il-ġlieda kontra l-evitar tat-taxxa u l-ippjanar aggressiv tat-taxxa

|

3.1.1 |

L-ippjanar aggressiv tat-taxxa promoss minn ċerti impriżi jwassal għal telf ta’ dħul sinifikanti għall-baġits tal-Istati Membri. Il-KESE huwa tal-fehma li l-ippjanar aggressiv tat-taxxa, minħabba li jagħmel ħsara lill-bażi fiskali u jġiegħel lill-Istati Membri jgħollu l-livell tat-taxxi, fiha nnifsu huwa prattika immorali b’impatt serju fuq il-funzjonament tas-suq intern u, għall-kontribwenti, joħloq distorsjonijiet fl-ugwaljanza tas-sistemi tat-taxxa. Fil-fatt, f’ħafna każijiet, iċ-ċittadini jew l-impriżi ż-żgħar qed iħallsu biss f’termini assoluti, taxxi ogħla mill-kumpaniji l-kbar. Il-Kumitat jirrakkomanda li l-Istati Membri jintensifikaw l-isforzi tagħhom biex jintroduċu malajr kemm jista’ jkun regolamenti għall-ġlieda kontra dan il-fenomenu perikoluż ħafna. |

|

3.1.2 |

Iktar minn mitt pajjiż kienu involuti fin-negozjati, li saru fil-livell tal-OECD, u li wasslu għat-tfassil ta’ għadd ta’ miżuri li jinsabu fl-istandard tal-BEPS. Id-dispożizzjonijiet meħuda biex jiġu miġġielda l-evitar tat-taxxa u l-ippjanar aggressiv tat-taxxa ma jistgħux jitqiesu li jirnexxu sakemm ma jsirux standards aċċettati fuq livell internazzjonali. Il-KESE jirrakkomanda li l-Kummissjoni u l-Istati Membri jkomplu u jintensifikaw l-isforzi tagħhom ta’ negozjar fil-livell ta’ organizzazzjonijiet internazzjonali sabiex jiġu stabbiliti u implimentati tajjeb regolamenti effikaċi kontra l-evitar tat-taxxa u l-ippjanar aggressiv tat-taxxa. |

|

3.1.3 |

Il-Kunsill approva l-kriterji proposti mill-Kummissjoni sabiex tiġi stabbilita l-lista tal-ġurisdizzjonijiet magħrufa bħala rifuġji fiskali. Iqis li din il-miżura mhijiex pass importanti fil-ġlieda kontra l-ippjanar aggressiv tat-taxxa sakemm ma tkunx ikkompletata minn sanzjonijiet applikabbli għal dawn il-ġurisdizzjonijiet, kif ukoll għall-intrapriżi li jkomplu jirrikorru għall-imsemmi ppjanar aggressiv tat-taxxa fil-kuntest tal-attivitajiet tagħhom ta’ natura finanzjarja. Dawn is-sanzjonijiet jistgħu jinkludu l-projbizzjoni ta’ aċċess għal fondi pubbliċi għall-impriżi konċernati, inkluż fil-forma ta’ swieq pubbliċi. |

|

3.1.4 |

Is-sistema dwar deċiżjonijiet tat-taxxa ġiet introdotta fuq l-inizjattiva tal-Kummissjoni, fl-2015, permezz ta’ skambju awtomatiku u obbligatorju ta’ informazzjoni. L-Istati Membri għandhom jużaw din is-sistema biex jiġu identifikati d-deċiżjonijiet fiskali li joħolqu distorsjoni tal-kompetizzjoni fis-suq, billi jippermettu lil kumpaniji li jibbenefikaw minn eżenzjonijiet jew eżenzjonijiet mit-taxxi li jistgħu jikkostitwixxu għajnuna mill-Istat mhux iġġustifikata. Il-Kumitat jirrakkomanda li l-Istati Membri jastjenu milli jkomplu jinkoraġġixxu l-kompetizzjoni fiskali permezz ta’ għadd ta’ deċiżjonijiet tat-taxxa li ma jkunux iġġustifikati mir-realtà ekonomika tal-attivitajiet iżda jiffavorixxu lill-kumpaniji b’mod inġust meta mqabbla mal-kompetituri tagħhom. |

3.2 Ir-riforma tat-taxxa fil-livell tal-Unjoni Ewropea

|

3.2.1 |

Il-frammentazzjoni tas-sistema fiskali tal-UE hija ta’ ħsara għas-suq uniku, peress li tnaqqas l-opportunitajiet ta’ investiment transkonfinali, speċjalment għall-SMEs. Il-KESE jemmen li l-armonizzazzjoni u s-semplifikazzjoni tar-regolazzjoni fiskali huma ta’ prijorità għall-Istati Membri. Barra minn hekk, it-tneħħija sħiħa tal-ostakli ta’ natura fiskali għandha tikkompleta l-isforzi ta’ armonizzazzjoni. |

|

3.2.2 |

Il-globalizzazzjoni qiegħda twassal għat-trasferiment tal-piż tat-taxxa fuq il-kapital lejn il-qasam tas-suq tax-xogħol, u dan ifisser żieda fl-ispejjeż tal-forza tax-xogħol u aggravar tal-inugwaljanzi. Il-KESE jirrakkomanda li l-piż tat-taxxa jiġi trasferit minn fuq l-impjiegi għal fuq il-finanzi jew prattiki li jagħmlu ħsara lill-ambjent. |

|

3.2.3 |

Il-Kummissjoni reċentement tenniet il-proposta tagħha biex twaqqaf Bażi Komuni Konsolidata tat-Taxxa Korporattiva (BKKTK) fuq skala kbira, b’fatturat ta’ aktar minn EUR 750 miljun. Il-proposta tal-Kummissjoni tista’ twassal għal armonizzazzjoni tas-sistema tat-taxxa fuq id-dħul tal-kumpaniji fl-Unjoni Ewropea. Jekk is-sistema tkun effikaċi, billi toħloq l-impjiegi u tinkoraġġixxi l-investimenti bis-saħħa tal-ġbir aktar effettiv ta’ dħul fiskali, kif ukoll permezz tal-ħolqien ta’ sistema ta’ tassazzjoni aktar prevedibbli u aktar favur l-ambjent tal-intrapriżi, il-KESE jipproponi li din tiġi estiża madwar l-UE kollha. |

|

3.2.4 |

Il-KESE huwa tal-fehma li l-formula ta’ kondiviżjoni tal-profitti taxxabbli, fil-kuntest tal-operazzjoni ta’ konsolidazzjoni tal-BKKTK, trid tkun ibbażata kemm jista’ jkun fuq il-prinċipju tat-tassazzjoni tal-profitti fil-post fejn tkun seħħet l-attività. B’dan il-mod ikun iktar faċli li jintlaħaq il-kunsens meħtieġ għall-approvazzjoni tal-miżura. Jekk il-miżuri reċenti Ewropej kontra l-evitar tat-taxxa ma jwasslu għall-ebda riżultat u l-BKKTK ma tiksibx l-għanijiet tagħha, tista’ titqies rata tat-taxxa korporattiva minima sabiex tiġi evitata ġirja għall-qiegħ. |

|

3.2.5 |

Il-KESE jemmen li żieda fir-riżorsi proprji tal-UE għandha tippermetti li jkun hemm appoġġ aktar b’saħħtu għall-politiki ta’ żvilupp u ta’ koeżjoni fl-Istati Membri. Għal din ir-raġuni l-KESE jirrakkomanda li l-Istati Membri jfittxu soluzzjonijiet sabiex jimplimentaw ir-rakkomandazzjonijiet tal-Grupp ta’ Livell Għoli dwar ir-Riżorsi Proprji. |

|

3.2.6 |

Fil-kuntest ta’ sforzi mmirati għall-armonizzazzjoni tas-sistemi tat-taxxa tal-UE, il-KESE jtenni l-proposta tiegħu li jiġi introdott “serp fiskali”, fuq il-mudell tas-“serp monetarju” li ġie stabbilit qabel l-introduzzjoni tal-munita unika. Jekk miżura bħal din tista’ titqies minn dawk li jieħdu d-deċiżjonijiet ta’ politika bħala pjuttost diffiċli li tiġi stabbilita, minħabba l-kumplessità tas-sistemi tat-taxxa fis-seħħ fl-Istati Membri, il-KESE jaħseb madankollu li l-ewwel nett tista’ tkopri t-tliet tipi ta’ dħul mit-taxxa li joħolqu 90 % tad-dħul mit-taxxa fl-Istati Membri: il-VAT, it-taxxa fuq id-dħul u l-kontribuzzjonijiet għas-sistema tas-sigurtà soċjali. |

|

3.2.7 |

Fil-qasam tat-tassazzjoni diretta, l-Istati Membri jżommu l-kontroll, f’konformità mad-dispożizzjonijiet tat-Trattat dwar l-Unjoni Ewropea. Il-KESE jemmen li l-introduzzjoni tas-sistema ta’ maġġoranza kwalifikata fil-qasam tat-tassazzjoni diretta tista’ tappoġġja aktar l-isforzi ta’ armonizzazzjoni tar-regoli dwar l-istabbiliment ta’ bażijiet fiskali għat-taxxi prinċipali. Se jkun possibbli li jitħaffef il-progress fil-promozzjoni tal-politiki fiskali, peress li dan ikun ta’ benefiċċju għas-suq intern u joħloq potenzjal sinifikanti ta’ tkabbir, peress li sistema armonizzata tista’ tnaqqas b’mod konsiderevoli l-ispejjeż ta’ konformità għan-negozji u toħloq sistema tat-taxxa aktar prevedibbli fl-UE. |

|

3.2.8 |

L-eżistenza taż-żona tal-euro, bħala reġjun b’munita unika li, fil-futur, se tkopri l-biċċa l-kbira tal-Istati Membri, teħtieġ l-armonizzazzjoni tas-sistemi tat-taxxa u s-sistemi tal-benefiċċji soċjali. Wara l-opinjonijiet espressi minn esperti tal-politiki monetarji, il-frammentazzjoni tas-sistemi fiskali fiż-żona tal-euro aggravat l-effetti tal-kriżi ekonomika u finanzjarja reċenti. Li wieħed jippersisti f’din is-sitwazzjoni, li tippreżumi li munita unika tkun teżisti f’żona ekonomika li tinkludi sistemi fiskali differenti, se jdgħajjef is-suq uniku. L-armonizzazzjoni tal-bażijiet tat-taxxa għat-tipi ewlenin ta’ taxxi għandha tnaqqas l-ispejjeż li jġarrbu l-intrapriżi sabiex jikkonformaw mar-regoli u tista’ tillibera riżorsi addizzjonali li jkunu jistgħu jintużaw għal investimenti, ir-riċerka u l-innovazzjoni. |

|

3.2.9 |

Fir-rigward tal-profitti, l-introduzzjoni ta’ sistema differenzjata, li tiffavorixxi lill-intrapriżi li jinvestu mill-ġdid, għandha tixpruna t-tkabbir u l-ħolqien ta’ impjiegi addizzjonali fl-UE. Bl-istess mod, miżura li tista’ tħeġġeġ it-tkabbir ekonomiku tkun it-tneħħija tal-eżenzjonijiet kollha ta’ ħlas ta’ taxxa għal dawk l-intrapriżi li jqassmu mill-ġdid il-biċċa l-kbira tal-profitti tagħhom fil-forma ta’ dividendi. |

|

3.2.10 |

Fiż-żona tal-euro, armonizzazzjoni fiskali li tkun ibbażata fuq il-prinċipju ta’ konverġenza u t-tassazzjoni adattata se tirrilaxxa r-riżorsi meħtieġa biex tingħata spinta mill-ġdid lill-investiment pubbliku kif ukoll dak mis-settur privat. |

Brussell, l-20 ta’ Settembru 2017.

Il-President tal-Kumitat Ekonomiku u Soċjali Ewropew

George DASSIS

(1) ĠU C 230, 14.7.2015, p. 24, punt 1.11.

(2) ĠU C 198, 10.7.2013, p. 34, punti 3.4 u 3.6.

(3) Business and Economics Research Journal, volume 6, no 2, 2015, pp. 52-53.

(4) COM(2009) 201 final, p. 5-6.

|

15.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 434/23 |

Opinjoni tal-Kumitat Ekonomiku u Soċjali Ewropew dwar “Il-kuntest il-ġdid għar-relazzjoni strateġika UE-CELAC u r-rwol tas-soċjetà ċivili”

(opinjoni fuq inizjattiva proprja)

(2017/C 434/04)

|

Relatur: |

Mário SOARES |

|

Korelatur |

Josep PUXEU ROCAMORA |

|

Deċiżjoni tal-Assemblea Plenarja |

30.3.2017 |

|

Bażi legali |

Artikolu 29(2) tar-Regoli ta’ Proċedura |

|

|

Opinjoni fuq inizjattiva proprja |

|

|

|

|

Sezzjoni kompetenti |

REX |

|

|

|

|

Adottata fis-sessjoni |

21.9.2017 |

|

Sessjoni tal-plenarja Nru |

528 |

|

Riżultat tal-votazzjoni (favur/kontra/astensjonijiet) |

179/15/31 |

1. Konklużjonijiet u rakkomandazzjonijiet

|

1.1 |

Ir-reġjun tal-Amerika Latina u tal-Karibew, illum il-ġurnata magħqud fil-Komunità ta’ Stati tal-Amerika Latina u tal-Karibew (CELAC), għal ħafna sekli kkondivida mal-Ewropa l-istess prinċipji u valuri li joħolqu viżjoni komuni tad-dinja. B’hekk, il-ħolqien ta’ blokk UE-CELAC imsaħħaħ u bi strateġija komuni quddiem l-isfidi globali ser iwassal vuċi aktar qawwija u effikaċi fil-koordinazzjoni bejn in-nazzjonijiet. |

|

1.2 |

L-Ewropa u l-Istati Membri tagħha huma l-investitur prinċipali u dawk li jikkooperaw l-aktar fl-ALK; jeżistu rabtiet politiċi, ekonomiċi, soċjali, kulturali u storiċi li nbnew tul is-sekli, u li huma riflessi wkoll fl-organizzazzjoni ta’ Summits tal-Kapijiet ta’ Stat u ta’ Gvern kull sentejn, assemblea parlamentari, ftehimiet ta’ diversi tipi u, fuq kollox, netwerk soċjali estiż. |

|

1.3 |

L-isfidi globali ġodda jeħtieġu t-tisħiħ ta’ dan il-blokk u, fuq kollox, it-tfassil ta’ strateġija ġdida li tmur lil hinn mill-formaliżmu mid-dikjarazzjonijiet il-kbar, u dan il-blokk għandu jistabbilixxi ruħu bħala vuċi qawwija u deċiżiva fix-xena internazzjonali. Fix-xenarju ġeopolitiku l-ġdid, ir-reġjun tal-Amerika Latina jsaħħaħ il-kundizzjoni tiegħu ta’ prijorità strateġika tal-politika estera tal-UE. |

|

1.4 |

Il-KESE jinnota b’sodisfazzjon li l-Kumitat għall-Affarijiet Barranin tal-Parlament Ewropew qiegħed jiddiskuti riżoluzzjoni dwar l-istess suġġett, filwaqt li jikkunsidra lis-CELAC bħala sieħeb importanti għall-UE u li l-prijoritajiet tal-azzjoni esterna tal-UE mas-CELAC għandhom ikunu t-tisħiħ tad-djalogu politiku u l-kooperazzjoni fl-oqsma tal-migrazzjoni, it-tibdil fil-klima, l-enerġija rinnovabbli, il-ġlieda kontra l-kriminalità organizzata u l-approfondiment tar-relazzjonijiet politiċi, kulturali u soċjoekonomiċi. |

|

1.4.1 |

Il-KESE jittama li s-Summit tal-Kapijiet ta’ Stat UE-CELAC li ser isir fis-26 u s-27 ta’ Ottubru jilħaq il-livell tal-isfidi li qegħdin jiffaċċjaw illum il-ġurnata d-dinja u l-pjaneta u jiddefinixxi strateġija għat-tisħiħ tar-rabtiet strateġiċi, politiċi, ekonomiċi, soċjali u kulturali bejn iż-żewġ reġjuni. |

|

1.4.2 |

Huwa jħeġġeġ li jintlaħaq ftehim qafas globali bejn l-Unjoni Ewropea u s-CELAC li fih ikunu inklużi l-prinċipji ta’ azzjoni fil-qasam tad-djalogu politiku, il-kooperazzjoni u l-iżvilupp sostenibbli. Dan jista’ jkun il-bażi għal intervent ġeopolitiku fuq livell dinji filwaqt li jsaħħaħ il-vuċi tar-reġjuni tagħna fix-xena internazzjonali. |

|

1.4.3 |

Huwa jsejjaħ lill-mexxejja politiċi tal-UE u tal-Amerika Latina u l-Karibew sabiex jirrikonoxxu u jivvalorizzaw il-parteċipazzjoni tas-soċjetà ċivili. Għalhekk huwa importanti li

|

|

1.4.4 |

Jafferma mill-ġdid li l-objettivi prijoritarji tas-soċjetà ċivili huma, fost affarijiet oħrajn, il-konsolidazzjoni tad-demokrazija, l-iżvilupp sostenibbli tal-bniedem, il-ġustizzja u l-koeżjoni soċjali, id-difiża tar-riżorsi naturali u tal-ambjent, il-ħarsien sħiħ tad-drittijiet tal-bniedem u tal-istandards tax-xogħol, il-futur tax-xogħol diċenti u l-ġlieda kontra l-inugwaljanzi. |

|

1.4.5 |

Jikkunsidra bħala parti mill-missjoni tiegħu li jipparteċipa b’mod attiv fil-proċess kollu ta’ kostruzzjoni ta’ dinja fejn ikun possibbli, minkejja d-differenzi u bi djalogu, li ngħixu fil-paċi. Dinja fejn il-pajjiżi kollha u l-popli kollha jistgħu jsibu t-triq tal-iżvilupp tagħhom u jibnu, skont il-kultura tagħhom, soċjetà demokratika, inklużiva u ta’ benessri. Il-KESE jinnota b’sodisfazzjon ir-rwol tiegħu f’dan il-proċess; |

2. Kuntest dinji kumpless u fi stat ta’ bidla

|

2.1 |

Illum il-ġurnata d-dinja qiegħda tħabbat wiċċha ma’ diversi sfidi li huma diffiċli li jissolvew: ir-ritmu dejjem aktar mgħaġġel tat-tibdil fil-klima, il-multiplikazzjoni tal-kunflitti armati bil-ħarba konsegwenti ta’ eluf ta’ refuġjati, ir-ritorn tan-nazzjonaliżmu u ta’ viżjoni unilaterali tar-riżoluzzjoni tal-kunflitti, inkluż ir-ritorn tat-theddid nukleari. |

|

2.2 |