ISSN 1977-0987

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 417

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 60

6 ta' Diċembru 2017

|

ISSN 1977-0987 |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 417 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 60 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Qorti tal-Awdituri |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

MT |

|

IV Informazzjoni

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA

Il-Qorti tal-Awdituri

|

6.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 417/1 |

Sommarju tar-riżultati tal-awditi annwali tal-QEA li jirrigwardaw l-Aġenziji u l-korpi l-oħra tal-EU għas-sena finanzjarja 2016

(2017/C 417/01)

WERREJ

| AKRONIMI TAL-AĠENZIJI U TAL-KORPI L-OĦRA TAL-UE | 3 |

| SOMMARJU EŻEKUTTIV | 5 |

| MIN AĦNA | 5 |

| X’AWDITJAJNA | 5 |

| Tipi differenti ta’ aġenziji jinsabu fi Stati Membri differenti tal-UE | 5 |

| Il-baġits u l-finanzjament tal-Aġenziji – żidiet fl-oqsma ta’ prijorità u fl-importanza tal-awtofinanzjament | 7 |

| Żidiet fil-persunal fl-oqsma ta’ prijorità | 9 |

| Arranġamenti għall-awditjar | 9 |

| X’SIBNA | 10 |

| Opinjonijiet favorevoli tal-awditjar dwar l-affidabbiltà tal-kontijiet għall-aġenziji kollha | 10 |

| Opinjonijiet favorevoli tal-awditjar dwar il-legalità u r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet għall-aġenziji kollha, ħlief għall-EASO | 10 |

| Kwistjonijiet ta’ importanza speċifika aċċennati mill-QEA | 10 |

| Sejbiet tal-awditjar oħra f’diversi oqsma | 11 |

| Riżorsi umani — kwistjoni ta’ tħassib f’xi każijiet | 11 |

| L-akkwist pubbliku jibqa’ qasam suxxettibbli għal żbalji | 11 |

| Xenarju tal-IT divers fl-Aġenziji, minkejja li jwettqu attivitajiet li huma prinċipalment simili | 12 |

| Jeħtieġ li jsir titjib fil-konsulenza tal-IT u fil-ġestjoni tal-proġetti fl-EMA | 13 |

| Qed isir titjib fil-ġestjoni baġitarja, b’xi eċċezzjonijiet | 14 |

| B’mod ġenerali, l-evalwazzjonijiet esterni huma pożittivi | 14 |

| Ir-riżultati tal-awditjar tal-IAS jippermettulna niksbu stampa aktar komprensiva | 14 |

| Fil-biċċa l-kbira tal-każijiet, is-segwitu għall-kummenti mis-snin preċedenti jinsab qed jipprogressa kif mistenni | 14 |

|

ANNESS I — |

Baġit u persunal tal-Aġenziji | 16 |

|

ANNESS II — |

Kummenti li saru mill-QEA li ma jixħtux dubju fuq l-opinjonijiet tagħha | 19 |

|

ANNESS III — |

Segwitu għall-kummenti miftuħa li ma jixħtux dubju fuq l-opinjonijiet tal-QEA | 22 |

AKRONIMI TAL-AĠENZIJI U TAL-KORPI L-OĦRA TAL-UE

|

Akronimu |

Isem sħiħ |

Fejn jinsabu |

|

ACER |

Aġenzija għall-Kooperazzjoni tar-Regolaturi tal-Enerġija |

Ljubljana, is-Slovenja |

|

BEREC |

Uffiċċju tal-Korp ta’ Regolaturi Ewropej tal-Komunikazzjonijiet Elettroniċi |

Riga, il-Latvja |

|

CdT |

Ċentru tat-Traduzzjoni għall-Korpi tal-Unjoni Ewropea |

Lussemburgu, il-Lussemburgu |

|

Cedefop |

Ċentru Ewropew għall-Iżvilupp ta’ Taħriġ Professjonali |

Tessaloniki, il-Greċja |

|

CEPOL |

Aġenzija tal-Unjoni Ewropea għat-Taħriġ fl-Infurzar tal-Liġi |

Budapest, l-Ungerija |

|

CHAFEA |

Aġenzija Eżekuttiva għall-Konsumatur, is-Saħħa, l-Agrikoltura u l-Ikel |

Lussemburgu, il-Lussemburgu |

|

CPVO |

Uffiċċju Komunitarju tal-Varjetajiet tal-Pjanti |

Angers, Franza |

|

EACEA |

Aġenzija Eżekuttiva għall-Edukazzjoni, l-Awdjoviżiv u l-Kultura |

Brussell, il-Belġju |

|

EASA |

Aġenzija Ewropea tas-Sikurezza tal-Avjazzjoni |

Cologne, il-Ġermanja |

|

EASME |

Aġenzija Eżekuttiva għall-Intrapriżi Żgħar u Medji |

Brussell, il-Belġju |

|

EASO |

Uffiċċju Ewropew ta’ Appoġġ fil-qasam tal-Asil |

Valletta, Malta |

|

EBA |

Awtorità Bankarja Ewropea |

Londra, ir-Renju Unit |

|

ECDC |

Ċentru Ewropew għall-Prevenzjoni u l-Kontroll tal-Mard |

Stokkolma, l-Iżvezja |

|

ECHA |

Aġenzija Ewropea għas-Sustanzi Kimiċi |

Ħelsinki, il-Finlandja |

|

EEA |

Aġenzija Ewropea għall-Ambjent |

Copenhagen, id-Danimarka |

|

EFCA |

Aġenzija Ewropea għall-Kontroll tas-Sajd |

Vigo, Spanja |

|

EFSA |

Awtorità Ewropea dwar is-Sigurtà fl-Ikel |

Parma, l-Italja |

|

EIGE |

Istitut Ewropew għall-Ugwaljanza bejn is-Sessi |

Vilnius, il-Litwanja |

|

EIOPA |

Awtorità Ewropea tal-Assigurazzjoni u l-Pensjonijiet tax-Xogħol |

Frankfurt, il-Ġermanja |

|

EIT |

Istitut Ewropew tal-Innovazzjoni u t-Teknoloġija |

Budapest, l-Ungerija |

|

EMA |

Aġenzija Ewropea għall-Mediċini |

Londra, ir-Renju Unit |

|

EMCDDA |

Ċentru Ewropew għall-Monitoraġġ tad-Droga u d-Dipendenza fuq id-Droga |

Lisbona, il-Portugall |

|

EMSA |

Aġenzija Ewropea għas-Sigurtà Marittima |

Lisbona, il-Portugall |

|

ENISA |

Aġenzija tal-Unjoni Ewropea dwar is-Sigurtà tan-Netwerks u l-Informazzjoni |

Heraklion, il-Greċja |

|

ERA |

Aġenzija tal-Unjoni Ewropea għall-Ferroviji |

Valenciennes, Franza |

|

ERCEA |

Aġenzija Eżekuttiva tal-Kunsill Ewropew għar-Riċerka |

Brussell, il-Belġju |

|

ESMA |

Awtorità Ewropea tat-Titoli u s-Swieq |

Pariġi, Franza |

|

ETF |

Fondazzjoni Ewropea għat-Taħriġ |

Turin, l-Italja |

|

EUIPO |

Uffiċċju tal-Proprjetà Intellettwali tal-Unjoni Ewropea |

Alicante, Spanja |

|

eu-LISA |

Aġenzija Ewropea għat-tmexxija operattiva tas-sistemi tal-IT fuq skala kbira fl-ispazju ta’ libertà, sigurtà u ġustizzja |

Tallinn, l-Estonja |

|

EU-OSHA |

Aġenzija Ewropea għas-Sigurtà u s-Saħħa fuq il-Post tax-Xogħol |

Bilbao, Spanja |

|

Euratom |

Aġenzija Fornitriċi tal-Euratom |

Lussemburgu, il-Lussemburgu |

|

EUROFOUND |

Fondazzjoni Ewropea għat-Titjib tal-Kundizzjonijiet tal-Ħajja u tax-Xogħol |

Dublin, l-Irlanda |

|

EUROJUST |

L-Unità ta’ Kooperazzjoni Ġudizzjarja tal-Unjoni Ewropea |

L-Aja, in-Netherlands |

|

EUROPOL |

Uffiċċju Ewropew tal-Pulizija |

L-Aja, in-Netherlands |

|

FRA |

Aġenzija tal-Unjoni Ewropea għad-Drittijiet Fundamentali |

Vjenna, l-Awstrija |

|

Frontex |

Aġenzija Ewropea għall-Gwardja tal-Fruntiera u tal-Kosta |

Varsavja, il-Polonja |

|

GSA |

Aġenzija tal-GNSS Ewropea |

Praga, ir-Repubblika Ċeka |

|

INEA |

Aġenzija Eżekuttiva għall-Innovazzjoni u n-Netwerks |

Brussell, il-Belġju |

|

REA |

Aġenzija Eżekuttiva għar-Riċerka |

Brussell, il-Belġju |

|

SRB |

Bord Uniku ta’ Riżoluzzjoni |

Brussell, il-Belġju |

SOMMARJU EŻEKUTTIV

Il-Qorti Ewropea tal-Awdituri (il-QEA) awditjat il-kontijiet u t-tranżazzjonijiet ta’ bażi ta’ 41 korp, uffiċċju u aġenzija (aġenziji) tal-Unjoni Ewropea għas-sena finanzjarja 2016. Il-QEA ħarġet opinjonijiet mhux kwalifikati (favorevoli) tal-awditjar dwar il-kontijiet tal-aġenziji kollha u dwar it-tranżazzjonijiet ta’ bażi għall-aġenziji kollha ħlief għal waħda (EASO).

Għalkemm il-kontijiet tal-aġenziji ppreżentaw stampa ġusta tas-sitwazzjoni finanzjarja u ekonomika tagħhom, u t-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet kienu legali u regolari fil-biċċa l-kbira tal-każijiet, għad hemm lok għal titjib, kif ġie rrappurtat f’xi wħud mill-paragrafi ta’ osservazzjonijiet u dwar kwistjonijiet oħra tal-QEA, kif ukoll fil-kummenti dwar is-sejbiet tal-awditjar li ma jixħtux dubju fuq l-opinjonijiet tal-awditjar.

|

Dan id-dokument jipprovdi sommarju tar-riżultati ta’ dawn l-awditi. Huwa għandu l-għan li jiffaċilita l-analiżi u t-tqabbil tar-Rapporti Annwali Speċifiċi (RAS) tal-QEA għal dawn l-aġenziji. L-opinjonijiet u l-kummenti tal-QEA, kif ukoll ir-risposti għalihom, jistgħu jinstabu fir-RAS rispettivi. Dan is-sommarju mhuwiex rapport jew opinjoni tal-awditjar. |

MIN AĦNA

Il-Qorti hija l-istituzzjoni tal-UE li tawditja l-finanzi tal-UE. Il-missjoni tal-Qorti hija li tikkontribwixxi għat-titjib tal-ġestjoni finanzjarja tal-UE, tippromwovi l-obbligu ta’ rendikont u t-trasparenza, u taġixxi bħala l-gwardjan indipendenti tal-interessi finanzjarji taċ-ċittadini tal-Unjoni. Ir-rwol tal-Qorti bħala l-awditur indipendenti estern tal-UE huwa li tiċċekkja li l-fondi tal-UE jiġu kkontabilizzati b’mod korrett, li jinġabru u jintnefqu f’konformità mar-regoli u r-regolamenti rilevanti u li jkunu kisbu valur għall-flus. Fil-limiti ta’ dan il-mandat il-Qorti teżamina, kull sena, il-kontijiet u t-tranżazzjonijiet li fuqhom huma bbażati, għall-istituzzjonijiet u l-aġenziji kollha tal-UE.

X’AWDITJAJNA

Tipi differenti ta’ aġenziji jinsabu fi Stati Membri differenti tal-UE

L-aġenziji huma entitajiet legali distinti stabbiliti permezz ta’ att ta’ leġiżlazzjoni sekondarja biex iwettqu kompiti tekniċi, xjentifiċi jew maniġerjali li jgħinu lill-istituzzjonijiet tal-UE jfasslu u jimplimentaw il-politiki. Huma għandhom viżibbiltà għolja fl-Istati Membri u għandhom ukoll influwenza sinifikanti fuq it-tfassil ta’ politiki u t-teħid ta’ deċiżjonijiet kif ukoll fuq l-implimentazzjoni ta’ programmi f’oqsma ta’ importanza kbira għall-ħajja ta’ kuljum taċ-ċittadini Ewropej, eż. is-saħħa, is-sikurezza, is-sigurtà, il-libertà u l-ġustizzja. Skont xi jkunu l-istruttura u l-kompitu tagħhom, tista’ ssir distinzjoni bejn aġenziji deċentralizzati, korpi oħra, u aġenziji eżekuttivi tal-Kummissjoni. F’dan is-sommarju, ir-referenzi għal aġenziji speċifiċi jsiru permezz tal-użu ta’ abbrevjazzjonijiet tal-ismijiet sħaħ tagħhom, liema abbrevjazzjonijiet huma pprovduti fil-lista ta’ akronimi fil-bidu tar-rapport.

It-32 aġenzija deċentralizzata għandhom rwol importanti fit-tħejjija u fl-implimentazzjoni tal-politiki tal-UE, speċjalment għal kompiti ta’ natura teknika, xjentifika, operazzjonali u/jew regolatorja. L-għan tagħhom huwa li jippermettu lill-Kummissjoni tikkonċentra fuq it-tfassil ta’ politika u tirrinforza l-kooperazzjoni bejn l-UE u l-gvernijiet nazzjonali billi jiġbru flimkien il-kompetenzi tekniċi u speċjalizzati miż-żewġ naħat. Aġenziji deċentralizzati jiġu stabbiliti għal perjodu indefinit u jinsabu madwar l-UE (ara l-Figura 1).

It-tliet korpi l-oħra huma l-EIT, il-Euratom u l-SRB. L-EIT f’Budapest huwa korp indipendenti u deċentralizzat tal-UE li jiġbor flimkien riżorsi xjentifiċi, kummerċjali u edukattivi biex jistimula l-kapaċità ta’ innovazzjoni tal-Unjoni. Il-Euratom fil-Lussemburgu nħoloq biex jappoġġa l-għanijiet tat-Trattat li jistabbilixxi l-Komunità Ewropea tal-Enerġija Atomika. L-SRB fi Brussell huwa l-awtorità ewlenija tal-Mekkaniżmu Uniku ta’ Riżoluzzjoni fl-Unjoni Bankarja Ewropea. Il-missjoni tiegħu hija li jiżgura r-riżoluzzjoni ordnata ta’ banek f’diffikultà, b’impatt kemm jista’ jkun minimu fuq l-ekonomija reali u fuq il-finanzi pubbliċi tal-Istati Membri tal-UE u oħrajn.

Is-sitt aġenziji eżekuttivi tal-Kummisjoni huma fdati b’kompiti relatati mal-ġestjoni ta’ wieħed jew aktar mill-programmi tal-Unjoni u huma stabbiliti għal perjodu ta’ żmien determinat. Huma jinsabu fi Brussell (EACEA, EASME, ERCEA, INEA, REA) u fil-Lussemburgu (CHAFEA).

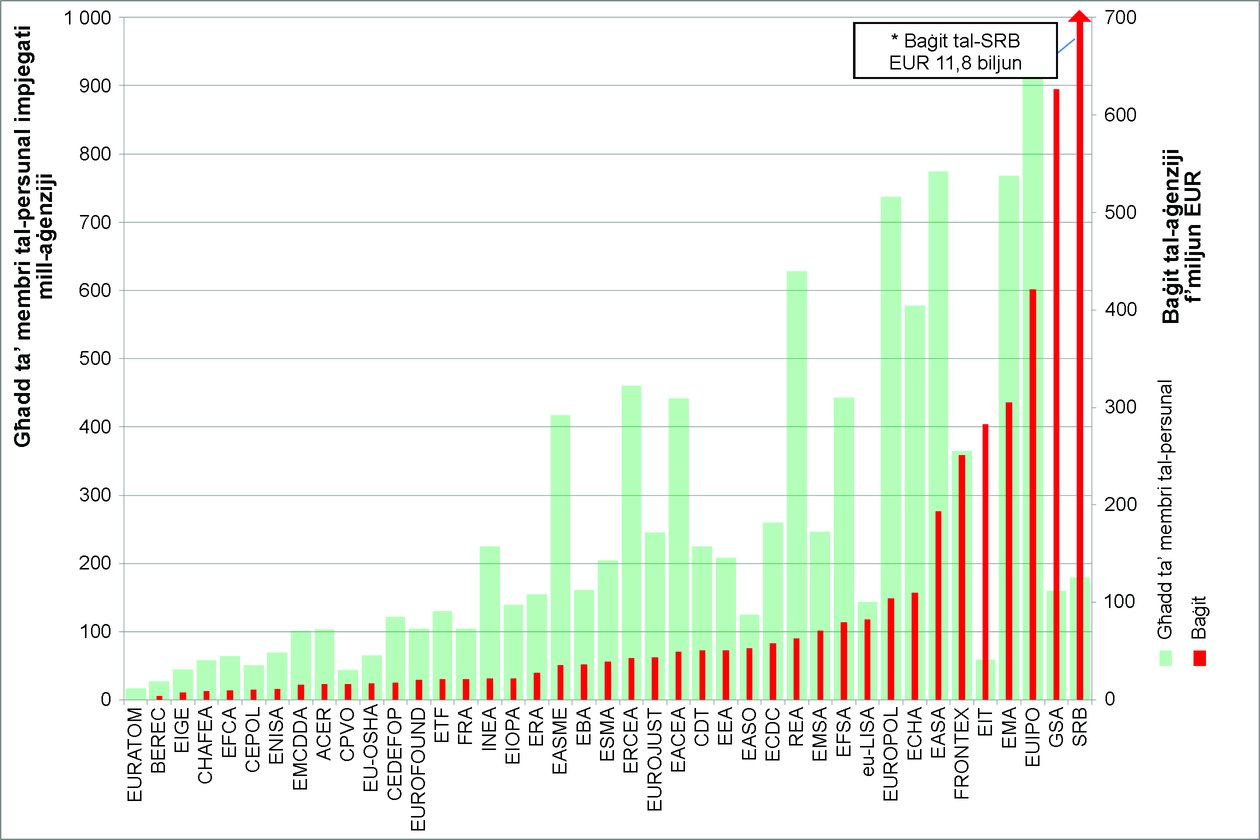

Figura 1

Fejn jinsabu l-Aġenziji fl-Istati Membri

Il-baġits u l-finanzjament tal-Aġenziji —żidiet fl-oqsma ta’ prijorità u fl-importanza tal-awtofinanzjament

Il-maġġoranza tal-aġenziji huma ffinanzjati kważi kompletament mill-baġit ġenerali tal-UE, u xi wħud minnhom huma awtofinanzjati kompletament jew parzjalment (ara r-ripartizzjoni fit-Tabella 1). L-ERA se ssir awtofinanzjata parzjalment mhux aktar tard minn Ġunju 2019.

Tabella 1

It-tipi u l-finanzjament tal-aġenziji

|

|

Iffinanzjati minn |

||

|

Prinċipalment mill-baġit ġenerali tal-UE |

Prinċipalment awtofinanzjati |

Baġit tal-UE, kontribuzzjonijiet u/jew tariffi mill-Istati Membri (awtofinanzjati parzjalment) |

|

|

Aġenziji deċentralizzati |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Korpi oħra |

2 EIT, Euratom |

1 SRB |

— |

|

Aġenziji eżekuttivi tal-Kummissjoni |

6 EACEA, REA, ERCEA, EASME, INEA, CHAFEA |

— |

— |

It-total tal-baġit għall-2016 tal-aġenziji kollha (minbarra l-SRB, bil-mandat u l-mekkaniżmu speċifiċi tiegħu), ammonta għal madwar EUR 3,4 biljun (2015: EUR 2,8 biljun) li huwa ekwivalenti għal madwar 2,4 % tal-baġit ġenerali 2016 tal-UE (2015: 2,0 %). Din iż-żieda hija prinċipalment dovuta għall-aġenziji li jaħdmu fuq kwistjonijiet relatati mal-Industrija, ir-Riċerka u l-Enerġija (EUR 358 miljun addizzjonali) u mal-Libertajiet ċivili, il-Ġustizzja u l-Intern (EUR 174 miljun addizzjonali). Mill-baġit ta’ EUR 3,4 biljun, madwar EUR 2,3 biljun ġew iffinanzjati mill-baġit ġenerali tal-UE, filwaqt li madwar EUR 1 biljun ġew iffinanzjati minn tariffi u wkoll minn kontribuzzjonijiet diretti mill-Istati Membri, mill-pajjiżi tal-EFTA, eċċ.

Barra minn hekk, l-SRB, li ġie stabbilit bir-Regolament SRM li jappoġġa l-Mekkaniżmu Uniku ta’ Riżoluzzjoni, ibbaġitja madwar EUR 11,8 miljun f’kontribuzzjonijiet minn Istituzzjonijiet ta’ Kreditu sabiex sal-2023, jistabbilixxi bis-sħiħ il-Fond Uniku ta’ Riżoluzzjoni.

Għalhekk, it-total tal-baġit għall-2016 tal-aġenziji kollha inkluż l-SRB ammonta għal madwar EUR 15,2 biljun. Dettalji dwar il-baġits individwali tal-aġenziji jingħataw fl-Anness I.

Figura 2

Is-sorsi ta’ finanzjament tal-aġenziji għall-2016

Figura 3

Il-baġits tal-aġenziji f’miljuni ta’ EUR

Żidiet fil-persunal fl-oqsma ta’ prijorità

Fi tmiem l-2016, l-aġenziji kienu jimpjegaw 10 364 membru tal-persunal (2015: 9 848) (1), (2). Bħal fis-sena preċedenti, l-akbar żieda fl-għadd ta’ membri tal-persunal seħħet f’aġenziji li jittrattaw kwistjonijiet relatati mal-Industrija, ir-Riċerka u l-Enerġija (110), il-Libertajiet Ċivili, il-Ġustizzja u l-Intern (177) u l-Affarijiet Ekonomiċi u Monetarji (85). Dettalji dwar l-għadd ta’ membri tal-persunal tal-aġenziji individwali jingħataw fl-Anness I.

Arranġamenti għall-awditjar

L-Artikolu 287 tat-Trattat dwar il-funzjonament tal-Unjoni Ewropea (3) jistabbilixxi li l-QEA trid teżamina l-kontijiet tal-aġenziji kollha stabbiliti mill-Unjoni sa fejn l-att kostituttiv rilevanti ma jipprekludix dan l-eżami. Għalhekk, aħna awditjajna 41 aġenzija u ħriġna opinjonijiet dwar l-affidabbiltà tal-kontijiet tagħhom u dwar il-legalità u r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati għas-sena li ntemmet fil-31 ta’ Diċembru 2016.

Il-qafas leġiżlattiv attwali jiddefinixxi l-arranġamenti għall-awditjar tal-kontijiet tal-aġenziji, kif inhu ppreżentat fit-Tabella 2.

Tabella 2

Arranġamenti għall-awditjar tal-kontijiet tal-aġenziji

|

Aġenziji |

Awditjati minn |

|

|

Il-QEA |

Ditta tal-awditjar u l-QEA |

|

|

Aġenziji deċentralizzati |

2 |

30 |

|

Korpi oħra |

1 (4) |

2 |

|

Aġenziji eżekuttivi |

6 |

— |

|

|

||

Il-kontijiet annwali ta’ 32 aġenzija ġew ivverifikati minn awdituri indipendenti esterni (ditti tal-awditjar) skont l-Artikolu 208(4) tar-Regolament Finanzjarju tal-UE (5) u l-Artikolu 107(1) tar-regolament finanzjarju qafas għall-aġenziji (6). Aħna eżaminajna x-xogħol tad-ditti tal-awditjar skont l-istandards internazzjonali tal-awditjar. Dan l-eżaminar ipprovda aċċertament adegwat biex nibbażaw l-opinjonijiet tal-awditjar proprji tagħna fuq l-affidabbiltà tal-kontijiet bl-użu tax-xogħol tad-ditti tal-awditjar. Għad-disa’ aġenziji li jifdal, l-affidabbiltà tal-kontijiet ġiet awditjata minna biss. Bħal fis-snin preċedenti, il-QEA baqgħet esklussivament responsabbli għall-awditjar tal-legalità u r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet tal-aġenziji kollha.

Minbarra l-aġenziji awditjati mill-QEA, hemm tliet aġenziji relatati mad-difiża (l-Aġenzija Ewropea għad-Difiża, l-Istitut Ewropew għall-Istudji fuq is-Sigurtà, u ċ-Ċentru Satellitari tal-Unjoni Ewropea) li jaqgħu taħt l-awtorità tal-Kunsill u li huma ffinanzjati permezz ta’ kontribuzzjonijiet mill-Istati Membri. Dawn ma jiġux awditjati mill-QEA, iżda minn awdituri indipendenti esterni oħra. Fl-Analiżi Panoramika tagħna tal-2014 (7) dwar l-arranġamenti tal-UE fir-rigward tal-obbligu ta’ rendikont u tal-awditjar pubbliku, aħna sibna li ma kien hemm l-ebda raġuni konvinċenti għall-mandati tal-awditjar differenti għal dawn l-aġenziji.

X’SIBNA

Opinjonijiet favorevoli tal-awditjar dwar l-affidabbiltà tal-kontijiet għall-aġenziji kollha

Il-kontijiet finali tal-41 aġenzija kollha jippreżentaw b’mod ġust, fl-aspetti materjali kollha, il-pożizzjoni finanzjarja tagħhom fil-31 ta’ Diċembru 2016 u r-riżultati tal-operazzjonijiet tagħhom u l-flussi tal-flus tagħhom għas-sena li ntemmet dakinhar, skont id-dispożizzjonijiet tar-regolamenti finanzjarji applikabbli u r-regoli kontabilistiċi adottati mill-Uffiċjal tal-Kontabbiltà tal-Kummissjoni.

Opinjonijiet favorevoli tal-awditjar dwar il-legalità u r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet għall-aġenziji kollha, ħlief għall-EASO

Aħna kkonkludejna li għal 40 aġenzija, it-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet annwali għas-sena li ntemmet fil-31 ta’ Diċembru 2016 kienu legali u regolari fl-aspetti materjali kollha.

Aħna ħriġna opinjoni kwalifikata dwar il-legalità u r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet tal-EASO. Il-kwalifika tirreferi għal żewġ proċeduri ta’ akkwist fejn ma kienx hemm konformità adegwata mal-prinċipji tal-akkwist pubbliku.

Kwistjonijiet ta’ importanza speċifika aċċennati mill-QEA

Aħna ħriġna paragrafi ta’ osservazzjonijiet (8) għaż-żewġ aġenziji li huma bbażati f’Londra, l-EBA u l-EMA, rigward id-deċiżjoni tar-Renju Unit li joħroġ mill-Unjoni Ewropea. Il-kontijiet tal-EBA u tal-EMA u n-noti relatati kienu tħejjew fuq il-bażi tal-informazzjoni limitata li kienet disponibbli fid-data ta’ meta dawn ġew iffirmati, u kienu għadhom ma jipprovdux stima affidabbli tal-ispejjeż futuri li jirriżultaw mill-waqfien tal-attivitajiet fir-Renju Unit u mill-ispostament tagħhom għal postijiet oħra. Aħna rreferejna wkoll għar-riskju li jkun hemm tnaqqis fid-dħul wara l-ħruġ tar-Renju Unit mill-UE, u r-riskju li l-ispostament ta’ dawn l-aġenziji jwassal għal telfien ta’ għarfien espert, li min-naħa tiegħu jista’ jkun ta’ riskju għall-kontinwità tal-operat.

Aħna ħriġna seba’ paragrafi dwar kwistjonijiet oħra (9) li jirrigwardaw l-impatt li l-ħruġ tar-Renju Unit mill-Unjoni Ewropea jista’ jkollu fuq id-dħul u l-attivitajiet ta’ bosta aġenziji li mhumiex ibbażati f’Londra. Is-CPVO, l-EASA, l-ECHA, l-EIOPA, l-ESMA u l-EUIPO jistgħu jiffaċċjaw tnaqqis fid-dħul b’riżultat dirett tat-tnaqqis fl-attivitajiet li jiġġeneraw tariffi fir-Renju Unit. Il-GSA topera unitajiet tekniċi li jinsabu fir-Renju Unit, u li l-istatus tagħhom għadu jrid jiġi ddeterminat.

Fil-każ tal-SRB, aħna ħriġna paragrafu ta’ osservazzjonijiet dwar il-qafas ta’ kontroll stabbilit għall-kalkolu tal-kontribuzzjonijiet mill-Istituzzjonijiet ta’ Kreditu għall-Fond Uniku ta’ Riżoluzzjoni. Aħna enfasizzajna li l-kontribuzzjonijiet għall-Fond jiġu kkalkulati fuq il-bażi ta’ informazzjoni pprovduta mill-Istituzzjonijiet ta’ Kreditu lill-Bord permezz tal-awtoritajiet ta’ riżoluzzjoni nazzjonali. Madankollu, ir-Regolament SRM ma jipprevedix qafas ta’ kontroll, komprensiv u konsistenti, li jiżgura l-affidabbiltà ta’ din l-informazzjoni. Barra minn hekk, aħna osservajna li l-metodoloġija użata għall-kalkolu tal-kontribuzzjonijiet u stabbilita fil-qafas legali hija kumplessa ħafna, li jirriżulta f’riskju għall-preċiżjoni. Minbarra dan, il-Bord ma jistax jirrilaxxa dettalji dwar il-kalkoli tal-kontribuzzjonijiet, li saritilhom valutazzjoni tar-riskju, għal kull Istituzzjoni ta’ Kreditu, billi dawn huma interkonnessi u jinkludu informazzjoni kunfidenzjali dwar Istituzzjonijiet ta’ Kreditu oħra. Dan jaffettwa t-trasparenza ta’ dawn il-kalkoli.

Aħna ħriġna wkoll paragrafi dwar kwistjonijiet oħra li jirrigwardaw id-dgħufijiet fil-proċeduri ta’ akkwist li twettqu mill-Entitajiet Ġuridiċi taċ-Ċentri ta’ Għarfien u Innovazzjoni tal-EIT, u l-fatt li r-riżorsi umani tal-EIT huma limitati wisq biex jittrattaw il-volum akbar ta’ xogħolhom.

Għas-CdT, aħna inkludejna paragrafu dwar kwistjonijiet oħra li jirrigwardaw il-fatt li bosta aġenziji qed jagħmlu użu dejjem akbar minn soluzzjonijiet interni u soluzzjonijiet alternattivi oħra għat-traduzzjoni. Dan jimplika li l-kapaċità tas-CdT mhijiex qed tintuża sal-massimu possibbli, u li qed ikun hemm duplikazzjoni tal-ispejjeż kemm għall-iżvilupp tas-sistemi kif ukoll għall-ispejjeż operazzjonali tat-traduzzjoni fil-livell Ewropew. L-użu akbar ta’ soluzzjonijiet alternattivi għat-traduzzjoni mill-aġenziji l-oħra jqiegħed f’riskju l-mudell kummerċjali tas-CdT.

Sejbiet tal-awditjar oħra f’diversi oqsma

Aħna rrappurtajna wkoll total ta’ 115-il sejba tal-awditjar, “kummenti” (2015: 90) li jaffettwaw 34 aġenzija (2015: 37) biex naċċennaw kwistjonijiet ta’ importanza u biex nindikaw li hemm lok għal titjib. Ħarsa ġenerali lejn il-kummenti li saru għal kull waħda mill-aġenziji tingħata fl-Anness II.

Riżorsi umani — kwistjoni ta’ tħassib f’xi każijiet

Ir-reklutaġġ adegwat ta’ persunal huwa element kruċjali għall-istabbiltà u l-effiċjenza tal-operazzjonijiet tal-aġenziji, u għall-kapaċità tagħhom biex jimplimentaw il-programmi ta’ ħidma. Aħna sibna li seba’ aġenziji kienu affettwati minn problemi relatati mal-ġestjoni tar-riżorsi umani u kwistjonijiet oħra relatati mal-persunal, inklużi dawran frekwenti ħafna tal-persunal, nuqqasijiet fil-proċeduri ta’ reklutaġġ u postijiet battala li kienu okkupati minn persunal interim għal perjodu twil ta’ żmien.

Tliet aġenziji (il-Frontex, is-CEPOL u l-BEREC) kellhom diffikultajiet biex isibu kandidati xierqa bil-profil meħtieġ, li huwa possibbilment relatat mal-koeffiċjent ta’ korrezzjoni tas-salarji li jiġi applikat għall-pajjiż ospitanti (66,7 %, 69 % u 76,5 % rispettivament). Fejn instabu kandidati xierqa, l-għadd ta’ membri tal-persunal li setgħu jiġu rreklutati mill-pajjiż ospitanti kien sproporzjonatament ogħla minn dak għal persunal minn Stati Membri oħra. Sabiex jattira l-kandidati, il-Frontex irrekluta 14-il membru tal-persunal fi grad ogħla milli seta’ skont ir-Regolamenti tal-Persunal. Għaż-żewġ aġenziji l-oħra ġie osservat li kien hemm dawran frekwenti ħafna tal-persunal, li jista’ jkollu impatt fuq il-kontinwità tal-operat u fuq il-kapaċità tal-aġenziji biex jimplimentaw l-attivitajiet ippjanati fil-programmi ta’ ħidma tagħhom. Għas-CEPOL, raġuni possibbli oħra għad-diffikultajiet fir-reklutaġġ hija l-kompetizzjoni ma’ korp ieħor tal-UE li jinsab f’Budapest (l-EIT).

Tliet Aġenziji (l-EMA, l-EIT, l-ECDC) kienu qed jiffaċċjaw sfidi relatati mal-organizzazzjoni. Mill-2014 ’l hawn, l-EMA għaddiet minn żewġ riorganizzazzjonijiet kbar, inkluża r-riallokazzjoni interna ta’ pożizzjonijiet maniġerjali fil-livell superjuri u dak intermedju. Ir-riallokazzjoni ta’ persunal ewlieni fl-oqsma tal-IT u l-amministrazzjoni ma rnexxietx, u kkawżat riskju materjali ta’ instabbiltà għall-Aġenzija u għall-operazzjonijiet tagħha. Id-Direttur tal-EIT inbidel erba’ darbiet minn meta din l-aġenzija nħolqot fl-2008, sa Lulju 2014. Minn Awwissu 2014 ’il hawn, il-pożizzjoni tad-Direttur imtliet fuq bażi ad interim, kif ġara wkoll minn Frar 2013 ’il hawn għal pożizzjoni maniġerjali oħra, sitwazzjoni li tmur kontra l-limitu massimu ta’ sena ssettjat għal kollokamenti interim fir-Regolamenti tal-Persunal. Dan huwa l-kawża ta’ inċertezza għall-partijiet interessati u jipperikola l-kontinwità strateġika. Fl-ECDC, id-Direttur ad interim inħatar f’Mejju 2015 u kien għadu fl-istess kariga fil-31 ta’ Diċembru 2016, biex b’hekk qabeż il-limitu massimu ta’ sena. Din il-ħatra ad interim irriżultat ukoll fi 15-il arranġament ad interim addizzjonali għal persunal ieħor.

L-akkwist pubbliku jibqa’ qasam suxxettibbli għal żbalji

L-objettiv li fuqu huwa bbażat l-akkwist pubbliku huwa li tiġi żgurata l-kompetizzjoni bejn l-operaturi ekonomiċi, biex tinkiseb l-offerta li tkun l-aktar ekonomikament vantaġġuża b’mod trasparenti, oġġettiv u konsistenti, u fuq il-bażi tal-qafas legali applikabbli. Fir-RAS għall-EASO, l-EMCDDA, l-eu-LISA, l-EMA u l-BEREC, aħna rrappurtajna li l-aġenziji ma kinux ikkonformaw bis-sħiħ mal-prinċipji u r-regoli tal-akkwist pubbliku kif stabbiliti fir-Regolament Finanzjarju. Il-kummenti jindirizzaw, prinċipalment, l-inkonsistenzi fid-dokumenti ta’ sejħiet għall-offerti, in-nuqqas ta’ konformità mal-kriterji ssettjati għall-għażla tal-operaturi ekonomiċi, in-nuqqas ta’ proċeduri formali u n-nuqqas ta’ awtorità ta’ delega ċara għall-għoti u l-iffirmar tal-kuntratti.

Il-QEA apprezzat il-fatt li l-aġenziji kienu qed jagħmlu aktar użu minn kuntratti oqfsa (FWC) interistituzzjonali għall-akkwist ta’ prodotti u servizzi, li wassal għal effiċjenza amministrattiva u ekonomiji ta’ skala. Madankollu, għal FWC interistituzzjonali partikolari li kien jirrigwarda softwer, u liċenzji u servizzi tal-IT, u li ġie ffirmat fl-2014 bejn kuntrattur wieħed u l-Kummissjoni f’isem bosta Istituzzjonijiet u aġenziji, l-implimentazzjoni sussegwenti li saret minn mill-inqas tliet aġenziji (l-EMA, l-EEA, l-EASO) ma kinitx ottima. Il-kuntrattur jaġixxi bħala intermedjarju bejn l-Istituzjonijiet u l-aġenziji u l-fornituri potenzjali li jistgħu jindirizzaw il-ħtiġijiet tagħhom. Għal dawn is-servizzi intermedjarji, il-kuntrattur huwa intitolat li japplika żidiet ta’ bejn 2 % u 9 % fuq il-prezzijiet tal-fornituri. Aħna osservajna li, għall-pagamenti awditjati taħt dan il-FWC, il-prezzijiet u ż-żidiet iddebitati mhux dejjem ġew iċċekkjati sistematikament mal-kwotazzjonijiet u mal-fatturi tal-fornituri, li l-implimentazzjoni tal-FWC mhux dejjem żgurat kompetizzjoni suffiċjenti u, għalhekk, ma żguratx l-għażla tas-soluzzjoni l-aktar ekonomika.

Ġew irrappurtati wkoll dgħufijiet fil-proċeduri ta’ akkwist pubbliku relatati mal-kontrolli interni. F’ħames każijiet f’erba’ aġenziji (l-EASO, l-EIT, l-EMSA, l-EIGE) aħna sibna li l-kontrolli dgħajfa wasslu għal ineffiċjenzi, pereżempju minħabba ħtiġijiet tal-akkwist li ma ġewx stmati b’mod suffiċjenti fi żmien il-proċeduri.

Għalkemm l-aspetti ta’ prestazzjoni mhumiex il-fokus tal-awditi annwali li tal-aġenziji li nwettqu, l-awdituri tagħna huma mistennija joqgħodu attenti għar-riskji ta’ prestazzjoni dgħajfa u għar-riskji relatati mal-ġestjoni finanzjarja. F’seba’ każijiet f’sitt aġenziji (l-eu-LISA, il-Frontex, l-EU-OSHA, l-EEA, il-BEREC, l-EUIPO) aħna kkummentajna dwar arranġamenti ta’ akkwist pubbliku mhux ottimi li qiegħdu f’riskju l-valur miżjud għall-flus, kif ukoll dwar dgħufijiet fil-monitoraġġ tal-implimentazzjoni tal-kuntratti.

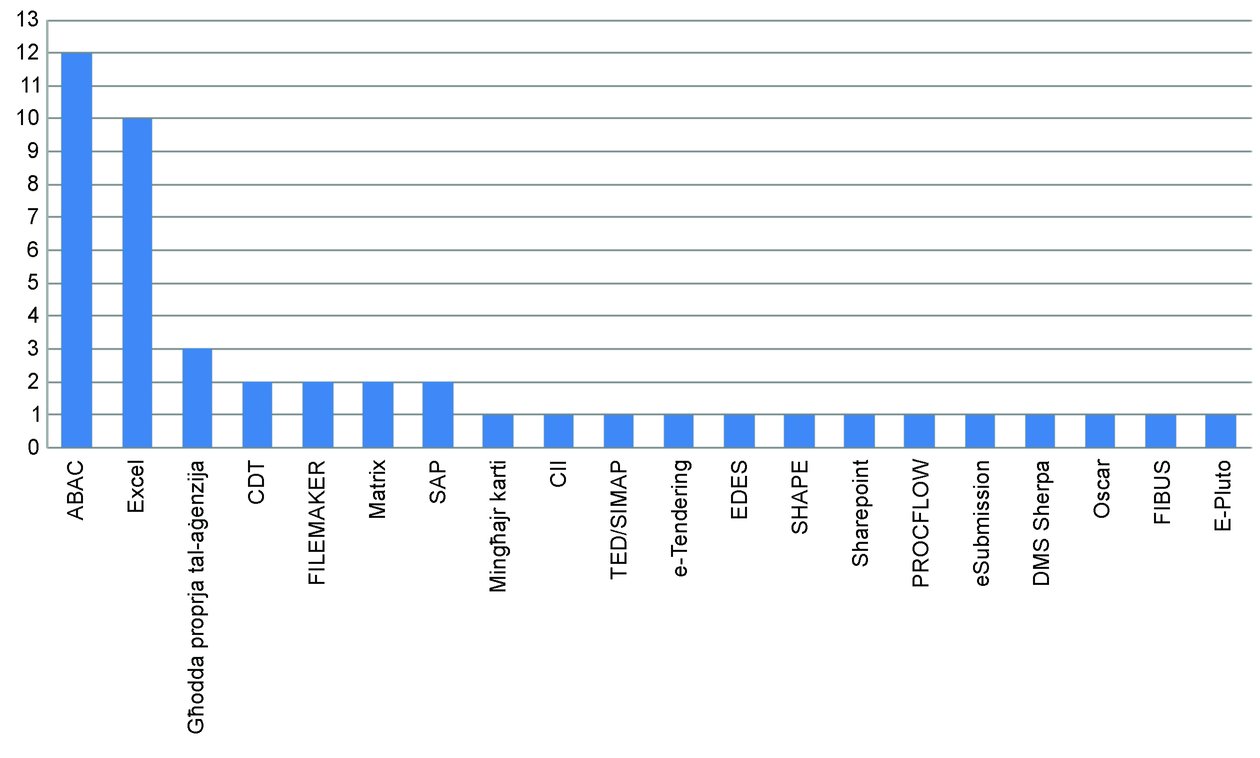

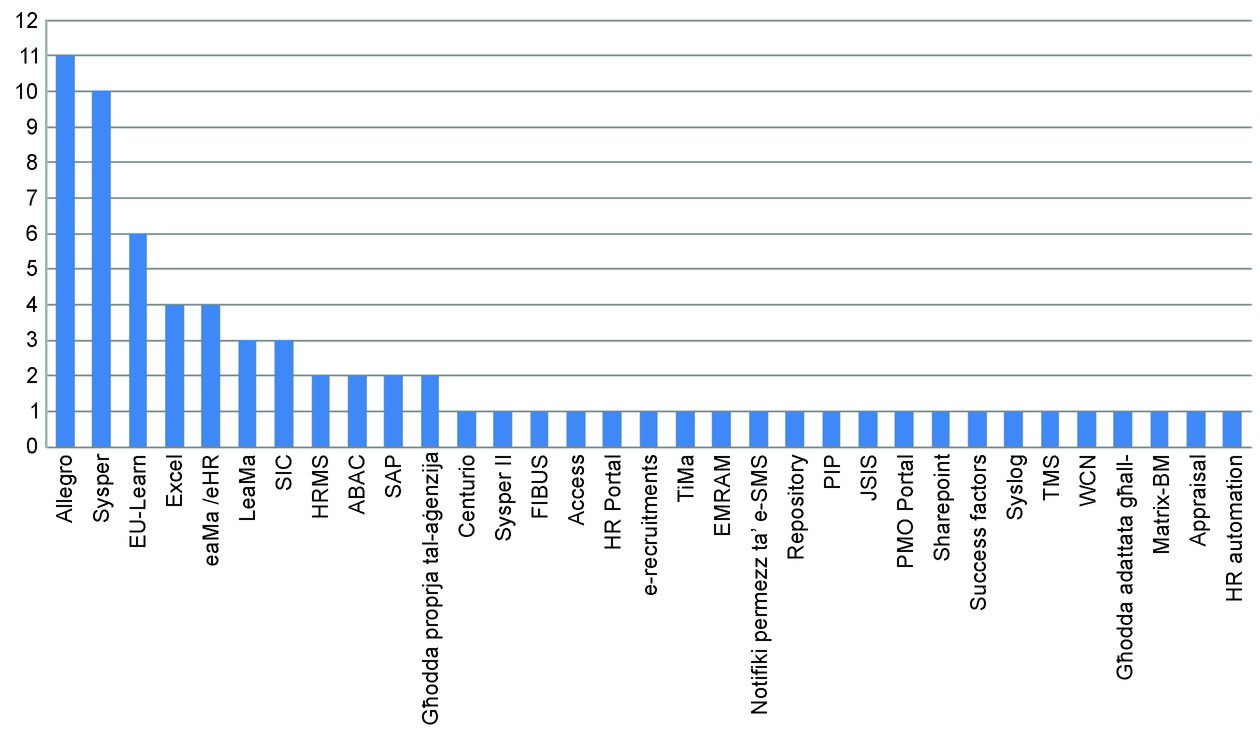

Xenarju tal-IT divers fl-Aġenziji, minkejja li jwettqu attivitajiet li huma prinċipalment simili

L-aġenziji jwettqu firxa wiesgħa ta’ attivitajiet operazzjonali, li jirrikjedu soluzzjonijiet tal-IT li jkunu adegwati u li kultant ikunu mfassla apposta għalihom. Madankollu, l-attivitajiet operazzjonali u amministrattivi ewlenin jiġu implimentati fuq il-bażi tal-istess qafas legali, li jissuġġerixxi li għandhom proċessi simili li jistgħu jiġu appoġġati b’soluzzjonijiet tal-IT li jkunu simili. Filwaqt li l-aġenziji għamlu progress tajjeb ħafna fl-użu ta’ sistemi konsabilistiċi u ta’ ġestjoni tal-baġit li huma simili, f’oqsma ewlenin oħra bħal fil-ġestjoni tar-riżorsi umani u l-ġestjoni tal-akkwist/kuntratti għadhom jintużaw varjetajiet kbar ta’ soluzzjonijiet tal-IT. Jenħtieġ li l-aġenziji jarmonizzaw aktar is-soluzzjonjiet tagħhom tal-IT f’dawn l-oqsma wkoll, billi dan mhux biss jirriżulta f’titjib tal-kosteffiċjenza, iżda jnaqqas ukoll ir-riskji ta’ kontroll intern u jsaħħaħ il-governanza tal-IT.

Bidliet pożittivi oħra li jistgħu jsiru, huma, pereżempju, l-istabbiliment ta’ rappurtar lill-maniġment u rappurtar lill-partijiet interessati li jkunu aktar armonizzati, u l-introduzzjoni ta’ proċeduri tal-awditjar aktar awtomatizzati biex tiżdied l-effiċjenza tal-awditjar. In-Netwerk tal-Aġenziji tal-UE huwa impenjat biex ikompli jippromwovi l-kooperazzjoni bejn l-aġenziji u l-kooperazzjoni mal-Kummissjoni dwar dawn il-kwistjonijiet u, f’dak li jikkonċerna l-awditjar estern, il-kooperazzjoni mal-QEA wkoll.

Figura 4

Varjetà ta’ soluzzjonijiet tal-IT fid-diversi aġenziji

Sistemi ta’ ġestjoni tar-riżorsi umani

Sistemi ta’ ġestjoni tal-akkwist/kuntratti

Jeħtieġ li jsir titjib fil-konsulenza tal-IT u fil-ġestjoni tal-proġetti fl-EMA

Minbarra x-xogħol standard tal-awditjar annwali li jkopri l-aġenziji kollha, aħna eżaminajna r-reklutaġġ ta’ konsulenti tal-IT fl-EMA, b’konnessjoni ma’ żewġ proġetti kbar tal-IT (Farmakoviġilanza u Provi Kliniċi), li permezz tagħhom l-Aġenzija qed tindirizza obbligi leġiżlattivi biex tistabbilixxi sistemi ta’ netwerks pan-UE li huma kumplessi u li jirrikjedu żvilupp estensiv tal-IT. Billi ma kienx hemm żidiet fit-tabella tal-persunal tal-EMA biex jiġi ffaċilitat il-bini ta’ għarfien espert intern fl-iżvilupp operazzjonali u tal-IT, hija kkummissjonat kumpaniji ta’ konsulenza f’dawn l-oqsma, li għamilha dipendenti ħafna fuq għarfien espert estern.

Aħna sibna wkoll li qabel ma nbdew il-programmi, ma kienet ġiet stabbilita l-ebda metodoloġija adatta għal dawn il-proġetti kumplessi u fuq skala kbira, u dan seta’ affettwa l-kapaċità tal-maniġment biex jissorvelja u jimmonitorja l-implimentazzjoni tal-proġetti u li jiżgura l-koerenza tagħhom. L-EMA kompliet tiżviluppa metodoloġija adegwata, ur-raffinament l-aktar reċenti sar f’Settembru 2016.

Il-kapaċità tal-EMA biex tikkontrolla l-attività tal-konsulenti tagħha u biex timmonitorja l-kwalità tat-twassil tal-proġetti kienet limitata wkoll, minħabba t-tip ta’ kuntratti ta’ konsulenza li ntużaw (kuntratti bbażati fuq il-ħin u l-mezzi) kif wkoll minħabba l-fatt li parti mill-proċess ta’ konsulenza mhux qed jitwettaq fuq il-post u qed isir fi Stat Membru ieħor. L-EMA esperjenzat dewmien kif ukoll spejjeż li dejjem kienu qed jogħlew fl-implimentazzjoni tal-proġetti. Bidliet frekwenti fl-ambitu, fil-baġit u fid-dati ta’ skadenza tal-proġetti kienu prinċipalment dovuti għal rekwiżiti tas-sistemi li dejjem kienu qed jevolvu skont il-bidliet fil-ħtiġijiet tal-Istati Membri. Għad ma hemmx ċertezza dwar l-ispejjeż finali u d-dati ta’ meta s-sistemi tal-IT se jibdew jiffunzjonaw.

Fir-rigward tar-riżultati ta’ dan l-awditu pilota tas-servizzi ta’ konsulenza fl-EMA, il-QEA biħsiebha tagħmel użu tajjeb fil-futur mill-metodoloġija, l-għarfien u l-ispeċjalizzazzjoni avvanzati li akkwistat matul dan l-awditu, fejn ikun xieraq.

Qed isir titjib fil-ġestjoni baġitarja, b’xi eċċezzjonijiet

L-għadd ta’ kummenti li saru f’dan il-qasam naqas b’mod konsiderevoli fl-2016, iżda l-livell għoli ta’ riporti ta’ approprjazzjonijiet baġitarji impenjati jibqgħu il-kumment l-aktar frekwenti fir-RAS, u għadhom jikkonċernaw 23 aġenziji. Madankollu, dawn ir-riporti normalment jiġu spjegati min-natura pluriennali tal-operazzjonijiet. Aħna stedinna lil bosta aġenziji biex iqisu l-possibbiltà li jintroduċu approprjazzjonijiet baġitarji differenzjati. Din hija l-għodda pprovduta mir-Regolament Finanzjarju biex jiġu ttrattati sitwazzjonijiet bħal dawn.

1. Kanċellazzjonijiet ta’ approprjazzjonijiet baġitarji riportati mis-snin preċedenti, li jindikaw stimar eċċessiv tal-ħtiġijiet baġitarji u għaldaqstant dgħufija fl-ippjanar, ġew irrappurtati f’erba’ każijiet (il-Frontex, is-CPVO, iċ-CHAFEA, l-EASME).

B’rispons għall-kriżi tal-migrazzjoni li l-Unjoni qed tiffaċċja, il-kompiti tal-Frontex u tal-EASO żdiedu b’mod konsiderevoli. B’konsegwenza ta’ dan, il-baġits finali tal-EASO u tal-Frontex għall-2016 kienu tliet darbiet u 75 % ogħla, rispettivament, meta mqabbla mas-sena preċedenti. Iż-żewġ aġenziji kellhom jiffaċċjaw sfidi amministrattivi u operazzjonali konsiderevoli, kif ukoll aspettattivi għolja biex iwasslu riżultati immedjatament, mingħajr ma kellhom biżżejjed żmien biex jadattaw is-sistemi u l-proċeduri u biex jirreklutaw il-persunal meħtieġ. Konsegwentement, huma ffaċċjaw problemi fl-assorbiment tal-fondi addizzjonali matul is-sena baġitarja, li wassal għal kanċellazzjonijiet konsiderevoli (il-Frontex) jew livelli għoljin ta’ riporti (l-EASO) tal-fondi. Din kienet waħda mir-raġunijiet għan-nuqqas ta’ konformità mar-regoli baġitarji u tal-akkwist pubbliku f’diversi każijiet, u għad-diffikultajiet fl-implimentazzjoni ottima tal-ftehimiet ta’ għotja mal-Kummissjoni jew mal-benefiċjarji.

B’mod ġenerali, l-evalwazzjonijiet esterni huma pożittivi

F’sitt każijiet, aħna għamilna referenza espliċita, għall-ewwel darba, għall-eżitu tal-evalwazzjonijiet esterni li saru fir-rigward tal-attivitajiet u l-prestazzjoni ġenerali tal-aġenziji. Inġenerali, ir-riżultati tal-evalwazzjonijiet kienu pożittivi, u l-aġenziji ħejjew pjanijiet ta’ azzjoni biex jagħtu segwitu għall-kwistjonijiet li tqajmu fir-rapporti ta’ evalwazzjoni. Filwaqt li r-regolamenti fundaturi tal-biċċa l-kbira mill-aġenziji jipprevedu li ssir evalwazzjoni esterna perjodika (normalment kull erba’ sa sitt snin), aħna sibna li r-regolamenti fundaturi ta’ sitt aġenziji (l-EASO, l-eu-LISA, l-ETF, l-ENISA, l-EIGE, ir-REA) ma jinkludux dispożizzjoni bħal din, li hija kwistjoni li jeħtieġ tiġi indirizzata. Aħna rrappurtajna wkoll li r-regolament fundatur tal-EMA jeħtieġ li ssir evalwazzjoni esterna kull 10 snin, u dan huwa perjodu ta’ żmien twil wisq biex jingħata feedback effettiv dwar il-prestazzjoni lill-partijiet interessati.

Ir-riżultati tal-awditjar tal-IAS jippermettulna niksbu stampa aktar komprensiva

Għall-2016, aħna rreferejna għall-ewwel darba għall-konklużjonijiet tal-awditjar stabbiliti mis-Servizz tal-Awditjar Intern tal-Kummissjoni (IAS), sabiex nipprovdu stampa aktar komprensiva tar-riżultati tal-awditjar. B’kollox, irreferejna għal 14-il rapport tal-awditjar tal-IAS. Fil-każijiet kollha, l-aġenziji kienu qablu mal-IAS dwar pjanijiet biex tittieħed azzjoni korrettiva.

Fil-biċċa l-kbira tal-każijiet, is-segwitu għall-kummenti mis-snin preċedenti qed jipprogressa kif mistenni

Fejn kien applikabbli, aħna pprovdejna rapport ta’ progress dwar l-azzjonijiet ta’ segwitu li ttieħdu mill-aġenziji b’rispons għall-kummenti mis-snin preċedenti. L- Anness III juri li għal 140 kumment li kienu miftuħa fi tmiem l-2015 (2014: 134), l-azzjoni korrettiva ġiet, jew kienet qed tiġi implimentata fil-biċċa l-kbira mill-każijiet.

Figura 5

Segwitu għall-kummenti mis-snin preċedenti

(1) Il-persunal jinkludi uffiċjali, persunal temporanju u kuntrattwali kif ukoll esperti nazzjonali sekondati.

(2) Iċ-ċifri tal-persunal għall-2015 ġew aġġornati bbażat fuq id-data pprovduta mill-aġenziji.

(3) ĠU C 326, 26.10.2012, p. 47.

(4) Minħabba r-riżorsi u l-operazzjonijiet limitati tal-Aġenzija Fornitriċi tal-Euratom, din tiġi awditjata mill-QEA biss.

(5) Ir-Regolament (UE, Euratom) Nru 966/2012 tal-Parlament Ewropew u tal-Kunsill (ĠU L 298, 26.10.2012, p. 1).

(6) L-Artikolu 107 tar-Regolament Delegat tal-Kummisjoni (UE) Nru 1271/2013 (ĠU L 328, 7.12.2013, p. 42).

(7) Analiżi Panoramika tal-QEA – Lakuni, duplikazzjonijiet u sfidi: analiżi panoramika tal- arranġamenti tal-UE fir-rigward tal-obbligu ta’ rendikont u tal-awditjar pubbliku

(8) Il-paragrafi ta’ osservazzjonijiet jiġbdu l-attenzjoni għal kwistjonijiet importanti li huma fundamentali biex il-qarrejja jifhmu l-kontijiet.

(9) Il-paragrafi dwar kwistjonijiet oħra jintużaw biex jiġu kkomunikati kwistjonijiet importanti minbarra dawk li jkunu ppreżentati jew iddivulgati fil-kontijiet annwali.

ANNESS I

Baġit u persunal tal-Aġenziji (1)

|

|

|

Baġit (2) |

Persunal (3) |

||||

|

|

Kumitati Permanenti tal-PE |

DĠ prinċipali |

Qasam ta' Politika |

2015 |

2016 |

2015 |

2016 |

|

(miljun EUR) |

(miljun EUR) |

||||||

|

Aġenziji Deċentralizzati |

|||||||

|

eu-LISA |

Libertajiet Ċivili, il-Ġustizzja u l-Intern |

HOME |

Affarijiet Interni |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Affarijiet Interni |

15,9 |

53,0 |

93 |

125 |

|

|

FRONTEX |

HOME |

Affarijiet Interni |

143,3 |

251,0 |

309 |

365 |

|

|

EMCDDA |

HOME |

Affarijiet Interni |

18,5 |

15,4 |

100 |

101 |

|

|

EUROPOL |

HOME |

Affarijiet Interni |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Ġustizzja |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Affarijiet Interni |

8,8 |

10,3 |

41 |

51 |

|

|

EUROJUST |

JUST |

Ġustizzja |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Affarijiet Ekonomiċi u Monetarji |

FISMA |

Servizzi Finanzjarji u Swieq Kapitali |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Servizzi Finanzjarji u Swieq Kapitali |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Servizzi Finanzjarji u Swieq Kapitali |

36,8 |

39,4 |

202 |

204 |

|

|

SRB (4) |

FISMA |

Servizzi Finanzjarji u Swieq Kapitali |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Impjiegi u Affarijiet Soċjali |

EMPL |

Impjiegi u Affarijiet Soċjali |

16,9 |

16,7 |

65 |

65 |

|

CEDEFOP |

EAC |

Edukazzjoni u Kultura |

18,4 |

18,0 |

123 |

122 |

|

|

EUROFOUND |

EMPL |

Impjiegi u Affarijiet Soċjali |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Edukazzjoni u Kultura |

21,0 |

21,0 |

129 |

130 |

|

|

CDT |

DGT |

Servizzi Lingwistiċi |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Ambjent, Saħħa Pubblika u Sikurezza tal-Ikel |

SANTE |

Saħħa u Ħarsien tal-Konsumatur |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Intrapriża |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Ambjent |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Saħħa u Ħarsien tal-Konsumatur |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Saħħa u Ħarsien tal-Konsumatur |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Sajd |

MARE |

Affarijiet Marittimi u Sajd |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Industrija, Riċerka u Enerġija |

SANTE |

Agrikoltura u Żvilupp Rurali |

14,7 |

16,1 |

46 |

44 |

|

EURATOM (4) |

ENER & RTD |

Enerġija u Innovazzjoni |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Enerġija |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Intrapriża |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innovazzjoni u Teknoloġija |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Suq Uniku Diġitali |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Suq Intern |

384,2 |

421,3 |

848 |

910 |

|

|

BEREC |

CNECT |

Suq Uniku Diġitali |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Trasport u Turiżmu |

MOVE |

Mobbiltà u Trasport |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobbiltà u Trasport |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobbiltà u Trasport |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Drittijiet tan-Nisa u Ugwaljanza bejn is-Sessi |

JUST |

Ġustizzja |

7,9 |

7,8 |

42 |

45 |

|

Aġenziji Eżekuttivi |

|||||||

|

EACEA |

|

EAC & CNECT & HOME & ECHO |

Edukazzjoni u Kultura |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD & EAC & GROW & HOME & CNECT & AGRI |

Riċerka u Innovazzjoni |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Riċerka u Innovazzjoni |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR & RTD & & ENR & ENV & CLIMA & CNECT & MARE |

Enerġija, Intraprenditorija u Innovazzjoni |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE & ENER & CNECT & RTD |

Mobbiltà u Trasport |

18,4 |

21,7 |

186 |

225 |

|

CHAFEA |

|

SANTE & JUST & AGRI |

Ħarsien tal-Konsumatur |

7,4 |

8,7 |

49 |

58 |

|

Total |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Mingħajr il-“Baġit tal-Fond” tal-SRB |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Sors: Data pprovduta mill-aġenziji

(2) Iċ-ċifri tal-baġit huma bbażati fuq l-approprjazzjonijiet ta' pagament

(3) Il-persunal jinkludi uffiċjali, persunal temporanju u kuntrattwali u esperti nazzjonali sekondati

(4) L-SRB u l-EURATOM mhumiex ikkonsolidati fil-kontijiet tal-UE

ANNESS II

Kummenti li saru mill-Qorti u li ma jixħtux dubju fuq l-opinjonijiet tagħha

|

|

|

Għadd Totali ta' kummenti |

Affidabbiltà tal-kontijiet |

Legalità/Regolarità tat-tranżazzjonijiet |

Kontrolli interni |

Ġestjoni baġitarja |

Ġestjoni Finanzjarja Soda / Prestazzjoni Tajba |

Kummenti oħra |

||||||||||||

|

|

|

Proċeduri ta' akkwist |

Reklutaġġ, promozzjonijiet u salarji |

Oħrajn |

Proċeduri ta' akkwist |

Monitoraġġ tal-implimentazzjoni finanzjarja tal-kuntratti |

Oħrajn |

Sejbiet tal-IAS |

Livell għoli ta’ riporti |

Livell għoli ta’ kanċellazzjonijiet tar-riporti għall-2015 |

Oħrajn |

Proċeduri ta' akkwist |

Ġestjoni tar-riżorsi umani |

Kummenti tal-evalwazzjoni esterna |

Oħrajn |

L-ebda rekwiżit effettiv għall-evalwazzjoni esterna |

Kwistjonijiet relatati mal-persunal |

Oħrajn |

||

|

|

Aġenziji deċentralizzati |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EMCDDA |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

EUROJUST |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

EUROPOL |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

FRONTEX |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

SRB |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

CEDEFOP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

EUROFOUND |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

BEREC |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

EURATOM |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Aġenziji eżekuttivi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

CHAFEA |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Subtotali: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Totali: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

ANNESS III

Segwitu għall-kummenti miftuħa li ma jixħtux dubju fuq l-opinjonijiet tal-Qorti

|

|

Total |

Ikkompletati |

Għadhom għaddejjin |

Pendenti |

L-ebda azzjoni meħtieġa |

|

|

|

Aġenziji Deċentralizzati |

|||||

|

1 |

FRONTEX |

11 |

2 |

7 |

1 |

1 |

|

2 |

EUROPOL |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

EUROJUST |

2 |

|

1 |

|

1 |

|

6 |

EMCDDA |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

SRB |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

CEDEFOP |

2 |

1 |

|

|

1 |

|

15 |

EUROFOUND |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CDT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

BEREC |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Aġenziji Eżekuttivi |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

CHAFEA |

3 |

|

1 |

|

2 |

|

|

Korpi Oħra |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

EURATOM |

1 |

|

|

|

1 |

|

Totali |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 417/25 |

RAPPORT

dwar il-kontijiet annwali tal-Aġenzija għall-Kooperazzjoni tar-Regolaturi tal-Enerġija għas-sena finanzjarja 2016 flimkien mar-risposta tal-Aġenzija

(2017/C 417/02)

INTRODUZZJONI

|

1. |

L-Aġenzija għall-Kooperazzjoni tar-Regolaturi tal-Enerġija (minn hawn ’il quddiem “l-Aġenzija”, magħrufa wkoll bħala l-“ACER”), li tinsab f’Ljubljana, inħolqot bir-Regolament (KE) Nru 713/2009 tal-Parlament Ewropew u tal-Kunsill (1). Il-kompitu prinċipali tal-Aġenzija huwa li tgħin lill-Awtoritajiet Regolatorji Nazzjonali fl-eżerċizzju, fil-livell tal-Unjoni, tal-kompiti regolatorji li huma jwettqu fl-Istati Membri u, fejn ikun meħtieġ, li tikkoordina l-azzjonijiet tagħhom. Skont ir-Regolament REMIT (2), l-Aġenzija ngħatawlha responsabbiltajiet addizzjonali, flimkien mal-awtoritajiet regolatorji nazzjonali, fir-rigward tal-monitoraġġ tas-suq Ewropew tal-enerġija bl-ingrossa. |

|

2. |

It-Tabella tippreżenta ċ-ċifri ewlenin għall-Aġenzija (3). Tabella Iċ-ċifri ewlenin għall-Aġenzija

|

|||||||||||||

INFORMAZZJONI LI TAPPOĠĠA D-DIKJARAZZJONI TA’ ASSIGURAZZJONI

|

3. |

L-approċċ tal-awditjar meħud mill-Qorti jinkludi proċeduri analitiċi tal-awditjar, ittestjar dirett tat-tranżazzjonijiet u valutazzjoni tal-kontrolli ewlenin tas-sistemi ta’ superviżjoni u kontroll tal-Aġenzija. Dan huwa ssupplimentat b’evidenza pprovduta mix-xogħol ta’ awdituri oħrajn u analiżi tar-rappreżentazzjonijiet tal-maniġment. |

|

OPINJONI

Affidabbiltà tal-kontijiet Opinjoni dwar l-affidabbiltà tal-kontijiet

Legalità u regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet Dħul Opinjoni dwar il-legalità u r-regolarità tad-dħul li fuqu huma bbażati l-kontijiet

Pagamenti Opinjoni dwar il-legalità u r-regolarità tal-pagamenti li fuqhom huma bbażati l-kontijiet

Responsabbiltajiet tal-maniġment u ta’ dawk inkarigati mill-governanza

Responsabbiltajiet tal-awditur għall-awditjar tal-kontijiet u tat-tranżazzjonijiet ta’ bażi

|

|

16. |

Il-kummenti li ġejjin ma jixħtux dubju fuq l-opinjoni tal-Qorti. |

KUMMENTI DWAR IL-KONTROLLI INTERNI

|

17. |

Fir-rapport tal-awditjar tiegħu ddatat Mejju 2016, is-Servizz tal-Awditjar Intern (IAS) tal-Kummissjoni enfasizza ħtieġa kbira li jiġu kkjarifikati r-rwoli u r-responsabbiltajiet kif ukoll li jiġi analizzat il-piż tax-xogħol fiċ-ċellula għall-akkwist sabiex jinkisbu proċessi u proċeduri aktar effiċjenti. Huwa kkonkluda wkoll li jeħtieġ li l-ippjanar u l-monitoraġġ tal-akkwist jittejjeb sinifikattivament. L-Aġenzija u l-IAS qablu dwar pjan biex tittieħed azzjoni korrettiva. |

KUMMENTI DWAR IL-ĠESTJONI BAĠITARJA

|

18. |

L-Aġenzija rriportat EUR 4,9 miljun, jiġifieri 86 %, tal-approprjazzjonijiet impenjati għan-nefqa operazzjonali taħt it-Titolu III (2015: EUR 1,4 miljun, jiġifieri 59 %). Bħalma kien il-każ fi snin preċedenti, ir-riporti huma prinċipalment relatati mal-implimentazzjoni tar-Regolament REMIT dwar l-integrità u t-trasparenza tas-swieq tal-enerġija bl-ingrossa (8) b’EUR 4,7 miljun fl-2016 (2015: EUR 1,1 miljun). Għan-nefqa amministrattiva taħt it-Titolu II, l-Aġenzija rriportat EUR 1 000 000, jiġifieri 38 % tal-approprjazzjonijiet impenjati (2015: EUR 0,8 miljun, jiġifieri 35 %). |

|

19. |

Il-livell dejjem jiżdied ta’ riporti huwa kwistjoni ta’ tħassib u huwa f’kontradizzjoni mal-prinċipju baġitarju tal-annwalità. Huwa direttament marbut ma’ konċentrazzjoni ta’ proċeduri tal-akkwist li ġew iffinalizzati u ta’ kuntratti ffirmati lejn tmiem is-sena, li wassal għal konsenji u/jew pagamenti fis-sena ta’ wara. Fl-2016, 98 mill-299 kuntratt ġew iffirmati f’Novembru u f’Diċembru (EUR 5 976 122,47 jew 40 % tal-valur totali ta’ kuntratti li ġew konklużi fl-2016). L-Aġenzija tista’ tqis il-possibbiltà li tintroduċi approprjazzjonijiet baġitarji differenzjati biex jiġu riflessi aħjar kemm in-natura pluriennali tal-operazzjonijiet kif ukoll id-dewmien inevitabbli bejn l-iffirmar tal-kuntratti, il-konsenji u l-pagamenti. |

SEGWITU GĦALL-KUMMENTI MIS-SNIN PREĊEDENTI

|

20. |

Ħarsa ġenerali lejn l-azzjoni korrettiva li ttieħdet b’rispons għall-kummenti tal-Qorti mis-snin preċedenti tingħata fl-Anness. |

Dan ir-Rapport ġie adottat mill-Awla IV, immexxija mis-Sur Baudilio TOMÉ MUGURUZA, Membru tal-Qorti tal-Awdituri, fil-Lussemburgu fil-laqgħa tagħha tat-12 ta’ Settembru 2017.

Għall-Qorti tal-Awdituri

Klaus-Heiner LEHNE

President

(1) ĠU L 211, 14.8.2009, p. 1.

(2) Ir-Regolament (UE) Nru 1227/2011 tal-Parlament Ewropew u tal-Kunsill (ĠU L 326, 8.12.2011, p. 1), li jagħti rwol importanti lill-Aġenzija fis-superviżjoni tan-negozjar fis-swieq tal-enerġija bl-ingrossa madwar l-Ewropa.

(3) Aktar informazzjoni dwar il-kompetenzi u l-attivitajiet tal-Aġenzija hija disponibbli fuq is-sit web tagħha: www.acer.europa.eu

(4) Il-persunal jinkludi uffiċjali, persunal temporanju u kuntrattwali u esperti nazzjonali sekondati.

Sors: baġit ippubblikat fil-ĠU.

(5) Ir-rapporti finanzjarji jinkludu l-karta tal-bilanċ, ir-rapport tal-prestazzjoni finanzjarja, ir-rapport tal-flussi tal-flus, ir-rapport tal-bidliet fl-assi netti u sommarju tal-politiki kontabilistiċi sinifikanti u noti oħra ta’ spjegazzjoni.

(6) Ir-rapporti dwar l-implimentazzjoni tal-baġit jinkludu r-rapporti li jaggregaw l-operazzjonijiet baġitarji kollha u n-noti ta’ spjegazzjoni.

(7) Ir-Regolament (UE, Euratom) Nru 966/2012 tal-Parlament Ewropew u tal-Kunsill (ĠU L 298, 26.10.2012, p. 1).

(8) Ir-Regolament (UE) Nru 1227/2011 tal-Parlament Ewropew u tal-Kunsill (ĠU L 326, 8.12.2011, pp. 1).

ANNESS

Segwitu għall-kummenti mis-snin preċedenti

|

Sena |

Kummenti tal-Qorti |

Status tal-azzjoni korrettiva (Ikkompletata/Għadha għaddejja/Pendenti/M/A) |

|

2014 |

Skont il-Ftehim dwar is-Sede bejn l-Aġenzija u l-Gvern Sloven, għandha tiġi stabbilita Skola Ewropea fis-Slovenja. Madankollu, aktar minn erba’ snin wara l-ftehim għadha ma twaqqfet ebda Skola Ewropea. |

Pendenti |

|

2015 |

L-Aġenzija rriportat EUR 1,36 miljun, jiġifieri 59 %, tal-approprjazzjonijiet impenjati tagħha għan-nefqa operazzjonali tat-Titolu III (2014: EUR 1,57 miljun, jiġifieri 62 %). Dawn ir-riporti kienu prinċipalment relatati mal-implimentazzjoni tar-REMIT (EUR 1,1 miljun), attività operazzjonali kumplessa, ta’ natura pluriennali, dwar l-integrità u t-trasparenza tas-suq tal-enerġija bl-ingrossa. L-Aġenzija rriportat ukoll EUR 0,79 miljun, jiġifieri 35 % (2014: EUR 0,98 miljun, jiġifieri 41 %) tal-approprjazzjonijiet impenjati għan-nefqa amministrattiva taħt it-Titolu II, li huma prinċipalment relatati ma’ studji u servizzi li kienu għadhom ma twasslux fl-2015. |

M/A |

IR-RISPOSTA TAL-AĠENZIJA

|

18. |

L-Aġenzija implimentat b’suċċess l-azzjonijiet, kif maqbula b’mod reċiproku mas-Servizz tal-Awditjar Intern (IAS). Mis-6 rakkomandazzjonijiet, 2 rakkomandazzjonijiet importanti ħafna u 3 rakkomandazzjonijiet importanti diġà ntlaħaq ftehim dwarhom. L-Aġenzija tippjana li tagħlaq l-aħħar rakkomandazzjoni tagħha sa Ottubru 2017. |

|

19. |

L-Aġenzija tirrikonoxxi l-livell għoli ta’ fondi riportati li jirriżultaw min-natura multiannwali ta’ investimenti relatati ma’ REMIT, li ma tantx huma kompatibbli mal-prinċipju baġitarju tal-annwalità. Il-livell għoli tar-riporti huwa minħabba t-twaqqit taċ-ċiklu kuntrattwali annwali li kien stabbilit fl-2013, meta fl-aħħar tas-sena l-Aġenzija rċeviet baġit sostanzjali addizzjonali għall-proġett ta’ REMIT. Madankollu, ta’ min jinnota li l-approprjazzjoni ta’ impenn għas-sena finanzjarja 2016 taħt il-Kapitolu tal-baġit tan-nefqa ta’ REMIT ġiet implimentata fil-livell massimu ta’ 100 %. L-Aġenzija se tanalizza l-implimentazzjoni ta’ approprjazzjonijiet baġitarji differenzjati għat-Titolu III. |

|

20. |

L-Aġenzija tikkunsidra l-introduzzjoni ta’ approprjazzjonijiet baġitarji differenzjati sabiex it-Titolu III jirrifletti aħjar in-natura multiannwali ta’ xi wħud mill-operazzjonijiet tagħha, speċjalment fil-qasam ta’ REMIT, dejjem jekk ikun hemm stabbiltà u prevedibbiltà fir-riżorsi finanzjarji pprovduti lill-Aġenzija. |

|

6.12.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 417/31 |

RAPPORT

dwar il-kontijiet annwali tal-Uffiċċju tal-Korp ta’ Regolaturi Ewropej tal-Komunikazzjonijiet Elettroniċi għas-sena finanzjarja 2016, flimkien mar-risposta tal-Uffiċċju

(2017/C 417/03)

INTRODUZZJONI

|

1. |

L-Uffiċċju tal-Korp ta’ Regolaturi Ewropej tal-Komunikazzjonijiet Elettroniċi (minn hawn ’il quddiem “l-Uffiċċju”), li jinsab f’Riga, ġie stabbilit bir-Regolament (KE) Nru 1211/2009 tal-Parlament Ewropew u tal-Kunsill (1). Il-kompitu prinċipali tal-Uffiċċju huwa li jipprovdi servizzi ta’ appoġġ professjonali u amministrattiv lill-Korp ta’ Regolaturi Ewropej tal-Komunikazzjonijiet Elettroniċi (BEREC) u, taħt il-gwida tal-Bord tar-Regolaturi, li jiġbor u janalizza tagħrif dwar komunikazzjonijiet elettroniċi u jxerred fost l-Awtoritajiet Regolatorji Nazzjonali l-aħjar prattiki regolatorji bħal approċċi komuni, metodoloġiji jew linji gwida dwar l-implimentazzjoni tal-qafas regolatorju tal-UE. |

|

2. |

It-Tabella tippreżenta ċ-ċifri ewlenin għall-Uffiċċju (2). Tabella Iċ-ċifri ewlenin għall-uffiċċju

|

|||||||||||||

INFORMAZZJONI LI TAPPOĠĠA D-DIKJARAZZJONI TA’ ASSIGURAZZJONI

|

3. |

L-approċċ tal-awditjar meħud mill-Qorti jinkludi proċeduri analitiċi tal-awditjar, ittestjar dirett tat-tranżazzjonijiet u valutazzjoni tal-kontrolli ewlenin tas-sistemi ta’ superviżjoni u kontroll tal-Uffiċċju. Dan huwa ssupplimentat b’evidenza pprovduta mix-xogħol ta’ awdituri oħrajn u analiżi tar-rappreżentazzjonijiet tal-maniġment. |

|

OPINJONI

Affidabbiltà tal-kontijiet Opinjoni dwar l-affidabbiltà tal-kontijiet

Legalità u regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet Dħul Opinjoni dwar il-legalità u r-regolarità tad-dħul li fuqu huma bbażati l-kontijiet

Pagamenti Opinjoni dwar il-legalità u r-regolarità tal-pagamenti li fuqhom huma bbażati l-kontijiet

Responsabbiltajiet tal-maniġment u ta’ dawk inkarigati mill-governanza

Responsabbiltajiet tal-awditur għall-awditjar tal-kontijiet u tat-tranżazzjonijiet ta’ bażi

|

|

16. |

Il-kummenti li ġejjin ma jixħtux dubju fuq l-opinjoni tal-Qorti. |

KUMMENTI DWAR IL-LEGALITÀ U R-REGOLARITÀ TAT-TRANŻAZZJONIJIET

|

17. |

F’Marzu 2016, l-Uffiċċju nieda proċedura ta’ akkwist bil-għan li jiġi ffirmat kuntratt qafas (FWC) partikolari maż-żewġ skejjel internazzjonali eżistenti li jinsabu f’Riga għat-tfal tal-persunal tiegħu. Filwaqt li l-ispeċifikazzjonijiet tekniċi tal-offerta jiddikjaraw li l-Uffiċċju jkun jistabbilixxi kuntratt qafas multiplu partikolari f’sensiela ma’ żewġ operaturi ekonomiċi, il-kriterji tal-għoti jiddikjaraw li l-għażla tal-iskola qiegħda f’idejn il-ġenituri. Konsegwentement, il-kuntratt qafas ta’ EUR 400 000 li ġie ffirmat f’Lulju 2016 huwa bbażat fuq kunċetti kontradittorji, li jikkawża inċertezza legali għall-Uffiċċju u għall-iskejjel. Barra minn hekk, f’dan il-każ speċifiku, FWC ma kienx meħtieġ. |

|

18. |

Wara li saret riklassifikazzjoni, membru partikolari tal-persunal ġie assenjat għal grad ogħla direttament fl-iskala 2 minflok fl-iskala 1, li mhuwiex konformi mar-Regolamenti tal-Persunal tal-UE. |

KUMMENTI DWAR ĠESTJONI FINANZJARJA TAJBA U DWAR IL-PRESTAZZJONI

|

19. |

F’Marzu 2016, l-Uffiċċju ffirma kuntratt ta’ EUR 60 000 għall-għoti ta’ servizzi ta’ appoġġ professjonali u konsulenza relatati mar-riżorsi umani. Il-proċedura ta’ akkwist kienet esklussivament ibbażata fuq il-prezz. L-involviment ta’ konsulent mingħajr ma jitqiesu l-kompentenza u l-għarfien espert bħala kriterji tal-għoti ma jiżgurax l-aħjar valur għall-flus. |

KUMMENTI OĦRA

|

20. |

Fl-2016, il-perjodu medju ta’ impjieg fl-Uffiċċju kien ta’ 2,58 sena u d-dawran tal-persunal kien għoli f’rata ta’ 25 %. Din is-sitwazzjoni taffettwa l-effiċjenza tal-Uffiċċju u toħloq riskji għall-implimentazzjoni tal-programmi ta’ ħidma tiegħu. Raġuni possibbli għal dan hija l-koeffiċjent ta’ korrezzjoni tas-salarji li jiġi applikat għall-Istat ospitanti (73 % fl-1 ta’ Lulju 2016). |

|

21. |

Ir-regolament fundatur tal-Uffiċċju ma jirrikjedix li jsiru evalwazzjonijiet esterni perjodiċi tal-prestazzjoni. Jenħtieġ li l-Uffiċċju, flimkien mal-Kummissjoni, iqis il-possibbiltà li jikkummissjona evalwazzjoni bħal din mill-inqas kull ħames snin, bħalma huwa l-każ għall-biċċa l-kbira mill-Aġenziji l-oħra. Jenħtieġ li kwalunkwe reviżjoni futura tar-regolament fundatur tintroduċi dan ir-rekwiżit. |

SEGWITU GĦALL-KUMMENTI MIS-SNIN PREĊEDENTI

|

22. |

Ħarsa ġenerali lejn l-azzjoni korrettiva li ttieħdet b’rispons għall-kummenti tal-Qorti mis-snin preċedenti tingħata fl-Anness. |

Dan ir-Rapport ġie adottat mill-Awla IV, immexxija mis-Sur Baudilio TOMÉ MUGURUZA, Membru tal-Qorti tal-Awdituri, fil-Lussemburgu fil-laqgħa tagħha tad-19 ta’ Settembru 2017.

Għall-Qorti tal-Awdituri

Klaus-Heiner LEHNE

President

(1) ĠU L 337, 18.12.2009, p. 1.

(2) Aktar informazzjoni dwar il-kompetenzi u l-attivitajiet tal-Uffiċċju hija disponibbli fuq is-sit web tiegħu: www.berec.europa.eu.

(3) Iċ-ċifri tal-baġit huma bbażati fuq l-approprjazzjonijiet ta’ pagament.

(4) Il-persunal jinkludi uffiċjali, persunal temporanju u kuntrattwali u esperti nazzjonali sekondati.

Sors: data pprovduta mill-Uffiċċju.

(5) Ir-rapporti finanzjarji jinkludu l-karta tal-bilanċ, ir-rapport tal-prestazzjoni finanzjarja, ir-rapport tal-flussi tal-flus, ir-rapport tal-bidliet fl-assi netti u sommarju tal-politiki kontabilistiċi sinifikanti u noti oħra ta’ spjegazzjoni.

(6) Ir-rapporti dwar l-implimentazzjoni tal-baġit jinkludu r-rapporti li jaggregaw l-operazzjonijiet baġitarji kollha u n-noti ta’ spjegazzjoni.

(7) Ir-Regolament (UE, Euratom) Nru 966/2012 tal-Parlament Ewropew u tal-Kunsill (ĠU L 298, 26.10.2012, p. 1).

ANNESS

Segwitu għall-kummenti mis-snin preċedenti

|

Sena |

Kummenti tal-Qorti |

Status tal-azzjoni korrettiva (Ikkompletata/Għadha għaddejja/Pendenti/M/A) |

|

2014 |

Id-dispożizzjoni fil-baġit 2014 għal kontribuzzjonijiet mill-awtoritajiet regolatorji nazzjonali tal-EFTA (1) li għandhom status ta’ osservatur fil-BEREC ma mmaterjalizzatx fin-nuqqas ta’ ftehimiet mal-pajjiżi tal-EFTA. |

Pendenti |

|

2015 |

Fl-2013 l-Uffiċċju ffirma kuntratt qafas ta’ erba’ snin għall-forniment ta’ servizzi professjonali għall-organizzazzjoni ta’ avvenimenti. Madankollu l-ħtiġijiet tiegħu ġew stmati b’mod insuffiċjenti u l-kuntratt kien laħaq l-ammont massimu tiegħu f’Diċembru 2014. Tniedet proċedura ta’ akkwist biex jiġi ffirmat kuntratt qafas ieħor, iżda dan sar biss f’Awwissu 2015. Sadanittant l-Uffiċċju akkwista dawn is-servizzi mingħand l-istess fornitur bl-użu ta’ ordnijiet ta’ xiri u kuntratti ta’ valur baxx (proċeduri nnegozjati) (2). L-ammont totali tas-servizzi akkwistati b’dan il-mod qabeż il-valur soll (3). Kien imissha ntużat proċedura miftuħa ta’ akkwist fejn is-sħab ekonomiċi interessati kollha setgħu jippreżentaw offerta. |

Ikkompletata |

|

2015 |

Il-livell ta’ dettall fir-rapport tal-Uffiċċju dwar l-implimentazzjoni baġitarja, li ġie awditjat, huwa differenti minn dak fir-rapporti pprovduti mill-biċċa l-kbira mill-aġenziji l-oħra, li juri li hemm ħtieġa għal linji gwida ċari dwar ir-rappurtar, li jsir mill-aġenziji, tal-baġit. |

Ikkompletata |

|

2015 |

Ir-riporti ta’ approprjazzjonijiet impenjati għat-Titolu II (nefqa amministrattiva) kienu għoljin f’ammont ta’ EUR 134 228 , jiġifieri 44 % (2014: EUR 91 757 , jiġifieri 40 %). Dawn ir-riporti huma prinċipalment relati mal-għoti ta’ servizzi li jkomplu għaddejjin wara l-2015. |

M/A |

(1) L-Assoċjazzjoni Ewropea tal-Kummerċ Ħieles.

(2) Fil-każ ta’ ordnijiet ta’ xiri u kuntratti ta’ valur baxx, ir-regoli tal-akkwist jillimitaw il-kompetizzjoni għal kandidat wieħed u għal tliet kandidati, rispettivament.

(3) Il-valur totali tal-kuntratti ffirmati jammonta għal madwar EUR 80 000, filwaqt li s-soll stabbilit mill-Artikolu 137 tar-Regolament Delegat tal-Kummissjoni (UE) 1268/2012 huwa ta’ EUR 60 000.

IR-RISPOSTA TAL-UFFIĊĊJU BEREC

|

18. |

L-Istat Membru ospitanti, il-Latvja, m’għandux Skola Ewropea akkreditata. It-twaqqif ta’ Skola Ewropea akkreditata ġdida huwa proċess twil, u sadanittant l-uffiċċju BEREC stabbilixxa kuntratti diretti ma’ skejjel li jipprovdu edukazzjoni bl-Ingliż, Franċiż u Ġermaniż bħala lingwa ewlenija ta’ tagħlim bħala miżura interim biex jiżgura edukazzjoni internazzjonali għall-istudenti tal-persunal f’konformità mal-linji gwida tal-Kummissjoni dwar il-politika tal-persunal fl-Aġenziji Regolatorji Ewropej (1). L-Uffiċċju BEREC jaqbel mas-sejbiet tal-awdituri li l-użu ta’ kuntratti ta’ servizzi qafas mhux xieraq għas-sitwazzjoni tal-edukazzjoni tal-Uffiċċju BEREC u fil-futur se juża ftehimiet ta’ servizz dirett mal-iskejjel mingħajr akkwist. L-Uffiċċju BEREC japprezza linji gwida aġġornati tal-Kummissjoni li jikkunsidraw l-ispeċifiċitajiet tas-servizzi tal-edukazzjoni. |

|

19. |

Abbażi tar-rakkomandazzjonijiet li saru mill-Kumitat Konġunt ta’ Riklassifikazzjoni u skont il-fajls tal-persunal temporanju eliġibbli kollu għar-riklassifikazzjoni, l-Awtorità tal-Ħatra adottat il-lista riklassifikata tal-membri tal-persunal temporanju. Barra minn dan, fuq proposta mill-Maniġer Amministrattiv, l-Awtorità tal-Ħatra qablet, wara konsiderazzjoni bir-reqqa, li tikklassifika mill-ġdid id-detentur tal-impjieg għal grad ogħla fl-iskala 2 minflok fl-iskala 1, u eċċezzjoni ex ante kienet irreġistrata rispettivament skont ir-regoli dwar l-immaniġġjar tad-devjazzjonijiet mir-regoli u l-proċeduri finanzjarji stabbiliti. |

|

20. |

L-Uffiċċju BEREC jaqbel ħafna mal-kumment dwar il-kuntratt qafas għas-servizzi ta’ ġestjoni tar-riżorsi umani. L-implimentazzjoni tal-ewwel kuntratt speċifiku diġà wriet xi diffikultajiet relatati mal-fatt li l-għoti tal-kuntratt kien esklużivament ibbażat fuq l-ipprezzar u mhux fuq il-kwalifiki u l-esperjenza professjonali tal-konsulent. Bi ftehim sħiħ mar-rimarki tal-awdituri, l-Uffiċċju BEREC temm il-kuntratt qafas u se jistabbilixxi strateġija differenti biex jikseb is-servizzi neċessarji. |

|

21. |

L-Uffiċċju BEREC jirrikonoxxi li d-dawran għoli tal-persunal huwa fattur ta’ riskju, li ġie rreġistrat fir-reġistru tar-riskju bħala riskju sinifikanti, speċjalment meta jiġi kkunsidrat iċ-ċokon tal-Aġenzija, li jagħmel impatt aktar negattiv fuq id-dawran għoli tal-persunal (L-Uffiċċju BEREC huwa l-iċken Aġenzija deċentralizzata tal-UE). Il-maniġment qiegħed dejjem jaħdem fuq l-introduzzjoni tat-tekniki ta’ mitigazzjoni iżda jrid jiġi enfasizzat li xi elementi strutturali u orizzontali esterni li qed jaffettwaw id-dawran mhumiex fil-kontroll tal-Uffiċċju BEREC, minħabba li dawn ġejjin mill-ambjent tax-xogħol lokali/reġjonali tal-Uffiċċju BEREC. It-tnaqqis tas-salarju nett reċenti, li ġej mit-tnaqqis kontinwu tal-koeffiċjent ta’ korrezzjoni għal-Latvja, żied il-fattur tar-riskju. Kwalunkwe azzjoni li tittieħed jew li tiġi ppjanata mill-Uffiċċju BEREC biex ittejjeb is-sitwazzjoni tista’ biss timmitiga r-riskju u sabiex tiġi indirizzata l-kwistjoni taż-żamma tal-persunal b’mod xieraq, għandu jiġi implimentat intervent estern, speċjalment dwar is-sistema kurrenti tal koeffiċjenti ta’ korrezzjoni. |

|

22. |