ISSN 1977-0987

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 31

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 60

31ta' Jannar 2017

|

ISSN 1977-0987 |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 31 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 60 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

I Riżoluzzjonijiet, rakkomandazzjonijiet u opinjonijiet |

|

|

|

RAKKOMANDAZZJONIJIET |

|

|

|

Bord Ewropew dwar ir-Riskju Sistemiku |

|

|

2017/C 31/01 BERS/2016/14 |

||

|

2017/C 31/02 BERS/2016/05 |

||

|

2017/C 31/03 BERS/2016/06 |

||

|

2017/C 31/04 BERS/2016/07 |

||

|

2017/C 31/05 BERS/2016/08 |

||

|

2017/C 31/06 BERS/2016/09 |

||

|

2017/C 31/07 BERS/2016/10 |

||

|

2017/C 31/08 BERS/2016/11 |

||

|

2017/C 31/09 BERS/2016/12 |

|

|

II Komunikazzjonijiet |

|

|

|

KOMUNIKAZZJONIJIET MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2017/C 31/10 |

Ebda oppożizzjoni għal konċentrazzjoni notifikata (Il-Każ M.8327 — Fairfax/Sagard Holdings/PSG) ( 1 ) |

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2017/C 31/11 |

||

|

2017/C 31/12 |

Deċiżjoni tal-Kummissjoni tal-24 ta’ Jannar 2017 li tistabbilixxi l-Grupp ta’ Esperti tal-Kummissjoni dwar Il-Pjattaforma dwar it-Trattament Xieraq tal-Annimali ( 1 ) |

|

|

|

|

|

(1) Test b'rilevanza għaż-ŻEE. |

|

MT |

|

I Riżoluzzjonijiet, rakkomandazzjonijiet u opinjonijiet

RAKKOMANDAZZJONIJIET

Bord Ewropew dwar ir-Riskju Sistemiku

|

31.1.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 31/1 |

RAKKOMANDAZZJONI TAL-BORD EWROPEW DWAR IR-RISKJU SISTEMIKU

tal-31 ta’ Ottubru 2016

dwar l-għeluq ta' lakuni fid-dejta dwar il-proprjetà immobbli

(BERS/2016/14)

(2017/C 31/01)

IL-BORD ĠENERALI TAL-BORD EWROPEW DWAR IR-RISKJU SISTEMIKU,

Wara li kkunsidra t-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidra r-Regolament (UE) Nru 1092/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 dwar is-sorveljanza makroprudenzjali fl-Unjoni Ewropea tas-sistema finanzjarja u li jistabbilixxi Bord Ewropew dwar ir-Riskju Sistemiku (1), u b’mod partikolari l-Artikolu 3(2)(b), (d) u (f) u l-Artikoli 16 sa 18 tiegħu,

Wara li kkunsidra d-Deċiżjoni BERS/2011/1 tal-Bord Ewropew dwar ir-Riskju Sistemiku tal-20 ta’ Jannar 2011 li tadotta r-Regoli tal-Proċedura tal-Bord Ewropew dwar ir-Riskju Sistemiku (2), u b’mod partikolari l-Artikoli 18 sa 20 tagħha,

Billi:

|

(1) |

Is-settur tal-proprjetà immobbli jiżvolġi rwol importanti fl-ekonomija u l-iżviluppi tiegħu jista' jkollhom influwenza materjali fuq is-sistema finanzjarja. Kriżijiet finanzjarji fl-imgħoddi wrew li żviluppi mhux sostenibbli fis-swieq tal-proprjetà immobbli jista' jkollhom riperkussjonijiet serji fuq l-istabbiltà tas-sistema finanzjarja u tal-ekonomija fit-totalità tagħha. Żviluppi negattivi fis-suq tal-proprjetà immobbli f'xi Stati Membri, kemm fil-proprjetà immobbli residenzjali (residenzjali real estate - RRE) u proprjetà immobbli kummerċjali (commercial real estate - CRE), irriżultaw f'telf kbir fil-passat u kellhom impatt negattiv fuq l-ekonomija reali. Dan jirrifletti l-interazzjoni mill-qrib bejn is-settur tal-proprjetà immobbli, il-fornituri ta' finanzjament u setturi ekonomiċi oħrajn, u ċ-ċirkuwiti ta' feedback b'saħħithom bejn is-sistema finanzjarja u l-ekonomija reali, li jsaħħu kwalunkwe żvilupp negattiv. |

|

(2) |

Dawn ir-rabtiet huma importanti għaliex jindikaw li riskji li joriġinaw fis-settur tal-proprjetà immobbli jista' jkollhom impatt sistemiku li jkun ta' natura proċiklika. Vulnerabbiltajiet fis-sistema finanzjarja għandhom tendenza li jakkumulaw matul il-fażi ‘l fuq taċ-ċiklu tal-proprjetà immobbli. Il-perċezzjoni ta' riskji aktar baxxi u l-aċċess aktar faċli għall-finanzjament jistgħu jikkontribwixxu għal espansjoni rapida fil-kreditu u l-investiment, flimkien ma’ domanda akbar għal proprjetà immobbli, biex b'hekk tiġi imposta pressjoni ta' żjieda fil-prezzijiet tal-proprjetà. Peress li l-valuri ogħla riżultanti tal-kollateral ikomplu jiffavorixxu aktar id-domanda għall-kreditu u l-forniment tiegħu, dawn id-dinamiċi li jsaħħu lilhom infushom jistgħu jirriżultaw fi bżieżaq spekulattivi. Min-naħa l-oħra, matul il-fażi ta' tnaqqis taċ-ċiklu tal-proprjetà immobbli, kundizzjuonijiet ta' kreditu aktar stretti, attitudni aktar negattiva lejn ir-riskju u pressjoni 'l isfel fuq il-prezzijiet tal-proprjetà immobbli jistgħu jaffettwaw b'mod negattiv ir-reżiljenza ta' dawk li jissellfu u dawk li jsellfu, biex b'hekk jiġu mdgħajfa l-kundizzjonijiet ekonomiċi. |

|

(3) |

Għaldaqstant huwa kruċjali li jiġi stabbilit qafas aktar armonizzat għall-monitoraġġ ta' żviluppi fis-swieq tal-RRE u s-CRE, li huma s-segmenti tas-settur tal-proprjetà immobbli l-aktar relevanti għall-finijiet tal-istabbiltà finanzjarja, sabiex tiġi żgurata identifikazzjoni bikrija ta' vulnerabbiltajiet li jistgħu jwasslu għal kriżijiet finanzjarji fil-futur. Jeħtieġ li dawk li jfasslu l-politika jkollhom ġabra partikolari ta' informazzjoni relevanti disponibbli, inkluża ġabra affidabbli ta' indikaturi prinċipali, li għandha tgħin fl-identifikazzjoni ta' riskji sistemiċi u fil-valutazzjoni tal-ħtieġa potenzjali għal intervent makroprudenzjali. Barra minn hekk, dawn l-indikaturi jistgħu jiżvolġu rwol importanti sabiex jiġi ddeterminat jekk u meta għandhom jiġu ssikkati jew rilaxxati l-istrumenti makroprudenzjali armonizzati mmirati lejn mutwanti li huma disponibbli taħt il-liġi tal-Unjoni. Barra minn hekk, l-indikaturi jistgħu jintużaw ukoll sabiex jiggwidaw lill-awtoritajiet nazzjonali fl-użu ta' strumenti makroprudenzjali nazzjonali li jkunu mmirati lejn dawk li jissellfu. |

|

(4) |

In-nuqqas ta' definizzjonijiet operattivi miftiehma b'mod komuni fost l-Istati Membri dwar is-setturi RRE u CRE, flimkien ma' restrizzjonijiet operazzjonali fir-rigward tad-disponibbiltà tad-dejta għal għadd ta' indikaturi relevanti, ifixkel l-affidabbiltà ta' analiżijiet tal-istabbiltà finanzjarja, biex b'hekk ikun diffiċli li jiġu vvalutati u mqabbla b'mod preċiż ir-riskji bejn is-swieq nazzjonali. Fuq in-naħa tal-RRE, ħidma li saret qabel mill-Bord Ewropew dwar ir-Riskju Sistemiku (BERS) (3) enfasizzat li dejta kumparabbli ta' kwalità għolja dwar xi metriċi prinċipali meħtieġa għal sorveljanza tal-istabbiltà finanzjarja u t-tfassil tal-politika għadha mhijiex disponibbli. Barra minn hekk, il-valutazzjoni tal-kapaċità ta' dawn l-indikaturi li jipprovdu twissijiet bikrin kontra l-akkumulazzjoni ta' riskji sistemiċi ġiet imfixkla bl-assenza ta' serje ta' ħin affidabbli u armonizzata. Fuq in-naħa tas-CRE, xogħol simili tal-BERS (4) ikkonkluda li n-nuqqas ta' definizzjoni operattiva armonizzata ta' proprjetà kummerċjali u n-nuqqas ta' qafas ta' dejta granulari u konsistenti li jaqbad fi ħdanu żviluppi fis-suq fuq bażi aktar wiesgħa jagħmel l-analiżijiet tar-riskji sistemiċi problematiċi. |

|

(5) |

Ġew imfassla u implimentati miżuri fost l-Istati Membri sabiex itaffu l-effetti proċikliċi tas-swieq tal-proprjetà immobbli u sabiex tissaħħaħ ir-reżiljenza ta' istituzzjonijiet ta' kreditu kontra riperkussjonijiet negattivi li jirriżultaw mid-dinamiċi fis-suq tal-proprjetà immobbli. Barra minn hekk, ir-regoli prudenzjali għas-settur bankarju tal-Unjoni, kif stipulati fir-Regolament (UE) Nru 575/2013 tal-Parlament Ewropew u tal-Kunsill (5) u d-Direttiva 2013/36/UE tal-Parlament Ewropew u tal-Kunsill (6) introduċew ġabra ta' strumenti, bħal rekwiżiti kapitali settorjali, li huma mmirati biex itaffu r-riskji emerġenti f'setturi speċifiċi, inkluża l-proprjetà immobbli. Il-qafas prudenzjali tal-Unjoni jiffokaw prinċipalment fuq miżuri bbażati fuq il-kapital immirati lejn l-istruttura kapitali ta' istituzzjonijiet ta' kreditu. Strumenti mmirati lejn dawk li jisselfu, bħal limiti fuq il-proporzjon bejn is-self u l-valur, il-proporzjon bejn is-self u d-dħul, il-proporzjon tal-kopertura tal-imgħax u l-proporzjon bejn l-isservisjar tad-dejn u d-dħul jew il-proporzjon tal-kopertura tal-isservisjar tad-dejn, jaqgħu barra mill-kamp ta' applikazzjoni tar-Regolament (UE) Nru 575/2013 u d-Direttiva 2013/36/UE u l-implimentazzjoni tagħhom hija rregolata bil-liġi nazzjonali. Uħud minn dawn l-isturmenti diġà ġew attivati minn bosta Stati Membri, għalkemm id-definizzjonijiet tal-istrumenti u l-indikaturi jvarjaw. |

|

(6) |

Fit-twettiq tal-kompitu tiegħu, il-BERS għandu jikkontribwixxi sabiex jiżgura l-istabbiltà finanzjarja u jtaffi l-impatti negattivi fuq is-suq intern u l-ekonomija reali. Għal dawn il-finijiet, id-disponibbiltà ta' definizzjonijiet operattivi armonizzati u ġabra ċentrali ta' indikaturi kumparabbli u disponibbli fil-ħin dwar il-proprjetà immobbli huma ta' importanza kruċjali. Jekk l-awtoritajiet makroprudenzjali nazzjonali jifhmu aħjar il-karatteristiċi strutturali u ċikliċi tas-swieq RRE u CRE fl-Unjoni, dan għandu jgħinhom sabiex isegwu b'mod aħjar id-dinamika tas-settur tal-proprjetà immobbli, biex jidentifikaw it-theddid li jista' joħloq għall-istabbiltà finanzjarja u biex jiggwida l-azzjoni xierqa. |

|

(7) |

Għaldaqstant għandhom jiġu indirizzati lakuni eżistenti fid-disponibbiltà u l-kumparabbiltà ta' dejta dwar swieq RRE u CRE fl-Unjoni li huma relevanti għal finijiet makroprudenzjali. Għaldaqstant, definizzjonijiet operattivi mmirati ta' RRE u CRE għandhom jiġu pprovduti għal dan l-iskop. Barra minn hekk, ġabra komuni ta' indikaturi li l-awtoritajiet makroprudenzjali nazzjonali huma rrakkomandati li jimmonitorjaw sabiex jivvalutaw riskji li jirriżultaw mis-setturi RRE u CRE għandhom jiġu identifikati, flimkien ma' definizzjonijiet mmirati ta' dawn l-indikaturi. Il-gwida għandha tispeċifika ulterjorment id-dimensjonijiet u l-grad tal-granularità għal kull indikatur, il-kamp ta' applikazzjoni tal-informazzjoni prevista u l-kejl tal-indikaturi. |

|

(8) |

L-adozzjoni ta' definizzjonijiet u metodi armonizzati għall-kejl ta' indikaturi użati għall-monitoraġġ tas-swieq RRE u CRE ma twaqqafx lill-awtoritajiet makroprudenzjali nazzjonali milli jafdaw, għall-finijiet tal-valutazzjoni interna tagħhom tar-riskju u l-politika, fuq indikaturi tal-proprjetà immobbli bbażati fuq id-definizzjonijiet u l-metriċi tagħhom stess, li jistgħu jkunu aktar adattati biex jakkomodaw rekwiżiti nazzjonali. |

|

(9) |

Meta titqies in-natura proċiklika b'saħħitha ta' żviluppi fis-swieq CRE, il-monitoraġġ tar-riskju f'dawn is-swieq għandu jitwettaq aktar ta' spiss mill-monitoraġġ tas-swieq RRE. Għalhekk, għas-suq fiżiku kif ukoll għall-flussi ta' investiment u ta' kreditu u standards ta' tislif korrispondenti, il-monitoraġġ għandu jseħħ ta' mill-inqas kull tliet xhur. Il-monitoraġġ tal-istokks ta' investimenti u tislif u l-istandards korrispondenti ta' tislif fis-settur CRE kif ukoll l-iżvilupp ta' standards ta' tislif fis-settur RRE għandhom iseħħu ta’ mill-inqas darba fis-sena. |

|

(10) |

Peress li s-swieq CRE huma eteroġenji, l-awtoritajiet makroprudenzjali nazzjonali għandhom jiġu mħeġġa li jqassmu l-ġabra komuni ta' indikaturi skont id-dimensjonijiet relevanti, bħat-tip ta' proprjetà, fejn tinsab il-proprjetà, u t-tip u nazzjonalità tal-parteċipanti fis-suq. Barra minn hekk, il-BERS iħeġġeġ lill-awtoritajiet makroprudenzjali nazzjonali biex jikkunsidraw informazzjoni dwar id-distribuzzjoni ta' indikaturi prinċipali bħall-proporzjon bejn is-self u l-valur fl-oriġinazzjoni, il-proporzjon attwali bejn is-self u l-valur, il-proporzjon ta' kopertura tal-imgħax u l-proporzjon ta' kopertura tal-isservisjar tad-dejn skont il-gruppi ta' dejn relevanti. Peress li f'dan il-punt, informazzjoni dwar dawk id-distribuzzjonijiet mhijiex disponibbli fil-livell tal-Unjoni ebda gwida speċifika ma tista' tingħata fir-rigward tal-gruppi ta' riskju relevanti għal dawn l-indikaturi CRE. Fin-nuqqas ta' informazzjoni aktar speċifika, monitoraġġ fuq il-bażi tal-karatteristiċi ta' distribuzzjoni tal-indikaturi (eż. quantiles) jista' jkun alternattiva, bil-ħtieġa ta' enfasi fuq it-tali riskji (jiġifieri il-quantiles l-aktar għoljin jew l-aktar baxxi skont l-indikatur relevanti). |

|

(11) |

Is-swieq CRE tipikament huma kkaratterizzati b'firxa wiesgħa ta' parteċipanti fis-suq, li spiss ikunu bbażati f'pajjiżi barranin u xi kultant ma jkunux soġġetti għal superviżjoni mikroprudenzjali jew makroprudenzjali. L-Awtoritajiet Superviżorji Ewropej (ASE) għalhekk għandhom ikunu mħeġġa li jippubblikaw fuq bażi annwali dejta aggregata relevanti fuq il-livell tal-pajjiż dwar l-attività fis-swieq CRE tal-entitajiet taħt l-kamp ta' applikazzjoni tas-superviżjoni tagħhom, waqt li jużaw dejta miġbura minn mudelli ta' rapportar regolatorji eżistenti. Dak l-iżvelar pubbliku għandu jtejjeb l-għarfien ta' awtoritajiet makroprudenzjali nazzjonali dwar l-attività ta' entitajiet minn Stati Membri oħrajn dwar is-suq domestiku CRE tagħhom. |

|

(12) |

Minbarra li juża indikaturi kwantitattivi, il-BERS iħeġġeġ lill-awtoritajiet makroprudenzjali nazzjonali biex jimmonitorjaw żviluppi fis-swieq tal-proprjetà immobbli permezz ta' kuntatti regolari ma' parteċipanti relevanti fis-suq, b'mod partikolari għas-settur CRE. |

|

(13) |

Din ir-Rakkomandazzjoni tħejjiet waqt li ġew meqjusa inizjattivi oħrajn li jinsabu għaddejjin fuq livell internazzjonali u Ewropew fil-qasam tal-armonizzazzjoni u l-ġbir tad-dejta, fejn l-aktar relevanti fil-kuntest tal-għeluq ta' lakuni fid-dejta dwar il-proprjetà immobbli huwa r-Regolament (UE) 2016/867 tal-Bank Ċentrali Ewropew (7), li introduċa l-proġett AnaCredit. Madankollu, wieħed ma jistax jiddependi fuq AnaCredit waħdu sabiex jintlaħqu l-ħtiġijiet ta' informazzjoni identifikati f'din ir-Rakkomandazzjoni minħabba wħud mill-karatteristiċi tiegħu. L-ewwel nett, id-definizzjonijiet ta' RRE u CRE mogħtija fir-Rakkomandazzjoni huma aktar dettaljati u adattati b'mod aħjar għall-finijiet tal-istabbiltà finanzjarja milli dawk stipulati fir-Regolament (UE) 2016/867, li jirreferi biss għad-definizzjonijiet fir-Regolament (UE) Nru 575/2013. Fit-tieni lok, informazzjoni dwar xi indikaturi prinċipali u segmenti tas-suq identifikati bħala importanti għall-finijiet tal-istabbiltà finanzjarja f'din ir-Rakkomandazzjoni (bħas-segment ta' proprjetajiet mixtrija għall-kiri) mhijiex ipprovduta fir-Regolament (UE) 2016/867. Fit-tielet lok, Stati Membri taż-żona tal-euro biss jaqgħu taħt il-kamp ta' applikazzjoni ta' AnaCredit. Stati Membri li mhumiex fiż-żona tal-euro għandhom l-għażla li jipparteċipaw fuq bażi volontarja, iżda f'dan l-istadju għadu mhuwiex ċar liema Stati Membri ser jagħżlu dan. Fir-raba' lok, preżentament AnaCredit huwa ristrett għal persuni fiżiċi u unitajiet istituzzjonali oħrajn, inklużi korporazzjonijiet mhux finanzjarji. Informazzjoni dwar kreditu lil persuni fiżiċi għadha ma taqax taħt il-kamp ta' applikazzjoni tiegħu u għadu mhuwiex iddefinit meta ser issir din l-estensjoni. Fil-ħames lok, AnaCredit tiġbor selfiet miżmuma jew isservisjati minn istituzzjonijiet ta’ kreditu. Dan l-approċċ jimplika li selfiet miżmuma minn parteċipanti oħrajn fis-suq huma rreġistrati f’Ana Credit biss meta istituzzjoni ta’ kreditu tkun qiegħda tisservisja s-self. L-importanza ta' parteċipanti oħrajn fis-suq fil-finanzjament ta' proprjetà immobbli, b'mod partikolari proprjetà CRE, teħtieġ ġabra kbira ta’ selfiet mogħtija minn dawn l-istituzzjonijiet. Kif stipulat fil-Premessi (10) u (12) tar-Regolament BĊE/2016/13, meta jitħejjew stadji futuri ta’ AnaCredit, l-ambitu tas-selfiet f’dan is-segment tas-suq ser jiġi evalwat bħala parti mill-proċedura tal-merti u l-ispejjeż, qabel ma jkun hemm estensjonijiet possibbli tal-popolazzjoni li tirrapporta u tar-rekwiżiti ta’ rapportar sabiex jiġu koperti aħjar s-selfiet RRE u CRE. Fis-sitt lok, fl-applikazzjoni tal-prinċipju ta’ proporzjonalità l-banek iż-żgħar jistgħu jkunu esklużi mill-ambitu ta’ AnaCredit (8), għalkemm awtorità makroprudenzjali tista' tikkunsidra li anki l-attività tagħhom fis-settur tal-proprjetà immobbli teħtieġ li tiġi mmonitorjata għal raġunijiet ta' stabbiltà finanzjarja. |

|

(14) |

Sabiex tinkiseb implimentazzjoni koerenti tal-indikaturi tal-proprjetà immobbli u sabiex wieħed jibni fuq deċiżjonijiet, strutturi, proġetti u xogħol metodoloġiku eżistenti, huwa rakkomandabbli li ssir koordinazzjoni mal-proġett AnaCredit għall-implimentazzjoni ta’ din ir-Rakkomandazzjoni. |

|

(15) |

L-iskop tar-Rakkomandazzjoni huwa li l-awtoritajiet makroprudenzjali nazzjonali jimplimentaw qafas għall-monitoraġġ ta’ żviluppi fis-settur tal-proprjetà immobbli relevanti għall-istabbiltà finanzjarja u li jkun ibbażat fuq id-definizzjonijiet u l-indikaturi ta’ mira rrakkomandati u miftiehma b’mod komuni. Il-BERS huwa wkoll tal-fehma li jkun ta’ benefiċċju għall-istabbiltà finanzjarja u t-tfassil tal-politika makroprudenzjali jekk tinġabar u titqassam fuq bażi regolari dejta kumparabbli tal-pajjiżi dwar dawn l-indikaturi fil-livell tal-Unjoni. Dan mhux biss għandu jippermetti valutazzjoni aktar preċiża ta’ riskji relatati mal-proprjetà immobbli bejn l-Istati Membri, iżda wkoll tqabbil tal-użu ta’ strumenti tal-politika makroprudenzjali attivati mill-Istati Membri sabiex jiġu indirizzati vulnerabbiltajiet relatati mal-proprjetà immobbli. Taħt l-Artikolu 2 tar-Regolament tal-Kunsill (UE) Nru 1096/2010 tas-17 ta’ Novembru 2010 li jagħti kompiti speċifiċi lill-Bank Ċentrali Ewropew (BĊE) dwar il-funzjonament tas-SEBĊ, il-BĊE huwa meħtieġ jipprovdi appoġġ analitiku, statistiku, loġistiku u amministrattiv lis-SEBĊ. Il-BĊE għalhekk jinsab f’pożizzjoni tajba biex jikkoordina dak il-ġbir ta’ dejta u d-distribuzzjoni fil-livell tal-Unjoni. Għandha tinbeda ħidma dwar dan minnufih wara l-adozzjoni tar-Rakkomandazzjoni, b’konsultazzjoni mal-Eurostat u mal-aġenziji nazzjonali tal-istatistika skont kif xieraq. Hekk kif l-awtoritajiet makroprudenzjali jibdew jimplimentaw ir-Rakkomandazzjoni u jipproċedi l-ġbir ta’ dejta attwali fil-livell tal-Unjoni, ikunu meħtieġa gwida teknika u ħidma ulterjuri dwar id-definizzjonijiet u l-indikaturi fil-mira sabiex jiġu akkomodati l-karatteristiċi speċifiċi tas-swieq jew segmenti tas-suq u sabiex tiġi żgurata l-kwalità statistika tad-dejta; madankollu, kwalunkwe gwida ta’ implimentazzjoni aktar dettaljata m’għandhiex tbiddel il-karatteristiċi bażiċi u l-iskop tad-definizzjonijiet u l-indikaturi fil-mira kif stipulati f’din ir-Rakkomandazzjoni. |

|

(16) |

Fl-implimentazzjoni ta' din ir-Rakkomandazzjoni u l-ħidma teknika ulterjuri msemmija fil-Premessa (15), għandha tingħata l-konsiderazzjoni dovuta lill-prinċipju tal-proporzjonalità. Meta jipproċedu bl-implimentazzjoni tal-indikaturi relevanti u l-metodi għall-kalkolu tagħhom, id-daqs u l-iżvilupp tas-swieq nazzjonali RRE u CRE għandhom jittieħdu inkunsiderazzjoni. Kwalunkwe valutazzjoni fir-rigward tal-implimentazzjoni tar-Rakkomandazzjoni għandha tikkunsidra l-progress u r-restrizzjonijiet iffaċċjati fil-ġbir ta’ dejta fil-livell tal-Unjoni msemmi fil-Premessa (15). B’mod partikolari, ir-rapporti finali dovuti sat-tmiem tal-2020 għar-Rakkomandazzjonijiet A sa D mhux neċessarjament jinkludu l-indikaturi ewlenin kollha jekk dan ikun iġġustifikat minn dawk ir-restrizzjonijiet. |

|

(17) |

Din ir-Rakkomandazzjoni hija mingħajr ħsara għall-mandati ta’ politika monetarja tal-banek ċentrali fl-Unjoni. |

|

(18) |

L-osservazzjonijiet tal-partijiet interessati relevanti mis-settur privat ġew meqjusa fit-tħejjija ta' din ir-Rakkomandazzjoni. |

|

(19) |

Ir-rakkomandazzjonijiet tal-BERS huma ppubblikati wara li l-Bord Ġenerali jkun informa lill-Kunsill bl-intenzjoni tiegħu li jagħmel dan u jkun ipprovda lill-Kunsill b’opportunità biex jirreaġixxi. |

ADOTTA DIN IR-RAKKOMANDAZZJONI:

TAQSIMA 1

RAKKOMANDAZZJONIJIET

Rakkomandazzjoni A – Monitoraġġ ta' riskji li jirriżultaw mis-settur tal-proprjetà immobbli residenzjali

|

1. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimplimentaw qafas għall-monitoraġġ tar-riskju għas-settur RRE domestiku tagħhom, inkluża informazzjoni dwar l-istandards ta' tislif attwali għal selfiet RRE domestiċi. Għal dan l-iskop, il-ġabra li ġejja ta' indikaturi ta' standards ta' tislif titqies li hija rakkomandata għall-monitoraġġ effettiv ta' riskji li jirriżultaw mis-suq RRE:

L-informazzjoni dwar dawn l-indikaturi għandha tkun relatata ma' fornituri ta' kreditu domestiċi fuq bażi individwali u għandha tkun rappreżentattiva biżżejjed tas-suq ta' self RRE domestiku. |

|

2. |

Meta djar mixtrija għall-kiri jkunu jirrappreżentaw sors sinifikanti ta' riskji li jinbtu mis-settur domestiku tal-proprjetà immobbli possibiblment iżda mhux bilfors għaliex jikkostitwixxu sehem sinifikanti mill-istokk jew flussi ta' tislif RRE totali, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimplimentaw qafas ta' monitoraġġ tar-riskju bbażat fuq għadd ta' indikaturi addizzjonali għal dan is-segment tas-suq. Meta ebda informazzjoni kwantitattiva jew għadd limitat biss ikunu disponibbli għall-valutazzjoni ta' sinifikanza ta' djar mixtrija għall-kiri, jista' jagħti l-każ li din il-valutazzjoni jkollha ssir inizjalment fuq il-bażi ta' informazzjoni aktar kwalitattiva. L-indikaturi addizzjonali għal dan is-segment tas-suq għandhom jinkludu:

|

|

3. |

Għall-kalkolu tal-indikaturi elenkati fil-paragrafi 1 u 2, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jsegwu l-gwida speċifikata fl-Anness IV għal din ir-Rakkomandazzjoni. |

|

4. |

Fuq il-bażi tal-indikaturi stipulati fil-paragrafi 1 u 2, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw żviluppi fis-settur RRE domestiku ta' mill-inqas annwalment. |

Rakkomandazzjoni B – Informazzjoni relevanti b'rabta mas-settur tal-proprjetà immobbli residenzjali

|

1. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw d-distribuzzjoni b'varjazzjoni waħda u d-distribuzzjonijiet konġunti magħżula tal-indikaturi relevanti kif speċifikat fil-Mudell A tal-Anness II għal din ir-Rakkomandazzjoni. Dan il-mudell jipprovdi gwida dwar il-granularità tal-informazzjoni relevanti għal-monitoraġġ ta' riskji li jirriżultaw mis-settur domestiku RRE. |

|

2. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw riskji b'rabta mal-indikaturi differenti fuq il-bażi tal-informazzjoni li ġejja kif speċifikat fil-Mudell A tal-Anness II għal din ir-Rakkomandazzjoni.

|

|

3. |

Meta djar mixtrija għall-kiri jkunu jirrappreżentaw sors sinifikanti ta' riskji li jinbtu mis-settur RRE domestiku possibbilment iżda mhux biss għaliex ikunu jikkostitwixxu sehem sinifikanti tal-istokk jew flussi ta' tislif RRE totali, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw ir-riskji fir-rigward tal-indikaturi relevanti separatament għal djar mixtrija għall-kiri u proprjetajiet okkupati mis-sid. F'dan il-każ, l-awtoritajiet makroprudenzjali nazzjonali għandhom jikkunsidraw ukoll ir-rendikonti speċifikati fil-Mudell B tal-Anness II għal din ir-Rakkomandazzjoni. |

Rakkomandazzjoni C – Monitoraġġ ta' riskji li jirriżultaw mis-settur tal-proprjetà immobbli kummerċjali

|

1. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimplimentaw qafas għall-monitoraġġ tar-riskju għas-settur CRE domestiku tagħhom. Għal dan l-iskop, il-ġabra ta' indikaturi li ġejja hija rrakkomandata għal monitoraġġ effettiv ta' riskji li jirriżultaw mis-suq CRE: Indikaturi dwar is-suq CRE fiżiku:

Indikaturi dwar l-iskoperturi tas-sistema finanzjarja għall-kreditu tas-CRE:

Indikaturi dwar standards ta' tislif għal CRE:

L-informazzjoni dwar dawn l-indikaturi għandha tkun relatata ma' fornituri ta' kreditu fuq bażi individwali u għandha tkun rappreżentattiva biżżejjed tas-suq domestiku tas-CRE. |

|

2. |

Meta l-investimenti jitqiesu li jirrappre#entaw sehem sinifikanti mill-finanzjament CRE, l-awtoritajiet makroprudenzjali nazzjonali huma rrakkomandati li jinkludu wkoll fil-qafas ta’ monitoraġġ tar-riskji għas-settur domestiku tas-CRE tagħhom l-ġabra li ġejja ta’ indikaturi addizzjonali dwar skoperturi għal investimenti f’CRE:

L-informazzjoni dwar dawn l-indikaturi għandha tkun relatata ma’ investituri fuq bażi individwali u għandha tkun rappreżentattiva biżżejjed tas-suq domestiku tas-CRE. |

|

3. |

Għall-kalkolu tal-indikaturi elenkati fil-paragrafi 1 u 2, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jsegwu l-gwida speċifikata fl-Anness V u, fejn xieraq għas-CRE, fl-Anness IV għal din ir-Rakkomandazzjoni. |

|

4. |

Fuq il-bażi tal-indikaturi stipulati fil-paragrafi 1 u 2, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw żviluppi fis-settur CRE domestiku ta' mill-inqas kull tliet xhur għall-flussi fiżiċi fis-suq, fit-tislif u fl-investiment (inklużi flussi ta' selfiet mhux produttivi, provvedimenti għal telf minn self u aġġustamenti tal-valutazzjoni fuq investimenti) u l-istandards korrispondenti ta' tislif. Dak il-monitoraġġ għandu jseħħ ta' mill-inqas annwalment għall-istokk ta' selfiet u investimenti (inklużi stokks ta' selfiet mhux produttivi, provvedimenti għal telf minn self u aġġustamenti tal-valutazzjoni fuq investimenti) u l-istandards korrispondenti ta' tislif. |

Rakkomandazzjoni D – Informazzjoni relevanti b'rabta mas-settur tal-proprjetà immobbli kummerċjali

|

1. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw l-indikaturi relevanti kif speċifikat fil-Mudelli A, B u C tal-Anness III għal din ir-Rakkomandazzjoni. Dawn il-mudelli jipprovdu gwida dwar il-granularità tal-informazzjoni meħtieġa għall-monitoraġġ ta' riskji li jirriżultaw mis-settur CRE domestiku. |

|

2. |

Huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jimmonitorjaw riskji b'rabta mad-diversi indikaturi fuq il-bażi tal-informazzjoni li ġejja kif speċifikata fil-Mudelli A, B u C tal-Anness III għal din ir-Rakkomandazzjoni:

|

|

3. |

Meta l-investimenti jitqiesu li jirrapreżentaw sehem sinifikanti tal-finanzjament CRE, huwa rrakkomandat li l-awtoritajiet makroprudenzjali nazzjonali jinkludu wkoll fil-qafas ta’ monitoraġġ tar-riskji għas-settur domestiku CRE tagħhom il-ġabra li ġejja ta’ informazzjoni addizzjonali dwar skoperturi fuq investimenti f’CRE kif speċifikat fil-Mudell B tal-Anness III għal din ir-Rakkomandazzjoni:

|

Rakkomandazzjoni E – Pubblikazzjoni mill-Awtoritajiet Superviżorji Ewropej ta' dejta ta' skopertura għal swieq nazzjonali ta' proprjetà immobbli kummerċjali

|

1. |

L-Awtorità Bankarja Ewropea (ABE), l-Awtorità Ewropea tal-Assigurazzjoni u l-Pensjonijiet tax-Xogħol (EIOPA) u l-Awtorità Ewropea tat-Titoli u s-Swieq (ESMA) huma rrakkomandati li jippubblikaw, ta' mill-inqas annwalment, dejta aggregata dwar l-iskoperturi tal-entitajiet soġġetti għas-superviżjoni rispettiva tagħhom għal kull suq nazzjonali CRE fl-Unjoni skont il-gwida pprovduta fl-Anness V.9 għal din ir-Rakkomandazzjoni. Din id-dejta aggregata għandha tkun ibbażata fuq informazzjoni disponibbli għall-ASE taħt rekwiżiti ta' rapportar eżistenti. |

TAQSIMA 2

IMPLIMENTAZZJONI

1. Definizzjonijiet

|

1. |

Għall-finijiet ta’ din ir-Rakkomandazzjoni, u waqt li jitqiesu l-ispeċifikazzjonijiet tekniċi ulterjuri fl-Anness IV u l-Anness V għal din ir-Rakkomandazzjoni, għandhom japplikaw id-definizzjonijiet li ġejjin:

|

2. Kriterji għall-implimentazzjoni

|

1. |

Il-kriterji li ġejjin japplikaw għall-implimentazzjoni ta’ din ir-Rakkomandazzjoni:

|

|

2. |

Id-destinatarji huma mitluba li jirrapportaw lill-BERS u lill-Kunsill dwar l-azzjonijiet li huma jieħdu b'risposta għal din ir-Rakkomandazzjoni, jew li jiġġustifikaw b’mod adegwat kwalunkwe nuqqas ta’ azzjoni. Bħala minimu r-rapporti għandhom jinkludu:

|

3. Skeda ta’ żmien għas-segwitu

Id-destinatarji huma mitluba li jirrapportaw lill-BERS u lill-Kunsill dwar l-azzjonijiet meħuda b’risposta għal din ir-Rakkomandazzjoni, jew li jiġġustifikaw b’mod adegwat kwalunkwe nuqqas ta’ azzjoni, skont l-iskedi ta' żmien li ġejjin:

|

1. |

Rakkomandazzjoni A

|

|

2. |

Rakkomandazzjoni B

|

|

3. |

Rakkomandazzjoni C

|

|

4. |

Rakkomandazzjoni D

|

|

5. |

Rakkomandazzjoni E

|

4. Monitoraġġ u evalwazzjoni

|

1. |

Is-Segretarjat tal-BERS għandu:

|

|

2. |

Il-Bord Ġenerali għandu jivvaluta l-azzjonijiet u l-ġustifikazzjonijiet irrapportati mid-destinatarji u, fejn xieraq, jista' jiddeċiedi li din ir-Rakkomandazzjoni ma ġietx segwita u li destinatarju naqas milli jipprovdi ġustifikazzjoni adegwata għall-inazzjoni tiegħu. |

Magħmul fi Frankfurt am Main, 31 ta’ Ottubru 2016.

Francesco MAZZAFERRO

Kap tas-Segretarjat tal-BERS

F’isem il-Bord Ġenerali tal-BERS

(1) ĠU L 331, 15.12.2010, p. 1.

(3) BERS, Report on residenzjali real estate and financial stability in the EU, Diċembru 2015.

(4) BERS, Report on commercial real estate and financial stability in the EU, Diċembru 2015.

(5) Regolament (UE) Nru 575/2013 tal-Parlament Ewropew u tal-Kunsill tas-26 ta' Ġunju 2013 dwar ir-rekwiżiti prudenzjali għall-istituzzjonijiet ta' kreditu u d-ditti tal-investiment u li jemenda r-Regolament (UE) Nru 648/2012 (ĠU L 176, 27.6.2013, p.1).

(6) Direttiva 2013/36/UE tal-Parlament Ewropew u tal-Kunsill tas-26 ta' Ġunju 2013 dwar l-aċċess għall-attività tal-istituzzjonijiet ta' kreditu u s-superviżjoni prudenzjali tal-istituzzjonijiet ta’ kreditu u tad-ditti tal-investiment, li temenda d-Direttiva 2002/87/KE u li tħassar id-Direttivi 2006/48/KE u 2006/49/KE (ĠU L 176, 27.6.2013, p. 338).

(7) Regolament (UE) 2016/867 tal-BĊE tat-18 ta' Mejju 2016 dwar il-ġbir ta' mikrodejta dwar il-kreditu u r-riskju tal-kreditu (BĊE/2016/13), (ĠU L 144, 1.6.2016, p. 44).

(8) Il-banek ċentrali nazzjonali jistgħu jagħtu derogi lil istituzzjonijiet ta’ kreditu żgħar sakemm il-kontribut ikkombinat tal-istituzzjonijiet ta’ kreditu kollha li jingħataw deroga għall-ammont pendenti totali ta’ selfiet fl-Istat Membru li jirrapporta ma jaqbiżx it-2 %.

(9) Rakkomandazzjoni BERS/2011/3 tal-Bord Ewropew dwar ir-Riskju Sistemiku tat-22 ta' Diċembru 2011 dwar il-mandat makroprudenzjali tal-awtoritajiet nazzjonali (ĠU C 41, 14.2.2011, p. 1).

ANNESS I

KRITERJI TA' KONFORMITÀ GĦAR-RAKKOMANDAZZJONIJIET

1. Rakkomandazzjoni A

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjonijiet A(1) u A(2), meta huma:

|

a) |

jivvalutaw jekk l-indikaturi relevanti dwar standards ta' tislif għal selfiet RRE residenzjali humiex ikkunsidrati jew implimentati fil-qafas għall-monitoraġġ tar-riskju tas-settur RRE fil-ġurisdizzjoni tagħhom; |

|

b) |

jivvalutaw il-progress fir-rgiward tal-użu tal-indikaturi speċifikati fir-Rakkomandazzjoni A(1) għal dak il-monitoraġġ; |

|

c) |

jivvalutaw il-grad safejn l-informazzjoni, li diġà tkun disponibbli jew mistennija li tkun disponibbli fil-futur, dwar l-indikaturi relevanti hija rappreżentattiva b'mod suffiċjenti tal-istandards ta' tislif attwali fis-suq ta' self RRE residenzjali; |

|

d) |

jivvalutaw jekk id-djar mixtrija għall-kiri jirrappreżentawx sors sinifikanti ta' riskji li jinbtu mis-settur domestiku ta' proprjetà immobbli jew jikkostitwixxux sehem importanti mill-istokk jew flussi ta' tislif RRE totali; |

|

e) |

f'każijiet fejn djar mixtrija għall-kiri jitqiesu bħala sors sinifikanti ta' riskji li jinbtu mis-settur domestiku ta' proprjetà immobbli jew ikunu jikkostitwixxu sehem importanti mill-istokk jew flussi ta' tislif RRE totali, jivvalutaw il-progress dwar l-użu tal-indikaturi għall-monitoraġġ tar-riskju speċifikati fir-Rakkomandazzjoni A(2). |

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjonijiet A(3) u A(4) meta huma:

|

a) |

jiżguraw l-adozzjoni tal-metodi speċifikati fl-Anness IV għall-kalkolu tal-indikaturi elenkati fir-Rakkomandazzjonijiet A(1) u A(2); |

|

b) |

f'każijiet fejn jintuża metodu ieħor minbarra dak speċifikat fl-Anness IV għall-kalkolu tal-indikaturi relevanti, jirrapportaw dwar il-karatteristiċi tekniċi tal-metodu u l-effettività tiegħu fil-monitoraġġ tar-riskji li jinqalgħu mis-settur RRE; |

|

c) |

jiżguraw li l-indikaturi relevanti elenkati fir-Rakkomandazzjonijiet A(1) u A(2) jintużaw biex jimmonitorjaw riskji fis-settur RRE ta' mill-inqas annwalment. |

2. Rakkomandazzjoni B

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjonijiet B(1) u B(2), meta huma:

|

a) |

jivvalutaw il-progress fir-rigward tal-monitoraġġ tad-distribuzzjoni b'varjant wieħed u d-distribuzzjonijiet konġunti magħżula tal-indikaturi relevanti kif speċifikati fil-Mudell A tal-Anness II; |

|

b) |

jivvalutaw il-progress dwar l-użu tal-informazzjoni speċifikata fir-Rakkomandazzjoni B(2) u fil-Mudell A tal-Anness II bħala gwida biex jimmonitorjaw ir-riskji relevanti; |

F'każijiet fejn djar mixtrija għall-kiri jitqiesu bħala sors sinifikanti ta' riskju li jinbtu mis-settur domestiku tal-proprjetà immobbli jew ikunu jikkostitwixxu sehem sinifikanti mill-istokk jew flussi ta' tislif RRE totali, l-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjoni B(3) meta huma:

|

a) |

jivvalutaw progress fir-rigward tal-monitoraġġ separat tal-indikaturi relevanti għal djar mixtrija għall-kiri u proprjetajiet okkupati mis-sid; |

|

b) |

jivvalutaw progress fir-rigward tal-monitoraġġ tad-dejta relevanti mqassma skont id-dimensjonijiet kif speċifikati fil-Mudelli A u B tal-Anness II. |

3. Rakkomandazzjoni C

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjonijiet C(1) u C(2) meta huma:

|

a) |

jivvalutaw jekk l-indikaturi relevanti għal skoperturi għal CRE domestiċi humiex ikkunsidrati jew implimentati fil-qafas għall-monitoraġġ tar-riskju għas-settur tas-CRE fil-ġurisdizzjoni tagħhom; |

|

b) |

jiżguraw inklużjoni fil-qafas għall-monitoraġġ tar-riskju tal-indikaturi dwar is-suq fiżiku, l-indikaturi dwar skoperturi ta’ kreditu tas-sistema finanzjarja u l-indikaturi dwar standards ta' tislif; meta l-ġbir ta’ indikaturi ma jkunx fi ħdan il-poteri ta’ awtorità makroprudenzjali, dik l-impossibbiltà għandha titqies bħala suffiċjenti biex tispjega n-nuqqas ta’ azzjoni tal-awtorità relevanti fil-fażi tal-valutazzjoni; |

|

c) |

jivvalutaw jekk l-investimenti jirrappreżentawx sors sinifikanti ta’ finanzjament għas-settur domestiku tas-CRE; |

|

d) |

f’każijiet fejn l-investimenti jitqiesu bħala sors sinifikanti ta’ finanzjament għas-settur domestiku tas-CRE, jivvalutaw il-progress dwar l-użu tal-indikaturi addizzjonali għall-monitoraġġ tar-riskju speċifikat fir-Rakkomandazzjoni C(2); |

|

e) |

jivvalutaw il-progress dwar l-użu tal-indikaturi speċifikati, bħala minimu, fir-Rakkomandazzjoni C(1) u, fejn applikabbli, fir-Rakkomandazzjoni C(2); |

|

f) |

jivvalutaw jekk l-informazzjoni dwar dawn l-indikaturi (diġà disponibbli jew mistennija li tkun disponibbli) hijiex rappreżentattiva biżżejjed tas-suq domestiku tas-CRE. |

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjonijiet C(3) u C(4) meta huma:

|

a) |

jiżguraw l-adozzjoni tal-metodi għall-kalkolu tal-indikaturi elenkati fir-Rakkomandazzjoni C(1) u r-Rakkomandazzjoni C(2) kif speċifikat fl-Anness V u, fejn xieraq għas-CRE, fl-Anness IV; |

|

b) |

f'każijiet fejn jintuża metodu ieħor minbarra dak speċifikat fl-Anness IV u l-Anness V għall-kalkolu tal-indikaturi relevanti, jirrapportaw dwar il-karatteristiċi tekniċi tal-metodu u l-effettività tiegħu fil-monitoraġġ ta' riskji li jinqalgħu mis-settur CRE; |

|

c) |

jiżguraw li l-indikaturi elenkati fir-Rakkomandazzjoni C(1) jintużaw biex jimmonitorjaw żviluppi fis-settur CRE ta' mill-inqas kull tliet xhur għal indikaturi tas-suq fiżiku, flussi ta' tislif (inklużi flussi ta' selfiet mhux produttivi u provvedimenti għal telf minn self) u l-istandards korrispondenti ta' tislif, u ta' mill-inqas annwalment għal stokks ta' selfiet (inklużi stokks ta’ selfiet mhux produttivi u provvedimenti għal telf minn self u indebolimenti fuq investimenti) u l-istandards korrispondenti ta' tislif. |

|

d) |

f’każijiet fejn l-investimenti jitqiesu bħala sors sinifikanti ta’ finanzjament għas-settur domestiku CRE, għandhom jiżguraw li l-indikaturi elenkati fir-Rakkomandazzjoni C(2) jintużaw biex jimmonitorjaw żviluppi fis-settur CRE ta’ mill-inqas kull tliet xhur bħal flussi ta’ investiment (inklużi aġġustamenti ta’ valutazzjoni fuq investimenti) u ta’ mill-inqas annwalment għal stokks ta’ investimenti (inklużi aġġustament ta’ valutazzjoni fuq l-investimenti). |

4. Rakkomandazzjoni D

L-awtoritajiet makroprudenzjali nazzjonali jitqiesu li jikkonformaw mar-Rakkomandazzjoni D meta huma:

|

a) |

jivvalutaw il-progress fir-rigward tal-monitoraġġ tal-indikaturi relevanti kif speċifikat fil-Mudelli A, B u C tal-Anness III; |

|

b) |

jivvalutaw il-progress fir-rigward tal-użu tal-informazzjoni relevanti kif speċifikat fir-Rakkomandazzjoni D(2) u indikat fil-Mudelli A, B u C tal-Anness III bħala gwida biex jimmonitorjaw ir-riskji relevanti; |

|

c) |

f’każijiet fejn l-investimenti jitqiesu bħala sors sinifikanti ta’ finanzjament għas-settur CRE domestiku, jivvalutaw il-progress dwar l-użu tal-informazzjoni relevanti kif speċifikat fir-Rakkomandazzjoni D(3) u indikat fil-Mudell B tal-Anness III bħala gwida għall-monitoraġġ tar-riskji relevanti; |

|

d) |

f'każijiet fejn jintużaw indikaturi addizzjonali sabiex jimmonitorjaw żviluppi fis-settur CRE, jirrapportaw dwar l-informazzjoni addizzjonali użata għall-monitoraġġ tar-riskji. |

5. Rakkomandazzjoni E

L-ASE jitqiesu li jikkonformaw mar-Rakkomandazzjoni E meta huma:

|

a) |

jiddefinixxu mudell għall-pubblikazzjoni ta' dejta dwar l-iskoperturi tal-entitajiet taħt l-ambitu tas-superviżjoni tagħhom lil kull suq CRE nazzjonali fl-Unjoni; |

|

b) |

jippubblikaw ta' mill-inqas annwalment dejta aggregata miġbura taħt rekwiżiti ta' rapportar eżistenti dwar l-iskoperturi tal-entitajiet taħt l-ambitu tas-superviżjoni tagħhom lil kull suq CRE nazzjonali fl-Unjoni. |

ANNESS II

MUDELLI INDIKATTIVI GĦAL INDIKATURI DWAR IS-SETTUR TAL-PROPRJETÀ IMMOBBLI RESIDENZJALI

1. Mudell A: indikaturi u rendikonti relatati għal selfiet RRE

|

FLUSSI= produzzjoni ġdida ta' selfiet RRE fi ħdan il-perijodu ta' rapportar, kif ikkunsidrat mill-mutwanti. Awtoritajiet makro-prudenzjali nazzjonali li huma kapaċi jiddistingwu bejn selfiet RRE tabilħaqq ġodda u selfiet innegozjati mill-ġdid jingħataw l-għażla li jidentifikaw selfiet inegozjati mill-ġdid bħala tqassim separat. STOKKS= Dejta għall-istokks ta' selfiet RRE fid-data tar-rapportar (eż. tmiem is-sena) ncu= ammont f'munita nazzjonali #= numru ta' kuntratti s= sena(snin) Med.= medja tal-proporzjon relevanti l/m= li minnhom |

DISTRIBUZZJONI UNIVARJATA

|

Ħarsa ġenerali lejn il-portafoll ta' self RRE |

|

FLUSSI |

|

|

Il-proporzjon bejn l-isservisjar tas-self u d-dħul fl-oriġinazzjoni (LSTI-O) |

|

FLUSSI |

|

Self mogħti |

|

ncu, # |

|

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

l/m xiri għall-kiri |

|

ncu, # |

|

|

l/m xiri għall-kiri |

|

Med. (bħala %) |

|

l/m okkupati mis-sid |

|

ncu, # |

|

|

l/m okkupati mis-sid |

|

Med. (bħala %) |

|

l/m xerrejja għall-ewwel darba |

|

ncu, # |

|

|

l/m xerrejja għall-ewwel darba |

|

Med. (bħala %) |

|

l/m selfiet f'munita barranija |

|

ncu, # |

|

|

l/m selfiet f'munita barranija |

|

Med. (bħala %) |

|

l/m b'amortizzament sħiħ |

|

ncu, # |

|

|

l/m b'amortizzament sħiħ |

|

Med. (bħala %) |

|

l/m b'amortizzament parzjali |

|

ncu, # |

|

|

l/m b'amortizzament parzjali |

|

Med. (bħala %) |

|

l/m mingħajr amortizzament (*1) |

|

ncu, # |

|

|

l/m mingħajr amortizzament (*1) |

|

Med. (bħala %) |

|

l/m ≤ 1s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

|

l/m ≤ 1s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m ] 1s; 5s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

|

l/m ] 1s; 5s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m ] 5s; 10s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

|

l/m ] 5s; 10s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m > 10s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

|

l/m > 10s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m innegozjati mill-ġdid (opzjonali) |

|

ncu, # |

|

|

DISTRIBUZZJONI |

|

|

|

|

|

|

|

|

≤10 % |

|

ncu, # |

|

|

|

|

|

|

]10 % ; 20 %] |

|

ncu, # |

|

Il-proporzjon bejn is-self u l-valur fl-oriġinazzjoni (LTV-O) |

|

FLUSSI |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

|

|

|

]30 % ; 40 %] |

|

ncu, # |

||

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

l/m xiri għall-kiri |

|

Med. (bħala %) |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

l/m okkupati mis-sid |

|

Med. (bħala %) |

|

|

> 60 % |

|

ncu, # |

|

l/m xerrejja għall-ewwel darba |

|

Med. (bħala %) |

|

|

Mhux disponibbli |

|

ncu, # |

|

l/m selfiet f'munita barranija |

|

Med. (bħala %) |

|

|

|

|

|

|

l/m b'amortizzament sħiħ |

|

Med. (bħala %) |

|

|

|

|

|

|

l/m b'amortizzament parzjali |

|

Med. (bħala %) |

|

|

Proporzjon bejn l-isservisjar tad-dejn u d-dħul fl-oriġinazzjoni (DSTI-O) (OPZJONALI) |

|

FLUSSI |

|

l/m mingħajr amortizzament (*1) |

|

Med. (bħala %) |

|

|

|

||

|

DISTRIBUZZJONI |

|

|

|

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

≤ 50 % |

|

ncu, # |

|

|

DISTRIBUZZJONI |

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

|

≤10 % |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

]10 % ; 20 %] |

|

ncu, # |

|

]70 % ; 80 %] |

|

ncu, # |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

]80 % ; 90 %] |

|

ncu, # |

|

|

]30 % ; 40 %] |

|

ncu, # |

|

]90 % ; 100 %] |

|

ncu, # |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

|

> 60 % |

|

ncu, # |

|

Mhux disponibbli |

|

ncu, # |

|

|

Mhux disponibbli |

|

ncu, # |

|

Proporzjon attwali bejn is-self u l-valur (LTV-C) |

|

|

STOKKS |

|

Il-proporzjon bejn is-self u d-dħul fl-oriġinazzjoni (LTI-O) |

|

FLUSSI |

|

MEDJA PPEŻATA |

|

|

Med. (bħala %) |

|

MEDJA PPEŻATA |

|

Med. |

|

DISTRIBUZZJONI |

|

|

|

|

DISTRIBUZZJONI |

|

|

|

≤ 50 % |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]5 ; 5,5 ] |

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

Mhux disponibbli |

|

|

ncu, # |

|

Mhux disponibbli |

|

ncu, # |

|

Maturitajiet fl-oriġinazzjoni |

|

FLUSSI |

|

|

Il-proporzjon bejn id-dejn u d-dħul fl-oriġinazzjoni (DTI-O) |

|

FLUSSI |

|

MEDJA PPEŻATA |

|

Med. (snin) |

|

|

MEDJA PPEŻATA |

|

Med. |

|

DISTRIBUZZJONI |

|

|

|

|

DISTRIBUZZJONI |

|

|

|

≤ 5s |

|

ncu, # |

|

|

≤3 |

|

ncu, # |

|

]5s ; 10s] |

|

ncu, # |

|

|

]3 ; 3,5 ] |

|

ncu, # |

|

]10s ; 15s] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]15s ; 20s] |

|

ncu, # |

|

|

]4 ; 4,5 ] |

|

ncu, # |

|

]20s ; 25s] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25s ; 30s] |

|

ncu, # |

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

]30s ; 35s] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35s |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

Mhux disponibbli |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

Mhux disponibbli |

|

ncu, # |

DISTRIBUZZJONI KONĠUNTA

|

FLUSSI |

|

Il-proporzjon bejn l-isservisjar tas-self u d-dħul fl-oriġinazzjoni (LSTI-O) |

|

FLUSSI |

|

Il-proporzjon bejn l-isservisjar tas-self u d-dħul fl-oriġinazzjoni (LSTI-O) |

||||

|

|

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

Perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

LTV-O ≤ 80 % |

|

|

|

|

|

l/m ≤ 1s |

|

ncu, # |

ncu, # |

ncu, # |

|

Maturità fl-oriġinazzjoni |

|

|

|

|

|

l/m ] 1s; 5s] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20s |

|

ncu, # |

ncu, # |

ncu, # |

|

l/m ] 5s; 10s] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20s ; 25s] |

|

ncu, # |

ncu, # |

ncu, # |

|

l/m > 10s |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25s |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]80 %-90 %] |

|

|

|

|

|

FLUSSI |

|

Il-proporzjon bejn id-dejn u d-dħul fl-oriġinazzjoni (DTI-O) |

||

|

Maturità fl-oriġinazzjoni |

|

|

|

|

|

|

||||

|

≤ 20s |

|

ncu, # |

ncu, # |

ncu, # |

|

Il-proporzjon bejn is-self u l-valur fl-oriġinazzjoni (LTV-O) |

|

≤ 4 |

]4 ; 6] |

> 6 |

|

]20s ; 25s] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80 % |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25s |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]80 % ; 90 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]90 %-110 %] |

|

|

|

|

|

LTV-O ]90 % ; 110 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

Maturità fl-oriġinazzjoni |

|

|

|

|

|

LTV-O >110 % |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20s |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20s ; 25s] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25s |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O >110 % |

|

|

|

|

|

|

|

|

|

|

|

Maturità fl-oriġinazzjoni |

|

|

|

|

|

|

|

|

|

|

|

≤ 20s |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20s ; 25s] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25s |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Mudell B: indikaturi u rendikonti relatati għal selfiet RRE għal proprjetajiet mixtrija għall-kiri u proprjetajiet okkupati mis-sid

|

FLUSSI= produzzjoni ġdida ta' selfiet RRE fi ħdan il-perijodu ta' rapportar, kif ikkunsidrat mill-mutwanti. Awtoritajiet makro-prudenzjali nazzjonali li huma kapaċi jiddistingwu bejn selfiet RRE tabilħaqq ġodda u selfiet innegozjati mill-ġdid jingħataw l-għażla li jidentifikaw selfiet innegozjat mill-ġdid bħala tqassim separat. STOKKS= Dejta għall-istokks ta' selfiet RRE fid-data tar-rapportar (eż. tmiem is-sena) ncu= ammont f'munita nazzjonali #= numru ta' kuntratti s= sena(snin) Med.= medja tal-proporzjon relevanti l/m= li minnhom |

SELF GĦAL XIRI GĦALL-KIRI

|

Ħarsa ġenerali lejn self għal xiri |

|

FLUSSI |

|

Il-proporzjon ta' kopertura tal-imgħax fl-oriġinazzjoni (ICR-O) |

|

FLUSSI |

|

Self mogħti |

|

ncu, # |

|

MEDJA PPEŻATA |

|

Med. |

|

l/m xerrejja għall-ewwel darba |

|

ncu, # |

|

DISTRIBUZZJONI |

|

|

|

l/m selfiet f'munita barranija |

|

ncu, # |

|

≤ 100 % |

|

ncu, # |

|

l/m b'amortizzament sħiħ |

|

ncu, # |

|

] 100 % ; 125 %] |

|

ncu, # |

|

l/m b'amortizzament parzjali |

|

ncu, # |

|

] 125 % ; 150 %] |

|

ncu, # |

|

l/m mingħajr amortizzament (*2) |

|

ncu, # |

|

] 150 % ; 175 %] |

|

ncu, # |

|

l/m ≤ 1s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

] 175 % ; 200] |

|

ncu, # |

|

l/m ] 1s; 5s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

> 200 % |

|

ncu, # |

|

l/m ] 5s; 10s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

|

|

|

|

l/m > 10s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

Il-proporzjon bejn is-self u l-kera fl-oriġinazzjoni (LTR-O) |

|

FLUSSI |

|

|

|

|

|

MEDJA PPEŻATA |

|

Med. |

|

Il-proporzjon bejn is-self u l-valur fl-oriġinazzjoni (LTV-O) |

|

FLUSSI |

|

DISTRIBUZZJONI |

|

|

|

|

|

≤ 5 |

|

ncu, # |

||

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

]5 ; 10] |

|

ncu, # |

|

DISTRIBUZZJONI |

|

|

|

]10 ; 15] |

|

ncu, # |

|

≤ 50 % |

|

ncu, # |

|

]15 ; 20] |

|

ncu, # |

|

]50 % ; 60 %] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

|

|

|

]70 % ; 80 %] |

|

ncu, # |

|

|

|

|

|

]80 % ; 90 %] |

|

ncu, # |

|

|

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

|

|

|

|

]100 % ; 110 %] |

|

ncu, # |

|

|

|

|

|

> 110 % |

|

ncu, # |

|

|

|

|

|

Mhux disponibbli |

|

ncu, # |

|

|

|

|

SELF FUQ PROPRJETAJIET OKKUPATI MIS-SID

|

Ħarsa ġenerali lejn self fuq proprjetajiet okkupati mis-sid |

|

FLUSSI |

|

Il-proporzjon bejn l-isservisjar tas-self u d-dħul fl-oriġinazzjoni (LSTI-O) |

|

FLUSSI |

|

Self mogħti |

|

ncu, # |

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

l/m xerrejja għall-ewwel darba |

|

ncu, # |

|

l/m xerrejja għall-ewwel darba |

|

Med. (bħala %) |

|

l/m selfiet f'munita barranija |

|

ncu, # |

|

l/m selfiet f'munita barranija |

|

Med. (bħala %) |

|

l/m b'amortizzament sħiħ |

|

ncu, # |

|

l/m b'amortizzament sħiħ |

|

Med. (bħala %) |

|

l/m b'amortizzament parzjali |

|

ncu, # |

|

l/m b'amortizzament parzjali |

|

Med. (bħala %) |

|

l/m mingħajr amortizzament (*2) |

|

ncu, # |

|

l/m mingħajr amortizzament (*2) |

|

Med. (bħala %) |

|

l/m ≤ 1s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

l/m ≤ 1s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m ] 1s; 5s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

l/m ] 1s; 5s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m ] 5s; 10s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

l/m ] 5s; 10s] perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

l/m > 10s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

ncu, # |

|

l/m > 10s perijodu inizjali ta' iffissar tar-rata tal-imgħax |

|

Med. (bħala %) |

|

|

|

|

|

DISTRIBUZZJONI |

|

|

|

Proporzjon attwali bejn is-self u l-valur (LTV-C) |

|

FLUSSI |

|

≤10 % |

|

ncu, # |

|

|

|

]10 % ; 20 %] |

|

ncu, # |

||

|

MEDJA PPEŻATA |

|

Med. (bħala %) |

|

]20 % ; 30 %] |

|

ncu, # |

|

l/m xerrejja għall-ewwel darba |

|

Med. (bħala %) |

|

]30 % ; 40 %] |

|

ncu, # |

|

l/m selfiet f'munita barranija |

|

Med. (bħala %) |

|

]40 % ; 50 %] |

|

ncu, # |

|

l/m b'amortizzament sħiħ |

|

Med. (bħala %) |

|

]50 % ; 60 %] |

|

ncu, # |

|

l/m b'amortizzament parzjali |

|

Med. (bħala %) |

|

> 60 % |

|

ncu, # |

|

l/m mingħajr amortizzament (*2) |

|

Med. (bħala %) |

|

Mhux disponibbli |

|

ncu, # |

|

DISTRIBUZZJONI |

|

|

|

|

|

|

|

≤ 50 % |

|

ncu, # |

|

|

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

Il-proporzjon bejn is-self u d-dħul fl-oriġinazzjoni (LTI-O) |

|

FLUSSI |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

||

|

]70 % ; 80 %] |

|

ncu, # |

|

MEDJA PPEŻATA |

|

Med. |

|

]80 % ; 90 %] |

|

ncu, # |

|

DISTRIBUZZJONI |

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

Mhux disponibbli |

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

|

|

|

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

Mhux disponibbli |

|

ncu, # |

|

Proporzjon attwali bejn is-self u l-valur (LTV-C) |

|

|

STOKKS |

|

MEDJA PPEŻATA |

|

|

Med. (bħala %) |

|

DISTRIBUZZJONI |

|

|

|

|

≤ 50 % |

|

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

Mhux disponibbli |

|

|

ncu, # |

|

|

|

|

|

|

Maturitajiet fl-oriġinazzjoni fi snin |

|

FLUSSI |

|

|

MEDJA PPEŻATA |

|

Med. (fi snin) |

|

|

DISTRIBUZZJONI |

|

|

|

|

≤ 5s |

|

ncu, # |

|

|

]5s ; 10s] |

|

ncu, # |

|

|

]10s ; 15s] |

|

ncu, # |

|

|

]15s ; 20s] |

|

ncu, # |

|

|

]20s ; 25s] |

|

ncu, # |

|

|

]25s ; 30s] |

|

ncu, # |

|

|

]30s ; 35s] |

|

ncu, # |

|

|

> 35s |

|

ncu, # |

|

|

Mhux disponibbli |

|

ncu, # |

|

(*1) Fejn relevanti, selfiet mhux amortizzanti li għalihom jeżistu veikoli ta' fidi għandhom jiġu identifikati separatament.

(*2) Fejn relevanti, selfiet mhux amortizzanti li għalihom jeżistu veikoli ta' fidi għandhom jiġu identifikati separatament.

ANNESS III

MUDELLI INDIKATTIVI GĦAL INDIKATURI DWAR IS-SETTUR TAL-PROPRJETÀ IMMOBBLI KUMMERĊJALII

1. Mudell A: indikaturi dwar is-suq fiżiku

|

|

Indikatur |

|

Tqassim |

|

|

Frekwenza |

Tip ta' proprjetà (1) |

Lok tal-proprjetà (2) |

||

|

Suq fiżiku |

Indiċi tal-prezzijiet CRE |

Trimestrali |

I |

I |

|

Indiċi tal-kirjiet |

Trimestrali |

I |

I |

|

|

Indiċi tar-rendiment mill-kirjiet |

Trimestrali |

I |

I |

|

|

Rati ta' spazju disponibbli |

Trimestrali |

P |

P |

|

|

Bidu ta' kostruzzjoni |

Trimestrali |

# |

# |

|

2. Mudell B: indikaturi dwar l-iskoperturi tas-sistema finanzjarja

|

|

Indikatur |

|

Tqassim |

|

|||||

|

Frekwenza |

Tip ta' proprjetà (3) |

Lokalità tal-proprjetà (4) |

Tip ta' mutwanti (6) |

Total |

|||||

|

Flussi (8) |

Investmenti f'CRE (10) |

Trimestrali |

nc |

nc |

nc |

|

nc |

nc |

|

|

Trimestrali |

nc |

nc |

nc |

|

nc |

nc |

||

|

Trimestrali |

|

|

nc |

|

nc |

nc |

||

|

Aġġustamenti fil-valutazzjoni fuq investimenti f'CRE |

Trimestrali |

nc |

nc |

nc |

|

nc |

nc |

||

|

Tislif lil CRE (inkluża proprjetà li qiegħda tiġi żviluppata) |

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

Selfiet għal CRE mhux produttivi (inkluża proprjetà li qiegħda tiġi żviluppata) |

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provvedimenti għal telf minn self fuq tislif għal CRE (inkluża proprjetà li qiegħda tiġi żviluppata) |

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestrali |

nc |

nc |

|

nc |

nc |

nc |

||

|

|

Indikatur |

|

Tqassim |

|

|||||

|

Frekwenza |

Tip ta' proprjetà (3) |

Lokalità tal-proprjetà (4) |

Tip ta' mutwanti (6) |

Total |

|||||

|

Stokks (9) |

Investmenti f'CRE (10) |

Annwalment |

nc |

nc |

nc |

|

nc |

nc |

|

|

Annwalment |

nc |

nc |

nc |

|

nc |

nc |

||

|

Annwalment |

|

|

nc |

|

nc |

nc |

||

|

Aġġustamenti fil-valutazzjoni fuq investimenti f'CRE |

Annwalment |

nc |

nc |

nc |

|

nc |

nc |

||

|

Tislif lil CRE (inkluża proprjetà li qiegħda tiġi żviluppata) |

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

|

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provvedimenti għal telf fuq is-self fuq tislif għal CRE |

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

|

Tislif għal proprjetà li qiegħda tiġi żviluppata (bħala parti minn tislif għal CRE) |

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

|

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provvedimenti għal telf minn self fuq tislif għal proprjetà li qiegħda tiġi żviluppata |

Annwalment |

nc |

nc |

|

nc |

nc |

nc |

||

3. Mudell C: indikaturi dwar standards ta' tislif (11)

|

|

Indikatur |

Frekwenza |

Medja ppeżata ta' proporzjonijiet |

|

Flussi (12) |

Il-proporzjon bejn is-self u l-valur fl-oriġinazzjoni (LTV-O) |

Trimestrali |

P |

|

Il-proporzjon ta' kopertura tal-imgħax fl-oriġinazzjoni (ICR-O) |

Trimestrali |

P |

|

|

Il-proporzjon ta' kopertura tal-isservisjar tad-dejn fl-oriġinazzjoni (DSCR-O) |

Trimestrali |

P |

|

|

Indikatur |

Frekwenza |

Medja ppeżata ta' proporzjonijiet |

|

Stokks (13) |

Proporzjon attwali bejn is-self u l-valur (LTV-C) |

Annwali |

P |

|

Il-proporzjon attwali ta' kopertura tal-imgħax (ICR-C) |

Annwali |

P |

|

|

Il-proporzjon attwali ta' kopertura tal-isservisjar tad-dejn (DSCR-C) |

Annwali |

P |

(1) Tip ta' proprjetà mqassma bħala uffiċċju, ħanut, industrijali, residenzjali u oħrajn (kollha suq domestiku).

(2) Lok tal-proprjetà mqassam bħala proprjetà prima domestika u proprjetà mhux prima domestika.

I= Indiċi

P= Proporzjon

#= Metri kwadrati

(3) Tip ta' proprjetà mqassma bħala uffiċċju, ħanut, industrijali, residenzjali u oħrajn.

(4) Lok tal-proprjetà mqassam bħala proprjetà prima domestika, proprjetà mhux prima domestika, u barranija.

(5) Tip ta' investitur imqassam bħala banek, kumpanniji tal- assigurazzjoni, fondi tal-pensjoni, fondi ta' investiment, kumpanniji tal-proprjetà u oħrajn.

(6) Tip ta' mutwanti mqassam bħala banek, kumpanniji tal- assigurazzjoni, fondi tal-pensjoni, fondi ta' investiment, kumpanniji tal-proprjetà u oħrajn.

(7) Nazzjonalità mqassma bħala destomika, Żona Ekonomika Ewropea u l-kumplament tad-dinja.

(8) Il-flussi huma fuq bażi grossa għal investimenti, tislif u selfiet mhux produttivi (selfiet/investimenti ġodda biss huma koperti mingħajr ma jitqiesu ħlasijiet lura jew tnaqqis fuq ammonti eżistenti).

Il-flussi huma fuq bażi netta għal aġġustamenti fil-valutazzjoni fuq investimenti u provvediment għal telf fuq self.

(9) Dejta dwar stokks għall-istokk ta' investimenti f'CRE, aġġustamenti fil-valutazzjoni fuq investimenti f'CRE, selfiet għal CRE (mhux produttivi) u provvedimenti għal telf fuq self fuq tislif għal CRE fid-data tar-rapportar.

(10) Biss f'każ li l-investimenti jirrżppreżentaw sehem sinifikanti mill-finanzjament ta' CRE.

nc= Ammont f'munita nazzjonali

(11) Jeskludi proprjetà li qiegħda tiġi żviluppata, li tista' tiġi mmonitorjata permezz tal-proporzjon bejn is-self u l-ispiża (LTC).

(12) Dejta dwar flussi għall-produzzjoni ġdida ta' selfiet CRE matul il-perijodu ta' rapportar.

(13) Dejta dwar l-istokks għall-istokk ta' selfiet CRE fid-data tar-rapportar.

P= Proporzjon

ANNESS IV

GWIDA DWAR IL-METODI GĦALL-KEJL U L-KALKOLU TAL-INDIKATURI

Dan l-Anness jipprovdi gwida ta' livell għoli dwar il-metodi għall-kalkolu tal-indikaturi użati fil-Mudelli tal-Anness II u, fejn applikabbli, ukoll tal-Anness III. L-iskop tiegħu mhuwiex li jipprovdi struzzjonijiet tekniċi ddettaljati sabiex jimtlew il-Mudelli li jkopru il-każijiet kollha possibbli. Barra minn hekk, il-gwida għandha tiġi interpretata bħala li tkopri definizzjonijiet fil-mira u metodi fil-mira, u f'xi każijiet jistgħu jkunu ġġustifikati diverġenzi sabiex jakkomodaw il-karatteristiċi speċifiċi ta' swieq jew segmenti ta' swieq.

1. Il-proporzjon bejn is-self u l-valur fl-oriġinazzjoni (LTV-O)

|

1. |

LTV-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, ‘L’:

|

|

3. |

Għall-finijiet tal-kalkolu, “V”:

|

|

4. |

Meta s-swieq ta' self għal proprjetajiet mixtrija għall-kiri u proprjetajiet okkupati mis-sid jiġu mmonitorjati separatament, id-definizzjoni ta' LTV-O tapplika, soġġetta għall-eċċezzjonijiet li ġejjin:

|

|

5. |

L-awtoritajiet makroprudenzjali nazzjonali għandhom joqogħdu attenti għall-fatt li l-proporzjonijiet ta' LTV huma ta' natura proċiklika u b'hekk għandhom jikkunsidraw dawk il-proporzjonijiet b'kawtela fi kwalunkwe qafas għall-monitoraġġ tar-riskju. Jistgħu jinvestigaw ukoll l-użu ta' metriċi addizzjonali bħas-self għall-valur fit-tul, fejn il-valur huwa aġġustat skont l-iżvilupp fit-tul ta' indiċi ta' prezz tas-suq. |

2. Il-proporzjon attwali bejn is-self u l-valur (LTV-C)

|

1. |

LTV-C huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, “LC”:

|

|

3. |

Għall-finijiet tal-kalkolu, “VC”:

|

|

4. |

Meta s-swieq ta' self RRE għal proprjetajiet mixtrija għall-kiri u proprjetajiet okkupati mis-sid jiġu mmonitorjati separatament, għandha tapplika d-definizzjoni ta' LTV-C, soġġett għall-eċċezzjonijiet li ġejjin:

|

3. Il-proporzjon bejn is-self u d-dħul fl-oriġinazzjoni (LTI-O)

|

1. |

LTI-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, “L” għandu l-istess tifsira bħal fit-Taqsima 1(2). |

|

3. |

Għall-finijiet tal-kalkolu, “I” huwa d-dħul annwali totali disponibbli ta' mutwatarju kif irreġistrat minn fornitur tal-kreditu fil-mument tal-oriġinazzjoni tas-self RRE. |

|

4. |

Meta jiddeterminaw id-“dħul disponibbli” ta' mutwatarju, id-destinatarji huma mħeġġa li jikkonformaw mad-definizzjoni (1) sal-ogħla grad possibbli u mad-definizzjoni (2) bħala minimu: Definizzjoni (1): “dħul disponibbli” = dħul ta' impjegat + dħul ta' persuna minn xogħol għal rasha (eż. profitti) dħul + minn pensjonijiet pubbliċi + dħul minn pensjonijiet privati u okkupazzjonali + dħul minn benefiċċji tal-qgħad + dħul minn trasferimenti soċjali minbarra benefiċċji tal-qgħad + trasferimenti regolari privati (bħal ħlasijiet ta' manteniment) + dħul gross ta' kera minn proprjetà immobbli + dħul minn investimenti finanzjarji + dħul minn negozju privat jew sħubija + dħul minn sorsi oħrajn + sussidji għal self– taxxi – kura tas-saħħa/sigurtà soċjali/assigurazzjoni medika primjums + rifużjonijiet ta' taxxa. Għall-finijiet ta' din id-definizzjoni:

Definizzjoni (2): “dħul disponibbli” = dħul ta' impjegat + dħul ta' persuna minn xogħol għal rasha (eż. profitti) – taxxi. |

|

5. |

Meta s-swieq ta' self RRE għal proprjetajiet mixtrija għall-kiri u proprjetajiet okkupati mis-sid jiġu mmonitorjati separatament, għandha tapplika d-definizzjoni ta' LTI-O, soġġett għall-eċċezzjonijiet li ġejjin:

|

4. Il-proporzjon bejn id-dejn u d-dħul fl-oriġinazzjoni (DTI-O)

|

1. |

DTI-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, “D” jinkludi d-dejn totali ta' mutwatarju, kemm jekk ikun iggarantit bi proprjetà immobbli jew le, inkluż kull self finanzjarju pendenti, jiġifieri mogħtija mill-fornitur tas-self RRE u minn mutwatarji oħrajn, fil-mument tal-oriġinazzjoni tas-self RRE. |

|

3. |

Għall-finijiet tal-kalkolu, “I” għandha l-istess tifsira bħal fit-Taqsima 3(4). |

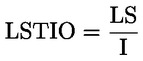

5. Il-proporzjon bejn is-self u d-dħul fl-oriġinazzjoni (LSTI-O)

|

1. |

LSTI-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, “LS” huwa l-ispejjeż annwali tal-isservisjar tad-dejn fuq is-self RRE, iddefinit bħala “L” fit-Taqsima 1(2) fil-mument ta' oriġinazzjoni tas-self. |

|

3. |

Għall-finijiet tal-kalkolu, “I” għandu l-istess tifsira bħal fit-Taqsima 3(4). |

|

4. |

Meta s-swieq ta' self RRE għal proprjetajiet mixtrija għall-kiri u proprjetajiet okkupati mis-sid jiġu mmonitorjati separatament, id-definizzjoni ta' LSTI-O tapplika soġġetta għal dawn l-eċċezzjonijiet:

|

6. Il-proporzjon bejn l-isservisjar tad-dejn u d-dħul fl-oriġinazzjoni (DSTI-O)

|

1. |

DSTI-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu, “DS” huwa l-ispejjeż annwali tal-isservisjar tad-dejn tad-dejn totali ta' mutwatarju, iddefinit bħala “D” fit-Taqsima 4(2) fil-mument ta' oriġinazzjoni tas-self. |

|

3. |

Għall-finijiet tal-kalkolu, “I” għandu l-istess tifsira bħal fit-Taqsima 3(4). |

|

4. |

DTI-O għandu jitqies bħala indikatur opzjonali peress li dawk li jsellfu mhux f’ċerti ġurisdizzjonijiet kollha jista' jkollhom aċċess għall-informazzjoni meħtieġa biex jiġi kkalkulat in-numeratur tiegħu. Madankollu f'ġurisdizzjonijiet fejn dawk li jisilfu ma jkollhomx aċċess għal dik l-informazzjoni (eż. permezz ta' reġistri ta' kreditu jew rekords tat-taxxa), huwa mħeġġeġ bis-saħħa li l-awtoritajiet makroprudenzjali jinkludu dan l-indikatur ukoll fil-qafas tagħhom għall-monitoraġġ tar-riskju. |

7. Il-proporzjon ta' kopertura tal-imgħax (ICR)

|

1. |

ICR huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu:

|

|

3. |

Il-proporzjon jista' jirreferi għall-valur tiegħu fl-oriġinazzjoni tas-self (ICR-O) jew il-valur attwali tiegħu (ICR-C). |

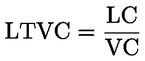

8. Il-proporzjon bejn is-self u l-kera fl-oriġinazzjoni (LTR-O)

|

1. |

LTR-O huwa ddefinit bħala:

|

|

2. |

Għall-finijiet tal-kalkolu:

Id-dħul nett annwali minn kera għandu jintuża għall-kalkolu tal-LTR-O. Jekk din l-informazzjoni ma tkunx disponibbli, id-dħul minn kera gross u annwali jista' jintuża bħala alternattiva. |

(1) Fil-każ ta' proprjetà li tkun qiegħda tinbena, l-LTV-O f'mument partikolari n jista' jiġi kkalkulat bħala:

Fejn  jirreferi għall-partijiet ta' self imħallsa saż-żmien n,

jirreferi għall-partijiet ta' self imħallsa saż-żmien n,  huwa l-valur inizjali tal-kollateral tal-proprjetà immobbli (eż. art) u

huwa l-valur inizjali tal-kollateral tal-proprjetà immobbli (eż. art) u  jirrappreżenta l-bidla fil-valur tal-proprjetà li jkun seħħ matul il-perijodi sal-ħlas tal-aħħar parti tas-self saż-żmien n.

jirrappreżenta l-bidla fil-valur tal-proprjetà li jkun seħħ matul il-perijodi sal-ħlas tal-aħħar parti tas-self saż-żmien n.

ANNESS V

GWIDA DWAR DEFINIZZJONIJIET U INDIKATURI RELATATI MA' PROPRJETÀ IMMOBBLI KUMMERĊJALI

Dan l-Anness jipprovdi gwida dwar kwistjonijiet speċifiċi relatati mad-definizzjoni ta' CRE, indikaturi CRE u b'mod partikolari dwar l-Anness III. L-iskop tiegħu mhuwiex li jipprovdi struzzjonijiet tekniċi ddettaljati sabiex jimtlew il-Mudelli fl-Anness III biex ikopru l-każijiet kollha possibbli. Barra minn hekk, il-gwida għandha tiġi interpretata bħala li tkopri definizzjonijiet fil-mira u metodi fil-mira, u f'xi każijiet jistgħu jkunu ġġustifikati diverġenzi sabiex jakkomodaw il-karatteristiċi speċifiċi ta' swieq jew segmenti ta' swieq.

1. Definizzjonijiet ta' proprjetà immobbli kummerċjali

Attwalment m'hemm l-ebda definizzjoni aċċettata madwar l-Unjoni kollha ta' CRE li hija preċiża biżżejjed għal skopijiet makroprudenzjali.

|

(a) |

Ir-Regolament (UE) Nru 575/2013 jiddefinixxi RRE fl-Artikolu 4(1)(75) iżda ma jipprovdix definizzjoni preċiża ta' CRE, apparti milli jiddeskriviha bħala “uffiċċji jew bini kummerċjali ieħor” fl-Artikolu 126. Dan ir-Regolament jeħtieġ ukoll li l-valur tal-proprjetà m'għandux jiddependi fuq il-kwalità tal- kreditu tal-mutwatarju jew il-prestazzjoni tal-proġett sottostanti fir-rigward tas-CRE. |

|

(b) |

L-EBA pprovda kriterju addizzjonali utli: l-iskopijiet dominanti tal-proprjetà “għandhom ikunu marbuta ma' attività ekonomika” (1). Waqt li huwa utli, dan il-kriterju għadu mhuwiex preċiż biżżejjed għal finijiet makroprudenzjali. |

|

(c) |

Ir-Regolament (UE) 2016/867 tal-Bank Ċentrali Ewropew (BĊE/2016/13) (2) huwa sors possibbli ieħor għad-definizzjoni ta' CRE. Madankollu, f'dan l-istadju, ir-Regolament jiddefinixxi CRE bħala l-proprjetà kollha li mhijiex RRE (kif iddefinita fir-Regolament imsemmi taħt (a) iktar ‘il fuq). Dik id-definizzjoni hija wisq wiesgħa għal-finijiet tal-istabbiltà finanzjarja peress li l-interess ewlieni hawnhekk huwa l-grad safejn il-flussi ta' flus mistennija minn CRE, bħal kirjiet, ser ikunu suffiċjenti biex iħallsu lura s-self li bih tkun ġiet iffinanzjata l-proprjetà. |

|

(d) |

L-inizjattiva G20 Data Gaps (3) hija ġabra ta' 20 rakkomandazzjoni dwar it-titjib tal-ekonomija u tal-istatistika finanzjarja li tnediet sabiex jittejbu d-disponibbiltà u l-kumparabbiltà ta' dejta ekonomika u finanzjarja - wara l-kriżi finanzjarja tal-2007 sal-2008. Ir-Rakkomandazzjoni 19 tenfasizza l-ħtieġa li tittejjeb id-disponibbiltà ta' statistika dwar il-proprjetà immobbli kemm residenzjali kif ukoll kummerċjali. Is-segwitu dwar din l-inizjattiva, inkluż ftehim dwar definizzjoni ta' CRE, għadu għaddej u jista' jipprovdi xi kontribut għad-dejta meħtieġa għall-finijiet tal-BERS. |

|

(e) |