ISSN 1977-0987

doi:10.3000/19770987.C_2012.344.mlt

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 344

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 55

12 ta' Novembru 2012

|

ISSN 1977-0987 doi:10.3000/19770987.C_2012.344.mlt |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 344 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 55 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Qorti tal-Awdituri |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

MT |

|

IV Informazzjoni

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA

Il-Qorti tal-Awdituri

|

12.11.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 344/1 |

F’konformità mad-dispożizzjonijiet tal-Artikolu 287(1) u (4) tat-Trattat TFUE u l-Artikoli 129 u 143 tar-Regolament tal-Kunsill (KE, Euratom) Nru 1605/2002 tal-25 ta’ Ġunju 2002 rigward ir-Regolament Finanzjarju applikabbli għall-baġit ġenerali tal-Komunitajiet Ewropej, kif emendat l-aħħar bir-Regolament (UE, Euratom) Nru 1081/2010 tal-Parlament Ewropew u tal-Kunsill, u l-Artikoli 139 u 156 tar-Regolament tal-Kunsill (KE) Nru 215/2008 tat-18 ta’ Frar 2008 dwar ir-Regolament Finanzjarju applikabbli għall-10 Fond Ewropew għall-Iżvilupp

il-Qorti tal-Awdituri tal-Unjoni Ewropea, fil-laqgħa tagħha tas-6 ta’ Settembru 2012, adottat

IR-RAPPORTI ANNWALI

li jikkonċernaw is-sena finanzjarja 2011.

Ir-rapporti, flimkien mar-risposti tal-istituzzjonijiet għall-osservazzjonijiet tal-Qorti, intbagħtu lill-awtoritajiet responsabbli mill-għoti tal-kwittanza u lill-istituzzjonijiet l-oħra.

Il-Membri tal-Qorti tal-Awdituri huma:

Vítor Manuel da SILVA CALDEIRA (President), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

IR-RAPPORT ANNWALI DWAR L-IMPLIMENTAZZJONI TAL-BAĠIT

2012/C 344/01

WERREJ

Introduzzjoni ġenerali

|

Kapitolu 1— |

Id-Dikjarazzjoni ta’ Assigurazzjoni u l-informazzjoni ta’ sostenn |

|

Kapitolu 2— |

Dħul |

|

Kapitolu 3— |

Agrikoltura: Suq u appoġġ dirett |

|

Kapitolu 4— |

Żvilupp rurali, ambjent, sajd u saħħa |

|

Kapitolu 5— |

Politika reġjonali, enerġija u trasport |

|

Kapitolu 6— |

Impjiegi u affarijiet soċjali |

|

Kapitolu 7— |

Relazzjonijiet esterni, għajnuna u tkabbir |

|

Kapitolu 8— |

Riċerka u politiki interni oħra |

|

Kapitolu 9— |

Nefqa amministrattiva u nfiq ieħor |

|

Kapitolu 10— |

Ilħuq tar-riżultati mill-baġit tal-UE |

INTRODUZZJONI ĠENERALI

|

0.1. |

Il-Qorti Ewropea tal-Awdituri hija l-istituzzjoni mwaqqfa bit-Trattat biex twettaq il-verifika tal-finanzi tal-Unjoni Ewropea (UE). Bħala l-awditur estern tal-UE hija taġixxi bħala l-gwardjan indipendenti tal-interessi finanzjarji taċ-ċittadini tal-Unjoni u tikkontribwixxi għat-titjib tal-ġestjoni finanzjarja tal-UE. Aktar informazzjoni dwar il-Qorti tinstab fir-rapport ta’ attività annwali tagħha li, flimkien mar-rapporti speċjali tagħha dwar programmi ta’ nfiq d-dħul tal-UE u l-opinjonijiet tagħha dwar leġiżlazzjoni ġdida jew emendata, huwa disponibbli fuq il-websajt tagħha: www.eca.europa.eu. |

|

0.2. |

Dan huwa l-35 Rapport Annwali tal-Qorti dwar l-implimentazzjoni tal-baġit tal-UE u jkopri s-sena finanzjarja 2011. Rapport Annwali separat ikopri l-Fondi Ewropej għall-Iżvilupp. |

|

0.3. |

Il-baġit ġenerali tal-UE huwa deċiż kull sena mill-Kunsill u mill-Parlament Ewropew. Ir-rapport annwali tal-Qorti, flimkien mar-rapporti speċjali tagħha, jagħti bażi għall-proċedura ta’ kwittanza, li fiha l-Parlament Ewropew jiddeċiedi jekk il-Kummissjoni tkunx wettqet ir-responsabbiltajiet tagħha għall-implimentazzjoni tal-baġit b’mod sodisfaċenti. Il-Qorti tibgħat ir-rapport annwali tagħha lill-parlamenti nazzjonali fl-istess ħin li tibagħtu lill-Parlament Ewropew u lill-Kunsill. |

|

0.4. |

Il-parti ċentrali tar-rapport annwali hija d-dikjarazzjoni ta’ assigurazzjoni tal-Qorti (id-“DAS”) dwar l-affidabbiltà tal-kontijiet annwali tal-UE u dwar il-legalità u r-regolarità tat-tranżazzjonijiet (imsemmija fir-rapport bħala ‘regolarità tat- tranżazzjonijiet’). Id-dikjarazzjoni ta’ assigurazzjoni stess tibda r-rapport; il-materjal ta’ wara jirrapporta prinċipalment dwar ix-xogħol tal-verifika li fuqu hija bbażata d-dikjarazzjoni ta’ assigurazzjoni. |

|

0.5. |

Ir-rapport huwa organizzat kif ġej:

|

|

0.6. |

L-istruttura tal-valutazzjonijiet speċifiċi tbiddlet. Fir-Rapport Annwali ta’ din is-sena l-Kapitolu waħdieni dwar agrikoltura u riżorsi naturali, kif ippreżentat f’rapporti annwali reċenti, huwa sostitwit b’żewġ valutazzjonijiet speċifiċi u kapitoli:

|

|

0.7. |

Barra minn hekk, il-Kapitolu waħdieni dwar koeżjoni, enerġija u trasport huwa sostitwit b’żewġ valutazzjonijiet speċifiċi u kapitoli:

|

|

0.8. |

Il-valutazzjonijiet speċifiċi huma bbażati prinċipalment fuq: ir-riżultati tal-ittestjar mill-Qorti tar-regolarità tat-tranżazzjonijiet; fuq valutazzjoni tal-effettività tas-sistemi ta’ sorveljanza u kontroll prinċipali li jmexxu d-dħul jew l-infiq involut; u fuq analiżi tal-affidabbiltà tar-rappreżentazzjonijiet tal-maniġment tal-Kummissjoni. |

|

0.9. |

Bħal fis-snin ta’ qabel, ir-Rapport Annwali jikkummenta dwar ir-“rapport ta” sinteżi’ tal-Kummissjoni Ewropew, li fih il-Kummissjoni taċċetta responsabbiltà politika għall-ġestjoni tal-baġit tal-UE: ara l-paragrafi 1.24 sa 1.30. Fir-rapport ta’ sinteżi tagħha għall-2011 il-Kummissjoni għażlet li tinkludi kummenti kritiċi dwar l-impatt possibbli fuq stimi ta’ żball tal-metodi tal-verifika kurrenti tal-Qorti u dwar l-iżviluppi tagħhom li qegħdin jiġu ppjanati għall-2012 u għas-snin ta’ wara. |

|

0.10. |

Il-Qorti tqis dawn il-kummenti bħala impreċiżi u prematuri. Barra minn hekk, il-Qorti tiġbed l-attenzjoni għall-fatt li żviluppi bħal dawn fl-approċċ u fil-metodoloġija tal-verifika tagħha jirriflettu evoluzzjonijiet fl-ambjent tal-verifika tagħha, inkluż il-mod kif inhuwa ġestit l-infiq minn dawk li qegħdin jiġu vverifikati. Bħalma dejjem tagħmel, il-Qorti se tispjega b’mod adegwat kwalunkwe żvilupp fil-metodoloġija tagħha u l-effetti tagħhom b’mod trasparenti u fiż-żmien xieraq. |

|

0.11. |

Ir-risposti tal-Kummissjoni għall-osservazzjonijiet tal-Qorti — jew dawk ta’ istituzzjonijiet u korpi oħrajn tal-UE, fejn huwa xieraq — huma ppreżentati fi ħdan id-dokument. Id-deskrizzjoni tal-Qorti tas-sejbiet u l-konklużjonijiet tagħha tqis ir-risposti relevanti ta' min ġie vverifikat. Madankollu, hija r-responsabbiltà tal-Qorti, bħala l-awditur estern, li tirrapporta s-sejbiet tal-verifika tagħha, tasal għal konklużjonijiet minn dawk is-sejbiet, u b’hekk li tagħti valutazzjoni indipendenti u imparzjali tal-affidabbiltà tal-kontijiet u kif ukoll tar-regolarità tat-tranżazzjonijiet. |

KAPITOLU 1

Id-Dikjarazzjoni ta’ Assigurazzjoni u l-informazzjoni ta’ sostenn

WERREJ

Id-Dikjarazzjoni ta’ Assigurazzjoni tal-Qorti mogħtija lill-Parlament Ewropew u lill-Kunsill — Rapport tal-awditur indipendenti

Introduzzjoni

Sejbiet tal-Verifika għas-sena finanzjarja 2011

Affidabbiltà tal-kontijiet

Regolarità tat-tranżazzjonijiet

Sommarju tal-valutazzjonijiet speċifiċi tad-DAS

Tqabbil mar-riżultati tas-sena/snin preċedenti

Affidabbiltà tar-rappreżentazzjonijiet tal-maniġment tal-Kummissjoni

Introduzzjoni

Rapporti ta’ attività annwali u dikjarazzjonijiet mid-diretturi ġenerali

Rapport ta’ sinteżi tal-Kummissjoni

Il-Ġestjoni Baġitarja

Approprjazzjonijiet baġitarji għal impenji u għal pagamenti

Użu ta’ approprjazzjonijiet ta’ pagamenti fi tmiem is-sena

Impenji baġitarji pendenti (“RAL”)

|

ID-DIKJARAZZJONI TA’ ASSIGURAZZJONI TAL-QORTI MOGĦTIJA LILL-PARLAMENT EWROPEW U LILL-KUNSILL — RAPPORT TAL-AWDITUR INDIPENDENTI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabbiltà tal-kontijiet |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalità u regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dħul |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Impenji |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Is-6 ta’ Settembru 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vίtor Manuel da SILVA CALDEIRA President |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZZJONI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SEJBIET TAL-VERIFIKA GĦAS-SENA FINANZJARJA 2011 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabbiltà tal-kontijiet |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regolarità tat-tranżazzjonijiet |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sommarju tal-valutazzjonijiet speċifiċi tad-DAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.1 — Pagamenti fl-2011 skont il-kapitoli tar-Rapport Annwali

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.2 — 2011 Sommarju tas-sejbiet dwar ir-regolarità tat-tranżazzjonijiet

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tqabbil mar-riżultati tas-sena/snin preċedenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F’dawn il-gruppi tal-politika segwenti — politika reġjonali, enerġija u trasport; u impjiegi u affarijiet soċjali (meta mqabbel mal-grupp tal-politika preċedenti koeżjoni, enerġija u trasport) — naqset l-istima mill-Qorti tar-rata tal-iżball l-aktar probabbli. |

Il-Kummissjoni tosserva li, għat-tielet sena konsekuttiva, il-livell ta’ żball jibqa’ sew taħt dak irrappurtat mill-Qorti fil-perjodu bejn l-2006 u l-2008. Dan l-iżvilupp pożittiv huwa r-riżultat tat-tisħiħ tad-dispożizzjonijiet ta’ kontroll tal-perjodu ta’ programmazzjoni 2007-2013 u l-politika stretta tagħha ta’ interruzzjonijiet / sospensjonijiet meta jiġu identifikati nuqqasijiet, skont il-Pjan ta’ Azzjoni tagħha għall-2008. Kif muri fit-tabella 1.3, l-iżball l-aktar probabbli meta wieħed jieħu flimkien il-kapitoli dwar il-Politika Reġjonali, it-Trasport, l-Enerġija u l-Impjiegi u l-Affarijiet Soċjali naqas ukoll b'mod konsiderevoli meta mqabbel mal-2010, minn 7,7 % għal 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fil-gruppi tal-politika l-oħra (relazzjonijiet esterni, għajnuna u tkabbir; u nefqa amministrattiva u nfiq ieħor) l-istima mill-Qorti tar-rata tal-iżball l-aktar probabbli baqgħet stabbli (ara t- Tabella 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.3 — Tqabbil tar-riżultati tal-verifika għall-2010 u għall-2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabbiltà tar-rappreżentazzjonijiet tal-maniġment tal-Kummissjoni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Introduzzjoni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rapporti ta’ attività annwali u dikjarazzjonijiet mid-diretturi ġenerali (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ammont akbar ta’ pagamenti taħt riżerva |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.4 — Riżervi maħruġa mid-direttorati ġenerali tal-Kummissjoni għall-2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-istimi mill-Kummissjoni ta’ “rata ta’ żball residwu” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rapport ta’ sinteżi tal-Kummissjoni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IL-ĠESTJONI BAĠITARJA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Approprjazzjonijiet baġitarji għal impenji u għal pagamenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Użu ta’ approprjazzjonijiet ta’ pagamenti fi tmiem is-sena |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Impenji baġitarji pendenti (“RAL”) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Ir-rapporti finanzjarji konsolidati jinkludu l-karta tal-bilanċ, il-kont tar-riżultat ekonomiku, it-tabella tal-likwidità, ir-rapport tat-tibdil fl-attivi netti u sommarju tal-politiki tal-kontabilità sinifikanti u noti oħra ta’ spjegazzjoni (inkluż ir-rappurtar fuq is-segmenti).

(2) Ir-rapporti konsolidati dwar l-implimentazzjoni tal-baġit jinkludu r-rapporti konsolidati dwar l-implimentazzjoni tal-baġit u sommarju tal-prinċipji baġitarji u noti oħra ta’ spjegazzjoni.

(3) Ir-regoli tal-kontabilità adottati mill-uffiċjal tal-kontabilità tal-Kummissjoni huma meħudin mill-Istandards Internazzjonali tal-Kontabilità għas-Settur Pubbliku (IPSAS) maħruġa mill-Federazzjoni Internazzjonali tal-Kontabilisti jew, fl-assenza ta’ dawn, l-Istandards Internazzjonali tal-Kontabilità (IAS)/ l-Istandards Internazzjonali tar-Rappurtar Finanzjarju (IFRS) maħruġa mill-Bord Internazzjonali tal-Istandards tal-Kontabilità. Skont ir-Regolament Finanzjarju, ir-rapporti finanzjarji konsolidati għas-sena finanzjarja 2011 kienu ppreparati (bħalma kienu sa mis-sena finanzjarja 2005) abbażi ta’ dawn ir-regoli tal-kontabilità adottati mill-uffiċjal tal-kontabilità tal-Kummissjoni, li jadattaw il-prinċipji tal-kontabilità bbażata fuq id-dovuti għall-ambjent speċifiku tal-Unjoni Ewropea, filwaqt li r-rapporti konsolidati dwar l-implimentazzjoni tal-baġit għadhom ibbażati primarjament fuq il-moviment tal-flus.

(4) Mill-Franċiż: “Déclaration d’assurance”.

(5) Ara l-Artikolu 287 tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea.

(6) Ir-Regolament tal-Kunsill (KE, Euratom) Nru 1605/25 tal-25 ta’ Gunju 2002 rigward ir-Regolament Finanzjarju applikabbli ghall-bagit generali tal-Komunitajiet Ewropej (ĠU L 248, 16.9.2002, p. 1), emendat l-aħħar bir-Regolament (UE, Euratom) Nru 1081/2010 tal-Parlament Ewropew u tal-Kunsill (ĠU L 311, 26.11.2010, p. 9), jitlob li l-kontijiet konsolidati finali għandhom jingħataw sal-31 ta’ Lulju tas-sena finanzjarja ta’ wara (ara l-Artikolu 129).

(7) Għall-ambitu tal-verifika tad-dħul, ara l-paragrafi 2.9 u 2.13.

(8) Pagamenti interim u finali bbażati fuq dikjarazzjonijiet tal-infiq imġarrab fil-livell tar-riċevituri finali (ara l-paragrafi 3.9, 4.9, 5.27 u 6.12).

(9) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità minn riċevituri ta’ pagamenti taħt il-PAK ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli. L-iżbalji misjuba jirrappreżentaw madwar 0,1 punt perċentwali tar-rata tal-iżball l-aktar probabbli stmata mill-Qorti għall-pagamenti fit-totalità tagħhom (ara l-paragrafu 3.9, it-tieni inċiż, il-paragrafu 3.13, il-paragrafu 4.9, it-tieni inċiż, u l-paragrafi 4.16 sa 4.18).

(10) White Paper “Nirriformaw il-Kummissjoni”, COM(2000) 200 final tal-5.4.2000.

(11) Ir-Riżoluzzjoni tal-Parlament Ewropew tad-19 ta’ Jannar 2000 dwar azzjoni li għandha tittieħed fuq it-tieni rapport tal-Kumitat ta’ Esperti Indipendenti fuq ir-riforma tal-Kummissjoni (ĠU C 304, 24.10.2000, p. 135).

(12) L-istandards ta’ kontroll intern tal-Kummissjoni huma ispirati l-aktar mill-prinċipji tal-COSO. Il-COSO hija organizzazzjoni volontarja tas-settur privat iddedikata għat-titjib tal-kwalità tal-ġestjoni finanzjarja u tar-rappurtar permezz ta’ etika tan-negozju, kontrolli interni effettivi u tmexxija korporattiva.

(13) It-terminu “direttur ġenerali” jintuża fis-sens wiesa’ tal-persuni responsabbli. Fil-fatt, it-48 dikjarazzjoni ġew iffirmati minn segretarju ġenerali wieħed, 36 direttur ġenerali, 7 diretturi u 4 kapijiet tas-servizz.

(14) Aspetti tal-prestazzjoni tar-rapporti ta’ attività annwali jiġu ttrattati fil-Kapitolu 10.

(15) Ara l-paragrafi 3.40 sa 3.41, 4.48 sa 4.50, 5.67 sa 5.69, 6.24 sa 6.26 u 7.25.

(16) Ara l-paragrafi 1.32 sa 1.50 tar-Rapport Annwali 2009 tal-Qorti.

(17) Komunikazzjoni mill-Kummissjoni lill-Parlament Ewropew, lill-Kunsill u lill-Qorti tal-Awdituri — Sinteżi tal-kisbiet tal-ġestjoni tal-Kummissjoni fl-2011, COM(2012) 281 finali tas-6.6.2012.

(18) Informazzjoni dwar il-kwalità ġenerali tal-ġestjoni finanzjarja hija nieqsa fid-DĠ tal-għajnuna esterna, iżda ma ngħatat ebda riżerva għal din (ara l-paragrafu 7.25 u l-paragrafi 52 sa 53 fir-Rapport Annwali 2011 tal-FEŻ).

(19) Ara l-Opinjoni Nru 6/2010 fuq proposta għal regolament tal-Parlament Ewropew u tal-Kunsill dwar ir-Regolament Finanzjarju applikabbli għall-baġit ġenerali tal-Unjoni Ewropea tal-Qorti Ewropea tal-Awdituri (ĠU C 334, 10.12.2010, p. 1).

(20) Ammonti disponibbli għal impenji f’din is-sena u fis-snin li ġejjin.

(21) Jinkludi approprjazzjonijiet għal impenji riportati mill-2010 u li jammontaw għal EUR 259 miljun u żieda ġenerali ta’ EUR 284 miljun f’approprjazzjonijiet għal impenji li ġejjin mis-seba’ baġits emendatorji approvati matul l-2011. Huwa jeskludi dħul assenjat li fl-2011 jammonta għal EUR 6,2 biljun għal impenji u EUR 6,7 biljun għal pagamenti. Dħul assenjat jintuża biex jiffinanzja partiti speċifiċi ta’ nfiq (ara l-Artikolu 18 tar-Regolament Finanzjarju — ir-Regolament (KE, Euratom) Nru 1605/2002). Fost l-oħrajn huwa jkopri rifużjonijet li ġejjin mill-irkupru ta’ ammonti mħallsa bi żball, li jiġu riallokati għal-linja baġitarja tal-oriġni tagħhom, kontribuzzjonjiet minn membri tal-EFTA li jżidu il-linji baġitarji tagħhom, u dħul minn partijiet terzi fejn ġew konklużi ftehimiet li jinvolvu kontribuzzjoni finanzjarja għall-attivitajiet tal-UE.

(22) Ammonti disponibbli għall-pagamenti fis-sena.

(23) Jinkludi approprjazzjonijiet għal pagamenti riportati mill-2010 u li jammontaw għal EUR 1 582 miljun u żjieda ġenerali ta’ EUR 200 miljun f’approprjazzjonijiet għal pagamenti li ġejjin mis-seba’ baġits emendatorji approvati matul l-2011.

(24) Fl-2011 l-approprjazzjonijiet għal impenji kienu ogħla milli fl-2010 b’EUR 0,6 biljun (0,4 %), u l-approprjazzjonijiet għal pagamenti kienu ogħla b’EUR 3,6 biljun (2,9 %).

(25) Il-bilanċ pożittiv (riżultat tal-baġit) huwa r-riżultat tal-implimentazzjoni tal-baġit. Madankollu, mhuwiex riżerva u ma jistax jiġi akkumulat u użat fi snin li ġejjin biex jiffinanzja l-infiq.

(26) Fil-każ tal-FSE użu insuffiċjenti fl-2010 (ara r-Rapport Annwali 2010 tal-Qorti, il-paragrafu 1.41) wassal għal pagamenti addizzjonali fl-2011. Dan, flimkien ma’ talbiet aċċellerati għal pagamenti lejn tmiem is-sena, żied il-pagamenti reali għal 114 % tal-baġit oriġinali. It-talbiet għal pagamenti addizzjonali għall-FSE kienu prinċipalment koperti minn trasferimenti mill-FEŻR u mill-FK. Madankollu, fluss imprevist ta’ talbiet għal pagamenti għall-FEŻR u għall-FK lejn tmiem is-sena biddel il-previżjonijiet u żied il-pagamenti reali għal tali livell li l-pagamenti addizzjonali setgħu saru minn dawn il-fondi, kieku kien hemm approprjazzjonijiet disponibbli — ara wkoll ir-“Rapport dwar il-ġestjoni baġitarja u finanzjarja għas-sena finanzjarja li jakkumpanja l-kontijiet tal-Komunità — Sena finanzjarja 2011”, pp. 42-45.

(27) Perċentwali għoljin ta’ pagamenti f’Diċembru meta mqabbla mal-pagamenti reali li saru fis-sena – it-Titolu 06 — Mobilità u trasport 26 % (295 miljun), it-Titolu 17 — Saħħa u protezzjoni tal-konsumatur 44 % (266 miljun), it-Titolu 19 – Relazzjonijiet esterni 31 % (1 016-il miljun), it-Titolu 21 — Żvilupp u relazzjonijiet mal-Istati Afrikani, tal-Karibew u tal-Paċifiku 27 % (403 miljun), it-Titolu 22 — Tkabbir 28 % (264 miljun) u t-Titolu 32 — Enerġija 23 % (219-il miljun).

(28) Mill-Franċiż: “Reste à liquider”.

(29) Impenji baġitarji pendenti jinħolqu bħala konsegwenza diretta ta’ approprjazzjonijiet differenzjati (ara n-nota 28 f’qiegħ il-paġna), fejn programmi ta’ nfiq jieħdu għadd ta’ snin biex jiġu kkompletati u l-impenji li saru fis-snin preċedenti jibqgħu pendenti sakemm isiru l-pagamenti korrispondenti.

(30) Il-baġit jiddistingwi bejn żewġ tipi ta’ approprjazzjoni: approprjazzjonijiet mhux differenzjati u approprjazzjonijiet differenzjati. Approprjazzjonijiet mhux differenzjati jintużaw għall-finanzjament ta’ operazzjonijiet ta’ natura annwali, eż. nefqa amministrattiva. Approprjazzjonijiet differenzjati ġew introdotti biex iġestu operazzjonijiet multiannwali; il-pagamenti relatati jistgħu jsiru matul is-sena tal-impenn u matul is-snin ta’ wara. Approprjazzjonijiet differenzjati jintużaw prinċipalment għall-fondi strutturali u għall-Fond ta’ Koeżjoni.

(31) Għall-koeżjoni, it-total tal-impenji segwenti kienu previsti fil-Qafas Finanzjarju 2000-2006: EUR 261 biljun (ara l-kontijiet 2006) u l-Qafas Finanzjarju 2007–2013: EUR 348 biljun (ara l-kontijiet 2011), jiġifieri żieda ta’ 33 %.

(32) Għall-koeżjoni ara r-“Rapport dwar il-ġestjoni baġitarja u finanzjarja għas-sena finanzjarja li jakkumpanja l-kontijiet tal-Komunità — Sena finanzjarja 2011”, pp. 28, 42-45.

(33) Ir-regola tad-diżimpenn awtomatiku (regola n + 2/regola n + 3) tgħin fl-approvazzjoni ta’ impenji pendenti. Din ir-regola tirrikjedi diżimpenn awtomatiku tal-fondi kollha li ma ntefqux jew li ma tkoprewx minn talba għal pagament sa tmiem it-tieni/tielet sena wara s-sena ta’ allokazzjoni. Bħala parti mill-pakkett tat-“tielet semplifikazzjoni”, ir-regola n + 2/n + 3 ġiet emendata l-aħħar għall-impenji 2007 fil-koeżjoni (ara r-Regolament tal-Kunsill (KE) Nru 1083/2006 (ĠU L 210, 31.7.2006, p. 26), emendat bir-Regolament (UE) Nru 539/2010 tal-Parlament Ewropew u tal-Kunsill (ĠU L 158, 24.6.2010, p. 1)).

(34) Ara r-Rapport Annwali 2008 tal-Qorti, il-paragrafi 6.8 u 6.26 sa 6.28. Aktar dettalji huma disponibbli fir-Rapport tal-Kummissjoni dwar ir-Rapport dwar il-ġestjoni tal-baġit u tal-finanzi li jakkumpanja l-Kontijiet Komunitarji – Is-sena finanzjarja 2008, p. 42, u fl-Analiżi mill-Kummissjoni tal-implimentazzjoni tal-baġit tal-Fondi Strutturali u ta’ Koeżjoni fl-2008, p. 5 u pp. 13 – 17.

(35) ĠU C 139, 14.6.2006, p. 1. Ara wkoll l-Artikolu 3 tad-Deċiżjoni tal-Kunsill 2007/436/KE, Euratom tas-7 ta’ Ġunju 2007 dwar is-sistema tar-Riżorsi Proprji tal-Komunitajiet Ewropej (ĠU L 163, 23.6.2007, p. 17).

(36) It-titoli baġitarji 14 u 24 sa 31 tat-taqsima III tal-baġit ġenerali li jikkonċernaw primarjament in-nefqa amministrattiva huma rrappurtati fit-taqsima tal-Kummissjoni Ewropea fil-Kapitolu 9.

(37) (2) In-nefqa amministrattiva titnaqqas mill-gruppi tal-politika u tintwera separatament taħt l-intestatura tagħha stess; dan iwassal għal differenzi meta jsir tqabbil mal-Kapitoli 3 sa 9.

(38) Fir-Rapport Annwali 2010, il-gruppi tal-politika agrikoltura: suq u appoġġ dirett u żvilupp rurali, ambjent, sajd u saħħa kif ukoll il-gruppi tal-politika politika reġjonali, enerġija u trasport u impjiegi u affarijiet soċjali kienu gruppi tal-politika waħdanin. Ir-riżultati aggregati għall-2011, ibbażati fuq l-istruttura preċedenti, huma ppreżentati fit- Tabella 1.3 .

(39) Is-sistemi huma kklassifikati bħala 'parzjalment effettivi' meta xi arranġamenti ta’ kontroll ikunu tqiesu li jaħdmu b'mod adegwat filwaqt li oħrajn le. B'riżultat ta’ dan, meħuda fit-totalità tagħhom, għandhom mnejn ma jirnexxilhomx jillimitaw l-iżbalji fit-tranżazzjonijiet ta’ bażi sa livell aċċettabbli. Għal dettalji ara t-taqsima “Ambitu u approċċ tal-verifika” fil-kapitoli 2 sa 9.

(40) Il-frekwenza tal-iżbalji tirrappreżenta l-proporzjon tal-kampjun milqut minn żbalji kwantifikabbli u mhux kwantifikabbli. Il-perċentwali huma mdawwra għall-eqreb numru sħiħ.

(41) Nefqa rimborżata (ara l-paragrafu 3.9).

(42) Nefqa rimborżata (ara l-paragrafu 4.9).

(43) Nefqa rimborżata (ara l-paragrafu 5.27).

(44) Nefqa rimborżata (ara l-paragrafu 6.12).

(45) Id-differenza bejn il-pagamenti fl-2011 (EUR 129 395 miljun — ara t- Tabella 1.1 ) u l-ammont totali tal-popolazzjoni vverifikata inġenerali fil-kuntest tar-regolarità tat-tranżazzjonijiet tikkorrispondi għal pagamenti bil-quddiem li saru għall-gruppi tal-politika agrikoltura: suq u appoġġ dirett (EUR 8 miljun), żvilupp rurali, ambjent, sajd u saħħa (EUR 565 miljun), politika reġjonali, enerġija u trasport (EUR 1 469 miljun), u impjiegi u affarijiet soċjali (EUR 128 miljun) (ara l-paragrafi 3.9, 4.9, 5.27 u 6.12).

(46) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli. L-iżbalji misjuba jirrappreżentaw madwar 0,2 punti perċentwali tat-total tar-rata tal-iżball l-aktar probabbli (ara l-paragrafu 3.9, it-tieni inċiż u l-paragrafu 3.13).

(47) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli. L-iżbalji misjuba jirrappreżentaw madwar 0,2 punti perċentwali tat-total tar-rata tal-iżball l-aktar probabbli (ara l-paragrafu 4.9, it-tieni inċiż u l-paragrafi 4.16 sa 4.18).

(48) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità minn riċevituri ta’ pagamenti taħt il-PAK ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli. L-iżbalji misjuba jirrappreżentaw madwar 0,1 punt perċentwali tar-rata tal-iżball l-aktar probabbli stmata mill-Qorti għall-pagamenti fit-totalità tagħhom (ara wkoll in-noti 9 u 10 f'qiegħ il-paġna).

(49) Il-verifika kienet tinvolvi eżami fil-livell tal-Kummissjoni ta’ kampjun ta’ ordnijiet ta’ rkupru li jkopru t-tipi kollha ta’ dħul (ara l-paragrafi 2.8, 2.9 u 2.13).

(50) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli (ara l-paragrafi 3.9, 3.13, 4.9 u 4.16 sa 4.18). L-iżbalji misjuba jirrappreżentaw madwar 0,2 punti perċentwali tat-total tar-rata tal-iżball l-aktar probabbli.

(51) B'kuntrast mas-snin preċedenti, in-nuqqas li jiġu ssodisfati l-obbligi ta’ kundizzjonalità minn riċevituri ta’ pagamenti taħt il-PAK ġie inkluż fil-kalkolu tar-rata tal-iżball l-aktar probabbli. L-iżbalji misjuba jirrappreżentaw madwar 0,1 punt perċentwali tar-rata tal-iżball l-aktar probabbli stmata mill-Qorti għall-pagamenti fit-totalità tagħhom (ara wkoll in-nota 1 f'qiegħ il-paġna).

(52) Għal-lista sħiħa ta’ DĠ/servizzi tal-Kummissjoni jekk jogħġbok żur http://publications.europa.eu/code/en/en-390600.htm.

(53) Sors: Kontijiet konsolidati 2011.

(54) Sors: Rapporti ta’ attività annwali 2011. REGIO u REA indikaw ammonti minimi u massimi. Tqiesu dawn tal-aħħar biss.

ANNESS 1.1

APPROĊĊ U METODOLOĠIJA TAL-VERIFIKA

PARTI 1 — Approċċ u metodoloġija tal-verifika għall-affidabbiltà tal-kontijiet (verifika finanzjarja)

|

1. |

Sabiex tivvaluta jekk il-kontijiet konsolidati, li jikkonsistu fir-rapporti finanzjarji konsolidati u r-rapporti konsolidati dwar l-implimentazzjoni tal-baġit (1), jippreżentawx b’mod ġust, fl-aspetti materjali kollha, il-pożizzjoni finanzjarja tal-Unjoni Ewropea, u r-riżultati tal-operazzjonijiet u l-flussi tal-likwidità fi tmiem is-sena, il-kriterji prinċipali tal-valutazzjoni huma: (a) legalità u regolarità: il-kontijiet jiġu ppreparati skont ir-regoli, u l-approprjazzjonijiet baġitarji huma disponibbli; (b) kompletezza: it-tranżazzjonijiet tad-dħul u tal-infiq kollha u l-attivi u l-passivi kollha (inklużi partiti li mhumiex fil-karta tal-bilanċ) li huma tal-perjodu jiddaħħlu fil-kontijiet; (c) realtà tat-tranżazzjonijiet u eżistenza tal-attivi u tal-passivi: kull tranżazzjoni tad-dħul u tal-infiq hija ġustifikata b'avveniment li huwa relatat mal-entità u huwa tal-perjodu; l-attiv jew il-passiv jeżisti fid-data tal-karta tal-bilanċ u huwa tal-entità li qiegħda tirrapporta; (d) kejl u valutazzjoni: it-tranżazzjoni tad-dħul u tal-infiq u l-attiv jew il-passiv jiddaħħlu fil-kontijiet b’valur xieraq, u wieħed għandu jżomm f’moħħu l-prinċipju tal-prudenza; (e) preżentazzjoni tal-informazzjoni: it-tranżazzjoni tad-dħul u tal-infiq, kif ukoll l-attiv jew il-passiv jiġu żvelati u deskritti skont ir-regoli u l-konvenzjonijiet tal-kontabilità applikabbli u l-prinċipju tat-trasparenza. |

|

2. |

Il-verifika tikkonsisti fl-elementi bażiċi li ġejjin:

|

PARTI 2 — Approċċ u metodoloġija tal-verifika għar-regolarità tat-tranżazzjonijiet (verifika tal-konformità)

|

3. |

L-approċċ li l-Qorti tieħu biex tivverifika r-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet jinkludi:

|

|

4. |

Dan huwa supplimentat b’evidenza miksuba mill-ħidma ta’ awdituri oħrajn (fejn rilevanti) u analiżi tar-rappreżentazzjonijiet tal-maniġment tal-Kummissjoni. |

Kif il-Qorti tittestja t-tranżazzjonijiet

|

5. |

L-ittestjar dirett tat-tranżazzjonijiet fi ħdan kull valutazzjoni speċifika (il-Kapitoli 2 sa 9) huwa bbażat fuq kampjun rappreżentattiv tal-ordnijiet ta’ rkupru (fil-każ tad-dħul) u tal-pagamenti li jinsabu fi ħdan il-grupp tal-politika kkonċernat (2). Dan l-ittestjar jagħti stima tal-istatistika tal-punt sa fejn it-tranżazzjonijiet fil-popolazzjoni kkonċernata huma irregolari. |

|

6. |

Sabiex tiddetermina id-daqsijiet tal-kampjuni neċessarji biex tipproduċi riżultat affidabbli, il-Qorti tuża mudell ta’ assigurazzjoni tal-verifika. Dan jinvolvi valutazzjoni tar-riskju tal-okkorrenza tal-iżbalji fit-tranżazzjonijiet (riskju inerenti) u r-riskju li s-sistemi ma jipprevjenux, jew inkella ma jaqbdux u ma jikkoreġux, tali żbalji (riskju tal-kontroll). |

|

7. |

L-ittestjar tat-tranżazzjonijiet jinvolvi kontroll fid-dettall ta’ kull tranżazzjoni magħżula mill-kampjuni, inkluża d-deċiżjoni dwar jekk il-klejm jew il-pagament ġiex ikkalkulat b’mod korrett u skont ir-regoli u r-regolamenti rilevanti, jew le. Il-Qorti tikkampjuna t-tranżazzjonijiet irreġistrati fil-kontijiet baġitarji u tittraċċa l-pagament sal-livell tal-aħħar riċevitur (eż. bidwi, organizzatur ta’ kors tat-taħriġ, jew promotur ta’ proġett tal-għajnuna għall-iżvilupp) u tittestja l-konformità f’kull livell. Meta t-tranżazzjoni (fi kwalunkwe livell) tiġi kkalkulata ħażin, jew inkella ma tissodisfax rekwiżit regolatorju jew dispożizzjoni kuntrattwali, hija titqies li fiha hemm żball. |

Kif il-Qorti tevalwa u tippreżenta r-riżultati tal-ittestjar tat-tranżazzjonijet

|

8. |

Żbalji fit-tranżazzjonijiet jiġru għal diversi raġunijiet u jieħdu għadd ta’ forom differenti skont in-natura tal-ksur u tar-regola speċifika jew tar-rekwiżit kuntrattwali li ma kienx hemm konformità miegħu. Żbalji fi tranżazzjonijiet individwali mhux dejjem jolqtu l-ammont totali mħallas. |

|

9. |

Il-Qorti tikklassifika żbalji kif ġej:

|

|

10. |

L-akkwist pubbliku huwa qasam wieħed fejn il-Qorti ta’ sikwit issib żbalji sinifikanti. Il-liġi tal-akkwist pubbliku tal-UE u dik nazzjonali hija magħmula essenzjalment minn sensiela ta’ rekwiżiti proċedurali. Biex jiġi żgurat il-prinċipju bażiku tal-kompetizzjoni prevvist fit-Trattat, il-kuntratti għandhom jiġu ppubbliċizzati; l-offerti għandhom jiġu evalwati skont kriterji speċifikati; il-kuntratti ma jistgħux jinqasmu b’mod artifiċjali biex wieħed jinżel taħt il-limiti, eċċ. |

|

11. |

Għall-iskopijiet tal-verifika tagħha, il-Qorti talloka valur għan-nuqqas ta’ osservanza ta’ rekwiżit proċedurali. Il-Qorti:

Il-kwantifikazzjoni mill-Qorti taf tkun differenti minn dik użata mill-Kummissjoni jew l-Istati Membri meta jiġi deċiż kif għandha tkun ir-reazzjoni għall-applikazzjoni skorretta tar-regoli tal-akkwist pubbliku. |

|

12. |

Il-Qorti tesprimi l-frekwenza tal-okkorrenza tal-iżbalji billi tippreżenta l-proporzjon tal-kampjun milqut minn żbalji kwantifikabbli u mhux kwantifikabbli. Din tindika l-firxa probabbli tal-iżball fi ħdan il-grupp tal-politika kollu kemm hu. Din l-informazzjoni tingħata fl-Annessi X.1 tal-Kapitoli 2 sa 9 meta żball materjali jkun preżenti. |

|

13. |

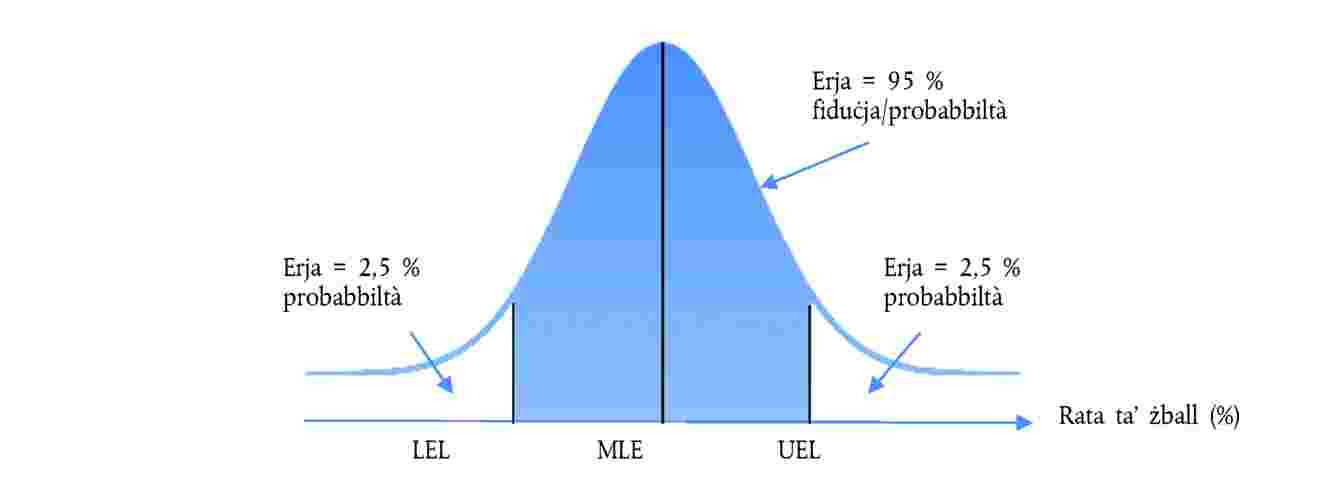

Abbażi tal-iżbalji li hija kkwantifikat, il-Qorti, bl-użu ta’ tekniki tal-istatistika standard, tistma r-rata tal-iżball l-aktar probabbli (MLE) f’kull valutazzjoni speċifika u għall-infiq mill-baġit kollu kemm hu. L-MLE hija l-medja mwieżna tar-rati ta’ perċentwal ta’ żball misjuba fil-kampjun (6). Il-Qorti tistma wkoll, għal darb'oħra bl-użu ta’ tekniki tal-istatistika standard, il-firxa li fi ħdanha għandha 95 % fiduċja li r-rata ta’ żball għall-popolazzjoni tinsab f’kull valutazzjoni speċifika (u għall-infiq kollu kemm hu). Din hija l-firxa bejn il-limitu inferjuri tal-iżball (LEL) u l-limitu superjuri tal-iżball (UEL) (7) (ara l-illustrazzjoni hawn taħt).

|

|

14. |

Il-perċentwal tal-erja skura taħt il-kurva tindika l-probabbiltà li r-rata ta’ żball vera tal-popolazzjoni tinsab bejn il-LEL u l-UEL. |

|

15. |

Fl-ippjanar tax-xogħol tal-verifika tagħha, il-Qorti tfittex li tuża proċeduri li permezz tagħhom hija tkun tista’ tqabbel ir-rata stmata ta’ żball fil-popolazzjoni b’materjalità ta’ 2 % fil-fażi tal-ippjanar. Fil-valutazzjoni tar-riżultati tal-verifika, il-Qorti titmexxa minn dan il-livell ta’ materjalità u tqis in-natura, l-ammont u l-kuntest tal-iżbalji meta tkun qiegħda tifforma l-opinjoni tal-verifika tagħha. |

Kif il-Qorti tivvaluta s-sistemi u tirrapporta r-riżultati

|

16. |

Is-sistemi ta’ sorveljanza u kontroll huma stabbiliti mill-Kummissjoni u l-istati membri u benefiċjarji fil-każ ta’ ġestjoni kondiviża jew deċentralizzata, biex jiġu ġestiti r-riskji għall-baġit, inkluża r-regolarità tat-tranżazzjonijiet. Għalhekk il-valutazzjoni tal-effettività tas-sistemi fl-iżgurar tar-regolarità hija proċedura tal-verifika prinċipali, u partikolarment utli għall-identifikazzjoni ta’ rakkomandazzjonijiet għal titjib. |

|

17. |

Kull grupp tal-politika huwa soġġett għal għadd enormi ta’ sistemi individwali, u l-istess jgħodd għad-dħul. Għalhekk kull sena l-Qorti normalment tagħżel kampjun ta’ sistemi biex tivvalutah. Ir-riżultati tal-valutazzjonijiet tas-sistemi huma ppreżentati fil-għamla ta’ tabella msejħa “Riżultati tal-eżami tas-sistemi” mogħtija fl-Annessi X.2 tal-Kapitoli 2 sa 9. Is-sistemi huma kklassifikati bħala effettivi biex itaffu r-riskju ta’ żball fit-tranżazzjonijiet, parzjalment effettivi (meta jkun hemm xi dgħufijiet li jolqtu l-effettività operazzjonali) jew mhux effettivi (meta d-dgħufijiet huma mifruxa u b’hekk jimminaw għalkollox l-effettività operattiva). |

|

18. |

Minbarra dan, u meta jkun hemm l-appoġġ ta’ evidenza, il-Qorti tagħti valutazzjoni ġenerali tas-sistemi għall-grupp tal-politika (mogħtija wkoll fl-Annessi X.2 tal-Kapitoli 2 sa 9) li tqis kemm il-valutazzjoni tas-sistemi magħżula, kif ukoll ir-riżultati tal-ittestjar tat-tranżazzjonijiet. |

Kif il-Qorti tivvaluta r-rappreżentazzjonjiet tal-maniġment tal-Kummissjoni u tirrapporta r-riżultati

|

19. |

Kif meħtieġ mill-Istandards Internazzjonali tal-Awditjar, il-Qorti tikseb ittra ta’ rappreżentazzjoni mill-Kummissjoni, li tikkonferma li l-Kummissjoni wettqet ir-responsabbiltajiet tagħha, u żvelat l-informazzjoni kollha li tista’ tkun rilevanti għall-awditur. Din tinkludi konferma li l-Kummissjoni żvelat l-informazzjoni kollha fir-rigward tal-valutazzjoni tar-riskju ta’ frodi, l-informazzjoni kollha fir-rigward ta’ frodi jew frodi ssuspettata li l-Kummissjoni taf biha, u l-każijiet materjali kollha ta’ nonkonformità mal-liġijiet u r-regolamenti. |

|

20. |

Barra minn hekk, il-Kapitoli 2 sa 9 jqisu r-rapporti ta’ attività annwali tad-direttorati ġenerali rilevanti. Dawn jirrappurtaw dwar l-ilħuq tal-objettivi tal-politika u s-sistemi ta’ sorveljanza u kontroll fis-seħħ biex jiżguraw ir-regolarità tat-tranżazzjonijiet u l-użu tajjeb tar-riżorsi. Kull rapport ta’ attività annwali huwa akkumpanjat minn dikjarazzjoni tad-direttur ġenerali fuq, fost l-oħrajn, il-punt sa fejn ir-riżorsi ntużaw għall-iskop maħsub tagħhom, u sa fejn il-proċeduri ta’ kontroll jiżguraw ir-regolarità tat-tranżazzjonijiet (8). |

|

21. |

Il-Qorti tivvaluta r-rapporti ta’ attività annwali u d-dikjarazzjonijiet li jakkumpanjawhom sabiex tiddetermina kemm jipprovdu riflessjoni ġusta tal-ġestjoni finanzjarja b’relazzjoni mar-regolarità tat-tranżazzjonijiet u kemm jidentifikaw il-miżuri meħtieġa biex jiġi indirizzat kwalunkwe nuqqas ta’ kontroll serju. Il-Qorti tirrapporta dwar ir-riżultati ta’ din il-valutazzjoni fit-taqsima “Effettività tas-sistemi” fil-Kapitoli 2 sa 9 (9) . |

Kif il-Qorti tasal għall-opinjonijiet tagħha fid-dikjarazzjoni ta’ assigurazzjoni

|

22. |

Il-Qorti tasal għall-opinjoni tagħha dwar ir-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet tal-Unjoni Ewropea, spjegata fid-dikjarazzjoni ta’ assigurazzjoni, abbażi tax-xogħol kollu tal-verifika tagħha kif irrappurtat fil-Kapitoli 2 sa 9 ta’ dan ir-rapport u bl-inklużjoni ta’ valutazzjoni ta’ kemm huwa pervażiv l-iżball. Element prinċipali huwa l-kunsiderazzjoni tar-riżultati tal-ittestjar fuq it-tranżazzjonijiet ta’ nfiq. Meħuda flimkien, l-aqwa stima tal-Qorti tar-rata ta’ żball għall-infiq inġenerali fl-2011 hija ta’ 3,9 %. Il-Qorti għandha 95 % fiduċja li r-rata ta’ żball għall-popolazzjoni tinsab bejn 3,0 % u 4,8 %. Ir-rata ta’ żball stmata għal oqsma tal-politika differenti tvarja kif deskritt fil-Kapitoli 3 sa 9. Il-Qorti vvalutat l-iżball bħala pervażiv — li jinfirex madwar il-biċċa l-kbira tal-oqsma ta’ nfiq. Il-Qorti tagħti opinjoni ġenerali dwar ir-regolarità tal-impenji bbażata fuq kampjun orizzontali addizzjonali. |

Irregolarità jew frodi

|

23. |

Il-maġġoranza kbira tal-iżbalji jiġu minn applikazzjoni skorretta jew inkella fehma żbaljata tar-regoli dwar l-iskemi tal-infiq tal-UE, li ta’ sikwit jafu jkunu kumplessi. Jekk il-Qorti għandha raġuni għalfejn tissuspetta li seħħet attività ta’ frodi, din tirrapportaha lill-OLAF, l-uffiċċju tal-Unjoni kontra l-frodi, li huwa responsabbli mit-twettiq ta’ kwalunkwe investigazzjoni li tirriżulta. Fil-fatt, il-Qorti tirrapporta madwar erba’ każijiet fis-sena lill-OLAF, ibbażati fuq ix-xogħol tal-verifika tagħha. |

(1) Li jinkludu n-noti ta’ spjegazzjoni.

(2) Barra minn dan, jittieħed kampjun rappreżentattiv orizzontali ta’ impenji u jiġi ttestjat għall-konformità mar-regoli u r-regolamenti rilevanti.

(3) Essenzjalment hemm żewġ sistemi ta’ għoti: l-irħas offerta jew inkella l-offerta l-aktar vantaġġuża.

(4) Eżempji ta’ żball kwantifikabbli: ebda kompetizzjoni jew inkella kompetizzjoni ristretta (għajr meta din hija permessa b’mod espliċitu mill-qafas legali) għall-kuntratt prinċipali jew għal kuntratt supplimentari; valutazzjoni mhux xierqa ta’ offerti b’impatt fuq ir-riżultat tal-offerta; bidla sostanzjali fl-ambitu tal-kuntratt; qsim tal-kuntratti għal siti ta’ kostruzzjoni differenti, li jwettqu l-istess funzjoni ekonomika.

Inġenerali l-Qorti tapplika approċċ differenti għall-applikazzjoni skorretta tar-regoli tal-akkwist pubbliku mill-istituzzjonijiet tal-UE, għar-raġuni li l-kuntratti kkonċernati ġeneralment xorta waħda jibqgħu validi. Żbalji bħal dawn mhumiex kwantifikati fid-DAS.

(5) Eżempji ta’ żball mhux kwantifikabbli: valutazzjoni mhux xierqa ta’ offerti mingħajr impatt fuq ir-riżultat tal-offerta, dgħufijiet formali tal-proċedura ta’ offerti jew speċifikazzjoni tal-offerti, aspetti formali tar-rekwiżiti ta’ trasparenza mhux rispettati.

(6)  , fejn fejn l-ASI huwa l-intervall tal-kampjunar medju u i huwa n-numerazzjoni ta’ tranżazzjonijiet fil-kampjun.

, fejn fejn l-ASI huwa l-intervall tal-kampjunar medju u i huwa n-numerazzjoni ta’ tranżazzjonijiet fil-kampjun.

(7)  u

u  , fejn t huwa l-fattur tat-tqassim tat-t, n huwa d-daqs tal-kampjun u s huwa d-devjazzjoni standard tal-perċentwal tal-iżbalji.

, fejn t huwa l-fattur tat-tqassim tat-t, n huwa d-daqs tal-kampjun u s huwa d-devjazzjoni standard tal-perċentwal tal-iżbalji.

(8) Aktar informazzjoni dwar dawn il-proċessi, kif ukoll links għar-rapporti l-aktar reċenti, jinstabu fuq

http://ec.europa.eu/atwork/synthesis/index_mt.htm

(9) Fis-snin preċedenti, ir-riżultati ta’ din il-valutazzjoni kienu rappreżentati f’taqsima speċifika “L-affidabbiltà tar-rappreżentazzjonijiet tal-maniġment tal-Kummissjoni”.

ANNESS 1.2

SEGWITU TAL-OSSERVAZZJONIJIET TAS-SNIN PREĊEDENTI LI JIKKONĊERNAW L-AFFIDABBILTÀ TAL-KONTIJIET

|

Osservazzjonijet imqajma fis-snin preċedenti |

Analiżi mill-Qorti tal-progress li sar |

Risposta tal-Kummissjoni |

||||||

|

|

|

||||||

|

Għall-prefinanzjament, il-kontijiet pagabbli u l-qtugħ relatat, sa mis-sena finanzjarja 2007 l-Qorti identifikat żbalji kontabilistiċi b'impatt finanzjarju immaterjali b'mod ġenerali iżda bi frekwenza għolja. Dan jenfasizza l-ħtieġa għal aktar titjib fil-preċiżjoni tad-data kontabilistika bażika fil-livell ta’ ċerti direttorati ġenerali. |

Il-Kummissjoni kompliet taħdem fuq it-titjib tal-preċiżjoni tad-data kontabilistika tagħha permezz ta’ azzjonijiet li għadhom għaddejjin, bħalma huma l-proġett ta’ kwalità kontabilistika u l-validazzjoni tas-sistemi lokali. Il-verifika mill-Qorti ta’ kampjuni rappreżentattivi ta’ prefinanzjament u ta’ fatturi/klejms ta’ spejjeż għal darb'oħra identifikat żbalji b'impatt finanzjarju immaterjali b'mod kumplessiv iżda bi frekwenza għolja. Għaldaqstant il-Kummissjoni għandha tkompli tagħmel aktar sforzi biex ittejjeb id-data kontabilistika bażika fil-livell ta’ ċertu direttorati ġenerali. |

Il-Kummissjoni se tibqa’ għaddejja bl-isforzi tagħha biex tkompli ttejjeb il-kwalità tad-dejta tal-kontabilità. Is-sistemi lokali jiġu aġġornati kontinwament sabiex ir-rekwiżiti tal-kontabilità jiġu ssodisfati. |

||||||

|

Fir-rigward tal-kontabilità għal ammonti prefinanzjati, il-Qorti identifikat ukoll:

|

Minkejja l-isforzi tas-servizzi tal-uffiċjal tal-kontabilità biex itejjeb is-sitwazzjoni, il-Qorti sabet li bosta direttorati ġenerali jkomplu jirreġistraw estimi fil-kontijiet saħansitra meta jkollhom bażi adegwata biex japprovaw il-prefinanzjamenti korrespondenti. Il-kwistjoni tal-istrumenti ta’ inġinerija finanzjarja diġà ġiet indirizzata fil-kontijiet 2010 mal-wasla ta’ informazzjoni mogħtija mill-Istati Membri fuq bażi volontarja. Il-Kummissjoni pproponiet ukoll li temenda l-qafas legali kurrenti u għamlet proposti xierqa għall-perjodu ta’ wara l-2013 biex it-twassil tal-informazzjoni meħtieġa ssir obbligatorja. Għall-pagamenti bil-quddiem imħallsa lill-Istati Membri għal skemi oħra ta’ għajnuna u għal kontribuzzjonijiet lill-Fond Ewropew ta’ Aġġustament għall-Globalizzazzjoni, attiv korrispondenti ta’ EUR 2 512-il miljun ġie rikonoxxut għall-ewwel darba fil-kontijiet konsolidati 2011. Qabel l-2011, l-Istati Membri ma tawx data lill-Kummissjoni li, kieku, kienet tippermetti t-tiswir ta’ stima affidabbli. Informazzjoni disponibbli bħalissa, tindika li dawn l-ammonti kieku ma kinux ikunu materjali. Għajr il-pagamenti bil-quddiem għall-iskemi ta’ għajnuna relatati mal-Fond Agrikolu Ewropew għall-Iżvilupp Rurali, l-ammonti mhux użati, rikonoxxuti għall-istrumenti ta’ inġinerija finanzjarja msemmija qabel, u skemi oħra ta’ għajnuna, ġew stabbiliti abbażi tal-ammonti kkontribwiti mill-Kummissjoni, u kif ukoll tqieset l-istima tal-ammonti mhux użati fuq bażi tal-linja dritta. In-nuqqas ta’ informazzjoni dwar l-ammonti li tassew intużaw inaqqas b'mod sinifikanti l-utilità ta’ din l-informazzjoni għal skopijiet ta’ ġestjoni. |

Is-servizzi tal-kontabilità ħejjew sett ta’ linji gwida dwar l-approvazzjoni tal-prefinanzjament, li se jitqassmu malli titlesta l-analiżi tar-Regolament Finanzjarju. Il-bażi legali għall-istrumenti ta’ inġinerija finanzjarja kif ukoll għall-ammonti ta’ għajnuna mill-Istat imħallsin bil-quddiem, inkluż anness mad-dikjarazzjoni tan-nefqa, ġiet implimentata (emenda għar-Regolament tal-Kunsill (KE) Nru 1083/2006 fit-13 ta’ Diċembru 2011). B’din l-emenda, il-Kummissjoni Ewropea għandha bażi legali biex titlob għall-informazzjoni meħtieġa mingħand l-Istati Membri. L-informazzjoni ta’ hawn fuq se tintuża għal skopijiet ta' kontabilità fl-għeluq tal-kontijiet tal-2012. L-ammonti mhux imħallsin lill-benefiċjarji finali huma bbażati fuq stima pro-rata temporis. Minħabba li d-DĠ REGIO bħalissa qiegħed fis-sitt sena mill-perjodu ta’ programmazzjoni ta’ seba’ snin, mhux rakkomandabbli li jsir tibdil fil-metodoloġija. Madankollu, huwa previst li din il-metodoloġija tiġi mmodifikata għall-perjodu ta’ programmazzjoni li jmiss, dment li dan jiġi aċċettat mill-Istati Membri mar-Regolament Finanzjarju l-ġdid. Ladarba l-bażi legali għall-perjodu l-ġdid ta’ programmazzjoni tal-fondi strutturali tidħol fis-seħħ, il-Kummissjoni se tkun intitolata li tirċievi informazzjoni dwar l-ammonti li fil-fatt ikunu ntużaw, u din se tintuża għat-tħejjija tal-kontijiet annwali. Dawn ir-rekwiżiti ġodda għandhom ukoll itejbu l-informazzjoni dwar il-ġestjoni. Il-metodu użat mill-Kummissjoni għall-kontijiet tal-2011 hu l-aktar wieħed effettiv meta mqabbel man-nefqa u diġà ntuża biex saru l-kontijiet tal-2010. |

||||||

|

Barra minn hekk, bħalma diġà ssemma fir-Rapport Annwali 2009 tal-Qorti, xi wħud mid-direttorati ġenerali ma rrispettawx ir-rekwiżit li l-fatturi u r-rendikonti tal-ispejjeż jiġu rreġistrati fi żmien ħames ġranet ta’ xogħol wara l-wasla tagħhom. |

Minkejja titjib innutat fil-ħin meħud għar-reġistrazzjoni ta’ klejms ġodda ta’ spejjeż, xi wħud mid-direttorati ġenerali għadhom ma jirrispettawx għalkollox ir-rekwiżit ta’ reġistrazzjoni tal-fatturi u l-klejms ta’ spejjeż tagħhom fil-pront. |

Is-servizzi tal-Kummissjoni se jkomplu bl-isforzi tagħhom f'din id-direzzjoni. Għal dan il-għan, is-sistemi lokali jiġu aġġornati l-ħin kollu. Pereżempju, il-pretensjonijiet tal-ispejjeż li jirċievu d-DĠ AGRI u d-DĠ REGIO jiġu pproċessati fil-ħin allokat għal dan. |

||||||

|

Fir-Rapport Annwali 2010 tagħha, il-Qorti nnutat li hija kwistjoni ta’ urġenza li l-Kummissjoni tirrivedi mill-ġdid ir-regola kontabilistika rilevanti sabiex tagħti gwida adegwata dwar ir-rikonoxximent u l-approvazzjoni ta’ prefinanzjament minħabba fl-użu akbar ta’ prefinanzjament fil-baġit tal-UE u ta’ tipi ġodda ta’ strumenti finanzjarji. |

Ir-regola kontabilistika rilevanti ġiet aġġornata fl-2012 sabiex titqies il-ħtieġa li jiġu rikonoxxuti l-ammonti mhux użati ta’ kontribuzzjonijiet għall-istrumenti ta’ inġinerija finanzjarja u pagamenti bil-quddiem imħallsa għal skemi oħra ta’ għajnuna bħala attiv. |

Is-servizzi qed jimplimentaw ir-regola fid-dawl tal-pagamenti relatati mal-istrumenti finanzjarji u mal-għajnuna mill-Istat (ara r-risposta hawn fuq). |

||||||

|

|

|

||||||

|

Fir-Rapport Annwali 2007, il-Qorti diġà ddikjarat li għalkemm il-Kummissjoni kienet ħadet passi biex iżżid u ttejjeb l-informazzjoni li hija tat dwar il-mekkaniżmi korrettivi applikati għall-baġit tal-UE, l-informazzjoni għadha ma kinitx affidabbli għalkollox għax il-Kummissjoni mhux dejjem irċeviet informazzjoni affidabbli mill-Istati Membri. |

Minkejja d-dgħufijiet li għadhom jolqtu l-affidabbiltà u l-kompletezza tad-data ppreżentata mill-Istati Membri, partikolarment fil-qasam tal-koeżjoni, ġie nnutat ċertu titjib matul is-snin. Fil-bidu tal-2011, il-Kummissjoni varat verifika tas-sistemi tal-Istati Membri għal irkupri fil-qasam tal-koeżjoni. Il-kontrolli tal-Kummissjoni fuq il-post urew li s-sistemi għar-reġistrazzjoni u r-rappurtar ta’ data għadhom mhumiex affidabbli għalkollox fl-Istati Membri kollha miżjura. Għaldaqstant, data mill-Istati Membri fil-qasam tal-koeżjoni mhijiex żvelata fin-noti mar-rapporti finanzjarji 2011. |

Rigward l-Agrikoltura, il-Kummissjoni rreġistrat id-djun pendenti fil-livell tal-Istati Membri u t-tnaqqis korrispondenti fil-valur, kif ukoll l-ammonti rkuprati mill-Istati Membri fil-kontijiet għall-2011. Fir-rigward tal-Koeżjoni, l-affidabbiltà tad-dejta dwar l-irkupri rċevuta mingħand l-Istati Membri tjiebet meta mqabbla mal-aħħar perjodu, iżda l-Kummissjoni taqbel li għandha tkompli titjieb. Għal dan il-għan, fuq il-bażi tar-rappurtar magħmul kull sena fil-31 ta' Marzu, fil-bidu tal-2011 il-Kummissjoni tat bidu għal awditjar, ibbażat fuq ir-riskju, tas-sistemi tal-Istati Membri għall-irkupri. Dan għamlitu biex ittejjeb ir-rappurtar tal-korrezzjonijiet finanzjarji nazzjonali lill-Kummissjoni, u biex tiżgura l-kompletezza, il-preċiżjoni u l-puntwalità tar-rappurtar. L-ewwel riżultati ġew irrappurtati fir-rapporti ta’ attività annwali għall-2011 tad-direttorati ġenerali responsabbli mill-azzjonijiet strutturali. |

||||||

|

Barra minn hekk, għandha tiġi eżaminata l-ħtieġa li jiġu rfinati l-linji gwida tar-rappurtar finanzjarju rigward liema informazzjoni għandha tiġi inkluża u kif din għandha tiġi ttrattata. |

L-istruzzjonijiet tal-uffiċjal tal-kontabilità jagħtu gwida lill-uffiċjali awtorizzanti b'delega dwar id-data li għandha tkun ipprovduta. Il-verifika tal-Qorti sabet titjib fl-applikazzjoni ta’ din il-gwida. Madankollu jinħtieġu sforzi addizzjonali biex tittejjeb il-kwalità tad-data ppreżentata. |

Il-Kummissjoni se tissokta bl-isforzi tagħha biex tkompli ttejjeb il-kwalità tad-dejta ppreżentata. |

||||||

|

Għall-ewwel darba fir-Rapport Annwali 2009 tagħha, il-Qorti kkritikat li għal xi oqsma tal-infiq, il-Kummissjoni ma tagħtix b'mod sistematiku l-informazzjoni li tirrikonċilja s-sena li fiha jsir il-pagament inkwistjoni, is-sena li fiha jinstab l-iżball relatat u s-sena li fiha tiġi żvelata l-korrezzjoni finanzjarja riżultanti fin-noti mal-kontijiet. |

Għadha mhijiex ippreżentata informazzjoni li tirrikonċilja pagamenti, żbalji u korrezzjonijiet finanzjarji. Il-Qorti żżomm il-pożizzjoni tagħha li, kull fejn ikun possibbli, għandha tingħata rikonċiljazzjoni bħal din. Barra minn hekk, għandha tiġi stabbilita rabta ċara bejn ammonti inklużi f'rapporti ta’ attività annwali, partikolarment għall-istabbiliment tar-rata ta’ żball residwu, u informazzjoni dwar irkupri/korrezzjonijiet finanzjarji ppreżentati fil-kontijiet provviżorji. |

Il-Kummissjoni tieħu nota tat-talbiet tal-Qorti u tirrimarka li dan rarament ikun possibbli. F'ġestjoni kondiviża l-korrezzjonijiet finanzjarji mhumiex intenzjonati biex jiġi rkuprat infiq irregolari (li jibqa’ taħt ir-responsabbiltà tal-Istati Membri) iżda pjuttost biex il-baġit tal-UE jitħares minn dawn l-irregolaritajiet. Għaldaqstant, mhuwiex korrett li r-rati ta’ żball ta' sena partikulari jintrabtu ma’ korrezzjonijiet finanzjarji u rkupri żvelati fil-kontijiet annwali ta’ dik l-istess sena. Barra minn hekk, anki d-differenzi bejn iż-żmien meta jsiru l-korrezzjonijiet finanzjarji u dak meta fil-fatt isiru l-irkupri fuq naħa waħda, u r-rati ta’ żball min-naħa l-oħra, ma jħallux li sseħħ din ir-rikonċiljazzjoni. Dan il-kumment tal-aħħar m’hux biss rilevanti għall-ġestjoni kondiviża, iżda wkoll għall-ġestjoni diretta, fejn l-ordnijiet ta’ rkupru jinħarġu wara t-tmiem tal-perjodu tal-għotja (multiannwali), jew ma jinħarġux, u dikjarazzjoni ta' nfiq ikkoreġuta titressaq mill-benefiċjarju. Il-Kummissjoni ttenni l-kumment tagħha li n-nefqa tiġi kkontrollata diversi snin wara s-sena attwali ta’ pagament partikolari, primarjament fl-għeluq tal-programm. Barra minn hekk, il-korrezzjoni finanzjarja tista’ tkun ir-riżultat tal-iskoperta ta’ dgħjufijiet fis-sistemi tal-kontroll tal-Istati Membri, f’liema każ ma teżisti l-ebda konnessjoni diretta mal-pagamenti. B’konsegwenza ta’ dan, la hu possibbli u lanqas rilevanti li tiġi rrikonċiljata s-sena tal-pagament ikkonċernat mas-sena li fiha l-korrezzjoni finanzjarja tiġi żvelata fin-noti ta’ mal-kontijiet. Barra minn dan, l-Istati Membri huma primarjament responsabbli għall-prevenzjoni, l-iskoperta u l-korrezzjoni ta’ żbalji u irregolaritajiet fil-qasam tal-ġestjoni kondiviża. Rigward l-Agrikoltura, l-ammonti kollha fit-tabelli differenti fin-nota 6 jistgħu jiġu rrikonċiljati mal-informazzjoni disponibbli fil-livell tal-Kummissjoni jew mad-dikjarazzjonijiet tal-Istati Membri. Fir-rigward tal-Politika Reġjonali, ir-rabta bejn ammonti użati għar-rata residwa ta’ żball fir-rapport ta’ attività annwali u l-informazzjoni fil-kontijiet provviżorji hija possibbli għar-rappurtar tas-sena ta’ qabel u għall-informazzjoni pprovduta mill-Istati Membri qabel l-iskadenza regolatorja tal-31 ta' Marzu, li hija wkoll meta jagħlaq iż-żmien biex jiġu stabbiliti l-kontijiet provviżorji. Il-Kummissjoni ħeġġet lill-Istati Membri jirrapportaw il-korrezzjonijiet mill-aktar fis possibbli qabel il-31 ta’ Marzu sabiex jevitaw din il-kwistjoni taż-żmien li ma jaqbilx. |

||||||

|

Fi tmiem is-sena 2010, għall-koeżjoni, ammont totali ta’ EUR 2,5 biljun kien għad kellu jiġi implimentat (jiġifieri “imsarraf” permezz tal-irċevuta ta’ pagament lura mill-Kummissjoni jew pagament mill-Kummissjoni abbażi ta’ klejm li minnu l-Istat Membru naqqas in-nefqa ineliġibbli). Ir-rata ta’ implimentazzjoni baxxa ta’ 71 % ġiet spjegata mill-proċess ta’ għeluq li kien għadu għaddej għall-perjodu ta’ programmazzjoni 2000-2006. Klejms ta’ pagamenti li waslu fi tmiem l-2010 kienu għadhom mhux awtorizzati, li fisser li l-korrezzjonijiet finanzjarji relatati ma setgħux jitqiesu fiċ-ċifri ta’ implimentazzjoni 2010. |

Fi tmiem l-2011, ammont ta’ EUR 2,5 biljun kien għad kellu jiġi implimentat (rata ta’ implimentazzjoni ta’ 72 %). L-ammont kif ukoll ir-rata ta’ implimentazzjoni baqgħu f'livell simili għas-sena l-oħra għax klejms ta’ pagamenti li waslu fi tmiem l-2010 kienu għadhom ma jistgħux jiġu awtorizzati. |

L-għeluq tal-programmi huwa proċedura kumplessa fejn bosta dokumenti sottomessi mill-Istat Membru jiġu ċċekkjati, u fejn tista’ tintalab aktar informazzjoni mill-Kummissjoni sabiex tinkiseb prova li l-Istat Membru jkun tabilħaqq naqqas il-korrezzjonijiet finanzjarji deċiżi, speċjalment fejn jidħlu programmi operazzjonali kumplessi. B’hekk ikompli jittawwal iż-żmien biex isir il-kalkolu tal-bilanċ finali li jkun irid jitħallas. Barra minn hekk, il-Kummissjoni tagħraf biss l-implimentazzjoni ta’ korrezzjoni finanzjarja meta l-pagament finali jiġi debitament awtorizzat mill-uffiċjal awtorizzanti, u dan il-pass ma jitlestiex qabel ma tasal fi tmiemha l-katina tal-verifikazzjoni. Fir-rigward tal-Koeżjoni, l-ammont ta’ korrezzjonijiet aċċettati mill-Istati Membri li, iżda, għad iridu jiġu implimentati huwa relatat mal-programmi ta’ bejn l-2000 u l-2006 u huwa rifless fi pretensjonijiet għal pagamenti finali rċevuti mill-Kummissjoni iżda li għadhom ma ġewx awtorizzati minħabba l-proċess tal-għeluq fejn il-Kummissjoni trid tivvaluta l-informazzjoni kollha pprovduta bħala koerenti u kompluta. Il-Qorti rrakkomandat li l-Kummissjoni tuża dan il-metodu prudenti li dawn il-korrezzjonijiet ma jiġux irrapportati bħala li jkunu ġew implimentati qabel ma jiġu awtorizzati l-pagamenti finali. |

||||||

|

In-noti ta’ spjegazzjoni tal-kontijiet konsolidati fihom informazzjoni dwar il-fatt li xi pagamenti x'aktarx li jiġu kkoreġuti f'data aktar tard mis-servizzi tal-Kummissjoni jew inkella mill-Istati Membri. Madankollu, minkejja talbiet imtennija mill-Qorti sa mill-2005, fin-noti għad mhumiex identifikati l-ammonti u l-oqsma tal-infiq li jistgħu jkunu soġġetti għal aktar verifikazzjoni u approvazzjoni tal-proċeduri tal-kontijiet. |

Ammonti soġġetti għal aktar verifikazzjoni u approvazzjoni għadhom mhumiex żvelati fin-noti mal-kontijiet konsolidati (għall-kuntrarju tal-ammonti kwantifikabbli ta’ rkupri potenzjali). |

Ir-Regolament Finanzjarju jippermetti lill-Kummissjoni tagħmel kontrolli ex-post fuq in-nefqa kollha għal diversi snin wara s-sena attwali tan-nefqa. Il-kontijiet m’għandhomx jimplikaw li, minħabba l-verifikazzjonijiet fis-snin li ġejjin, in-nefqa kollha kkonċernata għad trid tiġi aċċettata. Mill-bqija, in-nefqa baġitarja kollha tiġi kkunsidrata provviżorja sakemm issir verifika ex-post jew sakemm ikun skada l-imsemmi perjodu ta’ limitazzjoni. Meta l-ammonti tal-irkupri potenzjali jkunu kwantifikabbli, jiġu żvelati fin-nota 6 ta’ mal-kontijiet konsolidati. Fil-qasam tal-Agrikoltura, madwar sitt xhur wara t-tmiem tas-sena finanzjarja inkwistjoni tittieħed deċiżjoni ta’ approvazzjoni finanzjarja li permezz tagħha l-Kummissjoni tistabbilixxi l-ammont ta’ nefqa rikonoxxuta bħala imposta fuq il-baġit tal-UE għal dik is-sena. Dan l-irwol tad-deċiżjoni ta’ approvazzjoni finanzjarja ma jiġix iddubitat mill-fatt li sussegwentement jistgħu jiġu imposti korrezzjonijiet finanzjarji fuq l-Istati Membri permezz ta’ deċiżjonijiet ta’ konformità. L-ammont tan-nefqa li aktarx tiġi eskluża mill-finanzjament tal-UE b’dawn id-deċiżjonijiet ta’ konformità fil-futur jiġi żvelat f’nota mad-dikjarazzjonijiet finanzjarji. |

||||||

|

|

|

||||||

|

Il-ftehimiet għat-trasferiment lill-Unjoni tas-sjieda tal-attivi kollha maħluqa, żviluppati jew miksuba għall-programm Galileo għadhom ma ġewx implimentati għalkollox. Peress li l-infiq kollu mġarrab sa mill-2003 ġie ttrattat bħala spejjeż tar-riċerka, ma kien hemm ebda impatt fuq il-karta tal-bilanċ fil-31 ta’ Diċembru 2010. Madankollu, il-Kummissjoni għandha tiżgura li l-informazzjoni kollha tkun disponibbli fiż-żmien meta t-trasferiment iseħħ sabiex l-attivi jkunu ssalvagwardjati b'mod effettiv. |

Il-Kummissjoni qiegħda taħdem mal-Aġenzija Spazjali Ewropea biex tiżgura li fiż-żmien meta jsir it-trasferiment, l-informazzjoni kontabilistika u teknika meħtieġa kollha tkun disponibbli biex ikun garantit trasferiment tar-responsabbiltajiet bla problemi. Dan it-trasferiment huwa ppjanat li jsir fi tmiem il-fażi ta’ validazzjoni fl-orbita (mhux qabel tmiem l-2012). Fil-frattemp, fl-2011 il-Kummissjoni rrikonoxxiet ammont ta’ EUR 219-il miljun bħala attivi taħt kostruzzjoni relatata mal-proġett Galileo. Dan l-ammont jirrifletti l-ispejjeż imġarrba mill-Kummissjoni sa mit-22 ta’ Ottubru 2011, id-data meta l-ewwel żewġ satelliti tas-sistemi ġew illanċjati b'suċċess. Qabel din id-data, il-Kummissjoni qieset il-proġett bħala li kien għadu f'fażi tar-riċerka u l-ammonti kollha mġarrba kienu spejjeż. Madankollu, l-analiżi mill-Qorti wriet dgħufijiet immaterjali fil-proċedura ta’ qtugħ li jistabbilixxi l-ammont ta’ attivi taħt kostruzzjoni. |

Il-Kummissjoni hija tal-fehma li l-ammonti rrikonoxxuti fuq il-karta tal-bilanċ huma raġonevolment preċiżi u affidabbli. Il-metodoloġija u proċeduri tal-kontabilità għall-valutazzjoni tal-attivi tal-Galileo huma f'konformità sħiħa mar-regoli tal-UE dwar il-kontabilità u mal-istandards IPSAS. Il-valutazzjoni tal-attivi ġiet iddeterminata bl-għajnuna ta’ esperti indipendenti esterni tal-kontabilità fuq il-bażi ta’ dejta pprovduta mill-Aġenzija Spazjali Ewropea. Il-Kummissjoni wettqet il-kontrolli neċessarji biex tiżgura b’mod raġonevoli l-affidabbiltà tar-riżultati. |

||||||

|

Fir-Rapport Annwali 2010 tagħha, il-Qorti ġibdet l-attenzjoni għar-riżerva magħmula mid-direttur ġeneral responsabbli fir-rapport ta’ attività annwali tiegħu 2010 fir-rigward tal-affidabbiltà tar-rappurtar finanzjarju mill-Aġenzija Spazjali Ewropea. |

Id-direttur ġenerali responsabbli żamm ir-riżerva tiegħu fir-rapport ta’ attività annwali 2011 tiegħu u wessa' l-ambitu tagħha. |

Il-Kummissjoni se tkompli tawditja r-rapporti finanzjarji pprovduti mill-Aġenzija u se tinkoraġġiha u tappoġġjaha fl-implimentazzjoni tal-azzjonijiet tagħha favur aktar titjib tal-kwalità tar-rapportar finanzjarju lill-Kummissjoni. Fl-2012 ġiet iffinalizzata analiżi esterna tas-sistemi ta’ kontroll tal-Aġenzija Spazjali Ewropea, u din żvelat riżultati sodisfaċenti. Minħabba l-azzjonijiet li għaddejjin bħalissa, il-Kummissjoni tistenna li l-kwistjonijiet jiġu korretti malajr sabiex ikun possibbli li din ir-riserva titnaqqas u finalment titneħħa. |

ANNESS 1.3

SILTIET MILL-KONTIJIET ANNWALI KKONSOLIDATI PROVVIŻORJI 2011 (1)

Tabella 1 — Karta tal-Bilanċ (2)

|

(EUR miljun) |

||

|

|

31.12.2011 |

31.12.2010 |

|

Attivi mhux kurrenti: |

||

|

Attivi intanġibbli |

149 |

108 |

|

Proprjetà, impjanti u tagħmir |

5 071 |

4 813 |

|

Investimenti għal żmien twil: |

||

|

Investimenti kontabilizzati bl-użu tal-metodu tal-ekwità |

374 |

492 |

|

Attivi finanzjarji: Attivi disponibbli għall-bejgħ |

2 272 |

2 063 |

|

Attivi finanzjarji: Self għal żmien twil |

41 400 |

11 640 |

|

Ammonti riċevibbli u rekuperabbli għal żmien twil |

289 |

40 |

|

Prefinanzjament għal żmien twil |

44 723 |

44 118 |

|

|

94 278 |

63 274 |

|

Attivi kurrenti: |

||

|

Inventarji |

94 |

91 |

|

Investimenti għal żmien qasir: |

||

|

Attivi finanzjarji: Attivi disponibbli għall-bejgħ |

3 619 |

2 331 |

|

Ammonti riċevibbli u rekuperabbli għal żmien qasir: |

||

|

Attivi finanzjarji: Self għal żmien qasir |

102 |

2 170 |

|

Ammonti riċevibbli u rekuperabbli oħra |

9 477 |

11 331 |

|

Prefinanzjament għal żmien qasir |

11 007 |

10 078 |

|

Likwidità u ekwivalenti ta’ likwidità |

18 935 |

22 063 |

|

|

43 234 |

48 064 |

|

Attivi totali |

137 512 |

111 338 |

|

Passivi mhux kurrenti: |

||

|

Pensjoni u benefiċċji oħra tal-impjegati |

(34 835) |

(37 172) |

|

Provvedimenti għal żmien twil |

(1 495) |

(1 317) |

|

Passivi finanzjarji għal żmien twil |

(41 179) |

(11 445) |

|

Passivi oħra għal żmien qasir |

(2 059) |

(2 104) |

|

|

(79 568) |

(52 038) |

|

Passivi kurrenti: |

||

|

Provvedimenti għal żmien qasir |

(270) |

(214) |

|

Passivi finanzjarji għal żmien qasir |

(51) |

(2 004) |

|

Pagabbli |

(91 473) |

(84 529) |

|

|

(91 794) |

(86 747) |

|

Passivi totali |

(171 362) |

(138 785) |

|

Attivi netti |

(33 850) |

(27 447) |

|

Riżervi |

3 608 |

3 484 |

|

Ammonti li għandhom jinġabru mill-Istati Membri |

(37 458) |

(30 931) |

|

Attivi netti |

(33 850) |

(27 447) |

Tabella 2 — Kont tar-riżultat ekonomiku (3)

|

(EUR miljun) |

||

|

|

2011 |

2010 |

|

Dħul operattiv |

||

|

Dħul minn riżorsi proprji u kontribuzzjonijiet |

124 677 |

122 328 |

|

Dħul operattiv ieħor |

5 376 |

8 188 |

|

|

130 053 |

130 516 |

|

Spejjeż operattivi |

||

|

Spejjeż amministrattivi |

(8 976) |

(8 614) |

|

Spejjeż operattivi |

(123 778) |

(103 764) |

|

|

(132 754) |

(112 378) |

|

(Defiċit) / Bilanċ pożittiv minn attivitajiet operattivi |

(2 701) |

18 138 |

|

Dħul finanzjarju |

1 491 |

1 178 |

|

Spejjeż finanzjarji |

(1 355) |

(661) |

|

Moviment fl-obbligazzjoni tal-pensjoni u benefiċċji oħra tal-impjegati |

1 212 |

(1 003) |

|

Sehem mid-defiċit nett ta’ impriżi konġunti u assoċjati |

(436) |

(420) |

|

Riżultat ekonomiku għas-sena |

(1 789) |

17 232 |

Tabella 3 — Tabella tal-likwidità (4)

|

(EUR miljun) |

||

|

|

2011 |

2010 |

|

Riżultat ekonomiku għas-sena |

(1 789) |

17 232 |

|

Attivitajiet operattivi |

||

|

Amortizzament |

33 |

28 |

|

Deprezzament |

361 |