ISSN 1725-5198

doi:10.3000/17255198.C_2009.245.mlt

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 245

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 52

13 ta' Ottubru 2009

|

ISSN 1725-5198 doi:10.3000/17255198.C_2009.245.mlt |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 52 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

I Riżoluzzjonijiet, Rakkomandazzjonijiet u Opinjonijiet |

|

|

|

OPINJONIJIET |

|

|

|

Il-Kummissjoni |

|

|

2009/C 245/01 |

||

|

2009/C 245/02 |

||

|

2009/C 245/03 |

||

|

|

II Komunikazzjonijiet |

|

|

|

KOMUNIKAZZJONIJIET MINN ISTITUZZJONIJIET U KORPI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni |

|

|

2009/C 245/04 |

Ebda oppożizzjoni għal konċentrazzjoni notifikata (Każ COMP/M.5594 – TNT Post Holding Deutschland/Georg von Holtzbrinck/JVS) ( 1 ) |

|

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET U KORPI TAL-UNJONI EWROPEA |

|

|

|

Il-Kunsill |

|

|

2009/C 245/05 |

||

|

2009/C 245/06 |

||

|

2009/C 245/07 |

||

|

|

Il-Kummissjoni |

|

|

2009/C 245/08 |

||

|

|

V Avviżi |

|

|

|

PROĊEDURI AMMINISTRATTIVI |

|

|

|

Il-Kummissjoni |

|

|

2009/C 245/09 |

||

|

|

PROĊEDURI GĦALL-IMPLIMENTAZZJONI TAL-POLITIKA TAL-KOMPETIZZJONI |

|

|

|

Il-Kummissjoni |

|

|

2009/C 245/10 |

Għajnuna mill-istat – Il-Greċja – Għajnuna mill-Istat C 21/09 (dik li qabel kellha n-numri N 105/08, N 168/08 u N 169/08) – Infrastruttura tal-port – Il-finanzjament pubbliku tal-infrastruttura u t-tagħmir fil-Port ta' Piraeus – Stedina għat-tressiq ta' kummenti skont l-Artikolu 88(2) tat-Trattat tal-KE ( 1 ) |

|

|

2009/C 245/11 |

Notifika minn qabel ta' konċentrazzjoni (Każ COMP/M.5620 – Volkswagen Financial Services/MoellerGruppen/JV) – Każ li jista' jiġi kkunsidrat għal proċedura simplifikata ( 1 ) |

|

|

|

|

|

|

(1) Test b’relevanza għaż-ŻEE |

|

MT |

|

I Riżoluzzjonijiet, Rakkomandazzjonijiet u Opinjonijiet

OPINJONIJIET

Il-Kummissjoni

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/1 |

OPINJONI TAL-KUMMISSJONI

fil-qafas tal-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-direttiva dwar il-Ħinijiet tax-Xogħol”)

Estensjoni tal-arranġamenti tranżitorji għall-ħinijiet tax-xogħol tat-tobba li qed jitħarrġu fir-Renju Unit

2009/C 245/01

1. Introduzzjoni

Din l-Opinjoni hija bbażata fuq l-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill (1) li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-Direttiva tal-Ħin tax-Xogħol”). Hija tikkonċerna notifika mir-Renju Unit, taħt dan l-Artikolu, b'xewqitha li tkompli l-arranġamenti tranżitorji sal-31 ta’ Lulju 2011 f'dak li jikkonċerna l-limiti tal-ħinijiet tax-xogħol għat-tobba li qed jitħarrġu.

Tobba li qed jitħarrġu kienu esklużi mill-ambitu tal-ewwel Direttiva dwar il-Ħinijiet tax-Xogħol fl-1993. Dan inbidel fl-2000 permezz ta' Direttiva li temenda, u t-tobba li qed jitħarrġu issa huma koperti mid-Direttiva konsolidata dwar il-Ħinijiet tax-Xogħol, bl-istess mod tal-ħaddiema l-oħra (2). Normalment, l-Artikolu 6 tad-Direttiva jillimita l-ħinijiet tax-xogħol għal massimu ta' 48 siegħa fil-ġimgħa bħala medja (3), inkluża kwalunkwe sahra. Madankollu, l-Artikolu 17(5) tad-Direttiva tal-Ħinijiet tax-Xogħol jippermetti arranġamenti tranżitorji għall-applikazzjoni ta' dawn il-limiti għal ħinijiet tax-xogħol fil-ġimgħa fil-każ ta' tobba li qed jitħarrġu.

Il-partijiet rilevanti tal-Artikolu 17(5) huma kif ġej:

“… Fir-rigward tal-Artikolu 6 (limitu ta' 48 siegħa ta' ħin medju tax-xogħol f'ġimgħa), id-derogi (rigward it-tobba li qed jitħarrġu) għandhom jinżammu għal perjodu tranżitorju ta' ħames snin mill-1 ta' Awwissu 2004.

L-Istati Membri jistgħu jkollhom sa sentejn oħrajn (mill-1 ta’ Awwissu 2009), jekk meħtieġ, sabiex iqisu d-diffikultajiet ħalli jilħqu d-dispożizzjonijiet tal-ħin tax-xogħol fir-rigward tar-responsabbiltajiet tagħhom għall-organizzazzjoni u t-twassil tas-servizzi tas-saħħa u l-kura medika. Mill-anqas sitt xhur mit-tmiem tal-perjodu tranżitorju, l-Istat Membru kkonċernat għandu jinforma lill-Kummissjoni bir-raġunijiet tiegħu, hekk li l-Kummissjoni tkun tista’ tagħti opinjoni, wara konsultazzjonijiet xierqa, fi żmien tliet xhur wara l-wasla ta’ informazzjoni bħal dik. Jekk l-Istat Membru ma jsegwix l-opinjoni tal-Kummissjoni, dan għandu jiġġustifika d-deċiżjoni tiegħu. In-notifika u l-ġustifikazzjoni tal-Istat Membru u tal-opinjoni tal-Kummissjoni għandhom ikunu ppubblikati f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea u mgħoddija lill-Parlament Ewropew.

L-Istati Membri jistgħu jkollhom perjodu addizzjonali sa sena żmien, jekk meħtieġ, sabiex jieħdu kont ta' diffikultajiet speċjali ħalli jkunu jistgħu jlaħħqu mar-responsabbiltajiet li hemm referenza għalihom fis-subparagrafu (preċedenti). Huma għandhom isegwu skont il-proċedura stabbilita f'dak is-subparagrafu.

L-Istati Membri għandhom jassiguraw li fl-ebda każ m'għandu n-numru ta' sigħat ta' xogħol matul kull ġimgha jeċċedi l-medja ta' 58 siegħa għall-ewwel tliet snin tal-perjodu tranżitorju, medja ta' 56 għas-sentejn li jsegwu u medja ta' 52 għal xi perjodu ieħor. …

Fir-rigward tal-Artikolu 16(b) (perjodu ta' referenza għall-kalkolu tal-ħin medju tax-xogħol fil-ġimgħa) id-derogi (rigward it-tobba li qed jitħarrġu) għandhom ikunu mħollija basta li l-perjodu ta' referenza ma jeċċedix 12-il xahar, matul l-ewwel parti tal-perjodu tranżitorju (2004-2007), u sitt xhur wara dan.”

L-Artikolu 17(5) jistipula wkoll il-konsultazzjoni bejn min iħaddem u r-rappreżentanti tal-impjegati dwar l-implimentazzjoni ta' kwalunkwe arranġamenti tranżitorji: “Dak li jimpjega għandu jikkonsulta r-rappreżentanti tal-impjegati fi żmien xieraq bl-għan li jilħaq ftehim, kull meta jkun possibbli, dwar l-arranġamenti applikabbli għall-perjodu tranżitorju.” Ftehim ta' dan it-tip irid jirrispetta l-limiti stipulati fl-Artikolu 17(5), imma jista' jistabbilixxi, b'mod partikolari, il-miżuri li għandhom ikunu adottati ħalli jitnaqqsu s-sigħat tax-xogħol għal medja ta' 48 siegħa sa tmiem il-perjodu tranżitorju.

Dawn l-arranġamenti tranżitorji huma miġbura fil-qosor fit-tabella ta' hawn taħt.

Tabella: Taqsira tad-dispożizzjonijiet tranżitorji għat-tobba li qed jitħarrġu, skont l-Artikolu 17(5)

|

Perjodu |

Deroga possibbli |

Kundizzjonijiet |

||||

|

1 ta’ Awwissu 2004-31 ta’ Lulju 2009 |

Deroga minn limitu ta' 48 siegħa għal medja ta' ħin ta' xogħol fil-ġimgħa |

Limiti tranżitorji se japplikaw għall-medja ta' ħin tax-xogħol fil-ġimgħa

|

||||

|

1 ta’ Awwissu 2009-31 ta’ Lulju 2011 |

Estensjoni tad-deroga ta' hawn fuq mil-limitu ta' 48 siegħa |

Jekk meħtieġ għandhom jitqiesu d-diffikultajiet li jintlaħqu d-dispożizzjonijiet tal-ħinijiet tax-xogħol, waqt li jitqiesu r-responsabbiltajiet tal-organizzazzjoni u t-twassil tas-servizzi tas-saħħa/tal-kura medika. Stat Membru li jixtieq juża din id-deroga għandu javża lill-Kummissjoni (bir-raġunijiet) sal-31 ta’ Jannar 2009. Il-Kummissjoni tagħti opinjoni dwar in-notifika. Fi kwalunkwe każ, il-ħin medju ta’ xogħol fil-ġimgħa m’għandux jaqbeż it-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza m'għandux jaqbeż is-6 xhur. |

||||

|

1 ta’ Awwissu 2011-31 ta’ Lulju 2012 |

Estensjoni possibbli itwal tad-deroga ta’ hawn fuq |

Jekk meħtieġ, għandhom jitqiesu d-diffikultajiet speċjali li jiġu ssodisfati r-responsabbiltajiet ta’ hawn fuq. Stat Membru li jixtieq juża din id-deroga għandu javża lill-Kummissjoni (bir-raġunijiet) sal-31 ta’ Jannar 2011. Il-Kummissjoni tagħti opinjoni dwar in-notifika. Fi kwalunkwe każ, il-ħin medju ta’ xogħol fil-ġimgħa m’għandux jaqbeż it-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza m'għandux jaqbeż is-6 xhur. |

2. In-notifika mill-istat membru

B’ittra ddatata t-28 ta’ Jannar 2009, u rreġistrata d-29 ta’ Jannar 2009, l-awtoritajiet tar-Renju Unit innotifikaw lis-servizzi tal-Kummissjoni li kienu beħsiebhom jużaw il-possibbiltà skont l-Artikolu 17(5) li jżommu regoli speċjali tranżitorji, biex iħallu ħin medju ta’ xogħol fil-ġimgħa sa 52 siegħa għat-tobba li qed jitħarrġu “sa tliet snin” li jibdew mill-1 ta’ Awwissu 2009.

In-notifika fiha dawn il-punti li ġejjin:

|

— |

Ir-Renju Unit jistqarr li huwa impenjat bis-sħiħ biex jikseb konformità mal-limitu ta’ xogħol medju fil-ġimgħa li ma jaqbiżx it-48 siegħa fir-rigward tat-tobba fit-taħrig, fi sħubija mas-servizzi tas-saħħa u mal-organizzazzjonijiet li jirrappreżentaw it-tobba. Il-ftehim ta’ sħubija soċjali dwar is-salarji msejjaħ “New Deal” fis-settur tas-saħħa pubblika diġà għandu inċentivi finanzjarji qawwija għall-isptarijiet biex jitnaqqsu l-ħinijiet tax-xogħol tat-tobba li qed jitħarrġu. L-awtoritajiet nazzjonali jiffinanzjaw ukoll programm sostanzjarju ħafna li għaddej bħalissa biex jappoġġja lill-awtoritajiet ta’ saħħa f’li jilħqu konformità sħiħa mad-Direttiva. |

|

— |

Ir-Renju Unit iqis li għamel progress konsiderevoli lejn il-kisba ta’ konformità mal-limitu ta’ 48 siegħa bħala l-ħin medju ta’ xogħol fil-ġimgħa għat-tobba li qed jitħarrġu. Jistqarr li l-maġġoranza ta’ tobba li qed jitħarrġu fir-Renju Unit diġà ħadmu medja ta’ xogħol fil-ġimgħa ta’ 48 siegħa jew inqas qabel l-1 ta’ Awwissu 2009 (mhuma qed jingħataw l-ebda ċifri ġenerali) u beħsiebu jttejjeb dan il-proporzjon sa dik id-data. |

|

— |

Ir-Renju Unit jistqarr li ċerti tobba li qed jitħarrġu xorta se jaqbżu l-medja ta’ 48 siegħa wara l-1 ta’ Awwissu 2009, minħabba l-fatturi li ġejjin:

|

|

— |

Biex ikunu ttrattati dawn il-fatturi, l-għadd ta' tobba f'taħriġ qiegħed jitkabbar aktar, u l-awtoritajiet nazzjonali qed jieħdu wkoll miżuri biex jespandu l-provvista ta' sostituti mediċi, u biex l-isptarijiet ikunu megħjuna jimmaniġġjaw id-domanda għas-sostituti b'mod aktar effiċjenti. Iżda, l-awtoritajiet nazzjonali jistennew li matul is-sentejn jew tliet snin li ġejjin se jkompli jkun hemm xi nuqqas fl-istaff mediku. |

|

— |

Ir-Renju Unit beħsiebu jassigura li għadd minimu biss ta' servizzi mediċi juża l-possibbiltà li tobba f'taħriġ jaħdmu sa 52 siegħa fil-ġimgħa bħala medja. Sal-1 ta' Awwissu 2009 l-awtoritajiet nazzjonali beħsiebhom jidentifikaw liema servizzi eżattament se jkunu jeħtieġu arranġamenti ta' tranżizzjoni itwal, u se jimmonitorjaw is-sitwazzjoni bir-reqqa wara dik id-data bil-ħsieb li jiksbu konformità sħiħa. |

3. Ir-riżultat tal-konsultazzjonijiet dwar in-notifika

Meta l-Artikolu 17(5) attwali kien adottat, il-Kummissjoni għamlet stqarrija li fiha qalet li hija tinterpreta l-espressjoni “wara konsultazzjonijiet xierqa”, fit-tieni paragrafu ta' din id-dispożizzjoni, bħala li jfisser li l-Kummissjoni għandha “tikkonsulta lill-maniġment u lill-ħaddiema fil-livell Ewropew u lir-rappreżentanti tal-Istati Membri…” qabel ma tagħti Opinjoni dwar l-arranġamenti ta' tranżizzjoni estiżi għall-ħin tax-xogħol tat-tobba li jkunu f'taħriġ. (5)

Is-servizzi tal-Kummissjoni kkonsultaw kif għandu jkun lill-Istati Membri kollha u l-imsieħba soċjali Ewropej dwar in-notifika li waslet mir-Renju Unit.

Waslu tweġibiet minn tmien Stati Membri (il-Bulgarija, Franza, il-Greċja, il-Litwanja, il-Lussemburgu, l-Olanda, Spanja u l-Iżvezja). L-ebda Stat Membru ma indika xi oġġezzjoni li r-Renju Unit tuża perjodu ta' tranżizzjoni estiż.

Ma waslet l-ebda tweġiba dwar ir-Renju Unit mill-imsieħba soċjali Ewropej li jirrappreżentaw lill-maniġment.

L-ETUC wieġbet għall-konsultazzjoni, billi indikat li l-federazzjoni affiljata magħha, it-TUC, ma qablitx mal-intenzjoni notifikata mir-Renju Unit.

Il-punti li ġejjin saru mit-TUC f'isem diversi unjons affiljati li jirrappreżentaw lil tobba f'taħriġ u tal-unjon affiljata tal-konsulenti tal-isptar responsabbli mit-taħriġ (l-Assoċjazzjoni tal-Konsulenti u Speċjalisti tal-Isptar) (6):

|

— |

it-TUC nnifisha ma kinetx ikkonsultata mill-awtoritajiet nazzjonali, |

|

— |

is-siegħat tax-xogħol għat-tobba f'taħriġ fir-Renju Unit naqsu progressivament f'dawn l-aħħar snin u għadd ta' sptarijiet ddikjaraw li huma diġà huma konformi mal-limitu tat-48 siegħa, |

|

— |

it-TUC tqis li hemm biżżejjed tobba f'taħriġ fir-Renju Unit biex jimlew il-postijiet disponibbli, ma taqbilx li n-nuqqasijiet fl-istaff se jinħtieġu arranġamenti ta' tranżizzjoni estiżi lil hinn mill-31 ta' Lulju 2009. |

4. Il-valutazzjoni tan-notifika fil-kuntest tad-direttiva

Id-Direttiva dwar il-Ħinijiet tax-Xogħol ġiet adottata mill-Parlament Ewropew u l-Kunsill skont l-Artikolu 137(2) tat-Trattat tal-KE li jistipula miżuri Komunitarji għat-titjib tal-ambjent tax-xogħol billi jiġu mħarsa s-saħħa u s-sigurtà tal-ħaddiema L-għan ewlieni tad-Direttiva huwa li tistabbilixxi l-kundizzjonijiet minimi tas-siġurtà u s-saħħa għall-organizzazzjoni tal-ħin tax-xogħol.

Ta’ min jinnota li, filwaqt li n-notifika tar-Renju Unit issemmi l-arranġamenti tranżizzjonali estiżi għal tliet snin mill-1 ta’ Awwissu 2009, id-dispożizzjonijiet tal-Artikolu 17(5) ma jidhrux li jipprevedu proċedura bħal din.

Minflok, l-Artikolu 17(5) jiddikjara speċifikament li l-arranġamenti tranżizzjonali jistgħu jiġu estiżi “sa sentejn oħra” mill-1 ta’ Awwissu 2009 biex jitħalla spazju fejn jistgħu jintegħlbu d-diffikultajiet biex jintlaħaq il-limitu taż-żmien għall-organizzazzjoni tal-ħinijiet tax-xogħol, u jkompli jżid li “L-Istati Membri jistgħu jkollhom perjodu addizzjonali sa sena żmien, jekk meħtieġ, sabiex jieħdu kont ta' diffikultajiet speċjali (7) (ħalli jkunu jistgħu jlaħħqu mal-limitu).” (8) Fis-sitwazzjoni msemmijja tal-aħħar, l-Artikolu 17(5) jispeċifika li l-Istati Membri għandhom “isegwu l-proċedura” diġa stabbilita f’subparagrafu iżjed ’il fuq għal estenzjoni ta’sentejn.

Għalhekk, jekk fl-2009 Stat Membru jinnotifika li jixtieq jieħu estenzjoni ta’ żmien għall-arranġamenti tranżizzjonali biex ilaħħaq mad-diffikultajiet li jikkonforma mal-limitu ta’ 48 siegħa, din in-notifika għandha tirreferi għall-perjodu bejn l-1 ta’ Awwissu 2009 u l-31 ta’ Lulju 2011. L-awtoritajiet nazzjonali imbagħad għandhom jissorveljaw il-progress lejn il-limitu ta’ 48 siegħa li jista’ jsir tul dak il-perjodu, u fuq il-bażi ta’ din l-informazzjoni għandhom jagħmlu stima dwar ikunux jistgħu jissodisfaw il-kundizzjoni tal-limitu ta' 48 siegħa sal-31 ta' Lulju 2011, jew ikollhomx jiffaċċaw id-“diffikultajiet speċjali” biex jagħmlu hekk. Jekk, fuq il-bażi ta’ din l-istima, l-Istat Membru jikkunsidra li għandu bżonn perjodu addizzjonali ta’ sena oħra, għandu jinforma b’dan lill-Kummissjoni sa mhux aktar tard mill-31 ta’ Jannar 2011, u jagħti r-raġunijiet li għalihom qed jagħmel din it-talba.

Mill-informazzjoni li hemm għad-dispożizzjoni tal-Kummissjoni, jidher li l-pożizzjoni skont il-liġi nazzjonali fir-Renju Unit hija kif ġej:

|

— |

Il-ħin tax-xogħol kull ġimgħa (inkluża s-sahra) fir-Renju Unit huwa limitat għal 48 siegħa, fuq medja ta’ sitt xhur (fuq 12-il xahar fejn ikun hemm stipulat fi ftehim kollettiv) (9). Il-qrati nazzjonali applikaw id-deċiżjonijiet tal-Qorti tal-Ġustizzja dwar it-trattament tal-ħin on-call fuq il-post tax-xogħol, li għal dan il-għan huwa kompletament meqjus bħala ħin tax-xogħol. Dan japplika wkoll fis-settur tas-saħħa. |

|

— |

Ir-Renju Unit jippermetti l-użu tal-opt-out skont l-Artikolu 22 tad-Direttiva fis-setturi kollha tax-xogħol. Madankollu, kemm l-awtoritajiet nazzjonali kif ukoll it-TUC qalu li l-opt-out mhijiex użata wisq fl-isptarijiet fir-Renju Unit, u li l-politika tas-servizzi tas-saħħa u l-fteħim settorjali New Deal jimmiraw minflok li jitbiegħdu mis-sigħat twal tax-xogħol billi jbiddlu l-organizzazzjoni tax-xogħol fis-settur tas-saħħa. |

B’hekk jidher li r-Renju Unit diġà għamel progress konsiderevoli biex jasal f’konformità mal-limitu ta’ 48 siegħa xogħol fil-ġimgħa. Jidher li hemm qbil ġenerali li dan il-limitu qiegħed diġà japplika għall-maġġoranza tat-tobba li qegħdin jitħarrġu, minkejja li ma ngħatax perċentaġġ ġenerali preċiż.

Barra minn hekk, huwa fatt pożittiv li l-ftehim ta’ sħubija soċjali li hu applikabbli għal dan qed ifittex li jitbiegħed mid-dipendenza fuq siegħat tax-xogħol twal ħafna għat-tobba li qegħdin jitħarrġu, u li jiżviluppa soluzzjonijiet alternattivi li jiggarantixxu taħriġ u kura tal-pazjenti tal-ogħla kwalità filwaqt li tiġi evitata l-ħtieġa li tintuża l-opt-out, li ġeneralment mhijiex użata mit-tobba li jkunu qed jitħarrġu fir-Renju Unit.

Meta jitqiesu dawn il-fatturi, ir-raġunijiet li ngħataw mill-awtoritajiet nazzjonali, u r-risposti tal-imsieħba soċjali, il-ħtieġa li jitkomplew l-arranġamenti tranżizzjonali mtawwlin sal-1 ta’ Awwissu 2011, fir-rigward ta’ numru limitat ta’ sitwazzjonijiet eċċezzjonali, ma jidhirx li mhijiex raġonevoli. Mill-ispjegazzjonijiet li taw l-awtoritajiet nazzjonali, jidher li l-użu tal-ġimgħa tax-xogħol ta’ 52 siegħa huwa mistenni li jkun pjuttost limitat u li se jkun issorveljat bir-reqqa, u li qegħdin jistennew iżjed progress lejn il-konformità sħiħa matul dan il-perjodu ta’ sentejn.

B’danakollu, l-awtoritajiet nazzjonali huma mħeġġin li jkomplu bl-isforzi tagħhom li jiksbu l-konformità sħiħa mal-ġimgħa tax-xogħol ta’ 48 siegħa sal-1 ta’ Awwissu 2011, u li jappoġġaw il-konsultazzjoni li għaddejja bejn min iħaddem u r-rappreżentanti tat-tobba dwar l-arranġamenti li għandhom japplikaw.

5. Konklużjonijiet

Bħala riżultat ta' dan ta' hawn fuq, il-Kummissjoni hija tal-opinjoni li:

|

— |

jista' jkun aċċettat li r-Renju Unit jeħtieġ sa sentejn oħra mill-1 ta' Awissu 2009, skont l-Artikolu 17(5) tad-Direttiva dwar il-Ħin tax-Xogħol, qabel ma jkun jista' japplika b'mod sħiħ il-limitu tal-ħin tax-xogħol (mhux aktar minn 48 siegħa fil-ġimgħa bħala medja) għat-tobba kollha li jkunu f'taħriġ. Dan huwa meħtieġ biex jingħata kas ta' għadd ta' diffikultajiet temporanji speċifiċi applikabbli għal ċerti postijiet, b'rispett lejn ir-responsabbiltajiet tar-Renju Unit għall-organizzazjoni u l-provvista ta' servizzi tas-saħħa u tal-kura medika, |

|

— |

fi kwalunkwe każ għandu jkun sottolineat, skont l-Artikolu 17(5) tad-Direttiva, li l-Istati Membri li jużaw l-arranġamenti ta' tranżizzjoni estiżi għandhom jassiguraw li s-siegħat ta' xogħol fil-ġimgħa fi kwalunkwe każ ma jaqbżux it-52 siegħa fil-ġimgħa, bħala medja maħduma fuq perjodu li ma jaqbiżx is-sitt xhur, |

|

— |

id-dispożizzjonijiet tal-Artikolu 17(5) ma jidhrux li jipprevedu li f'dan l-istadju l-arranġamenti ta' tranżizzjoni jkunu estiżi għal tliet snin. Pjuttost, Stat Membru għandu jimmonitorja xi progress ikun sar matul is-sentejn tal-arranġamenti ta' tranżizzjoni estiżi, u jivvaluta fuq dik il-bażi jekk, u sa liema punt, huwa jantiċipa diffikultajiet speċjali li jagħmlu estensjoni oħra meħtieġa. Jekk jantiċipa hekk, l-Istat Membru jista' mbagħad jinnotifika din il-ħtieġa billi jsegwi l-proċedura mniżżla fir-raba' subparagrafu tal-Artikolu 17(5). |

|

— |

l-awtoritajiet nazzjonali għandhom jinkuraġġixxu lil min iħaddem fil-qasam tas-servizzi tas-saħħa biex jimpenjaw ruħhom jew ikomplu bl-impenn tagħhom li jikkonsultaw ma' rappreżentanti tat-tobba li jkunu f'taħriġ, skont is-sitt subparagrafu tal-Artikolu 17(5), bil-ħsieb li jsir ftehim, kull fejn ikun possibbli, dwar l-arranġamenti li se jkunu applikati għall-perjodu ta' tranżizzjoni estiż u dwar il-miżuri li se jkunu adottati biex jitnaqqsu s-siegħat tax-xogħol fil-ġimgħa għall-medja ta' 48 siegħa, ġeneralment fi tmiem il-perjodu ta' tranżizzjoni, |

|

— |

l-awtoritajiet nazzjonali huma mitluba jassiguraw id-disseminazzjoni ta' din l-Opinjoni, biex tingħata kas (fejn huwa relevanti) mill-awtoritajiet nazzjonali kompetenti. |

(1) Id-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill tal-4 ta’ Novembru 2003 li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol, ĠU L 299, 18.11.2003, p. 9. Id-Direttiva tikkonsolida u tħassar żewġ Direttivi preċedenti, 93/104/KE u 2000/34/KE.

(2) Id-Direttiva 2000/34/KE kellha tiġi trasposta f'liġi nazzjonali, fir-rigward tat-tobba li qed jitħarrġu, sal-1 ta’ Awwissu 2004.

(3) Skont l-Artikoli 16, 17, 18 u 19 tad-Direttiva, il-medja tista' tiġi kkalkulata matul “perjodu ta' referenza” li ma jaqbiżx l-4 xhur (regola bażika), is-6 xhur (b'leġiżlazzjoni jew ftehim kollettiv, f'attivitajiet speċifikati li jinkludu l-attivitajiet ta' tobba li qed jitħarrġu), jew 12-il xahar (bi ftehim kollettiv biss.)

(4) Il-perjodu ta' referenza huwa l-perjodu massimu li matulu l-ħin tax-xogħol medju fil-ġimgħa jkun jista' jiġi kkalkulat.

(5) L-istqarrija tal-Kummissjoni dwar l-implimentazzjoni tal-Artikolu 1, paragrafu 6 tad-Direttiva 2000/34/KE, ĠU L 195, 1.8.2000, p. 45.

(6) It-TUC indikat li hija kkonsultat ukoll mal-British Medical Association, li mhijiex affiljata mat-TUC.

(7) Ta' min jinnota li “diffikultajiet speċjali” tidher bħala kriterju differenti, aktar sever minn dak li japplika għan-notifika tal-2009 (“diffikultajiet”).

(8) B’enfasi speċjali.

(9) Regolamenti dwar il-Ħinijiet tax-Xogħol 1998 kif emendat mir-Regolament 4.

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/6 |

OPINJONI TAL-KUMMISSJONI

fil-qafas tal-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-Direttiva dwar il-Ħin tax-Xogħol”)

L-estensjoni ta' arranġamenti tal-ħin tax-xogħol tat-tobba fuq it-taħriġ fl-Olanda

2009/C 245/02

1. Introduzzjoni

Din l-Opinjoni hija bbażata fuq l-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill (1) li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-Direttiva dwar il-Ħin tax-Xogħol”). Din tikkonċerna notifika mill-Olanda, skont dan l-Artikolu, dwar ix-xewqa tagħha li tkompli għaddejja bl-arranġamenti tranżitorji sal-31 ta' Lulju 2011 f'dak li għandu x'jaqsam mal-limiti tal-ħin tax-xogħol tat-tobba fuq taħriġ.

It-tobba fuq taħriġ kienu esklużi mill-ambitu tal-ewwel Direttiva dwar l-Organizzazzjoni tal-Ħin tax-Xogħol fl-1993. Din inbidlet fl-2000 b'Direttiva ta' emenda, u t-tobba fuq taħriġ huma issa koperti bid-Direttiva dwar il-Ħin tax-Xogħol, bl-istess mod bħall-ħaddiema l-oħra (2). Normalment, l-Artikolu 6 tad-Direttiva jillimita l-ħin tax-xogħol għal medja ta’ massimu ta’ 48 siegħa fil-ġimgħa (3), inkluża kwalunkwe sahra. Madankollu, l-Artikolu 17(5) tad-Direttiva dwar il-Ħin tax-Xogħol tippermetti arranġamenti tranżitorji biex dawn il-limiti jkunu applikati fuq il-ħin tax-xogħol ta' kull ġimgħa fil-każ tat-tobba fuq taħriġ.

Il-partijiet relevanti tal-Artikolu 17(5) huma dawn li ġejjin:

“… Fir-rigward tal-Artikolu 6 (il-limitu ta' 48 siegħa għall-medja tal-ħin tax-xogħol fil- ġimgħa), id-derogi (fir-rigward it-tobba fuq taħriġ) għandhom jinżammu għal perjodu tranżitorju ta’ ħames snin mill-1 ta Awwissu 2004.

L-Istati Membri jistgħu jingħataw sa sentejn oħrajn (mill-1 ta' Awwissu 2009), jekk meħtieġ, sabiex iqisu d-diffikultajiet ħalli jilħqu d-dispożizzjonijiet tal-ħin tax-xogħol fir-rigward tar-responsabbiltajiet tagħhom għall-organizzazzjoni u t-twassil tas-servizzi tas-saħħa u l-kura medika. Mill-anqas sitt xhur mit-tmiem tal-perjodu tranżitorju, l-Istat Membru kkonċernat għandu jinforma lill-Kummisjoni bir-raġunijiet tiegħu, hekk li l-Kummissjoni tkun tista’ tagħti opinjoni, wara konsultazzjonijiet xierqa, fi żmien tliet xhur wara l-wasla tal-informazzjoni bħal dik. Jekk l-Istat Membru ma jsegwix l-opinjoni tal-Kummissjoni, dan għandu jiġġustifika d-deċiżjoni tiegħu. In-notifika u l-ġustifikazzjoni tal-Istat Membru u tal-opinjoni tal-Kummissjoni għandhom ikunu ppubblikati f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea u mgħoddija lill-Parlament Ewropew.

L-Istati Membri jistgħu jkollhom perjodu addizzjonali sa sena żmien, jekk meħtieġ, sabiex jieħdu kont tad-diffikultajiet speċjali ħalli jkunu jistgħu jlaħħqu mar-responsabbiltajiet li hemm referenza għalihom fis-subparagrafu preċedenti. Huma għandhom isegwu l-proċedura stabbilita f’dak is-subparagrafu.

L-Istati Membri għandhom jassiguraw li fl-ebda każ ma għandu n-numru ta’ sigħat ta’ xogħol matul kull ġimgħa jeċċedi l-medja ta’ 58 siegħa għall-ewwel tliet snin tal-perjodu tranżitorju, medja ta’ 56 għas-sentejn li jsegwu u medja ta’ 52 għal xi perjodu ieħor. …

Fir-rigward tal-Artikolu 16(b), (il-perjodu ta' referenza li fuqu ikun ikkalkulat il-ħin medju tax-xogħol ta' kull ġimgħa) id-derogi (li jirrigwardaw it-tobba fuq it-taħriġ) għandhom ikunu mħollija basta li l-perjodu ta’ referenza ma jeċċedix it-12-il xahar, matul l-ewwel parti tal-perjodu tranżitorju (2004-2007), u sitt xhur wara dan.”

L-Artikolu 17(5) jipprovdi wkoll għal konsultazzjoni bejn il-ħaddiema u r-rappreżentanti tal-ħaddiema dwar l-implimentazzjoni ta' kwalunkwe arranġamenti tranżitorji: “Dak li jimpjega għandu jikkonsulta r-rappreżentanti tal-impjegati fi żmien xieraq bil-għan li jilħaq ftehim, kull meta jkun possibbli, dwar l-arranġamenti applikabbli għall-perjodu tranżitorju..” Ftehim bħal dan ikun irid jirrispetta l-limiti stipulati bl-Artikolu 17(5), iżda jista' jistipula, b'mod partikulari, il-miżuri li jridu jkunu addottati biex jitnaqqsu s-sigħat ta’ xogħol fil-ġimgħa għal medja ta’ 48 sat-tmiem tal-perjodu tranżitorju.

Dawn l-arranġamenti tranżitorji qed jinġiebu fil-qosor fit-tabella hawn taħt.

Tabella: Sommarju tad-dispożizzjonijiet tranżitorji għat-tobba fuq taħriġ, skont l-Artikolu 17(5)

|

Perjodu |

Deroga possibbli |

Kondizzjonijiet |

||||

|

1 ta' Awwissu 2004-31 ta' Lulju 2009 |

Id-deroga minn limitu ta' 48 siegħa għal medja ta’ ħin tax-xogħol fil-ġimgħa |

Il-limiti tranżitorji għandhom japplikaw għall-medja ta’ ħin tax-xogħol fil-ġimgħa:

|

||||

|

1 ta' Awwissu 2009-31 ta’ Lulju 2011 |

L-estensjoni tad-deroga t'hawn fuq mil-limitu ta' 48 siegħa |

Jekk tinħass neċessarja biex jitqiesu d-diffikultajiet biex ikunu sodisfatti d-dispożizzjonijiet tal-ħin tax-xogħol, u dan minħabba r-responsabbiltajiet biex ikunu organizzati u pprovduti servizzi tas-saħħa/kura medika. Stat Membru li jixtieq jagħmel użu minn din id-deroga għandu jinnotifika lill-Kummissjoni (bir-raġunijiet) sal-31 ta' Jannar 2009. Il-Kummissjoni tagħti opinjoni dwar in-notifika. Hu x'inhu l-każ, il-medja ta’ ħin tax-xogħol fil-ġimgħa ma tistax taqbeż it-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza ma jistax jaqbeż is-sitt xhur. |

||||

|

1 ta’ Awwissu 2011-31 ta’ Lulju 2012 |

Possibbiltà ta’ estensjoni oħra tad-deroga t'hawn fuq |

Jekk hemm bżonn, jitqiesu d-diffikultajiet speċjali biex ikunu sodisfatti r-responsabbiltajiet t'hawn fuq. Stat Membru li jixtieq jagħmel użu minn din id-deroga għandu jinnotifika lill-Kummissjoni (bir-raġunijiet) sal-31 ta' Jannar 2011. Il-Kummissjoni tagħti opinjoni dwar in-notifika. Hu x'inhu l-każ, il-ħin medju tax-xogħol kull ġimgħa ma jistax jaqbeż il-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza ma għandux jaqbeż is-sitt xhur. |

2. In-Notifika mill-Istat Membru

B'ittra datata s-27 ta' Jannar 2009 u reġistrata d-29 ta' Jannar 2009, l-awtoritajiet nazzjonali tal-Olanda nnotifikaw lis-servizzi tal-Kummissjoni li xtaqu li jużaw il-possibbiltà skont l-Artikolu 17(5) li jżommu r-regoli tranżitorji speċjali fl-Olanda fir-rigward tat-tobba fuq taħriġ għal perjodu ta' sentejn li jibda mill-1 ta' Awwissu 2009. In-notifika tagħmel dawn il-punti li ġejjin:

|

— |

Skont il-liġi nazzjonali (5), il-ħin medju tax-xogħol tat-tobba fuq taħriġ huwa diġà limitat għal 56 siegħa fuq perjodu ta' referenza ta' sitt xhur, sal-perjodu li jispiċċa l-31 ta' Lulju 2009, konsistenti mal-Artikolu 17(5) tad-Direttiva. |

|

— |

Barra minn hekk, il-ħin li fih tabib ikun disponibbli għal dak li jista' jinqala' jitqies b'mod sħiħ meta jkun ikkalkulat il-ħin massimu possibbli għat-tobba waqt taħriġ. |

|

— |

Madankollu, l-organizzazzjonijiet li jirrappreżentaw lil dawk li jaħdmu fis-settur tal-isptarijiet (6) infurmaw lill-awtoritajiet nazzjonali li mhux possibbli għalihom, fit-terminu l-qasir, li jagħmlu l-arranġamenti meħtieġa biex jorganizzaw is-servizzi neċessarji tal-ħin li fih tabib ikun disponibbli għal dak li jista’ jinqala’ fl-isptarijiet b'medja ta' 48 siegħa ta' xogħol fil-ġimgħa. Huma jqisu li hu essenzjali li l-limitu ta' 52 siegħa jitħalla għal sentejn oħra sabiex ikunu jistgħu jiggarantixxu l-kwalità u l-kontinwità neċessarji tas-servizzi mediċi. |

|

— |

L-awtoritajiet nazzjonali jikkunsidraw li l-introduzzjoni f'fażijiet ta' ġimgħa ta' xogħol ta' 48 siegħa se tħeffef il-bidla fil-kultura f'dan is-settur– waħda li se tieħu ż-żmien biex tkun stabbilita. |

|

— |

L-awtoritajiet nazzjonali qablu mat-talba tal-organizzazzjonijiet ta' dawk li jħaddmu fl-isptarijiet, bil-kundizzjoni mhux negozjabbli li l-organizzazzjonijiet ta' dawk li jħaddmu, flimkien mal-organizzazzjonijiet tal-ħaddiema, għandhom ifasslu pjan fattibbbli sal-1 ta' Awwissu 2009 li jnaqqas il-ħin medju ta' xogħol fil-ġimgħa għal 48 siegħa sal-1 ta' Awwissu 2011. |

|

— |

Bil-korrispondenza tat-22 ta' Lulju 2009, l-awtoritajiet Olandiżi infurmaw lill-Kummissjoni li kien hemm qbil fuq dan il-pjan ta' implimentazzjoni bejn l-imsieħba soċjali relevanti fit-22 ta' Lulju 2009, u li l-awtoritajiet Olandiżi se jikkonfermaw din l-informazzjoni b’mod uffiċjali sa tmiem Awwissu 2009. |

3. Ir-riżultat tal-konsultazzjonijiet dwar in-notifika

Meta l-Artikolu 17(5) preżenti kien addottat, il-Kummissjoni stqarret li se tinterpreta l-espressjoni, wara konsultazzjonijiet xierqa, fit-tieni paragrafu ta' din id-dispożizzjoni, bħala li tfisser li l-Kummissjoni għandha “tikkonsulta lill-maniġment u lill-ħaddiema fuq il-livell Ewropew u r-rappreżentanti tal-Istati Membri …” qabel ma tagħti Opinjoni dwar arranġamenti tranżitorji estiżi għall-ħin tax-xogħol tat-tobba fuq taħriġ. (7)

Is-servizzi tal-Kummissjoni kkonsultaw bix-xieraq lill-Istati Membri kollha u l-imsieħba soċjali Ewropej dwar in-notifika li waslitilhom mill-Olanda.

Waslu tweġibiet mingħand seba' Stati Membri (il-Bulgarija, Franza, il-Greċja, il-Litwanja, il-Lussemburgu, Spanja u l-Iżvezja.) L-ebda Stat Membru ma indika xi oġġezzjoni li l-Olanda tagħmel użu mill-perjodu tranżizzjonali estiż.

BusinessEurope indikat li l-federazzjoni membru tagħha, il-Konfederazzjoni tal-Industrija u ta' Dawk li Jħaddmu tal-Olanda (VNO-NCW), tappoġġa n-notifika tal-Olanda. Ikkonfermat li d-deċiżjoni tal-awtoritajiet nazzjonali Olandiżi biex jagħmlu użu mid-dispożizzjonijiet tranżitorji hija bbażata fuq talba tas-settur tal-isptarijiet stess; u li l-Assoċjazzjoni Olandiża tal-Isptarijiet, membru tal-VNO-NCW, taqbel bis-sħiħ ma’ dan l-approċċ u taqbel mal-kontenut tal-ittra tan-notifika mibgħuta lill-Kummissjoni Ewropea mill-awtoritajiet nazzjonali.

Fi tweġiba preliminari, l-ETUC indikat li t-trejdunjons Olandiżi dehru li se jikkunsidraw li l-awtoritajiet nazzjonali ma kkonsultawx biżżejjed l-imsieħba soċjali nazzjonali dwar din il-kwistjoni; iżda ma ngħatawx dettalji oħra.

4. Eżami tan-notifika fil-kuntest tad-direttiva

Id-Direttiva dwar l-Organizzazzjoni tal-Ħin tax-Xogħol kienet addottata mill-Parlament Ewropew u l-Kunsill skont l-Artikolu 137(2) tat-Trattat tal-KE, li jipprovdi għal miżuri Komunitarji li jtejbu l-ambjent tax-xogħol billi jiġu protetti s-saħħa u s-sigurtà tal-ħaddiema. L-għan ewlieni tad-Direttiva huwa li tistabbilixxi ħtiġijiet minimi tas-siġurtà u s-saħħa għall-organizzazzjoni tal-ħin tax-xogħol.

Skont l-informazzjoni disponibbli lill-Kummissjoni, is-sitwazzjoni skont il-liġi nazzjonali hija din li ġejja:

|

— |

Il-limitu ġeneralment applikat fuq il-ħin medju tax-xogħol kull ġimgħa huwa ta' 48 siegħa, fuq perjodu ta' referenza li ma jaqbiżx is-16-il ġimgħa. Is-sigħat tax-xogħol huma regolati f'dan il-qafas bi ftehimiet kollettivi dettaljati. Madankollu, skont l-Att dwar is-Sigħat tax-Xogħol tal-1996, l-hekk imsejħa perjodi “inattivi” tal-ħin li fih tabib ikun disponibbli għal dak li jista’ jinqala’ fuq il-post tax-xogħol kienu jitqiesu bħala ħin ta' mistrieħ u ma kinux inklużi fil-kalkolu tal-ħin ta’ xogħol ta' kull ġimgħa. |

|

— |

Wara li l-Qorti tal-Ġustizzja qalet f'deċiżjoni fil-każ Jaeger (8) li dawn il-perjodi għandhom jingħaddu bis-sħiħ bħala ħin tax-xogħol għall-iskopijiet tad-Direttiva, din is-sentenza kienet applikata mill-qrati nazzjonali f'ħafna każijiet relatati mas-setturi Olandiżi tas-saħħa u l-emerġenza. Għaldaqstant, id-Digriet dwar is-Sigħat tax-Xogħol 605/2005 emenda l-liġi nazzjonali fl-Olanda biex ikun definit il-ħin inattiv li fih tabib ikun disponibbli għal dak li jista’ jinqala’ fuq il-post tax-xogħol bħala ħin tax-xogħol. Skont il-liġi nazzjonali, il-ftehimiet kollettivi li saru qabel din l-emenda issa kienu nulli, sal-punt li ma jaqblux mad-definizzjoni l-ġdida. |

|

— |

Hekk kif l-awtoritajiet nazzjonali raw li din il-bidla kellha implikazzjonijiet konsiderevoli għas-setturi tas-saħħa u l-kura, fl-2005 introduċew ukoll, bħala miżura temporanja, nonparteċipazzjoni limitata skont l-Artikolu 22 tad-Direttiva għas-setturi li kienu jagħmlu użu estensiv tal-ħin li fih tabib ikun disponibbli għal dak li jista' jinqala'. |

|

— |

Skont il-miżura temporanja, l-użu ta' din in-nonparteċipazzjoni huwa limitat għal sitwazzjonijiet fejn il-ħin li fih tabib ikun disponibbli għal dak li jista' jinqala' huwa meħtieġ għall-kontinwità u l-kwalità tal-għoti tas-servizz, u fejn dan ma jistax ikun evitat billi ssir organizzazzjoni tal-ħin differenti. Din il-miżura tinħtieġ ftehim kollettiv kif ukoll kunsens individwali tal-ħaddiem ikkonċernat. Hija disponibbli biss fejn jingħata ħin ta' mistrieħ immedjat bħala kumpens għal ħin ta' mistrieħ li ma jkunx ittieħed fil-jum jew fil-ġimgħa. Fejn dawn il-kondizzjonijiet huma sodisfatti, ħaddiem jista' jaqbel li jaħdem sa 60 siegħa fil-ġimgħa, inkluż il-ħin li fih tabib ikun disponibbli għal dak li jista' jinqala', b'medja stabbilita fuq perjodu sa 26 ġimgħa. |

Fid-dawl ta' din l-informazzjoni, il-Kummissjoni hi tal-opinjoni li l-kondizzjoniiet protettivi meħtieġa mid-Direttiva għall-użu ta' din id-deroga jidhru li kienu trasposti b'mod korrett.

Fil-fehma tal-Kummissjoni, (ġeneralment) ikun partikularment mixtieq li tkun provduta flessibilità lill-awtoritajiet nazzjonali biex jirriorganizzaw b'mod ġenerali s-sistemi ta' taħriġ u xogħol, jekk din tista' tnaqqas id-dipendenza fuq is-sigħat twal mit-tobba li jaqblu man-nonparteċipazzjoni.

Fl-isfond tar-reazzjonijiet għall-konsultazzjoni li waslu, partikularment dawk mill-imsieħba soċjali kkonċernati, il-Kummissjoni tikkonsidra li r-raġunijiet ippreżentati mill-awtoritajiet nazzjonali jistgħu jitqiesu bħala validi.

5. Konklużjonijiet

Bħala riżultat ta' dan ta' hawn fuq, il-Kummissjoni hija tal-opinjoni li:

|

— |

jista' jkun aċċettat li l-Olanda ikollha bżonn sa sentejn oħra mill-1 ta' Awwissu 2009, skont l-Artikolu 17(5) tad-Direttiva 2003/88/KE (Id-Direttiva dwar l-Organizzazzjoni tal-Ħin tax-Xogħol), qabel ma tkun tista' tapplika l-limitu tal-ħin tax-xogħol li hemm fl-Artikolu 6 tad-Direttiva fir-rigward tat-tobba fuq taħriġ. |

|

— |

għandu jkun enfasizzat li f’kull każ, skont l-Artikolu 17(5) tad-Direttiva, Stat Membru f'din is-sitwazzjoni għandu jiżgura li s-sigħat tax-xogħol fil-ġimgħa ma jaqbżux fi kwalunkwe każ il-52 siegħa fil-ġimgħa, b’medja stabbilita fuq perjodu li ma jaqbiżx is-sitt xhur. |

|

— |

huwa nnotat li n-notifika tiddependi fuq il-kondizzjoni, stipulata mill-awtoritajiet nazzjonali, li l-organizzazzjonijiet relevanti ta' dawk li jħaddmu u tal-ħaddiema fuq il-livell nazzjonali jfasslu sal-1 ta' Awwissu 2009 pjan li jaqblu fuqu biex jiksbu l-ħin tax-xogħol ta' 48 siegħa fil-ġimgħa fis-settur tal-isptar sal-1 ta' Awwissu 2011. Jidher li kien hemm qbil fuq dan il-pjan fit-22 ta' Lulju 2009. |

|

— |

fuq il-livell nazzjonali dawk li jħaddmu huma mħeġġa li jagħtu l-informazzjoni u jimpenjaw irwieħhom f'konsultazzjoni mar-rappreżentanti tat-tobba fuq it-taħriġ, skont is-sitt subparagrafu tal-Artikolu 17(5), bil-ħsieb li jintlaħaq ftehim, fejn hu possibbli, dwar l-arranġamenti li se japplikaw fil-perjodu tranżizzjonali estiż u fuq il-miżuri li se jkunu addottati biex jitnaqqsu s-sigħat tax-xogħol fil-ġimgħa għal medja ta' 48 siegħa, ġeneralment sa tmiem il-perjodu tranżizzjonali. |

|

— |

l-awtoritajiet nazzjonali huma mitluba li jiżguraw it-tixrid ta' din l-Opinjoni sabiex tittieħed inkonsiderazzjoni (fejn relevanti) mill-awtoritajiet nazzjonali kompetenti. |

(1) Id-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill tal-4 ta’ Novembru 2003 li tikkonċerna ċerti aspetti tal-arranġament tal-ħin tax-xogħol, ĠU L 299, 18.11.2003, p. 9. Id-Direttiva tikkonsolida u tħassar żewġ Direttivi preċedenti, 93/104/KE u 2000/34/KE.

(2) Id-Direttiva 2000/34/KE kellha tiġi trasposta f'liġi nazzjonali, fir-rigward tat-tobba fuq taħriġ, sal-1 ta' Awwissu 2004.

(3) Skont l-Artikoli 16, 17, 18 u 19 tad-Direttiva, il-medja tista' tkun ikkalkulata fuqperjodu ta' referenza’ li ma jaqbizx l-erba’ xhur (regola bażika), sitt xhur (b’liġi jew bi ftehim kollettiv, f'attivitajiet speċifiċi li jinkludu l-attivitajiet tat-tobba fuq taħriġ), jew 12-il xahar (bi ftehim kollettiv biss).

(4) Il-perjodu ta' referenza huwa l-perjodu massimu li fuqu jkun ikkalkulat il-ħin medju tax-xogħol fil-ġimgħa.

(5) Id-Digriet dwar il-Ħin tax-Xogħol (het Arbeidstijdenbesluit).

(6) Il-Federazzjoni taċ-Ċentri Mediċi tal-Università tal-Olanda (Nederlandse Federatie van Universitair medische centra/NFU) u l-Assoċjazzjoni tal-Isptarijiet tal-Olanda (Nederlandse Vereniging van ziekenhuizen/NVZ).

(7) L-istqarrija tal-Kummissjoni dwar l-implimentazzjoni tal-Artikolu 1(6) tad-Direttiva 2000/34/KE, ĠU L 195, 1.8.2000, p. 45.

(8) Jaeger (Każ C-151/02).

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/10 |

OPINJONI TAL-KUMMISSJONI

fi ħdan il-qafas tal-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-Direttiva dwar il-Ħinijiet tax-Xogħol”)

Estensjoni tal-arranġamenti tranżitorji għall-ħin tax-xogħol tat-tobba f’taħriġ fl-Ungerija

2009/C 245/03

1. Introduzzjoni

Din l-Opinjoni hija msejsa fuq l-Artikolu 17(5) tad-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill (1) li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol (“Id-Direttiva dwar il-Ħinijiet tax-Xogħol”). Din tikkonċerna notifika mill-Ungerija, skont dan l-Artikolu, fir-rigward tax-xewqa tagħha li tkompli għaddejja bl-arranġamenti tranżitorji sal-31 ta’ Lulju 2011 f’dak li jirrigwarda l-limiti tal-ħin tax-xogħol għat-tobba li jkunu qegħdin jitħarrġu.

It-tobba li jkunu qegħdin jitħarrġu ġew esklużi mill-ambitu tal-ewwel Direttiva dwar il-Ħinijiet tax-Xogħol fl-1993. Dan inbidel fl-2000 permezz ta’ Direttiva emendarja, u t-tobba li qegħdin jitħarrġu issa huma koperti minn Direttiva dwar il-Ħinijiet tax-Xogħol konsolidata, bl-istess mod bħal ħaddiema oħra (2). Normalment, l-Artikolu 6 tad-Direttiva jillimita l-ħin tax-xogħol għal massimu ta’ 48 siegħa fil-ġimgħa bħala medja (3), inkluża kwalunkwe sahra. Madankollu, l-Artikolu 17(5) tad-Direttiva dwar il-Ħinijiet tax-Xogħol jippermetti arranġamenti tranżitorji biex jiġu applikati dawn il-limiti għall-ħin tax-xogħol ta’ ġimgħa fil-każ ta' tobba li jkunu qegħdin jitħarrġu.

Il-partijiet relevanti tal-Artikolu 17(5) huma kif ġej:

“…Fir-rigward tal-Artikolu 6 (limitu ta’ 48 siegħa għall-ħin tax-xogħol medju ta' kull ġimgħa) id-derogi (fir-rigward tat-tobba li jkunu qegħdin jitħarrġu) għandhom jinżammu għal perjodu tranżitorju ta' ħames snin mill-1 ta' Awwissu 2004.

L-Istati Membri jistgħu jkollhom sa sentejn oħrajn (mill-1 ta’ Awwissu 2009), jekk meħtieġ, sabiex iqisu d-diffikultajiet ħalli jilħqu d-disposizzjonijiet tal-ħin tax-xogħol fir-rigward tar-responsabbiltajiet tagħhom għall-organizzazzjoni u t-twassil tas-servizzi tas-saħħa u l-kura medika. Mill-anqas sitt xhur mit-tmiem tal-perjodu tranżitorju, l-Istat Membru kkonċernat għandu jinforma lill-Kummisjoni bir-raġunijiet tiegħu, hekk li l-Kummissjoni tkun tista' tagħti opinjoni, wara konsultazzjonijiet xierqa, fi żmien tliet xhur wara l-wasla tal-informazzjoni bħal dik. Jekk l-Istat Membru ma jsegwix l-opinjoni tal-Kummissjoni, dan għandu jiġġustifika d-deċiżjoni tiegħu. In-notifika u l-ġustifikazzjoni tal-Istat Membru u tal-opinjoni tal-Kummissjoni għandhom ikunu ppubblikati f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea u mgħoddija lill-Parlament Ewropew.

L-Istati Membri jistgħu jkollhom perjodu addizzjonali sa sena żmien, jekk meħtieġ, sabiex jieħdu kont ta' diffikultajiet speċjali ħalli jkunu jistgħu jlaħħqu mar-responsabbiltajiet li hemm referenza għalihom fit-tielet subparagrafu. Huma għandhom isegwu l-proċedura stabbilita f'dak is-subparagrafu.

L-Istati Membri għandhom jassiguraw li fl-ebda każ m'għandu n-numru ta' sigħat ta' xogħol matul kull ġimgħa jeċċedi l-medja ta' 58 siegħa għall-ewwel tliet snin tal-perjodu transitorju, medja ta' 56 għas-sentejn li jsegwu u medja ta' 52 għal xi perjodu jeħor…

Fir-rigward tal-Artikolu 16(b) (perjodu referenzjarju għall-kalkolu tal-ħin tax-xogħol medju ta’ kull ġimgħa) id-derogi (fir-rigward tat-tobba li qegħdin jitħarrġu) għandhom ikunu mħollija basta li l-perjodu ta' referenza ma jeċċedix 12-il xahar, matul l-ewwel parti tal-perjodu tranżitorju (2004-2007), u sitt xhur wara dan.”

L-Artikolu 17(5) jistipula wkoll konsultazzjoni bejn min iħaddem u r-rappreżentanti tal-impjegati dwar l-implimentazzjoni ta’ kwalunkwe arranġamenti tranżitorji: “Dak li jimpjega għandu jikkonsulta r-rappreżentanti tal-impjegati fi żmien xieraq bil-għan li jilħaq ftehim, kull meta jkun possibbli, dwar l-arranġamenti applikabbli għall-perjodu tranżitorju.” Ftehim bħal dan għandu jirrispetta l-limiti stabbiliti fl-Artikolu 17(5), iżda jista’ jistipula, b’mod partikolari, il-miżuri li għandhom jiġu adottati biex jitnaqqsu s-sigħat tax-xogħol ta’ kull ġimgħa għal medja ta’ 48 sa tmiem il-perjodu tranżitorju.

Dawn l-arranġamenti tranżitorji qed jingħata sommarju tagħhom fit-tabella ta' hawn taħt.

Tabella: Sommmarju tad-dispożizzjonijiet tranżitorji għat-tobba li jkunu qegħdin jitħarrġu, skont l-Artikolu 17(5)

|

Perjodu |

Deroga possibbli |

Kundizzjonijiet |

||||

|

1 ta’ Awwissu 2004–31 ta' Lulju 2009 |

Deroga mil-limitu ta’ 48 siegħa għall-medja ta’ ħinijiet tax-xogħol ta’ kull ġimgħa |

Il-limiti tranżitorji se japplikaw għall-ħin tax-xogħol medju ta’ kull ġimgħa:

|

||||

|

1 ta’ Awwissu 2009–31 ta’ Lulju 2011 |

Estensjoni tad-deroga ta’ hawn fuq mil-limitu ta' 48 siegħa |

Jekk ikun meħtieġ li jitqiesu d-diffikultajiet biex jiġu sodisfatti d-dispożizzjonijiet tal-ħin tax-xogħol, meta wieħed jikkunsidra r-responsabbiltajiet għall-organizzazzjoni u t-twettiq tas-servizzi tas-saħħa/il-kura medika. Stat Membru li jkun jixtieq juża din id-deroga għandu jinnotifika lill-Kummissjoni (bir-raġunijiet) sal-31 ta’ Jannar 2009. Il-Kummissjoni tagħti opinjoni dwar in-notifika. F’kwalunkwe każ, il-ħin medju tax-xogħol ta’ kull ġimgħa ma jistax jaqbeż it-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza m'għandux jaqbeż is-6 xhur. |

||||

|

1 ta’ Awwissu 2011–31 ta’ Lulju 2012 |

Estensjoni possibbli itwal tad-deroga ta’ hawn fuq |

Jekk ikun meħtieġ, sabiex jitqiesu diffikultajiet speċjali biex jiġu ssodisfati r-responsabbiltajiet ta' hawn fuq. Stat Membru li jkun jixtieq juża din id-deroga għandu jinnotifika lill-Kummissjoni (bir-raġunijiet) sal-31 ta’ Jannar 2011. Il-Kummissjoni tagħti opinjoni dwar in-notifika. F’kwalunkwe każ, il-ħin medju tax-xogħol ta’ kull ġimgħa ma jistax jaqbeż it-52 siegħa fil-ġimgħa. Il-perjodu ta' referenza m'għandux jaqbeż is-6 xhur. |

2. In-notifika mill-istat membru

B’ittra bid-data tat-28 ta’ Jannar 2009, u rreġistrata fit-3 ta’ Frar 2009, l-awtoritajiet nazzjonali Ungeriżi nnotifikaw lis-servizzi tal-Kummissjoni li kienu jixtiequ jużaw l-possibbiltà skont l-Artikolu 17(5) ħalli jinżammu regoli tranżitorji speċjali, biex jippermettu ħin tax-xogħol medju ta' kull ġimgħa sa 52 siegħa għat-tobba li jkunu qegħdin jitħarrġu, għall-perjodu ta' sentejn li jibda fl-1 ta' Awwissu 2009.

In-notifika tagħmel il-punti li ġejjin:

|

— |

Skont il-liġi nazzjonali (5), il-ħin tax-xogħol tat-tobba li jibdew jitħarrġu għall-ewwel speċjalizzazzjoni tagħhom huwa diġà limitat sa medja ta’ 56 siegħa fil-ġimgħa sal-31 ta’ Lulju 2009, skont l-Artikolu 17(5) tad-Direttiva. |

|

— |

Madankollu, l-Ungerija għadha mhix f’pożizzjoni li tnaqqas il-ħin tax-xogħol medju ta’ kull ġimgħa tat-tobba li jkunu qegħdin jitħarrġu sa 48 siegħa mill-1 ta’ Awwissu 2009 ′l hinn. L-awtoritajiet nazzjonali jistqarru li l-organizzazzjoni tal-ħin on-call fis-servizzi tas-saħħa sar aktar diffiċli, minħabba xi verdetti tal-Qorti tal-Ġustizzja (6), li saħqet li d-doveri kollha on-call fil-post tax-xogħol, u f'perjodi li jsir xogħol fihom b'rispons għal sejħa matul dover on-call 'l hinn mill-post tax-xogħol, għandhom jitqiesu bħala ħin tax-xogħol. L-Ungerija trasponiet dan ir-rekwiżit fil-liġi nazzjonali. |

|

— |

Hemm ukoll il-ħtieġa li tinbidel is-sistema tat-taħriġ speċjalista għat-tobba sabiex jitqiesu dawn l-iżviluppi ta' dan l-aħħar. Id-dover on-call jitqies bħala parti essenzjali tat-taħriġ u, fil-preżent, sigħat ta' xogħol li jisbqu l-massimu ta' 48 siegħa xorta jkunu meħtieġa sabiex dawk li qegħdin jitħarrġu jkunu jistgħu jsegwu ċerti każijiet b'mod sistematiku, biex jiksbu mill-aktar fis possibbli l-għarfien u l-ħiliet li jippermettulhom jaħdmu waħedhom. Il-perjodi ta' serħan neċessarji huma assigurati. |

|

— |

Bħalissa tinsab għaddejja reviżjoni tat-taħriġ. Madankollu, huwa meħtieġ perjodu tranżitorju itwal ħalli jitbiddlu r-regoli għal dawk li diġà bdew it-taħriġ matul il-perjodu tranżitorju, b’mod partikolari bil-ħsieb tar-rekwiżiti li għandhom jiġu ddeterminati għar-riżorsi umani, l-aspetti finanzjarji, is-sistema ta’ forniment u l-kontenut professjonali tat-taħriġ. |

|

— |

L-Ungerija tqis li l-problemi tar-riżorsi umani fis-settur tas-saħħa jiġġustifika wkoll l-applikazzjoni tal-perjodu tranżitorju ta’ sentejn. Matul dan il-perjodu l-fornituri tas-servizzi tas-saħħa jistgħu jħejju għall-applikazzjoni tar-regoli ġenerali fir-rigward tat-tobba li qegħdin jitħarrġu. |

3. l-eżitu tal-konsultazzjonijiet dwar in-notifika

Meta ġie adottat l-Artikolu 17(5) preżenti, il-Kummissjoni stqarret li kienet se tinterpreta l-espressjoni “wara konsultazzjonijiet xierqa”, fit-tieni paragrafu ta' din id-dispożizzjoni bit-tifsira li l-Kummissjoni għandha, “tikkonsulta l-maniġment u l-ħaddiema fil-livell Ewropew u r-rappreżentanti tal-Istati Membri…” qabel ma tagħti Opinjoni fir-rigward tal-arranġamenti tranżitorji estiżi għall-ħin tax-xogħol tat-tobba li jkunu qegħdin jitħarrġu. (7)

Is-servizzi tal-Kummissjoni kkonsultaw kif għandu jkun mal-Istati Membri kollha u l-imsieħba soċjali Ewropej fir-rigward tan-notifika li waslitilhom mingħand l-Ungerija.

Waslu risposti minn tmien Stati Membri (il-Bulgarija, Franza, il-Greċja, il-Litwanja, il-Lussemburgu, l-Olanda, Spanja u l-Iżvezja). L-ebda Stat Membru ma indika xi oġġezzjoni li l-Ungerija tutilizza perjodu tranżitorju estiż.

Ma waslet l-ebda risposta rigward l-Ungerija mingħand l-imsieħba soċjali Ewropej li jirrappreżentaw lill-management.

L-ETUC irrispondiet għall-konsultazzjoni, u indikat li t-trejdjunjin relevanti Ungeriża li tirrappreżenta lit-tobba u lit-tobba li qegħdin jitħarrġu (l-Assoċjazzjoni Medika Ungeriża) aċċettat il-ħtieġa għal arranġamenti tranżitorji għal sentejn oħra, kif mitlub mill-awtoritajiet nazzjonali. Din appoġġat ukoll il-ħtieġa li jingħata żmien sabiex isiru l-bidliet neċessarji għall-organizzazzjoni tat-taħriġ mediku. Madankollu, l-unjin qieset li l-awtoritajiet nazzjonali ma infurmawhiex u ma kkonsultawhiex biżżejjed, u lanqas lill-Kamra Medika Ungeriża, dwar l-arranġamenti għall-perjodu tranżitorju estiż, jew dwar ir-reviżjoni tat-taħriġ mediku.

4. Valutazzjoni tan-notifika fil-kuntest tad-direttiva

Id-Direttiva dwar il-Ħinijiet tax-Xogħol ġiet adottata mill-Parlament Ewropew u l-Kunsill skont l-Artikolu 137(2) tat-Trattat tal-KE, li jistipula li jittieħdu miżuri Komunitarji ħalli jittejjeb l-ambjent tax-xogħol billi jitħarsu s-saħħa u s-sikurezza tal-ħaddiema. L-għan ewlieni tad-Direttiva huwa li tistabbilixxi rekwiżiti minimi tas-sikurezza u s-saħħa għall-organizzazzjoni tal-ħin tax-xogħol.

Mill-informazzjoni disponibbli għall-Kummissjoni jidher li l-pożizzjoni skont il-liġi nazzjonali fl-Ungerija hija kif ġej:

|

— |

L-Ungerija diġà kkonformat mal-limiti tranżitorji mitluba mill-Artikolu 17(5) sal-31 ta’ Lulju 2009, billi ttrasponiet il-limitu rekwiżit ta’ 58 siegħa fil-ġimgħa (bħala medja) sal-1 ta’ Awwissu 2007, u ta’ 56 siegħa fil-ġimgħa (bħala medja) sal-1 ta' Awwissu 2009. Digriet ministerjali jistipula l-kundizzjonijiet sabiex jintużaw dawn is-sigħat żejda, li (fi kliem l-awtoritajiet nazzjonali) huma mmirati lejn l-assigurazzjoni li jkun hemm għadd suffiċjenti ta’ tobba biex jitħaddmu s-servizzi ta' emerġenza u ta’ on-call. |

|

— |

Qabel, fis-settur tas-saħħa, il-ħin on-call fil-post tax-xogħol jew ma kienx jingħadd, jew kien jingħadd biss parzjalment, meta kien jiġi kkalkulat l-ħin tax-xogħol ta' ġimgħa. Madankollu, il-qrati nazzjonali saħqu fl-2005 li l-ħin on-call għandu jitqies bħala ħin tax-xogħol, skont il-verdetti relevanti tal-Qorti Ewropea tal-Ġustizzja (8). L-Ungerija emendat il-liġi nazzjonali tagħha fl-2007 (9), biex tipprevedi li kull ħin on-call fil-post tax-xogħol għandu jingħadd bħala ħin tax-xogħol sħiħ, b'effett mill-1 ta' Jannar 2008. |

|

— |

L-Ungerija tuża l-“opt-out” (deroga skont l-Artikolu 22 tad-Direttiva) għas-settur tas-saħħa (10) u, skont dan, it-tobba li jkunu qegħdin jitħarrġu jistgħu jaħdmu għal aktar minn 48 siegħa fil-ġimgħa jekk jagħtu l-kunsens tagħhom bil-miktub u bil-quddiem dwar dan. Il-kundizzjonijiet protettivi rikjesti mid-Direttiva għall-użu ta' din id-deroga jidhru li ġew trasposti sew. Madankollu, is-sigħat addizzjonali li jinħadmu jistgħu jilħqu t-12-il siegħa fil-ġimgħa ta' ħin regolari, jew sa 24 siegħa fil-ġimgħa ta' ħin on-call (meta wieħed iqis il-limitu massimu ta' mhux aktar minn 72 siegħa fil-ġimgħa). |

Fil-fehma tal-Kummissjoni, ikun partikolarment mixtieq li tkun provduta l-flessibbiltà għall-awtoritajiet nazzjonali sabiex jorganizzaw mill-ġdid is-sistemi kumplessivi tat-taħriġ u x-xogħol, jekk dan ikun jista' jnaqqas id-dipendenza fuq is-sigħat twal maħduma mit-tobba li jaqblu li jużaw l-opt-out.

Fid-dawl tar-rispons li rċeviet il-konsultazzjoni, partikolarment mill-imsieħba soċjali kkonċernati, il-Kummissjoni tqis li l-validità tar-raġunijiet li tressqu mill-awtoritajiet nazzjonali tista' tiġi milqugħha.

5. Konklużjonijiet

Bħala riżultat ta' dan ta' hawn fuq, il-Kummissjoni hija tal-opinjoni li:

|

— |

jista' jiġi aċċettat li l-Ungerija teħtieġ sa sentejn oħra mill-1 ta' Awissu 2009, skont l-Artikolu 17(5) tad-Direttiva dwar il-Ħinijiet tax-Xogħol, qabel ma tkun tista' tillimita l-ħin tax-xogħol tat-tobba li jkunu qegħdin jitħarrġu sa massimu ta' 48 siegħa bħala medja. Dan hu meħtieġ biex jitqiesu d-diffikultajiet temporanji ħalli jiġi ssodisfat il-limitu tal-ħin tax-xogħol, wara li jiġu kkunsidrati r-responsabbiltajiet tal-Ungerija għall-organizzazzjoni u t-twettiq tas-servizzi tas-saħħa u tal-kura medika, |

|

— |

għandu jiġi enfasizzat li f'kwalunkwe każ, skont l-Artikolu 17(5) tad-Direttiva, l-Istati Membri f'din is-sitwazzjoni għandhom jiżguraw li s-sigħat tax-xogħol ta' kull ġimgħa fl-ebda każ ma jisbqu t-52 siegħa fil-ġimgħa, bħala medja fuq perjodu li ma jaqbiżx is-sitt xhur, |

|

— |

l-awtoritajiet nazzjonali huma mħeġġa li jinvolvu rwieħhom fl-informazzjoni u l-konsultazzjoni mar-rappreżentanti tat-tobba li qegħdin jitħarrġu, skont is-sitt subparagrafu tal-Artikolu 17(5), bil-ħsieb li jintlaħaq qbil, fejn ikun possibbli, dwar l-arranġamenti li jkunu japplikaw għall-perjodu tranżitorju estenżiv u dwar il-miżuri li għandhom jiġu adottati biex jitnaqqsu s-sigħat tax-xogħol ta' kull ġimgħa għal medja ta' 48 siegħa ġeneralment sa tmiem il-perjodu tranżitorju. |

|

— |

l-awtoritajiet nazzjonali huma mitluba jiżguraw it-tixrid ta' din l-Opinjoni, sabiex tkun tista' tittieħed inkonsiderazzjoni (fejn relevanti) mill-awtoritajiet kompetenti nazzjonali. |

(1) Id-Direttiva 2003/88/KE tal-Parlament Ewropew u tal-Kunsill tal-4 ta’ Novembru 2003 li tikkonċerna ċerti aspetti tal-organizzazzjoni tal-ħin tax-xogħol, ĠU L 299, tat-18.11.2003, p. 9. Id-Direttiva tikkonsolida u tirrevoka żewġ Direttivi preċedenti, 93/104/KE u 2000/34/KE.

(2) Id-Direttiva 2000/34/KE kellha tiġi trasposta f’liġi nazzjonali, fir-rigward tat-tobba li jkunu qegħdin jitħarrġu, sal-1 ta' Awwissu 2004.

(3) Skont l-Artikoli 16, 17, 18 u 19 tad-Direttiva, il-medja tista’ tiġi kkalkulata tul “perjodu referenzjarju” li ma jisboqx l-4 xhur (ir-regola bażika), is-6 xhur (permezz ta’ leġiżlazzjoni jew trattattivi kollettivi, f’attivitajiet speċifikati li jinkludu l-attivitajiet tat-tobba li jkunu qegħdin jitħarrġu), jew 12-il xahar (permezz tat-trattattivi kollettivi biss.).

(4) Il-perjodu ta’ referenza huwa l-perjodu massimu li matulu l-ħin tax-xogħol medju ta' kull ġimgħa jista' jiġi kkalkulat.

(5) L-Artikolu 28(6) tal-Att LXXXIV tal-2003 dwar ċerti aspetti tal-attivitajiet tal-kura tas-saħħa.

(6) Ir-referenza hija għall-verdetti tal-Qorti tal-Ġustizzja SIMAP (Il-Każ C-303/98), Jaeger (Il-Każ C-151/02), u Dellas (Il-Każ C-14/04).

(7) Stqarrija tal-Kummissjoni rigward l-implimentazzjoni tal-Artikolu 1, paragrafu 6 tad-Direttiva 2000/34/KE, ĠU L 195, 1.8.2000, p. 45.

(8) SIMAP (Każ C-303/98), Jaeger (Każ C-151/02).

(9) L-Att LXXII tal-2007 li jemenda l-Att dwar il-Kura tas-Saħħa.

(10) Taqsima 13 tal-Att dwar il-Kura tas-Saħħa 2003, kif emendat fl-2004 u l-2007.

II Komunikazzjonijiet

KOMUNIKAZZJONIJIET MINN ISTITUZZJONIJIET U KORPI TAL-UNJONI EWROPEA

Il-Kummissjoni

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/14 |

Ebda oppożizzjoni għal konċentrazzjoni notifikata

(Każ COMP/M.5594 – TNT Post Holding Deutschland/Georg von Holtzbrinck/JVS)

(Test b’relevanza għaż-ŻEE)

2009/C 245/04

Fit-28 ta’ Settembru 2009, il-Kummissjoni ddeċidiet li ma topponix il-konċentrazzjoni notifikata msemmija hawn fuq u li tiddikjaraha kompatibbli mas-suq komuni. Din id-deċiżjoni hi bbażata fuq l-Artikolu 6(1)b tar-Regolament tal-Kunsill (KE) Nru 139/2004. It-test sħiħ tad-deċiżjoni hu disponibbli biss fl-Ġermaniż u ser isir pubbliku wara li jitneħħa kwalunkwe sigriet tan-negozju li jista’ jkun fih. Dan it-test jinstab:

|

— |

Fit-taqsima tal-amalgamazzjoni tal-websajt tal-Kummissjoni dwar il-Kompetizzjoni (http://ec.europa.eu/competition/mergers/cases/). Din il-websajt tipprovdi diversi faċilitajiet li jgħinu sabiex jinstabu d-deċiżjonijiet individwali ta' amalgamazzjoni, inklużi l-kumpanija, in-numru tal-każ, id-data u l-indiċi settorjali, |

|

— |

f’forma elettronika fil-websajt EUR-Lex (http://eur-lex.europa.eu/en/index.htm) fid-dokument li jġib in-numru 32009M5594. Il-EUR-Lex hu l-aċċess fuq l-internet għal-liġi Ewropea. |

IV Informazzjoni

INFORMAZZJONI MINN ISTITUZZJONIJIET U KORPI TAL-UNJONI EWROPEA

Il-Kunsill

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/15 |

DEĊIŻJONI TAL-KUNSILL

tad-9 ta’ Ottubru 2009

li taħtar il-membri u l-membri supplenti Taljani, Lussemburgiżi u Maltin tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti

2009/C 245/05

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra r-Regolament (KEE) Nru. 1408/71 tal-14 ta’ Ġunju 1971 dwar l-applikazzjoni ta’ skemi ta’ sigurtà soċjali għal persuni impjegati, għal persuni li jaħdmu għal rashom u għall-membri tal-familji tagħhom li jiċċaqalqu ġewwa l-Komunità (1), u b’mod partikolari l-Artikolu 82 tiegħu,

Wara li kkunsidra l-listi ta’ kandidati preżentati lill-Kunsill mill-Gvernijiet tal-Istati Membri,

Billi:

|

(1) |

bid-Deċiżjoni tiegħu tat-30 ta’ Marzu 2009 (2), il-Kunsill ħatar il-membri u l-membri supplenti tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti għall-perijodu mit-30 ta’ Marzu 2009 sad-29 ta’ Marzu 2011, bl-eċċezzjoni ta' ċerti membri inklużi l-membri u l-membri supplenti Taljani, Lussemburgiżi u Maltin. |

|

(2) |

il-Gvern Taljan, dak Lussemburgiż u dak Malti ppreżentaw nomini għall-għadd ta' postijiet li għandhom jintlew, |

IDDEĊIEDA:

Artikolu waħdieni

Dawn li ġejjin huma b’dan maħtura membri u membri supplenti tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti għall-perijodu li jintemm fid-29 ta' Marzu 2011:

RAPPREŻENTANTI TAL-GVERN

|

Pajjiż |

Membri |

Supplenti |

|

Italja |

Is-Sinjura Maria Grazia CATALDI |

Is-Sinjura Enza AMATO |

|

Lussemburgu |

Is-Sur Claude EWEN Mr Romain EWERT |

Is-Sinjura Mady KRIES |

RAPPREŻENTANTI TAL-UNIONS TAL-ĦADDIEMA

|

Pajjiż |

Membri |

Supplenti |

|

Italja |

Is-Sur Michele ZERILLO Is-Sur Gianluca LODETTI |

Is-Sur Enrico MORONI |

|

Lussemburgu |

Is-Sur Eduardo DIAS Is-Sur Vincent JACQUET |

Is-Sinjura Tania MATIAS |

|

Malta |

Is-Sinjura Margaret MAGRIN Is-Sur Martin BALZAN |

Is-Sur Terry GOSDEN |

RAPPREŻENTANTI TAL-ORGANIZZAZZJONIJIET TA’ MIN IĦADDEM

|

Pajjiż |

Membri |

Supplenti |

|

Italja |

Is-Sinjura Paola ASTORRI Is-Sur Giacomo Emilio CURATOLO |

Is-Sinjura Elvira MASSIMIANO |

|

Lussemburgu |

Is-Sur François ENGELS Is-Sur Tom HERMES |

Is-Sinjura Fabienne LANG |

Magħmul fil Lussemburgu, id-9 ta’ Ottubru 2009.

Għall-Kunsill

Il-President

Å. TORSTENSSON

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/17 |

DEĊIŻJONI TAL-KUNSILL

tad-9 ta’ Ottubru 2009

li taħtar membri Sloveni u membri supplenti tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti

2009/C 245/06

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra r-Regolament (KEE) Nru 1408/71 tal-14 ta’ Ġunju 1971 dwar l-applikazzjoni tal-iskemi tas-sigurtà soċjali għall-persuni impjegati, għall-persuni li jaħdmu għal rashom u għall-membri tal-familji tagħhom li jiċċaqalqu ġewwa l-Komunitá (1), u b’mod partikolari l-Artikolu 82 tiegħu,

Wara li kkunsidra l-listi ta’ kandidati ppreżentati lill-Kunsill mill-Gvernijiet tal-Istati Membri,

Billi:

|

(1) |

bid-Deċiżjoni tiegħu tat-30 ta’ Marzu 2009 (2), il-Kunsill ħatar il-membri u l-membri supplenti tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti għall-perijodu mit-30 ta’ Marzu 2009 sad-29 ta’ Marzu 2011, bl-eċċezzjoni ta' ċerti membri inklużi l-membri Sloveni u l-membri supplenti. |

|

(2) |

il-Gvern Sloven ippreżenta nomini għal għadd ta' karigi li għandhom jimtlew, |

IDDEĊIEDA:

Artikolu waħdieni

Dawn li ġejjin huma b’dan maħtura membri u membri supplenti tal-Kumitat Konsultattiv dwar is-Sigurtà Soċjali tal-Ħaddiema Migranti għall-perijodu li jintemm fid-29 ta' Marzu 2011:

RAPPREŻENTANTI TAL-GVERN

|

Pajjiż |

Membri |

Supplenti |

|

Slovenja |

Is-Sinjura Jana LOVŠIN Is-Sinjura Zvezdana VEBER-HARTMAN |

Is-Sinjura Janja ROMIH |

RAPPREŻENTANTI TAL-UNIONS TAL-ĦADDIEMA

|

Pajjiż |

Membri |

Supplenti |

|

Slovenja |

Is-Sinjura Metka ROKSANDIĆ Is-Sinjura Maja KONJAR |

Is-Sur Ivan AŠENBERGER |

RAPPREŻENTANTI TAL-ORGANIZZAZZJONIJIET TA’ MIN IĦADDEM

|

Pajjiż |

Membri |

Supplenti |

|

Slovenja |

Is-Sinjrua Urška JEREB Is-Sur Tomaž BERNIK |

Is-Sinjura Slavi PIRŠ |

Magħmul fil-Luxembourg, id-9 ta’ Ottubru 2009.

Għall-Kunsill

Il-President

Å. TORSTENSSON

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/18 |

DEĊIŻJONI TAL-KUNSILL

tad-9 ta’ Ottubru 2009

li taħtar żewġ membri supplenti tal-Bord ta' Tmexxija tal-Fondazzjoni Ewropea għat-Titjib tal-Kondizzjonijiet tal-Ħajja u tax-Xogħol

2009/C 245/07

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra r-Regolament tal-Kunsill (KEE) Nru 1365/75 tas-26 ta' Mejju 1975 dwar il-ħolqien ta’ Fondazzjoni Ewropea għal titjib tal-Kondizzjonijiet tal-Ħajja u tax-Xogħol (1) u b'mod partikolari l-Artikolu 6 tiegħu,

Wara li kkunsidra l-listi ta' dawk nominati ppreżentati mill-Gvernijiet tal-Istati Membri u mill-organizzazzjonijiet tal-ħaddiema u ta' min iħaddem,

Billi:

|

(1) |

Bid-Deċiżjoni tiegħu tal-24 ta' Novembru 2007 (2) l-Kunsill ħatar lill-membri sħaħ u lill-membri supplenti tal-Bord Amministrattiv tal-Fondazzjoni Ewropea għat-Titjib tal-Kondizzjonijiet tal-Ħajja u tax-Xogħol għall-perijodu mill-1 ta' Diċembru 2007 sat-30 ta' Novembru 2010, bl-eċċezzjoni ta' ċerti membri supplenti inklużi l-membri supplenti Spanjoli u Olandiżi. |

|

(2) |

Il-Konfederazzjoni Ewropea tat-Trade Unions ippreżentat in-nomina għal żewġ postijiet li għandhom jimtlew, |

IDDEĊIEDA KIF ĠEJ:

Artikolu waħdieni

Dawn li ġejjin huma b’dan maħtura membri supplenti tal-Bord ta' Tmexxija tal-Fondazzjoni Ewropea għat-Titjib tal-Kondizzjonijiet tal-Ħajja u tax-Xogħol għall-perijodu li jintemm fit-30 ta' Novembru 2010:

RAPPREŻENTANTI TAT-TRADE UNIONS

|

Pajjiż |

Membri supplenti |

|

Olanda |

Is-Sur Arie WOLTMEIJER |

|

Spanja |

Is-Sinjura Janire DOMINGUEZ |

Magħmul fil-Lussemburgu, id-9 ta’ Ottubru 2009.

Għall-Kunsill

Il-President

Å. TORSTENSSON

(1) ĠU L 139, 30.5.1975, p. 1.

(2) ĠU C 282, 24.11.2007, p. 10.

Il-Kummissjoni

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/19 |

Rata tal-kambju tal-euro (1)

It-12 ta’ Ottubru 2009

2009/C 245/08

1 euro =

|

|

Munita |

Rata tal-kambju |

|

USD |

Dollaru Amerikan |

1,4765 |

|

JPY |

Yen Ġappuniż |

132,99 |

|

DKK |

Krona Daniża |

7,4442 |

|

GBP |

Lira Sterlina |

0,93330 |

|

SEK |

Krona Żvediża |

10,2978 |

|

CHF |

Frank Żvizzeru |

1,5175 |

|

ISK |

Krona Iżlandiża |

|

|

NOK |

Krona Norveġiża |

8,3275 |

|

BGN |

Lev Bulgaru |

1,9558 |

|

CZK |

Krona Ċeka |

25,821 |

|

EEK |

Krona Estona |

15,6466 |

|

HUF |

Forint Ungeriż |

269,45 |

|

LTL |

Litas Litwan |

3,4528 |

|

LVL |

Lats Latvjan |

0,7093 |

|

PLN |

Zloty Pollakk |

4,2540 |

|

RON |

Leu Rumen |

4,2860 |

|

TRY |

Lira Turka |

2,1595 |

|

AUD |

Dollaru Awstraljan |

1,6289 |

|

CAD |

Dollaru Kanadiż |

1,5248 |

|

HKD |

Dollaru ta' Hong Kong |

11,4432 |

|

NZD |

Dollaru tan-New Zealand |

2,0106 |

|

SGD |

Dollaru tas-Singapor |

2,0633 |

|

KRW |

Won tal-Korea t'Isfel |

1 727,25 |

|

ZAR |

Rand ta' l-Afrika t'Isfel |

10,9490 |

|

CNY |

Yuan ren-min-bi Ċiniż |

10,0748 |

|

HRK |

Kuna Kroata |

7,2552 |

|

IDR |

Rupiah Indoneżjan |

14 012,10 |

|

MYR |

Ringgit Malażjan |

5,0201 |

|

PHP |

Peso Filippin |

68,786 |

|

RUB |

Rouble Russu |

43,5885 |

|

THB |

Baht Tajlandiż |

49,219 |

|

BRL |

Real Brażiljan |

2,5735 |

|

MXN |

Peso Messikan |

19,4780 |

|

INR |

Rupi Indjan |

68,6420 |

(1) Sors: rata tal-kambju ta' referenza ppubblikata mill-Bank Ċentrali Ewropew.

V Avviżi

PROĊEDURI AMMINISTRATTIVI

Il-Kummissjoni

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/20 |

Sejħa għall-proposti fil-kuntest tal-programm ta' ħidma “Persuni” tal-2010, tas-7 Programm Kwadru tal-KE għall-attivitajiet ta' Riċerka, Żvilupp Teknoloġiku u Dimostrazzjoni

2009/C 245/09

B'dan qed tingħata notifika tat-tnedija tas-sejħiet għal proposti skond il-programmi ta' ħidma “Persuni” tal- 2010, tas-Seba' Programm ta' Qafas tal-Komunità Ewropea għar-Riċerka, l-Iżvilupp Teknoloġiku u l-Attivitajiet ta' Dimostrazzjoni (mill-2007 sal-2013).

Jintlaqgħu proposti għas-sejħiet li ġejjin. Id-dati tal-għeluq għas-sejħiet u l-baġits qegħdin imniżżlin fit-testi tas-sejħiet li jinsabu ppublikati fuq il-websajt tal-CORDIS.

Il-Programm Speċifiku “Persuni”

|

Titlu tas-sejħa |

Identifikatur tas-sejħa |

|

Il-Lejl tar-Riċerkaturi |

FP7-PEOPLE-2010-NIGHT |

Din is-sejħa għal proposti hi relatata mal-programm ta' ħidma tal-2010 adottat bid-Deċiżjoni tal-Kummissjoni C(2009) 5892, 29.7.2009.

L-informazzjoni dwar il-modalitajiet tas-sejħiet, il-programmi ta' ħidma u l-linji gwida għall-applikanti dwar kif għandhom jissottomettu l-proposti, tinsab disponibbli fuq il-websajt tal-CORDIS: http://cordis.europa.eu/fp7/calls/

PROĊEDURI GĦALL-IMPLIMENTAZZJONI TAL-POLITIKA TAL-KOMPETIZZJONI

Il-Kummissjoni

|

13.10.2009 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 245/21 |

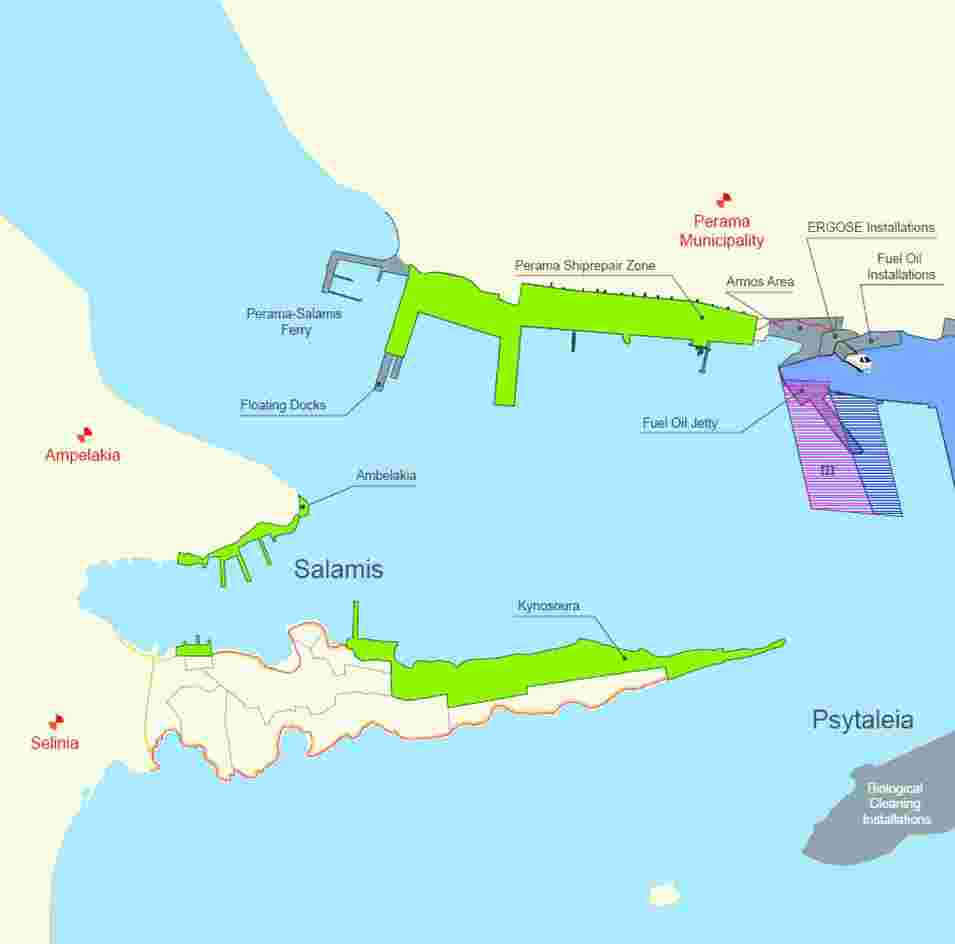

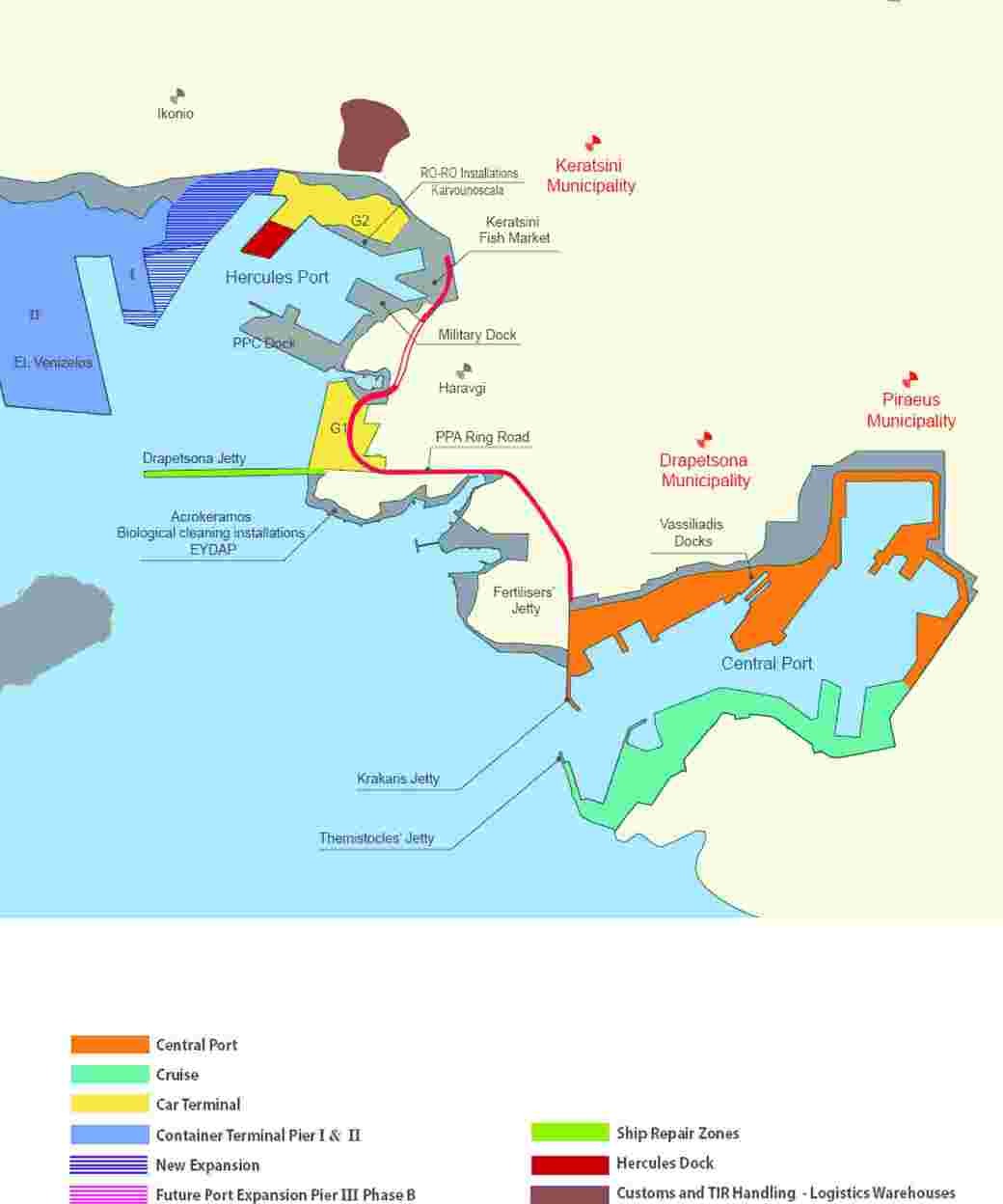

GĦAJNUNA MILL-ISTAT – IL-GREĊJA

Għajnuna mill-Istat C 21/09 (dik li qabel kellha n-numri N 105/08, N 168/08 u N 169/08) – Infrastruttura tal-port – Il-finanzjament pubbliku tal-infrastruttura u t-tagħmir fil-Port ta' Piraeus

Stedina għat-tressiq ta' kummenti skont l-Artikolu 88(2) tat-Trattat tal-KE

(Test b’relevanza għaż-ŻEE)

2009/C 245/10

Permezz ta' ittra ddatata t-13 ta' Lulju 2009 riprodotta fil-lingwa awtentika fuq il-paġni ta' wara dan is-sommarju, il-Kummissjoni infurmat lill-Greċja dwar id-deċiżjoni tagħha li tibda l-proċedura stipulata fl-Artikolu 88(2) tat-Trattat tal-KE li tikkonċerna parti mill-miżuri msemmija hawn fuq.

Il-Kummissjoni ddeċidiet li ma toġġezzjonax għal ċerti miżuri oħrajn, kif deskritt fl-ittra ta’ wara dan is-sommarju.

Il-partijiet interessati jistgħu jibagħtu l-kummenti tagħhom dwar il-miżuri li l-Kummissjoni se tibda l-proċedura dwarhom fi żmien xahar mid-data tal-pubblikazzjoni ta' dan is-sommarju u ta' din l-ittra lil:

|

Il-Kummissjoni Ewropea |

|

Id-Direttorat Ġenerali għat-Trasport u l-Enerġija |

|

Id-Direttorat A |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Feks +32 22964104 |

Dawn il-kummenti se jiġu kkomunikati lill-Greċja. Jista' jintalab, bil-miktub, it-trattament kunfidenzjali tal-identità tal-parti interessata li tkun qed tibgħat il-kummenti, filwaqt li jingħataw ir-raġunijiet għal din it-talba.

TEST TAS-SOMMARJU

I. PROĊEDURA

Fil-25 ta' Frar u fit-28 ta' Marzu 2008 l-awtoritajiet Griegi nnotifikaw tliet miżuri lill-Kummissjoni (il-każijiet bin-numri N 105/08, N 168/08 u N 169/08) li jikkonċernaw diversi investimenti fil-port ta' Piraeus.

Il-Kummissjoni ddeċidiet li tibda l-proċedura formali ta' investigazzjoni skont l-Artikolu 88(2) tat-Trattat tal-KE fir-rigward ta' diversi investimenti (ara hawn taħt) u biex ma tqajjimx oġġezzjoni għal tnejn mill-investimenti nnotifikati. L-ewwel wieħed minn dawn l-investimenti jikkonċerna l-bini ta' pont tal-passiġġieri fit-taqsima tal-passiġġieri tal-Port ta' Piraeus bi spiża totali ta' EUR 2 626 717 (il-każ bin-numru N 105/08). Il-Kummissjoni sabet li l-finanzjament pubbliku rispettiv ma fihx elementi ta' għajnuna mill-Istat. It-tieni miżura tinvolvi l-bini ta' żewġ mollijiet żgħar maħruġin ’il barra fit-taqsima tal-passiġġieri tal-Port ta' Piraeus bi spiża totali ta' EUR 2 467 800 (il-każ bin-numru N 105/08). Fir-rigward ta' din il-miżura, il-Kummissjoni sabet li l-finanzjament pubbliku rispettiv fih għajnuna mill-Istat li hija kompatibbli mas-suq komuni.

II. DESKRIZZJONI TAL-MIŻURI LI L-KUMMISSJONI QED TIBDA L- PROĊEDURA DWARHOM

L-awtoritajiet Griegi qed jippjanaw li jiffinanzjaw, kompletament mir-riżorsi tal-Istat, il-bini ta' moll maħruġ ’il barra fil-Moll nru I tat-Terminal tal-Kontejners tal-Port ta' Piraeus u l-akkwist tat-tagħmir ta’ maġenb il-moll maħruġ ’il barra, bi spiża totali ta' EUR 35 000 000 (il-każ bin-numru N 168/08). Din il-miżura se tkun ta' benefiċċju biss għall-Awtorità tal-Port ta’ Piraeus S.A. (minn issa 'l quddiem imsejħa “PPA”) li se tuża u tisfrutta din l-infrastruttura.

Barra minn hekk, l-awtoritajiet Griegi għandhom ukoll l-intenzjoni li jiffinanzjaw kompletament l-ispejjeż tal-akkwist tat-tagħmir tat-tagħbija u tal-ħatt fit-taqsima tat-Terminal tal-Kontejners tal-Port ta' Piraeus, bi spiża totali ta' EUR 17 813 000 (il-każ bin-numru N 169/08). Parti minn dan it-tagħmir se jitqiegħed għad-dispożizzjoni tal-PPA u l-bqija se jkun jagħmel parti mill-infrastruttura tal-port imqiegħda għad-dispożizzjoni tad-detentur tal-konċessjoni abbażi ta' sejħa pubblika għall-offerti li tkun trasparenti u tkun miftuħa għal offerti minn madwar l-Ewropa kollha. Skont it-termini tal-ftehim dwar il-konċessjoni, id-detentur tal-konċessjoni għandu l-obbligu li jaġġorna l-Moll nru II u li jibni Moll nru III ġdid u għandu jipprovdi servizzi tal-port fit-Terminal tal-Kontejners. Id-detentur tal-konċessjoni se jkun f'kompetizzjoni mal-PPA f’dak li għandu x’jaqsam mal-forniment ta' dawn is-servizzi.

III. VALUTAZZJONI TAL-MIŻURA

L-eżistenza ta' għajnuna mill-Istat

Il-Kummissjoni hija tal-fehma preliminarja li l-intervent mill-Istat fil-bini tal-moll maħruġ ’il barra fil-Moll nru I (il-każ bin-numru N 168/08) kif ukoll l-akkwist tat-tagħmir kollu (fiż-żewġ każijiet bin-numri N 168/08 u N 169/08) ma fihx għajnuna mill-Istat fil-livell tal-utenti aħħarin, għaliex l-infrastruttura u t-tagħmir se jkunu miftuħa għall-utenti kollha fuq bażi miftuħa u li ma fihiex diskriminazzjoni.

Il-Kummissjoni lanqas ma tikkunsidra li l-finanzjament mill-Istat tat-tagħmir imqiegħed għad-dispożizzjoni tad-detentur tal-konċessjoni fih għajnuna mill-Istat fil-livell tad-detentur tal-konċessjoni, għaliex dan qed iħallas il-prezz tas-suq sabiex jużah abbażi ta' sejħa għall-offerti pubblika miftuħa.

Madanakollu, il-Kummissjoni xorta waħda hija tal-fehma preliminarja li l-finanzjament mill-Istat tal-moll maħruġ ’il barra u tat-tagħmir kollu jikkostitwixxi għajnuna mill-Istat favur il-PPA, għaliex ineħħilha dawn l-ispejjeż mill-ispejjeż tal-investimenti fl-infrastruttura tal-Port ta' Piraeus li normalment ikollha ġġarrab hija stess.

Il-kompatibbiltà tal-għajnuna

L-għajnuna mill-Istat favur il-PPA ġiet ivvalutata skont l-Artikolu 86(2) u l-Artikolu 87(3)(c) tat-Trattat tal-KE. Il-Kummissjoni hija tal-fehma preliminarja li l-proġetti nnotifikati ma jistgħux jitqiesu bħala kompatibbli mal-Artikolu 86(2) tat-Trattat tal-KE, għaliex ma hemm l-ebda Servizz ta' Interess Ekonomiku Ġenerali ddefinit b’mod leġittimu u adegwat, ma hemmx biżżejjed fiduċja, u ma hemm l-ebda garanzija li l-kumpens imħallas huwa fi proporzjon mal-iskop li qed jitfittex li jintlaħaq.

Fir-rigward tal-applikazzjoni tal-Artikolu 87(3)(c) tat-Trattat tal-KE, il-Kummissjoni tinnota li l-proġetti kollha li qed jiġu eżaminati huma koerenti mal-għanijiet tal-Politika tal-Komunità dwar it-Trasport. Madanakollu, xorta waħda għandha ssir valutazzjoni ta’ jekk l-investimenti jistgħux ikunu realizzati b'inqas finanzjament jew mingħajr finanzjament mill-Istat. Id-diversi tipi ta' infrastruttura koperti mill-proġetti tal-investiment għandhom jiġu vvalutati separatament. Għalhekk, il-Kummissjoni qed titlob lill-awtoritajiet Griegi biex jibagħtulha t-tqassim iddettaljat tal-ispejjeż tal-investiment u tal-interventi mill-Istat, b'mod partikolari bejn il-moll maħruġ ’il barra li għandu jinbena u l-elementi tas-superstruttura li għandha tiġi stallata fil-Moll nru I.

Il-Kummissjoni tinnota li l-moll maħruġ ’il barra fil-Moll nru I tat-Terminal tal-Kontejners huwa tip ta' infrastruttura li normalment teħtieġ investimenti sostanzjali tal-kapital u li investimenti infrastrutturali bħal dawn normalment ma jsirux abbażi ta' element purament kummerċjali. Għalhekk, jaf ikun hemm bżonn ta’ intervent mill-Istat.

B'kuntrast ma’ dan, il-Kummissjoni tikkunsidra li t-tagħmir li għandu jiġi stallat fil-Moll nru I u t-tagħmir li għandu jitqiegħed għad-dispożizzjoni tal-PPA u tad-detentur tal-konċessjoni jikkostitwixxi parti minn dik li hi magħrufa bħala “superstruttura”, li normalment tkun koperta minn finanzjament privat abbażi ta' element purament kummerċjali. B'konsegwenza ta' dan, il-Kummissjoni tiddubita jekk finanzjament mill-Istat bħal dan huwiex meħtieġ u jekk il-PPA mhijiex se tkun kapaċi tiffinanzja dan it-tagħmir bir-riżorsi tagħha stess. Barra minn hekk, minħabba li s'issa l-Kummissjoni ma kellhiex esperjenza fir-rigward tal-finanzjament ta' superstruttura mill-Istat f'portijiet daqshekk kbar u kompetittivi, tixtieq tieħu l-fehma tal-partijiet interessati dwar din il-kwistjoni.

Barra minn hekk, il-fatt li l-Istat se jkopri l-ispejjeż kollha tal-elementi infrastrutturali jqajjem dubji dwar jekk l-intervent mill-Istat ikkonċernat huwiex proporzjonat u limitat għall-amont minimu meħtieġ.

Rigward il-kompetizzjoni ta’ bejn il-portijiet u ta’ ġo fih, il-Kummissjoni hija tal-fehma preliminarja li l-intervent mill-Istat fil-proġetti li qed jiġu eżaminati mhux se jkollu effett sinifikanti fuq il-kompetizzjoni bejn il-PPA u d-detentur tal-konċessjoni, għaliex tal-aħħar ressaq l-offerta tiegħu fis-sejħa pubblika għall-offerti diġà, filwaqt li qies il-pożizzjoni kompetittiva tal-PPA wara l-implimentazzjoni tal-proġetti tal-investiment innotifikati.

Madanakollu, il-Kummissjoni xorta waħda għandha d-dubji tagħha dwar jekk il-finanzjament mill-Istat tal-infrastruttura li se tkun sfruttata mill-PPA jagħmilx ħsara lill-kompetizzjoni ta’ bejn il-portijiet u jekk huwiex se jaffettwa l-kummerċ bejn l-Istati Membri tant li jkun imur kontra l-interess komuni. Dawn id-dubji huma partikolarment b'saħħithom fir-rigward tal-akkwist tat-tagħmir (l-elementi tas-superstruttura) għaliex infrastruttura bħal din normalment tkun iffinanzjata mill-operaturi tal-port infushom.

TEST TAL-ITTRA

“Η Επιτροπή επιθυμεί να ενημερώσει την Ελλάδα ότι, κατόπιν εξέτασης των πληροφοριών που υπέβαλαν οι αρχές της χώρας σας σχετικά με τα ως άνω μέτρα, έχει ληφθεί η απόφαση κίνησης της διαδικασίας που ορίζεται στο άρθρο 88 παράγραφος 2 της συνθήκης ΕΚ.

ΔΙΑΔΙΚΑΣΙΑ

|

(1) |

Οι ελληνικές αρχές, σύμφωνα με το άρθρο 88 παράγραφος 3 της συνθήκης ΕΚ, κοινοποίησαν στην Επιτροπή, με ηλεκτρονικά μηνύματα της 25ης Φεβρουαρίου και της 28ης Μαρτίου 2008, τα προαναφερθέντα μέτρα. Οι κοινοποιήσεις καταχωρήθηκαν στο μητρώο κρατικών ενισχύσεων με στοιχεία αναφοράς αριθ. N 105/08, N 168/08 και N 169/08. |

|

(2) |

Η Ευρωπαϊκή Επιτροπή με επιστολές της στις 4 Ιουνίου 2008, στις 28 Αυγούστου 2008, στις 18 Φεβρουαρίου 2009 και στις 16 Απριλίου 2009 (1) ζήτησε περαιτέρω πληροφορίες, τις οποίες διαβίβασαν οι ελληνικές αρχές με τις επιστολές της 27ης Ιουνίου 2008, της 14ης Οκτωβρίου 2008, της 23ης Δεκεμβρίου 2008, της 13ης Μαρτίου 2009 και της 15ης Μαΐου 2009 (2), αντιστοίχως. |

1. ΠΕΡΙΓΡΑΦΗ

1.1. Περιγραφή του δικαιούχου

|

(3) |

Η εταιρεία, Οργανισμός Λιμένος Πειραιώς Α.Ε. ή Piraeus Port Authority S.A. (εφεξής αναφερόμενος ως ο ΟΛΠ) ιδρύθηκε με το νόμο 2688/1999, μετά την μετατροπή του Οργανισμού Λιμένος Πειραιώς, οργανισμού δημόσιου δικαίου, που ιδρύθηκε το 1930, σε εταιρεία κοινής ωφελείας. Βάσει σύμβασης παραχώρησης η οποία υπεγράφη με το Ελληνικό Δημόσιο (3) ο ΟΛΠ έλαβε το αποκλειστικό δικαίωμα εκμετάλλευσης του Λιμένος Πειραιώς, ενώ το Δημόσιο διατηρεί την κυριότητα της ακίνητης υποδομής του Λιμένος. Ο ΟΛΠ έχει αναλάβει καθήκοντα διαχείρισης, περιλαμβανομένης της ευθύνης για την κατασκευή και τη μεταγενέστερη διαχείριση/συντήρηση έργων υποδομής. |

|

(4) |

Ο ΟΛΠ είναι, συνεπώς, δημόσια επιχείρηση με τη μορφή ανώνυμης εταιρείας στην οποία το Ελληνικό Δημόσιο έχει κατέχει μεγαλύτερο μέρος των μετοχών (το 74 % των μετοχών (4). Επίσης, πρέπει να σημειωθεί ότι ο ΟΛΠ έχει ιδιωτικοποιηθεί εν μέρει με τους ιδιώτες μετόχους να κατέχουν το μικρότερο μέρος των μετοχών (το 26 %). Οι μετοχές του ΟΛΠ είναι εισηγμένες στο Χρηματιστήριο Αθηνών. Ωστόσο, από νομικής πλευράς, παραμένει δημόσια επιχείρηση κατά την έννοια του ελληνικού διοικητικού δικαίου καθώς: (α) το Ελληνικό Δημόσιο είναι κάτοχος του μεγαλύτερου μέρους των μετοχών, και κατά συνέπεια, έχει την ικανότητα άσκησης ελέγχου, και (β) ασκεί τη διαχείριση και την εκμετάλλευση του Λιμένος Πειραιώς βάσει σύμβασης παραχώρησης από το Δημόσιο. |

|

(5) |

Οι βασικές δραστηριότητες του ΟΛΠ είναι οι εξής: α) δημιουργία, η οργάνωση και λειτουργία όλων των μερών της λιμενικής υποδομής, β) παροχή λιμενικών υπηρεσιών σε πλοία, η φόρτωση/εκφόρτωση και η αποθήκευση εμπορευμάτων και οχημάτων, και γ) παροχή υπηρεσιών προς τους επιβάτες ακτοπλοΐας και τα κρουαζιερόπλοια. |

|

(6) |