ANNESS

L-Annessi tar-Regolament (UE) 2015/534 (BĊE/2015/13) huma emendati kif ġej:

|

(1) |

L-Anness I huwa sostitwit b’dan li ġej: "ANNESS I Rappurtar finanzjarju superviżorju simplifikat 1. Għal entitajiet taħt superviżjoni li japplikaw l-IFRS skont ir-Regolament (KE) Nru 1606/2002, kif ukoll għal entitajiet taħt superviżjoni li japplikaw oqfsa ta’ kontabilità nazzjonali bbażati fuq id-Direttiva 86/635/KEE li huma kompatibbli mal-IFRS, “Rapportar finanzjarju superviżorju simplifikat” tinkludi l-formoli mill-Anness III tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 elenkati fit-Tabella 1. 2. Għal entitajiet taħt superviżjoni li japplikaw oqfsa kontabilistiċi nazzjonali bbażati fuq id-Direttiva 86/635/KEE minbarra dawk inklużi fil-paragrafu 1, “Rapportar finanzjarju superviżorju simplifikat” tinkludi l-formoli mill-Anness IV tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 elenkati fit-Tabella 2. 2a. Bħala eċċezzjoni mill-paragrafu 2, kull ANK tista' tiddeċiedi li l-entitajiet imsemmija fil-paragrafu 2 u stabbiliti fl-Istat Membru tagħha għandhom jirrapportaw:

3. L-informazzjoni fil-paragrafi 1 u 2 hija rrapportata skont l-istruzzjonijiet fl-Anness V tar-Regolament ta’ Implimentazzjoni (UE) 2021/451. 4. Il-formoli 17.1, 17.2 u 17.3 fit-Tabelli 1 u 2 huma pprovduti biss għal istituzzjonijiet ta' kreditu li jirrapportaw fuq bażi kkonsolidata. Il-mudell 40.1 fit-Tabella 1 u 2 huwa pprovdut għal istituzzjonijiet ta' kreditu li jirrapportaw fuq bażi kkonsolidata u istituzzjonijiet ta' kreditu li mhumiex parti minn grupp li jirrapporta fuq bażi individwali. 5. Għall-fini tal-kalkolu tal-livell limitu msemmi fil-Parti 2 tat-Tabelli 1 u 2 f’dan l-Anness, japplika t-tieni subparagrafu tal-Artikolu 5(5) tar-Regolament ta’ Implimentazzjoni (UE) 2021/451.Tabella 1

Tabella 2

|

|

2. |

L-Anness XI huwa sostitwit b’dan li ġej: “ANNESS II Rappurtar finanzjarju superviżorju ssimplifikat iżżejjed 1. Għal gruppi taħt superviżjoni li japplikaw IFRS skont ir-Regolament (KE) Nru 1606/2002, kif ukoll għall-entitajiet taħt superviżjoni li japplikaw oqfsa ta’ kontabilità nazzjonali bbażati fuq id-Direttiva 86/635/KEE li huma kompatibbli ma’ IFRS, “Over-simplified supervisory financial reporting” [Rapportar finanzjarju superviżorju simplifikat ħafna] jinkludi l-formoli mill-Anness III tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 elenkati fit-Tabella 3.Tabella 3

2. Għal entitajiet taħt superviżjoni li japplikaw oqfsa ta’ kontabilità nazzjonali bbażati fuq id-Direttiva 86/635/KEE għajr għal dawk inklużi fil-paragrafu 1, “Rapportar finanzjarju superviżorju simplifikat ħafna” jinkludi l-formoli mill-Anness IV tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 elenkati fit-Tabella 4.Tabella 4

3. L-informazzjoni fil-paragrafi 1 u 2 hija rrapportata skont l-istruzzjonijiet fl-Anness V tar-Regolament ta’ Implimentazzjoni (UE) 2021/451. 4. Bħala eċċezzjoni mill-paragrafu 2, kull ANK tista' tiddeċiedi li l-entitajiet imsemmija fil-paragrafu 2 u stabbiliti fl-Istat Membru tagħha għandhom jirrapportaw:

|

|

3. |

L-Anness III huwa sostitwit b’ li ġej: “ANNESS III Punti tad-data ta’ rapportar finanzjarju superviżorju 1. Għal entitajiet taħt superviżjoni li japplikaw l-IFRS skont ir-Regolament (KE) Nru 1606/2002, kif ukoll għal entitajiet taħt superviżjoni li japplikaw oqfsa nazzjonali ta’ kontabbiltà bbażati fuq id-Direttiva 86/635/KEE li huma kompatibbli mal-IFRS, “Punti ta’ data ta’ rapportar finanzjarju superviżorju” tinkludi l-punti ta’ data mill-Anness III tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 identifikati fl-Anness IV ta’ dan ir-Regolament. 2. Għal entitajiet taħt superviżjoni li japplikaw oqfsa ta’ kontabbiltà nazzjonali bbażati fuq id-Direttiva 86/635/KEE minbarra dawk inklużi fil-paragrafu 1, “Punti ta’ data ta’ rapportar finanzjarju superviżorju” tinkludi l-punti ta’ data mill-Anness IV tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 identifikati fl-Anness V ta’ dan ir-Regolament. 3. L-informazzjoni fil-paragrafi 1 u 2 tiġi rrapportata skont l-istruzzjonijiet ipprovduti fl-Anness V tar-Regolament ta’ Implimentazzjoni (UE) 2021/451 |

|

4. |

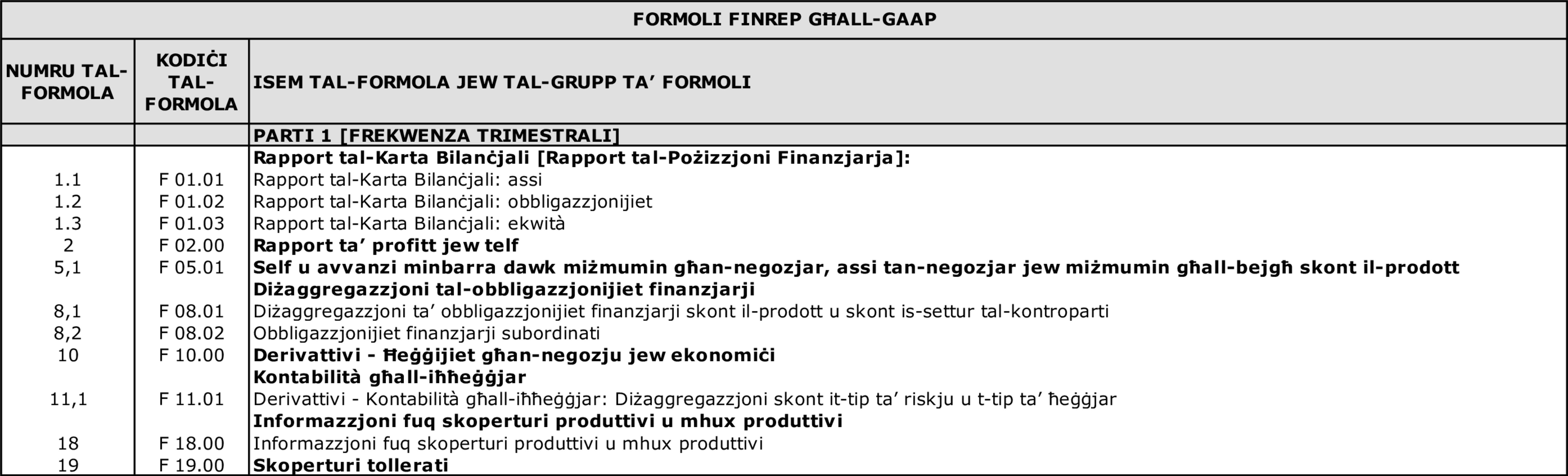

L-Anness IV huwa sostitwit b’dan li ġej: “ANNESS IV "Punti ta' data tal-FINREP" taħt l-IFRS jew taħt il-GAAP nazzjonali kompatibbli mal-IFRS

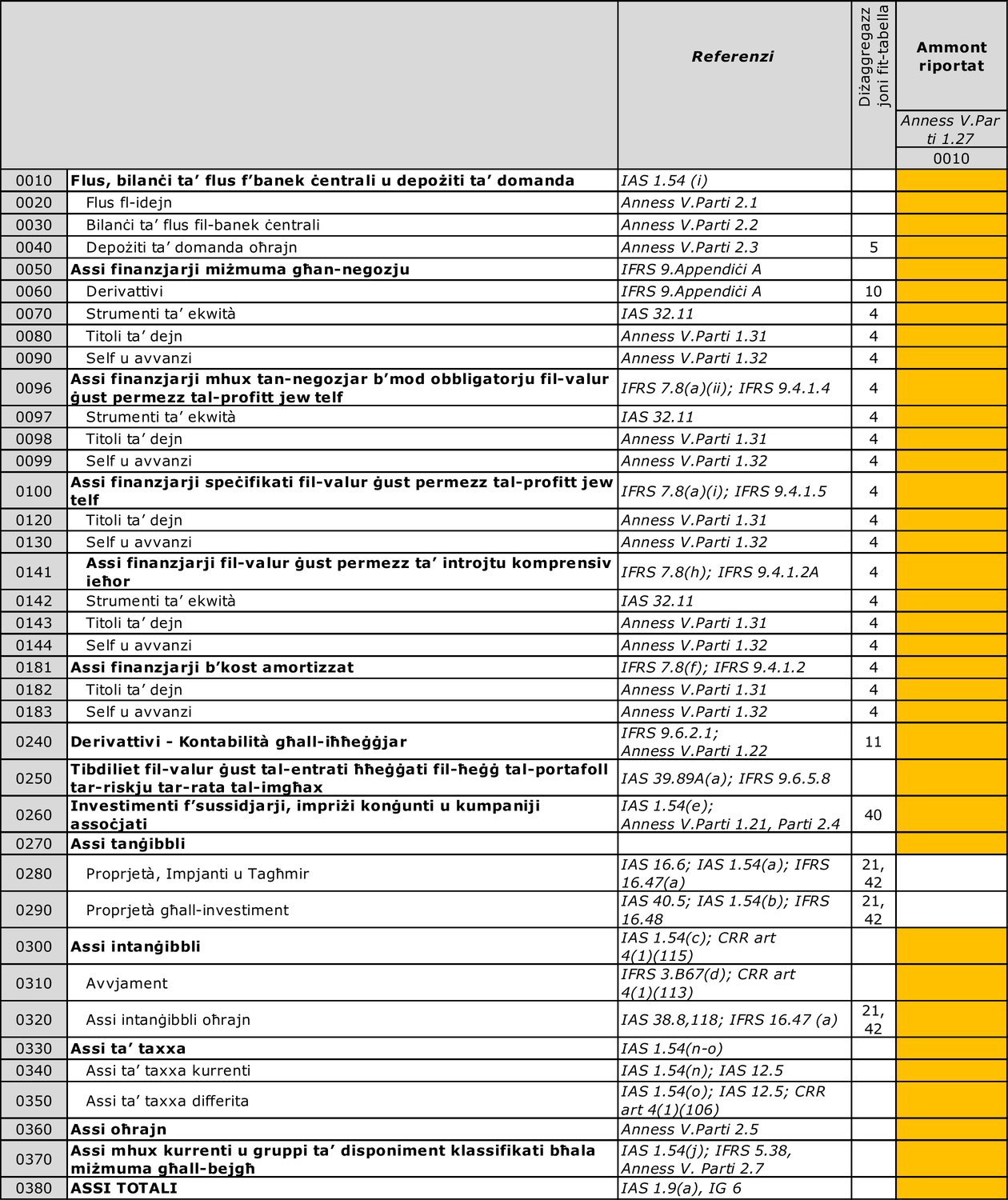

1. Rapport tal-Karta Bilanċjali [Rapport tal-Pożizzjoni Finanzjarja]: 1.1 Assi

1.2 Obbligazzjonijiet

1.3 Ekwità

2. Rapport ta’ profitt jew telf

5. Diżaggregazzjoni tas-Self mhux tan-negozjar u avvanzi skont il-prodott 5.1 Self u avvanzi minbarra dawk miżmumin għan-negozjar, assi għan-negozjar jew miżmumin għall-bejgħ skont il-prodott

8. Diżaggregazzjoni tal-obbligazzjonijiet finanzjarji 8.1 Diżaggregazzjoni ta’ obbligazzjonijiet finanzjarji skont il-prodott u skont is-settur tal-kontroparti

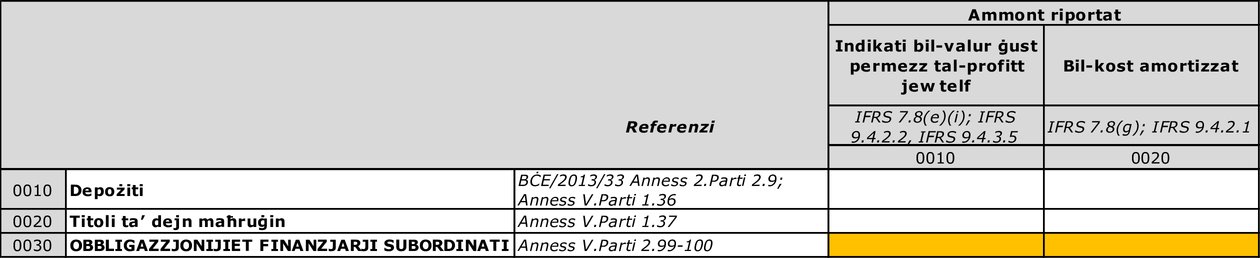

8.2 Obbligazzjonijiet finanzjarji subordinati

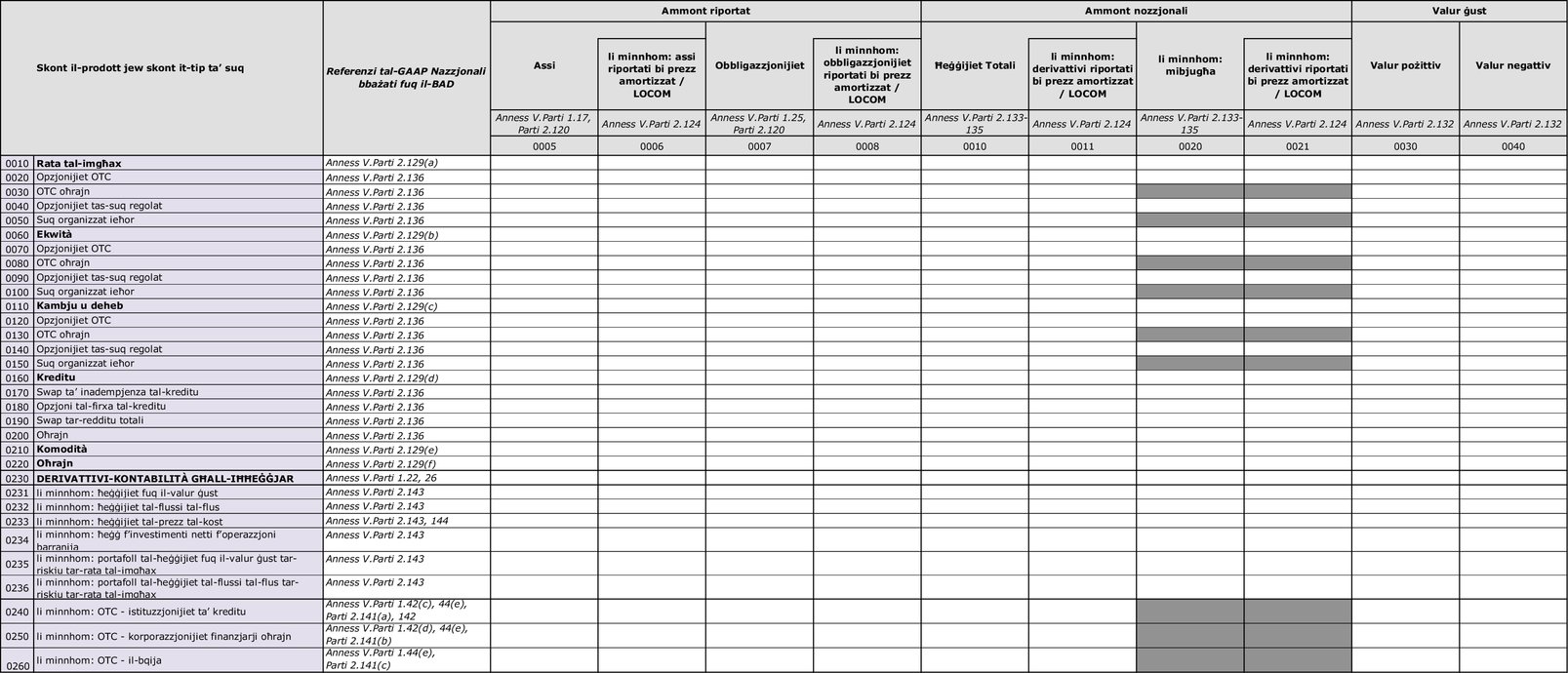

10. Derivattivi - Ħeġġijiet għan-negozju jew ekonomiċi

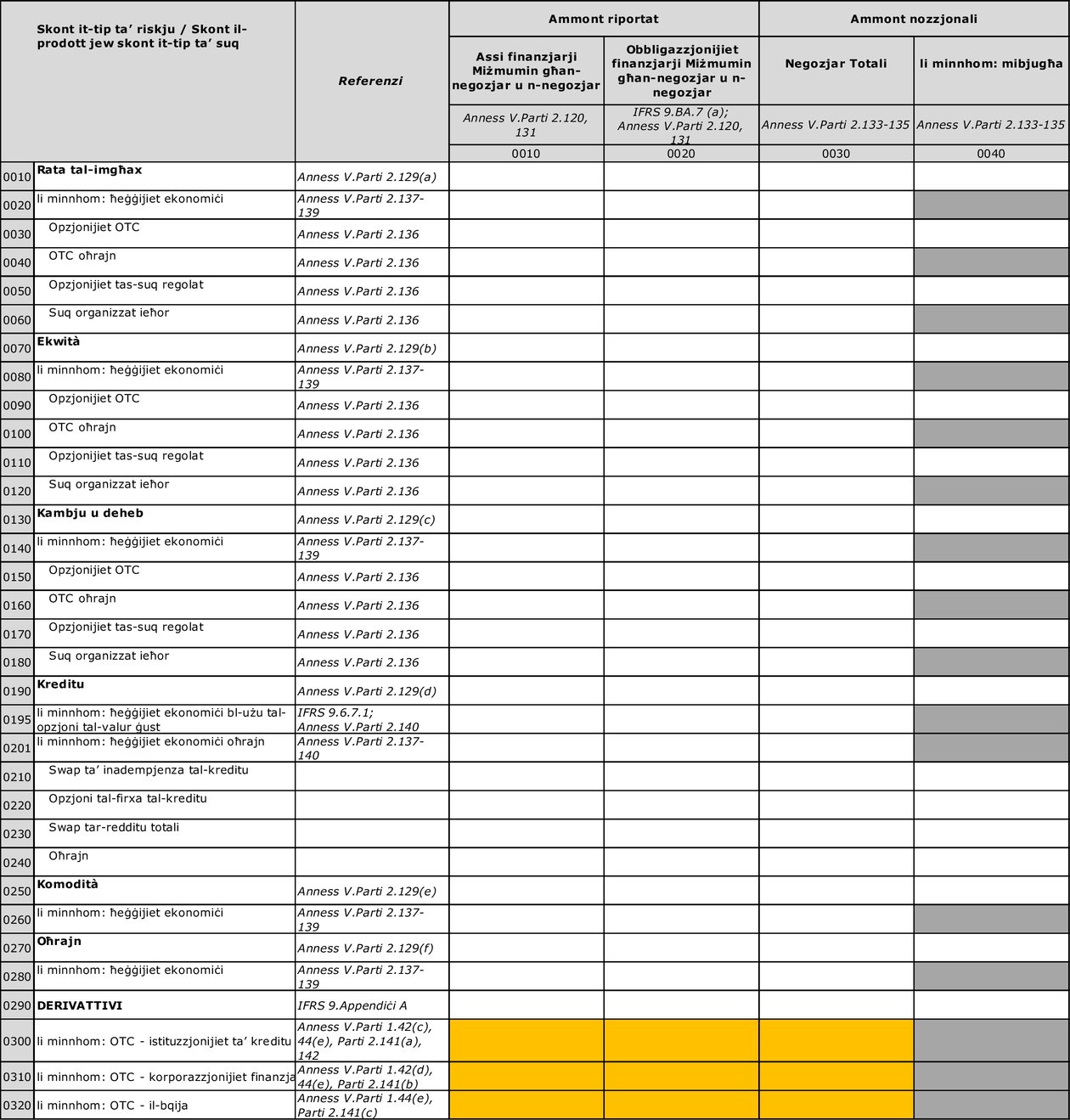

11. Kontabilità għall-iħħeġġjar 11.1 Derivattivi - Kontabilità għall-iħħeġġjar: Diżaggregazzjoni skont it-tip ta’ riskju u t-tip ta’ ħeġġjar

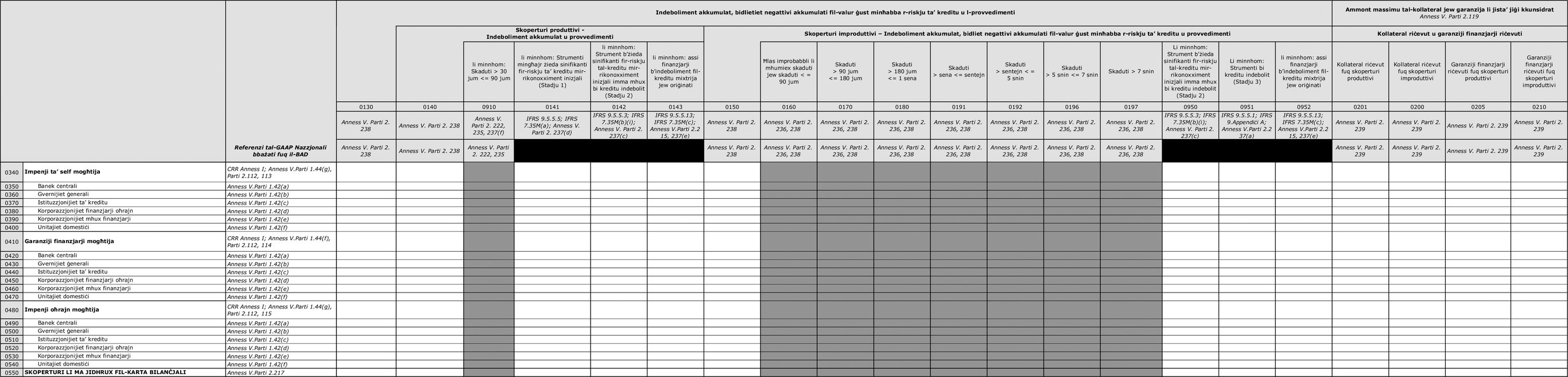

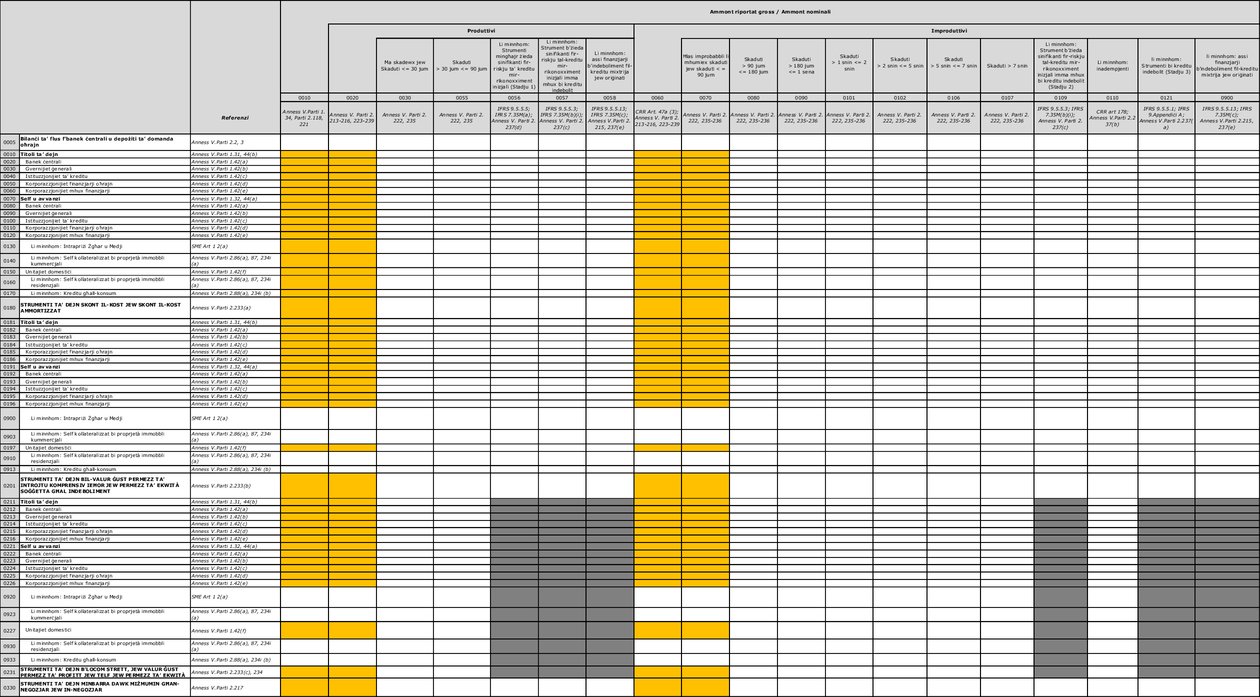

18 Informazzjoni fuq skoperturi produttivi u improduttivi 18.0 Informazzjoni fuq skoperturi produttivi u improduttivi

18 Informazzjoni fuq skoperturi produttivi u improduttivi 18.0 Informazzjoni fuq skoperturi produttivi u improduttivi

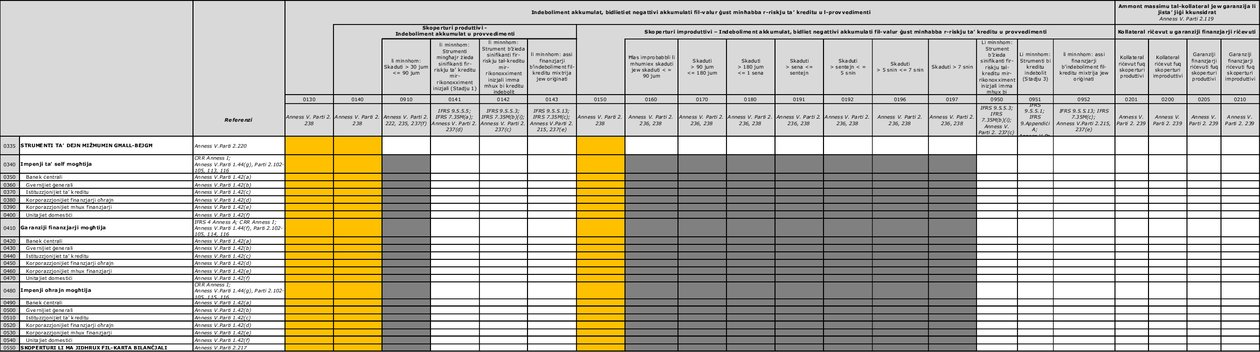

19. Informazzjoni dwar skoperturi tollerati ”

19. Informazzjoni dwar skoperturi tollerati

|

|

5. |

L-Anness V huwa sostitwit b’dan li ġej: “ANNESS V Rapportar ta’ informazzjoni finanzjarja skont oqfsa ta’ kontabilità nazzjonali

1. Rapport tal-Karta Bilanċjali [Rapport tal-Pożizzjoni Finanzjarja]: 1.1 Assi

1.2 Obbligazzjonijiet

1.3 Ekwità

2. Rapport ta’ profitt jew telf

5. Diżaggregazzjoni tas-Self mhux tan-negozjar u avvanzi skont il-prodott 5.1 Self u avvanzi minbarra dawk miżmumin għan-negozjar, assi tan-negozjar jew miżmumin għall-bejgħ skont il-prodott

8. Diżaggregazzjoni tal-obbligazzjonijiet finanzjarji 8.1 Diżaggregazzjoni ta’ obbligazzjonijiet finanzjarji skont il-prodott u skont is-settur tal-kontroparti

8.2 Obbligazzjonijiet finanzjarji subordinati

10. Derivattivi - Ħeġġijiet għan-negozju jew ekonomiċi

11. Kontabilità għall-iħħeġġjar 11.2 Derivattivi - Kontabilità għall-iħħeġġjar: Diżaggregazzjoni skont it-tip ta’ riskju u t-tip ta’ ħeġġjar

18 Informazzjoni fuq skoperturi produttivi u improduttivi 18.0 Informazzjoni fuq skoperturi produttivi u improduttivi

18 Informazzjoni fuq skoperturi produttivi u improduttivi 18.0 Informazzjoni fuq skoperturi produttivi u improduttivi

19. Informazzjoni dwar skoperturi tollerati ”

19. Informazzjoni dwar skoperturi tollerati

|