ANNESS I

REKWIŻITI TA’ RAPPORTAR STATISTIKU

PARTI 1

Identifikazzjoni ta’ ċerti MFIs ibbażata fuq prinċipji ta’ sostitwibbilità ta’ depożiti

|

1.1 |

Istituzzjonijiet finanzjarji minbarra istituzzjonijiet ta’ kreditu li joħorġu strumenti finanzjarji kkunsidrati bħala sostituti mill-qrib għal depożiti għandhom jiġu kklassifikati bħala MFIs sakemm jissodisfaw id-definizzjoni ta’ MFI f’aspetti oħra. Il-klassifikazzjoni għandha tkun ibbażata fuq il-kriterji tas-sostitwibbiltà tad-depożiti, jiġifieri jekk l-obbligazzjonijiet għandhomx ikunu kklassifikati bħala depożiti, li jiġi ddeterminat mil-likwidità tagħhom, mill-kombinazzjoni ta’ karatteristiċi ta’ trasferibbiltà, konvertibbiltà, ċertezza u kummerċjabilità, u billi jitqies, fejn xieraq, it-terminu tal-ħruġ tagħhom.

Dawn il-kriterji għas-sostitwibbiltà tad-depożiti għandhom jiġu applikati wkoll biex jiġi ddeterminat jekk l-obbligazzjonijiet għandhomx jiġu kklassifikati bħala depożiti, sakemm ma jkunx hemm kategorija separata għal dawn l-obbligazzjonijiet. |

|

1.2. |

Għall-finijiet kemm tad-determinazzjoni tas-sostitwibbiltà tad-depożiti kif ukoll tal-klassifikazzjoni ta’ obbligazzjonijiet bħala depożiti:

|

|

1.3. |

Ishma/unitajiet maħruġa minn impriżi ta’ investiment kollettiv li joperaw biss bħala skemi ta’ tfaddil għall-impjegati u meta taħt dawk l-iskemi l-investituri jkollhom permess biss li jifdu l-investiment tagħhom skont termini ta’ tifdija restrittivi mhux marbuta ma’ żviluppi tas-suq ma għandhomx jitqiesu bħala sostituti viċini għad-depożiti. |

PARTI 2

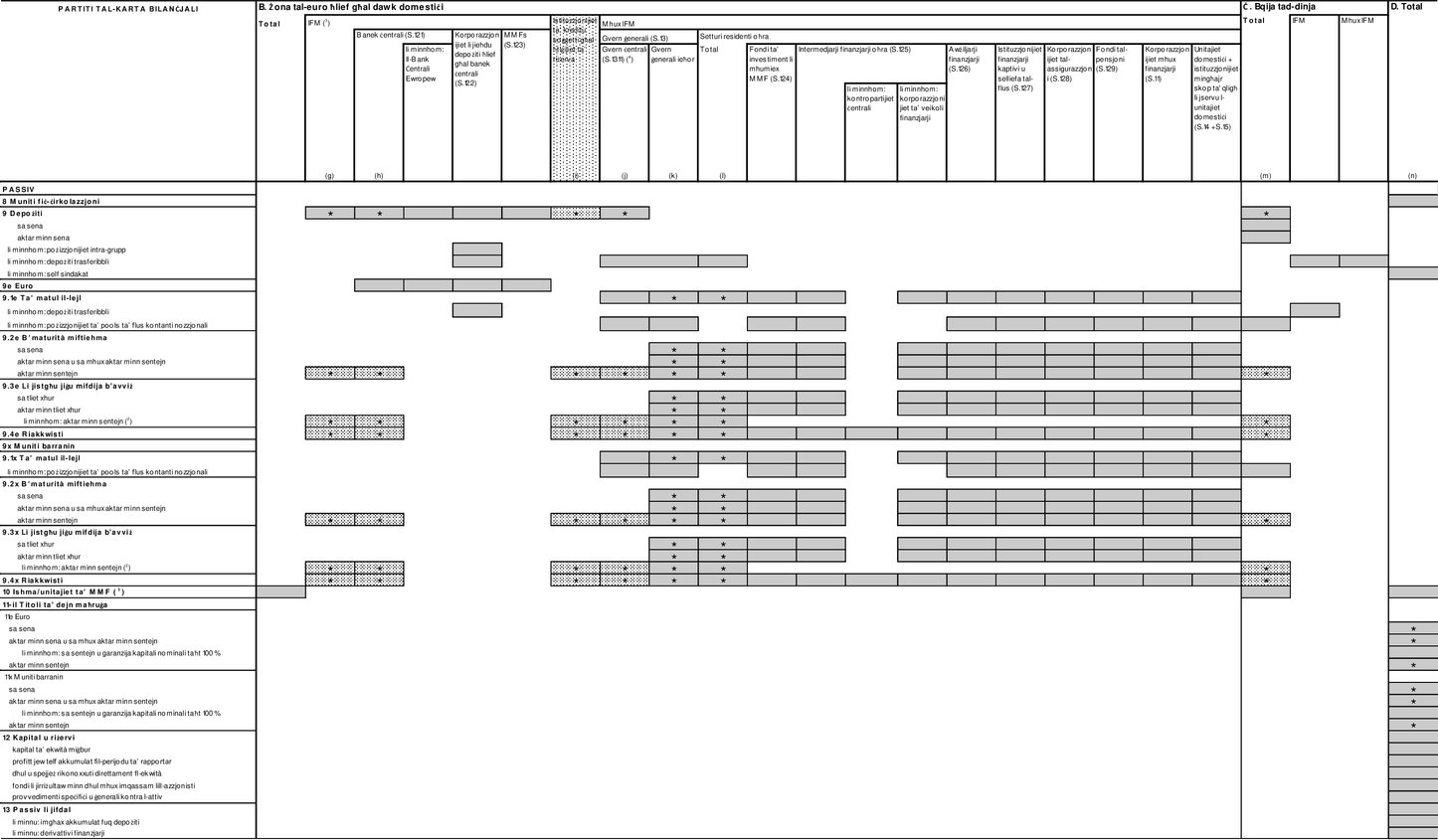

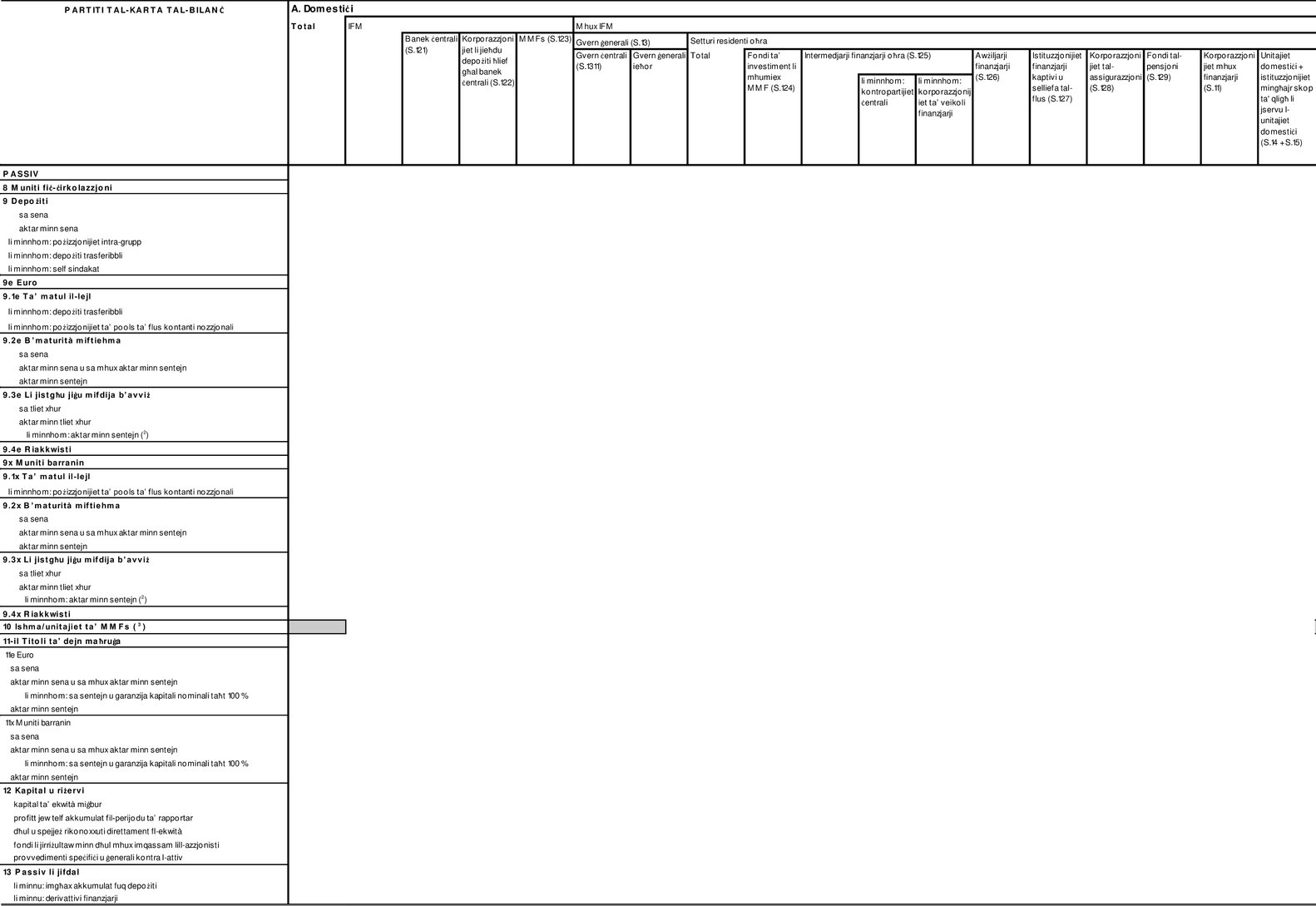

Il-karta bilanċjali (ammonti pendenti ta’ kull xahar)

Biex jikkompila l-aggregati monetarji taż-żona tal-euro u l-kontrapartijiet, il-BĊE jeħtieġ id-data fit-Tabella 1. Data addizzjonali hija meħtieġa għall-finijiet tas-sistema ta’ riżerva minima tal-BĊE. Ir-rekwiżiti ta’ kull xahar huma kif ġej:

1. Kategoriji ta’ strumenti

(a) Obbligazzjonijiet

Il-kategoriji ta’ strumenti rilevanti huma: muniti fiċ-ċirkolazzjoni, obbligazzjonijiet ta’ depożiti, ishma/unitajiet ta’ MMF maħruġa, titoli ta’ dejn maħruġa, kapital u riżervi u l-obbligazzjonijiet li jifdal. Sabiex l-obbligazzjonijiet monetarji jiġu separati minn dawk mhux monetarji, l-obbligazzjonijiet ta’ depożiti għandhom jinqasmu wkoll f’depożiti ta’ matul il-lejl, depożiti b’maturità miftiehma, depożiti li jistgħu jiġu mifdija b’avviż u ftehimiet ta’ riakkwist (repos). Ara d-definizzjonijiet fl-Anness II.

(b) Assi

Il-kategoriji ta’ strumenti rilevanti huma: flus kontanti, self, titoli ta’ dejn miżmuma, ekwità, ishma f’fond ta’ investiment, assi mhux finanzjarji u assi li jifdal. Ara d-definizzjonijiet fl-Anness II.

2. Tqassim skont il-maturità

L-iskadenzi tal-maturità oriġinali jipprovdu sostitut għad-dettall tal-istrument meta l-istrumenti finanzjarji ma jkunux kompletament paragunabbli bejn is-swieq.

(a) Obbligazzjonijiet

Il-punti ta’ skadenza għall-faxex tal-maturità, jew għal perijodi ta’ avviż, huma: għal depożiti b’maturità miftiehma, b’maturità ta’ sena u ta’ sentejn meta jinħarġu; u għal depożiti li jistgħu jiġu mifdija b’avviż, b’avviż ta’ tliet xhur u ta’ sentejn. Ir-riakkwisti ma għandhomx jinqasmu skont il-maturità peress illi dawn normalment ikunu strumenti għal żmien qasir ħafna, jiġifieri b’maturità ta’ inqas minn tliet xhur meta jinħarġu. Titoli ta’ dejn maħruġa mill-MFIs għandhom jinqasmu f’dawk ta’ sena u dawk ta’ sentejn. L-ebda tqassim skont il-maturità ma huwa meħtieġ għal ishma/unitajiet maħruġa minn MMFs.

(b) Assi

Il-punti ta’ skadenza għall-faxex tal-maturità huma: għal self lil residenti taż-żona tal-euro (minbarra MFIs) skont is-subsettur u wkoll għal self lil unitajiet domestiċi skont l-iskop, b’faxex ta’ maturità ta’ sena u ta’ ħames snin, b’punt ta’ skadenza addizzjonali ta’ sentejn għal self lil korporazzjonijiet mhux finanzjarji taż-żona tal-euro u lil unitajiet domestiċi skont l-iskop denominat f’euro; u għal investimenti f’titoli ta’ dejn maħruġin minn MFIs li jinsabu fiż-żona tal-euro, b’faxex ta’ maturita ta’ sena u sentejn.

3. Tqassim skont l-iskop u identifikazzjoni separata ta’ self lil kumpaniji b’membru wieħed/soċjetajiet mingħajr status legali

Self lil unitajiet domestiċi u lil istituzzjonijiet mingħajr skop ta’ qligħ li jservu l-unitajiet domestiċi għandu jkompli jinqasam skont l-iskop tas-self (kreditu għall-konsum, self għal xiri ta’ dar, self ieħor). Fil-kategorija “self ieħor”, is-self mogħti lil kumpaniji b’membru wieħed/soċjetajiet mingħajr status legali għandu jiġi identifikat separatament.

4. Tqassim skont il-munita

Għal entrati tal-karta bilanċjali li jistgħu jintużaw fil-kompilazzjoni ta’ aggregati monetarji, il-bilanċi f’euro jridu jiġu identifikati separatament sabiex il-BĊE jkollu l-għażla li jiddefinixxi l-aggregati monetarji f’termini ta’ bilanċi denominati fil-muniti kollha kombinati jew fl-euro biss.

5. Tqassim skont is-settur u r-residenza tal-kontropartijiet

|

5.1. |

Il-kompilazzjoni tal-aggregati monetarji taż-żona tal-euro u tal-kontrapartijiet tirrikjedi l-identifikazzjoni ta’ dawk il-kontrapartijiet li jifformaw is-settur taż-żamma tal-flus li jinsabu fit-territorju taż-żona tal-euro. Għal dan il-għan, il-kontrapartijiet li mhumiex MFIs għandhom jinqasmu, kif stabbilit fis-Sistema Ewropea ta’ Kontijiet riveduta (minn hawn ’il quddiem “ESA 2010”) stabbilita mir-Regolament (UE) Nru 549/2013 (ara l-Parti 3 tal-Anness II), fi gvern ġenerali (S.13), bil-gvern ċentrali (S.1311) identifikat separatament fit-total tal-obbligazzjonijiet ta’ depożiti, u setturi residenti oħra. Sabiex tiġi kkalkolata diżaggregazzjoni tas-settur ta’ kull xahar tal-aggregati monetarji u tal-kontrapartijiet ta’ kreditu, setturi residenti oħrajn għandhom jinqasmu ulterjorment skont is-subsetturi li ġejjin: korporazzjonijiet mhux finanzjarji (S.11), unitajiet domestiċi + istituzzjonijiet mingħajr skop ta’ qligħ li jservu l-unitajiet domestiċi (S.14 + S.15), korporazzjonijiet tal-assigurazzjoni (S.128), fondi ta’ pensjoni (S.129), fondi tal-investiment mhux MMFs (S.124), intermedjarji finanzjarji oħrajn (S.125), awżiljarji finanzjarji (S.126), u istituzzjonijiet finanzjarji kaptivi u selliefa tal-flus (S.127). Għall-finijiet ta’ rapportar ta’ ċerti entrati tal-karta bilanċjali, bħal self u titoli ta’ dejn, dawn l-aħħar tliet setturi għandhom jingħaqdu flimkien (S.125 + S.126 + S.127). Għandha ssir distinzjoni addizzjonali għal kontropartijiet li huma FVCs u kontropartijiet ċentrali tal-ikklerjar, fi ħdan intermedjarji finanzjarji oħrajn (S.125). Għal kumpaniji b’membru wieħed/soċjetajiet mingħajr status legali ara t-Taqsima 3.

Għall-finijiet tas-sistema ta’ riżerva minima tal-BĊE, għandha ssir distinzjoni fit-Tabella 1 għall-gvern ċentrali fir-rigward tat-total tal-obbligazzjonijiet ta’ depożiti u l-kategoriji ta’ depożitu “depożiti b’maturità miftiehma ta’ aktar minn sentejn”, “depożiti li jistgħu jiġu mifdija b’avviż ta’ aktar minn sentejn” u “riakkwisti”. Barra minn hekk għall-kalkolu tal-bażi ta’ riżerva, għandu jinġabar tagħrif rigward l-obbligazzjonijiet lil istituzzjonijiet ta’ kreditu oħrajn soġġetti għal rekwiżiti minimi ta’ riżerva, kif speċifikat fil-Parti 1 tal-Anness III. |

|

5.2. |

Il-kontropartijiet tal-MFIs għandhom jinqasmu f’banek ċentrali (S.121), b’identifikazzjoni separata tal-BĊE, korporazzjonijiet li jieħdu depożiti minbarra l-banek ċentrali (S.122), u MMFs (S.123). Dan biex ikun hemm fehim aħjar tal-politiki ta’ self u finanzjament fis-settur bankarju u biex jitjieb il-monitoraġġ tal-attivitajiet interbankarji. |

|

5.3. |

Fir-rigward ta’ pożizzjonijiet intragrupp, għandha ssir distinzjoni addizzjonali għall-pożizzjonijiet ta’ self u ta’ depożiti tal-aġenti tar-rapportar u tranżazzjonijiet ma’ korporazzjonijiet li jieħdu d-depożiti minbarra l-banek ċentrali (S.122) sabiex tkun tista’ ssir l-identifikazzjoni ta’ interkonnessjonijiet bejn entitajiet li jappartjenu għall-istess grupp (domestiċi u ta’ Stati Membri oħrajn taż-żona tal-euro). |

|

5.4. |

Fir-rigward ta’ investimenti f’titoli ta’ dejn b’maturità oriġinali sa sena, bi tqassim skont il-munita, għandha ssir distinzjoni addizzjonali għall-gvern ġenerali (S.13) sabiex tiġi żgurata stampa aħjar tal-interkonnessjonijiet bejn sovrani u banek. |

|

5.5. |

Ċerti depożiti/self li jirriżultaw minn riakkwisti/retro riakkwisti jew operazzjonijiet simili jistgħu jkunu relatati ma’ tranżazzjonijiet ma’ kontropartijiet ċentrali. Kontraparti ċentrali hija entità li legalment tintervjeni bejn il-kontrapartijiet għal kuntratti negozjati fi swieq finanzjarji, u ssir ix-xerrej għal kull bejjiegħ u l-bejjiegħ ghal kull xerrej. Skont l-Artikolu 8(2), tali negozju jrid jiġi rrapportat taħt depożiti u self, irrispettivament mit-trattament li japplika għal finijiet ta’ rapportar oħrajn. Minħabba li tali tranżazzjonijiet spiss huma sostituti għal negozju bilaterali fost l-MFIs, għandha ssir distinzjoni addizzjonali għar-riakkwisti u għar-retro riakkwisti li jinvolvu kontropartjiet ċentrali li jkunu kklassifikati bħala intermedjarji finanzjarji oħrajn (S.125). |

|

5.6. |

Il-kontropartijiet “domestiċi” għandhom ikunu identifikati separatament minn kontropartijiet “taż-żona tal-euro ħlief dawk domestiċi” fir-rigward tat-tqassim statistiku kollu. Kontropartijiet li jinsabu fl-Istati Membri għandhom jiġu identifikati skont is-settur domestiku tagħhom jew il-klassifikazzjoni istituzzjonali skont il-listi miżmuma mill-BĊE għal skopijiet statistiċi, il-“Manual on MFI balance sheet statistics” tal-BĊE u l-ESA 2010. L-istituzzjonijiet tal-UE li huma residenti taż-żona tal-euro iżda mhumiex residenti ta’ Stat Membru (il-BĊE huwa eżempju) għandhon jiġu rrapportati bħala kontropartijiet “taż-żona tal-euro għajr dawk domestiċi”. Il-kontropartijiet li jinsabu barra mill-Istati Membri għandhom jiġu kklassifikati skont is-Sistema tal-Kontijiet Nazzjonali (iktar ’il quddiem l-“SNA 2008”). |

|

5.7. |

Fil-każ ta’ ishma/unitajiet ta’ MMFs maħruġin mill-MFIs tal-Istati Membri taż-żona tal-euro, l-aġenti tar-rapportar għandhom jirrapportaw bħala minimu d-data dwar ir-residenza tad-detenturi skont tqassim f’domestiċi/taż-żona tal-euro għajr dawk domestiċi/bqija tad-dinja sabiex ikunu jistgħu jiġi esklużi l-investimenti ta’ non-residenti taż-żona tal-euro. Il-BĊNi jistgħu jiksbu t-tagħrif statistiku neċessarju mid-data li tinġabar fuq il-bażi tar-Regolament (UE) Nru 1011/2012 (BĊE/2012/24), sakemm id-data tkun konformi mat-tempestività skont l-Artikolu 7 ta’ dan ir-Regolament u mal-istandards minimi definiti fl-Anness IV.

|

6. Tqassim ta’ kapital u riżervi

Dan it-tqassim huwa meħtieġ biex jingħata tagħrif dwar il-komponenti tal-kontabbiltà ta’ kapital u riżervi u biex tiġi mmonitorjata l-interazzjoni ta’ din l-entrata ma’ żviluppi oħrajn tal-karta bilanċjali.

7. L-identifikazzjoni ta’ pożizzjonijiet fil-karta bilanċjali għal derivattivi u imgħax akkumulat fuq self u depożiti fl-assi li jifdal u fl-obbligazzjonijiet li jifdal.

Dan it-tqassim huwa meħtieġ sabiex tissaħħaħ il-konsistenza fl-istatistika.

8. Investimenti proprji f’titoli

It-Tabella 1 teħtieġ tagħrif dwar l-investimenti proprji tal-MFIs fit-titoli ta’ dejn u ekwitajiet, li huma esklużi mill-assi u l-obbligazzjonijiet skont l-Artikolu 8(4).

PARTI 3

Il-karta bilanċjali (ammonti pendenti ta’ kull trimestru)

Sabiex ikun hemm analiżi ulterjuri tal-iżviluppi monetarji u biex iservu skopijiet statistiċi oħra, il-BĊE jeħtieġ dan li ġej fir-rigward ta’ entrati ewlenin:

|

1. |

Tqassim skont is-subsettur u l-maturità ta’ kreditu lil istituzzjonijiet li mhumiex MFIs fiż-żona tal-euro (ara t-Tabella 2). Dan hu meħtieġ sabiex ikun jista’ jsir monitoraġġ tal-istruttura sħiħa tas-subsettur u tal-maturità tal-finanzjament ta’ kreditu ġenerali (self u titoli) fir-rigward tas-settur taż-żamma tal-flus. Għal self denominat f’euro b’maturità oriġinali ta’ aktar minn sena u b’maturità oriġinali ta’ aktar minn sentejn lil korporazzjonijiet mhux finanzjarji u unitajiet domestiċi, huma meħtieġa aktar pożizzjonijiet “li minnhom” għal ċerti maturitajiet residwi u perijodi ta’ risettjar mill-ġdid tar-rata tal-imgħax (ara t-Tabella 2). Ir-risettjar ta’ rata tal-imgħax għandu jinftiehem bħala bidla fir-rata tal-imgħax ta’ self stipulata fil-kuntratt ta’ self kurrenti. Self soġġett għar-risettjar tar-rata tal-imgħax għandu jinkludi, fost l-oħrajn, self b’rati tal-imgħax li jiġu riveduti perjodikament skont l-evoluzzjoni ta’ indiċi, eż. Euribor, self b’rati tal-imgħax li jiġu riveduti fuq bażi kontinwa, jiġifieri rati varjabbli, u self b’rati tal-imgħax rivedibbli fid-diskrezzjoni tas-sellief. |

|

2. |

Tqassim skont is-subsettur tal-obbligazzjonijiet ta’ depożiti lill-gvern ġenerali (minbarra l-gvern ċentrali) tal-Istati Membri taż-żona tal-euro (ara t-Tabella 2). Dan hu meħtieġ bħala tagħrif komplementari għar-rapportar ta’ kull xahar. |

|

3. |

Tqassim skont is-settur ta’ pożizzjonijiet mal-kontrapartijiet barra miż-żona tal-euro (ara t-Tabella 2). Il-klassifikazzjoni tas-setturi skont l-SNA 2008 għandha tapplika fejn l-ESA 2010 ma tkunx fis-seħħ. |

|

4. |

L-identifikazzjoni ta’ proprjetà immobbli fi ħdan assi mhux finanzjarji. Dan it-tqassim huwa meħtieġ sabiex jingħata tagħrif addizzjonali dwar assi mhux finanzjarji u sabiex tiġi mmonitorjata l-importanza relattiva ta’ investimenti fi proprjetà immobbli mis-settur bankarju. |

|

5. |

Identifikazzjoni ta’ pożizzjonijiet fil-karta bilanċjali għal derivattivi bi tqassim skont is-settur fl-assi u l-obbligazzjonijiet li jifdal (ara t-Tabella 2). Dan it-tqassim huwa meħtieġ sabiex tissaħħaħ il-konsistenza fl-istatistika u jikkomplementa r-rapportar ta’ kull xahar. |

|

6. |

Tqassim tal-ekwitajiet miżmuma f’ishma elenkati, ishma mhux elenkati u ekwità oħra (ara t-Tabella 2). Dan jikkomplementa r-rapportar ta’ kull xahar billi jipprovdi tagħrif dwar kif l-ekwitajiet jistgħu jiġu nnegozjati. |

|

7. |

Tqassim skont il-pajjiż u pożizzjonijiet mal-Bank Ewropew tal-Investiment, il-Mekkaniżmu Ewropew ta’ Stabbiltà, il-Faċilità Ewropea ta’ Stabbiltà Finanzjarja, u l-Bord Uniku ta’ Riżoluzzjoni (ara t-Tabella 3). Dan it-tqassim huwa meħtieġ sabiex jiġu analizzati aktar l-iżviluppi monetarji, sabiex jingħata tagħrif statistiku dwar l-Istati Membri li jistgħu jadottaw l-euro, u għal kontrolli tal-kwalità tad-data. It-tqassim skont il-pajjiż għandu jiġi pprovdut fir-rigward ta’ kull Stat Membru. Meta pajjiż jaderixxi mal-Unjoni, ir-rapportar tat-tqassim għal dak l-Istat Membru jibda bil-perijodu ta’ referenza trimestrali li jinkludi d-data tal-adeżjoni tiegħu. It-tqassim skont il-pajjiż għandu jiġi pprovdut ukoll fir-rigward ta’ pajjiżi li joħorġu, jew ħarġu, mill-Unjoni, jiġifieri bħala tqassim separat fil-“Bqija tad-dinja (minbarra l-UE)”. |

|

8. |

It-tqassim skont is-settur għal depożiti transkonfinali fiż-żona tal-euro minn u self lil istituzzjonijiet li mhumiex MFIs (ara t-Tabella 3). Dan it-tqassim huwa meħtieġ biex jiġu evalwati l-pożizzjonijiet tal-aġenti tar-rapportar f’kull Stat Membru individwali mal-kontropartijiet residenti fl-Istati Membri l-oħrajn taż-żona tal-euro. Meta Stat Membru jadotta l-euro, ir-rapportar tat-tqassim għal dak l-Istat Membru jibda bil-perijodu ta’ referenza trimestrali li jinkludi d-data ta’ meta jkun adotta l-euro. |

|

9. |

Tqassim skont il-munita (ara t-Tabella 4). Dan it-tqassim skont il-munita huwa meħtieġ għal self fir-rigward tal-munita nazzjonali ta’ kull Stat Membru li mhuwiex fiż-żona tal-euro u għal depożiti, self u titoli ta’ dejn miżmuma għal ċerti muniti (GBP, USD, CHF u JPY). Dan it-tqassim huwa meħtieġ sabiex ikun jista’ jsir il-kalkolu ta’ tranżazzjonijiet għal aggregati monetarji u kontrapartijiet aġġustati għall-bidliet fir-rata tal-kambju meta dawn l-aggregati jinkludu l-muniti kollha kkombinati flimkien. |

Tabella 3

Ammonti pendenti trimestrali (diżaggregazzjoni skont il-pajjiż)

|

PARTITI TAL-KARTA TAL-BILANĊ |

UE |

Bqija tad-dinja (eskluża l-UE) |

|||||

|

|

|||||||

|

|

Stat Membru ieħor taż-żona tal-euro |

Stat Membru lil mhuwiex fiż-żona tal-euro |

Istituzzjonijiet magħżula tal-UE (*1) |

|

li minnhom: ir-Renju Unit |

||

|

PASSIV |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

minn IFM |

|

|

|

|

|

||

|

minn dawk li mhumiex IFM |

|

|

|

|

|

||

|

gvern ġenerali |

|

|

|

|

|

||

|

intermedjarji finanzjarji oħrajn + awżiljarji finanzjarji + istituzzjonijiet finanzjarji kaptivi u selliefa tal-flus |

|

|

|

|

|

||

|

korporazzjonijiet tal-assigurazzjoni |

|

|

|

|

|

||

|

fondi tal-pensjoni |

|

|

|

|

|

||

|

fondi ta’ investiment li mhumiex MMF |

|

|

|

|

|

||

|

korporazzjonijiet mhux finanzjarji |

|

|

|

|

|

||

|

unitajiet domestiċi + istituzzjonijiet mingħajr skop ta' qligħ li jservu l-unitajiet domestiċi |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

ATTIV |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

lil IFM |

|

|

|

|

|

||

|

lil dawk li mhumiex IFM |

|

|

|

|

|

||

|

gvern ġenerali |

|

|

|

|

|

||

|

intermedjarji finanzjarji oħrajn + awżiljarji finanzjarji + istituzzjonijiet finanzjarji kaptivi u selliefa tal-flus |

|

|

|

|

|

||

|

korporazzjonijiet tal-assigurazzjoni |

|

|

|

|

|

||

|

fondi tal-pensjoni |

|

|

|

|

|

||

|

fondi ta’ investiment li mhumiex MMF |

|

|

|

|

|

||

|

korporazzjonijiet mhux finanzjarji |

|

|

|

|

|

||

|

unitajiet domestiċi + istituzzjonijiet mingħajr skop ta' qligħ li jservu l-unitajiet domestiċi |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

sa sena |

|

|

|

|

|

||

|

aktar minn sena u sa mhux aktar minn sentejn |

|

|

|

|

|

||

|

aktar minn sentejn |

|

|

|

|

|

||

|

maħruġa minn IFM |

|

|

|

|

|

||

|

sa sena |

|

|

|

|

|

||

|

aktar minn sena u sa mhux aktar minn sentejn |

|

|

|

|

|

||

|

aktar minn sentejn |

|

|

|

|

|

||

|

maħruġa minn dawk li mhumiex IFM |

|

|

|

|

|

||

|

li minnhom: gvern ġenerali |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

Ishma/unitajiet tal-MMF |

|

|

|

|

|

||

|

Ishma/unitajiet f’fondi tal-investiment mhux MMFs |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

Tabella 4

Ammonti pendenti trimestrali (diżaggregazzjoni skont il-munita)

|

PARTITI TAL-KARTA TAL-BILANĊ |

Il-muniti kollha flimkien |

Euro |

Muniti tal-UE minbarra l-euro |

Muniti li mhumiex tal-UE |

Muniti magħżula |

||||||

|

|

|

|

Total |

Il-munita ta’ kull Stat Membru tal-UE |

|

GBP |

USD |

JPY |

CHF |

||

|

PASSIV |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

minn IFM |

M |

M |

|

|

|

|

|

|

|

||

|

minn dawk li mhumiex IFM |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

minn IFM |

M |

M |

|

|

|

|

|

|

|

||

|

minn dawk li mhumiex IFM |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

sa sena |

M |

|

|

|

|

|

|

|

|

||

|

aktar minn sena |

M |

|

|

|

|

|

|

|

|

||

|

minn IFM |

Q |

|

|

|

|

|

|

|

|

||

|

minn dawk li mhumiex IFM |

Q |

|

|

|

|

|

|

|

|

||

|

M |

M |

|

|

|

|

|

|

|

||

|

ATTIV |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

lil IFM |

M |

|

|

|

|

|

|

|

|

||

|

lil dawk li mhumiex IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

lil IFM |

M |

|

|

|

|

|

|

|

|

||

|

lil dawk li mhumiex IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

sa sena |

M |

|

|

|

|

|

|

|

|

||

|

aktar minn sena |

M |

|

|

|

|

|

|

|

|

||

|

lil IFM |

Q |

|

|

|

|

|

|

|

|

||

|

lil dawk li mhumiex IFM |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

maħruġa minn IFM |

M |

M |

|

|

|

|

|

|

|

||

|

maħruġa minn dawk li mhumiex IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

maħruġa minn IFM |

M |

M |

|

|

|

|

|

|

|

||

|

maħruġa minn dawk li mhumiex IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

maħruġa minn IFM |

Q |

|

|

|

|

|

|

|

|

||

|

maħruġa minn dawk li mhumiex IFM |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

||||||||||

|

M |

Obbligi ta’ data ta’ kull xahar, ara t-Tabella 1. |

||||||||||

|

Q |

Obbligi ta’ data trimestrali, ara t-Tabella 2. |

||||||||||

PARTI 4

Rapportar ta’ aġġustamenti fir-rivalwazzjoni għall-kompilazzjoni ta’ tranżazzjonijiet

L-aġġustamenti fir-rivalwazzjoni huma meħtieġa sabiex jippermettu lill-BĊE jikkalkula t-tranżazzjonijiet finanzjarji. Dawn jipprovdu tagħrif dwar l-impatt ta’ bidliet fil-prezzijiet jew valwazzjonijiet oħrajn fuq l-ammonti pendenti ta’ assi u obbligazzjonijiet fl-aħħar tal-perijodu rapportati fil-karta bilanċjali. Bidliet fl-ammonti pendenti minħabba l-impatt ta’ movimenti fir-rata tal-kambju fuq l-assi u l-obbligazzjonijiet mhux denominati f’euro ma għandhomx jiġu inklużi fl-aġġustamenti fir-rivalwazzjoni rapportata (l-aġġustamenti fir-rata tal-kambju għall-finijiet ta’ kompilazzjoni ta’ tranżazzjonijiet huma derivati separatament).

Ir-rekwiżiti minimi għar-rapportar tal-aġġustamenti fir-rivalwazzjoni huma stipulati fit-Tabella 1 A u 2 A. Kunsiderazzjonijiet speċifiċi għar-rapportar ta’ aġġustamenti fir-rivalwazzjoni ta’ self u titoli huma deskritti hawn taħt.

1. Rivalwazzjonijiet ta’ self (inkluż tniżżil fil-valur/tħassir)

L-aġġustamenti fir-rivalwazzjoni għandhom jirriflettu kwalunkwe bidla fl-ammonti pendenti ta’ self rapportat skont il-Partijiet 2 u 3 ikkawżata mill-applikazzjoni ta’ tniżżil fil-valur, inkluż it-tniżżil fil-valur tal-ammont pendenti kollu ta’ self (tħassir), u t-treġġigħ lura ta’ tniżżil fil-valur/tħassir. L-aġġustament għandu jirrifletti wkoll il-bidliet fil-proviżjonament għat-telf mis-self jekk BĊN jippermetti li l-ammonti pendenti fil-karta bilanċjali jiġu rreġistrati wara t-tnaqqis tal-proviżjonament għat-telf mis-self skont l-Artikolu 8(3). Aġġustament fir-rivalwazzjoni għandu jiġi rreġistrat ukoll sabiex jingħata kont tad-differenza bejn il-bidla fl-ammonti pendenti ta’ self li jirriżulta minn disponiment ta’ self (bl-irtirar tar-rikonoxximent mill-karta bilanċjali) u l-valur tat-tranżazzjoni (jiġifieri l-prezz tal-bejgħ). Bl-istess mod, l-akkwist ta’ self bi prezz inqas mill-ammonti pendenti rapportati jirriżulta f’rivalwazzjoni pożittiva.

2. Rivalwazzjoni fil-prezz ta’ titoli

L-aġġustament fir-rigward tar-rivalwazzjoni tal-prezz ta’ titoli jirreferi għal ċaqliq fil-valwazzjoni ta’ titoli li jirriżulta minħabba bidla fil-prezz li bih jiġu rreġistrati jew innegozjati t-titoli. L-aġġustament għandu jinkludi l-bidliet li jseħħu maż-żmien fil-valur tal-ammonti pendenti fil-karta bilanċjali fl-aħħar tal-perijodu minħabba bidliet fil-valur ta’ referenza li fih jiġu rreġistrati t-titoli, jiġifieri qligħ/telf potenzjali. L-aġġustament jista’ jinkludi wkoll bidliet fil-valwazzjoni li jirriżultaw minn tranżazzjonijiet fit-titoli jiġifieri qligħ/telf realizzat.

L-ebda rekwiżit ta’ rapportar minimu ma hu stabbilit għat-titoli ta’ dejn maħruġa. Madankollu, jekk il-prattiki tal-valwazzjoni li japplikaw l-aġenti tar-rapportar għat-titoli ta’ dejn maħruġa jirriżultaw f’bidliet fl-ammonti pendenti tagħhom fl-aħħar tal-perijodu, il-BĊNi għandhom il-permess li jiġbru data dwar dawn il-bidliet.

PARTI 5

Rekwiżiti ta’ rapportar statistiku għal titolizzazzjonijiet ta’ self u trasferimenti ta’ self oħrajn

1. Rekwiżiti ġenerali

|

1.1. |

Id-data għandha tiġi rrapportata skont l-Artikolu 8(2), ikkwalifikata b’dik tal-Artikolu 8(3) fejn applikabbli. L-entrati kollha tad-data għandhom jinqasmu skont ir-residenza u s-subsettur tal-obbligant tas-self kif indikat fl-intestaturi tal-kolonni tat-Tabella 5. |

|

1.2. |

Għandha ssir distinzjoni bejn it-titolizzazzjonijiet u trasferimenti ta’ self oħrajn. Self dispost matul fażi ta’ realizzazzjoni f’titolizzazzjoni għandu jiġi ttrattat bħallikieku kien diġà titolizzat. Identifikazzjoni separata hija meħtieġa għal titolizzazzjonijiet li jinvolvu FVCs residenti fiż-żona tal-euro. Għal trasferimenti ta’ self oħrajn, hija meħtieġa identifikazzjoni separata meta l-kontroparti tkun MFI domestika jew MFI mhux domestika taż-żona tal-euro. |

|

1.3. |

It-trasferimenti ta’ self għandhom jiġu distinti wkoll skont l-impatt fuq l-ammonti pendenti tas-self rapportati skont il-Partijiet 2 u 3 tal-Anness I:

|

|

1.4. |

Fir-rigward ta’ trasferimenti li jkollhom impatt fuq l-ammonti pendenti ta’ self rapportati, l-MFIs għandhom jagħmlu distinzjoni ulterjuri għat-trasferimenti li fihom jaġixxu bħala servizzjant tal-ammont pendenti ta’ self trasferit. |

2. Rekwiżiti għar-rapportar ta’ trasferimenti ta’ self

|

2.1. |

L-MFIs għandhom jikkalkolaw it-trasferimenti ta’ self netti bħala akkwiżizzjonijiet matul ix-xahar nieqes id-disponimenti matul ix-xahar. Għal dan il-għan, l-MFIs għandhom japplikaw il-valuri tat-tranżazzjoni tal-akkwiżizzjonijiet u d-disponimenti (jiġifieri l-valur tax-xiri u tal-bejgħ, rispettivament). |

|

2.2. |

L-MFIs għandhom jipprovdu data dwar it-trasferimenti ta’ self skont it-Tabella 5a kif ġej:

|

|

2.3. |

Fir-rigward tal-allokazzjoni msemmija fit-Taqsima 2.2(a), il-BĊNi jistgħu jagħtu struzzjonijiet lil MFIs sabiex jallokaw trasferimenti ta’ self għal Blokka 1, pjuttost milli għal Blokka 2, meta MFI domestika oħra taġixxi bħala servizzjant tas-self trasferit. Il-BĊNi se jeħtieġu li tali trasferimenti jiġu identifikati separatament fir-rapportar statistiku minn dawk li jiġu ttrasferiti u sservizzjati mill-istess MFI. |

3. Rekwiżiti għar-rapportar ta’ ammonti pendenti ta’ self trasferit

|

3.1. |

L-MFIs għandhom jipprovdu data skont it-Tabella 5b dwar l-ammonti pendenti ta’ self fl-aħħar tax-xahar kif ġej:

|

|

3.2. |

Fir-rigward tal-allokazzjoni msemmija fit-Taqsima 3.1(a), fejn il-BĊNi jagħtu struzzjonijiet lill-MFIs sabiex jallokaw it-trasferimenti ta’ self skont it-Taqsima 2.3, l-MFIs għandhom jinkludu fi Blokka 1 l-ammonti pendenti ta’ self trasferit minn MFI domestika oħra li għalih jaġixxu bħala servizzjant, sakemm is-self ma jkunx inkluż fl-ammonti pendenti rapportati skont il-Partijiet 2 u 3 tal-Anness I ta’ MFIs domestiċi. Il-BĊNi se jirrikjedu li tali ammonti pendenti jiġu identifikati separatament fir-rapportar statistiku minn dawk li jiġu ttrasferiti u sservizzjati mill-istess MFI. |

|

3.3. |

Il-BĊNi jistgħu jitolbu tagħrif addizzjonali mill-MFIs sabiex jispjegaw l-iżviluppi fl-ammonti pendenti ta’ self, b’mod partikolari fir-rigward ta’ bidla fil-kontroparti li żżomm id-dejn trasferit, jew bidla fl-arranġamenti ta’ servizzjar għal self li jkun ġie rtirat ir-rikonoxximent tiegħu, li jista’ jkun jeħtieġ aġġustamenti fir-riklassifikazzjoni sabiex il-BĊE jkun jista’ jaġġusta kif xieraq l-iżviluppi fis-self għall-impatt li jirriżulta mit-titolizzazzjonijiet u trasferimenti oħrajn fuq il-karta bilanċjali tal-MFI. |

4. Rekwiżiti għar-rapportar ta’ aġġustamenti fir-rivalwazzjoni li jaffettwaw l-ammonti pendenti ta’ self trasferit

|

4.1. |

L-MFIs għandhom jipprovdu data skont it-Tabella 5b dwar aġġustamenti fir-rivalwazzjoni li jirriflettu kwalunkwe bidla fl-ammonti pendenti ta’ self fl-aħħar tax-xahar rapportati taħt it-Taqsima 3 li jkunu kkawżati mill-applikazzjoni ta’ tniżżil fil-valur jew tħassir ta’ self, u bidliet fil-proviżjonament għas-self (jekk l-ammonti pendenti jiġu rreġistrati wara li jitnaqqas il-proviżjonament). L-aġġustamenti fir-rivalwazzjoni għandhom jirriflettu wkoll, fix-xahar tat-trasferiment tas-self, kwalunkwe differenza bejn l-ammonti pendenti ta’ self trasferit u l-valur tat-tranżazzjoni tal-akkwiżizzjoni jew tad-disponiment, kif imsemmi taħt it-Taqsima 2. |

|

4.2. |

L-MFIs għandhom jipprovdu data dwar l-aġġustamenti fir-rivalwazzjoni skont it-Tabella 5b kif ġej:

|

PARTI 6

Rapportar simplifikat għal istituzzjonijiet ta’ kreditu żgħar

Meta l-BĊNi jagħtu derogi lil istituzzjonijiet ta’ kreditu skont l-Artikolu 9(2), huma jistgħu jeżentaw lil dawk l-istituzzjonijiet ta’ kreditu minn dawn ir-rekwiżiti li ġejjin:

|

1. |

It-tqassim skont il-munita msemmi fit-Taqsima 4 tal-Parti 2. |

|

2. |

L-identifikazzjoni separata ta’:

|

|

3. |

It-tqassim skont is-setturi msemmi fit-Taqsima 3 tal-Parti 3. |

|

4. |

It-tqassim skont il-pajjiżi msemmi fit-Taqsima 7 tal-Parti 3. |

|

5. |

It-tqassim skont il-munita msemmi fit-Taqsima 9 tal-Parti 3. |

Barra minn hekk, dawn l-istituzzjonijiet ta’ kreditu jistgħu jissodisfaw ir-rekwiżiti tar-rapportar statistiku msemmija fil-Partijiet 2, 4 u 5 billi jirraportaw data fuq bażi trimestrali biss u skont ir-rekwiżit tat-tempestività mogħti għal statistika trimestrali fl-Arikolu 7(3).

PARTI 7

Sommarju tar-rekwiżiti ta’ rapportar statistiku dwar l-entrati tal-karta bilanċjali(1)

|

KATEGORIJI TA’ STRUMENTI U MATURITÀ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ENTRATI TAL-KARTA BILANĊJALI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ASSI |

OBBLIGAZZJONIJIET |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KATEGORIJI TAL-KONTROPARTIJIET U TAL-ISKOPIJIET |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ASSI |

OBBLIGAZZJONIJIET |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MUNITI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Id-data għandha tkun identifikata b’mod separat għall-Bank Ewropew tal-Investiment, il-Mekkaniżmu Ewropew ta' Stabbiltà, il-Faċilità Ewropea ta' Stabbiltà Finanzjarja u l-Bord Uniku ta’ Riżoluzzjoni.

(1) It-tqassim tad-data ta’ kull xahar għandu jkun indikat b’tipa ħoxna, it-tqassim tad-data trimestrali għandu jkun indikat b’tipa normali.

(2) It-tqassim skont il-maturità ta’ kull xahar għandu jkun jirrigwarda s-self lis-setturi prinċipali residenti minbarra MFIs, inkluż il-gvern ġenerali tal-Istati Membri taż-żona tal-euro. It-tqassim korrispondenti skont il-maturità għal self lill-gvern ġenerali, minbarra l-gvern ċentrali tal-Istati Membri taż-żona tal-euro għandu jkun trimestrali.

(3) Għal self mogħti lil korporazzjonijiet mhux finanzjarji taż-żona tal-euro u lil unitajiet domestiċi. Barra minn hekk, it-tqassim skont il-maturità għandu jinġabar għal self lil unitajiet domestiċi skont l-iskop tas-self.

(4) It-tqassim skont il-maturità ta’ kull xahar għandu jirrigwarda biss investimenti f’titoli maħruġin minn MFIs li jinsabu fiż-żona tal-euro, u l-investimenti f’titoli maħruġin mill-gvern ġenerali taż-żona tal-euro għandhom jinqasmu “sa sena”. Bħala data trimestrali, l-investimenti f’titoli maħruġa minn istituzzjonijiet li mhumiex MFIs fiż-żona tal-euro għandhom jinqasmu f’“sa sena” u “aktar minn sena”.

(5) Ma’ kontropartijiet residenti fil-bqija tad-dinja biss.

(6) Ir-rapportar tal-entrata “depożiti li jistgħu jiġu mifdija b’avviż ta’ aktar minn sentejn” huwa volontarju sakemm ma jingħatax avviż ieħor.

(7) It-tqassim ta’ kull xahar skont is-subsetturi huwa meħtieġ għal self u depożiti.

(8) Għar-riakkwisti u r-retro riakkwisti, huwa meħtieġ tqassim għall-kontropartijiet ċentrali klassifikati fis-subsettur S.125. Barra minn hekk, huwa meħtieġ tqassim għall-kontropartijiet li jkunu korporazzjonijiet ta’ veikoli finanzjarji għal self, depożiti u titoli ta’ dejn miżmuma.

(9) Tqassim trimestrali skont il-munita ta’ kull Stat Membru ieħor tal-UE huwa meħtieġ għal ċerti entrati ta’ self biss. It-tqassim trimestrali għall-muniti GBP, USD, JPY u CHF huwa meħtieġ għal ċerti entrati ta’ depożiti, self u titoli ta’ dejn miżmuma.