ANNESS

IFRS 9 Strumenti Finanzjarji

Standard Internazzjonali tar-Rapportar Finanzjarju 9

Strumenti Finanzjarji

KAPITOLU 1 Objettiv

1.1. L-objettiv ta' dan l-Istandard huwa li jistabbilixxi prinċipji għar-rapportar finanzjarju ta' assi finanzjarji u ta' obbligazzjonijiet finanzjarji li ser jippreżentaw informazzjoni rilevanti u utli għall-utenti ta' rapporti finanzjarji għall-valutazzjoni tagħhom tal-ammonti, it-twaqqit u l-inċertezza dwar il-flussi tal-flus futuri ta' entità.

KAPITOLU 2 Kamp ta' applikazzjoni

2.1. Dan l-Istandard jiġi applikat mill-entitajiet kollha għal kull tip ta' strument finanzjarju minbarra:

|

(a) |

dawk l-interessi f'sussidjarji, f'kumpaniji assoċjati u f'impriżi konġunti li huma koperti mill-IFRS 10 Rapporti Finanzjarji Konsolidati, l-IAS 27 Rapporti Finanzjarji Separati jew l-IAS 28 Investimenti f'Kumpaniji Assoċjati u Impriżi Konġunti. Madankollu, f'xi każijiet, l-IFRS 10, l-IAS 27 jew l-IAS 28 jitolbu jew jippermettu lil entità tkopri interess f'sussidjarja, kumpanija assoċjata jew impriża konġunta skont uħud mir-rekwiżiti ta' dan l-Istandard jew skont kollha kemm huma. L-entitajiet japplikaw dan l-Istandard ukoll għal derivattivi fuq interess f'sussidjarja, kumpanija assoċjata jew impriża konġunta sakemm id-derivattiv ma jissodisfax id-definizzjoni ta' strument azzjonarju tal-entità fl-IAS 32 Strumenti Finanzjarji: Preżentazzjoni. |

|

(b) |

id-drittijiet u l-obbligi taħt lokazzjonijiet li għalihom japplika l-IAS 17 Lokazzjonijiet. Madankollu:

|

|

(c) |

id-drittijiet u l-obbligi ta' min iħaddem skont il-pjanijiet ta' benefiċċju għall-impjegati, li għalihom japplika l-IAS 19 Benefiċċji tal-Impjegati. |

|

(d) |

l-istrumenti finanzjarji maħruġin mill-entità li jissodisfaw id-definizzjoni ta' strument azzjonarju fl-IAS 32 (fosthom opzjonijiet u ċertifikati) jew li jkunu meħtieġa jiġu kklassifikati bħala strument azzjonarju b'konformità mal-paragrafi 16 A u 16B jew mal-paragrafi 16C u 16D tal-IAS 32. Madankollu, id-detentur ta' dawn l-istrumenti azzjonarji japplika dan l-Istandard għal dawk l-istrumenti, sakemm ma jissodisfawx l-eċċezzjoni f'(a). |

|

(e) |

id-drittijiet u l-obbligi li jirriżultaw minn (i) kuntratt ta' assigurazzjoni kif definit fl-IFRS 4 Kuntratti ta' Assigurazzjoni, minbarra d-drittijiet u l-obbligi tal-emittent li jirriżultaw minn kuntratt ta' assigurazzjoni li jissodisfa d-definizzjoni ta' kuntratt ta' garanzija finanzjarja, jew (ii) kuntratt li jaqa' fil-kamp ta' applikazzjoni tal-IFRS 4 minħabba li jkun fih aspett diskrezzjonali ta' parteċipazzjoni. Madankollu, dan l-Istandard japplika għal derivattiv inkorporat f'kuntratt li jaqa' fil-kamp ta' applikazzjoni tal-IFRS 4 jekk minnu nnifsu d-derivattiv ma jkunx kuntratt li jaqa' fil-kamp ta' applikazzjoni tal-IFRS 4. Barra minn hekk, jekk emittent ta' kuntratti ta' garanzija finanzjarja preċedentement ikun asserixxa b'mod espliċitu li huwa jqis tali kuntratti bħala kuntratti tal-assigurazzjoni u uża kontabbiltà li hija applikabbli għal kuntratti tal-assigurazzjoni, l-emittent jista' jagħżel li japplika dan l-Istandard jew inkella l-IFRS 4 għal dawn il-kuntratti ta' garanzija finanzjarja (ara l-paragrafi B2.5–B2.6). L-emittent jista' jagħmel dik l-għażla kuntratt kuntratt, iżda l-għażla għal kull kuntratt hija irrevokabbli. |

|

(f) |

kwalunkwe kuntratt forward bejn akkwirent u azzjonist bejjiegħ għax-xiri jew il-bejgħ ta' akkwiżit li se jwassal f'kombinament tan-negozju fil-kamp ta' applikazzjoni tal-IFRS 3 Kombinamenti ta' Negozji f'data ta' akkwist fil-ġejjieni. It-terminu tal-kuntratt forward ma għandux jaqbeż perjodu raġonevoli li normalment huwa neċessarju sabiex tinkiseb kwalukwe approvazzjoni meħtieġa u titlesta t-tranżazzjoni. |

|

(g) |

l-impenji ta' self minbarra dawk l-impenji ta' self deskritti fil-paragrafu 2.3. Madankollu, emittent ta' impenji ta' self japplika r-rekwiżiti tal-indeboliment ta' dan l-Istandard għal impenji ta' self li altrimenti ma jaqgħux fil-kamp ta' applikazzjoni ta' dan l-Istandard. Barra minn hekk, l-impenji kollha ta' self huma soġġetti għar-rekwiżiti tal-irtirar tar-rikonoxximent ta' dan l-Istandard. |

|

(h) |

l-istrumenti finanzjarji, il-kuntratti u l-obbligi li jirriżultaw minn tranżazzjonijiet ta' pagament ibbażat fuq l-azzjonijiet li għalihom japplika l-IFRS 2 Pagament ibbażat fuq l-Azzjonijiet, ħlief għal kuntratti fil-kamp ta' applikazzjoni tal-paragrafi 2.4-2.7 ta' dan l-Istandard li għalihom japplika dan l-Istandard. |

|

(i) |

id-drittijiet għal pagamenti biex l-entità tiġi rimborżata għan-nefqa li teħtieġ tagħmel biex issalda obbligazzjoni li tirrikonoxxi bħala provvediment skont l-IAS 37 Provvedimenti, Obbligazzjonijiet Kontinġenti u Assi Kontinġenti, jew li għalihom, f'perjodu preċedenti, tkun irrikonoxxiet bħala provvediment skont l-IAS 37. |

|

(j) |

id-drittijiet u l-obbligi fil-kamp ta' applikazzjoni tal-IFRS 15 Dħul minn Kuntratti ma' Klijenti li huma strumenti finanzjarji, ħlief għal dawk li l-IFRS 15 jispeċifika li huma kontabilizzati skont dan l-Istandard. |

2.2. Ir-rekwiżiti tal-indeboliment ta' dan l-Istandard jiġu applikati għal dawk id-drittijiet li l-IFRS 15 jispeċifika li huma kontabilizzati skont dan l-Istandard għall-finijiet tar-rikonoxximent ta' qligħ jew telf minn indeboliment.

2.3. L-impenji ta' self li ġejjin jaqgħu fil-kamp ta' applikazzjoni ta' dan l-Istandard:

|

(a) |

l-impenji ta' self li l-entità tispeċifika bħala obbligazzjonijiet finanzjarji b'valur ġust permezz ta' profitt jew telf (ara l-paragrafu 4.2.2). Entità li fil-passat kellha prattika ta' bejgħ ta' assi li tirriżulta mill-impenji ta' self tagħha ftit wara li jkunu bdew, tapplika dan l-Istandard għall-impenji ta' self kollha tagħha f'din l-istess kategorija. |

|

(b) |

l-impenji ta' self li jistgħu jiġu saldati netti fi flus jew b'għoti jew bi ħruġ ta' strument finanzjarju ieħor. Dawn l-impenji ta' self huma derivattivi. Impenn ta' self ma jitqiesx saldat nett sempliċiment għaliex is-self ikun qed jitħallas bin-nifs (pereżempju, ammonti mislufa fuq ipoteka tal-bini li hu mħallas bin-nifs skont il-progress tal-bini). |

|

(c) |

l-impenji biex jingħata self f'rata tal-imgħax li tkun inqas minn dik tas-suq (ara l-paragrafu 4.2.1(d)). |

2.4. Dan l-Istandard jiġi applikat għal dawk il-kuntratti għax-xiri jew il-bejgħ ta' entrata mhux finanzjarja li tista' tiġi saldata netta fi flus jew bi strument finanzjarju ieħor, jew bl-iskambju ta' strumenti finanzjarji, daqslikieku l-kuntratti kienu strumenti finanzjarji, bl-eċċezzjoni ta' kuntratti li kienu saru u li għadhom qed jinżammu għall-fini tar-riċeviment jew il-kunsinna ta' entrata mhux finanzjarja b'konformità mar-rekwiżiti ta' xiri, bejgħ jew użu mistenni mill-entità. Madankollu, dan l-Istandard jiġi applikat għal dawk il-kuntratti li entità tkun speċifikat li jkunu tkejlu f'valur ġust permezz tal-profitt jew telf b'konformità mal-paragrafu 2.5.

2.5. Kuntratt għall-bejgħ jew ix-xiri ta' entrata mhux finanzjarja li tista' tiġi saldata netta fi flus jew bi strument finanzjarju ieħor, jew bl-iskambju ta' strumenti finanzjarji, daqslikieku l-kuntratt kien strument finanzjarju, jista' jiġi speċifikat b'mod irrevokabbli li jkun tkejjel f'valur ġust permezz tal-profitt jew telf anke jekk ikun sar għall-fini tar-riċeviment jew il-kunsinna ta' entrata mhux finanzjarja b'konformità mar-rekwiżiti ta' xiri, bejgħ jew użu mistenni mill-entità. Din l-ispeċifikazzjoni hija disponibbli biss fil-bidu tal-kuntratt u f'każ biss li tkun telimina jew tnaqqas b'mod sinifikanti inkonsistenza fir-rikonoxximent (xi kultant imsejħa “spariġġ kontabilistiku”) li kienet tinħoloq kieku dak il-kuntratt ma jiġix rikonoxxut minħabba li kien eskluż mill-kamp ta' applikazzjoni ta' dan l-Istandard (ara l-paragrafu 2.4).

2.6. Hemm diversi modi kif kuntratt ta' bejgħ jew xiri ta' entrata mhux finanzjarja jista' jiġi saldat nett bi flus jew bi strument finanzjarju ieħor jew bl-iskambju ta' strumenti finanzjarji. Dawn jinkludu:

|

(a) |

meta t-termini tal-kuntratt jippermettu lil kull parti ssaldah nett bi flus jew bi strument finanzjarju ieħor jew bl-iskambju ta' strumenti finanzjarji; |

|

(b) |

meta l-kapaċità ta' saldar nett bi flus jew bi strument finanzjarju ieħor, jew bl-iskambju ta' strumenti finanzjarji, ma tkunx espliċita fit-termini tal-kuntratt, iżda l-entità jkollha prattika ta' saldar ta' kuntratti simili netti bi flus jew bi strument finanzjarju ieħor jew bl-iskambju ta' strumenti finanzjarji (sew jekk mal-kontroparti, billi tidħol f'kuntratti li jpaċu jew billi tbigħ il-kuntratt qabel ma jiġi eżerċitat jew jiskadi); |

|

(c) |

meta, għal kuntratti simili, l-entità jkollha prattika li tieħu l-kunsinna tas-sottostanti u tbigħu fi żmien qasir wara l-kunsinna bl-iskop li tiġġenera profitt minn varjazzjonijiet fi żmien qasir fil-prezz jew fil-marġni tan-negozjant; u |

|

(d) |

meta l-entrata mhux finanzjarja li hija s-suġġett tal-kuntratt tkun tista' tiġi konvertita malajr fi flus kontanti. |

Wieħed ma għandux jidħol għal kuntratt li għalih japplikaw (b) jew (c) bl-iskop li jirċievi jew biex tiġi pprovduta lilu l-entrata mhux finanzjarja b'konformità mar-rekwiżiti ta' xiri, bejgħ jew użu mistennija mill-entità, u b'hekk, il-kuntratt ikun fil-kamp ta' applikazzjoni ta' dan l-Istandard. Kuntratti oħra li għalihom japplika l-paragrafu 2.4 jiġu evalwati biex jiġi ddeterminat jekk kinux ġew konklużi u għadhomx qed jinżammu għall-fini tar-riċevuta jew il-kunsinna ta' entrata mhux finanzjarja f'konformità mar-rekwiżiti ta' xiri, bejgħ jew użu mistenni mill-entità u, għalhekk, jekk humiex fil-kamp ta' applikazzjoni ta' dan l-Istandard.

2.7. Opzjoni bil-miktub għax-xiri jew il-bejgħ ta' entrata mhux finanzjarja li tista' tiġi saldata netta bi flus jew bi strument finanzjarju ieħor, jew bl-iskambju ta' strumenti finanzjarji, f'konformità mal-paragrafu 2.6(a) jew 2.6(d) hija fil-kamp ta' applikazzjoni ta' dan l-Istandard. Wieħed ma jistax jidħol għal dan il-kuntratt għall-iskop tar-riċevuta jew kunsinna ta' entrata mhux finanzjarja b'konformità mar-rekwiżiti ta' xiri, bejgħ jew użu mistenni mill-entità.

KAPITOLU 3 Rikonoxximent u rtirar tar-rikonoxximent

3.1 RIKONOXXIMENT INIZJALI

|

3.1.1. |

Entità tirrikonoxxi assi finanzjarju jew obbligazzjoni finanzjarja fir-rapport tal-pożizzjoni finanzjarja tagħha biss meta l-entità ssir parti għall-provvedimenti kuntrattwali tal-istrument (ara l-paragrafi B3.1.1 u B3.1.2). Meta entità tirrikonoxxi assi finanzjarju għall-ewwel darba, tikklassifikah f'konformità mal-paragrafi 4.1.1–4.1.5 u tkejlu f'konformità mal-paragrafi 5.1.1–5.1.3. Meta entità tirrikonoxxi obbligazzjoni finanzjarja għall-ewwel darba, tikklassifikaha f'konformità mal-paragrafi 4.2.1 u 4.2.2 u tkejjilha f'konformità mal-paragrafu 5.1.1. |

Bejgħ jew xiri ta' assi finanzjarji mħallas fi żmien regolari

|

3.1.2. |

Il-bejgħ jew ix-xiri ta' assi finanzjarji mħallas fi żmien regolari għandu jiġi rikonoxxut u dekontabilizzat, kif applikabbli, bl-użu ta' kontabbiltà skont id-data tan-negozju jew ta' kontabbiltà skont id-data tas-saldu (ara l-paragrafi B3.1.3–B3.1.6). |

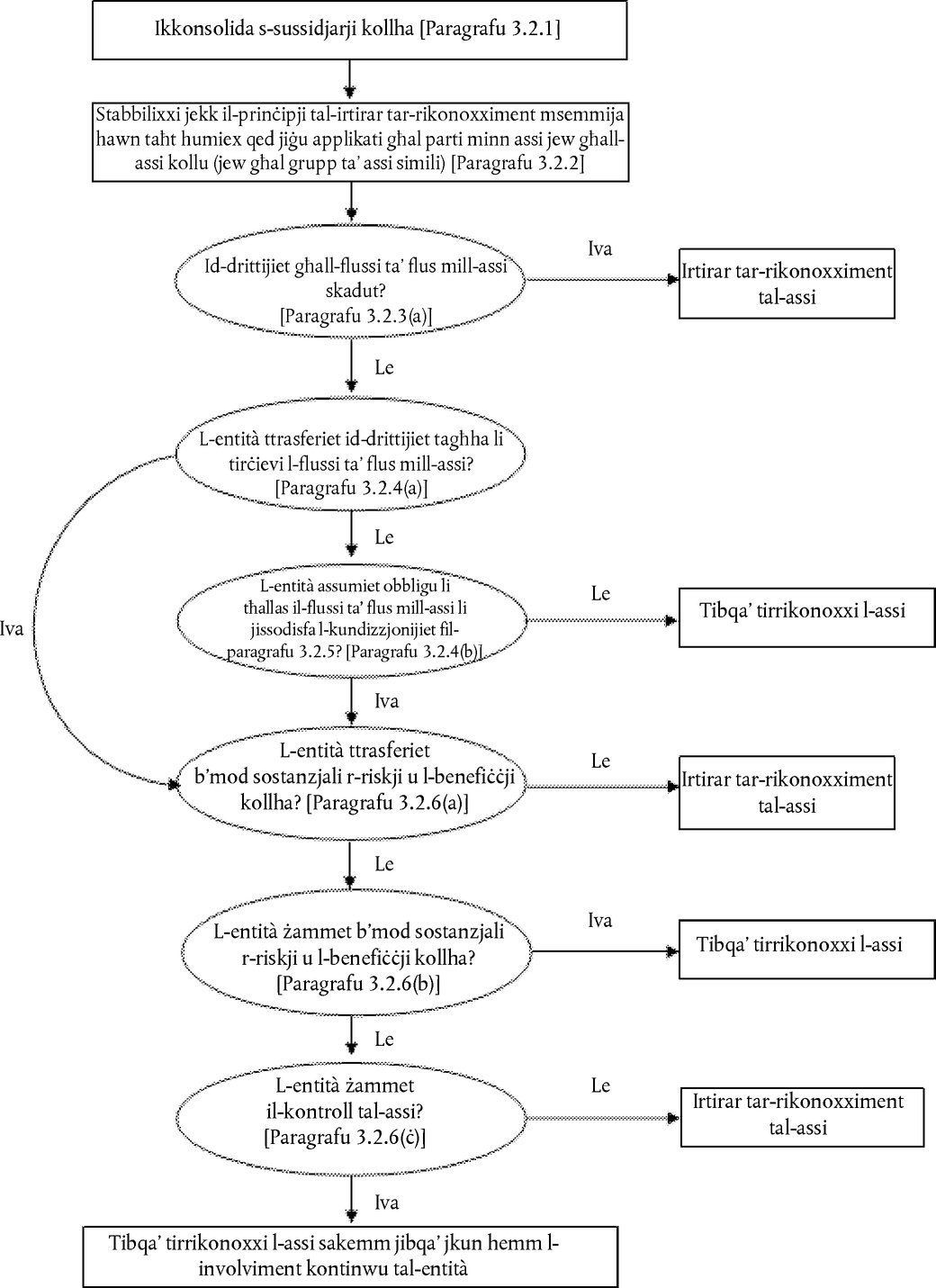

3.2 IRTIRAR TAR-RIKONOXXIMENT TA' ASSI FINANZJARJI

|

3.2.1. |

F'rapporti finanzjarji konsolidati, il-paragrafi 3.2.2–3.2.9, B3.1.1, B3.1.2 u B3.2.1–B3.2.17 jiġu applikati f'livell konsolidat. Għalhekk, entità l-ewwel tikkonsolida s-sussidjarji kollha f'konformità mal-IFRS 10 u mbagħad tapplika dawk il-paragrafi għall-grupp li jirriżulta. |

|

3.2.2. |

Qabel ma tevalwa jekk, u kemm, l-irtirar tar-rikonoxximent huwa xieraq skont il-paragrafi 3.2.3–3.2.9, entità tiddetermina jekk dawk il-paragrafi għandhomx jiġu applikati għal parti minn assi finanzjarju (jew għal parti minn grupp ta' assi finanzjarji simili) jew għal assi finanzjarju (jew għal grupp ta' assi finanzjarji simili) fit-totalità tiegħu, kif ġej.

Fil-paragrafi 3.2.3–3.2.12, it-terminu “assi finanzjarju” jirreferi għal parti minn assi finanzjarju (jew parti minn grupp ta' assi finanzjarji simili) kif identifikat f'(a) hawn fuq jew, inkella, għal assi finanzjarju (jew grupp ta' assi finanzjarji simili) fit-totalità tiegħu. |

|

3.2.3. |

Entità tirtira r-rikonoxximent ta' assi finanzjarju biss meta:

(Ara l-paragrafu 3.1.2 għal bejgħ ta' assi finanzjarji mħallas fi żmien regolari.) |

|

3.2.4. |

Entità tittrasferixxi assi finanzjarju biss meta:

|

|

3.2.5. |

Meta entità żżomm id-drittijiet kuntrattwali biex tirċievi l-flussi ta' flus ta' assi finanzjarju (l-“assi oriġinali”), iżda tieħu obbligu kuntrattwali biex tħallas dawk il-flussi tal-flus lil entità waħda jew aktar (ir-“riċevituri eventwali”), l-entità tqis it-tranżazzjoni bħala trasferiment ta' assi finanzjarju biss jekk ikunu ssodisfati t-tliet kundizzjonijiet li ġejjin.

|

|

3.2.6. |

Meta entità tittrasferixxi assi finanzjarju (ara l-paragrafu 3.2.4), tevalwa sa fejn iġġorr ir-riskji u l-benefiċċji tas-sjieda tal-assi finanzjarju. F'dan il-każ:

|

|

3.2.7. |

It-trasferiment ta' riskji u benefiċċji (ara l-paragrafu 3.2.6) jiġi evalwat billi jitqabblu l-iskoperturi tal-entità, qabel u wara t-trasferiment, bil-varjabilità fl-ammonti u t-twaqqit tal-flussi tal-flus netti tal-assi ttrasferit. Entità tkun żammet sostanzjalment ir-riskji u l-benefiċċji tas-sjieda ta' strument finanzjarju jekk l-iskopertura tagħha għall-varjabilità fil-valur attwali tal-flussi tal-flus netti futuri mill-assi finanzjarju ma tinbidilx sinifikament wara t-trasferiment (pereż. għax l-entità tkun biegħet assi finanzjarju soġġett għal ftehim biex tixtrih lura bi prezz fiss jew bil-prezz tal-bejgħ flimkien ma' redditu għall-mutwanti). Entità tkun ittrasferiet sostanzjalment ir-riskji u l-benefiċċji kollha tas-sjieda ta' assi finanzjarju jekk l-iskopertura tagħha għal varjabilità bħal din ma tibqax sinifikanti iktar fir-rigward tal-varjabilità totali fil-valur attwali tal-flussi tal-flus netti futuri relatati mal-assi finanzjarju (pereż. għax l-entità tkun biegħet assi finanzjarju soġġett biss għal opzjoni biex tixtrih lura fil-valur ġust tiegħu fiż-żmien tar-riakkwist jew għax tkun ittrasferiet sehem proporzjonat sħiħ tal-flussi tal-flus minn assi finanzjarju akbar b'arranġament, bħal sottoparteċipazzjoni f'selfa, li jissodisfa l-kundizzjonijiet fil-paragrafu 3.2.5). |

|

3.2.8. |

Ta' spiss ikun jidher ċar jekk l-entità tkunx ittrasferiet jew żammet sostanzjalment ir-riskji u l-benefiċċji kollha tas-sjieda u ma jkunx hemm bżonn li jsir xi kalkolu. F'każijiet oħrajn, ikun hemm bżonn li tiġi kkalkolata u titqabbel l-iskopertura tal-entità għall-varjabilità fil-valur attwali tal-flussi tal-flus netti futuri qabel u wara t-trasferiment. Il-kalkolu u t-tqabbil isiru billi bħala r-rata ta' skont tintuża rata tal-imgħax tas-suq attwali li tkun adattata. Kull varjabilità possibbli b'mod raġonevoli fil-flussi tal-flus netti hija kkunsidrata, b'ponderazzjoni akbar mogħtija lil dawk l-eżiti li għandhom probabilità ikbar li jseħħu. |

|

3.2.9. |

Jekk l-entità tkunx żammet kontroll (ara l-paragrafu 3.2.6(c)) tal-assi ttrasferit jiddependi mill-ħila tad-destinatarju tat-trasferiment li jbigħ l-assi. Jekk id-destinatarju tat-trasferiment ikollu l-ħila prattika li jbigħ l-assi fit-totalità tiegħu lil parti terza mhux relatata u jkun jista' jagħmel hekk b'mod unilaterali u mingħajr il-bżonn li jimponi restrizzjonijiet addizzjonali fuq it-trasferiment, l-entità ma jkunx fadlilha kontroll. Fil-każijiet kollha l-oħrajn, l-entità tkun żammet kontroll. |

Trasferimenti li jikkwalifikaw għall-irtirar tar-rikonoxximent

|

3.2.10. |

Jekk entità tittrasferixxi assi finanzjarju fi trasferiment li jikkwalifika għall-irtirar tar-rikonoxximent fit-totalità tiegħu u żżomm id-dritt li tħaddem l-assi finanzjarju bi ħlas, hija tirrikonoxxi jew assi ta' tħaddim jew inkella passiv ta' tħaddim għal dak il-kuntratt ta' tħaddim. Jekk il-miżata li trid tiġi riċevuta mhijiex mistennija li tikkumpensa lill-entità b'mod adegwat għat-tħaddim, passiv ta' tħaddim li jikkorrispondi mal-obbligazzjoni ta' tħaddim għandu jiġu rikonoxxut fil-valur ġust tiegħu. Jekk il-miżata li trid tiġi riċevuta hija mistennija li tkun kumpens aktar minn adegwat għat-tħaddim, l-assi ta' tħaddim għandu jiġi rikonoxxut għad-dritt ta' tħaddim f'ammont stabbilit abbażi ta' allokazzjoni tal-ammont riportat tal-akbar assi finanzjarju f'konformità mal-paragrafu 3.2.13. |

|

3.2.11. |

Jekk, bħala riżultat tat-trasferiment, ir-rikonoxximent ta' assi finanzjarju jiġi rtirat fit-totalità tiegħu iżda t-trasferiment iwassal biex l-entità tikseb assi finanzjarju ġdid jew biex tassumi obbligazzjoni finanzjarja ġdida, jew passiv ta' tħaddim, l-entità tirrikonoxxi l-assi finanzjarju ġdid, l-obbligazzjoni finanzjarja jew il-passiv ta' tħaddim fil-valur ġust. |

|

3.2.12. |

Mal-irtirar tar-rikonoxximent ta' assi finanzjarju fit-totalità tiegħu, id-differenza bejn:

tiġi rikonoxxuta fil-profitt jew telf. |

|

3.2.13. |

Jekk l-assi ttrasferit jagħmel parti minn assi finanzjarju akbar (pereż. meta entità tittrasferixxi flussi tal-flus tal-imgħaxijiet li huma parti minn strument ta' dejn, ara l-paragrafu 3.2.2(a)) u l-parti ttrasferita tikkwalifika għal irtirar tar-rikonoxximent fit-totalità tagħha, l-ammont riportat qabel tal- assi finanzjarju ikbar jiġi allokat bejn il-parti li tibqa' tiġi rikonoxxuta u l-parti li r-rikonoxximent tagħha jkun ġie rtirat, abbażi tal-valuri ġusti relattivi ta' dawk il-partijiet fid-data tat-trasferiment. Għal dan il-għan, assi ta' tħaddim miżmum jibqa' jiġi ttrattat bħala parti li tibqa' tiġi rikonoxxuta. Id-differenza bejn:

tiġi rikonoxxuta fil-profitt jew telf. |

|

3.2.14. |

Meta entità talloka l-ammont riportat preċedenti ta' assi finanzjarju akbar bejn il-parti li tibqa' tiġi rikonoxxuta u l-parti li r-rikonoxximent tagħha jkun ġie rtirat, il-valur ġust tal-parti li tibqa' tiġi rikonoxxuta jrid jitkejjel. Meta fl-imgħoddi l-entità tkun bigħet partijiet simili għall-parti li tkun għadha qed tiġi rikonoxxuta jew jekk ikunu jeżistu tranżazzjonijiet oħrajn fis-suq għal partijiet bħal dawn, il-prezzijiet riċenti tat-tranżazzjonijiet attwali jipprovdu l-aħjar stima tal-valur ġust tagħha. Meta ma jkunx hemm prezzijiet ikkwotati jew tranżazzjonijiet tas-suq riċenti li jsostnu l-valur ġust tal-parti li tibqa' tiġi rikonoxxuta, l-aħjar stima tal-valur ġust hija d-differenza bejn il-valur ġust tal-assi finanzjarju ikbar fit-totalità tiegħu u l-korrispettiv riċevut mid-destinatarju għall-parti li r-rikonoxximent tagħha jkun ġie rtirat. |

Trasferimenti li ma jikkwalifikawx għall-irtirar tar-rikonoxximent

|

3.2.15. |

Jekk trasferiment ma jirriżultax fl-irtirar tar-rikonoxximent minħabba li l-entità tkun żammet sostanzjalment ir-riskji u l-benefiċċji kollha tas-sjieda tal-assi ttrasferit, l-entità tibqa' tirrikonoxxi l-assi ttrasferit fit-totalità tiegħu u tirrikonoxxi obbligazzjoni finanzjarja għall-korrispettiv riċevut. Fil-perjodi sussegwenti, l-entità tirrikonoxxi kwalunkwe introjtu fuq l-assi ttrasferit u kwalunkwe spiża mġarrba fuq l-obbligazzjoni finanzjarja. |

Involviment kontinwu fl-assi ttrasferiti

|

3.2.16. |

Jekk entità la titrasferixxi u lanqas ma żżomm sostanzjalment ir-riskji u l-benefiċċji kollha tas-sjieda ta' assi ttrasferit, u żżomm kontroll tal-assi ttrasferit, l-entità tibqa' tirrikonoxxi l-assi ttrasferit sakemm ikun hemm l-involviment kontinwu tagħha. Il-firxa tal-involviment kontinwu tal-entità fl-assi ttrasferit hija l-firxa ta' kemm hija esposta għal bidliet fil-valur tal-assi ttrasferit. Pereżempju:

|

|

3.2.17. |

Meta entità tibqa' tirrikonoxxi assi sal-firxa tal-involviment kontinwu tagħha, l-entità tirrikonoxxi wkoll obbligazzjoni assoċjata. Minkejja r-rekwiżiti l-oħrajn ta' kejl f'dan l-Istandard, l-assi ttrasferit u l-obbligazzjoni assoċjata jitkejlu fuq bażi li tirrifletti d-drittijiet u l-obbligi li l-entità tkun żammet. L-obbligazzjoni assoċjata titkejjel b'tali mod li l-ammont riportat nett tal-assi ttrasferit u l-obbligazzjoni finanzjarja assoċjat ikun:

|

|

3.2.18. |

L-entità tibqa' tirrikonoxxi kwalunkwe introjtu li jiġi mill-assi ttrasferit sal-firxa tal-involviment kontinwu tagħha u tirrikonoxxi kull spiża mġarrba fuq l-obbligazzjoni assoċjata. |

|

3.2.19. |

Għall-fini tal-kejl sussegwenti, bidliet rikonoxxuti fil-valur ġust tal-assi ttrasferit u tal-obbligazzjoni assoċjata jiġu kontabilizzati b'mod konsistenti ma' xulxin b'konformità mal-paragrafu 5.7.1, u m'għandhomx jitpaċew. |

|

3.2.20. |

Jekk l-involviment kontinwu tal-entità jkun biss f'parti minn assi finanzjarju (pereż. meta entità żżomm opzjoni li terġa' tixtri parti minn assi ttrasferit, jew iżżomm interess residwu li ma jirriżultax fiż-żamma ta' sostanzjalment ir-riskji u l-benefiċċji kollha tas-sjieda u l-entità żżomm kontroll), l-entità talloka l-ammont riportat preċedenti tal-assi finanzjarju bejn il-parti li tibqa' tirrikonoxxi skont l-involviment kontinwu, u l-parti li m'għadhiex tirrikonoxxix fuq il-bażi tal-valuri ġusti relattivi għal dawk il-partijiet fid-data tat-trasferiment. Għal dan il-għan, japplikaw ir-rekwiżiti tal-paragrafu 3.2.14. Id-differenza bejn:

tiġi rikonoxxuta fil-profitt jew telf. |

|

3.2.21. |

Jekk l-assi ttrasferit jitkejjel b'kost amortizzat, l-opzjoni f'dan l-Istandard biex obbligazzjoni finanzjarja titkejjel fil-valur ġust permezz ta' profitt jew telf ma tapplikax għall-obbligazzjoni assoċjata. |

It-trasferimenti kollha

|

3.2.22. |

Jekk assi ttrasferit jibqa' jiġi rikonoxxut, l-assi u l-obbligazzjoni assoċjata ma jitpaċewx. Bl-istess mod, l-entità ma tpaċi l-ebda dħul li jiġi mill-assi ttrasferit b'xi spiża mġarrba fuq l-obbligazzjoni assoċjata (ara l-paragrafu 42 tal-IAS 32). |

|

3.2.23. |

Jekk trasferitur jipprovdi kollateral mhux fi flus (bħal strumenti ta' dejn jew ta' ekwità) lid-destinatarju tat-trasferiment, il-kontabbiltà għall-kollateral mit-trasferitur u mid-destinatarju tat-trasferiment tiddependi minn jekk id-destinatarju tat-trasferiment għandux id-dritt li jbigħ jew li jerġa' jirhan il-kollateral u jekk it-trasferitur ikunx inadempjenti. It-trasferitur u d-destinatarju tat-trasferiment jieħdu kont tal-kollateral kif ġej:

|

3.3 L-IRTIRAR TAR-RIKONOXXIMENT TA' OBBLIGAZZJONIJIET FINANZJARJI

|

3.3.1. |

Entità tneħħi obbligazzjoni finanzjarja (jew parti minn obbligazzjoni finanzjarja) mir-rapport tal-pożizzjoni finanzjarja tagħha biss meta tiġi eżawrita—jiġifieri meta l-obbligu speċifikat fil-kuntratt jiġi rilaxxat, jew ikkanċellat jew jiskadi. |

|

3.3.2. |

Skambju bejn mutwatarju u mutwanti eżistenti ta' strumenti tad-dejn b'termini sostanzjalment differenti jiġi kontabilizzat bħala eżawriment tal-obbligazzjoni finanzjarja oriġinali u r-rikonoxximent ta' obbligazzjoni finanzjarja ġdida. B'mod simili, modifika sostanzjali fit-termini ta' obbligazzjoni finanzjarja eżistenti jew parti minnha (kemm jekk attribwibbli jew le għad-diffikultà finanzjarja tad-debitur) tiġi kontabilizzata bħala eżawriment tal-obbligazzjoni finanzjarja oriġinali u r-rikonoxximent ta' obbligazzjoni finanzjarja ġdida. |

|

3.3.3. |

Id-differenza bejn l-ammont riportat ta' obbligazzjoni finanzjarja (jew parti minn obbligazzjoni finanzjarja) eżawrita jew ittrasferita lil parti oħra u l-korrispettiv imħallas, inklużi assi mhux fi flus ittrasferiti jew obbligazzjonijiet imġarrbin, tiġi rikonoxxuta fil-profitt jew fit-telf. |

|

3.3.4. |

Jekk entità terġa' tixtri mill-ġdid parti minn obbligazzjoni finanzjarja, l-entità talloka l-ammont preċedenti riportat tal-obbligazzjoni finanzjarja bejn il-parti li tibqa' tiġi rikonoxxuta u l-parti li r-rikonoxximent tagħha jkun ġie rtirat abbażi tal-valuri relattivi ġusti ta' dawk il-partijiet fid-data tar-riakkwist. Id-differenza bejn (a) l-ammont riportat allokat lill-parti li r-rikonoxximent tagħha ġie rtirat u (b) il-korrispettiv imħallas, li jinkludi kull assi mhux fi flus ittrasferiti jew obbligazzjonijiet imġarrbin, għall-parti li r-rikonoxximent tagħha jkun ġie rtirat tiġi rikonoxxuta fil-profitt jew fit-telf. |

KAPITOLU 4 Klassifikazzjoni

4.1 IL-KLASSIFIKAZZJONI TA' ASSI FINANZJARJI

|

4.1.1. |

Sakemm ma japplikax il-paragrafu 4.1.5, entità tikklassifika assi finanzjarji kif imkejla sussegwentement f'valur amortizzat, f'valur ġust permezz ta' introjtu ieħor komprensiv jew f'valur ġust permezz tal-profitt jew telf abbażi ta':

|

|

4.1.2. |

Assi finanzjarju jitkejjel b'kost amortizzat jekk ikunu ssodisfati ż-żewġ kundizzjonijiet li ġejjin:

Il-paragrafi B4.1.1–B4.1.26 jipprovdu gwida dwar kif għandhom jiġu applikati dawn il-kundizzjonijiet. |

|

4.1.2 A |

Assi finanzjarju jitkejjel f'valur ġust permezz ta' introjtu ieħor komprensiv jekk ikunu ġew issodisfati ż-żewġ kundizzjonijiet li ġejjin:

Il-paragrafi B4.1.1–B4.1.26 jipprovdu gwida dwar kif għandhom jiġu applikati dawn il-kundizzjonijiet. |

|

4.1.3. |

Għall-fini tal-applikazzjoni tal-paragrafi 4.1.2(b) u 4.1.2 A(b):

|

|

4.1.4. |

Assi finanzjarju jitkejjel fil-valur ġust permezz tal-profitt jew telf sakemm ma jitkejjilx b'kost amortizzat f'konformità mal-paragrafu 4.1.2 jew fil-valur ġust permezz ta' introjtu ieħor komprensiv f'konformità mal-paragrafu 4.1.2 A. Madankollu, fir-rikonoxximent inizjali, entità tista' tagħmel għażla irrevokabbli biex fl-introjtu l-ieħor komprensiv tippreżenta tibdil sussegwenti fil-valur ġust tal-investimenti partikolari fi strumenti ta' ekwità illi li kieku kienu jitkejlu fil-valur ġust permezz ta' profitt jew telf (ara l-paragrafi 5.7.5–5.7.6). |

Għażla biex assi finanzjarju jitkejjel fil-valur ġust permezz ta' profitt jew telf

|

4.1.5. |

Minkejja l-paragrafi 4.1.1–4.1.4, fir-rikonoxximent inizjali entità tista' tispeċifika b'mod irrevokabbli assi finanzjarju bħala li tkejjel fil-valur ġust permezz ta' profitt jew telf jekk permezz ta' dan telimina jew tnaqqas b'mod sinifikanti xi inkonsistenza fil-kejl jew fir-rikonoxximent (xi kultant imsejħa “spariġġ kontabilistiku”) illi li kieku kienet tinħoloq mill-kejl ta' assi jew ta' obbligazzjonijiet jew mir-rikonoxximent tal-qligħ u t-telf fuqhom skont bażijiet differenti (ara l-paragrafi B4.1.29–B4.1.32). |

4.2 KLASSIFIKAZZJONI TAL-OBBLIGAZZJONIJIET FINANZJARJI

|

4.2.1. |

Entità tikklassifika l-obbligazzjonijiet finanzjarji kollha bħala li ġew sussegwentement imkejla b'kost amortizzat, ħlief għal:

|

Opzjoni biex obbligazzjoni finanzjarja titkejjel fil-valur ġust permezz tal-profitt jew telf

|

4.2.2. |

Mar-rikonoxximent inizjali, entità tista' tispeċifika b'mod irrevokabbli obbligazzjoni finanzjarja bħala mkejla fil-valur ġust permezz ta' profitt jew telf jekk dan ikun permess mill-paragrafu 4.3.5, jew jekk, meta tagħmel dan, jirriżulta f'informazzjoni aktar rilevanti, minħabba li jew:

|

4.3 DERIVATTIVI INKORPORATI

|

4.3.1. |

Derivattiv inkorporat huwa komponent ta' kuntratt ibridu li jinkludi ospitant mhux derivattiv—bl-effett li wħud mill-flussi tal-flus tal-istrument kombinat ivarjaw b'mod simili għal derivattiv awtonomu. Derivattiv inkorporat iwassal biex il-flussi tal-flus kollha jew partijiet minnhom li f'ċirkostanzi oħra jkunu meħtieġa mill-kuntratt, ikunu mmodifikati skont ir-rata tal-imgħax speċifika, prezz ta' strument finanzjarju, prezz ta' komodità, rata tal-kambju, indiċi tal-prezzijiet jew rati, klassifikazzjoni tal-kreditu jew indiċi tal-kreditu, jew varjabbli ieħor, bil-kundizzjoni li, fil-każ ta' varjabbli mhux finanzjarju, il-varjabbli ma jkunx speċifiku għal parti kontraenti għall-kuntratt. Derivattiv marbut ma' strument finanzjarju iżda li huwa kuntrattwalment trasferibbli b'mod indipendenti minn dak l-istrument, jew għandu kontroparti differenti minn dak l-istrument, mhuwiex derivattiv inkorporat, iżda strument finanzjarju separat. |

Kuntratti ibridi b'assi finanzjarji ospitanti

|

4.3.2. |

Jekk kuntratt ibridu jkun fih ospitant li jkun assi fil-kamp ta' applikazzjoni ta' dan l-Istandard, entità tapplika r-rekwiżiti fil-paragrafi 4.1.1–4.1.5 għall-kuntratt ibridu kollu. |

Kuntratti ibridi oħra

|

4.3.3. |

Jekk kuntratt ibridu jkun fih ospitant li ma jkunx assi fil-kamp ta' applikazzjoni ta' dan l-Istandard, derivattiv inkorporat jiġi separat mill-ospitant u jiġi kontabilizzat bħala derivattiv skont dan l-Istandard biss jekk:

|

|

4.3.4. |

Jekk derivattiv inkorporat jiġi separat, il-kuntratt ospitant jiġi kontabilizzat f'konformità mal-Istandards xierqa. Dan l-Istandard ma jindirizzax jekk derivattiv inkorporat għandux jiġi ppreżentat separatament fir-rapport tal-pożizzjoni finanzjarja. |

|

4.3.5. |

Minkejja l-paragrafi 4.3.3 u 4.3.4, jekk kuntratt ikun fih derivattiv inkorporat wieħed jew aktar u l-ospitant ma jkunx assi fil-kamp ta' applikazzjoni ta' dan l-Istandard, entità tista' tispeċifika l-kuntratt ibridu kollu bħala fil-valur ġust permezz ta' profitt jew telf ħlief jekk:

|

|

4.3.6. |

Jekk permezz ta' dan l-Istandard entità tkun meħtieġa tissepara derivattiv inkorporat mill-ospitant tiegħu, iżda ma tkunx tista' tkejjel id-derivattiv inkorporat separatament, kemm jekk dakinhar tal-akkwiżizzjoni tiegħu u kemm jekk fi tmiem il-perjodu sussegwenti ta' rapportar finanzjarju, hi għandha tispeċifika l-kuntratt ibridu kollu bħala fil-valur ġust permezz ta' profitt jew telf. |

|

4.3.7. |

Jekk entità ma tkunx tista' tistabbilixxi b'mod affidabbli l-valur ġust ta' derivattiv inkorporat fuq il-bażi tal-patti u l-kundizzjonijiet tiegħu, il-valur ġust tad-derivattiv inkorporat ikun id-differenza bejn il-valur ġust tal-kuntratt ibridu u l-valur ġust tal-ospitant. Jekk l-entità ma tkunx tista' tkejjel il-valur ġust tad-derivattiv inkorporat b'dan il-metodu, il-paragrafu 4.3.6 japplika u l-kuntratt ibridu jkun imkejjel skont il-valur ġust permezz tal-profitt jew telf. |

4.4 RIKLASSIFIKAZZJONI

|

4.4.1. |

B'konformità mal-paragrafi 4.1.1–4.1.4, huwa biss meta entità tbiddel il-mudell tan-negozju tagħha għall-immaniġġjar tal-assi finanzjarji li għandha tirriklassifika l-assi finanzjarji kollha kkonċernati. Għal gwida addizzjonali dwar ir-riklassifikazzjoni ta' assi finanzjarji ara l-paragrafi 5.6.1–5.6.7, B4.4.1–B4.4.3 u B5.6.1–B5.6.2. |

|

4.4.2. |

Entità ma għandha tirriklassifika l-ebda obbligazzjoni finanzjarja. |

|

4.4.3. |

Il-bidliet li ġejjin fiċ-ċirkustanzi mhumiex riklassifikazzjonijiet għall-finijiet tal-paragrafi 4.4.1–4.4.2:

|

KAPITOLU 5 Kejl

5.1 KEJL INIZJALI

|

5.1.1. |

Ħlief fil-każ ta' riċevibbli tan-negozju fil-kamp ta' applikazzjoni tal-paragrafu 5.1.3, fir-rikonoxximent inizjali, entità għandha tkejjel assi finanzjarju jew obbligazzjoni finanzjarja skont il-valur ġust tagħhom biż-żieda jew bit-tnaqqis, fil-każ ta' assi finanzjarju jew obbligazzjoni finanzjarja li ma jkunx/tkunx fil-valur ġust permezz ta' profitt jew telf, kostijiet ta' tranżazzjoni li jkunu direttament attribwibbli għall-akkwist jew għall-ħruġ ta' dan l-assi finanzjarju jew ta' din l-obbligazzjoni finanzjarja. |

|

5.1.1 A |

Madankollu, jekk il-valur ġust tal-assi finanzjarju jew tal-obbligazzjoni finanzjarja fir-rikonoxximent inizjali jvarja mill-prezz tat-tranżazzjoni, entità għandha tapplika l-paragrafu B5.1.2 A. |

|

5.1.2. |

Meta entità tuża kontabbiltà skont id-data tas-saldu għal assi li sussegwentement jitkejjel b'kost amortizzat, l-assi jiġi inizjalment rikonoxxut skont il-valur ġust tiegħu fid-data tan-negozju (ara l-paragrafi B3.1.3–B3.1.6). |

|

5.1.3. |

Minkejja r-rekwiżit fil-paragrafu 5.1.1, fir-rikonoxximent inizjali, entità għandha tkejjel riċevibbli tan-negozju li ma jkollhomx komponent sinifikanti ta' finanzjament (determinat skont l-IFRS 15) skont il-prezz tat-tranżazzjoni tagħhom (kif definit fl-IFRS 15). |

5.2 KEJL SUSSEGWENTI TA' ASSI FINANZJARJI

|

5.2.1. |

Wara r-rikonoxximent inizjali, entità għandha tkejjel assi finanzjarju f'konformità mal-paragrafi 4.1.1–4.1.5 skont:

|

|

5.2.2. |

Entità għandha tapplika r-rekwiżiti ta' indeboliment fit-Taqsima 5.5 għal assi finanzjarji li jitkejlu b'kost amortizzat f'konformità mal-paragrafu 4.1.2 u għal assi finanzjarji li jitkejlu fil-valur ġust permezz ta' introjtu ieħor komprensiv f'konformità mal-paragrafu 4.1.2 A. |

|

5.2.3. |

Entità għandha tapplika r-rekwiżiti ta' kontabbiltà għall-iħħeġġjar fil-paragrafi 6.5.8–6.5.14 (u, jekk applikabbli, ir-rekwiżiti fil-paragrafi 89–94 tal-IAS 39 f'dak li jirrigwarda l-kontabbiltà għall-iħħeġġjar b'valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax) għal assi finanzjarju li huwa speċifikat bħala entrata ħħeġġjata. (1) |

5.3 KEJL SUSSEGWENTI TA' OBBLIGAZZJONIJIET FINANZJARJI

|

5.3.1. |

Wara r-rikonoxximent inizjali, entità għandha tkejjel obbligazzjoni finanzjarja f'konformità mal-paragrafi 4.2.1–4.2.2. |

|

5.3.2. |

Entità għandha tapplika r-rekwiżiti ta' kontabbiltà għall-iħħeġġjar fil-paragrafi 6.5.8–6.5.14 (u, jekk applikabbli, ir-rekwiżiti fil-paragrafi 89–94 tal-IAS 39 f'dak li jirrigwarda l-kontabbiltà għall-iħħeġġjar b'valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax) għal obbligazzjoni finanzjarja li hija speċifikata bħala entrata ħħeġġjata. |

5.4 KEJL TAL-KOST AMORTIZZAT

L-Assi finanzjarji

Metodu tal-imgħax effettiv

|

5.4.1. |

Id-dħul mill-imgħax għandu jiġi kkalkulat permezz tal-metodu tal-imgħax effettiv (ara l-Appendiċi A u l-paragrafi B5.4.1–B5.4.7). Dan għandu jiġi kkalkolat billi tiġi applikata r-rata effettiva tal-imgħax għall-ammont gross riportat ta' assi finanzjarju ħlief għal:

|

|

5.4.2. |

Entità li, f'perjodu ta' rapportar, tikkalkola d-dħul mill-imgħax billi tapplika l-metodu tal-imgħax effettiv għall-kost amortizzat tal-assi finanzjarju f'konformità mal-paragrafu 5.4.1(b), għandha, f'perjodi sussegwenti ta' rapportar, tikkalkola d-dħul mill-imgħax billi tapplika r-rata effettiva tal-imgħax għall-ammont gross riportat jekk ir-riskju ta' kreditu fuq l-istrument finanzjarju jitjieb biex b'hekk l-assi finanzjarju ma jibqax b'indeboliment fil-kreditu u t-titjib ikun jista' jiġi relatat b'mod oġġettiv ma' avveniment li jseħħ wara li jkunu ġew applikati r-rekwiżiti fil-paragrafu 5.4.1(b) (bħal titjib fil-klassifikazzjoni tal-kreditu tal-mutwatarju). |

Modifika tal-flussi ta' flus kuntrattwali

|

5.4.3. |

Meta l-flussi ta' flus kuntrattwali ta' assi finanzjarju jiġu nnegozjati mill-ġdid jew inkella jiġu mmodifikati u n-negozjar mill-ġdid jew il-modifika ma jwasslux għall-irtirar tar-rikonoxximent ta' dak l-assi finanzjarju f'konformità ma' dan l-Istandard, entità għandha terġa' tikkalkola l-ammont gross riportat tal-assi finanzjarju u għandha tirrikonoxxi l-qligħ jew it-telf mill-modifika fil-profitt jew fit-telf. L-ammont gross riportat tal-assi finanzjarju għandu jiġi kkalkolat bħala l-valur attwali tal-flussi ta' flus kuntrattwali nnegozjati mill-ġdid jew modifikati li jiġu skontati bir-rata effettiva tal-imgħax oriġinali (jew bir-rata effettiva tal-imgħax aġġustata għall-kreditu għal assi finanzjarji mixtrija jew oriġinati b'indeboliment fil-kreditu) tal-assi finanzjarju jew, fejn applikabbli, ir-rata effettiva tal-imgħax riveduta kkalkolata f'konformità mal-paragrafu 6.5.10. Il-kostijiet jew it-tariffi mġarrba jaġġustaw l-ammont riportat tal-assi finanzjarju mmodifikat u jiġu amortizzati fuq it-terminu li jifdal tal-assi finanzjarju mmodifikat. |

Tħassir

|

5.4.4. |

Entità għandha tnaqqas direttament l-ammont gross riportat ta' assi finanzjarju meta l-entità ma jkollha l-ebda aspettattiva raġonevoli li tirkupra assi finanzjarju fit-totalità tiegħu jew parti minnu. Tħassir jikkostitwixxi avveniment ta' rtirar tar-rikonoxximent (ara l-paragrafu B3.2.16(r)). |

5.5 INDEBOLIMENT

Rikonoxximent ta' telf ta' kreditu mistenni

Approċċ ġenerali

|

5.5.1. |

Entità għandha tirrikonoxxi provvediment kontra telf għal telf ta' kreditu mistenni fuq assi finanzjarju li jitkejjel f'konformità mal-paragrafi 4.1.2 jew 4.1.2 A, fuq riċevibbli ta' lokazzjoni, fuq assi ta' kuntratt jew fuq impenn ta' self u fuq kuntratt ta' garanzija finanzjarja li għalih japplikaw ir-rekwiżiti tal-indeboliment f'konformità mal-paragrafi 2.1(g), 4.2.1(c) jew 4.2.1(d). |

|

5.5.2. |

Entità għandha tapplika r-rekwiżiti tal-indeboliment għar-rikonoxximent u l-kejl ta' provvediment kontra telf għal assi finanzjarji li jitkejlu fil-valur ġust permezz ta' introjtu ieħor komprensiv f'konformità mal-paragrafu 4.1.2 A. Madankollu, il-provvediment kontra telf għandu jiġi rikonoxxut f'introjtu ieħor komprensiv u ma għandux inaqqas l-ammont riportat tal-assi finanzjarju fir-rapport tal-pożizzjoni finanzjarja. |

|

5.5.3. |

Soġġetta għall-paragrafi 5.5.13–5.5.16, f'kull data ta' rapportar, entità għandha tkejjel il-provvediment kontra telf għal strument finanzjarju f'ammont li jilħaq it-telf ta' kreditu mistenni tul il-ħajja jekk ir-riskju ta' kreditu fuq dak l-istrument finanzjarju jkun żdied b'mod sinifikanti mir-rikonoxximent inizjali. |

|

5.5.4. |

L-għan tar-rekwiżiti tal-indeboliment huwa li jiġi rikonoxxut telf mistenni ta' kreditu tul il-ħajja għall-istrumenti finanzjarji kollha li għalihom kien hemm żidiet sinifikanti fir-riskju ta' kreditu sa mir-rikonoxximent inizjali — kemm jekk jiġu vvalutati fuq bażi individwali u kemm jekk fuq dik kollettiva — meta wieħed iqis l-informazzjoni kollha raġonevoli u sostnuta, inkluża dik ta' natura prospettiva. |

|

5.5.5. |

Soġġetta għall-paragrafi 5.5.13–5.5.16, jekk, fid-data ta' rapportar, ir-riskju ta' kreditu fuq strument finanzjarju ma jkunx żdied b'mod sinifikanti sa mir-rikonoxximent inizjali, entità għandha tkejjel il-provvediment kontra telf għal dak l-istrument finanzjarju f'ammont li jilħaq it-telf ta' kreditu mistenni fuq perjodu ta' 12-il xahar. |

|

5.5.6. |

Għal impenji ta' self u kuntratti ta' garanziji finanzjarji, id-data li fiha l-entità ssir parti għall-impenn irrevokabbli għandha titqies li hija d-data tar-rikonoxximent inizjali għall-finijiet tal-applikazzjoni tar-rekwiżiti tal-indeboliment. |

|

5.5.7. |

Jekk entità tkun kejlet il-provvediment kontra telf għal strument finanzjarju f'ammont li jilħaq it-telf mistenni ta' kreditu tul il-ħajja fil-perjodu ta' rapportar preċedenti, iżda fid-data attwali ta' rapportar tiddetermina li l-paragrafu 5.5.3 ma għadux issodisfat, l-entità għandha tkejjel il-provvediment kontra telf f'ammont li jilħaq it-telf ta' kreditu mistenni fuq perjodu ta' 12-il xahar fid-data attwali ta' rapportar. |

|

5.5.8. |

Entità għandha tirrikonoxxi fil-profitt jew fit-telf, bħala qligħ jew telf minn indeboliment, l-ammont tat-telf ta' kreditu mistenni (jew treġġigħ lura) li huwa meħtieġ biex jiġi aġġustat il-provvediment kontra telf fid-data ta' rapportar għall-ammont li huwa meħtieġ biex jiġi rikonoxxut f'konformità ma' dan l-Istandard. |

Id-determinazzjoni ta' żidiet sinifikanti fir-riskju ta' kreditu

|

5.5.9. |

F'kull data ta' rapportar, entità tivvaluta jekk ir-riskju ta' kreditu fuq strument finanzjarju jkunx żdied b'mod sinifikanti mir-rikonoxximent inizjali. Meta tkun qed tagħmel il-valutazzjoni, entità għandha tuża l-bidla fir-riskju ta' inadempjenza matul il-ħajja mistennija tal-istrument finanzjarju minflok il-bidla fl-ammont ta' telf ta' kreditu mistenni. Sabiex tagħmel dik il-valutazzjoni, entità għandha tqabbel ir-riskju ta' inadempjenza fuq l-istrument finanzjarju fid-data ta' rapportar mar-riskju ta' inadempjenza fuq l-istrument finanzjarju fid-data tar-rikonoxximent inizjali u tqis informazzjoni raġonevoli u sostnuta, li tkun disponibbli mingħajr kostijiet jew sforzi eċċessivi, li tindika żidiet sinifikanti fir-riskju ta' kreditu sa mir-rikonoxximent inizjali. |

|

5.5.10. |

Entità tista' tassumi li r-riskju ta' kreditu fuq strument finanzjarju ma jkunx żdied b'mod sinifikanti mir-rikonoxximent inizjali jekk fid-data ta' rapportar l-istrument finanzjarju jiġi determinat li jkollu riskju ta' kreditu baxx (ara l-paragrafi B5.5.22 — B5.5.24). |

|

5.5.11. |

Jekk ikun hemm għad-dispożizzjoni tagħha informazzjoni raġonevoli u sostnuta ta' natura prospettiva mingħajr kostijiet jew sforzi eċċessivi, entità ma tistax tibbaża ruħha biss fuq informazzjoni dwar pagamenti pendenti meta tkun qed tiddetermina jekk ir-riskju ta' kreditu jkunx żdied b'mod sinifikanti mir-rikonoxximent inizjali. Madankollu, jekk l-entità ma tkunx tista' tikseb informazzjoni mmirata aktar lejn il-futur minn dik dwar l-arretrati tal-pagamenti (fuq bażi individwali jew inkella kollettiva) bla ma ġġarrab kostijiet jew sforzi eċċessivi, hija tista' tuża l-informazzjoni dwar il-pagamenti pendenti biex tistabilixxi jekk kienx hemm żidiet sinifikanti fir-riskju ta' kreditu mir-rikonoxximent inizjali. Ikun xi jkun il-mod li bih entità tivvaluta żidiet sinifikanti fir-riskju ta' kreditu, hemm suppożizzjoni konfutabbli li r-riskju ta' kreditu fuq assi finanzjarju jkun żdied b'mod sinifikanti mir-rikonoxximent inizjali meta l-ħlasijiet kuntrattwali jkunu skadew b'aktar minn 30 jum wara d-data tal-għeluq. Entità tista' tirribatti din is-suppożizzjoni jekk ikollha informazzjoni raġonevoli u sostnuta li tkun disponibbli mingħajr kostijiet jew sforzi eċċessivi, li turi li r-riskju ta' kreditu ma jkunx żdied b'mod sinifikanti mir-rikonoxximent inizjali anke jekk il-ħlasijiet kuntrattwali jkunu skadew b'aktar minn 30 jum wara d-data tal-għeluq. Meta entità tiddetermina li kien hemm żidiet sinifikanti fir-riskju ta' kreditu qabel ma l-ħlasijiet kuntrattwali jkunu skadew b'aktar minn 30 jum wara d-data tal-għeluq, is-suppożizzjoni konfutabbli ma tapplikax. |

Assi finanzjarji mmodifikati

|

5.5.12. |

Jekk il-flussi ta' flus kuntrattwali fuq assi finanzjarju jkunu ġew innegozjati mill-ġdid jew immodifikati u ma jkunx ġie rtirat ir-rikonoxximent tal-assi finanzjarju, entità għandha tivvaluta jekk kienx hemm żieda sinifikanti fir-riskju ta' kreditu tal-istrument finanzjarju f'konformità mal-paragrafu 5.5.3 billi tqabbel:

|

Assi finanzjarji mixtrija jew oriġinati b'indeboliment fil-kreditu

|

5.5.13. |

Minkejja l-paragrafi 5.5.3 u 5.5.5, fid-data ta' rapportar, entità għandha tirrikonoxxi biss il-bidliet kumulattivi f'telf mistenni ta' kreditu tul il-ħajja mir-rikonoxximent inizjali bħala provvediment kontra telf għal assi finanzjarji b'indeboliment fil-kreditu mixtrija jew oriġinati. |

|

5.5.14. |

F'kull data ta' rapportar, entità għandha tirrikonoxxi fi profitt jew f'telf l-ammont tal-bidla fit-telf ta' kreditu mistenni tul il-ħajja bħala qligħ jew telf minn indeboliment. Entità għandha tirrikonoxxi bidliet favorevoli fit-telf mistenni ta' kreditu tul il-ħajja bħala qligħ minn indeboliment, anke jekk it-telf mistenni ta' kreditu tul il-ħajja jkun inqas mill-ammont tat-telf mistenni ta' kreditu li kien inkluż fl-istima tal-flussi tal-flus fir-rikonoxximent inizjali. |

Approċċ simplifikat għal riċevibbli tan-negozju, assi tal-kuntratt u riċevibbli ta' lokazzjoni

|

5.5.15. |

Minkejja l-paragrafi 5.5.3 u 5.5.5, entità dejjem għandha tkejjel il-provvediment kontra telf f'ammont ugwali għat-telf mistenni ta' kreditu tul il-ħajja għal:

|

|

5.5.16. |

Entità tista' tagħżel il-politika kontabilistika tagħha għal riċevibbli tan-negozju, riċevibbli ta' lokazzjoni u assi tal-kuntratt indipendentement minn xulxin. |

Kejl ta' telf ta' kreditu mistenni

|

5.5.17. |

Entità għandha tkejjel it-telf ta' kreditu mistenni ta' strument finanzjarju b'mod li jirrifletti:

|

|

5.5.18. |

Meta tkun qed tkejjel it-telf ta' kreditu mistenni, entità mhux bilfors trid tidentifika kull xenarju possibbli. Madankollu, għandha tqis ir-riskju jew il-probabbiltà ta' telf ta' kreditu billi tirrifletti dwar il-possibbiltà ta' telf ta' kreditu u l-possibbiltà li ma jseħħ l-ebda telf ta' kreditu, anke jekk il-possibbiltà ta' telf ta' kreditu tkun baxxa ħafna. |

|

5.5.19. |

Il-perjodu massimu li għandu jiġi kkunsidrat waqt il-kejl tat-telf ta' kreditu mistenni huwa l-perjodu kuntrattwali massimu (inklużi possibiltajiet ta' estensjoni) li matulu l-entità tkun esposta għal riskju ta' kreditu u mhux għal perjodu itwal, anke jekk dak il-perjodu itwal ikun konsistenti mal-prattika tan-negozju. |

|

5.5.20. |

Madankollu, xi strumenti finanzjarji jinkludu kemm self kif ukoll komponent ta' impenn mhux prelevat u l-kapaċità kuntrattwali tal-entità li titlob ħlas lura u tikkanċella l-impenn mhux prelevat ma tillimitax l-iskopertura tal-entità għal telf ta' kreditu għall-perjodu ta' notifika kuntrattwali. Għal strumenti finanzjarji bħal dawn, u għal dawk l-istrumenti finanzjarji biss, l-entità għandha tkejjel it-telf mistenni ta' kreditu fuq il-perjodu li l-entità tkun esposta għal riskju ta' kreditu u t-telf mistenni ta' kreditu ma jiġix immitigat permezz ta' azzjonijiet ta' mmaniġġjar tar-riskju ta' kreditu, anki jekk dak il-perjodu jkun jaqbeż il-perjodu kuntrattwali massimu. |

5.6 RIKLASSIFIKAZZJONI TAL-ASSI FINANZJARJI

|

5.6.1. |

Jekk entità tirriklassifika assi finanzjarji f'konformità mal-paragrafu 4.4.1, għandha tapplika r-riklassifikazzjoni b'mod prospettiv mid-data ta' riklassifikazzjoni. L-entità ma għandhiex terġa' tiddikjara qligħ, telf (inkluż qligħ jew telf minn indeboliment) jew imgħax li jkun ġie rikonoxxut qabel. Il-paragrafi 5.6.2–5.6.7 jistabbilixxu r-rekwiżiti għar-riklassifikazzjonijiet. |

|

5.6.2. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl ta' kost amortizzat u fil-kategorija ta' kejl tal-valur ġust permezz tal-profitt jew telf, il-valur ġust tiegħu jitkejjel fid-data tar-riklassifikazzjoni. Kwalunkwe qligħ jew telf li jkun ġej mid-differenza bejn il-kost amortizzat preċedenti tal-assi finanzjarju u l-valur ġust jiġi rikonoxxut fil-profitt jew telf. |

|

5.6.3. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl tal-valur ġust permezz tal-profitt jew telf u fil-kategorija ta' kejl ta' kost amortizzat, il-valur ġust tiegħu fid-data ta' riklassifikazzjoni jsir l-ammont gross riportat ġdid tiegħu. (Ara l-paragrafu B5.6.2 għal gwida dwar id-determinazzjoni ta' rata effettiva tal-imgħax u provvediment kontra telf fid-data tar-riklassifikazzjoni.) |

|

5.6.4. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl ta' kost amortizzat u fil-kategorija ta' kejl tal-valur ġust permezz ta' dħul komprensiv ieħor, il-valur ġust tiegħu jitkejjel fid-data ta' riklassifikazzjoni. Kwalunkwe qligħ jew telf li jkun ġej mid-differenza bejn il-kost amortizzat preċedenti tal-assi finanzjarju u l-valur ġust jiġi rikonoxxut f'introjtu ieħor komprensiv. Ir-rata effettiva tal-imgħax u l-kejl tat-telf ta' kreditu mistenni ma jiġux aġġustati b'riżultat tar-riklassifikazzjoni. (Ara l-paragrafu B5.6.1.) |

|

5.6.5. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl tal-valur ġust permezz ta' introjtu ieħor komprensiv u fil-kategorija ta' kejl ta' kost amortizzat, l-assi finanzjarju jiġi riklassifikat fil-valur ġust tiegħu fid-data ta' riklassifikazzjoni. Madankollu, il-qligħ jew it-telf kumulattiv li jkun ġie rikonoxxut qabel f'introjtu ieħor komprensiv jitneħħa mill-ekwità u jiġi aġġustat skont il-valur ġust tal-assi finanzjarju fid-data ta' riklassifikazzjoni. Bħala riżultat, l-assi finanzjarju jitkejjel fid-data ta' riklassifikazzjoni daqslikieku dejjem kien imkejjel b'kost amortizzat. Dan l-aġġustament jaffettwa introjtu ieħor komprensiv iżda ma jaffettwax il-profitt jew telf u għalhekk mhuwiex aġġustament ta' riklassifikazzjoni (ara l-IAS 1 Il-Preżentazzjoni ta' Rapporti Finanzjarji). Ir-rata effettiva tal-imgħax u l-kejl tat-telf ta' kreditu mistenni ma jiġux aġġustati b'riżultat tar-riklassifikazzjoni. (Ara l-paragrafu B5.6.1.) |

|

5.6.6. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl tal-valur ġust permezz ta' profitt jew telf u fil-kategorija ta' kejl tal-valur ġust permezz ta' introjtu ieħor komprensiv, l-assi finanzjarju jkompli jitkejjel fil-valur ġust. (Ara l-paragrafu B5.6.2 għal gwida dwar id-determinazzjoni ta' rata effettiva tal-imgħax u provvediment kontra telf fid-data ta' riklassifikazzjoni.) |

|

5.6.7. |

Jekk entità tirriklassifika assi finanzjarju barra mill-kategorija ta' kejl tal-valur ġust permezz ta' introjtu ieħor komprensiv u fil-kategorija ta' kejl tal-valur ġust permezz ta' profitt jew telf, l-assi finanzjarju jkompli jitkejjel fil-valur ġust. Il-qligħ jew telf kumulattiv li jkun ġie rikonoxxut qabel f'introjtu ieħor komprensiv jiġi riklassifikat minn ekwità għall-profitt jew telf bħala aġġustament tar-riklassifikazzjoni (ara l-IAS 1) fid-data ta' riklassifikazzjoni. |

5.7 QLIGĦ U TELF

|

5.7.1. |

Qligħ jew telf fuq assi finanzjarju jew fuq obbligazzjoni finanzjarja li jitkejjel fil-valur ġust għandu jiġi rikonoxxut fi profitt jew f'telf, minbarra jekk:

|

|

5.7.1 A |

Dividendi jiġu rikonoxxuti fi profitt jew f'telf biss meta:

|

|

5.7.2. |

Qligħ jew telf fuq assi finanzjarju li jitkejjel b'kost amortizzat u ma jkunx parti minn relazzjoni tal-iħħeġġjar (ara l-paragrafi 6.5.8–6.5.14 u, jekk applikabbli, il-paragrafi 89–94 tal-IAS 39 għall-kontabbiltà għall-iħħeġġjar b'valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax) għandu jiġi rikonoxxut fi profitt jew f'telf meta jkun ġie rtirat ir-rikonoxximent tal-assi finanzjarju, meta l-assi finanzjarju jiġi riklassifikat f'konformità mal-paragrafu 5.6.2, permezz tal-proċess ta' amortizzazzjoni jew sabiex jiġi rikonoxxut qligħ jew telf minn indeboliment. Entità għandha tapplika l-paragrafi 5.6.2 u 5.6.4 jekk tirriklassifika assi finanzjarji barra mill-kategorija ta' kejl ta' kost amortizzat. Qligħ jew telf fuq obbligazzjoni finanzjarja li jitkejjel b'kost amortizzat u ma jkunx parti minn relazzjoni tal-iħħeġġjar (ara l-paragrafi 6.5.8–6.5.14 u, jekk applikabbli, il-paragrafi 89–94 of IAS 39 għall-kontabbiltà għall-iħħeġġjar b'valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax) għandu jiġi rikonoxxut fi profitt jew f'telf meta jiġi rtirat ir-rikonoxximent tal-obbligazzjoni finanzjarja u permezz tal-proċess ta' amortizzazzjoni. (Ara l-paragrafu B5.7.2 għal gwida dwar qligħ jew telf mill-kambju.) |

|

5.7.3. |

Qligħ jew telf fuq assi finanzjarji jew fuq obbligazzjonijiet finanzjarji li huma entrati ħħeġġjati f'relazzjoni tal-iħħeġġjar għandu jiġi rikonoxxut b'konformità mal-paragrafi 6.5.8–6.5.14 u, jekk applikabbli, mal-paragrafi 89–94 tal-IAS 39 għall-kontabbiltà għall-iħħeġġjar fuq il-valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax. |

|

5.7.4. |

Jekk entità tirrikonoxxi assi finanzjarji permezz tal-kontabbiltà skont id-data tas-saldu (ara l-paragrafi 3.1.2, B3.1.3 u B3.1.6), kwalunkwe bidla fil-valur ġust tal-assi li jrid jiġi riċevut matul il-perjodu li tkopri mid-data tan-negozju sad-data tas-saldu ma tiġix rikonoxxuta għal assi mkejla b'kost amortizzat. Madankollu, għal assi mkejla fil-valur ġust, il-bidla fil-valur ġust għandha tiġi rikonoxxuta fil-profitt jew telf jew f'introjtu ieħor komprensiv, kif xieraq b'konformità mal-paragrafu 5.7.1. Għall-finijiet tal-applikazzjoni tar-rekwiżiti ta' indeboliment id-data tan-negozju għandha titqies bħala d-data tar-rikonoxximent inizjali. |

Investimenti fi strumenti azzjonarji

|

5.7.5. |

Fir-rikonoxximent inizjali, entità tista' tagħmel għażla irrevokabbli li tippreżenta f'introjtu ieħor komprensiv bidliet sussegwenti fil-valur ġust ta' investiment fi strument azzjonarju fil-kamp ta' applikazzjoni ta' dan l-Istandard li la jinżamm għan-negozju u lanqas korrispettiv kontinġenti rikonoxxut minn akkwirent f'kombinament ta' negozju li għalih japplika l-IFRS 3. (Ara l-paragrafu B5.7.3 għal gwida dwar qligħ jew telf mill-kambju.) |

|

5.7.6. |

Jekk entità tagħmel l-għażla fil-paragrafu 5.7.5, għandha tirrikonoxxi fi profitt jew telf dividendi minn dak l-investiment f'konformità mal-paragrafu 5.7.1 A. |

Obbligazzjonijiet speċifikati bħala fil-valur ġust permezz tal-profitt jew telf

|

5.7.7. |

Entità għandha tippreżenta qligħ jew telf fuq obbligazzjoni finanzjarja li hija speċifikata bħala fil-valur ġust permezz tal-profitt jew telf b'konformità mal-paragrafu 4.2.2 jew mal-paragrafu 4.3.5 kif ġej:

sakemm it-trattament tal-effetti tal-bidla fir-riskju ta' kreditu tal-obbligazzjoni deskritt f'(a) mhuwiex se joħloq jew ikabbar spariġġ kontabilistiku fil-profitt jew telf (f'liema każ japplika l-paragrafu 5.7.8). Il-paragrafi B5.7.5–B5.7.7 u B5.7.10–B5.7.12 jipprovdu gwida dwar kif jiġi determinat jekk huwiex ser jinħoloq jew jitkabbar spariġġ kontabilistiku. |

|

5.7.8. |

Jekk ir-rekwiżiti fil-paragrafu 5.7.7 joħolqu jew ikabbru spariġġ kontabilistiku fil-profitt jew telf, entità għandha tippreżenta l-qligħ jew it-telf kollu fuq dik l-obbligazzjoni (fosthom l-effetti tal-bidliet fil-riskju ta' kreditu ta' dik l-obbligazzjoni) fil-profitt jew telf. |

|

5.7.9. |

Minkejja r-rekwiżiti fil-paragrafi 5.7.7 u 5.7.8, entità għandha tippreżenta fil-profitt jew telf kull qligħ u telf fuq impenji ta' self u kuntratti ta' garanziji finanzjarji speċifikati bħala fil-valur ġust permezz tal-profitt jew telf. |

Assi mkejla fil-valur ġust permezz ta' introjtu ieħor komprensiv

|

5.7.10. |

Qligħ jew telf fuq assi finanzjarju li jitkejjel fil-valur ġust permezz ta' introjtu ieħor komprensiv b'konformità mal-paragrafu 4.1.2 A għandu jiġi rikonoxxut f'introjtu ieħor komprensiv, ħlief għal qligħ jew telf minn indeboliment (ara t-Taqsima 5.5) u qligħ u telf mill-kambju (ara l-paragrafi B5.7.2–B5.7.2 A), sakemm l-assi finanzjarju jiġi riklassifikat jew jiġi rtirat ir-rikonoxximent tiegħu. Meta jiġi rtirat ir-rikonoxximent tal-assi finanzjarju, il-qligħ jew it-telf kumulattiv li qabel kien rikonoxxut f'introjtu ieħor komprensiv jiġi riklassifikat minn ekwità għall-profitt jew telf bħala aġġustament tar-riklassifikazzjoni (ara l-IAS 1). Jekk l-assi finanzjarju jiġi riklassifikat barra mill-kategorija ta' kejl tal-valur ġust permezz ta' introjtu ieħor komprensiv, l-entità għandha tikkontabbilizza l-qligħ jew it-telf kumulattiv li qabel kien rikonoxxut f'introjtu ieħor komprensiv b'konformità mal-paragrafi 5.6.5 u 5.6.7. L-imgħax ikkalkolat permezz tal-metodu tal-imgħax effettiv jiġi rikonoxxut fil-profitt jew telf. |

|

5.7.11. |

Kif deskritt fil-paragrafu 5.7.10, jekk assi finanzjarju jitkejjel fil-valur ġust permezz ta' introjtu ieħor komprensiv b'konformità mal-paragrafu 4.1.2 A, l-ammonti rikonoxxuti fil-profitt jew telf ikunu l-istess bħall-ammonti li kieku kienu jiġu rikonoxxuti fil-profitt jew telf kieku l-assi finanzjarju kien tkejjel b'kost amortizzat. |

KAPITOLU 6 Kontabbiltà għall-iħħeġġjar

6.1 L-GĦAN U L-KAMP TA' APPLIKAZZJONI TAL-KONTABBILTÀ GĦALL-IĦĦEĠĠJAR

|

6.1.1. |

L-għan tal-kontabbiltà għall-iħħeġġjar huwa li, fir-rapporti finanzjarji, jiġi ppreżentat l-effett tal-attivitajiet tal-immaniġġjar tar-riskju tal-entità li jużaw strumenti finanzjarji biex jimmaniġġjaw skoperturi li jinqalgħu minn riskji partikolari li jistgħu jaffettwaw il-profitt jew telf (jew introjtu ieħor komprensiv, fil-każ ta' investimenti fi strumenti azzjonarji li għalihom l-entità tkun għażlet li tippreżenta l-bidliet fil-valur ġust f'introjtu ieħor komprensiv b'konformità mal-paragrafu 5.7.5). L-għan ta' dan l-approċċ huwa li jippreżenta l-kuntest ta' strumenti għall-iħħeġġjar li għalihom tkun ġiet applikata kontabbiltà għall-iħħeġġjar sabiex jiġi permess fehim tal-għan u l-effett tagħhom. |

|

6.1.2. |

Entità tista' tagħżel li tispeċifika relazzjoni tal-iħħeġġjar bejn strument għall-iħħeġġjar u entrata ħħeġġjata b'konformità mal-paragrafi 6.2.1–6.3.7 u B6.2.1–B6.3.25. Għal relazzjonijiet tal-iħħeġġjar li jissodisfaw il-kriterji ta' kwalifikazzjoni, entità għandha tikkontabbilizza l-qligħ jew it-telf fuq l-istrument għall-iħħeġġjar u l-entrata ħħeġġjata b'konformità mal-paragrafi 6.5.1–6.5.14 u B6.5.1–B6.5.28. Meta l-entrata ħħeġġjata tkun grupp ta' entrati, entità għandha tikkonforma mar-rekwiżiti addizzjonali fil-paragrafi 6.6.1–6.6.6 u B6.6.1–B6.6.16. |

|

6.1.3. |

Għal ħeġġ fuq il-valur ġust tal-iskopertura għar-rata tal-imgħax ta' portafoll ta' assi finanzjarji jew ta' obbligazzjonijiet finanzjarji (u biss għal ħeġġ bħal dan), entità tista' tapplika r-rekwiżiti ta' kontabbiltà għall-iħħeġġjar fl-IAS 39 minflok dawk f'dan l-Istandard. F'dak il-każ, l-entità għandha tapplika wkoll ir-rekwiżiti speċifiċi għall-kontabbiltà għall-iħħeġġjar fuq il-valur ġust għal ħeġġ fil-portafoll fuq ir-riskju taċ-ċaqliq fir-rata tal-imgħax u tispeċifika l-parti li hija ammont monetarju bħala l-entrata ħħeġġjata (ara l-paragrafi 81 A, 89 A u AG114–AG132 tal-IAS 39). |

6.2 STRUMENTI GĦALL-IĦĦEĠĠJAR

Strumenti li jikkwalifikaw

|

6.2.1. |

Derivattiv li jitkejjel fil-valur ġust permezz tal-profitt jew telf jista' jiġi speċifikat bħala strument għall-iħħeġġjar, ħlief għal xi opzjonijiet mibjugħa (ara l-paragrafu B6.2.4). |

|

6.2.2. |

Assi finanzjarji nonderivattivi jew obbligazzjonijiet finanzjarji nonderivattivi li jitkejlu fil-valur ġust permezz tal-profitt jew telf jistgħu jiġu speċifikati bħala strument għall-iħħeġġjar sakemm ma jkunux obbligazzjoni finanzjarja speċifikata bħala fil-valur ġust permezz tal-profitt jew telf li għaliha l-ammont tal-bidla tagħha fil-valur ġust li huwa attribwibbli għal bidliet fir-riskju ta' kreditu ta' dik l-obbligazzjoni jiġi ppreżentat f'introjtu ieħor komprensiv skont il-paragrafu 5.7.7. Għal ħeġġ ta' riskju tal-munita barranija, il-komponent tar-riskju tal-munita barranija ta' assi finanzjarju nonderivattiv jew ta' obbligazzjoni finanzjarja nonderivattiva jista' jiġi speċifikat bħala strument għall-iħħeġġjar sakemm ma jkunx investiment fi strument azzjonarju li għalih l-entità tkun għażlet li tippreżenta l-bidliet fil-valur ġust f'introjtu ieħor komprensiv b'konformità mal-paragrafu 5.7.5. |

|

6.2.3. |

Għall-finijiet ta' kontabbiltà għall-iħħeġġjar, kuntratti biss li jkollhom parti esterna għall-entità li tkun qed tirrapporta (jiġifieri esterna għall-grupp jew għall-entità individwali li dwarha jkun qed isir ir-rapport) jistgħu jiġu speċifikati bħala strumenti għall-iħħeġġjar. |

Speċifikazzjoni ta' strumenti tal-iħħeġġjar

|

6.2.4. |

Strument li jikkwalifika għandu jiġi speċifikat fit-totalità tiegħu bħala strument għall-iħħeġġjar. L-uniċi eċċezzjonijiet permessi huma:

|

|

6.2.5. |

Entità tista' tqis f'daqqa, u tispeċifika b'mod konġunt bħala l-istrument għall-iħħeġġjar, kwalunkwe taħlita ta' dawn li ġejjin (inklużi dawk iċ-ċirkostanzi li fihom ir-riskju jew ir-riskji li jirriżultaw minn xi strumenti għall-iħħeġġjar ipaċu dawk li jirriżultaw minn oħrajn):

|

|

6.2.6. |

Madankollu, strument derivattiv li jgħaqqad opzjoni mibjugħa u opzjoni mixtrija (pereżempju, collar ta' rata tal-imgħax) ma jikkwalifikax bħala strument għall-iħħeġġjar jekk, fid-data tal-ispeċifikazzjoni, fil-fatt ikun opzjoni mibjugħa netta (sakemm ma jikkwalifikax b'konformità mal-paragrafu B6.2.4). Bl-istess mod, żewġ strumenti jew aktar (jew proporzjonijiet minnhom) jistgħu jiġu speċifikati flimkien bħala l-istrument għall-iħħeġġjar biss jekk, flimkien, fil-fatt ma jkunux opzjoni nett mibjugħa fid-data tal-ispeċifikazzjoni (sakemm ma jikkwalifikawx b'konformità mal-paragrafu B6.2.4). |

6.3 ENTRATI ĦĦEĠĠJATI

Entrati li jikkwalifikaw

|

6.3.1. |

Entrata ħħeġġjata tista' tkun assi rikonoxxut jew obbligazzjoni rikonoxxuta, impenn sod mhux rikonoxxut, tranżazzjoni prevista jew investiment nett f'operazzjoni barranija. L-entrata ħħeġġjata tista' tkun:

Entrata ħħeġġjata tista' wkoll tkun komponent ta' din l-entrata jew grupp ta' entrati (ara l-paragrafi 6.3.7 u B6.3.7–B6.3.25). |

|

6.3.2. |

L-entrata ħħeġġjata trid tkun tista' titkejjel b'mod affidabbli. |

|

6.3.3. |

Jekk entrata ħħeġġjata tkun tranżazzjoni prevista (jew komponent tagħha), dik it-tranżazzjoni trid tkun ferm probabbli. |

|

6.3.4. |

Skopertura aggregata li hija taħlita ta' skopertura li tista' tikkwalifika bħala entrata ħħeġġjata b'konformità mal-paragrafu 6.3.1 u derivattiv tista' tiġi speċifikata bħala entrata ħħeġġjata (ara l-paragrafi B6.3.3–B6.3.4). Din tinkludi tranżazzjoni prevista ta' skopertura aggregata (jiġifieri tranżazzjonijiet futuri mhux impenjati iżda antiċipati li jwasslu għal skopertura u derivattiv) jekk dik l-iskopertura aggregata hija ferm probabbli u, ladarba tkun seħħet u għalhekk m'għadhiex prevista, hija eliġibbli bħala entrata ħħeġġjata. |

|

6.3.5. |

Għall-finijiet ta' kontabbiltà għall-iħħeġġjar, assi, obbligazzjonijiet, impenji sodi jew tranżazzjonijiet previsti wisq probabbli b'parti esterna għall-entità li tkun qed tirrapporta biss jistgħu jiġu speċifikati bħala entrati ħħeġġjati. Il-kontabbiltà għall-iħħeġġjar tista' tiġi applikata għal tranżazzjonijiet bejn entitajiet fl-istess grupp biss fir-rapporti finanzjarji individwali jew separati ta' dawk l-entitajiet u mhux fir-rapporti finanzjarji konsolidati tal-grupp, ħlief għar-rapporti finanzjarji konsolidati ta' entità ta' investiment, kif definit fl-IFRS 10, fejn tranżazzjonijiet bejn entità ta' investiment u s-sussidjarji tagħha li jitkejlu fil-valur ġust permezz tal-profitt jew telf ma jiġux eliminati fir-rapporti finanzjarji konsolidati. |

|

6.3.6. |

Madankollu, bħala eċċezzjoni għall-paragrafu 6.3.5, ir-riskju tal-munita barranija ta' effett monetarju intragrupp (pereżempju, ammont pagabbli/riċevibbli bejn żewġ sussidjarji) jista' jikkwalifika bħala entrata ħħeġġjata fir-rapporti finanzjarji konsolidati jekk jirriżulta fi skopertura għal qligħ jew telf fir-rati tal-kambju li ma ġewx kompletament eliminati b'konsolidazzjoni b'konformità mal-IAS 21 L-Effetti ta' Tibdil fir-Rati tal-Kambju. Skont l-IAS 21, il-qligħ u t-telf mir-rati tal-kambju u fuq partijiet monetarji ta' bejn il-gruppi m'humiex eliminati kompletament fiż-żmien tal-konsolidazzjoni meta l-entrata monetarja bejn il-gruppi tkun innegozjata bejn żewġ entitajiet tal-gruppi li għandhom muniti funzjonali differenti. Barra minn hekk, ir-riskju tal-munita barranija ta' tranżazzjoni intragrupp bi tbassir probabbli ħafna jista' jikkwalifika bħala entrata ħħeġġjata f'rapporti finanzjarji konsolidati diment li t-tranżazzjoni tkun denominata f'munita li mhijiex dik funzjonali tal-entità li tkun daħlet f'dik it-tranżazzjoni u r-riskju tal-munita barranija jaffettwa l-profitt jew telf konsolidat. |

Speċifikazzjoni tal-entrati ħħeġġjati

|

6.3.7. |

Entità tista' tispeċifika entrata fit-totalità tagħha jew komponent ta' entrata bħala l-entrata ħħeġġjata f'relazzjoni tal-iħħeġġjar. Entrata sħiħa tinkludi l-bidliet kollha fil-flussi tal-flus jew fil-valur ġust ta' entrata. Komponent jinkludi inqas mill-bidla sħiħa fil-valur ġust jew fil-varjabilità fil-fluss tal-flus ta' entrata. F'dak il-każ, entità tista' tispeċifika biss it-tipi ta' komponenti li ġejjin (inklużi kombinazzjonijiet) bħala entrati ħħeġġjati:

|

6.4 KRITERJI TA' KWALIFIKA GĦAL KONTABBILTÀ GĦALL-IĦĦEĠĠJAR

|

6.4.1. |

Relazzjoni tal-iħħeġġjar tikkwalifika għal kontabbiltà għall-iħħeġġjar jekk ikunu ssodisfati l-kriterji kollha li ġejjin:

|

6.5 KONTABBILTÀ GĦAL RELAZZJONIJIET KWALIFIKANTI TA' IĦĦEĠĠJAR

|

6.5.1. |

Entità tapplika kontabbiltà għall-iħħeġġjar għal relazzjonijiet tal-iħħeġġjar li jissodisfaw il-kriterji ta' kwalifika fil-paragrafu 6.4.1 (li jinkludu d-deċiżjoni tal-entità li tispeċifika r-relazzjoni tal-iħħeġġjar). |

|

6.5.2. |

Hemm tliet tipi ta' relazzjonijiet tal-iħħeġġjar:

|

|

6.5.3. |

Jekk l-entrata ħħeġġjata hija strument azzjonarju li għaliha l-entità tkun għażlet li tippreżenta l-bidliet fil-valur ġust f'introjtu ieħor komprensiv b'konformità mal-paragrafu 5.7.5, l-iskopertura ħħeġġjata msemmija fil-paragrafu 6.5.2(a) għandha tkun waħda li tista' taffettwa introjtu ieħor komprensiv. F'dak il-każ, u biss f'dak il-każ, l-ineffikaċja rikonoxxuta tal-ħeġġ tiġi ppreżentata f'introjtu ieħor komprensiv. |

|

6.5.4. |

Ħeġġ tar-riskju tal-munita barranija ta' impenn sod jista' jiġi kontabilizzat bħala ħeġġ fuq il-valur ġust jew bħala ħeġġ tal-flussi tal-flus. |

|

6.5.5. |

Jekk relazzjoni tal-iħħeġġjar ma tibqax tissodisfa r-rekwiżit ta' effikaċja tal-ħeġġ relatat mad-delta (ara l-paragrafu 6.4.1(c)(iii)) iżda l-objettiv tal-immaniġġjar tar-riskju għal dik ir-relazzjoni tal-iħħeġġjar speċifikata jibqa' l-istess, entità għandha taġġusta d-delta tar-relazzjoni tal-iħħeġġjar sabiex terġa' tissodisfa l-kriterji ta' kwalifika (f'dan l-Istandard dan jissejjaħ “riekwilibriju”—ara l-paragrafi B6.5.7–B6.5.21). |

|

6.5.6. |

Entità ma għandhiex tkompli tuża l-kontabbiltà għall-iħħeġġjar b'mod prospettiv biss meta r-relazzjoni tal-iħħeġġjar (jew parti minn relazzjoni tal-iħħeġġjar) ma tibqax tissodisfa l-kriterji ta' kwalifika (wara li jitqies kwalunkwe riekwilibriju tar-relazzjoni tal-iħħeġġjar, jekk applikabbli). Dan jinkludi każijiet meta l-istrument għall-iħħeġġjar jiskadi jew jinbiegħ, jiġi terminat jew saldat. Għal dan il-għan, is-sostituzzjoni jew ir-rifinanzjament ta' strument għall-iħħeġġjar fi strument għall- ieħor iħħeġġjar ma jfissirx li l-istrument għall-iħħeġġjar ikun skada jew ġie terminat jekk din is-sostituzzjoni jew rifinanzjament huma parti minn, u konsistenti ma', l-objettiv dokumentat tal-immaniġġjar tar-riskju tal-entità. Barra minn hekk, għal dan l-għan l-istrument tal-iħħeġġjar ma jiskadix jew ma jiġix itterminat jekk:

It-twaqqif tal-kontabbiltà għall-iħħeġġjar jista' jaffettwa relazzjoni tal-iħħeġġjar fit-totalità tagħha jew inkella f'parti minnha biss (f'liema każ il-kontabbiltà għall-iħħeġġjar tibqa' għall-bqija tar-relazzjoni tal-iħħeġġjar). |

|

6.5.7. |

Entità għandha tapplika:

|

Ħeġġijiet tal-valur ġust

|

6.5.8. |

Diment li ħeġġ fuq il-valur ġust jissodisfa l-kriterji ta' kwalifika fil-paragrafu 6.4.1, ir-relazzjoni tal-iħħeġġjar għandha tiġi kontabilizzata kif ġej:

|

|

6.5.9. |

Meta entrata ħħeġġjata f'ħeġġ fuq il-valur ġust tkun impenn sod (jew komponent tiegħu) biex jiġi akkwistat assi jew biex tiġi supponuta obbligazzjoni, l-ammont inizjali riportat tal-assi jew l-obbligazzjoni li jirriżultaw mill-entità li tissodisfa l-impenn sod jiġi aġġustat biex jinkludi l-bidla kumulattiva fil-valur ġust tal-entrata ħħeġġjata li kienet rikonoxxut fir-rapport tal-pożizzjoni finanzjarja. |

|

6.5.10. |

Kwalunkwe aġġustament li jirriżulta mill-paragrafu 6.5.8(b) għandu jiġi amortizzat għall-profitt jew telf jekk l-entrata ħħeġġjata tkun strument finanzjarju (jew komponent tiegħu) imkejjel b'kost amortizzat. L-amortizzazzjoni tista' tibda minn meta jkun hemm aġġustament u għandha tibda mhux aktar tard minn meta l-entrata ħħeġġjata ma tibqax tiġi aġġustata għall-qligħ u telf tal-iħħeġġjar. L-amortizzazzjoni hija bbażata fuq rata effettiva tal-imgħax ikkalkolata mill-ġdid fid-data li fiha tibda l-amortizzazzjoni. Fil-każ ta' assi finanzjarju (jew komponent tiegħu) li huwa entrata ħħeġġjata u li jitkejjel fil-valur ġust permezz ta' introjtu ieħor komprensiv b'konformità mal-paragrafu 4.1.2 A, l-amortizzazzjoni tapplika bl-istess mod iżda għall-ammont li jirrappreżenta l-qligħ jew it-telf kumulattiv li jkun ġie rikonoxxut qabel b'konformità mal-paragrafu 6.5.8(b) minflok billi jiġi aġġustat l-ammont riportat. |

Ħeġġijiet tal-fluss ta' fluss

|

6.5.11. |

Diment li ħeġġ tal-flussi tal-flus jissodisfa l-kriterji ta' kwalifika fil-paragrafu 6.4.1, ir-relazzjoni tal-iħħeġġjar għandha tiġi kontabilizzati kif ġej:

|

|

6.5.12. |

Meta entità tieqaf tuża kontabbiltà għall-iħħeġġjar għal ħeġġ tal-flussi tal-flus (ara l-paragrafi 6.5.6 u 6.5.7(b)) għandha tikkontabbilizza l-ammont li ġie akkumulat fir-riżerva tal-ħeġġ tal-flussi tal-flus b'konformità mal-paragrafu 6.5.11(a) kif ġej:

|

Ħeġġijiet ta' investiment nett f'operazzjoni barranija

|

6.5.13. |

Ħeġġijiet ta' investiment nett f'operazzjoni barranija, li jinkludu ħeġġ ta' effett monetarju li jiġi kontabilizzat bħala parti mill-investiment nett (ara l-IAS 21), għandhom jiġu kontabilizzati b'mod simili għal ħeġġijiet ta' flussi ta' fluss:

|

|

6.5.14. |

Il-qligħ jew telf kumulattiv fuq l-istrument għall-iħħeġġjar relatat mal-porzjon effettiv tal-ħeġġ li jkun akkumula fir-riżerva ta' qlib tal-muniti barranin għandu jiġi riklassifikat minn ekwità għall-profitt jew telf bħala aġġustament tar-riklassifikazzjoni (ara l-IAS 1) b'konformità mal-paragrafi 48–49 tal-IAS 21 dwar id-disponiment jew id-disponiment parzjali tal-operazzjoni barranija. |

Kontabbiltà għall-valur taż-żmien ta' opzjonijiet

|

6.5.15. |

Meta entità tissepara l-valur intrinsiku u l-valur taż-żmien ta' kuntratt ta' opzjoni u tispeċifika bħala l-istrument għall-iħħeġġjar biss il-bidla fil-valur intrinsiku tal-opzjoni (ara l-paragrafu 6.2.4(a)), għandha tieħu kont tal-valur taż-żmien tal-opzjoni kif ġej (ara l-paragrafi B6.5.29–B6.5.33):

|

Kontabbiltà għall-element forward ta' kuntratti forward u l-firxiet bażi ta' munita barranija ta' strumenti finanzjarji

|

6.5.16. |

Meta entità tissepara l-element forward u l-element spot ta' kuntratt forward u tispeċifika bħala l-istrument għall-iħħeġġjar biss il-bidla fil-valur tal-element spot tal-kuntratt forward, jew meta entità tissepara l-firxa bażi ta' munita barranija minn strument finanzjarju u teskludiha mill-ispeċifikazzjoni ta' dak l-istrument finanzjarju bħala l-istrument għall-iħħeġġjar (ara l-paragrafu 6.2.4(b)), l-entità tista' tapplika l-paragrafu 6.5.15 għall-element forward tal-kuntratt forward jew għall-firxa bażi ta' munita barranija bl-istess mod li jiġi applikat għall-valur taż-żmien ta' opzjoni. F'dak il-każ, l-entità għandha tapplika l-gwida għall-applikazzjoni fil-paragrafi B6.5.34–B6.5.39. |

6.6 ĦEĠĠIJIET TA' GRUPP TA' ENTRATI

L-eliġibbiltà ta' grupp ta' entrati bħala l-entrata ħħeġġjata

|

6.6.1. |

Grupp ta' entrati (li jinkludi grupp ta' entrati li jikkostitwixxi pożizzjoni netta; ara l-paragrafi B6.6.1–B6.6.8) huwa entrata ħħeġġjata eliġibbli biss jekk:

|

Speċifikazzjoni ta' komponent ta' ammont nominali

|

6.6.2. |

Komponent li huwa proporzjon ta' grupp ta' entrati eliġibbli huwa entrata ħħeġġjata eliġibbli diment li dik l-ispeċifikazzjoni tkun konsistenti mal-objettiv tal-immaniġġjar tar-riskju tal-entità. |

|

6.6.3. |

Komponent bis-saffi ta' grupp ġenerali ta' entrati (pereżempju, saff tal-qiegħ) huwa eliġibbli għal kontabbiltà għall-iħħeġġjar biss jekk:

|

Preżentazzjoni

|

6.6.4. |

Għal ħeġġ ta' grupp ta' entrati li jkollu pożizzjonijiet għat-tpaċija tar-riskju (jiġifieri f'ħeġġ ta' pożizzjoni netta) li r-riskju ħħeġġjat tiegħu jaffettwa partiti differenti fil-profitt jew telf u introjtu ieħor komprensiv, kwalunkwe qligħ jew telf mill-iħħeġġjar f'dak ir-rapport għandu jiġi ppreżentat f'partita separata minn dawk affettwati mill-entrati ħħeġġjati. Għalhekk, f'dak ir-rapport, l-ammont fil-partita li huwa relatat mal-entrata ħħeġġjata innifisha (pereżempju, dħul jew kost tal-bejgħ) jibqa' mhux affettwat. |

|

6.6.5. |

Għal assi u obbligazzjonijiet iħħeġġjati flimkien bħala grupp f'ħeġġ fuq il-valur ġust, il-qligħ jew telf fir-rapport tal-pożizzjoni finanzjarja dwar l-assi u l-obbligazzjonijiet individwali għandu jiġi rikonoxxut bħala aġġustament tal-ammont riportat tal-entrati individwali rispettivi li jifformaw il-grupp b'konformità mal-paragrafu 6.5.8(b). |

Pożizzjonijiet netti żero

|

6.6.6. |

Meta l-entrata ħħeġġjata tkun grupp li l-pożizzjoni netta tiegħu tkun ta' żero (jiġifieri bejniethom l-entrati ħħeġġjati jpaċu kompletament ir-riskju li jiġi mmaniġġjat fuq bażi ta' grupp), entità tista' tispeċifikaha f'relazzjoni tal-iħħeġġjar li ma tinkludix strument għall-iħħeġġjar, diment li:

|

6.7 OPZJONI BIEX SKOPERTURA TA' KREDITU TIĠI SPEĊIFIKATA KIF IMKEJLA FIL-VALUR ĠUST PERMEZZ TAL-PROFITT JEW TELF

L-eliġibbiltà ta' skoperturi ta' kreditu għal speċifikazzjoni fil-valur ġust permezz tal-profitt jew telf

|

6.7.1. |

Jekk entità tuża derivattiv ta' kreditu li jitkejjel fil-valur ġust permezz tal-profitt jew telf biex timmaniġġja r-riskju ta' kreditu ta' strument finanzjarju sħiħ, jew parti minnu (skopertura ta' kreditu) tista' tispeċifika dak l-istrument finanzjarju b'tali mod li jiġi mmaniġġjat b'dan il-mod (jiġifieri kollu jew proporzjon minnu) kif imkejjel fil-valur ġust permezz tal-profitt jew telf jekk:

Entità tista' tagħmel din l-ispeċifikazzjoni irrispettivament minn jekk l-istrument finanzjarju li huwa mmaniġġjat għar-riskju ta' kreditu huwiex fil-kamp ta' applikazzjoni ta' dan l-Istandard (pereżempju, entità tista' tispeċifika impenji ta' self li huma barra mill-kamp ta' applikazzjoni ta' dan l-Istandard). L-entità tista' tispeċifika dak l-istrument finanzjarju meta inizjalment jiġi rikonoxxut, jew wara dan, jew inkella meta ma jkunx rikonoxxut. L-entità għandha tiddokumenta l-ispeċifikazzjoni fl-istess ħin. |

Kontabbiltà għal skoperturi ta' kreditu speċifikati fil-valur ġust permezz tal-profitt jew telf

|

6.7.2. |

Jekk strument finanzjarju jiġi speċifikat b'konformità mal-paragrafu 6.7.1 kif imkejjel fil-valur ġust permezz tal-profitt jew telf wara r-rikonoxximent inizjali tiegħu, jew ma kienx rikonoxxut qabel, id-differenza fiż-żmien tal-ispeċifikazzjoni bejn l-ammont riportat, jekk ikun hemm, u l-valur ġust għandu jiġi rikonoxxut immedjatament fil-profitt jew telf. Għal assi finanzjarji mkejla fil-valur ġust permezz ta' introjtu ieħor komprensiv b'konformità mal-paragrafu 4.1.2 A, il-qligħ jew it-telf kumulattiv rikonoxxut qabel f'introjtu ieħor komprensiv għandu jiġi riklassifikat immedjatament minn ekwità għall-profitt jew telf bħala aġġustament tar-riklassifikazzjoni (ara l-IAS 1). |

|

6.7.3. |

Entità għandha tieqaf tkejjel l-istrument finanzjarju li wassal għar-riskju ta' kreditu, jew proporzjon minn dak l-istrument finanzjarju, fil-valur ġust permezz tal-profitt jew telf jekk:

|

|

6.7.4. |

Meta entità ma tibqax tkejjel l-istrument finanzjarju li jwassal għar-riskju ta' kreditu, jew proporzjon minn dak l-istrument finanzjarju, fil-valur ġust permezz tal-profitt jew telf, il-valur ġust ta' dak l-istrument finanzjarju fid-data tal-waqfien isir l-ammont riportat ġdid tiegħu. Imbagħad, għandu jintuża l-istess kejl li kien jintuża qabel l-ispeċifikazzjoni tal-istrument finanzjarju fil-valur ġust permezz tal-profitt jew telf (inkluża amortizzazzjoni b'riżultat tal-ammont riportat ġdid). Pereżempju, assi finanzjarju li oriġinarjament kien ikklassifikat bħala mkejjel b'kost amortizzat jerġa' jmur lura għal dak il-kejl u r-rata effettiva tal-imgħax tiegħu terġa' tiġi kkalkolata fuq il-bażi tal-ammont gross riportat ġdid tiegħu fid-data tal-waqfien tal-kejl fil-valur ġust permezz tal-profitt jew telf. |

KAPITOLU 7 Data effettiva u tranżizzjoni

7.1 DATA EFFETTIVA

|

7.1.1. |

Entità għandha tapplika dan l-Istandard għal perjodi annwali li jibdew fl-1 ta' Jannar 2018 jew wara. Tista' ssir applikazzjoni qabel. Jekk entità tagħżel li tapplika dan l-Istandard qabel din id-data, għandha tiżvela dan il-fatt u tapplika r-rekwiżiti kollha f'dan l-Istandard fl-istess ħin (iżda ara wkoll il-paragrafi 7.1.2, 7.2.21 u 7.3.2). Għandha wkoll, fl-istess ħin, tapplika l-emendi fl-Appendiċi Ċ. |

|

7.1.2. |

Minkejja r-rekwiżiti fil-paragrafu 7.1.1, għal perjodi annwali li jibdew qabel l-1 ta' Jannar 2018, entità tista' tagħżel li tapplika kmieni biss ir-rekwiżiti għall-preżentazzjoni tal-qligħ u telf fuq obbligazzjonijiet finanzjarji speċifikati bħala fil-valur ġust permezz tal-profitt jew telf fil-paragrafi 5.7.1(c), 5.7.7–5.7.9, 7.2.14 u B5.7.5–B5.7.20 mingħajr ma tapplika r-rekwiżiti l-oħra f'dan l-Istandard. Jekk entità tagħżel li tapplika biss dawk il-paragrafi, għandha tiżvela dak il-fatt u fuq bażi kontinwa tipprovdi d-divulgazzjonijiet relatati stabbiliti fil-paragrafi 10–11 tal-IFRS 7 (kif emendat mill-IFRS 9 (2010)). (Ara wkoll il-paragrafi 7.2.2 u 7.2.15.) |

|

7.1.3. |

Annual Improvements to IFRSs 2010–2012 Cycle, ippubblikat f'Diċembru 2013, emenda l-paragrafi 4.2.1 u 5.7.5 bħala emenda konsegwenzjali minħabba l-emenda għall-IFRS 3. Entità tapplika dik l-emenda prospettivament għall-kombinamenti ta' operazzjonijiet li l-emenda għall-IFRS 3 tapplika għaliha. |

|

7.1.4. |

L-IFRS 15, ippubblikat f'Mejju 2014, emenda l-paragrafi 3.1.1, 4.2.1, 5.1.1, 5.2.1, 5.7.6, B3.2.13, B5.7.1, C5 u C42 u ħassar il-paragrafu C16 u l-intestatura relatata tiegħu. Żdiedu l-paragrafi 5.1.3 u 5.7.1 A, u definizzjoni għall-Appendiċi A. Entità għandha tapplika dawk l-emendi meta tapplika l-IFRS 15. |

7.2 TRANŻIZZJONI

|

7.2.1. |

Entità għandha tapplika dan l-Istandard retrospettivament, b'konformità mal-IAS 8 Politiki ta' Kontabbiltà, Bidliet fl-Istimi ta' Kontabbiltà u Żbalji, ħlief kif speċifikat fil-paragrafi 7.2.4–7.2.26 u 7.2.28. Dan l-Istandard m'għandux jiġi applikat għal entrati li fid-data tal-applikazzjoni inizjali r-rikonoxximent tagħhom ikun diġà ġie rtirat. |

|

7.2.2. |

Għall-finijiet tad-dispożizzjonijiet tranżitorji fil-paragrafi 7.2.1, 7.2.3–7.2.28 u 7.3.2, id-data tal-applikazzjoni inizjali hija d-data li fiha entità tapplika dawk ir-rekwiżiti ta' dan l-Istandard għall-ewwel darba u għandha tkun il-bidu ta' perjodu tar-rapportar wara l-ħruġ ta' dan l-Istandard. Skont l-approċċ li l-entità tagħżel biex tapplika l-IFRS 9, it-tranżizzjoni tista' tinvolvi data tal-applikazzjoni inizjali waħda jew aktar għal rekwiżiti differenti. |

Tranżizzjoni għal klassifikazzjoni u kejl (Kapitoli 4 u 5)

|

7.2.3. |