|

23.3.2011

|

MT

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea

|

L 77/1

|

REGOLAMENT TA' IMPLIMENTAZZJONI TAL-KUNSILL (UE) Nru 282/2011

tal-15 ta' Marzu 2011

li jistabbilixxi miżuri ta' implimentazzjoni fir-rigward tad-Direttiva 2006/112/KE dwar is-sistema komuni ta' taxxa fuq il-valur miżjud

(tfassil mill-ġdid)

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidra Direttiva tal-Kunsill 2006/112/KE tat-28 ta' Novembru 2006 dwar sistema komuni ta' taxxa fuq il-valur miżjud (1), u b'mod partikolari l-Artikolu 397 tagħha,

Wara li kkunsidra l-proposta mill-Kummissjoni Ewropea,

Billi:

|

(1)

|

Numru ta' tibdiliet sostanzjali għandhom isiru fir-Regolament tal-Kunsill (KE) Nru 1777/2005 tas-17 ta' Ottubru 2005 li jistabbilixxi miżuri ta' implimentazzjoni għad-Direttiva 77/388/KEE dwar is-sistema komuni ta' taxxa fuq il-valur miżjud (2). Huwa mixtieq, li għal raġunjiet ta' ċarezza, dak ir-Regolament jiġi riformulat.

|

|

(2)

|

Id-Direttiva 2006/112/KEE fiha regoli dwar it-taxxa fuq il-valur miżjud (VAT) li, f'ċerti każijiet, huma soġġetti għall-interpretazzjoni tal-Istati Membri. L-adozzjoni ta' dispożizzjonijiet komuni għall-implimentazzjoni tad-Direttiva 2006/112/KE għandha tiżgura li l-applikazzjoni tas-sistema tal-VAT tikkonforma aktar bis-sħiħ mal-għan tas-suq intern, f'każijiet fejn irriżultaw jew jistgħu jirriżultaw diverġenzi fl-applikazzjoni li mhumiex kompatibbli mal-funzjonament tajjeb ta' tali tas-suq intern. Dawn il-miżuri ta' implimentazzjoni huma legalment vinkolanti biss mid-data tad-dħul fis-seħħ ta' dan ir-Regolament u huma mingħajr preġudizzju għall-validità tal-leġislazzjoni u tal-interpretazzjoni adottati qabel mill-Istati Membri.

|

|

(3)

|

Tibdil li jirriżulta mill-adozzjoni tad-Direttiva tal-Kunsill 2008/8/KE tat-12 ta' Frar 2008 li temenda d-Direttiva 2006/112/KE fir-rigward tal-post tal-forniment ta' servizzi (3) għandu jkun rifless f'dan ir-Regolament.

|

|

(4)

|

L-għan ta' dan ir-Regolament huwa li jassigura applikazzjoni uniformi tas-sistema attwali tal-VAT billi jiġu stipulati regoli għall-implimentazzjoni tad-Direttiva 2006/112/KEE, b'mod partikolari fir-rigward ta' persuni taxxabbli, il-forniment ta' prodotti u servizzi, kif ukoll il-post tat-transazzjonijiet taxxabbli. B'konformità mal-prinċipju tal-proporzjonalità kif stabbilit Artikolu 5(4) tat-Trattat, tal-Unjoni Ewropea dan ir-Regolament ma jmurx lil hinn minn dak li hu meħtieġ sabiex jintlaħaq dan l-għan. Peress li jorbot u japplika direttament fl-Istati Membri kollha, l-uniformità fl-applikazzjoni tintlaħaq bl-aħjar mod permezz ta' Regolament.

|

|

(5)

|

Dawn id-dispożizzjonijiet ta' implimentazzjoni fihom dispożizzjonijiet speċifiċi li jwieġbu għal ċerti kwistjonijiet ta' applikazzjoni u huma mfassla biex iwasslu, fl-Unjoni kollha, trattament uniformi f'dawk iċ-ċirkostanzi partikolari biss. Għalhekk mhumiex konklużivi għal każijiet oħra u, għandhom ikunu applikati b'mod restrittiv b'kont meħud tal-formulazzjoni tagħhom.

|

|

(6)

|

Jekk persuna mhux taxxabbli tidbel ir-residenza tagħha u tittrasferixxi mezz ġdid ta' trasport, jew mezz ġdid ta' trasport jerġa lura fl-Istat Membru li fih kien oriġinarjament fornut mingħajr VAT, lil persuna mhux taxxabbli li tibagħtu lura, għandu jiġi kkjarifikat li dan ma jitqiesx bħala akkwist intrakomunitarju ta' mezz ta' trasport ġdid.

|

|

(7)

|

Għal ċerti fornimenti ta' servizzi jkun biżżejjed li l-fornitur juri li l-klijent ta' dawn is- servizzi taxxabbli jew mhux taxxabbli jkun stabbilit barra mill-Komunità biex il-forniment ta' dawk is-servizzi ma jkunux soġġetti għall-VAT.

|

|

(8)

|

Għandu jiġi ppreċiżat li l-allokazzjoni ta' numru ta' identifikazzjoni tal-VAT lil persuna taxxabbli li tforni jew tirċievi xi provvista ta' servizzi lil jew minn Stat Membru ieħor, u li għalihom il-VAT għandha titħallas biss mill-klijent ma għandhiex taffettwa d-dritt ta' dik il-persuna taxxabbli li tibbenefika minn eżenzjoni tat-taxxa fuq l-akkwisti intra-Komunitarja ta' prodotti. Madankollu, meta l-persuna taxxabbli tikkomunika n-numru ta' identifikazzjoni tal-VAT tagħha lill-fornitur fil-qafas ta' akkwist intrakomunitarju ta' prodotti, huwa għandu jitqies li fi kwalunkwe għażel li dawn it-transazzjonijiet ikunu soġġetti għat-taxxa.

|

|

(9)

|

L-integrazzjoni ulterjuri tas-suq intern wasslet għall-ħtieġa akbar ta' kooperazzjoni transkonfinali bejn operaturi ekonomiċi stabbiliti fi Stati Membri differenti minn pajjiż għal ieħor, kif ukoll l-iżvilupp ta' ragruppamenti ta' interess ekonomiku Ewropej (RIEE), kostitwiti b'konformità mar-Regolament (KEE) Nru 2137/85 tal-25 ta' Lulju 1985 dwar ir-Ragruppamenti ta' Interess Ekonomiku Ewropej (RIEE) (4). Għaldaqstant għandu jiġi ikkjarifikat li dawn ir-RIEE jikkonsistu f'persuni taxxabbli meta jfornu prodotti jew jipprovdu servizzi bi ħlas.

|

|

(10)

|

Jaqbel li wieħed jiddefinixxi b'mod ċar is-servizzi fir-ristoranti u dawk tal-catering, id-differenza bejniethom, u kif għandhom jiġu ttrattati dawn is-servizzi.

|

|

(11)

|

Sabiex ikun hemm aktar ċarezza, transazzjonijiet identifikati bħala servizzi mogħtija b'mezzi elettroniċi għandhom ikunu elenkati mingħajr ma' dawn il-listi jkunu definittivi jew eżawrjenti.

|

|

(12)

|

Min-naħa l-waħda, għandu jiġi stabbilit li transazzjoni li tikkonsisti biss mill-immuntar tal-partijiet differenti ta' magna forniti mill-klijent, għandha tiġi kkunsidrata bħala provvista ta' servizz u, min-naħa l-oħra, jiġi stabbilit il-post fejn issir tali provvista meta s-servizz jingħata lil persuna mhux taxxabbli.

|

|

(13)

|

Il-bejgħ ta' opzjoni bħala strument finanzjarju għandu jkun ittrattat bħala provvista ta' servizz separat mit-transazzjonijiet sottostanti li magħhom hija relatata l-għażla.

|

|

(14)

|

Sabiex tiġi żgurata l-applikazzjoni uniformi tar-regoli ta' lokalizzazzjoni ta' transazzjonijiet taxxabli, jeħtieġ li jkunu ċċarati ċerti kunċetti bħas-sede tan-negozju, l-indirizz permanenti, id-domiċilju jew il-post fejn persuna tirrisjedi. B'kont meħud tal-opinjoni tal-Qorti tal-Ġustizzja, l-użu ta' kriterji ċari u objettivi kemm jista' jkun għandu jiffaċilita l-implimentazzjoni prattika ta' dawn il-kunċetti.

|

|

(15)

|

Għandhom jiġu stabbiliti regoli biex jiżguraw it-trattament uniformi ta' fornimenti ta' merkanzija ladarba fornitur ikun qabeż il-limitu ta' distanza li taħtu jista' jbiegħ fi Stat Membru ieħor.

|

|

(16)

|

Għandu jiġi kkjarifikat li l-vjaġġ li jsir mill-mezz tat-trasport jiddetermina s-sezzjoni tat-trasport tal-passiġġier li ġiet affettwata fi ħdan il-Komunità, u mhux il-vjaġġ tal-passiġġieri fi ħdanha.

|

|

(17)

|

Fil-każ tal-akkwist intra-komunitarju ta' oġġetti, id-dritt tal-Istat Membru fejn sar l-akkwist li jintaxxa l-akkwist ma għandux jiġi affettwat mit-trattament applikat fuq il-pjan tal-VAT għat-transazzjoni fl-Istat Membru tat-tluq.

|

|

(18)

|

L-applikazzjoni korretta tar-regoli rigward il-post fejn sar il-forniment tas-servizzi jiddependi prinċipalment fuq l-istatus tal-klijent, jekk huwiex persuna taxxabbli jew le, u l-kapaċità li biha qiegħed jaġixxi. Sabiex jiġi determinat l-istatus tal-klijent bħala persuna taxxabbli huwa meħtieġ li jiġi stabbilit x'għandu jikseb il-fornitur bħala evidenza mill-klijent.

|

|

(19)

|

Għandu jiġi ċċarat li meta s-servizzi fornuti lil persuna taxxabbli jkunu intenzjonati għal bżonnijiet privati, inkluż użu mill-persunal tal-klijent, dik il-persuna taxxabbli m'għandiex titqies li qed taġixxi fil-kapaċità tagħha ta' persuna taxxabbli. Sabiex jiġi determinat jekk il-klijent hux jaġixxi bħala persuna taxxabbli jew le, l-għoti tan-numru ta' identifikazzjoni għall-VAT lill-fornitur għandu jkun biżżejjed biex tiġi determinata din il-kwalità jekk il-fornitur ikollu informazzjoni differenti. Għandu jiġi żgurat ukoll li servizz uniku akkwistat kemm għan-negozju kif ukoll għal raġunijiet personali wkoll jiġi ntaxxat biss f'post wieħed.

|

|

(20)

|

Sabiex jiġi determinat bi preċiżjoni il-lok tal-istabbiliment ta' klijent, il-fornitur tas-servizzi huwa meħtieġ li jivverifika l-informazzjoni mogħtija minn dan il-klijent.

|

|

(21)

|

Bla preġudizzju għar-regola ġenerali dwar il-lok tal-forniment ta' servizzi lil persuna taxxabbli, meta servizzi jkunu ġew fornuti lil klijent stabbilit f'iżjed minn post wieħed, għandu jkun hemm regoli li jgħinu lill-fornitur biex jiddetermina l-istabbiliment fiss tal-klijent li lilu qed jingħatalu s-servizz, b'kont meħud taċ-ċirkostanzi. Jekk il-fornitur tas-servizzi ma jkunx jista' jiddetermina dan il-post, għandu jkun hemm regoli li jiċċaraw l-obbligi tal-fornitur. Dawk ir-regoli m'għandhomx jinterferixxu ma' jew ibiddlu l-obbligi tal-klijent.

|

|

(22)

|

Għandu jkun ippreċiżat ukoll f'liema mument il-fornitur irid jiddetermina l-istatus, il-kwalità u l-lokalità ta' klijent, kemm jekk taxxabbli kif ukoll jekk le.

|

|

(23)

|

Mingħajr preġudizzju għall-applikazzjoni ġenerali tal-prinċipju fir-rigward ta' ksur tad-dispożizzjonijiet ta' dan ir-Regolament, huwa xieraq li l-applikazzjoni tiegħu titfakkar speċifikament fil-qafas ta' ċerti dispożizzjonijiet ta' dan ir-Regolament.

|

|

(24)

|

Ċerti servizzi speċifiċi bħall-għoti tad-drittijiet ta' xandir fuq it-televiżjoni ta' partiti tal-futbol, it-traduzzjoni ta' testi, is-servizzi relatati mat-talba għal rifużjoni tal-VAT, u s-servizzi bħala intermedjarju forniti lil persuna mhux taxxabbli jinvolvu transazzjonijiet transkonfinali jew saħansitra l-parteċipazzjoni ta' operaturi ekonomiċi stabbiliti barra mill-Komunità. Il-post fejn sar il-forniment ta' dawn is-servizzi għandu jkun determinat b'mod ċar biex jikkontribwixxi għal sigurtà legali akbar.

|

|

(25)

|

Għandu jiġi speċifikat li s-servizzi ta' intermedjarju li jaġixxi f'isem ħaddieħor li jidħol f'servizz ta' akkomodazzjoni fis-settur tal-lukandi m'humiex soġġetti għar-regola speċifika dwar l-għoti ta' servizzi relatati ma' beni mmobbli.

|

|

(26)

|

Fejn d-diversi servizzi fornuti fil-qafas tal-organizzazzjoni ta' funerali jkunu jiffurmaw parti mill-istess servizz waħdieni, ir-regola dwar il-post fejn sar il-forniment għandha tiġi determinata wkoll.

|

|

(27)

|

Biex ikun żgurat li jkun hemm trattament uniformi tas-servizzi kulturali, artistiċi, sportivi, xjentifiċi, edukattivi u ta' divertiment u attivitajiet oħrajn simili, id-dħul għal tali attivitajiet u servizzi anċillari għandu jkun iddefinit f'rabta ma' dan id-dħul.

|

|

(28)

|

Huwa neċessarju li jkun ikkjarifikat kif għandhom jiġu ttrattati servizzi fir-ristoranti u servizzi tal-catering fornuti abbord mezz ta' trasport meta t-trasport tal-passiġġieri jsir fit-territorju ta' diversi pajjiżi.

|

|

(29)

|

Peress li r-regoli partikolari dwar il-kiri ta' mezz ta' trasport jiddependu fuq id-dewmien tal-possessjoni jew l-użu tiegħu, mhux talli huwa neċessarju li jkun stabbilit liema vetturi għandhom ikunu kkunsidrati bħala “mezz ta' trasport”, iżda għandu jiġi kkjarifikat ukoll kif għandu jiġi ttrattat dan il-forniment fejn kuntratt suċċessiv isegwi ieħor. Huwa neċessarju wkoll li jkun stabbilit il-post fil-pratttika fejn mezz ta' trasport sar disponibbli għall-klijent.

|

|

(30)

|

F’ċerti ċirkustanzi speċifiċi, miżata marbuta mal-amministrazzjoni tal-ħlasijiet ta' karta ta' kreditu jew ta' debitu li għandha titħallas b'konnessjoni ma' transazzjoni m'għandhiex tnaqqas l-ammont taxxabbli ta' dik it-transazzjoni.

|

|

(31)

|

Huwa neċessarju li jkun ikkjarifikat li r-rata mnaqqsa tista' tapplika għall-kiri ta' tined, karavannijiet u djar mobbli stabbiliti f'siti għall-kampijiet u użati bħala akkomodazzjoni.

|

|

(32)

|

Taħriġ vokazzjonali jew taħriġ mill-ġdid għandhom jinkludu tagħlim marbut direttament ma' sengħa jew professjoni, kif ukoll ma' kwalunkwe tagħlim immirat biex jinkiseb jew jiġi aġġornat l-għarfien għal finijiet professjonali, irrispettivament mit-tul tal-kors tat-tagħlim.

|

|

(33)

|

Id-dukati tal-platinu għandhom ikunu trattati bħala esklużi mill-eżenzjonijiet applikabbli għall-valuta, il-karti tal-flus u l-muniti.

|

|

(34)

|

Għandu jiġi ppreċiżat li l-eżenzjoni dwar il-forniment ta' servizzi relatati mal-importazzjoni ta' prodotti li l-valur tagħhom huwa inkluż fl-ammont taxxabbli ta' dawk il-prodotti għandha tkopri s-servizzi ta' trasport matul tibdil fir-residenza.

|

|

(35)

|

Prodotti trasportati 'l barra mill-Komunità mix-xerrej tagħhom u użati għat-tgħammir, il-mili bil-fjuwil jew il-provvista ta' mezzi ta' trasport użati għal finijiet mhux kummerċjali minn persuni oħra barra minn persuni fiżiċi, bħal per eżempju korpi regolati mil-liġi pubblika u assoċjazzjonijiet, għandhom jiġu esklużi minn eżenzjoni għal transazzjonijiet ta' esportazzjoni.

|

|

(36)

|

Sabiex tiġi garantita prattika amministrattiva uniformi għall-kalkolu tal-valur minimu għall-eżenzjonijiet applikabbli fuq l-esportazzjoni ta' prodotti li jinġarru fil-bagalji personali ta' min jivvjaġġa, għandhom jiġu armonizzati d-dispożizzjonijiet dwar tali kalkoli.

|

|

(37)

|

Għandu jiġi speċifikat li l-eżenzjoni dwar ċerti transazzjonijiet assimilati ma' esportazzjonijiet għandhom japplikaw ukoll għal servizzi koperti minn skema speċjali dwar servizzi fornuti b'mod elettroniku.

|

|

(38)

|

Korp stabbilit taħt il-qafas legali għall-Konsorzju Ewropew dwar l-Infrastruttura għar-Riċerka (ERIC) għandu jikkwalifika biss bħala organizzazzjoni internazzjonali għall-finijiet tal-eżenzjoni mill-VAT fejn jissodisfa ċertu kundizzjonijiet. Il-karatteristiċi neċessarji biex ikun jista' jibbenefika minn eżenzjoni għalhekk għandhom ikunu identifikati.

|

|

(39)

|

Il-forniment ta' prodotti u servizzi taħt arranġamenti diplomatiċi u konsolari, jew lil korpi internazzjonali magħrufin, jew lil ċerti forżi armati huma eżenti mill-VAT soġġetti għal ċerti limiti u kundizzjonijiet. Sabiex persuna taxxabbli li qiegħda tagħmel xi forniment minn Stat Membru ieħor tkun tista' tistabbilixxi li l-kundizzjonijiet u l-limiti għal eżenzjoni jiġu sodisfatti, għandu jiġi stabbilit ċertifikat ta' eżenzjoni.

|

|

(40)

|

Dokumenti elettroniċi ta' importazzjoni għandhom ukoll jitħallew jintużaw għall-eżerċizzju tad-dritt għal tnaqqis ladarba dawn jissodisfaw l-istess ħtiġiet bħad-dokumenti stampati.

|

|

(41)

|

Meta fornitur ta' prodotti jew servizzi jkollu stabbiliment fiss fit-territorju tal-Istat Membru fejn it-taxxa hija dovuta, għandu jiġi speċifikat f'liema ċirkostanzi dan l-istabbiliment għandu jkun soġġett għall-ħlas tal-VAT.

|

|

(42)

|

Għandu jiġi kkjarifikat li persuna taxxabbli li tkun stabbilixxiet in-negozju tagħha fit-territorju tal-Istat Membru li fih hija dovuta l-VAT, għandha titqies bħala persuna taxxabbli f'dan l-Istat Membru għall-ħlas tat-taxxa anke jekk din is-sede ma tkunx involuta fil-forniment ta' prodotti jew servizzi.

|

|

(43)

|

Għandu jiġi ċċarat li kull persuna taxxabbli hija meħtieġa tikkomunika n-numru ta' identifikazzjoni tal-VAT, hekk kif dan ikun fil-pussess tagħha, għal ċerti transazzjonijiet taxxabbli sabiex it-taxxa tkun tista' tinġabar b'mod aktar ekwu.

|

|

(44)

|

Il-piżijiet għad-deheb għal investiment li huma definittivament aċċettati fis-suq tad-deheb għandhom jiġu indikati u għandha tiġi determinata data komuni għall-istabbiliment tal-valur tal-muniti tad-deheb sabiex jiġi żgurat trattament ugwali tal-operaturi ekonomiċi.

|

|

(45)

|

L-iskema speċjali applikabbli għal persuni taxxabbli mhux stabbiliti fil-Komunità li jipprovdu servizzi b'mezzi elettroniċi lil persuni mhux taxxabbli stabbiliti jew residenti fil-Komunità hija soġġetta għal ċerti kondizzjonijiet. Fil-każ fejn dawn il-kondizzjonijiet ma jibqgħux jiġu ssodisfati, il-konsegwenzi, b'mod partikolari, għandhom jkunu espressi b'mod ċar.

|

|

(46)

|

Ċerti emendi jirriżultaw mid-Direttiva 2008/8/KE. Ladarba dawk l-emendi jikkonċernaw, min-naħa waħda, l-obbligu tal-kiri fuq perijodu twil tal-mezzi tat-trasport li għandu jibda jgħodd mill-1 ta' Jannar 2013 u, min-naħa l-oħra, l-obbligu ta' servizzi pprovduti b'mezzi elettroniċi mill-1 ta' Jannar 2015, għandu jiġi ppreċiżat li d-dispożizzjonijiet korrispondenti ta' dan ir-Regolament japplikaw biss minn dawk id-dati.

|

ADOTTA DAN IR-REGOLAMENT:

KAPITOLU I

SOĠĠETT MATERJALI

Artikolu 1

Dan ir-Regolament jistabbilixxi miżuri għall-implimentazzjoni ta' ċerti dispożizzjonijiet tat-Titoli I sa V, u VII sa XII tad-Direttiva 2006/112/KE.

KAPITOLU II

AMBITU

(TITOLU I TAD-DIRETTIVA 2006/112/KE,

Artikolu 2

Dawn li ġejjin m'għandhomx jirriżultaw f'akkwisti intra-Komunitarji fi ħdan it-tifsira tal-Artikolu 2(1), punt (b), tad-Direttiva 2006/112/KE:

|

(a)

|

it-trasferiment ta' mezz ġdid ta' trasport minn persuna mhux taxxabbli fuq tibdil tar-residenza sakemm l-eżenzjoni prevista f'punt (a) tal-Artikolu 138(2) tad-Direttiva 2006/112/KE ma setgħetx tapplika fil-ħin tal-forniment;

|

|

(b)

|

ir-redditu fuq mezz ġdid ta' trasport minn persuna mhux taxxabbli lil Stat Membru li fih ġie fornut lilha inizjalment taħt l-eżenzjoni prevista f'punt (a) tal-Artikolu 138(2) tad-Direttiva 2006/112/KE.

|

Artikolu 3

Mingħajr preġudizzju għall-ewwel subparagrafu, il-punt (b) tal-Artikolu 59a tad-Direttiva 2006/112/KE, il-forniment tas-servizzi li ġejjin m'huwiex soġġett għall-VAT jekk il-fornitur jiddikjara li l-lok tal-forniment speċifikat f'konformità mas-Sottotaqsimiet 3 u 4 tat-Taqsima 4 tal-Kapitolu V ta' dan ir-Regolament jinsab barra mill-Komunità:

|

(a)

|

mill-1 ta' Jannar 2013, is-servizzi msemmija fl-ewwel subparagrafu tal-Artikolu 56(2) tad-Direttiva 2006/112/KE;

|

|

(b)

|

mill-1 ta' Jannar 2015 is-servizzi elenkati fl-Artikolu 58 tad-Direttiva 2006/112/KE;

|

|

(c)

|

is-servizzi elenkati fl-Artikolu 59 tad-Direttiva 2006/112/KE.

|

Artikolu 4

Persuna taxxabbli li hija intitolata għal eżenzjoni tat-taxxa fuq l-akkwisti tal-prodotti intra-Komunitarji tagħha, b'konformità mal-Artikolu 3 tad-Direttiva 2006/112/KE, għandha tibqa hekk fejn, skont l-Artikolu 214 (1)(d) jew (e) ta' din id-Direttiva, numru ta' identifikazzjoni tal-VAT ikun ingħata lil dik il-persuna taxxabbli għas-servizzi li ħadet u li għalihom hija obbligata li tħallas il-VAT jew għal servizzi li forniet fi ħdan it-territorju ta' Stat Membru ieħor li għalihom il-VAT huwa dovut biss mir-reċipjent.

Madankollu, jekk dik il-persuna taxxabbli tikkomunika dan in-numru ta' identifikazzjoni tal-VAT lil fornitur fir-rigward ta' akkwist intrakomunitarju ta' merkanzija, hija għandha titqies li eżerċitat l-għażla prevista fl-Artikolu 3(3) ta' dik id-Direttiva.

KAPITOLU III

PERSUNI TAXXABBLI

(TITOLU III TAD-DIRETTIVA 2006/112/KE)

Artikolu 5

Grupp Ewropew b'Interess Ekonomiku (GEIE) kostitwit b'konformità mar-Regolament (KEE) Nru 2137/85 li jforni prodotti jew servizzi bi ħlas għall-membri tiegħu jew lil partijiet terzi għandu jkun persuna taxxabbli fi ħdan it-tifsira tal-Artikolu 9(1) tad-Direttiva 2006/112/KE.

KAPITOLU IV

TRANSAZZJONIJIET TAXXABBLI

(ARTIKOLI 24 SA 29 TAD-DIRETTIVA 2006/112/KE)

Artikolu 6

1. Servizzi fir-ristoranti u tal-catering tfisser servizzi li jikkonsistu mill-forniment ta' ikel jew xorb ippreparat jew mhux ippreparat jew it-tnejn li huma, għall-konsum tal-bniedem, akkumpanjat minn servizzi ta' sostenn suffiċjenti għall-konsum immedjat tagħhom. Id-dispożizzjoni ta' ikel u xorb jew it-tnejn li huma hija element uniku fost għaqda sħiħa ta' elementi li fiha s-servizzi se jippredominaw. Is-servizzi fir-ristoranti huma l-forniment ta' tali servizzi fil-bini tal-fornitur, u s-servizzi tal-catering huma l-forniment ta' tali servizzi 'l barra mill-kwartieri tal-fornitur.

2. Il-forniment ta' ikel jew xorb jew it-tnejn, ippreparat jew mhux ippreparat, kemm jekk jinkludi jew ma jinkludix it-trasport tiegħu iżda mingħajr ebda servizz ta' appoġġ ieħor, ma għandux jitqies bħala servizz ta' ristorant jew tal-catering fis-sens tal-paragrafu 1.

Artikolu 7

1. “Servizzi fornuti b'mod elettroniku” kif imsemmijin fid-Direttiva 2006/112/KE għandha tinkludi servizzi li huma provduti minn fuq l-Internet jew netwerk elettroniku u li n-natura tagħhom trendi l-forniment tagħhom awtomatizzat u li jinvolvi intervent uman minimu, u impossibbli li jiġu assigurati fin-nuqqas tat-teknoloġija tal-informatika

2. Il-paragrafu 1 għandu jkopri, b'mod partikolari, dawn li ġejjin:

|

(a)

|

il-forniment ta' prodotti diġitali b'mod ġenerali, li jinkludu softwer u tibdiliet fih jew l-aġġornamenti tiegħu;

|

|

(b)

|

servizzi li jipprovdu jew li jsostnu negozju jew preżenza personali fuq netwerk elettroniku bħal websajt jew webpage;

|

|

(c)

|

servizzi ġġenerati awtomatikament minn kompjuter peremezz tal-Internet jew netwerk elettroniku ieħor, bħala risposta għal dejta ta' dħul speċifika mir-reċipjent;

|

|

(d)

|

it-trasferiment bi ħlas tad-dritt biex jitpoġġew prodotti jew servizzi għall-bejgħ fuq sit tal-Internet li qiegħed jopera bħala suq onlajn li fuqu xerrejja potenzjali jpoġġu l-offerti tagħhom peremezz ta' proċedura awtomatizzata u li fuqu l-partijiet huma notifikati dwar bejgħ permezz ta' posta elettronika ġġenerata awtomatikament minn kompjuter;

|

|

(e)

|

Pakketti ta' informazzjoni li joffru Servizz fuq l-Internet (PSI) u li minnhom il-komponent tat-telekomunijkazzjoni jagħmel parti anċillarja u subordinata (jiġifieri pakketti li joffru aktar mis-sempliċi aċċess għall-Internet u li jinkludu elementi oħra bħal pagni b'kontenut li jagħtu aċċess għall-aħbarijiet, rapporti tat-temp jew dwar l-ivvjaġġjar; playgrounds; websajt hosting; aċċess għal dibattiti onlajn eċċ.);

|

|

(f)

|

is-servizzi elenkati fl-Anness I.

|

3. Il-paragrafu 1 m'għandux, b'mod partikolari, ikopri dawn li ġejjin:

|

(a)

|

servizzi ta' xandir fuq ir-radju u t-televiżjoni;

|

|

(b)

|

servizzi tat-telekomunikazzjoni;

|

|

(c)

|

oġġetti, fejn l-ordni u l-ipproċessar isiru b'mod elettroniku;

|

|

(d)

|

CD-ROMs, floppy disks u midja tanġibbli simili;

|

|

(e)

|

materjal stampat, bħal kotba, revisti, gazzetti u ġurnali;

|

|

(f)

|

CDs u kassetti awdjo;

|

|

(g)

|

kassetti vidjo u DVDs;

|

|

(h)

|

logħob tal-kompjuter fuq CD-ROM;

|

|

(i)

|

Servizzi għal professjonisti bħal avukati u konsulenti finanzjarji, li jagħtu konsulenza lill-klijenti tagħhom permezz ta' e-mail;

|

|

(j)

|

servizzi ta' tagħlim, fejn il-kontenut tal-kors huwa mwassal minn għalliem permezz tal-Internet jew netwerk elettroniku, (jiġifieri permezz ta' konnessjoni remota);

|

|

(k)

|

servizzi fiżiċi ta' tiswija offlajn għal tagħmir tal-kompjuter;

|

|

(l)

|

servizzi offlajn ta' ħżin tad-dejta;

|

|

(m)

|

servizzi ta' riklamar, b'mod partikolari kif issib fil-gazzetti, fuq tabelli jew fuq it-televiżjoni;

|

|

(n)

|

servizzi ta' għajnuna fuq it-telefon;

|

|

(o)

|

servizzi ta' tagħlim li jinvolvu biss korisjiet ta' korrispondenza, bħal korsijiet li jsiru b'korrispondenza bil-posta;

|

|

(p)

|

servizzi ta' rkantaturi konvenzjonali li jiddependu fuq intervent uman dirett, irrispettivament minn kif isiru s-sejħiet għall-offerti;

|

|

(q)

|

servizzi tat-telefon b'komponent tal-vidjo, magħrufin bħala servizzi vidjofon;

|

|

(r)

|

aċċess għall-Internet u l-World Wide Web;

|

|

(s)

|

servizzi tat-telefon ipprovduti permezz tal-Internet.

|

Artikolu 8

Jekk persuna taxxabbli timmonta biss il-partijiet varji ta' makkinarju li kollha kemm huma ġew ipprovduti mill-klijent tagħha, dik it-transazzjoni għandha tikkostitwixxi forniment ta' servizzi fi ħdan it-tifsira tal-Artikolu 24(1) tad-Direttiva 2006/112/KE.

Artikolu 9

Il-bejgħ ta' opzjoni, fejn tali bejgħ huwa transazzjoni li taqa’ fi ħdan l-ambitu tal-punt (f) tal-Artikolu 135(1) tad-Direttiva 2006/112/KE, għandu jikkostitwixxi forniment ta' sevizzi fi ħdan it-tifsira tal-Artikolu 24 (1) ta' dik id-Direttiva. Dak il-forniment ta' servizzi għandu jkun distint mit-transazzjonijiet sottostanti li magħhom jirrelataw is-servizzi.

KAPITOLU V

IL-POST TAT-TRANSAZZJONIJIET TAXXABBLI

TAQSIMA 1

Kunċetti

Artikolu 10

1. Għall-applikazzjoni tal-Artikoli 44 u 45 tad-Direttiva 2006/112/KE, il-lok fejn in-negozju ta' persuna taxxabbli huwa stabbilit għandu jkun il-lok fejn jitwettqu l-funzjonijiet tal-amministrazzjoni ċentrali tan-negozju.

2. Sabiex jiġi determinat il-post imsemmi fil-paragrafu 1, għandu jittieħed kont tal-post fejn jittieħdu d-deċiżjonijiet essenzjali dwar il-ġestjoni ġenerali tan-negozju, il-post fejn tinsab is-sede tan-negozju, u l-post fejn tiltaqa’ l-amministrazzjoni.

Fejn dawn il-kriterji ma jippermettux li jiġi determinat b'ċertezza l-post tas-sede tal-attività ekonomika, il-post fejn jittieħdu d-deċiżjonijiet essenzjali dwar it-tmexxija ġenerali tan-negozju għandu jkun il-kriterju prinċipali.

3. Is-sempliċi preżenza ta' indirizz postali ma tistax tittieħed bħala li huwa l-post ta' fejn negozju ta' persuna taxxabbli ġie stabbilit.

Artikolu 11

1. Fl-applikazzjoni tal-Artikolu 44 tad-Direttiva 2006/112/KE “l-istabbiliment fiss” għandu jkun kwalunkwe stabbiliment, minbarra s-sede tal-attività ekonomika msemmija fl-Artikolu 10 ta' dan ir-Regolament li huwa karatterizzat minn grad ta' permanenza suffiċjenti u struttura adatta f'termini ta' riżorsi umani u tekniċi, li jippermettulu li jirċievi u juża s-servizzi li huma fornuti lilu għall-bżonnijiet tiegħu stess.

2. Fl-applikazzjoni tal-Artikoli li ġejjin, “stabbiliment fiss” għandu jkun kwalunkwe stabbiliment, minbarra s-sede tal-attività ekonomika msemmija fl-Artikolu 10 ta' dan ir-Regolament, li huwa karatterizzat minn livell ta' permanenza suffiċjenti u struttura adatta f'termini ta' riżorsi umani u tekniċi, li jippermettulu jipprovdi s-servizzi li huwa jforni.

|

(a)

|

l-Artikolu 45 tad-Direttiva 2006/112/KE;

|

|

(b)

|

mill-1 ta' Jannar 2013, it-tieni subparagrafu, tal-Artikolu 56(2) tad-Direttiva 2006/112/KE;

|

|

(c)

|

mill-1 ta' Jannar 2014 l-Artikolu 58 tad-Direttiva 2006/112/KE;

|

|

(d)

|

l-Artikolu 192a tad-Direttiva 2006/112/KE.

|

3. Il-fatt li jkollu numru ta' identifikazzjoni għall-VAT m'huwiex suffiċjenti fih innifsu biex jitqies li persuna taxxabbi għandha stabbiliment fiss.

Artikolu 12

Għall-applikazzjoni tad-Direttiva 2006/112/KE, l-“indirizz permanenti” ta' persuna fiżika, kemm jekk hija persuna taxxabbli kif ukoll jekk mhijiex, għandu jkun l-indirizz li ddaħħal fir-reġistru tal-popolazzjoni jew reġistru simili, jew l-indirizz indikat minn dik il-persuna lill-awtoritajiet tat-taxxa rilevanti, sakemm ma jkunx hemm provi li dan l-indirizz ma jirreflettix ir-realtà.

Artikolu 13

Il-post fejn persuna fiżika “normalment tirrisjedi”, kemm jekk hija persuna taxxabbli jew le, imsemmija fid-Direttiva 2006/112/KE għandha tkun il-post fejn, din il-persuna fiżika normalment tgħix bħala riżultat ta' rabtiet personali u ta' impjieg.

Meta r-rabtiet ta' impjieg jinsabu f'pajjiż differenti minn dak tar-rabtiet personali jew fejn ma teżisti ebda rabta ta' impjieg, il-post ta' residenza abitwali għandu jiġi ddeterminat minn rabtiet personali li juru konnessjonijiet mill-qrib bejn il-persuna fiżika u post fejn hija tgħix.

TAQSIMA 2

Il-lok tal-forniment tal-oġġetti

(Artikoli 31 sa 39 tad-Direttiva 2006/112/KE)

Artikolu 14

Fejn matul sena kalendarja il-limitu applikat minn Stat Membru b'konformità mal-Artikolu 34 tad-Direttiva 2006/112/KE jinqabeż, Artikolu 33 ta' dik id-Direttiva ma jimmodifikax il-lok tal-fornituri tal-prodotti minn barra l-prodotti li huma soġġetti għal dazju tas-sisa li jkunu saru fl-istess sena kalendarja u qabel ma l-limitu li ġie applikat mill-Istat Membru għas-sena kalendarja attwali jinqabeż, sakemm jintlaħqu l-kundizzjoni kollha li ġejjin:

|

(a)

|

il-fornitur għadu ma eżerċitax l-għażla prevista taħt l-Artikolu 34(4) ta' dik id-Direttiva;

|

|

(b)

|

il-valur tal-fornimenti tal-prodotti tiegħu ma qabżux il-limitu matul is-sena kalendarja preċedenti.

|

Madankollu, l-Artikolu 33 tad-Direttiva 2006/112/KE għandu jimmodifika l-lok tal-fornimenti li ġejjin lill-Istat Membru li fih il-kunsinna jew it-trasport jispiċċa:

|

(a)

|

il-forniment ta' prodotti li bihom il-limitu applikat mill-Istat Membru għas-sena kalendarja attwali nqabeż matul l-istess sena kalendarja;

|

|

(b)

|

kwalunkwe forniment sussegwenti ta' prodotti fi ħdan l-Istat Membru f'dik is-sena kalendarja;

|

|

(c)

|

fornimenti ta' prodotti fi ħdan dak l-Istat Membru fis-sena kalendarja wara s-sena kalendarja li fiha ġrat il-ġrajja msemmija f'punt (a).

|

Artikolu 15

Is-settur tal-operazzjoni tat-trasport tal-passeġġieri affetwat fi ħdan il-Komunità msemmi fl-Artikolu 37 tad-Direttiva 2006/112/KE, għandu jkun determinat mill-vjaġġ li jkun ħa l-mezz tat-trasport u mhux mill-vjaġġ komplut minn kull wieħed mill-passiġġieri.

TAQSIMA 3

Post ta' akkwisti intra-Komunitarji

(Artikoli 40,41 u 42 tad-Direttiva 2006/112/KE)

L-Artikolu 16

Meta jsir akkwist ta' prodotti intra-Komunitarju fi ħdan it-tifsira tal-Artikolu 20 tad-Direttiva2006/112/KE, l-Istat Membru li fih it-tluq jew it-trasport jintemm għandu jeżerċita s-setgħa ta' tassazzjoni tiegħu irrispettivament mit-trattament tal-VAT applikat għat-transazzjoni fl-Istat Membru li fih il-kunsinna jew it-trasport beda.

Kwalunkwe talba minn fornitur ta' oġġetti għal korrezzjoni fil-VAT li għaliha ħareġ fattura u li ġiet irrappurtata minnu lil Stat Membru fejn beda t-tluq jew it-trasport għandu jkun ittrattat minn dak l-Istat Membru b'konformità mar-regoli domestiċi proprji tiegħu.

TAQSIMA 4

Il-lok tal-forniment tas-servizzi

(Artikoli 43 sa 59 tad-Direttiva 2006/112/KE)

Subtaqsima 1

Status tal-klijent

Artikolu 17

1. Jekk il-lok tal-forniment tas-servizzi jiddependi fuq jekk il-klijent huwiex persuna taxxabbli jew mhux taxxabbli, l-istatus tal-klijent għandu jkun iddeterminat fuq il-bażi tal-Artikoli 9 sa 13 u 43 tad-Direttiva 2006/112/KE.

2. Persuna legali mhux taxxabbli li tiġi identifikata jew li jeħtieġ tkun identifikata għal raġunijiet ta' VAT taħt il-punt (b) tal-Artikolu 214(1) tad-Direttiva 2006/112/KE minħabba li l-akkwisti intra-Komunitarji tagħha huma soġġetti għall-VAT jew minħabba li hija tkun għażlet li tissottometti dawn it-transazzjonijiet għall-VAT għandha tkun persuna taxxabbli fi ħdan it-tifsira tal-Artikolu 43 ta' dik id-Direttiva.

Artikolu 18

1. Ħlief jekk ikollu informazzjoni kuntrarja, il-fornitur jista' jikkunsidra l-klijent stabbilit fil-Komunità bħala persuna taxxabbli:

|

(a)

|

meta l-klijent ikun ikkomunikalu n-numru ta' identifikazzjoni individwali tiegħu tal-VAT, u l-fornitur jikseb il-konferma tal-validità ta' dan in-numru ta' identifikazzjoni kif ukoll l-isem u l-indirizz relatati f'konformità mal-Artikolu 31 tar-Regolament tal-Kunsill (KE) Nru 904/2010 tas-7 ta' Ottubru 2010 (5);

|

|

(b)

|

meta l-klijient ma jkunx għadu rċieva numru individwali ta' identifikazzjoni tal-VAT iżda jinforma lill-fornitur li huwa jkun applika għalih u l-fornitur jikseb kwalunkwe prova oħra li turi li dan huwa persuna taxxabbli jew persuna legali mhux taxxabbli meħtieġa tiġi identifikata għal raġunijiet ta' VAT u jwettaq livell raġjonevoli ta' verifikazzjoni dwar il-preċiżjoni tal-informazzjoni pprovduta mill-klijent, permezz ta' miżuri ta' sigurtà kummerċjali normali bħal ma huma dawk dwar l-identità jew il-ħlas.

|

2. Ħlief jekk ikollu informazzjoni kuntrarja, il-fornitur jista' jqis li klijent stabbilit fil-Komunità bħala persuna mhux taxxabbli jekk huwajista' juri li dan il-klijent ma jkunx tah in-numru individwali ta' identifikazzjoni tiegħu tal-VAT.

3. Sakemm ma jkollux informazzjoni kuntrarja, il-fornitur jista' jqis li klijent stabbilit barra mill-Komunità titqies bħala persuna taxxabbli:

|

(a)

|

jekk huwa jikseb mingħand il-klijent ċertifikat maħruġ mill-awtoritajiet kompetenti tat-taxxa tal-klijent bħala konferma li l-klijent qiegħed iwettaq attivitajiet ekonomiċi sabiex ikun jista' jieħu lura rifużjoni tal-VAT taħt id-Direttiva tal-Kunsill 86/560/KEE tas-17 ta' Novembru 1986 dwar l-armonizzazzjoni tal-liġijiet tal-Istati Membri dwar it-taxxi fuq il-fatturat — Arranġamenti għar-rifużjoni tat-taxxa fuq il-valur miżjud lil persuni taxxabbli mhux stabbiliti fit-territorju tal-Komunità (6);

|

|

(b)

|

meta l-klient ma jkollux dak iċ-ċertifikat, jekk ikollu numru tal-VAT, jew numru simili mogħti lill-klijent mill-pajjiż ta' stabbiliment u użat biex jidentifika n-negozji jew kwalunkwe prova oħra li turi li l-klijent huwa persuna taxxabbli u jekk il-fornitur iwettaq livell raġonevoli ta' verifika fir-rigward tal-preċiżjoni tal-informazzjoni pprovduta mill-klijent, permezz ta' miżuri ta' sigurtà kummerċjali normali bħalma huma dawk dwar il-kontrolli tal-identità jew tal-ħlas.

|

Subtaqsima 2

Il-kapaċità tal-klijent

Artikolu 19

Għall-fini tal-applikazzjoni tar-regoli dwar il-lok tal-forniment tas-servizzi previsti fl-Artikoli 44 u 45 tad-Direttiva 2006/112/KE, persuna taxxabbli, jew persuna legali mhux taxxabbli li titqies bħala persuna taxxabbli, li tirċievi servizzi esklużivament għall-użu personali tagħha inkluż għal dak tal-persunal tagħha, hija kkunsidrata bħala persuna mhux taxxabbli.

Ħlief jekk ikollu informazzjoni kuntrarja, bħal informazzjoni dwar in-natura tas-servizzi pprovduti, il-fornitur jista' jikkunsidra s-servizzi huma ddestinati għall-attività ekonomika tal-klijent jekk, għal dik it-transazzjoni, il-klijent ikun infurmah bin-numru individwali tiegħu ta' identifikazzjoni għall-VAT.

Meta l-istess servizz ikun maħsub kemm għal użu privat, inkluż użu mill-persunal tal-klijent, kif ukoll għal użu tan-negozju, il-forniment ta' dan is-servizz jiddependi esklużivament mill-Artikolu 44 tad-Direttiva 2006/112/KE, dment li ma tkun teżisti ebda prattika abbużiva.

Subtaqsima 3

Lokalità tal-klijent

Artikolu 20

Meta forniment ta' servizzi mwettqa għal persuna taxxabbli jew persuna ġuridika mhux taxxabbli meqjusa bħala persuna taxxabbli jaqa’ taħt l-Artikolu 44 tad-Direttiva 2006/112/KE u din il-persuna taxxabbli tkun stabbilita f'pajjiż wieħed biss, jew, fin-nuqqas ta' lok ta' attività ekonomika jew stabbiliment fiss, ikollu l-indirizz permanenti jirrisjedi normalment f'pajjiż wieħed biss, dan il-forniment ta' servizzi għandu jkun taxxabbli f'dak il-pajjiż.

Il-fornitur għandu jistabbilixxi dak il-lok skont l-informazzjoni pprovduta mill-klijent, u jivverifika dik l-informazzjoni permezz ta' proċeduri ta' sigurtà bħal ma huma dawk rigward kontrolli ta' identità jew ta' ħlas.

L-informazzjoni tista' tinkludi numru ta' identifikazzjoni tal-VAT mogħti mill-Istat Membru fejn ikun stabbilit il-klijent.

Artikolu 21

Meta forniment ta' servizzi lil persuna taxxabbli, jew persuna mhux taxxabbli meqjusa bħala persuna taxxabbli, jaqa’ fi ħdan l-ambitu tal-Artikolu 44 tad-Direttiva 2006/112/KE, u l-persuna taxxabbli hija stabbilita f'iżjed minn pajjiż wieħed, dak il-forniment għandu jkun taxxabbli fil-pajjiż fejn dik il-persuna taxxabbli stabbiliet in-negozju tagħha.

Madanakollu, fejn is-servizz huwa pprovdut għal stabbiliment fiss ta' persuna taxxabbli li jinsab f'post minbarra dak fejn il-klijent stabilixxa n-negozju tiegħu, dak il-forniment għandu jkun taxxabbli fil-lok tal-istabbiliment fiss li jirċievi dak is-servizz u li jużah għall-ħtiġijiet proprji tiegħu.

Fejn il-persuna taxxabbli ma jkollhiex sede ta' attività ekonomika ta' negozju jew ta' stabbiliment fiss, is-servizz għandu jkun taxxabbli fl-indirizz permanenti jew ir-residenza tas-soltu tal-persuna taxxabbli.

Artikolu 22

1. Biex jidentifika l-istabbiliment fiss tal-klijent li lilu jingħatalu s-servizz, il-fornitur għandu jeżamina n-natura u l-użu tas-servizz provdut.

Meta n-natura u l-użu tas-servizz provdut ma jippermettulux jidentifika l-istabbiliment fiss li lilu jingħatalu s-servizz, il-fornitur, fl-identifikazzjoni ta' dak l-istabbiliment fiss, għandu jeżamina b'mod partikolari jekk il-kuntratt, id-dokument tal-ordni u n-numru ta' identifikazzjoni tal-VAT mogħti mill-Istat Membru tal-klijent u kkomunikat lilu mill-klijent jidentifikax l-istabbiliment fiss bħala klijent tas-servizz u jekk l-istabbiliment fiss hux l-entità li tħallas għas-servizz.

Fejn l-istabbiliment fiss tal-klijent li jingħatalu s-servizz ma jistax ikun determinat skont l-ewwel u t-tieni subparagrafi ta' dan il-paragrafu jew meta servizzi koperti mill-Artikolu 44 tad-Direttiva 2006/112/KE jkunu ġew fornuti lil persuna taxxabbli taħt kuntratt li jkopri servizz wieħed jew aktar li ntużaw b'mod mhux identifikabbli jew li ma jistax jiġi kkwantifikat, il-fornitur jista' jikkunsidra b'mod validu li s-servizzi jkunu ġew ipprovduti fil-post fejn il-klijent stabilixxa n-negozju tiegħu.

2. L-applikazzjoni ta' dan l-Artikolu għandha tkun bla ħsara għall-obbligi tal-klijent.

Artikolu 23

1. Mill-1 ta' Jannar 2013, fejn, f'konformità mal-ewwel subparagrafu tal-Artikolu 56(2) tad-Direttiva 2006/112/KE, forniment ta' servizzi huwa taxxabbli fil-lok fejn ikun stabbilit il-klijent, jew fin-nuqqas ta' stabbiliment, fil-post fejn huwa jkollu l-indirizz permanenti tiegħu jew ir-residenza tas-soltu tiegħu, il-fornitur għandu jistabbilixxi dak il-lok abbażi tal-informazzjoni fattwali pprovduta mill-klijent, u jivverifika dik l-informazzjoni permezz ta' miżuri ta' sigurtà kummerċjali normali bħal ma huma dawk rigward kontrolli ta' identità jew ta' ħlas.

2. Fejn, f'konformità mal-Artikoli 58 u 59 tad-Direttiva 2006/112/KE, forniment ta' servizzi huwa taxxabbli fil-post fejn ikun stabbilit il-klijent, jew fin-nuqqas ta' stabbiliment, fil-lok fejn huwa jkollu l-indirizz permanenti tiegħu jew ir-residenza tas-soltu tiegħu, il-fornitur għandu jistabbilixxi dak il-lok abbażi tal-informazzjoni pprovduta mill-klijent, u jivverifika dik l-informazzjoni permezz ta' miżuri ta' sigurtà kummerċjali normali bħal ma huma dawk rigward kontrolli ta' identità jew ta' ħlas.

Artikolu 24

1. Mill-1 ta' Jannar 2013, fejn servizzi koperti mill-ewwel subparagrafu tal-Artikolu 56(2) tad-Direttiva 2006/112/KE huma fornuti lil persuna mhux taxxabbli li hija stabbilita f'aktar minn pajjiż wieħed jew, li għandha l-indirizz permanenti f'pajjiż wieħed u r-residenza tas-soltu tagħha f'ieħor, għandha tingħata prijorità lill-post li jiżgura bl-aħjar mod it-tassazzjoni fil-post tal-konsum reali meta jkun determinat il-lok fejn sar il-forniment ta' dawk is-servizzi.

2. Fejn is-servizzi koperti mill-Artikoli 58 u 59 tad-Direttiva 2006/112/KE huma fornuti lil persuna mhux taxxabbli li hija stabbilita f'aktar minn pajjiż wieħed jew, li għandha l-indirizz permanenti f'pajjiż wieħed u r-residenza tas-soltu tagħha f'ieħor, għandha tingħata prijorità lill-lok li jiżgura bl-aħjar mod it-tassazzjoni fil-post fir-realtà tal-konsum meta jkun qiegħed jiġi determinat il-lok fejn sar il-forniment ta' dawk is-servizzi.

Subtaqsima 4

Dispożizzjoni komuni rigward id-determinazzjoni tal-istatus, il-kapaċità u l-lok tal-klijent

Artikolu 25

Għall-applikazzjoni tar-regoli relatati mal-lok fejn jiġu pprovduti s-servizzi, għandhom jitqiesu biss iċ-ċirkustanzi eżistenti meta jseħħ il-fatt taxxabbli. Kwalunkwe tibdil sussegwenti fl-użu tas-servizz li ngħata m'għandux jaffettwa kif wieħed jista' jiddetermina l-lok fejn sar il-forniment, dment li ma tkun teżisti l-ebda prattika abbużiva.

Subtaqsima 5

Il-forniment tas-servizzi rregolat mir-regoli ġenerali

Artikolu 26

Transazzjoni fejn korp jagħti drittijiet tax-xandir tat-televiżjoni fir-rigward tal-partiti tal-futbol lil persuni taxxabbligħandha tkun koperta bl-Artikolu 44 tad-Direttiva 2006/112/KE.

Artikolu 27

Il-forniment tas-servizzi li tikkonsisti fl-applikazzjoni jew l-akkwist ta' fondi taħt id-Direttiva tal-Kunsill 2008/9/KE tat- 12 ta' Frar 2008 li tistabbilixxi regoli dettaljati għar-rifużjoni tat-taxxa fuq il-valur miżjud, prevista fid-Direttiva 2006/112/KE, għal persuni taxxabbli mhux stabbiliti fl-Istat Membru ta' rifużjoni iżda stabbiliti fi Stat Membru ieħor (7) għandu jkun kopert mill-Artikolu 44 tad-Direttiva 2006/112/KE.

Artikolu 28

Sakemm jikkostitwixxu servizz uniku, il-forniment ta' servizzi li ngħataw fil-qafas li fih ġie organizzat funeral għandu jkun kopert mill-Artikoli 44 u 45 tad-Direttiva 2006/112/KE.

L-Artikolu 29

Bla ħsara għall-Artikolu 41 ta' dan ir-Regolament, il-forniment ta' servizzi ta' traduzzjoni tat-testi għandu jaqa’ taħt l-ambitu tal-Artikoli 44 u 45 tad-Direttiva 2006/112/KE.

Subtaqsima 6

Il-forniment ta' servizzi minn intermedjarji

Artikolu 30

Is-forniment ta' servizzi ta' intermedjarji kif imsemmija fl-Artikolu 46 tad-Direttiva 2006/112/KE għandu jkopri s-servizzi ta' intermedjarji li jaġixxu f'isem u għan-nom tar-reċipjent tas-servizz akkwistat u s-servizzi mwettqa minn intermedjarji li jaġixxu f'isem u għan-nom ta' fornitur tas-servizzi akkwistatiL-Artikolu 31

Artikolu 31

Il-forniment ta' servizzi minn intermedjarji li jaġixxu f'isem u għan-nom ta' persuna oħra li jikkonsistu fl-intermedjazzjoni fil-forniment ta' akkommodazzjoni fis-settur tal-lukandi jew f'setturi li għandhom funzjoni simili għandhom jaqgħu fl-ambiru ta':

|

(a)

|

l-Artikolu 44 tad-Direttiva 2006/112/KE jekk fornut lil persuna taxxabbli li taġixxi bħala tali jew lil persuna ġuridika mhux taxxabbli meqjusa bħala persuna taxxabbli;

|

|

(b)

|

l-Artikolu 46 ta' dik id-Direttiva, jekk fornut lil persuna mhux taxxabbli.

|

Subtaqsima 7

Forniment ta' servizzi kulturali, artistiċi, sportivi, xjentifiċi, edukattivi, ta' divertiment u servizzi simili

Artikolu 32

1. Servizzi fir-rigward tal-aċċess għal avvenimenti kulturali, artistiċi, sportivi, xjentifiċi, edukattivi, ta' divertiment jew avvenimenti simili msemmijin fl-Artikolu 53 tad-Direttiva 2006/112/KE għandhom jikludu l-forniment ta' servizzi li tagħhom il-karatteristiċi essenzjali huma l-għoti tad-dritt ta' aċċess għal avveniment bi skambju għal biljett jew ħlas, inkluż ħlas fil-forma ta' sottoskrizzjoni, biljett għal staġun jew miżata perjodika jikkonsistu fil-forniment.

2. Il-Paragrafu 1 għandu japplika, b'mod partikolari għal:

|

(a)

|

id-dritt ta' dħul għal spettakli, preżentazzjonijiet teatrali, spettakli taċ-ċirku, fieri, parks ta' divertiment, kunċerti, wirjiet, kif ukoll avvenimenti kulturali oħra simili;

|

|

(b)

|

id-dritt ta' dħul għal avvenimenti sportivi bħal ma huma partiti u kompetizzjonijiet;

|

|

(c)

|

id-dritt ta' dħul għal avvenimenti edukattivi u xjentifiċi bħal ma huma konferenzi u seminars.

|

3. Il-paragrafu 1 ma jkoprix l-użu ta' faċilitajiet bħal ma huma swali tal-ġinnastika jew affarijiet simili, bi skambju għall-ħlas ta' miżata.

Artikolu 33

Is-servizzi anċillari msemmija fl-Artikolu 53 tad-Direttiva 2006/112/KE għandhom jinkludu servizzi li huma direttament marbuta mal-aċċess għal avvenimenti kulturali, artistiċi, sportivi, xjentifiċi, edukattivi, ta' divertiment jew avvenimenti simili li jiġu pprovduti separatament lill-persuna li tattendi għal avveniment, b'korrispettiv.

Dawn is-servizzi anċillari għandhom jinkludu b'mod partikolari l-użu ta' kmamar tal-ilbies jew ta' faċilitajiet sanitarji iżda ma jinkludux sempliċi servizzi intermedjarji relatati mal-bejgħ ta' biljetti.

Subtaqsima 8

Forniment ta' servizzi anċiallari ta' trasport, valutazzjonijiet ta' u xogħol fuq proprjetà mobbli

Artikolu 34

Ħlief meta l-prodotti li qegħdin jiġu mmuntati jsiru parti minn proprjetà immobbli, il-lok tal-forniment ta' servizzi lil persuna mhux taxxabbli li jikkonsisiti biss mill-immuntar ta' partijiet varji ta' magna minn persuna taxxabbli, li kollha kemm huma ġew ipprovduti lilha mill-klijent tagħha għandu jkun stabbilit b'konformità mal-Artikolu 54 tad-Direttiva 2006/112/KE.

Subtaqsima 9

Il-forniment ta' servizzi fir-ristoranti u tal-catering abbord mezz ta' trasport

Artikolu 35

Il-parti tal-operazzjoni tat-trasport tal-passeġġieri affetwat fi ħdan il-Kominità msemmi fl-Artikolu 57 tad-Direttiva 2006/112/KE, għandu jkun determinat mill-vjaġġ li jkun ħa l-mezz tat-trasport u mhux mill-vjaġġ komplut minn kull wieħed mill-passiġġieri.

Artikolu 36

Meta servizzi tar-ristoranti u tal-catering huma fornuti matul il-parti ta' operazzjoni tat-trasport tal-passeġġieri li effetwata fi ħdan il-Komunità, dak il-forniment ikun kopert mill-Artikolu 57 tad-Direttiva 2006/112/KE.

Fejn servizzi tar-ristoranti u tal-catering huma fornuti 'l barra minn tali parti iżda fuq it-territorju tal-Istat Membru jew ta' pajjiż terz jew ta' territorju terz, dak il-forniment ikun kopert mill-Artikolu 55 ta' dik id-Direttiva.

Artikolu 37

Il-post tal-forniment ta' servizz fir-ristoranti jew tal-catering li twettaq fil-Komunità parzjalment matul sezzjoni ta' operazzjoni tat-trasport tal-passiġġieri affetwata fi ħdan il-Komunità, u parzjalment ’il barra tali sezzjoni iżda fuq it-territorju ta' stat membru, għandu jkun determinat fl-intier tiegħu skont ir-regoli għad-determinazzjoni tal-lok tal-forniment applikabbli fil-bidu tal-forniment tas-servizz fir-ristoranti jew tal-catering.

Subtaqsima 10

Kiri tal-mezz tat-trasport

Artikolu 38

1. “Mezz tat-trasport”, kif imsemmi fl-Artikolu 56 u punt (g) tal-ewwel subparagrafu tal-Artikolu 59 tad-Direttiva 2006/112/KE għandu jinkludi vetturi, kemm jekk bil-mutur kif ukoll jekk le, u tagħmir ieħor u apparat iddisinjat biex jittrasporta persuni jew oġġetti minn post għal ieħor, li jista' jinġibed, jiġi rmunkat jew imbuttat minn vetturi li huma normalment iddisinjati u jistgħu fil-prattika jintużaw għat-trasport.

2. Il-mezzi ta' trasport imsemmijin fil-paragrafu 1 għandhom jinkludu, b'mod partikolari il-vetturi li ġejjin:

|

(a)

|

vetturi tal-art, bħal karozzi, muturi, biċikletti, triċikletti u karavanni;

|

|

(b)

|

karrijiet u semikarrijiet;

|

|

(f)

|

vetturi ddiainjati speċifikament għat-trasport ta' persuni morda jew feruti;

|

|

(g)

|

tratturi agrikoli u vetturi agrikoli oħra;

|

|

(h)

|

vetturi għal persuni invalidi li jjaħdmu b'mod mekkaniku jew elettroniku.

|

3. Il-vetturi li huma immobbilizzati b'mod permanenti u l-kontejners mhumiex mezzi ta' trasport previsti fil-paragrafu 1.

Artikolu 39

1. Għall-applikazzjoni tal-Artikolu 56 tad-Direttiva 2006/112/KE, it-tul tal-pussess kontinwu jew l-użu ta' mezz ta' trasport li huwa soġġett għal kirja għandu jkun determinat abbażi ta' kuntratt bejn il-partijiet involuti.

Il-kuntratt għandu jservi bħala preżunzjoni li tista' tiġi ribattuta permezz ta' kwalunkwe mezz fil-fatt jew bil-liġi sabiex jiġi stabbilit it-tul ta' żmien eżatt tal-pussess kontinwu jew l-użu.

Jekk minħabba raġuni ta' force majeur jinqabeż it-tul ta' żmien kuntrattwali tal-kiri fuq perijodu qasir fit-tifsira tal-Artikolu 56 tad-Direttiva 2006/112/KE, dan ma jkollux impatt fuq id-determinazzjoni tat-tul taż-żmien tal-pussess jew l-użu kontinwu tal-mezz ta' trasport.

2. Meta l-kiri tal-istess mezz ta' trasport ikun kopert minn kuntratti suċċessivi konklużi bejn l-istess partijiet, it-tul ta' kull wieħed minn dawk il-kuntratti għall-għanijiet tal-Artikolu 56(1) għandu jkun it-tul tal-pussess jew tal-użu kontinwu tal-mezz tat-trasport provdut taħt il-kuntratti u l-kuntratti konsekuttivi li jsegwuh.

Għall-għanijiet tal-ewwel subparagrafu, kuntratt u l-prorogi tiegħu huma kuntratti suċċessivi.

Madanakollu, it-tul tal-kuntratt jew tal-kuntratti ta' kiri għal żmien qasir li jippreċedu kuntratt li hu meqjus bħala fit-tul, m'għandux jiġi kkuntestat dment li ma jkun hemm l-ebda prattika abbużiva.

3. Sakemm ma jkunx hemm prattiċi abużivi, kuntratti konsekuttivi bejn l-istess partijiet għal mezzi ta' trasport differenti m'għandhomx jiġu kkunsidrati bħala kuntratti konsekuttivi għall-finijiet tal-paragrafu 2.

Artikolu 40

Il-lok fejn il-mezz ta' trasport jitpoġġa fil-prattika għad-dispożizzjoni tal-klijent kif imsemmi fl-Artikolu 56(1) tad-direttiva 2006/112/KE, għandu jkun il-lok fejn il-klijent jew terza parti li taġixxi f'ismu jieħu l-pussess fiżiku tiegħu.

Subtaqsima 11

Forniment ta' servizzi lil persuni mhux taxxabbli 'l barra mill-komunità

Artikolu 41

Il-forniment tas-servizzi ta' traduzzjoni tat-testi pprovdut lil persuna mhux taxxabbli stabbilita barra l-Komunità għandu jkun kopert mill-ewwel subparagrafu tal- Artikolu 59(c) tad-Direttiva 2006/112/KE.

KAPITOLU VI

AMMONT TAXXABBLI

(TITOLU VII TAD-DIRETTIVA 2006/112/KE)

Artikolu 42

Meta fornitur ta' prodotti jew servizzi, bħala kundizzjoni biex jaċċetta ħlas b'karta ta' kreditu jew ta' debitu, jesiġi li l-klijent iħallas ammont lilu jew lil impriża oħra, u meta it-total tal-prezz li għandu jitħallas minn dak il-klijent mhuwix affettwat irrispettivament minn kif ġie aċċettat il-ħlas, dak l-ammont għandu jikkostitwixxi parti integrali tal-ammont taxxabbli għall-forniment tal-prodotti jew servizzi, taħt Artikoli 73 sa 80 tad-Direttiva 2006/112/KE.

KAPITOLU VII

RATI

Artikolu 43

“Il-provvista ta' akkomodazzjoni għal vaganza” kif imsemmija f'punt (12) ta' Anness III tad-Direttiva 2006/112/KE għandha tinkludi l-kiri ta' tined, ta' karavannijiet jew ta' djar mobbli installati fuq siti biex tikkampja fihom u użati bħala akkomodazzjoni.

KAPITOLU VIII

EŻENZJONIJIET

TAQSIMA 1

Eżenzjonijiet għal ċerti attivitajiet fl-interess pubbliku

(Artikoli 132, 133 u 134 tad-Direttiva 2006/112/KE)

Artikolu 44

Taħriġ vokazzjonali jew servizzi ta' taħriġ mill-ġdid previsti taħt il-kundizzjonijiet stabbiliti fl-punt (i) tal-Artikolu 132(1) tad-Direttiva 2006/112/KE għandhom jinkludu istruzzjoni relatata direttament ma' sengħa jew professjoni kif ukoll kwalunkwe istruzzjoni mmirata mal-akkwist jew l-aġġornament tat-tagħlim għal finijiet ta' vokazzjoni. Id-tul ta' taħriġ ta' vokazzjoni jew kors ta' taħriġ mill-ġdid huwa irrilevanti għal dan il-fini.

TAQSIMA 2

Eżenzjonijiet għal attivitajiet oħra

(Artikoli 135, 136 u 137 tad-Direttiva 2006/112/KE)

Artikolu 45

L-eżenzjoni provduta fil-punt (e) tal-Artikolu 135(1) tad-Direttiva 2006/112/KE ma tapplikax għal dukati tal-platinu.

TAQSIMA 3

Eżenzjonijiet fuq l-importazzjoni

(Artikoli 143, 144 u 145 tad-Direttiva 2006/112/KE)

Artikolu 46

L-eżenzjoni provduta fl-Artikolu 144 tad-Direttiva 2006/112/KE għandha tapplika għas-servizzi tat-trasport marbutin mal-importazzjoni ta' proprjetà mobbli li ngħataw bħala parti minn tibdil ta' residenza.

TAQSIMA 4

Eżenzjonijiet fuq l-esportazzjoni

(Artikoli 146 u 147 tad-Direttiva 2006/112/KE)

Artikolu 47

“Mezz ta' trasport għal użu privat” kif imsemmi fil-punt (b) tal-Artikolu 146(1) tad-Direttiva 2006/112/KE għandu jinkludi mezzi ta' trasport użati għal finijiet mhux tan-negozju minn persuni li mhumiex persuni naturali, bħal korpi rregolati mill-liġi pubblika fi ħdan it-tifsira tal-Artikolu 13 ta' dik id-Direttiva u assoċjazzjonijiet.

Artikolu 48

Sabiex ikun determinat jekk, bħala kundizzjoni għall-eżenzjoni tal-forniment ta' oġġetti li jinġarru fil-bagalja personali tal-vjaġġjatur, il-limitu mfassal minn Stat Membru b'konformità mal-punt (c) tal-ewwel subparagrafu tal-Artikolu 147(1) tad-Direttiva 2006/112/KE jkunx inqabeż, il-kalkolazzjoni għandha tiġi bbażata fuq iil-valur tal-fattura. Il-valur totali ta' diversi prodotti jista' jintuża biss jekk dawk il-prodotti kollha huma inklużi fuq l-istess fattura li nħarġet mill-istess persuna taxxabbli li tforni l-prodotti lill-istess klijen.

TAQSIMA 5

Eżenzjonijiet relatati ma' ċerti transazzjonijiet ittrattati bħala esportazzjonijiet

(Artikoli 151 u 152 tad-Direttiva 2006/112/KE)

Artikolu 49

L-eżenzjoni pprovduta fl-Artikolu 151 tad-Direttiva 2006/112/KE għandha tapplika wkoll għal servizzi elettroniċi meta dawn huma fornuti minn persuna taxxabbli li għaliha tapplika l-iskema speċjali għal servizzi fornuti b'mod elettroniku provduta fl-Artikoli 357 sa 369 ta' dik id-Direttiva.

Artikolu 50

1. Biex jikkwalifika għal rikonoxximent bħala korp internazzjonali għall-applikazzjoni tal-punt (g) tal-Artikolu 143(1) u l-punt (b) tal-ewwel subparagrafu tal-Artikolu 151(1) tad-Direttiva 2006/112/KE korp li jiġi stabbilit bħala Konsorzju għal Infrastruttura Ewropea ta' Riċerka (ERIC), kif imsemmi fir-Regolament (KE) Nru 723/2009 tal-25 ta' Ġunju 2009 dwar il-qafas ġuridiku Komunitarju applikabbli għal Konsorzju għal Infrastruttura Ewropea ta' Riċerka (ERIC) (8), għandu jissodisfa l-kundizzjonijiet kollha li ġejjin:

|

(a)

|

għandu jkollu personalità legali distinta u kapaċità legali sħiħa;

|

|

(b)

|

għandu jiġi stabbilit skont u għandu jkun soġġett għall-liġi tal-Unjoni Ewropea;

|

|

(c)

|

l-isħubija tiegħu għandha tinkludi l-Istati Membri u, fejn inhu xieraq, pajjiżi terzi u organizzazzjonijiet inter-governamentali, iżda teskludi korpi privati;

|

|

(d)

|

għandu jkollu għanijiet speċifiċi u leġittimi segwiti b'mod konġunt u essenzjalment mhux ekonomiċi fin-natura tagħhom.

|

2. L-eżenzjoni prevista f'punt (g) tal-Artikolu 143 (1) u punt (b) tal-ewwel subparagrafu tal-Artikolu 151(1) tad-Direttiva 2006/112/KE tapplika għal ERIC, imsemmija fil-paragrafu 1 fejn dan ikun rikonoxxut bħala korp internazzjonali mill-Istat Membru li qiegħed jospitah.

Il-limiti u l-kundizzjonijiet ta' tali eżenzjoni għandhom jiġu stipulati minn ftehim bejn il-membri tal-ERIC konformement mal-Artikolu 5(1) punt (d) tar-Regolament (KE) Nru 723/2009. Fejn l-oġġetti ma telqux jew ma ġewx trasportati 'l barra mill-Istat Membru li fih sar il-forniment, u fil-każ ta' servizzi, l-eżenzjoni tista' tingħata permezz ta' rifużjoni tal-VAT b'konformità mal-Artikolu 151(2) tad-Direttiva 2006/112/KE.

Artikolu 51

1. Fejn dak li jirċievi kunsinna ta' oġġetti jew servizzi jkun stabbilit fi ħdan il-Komunità iżda mhux fl-Istat Membru li fih sar il-forniment, iċ-ċertifikat tal-VAT u/jew id- dazju tas-sisa previst fl-Anness II għal dan ir-Regolament, għandu iservi biex jiġi kkonfermat li l-operazzjoni tista' tibbenefika, skont in-noti ta' spjegazzjoni stipulati fl -Anness għal dak iċ-ċertifikat, minn tali eżenzjoni taħt l-Artikolu 151 tad-Direttiva 2006/112/KE.

Meta juża dan iċ-ċertifikat, l-Istat Membru fejn ikun stabbilit dak li jirċievi l-kunsinna ta' oġġetti jew servizzi jista' jiddeċiedi jekk jużax ċertifikat komuni tal-VAT u d-dazju jew jekk jużax żewġ ċertifikati differenti.

2. Iċ-ċertifikat imsemmi fil-paragrafu 1 għandu jkun ittimbrat mill-awtoritajiet kompetenti tal-Istat Membru ospitanti. Madanakollu, jekk l-oġġetti u s-servizzi ġew intiżi għall-użu uffiċjali, l-Istati Membri jistgħu jeżentaw lir-reċipjent mir-rekwiżit li ċ-ċertifikat għandu jiġi stampat, taħt tali kundizzjonijiet li jistgħu jistipulaw. Din l-eżenzjoni tista' tiġi rtirata fil-każ ta' abbuż.

L-Istati Membri għandhom jinfurmaw il-Kummissjoni bil-punt ta' kuntatt magħżul biex jidentifika s-servizzi responsabbli għall-istampar taċ-ċertifikat u sa liema punt jistgħu jwarrbu r-rekwiżit li ċ-ċertifikat għandu jiġi stampat. Il-Kummissjoni għandha tinforma lill-Istati Membri l-oħra bl-informazzjoni li tressqet mill-Istati Membri.

3. Fejn eżenzjoni diretta hija applikata fl-Istat Membru li fih sar il-forniment, il-fornitur għandu jakkwista ċ-ċertifikat imsemmi fil-paragrafu 1 ta' dan l-Artikolu, mir-reċipjent tal-prodotti jew servizzi u jżommu bħala parti mir-reġistri tiegħu. Jekk l-eżenzjoni tingħata permezz ta' rifużjoni tal-VA, skont l-Artikolu 151(2) tad-Direttiva 2006/112/KE, iċ-ċertifikat għandu jiġi mehmuż mat-talba għar-rifużjoni mibgħuta lill-Istat Membru kkonċernat.

KAPITOLU IX

TNAQQIS

(TITOLU X TAD-DIRETTIVA 2006/112/KE)

Artikolu 52

Meta l-Istat Membru ta' importazzjoni jkun daħħal sistema elettronika għat-tlestija ta' formalitajiet doganali, it-terminu “dokument ta' importazzjoni” fil-punt (e) tal-Artikolu 178 tad-Direttiva għandu jkopri l-verżjonijiet elettroniċi ta' tali dokumenti, sakemm dawn jippermettu l-eżerċizzju tal-verifika tad-dritt ta' tnaqqis.

KAPITOLU X

L-OBBLIGI TA' PERSUNI TAXXABBLI U ĊERTI PERSUNI MHUX TAXXABBLI

(TITOLU XI TAD-DIRETTIVA 2006/112/KE)

TAQSIMA I

Persuni obbligati li jħallsu l-vat

(Artikoli 192a sa 205 tad-Direttiva 2006/112/KE)

Artikolu 53

1. Għall-applikazzjoni tal-Artikolu 192a tad-Direttiva 2006/112/KE, stabbiliment fiss tal-persuna taxxabbli jiġi kkunsidrat biss jekk dan ikollu grad suffiċjenti ta' permanenza u struttura adegwata f'termini ta' mezzi umani u tekniċi, li jippermettulu jwassal il-prodotti jew is-servizzi li jipparteċipa fihom.

2. Meta persuna taxxabbli jkollha stabbiliment fiss li jinsab fit-territorju tal-Istat Membru fejn hija dovuta l-VAT, dan l-istabbiliment jiġi meqjus li ma jipparteċipax fil-forniment ta' oġġetti jew fil-forniment ta' servizzi fi ħdan it-tifsira ta' punt (b) tal-Artikolu 192a tad-Direttiva 2006/112/KE, sakemm ir-riżorsi tekniċi u umani ta' dak l-istabbiliment fiss ma jintużawx minnu għat-transazzjonijiet relatati mal- forniment taxxabbli ta' dawk l-oġġetti jew servizzi magħmula f'dak l-Istat Membru, qabel jew waqt dan it-twettiq.

Meta r-riżorsi tal-istabbiliment fiss jintużaw biss għal ħidmiet ta' sostenn amministrattiv bħal kontabilità, fatturizzazzjoni u l-ġbir ta' pretenzjonijiet ta' dejn, dawn ma għandhomx jitqiesu li ntużaw għall-forniment tal-prodotti jew servizzi.

Madankollu, jekk tinħareġ fattura taħt in-numru ta' identifikazzjoni tal-VAT mill-Istat Membru tal-istabbiliment fiss, dak l-istabbiliment fiss se jitqies bħalli kieku għamel intervent fil-forniment tal-prodotti jew s-servizzi li sar f'dak l-Istat Membru sakemm ma hemmx prova tal-kuntrarju.

Artikolu 54

Meta persuna taxxabbli tkun stabilixxiet il-lok tan-negozju tagħha fi ħdan it-territorju tal-Istat Membru fejn il-VAT huwa dovut, l-Artikolu 192a tad-Direttiva 2006/112/KE m'għandux japplika irrispettivament minn jekk dak il-post ta' negozju jintervjenix fil-forniment tal-ioġġetti u s-servizzi li tkun għamlet fi ħdan dak l-Istat Membru.

TAQSIMA 2

Dispożizzjonijiet differenti

(Artikoli 272 u 273 tad-Direttiva 2006/112/KE)

Artikolu 55

Għat-transazzjonijiet imsemmija fl-Artikolu 262 tad-Direttiva 2006/112/KE, il-persuni taxxabbli li jkun ingħatalhom numru individwali ta' identifikazzjoni tal-VAT skont l-Artikolu 214 ta' dik id-Direttiva u l-persuni legali mhux taxxabbli identifikati għall-fini tal-VAT għandhom ikunu meħtieġa, meta jaġixxu bħala tali, jikkomunikaw in-numru ta' identifikazzjoni tagħhom tal-VAT lill-fornituri tagħhom ta' oġġetti jew servizzi.

Il-persuni taxxabbli msemmijin fl-Artikolu 3(1)(b) tad-Direttiva 2006/112/KE, li huma intitolati għal eżoneru tat-taxxa fuq l-akkwisti intra-Komunitarji ta' oġġetti skont l-ewwel paragrafu tal-Artikolu 4 ta' dan ir-Regolament, ma għandhomx l-obbligu li jikkomunikaw in-numru individwali tagħhom ta' identifikazzjoni tal-VAT lill-fornituri tal-oġġetti tagħhom meta jkunu ingħataw numru ta' identifikatzzjoni tal-VAT skont l-Artikolu 214(1)(d) jew (e) ta' dik id-Direttiva.

KAPITOLU XI

SKEMI SPEĊJALI

TAQSIMA 1

Skema speċjali għall-investiment fid-deheb

(Artikoli 344 sa 356 tad-Direttiva 2006/112/KE)

Artikolu 56

“Piżijiet aċċettati mis-swieq tal-bullion tad-deheb” kif imsemmija fil-punt (l) tal-Artikolu 344(1) tad-Direttiva 2006/112/KE għandha tal-inqas tkopri l-unitajiet u l-piżijiet negozjati kif stipulat fl-Anness III ta' dan ir-Regolament.

Artikolu 57

Għal finijiet tat-twaqqif tal-lista ta' muniti tad-deheb imsemmja fl-Artikolu 345 tad-Direttiva 2006/112/KE, “prezz” u “valur fis-suq miftuħ” kif imsemmija f'punt (2) tal-Artikolu 344 (1) ta' dik id-Direttiva għandhom ikunu l-prezz u l-valur fis-suq miftuħ fl-1 ta' April ta' kull sena. Jekk l-ewwel ta' April ma jaħbatx f'jum li fih dawk il-valuri jiġu ffissati, għandhom jintużaw il-valuri tal-jum li jmiss.

TAQSIMA 2

Skema speċjali għall-persuni mhux taxxabbli li qegħdin ifornu servizzi elettroniċi lil persuni mhux taxxabbli

(Artikoli 357 sa 369 tad-Direttiva 2006/112/KE)

Artikolu 58

Meta, matul tliet xhur kalendarji, persuna taxxabbli mhux stabbilita li qiegħda tuża skema speċjali għal servizzi fornuti b'mod elettroniku previsti fl-Artikoli 357 sa 369 tad-Direttiva 2006/112/KE tissodisfa minn tal-inqas waħda mill-kriterji għal esklużjoni stipulati fl-Artikolu 363 ta' dik id-Direttiva, l-Istat Membru ta' identifikazzjoni għandu jeskludi dik il-persuna taxxabbli mhux stabbilita mill-iskema speċjali. F'tali każijiet il-persuna taxxabbli mhux stabbilita tista' sussegwentament tkun eskluża mill-iskema speċjali f'kwalunkwe ħin matul dawk it-tliet xhur.

Fir-rigward ta' servizzi fornuti b'mezzi elettroniċi qabel l-esklużjoni iżda matul it-tliet xhur kalendarji li fihom seħħet l-esklużjoni, il-persuna taxxabbli mhux stabbilita għandha tissottometti rendikont għat-tliet xhur b'konformità mal-Artikolu 364 tad-Direttiva 2006/112/KE. Ir-rekwiżit tas-sottomissjoni ta' dan ir-rendikont m'għandu jkollu l-ebda effett fuq ir-rekwiżit, jekk hemm, li l-persuna tkun identifikata għal raġunijiet tal-VAT taħt ir-regoli normali f'Stat Membru.

Artikolu 59

Kwalunkwe perjodu ta' rendikont (tliet xhur kalendarji) fi ħdan it-tifsira tal-Artikolu 364 tad-Direttiva 2006/112/KE għandu jkun perjodu ta' rendikont separat.

Artikolu 60

La darba denunzja tal-VAT tiġi sottomessa kif provdut taħt l-Artikolu 364 tad-Direttiva 2006/112/KE, kwalunkwe tibdiliet sussegwenti fiċ-ċifri li jinsabu fih jistgħu jsiru biss permezz ta' emenda għal dik id-denunzja u mhux biss permezz ta' aġġustament għal kwalunkwe denunzja sussegwenti.

Artikolu 61

Ammonti fuq id-denunzja tal-VAT skont l-iskema speċjali għal servizzi fornuti b'mod elettroniku skont l-Artikoli 357 sa 369 tad-Direttiva 2006/112/KE m'għandhomx jinġiebu fis-sħiħ ’il fuq jew l-isfel sal-eqreb ċifra monitarja sħiħa. L-ammont eżatt tat-taxxa VAT għandu jkun rapportat u mnaqqas.

Artikolu 62

Stat Membru ta' identifikazzjoni li jirċievi ħlas li jaqbeż dak li jirriżulta id-denunzja tal-VAT sottomess għal servizzi fornuti b'mod elettroniku skont l-Artikolu 364 tad-Direttiva 2006/112/KE għandu jrodd lura l-ammont żejjed li tħallas direttament lill-persuna taxxabbli kkonċernata.

Meta l-Istat Membru ta' identifikazzjoni jkun irċieva ammont skont denunzja t tal-VAT li sussegwentament jinstab li ma kinitx korretta, u dak l-Istat Membru jkun diġà qassam dak l-ammont fost l-Istati Membri tal-konsum, dawk l-Istati Membri għandhom iħallsu lura b'mod dirett il-ħlas żejjed lill-persuna taxxabbli mhux stabbilita u jgħarrafu lill-Istat Membru ta' identifikazzjoni bl-aġġustament li għandu jsir.

Artikolu 63

Ammonti ta' VAT imħallsa taħt l-Artikolu 367 tad-Direttiva 2006/112/KE għandhom ikunu speċifiċi għad-denunzja tal-VAT sottomessa skont l-Artikolu 364 ta' dik id-Direttiva. Kwalunkwe emendi sussegwenti għall-ammonti mħallsa jistgħu jsiru biss permezz ta' referenza għal dik id-denunzja u ma jistgħux jiġu allokati lil denunzja oħra, jew aġġustati f'denunzja sussegwenti.

KAPITOLU XII

DISPOŻIZZJONIJIET FINALI

Artikolu 64

Regolament (KE) Nru 1777/2005 huwa b'dan imħassar.

Referenzi li jsiru għar-Regolament imħassar għandhom jiġu mifhuma bħala referenzi għal dan ir-Regolament u għandhom jinqraw b'konformità mat-tabella ta' korrelazzjoni fl-Anness IV.

Artikolu 65

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Huwa għandu japplika mill-1 ta' Lulju 2011.

Madanakollu:

|

—

|

il-punt (a) tal-Artikolu 3, il-punt (b) tal-Artikolu 11(2), l-Artikolu 23(1) u l-Artikolu 24(1) għandhom japplikaw mill-1 ta' Jannar 2013;

|

|

—

|

il-punt (b) ta-Artikolu 3 għandu japplika mill-1 ta' Jannar 2015;

|

|

—

|

il-punt (c) tal-Artikolu 11(2) għandu japplika sal-31 ta' Diċembru 2014.

|

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, il-15 ta’ Marzu 2011.

Għall-Kunsill

Il-President

MATOLCSY Gy.

(1) ĠU L 347, 11.12.2006, p. 1.

(2) ĠU L 288, 29.10.2005, p. 1.

(3) ĠU L 44, 20.2.2008, p. 11.

(4) ĠU L 199, 31.7.1985, p. 1.

(5) ĠU L 268, 12.10.2010, p. 1.

(6) ĠU L 326, 21.11.1986, p. 40.

(7) ĠU L 44, 20.2.2008, p. 23.

(8) ĠU L 206, 8.8.2009, p. 1.

ANNESS I

Artikolu 7 ta' dan ir-Regolament

|

(1)

|

Punt 1 tal-Anness II għad-Direttiva 2006/112/KE:

|

(a)

|

L-ospitizzazzjoni tal-websajt u tal-webpage;

|

|

(b)

|

il-manutenzjoni awtonomizzata, onlajn u fuq distanza ta' programmi;

|

|

(c)

|

sistemi ta' amministrazzjoni kkontrollati mill-bogħod;

|

|

(d)

|

ħżin onlajn tad-dejta fejn dejta speċifika tinħażen u tinqara b’mod elettroniku;

|

|

(e)

|

forniment onlajn ta' spażju fuq diska meta dan jiġi mitlub.

|

|

|

(2)

|

Punt 2 tal-Anness II għad-Direttiva 2006/112/KE:

|

(a)

|

L-aċċess jew downloading ta' softwer (li jinkludi programmi ta' akkwist/kontabilità u softwer kontra il-viruses tal-kompjuter) kif ukoll aġġornamenti;

|

|

(b)

|

softwer li jintuża biex jimblokka riklami li qegħdin jintwerew, imsejħin ukoll Bannerblockers;

|

|

(c)

|

muturi għad-downloading tad-dejta, bħal softwer li jservi bħala punt ta' interazzjoni bejn kompjuters u tgħamir perifirali (bħal apparat li jistampa);

|

|

(d)

|

l-installazjoni awtomizzata onlajn ta' filtri fuq websajts;

|

|

(e)

|

l-installazzjoni awtomizzata onlajn ta' firewalls.

|

|

|

(3)

|

Punt 3 tal-Anness II għad-Direttiva 2006/112/KE:

|

(a)

|

L-aċċess għal jew id-downloading ta' temi għad-desktop;

|

|

(b)

|

l-aċċess jew id-downloading ta' immaġni fotografiċi jew bi stampi jew skrinsavers;

|

|

(c)

|

l-kontenut diġitizzat ta' kotba u publikazzjonijiet elettroniċi oħra;

|

|

(d)

|

abbonament ma' gazzetti u ġurnali onlajn;

|

|

(e)

|

statistiċi tal-websajt u tal-weblogs;

|

|

(f)

|

aħbarijiet onlajn, informazzjoni dwar it-traffiku u rapporti tat-temp;

|

|

(g)

|

Informazzjoni onlajn iġġenerata awtomatikament b’softwer minn dejta speċifika mill-klijent, bħal per eżempju data legali u finanzjarja, (b’mod partikolari data bħal data dwar is-suq tal-ishma li tiġi kontinwament aġġornata, fil-pront);

|

|

(h)

|

il-provvista ta' spazju għal rikalmar li jinkludi riklami fuq il-banner ads jew fuq websajt/webpage;

|

|

(i)

|

l-użu ta' programmi għat-tfittix fuq l-Internet u direttorji tal-Internet.

|

|

|

(4)

|

Punt 4 tal-Anness II għad-Direttiva 2006/112/KE:

|

(a)

|

L-aċċess jew id-downloading ta' mużika fuq kompjuters jew telefowns ċellulari;

|

|

(b)

|

l-aċċess jew id-downloading ta' jingles, siltiet, ringtones, jew ħsejjes oħra;

|

|

(c)

|

l-aċċess jew id-downloading tal-films;

|

|

(d)

|

id-downloading ta' logħob fuq kompjuters jew telefowns ċellulari;

|

|

(e)

|

l-aċċess awtomizzat ta' logħob li jiddependu fuq l-Internet, jew netwerks elettroniċi oħra, fejn il-parteċipanti huma mbegħdin ġeografikament minn xulxin.

|

|

|

(5)

|

Punt 5 tal-Anness II għad-Direttiva 2006/112/KE:

|

(a)

|

Tagħlim awtomatizzat imbiegħed li jiddependi fuq l-Internet jew netwerk elettroniku ieħor simili għat-tħaddim u l-forniment li ma jirrikjedi l-ebda intervent uman jew intervent limitat, li jinkludi klassijiet tal-iskola, minn barra meta l-Internet jew netwerk elettroniku simili jintuża bħala għodda sempliċiment għall-komunikazzjoni bejn l-għalliem u l-istudent;

|

|

(b)

|

workbooks li tlestew onlajn minn studenti u li ġew immarkati awtomatikament, mingħajr intervent uman.

|

|

ANNESS II

Artikolu 51 ta’ dan ir-Regolament

Test ta 'immaġni

UNJONI EWROPEA

ĊERTIFIKAT TAL-EŻENZJONI TAD-DAZJU TAS-SISA U/JEW TAL-VAT (*)

(Direttiva 2006/112/KE – Artikolu 151 – u Direttiva 2008/118/KE – Artikolu 13)

Numru tas-serje (mhux obbligatorju):

1. KORP/INDIVIDWU ELIĠIBBLI

Inkarigu/isem

Triq u Numru

Kodiċi postali, post

Stat Membru (Ospitanti)

2. L-AWTORITÀ KOMPETENTI RESPONSABBLI GĦALL-ITTIMBRAR (isem, indirizz u n-numru tat-telefown)

3. DIKJARAZZJONI MILL-KORP/INDIVIDWU ELIĠIBBLI

L-istituzzjoni jew individwu eliġibbli (1) b’dan jiddikjara

(a) li l-oġġetti u/jew servizzi stipulati fil-kaxxa 5 huma maħsuba (2)

Għall-użu uffiċjali ta’

Għall-użu personali ta’

missjoni diplomatika barranija

membru ta’ missjoni diplomatika barranija

rappreżentazzjoni konsulari barranija

membru ta’ missjoni barranija konsolari

korp Ewropew li għalih japplika l-protokoll dwar il-privileġġi u l-immunitajiet tal-Unjoni Ewropea

organizzazzjoni internazzjonali

membru tal-persunal ta’ organizzazzjoni internazzjonali

il-forzi militari ta’ Stat li huma membri fit-Trattat tal-Atlantiku tat-Tramuntana (forzi armati tan-NATO)

il-forzi armati tar-Renju Unit li jinsabu fil-gżira taċ-Ċipru

(inkarigu tal-istituzzjoni) (ara kaxxa 4)

(b) li l-prodotti u/jew servizzi deskritti fil-kaxxa 5 huma konformi mal-kundizzjonijiet u l-limitazzjonijiet li japplikaw għall-eżenzjoni fl-Istat Membru msemmi fil-kaxxa 1, u

(c) li l-informazzjoni ta’ hawn fuq hija fornuta b’rieda tajba.

Il-korp jew individwu eliġibbli b’dan qiegħed jintrabat li jħallas lill-Istat Membru li minnu telqu l-prodotti jew li minnu ġew fornuti l-prodotti u s-servizzi, il-VAT u/jew id-dazju tas-sisa li jkun dovut jekk il-prodotti u/jew is-servizzi ma kinux konformi mal-kundizzjonijiet tal-eżenzjoni, jew jekk il-prodotti u/jew is-servizzi ma ntużawx bil-mod oriġinalment maħsub.

Isem u l-istatus tal-firmatarju

Post, data

Firma

4. TIMBRU TAL-ISTITUZZJONI (f’każ ta’ eżenzjoni għall-użu personali)

Post, data

Isem u l-istatus tal-firmatarju

Timbru

Firma

Test ta 'immaġni

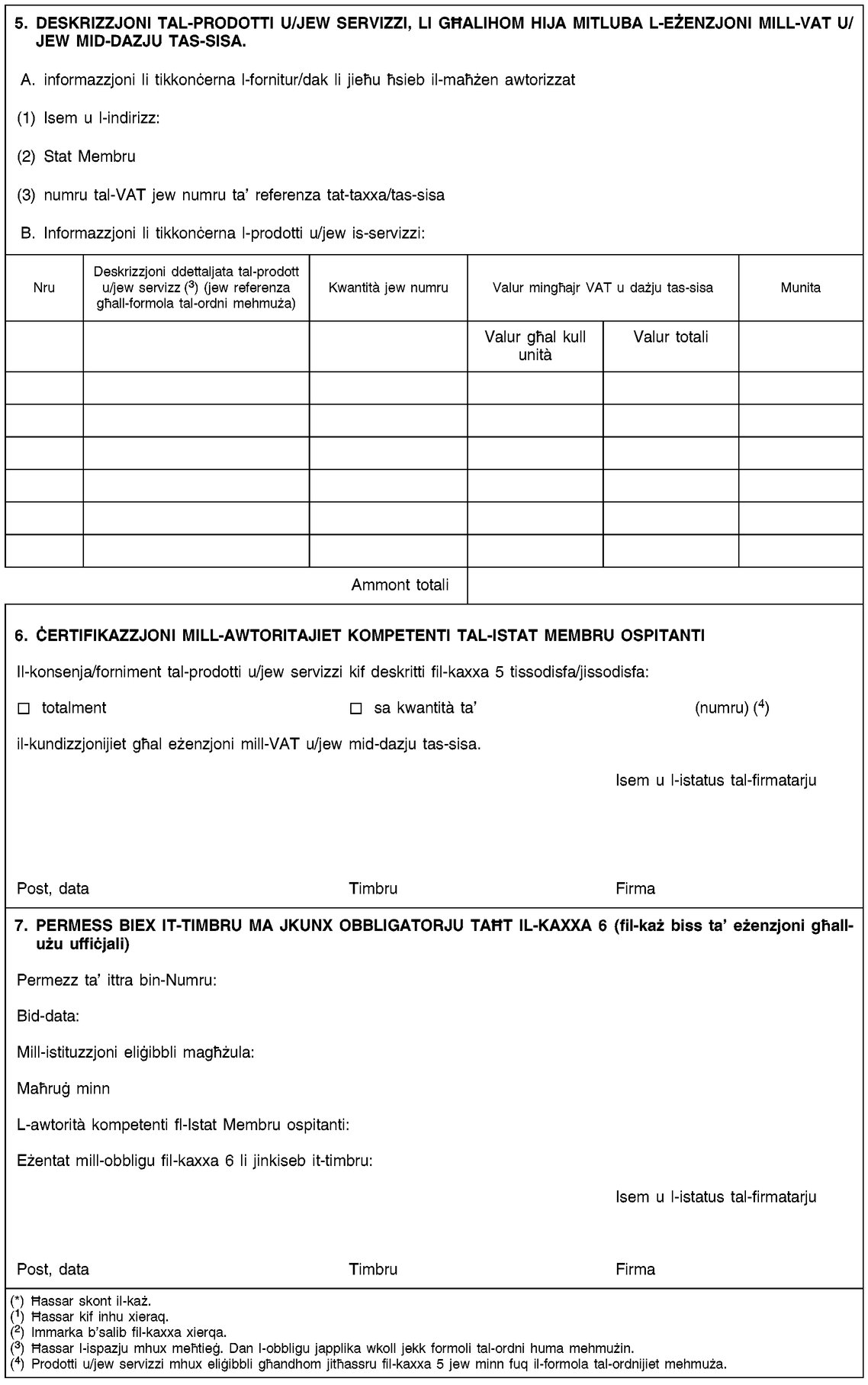

5. DESKRIZZJONI TAL-PRODOTTI U/JEW SERVIZZI, LI GĦALIHOM HIJA MITLUBA L-EŻENZJONI MILL-VAT U/JEW MID-DAZJU TAS-SISA.

A. informazzjoni li tikkonċerna l-fornitur/dak li jieħu ħsieb il-maħżen awtorizzat

(1) Isem u l-indirizz:

(2) Stat Membru

(3) numru tal-VAT jew numru ta’ referenza tat-taxxa/tas-sisa

B. Informazzjoni li tikkonċerna l-prodotti u/jew is-servizzi:

Nru

Deskrizzjoni ddettaljata tal-prodott u/jew servizz (3) (jew referenza għall-formola tal-ordni mehmuża)

Kwantità jew numru

Valur mingħajr VAT u dażju tas-sisa

Munita

Valur għal kull unità

Valur totali

Ammont totali

6. ĊERTIFIKAZZJONI MILL-AWTORITAJIET KOMPETENTI TAL-ISTAT MEMBRU OSPITANTI

Il-konsenja/forniment tal-prodotti u/jew servizzi kif deskritti fil-kaxxa 5 tissodisfa/jissodisfa:

totalment

sa kwantità ta’

(numru) (4)

il-kundizzjonijiet għal eżenzjoni mill-VAT u/jew mid-dazju tas-sisa.

Isem u l-istatus tal-firmatarju

Post, data

Timbru

Firma

7. PERMESS BIEX IT-TIMBRU MA JKUNX OBBLIGATORJU TAĦT IL-KAXXA 6 (fil-każ biss ta’ eżenzjoni għall-użu uffiċjali)

Permezz ta’ ittra bin-Numru:

Bid-data:

Mill-istituzzjoni eliġibbli magħżula:

Maħruġ minn

L-awtorità kompetenti fl-Istat Membru ospitanti:

Eżentat mill-obbligu fil-kaxxa 6 li jinkiseb it-timbru:

Isem u l-istatus tal-firmatarju

Post, data

Timbru

Firma

(*) Ħassar skont il-każ.

(1) Ħassar kif inhu xieraq.

(2) Immarka b’salib fil-kaxxa xierqa.

(3) Ħassar l-ispazju mhux meħtieġ. Dan l-obbligu japplika wkoll jekk formoli tal-ordni huma mehmużin.

(4) Prodotti u/jew servizzi mhux eliġibbli għandhom jitħassru fil-kaxxa 5 jew minn fuq il-formola tal-ordnijiet mehmuża.

Noti ta’ spjegazzjoni

|

1.

|

Għall-fornitur u/jew il-persuna responsabbli għall-maħżen awtorizzata, dan iċ-ċertifikat iservi bħala dokument ta’ sostenn għal eżenzjoni mit-taxxa tal-forniment ta’ prodotti u servizzi jew konsenji ta’ prodotti lill-korpi/individwi eliġibbli msemmija fl-Artikolu 151 tad-Direttiva 2006/112/KE u l-Artikolu 13 tad-Direttiva 2008/118/KE. B’konformità ma’ dan, ċertifikat wieħed se jsir għal kull fornitur/persuna responsabbli għall-maħżen. Barra minn hekk, il-fornitur/persuna responsabbli għall-maħżen huwa meħtieġ li jżomm iċ-ċertifikat fil-fajls tiegħu b’konformità mad-dispożizzjonijiet legali li japplikaw fl-Istat Membru tiegħu.

|

|

2.

|

|

(a)

|

L-ispeċifikazzjoni ġenerali tal-karta li għandha tintuża hija stipulata fil-

Ġurnal Uffiċjali tal-Komunitajiet Ewropew C 164 tal-1.7.1989, p. 3.

Il-karta għandha tkun bajda għal kull kopja u għandha tkun 210 millimetri b’297 millimetri b’tolleranza massima ta’ 5 millimetri inqas jew 8 millimeti iktar fir-rigward tat-tul tagħhom.

Għal eżenzjoni mid-dazju tas-sisa iċ-ċertifikat se jsir doppju:

|

—

|

kopja waħda biex tinżamm mill-kunsinnatarju;

|

|

—

|

kopja oħra biex takkumpanja l-moviment tal-prodotti soġġetti għad-dazju tas-sisa.

|

|

|

(b)

|

Kwalunkwe spazju mhux użat f’kaxxa 5.B. għandu jiġi maqtugħ b’sink ħalli xejn ma jista’ jiġi miżjud.

|

|

(c)

|

id-dokument għandu jiġi komplut b’mod leġibbli u b’mod li l-entrati jkunu indelibbli. L-edba tħassir jew kitba mill-ġdid mhu permess. Għandha tiġi kompluta fil-lingwa rikonoxxuta mill-Istat Membru ospitanti.

|

|

(d)

|

Jekk id-deskrizzjoni tal-prodotti u/jew is-servizzi (kaxxa 5.B taċ-ċertifikat) tirriferi għal formola tal-ordnijiet tax-xiri li saret fl-lingwa minn barra dik lingwa rikonoxxuta mill-Membru tal-Istat ospitanti, traduzzjoni għandha tiġi mehmuża mill-korp/individwu eliġibbli.

|

|

(e)

|

Minn banda l-oħra, jekk iċ-ċertifikat ikun sar fl-lingwa minn barra dik rikonoxxuta mill-Istat Membru tal-fornitur/persuna responsabbli għall-maħżen, traduzzjoni tal-informazzjoni li tikkonċerna l-prodotti u s-servizzi f’kaxxa 5.B għandha tiġi mehmuża mill-korp/individwu eliġibbli.

|

|

(f)

|

Lingwa rikonoxxuta tfisser waħda mill-lingwi uffiċjali li qiegħda tintuża f’Stat Membru jew kwalunkwe lingwa oħra uffiċjali tal-Unjoni li skont l-Istat Membru tista’ tintuża għal dan il-fini.

|

|

|

3.

|

Permezz tad-dikjarazzjoni tagħha fil-kaxxa 3 taċ-ċertifikat, l-korp/individwu eliġibbli jipprovdi l-informazzjoni neċessarja għall-evalwazzjoni tat-talba għal eżenzjoni fl-Istat Membru ospitanti.

|

|

4.

|

Permezz tad-dikjarazzjoni tagħha fil-kaxxa 4 taċ-ċertifikat, l-korp jikkonferma d-dettalji fil-kaxxa 1 u 3(a) tad-dokument u tiċċertifika li l-individwu eliġibbli huwa membru tal-persunal tal-korp.

|

|

5.

|

|

(a)

|

Ir-referenza għal formola tal-ordnijiet tax-xiri (kaxxa 5.B taċ-ċertifikat) għandha jkollha fiha minn tal-inqas id-data u n-numru tal-ordni. Il-formola tal-ordni għandha jkollha fiha l-elementi kollha li jidhru fil-kaxxa 5 taċ-ċertifikat. Jekk iċ-ċertifikat għandu jkun ittimbrat mill-awtorità kompetenti tal-Istat Membru ospitanti, il-formola tal-ordni għandha tiġi stampata wkoll.

|

|

(b)

|

L-indikazzjoni tan-numru tas-sisa kif iddefinit fl-Artikolu 22(2)(a) tar-Regolament tal-Kunsill (KE) Nru 2073/2004 tas-16 ta’ Novembru 2004 dwar il-kooperazzjoni amministrattiva fil-qasam tad-dazji tas-sisa hija fakoltativa; in-numru ta’ identifikazzjoni tal-VAT jew ta’ referenza tat-taxxa għandu jiġi indikat.

|

|

(c)

|