TABELLA TAL-ANNESSI

|

ANNESS I |

OBBLIGI TAL-AĠENZIJI TAL-ĦLAS U PROĊEDURI TAL-ISPEZZJONIJIET FIŻIĊI (Artikolu 2(3)). |

|

ANNESS II |

OBBLIGI U PRINĊIPJI ĠENERALI RELATATI MAR-RESPONSABBILTAJIET TAD-DEPOŻITANTI, LI GĦANDHOM JIĠU INKLUŻI FIL-KUNTRATTI TAL-ĦŻIN BEJN L-AĠENZIJI TAL-ĦLAS U D-DEPOŻITANTI (Artikolu 2(2)). |

|

ANNESS III |

INFORMAZZJONI LI GĦANDHA TIĠI NOTIFIKATA MILL-ISTATI MEMBRI SKONT l-Artikolu 10(2) permezz tas-sistema informatika msemmija fl-Artikolu 12 (tabelli e-FAUDIT) |

|

ANNESS IV |

KALKOLU TAL-ISPEJJEŻ TA’ FINANZJAMENT (Artikolu 4(1)(a)) + L-APPENDIĊI li jelenka r-rati tal-imgħax ta’ referenza |

|

ANNESS V |

OPERAZZJONIJIET FIŻIĊI KOPERTI MILL-AMMONTI STANDARD IMSEMMIJA fl-Artikolu 4(1)(b) |

|

ANNESS VI |

AMMONTI STANDARD GĦALL-KOMUNITÀ (Artikolu 4(1)(b)) |

|

ANNESS VII |

ELEMENTI SPEĊIFIĊI LI JRIDU JIĠU KKUNSIDRATI GĦALL-INFIQ U D-DĦUL RELATATI MA’ ĊERTI PRODOTTI |

|

ANNESS VIII |

DEPREZZAMENT TAL-PRODOTTI MAĦŻUNA, skont l-Artikolu 4(1)(d) |

|

ANNESS IX |

VALUTAZZJONI TAL-ĦAŻNIET TAL-PRODOTTI TAD-DISTILAZZJONI (ALKOĦOL IMĦALLAT) |

|

ANNESS X |

VALUTAZZJONI TAL-KWANTITAJIET NIEQSA |

|

ANNESS XI |

LIMITI TA' TOLLERANZA |

|

ANNESS XII |

VALUTAZZJONI TA’ PRODOTTI LI DDETERJORAW JEW ĠEW MEQRUDA |

|

ANNESS XIII |

REGOLI TAL-KONTABILITÀ APPLIKABBLI GĦAL PRODOTTI LI DDAĦĦLU FIL-ĦŻIN IŻDA X-XIRI TAGĦHOM ĠIE RIFJUTAT |

|

ANNESS XIV |

KAMPJUN TAD-DIKJARAZZJONI TAX-XAHAR MID-DEPOŻITANT LILL-AĠENZIJA TAL-PAGAMENTI |

|

ANNESS XV |

KAMPJUN TAD-DIKJARAZZJONI ANNWALI MID-DEPOŻITANT LILL-AĠENZIJA TAL-PAGAMENTI |

|

ANNESS XVI |

TABELLA TA’ KORRELAZZJONI |

ANNESS I

OBBLIGI TAL-AĠENZIJI TAL-ĦLAS U PROĊEDURI TAL-ISPEZZJONIJIET FIŻIĊI (Artikolu 2(3))

A. OBBLIGI TAL-AĠENZIJI TAL-ĦLAS

I. Verifiki

1. Frekwenza u rappreżentatività

Kull punt tal-ħżin għandu jiġi spezzjonat mill-anqas darba fis-sena skont ir-regoli stabbiliti fil-punt B, sabiex jiġi aċċertat b’mod partikolari:

|

— |

il-proċedura għall-ġbir tal-informazzjoni dwar il-ħżin pubbliku; |

|

— |

jekk id-dejta tal-kontabilità miżmuma fil-post mid-depożitanti taqbilx mal-informazzjoni mibgħuta lill-aġenzija tal-pagamenti; |

|

— |

il-preżenza fiżika fil-maħżen tal-kwantitajiet imsemmija fir-rekords tal-kontabilità tad-depożitant u li servew bħala l-bażi għall-aħħar dikjarazzjoni tax-xahar provduta mid-depożitant, valutati viżwalment jew, fil-każ ta’ dubju jew tilwima, permezz tal-użin jew kejl; |

|

— |

il-kwalità tajba, ġusta u kummerċjabbli tal-prodotti maħżuna. |

Il-preżenza fiżika għandha tiġi stabbilita permezz ta’ spezzjoni fiżika suffiċjentement rappreżentattiva, li tkopri mill-anqas il-perċentwali stabbiliti fil-punt B u tagħmel possibbli li jiġi konkluż li l-kwantitajiet kollha elenkati fil-kontijiet tal-ħażniet huma preżenti attwalment.

Il-verifiki tal-kwalità għandhom jikkonsistu minn kontrolli viżwali, olfattorji u/jew organoleptiċi u, jekk hemm xi dubju, analiżi fil-fond.

2. Verifiki addizzjonali

Jekk tiġi skoperta anomalija matul l-ispezzjoni fiżika, għandu jiġi spezzjonat perċentwal ieħor tal-kwantitajiet fil-ħżin tal-intervent bl-użu tal-istess metodu. Jekk neċessarju, l-ispezzjoni tista’ testendi għall-użin tal-prodotti kollha fil-lott jew fil-maħżen li qed jiġi spezzjonat.

II. Rapporti tal-ispezzjoni

1. Il-korp tal-ispezzjoni intern tal-aġenzija tal-pagamenti jew il-korp awtorizzat minn din tal-aħħar biex jipprepara rapport fuq kull waħda mill-verifiki jew l-ispezzjonijiet fiżiċi li tjitwettaq.

2. Ir-rapport għandu jkun fih mill-anqas l-informazzjoni li ġejja:

|

(a) |

l-isem tad-depożitant, l-indirizz tal-maħżen li ssir żjara fih u d-deskrizzjoni tal-lottijiet ispezzjonati; |

|

(b) |

id-data u l-ħin ta’ meta l-ispezzjoni bdiet u spiċċat; |

|

(c) |

il-post fejn twettqet l-ispezzjoni u deskrizzjoni tal-kundizzjonijiet tal-ħżin, tal-ippakkjar u tal-aċċessibilità; |

|

(d) |

l-identità sħiħa tal-persuni li mexxew l-ispezzjoni, l-istatus tagħhom u t-termini tal-awtorizzazzjoni tagħhom; |

|

(e) |

il-miżuri tal-ispezzjoni meħuda u l-proċeduri użati biex jiġi stabbiliti il-volum, bħall-metodi tal-kejl, il-kalkoli, ir-riżultati interim u finali, u l-konklużjonijiet li rriżultaw; |

|

(f) |

għal kull lott jew kwalità maħżuna, il-kwantità fil-kotba tal-aġenzija tal-pagamenti, il-kwantità fil-kotba tal-maħżen u kwalunkwe diskrepanza bejn iż-żewġ settijiet ta’ kotba; |

|

(g) |

għal kull lott jew kwalità spezzjonata fiżikament, l-informazzjoni msemmija fil-punt (f) u l-kwantità verifikata fuq il-post u kwalunkwe diskrepanza, in-numru tal-lott jew tal-kwalità, il-palits, kaxex, sajlos, tankijiet jew reċipjenti oħra involuti u l-piż (kemm nett u gross kif xieraq) jew il-volum; |

|

(h) |

id-dikjarazzjonijiet li jsiru mid-depożitant fejn hemm diskrepanzi jew differenzi; |

|

(i) |

il-post, data u firma tal-persuna li tipprepara r-rapport u tad-depożitant jew rappreżentant; |

|

(j) |

kwalunkwe spezzjoni estiża li titwettaq fil-każ ta’ anomalitajiet, bi speċifikazzjoni tal-perċentwal tal-kwantitajiet maħżuna koperti mill-ispezzjoni estiża, id-diskrepanzi li jinsabu u l-ispjegazzjonijiet mogħtija. |

3. Ir-rapport għandhom jintbagħtu immedjatament lill-kap tad-dipartiment responsabbli għaż-żamma tal-kontijiet tal-aġenzija tal-pagamenti. Immedjatament wara r-riċevuta tar-rapport, il-kontijiet tal-aġenzija tal-pagamenti għandhom jiġi korretti fid-dawl tad-diskrepanzi u d-differenzi li jinsabu.

4. Ir-rapporti għandhom jinżammu fl-uffiċċju prinċipali tal-aġenzija tal-pagamenti u jkunu disponibbli lill-persunal tal-Kummissjoni u l-persuni awtorizzati mill-Kummissjoni.

5. Għandu jiġi preparat dokument sommarju mill-aġenzija tal-pagamenti li jelenka:

|

— |

il-verifiki li jitwettqu, b’indikazzjoni ċara tal-ispezzjonijiet fiżiċi (verifiki tal-inventarju), |

|

— |

il-kwantitajiet verifikati, |

|

— |

l-anomaliji li jinsabu relatati mad-dikjarazzjonijiet tax-xahar u annwali, u r-raġunijiet għal dawn l-anomaliji. |

Il-kwantitajiet ikkontrollati u l-anomalitajiet li jinsabu għandhom jiġu indikati għal kull prodott konċernat, f’termini ta’ piż jew volum u bħala perċentwal tal-kwantitajiet totali miżmuma.

Dan id-dokument sommarju għandu jelenka separatament il-verifiki tal-kwalità tal-prodotti maħżuna. Dan għandu jintbagħat lill-Kummissjoni fl-istess żmien bħall-kontijiet annwali msemmija fl-Artikolu 8(1)(c)(iii) tar-Regolament (KE) Nru 1290/2005.

Id-dokument sommarju għandu jiġi preparat u notifikat lill-Kummissjoni għall-ewwel darba għas-sena tal-kontabilità 2006.

B. PROĊEDURA TAL-ISPEZZJONI FIŻIKA SKONT IS-SETTUR TAL-POLITIKA AGRIKOLA KOMUNI GĦALL-KONTROLLI STIPULATI FIL-PUNT A

I. Butir

1. Il-kampjun tal-lottijiet li jrid jiġi verifikat għandu jirrappreżenta mill-anqas 5 % tal-kwantità totali fil-ħżin pubbliku. Il-lottijiet li jridu jiġi verifikati għandhom jintgħażlu qabel il-viżta lill-maħżen fuq il-bażi tad-dejta tal-kontabilità tal-aġenzija tal-pagamenti, iżda d-depożitant ma għandux jiġi informat.

2. Il-preżenza tal-lottijiet magħżula u l-kompożizzjoni tagħhom għandhom jiġu verifikati fuq il-post permezz:

|

— |

tal-identifikazzjoni tan-numri tal-kontroll tal-lottijiet u tal-kaxex fuq il-bażi tan-noti tax-xiri jew tad-dħul, |

|

— |

l-użin tal-palits (wieħed minn kull 10) u tal-kaxex (waħda għal kull palit), |

|

— |

verifika viżwali tal-kontenut ta’ kaxxa (waħda minn kull ħames palits), |

|

— |

verifika tal-kundizzjoni tal-ippakkjar. |

3. Deskrizzjoni tal-lottijiet ispezzjonati fiżikament u kwalunkwe nuqqas li jinsab għandu jiġi inkluż fir-rapport tal-ispezzjoni.

II. Trab tal-ħalib xkumat

1. Il-kampjun tal-lottijiet li jrid jiġi verifikat għandu jirrappreżenta mill-anqas 5 % tal-kwantità fil-ħżin pubbliku. Il-lottijiet li għandhom jiġu verifikati għandhom jintgħażlu qabel il-viżta lill-maħżen fuq il-bażi tad-dejta tal-kontabilità tal-aġenzija tal-pagamenti, iżda d-depożitant ma għandux jiġi informat.

2. Il-preżenza tal-lottijiet magħżula u l-kompożizzjoni tagħhom għandhom jiġu verifikati fuq il-post permezz:

|

— |

tal-identifikazzjoni tan-numri tal-kontroll tal-lottijiet u tal-boroż fuq il-bażi tan-noti tax-xiri jew tad-dħul, |

|

— |

l-użin tal-palits (wieħed minn kull 10) u tal-boroż (waħda minn kull 10), |

|

— |

verifika viżwali tal-kontenut ta’ borża (waħda minn kull ħames palits), |

|

— |

verifika tal-kundizzjoni tal-ippakkjar. |

3. Deskrizzjoni tal-lottijiet ispezzjonati fiżikament u kwalunkwe nuqqas li jinsab għandu jiġi inkluż fir-rapport tal-ispezzjoni.

III. Ċereali

1. Proċedura tal-ispezzjoni fiżika

|

(a) |

L-għażla tal-laned jew imħażen li jridu jiġu kontrollati, li jirrappreżentaw mill-anqas 5 % tal-kwantità totali ta’ ċereali jew ross fil-ħżin pubbliku. L-għażla għandha tkun ibbażata fuq ir-rekords tal-ħażniet tal-aġenzija tal-pagamenti, iżda d-depożitant ma għandux jiġi informat. |

|

(b) |

Spezzjoni fiżika:

|

|

(c) |

Pjanta tal-maħżen u l-qisien għal kull sajlo jew maħżen għandhom ikunu disponibbli f’kull punt tal-ħżin. Iċ-ċereal jew ross għandhom jiġu maħżuna f’mod li l-volum tagħhom jista’ jiġi verifikat. |

2. Proċedura fejn jinsabu d-diskrepanzi

Ċertu tolleranza hija permessa meta jiġi verifikat il-volum.

Ir-regoli stabbiliti fl-Anness II, punt II għandhom b’hekk japplikaw fejn il-piż tal-prodotti maħżuna kif irreġistrat matul l-ispezzjoni fiżika jkun differenti mill-piż fil-kotba b’5 % jew iżjed għaċ-ċereali u 6 % jew iżjed għar-ross fil-każ ta’ ħżin f’sajlos jew ħżin fuq l-art.

Fejn iċ-ċereali jew ir-ross jiġu maħżuna f’maħżen, il-kwantitajiet li jintiżnu mad-dħul fil-ħżin jistgħu jiġu reġistrati minflok dawk li jirriżultaw minn valutazzjoni tal-volum jekk dan tal-aħħar ma jipprovdix livell xieraq ta’ preċiżjoni u sakemm id-differenza bejn iż-żewġ figuri ma tkunx eċċessiva.

L-aġenzija tal-pagamenti għandha tuża din l-opzjoni fejn ikun ġustifikat biċ-ċirkostanzi, każ b’każ u fuq ir-responsabbiltà tagħha stess. Din għandha tindika li għamlet hekk fir-rapport tal-ispezzjoni tagħha, fuq il-bażi tal-mudell li ġej:

(Mudell indikattiv)

ĊEREALI - SPEZZJONI TAL-ĦAŻNIET

|

Prodott: |

Depożitant: Maħżen, sajlo: Numru tal-kamra: |

Data: |

|

Lott |

Kwantità dikjarata fil-kontijiet tal-ħażniet |

|

A. Ħażniet fis-sajlo

|

Nru tal-Kamra |

Volum dikjarat fl-ispeċifikazzjoni m3 (A) |

Volum ħieles reġistrat m3 (B)) |

Volum taċ-ċereali maħżuna m3 (A-B) |

Piż speċifiku reġistrat kg/hl = 100 |

Piż taċ-ċereali jew ross |

|

|

|

|

|

|

|

|

|

Total (A): … |

||||

B. Ħażniet maħżuna fuq l-art

|

|

Nru tal-Kamra |

Nru tal-Kamra |

Nru tal-Kamra |

|||

|

Erja okkupata: … |

… m2 |

… m3 |

… m2 |

… m3 |

… m2 |

… m3 |

|

Għoli: … |

… m |

… m |

… m |

|||

|

Korrezzjonijiet: … |

|

… m3 |

|

… m3 |

|

… m3 |

|

Volum: …. |

… m3 |

… m3 |

… m3 |

|||

|

Piż speċifiku: … |

… kg/hl |

… kg/hl |

… kg/hl |

|||

|

Piż totali: … |

… tunnellati |

… tunnellati |

… tunnellati |

|||

|

|

Total (B): … |

|||||

|

|

Piż totali fil-maħżen: … |

|||||

|

|

Differenza mill-piż fil-kotba: … |

|||||

|

|

F’%: … |

|||||

|

…, [data] |

|

|||||

|

|

Ispettur tal-aġenzija tal-pagamenti: |

|||||

|

(Timbru u firma) |

||||||

IV. Alkoħol

1. Il-kampjun tat-tankijiet li jridu jiġu verifikati għandu jirrappreżenta mill-anqas 5 % tal-kwantità totali fil-ħżin pubbliku. It-tankijiet li jridu jiġu verifikati għandhom jintgħażlu minn qabel il-viżta lill-maħżin fuq il-bażi tad-dejta tal-kontabilità tal-aġenzija tal-pagamenti, iżda d-depożitant ma għandux jiġi informat.

2. Ispezzjoni tas-siġilli tad-dwana, jekk it-tali siġilli huma stipulati mir-regoli nazzjonali.

3. Il-preżenza tat-tankijiet u l-kontenut tagħhom għandhom jiġu verifikati fuq il-post permezz:

|

— |

tal-identifikazzjoni tat-tankijiet permezz tan-numru tagħhom u t-tip ta' alkoħol, |

|

— |

paragun tal-identità tat-tankijiet mar-rekords tal-ħażniet tal-maħżen u l-kotba tal-aġenzija tal-pagamenti, |

|

— |

tmexxija ta’ verifika organoleptika tal-preżenza, it-tip u l-kwantità ta' alkoħol fit-tankijiet, |

|

— |

ispezzjoni tal-kundizzjonijiet tal-ħżin permezz ta’ verifika viżwali ta’ tankijiet oħra. |

4. Deskrizzjoni tat-tankijiet spezzjonati fiżikament u kwalunkwe nuqqas li jinsab għandu jiġi inkluż fir-rapport tal-ispezzjoni.

V. Ċanga u Vitella

1. Il-kampjun tal-lottijiet li jridu jiġu verifikati għandu jirrappreżenta mill-anqas 5 % tal-kwantità totali fil-ħżin pubbliku. Il-lottijiet li jridu jiġu verifikati għandhom jintgħażlu minn qabel il-viżta lill-maħżen fuq il-bażi tad-dejta tal-kontabilità tal-aġenzija tal-pagamenti, iżda d-depożitant ma għandux jiġi informat.

2. Fil-każ ta’ laħam bl-għadam imneħħi, il-preżenza tal-lottijiet magħżula u l-kompożizzjoni tagħhom għandhom jiġu verifikati fuq il-post permezz:

|

— |

tal-identifikazzjoni tal-lottijiet u l-palits u verifika tan-numru ta’ kaxex, |

|

— |

verifika tal-piż ta’ 10 % tal-palits jew kontenituri, |

|

— |

verifika tal-piż ta’ 10 % tal-kaxex minn kull palit li jintiżen, |

|

— |

verifika viżwali tal-kontenut tal-kaxex u l-kundizzjoni tal-ippakkjar f’kull kaxxa. |

Il-palits għandhom jintgħażlu b’konsiderazzjoni tal-qatgħat differenti fil-maħżen.

3. Deskrizzjoni tal-lottijiet ispezzjonati fiżikament u kwalunkwe nuqqas li jinsab għandu jiġi inkluż fir-rapport tal-ispezzjoni.

VI. Zokkor bil-Massa (3)

1. Il-proċedura tal-ispezzjoni fiżika għall-ħażniet pubbliċi taz-zokkor mis-sena tal-marketing 2006/2007 'il quddiem:

|

(a) |

Għażla tas-sajlos, laned jew imħażen li jridu jiġi verifikati, li jirrappreżentaw mill-anqas 5 % tal-kwantità totali taz-zokkor bil-massa fil-ħżin pubbliku. L-għażla għandha tkun ibbażata fuq ir-rekords tal-ħażniet tal-aġenzija tal-pagamenti, iżda min jieħu ħsieb il-maħżen ma għandux jiġi informat bil-quddiem. |

|

(b) |

Spezzjoni fiżika:

|

|

(c) |

Pjanta tal-maħżen u l-qisien għal kull sajlo jew maħżen għandhom ikunu disponibbli f'kull punt tal-ħżin. Iz-zokkor bil-massa għandu jinħażen f’mod li l-volum tiegħu jista' jiġi verifikat. |

2. Proċedura tal-ispezzjoni fiżika għall-ħażniet pubbliċi taz-zokkor mis-snin tal-marketing 2004/05 u 2005/06:

|

(a) |

Jekk il-proċeduri tal-inventarju deskritti hawn fuq fit-taqsima 1 ma jistgħux jiġu segwiti, l-aġenzija tal-pagamenti għandha tissiġilla uffiċjalment il-punti kollha tal-aċċess jew tal-ħruġ tas-sajlo/tal-maħżen. L-aġenzija tal-pagamenti għandha tispezzjona l-integrità tas-siġilli kull xahar biex tiżgura li jibqgħu intatti. Dawn l-ispezzjonijiet għandhom jiġu dettaljati f’rapport. L-ebda aċċess għall-ħażniet ma għandu jiġi permess mingħajr il-preżenza tal-ispettur tal-aġenzija tal-pagamenti. L-Istati Membri għandhom jiżguraw li l-proċedura tas-siġilli tiggarantixxi l-integrità tal-prodotti tal-intervent maħżuna. |

|

(b) |

Għandha titwettaq mill-anqas kull sena spezzjoni għall-verifika tal-kundizzjonijiet tal-ħżin u l-konservazzjoni tajba tal-prodott. |

3. Proċedura fejn jinsabu d-diskrepanzi

Ċertu tolleranza hija permessa meta jiġi verifikat il-volum.

L-Anness II għandu japplika fejn il-piż tal-prodotti maħżuna kif reġistrat matul l-ispezzjoni fiżika (kejl volumetriku) jkun differenti mill-piż fil-kotba b’5 % jew iżjed għaz-zokkor bil-massa fil-każ tal-ħżin f'sajlos jew ħżin fuq l-art.

Fejn iz-zokkor bil-massa jinħażen f’sajlo/maħżen, il-kwantitajiet li jintiżnu mad-dħul fil-ħżin jistgħu jiġu reġistrati minflok dawk li jirriżultaw mill-valutazzjoni tal-volum jekk din tal-aħħar ma tipprovdix livell ta' preċiżjoni meqjus xieraq u d-differenza bejn iż-żewġ figuri mhijiex eċċessiva.

L-aġenzija tal-pagamenti għandha tuża l-opzjoni stipulata fit-tielet paragrafu fejn ġustifikat biċ-ċirkostanzi, każ b’każ u fuq ir-responsabbiltà tagħha stess. Din għandha tindika li għamlet hekk fir-rapport tagħha.

VII. Zokkor Ippakkjat (4)

1. Proċedura tal-ispezzjoni fiżika għall-ħażniet pubbliċi taz-zokkor mis-sena tal-marketing 2006/07 'il quddiem

|

(a) |

L-għażla tal-lottijiet tirrappreżenta mill-anqas 5 % tal-kwantità totali fil-ħżin pubbliku. Il-lottijiet li għandhom jiġu verifikati għandhom jintgħażlu qabel il-viżta lill-maħżen fuq il-bażi tar-rekords tal-aġenzija tal-pagamenti, iżda min jieħu ħsieb il-maħżen ma għandux jiġi informat. |

|

(b) |

Verifika fuq il-post tal-preżenza tal-lottijiet magħżula u tal-kompożizzjoni tagħhom:

Fir-rigward taz-zokkor ippakkjat f’boroż tal-50 kg:

Fir-rigward taz-zokkor ippakkjat f'“boroż kbar”:

|

|

(c) |

Deskrizzjoni fir-rapport tal-inventarju tal-lottijiet ispezzjonati fiżikament u tad-diskrepanzi/nuqqasijiet li jinsabu. |

2. Proċedura tal-ispezzjoni fiżika għall-ħażniet pubbliċi taz-zokkor għas-snin tal-marketing 2004/05 u 2005/06:

|

(a) |

Jekk il-proċeduri tal-inventarju deskritti hawn fuq fit-taqsima 1 ma jistgħux jiġu segwiti, l-aġenzija tal-pagamenti għandha tissiġilla uffiċjalment il-punti kollha tal-aċċess u tal-ħruġ tal-maħżen. L-aġenzija tal-pagamenti għandha tispezzjona l-integrità tas-siġilli kull xahar biex tiżgura li jibqgħu intatti. Dawn l-ispezzjonijiet għandhom jiġu dettaljati f’rapport. L-ebda aċċess ma għandu jiġi permess għall-ħażniet mingħajr il-preżenza tal-ispettur tal-aġenzija tal-pagamenti. L-Istati Membri għandhom jiżguraw li l-proċedura tas-siġilli tiggarantixxi l-integrità tal-prodotti ta' intervent maħżuna. |

|

(b) |

Għandha titwettaq mill-anqas darba fis-sena spezzjoni għall-verifika tal-kundizzjonijiet tal-ħżin u l-konservazzjoni tajba tal-prodott. |

(1) ĠU L 100, 20.4.2000, p. 31. Ir-Regolament kif emendat l-aħħar bir-Regolament tal-Kummissjoni (KE) Nru 1068/2005 (ĠU L 174, 7.7.2005, p. 65).

(2) ĠU L 98, 31.3.1998, p. 21. Ir-Regolament kif emendat l-aħħar bir-Regolament tal-Kummissjoni (KE) Nru 1107/2004 (ĠU L 211, 12.6.2004, p. 14).

(3) L-inventarju għandu jitwettaq fuq ħażniet li huma soġġetti għal kuntratt ta’ ħżin.

(4) L-inventarju għandu jitwettaq fuq ħażniet li huma soġġetti għal kuntratt ta’ ħżin.

ANNESS II

OBBLIGI U PRINĊIPJI ĠENERALI RELATATI MAR-RESPONSABBILTAJIET TAD-DEPOŻITANTI, LI JRIDU JIĠU INKLUŻI FIL-KUNTRATTI TAL-ĦŻIN BEJN L-AĠENZIJI TAL-ĦLAS U D-DEPOŻITANTI (Artikolu 2(2))

Id-depożitanti għandhom ikunu responsabbli biex jiżguraw li l-prodotti koperti mill-miżuri ta’ intervent tal-Komunità jinżammu kif xieraq. Dawn għandhom ikunu responsabbli finanzjarjament għal kwalunkwe nuqqas li jagħmlu hekk.

I. Il-kwalità tal-prodotti

Fejn il-kwalità tal-prodotti ta’ intervent fil-ħżin tiddeterjora bħala riżultat ta’ kundizzjonijiet tal-ħżin ħżiena jew mhux xierqa, it-telf għandu jkun ir-responsabbiltà tad-depożitant u jiddaħħal fil-kontijiet tal-ħżin pubbliku bħala telf li jirriżulta mid-deterjorazzjoni tal-prodott minħabba l-kundizzjonijiet tal-ħżin (linja 900.001 fit-Tabella 53).

II. Kwantitajiet Nieqsa

1. Id-depożitant għandu jkun responsabbli għad-diskrepanzi kollha bejn il-kwantitajiet fil-maħżen u d-dettalji mogħtija fid-dikjarazzjonijiet tal-ħażniet mibgħuta lill-aġenzija tal-pagamenti.

2. Fejn il-kwantitajiet nieqsa jaqbżu dawk permessi taħt il-limiti ta' tolleranza rilevanti, skont l-Artikolu 8(2), l-Anness I punt B. III(2) u l-Anness XI, jew skont il-leġislazzjoni agrikola settorali, l-ammont sħiħ għandu jiġi ċċarġjat lid-depożitant bħala telf mhux identifikabbli. Id-depożitanti li jikkontestaw il-kwantitajiet nieqsa jistgħu jeħtieġu li l-prodott jintiżen jew jitkejjel, li fil-każ għandhom iħallsu l-ispejjeż tal-operazzjoni sakemm ma jinstabx li l-kwantitajiet dikjarati huma attwalment preżenti jew li d-differenza ma taqbiżx il-limiti ta’ tolleranza rilevanti, li fil-każ l-ispejjeż tal-użin jew kejl għandhom jiġu ċċarġjati lill-aġenzija tal-pagamenti.

Il-limiti ta’ tolleranza stipulati fl-Anness I, punti b. III(2) u B. VI(3) għandhom japplikaw mingħajr ħsara għat-toleranzi l-oħra msemmija fl-ewwel sottoparagrafu.

III. Dokumenti ta’ appoġġ u dikjarazzjonijiet tax-xahar u annwali

1. Dokumenti ta’ appoġġ u dikjarazzjonijiet tax-xahar

|

(a) |

Id-dokumenti relatati mad-dħul, il-ħżin u t-tneħħija tal-prodotti użati għall-preparazzjoni tal-kontijiet annwali għandhom ikunu fil-pussess tad-depożitant u jkun fihom mill-anqas l-informazzjoni li ġejja:

|

Dawn id-dokumenti għandhom jippermettu l-identifikazzjoni preċiża tal-kwantitajiet maħżuna f’kwalunkwe żmien, u għandhom jikkunsidraw ix-xiri u l-bejgħ li jkun sar qbil dwarhom iżda li għalihom il-ħażniet li ddaħlu jew li tneħħew korrispondenti għadhom ma seħħewx.

|

(b) |

Id-dokumenti relatati mad-dħul, il-ħżin u t-tneħħija tal-prodotti għandhom jintbagħtu mid-depożitant lill-aġenzija tal-pagamenti mill-anqas darba fix-xahar, bħala appoġġ tad-dikjarazzjoni sommarja ta' kull xahar tal-ħażniet. Dawn għandhom ikunu fil-pussess tal-aġenzija tal-pagamenti qabel l-għaxar jum tax-xahar wara dak li tirrelata għalih id-dikjarazzjoni tal-ħażniet. |

|

(c) |

Kampjun tad-dokument sommarju tax-xahar tal-ħażniet huwa stabbilit fl-Anness XIV. Dan għandu jitpoġġa għad-dispożizzjoni tad-depożitanti fil-forma elettronika mill-aġenziji tal-ħlas. |

2. Dikjarazzjoni annwali

|

(a) |

Id-depożitant għandu jipprepara dikjarazzjoni annwali tal-ħażniet fuq il-bażi tad-dikjarazzjonijiet tax-xahar deskritti fil-punt 1. Din għandha tintbagħat lill-aġenzija tal-pagamenti mhux aktar tard mill-15 ta' Ottubru wara l-għeluq tas-sena tal-kontabilità. |

|

(b) |

Id-dikjarazzjoni annwali tal-ħażniet għandha tagħti sommarju tal-kwantitajiet maħżuna, maqsuma skont il-prodott u l-post tal-ħżin, u għandha tagħti għal kull prodott il-kwantitajiet maħżuna, in-numri tal-lottijiet (minbarra fil-każ taċ-ċereali), is-sena tad-dħul tagħhom fil-ħżin (minbarra fil-każ tal-alkoħol) u spjegazzjoni ta’ kwalunkwe anomalità li tinsab. |

|

(c) |

Kampjun tad-dikjarazzjoni annwali sommarja tal-ħażniet jinsab fl-Anness XV. Din għandha titpoġġa għad-dispożizzjoni tad-depożitanti fil-forma elettronika mill-aġenziji tal-ħlas. |

IV. Kontijiet tal-ħażniet kompjuterizzati u disponibbiltà tal-informazzjoni

Il-kuntratti tal-ħżin pubbliku bejn l-aġenzija tal-pagamenti u d-depożitant għandu jkun fihom dispożizzjonijiet li jiggarantixxu l-konformità mal-leġislazzjoni tal-Komunità.

Dawn għandhom jeħtieġu dan li ġej:

|

— |

iż-żamma ta’ kontijiet kompjuterizzati tal-ħażniet ta’ intervent, |

|

— |

Id-disponibilità diretta u immedjata ta’ inventarju permanenti, |

|

— |

id-disponibilità f’kull ħin tad-dokumenti kollha relatati mad-dħul, il-ħżin u t-tneħħija tal-ħażniet u d-dokumenti u r-rekords tal-kontabilità ppreparati skont dan ir-Regolament u miżmuma mid-depożitant, |

|

— |

aċċess permanenti għal dawk id-dokumenti għall-persunal tal-aġenzija tal-pagamenti u tal-Kummissjoni, u għal kull persuna awtorizzata kif dovut minnhom. |

V. Forma u kontenut tad-dokumenti mibgħuta lill-aġenzija tal-pagamenti

Il-forma u l-kontenut tad-dokumenti msemmija fil-punti 1 u 2 tal-paragrafu III għandhom jiġu stabbiliti skont l-Artikolu 18 tar-Regolament (KE) Nru 883/2006.

VI. Żamma tad-dokumenti

Id-dokumenti ta’ appoġġ relatati mal-operazzjonijiet kollha tal-ħżin pubbliku għandhom jinżammu mid-depożitant għall-perjodu sħiħ meħtieġ skont l-Artikolu 9 tar-Regolament (KE) Nru 885/2006, mingħajr ħsara għad-dispożizzjonijiet nazzjonali rilevanti.

ANNESS III

INFORMAZZJONI LI TRID TIĠI NOTIFIKATA MILL-ISTATI MEMBRI SKONT L-ARTIKOLU 10(2) PERMEZZ TAS-SISTEMA INFORMATIKA MSEMMIJA FL-ARTIKOLU 12

TABELLI TAL-APPLIKAZZJONI TAL-INFORMATIKA E-FAUDIT (1)

(Artikolu 2(8)(b), Artikolu 10(2) u Artikolu 12)

|

1 |

Kalkolu tax-xahar u annwali tat-telf fuq il-bejgħ u tad-deprezzament |

|

2 |

Differenzi fil-prezzijiet u entrati oħra |

|

3 |

Kalkolu tal-ispejjeż tekniċi |

|

4 |

Kalkolu tal-ispejjeż finanzjarji |

|

8 |

Pożizzjonijiet u ċaqliq tal-Ħażniet Pubbliċi |

|

9 |

Kalkolu tat-telf li jirriżulta mit-tneħħija tal-għadam (tal-laħam taċ-ċanga) li jaqbeż il-limitu ta’ tolleranza permess |

|

13 |

Rimborż li jirriżulta mit-tiċħid tal-oġġetti (spejjeż tekniċi) – R. (KE) Nru…/2006 (Anness XIII 1a u 1b) |

|

14 |

Rimborż li jirriżulta mit-tiċħid tal-oġġetti (spejjeż finanzjarji) - R. (KE) Nru…./2006 (Anness XIII 1c u Artikolu 9(5)) |

|

28 |

Raġunijiet għat-trasferimenti minn Stati Membri oħra |

|

52 |

Tabella Sommarja għall-kalkolu tal-ammonti tax-xahar li jridu jiġu imputati |

|

53 |

Dettalji tal-konsumi |

|

54 |

Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista tal-ikel lill-persuni l-aktar imċaħħda fil-Komunità (R. (KEE) Nru 3730/87) – prodotti minbarra laħam taċ-ċanga |

|

55 |

Laħam taċ-ċanga – Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista tal-ikel lill-persuni l-aktar imċaħħda fil-Komunità (R. (KEE) Nru 3730/87) |

|

56 |

Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista b'xejn tal-ikel lil |

|

99 |

Kalkolu tal-valur li jrid jiġi trasferit fil-bidu tas-sena finanzjarja |

|

Stat Membru |

Sena Finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr limitu ta’ tolleranza |

|

Tabella 1

Kalkolu tax-xahar u annwali tat-telf fuq bejgħ u tad-deprezzament

|

Euro - Tunnellati |

|||||

|

Linja Nru |

Metodu tal-kalkolu jew referenzi għal tabelli oħra |

Deskrizzjoni |

Kwantitajiet (t jew hl) |

Ammont kull unità |

Valuri |

|

Kolonna |

a |

b |

c |

d |

e |

|

001 |

T99/010 u 050 |

Kwantitajiet trasferiti mis-sena finanzjarja ta’ qabel għall-valur medju trasferit fil-kotba |

0,000 |

— |

0,00 |

|

002 |

— |

Deprezzament straordinarju Entrata tal-baġit: |

— |

— |

0,00 |

|

003 |

=001e-002e |

Valur totali tal-kwantitajiet maħżuna fil-bidu tas-sena finanzjarja |

— |

— |

0,00 |

|

004 |

— |

Kwantitajiet u valur tal-prodotti mixtrija matul il-perjodu |

— |

— |

— |

|

005 |

=004e × koeffiċjent |

Deprezzament fuq ix-xiri (=>T52/030e) (Anness VIII Artikolu 1) |

— |

— |

0,00 |

|

006 |

T28/910 |

Kwantitajiet riċevuti bit-trasferiment, sal-aħħar tax-xahar ta’ qabel |

0,000 |

— |

— |

|

008 |

T28/910 |

Valur li jrid jiġi imputat wara t-trasferimenti |

— |

— |

0,00 |

|

009 |

=001c + 004c +006c |

Kwantitajiet trasferiti mill-perjodu ta’ qabel, mixtrija jew trasferiti |

0,000 |

— |

— |

|

010 |

=003e + 004e -005e +008e |

Valur totali fil-kotba |

— |

— |

0,00 |

|

011 |

=010e/009c |

Valur medju fil-kotba |

— |

0,00 |

— |

|

020 |

T53/997 |

Konsumi sal-aħħar ta’… (inkluż telf mhux identifikabbli) |

0,000 |

— |

— |

|

021 |

T53/999 |

Dħul relattiv mill-konsum sal-aħħar ta’… (inkluż telf mhux identifikabbli) |

— |

— |

0,00 |

|

025 |

=009c - 020c |

Kwantitajiet fil-ħażniet fl-aħħar tax-xahar… |

0,000 |

— |

— |

|

031 |

=011d perjodu 12 |

Valur medju fil-kotba tal-aħħar perjodu li jrid jiġi trasferit lis-sena finanzjarja li jmiss |

— |

0,00 |

— |

|

034 |

=025c × 031d |

Valur teoretiku tal-kwantitajiet li jridu jiġu trasferiti |

— |

— |

0,00 |

|

050 |

— |

Deprezzament kumplimentari (Anness VIII Artikoli 3 u 4) entrata tal-baġit: |

— |

— |

0,00 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta' tolleranza |

|

Tabella 2

Differenzi fil-prezzijiet u entrati oħra

|

Euro -Tunnellati |

|||||||

|

Numru tal-linja |

Metodu tal-kalkolu jew referenzi għal tabelli oħra |

Deskrizzjoni |

Kwantitajiet (t. jew hl.) |

Prezz kull unità |

Rata |

Koeffiċjent jew % |

Valuri |

|

Kolonna |

a |

b |

c |

d |

e |

f |

g |

|

DEBITU |

|||||||

|

001 |

Tab. 001 - Linja 9 |

Kwantitajiet trasferiti minn perjodu ta’ qabel, mixtrija jew trasferiti |

0,000 |

— |

— |

— |

— |

|

002 |

Tab. 001 - Linja 10 |

Valur tal-kwantitajiet trasferiti minn perjodu ta’ qabel, mixtrija jew trasferiti |

— |

— |

— |

— |

0,00 |

|

003 |

— |

Entrati oħra tad-debitu |

— |

— |

— |

— |

— |

|

004 |

— |

DEBITU TOTALI |

— |

— |

— |

— |

0,00 |

|

KREDITU |

|||||||

|

005 |

T53/993 |

Konsumi u l-valuri tagħhom, inklużi aċċidenti u telf attribwibbli lil kawżi identifikabbli |

0,000 |

— |

— |

— |

0,00 |

|

006 |

= 1c-5c-9c |

Telf mhux attribwibbli lil kawżi identifikabbli |

0,000 |

— |

— |

— |

— |

|

007 |

= 1c × % ta’ limitu |

Limitu ta' tolleranza |

0,000 |

— |

— |

0,050 |

— |

|

008 |

= 6c-7c |

Kwantitajiet li jaqbżu l-limitu ta' tolleranza u l-valur tagħhom |

0,000 |

0,000 |

1,000000 |

1,050 |

0,00 |

|

009 |

Tab. 001 - Linji 025 u 034 |

Kwantitajiet li jridu jiġu trasferiti u l-valur tagħhom |

0,000 |

— |

— |

— |

0,00 |

|

010 |

— |

Ammonti rkuprati u titoli tas-sigurtá annullati |

— |

— |

— |

— |

— |

|

011 |

Tab. 016, 017 |

Rimborż tal-ispejjeż u l-penali |

— |

— |

— |

— |

— |

|

012 |

Tab. 028 - Linja 990 |

Valur tal-kwantitajiet riċevuti b'trasferiment |

— |

— |

— |

— |

0,00 |

|

013 |

Tab. 053 jew 007 - Linja 998 |

Telf reġistrat fl-okkażjoni tat-trasferimenti lil Stati Membri oħra |

— |

— |

— |

— |

0,00 |

|

014 |

Tab. 009 - Linja 600 |

Telf li jaqbeż it-tolleranza massima għall-ipproċessar |

— |

— |

— |

— |

0,00 |

|

015 |

— |

Entrati oħra tal-kreditu |

— |

— |

— |

— |

— |

|

016 |

— |

KREDITU TOTALI |

— |

— |

— |

— |

0,00 |

|

017 |

= 4g-16g |

BILANĊ TA’ DEBITU/KREDITU |

— |

— |

— |

— |

0,00 |

|

Stat Membru |

Sena Finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta' tolleranza |

|

Tabella 3

Kalkolu tal-ispejjeż Tekniċi.

|

Euro - Tunnellati |

|||||||

|

Linja Nru |

Deskrizzjoni |

Minn (jum/xahar/sena) |

Sa (jum/xahar/sena) |

Kwantitajiet (t jew hl) |

Rata għal kull unità f’EURO |

Rata |

Valur |

|

a |

b |

c |

d |

e |

f |

g |

h = e×f×g |

| A. Ammonti Standard |

|||||||

|

010 |

Spejjeż tad-dħul fejn huwa involut il-moviment fiżiku (T08/c+h) |

— |

— |

— |

— |

— |

— |

|

010.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

030 |

Spejjeż tad-dħul fejn mhux involut il-moviment fiżiku (T08/d) |

— |

— |

— |

— |

— |

— |

|

030.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

050 |

Spejjeż tat-tneħħija fejn hu involut il-moviment fiżiku (T08/e) |

— |

— |

— |

— |

— |

— |

|

050.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

070 |

Spejjeż tat-tneħħija fejn mhux involut il-moviment fiżiku (T08/f) |

— |

— |

— |

— |

— |

— |

|

070.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

090 |

Spejjeż tal-ħżin (T08 – cf. ħażniet medji) |

— |

— |

— |

— |

— |

— |

|

090.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

130 |

Spejjeż tad-denaturazzjoni jew tal-ikkulurar (spejjeż addizzjonali biss) |

— |

— |

— |

— |

— |

— |

|

130.001 |

— |

— |

— |

— |

— |

1,000000 |

0,00 |

|

160 |

Spejjeż tat-tikkettar u l-immarkar (spejjeż addizzjonali biss) |

— |

— |

— |

— |

— |

— |

|

160.001 |

— |

— |

— |

— |

0,00 |

1,000000 |

0,00 |

|

180 |

Spejjeż tat-tneħħija minn u r-ritorn fil-ħżin |

— |

— |

— |

— |

— |

— |

|

180.001 |

— |

— |

— |

— |

0,00 |

1,000000 |

0,00 |

|

500 |

Spejjeż tat-trasport għar-rata standard |

— |

— |

— |

— |

— |

— |

|

560 |

Rimborż tal-ispejjeż tekniċi għall-kwantitajiet miċħuda (T13/100) x (-1) |

— |

— |

— |

— |

— |

0,00 |

| B. Spejjeż mhux koperti mill-ammont standard |

|||||||

|

600.1 |

Spejjeż tat-trasport primarji attwali meta mixtrija - pożittivi |

— |

— |

— |

— |

— |

— |

|

600.2 |

Spejjeż tat-trasport primarji attwali meta mixtrija - negattivi |

— |

— |

— |

— |

— |

— |

|

601.1 |

Spejjeż tat-trasport – Esportazzjoni - pożittivi |

— |

— |

— |

— |

— |

— |

|

601.2 |

Spejjeż tat-trasport – Esportazzjoni - negattivi |

— |

— |

— |

— |

— |

— |

|

602.1 |

Spejjeż tat-trasport – M.S. Trasferimenti - pożittivi |

— |

— |

— |

— |

— |

— |

|

602.2 |

Spejjeż tat-trasport – Trasferimenti lil Stati Membri - negattivi |

— |

— |

— |

— |

— |

— |

|

603.1 |

Spejjeż tat-trasport wara l-intervent – pożittivi |

— |

— |

— |

— |

— |

— |

|

603.2 |

Spejjeż tat-trasport wara l-intervent - negattivi |

— |

— |

— |

— |

— |

— |

|

610.1 |

Spejjeż tal-ipproċessar - pożittivi |

— |

— |

— |

— |

— |

— |

|

610.2 |

Spejjeż tal-ipproċessar - negattivi |

— |

— |

— |

— |

— |

— |

|

620.1 |

Spejjeż oħra - pożittivi |

— |

— |

— |

— |

— |

— |

|

620.2 |

Spejjeż oħra - negattivi |

— |

— |

— |

— |

— |

— |

|

999 |

SPEJJEŻ TOTALI TEKNIĊI (T52/030b) |

— |

— |

— |

— |

— |

0,00 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta' tolleranza |

|

Tabella 4

Kalkolu tal-ispejjeż ta' finanzjament

|

Euro - Tunnellati |

||||||||||||

|

Linja numru |

Perjodu |

Ħażniet totali fil-bidu ta’ kull xahar |

Ħażniet totali fl-aħħar ta’ kull xahar |

Medja tal-ħażniet |

Xiri għall-perjodu |

Tnaqqis għal dewmien fil-ħlas |

Medja ta’ ħażniet negattivi preċedenti |

Medja tal-ħażniet għall-kalkolu |

Valur medju fil-kotba |

Rata % |

Spejjeż ta’ finanzjament |

|

|

Minn (xahar/sena) |

Sa (xahar/sena) |

|||||||||||

|

Kolonna |

a1 |

a2 |

b |

c |

d |

e |

f |

g |

h |

i |

i1 |

j |

|

001.001 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

|

0,000 |

0,000 |

0,00 |

2,300 |

0,00 |

|

100 |

TOTAL PARZJALI TAL-ISPEJJEŻ TA’ FINANZJAMENT |

0,00 |

||||||||||

|

105 |

Tnaqqis minħabba t-tiċħid (T14/050) |

0,00 |

||||||||||

|

110 |

Tnaqqis minħabba l-limiti ta’ żmien għat-tneħħija wara l-ħlas għall-kwantitajiet mibjugħin ([Anness IV (III) Artikolu1) |

0,000 |

||||||||||

|

120 |

Żieda minħabba l-limiti ta’ żmien għall-ħlas wara t-tneħħija tal-kwantitajiet mibjugħin (Anness IV (III) Artikolu 2) |

0,000 |

||||||||||

|

130 |

TOTAL TAL-ISPEJJEŻ TA’ FINANZJAMENT (=>T52/030c) |

0,00 |

||||||||||

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 8

Pożizzjonijiet u movimenti tal-Ħażniet Pubbliċi

|

Tunnellati |

||||||||||

|

Linja Nru |

Xahar Sena (xahar/sena) |

Ħażniet fil-bidu ta’ kull xahar |

DĦUL |

KONSUM |

Trasferimenti skont il-perjodu Kwantitajiet riċevuti |

Ħażniet fl-aħħar ta’ kull xahar inklużi t-trasferimenti |

Ħażniet fl-aħħar ta’ kull xahar mingħajr trasferimenti |

|||

|

Dħul bil-moviment fiżiku |

Dħul mingħajr moviment fiżiku |

Tneħħija bil-moviment fiżiku + kampjuni |

Tneħħija mingħajr moviment fiżiku |

Kwantitajiet nieqsa humiex minn kawżi identifikabbli (serq, aċċidenti, eċċ.) jew le + tneħħija wara l-limiti taż-żmien għaċ-ċereali u r-ross |

||||||

|

Kolonna |

a |

b |

c |

d |

e |

f |

g |

h |

i = b+c+ d-e-f-g+h |

j = b+c+d-e-f-g |

|

1 |

|

|

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

2 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

3 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

4 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

5 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

6 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

7 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

8 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

9 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

10 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

11 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

12 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

99 |

Total |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 9

Kalkolu tat-telf li jirriżulta mit-tneħħija tal-għadam (tal-laħam taċ-Ċanga) li jaqbeż il-limitu ta' tolleranza permess

|

Euro - Tunnellati |

|||||||

|

Numru tal-linja |

Perjodi |

Kwantitajiet introdotti għall-ipproċessar (piż attwali) (2) |

Kwantitajiet prodotti (piż attwali) (2) |

Koeffiċjent jew % |

Prezz tal-intervent |

Rata |

Ammont li għandu jiġi kreditat lil EAGGF |

|

Kolonna |

a |

b |

c |

d |

e |

f |

g |

|

100 |

Kwantitajiet li għalihom l-ipproċessar beda fis-sena finanzjarja ta' qabel u ġie kompletat matul is-sena finanzjarja kurrenti |

— |

— |

— |

— |

— |

— |

|

200 |

Kwantitajiet li għalihom l-ipproċessar beda u ġie kompletat matul is-sena finanzjarja kurrenti |

— |

— |

— |

— |

— |

— |

|

300 |

Kwantitajiet totali introdotti għall-ipproċessar u prodotti =100+200 |

0,000 |

0,000 |

— |

— |

— |

— |

|

400 |

Produzzjoni minima stabbilita = 300 col. (b) × {}{1 - 400 col. (d)}} |

— |

0,000 |

1,00 |

— |

— |

— |

|

500 |

Telf li jaqbeż il-produzzjoni minima = 300 - 400 |

— |

0,000 |

— |

— |

— |

— |

|

600 |

Ammont li jrid jiġi kreditat lill-EAGGF = T009/500/c (jekk negattiv) × T009/600/d * T009/600/e * T009/600/f |

— |

— |

1,00 |

0,00 |

1,000000 |

0,00 |

|

700 |

Kwantitajiet li l-ipproċessar tagħhom beda iżda ma ġiex kompletat fl-aħħar tas-sena finanzjarja (għal ĊANGA MINGĦAJR GĦADAM) |

— |

— |

— |

— |

— |

— |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 13

Rimborż li jirriżulta mit-tiċħid tal-oġġetti (spejjeż tekniċi) (Anness XIII 1a u 1b)

|

Euro - Tunnellati |

||||||

| A. SPEJJEŻ TAX-XIRI U TAL-KONSUM |

||||||

|

Linja Nru |

Xahar/sena tat-tneħħija (xahar/sena) |

Tunnellati rifjutati |

Kodiċi 1 jew 2 jew 3 jew 4 (*) |

Somma tal-ammonti standard validi fix-xahar tat-tneħħija EURO/T |

Rata applikabbli għall-ammonti standard |

Valuri |

|

Kolonna |

a |

b |

c |

d |

e |

f = b×d×e |

|

001.001 |

|

|

|

|

1,000000 |

0,00 |

|

050 Total parzjali |

— |

0,000 |

— |

— |

— |

0,00 |

| B. SPEJJEŻ TAL-ĦŻIN |

||||||

|

Linja Nru |

Xahar/sena tat-Tneħħija (xahar/sena) |

Numru ta’ xhur tal-ħżin |

Tunnellati rifjutati |

Ammont standard validu fix-xahar tat-tneħħija EURO/T |

Rata applikabbli għall-ammonti standard |

Valuri |

|

051.001 |

|

|

|

0,00 |

1,000000 |

0,00 |

|

099 Total parzjali |

— |

— |

0,000 |

— |

— |

0,00 |

|

100 TOTAL |

(=> T03/560) |

0,00 |

||||

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 14

Rimborż li jirriżulta mit-tiċħid tal-oġġetti (spejjeż finanzjarji) (Anness XIII 1c u l-Artikolu 9(5))

|

Euro - Tunnellati |

||||||||

| 1. SPEJJEŻ TA’ FINANZJAMENT |

||||||||

|

Linja Nru |

Xahar u sena tat-tneħħija (xahar/sena) |

Tunnellati rifjutati |

Numru ta’ xhur tal-ħżin |

Numru ta’ xhur tal-ħlas mad-dħul |

Numru ta’ xhur li jridu jiġu kkunsidrati għall-kalkolu |

Valur medju fil-kotba tal-kwantità trasferita ’l quddiem |

Rata tal-kalkolu tal-ispejjeż ta’ finanzjament f’% |

Valuri |

|

Kolonna |

a |

b |

c |

d |

e = c-d |

f |

g |

h = b×e×f×(g/12) |

|

001.001 |

|

|

|

0 |

0 |

|

0,000 |

|

|

050 Total parzjali |

0,000 |

(=> T04/105) |

0,00 |

|||||

| 2. VALUR TAL-KWANTITAJIET MIXTRIJA (qabel it-tnaqqis tad-deprezzament max-xiri) |

||||||||

|

Linja Nru |

Tunnellati rifjutati |

Valur/Tunnellati tax-xiri |

Valur Totali |

|||||

|

051.001 |

|

|

0,00 |

|||||

|

200 Total parzjali |

0,000 |

(=> T53/950) |

0,00 |

|||||

|

Stat Membru |

Sena Finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 28

Raġunijiet għat-trasferimenti minn Stati Membri oħra

|

Euro - Tunnellati |

|||||||

|

Linja Nru |

Xahar u Sena |

Pajjiż ta’ Oriġini |

Regolament (KEE) |

Kwantitajiet riċevuti fl-aħħar tal-perjodu (t jew hl) |

Prezz |

Rata tal-Konverżjoni |

Valuri |

|

Kolonna |

a |

b |

c |

d |

e |

f |

g |

|

— |

TRASFERIMENTI TAL-AĦĦAR XAHAR TAS-SENA FINANZJARJA PREĊEDENTI |

||||||

|

001.001 |

|

|

|

0,00 |

1,000000 |

0,00 |

|

|

— |

TRASFERIMENTI GĦAS-SENA FINANZJARJA KURRENTI |

||||||

|

002.001 |

|

|

|

0,00 |

1,000000 |

0,00 |

|

|

— |

TRASFERIMENT TAL-PERJODU KURRENTI |

||||||

|

003.001 |

|

|

|

0,00 |

1,000000 |

0,00 |

|

|

910 Total mingħajr il-perjodu kurrenti |

— |

— |

(=> T01/006) |

0,00 |

— |

(=> T01/008) |

0,00 |

|

990 Total mingħajr 001 |

— |

— |

(=> T02/012) |

0,00 |

— |

(=> T52/040) |

0,00 |

|

Għall-aħħar xahar tas-sena finanzjarja, il-kwantitajiet u l-valuri għandhom jiġu trasferiti lit-Tabella 28 tas-sena finanzjarja li jmiss N.B. Din it-tabella ma għandhiex timtela fil-każ ta’ Distribuzzjoni b’Xejn |

|||||||

|

Stat Membru |

Sena Finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 52

Tabella Sommarja għall-kalkolu tal-ammonti tax-xahar li jridu jiġu imputati

|

Euro- Tunnellati |

|||||

|

Linja Nru |

DESKRIZZJONI |

Spejjeż Tekniċi |

Spejjeż Finanzjarji |

Spejjeż Oħra |

Deprezzament fix-xiri |

|

Kolonna |

a |

b |

c |

d |

e |

|

020 |

Korrezzjoni tal-Artikolu 6(3) – deċiżjoni ta’ … |

0 |

0 |

0 |

0 |

|

030 |

Infiq fuq operazzjonijiet fiżiċi minn … sa … |

0,00 |

0,00 |

0,00 |

0,00 |

|

052 |

Valuri tal-kwantitajiet riċevuti bit-trasferiment – distribuzzjoni b'xejn (T54, 55/390f) |

— |

— |

— |

— |

|

053 |

Valur negattiv tal-kwantitajiet trasferiti (T99/065) |

— |

— |

0,00 |

— |

|

400 |

Totali li jridu jiġu imputati sa … |

0,00 |

0,00 |

0,00 |

0,00 |

|

410 |

Ammonti imputati sal-aħħar tax-xahar ta’ qabel |

|

|

|

|

|

420 |

Ammonti li jridu jiġu imputati fi … |

0,00 |

0,00 |

0,00 |

0,00 |

|

Stat Membru |

Sena Finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 53

Dettalji tal-konsum

|

Euro- Tunnellati |

||||||||||

|

Linja Nru |

Deskrizzjoni |

Data (xahar/sena) |

Informazzjoni supplimentari meħtieġa |

Pajjiż ta’ oriġini |

Pajjiż ta’ destinazzjoni |

Kwantitajiet ikkonsmati (t/hl) |

Koeffiċjent |

Prezz ta’ Intervent |

Rata |

Valur tal-kwantitajiet ikkonsmati |

|

Kolonna |

a |

b |

c |

d |

e |

f |

g |

h |

i |

j = f×g×h×i |

|

001.001 |

Disponiment normali |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

201.001 |

Miżuri speċjali |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

400 |

Għajnuna f’ikel |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

500 |

Kampjuni meħudin mill-aġġudikaturi |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

501.001 |

Kampjuni (oħra) |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

502 |

Bejgħ b’kuntratt privat wara l-inventarju annwali (Art. 5(2g) u 7 (2c) |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

851 |

Distribuzzjoni b’xejn (T54,55/400 Pjanijiet 1,2) |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

860 |

Operazzjonijiet ta’ emerġenza sommarji (T56/400 Pjanijiet 1,2) |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

900.001 |

Deterjorazzjoni tal-kwalità minħabba l-kundizzjonijiet tal-ħżin |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

910.001 |

Deterjorazzjoni tal-kwalità minħabba ħżin għal perjodu ta’ żmien twil wisq |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

920.001 |

Diżastri naturali |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

930.001 |

Telf li jista’ jsir kont tagħhom |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

940.001 |

Aċċidenti |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

950 |

Kwantitajiet rifjutati wara l-verifika tal-kwalità (T14/200) |

— |

— |

— |

— |

0,000 |

— |

— |

— |

0,00 |

|

991.001 |

Trasferimenti lil Stati Membri oħra għal distribuzzjoni b’xejn |

— |

— |

— |

— |

— |

0 |

0 |

— |

0,00 |

|

992.001 |

Trasferimenti lil Stati Membri oħra: Trasferimenti oħra |

— |

— |

— |

— |

— |

0 |

0 |

— |

0,00 |

|

993 |

Total parzjali 001 sa 992 (=>T02/005c, e) |

— |

— |

— |

— |

0,000 |

— |

— |

— |

0,00 |

|

996.001 |

Telf mhux attribwibbli lil kawżi identifikabbli |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

997 |

Total parzjali 993 + 996 (fi kwantitajiet) |

— |

— |

— |

— |

0,000 |

— |

— |

— |

— |

|

998.001 |

Telf fit-trasferimenti (distribuzzjoni b’xejn jew bejn Stati Membri) T02/013) |

— |

— |

— |

— |

— |

0,00 |

0,00 |

1,000000 |

0,00 |

|

999 |

TOTAL (=>T01/021e) (valur biss) |

— |

— |

— |

— |

— |

— |

— |

— |

0,00 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 54

Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista ta’ ikel lill-persuni l-aktar imċaħħda fil-Komunità (R. (KEE) Nru 3730/87 prodotti minbarra laħam taċ-ċanga

|

Euro- Tunnellati |

||||||

|

Mill-istokk tiegħek stess: |

Pjan għas-Sena: |

|||||

|

Linja Nru |

Deskrizzjoni |

Data |

Konsum (tunnellati) |

Prezz ta’ intervent |

Rata tal-kambju |

Valur tal-kwantitajiet ikkonsmati |

|

Kolonna |

a |

b |

c |

d |

e |

f = c × d × e |

|

002 |

- korrezzjonijiet taħt l-Artikolu 6(3) deċiżjoni ta’ |

— |

— |

— |

— |

— |

|

030.001 |

— |

— |

— |

— |

— |

0,00 |

|

300 |

Total (030): |

— |

— |

— |

— |

0,00 |

|

310 |

Entrati oħra tad-debitu (pożittivi) |

— |

— |

— |

— |

— |

|

320 |

Entrati oħra tal-kreditu (negattivi – uża s-sinjal -) |

— |

— |

— |

— |

— |

|

330 |

Titoli tas-sigurtà annullati |

— |

— |

— |

— |

— |

|

390 |

Total (300 + 310 + 320 + 330): |

— |

— |

— |

— |

0,00 |

|

400 |

Konsum totali u ammont li jrid jiġi imputat sa … (001 + 002 + 390): |

— |

— |

— |

— |

0,00 |

|

410 |

Ammont imputat sal-aħħar tax-xahar ta’ qabel (…) |

— |

— |

— |

— |

0,00 |

|

420 |

(400 – 410) Ammonti li jridu jiġu imputati fi … |

— |

— |

— |

— |

0,00 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 55

Laħam taċ-ċanga

Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista tal-ikel lill-persuni l-iżjed imċaħħda fil-Komunità (R. (KEE) Nru 3730/87)

|

Euro - Tunnellati |

|||||||

|

Mill-ħażniet tiegħek: |

Pjan għas-Sena: |

||||||

|

Linja numru |

Deskrizzjoni |

Data |

Konsum (tunnellati) |

Koeffiċjent |

Prezz ta’ intervent |

Rata |

Valur tal-kwantitajiet ikkonsmati |

|

Kolonna |

a |

b |

c |

d |

e |

f |

g = c × d × e × f |

|

002 |

- Korrezzjoni skont l-Artikolu 6(3) deċiżjoni ta’ |

— |

— |

— |

— |

— |

— |

|

030.010 |

Kwarti ta’ quddiem |

— |

— |

— |

— |

— |

— |

|

— |

— |

— |

— |

0,35 |

0,00 |

1,000000 |

0,00 |

|

030.020 |

Kwarti ta’ wara |

— |

— |

— |

— |

— |

— |

|

— |

— |

— |

— |

0,50 |

0,00 |

1,000000 |

0,00 |

|

300 |

Total (030): |

— |

0,000 |

— |

— |

— |

0,00 |

|

Linja numru |

Deskrizzjoni |

Data …/sa … |

Konsum (tunnellati) |

Prezz ta’ intervent |

Rata tal-kambju |

Valur tal-konsum |

|

|

Kolonna |

a |

b |

c |

d |

e |

f |

|

|

310 |

Entrati oħra tad-debitu (pożittivi) |

— |

— |

— |

— |

— |

|

|

320 |

Entrati oħra tal-kreditu (negattivi – uża s-sinjal -) |

— |

— |

— |

— |

— |

|

|

330 |

Titoli tas-sigurtà annullati |

— |

— |

— |

— |

— |

|

|

390 |

Total (300 + 310 + 320 + 330): |

— |

— |

— |

— |

0,00 |

|

|

400 |

Konsum totali u ammont li jrid jiġi imputat sa … (001 + 002 + 390) |

— |

0,000 |

— |

— |

0,00 |

|

|

410 |

Ammont imputat sal-aħħar tax-xahar ta’ qabel (…) |

— |

— |

— |

— |

0,00 |

|

|

420 |

(400 - 410) Ammonti li jridu jiġu imputati fi … |

— |

— |

— |

— |

0,00 |

|

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

|

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta’ tolleranza |

|

Tabella 56

Kalkolu tax-xahar tat-telf li jirriżulta mill-provvista b’xejn ta’ ikel lil

|

Euro - Tunnellati |

||||||

|

Destinazzjoni: |

Regolament: |

|||||

|

Mill-ħażniet tiegħek: |

Pjan għas-Sena: |

|||||

|

Linja numru |

Deskrizzjoni |

Data |

Konsum (tunnellati) |

Prezz ta' Intervent |

Rata |

Valur tal-konsum |

|

Kolonna |

a |

b |

c |

d |

e |

f = 2 × d × e |

|

2 |

- korrezzjonijiet skont l-Artikolu 6(3), deċiżjoni ta’: |

— |

— |

— |

— |

— |

|

030.001 |

— |

|

|

0,00 |

1,000000 |

0,00 |

|

300 |

Total 30 sa 200 |

— |

0,000 |

— |

— |

0,00 |

|

Linja numru |

Deskrizzjoni |

Data …/sa … |

Konsum (tunnellati) |

Prezz ta’ Intervent |

Rata |

Valur tal-konsum |

|

Kolonna |

a |

b |

c |

d |

e |

f |

|

310 |

Entrati oħra tad-debitu (pożittivi) |

— |

— |

— |

— |

— |

|

320 |

Entrati oħra tal-kreditu (negattivi: uża s-sinjal -) |

— |

— |

— |

— |

— |

|

330 |

Garanziji annullati |

— |

— |

— |

— |

— |

|

390 |

Total (300 + 310 + 320 + 330): |

— |

— |

— |

— |

0,00 |

|

400 |

Konsum totali u ammont li jrid jiġi imputat sa … (001 + 002 + 390) |

— |

0,000 |

— |

— |

0,00 |

|

410 |

Ammonti li jridu jiġu imputati sal-aħħar tax-xahar ta’ qabel (…) |

— |

— |

— |

— |

0,00 |

|

420 |

(400 – 410) Ammonti li jridu jiġi imputati fi- … |

— |

— |

— |

— |

0,00 |

|

Stat Membru |

Sena finanzjarja |

Bil-limitu ta’ tolleranza |

X |

|

|

Prodott |

OPERAZZJONIJIET MINN |

SA |

Mingħajr il-limitu ta' tolleranza |

|

Tabella 99

Kalkolu tal-valur li jrid jiġi trasferit fil-bidu tas-sena tal-kontabilità

|

Euro -Tunnellati |

||||

|

Linja numru |

Metodu tal-kalkolu jew referenza għal tabelli oħra |

Deskrizzjoni |

Kwantitajiet (t. jew hl.) |

Valuri |

|

Kolonna |

a |

b |

c |

d |

|

010 |

T01/025c Sena finanzjarja preċedenti |

Kwantitajiet fil-ħażniet fl-aħħar tas-sena finanzjarja preċedenti (=>T01/001) |

0,000 |

— |

|

020 |

T01/031d Sena finanzjarja preċedenti |

Valur Medju fil-Kotba (dikjarazzjoni tal-10 ta’ Novembru– sena finanzjarja preċedenti, f'Euro) |

— |

— |

|

030 |

= 010c × 020d |

Valur teoretiku tal-kwantitajiet trasferiti lis-sena finanzjarja kurrenti (f’Euro) |

0,00 |

|

|

040 |

— |

Deprezzament addizzjonali, Anness VIII Artikoli 3 u 4 |

0,00 |

|

|

050 |

— |

Valur tal-kwantitajiet trasferiti lis-sena finanzjarja kurrenti (f’Euro) |

0,00 |

|

|

055 |

— |

Valur tal-kwantitajiet trasferiti lis-sena finanzjarja kurrenti (f'Euro) =>T01/001 |

0,00 |

|

|

057 |

— |

Valur medju fil-kotba tas-sena finanzjarja preċedenti (f’Euro) =>T14/001f |

— |

|

|

060 |

— |

Valur negattiv tal-kwantitajiet trasferiti lis-sena finanzjarja kurrenti (f’Euro) |

0,00 |

|

|

065 |

— |

Valur negattiv tal-kwantitajiet trasferiti lis-sena finanzjarja kurrenti (f’Euro) =>T52/053 |

0,00 |

|

(1) Ċerti dettalji tal-formola u l-kontenut tat-tabelli bażiċi murija f’dan l-Anness jistgħu jvarjaw fl-applikazzjoni e-FAUDIT skont il-prodott u l-perjodu konċernat.

(2) Il-kwantitajiet għandu jiġu espressi bħalaf’tunnellati sa tliet postijiet deċimali.

(*) Kodiċi:

1 = Dħul bil-MF u Tneħħija bil-MF

2 = Dħul mingħajr MF u Tneħħija mingħajr MF

3 = Dħul bil-MF u Tneħħija mingħajr MF

4 = Dħul mingħajr MF u Tneħħija bil-MF

(MF: Moviment Fiżiku).

ANNESS IV

KALKOLU TAL-ISPEJJEŻ FINANZJARJI

(Artikolu 4(1)(a))

I. Rati tal-imgħax applikabbli

1. Għall-finijiet tal-kalkolu tal-ispejjeż finanzjarji li trid tħallas l-EAGF għall-fondi mobilizzati mill-Istat Membru għax-xiri tal-prodotti, il-Kummissjoni għandha tistabbilixxi rata tal-imgħax uniformi mal-Komunità kollha fil-bidu ta' kull sena ta' kontabilità. Ir-rata tal-imgħax uniformi għandha tikkorrispondi għall-medja tar-rati bil-quddiem Euribor ta’ tliet xhur u ta’ 12-il xahar, reġistrati fis-sitt xhur ta’ qabel in-notifika mill-Istati Membri stipulata fil-paragrafu 2 ta’ dan il-punt, b’ponderazzjoni ta’ terz jew żewġ terzi rispettivament.

2. Sabiex jiġu determinati r-rati tal-imgħax applikabbli għas-sena ta' kontabilità konċernata, l-Istati Membri għandhom jinnotifikaw lill-Kummissjoni, fuq it-talba tagħha, dwar ir-rata tal-imgħax medja li ħallsu attwalment matul perjodu ta' referenza li jikkorrispondi għas-sitt xhur ta' qabel it-talba.

Jekk ir-rata tal-imgħax notifikata minn Stat Membru hija ogħla mir-rata tal-imgħax uniformi stabbilita għall-Komunità matul il-perjodu ta’ referenza, għandha tapplika r-rata uniformi. Jekk ir-rata tal-imgħax notifikata minn Stat Membru hija iżjed baxxa mir-rata tal-imgħax uniformi stabbilita għall-Komunità matul il-perjodu ta’ referenza, ir-rata tal-imgħax għal dak l-Istat Membru għandha tkun stabbilita għal-livell tar-rata notifikata.

Fl-assenza ta’ kwalunkwe notifika minn Stat Membru, ir-rata tal-imgħax li għandha tiġi applikata għandha tkun ir-rata uniformi stabbilita mill-Kummissjoni. Madankollu, jekk il-Kummissjoni ssib li l-livell tar-rati tal-imgħax għall-Istat Membru konċernat huwa iżjed baxx mir-rata uniformi, din għandha tistabbilixxi r-rata tal-imgħax għal dak l-Istat Membru għal livell iżjed baxx. Il-Kummissjoni għandha tagħmel din is-sejba fuq il-bażi tal-medja tar-rati ta’ imgħax ta’ referenza fl-Appendiċi ta’ dan l-Anness matul il-perjodu ta’ referenza msemmi fl-ewwel paragrafu, b’żieda ta’ punt ta’ perċentwal wieħed. Jekk ir-rati tal-imgħax ta’ referenza mhumiex disponibbli għall-perjodu ta’ referenza sħiħ, għandhom jintużaw ir-rati disponibbli għal dak il-perjodu.

II. Kalkolu tal-ispejjeż ta’ finanzjament

1. Il-kalkolu tal-ispejjeż ta’ finanzjament għandhom jiġu suddiviżi skont il-perjodi ta’ validità tar-rati tal-imgħax stabbiliti mill-Kummissjoni skont ir-regoli stabbiliti fil-Punt I.

2. L-ispejjeż ta’ finanzjament imsemmija fl-Artikolu 4(1)(a) għandhom jiġu kkalkolati bl-applikazzjoni tar-rata tal-imgħax tal-Istat Membru għall-valur medju għal kull tunnellata tal-prodott mixtri, u mbagħad il-prodott jiġi multiplikat biex jinkisbu l-ħażniet medji għas-sena ta' kontabilità.

3. Għall-finijiet tal-applikazzjoni tal-paragrafu 2, għandhom japplikaw id-definizzjonijiet li ġejjin:

|

— |

il-valur medju għal kull tunnellata ta’ prodott għandu jiġi kkalkulat permezz tad-diviżjoni tas-somma tal-valuri tal-prodotti maħżuna fl-ewwel jum tas-sena ta’ kontabilità u tal-prodotti mixtrija matul dik is-sena bis-somma tal-kwantitajiet tal-prodotti maħżuna fl-ewwel jum tas-sena ta' kontabilità u tal-prodotti mixtrija matul is-sena ta' kontabilità. |

|

— |

il-medja tal-ħażniet għas-sena tal-kontabilità għandha tiġi kkalkulata bid-diviżjoni tas-somma tal-ħażniet fil-bidu ta' kull xahar u l-ħażniet fl-aħħar ta' kull xahar b'numru ugwali għal darbtejn in-numru tax-xhur fis-sena ta' kontabilità. |

4. Fejn jiġi stabbilit koeffiċjent ta’ deprezzament għal prodott skont l-Anness VIII(1), il-valur tal-prodotti mixtrija matul is-sena ta’ kontabilità għandu jiġi kkalkulat permezz tat-tnaqqis mill-prezz tax-xiri tal-ammont ta’ deprezzament miksub bl-applikazzjoni ta’ dan il-koeffiċjent.

5. Fil-każ ta’ prodotti li għalihom ikun ġie stabbilit it-tieni deprezzament skont it-tieni sottoparagrafu tal-Anness VIII(3), il-kalkolu tal-medja tal-ħażniet għandu jsir qabel id-data attwali ta’ kull deprezzament ikkunsidrat għall-finijiet tal-valur medju.

6. Meta r-regoli li jikkontrollaw l-organizzazzjonijiet tas-suq komuni jistipulaw li l-ħlas għal prodott mixtri minn aġenzija tal-pagamenti ma jistax jiġi effettwat sakemm mill-anqas xahar wieħed ikun għadda mid-data tax-xiri, il-medja tal-ħażniet ikkalkulata għandha titnaqqas bil-kwantità li tirriżulta mill-kalkolu li ġej:

fejn

|

Q |

= |

kwantitajiet mixtrija matul is-sena ta’ kontabilità, |

|

N |

= |

in-numru ta’ xhur tal-perjodu minimu qabel il-ħlas. |

Għall-finijiet ta’ dan il-kalkolu, il-perjodu minimu mogħti fir-regoli għandu jiġi kkunsidrat bħala l-perjodu għall-ħlas. Xahar għandu jitqies li jikkonsisti minn 30 jum. Kull parti ta’ xahar itwal minn 15-il jum għandha titqies bħala xahar sħiħ; kull parti ta’ xahar ugwali għal jew anqas minn 15-il jum ma għandhiex titqies f’dan il-kalkolu.

Meta l-kalkolu tal-medja tal-ħażniet fl-aħħar tas-sena ta' kontabilità jagħti riżultat negattiv malli t-tnaqqis imsemmi fl-ewwel sottoparagrafu jkun ġie effettwat, dak l-ammont għandu jitnaqqas mill-medja tal-ħażniet ikkalkulata għas-sena ta’ kontabilità ta’ wara.

III. Regoli speċjali taħt ir-responsabbiltà tal-aġenziji tal-ħlas

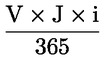

1. Meta, għall-bejgħ tal-prodotti mill-aġenziji tal-ħlas, ir-regoli li jikkontrollaw l-organizzazzjoni tas-suq komuni jew l-avviżi ta' sejħa għall-offerti jippermettu lix-xerrej tat-tali prodotti perjodu biex ineħħihom malli jsir il-ħlas, u fejn it-tali perjodu jaqbeż 30 jum, l-ispejjeż ta' finanzjament ikkalkulati skont il-punt II għandu jitnaqqas, fil-kontijiet tal-aġenziji tal-ħlas, bl-ammont miksub mill-kalkolu li ġej.

fejn

|

V |

= |

l-ammont imħallas mix-xerrej, |

|

J |

= |

in-numru ta’ ġranet bejn ir-riċeviment tal-ħlas u t-tneħħija tal-prodott, nieqes 30 ġurnata, |

|

i |

= |

ir-rata tal-imgħax applikabbli matul is-sena ta’ kontabilità. |

2. Fil-każ tal-bejgħ ta’ prodotti agrikoli mill-aġenziji tal-ħlas fuq il-bażi ta’ regolamenti speċifiċi tal-Komunità, fejn il-perjodu attwali għall-ħlas wara t-tneħħija tat-tali prodotti jaqbeż 30 ġurnata, l-ispejjeż ta’ finanzjament ikkalkulati skont il-Punt II għandhom jiġu miżjuda fil-kontijiet tal-aġenziji tal-ħlas bl-ammont miksub mill-kalkolu li ġej:

fejn

|

M |

= |

l-ammont li jrid jitħallas mix-xerrej, |

|

D |

= |

in-numru ta’ ġranet bejn it-tneħħija tal-prodott u r-riċeviment tal-ħlas, nieqes 30 ġurnata, |

|

i |

= |

ir-rata tal-imgħax applikabbli matul is-sena ta’ kontabilità. |

3. Fl-aħħar tas-sena ta’ kontabilità, l-ispejjeż ta’ finanzjament imsemmija fil-paragrafi 1 u 2 għandhom jiddaħħlu fil-kontijiet għal dik is-sena finanzjarja għan-numru ta' jiem li jridu jitqiesu sa dik id-data u l-bqija għandhom jiddaħħlu fis-sena ta' kontabilità ta' wara.

APPENDIĊI

RATI TAL-IMGĦAX TA’ REFERENZA MSEMMIJA fl-Anness IV

|

1. |

Ir-Repubblika Ċeka ir-rata offruta fuq self interbankarju ta’ Praga għal tliet xhurtliet xhur (PRIBOR) |

|

2. |

Id-Danimarka Ir-rata offruta fuq self interbankarju ta’ Kopenħagen għal tliet xhurtliet xhur (CIBOR) |

|

3. |

L-Estonja Ir-rata offruta fuq is-self interbankarju ta’ Tallinn għal tliet xhurtliet xhur (TALIBOR) |

|

4. |

Ċipru Ir-rata offruta fuq is-self interbankarju ta’ Nikosija għal tliet xhurtliet xhur (NIBOR) |

|

5. |

Il-Latvja Ir-rata offruta fuq is-self interbankarju ta’ Riga għal tliet xhur (RIGIBOR) |

|

6. |

Il-Litwanja Ir-rata offruta fuq is-self interbankarju ta’ Vilnius għal tliet xhur (VILIBOR) |

|

7. |

L-Ungerija Ir-rata offruta fuq is-self interbankarju ta’ Budapest għal tliet xhur (BUBOR) |

|

8. |

Malta Ir-rata offruta fuq is-self interbankarju ta’ Malta għal tliet xhur (MIBOR) |

|

9. |

Il-Polonja Ir-rata offruta fuq is-self interbankarju ta’ Varsavja għal tliet xhur (WIBOR) |

|

10. |

Is-Slovenja Ir-rata offruta fuq is-self interbankarju tas-Slovenja għal tliet xhur (SITIBOR) |

|

11. |

Is-Slovakkja Ir-rata offruta fuq is-self interbankarju ta’ Bratislava għal tliet xhur (BRIBOR) |

|

12. |

L-Isvezja Ir-rata offruta fuq is-self interbankarju ta’ Stokkolma għal tliet xhur (STIBOR) |

|

13. |

Ir-Renju Unit Ir-rata offruta fuq is-self interbankarju ta’ Londra għal tliet xhur (LIBOR) |

|

14. |

Għall-Istati Membri l-oħra Ir-rata offruta fuq is-self interbankarju tal-Euro għal tliet xhur (EURIBOR) |

ANNESS V

OPERAZZJONIJIET FIŻIĊI KOPERTI MILL-AMMONTI STANDARD

Msemmija fl-artikolu 4(1)(b)

ĊEREALI U ROSS

I. AMMONT STANDARD GĦAT-TPOĠĠIJA FIL-ĦŻIN

|

(a) |

il-moviment fiżiku taċ-ċereali mill-mezz tat-trasport sal-wasla fil-kamra tal-ħżin (sajlo jew kamra tal-maħżen) – l-ewwel trasferiment; |

|

(b) |

l-użin; |

|

(c) |

it-teħid ta’ kampjuni/analiżi/stabbiliment tal-kwalità. |

II. AMMONT STANDARD GĦALL-ĦŻIN

|

(a) |

kiri tal-post għall-prezz tal-kuntratt; |

|

(b) |

spejjeż tal-assigurazzjoni (sakemm mhux inklużi taħt (a)); |

|

(c) |

miżuri ta' kontroll tal-annimali u l-insetti li jagħmlu ħsara (sakemm mhux inklużi taħt (a)); |

|

(d) |

inventarju annwali (sakemm mhux inkluż taħt (a)); |

|

(e) |

ventilazzjoni, jekk hemm (sakemm mhux inkluż taħt (a)). |

III. AMMONT STANDARD GĦAT-TNEĦĦIJA MILL-ĦŻIN

|

(a) |

użin taċ-ċereali; |

|

(b) |

it-teħid ta’ kampjuni/analiżi (jekk iċċarġjati bħala intervent); |

|

(c) |

tneħħija fiżika u tgħabbija taċ-ċereali fuq l-ewwel mezz tat-trasport. |

ZOKKOR

I. AMMONT STANDARD GĦAT-TPOĠĠIJA FIL-ĦŻIN

|

(a) |

moviment fiżiku taz-zokkor mill-mezz tat-trasport sal-wasla fil-kamra tal-ħżin (sajlo jew kamra tal-maħżen) – l-ewwel trasferiment; |

|

(b) |

użin |

|

(c) |

it-teħid ta’ kampjuni/analiżi/stabbiliment tal-kwalità; |

|

(d) |

tqegħid taz-zokkor f'boroż (fejn applikabbli). |

II. AMMONT ADDIZZJONALI STANDARD GĦAT-TRASPORT

|

(a) |

ġarr skont il-kategorija tad-distanza. |

III. AMMONT STANDARD GĦALL-ĦŻIN

|

(a) |

kiri tal-bini għall-prezz tal-kuntratt; |

|

(b) |

spejjeż tal-assigurazzjoni (sakemm mhux inklużi taħt (a)); |

|

(c) |

miżuri ta’ kontroll tal-annimali u l-insetti li jagħmlu ħsara (sakemm mhux inklużi taħt (a)); |

|

(d) |

inventarju annwali (sakemm mhux inkluż taħt (a)). |

IV. AMMONT STANDARD GĦAT-TNEĦĦIJA MILL-ĦŻIN

|

(a) |

użin; |

|

(b) |

it-teħid ta’ kampjuni/analiżi (jekk iċċarġjati bħala intervent); |

|

(c) |

tneħħija fiżika u tagħbija taz-zokkor fuq l-ewwel mezz tat-trasport. |

ĊANGA/VITELLA

I. AĊĊETTAZZJONI TAL-KUNSINNA, IT-TNEĦĦIJA TAL-GĦADAM U D-DĦUL FIL-ĦŻIN (LAĦAM MINGĦAJR GĦADAM)

|

(a) |

kontroll tal-kwalità tal-laħam bl-għadam; |

|

(b) |

użin tal-laħam bl-għadam; |

|

(c) |

ġestjoni; |

|

(d) |

spejjeż tal-kuntratt tat-tneħħija tal-għadam, inkluż:

|

II. ĦŻIN

|

(a) |

kiri tal-post għall-prezz tal-kuntratt; |

|

(b) |

spejjeż tal-assigurazzjoni (sakemm mhux inklużi taħt (a)); |

|

(c) |

kontroll tat-temperatura (sakemm mhux inkluż taħt (a)); |

|

(d) |

inventarju annwali (sakemm mhux inkluż taħt (a)). |

III. TNEĦĦIJA MILL-ĦŻIN

|

(a) |

użin; |

|

(b) |

kontroll tal-kwalità (jekk hija r-responsabbiltà tal-awtoritajiet ta' intervent); |

|

(c) |

trasferiment tal-laħam mill-maħżen kiesaħ saż-żona tat-tagħbija tal-maħżen. |

PRODOTTI TAL-ĦALIB: BUTIR

I. AĊĊETTAZZJONI U DĦUL FIL-MAĦŻEN

|

(a) |

moviment tal-butir mill-mezz tat-trasport sal-wasla fil-kamra tal-maħżen; |

|

(b) |

użin u identifikazzjoni tal-pakketti; |

|

(c) |

it-teħid ta’ kampjuni/verifika tal-kwalità; |

|

(d) |

dħul fil-maħżen kiesaħ u ffriżar; |

|

(e) |

it-tieni teħid ta’ kampjuni/verifika tal-kwalità fl-aħħar tal-perjodu tat-test. |

II. ĦŻIN

|

(a) |

kiri tal-post għall-prezz tal-kuntratt; |

|

(b) |

spejjeż tal-assigurazzjoni (sakemm mhux inklużi taħt (a)); |

|

(c) |

kontroll tat-temperatura (sakemm mhux inkluż taħt (a)); |

|

(d) |

inventarju annwali (sakemm mhux inkluż taħt (a)). |

III. TNEĦĦIJA MILL-ĦŻIN

|

(a) |

użin u identifikazzjoni tal-pakketti; |

|

(b) |

moviment tal-butir mill-maħżen kiesaħ għaż-żona tat-tagħbija jekk il-mezz tat-trasport huwa kontenitur, jew mgħobbi fiż-żona tal-ħżin jekk il-mezz tat-trasport huwa trakk jew vagun tal-ferrovija. |

IV. TIKKETTAR JEW IMMARKAR SPEĊIFIKU

Jekk it-tali tikkettar huwa obbligatorju skont regolament tal-KE dwar id-disponiment.

PRODOTTI TAL-ĦALIB: TRAB TAL-ĦALIB XKUMAT

I. AĊĊETTAZZJONI U DĦUL FIL-MAĦŻEN

|

(a) |

moviment tat-trab tal-ħalib xkumat mill-mezz tat-trasport mal-wasla fil-kamra tal-ħżin; |

|

(b) |

użin; |

|

(c) |