EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013R1075

Regulation (EU) No 1075/2013 of the European Central Bank of 18 October 2013 concerning statistics on the assets and liabilities of financial vehicle corporations engaged in securitisation transactions (recast) (ECB/2013/40)

Regolament (UE) Nru 1075/2013 tal-Bank Ċentrali Ewropew tat- 18 ta’ Ottubru 2013 dwar statistika fuq l-attiv u l-passiv ta’ korporazzjonijiet finanzjarji vettura involuti fi tranżazzjonijiet ta’ titolizzazzjoni (riformulazzjoni) (BĊE/2013/40)

Regolament (UE) Nru 1075/2013 tal-Bank Ċentrali Ewropew tat- 18 ta’ Ottubru 2013 dwar statistika fuq l-attiv u l-passiv ta’ korporazzjonijiet finanzjarji vettura involuti fi tranżazzjonijiet ta’ titolizzazzjoni (riformulazzjoni) (BĊE/2013/40)

OJ L 297, 7.11.2013, p. 107–121

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 27/11/2013

In force: This act has been changed. Current consolidated version: 27/11/2013

|

7.11.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 297/107 |

REGOLAMENT (UE) Nru 1075/2013 TAL-BANK ĊENTRALI EWROPEW

tat-18 ta’ Ottubru 2013

dwar statistika fuq l-attiv u l-passiv ta’ korporazzjonijiet finanzjarji vettura involuti fi tranżazzjonijiet ta’ titolizzazzjoni

(riformulazzjoni)

(BĊE/2013/40)

IL-KUNSILL GOVERNATTIV TAL-BANK ĊENTRALI EWROPEW,

Wara li kkunsidra l-Istatut tas-Sistema Ewropea ta’ Banek Ċentrali u tal-Bank Ċentrali Ewropew, u b’mod partikolari l-Artikolu 5 tiegħu,

Wara li kkunsidra r-Regolament tal-Kunsill (KE) Nru 2533/98 tat-23 ta’ Novembru 1998 dwar il-ġbir tal-informazzjoni statistika mill-Bank Ċentrali Ewropew (1), partikolarment l-Artikoli 5(1) u 6(4) tiegħu,

Wara li kkunsidra l-opinjoni tal-Kummissjoni Ewropea,

Billi:

|

(1) |

Peress li r-Regolament (KE) Nru 24/2009 tal-Bank Ċentrali Ewropew tad-19 ta’ Diċembru 2008 dwar statistika li tittratta l-assi u l-passiv ta’ korporazzjonijiet ta’ vetturi finanzjarji involuti fi tranżazzjonijiet ta’ securitisation (BĊE/2008/30) (2) għandu bżonn jiġi emendat sostanzjalment, b’mod partikolari fid-dawl tar-Regolament (UE) Nru 549/2013 tal-Parlament Ewropew u tal-Kunsill tal-21 ta’ Mejju 2013 dwar is-sistema Ewropea tal-kontijiet nazzjonali u reġjonali fl-Unjoni Ewropea (3), huwa għandu jiġi rriformulat fl-interessi taċ-ċarezza. |

|

(2) |

Ir-Regolament (KE) Nru 2533/98 jipprovdi fl-Artikolu 2(1) li, biex ir-rekwiżiti ta’ rappurtar ta’ statistika tal-Bank Ċentrali Ewropew (BĊE) jiġu ssodisfatti, il-BĊE, assistit mill-banek ċentrali nazzjonali (BĊNi), għandu d-dritt jiġbor tagħrif statistiku fil-limiti tal-popolazzjoni ta’ referenza li tirrapporta u ta’ dak li jeħtieġ biex iwettaq il-kompiti tas-Sistema Ewropea ta’ Banek Ċentrali (SEBĊ). Isegwi mill-Artikolu 2(2)(a) tar-Regolament (KE) Nru 2533/98 li korporazzjonijiet finanzjarji vettura impenjati fi tranżazzjonijiet ta’ titolizzazzjoni (iktar ’il quddiem “FVCs”) jiffurmaw parti mill-popolazzjoni ta’ rappurtar ta’ referenza għall-finijiet tat-twettiq tal-ħtiġijiet ta’ rapportar statistiku tal-BĊE, fost l-oħrajn, fil-qasam tal-istatistika monetarja u finanzjarja. Barra minn dan, l-Artikolu 3 tar-Regolament (KE) Nru 2533/98 jeħtieġ li l-BĊE jispeċifika l-opolazzjoni attwali li tirrapportafil-limiti tal-popolazzjoni ta’ referenza li tirrapporta, u jintitolah li jeżenta għal kollox jew parzjalment, klassijiet speċifiċi ta’ aġenti li jirrapportaw mill-obbligi tiegħu ta’ rapportar statistiku. |

|

(3) |

L-għan tad-dejta tal-FVC huwa sabiex il-BĊE jiġi pprovdut bi statistika adegwata fuq l-attivitajiet finanzjarji tas-subsettur tal-FVC fl-Istati Membri li l-munita tagħhom hija l-euro (iktar ’il quddiem “Stati Membri taż-żona tal-euro”), li jitqiesu bħala territorju ekonomiku wieħed. |

|

(4) |

Minħabba r-rabtiet mill-qrib bejn l-attivitajiet ta’ titolizzazzjoni tal-FVCs u tal-istituzzjonijiet finanzjarji monetarji (IFM), jenħtieġ rapportar konsistenti, kumplimentari u integrat tal-FVCs u tal-IFM. Għalhekk, it-tagħrif statistiku mogħti skont dan ir-Regolament għandu jitqies flimkien mal-obbligi tad-dejta għall-IFM dwar self titolizzat, kif stabbilit fir-Regolament (UE) Nru 1071/2013 tal-Bank Ċentrali Ewropew tal-24 ta’ Settembru 2013 dwar il-karta tal-bilanċ tas-settur tal-istituzzjonijiet finanzjarji monetarji (BĊE/2013/33) (4). |

|

(5) |

Il-metodu ta’ rappurtar integrat tal-FVCs u l-IFM u d-derogi stipulati f’dan ir-Regolament jimmiraw li jnaqqsu l-piż tar-rapportar għal aġenti li jirrapportaw u biex jevitaw ir-rapportar doppju fir-rapportar ta’ tagħrif statistiku minn FVCs u IFM. |

|

(6) |

Il-BĊNi għandhom ikunu intitolati li jeżentaw l-FVCs mir-rekwiżiti ta’ rapportar statistiku li joħolqu spejjeż għolja irraġonevoli meta pparagunati mal-benefiċċju statistiku tagħhom. |

|

(7) |

Għalkemm regolamenti adottati mill-BĊE skont l-Artikolu 34.1 tal-Istatut tas-Sistema Ewropea ta’ Banek Ċentrali u tal-Bank Ċentrali Ewropew (iktar ’il quddiem “Statut tas-SEBĊ”) ma jagħtu l-ebda dritt jew ma jimponu l-ebda obbligu fuq Stati Membri li l-valuta tagħhom ma hijiex l-euro (iktar ’il quddiem l-“Istati Membri li mhumiex fiż-żona tal-euro”), l-Artikolu 5 tal-Istatut tal-SEBĊ japplika kemm għall-Istati Membri taż-żona tal-euro kif ukoll għal dawk li mhumiex fiż-żona tal-euro. Il-premessa 17 tar-Regolament (KE) Nru 2533/98 tirreferi għall-fatt li l-Artikolu 5 tal-Istatut tas-SEBĊ, flimkien mal-Artikolu 4(3) tat-Trattat dwar l-Unjoni Ewropea, jimplika obbligu biex jiġu ddisinjati u implimentati fuq livell nazzjonali l-miżuri kollha li l-Istati Membri li mhumiex fiż-żona tal-euro jqisu xierqa biex jiġbru t-tagħrif statistiku meħtieġ biex jissodisfaw ir-rekwiżiti ta’ rapportar statistiku tal-BĊE u biex jagħmlu preparazzjonijiet fil-ħin fil-qasam tal-istatistika biex isiru Stati Membri taż-żona tal-euro. |

|

(8) |

L-istandards għall-protezzjoni u l-użu ta’ tagħrif statistiku kunfidenzjali stabbiliti fl-Artikolu 8 tar-Regolament tal-Kunsill (KE) Nru 2533/98 japplikaw. |

|

(9) |

L-Artikolu 7(1) tar-Regolament (KE) Nru 2533/98 jipprovdi li l-BĊE għandu s-setgħa li jimponi sanzjonijiet fuq aġenti li jirrapportaw li jonqsu milli jikkonformaw mar-rekwiżiti ta’ rapportar statistiku stipulati fir-regolamenti u d-deċiżjonijiet tal-BĊE, |

ADOTTA DAN IR-REGOLAMENT:

Artikolu 1

Definizzjonijiet

Għall-finijiet ta’ dan ir-Regolament:

|

(1) |

“FVC” tfisser impriża li hija kkostitwita bis-saħħa tad-dritt nazzjonali jew tal-Unjoni taħt wieħed minn dawn li ġejjin:

u li l-attività prinċipali tagħha tissodisfa ż-żewġ kriterji li ġejjin:

Din id-definizzjoni ma tinkludix:

|

|

(2) |

“titolizzazzjoni” tfisser tranżazzjoni jew skema fejn entità li hija separata mill-oriġinatur jew l-impriża tal-assigurazzjoni jew ir-riassigurazzjoni u hija maħluqa għal jew isservi l-iskop tat-tranżazzjoni jew skema toħroġ strumenti ta’ finanzjament lil investituri, u jseħħu wieħed jew iktar minn dawn li ġejjin:

Meta jinħarġu dawn l-istrumenti ta’ finanzjament, dawn ma jirrappreżentawx l-obbligi tal-ħlas tal-oriġinatur, jew tal-impriża tal-assigurazzjoni jew tar-riassigurazzjoni; |

|

(3) |

“oriġinatur” ifisser dak li jittrasferixxi l-attiv jew il-ġabra ta’ attiv, u/jew ir-riskju tal-kreditu tal-attiv jew tal-ġabra ta’ attiv lill-istruttura ta’ titolizzazzjoni; |

|

(4) |

“aġent ta’ rrapportar” għandha l-istess tifsira definita fl-Artikolu 1 tar-Regolament (KE) Nru 2533/98; |

|

(5) |

“residenti” għandha l-istess tifsira kif hemm fl-Artikolu 1 tar-Regolament (KE) Nru 2533/98. Għall-finijiet ta’ dan ir-Regolament, jekk entità legali ma jkollhiex dimensjoni fiżika r-residenza tagħha għandha tiġi ddeterminata mit-territorju ekonomiku li taħt il-liġijiet tiegħu hija inkorporata l-entità. Jekk l-entità ma hijiex inkorporata, għandu jintuża d-domiċilju legali bħala kriterju, jiġifieri l-pajjiż li s-sistema legali tiegħu tirregola l-ħolqien u l-eżistenza kontinwa tal-entità; |

|

(6) |

“BĊN relevanti” tfisser il-BĊN ta’ Stat Membru taż-żona tal-euro li fih l-FVC hija residenti; |

|

(7) |

“bidu ta‘ negozju” tfisser kull attività, inkluża kull miżura preparatorja, relatata mat-titolizzazzjoni, minbarra dik li sempliċiment tistabbilixxi entità li ma hijiex mistennija tibda l-attività ta’ titolizzazzjoni fis-sitt xhur li ġejjin. Kull attività mill-FVC mibdija wara li l-attività ta’ titolizzazzjoni issir prevedibbli tfisser bidu ta’ negozju. |

Artikolu 2

Popolazzjoni li tirrapporta

1. FVCs residenti fit-territorju ta’ Stat Membru taż-żona tal-euro għandhom jikkostitwixxu l-popolazzjoni ta’ referenza li tirrapporta. Il-popolazzjoni ta’ referenza li tirrapporta għandha tkun suġġetta għall-obbligu stabbilit fl-Artikolu 3(2).

2. Il-popolazzjoni ta’ rapportar attwali għandha tikkonsisti minn popolazzjoni ta’ rappurtar ta’ referenza bl-esklużjoni ta’ dawk l-FVCs li ġew eżentati għal kollox mir-rekwiżiti ta’ rapportar statistiku skont l-Artikolu 5(1)(c). Il-popolazzjoni ta’ referenza li tirrapporta għandha tkun suġġetta għar-rekwiżiti ta’ rapportar statistiku stabbiliti fl-Artikolu 4, bla ħsara għad-derogi stabbiliti fl-Artikolu 5. L-FVCs li huma suġġetti għar-rapportar tal-prospett finanzjarju annwali tagħhom bis-saħħa tal-Artikolu 5(3) jew li huma suġġetti għal obbligi ta’ rapportar ad hoc skont l-Artikolu 5(5) għandhom jifformaw parti wkoll mill-popolazzjoni ta’ referenza li tirrapporta.

3. Jekk FVC ma jkollhiex personalità legali taħt il-liġi nazzjonali tagħha, il-persuni li huma legalment intitolati biex jirrappreżentaw l-FVC, jew fin-nuqqas ta’ rappreżentazzjoni formalizzata, il-persuni li taħt il-liġijiet nazzjonali applikabbli huma responsabbli għal atti tal-FVC, għandhom jiġu kkunsidrati bħala aġenti li jirrapportaw skont dan ir-Regolament.

Artikolu 3

Lista ta’ FVCs għal finijiet ta’ statistika

1. Il-Bord Eżekuttiv għandu jistabbilixxi u jżomm, għall-finijiet statistiċi, lista ta’ FVCs li jiffurmaw l-popolazzjoni ta’ ta’ referenza li tirrapporta suġġetti għal dan ir-Regolament. FVCs għandhom jissottomettu lill-BĊNi d-dejta li l-BĊNi jeħtieġu skont il-Linja ta’ Ġwida BĊE/2007/9 tal-1 ta’ Awwissu 2007 fuq statistika monetarja, ta’ istituzzjonijiet finanzjarji u tas-suq (8). Il-BĊNi u l-BĊE għandhom jagħmlu din il-lista u l-aġġornamenti tagħha disponibbli f’forma xierqa, inkluż b’mezzi elettroniċi, permezz tal-Internet jew, fuq talba tal-aġenti li jirrapportaw ikkonċernati, fuq karti.

2. FVC għandha tinforma lil BĊN rilevanti bl-eżistenza tagħha fi żmien ġimgħa mid-data li fiha l-FVC tkun bdiet in-negozju, irrispettivament minn jekk hija tistenniex li tkun suġġetta għal xi rekwiżiti ta’ rapportar statistiku skont dan ir-Regolament.

3. Jekk l-aħħar verżjoni elettronika aċċessibbli tal-lista msemmija fil-paragrafu 1 ma hijiex korretta, il-BĊE ma għandu jimponi l-ebda sanzjoni fuq aġent li jirrapporta li ma jkunx issodisfa kif suppost ir-rekwiżiti ta’ rapportar statistiku tiegħu, sa fejn ir-rekwiżit stipulat fil-paragrafu 2 ikun ġie sodisfatt u l-aġent li jirrapporta jkun qagħad fuq il-lista skorretta f’bona fede.

Artikolu 4

Rekwiżiti trimestrali ta’ rapportar statistiku u regoli ta’ rappurtar

1. Il-popolazzjoni attwali li tirrapporta għandha tagħti lill-BĊN rilevanti dejta dwar l-ammonti pendenti, tranżazzjonijiet finanzjarji u kanċellazzjonijiet/tnaqqis fil-valur tal-attiv u l-passiv ta’ FVCs fuq bażi trimestrali, skont l-Annessi I u II.

2. Il-BĊNi jistgħu jiġbru t-tagħrif statistiku dwar titoli maħruġa u miżmuma mill-FVCs meħtieġa biex jiġu ssodisfatti r-rekwiżiti ta’ rapportar statistiku fil-paragrafu 1 fuq il-bażi ta’ titolu b’titolu, sakemm id-dejta msemmija fil-paragrafu 1 tkun tista’ tiġi dderivata skont standards statistiċi minimi kif speċifikat fl-Anness III. Mingħajr preġudizzju għar-rekwiżiti ta’ tempestività stabbiliti fl-Artikolu 6, il-BĊNi jistgħu jeħtieġu l-għoti ta’ dejta titolu b’titolu fuq tranżazzjonijiet finanzjarji f’titoli ta’ dejn miżmuma minn FVCs skont wieħed mill-metodi elenkati fit-Taqsima 2 ta’ Parti 1 tal-Anness I tar-Regolament (UE) Nru 1011/2012 tal-Bank Ċentrali Ewropew (BĊE/2012/24) (9).

3. Mingħajr preġudizzju għar-regoli ta’ rapportar stabbiliti fl-Anness II, l-attiv u l-passiv kollu ta’ FVCs għandu jiġi rrapportat taħt dan ir-Regolament skont ir-regoli ta’ rapportar stabbiliti fil-liġi nazzjonali relevanti li tittrasponi d-Direttiva tal-Kunsill 86/635/KEE tat-8 ta’ Diċembru 1986 dwar il-kontijiet annwali u l-kontijiet konsolidati tal-banek u istituzzjonijiet finanzjarji oħrajn (10). Ir-regoli tal-kontabbiltà fil-liġi nazzjonali relevanti li tittrasponi r-Raba’ Direttiva tal-Kunsill 78/660/KEE tal-25 ta’ Lulju 1978 ibbażata fuq l-Artikolu 54(3)(g) tat-Trattat dwar il-kontijiet annwali ta’ ċerti tipi ta’ kumpaniji (11), għandhom japplikaw għal FVCs li ma jaqgħux f l-ambitu tal-liġi nazzjonali li tittrasponi d-Direttiva 86/635/KEE. Kull standard jew prattika rilevanti oħra nazzjonali jew internazzjonali tal-kontabbiltà, għandha tapplika għall-FVCs li ma jaqgħux taħt il-liġi nazzjonali li tittrasponi xi waħda minn dawn id-direttivi.

4. Fejn il-paragrafu 3 jeħtieġ ir-rapportar ta’ strumenti fuq bażi ta’ suq b’suq, il-BĊNi jistgħu jeżentaw lill-FVCs milli jirrapportaw dawn l-istrumenti fuq bażi ta’ suq b’suq meta l-ispejjeż involuti mill-FVC ikunu irraġonevolment għoljin. F’dan il-każ l-FVCs għandhom japplikaw il-valutazzjoni użata għall-iskop tar-rapporti tal-investituri.

5. Meta skont prattiċi nazzjonali tas-suq dejta disponibbli tirreferi għal kwalunkwe data f’trimestru, il-BĊNi jistgħu jħallu lill-aġenti ta’ rapportar jirrapportaw minflok din id-dejta trimestrali, jekk id-dejta hija paragunabbli u jekk jitqiesu tranżazzjonijiet sinifikanti li jseħħu bejn din id-data u t-tmiem tat-trimestru.

6. Minflok ma jipprovdu dejta fuq tranżazzjonijiet finanzjarji msemmijin fil-paragrafu 1, l-aġenti ta’ rappurtar jistgħu, bi qbil mal-BĊN rilevanti, jipprovdu aġġustamenti ta’ rivalutazzjoni u tibdil ieħor fil-volum li jħalli lill-BĊN jidderiva tranżazzjonijiet finanzjarji.

7. Minflok ma jipprovdi dejta fuq ir-kanċellazzjonijiet/tnaqqis fil-valur imsemmija fil-paragrafu 1, aġent li jirrapporta jista’, bi qbil mal-BĊN rilevanti, jipprovdi tagħrif ieħor li jħalli lill-BĊN jidderiva d-dejta meħtieġa dwar kanċellazzjonijiet/tnaqqis fil-valur.

Artikolu 5

Derogi

1. Il-BĊNi jistgħu jagħtu derogi mir-rekwiżiti ta’ rapportar statistiku stabbiliti fl-Artikolu 4 kif ġej.

|

(a) |

Għal self oriġinat minn IFM taż-żona tal-euro u kklassifikat skont il-maturità, is-settur u r-residenza tad-debituri, u fejn l-IFM jibqgħu jservizzjaw is-self titolizzat fit-tifsira tar-Regolament (UE) Nru 1071/2013 (BĊE/2013/33), il-BĊNi jistgħu jagħtu lill-FVCs derogi mir-rapportar tad-dejta dwar dan is-self. Ir-Regolament (UE) Nru 1071/2013 (BĊE/2013/33) jipprovdi għar-rappurtar ta’ din id-dejta; |

|

(b) |

Il-BĊNi jistgħu jeżentaw lil FVCs mir-rekwiżiti kollha ta’ rapportar statistiku stabbiliti fl-Anness I, minbarra l-obbligu li tiġi rrappurtata, fuq bażi trimestrali, dejta tal-ammont pendenti ta‘ tmiem it-trimestru pendenti fuq it-total tal-attiv, sakemm l-FVCs li jikkontribwixxu għall-attiv aggregat ta’ kull trimestru, ilaħħqu għal tal-anqas 95 % tat-total tal-attiv tal-FVCs f’termini ta’ ammonti pendenti, f’kull Stat Membru taż-żona tal-euro. Il-BĊNi għandhom jivverifikaw li din il-kundizzjoni ġiet sodisfatta fil-ħin sabiex jagħtu jew jirtiraw, jekk ikun meħtieġ, deroga b’effett mill-bidu ta’ kull sena kalendarja; |

|

(c) |

Safejn tista’ tiġi derivata d-dejta msemmija fl-Artikolu 4, skont standards statistiċi minimi kif speċifikat fl-Anness III, minn sorsi ta’ dejta oħra statistiċi, pubbliċi jew superviżorji, u mingħajr preġudizzju għas-subparagrafi (a) u (b), il-BĊNi jistgħu, wara li jikkonsultaw lill-BĊE, jeżentaw għal kollox jew parzjalment, l-aġenti li jirrapportaw mir-rekwiżiti ta’ rapportar statistiku stabbiliti fl-Anness I. |

2. L-FVCs jistgħu jagħżlu, bil-kunsens minn qabel tal-BĊN rilevanti, li ma jużawx id-derogi msemmija fil-paragrafu 1 u biex minflok jissodisfaw ir-rekwiżiti kollha ta’ rapportar statistiku speċifikati fl-Artikolu 4.

3. FVCs li jibbenefikaw minn deroga fit-tifsira tal-paragrafu 1(c) għandhom jipprovdu l-prospetti finanzjarji annwali tagħhom lill-BĊN rilevanti, jekk dawn ma jkunux disponibbli minn sorsi pubbliċi, fi żmien sitt xhur wara t-tmiem tal-perijodu ta’ referenza jew fl-eqreb żmien wara dakinhar, skont il-prattiċi legali nazzjonali applikabbli fl-Istat Membru ta’ residenza tal-FVC. Il-BĊN rilevanti għandu jinnotifika lil dawk l-FVCs li huma suġġetti għal dan l-obbligu ta’ rappurtar.

4. Il-BĊN rilevanti għandu jirtira d-deroga stabbilita fil-paragrafu 1(c), jekk id-dejta ta’ standards statistiċi paragunabbli ma’ dawk preskritti f’dan ir-Regolament ma tkunx saret disponibbli fil-ħin lill-BĊN rilevanti għal tliet perijodi ta’ rapportar konsekuttivi, indipendentement minn xi nuqqas attribwibbli lill-FVC involuta. FVCs għandhom jibdew jirrapportaw dejta, kif stabbilit fl-Artikolu 4, mhux aktar tard minn tliet xhur mid-data li fiha l-BĊN rilevanti jkun innotifika lill-aġenti li jirrapportaw li d-deroga tkun ġiet irtirata.

5. Mingħajr preġudizzju għall-paragrafu 3, sabiex jissodisfaw l-obbligi stabbiliti f’dan ir-Regolament, il-BĊNi jistgħu jindirizzaw rekwiżiti ta’ rapportar statistiku ad hoc lil FVCs li jkunu ngħataw derogi fit-tifsira tal-paragrafu 1(c). FVCs għandhom jirrapportaw fuq bażi ad hoc it-tagħrif mitlub fi żmien 15-il jum tax-xogħol wara li tkun saret talba mill-BĊN rilevanti.

Artikolu 6

Tempestività

Il-BĊNi għandhom jibagħtu lill-BĊE dejta fuq l-attiv u l-passiv trimestrali aggregat, li tkopri l-pożizzjonijiet ta‘ FVCs residenti sal-għeluq tan-negozju fit-28 jum tax-xogħol wara t-tmiem tat-trimestru li għalih tirreferi d-dejta. Il-BĊNi għandhom jistabbilixxu skadenzi biex jirċievu d-dejta mingħand l-aġenti li jirrapportaw.

Artikolu 7

Standards minimi u arranġamenti nazzjonali ta’ rapportar

1. Aġenti li jirrapportaw għandhom jikkonformaw mar-rekwiżiti ta’ rapportar statistiku li tagħhom huma suġġetti skont l-istandards minimi għat-trażmissjoni, il-preċiżjoni, il-konformità mal-kunċetti u r-reviżjonijiet speċifikati fl-Anness III.

2. Il-BĊNi għandhom jiddefinixxu u jimplimentaw l-arranġamenti ta’ rapportar li għandhom jiġu segwiti mill-popolazzjoni attwali li tirrapporta skont il-karatteristiċi nazzjonali. Il-BĊNi għandhom jiżguraw li dawn l-arranġamenti ta’ rapportar jipprovdu t-tagħrif statistiku meħtieġ u jippermettu l-verifika preċiża tal-konformità mal-kunċetti u l-istandards minimi għat-trażmissjoni, il-preċiżjoni u r-reviżjonijiet speċifikati fl-Anness III.

Artikolu 8

Verifika u ġbir obbligatorju

Il-BĊNi għandhom jeżerċitaw id-dritt li jivverifikaw jew jiġbru tagħrif li l-aġenti li jirrapportaw huma mitluba jagħtu skont dan ir-Regolament, mingħajr preġudizzju għad-dritt tal-BĊE li jeżerċita dawn id-drittijiet huwa nnifsu. B’mod partikolari, il-BĊNi għandhom jeżerċitaw dan id-dritt meta istituzzjoni inkluża fil-popolazzjoni attwali li tirrapporta ma tissodisfax l-istandards minimi għat-trażmissjoni, il-preċiżjoni u l-konformità mal-kunċetti u r-reviżjonijiet speċifikati fl-Anness III.

Artikolu 9

L-ewwel rapportar

1. L-ewwel rapportar għandu jibda bid-dejta trimestrali għar-raba’ trimestru tal-2014.

2. FVCs li jibdew in-negozju wara l-31 ta’ Diċembru 2014 għandhom, meta jirrapportaw id-dejta għall-ewwel darba, jirrapportaw dejta fuq bażi trimestrali u li tmur lura għall-bidu tal-attività ta’ titolizzazzjoni.

3. FVCs li jibdew in-negozju qabel l-adozzjoni tal-euro mill-Istat Membru tagħhom wara l-31 ta’ Diċembru 2014 għandhom, meta jirrapportaw id-dejta għall-ewwel darba, jirrapportaw dejta fuq bażi trimestrali mill-perijodu ta’ referenza li fih l-Istat Membru jkun adotta l-euro. Għall-perijodu ta’ referenza fejn l-Istat Membru jkun adotta l-euro, l-FVC għandha tirrapporta biss ammonti pendenti.

Artikolu 10

Tħassir

1. Ir-Regolament (KE) Nru 24/2009 (BĊE/2008/30) huwa mħassar b’effett mill-1 ta’ Jannar 2015.

2. Referenzi għar-Regolament imħassar għandhom jinftehmu bħala referenzi għal dan ir-Regolament.

Artikolu 11

Dispożizzjoni finali

Dan ir-Regolament jidħol fis-seħħ fl-20 jum wara dak tal-pubblikazzjoni tiegħu f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Huwa għandu japplika mill-1 ta’ Jannar, 2015.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u għandu japplika direttament fl-Istati Membri skont it-Trattati.

Magħmul fi Frankfurt am Main, it-18 ta’ Ottubru 2013.

Għall-Kunsill Governattiv tal-BĊE

Il-President tal-BĊE

Mario DRAGHI

(1) ĠU L 318, 27.11.1998, p. 8.

(3) ĠU L 174, 26.6.2013, p. 1.

(4) Paġna 1 ta’ dan il-Ġurnal Uffiċjali.

(5) Paġna 73 ta’ dan il-Ġurnal Uffiċjali.

(6) ĠU L 335, 17.12.2009, p. 1.

(8) ĠU L 341, 27.12.2007, p. 1.

(9) ĠU L 305, 1.11.2012, p. 6.

(10) ĠU L 372, 31.12.1986, p. 1.

(11) ĠU L 222, 14.8.1978, p. 11.

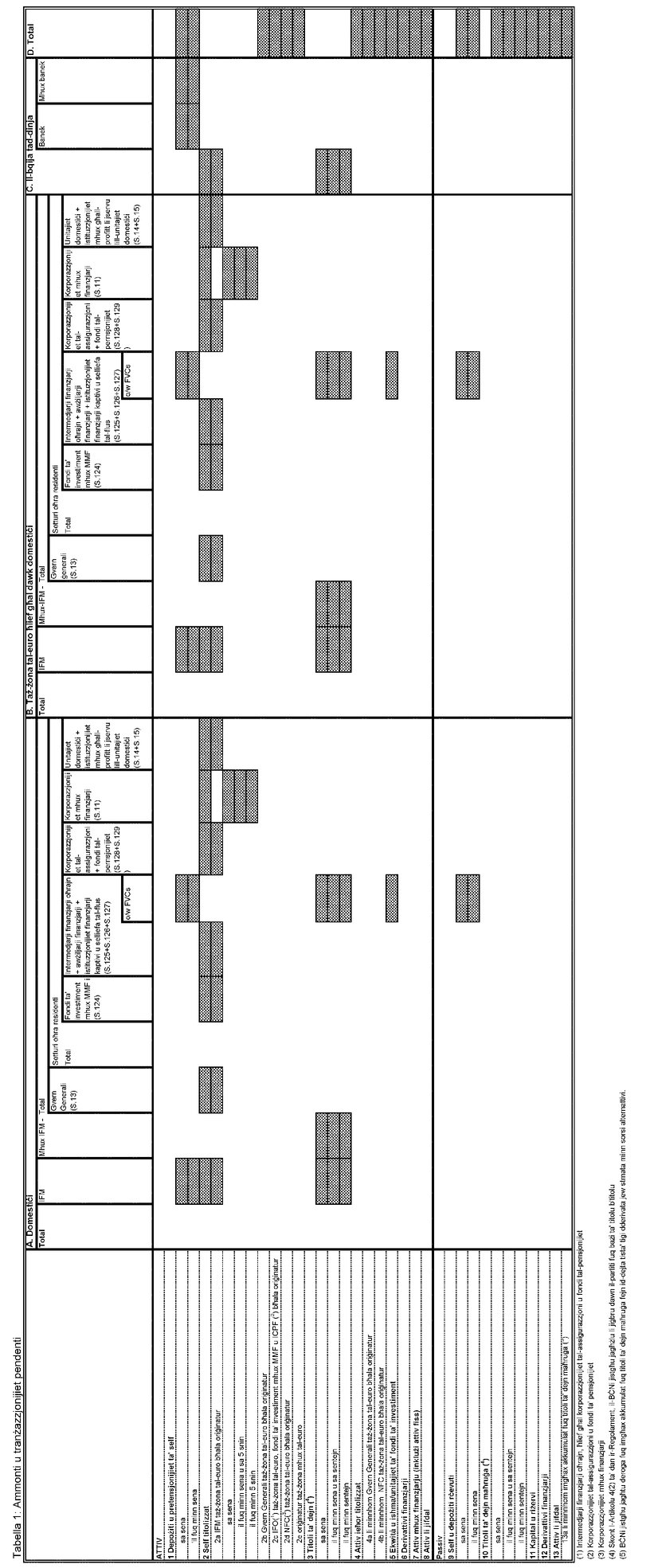

ANNESS I

REKWIŻITI TA’ RAPPORTAR STATISTIKU

ANNESS II

DEFINIZZJONIJIET

PARTI 1

Definizzjonijiet ta’ kategoriji ta’ strumenti

|

1. |

Din it-tabella tipprovdi deskrizzjoni standard iddettaljata tal-kategoriji ta’ strumenti li l-banek ċentrali nazzjonali (BĊNi) jittrasponu f’kategoriji nazzjonali b’konformità ma’ dan ir-Regolament. It-tabella ma tikkostitwixxix lista ta’ strumenti finanzjarji individwali u d-deskrizzjonijiet m’humiex eżawrjenti. Id-definizzjonijiet jirriferu għas-sistema Ewropea ta’ kontijiet nazzjonali u reġjonali fl-Unjoni Ewropea (iktar ’il quddiem l-“ESA 2010”), stabbilita bir-Regolament (UE) Nru 549/2013. |

|

2. |

Għal uħud mill-kategoriji ta’ strumenti, hemm bżonn ta’ klassifikazzjonijiet skont il-maturità. Dawn jirriferu għall-maturità oriġinali, jiġifieri l-maturità mal-ħruġ, li huwa l-perijodu fiss ta’ ħajja ta’ strument finanzjarju li qablu ma jkunx jista’ jinfeda, pereżempju titoli ta’ dejn, jew li jkun jista’ jinfeda qabel biss taħt xi forma ta’ penali, eż. ċerti tipi ta’ depożiti. |

|

3. |

Tista’ ssir distinzjoni bejn klejms finanzjarji skont jekk ikunux negozjabbli jew le. Klejm tkun negozjabbli jekk is-sjieda tagħha tkun faċilment tista’ tiġi ttrasferita minn unità għal oħra b’konsenja jew tiġi iġġirata jew tkun paċuta fil-każ ta’ derivattivi finanzjarji. Filwaqt li kwalunkwe strument finanzjarju jista’ potenzjalment jiġi nnegozjat, l-istrumenti negozjabbli huma ddisinjati biex ikunu nnegozjati permezz ta’ borża organizzata jew ma jiġux “ikkwotati fil-borża”, minkejja li jekk attwalment ikunux innegozjati mhijiex kundizzjoni neċessarja għan-negozjabbiltà. |

|

4. |

L-attiv u l-passiv finanzjarju kollha għandu jiġi rrapportat fuq bażi gross, jiġifieri l-attiv finanzjarju ma għandux jiġi rrapportat nett mill-passiv finanzjarju. Tabella A Definizzjonijiet ta’ kategoriji ta’ strumenti tal-attiv u l-passiv ta’ FVCs KATEGORIJI TA’ ATTIV

KATEGORIJI TA’ PASSIV

|

PARTI 2

Definizzjonijiet tas-setturi

L-ESA 2010 tipprovdi l-istandard għall-klassifikazzjoni settorjali. Din it-tabella tipprovdi deskrizzjoni standard iddettaljata ta’ setturi li l-BĊNi jittrasponu f’kategoriji nazzjonali skont dan ir-Regolament. Il-kontrapartijiet li jinsabu fit-territorju tal-Istati Membri li l-valuta tagħhom hija l-euro huma identifikati skont is-settur tagħhom b’konformità mal-listi li jżomm il-Bank Ċentrali Ewropew (BĊE) għal skopijiet statistiċi, u l-gwida għall-klassifikazzjoni statistika tal-kontropartijiet ipprovduta fil-“Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers (Il-manwal tas-settur tal-istatistika tal-istituzzjonijiet finanzjarji monetarji u tas-swieq: Gwida għall-klassifikazzjoni statistika tal-klijenti)”. Istituzzjonijiet ta’ kreditu li jinsabu barra mill-Istati Membri li l-munita tagħhom hija l-euro jissejħu “banek” iktar milli IFM. Bl-istess mod, it-terminu “mhux IFM” jirriferi biss għaż-żona tal-euro. Għall-Istati Membri li l-munita tagħhom ma hijiex l-euro jiġi użat it-terminu “mhux banek”.

Tabella B

Definizzjonijiet tas-setturi

|

Settur |

Definizzjoni |

||

|

IFM kif iddefiniti fl-Artikolu 1 tar-Regolament (UE) Nru 1071/2013 (BĊE/2013/33). Dan is-settur jikkonsisti minn BĊNi, istituzzjonijiet ta’ kreditu kif iddefiniti fid-dritt tal-Unjoni, MMFs, istituzzjonijiet finanzjarji oħrajn li n-negozju tagħhom huwa li jirċievu depożiti u/jew sostituti mill-qrib għal depożiti minn entitajiet li ma humiex IFM u, għalihom innifishom, tal-inqas f’termini ekonomiċi, biex jagħtu self u/jew jagħmlu investimenti f’titoli, u istituzzjonijiet ta’ flus elettroniċi li huma primarjament impenjati f’intermedjazzjoni finanzjarja fil-forma tal-ħruġ ta’ flus elettroniċi. |

||

|

Is-settur tal-gvern ġenerali (S.13) jikkonsisti fl-unitajiet istituzzjonali li huma produtturi mhux għas-suq li l-prodott tagħhom huwa maħsub għall-konsum individwali u kollettiv, u li huma ffinanzjati minn ħlasijiet obbligatorji magħmula minn unitajiet li jappartjenu lil setturi oħra, u l-unitajiet istituzzjonali li huma prinċipalment involuti fir-ridistribuzzjoni tal-introjtu u l-ġid nazzjonali (ESA 2010, paragrafi 2.111 sa 2.113). |

||

|

FI kif iddefiniti fl-Artikolu 1 tar-Regolament (UE) Nru 1071/2013 (BĊE/2013/33). Dan is-subsettur jikkonsisti fl-impriżi kollha ta’ investiment kollettiv, ħlief l-MMFs, li jinvestu f’attiv finanzjarju u/jew mhux finanzjarju, sa fejn l-għan huwa li jiġi investit kapital miġbur mill-pubbliku. |

||

|

Intermedjarji finanzjarji oħrajn, għajr għall-korporazzjonijiet tal- assigurazzjoni u s-settur tal-fondi ta’ pensjonijiet (S.125) jikkonsisti fil-korporazzjonijiet finanzjarji kollha u l-entitajiet bi status ta’ kważi-korporazzjoni li huma involuti prinċipalment f’intermedjazzjoni finanzjarja billi jġarrbu passiv f’forma oħra minbarra valuta, depożiti (jew sostituti mill-qrib għal depożiti), ishma/unitajiet FI, jew b’rabta ma’ assigurazzjoni, pensjonijiet u skemi ta’ garanzija standardizzati minn unitajiet istituzzjonali FVCs kif iddefiniti f’dan ir-Regolament huma inklużi f’dan is-subsettur (ESA 2010, paragrafi 2.86 sa 2.94). Is-subsettur tal-awżiljari finanzjarji (S.126) jikkonsisti fil-korporazzjonijiet u kważi-korporazzjonijiet finanzjarji kollha li huma involuti prinċipalment f’attivitajiet marbuta mill-qrib ma’ intermedjazzjoni finanzjarja iżda li huma nnifishom ma humiex intermedjarji finanzjarji. Dan is-subsettur jinkludi wkoll uffiċċji prinċipali li s-sussidjarji tagħhom huma kollha jew kważikorporazzjonijiet finanzjarji (ESA 2010, paragrafi 2.95 sa 2.97). Is-subsettur tal-istituzzjonijiet finanzjarji kaptivi u s-selliefa ta’ flus (S.127) jikkonsisti mill-korporazzjonijiet u l-kważi-korporazzjonijiet finanzjarji kollha li la huma involuti f’intermedjazzjoni finanzjarja u lanqas ma jipprovdu servizzi awżiljarji finanzjarji, u fejn il-parti l-kbira ta’ jew l-attiv tagħhom jew il-passiv tagħhom mhumiex innegozjati fis-swieq miftuħa. Dan is-subsettur jinkludi kumpanniji ta’ investiment li għandhom livelli ta’ kontroll tal-ekwità ta’ grupp ta’ korporazzjonijiet sussidjarji u li l-attività prinċipali tagħhom hija s-sjieda tal-grupp mingħajr ma jipprovdu ebda servizz ieħor lin-negozji li fihom tkun qed tinżamm l-ekwità, jiġifieri, ma jamministrawx jew jiġġestixxu unitajiet oħra (ESA 2010, paragrafi 2.98 sa 2.99). |

||

|

Is-subsettur tal-korporazzjonijiet tal-assigurazzjoni (S.128) jikkonsisti fil-korporazzjonijiet u l-kważi-korporazzjonijiet finanzjarji kollha li huma involuti prinċipalment f’intermedjazzjoni finanzjarja bħala konsegwenza tal-ġbir komuni tar-riskji prinċipalment fil-forma ta’ assigurazzjoni jew riassigurazzjoni diretta (ESA 2010, paragrafi 2.100 sa 2.104). Is-subsettur tal-fondi tal-pensjonijiet (S.129) jikkonsisti fil-korporazzjonijiet u l-kważi-korporazzjonijiet kollha li huma involuti prinċipalment f’intermedjazzjoni finanzjarja bħala konsegwenza tal-ġbir komuni tar-riskji soċjali u l-ħtiġijiet tal-persuni assigurati (assigurazzjoni soċjali). Fondi tal-pensjonijiet bħala skemi tal-assigurazzjoni soċjali jipprovdu introjtu matul l-irtirar, u ħafna drabi benefiċċji għall-mewt u d-diżabbiltà (ESA 2010, paragrafi 2.105 sa 2.110). |

||

|

Is-settur tal-korporazzjonijiet mhux finanzjarji (S.11) jikkonsisti fl-unitajiet istituzzjonali li huma entitajiet legali u produtturi tas-suq indipendenti u li l-attività prinċipali tagħhom hija l-produzzjoni ta’ oġġetti u servizzi mhux finanzjarji. Dan is-settur jinkludi wkoll kważi-korporazzjonijiet mhux finanzjarji (ESA 2010, paragrafi 2.45 sa 2.50). |

||

|

Is-settur tal-unitajiet domestiċi (S.14) jikkonsisti f’individwi jew gruppi ta’ individwi bħala konsumaturi u bħala imprendituri li jipproduċu oġġetti għas-suq u servizzi finanzjarji u mhux finanzjarji (produtturi għas-suq) sakemm il-produzzjoni ta’ oġġetti u servizzi ma tkunx minn entitajiet separati ttrattati bħala kważi-korporazzjonijiet. Tinkludi wkoll individwi jew gruppi ta’ individwi bħala produtturi ta’ oġġetti u servizzi mhux finanzjarji għal użu finali proprju b’mod esklużiv. Is-settur tal-unitajiet domestiċi jinkludi proprjetajiet waħdiena u soċjetajiet mingħajr status legali indipendenti, li ma humiex dawk ittrattati bħala kważi-korporazzjonijiet, li huma produtturi għas-suq (ESA 2010, paragrafi 2.118 sa 2.128). Is-settur tal-istituzzjonijiet mingħajr skop ta’ profitt li jservu lill-unitajiet domestiċi (S.15) jikkonsisti f’istituzzjonijiet mingħajr skop ta’ profitt li huma entitajiet legali separati, li jservu lill-unitajiet domestiċi u li huma produtturi privati mhux għas-suq. Ir-riżorsi prinċipali tagħhom huma l-kontribuzzjonijiet volontarji fi flus kontanti jew in natura minn unitajiet domestiċi fil-kapaċità tagħhom ta’ konsumaturi, minn ħlasijiet magħmula minn gvern ġenerali u minn introjtu minn proprjetà (ESA 2010, paragrafi 2.129 sa 2.130). |

PARTI 3

Definizzjoni ta’ tranżazzjonijiet finanzjarji

Tranżazzjonijiet finanzjarji, skont l-ESA 2010, huma ddefiniti bħala l-akkwist nett ta’ attiv finanzjarju jew li wieħed jeħel passiv nett għal kull tip ta’ strument finanzjarju, jiġifieri s-somma tat-tranżazzjonijiet finanzjarji kollha li jseħħu matul il-perijodu rilevanti ta’ rapportar. Tranżazzjoni finanzjarja bejn unitajiet istituzzjonali hija likwidazzjoni jew ħolqien simultanju ta’ attiv finanzjarju u l-passiv kontroparti, jew bidla fis-sjieda ta’ attiv finanzjarju, jew assunzjoni ta’ passiv. It-tranżazzjonijiet finanzjarji jiġu rreġistrati bil-valuri tat-tranżazzjoni, jiġifieri l-valuri fil-munita nazzjonali li biha l-attiv u/jew il-passiv finanzjarju involutijkunu nħolqu, ġew likwidati, skambjati jew assunti bejn l-unitajiet istituzzjonali, fuq il-bażi ta’ kunsiderazzjonijiet kummerċjali. Kanċellazzjonijiet/tnaqqis fil-valur u tibdiliet ta’ valutazzjoni ma jirrappreżentawx tranżazzjonijiet finanzjarji.

PARTI 4

Definizzjoni ta’ kanċellazzjonijiet/tnaqqis fil-valur

Kanċellazzjonijiet/tnaqqis fil-valur huma ddefiniti bħala l-impatt ta’ tibdiliet fil-valur tas-self imniżżel fil-karta tal-bilanċ li huma kkawżati bl-applikazzjoni tal-kanċellazzjonijiet/tnaqqis fil-valur tas-self. Kanċellazzjonijiet/tnaqqis fil-valur rikonoxxuti fil-ħin li self jinbiegħ jew jiġi ttrasferit lil terza persuna huma inklużi wkoll, meta jkunu identifikabbli. Kanċellazzjonijiet jirreferu għall-każijiet meta s-self jitqies bħala attiv li ma jiswa xejn u jitneħħa mill-karta tal-bilanċ. Tnaqqis fil-valur jirreferi għall-każijiet fejn jitqies li s-self ma jkunx ser jiġi rkuprat għal kollox, u l-valur tas-self jitnaqqas fil-karta tal-bilanċ.

ANNESS III

STANDARDS MINIMI BIEX JIĠU APPLIKATI MILL-POPOLAZZJONI TAR-RAPPURTAR ATTWALI

L-aġenti li jirrapportaw għandhom jissodisfaw l-istandards minimi li ġejjin biex jissodisfaw ir-rekwiżiti ta’ rapportar ta’ statistika tal-Bank Ċentrali Ewropew (BĊE).

|

1. |

Standards minimi għat-trażmissjoni:

|

|

2. |

Standards minimi għall-preċiżjoni:

|

|

3. |

Standards minimi għal konformità mal-kunċetti:

|

|

4. |

Standards minimi għar-reviżjonijiet: Il-politika tar-reviżjonijiet u l-proċeduri stabbiliti mill-BĊE u l-BĊNi għandhom jiġu segwiti. Ir-reviżjonijiet li jiddevjaw mir-reviżjonijiet regolari għandhom ikunu akkumpanjati min-noti spjegattivi. |