ISSN 1977-0715

Eiropas Savienības

Oficiālais Vēstnesis

L 196

Izdevums latviešu valodā

Tiesību akti

65. gadagājums

2022. gada 25. jūlijs

|

ISSN 1977-0715 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 196 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

65. gadagājums |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ. |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

REGULAS

|

25.7.2022 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 196/1 |

KOMISIJAS DELEĢĒTĀ REGULA (ES) 2022/1288

(2022. gada 6. aprīlis),

ar ko Eiropas Parlamenta un Padomes Regulu (ES) 2019/2088 papildina attiecībā uz regulatīvajiem tehniskajiem standartiem, kuros precizē informācijas saturu un noformējumu saistībā ar principu “nenodari būtisku kaitējumu”, precizē informācijas saturu, metodoloģiju un noformējumu saistībā ar ilgtspējas rādītājiem un negatīvu ietekmi uz ilgtspēju, kā arī informācijas saturu un noformējumu saistībā ar vides vai sociālo raksturlielumu un ilgtspējīgu ieguldījumu mērķu veicināšanu pirmslīguma dokumentos, tīmekļa vietnēs un periodiskos ziņojumos

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Eiropas Parlamenta un Padomes Regulu (ES) 2019/2088 (2019. gada 27. novembris) par informācijas atklāšanu, kas saistīta ar ilgtspēju, finanšu pakalpojumu nozarē (1), un jo īpaši tās 2.a panta 3. punktu, 4. panta 6. punkta trešo daļu, 4. panta 7. punkta otro daļu, 8. panta 3. punkta ceturto daļu, 8. panta 4. punkta ceturto daļu, 9. panta 5. punkta ceturto daļu, 9. panta 6. punkta ceturto daļu, 10. panta 2. punkta ceturto daļu, 11. panta 4. punkta ceturto daļu un 11. panta 5. punkta ceturto daļu,

tā kā:

|

(1) |

Ar ilgtspēju saistītas informācijas atklāšanai finanšu pakalpojumu nozarē vajadzētu būt pietiekami skaidrai, kodolīgai un viegli uztveramai, lai individuālie ieguldītāji varētu pieņemt uz informāciju balstītus lēmumus. Šajā nolūkā individuālajiem ieguldītājiem vajadzētu būt piekļuvei uzticamiem datiem, ko tie var savlaicīgi un efektīvi izmantot un analizēt. Tāpēc informācija, kas sniegta, atklājot šādu informāciju, būtu jāizskata un jāpārskata saskaņā ar Regulas (ES) 2019/2088 6. panta 3. punktā un 11. panta 2. punktā minētajām direktīvām, regulām un valstu noteikumiem. Turklāt būtu jāparedz noteikumi par minētās informācijas publicēšanu tīmekļa vietnēs, ja šāda publicēšana ir prasīta Regulā (ES) 2019/2088. |

|

(2) |

Ar ilgtspēju saistītas informācijas saturam un noformējumam attiecībā uz finanšu produktiem, kuros ir atsauce uz indeksu grozu, būtu individuālajiem ieguldītājiem jāsniedz visaptverošs pārskats par šādu finanšu produktu iezīmēm. Tādēļ ir nepieciešams, lai ar ilgtspēju saistīta informācijas atklāšana par indeksu, kas izraudzīts kā atsauces etalons un ko veido indeksu grozs, aptvertu gan grozu, gan katru indeksu minētajā grozā. |

|

(3) |

Attiecībā uz individuālajiem ieguldītājiem, kuri ir ieinteresēti finanšu tirgus dalībnieku un finanšu konsultantu ilgtspējas rādītājos, ir būtiski, lai finanšu tirgus dalībnieku sniegtā informācija par to ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem un finanšu konsultantu sniegtā informācija par to ieguldījumu vai apdrošināšanas konsultāciju svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem būtu visaptveroša. Tāpēc šādai informācijai būtu jāaptver gan tiešie, gan netiešie ieguldījumi aktīvos. |

|

(4) |

Ir jānodrošina, ka atklāto informāciju var viegli salīdzināt un ka ir viegli saprotami rādītāji par ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem. Šāda salīdzināmība un saprotamība kļūtu labāka, nošķirot, no vienas puses, svarīgākās negatīvās ietekmes rādītājus, kas vienmēr rada negatīvo ietekmi, un, no otras puses, papildu rādītājus negatīvajai ietekmei uz ilgtspējas faktoriem, kuriem ir svarīga nozīme finanšu tirgus dalībniekiem. Tomēr ir būtiski nodrošināt, ka ieguldījumu lēmumu negatīvā ietekme uz klimatu vai citiem ar vidi saistītiem ilgtspējas faktoriem tiek uzskatīta par tik pat nozīmīgu kā ieguldījumu lēmumu negatīvā ietekme uz sociālajiem un ar darbiniekiem saistītiem jautājumiem, cilvēktiesību ievērošanu, korupcijas vai kukuļošanas apkarošanas jautājumu ilgtspējas faktoriem. Tāpēc svarīgākās negatīvās ietekmes papildu rādītājiem būtu jāattiecas vismaz uz vienu no minētajiem faktoriem. Lai nodrošinātu saskaņotību ar citu informāciju, kas saistīta ar ilgtspēju, svarīgākās negatīvās ietekmes rādītājiem attiecīgā gadījumā būtu jāizmanto standartizēti lielumi un jābalstās uz rādītājiem, kas izmantoti Komisijas Deleģētajā regulā (ES) 2020/1818 (2) un Komisijas Deleģētajā regulā (ES) 2021/2139 (3). |

|

(5) |

Lai vēl vairāk uzlabotu atklājamās informācijas salīdzināmību, informācijai par svarīgāko negatīvo ietekmi būtu jāattiecas uz atsauces periodiem, kas ilgst no iepriekšējā gada 1. janvāra līdz 31. decembrim, un tā būtu jāpublicē katru gadu līdz 30. jūnijam, kas būtu kopīgs datums. Tomēr ir iespējams, ka šādos atsauces periodos finanšu tirgus dalībnieku ieguldījumu portfeļi regulāri mainās. Tāpēc svarīgākās negatīvās ietekmes noteikšana būtu jāveic vismaz četros konkrētos datumos šādā atsauces periodā, un vidējais rezultāts būtu jāatklāj katru gadu. Lai nodrošinātu, ka individuālie ieguldītāji var salīdzināt, kā finanšu tirgus dalībnieki ir laika gaitā ņēmuši vērā svarīgāko negatīvo ietekmi, finanšu tirgus dalībniekiem būtu jāsniedz savu ziņojumu vēsturisks salīdzinājums pa gadiem vismaz par pieciem iepriekšējiem atsauces periodiem, ja tādi ir pieejami. |

|

(6) |

Pret finanšu tirgus dalībniekiem, kas attiecīgajā kalendārajā gadā pirmo reizi apsver svarīgāko negatīvo ietekmi, būtu jāattiecas pareizi, vienlaikus nodrošinot, ka individuālie ieguldītāji pirms savu ieguldījumu lēmumu pieņemšanas saņem pietiekamu informāciju. Tāpēc šādiem finanšu tirgus dalībniekiem būtu jāatklāj informācija par plānotajām darbībām vai noteiktajiem mērķiem nākamajam atsauces periodam, lai novērstu vai samazinātu jebkādu identificēto svarīgāko negatīvo ietekmi. Tā paša iemesla dēļ tiem būtu arī jāatklāj informācija par savu politiku, ko izmanto, lai identificētu un noteiktu prioritāti svarīgākajai negatīvajai ietekmei uz ilgtspējas faktoriem un starptautiskos standartus, ko tie piemēros minētajā nākamajā atsauces periodā. |

|

(7) |

Individuālajiem ieguldītājiem neatkarīgi no tā, kurā dalībvalstī tie dzīvo, vajadzētu būt iespējai salīdzināt atklāto svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem. Tādēļ finanšu tirgus dalībniekiem būtu jāsniedz kopsavilkums par atklāto informāciju gan valodā, ko parasti lieto starptautisko finanšu jomā, gan vienā no to dalībvalstu oficiālajām valodām, kurās šo finanšu tirgus dalībnieku finanšu produkti ir darīti pieejami. |

|

(8) |

Finanšu konsultanti izmanto finanšu tirgus dalībnieku sniegto informāciju par svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem. Tāpēc finanšu konsultantu sniegtajā informācijā par to, vai un kā tie savās ieguldījumu vai apdrošināšanas konsultācijās ņem vērā svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem, būtu skaidri jāapraksta, kā finanšu tirgus dalībnieku sniegtā informācija tiek apstrādāta un iekļauta to ieguldījumu vai apdrošināšanas konsultācijās. Konkrētāk, finanšu konsultantiem, kas paļaujas uz tādiem kritērijiem vai robežvērtībām attiecībā uz svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem, ko izmanto, lai atlasītu finanšu produktus vai sniegtu konsultācijas par tiem, būtu jāpublicē minētie kritēriji vai robežvērtības. |

|

(9) |

Oglekļa dioksīda pēdas rādītāji vēl nav pilnībā izstrādāti. Tāpēc finanšu tirgus dalībniekiem, kuri saskaņā ar Regulas (ES) 2019/2088 4. panta 2. punkta d) apakšpunktu savā vienības līmenī atklātajā informācijā atsaucas uz savu finanšu produktu atbilstību Apvienoto Nāciju Organizācijas Vispārējās konvencijas par klimata pārmaiņām mērķiem, šādas informācijas atklāšanas pamatā vajadzētu būt tālredzīgiem klimata scenārijiem. |

|

(10) |

Viens no veidiem, kā ar finanšu produktiem var veicināt vides vai sociālos raksturlielumus, ir ņemt vērā ieguldījumu lēmumu svarīgāko negatīvo ietekmi. Finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums, informācijas atklāšanas ietvaros attiecībā uz principu “nenodari būtisku kaitējumu” ņem vērā arī ilgtspējas rādītājus saistībā ar negatīvo ietekmi, kas minēta Regulas (ES) 2019/2088 4. panta 6. un 7. punktā. Minēto iemeslu dēļ finanšu tirgus dalībniekiem, atklājot informāciju par ilgtspēju, būtu jānorāda, kā tie attiecībā uz minētajiem finanšu produktiem ņem vērā savu ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem. |

|

(11) |

Regulas (ES) 2019/2088 10. panta 1. punkta otrajā daļā noteikts, ka finanšu tirgus dalībniekiem, kuri dara pieejamus finanšu produktus, kas veicina vides vai sociālos raksturlielumus, ir jāatklāj minētie raksturlielumi, nemaldinot individuālos ieguldītājus. Tas nozīmē, ka finanšu tirgus dalībniekiem nebūtu jāatklāj informācija par ilgtspēju, tostarp izmantojot produktu iedalījumu kategorijās, tādā veidā, kas neatspoguļo to, kā finanšu produkts efektīvi veicina minētos vides vai sociālos raksturlielumus. Tāpēc finanšu tirgus dalībniekiem būtu jāatklāj tikai tie pamatā esošo aktīvu atlases kritēriji, kas ir saistoši ieguldījumu lēmumu pieņemšanas procesā, nevis kritēriji, kurus tie var ignorēt vai neņemt vērā pēc saviem ieskatiem. |

|

(12) |

Finanšu produktus, kas veicina vides vai sociālos raksturlielumus, var izmantot, lai ieguldītu plašā pamatā esošu aktīvu klāstā, no kuriem daži paši nav kvalificējami kā ilgtspējīgi ieguldījumi vai nesekmē finanšu produkta veicinātos konkrētos vides vai sociālos raksturlielumus. Šādu ieguldījumu piemēri ir riska ierobežošanas instrumenti, nepārbaudīti ieguldījumi diversifikācijas nolūkā, ieguldījumi, par kuriem trūkst datu, vai nauda, kas tiek turēta kā papildu likviditāte. Tāpēc finanšu tirgus dalībniekiem, kas dara pieejamus šādus finanšu produktus, vajadzētu būt pilnībā pārredzamiem attiecībā uz pamatā esošo ieguldījumu sadali minētajām ieguldījumu kategorijām. |

|

(13) |

Ar finanšu produktiem vides vai sociālos raksturlielumus var veicināt daudzos veidos, tostarp dokumentā pirms līguma noslēgšanas vai periodiskā dokumentā, produkta nosaukumā vai jebkādā tirgvedības paziņojumā par to ieguldījumu stratēģiju, finanšu produktu standartiem, marķējumu, ko tie izmanto, vai piemērojamiem automātiskas dalības nosacījumiem. Lai nodrošinātu veicināto vides vai sociālo raksturlielumu salīdzināmību un saprotamību, finanšu tirgus dalībniekiem, kas dara pieejamus finanšu produktus, kuri veicina vides vai sociālos raksturlielumus, informācija par vides vai sociālo raksturlielumu veicināšanu būtu jāapstiprina to dokumentu pielikumos vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā un 11. panta 2. punktā, attiecībā uz informācijas atklāšanu pirms līguma noslēgšanas un periodisku informācijas atklāšanu. |

|

(14) |

Finanšu produktiem, kas veicina vides vai sociālos raksturlielumus, ir dažādi ar ilgtspēju saistīti mērķi. Tāpēc, ja ar minētajiem finanšu produktiem daļēji veic ilgtspējīgu ieguldījumu, finanšu tirgus dalībniekiem tas būtu jāapstiprina dokumentu pielikumos vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā un 11. panta 2. punktā par informācijas atklāšanu pirms līguma noslēgšanas un periodisku informācijas atklāšanu, lai nodrošinātu, ka individuālie ieguldītāji spēj izprast atšķirīgās ilgtspējas pakāpes un ilgtspējas ziņā pieņemt uz informāciju balstītus ieguldījumu lēmumus. |

|

(15) |

Lai gan finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums, būtu jāveic tikai ilgtspējīgi ieguldījumi, šādi produkti zināmā mērā var veikt citus ieguldījumus, ja to prasa konkrēti nozaru noteikumi. Tādēļ ir lietderīgi pieprasīt atklāt informāciju par jebkuru citu ieguldījumu apjomu un mērķi, lai varētu pārbaudīt, vai šie ieguldījumi netraucē finanšu produktam sasniegt savu ilgtspējīga ieguldījuma mērķi. |

|

(16) |

Daudzi finanšu produkti balstās uz izslēgšanas stratēģijām, kuru pamatā ir vides vai sociālie kritēriji. Individuālajiem ieguldītājiem būtu jāsaņem informācija, kas vajadzīga, lai novērtētu šādu kritēriju ietekmi uz ieguldījumu lēmumiem un šādu izslēgšanas stratēģiju ietekmi uz izveidotā portfeļa sastāvu. Tirgus prakse liecina, ka par dažām izslēgšanas stratēģijām tiek apgalvots, ka tās ir efektīvas, kaut gan patiesībā šīs izslēgšanas stratēģijas faktiski noved pie tā, ka tiek izslēgts tikai ierobežots skaits ieguldījumu, vai ka to pamatā ir tiesību aktos noteiktas izslēgšanas. Tāpēc ir jākliedē bažas par “zaļmaldināšanu”, proti, praksi gūt negodīgas konkurences priekšrocības, iesakot finanšu produktu kā videi draudzīgu vai ilgtspējīgu, lai gan faktiski konkrētais finanšu produkts neatbilst vides vai citiem ar ilgtspēju saistītiem pamatstandartiem. Lai novērstu maldinošu pārdošanu un zaļmaldināšanu un lai individuālajiem ieguldītājiem sniegtu labāku izpratni par konkrētu finanšu produktu piemēroto izslēgšanas stratēģiju ietekmi, finanšu tirgus dalībniekiem būtu jāapstiprina jebkura apņemšanās izslēgto ieguldījumu ziņā, jo īpaši kā saistoši ieguldījumu stratēģijas elementi, informācijā par aktīvu izvietošanu un informācijā par ilgtspējas rādītājiem, ko izmanto, lai izmērītu šādu stratēģiju ietekmi. |

|

(17) |

Regulas (ES) 2019/2088 mērķis ir mazināt informācijas asimetriju pilnvarotāja un pārstāvja attiecībās saistībā ar vides vai sociālo raksturlielumu un ilgtspējīgu ieguldījumu mērķu veicināšanu. Šajā nolūkā minētajā regulā ir noteikts, ka finanšu tirgus dalībniekiem ir pirms līguma noslēgšanas un tīmekļa vietnēs jāatklāj informācija individuālajiem ieguldītājiem, kad tie darbojas kā minēto individuālo ieguldītāju pārstāvji. Lai minētā prasība būtu pilnībā efektīva, finanšu tirgus dalībniekiem visā finanšu produkta dzīves ciklā būtu jāuzrauga, vai šis produkts atbilst atklātajai informācijai par vides vai sociālajiem raksturlielumiem vai ilgtspējīga ieguldījuma mērķim. Tāpēc finanšu tirgus dalībniekiem tīmekļa vietnē atklātās informācijas ietvaros būtu jāizskaidro iekšējās vai ārējās kontroles mehānismi, kas ieviesti, lai pastāvīgi uzraudzītu šādu atbilstību. |

|

(18) |

Regulā (ES) 2019/2088 ir precizēts, ka labas pārvaldības prakses novērtēšana ir tādu finanšu produktu neatņemama daļa, kuri veicina vides vai sociālos raksturlielumus vai kuru mērķis ir ilgtspējīgi ieguldījumi. Tāpēc finanšu tirgus dalībniekiem, kas dara pieejamus finanšu produktus, kuri veicina vides vai sociālos raksturlielumus vai kuriem ir ilgtspējīga ieguldījuma mērķis, būtu jāatklāj informācija par savu politiku ieguldījumu saņēmēju sabiedrību labas pārvaldības prakses novērtēšanai. |

|

(19) |

Regulas (ES) 2019/2088 8. panta 1. punkta b) apakšpunktā ir noteikts, ka finanšu tirgus dalībniekiem, kuri dara pieejamus finanšu produktus, kas veicina vides vai sociālos raksturlielumus un kas izmanto izraudzītu indeksu kā atsauces etalonu, ir jāatklāj, vai un kā šis indekss atbilst minētajiem raksturlielumiem. Turpretim Regulas (ES) 2019/2088 9. panta 1. punktā ir noteikts, ka finanšu tirgus dalībniekiem, kas dara pieejamus finanšu produktus, kuru mērķis ir ilgtspējīgs ieguldījums un kas izmanto izraudzītu indeksu kā atsauces etalonu, ir jāatklāj, kā šis indekss ir saskaņots ar minēto ieguldījumu mērķi un kāpēc un kā šis izraudzītais indekss atšķiras no plašā tirgus indeksa. Tādējādi attiecībā uz šādiem finanšu produktiem finanšu tirgus dalībniekiem būtu skaidri jāparāda, ka izraudzītā indeksa uzbūve ir piemērota konkrētā ilgtspējīgu ieguldījumu mērķa sasniegšanai un ka finanšu produkta stratēģija nodrošina, ka finanšu produkts ir pastāvīgi saskaņots ar minēto indeksu. Tāpēc par šādiem finanšu produktiem indeksa līmenī būtu jāatklāj metodoloģiskā informācija. |

|

(20) |

Finanšu tirgus dalībnieki var izmantot dažādas ieguldījumu metodes, lai nodrošinātu, ka finanšu produkti, ko tie dara pieejamus, atbilst vides vai sociālajiem raksturlielumiem vai ka tie sasniedz ilgtspējīga ieguldījuma mērķi. Finanšu tirgus dalībnieki var tieši ieguldīt vērtspapīros, ko emitējušas ieguldījumu saņēmējas sabiedrības, vai veikt netiešus ieguldījumus. Finanšu tirgus dalībniekiem vajadzētu būt pārredzamiem attiecībā uz to, kura viņu ieguldījumu daļa tiek turēta tieši un kura daļa tiek turēta netieši. Konkrētāk, finanšu tirgus dalībniekiem būtu jāpaskaidro, kā atvasināto instrumentu izmantošana ir saderīga ar finanšu produkta veicinātajiem vides vai sociālajiem raksturlielumiem vai ar ilgtspējīga ieguldījuma mērķi. |

|

(21) |

Lai individuālajiem ieguldītājiem nodrošinātu skaidrību, pirms līguma noslēgšanas sniegtajā informācijā par finanšu produktiem, kas veicina vides vai sociālos raksturlielumus, būtu atsevišķā paziņojumā skaidri jānorāda, ka šādu produktu mērķis nav ilgtspējīgi ieguldījumi. Tādā pašā nolūkā un lai nodrošinātu vienlīdzīgus konkurences apstākļus ar finanšu produktiem, kuru mērķis ir ilgtspējīgi ieguldījumi, informācijā, kas sniegta pirms līguma noslēgšanas, tīmekļa vietnes un periodiskā informācijā par produktiem, kas veicina vides vai sociālos raksturlielumus, būtu jānorāda arī ilgtspējīgu ieguldījumu proporcionālais daudzums. |

|

(22) |

Regulas (ES) 2019/2088 2. panta 17. punktā ilgtspējīgs ieguldījums ir definēts kā ieguldījums saimnieciskā darbībā, kas veicina vidiska vai sociāla mērķa sasniegšanu, vai ieguldījums cilvēkkapitālā vai ekonomiski vai sociāli nelabvēlīgās kopienās, ar noteikumu, ka šādi ieguldījumi nenodara būtisku kaitējumu neviena no minēto mērķu sasniegšanai un ka ieguldījumu saņēmējas sabiedrības īsteno labas pārvaldības praksi. Princips “nenodari būtisku kaitējumu” ir īpaši svarīgs finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums, jo šā principa ievērošana ir nepieciešamais kritērijs, lai novērtētu, vai ar ieguldījumu tiek sasniegts ilgtspējīga ieguldījuma mērķis. Tomēr minētais princips ir būtisks arī finanšu produktiem, kas veicina vides vai sociālos raksturlielumus, ja minētie finanšu produkti veic ilgtspējīgus ieguldījumus, jo finanšu tirgus dalībniekiem būtu jāatklāj veikto ilgtspējīgo ieguldījumu proporcionālais daudzums. Tādējādi finanšu tirgus dalībniekiem, kas dara pieejamus vai nu finanšu produktus, kas veicina vides vai sociālos raksturlielumus un kas daļēji veic ilgtspējīgus ieguldījumus, vai finanšu produktus, kuru mērķis ir ilgtspējīgs ieguldījums, būtu jāsniedz informācija par principu “nenodari būtisku kaitējumu”. Princips “nenodari būtisku kaitējumu” ir saistīts ar informācijas atklāšanu par ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem. Šā iemesla dēļ atklātajā finanšu produkta informācijā par principu “nenodari būtisku kaitējumu” būtu jāpaskaidro, kā ir ņemti vērā negatīvās ietekmes rādītāji. Turklāt, tā kā minētā informācijas atklāšana ir cieši saistīta ar Eiropas Parlamenta un Padomes Regulu (ES) 2020/852 (4), ir lietderīgi pieprasīt papildu informāciju par ieguldījumu saskaņošanu ar minētajā regulā noteiktajiem minimuma aizsargpasākumiem. |

|

(23) |

Lai individuālie ieguldītāji varētu labāk izprast piedāvātās ieguldījumu stratēģijas, finanšu tirgus dalībniekiem būtu jāizmanto tīmekļa vietnē atklātā informācija, kas saistīta ar ilgtspēju, lai plašāk izvērstu informāciju par tematiem, kas kodolīgi atklāti dokumentos pirms līguma noslēgšanas, un lai sniegtu papildu informāciju, kas ir būtiska šiem individuālajiem ieguldītājiem. Pirms līguma noslēgšanas finanšu tirgus dalībniekiem būtu jāinformē individuālie ieguldītāji par to, ka tīmekļa vietnē var atrast sīkāku informāciju par konkrēto produktu, un jāsniedz viņiem hipersaite uz šo informāciju. |

|

(24) |

Tīmekļa vietnē atklātajā informācijā par produktu būtu jāsniedz papildu informācija par ieguldījumu stratēģiju, kas izmantota attiecīgajam finanšu produktam, tostarp par ieguldījumu saņēmēju sabiedrību labas pārvaldības novērtēšanas politiku un metodoloģijām, ko izmanto, lai izmērītu, vai finanšu produkts atbilst vides vai sociālajiem raksturlielumiem vai arī – vai tas sasniedz ilgtspējīgu ieguldījumu mērķus. Turklāt finanšu tirgus dalībniekiem savā tīmekļa vietnē būtu jāpublicē skaidrs, kodolīgs un saprotams kopsavilkums par informāciju, kas sniegta periodiskajos ziņojumos. |

|

(25) |

Attiecībā uz Regulas (ES) 2019/2088 11. pantā prasītās periodiskās informācijas atklāšanas saturu finanšu tirgus dalībniekiem būtu jāatklāj standartizētu un salīdzināmu kvantitatīvu un kvalitatīvu rādītāju minimuma kopums, kas parāda, kā katrs finanšu produkts atbilst vides vai sociālajiem raksturlielumiem, kurus tas veicina, vai ilgtspējīga ieguldījuma mērķim, kuru tas cenšas sasniegt. Minētajiem rādītājiem vajadzētu būt nozīmīgiem finanšu produkta uzbūvei un ieguldījumu stratēģijai, kā aprakstīts finanšu produkta informācijā pirms līguma noslēgšanas. Jo īpaši, lai nodrošinātu konsekvenci starp informācijas atklāšanu pirms līguma noslēgšanas un periodisku informācijas atklāšanu, finanšu tirgus dalībniekiem savā periodiski atklājamajā informācijā būtu jāziņo par konkrētajiem ilgtspējas rādītājiem, kas minēti informācijā pirms līguma noslēgšanas un kurus izmanto, lai izmērītu, kā tiek panākta atbilstība vides vai sociālajiem raksturlielumiem vai tiek sasniegts ilgtspējīgu ieguldījumu mērķis. |

|

(26) |

Ir jānodrošina, lai individuālajiem ieguldītājiem būtu skaidrs pārskats par finanšu produkta ieguldījumiem. Tāpēc finanšu tirgus dalībniekiem Regulas (ES) 2019/2088 11. pantā noteiktajos periodiskajos ziņojumos būtu jāsniedz informācija par finanšu produkta piecpadsmit lielāko ieguldījumu ietekmi. Minētie lielākie ieguldījumi būtu jāatlasa, pamatojoties uz ieguldījumiem, kas periodiskā ziņojuma aptvertajā periodā veido ieguldījumu lielāko proporcionālo daudzumu un ko aprēķina atbilstošos intervālos, lai tie būtu reprezentatīvi attiecībā uz minēto atsauces periodu. Tomēr, ja mazāk nekā piecpadsmit ieguldījumi veido pusi no finanšu produkta ieguldījumiem, finanšu tirgus dalībniekiem būtu jāsniedz informācija tikai par šiem ieguldījumiem. Turklāt, lai nodrošinātu pienācīgu salīdzināmību laika gaitā, finanšu tirgus dalībniekiem būtu jāsniedz vēsturisks savu periodisko ziņojumu salīdzinājums pa gadiem par vismaz pieciem iepriekšējiem periodiem ar noteikumu, ka par šiem periodiem ir pieejami periodiski ziņojumi. |

|

(27) |

Finanšu tirgus dalībniekiem, kas dara pieejamus finanšu produktus, kuri izmanto atsauces etalonu, lai panāktu atbilstību vides vai sociālajiem raksturlielumiem vai sasniegtu ilgtspējīga ieguldījuma mērķi, vajadzētu būt pārredzamiem attiecībā uz to, cik labi finanšu produkts spēj ievērot izraudzīto atsauces etalonu, cenšoties panākt atbilstību minētajam raksturlielumam vai sasniegt minēto mērķi. Šā iemesla dēļ un lai veicinātu saskanību ar vides, sociālo un pārvaldības (VSP) informācijas atklāšanu, kas etalona līmenī prasīta Eiropas Parlamenta un Padomes Regulā (ES) 2016/1011 (5), finanšu tirgus dalībniekiem savos periodiskajos ziņojumos būtu jāsalīdzina attiecīgā finanšu produkta darbības rezultāti ar izraudzītā atsauces etalona darbības rezultātiem attiecībā uz visiem tiem ilgtspējas rādītājiem, kas ir būtiski, lai pamatotu, ka izraudzītais etalons ir saskaņots ar finanšu produkta vides vai sociālajiem raksturlielumiem vai ar tā ilgtspējīgu ieguldījumu mērķi. Šim salīdzinājumam būtu arī jāļauj individuālajiem ieguldītājiem skaidri noteikt, cik lielā mērā finanšu produkts darbojas ilgtspējīgā veidā salīdzinājumā ar tradicionāla produkta sniegumu. |

|

(28) |

Ir jānodrošina, ka individuālie ieguldītāji var gūt labumu no tādas informācijas atklāšanas, kas saistīta ar ilgtspēju, attiecībā uz finanšu produkta piedāvājumu, ko sniedz citas dalībvalsts finanšu tirgus dalībnieks. Tāpēc finanšu tirgus dalībniekiem būtu jāsagatavo tās informācijas kopsavilkums, kas sniegta ar ilgtspēju saistītajā atklātajā informācijā, valodā, ko parasti lieto starptautisko finanšu jomā. Ja finanšu produkts ir darīts pieejams ārpus dalībvalsts, kurā finanšu tirgus dalībnieks ir iedibināts, minētās informācijas kopsavilkums būtu jāsniedz arī vienā no tās dalībvalsts oficiālajām valodām, kurā finanšu produkts ir darīts pieejams. |

|

(29) |

Ir jānodrošina paziņojuma par svarīgāko negatīvo ietekmi, informācijas atklāšanas pirms līguma noslēgšanas un Regulā (ES) 2019/2088 prasītās periodiskās informācijas atklāšanas salīdzināmība, un ir jānodrošina, ka šāda informācija ir viegli saprotama individuālajiem ieguldītājiem. Tāpēc ir lietderīgi noteikt standarta veidnes minētās informācijas sniegšanai. Tā paša iemesla dēļ veidnēs būtu jāiekļauj šajās veidnēs izmantoto svarīgāko terminu skaidrojums. |

|

(30) |

Daži finanšu produkti individuālajiem ieguldītājiem var piedāvāt virkni pamatā esošu ieguldījumu iespēju. Ir jānodrošina, ka individuālie ieguldītāji ir informēti par šādu produktu iespējamiem ilgtspējas rādītājiem un ka finanšu tirgus dalībniekiem ir jāsniedz informācija par tām iespējām, kas veicina vides vai sociālos raksturlielumus vai kuru mērķis ir ilgtspējīgs ieguldījums. Attiecībā uz finanšu produktiem, kas veicina vides vai sociālos raksturlielumus, minētajā informācijā būtu skaidri jānorāda, ka tas, cik lielā mērā šie produkti atbilst minētajiem raksturlielumiem, ir atkarīgs no individuālā ieguldītāja izvēlēto iespēju proporcionālā daudzuma, kas veicina šos raksturlielumus, un no perioda, kurā individuālais ieguldītājs veic ieguldījumus šajās iespējās. Sniegtajā informācijā būtu arī skaidri jānorāda, ka attiecībā uz finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums, visu pamatā esošo ieguldījumu iespēju mērķim ir jābūt ilgtspējīgam ieguldījumam. Pastāv finanšu produkti, kas individuālajiem ieguldītājiem piedāvā virkni pamatā esošo ieguldījumu iespēju, no kurām viena vai vairākas ir kvalificējamas kā finanšu produkti, kas veicina vides vai sociālos raksturlielumus. Lai sniegtu pilnīgu pārredzamību, ir svarīgi nodrošināt, ka informācija par šiem finanšu produktiem aptver arī šīs iespējas. Ir arī finanšu produkti, kur viena vai vairākas pamatā esošās ieguldījumu iespējas ir finanšu produkti, kuru mērķis ir ilgtspējīgi ieguldījumi. Tādā gadījumā arī informācijai par šiem produktiem būtu jāaptver minētās iespējas. Ir arī finanšu produkti ar vienu vai vairākām pamatā esošajām ieguldījumu iespējām, kuru mērķis ir ilgtspējīgi ieguldījumi, bet kuras nav finanšu produkti, kas definēti Regulas (ES) 2019/2088 2. panta 12. punktā. Tā kā minētās iespējas ietilpst vispārējā finanšu produktā, uz kuru attiecas Regulas (ES) 2019/2088 darbības joma, un to mērķis ir ilgtspējīgi ieguldījumi, ir lietderīgi pieprasīt sniegt minimālo informāciju par to ilgtspējīga ieguldījuma mērķi. |

|

(31) |

Informācijas atklāšanai pirms līguma noslēgšanas par finanšu produktiem, kas piedāvā virkni pamatā esošu ieguldījumu iespēju, par finanšu produktu kopumā būtu jāsniedz atbilstoša līmeņa informācija, kas saistīta ar ilgtspēju. Individuālajiem ieguldītājiem būtu jānodrošina kopsavilkuma saraksts ar pamatā esošajām ieguldījumu iespējām, kas saistītas ar ilgtspēju, un skaidra norāde par to, kur par minētajām iespējām atrodama informācija, kas saistīta ar ilgtspēju. Minētajam sarakstam būtu jānodrošina, ka pamatā esošās ieguldījumu iespējas ir pienācīgi iedalītas kategorijās ilgtspējīgu ieguldījumu mērķa un vides vai sociālo raksturlielumu veicināšanas ziņā. |

|

(32) |

Ja ar ilgtspēju saistītā informācija tiek tieši iekļauta kā pielikumi pirms līguma noslēgšanas atklātajai informācijai, kas minēta Regulā (ES) 2019/2088, tas var liegt individuālajiem ieguldītājam saņemt skaidru un kodolīgu atklāto informāciju, jo finanšu produkts var piedāvāt plašu pamatā esošo ieguldījumu iespēju klāstu un atbilstošu informācijas pielikumu skaitu. Šādos gadījumos būtu jāļauj šādu informāciju sniegt, atsaucoties uz citu informāciju, kas atklāta saskaņā ar direktīvām, regulām vai valsts tiesību aktiem. Tāpat lai periodiski atklātu informāciju par finanšu produktiem, kas piedāvā virkni pamatā esošo ieguldījumu iespēju, periodiskajai informācijai būtu jāattiecas tikai uz ieguldījumu iespējām, kurās veikts ieguldījums, jo ieguldījumu iespējas, kurās faktiski ir ieguldīts, reglamentē to, cik lielā mērā finanšu produkts atbilst vides vai sociālajiem raksturlielumiem, ko tas veicina, vai cik lielā mērā tas sasniedz savu ilgtspējīga ieguldījuma mērķi. |

|

(33) |

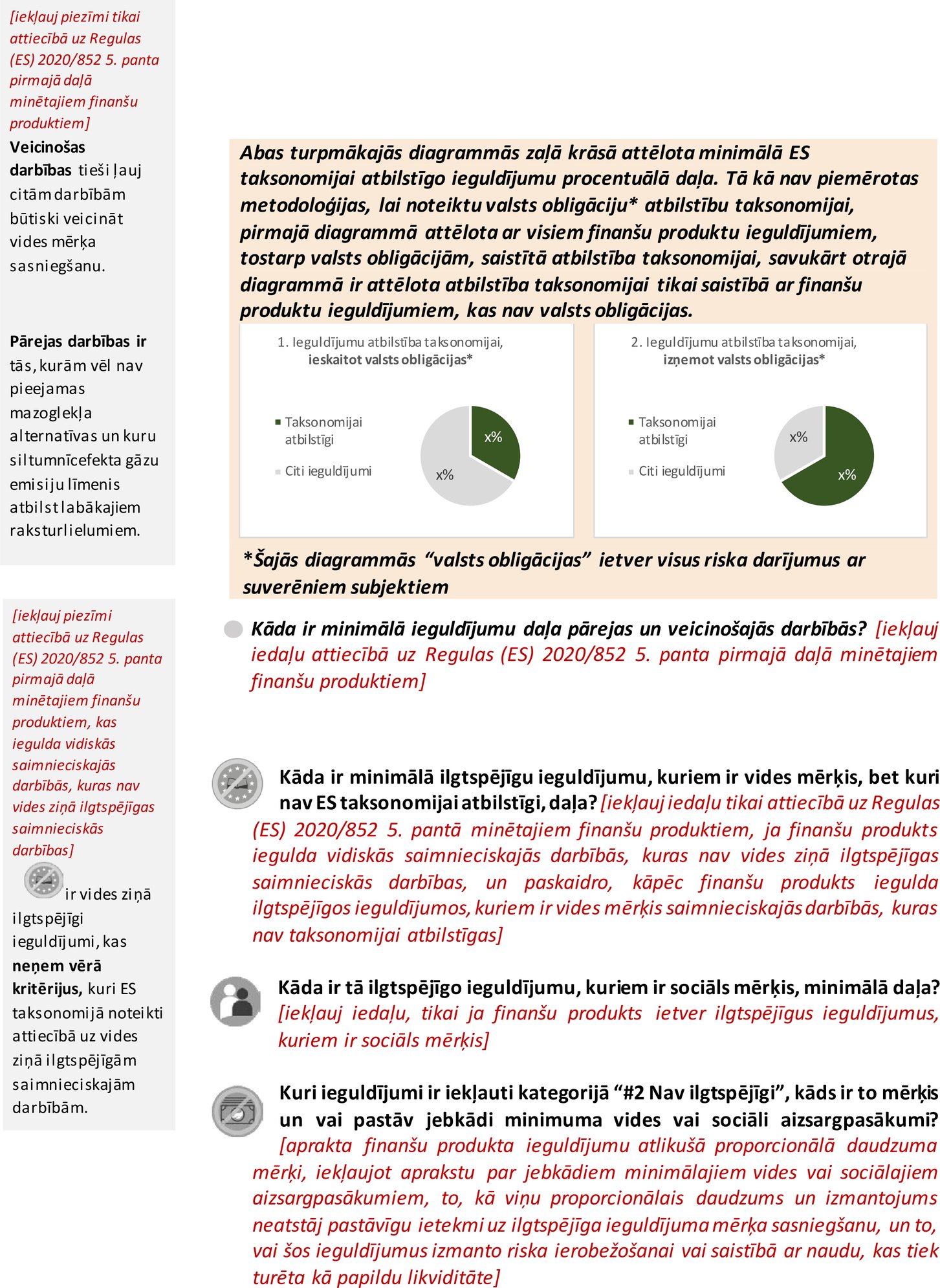

Ar Regulu (ES) 2020/852 tika grozīta Regula (ES) 2019/2088, nosakot, ka finanšu tirgus dalībniekiem, pirms līguma noslēgšanas un periodiski atklājot informāciju par finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums un kuri iegulda saimnieciskā darbībā, kas veicina vides mērķa sasniegšanu minētās regulas 2. panta 17. punkta nozīmē, ir jāiekļauj informācija par Regulā (ES) 2020/852 noteikto vides mērķi un apraksts par to, kā un cik lielā mērā finanšu produkta pamatā esošie ieguldījumi ir vides ziņā ilgtspējīgās saimnieciskajās darbībās, kā norādīts minētās regulas 3. pantā. Turklāt Regulā (ES) 2019/2088 tagad arī noteikts, ka finanšu tirgus dalībniekiem, pirms līguma noslēgšanas un periodiski atklājot informāciju par finanšu produktiem, kas veicina vides raksturlielumus, ir jāiekļauj informācija, kas vajadzīga par finanšu produktiem, kuru mērķis ir ilgtspējīgs ieguldījums un kuri iegulda saimnieciskā darbībā, kas veicina vides mērķa sasniegšanu minētās regulas nozīmē. Ir jādod iespēja individuālajiem ieguldītājiem viegli salīdzināt pakāpes, kādās finanšu produkti veic ieguldījumus vides ziņā ilgtspējīgās saimnieciskās darbībās. Tāpēc Regulas (ES) 2019/2088 6. panta 1. un 2. punkta un 11. panta 2. punkta vajadzībām finanšu tirgus dalībniekiem dokumentu pielikumos vai informācijā, kas norādīta minētās regulas 6. panta 3. punktā un 11. panta 2. punktā, būtu jāiekļauj šādu ieguldījumu grafisks attēlojums, pamatojoties uz standartizētu rādītāju, kura skaitītāju veido vides ziņā ilgtspējīgās saimnieciskās darbībās veikto ieguldījumu tirgus vērtība un kura saucēju veido visu ieguldījumu tirgus vērtība. Lai individuālajiem ieguldītājiem sniegtu uzticamu informāciju, skaitītājā būtu jāiekļauj ieguldījumu saņēmējās sabiedrībās veikto ieguldījumu tirgus vērtība, kas atspoguļo šo ieguldījumu saņēmēju sabiedrību vides ziņā ilgtspējīgo saimniecisko darbību proporcionālo daudzumu, un ieņēmumus no parāda vērtspapīriem, ja parāda vērtspapīru noteikumos paredzēts, ka šie ieņēmumi jāizmanto vides ziņā ilgtspējīgām saimnieciskajām darbībām. Lai aptvertu visus ieguldījumus, ar kuriem var finansēt vides ziņā ilgtspējīgas saimnieciskās darbības, vajadzētu būt iespējai skaitītājā iekļaut infrastruktūras aktīvus, nekustamā īpašuma aktīvus, vērtspapīrošanas aktīvus un ieguldījumus citos finanšu produktos, kā minēts Regulas (ES) 2020/852 5. panta pirmajā daļā un 6. panta pirmajā daļā. Tā kā trūkst uzticamu metodoloģiju, lai noteiktu, cik lielā mērā ar atvasinātajiem instrumentiem panāktie riska darījumi ir riska darījumi ar vides ziņā ilgtspējīgām saimnieciskajām darbībām, šādi riska darījumi nebūtu jāiekļauj skaitītājā. Saucējam būtu jāiekļauj visu ieguldījumu tirgus vērtība. |

|

(34) |

Pašlaik nav piemērotas metodoloģijas, lai aprēķinātu, cik lielā mērā riska darījumi ar centrālajām valdībām, centrālajām bankām un pārvalstiskiem emitentiem (“riska darījumi ar suverēniem subjektiem”) ir riska darījumi ar vides ziņā ilgtspējīgām saimnieciskajām darbībām. Lai palielinātu individuālo ieguldītāju informētību, ir lietderīgi aprēķināt un grafiski attēlot ieguldījumu apjomu vides ziņā ilgtspējīgās saimnieciskās darbībās divos veidos. Pirmais veids ir ļaut skaitītājā iekļaut ieguldījumus parāda vērtspapīros, ko emitējušas centrālās valdības, centrālās bankas un pārvalstiski emitenti, ja parāda vērtspapīru noteikumi paredz, ka ieņēmumi jāizmanto vides ziņā ilgtspējīgām saimnieciskajām darbībām, un saucējā iekļaut ieguldījumus parāda vērtspapīros, ko emitējušas centrālās valdības, centrālās bankas un pārvalstiski emitenti, neatkarīgi no ieņēmumu izmantošanas. Lai nodrošinātu sīkāku informāciju individuālo ieguldītāju ieguldījumu lēmumiem, finanšu tirgus dalībniekiem būtu jāpaskaidro, kāpēc daži riska darījumi ar suverēniem subjektiemnav ar vides ziņā ilgtspējīgām saimnieciskām darbībām, tostarp, ja tas tā ir tāpēc, ka trūkst piemērotu metodoloģiju, lai aprēķinātu, cik lielā mērā šie riska darījumi ir riska darījumi ar vides ziņā ilgtspējīgām saimnieciskajām darbībām. Otrais veids ir izslēgt riska darījumi ar suverēniem subjektiem no skaitītāja un saucēja, tādējādi vēl vairāk uzlabojot finanšu produktu salīdzināmību un ļaujot individuālajiem ieguldītājiem novērtēt, cik lielā mērā finanšu produkti iegulda vides ziņā ilgtspējīgās saimnieciskajās darbībās, neiekļaujot riska darījumus ar suverēniem subjektiem. |

|

(35) |

Finanšu tirgus dalībniekiem vajadzētu būt iespējai paļauties uz trešo personu datu sniedzējiem, ja uzņēmumi vēl nav izpildījuši Regulas (ES) 2020/852 8. pantā noteikto pienākumu atklāt informāciju par to, kā un cik lielā mērā to darbības ir saistītas ar saimnieciskajām darbībām, kas kvalificējamas kā vides ziņā ilgtspējīgas saimnieciskās darbības saskaņā ar minētās regulas 3. un 9. pantu. Lai novērtētu ieguldījumus ieguldījumu saņēmējās sabiedrībās, uz kurām neattiecas Regulas (ES) 2020/852 8. pantā noteiktā informācijas atklāšana, finanšu tirgus dalībniekiem būtu jānovērtē un jāizmanto publiski paziņotie dati. Tikai tad, ja šādi dati nav pieejami, finanšu tirgus dalībniekiem būtu jāļauj izmantot datus, kas iegūti vai nu tieši no ieguldījumu saņēmējām sabiedrībām, vai no trešām personām, visos gadījumos ar noteikumu, ka dati, kas darīti pieejami saskaņā ar šādu informācijas atklāšanu, ir līdzvērtīgi datiem, kas darīti pieejami saskaņā ar informācijas atklāšanu, kura sniegta atbilstoši minētajam 8. pantam. |

|

(36) |

Ir jānodrošina, ka finanšu produkti konsekventi atklāj informāciju par to, cik lielā mērā ieguldījumi ieguldījumu saņēmējās sabiedrībās, kas ir nefinanšu uzņēmumi, ir ieguldījumi vides ziņā ilgtspējīgās saimnieciskajās darbībās saskaņā ar Regulas (ES) 2020/852 3. un 9. pantu. Šajā nolūkā finanšu tirgus dalībniekiem būtu jāizvēlas vai nu apgrozījuma, kapitālizdevumu vai darbības izdevumu proporcionālais daudzums, lai aprēķinātu galveno darbības rādītāju katram finanšu produktam ar mērķi izmērīt šo pakāpi, un viņiem minētā izvēle būtu jāatklāj dokumentu pielikumos vai informācijā, kas norādīta Regulas (ES) 2019/2088 6. panta 3. punktā. Lai nodrošinātu finanšu produktu salīdzināmību un individuālajiem ieguldītājiem atvieglotu izpratni, galvenajam darbības rādītājam pēc noklusējuma vajadzētu būt apgrozījumam. Kapitālizdevumi vai darbības izdevumi būtu jāizmanto tikai tad, ja finanšu produkta iezīmes pamato šādu izmantojumu, jo īpaši, ja kapitālizdevumi vai darbības izdevumi ir reprezentatīvāki attiecībā uz to, cik lielā mērā minētie finanšu produkti iegulda vides ziņā ilgtspējīgās saimnieciskajās darbībās, un ja šāds izmantojums ir paskaidrots. Attiecībā uz ieguldījumu saņēmējām sabiedrībām, kas ir finanšu uzņēmumi, kā definēts Komisijas Deleģētās regulas (ES) 2021/2178 (6) 1. panta 8. punktā, salīdzināmība būtu jāpanāk, pieprasot izmantot to pašu galveno darbības rādītāju tāda paša veida finanšu sabiedrībām. Apdrošināšanas sabiedrībām un pārapdrošināšanas sabiedrībām, kas veic nedzīvības apdrošināšanas parakstīšanas darbības, vajadzētu būt iespējai apvienot gan ieguldījumu, gan parakstīšanas galvenos darbības rādītājus vienā galvenajā darbības rādītājā. Nolūkā veicināt pārredzamību individuālajiem ieguldītājiem, ir jāpieprasa, lai periodiskā informācijas atklāšana par to, kā un cik lielā mērā finanšu produkta pamatā esošie ieguldījumi tiek veikti vides ziņā ilgtspējīgās saimnieciskajās darbībās, sniegtu salīdzinājumu ar ieguldījumu mērķproporcijām minētajās saimnieciskajās darbībās, kas atspoguļotas informācijas atklāšanā pirms līguma noslēgšanas. Lai nodrošinātu salīdzināmību un pārredzamību, periodiskajā informācijas atklāšanā būtu jānorāda, cik lielā mērā ieguldījumi šajās saimnieciskajās darbībās ir veikti pēc apgrozījuma, kapitālizdevumiem un darbības izdevumiem. |

|

(37) |

Šīs regulas noteikumi ir savstarpēji cieši saistīti, jo tie visi attiecas uz informāciju, kas finanšu tirgus dalībniekiem un finanšu konsultantiem ir jāsniedz saistībā ar informācijas atklāšanu, kura saistīta ar ilgtspēju finanšu pakalpojumu nozarē, kā noteikts Regulā (ES) 2019/2088. Lai nodrošinātu saskaņotību starp šiem noteikumiem, kuriem būtu jāstājas spēkā vienlaikus, un lai veicinātu to, ka finanšu tirgus dalībniekiem un finanšu konsultantiem ir visaptverošs pārskats par saviem pienākumiem saskaņā ar minēto regulu, ir lietderīgi vienā regulā iekļaut visus regulatīvos tehniskos standartus, kas prasīti 2.a panta 3. punktā, 4. panta 6. punkta trešajā daļā, 4. panta 7. punkta otrajā daļā, 8. panta 3. punkta ceturtajā daļā, 8. panta 4. punkta ceturtajā daļā, 9. panta 5. punkta ceturtajā daļā, 9. panta 6. punkta ceturtajā daļā, 10. panta 2. punkta ceturtajā daļā, 11. panta 4. punkta ceturtajā daļā un 11. panta 5. punkta ceturtajā daļā. |

|

(38) |

Šī regula ir balstīta uz regulatīvo tehnisko standartu projektu, ko Komisijai iesniegusi Eiropas Banku iestāde, Eiropas Apdrošināšanas un aroda pensiju iestāde un Eiropas Vērtspapīru un tirgu iestāde (turpmāk “Eiropas uzraudzības iestādes”). |

|

(39) |

Eiropas uzraudzības iestāžu apvienotā komiteja, kas minēta Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1093/2010 (7) 54. pantā, Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1094/2010 (8) 54. pantā un Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1095/2010 (9) 54. pantā, ir veikusi atklātu sabiedrisko apspriešanu par regulatīvo tehnisko standartu projektu, kas ir šīs regulas pamatā, izvērtējusi potenciālās saistītās izmaksas un ieguvumus un lūgusi saskaņā ar Regulas (ES) Nr. 1093/2010 37. pantu izveidotās Banku nozares ieinteresēto personu grupas, Apdrošināšanas un pārapdrošināšanas nozares ieinteresēto personu grupas, kas izveidota saskaņā ar Regulas (ES) Nr. 1094/2010 37. pantu, un Vērtspapīru un tirgu nozares ieinteresēto personu grupa, kas izveidota saskaņā ar Regulas (ES) Nr. 1095/2010 37. pantu, konsultāciju. |

|

(40) |

Ir jādod iespēja finanšu tirgus dalībniekiem un finanšu konsultantiem pielāgoties šajā deleģētajā regulā noteiktajām prasībām. Tāpēc tās piemērošanas datums būtu jāatliek līdz 2023. gada 1. janvārim. Tomēr finanšu tirgus dalībniekiem, kuri ir ņēmuši vērā ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem, kā minēts Regulas (ES) 2019/2088 4. panta 1. punkta a) apakšpunktā vai kā prasīts noteikts minētās regulas 4. panta 3. vai 4. punktā, ir līdz 2022. gada 31. decembrim jāuzliek pienākums līdz 2023. gada 30. jūnijam pirmo reizi publicēt informāciju par minēto ietekmi savās tīmekļa vietnēs atsevišķās iedaļās “Paziņojums par ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem” par periodu no 2022. gada 1. janvāra līdz 2022. gada 31. decembrim, |

IR PIEŅĒMUSI ŠO REGULU.

I NODAĻA

DEFINĪCIJAS UN VISPĀRĪGI NOTEIKUMI

1. pants

Definīcijas

Šajā regulā piemēro šādas definīcijas:

|

1) |

“finanšu uzņēmums” ir AIFP, kā definēts Eiropas Parlamenta un Padomes Direktīvas 2011/61/ES (10) 4. panta 1. punkta b) apakšpunktā, pārvaldības sabiedrība, kā definēts Eiropas Parlamenta un Padomes Direktīvas 2009/65/EK (11) 2. panta 1. punkta b) apakšpunktā, ieguldījumu sabiedrība, kurai piešķirta atļauja saskaņā ar Direktīvas 2009/65/EK 27., 28. un 29. pantu un kas tās pārvaldībai nav izraudzījusies pārvaldības sabiedrību, kurai piešķirta atļauja saskaņā ar minētās direktīvas 6., 7. un 8. pantu, kredītiestāde, kas definēta Eiropas Parlamenta un Padomes Regulas (ES) Nr. 575/2013 (12) 4. panta 1. punkta 1. apakšpunktā, ieguldījumu brokeru sabiedrība, kas definēta Regulas (ES) Nr. 575/2013 4. panta 1. punkta 2. apakšpunktā, apdrošināšanas sabiedrība, kas definēta Eiropas Parlamenta un Padomes Direktīvas 2009/138/EK (13) 13. panta 1. punktā, pārapdrošināšanas sabiedrība, kas definēta Direktīvas 2009/138/EK 13. panta 4. punktā, vai jebkura trešās valsts vienība, kas veic līdzīgas darbības, ir pakļauta trešās valsts tiesību aktiem un ko uzrauga trešās valsts uzraudzības iestāde; |

|

2) |

“nefinanšu uzņēmums” ir uzņēmums, kas nav 1. punktā definēts finanšu uzņēmums; |

|

3) |

“riska darījums ar suverēnu subjektu” ir riska darījums ar centrālajām valdībām, centrālajām bankām un pārvalstiskiem emitentiem; |

|

4) |

“vides ziņā ilgtspējīga saimnieciskā darbība” ir Regulas (ES) 2020/852 3. pantā noteiktajām prasībām atbilstoša saimnieciska darbība; |

|

5) |

“pārejas saimnieciskā darbība” ir Regulas (ES) 2020/852 10. panta 2. punktā noteiktajām prasībām atbilstoša saimnieciskā darbība; |

|

6) |

“veicinoša saimnieciskā darbība” ir Regulas (ES) 2020/852 16. pantā noteiktajām prasībām atbilstoša saimnieciskā darbība. |

2. pants

Informācijas sniegšanas vispārīgie principi

1. Finanšu tirgus dalībnieki un finanšu konsultanti sniedz šajā regulā prasīto informāciju bez maksas un viegli pieejamā, nediskriminējošā, viegli uztveramā, vienkāršā, kodolīgā, saprotamā, taisnīgā, skaidrā un nemaldinošā veidā. Finanšu tirgus dalībnieki un finanšu konsultanti sniedz un izklāsta šajā regulā prasīto informāciju viegli lasāmā veidā, izmanto salasāma lieluma rakstzīmes un izmanto stilu, kas atvieglo tā izpratni. Finanšu tirgus dalībnieki var pielāgot šīs regulas I līdz V pielikumā iekļautajās veidnēs izmantoto rakstzīmju krāsas un lielumu un šriftu.

2. Finanšu tirgus dalībnieki un finanšu konsultanti sniedz šajā regulā prasīto informāciju elektroniskā formātā, kurā var veikt meklēšanu, ja vien Regulas (ES) 2019/2088 6. panta 3. punktā un 11. panta 2. punktā minētajos nozaru tiesību aktos nav noteikts citādi.

3. Finanšu tirgus dalībnieki un finanšu konsultanti nodrošina, ka saskaņā ar šo regulu to tīmekļa vietnēs publicētā informācija ir aktuāla. Viņi skaidri norāda informācijas publicēšanas datumu un atjaunināšanas datumu. Ja šo informāciju sniedz kā lejupielādējamu datni, finanšu tirgus dalībnieki un finanšu konsultanti datnes nosaukumā norāda versijas vēsturi.

4. Finanšu tirgus dalībnieki un finanšu konsultanti, atsaucoties uz vienībām vai finanšu produktiem informācijā, kas sniegta saskaņā ar šo regulu, norāda juridiskās personas identifikatorus (LEI) un starptautiskos vērtspapīru identifikācijas numurus (ISIN), ja tādi ir pieejami.

3. pants

Atsauces etaloni ar grozu indeksiem

Ja indeksu, kas izraudzīts par atsauces etalonu, veido indeksu grozs, finanšu tirgus dalībnieki un finanšu konsultanti sniedz informāciju par minēto indeksu attiecībā uz šo grozu un katru indeksu šajā grozā.

II NODAĻA

PĀRREDZAMĪBA SAISTĪBĀ AR NEGATĪVO IETEKMI UZ ILGTSPĒJAS FAKTORIEM

1. IEDAĻA

Finanšu tirgus dalībnieki

4. pants

Finanšu tirgus dalībnieku paziņojums, ka viņi ņem vērā savu ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem

1. Līdz katra gada 30. jūnijam finanšu tirgus dalībnieki, kas minēti Regulas (ES) 2019/2088 4. panta 1. punkta a) apakšpunktā vai 4. panta 3. vai 4. punktā, savā tīmekļa vietnē atsevišķā iedaļā ar nosaukumu: “Paziņojums par ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem”, publicē informāciju, kas minēta Regulas (ES) 2019/2088 4. panta 1. punkta a) apakšpunktā un 4. panta 2., 3. un 4. punktā un šīs regulas 4.–10. pantā. Minētā informācija aptver periodu no iepriekšējā gada 1. janvāra līdz 31. decembrim, un to publicē šīs regulas 23. pantā minētajā iedaļā “Ar ilgtspēju saistītas informācijas atklāšana”.

2. Finanšu tirgus dalībnieki 1. punktā minēto paziņojumu publicē I pielikuma 1. tabulā noteiktās veidnes formātā.

3. Atkāpjoties no 1. punkta, finanšu tirgus dalībnieku, kas pirmo reizi publicē Regulas (ES) 2019/2088 4. panta 1. punkta a) apakšpunktā vai 4. panta 3. vai 4. punktā minēto paziņojumu, 1. punktā minētā informācija aptver periodu no dienas, kad pirmo reizi tika ņemta vērā ieguldījumu lēmumu svarīgākā negatīvā ietekme uz ilgtspējas faktoriem, līdz attiecīgā gada 31. decembrim. Minētie finanšu tirgus dalībnieki publicē informāciju par 1. punktā minēto paziņojumu līdz nākamā gada 30. jūnijam.

5. pants

Kopsavilkuma iedaļa

I pielikuma 1. tabulas kopsavilkuma iedaļā finanšu tirgus dalībnieki sniedz visu turpmāk minēto informāciju:

|

a) |

tā finanšu tirgus dalībnieka nosaukumu, uz kuru attiecas paziņojums par negatīvo ietekmi uz ilgtspēju; |

|

b) |

to, ka tiek ņemta vērā svarīgākā negatīvā ietekme uz ilgtspējas faktoriem; |

|

c) |

paziņojuma atsauces periodu; |

|

d) |

kopsavilkumu par svarīgāko negatīvo ietekmi. |

I pielikuma 1. tabulas kopsavilkuma iedaļu sagatavo visās šajās valodās:

|

a) |

vienā no finanšu tirgus dalībnieka piederības dalībvalsts oficiālajām valodām un, ja tā atšķiras, papildu valodā, ko parasti lieto starptautisko finanšu jomā; |

|

b) |

ja finanšu tirgus dalībnieka finanšu produkts ir pieejams uzņēmējā dalībvalstī – vienā no uzņēmējas dalībvalsts oficiālajām valodām. |

Kopsavilkuma iedaļas garums izdrukātā veidā nepārsniedz divas A4 formāta lappuses.

6. pants

Apraksts par ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem

1. I pielikuma 1. tabulas iedaļā “Apraksts par svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem” finanšu tirgus dalībnieki aizpilda visas ailes, kas attiecas uz rādītājiem, kuri saistīti ar viņu ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem, un tie pievieno visu turpmāk minēto:

|

a) |

informāciju par vienu vai vairākiem papildu klimata un citiem ar vidi saistītiem rādītājiem, kā noteikts I pielikuma 2. tabulā; |

|

b) |

informāciju par vienu vai vairākiem papildu rādītājiem attiecībā uz sociāliem un ar darbiniekiem saistītiem jautājumiem, cilvēktiesību ievērošanu, korupcijas un kukuļošanas apkarošanas jautājumiem, kā izklāstīts I pielikuma 3. tabulā; |

|

c) |

informāciju par jebkuriem citiem rādītājiem, kurus izmanto, lai identificētu un novērtētu papildu svarīgāko negatīvo ietekmi uz ilgtspējas faktoru. |

2. I pielikuma 1. tabulas iedaļā “Apraksts par svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem” finanšu tirgus dalībnieki apraksta darbības, kas veiktas periodā no iepriekšējā gada 1. janvāra līdz 31. decembrim, un plānotās darbības vai noteiktos mērķus nākamajam periodam no 1. janvāra līdz 31. decembrim, lai novērstu vai samazinātu konstatēto svarīgāko negatīvo ietekmi.

3. I pielikuma 1. tabulas iedaļā “Apraksts par svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem” slejā “Ietekme” finanšu tirgus dalībnieki iekļauj ietekmes rādītāju, kas ir ietekmes vidējais rādītājs 31. martā, 30. jūnijā, 30. septembrī un 31. decembrī par katru periodu no 1. janvāra līdz 31. decembrim.

7. pants

Apraksts par politiku, ar kuru identificē ieguldījumu lēmumu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem un nosaka prioritāti tai

1. I pielikuma 1. tabulas iedaļā “Apraksts par politiku, ar kuru identificē svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem un nosaka prioritāti tai” finanšu tirgus dalībnieki apraksta savu politiku, ko izmanto, lai identificētu svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem un piešķirtu prioritāti tai, un to, kā šī politika tiek aktualizēta un piemērota, tostarp norādot visu turpmāk minēto:

|

a) |

datumu, kurā finanšu tirgus dalībnieka pārvaldības struktūra apstiprinājusi minēto politiku; |

|

b) |

to, kā tiek sadalīta atbildība par minētās politikas īstenošanu organizatoriskās stratēģijās un procedūrās; |

|

c) |

metodoloģiju 6. panta 1. punkta a), b) un c) apakšpunktā minēto rādītāju atlasei un 6. panta 1. punktā minētās svarīgākās negatīvās ietekmes identificēšanai un novērtēšanai, un jo īpaši skaidrojumu par to, kā minētajās metodoloģijās tiek ņemta vērā minētās svarīgākās negatīvās ietekmes rašanās varbūtība un smagums, tostarp tās potenciāli neatgriezeniskā būtība; |

|

d) |

jebkādu saistīto kļūdas pielaidi šā punkta c) apakšpunktā minētajās metodoloģijās, paskaidrojot šo pielaidi; |

|

e) |

izmantotos datu avotus. |

2. Ja informācija, kas attiecas uz kādu no izmantotajiem rādītājiem, nav viegli pieejama, finanšu tirgus dalībnieki I pielikuma 1. tabulas iedaļā “Apraksts par politiku, ar kuru identificē svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem un nosaka prioritāti tai” iekļauj sīku informāciju par labākajiem centieniem iegūt informāciju vai nu tieši no ieguldījumu saņēmējām sabiedrībām, vai veicot papildu izpēti, sadarbojoties ar trešo personu datu sniedzējiem vai ārējiem ekspertiem, vai izdarot pamatotus pieņēmumus.

8. pants

Iedaļa par iesaistīšanas politiku

1. I pielikuma 1. tabulas iedaļā “Iesaistīšanas politika” finanšu tirgus dalībnieki sniedz visu turpmāk minēto informāciju:

|

a) |

attiecīgā gadījumā īsu kopsavilkumu par Eiropas Parlamenta un Padomes Direktīvas 2007/36/EK (14) 3.g pantā minēto iesaistīšanas politiku; |

|

b) |

īsu kopsavilkumu par jebkuru citu iesaistīšanas politiku, lai mazinātu svarīgāko negatīvo ietekmi. |

2. Šā panta 1. punktā minētais īsais kopsavilkums apraksta visu turpmāk minēto:

|

a) |

negatīvās ietekmes rādītājus, kas ņemti vērā 1. punktā minētajā iesaistīšanas politikā; |

|

b) |

to, kā šī iesaistīšanas politika tiks pielāgota, ja netiks samazināta svarīgākā negatīvā ietekme vairāk nekā vienā periodā, par kuru sniegts ziņojums. |

9. pants

Iedaļa par atsaucēm uz starptautiskajiem standartiem

1. I pielikuma 1. tabulas iedaļā “Atsauces uz starptautiskajiem standartiem” finanšu tirgus dalībnieki apraksta, vai un kādā mērā tie ievēro atbildīgas darījumdarbības kodeksus un starptautiski atzītus standartus attiecībā uz uzticamības pārbaudi un ziņošanu un attiecīgā gadījumā to, cik lielā mērā tie atbilst Parīzes nolīguma mērķiem.

2. Šā panta 1. punktā minētajā aprakstā iekļauj informāciju par visu turpmāk minēto:

|

a) |

rādītājus, ko izmanto, lai ņemtu vērā svarīgāko negatīvo ietekmi uz 6. panta 1. punktā minētajiem ilgtspējas faktoriem, ar kuriem mēra ievērošanu vai atbilstību, kas minēta 1. punktā; |

|

b) |

metodoloģiju un datus, kas izmantoti, lai izmērītu 1. punktā minēto ievērošanu vai atbilstību, tostarp tvēruma aprakstu, datu avotus un to, kā metodoloģijā tika izmantotas prognozes par ieguldījumu saņēmēju sabiedrību svarīgāko negatīvo ietekmi; |

|

c) |

to, vai tiek izmantots uz nākotni vērsts klimata scenārijs, un, ja tā ir, šā scenārija nosaukumu un sagatavotāju un laiku, kad tas tika izstrādāts; |

|

d) |

ja netiek izmantots uz nākotni vērsts klimata scenārijs, – paskaidrojumu par to, kāpēc finanšu tirgus dalībnieks uzskata uz nākotni vērstus klimata scenārijus par nebūtiskiem. |

10. pants

Vēsturiskais salīdzinājums

I pielikuma 1. tabulas iedaļā “Apraksts par svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem” finanšu tirgus dalībnieki, kas ir aprakstījuši negatīvo ietekmi uz ilgtspējas faktoriem periodā pirms tā perioda, par kuru jāatklāj informācija saskaņā ar 6. pantu, sniedz ziņojuma perioda vēsturisko salīdzinājumu ar iepriekšējo periodu, par kuru sniegts ziņojums, un pēc tam ar katru iepriekšējo periodu, par kuru sniegts ziņojums, līdz pat pēdējiem pieciem iepriekšējiem periodiem.

2. IEDAĻA

Finanšu konsultanti

11. pants

Finanšu konsultantu paziņojums, ka viņi apdrošināšanas vai ieguldījumu konsultācijās ņem vērā svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem

1. Finanšu konsultanti, kas minēti Regulas (ES) 2019/2088 2. panta 11. punkta a) un b) apakšpunktā un kas piemēro minētās regulas 4. panta 5. punkta a) apakšpunktu, minētās regulas 4. panta 5. punkta a) apakšpunktā norādīto informāciju publicē savas tīmekļa vietnes atsevišķā iedaļā “Paziņojums par apdrošināšanas konsultāciju svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem”.

2. Finanšu konsultanti, kas minēti Regulas (ES) 2019/2088 2. panta 11. punkta c) līdz f) apakšpunktā un kas piemēro minētās regulas 4. panta 5. punkta a) apakšpunktu, minētās regulas 4. panta 5. punkta a) apakšpunktā norādīto informāciju publicē savas tīmekļa vietnes atsevišķā iedaļā “Paziņojums par ieguldījumu konsultāciju svarīgāko negatīvo ietekmi uz ilgtspējas faktoriem”.

3. Šā panta 1. un 2. punktā minētajā paziņojumā un informācijā iekļauj sīkākus datus par procesu, ko finanšu konsultanti izmanto, lai atlasītu finanšu produktus, par kuriem tie sniedz konsultācijas, tostarp norādot visu turpmāk minēto:

|

a) |

to, kā finanšu konsultanti izmanto informāciju, kuru saskaņā ar šo regulu publicējuši finanšu tirgus dalībnieki; |

|

b) |

to, vai finanšu konsultanti sarindo un atlasa finanšu produktus, pamatojoties uz I pielikuma 1. tabulā uzskaitītajiem rādītājiem un jebkādiem papildu rādītājiem, un attiecīgā gadījumā izmantotās sarindošanas un atlases metodoloģijas aprakstu; |

|

c) |

jebkādus kritērijus vai robežvērtības, kuru pamatā ir I pielikuma 1. tabulā uzskaitītā svarīgākā negatīvā ietekme un kurus izmanto, lai atlasītu finanšu produktus vai sniegtu konsultācijas par tiem. |

3. IEDAĻA

Finanšu tirgus dalībnieku paziņojums, ka viņi neņem vērā ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem, un finanšu konsultantu paziņojums, ka viņi savās ieguldījumu vai apdrošināšanas konsultācijās neņem vērā ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem

12. pants

Finanšu tirgus dalībnieku paziņojums, ka viņi neņem vērā savu ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem

1. Finanšu tirgus dalībnieki, kas minēti Regulas (ES) 2019/2088 4. panta 1. punkta b) apakšpunktā, minētās regulas 4. panta 1. punkta b) apakšpunktā norādīto informāciju publicē savas tīmekļa vietnes atsevišķā iedaļā “Pieņemot ieguldījumu lēmumus, nav ņemta vērā negatīvā ietekme uz ilgtspējas faktoriem”.

2. Šā panta 1. punktā minētajā paziņojumā iekļauj visus šos elementus:

|

a) |

viegli uztveramu paziņojumu, ka finanšu tirgus dalībnieks, pieņemot ieguldījumu lēmumus, neņem vērā to negatīvo ietekmi uz ilgtspējas faktoriem; |

|

b) |

iemeslus, kāpēc finanšu tirgus dalībnieks, pieņemot ieguldījumu lēmumus, neņem vērā to negatīvo ietekmi uz ilgtspējas faktoriem, un attiecīgā gadījumā informāciju par to, vai finanšu tirgus dalībnieks plāno ņemt vērā šādu negatīvu ietekmi, atsaucoties uz I pielikuma 1. tabulā uzskaitītajiem rādītājiem, un, ja tā, tad kad. |

13. pants

Finanšu konsultantu paziņojums, ka viņi savās ieguldījumu vai apdrošināšanas konsultācijās neņem vērā ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem

1. Finanšu konsultanti, kas minēti Regulas (ES) 2019/2088 2. panta 11. punkta a) un b) apakšpunktā un kas piemēro minētās regulas 4. panta 5. punkta b) apakšpunktu, minētās regulas 4. panta 5. punkta b) apakšpunktā norādīto informāciju publicē savas tīmekļa vietnes atsevišķā iedaļā “Sniedzot apdrošināšanas konsultācijas, nav ņemta vērā negatīvā ietekme uz ilgtspējas faktoriem”.

2. Finanšu konsultanti, kas minēti Regulas (ES) 2019/2088 2. panta 11. punkta c) līdz f) apakšpunktā un kas piemēro minētās regulas 4. panta 5. punkta b) apakšpunktu, minētās regulas 4. panta 5. punkta b) apakšpunktā norādīto informāciju publicē savas tīmekļa vietnes atsevišķā iedaļā “Sniedzot ieguldījumu konsultācijas, nav ņemta vērā negatīvā ietekme uz ilgtspējas faktoriem”.

3. Šā panta 1. un 2. punktā minētajā paziņojumā un informācijā iekļauj visus šādus datus:

|

a) |

viegli uztveramu paziņojumu, ka finanšu konsultants savās ieguldījumu vai apdrošināšanas konsultācijās neņem vērā ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem; |

|

b) |

iemeslus, kāpēc finanšu konsultants savās ieguldījumu vai apdrošināšanas konsultācijās neņem vērā ieguldījumu lēmumu negatīvo ietekmi uz ilgtspējas faktoriem, un attiecīgā gadījumā informāciju par to, vai finanšu konsultants plāno ņemt vērā šādu negatīvu ietekmi, atsaucoties uz I pielikuma 1. tabulā uzskaitītajiem rādītājiem, un, ja tā, tad kad. |

III NODAĻA

INFORMĀCIJAS ATKLĀŠANA PAR PRODUKTU PIRMS LĪGUMA NOSLĒGŠANAS

1. IEDAĻA

Vides vai sociālo raksturlielumu veicināšana

14. pants

Finanšu tirgus dalībnieku sniegta informācija pirms līguma noslēgšanas, kas jāatklāj saskaņā ar Regulas (ES) 2019/2088 8. panta 1., 2. un 2.a punktu

1. Informāciju, kas jāatklāj saskaņā ar Regulas (ES) 2019/2088 8. panta 1., 2. un 2.a punktu, finanšu tirgus dalībnieki uzrāda šīs regulas II pielikumā noteiktās veidnes formātā. Minēto informāciju pievieno dokumentu pielikumā vai informācijā, kas norādīta Regulas (ES) 2019/2088 6. panta 3. punktā.

2. Finanšu tirgus dalībnieki dokumentu pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļauj viegli uztveramu paziņojumu par to, ka minēto dokumentu pielikumā vai minētajā informācijā ir pieejami dati par vides vai sociālajiem raksturlielumiem.

3. Dokumentu pielikuma sākumā vai informācijā, kas norādīta Regulas (ES) 2019/2088 6. panta 3. punktā, finanšu tirgus dalībnieki sniedz visu turpmāk minēto informāciju:

|

a) |

to, vai ar finanšu produktu plānots veikt jebkādus ilgtspējīgus ieguldījumus; |

|

b) |

to, vai ar finanšu produktu veicina vides vai sociālos raksturlielumus, bet tā mērķis nav ilgtspējīgs ieguldījums. |

15. pants

Informācija par ilgtspējīgiem ieguldījumiem, ko attiecībā uz finanšu produktiem, kas veicina vides raksturlielumus, norāda aktīvu izvietojuma iedaļā

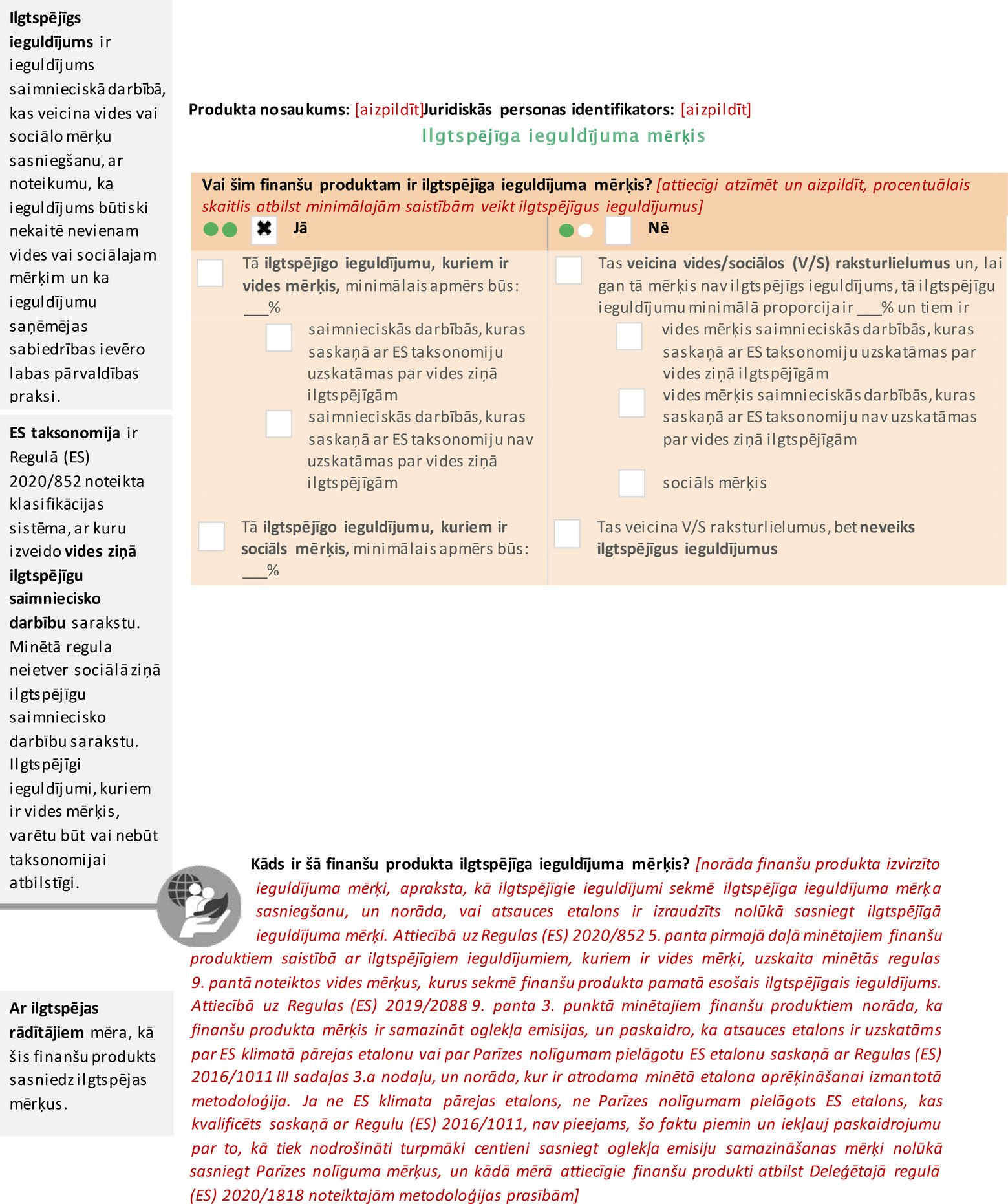

1. Attiecībā uz Regulas (ES) 2020/852 6. panta pirmajā daļā minētajiem finanšu produktiem finanšu tirgus dalībnieki II pielikumā iekļautajā veidnē iedaļā “Kāda minimālā mērā ilgtspējīgi ieguldījumi, kuriem ir vides mērķis, ir ES taksonomijai atbilstīgi?” norāda visu turpmāk minēto:

|

a) |

grafisku attēlojumu sektoru diagrammas veidā, kurā attēloti šādi elementi:

|

|

b) |

aprakstu par ieguldījumiem, kas ir pamatā finanšu produktiem, kuri ir vides ziņā ilgtspējīgās saimnieciskās darbībās, tostarp par to, vai minēto ieguldījumu atbilstība Regulas (ES) 2020/852 3. pantā noteiktajām prasībām būs atkarīga no viena vai vairāku revidentu sniegta apliecinājuma vai vienas vai vairāku trešo personu veiktas pārbaudes, un, ja tā, tad šā revidenta vai trešās personas vārdu(-s), uzvārdu(-s); |

|

c) |

ja finanšu produkti iegulda saimnieciskās darbībās, kas nav vides ziņā ilgtspējīgas saimnieciskās darbības, – saprotamu skaidrojumu par šādas rīcības iemesliem; |

|

d) |

ja finanšu produktiem ir riska darījumi ar suverēniem subjektiem un ja finanšu tirgus dalībnieks nevar novērtēt, cik lielā mērā šie riska darījumi veicina vides ziņā ilgtspējīgas saimnieciskās darbības, – aprakstošu paskaidrojumu par to ieguldījumu, kas veido minētos riska darījumus, proporcionālo daudzumu kopējos ieguldījumos. |

2. Šā panta 1. punkta a) apakšpunkta vajadzībām finanšu tirgus dalībnieki izmanto:

|

a) |

to pašu galveno darbības rādītāju apkopotajiem ieguldījumiem nefinanšu uzņēmumos; |

|

b) |

to pašu galveno darbības rādītāju apkopotiem ieguldījumiem tā paša veida finanšu uzņēmumos. |

Apdrošināšanas un pārapdrošināšanas sabiedrībām, kas veic nedzīvības apdrošināšanas parakstīšanas darbības, galvenais darbības rādītājs var apvienot ieguldījumu un parakstīšanas galvenos darbības rādītājus saskaņā ar Deleģētās regulas (ES) 2021/2178 6. pantu.

3. Šā panta 1. punkta b) apakšpunkta vajadzībām aprakstā iekļauj visu turpmāk minēto:

|

a) |

attiecībā uz ieguldījumu saņēmējām sabiedrībām, kas ir nefinanšu uzņēmumi, – to, vai pakāpe, kādā ieguldījumi ir veikti vides ziņā ilgtspējīgās saimnieciskās darbībās, tiek mērīta pēc apgrozījuma, vai arī finanšu tirgus dalībnieks, ņemot vērā finanšu produkta iezīmes, ir nolēmis, ka tiek sniegts reprezentatīvāks aprēķins, ja šo pakāpi mēra pēc kapitālizdevumiem vai darbības izdevumiem, un šāda lēmuma pamatojumu, tostarp paskaidrojumu, kāpēc minētais lēmums ir piemērots ieguldītājiem šajā finanšu produktā; |

|

b) |

ja informācija par pakāpi, kādā ieguldījumi tiek veikti vides ziņā ilgtspējīgās saimnieciskās darbībās, nav viegli pieejama ieguldījumu saņēmēju sabiedrību publiski atklātajā informācijā, datus par to, vai finanšu tirgus dalībnieks ir ieguvis līdzvērtīgu informāciju tieši no ieguldījumu saņēmējām sabiedrībām vai no trešo personu pakalpojumu sniedzējiem; |

|

c) |

ieguldījumu, kas veikti pārejas saimnieciskajās darbībās un veicinošās saimnieciskās darbībās, minimālo proporcionālo daļu sadalījumu, kas katrā gadījumā izteikts procentos no visiem finanšu produkta ieguldījumiem. |

16. pants

Informācija par ilgtspējīgiem ieguldījumiem, ko norāda finanšu produktu, kas veicina sociālos raksturlielumus, aktīvu izvietojuma iedaļā

Attiecībā uz finanšu produktiem, kas veicina vides vai sociālos raksturlielumus un kas iekļauj saistības attiecībā uz ilgtspējīgiem ieguldījumiem ar sociālu mērķi, finanšu tirgus dalībnieki II pielikumā noteiktajā veidnē iedaļā “Kāds aktīvu izvietojums tiek plānots šim finanšu produktam?” iekļauj šo ilgtspējīgo ieguldījumu minimālo daļu.

17. pants

Vides ziņā ilgtspējīgās saimnieciskās darbībās veiktu ieguldījumu pakāpes aprēķins

1. Pakāpi, kādā ieguldījumi ir veikti vides ziņā ilgtspējīgās saimnieciskās darbībās, aprēķina pēc šādas formulas:

ja “finanšu produkta ieguldījumi vides ziņā ilgtspējīgās saimnieciskās darbībās” ir šādu finanšu produkta ieguldījumu tirgus vērtību summa:

|

a) |

attiecībā uz ieguldījumu saņēmēju sabiedrību parāda vērtspapīriem un kapitāla vērtspapīriem, ja daļa šo ieguldījumu saņēmēju uzņēmumu darbību ir saistīta ar vides ziņā ilgtspējīgām saimnieciskām darbībām, – šīs minēto parāda vērtspapīru vai kapitāla vērtspapīru daļas tirgus vērtība; |

|

b) |

attiecībā uz parāda vērtspapīriem, kas nav minēti a) apakšpunktā, ja daļa no ieņēmumiem saskaņā ar minēto parāda vērtspapīru noteikumiem ir jāizmanto vienīgi vides ziņā ilgtspējīgām saimnieciskām darbībām – minētās daļas tirgus vērtība; |

|

c) |

attiecībā uz obligācijām, kas emitētas saskaņā ar Savienības tiesību aktiem par vides ziņā ilgtspējīgām obligācijām – šo obligāciju tirgus vērtība; |

|

d) |

attiecībā uz ieguldījumiem nekustamā īpašuma aktīvos, kas kvalificējami kā vides ziņā ilgtspējīgas saimnieciskās darbības, – šo ieguldījumu tirgus vērtība; |

|

e) |

attiecībā uz ieguldījumiem infrastruktūras aktīvos, kas kvalificējami kā vides ziņā ilgtspējīgas saimnieciskās darbības, – šo ieguldījumu tirgus vērtība; |

|

f) |

attiecībā uz ieguldījumiem vērtspapīrošanas pozīcijās, kas definētas Eiropas Parlamenta un Padomes Regulas (ES) 2017/2402 (15) 2. panta 19. punktā, ar pamatā esošiem riska darījumiem vides ziņā ilgtspējīgās saimnieciskās darbībās – minēto riska darījumu daļas tirgus vērtība; |

|

g) |

attiecībā uz ieguldījumiem finanšu produktos, kas minēti Regulas (ES) 2020/852 5. panta pirmajā daļā un 6. panta pirmajā daļā, minēto finanšu produktu daļas tirgus vērtība, kas atspoguļo pakāpi, kādā ieguldījumi ir veikti vides ziņā ilgtspējīgās saimnieciskās darbībās, kā aprēķināts saskaņā ar šo pantu. Pakāpi, kādā ieguldījumi ir veikti vides ziņā ilgtspējīgās saimnieciskās darbībās, aprēķina, piemērojot metodoloģiju, ko izmanto, lai aprēķinātu neto īsās pozīcijas, kas minētas Eiropas Parlamenta un Padomes Regulas (ES) Nr. 236/2012 (16) 3. panta 4. un 5. punktā. |

2. Šā panta 1. punkta a) apakšpunkta vajadzībām ieguldījumu saņēmēju sabiedrību to darbību daļu, kas saistītas ar vides ziņā ilgtspējīgām saimnieciskām darbībām, aprēķina, pamatojoties uz finanšu produkta ieguldījumiem vispiemērotākajiem galvenajiem darbības rādītājiem, izmantojot šādu informāciju:

|

a) |

attiecībā uz Regulas (ES) 2020/852 8. panta 1. un 2. punktā minētajām ieguldījumu saņēmējām sabiedrībām – informācija, ko minētās ieguldījumu saņēmējas sabiedrības atklāj saskaņā ar minēto pantu; |

|

b) |

attiecībā uz citām ieguldījumu saņēmējām sabiedrībām – līdzvērtīga informācija, ko finanšu tirgus dalībnieks ieguvis tieši no ieguldījumu saņēmējām sabiedrībām vai no trešo personu pakalpojumu sniedzējiem. |

3. Atklājot informāciju, kas minēta 15. panta 1. punkta a) apakšpunktā un 19. panta 1. punkta a) apakšpunktā, attiecībā uz ieguldījumu saņēmējām sabiedrībām, kas ir nefinanšu sabiedrības, uz kurām saskaņā ar Deleģēto regulu (ES) 2021/2178 attiecas pienākums publicēt nefinanšu informāciju, un citiem nefinanšu uzņēmumiem, uz kuriem minētais pienākums neattiecas, 2. punktā minētajā aprēķinā apgrozījumu izmanto kā to pašu galveno darbības rādītāju veidu attiecībā uz visiem nefinanšu uzņēmumiem.

4. Atkāpjoties no 3. punkta, ja finanšu produkta iezīmju dēļ kapitālizdevumi vai darbības izdevumi sniedz reprezentatīvāku aprēķinu par pakāpi, kādā ieguldījums ir veikts vides ziņā ilgtspējīgās saimnieciskās darbībās, aprēķinā var izmantot vispiemērotākos no minētajiem diviem galvenajiem darbības rādītājiem. Attiecībā uz ieguldījumu saņēmējām sabiedrībām, kas ir finanšu uzņēmumi, uz kuriem attiecas Regulas (ES) 2020/852 8. panta 1. punkts, un attiecībā uz citiem finanšu uzņēmumiem, uz kuriem minētais pienākums neattiecas, 2. punktā minētajā aprēķinā izmanto galvenos darbības rādītājus, kas minēti Deleģētās regulas (ES) 2021/2178 III pielikuma 1.1. iedaļas b)–e) punktā.

5. Atklājot informāciju, kas minēta 15. panta 1. punkta a) apakšpunkta ii) punktā, 19. panta 1. punkta a) apakšpunkta ii) punktā, 55. panta 1. punkta b) apakšpunkta iii) punktā un 62. panta 1. punkta b) apakšpunkta iii) punktā, piemēro šā panta 1. līdz 4. punktu, izņemot to, ka suverēno subjektu riska darījumus izslēdz no 1. punktā ietvertās formulas skaitītāja un saucēja aprēķina.

2. IEDAĻA

Ilgtspējīgs ieguldījums kā mērķis

18. pants

Finanšu tirgus dalībnieku sniegta informācija par finanšu produktiem pirms līguma noslēgšanas, kas jāatklāj saskaņā ar Regulas (ES) 2019/2088 9. panta 1. līdz 4.a punktu

1. Informāciju, kas jāatklāj saskaņā ar Regulas (ES) 2019/2088 9. panta 1. līdz 4.a punktu un šo iedaļu, finanšu tirgus dalībnieki uzrāda dokumenta pielikumā vai informācijā, kas norādīta Regulas (ES) 2019/2088 6. panta 3. punktā. Tie sniedz minēto informāciju šīs regulas III pielikumā noteiktās veidnes formātā.

2. Finanšu tirgus dalībnieki dokumenta galvenajā daļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļauj viegli uztveramu paziņojumu par to, ka pielikumā ir pieejama informācija par ilgtspējīgiem ieguldījumiem.

3. Finanšu tirgus dalībnieki dokumenta pielikuma sākumā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļauj paziņojumu, ka finanšu produkta mērķis ir ilgtspējīgs ieguldījums.

19. pants

Informācija par to finanšu produktu ilgtspējīgiem ieguldījumiem, kuru mērķis ir ilgtspējīgs ieguldījums

1. Attiecībā uz Regulas (ES) 2020/852 5. panta pirmajā daļā minētajiem finanšu produktiem III pielikumā ietvertajā veidnē iedaļā “Kāds ir aktīvu izvietojums un kāda ir ilgtspējīgu ieguldījumu minimālā daļa?” finanšu tirgus dalībnieki iekļauj visu šo informāciju:

|

a) |

grafisku attēlojumu sektoru diagrammas veidā:

|

|

b) |

aprakstu saskaņā ar šīs regulas 15. panta 1. punkta b) apakšpunktu. |

|

c) |

ja finanšu produkti iegulda saimnieciskās darbībās, kas veicina vides mērķa sasniegšanu, un saimnieciskās darbības nav vides ziņā ilgtspējīgas saimnieciskās darbības, – saprotamu skaidrojumu par šādas rīcības iemesliem; |

|

d) |

ja finanšu produktiem ir riska darījumi ar suverēniem subjektiem un ja finanšu tirgus dalībnieks nevar novērtēt, cik lielā mērā šie riska darījumi veicina vides ziņā ilgtspējīgas saimnieciskās darbības, – aprakstošu paskaidrojumu par to ieguldījumu, kas veido minētos riska darījumus, proporcionālo daudzumu kopējos ieguldījumos. |

2. Šā panta 1. punkta a) apakšpunkta vajadzībām finanšu tirgus dalībnieki piemēro 15. panta 2. punktu.

3. Šā panta 1. punkta b) apakšpunkta vajadzībām finanšu tirgus dalībnieki piemēro 15. panta 3. punktu.

4. Attiecībā uz finanšu produktiem, kas iegulda saimnieciskā darbībā, kura veicina sociāla mērķa sasniegšanu, finanšu tirgus dalībnieki III pielikumā noteiktajā veidnē iedaļā “Kāds ir aktīvu izvietojums un kāda ir ilgtspējīgu ieguldījumu minimālā daļa?” iekļauj šo ieguldījumu minimālo daļu.

3. IEDAĻA

Finanšu produkti ar ieguldījumu iespējām

20. pants

Finanšu produkti, kuriem ir viena vai vairākas pamatā esošas ieguldījumu iespējas, kuras šos finanšu produktus kvalificē kā finanšu produktus, kuri veicina vides vai sociālos raksturlielumus

1. Atkāpjoties no 14. līdz 17. panta, ja finanšu produkts ieguldītājam piedāvā ieguldījumu iespējas un ja saskaņā ar vienu vai vairākām no minētajām ieguldījumu iespējām konkrētais finanšu produkts ir kvalificējams kā finanšu produkts, kas veicina vides vai sociālos raksturlielumus, finanšu tirgus dalībnieki dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļauj viegli uztveramu paziņojumu, kas apstiprina visu turpmāk minēto:

|

a) |

to, ka finanšu produkts veicina vides vai sociālos raksturlielumus; |

|

b) |

to, ka vides vai sociālie raksturlielumi tiks panākti tikai tad, ja finanšu produkts iegulda vismaz vienā no ieguldījumu iespējām, kas minētas šā panta 2. punkta a) apakšpunktā minētajā sarakstā, un ka finanšu produkta turēšanas periodā tiek turēta vismaz viena no šīm iespējām; |

|

c) |

to, ka papildu informācija par minētajiem raksturlielumiem ir pieejama šā panta 3. punktā minētajos pielikumos vai attiecīgā gadījumā, izmantojot atsauces, kas minētas šā panta 5. punktā. |

2. Šā panta 1. punktā minēto viegli uztveramo paziņojumu papildina ar visiem turpmāk minētajiem elementiem:

|

a) |

šā panta 3. punktā minētais ieguldījumu iespēju saraksts, kas sniegts saskaņā ar minētā punkta a), b) un c) apakšpunktos minētajām ieguldījumu iespēju kategorijām; |

|

b) |

ieguldījumu iespēju proporcionālās daļas katrā no 3. punkta a), b) un c) apakšpunktā minētajām kategorijām attiecībā pret kopējo ieguldījumu iespēju skaitu, ko piedāvā finanšu produkts. |

3. Finanšu tirgus dalībnieki sniedz visu turpmāk minēto informāciju, kas norādīta dokumenta pielikumos vai informācijā, kura minēta Regulas (ES) 2019/2088 6. panta 3. punktā, par šādām ieguldījumu iespēju kategorijām:

|

a) |

par katru ieguldījumu iespēju, kas kvalificējama kā finanšu produkts, kas veicina vides vai sociālos raksturlielumus, – informāciju, kas minēta šīs regulas 14. līdz 17. pantā; |

|

b) |

par katru ieguldījumu iespēju, kas kvalificējama kā finanšu produkts, kura mērķis ir ilgtspējīgs ieguldījums, – informāciju, kas minēta šīs regulas 18. un 19. pantā; |

|

c) |

par katru ieguldījumu iespēju, kuras mērķis ir ilgtspējīgs ieguldījums un kura nav finanšu produkts, – informāciju par ilgtspējīga ieguldījuma mērķi. |

4. Finanšu tirgus dalībnieki sniedz 3. punkta a) apakšpunktā minēto informāciju II pielikumā noteiktās veidnes veidā un 3. punkta b) apakšpunktā minēto informāciju – III pielikumā noteiktās veidnes veidā.

5. Atkāpjoties no 3. punkta, ja finanšu produkts piedāvā ieguldītājam virkni ieguldījumu iespēju tā, ka informāciju par šīm ieguldījumu iespējām nevar skaidri un kodolīgi sniegt dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, ņemot vērā prasīto pielikumu skaitu, finanšu tirgus dalībnieki var sniegt šā panta 3. punktā minēto informāciju, dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļaujot atsauces uz pielikumiem atklājamajai informācijai, kas noteikta tajā punktā norādītajām direktīvām, regulām un valstu noteikumiem, kurā šī informācija ir atrodama.

21. pants

Finanšu produkti ar pamatā esošajām ieguldījumu iespējām, kuru visu mērķis ir ilgtspējīgi ieguldījumi

1. Atkāpjoties no 18. un 19. panta, ja finanšu produkts ieguldītājam piedāvā ieguldījumu iespējas un ja visu minēto ieguldījumu iespēju mērķi ir ilgtspējīgs ieguldījums, finanšu tirgus dalībnieki dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, viegli uztveramā paziņojumā apliecina, ka finanšu produkta mērķis ir ilgtspējīgs ieguldījums un ka ar šo mērķi saistītā informācija ir pieejama šā dokumenta pielikumos vai informācijā, kas norādīta Regulas (ES) 2019/2088 6. panta 3. punktā, vai attiecīgā gadījumā, izmantojot atsauces, kas minētas šā panta 5. punktā.

2. Šā panta 1. punktā minēto viegli uztveramo paziņojumu papildina ar visiem turpmāk minētajiem elementiem:

|

a) |

šā panta 3. punktā minētais ieguldījumu iespēju saraksts, kas sniegts saskaņā ar minētā punkta a), b) un c) apakšpunktos minētajām ieguldījumu iespēju kategorijām; |

|

b) |

katras 3. punkta a), b) un c) apakšpunktos minētās ieguldījumu iespēju kategorijas proporcionālie daudzumi katrā no šīm kategorijām attiecībā pret finanšu produkta piedāvāto ieguldījumu iespēju kopējo skaitu. |

3. Finanšu tirgus dalībnieki sniedz visu turpmāk minēto informāciju, kas norādīta dokumenta pielikumos vai informācijā, kura minēta Regulas (ES) 2019/2088 6. panta 3. punktā, par šādām ieguldījumu iespēju kategorijām:

|

a) |

par katru ieguldījumu iespēju, kas kvalificējama kā finanšu produkts, kura mērķis ir ilgtspējīgs ieguldījums, – informāciju, kas minēta šīs regulas 18. un 19. pantā; |

|

b) |

par katru ieguldījumu iespēju, kuras mērķis ir ilgtspējīgs ieguldījums un kura nav finanšu produkts, – informāciju par ilgtspējīga ieguldījuma mērķi. |

4. Finanšu tirgus dalībnieki sniedz 3. punkta a) apakšpunktā minēto informāciju saskaņā ar III pielikumā noteikto veidni.

5. Atkāpjoties no 3. punkta, ja finanšu produkts piedāvā ieguldītājam virkni ieguldījumu iespēju tā, ka informāciju par minētajām ieguldījumu iespējām nevar skaidri un kodolīgi sniegt dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, ņemot vērā prasīto pielikumu skaitu, finanšu tirgus dalībnieki var sniegt šā panta 3. punktā minēto informāciju, dokumenta pamatdaļā vai informācijā, kas minēta Regulas (ES) 2019/2088 6. panta 3. punktā, iekļaujot atsauces uz piemērojamo atklājamo informāciju, kas noteikta tajā punktā norādītajām direktīvām, regulām un valstu noteikumiem, kurā šī informācija ir atrodama.

22. pants

Informācija par pamatā esošajām ieguldījumu iespējām, kuru mērķis ir ilgtspējīgs ieguldījums un kuras pašas par sevi nav finanšu produkti

Informācijā par 20. panta 3. punkta c) apakšpunktā un 21. panta 3. punkta b) apakšpunktā minēto ilgtspējīgo ieguldījumu mērķi ietver visu turpmāk minēto:

|

a) |

ilgtspējīga ieguldījuma mērķa aprakstu; |

|

b) |

to rādītāju sarakstu, kurus izmanto, lai izmērītu minētā ilgtspējīgā ieguldījuma mērķa sasniegšanu; |

|

c) |

aprakstu par to, kā ieguldījumi nenodara būtisku kaitējumu nevienam no ilgtspējīgu ieguldījumu mērķiem, tostarp norādot visu turpmāk minēto:

|

IV NODAĻA

INFORMĀCIJAS ATKLĀŠANA PAR PRODUKTU TĪMEKĻA VIETNĒ

23. pants

Tīmekļa vietnes iedaļa ar ilgtspēju saistītas informācijas atklāšanai par finanšu produktiem

Finanšu tirgus dalībnieki par katru finanšu produktu publicē Regulas (ES) 2019/2088 10. panta 1. punktā minēto informāciju atsevišķā iedaļā “Ar ilgtspēju saistītas informācijas atklāšana” tajā pašā tīmekļa vietnes daļā, kurā atrodas pārējā informācija, kas attiecas uz šo finanšu produktu, tostarp tirgvedības paziņojumi. Finanšu tirgus dalībnieki skaidri identificē finanšu produktu, uz kuru attiecas informācija, kas atrodas iedaļā par tādas informācijas atklāšanu, kas saistīta ar ilgtspēju, un viegli uztveramā veidā uzrāda minētā finanšu produkta vides vai sociālos raksturlielumus vai ilgtspējīga ieguldījuma mērķi.

1. IEDAĻA

Informācijas atklāšana tīmekļa vietnē par finanšu produktiem, kas veicina vides vai sociālos raksturlielumus

24. pants

Iedaļas par informācijas atklāšanu tīmekļa vietnē par finanšu produktiem, kas veicina vides vai sociālos raksturlielumus

Attiecībā uz finanšu produktiem, kas veicina vides vai sociālos raksturlielumus, finanšu tirgus dalībnieki publicē Regulas (ES) 2019/2088 10. panta 1. punktā un šīs regulas 25. līdz 36. pantā minēto informāciju šādā secībā un ietverot visas turpmāk minētās iedaļas:

|

a) |

“Kopsavilkums”; |

|

b) |

“Nav ilgtspējīga ieguldījuma mērķa”; |

|

c) |

“Finanšu produkta vides vai sociālie raksturlielumi”; |

|

d) |

“Ieguldījumu stratēģija”; |

|

e) |

“Ieguldījumu proporcionālais daudzums”; |

|

f) |

“Vides vai sociālo raksturlielumu uzraudzība”; |

|

g) |

“Metodoloģijas”; |

|

h) |

“Datu avoti un apstrāde”; |

|

i) |

“Metodoloģiju un datu ierobežojumi”; |

|

j) |

“Uzticamības pārbaude”; |

|

k) |

“Iesaistīšanas politika”; |

|

l) |

ja par atsauces etalonu ir izraudzīts indekss, lai sasniegtu vides vai sociālos raksturlielumus, ko veicina finanšu produkts, – “Izraudzītais atsauces etalons”. |

25. pants

Tīmekļa vietnes iedaļa “Kopsavilkums” attiecībā uz finanšu produktiem, kas veicina vides vai sociālos raksturlielumus

1. Regulas 24. panta a) punktā minētajā tīmekļa vietnes iedaļā “Kopsavilkums” finanšu tirgus dalībnieki apkopo visu informāciju, kas ietverta dažādās attiecīgā pantā iedaļās par finanšu produktiem, kuri veicina vides vai sociālos raksturlielumus. Kopsavilkuma iedaļas garums izdrukātā veidā nepārsniedz divas A4 formāta lappuses.

2. 24. panta a) punktā minēto tīmekļa vietnes iedaļu “Kopsavilkums” nodrošina vismaz šādās valodās:

|

a) |